シャープ株式会社 2019年3月期第2四半期決算説明会

シャープ、2Qの売上は前期比2.2%減 中国でのテレビ販売抑制など量から質へ

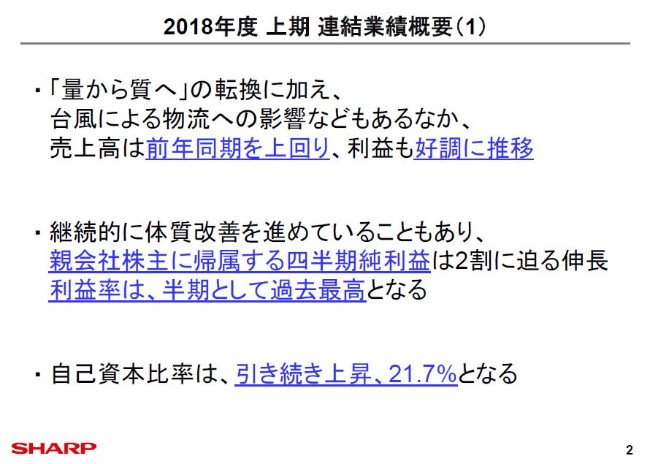

2018年度 上期 連結業績概要(1)

野村勝明氏:本日はご多忙のところ、お集まりいただきまして、ありがとうございます。それでは、お手元にお配りしていますパワーポイント資料に沿って、ご説明いたします。

まず、2018年度上期の連結業績概要です。「量から質へ」の転換に向けた取り組みの一環として、流通在庫を勘案し、中国でテレビ販売を抑制しました。また、台風による物流への影響などもありましたが、売上高は前年同期を上回り、利益も好調に推移いたしました。

親会社株主に帰属する四半期純利益については、継続的に体質改善を進めていることもあって、2割に迫る伸長となり、利益率は半期での開示を始めて以来、過去最高となりました。また、自己資本比率は引き続き上昇しており、21.7パーセントとなりました。

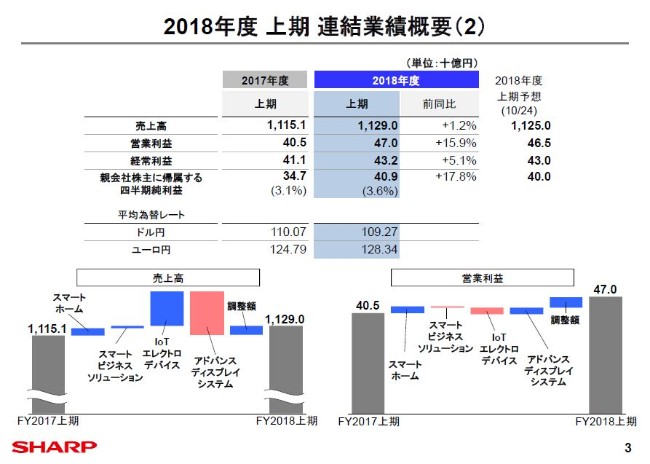

2018年度 上期 連結業績概要(2)

こちらのスライドに、2018年度上期の業績数値をまとめています。売上高は、前年同期比1.2パーセント増の1兆1,290億円となりました。利益は引き続き好調に推移し、期初の業績予想を上回りました。

営業利益は、前年同期比15.9パーセント増の470億円。経常利益は、前年同期比5.1パーセント増の432億円となりました。親会社株主に帰属する四半期純利益は、継続的に体質改善を推進している効果もあって大きく伸長し、前年同期比17.8パーセント増の409億円となりました。

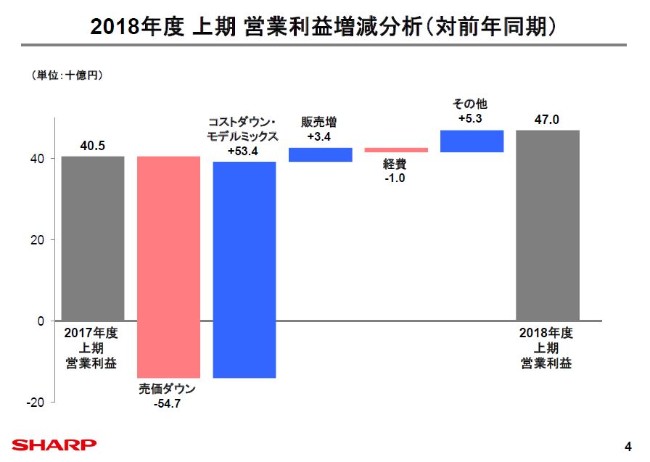

2018年度 上期 営業利益増減分析(対前年同期)

グラフは、営業利益の前年同期比での増減分析です。ご覧のように、上期の営業利益は470億円となっており、前年同期から65億円の増益となっています。売価ダウンによる547億円の利益減があったものの、534億円のコストダウン・モデルミックスによる収益の改善、34億円の販売増に伴う利益の増加などがあり、前年同期を15パーセント以上も上回る収益を獲得しています。

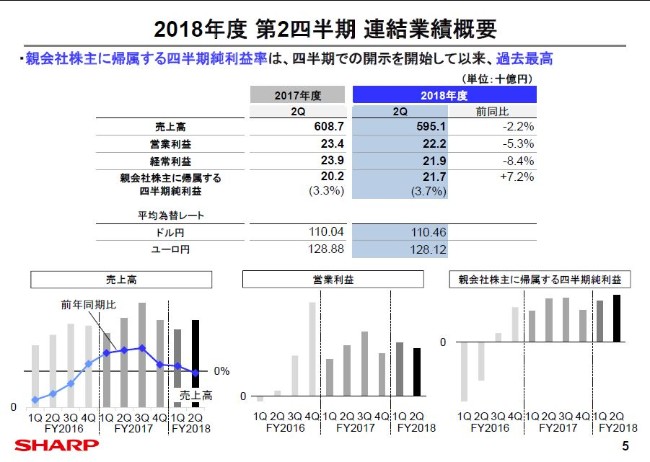

2018年度 第2四半期 連結業績概要

2018年度第2四半期の業績です。売上高は「量から質へ」の転換に向けた、中国でのテレビ販売抑制に加え、台風の影響などもあったことから、前年同期比2.2パーセント減の5,951億円となりました。

利益については、営業利益が前年同期比5.3パーセント減の222億円、経常利益が前年同期比8.4パーセント減の219億円となりました。親会社株主に帰属する四半期純利益は、前年同期比7.2パーセント増の217億円となっています。

体質改善が進んでおり、売上が前年同期を下回った第2四半期においても、着実に最終利益を上げることができています。

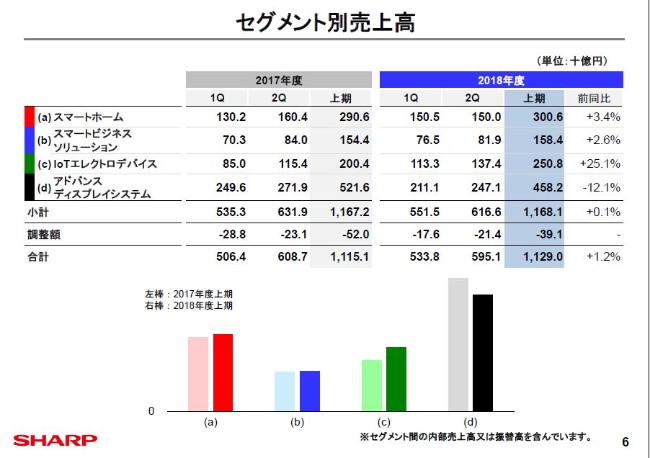

セグメント別売上高

セグメント別売上高の一覧です。スマートホームの上期の売上高は、前年同期比3.4パーセント増の3,006億円となりました。「AQUOS R」シリーズや「AQUOS sense」など、携帯電話が前年同期比を上回りました。この他、医薬品が大きく伸長し、掃除機や洗濯機なども引き続き好調でした。また、エネルギーソリューション事業では、海外EPC事業が堅調でした。

スマートビジネスソリューションは、海外の複合機などが好調で、前年同期比2.6パーセント増の1,584億円となりました。IoTエレクトロデバイスは、スマートフォン向けカメラモジュールの他、半導体など独自デバイスも伸長し、前年同期比25.1パーセント増の2,508億円となりました。アドバンスディスプレイシステムは、中国でテレビの販売を抑制したことなどから、前年同期比12.1パーセント減の4,582億円となりました。

液晶テレビ事業では、アジアでの売上が大きく伸長し、販売を抑制した中国向けを除いた売上は、増加しています。ディスプレイ事業は、中国向けスマートフォン用パネルの販売が減少した一方、大手顧客向けを中心にPC・タブレットなどの中型パネルが好調で、売上が増加いたしました。

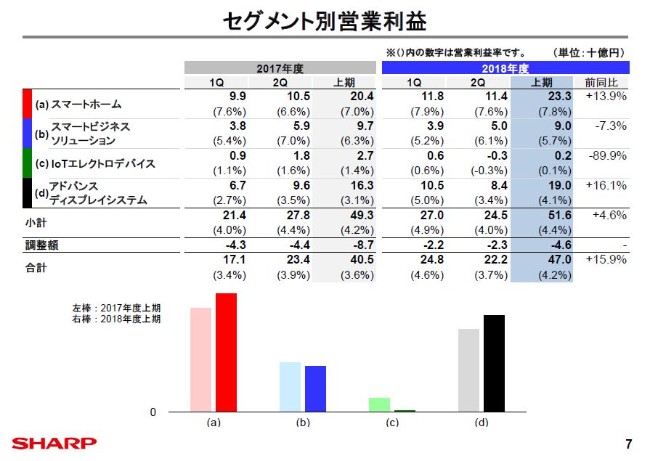

セグメント別営業利益

セグメント別営業利益の一覧になります。各セグメントとも黒字を継続しています。スマートホームの営業利益は、前年同期比13.9パーセント増の233億円となりました。携帯電話や白物家電の増収に伴う利益の増加があったことに加え、経費削減に取り組んだこともあり、大幅な増益となりました。

スマートビジネスソリューションは、販売が伸長したものの、価格下落の影響などから、前年同期比7.3パーセント減の90億円となりました。IoTエレクトロデバイスは、コストダウンに取り組んだものの、成長投資に伴う償却費の増加などがあり、2億円の黒字にとどまりました。

アドバンスディスプレイシステムは、前年同期比16.1パーセント増の190億円となりました。中国で液晶テレビの販売を抑制したことから減収となりましたが、コストダウンやモデルミックスの改善などにより、液晶テレビ事業、ディスプレイ事業とも増益となりました。

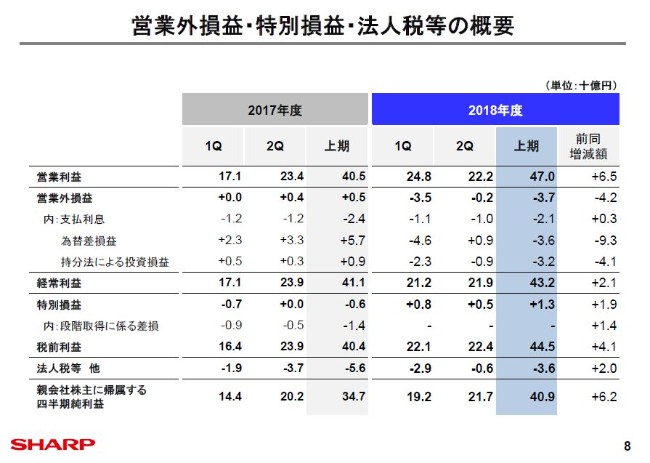

営業外損益・特別損益・法人税等の概要

主な営業外損益・特別損益・法人税等の概要です。2018年度上期には、営業外損益として為替差損や持分法による投資損失などがありましたが、前年度同様、大きな営業外損失・特別損失などは発生していません。

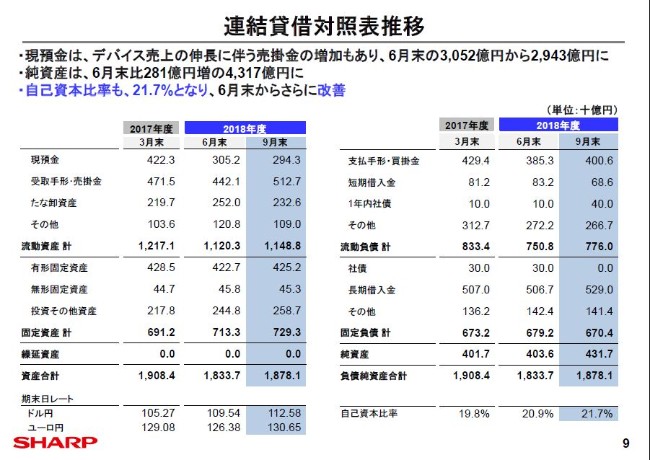

連結貸借対照表推移

貸借対照表の推移です。2018年度上期末の現預金は、IoTエレクトロデバイスやディスプレイなど、デバイスの売上増による売掛金の増加もあって、2018年度第1四半期末の3,052億円に対し2,943億円となっています。

2018年度上期末の純資産は、着実な利益の積み上げにより、2018年度第1四半期末の4,036億円から4,317億円へと増加しています。自己資本比率についても、2018年度第1四半期末の20.9パーセントから21.7パーセントへと上昇しています。

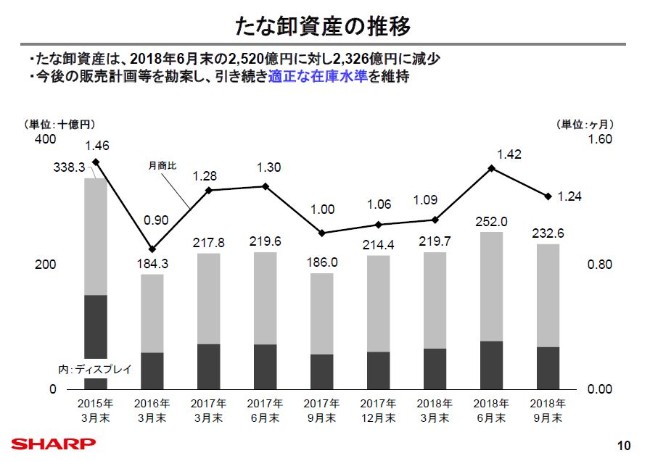

たな卸資産の推移

たな卸資産の推移です。2018年度上期末のたな卸資産は、2018年度第1四半期末の2,520億円から2,326億円となり、月商比では1.42ヶ月から1.24ヶ月に減少しています。

垂直統合型ビジネスを推進していることや、ディスプレイ事業の中型シフトに伴い、車載など製品ライフサイクルの長いアプリケーションの比率が増加していることもあり、適正在庫の水準は少しずつ変化しています。今後も需要動向や販売リスクに加え、こうした変化も適時把握し、引き続き事業ポートフォリオに応じた適正な在庫水準を維持してまいります。

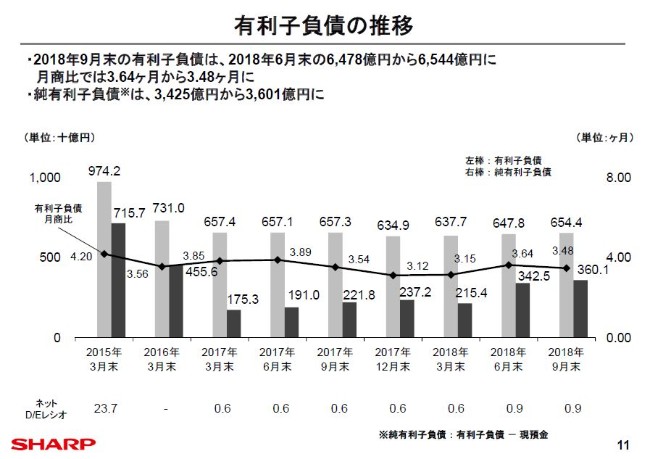

有利子負債の推移

有利子負債の推移です。2018年度上期末の有利子負債は、2018年度第1四半期末の6,478億円に対し、6,544億円となっています。純有利子負債は、売上増に伴う売掛金の増加などから現預金が減少したこともあり、2018年度第1四半期末の3,425億円に対して、3,601億円となっています。引き続き、在庫の適正化や効率的な設備投資の実施に努め、キャッシュ・フローの改善を図ります。

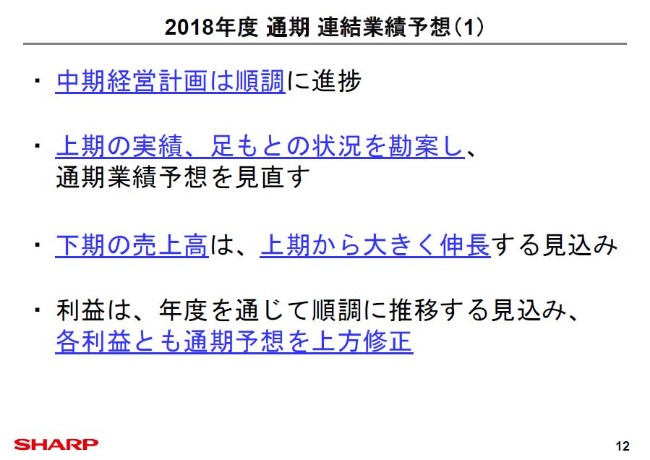

2018年度 通期 連結業績予想(1)

通期の業績予想になります。中期経営計画は、順調に進捗しています。上期の実績や足もとの状況などを勘案し、通期の業績予想を修正しています。

後ほどあらためて説明させていただきますが、8KとAIoTを軸に「量から質へ」の転換が順調に伸長しています。加えて、ローカルニーズを確実に捉えた商品の展開により、ASEANをはじめ、グローバルで事業拡大が見込まれることや、東芝クライアントソリューション株式会社の子会社化や季節要因などもあることから、下期の売上高は上期から大きく伸長する見込みです。

また、利益は年度を通じて順調に推移すると見ています。体質改善の効果もあり、上期の実績が予想を上回ったことなどから、各利益とも通期予想を上方修正いたします。

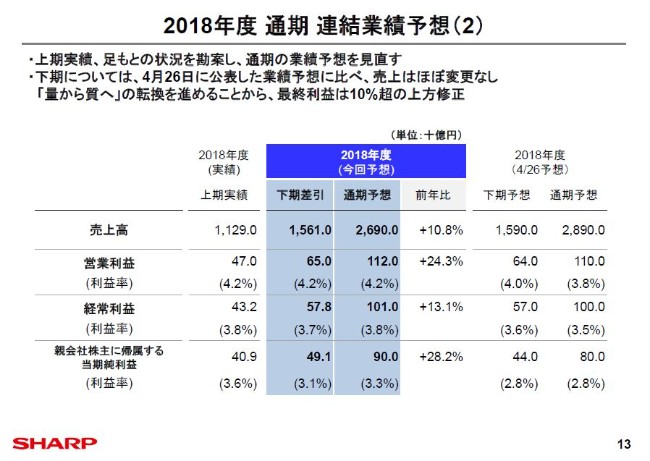

2018年度 通期 連結業績予想(2)

こちらのスライドに、業績予想の数値をまとめております。売上高は前年度比10.8パーセント増の2兆6,900億円としております。利益は、営業利益を前年度比24.3パーセント増の1,120億円、経常利益を13.1パーセント増の1,010億円、親会社株主に帰属する当期純利益を28.2パーセント増の900億円としております。

下期につきましては、4月26日に公表した業績予想に対し、売上高はほぼ据え置きました。「量から質へ」の転換を進めることから、最終利益は10パーセント超の上方修正となっております。

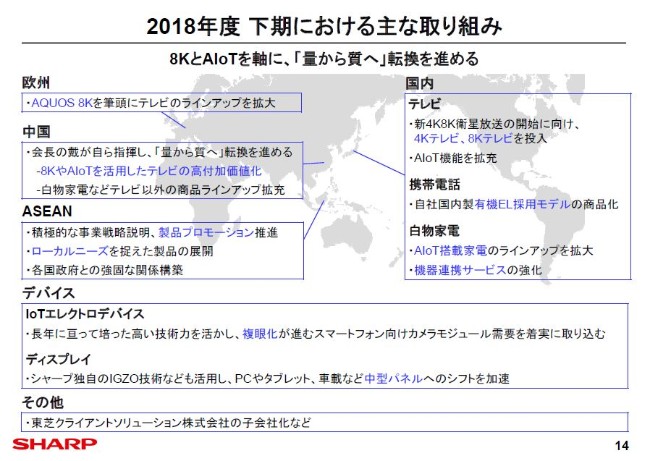

2018年度 下期における主な取り組み

下期における主な取り組みになります。この下期は、8KとAIoTを軸に、「量から質へ」の転換を進めております。

まず、グローバル事業拡大の取り組みです。当社の事業はASEANで順調に伸長しています。今後も、積極的なプロモーションとローカルニーズに対応した製品の投入を進め、引き続き、着実に拡大してまいります。

また中国では、これまで鴻海グループの販売会社を総代理店としてテレビ事業を拡大してまいりました。その結果、事業の基礎が構築できたことから、今後は会長の戴が自ら指揮を執り、事業の高付加価値化を加速してまいります。

さらに、欧州でも8Kモデルを筆頭にテレビのラインアップを拡充し、事業を拡大していきます。

国内での取り組みについて、テレビ事業では、12月に始まる新4K8K衛星放送に対応した、4K8Kモデルの新製品を投入します。携帯電話事業では、当社では初となる有機ELパネルを採用したモデルを商品化しています。こうした取り組みにより、さらなる市場シェアの獲得を目指してまいります。

このほか、AIoT搭載家電のラインアップを拡大するとともに、機器連携の強化も進めていきます。

次に、デバイス事業の取り組みです。IoTエレクトロデバイスでは、スマートフォン向けカメラの複眼化が進んでいることから、当社の技術力を活かし、そうした需要を確実に取り込んでいきます。

ディスプレイ事業では、当社独自のIGZO技術などを活かし、引き続きPCやタブレット、車載など中型パネルへのシフトを進めていきます。これらに加え、東芝クライアントソリューション株式会社の子会社化や、季節要因などもあることから、下期の売上は上期から大きく伸長する見込みです。

補足資料として、セグメント別売上高、営業利益等の実績をまとめております。また今回は、第1四半期の決算発表でもお話しいたしましたが、A種種類株式の取得・消却に関するリリースもお配りしております。あわせてご確認いただければと思います。

上期の業績は、中期経営計画の達成に向け、総じて順調に推移いたしました。現在、当社は今後のさらなる成長のために、「量から質へ」の転換に取り組んでおります。これにより、事業拡大を継続するだけでなく、さらなる収益力の強化と財務体質の改善を目指します。そして、株主をはじめ、ステークホルダーの利益の最大化を図ってまいります。

ご清聴ありがとうございました。

新着ログ

「電気機器」のログ