双日株式会社 2019年3月期第1四半期決算説明会

双日、1Qは増収増益 通期予想は期初公表値を据え置き

決算の主要特徴点

田中精一氏:本日は、当社決算説明会にご参加いただき、ありがとうございます。それでは、2019年3月期第1四半期決算をご説明いたします。

本日使用する資料は、2019年3月期第1四半期連結決算発表総合表ならびに、補足資料の2枚となります。いずれも、事前にインターネット回線を通じて、配布させていただいております。それでは、始めさせていただきますので、よろしくお願いいたします。

まず、経営環境についてですけれども、総合表の左の「決算の主要特徴点」の冒頭に記載しておりますとおり、中期経営計画2020の初年度となります2019年3月期第1四半期決算は、先進国での消費拡大による経済成長の継続、また、新興国経済も堅調に推移したことに加えて、石炭を始めとする資源価格が高値圏で安定したことから、順調なスタートとなっております。

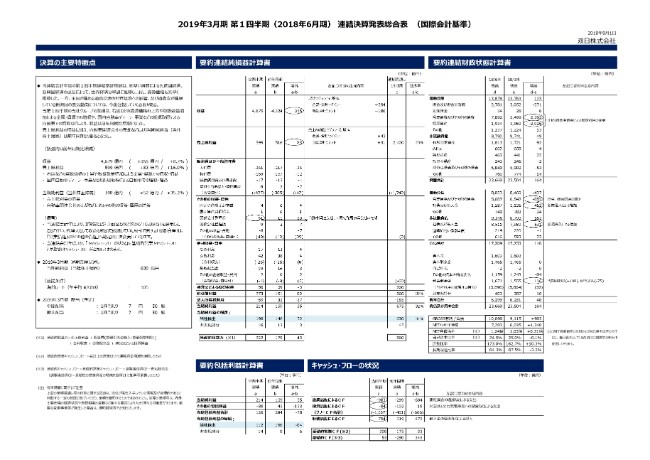

要約連結純損益計算書

それでは、(総合表の)中ほどの、要約連結純損益計算書をご覧ください。

まず、このPLのトップラインにつきましては、前年度までは日本基準の売上高を参考値としてお示ししておりましたが、本年度から、国際会計基準の売上高に相当する収益をトップラインとさせていただいております。

第1四半期の収益は、前年同期比で355億円増収の4,679億円でございました。その下の売上総利益につきましては、前年同期比で83億円増益の、599億円となっております。増収増益の決算でございました。

その増収増益の内容について、右側の備考欄(左記○部分の主な内容)にお示ししております。まず、石炭資源セグメントは、冒頭で申し上げましたとおり、石炭および金属資源の価格が高値圏で安定したといったところが寄与して、収益といたしましては、前年同期比で294億円、売上総利益で43億円、それぞれで増収増益となっております。

また、自動車セグメントにつきましても、前年度に買収いたしました米国の自動車部品検査事業、あるいは国内の新規ディーラーといったところの収益が寄与して、それぞれ180億円の増収、31億円の増益となっております。

その下の販売費及び一般管理費でございますけれども。こちらは、前年同期比で42億円の費用の増加により、427億円の計上となっております。

人件費・物件費の両方(の合計)で、36億円の費用増加となっておりますが、こちらの主因は、先ほどご説明いたしました自動車セグメントの、新たに買収いたしました連結子会社の費用増加によるものでございます。

その下の、その他の収益・費用。こちらは、前年同期比で39億円の改善。NETいたしまして、49億円の収益を計上しております。

主なものといたしましては、○印でお示ししていますけれども、関係会社整理益として、自動車関連会社・太陽光発電事業会社の売却益を計上しています。こちらでいう自動車関連会社は、フィリピンの自動車組立販売会社、こちらの持分の売却および太陽光につきましては、欧州の再燃の事業の売却でございます。

金融収益・費用。こちらは、前年同期比で5億円の改善。NETいたしまして、4億円の費用計上に止まっております。

その下の持分法による投資損益。こちらは、前年同期比で3億円の減益、56億円の計上となっております。

金属・資源セグメントに属します、鉄鉱石販売事業。こちらは堅調でございましたが、先ほどより申し上げております、フィリピンの自動車組立販売事業。こちらの連結除外による影響といったものによって、3億円の減益になったものでございます。

以上の結果といたしまして、税引前利益は、前年同期比で82億円増益の273億円。こちらから法人所得税費用を差し引きました当期純利益は、214億円でございました。

その1行下にお示ししております、当社株主に帰属いたします当期純利益といたしましては、前年同期比で52億円の増益。伸び率で申し上げますと、35パーセントの増益で、198億円という結果でございました。右側に、通期見通しに対する進捗率をお示ししておりますけれども、通期見通しの630億円に対する進捗率は、31パーセントとなっております。

要約連結財政状態計算書

続いて、その右側の要約連結財政状態計算書をご説明いたします。

2018年6月末の総資産は、2兆3,668億円。3月末と比較いたしまして、164億円の資産の増加でございました。

主な勘定別の増減につきましては、増減欄のところに○印を2つ振っておりますが、こちらは右側の備考欄でご説明していますとおり、IFRS新基準適用による、勘定科目の変更によるものです。

この点については、左側の備考にも若干説明を付けさせていただいておりますが、簡単に申し上げると、いわゆる私どもがリスクを取らない代行取引。こういったものに付随いたします、在庫……こちらは、棚卸試算から営業債権及びその他の債券の中にあります、立替金のほうに振替を行ったというものでございます。この6月末の勘定の振替は、2,340億円となっております。

負債でございます。負債合計といたしましては、1兆7,369億円。3月末比較で、116億円の増加でございました。

営業債務及びその他の債務は、855億円減少となっておりますけれども。こちらは、この(2018年)10月1日に予定されております煙草増税を控えまして、前期末に仕入れを行った煙草の決済が集中したというのが、主因でございます。その営業債務の減少分を補うものとして、社債及び借入金で、その調達を行っております。

資本の部につきましては、合計欄の2行上、当社株主に帰属する持分のところをご覧いただきたいと思います。2018年6月末の純資産は、5,896億円。3月末比で、32億円の増加となっております。

1行上の、利益剰余金。こちらは、先ほどPLのところでご説明いたしました当期純利益から、配当支払を差し引いた金額の116億円が、増加要因となっております。

そのさらに1行上の、その他の資本の構成要素。こちらが、ブラジルレアルの下落あるいは豪ドルの下落といったところによって、在外営業活動隊の為替換算差額が減少したことによって、84億円の減少となっております。

したがって、NETといたしまして、純資産の増分としては32億円ということになっております。

そのバランスシートの下に、6つほど必要な経営指標をお示ししております。上から3行目のNET負債倍率につきましては、借入金の増加に伴いまして、3月末比で、0.21ポイント上昇の1.24倍となっております。

キャッシュ・フローの状況

右下のキャッシュ・フローの状況をご覧いただきたいと思います。

従来のキャッシュ・フローに加えまして、その下に基礎的営業キャッシュ・フロー、それから基礎的キャッシュ・フロー。こちらもお示しするようにしています。それぞれにつきましては、左側に記載しておりますので、ご参照いただきたいと思います。

まず、営業活動によるキャッシュ・フローといたしましては、第1四半期は983億円の支出でございました。先ほどご説明しましたとおり、煙草等の増加の運転資金によるものでございます。

投資活動によるキャッシュ・フロー。こちらは、84億円の支出でございました。第1四半期の新規投融資金の実行額は、約250億円でございました。

結果といたしまして、フリーキャッシュ・フローは、マイナス1,067億円でございます。こちらから、運転資金の増減を差し引きました基礎的営業キャッシュ・フローは、208億円の黒字でございました。

さらに、この基礎的営業キャッシュ・フローに、調整後投資キャッシュ・フロー、それから支払配当金。こちらを加減算した数字といたしましては、55億円の黒字を確保しております。

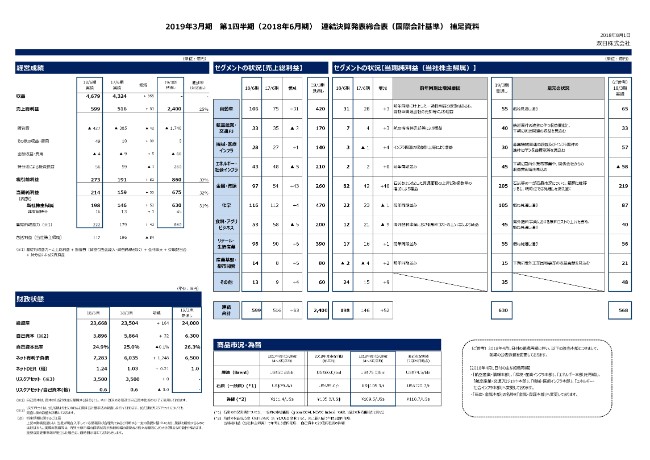

経営成績

それでは、1枚おめくりください。

補足資料で、セグメント別の主な内容についてご説明をさせていただきたいと思います。

まず、その前に左側の経営成績でございますけれども、第1四半期の決算の実績を受けて、通期の見通しにつきましては、今回はとくに変更しておりません。期初見通しを据え置きとさせていただいております。

セグメントの状況【当期純利益(当社株主帰属)】

それでは、右側の「セグメントの状況【当期純利益】(当社株主帰属)」の欄をご覧いただきたいと思います。

こちらでは、標準進捗率の25パーセントに対して、多少ブレのあるセグメントあるいは前年同期比で差異の大きいセグメントについて、ご説明をさせていただきたいと思います。

まず、一番上の自動車セグメント。こちらは、前年同期比で3億円の増益、31億円でございましたが、期初見通しの55億円に対する進捗率は56パーセントとなっております。こちらは、先ほどPLのところでご説明しましたとおり、この第1四半期に、フィリピンの自動車組立販売事業の持分譲渡を行ったことによるものです。

こちらは、期初の見通しにおいて既に織り込んでいましたので、これは時間の経過とともに、その55億円という期初見通しに収斂していくと見ております。

それから、3行下のエネルギー・社会インフラ。こちらは、前年同期並みの2億円という当期利益の計上でございましたが、通期見通しに対する進捗率は4パーセントと、ちょっと低調になっております。

ただし、こちらも、この右側の「足元の状況」にお示ししておりますとおり、下期に国内外発電事業による収益あるいは、エネルギー関係の関係会社からの収益貢献を見込んでおりますので、特段、これに下振れの懸念は生じておりません。

その1行下の、金属・資源。こちらは、前年同期比で40億円の増益。ほぼ倍増の82億円となっており、通期見通しの205億円に対する進捗率も40パーセントと、高めの進捗をお示ししております。こちらも、この右側にお示ししておりますとおり、とくに一般炭の価格の上昇、それから、取り扱い数量の増加によるものが寄与しております。

1行飛ばしまして、食料・アグリビジネス。こちらは、期初見通しの45億円に対する進捗率は、27パーセントの12億円でございますけれども。前年同期と比較いたしますと、9億円の減益となっております。

こちらは、期初にこの第1四半期あるいは、その前から原料コストの上昇。これが顕在化しておりましたので、この影響によって、前年同期比では減益となっておりますが、こちらも期初見通しに織り込んだ数字でございます。

財政状態

最後に、左下の財政状態。こちらをご覧いただきたいと思います。

こちらも、2019年3月末の見通しについては、期初見通しから変更しておりません。

一方で、2018年6月末の実績といたしましては、ネット有利子負債が7,283億円。および、ネットDERも1.24倍と、2019年3月末の見通しに比べると、やや変動しておりますけれども。

こちらは、先ほどのバランスシートのところでご説明しましたとおり、煙草関連の一時的な営業資金の増加に伴う借入を実行したものですので、期末には、期初見通しに収斂していくと考えております。

私からのご説明は、以上とさせていただきます。よろしくお願いします。

新着ログ

「卸売業」のログ