日本ライフライン株式会社 2018年3月期決算説明会

日本ライフライン、心房細動関連自社商品が続伸し18年は増益 今期は仕入商品増で利益率低下

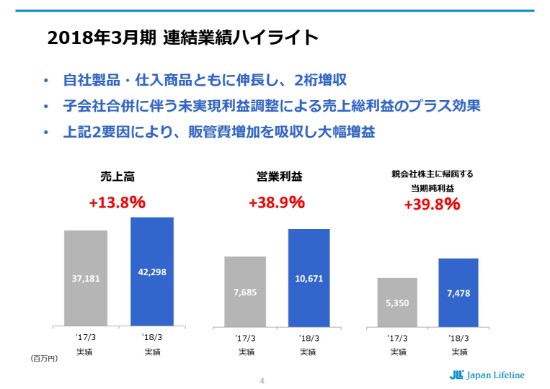

2018年3月期 連結業績ハイライト

髙橋省悟氏(以下、髙橋):みなさん、こんにちは。日本ライフライン株式会社管理本部⻑の髙橋でございます。私から、2018年3⽉期決算の概要、ならびに2019年3⽉期の業績予想につきまして、ご説明を申し上げます。

では、さっそく始めさせていただきます。まず、2018年3⽉期の決算概要についてご説明いたします。4ページをお開きいただけますでしょうか?

まず、連結業績のハイライトでございます。

2018年3月期につきましては、⾃社製品・仕⼊商品ともに伸⻑いたしまして、2桁の増収を達成いたしました。

また、昨年(2017年)4月1日付けで、⼦会社であるJUNKEN MEDICAL社を吸収合併したことに伴いまして、未実現利益の調整による売上総利益のプラス効果が約11億7,000万円ございました。なお、この未実現利益の調整は、この2018年3月期のみの一時的なものとなります。この2つの要因によりまして、販管費増を吸収いたしまして、⼤幅増益を達成いたしております。

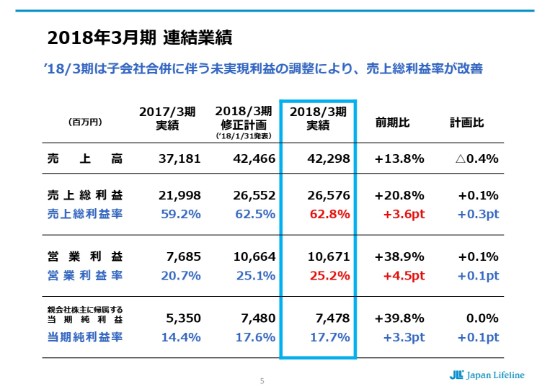

2018年3月期 連結業績

次のページをご覧ください。

続きまして、対前期および修正計画との比較になります。

2018年3月期は、売上総利益率が62.8パーセントとなりました。収益性の高い自社製品の伸長などもありましたが、大きな差異要因は、先ほども申し上げました未実現利益の調整です。営業利益率につきましても、25.2パーセントとなりました。

ちなみに、この未実現利益の調整分11億7,000万円ですが、率にいたしますと約2.8パーセントとなります。ですので、この2018年3月期の実力値といたしましては、売上総利益率はだいたい60パーセント程度。営業利益率につきましては22.4パーセント程度と考えております。

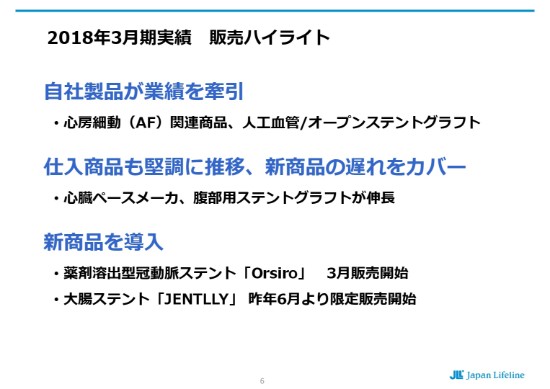

2018年3月期実績 販売ハイライト

続きまして、販売面のハイライトでございます。

自社製品におきましては、EP/アブレーションで心房細動の症例数が増加しておりまして、引き続き「BeeAT」などのオンリーワン製品を中心に、関連製品が伸長いたしました。さらに、外科関連では、同じくオンリーワン製品のオープンステントグラフトも好調に推移いたしました。

また、仕入商品におきましても、MRI対応商品のフルラインナップを揃えることができまして、心臓ペースメーカーは好調であったこと、それから改良品を導入いたしました腹部用ステントグラフトも寄与いたしました。

これによりまして、当初2018年3月期の上市予定が2019年3月期に延期となった「HeartLight」、内視鏡アブレーションシステムと「PERCEVAL」、スーチャレス生体弁の影響をカバーすることができています。

また、新商品としましては、大型の新商品である「DES」、ドラッグ・エリューティング・ステントの「Orsiro」を、本年(2018年)3月に発売いたしております。また、当社としましては新領域の挑戦となる大腸ステント「JENTLLY」の販売を昨年6月に開始いたしておりまして、消化器領域への参入を果たしております。なお、同製品につきましては、本年1月より本格販売をしております。

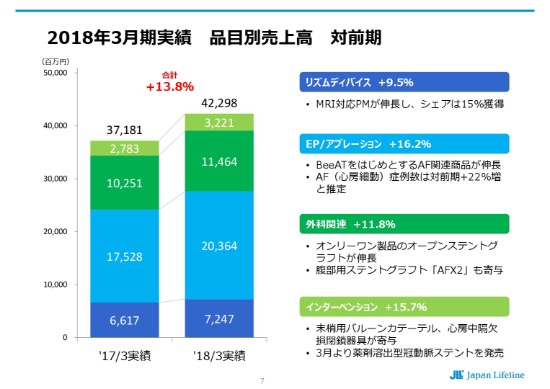

2018年3月期実績 品目別売上高 対前期

続いて、品目別売上高の前期比較です。

リズムディバイスでは、MRI対応ペースメーカーが伸長いたしまして、通年でシェア15パーセントを獲得できたと考えております。これによりまして、対前期9.5パーセントの増加となりました。

EP/アブレーションにおきましては、心房細動の症例数が対前期比で約22パーセント伸びたと推定をしておりますけれども、それに伴いまして、オンリーワン製品である「BeeAT」をはじめとする関連製品が伸長いたしました結果、対前期比16.2パーセントの増加となりました。

外科関連では、自社製品でありオンリーワン製品でもあるオープンステントグラフト「FROZENIX」の他、腹部用ステントグラフト「AFX2」の販売数量が増加したことから、対前期11.8パーセントの増加となりました。

インターベンションにおきましては、末梢用バルーンカテーテルや⼼房中隔⽋損閉鎖器具が寄与いたしました他、薬剤溶出型冠動脈ステント、ドラッグ・エリューティング・ステントの「Orsiro」を3月より販売いたしまして、1ヶ月ではありましたが、売上増加に寄与いたしました。

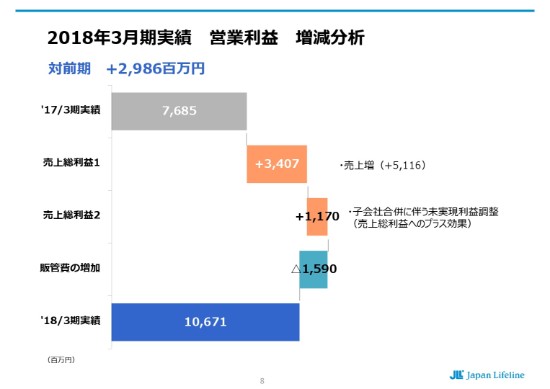

2018年3月期実績 営業利益 増減分析

続きまして、8ページです。営業利益についての増減分析です。

まず、2017年3月期の実績といたしまして、76億8,500万円ございました。そして、売上総利益を1と2で分けて表示しておりますけれども、売上増に伴う売上総利益の増加分34億700万円に加えまして、先ほど来ご説明しております未実現利益の調整効果が11億7,000万円ございました。

それに対して、販管費は15億9,000万円の増加にとどまっております。結果といたしまして、(2018年3月期の営業利益は昨対比)29億8,600万円の増加で、106億7,100万円になりました。

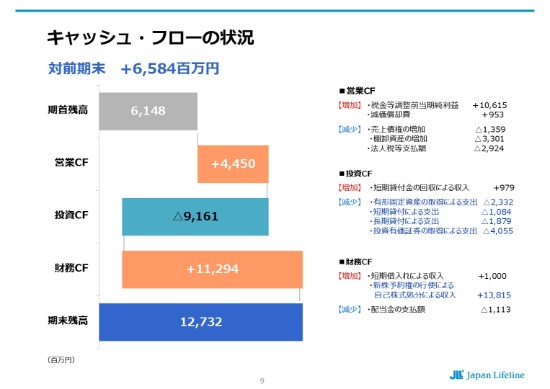

キャッシュ・フローの状況

続きまして、9ページ、キャッシュ・フローの状況に移ります。

まず、期首残高として61億4,800万円ございました。

営業キャッシュ・フローの主な増加要因といたしまして、税⾦等調整前当期純利益が106億1,500万円、減価償却費9億5,300万円があった一方で、減少要因といたしましては、売上債権の増加で13億5,900万円、棚卸資産の増加で33億100万円がございました。とくに、棚卸資産の増加につきましては、3月に発売した薬剤溶出型冠動脈ステントの初期在庫として18億6,000万円が加わりましたことが、大きな増加要因でございます。

続きまして、投資キャッシュ・フローの主な増加要因です。短期貸付金の回収による収入9億7,900万円があった一方で、減少要因といたしましては、リサーチセンター新棟の建設等を中心とします有形固定資産の取得による支出23億3,200万円です。

また、取引先メーカーに対する貸付として、短期貸付が10億8,400万円、長期貸付が18億7,900万円ございました。さらに、新株予約権の発行により1月に調達いたしました資金について、支出時期の到来まで安全性の高い資産として運用するために、投資有価証券の取得をしておりまして、その支出が40億5,500万円ございました。

財務キャッシュ・フローの主な増加要因といたしましては、短期借入による収入で10億円、新株予約権の行使による自己株式処分による収入で138億1,500万円ございました。減少要因といたしましては、配当金の支払いで11億1,300万円です。

以上によりまして、前期に比べまして65億8,400万円の増加。期末残高といたしましては、127億3,200万円となりました。以上が、決算の概要でございます。

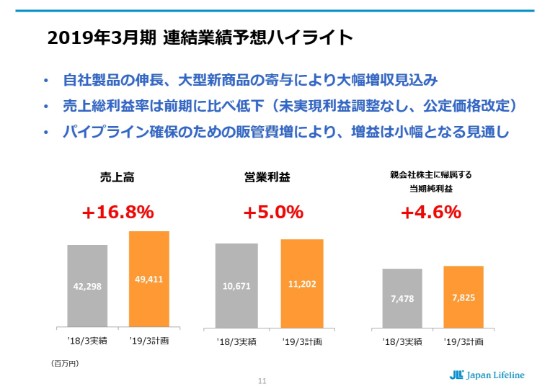

2019年3月期 連結業績予想ハイライト

続きまして、2019年3月期の業績予想についてご説明を申し上げます。11ページをご覧ください。まず、連結業績予想のハイライトでございます。

売上高につきましては、自社製品の伸⻑に加えまして、⼤型新商品の導入によって16.8パーセントの⼤幅増収を⾒込んでおります。このうち、本年(2018年)3月に導入いたしました薬剤溶出型冠動脈ステントで約50億円を見込んでおります。

また、本年4月には保険償還価格の引き下げが行われておりまして、売上高に対する影響でおよそ5.8パーセントを見込んでおります。この影響を吸収いたしましても、増収となると考えております。

営業利益につきましては、売上総利益率の低下がありますけれども、それに加えまして、変動費には属さない比較的大きな案件が重なっていることから、販管費の大幅な増加を見込んでおります。これによりまして、営業利益の増益率は5パーセントと、前期に比べまして小幅となる見通しでございます。さらに、これらの影響によりまして、当期純利益につきましても4.6パーセントの増益となっております。

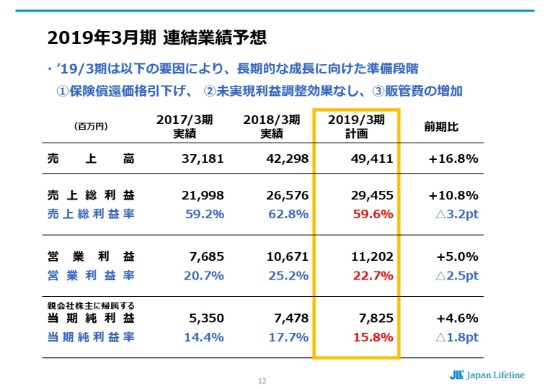

2019年3月期 連結業績予想

続いて連結業績予想の2017年3月期実績、2018年3月期実績との比較になります。

2019年3月期は、2018年3月期に対しまして、大幅に増収見通しでありますものの、売上総利益につきましては未実現利益の調整によるプラス効果が、11億7,000万円がないことですとか、保険償還価格の引下げ。

それから、大型の仕入商品がローンチされましたことによりまして、自社製品比率が下がりますので、前期比で10.8パーセントの増加を見ています。従いまして、売上総利益率としましては、62.8パーセントから59.6パーセントへ低下する見通しです。ただ、先ほど実力値ということでご紹介いたしましたけれども、60パーセント程度の持続値から比較しますと、わずかな下げで済んでいると思っています。

そして、営業利益率につきましては、先ほどご説明しました大型案件が複数予定されていることによりまして、販管費が大幅に増加する予定でございます。それによりまして、営業利益率は25.2パーセントから22.7パーセントへ低下する見通しです。先ほどの実力値22.4パーセント程度から比較しますと、若干のプラスになっています。

従いまして、2019年3月期は前期に比べまして、利益が出にくい構造であります。

増益率としましては、この数年に比べ、非常に今低い水準ではございますが、パイプラインの確保を優先した結果でございます。中期的な成長トレンドに変化はないものと捉えています。

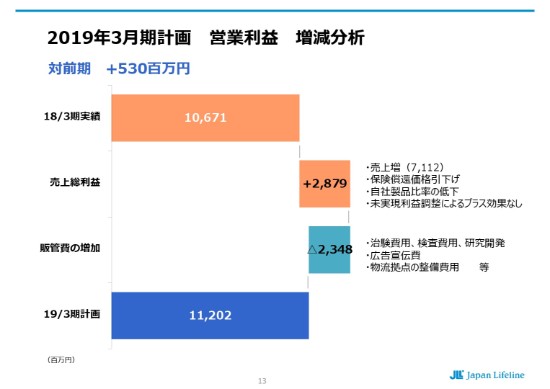

2019年3月期計画 営業利益 増減分析

続きまして、営業利益の増減分析にまいります。2018年3月期の実績で106億7,100万円ございました営業利益ですが、保険償還価格の引下げですとか、自社製品比率の低下、それから先ほど来申し上げています未実現利益の調整によるプラス効果がないことを含んだ上で、売上増としてプラスの、売上総利益としての上積みが28億7,900万円ございます。

それに対しまして、販管費は大幅に増えることを見ています。治験費用ですとか検査費用、研究開発、新商品のプロモーションによる広告宣伝費の増加、関西への物流拠点の整備といったものでマイナスとして23億4,800万円。結果といたしまして、営業利益につきましては、対前期比で5億3,000万円プラスの112億200万円になります。販管費について、

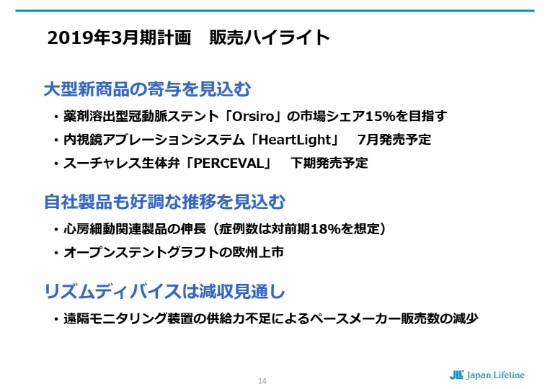

2019年3月期計画 販売ハイライト

続いて、14ページ。

販売面におけるハイライトでございます。

まず、大型新商品として3つを予定しています。インターベンションでは、この3月より販売を開始いたしました、先ほど来申し上げています、薬剤溶出型冠動脈ステントの「Orsiro」です。これが通年で寄与することによりまして、この通年で市場シェア15パーセントを⽬指してまいります。

また、EP/アブレーションでは、内視鏡アブレーションシステム「HeartLight」の7月発売を予定しています。

さらに、外科関連では、スーチャレス生体弁「PERCEVAL」の下期発売を予定しています。

既存商品におきましては、EP/アブレーションにおいて、心房細動治療が引き続き増加を見込んでいまして、2019年3月期におきましては、対前期18パーセントの増加を想定しています。これにより、「BeeAT」をはじめとする関連商品の伸長を予定しています。

さらに、自社製品の海外展開として取り組んでいます、オープンステントグラフトの欧州展開を上期に予定しています。なお、このオープンステントグラフトにつきましては、本年(2018年)2月にカナダ向けの販売を開始していまして、4月に初症例が行われています。

その一方で、リズムディバイスにおきましては、遠隔診療に対する診療報酬の加算を受けまして、遠隔モニタリング装置の需要が増しています。ですが、残念ながら供給面においての課題があることから、心臓ペースメーカーの販売数量は減少する見通しであります。

なお、昨年の11月の第2四半期の決算説明会におきまして、2019年3月期の売上高見通しとしまして500億円を公表していますけれども、この下方修正、494億円になりました要因といたしましては、このリズムディバイスの減少想定できていなかったことが挙げられます。

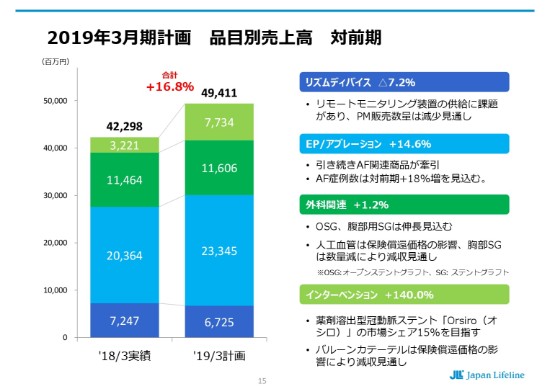

2019年3月期計画 品目別売上高 対前期

続いて、品目別売上高の対前期比較でございます。

リズムディバイスでは、先ほどご説明した遠隔モニタリング装置の供給面での課題があることから、心臓ペースメーカーの販売数量が減少する見通しであり、リズムディバイス全体では、対前期7.2パーセント減を見込んでいます。

EP/アブレーションでは、心房細動の症例数が対前期18パーセント増と予測しており、オンリーワン製品である「BeeAT」をはじめとする、関連製品の伸長が期待されることや、内視鏡アブレーションシステム「HeartLight」の7月上市を予定しています。これによりまして、EP/アブレーション全体では、対前期14.6パーセント増を見込んでいます。

外科関連では、オープンステントグラフト「FROZENIX」、腹部用ステントグラフト「AFX2」の販売数量の増加を見込んでいます。また、下期にはスーチャレス生体弁「PERCEVAL」の上市を予定しています。その一方で、人工血管におきましては、保険償還価格引下げの影響を受けたこと、また、胸部用ステントグラフトにつきましては、競合の影響による販売数量の減少が見込まれることから、外科関連全体といたしましては、対前期1.2パーセント増となる見通しです。

インターベンションでは、薬剤溶出型冠動脈ステントで市場シェア15パーセントを目指します。その一方で、バルーンカテーテルやガイドワイヤーにつきましては、保険償還価格引下げの影響から、売上高は減少する見通しでございまして、全体としましては、対前期140パーセント増を見込んでいます。

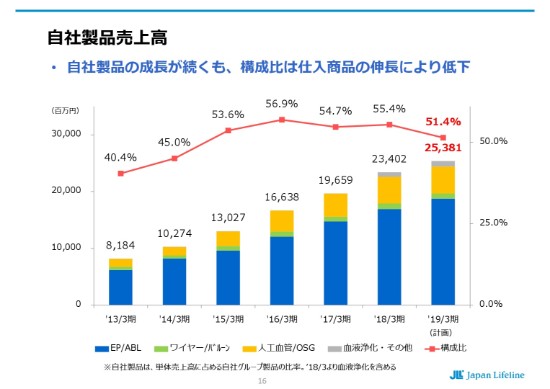

自社製品売上高

続いて、自社製品の売上高の推移でございます。

自社製品は単体売上に占める自社製品の比率で表現しています。

2018年3月期は、EP/アブレーション・外科関連が牽引いたしまして、自社グループ製品は、構成比は55.4パーセントとなりました。それに対しまして、2019年3月期は薬剤溶出型冠動脈ステントの売上増加を見込んでいますことから、当構成比は51.4パーセントに低下する見通しでございます。

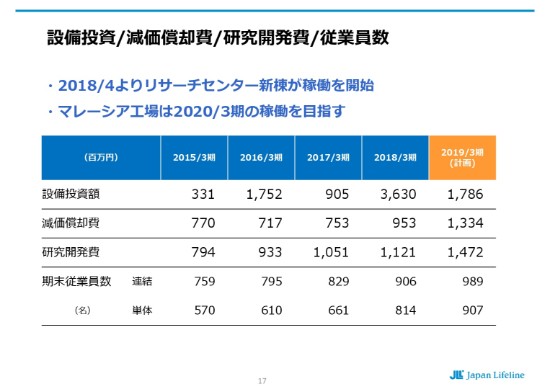

設備投資/減価償却費/研究開発費/従業員数

設備投資・減価償却費・研究開発費・従業員数の見通しでございます。

2019年3月期の計画におきましては、設備投資といたしまして17億8,600万円、減価償却費13億3,400万円、研究開発費14億7,200万円を見込んでいます。

減価償却費につきましては、リサーチセンター新棟の償却が強く出ています。従業員数につきましては、連結ベースで989名を見込んでいます。

以上、ご説明申し上げました。

新着ログ

「卸売業」のログ