株式会社TOKAIホールディングス 2018年3月期決算説明会

TOKAIHD、18年は買収2社が寄与し顧客件数12.2%増 中計達成へ今期もM&A模索

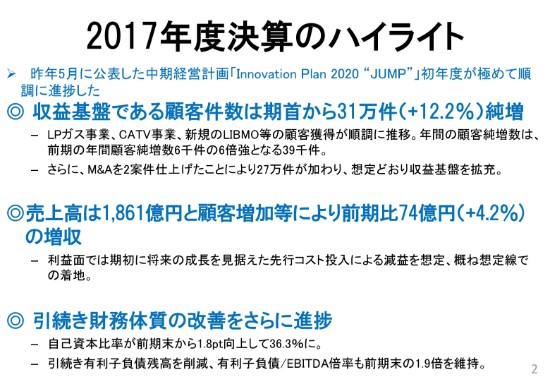

2017年度決算のハイライト

鴇田 勝彦氏(以下、鴇田):改めて、みなさんおはようございます。本日は大変お忙しい中、私どもの決算説明会にご参集いただいて、心からお礼を申し上げます。

私からは、2017年度決算のハイライトと今年度の予算、事業の予定について、簡単にお話をしたいと思います。詳細については、別途、谷口取締役から追加的に説明をさせていただきます。

2017年度の決算のハイライトとしては、次の3点に整理されると思います。

まず、第1には、グループの収益基盤である顧客件数が、期首から31万件増加をいたしました。これはパーセンテージにすると12パーセント強になりますが、期初に計画したとおり、288万件の顧客基盤を獲得できました。

LPガス、CATV、あるいは新たに立ち上げた携帯電話事業MVNO「LIBMO」。これらの新規の顧客の獲得が順調に進捗をしておりまして、前の年にはグループ全体で6,000件の純増に過ぎなかったのですが、今期は6倍強の3万9,000件増えです。それに加えて、CATV事業で東京ベイネットワーク、岡山のテレビ津山をM&Aできたことによりまして、(グループ全体の純増数)3万9,000件に(M&Aで)27万件が加わって、31万件の顧客基盤で今期はスタートができるということであります。

2つ目としては、顧客件数の増加もありまして、売上高が前期比74億円増えております。ただ、利益面では、(2017年度は)期初に将来の成長を見据えた先行コストを積極的に投入して、顧客基盤を拡充をしようという年に位置づけておりましたので、予算どおりの減益になっております。

3つ目としてですが、従前からホールディングス化以降、7年間続けております財務体質の改善について、さらに進められたということであります。自己資本比率が1.8ポイント向上して、36.3パーセントと。7年前の7.7パーセントということからすると、改善をされ、かつそれが安定的に推移をしております。

また、有利子負債につきましても、有利子負債/EBITDA倍率も前期末と同じように1.9倍を維持しておりますし、500億円レベルでの有利子負債残高も数十億円また減じているところであります。

以上3つの点が、昨年度予算、昨年度決算のハイライトであると、私どもは感じております。

昨年(2017年)5月に公表した「Innovation Plan 2020 "JUMP"」は4年計画だったわけであります。これは、2016年度の営業最高益128億円を、2020年には225億円まで引き上げていこうという計画でありました。昨年度の決算は、4年のうちの初年度にあたりますので、初年度については、一応シナリオどおりに進んでいるのではないかと感じています。

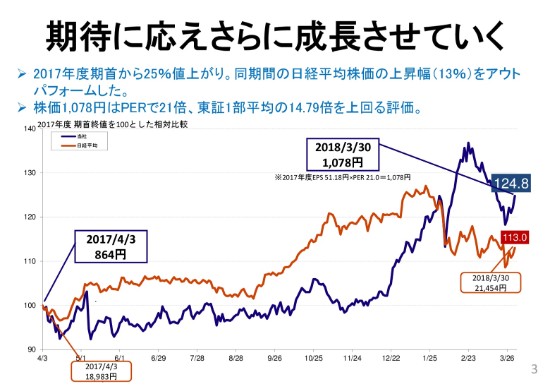

期待に応えさらに成長させていく

2017年度の当社の株価でございます。

(2017年)4月3日の終わり値が864円でございました。期末3月30日の終わり値が1,078円。今日現在、確か1,100円をちょっと切ったくらいだと思いますが、(期首から)25パーセント以上の値上がりをしております。この間、日経平均の方も当然上がっているわけですが、日経平均の上がり具合は、13パーセントの上昇でございますので、これをアウトパフォームする実績を得られたと思います。

株価1,078円の評価としては、PERで21倍でありまして、東証1部の平均の14.79倍を遥かに上回っております。

2017年度は、従来申し上げてますように、今年度から再度最高益を更新していく、その準備の年ということで、顧客基盤の拡大に向けた先行投資を積極的に行いました。

当初から減益予算で組んだわけですが、この株価の推移を見ますと、「Innovation Plan 2020 "JUMP"」に掲げた成長戦略について、市場においてもある程度の理解を得られ、期待も高まっているのではないかと勝手に考えているところであります。

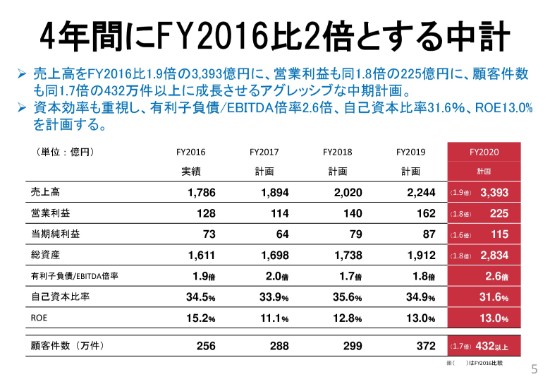

4年間にFY2016比2倍とする中計

次に、2018年度の要諦について、お話をいたします。中期計画の若干のおさらいをさせていただきます。

「Innovation Plan 2020 "JUMP"」は、最終年が当社の創立70周年の記念すべきタイミングにあたります。従来の3年計画をあえて4年計画にして、今回の中期計画を作っているわけであります。

2020年度には、売上高を3,400億円くらい、営業利益も230億円くらい、純利益は115億円、顧客件数も400数十万件ということで、この4年間において、ほぼ各項目において、すべての数字を倍増させる。そういった計画でございます。初年度に関しては、一応順調に推移しているということであります。

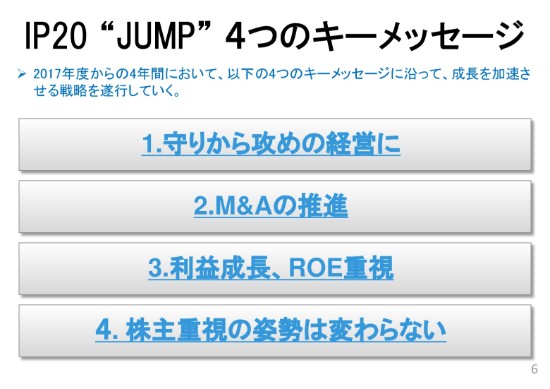

IP20 “JUMP” 4つのキーメッセージ

「Innovation Plan 2020 "JUMP"」のこの4年間、何をやるのかというメッセージです。

繰り返しになりますが、1つ目は、守りから攻め。2つ目は、M&Aを推進しよう。3つ目は、利益成長でROEの重視というのを絶えず脇においておこうと。それから、株主様重視の姿勢を変えない。この4点のキーメッセージに沿って、成長を加速させていこうという内容でございました。

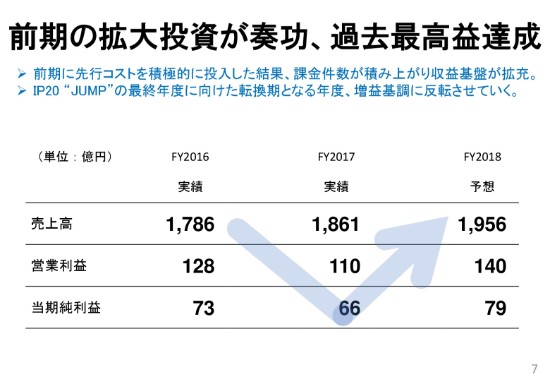

前期の拡大投資が奏功、過去最高益達成

2017年度は、先行コストを積極的に投入しました。

課金件数が積み上がり、収益基盤の拡充を図ることができました。この拡大投資が今年度から奏功し、2018年度は2期ぶりの最高益を達成するという計画にしてございます。

前期の減益からV字回復を果たして、「Innovation Plan 2020 "JUMP"」の最終年度、2020年度の成長に向けて、増益基調に反転をさせていきたいと思います。

業績予想については、後ほど詳細にご説明を申し上げますが、簡単に申し上げると、売上で2,000億円弱、営業利益で140億円ちょうど、当期純利益で約80億円の達成を今年度については、目標としてやっております。

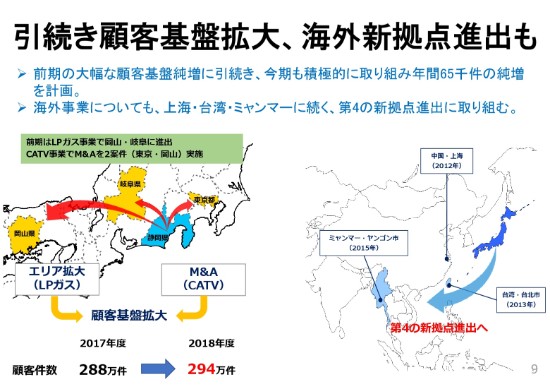

引続き顧客基盤拡大、海外新拠点進出も

続いて、2018年度にどういった重要な取り組みをするのかという点について、3点ばかり触れさせていただきたいと思います。

第1は、引き続き顧客基盤の拡大、海外新拠点に進出という点も進めていくことであります。

前期には、LPガス事業につきましては、エリアの拡大を行いました。岡山とか岐阜の多治見に新しい拠点を設けて、顧客の獲得にまい進をしているところです。CATV事業では、東京ベイ、それからテレビ津山のM&Aを実施をしまして、30万件近い顧客の増となっております。

今期につきましても、引き続き成長を加速する戦略に従って、取り組みを継続をしていくつもりであります。顧客件数については、期首の280万件から年間6万5,000件を増加させて、294万件とする計画であります。

海外事業については、既に上海でアクア、台湾でシステム開発、ミャンマーでLPガス配管事業をやっておりますけれども、これに加えて第4の新拠点進出に向けて取り組んでおりまして、近々、発表ができるのではないかと思っております。

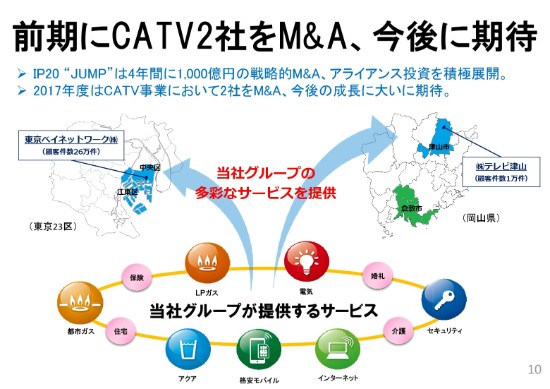

前期にCATV2社をM&A、今後に期待

次に、前期に、先ほどご説明した「Innovation Plan 2020 "JUMP"」のキーメッセージの1つであるM&Aの推進については、4年間で1,000億円のキャッシュを活用して、戦略的なM&Aアライアンス投資を進めていく計画でございます。

2017年度には、先ほどのCATV2社がございました。

また、LPガスをはじめとして、こういったCATVの拠点につきましては、TLC戦略を広めていく大変重要な拠点になると考えております。

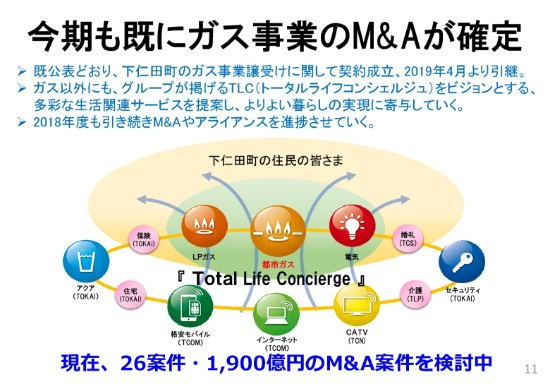

今期も既にガス事業のM&Aが確定

さらに、群馬県の下仁田町が運営する公営のガス事業の譲受契約が成立したところです。来年(2019年)の4月1日から実事業を開始することになっております。

この下仁田町につきましては、件数がさほど大きくはないのですが、当エリアでは、都市ガス以外にもグループが掲げるTLC商材を多彩に提供していくということで、ビジネスモデル、ARPUも上げられると思っております。

これまで都市ガスについては、静岡県の志太地域、焼津市、藤枝市、島田市で展開をしておりましたが、この下仁田町の話は、その地域から一歩踏み出す、最初の記念すべきプロジェクトになると思っております。

1,000億円、4年間で投資をすると言ってますが、実際に対象があるのかという疑念点があると思いますが、今現在足元には26案件、総額で1,900億円のM&A案件を検討プロセス中でございます。したがって、今年度も引き続き、先ほど6万5,000件の顧客増と言いましたが、M&Aの分は入れてございませんので、M&Aが成功する場合、上積みになるということであります。

情報通信分野における当社グループの成長

それから次ですが、重要な取り組みの最後としては、ICTへの取り組みも考えてございます。

当社グループはエネルギー分野とならびまして、情報通信分野におけるインフラの提供によっても成長してきたグループであります。

歴史を振り返ってみますと、1978年、昭和53年でありますが、当時は情報処理事業と呼ばれていた法人向けの情報通信事業に参入をいたしました。また、インターネットが一般化しつつあった1996年には、個人向けの情報通信事業、いわゆるISP、インターネットサービスプロバイダ事業にも参入をしたわけであります。

もちろんグループの中での情報活用においても、各事業に分散していた顧客基盤を統合顧客データベースということで、構築をすることもやっております。これによって、グループ統合で顧客還元制度である「TLC会員サービス」、いわゆるポイントサービスが現在展開できている背景になっております。

近年においても、通信事業における固定回線から移動回線へのシフトやスマートフォンの普及拡大を捉えて、格安モバイルサービスである「LIBMO」を展開をして、始めたところであります。

こうした社会構造の変化、そしてニーズに対応をしまして、当社グループの情報通信事業は、法人向けではここでありますように、売上高で約200億円、個人向けでは300億円、件数では205万件という基盤に成長を順調に続けているところでございます。

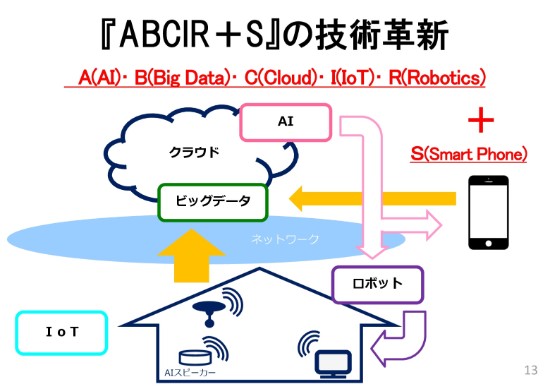

『ABCIR+S』の技術革新

これは、「ABCIR+S」という、これはまったくの造語なんですが、世の中では今、第4次産業革命の真っ只中にあるということで、新しい情報通信技術を核として、新しいサービスが、次から次へと出てきていると考えます。

具体的に言いますと、「ABCIR」の意味は、AIのA、BigDataのB、CloudのC、IoTのI、RoboticsのR。いろんな局面で、我々が事業を展開するにあたって、合理化に使えないか、競争力強化に使えないか、新規事業の創出に使えないかというのをグループ内の一種の流行り言葉として使わせていただいているわけであります。

この「ABCIR+S」というのは、私どものようなサプライヤーにとりましては、顧客の属性や思考などの情報を収集し、ビッグデータ化し、それをクラウドに蓄積し、AIで詳細分析を行い、場合によってはロボティクス等を活用しながら、スマホも使ってお客様に訴えかけていこうという話だと思います。

この「ABCIR」というのは、なかなか覚えられない、思い出せない場合があるので、あえて「ABCIR」を考えました。その瞬間気づいたのは、すべてのこれからの第4次産業革命の核というか、大変なキーになる技術というのは、このスマホではないだろうかということで、「ABCIR+S」、あえて読めば「アブサーズ」という語で、グループの中では通用させようと思っています。

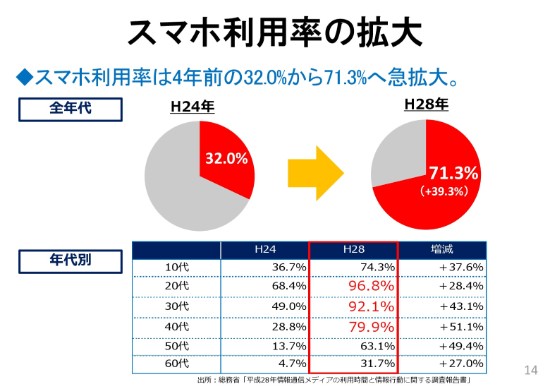

スマホ利用率の拡大

したがって、Sが非常に私は気になっているのですが、スマホの利用率、4年前には30パーセントだったのが、この4年間で70パーセントまで上がってきてます。

さらに考えますと、年代別に書いてありますが、20代・30代はもう9割以上の方が保有をしている。40代でも8割、初老の50代でも60パーセントということで、これから上積みがされますし、また10年経てば、これは横にスライドをしますから、我々が商売の相手にしているのは、仮に50~60歳の方々ということになれば、彼らもスマホユーザーとして我々のマーケットに出てくるということになると思います。

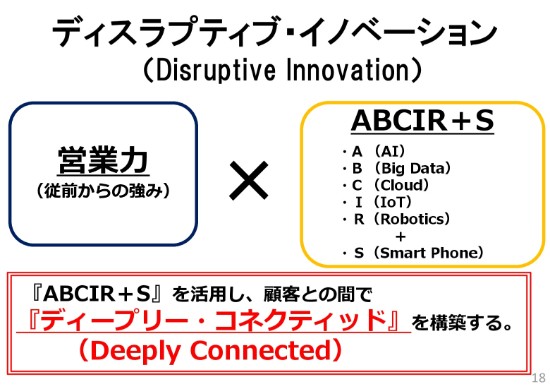

ディスラプティブ・イノベーション

このように大きな時代の変革の中で、当社グループが継続的にまた成長を続けていくためには、「ディスラプティブ・イノベーション」、破壊的なイノベーションが必要だと思います。これは、世の中既にみなさんに言われていることであります。

当社グループの最大の強みは、創業以来、営業力です。

これは、さらに磨きをかけていくことが必要でありますが、それと同時にこの「ABCIR+S」というものも使いながら、スマホを介した「ディープリー・コネクティッド」な関係を作っていかないと、合理化、新規事業の開発、競争力のアップという3つの分野で、臍(ほぞ)を噛むことになると思います。

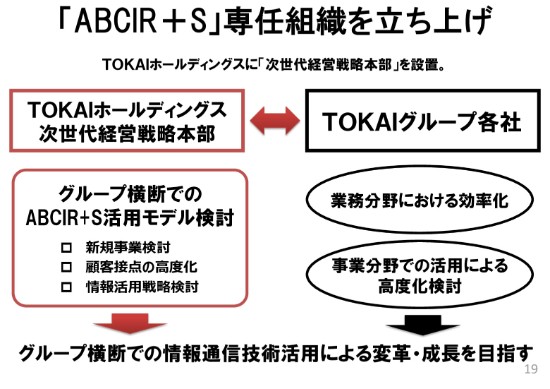

「ABCIR+S」専任組織を立ち上げ

このため、この5月(2018年)からホールディングの中に専任組織として、次世代経営戦略本部を作りました。

これはまさに「ABCIR+S」をいかに守りに使い、攻めに使えるかということを勉強してもらって、グループの中だけで足りない知見は、外からもどしどし招き入れて刺激を受けながらやっていきたいということです。単に「こういう体制を作る」というだけで、まだ成果物がありませんので、今日お話するのは大変心苦しいところではあるんですが、次回以降、お話ができるようなことにしたいと思います。

以上、駆け足でお話しましたが、今後も積極的に顧客基盤の拡大、海外を含めてやっていきたいと思っております。その点、ご理解とご期待をいただければ大変ありがたいと思います。

本日は、ご清聴ありがとうございました。

先行コストを投じ積極的な営業を展開

谷口 芳浩氏(以下、谷口):引き続きまして、2017年度決算のポイントについて、私からご説明をいたします。

今期以降を最高益の更新基調にのせていくために、2017年度については、LPガスのエリア拡大であるとか通信の新サービスの投入、それから解約の防止など、先行コスト他を投じることによりまして、成長に向けた事業活動を積極的に展開をいたしました。

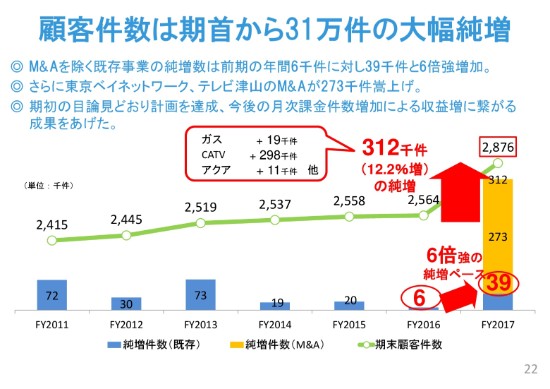

顧客件数は期首から31万件の大幅純増

その結果、グループの収益基盤である顧客基盤については、先ほど鴇田から説明がありましたとおり大幅に増加させ、目標でありました288万件、これを達成をしているところです。

利益面については、この先行コストが前期に比べて、37億円の増加をしております。その一方で、顧客件数の増加による増益についても、18億円となりまして、この18億円が来期以降の収益基盤を確立することができたと思います。

グループの顧客件数について、期首256万件から31万件、率にして12.2パーセントですけれども、大幅な純増を遂げ、期末は288万件となっております。

M&Aを除く既存事業の純増数については、前期の6,000件の増加、これに対して6倍強増加をいたしまして、3万9,000件の純増となっています。さらにCATV事業のM&Aがございまして、27万3,000件を嵩上げをしているところです。

今後、月次課金件数増加による収益増につながる大きな成果を上げたところでございます。

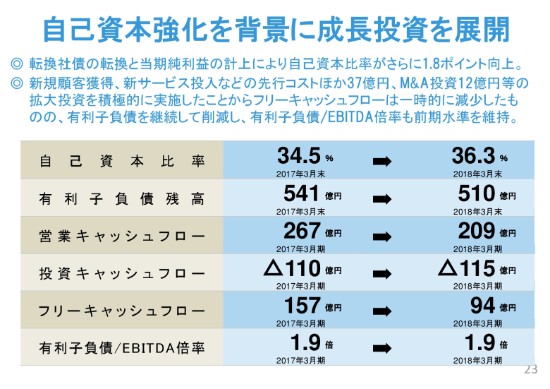

自己資本強化を背景に成長投資を展開

財務面につきまして、転換社債の転換、当期純利益によりまして、自己資本比率が引き続き、1.8ポイント向上し、36.3パーセントとなっています。

今期は、将来の成長に向けた先行コスト投入、あるいはM&A投資等の積極的な拡大投資がございましたので、フリーキャッシュ・フローについては、一時的に減少しております。

一方で、引き続き有利子負債残高については削減をし、有利子負債/EBITDA倍率についても、1.9倍と前期水準を維持しております。

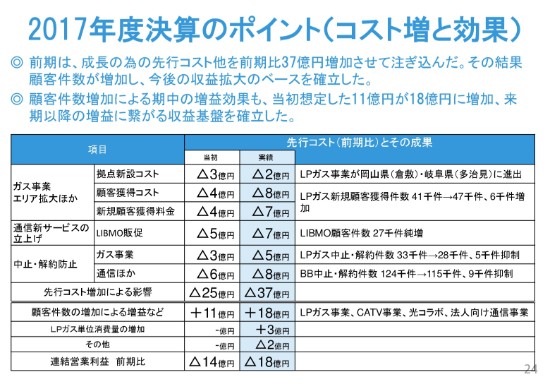

2017年度決算のポイント(コスト増と効果)

先行コストとその効果について、まとめてあります。

先行コストについては、エリア拡大、あるいは新規顧客の獲得、中止・解約の抑制、これを躊躇することなくやりきったことによりまして、先ほど申し上げた顧客基盤の拡充が進んだところです。この成果が、今後の収益拡大のベースを確立したことになります。

コストをかけたことによる具体的な成果としまして、LPガス事業が新規エリアに進出をしています。LPガスの新規顧客獲得件数が4万7,000件ということで、前期に比べて増加をしております。

それから、情報通信の新たなサービス、MVNOの「LIBMO」ですけれども、これについても顧客件数が2万7,000件純増しています。

また、一方で、LPガスの中止・解約件数についても抑制しているといった成果を上げることができました。

(スライドの)左側に当初予想の数字を書いています。先行コストについては、期初に想定した25億円に対して、37億円ということで増えておりますけれども、その一方で、顧客件数増加による増益効果についても当初想定した11億円が18億円に拡大ということで、来期以降の増益につながる収益基盤を確立することができております。

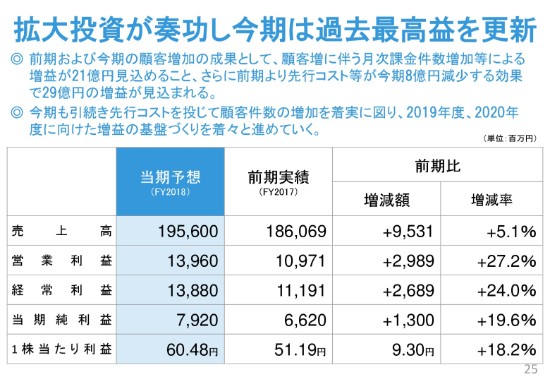

拡大投資が奏功し今期は過去最高益を更新

続いて、2018年度、今期の連結業績予想について、ご説明いたします。

2017年度に実施した顧客拡大投資が功を奏しまして、2期ぶりに過去最高益を更新する見込みでございます。

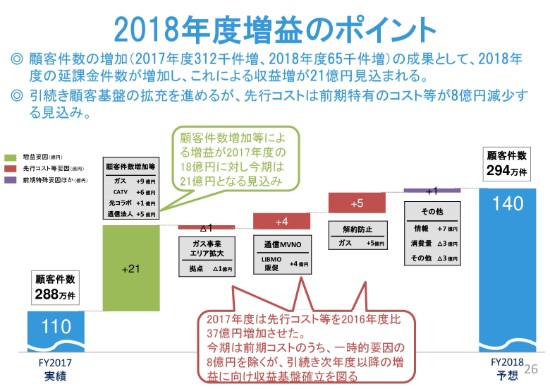

前期および今期の顧客増加の成果として、月次の課金件数増加などによる増益が21億円見込めます。さらに前期より先行コストなどが8億円減少することで、(課金件数増加による増益と合わせて)営業利益は29億円が見込まれます。

引き続き、顧客基盤の拡充を着実に図って、2019年度・2020年度に向けて増益の基盤づくりを着々に進めていく考えです。

2018年度増益のポイント

2018年度営業利益を少しブレイクダウンをして、前期の110億円から30億円増益をさせて、140億円とする計画の内容です。

これまでの取り組みの成果として、顧客件数が増加することによりまして、課金件数増加による増益が21億円に増加・拡大することが見込まれます。

また、先行コスト等については、引き続きコストをかけて、次年度以降の増益に向けて顧客基盤の拡充を進めてまいります。顧客件数については、294万件、前期から6万5,000件増加させる計画ですけれども、先行コストについては、前期特有のコストなどが8億円程度減少する効果もありますので、29億円の増益と見込んでおります。

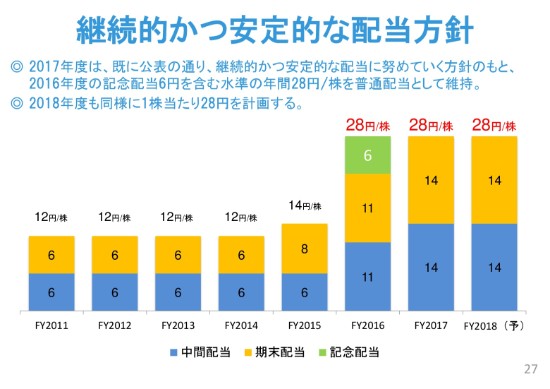

継続的かつ安定的な配当方針

株主還元につきまして、継続的かつ安定的な配当に努めていくというグループの方針のもと、2017年度は、2016年度の記念配当6円を含む年間28円から、普通配当28円として維持をいたします。

2018年度につきましても、同様に1株当たり28円を計画をしております。

新着ログ

「卸売業」のログ