株式会社トーセ 2018年8月期第2四半期決算説明会

トーセ、上期は増収増益 デジタルエンタテインメント事業が大幅成長

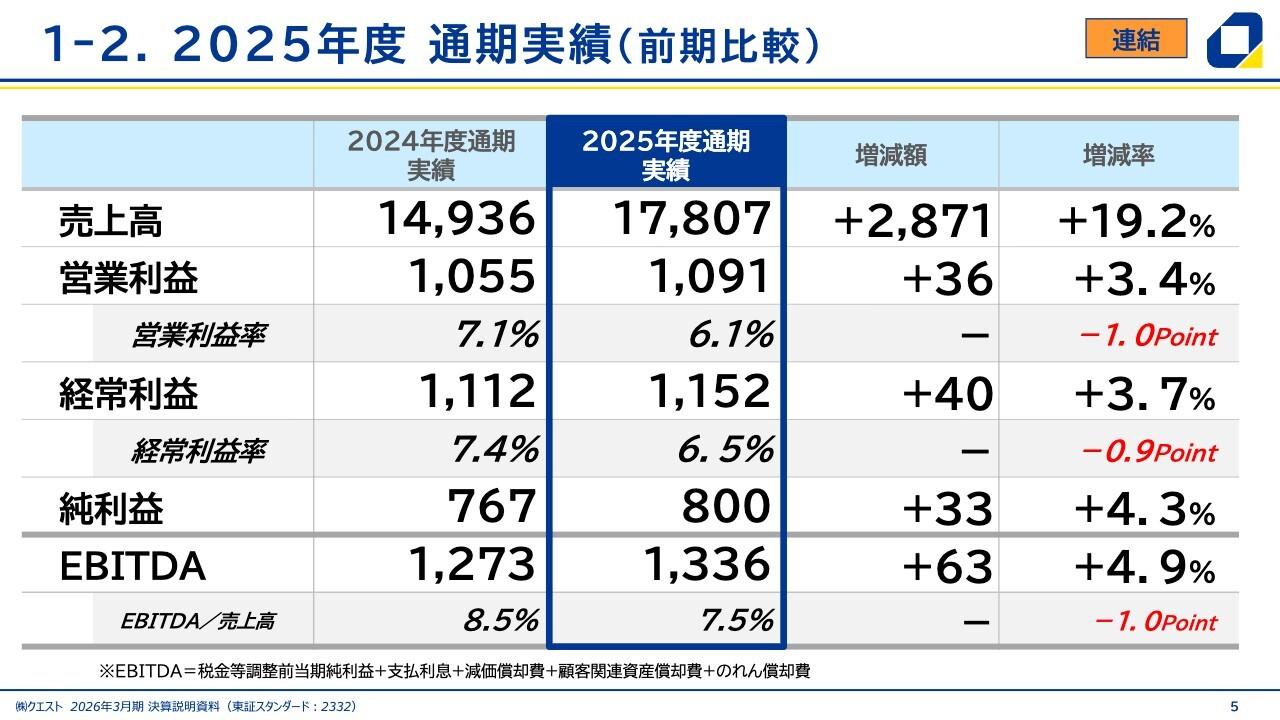

業績ハイライト

齋藤茂氏:みなさん、おはようございます。本日は、お越しいただきまして、誠にありがとうございます。それでは、業績ハイライトからご説明いたします。

デジタルエンタテインメント事業におきまして、開発期間の長期化(に伴い)、開発完了が下期にずれ込む案件(がございました)。また、開発中止案件が発生した結果、(2018年8月期第2四半期の)売上高は当初予想を下回ったものの、利益面では予想を上回りました。

前年同期に比べて、増収増益の着地となりました。具体的には第2四半期の実績で(売上高が)18億8,900万円で、(前年同期比)8.2パーセント増と(なりました)。営業利益につきましては、9,100万円で黒字転換。経常利益につきましては、1億1,200万円ということで、大幅に(利益が)上がっております。

親会社株主に帰属する四半期純利益につきましては4,800万円で、これも黒字転換しています。

デジタルエンタテインメント事業

次に、(事業別の)内訳でございます。デジタルエンタテインメント事業は、モバイルコンテンツ関連の売上高が、複数のスマートフォン向けゲームの運営業務を着実にこなしたということ、また、運営売上が大幅に伸びたこともありまして、売上高に占める割合が61.2パーセントということで、膨れ上がっています。

パチンコ・パチスロ関連は、規制強化の影響がありまして、たいへん厳しい受注環境であります。ただ、新製品がなかなかでないんですけども、以前作ってたものを集録、改造したり、次に備えていろいろやっていたりしますので、こちらは微増で、それほど大きい数字ではないですけど微増となっております。

ゲームソフト関連は、スマートフォン向けのゲームに人を人員配置的にかなりとられております。大幅に下がっているという構成になっております。

セグメント別概況

次に、セグメント別(の概況)でご説明しますと、その他事業は子会社による新規案件の受注が低調に推移したことで、(売上高が)下がっております。1億4,400万円で、13.6パーセント減です。

セグメント利益(のその他事業)は赤字幅が減りました。こちらは、東南アジア向けコンテンツの配信事業におきまして、先行投資費用を抑えたことで、赤字幅が減少しています。

東南アジア向けの開発を現地でやっていましたが、ビジネスがなかなか進まないということで、そちらはいったん中止して、後ほど説明しますがフィリピンの人員を日本にもってきて、日本で教育して、日本の戦力とすることに切り替えております。

2018年 8月期 業績予想修正

次に、(2018年)8月期の業績予想修正についてご説明をさせていただきます。(2018年)4月5日に公表させていただきましたが、今期の業績動向を踏まえ、期初の業績予想を下方修正させていただいております。

修正の理由としましては、先ほど言いましたように、デジタルエンタテインメントの事業が、長期の開発にともない、開発中止案件や開発完了が来期にずれたことでございます。我々の企画ではないんですが、大型の中止案件が2つほどあったことが実情です。

開発自体の他の引き合いは、非常に堅調ではあるものの、人材面で獲得競争が厳しさを増しております。開発人員が予想以上に減少していることもあります。

働き方改革もありまして、無理もさせられないこともありまして、受注計画の見直しをしました。(その見直しから)わかったことがかたちになりまして、初の業績予想を下回る見通しになったということで発表をさせていただきました。

デジタルエンタテインメント事業(予想売上構成)

こちらが、構成でございます。以前にご説明したことがあるんですけども、(2017年は)モバイルコンテンツ関連がゲームソフト関連(の売上)を逆転した初めての年です。それが、(2018年は)モバイルがさらに増え、ゲームソフト関連が減っていくと。

このように(モバイルコンテンツ関連の売上が)54.4パーセントと、(ゲームソフト関連の売上が)37.8パーセントの構成になっています。これは、(当社の売上構成の)傾向としてあるのですけれども、これからもまだ続いていくんじゃないかなと思っています。

もちろん、こちらもNintendo SwitchやPlaystation 4の引き合いはきているんですけども、Nintendo Switchの開発費が高騰しておりまして、お客さんが「この何億円というお金をかけて回収できるか」ということで思い悩んでおられます。

なかなか我々のところに発注に至っていない現状が、やっぱり数点見られます。もちろん、これからNintendo Switch以外、もっと売れて数が増えると収益の見通しができますので、発注が行われることでけっこういいIPをもちながら、なかなか発注に踏み切れない会社が何社かあります。

株主還元

次のページです。我々は、設立以来39年間ずっと配当しているんですが、安全配当を常に説明しております。今回も(中間配当・期末配当ともに)12.5円ずつ、1年に対し25円です。配当性向は増えるので実証していきたいと思っております。

成長戦略

次に、(2018年8月期)下期以降の取り組みにつきまして(ご説明しますと)、基本路線が変わるわけではないです。4つの重点施策を頭におきながら、引き続き進めていきたいと思っております。

サービス業務の拡大(具体的成果)

具体的なご説明をしますと、前回(決算発表時)もいくつかのコンテンツをご説明いたしました。今回は初めてのケースで、LINEさんとマーベラスさんの共同タイトルの、『千銃士』というタイトルを開発して、先月(2018年3月22日に)配信が行われ、確実に結果が出つつあります。これ(『千銃士』)以外にも、どんどんコンテンツ仕上がってきますので、大型案件を引き続き着実に推進して、売上拡大に努めていきたいと思っております。

開発タイトルの見通し

(開発)タイトルの見通しですが、スマートフォン向け(コンテンツ)が今期は10タイトルでございます。それから、携帯型ゲーム機向け(ソフト)が減りまして1本です。あとNintendo Switch、Play Station4、Xbox One(の据置型ゲーム機向けソフト)に関しましては1本ずつ、計3本(開発予定です)。

それからパソコン向け(ソフト)です。これはYahoo!やモバゲーが3本(開発予定)で、合計17本ということです。より大型化をしておりまして、本数自体は減っております。ただ、大型化していまして、ボリュームが減っているということではないです。運営サイト数は29サイトで、こちらは変わらず(高水準で)進んでおります。

内訳はスマホが15タイトル、以前の携帯ですが、フィーチャーフォンが11本。その他が3本で29サイトの運営を並行してやっています。とくに、大型タイトルのスマホ案件につきましては、運営業務に数十名とられるという(大型)案件も、何本かやっています。

大型プロジェクト

大型プロジェクトは、昨年(2017年)から比べまして仕上がったものが少ないので減っておりますが、割合的にはこちら(2017年)が30数本のうち(大型プロジェクトが)17本ですが、こちら(2018年)は17本のうち(大型プロジェクトが)13本で、割合的に大型プロジェクトがほとんど占めていて、この傾向はこれからも増えていくと思っております。

開発中止案件はあるものの、(売上が)伸びたものによる期ズレ案件が次期以降に発生することで、復調していくんじゃないかと予想しております。大型化は、どんどん進んでいくと思います。

激化する人材獲得競争への対応

次は、開発人員の件でございます。先ほど言いましたが、今年は離職者が予想以上に出ました。この対策としまして、有期契約社員の無期雇用への転換で、雇用する期間を無期にするというところで、安心感を与えて人材を確保していく(方針です)。

それから、人員の賃金のベースアップを今年(2018年)は大幅にやりました。また、福利厚生も、大幅に見直しております。かなり大きな人員を慰安旅行に連れて行ったり、パーティーに参加させたり、社員とのふれあいも幅を増やしています。

さらに、フィリピンの子会社から研修生の受入れを加速しております。今まではどうしても、やっぱり使いやすい日本の人に頼っていましたが、フィリピンも採用的にいいますと、日本よりもけっこうやりやすい環境もあり、もちろんいい人材が採れることもあります。

ただ、教育をしないといけないという課題があるんですが、戦力になるようなかたちで、今どんどん進めています。また、新入社員は、過去最高(の人数)の新入社員をとることができました。54名入社したというところで、新卒の積極採用もどんどんやっていきたいと思っております。

以上で、簡単ではございますが、説明を終了させていただきたいと思います。また、もちろんご質問も、どんどんお受けしたいと思いますので、よろしくお願いします。ありがとうございました。

新着ログ

「情報・通信業」のログ