決算でつかむ企業の変化|HUMAN MADE(456A)

営業利益率30%超、アパレル企業で異例の高収益を生む3つの戦略

今回の記事では、アパレル業界では異例の営業利益率30パーセント超を達成したHUMAN MADE(456A)を取り上げます。

同社は、2025年11月27日に東京証券取引所グロース市場へ新規上場しました。ストリートカルチャーの世界的アイコンであり、創業者兼クリエイティブディレクターであるNIGO氏が率いることでも注目を集めた企業です。

同社は、直近で神戸店・名古屋店などもオープンし、2026年8月から9月には東京に旗艦店を出店することも計画しています。このような出店拡大の中でも、なぜ高い営業利益率を達成できたのでしょうか。

本記事では、営業利益率30パーセント超を実現している要因は「粗利率の高さ」にあり、それを支える3つの戦略を見ていきます。

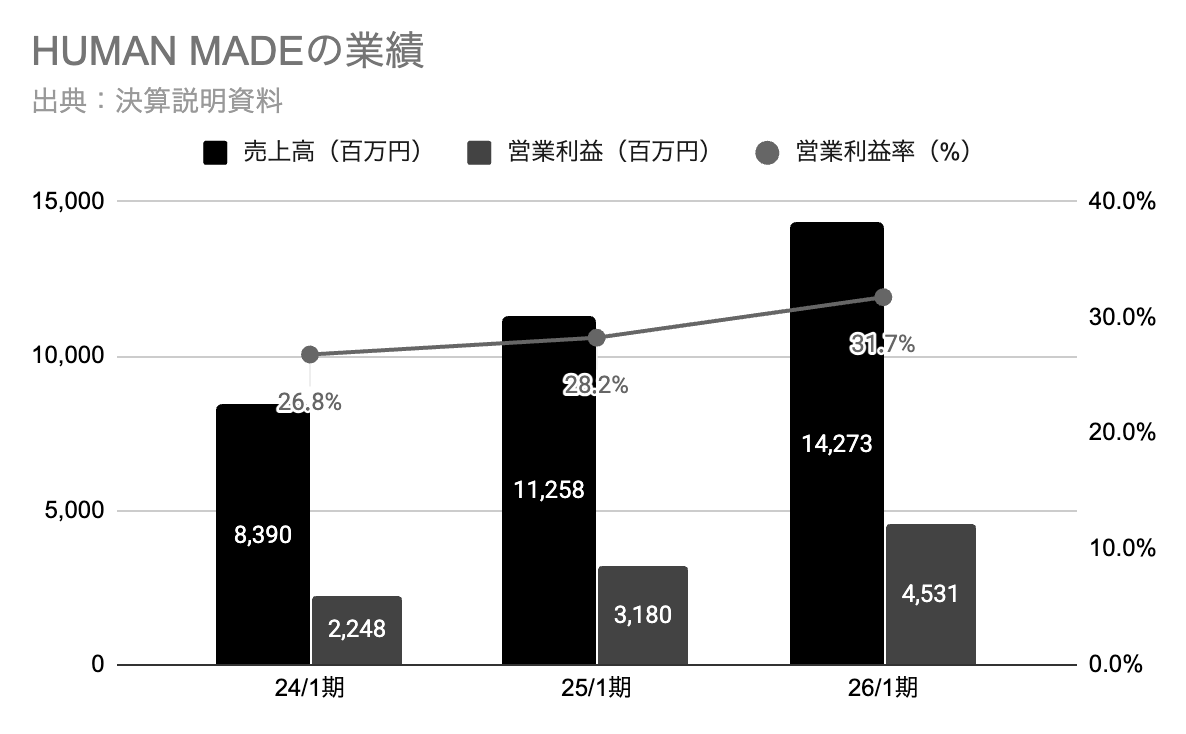

営業利益率は毎年改善、今期の利益率は31.7%を達成

HUMAN MADEの業績は毎年右肩上がりとなっており、2026年1月期の売上高は142億円(YoY26.7パーセント増)、営業利益45億円(YoY42.4パーセント増)となっています。

同時に営業利益率も改善し、直近では31.7パーセントとアパレルとしては異例の水準に到達しています。一般的に5パーセントから10パーセントとされる業界水準を大きく上回り、同社の高収益体質が際立つ業績となりました。

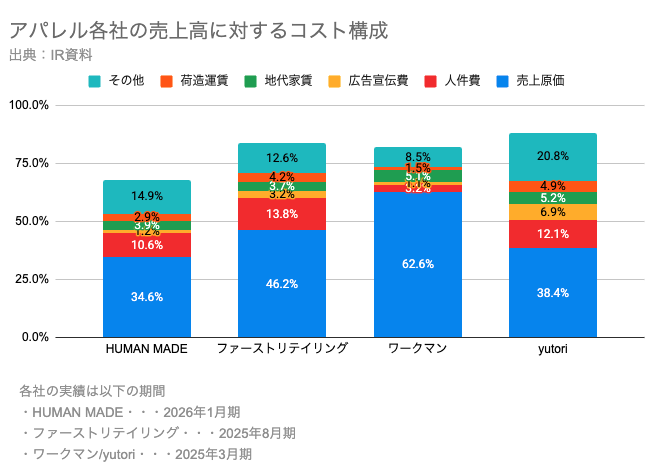

異例の利益率の最も大きな要因は、34.6%の売上原価率

上図は、アパレル各社の売上高に対するコスト構造です。

HUMAN MADEの広告費も売上高に対して2.9パーセントとファーストリテイリングなどと比べて低い水準ですが、最も大きな要因としては、売上原価率34.6パーセントという低水準が大きく寄与しています。

HUMAN MADEの売上原価率は、ファーストリテイリング(46.2パーセント)やyutori(38.4パーセント)と比べても低いことから、高収益の最大の要因と考えられます(ワークマンはフランチャイズモデルを採用しているため、本部単体で見ると売上原価率が高く見えるため、比較対象外)。

詳細は後述しますが、この低い売上原価率は、後述する3つの戦略によって構造的に実現されています。

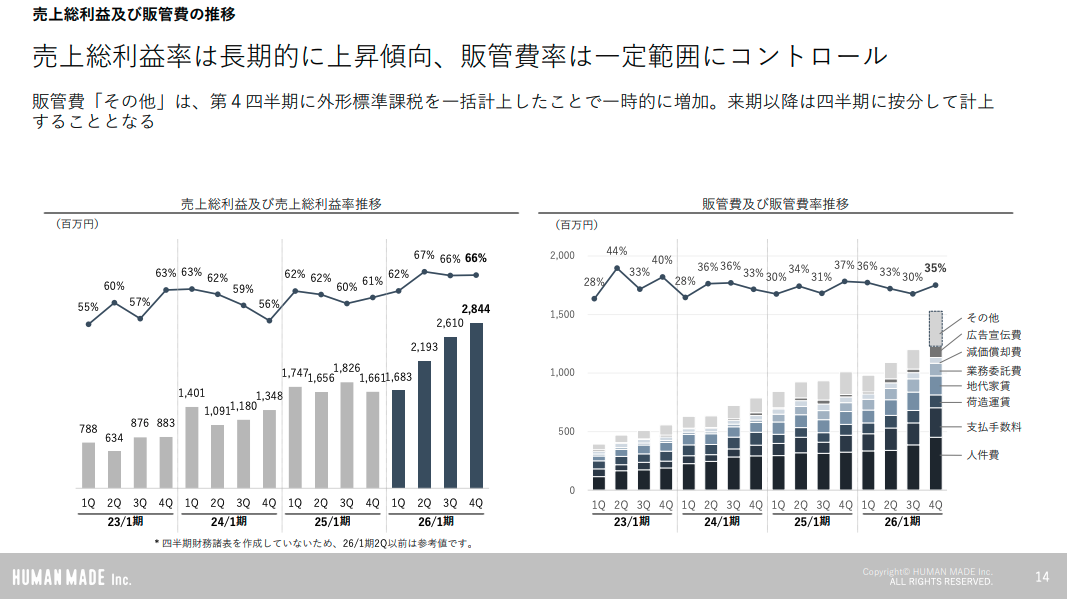

上図(左)を見ていくと、HUMAN MADEの売上総利益率は23年1月期1Q:55パーセント(売上原価率45パーセント)から26年1月期4Q:66パーセント(売上原価率34パーセント)と年々改善していることが分かります。

このように、売上総利益率が改善していることから、HUMAN MADEの高収益は一過性ではないと言えるでしょう。

HUMAN MADEの高収益は、次の3つの戦略によって支えられています。

(1)DTCによる価格決定権の確保

(2)プロパー消化による売り切り

(3)マーチャンダイジングによる価格と原価のコントロール

次章以降、この粗利を生み出すHUMAN MADEの具体的な戦略について、それぞれがどのように粗利率を押し上げているのかを見ていきます。

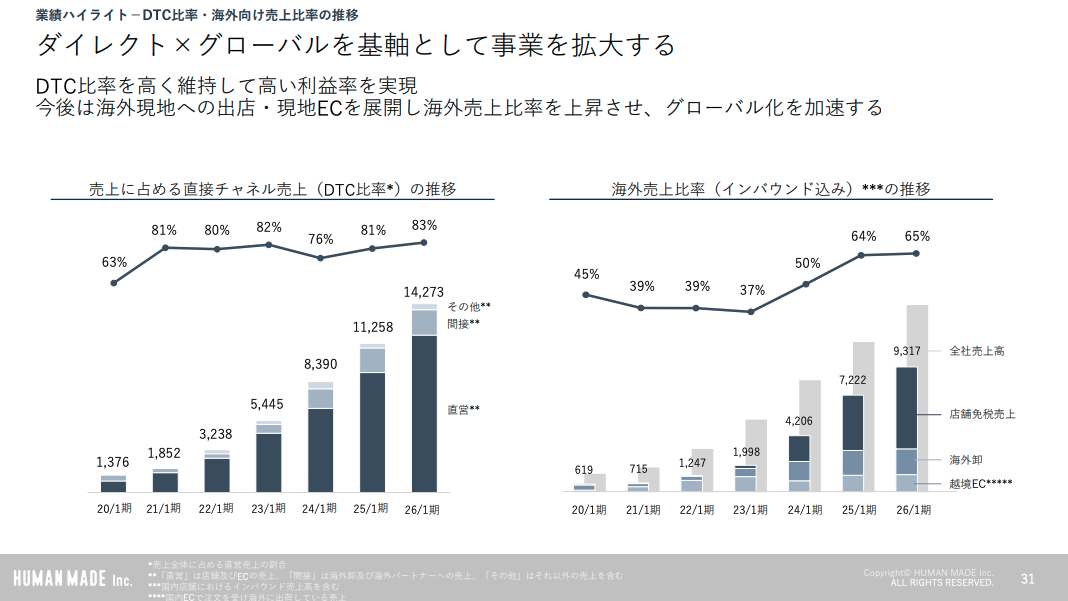

戦略#1 DTC比率を高くして、価格決定権をもつ

上図(左)は、HUMAN MADEの売上に占める直接チャネル売上比率の推移です。

DTC比率を高めることで中間マージンを排除し、価格決定権を自社に取り戻しています。これにより粗利率が上昇し、営業利益率の押し上げに直結しています。

このように、卸売に依存せず、定価販売を維持できるため、値引きに頼らない高粗利・高収益モデルを実現していると考えられます。

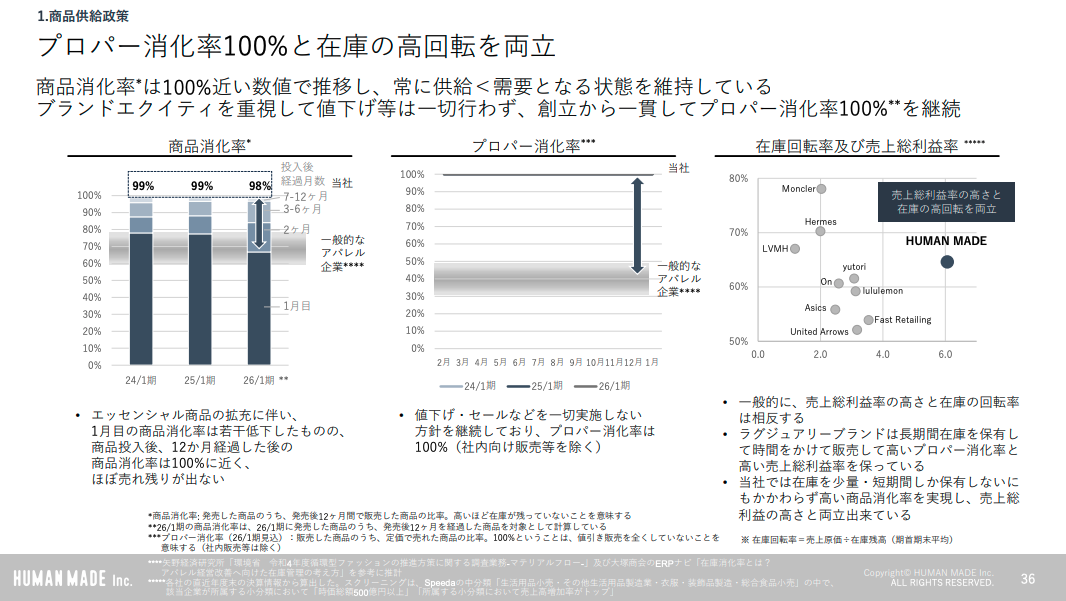

戦略#2 セールに頼らず売り切る「プロパー消化」

HUMAN MADEの高収益を支えるもう一つの柱が、セールに頼らず定価で売り切る「プロパー消化」の徹底です。

一般的なアパレルでは、売れ残った在庫を値引きして処分するのが前提となっていますが、同社はそもそも在庫を長期間抱えない設計を取っていることが分かります(上図参考)。

具体的には、商品を短期間で売り切ることを前提に供給量をコントロールすることで、在庫の滞留を防いでいます。

加えて、値引きロスを抑えることで、粗利率を毀損せず、そのまま利益として残る構造を作っています。

その結果、高い在庫回転率と粗利率を両立し、値引きに頼らないまま収益を確保する構造を実現しており、セールを前提としないこの仕組みこそが、営業利益率30パーセント超という異例の水準を支える重要な要素となっていると言えるでしょう。

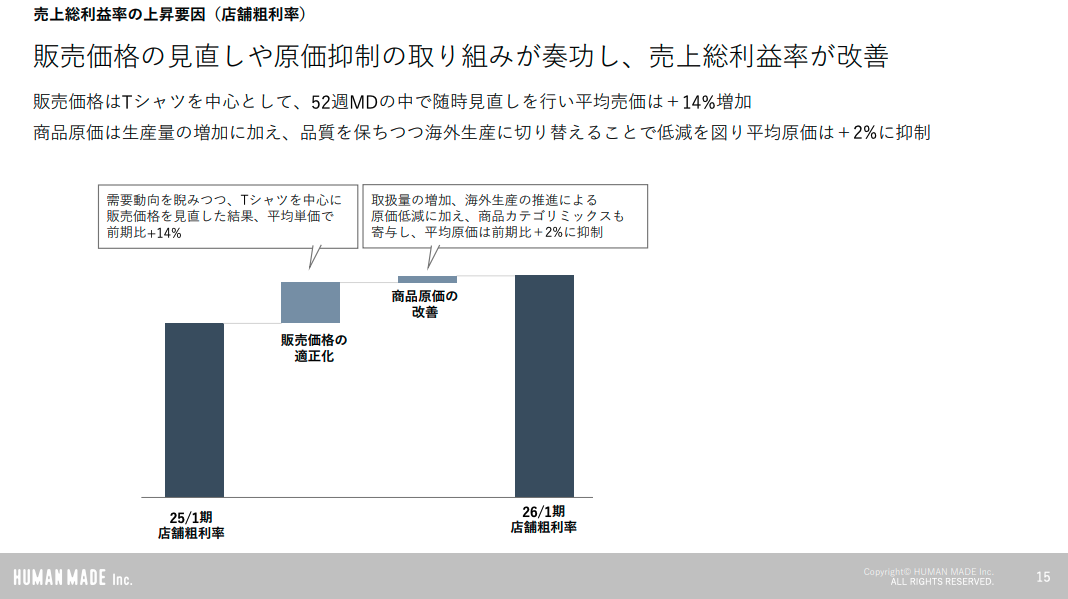

戦略#3 価格と原価をコントロールするマーチャンダイジング

HUMAN MADEの高収益を支える3つ目の柱が、価格と原価を同時にコントロールするマーチャンダイジング(MD)戦略です。

同社は年間を通じた「52週MD」の中で販売状況を細かく捉え、タイミングに応じて価格を機動的に見直しており、これによって平均単価を引き上げ、粗利率の改善につなげています。

加えて、調達の最適化や生産体制の見直しによって原価上昇を抑制し、価格だけでなくコスト面からも収益性をコントロールしています。

価格と原価の両面を設計することで、安易な値引きに頼らずとも利益を確保できる構造を築いており、これが同社の高い営業利益率を支える重要な要因となっています。

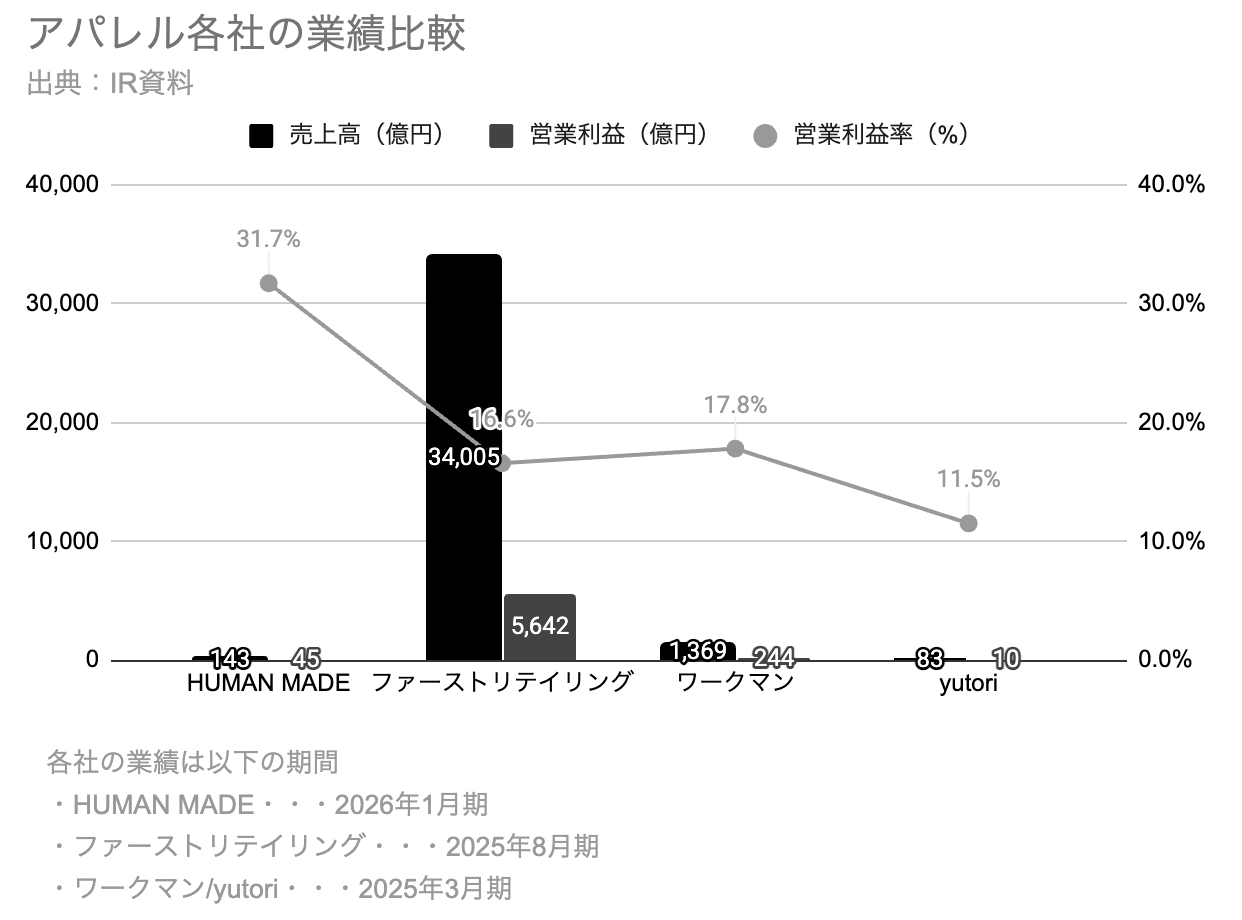

他アパレル各社と比較しても異例の営業利益率

HUMAN MADEの営業利益率31.7パーセントは、他の上場アパレル企業と比較しても際立って高い水準にあります。

例えば、ファーストリテイリングが16.6パーセント、ワークマンが17.8パーセント、yutoriが11.5パーセントと、いずれも10パーセント台にとどまる中で、同社の収益性は頭一つ抜けていると言えるでしょう。

この差を生んでいるのが、前述してきた売上原価率の低さと、それを支える一連の戦略になります。

つまり、HUMAN MADEの営業利益率30パーセント超は、「中間マージンを排除するDTC」「値引きを前提としない販売設計」「価格と原価を同時に制御するMD」という3つの戦略によって、粗利率を極限まで高めた結果として実現されています。

▼HUMAN MADE(456A)の最新記事を読む▼ HUMAN MADE(456A)、営業利益32%と高収益を堅持 27年1月期は旗艦店と海外展開加速に向けた「仕込みの1年」

執筆:松本吉史

執筆:松本吉史Webディレクター兼ライター。投資歴5年。現在は企業のDX支援に従事しながら、分析実務で得た知見をもとに、ビジネスに関するコンテンツを執筆。

※記事内容、企業情報は2026年4月3日時点の情報です。

※当記事内容に関連して投資等に関する決定を行う場合は、ご自身の判断で行うものとし、当該判断について当社は一切の責任を負わないものとします。なお、文中に特定の銘柄の投資を推奨するように読み取れる内容がある可能性がございますが、当社および執筆者が投資を推奨するものではありません。

新着ログ

「小売業」のログ