中期経営計画(2026~2028)説明会

ソリトンシステムズ、26〜28年度中計で売上高245億円・営業利益50億円を目指す 日本のDXを支える基盤企業へ

中期経営計画(2026~2028)説明会

鎌田理氏:みなさま、こんにちは。株式会社ソリトンシステムズ代表取締役社長の鎌田です。当社グループの中期経営計画の動画をご視聴いただき、誠にありがとうございます。

本動画では、ソリトンシステムズの2026年度から2028年度までの中期経営計画についてご説明します。私たちがこの3年間で何に集中し、どのように収益成長と資本効率の両立を図っていくのか、その全体像について順を追ってお話ししていきます。

最初のパートでは、業績目標と成長戦略についてご説明します。

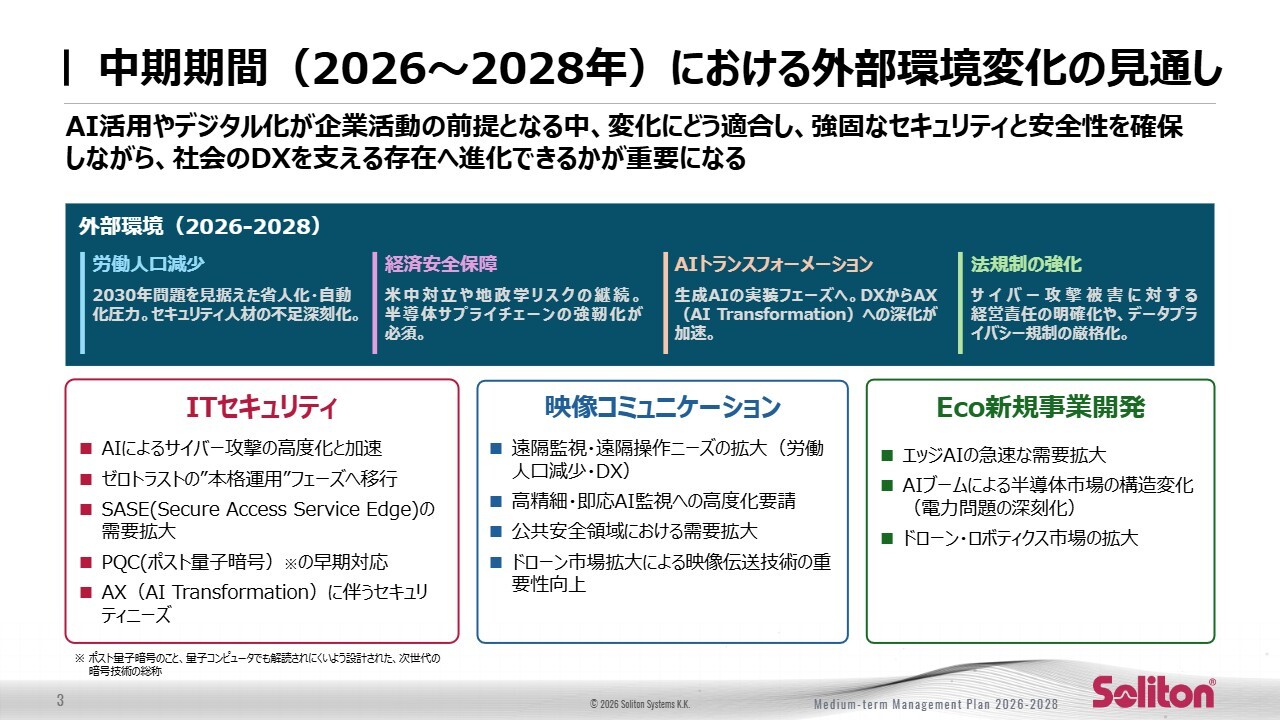

中期期間(2026~2028年)における外部環境変化の見通し

前提となる外部環境の変化についてご説明します。今後3年間を見据えると、国内では労働人口の一段の減少、グローバルでは経済安全保障への対応強化、AIトランスフォーメーションの加速など、企業を取り巻く構造変化が確実に進んでいきます。併せて、情報管理やデータプライバシーに関する法規制もこれまで以上に強化されていきます。

こうした変化を背景に、ITセキュリティの領域では、ゼロトラストやSASE、PQCといった仕組みの実装が前提となりつつあります。

また、映像コミュニケーション、エッジAI、ドローンといった分野でも、より高度な遠隔監視や遠隔操作の技術が急速に拡大しています。当社は、これらの外部環境を単なる制約ではなく、大きな成長の機会と捉えています。

ソリトンシステムズは、高度で独自性のある技術を備えた製品を提供することで、強固なセキュリティと高い安全性を前提に、社会全体のDXを力強く支えていく企業へと進化していくことを目指します。

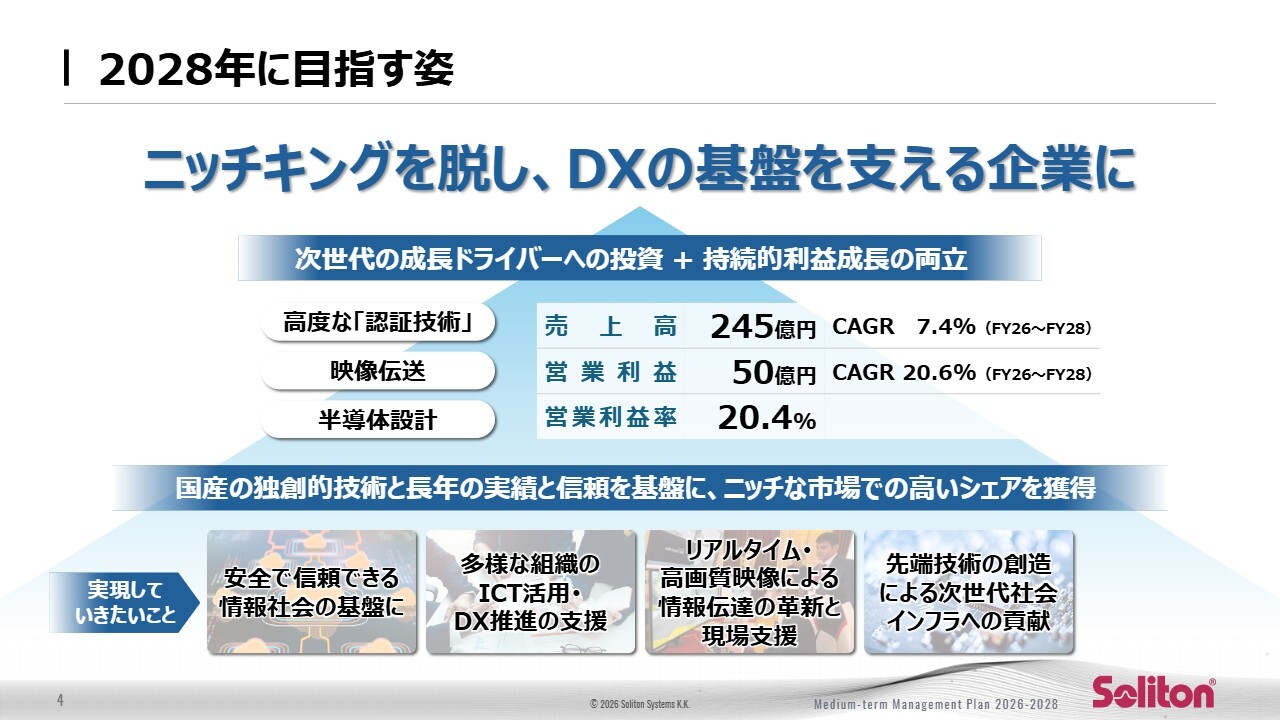

2028年に目指す姿

3ヶ年計画の最終年となる、2028年度の数値目標についてご説明します。売上高は245億円、営業利益は50億円、営業利益率は20.4パーセントを目標としています。

この期間中、売上の成長を上回るペースで利益を伸ばし、収益性を大きく改善していきます。主力事業をさらに拡大しつつ、投資事業の収益化を進めることで、持続的な成長軌道に乗せていきます。

この成長を支える中心には、当社が長年磨き続けてきた3つのコア技術があります。1つ目は高度な認証技術、2つ目は独自の映像伝送技術、そして、革新的な半導体設計技術です。

これらの技術を基盤に、当社ならではの付加価値をさらに高めることで、ニッチキングから脱却し、日本のDXを支える基盤企業への進化を目指します。

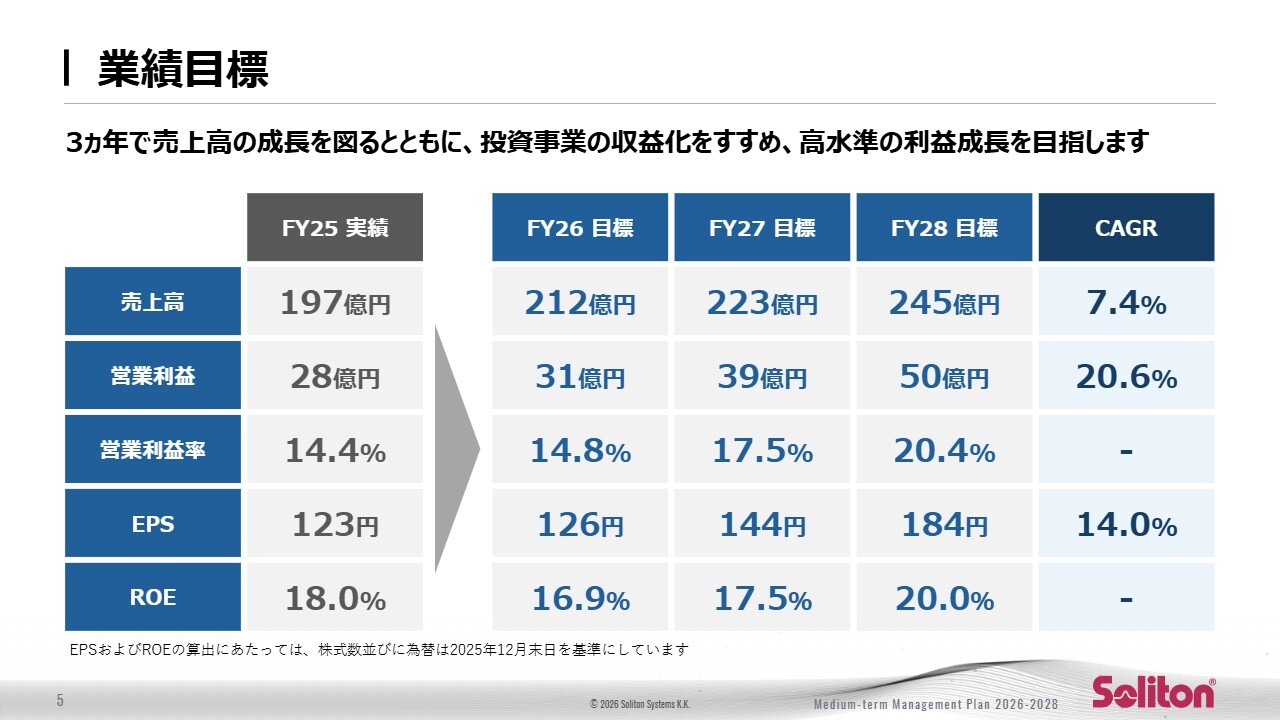

業績目標

中期3ヶ年計画における業績目標についてお伝えします。

まず2025年度は、売上高197億円、営業利益28億円、営業利益率14.4パーセントという実績を記録しました。これを基準として、今後3年間にわたり事業構造をさらに強化し、成長スピードを加速させていきます。

最終年度の2028年度には、売上高245億円、営業利益50億円、営業利益率20.4パーセントを目指します。EPSは123円から184円へと大幅に伸長する見込みです。また、ROEについても利益成長を軸に20パーセントを目指します。

売上の年平均成長率が7.4パーセントである一方、営業利益は20.6パーセントと、利益成長率がそれを大きく上回る計画です。これは、主力事業におけるストックビジネスの拡大と投資事業の収益改善を着実に進めることで実現します。3ヶ年を通じて売上成長と収益性の改善を両立し、持続的な利益成長を実現する企業へ確実に進化していきます。

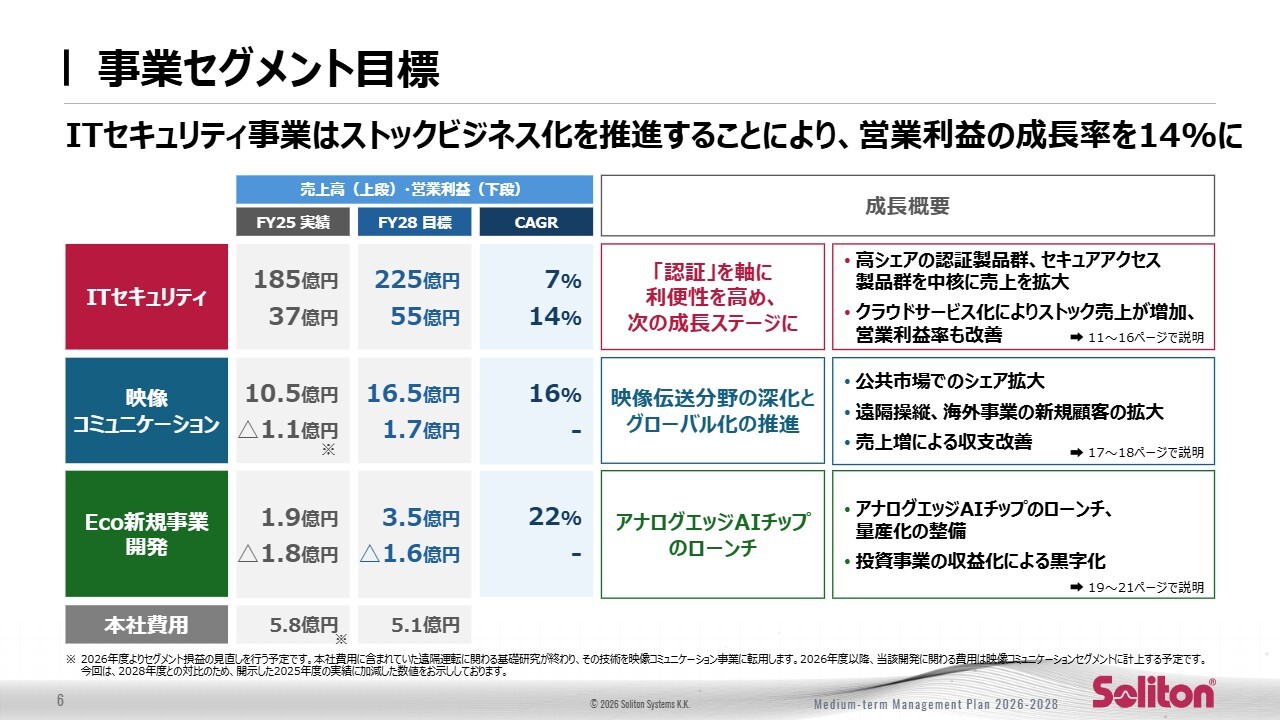

事業セグメント目標

先ほどご説明した業績目標を、3つの事業セグメントに分けてご説明します。

まず、ITセキュリティです。2025年度の売上高185億円、営業利益37億円から、2028年度には売上高225億円、営業利益55億円を目指しています。売上のCAGR(年平均成長率)は7パーセント、営業利益のCAGRは14パーセントと、売上以上に利益を伸ばす設計となっています。この分野では、「OneGate」を中心にクラウド化およびストック化を推進し、収益性の向上を図ります。

次に、映像コミュニケーションです。2025年度の売上高10億5,000万円、営業利益マイナス1億1,000万円から、2028年度には売上高16億5,000万円、営業利益1億7,000万円まで引き上げます。売上のCAGRは16パーセントです。公共領域のシェア拡大、遠隔操縦の用途拡大、海外展開の強化を通じて、規模の拡大とともに収益性を段階的に改善していきます。

最後に、Eco新規事業開発です。2025年度の売上高1億9,000万円、営業利益マイナス1億8,000万円から、2028年度には売上高3億5,000万円、営業利益マイナス1億6,000万円まで改善する見込みです。売上のCAGRは22パーセントとなります。アナログエッジAIチップのローンチを核に、収益化の勢いを高め、次期の成長ドライバーに育てていくことを目指します。

以上のとおり、主力のITセキュリティで安定的な成長と収益を確保しつつ、映像コミュニケーションでの利益の伸長とEco新規開発の収益化の道筋をつけることで、全社の売上拡大と収益性の改善を同時に実現していきます。

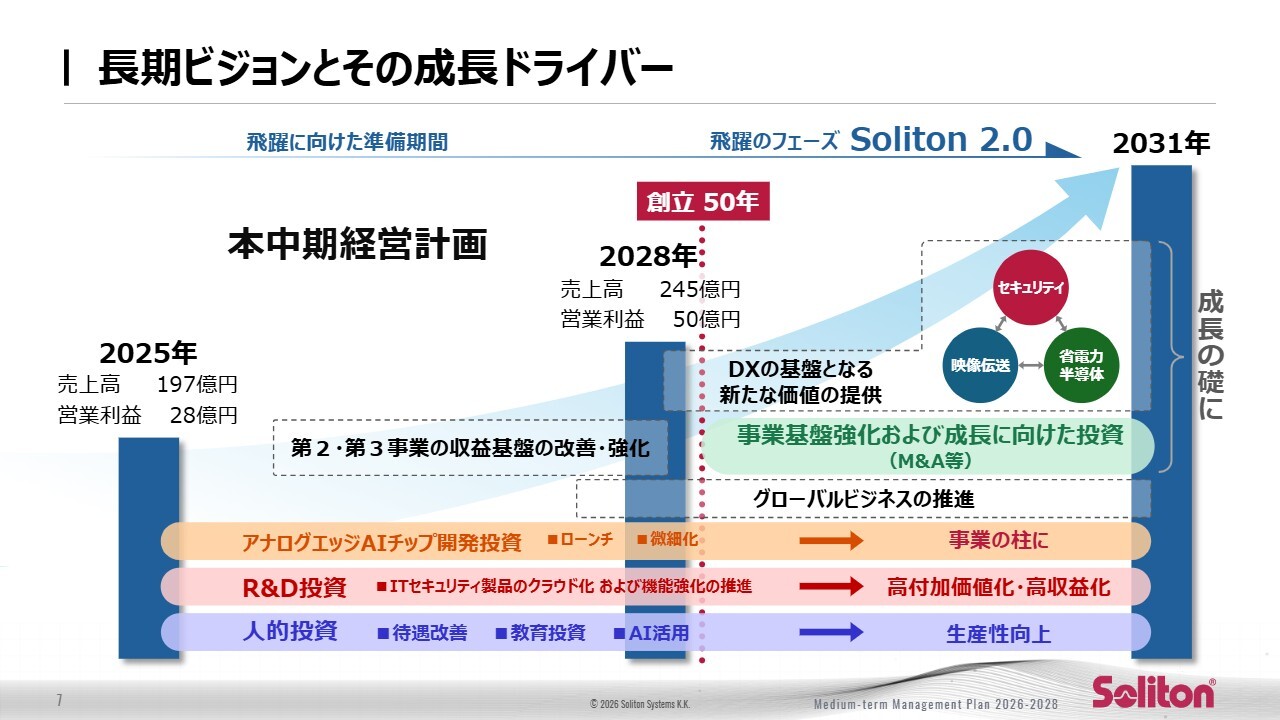

長期ビジョンとその成長ドライバー

こちらのスライドは、中期計画をさらに先取りし、より長期的な成長ストーリーを示しています。前のスライドでご説明したとおり、2028年度には売上245億円、営業利益50億円を見込んでおり、この段階で投資事業の収益化を完了させ、収益性と事業基盤の強化を確実に進めます。

これにより、中期計画最終年度である2028年度時点で複数の事業が収益エンジンとして揃い、翌期以降、レバレッジが効く構造を整備していきます。

2029年度以降においては、収益化済みの投資事業を加えた事業ポートフォリオ全体で成長を加速させる計画です。主な成長ドライバーとしては、アナログエッジAIチップのローンチに伴う微細化や量産化による収益の拡大、ITセキュリティ分野における開発強化とクラウド化を通じた高付加価値化および収益化、人的投資による生産性の向上、さらにM&Aやグローバル展開の推進による非連続的な成長を想定しています。

成長を実現するポートフォリオを2028年度までに構築し、2029年度以降はその成果を確実に取り込みながら成長をさらに引き上げていきます。これが当社の長期計画です。

人的資本投資に関わる取り組み

当社は中期計画において、人的資本投資を最も重要なテーマの1つとして位置付けています。オフィス環境の刷新により、フリーアドレスや社員用ラウンジを整備することで、柔軟に働ける環境を提供しています。開発部門では、業務時間の1割から2割を自由なLab活動に充てる制度や、部門横断で学び合うライトニングトーク会などを推進しています。

人事制度も見直し、毎年給与を引き上げています。今後は評価制度改革や人事DXをさらに強化していく予定です。また、女性が働きやすい環境を整え、女性の活躍を推進する証である「えるぼし」認定を取得しました。今後は、出産や子育てを支援する「くるみん」認定の取得も計画しています。

さらに、社長直下のES推進部門を新設し、健康増進や福利厚生の充実を図るとともに、タウンホールミーティングで社員との対話機会も増やしています。今後も人への投資を中心に据えることで、社員が成長し、その力が事業成長へとつながる好循環を継続して作っていきます。

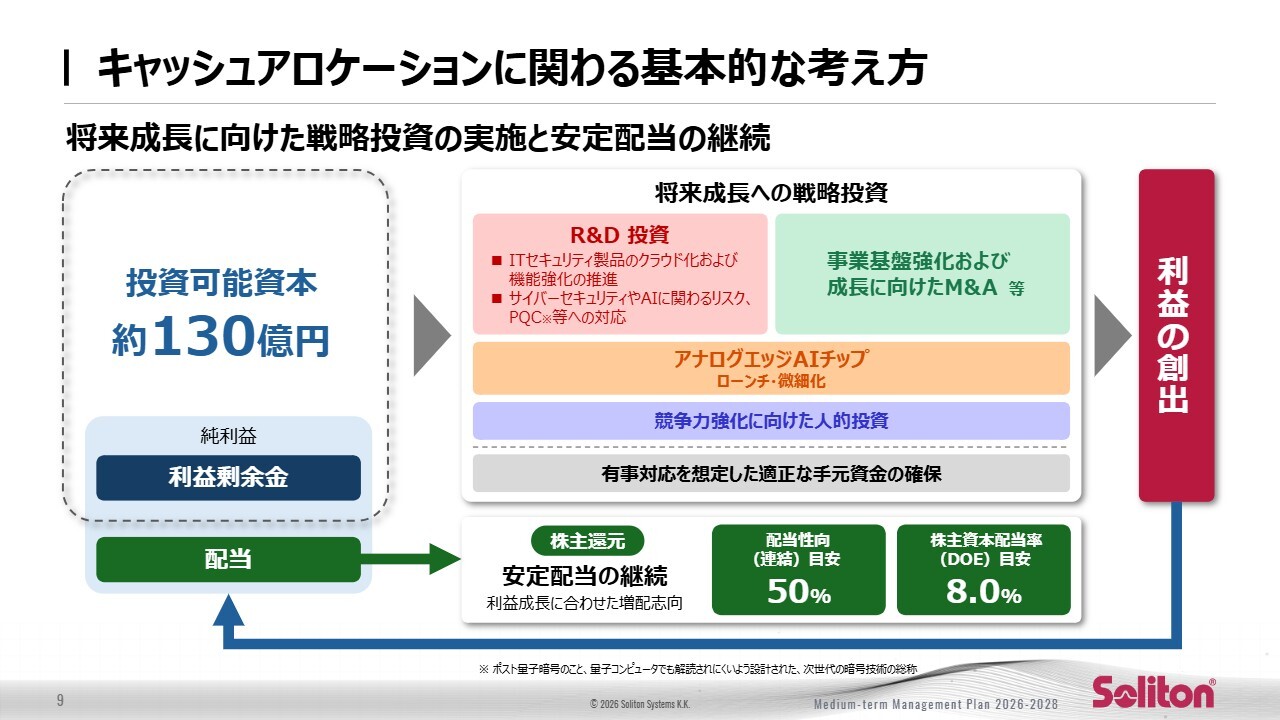

キャッシュアロケーションに関わる基本的な考え方

資本効率を重視したキャッシュアロケーションの考え方についてご説明します。今回の中期経営計画では、売上成長だけでなく、投下した資本からいかに効率よく利益を生み出すかを経営の重要なテーマとしています。

資本配分の最優先事項は、ITセキュリティを中心とした主力事業への成長投資です。進歩の早いセキュリティ製品は、競争力を維持するため、継続的な研究開発投資が重要です。同時に、製品のクラウド化とストックビジネス化を進めることで、収益の安定性と利益率を高め、ROEの向上につなげていきます。

一方、新規事業や研究開発については、将来の成長ドライバーとして引き続き投資を行いながら、収益化のタイミングと投資効率を厳格に管理します。これらの取り組みを通じて、利益成長と資本効率の両立を図り、持続的な企業価値の向上を目指していきます。

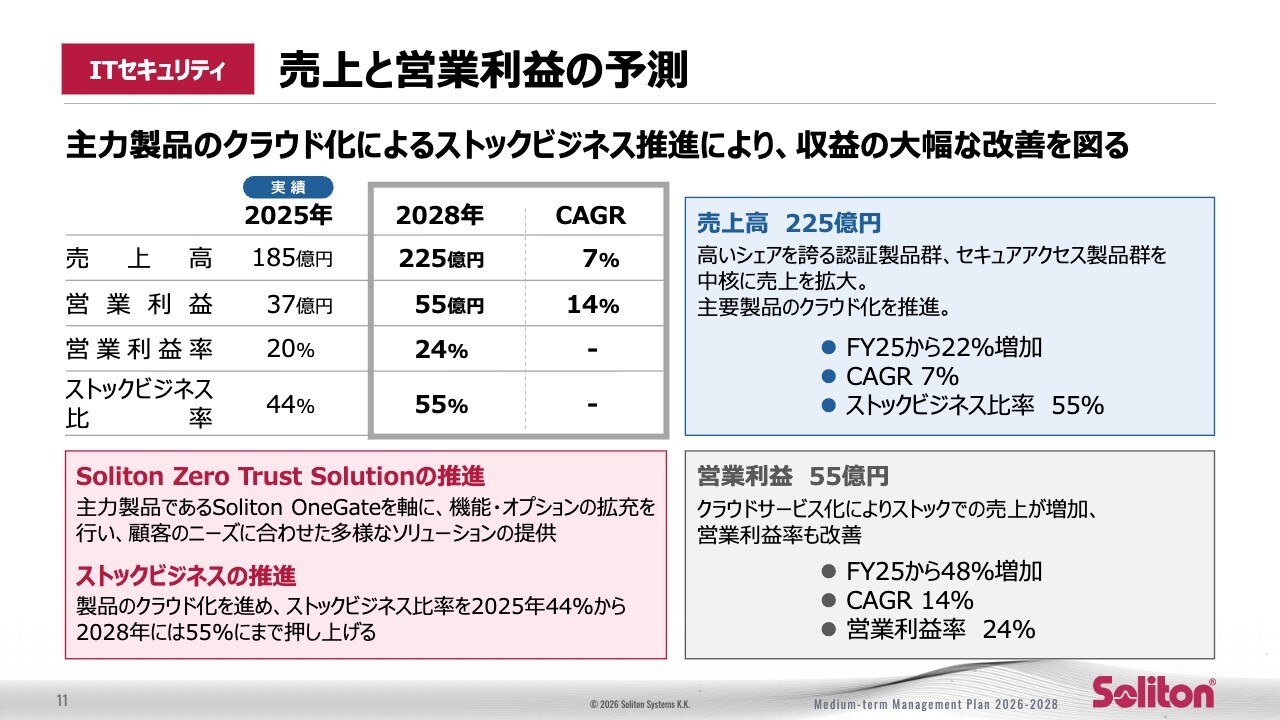

ITセキュリティ 売上と営業利益の予測

事業セグメントごとの重点戦略について、まずは、主力であるITセキュリティ事業の見通しをご説明します。

売上高は2025年度の185億円から2028年度には225億円へと、年平均7パーセントの成長を見込んでいます。営業利益は、37億円から55億円へと年平均14パーセントの成長を計画しており、売上の成長を大きく上回る見込みです。

この利益成長の原動力は、クラウドサービス化の進展によるストックビジネス比率の拡大です。ストックビジネスの比率は、44パーセントから55パーセントへと高まり、事業の安定性と収益性がさらに強化される見通しです。

また、主力製品である「Soliton OneGate」を中心に、認証基盤の高度化、ゼロトラストへのスムーズな移行、さらにデータ保護機能の強化など、企業の実運用に寄り添ったソリューションを拡充していきます。

ITセキュリティ事業は、まさに当社成長の最大のエンジンであり、この3年間で安定したストック収益と高い利益成長の構造を確実に築き上げていきます。

ITセキュリティ Soliton Zero Trust Solution

当社の「Soliton Zero Trust Solution」について詳しくご説明します。ゼロトラストに関連した市場は、サイバー攻撃の高度化やクラウド利用の拡大を背景に、国内でも1兆円規模に広がる成長市場です。その中で当社は、セキュリティ、運用性、コスト効率を同時に実現する「現実解」としてのゼロトラストを提供しています。

当社の強みは3点あります。第1に、デジタル証明書を用いた攻撃耐性の高い認証ソリューションを中核とする強固な認証基盤です。第2に、端末にデータを残さないことで情報漏洩を防ぐラストマイルDLPによる実効性の高いデータ保護です。そして第3に、日本企業特有のレガシーとクラウドが混在する複雑な環境においても、無理なく導入・運用ができる点です。

この3つを併せ持つことで、当社は成長市場を確実に取り込み、お客さまの安全なDXと当社の持続的な成長につなげていきます。

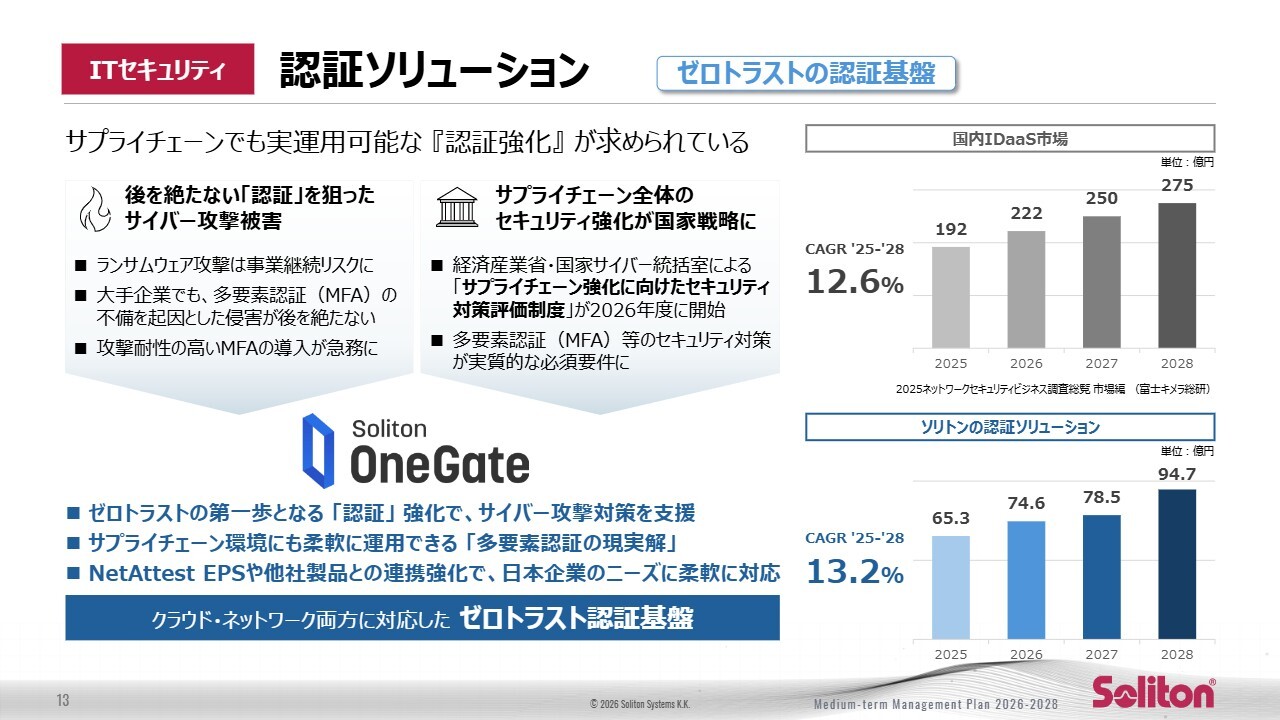

ITセキュリティ 認証ソリューション

当社の強みである認証ソリューションについてご説明します。認証分野はゼロトラストの入り口であり、市場自体も2025年から2028年にかけて年平均12.6パーセントの成長が見込まれる、確実な成長領域です。

攻撃の多くが認証の突破から始まる現状において、強固な認証強化の導入は企業にとって必須要件となっています。さらに、2026年度からは国が推進する「サプライチェーン強化に向けたセキュリティ対策評価制度」が開始され、サプライチェーン全体で認証強化が求められます。

当社は、「Soliton OneGate」を中心とした多要素認証基盤と、レガシー環境にも対応可能な柔軟な連携性を強みとし、日本企業の実運用に適合する認証の「現実解」を提供できる立場にあります。認証領域における確かな需要と当社の優位性を組み合わせ、ゼロトラスト市場全体の成長を着実に牽引していきます。

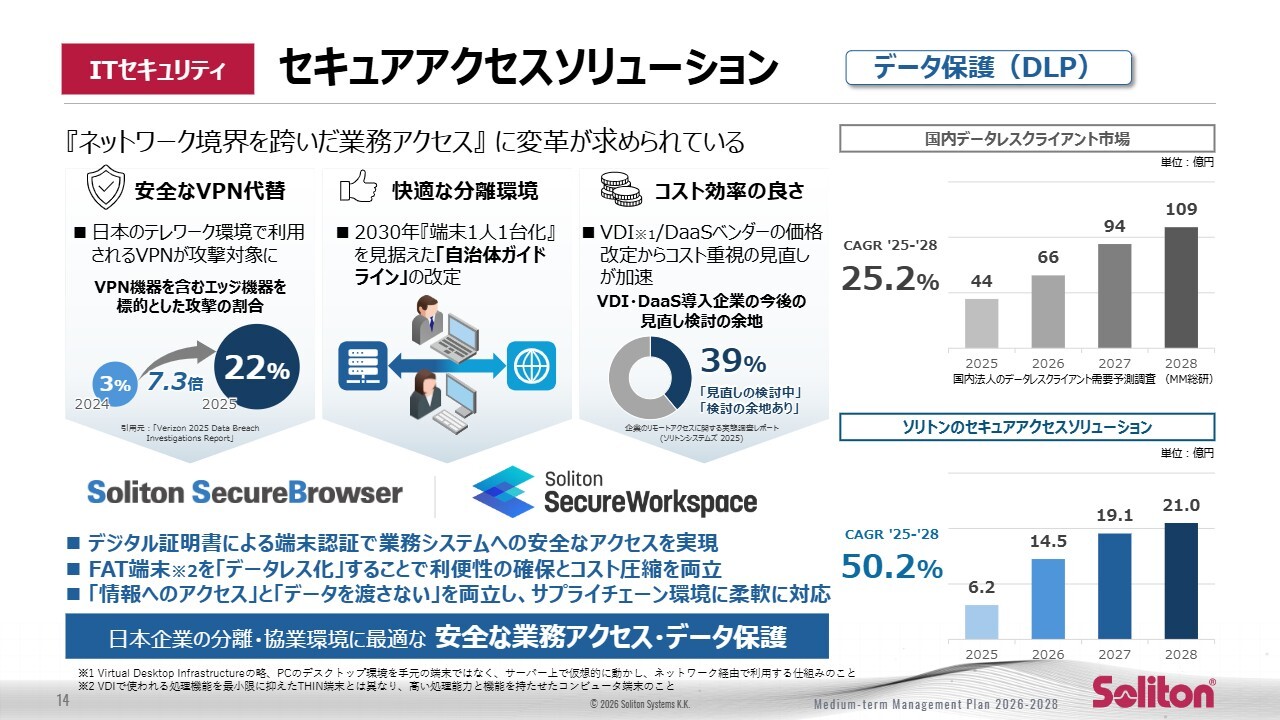

ITセキュリティ セキュアアクセスソリューション

認証を強化した後、次に重要となる課題は安全なデータ保護です。特にクラウド利用やリモートワークが前提となる中で、いかに安全にアクセスし、いかにデータを端末に残さないかが重要です。

当社では、この領域で「セキュアアクセスソリューション」という製品群を提供しています。デジタル証明書による端末認証で業務システムへ安全に接続し、既存の端末を活用しながらデータを端末に残さない仕組み、いわゆる「データレス化」を実現できます。これにより、利便性とコスト効率を同時に高めることが可能です。

市場機会も非常に明確で、国内のデータレスクライアント市場は2025年から2028年にかけて、年平均25.2パーセントの成長が見込まれています。

その中で、当社のセキュアアクセスソリューションは、年平均50パーセントの成長を計画しています。この背景には、VDIやDaaSの見直し機運の高まりや、VPN機器を狙ったサイバー攻撃の急増があります。

先ほどご説明した認証ソリューションとセキュアアクセスソリューションをストック型のクラウドサービスとして展開することで、収益の安定化と成長の両立を図っていきます。

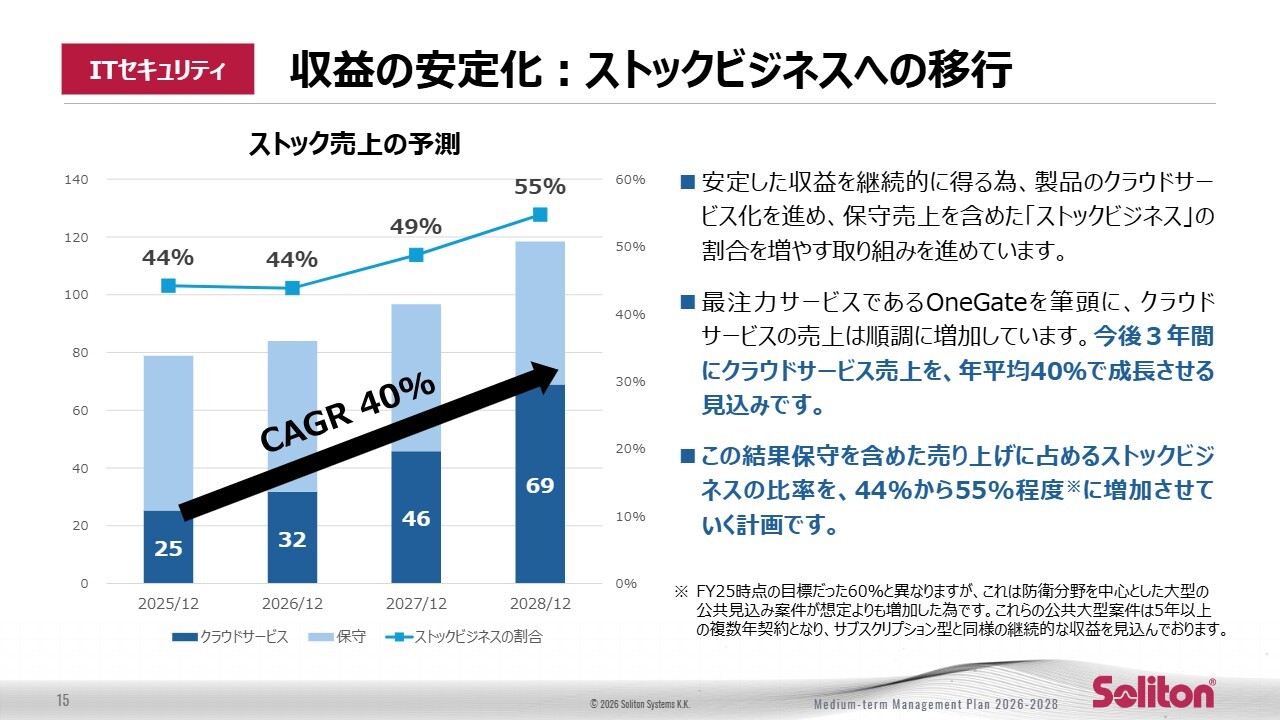

ITセキュリティ 収益の安定化:ストックビジネスへの移行

最注力のクラウドサービスである「Soliton OneGate」を中心に、クラウド売上は今後3年間で年平均40パーセントの成長を見込んでいます。これらのクラウド製品の売上と保守を含めたストック売上比率を高めることで、収益の安定性を強化し、利益率を着実に向上させます。

ストック売上比率は44パーセントから55パーセントへ引き上げる計画です。なお、2025年度時点で60パーセントと想定していた見込みを55パーセントに調整した理由は、防衛を中心とした大型のオンプレミス型公共案件が増加したためです。

これらの案件は、5年以上の複数年契約を前提としており、サブスクリプション型と同様に継続性の高い収益を確保できる点が特徴です。そのため、利益率へのマイナスの影響はなく、むしろ安定収益として着実に積み上がる構造となっています。

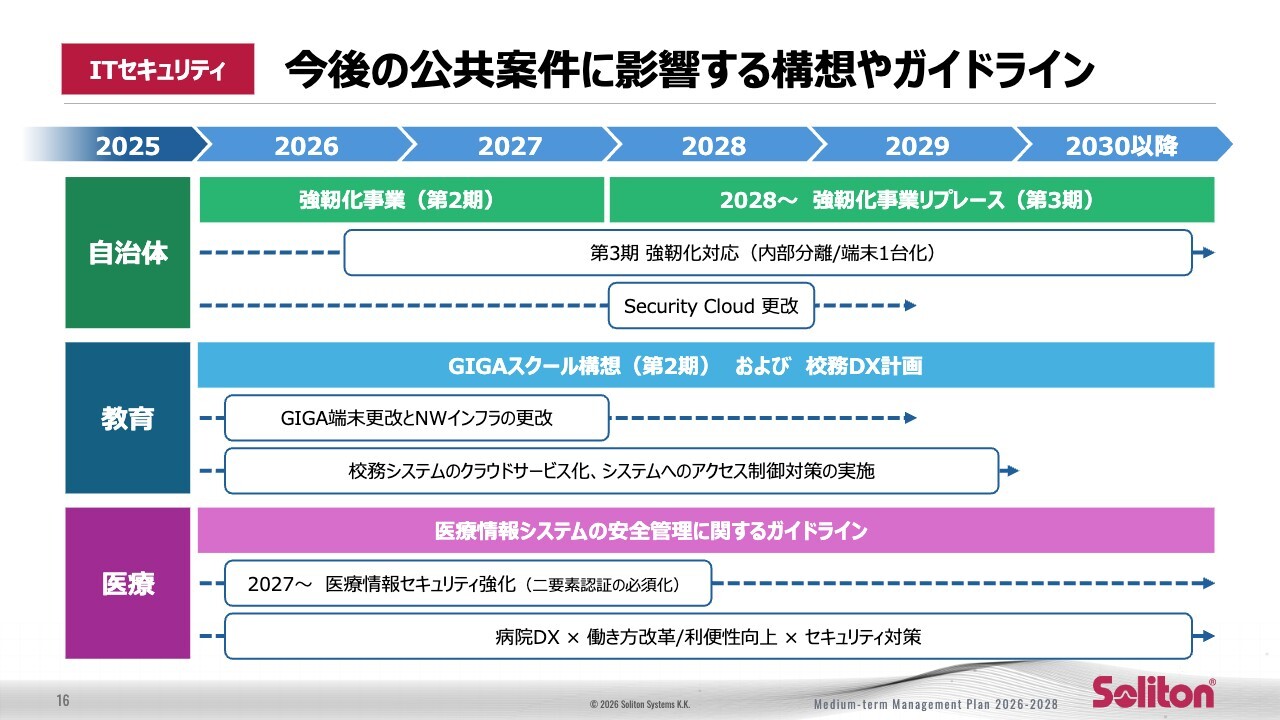

ITセキュリティ 今後の公共案件に影響する構想やガイドライン

こちらのスライドでは、今後の公共案件に関連する主な構想やガイドラインをまとめています。

自治体の分野では、来年度から第3期強靱化対応に伴う内部分離や行政端末の1台化に関連した案件が活性化する予定です。

文教分野では、第2期GIGAスクール構想に関係する端末とネットワークインフラの更改が、来年度以降も継続する見通しです。また、校務DXによる校務システムのクラウド化やセキュリティ対策の需要も継続すると考えられます。

医療分野では、2027年までに医療情報システムの多要素認証必須化への対応が求められるほか、病院DXに広く関係するセキュリティ強化案件の需要が継続すると想定されています。

このように、2030年にかけて公共分野全体で複数のガイドライン対応に関係する案件の増加が見込まれます。当社は、これらの動きを捉え、公共案件を継続的に獲得していくことを目指します。

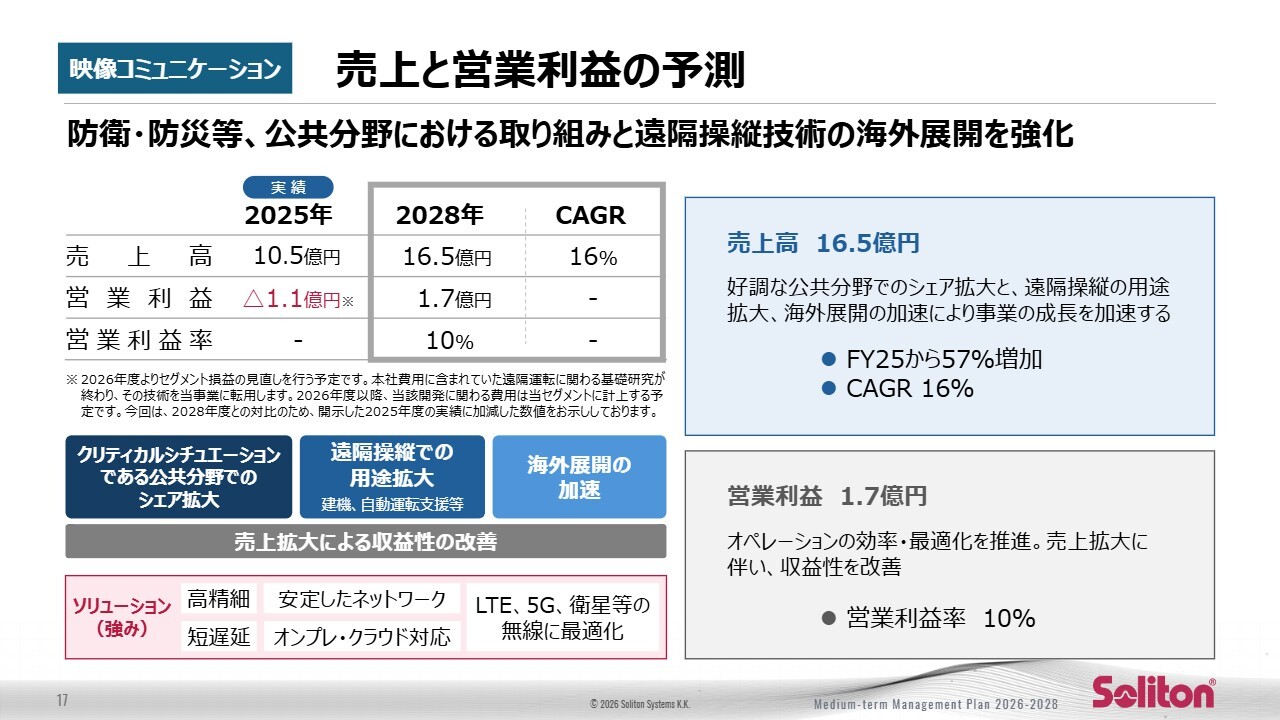

映像コミュニケーション 売上と営業利益の予測

映像コミュニケーション事業は、公共分野の需要拡大を背景に、2025年度の売上高10億5,000万円から2028年度には16億5,000万円へ成長し、CAGRは16パーセントの成長を見込んでいます。利益面では、マイナス1億1,000万円からプラス1億7,000万円へと改善し、営業利益率は10パーセントを確立する予定です。

成長ドライバーは、公共領域でのシェア拡大、遠隔操縦用途の普及、そして海外展開の加速が挙げられます。

映像コミュニケーション 主要なソリューション

当社独自の低遅延、高精細、安定伝送技術についてご説明します。コアとなる「RASCOWプロトコル」という独自技術は、マルチリンク伝送でLTE、5G、衛星などの複数回線を最適化し、オンプレミスおよびクラウド型の両構成に対応可能です。これにより、公共安全や防災といったミッションクリティカル領域でも、確実に映像共有を実現できるソリューションです。

この技術は、建設機械、工場内の搬送機器、自動運転支援、遠隔操縦まで用途を拡大し、上空LTEなどの厳しい環境でも実運用が可能です。国内の実績を基盤に海外市場への横展開を進め、需要の刈り取りを加速していきます。

以上の技術優位性を武器に、映像コミュニケーション事業の成長を確実に実現していきます。

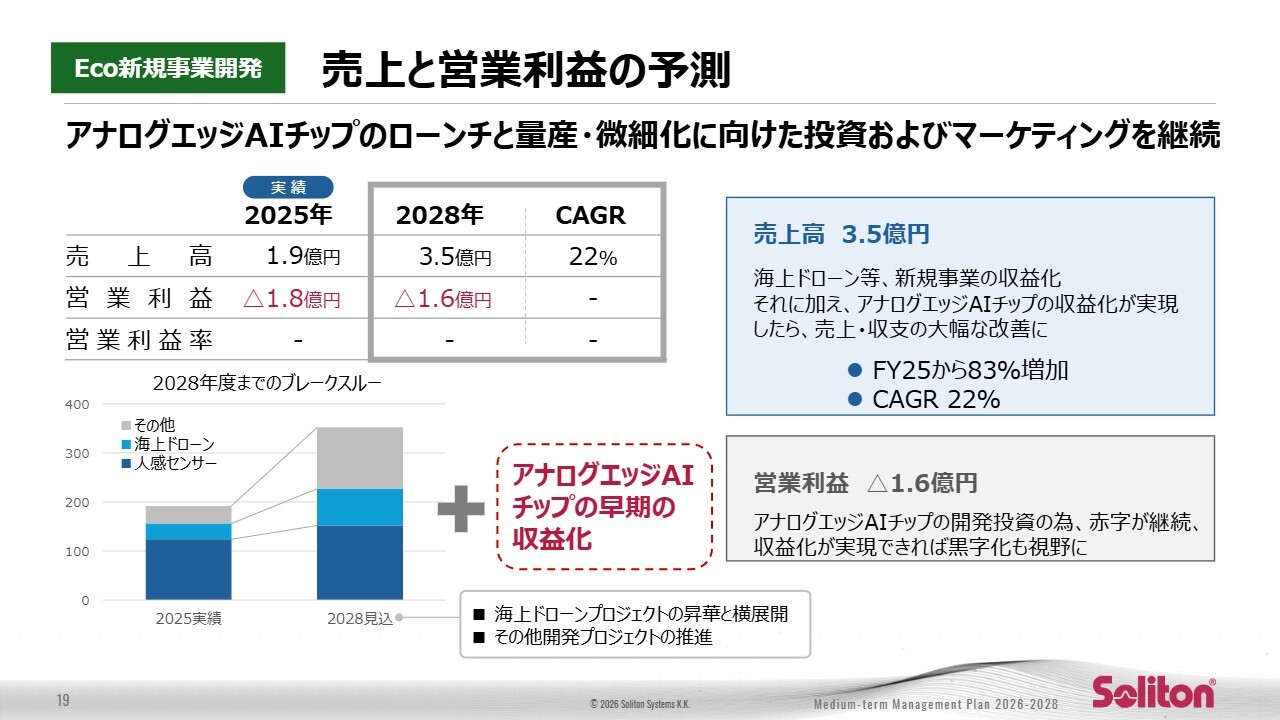

Eco新規事業開発 売上と営業利益の予測

Eco新規事業開発では、2025年度の売上1億9,000万円から、2028年度には3億5,000万円とし、CAGRは22パーセントを見込んでいます。

営業利益は引き続き赤字ですが、マイナス1億8,000万円からマイナス1億6,000万円へと改善し、収益化に向けた勢いを高めていきます。成長の鍵となるのは、アナログエッジAIチップの早期収益化と海上ドローンプロジェクトの横展開です。その他の研究テーマも含め、次世代の成長ドライバーを計画的に育成していきます。

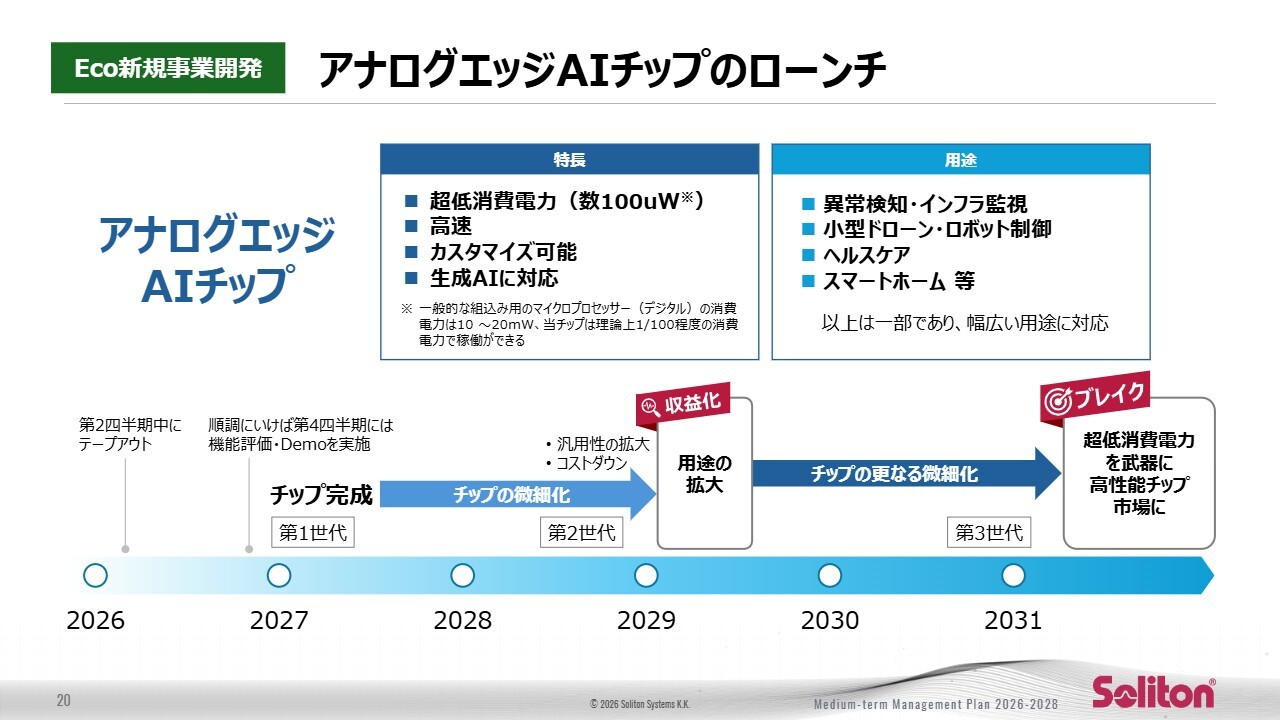

Eco新規事業開発 アナログエッジAIチップのローンチ

事業の成長を牽引する中核となるのが、アナログエッジAIチップです。このチップの特徴は、数百マイクロワットという超低消費電力で動作しながら、高速処理、カスタマイズ性、さらには生成AIへの対応を実現している点です。

2026年第2四半期にテープアウトを行い、第4四半期には機能評価およびデモを予定しています。その後、第1世代から第3世代へと微細化を進め、性能および適用領域を大きく拡大していきます。

このチップは、異常検知やインフラ監視、小型ドローンやロボット制御、ヘルスケア、スマートホームなど、常時稼働の省電力が価値となる市場での横展開が可能です。量産化を通じて、Eco新規事業開発の成長を牽引する主役へと成長させていく方針です。

Eco新規事業開発 その他の事業

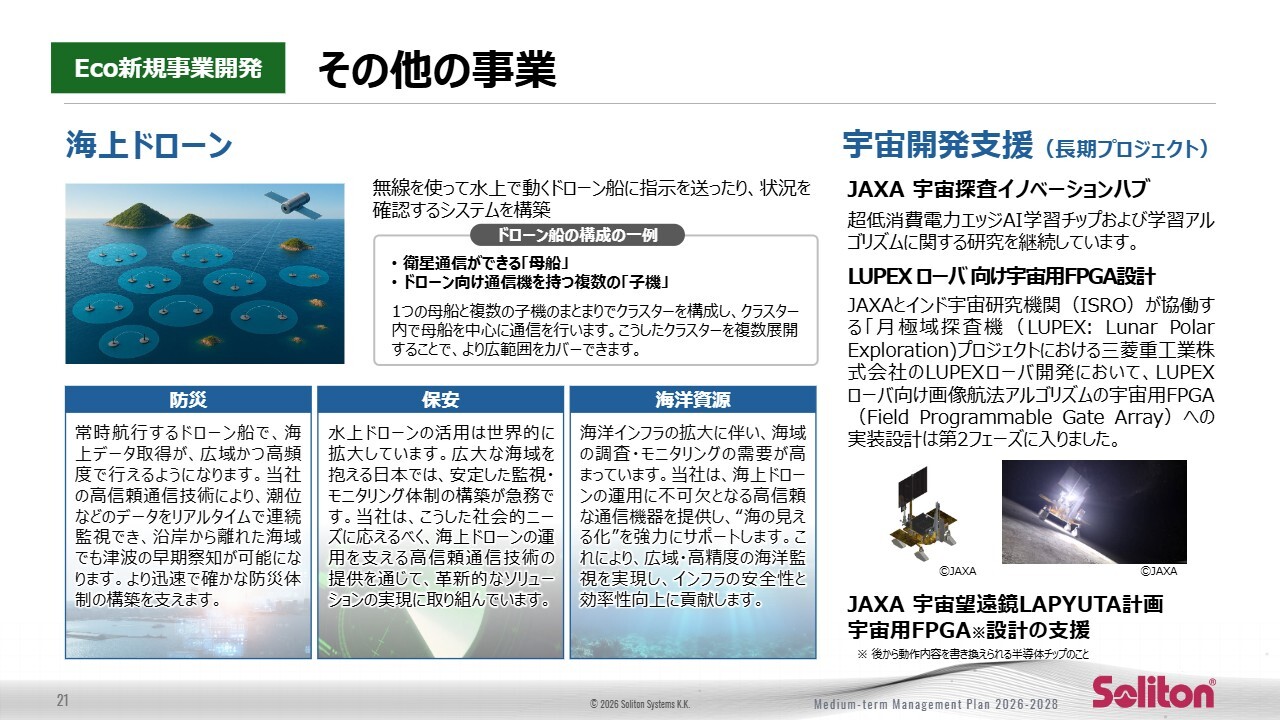

Eco新規事業開発は、将来の成長機会を生み出す先端領域への取り組みを積極的に進めています。

1つ目は海上ドローン事業です。衛星通信が可能な母船の下に複数の子機が群として連携し、洋上での監視や作業を遠隔で実行できる仕組みを開発しています。

2つ目は宇宙開発支援事業です。JAXAが進める月面のLUPEXローバ向けに、画像航法アルゴリズムを宇宙用FPGAに実装するプロジェクトに参画しており、現在は第2フェーズに進んでいます。

前のスライドでご説明した超低消費電力エッジAIチップに加え、これらの先端領域への挑戦が当社の技術資産を強化し、将来の事業拡張につながる重要な基盤になると考えています。

鎌田氏からのご挨拶

本日はご清聴いただきありがとうございました。本中期経営計画では、主力のITセキュリティ事業を軸とした持続的成長と、次世代を見据えた事業や技術、そして人への投資を通じて、当社が進むべき方向についてお話ししました。

株主、投資家のみなさまをはじめ、すべてのステークホルダーのみなさまとともに、この計画を必ず実行していきます。引き続きのご支援をよろしくお願いします。

質疑応答(要旨)

<質問1>

質問:アンソロピック社のAI技術によりSaaS企

新着ログ

「情報・通信業」のログ