マネックス・アクティビスト・フォーラム2026 基調講演(第1部)

東証改革だけではない、日本の株式市場を変える「世代交代」の正体

ガバナンス改革や東証改革によって日本株が見直されていると言われますが、その裏側では、もう一つ重要な変化が進んでいます。経営者や市場関係者における「世代交代」です。

本稿では、東証フォローアップ会議や好事例集・悪い事例集といった具体的な取り組みを手がかりに、制度改革と世代交代がどのように重なり合い、日本の株式市場を構造的に変えつつあるのかを読み解きます。

※本稿は「マネックス・アクティビスト・フォーラム2026 」第1部に基づく内容です。

※本記事では、説明時に参照している関連資料の掲載を一部省略しています。

※第2部の書き起こしは追って公開します。

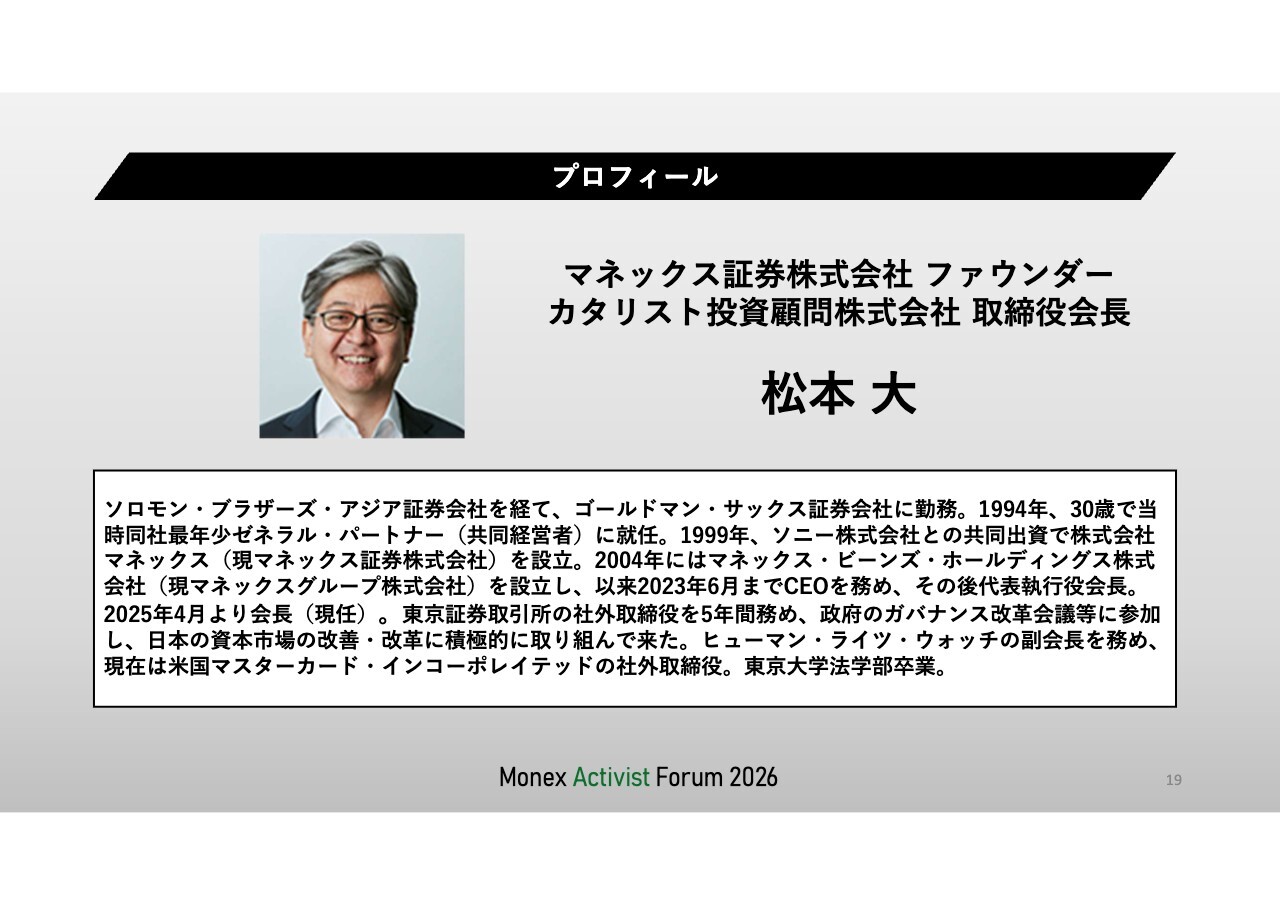

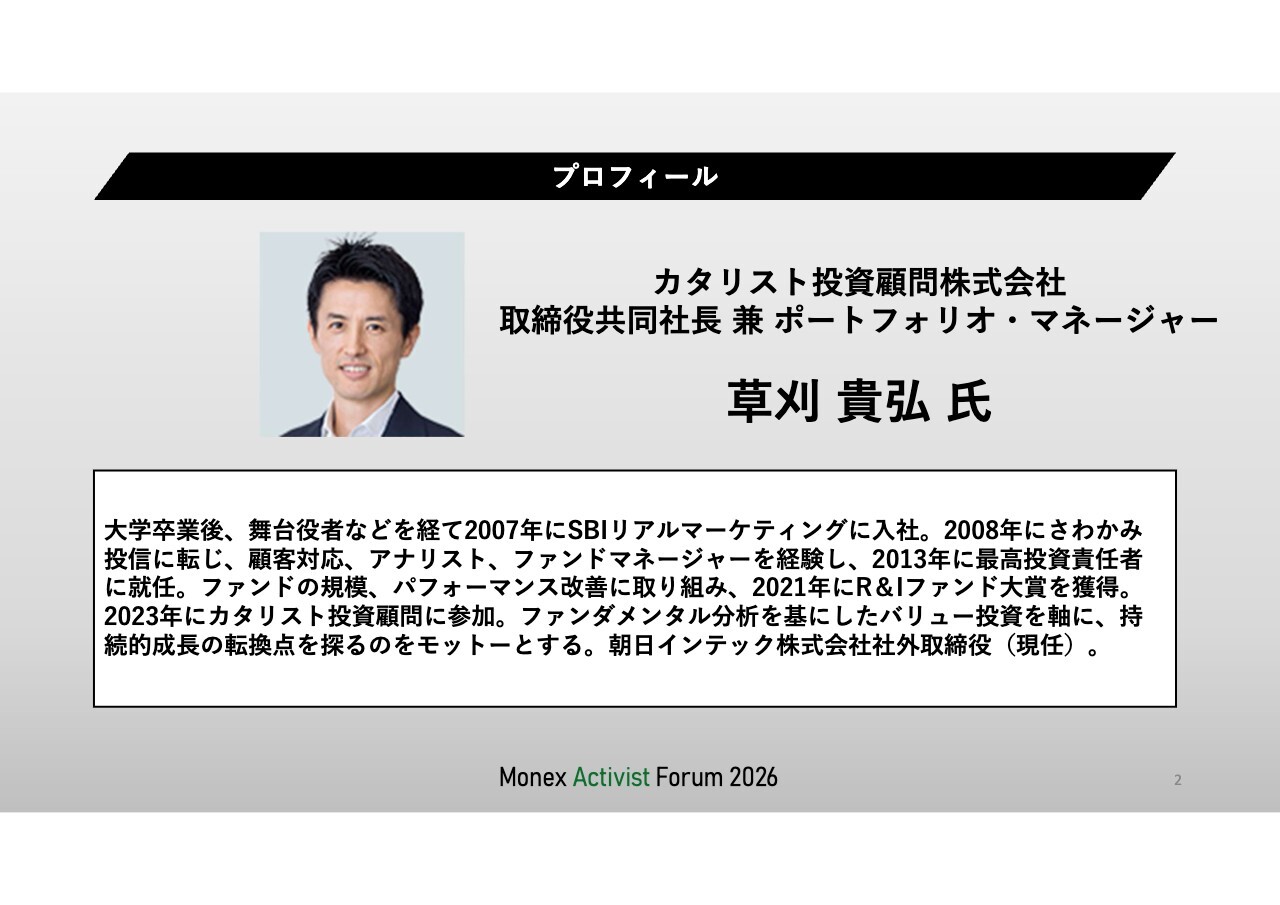

スピーカー名

マネックス証券株式会社 ファウンダー/カタリスト投資顧問株式会社 取締役会長 松本大 氏 カタリスト投資顧問株式会社 取締役共同社長 兼 ポートフォリオ・マネージャー 草刈貴弘 氏

日本の株式市場で起きている変化

草刈貴弘氏:それでは私から、日本の株式市場の変化についてご説明させていただきます。

本日はアクティビズムに初めて触れられる方も多いかと思いますので、日本の株式市場で起きている変化についてまず簡単にご説明します。そのうえで、あらためて松本から、実際に日本の株式市場がどのように変化しているのか、現場に近い立場から解説するとともに、今後の展望についてお話ししたいと思います。

(資料を参照しながら)こちらは世界の株主キャンペーンの推移です。開会挨拶の際に松本から、マネックス・アクティビスト・フォーラムが始まったのは2019年と申し上げました。

グラフにある濃い青色は、日本の株主によるキャンペーンの件数を示していますが、2019年以降、増加していることが分かります。世界的に見ても、増加ペースが一番大きいのは今や日本だということが見て取れます。

次のページは、日本の上場企業において、公開買付やMBO(マネジメント・バイアウト)が発表された件数を示したものです。こちらも、近年急激に増えていることが分かると思います。報道などでも目にする機会が増えていますが、このような動きが背景にあります。

では、なぜこのような動きが起きているのか、そしてその裏側には何があるのかについてご説明します。

求められるガバナンス改革

現在、上場企業には、より一層ガバナンスを強化することが求められています。そこで、上場企業に求められるガバナンス改革について、少し整理してお話しします。

そもそも、上場している企業にはいくつかの役割が求められています。もちろん、上場による資金調達は非常に大きなファクターですが、その裏側では、持続的な成長を実現していくことが求められます。

また、ガバナンス体制や内部統制を整備することも重要です。これにより社会的な信頼を獲得し、人材の確保や借入コストの低下のようなかたちで、結果的に企業経営にプラスの効果をもたらします。

しかし日本の場合は、国全体として長く成長が停滞していたこともあり、「持続的な成長」や「ガバナンスを改善して成長力を高め、より強い企業になる」ということよりも、「社会的信頼」に重きを置いてきた側面があります。

その結果、IRの場などで「上場している意義は何か?」と問われると、「信用の確保」や「採用面で有利になる」といった点が重要なポイントとして語られることが多く、企業成長や株価の向上などが、経営者の観点として薄れていってしまったことが問題視されています。

このような状況を背景に、日本ではコーポレートガバナンス・コードが導入されました。これは金融庁と東京証券取引所が共同で策定したもので、日本経済の停滞や競争力低下に対する危機感から、制度面からの改革を進める目的で始まったものです。

また、スチュワードシップ・コードは、機関投資家が株主として企業と建設的な対話を行い、企業価値の向上に関与していくことを目指して制定されたものです。

投資家との対話がもたらす企業価値向上

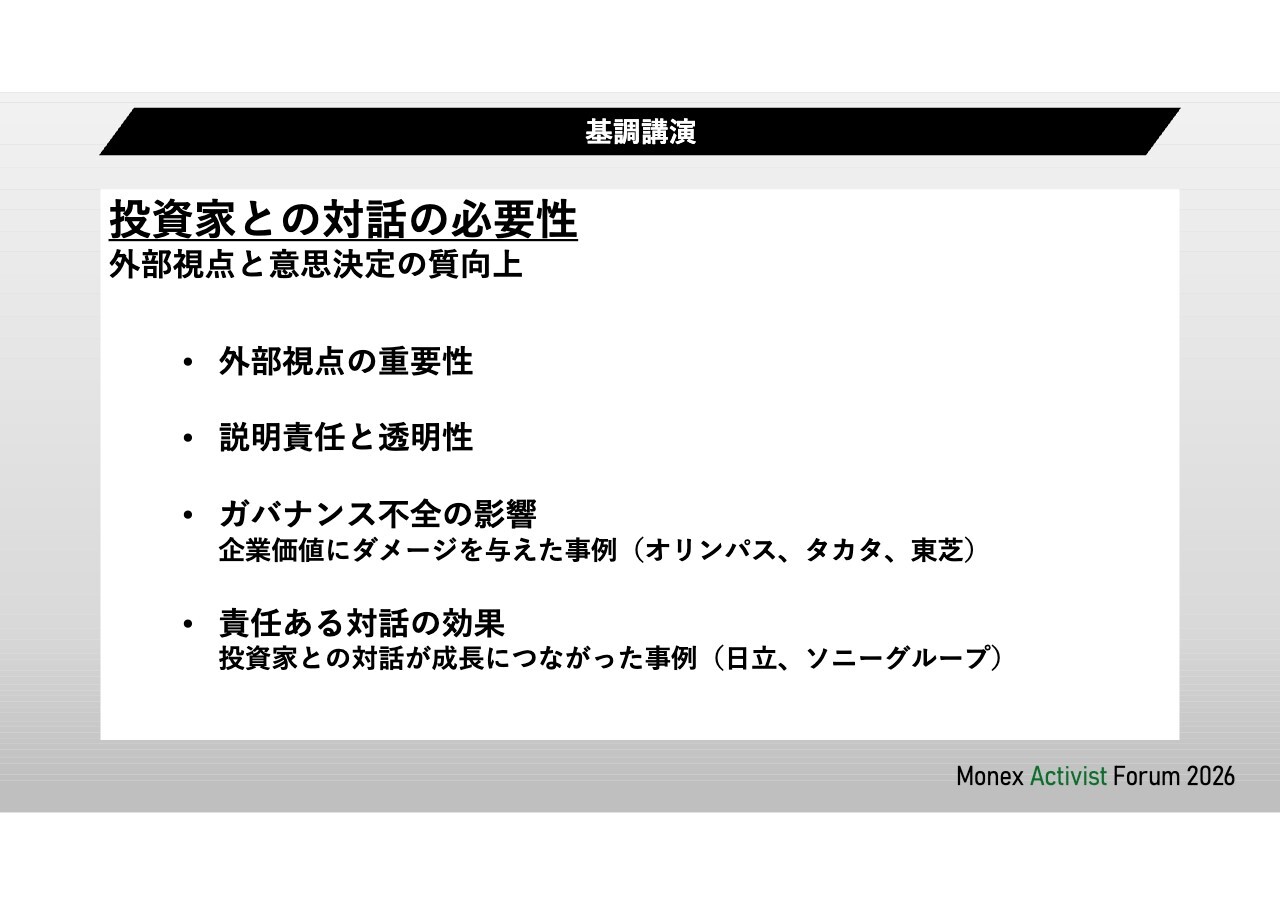

その中で、一般的に非常に重要なポイントとして挙げられるのが、「投資家との対話」です。

投資家との対話がなぜ重要かというと、外部の視点を取り入れることによって、それまで気づけなかったことや、先送りにしていた課題が、明確に問題点として指摘されるからです。株主からの指摘を通じて、企業内部から変えていかなければならない点が認識されれば、変革は進みやすくなります。

また、説明責任や透明性について、外部の人にも理解できるように説明することが求められるため、社内では通用していた内部の論理や慣行が、一般的には受け入れられないものであることが問題視されるようになります。

このような問題は、昨今も大企業において不祥事として顕在化しています。ガバナンス不全によって企業価値、すなわち株価に大きなダメージを与えた事例としては、オリンパスやタカタ、東芝などが挙げられます。

一方で、責任ある対話の成果として、日立製作所やソニーグループが事例に挙げられます。

(資料を参照しながら)こちらのチャートは、株価を指数化し、リーマンショックが起きた2008年9月からの推移を示したものです。ソニーグループや日立製作所は、投資家と継続的に対話を行い、その結果が企業価値の向上につながった代表例として示しています。

一方で東芝は、かつて「ガバナンスの優等生」と評されていましたが、実際には内部でガバナンスが十分に機能しておらず、不正会計問題が表面化しました。その結果、最終的には上場廃止に至っています。

株価の推移を見ると分かるように、東芝と日立製作所は、リーマンショック後のほぼ同時期に、公募増資によって市場から資金調達を行っていました。

しかし、その後の株価の推移を見ると、両社の動きは対照的です。日立製作所は、株主との対話を重ねる中で、上場子会社をどのように整理していくのかを明確にし、競争力のある強いビジネスは積極的に伸ばしていきました。

一方で、足元では収益率が高く、「御三家」と呼ばれるような重要な企業であっても、将来の日立グループの方向性を考えたときに難しいと判断される場合には、売却を進めていくという選択を取っています。

その結果、企業が成長する方向へと進んでいったのが、チャート上の青い線で示した日立製作所です。そうでなかった東芝との差も、株価の推移から読み取ることができます。

ソニーグループについては、2013年にサード・ポイントというアクティビストが参画したことにより、事業ポートフォリオの改革が進んでいきました。

また、先ほど触れたオリンパスの例では、株価が大きく下落している局面が、いわゆる「飛ばし」事件が発覚したタイミングにあたります。事件発覚後、当時社長に任命されていた人物が解任され、信用不安が広がったことで株価は下がっています。

その後、株価が回復するまでにはおよそ2年を要しましたが、バリューアクトといった海外アクティビストの関与を通じてガバナンス改善が進み、結果として株価は回復基調を示しています。

日米株式市場の比較と日本の現在地

では、なぜこのような投資家との対話が重要になるのでしょうか? 日本と米国の株式市場を比べると、特にバリュエーションと呼ばれる評価軸に大きな違いが見られます。

(資料を参照しながら)こちらは1989年、ちょうど日本がバブル期にあった頃からの、日本の東証一部上場企業等のPBR(株価純資産倍率)と、米国のS&P500のPBRの推移を示したものです。米国のS&P500が長期的に上昇してきたのに対し、日本も上昇はしているものの、その幅は相対的に小さいことが分かります。

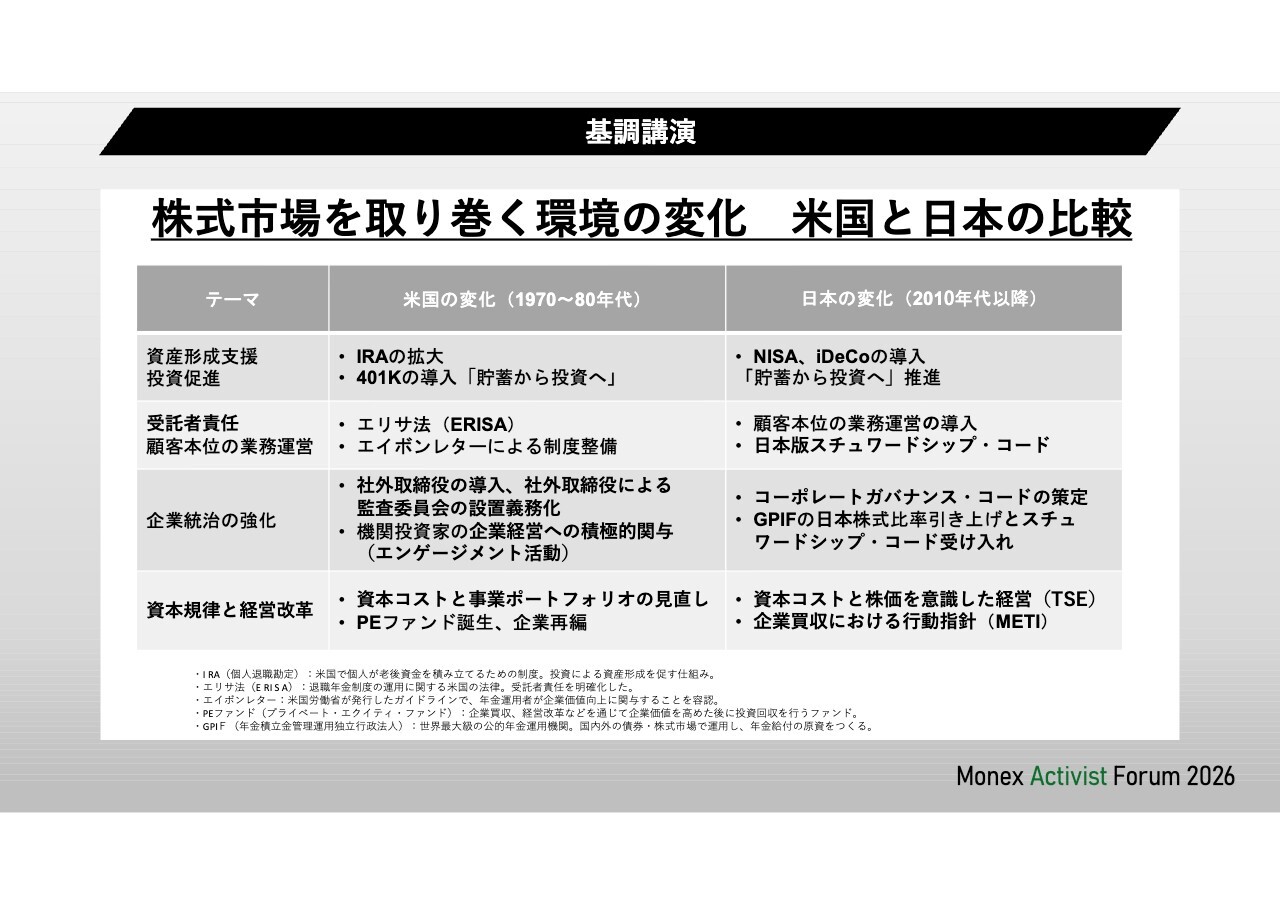

日本のバリュエーションは徐々に改善してきていますが、今後さらに改善していくことが重要です。その背景を考えると、1970年代から80年代に米国で起きた変化と、現在の日本、そしてこれから進んでいく変化には共通点があります。

米国では1970年代から80年代にかけて、IRAや401Kといった私的年金制度が整備され、個人や企業が将来に向けて資産形成を行う仕組みが広がりました。日本でも、iDeCoやNISAといった制度が拡充され、同様の流れが進んでいます。

さらに米国では、機関投資家の受託者責任を明確化する制度整備が進み、投資家が株主として企業に対して積極的に関与する土台が築かれました。これに対応する形で、日本でもコーポレートガバナンス・コードやスチュワードシップ・コードが導入されています。

最終的に、企業統治の強化という点では、米国では社外取締役の導入が進み、社外取締役を中心とした監督体制の整備が進められてきました。日本でも、コーポレートガバナンス・コードの導入によって、社外取締役の選任が強く求められるようになり、企業統治の在り方が大きく変わり始めています。

さらに、資本効率や経営改革という観点では、資本コストや株価を意識した経営を行うことが、東京証券取引所から上場企業に対して要請されました。これが、日本企業の行動を大きく変えていく一つのきっかけとなっています。

加えて、経済産業省が企業買収に関する行動指針を見直したことで、従来「敵対的買収」と呼ばれていたものが、「同意なき買収」と整理されるようになったという背景もあります。

この背景がなぜ重要なのかというと、実は米国にも、株価が上がらずに苦しんでいた時代があったからです。

1979年には、ビジネスウィーク誌が「株式の死(The Death of Equities)」という報道を行いました。これは、1966年から1983年頃まで、株価がほぼ横ばいで推移していた時代を指しています。その期間に、先ほど触れたような制度改革や企業改革が進み、結果として市場はどんどん成長していきました。現在の日本は、まさにその過程に入り始めている段階にあると我々は考えています。

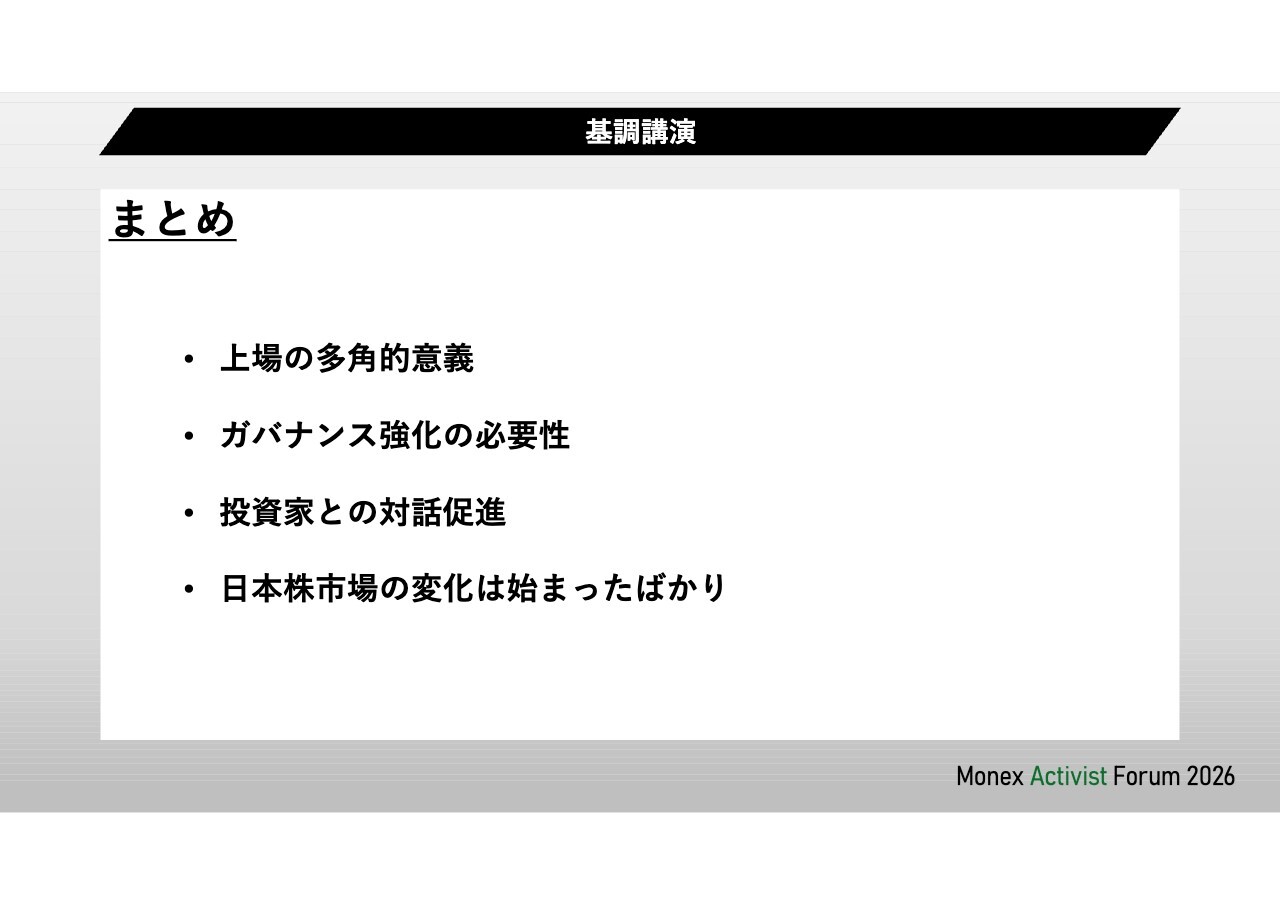

上場企業におけるガバナンス改革がなぜ重要なのかというと、上場の意義がもはや資金調達だけにとどまらないこともありますが、ガバナンスの強化が不可欠となり、それによって投資家との対話が促進され、結果として日本市場全体が変化していくことが期待されるためです。

この変化は、まだまだ始まったばかりです。足元では、特定のテーマを背景に株価が上昇している側面が注目されがちですが、それだけではないということを、ぜひみなさまにしっかりと理解していただきたいと思っています。

それではこのあと、マネックスグループ会長の松本から、日本の株式市場がどのように変化してきたのか、またその具体的な内容について詳しくご説明します。

「thought leadership」で市場を変える

松本大氏:先ほど、2019年にマネックス・アクティビスト・フォーラムを始めたとお話ししましたが、その後、どのような活動を行い、どのような変化が生まれてきたのかについて触れていきます。ファンドの運用そのものではなく、それ以前の取り組みについてお話ししたいと思います。

ご覧のとおり、当社ではファンド運用に先立ち、まず世の中の流れそのものを変えていこうという考えのもと、グループとして取り組みを進めてきました。このような活動には、私自身が特に深く関わってきました。

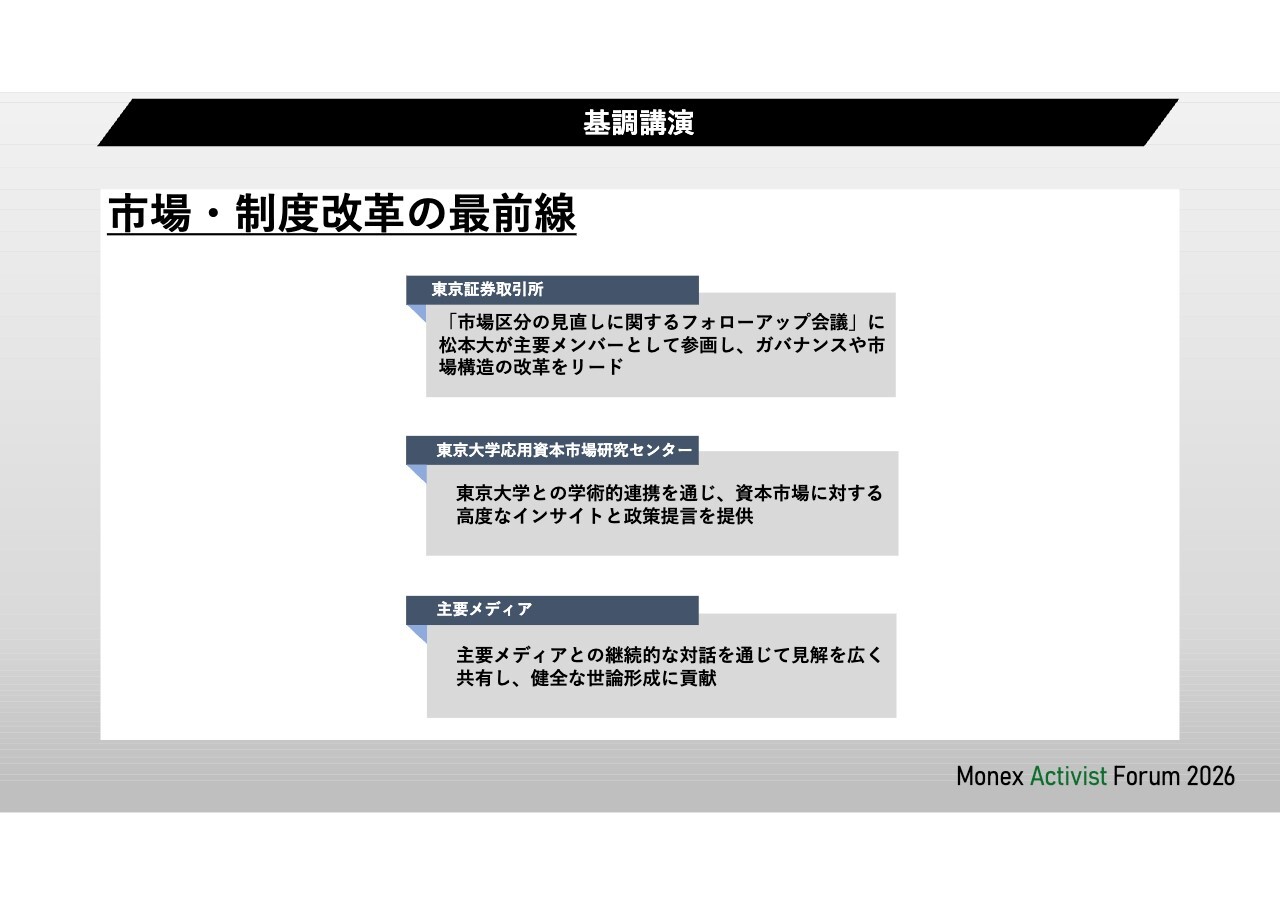

一つは、東証の市場区分見直しに関するフォローアップ会議です。

この後で詳しく説明しますが、この会議を通じて、「資本コストを意識した経営を行いましょう」ということでさまざまな議論や提言が示され、日本の株式市場は変化してきました。このような会議の必要性については、以前から私自身が東証に対して要請してきたものです。

その結果としてフォローアップ会議が立ち上がり、現在は私もメンバーの一人として参加し、制度や市場の改革を推し進めています。

もう一つの取り組みとして、私個人の寄付により、東京大学に「東京大学応用資本市場研究センター」という研究組織を設立していただきました。

ここでは、日本の資本市場をどのように活用すれば競争力や生産性を高められるのか、また、そのために資本市場をどのように改革すべきかといったテーマについて研究を行い、主に政府への提言としてレポートを公表しています。

同センターは本格稼働からおよそ2年が経過しており、現在は概ね四半期に1つのペースでレポートを発表しています。中には、支配株主の存在がもたらす課題や、その解決策について分析したものもあります。

こうした研究成果は、その後、東証における議論にもつながり、例えば親子上場を含む支配株主が存在する場合の課題や、今後どのように見直していくべきかといった検討にも影響を与えています。

また、新聞や雑誌などの各種メディアにおいても、私や草刈、あるいはカタリスト投資顧問の代表取締役社長を務める平野太郎などが発言の機会を持ち、資本市場の改革や、発行体がどうあるべきかといったテーマについて発信を行っています。

これは非常に重要な取り組みだと考えています。英語では「thought leadership(ソート・リーダーシップ)」と呼ばれますが、日本の資本市場をどのように変えていくべきか、発行体の考え方をどのように変えていくべきかといった点について、個別企業のテーマとしてではなく、証券取引所や東京大学といった立場から発信し、国全体の課題として議論を前に進めていこうとしています。

その変化の方向性に主体的に関わり、市場がどのように変わっていくべきかについて一定の決定権を持つことで、まずは市場全体の健全化や株価の向上につなげていくことを目指しています。私たちが議論の上流に立っていることで、グループとしてさまざまな運用に取り組む際にも、有利になる側面があります。

このような考えのもと、継続的な発信や活動を行っています。

東証改革の舞台裏

東証のフォローアップ会議についてですが、これは現在のプライム、スタンダード、グロースという市場区分が、従来の一部、二部、マザーズ、JASDAQを統合し、3つの市場に再編するという制度変更を受けたものです。この再編は、2022年4月に実施されました。

その前年の2021年には、このような市場再編の方針が市場運営委員会に諮問されており、私自身も同委員会のメンバーとして議論に参加していました。その際、さまざまな経過措置が設けられていたこともあり、本当に市場が実質的に変わっていくのかについては甚だ疑問でした。

市場運営委員会では、「いったんこの案は認めるものの、経過措置をいつ、どのように終了させるのかについては、継続的に議論すべきだ」という点を強く主張しました。その結果として、2022年7月からフォローアップ会議が立ち上がりました。

フォローアップ会議では、「資本コストを意識した経営を行うべきだ」といった議論に加え、近年ではMBOや、支配株主が存在する場合、例えば親子上場における親会社による子会社の非上場化、創業家が大きな株式を保有する企業のMBO、さらにはプライベートエクイティファンドが関与した非上場化などが議題となっています。

こうした局面では、少数株主の利益が十分に考慮されず、過度に低い価格で買い取られてしまうケースが問題となりがちです。親会社による子会社の買い取りや、MBO、PEが関与する取引において、少数株主(個人株主は多くの場合これに該当)をどのように保護するかといった点についても、継続的に議論が行われています。

このようなアジェンダ、すなわちフォローアップ会議で何を議論すべきかという点について、私自身も深く関わっています。これは先ほど触れたソート・リーダーシップとも通じる考え方であり、どこから手を付けるべきかを整理したうえで、実際に東証における制度面での対応が進められています。

最近では、日本の企業が株主還元をより意識したり、さまざまな株主と面談を行ったり、アクティビストファンドとも対話を行うなど、企業行動に変化が見られるようになっています。

その大きなきっかけの一つとなったのが、今から約1年半前に東証が公表した「好事例集」です。

これは、数千にのぼる上場企業の中から、東証が示している「資本コストや株価を意識した経営」などの要請に対して、適切に対応している企業の取り組みを、実名で紹介したものです。具体的に「どの企業が、どのような対応を行っているのか」を示すことで、他の上場企業にとっても参考となる事例集として位置づけられています。

反対に、「悪い事例集」も作成しました。こちらは「投資家との関係において、このような対応は望ましくない」という事例をまとめたもので、会社名は実名では公表していません。実名付きの好事例集と、実名を出さない悪い事例集を併せて、約1年半前から公表するようにしました。

これもフォローアップ会議で議論した取り組みで、私自身も「日本では周囲の目が企業行動に与える影響が大きく、このような事例を示すことが有効だ」と考え、導入を提案しました。

実際、この取り組みは一定の効果を上げています。好事例集に掲載されることを目指して、積極的に改善に取り組む企業が出てきているほか、悪い事例集についても、現時点では実名が出ていなくても、将来的に名前が公表されるのではないかという警戒感から、問題のある対応を見直す動きが見られるようになっています。

つい1ヶ月ほど前には、好事例集の第二版も公表されました。これは東証のホームページから閲覧することができますが、非常に完成度の高い内容になっています。企業の取り組みについて、民間の証券会社やコンサルティング会社の分析にも引けを取らないレベルで整理・分析されている、素晴らしい事例集です。

東証はこの数年間、「毎年こうした取り組みを行い、実際の結果を踏まえて良い例・悪い例を示し、さらに改善していく」としてPDCAを回してきました。その結果として、日本の株式市場を着実に良くしていく動きが進んでおり、私自身もこのような一連の取り組みに深く関わっています。

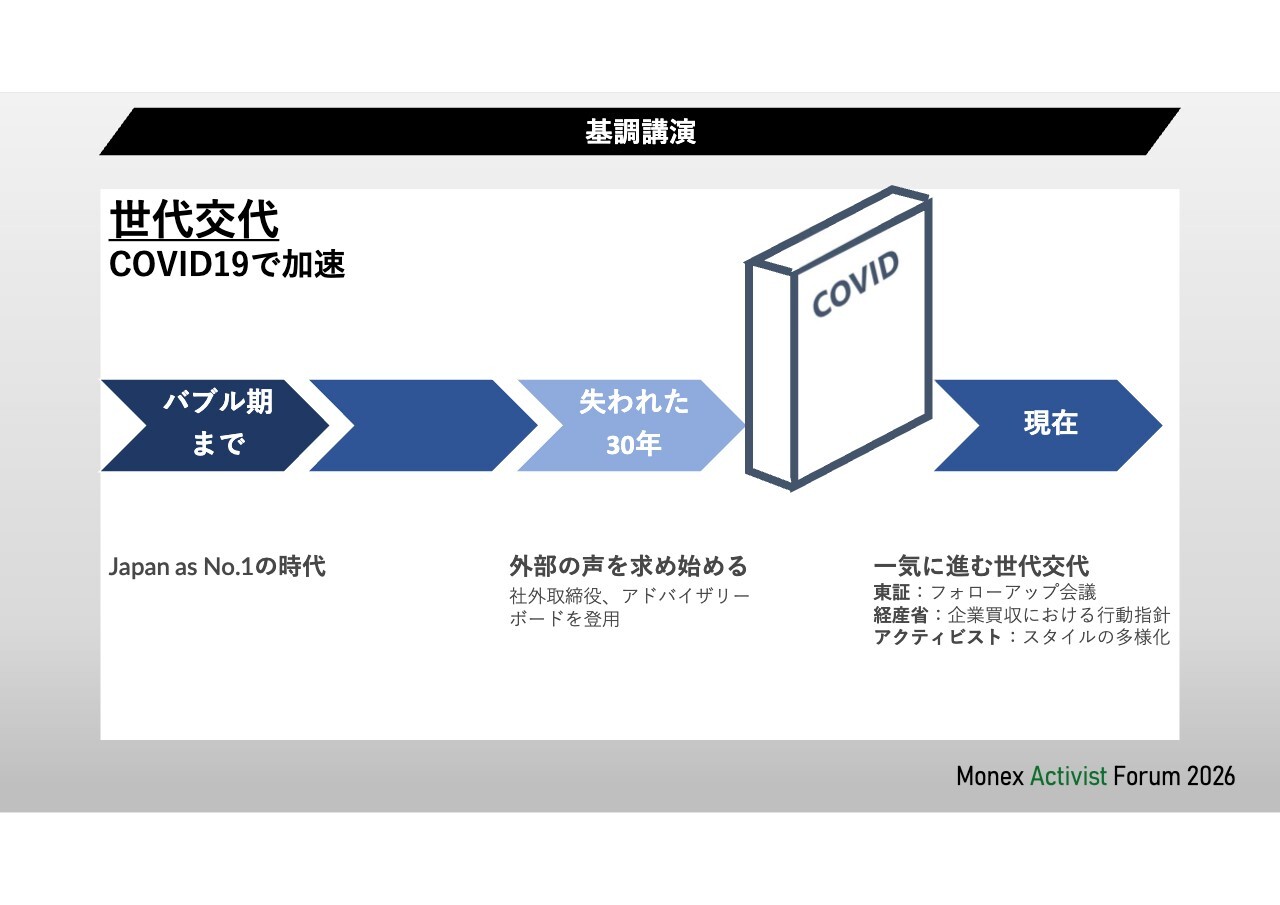

ガバナンス改革の裏にあった「世代交代」

私の視点では、ガバナンス改革や東証改革について、一般には「ガバナンス改革が進む中で株価が徐々に上がってきた」と受け止められがちです。それは事実ではありますが、同時に、もう一つ非常に重要な変化が起きていたと考えています。

これは今後の日本株の行方を考える上で極めて重要なコンセプトですが、日本の企業や市場において「世代交代が進んでいる」という点です。

私は1987年に大学を卒業し、社会人になった世代です。ご存じのとおり、日経平均株価は1989年に当時のピークを付けましたが、1987年の時点ですでに、社会的・経済的にはピークを越え、日本は徐々に停滞へと向かう過程に入っていました。

私の先輩たちには、強烈な成功体験がありました。戦後の荒廃した状況から、わずか25年ほどで世界第2位の経済大国となり、その後も1989年まで株価は上昇し続けたのです。その結果、「外部の意見を聞く必要はない」「我々自身が世界でも有数の成功を成し遂げた」という意識が強くなっていきました。

これは日本人だからという話ではなく、当時の日本にアメリカ人であれフランス人であれ、誰がいても同じように考えたのではないかと思います。あまりにも大きな成功を収めたがゆえに、人の話を聞かなくなってしまったということです。

世界の経済構造が大きく変わり、日本でも産業構造や上場企業の在り方を変えていかなければならない局面に入っていましたが、当時の日本企業は十分に変わることができませんでした。外部の意見に耳を傾けようとしなかったからです。

一方で、その次の世代、すなわち日本経済が停滞し始めた後に社会人になった私の世代や、それより若い世代は、最初から「もっと良いやり方があるなら、それを取り入れればいい」という意識を持っていました。

ところが、当時はまだ先輩世代が経営の中枢にいたため、なかなか大きな変化を起こすことができませんでした。

その先輩世代が、今からおよそ8年ほど前に第一線を退き、私の世代や若い世代が社長などのポジションに就くようになりました。しかしその後も、成功体験を持つ前の世代は、顧問や相談役として日常的に会社に関わり、CEOと同じフロアで業務に接するケースが多く見られました。

形式上はトップを退いていても、実質的には強い影響力を持ち続けていたのです。

ところがコロナ禍の2年間で、彼らは会社に来なくなり、そのまま二度と戻ってきませんでした。

それによって、戦後の日本では初めてと言っていいレベルで、世代が実質的に入れ替わる、いわば世代のディスコネクションが起きました。その頃から、経営者の間でも「やっぱり株主の話をもっと聞こうよ」「東証の話を聞こうよ」という空気がはっきりと出てきたのです。

東証で改革を担っている青克美さんという常務執行役員がいますが、このフォローアップ会議の責任者で、彼も1989年入社です。つまり、成功体験を持たない世代で、だからこそ素直に「変えるべきところは変えていこう」という判断ができるのです。そうした世代交代によって、今では日本の経営者だけでなく、官僚も東証も含めて、「より良いやり方があるなら、それを取り入れよう」という動きが一気に広がり始めました。

その結果として、現在の日本の株式市場は、大きく変わりつつあると考えています。

これは、一部のスーパースターが起こしている変化ではありません。日本全体で、世代交代を通じて起きている構造的な変化です。だからこそ後戻りはしない。いずれこれが新たな成功体験になれば、また慢心が生まれる可能性はありますが、少なくとも当面は、長く良い変化が続いていくのではないかと思っています。

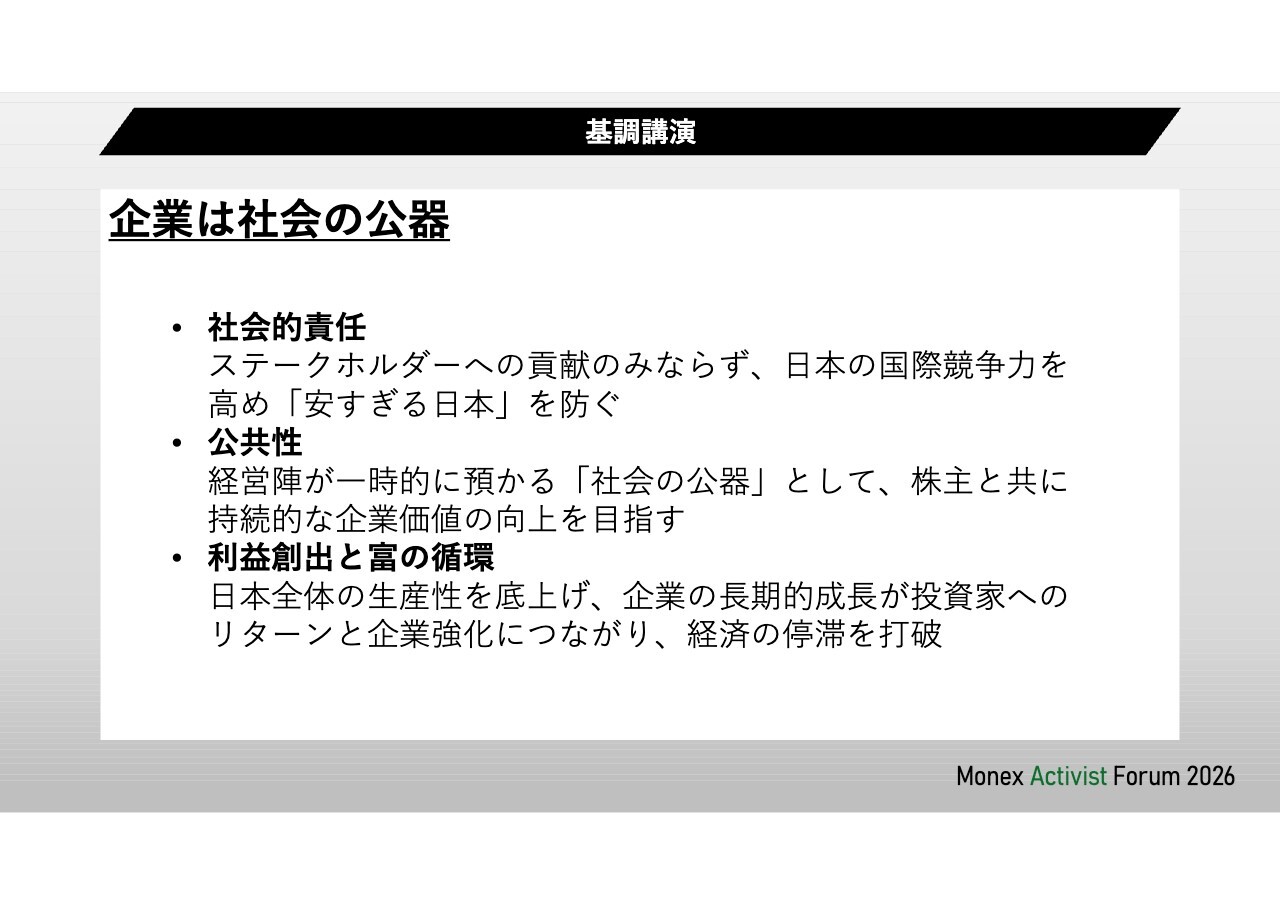

企業は社会の公器である

最後に、ファンドについてお話しします。マネックス・アセットマネジメントで運用しているマネックス・アクティビスト・ファンドは、これまで良好な成績を上げてきましたが、アクティビストファンドであれば、すべてが良い成績を残せるわけではありません。では、その違いはどこにあるのでしょうか?

我々は、「企業は社会の公器である」という考え方を前提に、企業と向き合っています。企業のトップと対話をする際にも、「我々は株主なのだから言うことを聞け」といった発想や態度は、一切取っていません。

企業が社会の公器である以上、その企業価値や株式価値を高めていくことは、経営者の責任であると同時に、株主の責任でもあります。だからこそ、「一緒にこの公器である企業の価値、株式価値を高めていきましょう」という視点で、経営者の方々とお話ししています。

おそらく他のファンドの中には、より多くの株式を持っている立場から、言うことを聞かせようとするケースもあるのかもしれません。しかし、マネックス・アクティビスト・ファンドはそうではありません。

あくまで「一緒に企業を良くしていく」という考え方で対話を続けることで、結果として経営に変化が生まれ、企業価値や株価が向上し、それがファンドのパフォーマンスにもつながっているのではないかと考えています。これは、我々にとって非常に重要なコンセプトです。