第130回 個人投資家向けIRセミナー 第4部

アピリッツ、生成AIの台頭をチャンスと捉え高収益体質へ 不採算収束で2027年1月期は黒字転換・配当29円へ増配予定

目次

中館博貴氏(以下、中館):株式会社アピリッツの2026年1月期通期決算IRセミナーを実施します。取締役執行役員CSOの中館博貴です、本日はよろしくお願いします。

本日は初めて当社のことを知っていただく方も多いかと思いますので、冒頭で当社の事業をご紹介します。全体の流れとしては、コーポレートサマリ、2026年1月期通期業績ハイライト、2027年1月期通期業績予想および配当予想の順に進めます。

会社概要

中館:コーポレートサマリです。当社はビジョンとして「ザ・インターネットカンパニー」、ミッションとして「セカイに愛されるインターネットサービスをつくり続ける」を掲げています。

「セカイ」は「グローバル」を意味し、それぞれのコミュニティや業界を指します。そのような「セカイ」に対して、創業以来取り組んできたシステム開発やアプリ開発を提供し続け、変革をもたらす意図が含まれています。

会社概要

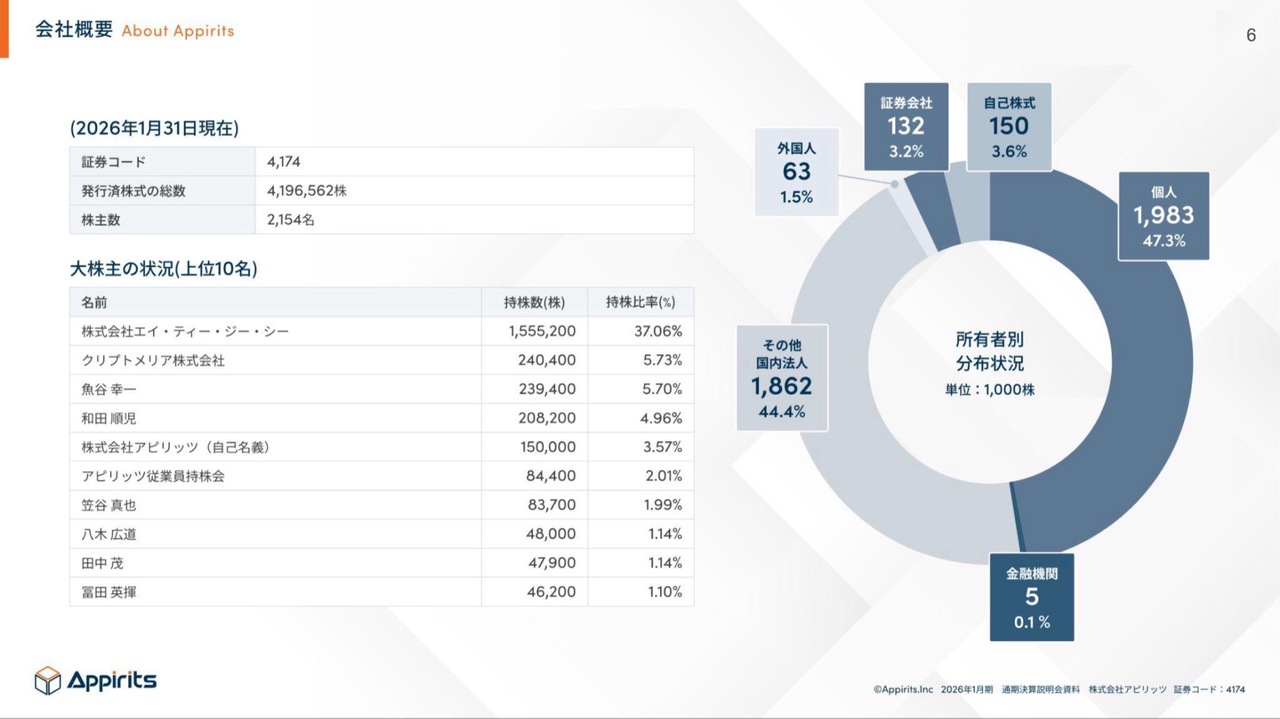

中館:会社概要です。当社は2000年に設立され、現在は26期目を迎えています。社員数は連結で886名です。

2026年1月期はグループ会社にいくつか新たな動きがありました。ムービングクルーを6月に吸収し、JUT JOYが4月に加わりました。また、当社の旧オンラインゲームセグメントを展開しているアピリッツ・ファンカルチャーパートナーを8月に分社化しました。そして、Bunbu Company Limitedが11月に加わりました。

会社概要

中館:株主構成についてご説明します。所有者別分布では、個人投資家のみなさまが47.3パーセントと約半数を占めており、当社の将来に共感いただいた多くの株主に支えられています。また、その他国内法人が44.4パーセントを占めています。

広範な個人投資家層とその他国内法人が安定した株主基盤の両輪となり、中長期的な企業価値の向上を目指しています。

会社概要

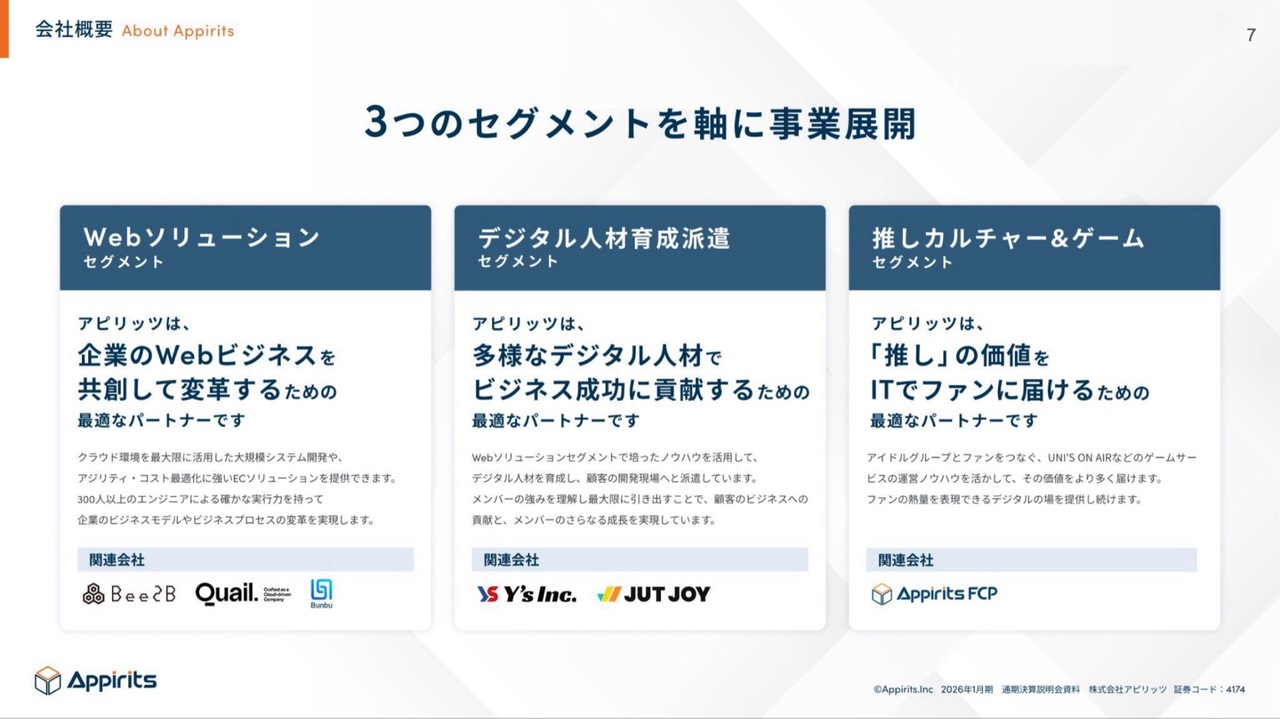

中館:事業についてご説明します。当社は3つのセグメントを軸に事業を展開しています。Webソリューションセグメントは、大規模なシステム開発、スマートフォンアプリの開発、デジタルマーケティングを行っています。グループ会社としては、Bee2B、クエイル、Bunbu Joint Stock Companyが当セグメントに組み込まれています。

デジタル人材育成派遣セグメントは、開発リソースが不足しているお客さまにエンジニアを派遣してリソースを補うビジネスモデルを展開しています。また、独自のカリキュラムと教育専門部隊を保有し、企業向けのエンジニア育成も行っています。グループ会社としては、Y'sとJUT JOYが当セグメントに組み込まれています。

推しカルチャー&ゲームセグメントは、有名アイドルグループの推し活を支援するゲームサービスの開発・運営を行い、ファンクラブサイトの開発・運営も手がけています。グループ会社としては、2025年8月に分社化したアピリッツ・ファンカルチャーパートナーが当セグメントに組み込まれています。

関本圭吾氏(以下、関本):3つのセグメントの方向性が大きく異なりますが、今後の成長の軸についてはどのようにお考えでしょうか?

中館:トップラインの成長が最も期待できるのはWebソリューションセグメントです。現在、企業のDX需要が大型化し、難易度も高まっています。当社はコンサルティングや上流工程への関与を強めており、1件あたりの受注単価が引き続き上昇傾向にあります。この市場規模の大きさと単価上昇の余地を踏まえ、Webソリューションセグメントを成長の牽引役と位置づけています。

会社概要(過去10年の全社売上高推移:連結)

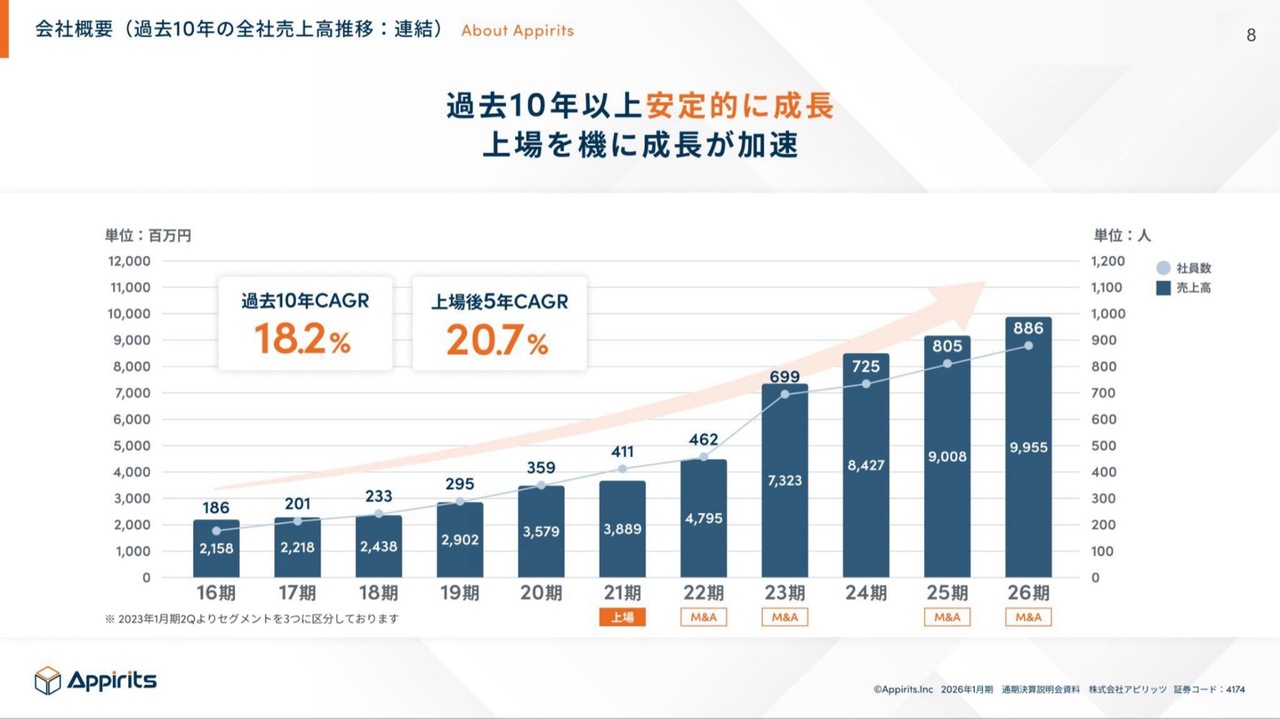

中館:過去の売上高推移についてです。安定した成長を続けており、上場以降M&Aを連続的に繰り返して成長を加速しています。上場後5年間のCAGRは20.7パーセントで、引き続き安定的に成長しています。

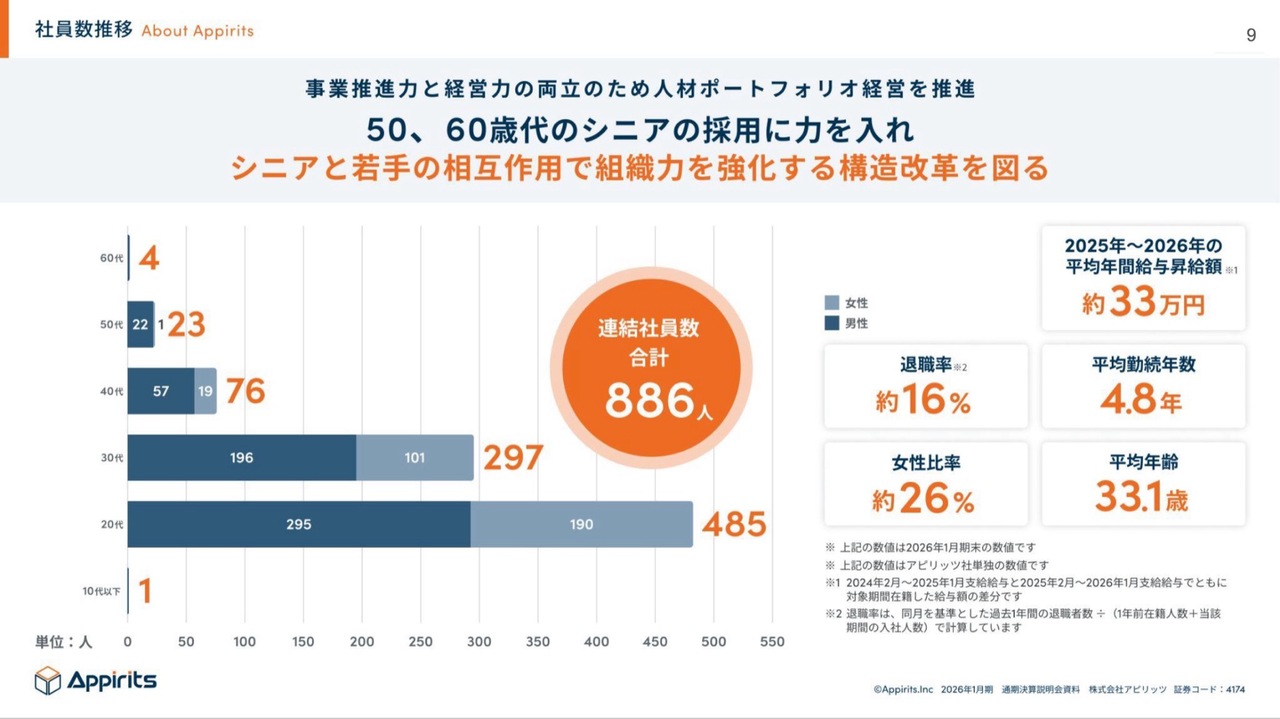

社員数推移

中館:連結社員数は886名となっています。若手を中心に採用を行ってきましたが、現在は50代、60代の採用を強化し、人材のポートフォリオの見直しを進めています。シニアと若手の相互作用を通じて組織力を強化する構造改革を進めています。

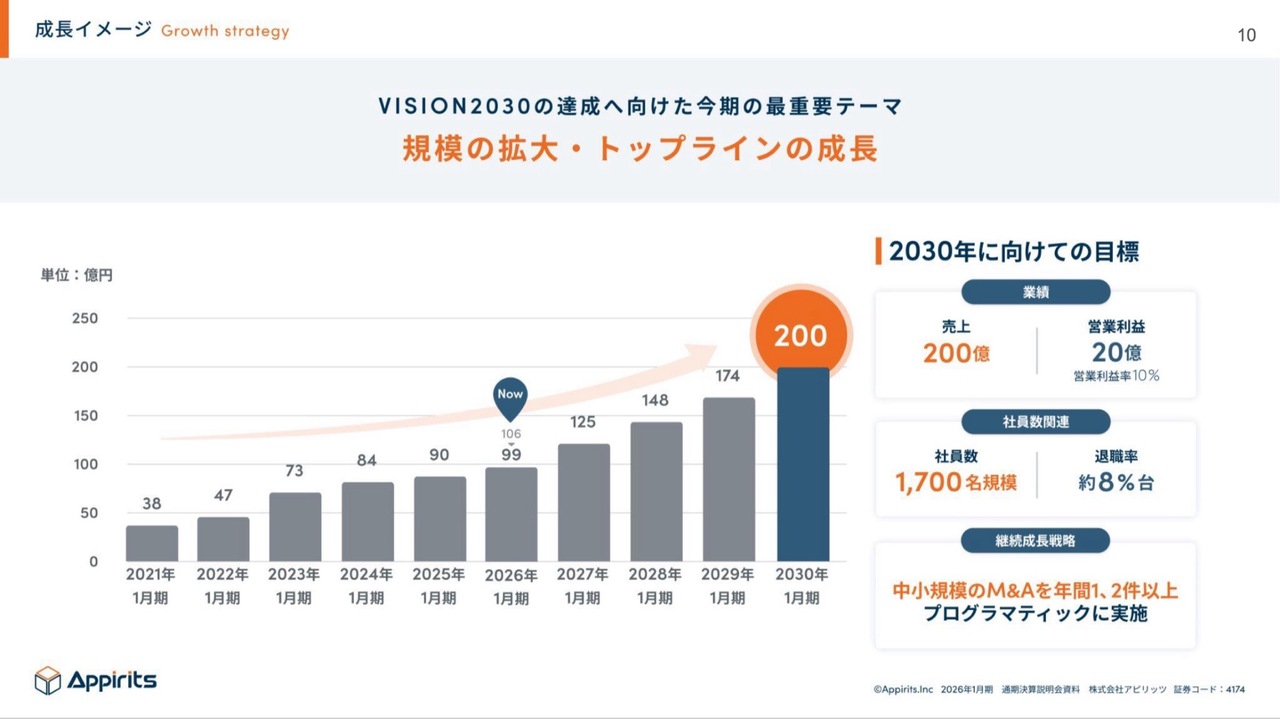

成長イメージ

中館:成長のイメージについてです。2030年1月期に向けて売上高200億円を目指し、M&Aを含めて1,700名規模まで拡大する予定です。成長戦略としては、既存ビジネスのオーガニック成長に加え、年1件から2件のM&Aを継続的に実施していく計画です。

Webソリューションセグメント 事業概要

中館:Webソリューションセグメントについて詳しくご説明します。当セグメントは、DX市場における新規事業やプロダクト開発において、ワンストップでソリューションを提供できる強みを有しています。クライアントの戦略を理解し、ビジネスデザインの設計からマーケティング戦略の策定、システム要件定義、設計・制作、納品後の保守運用まで対応しています。

また、運用を強化するためのセキュリティサービスや、サービスを成長させるためのデータマーケティングサービスなど、幅広いサービスを提供しています。

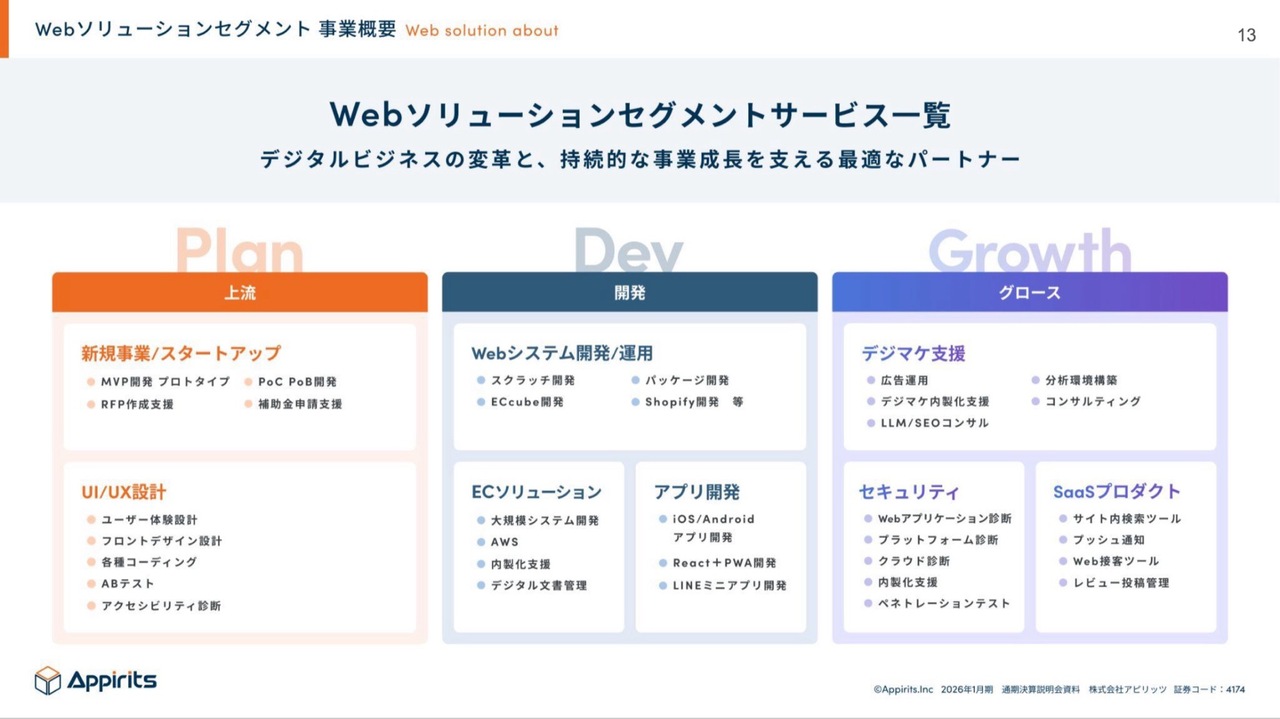

Webソリューションセグメント 事業概要

中館:スライドは、Webソリューションセグメントが提供するサービスの一覧です。デジタルビジネスの変革とお客さまの持続的な事業成長を支えるパートナーとして、幅広いサービスを展開しています。

Webソリューションセグメント 事業概要

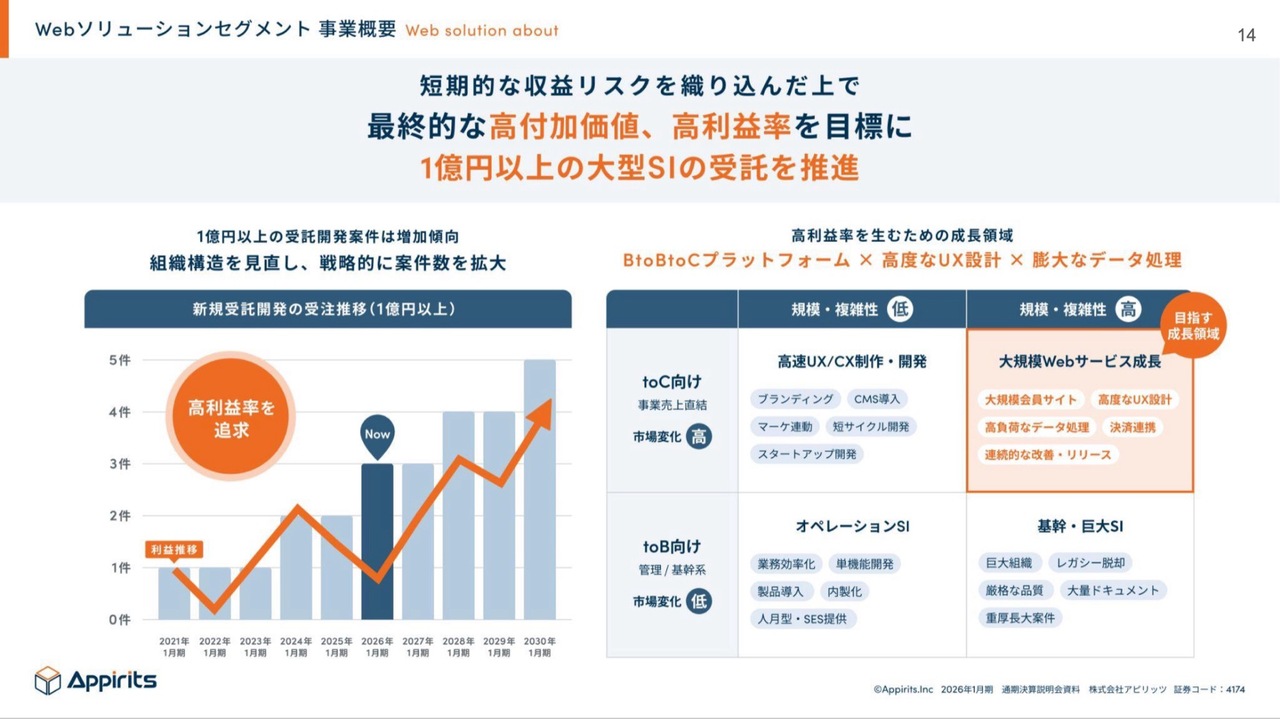

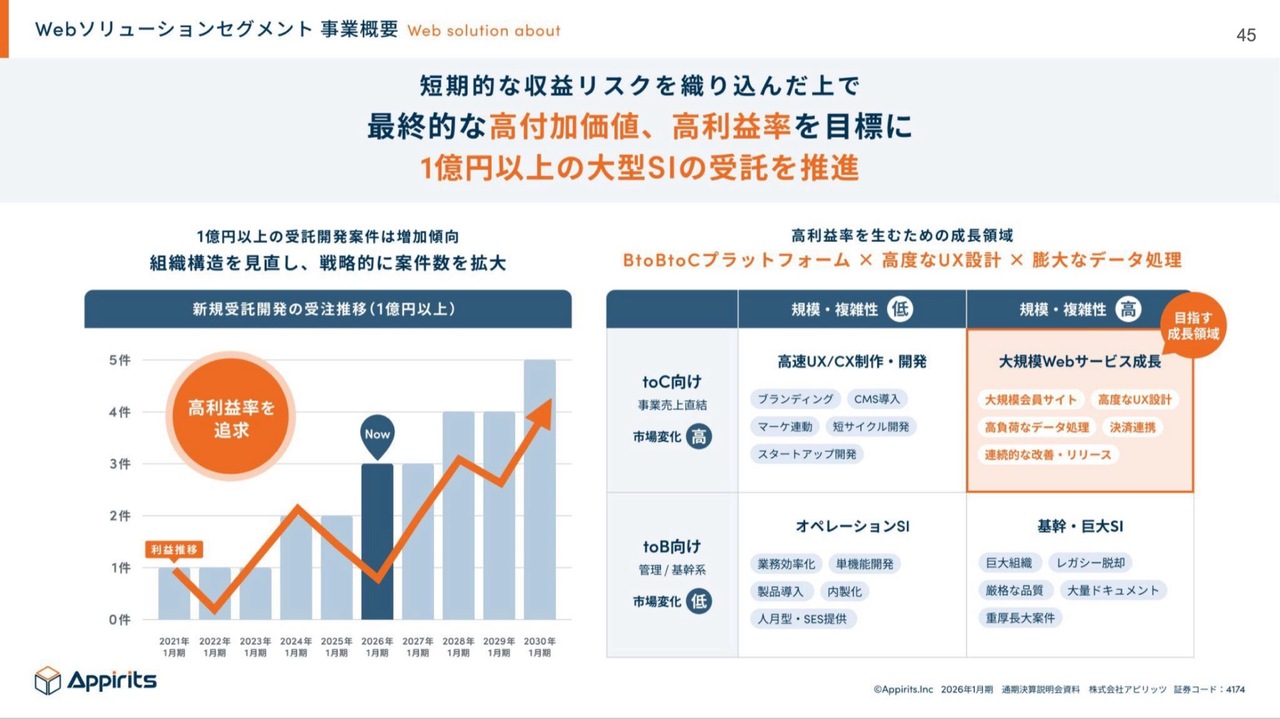

中館:Webソリューションセグメントの事業方針についてです。デジタル人材の市場価値が上がり人件費が上昇する中で原価の高騰に対応するため、高付加価値・高利益率を目標に掲げて1億円以上の大型受託を推進しています。

Webソリューションセグメント 事業概要

中館:競合との差別化要素についてお話しします。当社はWebサービスの開発を得意としており、特に3つの領域で強みを発揮しています。1つ目はBtoC向けのサービス、すなわちユーザー数が多いサービスの開発です。2つ目は高度なUI/UX、すなわちユーザーの使いやすさを重視した開発です。3つ目は膨大なデータを扱う開発です。

これら3つの領域が重なった開発の実績が多くあり、競合との差別化要素として捉えています。そして、今後さらにこの強みを推進していく予定です。

具体的な実績としては、エンタメ/チケッティング領域が挙げられます。数秒で1万を超えるアクセスを制御する高付加価値の待機システムや、複雑な座席管理、決済連携システムを実現しています。

また、IDプラットフォームや認証基盤が重要なシステムに関しても、数千万ID規模の会員基盤において、事業者連携や在庫連動を止めることなく稼働させる高度な技術力を提供しています。

さらに、行政の寄付金に関連するプラットフォーム事業も行っています。例えば、ふるさと納税では全国規模の自治体や事業者と連携し、季節変動による極端に高いトラフィックにも耐え得る基盤構築やシステム開発を行っています。

これらの領域は、万が一システムが停止するとお客さまのビジネスに甚大な影響を及ぼすため、極めて高い信頼性と実績が求められると考えています。

26期 Webソリューションセグメント事例

中館:実績のご紹介です。本日ご紹介するプロジェクトはあくまで一部であり、お客さまから公開の了承をいただいているものとなります。ご了承ください。

スライドは、LivePocketさまの事例です。会員数1,200万人超・年間800万枚以上の電子チケットを発券するプラットフォームのリニューアルを担当しました。具体的には、要件定義から開発、設計までを一気通貫で担当しました。新システムでは、チケット先行販売・抽選販売、シリアルナンバー対応など、多様な決済手段に対応しています。

26期 Webソリューションセグメント事例

中館:TRUSTDOCKさまの事例で、ポイ活サイトのサービスに関するものです。ポイ活とは、クレジットカードやネットショッピング、アンケート、アプリなどを利用してポイントを貯め、そのポイントを現金や商品、電子マネーに交換するサービスを指します。

当社は、本人認証と連動した基盤設計や、多様なポイント獲得体験を統合するシステム開発を担当しました。

SI事例

中館:カプコンさまの事例です。Web開発とゲーム開発の経験を活かし、カプコン40周年記念サイト「カプコンタウン」の開発を担当しました。

「カプコンタウン」では、かつて人気を博したファミコンのレトロゲームをWeb上で遊ぶことができます。ぜひ「カプコンタウン」と検索いただき、遊んでいただけると嬉しいです。

SI事例

中館:さとふるさまの事例です。さとふるさまはふるさと納税のサービスを提供しており、当社はスマートフォンアプリの開発を担当しました。具体的には、ネイティブアプリの開発やWebビューを活用した設計、開発、運用を担当しました。

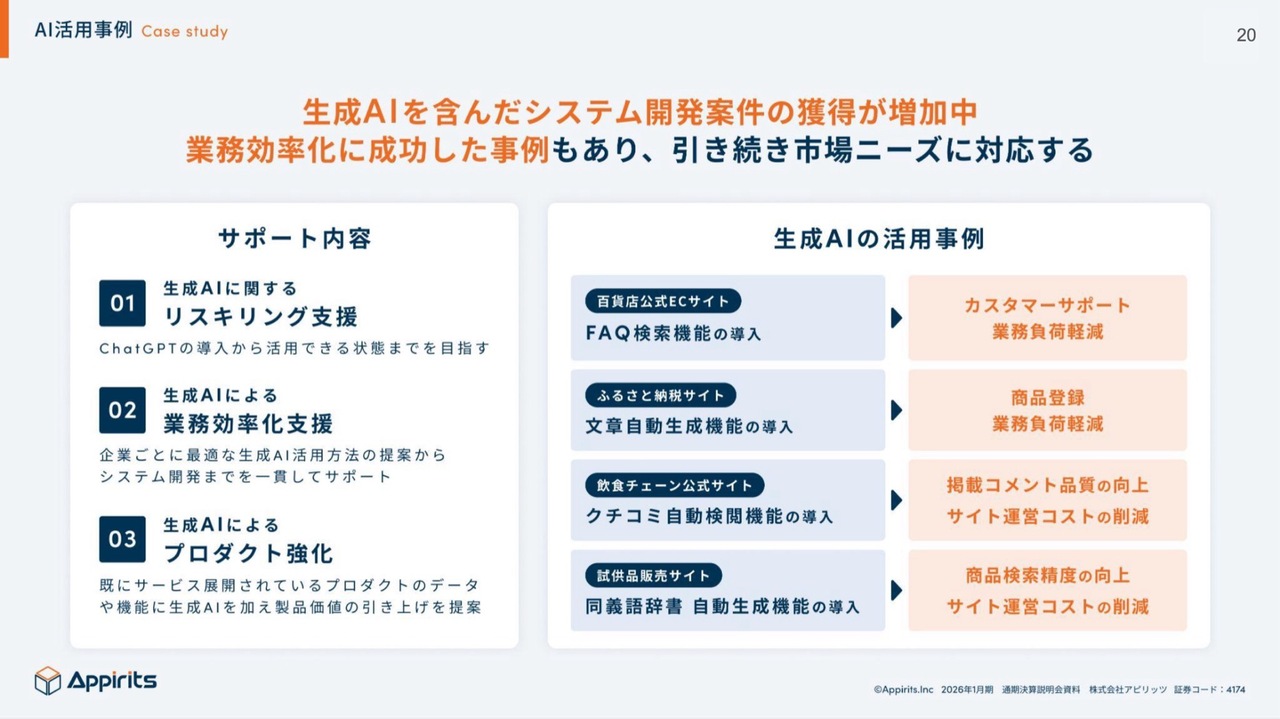

AI活用事例

中館:AI活用事例です。当社ではAIに関する取り組みを進めており、大きく3つのサービスを既存顧客向けに提案しています。具体的には、生成AIに関するリスキリング支援、生成AIを活用した業務効率化支援、生成AIを活用した既存プロジェクト強化という3つの軸になります。

26期トピックス

中館:実際に、ロッテさまのサービスに生成AIを導入いただいています。具体的には、Webサイト上にある「よくある質問ページ」で検索してもヒットしないワードを検知し、自動的に生成AIを活用して類似語を分析してお客さまの質問を補完する文書を作成します。

デジタル人材育成派遣セグメント 事業概要

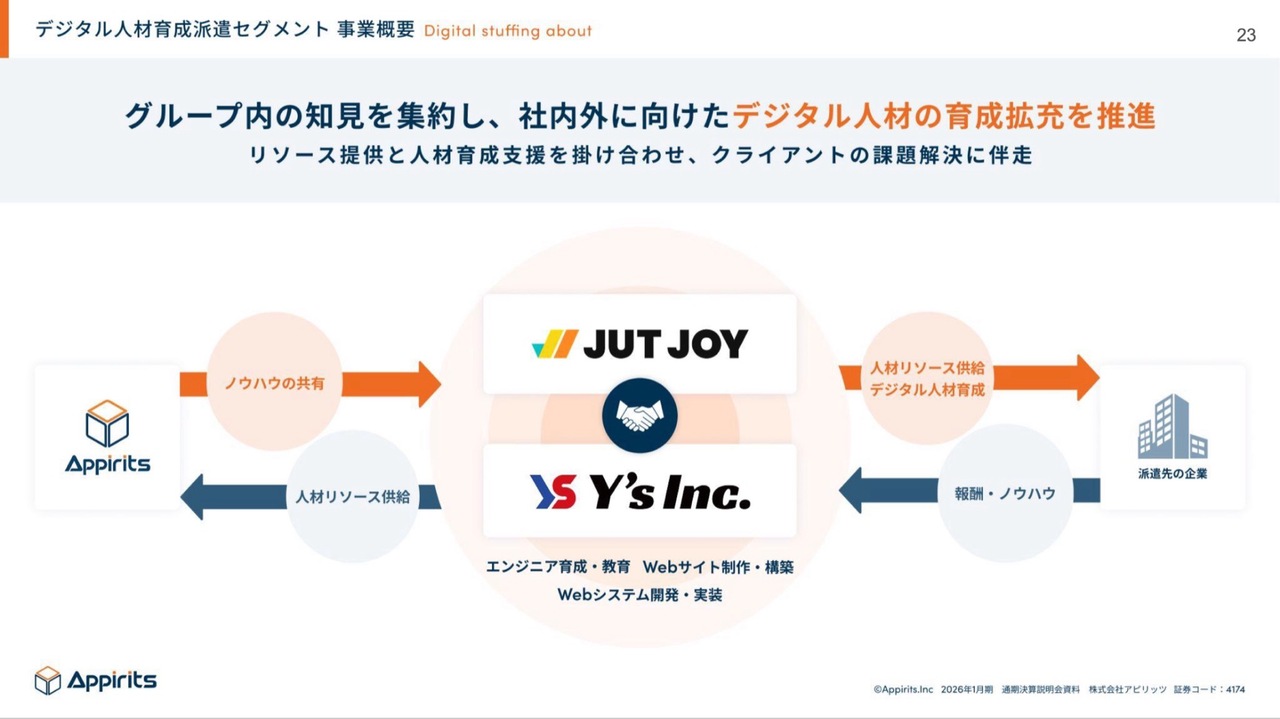

中館:デジタル人材育成派遣セグメントについてです。当セグメントは、開発リソースが不足しているお客さまにエンジニアを派遣し、リソースを補うビジネスモデルです。当社本体とのグループ間取引も行っており、当社の開発ノウハウを共有しながら、カリキュラムの更新とメンバーの教育に取り組んでいます。

サービス紹介

中館:他社と異なる点は、開発サポートを行う専門部隊を保有しており、エンジニアを教育するスピードが他社よりも速いことです。また、派遣だけでなく付加価値の高い受託サービスの展開も行っています。さらに、Webソリューションセグメントとグループ連携を図りながら、高付加価値の人材の育成と輩出も進めています。

サービス紹介

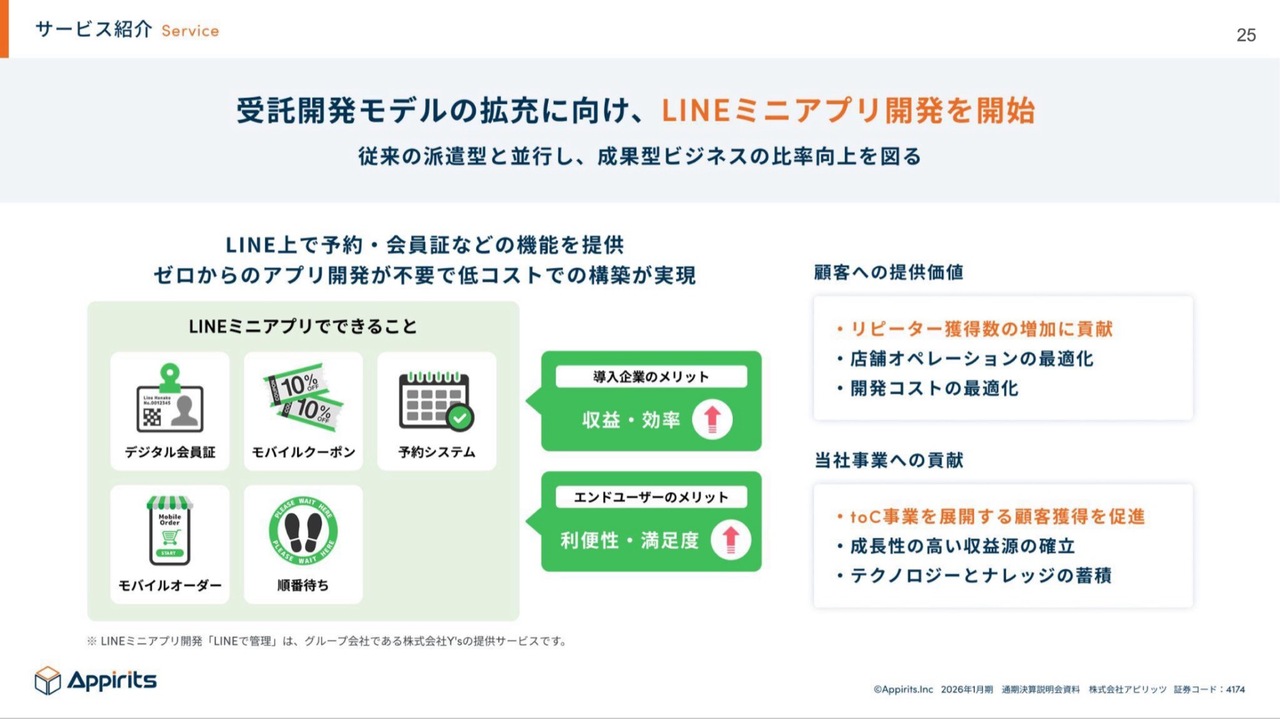

中館:受託開発モデルの拡充に向けて、「LINEミニアプリ」の開発を開始しています。「LINE」上で予約や会員証など多様な機能を提供します。ゼロからアプリを開発するよりも手間がかからず、低コストで開発できる仕組みとなっています。

推しカルチャー&ゲームセグメント 事業概要

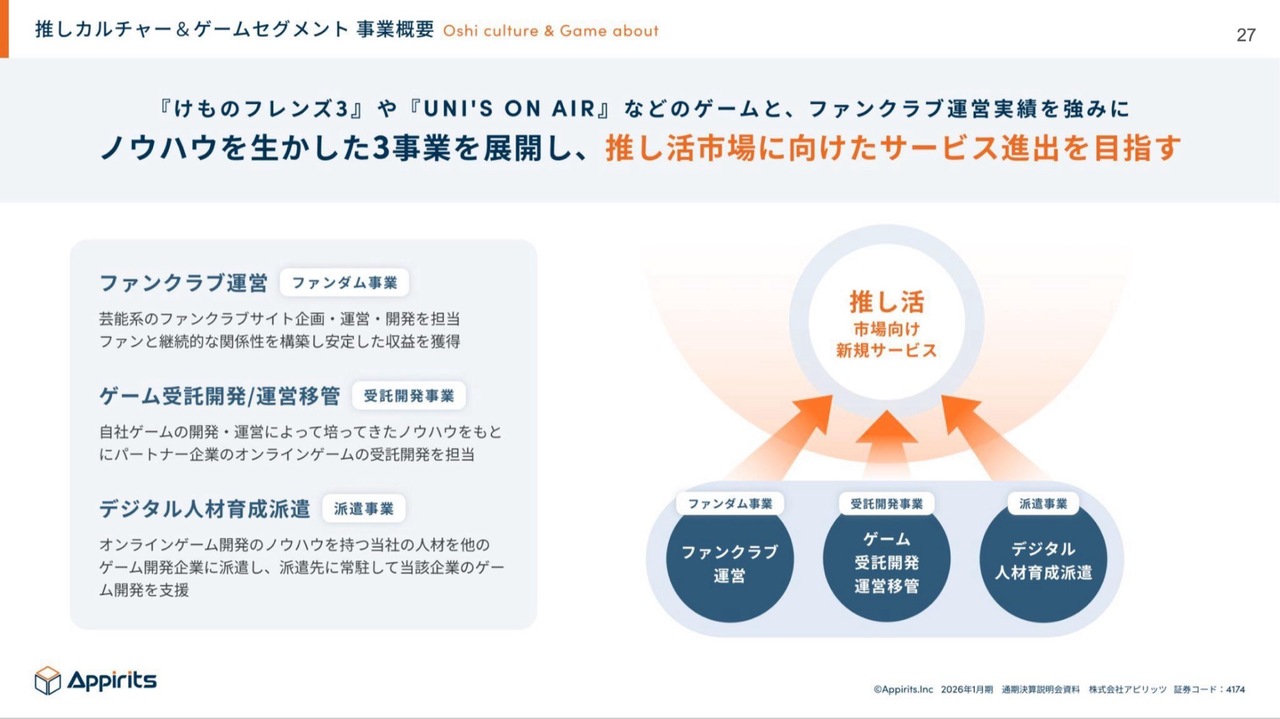

中館:推しカルチャー&ゲームセグメントについて詳しくご説明します。『けものフレンズ3』『UNI'S ON AIR』などの推し活を支援するファンクラブの運営開発ノウハウを武器に、3つの事業をバランス良く展開しながら推し活支援向けサービスを拡充しています。

具体的には、スマートフォンゲームの受託開発/運営移管、芸能系ファンクラブサイトの企画・運営・開発、ゲーム人材に特化した人材育成派遣の3つになります。

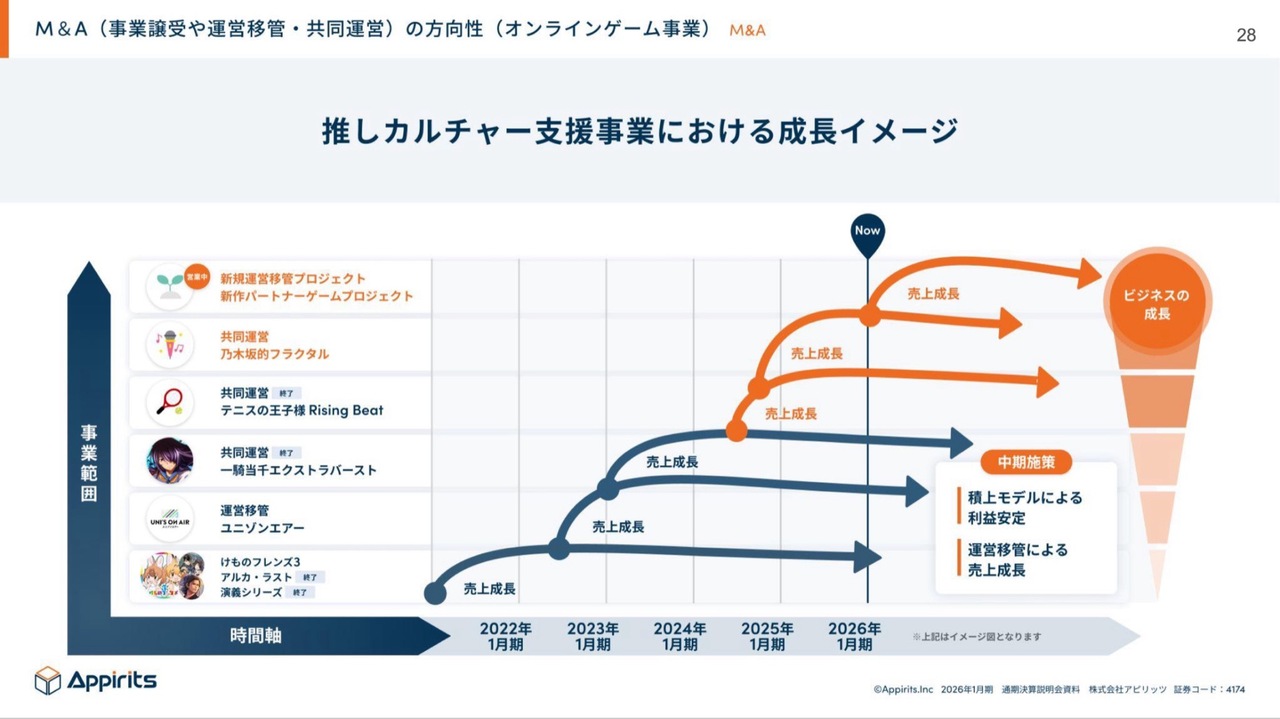

M&A(事業譲受や運営移管・共同運営)の方向性(オンラインゲーム事業)

中館:当セグメントの根幹を成す運営移管モデルについてご説明します。スライドの曲線がお示ししているとおり、当社の成長戦略の特徴は、既存の優良なゲームタイトルを次々に運営移管し、ストック型のビジネスモデルとして積み上げていくことです。

オンラインゲーム事業は一般的に、新規ヒットに大きく左右される上、投資額が多額でボラティリティも激しい業種です。これに対して当社は、他社が開発した実績のあるタイトルを引き継ぎ、運営移管として自社で運営を行っています。なお、パートナー企業との共同運営を行うケースもあります。

この手法により、巨額な初期投資は不要となり、不確実性の高いヒットリスクを回避しながら、サービス開始直後から安定的な収益を計上することが可能となっています。

現在の主力である『UNI'S ON AIR』『乃木坂的フラクタル』に加えて、複数の新規運営移管プロジェクトが進行しています。積み上げモデルによる安定的な利益と運営移管による継続的な売上成長を着実に実現しながら、グループ全体のキャッシュフローを支える事業基盤として進化しています。

推しカルチャー&ゲームセグメント 事業概要

中館:現在運営しているタイトルについてご説明します。『UNI'S ON AIR』は、櫻坂46および日向坂46の楽曲やライブ映像を楽しみながらプレイできるスマートフォン向けのリズムゲームです。

『乃木坂的フラクタル』は、プレイヤーがプロデューサーとなり、好きなメンバーでユニットを形成し、衣装や楽曲をカスタマイズして理想の乃木坂46をつくり上げる、いわゆる「放置ゲーム」と呼ばれる育成ゲームです。

リズムゲームから放置ゲーム、RPGゲームなど、幅広いジャンルの開発・運営が可能であることは、当社の強みであると考えています。

事業のご説明は以上です。

連結業績ハイライトサマリ

中館:2026年1月期通期の業績ハイライトについてご説明します。2026年1月期の売上高は99億5,500万円、前年同期比10.5パーセント増と2桁成長を維持しました。

一方、利益面では大きな赤字という厳しい結果となりました。主な要因は、Webソリューションセグメントおよびデジタル人材育成派遣セグメントにおける不採算案件への対応によるもので、それらが全社的な利益を押し下げる結果となりました。

詳細については後ほど説明します。

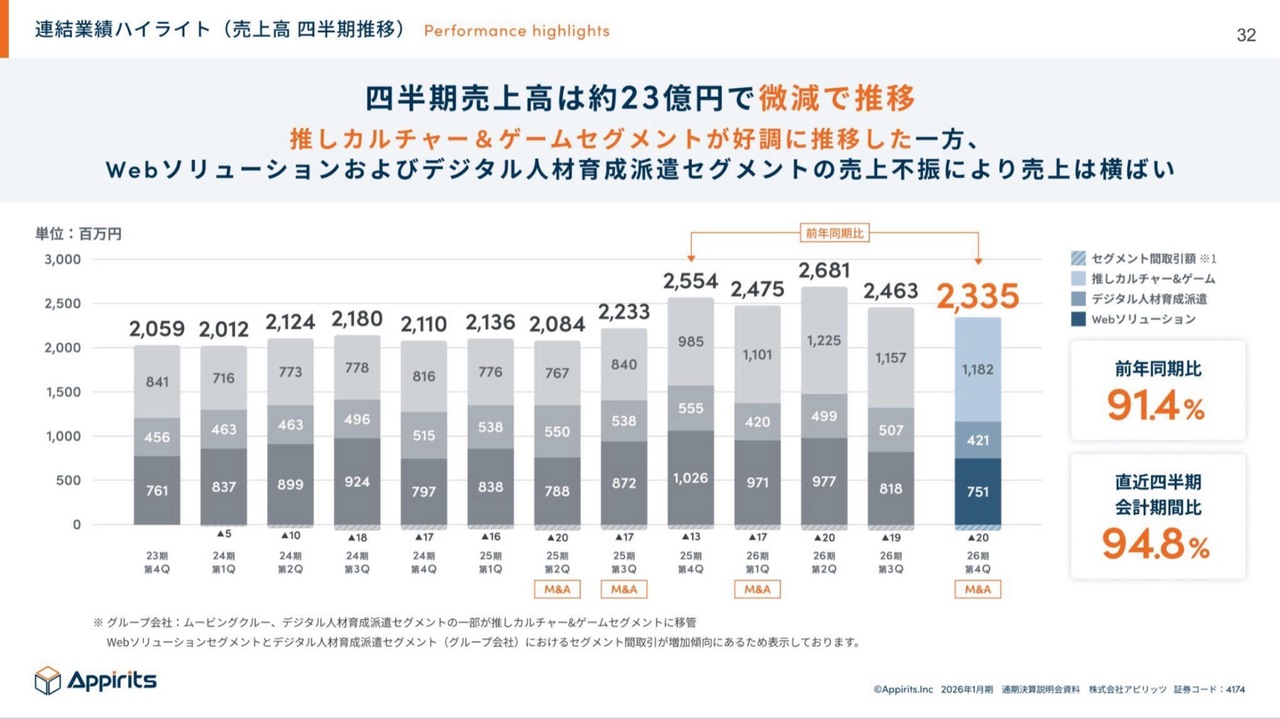

連結業績ハイライト(売上高 四半期推移)

中館:四半期別の売上高推移です。第4四半期の売上高は23億3,500万円となりました。内訳を見ると、推しカルチャー&ゲームセグメントは非常に堅調な推移を維持しているものの、Webソリューションセグメントおよびデジタル人材育成派遣セグメントでは売上の不振が見られました。この結果、全体では前年同期比横ばいで着地しました。

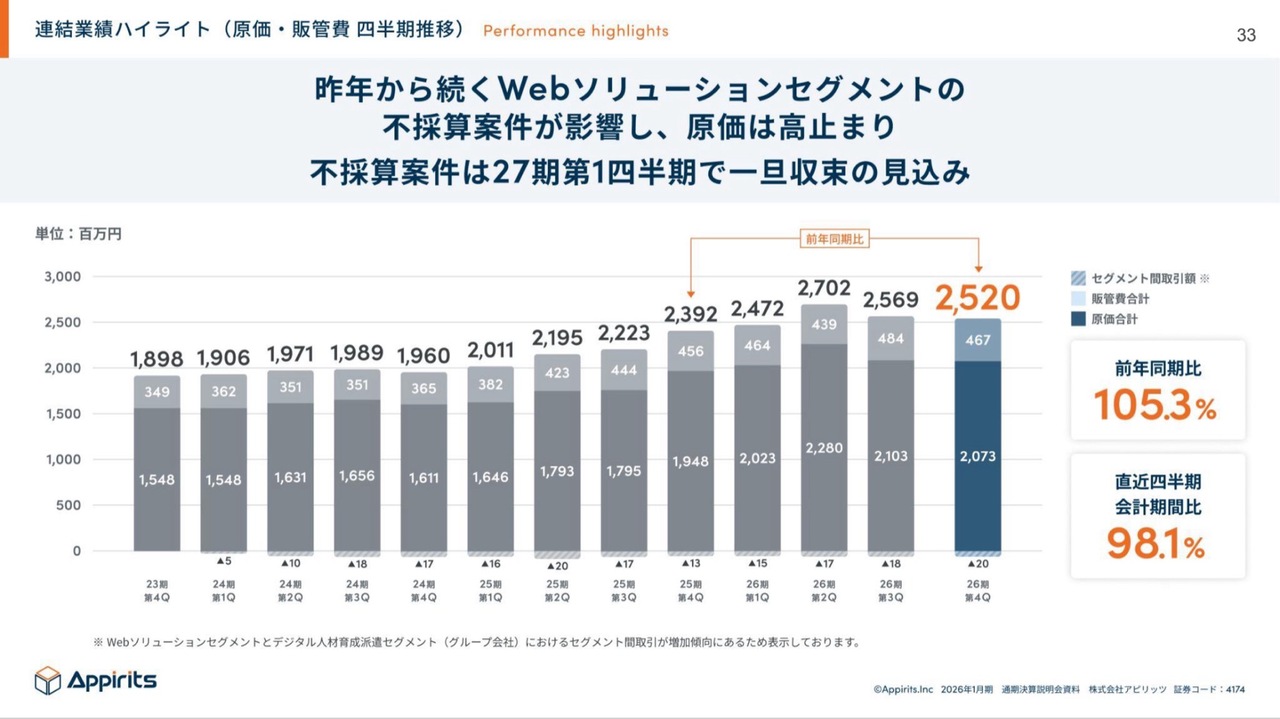

連結業績ハイライト(原価・販管費 四半期推移)

中館:原価の推移についてです。第4四半期の原価および販管費は25億2,000万円、前年同期比105.3パーセントで着地しました。前期から続くWebソリューションセグメントの不採算案件の影響により、原価は高止まりの状態が続いています。ただし、これらの不採算案件は2027年1月期第1四半期にいったん収束する見込みです。

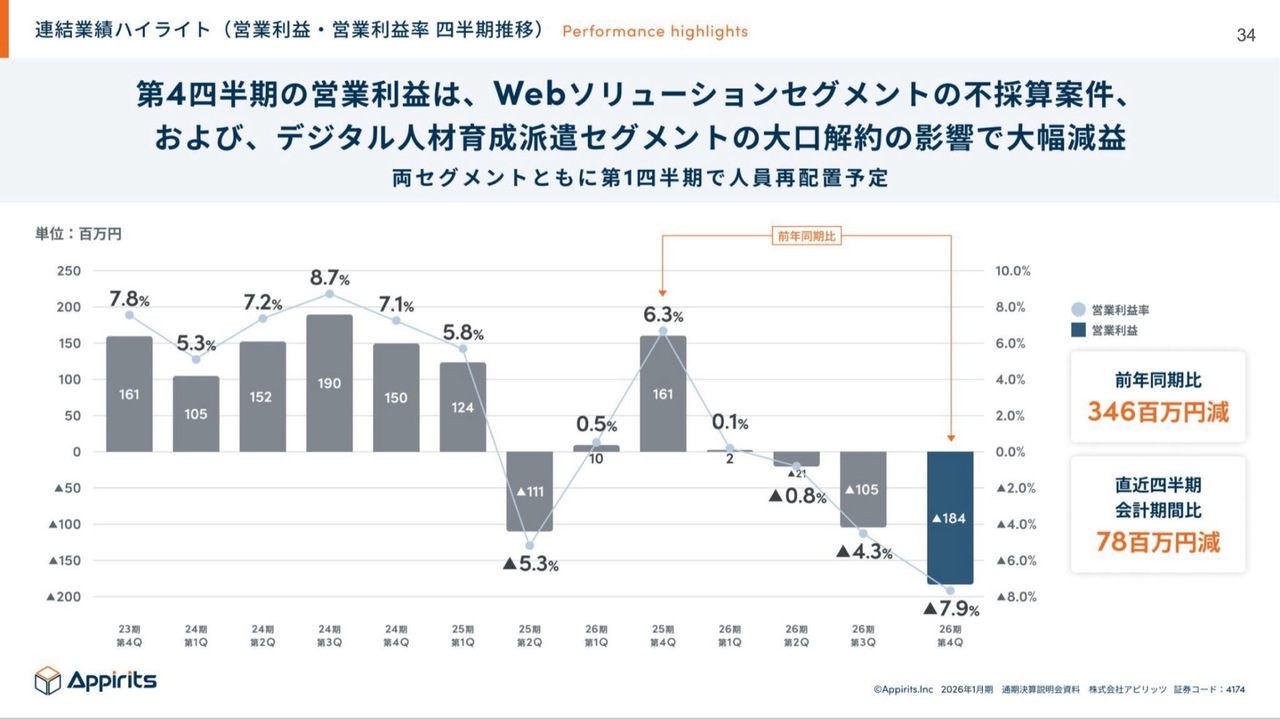

連結業績ハイライト(営業利益・営業利益率 四半期推移)

中館:四半期ごとの営業利益の推移です。第4四半期の営業利益はマイナス1億8,400万円と極めて厳しい結果となりました。Webソリューションセグメントの不採算案件の損失計上に加え、デジタル人材育成派遣セグメントでの大口顧客の解約による稼働率の低下が重なったことが要因です。

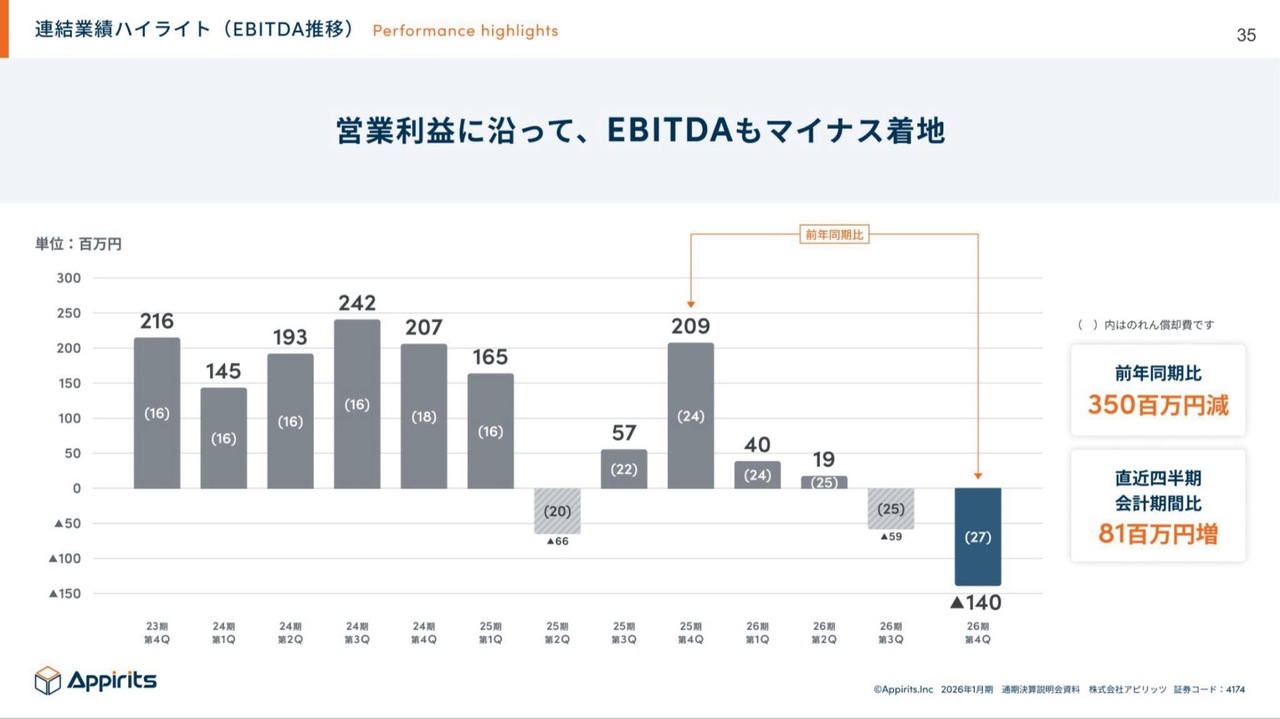

連結業績ハイライト(EBITDA推移)

中館:EBITDAについてです。営業利益の減少に伴い、マイナスで着地しました。この結果を真摯に受け止め、2027年1月期以降は早期の黒字化を最優先課題として取り組んでいきます。

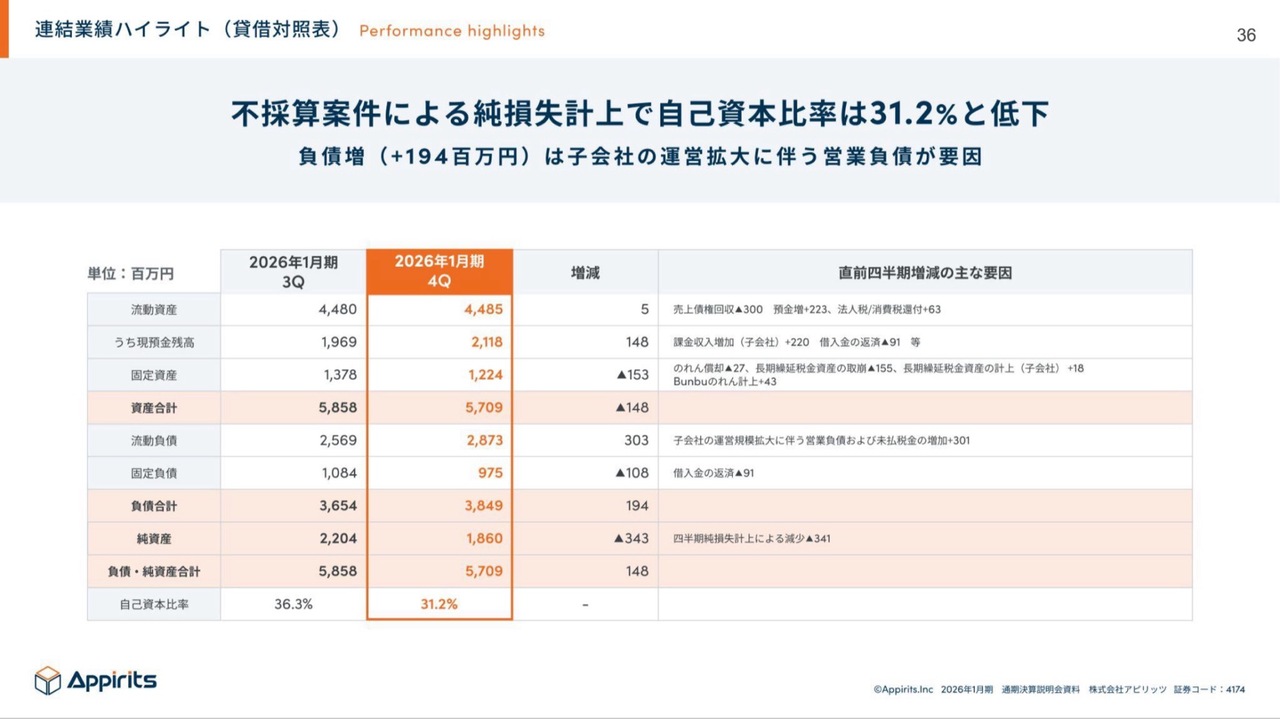

連結業績ハイライト(貸借対照表)

中館:貸借対照表をご説明します。2026年1月期は不採算案件による純損失を計上したことで純資産が減少しました。その結果、自己資本比率は31.2パーセントまで低下しています。

財務の安定化については十分に注視しており、2027年1月期の黒字化による内部留保の積み増しを通じて、早期に健全な水準まで回復を図っていきます。

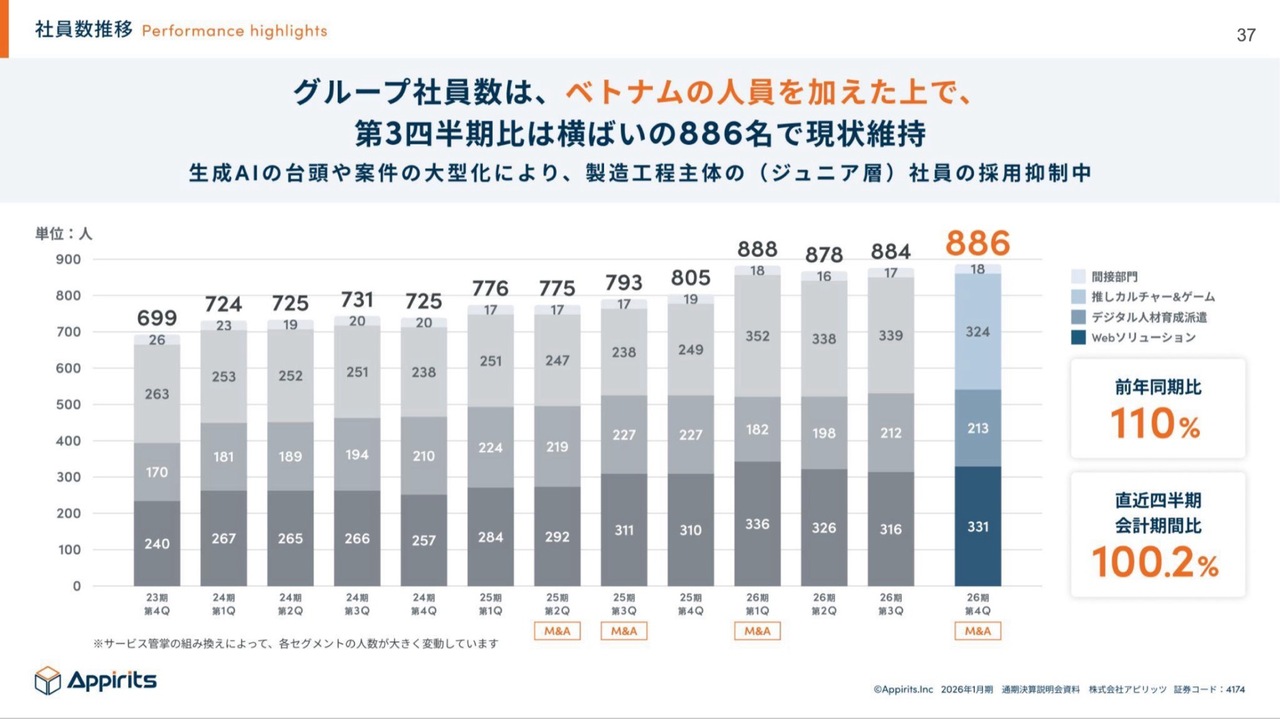

社員数推移

中館:四半期ごとの社員数の推移です。第4四半期末時点の連結社員数は886名、前年同期末比では概ね横ばいとなっています。ベトナム拠点の拡充を進める一方で、国内の市場環境の変化に応じた人員再配置を行うなど、構造改革を進めています。

Webソリューションセグメント・業績ハイライト(売上高 四半期推移)

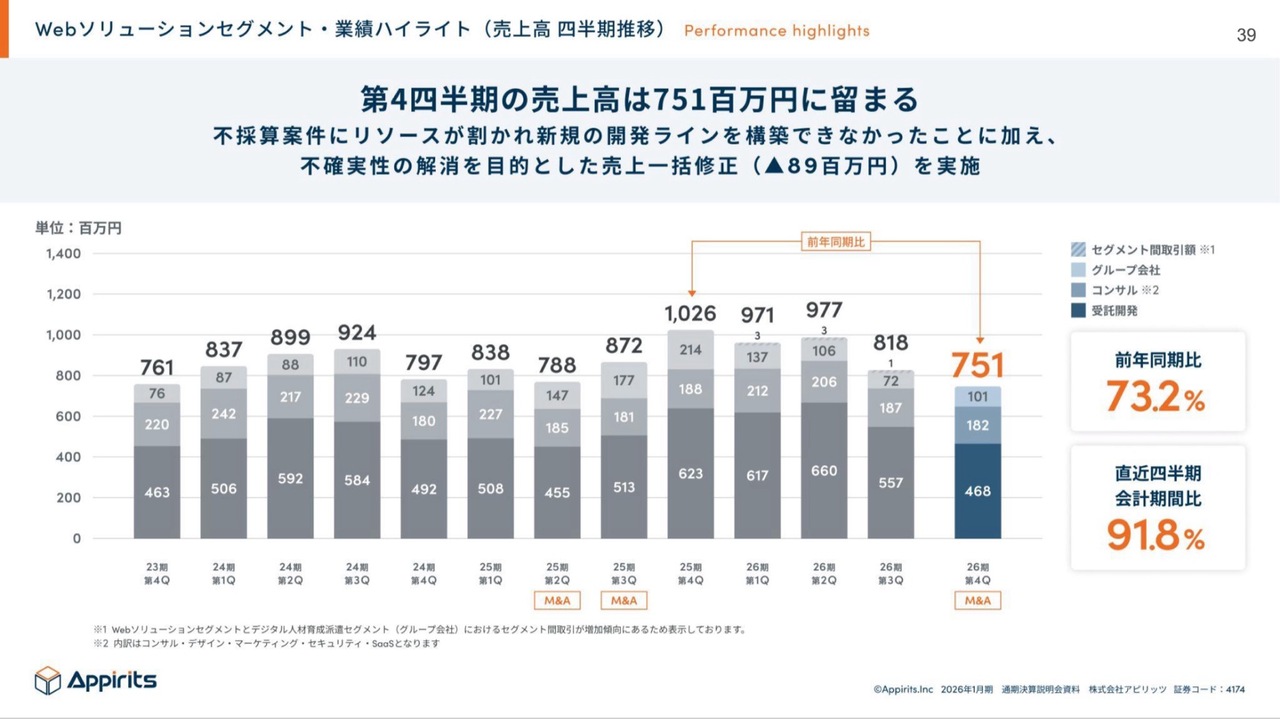

中館:セグメント別の詳細についてお話しします。まず、Webソリューションセグメントについてです。第4四半期の売上高は7億5,100万円となり、前年同期比で大きく減少しています。

この要因は2つあります。1つ目は、不採算案件へのリソース集中により、新規開発ラインの構築が一時的に停滞したことです。2つ目は、将来の不確実性を完全に排除する目的で、これまで計上してきた不採算案件の売上高のうち8,900万円を一括でマイナス修正する会計処理を行ったことです。

第4四半期の売上高は極めて低い数値で着地しましたが、2027年1月期以降に負の遺産を持ち越さないためのクリーンアップを行った結果であるとご理解ください。

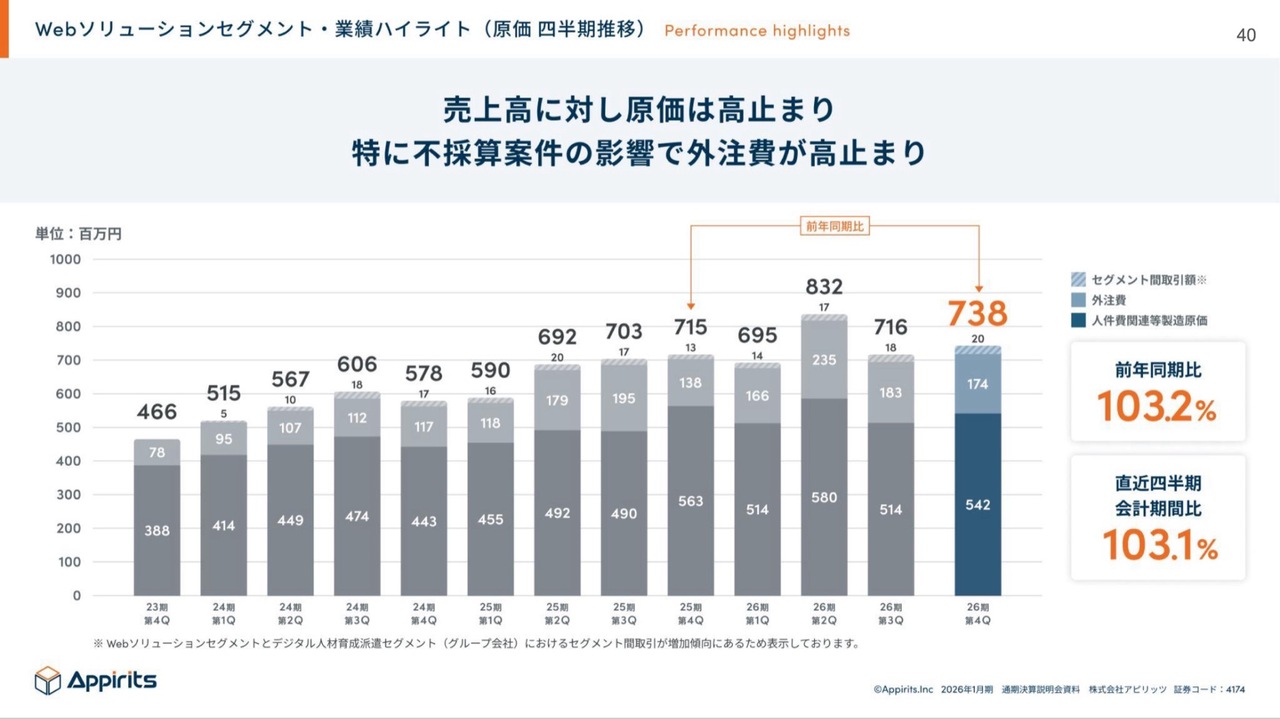

Webソリューションセグメント・業績ハイライト(原価 四半期推移)

中館:原価の推移についてです。原価は7億3,800万円、前年同期比103パーセントで着地しました。不採算案件の収束に向けた外注費が高止まりしている状態です。

売上高の減少により固定費をカバーできず、営業利益はマイナス1億3,700万円と大幅な赤字を計上する結果となりました。

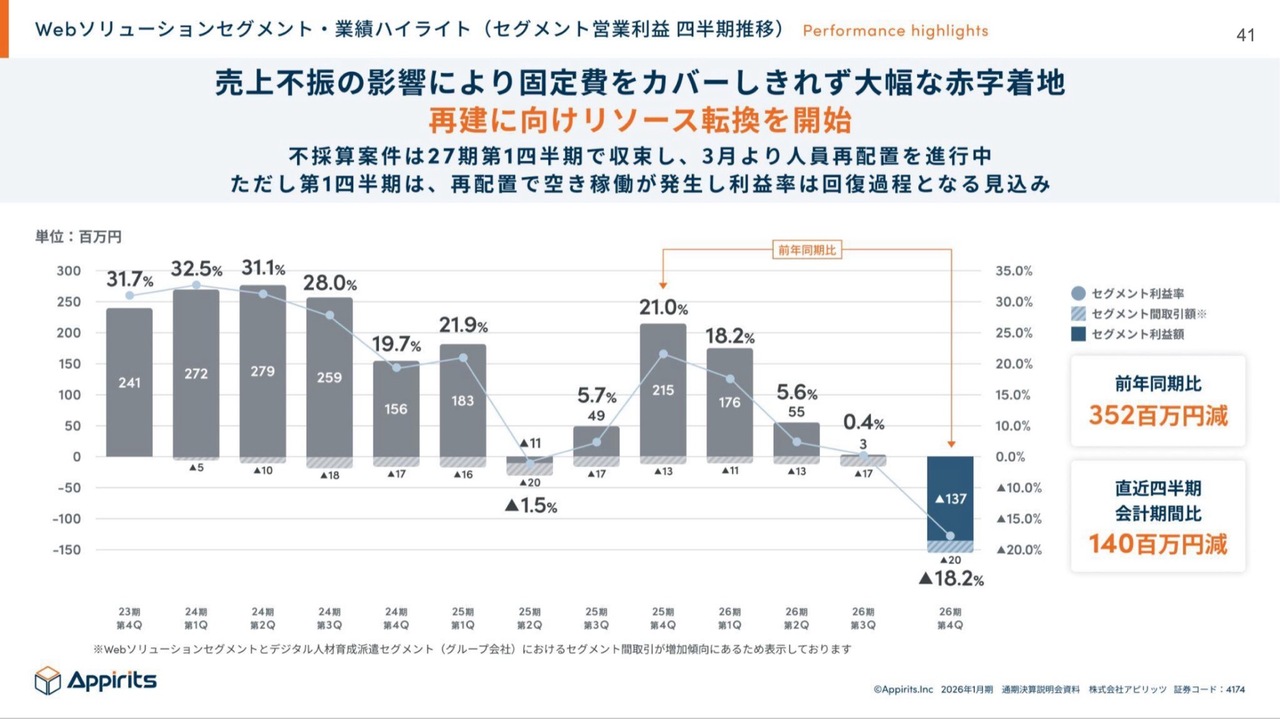

Webソリューションセグメント・業績ハイライト(セグメント営業利益 四半期推移)

中館:足元の状況についてお話しします。2026年3月をもって不採算案件は無事収束しました。現在、プロジェクトに従事していた人員を利益率の高い案件へ再配置しています。これに伴い2027年1月期第1四半期は一時的な稼働の空きが発生するため、第1四半期の利益率は依然としてやや低い水準にとどまる見込みです。しかし、不採算案件の影響は完全に解消されており、第2四半期以降は人員をフル稼働させることで収益性は着実に回復過程に入ると確信しています。

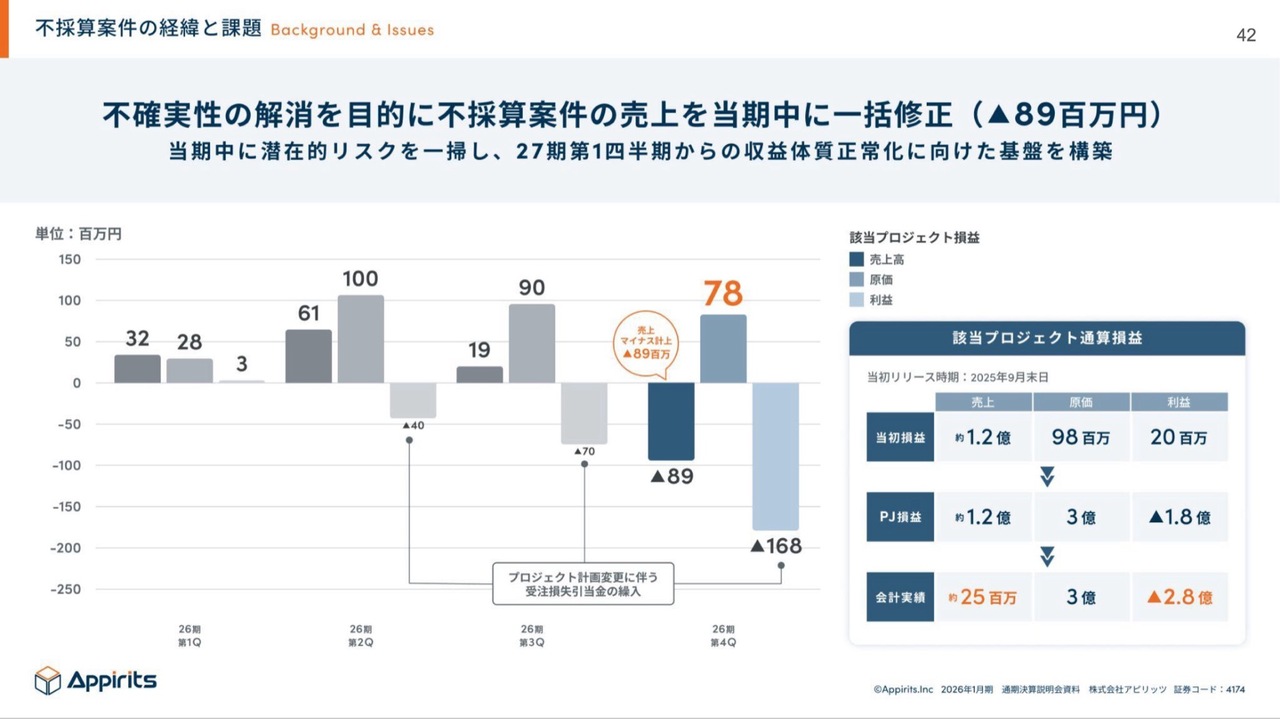

不採算案件の経緯と課題

中館:不採算案件の詳細をご説明します。スライドは経緯を時系列でまとめています。当初の計画では、売上高約1億2,000万円に対して社内原価を約9,800万円と見積もり、最終的に営業利益2,000万円を確保できるプロジェクトとしてスタートしました。

しかし、プロジェクトが進行すると、売上高1億2,000万円に対して投入した原価が3億円に達しました。その結果、第3四半期末時点でのプロジェクト損失は1億8,000万円となり、極めて厳しい結果となりました。

このため、2027年1月期に不安要素を一切残さないという方針のもと、収益認識基準に基づき、これまで計上していた売上の一部を第4四半期に修正しました。その結果、第4四半期単体での損失はさらに拡大しましたが、負の遺産はすべて解消したとの結論に至っています。

当初計画の2,000万円の営業利益見込みからここまで原価が膨らんでしまった要因については、次のスライドでご説明します。

関本:少しテクニカルな質問になりますが、売上のマイナス計上は特殊な処理によって起きたものなのでしょうか? それとも、今後も発生する可能性があるのでしょうか?

中館:今回は、将来のリスクを清算しきるという方針がありました。そのため、既存案件において同様の規模で不採算案件が発生した場合でも、売上のマイナス計上が行われる可能性は極めて低いと考えています。

後ほどご説明するチェック機関で進捗と売上計上との乖離を早期に検知し、是正する体制を徹底しているため、今後は乖離が軽減されると考えています。

関本:逆に、受注を絞ることで売上計上において十分な案件を獲得できなくなるというリスクが生じ得るのではないかとも思います。このあたりのバランスについては、どのようにお考えでしょうか?

中館:おっしゃるとおり、案件を絞ることによる売上高への影響は否めない部分もあります。しかし、リスクの高い案件を断る勇気を持つことで、全社としての利益を最大化できると判断しています。目先の売上を取りすぎると、不採算案件のリスクを負うことになります。そのため、確実に完遂でき、しっかりと利益を出せる良質な案件を選別していくことが重要だと考えています。

関本:「投資家が何を偉そうに」と言われるかもしれませんが、利益成長はよく見られるポイントで、重要なものだと考えています。マーケットは「コントロールしてでも利益を伸ばしていく」というご判断をしっかり評価してくれると思いますので、応援しています。

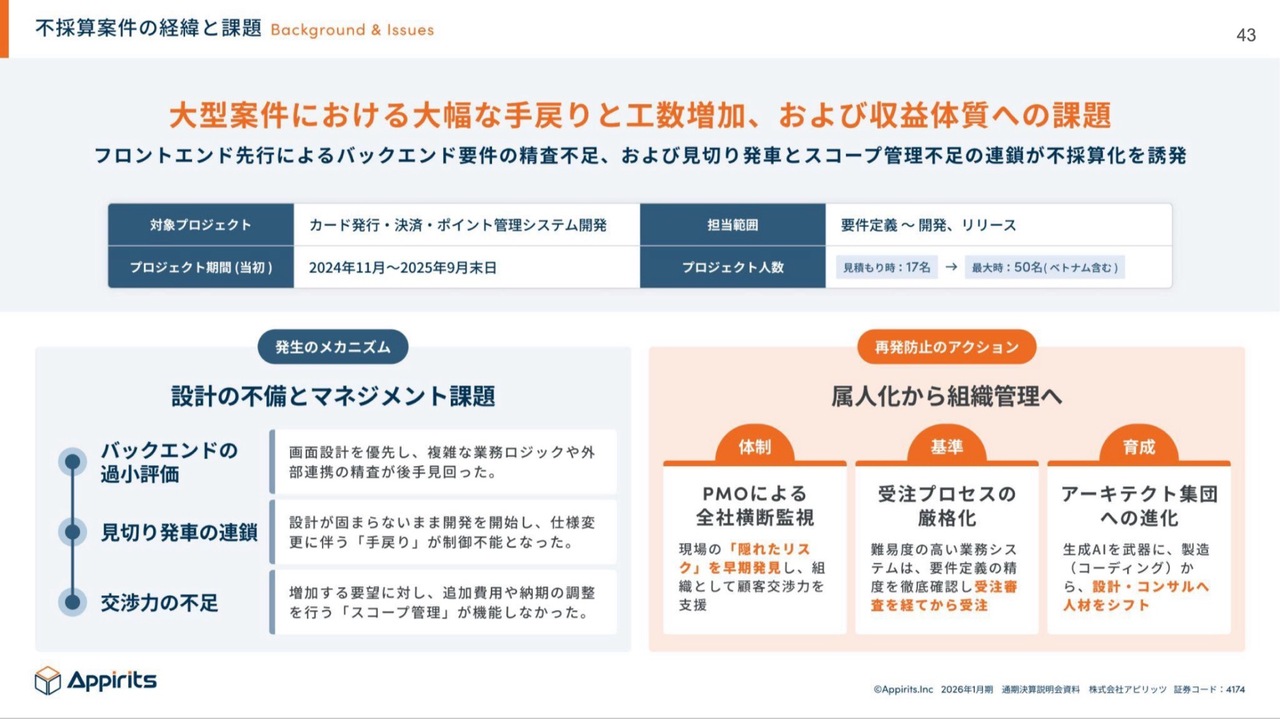

不採算案件の経緯と課題

中館:不採算案件の対象プロジェクトは、カードのポイント発行・決済管理・請求という一連の業務システムの開発となります。

当初、当社は複雑なロジックについては外部連携やAPIで対応可能と考え、主にWebフロント側の開発が中心になる想定でプロジェクトを開始しました。しかし、実際に進めていく中で、外部連携では補いきれないほど膨大なバックエンド処理を自社で構築する必要性があることが判明しました。

この状況の変化に当社の交渉力不足も重なり、追加費用の請求が十分に行えないまま工程が延び、結果的にプロジェクトが長期化しました。

見積もり当時のプロジェクト要員は17名でしたが、最大時には50名にまで増加しました。これほど多くの人員が長期間ロックされたことにより、新規の優良案件の獲得機会も失い、経営的に非常に大きなダメージを受ける結果となりました。

不採算化という点については、スライド左側にお示ししている設計の甘さやマネジメントの不在が連鎖したものです。画面デザインを優先し、バックエンドの複雑な業務ロジックを過小評価したまま開発を先行させた結果、制御不能な手戻りが発生したという状況です。

現在は、スライド右図のような組織的なガバナンスを基盤とした体制の運用を開始しています。具体的には、現場に任せるのではなく、独立した権限を持つPMOが受注前の審査を行うゲートキーパー役として機能する体制を構築しました。さらに、40代以上のシニアPMが上流工程から介入することで、要件定義の質を劇的に向上させていきます。

今回の失敗を単なる成長痛で終わらせるのではなく、信頼できるDXパートナーへと組織を進化させる転換期とし、安定した高収益モデルを確立していく方針です。

関本:不採算案件の課題について整理いただき、ありがとうございます。課題としては、最初の見積もりのタイミングでいくつか誤りや見落としがあり、それがそのまま続いてしまったことだと受け止めました。

受注プロセスの厳格化とは、具体的には取締役会などの上層部でディスカッションが行われるのでしょうか? また、この変更によりどの程度プロセスが厳しくなったと認識しているのでしょうか?

中館:進捗案件の受注管理や進捗管理を目的としたPMO会議を毎週金曜日に開催しています。この会議にはCEO(代表取締役)も参加し、案件や見積もりの状況を詳細に把握できる体制を整えています。また、取締役会でも定期的に進捗状況について議論する機会を設けています。

関本:この体制はいつ頃から取り組まれているのでしょうか?

中館:前期にも不採算案件があり、そこからスタートしており、現在もブラッシュアップを行っています。メンバーの増強も進み、チェックポイントの整理もついており、会議やチェックの品質も徐々に向上しています。

関本:かなり大手のシステムインテグレーション会社でも不採算案件を見かけることがあります。ゼロにすることはなかなか難しいと思いますが、昔と比べるとチェック体制は整ってきているということですね?

中館:おっしゃるとおりです。

関本:2027年1月期第1四半期は案件の端境期のため、利益率がそこまで高くないとのお話がありました。第2四半期以降は以前の水準に戻るのでしょうか? それとも、もう少し時間がかかるイメージでしょうか?

中館:第1四半期はあまり利益が出ない状況ですが、第2四半期から段階的に上昇し、第3四半期および第4四半期では従来の水準まで引き上がる見立てです。

関本:もう少し先となる2028年1月期頃からは、巡航速度での利益率になるという認識でしょうか?

中館:おっしゃるとおりです。

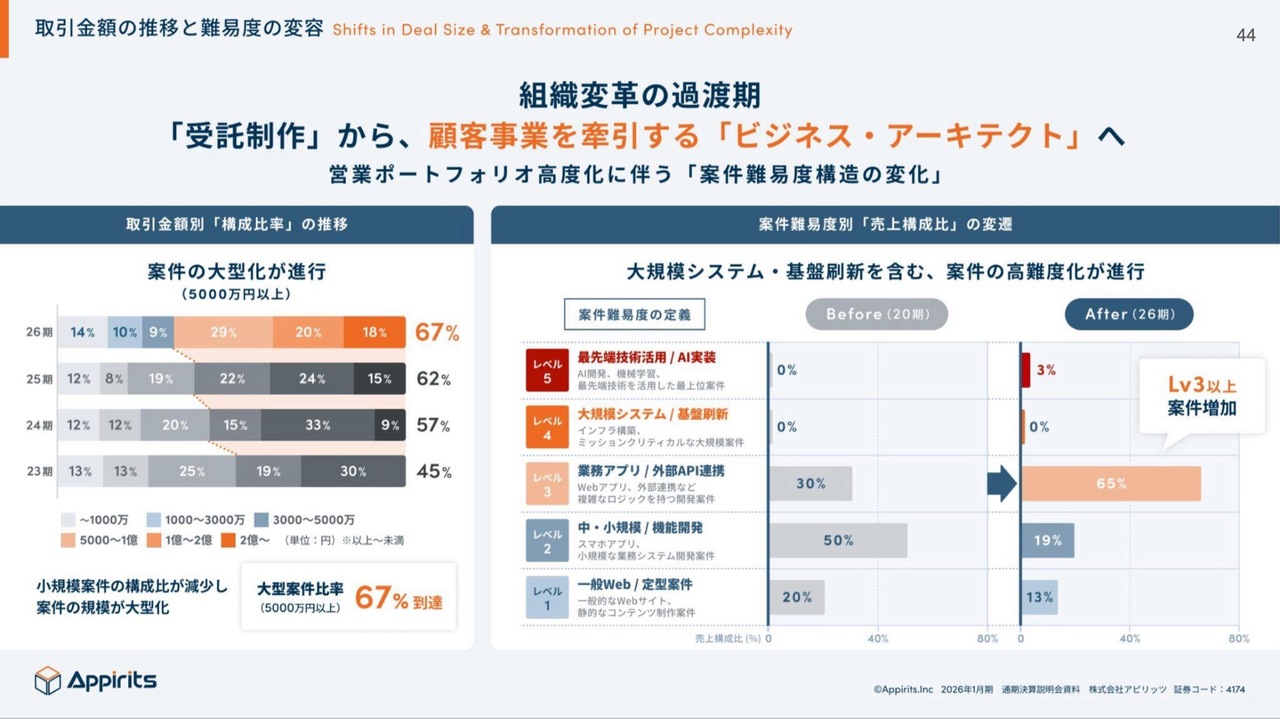

取引金額の推移と難易度の変容

中館:Webソリューションセグメントが直面している現在の状況について、案件の難易度という観点からご説明します。上場前の2020年1月期頃までは、スライドにあるレベル1からレベル2に相当する案件が中心でした。一般的なWebサイトやCMSの構築、小規模なアプリ開発が主なもので、受注金額も3,000万円未満が全体の70パーセントを占めていました。

現在は、レベル3に相当する外部API連携を多用した複雑な業務アプリやプロダクトの開発が急増しています。受注金額も1億円から2億円の規模に大型化しており、これらの案件が全体の60パーセント以上を占めるようになりました。

お客さまからの期待も、Web制作会社としての役割からDXを推進するパートナーへと大きく変化しています。しかし、そうした急激な変化に対して、若手中心の開発体制や人材構成では対応が難しくなっていることが現状の課題です。

大型案件の増加は事業成長の大きなチャンスでもありますが、内部体制の構築がそのスピードに追いついていなかった点が、今回の不採算案件を招いた一因であると重く受け止めています。

Webソリューションセグメント 事業概要

中館:単にシステムをつくる会社から、企業のDXを推進するパートナーへと転換を完遂することで、大型案件を安定運用できる高付加価値・高利益率を創出する事業に進化できると考えています。

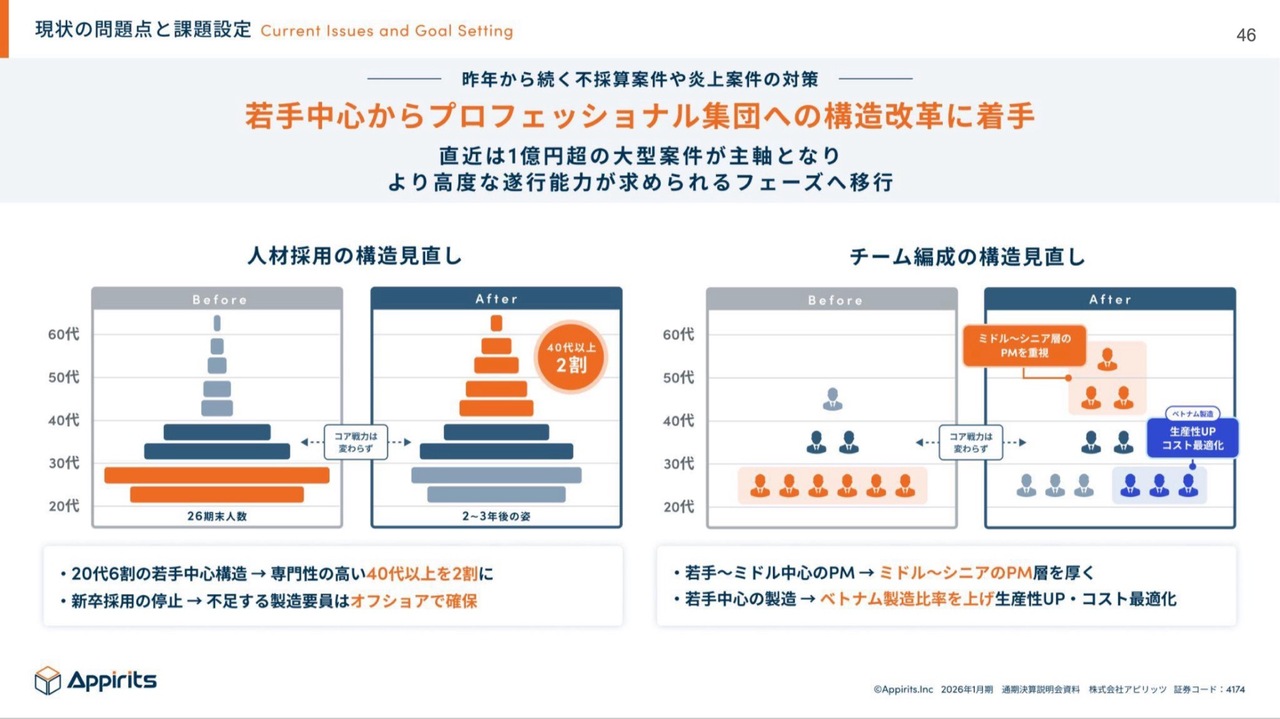

現状の問題点と課題設定

中館:これまでは20代が約6割を占めるピラミッド構造でしたが、高度なリスク管理とコンサルティングが求められる現在のニーズに応えるため、専門性の高い40代以上のシニア層を全体の2割まで引き上げる構造改革を進めています。その一環として、エンジニアの新卒採用を一時停止し、リソースを即戦力となるシニアプロフェッショナル人材の獲得に集中しています。

なお、確実に利益を刈り取るための安全網として構築しているため、単なる人件費の増大ではありません。

26期トピックス

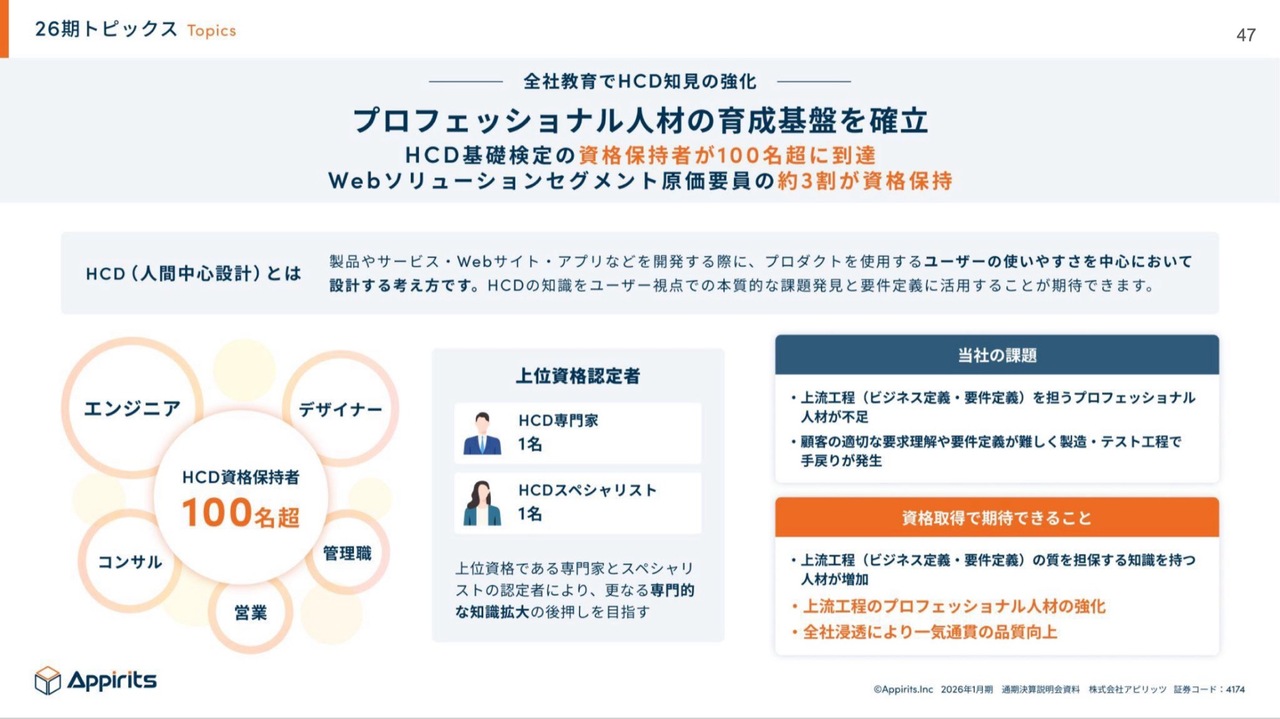

中館:組織改革だけでなく、人材の質を底上げする教育にも着手しています。今回のような不採算案件を未然に防ぐためには、開発前の要件定義および要求定義の精度を上げることがカギとなります。そこで、お客さまの潜在的な課題を正しく定義できるよう、HCD(Human Centered Design、人間中心設計)という専門教育を徹底しています。

HCD資格の保持者は、全社で100名を超える規模に拡大しています。見た目だけでなく、バックエンドのロジックや業務フローまで見据えた正しいデザイン設計ができる人材を厚く配置することで、要件定義における漏れや不備を確実に防ぐ体制を整えています。

以上、Webソリューションセグメントにおける業績のご説明、現在取り組んでいる課題、構造改革の進捗状況についてご報告しました。

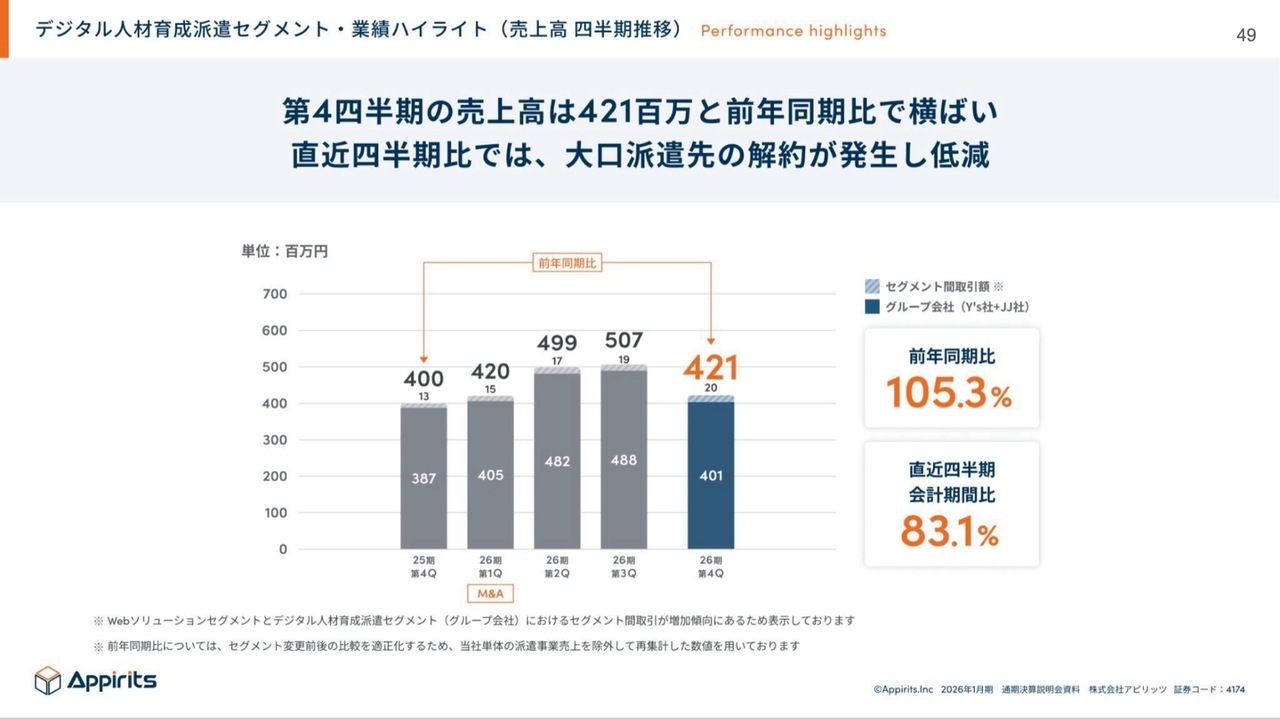

デジタル人材育成派遣セグメント・業績ハイライト(売上高 四半期推移)

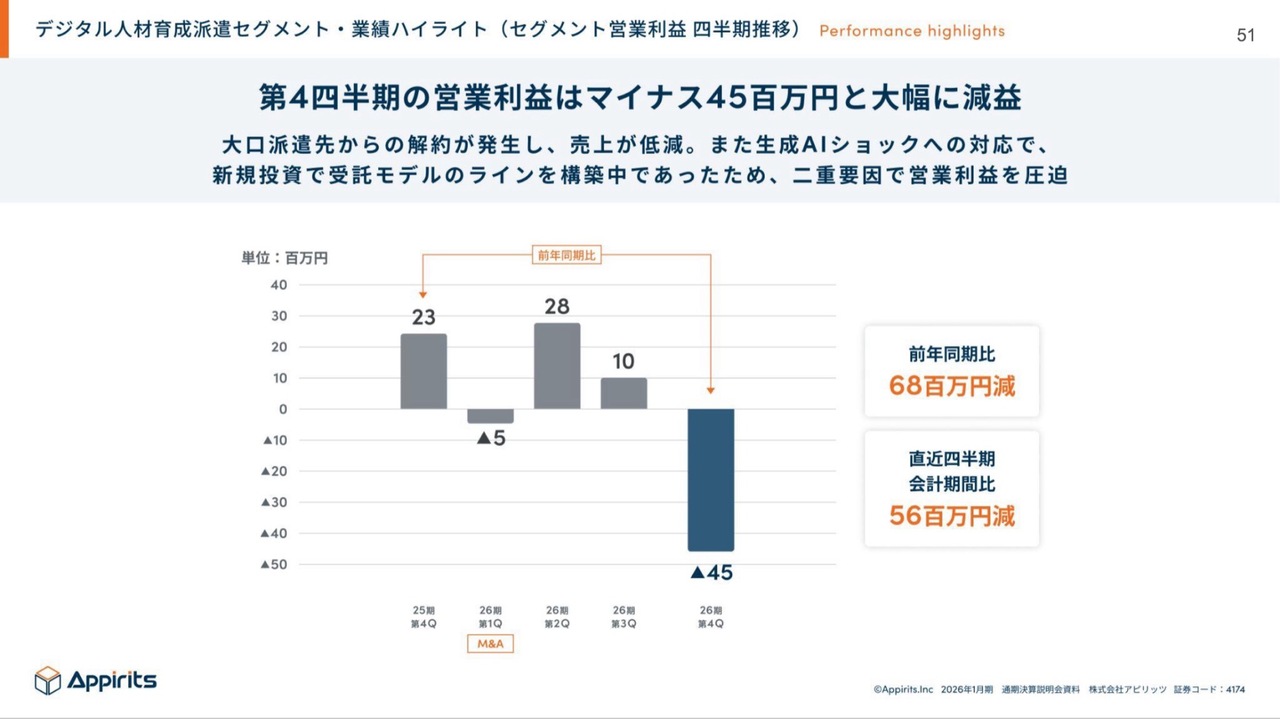

中館:続いて、デジタル人材育成派遣セグメントについてです。第4四半期の売上高は4億2,100万円となり、直近四半期と比較して減収となっています。これは特定の大口派遣先で解約が発生し、一時的に30名弱の待機が生じたことが要因です。

この影響により、第4四半期のセグメント営業利益はマイナス4,500万円と大幅な減益での着地となりました。なお、赤字の背景には、待機コストの発生に加え、将来を見据えた人材の付加価値向上に向けた先行投資も含まれています。

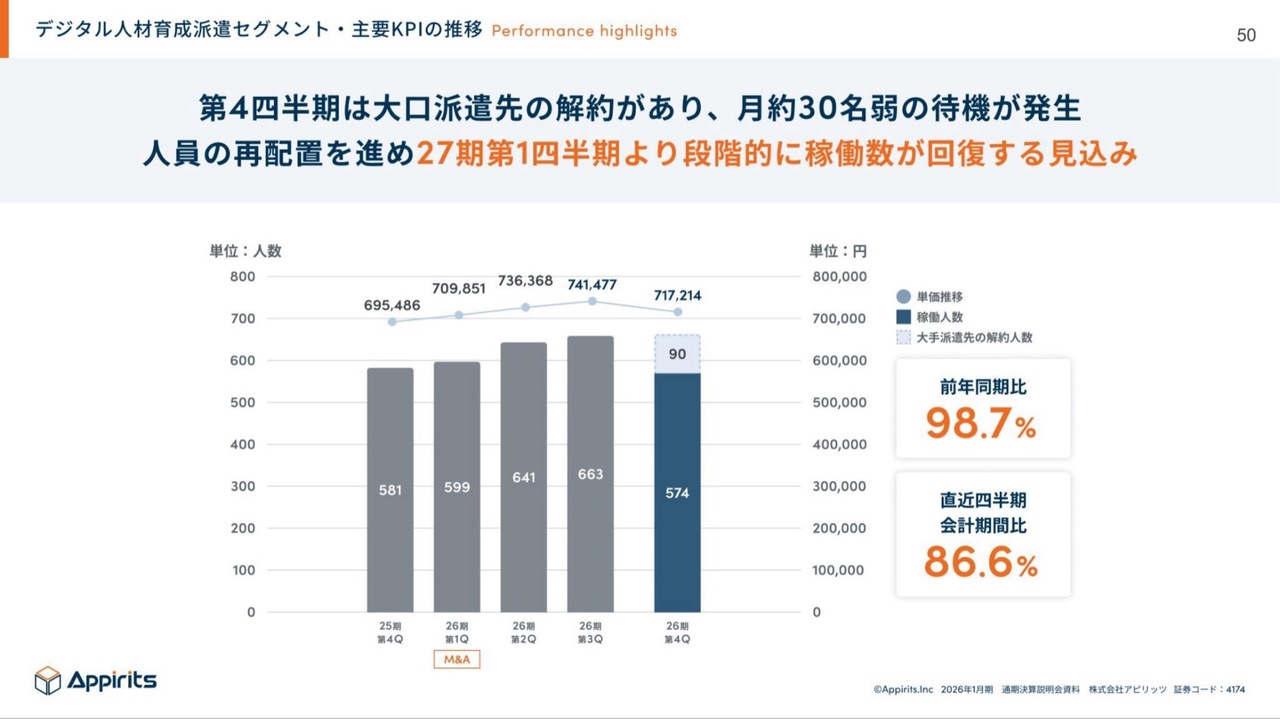

デジタル人材育成派遣セグメント・主要KPIの推移

中館:当社では単なる人材派遣にとどまらず、生成AIを活用した高度な受託開発や、上流工程の設計から担当できる人材育成を加速させています。それに伴い、社内に新たに受託開発ラインを構築しており、その立ち上げ費用が一時的に利益を圧迫しています。

デジタル人材育成派遣セグメント・業績ハイライト(セグメント営業利益 四半期推移)

中館:足元の状況としては、待機人員の再配置を順次進めており、2027年1月期の稼働数は段階的に回復しています。今後は育成したデジタル人材を受託業務へ徐々にシフトさせることで、単価向上と収益性改善の両立を図っていきます。

推しカルチャー&ゲームセグメント・業績ハイライト(売上高 四半期推移)

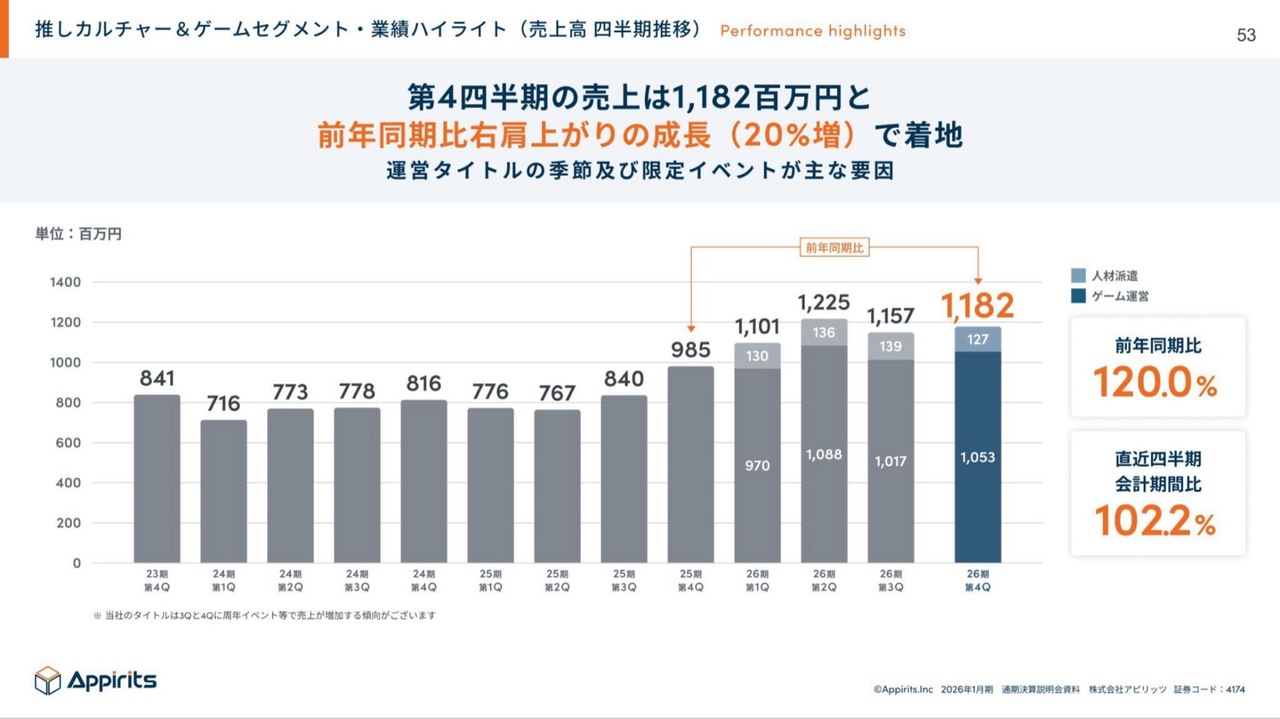

中館:続いて、推しカルチャー&ゲームセグメントについてです。当セグメントは期を通じて非常に堅調に推移しました。第4四半期の売上高は11億8,200万円となり、前年同期比で着実に右肩上がりとなりました。特に第4四半期は年末年始の商戦期を含んでいたこともあり、季節的なイベントや限定的な施策を戦略的に展開した結果、売上高を大きく伸ばすことができました。

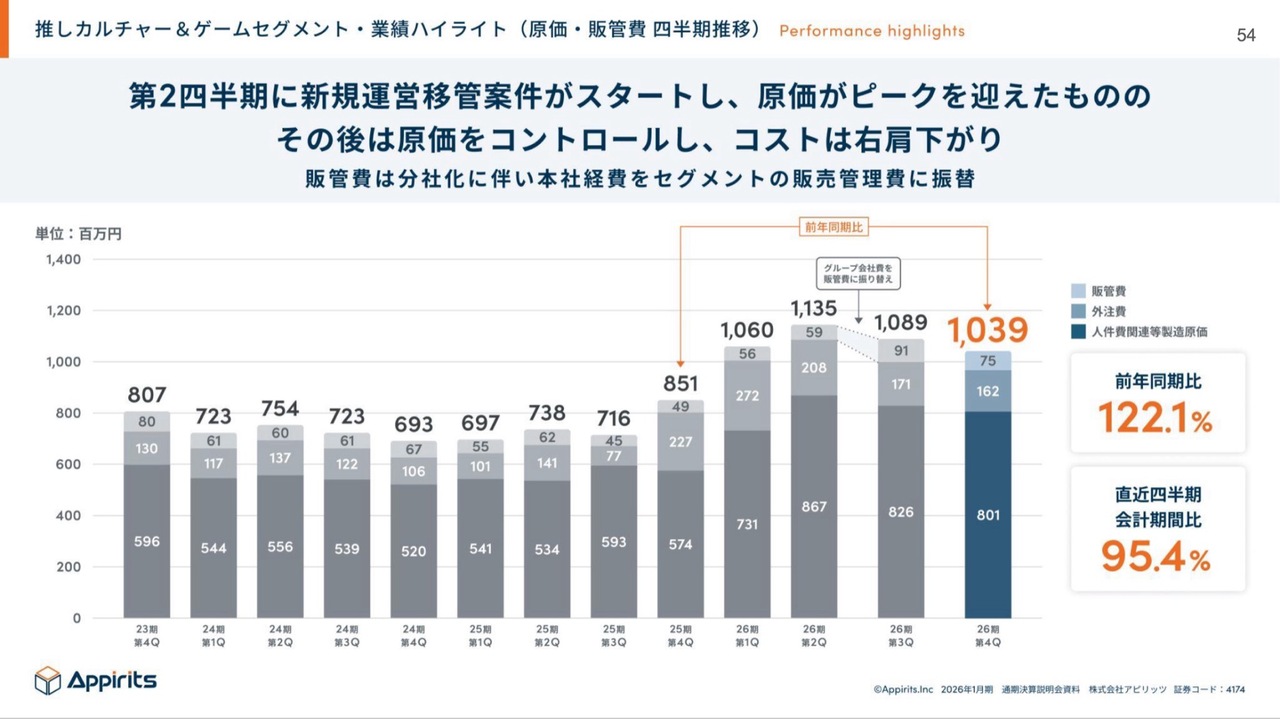

推しカルチャー&ゲームセグメント・業績ハイライト(原価・販管費 四半期推移)

中館:原価の推移についてです。第2四半期に新規の運営移管の立ち上げコストがピークとなったものの、それ以降は原価が徐々に減少しています。自社の人件費および外注費の双方でコスト削減を徹底し、収益の安定を図っていきます。

販管費については、第3四半期に当セグメントを独立・子会社化したことに伴い、従来は本社経費として処理していた経費の一部をセグメントに割り振ったため、見かけ上は増加しているように見えます。

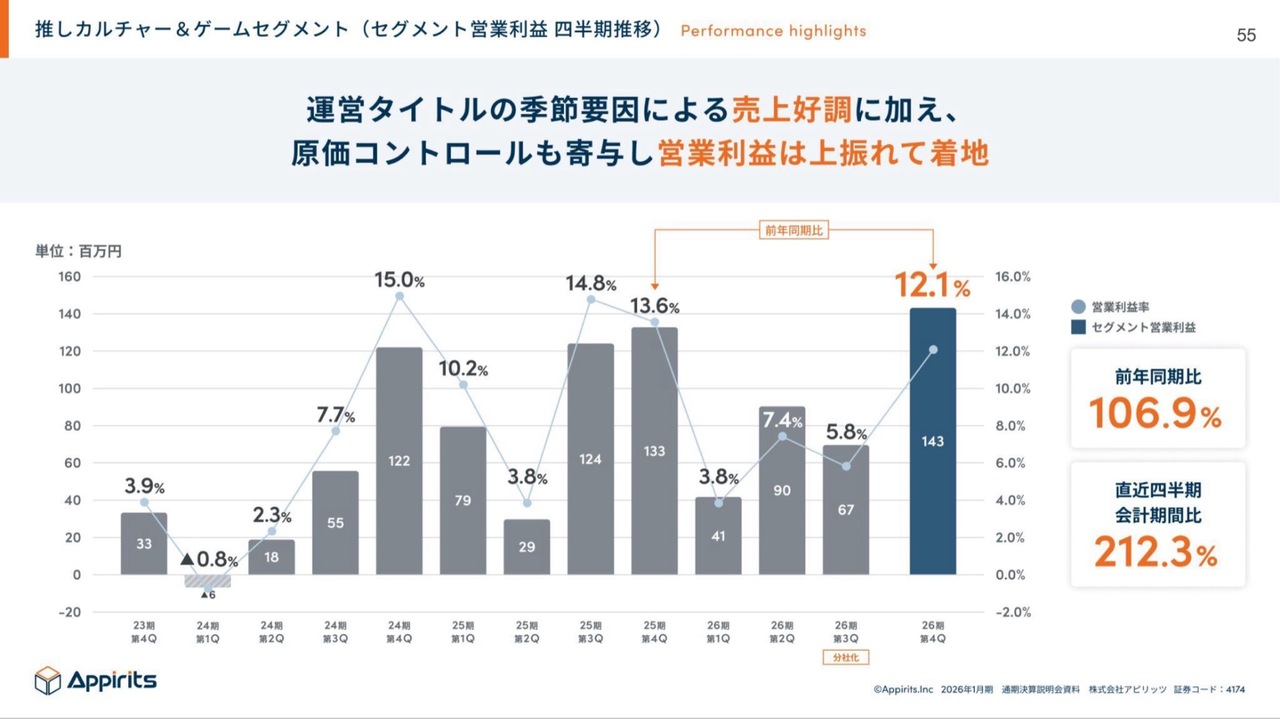

推しカルチャー&ゲームセグメント(セグメント営業利益 四半期推移)

中館:第4四半期のセグメント営業利益は1億4,300万円、営業利益率は12.1パーセントで着地しました。当セグメントは営業利益率10パーセント程度を目標として運用していますが、それを上回る結果となっています。

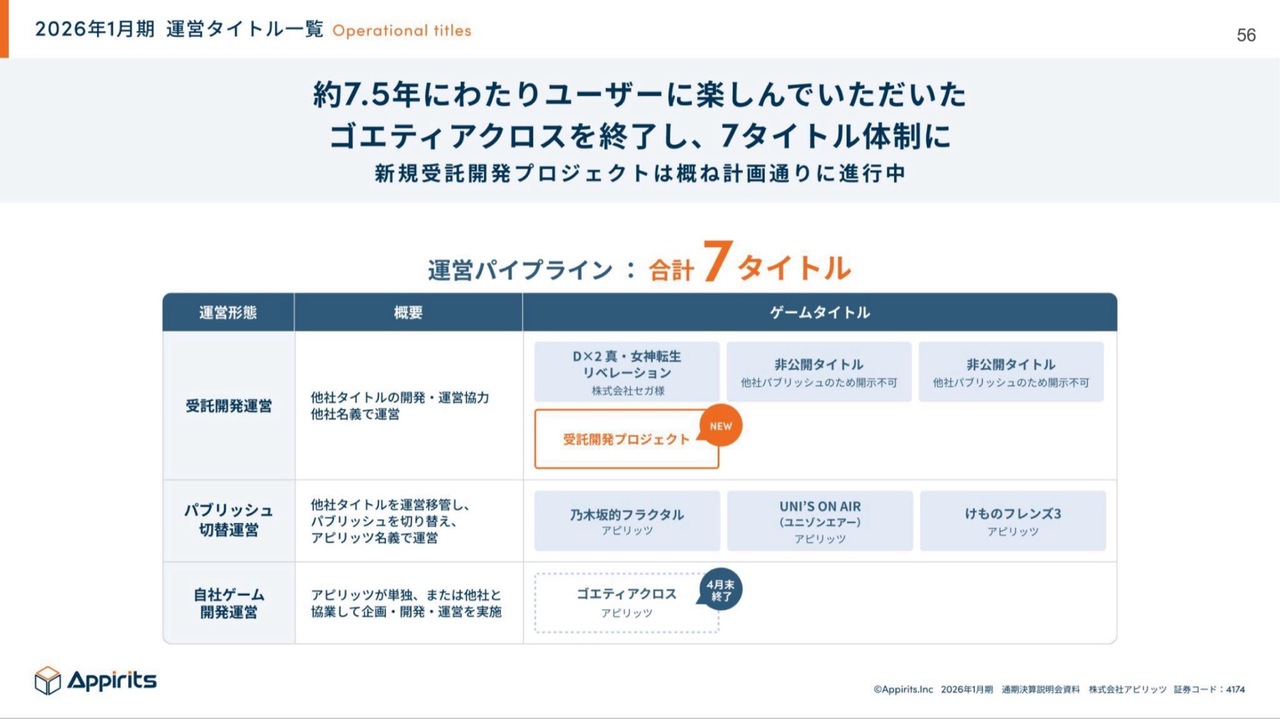

2026年1月期 運営タイトル一覧

中館:運営タイトルについてです。自社タイトル『ゴエティアクロス』のサービスを終了し、経営リソースの最適化を図りました。現在は、安定した収益の柱となる運営移管と受託開発を主軸に、7タイトルを運営しています。

以上が業績のハイライトです。

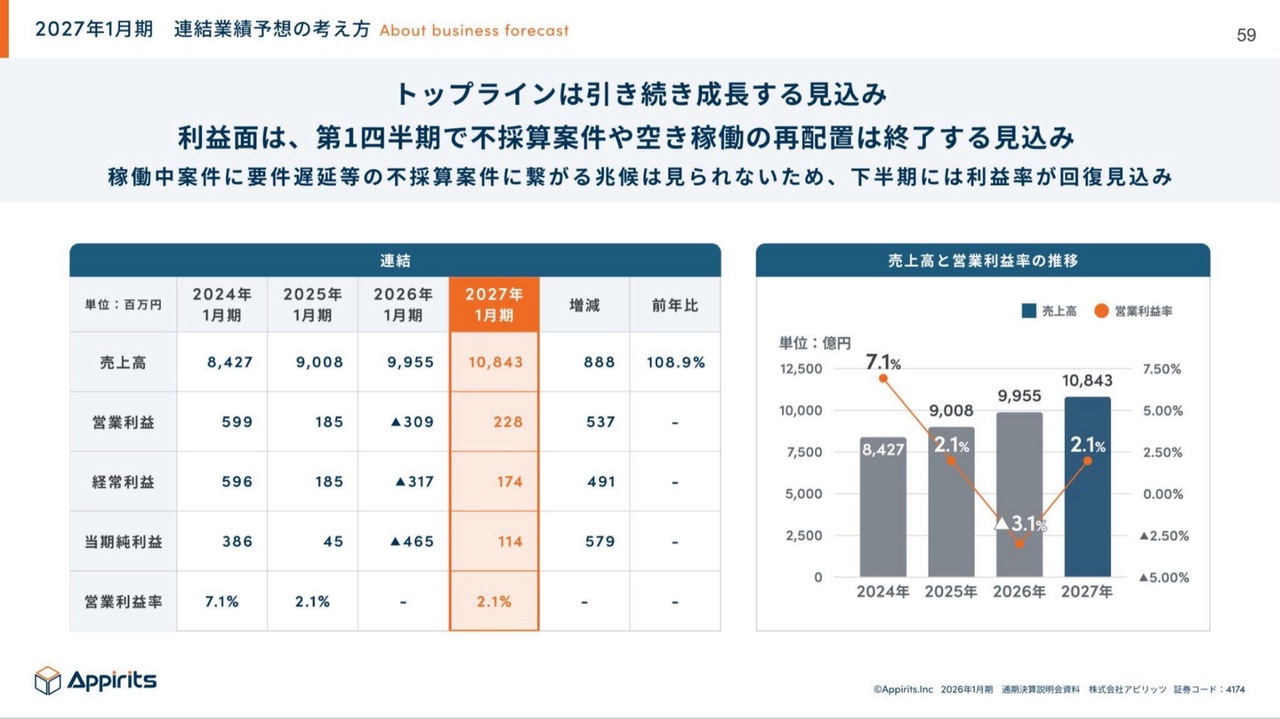

2027年1月期 連結業績予想の考え方

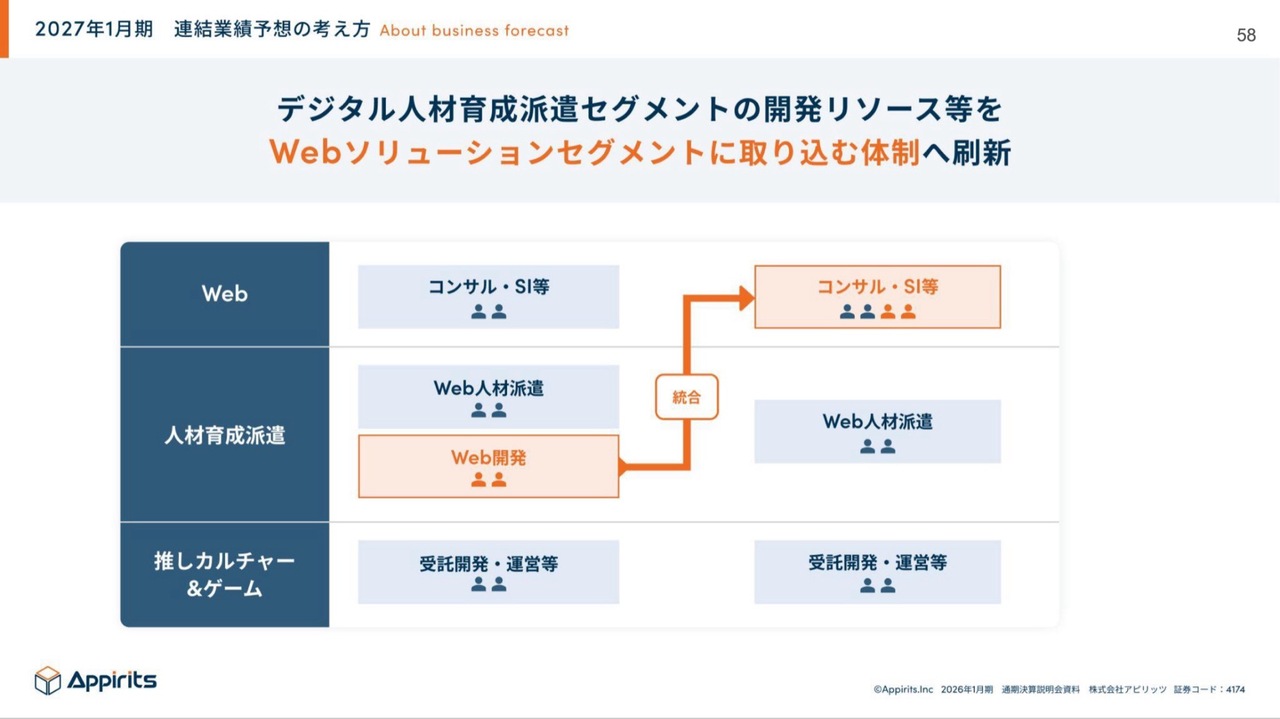

中館:続いて、2027年1月期の通期業績予想および配当予想についてご説明します。2027年1月期に向けた大きな動きとして、これまでデジタル人材育成派遣セグメントとして展開していたリソースの一部を受託開発やコンサルティングが可能なチームへと転換し、2027年1月期よりWebソリューションセグメントに統合します。これにより、単なるリソース提供から、より付加価値の高い受託開発へとシフトし、収益性の向上を図ります。

2027年1月期 連結業績予想の考え方

中館:業績予想については、売上高108億円、営業利益2億2,800万円、当期純利益1億1,400万円を見込んでいます。

2027年1月期 連結業績予想の考え方

中館:利益の季節性について補足します。不採算案件から人員を再配置するため、上期に一時的な待機コストの計上を予定しています。このため、上期の営業利益はマイナス1億6,700万円と保守的な予想を立てています。ただし、下期についてはこれらの人員のフル稼働が始まり、営業利益率が急速に回復する見通しです。

現在、稼働中の案件に遅延など不穏な兆候は見られないため、下期で3億9,600万円の営業利益を計上するという確かな回復シナリオを描いています。

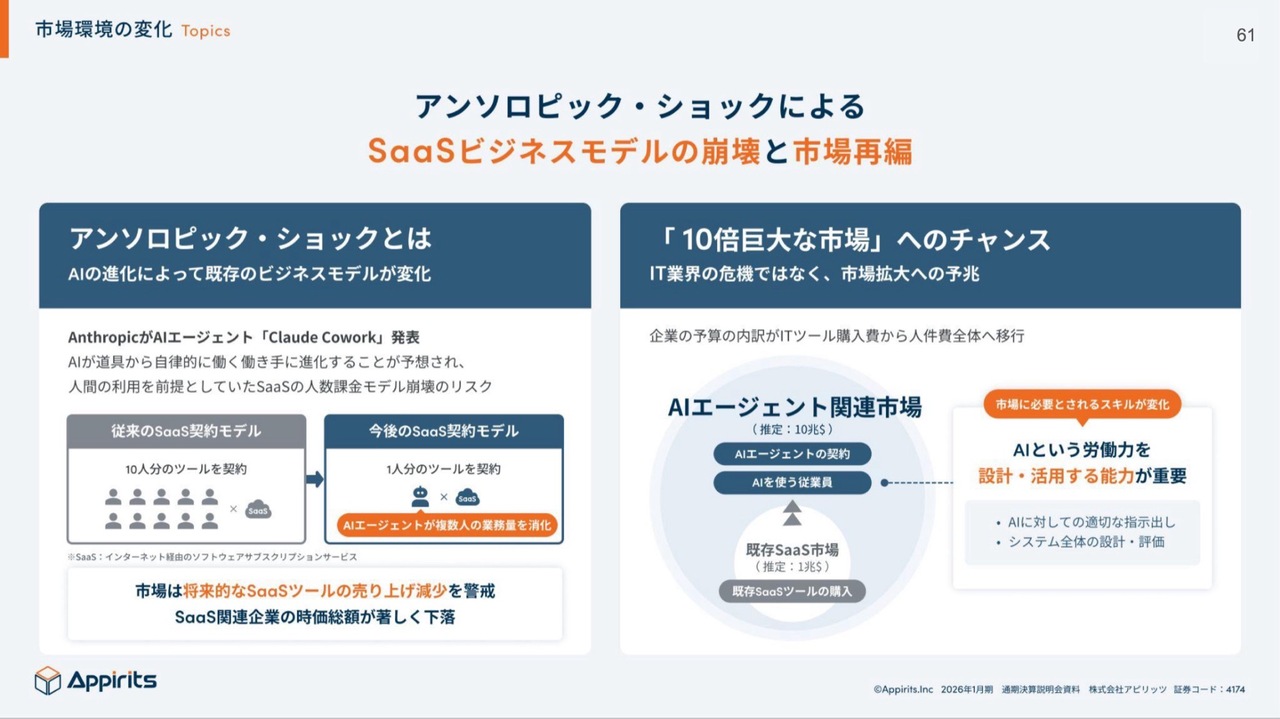

市場環境の変化

中館:市場で話題となっているアンソロピック・ショックについて、当社の見解と対応についてご説明します。当社は、生成AIの台頭を脅威ではなく構造改革のチャンスとして捉えています。AIによって単純な製造やコーディングの価値が下がることは事実ですが、これに伴い製造コストを大幅に削減できると捉えています。

アンソロピックショックへの対策

中館:当社では生成AIを前提とした構造改革として、以下の3点を実施しています。1つ目は、製造体制の刷新です。AIによって単純なコーディングの価値が下がることを踏まえ、新卒採用や若手主体の人材育成目的の採用を抑制します。過渡期のいわゆる人手不足については、ベトナムなどのオフショア開発を活用することで、コストを最適化できると考えています。

2つ目は、上流のアーキテクトの育成です。既存の人材を、AIという強力なツールを使いこなす「AIの司令塔」へと転換します。そのため、HCDや品質の高いマネジメントの専門部隊を創設し、上流の社内教育を抜本的に強化していきます。

3つ目は、上流への事業領域の拡大です。依頼されたものを単純に制作する会社から脱却し、コンサルティングや上流工程への転換を進めていきます。具体的には、Webソリューションセグメントのコンサルティング部隊を大幅に増強し、企業のDXを定義する段階から介入できる高付加価値なDXパートナーへと進化していきます。

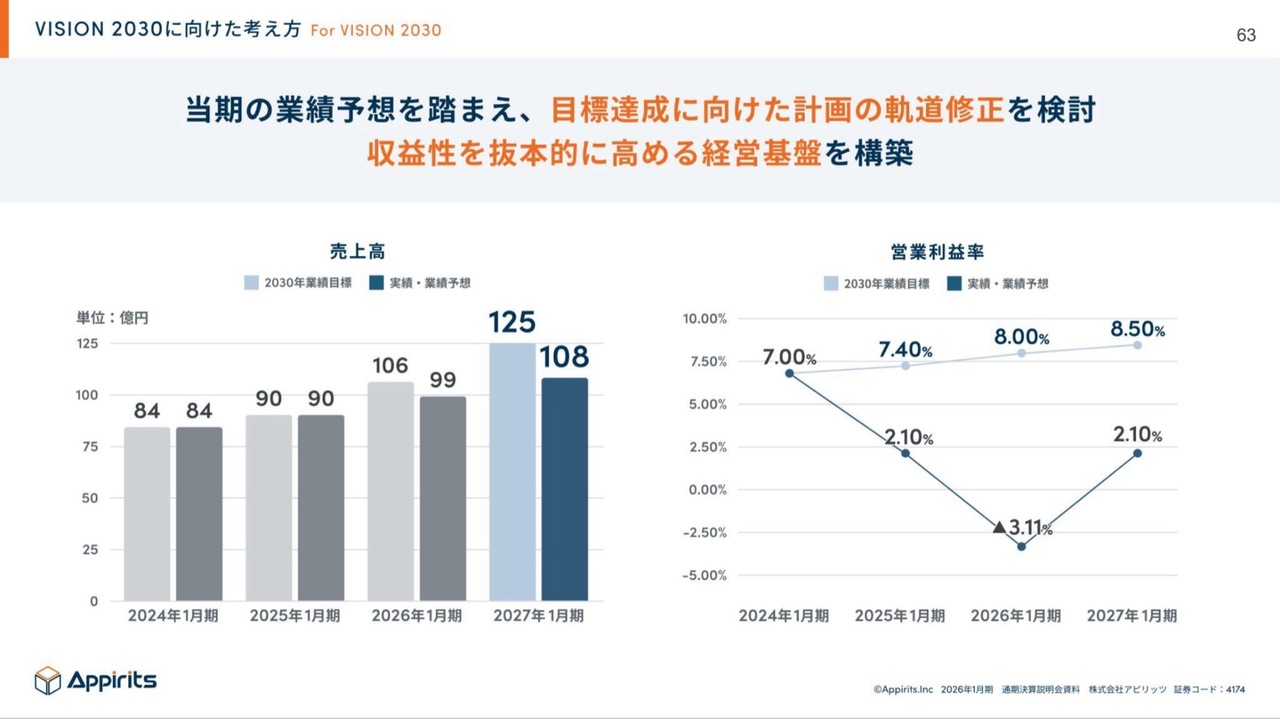

VISION 2030に向けた考え方

中館:「VISION 2030」に対する考え方です。2026年1月期は、不採算案件の影響により大幅な赤字となりました。現在は収益性の抜本的な改善を目指し、経営基盤の再構築を最優先しています。そのため、中長期の計画については、現状と進捗を踏まえてあらためて内容を見直し、2027年1月期中にローリングを行う予定です。確実性の高い成長シナリオを再提示するため、慎重に検討を進めていきます。

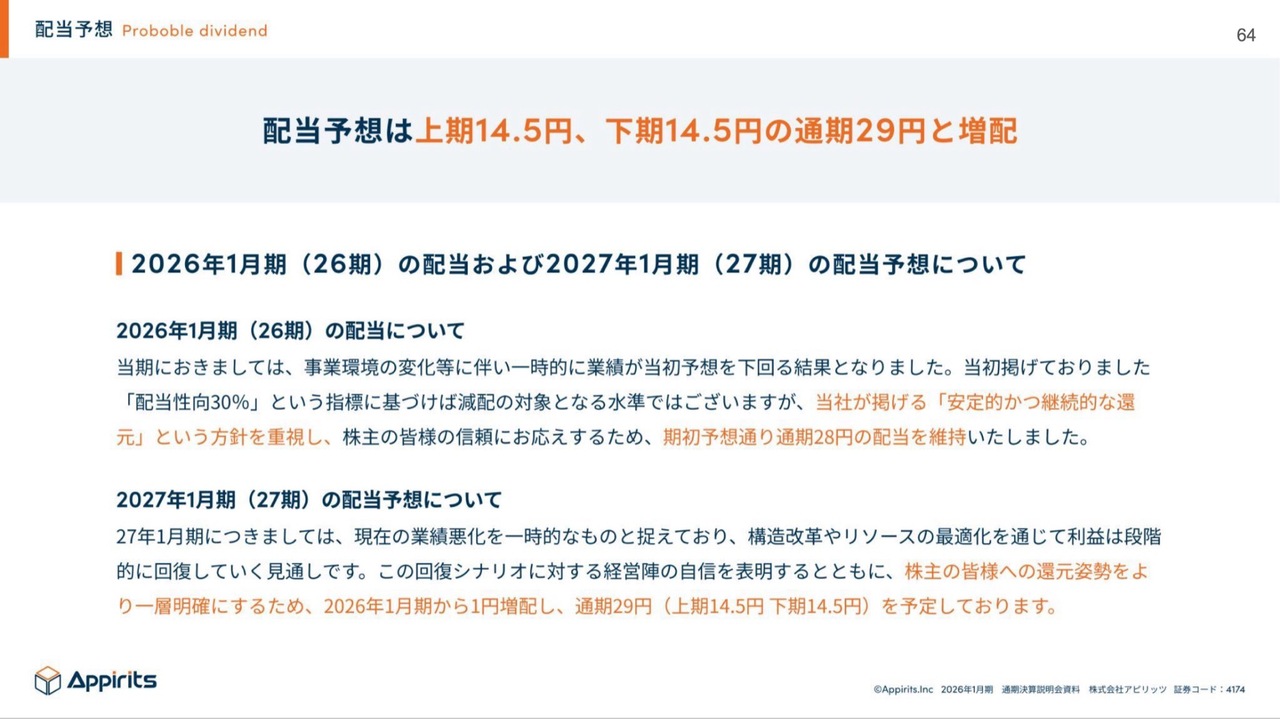

配当予想

中館:株主還元についてご説明します。2026年1月期の業績は当初予想を大幅に下回る結果となりました。配当性向30パーセントという指標に基づけば減配となる水準でしたが、当社が掲げる安定かつ継続的な還元という方針を重視し、当初の予定どおり1株当たり28円の配当を維持することを決定しました。

2026年1月期の業績悪化はあくまで一過性のものであり、構造改革により2027年1月期の収益回復は確実と捉えています。この回復シナリオに対する経営陣の強い意思表示として、2027年1月期は前期比1円増配の1株当たり29円を予定しています。これは、株主さまへの還元姿勢をより一層明確にするための判断です。

2027年1月期の業績予想および配当予想に関するご説明は以上です。

質疑応答:2027年1月期の営業利益率について

向井沙耶氏(以下、向井):「2027年1月期通期の営業利益率は2.1パーセントとのことですが、業界平均と比較して低

新着ログ

「情報・通信業」のログ