提供:GMOペパボ株式会社 2025年12月期通期決算説明

GMOペパボ、DOE10%以上を導入し株主還元強化 高付加価値モデルで来期も増収増益予想

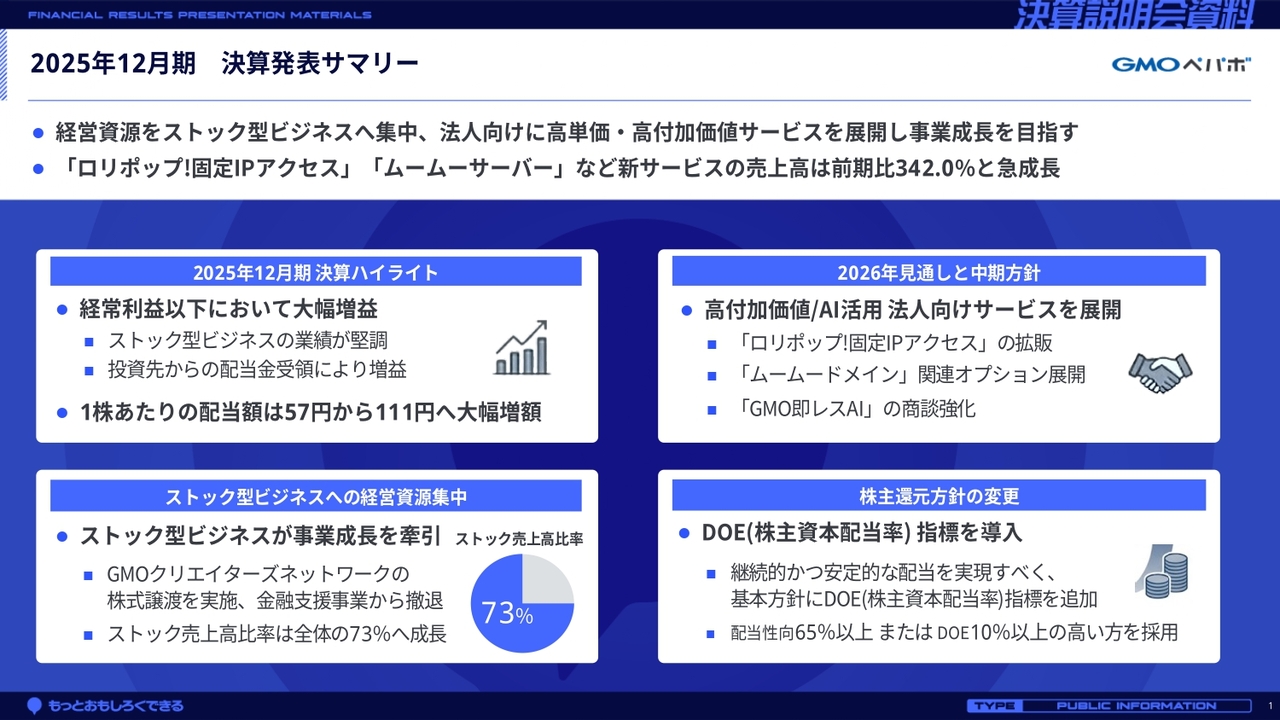

2025年12月期 決算発表サマリー

佐藤健太郎氏:GMOペパボ株式会社代表取締役社長の佐藤です。本日はお忙しい中、説明会にご参加いただきありがとうございます。2025年12月期通期決算説明会を始めます。

本日のハイライトです。2025年12月期の通期業績は、11月に公表した予想を上回る結果となりました。これに伴い、1株あたりの配当額は111円に増配予定です。2026年12月期も前期比で増収増益の予想です。特に、ストック型ビジネスの新サービスが急成長しています。この成長をさらに加速させ、中期方針の達成を目指します。

また、株主還元のさらなる充実を図るため、株主還元方針を変更します。前期より配当性向を65パーセント以上へ引き上げましたが、継続的かつ安定的な配当での還元を行うため、新たにDOE(株主資本配当率)の指標を追加します。配当性向65パーセント以上またはDOE10パーセント以上のいずれか高い方を今期から採用します。

AGENDA

本日のアジェンダです。はじめに今期の決算概況について、続いて2026年12月期の業績予想と今後の方針についてご説明します。

会社概要やサービスの説明については、資料後半の補足資料をご覧ください。

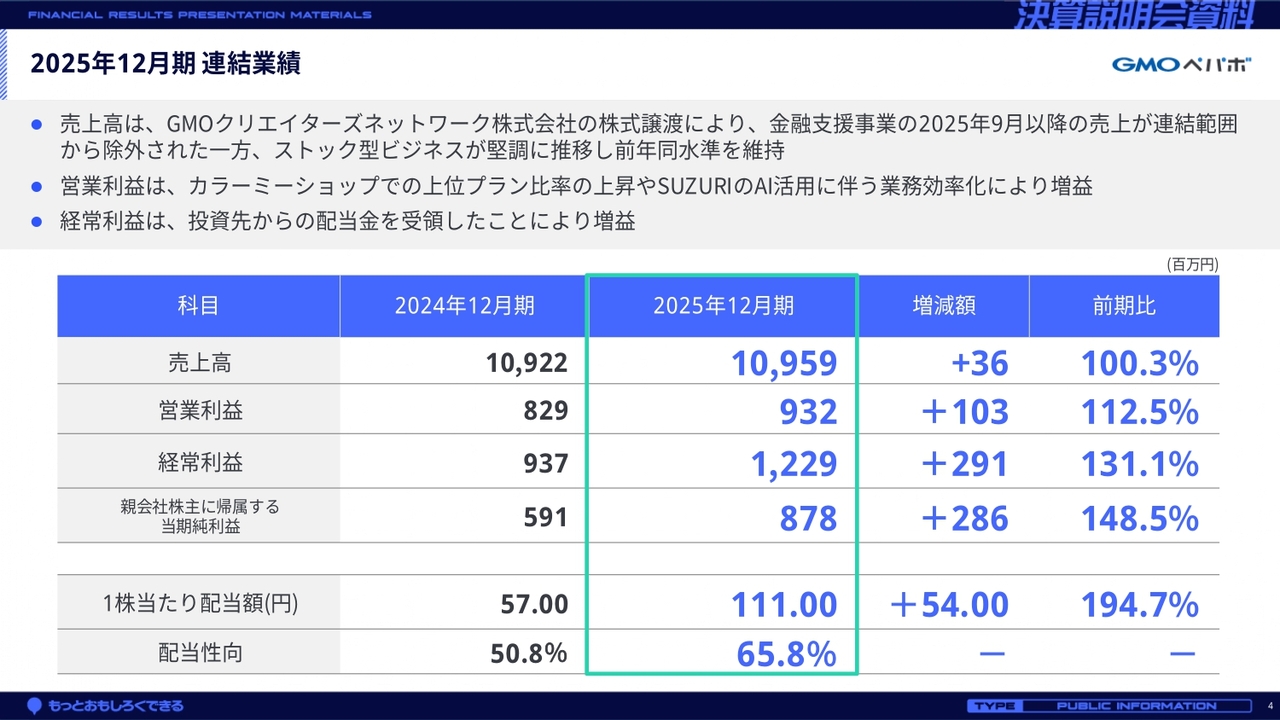

2025年12月期 連結業績

2025年12月期の決算概況です。

通期業績のポイントは2点あります。1点目は、GMOクリエイターズネットワークの株式譲渡により、金融支援事業の一部業績が連結範囲から除外されたものの、ストック型ビジネスが堅調に推移した点です。2点目は、投資先からの配当金受領により、経常利益以下が大幅に増益となった点です。

具体的な数字としては、売上高が前期比100.3パーセントの109億5,900万円、営業利益が前期比112.5パーセントの9億3,200万円となりました。経常利益は12億2,900万円、当期純利益は8億7,800万円です。

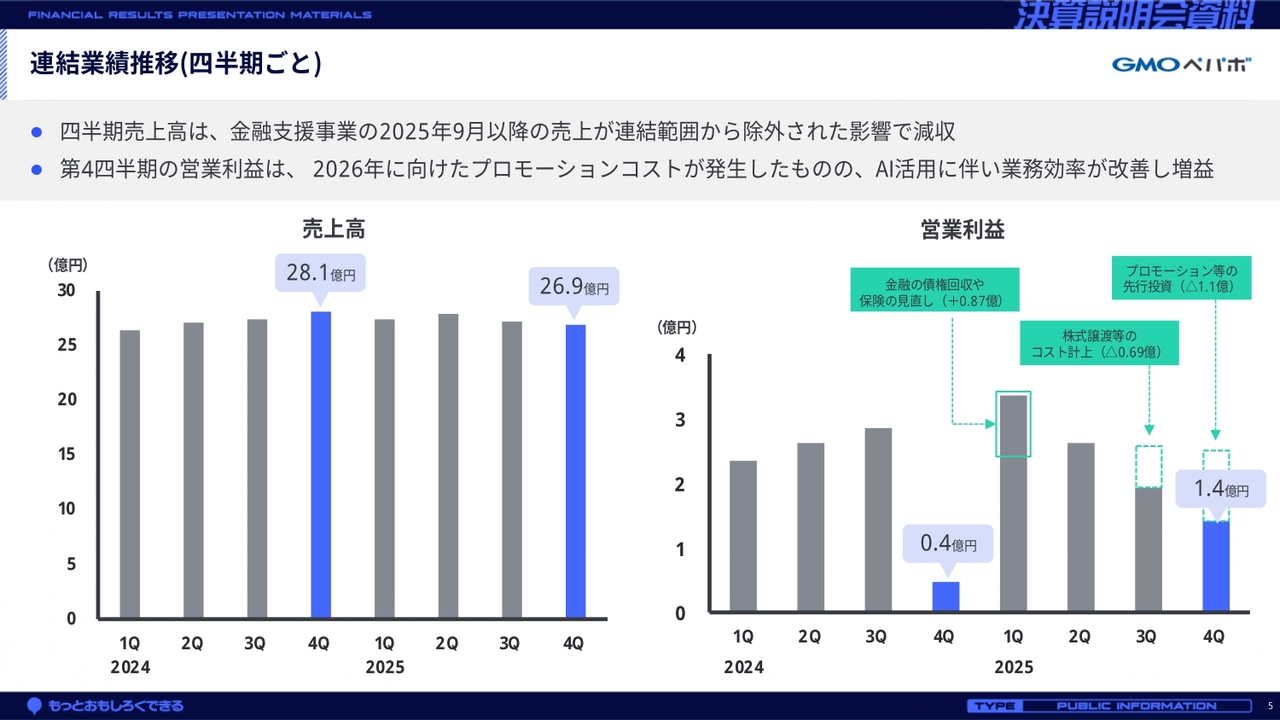

連結業績推移(四半期ごと)

四半期の売上高および営業利益の推移です。

売上高は、株式譲渡の影響があったものの、前年と同水準を維持しています。営業利益は、一時的な変動要因を除き、実力値をご確認いただく必要があります。第3四半期には、GMOクリエイターズネットワークの株式譲渡に伴う一時費用が発生しました。

また、第4四半期では2026年の成長に向けた先行投資を実施しています。そのため、当社の実力値としては、第2四半期の2億5,000万円から3億円程度がベースラインであるとご認識ください。

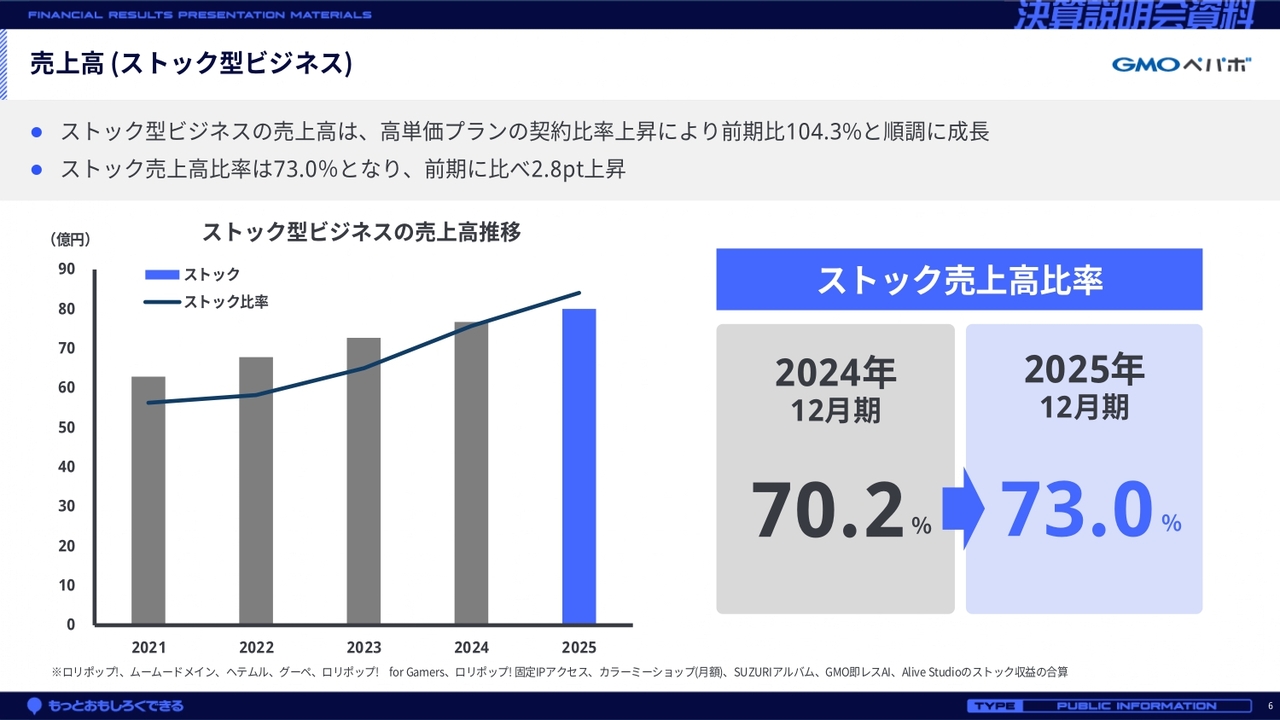

売上高(ストック型ビジネス)

成長を牽引するストック型ビジネスの状況です。

これまでは、ドメイン・レンタルサーバー(ホスティング)事業と「カラーミーショップ」の合算のみをストック型ビジネスとしていましたが、今回より新サービスを含め、実態に即した定義で集計しています。

スライドのとおり、売上高は確実に積み上がっています。2025年のストック売上高は約80億円、全売上高に占めるストック売上高比率は73パーセントに達しました。積み上げによるストック収益基盤が確立しつつあります。

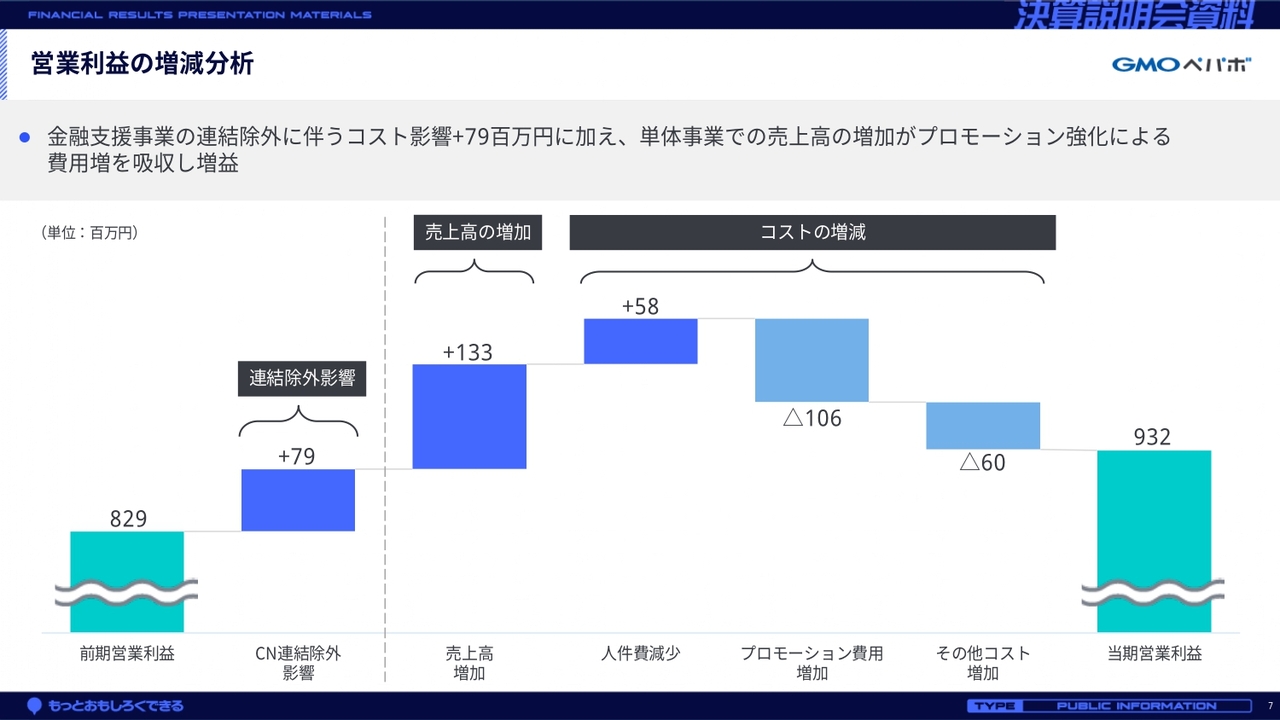

営業利益の増減分析

営業利益の増減分析です。

金融支援事業の連結除外に伴う売上減少やコスト削減による利益の増加が7,900万円となりました。また、新サービスの売上増加に加え、コスト効率の改善が進んだことで、営業利益全体として増益となりました。

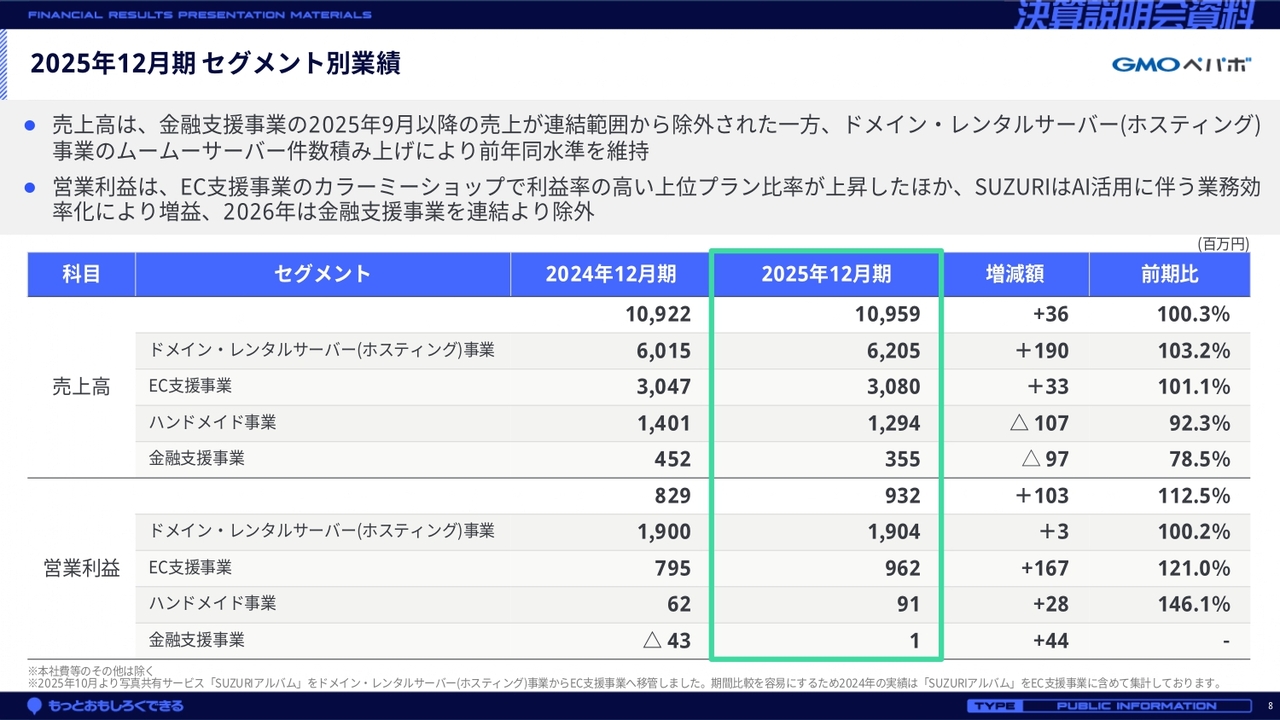

2025年12月期 セグメント別業績

セグメント別の内訳です。

ドメイン・レンタルサーバー(ホスティング)事業では、新サービスを中心に増収となりました。また、先行投資を行いながらも、増益を維持しています。

EC支援事業では、「カラーミーショップ」の上位プランへの移行や「SUZURI」のAI活用によって、増収増益となりました。

ハンドメイド事業は減収となりましたが、コストコントロールにより増益を実現しました。

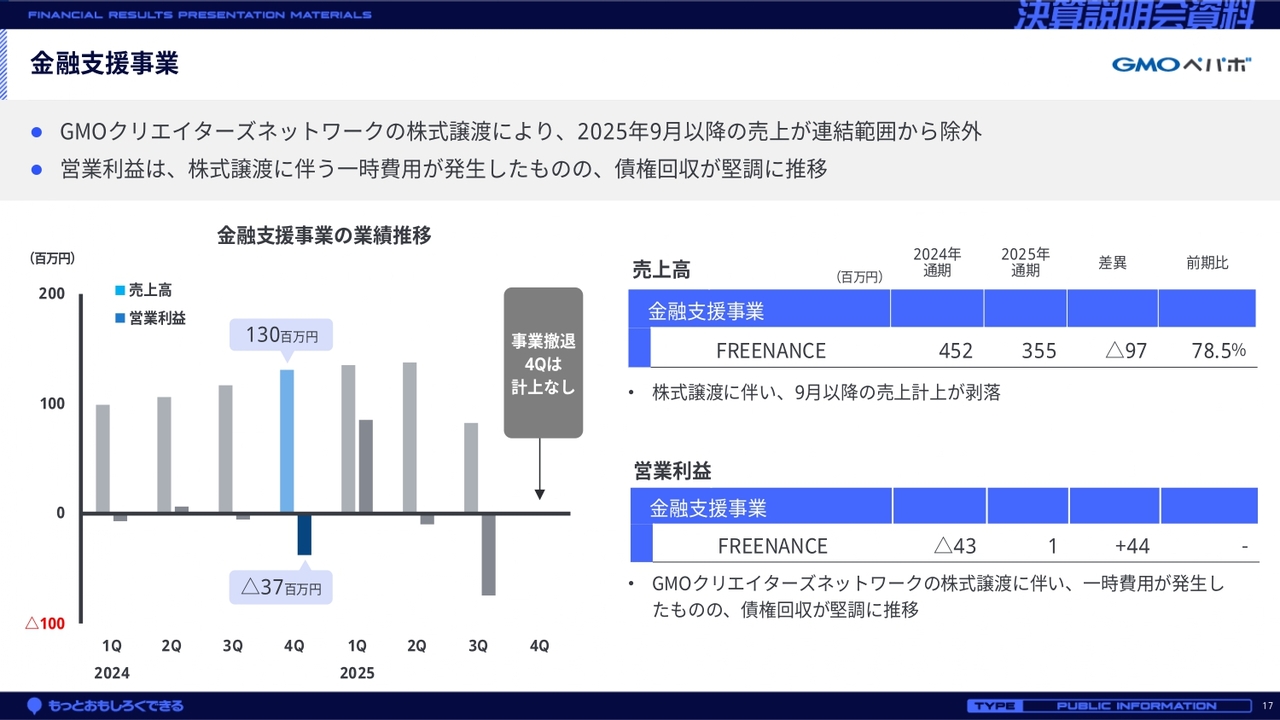

金融支援事業については、9月以降連結範囲から除外されているため、今回の説明では割愛します。

また、第4四半期より、写真共有サービス「SUZURIアルバム」をドメイン・レンタルサーバー(ホスティング)事業からEC支援事業へ移管しました。比較を容易にするため、「SUZURIアルバム」の2024年実績はEC支援事業に含めて表記しています。

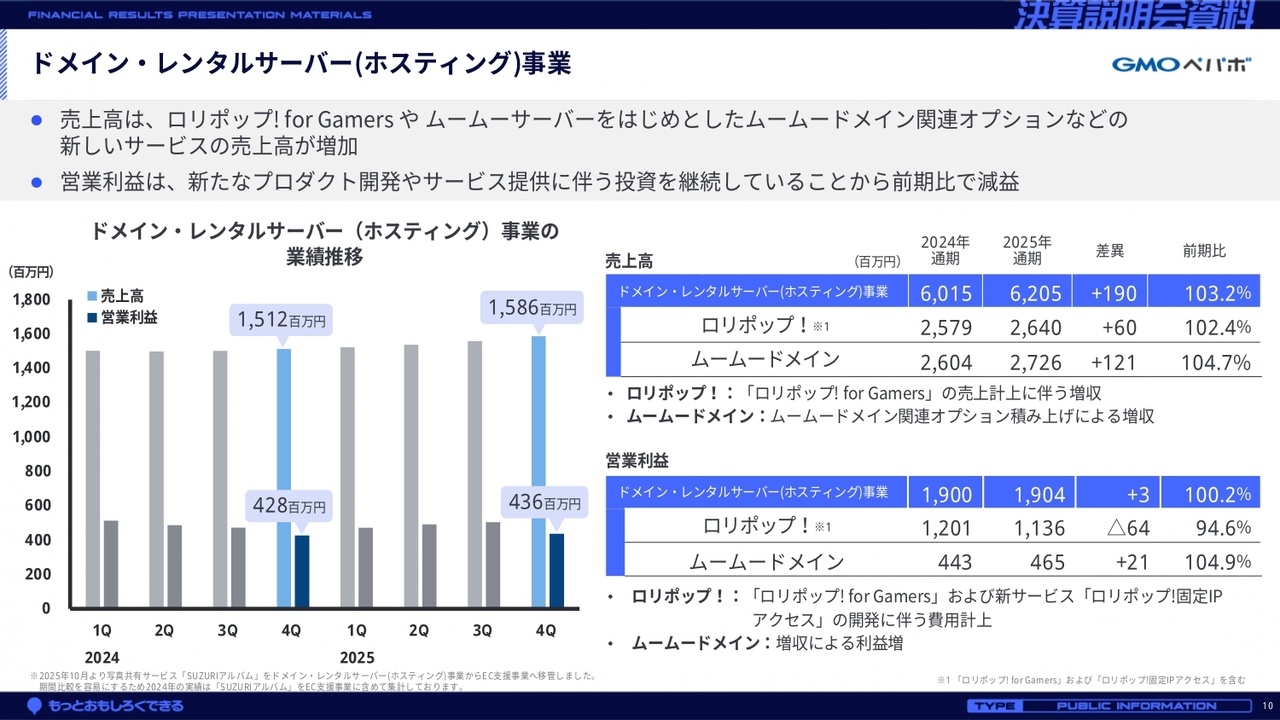

ドメイン・レンタルサーバー(ホスティング)事業

続いて、セグメント別にご説明します。

ドメイン・レンタルサーバー(ホスティング)事業の売上高は、前期比103.2パーセントの62億500万円、営業利益は前期比100.2パーセントの19億400万円となり、増収増益を達成しました。「ムームーサーバー」をはじめとする「ムームードメイン」関連オプションが好調で、新サービスの開発投資も吸収し、セグメント全体を牽引しました。

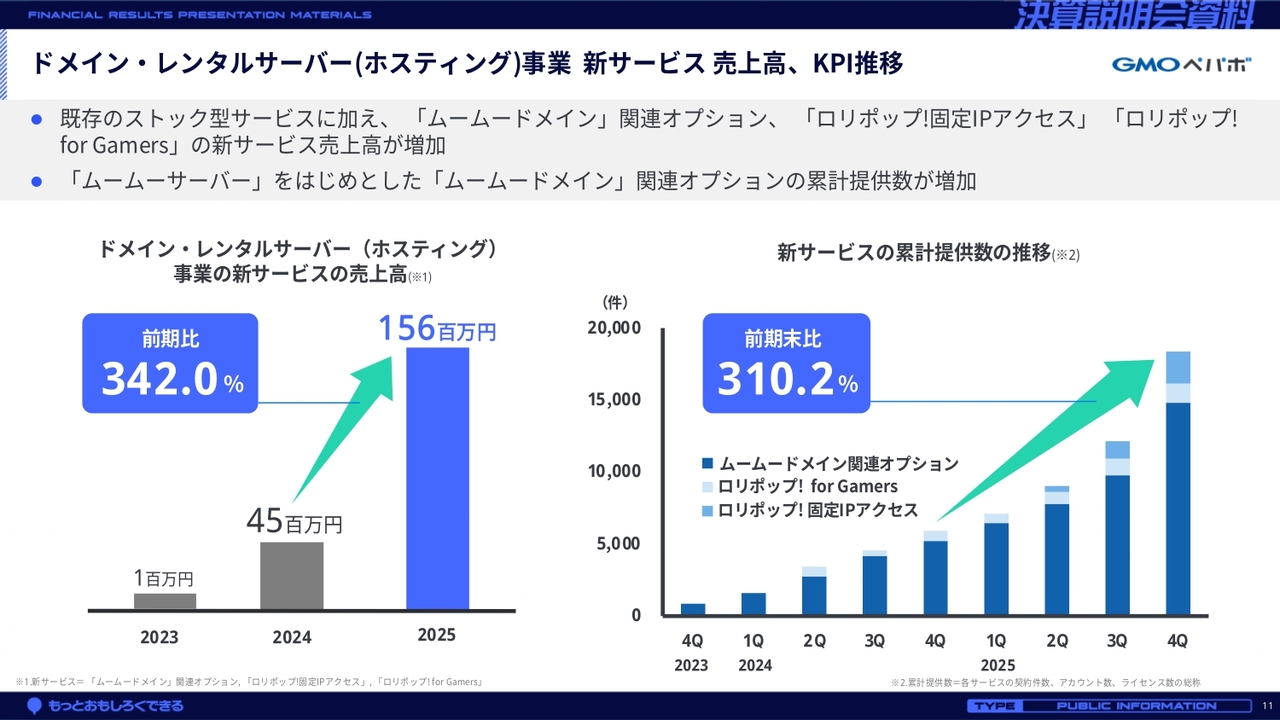

ドメイン・レンタルサーバー(ホスティング)事業 新サービス 売上高、KPI推移

ドメイン・レンタルサーバー(ホスティング)事業の新サービスの売上高とKPI推移です。

「ロリポップ! for Gamers」「ロリポップ! 固定IPアクセス」「ムームーサーバー」などの「ムームードメイン」関連オプションを、新サービスとして分類しています。

2025年の新サービスの売上高は1億5,600万円で、前期比342パーセントと大きく成長しました。スライド右側のグラフは新サービスの提供数の推移を示しています。四半期ごとに着実に積み上がり、累計提供数も前期比310.2パーセントと、2万件に迫る勢いです。

新サービスの成長を牽引しているのは「ムームードメイン」関連オプションです。法人のお客さまがドメイン取得と併せてサーバーを契約されるケースや、「Google Workspace」をセットで利用されるケースが増え、提供数が大幅に伸びています。これらは法人ニーズを的確に捉えた結果だと考えています。

当社のサーバーやドメインの契約件数から見れば、新サービスの提供数はまだ少ないものの、中期方針で掲げた高単価・高付加価値へのシフトには手応えを感じています。今後もこの勢いを緩めることなく、提供数の積み上げを図っていきます。

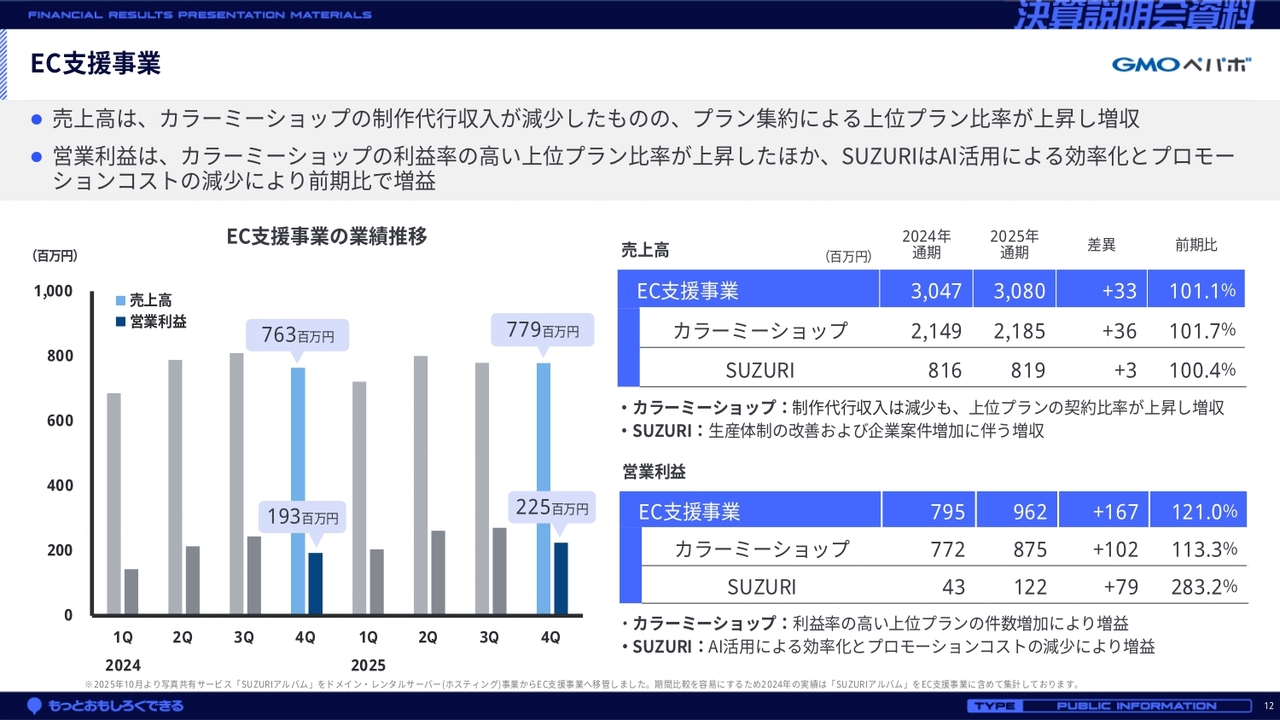

EC支援事業

EC支援事業の売上高は前期比101.1パーセントの30億8,000万円、営業利益は前期比121.0パーセントの9億6,200万円となりました。

「カラーミーショップ」は制作代行案件が落ち着いているものの、上位プランの契約比率が上昇したことから、前期比で増収増益となりました。「SUZURI」は生産体制の改善や企業案件の増加に伴う増収に加え、AI活用による業務効率化で増益となりました。

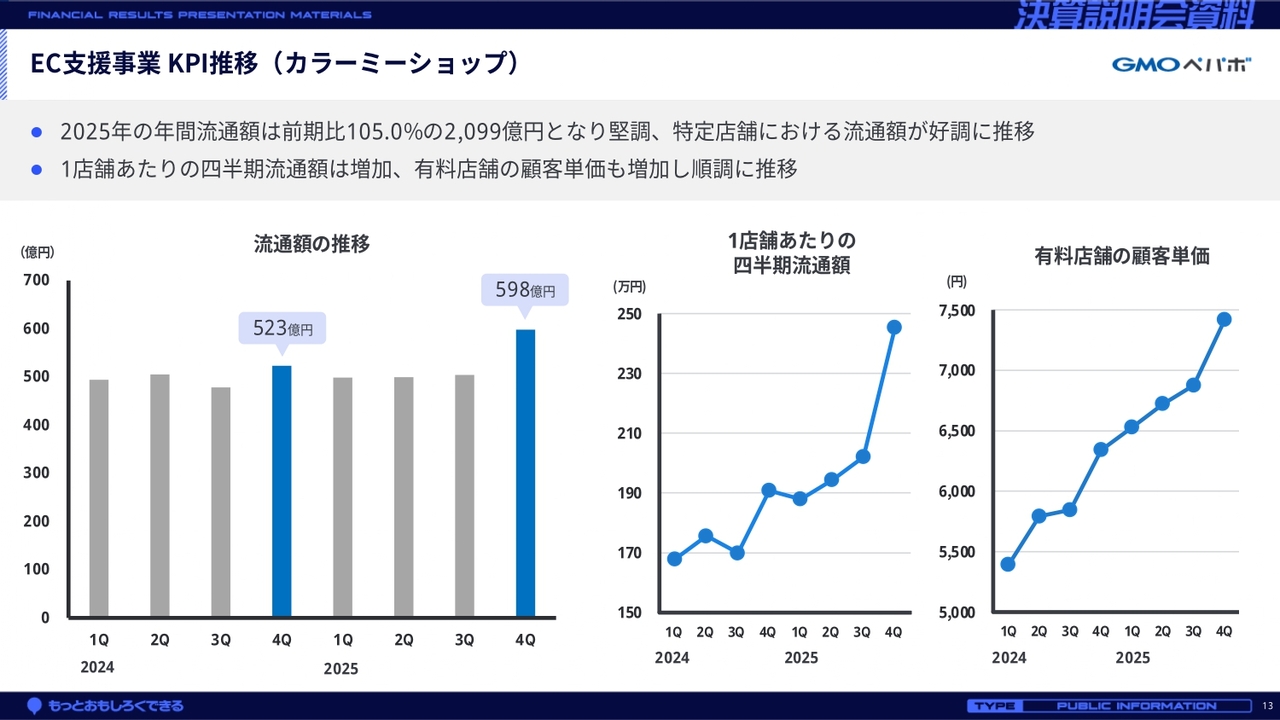

EC支援事業 KPI推移(カラーミーショップ)

「カラーミーショップ」のKPI推移です。

「カラーミーショップ」の年間流通額は前期比105パーセントの2,099億円となりました。1店舗あたりの四半期流通額と有料店舗の顧客単価は、引き続き増加傾向が続いています。

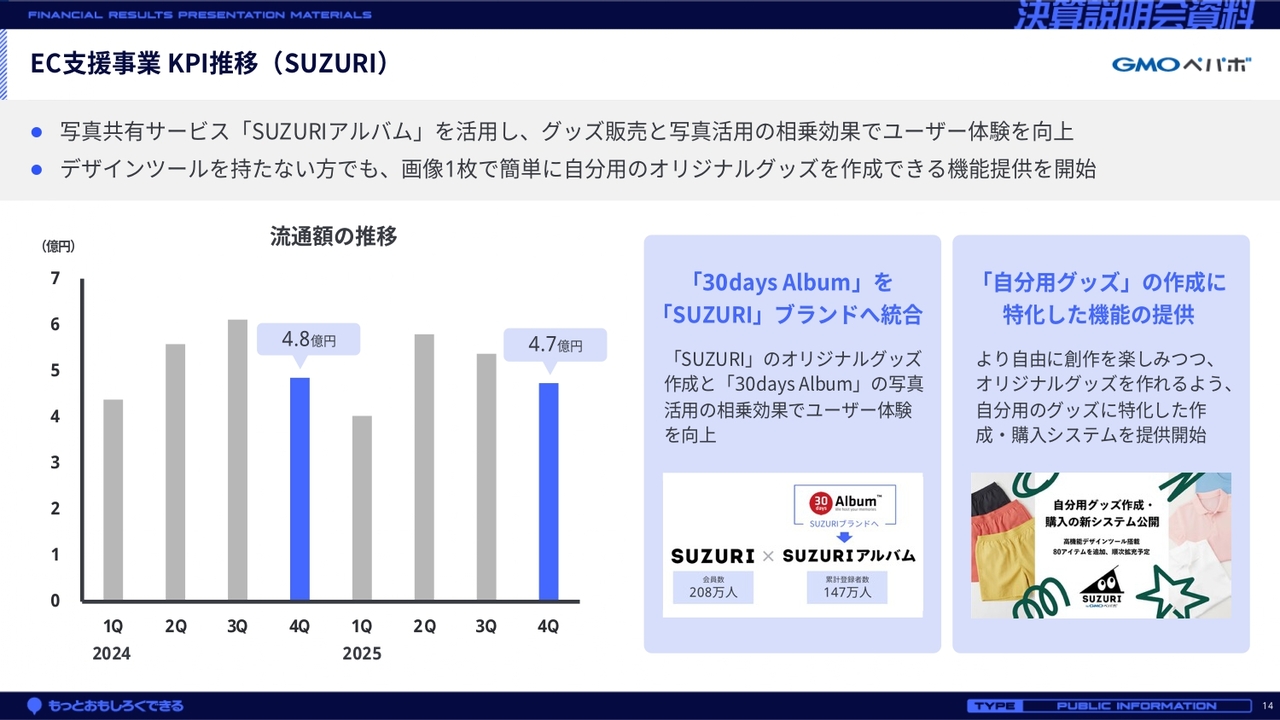

EC支援事業 KPI推移(SUZURI)

オリジナルグッズ作成・販売サービスの「SUZURI」についてです。

流通額は前年並みでしたが、写真共有サービス「30days Album」を「SUZURIアルバム」としてリニューアルし、さらに10月には自分用グッズの作成機能をリリースしました。新たな顧客層の開拓を進め、流通額の拡大を目指します。

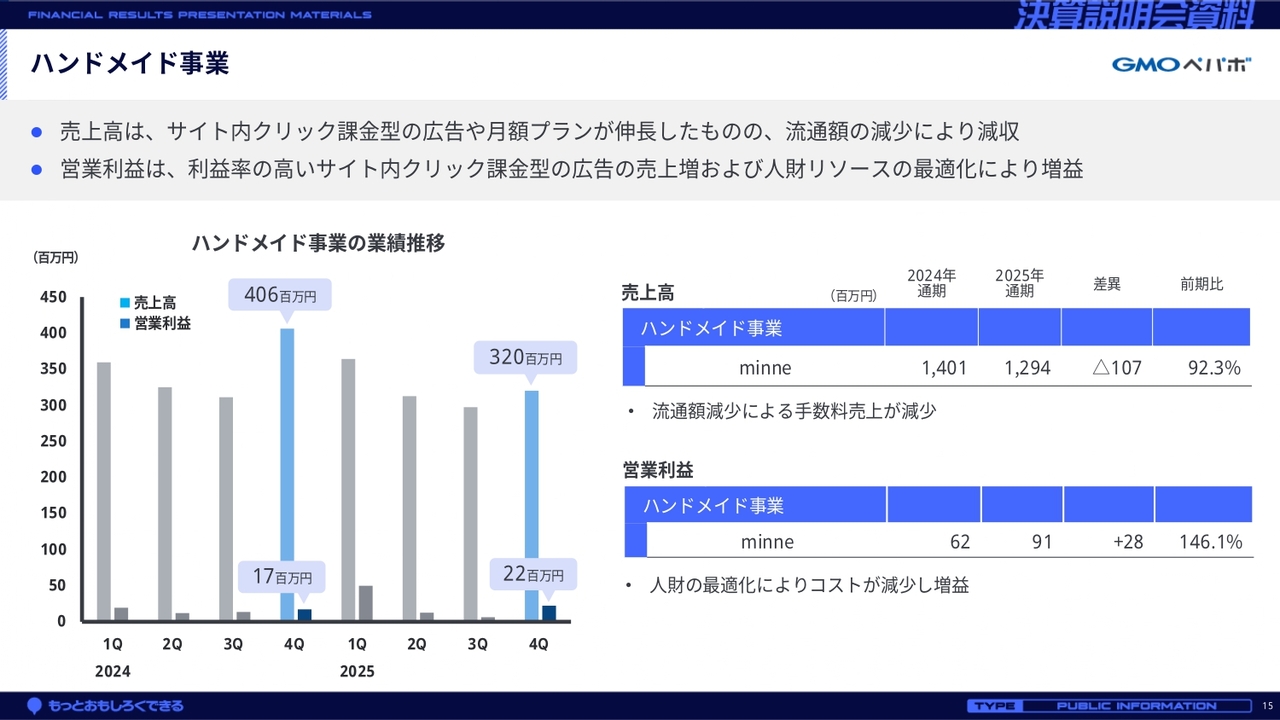

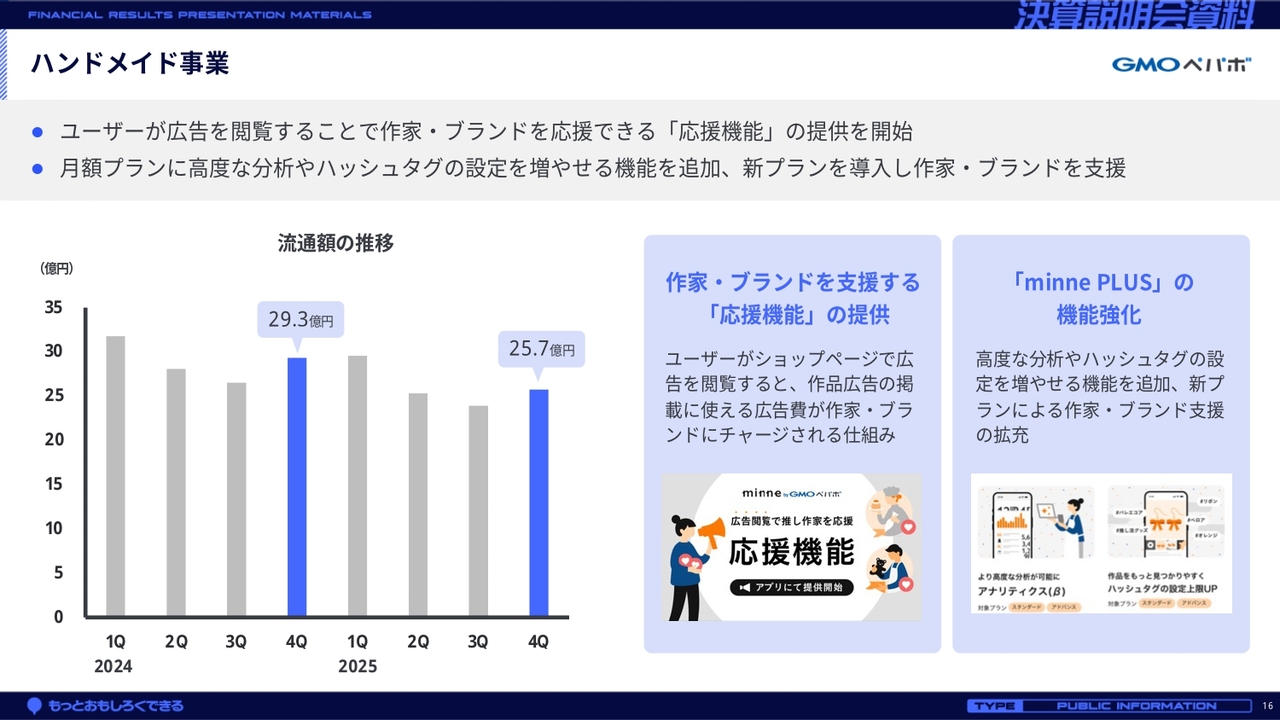

ハンドメイド事業

ハンドメイド事業の「minne」です。

売上高は前期比92.3パーセントの12億9,400万円、営業利益は前期比146.1パーセントの9,100万円です。

売上高は、サイト内のクリック課金型広告や月額プランが順調に伸びたものの、流通額の減少を補うには至らず、減収となりました。一方、営業利益は、人材リソースの最適化により利益率が改善し、前期比で増益となりました。

ハンドメイド事業

「minne」では、応援したい作家をユーザーが直接支援できる「応援機能」の提供や、月額プラン「minne PLUS」の作家向け新機能を追加しました。引き続き、作家の販売活動を後押しすることで、流通額拡大を目指します。

金融支援事業

金融支援事業は、連結除外の影響により、第4四半期には計上されていません。

2026年12月期 連結業績予想(3か年)

ここからは、2026年12月期の業績予想と今後の方針についてご説明します。

売上高は前期比100.4パーセントの110億円、営業利益は前期比112.6パーセントの10億5,000万円を計画しています。経常利益は、2025年12月期に計上された一過性の営業外損益を除くと、増益を見込んでいます。

2026年12月期 配当予想(3か年)

配当予想については、2025年の特別配当の影響を除いた実質ベースで比較すると、1株あたりの配当額は普通配当67円から26円増配の93円を予定しています。配当性向は65.3パーセントです。

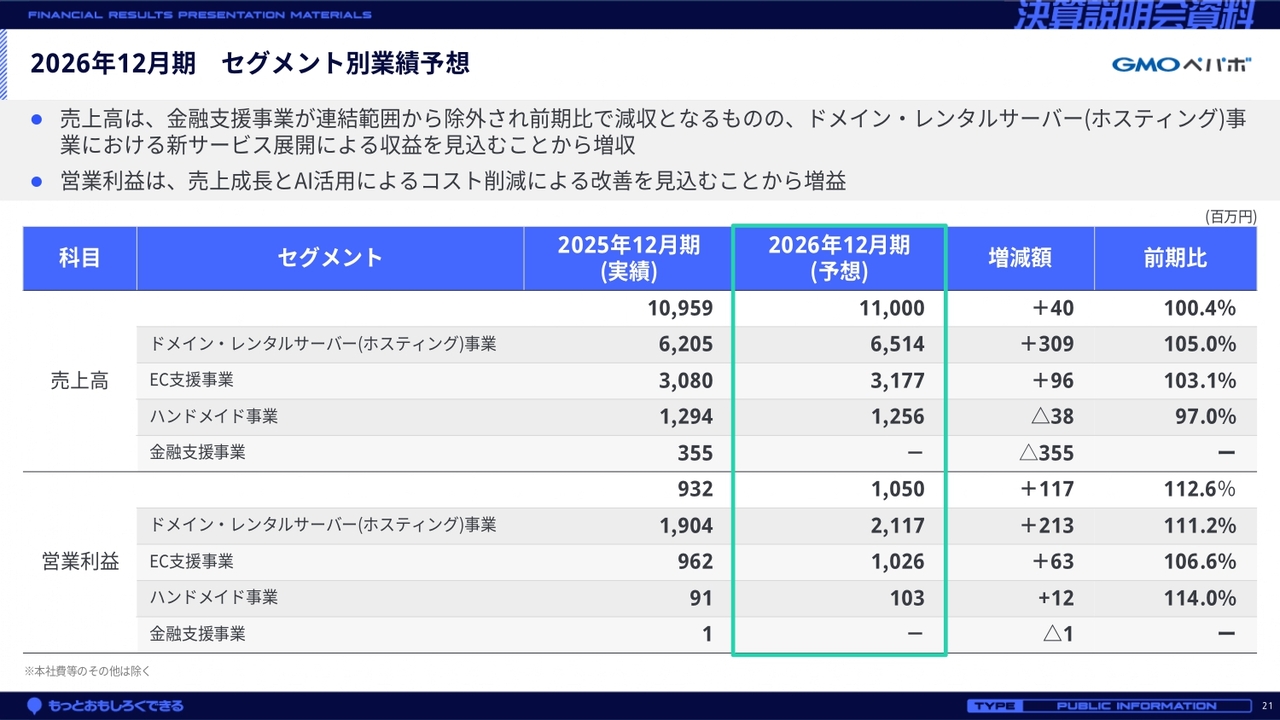

2026年12月期 セグメント別業績予想

セグメント別の業績予想はスライドのとおりです。2026年は金融支援事業が連結範囲から除外されるため、同セグメントの売上高は計上されません。

金融支援事業の連結除外による売上減収は、ドメイン・レンタルサーバー(ホスティング)事業の成長によって着実に補います。新サービスが順調に伸びているため、全体では増収を見込んでいます。

ストック型ビジネスの柱であるドメイン・レンタルサーバー(ホスティング)事業では、「ムームードメイン」の関連オプション販売を強化するほか、「ロリポップ! 固定IPアクセス」のライセンス獲得により、売上成長を目指します。

利益面では、新サービスの売上成長に加え、AI活用によるさらなる生産性向上に徹底して取り組むことで、前期を上回る増益を予想しています。

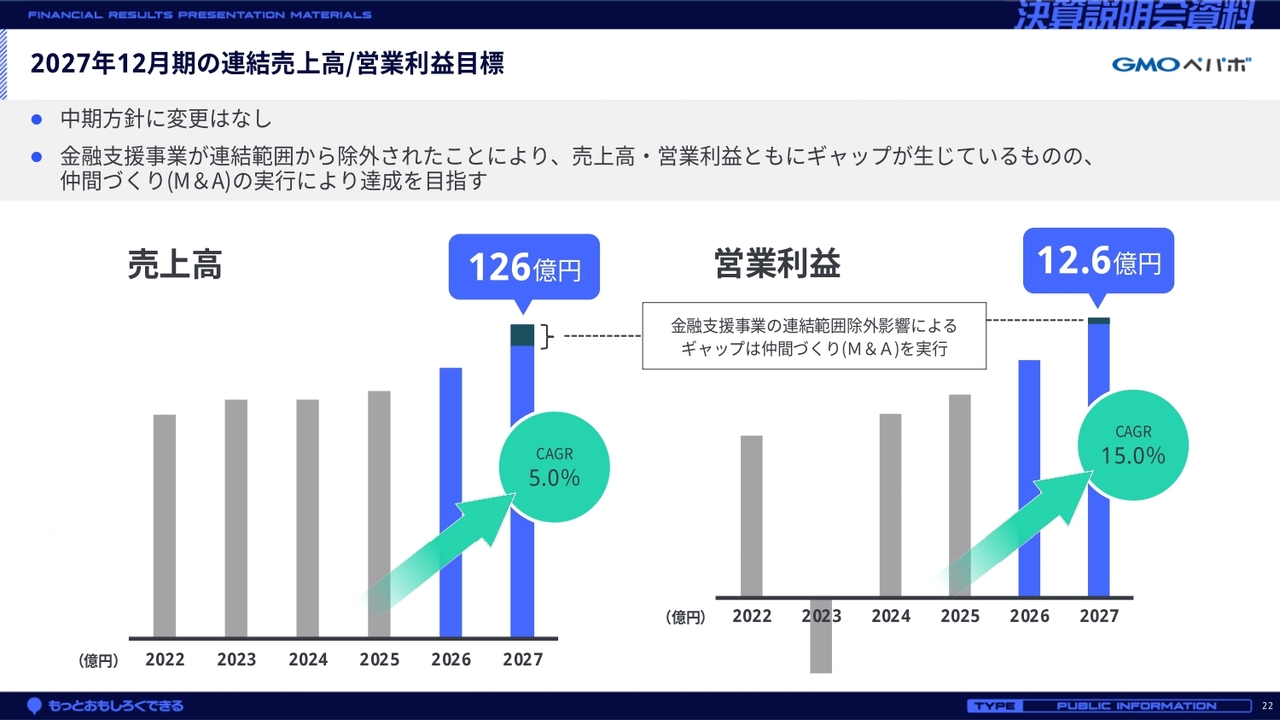

2027年12月期の連結売上高/営業利益目標

2027年を最終年度とする中期方針に変更はありません。

売上高126億円、営業利益12億6,000万円という目標値については、当初の目標には金融支援事業の業績を織り込んでいました。今回の金融支援事業の連結除外に伴う影響分は、仲間作り(M&A)を行うことで達成を目指します。

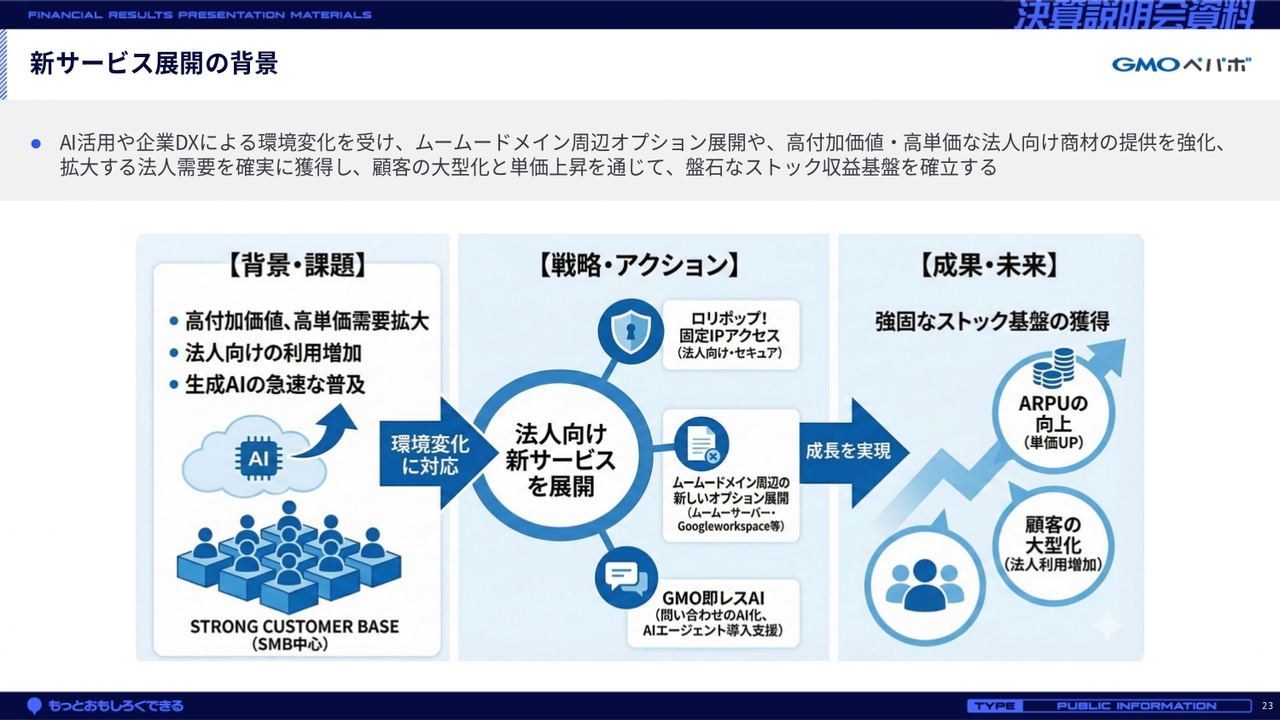

新サービス展開の背景

中期方針の達成に向けて重要となるのは、法人需要の獲得とAI・DXへの対応です。当社は、これまでの低価格・件数獲得モデルから、環境変化に対応した高単価・高付加価値モデルへの転換を進めています。その中で、法人需要の高まりを感じています。

また、生成AIの急速な普及により、AI活用や企業DXの需要が急激に拡大しています。この流れを逃さず、私たちも企業ニーズに応じた新サービスを展開していきます。

具体的には、「ロリポップ! 固定IPアクセス」の提供や、「ムームードメイン」ではドメイン取得時のサーバー提供に加え、生成AI「Gemini」を活用した「Google Workspace」の提供まで、領域を大幅に拡大してきました。

また、「GMO即レスAI」の契約件数も足元で着実に積み上がっています。これらの施策により、顧客の大型化と単価の上昇を加速させ、中長期的な成長につなげていきます。

新サービスの展開と仲間づくり(M&A)で成長を目指す

各サービスの市場および展開状況についてのサマリーです。大きく4つありますが、詳細はそれぞれのページで説明します。

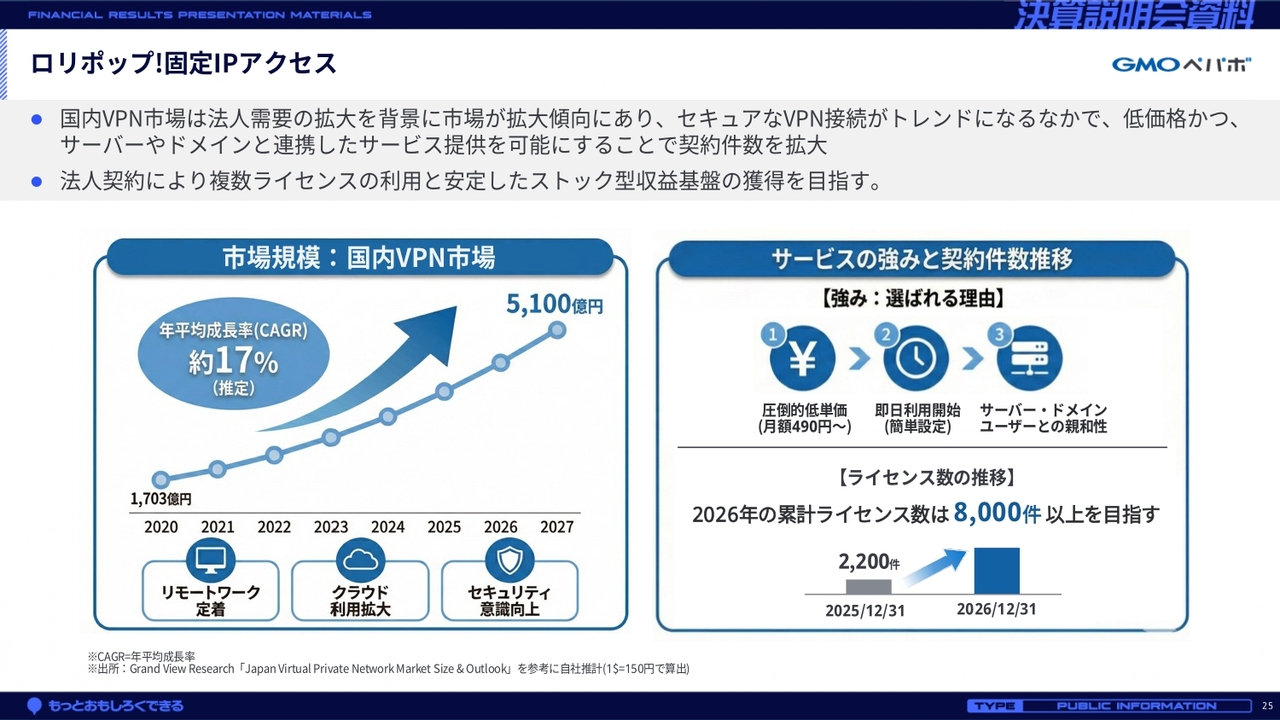

ロリポップ!固定IPアクセス

1つ目は「ロリポップ! 固定IPアクセス」についてです。このサービスは法人向けのVPNサービスで、市場環境を見ても国内VPN市場は年間17パーセントの高成長を続けています。2027年には5,100億円規模に拡大することが見込まれます。

当社の既存サービスとも親和性が高く、Web関連の制作会社や中小企業(SMB)の顧客基盤を持つ当社だからこそ、サーバーやドメインとセットでの提供が可能です。サーバーやドメインとのシナジーを活かし、2026年末時点のライセンス数8,000件を目指します。

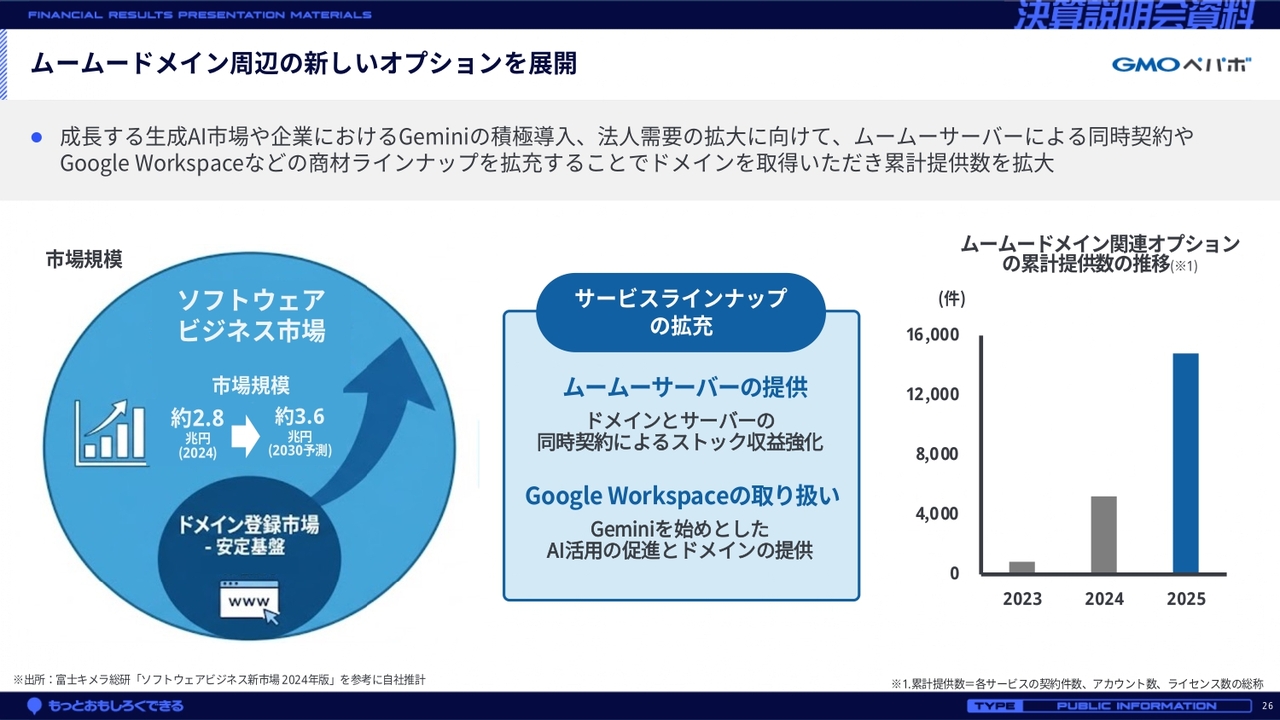

ムームードメイン周辺の新しいオプションを展開

2つ目は「ムームードメイン」における関連オプションの拡充です。現在、生成AI、特に「Gemini」の普及が、企業の「Google Workspace」導入を後押ししています。

ターゲットとなるソフトウェアビジネス市場は、2030年には3兆6,000億円規模まで拡大すると見込まれます。こうした法人需要の高い商材を活用し、主力事業であるドメインやサーバーの契約につなげる収益サイクルを構築しています。

現在、提供数は1万4,000件を突破しており、急激な成長を遂げています。この勢いをさらに加速させ、さらなる事業成長を目指します。

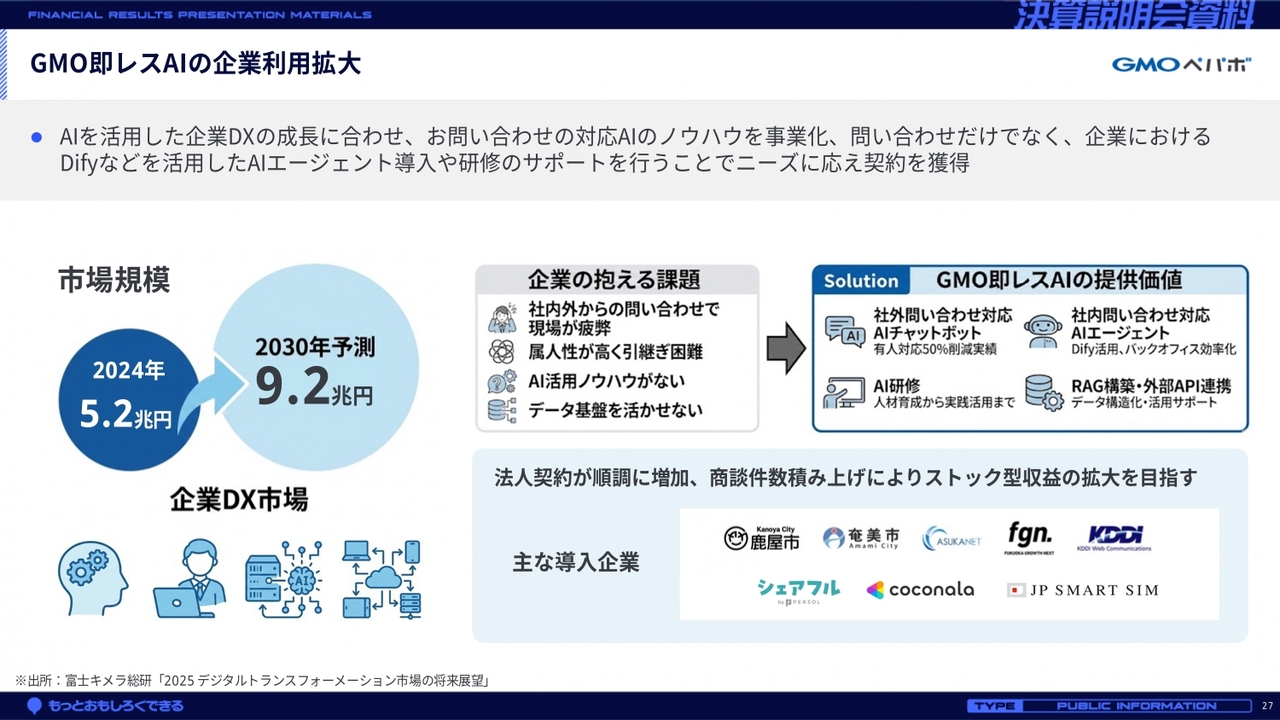

GMO即レスAIの企業利用拡大

3つ目は「GMO即レスAI」です。AIを活用した業務の自動化や効率化が進む中で、企業の利用が増加しています。

私たちは、AIを活用したチャットボットやAIエージェントの導入支援、AI利用に関する社内研修など、企業の課題解決を目的としたソリューションサービスを提供しています。

ターゲットとする国内DX市場は、2030年には9兆2,000億円規模へと拡大することが予想されています。現在、導入企業は着実に増加しており、商談数を増やして契約獲得につなげる方針です。企業のDX支援を通じて、安定的なストック収益基盤の拡大を目指します。

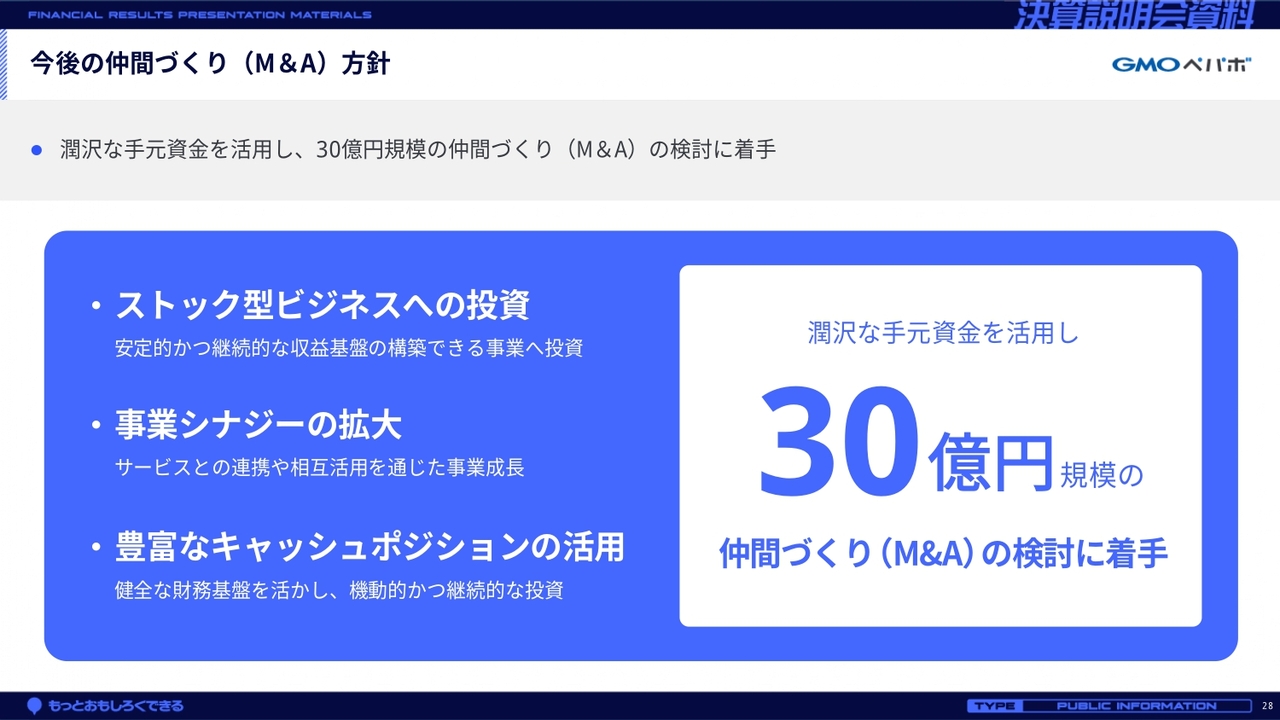

今後の仲間づくり(M&A)方針

4つ目の、中長期の成長を牽引する最後の要素は、仲間作り(M&A)戦略です。昨年の中間決算でもお伝えしたとおり、手元資金を活用し、30億円規模の投資実行に向けて動いています。新たな仲間を迎えることで、事業成長につなげていきます。

今後の仲間づくり(M&A)方針

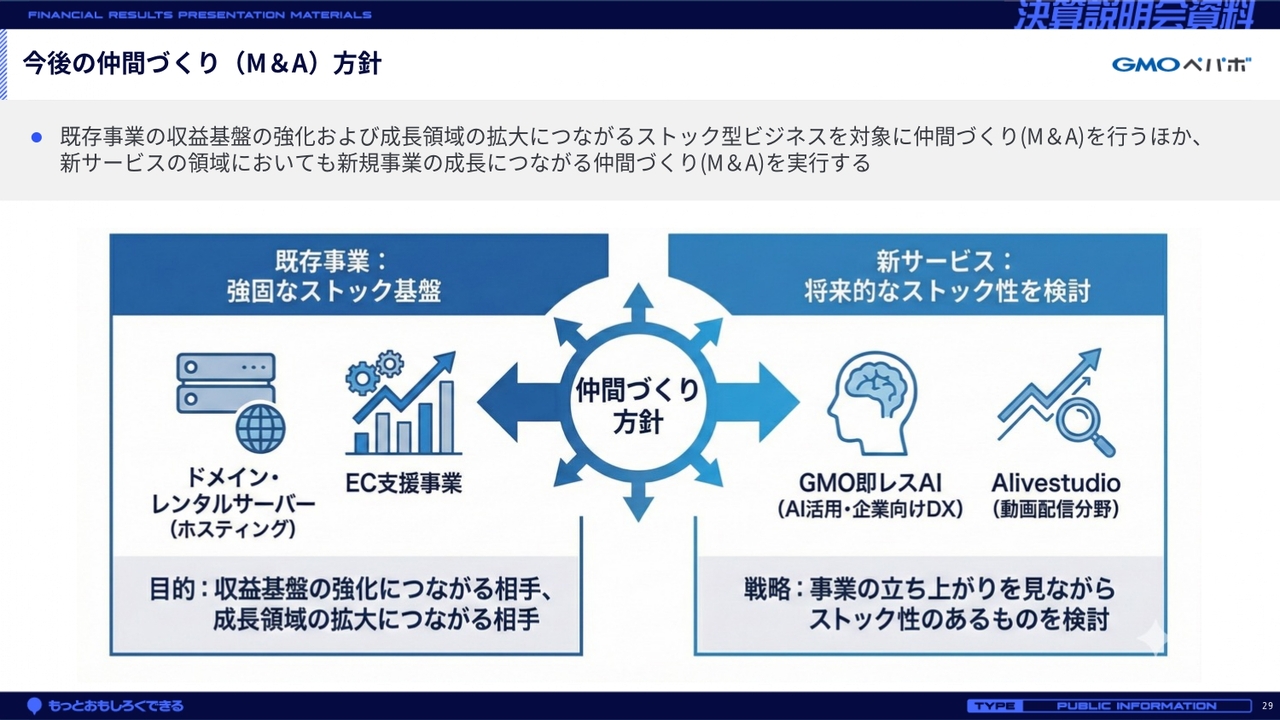

仲間作りの具体的な方針についてご説明します。投資判断の基準は、ストック型ビジネスであること、そして既存事業とのシナジーです。

まず、当社の主力事業であるドメイン・レンタルサーバー(ホスティング)事業とEC支援事業の周辺領域においては、既存の収益基盤をより盤石にするため、仲間作りを進めます。

新規領域では、企業DXやAI、動画配信領域に取り組んでいます。自社サービスの立ち上げと並行し、ストック型ビジネスをターゲットに仲間作りを進めます。

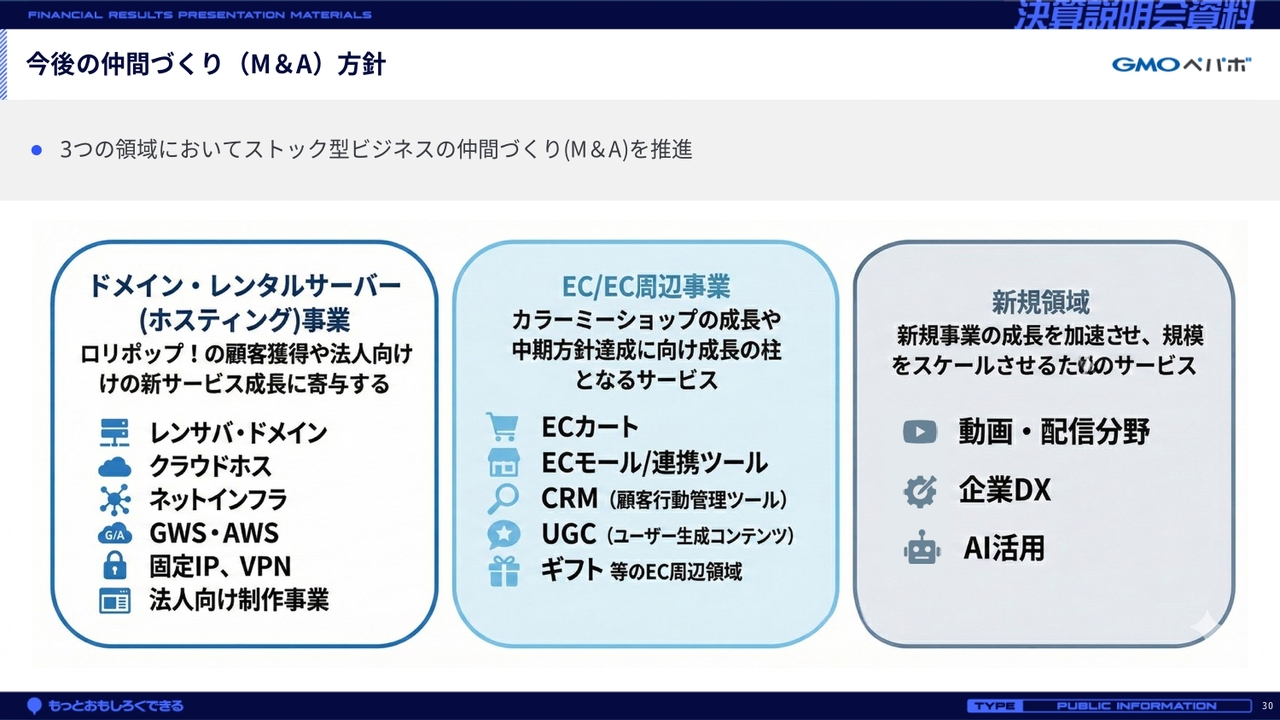

今後の仲間づくり(M&A)方針

具体的なターゲット領域についてご説明します。まず、ドメイン・レンタルサーバー(ホスティング)事業では、既存領域に加えてスコープを大きく広げています。

具体的には、より広義なインターネットインフラを担う事業やクラウド領域に加え、新たなサービスとしてVPNや固定IPの領域の展開も検討しています。

EC支援事業では、ECカートを提供する企業だけでなく、ECエコシステム全体をターゲットとし、顧客基盤と高いシナジーが見込める周辺領域の企業も積極的に検討のテーブルに上げていきます。

また、新規領域では、現在展開している新規事業の成長をさらに加速させる領域をターゲットに検討を進めています。

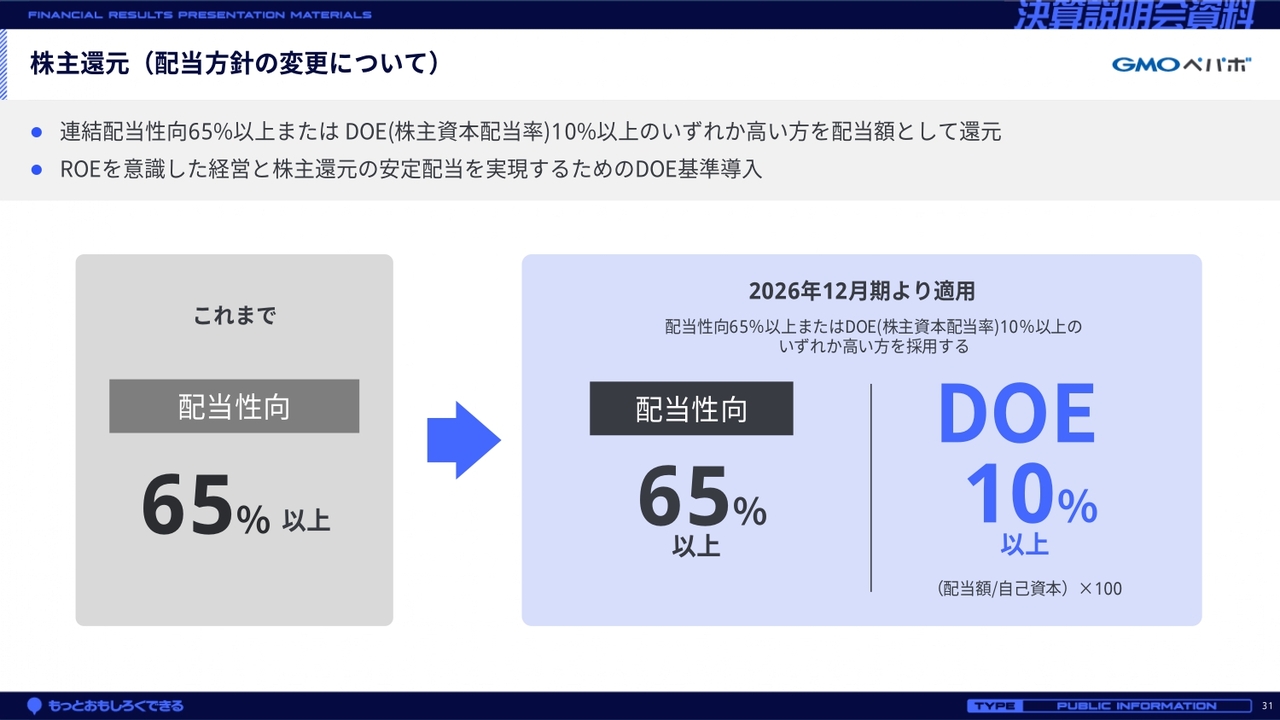

株主還元(配当方針の変更について)

最後に、配当方針の変更についてです。

当社は株主のみなさまへの利益還元を重要な課題の1つと位置づけ、これまでは配当性向65パーセント以上を目標として掲げてきました。こちらの方針に変更はありません。今後も株主のみなさまへ安定的な配当を行う姿勢を明確にするため、追加でDOE(株主資本配当率)10パーセントを下限目標に設定します。

今後は、配当性向65パーセント以上、またはDOE10パーセント以上のいずれか高いほうを配当額として還元します。利益成長による還元に加え、安定的かつ継続的な株主還元を行うことで、企業価値の向上を目指します。

ここ数年で展開を進めていたストック型ビジネスの新サービスも、徐々に成果が現れてきました。今後もこれらを確実に成長軌道に乗せ、事業成長につなげていきたいと考えています。引き続き、ストック型ビジネスの領域拡大と新サービスに経営資源を集中し、中長期の成長につなげていきます。

私からの説明は以上です。ありがとうございました。

新着ログ

「情報・通信業」のログ