PERAGARU株つらひチャンネル:2026年も株価爆益が見込める「建設」「地銀」「???」の3大注目セクターを紹介します!

2026年株価が上がりそうなセクターを紹介 「建設」「地銀」それぞれの背景と具体的な投資戦略を詳しく解説

2026年に向けて株式投資を本格的に再開しようと考えている方や、新たな投資先を探している方にとって、どのセクターに注目すべきかは重要な関心事です。今回は、投資の専門家である株式会社hands代表取締役社長塩谷航氏が、2026年に株価の上昇が期待できる3つの注目セクターについて、その背景と具体的な投資戦略を詳しく解説しました。(※2025年12月4日公開のYouTube動画「PERAGARU株つらひチャンネル」に基づく内容です)

2026年も株価爆益が見込める「建設」「地銀」「???」の3大注目セクターを紹介します!

ーー本日は2026年注目のセクター、業界について教えてください。

塩谷航平氏(以下、塩谷):壮大なテーマが来ましたね。

ーー僕は今、投資をやめているのですが、以前メタプラネット(3350)で打撃を受けてしまいました。

塩谷:心が折れているケースですね。

ーー2026年から心機一転ということで、心を入れ替えて本気で投資をやろうと思っています。ただ、最近はインプットをしていなかったので、どのような業界が来ているのか、これから来るのか、まったく知らない状態です。ぜひそのあたりを教えていただけないでしょうか?

塩谷:それを人に聞くのですか?

ーー身近に「人間四季報」と呼ばれている方がいらっしゃるので、一応聞いておこうと思ったのです。

塩谷:なるほど。では、一応教えていきます。

2026年注目セクター1:建設業

塩谷:1つ目は2026年に新規で来るというよりは、2024年、2025年からずっと続いているテーマです。建設業ですね。このチャンネルの視聴者の方なら「もう知ってるよ」という感じかもしれません。

ーーそうなのですか。僕は初耳です。

塩谷:完全にメタプラネットに心を奪われていましたね(笑)。

ーー今まで一度も調べたこともありませんでした。建設業はそれほど熱いのですか?

塩谷:建設業がずっと熱い理由の1つに、最近よく言われている建築費の高騰があります。デベロッパーが不動産を建てたいと思っていても、今は建設会社やゼネコン側が「請けられません」と普通に断る時代になっているのです。

ーーこれまでは、ゼネコンはどのような案件でも請けてくれるので、デベロッパーが先に土地を買ってきて「買ってきたからよろしく」という感じだったのですか?

塩谷:以前は、デベロッパーが複数のゼネコンを呼んでコンペを行い、「どこが一番安くできるか」を競わせていました。デベロッパーがゼネコンに対して圧倒的に強い立場だったのですが、その力関係が今は完全に逆転し、ゼネコンが圧倒的に強い状況になっています。

その結果、2023年頃からゼネコン側で「選別受注」が始まりました。「これからは粗利の良い案件しか受けません」というスタンスで、案件を選別して受注するようになったのです。

ーーゼネコンの逆襲が起きているわけですね。

塩谷:まさにゼネコンの逆襲ですね。ゼネコン側から見て良い案件しか請けないという状況になり、選別受注をしすぎたため、2023年前後は一時的に受注高が伸び悩んだ時期もありました。その分、粗利の良い案件が積み上がっているため、昨年あたりから利益率が爆発しているのが、ゼネコンやサブコンの状況です。

ーースーパーゼネコンと呼ばれるような大手も、その波に乗っているのですか?

塩谷:乗っています。さらに、サブコンと呼ばれるビルの中の空調設備だけ、あるいは壁の補強だけを専門に手掛けるような企業もかなり業績を伸ばしています。

これまでビルの建設において、ある種の下請け的な立場だった企業が、めちゃくちゃ強くなっているというのが、2024年から2025年の流れです。そして今年も、すごい決算がどんどん出てきています。この流れは不可逆的なものだと考えているので、来年、再来年も続くテーマとなりそうです。

ーーゼネコンの逆襲による爆益は、すでに織り込まれているかと思いますが、建設業の中でも「まだこれならいける」というような分野はありますか?

塩谷:選別受注が進んでいるという話をしましたが、ゼネコンの決算短信には売上や利益だけでなく、受注高という項目が記載されています。この受注高がすごく伸びている会社と、そうでもない会社に分かれ始めています。2025年第2四半期決算で、特にその傾向が出てきたと個人的には感じています。

そのため、ゼネコンの中でも株式の投資対象として選別する余地が出てきました。具体的には、直近の受注高が前年同四半期比でプラス70パーセントも伸びているような会社もあります。そのような企業を選んでピックアップしていくのが1つです。

もう1つは土木分野です。建築・建設分野では選別受注が進んでいますが、これまで土木のほうはそこまで利益が良くなったり、受注が進んだりしていませんでした。土木工事は下水道管工事のような国の案件が多いのですが、最近は国案件の粗利も改善してきています。土木分野はまだあまり注目されていませんが、土木分野でも受注が好調な企業や利益率が改善しているゼネコンに注目しています。

ーーそれは国が予算を増やしているということですか?

塩谷:予算を増やしたり、「国の案件でこれくらいの粗利を取っていいですよ」という基準を変えてきたりといった動きが出てきています。土木分野の動向もポイントとなりますが、完全に織り込みきれていないと思います。

通期決算になると、配当性向を明示している企業が多いです。上方修正となれば増配がセットで開示されます。その時に、「利回りが5パーセントくらい出る会社はないか」という視点でも見ています。

2026年注目セクター2:地方銀行

塩谷:2つ目も、ずっと続いているテーマですが「地方銀行」です。去年、一昨年の終わりくらいから続いている息の長いテーマですね。

ーーなぜ地方銀行が熱いのですか?

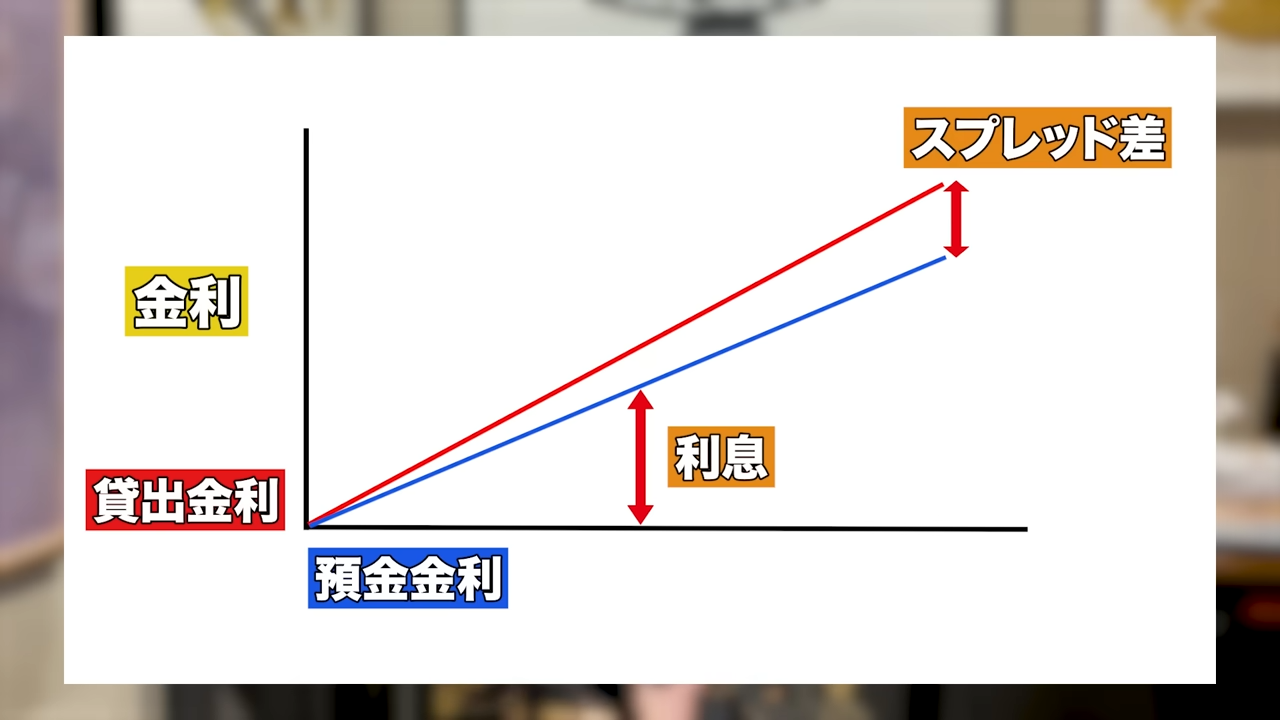

塩谷:一番の理由は、日本が長年の低金利時代を終え、利上げが始まっている局面に入っていることです。

銀行は、私たちのような一般国民から安い金利で預金を集め、それを企業などにより高い金利で貸し出すことで、その金利差(スプレッド)で稼いでいます。金利が上がっていくと、このスプレッドがどんどん広がっていくという考え方をします。もちろん私たちの預金金利も上がりますが、それ以上に企業への貸出金利はさらに上がるため、スプレッドが大きく拡大します。

ーーこれは銀行側の営業努力とは関係なく、勝手に利益が上がるということですよね。

塩谷:外部要因によって業績が良くなるという大きなテーマですね。振り返れば10年以上も低金利が続いてきたわけですから、これが大きな変化になるということで、地方銀行が注目されているのが基本的な構図です。

ただ、先ほど「企業努力とは関係ない」という言葉が出ましたが、最近の地方銀行は企業努力もかなり進めています。例えば、経費削減を行っており、地方銀行の支店は現在、どんどんなくなっています。都内でも、みずほ銀行や三菱UFJ銀行などメガバンクの支店も統廃合されています。経費に対する考え方がより厳密になってきているのです。

これは、金融庁の指導で「ちゃんと収益を考えてください」「効率的な経営をしましょう」という号令が出ているためです。その結果、経費がどんどん下がっています。

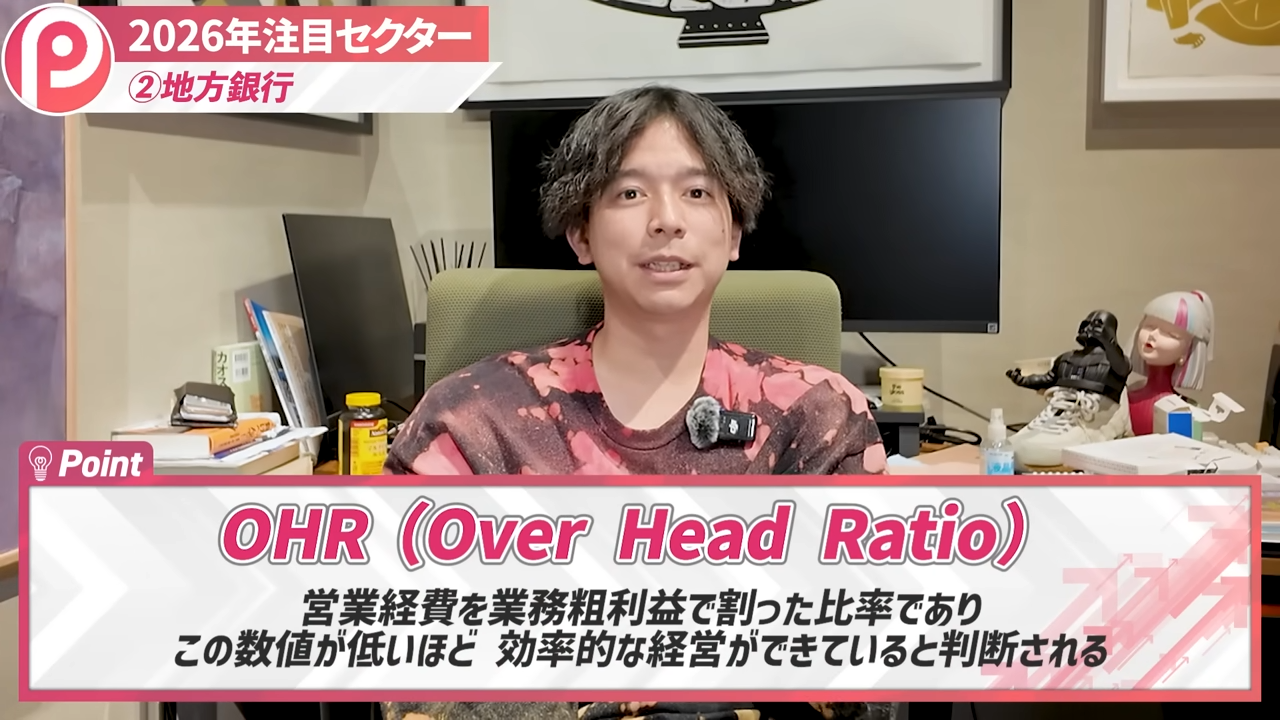

当社はOHR(Over Head Ratio)という、収益全体に対する経費の割合を示す指標で銀行を比較しています。全体の収益に対する経費率のことで、製造業で言えば原価率のようなものです。

このOHRがどんどん切り下がってきており、利益が出やすい筋肉質な体質に変わってきているのです。これは企業努力の成果であり、今まで地方銀行がまったくやってこなかったことが、徐々に数字として表れ始めています。

ーー特定の銀行がそのようになるのはわかりますが、なぜ地方銀行全体で筋肉質な経営が進んでいるのでしょうか?

塩谷:理由はいくつかありますが、地方銀行は数が多すぎたため、支店の統廃合だけでなく、銀行自体が統合したり、連携を組んだりする動きも出てきています。そうなると競争原理が働きますよね。

吸収されたくない、なるべく自社として独立していきたいという思いから、経営改善を進めようという動きになります。あるいは、統合するにしても吸収する側でいたい、という考えから規模や利益を増やそうという動きも出てきます。そのようなさまざまなバイアスが一気に動き始めているという状況です。

ーーこの流れはまだ続きそうですか?

塩谷:続きそうですね。「来年、再来年も地銀は良いだろう」という期待が株価にだいぶ織り込まれていますが、当社はさらに3つの指標に注目しています。

1つ目は、先ほどお話しした経費率のような地方銀行の主要指標です。具体的には「預貸率」「預証率」「OHR」などです。預貸率というのは、お客さまから預かったお金に対して、どれくらいの割合を企業などに貸し出せているかを示す指標です。これが高いほど、効率的な資金運用ができていると言えます。

ーーそこが一番儲かるわけですね。

塩谷:そうです。また、銀行は企業に貸すだけでなく証券で資金を運用しています。預金に対してどれくらいの割合で証券を買っているかを示すのが預証率です。

当社は預証率の伸びが良いか、預貸率が前年同期比でちゃんと伸びているか、といった点を見ています。また、「この地域の銀行は貸出先に優良企業が多いから良い金利で貸せていそうだ」「倒産リスクが低そうだ」といったことも評価項目として入れています。

2つ目のポイントは、保有している日本株の含み益です。日本株は大きく上昇していますが、地方銀行は個別株として多くの日本株を保有しています。この含み益がものすごいことになっている銀行がいくつかあるので、当社はその含み益がどれくらいかを週次単位でウォッチしています。

ーー地方銀行が持っている株の価値がこれだけ上がっているのに、地方銀行自体の時価総額があまり上がっていないのはおかしい、といった視点ですか?

塩谷:そうです。もう1つは株式の含み益が1年から2年で見るとすごく大事になるということです。

少し専門的になりますので、方程式のように覚えてください。市中金利が上がると債券の単価が下落し、金利が下がると債券の単価は上がります。金利が上がると債券の含み益は減り、含み損になります。

この含み損が、下方修正の要因になることがあります。債券で出た含み損を、株式評価益で相殺してプラスにできるかという点が大事です。債券で損が出ることはわかっているので、株式評価益がどのくらいあるかが、けっこう大事だと見ています。

ーー地方銀行が保有している銘柄は、配当が多いなどの傾向はありますか?

塩谷:それはまちまちですね。ただ、その視点は大切です。配当が多い銘柄ばかりを持っている地方銀行もあります。そのあたりを細かく見ていくと、銀行ごとの違いが見えてきます。鋭いですね。

ーー株式は売却しないとPLに乗らないのではありませんか?

塩谷:それも加味する必要があります。銀行はPLが傷むのを嫌うため、債券の含み損を出す時に、セットで株式を売却することもあります。また、政策保有株を減らそうという現在の動きもあって、売却圧力がかかっています。そのような環境も相まって、株式が現金化されやすい状況になっています。

ーーかつては銀行にとって地味な儲けの種だったわけですよね。それを外圧によって利確しないといけないということは、瞬間的に利益が大きく出ているように見える時期があるということですか?

塩谷:瞬間的に見える銀行もあれば、売っても売っても株式評価益がすごくあるという銀行もあります。一気に売るわけではなく、少しずつ売っていくため、先ほどの預証率の話にも関連しますが、証券の中でも株式の割合が多い銀行ほど、売却できる株が多いということになります。そうした銀行は、成長が長く続くため、利益の伸びが長く続くだろうと判断できるわけです。だからこそ預証率が大事なのです。

ーー売っても売っても株価が上がるわけですからね。

塩谷:売っても売っても上がりますし、含み益も増えます。この2年間はそのようなかたちでしたね。

最後の3つ目のポイントが「配当性向」です。これは、利益のうち何パーセントを株主への配当に回すかという指標です。

現在、がんばっている地方銀行は配当性向を40パーセントくらいに設定しています。逆に言うと、まだ25パーセントや30パーセントの会社もあるわけです。地方銀行は横並び意識が強いので、配当性向が30パーセントの会社は、来期決算のタイミングで配当性向を引き上げる、つまり増配する可能性が高いと見ています。

地方銀行は多くの投資家が見ているテーマですが、当社は主にこの3つの数字に注目してチェックしています。

2026年注目セクター3:銅鉱山

塩谷:3つ目は、当社が最近注目している「銅の鉱山」です。セクターで言うと鉱業などになるでしょうか。さまざまな鉱山がありますが、銅鉱山を保有している会社に注目しています。

ーーこれはまったく見当がつきません。建設業や地方銀行は話を聞けばわかりましたが、銅鉱山とは何ですか?

塩谷:毎日、銅の先物価格はチェックしていますよね?

ーーしませんよ! そんな人いませんよ。

塩谷:朝起きたらチェックしませんか?

ーーおかしいです。どんなモーニングルーティーンですか!? せいぜい日経平均のチェックくらいです。

塩谷:歯を磨くより先に銅の先物を見るという感じですね。

銅の先物価格が、最近かなり上がってきているのです。銅価格にはサイクルがあり、7,000ドル台に落ち込むこともあります。

銅はさまざまな製品群に使われていますが、ほとんどの消費は中国が占めています。需要国が中国であるということをまず覚えておいてください。しかし、中国は現在不景気で、銅の需要は大きく減退しています。その結果、2023年には銅価格が大きく下落しました。需要がないので、鉱山から銅鉱石を掘り出して銅にしても、安くしか売れないという状況が続いていたのです。

ところが、最近ではデータセンターやハイブリッド車など、さまざまなセクターで銅が必要不可欠になってきました。そのため、中国の需要がある程度減退している中でも、銅の価格は足元で上がり始めています。底値の時から、おそらく約40パーセント上がっています。

今年が中国の需要のボトムだとすると、来期からはさらに銅の需要が出てくるのではないでしょうか。そうなると「銅ショック」のようなものが起こるかもしれないと考えています。

ーー中国の景気を見ておけばよいのでしょうか?

塩谷:中国の景気もそうですし、銅の先物価格も見ておきます。

ーー銅そのものを直接買えばいいのではないでしょうか? 銅鉱山を持つ会社の株を買う理由は何ですか?

塩谷:すごく良い質問ですね。純粋に銅の価格だけが上がると考えるなら、銅価格に連動するETFなどの金融商品を買っておけばいいと思います。

来期の銅価格の動向が不透明な中で考えると、個別企業は銅鉱山だけでなく、石灰石関連の鉱山など複数の種類の鉱山を保有していることもあります。また、鉱山を保有するだけでなく、銅鉱石からより純度の高い銅を精錬する事業を手掛けていることもあります。この精錬事業は利益が銅価格と反比例します。

このように、1つの銘柄内でポートフォリオを分散し、リスクヘッジができるという点で、当社は個別株に落とし込んで投資するのが良いのではないかと考えています。もちろん、おっしゃるとおり、銅のETFや先物を直接買いに行くという選択肢も十分にあり得ます。いずれにせよ、銅には注目です。

注目テーマを発見できる「PERAGARU」

塩谷:このようには、銅の動きは毎朝追えないですよね。当社は銅の価格を追っており、大きな変調があればレポートを作成しています。「このようなテーマがありそうだ」とか、「銅の市場はどのような需給環境で動いているのか」といった基本的な情報をまとめたレポートも出しています。

当社が提供するサービスPERAGARU(ペラガル)のプランを契約いただくと、そのようなレポートが読めるようになりますので、興味があればぜひチェックしてみてください。

ーーそのレポートは、どれくらいの速報性があるのですか?

塩谷:私たちが気づいて、おもしろそうだと思ったら、即日出します。また、「PERAGARU掲示板」という雑談チャンネルがあり、そこで「銅についてみなさんどう見ていますか?」といったやり取りをすることもできます。

注目テーマをタイムラグが少なく発見できる点は、「PERAGARU」のサービスの特徴です。

ーー掲示板で質問を投げかけると、何かしらのアウトプットが出てくるのですか?

塩谷:そうですね。運営側が答えることもありますし、参加者同士でコミュニケーションを取ることもあります。

ーーそこにいるだけで投資家としてのレベルが上がりそうですね。

最近は初心者の方もけっこう入ってきてくれて、そうしたやり取りを見て勉強していただいているようです。中級者以上の方はコミュニケーションを取って、より深掘りできることも特徴だと思います。

ーー今の話を聞いて「『PERAGARU』を使ってみようかな、でもお高いんでしょう?」と思っている人も多いと思います。そのような人はどうしたらいいですか?

塩谷:有料プランだけでなく、無料登録で使える機能や読めるレポートもあります。まずは概要欄のURLかQRコードから、無料登録をしていただければと思います。

このチャンネルでは投資に役立つ情報を発信していますので、興味のある方はぜひチャンネル登録をして、次回の動画公開をお待ちください。ありがとうございました。