提供:ログミー IR Meet 2025冬 第4部・株式会社カウリス

カウリス、新サービス「Grid Data KYC」で、金融機関のコスト削減や不正口座開設の防止に大きく貢献

事業内容と企業理念

島津敦好氏(以下、島津):株式会社カウリス代表取締役の島津です。みなさま、本日はありがとうございます。

当社の事業内容はややわかりにくいかもしれませんが、一言で申し上げると、今年3月から話題となっている証券口座の乗っ取りに関する問題に対応するサービスを提供しています。

この証券口座の乗っ取りとは、IDやパスワード、取引パスコードなどが第三者によって不正に入手され、勝手に売買が行われるという事案です。今年1年間で、11月頭時点では約7,300億円規模の被害が発生しています。

こうした犯行グループは、不正に他人の金融資産を盗んだり、勝手に利用したりします。当社は、犯行グループが使用する証券口座や銀行口座を特定するためのサービスを金融機関や証券会社に提供しています。

サイバーセキュリティについてですが、一般的なサイバーセキュリティと、マネー・ローンダリング対策におけるアプローチは大きく異なります。例えば、楽天証券やSBI証券といった証券会社の不正を防ぐ場合には、サイバーセキュリティの側面が非常に強いです。一方の、マネー・ローンダリング対策として当社では、盗まれた資金がどこへ流れているかを端末ベースで追跡することに注力しています。

例えば、フィッシング詐欺によって銀行のお金が盗まれた場合に、盗んだと特定されたその端末が他のどのサイトにアクセスしているかを確認しています。

「ある銀行で盗んだ後に、別の銀行や別の証券会社に行っているということは、そこでやり取りする原資は最初の銀行から盗んだものである」という資金の流れを発見し、不正の全体像を解明する役割を担っています。このように、資金の流れを追跡し、マネー・ローンダリング対策を進めています。

また、官民連携については、当社では委託契約ではなく、メガバンクやネット銀行、ネット証券会社等から、「不正利用者の端末はこれ」という情報をお預かりしています。この情報を基に統計分析を行い、警察庁や金融庁に「最近の金融犯罪の傾向はこのような感じになっているので、このような打ち手を各金融機関は講じないといけません」と情報提供しています。

そのような関係性をかれこれ7年ほど続けており、不正利用者を発見するための取り組みを行っています。マイナンバーカードの普及率はまだ8割程度ですが、すべての世帯で取引を行っている一般送配電事業者(電力会社)が保有する個人情報を活用すれば、「空き家で銀行口座を作ろうとする人は、偽造免許で銀行口座を作ろうとしている可能性もある」と見えてくる場合があります。

この世帯情報を活用することにより、官民連携を通じて法改正を実現して、現在約8,000万世帯の個人情報と金融機関に申し込まれた口座開設情報を照合し、「これ、空き家だからちょっと厳しいよね」、場合によっては「他人の住所で口座を開設しようとしている人がいるけど、大丈夫かな」といった洗い出しを行っています。

このようにして、政府のみなさまと情報連携し、法律やガイドラインを改正していただきながら、日本の国益を守る取り組みをしています。

2025年は、日本の金融犯罪史上最高額の被害が発生しており、証券会社の乗っ取り事案ではすでに7,000億円以上の金融資産が不正に売買される被害が出ています。また、銀行口座からの不正な盗難被害についても、すでに3,000億円を超える見込みで、総額1兆円規模の金融資産が第三者によって不正使用・持ち出しされている状況です。

高市首相が就任され、「国民を詐欺から守りましょう」という対策を鮮明に打ち出されていることもあり、当社は政府のみなさまとの連携をさらに推進していきたいと考えています。私からの事業説明は以上です。

荒井沙織氏(以下、荒井):ありがとうございました。それではここからは川合さんと一緒にじっくりお話をうかがっていきたいと思います。まずは川合さんからご質問などをお願いします。

川合直也氏(以下、川合):fundnoteの川合です。私が2年ほど前に執筆した「note」の記事で、「決算資料は3分で分析しろ」という内容の記事があるのですが、そのエッセンスとして決算資料をどういうふうに見ていくのかについてまとめたのが、ここから先の4ページのスライドです。

「決算資料を3分でそんな分析できるか」という話もあるかと思いますが、事業内容を正確に理解した上で、「この事業内容であれば、決算ってここの数字を見ればいいよね」ということをすべての会社に対して特定し、会社ごとに「ここは見ていこう、ここも見ていこう。合計したら3分で終わるよね」というロジックです。

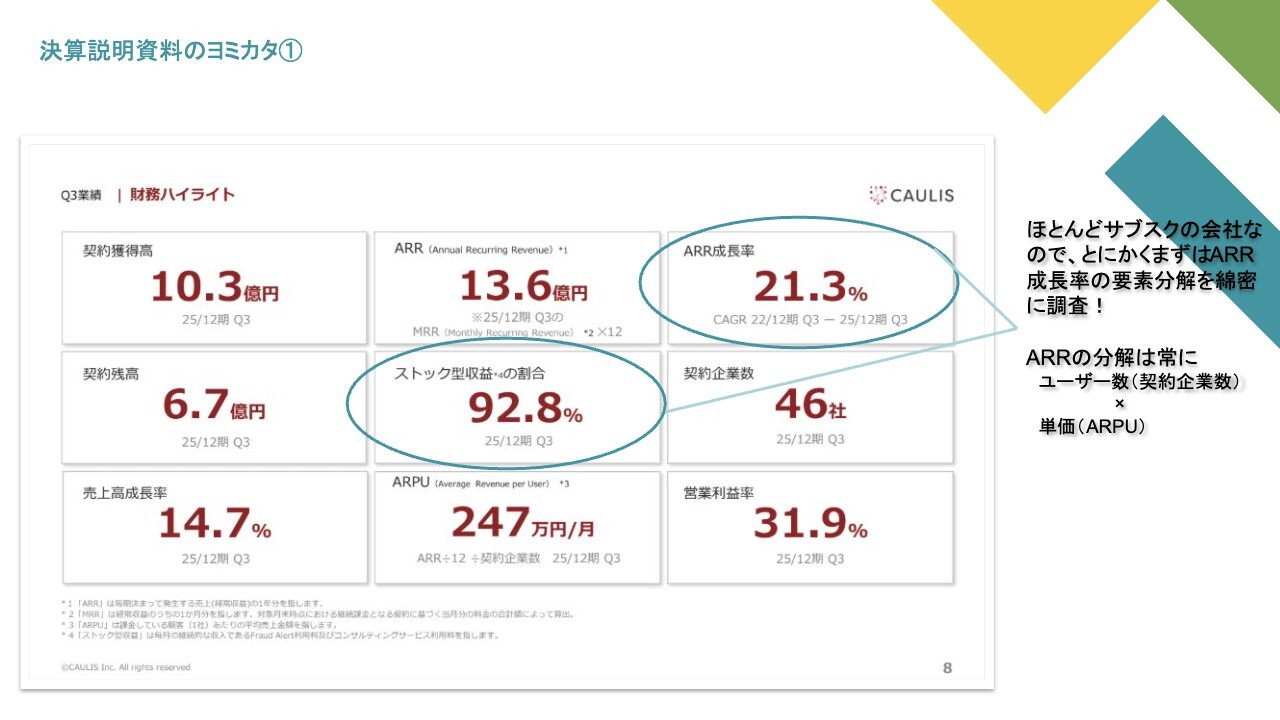

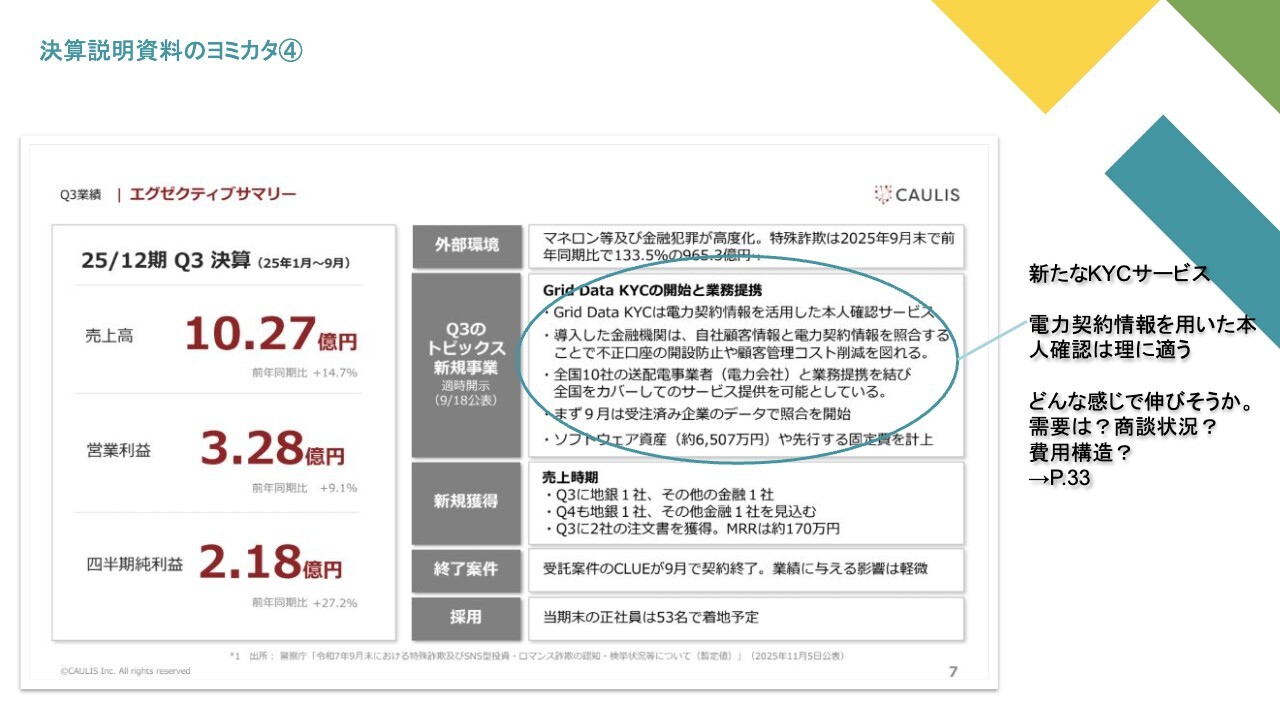

次に、カウリスの場合の分析についてです。カウリスは、ストック収入で約92パーセントの売上を上げています。つまり、サブスクリプション契約のようなかたちで、ほとんど固定的な売上がさまざまな会社から継続的に入ってくる仕組みとなっています。

ですので、最も重要な点は、このARRの成長率です。固定で入ってくる売上が年率でどれくらい伸びているのかを確認することが最重要となります。

サブスクリプション型のビジネスを展開している企業では、このARRの構成要素の分解を必ず提示しています。それが「企業数×ARPU」です。企業数とARPUを掛け算するとARRになりますので、それぞれの2つのKPIの成長率のトレンドを確認していきましょう。

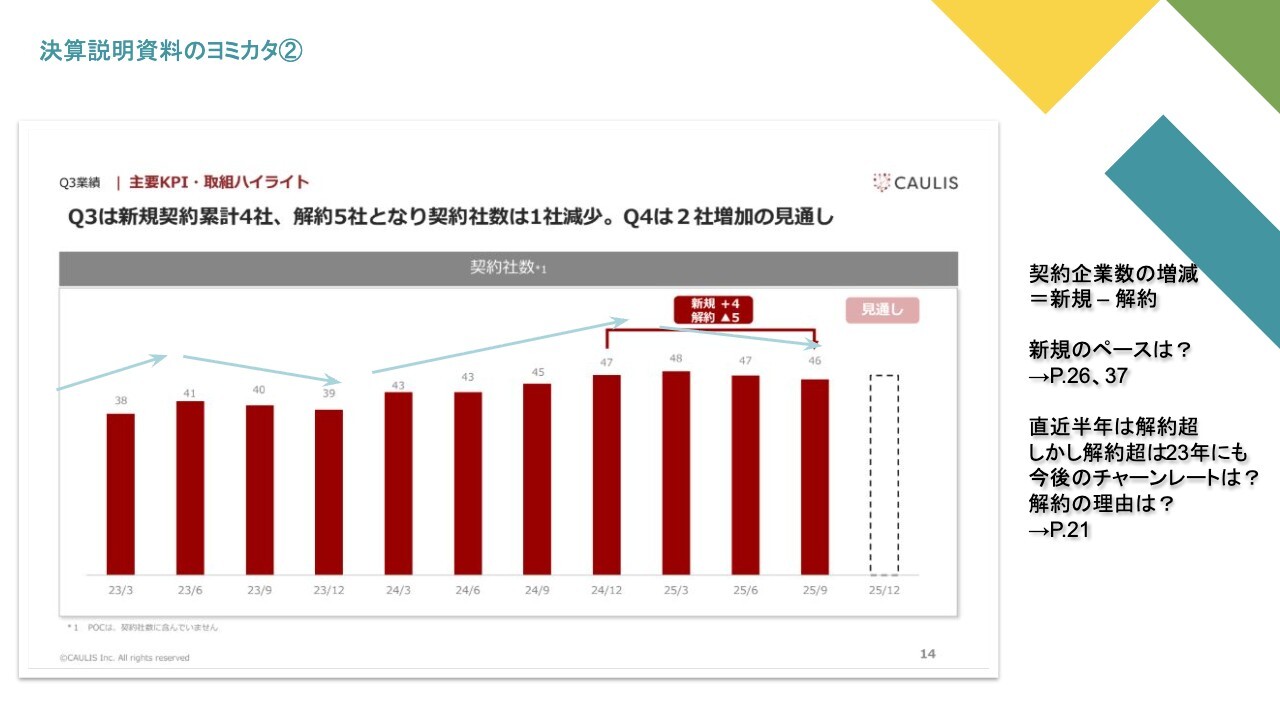

川合:それぞれの数字についてです。1つ目は契約社数ですが、このようなグラフで開示されています。2023年3月には38件だった契約社数が、足元では46件となっています。企業数やユーザー数の増減は「新規で契約する人マイナス解約で減っていく人」になりますので、その差し引きに基づく数字が示されています。

トレンドを見ていくと、上場直前の2023年あたりで、若干減少していた時期がありました。その後、2024年は順調に増加していますが、足元では解約のほうがやや多くなってきています。この解約の理由が何なのか、また解約が抑制されるのか、新規が増加することで成長につながる可能性があるのかについて、ヒアリングで確認していくことになるかと思います。

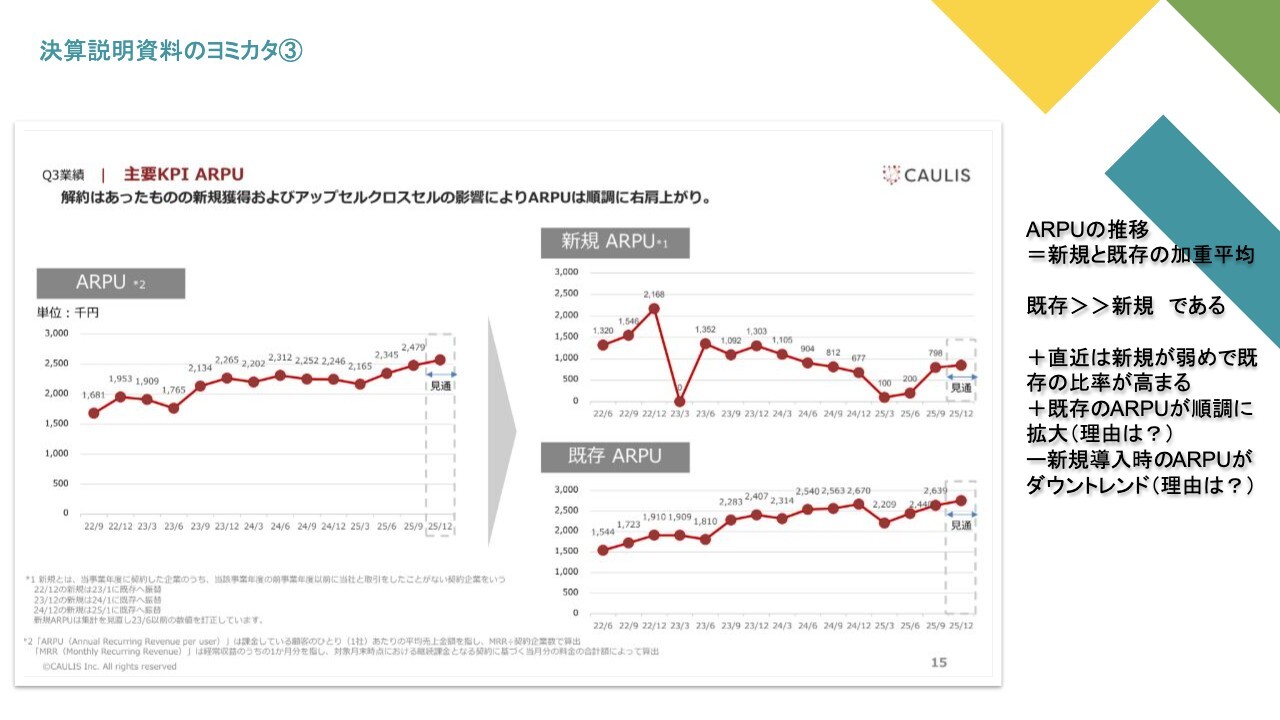

川合:ARPUの状況です。こちらについては、新規のARPU、既存のARPU、全体のARPUがそれぞれ詳細に開示されています。

既存のお客さまからの収入は直近で約260万円、新規のお客さまからは約80万円となっています。月次の数字であるため、既存のお客さまのほうが多く支払っている状況です。

現在、新規がやや少なめという話がありましたが、新規が弱く既存が好調である場合、全体的なARPUは上昇する可能性があります。ただし、それがどれほどのペースで続くのかは注目すべき点だと思います。

川合:その2つで既存事業はだいたい網羅できていますが、最後の1点、新規事業のトピックスについてお話しします。「新規事業を始めました」というリリースが9月18日に公開されており、そこで内容をご確認いただければと思います。

既存のビジネスとは異なる新規ビジネスですが、かなり関連性のあるかたちです。その事業内容がどのようなものか、また、お客さまの獲得ペースや既存ビジネスとのシナジーがどの程度あるのかを探りながら、ヒアリングを進めていく流れになるかと思います。

さらに、ここに記載があるとおり、事業や商談状況、そして費用構造についても可能な限り確認していきたいと考えています。

以上で私からの5分間のパートを終了し、ここからは私からのQ&Aに進みたいと思います。

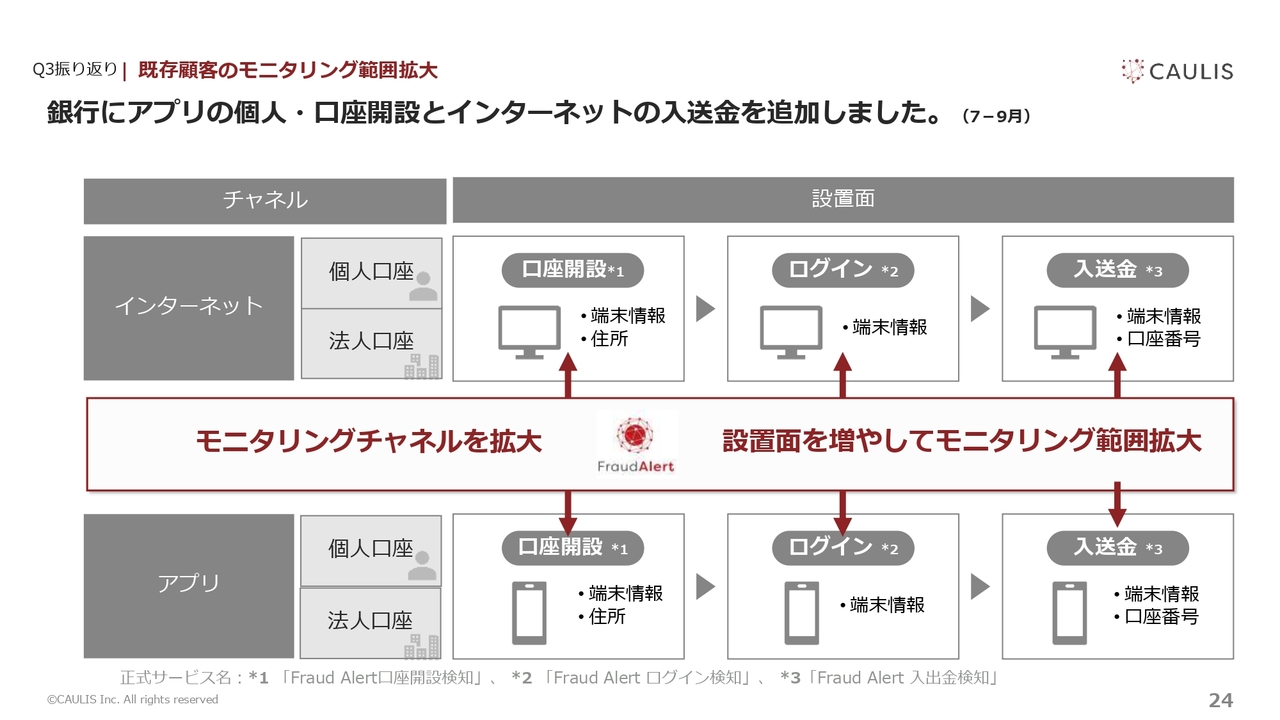

既存顧客のモニタリング範囲拡大

川合:3分の分析に進む前に、既存事業で最も大きな部分を占める「Fraud Alert」がどのようなビジネスモデルなのかを探っていきたいと思います。まず、証券会社や銀行の乗っ取りが増加しているという話がありました。カウリスの「Fraud Alert」を導入することで、なぜそれが防げるのか、具体的な事業内容やサービス内容も含めてご説明いただけますでしょうか?

島津:「Fraud Alert」というサービスは、主に証券会社や銀行を対象としています。お客さまがインターネットバンキングやアプリバンキングを利用する際に、ふだんその口座を使用している端末や地域と一致しているかどうかをリアルタイムでチェックする仕組みを提供しています。

例えば私の場合であれば、「iPhone 16」を使用して千代田区からログインします。ちなみに、私はキーボード上で絵文字を外しています。

ログインページや口座開設ページに当社のサービスが組み込まれることで、「島津という口座利用者は『iPhone 16』を日本語・英語で使用していて、いつもiOSで、iOS 18.4からiOS 26にバージョンアップしたばかりで、千代田区からログインする」ということがわかります。

IDやパスワードはテキスト情報ですが、フィッシング詐欺などで同じIDとパスワードを使われた場合でも、例えば千代田区ではなく北九州から、あるいはふだん私があまり使用しないAndroid端末で、中国語やポルトガル語、絵文字が含まれるような端末でアクセスすると、「島津らしからぬアクセスだ」と判別します。

ただし、今回の証券口座の乗っ取りに関して、発覚したのは1月ですが、不正ログイン自体は正確に言うと12月下旬から発生していました。そして、1月中旬頃には、乗っ取りにより株価操縦を行っている疑いが高いことが判明しました。

該当する口座においては、ふだん港区からログインしている利用者が、まったく異なるロケーションからログインし、通常iOS 18を使用している方が、なぜかiOS 16を使用しています。このように、ロケーションが異なる、OSのバージョンが異なる、設定されている言語がまったく異なるなどの要因により、リスクレベルが非常に高いアクセスが増加していることを証券会社各社にお伝えしていました。

このように、たとえID・パスワードが一致していたとしても、振る舞いが明らかに異なる場合は、不正と判断しブロックする対応を常に行っています。

当社のサービスをご利用いただいている企業のうち、いつもと違う端末やロケーションからログインすると、追加認証を求める場合や、ログイン自体を拒否する場合があります。

このように、疑わしいアクセスについてはリスク度合いを判定し、リスクが高すぎる場合にはログインや口座開設を制限するという対応を行っています。これが当社のサービスの特徴です。

川合:ログインの際には、ログインIDとパスワードを入力し、ログインボタンを押す流れですが、その動作を行った場合に通知が送られる仕組みなのでしょうか?

島津:おっしゃるとおりです。ユーザーのみなさまが「ログインします」を入力した瞬間、まったく異なる端末であった場合には、ログイン後0.1秒でその会社に「リスク度合いが5だったら遮断、4だったら追加認証を出してください」「4ですよ」「5ですよ」といった情報をリアルタイムで提供しています。

川合:お客さまごとに「リスクレベルが4以上の人であれば止めてください」のような設定が可能ということですか?

島津:ご認識のとおりです。

川合:わかりました。先ほどARPUの話もありましたが、例えば、超大手の証券会社やネット銀行、ネット証券のようにログイン回数が多い場合、単価が高くなるといった課金体系になっているのでしょうか?

島津:おっしゃるとおりです。また、証券会社については、例えば最初に「インターネットのログインから始めます」のようなログインが行われた場合、犯行グループにとって、盗んだIDとパスワードでログインしようとしても、リスクレベルが高くてログインできなかったり追加認証が要求されたりするため、別のチャネルがないかどうかを探る動きがあると考えられます。

みなさまがふだん利用されているログインページは、1つのページからアクセスする使い方が一般的だと思いますが、証券会社の場合、多いところではログインページが30ページから40ページも用意されているケースがあります。

また、銀行経由でログインする場合、取引先の銀行やグループ会社からのログインページなど、さまざまな動線が設けられています。そのため、「ここには入っているけど、ここには入っていない」が関係してくると、設定されていないところに影響が出る可能性があります。

そのログインの設置面積を増やすことで、客単価が増加するといったかたちになっています。

川合:さまざまなフィッシング詐欺が相次いでいる中で、多くの企業が2要素認証を初期設定から強制化しています。その場合、「Fraud Alert」が不要になったりすることはないのでしょうか?

島津:有事の状況において、フィッシングサイトのターゲットはGoogleのようなパスワードを保存するプラットフォーマー系のサービスや、銀行、クレジットカード会社、一部通信キャリアが中心でした。しかし昨年後半から証券会社への攻撃が顕著になり、現在ではフィッシングサイト全体の30パーセント以上が証券会社を標的としています。この状況下では、リスクが高まっているため、ログイン時に毎回2要素認証を求めるケースが多くなっています。

ただし、全体で100万人のユーザーがいる場合では、不正な行為をする人の割合は多くても0.3パーセントから0.5パーセント程度です。逆に言うと、99.5パーセント以上の一般利用者にとっては、毎回2要素認証を要求されることで取引が面倒に感じられ、証券売買を避けてしまう可能性があります。その結果、売買手数料が得られなくなるという課題もあります。

そこで、2要素認証を何度も成功する場合には認証を省略する仕組みが導入されている企業もあります。こうした企業では、事故がほとんど起きておらず、リアルタイムで危険を察知して遮断したり、疑わしい人だけに2要素認証を求めたりするオペレーションが実現しています。そのため、通常のユーザーがログインする際に認証画面は表示されませんが、不正が疑われる場合のみ認証を求めるといった対応が可能になっています。

このように、2要素認証と当社のサービスは補完関係にあると言えます。そのため、2要素認証のみとするのではなく、当社の仕組みとの併用が重要です。証券会社が売買手数料を確保するためにも、この2つのシステムをニコイチとして進めていく必要があると考えています。

川合:わかりました。会場のみなさまも、ネット証券で取引されている方が多いと思いますので、非常に迷惑に感じていらっしゃると思います。例えば楽天証券では、現在2要素認証しか受け付けていません。ただし、このような危険なタイミングが終われば解消されていき、危険なログインのみが駆逐されるようになっていくのではないでしょうか。

それでは、数字関係の進捗についておうかがいします。まず、「Fraud Alert」のKPIにおいて導入者数が開示されています。新規と解約のバランスの中で、直近は若干伸び悩んでいるとのことでした。

そこの対策と、今後地方銀行を伸ばしていくというご発言がありましたので、その狙いについておうかがいします。

島津:地方銀行についてですが、メガバンクやネット銀行では取引が増えてきていますが、これから非対面のインターネットバンキングをモニタリングするという分野に着手する対象として、地方銀行や信用銀行が挙げられます。

地方銀行とメガバンクやネット銀行との大きな違いとして、メガバンクやネット系銀行は自前のシステムを持っているケースがありますが、地方銀行は複数の銀行が共通のプラットフォームをシェアするというかたちになっています。

そのため、「1社で使いたい」という状況で、意思決定するよりも「同じプラットフォーム上の他の銀行が何を使うのか」というステークホルダーが増えてしまうケースが多くあり、こちらのリードタイムが長くなっている状況です。

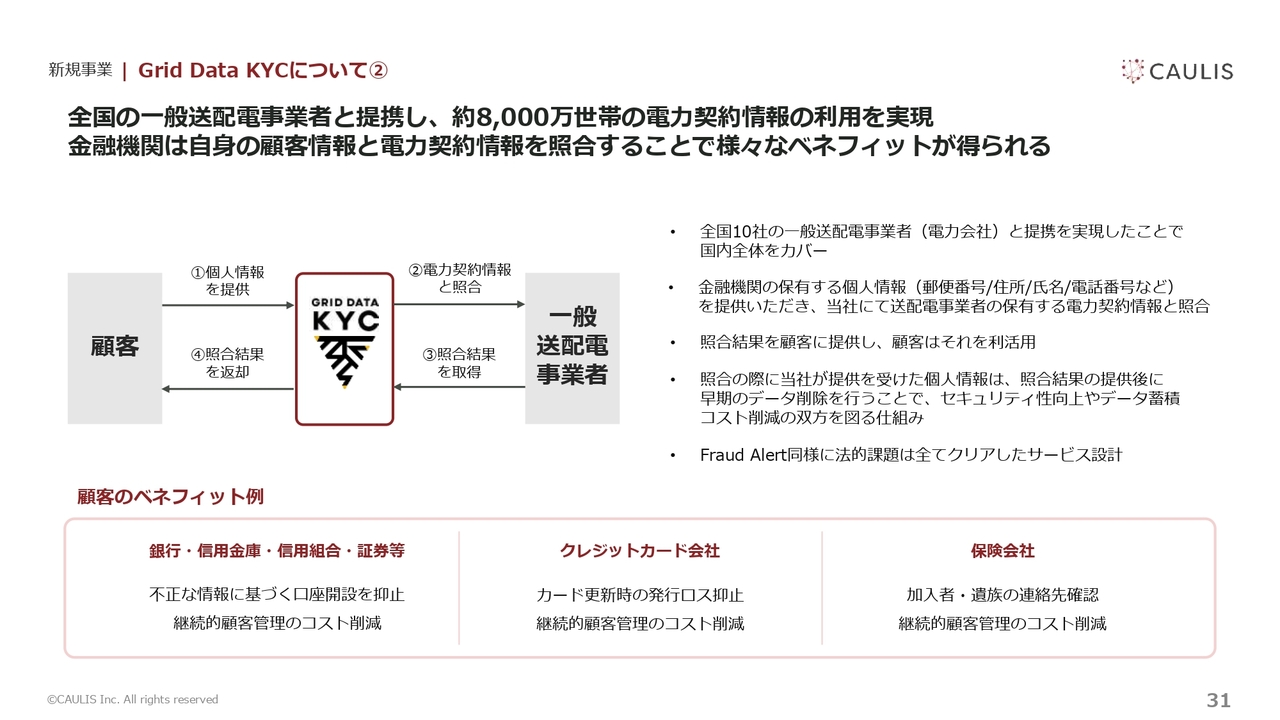

Grid Data KYCについて①

川合:「Grid Data KYC」について、具体的なサービス内容や直近でスタートしたばかりの現状を踏まえ、その具体的な反応についてお聞かせいただけますか?

島津:こちらは金融機関に関係のない方からすると縁遠い話かもしれませんが、現在、金融機関を困らせている問題が大きく2つあります。

1つ目は、いまだにマイナンバーカードではなく、運転免許証などによる口座開設やクレジットカードの入会が非常に多いことです。

運転免許証の最大の問題は、ICチップが搭載されているものの、「これがその人本人で、偽造ではない」というAPIが国として提供されておらず、見た目が同じであれば「これは偽造免許ではないだろう」という事態が生じてしまい、それによって口座やクレジットカードが作成されてしまう点です。

当社のお客さまでも、全入会者のうち約0.2パーセントが偽造の入会で、クレジットカードを発行したものの、限度額まで使って逃げられてしまうといった問題が発生しています。

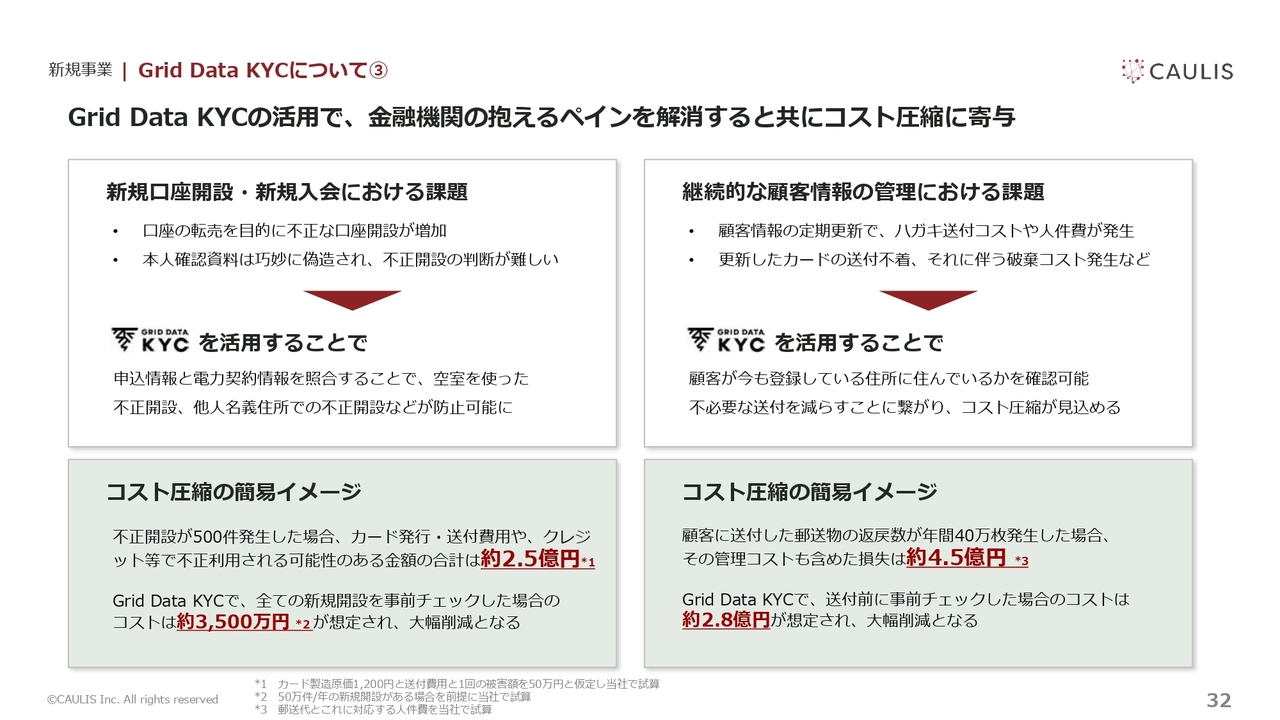

偽造免許の問題は十数年前から顕在化している課題であり、特に空き家や他人の住所を利用して作られるケースが非常に多いです。このため、空き家かどうか、他人が住んでいるかどうかをチェックする必要があります。そこで、当社では一般送配電事業者の顧客情報を活用し、空き家で開設されている口座や他人の住所を利用した口座を特定し、入口の段階で不正な行為を防ぐことを提案しています。

2つ目として、グローバル規模で見ても、銀行口座やクレジットカードを作る際に入口で与信チェックを厳格に行っているものの、作成後に顧客の引っ越しや携帯番号の変更、メールアドレスの差し替えがあると、連絡が取りにくくなる実態があります。

これは日本に限らず、全世界の金融機関に共通する課題ですが、口座を保有した当初は正しい顧客であっても、後に不法行為に手を染め、銀行口座を売却したり、第三者に口座を貸与したりするケースがあります。

そのような怪しい取引が発生すればすぐに連絡し、取引を止める体制を構築することが義務付けられています。これは「犯罪収益移転防止法」という警察庁が制定した法律に基づくもので、犯罪に巻き込まれた場合や犯罪に加担した場合に、口座開設者に「大丈夫ですか」という連絡がいつでも取れる体制にすることです。

しかし、日本の銀行口座は開設後の情報更新が不十分なため、疑義がある際に電話をかけてもつながらず、はがきを送付しても届かないといった問題が生じています。

このはがきを送付する作業については、年間で相当数が行われています。当社の試算では、2023年時点で預金を扱う業者が累計で約1,400社あり、その約1,400社がはがき送付にかけているコストは約800億円に達しています。

さらに郵便局がはがき代と切手代を30パーセント値上げしたことにより、「ご本人さまですか? 連絡を取れる体制にしてください」というはがきだけで、推定1,000億円程度のコストが発生する計算となります。

例えばメガバンクの場合、約3,000万口座が存在し、そのうち疑義があるトランザクションに対して毎年はがきを送付しています。これにより、数十億円というインパクトが生じています。

そのような約3,000万件の口座に対して、年に数回、一般送配電事業者に照会をかけることができれば、空き家になっている、すなわち連絡が取れない可能性があると特定できます。

そして次にATMやインターネットバンキング、または証券会社のインターネットトレーディングを利用した際に「あなたの現住所と連絡が取れるメールアドレスに差し替えてもらえませんか?」という対応ができるとよいのですが、そのようなスクリーニングができていないため、現状では大量のはがきが各所に送付されている状況です。

このはがき代やお客さま管理のコストを削減することが2つ目の課題であり、これを解消するために、銀行の管理コストを削減することを想定したサービスをリリースしています。

川合:そこの住所に実際にその人が住んでいるかどうかの検証に使われているということでしょうか?

島津:おっしゃるとおりです。

川合:理解しました。約800億円から約1,000億円という市場が、カウリスが取りに行く市場であり、それに合わせたプライシングが設定されていくということですね。

島津:おっしゃるとおりです。

質疑応答:解約の内訳と理由について

質問者:解約の5社が少し多いのではという印象を持ちました。この内訳と解

新着ログ

「情報・通信業」のログ