提供:株式会社奥村組 2026年3月期第2四半期決算説明

奥村組、中間期連結業績が過去最高、通期業績予想を上方修正、年間配当予想額も増配

2025年9月期(2026年3月期第2四半期)決算説明

奥村太加典氏:株式会社奥村組代表取締役社長の奥村太加典です。本日は、ご多用中にもかかわらず、ご参加いただき、誠にありがとうございます。みなさま方には、平素から貴重なご意見を多数頂戴し、感謝しています。

2025年11月13日に公表した2025年9月期決算については、手持工事が順調に進捗し2024年9月期と比べ増収となるとともに、損益面では追加工事の獲得や原価低減等により、土木、建築事業ともに売上総利益が増加するなど、大幅な増益となり、中間期の連結業績としては、売上・利益ともに過去最高となりました。

通期の業績予想については、中間期までの状況を踏まえ上方修正しており、配当予想についても増配を見込んでいます。

2025年度は、5月に公表した「中期経営計画(2025~2027年度)」の初年度にあたり、まずは順調なスタートをきることができたと考えますが、引き続き本中計に掲げる事業戦略を着実に進め、最終年度である2027年度を見据えつつ、当期においては業績予想からのさらなる上積みを目指していく所存です。

それでは、決算および業績予想について、ご説明します。

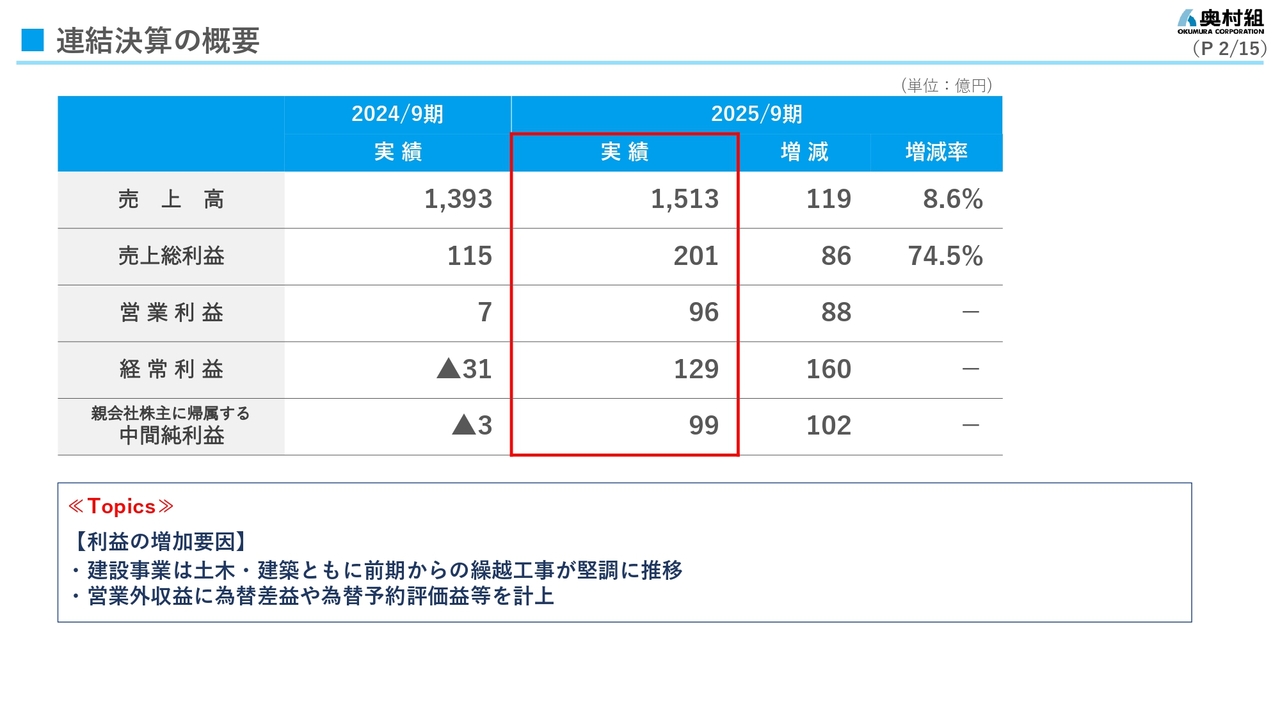

連結決算の概要

奥田俊輔氏:管理本部経理部長の奥田俊輔です。それでは決算についてご説明します。

まず、連結決算の概要です。2024年9月期は、2024年7月19日に発生した、連結子会社である石狩バイオエナジーにおける発電施設の爆発事故や特定の国内大型土木工事で多額の損失を計上するなどの、利益を大きく下押しする要因がありましたが、2025年9月期は、本業の建設事業が、土木、建築事業ともに、堅調に推移していることなどから、増収かつすべての段階利益が増益となりました。

特に、経常利益については、為替差額や為替予約評価損益が、2024年9月期の差損・評価損から差益・評価益に転じ、営業外収支が大幅に改善したことから、160億円増加しています。

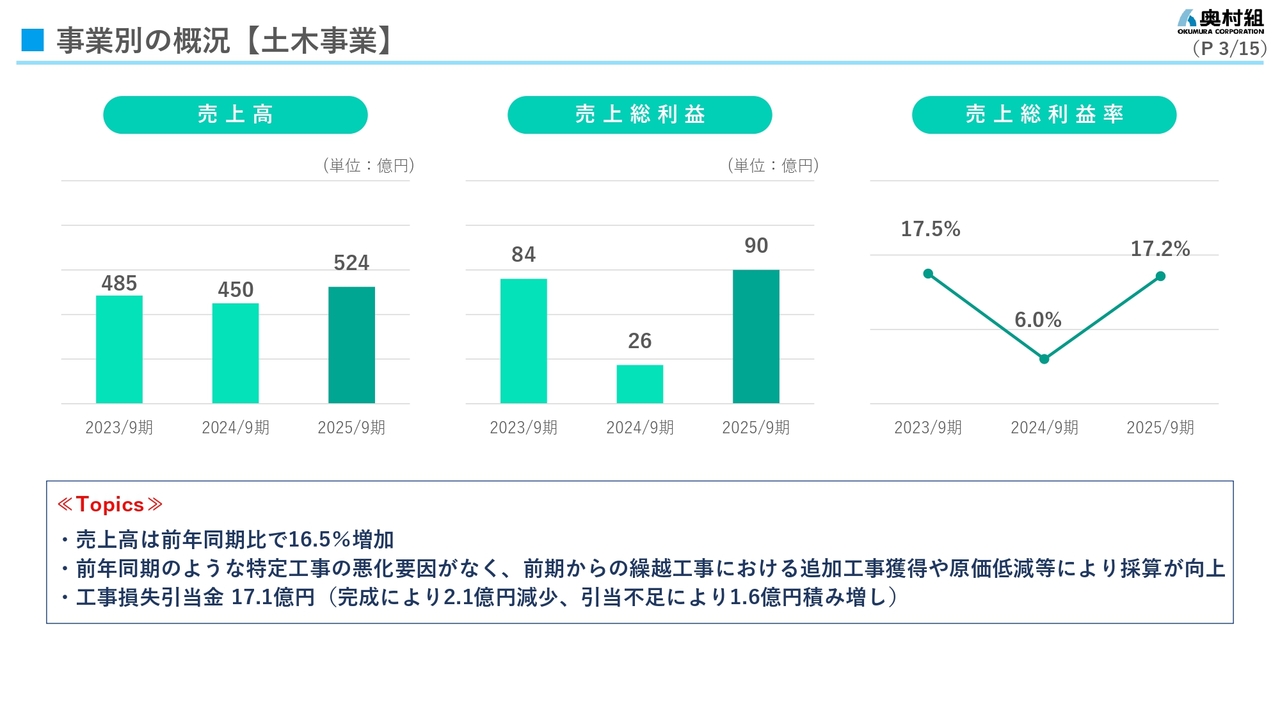

事業別の概況【土木事業】

続いて、事業別の概況、土木事業です。売上高等は記載のとおりで、2024年9月期のような、特定工事の悪化要因がなく、全般に堅調に推移しており、前期からの繰越工事における追加工事獲得や原価低減等により採算が向上し利益を積み上げています。

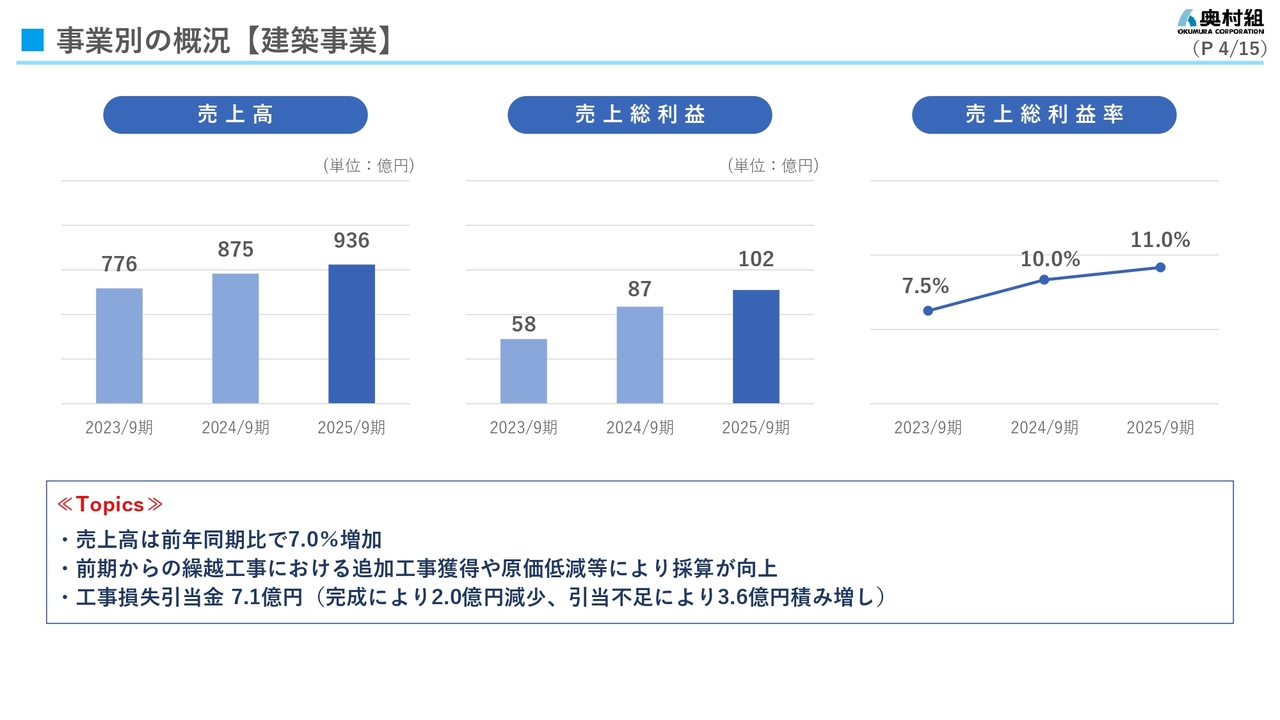

事業別の概況【建築事業】

建築事業の概況です。売上高等は記載のとおりで、全般に堅調に推移しており、前期からの繰越工事における追加工事獲得や原価低減等により利益を積み上げています。

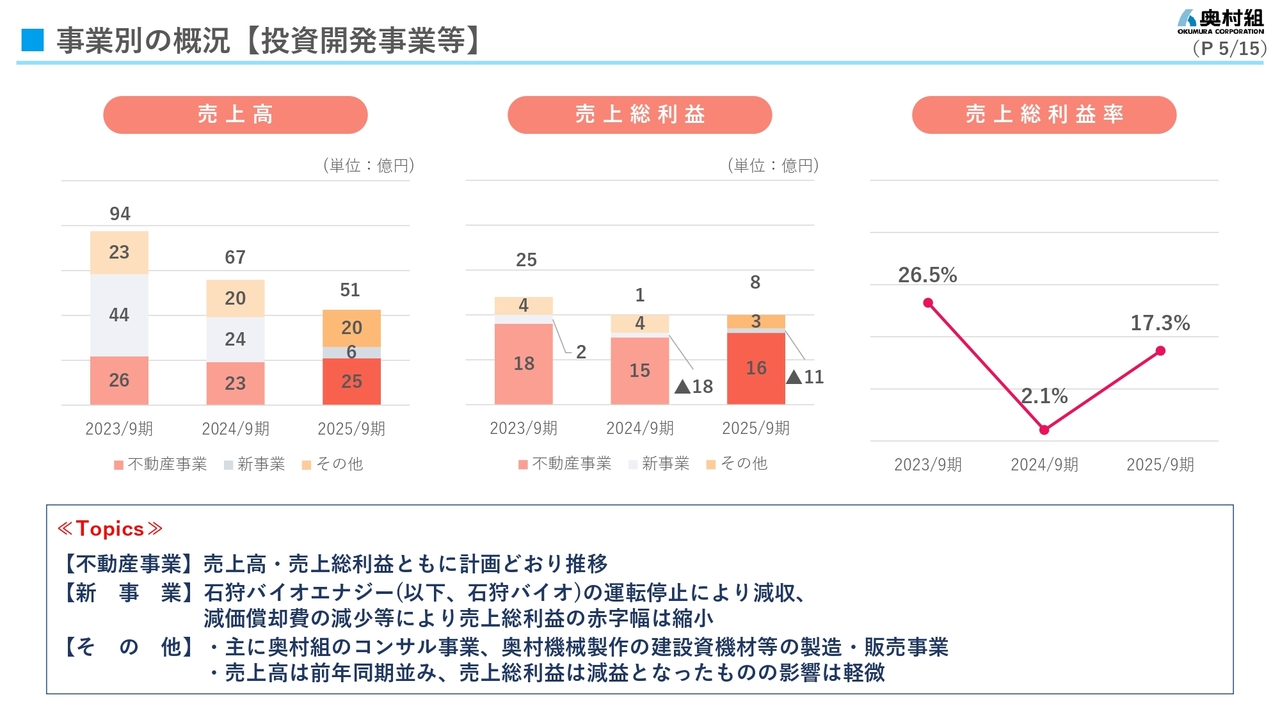

事業別の概況【投資開発事業等】

投資開発事業等の概況です。売上高等は記載のとおりで、不動産事業とその他事業は、大きな変動もなく計画どおり推移しています。

新事業は、石狩バイオエナジーが、再発防止策の取り組みから、試運転の開始、今後は配管取り換え工事の実施と、いまだ全面稼働には至らず、減収となりましたが、前期末の減損損失計上による減価償却費の減少などにより、売上総利益の赤字幅が縮小しています。

なお、参考情報として、石狩バイオエナジーの2025年9月期の個別決算の状況を最終ページに記載していますが、同社の復旧および再発防止に係る工事は計画どおり進捗しており、2026年4月から本格的な商業運転を再開する予定です。

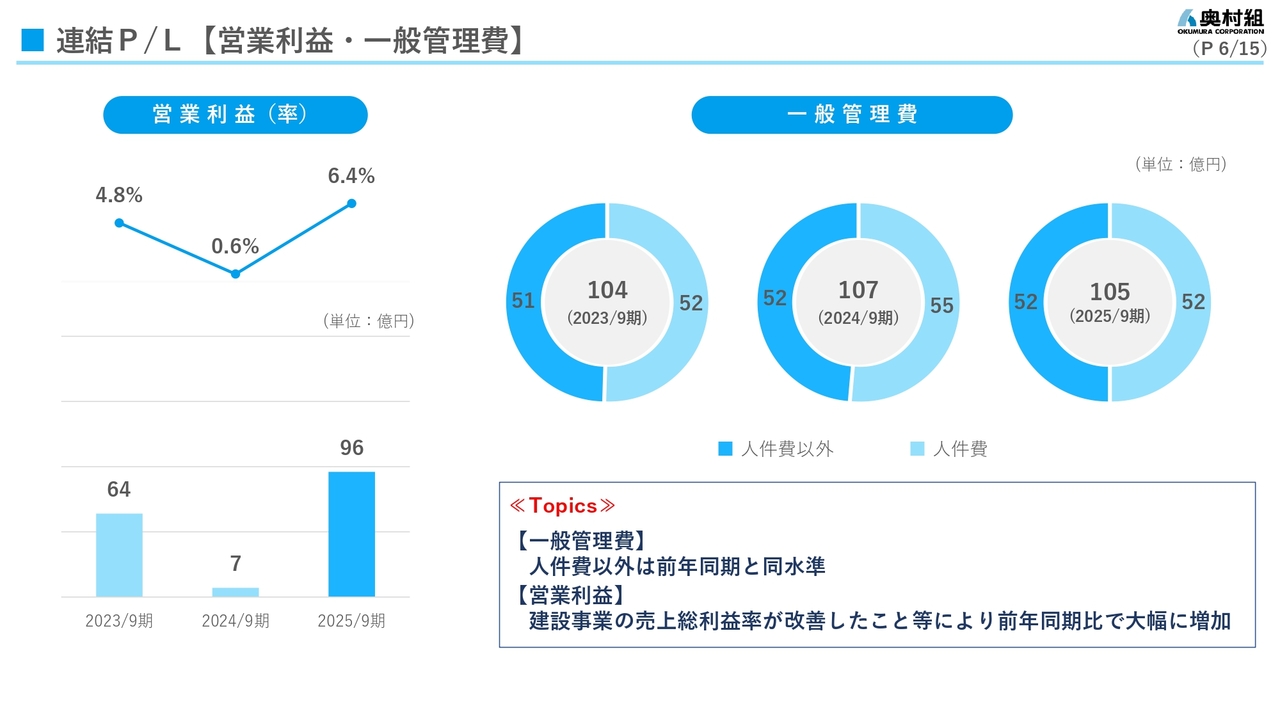

連結P/L【営業利益・一般管理費】

一般管理費は、2024年9月期と比べて、人件費が2億円減の52億円、その他が変わらずの52億円で、営業利益は、88億円増の96億円となりました。

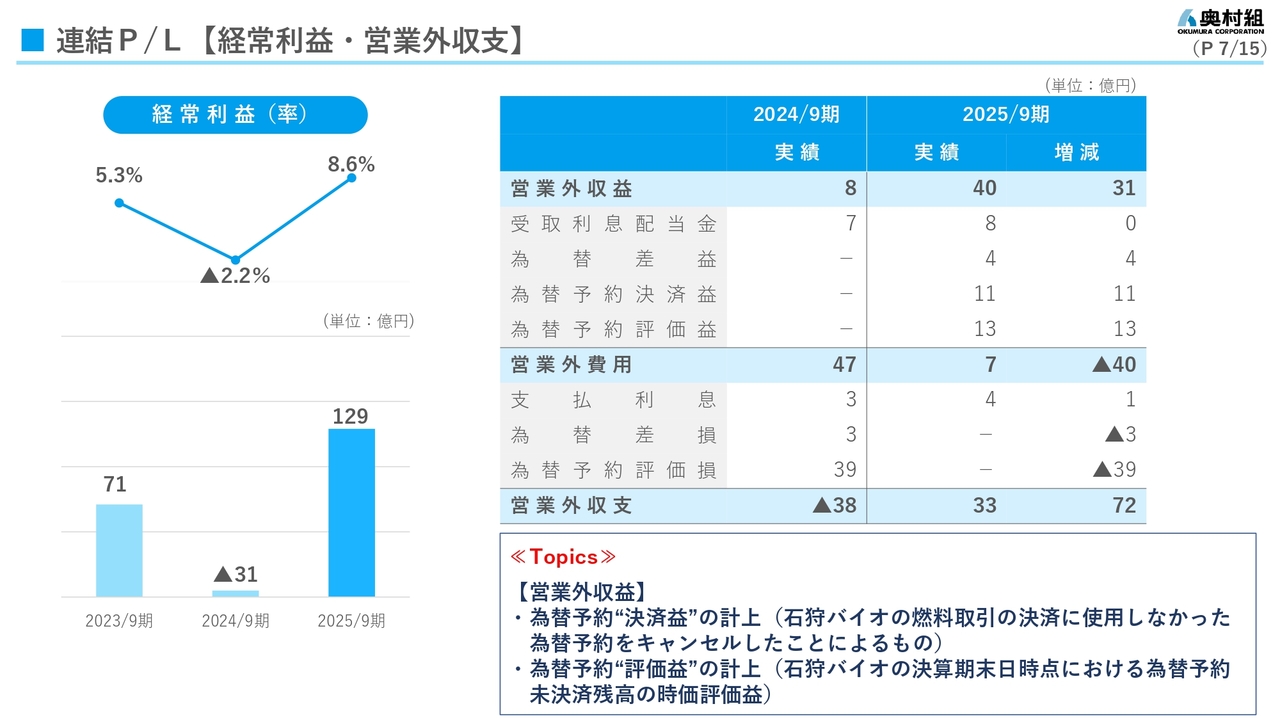

連結P/L【経常利益・営業外収支】

営業外収益について、石狩バイオエナジーの為替予約未決済残高の時価評価損益である為替予約評価損益が、2024年9月期の39億円の評価損から13億円の評価益に転じたこと、同社が燃料取引の決済に使用しなかった為替予約をキャンセルしたことによる為替予約決済益11億円を計上したこと、為替差額が、3億円の差損から4億円の差益に転じたことなどにより、営業外収支は72億円改善し、33億円の黒字となりました。

その結果、経常利益は、160億円増の129億円となりました。

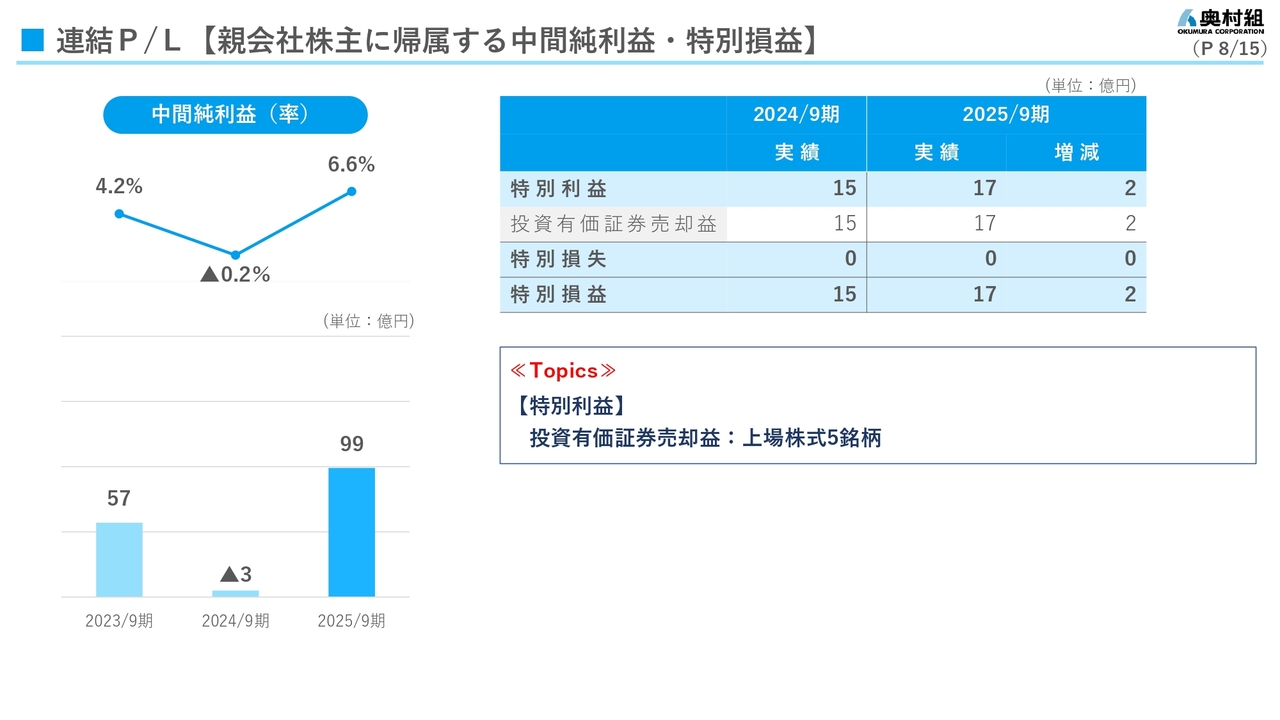

連結P/L【親会社株主に帰属する中間純利益・特別損益】

特別利益に、上場株式5銘柄を売却し投資有価証券売却益17億円を計上したことなどにより、特別損益は2億円改善した17億円の黒字となりました。

法人税等や非支配株主帰属分の調整を加味し、親会社株主に帰属する中間純利益は、102億円増の99億円となりました。

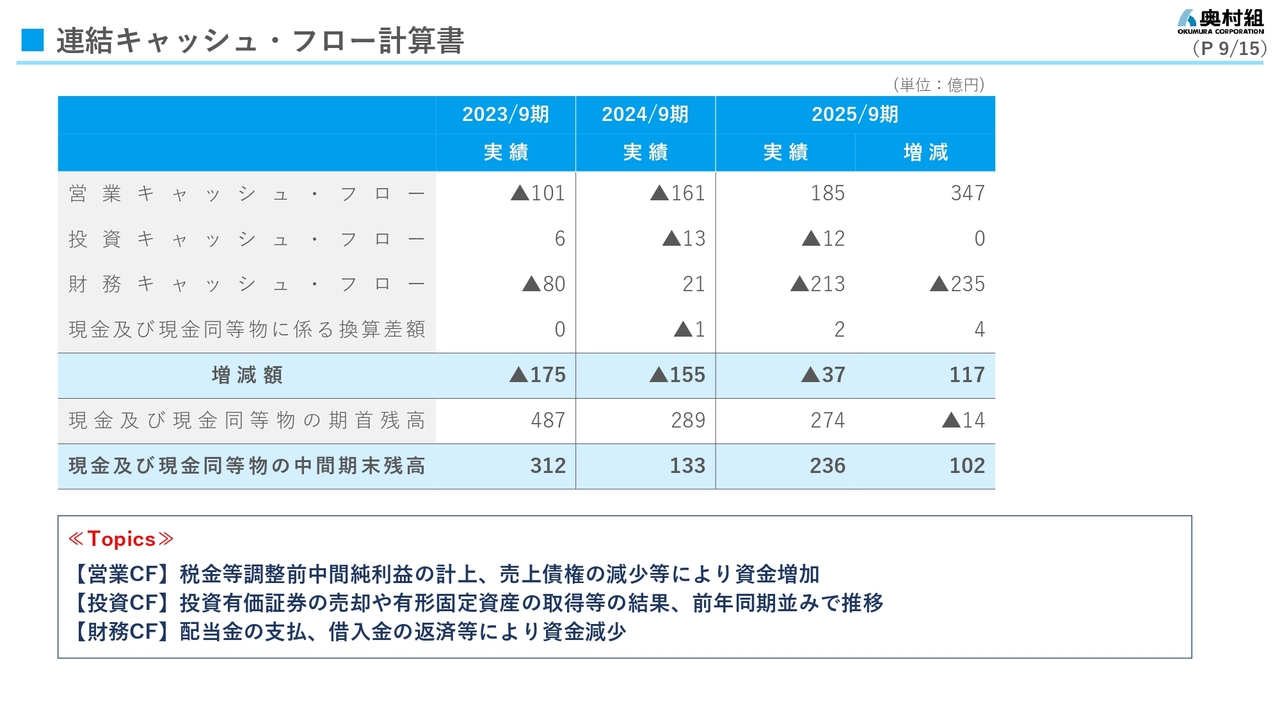

連結キャッシュ・フロー計算書

営業活動によるキャッシュ・フローは、税金等調整前中間純利益の計上や売上債権の減少等により、185億円の黒字、投資活動によるキャッシュ・フローは、投資有価証券の売却や有形固定資産の取得等の結果12億円の赤字、財務活動によるキャッシュ・フローは、配当金の支払や借入金の返済等により、213億円の赤字となりました。

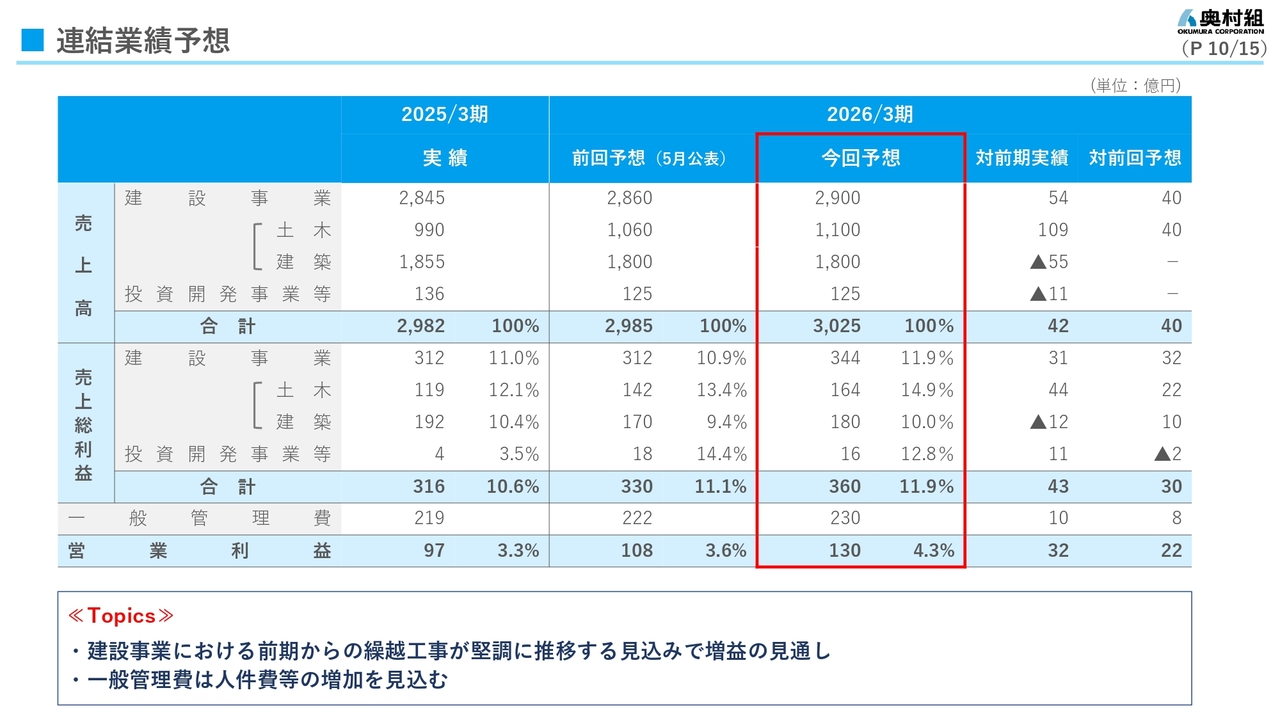

連結業績予想

続いて、連結業績予想です。2025年5月公表の前回予想と比べて、売上高は、40億円増の3,025億円、売上総利益、売上総利益率は、30億円増の360億円、0.8ポイントアップの11.9パーセントと見込んでいます。

土木は、追加工事の獲得や原価低減等の進捗状況を踏まえ、売上高が40億円増加、売上総利益が22億円増加、建築は、土木と同様進捗状況を踏まえ、売上総利益が10億円増加と見込んでいます。

投資開発事業等は、売上総利益が2億円減少する一方で、連結グループ間取引の採算が2億円改善し、連結決算の会計処理として、投資開発事業等から土木事業に利益を組み替えています。

次に、一般管理費は人件費等の増加により8億円増の230億円、営業利益は22億円増の130億円と見込んでいます。

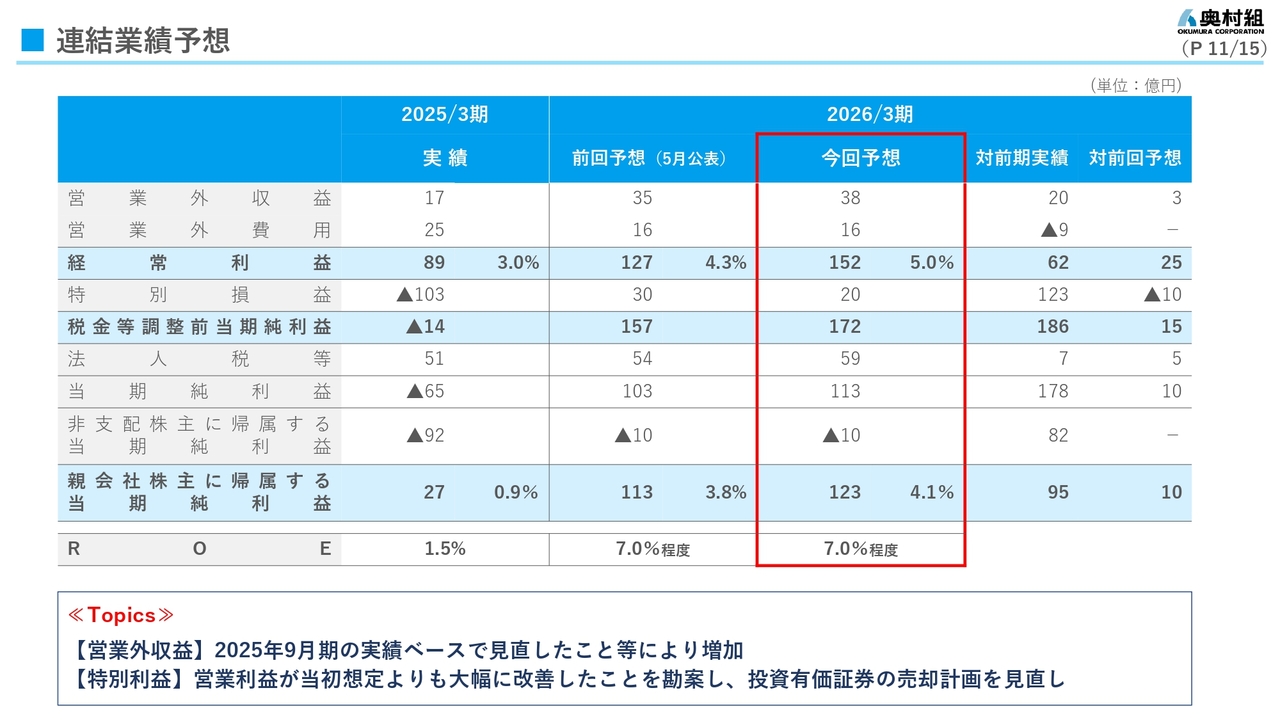

連結業績予想

営業外収益、営業外費用は、通常発生するものや確度の高いものだけを見込んでいます。為替差額や石狩バイオエナジーの為替予約評価損益は不確実性が高く見込んでおらず、これら以外は、2025年9月期決算の実績ベースで見直した結果、営業外収益は3億円増加、経常利益は25億円増の152億円、特別損益は、営業利益が当初想定よりも大幅に改善したこと等を勘案し、投資有価証券の売却計画を見直し、投資有価証券売却益が10億円減少と見込み、その結果、親会社株主に帰属する当期純利益は、10億円増の123億円と見込んでいます。

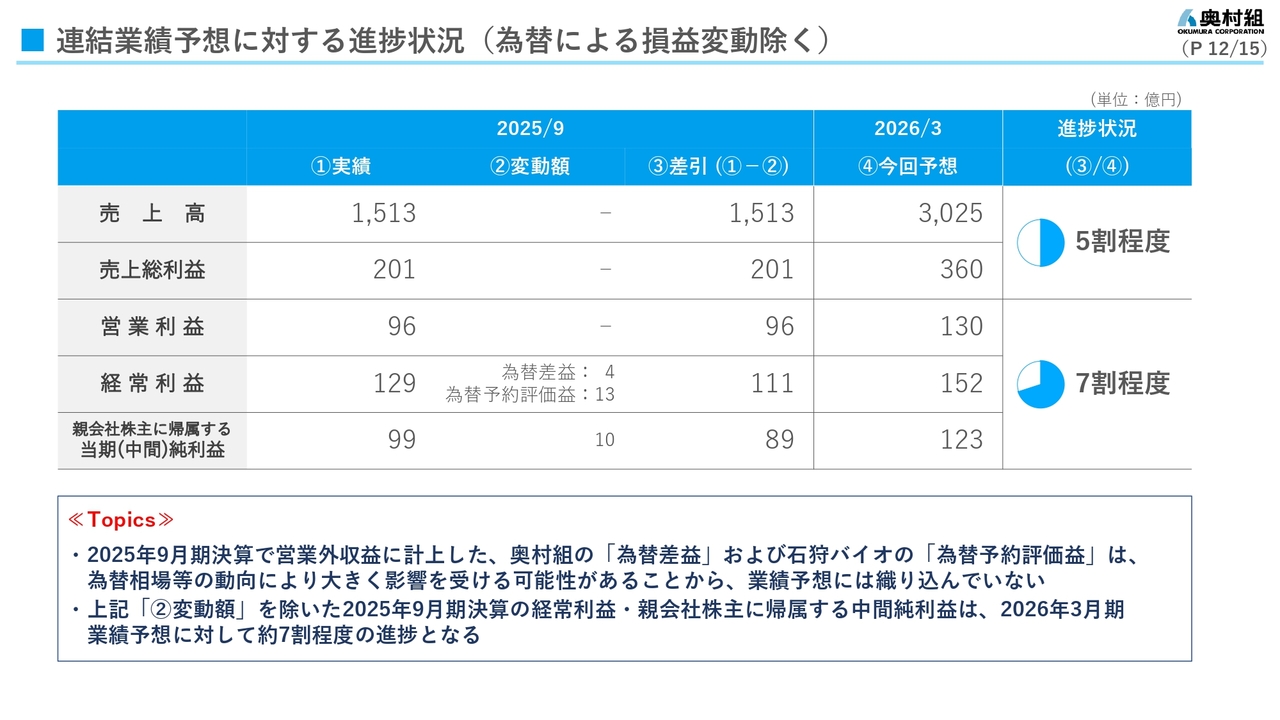

連結業績予想に対する進捗状況(為替による損益変動除く)

今回見直した通期業績予想に対する、中間期までの進捗状況は記載のとおりです。

2025年9月期決算では、営業外収益に、「為替予約評価益13億円」「為替差益4億円」が計上されていますが、これらは為替レート等の要因により大きくぶれることから、通期業績予想には織り込んでいません。

2025年9月期の業績は、これらを除いたベースで通期業績予想と比較すると、営業利益以下の段階利益は、概ね7割程度の進捗となっており、下期しか発生しない見込みの費用もあることから、過度に保守的な予想とは考えていませんが、引き続き、追加・設計変更工事の獲得や原価低減等により改善を重ね、さらなる業績向上に努めていきます。

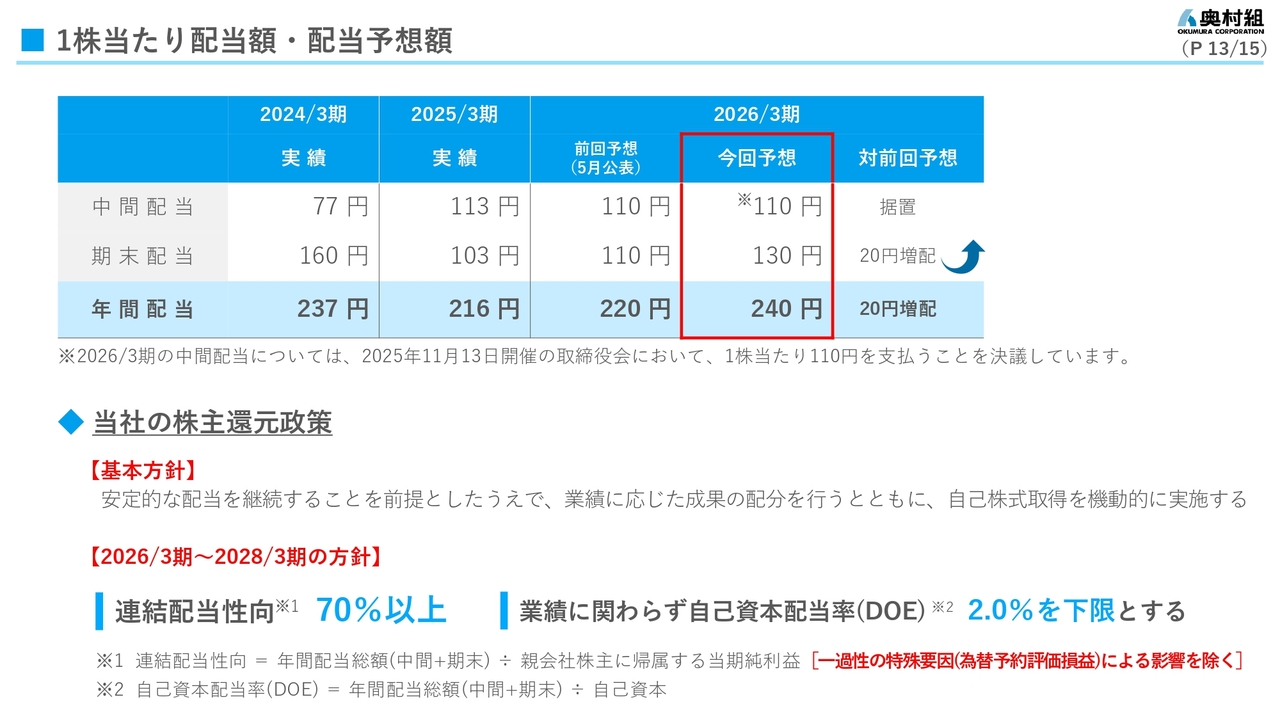

1株当たり配当額・配当予想額

2026年3月期の配当額についてご説明します。当期から始まった中期経営計画(2025~2027年度)期間中の株主還元政策は、前中期経営計画(2022~2024年度)期間中と同じく、連結配当性向70パーセント以上としています。ただし、石狩バイオエナジーの営業外損益に計上する「為替予約評価損益」については、為替レートの変動等による一過性の時価評価損益で、非常に振れ幅が大きく、配当の原資となる「親会社株主に帰属する当期純利益」に多大な影響を与える可能性があるため、配当性向の計算上は含めないこととしています。

今回業績予想を見直した結果、当期の年間配当額は、5月公表の前回予想より20円増配となる240円、内訳は、中間配当が前回予想と同額の110円、期末配当が20円増配の130円を予定しています。

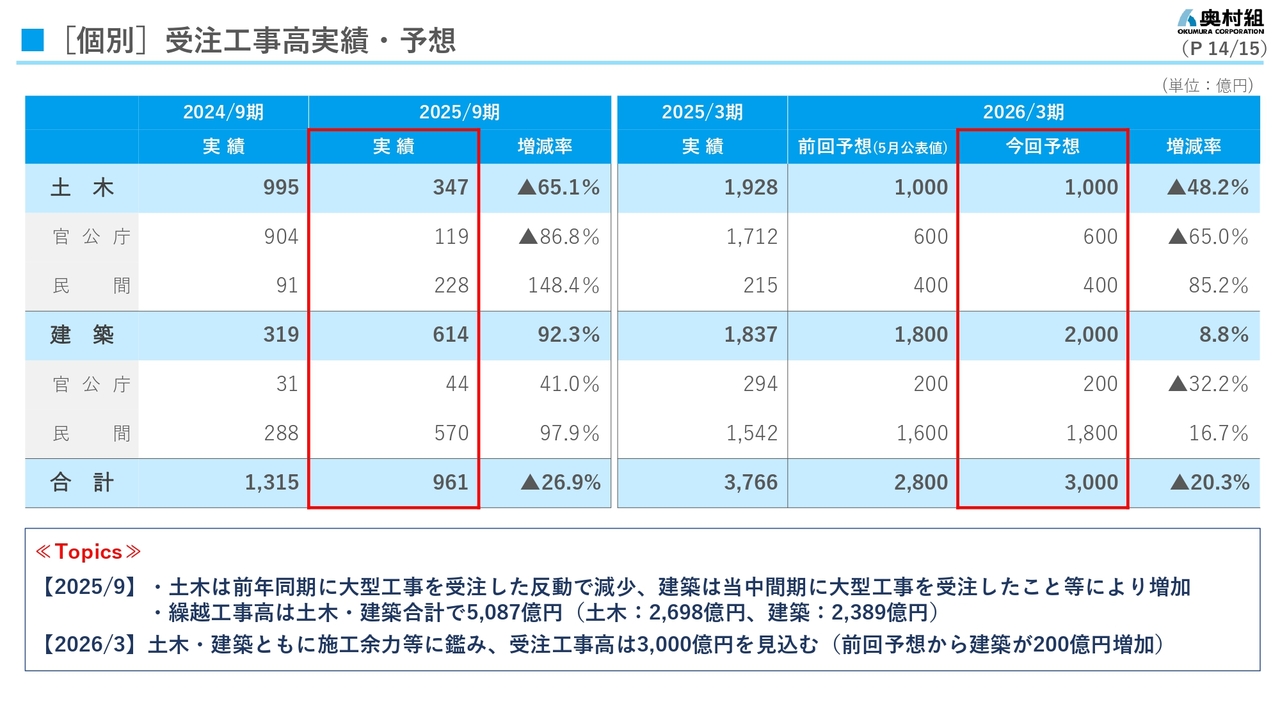

[個別]受注工事高実績・予想

2025年9月期の受注実績は記載のとおりで、土木は、2024年9月期のように、複数の100億円を超える大型工事の受注がなく648億円減少、建築は、100億円を超える大型工事を受注するなど294億円増加しました。

2026年3月期の受注予想は記載のとおりで、繰越工事や施工体制等を勘案し、土木は2025年3月期を大きく下回る見通しに変わりなく5月に公表した予想を据え置き、建築は200億円増と見込んでいます。

[参考]石狩バイオエナジーの業績

連結子会社である石狩バイオエナジーの2025年9月期の個別決算の状況および今後の業績見通しは、記載のとおりです。

以上で決算および業績予想のご説明を終わります。

新着ログ

「建設業」のログ