提供:株式会社サンゲツ 2026年3月期第2四半期決算・経営戦略説明

【QAあり】サンゲツ、前年比増収増益を支える「国内事業の底堅さ」と「海外事業の伸長」、上期計画は順調に進捗

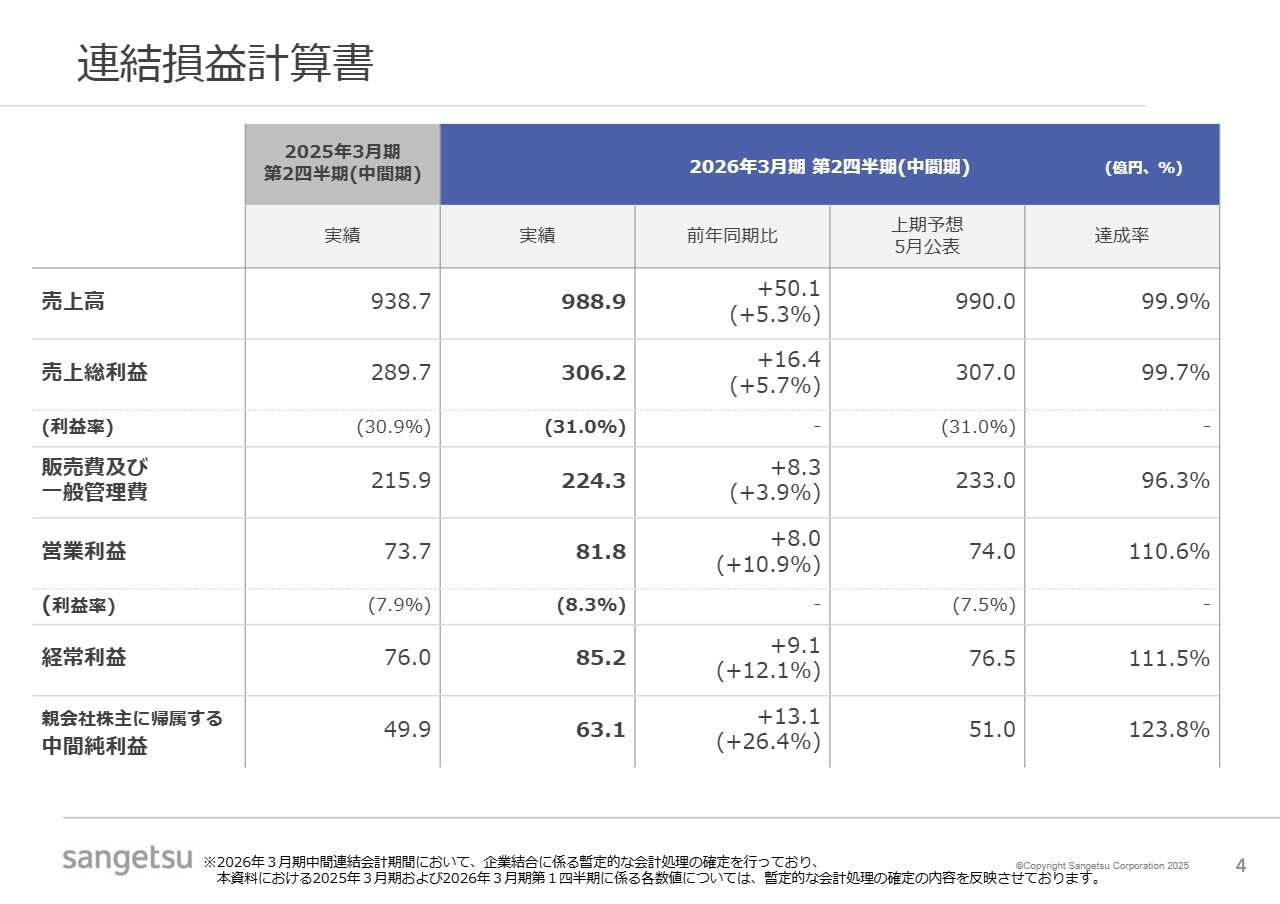

連結損益計算書

近藤康正氏(以下、近藤):株式会社サンゲツ代表取締役社長執行役員の近藤です。本日はご多忙のところ、弊社説明会にご参加いただき、深く感謝申し上げます。これより、2026年3月期第2四半期決算および経営戦略についてご説明します。

連結損益計算書についてご説明します。売上高は前年同期比5.3パーセント増の988億9,200万円、営業利益は同10.9パーセント増の81億8,500万円、親会社株主に帰属する中間純利益は同26.4パーセント増の63億1,300万円となりました。

人的資本の拡充や事業インフラの強化に伴う費用の増加、継続的な仕入コストの上昇、さらに2024年末に発生した仕入先工場での火災事故の影響がありました。しかし、2024年12月に実施した価格改定の効果や販売ポートフォリオの改善などにより、前年同期比で増益となりました。

今年5月に発表した公表値に対しては、主力の国内市場の事業環境が想定以上に厳しいものであったものの、売上は概ね予想水準となり、各利益項目も予想を上回る結果となっています。

なお、特別利益には一過性の利益として、米国子会社における過去の雇用維持に関わる助成金収入を計上しています。

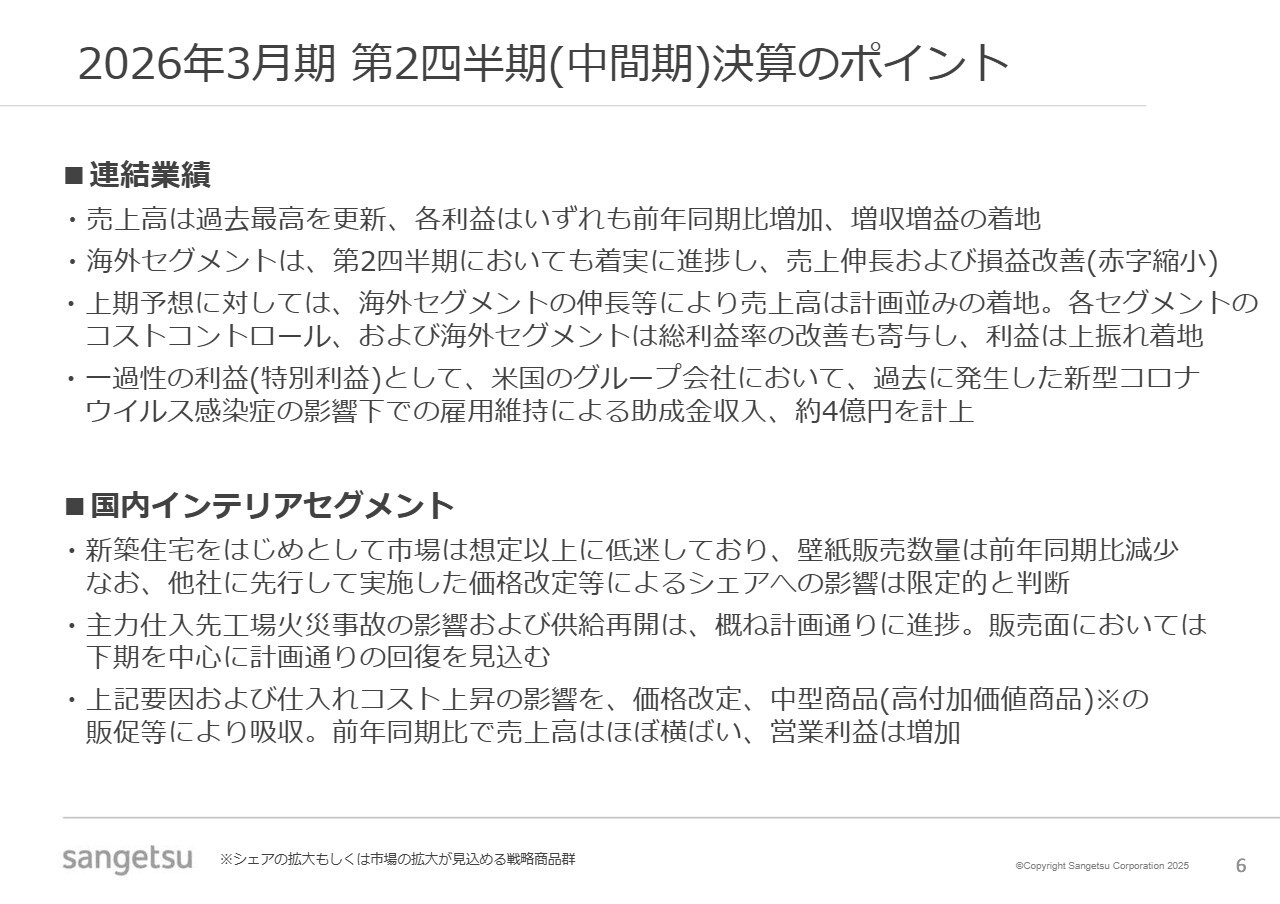

2026年3月期 第2四半期(中間期)決算のポイント

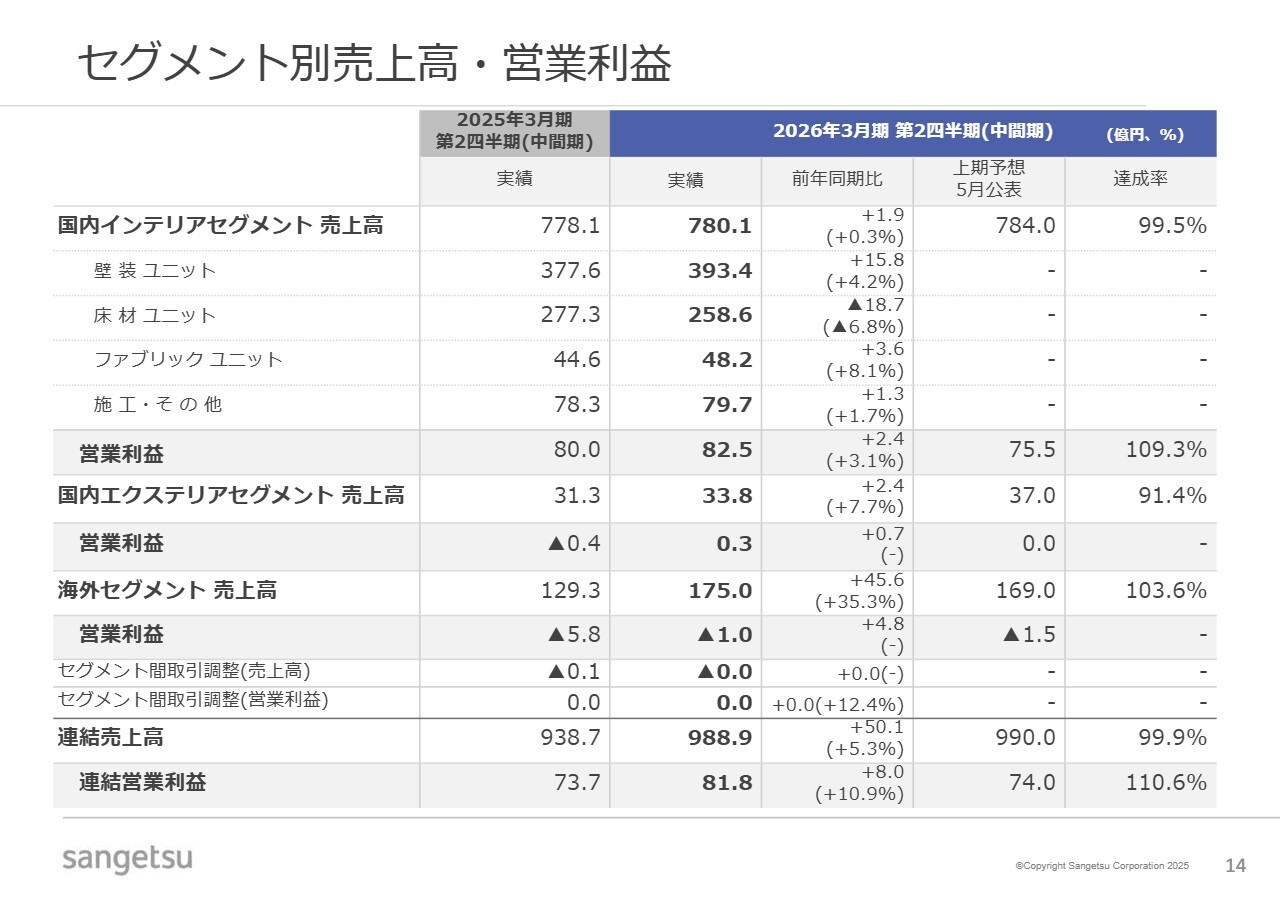

セグメントごとのポイントについてお話しします。主力の国内インテリアセグメントにおいて、営業利益は82億5,300万円で、前年同期比約3パーセントの増益となりました。

2024年12月に仕入先工場で火災事故が発生し、その影響で床材の販売数量が減少したことに加えて、新設住宅着工戸数をはじめとする事業環境が期初の想定を上回る厳しさとなりました。このような事業環境下ではありましたが、高い市場シェア、各種機能に裏付けられたソリューション提案力に加え、2024年12月に実施した価格改定が収益を下支えしました。

以上より、国内インテリアセグメントは、引き続き概ね堅調だったと言えます。

2026年3月期 第2四半期(中間期)決算のポイント

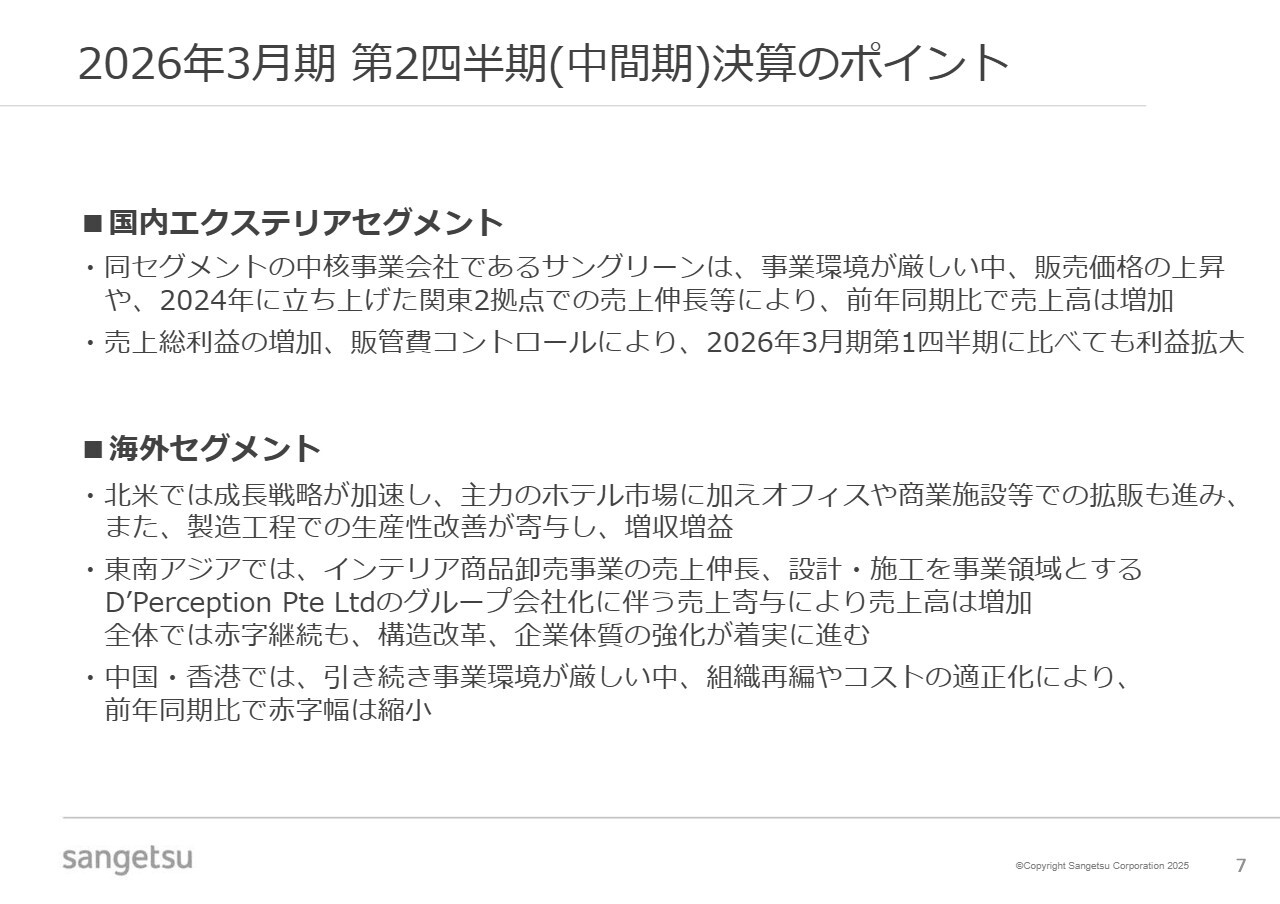

国内エクステリアセグメントの中核は、グループ会社のサングリーンです。国内インテリアセグメント同様、厳しい事業環境下にありましたが、販売価格の上昇や関東での新たな販売拠点の設置により、売上高が増加し、黒字転換を達成しました。

海外セグメントでは、地域による濃淡はあるものの、全体として収益改善が進んでいます。特に事業規模の大きい北米では、引き続き増益を達成し、順調に推移しています。

東南アジアでは、経営体制の刷新やアクションプランの再策定を通じて業績が改善し、第2四半期単独では黒字転換を果たしました。一方、中国・香港では、不動産市場の停滞や雇用環境の悪化により、引き続き事業環境は大変厳しい状況にあります。

しかし、東南アジア同様、構造改革を進めており、前年同期に比べて赤字幅は縮小しています。また、2024年7月にグループ会社化したシンガポールの設計・施工事業を展開するD'Perception社は、売上面では貢献していますが、損益面では赤字となっています。

海外セグメント全体の営業損益は改善しています。2025年3月期第1四半期のD'Perception社の株式取得に伴う一時的費用として発生した約2億円の剥落も含めて、前年同期比でセグメント全体の赤字幅が約5億円縮小し、概ね期初計画どおりに進捗しています。

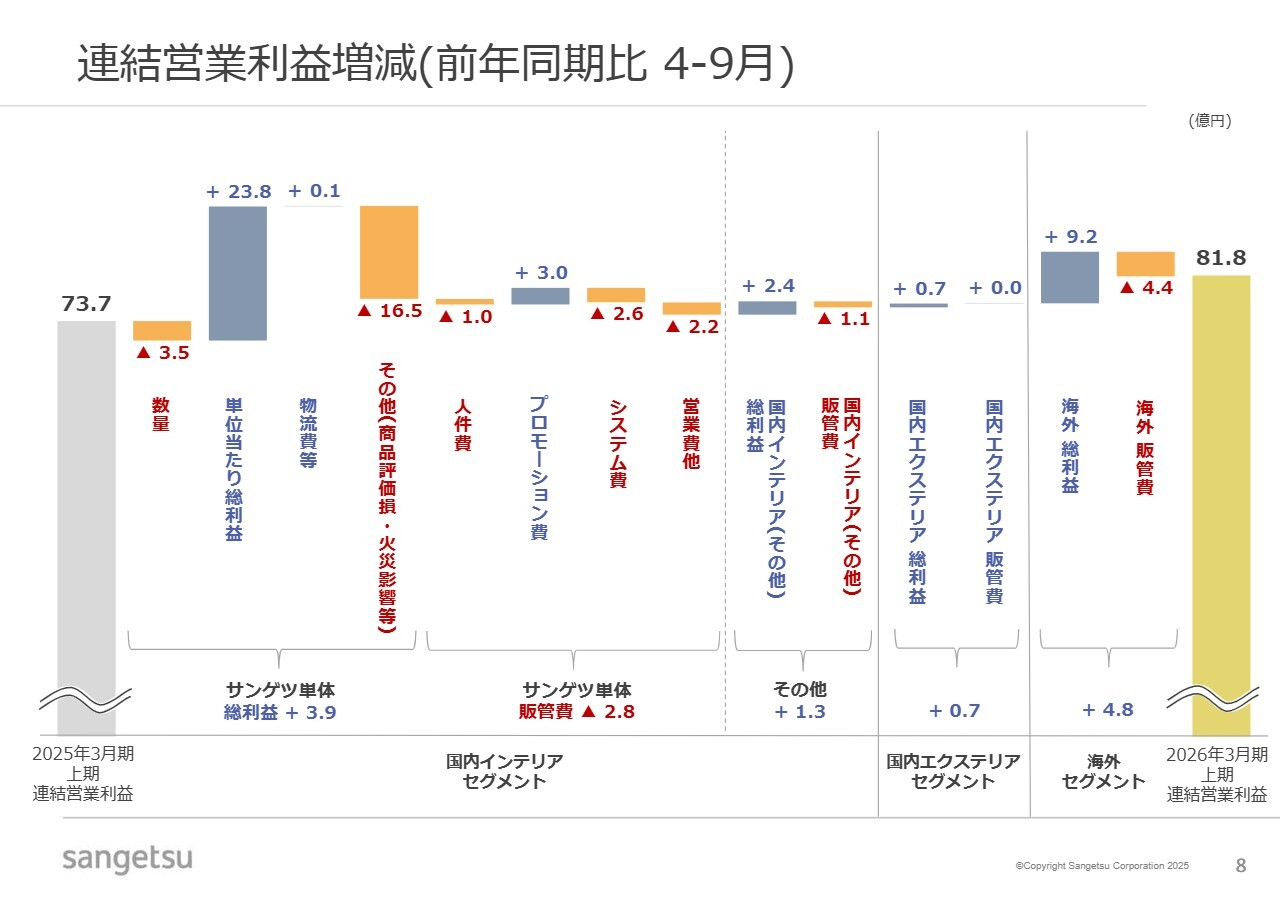

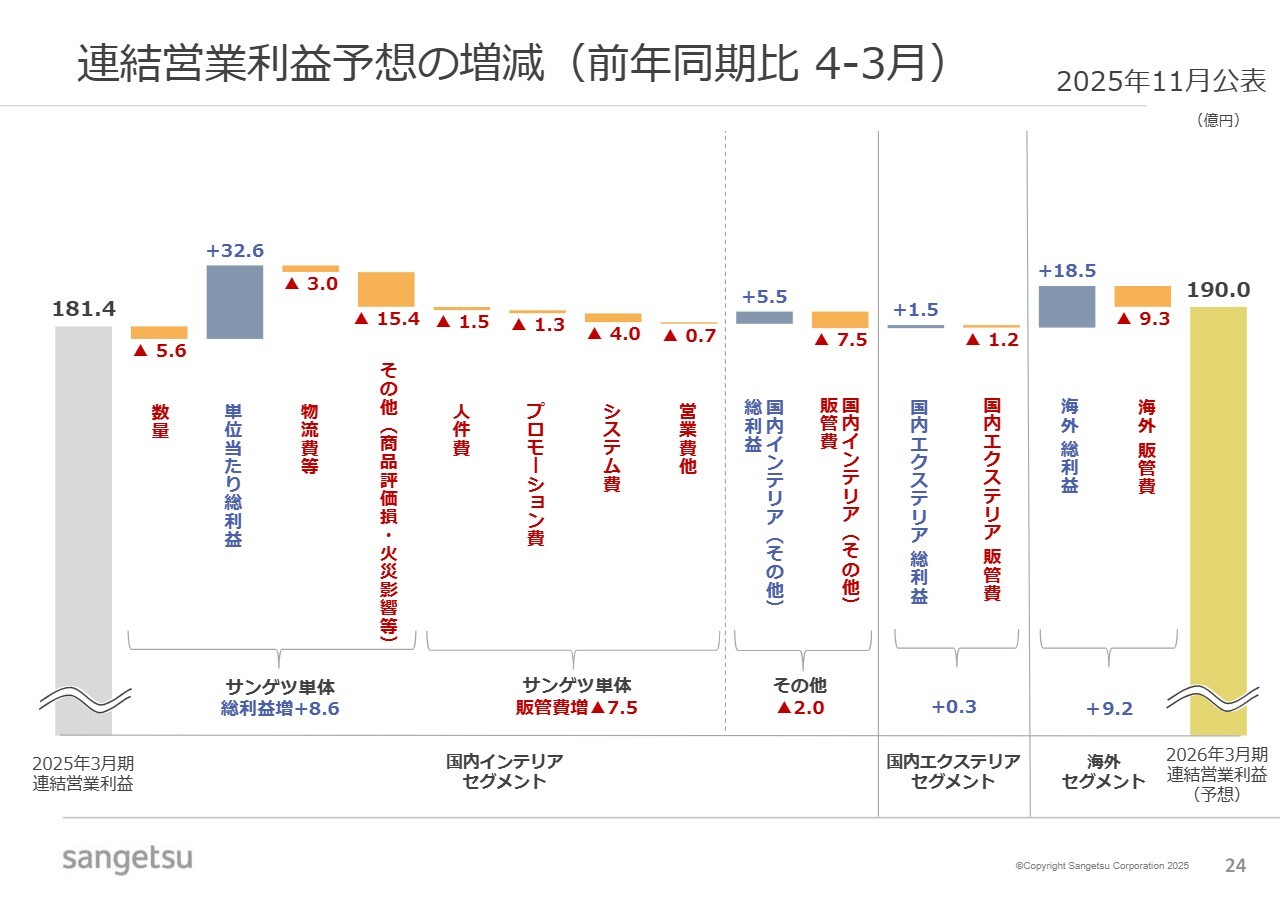

連結営業利益増減(前年同期比4-9月)

今ご説明したブレークダウンを、スライドにウォーターフォールチャートで示しています。重複する内容となりますが、2点お伝えします。

1点目は、数量が減少したことに伴い物流費の伸びが圧縮されている点です。2点目は、事業環境の厳しさや床材の出荷制約がある中で、単体としては数量が縮小したにもかかわらず増益を達成したという点です。

国内外のグループ会社が営業利益ベースで改善しています。特に、海外セグメントでその傾向が顕著です。今後、グループ会社各社の収益力を強化し、そのための連結経営体制の確立が私たちにとって非常に重要な課題となります。これを全社一丸となって加速していきたいと考えています。

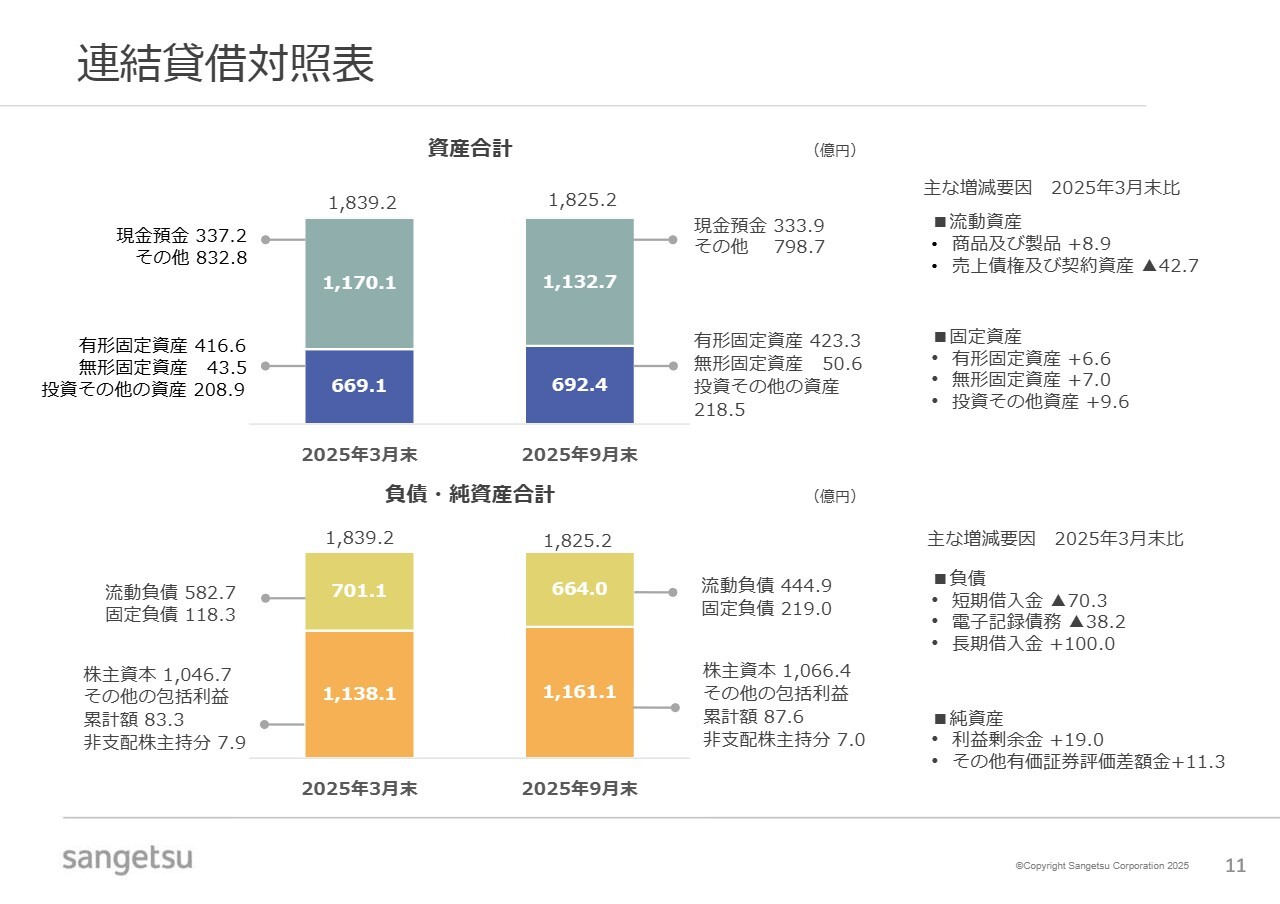

連結貸借対照表

連結貸借対照表についてです。資産の部では、壁紙メーカーであるクレアネイトの東広島事業所に関わる設備投資や物流会社SDS社の株式取得といった成長投資により、有形および無形固定資産が増加しています。

負債の部では、有利子負債がネットで増加していますが、その他に特筆すべき変動はありません。

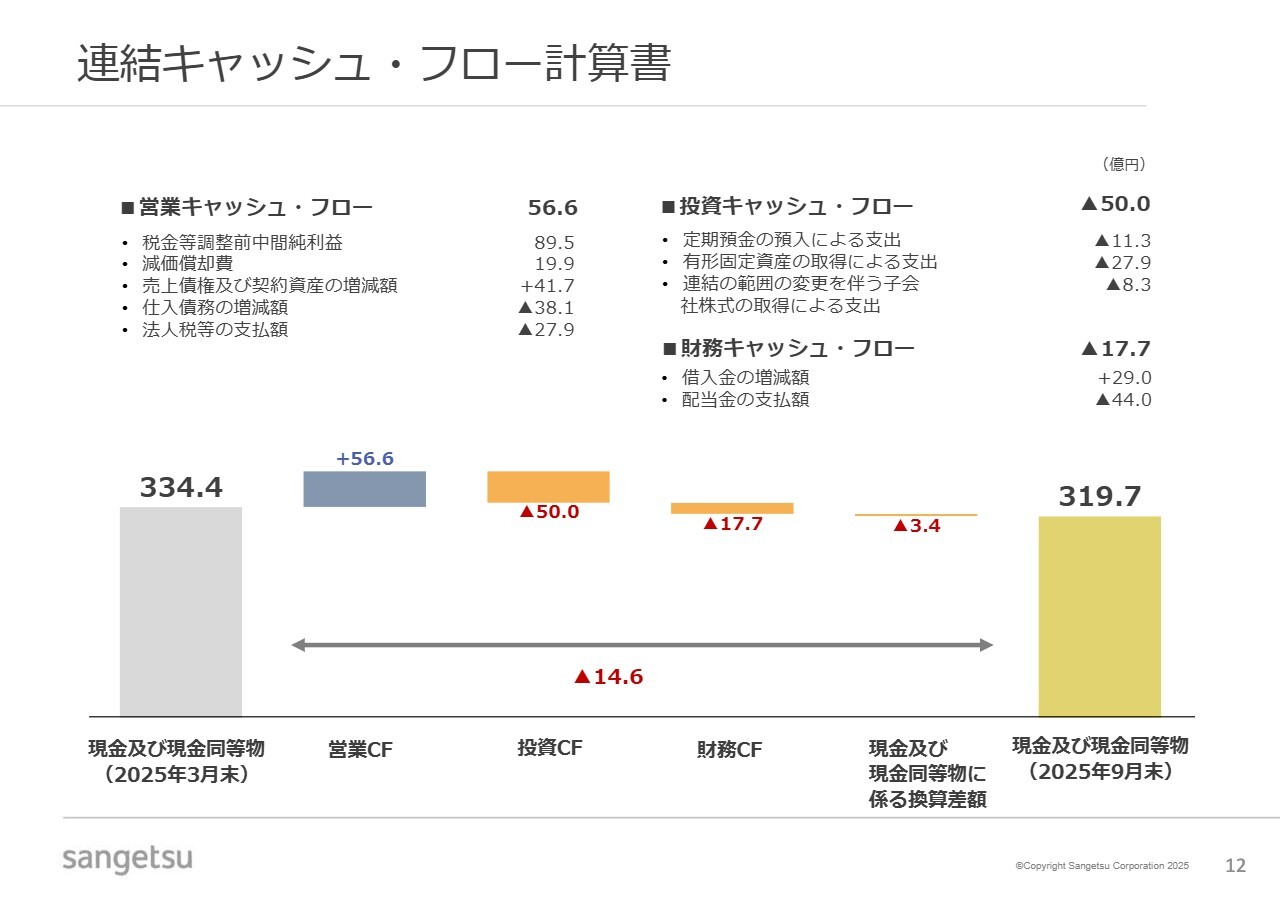

連結キャッシュ・フロー計算書

連結キャッシュ・フローについてです。仕入先との対話を通じた適切な対応や一部商流の変更に伴い、仕入債務の減少がありましたが、業績予想の達成やサプライチェーンマネジメントの強化を通じて、引き続きキャッシュ創出力を高めていきたいと考えています。

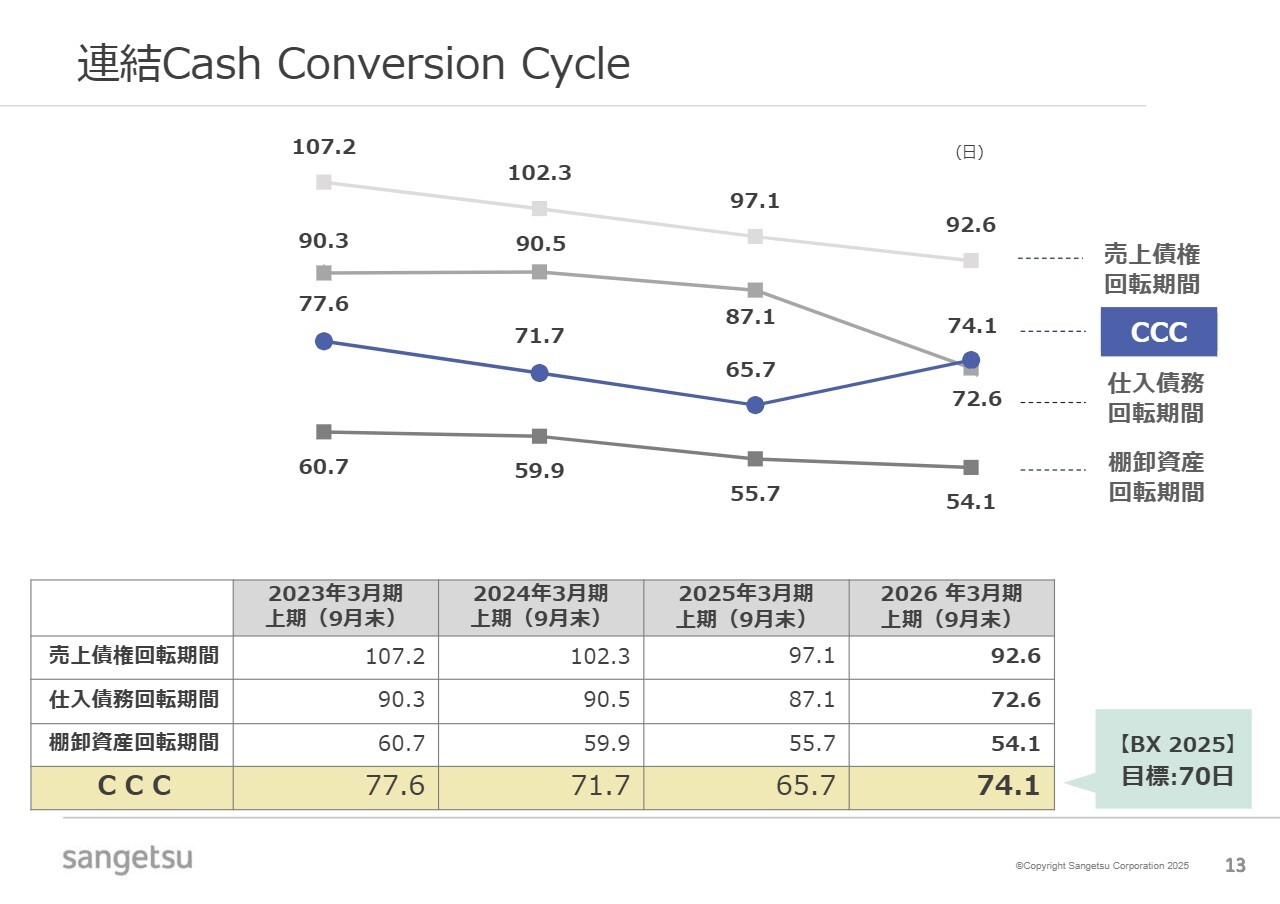

連結Cash Conversion Cycle

連結Cash Conversion Cycle(CCC)についてです。売上債権の回転期間はキャッシュ・フローの改善に見られるように、営業現場での取り組みを通じて改善が進んでいます。仕入債務の回転期間については、引き続ききめ細かく対応しています。

一方で、当社の仕入先には中小規模の企業が数多く存在します。健全で持続可能なサプライチェーンを実現するためにも、各社との丁寧な対話と適切な対応を進めていきます。また、一部調達に関わる商流の変更による影響も見られます。

CCCの中心とも言える棚卸資産の回転期間については、今後一段と改善スピードを上げていく必要があります。後ほどご説明するSCM強化が、まさに最も重要な施策であると考えています。

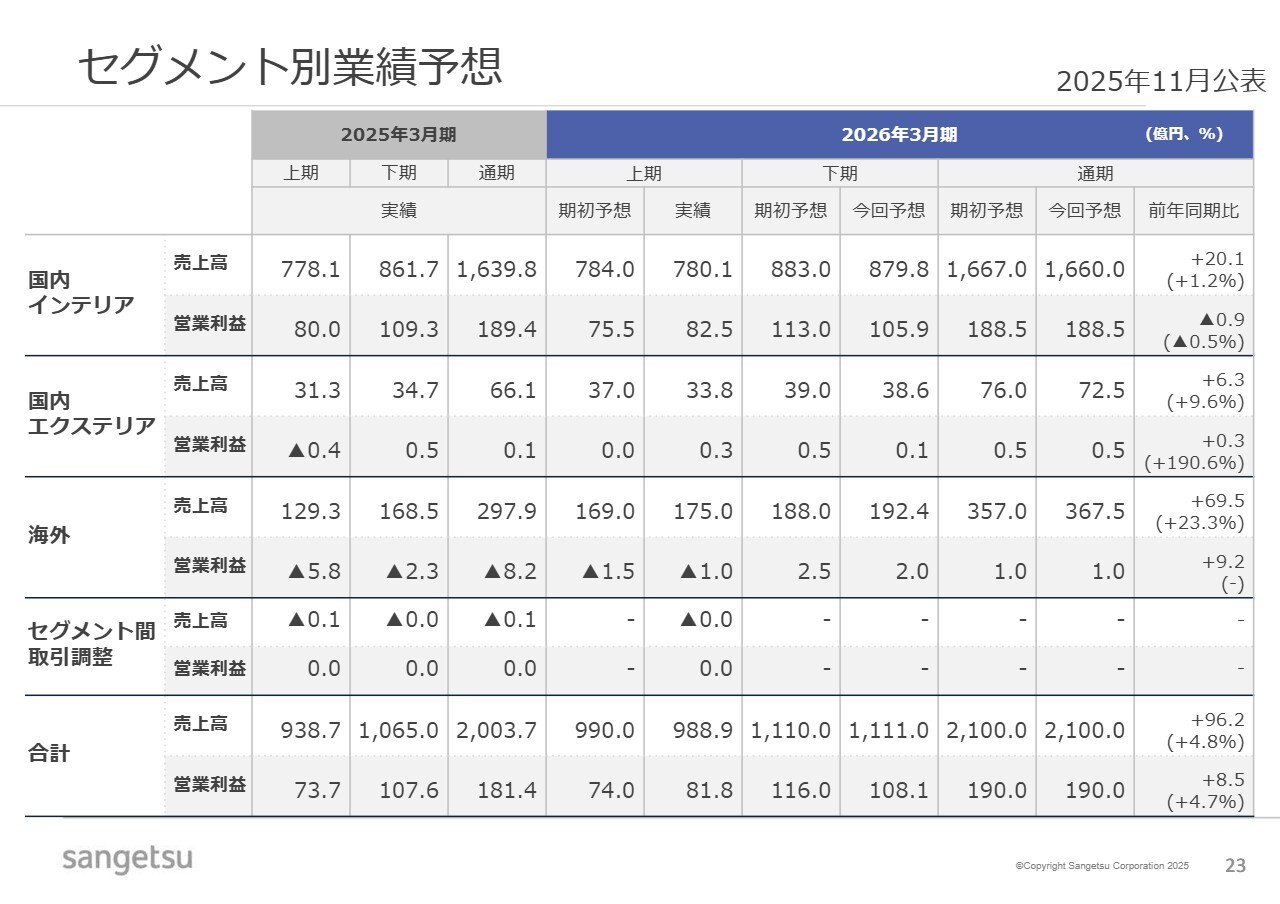

セグメント別売上高・営業利益

セグメント別売上高・営業利益はスライドをご覧ください。ポイントは、先ほどお伝えしたとおりです。

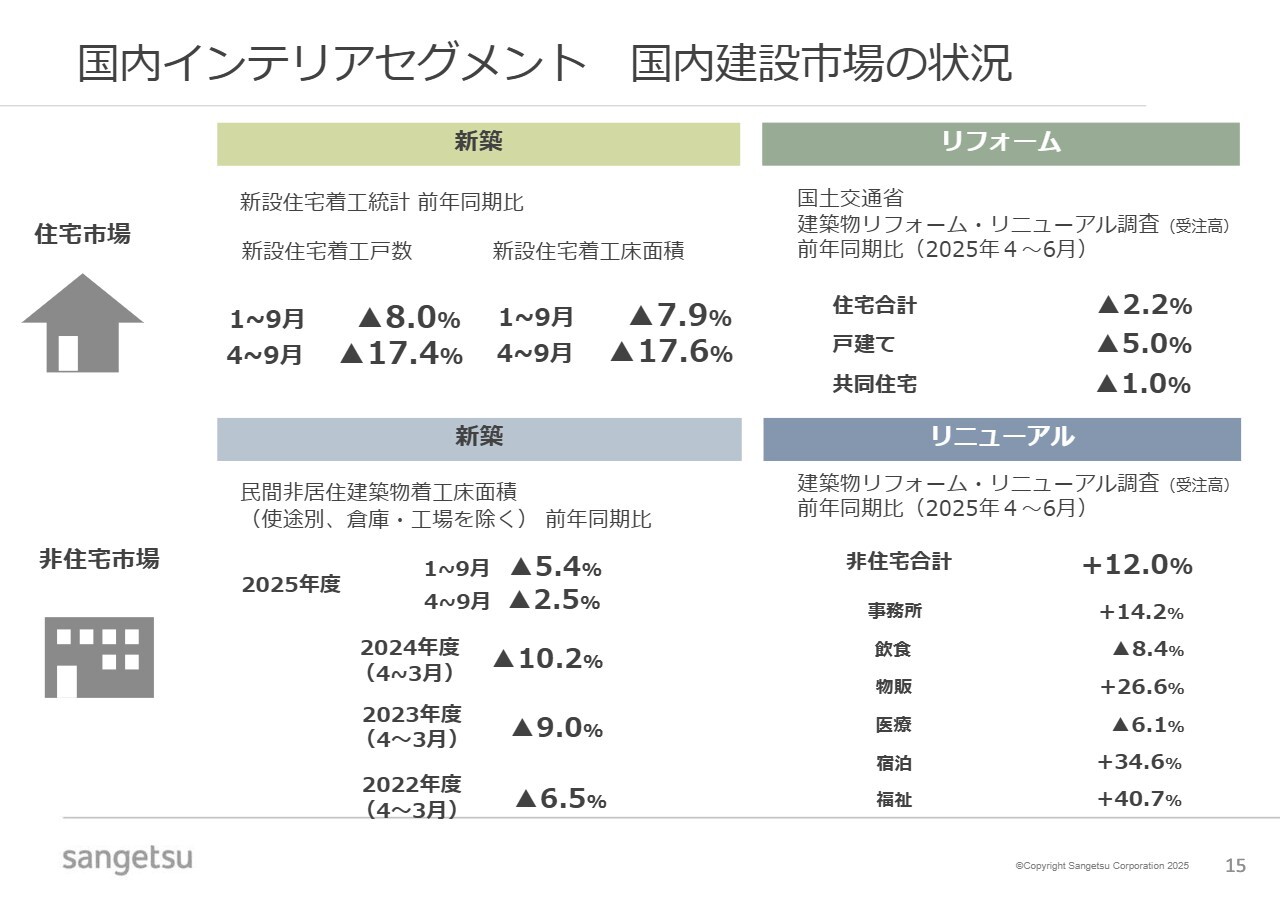

国内インテリアセグメント 国内建設市場の状況

市場状況についてです。新設住宅の着工戸数や面積については、3月の建築物省エネ法等改正前の駆け込み需要の反動減などが影響し、低調に推移しています。

一方、非住宅市場ではリニューアルの動きは堅調ですが、新築は前年比でマイナス幅が大きく、下期についても市場全体で厳しい状況が続くと見込んでいます。人口減少や高齢化に伴い、国内市場規模が漸減していくことは間違いないと判断しています。

しかし、そのような中でも成長する市場や新たに生まれる市場は必ず存在します。市場のニーズや社会課題に迅速に対応し、環境配慮や省施工につながる新商品の企画・開発にさらに注力して、当社の提案力や課題解決力を高めていきたいと考えています。

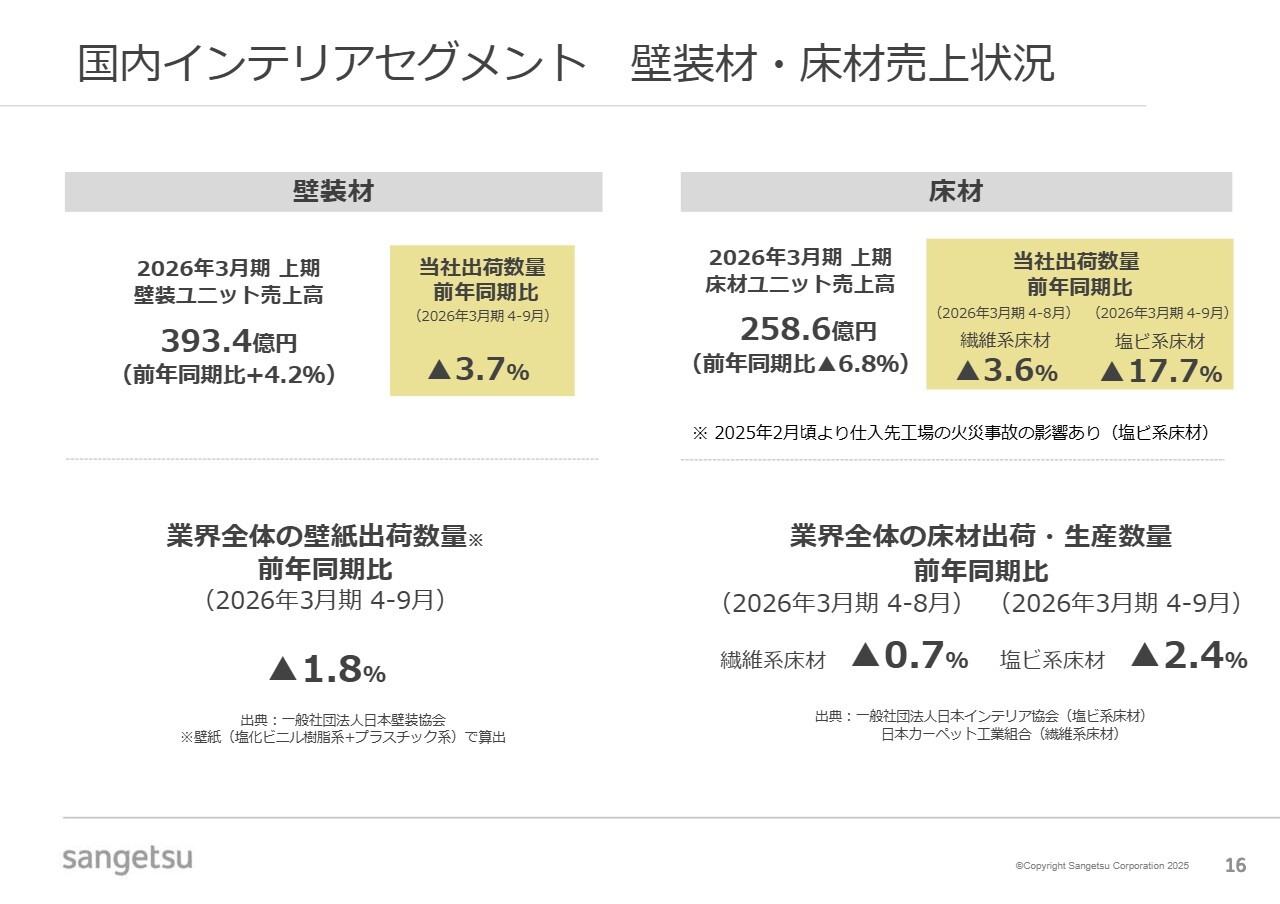

国内インテリアセグメント 壁装材・床材売上状況

我々の主力商品である壁装材と床材の売上状況についてです。壁装材は前年同期比で4.2パーセント増加しました。一方、床材は6.8パーセント減少しています。

壁装材については、市場全般の需要低迷に加え、2024年12月に価格改定を他社に先行して実施したことも影響し、販売数量が減少しました。しかしながら、各種機能の堅実さや提案力に支えられ、市場シェアは引き続き高い水準を維持しています。

床材については、先ほどお伝えした仕入先の火災事故に加え、採算性を重視した結果、大型案件を必ずしも受注しない販売政策を採用したこともあり、市場全体の数量減を上回る減少となっています。

一方で、各商品の中でも、付加価値の高い繊維系の床材やフロアタイルについては、数量が伸びています。数量を重要なKPIの1つとして注視していますが、顧客ニーズや社会課題の解決に寄与する高付加価値商品の拡充を進めることで、商品ポートフォリオの強化を図っていきたいと考えています。

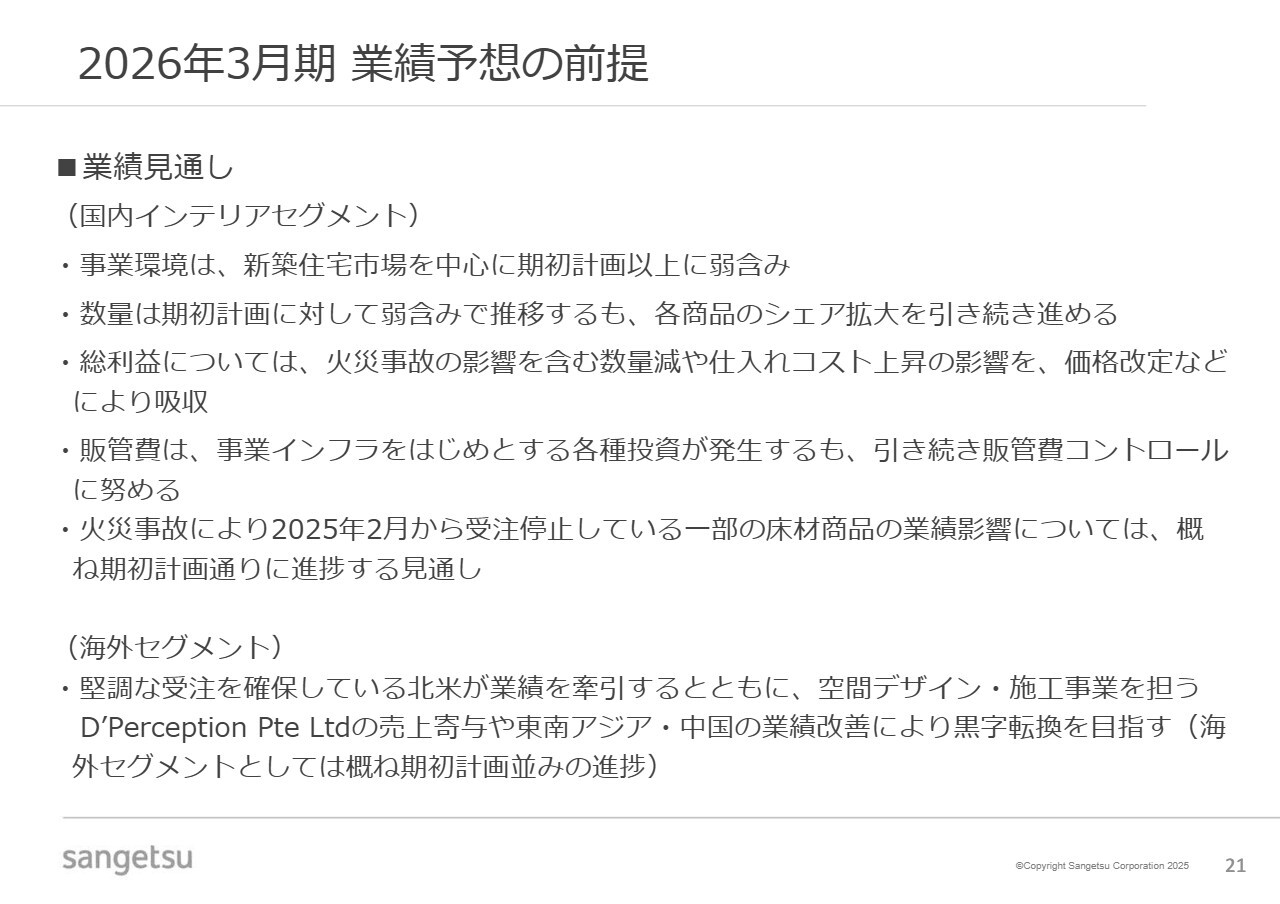

2026年3月期 業績予想の前提

2026年3月期業績予想の前提についてです。

国内インテリアセグメントの事業環境については、新築住宅市場をはじめとして引き続き厳しい状況が続くと想定しています。市場全体の数量は弱含むと考えていますが、当社においては火災事故の影響が下期にかけて軽微になってくることもあり、各商品のシェア拡大に再度取り組む方針です。

また、期初計画どおり成長を目指して各種コストの増加を見込んでいますが、販管費をはじめとしたコストコントロールを従来以上に適正に行っていきます。

海外セグメントでは、上半期と同様に損益改善が進捗すると見込んでいます。相互関税の影響については、現時点では当社の連結業績に与える直接的な影響は限定的だと考えています。ただし、北米における需要面での影響やアジア地域への間接的な影響が今後発生する可能性は十分にあるため、引き続き注視していきます。

これらを踏まえ、海外セグメントについては当初計画どおりの進捗を見込んでおり、セグメント利益として黒字転換を予想しています。

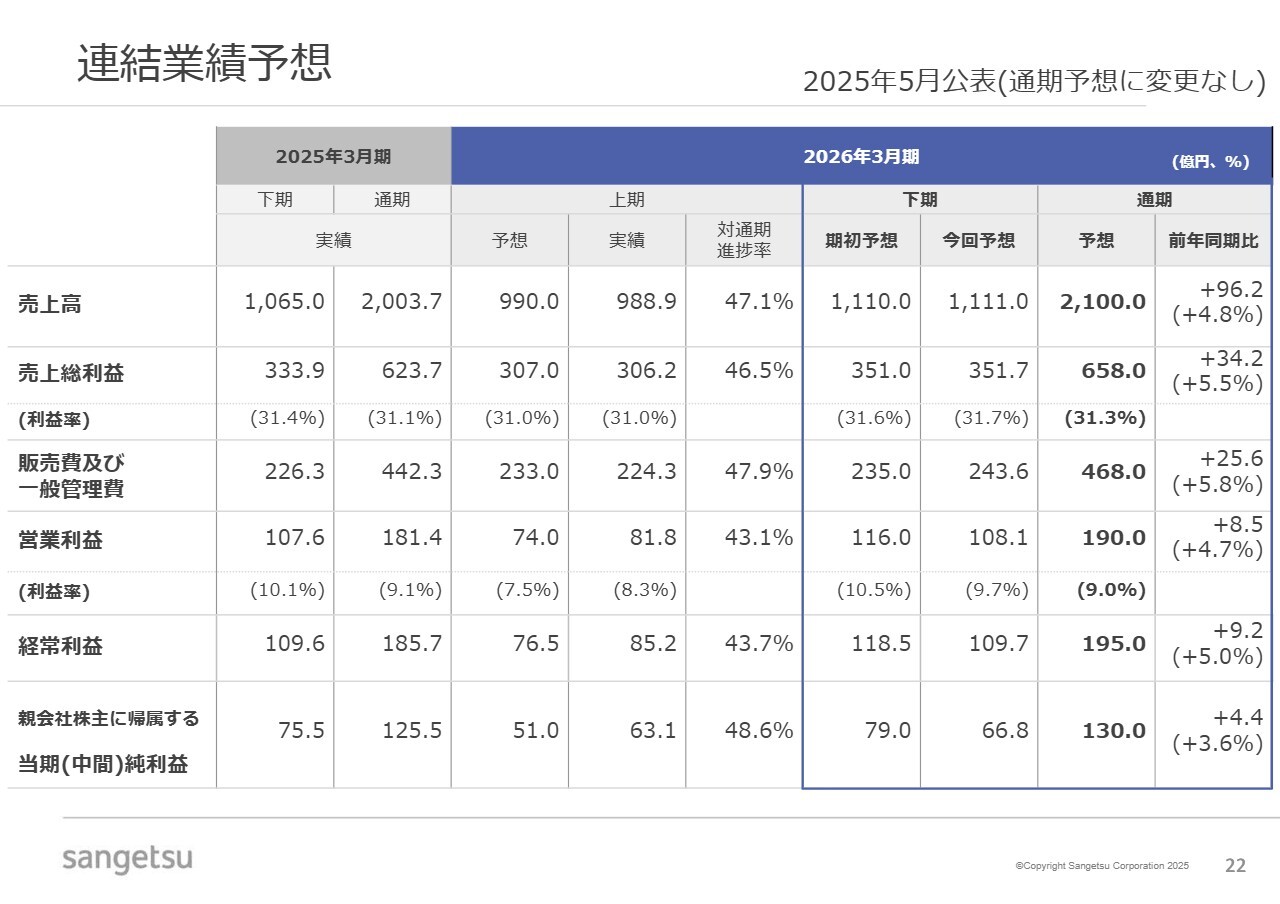

連結業績予想

その上での連結業績予想です。先ほどお伝えした事業環境等が期初想定よりも厳しい見通しとなるマイナス影響や、上期に特別利益が計上されたプラス影響などを総合的に考慮し、売上高2,100億円、営業利益190億円、親会社株主に帰属する当期純利益130億円を据え置いています。

引き続き、市場動向やそれに連動する数量動向を注視し、連結体制の各グループ会社の経営状況を確認しながら、適切なコストコントロールを実施し、業績予想の達成を目指していきます。

セグメント別業績予想

セグメント別業績予想についてです。上期の進捗や国内市場の需要の弱さを踏まえ、国内インテリアセグメントおよび国内エクステリアセグメントの売上高を見直しています。一方で、海外セグメントについては売上の伸長を反映しています。また、営業利益は3セグメントとも据え置きとしています。

連結営業利益予想の増減(前年同期比4-3月)

スライドのウォーターフォールチャートを用いて、営業利益予想の増減についてご説明します。サンゲツ単体では、価格改定による効果や販売ポートフォリオの改善が寄与し、数量減およびコスト増加をカバーする計画としています。

グループ全体として、国内外のグループ会社を含め、人的資本やITなど事業インフラ整備にかかるコストを見込んでいます。繰り返しお伝えしますが、適切にコストコントロールを実施していく方針です。

海外セグメントにおいても、期初計画どおりに売上増加がコスト増を吸収することで黒字転換を見込んでいます。

中期経営計画【BX 2025】基本方針

中期経営計画「BX2025」の基本方針についてです。今年度は、3ヶ年中期経営計画の最終年度に当たります。我々は、この3年間を次の飛躍に備える期間と位置付け、人的資本の拡充や、エクステリア、空間総合事業の強化を目指した組織改編を進めてきました。

海外では、北米において成長路線が鮮明になりつつある一方で、2024年度にはアジアで業績が悪化しました。それに伴い、アジア各社では経営体制の刷新を進めています。

底堅いインテリア事業に対して、エクステリア事業、空間総合事業、海外事業の3事業については、定量面で計画に達していないものの、課題が明確になりつつあります。

そのため、これらへの打ち手を定め、3事業の収益基盤を強化するとともに、我々のコアビジネスであるインテリア事業のさらなる深掘りや、新規事業への試みを、この下半期に加速させ、次期中期経営計画へとつなげていきたいと考えています。

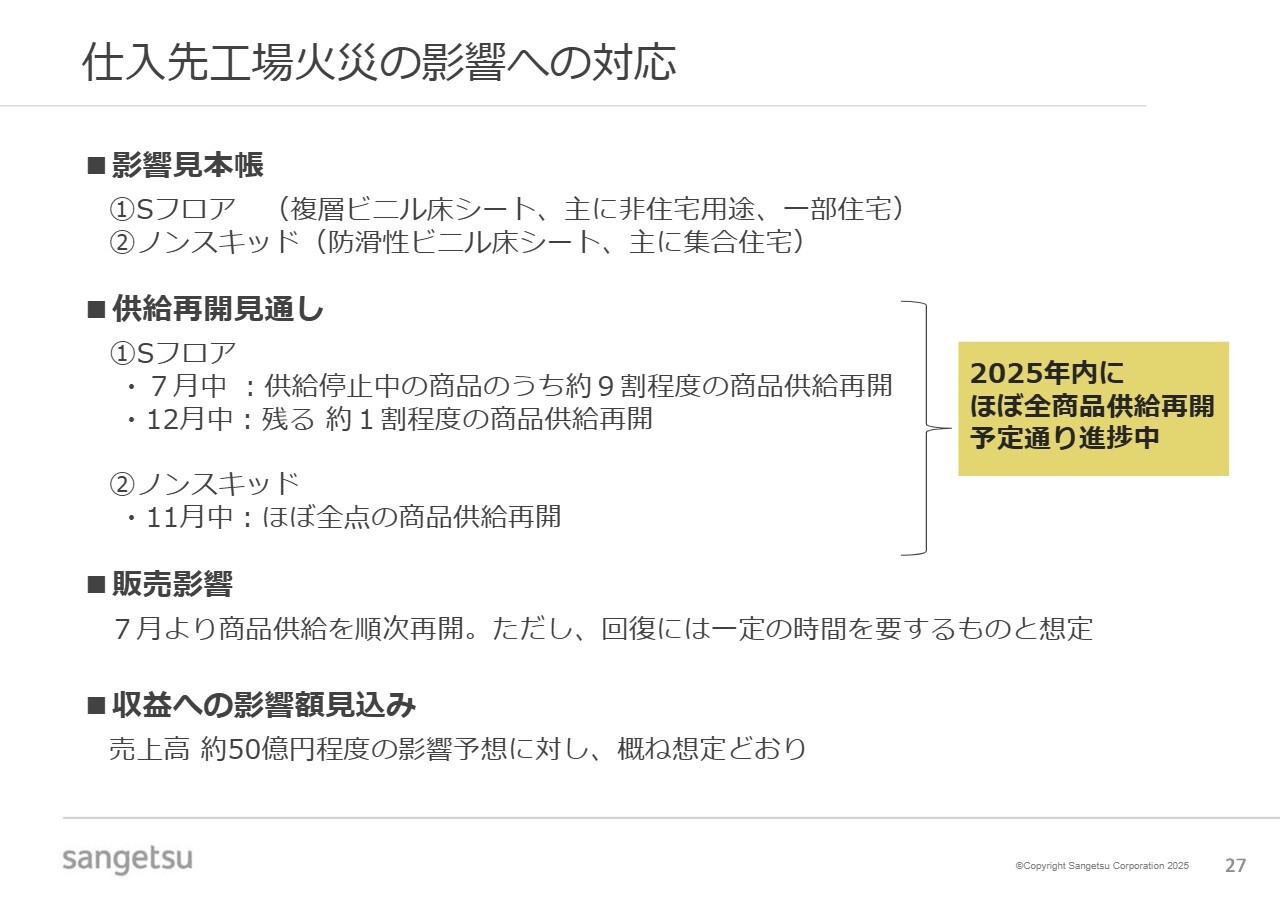

仕入先工場火災の影響への対応

トピックスとして、仕入先工場火災の影響への対応についてご報告します。当初は「Sフロア」「ノンスキッド」の2商品の供給再開に1年以上かかると覚悟していました。その後、仕入先と当社が一体となり、一刻も早い供給再開に向けて最善を尽くしました。

また、代替商品を確保することで、顧客への供給責任を果たしてきました。スライドに記載のとおり、全商品の供給は2025年内に再開される見込みです。

壁紙や床材をはじめ、私自身、長年プラスチック業界に携わってきましたが、各製品の日本国内における生産能力がこれほどギリギリで逼迫していたことを、今回の火災事故を通じて改めて認識しました。

この事故を契機に、工場運営や安全管理の徹底を図り、各仕入先さまを含めてリスク管理を進めていきたいと思います。

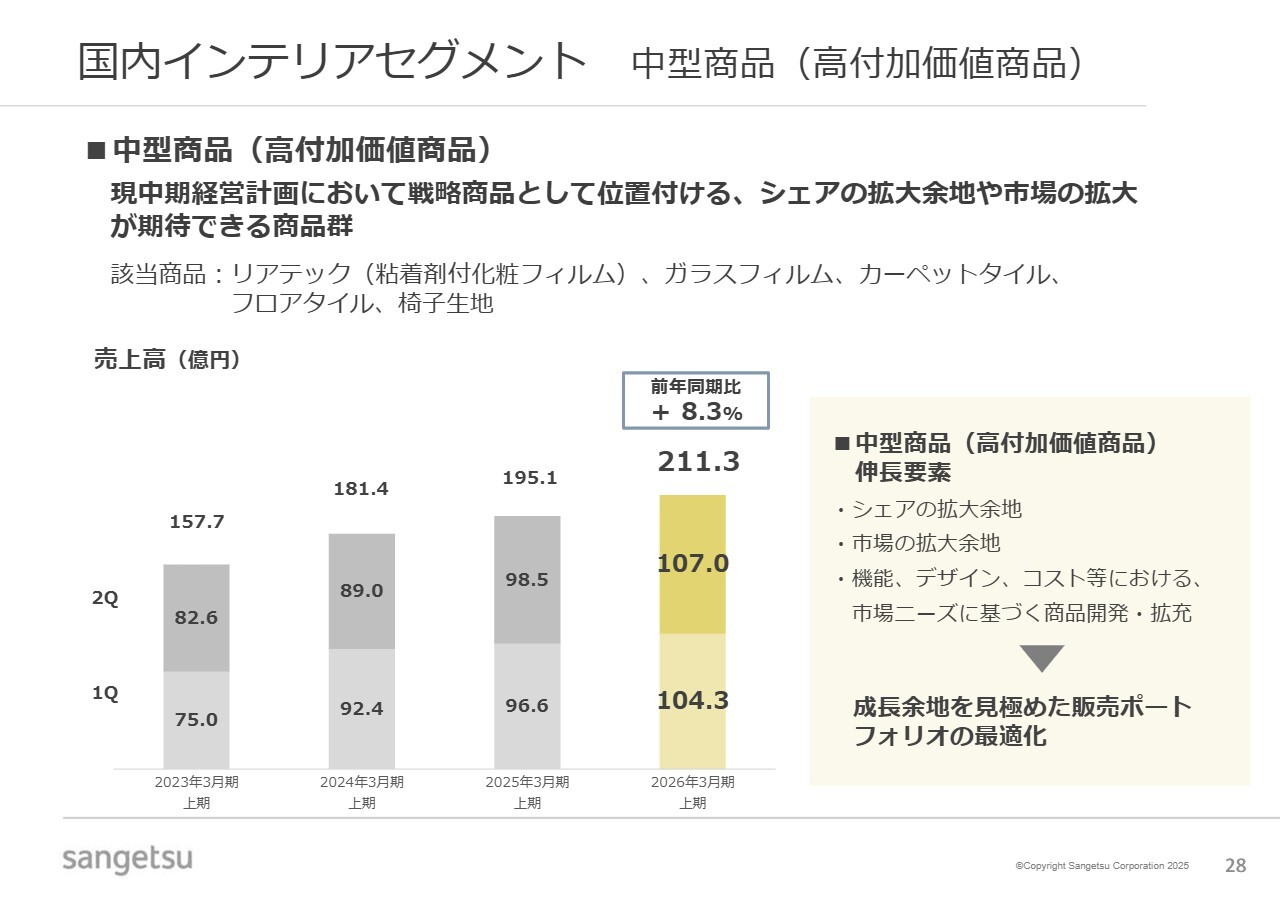

国内インテリアセグメント 中型商品(高付加価値商品)

当社では中型商品と呼んでいる、付加価値の高い商品の販売動向についてご説明します。

対象商品は、「リアテック」や「ガラスフィルム」といったフィルム商品、「カーペットタイル」「フロアタイル」といった床材、そして「椅子生地」です。今年度の売上高は211億円強で、前年同期比8.3パーセント増と高い成長を示しており、セグメント全体の売上高の4分の1に達しました。

国内では引き続き拡販や用途開発を進めるとともに、「リアテック」や「ガラスフィルム」については海外での販売の可能性も十分視野に入れ、一段の広がりを目指していきたいと考えています。

また、スライドに記載された商品に加え、市場ニーズや社会課題の解決につながる新商品の企画開発は、当社にとって最重要事項の1つです。これに一層注力していきたいと考えています。

国内インテリアセグメント 中型商品(高付加価値商品)

今お伝えした中型商品の一例として、スライドに記載されている「フロアタイル」が挙げられます。当初は非住宅向けを対象としていましたが、意匠性や施工性などの利点、さらにはコスト面における強みから、住宅向けでも採用が広がりつつある状況です。

国内インテリアセグメント 市場ニーズ、課題に即した商品戦略

市場ニーズや課題に即した商品開発についてです。当社が創業以来大切にしてきた価値観の1つは、市場ニーズや社会課題に対して真摯かつ迅速に対応することです。

その価値観のもとで開発を進めているのが、スライドに掲げている低環境負荷商品や、自然素材・リサイクル素材を原料とした、デザイン性・機能性の高い商品群となります。

商品企画と開発は当社の根源的な機能の1つです。そして、グループ会社である製造業クレアネイトや、北米のコロシールとの連携を含め、新商品の開発や新しいビジネスモデルの構築を検討していきます。

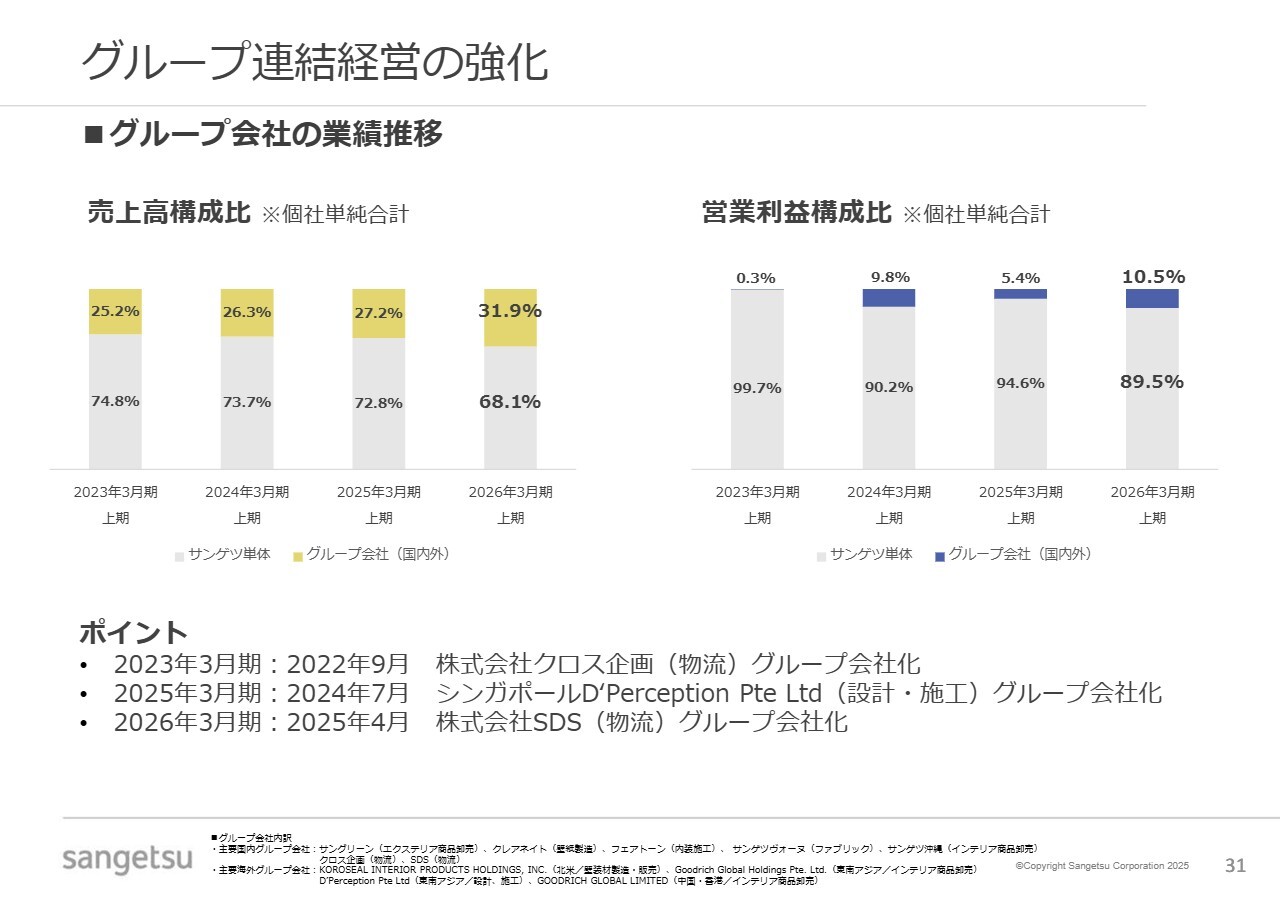

グループ連結経営の強化

サンゲツグループの連結経営の強化についてです。冒頭にお伝えしたとおり、今年度上半期の結果を振り返ると、グループ会社の重要性が売上や利益の面で高まってきています。

スライドにあるように、売上比率は3分の1弱、営業利益における比率も10パーセントを超えるレベルに達しており、次の中期経営計画以降、連結経営の重要性はさらに高まると感じています。単体と連結の良いバランスがようやく形成されつつあると実感しています。

私たちの成長を今後加速するには、国内外のグループ各社の収益力が一段と重要になります。そのため、グループ会社の基盤整備と実力向上を、サンゲツが強力にサポートする必要があります。

本年度からは、コーポレート担当役員が連結経営担当となり、グループ会社各社の企業価値向上やグループ内シナジーの創出を推進しています。

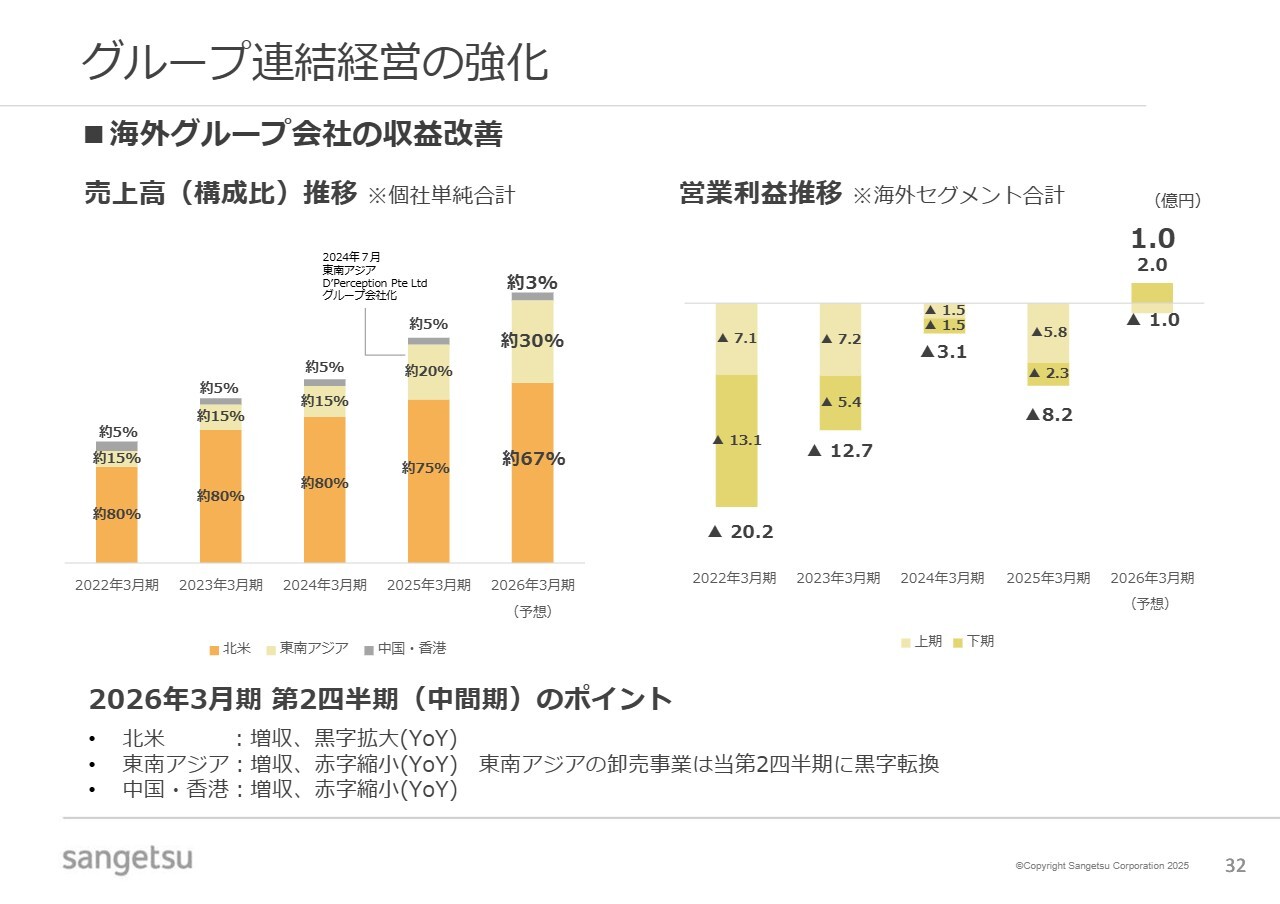

グループ連結経営の強化

収益改善について、上半期では海外のほうがより顕著だったことが挙げられます。売上高は円安という為替要因を除いた現地通貨ベースでも堅調に拡大しています。利益については、スライド右側に示した海外セグメント合計の営業利益の推移をご覧ください。

今年度の予定については、長年ご心配をおかけしてきましたが、ようやく黒字転換の見込みとなります。次年度以降は、さらに成長に向けた舵取りを行いたいと考えています。

北米では壁装材の製造販売事業を行っています。海外セグメント内で最も売上規模が大きく、利益も増加傾向にあり、業績を牽引しています。北米での成長や東南アジアでの改善により、成長に向けためどが立ってきました。

一方、課題としては、中国・香港の卸売事業およびシンガポールの設計・施工事業が挙げられます。中国・香港では、経営体制の刷新などを通じて構造改革を進めており、赤字幅は縮小しています。

シンガポールの設計・施工会社については、今年度上期には売上が増加したものの赤字となりましたが、年度後半には黒字基調に転じています。引き続き、きめ細かく注視していきます。

また、サンゲツグループ全体については、海外対応人材がまだ十分に豊富とはいえませんので、育成・強化を急ぎ進めていきたいと考えています。

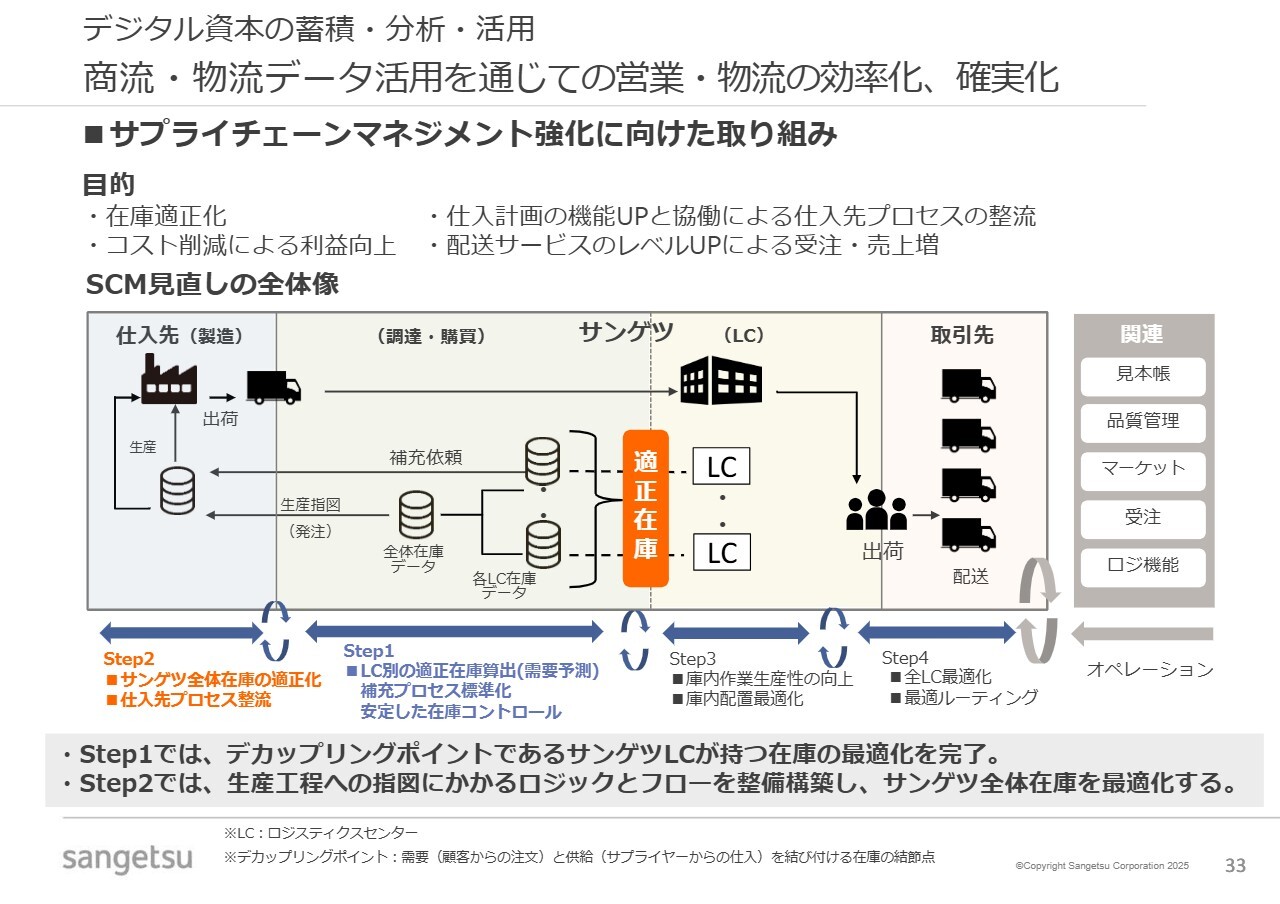

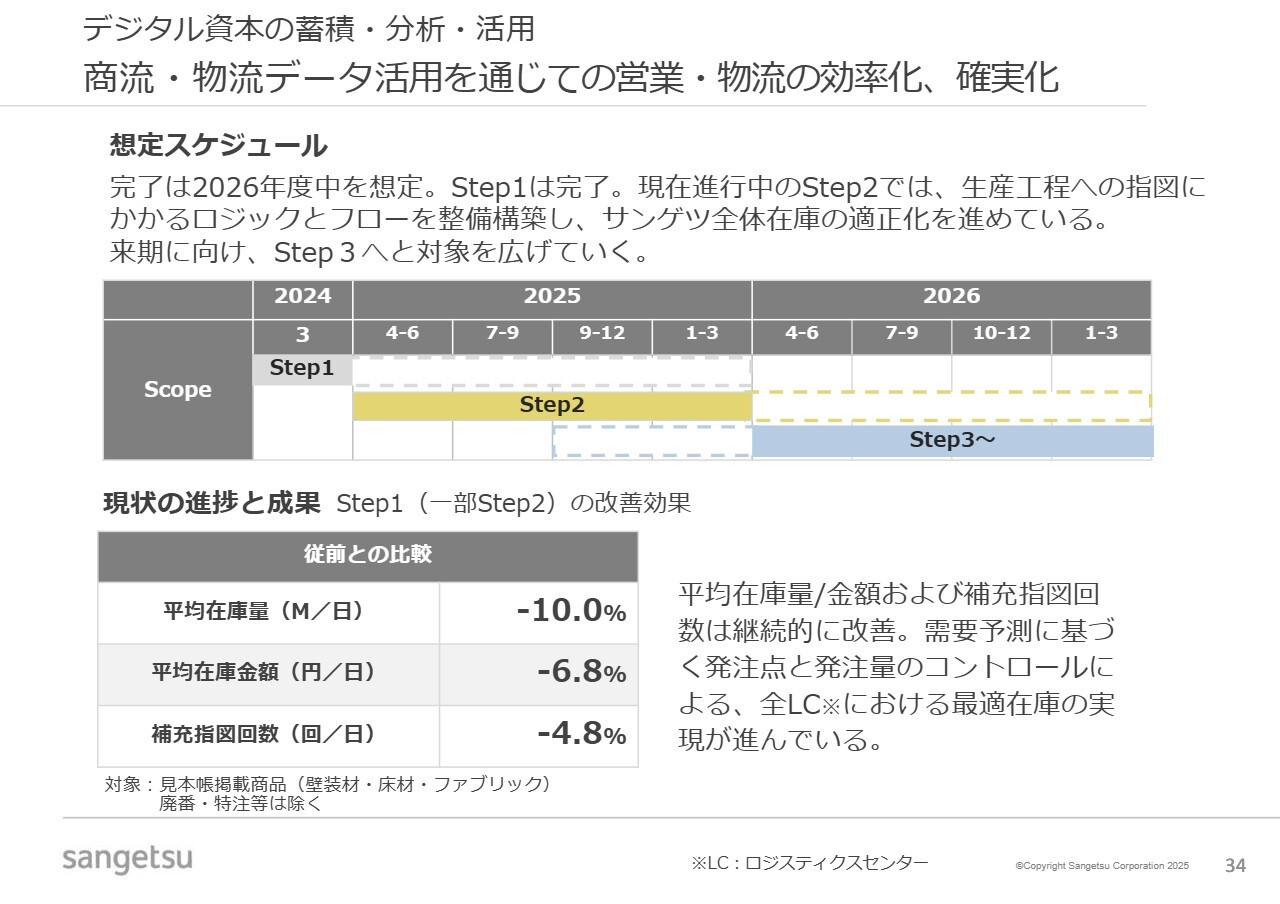

デジタル資本の蓄積・分析・活用 商流・物流データ活用を通じての営業・物流の効率化、確実化

我々の競争力の源泉は、商品の企画開発力と強靭なサプライチェーンにあります。当社のサプライチェーンは業界内では強いポジションにあると自負していますが、世の中全体のレベルでは、SCMの実力の絶対値においてまだ改善の余地が十分にあると考えています。

そのため、2024年4月以降、専任役員を任命し、サプライチェーンの見直しや仕入先を含めたチェーン全体の構築に取り組んでいます。

デジタル資本の蓄積・分析・活用 商流・物流データ活用を通じての営業・物流の効率化、確実化

サプライチェーンの見直しと強靭化については、スライドに示したタイムスケジュールを組んで進めており、ほぼ計画どおりに進んでいます。また、スライド下段に示しているとおり、着実に実効を伴って進捗しています。

サプライチェーンマネジメントは競争力の源泉であるため、この強化を引き続き優先度高く進めていきたいと考えています。

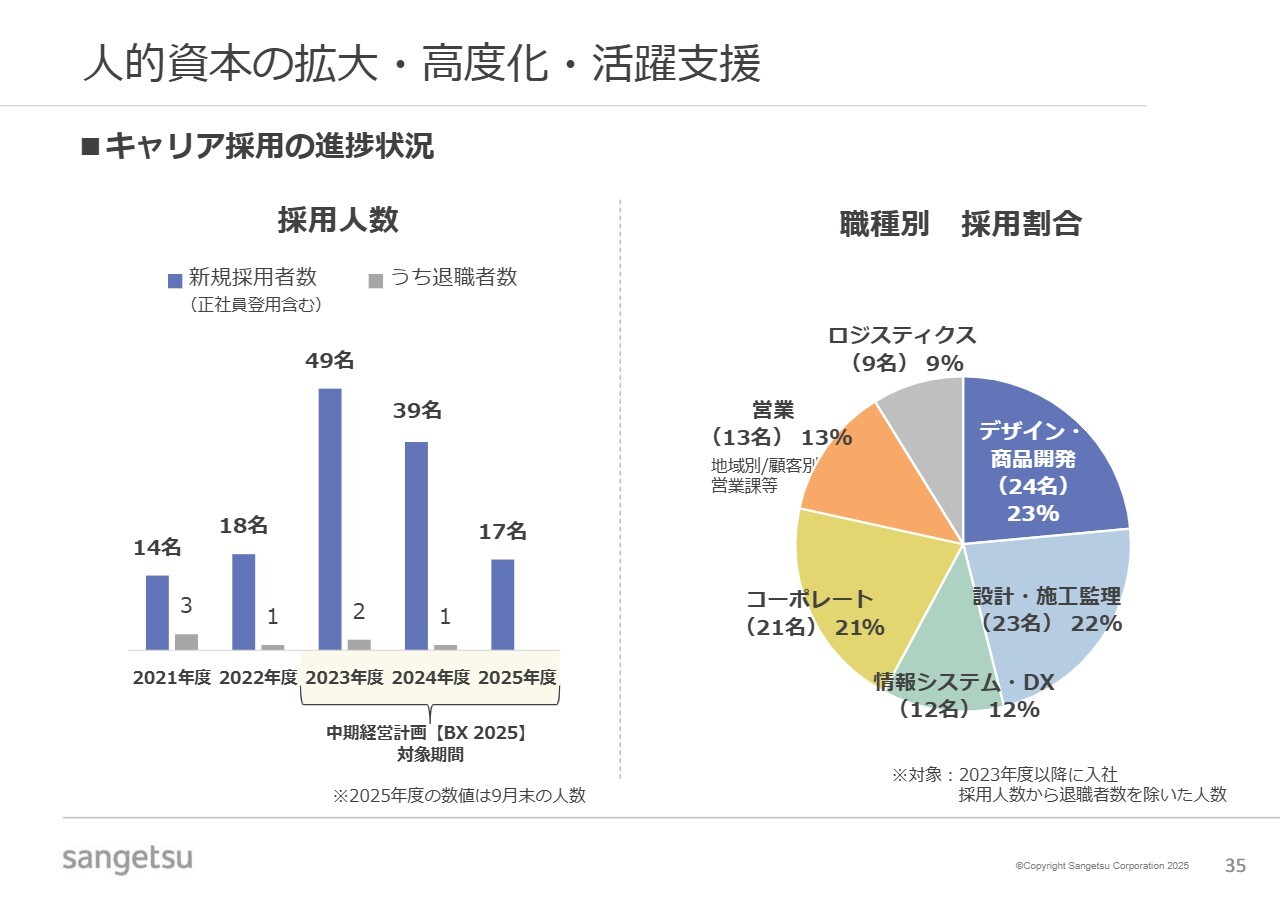

人的資本の拡大・高度化・活躍支援

私たちの継続的な成長に向けて、人的資本の拡充はまさに最重要課題と言えます。スライドではキャリア採用の進捗状況について記載していますが、新卒採用を含めた採用および研修を通じた人材育成、この2つをこれまで以上に強化していきたいと考えています。

みなさまご存じのとおり、当社は2021年度までの業績において、純利益50億円を挟んで一進一退を繰り返していました。2021年度は減損により厳しい決算となりましたが、それまでの間、人員総数を抑制気味にしてきました。

2022年度以降は収益水準が向上し、人員についてまずは量の拡充に努めてきました。今後は、いかに人材の質を向上させるかが次期中期経営計画期間における重要な課題となります。

当社では、社外取締役を含む取締役や執行役員全員による重要課題についての定期的なディスカッションを行っています。来月には、この場で1つのトピックスとして人的資本の拡充、具体的には採用と研修のあり方について議論を進める予定です。

また、もう1つの議題として、今後の事業ポートフォリオのあり方についても時間をかけて討議する予定です。

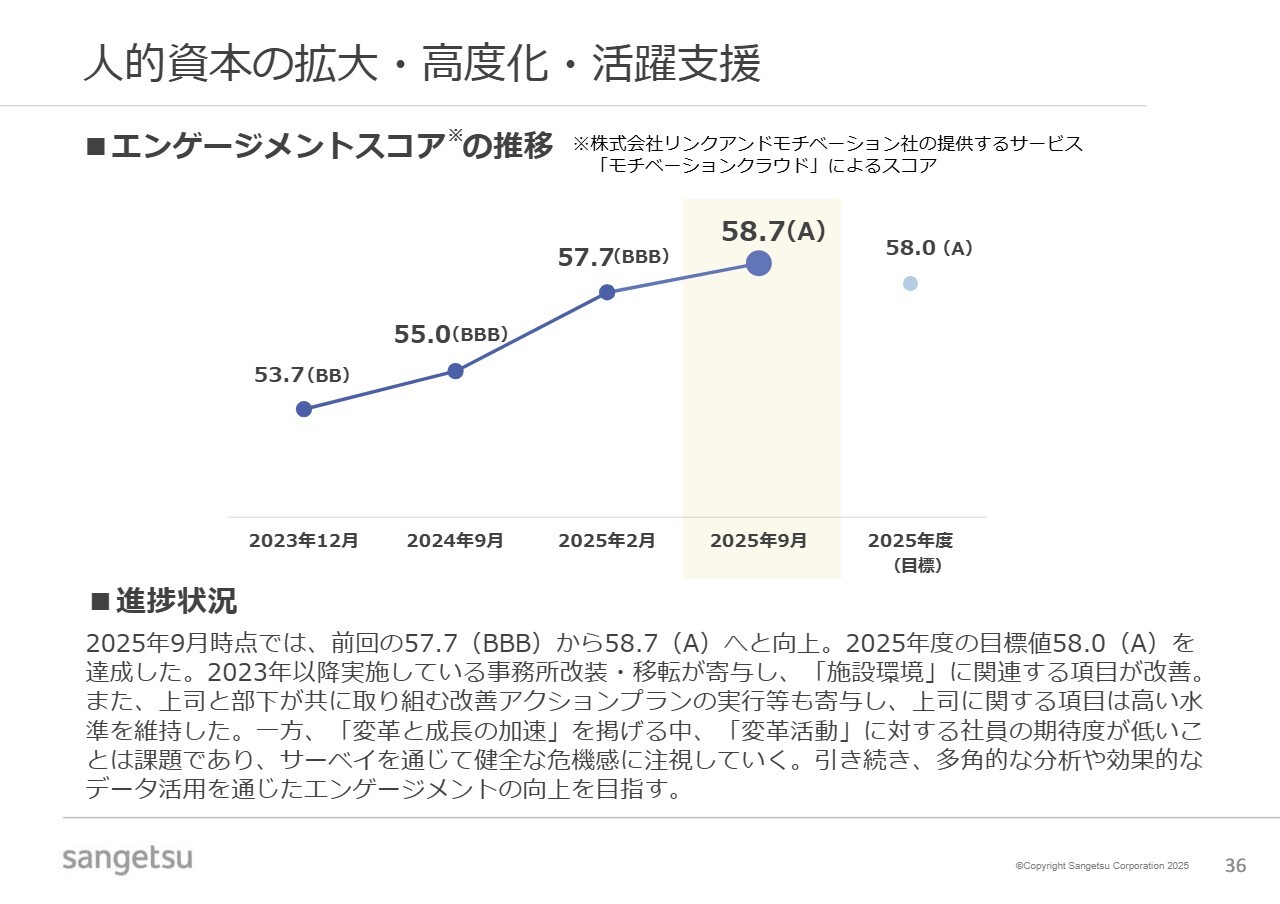

人的資本の拡大・高度化・活躍支援

人材育成と同様に大切なのは、社員の意欲やモチベーションの高さです。そのためには、社員一人ひとりが勇気を持って変革や挑戦に取り組める、風通しのよい企業風土や職場環境を醸成することが必須だと考えています。

この点において、エンゲージメントスコアが向上していることは、取り組んできた方向性が正しい証だと判断しています。

一方で、好業績に安住し、これに満足してしまうようなエンゲージメントスコアは、必ずしも健全とはいえません。そのため、社員全員が一層の戦略思考や変革の推進、リーダーシップの発揮に努める企業風土をさらに強化していきたいと考えています。

ソリューション提供力の強化 商品調達体制の整備・強化

ソリューション提案力の強化の1つとして、その前提となるのは、品質の担保と安定供給です。この両面の基盤を強固にするために、グループ会社であるクレアネイトが東広島で新工場の建設を進め、10月に竣工式が行われました。

壁紙の生産量としては日本最大規模であり、新鋭設備を導入しているため、生産効率が高く、電力をはじめとした環境配慮にも優れた新工場です。このような強みを活かし、品質をしっかりと担保しながら、安定供給を推進していきます。

クレアネイトはサンゲツグループの日本国内唯一の製造業であり、東広島に加えて既存の岩手、千葉の3工場での生産体制を最適化、および壁紙にとどまらず、顧客ニーズや市場課題に対応する新商品の開発に向けて、一段と戦略的な役割を果たすことを期待しています。

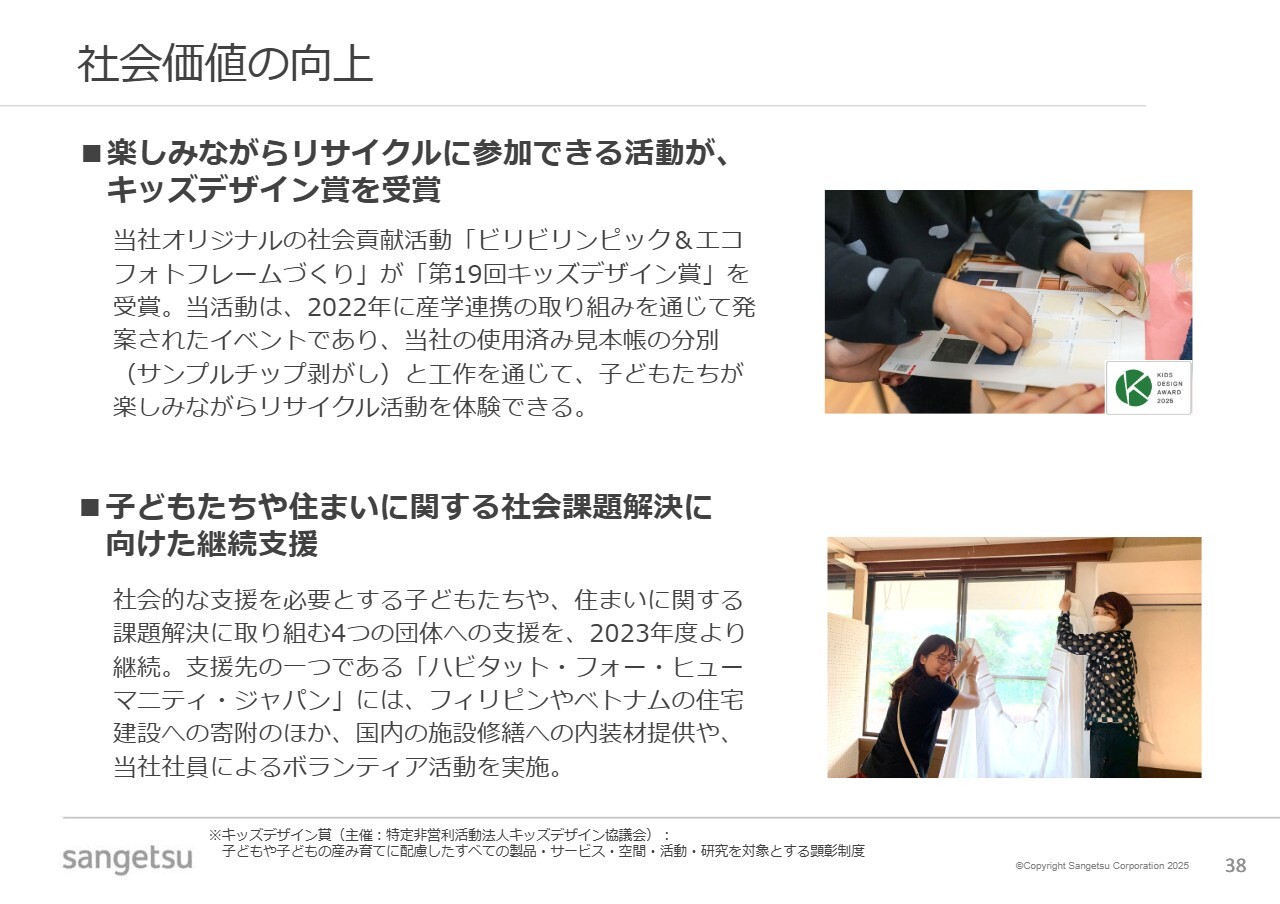

社会価値の向上

社会価値の向上に関わる社会貢献活動について、2点ご紹介します。1点目は、当社オリジナルの社会貢献活動が外部評価を受けた事例です。2点目は、子どもたちや住まいに関する社会課題解決に向けた継続支援の取り組みです。

どちらの活動も環境配慮や次世代支援を主眼としており、今後も企業活動を通じて社会課題と向き合い、その解決に社員全員で取り組んでいきたいと考えています。

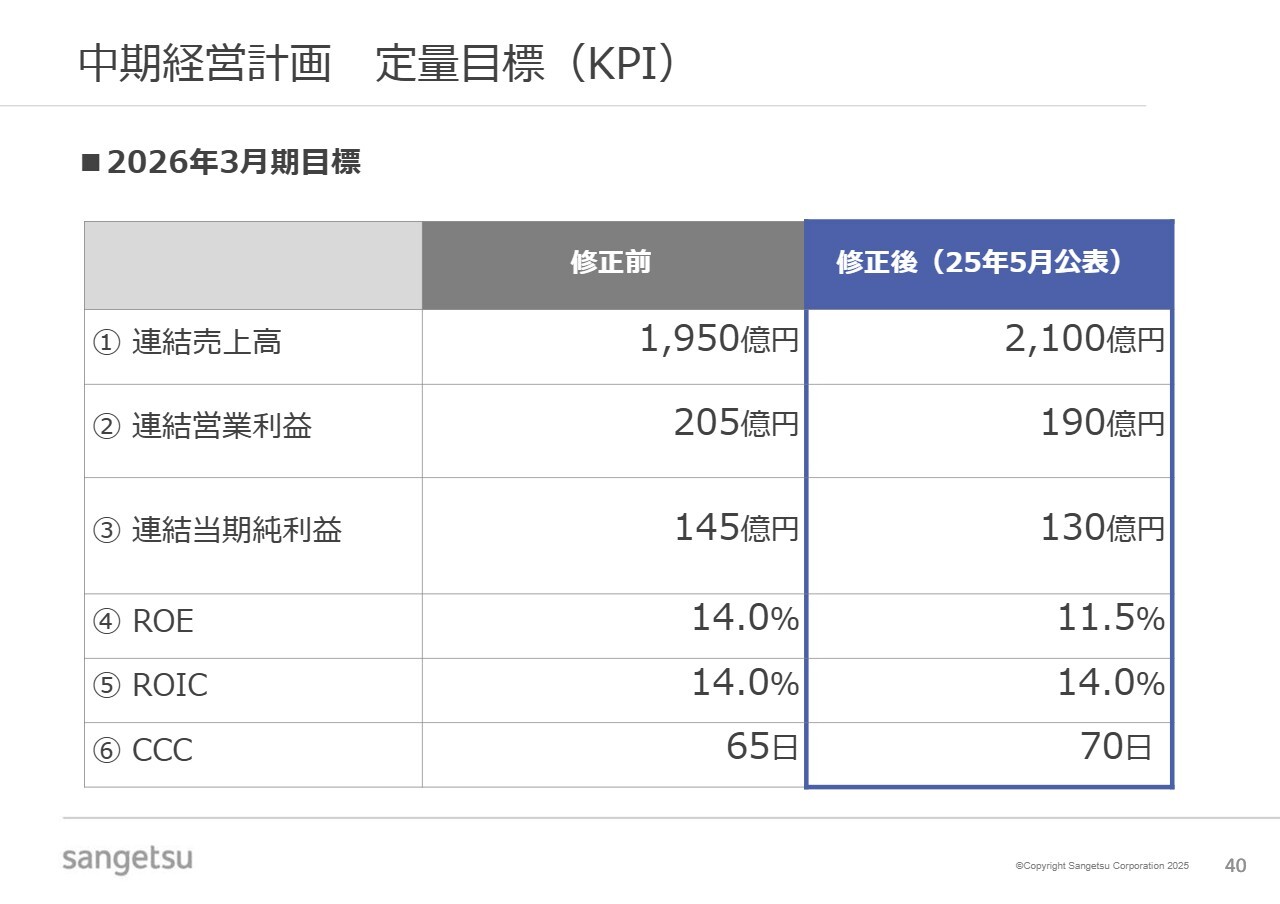

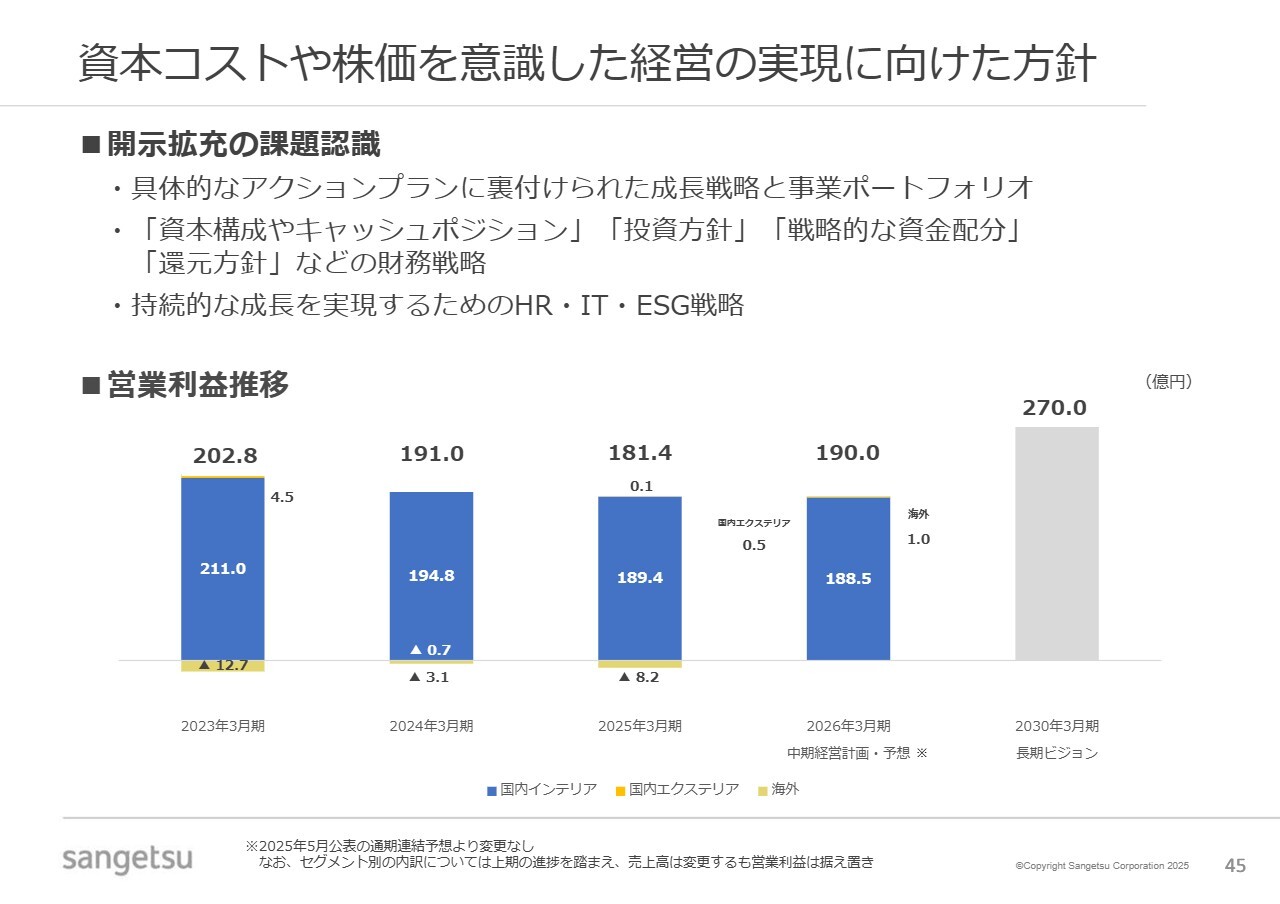

中期経営計画 定量目標(KPI)

資本コストや株価を意識した経営の実現に向けて、各項目の現状分析と取り組み方針についてご説明します。中期経営計画の定量目標についてです。5月14日付けの適時開示で公表したとおり、一部の定量目標を見直しています。

利益面での差異は、前回お話ししたとおり、国内インテリア事業以外の事業から想定されていた利益が十分に出ていないことが要因です。

今期2025年度も残り4ヶ月となりましたが、今年度の業績予想の達成はもちろんのこと、現行の中期経営計画のレビューを確実に行い、より戦略的で実効性の高い次期中期計画の策定に全社一丸となって取り組んでいるところです。

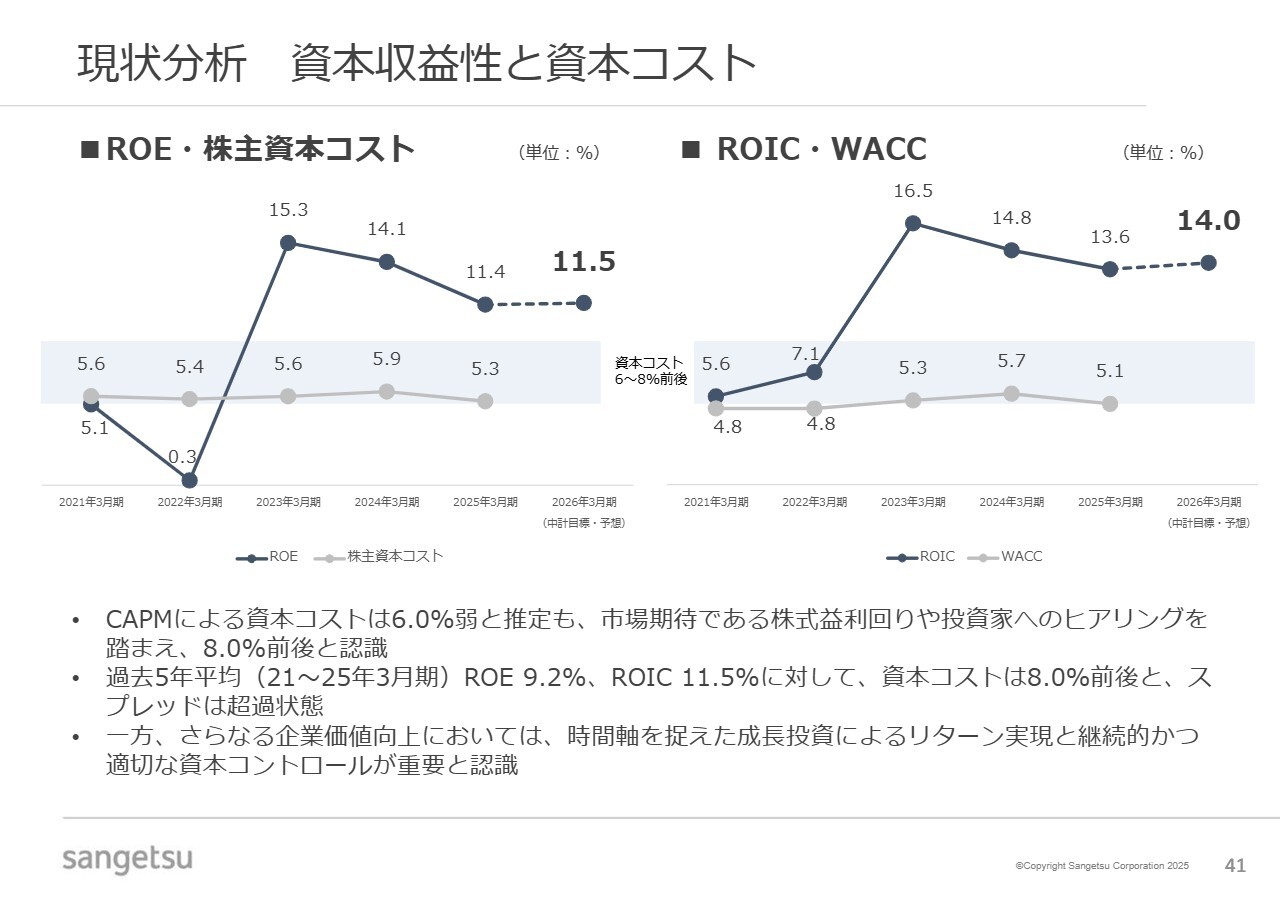

現状分析 資本収益性と資本コスト

資本収益性と資本コストについてご説明します。資本コストについては、スライドに記載のとおり、株式益利回りや投資家のヒアリングなどを踏まえて8パーセント前後と認識しています。

過去5年平均値における資本収益性は資本コストを上回っていますが、時間軸を意識した成長投資によるリターンの実現と、継続的かつ適切な資本コントロールが引き続き重要であると考えています。

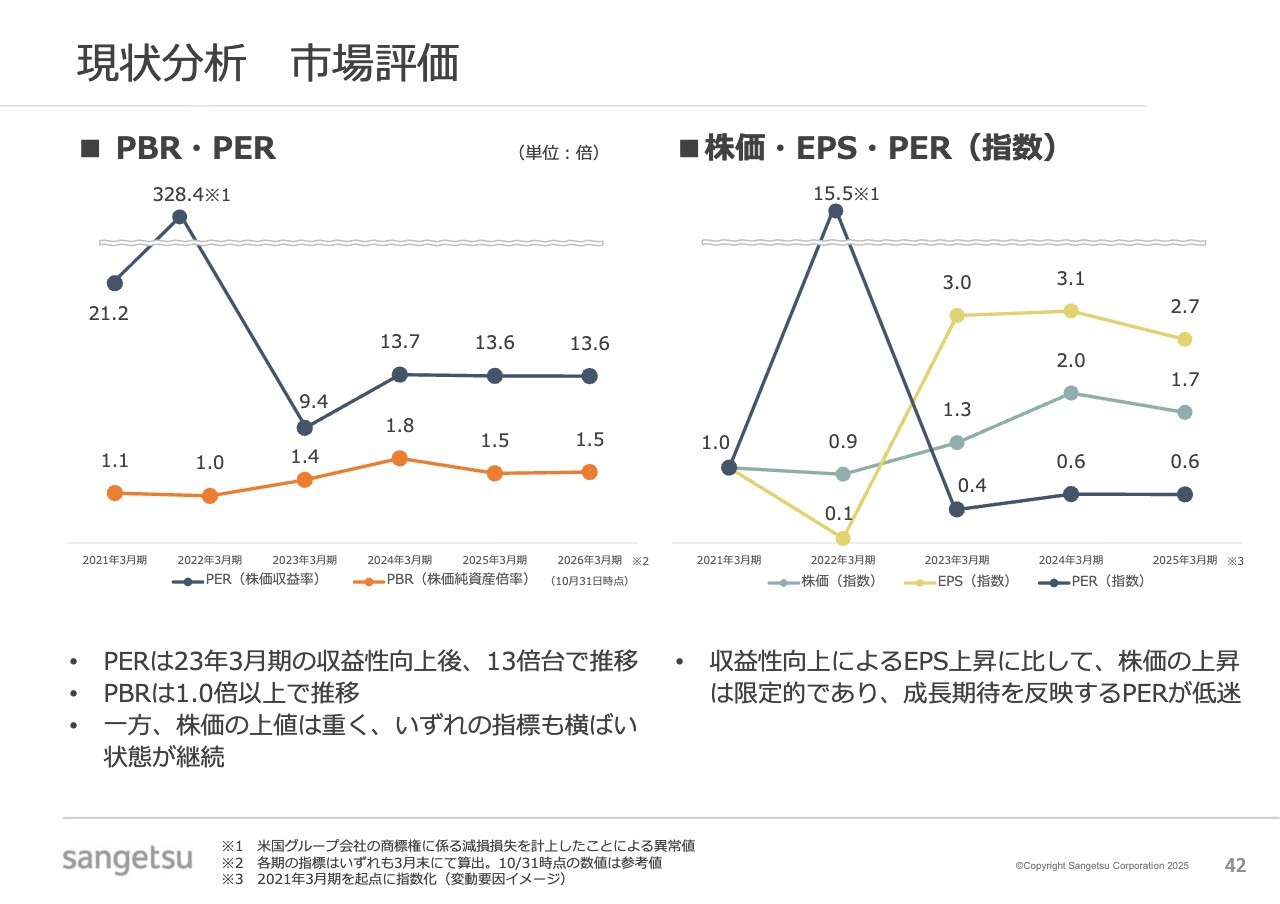

現状分析 市場評価

当社の市場評価に対する認識についてお話しします。PBRについて、当社では成長投資と株主還元の適切なバランスを重視し、増配および自己株式取得を継続的に実施してきました。その結果、2023年3月期の収益性向上を背景に、PBRは現在1倍以上で推移しています。

PERについてです。2023年3月期の収益性向上以降、PERは13倍台で収斂しています。なお、2022年3月期における異常値は、北米事業の減損が要因です。これらの市場評価を分解し、指数化したイメージがスライド右側のグラフです。

グラフが示すとおり、EPSの上昇に比べて株価の上昇は限定的にとどまっています。これは、市場が当社のEPS成長の持続性に懸念を抱いていることの表れと認識しています。その結果として、足元の株価の上値が重い状況が続いていると分析しています。

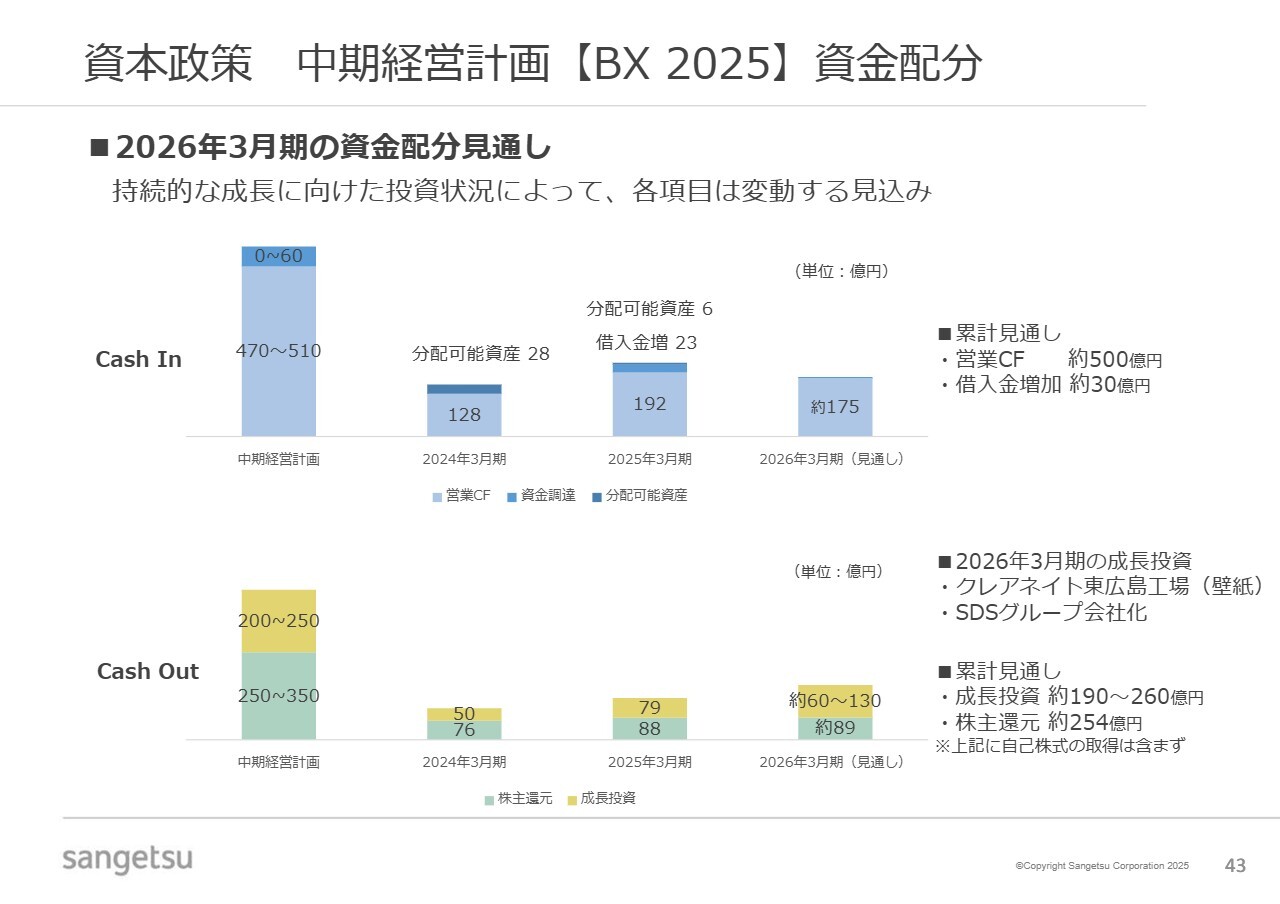

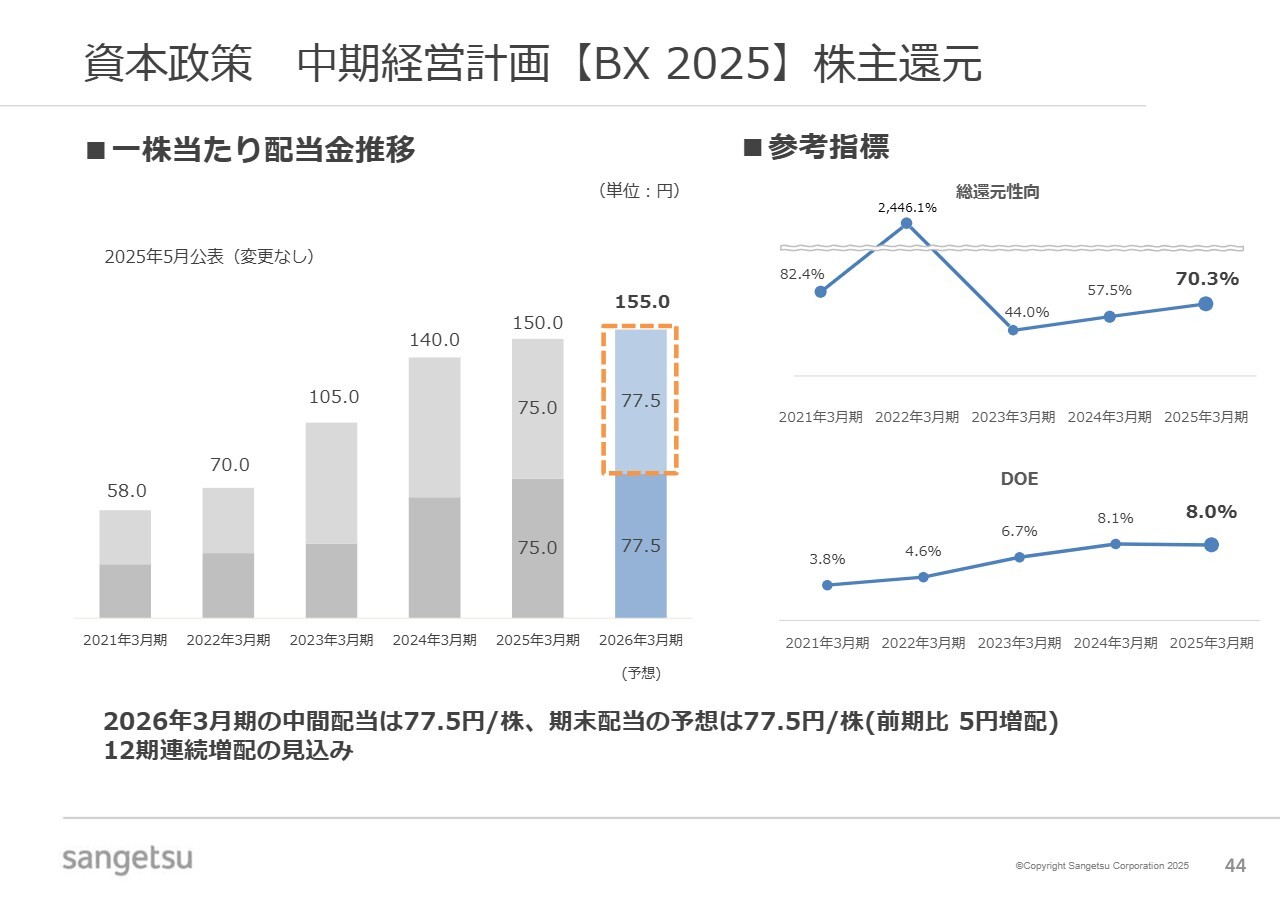

資本政策 中期経営計画【BX 2025】資金配分

資金配分の進捗についてです。本年5月の説明会でご説明した内容から大きな変更点はありません。2026年3月期については、国内インテリア事業の取り組みやSCM強化により、営業キャッシュ・フローの創出力が向上しており、累計の営業キャッシュ・フローは概ね計画どおりになると考えています。

Cash Outについては、クレアネイト東広島事業所への設備投資やSDSの株式取得に加え、M&Aをはじめとする非連続的な成長投資を引き続き計画しています。

資本政策 中期経営計画【BX 2025】株主還元

株主還元については、毎年増配を行う安定配当を実施することで、計画の最低ラインを達成する見通しです。

2026年3月期の配当金については、中間配当を1株当たり77.5円と決定し、期末配当も同額の77.5円を予想しています。これにより、前期比5円増配となる1株当たり年間配当金155円を見込んでいます。

成長投資と株主還元の適切なバランスを追求する方針に変更はありません。収益に応じた高い還元水準を維持・拡大する一方で、現時点での当社フェーズにおいては、源泉となるEPS、特に利益の成長を着実に実現し、それらを適切に配分することが重要であると考えています。

資本コストや株価を意識した経営の実現に向けた方針

資本コストや株価を意識した経営の実現に向けて、次の中期経営計画では以下の3点を意識して社内議論を進める方針です。

1つ目は、具体的なアクションプランに裏付けられた成長戦略と、それに基づく事業ポートフォリオです。2つ目は、「資本構成やキャッシュポジション」「投資方針」「戦略的な資金配分」「還元方針」などを包括する財務戦略です。3つ目は、持続的な成長を実現するためのHR・IT・ESG戦略です。

私たちは、創業の精神を尊重しながら、事業環境の変化に応じて会社の形を変え、ビジネスモデルの進化や機能強化を進めてきました。創業の精神は3つあり、競争優位性の確立、差別化、そして市場ニーズや社会課題に対して真摯かつ迅速に対応することです。

日本市場は成熟化が進んでいますが、成長分野や新たな分野が次々に生まれています。また、海外市場や新規事業をはじめとした成長と価値創造のためのチャンスは無限に広がっています。

当然ながら、それを実行するための基盤は人とデジタルであり、サンゲツグループ全体で、国内外グループ会社の実務強化を図り、従前にも増して人とデジタルの強化に取り組んでいきたいと考えています。

引き続き、株主や投資家のみなさまをはじめ、各ステークホルダーの方々との丁寧な対話を通じて信頼関係を構築し、さらなる企業価値の向上を目指していきます。

以上が、私からのご説明です。引き続き、弊社グループへのご理解とご協力をお願い申し上げます。本日は、誠にありがとうございました。

質疑応答:下期の業績見通しについて

質問者:今期、通期の業績予想が据え置きだった一方で、下期は実質

新着ログ

「卸売業」のログ