提供:キャリアリンク株式会社 2026年3月期第2四半期決算説明

【QAあり】キャリアリンク、BPO関連事業等の受注量好調により修正後予想を上回り進捗 M&Aなど積極投資を加速

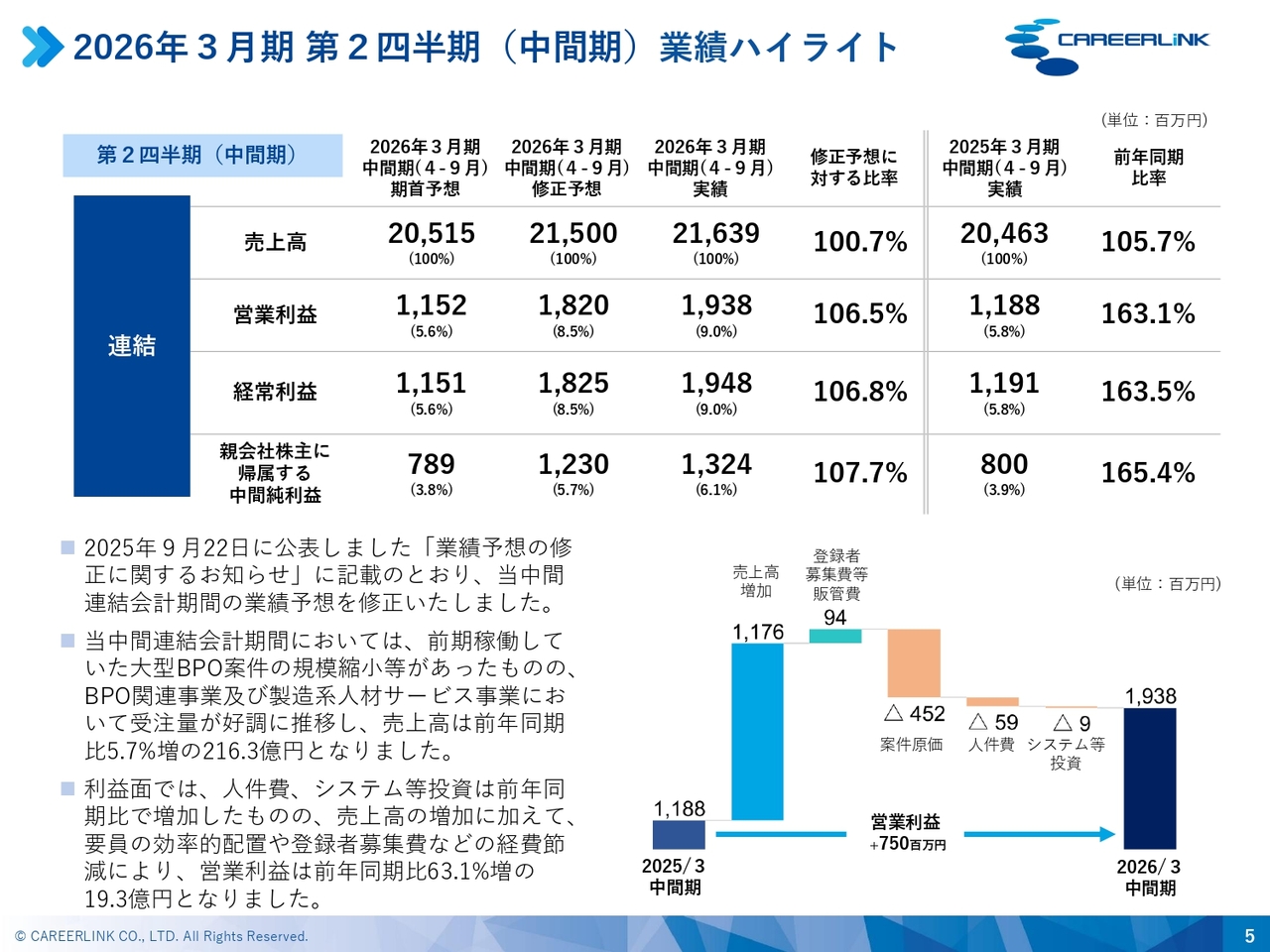

2026年3月期 第2四半期(中間期)業績ハイライト

成澤素明氏:キャリアリンク株式会社、代表取締役社長の成澤です。2026年3月期第2四半期決算説明会を開催します。よろしくお願いします。

業績のハイライトについてご報告します。第2四半期連結の数値です。スライド上段の表には、期首予想値、修正予想値、実績、そしてその比率を示しており、右側には前年同期の数値と比率を記載しています。

ご覧のとおり、売上高は期首予想比で達成し、修正予想比では100.7パーセント達成しました。中間期の売上高は216億3,900万円で、修正予想比では100.7パーセント、前年同期比では105.7パーセントとなっています。

営業利益は実績が19億3,800万円で、修正予想比は106.5パーセント、前年同期比では163.1パーセントとなりました。

経常利益については、実績が19億4,800万円で修正予想比が106.8パーセント、前年同期比が163.5パーセントの実績でした。

親会社株主に帰属する中間純利益は13億2,400万円で、修正予想比が107.7パーセント、前年同期比では165.4パーセントの実績となりました。

当中間連結会計期間においては、前期に稼働していた大型BPO案件の規模縮小などがあったものの、BPO関連事業および製造系人材サービス事業における受注量が好調に推移した結果、売上高は前年同期比5.7パーセント増の216億3,900万円となりました。

利益面では、人件費やシステムなどへの投資が前年同期比で増加したものの、売上高の増加に加え、要員の効率的な配置や登録者募集費などの経費節減により、営業利益は前年同期比63.1パーセント増の19億3,800万円となりました。

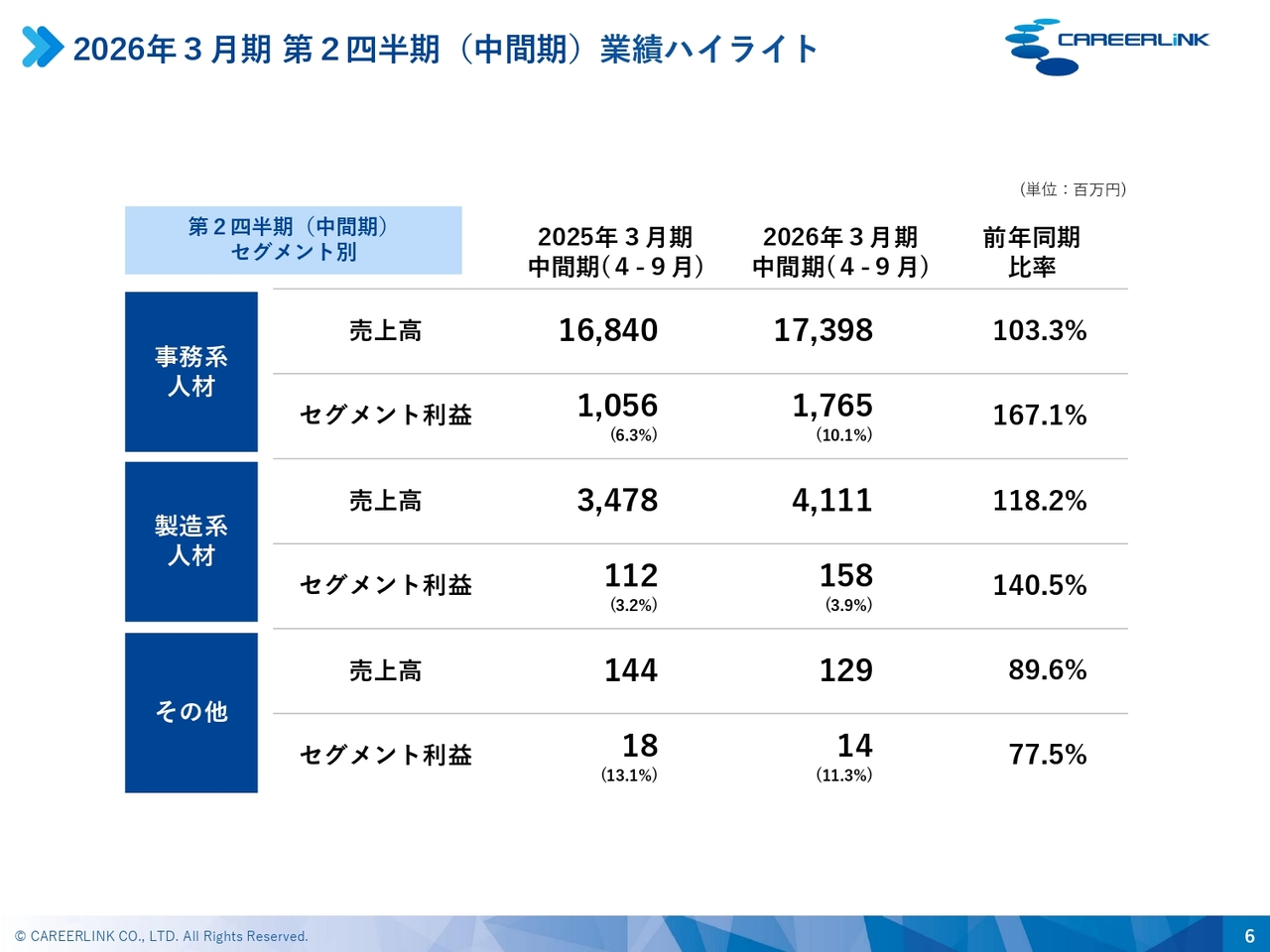

2026年3月期 第2四半期(中間期)業績ハイライト

セグメント別にご説明します。事務系人材サービス事業の売上高は173億9,800万円で、前年同期比103.3パーセント、セグメント利益は17億6,500万円で、前年同期比は167.1パーセントです。

製造系人材サービス事業の売上高は41億1,100万円で、前年同期比118.2パーセント、セグメント利益は1億5,800万円で、前年同期比140.5パーセントとなっています。

その他のセグメントについては、スライドに記載のとおりです。

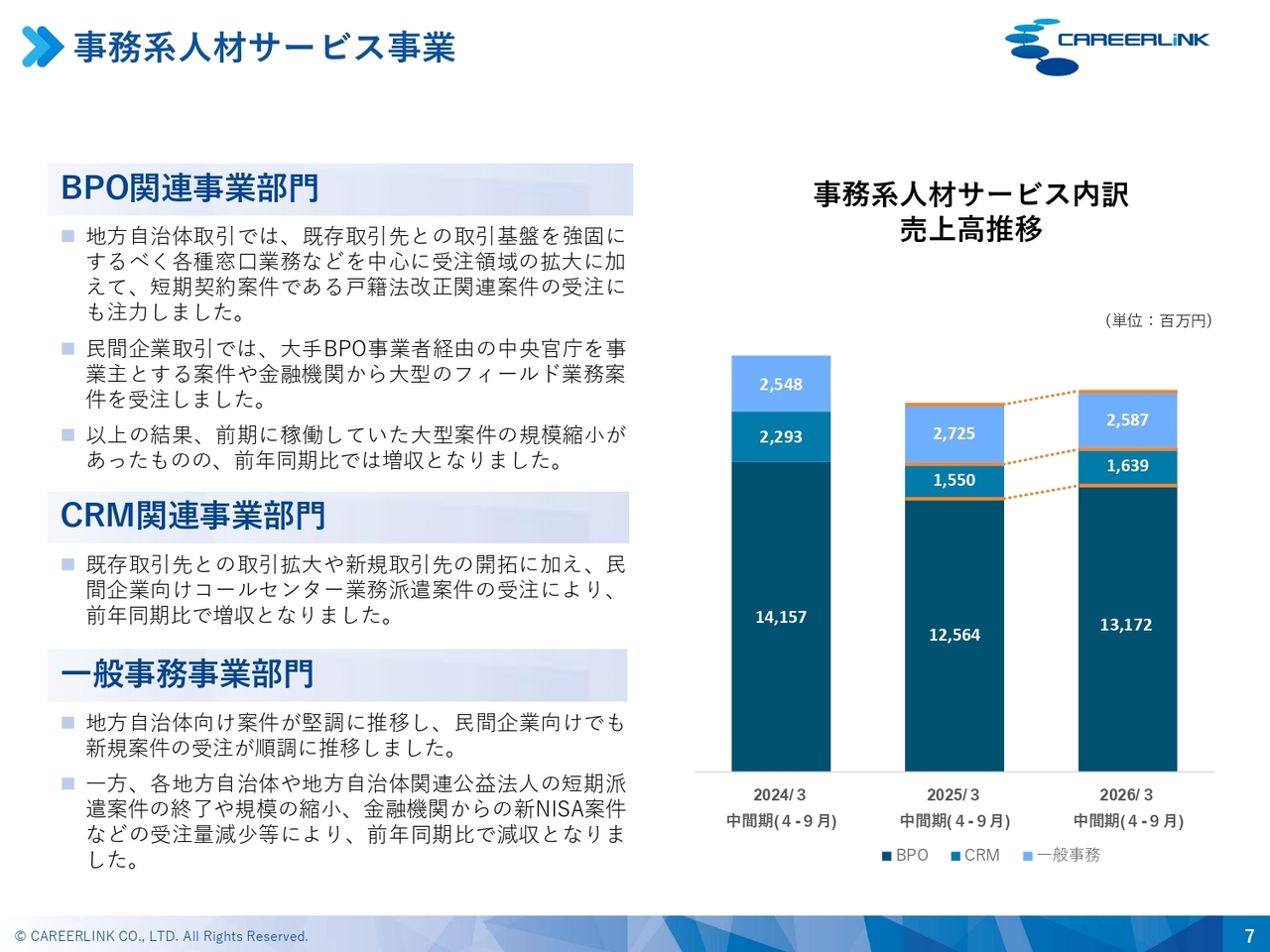

事務系人材サービス事業

事務系人材サービス事業の内訳をご報告します。BPO関連事業部門では、地方自治体における既存取引先との取引基盤を強固にするため、各種窓口業務を中心に受注領域の拡大を進めるとともに、短期契約案件である戸籍法改正関連案件の受注にも注力しました。

また、民間企業との取引では、大手BPO事業者を経由した中央官庁を事業主とする案件や、金融機関からの大型フィールド業務案件を受注しました。

以上の結果、前期に稼働していた大型案件の規模縮小があったものの、前年同期比では増収となりました。

CRM関連事業部門です。既存取引先との取引拡大や新規取引先の開拓に加え、民間企業向けコールセンター業務派遣案件の受注により、前年同期比で増収となりました。

一般事務事業部門です。地方自治体向け案件は堅調に推移し、民間企業向けでも新規案件の受注が順調に進みました。一方で、地方自治体や地方自治体関連公益法人の短期派遣案件の終了や規模の縮小、新NISA案件を含む金融機関からの受注量の減少などにより、前年同期比で減収となりました。

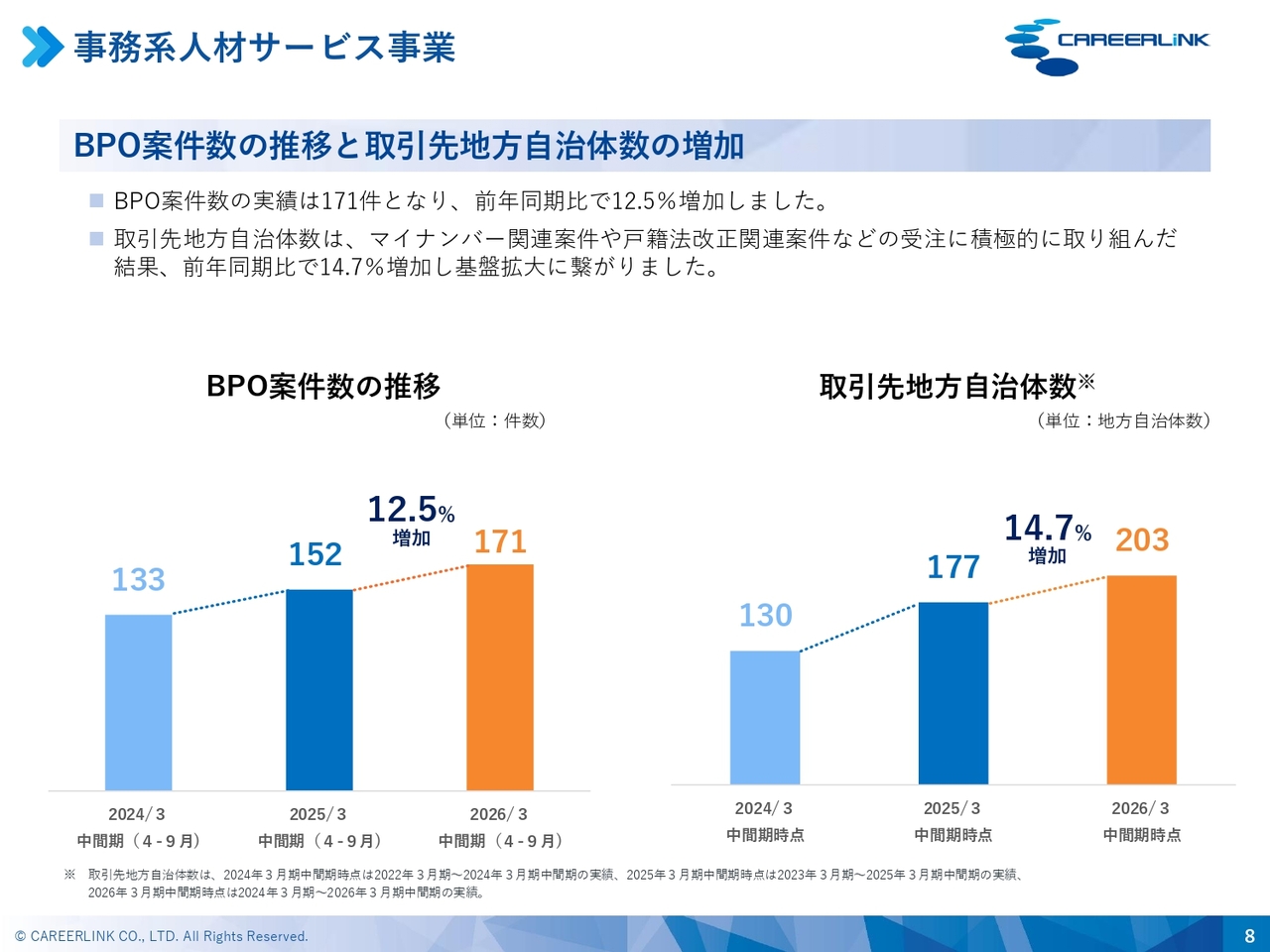

事務系人材サービス事業

BPO案件数の推移と取引先地方自治体数の増加についてご説明します。BPO案件数の実績は171件となり、前年同期比で12.5パーセント増加しました。取引先地方自治体数は、マイナンバー関連案件や戸籍法改正関連案件などの受注に積極的に取り組んだ結果、前年同期比で14.7パーセント増加し、基盤の拡大につながりました。

製造系人材サービス事業及びその他セグメント

製造系人材サービス事業およびその他セグメントについてご説明します。製造系人材サービス事業は増収増益となりました。食品加工部門では、一部取引先で派遣から直接雇用への切り替えや減産があったものの、既存および新規取引先からの受注が好調でした。

製造加工部門では、既存および新規取引先からの受注増加に加え、住宅設備製造の取引先から政府施策関連の大口派遣案件を受注したことにより増収となりました。利益面では、増収効果に加えて経費の節減と効率的運用に努めた結果、増益となりました。

その他セグメントは減収減益となりました。主な理由は、人員の逼迫(ひっぱく)が続いたことなどによるものです。

2026年3月期 業績予想

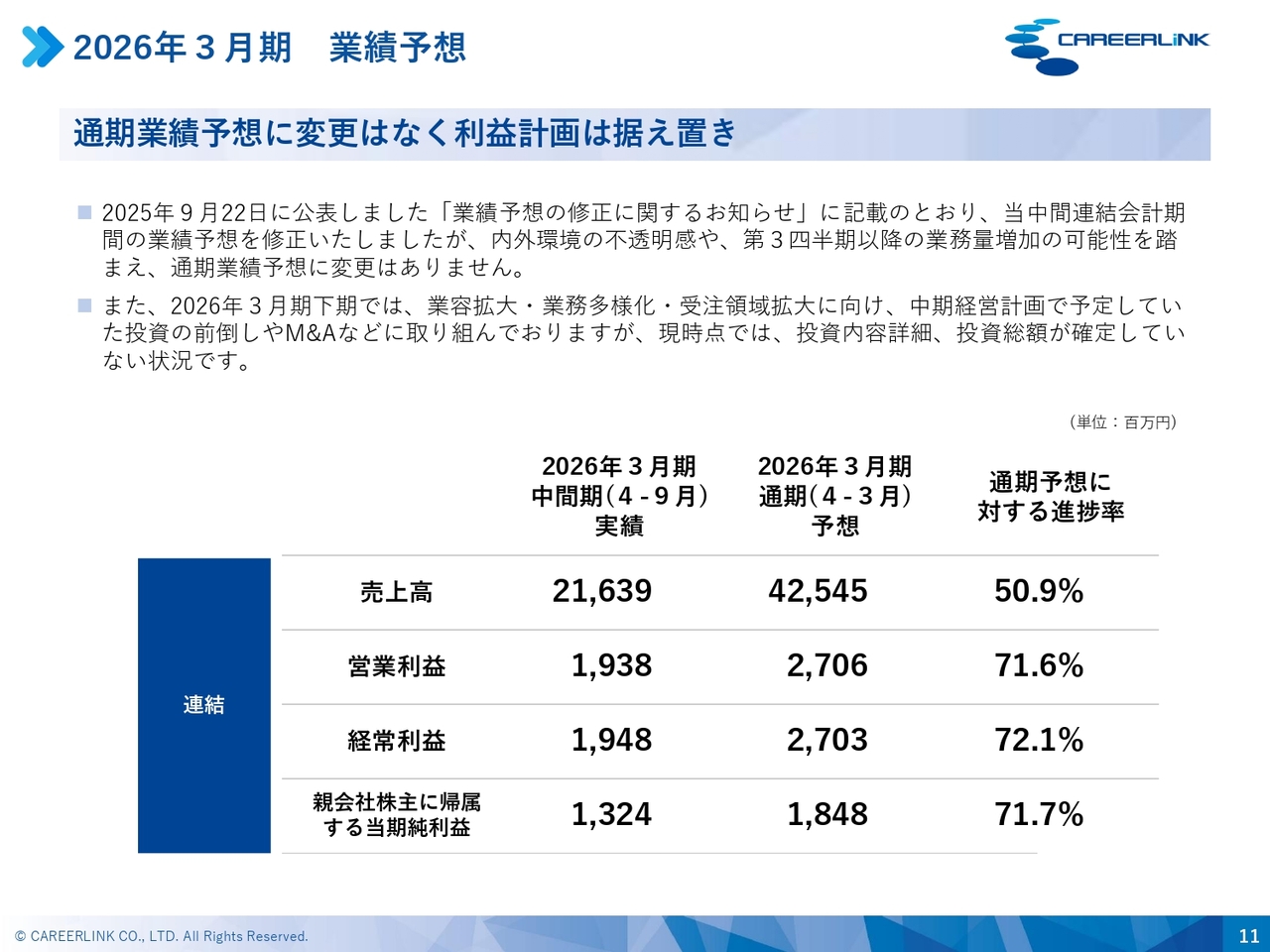

2026年3月期の業績予想です。通期業績予想に変更はなく、利益計画は据え置きとしています。2025年9月22日に公表しました「業績予想の修正に関するお知らせ」に記載のとおり、当中間連結会計期間の業績予想を修正しましたが、内外環境の不透明感や第3四半期以降の業務量増加の可能性などを踏まえ、通期業績予想に変更はありません。

また、2026年3月期下期では、業容拡大・業務の多様化・受注領域の拡大に向けて、中期経営計画で予定していた投資の前倒しやM&Aなどに取り組んでいますが、現時点では投資内容の詳細や投資総額が確定していない状況です。

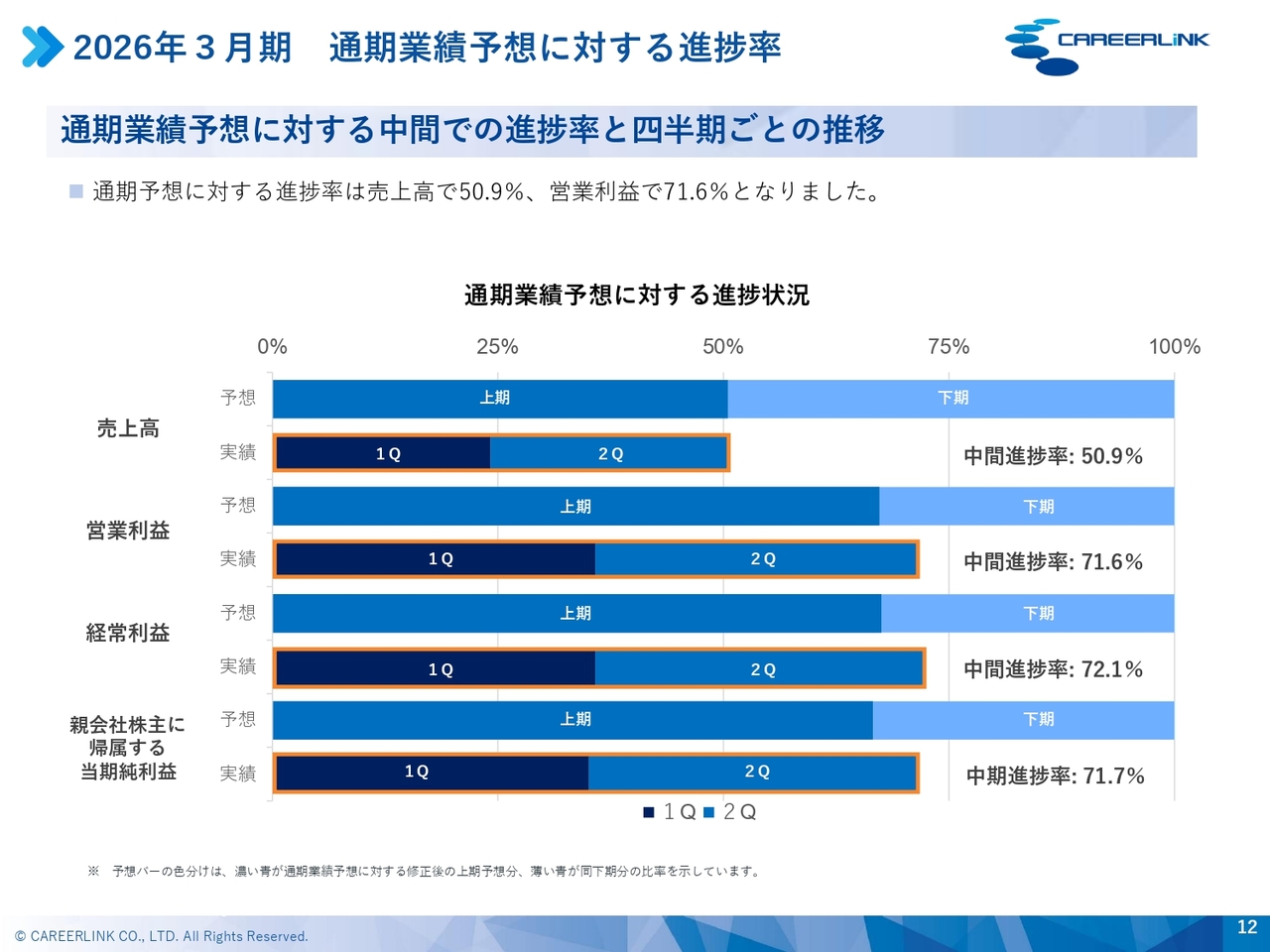

通期の予想については、スライド下段の表に記載のとおりです。売上高の通期予想に対する進捗率は50.9パーセント、営業利益の通期予想に対する進捗率は71.6パーセント、経常利益の通期予想に対する進捗率は72.1パーセント、親会社株主に帰属する当期純利益の通期予想に対する進捗率は71.7パーセントという状況です。

2026年3月期 通期業績予想に対する進捗率

スライドは、通期業績予想に対する進捗率をグラフ化したものです。

中期経営計画

中期経営計画についてです。2028年3月期までの中期経営計画は据え置きとしています。

本中期経営計画の期間中は、持続的成長を実現するため「トライアンドエラー」を厭わずに、積極的な投資に取り組む方針です。その結果、2028年3月期を最終年度とする3年間の年平均成長率は、オーガニックな積み上げを根拠に策定しています。

2028年3月期を最終年度とする3年間の年平均成長率は、売上高は5パーセント、営業利益は4パーセント前後で推移する計画としています。

計画の詳細については、すでにご報告した内容から変更はなく、スライドに記載のとおりです。

中期経営計画

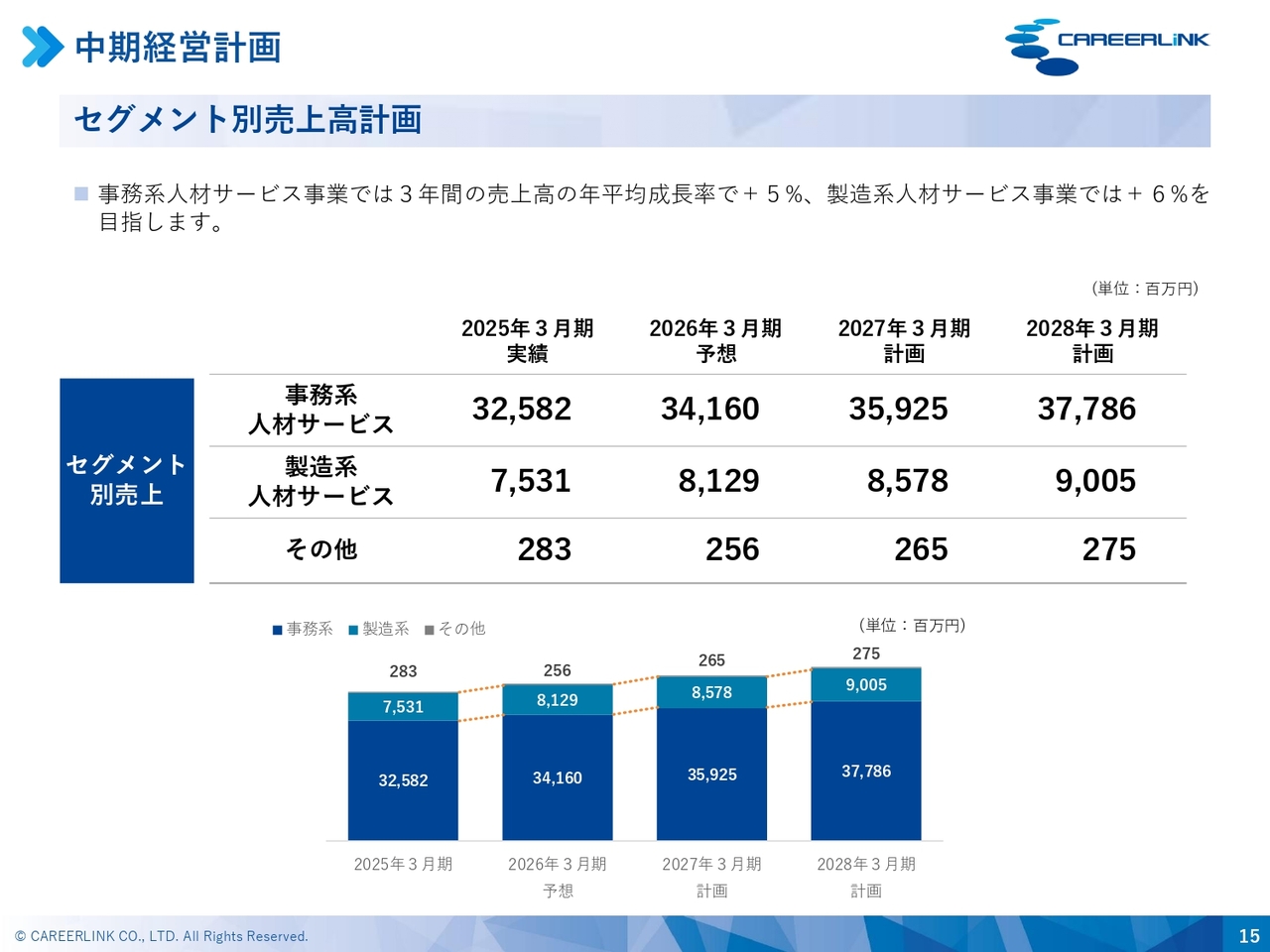

セグメント別売上高の計画は、スライドに記載のとおりです。3年間の売上高の年平均成長率は、事務系人材サービス事業ではプラス5パーセント、製造系人材サービス事業ではプラス6パーセントを目指します。

中期経営計画補足

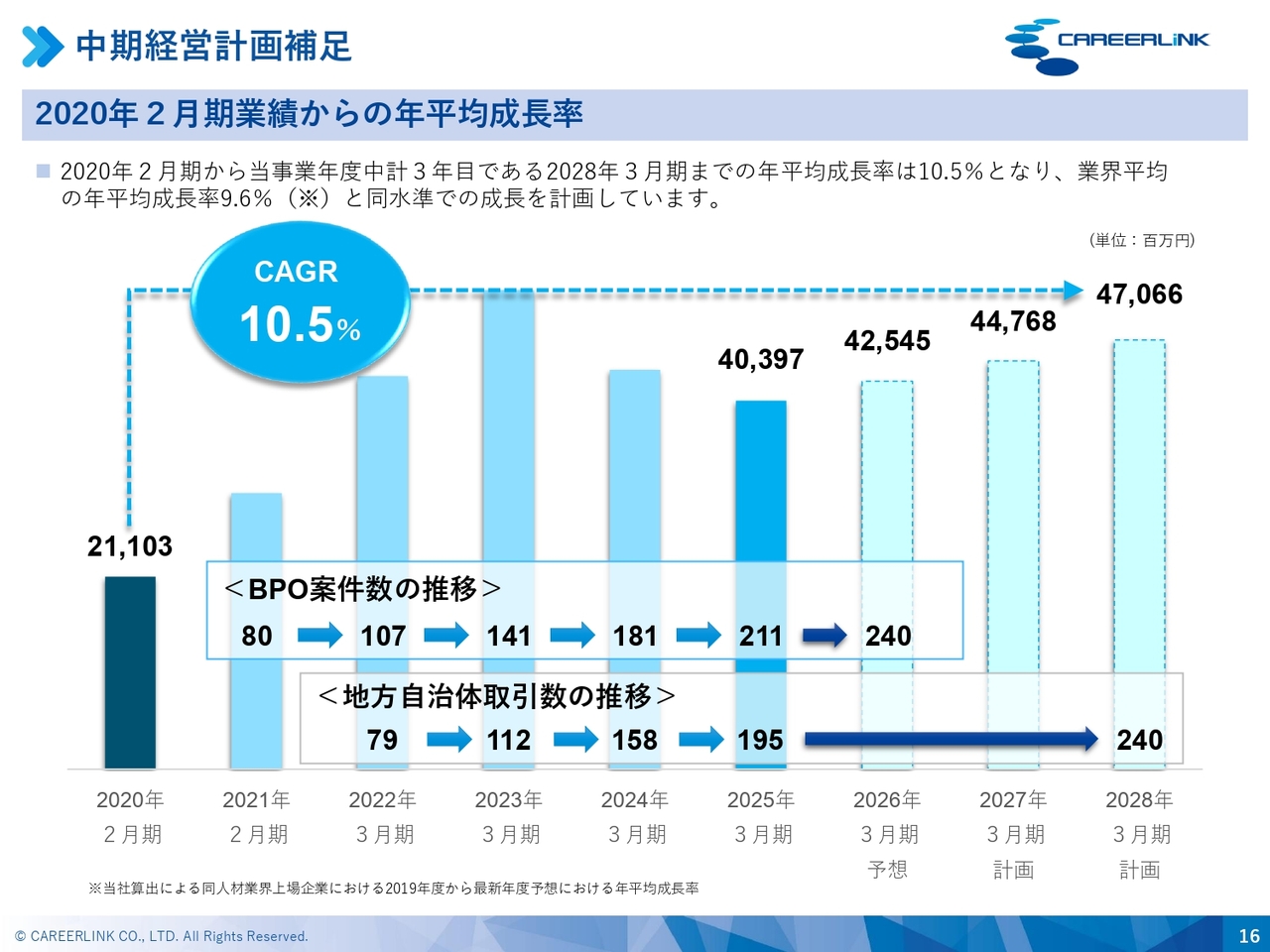

中期経営計画の補足として、2020年2月期の業績からの年平均成長率をスライドに記載しています。

2020年2月期から当事業年度中期経営計画3年目である2028年3月期までの年平均成長率は10.5パーセントです。業界平均の年平均成長率9.6パーセントと同水準での成長を計画しています。

参考指標として、BPO案件数の推移や地方自治体取引数の推移をスライドのグラフに併記しています。それぞれ240件というKPIを掲げ、CAGR10.5パーセントの達成を目指します。

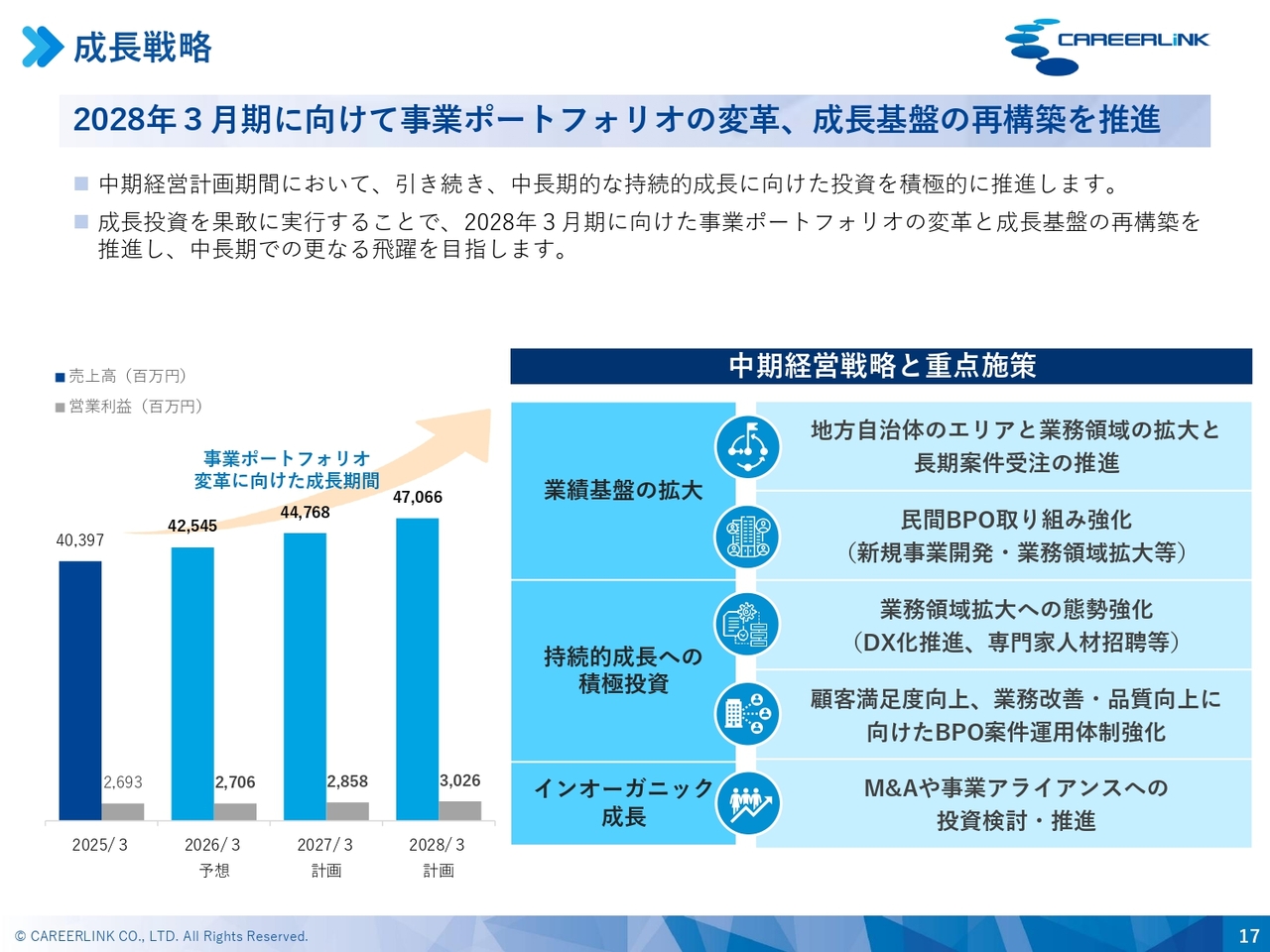

成長戦略

成長戦略についてです。2028年3月期に向けて、事業ポートフォリオの変革と成長基盤の再構築を推進しています。中期経営計画の期間において、引き続き中長期的な持続的成長に向けた投資を積極的に推進します。

成長投資を果敢に実行することで、2028年3月期に向けた事業ポートフォリオの変革と成長基盤の再構築を推進し、中長期的な成長と飛躍を目指します。

中期経営戦略と重点施策として3点挙げています。まず1点目が「業績基盤の拡大」です。地方自治体のエリアと業務領域の拡大、ならびに長期案件の受注を推進しています。また、民間向けBPOの強化を進めており、新規事業の開発や業務領域の拡大に取り組んでいます。

2点目は、「持続的成長への積極投資」です。業務領域の拡大に向けた態勢の強化、DX化の推進、専門家人材の招へいなどに注力しています。また、顧客満足度の向上や業務改善・品質向上に向けたBPO案件の運用体制の強化を図っていきます。

3点目は、「インオーガニックな成長」に対するM&Aや事業アライアンスへの投資の検討および推進です。以上が重点施策の3点です。

株主還元(配当)

株主還元についてご説明します。配当については、安定配当を基本方針としており、2026年3月期末配当は1株120円を予定しています。

当社の配当方針は、成長を持続させるための事業展開と経営基盤強化に必要な内部留保を確保しつつ、経営成績ならびに経営全般を総合的に判断し、適正で安定した配当を継続実施することを基本としています。

2026年3月期末配当予想は1株当たり120円、配当性向予想は77.1パーセントで、変更はありません。2025年5月14日に公表した中期経営計画において、ベースラインとなる利益の確保が見込まれるため、中期経営計画期間においても1株当たり120円を維持する予定です。

株主還元(株主優待)

株主優待についてです。毎年9月30日時点で1単元(100株)以上を保有する株主さまを対象に、年1回株主優待品としてクオカードを進呈しています。

株式数および保有年数に応じたプランの内容はスライドに記載のとおりです。

今回の決算説明は以上です。資料の末尾に補足のデータがありますので、参考資料としてご覧ください。ご清聴いただき、誠にありがとうございました。

質疑応答(要旨)①

Q:通期業績予想では前期比で5パーセ

新着ログ

「サービス業」のログ