提供:株式会社AViC 2025年9月期通期決算説明

【QAあり】AViC、4Qは過去最高の四半期業績達成、クオリティ・グロース継続 通期業績は上方修正後計画を超えて着地

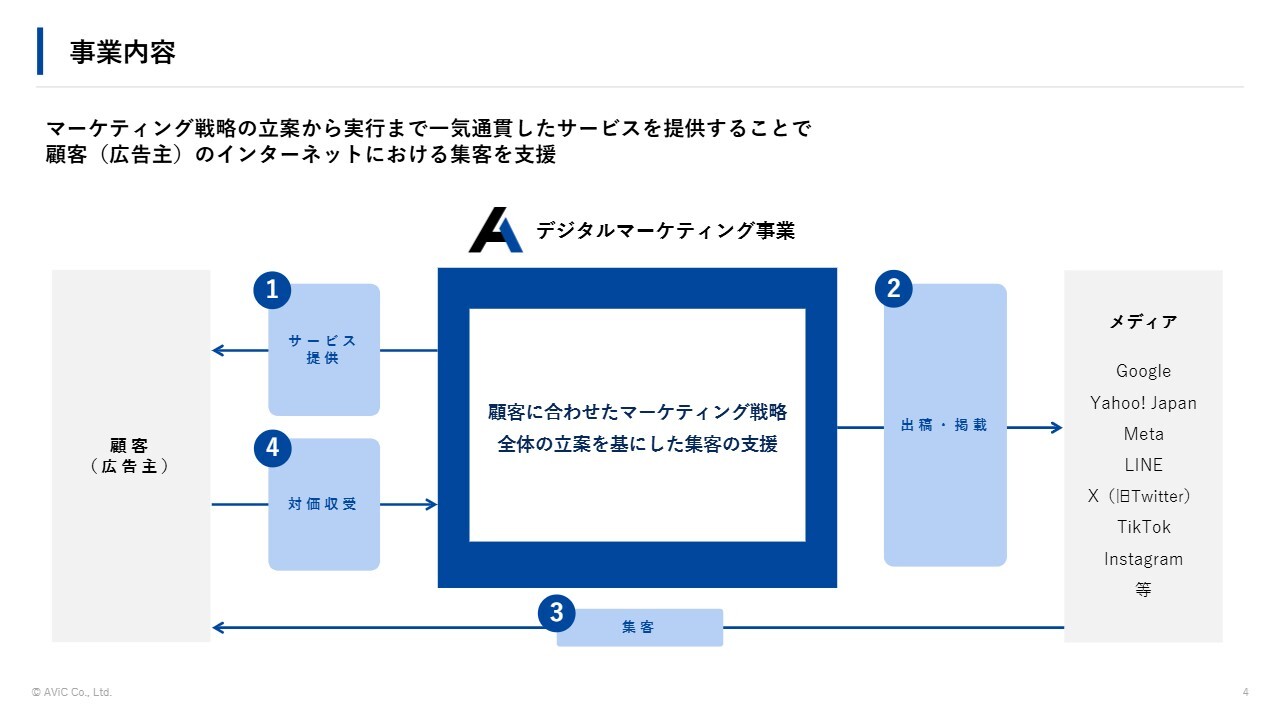

事業内容

市原創吾氏:株式会社AViC代表取締役社長の市原です。2025年9月期第4四半期決算資料についてご説明します。

会社概要です。当社は、マーケティングの戦略から実行までを一気通貫でサービスとして提供し、広告主のインターネット集客を支援しています。

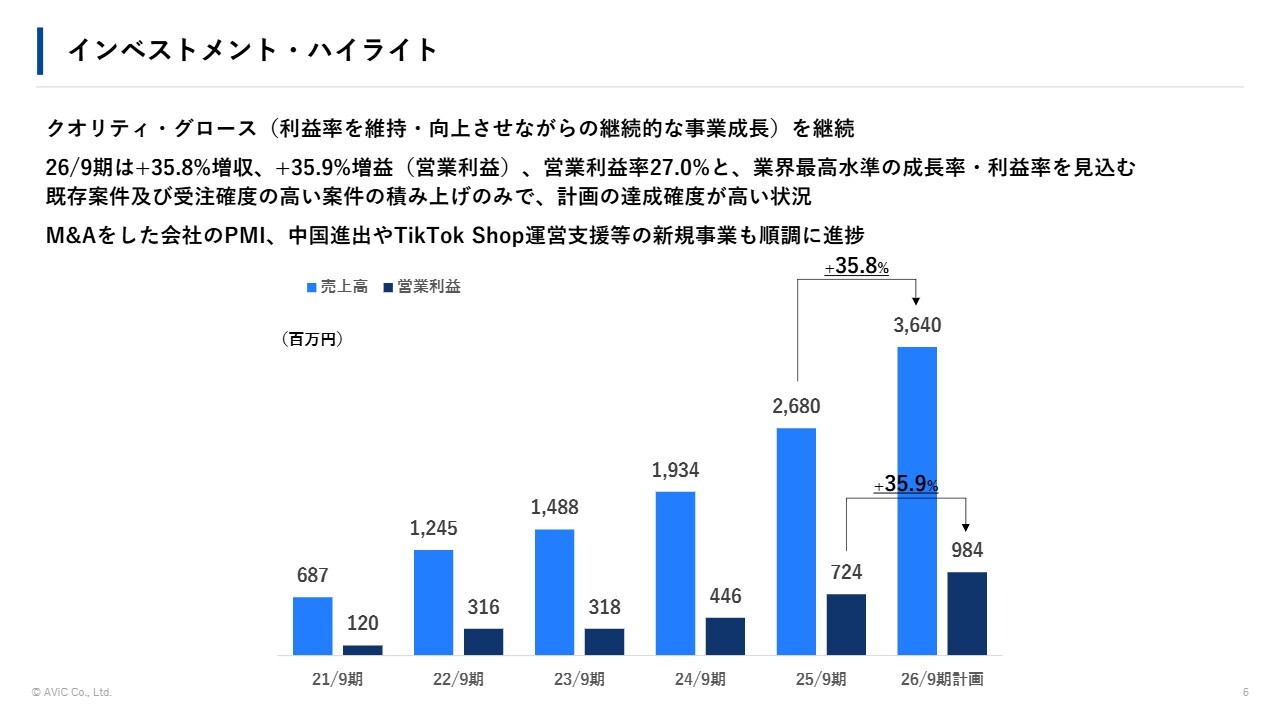

インベストメント・ハイライト

インベストメント・ハイライトです。当社はクオリティ・グロースを継続しています。2026年9月期は増収率35.8パーセント、増益率35.9パーセントを見込んでおり、営業利益率は27.0パーセントと業界最高水準の成長率および利益率を目指しています。

既存案件および受注確度が高い案件の積み上げのみで、計画の達成確度は高い状態にあります。また、M&Aで取得した会社のPMI、中国進出、「TikTok Shop」の運営支援などの新規事業も順調に進捗しています。

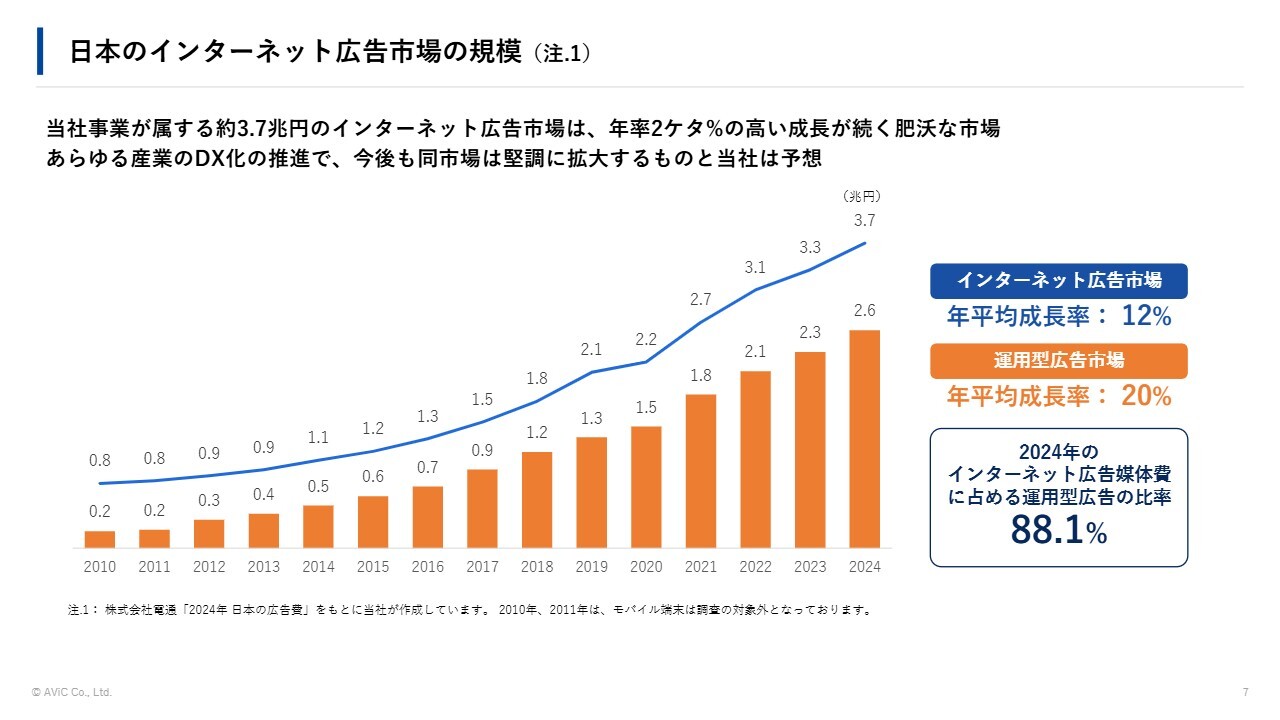

日本のインターネット広告市場の規模

当社が属する3兆7,000億円規模のインターネット広告市場は、年率2桁の高い成長を続ける非常に有望な市場です。

マネジメント・ビューポイント|デジタルマーケティング領域における変化と機会 1/3

マネジメント・ビューポイントです。近年、広告主によるマーケティングのインハウス化や生成AIなど、デジタルマーケティング領域での変化が注目されていますので、これについてご説明します。

事業環境におけるリスクとして捉えがちですが、我々は前向きに捉え、追い風と考えています。まずインハウス化について説明をします。広告代理店は広告主に代わってGoogle社やメタ社のメディアをバイイングしており、その事業領域を「Paid領域」と呼んでいます。広告主が代理店に支払う手数料の相場は、メディアバイイングの15パーセントから20パーセント程度です。

インハウス化の背景として、エンタープライズの中でも特に規模の大きい企業、当社で「Tier 0 広告主」と呼んでいる、日本の広告費上位に位置するトップクラスの企業については、手数料率の適正性に対する疑問があると推察しています。

一方で、インハウス化については、ハードルの高さやその影響範囲の限定性という見解を示しています。インハウス化を実行するためには、難易度が高く、性質の異なる2つの課題をクリアする必要があると考えています。

まず1つ目は、組織面の課題です。代理店に依頼せずに自社でマーケティング業務を行うためのチームを組成・維持するには、一定のハードルがあると考えています。また、チームを組成した後の費用対効果も課題です。

自社のマーケティングチームは、広告会社を上回るパフォーマンスを発揮する必要がある上に、その維持や運営にかかる販管費が広告会社の手数料を下回ることも必要になります。

「Tier 0 広告主」の一部においては、この2つの条件を同時にクリアできる可能性がありますが、それ以外の広告主については、やはり実現が難しいのではないかと考えています。

そのため、我々がメインターゲットとしている「Tier 1 広告主」およびそのやや下の広告主においては、このような動きが限定的であると感じています。

マネジメント・ビューポイント|デジタルマーケティング領域における変化と機会 2/3

インターネットの検索領域においては、AIの台頭に伴い、「AI Overviews」や「Google」の検索結果が大きく変化していると思われます。

その影響についてご説明します。Google社の親会社であるAlphabet社の直近の決算では、「Gemini」をはじめとする生成AIツールの急速な普及や「AI Overviews」の本格導入が進んでいますが、従来どおり検索結果に対する検索広告の収益が、Alphabet社の収益の中で大きな割合を占めています。検索広告の収益は前年同期比14.5パーセントと、力強い成長を示しています。当社においても売上が減少していることはありません。

当社はこれらの変化を、プラットフォームの多様化やCookie規制の影響にも通ずる、広告主が直面するマーケティング環境の複雑化・高度化のさらなる加速であると分析しています。そのような環境下で、当社が的確に支援を行うことへのニーズは、今後さらに高まると考えています。

このような環境下では、「Paid領域」や「Non-Paid領域」といった各領域で、さらに品質の高いサービスを提供することはもちろんのこと、それらを横断して顧客の最終的な事業成果に直結するようなマーケティング戦略の立案や実行能力が、これまで以上に厳しく問われる時代になっているのではないかと思います。

マネジメント・ビューポイント|デジタルマーケティング領域における変化と機会 3/3

当社は「Team AViC がビジネスドライバーとなり、世の中に新たな景色を創る」をミッションに掲げ、表面的なKPIの追求やプロダクトアウト思考を排除し、お客さまのビジネスドライブに直結するKPIの設計を重視しています。

また、お客さまに合わせたマーケティング全体の戦略を立案した上で、プロダクト選定とサービス提供を実施しています。これにより、単なるメディアバイイングにとどまらない付加価値を提供し、継続的な支持をいただいています。

現時点では、これらの市場変化により広告主のマーケティング予算そのものが縮小しているという事実は観測されていません。むしろ、インハウス化が困難な広告主や、AIによる複雑化により最終的な事業成果を求められる広告主から、プロフェッショナルな戦略パートナーとして当社を選んでいただく機会が増加していると感じています。

また、既存顧客へのクロスセルや、他の広告会社からのリプレイスというかたちで、新規エンタープライズ顧客を獲得し、継続的に成長し続ける当社の業績が、そのことを証明していると考えています。

具体的には、当社は2025年9月期の売上高成長率をYoYで38.6パーセント、2026年9月期の計画をYoYで35.8パーセントと見込んでおり、業績の拡大と成長率の維持を実現しています。当社はこれらの市場変化を追い風と捉え、持続的な成長を目指していきます。

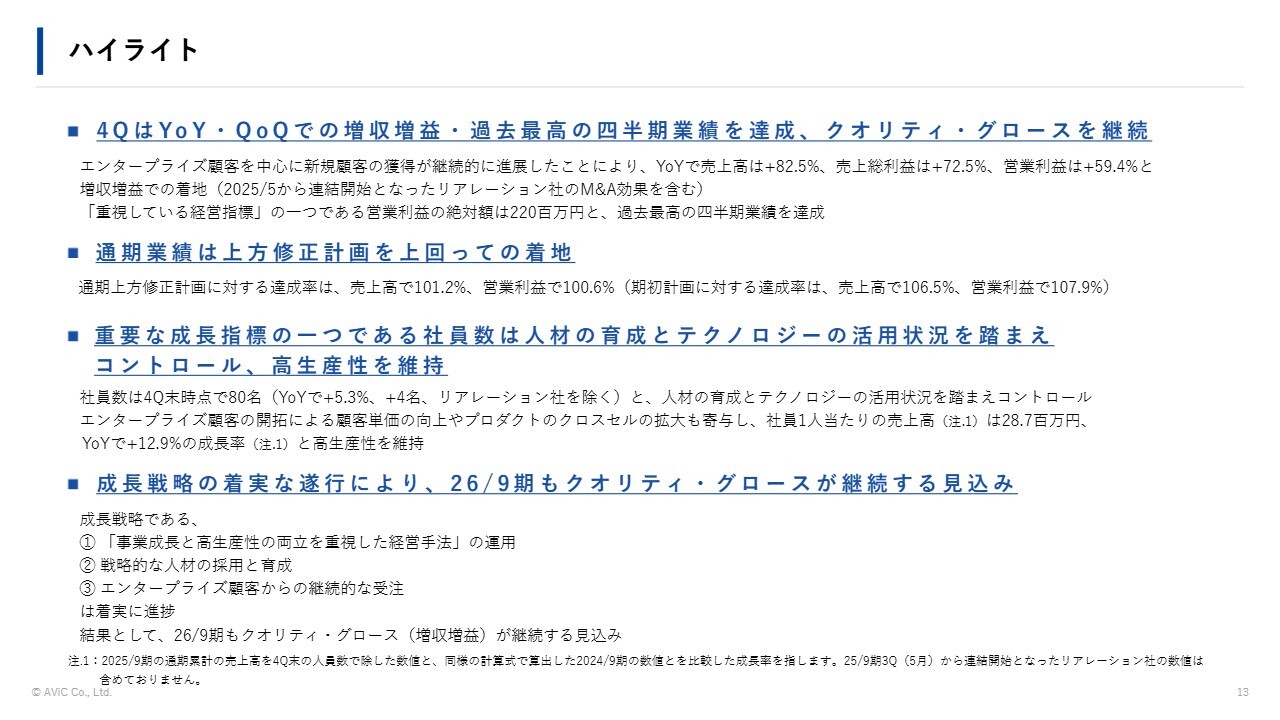

ハイライト

第4四半期の決算概要です。YoYで増収増益を達成し、過去最高の四半期業績となりました。エンタープライズの顧客を中心に新規顧客獲得が進展した結果、YoYの売上高成長率は82.5パーセント、売上総利益は72.5パーセント、営業利益は59.4パーセントと増収増益での着地となっています。

重視している経営指標の1つである営業利益の絶対額は2億2,000万円と過去最高の四半期業績を達成しました。通期業績は上方修正を行いましたが、それを上回る結果で着地しています。上方修正後の計画に対して、売上高は101.2パーセント、営業利益は100.6パーセントとなりました。

重要な成長指標である社員数は、人材育成とテクノロジー活用の状況を踏まえ、コントロールしながら高生産性を維持しています。第4四半期末時点で社員数は80名となっていますが、人材育成とテクノロジー活用に努め、コントロールしています。1人あたりの売上高はYoYで12.9パーセントの成長率を達成し、高生産性を維持しています。

成長戦略の着実な遂行により、2026年9月期もクオリティ・グロースが継続する見込みです。事業成長と高生産性の両立を重視した経営手法、戦略的な人材の採用と育成、エンタープライズ顧客からの継続的な受注の進捗により、2026年9月期もクオリティ・グロースが継続する見込みです。

2025年9月期4Q業績 1/2

上期から継続してエンタープライズでの顧客獲得が順調に進み、YoY・QoQともに増収増益を達成しています。なお、第3四半期から連結対象となったリアレーション社は、のれん等の無形固定資産償却後の業績において利益貢献しています。同社は当社の既存事業との融合を果たし、当社連結グループのオーガニックグロースの一翼を担っています。

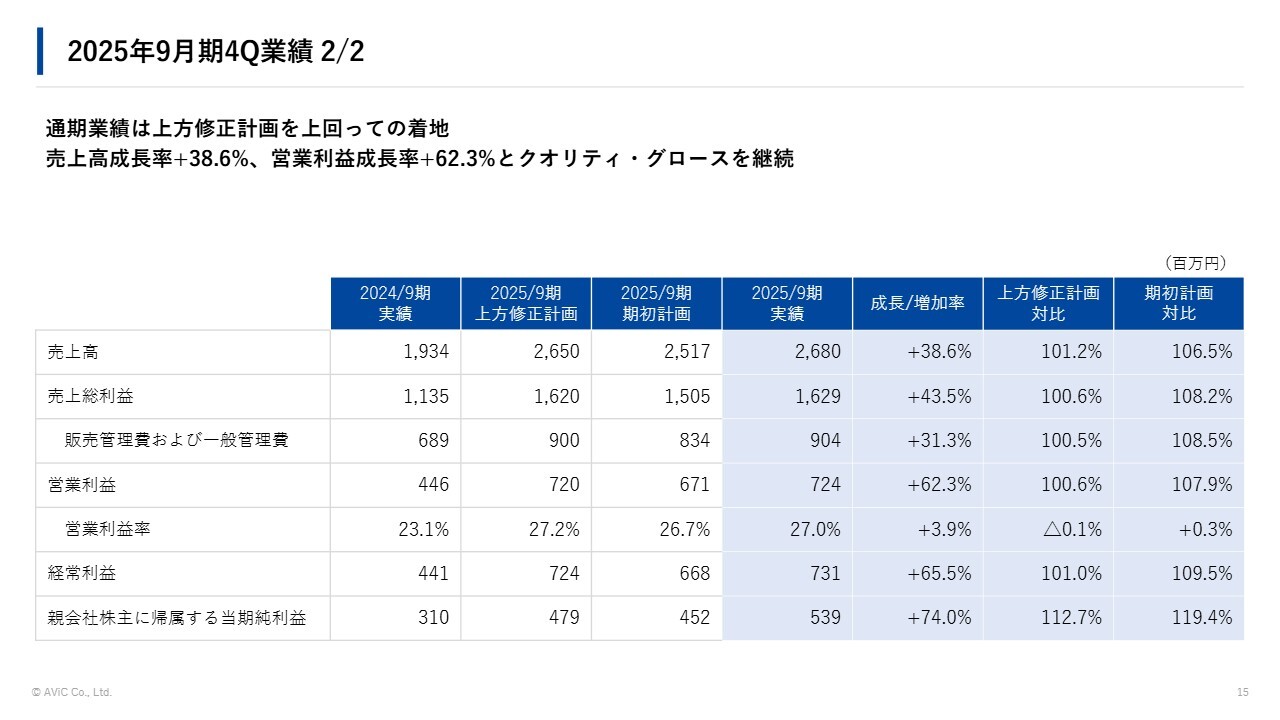

2025年9月期4Q業績 2/2

通期業績は、上方修正計画を上回る結果となりました。売上高成長率は38.6パーセント、営業利益成長率は62.3パーセントと、クオリティ・グロースを継続しました。

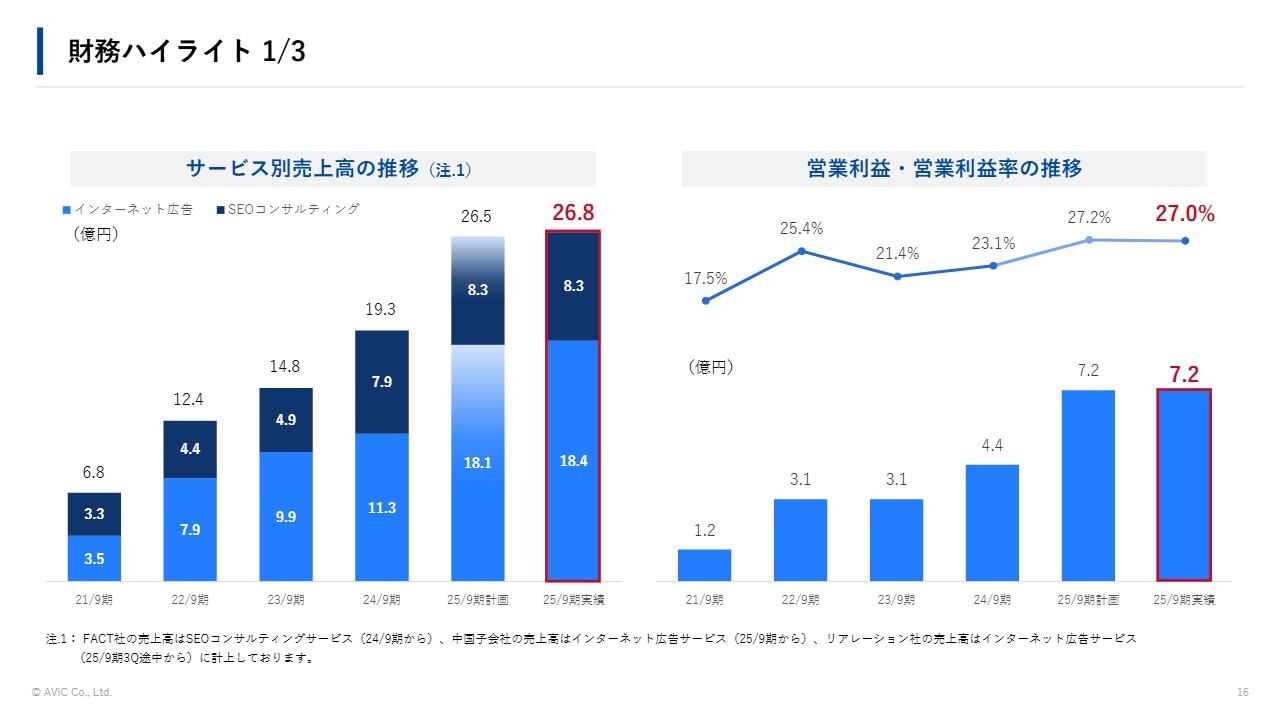

財務ハイライト 1/3

財務ハイライトです。サービス別の売上高が成長し、営業利益も高い水準を維持しています。

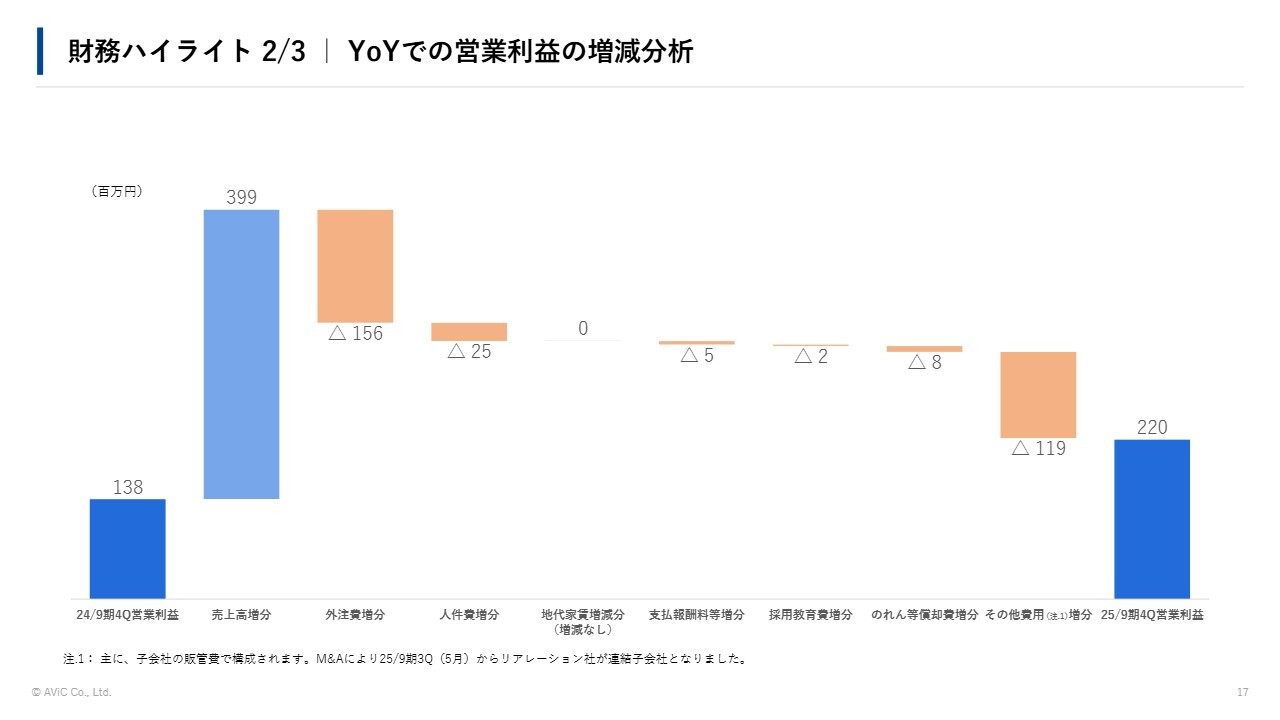

財務ハイライト 2/3 |YoYでの営業利益の増減分析

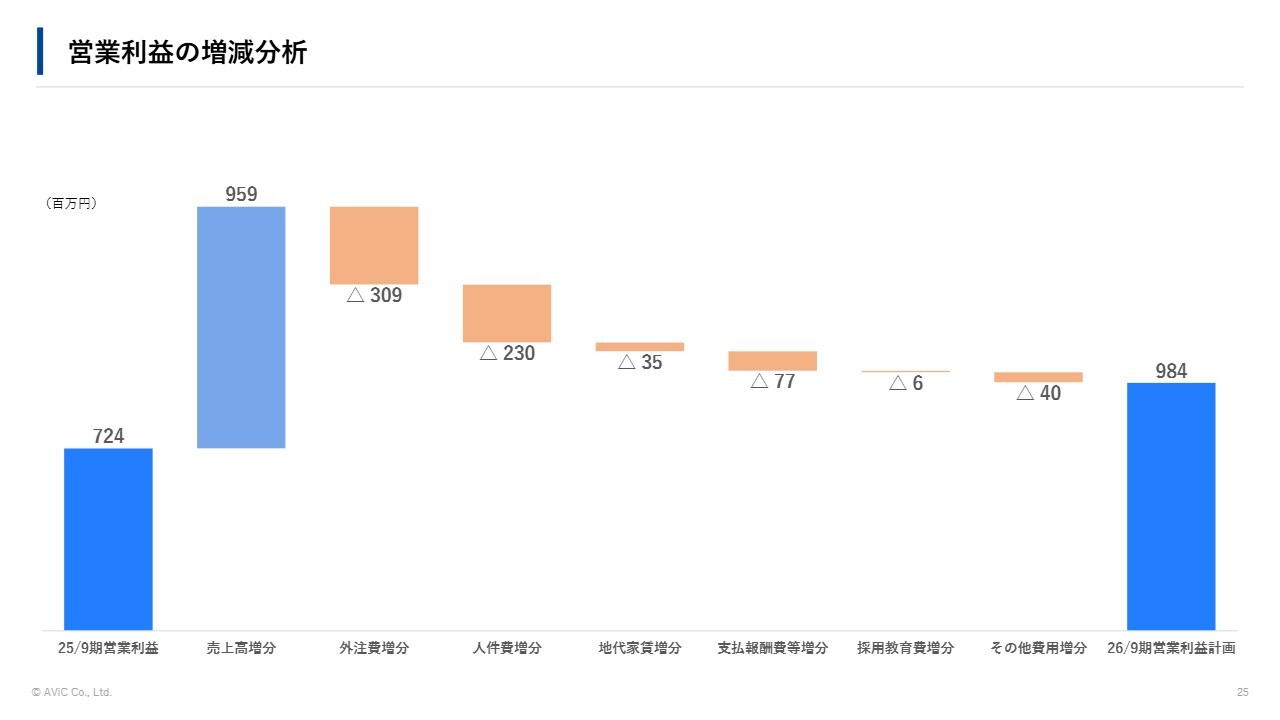

YoYでの営業利益増減分析は、スライドのとおりです。

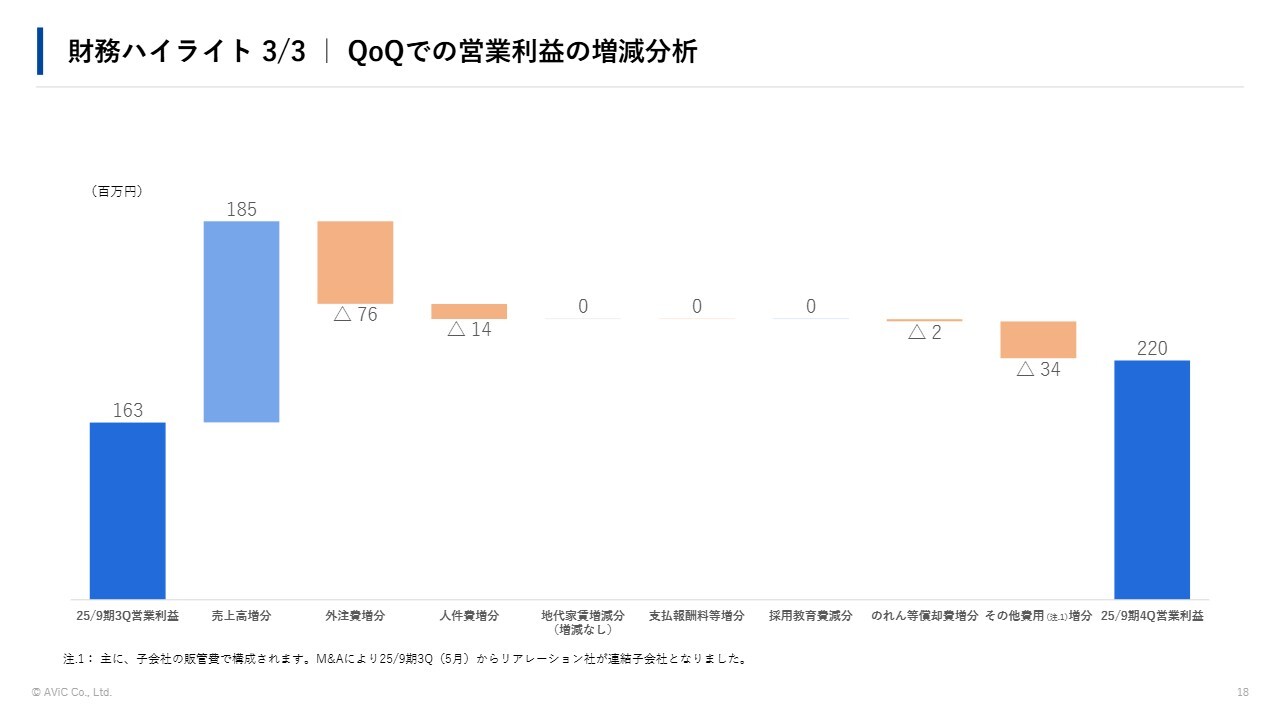

財務ハイライト 3/3 |QoQでの営業利益の増減分析

QoQでの営業利益増減分析は、スライドのとおりです。

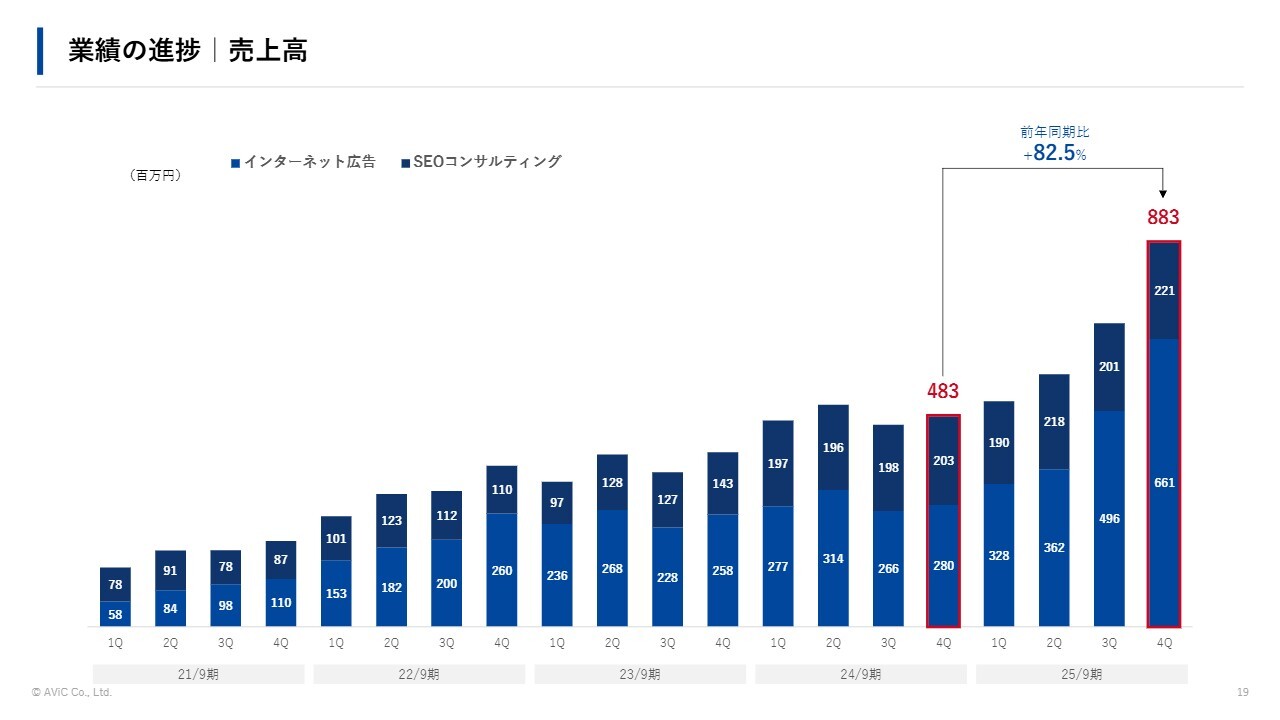

業績の進捗|売上高

第4四半期のヒストリカルグラフをご覧ください。非常に高い売上高の成長率を実現できています。

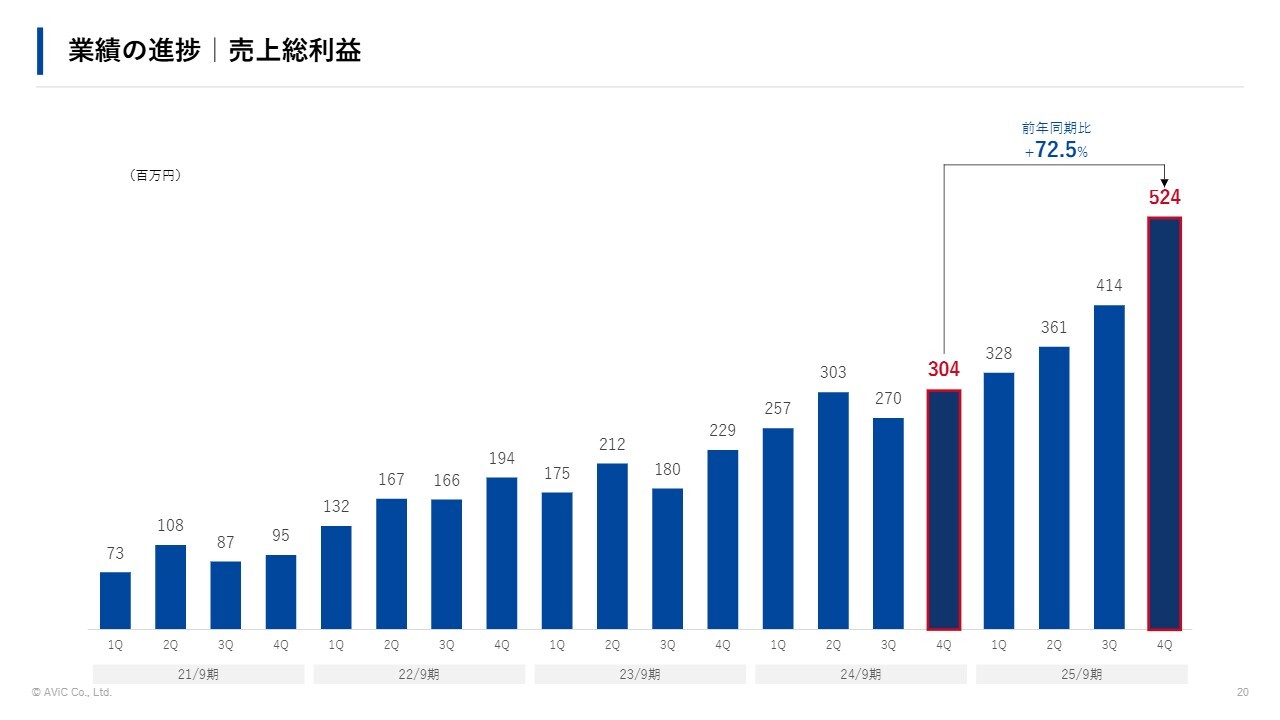

業績の進捗|売上総利益

売上総利益も同様です。

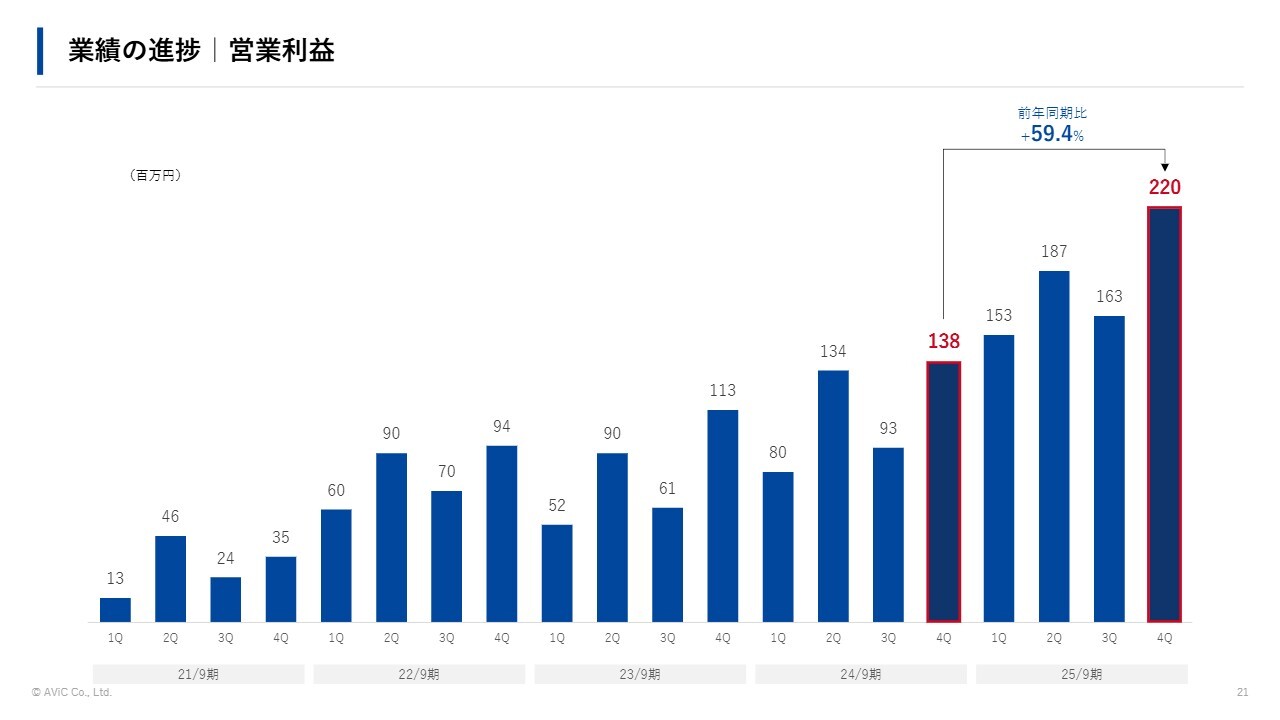

業績の進捗|営業利益

営業利益も同様です。

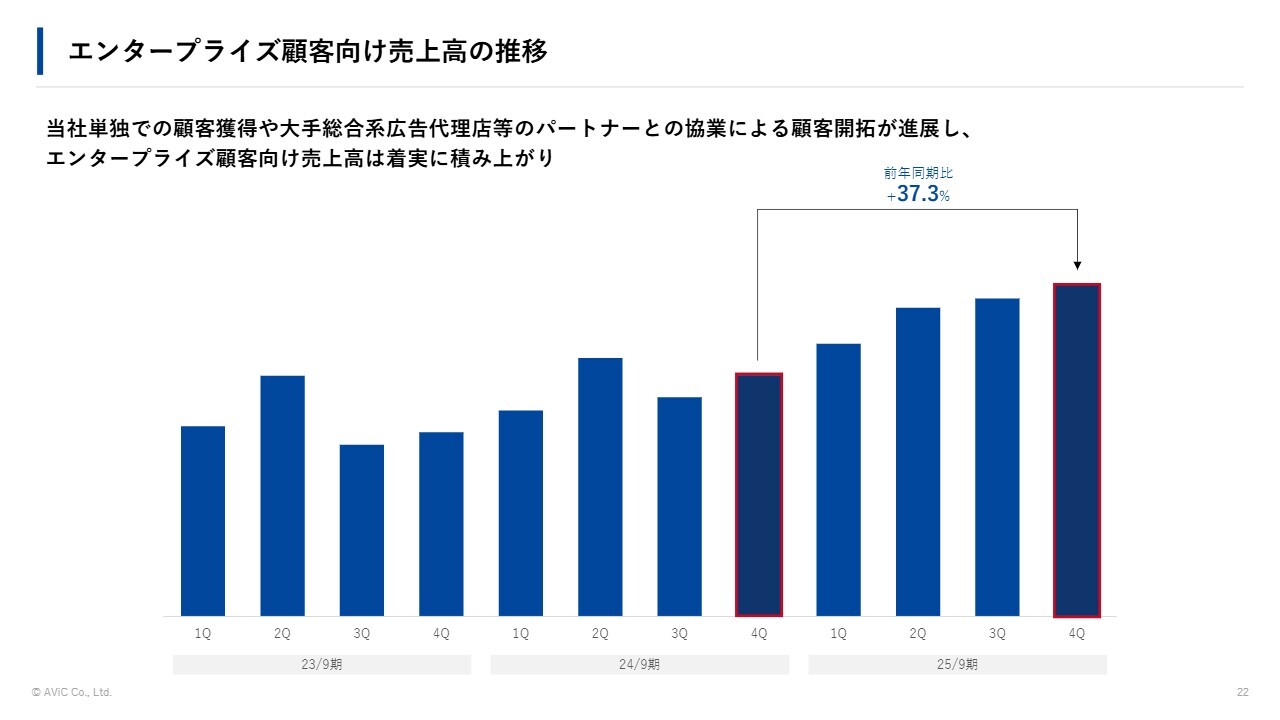

エンタープライズ顧客向け売上高の推移

エンタープライズ顧客向け売上高の推移です。当社単独での顧客獲得に加え、パートナーとの協業も順調に進展し、エンタープライズ顧客の売上高は着実に積み上がっています。

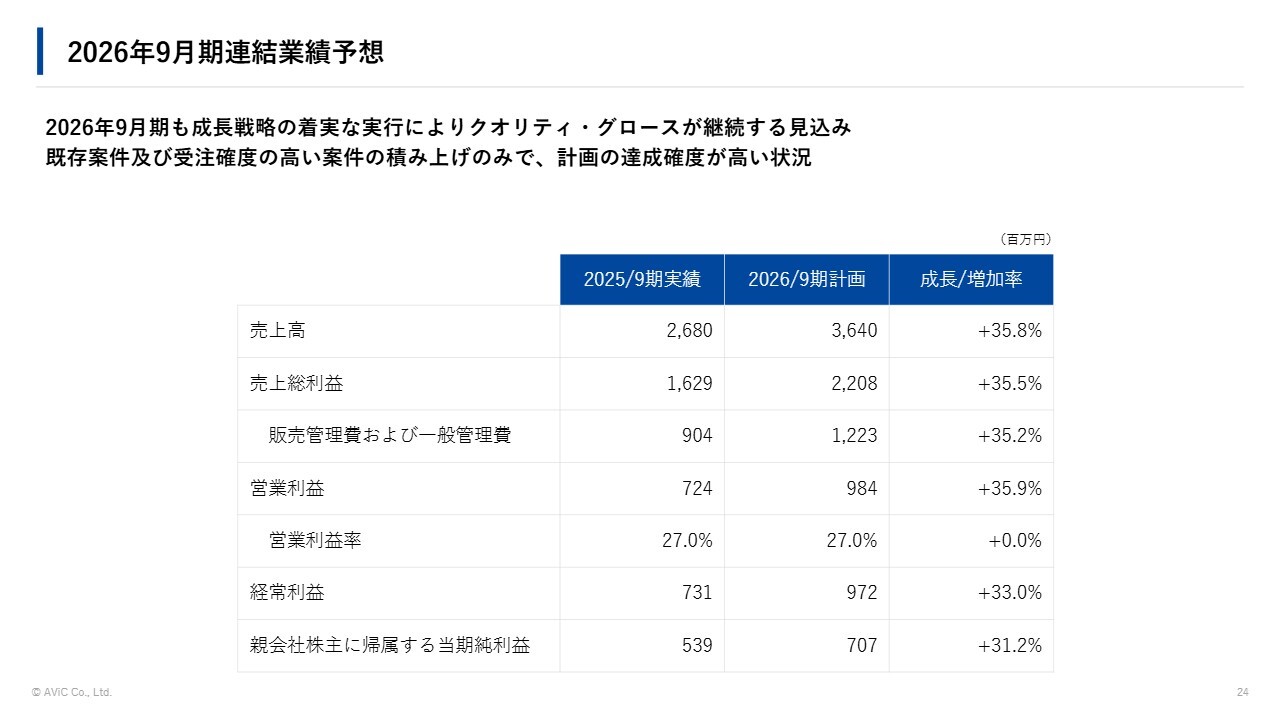

2026年9月期連結業績予想

2026年9月期の業績予想です。2026年9月期も、しっかりとクオリティ・グロースを実現する見込みです。既存案件および受注確度の高い案件の積み上げだけで計画達成の確度が高い状態です。

営業利益の増減分析

営業利益の増減分析です。

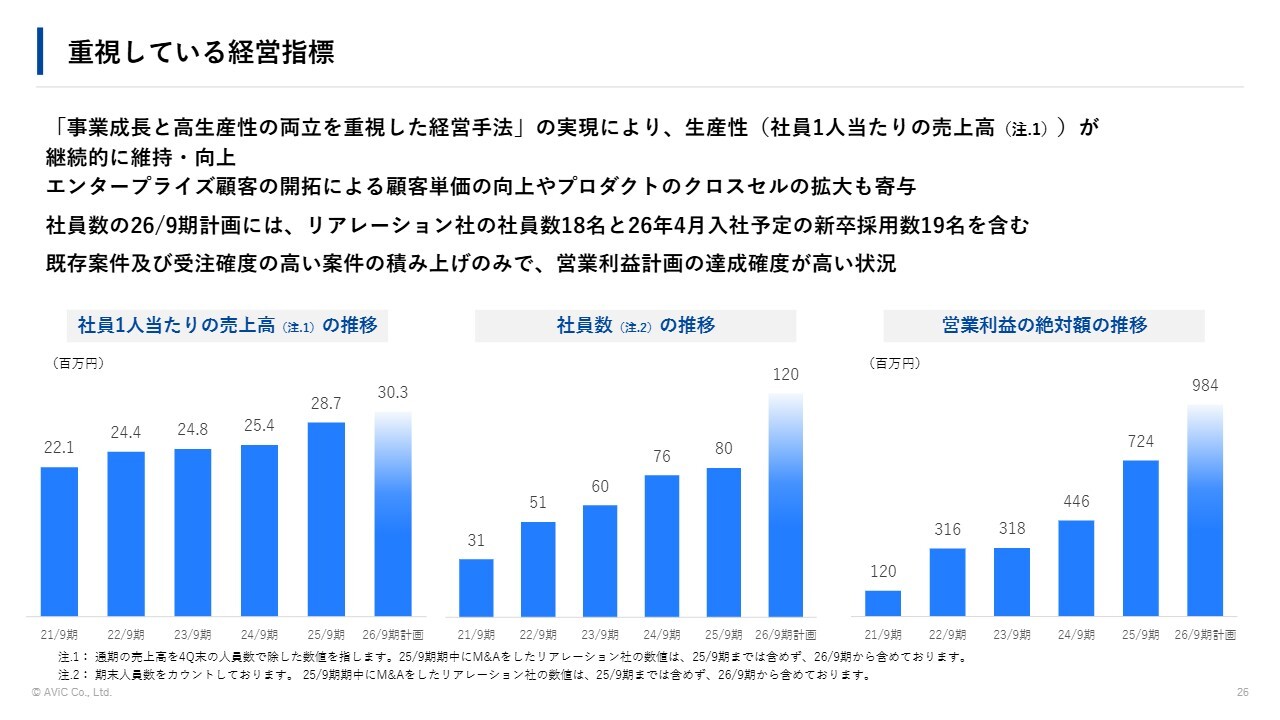

重視している経営指標

重要視している経営指標です。「事業成長と高生産性の両立を重視した経営手法」の実現により、生産性が継続的に維持・向上していきます。また、エンタープライズ顧客の開拓による顧客単価の向上や、プロダクトのクロスセル拡大も寄与しています。

スライドの社員数は、2026年9月期のリアレーション社の社員18名と、2026年4月に入社予定の新卒採用者19名を含めています。既存案件および受注確度の高い案件の積み上げのみで、営業利益計画の達成確度は高い状況にあります。

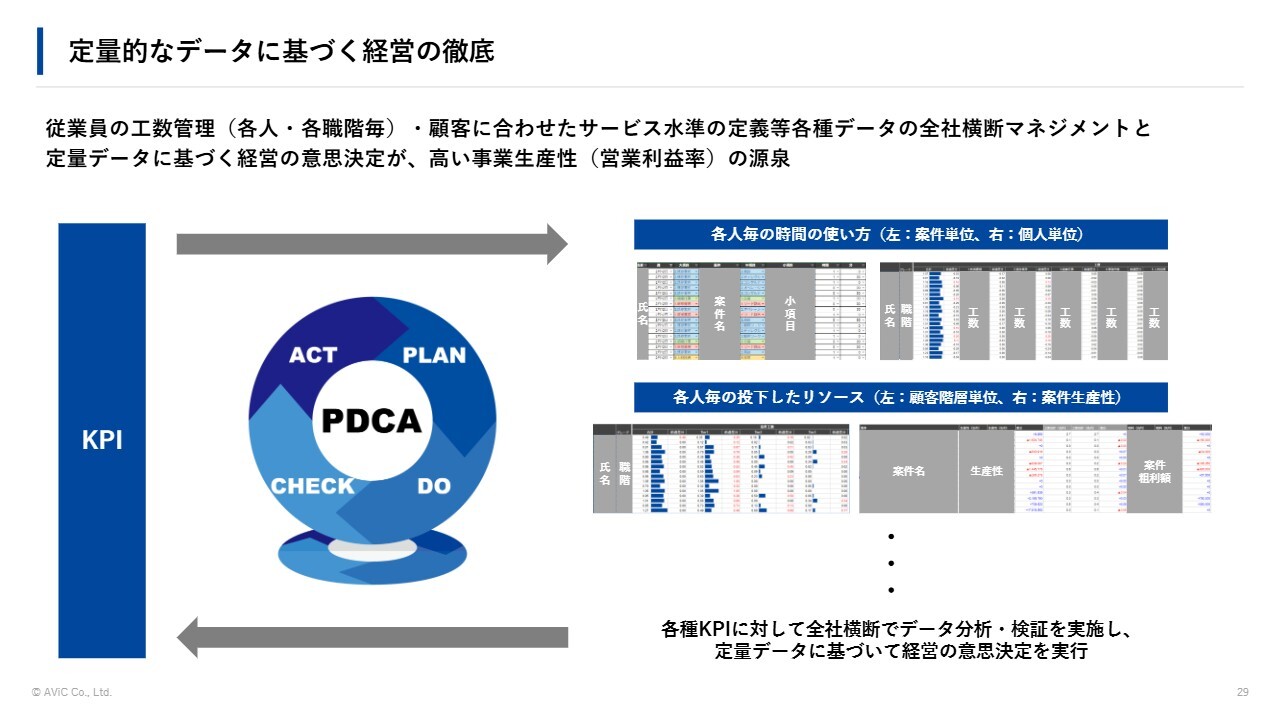

定量的なデータに基づく経営の徹底

当社の強みと成長戦略です。まず、1つ目は「事業成長と高生産性の両立を重視した経営手法」です。社員数が100人を超える見込みですが、引き続き従業員の工数管理や、顧客に応じたサービス水準の定義など、各種データを全社横断的にマネジメントし、それを定量データに基づく経営判断に結び付けることが高い事業生産性の源泉となっています。

このデータドリブンの経営は、組織が拡大しても引き続き維持・向上させていきます。

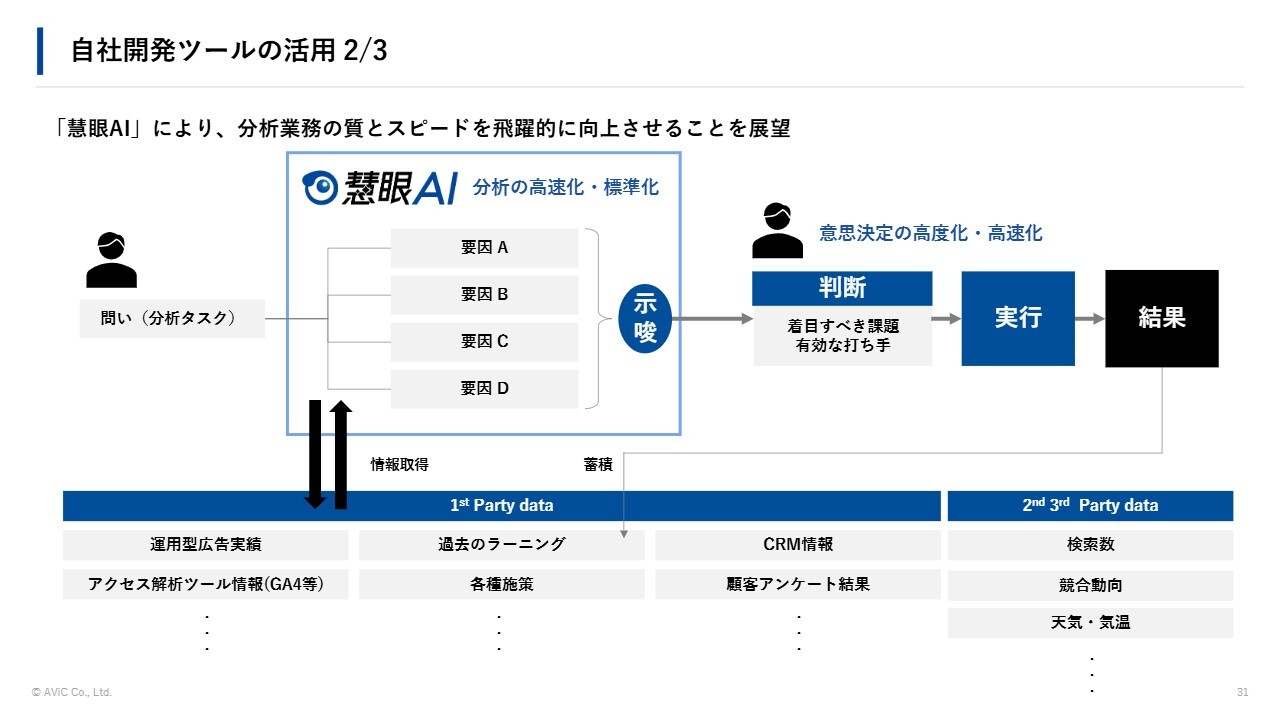

自社開発ツールの活用 1/3

「慧眼AI」というサービスをリリースしています。自社開発ツールを活用することで、生産性を高めつつ、高品質なサービスを属人化せず、組織として提供可能となっています。さらに、生成AIを活用することで、社内外に存在する膨大なデータを高速で分析・処理し、マーケティング指標の変化と変動要因を特定するAIエージェント「慧眼AI」を開発し、社内での活用を開始しました。

当社がもともと強みとしている高品質な分析のプロセスをシステムでさらに高速化し、高度化しています。

AIの「分析」と人間の「判断・実行」を組み合わせることで、コンサルタントの分析能力を飛躍的に拡張させ、クライアントへの提供価値を最大化していきます。分析プロセスはAIが担い、人間は創出されたリソースを活用して高付加価値業務に注力できる体制を構築していきます。

自社開発ツールの活用 2/3

「慧眼AI」によって、分析業務の質とスピードを飛躍的に向上させることを展望しています。

「1st Party」に含まれるさまざまな横断的データだけでなく、「3rd Party」といった他の外部要因は、トップクラスのコンサルタントが分析しようとしても膨大な時間を要します。これらはAIが最も得意とする領域であるため、我々は、さらに質とスピードを磨いた状態を実現していきたいと考えています。

自社開発ツールの活用 3/3

すでに開発済みのものを活用しながらアップデートを進めることで、生産性の向上に寄与できると考えています。

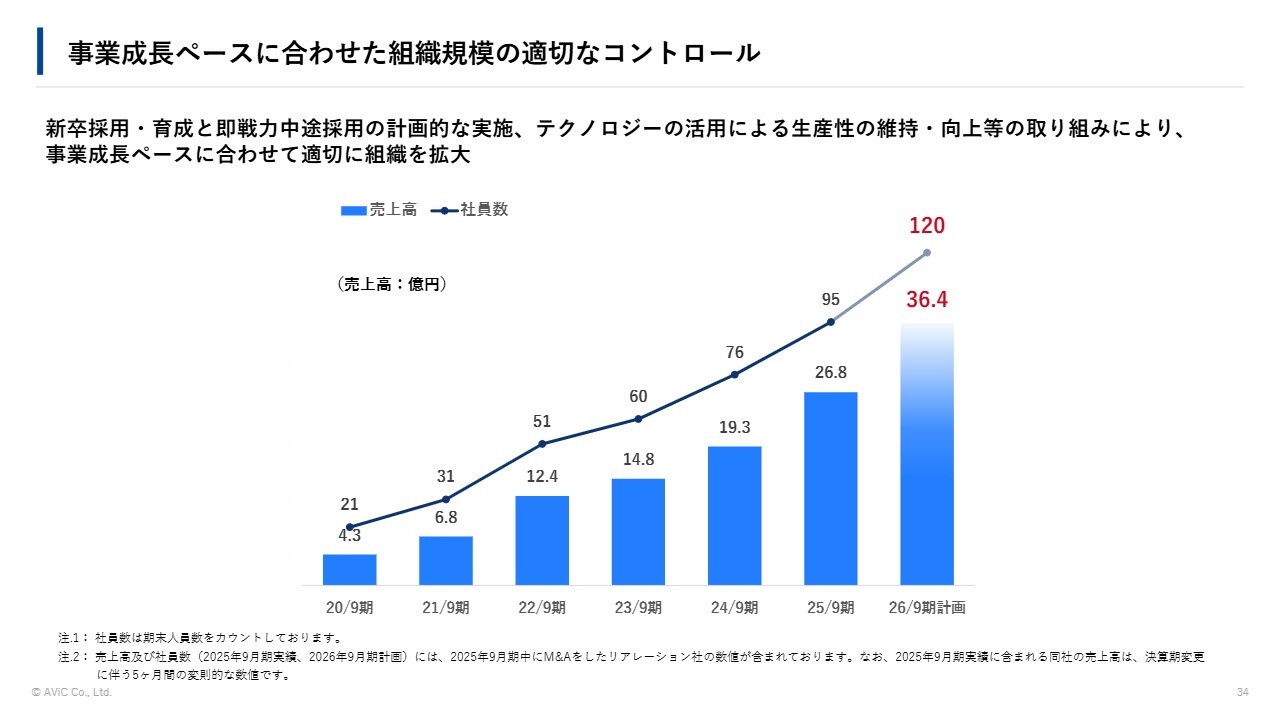

事業成長ペースに合わせた組織規模の適切なコントロール

成長戦略の2つ目は「戦略的な人材の採用と育成」です。新卒採用・育成および即戦力となる中途採用を計画的に実施し、テクノロジーを活用して生産性の維持・向上に取り組むことで、事業成長のペースに合わせて適切に組織を拡大していきます。今期末の社員数に関しては、120名を予定しています。

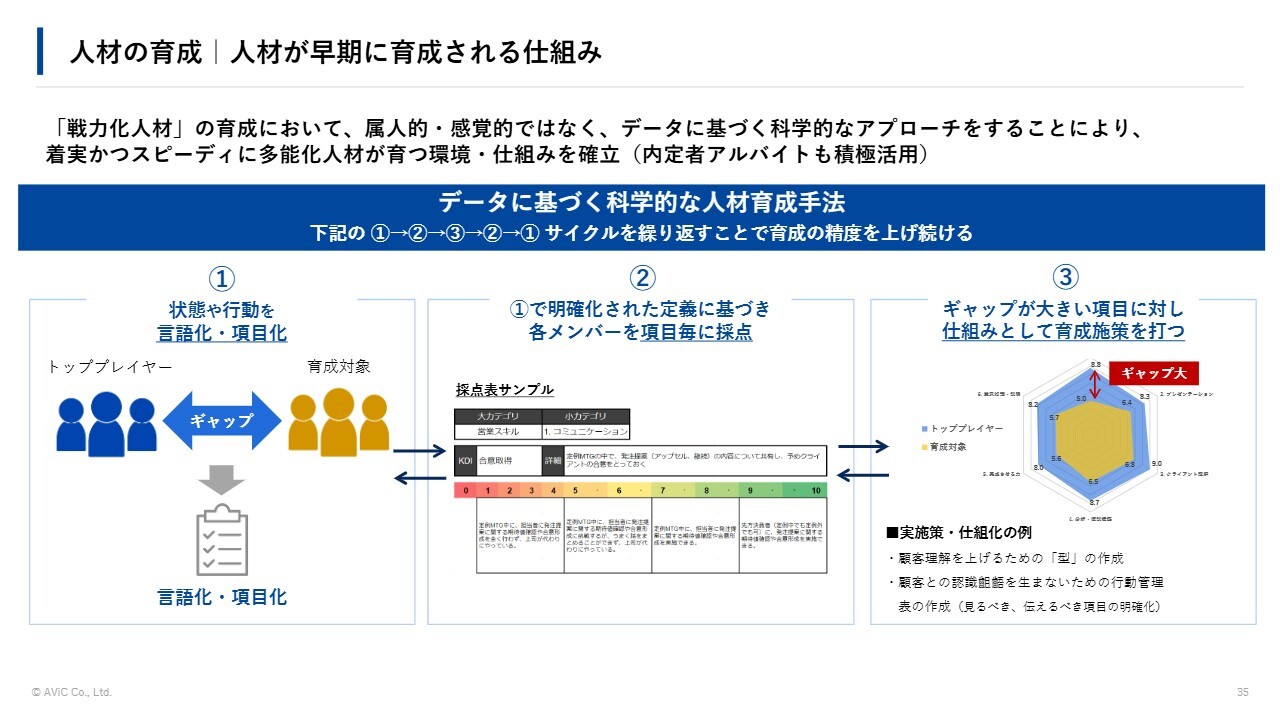

人材の育成|人材が早期に育成される仕組み

「戦力化人材」の育成においては、属人的・感覚的な方法ではなく、データに基づく科学的なアプローチを採用し、確実に育成を進めていきます。

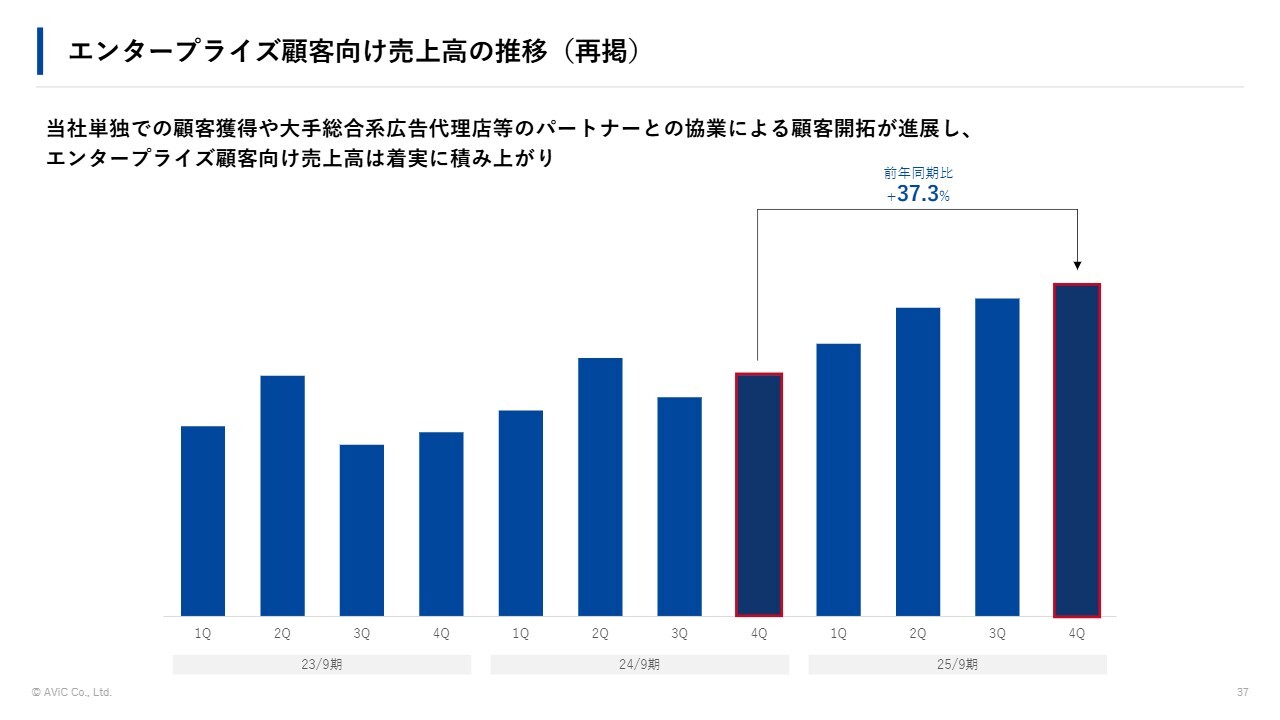

エンタープライズ顧客向け売上高の推移(再掲)

成長戦略3つ目の「エンタープライズ顧客からの継続的な受注」ですが、先ほどもお伝えしたとおり、非常に順調に進展しており、前年同期比で37.3パーセント成長しています。

株式会社ADKマーケティング・ソリューションズとの合弁会社の設立

ADKマーケティング・ソリューションズ社との合弁会社も昨年リリースしましたが、こちらも非常に順調に進展しています。

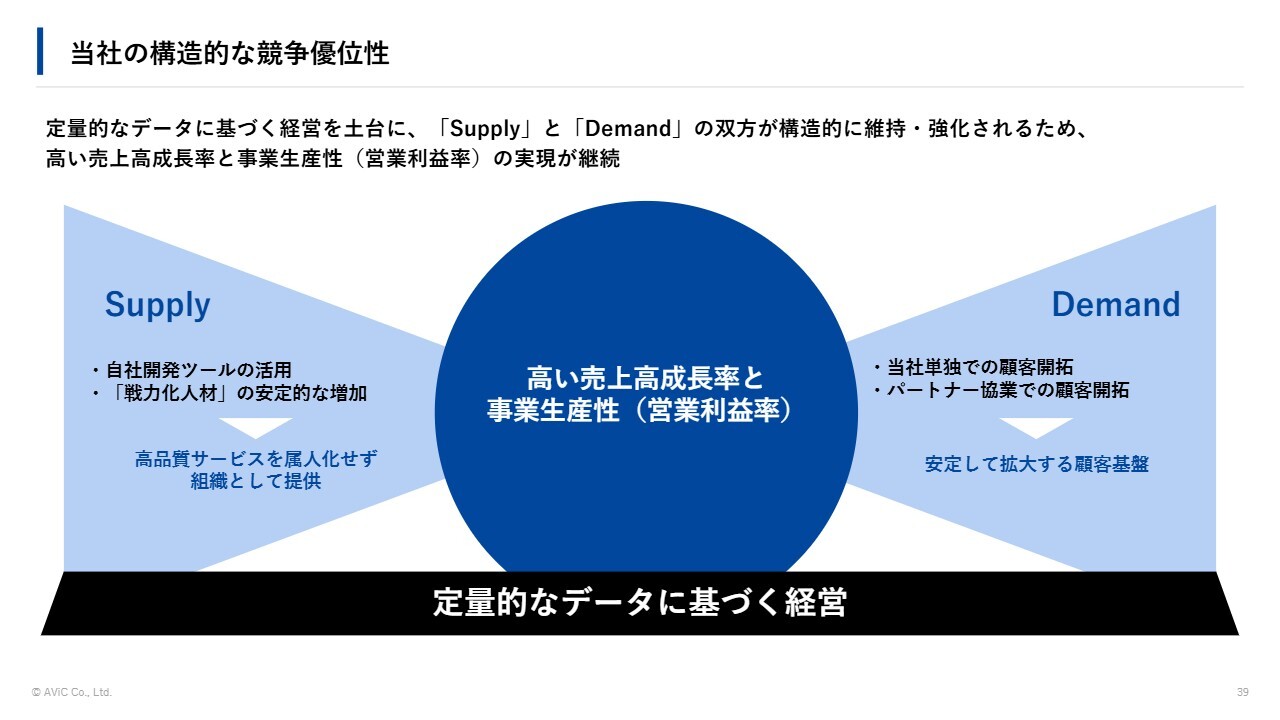

当社の構造的な競争優位性

定量的なデータに基づく経営を土台に、「Supply」と「Demand」の双方を構造的に維持・強化することで、高い売上高成長率と高い営業利益率の実現が可能となっています。

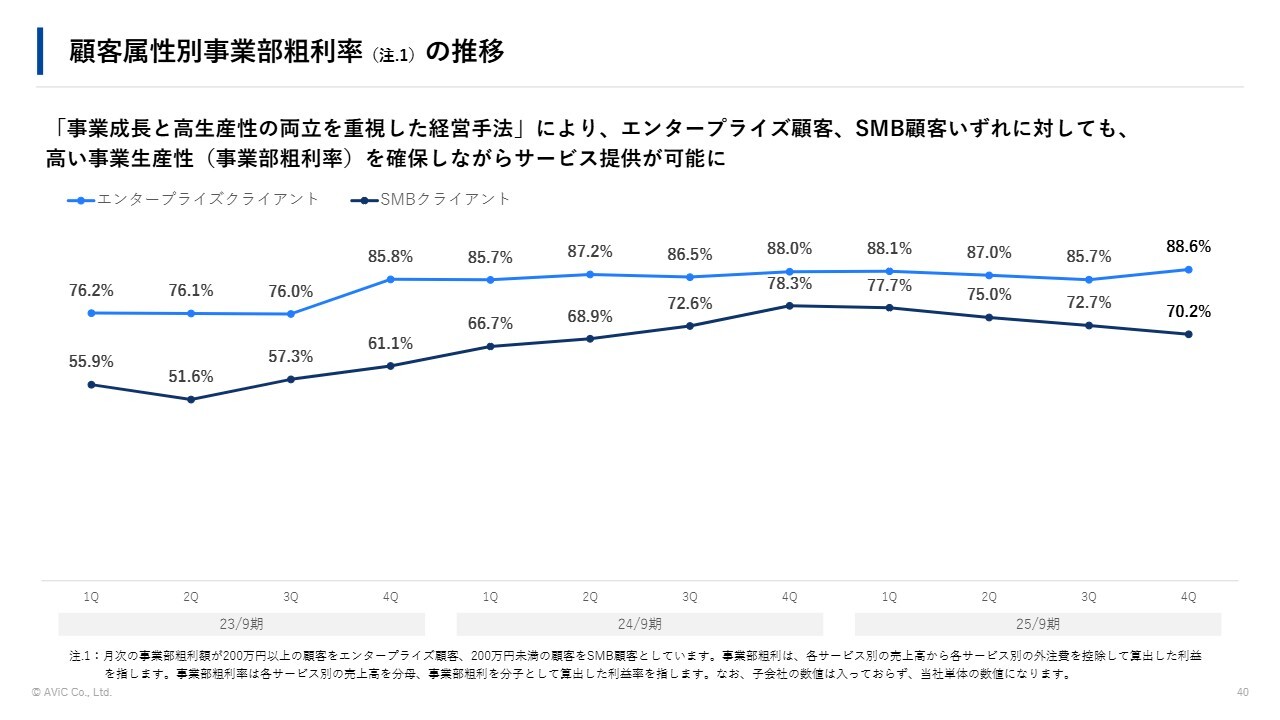

顧客属性別事業部粗利率の推移

我々はエンタープライズおよびSMBのクライアントのどちらに対しても、高い利益率を持続的に維持できています。

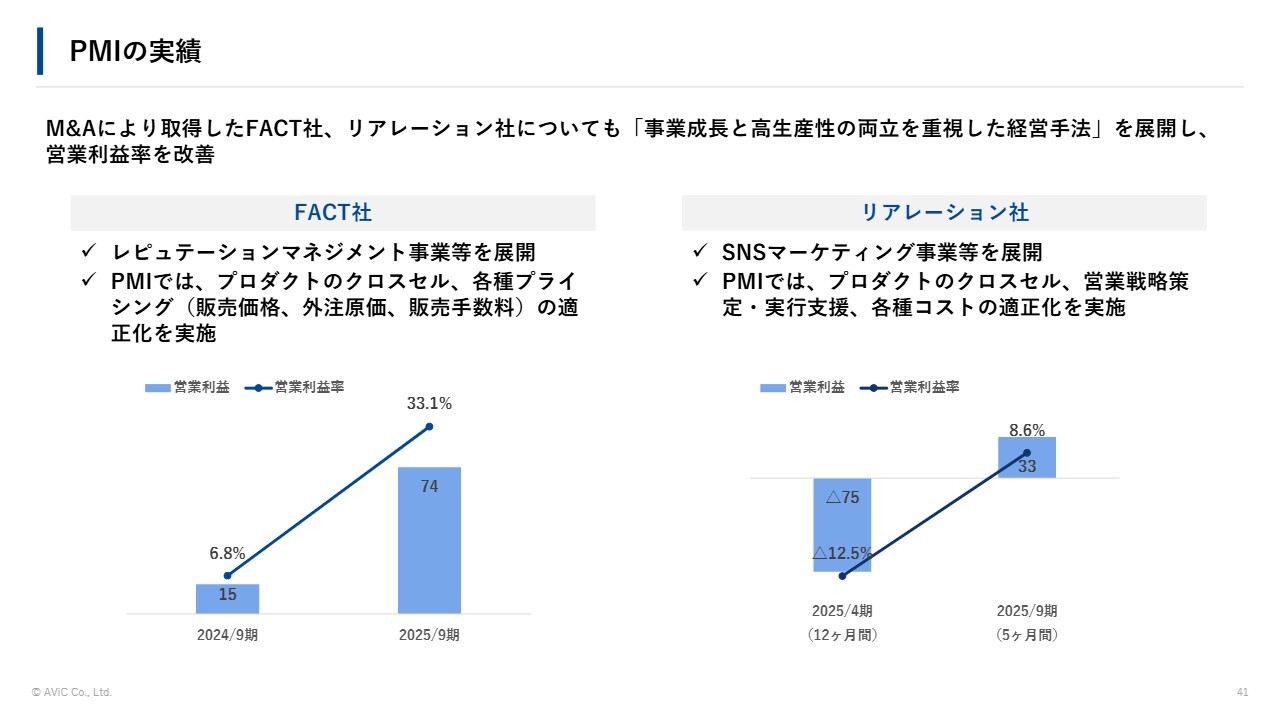

PMIの実績

PMIの実績についてです。M&Aによって取得したFACT社とリアレーション社においても、同様の手法を用いることで営業利益率の改善が実現しています。

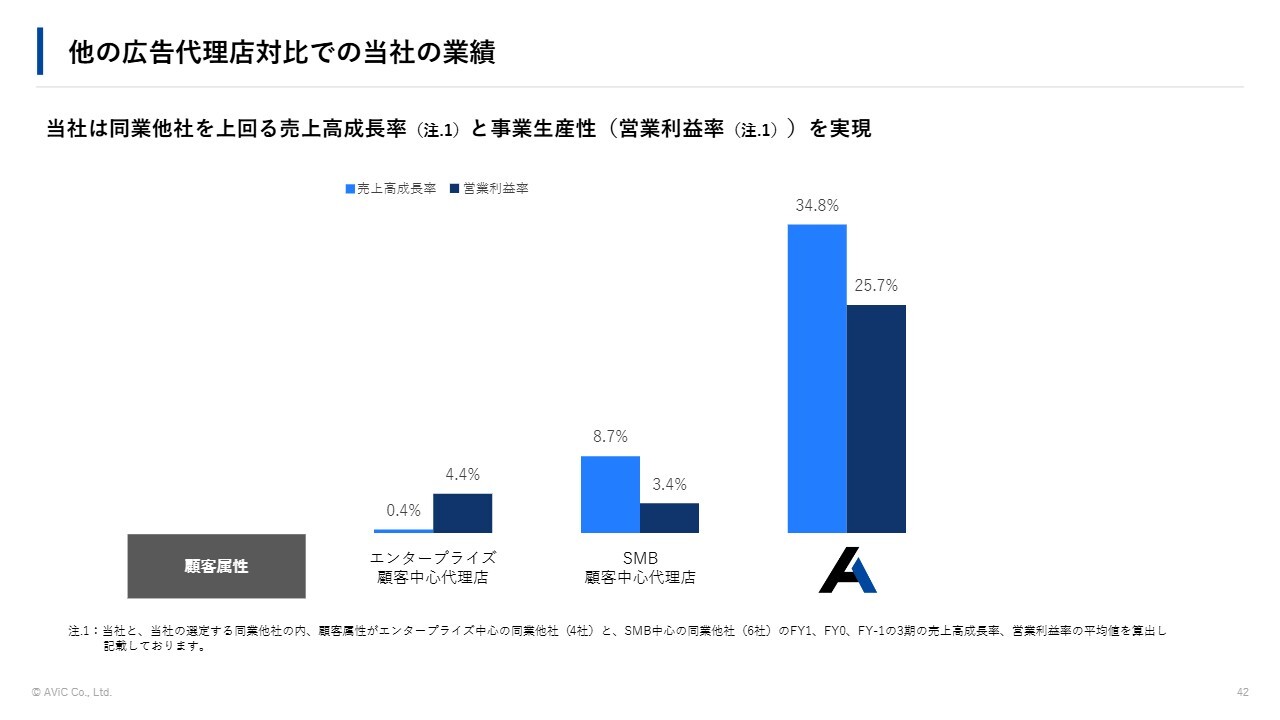

他の広告代理店対比での当社の業績

当社は同業他社を上回る売上高成長率と事業生産性を実現しています。

ご説明は以上です。

新着ログ

「サービス業」のログ