提供:株式会社Photosynth 2025年12月期第2四半期決算説明

【QAあり】Photosynth、主力の「Akerun」「Migakun」が順調に拡大 通期計画に対して上期の営業利益・経常利益が90%超の好進捗

アジェンダ

河瀬航大氏(以下、河瀬):株式会社Photosynth代表取締役社長の河瀬です。本日はお忙しい中、お集まりいただきありがとうございます。2025年12月期第2四半期決算についてご説明します。よろしくお願いします。

本日のアジェンダです。まず、私から会社概要と事業概要、村上から数字についてご説明します。その後、私から事業のアップデートと戦略、トピックスをお伝えします。

会社概要 経営陣紹介

当社は、約11年前の2014年9月に創業しました。従業員数は152名で、スマートロック「Akerun」を中心とした入退室管理システムを提供しています。最近では、施設運営BPaaS事業の「Migakun」も展開しています。

役員構成は、スライド右側に記載のとおりです。

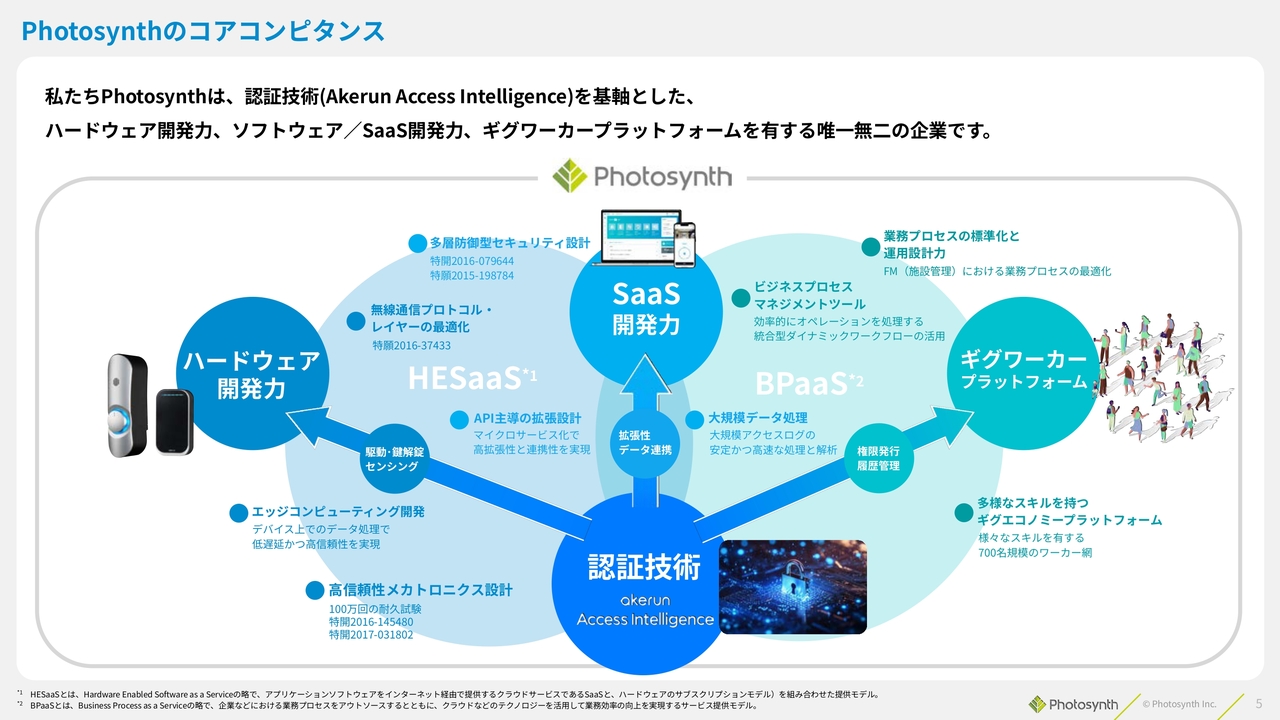

Photosynthのコアコンピタンス

私たちのコアコンピタンスは、大きく4つあります。まず、スマートロックの認証技術です。これは「Akerun Access Intelligence」と呼ばれるもので、いわゆるオフライン空間、リアル空間における認証とIoTを組み合わせることで、ハードウェアを動かしながら鍵の開け閉めができる認証システム/プラットフォームを保有しています。

さらに当社は、ハードウェア開発力、SaaS開発力、ギグワーカープラットフォームを有しています。

純粋なハードウェアやSaaSだけではなく、これらをIoTとして組み合わせ、さらにギグワーカープラットフォームを活用することで、お客さまに対する付加価値をより多く提供していきたいと考えています。

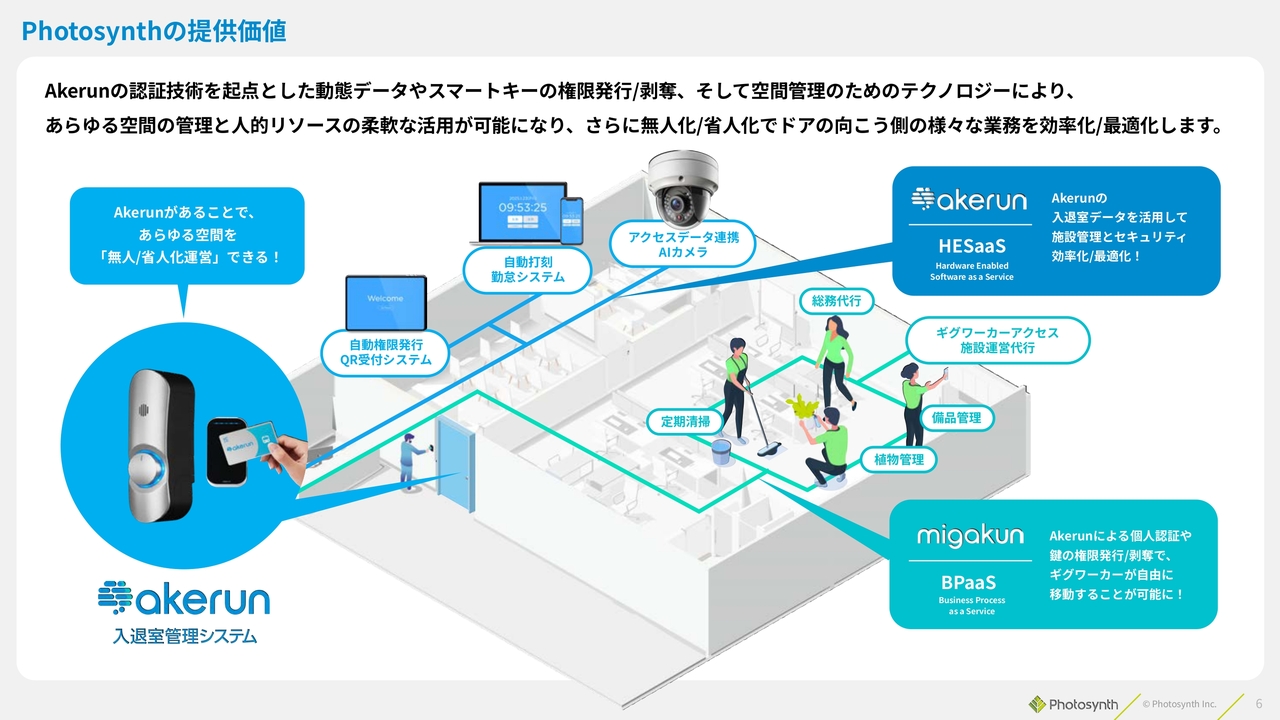

Photosynthの提供価値

私たちの提供価値の中で、最も中心として位置づけられるのが「Akerun入退室管理システム」です。

「Akerun」を付けると、第三者に鍵を発行・剥奪することができますので、「鍵を自由化させる」とよく表現します。鍵を自由化させると、空間を自由化できます。そのため、例えば「Migakun」のようなギグワーカーや、総務代行、情シス代行の人たちが自由かつ安全にオフィスに出入りできるようになります。

それにより、オフィスが一瞬にして、サービスオフィスのようなかたちとなります。これが「Akerun」とギグワーカーをセットにする理由です。

また、「Akerun」はIoT商品ですので、例えば、QR受付システムや勤怠打刻システム、AIカメラとのシステム連携により、顧客への付加価値として無人化・省人化サービスをパッケージで提供することが可能です。

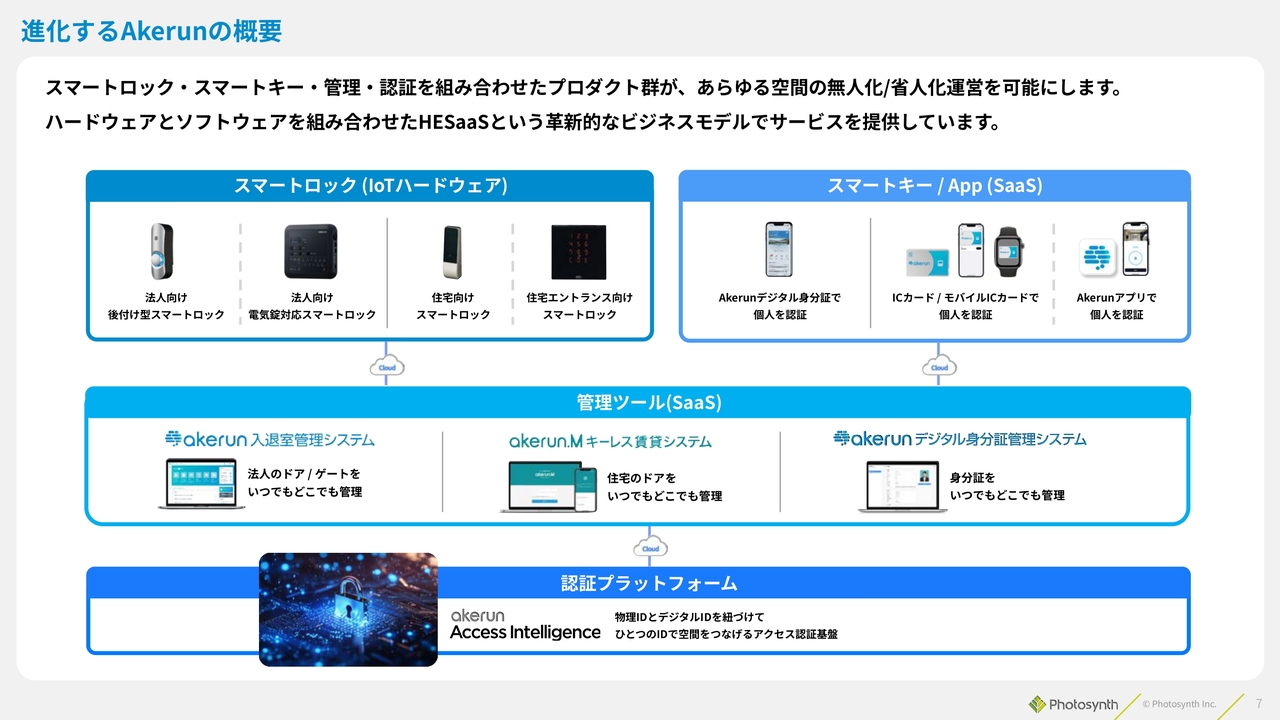

進化するAkerunの概要

「Akerun」について紹介します。認証プラットフォームの上に、SaaSが搭載されています。

この中には、オフィス向けの「Akerun入退室管理システム」や、住宅・賃貸向けに美和ロックと共同開発した「Akerun.Mキーレス賃貸システム」という商品もあります。さらに、昨年の秋からデジタル身分証やデジタル学生証もリリースしました。

ハードウェアも複数展開しています。後付け型のスマートロック「Akerun Pro」や、既存の扉に電気的に接続して制御可能とする「Akerunコントローラー(Akerun Ctl)」、また美和ロックとの協業で住宅向けスマートロックなどを開発しています。

スマートキーでは、スマートフォン内にあるSuicaやスマートフォンアプリなどを活用しています。また、Appleとの協業により、スマートフォンのウォレット内にデジタル身分証を組み込み、それを鍵として利用する取り組みを推進しています。

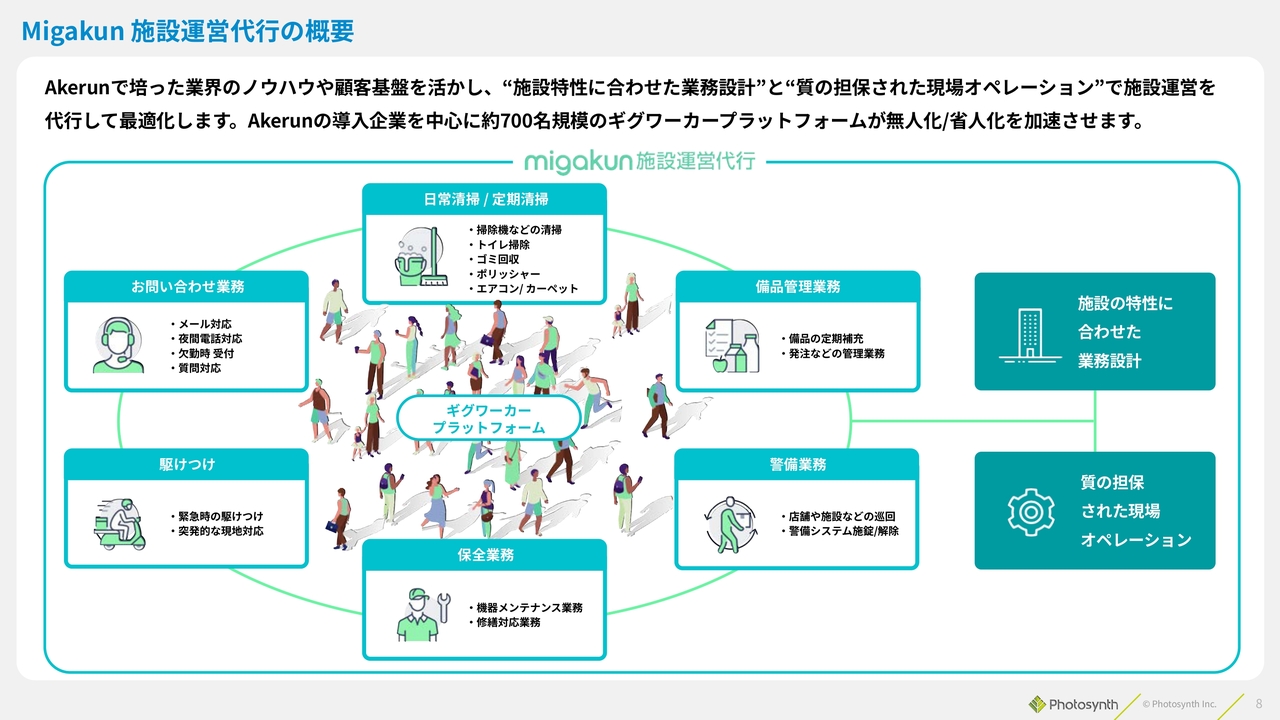

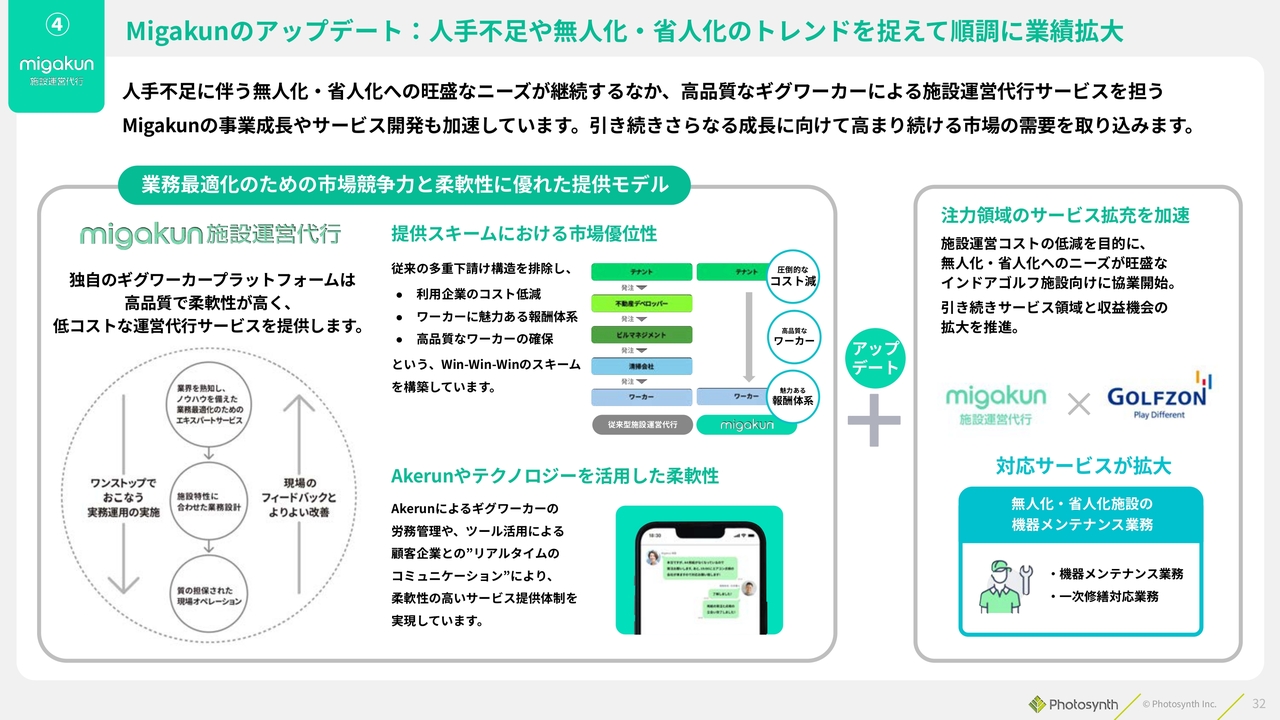

Migakun 施設運営代行の概要

「Migakun」についてご紹介します。「なぜPhotosynthで清掃事業を?」と不思議に思う方も一定数いますが、「Akerun」と強い事業シナジーがあります。「Akerun」があることで、空間の無人化・省人化が実現できます。

例えば、オフィスや商業施設などの空間で受付スタッフや清掃スタッフを配置する必要がなくなります。つまり、人件費を固定費として捉えるのではなく、管理者が必要なタイミングで、第三者のワーカーが受付や清掃、メンテナンスなどのサポートを行うことで、空間の固定費をすべて変動費化できます。これが、空間を自由化させる醍醐味だと考えています。

このようなサービスを提供する中で、無人化・省人化された施設はフィットネスクラブ、コワーキングスペース、会員制のバーやジムなど多岐にわたっていて、増えています。そのような施設では、「Akerun」と「Migakun」のセットがよく売れています。

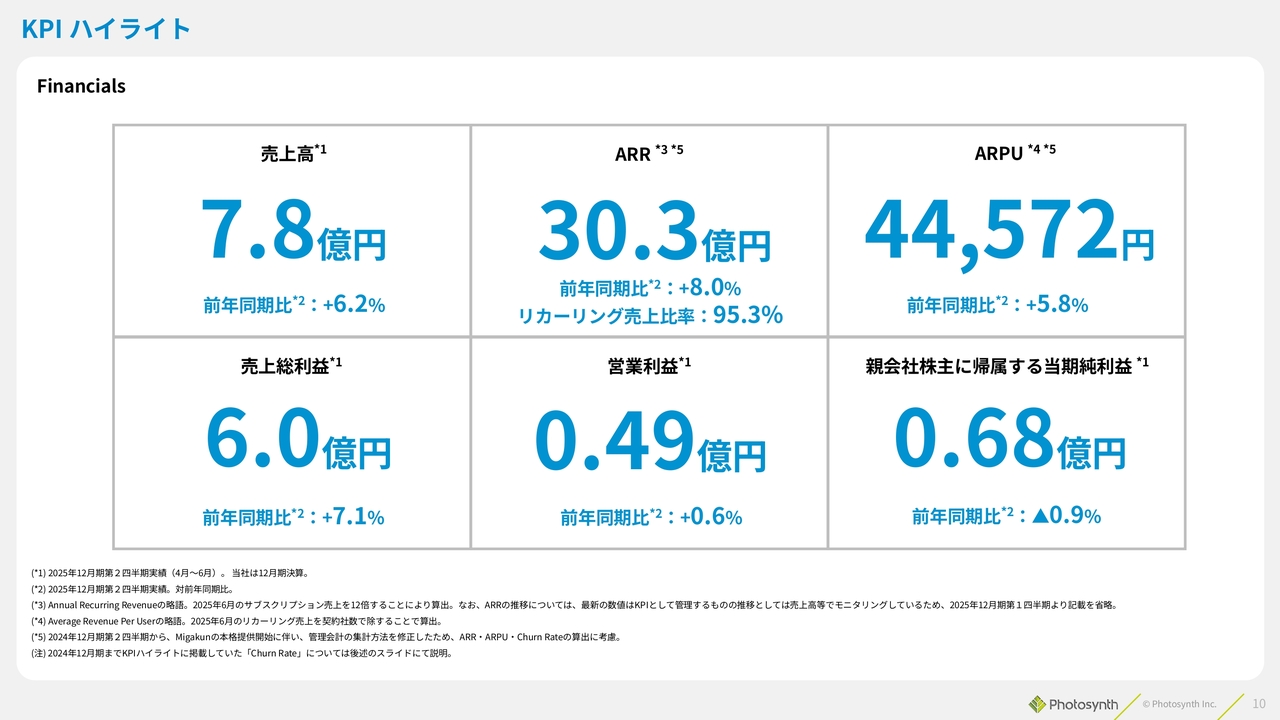

KPI ハイライト

村上航一氏(以下、村上):私から、2025年12月期第2四半期の決算についてご説明します。まずは、KPIハイライトです。

売上高は7.8億円で、前年同期比6.2パーセント増加しました。ARRは30.3億円となり、前年同期比8パーセント増加しています。リカーリング売上比率は95.3パーセントと高い水準を維持しています。

ARPUは4万4,572円で、前年同期比5.8パーセント増加しました。引き続き改善が進んでいます。売上総利益は6.0億円で、前年同期比7.1パーセント増加しました。

営業利益は4,900万円となり、前年同期比で0.6パーセント増加し、前年同期とほぼ同じ水準です。親会社株主に帰属する当期純利益は6,800万円で、こちらも前年同期とほぼ同じ水準となっています。

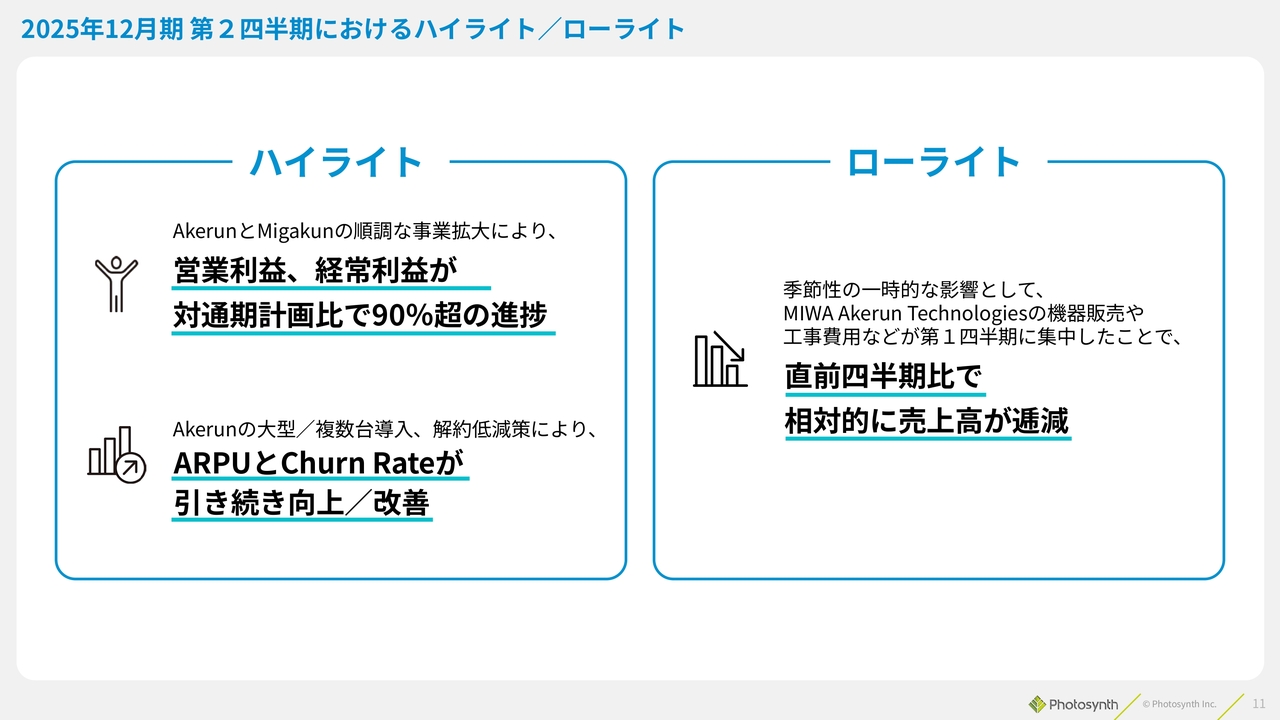

2025年12月期 第2四半期におけるハイライト/ローライト

ハイライトとローライトです。ハイライトとしては、「Akerun」および「Migakun」の順調な事業拡大により、営業利益、経常利益が通期計画比で90パーセント超の進捗となりました。

また、「Akerun」の大型・複数台導入や解約低減策が奏功し、ARPUおよびChurn Rateが引き続き向上・改善しています。

一方、ローライトとしては、季節性の一時的な影響として、MIWA Akerun Technologiesの機器販売や、「Akerun」等を含めた工事費用が第1四半期に集中したことで、直前四半期比では相対的に売上高が逓減しました。詳しくは後ほどご説明します。

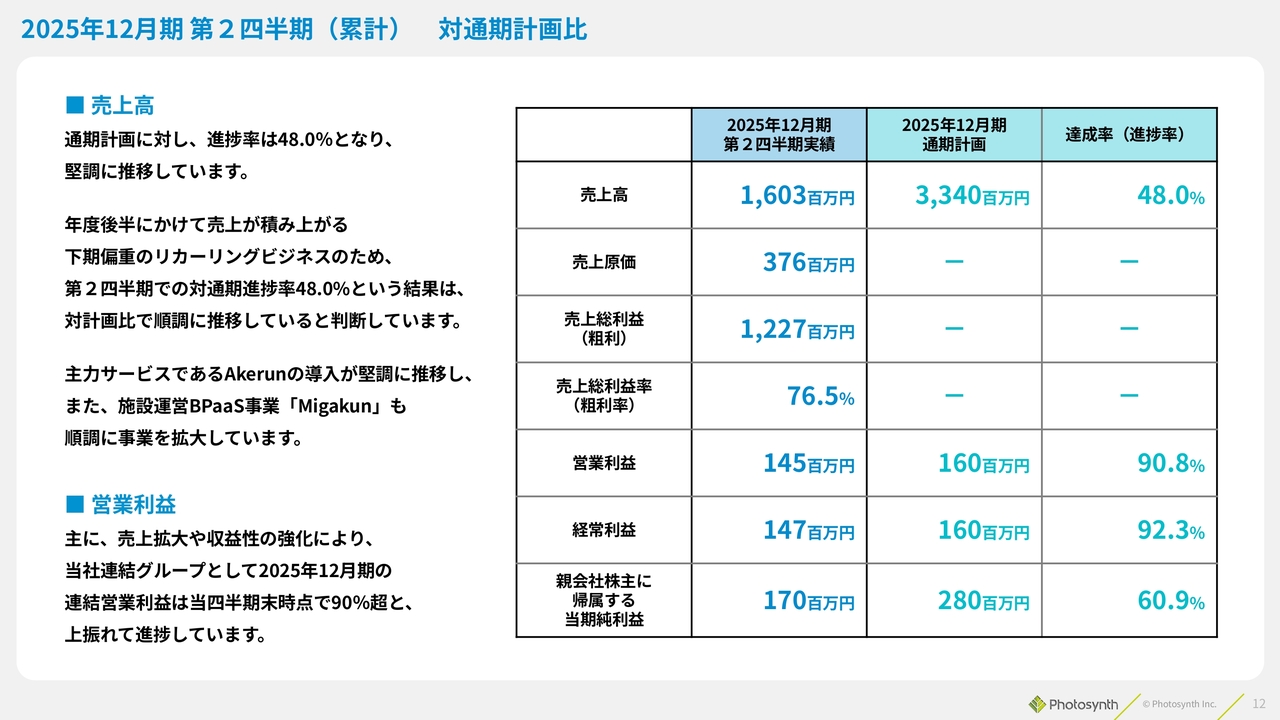

2025年12月期 第2四半期(累計) 対通期計画比

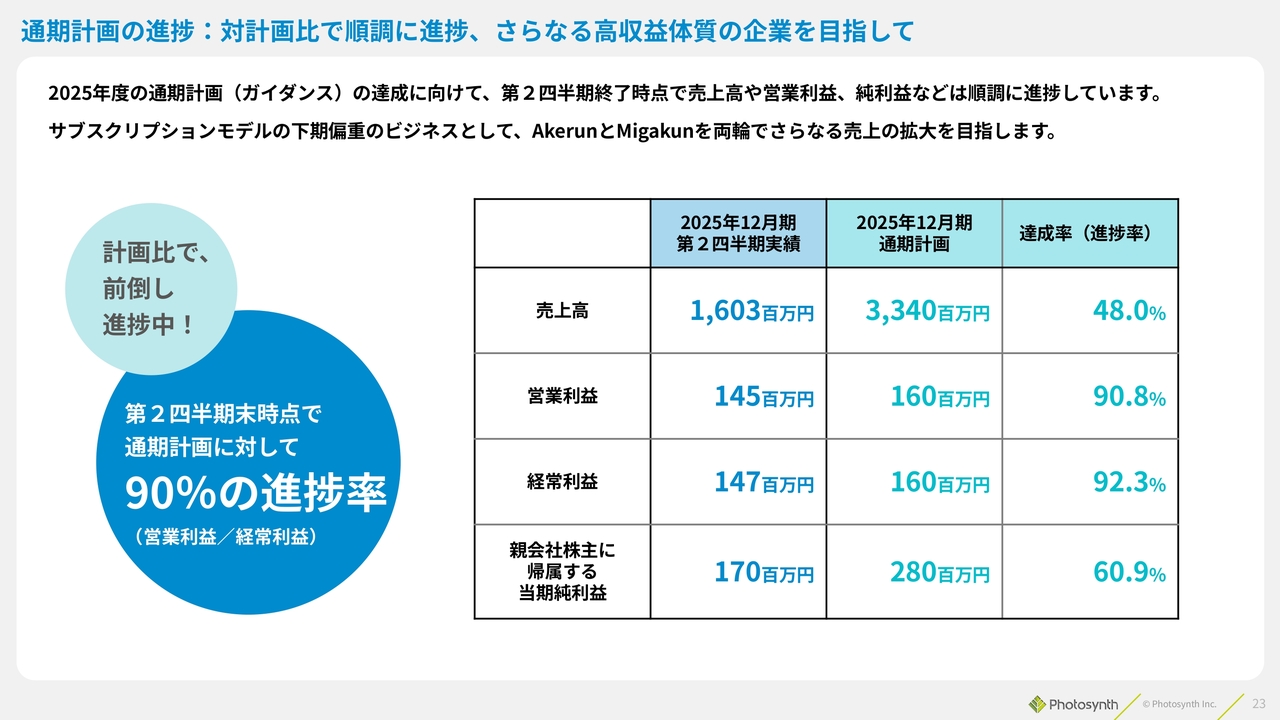

通期計画に対する進捗状況の詳細です。売上高は、通期計画に対して進捗率48パーセントと堅調に推移しています。

以前からお伝えしているとおり、年度後半に売上が積み上がる下期偏重のリカーリングビジネスモデルであるため、現時点で48パーセントという結果は計画比では順調な推移と判断しています。主力サービスである「Akerun」および「Migakun」はともに順調に事業を拡大しています。

営業利益も進捗率90.8パーセントと、順調に推移しています。また、経常利益や親会社株主に帰属する当期純利益も、スライドに記載のとおり、順調に推移しています。

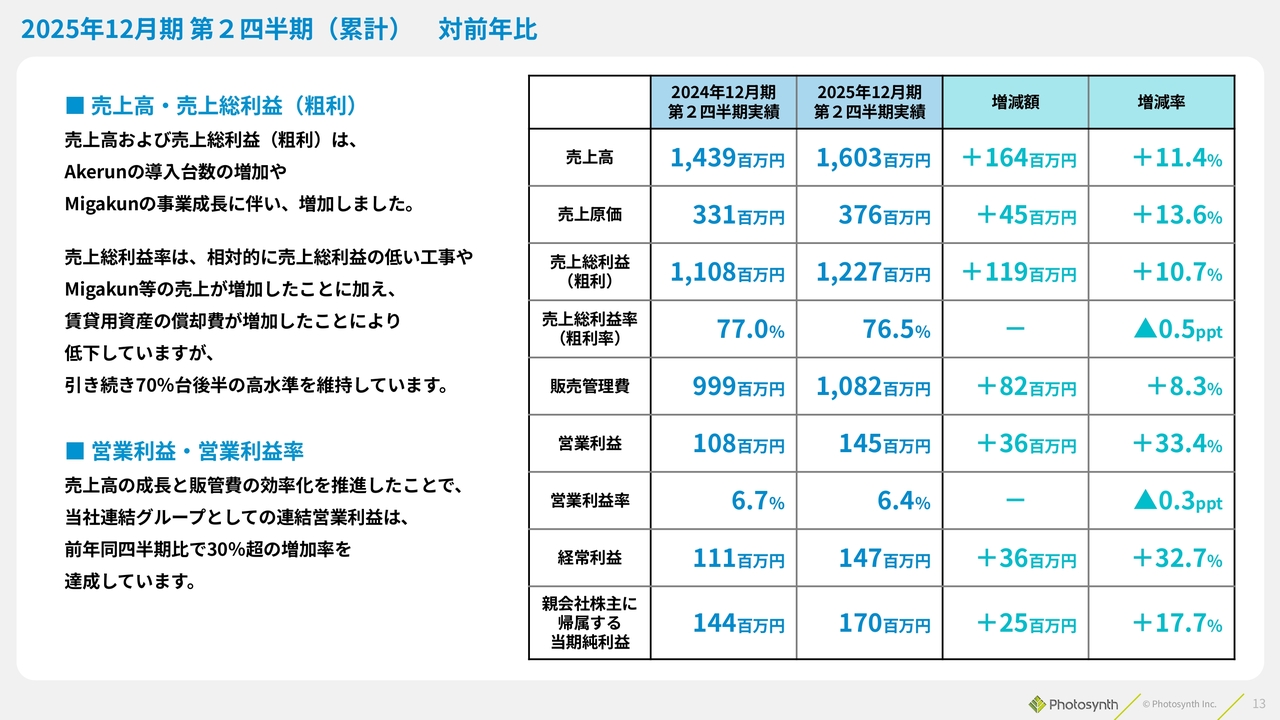

2025年12月期 第2四半期(累計) 対前年比

対前年比の詳細です。売上高は1億6,400万円増加し、前年同期比プラス11.4パーセントの結果となりました。また、売上総利益も1億1,900万円増加し、前年同期比プラス10.7パーセントとなっています。

売上高および売上総利益は、「Akerun」の導入台数増加や「Migakun」の事業成長に伴い、順調に増加しています。売上総利益率は76.5パーセントと若干減少しているものの、引き続き70パーセント台後半の高水準を維持しています。

販管費は8,200万円増加し、前年同期比プラス8.3パーセントとなりました。売上高等の増加率に対して一定程度増加を抑えられており、この結果として営業利益は3,600万円増加し、前年同期比プラス33.4パーセントの高成長を維持しています。

また、経常利益や親会社株主に帰属する当期純利益も順調に増加しています。

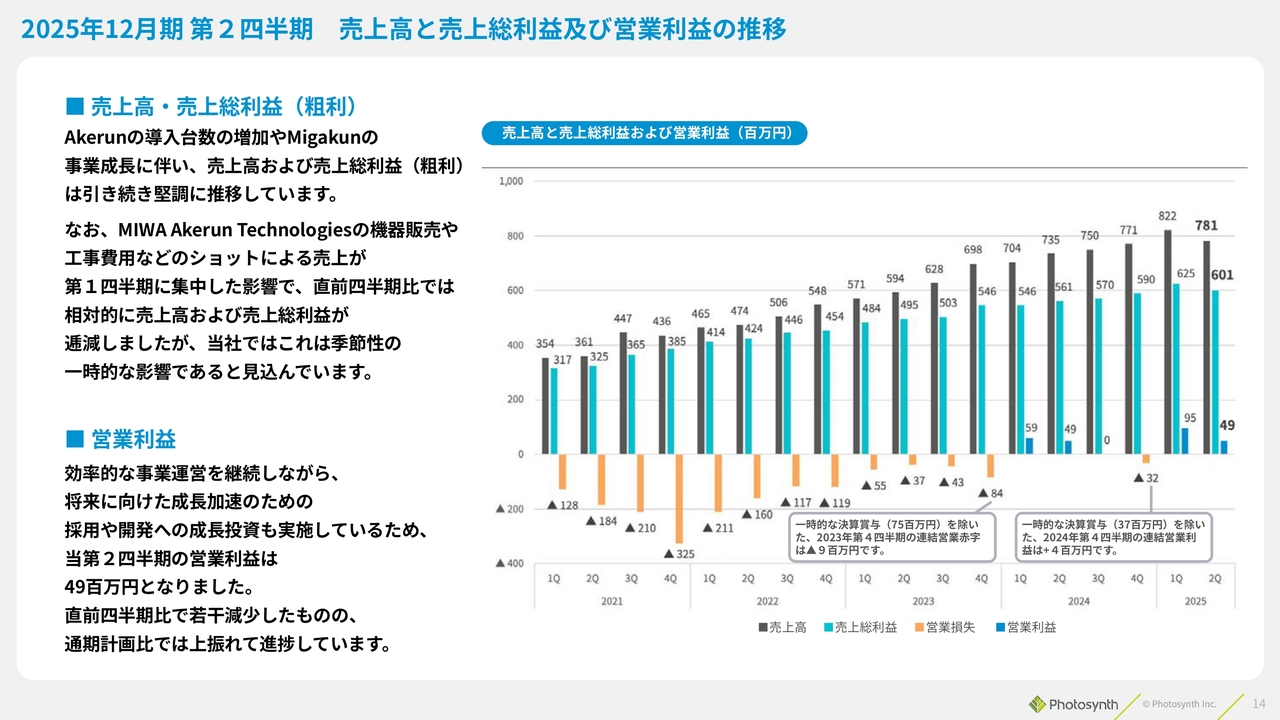

2025年12月期 第2四半期 売上高と売上総利益及び営業利益の推移

売上高と売上総利益および営業利益の推移です。売上高と売上総利益に関しては、スライドに記載のとおりです。「Akerun」の導入台数の増加や「Migakun」の事業成長に伴い、売上高および売上総利益は引き続き堅調に推移しています。

今回の四半期に限って言うと、若干低下しているように見えるかもしれませんが、MIWA Akerun Technologiesの機器販売や、「Akerun」等の⼯事費⽤などのショットによる売上が第1四半期に集中したため、直前四半期比では売上高および売上総利益が相対的に低減しました。

ただし、当社ではこれを季節性による一時的な影響と見込んでいて、通期計画比では順調に推移していると考えています。

営業利益についても、効率的な事業運営を継続しつつ、将来に向けた成長加速のための採用および開発への成長投資を実施しています。そのため、当第2四半期の営業利益は4,900万円となりましたが、黒字を維持しています。

直前四半期比では若干減少しているものの、ほぼ同期水準で推移しており、通期計画比では上振れて進捗しています。

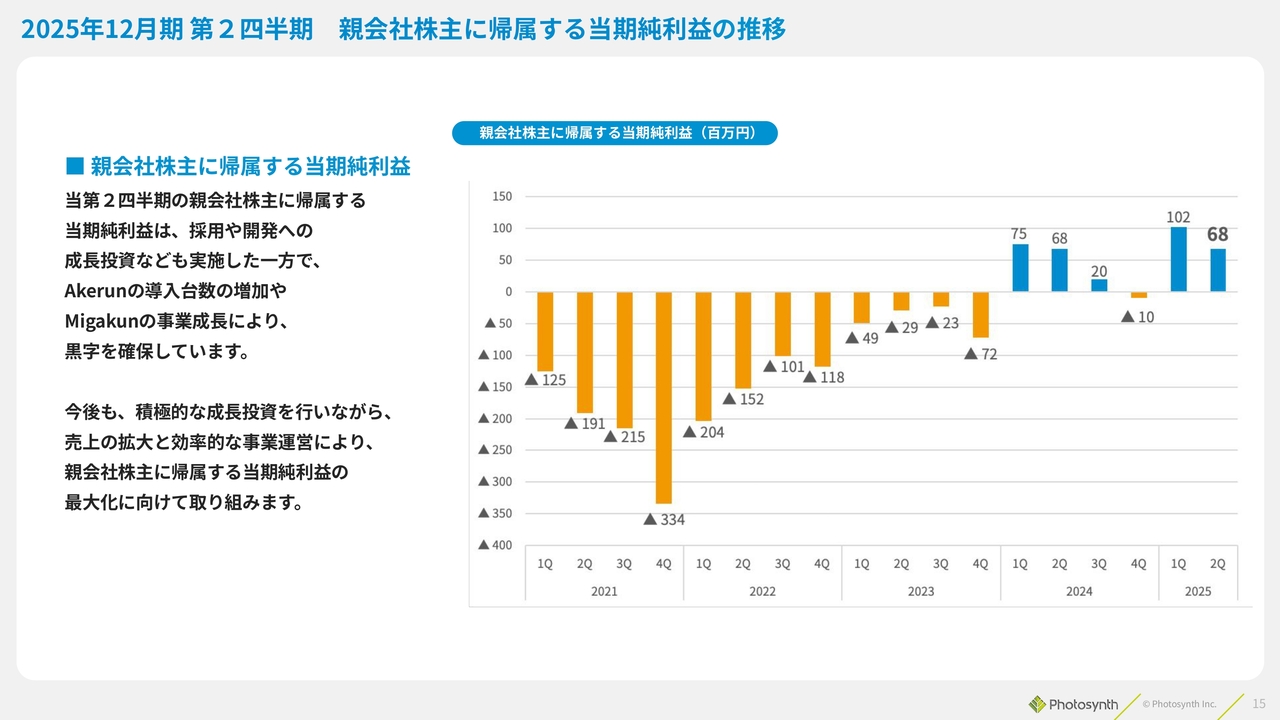

2025年12月期 第2四半期 親会社株主に帰属する当期純利益の推移

親会社株主に帰属する当期純利益の推移についてです。採用や開発への成長投資を一定程度実施した一方で、「Akerun」の導入台数の増加および「Migakun」の事業成長により、黒字を確保しています。

今後も、積極的な成長投資を行いながら、売上の拡大と効率的な事業運営を継続するとともに、親会社株主に帰属する当期純利益の最大化に取り組んでいきます。

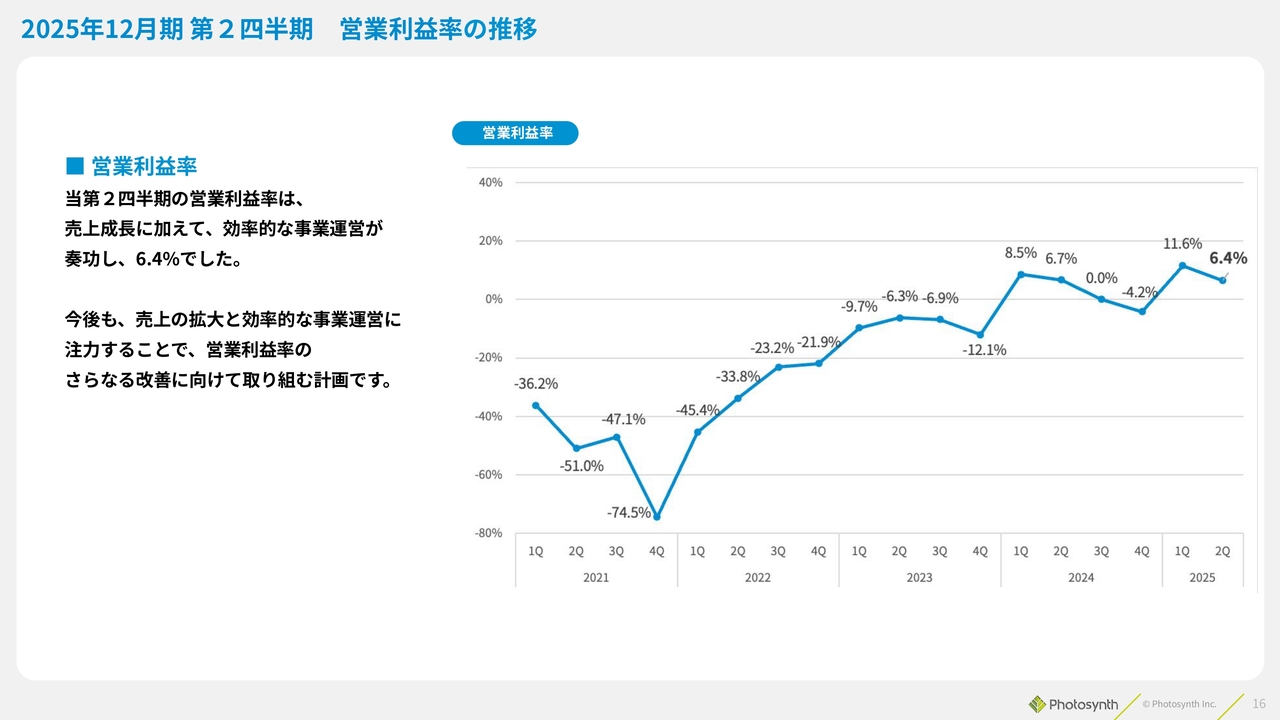

2025年12月期 第2四半期 営業利益率の推移

営業利益率の推移です。営業利益率は、売上成長および効率的な事業運営が奏功し、6.4パーセントとなりました。

今後も売上の拡大と効率的な事業運営に注力し、営業利益率のさらなる改善に向けて継続的に取り組んでいきます。

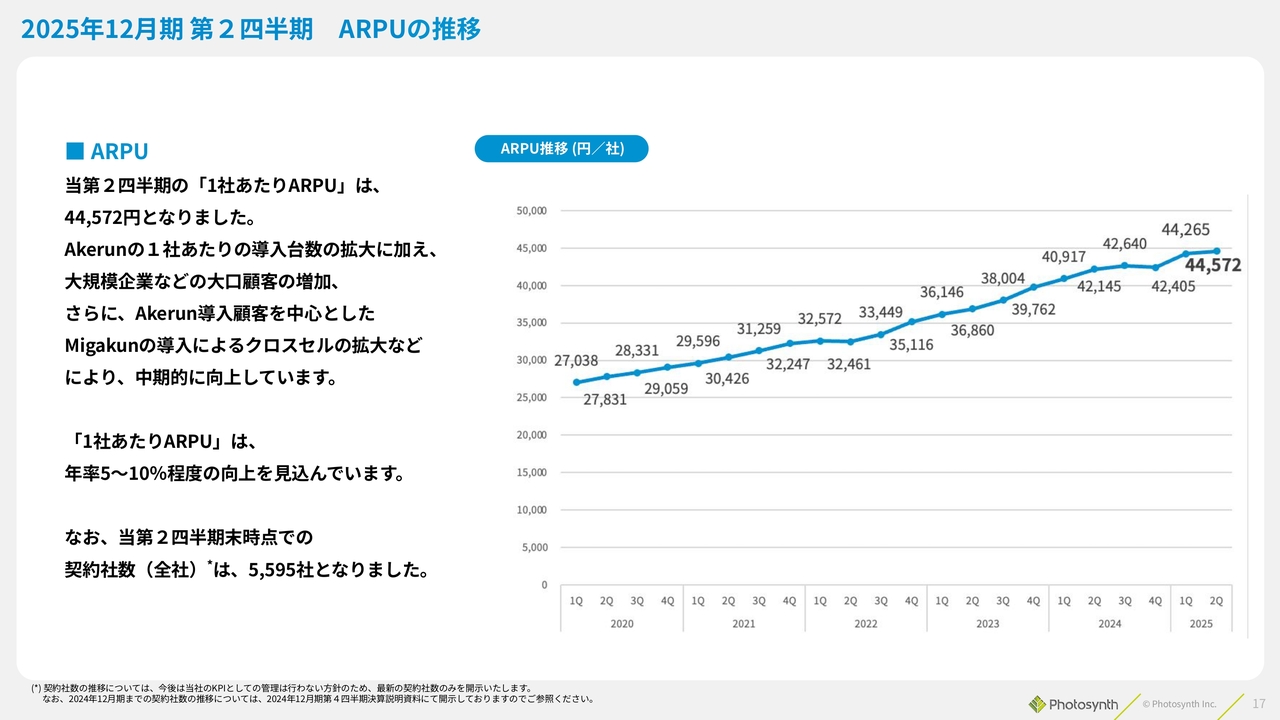

2025年12月期 第2四半期 ARPUの推移

ARPUの推移です。当第2四半期の1社あたりARPUは、4万4,572円となりました。

「Akerun」の1社あたりの導入台数の拡大や、大規模企業を含む大口顧客の増加、さらに「Akerun」導入顧客を中心とした「Migakun」等の周辺サービスのクロスセルの拡大により、中長期的に改善および向上を続けています。

1社あたりARPUについては、年率5パーセントから10パーセント程度の向上を見込んでいます。なお、現時点での契約社数は5,595社です。

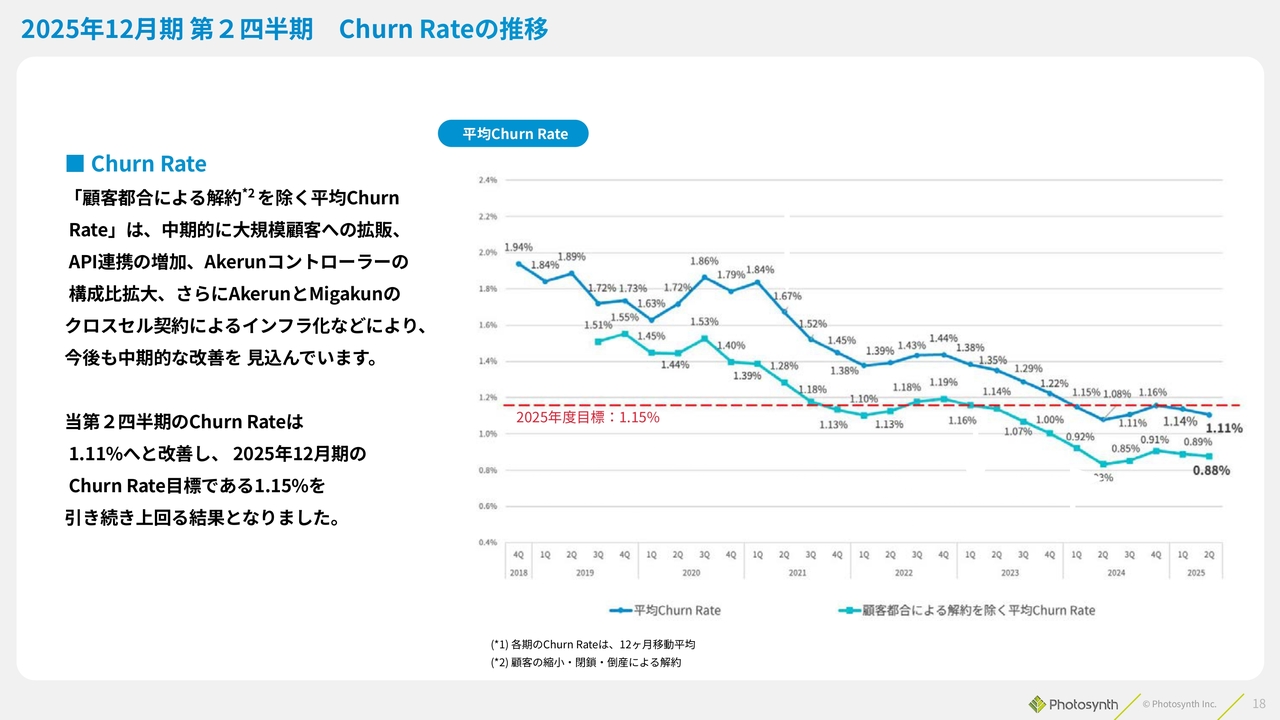

2025年12月期 第2四半期 Churn Rateの推移

Churn Rateの推移です。当第2四半期のChurn Rateは1.11パーセントとなっており、今年度の目標とする1.15パーセントを上回る水準で順調に推移しています。

中長期的には、大規模顧客への拡販、API連携の増加、さらにクロスセルの拡大によって改善が進むことを見込んでいます。

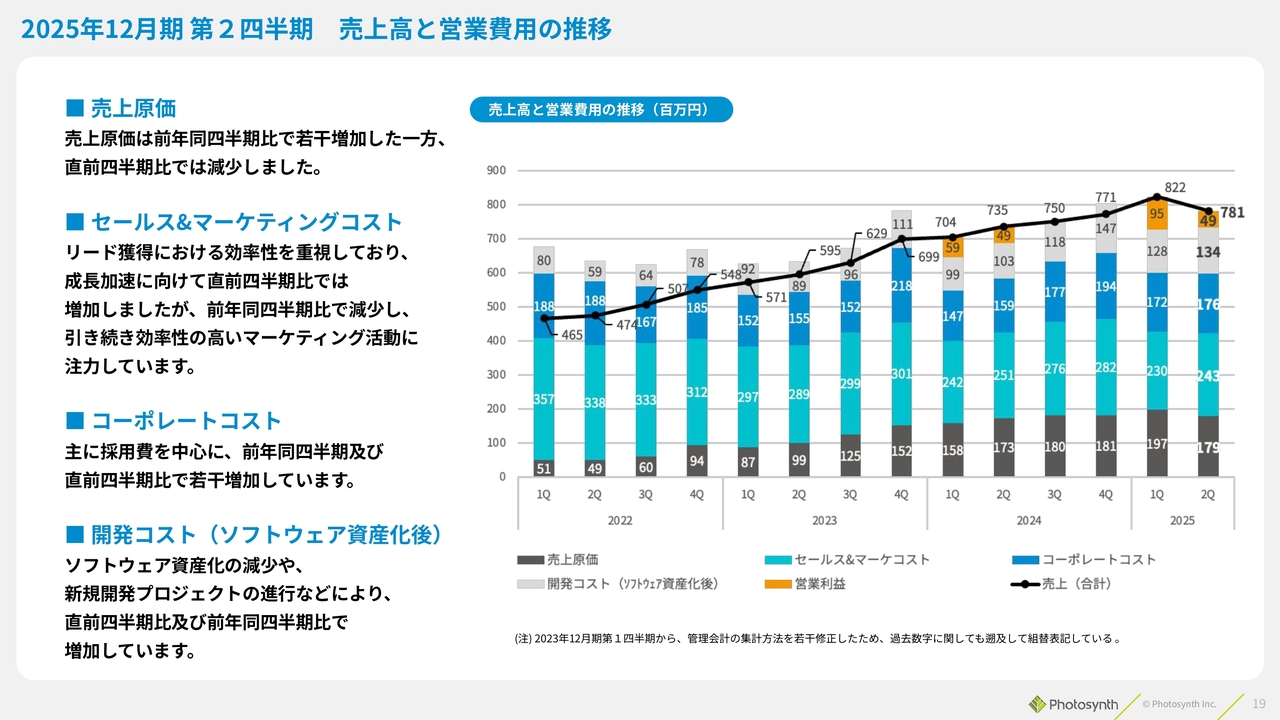

2025年12月期 第2四半期 売上高と営業費用の推移

売上高と営業費用の推移です。売上原価は、売上高の推移に伴い相関的に増加していますが、直前四半期比では減少しています。これはショット販売が売上原価に影響しているためです。

セールス&マーケティングコストに関しては、リード獲得の効率性を重視し、成長加速を目指して直前四半期比で増加しましたが、前年同四半期比では減少しており、引き続き効率性の高いマーケティング活動を行っています。

コーポレートコストは、当四半期に採用費などが発生したため、直前四半期比および前年同四半期比で若干増加しています。

開発コストは、ソフトウェア資産化の減少や、新規開発プロジェクトの進行に伴い、直前四半期比および前年同四半期比でそれぞれ若干増加しています。

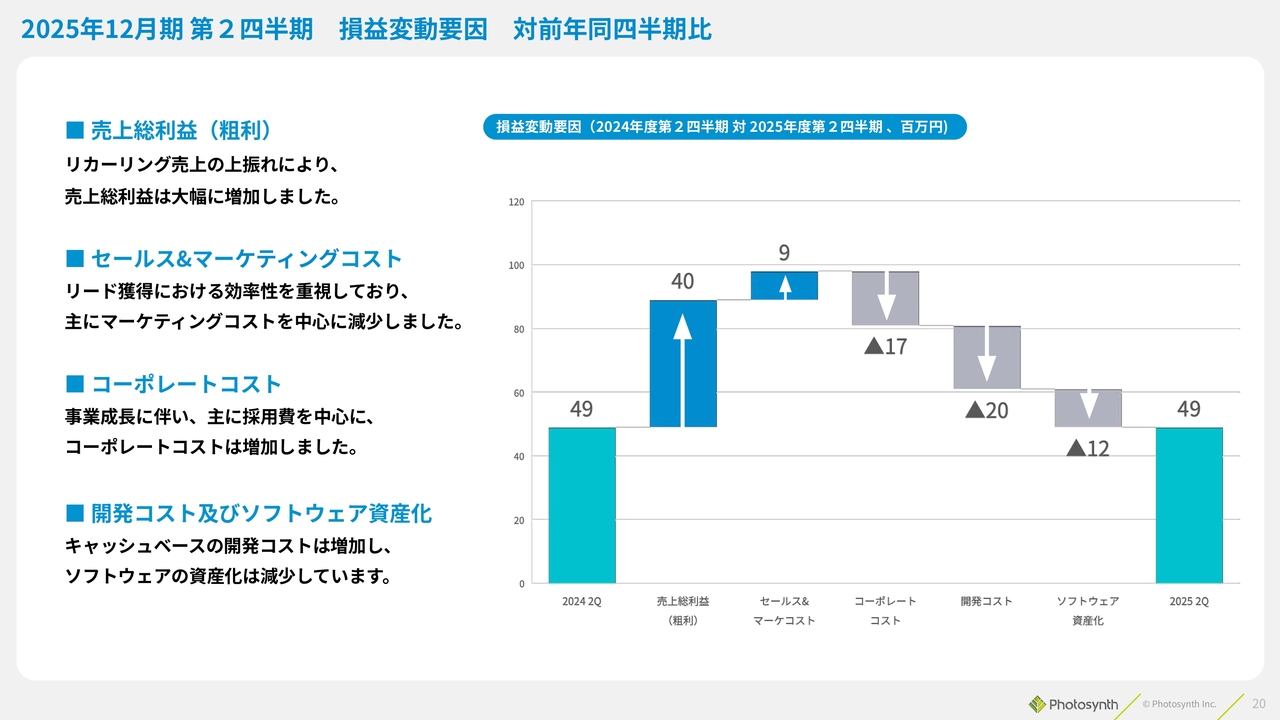

2025年12月期 第2四半期 損益変動要因 対前年同四半期比

対前年同四半期比のウォーターフォールチャートです。

利益水準はほぼ同水準ですが、売上総利益が増加している一方で、コーポレートコストでは採用の影響や、開発コスト・ソフトウェア資産化の影響があり、それぞれにより若干のマイナス要因となっています。結果として、前年同四半期と同水準となっています。

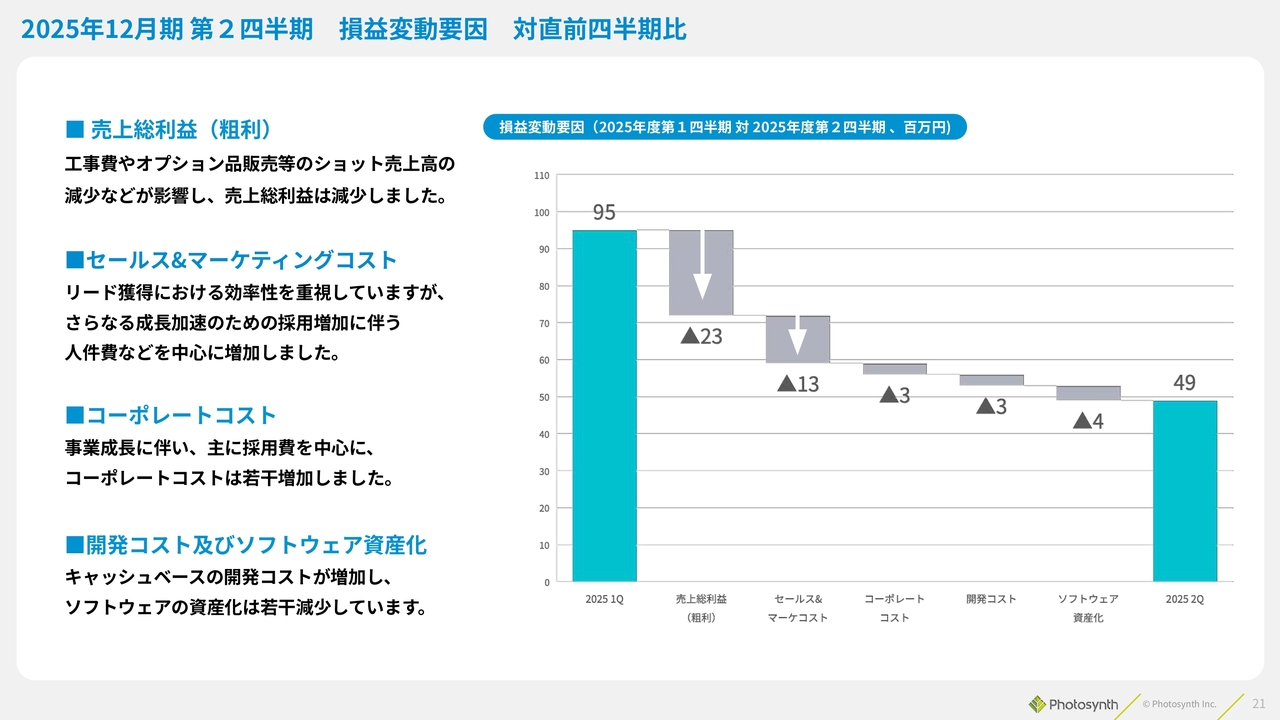

2025年12月期 第2四半期 損益変動要因 対直前四半期比

対直前四半期比でのウォーターフォールチャートです。

直前四半期は、工事費やオプション品、MIWA Akerun Technologiesのショット売上の影響で9,500万円と比較的高い水準の営業利益を記録しました。今回の営業利益は4,900万円となりましたが、粗利が主な要因となっています。

その他、成長加速に向けてマーケティングに費用を増やしたことで、若干マーケティングコストが増えていますが、それ以外については概ね直前四半期と変わらない水準となっています。

決算説明については以上です。

通期計画の進捗:対計画比で順調に進捗、さらなる高収益体質の企業を目指して

河瀬:事業のアップデートと戦略についてお話しします。第2四半期末時点で、通期計画に対する売上高の進捗率は48パーセントです。下期偏重のリカーリングビジネスで今後もグロースしていきますので、この数字は当初の想定以上に進捗しており、引き続き成長が見込まれる状況です。

営業利益の進捗率も90パーセントに達しています。昨年もそうでしたが、下期に決算賞与や一部採用などを見込んでいるため、特に上期は想定以上の利益を上げることができました。順調に推移していると考えています。

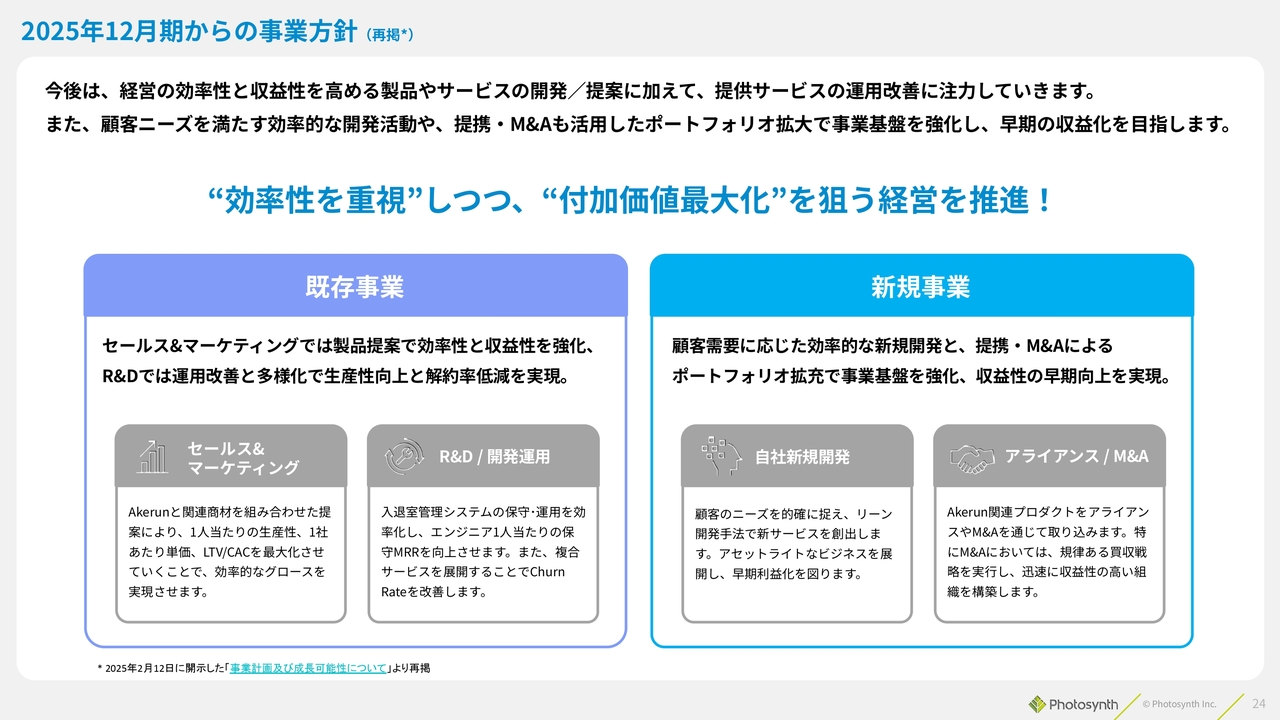

2025年12月期からの事業方針(再掲)

2025年12月期からの事業方針です。効率性を重視しつつ、付加価値の最大化を目指した経営を推進しています。

既存事業については、しっかりと利益を生み出し、稼ぐ力を最大化できる事業にしていきたいと考えています。

セールスにおいては、これまでは「Akerun」という1つの商材のみを販売していましたが、「Migakun」やAIカメラなど、複数の商材を提案することでお客さまのLTVを最大化する取り組みを進めています。その結果、ARPUも上がってきています。

開発では、大規模な投資を行うよりも、安定稼働とセキュリティの向上に注力しています。エンジニア1人当たりの保守MRRを高めることを目指し、最近はCTOがAI技術やエージェントも活用した開発を進めています。これらを取り入れることで、各エンジニアの生産性を向上させ、利益を一層生み出せる既存事業へと変革していきたいと考えています。

一方で、売上を伸ばすために、新規事業や「Akerun」の周辺ビジネスの拡大にも力を入れています。自社による新規開発では、例えば「Migakun」のようなサービスを展開しており、「Akerun」を使うお客さまやタイミングがほぼ一致する商材です。

これらを自社で開発する際、初期投資を伴うJカーブを大きく掘るよりも、既存の資産を活かしたアセットライトなビジネスを進めながら単価を上げていくかたちで、新しいサービスを提供しています。

また、アライアンスやM&Aにも注力しています。

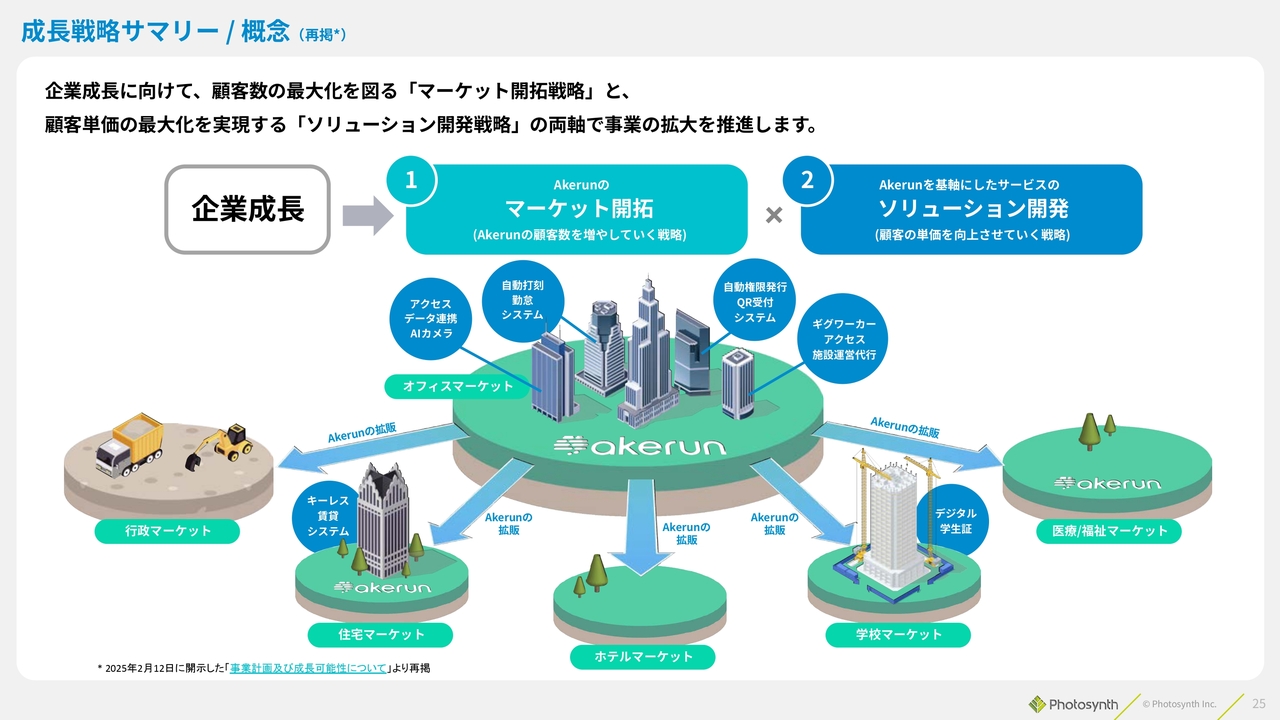

成⻑戦略サマリー/概念(再掲)

事業成長は大きく2つに因数分解できると考えています。「Akerun」は土地を広げる、つまり、顧客の基盤を広げ、その母数を増やしていく役割を担っています。

さらに、バーティカル、特に業界ごとのさまざまなサービス、例えばIoTやSaaS、具体的にはHESaaSとも言いますが、これらを重ね合わせることで単価を向上させるソリューション開発があります。この2軸で企業価値を高めていきたいと考えています。

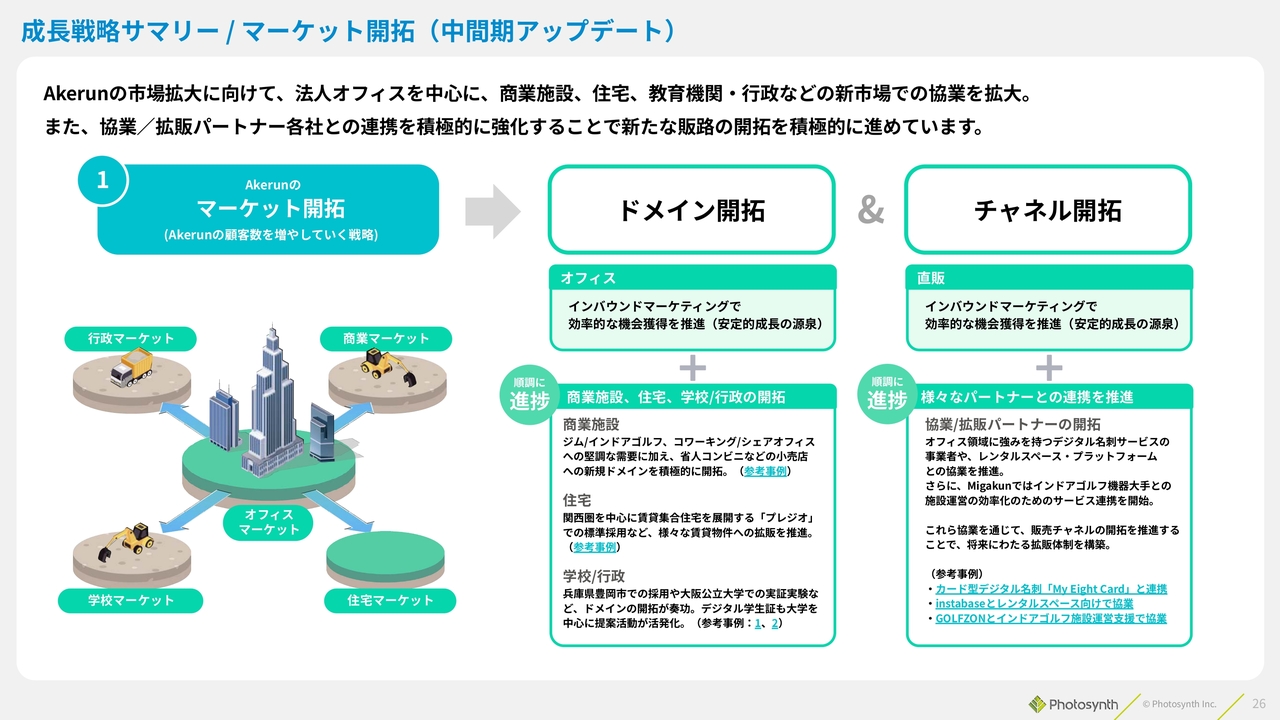

成⻑戦略サマリー/マーケット開拓(中間期アップデート)

進捗についてです。まず、マーケットを「Akerun」で広げていく戦略についてです。マーケット開拓には、ドメイン開拓とチャネル開拓があります。

もともと強みとしていたオフィスは順調に推移していますが、上半期はオフィス以外でも、商業施設、住宅、学校、行政といった分野に力を入れました。

特に、興味深い事案も出てきています。例えば、無人コンビニでは、最近「Akerun」が採用されています。これは、大手のコンビニというよりも小売に近いモデルですが、現在「Akerun」を導入し、誰が出入りしているかのログを取れば、カメラとセルフレジの端末を設置することで、基本的には夜間帯でもカウンター業務に人が必要なくなります。

つまり、「Akerun」に加えてカメラやレジなどのIoT商品を導入するだけで、夜間でも対応が可能になります。扉を開けるだけでなく、さらに長い営業時間でお店を稼働させることできることから、「Akerun」の販売が伸びています。導入事例としては、四日市大学・四日市看護医療大学での採用が挙げられます。

チャネル開拓としては、これまでオフィスを中心に内装会社や仲介会社とのアライアンスが主でした。しかしながら、商業施設を開拓するためには、他の代理店とも協力する必要がありました。そのような意味では、この上期に商業施設でチャネルを持っている代理店との接点を強化できたと考えています。

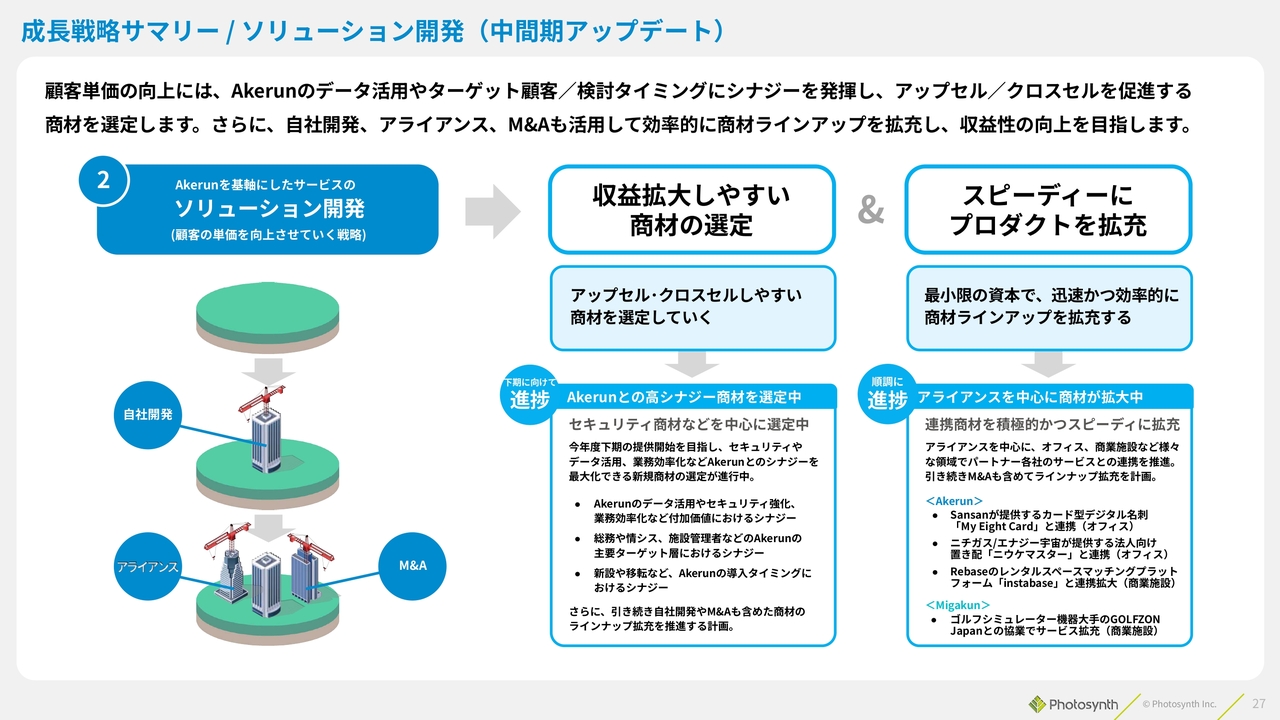

成⻑戦略サマリー/ソリューション開発(中間期アップデート)

ソリューション開発のアップデートです。まず、アップセルやクロスセルをしやすい商材を選定していきます。具体的には、Photosynthの「Akerun」の商材が売れるターゲットは、総務や情報システム部門、また、SMB(中小企業)においては経営者が意思決定者になります。

タイミングの大半は移転時や増床時です。そのため、タイミングとターゲットが一致する商品を集めています。具体的には、「Migakun」がその代表例と言えますが、その他にもAIカメラ、会員予約システム、情シス代行などのサービスを取り込むことで、アップセルやクロスセルを効率的に図っていきたいと考えています。

また、自社だけでは商品開発のスピードが遅くなってしまいます。そのため、M&Aなどを積極的に推進していく方針であり、現在チームを編成し、具体的に案件をソーシングしながら進めています。

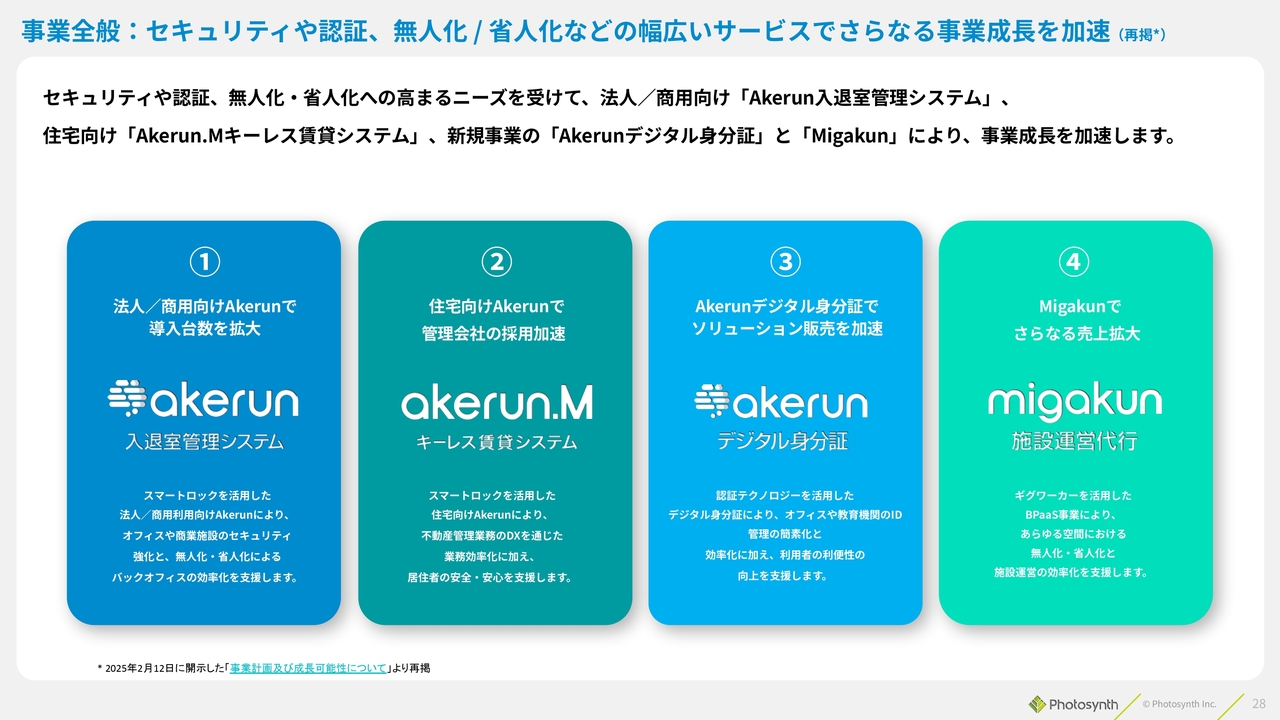

事業全般:セキュリティや認証、無人化/省人化などの幅広いサービスでさらなる事業成⻑を加速(再掲)

私たちの事業は大きく4つに分かれています。「Akerun」ブランドに3つの事業があり、そして「Migakun」ブランドの1つの事業に分かれます。それぞれの進捗についてお話しします。

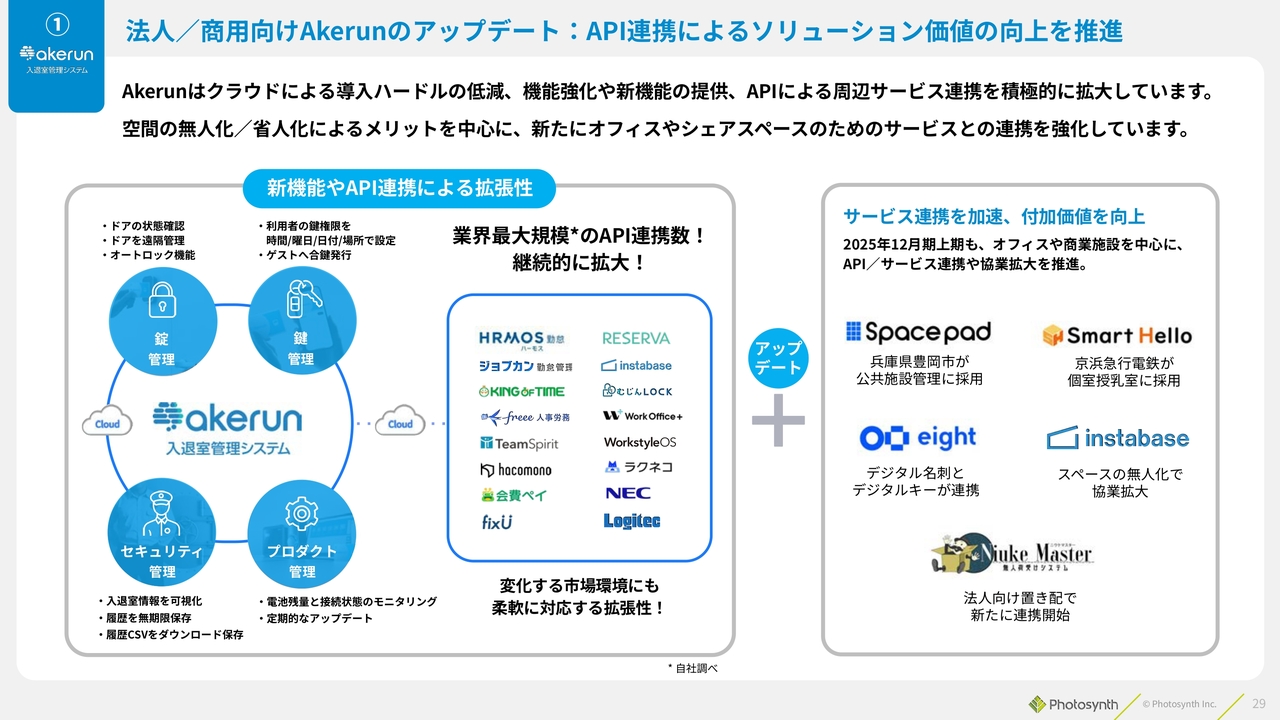

法人/商用向けAkerunのアップデート:API連携によるソリューション価値の向上を推進

「Akerun」については、従来の主力であったオフィスに加え、商業施設や行政などへの導入事例が増えてきています。例えば、兵庫県豊岡市では、スペースマーケット社が手掛けるシステムと連携し、公共施設管理が可能なシステムを共同で提案しています。

また、「Smart Hello」という施設予約ツールと連携し、京浜急行電鉄の駅の構内に設けられている個室授乳室を予約して利用できるシステムを提供しています。

さらに、Sansan社の「Eight」と連携し、カード型デジタル名刺「My Eight Card」が鍵となるシステムを構築しており、デジタル名刺を無料配布するなどの取り組みも行っています。

また、「インスタベース」という施設予約サービスと連携することによって、「Akerun」の導入を加速させています。以上、トピックスとしてご紹介しました。

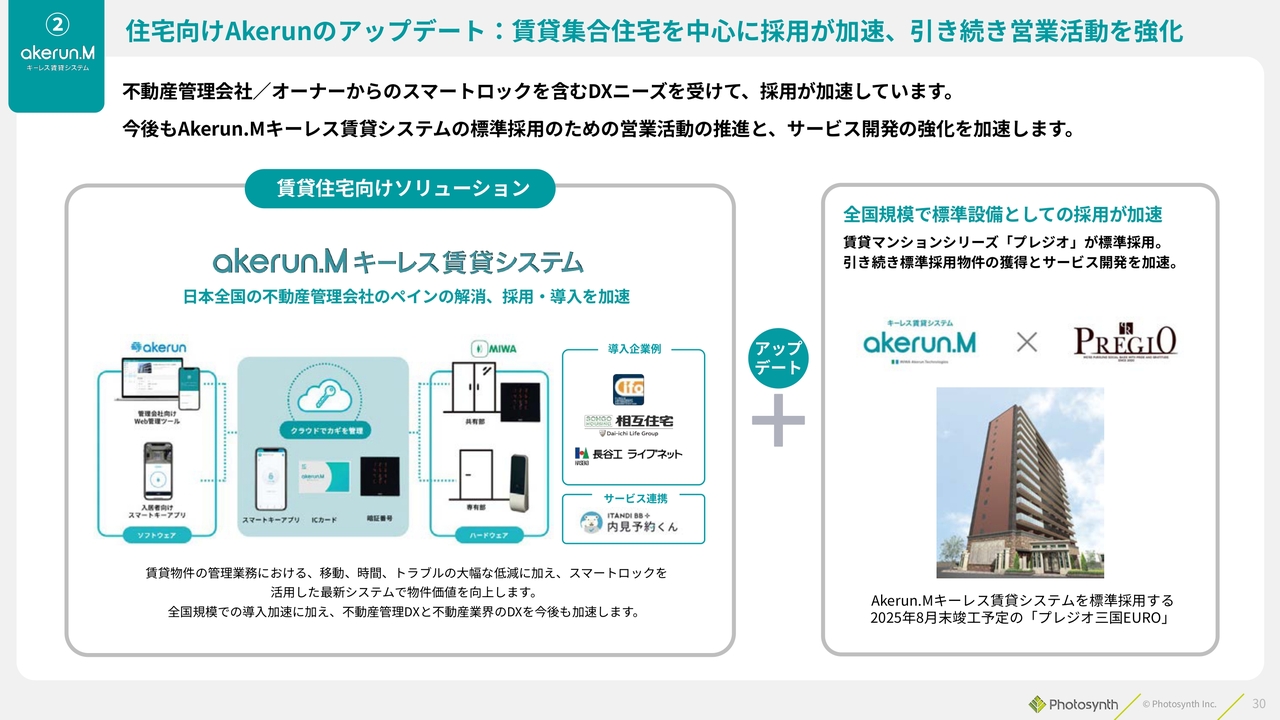

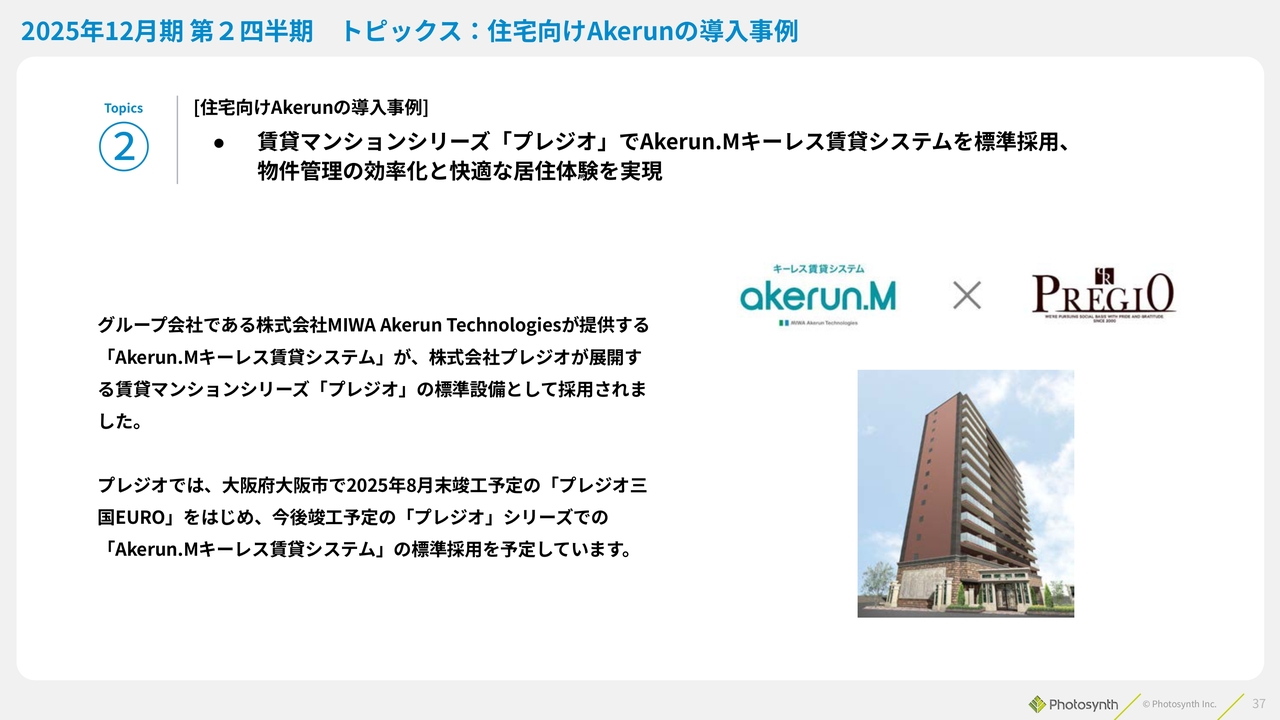

住宅向けAkerunのアップデート:賃貸集合住宅を中心に採用が加速、引き続き営業活動を強化

住宅向けに関しては、賃貸マンションシリーズ「プレジオ」に、標準採用されることが決定しています。

内覧の効率化や住民によるスマートロックの利用など、利便性の向上を目指した取り組みを推進しています。

Akerunデジタル身分証のアップデート:教育機関向け「デジタル学生証」としての引き合いが増加

デジタル学生証やデジタル身分証に関しては、現在R&D段階ですが、デジタル学生証は今年または来年に「デジタル学生証元年」と言われるぐらい盛り上がりを見せています。

「物理的な学生証では、さすがにもう運用が大変だ」という流れの中で、学生証をすべてスマートフォン内に組み込む取り組みを推進しています。

Migakunのアップデート:人手不足や無人化・省人化のトレンドを捉えて順調に業績拡大

「Migakun」は、オフィスだけでなく商業施設にも多く提供しています。インドアゴルフ施設やホテルなど、変動的な清掃や施設管理のニーズが発生したタイミングで、ギグワーカーが駆けつけて清掃や備品の補充、メンテナンスなどを行うサービスです。

販売チャネルの拡大に向けて、ゴルフシミュレーター大手のGOLFZON Japanと連携して顧客を紹介いただきながら、清掃サービスの展開を推進しています。

2025年12月期 第2四半期 トピックス

2025年12月期第2四半期トピックスです。まずは法人向けについてです。

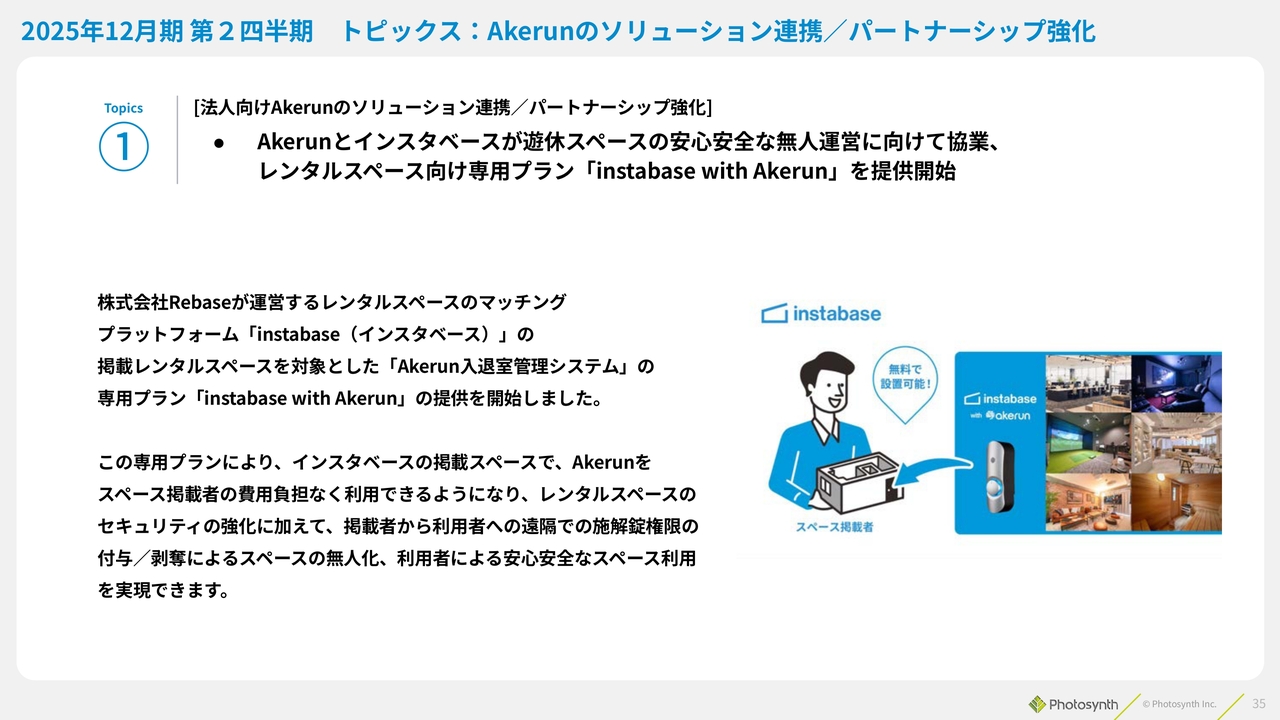

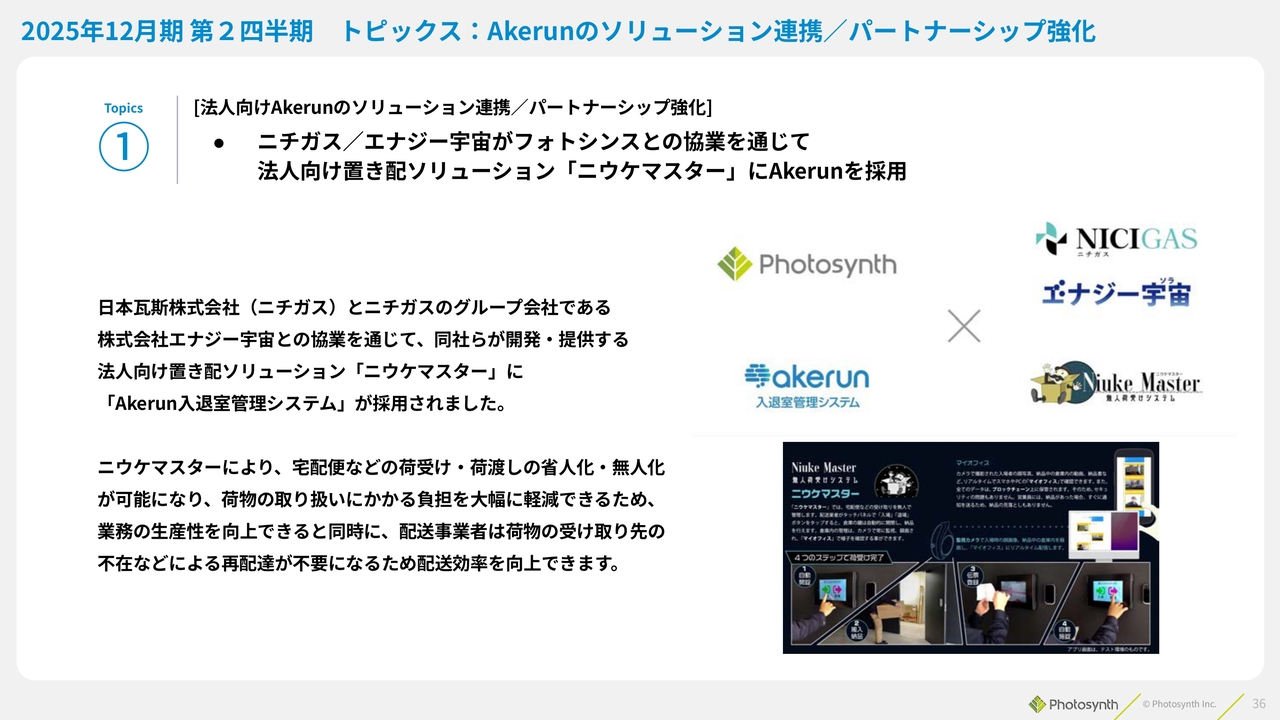

2025年12月期 第2四半期 トピックス:Akerunのソリューション連携/パートナーシップ強化

「インスタベース」については先ほどもご紹介しましたが、これは興味深い取り組みです。

「インスタベース」でこれから施設を運用して貸し出していこうと考えるオーナーから、「月額数万円かかる『Akerun』をいきなり導入するのは、費用対効果が合うかどうかわからず、不安だ」と、躊躇する声が挙がりました。

そこで、当社ではレベニューシェアモデルを採用しました。このモデルでは初期費用や月額費用が発生せず、スペース利用時の収益を分配する仕組みで、「Akerun」の利用料を回収するかたちを取っています。利用条件もあるのですが、このような取り組みを進めています。

この取り組みは非常に好評で、多くのスペースで「Akerun」を無料で活用していただいています。結果として、これまでよりも多く利用される空間が増え、Photosynthにとってもよいビジネスになっていると振り返っています。

2025年12月期 第2四半期 トピックス:Akerunのソリューション連携/パートナーシップ強化

日本瓦斯(ニチガス)の事例をご紹介します。こちらは特に法人向けの宅配の受け取りに関するものです。

事務スタッフがわざわざ受け取るのは大変ですし、不在が多く再配達を依頼しなければならないという問題もありました。そこで、再配達用の空間を設け、そこに無人で配達を行うというモデルを構築しました。

このシステムはすべて無人で運用されており、まさに「Akerun」が存在することで実現可能となった、新しいビジネスモデルだと考えています。

2025年12月期 第2四半期 トピックス:住宅向けAkerunの導入事例

「プレジオ」に関しては、当初想定していた内覧の効率化や利用者の利便性向上、引っ越し時の鍵交換コストの削減といった点においてニーズがあることから、標準採用いただくことが決定しています。

河瀬氏からのご挨拶

このように、オフィス向けの「Akerun」を基点として、さまざまな商品をアップセル/クロスセルすることができる上期となっています。また、もともと想定していた業界やドメインを広げるという戦略がうまくいき、さまざまな空間を無人化・省人化させていく仮説自体が、かなり解像度高く当たってきているのではないかと考えています。

今後も無人化・省人化を推進することで、空間の価値を最大化する取り組みを進めていきたいと考えています。私からのご説明は以上です。

質疑応答:下期の利益率のトレンドについて

司会者:「前年度は下期

新着ログ

「情報・通信業」のログ