提供:株式会社共立メンテナンス 2025年3月期決算説明

共立メンテナンス、営業利益前期比22.6%増の2期連続過去最高益を更新 今期も増収増益、前期比+55.1%の増配を予定

目次

高久学氏:株式会社共立メンテナンス常務取締役の高久です。企画開発グループを担当しています。

さて、報道でもありましたが、2025年1月から3月までの訪日外国人旅行者数は過去最速で1,000万人を超過したとのことです。

また、先月4月はさらに増加して、前年同月比28.5パーセント増となる390万人を超え、単月として過去最高を更新したとのことです。

このような環境下、我々としても、この時流にしっかりと対応していきたいと考えています。

今回の決算説明会では、2期連続で過去最高益を更新した2025年3月期の決算概要と、2026年3月期の通期業績予想、そして、2023年5月に発表した中期経営計画の進捗状況をご報告します。

では、決算概要について始めます。

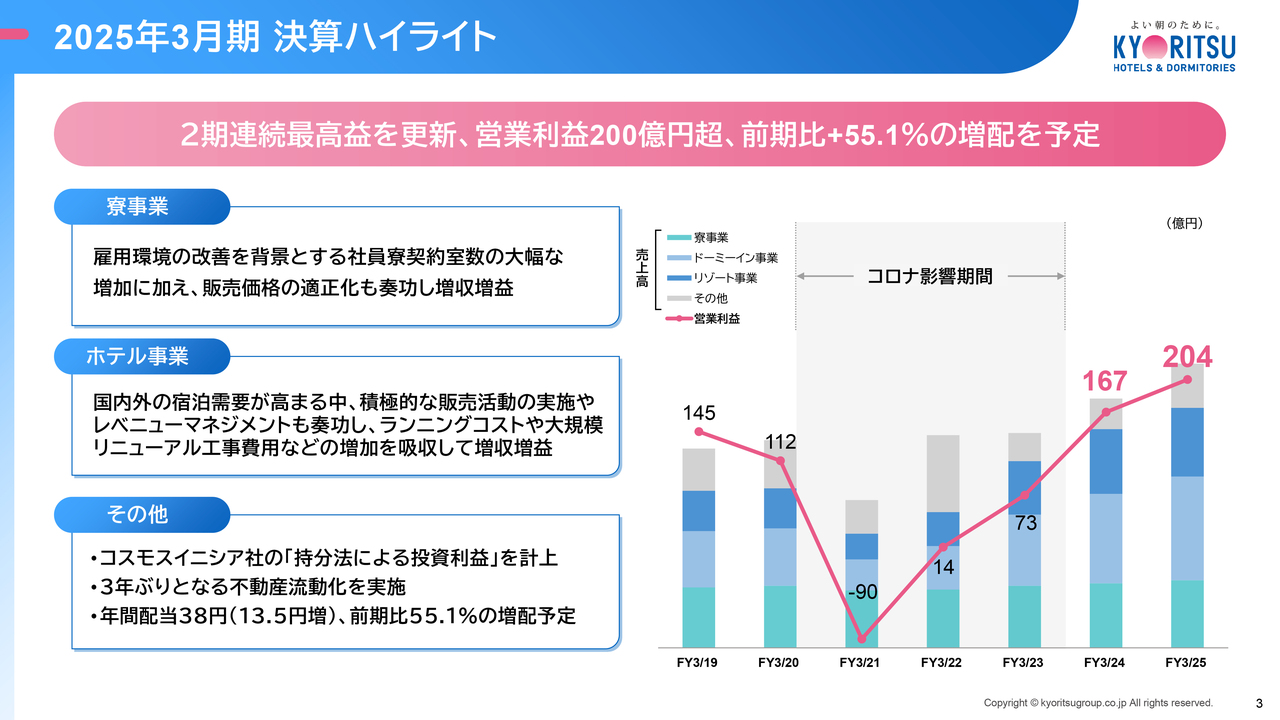

2025年3月期 決算ハイライト

まず始めは、2025年3月期の決算ハイライトになります。

当期は雇用および所得環境の改善や、個人消費に持ち直しの兆しが見られる一方で、各国の通商政策の動向や為替変動等の影響もあり、先行き不透明な状況が継続しました。

そのような中、当期の連結業績は、食材費や人件費などを中心にコスト上昇の影響を受けたものの、販売価格の適正化推進により、大規模リニューアル工事費用の増加も吸収して、2期連続で最高益を更新、年間配当は前期比55.1パーセント増、額にして13円50銭増となる、年38円の予定としました。

事業別の主なポイントとしては、まず、寮事業ですが、景気回復・人手不足に端を発した、雇用環境の改善を背景に社員寮契約室数が大幅に増加となったことに加え、販売価格の適正化も奏功し、増収増益となり、引き続き安定的な成長となりました。

次に、ホテル事業ですが、インバウンドの増加を中心とした需要の高まりや、コストインフレに対応したレベニューマネジメントの徹底により、ランニングコストの増大はもちろんのこと、顧客満足度の維持・向上に資する大規模リニューアル工事費用の増加も吸収し、大幅な増収増益となりました。

なお、そのほかでは、開発推進力の強化および業務シナジー効果を目的として取得したコスモスイニシア社の株式による「持分法による投資利益」の計上や3年ぶりとなる不動産流動化などがありました。

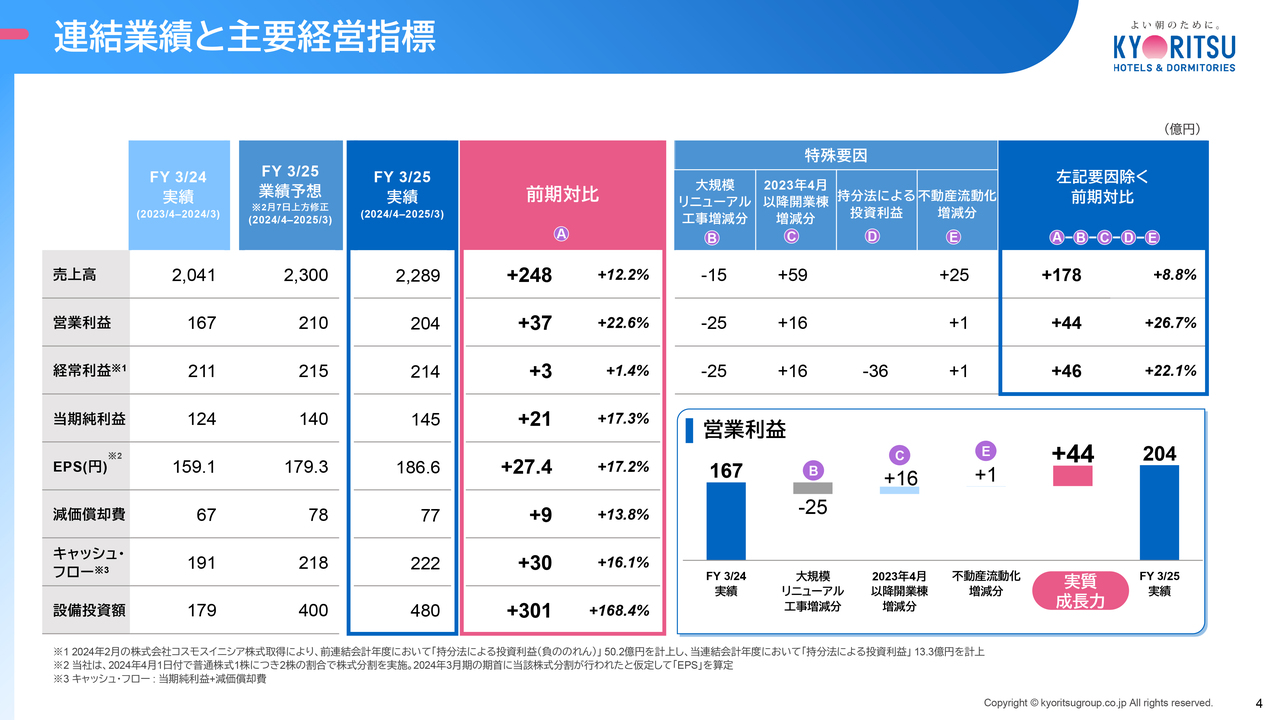

連結業績と主要経営指標

続いては、連結業績と主要な経営指標についてご説明します。

売上高は、前期比12.2パーセント増の2,289億円、営業利益は、前期比22.6パーセント増の204億円となり、売上、利益ともに過去最高の更新となりました。

なお、経常利益は214億円、前期比1.4パーセント増となりましたが、増益率が低い主な要因は、前期に取得したコスモスイニシア社株式による持分法投資利益、約50億円の計上が前期にあったことによるものです。

また、当期純利益においては、前期に特別損失として計上していた減損損失約20億円や、タイでの事業撤退損失による反動増の影響もあり、前期比17.3パーセント増の145億円となりました。

そして、右側には、実質ベースでの前期比較をお示しするために、特殊要因を除いた数値を記載しており、B列の大規模リニューアル工事、C列の新規開業棟、E列の不動産流動化の増減額を考慮した実質成長力では、売上高は178億円の増収、営業利益44億円、経常利益46億円の増益となっています。

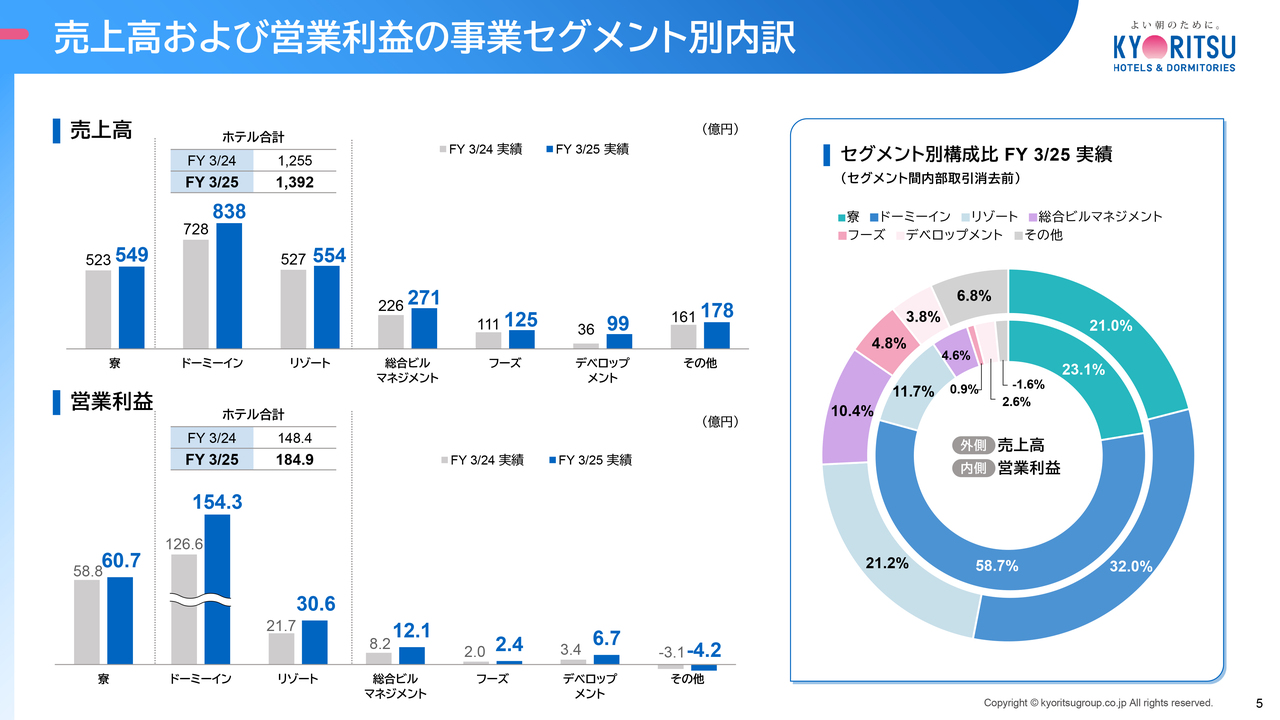

売上高および営業利益の事業セグメント別内訳

続いてのスライドでは、売上高および営業利益の事業セグメント別内訳を、前期との比較でお示ししています。

ご覧のとおり、ホテル事業が当社の成長ドライバーとして大きく伸長しているとともに、寮事業の安定的成長と、大規模リニューアル工事の増加による総合ビルマネジメント事業の伸長などがお分かりいただけるかと思います。

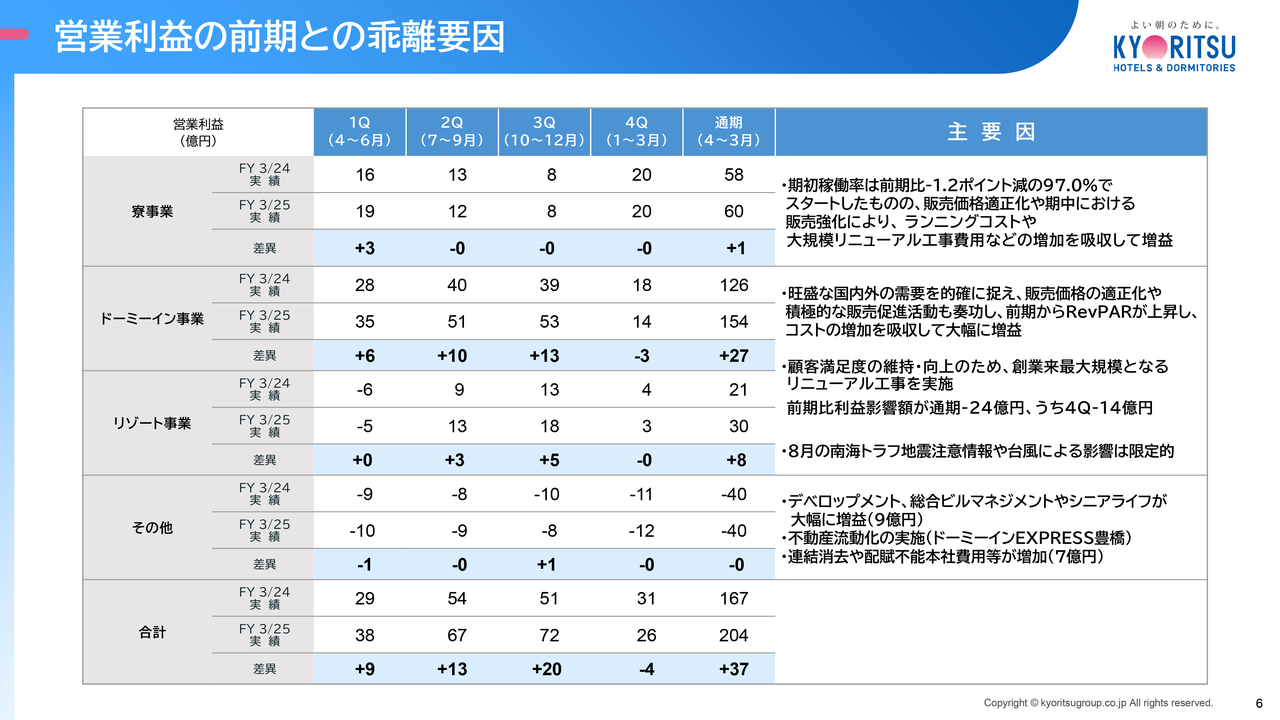

営業利益の前期との乖離要因

次のスライドでは、事業別営業利益の前期との乖離要因について、記載しています。

まず寮事業では、年間を通じてコスト増加の影響を受けましたが、販売価格の適正化により吸収し、増益での着地となりました。

次にホテル事業については、8月の台風7号や台風10号、南海トラフ地震臨時情報の発表による予約キャンセルや、閑散期となる1月から3月に集中的に実施した大規模リニューアル工事の影響もありましたが、インバウンドの増加を含め、旺盛な需要をしっかりと取り込めたことによるRevPARの上昇により、大幅な増益となりました。

その他事業では、デベロップメント事業や総合ビルマネジメント事業、シニアライフ事業が増益となったものの、連結消去や配賦不能本社経費の増加もあり、概ね前期並みとなりました。

以上により、当期の営業利益は、前期から22.6パーセント増となる、37億円のプラスにて推移しました。

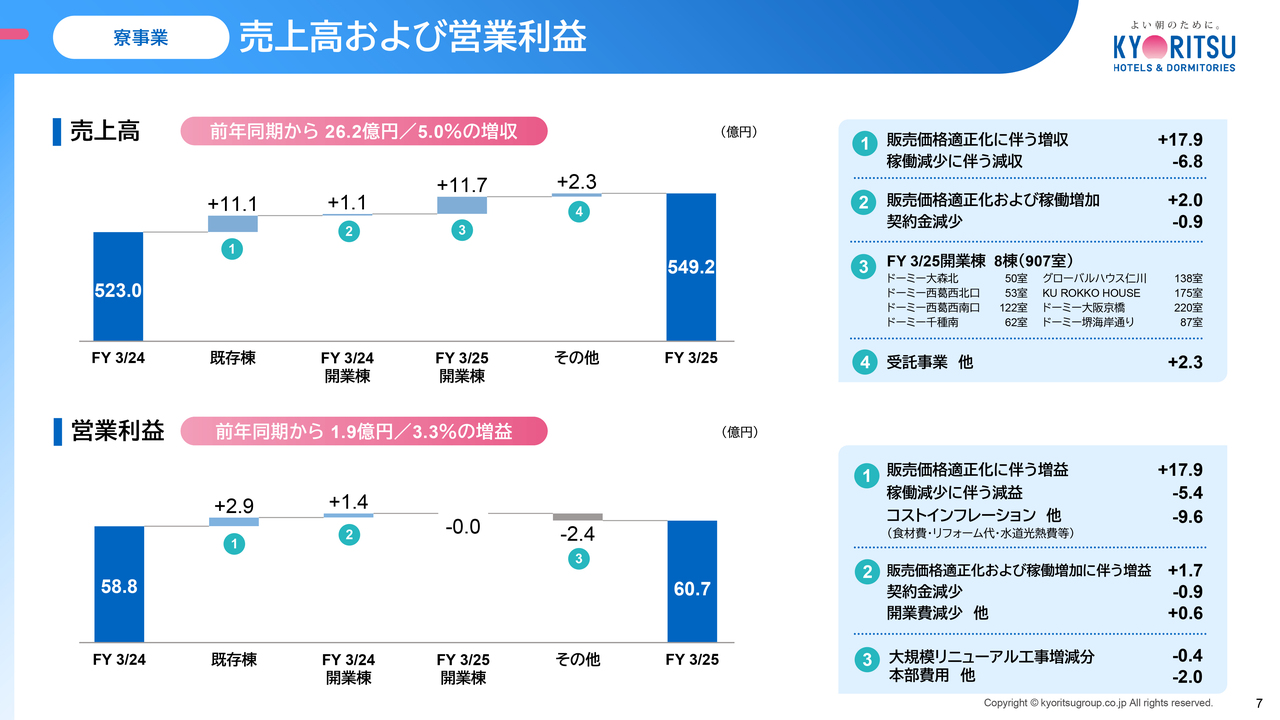

寮事業 売上高および営業利益

それでは、ここからは、セグメントごとにご説明します。

まず寮事業についてですが、KPIとなる期初稼働率は、前期比1.2ポイント減となる97.0パーセントでのスタートとなりましたが、販売価格の適正化や、当期開業の8棟907室の増室効果等もあり、売上高は、前期から5.0パーセント増となる549億2,000万円となりました。

営業利益については、増収による増益効果が寄与したことにより、期中より高騰した食材費や水道光熱費等のコストインフレを吸収して、前期から3.3パーセント増益となる60億7,000万円となりました。

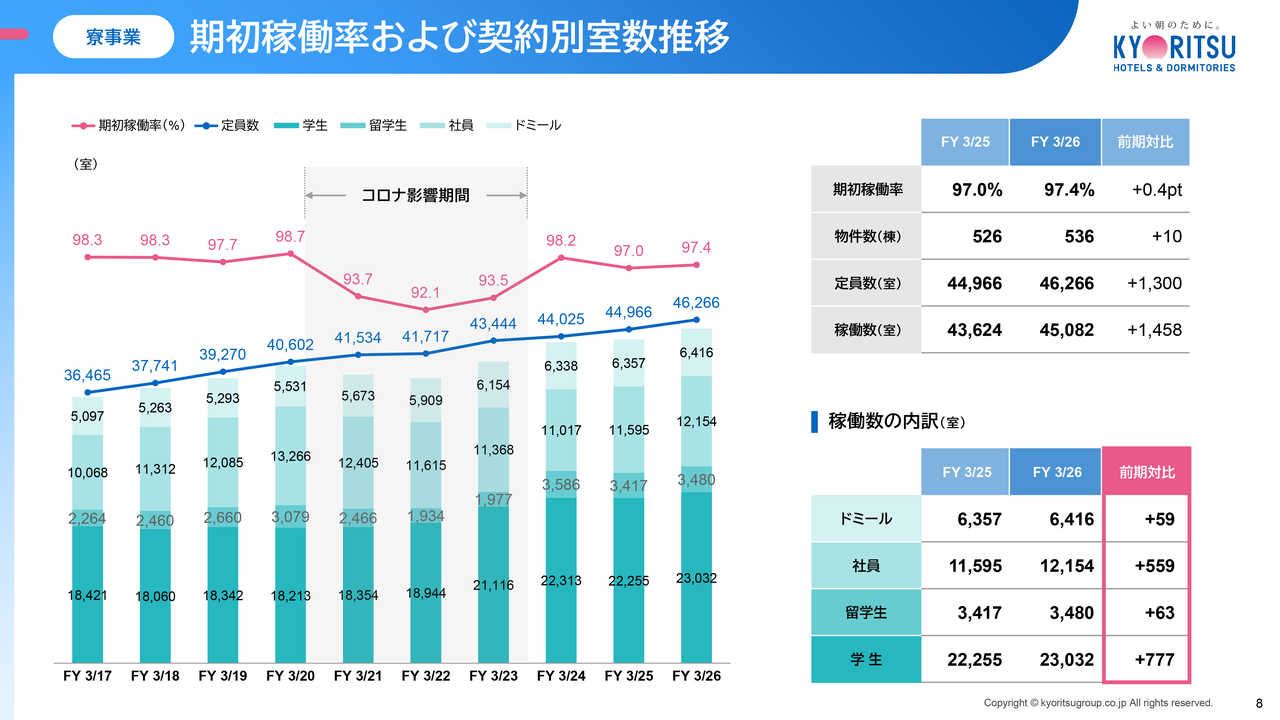

寮事業 期初稼働率および契約別室数推移

このスライドでは、寮事業のKPIである期初稼働率と、契約室数をお示ししています。

ご覧のとおり、2025年3月期の期初稼働率は、97.0パーセント、期初稼働室数は前期比370室増の、43,624室でした。

そして、進行期である2026年3月期の期初稼働率は、前期比0.4ポイントプラスの97.4パーセントでのスタートとなりました。

なお、2026年3月期の期初稼働室数については、積極的な販売活動が奏功し、社員寮室数は前期より559室増の12,154室、学生寮室数は前期より777室増の23,032室となり、合計で前期より1,458室増となる、45,082室でのスタートとなっています。

ドーミーイン事業 売上高および営業利益

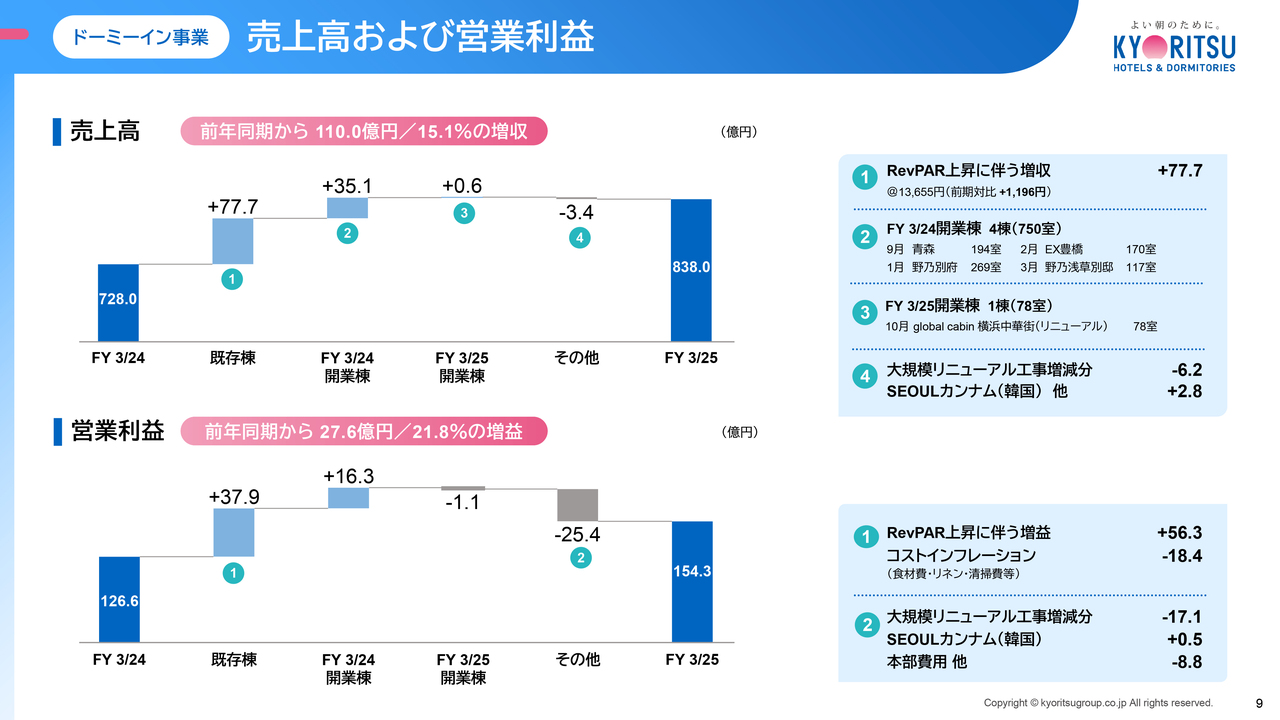

続きまして、ドーミーイン事業です。

当期は、国内においては自然災害による予約キャンセルや、大規模リニューアル工事の影響もありましたが、積極的な販売活動やレベニューマネジメントを徹底し、国内外の多くのお客さまにご利用いただきました。

その結果、既存棟においては、RevPARが前年同期に比べて1,196円、9.6パーセント上昇し、77億7,000万円の増収となり、利益ベースでも、ランニングコストの上昇を吸収して37億9,000万円の増益となりました。

また、「ドーミーイン青森」を始めとした前期開業4棟、750室についても開業から順調に推移しており、売上高は35億1,000万円の増収となり、営業利益は、16億3,000万円の増益となりました。

その他では、継続的な顧客満足度の維持・向上を目的とした大規模リニューアル工事の戦略的な実施などもあり、利益影響額は前期比マイナス25億4,000万円となっています。

この結果、ドーミーイン事業全体では、売上高は、前期比15.1パーセント増となる838億円となり、営業利益は、前期比21.8パーセント増となる154億3,000万円となりました。

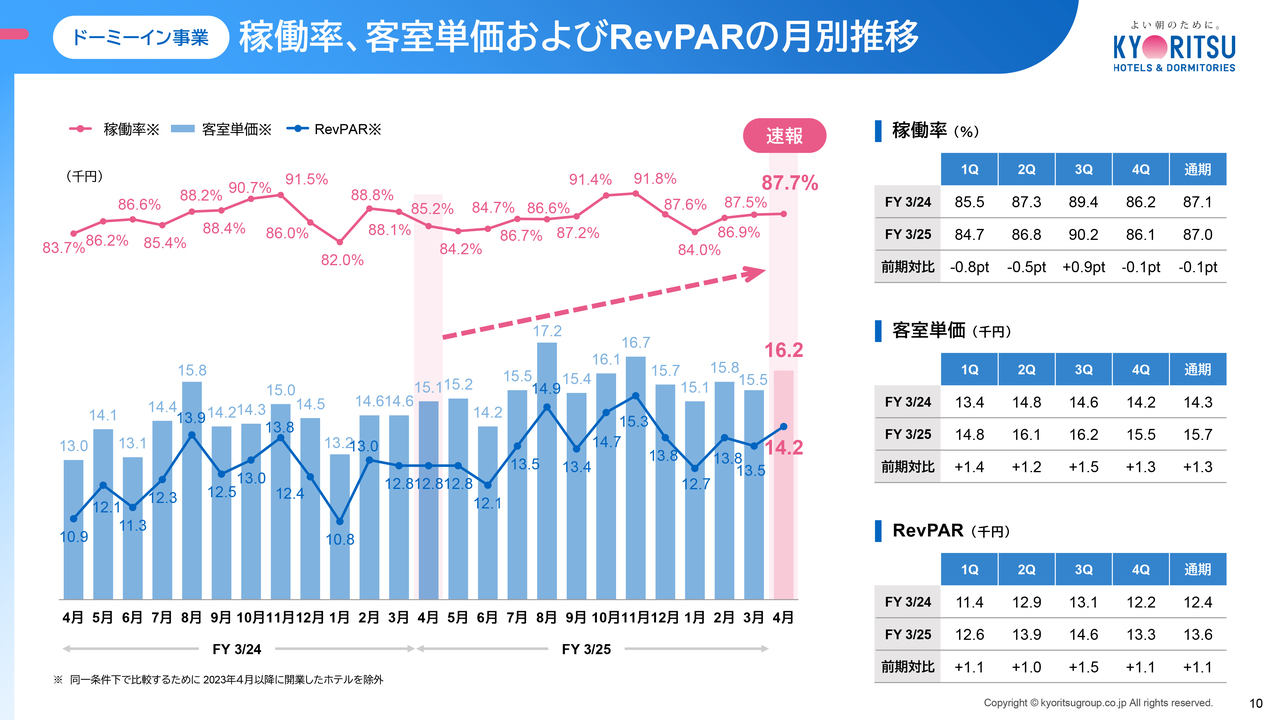

ドーミーイン事業 稼働率、客室単価およびRevPARの月別推移

続いては、ドーミーイン事業のKPIである、稼働率、客室単価およびRevPARを月別にお示ししています。

当期は、前期と比較して、稼働率は0.1ポイント下回るものの、客室単価はプラス1,399円となり、掛け合わせたRevPARは前期比プラス1,196円の13,655円となりました。

稼働率は、台風などの自然災害の影響などもあり僅かに低下となりましたが、客室単価は、コストインフレに対応する販売価格適正化への取り組みを継続したことにより、大きく向上しました。

なお、4月の状況は赤くお示ししているとおり順調に推移しており、足元5月の状況は5月20日時点で、稼働率は86.2パーセント、客室単価は17,048円、RevPARは14,698円での推移となっています。

リゾート事業 売上高および営業利益

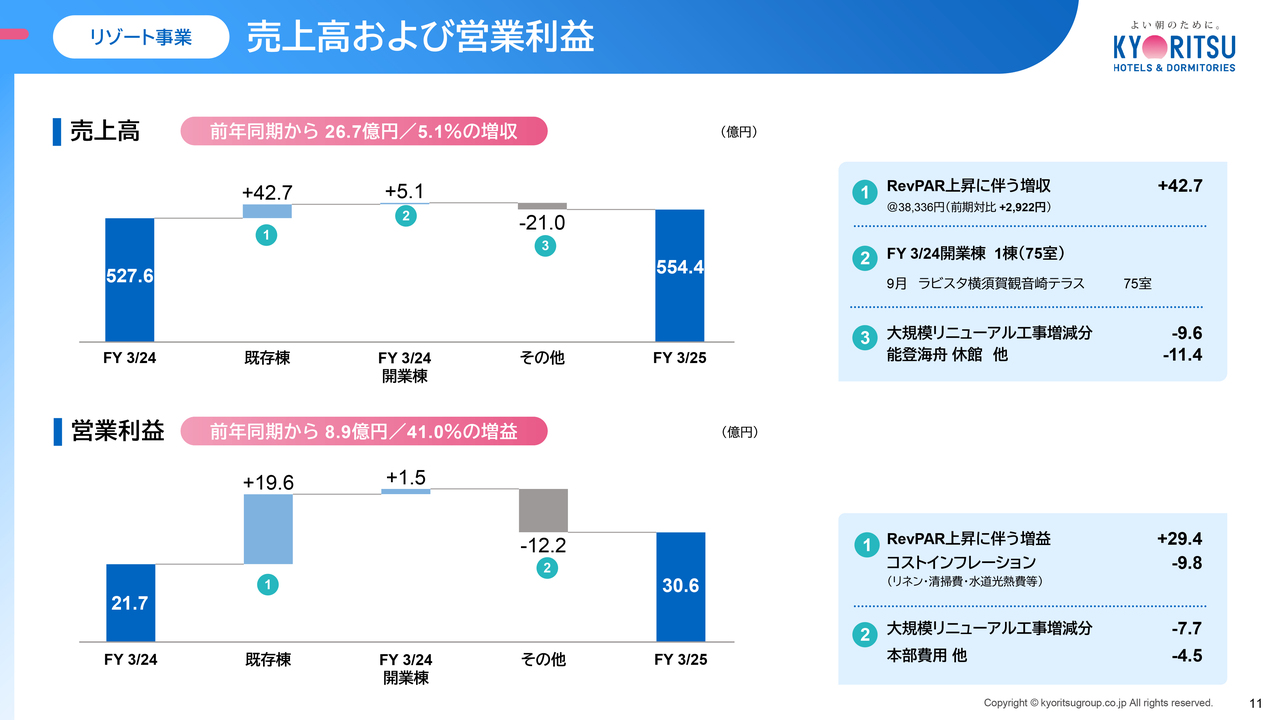

続きまして、リゾート事業となります。

リゾート事業についても、ドーミーイン事業と同様に多くのお客さまにご利用いただきました。既存棟においては、RevPARが前年同期に比べて2,922円、8.3パーセント上昇し、42億7,000万円の増収となり、利益ベースでも、コストインフレを吸収して、19億6,000万円の増益となりました。

また、前期開業の、「ラビスタ横須賀観音崎テラス」は、RevPARが前年同期に比べて7,146円上昇し、5億1,000万円の増収、1億5,000万円の増益となりました。

なお、その他では、能登半島地震の影響による和倉温泉「白鷺の湯 能登 海舟」の休館や、大規模リニューアル工事の実施などもあり、利益影響額は前期比マイナス12億2,000万円となっています。

以上の結果、リゾート事業全体では、売上高は、前期比5.1パーセント増となる、554億4,000万円となり、営業利益は、前期から41.0パーセント増となる、30億6,000万円となりました。

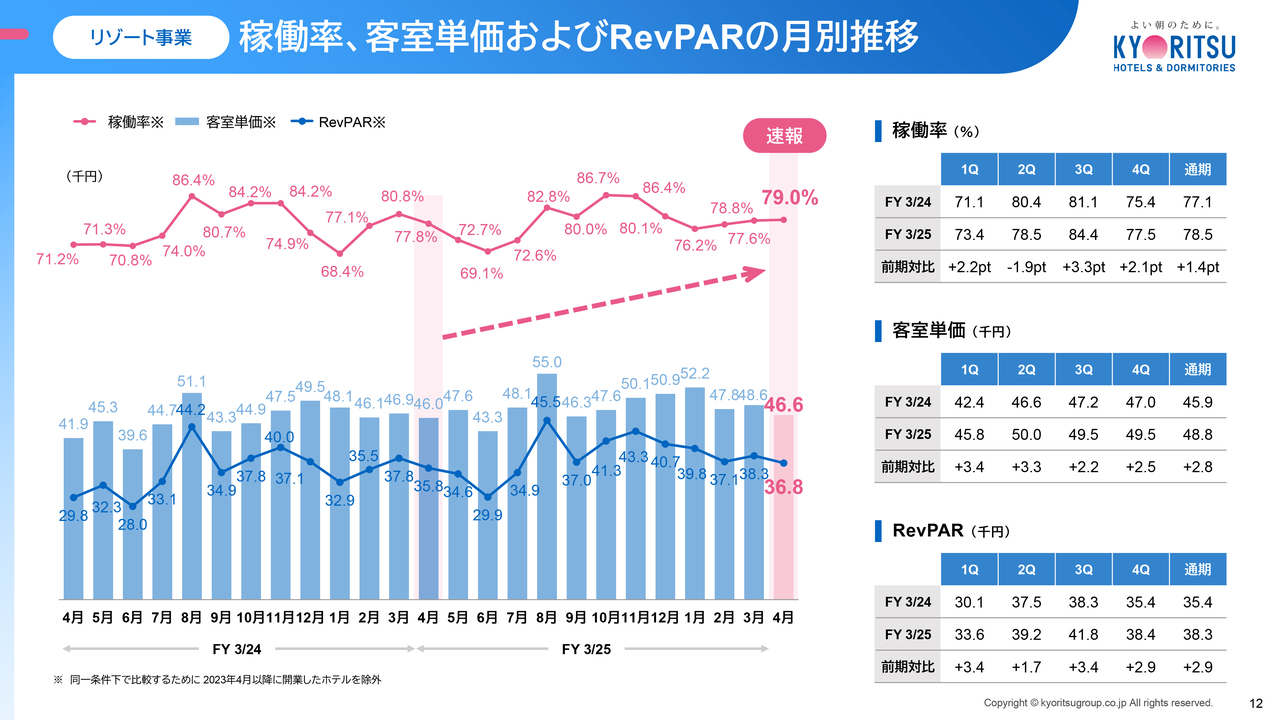

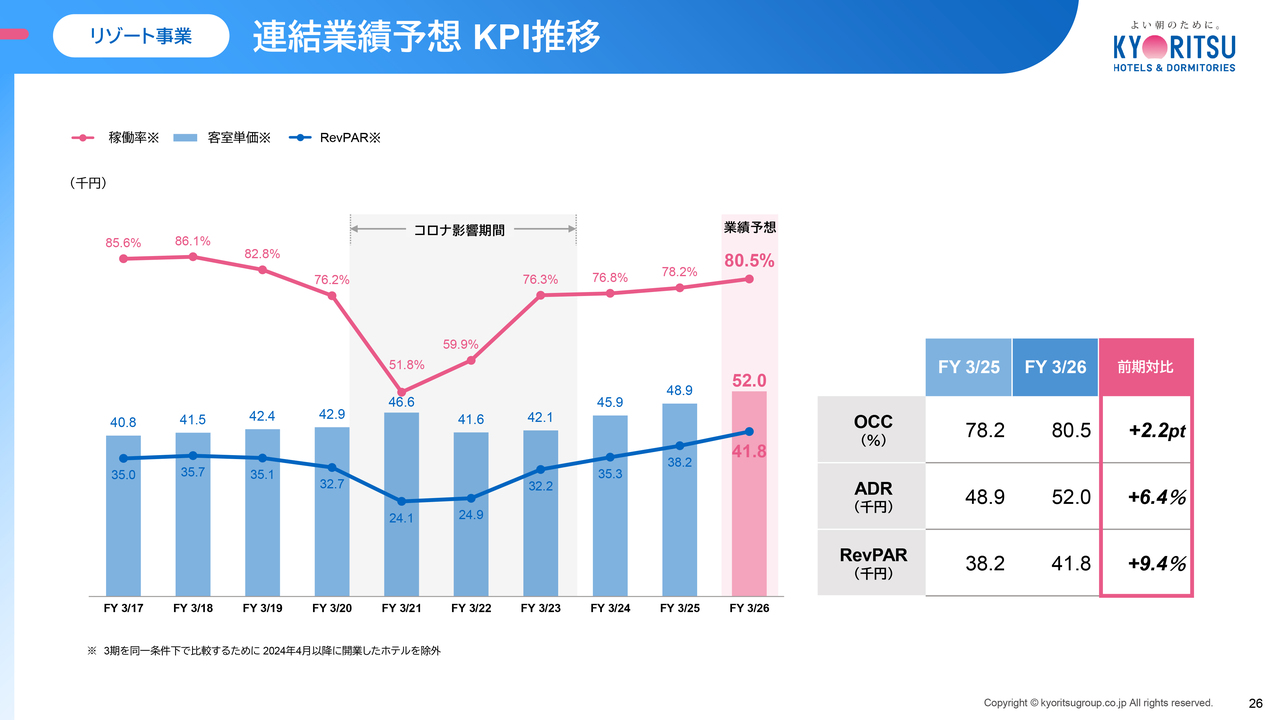

リゾート事業 稼働率、客室単価およびRevPARの月別推移

次のスライドでは、リゾート事業のKPIである稼働率、客室単価およびRevPARを月別にお示ししています。

当期は、前期と比較して、稼働率はプラス1.4ポイント、客室単価はプラス2,881円となり、掛け合わせたRevPARは前期比プラス2,922円の38,336円となりました。

ドーミーイン同様台風などの影響はあったものの、コストインフレに対応する販売価格適正化への取り組みを継続しました。

なお、4月の状況は赤くお示ししているとおり順調に推移しており、足元5月の状況は5月20日時点で、稼働率は77.8パーセント、客室単価は50,283円、RevPARは39,134円での推移となっています。

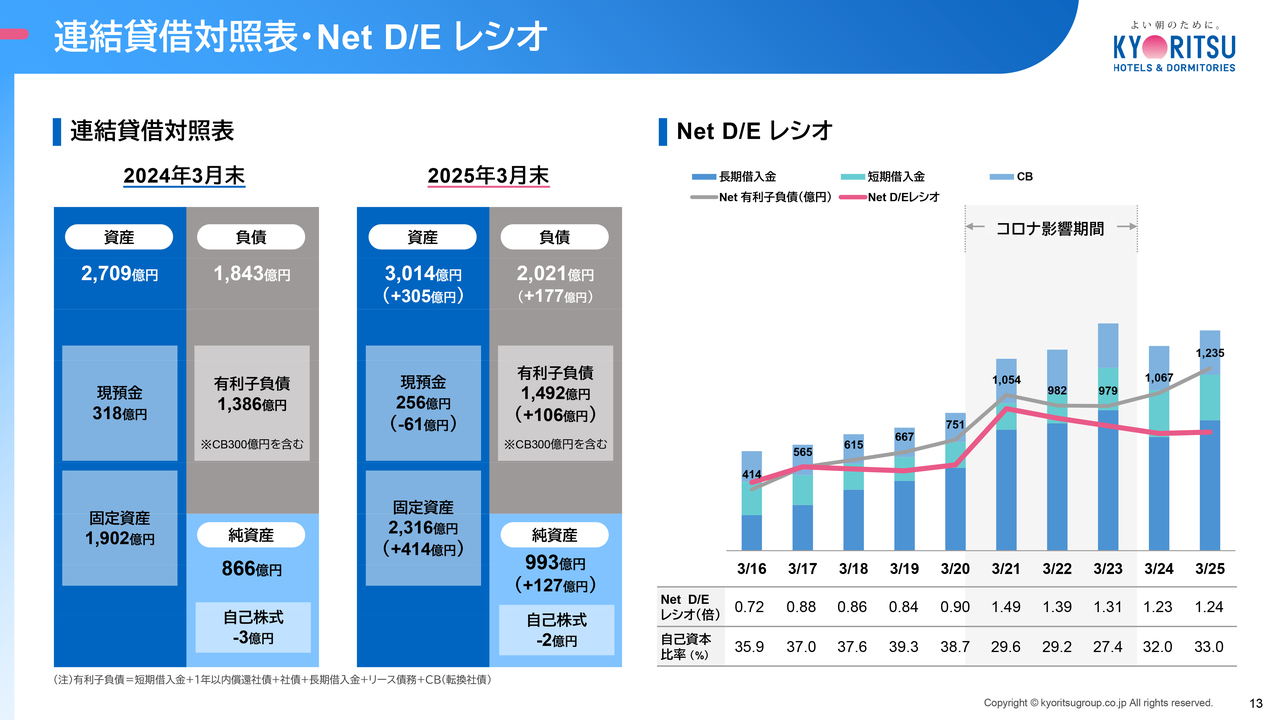

連結貸借対照表・Net D/E レシオ

それでは次に連結貸借対照表と、Net D/Eレシオについてご説明します。

3月末の総資産は、前期末に比べ305億円増の3,014億円となりました。

主な増加要因は、熱海を中心としたホテル開発に伴う建設仮勘定の増加や、開発用地の取得による固定資産の増加となっています。

そして有利子負債は、106億円増となる1,492億円となりました。これは主に、既存のシンジケートローンを利用したことによるものです。

この結果、ネット有利子負債は1,235億円、Net D/Eレシオは1.24倍となり、自己資本比率は、前期末から1.0ポイントプラスの、33.0パーセントでの推移となっています。

なお、コロナ前からの当社の財務指針である、Net D/Eレシオ1倍以下の実現に向け、引き続き業績のさらなる改善を図るとともに、不動産流動化などによる資金調達も活用して、有利子負債のコントロールにも努めていきます。

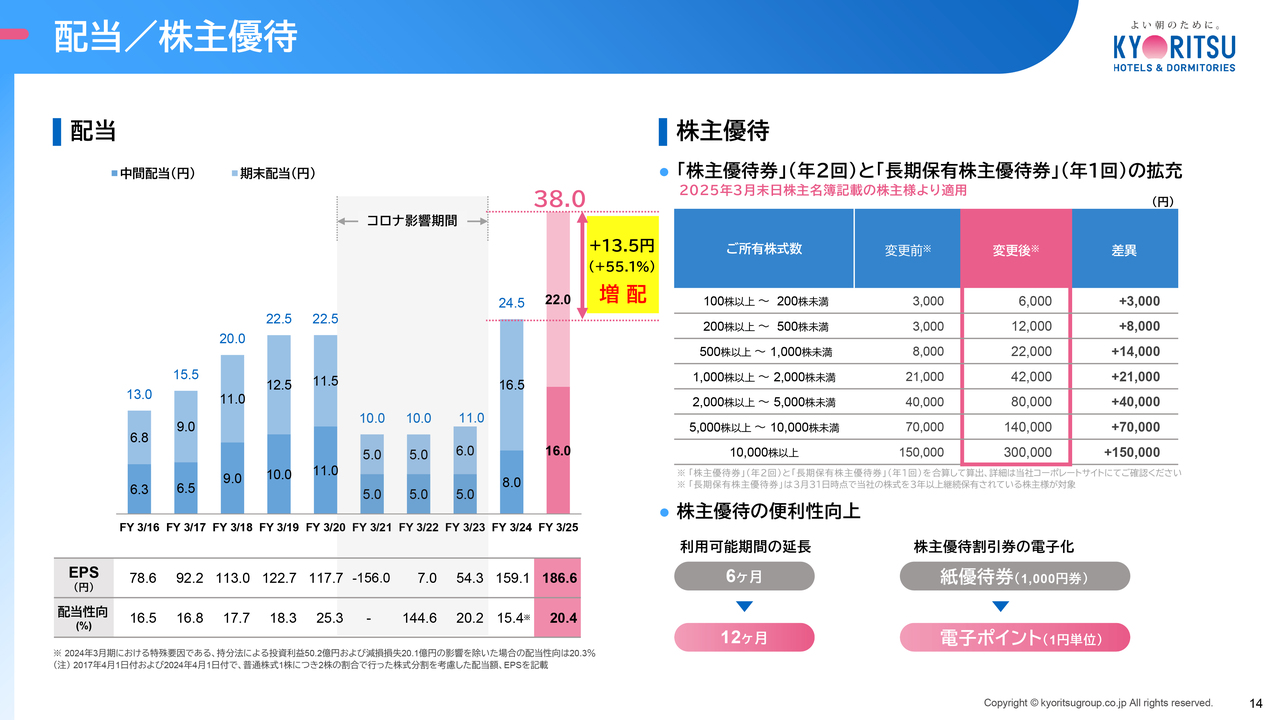

配当/株主優待

それでは最後に、私から配当と株主優待についてご説明します。

まず、配当金についてご説明します。

当期の配当金は、現時点において株式分割考慮後で、前期から1株あたり13円50銭増、率にして55.1パーセント増となる年38円、配当性向20.4パーセントを予定しています。

なお、次期については、率にして21.1パーセント増となる、8円増配の年46円の配当を予定しています。

次に、今回拡充した株主優待制度についてご説明致します。ポイントは3点で、「約2倍となる優待金額の増額」「利用可能期間の延長」「電子化」です。

まず、優待金額の増額については、記載のとおり、ご所有の株式数に応じて「株主優待券」と「長期保有株主優待券」の金額を大幅に増額しました。

2点目の利用期間の延長については、より多くの株主さまにご利用いただけるよう、有効期限を6ヶ月間から12ヶ月間に変更しています。

3点目の電子化では、優待券の配布方法を紙から電子チケットに変更します。

これにより従来の券面である1,000円単位でのご利用から、1円単位での利用へと変更となり、お客さまの利便性向上を図るとともに、集計作業などの減少による業務効率化にも寄与させていきます。

以上の拡充を、2025年3月末の株主さまより実施させていただくことにより、当社のお客さまともなる個人投資家層の拡充も図っていきたいと考えています。

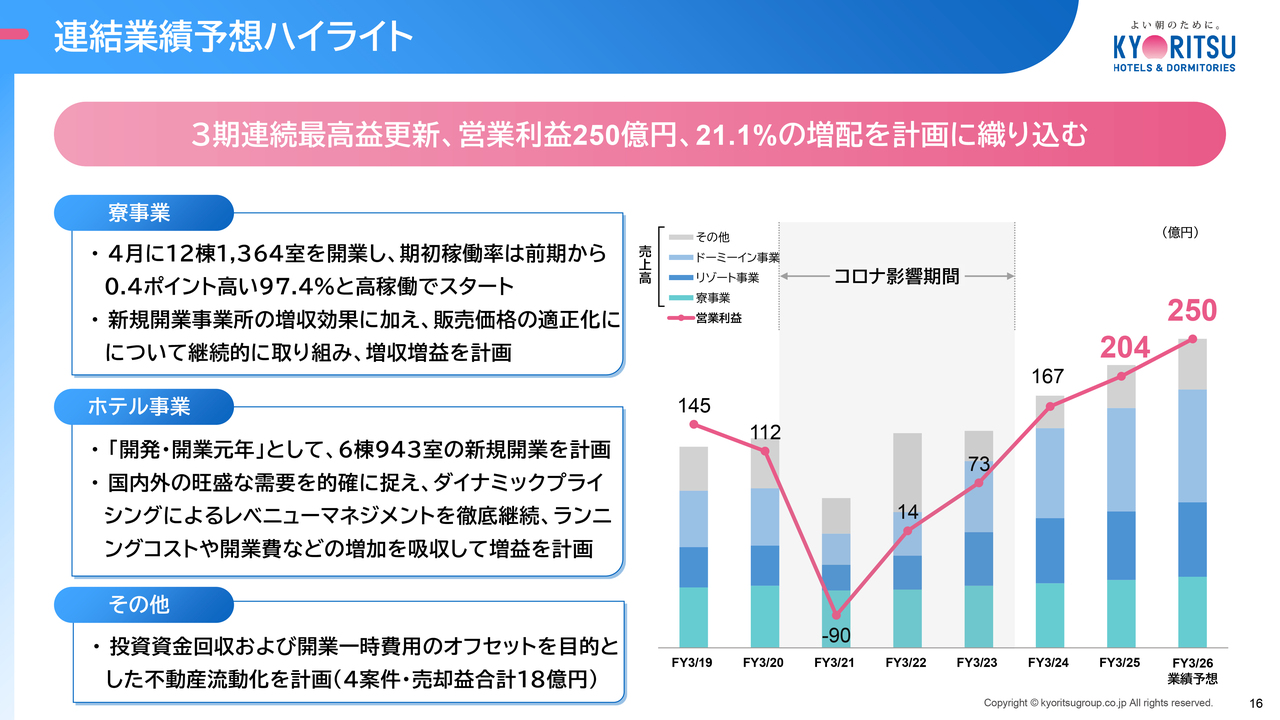

連結業績予想ハイライト

中村幸治氏:代表取締役社長の中村です。私からは、当期2026年3月期の業績予想と、当期で3年目を迎える中期経営計画「共立GrowthVision Rise Up Plan2028」について進捗状況をご説明します。

まず、当期の連結業績予想ですが、当社の主力2事業である、安定収益基盤の寮事業と、成長のドライバーであるホテル事業が、継続して出店拡大と販売価格の適正化を進め、「売上高=トップラインの積み上げ」から生じる限界利益の増加によって、コストの上昇を吸収し、増益を図る計画です。

また、当期は「開発・開業元年」をテーマに、新規事業所について、寮事業が12棟1,364室、そしてコロナ対応により抑制期間が続いていたホテル事業が再開し、6棟943室の開業を計画しています。

さらに、出店ペースの回復に伴い、投資資金の回収および開業一時費用のオフセットを目的とした不動産流動化についても本格的に再始動する計画としています。

この結果、前期の最高益を超える営業利益250億円、配当は21.1パーセント増の年46円を目指していきます。

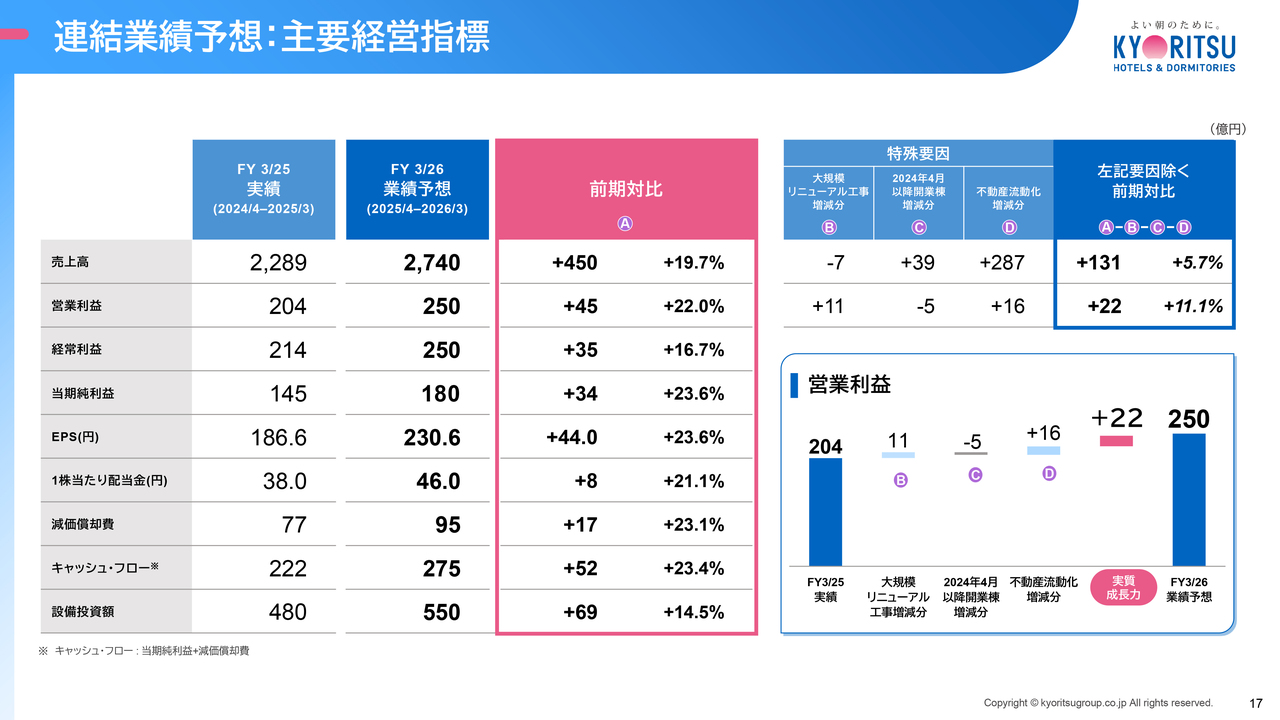

連結業績予想:主要経営指標

次に通期の利益予想について、特殊要因をご説明します。

まず、売上高と営業利益ですが、当期は、前期に大規模なリニュアル工事を実施した反動による増益や、開業費の増減差額、また、本格的に再始動した不動産流動化の増減額による影響が、ご覧のとおりとなっています。

これら特殊要因を除いた、巡航速度下での営業利益については、前期実績の204億円に、補正値22億円を加算した227億円が、その実力値とみていただければと思います。

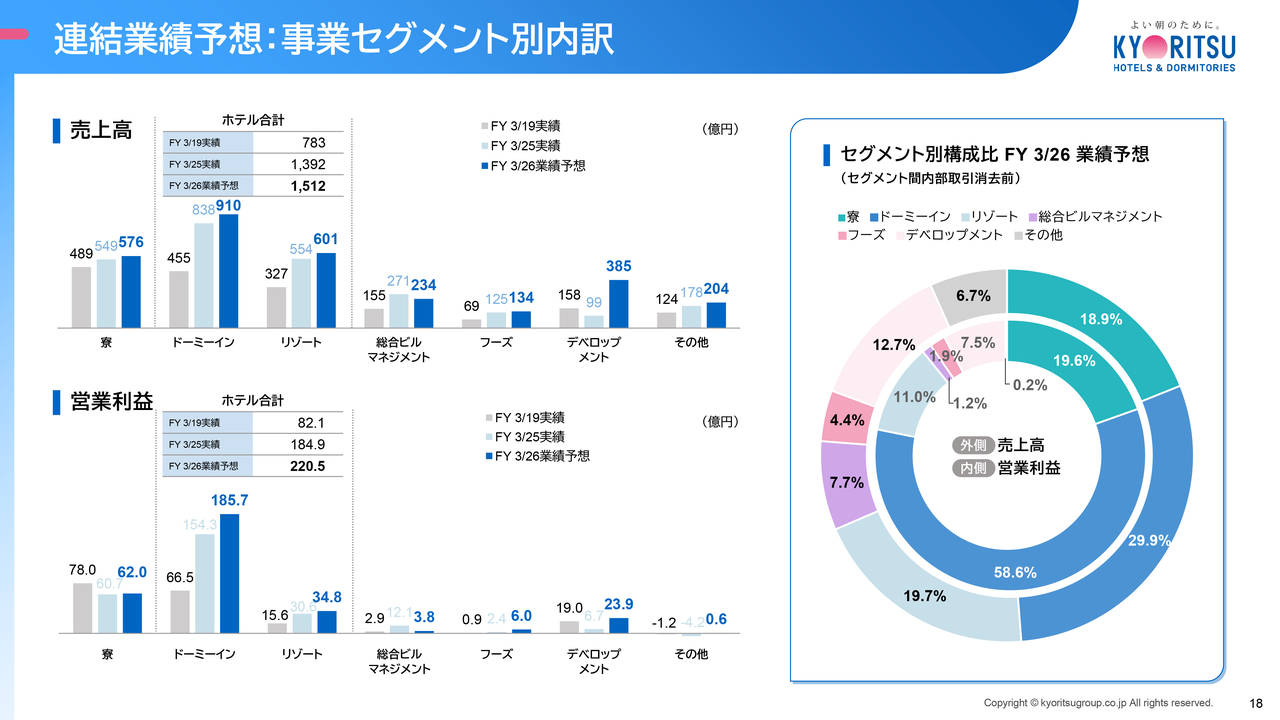

連結業績予想:事業セグメント別内訳

次に、事業セグメントごとに、売上高および営業利益について、前期、およびコロナ前の2019年3月期との比較を表示しています。

寮事業およびホテル事業についてはご覧のとおり増収増益を計画しており、その要因の詳細については後ほどご説明します。

その他事業のデベロップメント事業において、前期比約286億円の増収、17億円の増益を計画していますが、これは不動産流動化によるもので、ホテルの事業所4案件を織り込んでいます。

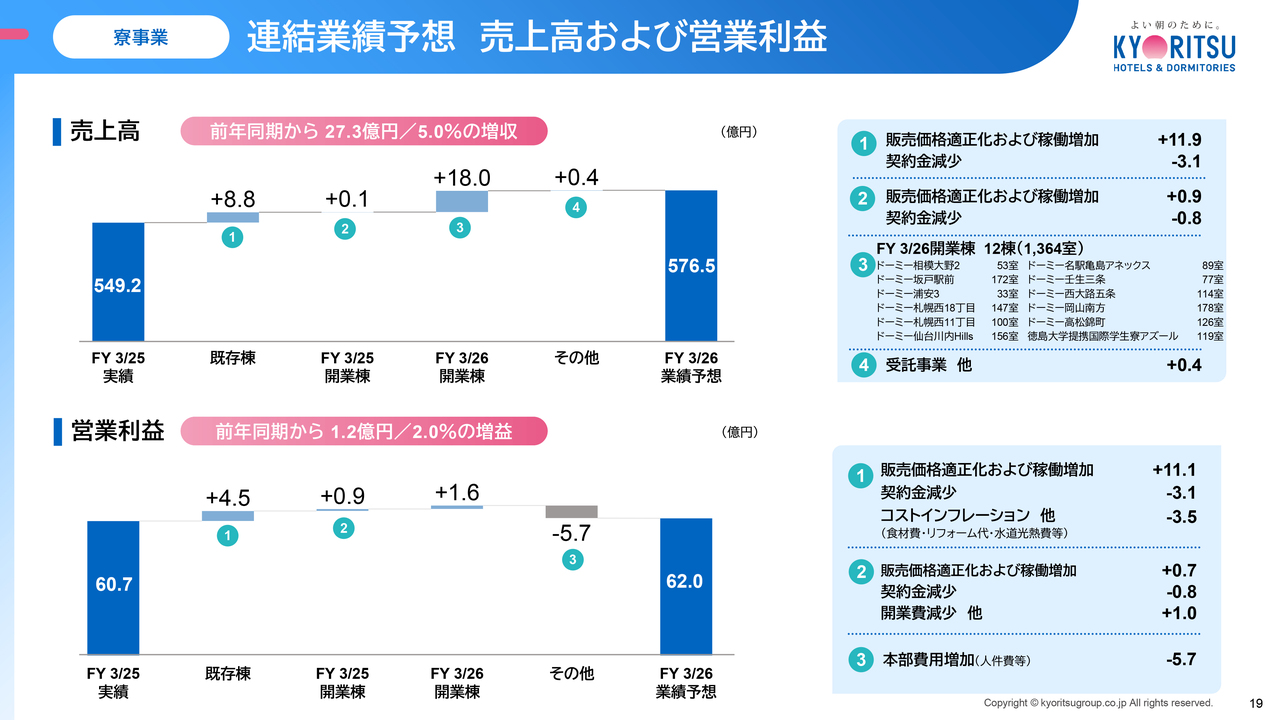

寮事業 連結業績予想 売上高および営業利益

それではここから、セグメントごとの売上・利益の増減要因についてご説明します。

まず寮事業についてですが、売上高については、当期開業の12棟1,364室の増室等による18億円の増収効果に加え、販売価格の適正化などに伴う増収効果8億8,000万円が寄与し、前期から5.0パーセント増収の576億5,000万円、また営業利益については、変動費の増加を織り込み、前期から2.0パーセント増の62億円を見込んでいます。

新規開業 寮事業・シニア事業

こちらは、寮事業とシニアライフ事業の当期開業事業所について、地域と定員室数を示しています。

寮事業では、首都圏を始めとして学校法人さま・事業法人さまが集積する全国の政令指定都市に、継続的かつ重点的に出店を重ねていますが、今回の中期計画より注力を図ることとした、地方中核都市に立地する国公立大学さま向けにも出店エリアを拡大し、当期は新たに岡山・香川高松・徳島に開業し、大学さま・学生さまのご要望に幅広くお応えする体制が進展しています。

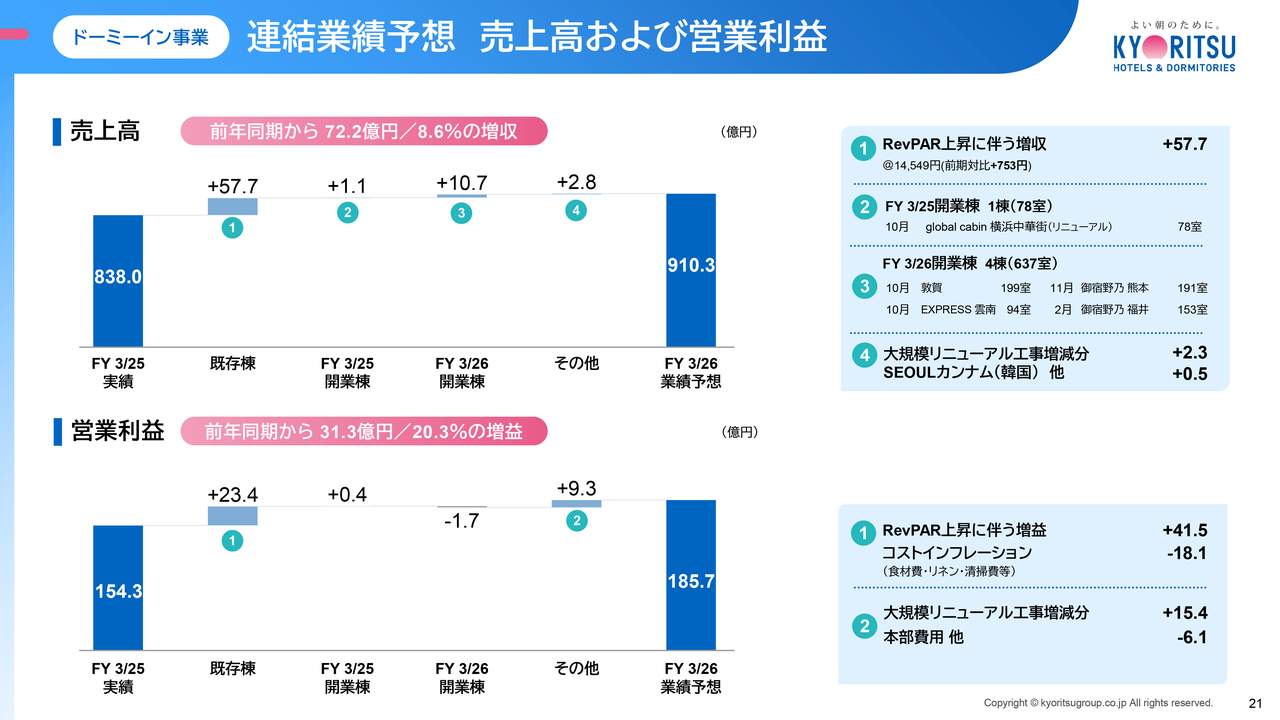

ドーミーイン事業 連結業績予想 売上高および営業利益

次に、ドーミーイン事業です。

まず、既存事業所についてですが、RevPARを前期比753円の上昇と設定し、売上高は57億7,000万円の増収、営業利益は23億4,000万円の増益です。

また、前期に開業した「global cabin 横浜中華街」で1億1,000万円の増収、4,000万円の増益を見込み、当期に開業する「ドーミーイン敦賀」「ドーミーインEXPRESS雲南」「御宿野乃 熊本」「御宿野乃 福井」4棟637室の合計で、売上高10億7,000万円、開業費用1億7,000万円を織り込んでいます。

一方で、大規模リニュアル工事費用の反動減による増益15億4,000万円や、本部費用ほかでマイナス6億1,000万円、あわせて合計9億3,000万円の利益増を織り込んだ結果、ドーミーイン事業全体では、売上高は8.6パーセント増収となる、910億3,000万円となり、営業利益は、20.3パーセント増益となる185億7,000万円と予想しています。

新規開業 ドーミーイン事業

ドーミーイン事業の当期の開業計画です。

コロナ禍対応で抑制したホテルの開発出店について、当期より徐々に回復ペース上げていこう、という意味で当期を「開発・開業・元年」と位置づけていますが、まずは、当期のドーミーインの開業は4棟637室です。

開業棟数、室数はご覧のとおりですが、北陸新幹線の延伸によるビジネス・レジャー両方の需要増を取り込む「ドーミーイン敦賀」、中期計画で新たな展開地域としたロードサイドの一環としての「ドーミーインEXPRESS雲南」、既存のドーミーインとのドミナント効果を狙っての「御宿野乃 熊本」と「御宿野乃 福井」、これらの出店によって、ビジネス利用に加えて国内外で増加しているレジャー利用のお客さまにも、しっかりと当社のユニークなホテルサービスをお届けし、ブランドバリューを高めていく所存です。

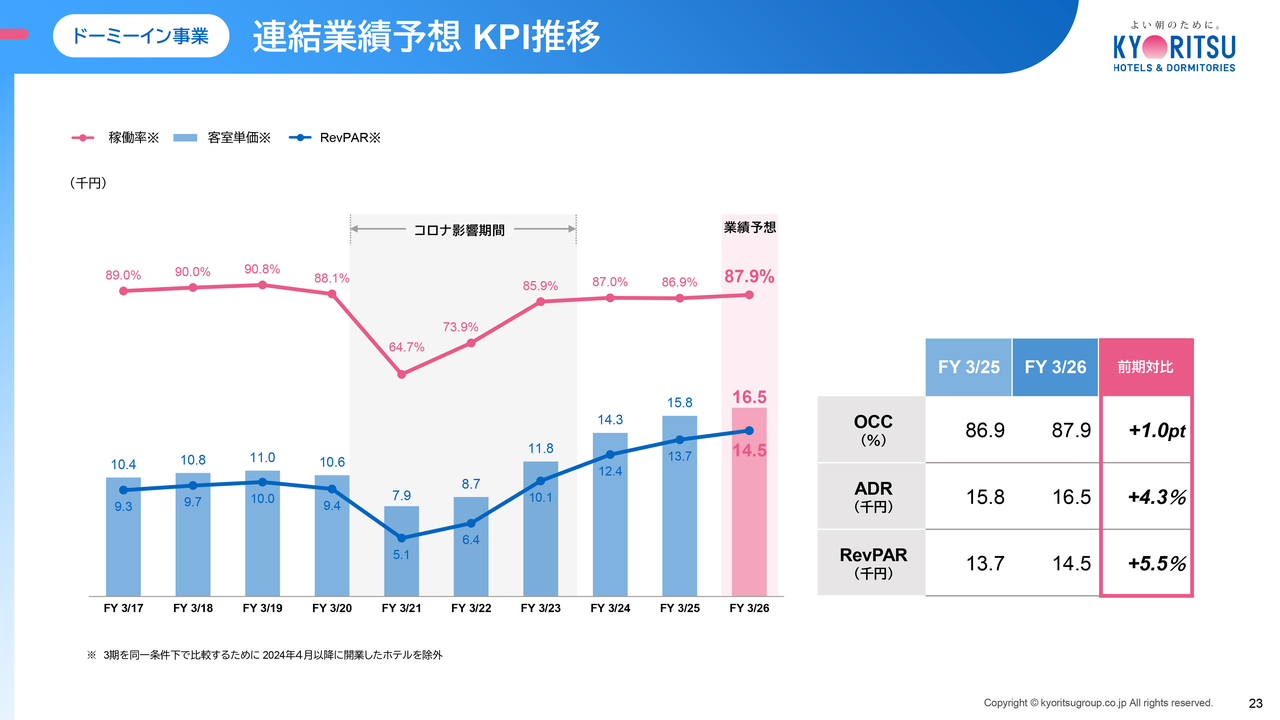

ドーミーイン事業 連結業績予想 KPI推移

次に、ご覧の資料は、ドーミーインのKPIである稼働率、客室単価、そして、RevPARの推移について、当期を基準とした過去10年間分を時系列で示したものです。

また、右に前期実績と当期の計画値、赤枠内にその前期対比を示しています。

当期の計画値については、前期対比で、稼働率がプラス1.0ポイント、客室単価はプラス600円の1万6,500円、この結果RevPARは5.5パーセント増の1万4,500円を見込んでいます。

当期も、各現場事業所を中心としてレベニューマネジメントを徹底し、計画目標の達成を確実なものとしていきます。

なお、直近足元の4月、5月においても、これらのKPIは計画をやや上回って推移をしており、順調なスタートとなっています。

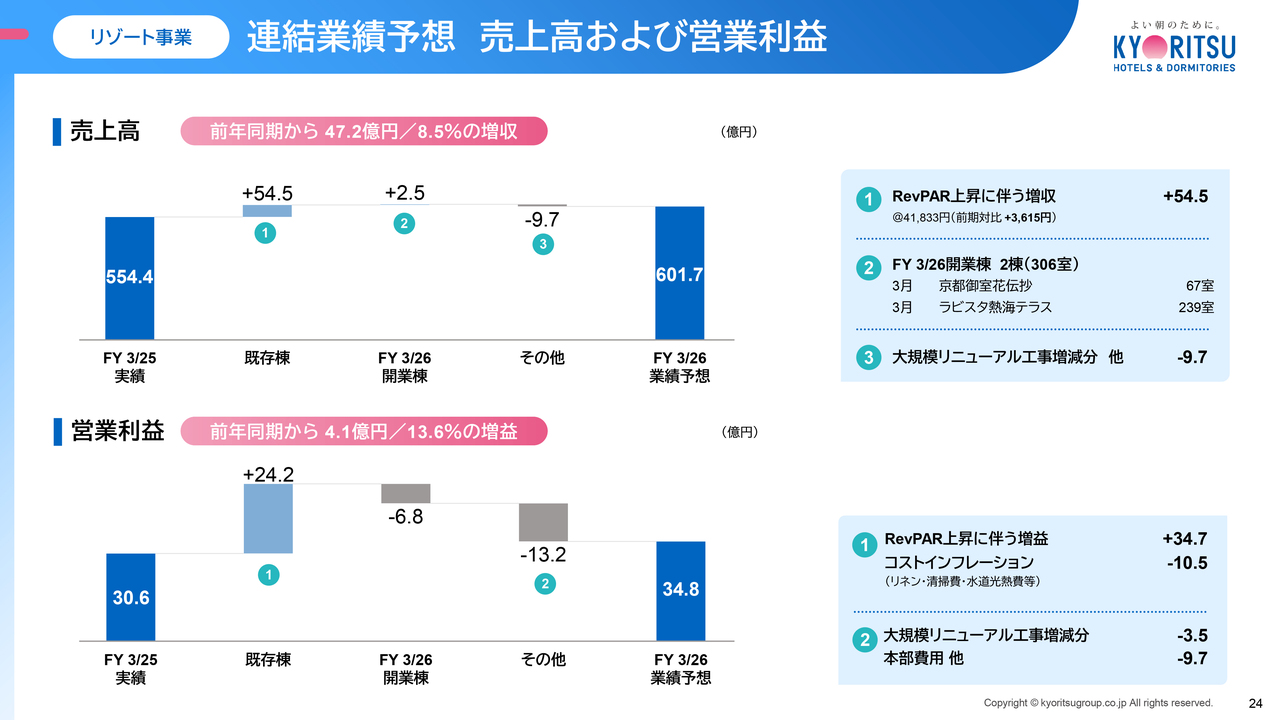

リゾート事業 連結業績予想 売上高および営業利益

続きまして、リゾート事業です。

まず、既存事業所においては、RevPARを前期比3,615円の上昇と設定し、これによる売上高は54億5,000万円の増収、営業利益は24億2,000万円の改善を見込んでいます。

当期に開業する「京都御室花伝抄」「ラビスタ熱海テラス」の2棟306室の合計で、売上高は2億5,000万円、開業費用は6億8,000万円を織り込んでいます。

コスト要因として、大規模リニュアル工事、3億5,000万円のコスト増など織り込みますが、こちらについてもドーミーイン同様レベニューマネジメントの徹底による販売価格の適正化により、トップラインの上昇を図ることで吸収する計画です。

この結果、リゾート事業全体では、売上高は8.5パーセントの増収となる601億7,000万円となり、営業利益は、13.6パーセントの増益となる34億8,000万円を見込んでいます。

新規開業 リゾート事業

リゾート事業の開業棟数、室数はご覧のとおりですが、こちらもドーミーイン事業と同様に、コロナ後の出店ペースの回復に取り組んでおり、当期は2棟306室の開業を見込んでいます。

「京都御室花伝抄」は、「古都京都の文化財」世界遺産に登録されている仁和寺の目の前に立地し、高級価格帯エリアでの出店であり、当社リゾート事業の中でも最上位に位置付づされる事業所の開業となります。

また、「ラビスタ熱海テラス」は、熱海駅から徒歩圏内でかつビーチにほど近い絶好の位置に立地する、大型かつシンボリックな様相のヨーロピアンスタイルのホテルで、当社のリゾート事業を代表する事業所の開業となり、当社グループをあげて万全の体制で取り組む計画です。

リゾート事業 連結業績予想 KPI推移

こちらは、リゾート事業のKPIの推移です。

当期は、ドーミーイン同様、施設別に徹底したレベニューマネジメントを行ない、通期のRevPARは、前期対比から9.4パーセント増となる4万1,800円を計画しています。

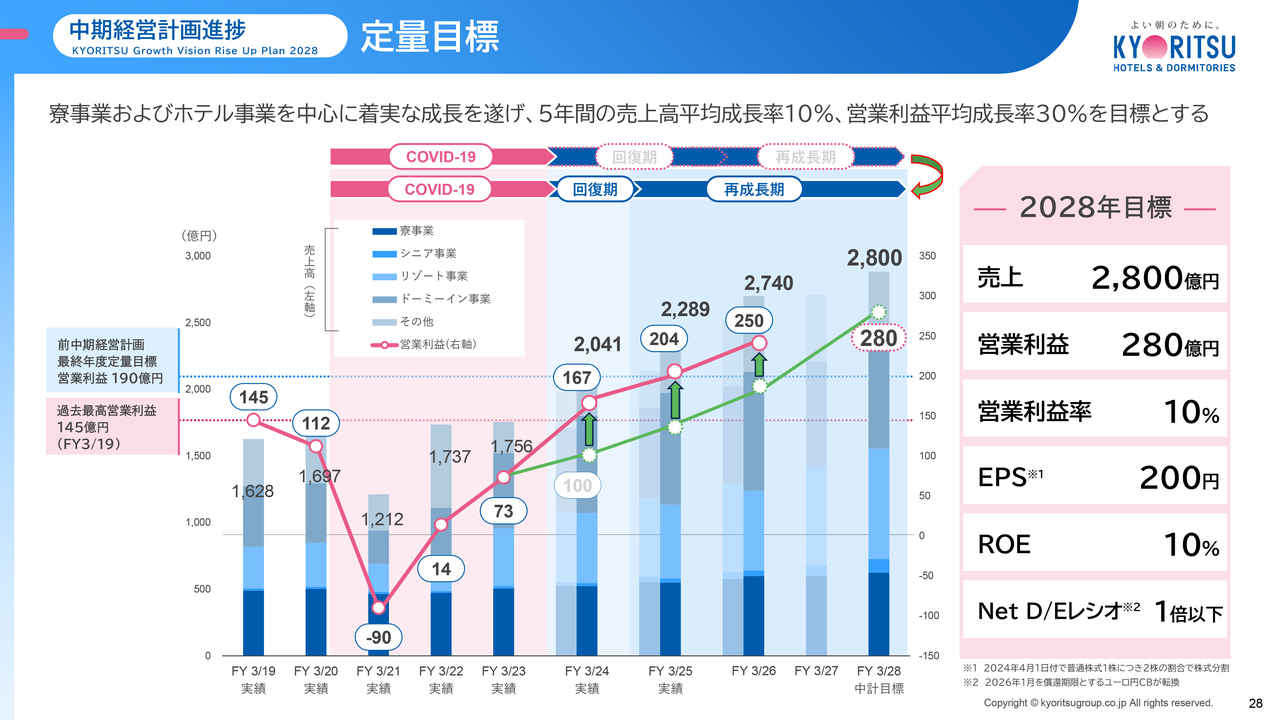

中期経営計画進捗 定量目標

それでは、前期2024年3月期をスタートとする、5ヶ年の中期経営計画「共立Growth Vision Rise Up Plan2028」の進捗状況についてご説明をします。

まず、本計画の定量目標とこれまでの推移です。

表の上段にお示ししたとおり、計画当初の2年間をコロナからの「回復期」、その後の3年間を「再成長期」と位置づけていましたが、初年度2024年3月期に、インバウンド需要が想定を大幅に上回って回復増加したことに加え、販売価格の適正化も功を奏し、当初の想定から1年早いペースでの業績推移となっています。

当期は、営業利益の計画値を250億円と設定し、この目標達成に全力集中するとともに、本件中期計画の早期達成と、その後の新たな中期計画の草案策定にも着手したいと考えています。

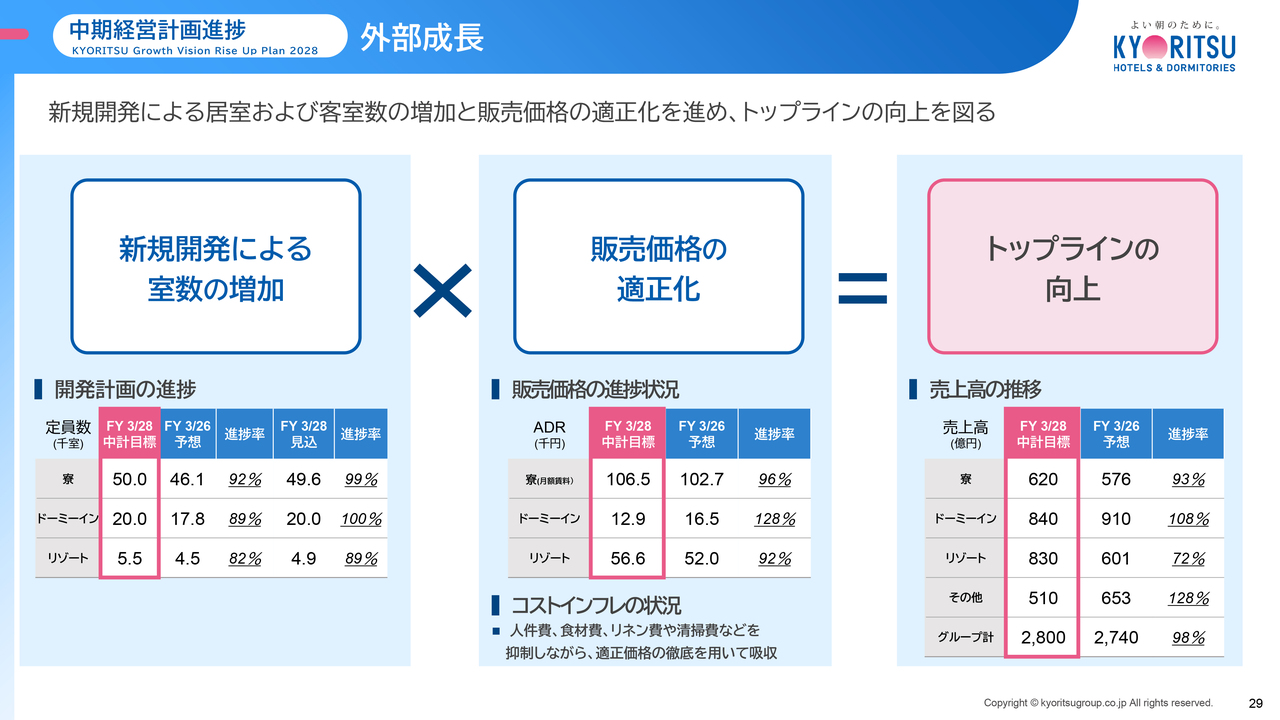

中期経営計画進捗 外部成長

それでは次に、成長戦略の外部成長について、具体的な進捗状況をご説明します。

まず、中期計画最終年度2028年3月期に向けて、5年後の室数規模についてですが、寮事業の目標50,000室に対して手元では99パーセントの見通し、室単価で96パーセントまで進捗し、当期予想の売上高は最終年度に対して当期は93パーセントの水準まで進捗する見込みです。

次に、ドーミーイン事業は、最終年度の室数規模20,000室に対して、手元では100パーセントの見通しであり、当期見通しの室単価は128パーセント水準、売上高は108パーセントの水準に到達します。

そして、リゾート事業は、5,500室の規模に対して89パーセント、単価は92パーセント、売上高は72パーセントと後半に伸びる計画としています。

その結果、グループ連結では、最終年度の売上高2800億円に対して、当期予想売上高は2,740億円と、98パーセントの水準と、計画よりもやや早いペースで順調に推移しています。

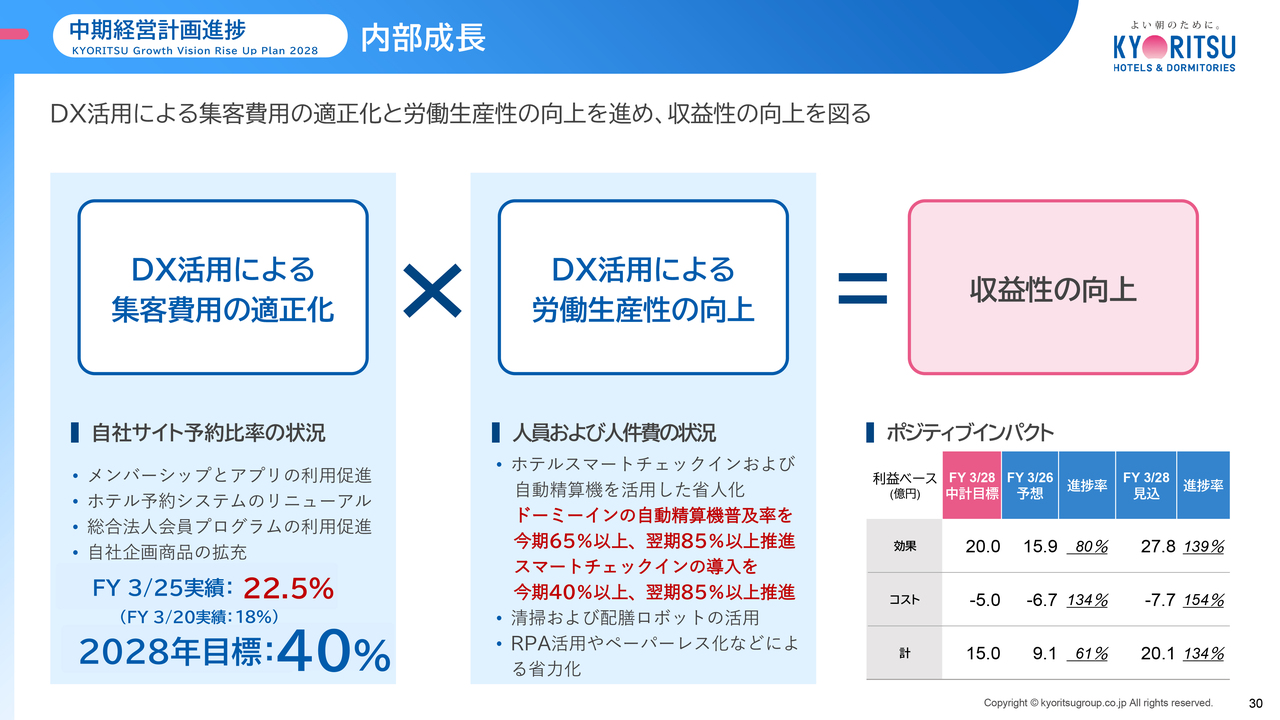

中期経営計画進捗 内部成長

次に内部成長ですが、具体的には、当社グループのサービスを総合的にご利用いただける法人会員プログラム「詩季倶楽部」に加え、2022年12月より、個人向け会員専用アプリとして、「Dormy’s(ドーミーズ)」の運用を開始し、ステータス制度の強化や魅力的な宿泊プランを打ち出すなど、ご登録いただいたお客さまは130万人を超過し、あわせて、2024年2月にローンチし、ユーザビリティの改善に取り組んだ自社予約サイトにより、新規会員さまの獲得と会員リピーターさまへのサービスの拡充を図り、お客さま満足度のさらなる向上と送客手数料の適正合理化を図る方針で、当期以降、自社予約比率目標40パーセントに向けての施策を継続的に実行しており、徐々にその成果を積み上げてきています。

また、スマートチェックインおよびチェックアウトシステムなど、ホテルPMSシステムを2025年3月までにホテル事業所39棟に導入し、また、自動精算機については62棟に導入済と、着実に、お客さま満足度と従業員満足度の向上、そして定量的な労働生産性の向上に寄与しています。

さらに、清掃・配膳ロボットや、RPAの活用、ペーパーレス化による省力化についても順調に進捗し、現場・本部あげて、コストパフォーマンスの向上に取り組んでいます。

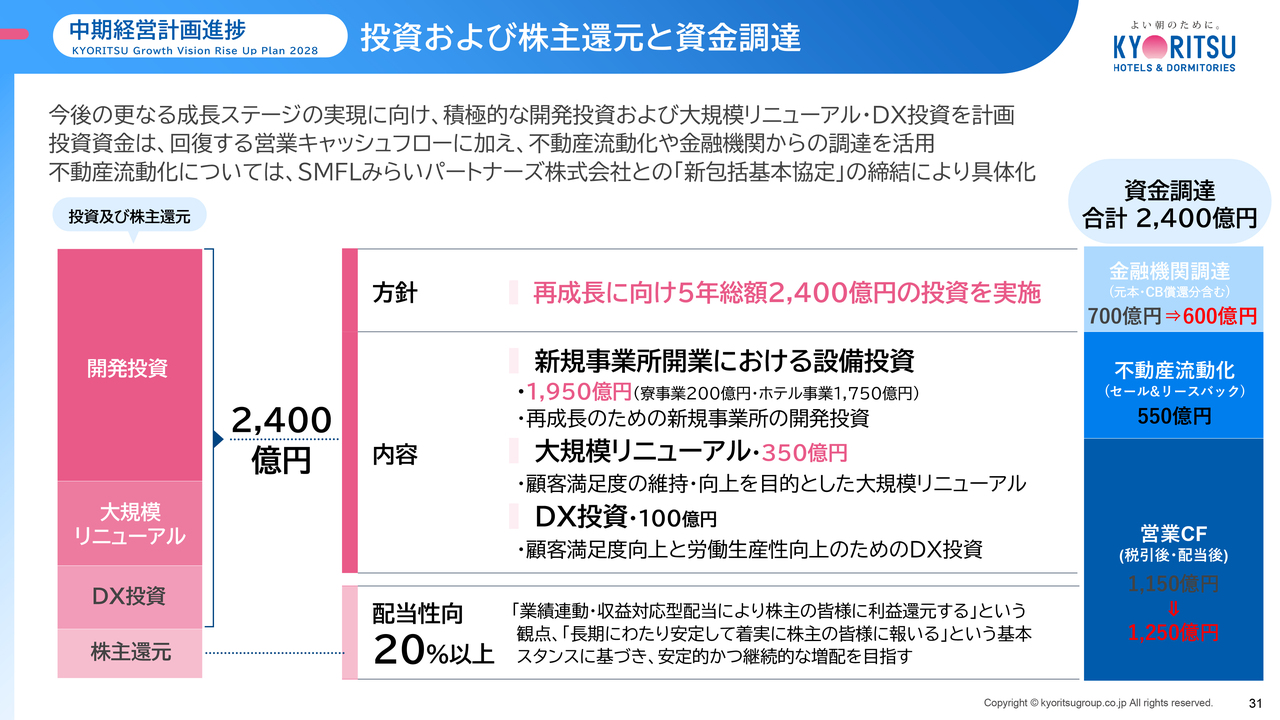

中期経営計画進捗 投資および株主還元と資金調達

次に、投資計画と株主還元、そして、これを支える資金調達計画の進捗についてご報告します。

投資総額は、5年間で2,400億円へと、当初計画から400億円の増額を織り込んで前期より修正していますが、これ以降変更はありません。

また、資金調達についても、税引後・配当後キャッシュフローについて、当初の想定を超える事業環境の改善や、成長戦略の施策実行による利益率向上の中で増額を見込むことが可能な状況であり、不動産流動化についても、パートナーとの着実な積み上げを図り、あわせて、金融機関さまからの借入等の実行により、2,400億円の投資計画は十分に実行可能な状況です。

これにより、資本効率を示すROE、財務規律を表すNet D/Eレシオなど、企業価値、株主価値の最大化に資するマネジメントに継続的に取り組む所存です。

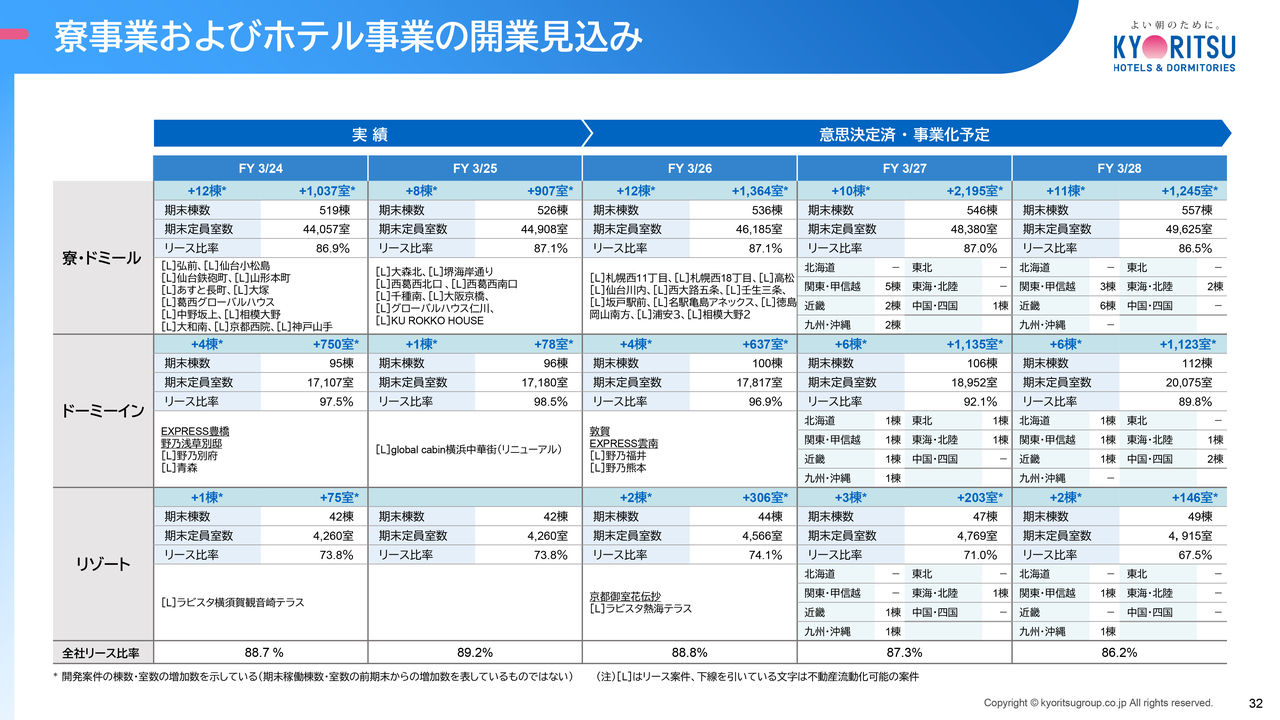

寮事業およびホテル事業の開業見込み

最後に、ご覧の資料は、中期経営計画期間における、寮・ホテルの新規開業の予定をまとめたものです。

当期、2026年3月期については、先ほどの説明のとおり、寮事業は12棟、1,364室を期初の4月に開業し、また、ホテルについては、ドーミーイン4棟637室、リゾート2棟306室を開業予定しています。

来期以降の開業計画はご覧のとおりで、2028年3月期までの中期経営計画目標である定員数について、寮事業は計画5万室に対して4万9,600室、ドーミーイン事業は概ね計画とおりの2万室、リゾート事業は5,500室に対して4,900室の進捗となります。建築費用の高止まりなど、不透明な外部環境は継続していますが、今後も収益物件を順次開業し、持続的な成長力を確保していく計画です。

以上、事業環境の改善を捉えた外部成長と、着実な積み上げを実行しつつある内部成長により、計画を実現、具現化していきますので、ご助言、ご支援をどうぞよろしくお願いします。

新着ログ

「サービス業」のログ