提供:ログミーFinance 第108回 個人投資家向けIRセミナー 第4部・ブロードマインド株式会社

【QAあり】ブロードマインド、新領域においてストック収益構想へアクセル 本業堅調で成長投資、株主還元も継続方針

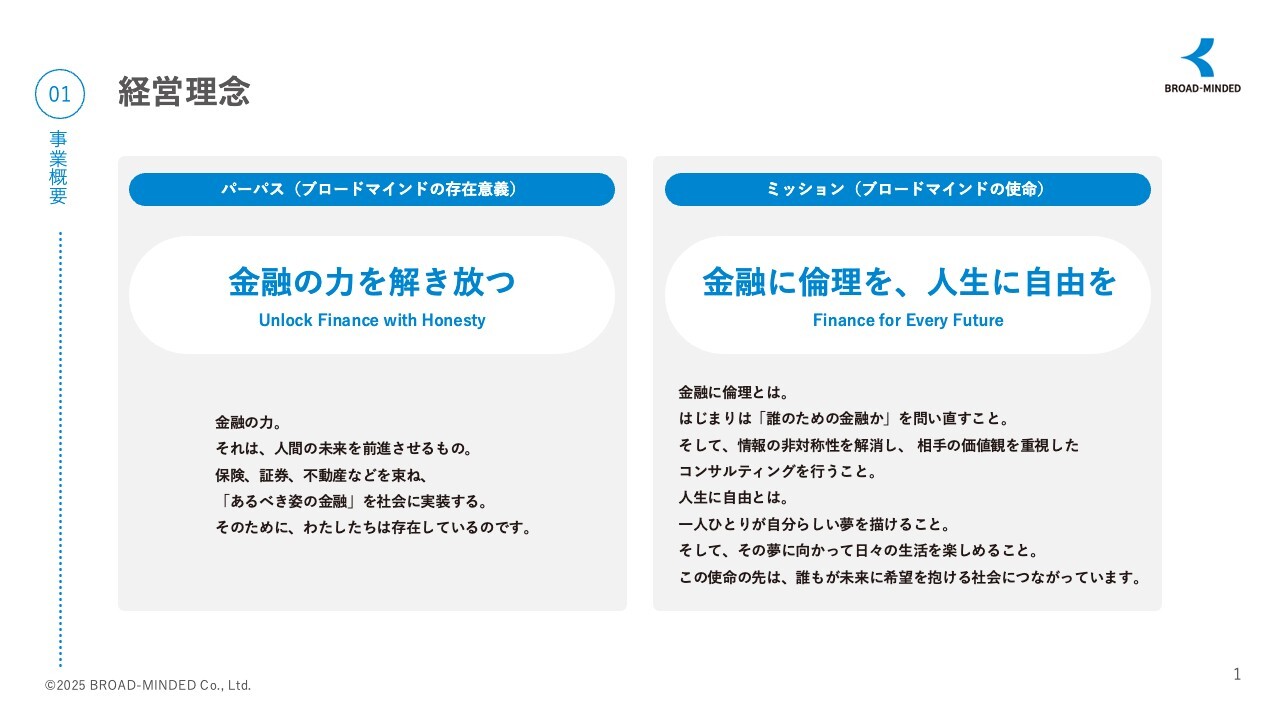

経営理念

伊藤清氏(以下、伊藤):代表取締役社長の伊藤清です。当社のことをまだお知りにならない方も多いと思うため、事業概要等からご説明します。

当社のパーパスは「金融の力を解き放つ」です。私たちは金融を単なる商品ではなく、社会変革や人間の未来を前進させる力と捉えています。金融の各分野を融合し、本来あるべき金融の姿を構築します。また、理想論ではなく、実際のサービスや仕組みに落とし込み、実装していくことを重視しています。

ミッションは「金融に倫理を、人生に自由を」です。今までの伝統的な金融サービスは、販売者本位、商品優先の営業が問題視されてきました。情報の非対称性が顧客にとって不利な意思決定を強いてきたことも事実です。

「人生に自由を」とは、自分らしい夢を描けること、夢に向かって日々の生活を楽しめることです。これは金融の本質的な役割を再定義しています。単にお金を増やすのではなく、人生をより主体的に楽しめることを目的とした金融、自分の価値観や目標に沿ったライフプランをデザインできる状態、金融的ウェルビーイングを追求したいと考えています。

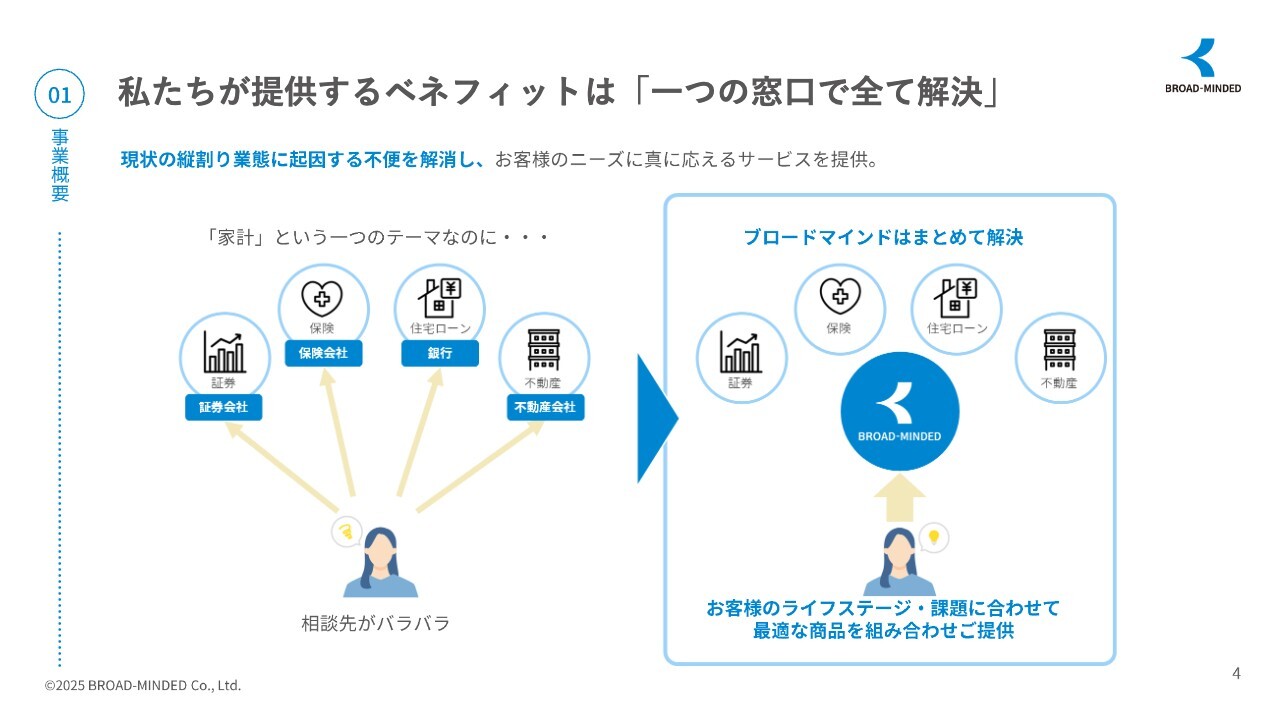

私たちが提供するベネフィットは「一つの窓口で全て解決」

伊藤:私たちが提供するベネフィットです。金融業界の縦割り、つまり証券・保険・銀行・不動産の分断による不便・混乱を解消し、ライフステージや課題に応じて、顧客ごとに最適な商品を横断的に組み合わせて提供します。顧客が安心して任せられる、信頼のおけるパートナーになりたいと考えています。

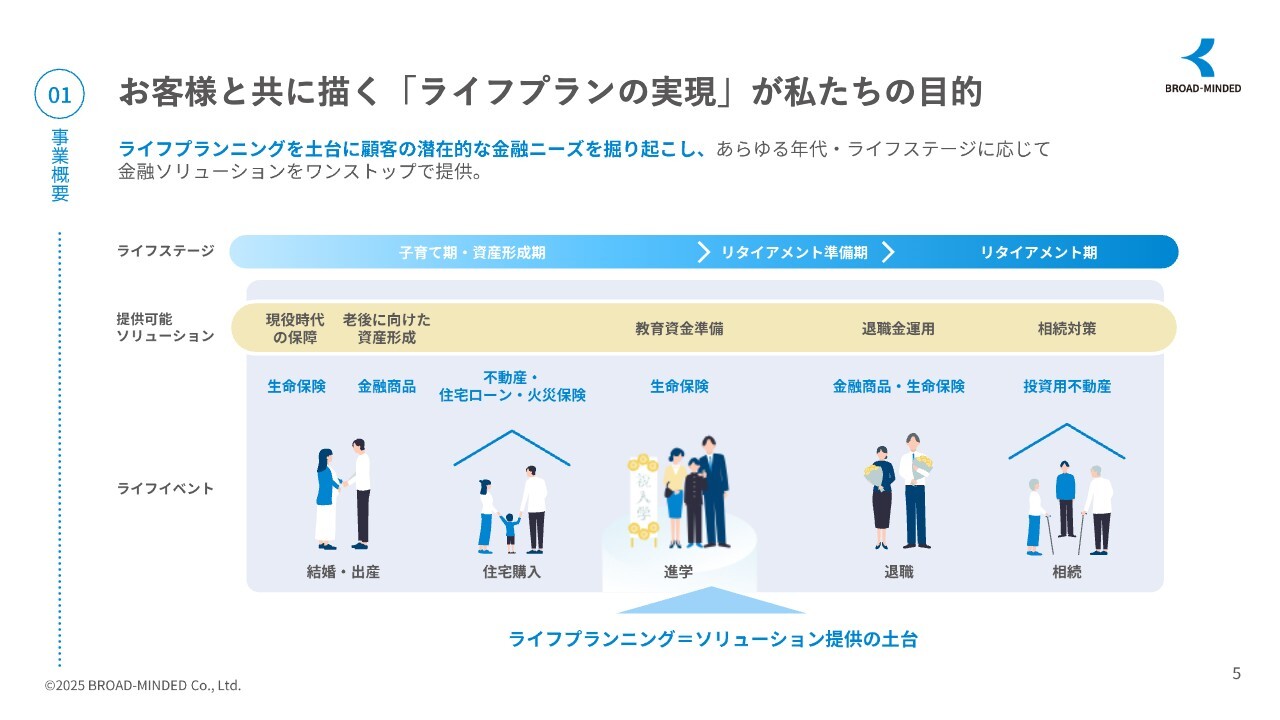

お客様と共に描く「ライフプランの実現」が私たちの目的

伊藤:お客さまと共に描く「ライフプランの実現」が私たちの目的です。私たちの使命は、お客さまと共にライフプランを描き、その実現を支援することです。ライフプランを基盤として、お客さまご自身も気づいていない潜在的なニーズを丁寧に掘り起こし、あらゆる年代・ライフステージに応じた最適なソリューションをワンストップでご提供しています。

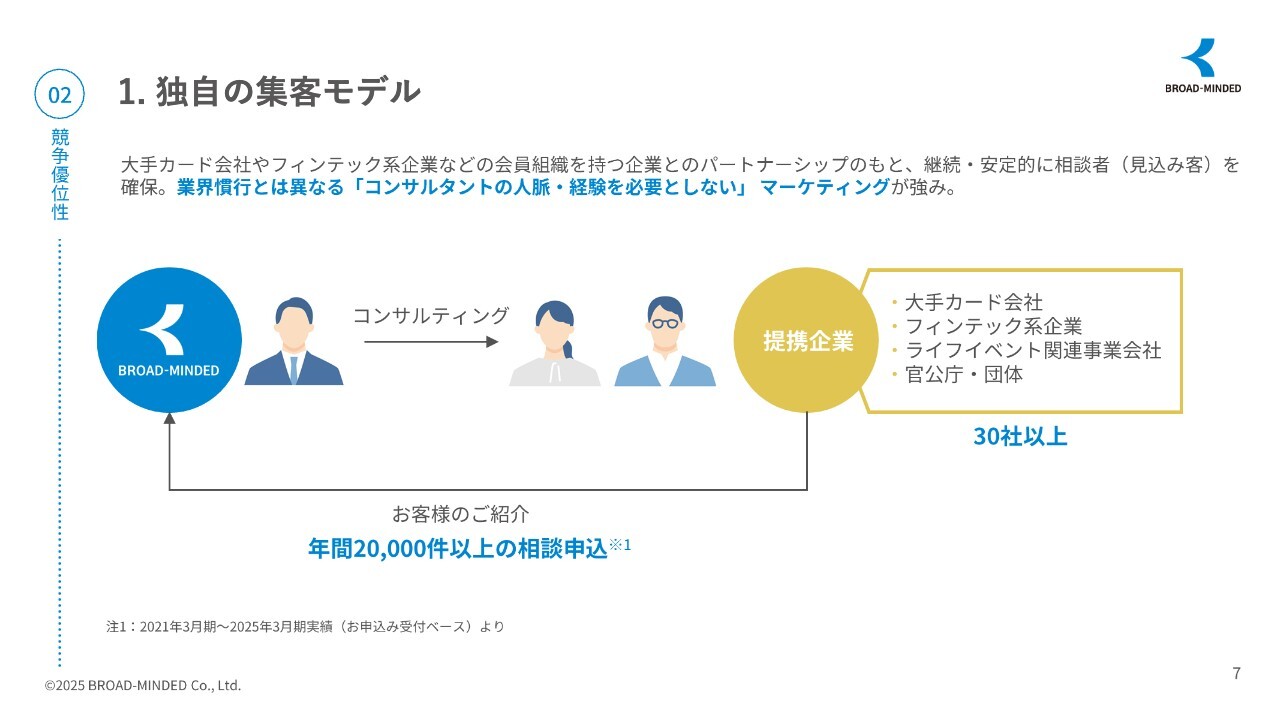

1. 独自の集客モデル

伊藤:競争優位性についてご説明します。当社の競争優位性の1つ目は、独自に構築した安定的な集客モデルにあります。

大手カード会社、フィンテック系企業、ライフイベント関連事業会社、官公庁など信頼性の高いパートナーとの連携により、継続的に良質な相談者を確保しています。また、業界にありがちな個人の人脈や属人的な営業力に依存せず、組織として再現性のあるマーケティング構造を実現している点も、大きな差別化の要素です。

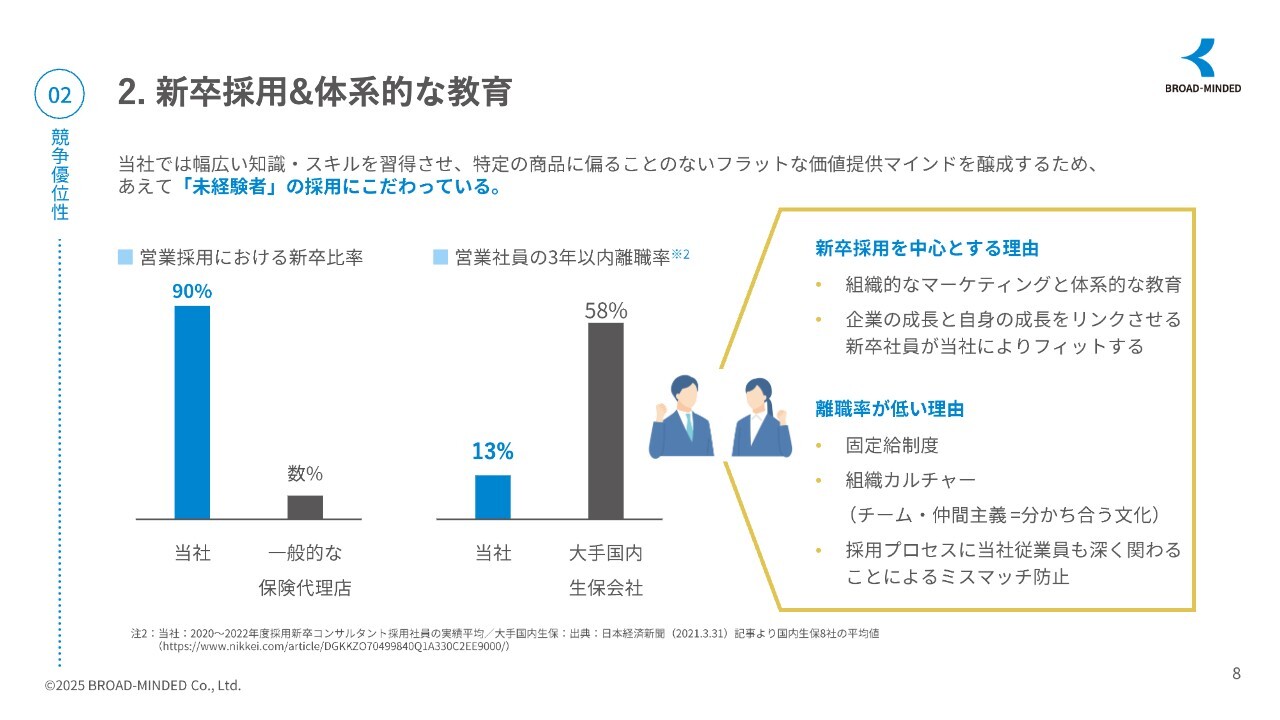

2. 新卒採用&体系的な教育

伊藤:当社の2つ目の競争優位性は、人材戦略と教育体制にあります。私たちは、特定の商品や人脈に偏ることのないフラットな価値提供を実現するため、あえて未経験者、新卒採用にこだわっています。

また、幅広い金融知識とコンサルティングスキルを体系的に習得できる教育環境を整備しています。コンサルタント採用の90パーセント以上が新卒であり、入社3年以内の離職率は13パーセント、業界平均の離職率58パーセントを大きく下回っています。

その他にも、業界で特有なフルコミッション制ではなく固定給制度を採用し、安定したキャリア形成と成長支援に注力しています。さらに、チームで助け合うカルチャーや、誰でも相談しやすい環境があります。社員が採用プロセスに深く関与することでミスマッチを最小限に抑えられており、保険業界の働き方を変える教育と仕組みがあります。

坂本慎太郎氏(以下、坂本):御社は新卒を多く採用して育てるかたちを取っており、業界の中では特徴的な部分だと思います。新卒を含めた未経験者の採用にこだわるまでの経緯についてお聞かせください。例えば、「以前、中途採用をしていてうまくいかなかった」「新卒を育てることによって今のようなかたちが見えてきた」というような話をもう少し教えていただければと思います。

伊藤:私は保険会社出身です。ソニー生命に勤めていた時、98人いた同期が、5年後に3人から5人になりました。これはよくある現象です。

坂本:5パーセントぐらいしか残らないということですね。

伊藤:そこにどのような問題があるかといいますと、1つは、見込み客を自分で発掘しなければいけないことです。お客さまへの対応がすばらしい人にもかかわらず、見込み客が作れなくて辞めざるを得ないという現状をソニー生命時代に実体験しました。

それと同時に、昔の保険には「GNP」という、「義理」「人情」「プレゼント」という部分もありました。その人の考え方などは抜きにして、いきなり提案や商品案内から入っていました。

坂本:保険への興味があるかないかも別としてということですね。

伊藤:見込み客作りに90パーセントの力を注いで必死になることや、いきなり商品提供する文化は変えなければいけないと考えました。

そのような方たちを仲間にして考え方を180度転換させるよりも、真っ白な人たちを1から育てていくほうが早いと考えています。また、見込み客は会社でマーケティングして提供することで、未経験者でも見込み客作りに必死になるのではなくコンサルティングに集中できる環境を作ろうと考えています。このため、未経験者・新卒の採用を徹底しています。

坂本:確かに、見込み客作りは大変という話はよくうかがっています。この後のお話で出てくるかもしれませんが、御社の場合、見込み客を作れるような体制を会社で作っていることが特徴ですね。

伊藤:おっしゃるとおりです。私も当時はそうでしたけど、俗人的な保険会社の営業マンもそうなのですが、そこにはチームワークも何もないのです。仕事ができないと生活できないため去ってしまいます。それではお客さまのためにもならないということで、やはり安定収入を供給しながら長く働いてもらい、長くお客さまに担当としてついていただきたいということも、理由の1つとしてあります。

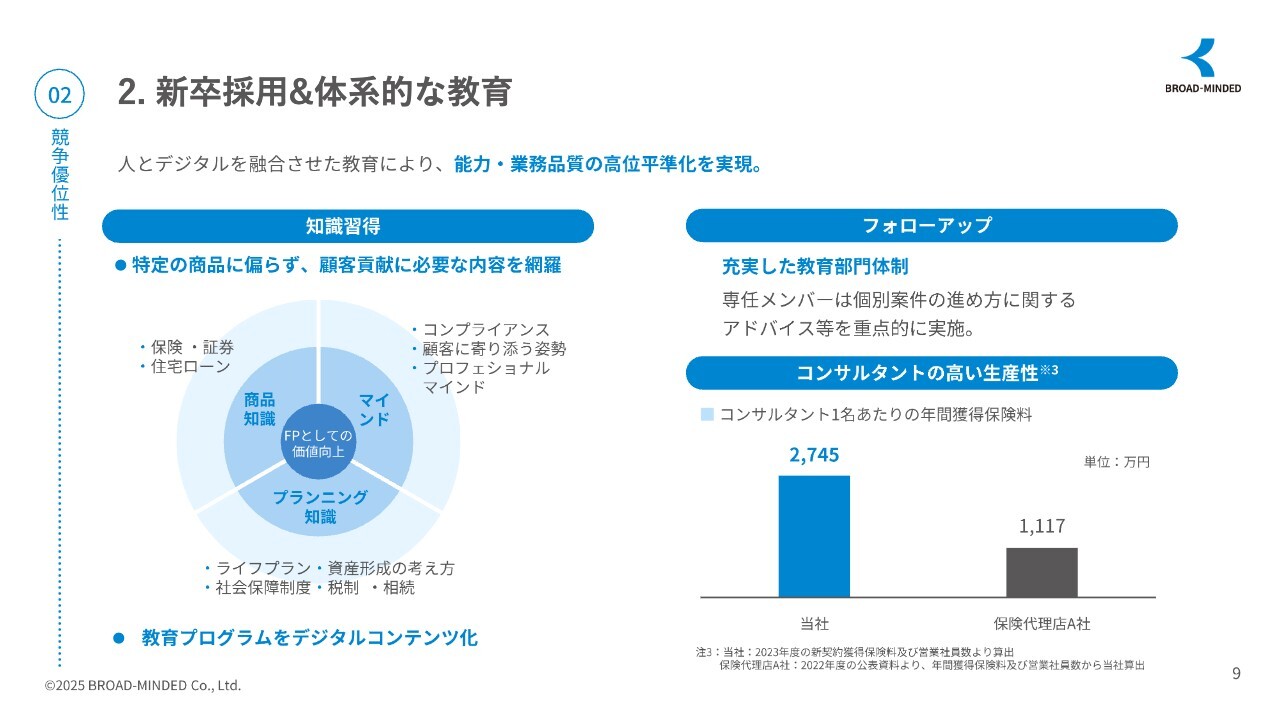

2. 新卒採用&体系的な教育

伊藤:新卒採用の体系的な教育についてお話しします。私どもの優位性の3つ目は、人とデジタルを組み合わせた教育体制です。商品知識にとどまらず、ライフプランニング、社会保障・税制・相続、住宅ローンなど、顧客に必要な知識を網羅的に学べるデジタルコンテンツを整備しています。さらに、コンプライアンスやプロフェッショナルマインド、顧客への寄り添い方など、非認知のスキルの育成にも注力しています。

また、教育部門スタッフが個別案件ベースでの支援・アドバイスを実施しており、教育の質と実務の距離を限りなく近づけています。その結果、コンサルタント1名あたりの年間獲得保険料は、業界平均の約2.5倍という高い生産性を実現しています。

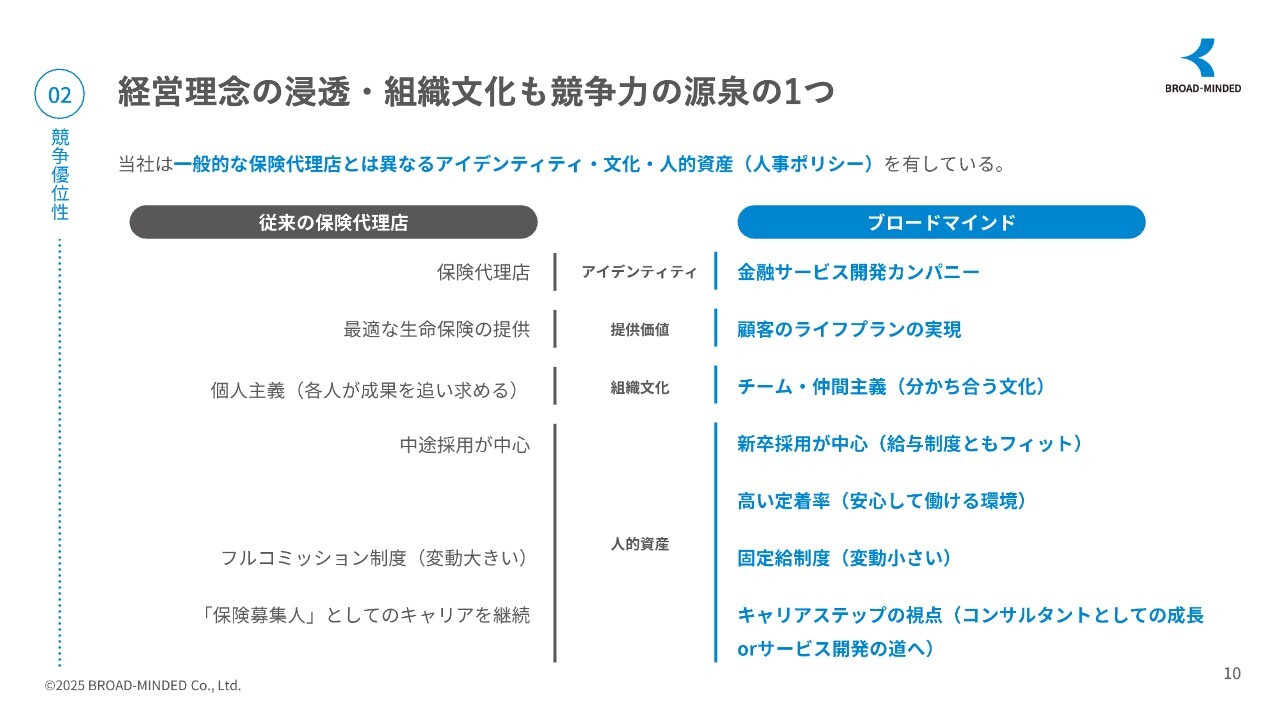

経営理念の浸透・組織文化も競争力の源泉の1つ

伊藤:当社は、従来の保険代理店と大きく異なるアイデンティティ・組織文化・人材戦略を持っており、それが競争力の源泉になっています。

当社は「金融の力を解き放つ」というパーパスの下、保険という枠を越えて、真にお客さまの人生に貢献する金融サービス会社を目指しています。そのため、営業スタイル、採用・育成方針、キャリアの捉え方まで、従来の保険代理店とは一線を画しています。

特に特徴的なのは、先ほどもお話しした固定給制度とチーム主義という仕組みです。それにより、新卒のような未経験者でも、安定して成長できる環境があります。また、キャリアステップは、コンサルタントにとどまらず、サービス開発や教育担当など多様な方向に広がっており、個人任せではない、仕組みで育つ組織文化を実現しています。

坂本:スライドの「アイデンティティ」のところに「金融サービス開発カンパニー」とありますが、金融商品を開発するとイメージされている方もいると思います。この「金融サービス開発カンパニー」について、もう少し教えていただけたらと思います。

伊藤:金融商品というよりは、新しいサービスを作っていくということと捉えていただければと思います。今ではそれなりに知られていることですが、社会保険の問題、具体的には保険会社の不払い問題や年金の問題などがある頃に、会員組織をお持ちの会社さまに対して「せっかく会員をお持ちなので、金融的な部分に不安を持っている会員にサービスとして提供してはいかがですか?」ということを提案したことがあり、それが今のビジネスにつながっています。

また、当社は現在、オンラインでの対応が約80パーセント以上ですが、オンライン対応している国内保険代理店は、私の記憶の中では当社ともう1社しかありません。最近は人と会うことも難しくなってきていますし、闇バイトも含めて、なかなか家に人をあげたくないという思いがあります。このような中で、当社のオンラインサービスは保険業界の中でも先行しているといえます。

AIを導入した新しいサービスについては後ほどご説明しますが、そのようにサービスのかたちを考えていくことは単なる保険を売っていくということではないということです。

坂本:コロナ禍を経て、人と会いづらい、あるいは他業態でもオンラインで交渉や商談できることによってかなり時間効率が良くなったという話もあります。やはり御社もこのオンライン対応が良いかたちになっているということですか?

伊藤:今の、特に新卒の方たちは、対面して「きょうは良い天気ですね」というようなアイスブレイクが得意ではないようです。

坂本:なるほど。オンラインの文化では、いきなり本題に入るのはよくないですが、ある程度入りやすいといいますか、時間を大事にしますね。

伊藤:早めに本題に入れて、時間を短く簡潔に話せることは良い点です。対面では1日3件しかお会いできなかったのが、今では6件から7件こなせます。さらに、移動もなく、交通費がかからないということで、一石二鳥です。今の若者には非常に合っていると思います。

分林里佳氏(以下、分林):先ほど資料の中で、離職率が低い理由に「組織カルチャー」がありましたが、スライドの「チーム・仲間主義(分かち合う文化)」について、もう少し詳しく教えていただけますか?

伊藤:よく驚かれることですが、私自身、経営も行いますが、新卒者から案件相談を受けたり同行もします。

坂本:同行もあるのですね。

伊藤:そのような文化が創業時からあるため、遠慮せずにどんどん相談します。また、昔の会社のような「忙しいから後にしてくれ」ということは一切ない会社です。そのような意味で、私は「うちの会社には嫌な奴がいない」と言っています。

悩みがあったり、うまくいかないことがあったりした時は、すぐに、誰にでも相談していいのです。古い会社ですと「課長を越えちゃ駄目だ」とかありますね。

坂本:「順番に聞け」とかありますよね。

伊藤:「好きな人に相談しなさい」ということで、ストレスがない状態ができています。それが、これからも続けていきたい、守っていきたい文化です。

3. 生産性を高める独自のデジタルツール

伊藤:生産性を高める独自のデジタルツールについてです。当社では、コンサルティングサービスの再現性と品質向上を目指して、独自にデジタルツールを開発しています。その代表として、オンライン面談ツール「ブロードトーク」と、ライフプラン設計アプリ「マネパス」があります。

先ほどもご説明しましたが、「ブロードトーク」があったおかげで、コロナ禍でも安定的に、継続的にお客さまとのご相談ができました。実際にやり取りしている映像をご覧ください。

短い動画ですが、このようなかたちで新卒がデジタルツールを使ってお客さまに対応しています。

「ブロードトーク」は面談内容の記録、録音、そしてお客さまにわからないように先輩社員や上司がモニタリングできます。従来は同行して成長させる努力をしていましたが、それでは1回の同行で1人の人間にしか対応できませんでした。ところが、「ブロードトーク」の導入で一気に数人が見られるようになりました。

また、録画することで、どこで何が問題だというチェックが効率良くできるようになり、教育にも非常に役立っています。さらに、コンプライアンスのチェックにも役に立っています。教育効率の可視化ができ、これによりナレッジの蓄積ができました。

後ほどご説明しますが、当社で開発中の生成AIを活用したコンサルティングプロダクトでは、「ブロードトーク」の対話を活用してディープラーニングにより概念を取り入れています。

一方、スライド下側に記載の「マネパス」は、保険と資産運用を1つの画面で可視化できるものです。保険会社は保険の設計ができますが、今の時代は「iDeCo」「NISA」など、資産形成の意識が高まっており、そちらにも対応したものです。

坂本:先ほどの動画にも「NISA」や債券があり、「あそこは運用だろうな」と思って見ていました。

伊藤:私は、万が一のことがあった時も、何もない時も、どちらもカバーできる計画をライフプランと定義づけています。万が一がなくても、そのとおりにすれば将来的な老後の資金、将来どのような生活をしたいかということに対してカバーできます。また、途中で何かがあった時は、就業不能保険や生命保険でカバーします。

お客さまは、このように同時に提示されることで納得します。保険のみの紹介では、「保険を売りたいのかな?」と思われてしまいます。

坂本:保険会社が行う「ちょっと合わないかも」という商品を無理やり入れて「こうですよ」というのは、不信感につながったりします。お客さまのためにならないですね。

伊藤:その面では、当社の新卒も「『マネパス』は使いやすい」と評価しており、大いに有効活用しています。現在、当社では8割がオンライン面談であり、「ブロードトーク」と「マネパス」が非常に活躍しています。

坂本:非常に良いツールですね。

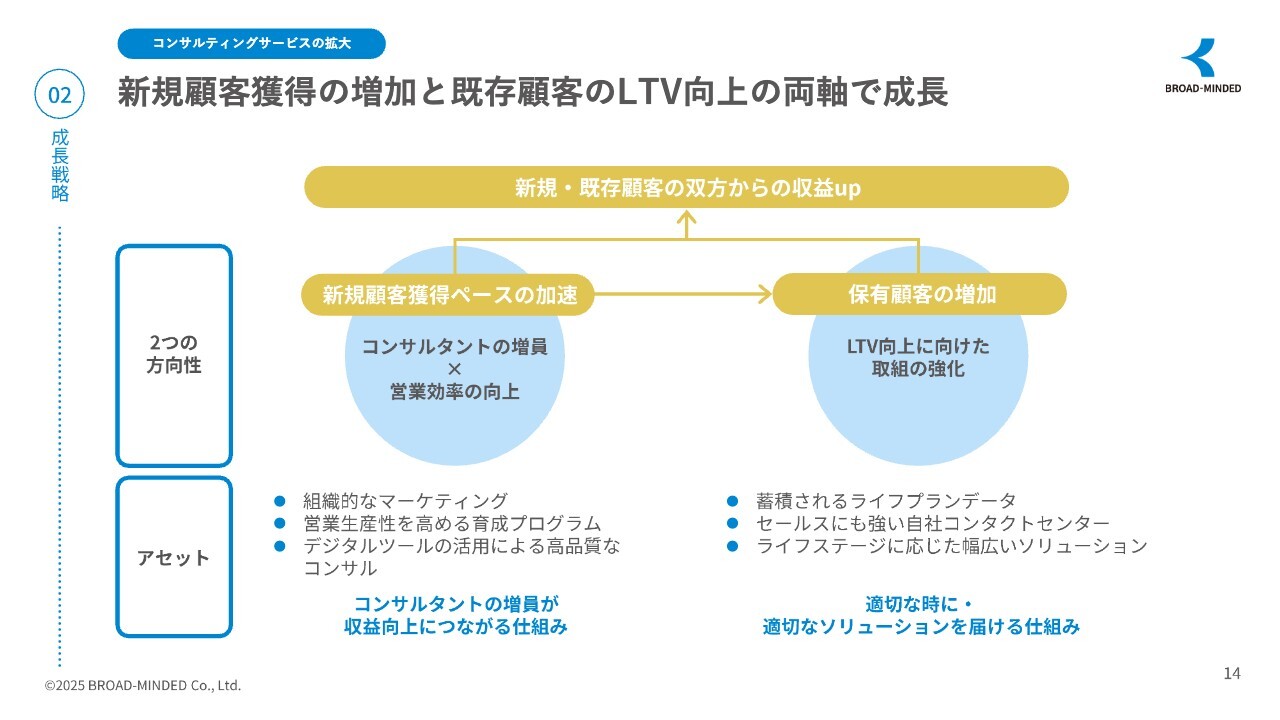

新規顧客獲得の増加と既存顧客のLTV向上の両軸で成長

伊藤:成長戦略についてお話しします。まず、コンサルティングサービスの拡大についてです。当社は、新規顧客の獲得と既存顧客のLTV(Life Time Value:顧客生涯価値)向上の両軸で、持続的な成長を実現していきたいと思っています。

1つ目の新規顧客の獲得についてお話しします。私たちはコンサルタントの増員と営業効率の向上により、相談対応のキャパシティを着実に拡大しています。これを支えているものが、組織的なマーケティングと教育プログラムです。

組織的なマーケティングについては、多くの提携先との連携により、安定した相談者を持続的に確保しています。さらに、生産性を高めるための育成カリキュラムや自社開発のデジタルツールを通じて、未経験者・新卒でも短期間で戦力化できる体制が整っています。このように再現性のある営業モデルが当社の強みです。

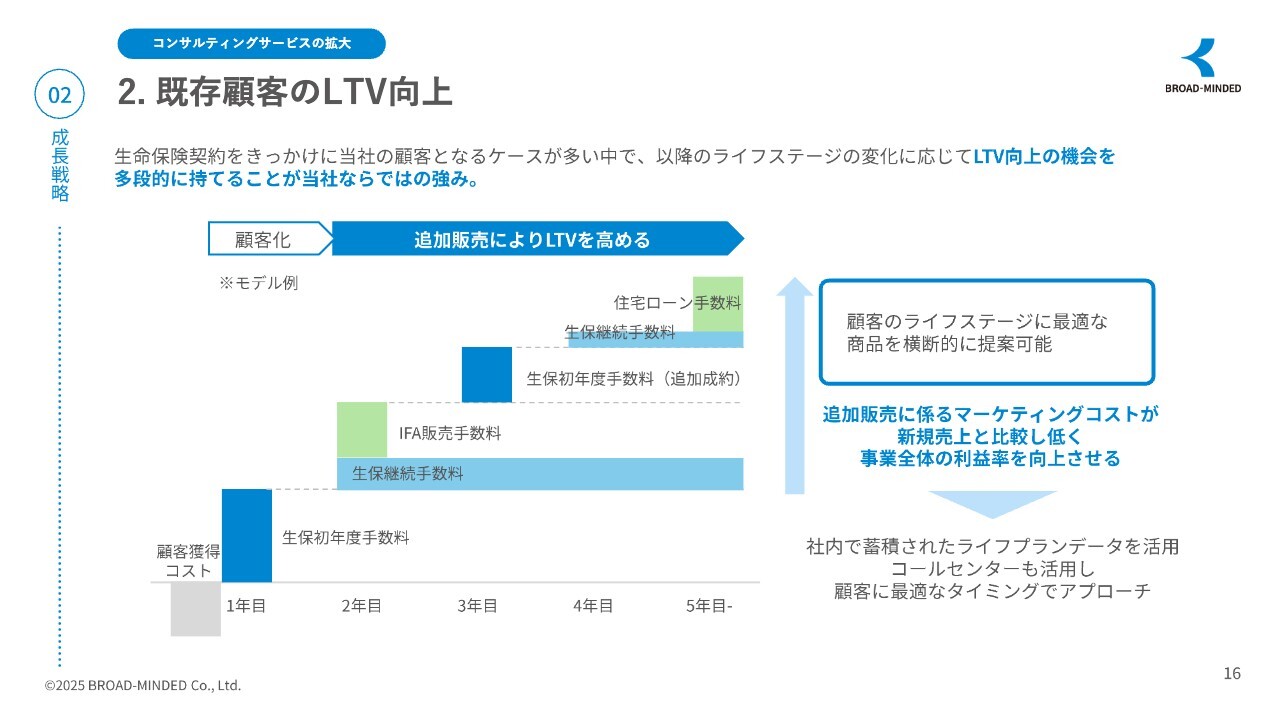

2つ目の既存顧客への取り組みについてお話しします。私たちは、一度の契約で終わらない、長期的な関係構築を重視しています。

お客さまとの面談や相談履歴、ライフプランデータを蓄積し、タイミングを見て必要な提案をお届けできる仕組みを整えています。このデータを活用して行動するのが、当社のLTV部隊と自社コンタクトセンターです。

顧客のライフステージに合わせ、保障の見直し、新商品の案内、資産運用、住宅ローン、ご結婚・ご出産によるライフプランの見直しなど、幅広いソリューションを提供しています。つまり、顧客のライフステージが変化するたびに、的確にタイミング良く、必要な提案をお届けできる体制があるということです。

人・教育・仕組みの掛け算により、単なる人海戦術ではなく、成長と収益が連動する構造を実現しています。

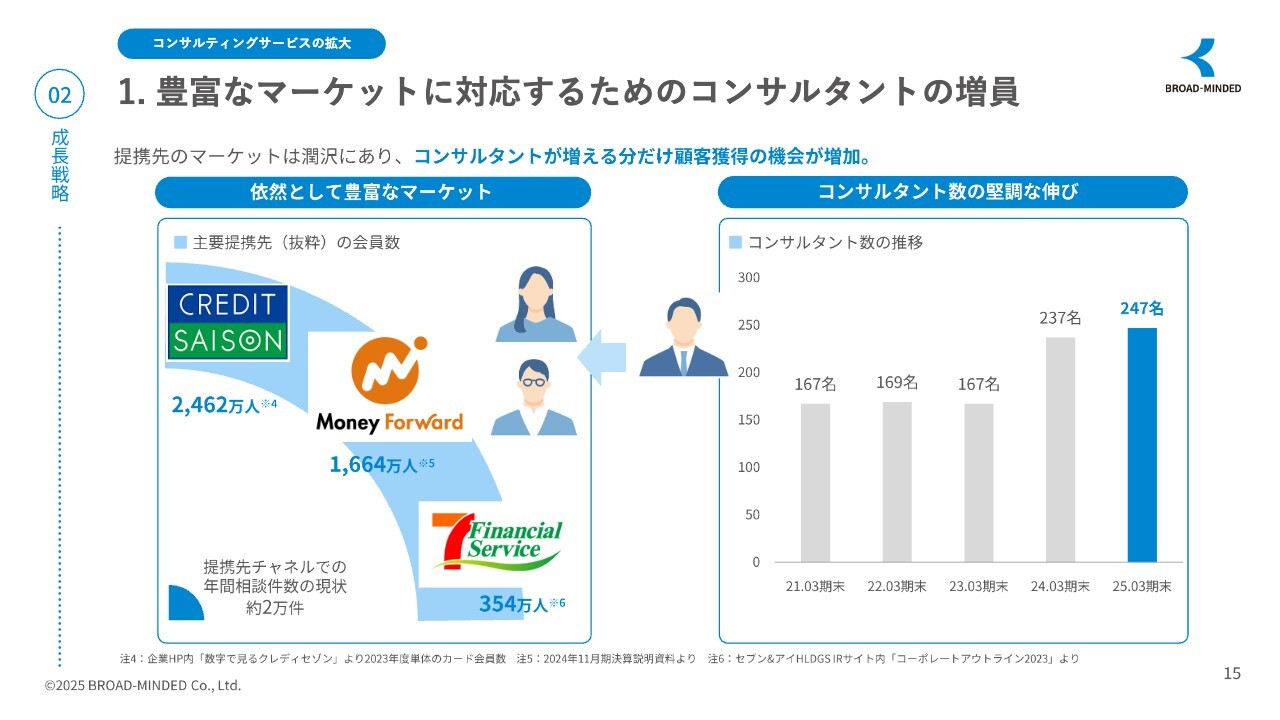

1. 豊富なマーケットに対応するためのコンサルタントの増員

伊藤:拡大する提携マーケットに対応するための人員体制の強化についてご説明します。当社は今後、事業成長を見据え、コンサルタント数の着実な増員を進めていきます。スライドのとおり、当社が提携しているパートナー企業は、非常に大規模な会員基盤を有しています。例えば、クレディセゾンの会員数は2,462万人、マネーフォワードは1,664万人、セブン・フィナンシャルサービスは354万人、その他にJCB、官公庁という提携先があります。

このように顧客接点のマーケットは極めて広大であり、相談機会のポテンシャルは年々拡大しています。実際、これら提携チャネルを通じた毎月の相談件数は、約1,500件から2,000件に増加しており、私たちの成長の大きな原動力となっています。

この豊富なマーケットに確実に応えるためには、コンサルタントの拡充が不可欠です。当社はコンサルタント数の拡大を着実に進めており、2021年3月期には約160名だった人員が、2025年3月期には247名まで到達しています。単なる数の増加ではなく、先ほどご紹介した教育体制やデジタル支援を活用することで、質と量の両立を実現していきます。

2. 既存顧客のLTV向上

伊藤:従来は、生命保険の相談が始まった際、ライフプランに応じて、例えば「いつ家を買うのか」ということもわかっていますので、家を購入する際に住宅ローンの手数料収入が入ってきますし、子どもがある程度手離れしてきたことで、今度は老後の資金を貯めたいというニーズから資産形成の話が出てくることもあります。

このようなかたちで、1人のお客さま1回きりでなく、ライフプランに合わせた新たなLTVを生み出しながら、収益をどんどん上げていきます。この追加販売によるマーケティングコストは、新規案件と比べてもコストが非常に低く、事業の利益率を向上させていることも事実です。

1. 営業プロセスにおける生成AIの活用

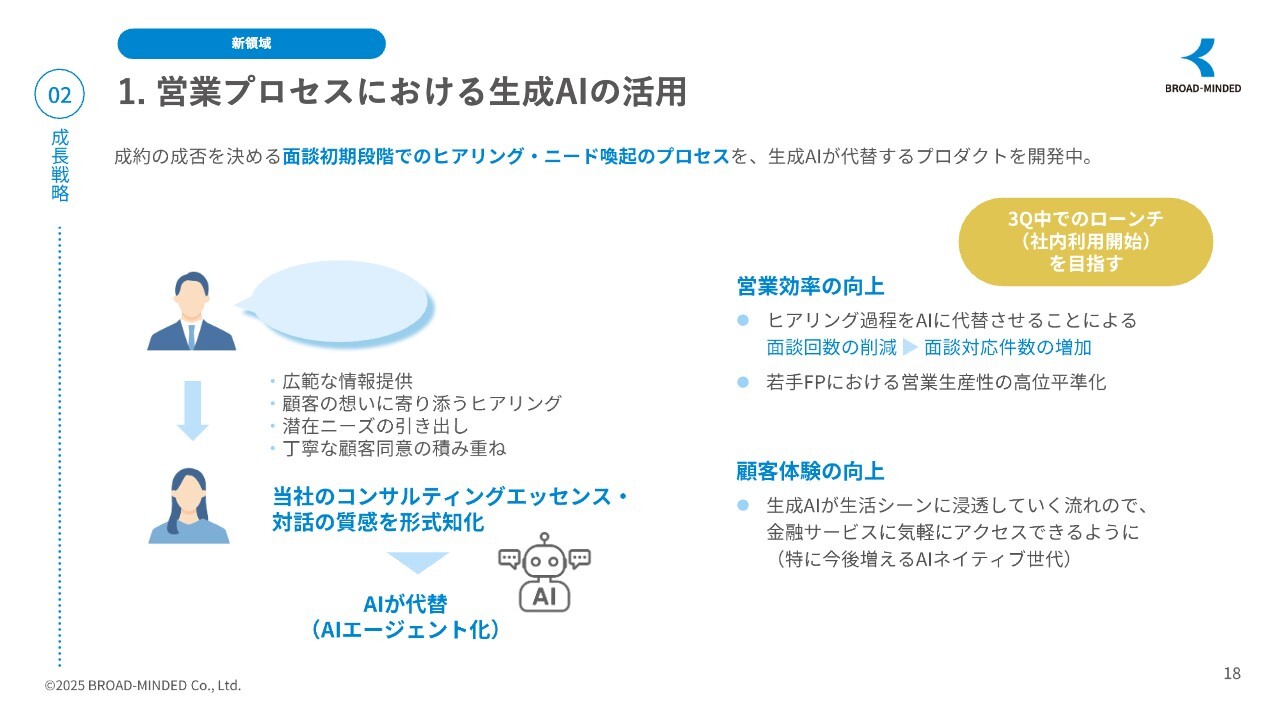

伊藤:新領域での取り組みについてです。現在、当社が取り組んでいる、生成AIの活用による営業プロセス改革についてご紹介します。面談初期段階におけるヒアリング・ニード喚起の領域に生成AIを導入し、営業の質と効率の両立を目指していきます。

金融コンサルティングでは、お客さまの状況や価値観、潜在ニーズを最初の面談でどれだけ引き出せるかが、後の提案の質を大きく左右します。ただし、このヒアリングとニード喚起のプロセスは属人性が強く、コンサルタントの力量に大きく依存してしまうことも事実です。

そこで、当社はコンサルティングのエッセンスや対話の質をAIに学習させることで、これらの初期フェーズをAIが代替するプロダクトの開発を進めています。まずは今期第3四半期の、2025年10月から12月あたりでの社内利用を目指しています。

坂本:生成AIを活用したヒアリングについて、現在はこのあたりの技術が急速に進化している状況ですが、英語ベースでできているため日本語ではいまいちという話もあります。現状はどのくらいの精度で生成AIを活用したヒアリングができるか教えてください。

伊藤:生成AIについて、最近では「AIエージェント」という言葉がよく出てきます。先日、マイクロソフトを訪問してさまざまな話を聞き、実践的なものを見せていただきましたが、下手をすれば将来的に管理職はいらないのではないかと思うほど、凄まじい勢いで成長していました。

そのような意味で、保険会社においても、AIやDXを活用されていますが、どちらかといえば事務コストの削減に関わる分野が多いのが現実です。

坂本:そうですね。最初はOCRのあたりから始まりました。

伊藤:営業的な部分に生成AIを活用したものは、意外とありません。保険会社も、まだそこまでは考えていないようです。しかし、同じことを話していても人によって違った伝わり方をするなど、さまざまなことがあります。そのような部分に対して、現在はディープラーニングを進めながらも、かなり高い精度で対応できる予感がすでにあります。

今後の人手不足も含めて考えると、このような技術を活用していくことも絶対に必要ではないかと思っています。

坂本:御社はもともとオンラインの部分でかなり先行されているため、非常に相性が良いと思います。このあたりも、かなり先行されていくのではないかと思っています。

伊藤:そうですね。

坂本:続きのご説明をお願いします。

伊藤:生成AIの活用による効果として、AIのヒアリング代替によってコンサルタントの面談人数の大幅な増加が見込めます。また、若手コンサルタントの受注率単価の平準化が向上していきます。

さらに、非営業時間帯の顧客対応を実現できます。24時間365日アクセス可能にできれば、と考えています。その他にも、このプロダクトを自社メディアと連携し、気軽に金融サービスにアクセスできる環境構築を目指しています。

社会的意義と将来の展望としては、まず、日本人の消費者心理として、人に相談することへのためらいや「相談すると商品を売りつけられる」といった抵抗感があります。一方、AIとの対話はハードルが低く、自己表現しやすい傾向があると考えています。最初から人に相談したい方、まずはAIに相談したい方のどちらにも対応できるサービスを展開していきたいと思っています。

将来は、このAIコンサルティング基盤を保険会社や代理店、来店ショップ、損害保険代理店などへ外販することや、OEM展開も視野に入れています。また、当社のAIによるニーズ喚起が高い精度で実現できるため、見込み客をある程度育成したうえで、他の代理店へ外販するといったことも考えています。

このように、人とAIが共存する新しいコンサルティング体験の実現を目指し、金融の未来を切り拓くチャレンジを進めていきたいと思っています。

1. デジタルサービスは外部提供も視野に

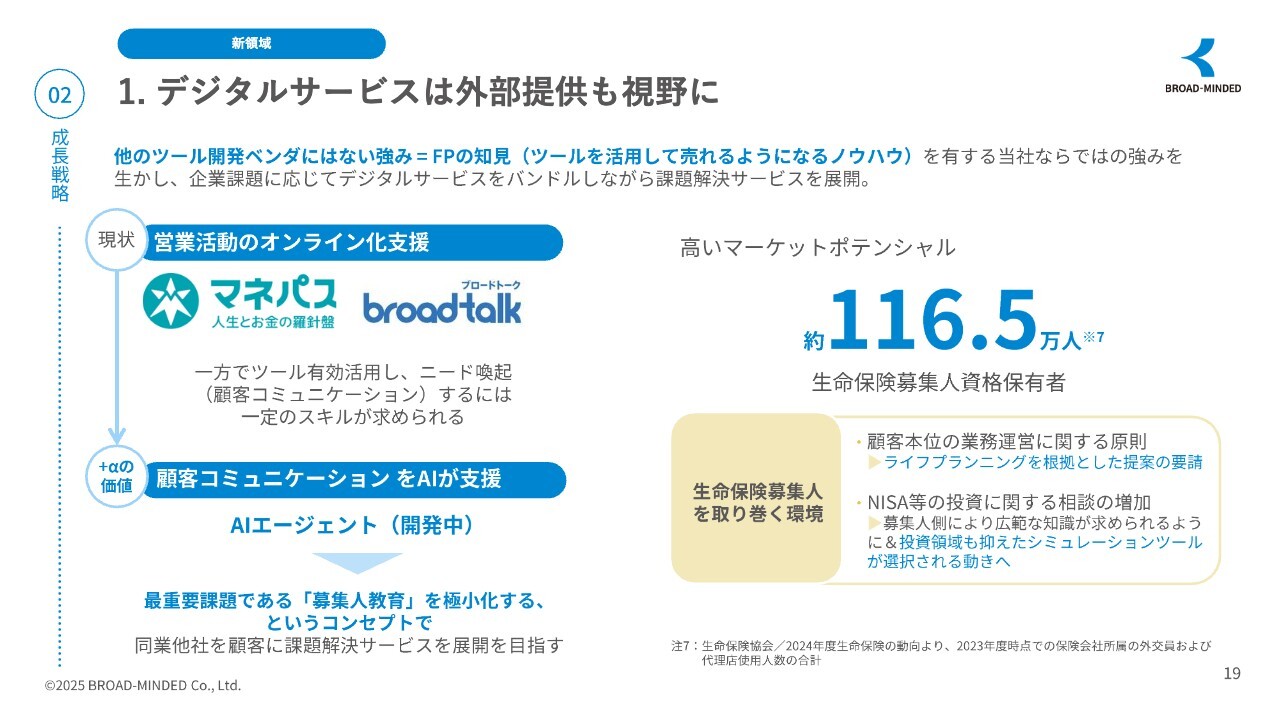

伊藤:これまで当社は「マネパス」や「ブロードトーク」といった自社開発のデジタルツールを用いて、自社のコンサルタント業務の効率化や提案品質の標準化を推進してきました。現在は、これらのツールを外部に展開する動きを進めています。

スライド左側をご覧ください。「マネパス」や「ブロードトーク」は、営業活動をオンラインで完結させることを支援するツールです。保険設計・資産運用設計の同時提案、ヒアリングから設計までの標準化・短縮化、オンラインでも伝わる顧客体験を可能にしており、社内で広く活用されています。

現在は、さらに「AIエージェント」による顧客コミュニケーションの自動化にも着手しており、誰でも一定水準の商談を行うことのできる環境を一層整えつつあります。

外部展開の可能性として、これらのツール群を社外の保険募集人や代理店、金融機関にも提供する構想を進めています。現在、生命保険募集人資格保有者だけでも116万5,000人おり、提案効率化ツールは大きなニーズとなると感じています。

この背景には、お客さまとの関係構築が難しくなっている現状や資産形成ニーズの高まり、「NISA」「iDeCo」などライフプランに即した幅広い提案力の必要性といった、保険業界全体の構造的課題があります。当社が培ったツールは、FPナレッジの融合やノウハウをベースに、これらの課題に対するソリューションとして展開できる可能性が広がっています。

このように、私たちはデジタルサービスを単なる社内業務支援にとどめず、保険・金融業界の課題を解決する事業として外部展開を見据えています。最も重要なことは営業人材の教育と再現性であり、それをテクノロジーで支えるという構想のもと、保険・金融業界全体に貢献するインフラサービス化を目指しています。

2. 企業従業員向け金融教育サービス『ブロっこり』

伊藤:企業従業員向け金融教育サービス「ブロっこり」についてお話しします。まず、私たちがこのプログラムを提供する背景には、「ファイナンシャル・ウェルビーイングの実現を支援する」というミッションがあります。

「ウェルビーイング」とは、身体的・精神的・社会的に満たされた状態を示します。その中でも「ファイナンシャル・ウェルビーイング」は、現在・将来にわたる経済的な安定感と、人生を安心して選択・設計できる状態を意味しています。

「ブロっこり」は、金融面でのウェルビーイングを実現するために設計された企業向け金融プログラムです。

構成要素は、大きく3つの領域に分かれています。1つ目が金融リテラシーの向上、2つ目が収支管理のスキル、3つ目がライフプランニングです。これら3つをベースに、従業員一人ひとりの人生設計に寄り添うかたちで支援を行っていきます。

提供方法は、広範な動画コンテンツなど、柔軟かつアクセスしやすい形式で展開しています。例えば、お金の基礎知識やライフプランの考え方、資産形成、税金、社会保障、セカンドライフの設計など、具体的かつ実践的なテーマを取り扱っています。

導入実績として、すでにSCSK、日清グループ、カウリスなど大手企業を中心に導入が進んでおり、働く方々から高い評価をいただいています。社員一人ひとりの金融知識と選択力を育てることで、企業全体の生産性向上や離職率の低下など、ポジティブな影響が期待されます。

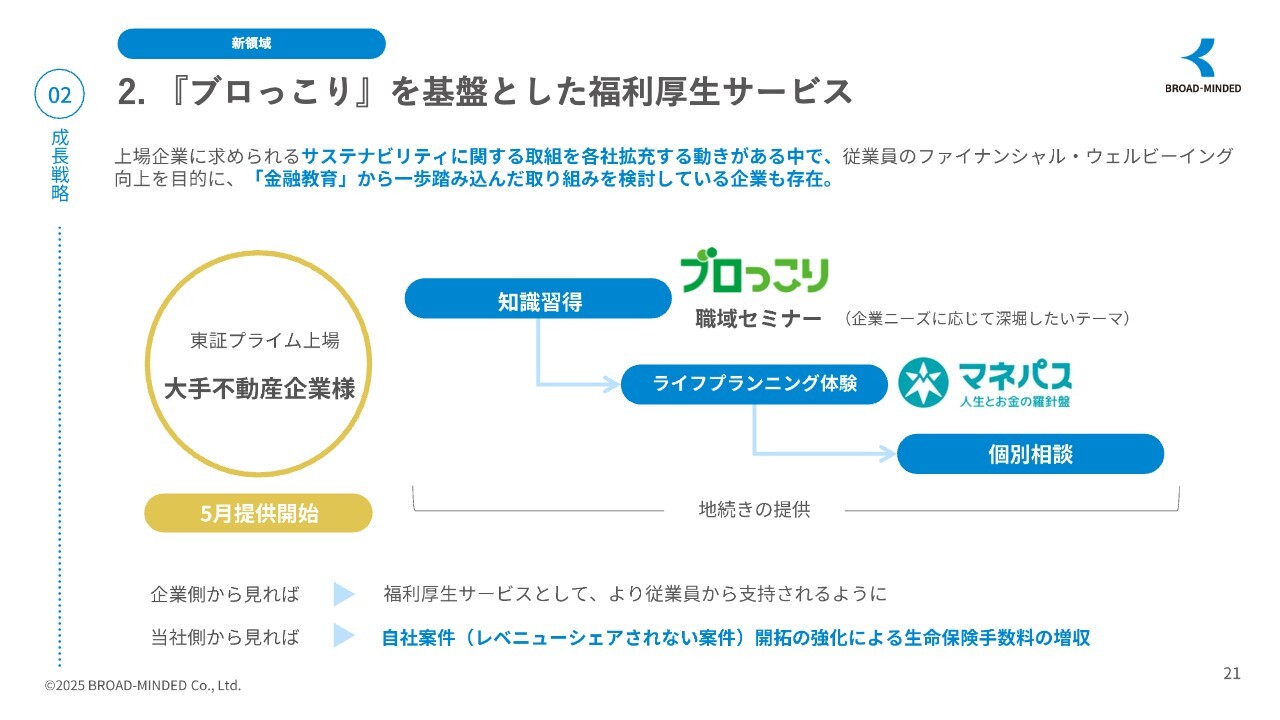

2. 『ブロっこり』を基盤とした福利厚生サービス

伊藤:「ブロっこり」を基盤とした福利厚生サービスについてお話しします。「ブロっこり」は単なる金融プログラムではなく、企業全体のエンゲージメント、信頼性向上につながる仕組みとなっています。

現在、上場企業を中心にサステナビリティ経営の取り組みが加速する中、その一環として従業員のファイナンシャル・ウェルビーイングへの配慮がますます重要視されてきています。「ブロっこり」は知識習得、職域セミナー、そしてライフプランニング体験や「マネパス」利用者からの個別相談へとつながっていきます。今期は東証プライム上場の大手不動産企業などでの導入もあり、従業員の満足度も非常に高いと評価いただいています。

これは、企業側から見れば福利厚生の強化策であり、当社側から見れば自社案件(レベニューシェアされない案件)の強化や金融商品契約手数料の大きな増収増益につながるため、Win-Winの仕組みとして機能しています。

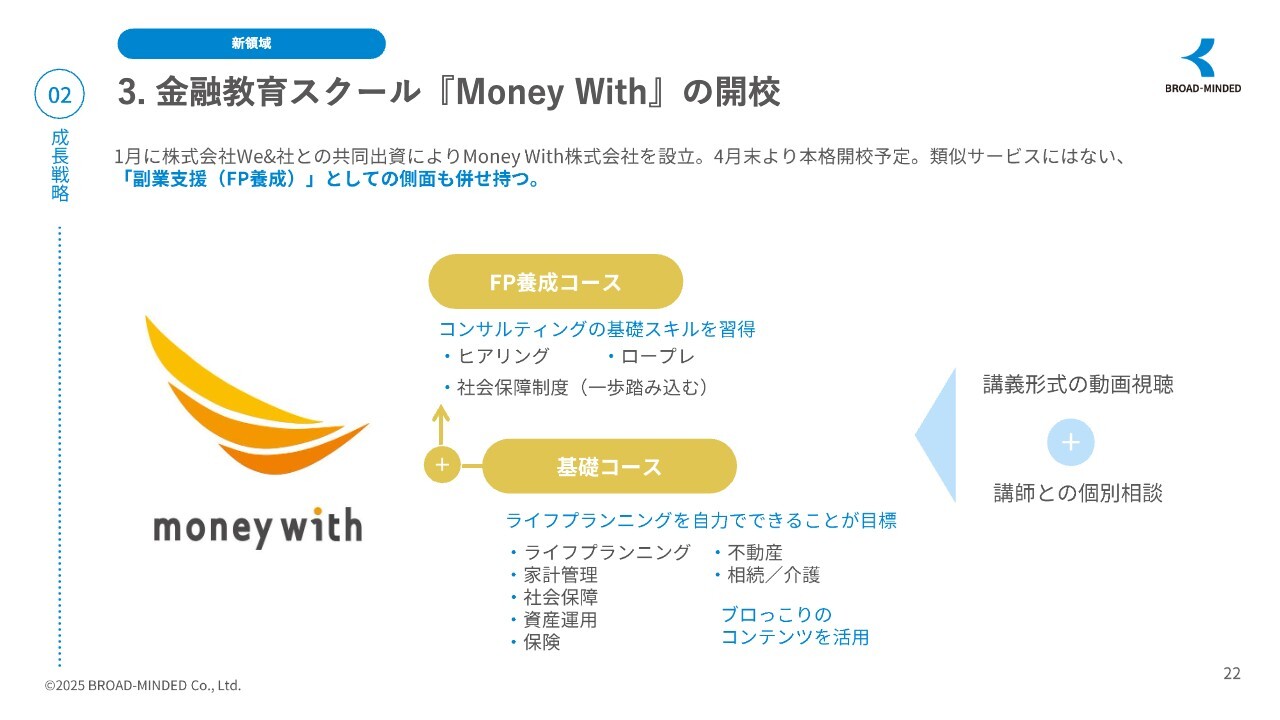

3. 金融教育スクール『Money With』の開校

伊藤:オンライン金融教育スクール「Money With」の開校についてお話しします。新たな取り組みであるMoney WithはWe&との共同出資によって2025年1月に設立され、5月に「Money With」を開校しました。

私たちがこのスクールを立ち上げた目的は明確です。単なる金融リテラシー教育にとどまらず、副業やFP養成といった次世代の金融人材教育を担う場を作ることです。

スクールのカリキュラムは、2つの柱で構成されています。1つ目は基礎コースです。基礎コースは、誰もが自分自身のライフプランニングを自力で行えるようになることを目指しており、家計管理、社会保障、保険、資産運用、不動産、相続、介護など、人生とお金に関わる幅広いテーマをオンラインで体系的に学べます。また、「ブロっこり」や新卒研修で培った教育コンテンツも有効活用されており、講義形式の動画視聴など、柔軟な学習スタイルが可能となっています。

2つ目はFP養成コースです。FP養成コースは、「Money With」で学んだ知識を副業、転職、起業などに活かすことを目的とした実践型コースです。ヒアリング技術、ロープレによる実践演習、社会保障制度の理解と実務への落とし込みなど、実践的なスキルにフォーカスした構成となっています。

このように、「Money With」はこれからの時代に必要な金融リテラシーと実践力を育成する新しい教育プラットフォームだと考えています。

受講者としては、副業を検討中の専業主婦の方や、定年後の人生を充実させながら収入を得たい方、キャリアプランを図るフリーランスや個人事業主、副業が解禁されている現役の社会人の方、すでに保険代理店や保険会社の営業をしていてコンサルティングレベルを向上させたい方などが対象となります。先月も、保険会社の営業の方が入校しています。

これまでに多数の新卒社員を高生産コンサルタントへと育成してきた実績がある当社だからこそ、実現できることです。

3. 金融教育スクール『Money With』の開校

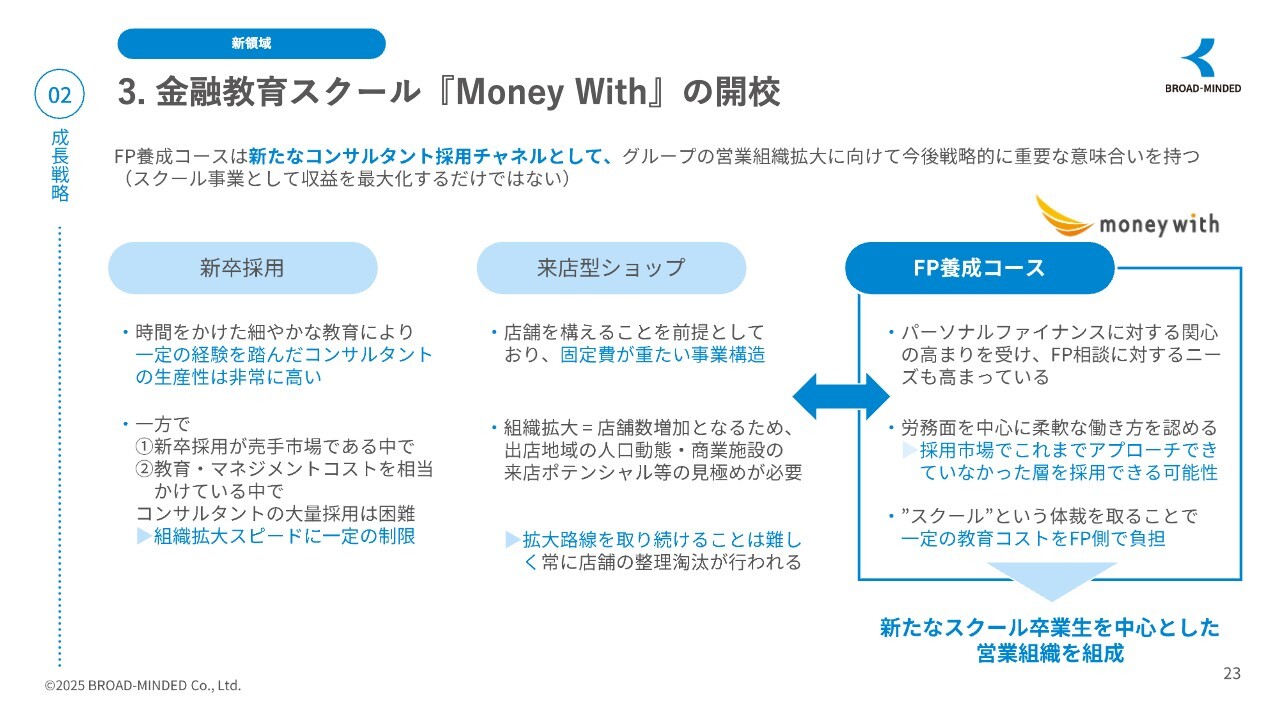

伊藤:「Money With」を活用した新たな採用戦略です。「Money With」は、単に教育のみを目的としたスクールではありません。当社グループの営業組織拡大を見据えた戦略的な人材育成と、採用チャネルの基盤です。

従来の採用にはいくつかの課題がありました。新卒採用では、時間をかけた丁寧な教育による成果が見込める反面、採用活動や教育コストの高さ、育成に一定の時間がかかること、組織拡大にスピードの限界があるなどのハードルが存在します。

来店型ショップモデルでも、店舗展開が前提のビジネスモデルの構造であるが故に固定費が高く、地域や施設ごとの人材配置のばらつきや質の維持、商業施設への依存、成長に制限があるなど、運営上の経営課題がつきまとっています。

これらの課題に対し、「Money With」のFP養成コースでは、あらかじめ一定の金融知識と関心を持った人材が育成されています。そのため、FP相談に対するニーズや理解があり、副業や柔軟な働き方に対して意欲的な、既存の採用網では出会えなかった人材にアプローチできるという大きなメリットがあります。

さらに、スクールという枠組みの中で、教育コストを受講料としてFP側が負担するかたちになり、当社としての初期投資やリスクも抑えながら即戦力人材を獲得できる点が、非常に魅力的です。

今後は「Money With」の卒業生を中心とした営業組織の形成を進めることで、これまでの採用や教育の限界を突破し、より柔軟で持続的な可能な人材戦略を実現していきたいと考えています。

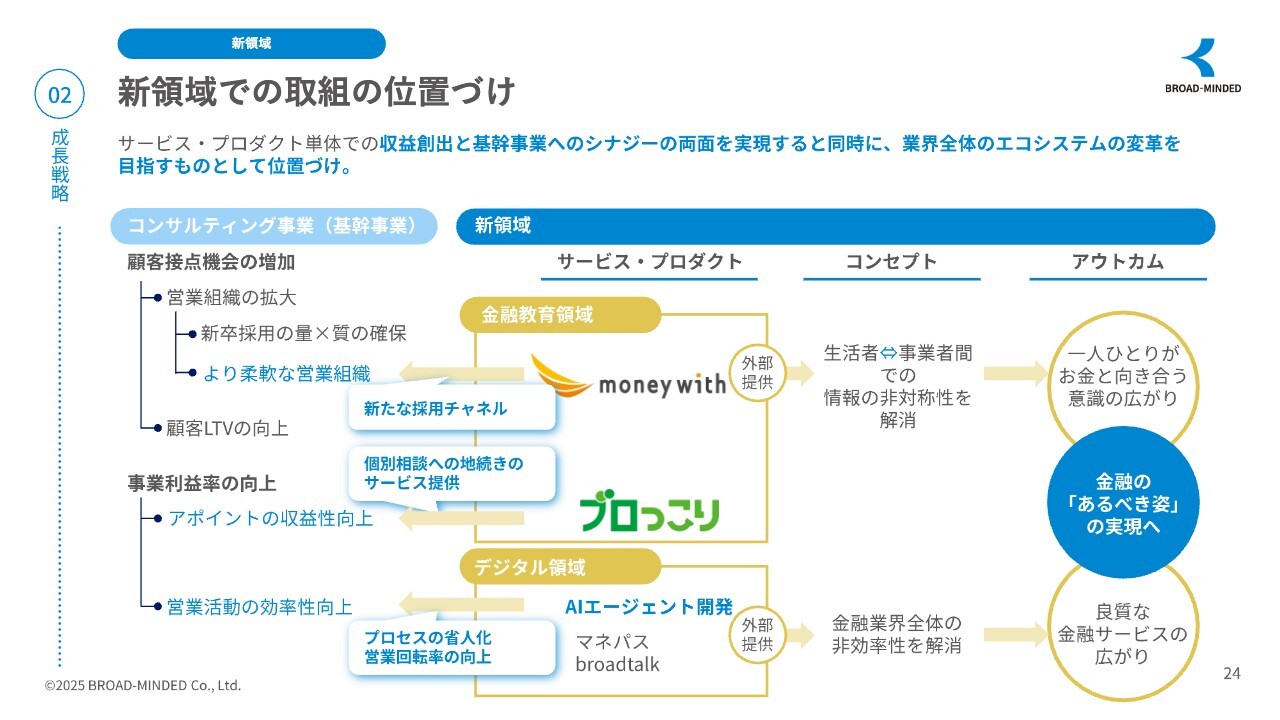

新領域での取組の位置づけ

伊藤:スライドには、新領域をまとめています。まず、新領域での取り組みの位置づけとしての狙いについてご説明します。

私たちが目指しているのは、サービス・プロダクト単体での収益創出と、主力事業であるコンサルティング事業への相乗効果を両立することです。さらにその先には、業界全体に変革をもたらすようなエコシステムの進化を見据えています。

ポイントは、大きく4つあります。1つ目は、従来のコンサルティングです。顧客基盤の拡大、新卒採用の量と質の強化、営業活動の効率向上などの要素により、営業力、収益性の最大化を目指していきます。

2つ目は、営業組織の拡大と構造転換です。先ほどご説明した「Money With」の卒業生を新たな採用チャネルとすることで、柔軟かつ持続的な人材供給モデルを構築していきます。このスキームであらかじめ自社教育を受け、スキルの担保された人材が即戦力として稼働する可能性もあるため、人材戦略の質とスピード、コストで大きな進化が見込めます。

3つ目は、営業プロセスの効率化と平準化です。当社の開発する「AIエージェント」を活用することで、面談回数の削減、契約件数の増加、商談プロセスの自動化、新人の早期戦力化などの成果を実現します。これにより、属人的なスキルの差を抑制しながら、生産性とコンプライアンスの両立を可能としていきます。

4つ目は、福利厚生領域を切り口とした金融教育サービス「ブロっこり」を活用する結果として、ライフプランニングや個別面談による収益性の高さをさらに高めていきたいと考えています。

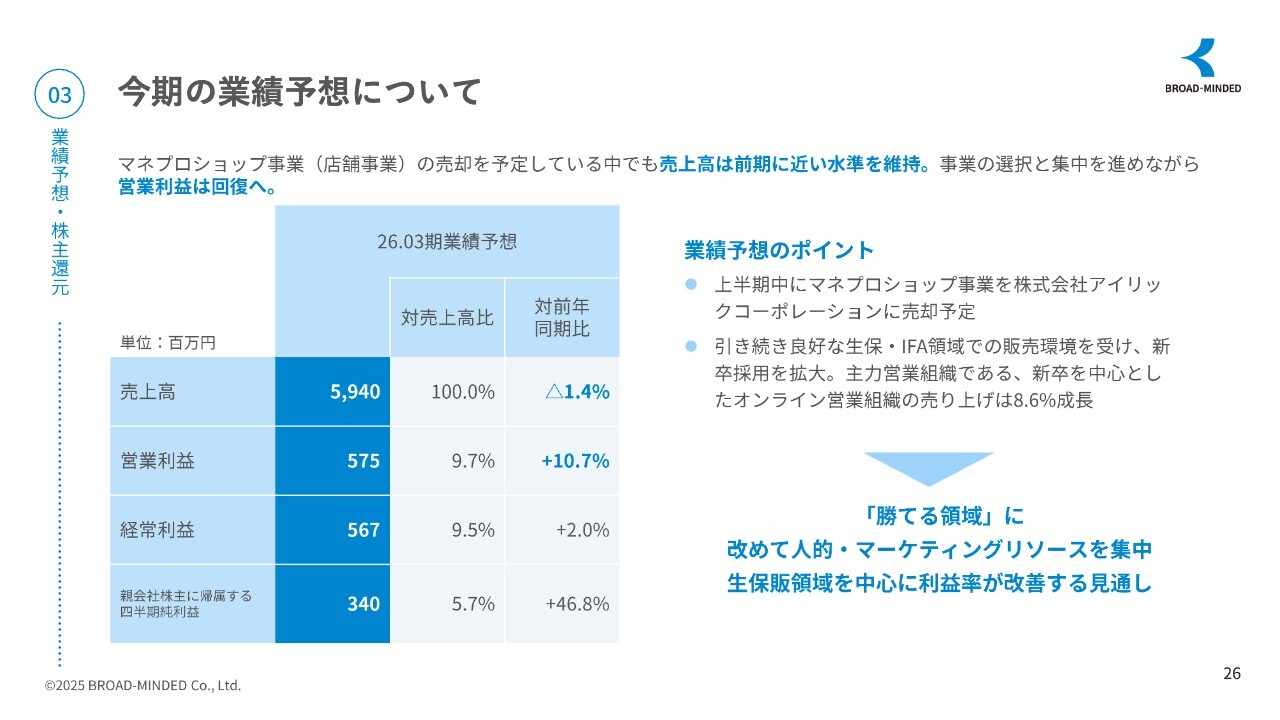

今期の業績予想について

伊藤:今期の業績予想についてです。まず、当社は今期第1四半期にマネプロショップ事業の売却を予定しています。このような構造変化の中でも、売上高は前期並みの水準を維持し、営業利益は回復します。

業績予想のポイントとして、マネプロショップ事業の売却により、主力領域への経営資源の集中が進みます。また、オンライン営業組織の強化、新卒採用の強化と育成の効果が現れてきました。引き続き、良好な生命保険・IFAに特化した組織の売上成長を計画しています。

次に、利益率の高い領域への集中についてです。当社の「勝てる領域」に、人材・マーケティングのリソースを集中します。特に、生保販売領域を中心に利益率の改善が進んでいます。

以上のように、当社は事業の選択と集中を進め、利益体質への転換と安定した収益の確立を確実に進めていきます。

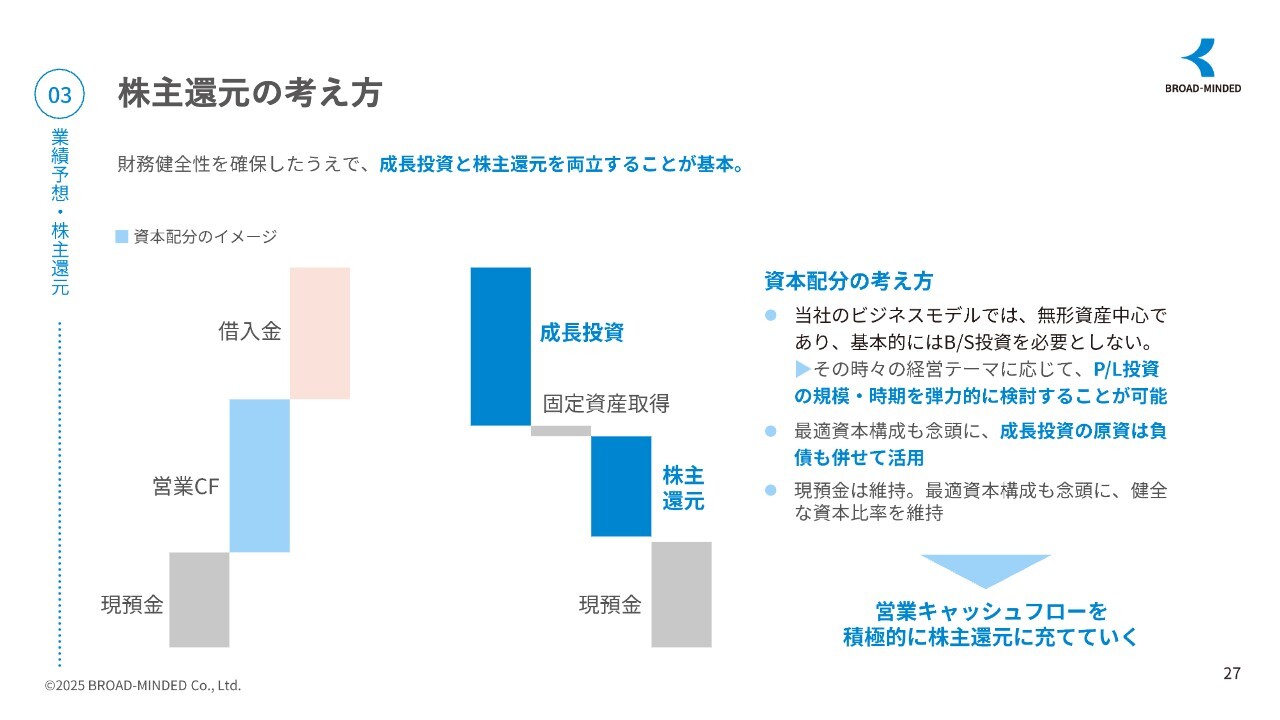

株主還元の考え方

伊藤:株主還元の考え方です。まず前提として、財務健全性を確保した上で、成長投資と株主還元の両立を図ることを基本方針としています。資本配分の考え方としては、当社のビジネスモデルは無形資産中心であり、基本的にはB/S投資を必要としていません。P/L投資の規模・時期を弾力的に検討することが可能です。

そして、これからの投資を通じて得られる営業キャッシュフローを積極的に株主還元に充てていきたいと考えています。今後も成長と還元がしっかりと循環するよう、引き続き、健全かつ戦略的な資本配分を進めていきます。

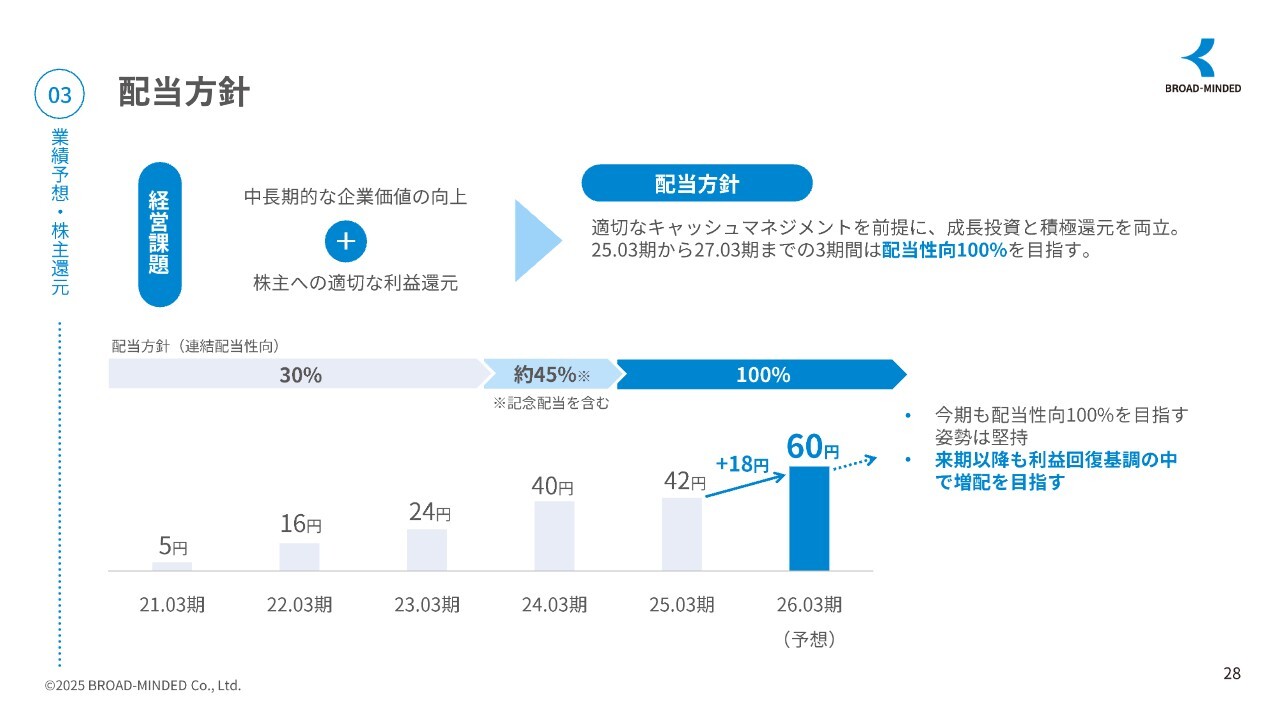

配当方針

伊藤:最後に、配当方針です。配当については、安定的かつ継続的な配当を念頭に、適切なキャッシュマネジメントを行いながら、成長投資と株主還元を両立させていきたいと考えています。

具体的には、2027年3月期までを配当性向100パーセントを目指す期間として位置づけています。この方針のもと、今期は1株当たり前期42円から18円増配し、60円の配当を予定しています。今後も、株主価値向上に向けた安定的な増配を目指していきます。

引き続き、みなさまのご支援を賜りますようお願いします。足早になってしまいましたが、ご清聴ありがとうございました。

質疑応答:ストック型の収益構想の展開と現在の進捗・課題について

分林:「金融商品の販

新着ログ

「保険業」のログ