提供:株式会社Genki Global Dining Concepts 2025年3月期決算説明

ゲンキGDC、2025年3月期は増収増益で最高業績を更新 営業利益率は10.1%、ROEは32.4%と中計目標を上回る成果

2025年3月期決算説明

藤尾益雄氏:本日はお忙しい中、株式会社Genki Global Dining Conceptsの2025年3月期決算説明にご参加いただき、誠にありがとうございます。取締役会長の藤尾益雄です。まずは日頃より当社をご支援いただいている証券会社のみなさま、投資家およびアナリストのみなさま、そしてメディア関係者や取引先関係者のみなさまに、心より厚く御礼申し上げます。

昨年6月の株主総会で、私から東光法氏に社長をバトンタッチしましたが、ガバナンスの不全や成長戦略に対する取り組み姿勢等に問題があると考え、ステークホルダーのみなさまに企業の成長と発展を期待していただけるように、新たな役員人事を実施しました。

変化のスピードが加速する時代、また競争が激化する中において、企業が持続的に成長していくために、柔軟かつスピード感を持った意思決定が求められています。今回の人事は、そのような環境変化に的確に対応し、「第二の創業」とも言える、新たなステージから次のステージへ進むための布陣であると考えています。

私自身はこれまで以上に中長期的な視点から企業としてのあり方を問い直し、未来に向けた土台作りに注力していきます。

当社は1968年の創業以来、50年以上にわたって日本の伝統的な食文化である寿司レストランチェーンとして国内外で事業を展開してきましたが、けっしてみなさまの期待に応えられたわけではありません。

「私たちは、まごころを込めた一皿で、豊かで楽しい時間(ひととき)を提供し、世界中を“元気”にします」という企業理念の実現に向けて、全力で取り組んでいきます。この言葉には、単に食事を提供するだけでなく、人の心を動かし、笑顔を生み出し、幸せな時間を提供したいという私たちの強い思いが込められています。

その理念を実現するのは、ほかでもない、人です。企業の成長は、従業員一人ひとりの力によって支えられています。私たちは風通しが良く、闊達な意見交換ができる会社に変えて、従業員一人ひとりが誇りとやりがいを持って働ける環境作りを最優先に考えています。

その一環として、給料水準の見直しを含めた人材投資にも踏み出しました。これは未来への投資であり、人材を大切に思う企業文化の進化そのものだと考えています。

本日はこのあと、代表取締役社長の藤尾より、2025年3月期の業績報告と今後の戦略について、より具体的にご説明します。新社長のお話を聞いていただくと、みなさまも新社長に大いに期待していただけると思います。

私たちはもう一度原点に返り、ハングリーなチャレンジャーだということを忘れずに、まごころと挑戦を大切にしながら、変化を恐れず、世界中に元気を届ける企業であり続けることをお約束し、冒頭のご挨拶とします。本日はどうぞよろしくお願いします。

社長ご挨拶

藤尾益造氏:みなさま、本日はお忙しいところ当社決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長執行役員の藤尾益造です。

まずは、平素より当社グループの事業運営に対し、格別のご支援とご理解を賜り、心より御礼申し上げます。本日は、2025年3月期の決算概要並びに今後の事業方針、成長戦略についてご説明します。

ご説明に先立ち、まずは簡単に自己紹介します。スライドに2007年から神明ホールディングスの取締役就任と記載していますが、1990年に株式会社東食、現在のカーギルジャパンに就職し、飼料原料を世界から輸入する業務に従事しました。

東食の中で一番過酷な餌の分野に配属になり、そこで5年間、餌の貿易に携わった経歴があります。1996年頃に神明ホールディングスに入り、5年ほど営業を担当し、さらに米の仕入も行いました。

そのあと子会社に行ったり、米屋の社長になるなど、いろいろな役職を経験しました。当社に来る前は野菜業界におり、まさに豊洲の中央市場にいました。朝4時半に起きて、6時から働き、3時か4時に仕事が終わるという生活を送っていたため、今も実は4時半に目が覚めています。

そして当社に来たという流れです。これまでの経験を振り返ると、貿易あるいは海外の仕事がすごく好きなのだと自負しています。

神明ホールディングス時代も、Shinmei USAで働いたり、先ほどご挨拶した藤尾益雄会長が上司だった時に海外を攻める特攻役のようなかたちで、中国や香港など、海外をずっと飛び回って勉強してきました。

そのあと元気寿司の非常勤役員を担い、その頃に海外の仕事もけっこうお手伝いしていた流れで、今回社長というご用命をいただいた経緯です。

今まで培ってきた経験を十分に活かして、今後の成長と進化を実現させるべく邁進していきます。世界中のお客さまに豊かで楽しい時間をお届けし、食の新たな価値創造に努めていきたいと思っています。よろしくお願いします。

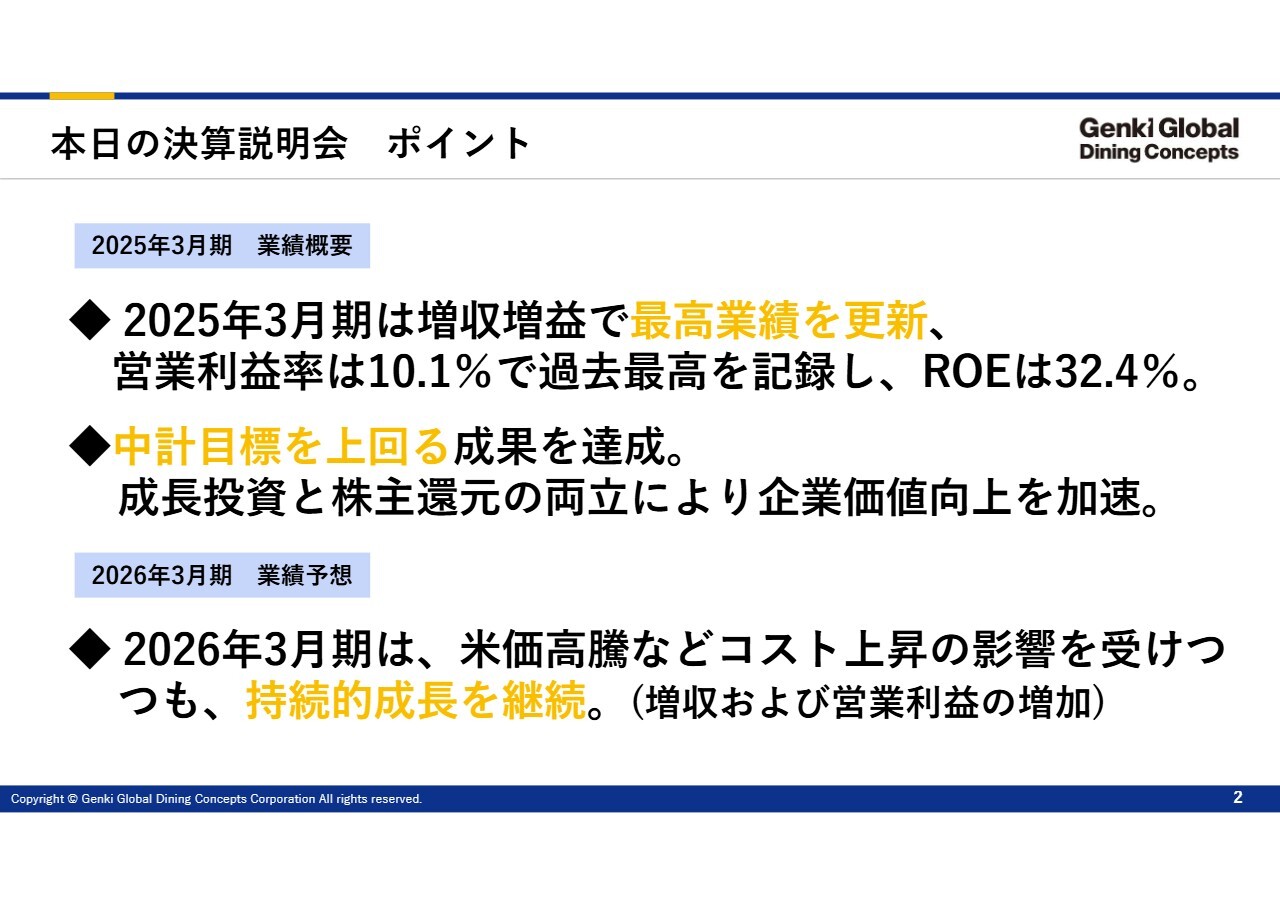

本日の決算説明会 ポイント

本日の決算説明のポイントです。2025年3月期は増収増益で、最高業績を更新しました。営業利益率は10.1パーセントと過去最高を記録し、ROEも32.4パーセントと過去最高です。おそらく、今上場している会社の中でほぼ上位にいる水準なのではないかと思っています。加えて、中期経営計画も上回る結果を出しています。

2026年3月期における最大のポイントは、米価高騰が続く中でお寿司の原料コストが大幅に高くなっている状況も含んだ上で、十分に持続的な成長を継続できるということです。

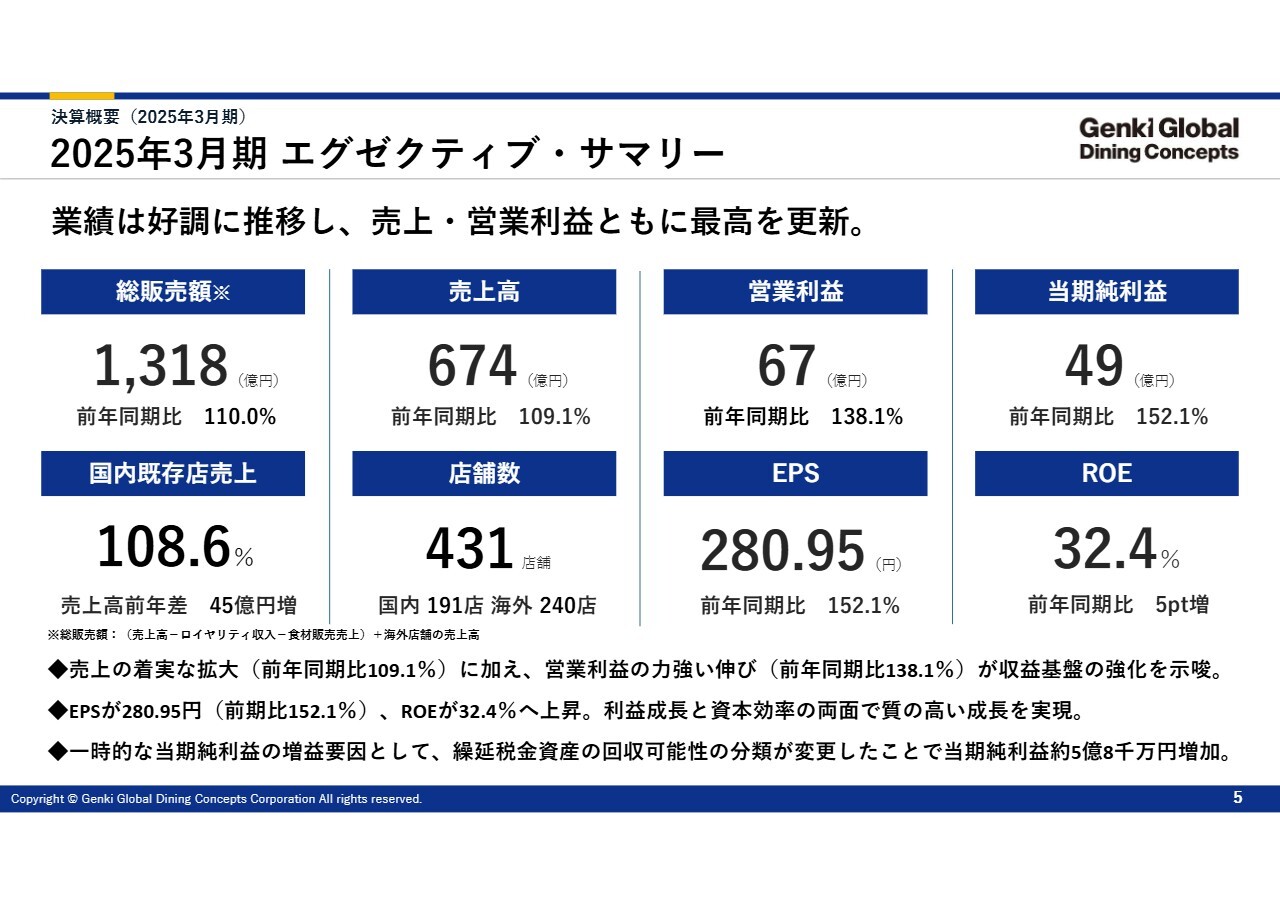

2025年3月期 エグゼクティブ・サマリー

2025年3月期のエクゼクティブ・サマリーです。海外のFCの売上も含めた総販売額は1,318億円、売上高は674億円、営業利益は67億円、当期純利益は49億円となりました。国内既存店売上は、前年同期比108.6パーセントの成長となっています。

店舗数は世界で431店舗、国内で191店舗となり、EPSに関しても280円を超え、ROEも32.4パーセントと非常に高い水準です。これが、株式が非常に良い価格をつけている1つの理由でもあると思っています。

当期純利益が49億円と非常に高い実績が出ていますが、繰延税金資産の5億8,000万円がそのまま計上されたことにより、49億円まで上がっている状況です。

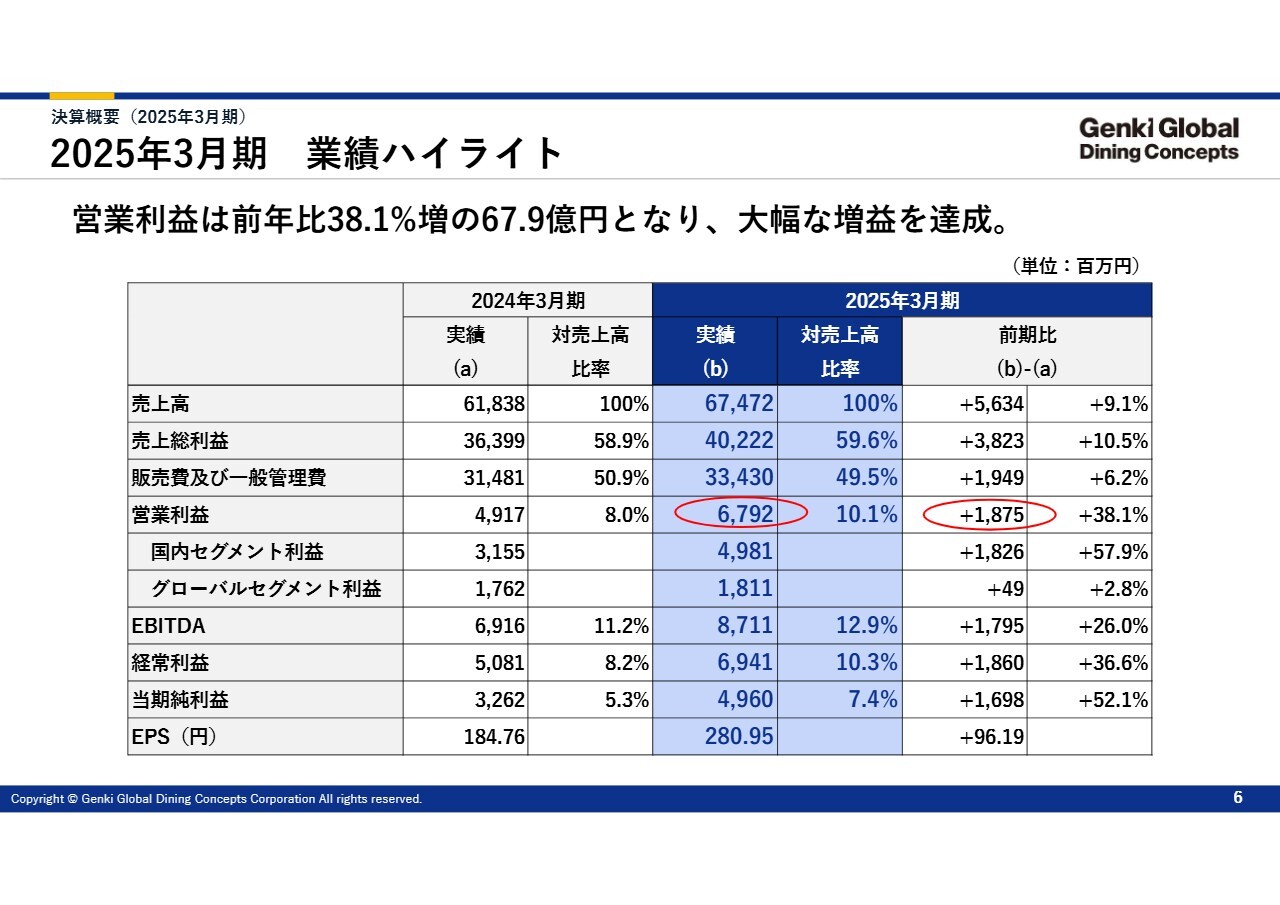

2025年3月期 業績ハイライト

営業利益は67億9,200万円で、大幅な利益増となっています。前年より18億7,500万円上回りました。

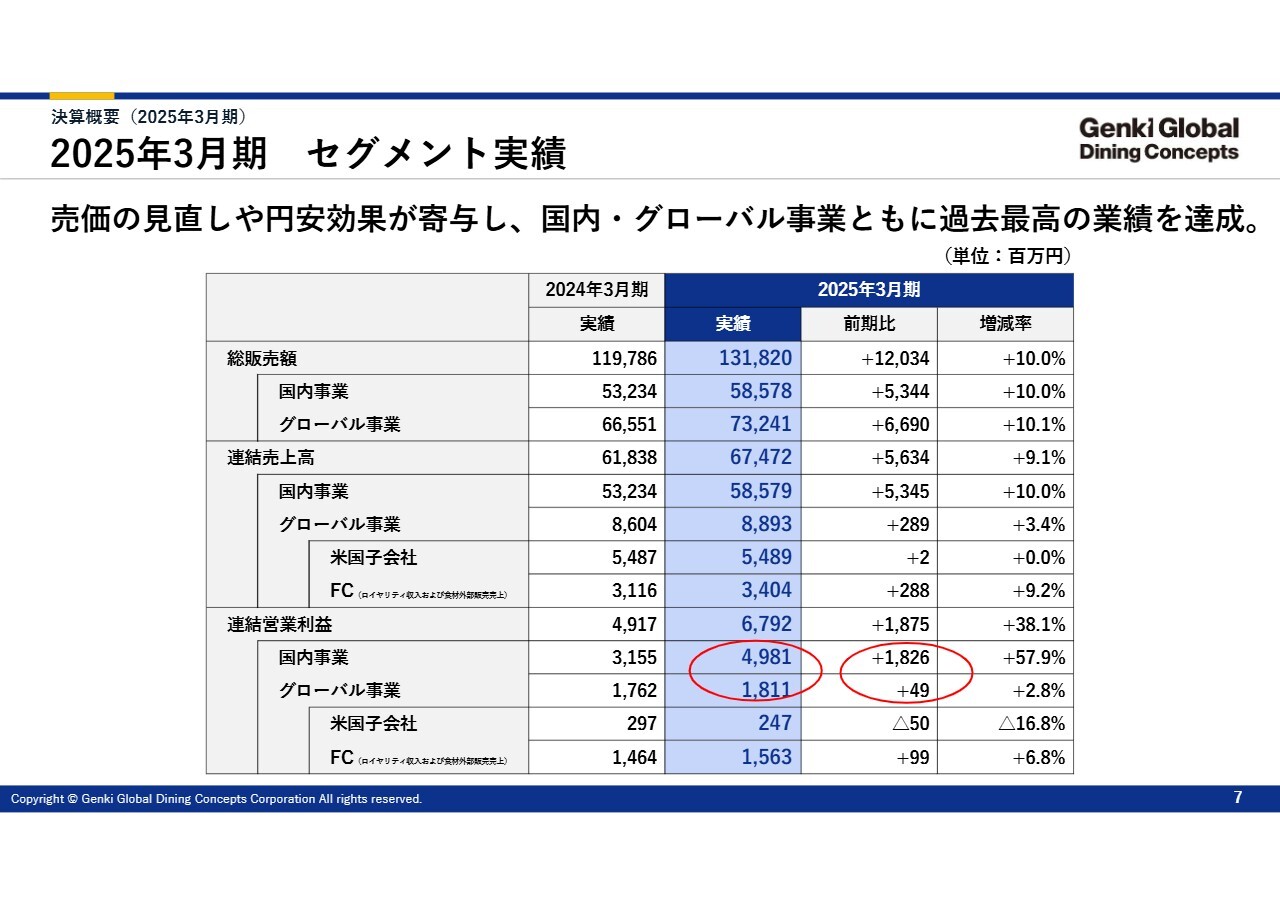

2025年3月期 セグメント実績

セグメント実績です。今回、国内・グローバル事業ともに過去最高の業績を達成しています。特に全体の業績を上げているのが、国内事業の非常に大きな成長です。営業利益は、国内事業で49億8,100万円、海外事業で18億1,100万円と、国内のベースが大変強くなっていることが今回の特徴です。

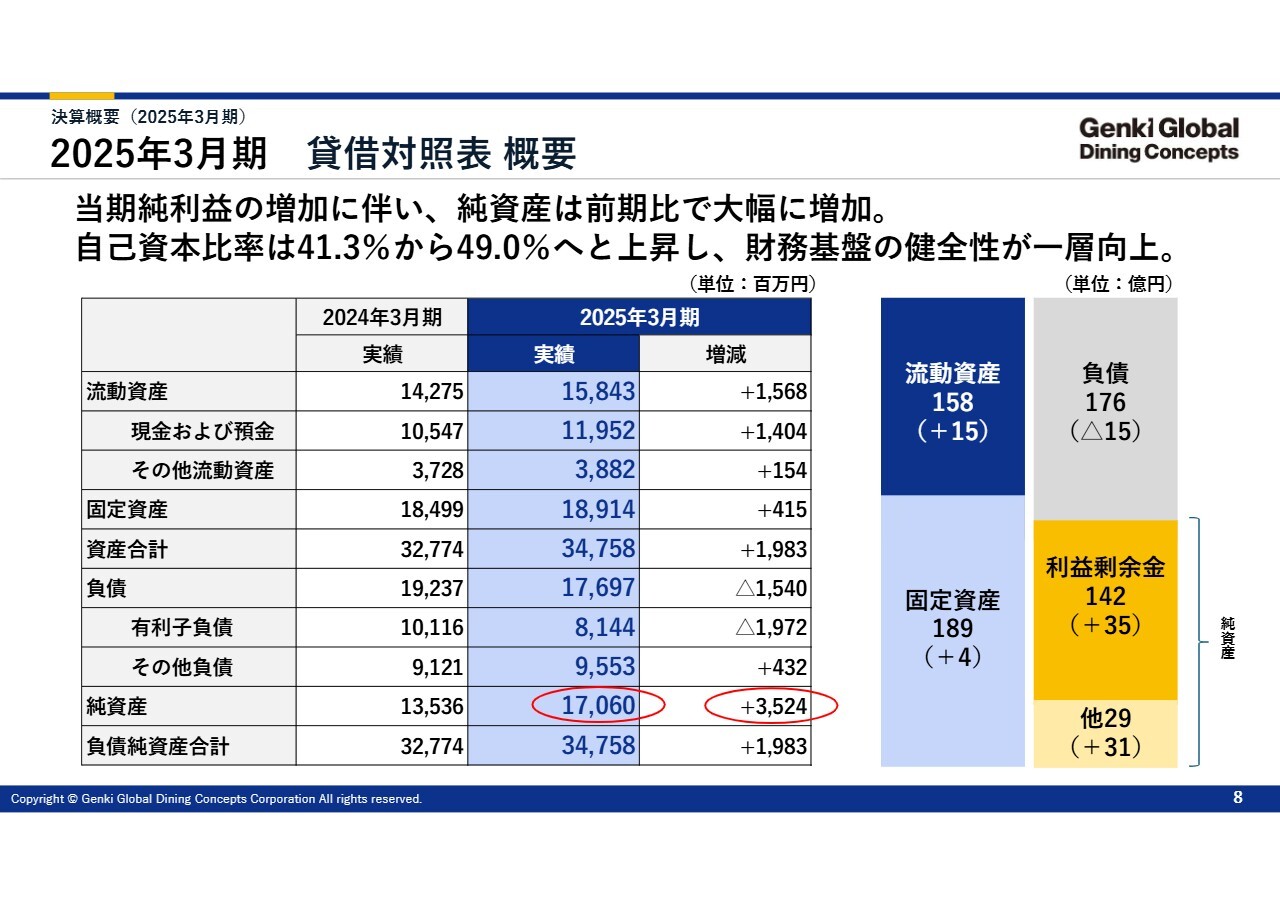

2025年3月期 貸借対照表 概要

貸借対照表です。特に目立つのは、キャッシュインが非常に多く、利益が上がっているということです。純資産は前年同期比プラス35億2,400万円の170億6,000万円まで上がっており、それに伴って自己資本比率も49パーセントまで上がっています。財務基盤としては、大変良い状況になっています。

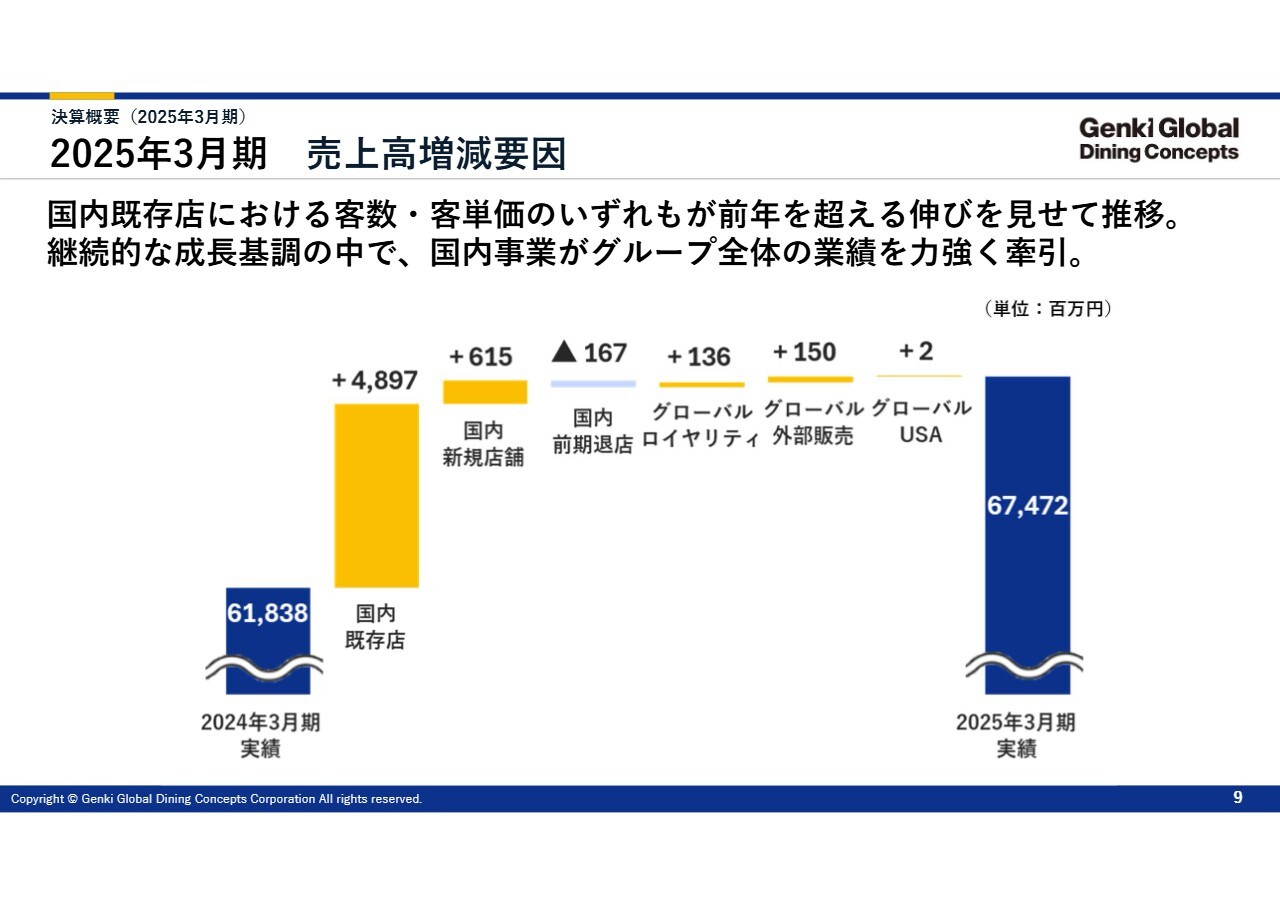

2025年3月期 売上高増減要因

売上高について、前期の618億3,800万円から今回の674億7,200万円まで増えた増減要因の細かい分析です。国内既存店が非常に順調で、48億9,700万円伸びています。先ほどお伝えしたように、国内既存店ベースで108.6パーセント伸びているため、国内の店舗が非常に売れていることがわかります。

国内の新規店舗では、6億1,500万円の増収となりました。グローバルロイヤリティの増加は、円安による影響が大きいです。グローバル外部販売に関しても、円安影響により輸出がしやすい状況の中で増えています。これらとグローバルUSAでの増収を合わせて、大幅な売上増となりました。

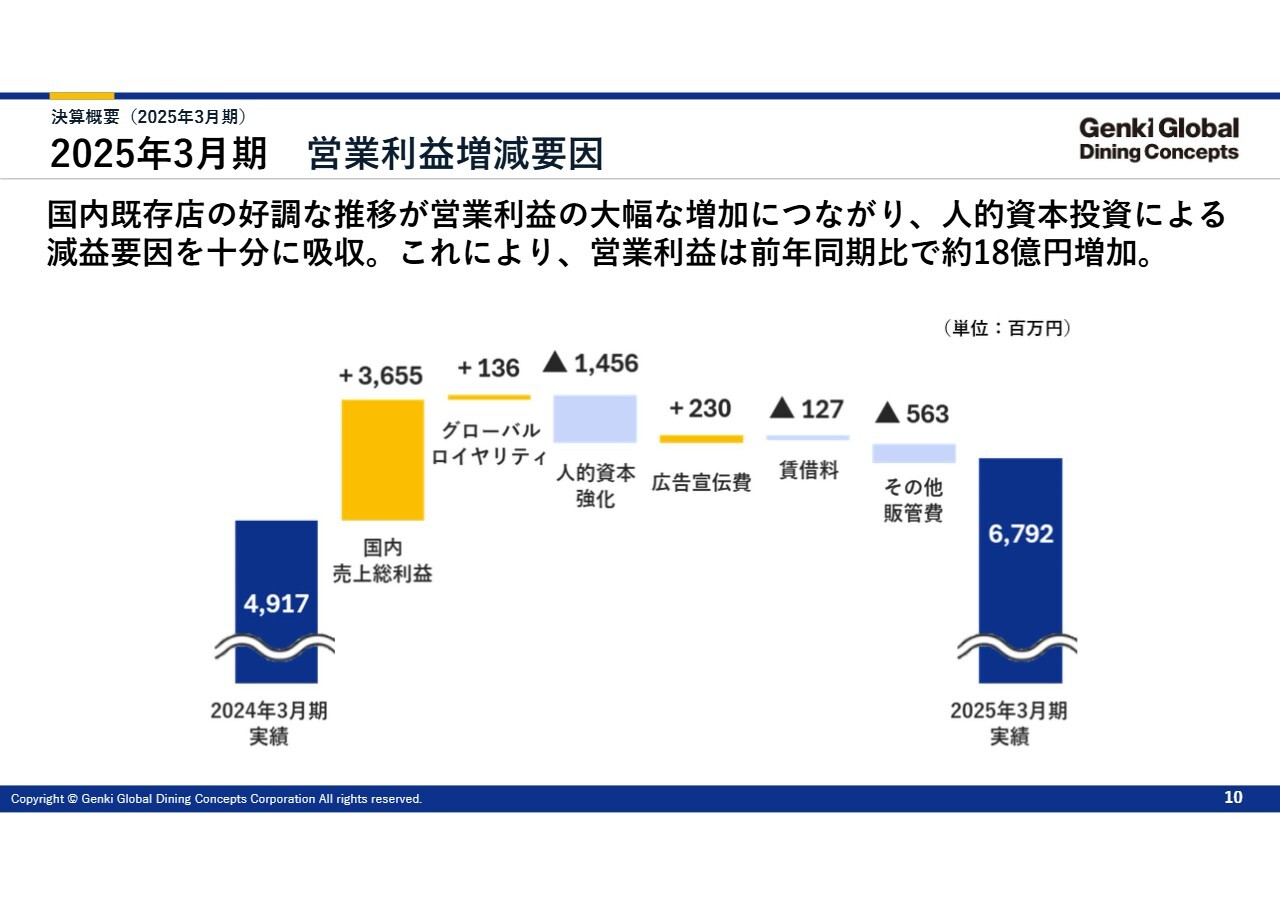

2025年3月期 営業利益増減要因

営業利益の増減要因です。こちらも非常に調子が良く、前期の49億1,700万円に対して67億9,200万円まで伸び、業績予想をはるかに超える数字となっています。全体として投資しながら増えている状況です。

営業利益に関しても、国内の売上総利益で36億5,500万円増と最大の増益要因となっており、国内で利益が非常に取れているかたちとなっています。人的資本強化における14億5,600万円の減益については、今後非常に重要な項目だと思っているため、こちらに力を入れている結果です。

そのような経費が加算されているにも関わらず、前年同期比18億7,500万円増の67億9,200万円の増益という数字が残せました。

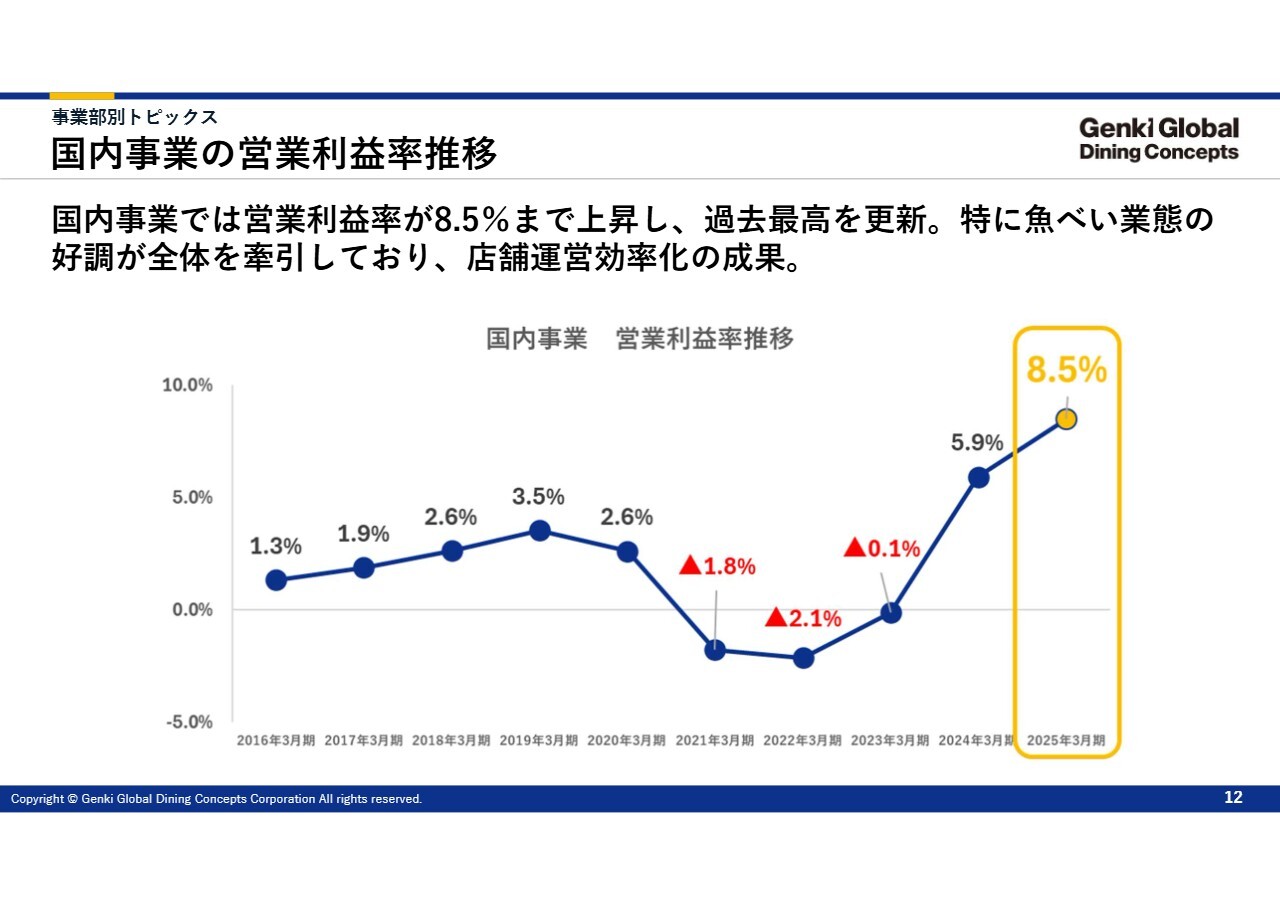

国内事業の営業利益率推移

国内事業の営業利益の推移です。8.5パーセントまで上がっており、過去最高値です。一番の原因は、既存店の売上が伸びていることです。

私が非常勤取締役だった当時は、2,000万円の売上を超えるのも大変でした。新規店のオープン時はお客さまがおらず、みんなでビラを配ったりなどして1,500万円からスタートしました。かなり売れている店舗でも売上は3,500万円くらいの水準で、2,000万円超えたら優秀というかたちでした。

スライドに記載のとおり、営業利益率は3.5パーセントから2.6パーセントとなり、さらにそこから数年間落ちています。

それに対して今は、既存店ベースで売上高成長率が108.6パーセントとなっています。当時、我々がはるか先に見上げていた回転寿司企業が、そのような売上を作っていました。今は我々も、そこと同レベルに達していると実感しているくらい売れています。このような売上高成長が、営業利益を引き上げている一番の要因になっています。

人件費も原料コストも上がっている中で利益率も上がっているというのは、おかしな現象ではありますが、お店の販売力がついているからこの結果が出せていると考えています。

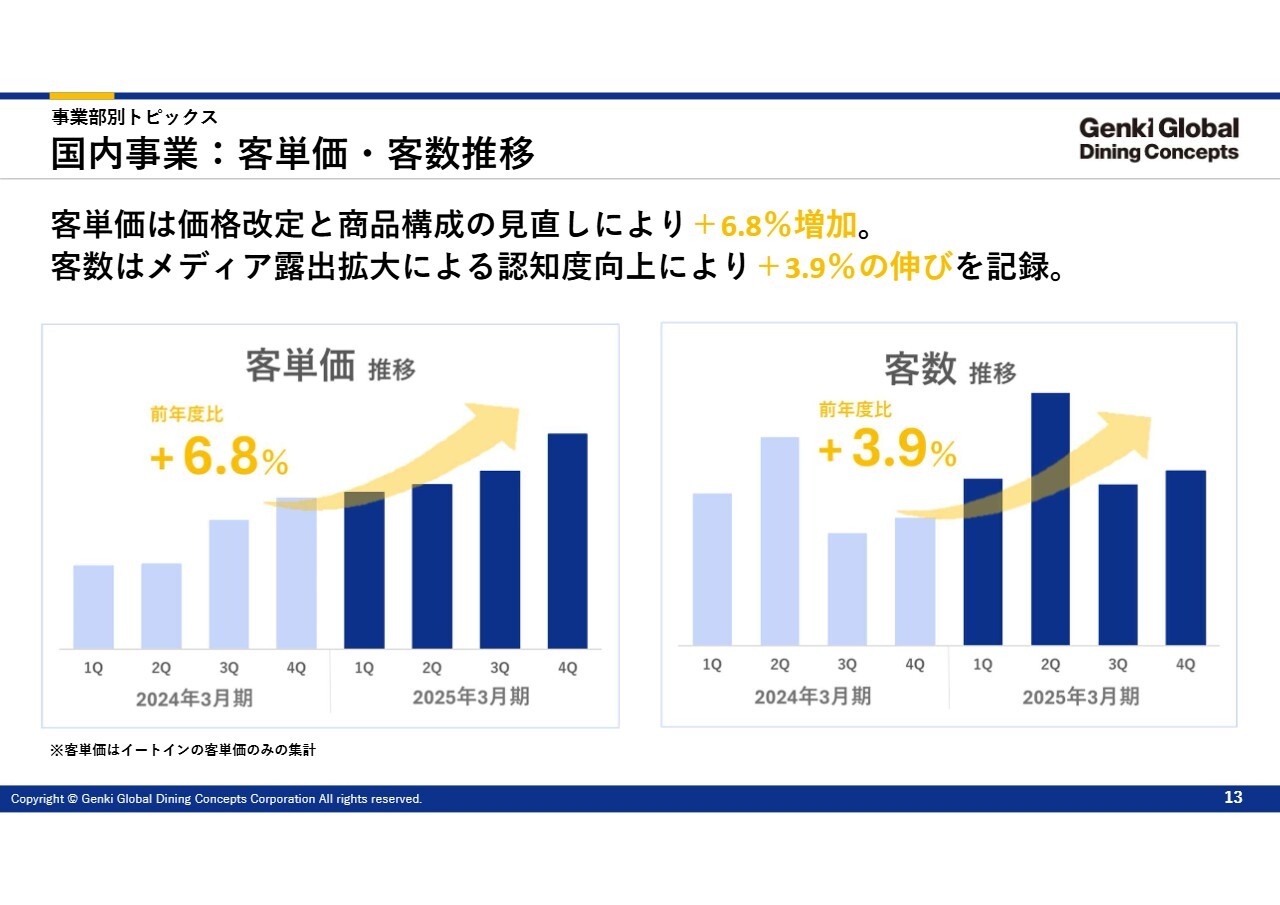

国内事業:客単価・客数推移

国内事業における客単価・客数推移です。こちらも非常に優秀な数字となっています。客単価が前年度比で6.8パーセント上がった中で、通常であれば客足が減りますが、客数も前年度比3.9パーセント上がっています。

これは今の「魚べい」や「元気寿司」の国内事業が強いことの証明であり、この結果、店舗売上が108.6パーセント成長を見せています。

新業態展開

新業態展開についてです。回転寿司以外の事業も必要ということで、「うな釜」を大阪の難波に1店舗、人形町にも4月30日に1店舗オープンしました。さらに「京都千両」も昨年9月にオープンし、「GINZA SEN-RYO」もオープンしています。

現在の状況として、「うな釜」に関してはほぼ想定どおりの売上ですが、全体的にまだ損益分岐点には乗っていない水準です。ただし、売上は徐々に伸びてきており、ランチが非常に強く、わりと満席状態になっています。一方で、当初期待していた夜があまり入っていない状況です。

今は「ここにお店ができたから、ランチに行ってみよう」「あそこのランチ、おいしかったね。また行こう」というようにリピーターが増えてきている段階です。おそらくこれからどんどん認知度が上がり、「夜も行ってみよう」となると考えていますが、まだその途中段階にあると見ています。

「京都千両」に関しては、スタートでは高級感が出過ぎてしまい、わりと入りにくい状況でした。この数ヶ月でさらに入りやすくするために外に看板を出したり、値段を出すなど、少し工夫することによって、今やっとお客さまが入ってくるようになりました。

夜の一番忙しい時間帯はほぼ満席になっていますが、昼が取れておらず、まだ完全体ではありません。次は昼をどのように取っていくかということで、旅行会社などとお話ししているところです。

昼のランチは、どうしてもツアーガイドの方が誘導するところに行かれるため、そのあたりで戦略的に活動する必要があります。そのような活動を始めたところですので、もう少しで勢いに乗るかと思っています。

「GINZA SEN-RYO」に関しては、オープン以降、正直なところまだ苦戦中です。こちらもいろいろな手を打っており、海外の方向けも含めて、「Instagram」などのSNS発信も進めています。昨日はお昼にお客さまが多く来ていたようですので、ここからがんばって取り組んでいきます。

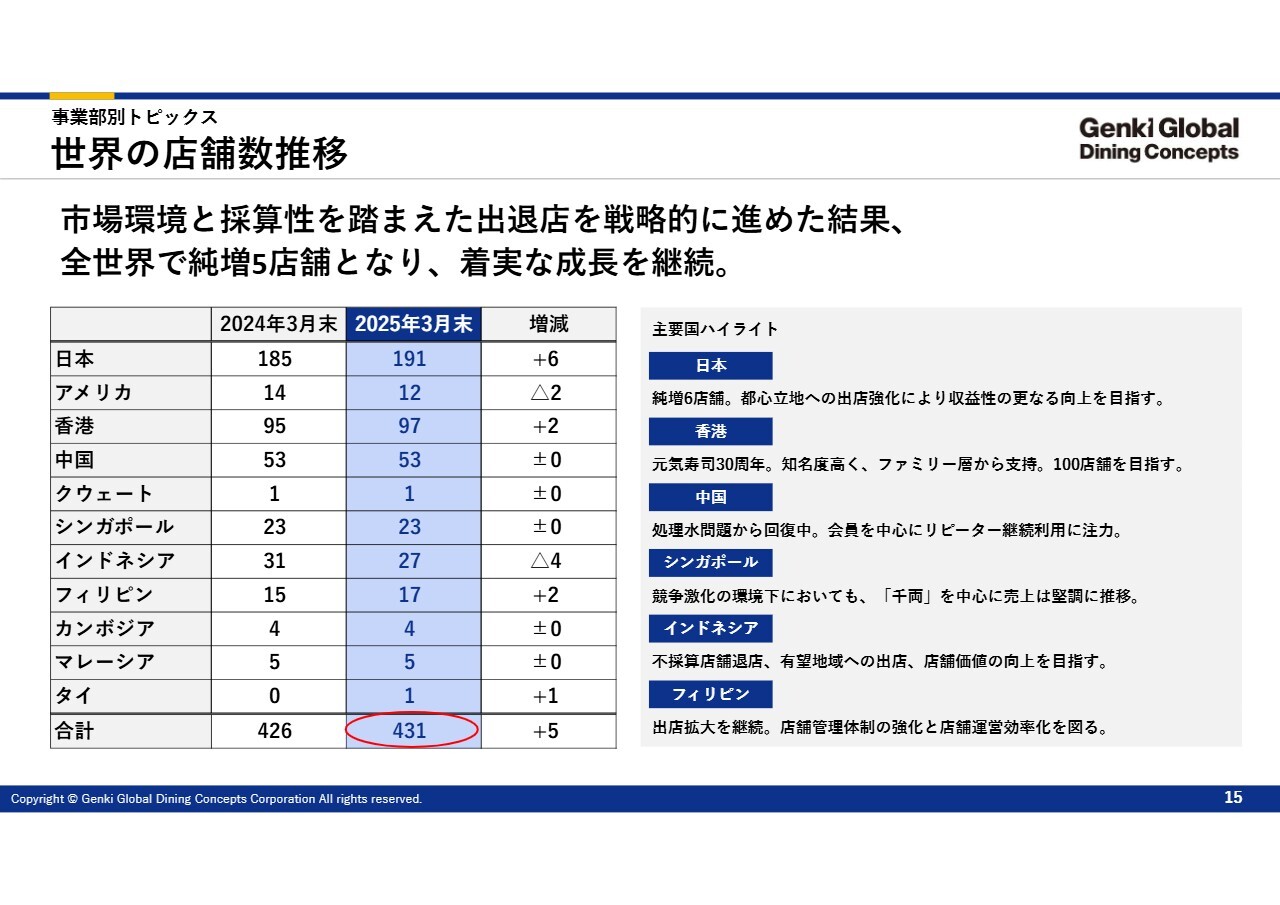

世界の店舗数推移

世界の店舗数推移です。2025年3月末で431店舗となっています。前年同期比プラス5店舗ということで、少し足踏みしている状況です。コロナ禍の影響もあったのか、中国経済が落ちていることもあり、アジアで全体的に鈍化しています。

後ほど今期の出店計画についてもお話ししますが、これから新規出店数を少し増やしていく計画です。

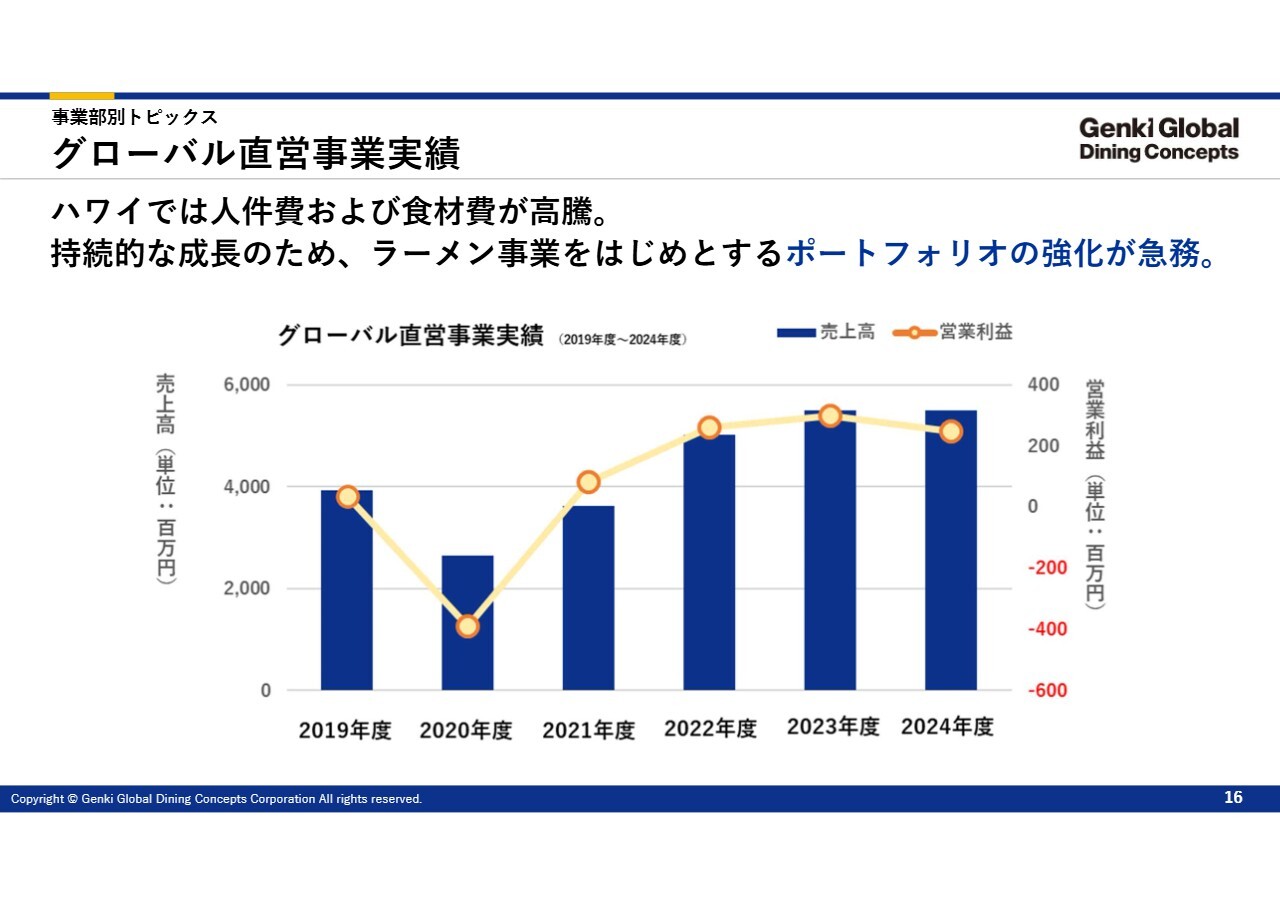

グローバル直営事業実績

グローバル直営事業は、ほぼハワイのことを意味しています。回転寿司の「元気寿司」は、ハワイで10店舗、ワシントンで1店舗あります。

狭い面積の中で大きな店舗を展開していくため、少し違った角度で新たな業態を開拓すべく、今年はラーメン事業をテスト的に1店舗出す計画です。こちらは「MENSHO」という有名なブランドとコラボして進める予定です。

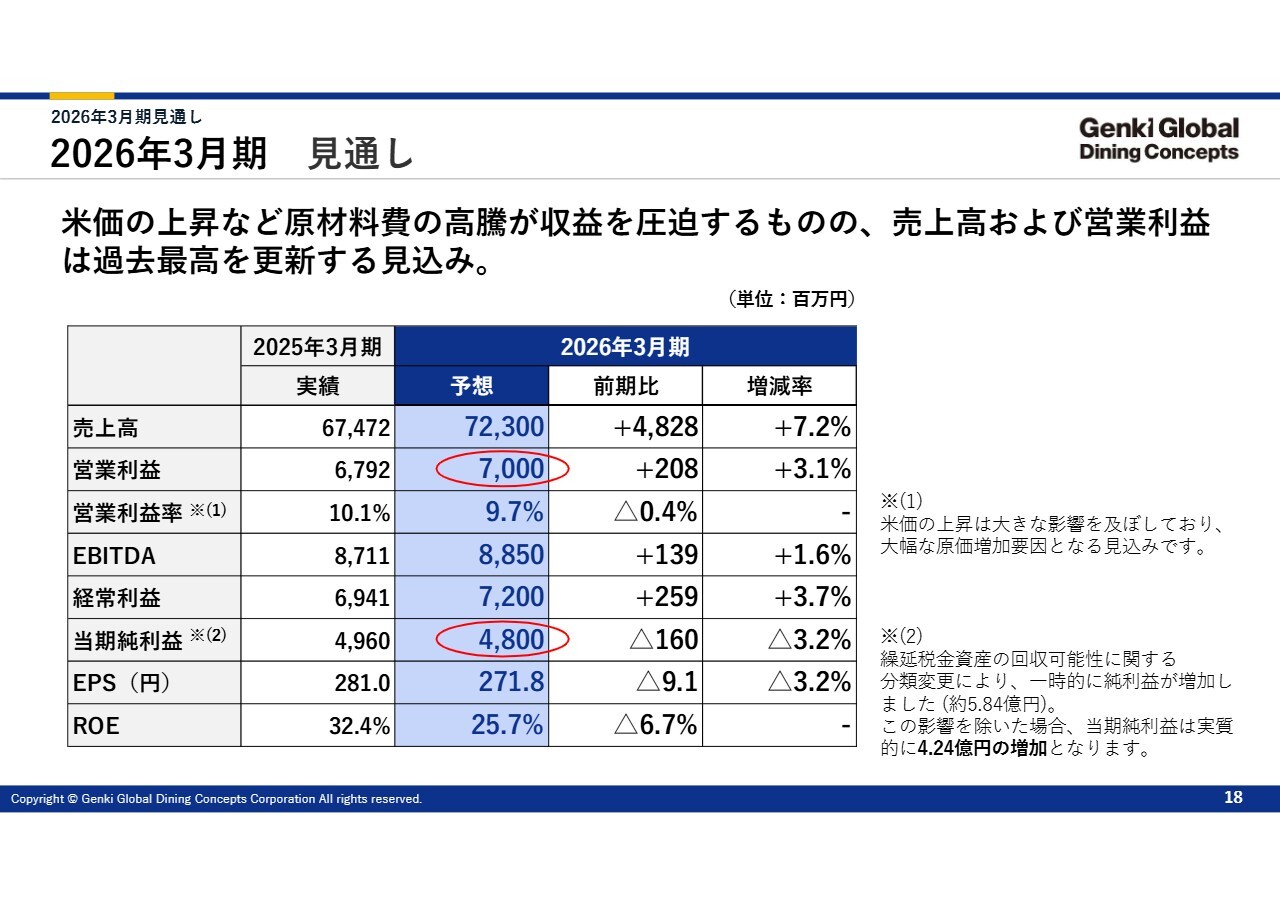

2026年3月期 見通し

2026年3月期の見通しです。売上高は723億円、営業利益は70億円を見込んでおり、計画どおりに進めば過去最高となります。

当期純利益は48億円です。2025年3月期の純利益に含まれている繰延税金資産の約5億8,400万円が一時的なものであるため、この影響を除くと、当期純利益に関しても実質的にはプラス4億2,400万円となり、過去最高益に達する見込みです。

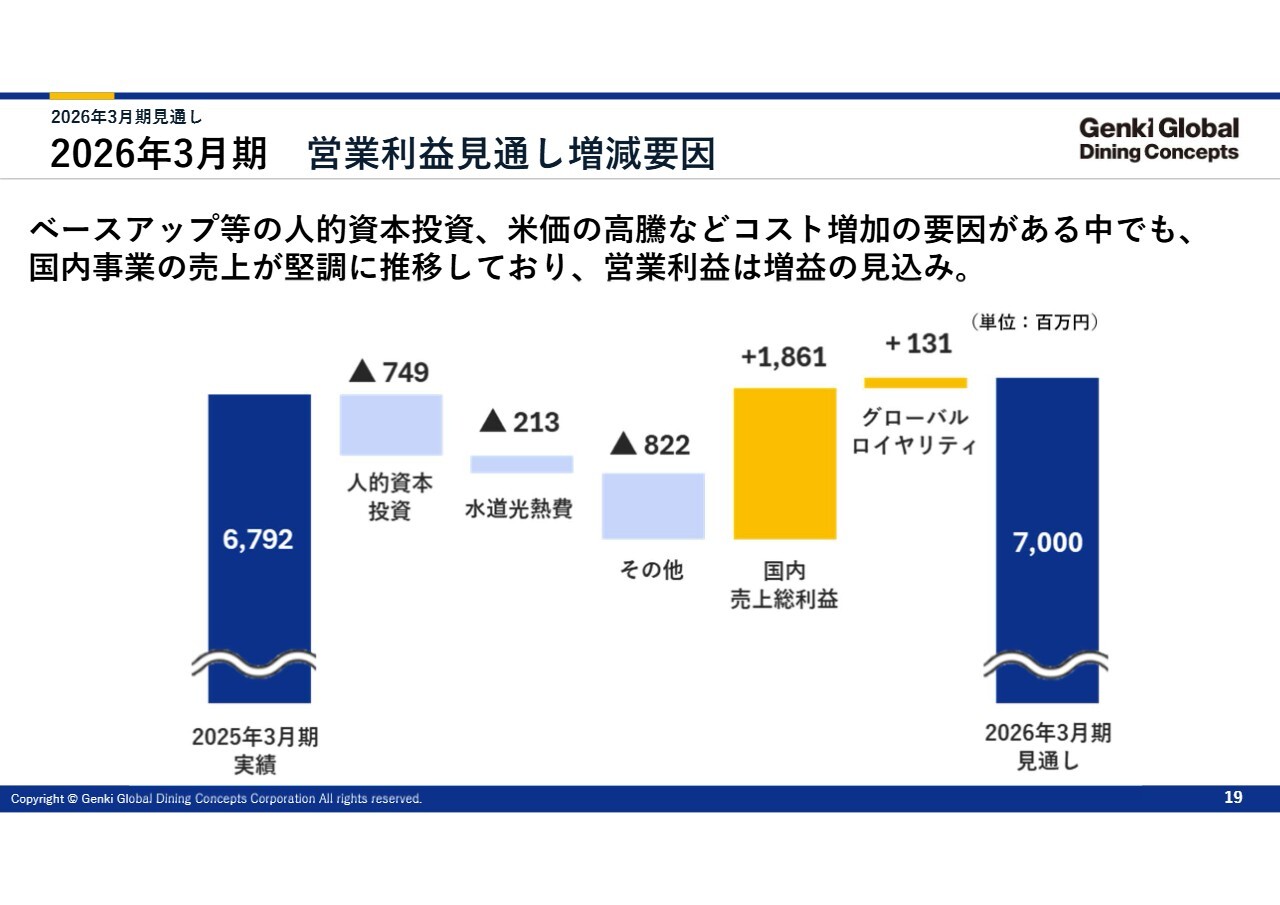

2026年3月期 営業利益見通し増減要因

2026年3月期の営業利益の見通しについてです。前期は67億9,200万円ですが、今会社で最重要視している人的資本の投資で7億4,900万円増となる予定です。さらに、水道光熱費などもマイナス要因に入れています。エネルギー関連の補助金がまだ確定していないため、補助金が出ないという最悪なケースで計算し、2億1,300万円のコスト増を見込んでいます。

国内売上総利益で18億6,100万円増、グローバルロイヤリティで1億3,100万円増を見込んでおり、合計70億円となる想定です。

今回、米価は下がらない想定で、今の価格のまま織り込んでいます。グローバルロイヤリティに関しては、若干円高の傾向があるということで140円想定で計算しており、為替およびトランプ大統領による関税政策の影響も含んだ予算を組んでいます。

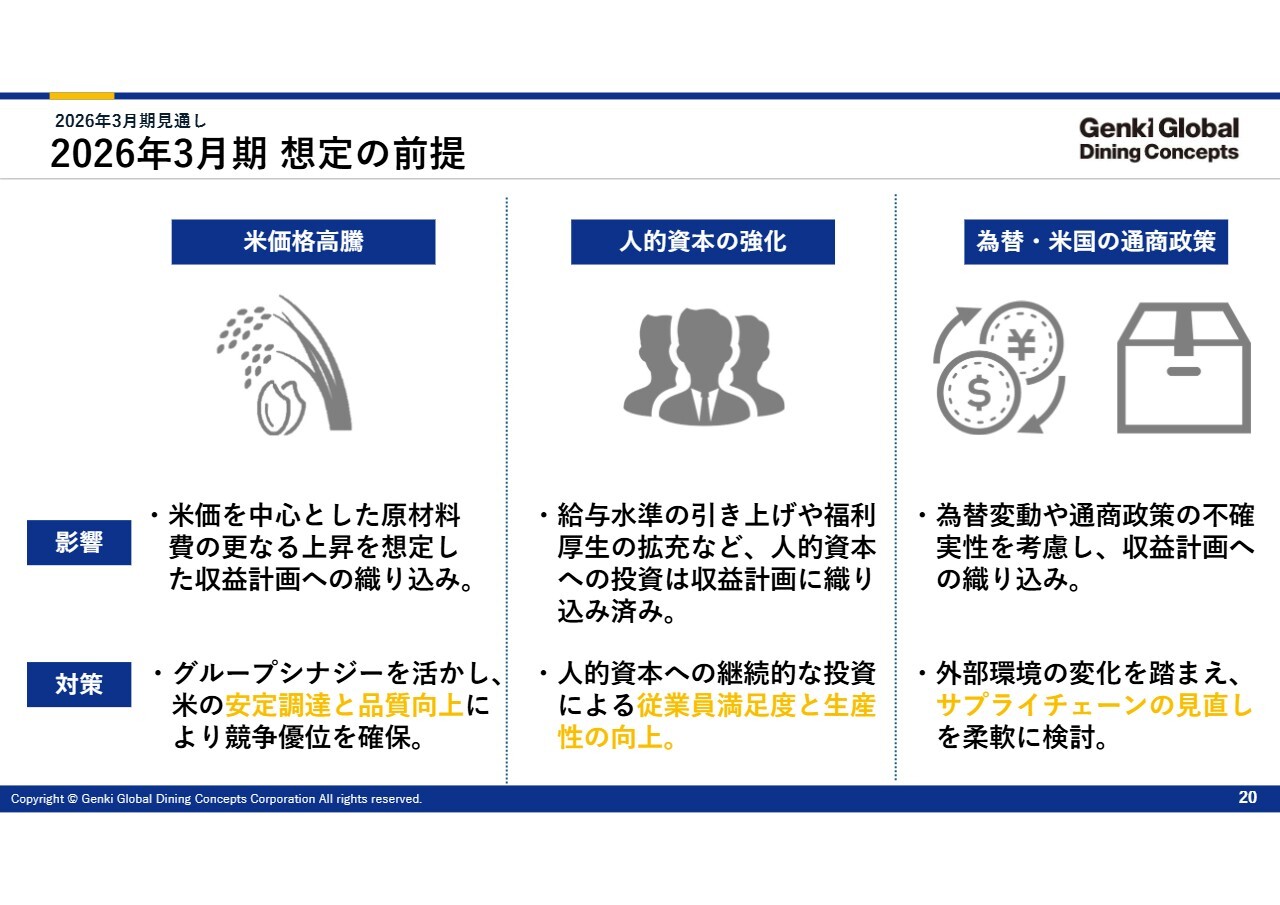

2026年3月期 想定の前提

2026年3月期予想の前提についてです。特にコスト面も非常に重要ではありますが、今の状況ではグループシナジーにより安定的にお米が買えることが重要となっています。

今まではJA全農にお米が集まり、我々もお米を買えていましたが、これだけ暴騰してしまうと、農協にも全農にもお米が来ないという事態になり、米が分散してしまいます。したがって、お米はあるが調達が難しいということも十分考えられます。

神明に関しては、調達先がおそらく600件から700件ほどあり、個人生産者から全農まで全部のルートから調達しています。このような安定的な調達ができることは、当社としても非常にメリットがあると思っています。

人的資本の強化については、本当に重要だと考えています。こちらに着任して感じたことが、出店テンポがあまり速くないということです。いろいろ話を聞くと、「高いクオリティのものをしっかり出していきたい」「あまり出店テンポを上げると、どうしても品質が良くなくなる」という声があります。

そのため、人的資本が非常に重要です。今回、15.9パーセントのベースアップを実施しました。その中で一番のメリットは、すでに「元気寿司」や「魚べい」でアルバイトをしてくれている人、2年から3年バックで働いてくれている人に社員として入社してもらえることです。基礎ができており、厨房は過酷で、ハードワークであることをわかっており、給料を高くすることで、当社に呼び込めると考えています。

やはり、基礎ができていることが非常に大きいです。初めてお寿司を握る人ではない人がたくさん入社してくれることにより、出店ペースを速められると思っていますので、今後ここに力を入れたいと思っています。

為替の影響についても、先ほどお伝えしたとおり織り込んでいます。

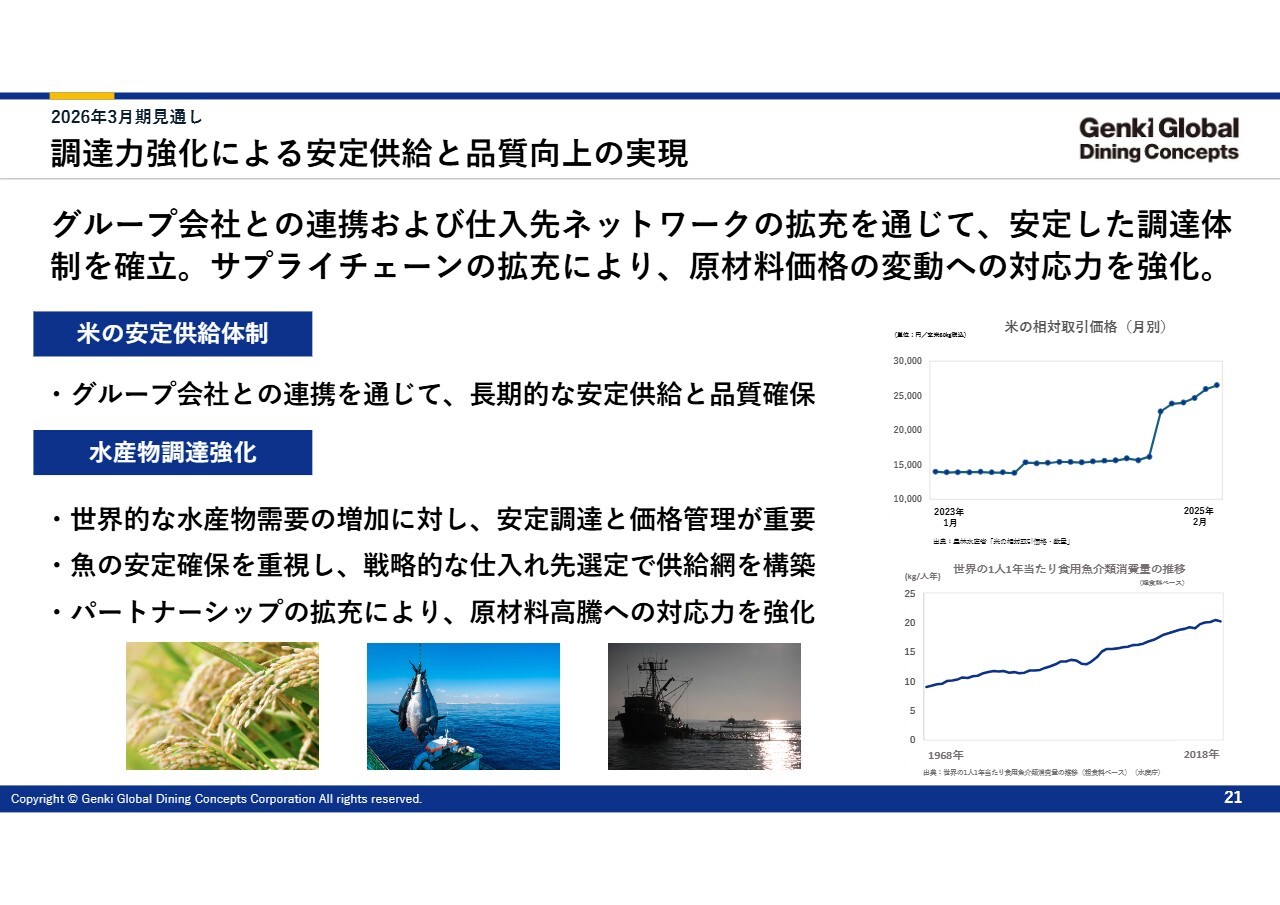

調達力強化による安定供給と品質向上の実現

調達力強化による安定供給と品質向上の実現についてです。お米の安定供給体制については、他社よりも有利な立場にあると思っています。

水産物の調達は非常に重要で、スライド右下のグラフのとおり、1人あたりの魚の摂取量が倍以上になっており、調達もますます難しくなってくると見ています。今後人口が増えることに加え、食べなかったエリアの方が食べるようになるため、さらに増えていくと考えています。

もう1つ大きなところは、回転寿司で一番重要なサーモンの調達です。サーモンの養殖生産量は、非常に増やしにくい状況になっています。海上養殖をペルーやヨーロッパで行っていますが、海洋汚染がひどく、これ以上増やすことができません。

また、サーモンは水温が20度を超えると死んでしまいます。今、世界的な水温上昇により、サーモンが生きられるエリアが非常に限られてきています。お伝えしたとおり海洋汚染もありますので、これから海上養殖をどんどん増やすという環境にはまったくなく、むしろ減っていく状況にあります。

その中で消費が増えているため、調達に注力していかないと、回転寿司の一番人気たるサーモンの供給ができなくなります。したがって、今後力を入れていくことを考えています。当然ながら、これはいくらの調達も関連します。

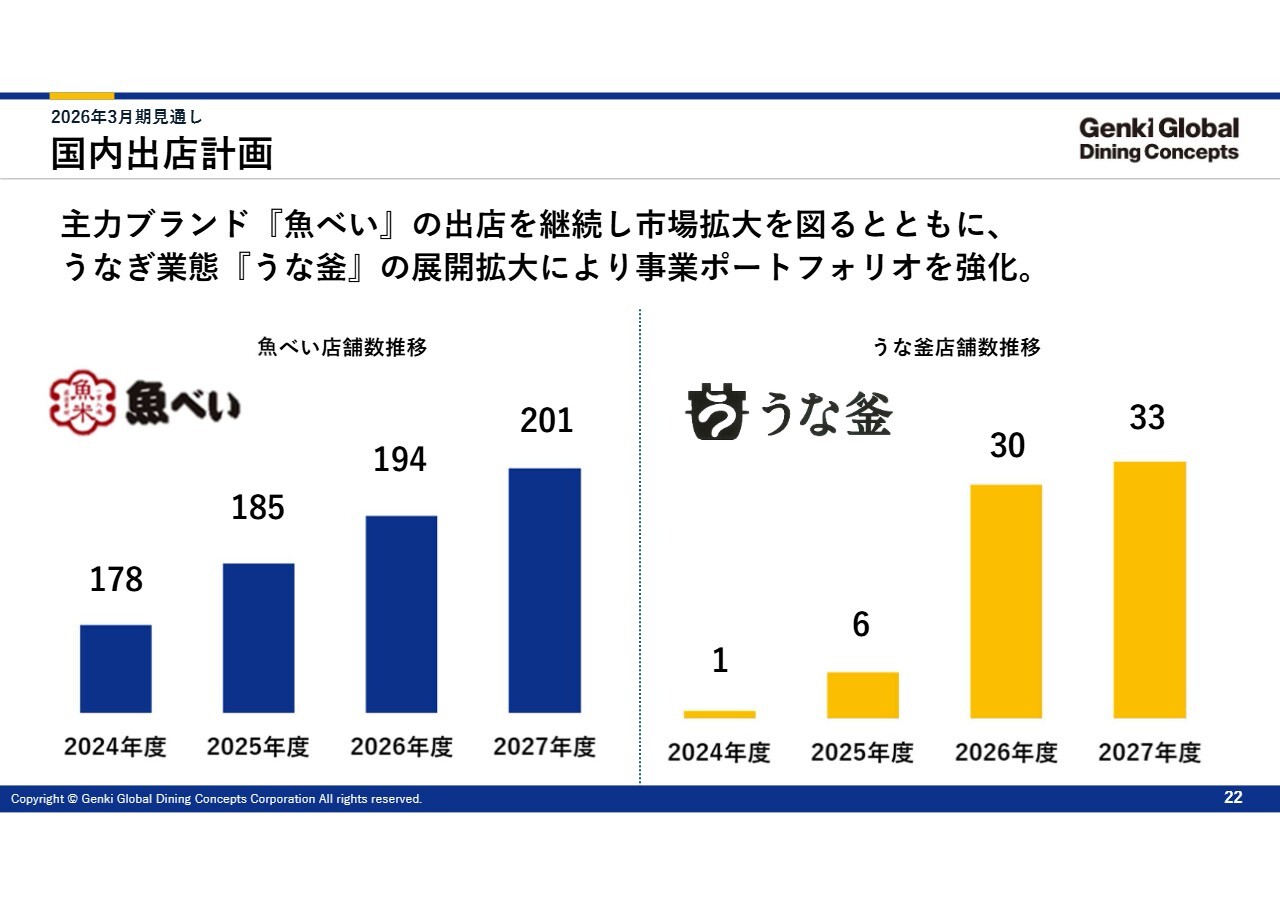

国内出店計画

国内出店計画です。「魚べい」に関しては、2025年度は185店舗ですが、2026年度に9店舗、2027年度に7店舗の出店を計画しています。今の体制で品質をキープするにはこのスピードになりますが、ここをどう速めていくかはけっこう重要です。

「うな釜」に関しては、2024年度は1店舗をオープンしていますが、こちらを磐石なものにしていきます。もう少しコンセプトを十分に活かすべく、今いろいろトライしている状況ですので、今後短期間でいろいろテストを行って体制を固め、2025年度は6店舗にすることを目標にがんばりたいと思っています。

グローバル旗艦店 【元気寿司×魚べい】

スライドのタイトルに「グローバル旗艦店」とありますが、国内では「元気寿司」の店舗が非常に少ないです。「魚べい」が非常に売れる一方で「元気寿司」が国内で売れにくいことが数字にも現れており、今は「魚べい」の出店が非常に加速しています。

一方で、海外240店舗のうち、約220店舗弱が「元気寿司」ブランドとなっています。

海外のフランチャイジーの方や香港の消費者が日本に来ても、「元気寿司」が見当たりません。香港では「元気寿司」をオープンしてすでに30年経ちます。ジェネレーションがまたがり、昔通っていた方の子どもたちが今来店しているような状況です。そのため、香港の寿司ブランドだと思っている方が多いです。

そこで、フランチャイジーの中できちんと「元気寿司」というブランドの旗艦店を出店する必要があります。ただし多くは必要ありません。

例えば、特に海外の方が多いメインの都市に1店舗、2店舗を出店することで「ああ、日本の『元気寿司』だ。これがシンガポールの『元気寿司』につながるんだ」というイメージを作っていくことにより、フランチャイジーの方にも喜ばれます。また、海外から来た人は安心して日本の「元気寿司」に入ることができます。

国内ではずっと「魚べい」を主力に展開してきましたが、今後は一部で「グローバル旗艦店」の出店も進めていく流れとなっています。

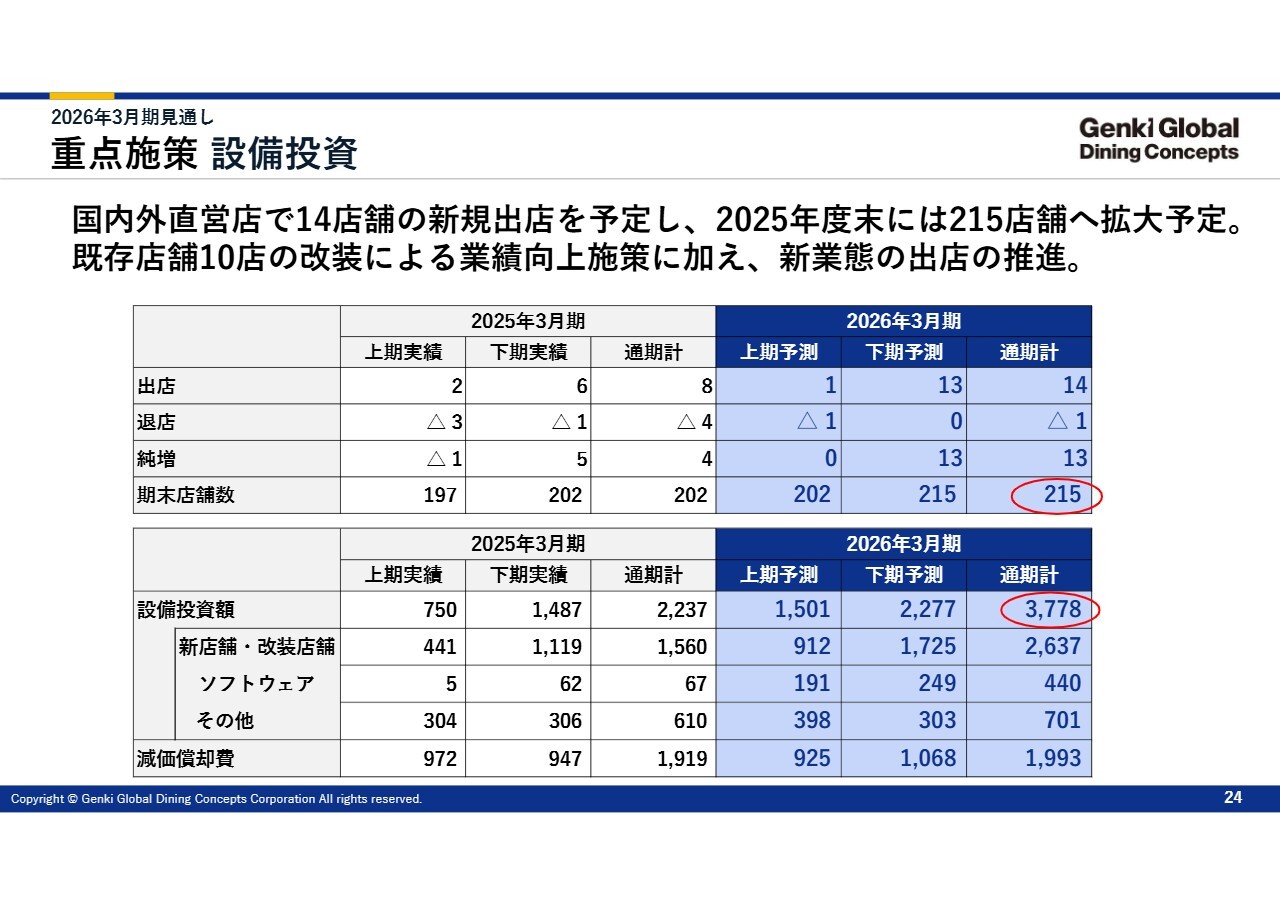

重点施策 設備投資

設備投資として、国内外直営店で14店舗の新規出店を予定しています。2026年3月末で215店舗へと拡大する予定です。閉店店舗は1店舗ですので、非常に優秀な状況になっています。

設備投資は37億7,800万円、減価償却費は19億9,300万円を見込んでいます。減価償却費よりも投資額が上回っており、数字上は積極的に攻めています。

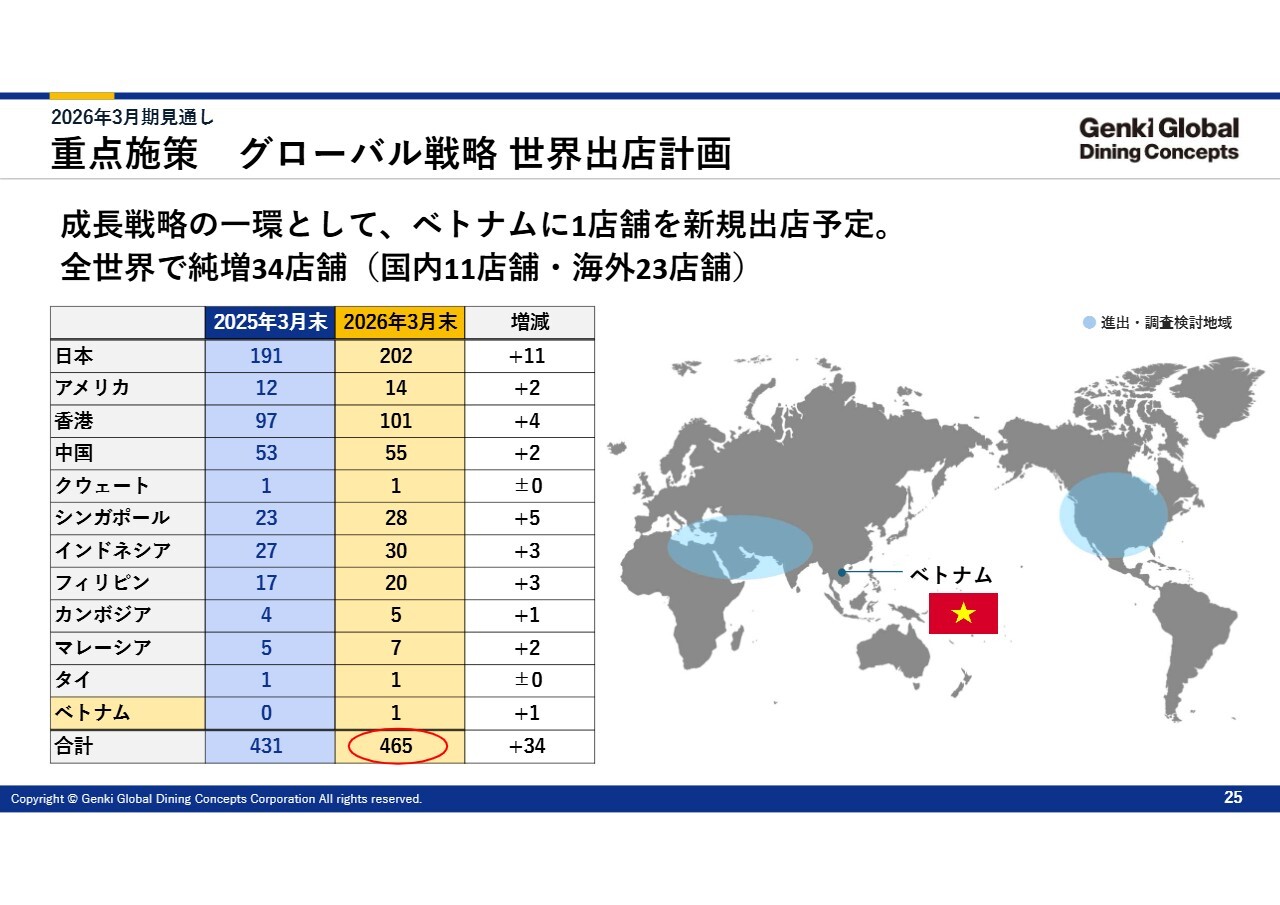

重点施策 グローバル戦略 世界出店計画

成長戦略の一環として、今年6月にベトナムに1店舗を新規出店予定です。ベトナムはすでにお寿司のブームが来ており、ベトナムの方はお寿司を食べています。ベトナムはもっと早く進めておくべきだったと感じており、急いで進める必要があると考えています。

2026年3月末に合計465店舗、前年同期に比べてプラス34店舗を目指しています。東南アジアを中心に、例えば香港の4店舗やシンガポールの5店舗は「これだけ出店します」と現地からの声をいただき、このように計画しています。

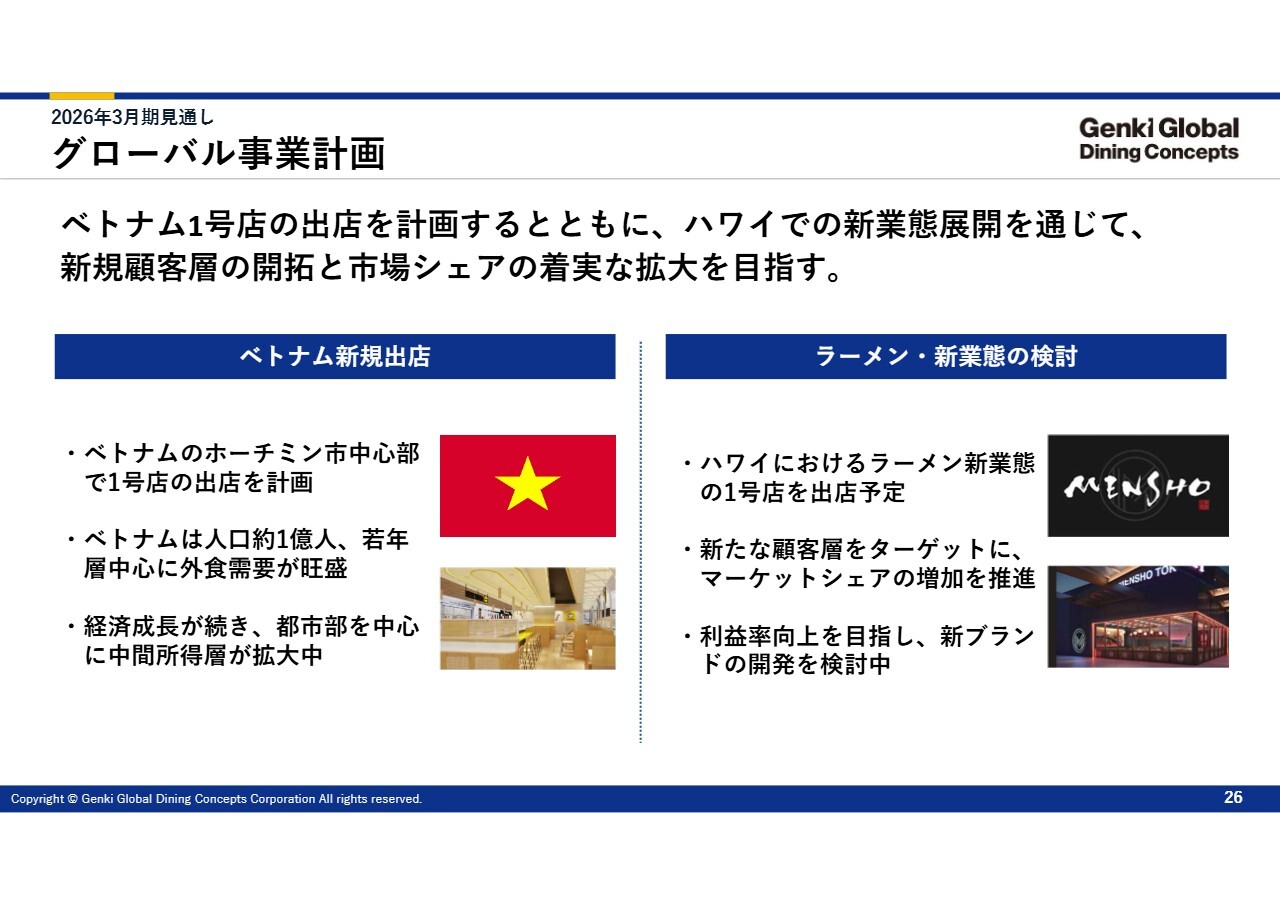

グローバル事業計画

ベトナムのホーチミン市に1店舗を新規出店するとともに、こちらもトライになるのですが、ラーメン新業態としてハワイに「MENSHO」というブランドの1号店を出店します。

先月、ハワイを視察してきました。高齢者とそのご家族はかなりいるのですが、若い人が来ているというよりも、お父さまが昔から「元気寿司」に来ていて、その子どもを連れてきているという流れになっています。

その流れも非常に重要で、そのおかげで今「元気寿司」のハワイの店舗は売れているのですが、回転寿司以外のお寿司も必要になってきていますので、次の展開が必要だと考えています。回転寿司は今、出店に非常にお金がかかります。もっと安価で出店でき、カウンターからお客さまに渡すような、回転しない小型の寿司屋をワイキキにテスト的にオープンします。

こちらがうまくいくと、例えば回転寿司1店舗をオープンするのに300万ドルから350万ドルのコストがかかるところ、150万ドルから200万ドルで収まりますので、出店も早くなっていくと思っています。

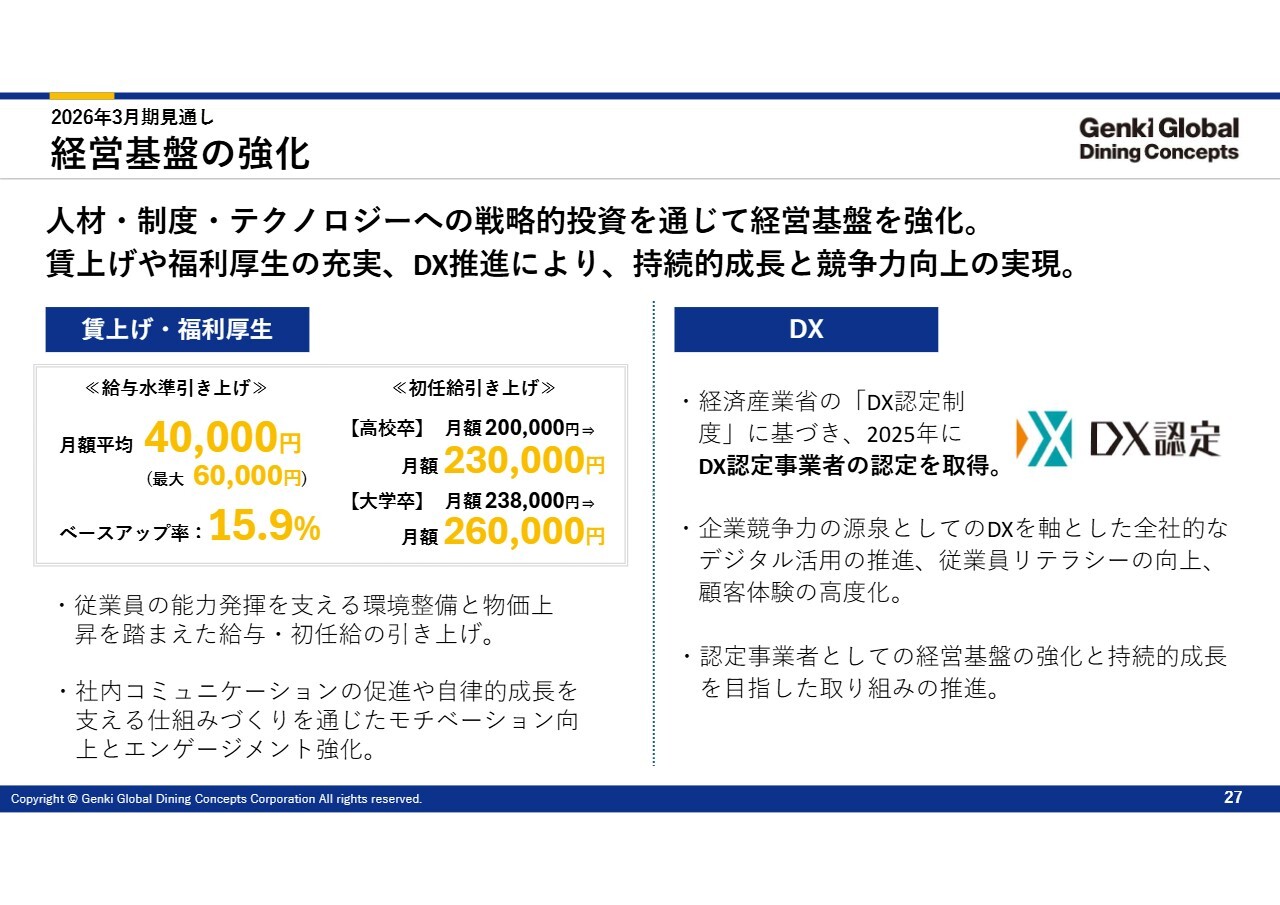

経営基盤の強化

人材・制度・テクノロジーへの戦略的投資を通じて、経営基盤を強化します。さらに、DXも推進していきます。

一番重要なのは、賃上げだと考えています。給与水準は月額平均4万円引き上げ、大学卒の初任給は26万円に引き上げます。これでようやく競合他社よりも高い賃金を出すことができ、実務を経験しているアルバイトの学生を引き込めるため、出店ペースを上げることができます。

数字をご覧いただくとおわかりいただけると思いますが、売上高8.5パーセント増により、人件費を捻出できます。店を出し、良いものを作って、売上高を2,500万円、3,000万円出すと、人件費を上げても耐えることができますし、利益が上がることが実証されています。したがって、人を育成していくことに力を入れるべきだと思っています。

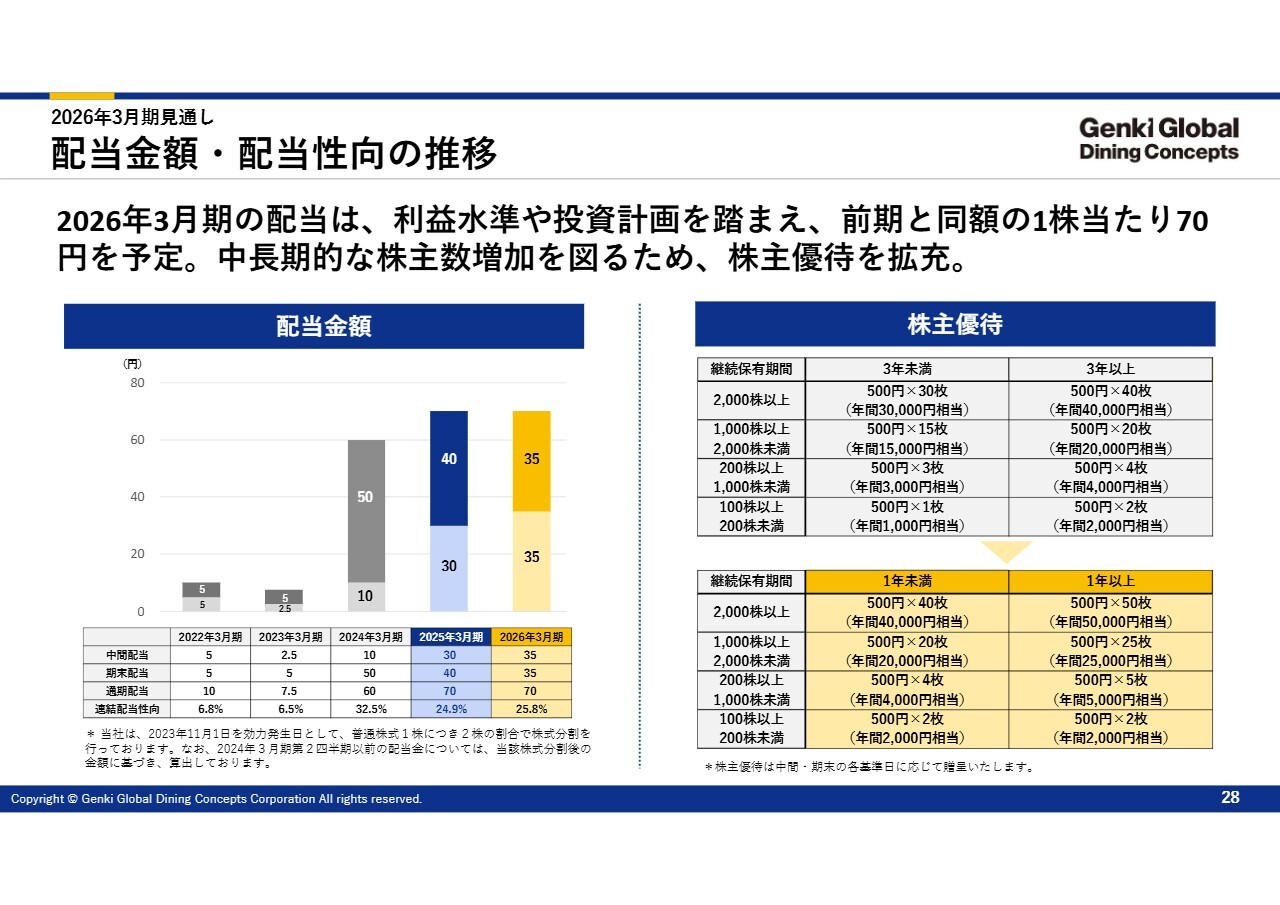

配当金額・配当性向の推移

配当についてです。すでに新聞などに出ているかと思いますが、2026年3月期の配当は、前年と同額の1株当たり70円を予定しています。中間で35円、期末で35円です。

株主優待に関しては、これまでは保有期間を3年未満および3年以上で設定していました。しかし、今は3年も保有しない人が多いため、保有期間を少し短くしています。また、配布する食事券の枚数を少し多くすることで、トータルの配当を上げました。

以降のスライドは参考資料となりますので、目を通していただけますと幸いです。私からのご説明は以上になります。ありがとうございました。

米の供給状況について

ご質問の内容を聞いていましたが、お米に関してのご質問が多かったと感じました。みなさまもご存じのように、グループ会社の神明ホールディングスの子会社に神明があり、実は神明の本社も東京の日本橋にあります。

神明は、お米の卸としてはJA系統を除くと最大手で、年間約50万トンのお米を扱っています。50万トンといってもよく理解できないかもしれませんが、日本の食用米の消費量は670万トンから680万トンと言われていますので、7パーセントくらいのシェアを持っています。

Genki Global Dining Conceptsに対しては、お米の契約を以前からきちんと結んでいます。以前は実は、年に1回の契約でした。9月か10月頃に決めて、新米が出てくる11月からスタートします。それから1年後の10月末までというかたちで契約していました。

前期はちょうど10月末までの1年契約だったため、Genki Global Dining Conceptsは、10月まではおそらく日本一安くお米を仕入れることができていたと思います。

ただし、11月からの新契約の時は、米騒動による米価上昇に合わせた価格帯へと値上げしました。さらに、両社で話をして、3ヶ月ごとの見直しに変えています。つまり、11月、12月、1月の3ヶ月が経つと、2月からはまた新しい値段になります。

価格が上昇する時にはそのような契約がよいと、神明からアドバイスを受けました。価格が下落傾向で推移している時はロング契約でもよいのですが、上昇する時は少し小刻みに様子を見ながら進めたほうがよいということです。したがって、今期においては価格上昇もすべて加味した上で原価を算出しています。

ただし、お米の値段は少し落ち着いてくる可能性もあります。みなさまもご存じのように、特にスーパーマーケットの店頭価格が非常に問題になっており、今は5キロで4,200円を超えています。政府としても、米価をなんとしても下げるべく、動いています。

政府米は第1回、第2回、第3回が終わり、合計31万トンを放出しています。第4回も5月末に10万トン放出されます。さらに、6月、7月にも10万トンを出す計画ですので、政府米だけでも60万トン程度放出されると考えています。

この効果は、当然ながら価格にも影響が出てくると思っています。Genki Global Dining Conceptsも政府米をブレンドしながら使っていくことにより、当初考えていたところよりは原価が少し下がる傾向になってくることも十分想定しています。

昨年の米騒動の時は、全国からと言っても大げさではないほどの外食産業から問い合わせがありました。取引のない会社も多々ありましたが、「お米をなんとかしてほしい」と相談を受けました。また、先ほどのご質問にもありましたが、一部の丼ぶりチェーンに対しては外米の提案も行っており、早いところでは昨年の春くらいからすでに外米を入れています。

まずはお客さまにきちんと供給していき、当然ながらGenki Global Dining Conceptsに対しても、必ず切らすことなく供給していきます。このあたりはみなさまも安心していただきたいと思います。よろしくお願いします。

新着ログ

「小売業」のログ