提供:グローバル・ワン不動産投資法人 2025年3月期決算説明

【QAあり】グローバル・ワン、DPUは前期比+1,307円の3,835円 投資口価格が東証REIT指数などで大きくアウトパフォーム

目次

山内和紀氏(以下、山内):本日はご多用の中、グローバル・ワン不動産投資法人の第43期決算説明会にご参加いただきありがとうございます。資産運用会社グローバル・アライアンス・リアルティ、代表取締役社長の山内です。みなさまには日頃より本投資法人に対しご支援とご理解を賜り、誠にありがとうございます。

それでは決算説明資料の3ページの目次をご覧ください。まず私のほうから、資料に従い、直近の実績と中期成長戦略についてご説明します。その後、投信業務部長の山崎から決算ならびに運用状況の詳細を説明します。説明が終わりましたら質疑応答とします。

1.直近の実績:資本コストや投資口価格を意識した一連の取組み

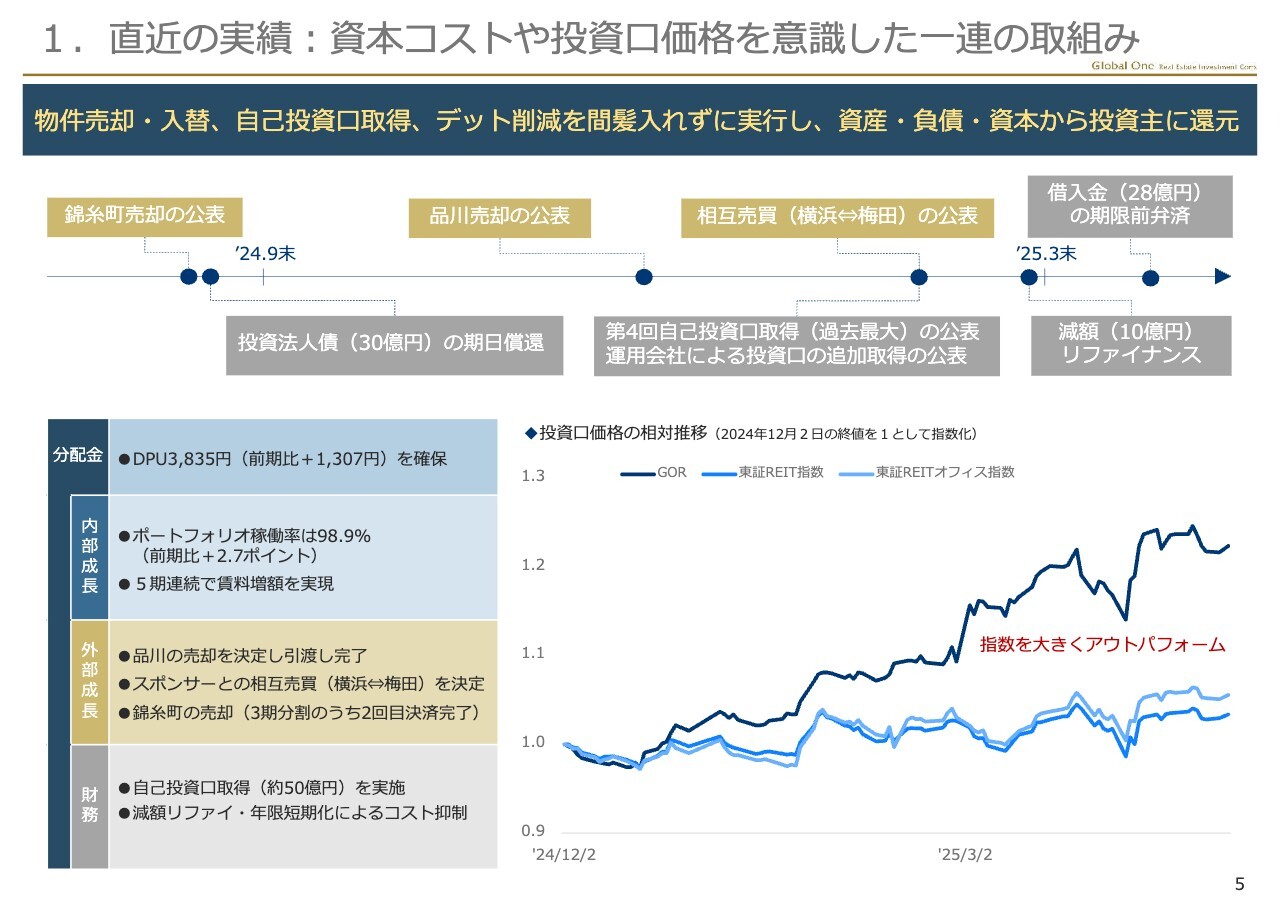

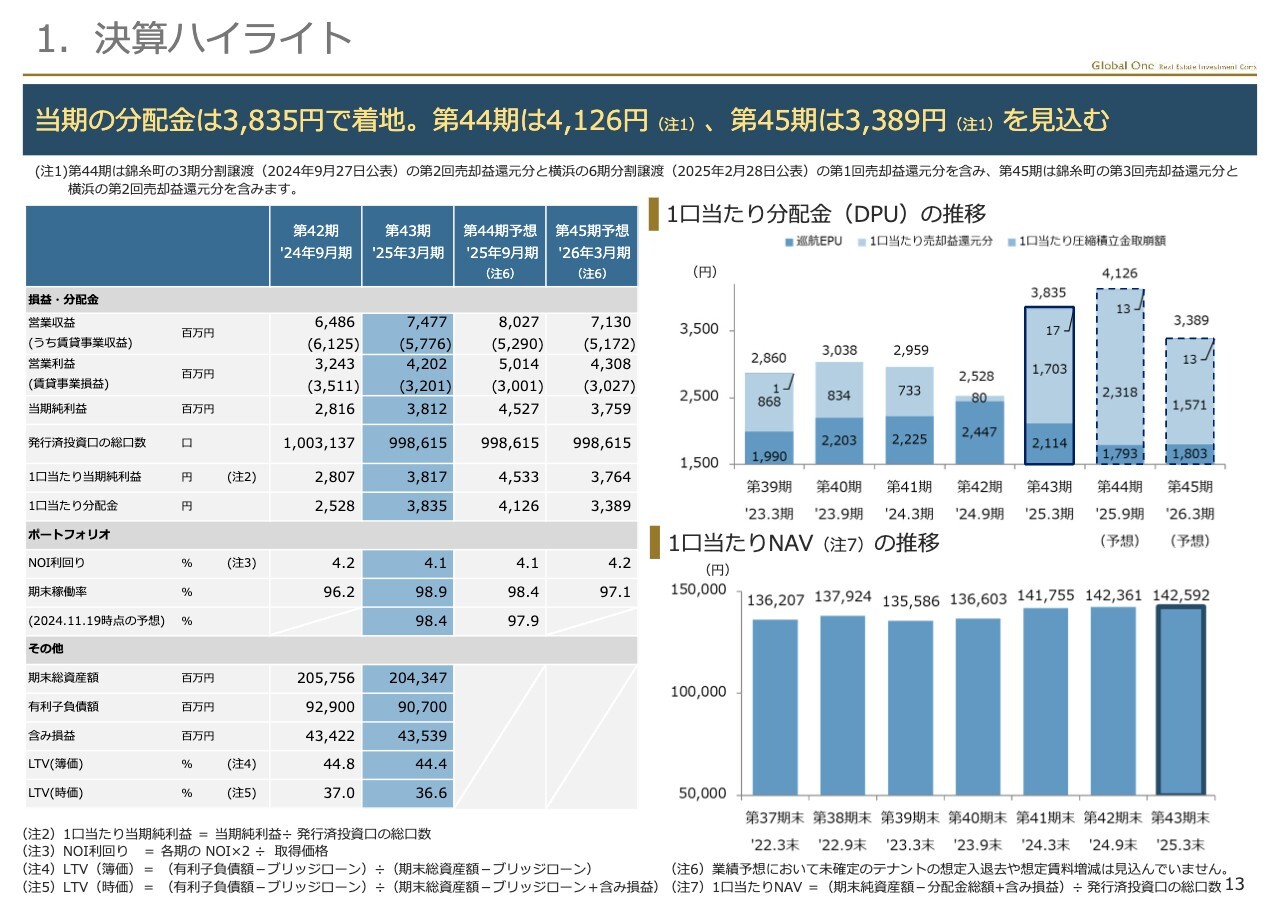

資料5ページをご覧ください。まず、直近の実績についてご説明します。当期の分配金は、大手町・錦糸町・品川の売却益を還元し、前期比プラス1,307円の3,835円となりました。

内部成長については、ポートフォリオ稼働率は前期比プラス2.7ポイントの98.9パーセントに上昇し、また5期連続の賃料増額を実現しました。外部成長では、品川の売却を決定し3月に引渡しを完了したほか、明治安田生命を相手方とする、横浜と梅田の相互売買を決定しました。

財務については、過去最大規模の自己投資口取得50億円を公表・実施したほか、デットコストの上昇を抑制するために減額リファイナンスや借入年限の短期化を実施しました。

こうした資本コストや投資口価格を意識した一連の取組みが好感され、投資口価格は東証REIT指数などのインデックス対比で大きくアウトパフォームしました。

2.現在の環境認識

次に、現状の環境認識についてご説明します。6ページをご覧ください。

ご案内のとおり、インフレの進行や金利の上昇に伴う収益悪化懸念や、J-REIT投信からの資金流出による投資口の需給悪化のため、グローバル・ワンのみならず殆どのJ-REITの投資口価格は1口当たりNAVを下回る、NAVディスカウントが常態化しています。

また、オフィスビルの売買市場は高値圏での取引が継続しているため、資本コストに見合う物件取得も困難な状況です。

こうした中、オフィスの賃貸マーケットは、従業員エンゲージメントの向上を目的とした移転・拡張の需要が増加する一方で、建設コスト上昇による計画見直しや人手不足による工期遅延のため、新規ビル供給は減少する見込みです。そのため、需給は逼迫し、賃料は上昇基調が継続しています。

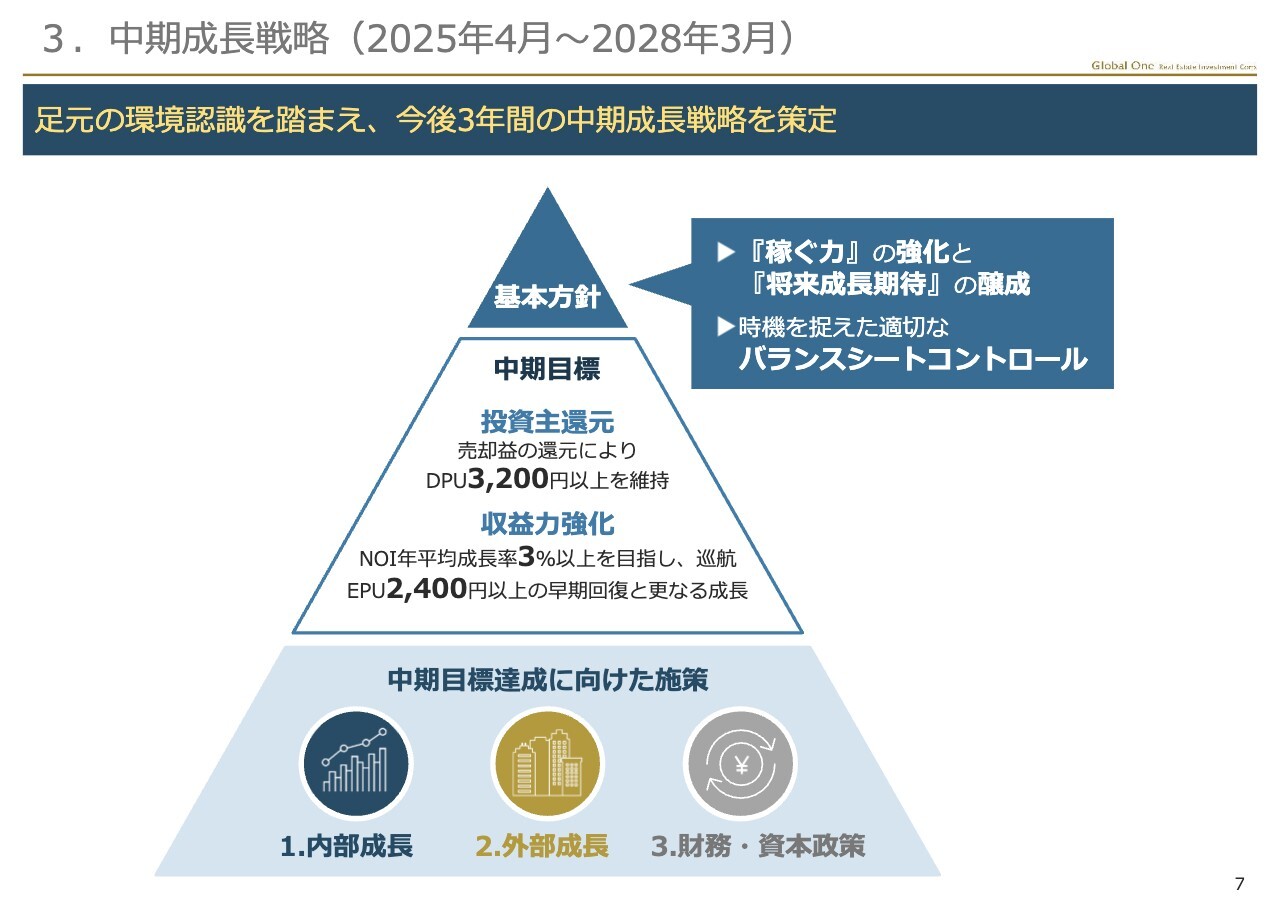

3.中期成⻑戦略(2025年4月〜2028年3月)

次のページでは、こうした現状の環境認識を踏まえ、グローバル・ワンが持続的に成長していくために策定した、中期成長戦略についてご説明します。

今回の中期成長戦略では、「稼ぐ力」の強化と「将来成長期待」の醸成、時機を捉えた適切なバランスシートコントロールに注力します。

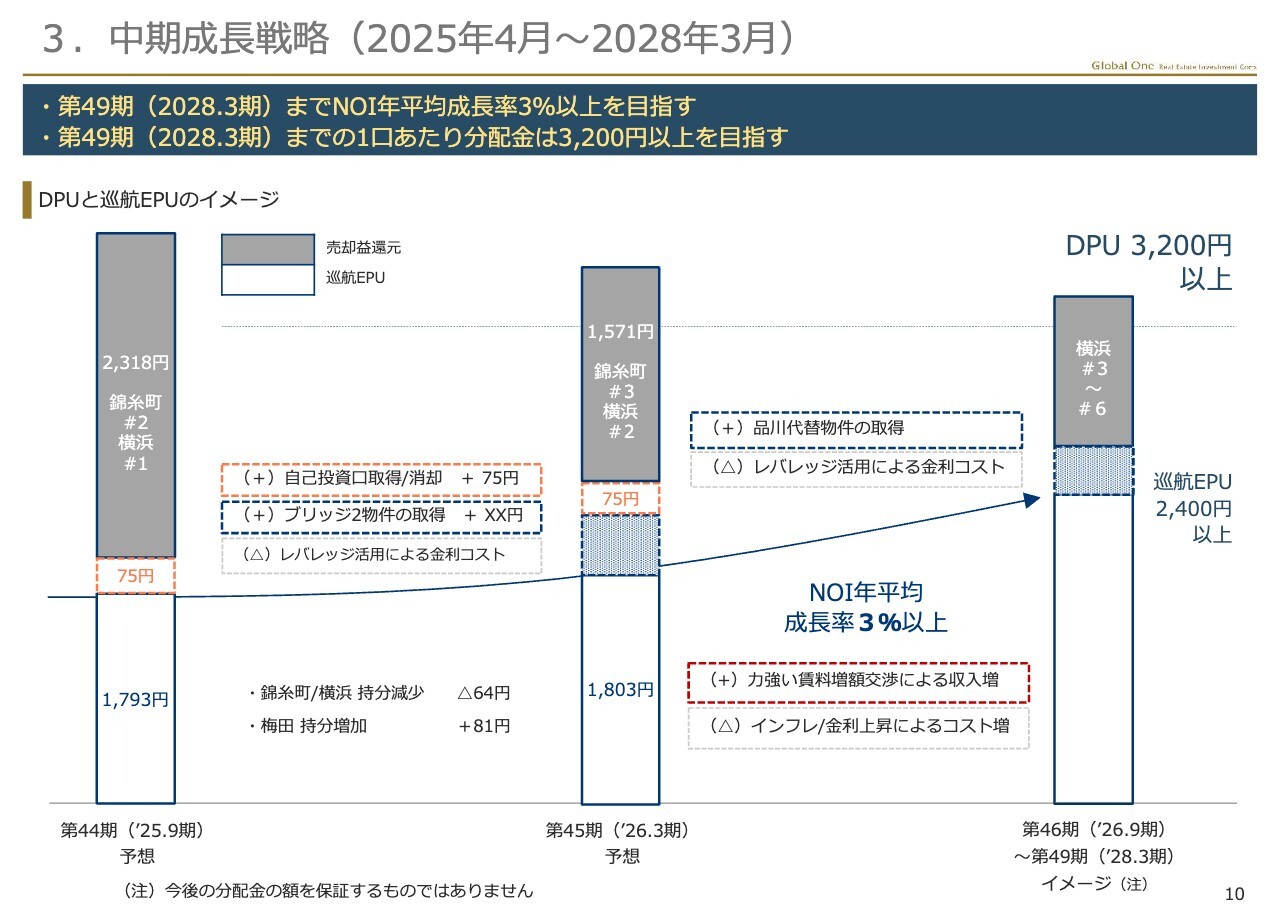

この2つの取組みを通じて、物件の売却益を還元しDPUを3,200円以上に維持するとともに、NOI年平均成長率3パーセント以上を目指すことにより、巡航EPU2,400円以上の早期回復と更なる成長を実現します。

具体的な施策

続いて、中期目標を達成するための具体的な施策について、8ページでご説明します。

まず、内部成長ですが、インフレや金利上昇に負けないポートフォリオを構築するために、テナント退去も辞さない賃料増額交渉を強力に推進します。これに伴い、退去やフリーレント付与等で一時的に収益が悪化する場合は、横浜の売却益で積み上がっていく内部留保を積極的に活用します。

次に、外部成長です。資産入替目的で譲渡した錦糸町と横浜の売却益は投資主のみなさまに還元し、売却物件よりも収益性の高い物件を取得していきます。また、入替以外の物件取得は、売買マーケット、資本コスト、投資口価格を踏まえて厳選投資のスタンスで臨みます。

なお、資産規模目標については、足元の資本市場の状況に鑑み、時間軸を意識し過ぎた物件取得は投資主価値の向上に繋がらないとの考えから、目標達成時期はいったん撤回することとし、当面は資産入替を軸にポートフォリオの収益性向上に努めます。

最後に、財務・資本政策についてです。新規物件取得に係る資金調達については、足元の市場環境を踏まえ、公募増資は様子見とし、物件売却資金やレバレッジを活用します。

また、自己投資口取得については現在も市場から買い付けを行っているところですが、今後も、投資口価格の水準、フリーキャッシュの状況、他の施策との複合効果、インサイダー取引規制等を踏まえて、中長期的な視点で検討します。

以上の内部成長、外部成長、財務・資本政策の各施策について、資産・負債・資本と連動させた機動的なバランスシートコントロールを実施していきます。

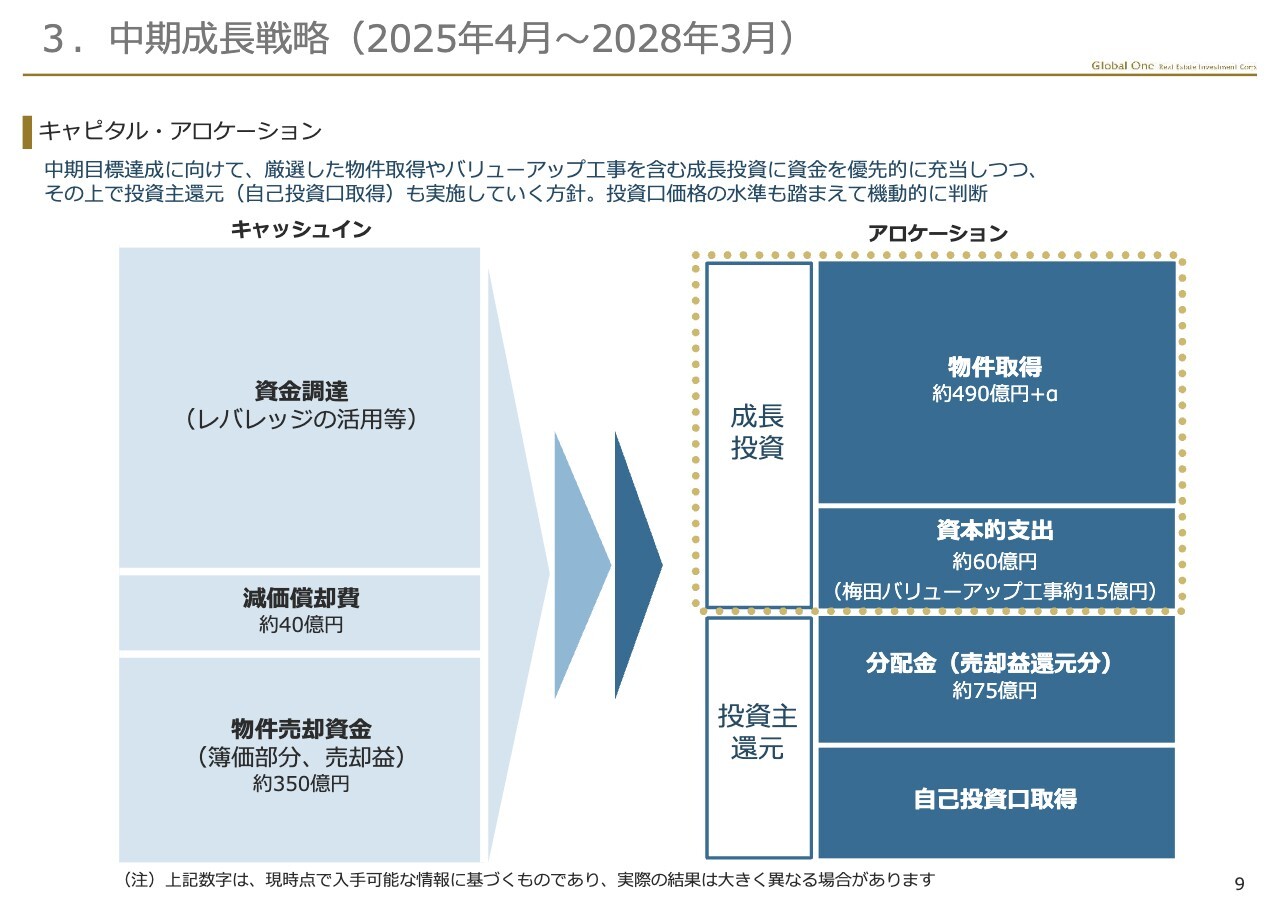

キャピタル・アロケーション

9ページをご覧ください。中期成長戦略の期間中におけるキャピタル・アロケーションについてです。

グローバル・ワンは、ポートフォリオの収益性向上を目的に資産入替のための物件売却を先行させ、売却益については投資主のみなさまに還元し、残る簿価相当額を資金効率や資本効率の観点からデットの削減や自己投資口の取得に充当してきました。

現在、パイプライン物件の取得に備えて175億円を定期預金で運用していますが、今後、錦糸町や横浜の売却によって約350億円のキャッシュインが見込まれます。これらの資金を、将来の成長期待に応え、収益力を強化するために、梅田やパイプライン2物件をはじめとする物件取得やバリューアップ工事などの成長投資に優先的に充当し、その上で、投資主還元策として自己投資口取得を実施します。

なお、実際の資金充当のプライオリティは、その時々の投資口価格の水準も考慮して機動的に判断します。

DPUと巡航EPUのイメージ

10ページは、中期成長戦略で掲げたDPUと巡航EPUの目標達成に向け、インフレや金利上昇によるコスト増を上回る成長をどのような取組みによって実現していくのかを示しています。

すなわち、NOI年平均成長率3パーセント以上を目指すために、内部成長で賃料増額による収益の底上げを図りながら、外部成長でブリッジ2物件と品川代替物件の取得を行うというものです。

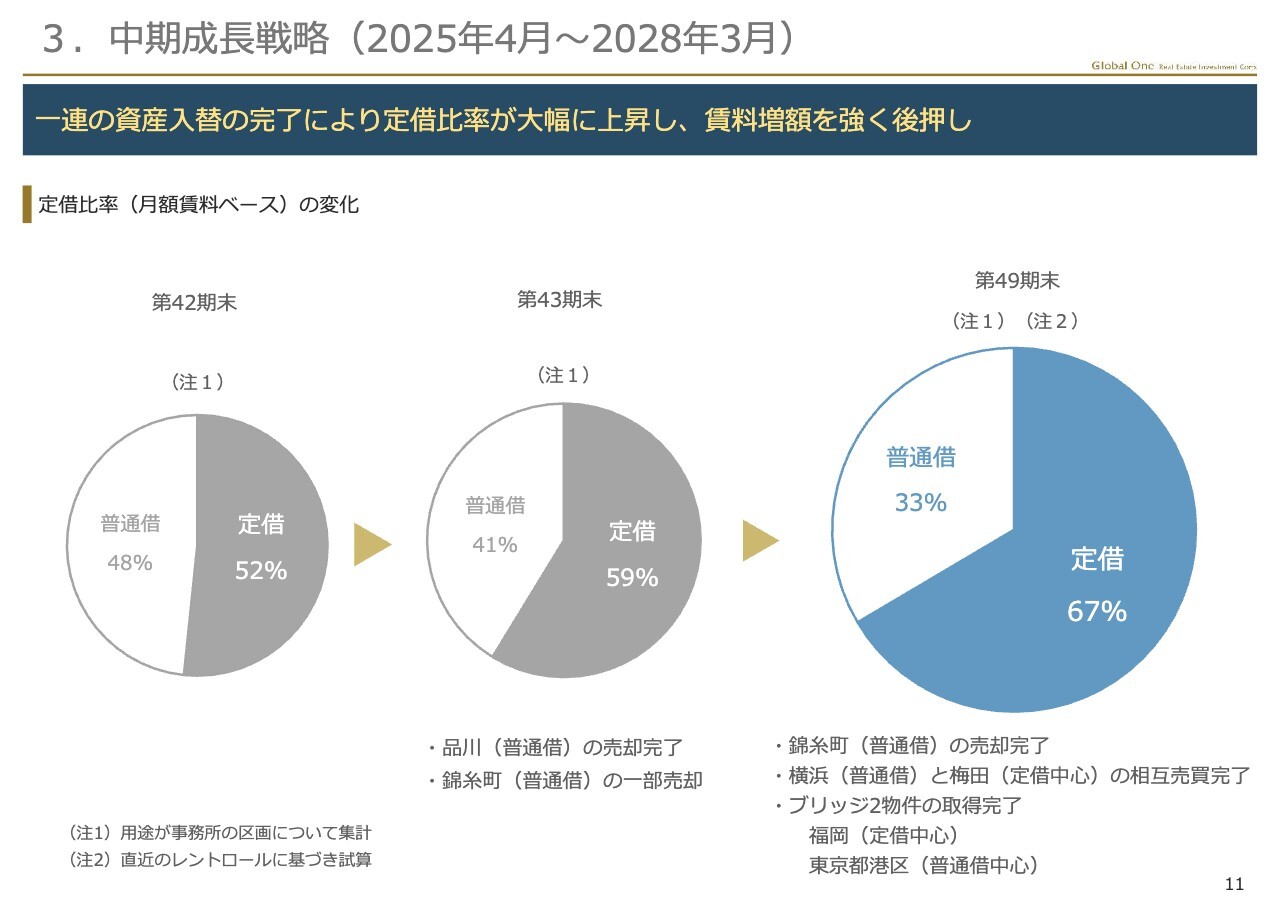

定借比率(月額賃料ベース)の変化

11ページをお願いします。私からの説明はこちらで最後となります。

グローバル・ワンの定期借家契約の比率は、品川の売却と錦糸町の一部売却に伴い、当期・43期末時点で59パーセントと、既に比較的高い割合となっています。定期借家契約は、マーケット賃料が上昇する局面においては、テナントとの賃料交渉を優位に進めることが可能となります。

今後、一連の資産入替の完了によって49期末時点で67パーセントまで上昇する見込みであり、この定借比率の上昇が賃料増額、ひいては中期目標の達成をいっそう後押しするものと考えています。

1.決算ハイライト

続いて、決算について山崎が説明します。

2.決算概要(2025年3月期)(1)予想比較

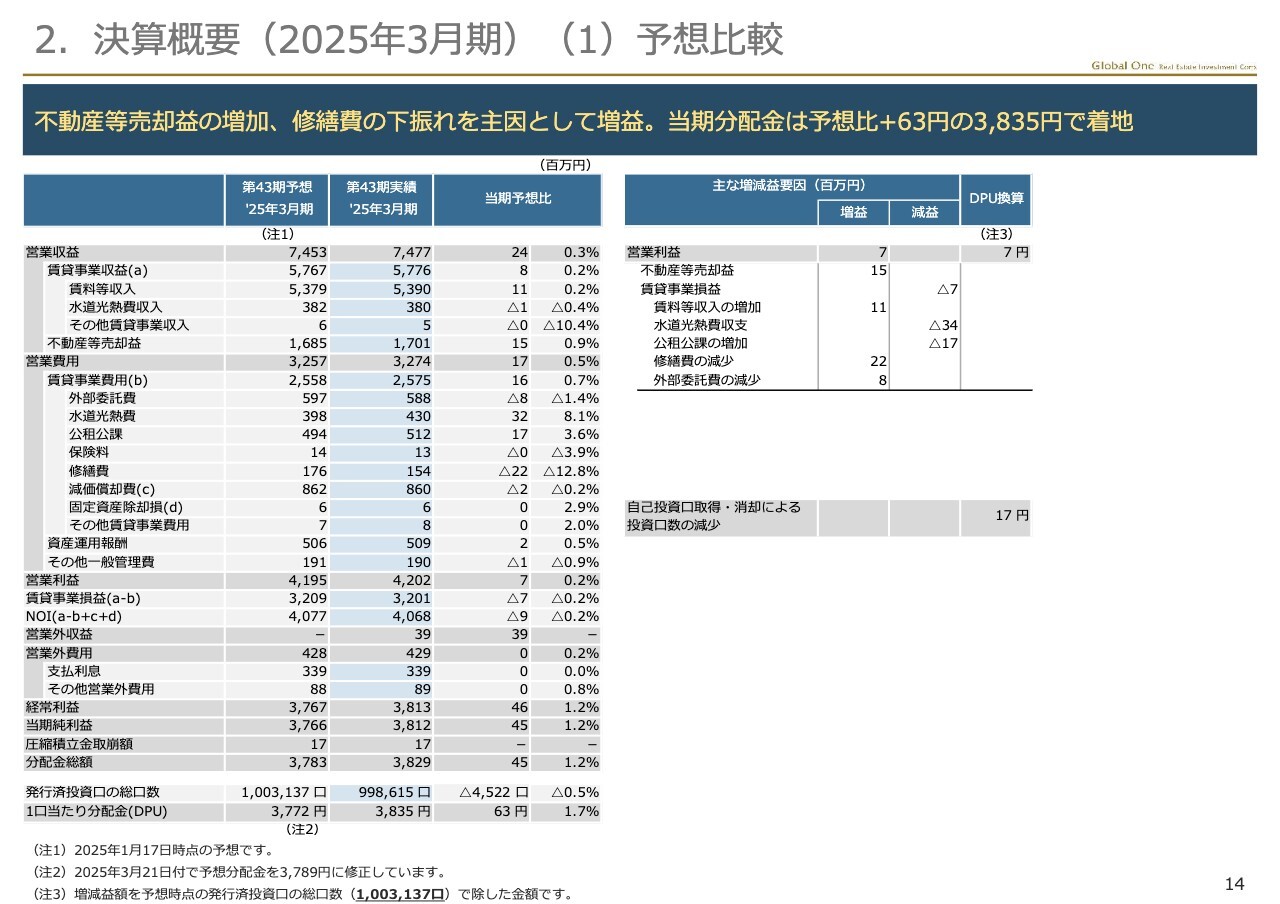

山崎弦氏:14ページをご覧ください。当期決算の予想との対比です。

当期43期の分配金は、予想比プラス63円の3,835円となりました。

右の表に増減益分析の要因を記載していますが、賃貸事業損益が予想比700万円下振れた一方で、不動産等売却益が1,500万円上振れたため、営業利益は700万円・DPU換算で7円のプラスとなりました。

また、錦糸町において2,900万円の一時的な増益要因があったほか、預金利息の増加により、営業外収益が3,900万円・DPU換算で39円上振れました。さらに、当期中に取得した自己投資口4,522口を消却したため、これが分配金を17円押し上げました。

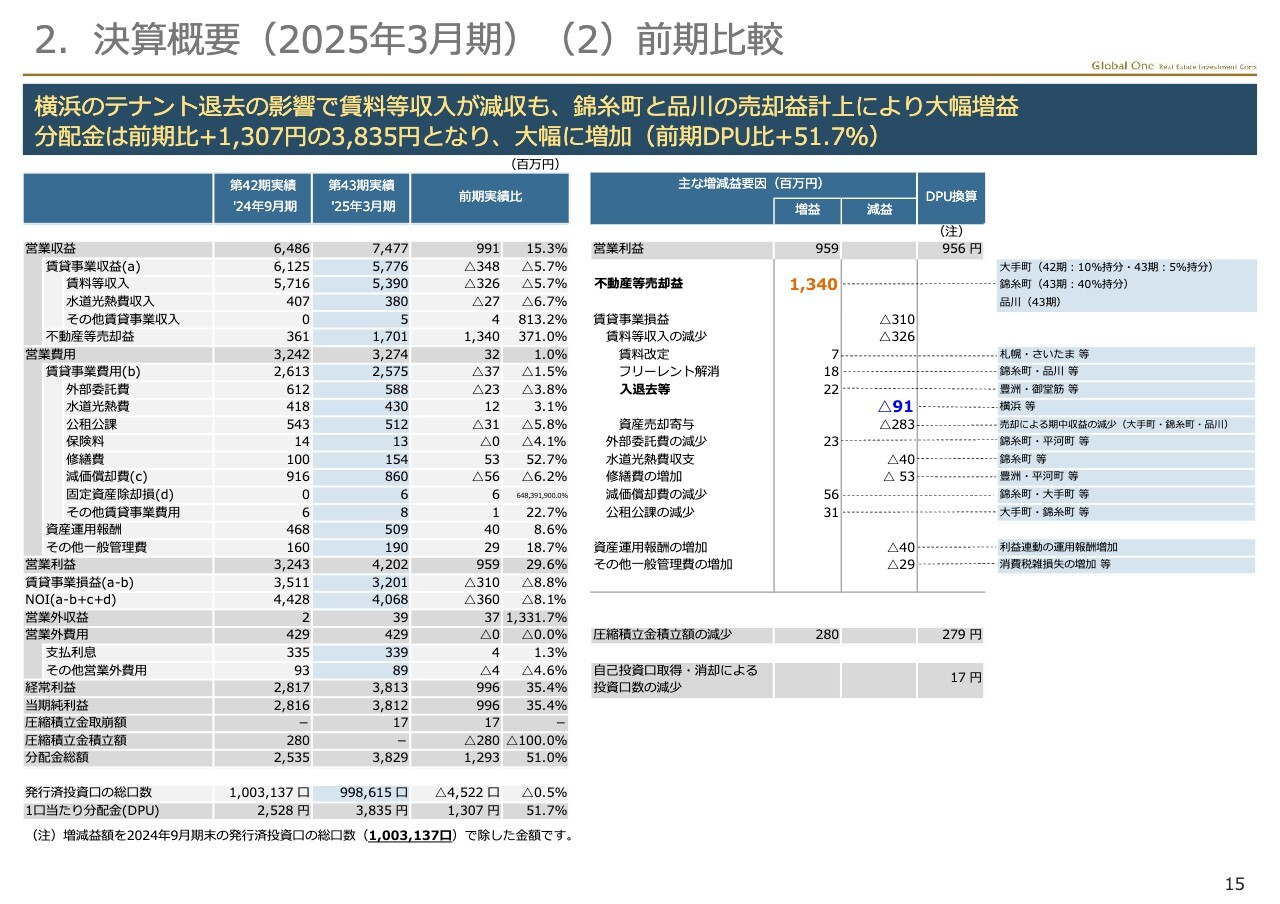

2.決算概要(2025年3月期)(2)前期比較

次の15ページは、前期42期の実績と比較をしています。

当期は、不動産等売却益が前期比13億4,000万円上振れたことを主因とし、営業収益は74億7,700万円と前期比9億9,100万円の増収、当期純利益は38億1,200万円と9億9,600万円の増益となりました。

右側の表の賃貸事業損益をご覧ください。当期は、大手町の譲渡割合が10パーセントから5パーセントに減少し売却益が前期比で減少しましたが、錦糸町の1回目の譲渡と品川の譲渡があったため、売却益全体では前期比13億4,000万円の上振れとなりました。

一方、横浜のパナソニックの退去影響や物件売却による期中収益の減少等によって、トータルの賃貸事業損益は3億1,000万円の減益となりました。利益連動の運用報酬の増加やその他一般管理費の増加による減益要因もありましたが、不動産等売却益の13億4,000万円の増益インパクトが大きいため、営業利益は9億5,900万円の増益となりました。

2.業績予想(1)2025年9月期

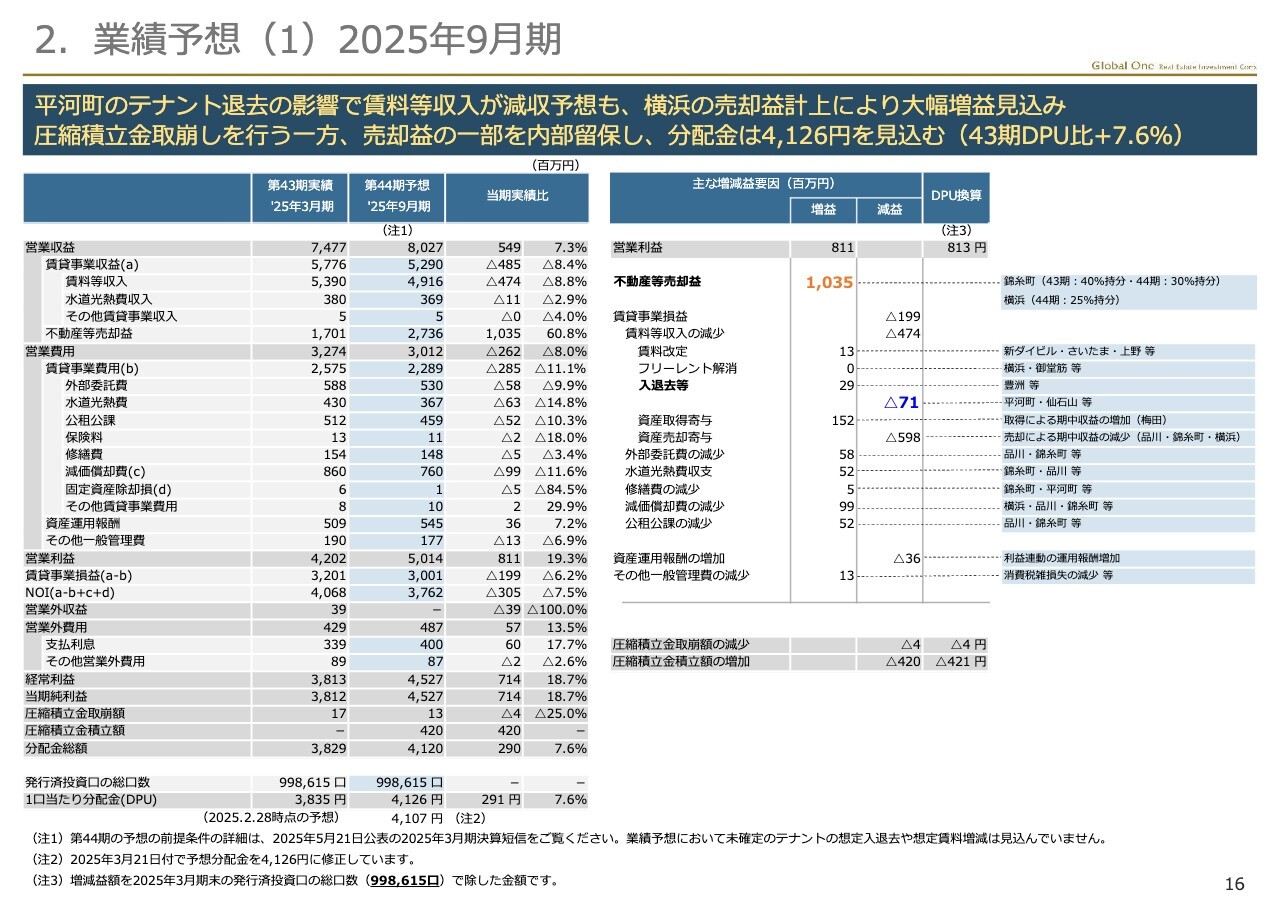

16ページは、44期、2025年9月期の業績予想です。

今期は、営業収益80億2,700万円、当期純利益45億2,700万円と、増収増益を見込み、売却する錦糸町に紐付く内部留保1,300万円を取崩す一方で、横浜と梅田の入替取引で買換え特例を適用することにより4億2,000万円の内部留保を行い、分配金は前期比291円プラスの4,126円を予想しています。

なお、今期と来期の分配金予想には、現在実施中の自己投資口取得の消却は加味されていませんので、さらなるアップサイドの余地があることになります。

右の表をご覧ください。賃貸事業損益は、物件売却による期中収益の減少を主因として賃料等収入が4億7,400万円下振れますが、外部委託費の減少・水道光熱費収支の改善、減価償却費・公租公課の減少等による増益効果があるため、賃貸事業損益の減益幅は1億9,900万円に縮小する見込みです。

一方、錦糸町の譲渡割合が40パーセントから30パーセントに減少し売却益は前期比較でマイナスとなりますが、横浜の1回目の譲渡があるため、売却益全体では前期比10億3,500万円上振れ、営業利益は前期比8億1,100万円の増益を見込みます。

2.業績予想(2)2026年3月期

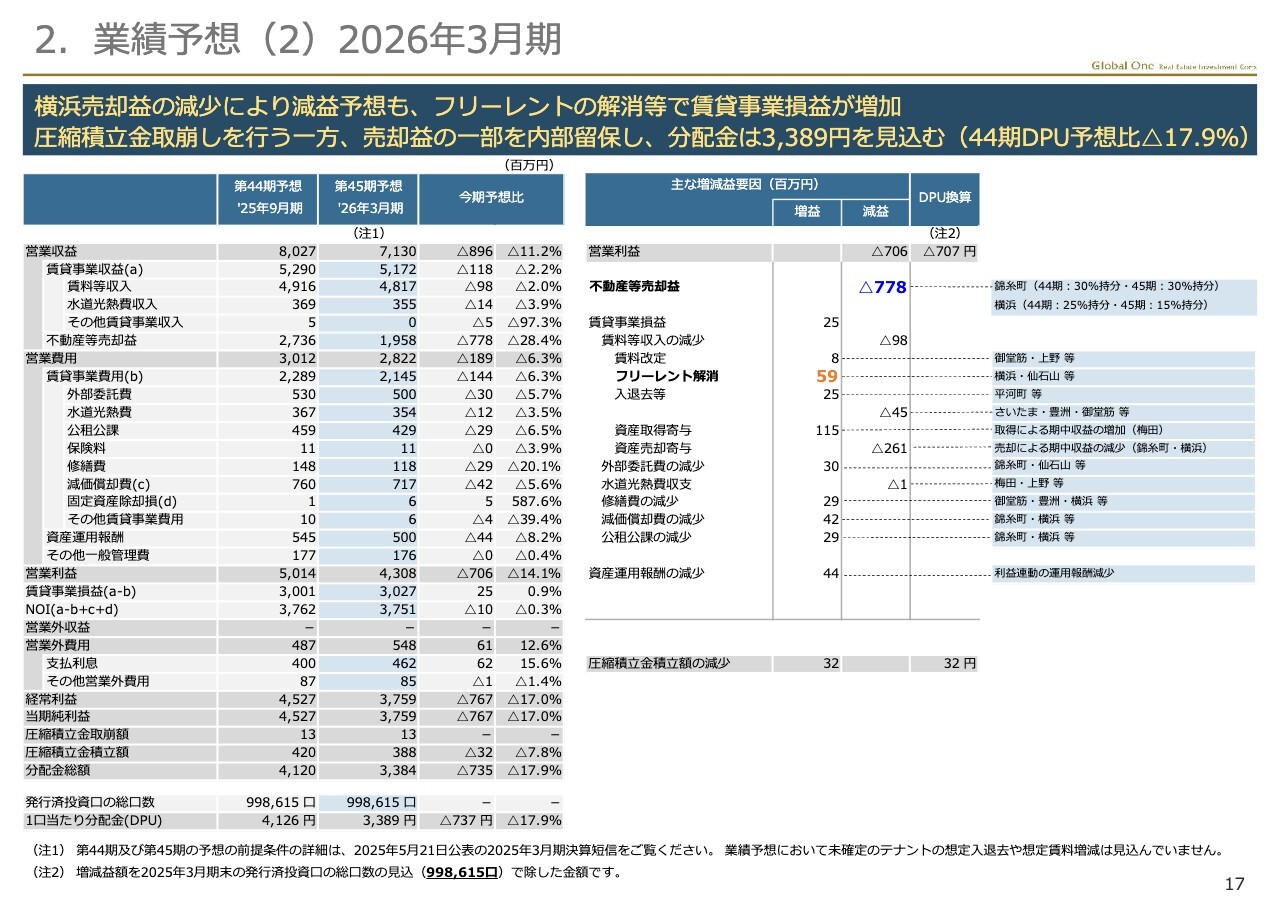

17ページは、45期、2026年3月期の業績予想です。

来期は、営業収益71億3,000万円、当期純利益37億5,900万円と、減収減益を見込み、2回目の横浜の売却益のうち3億8,800万円を内部留保し、分配金は44期比737円マイナスの3,389円を計画しています。

右の表をご覧ください。賃貸事業損益は、テナント退去や錦糸町と横浜の売却によって賃料等収入が9,800万円の減益となる一方で、外部委託費の減少、修繕費、減価償却費、公租公課の減少による増益要因があり、トータルでは2,500万円のプラスを見込みます。

また、利益連動の運用報酬の減少による増益要因がありますが、横浜の譲渡割合が25パーセントから15パーセントに減少するため、不動産等売却益は7億7,800万円下振れ、営業利益は前期比7億600万円の減益を見込みます。

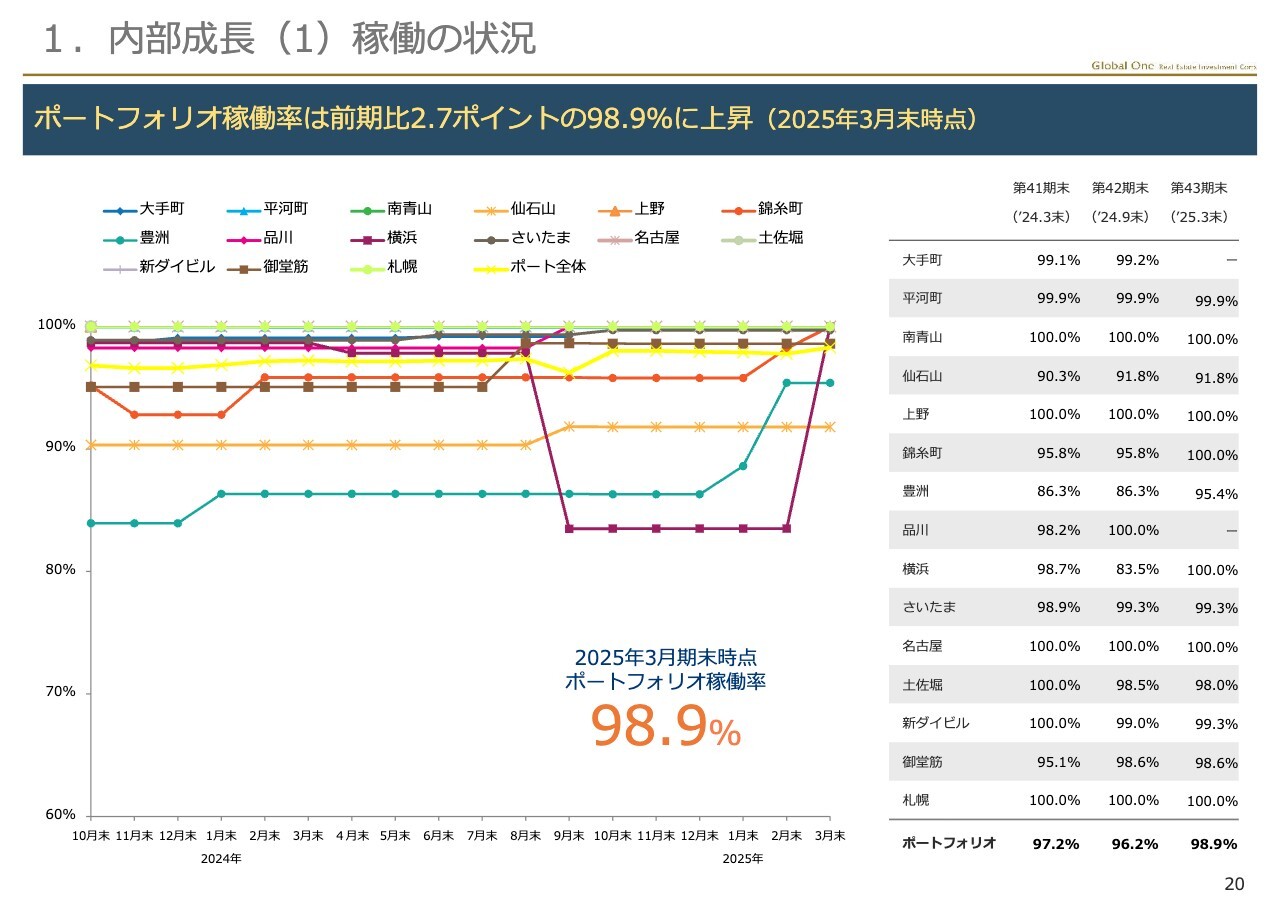

1.内部成⻑(1)稼働の状況

続いて、運用状況について、ご説明します。

内部成長についてです。20ページの稼働の状況をご覧ください。当期のポートフォリオ稼働率は、埋戻しが進展し、前期比2.7ポイントプラスの98.9パーセントに上昇しました。

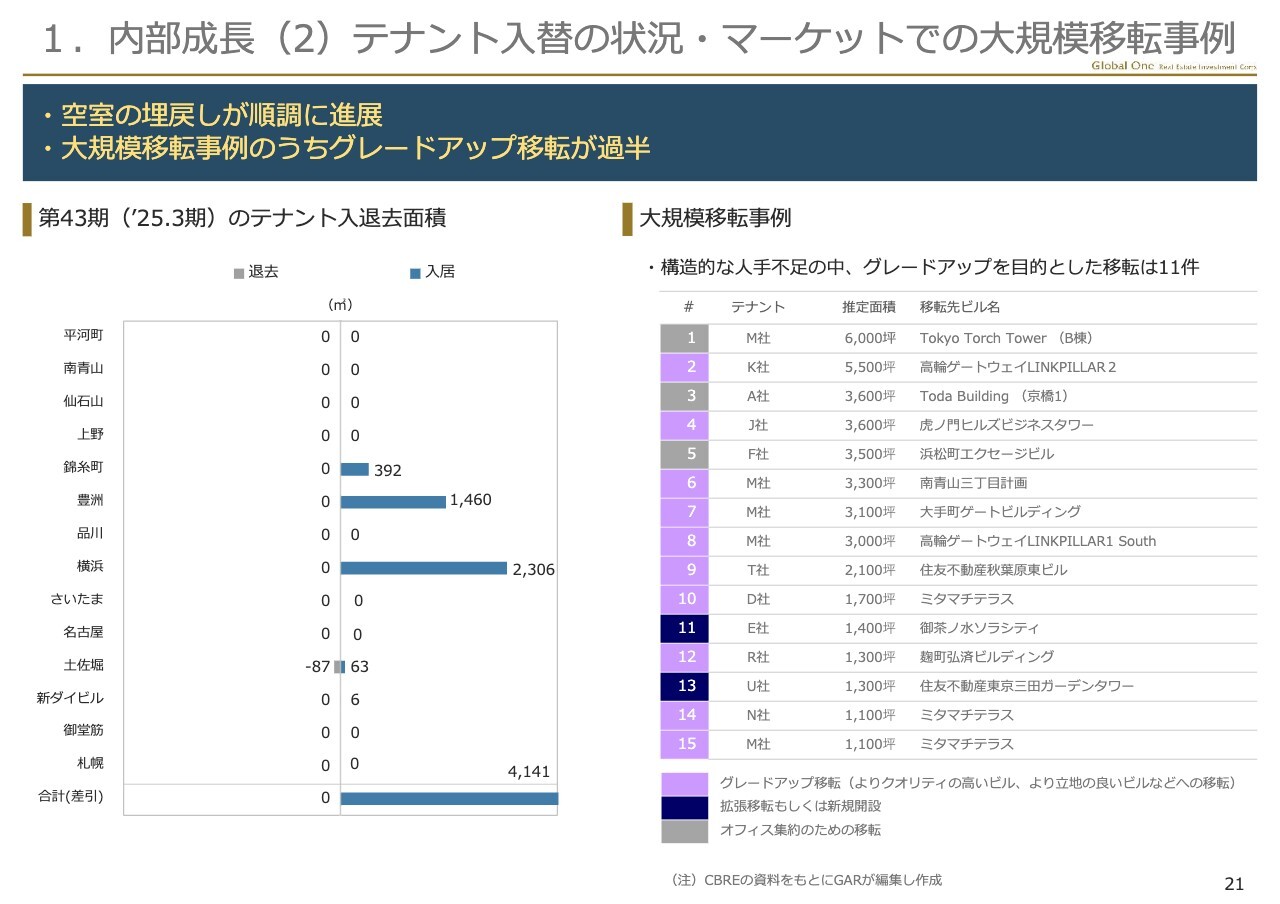

1.内部成⻑(2)テナント入替の状況・マーケットでの大規模移転事例

次に、当期の空室の埋戻し状況と、マーケットの大規模移転事例についてご説明します。

21ページの左側のグラフをご覧ください。当期は、錦糸町・豊洲・横浜でリーシングが進展し、土佐堀以外はテナント退去が無かったため、4,141平方メートルの大幅な入居超となりました。

右側の移転事例を見ていただきますと、グレードアップを目的とした移転が大規模移転事例の過半を占めています。今後も構造的な人手不足が継続すると予想される中、人材の採用やつなぎ止めを目的とした、高いグレードや利便性を求める移転需要が高まっていくと考えています。

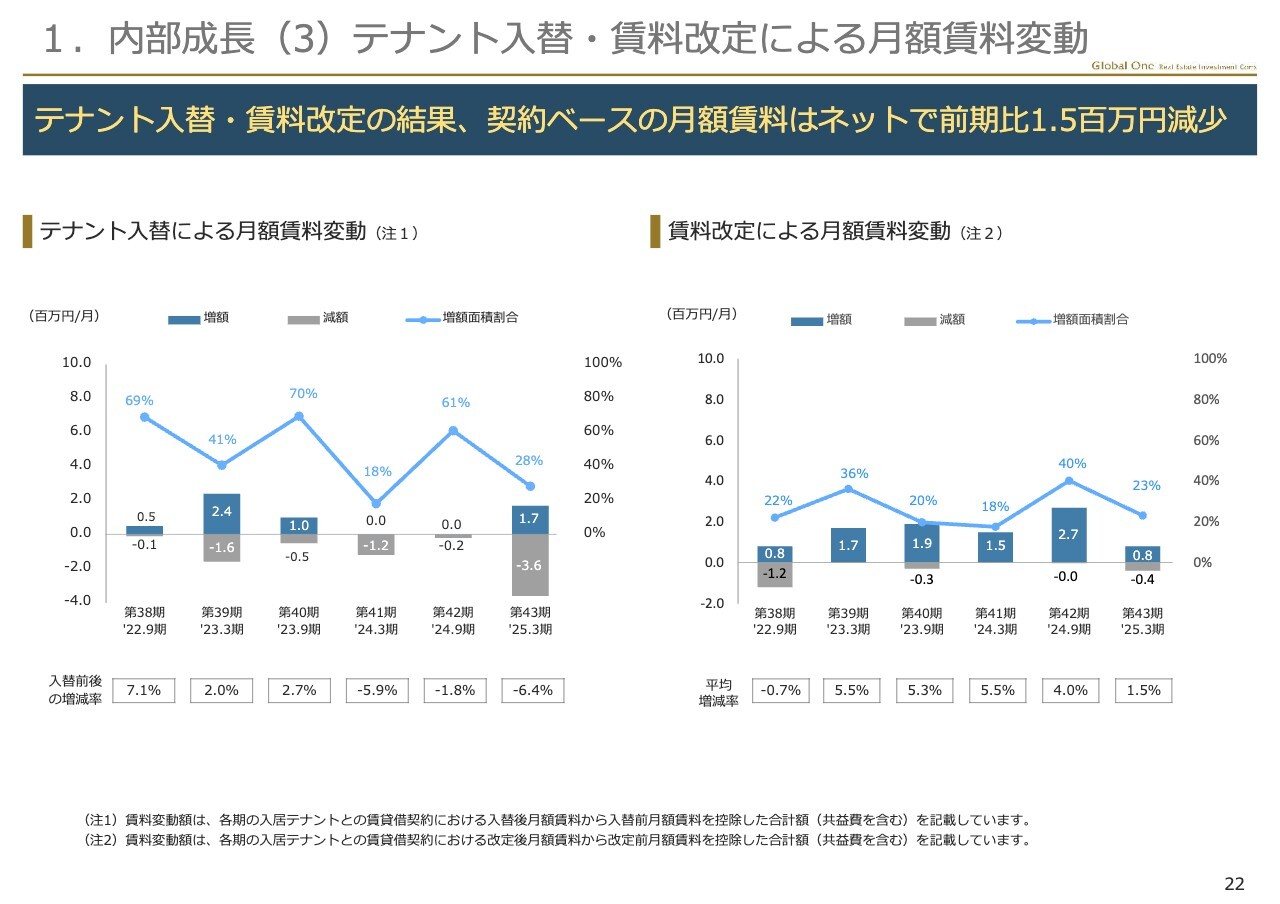

1.内部成⻑(3)テナント入替・賃料改定による月額賃料変動

次に、22ページのテナント入替と賃料改定による月額賃料変動についてです。

当期のテナント入替は、マーケット賃料よりも高い賃料で入居していた横浜のパナソニック跡に明治安田生命が入居した影響で、入替前後の増減率でマイナス6.4パーセント、月額賃料で200万円の入替減額となりました。

また、賃料改定は、館内増床ニーズ取り込みのための戦略的な賃料減額の影響もあり、平均増減率でプラス1.5パーセント、月額賃料で40万円の増加にとどまり、テナント入替と賃料改定による契約ベースの月額賃料はネットで前期比150万円減少しました。

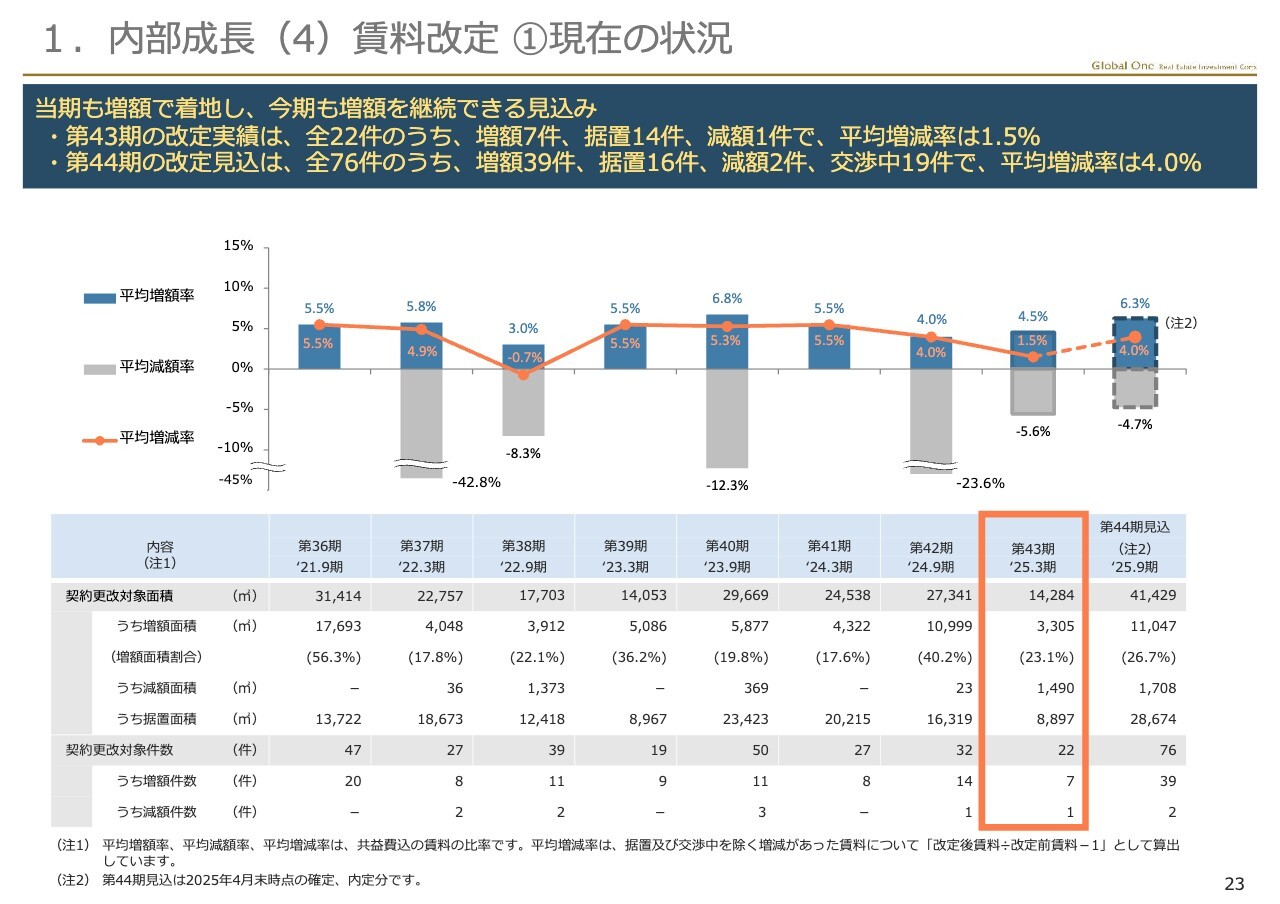

1.内部成⻑(4)賃料改定 ①現在の状況

続いて、23ページと24ページで賃料改定の状況についてご説明します。

43期の実績は、改定対象22件のうち、増額7件、据置14件、減額1件で、平均増減率は1.5パーセントのプラスとなりました。

44期は、改定対象76件に対し、4月末時点で、増額39件、据置16件、減額2件、交渉中19件の状況で、平均増減率はプラス4.0パーセントを予想し、6期連続で賃料増額を達成する見込みです。

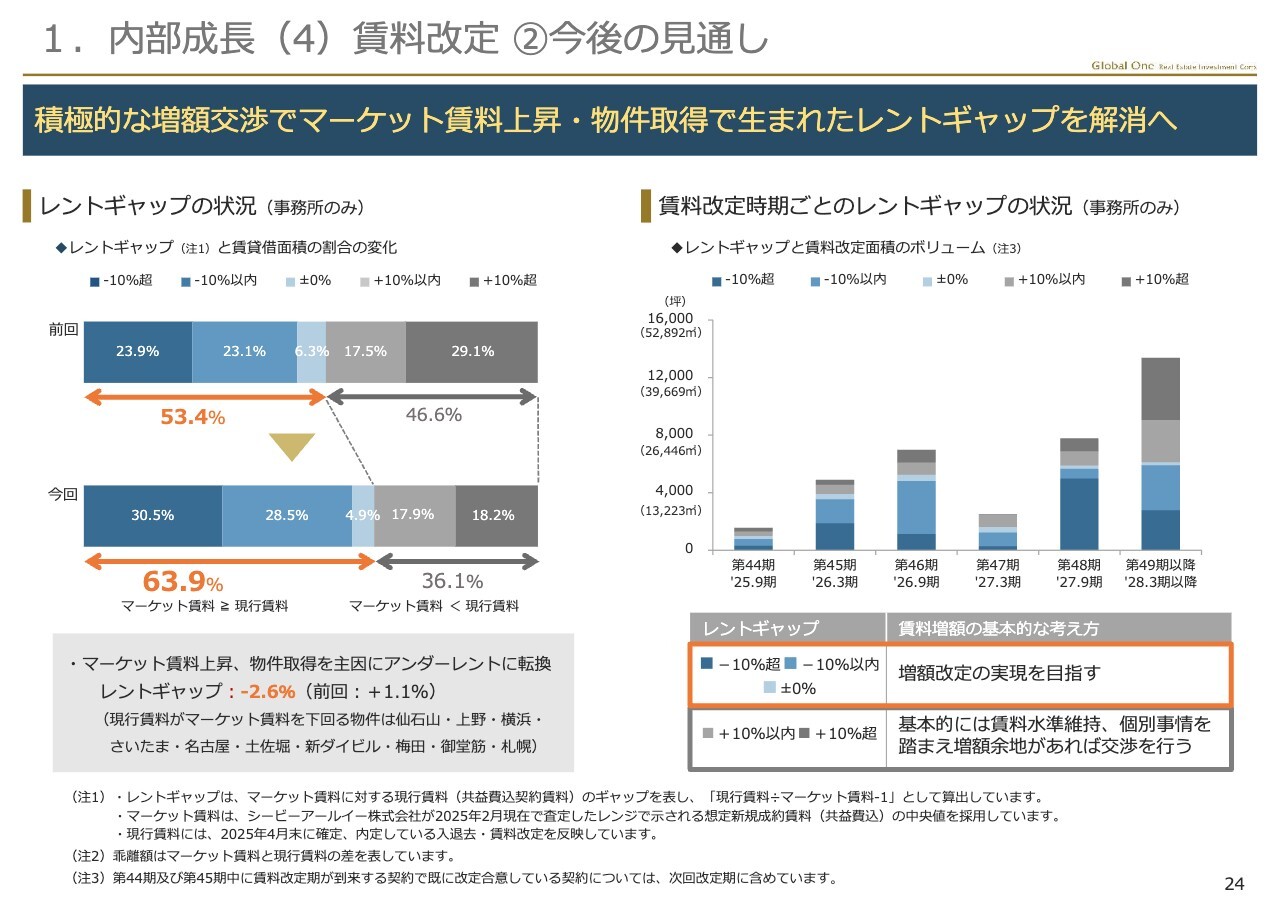

1.内部成⻑(4)賃料改定 ②今後の見通し

次のページは、賃料改定の今後の見通しについてです。

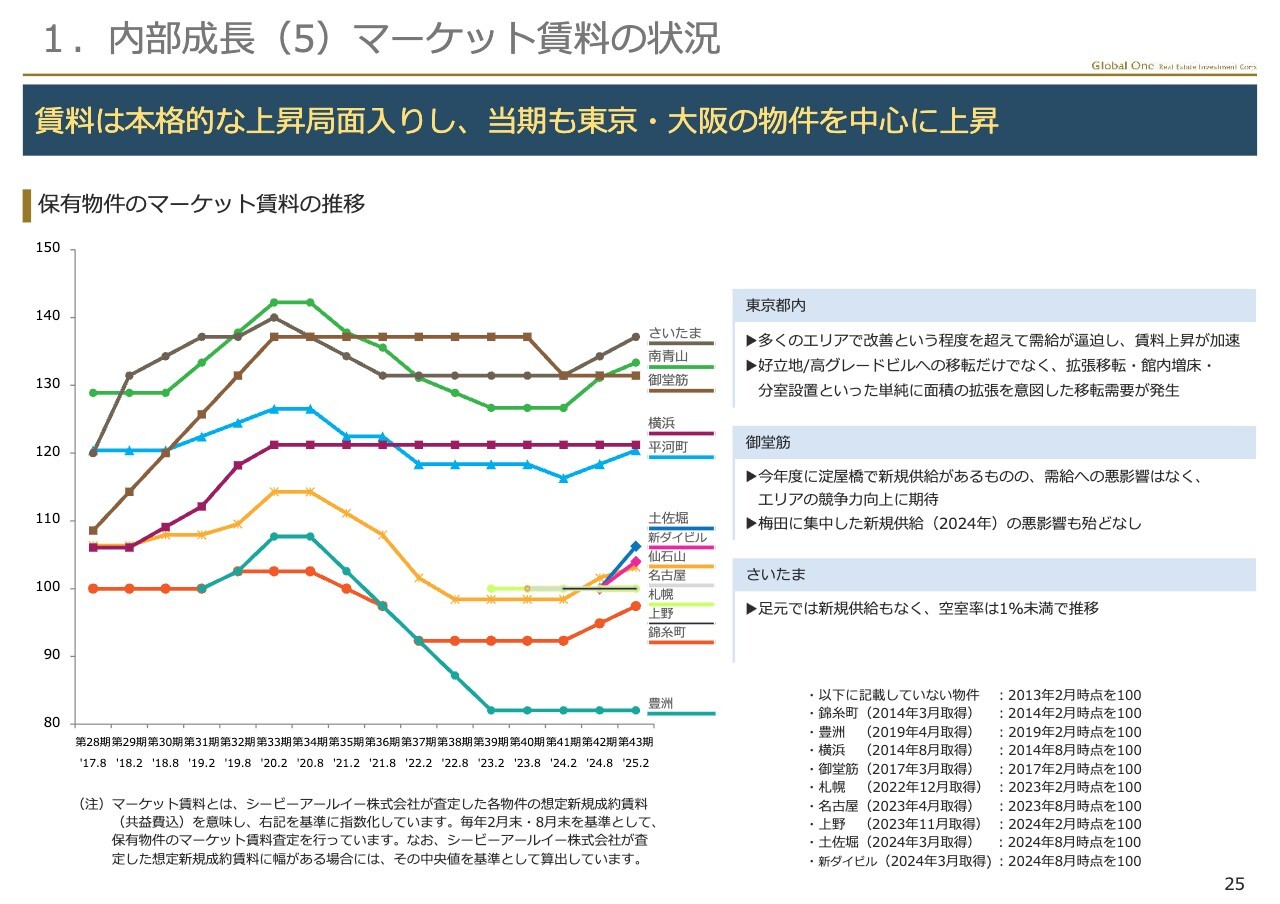

マーケット賃料は東京と大阪の物件を中心に上昇し、現行賃料よりもマーケット賃料のほうが高いネガティブ・レントギャップの割合が、前期の53.4パーセントに対し、当期は63.9パーセントに増加しました。

既にネガティブ・レントギャップの状況にある上野・横浜・名古屋・大阪・札幌の7物件に、当期は仙石山、さいたま、梅田の3物件が加わり、ポートフォリオ全体でも2.6パーセントのネガティブ・レントギャップに転換しました。

空室率の低下により賃料は上昇し、賃料増額交渉でも手応えを感じていますので、インフレや金利上昇分の賃料への転嫁を強く意識して賃料増額交渉を強力に進めていきます。

1.内部成⻑(5)マーケット賃料の状況

25ページをご覧ください。先程ご説明した保有物件のマーケット賃料の状況はこちらのページでご確認いただけますが、賃料が上昇局面に入っていることが分かります。

27ページ以降は、外部成長について記載していますが、ここでは、2月28日に公表した、スポンサーである明治安田生命を相手方とする相互売買についてご説明します。

2.外部成⻑(2)相互売買(横浜⇔梅田)②取組み意義

28ページをご覧ください。今回の相互売買は、グローバル・ワンが保有する横浜プラザビルを譲渡し、明治安田生命が保有する明治安田生命大阪梅田ビルの70パーセント持分を取得するもので、資産規模の拡大と利回りの向上を実現します。

売却する横浜は、需給が比較的安定した横浜駅周辺エリアに立地していますが、レントギャップはマイナス3.8パーセントと収益のアップサイド余地が限定的です。一方、取得する梅田は、再開発によって上昇してきたマーケット賃料に比べて低い賃料水準にとどまっており、レントギャップはマイナス20パーセント程度もあるため、今後、バリューアップ工事等の実施によって賃料の上昇が十分に見込めるポテンシャルを有する物件です。

2.外部成⻑(2)相互売買(横浜⇔梅田)③取得物件の概要

梅田のエリアや立地のポテンシャル、物件スペックについては29ページでご確認ください。

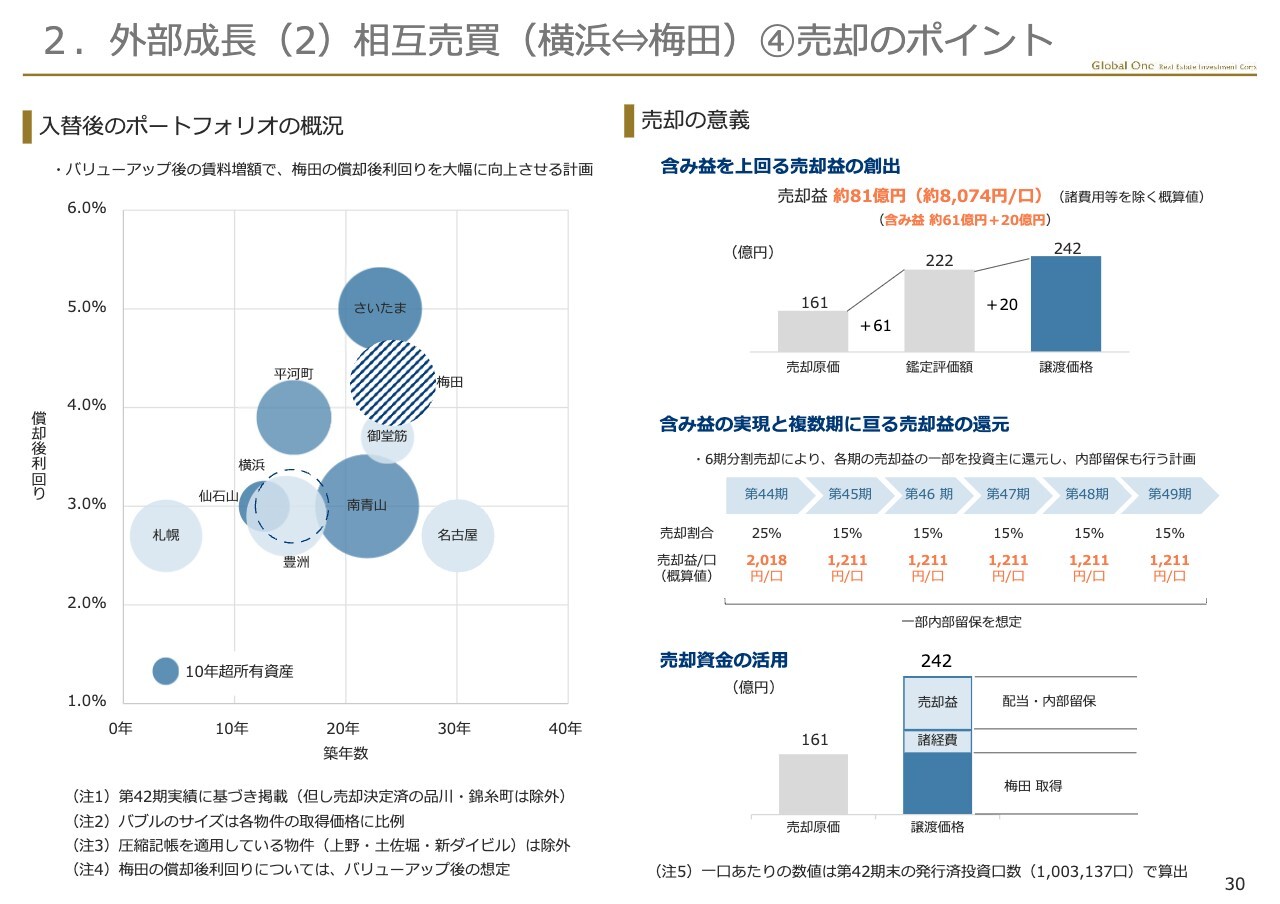

2.外部成⻑(2)相互売買(横浜⇔梅田)④売却のポイント

それでは、30ページをお願いします。今回の資産入替は、築15.3年の横浜を売却し、築24.9年の梅田を取得するため、ポートフォリオの平均築年数は1.3年上昇しますが、バリューアップ工事等によって梅田の賃料増額が実現すれば、一層の利回りの向上が期待できます。

また、横浜の譲渡は約81億円という多額の売却益が出るため、売却先である明治安田生命がクレジット面において全く懸念が無いことから、6期・3年にわたる分割売却を行い、売却益計上の平準化を図ります。

さらに、横浜の売却と同じタイミングで梅田を6分割で取得するため、6回の売却益すべてについて長期保有資産の買換え特例を適用し、一括売却よりも多くの金額を内部留保することを可能としました。

3.財務(1)財務運営の推移

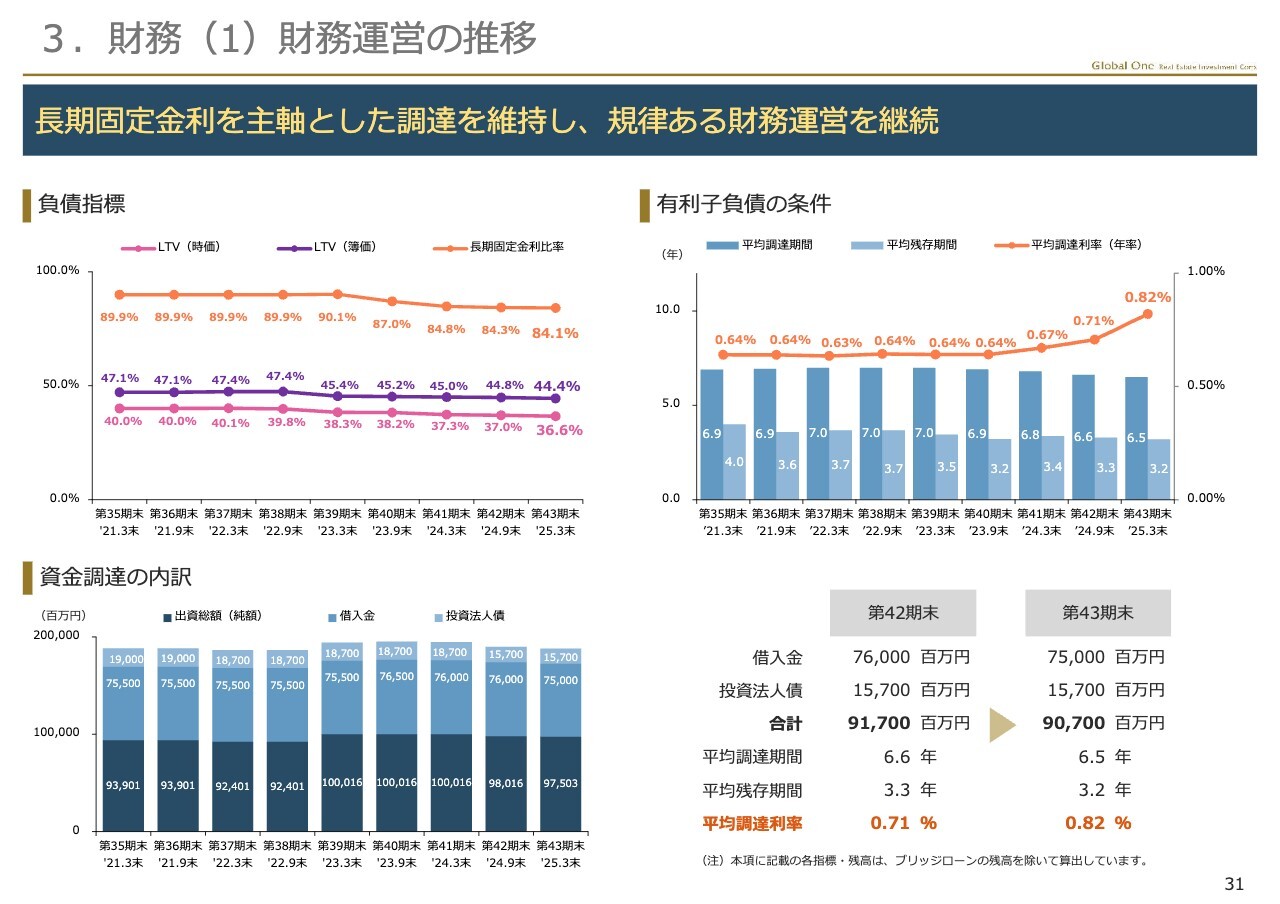

これより財務についてご説明します。31ページをご覧ください。

当期は、物件売却資金を活用し、過去最大規模の自己投資口取得を公表・実施するとともに、借入金削減によるコスト削減のために減額リファインスを行うなど、効率的なキャッシュマネジメントに取り組んだ結果、当期末の簿価ベースLTVは44.4パーセントまで低下し、簿価ベースLTV55パーセントまでの調達余力は約480億円となりました。

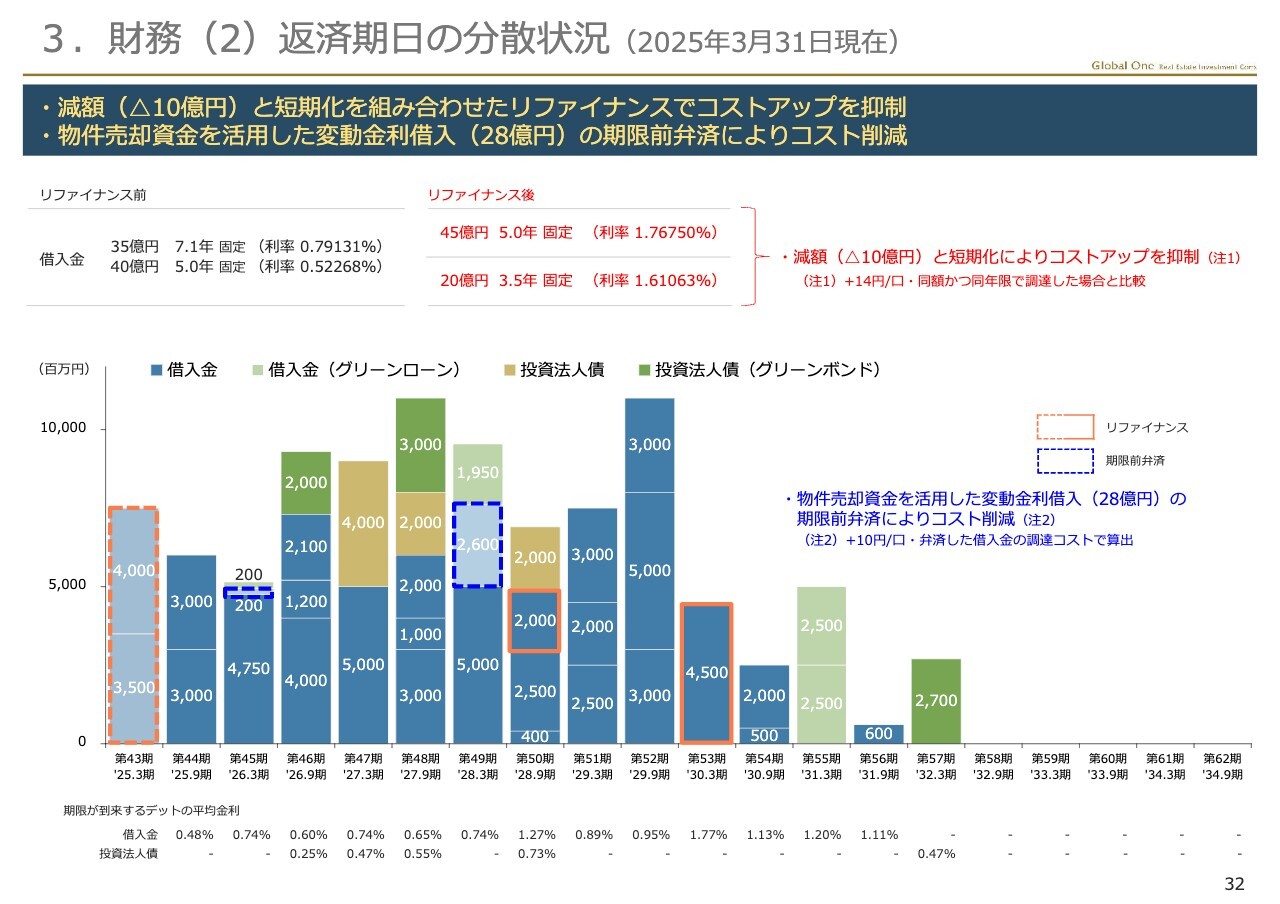

3.財務(2)返済期日の分散状況(2025年3月31日現在)

32ページをご覧ください。当期は、返済期日を迎えた借入金計75億円のうち、10億円は物件売却資金で返済し、残る65億円のリファイナンスは借入期間を短くして、コストアップの抑制を図りました。

上のリファイナンス実績をご覧いただきますと、リファイナンス前とリファイナンス後の5年の利率を比較すると、ベースレート上昇の影響で1パーセント以上コストが上昇しています。

当面、金利が低い時に調達したデットの返済が続くため、ベースレート上昇によるコストアップは避けられない状況ですが、効率的なキャッシュマネジメントや平均調達期間を意識しながら返済期間の短縮によりコストアップの抑制に努めます。

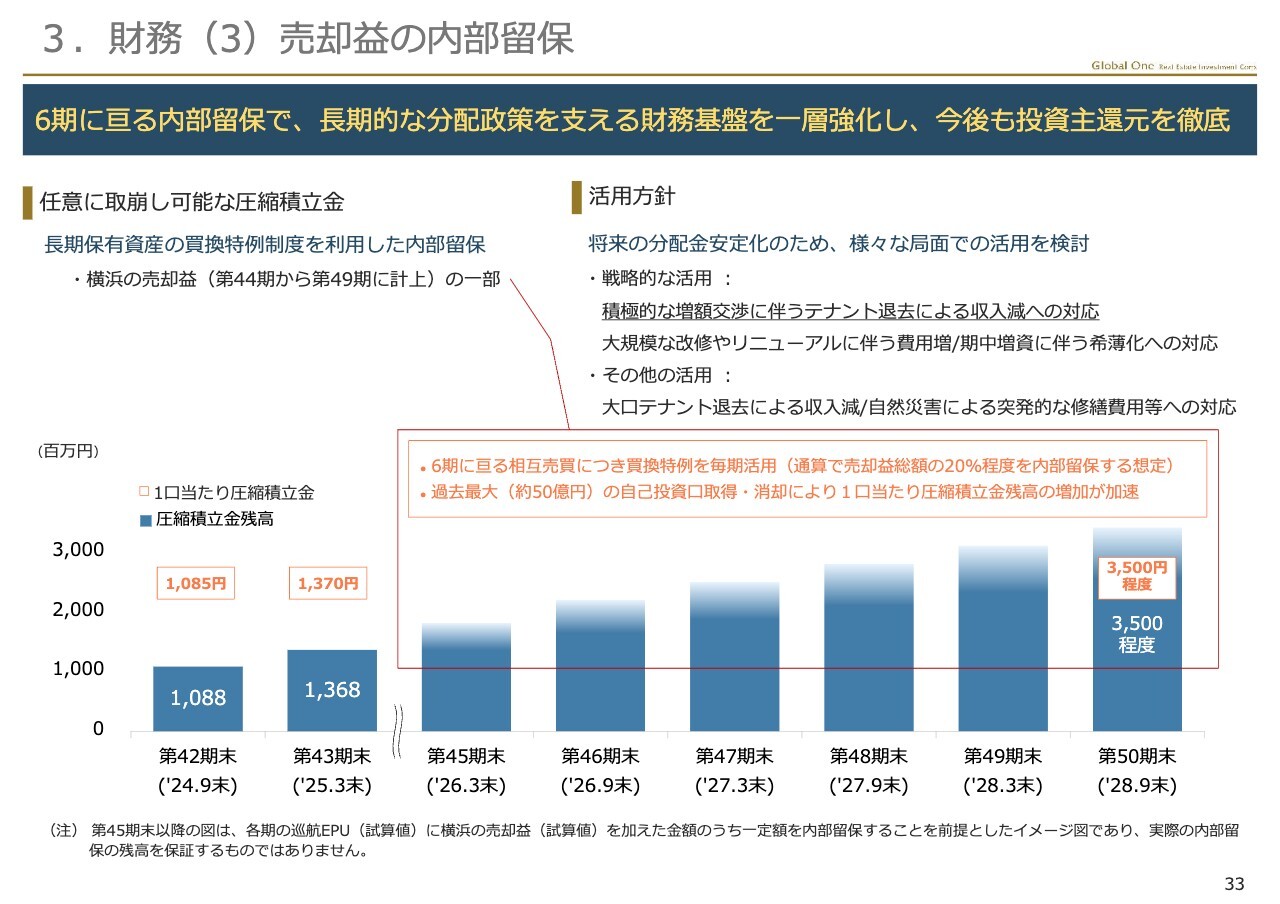

3.財務(3)売却益の内部留保

33ページは内部留保についてです。内部留保は、大手町の売却を通じて、43期末時点で13億6,800万円、DPU換算で1,370円まで積み上がりました。

今回の横浜と梅田の相互売買を通じて、最終的に50期までには35億円程度、DPU換算で3,500円程度まで積み上がる見込みです。

こうして積み上がっていく内部留保は、積極的な賃料増額交渉に伴う一時的な収入減少などに活用し、インフレや金利上昇に負けないポートフォリオの構築に努めていきます。

4.ESGへの取組み 当期のトピックス

最後にESGへの取組みについてです。

当期に実施したESGに関する各種取組みについては、34ページにまとめていますので、以降のページと併せて、後程ご確認ください。

以上で説明を終わります。ご清聴ありがとうございました。

質疑応答:巡航EPU2,400円に向けた施策について

Q:巡航EPU2,400円に向けた施策について、物件取

新着ログ

「REIT」のログ