提供:ワイエイシイホールディングス株式会社 2025年3月期決算説明

ワイエイシイHD、粗利率28.5%に改善 ライナス社との合弁会社を設立し、医療事業のさらなる強化へ

2025年3月期決算説明

百瀬武文氏(以下、百瀬):みなさま、こんにちは。ワイエイシイホールディングス株式会社、代表取締役会長兼社長の百瀬です。本日は大変お忙しい中、また暑い中、ご来場いただき誠にありがとうございます。

日頃より当社に対してさまざまなご指導をいただいており、この席をお借りして重ねて御礼申し上げます。

残念ながら、前期は大変な惨敗となってしまい、非常に申し訳なく思っています。多くの投資家のみなさま、あるいは本日ご来場のみなさまにもご心配があるのではないかということを踏まえ、心からお詫び申し上げたいと思います。

現在の当社の最大の目標は、2030年に1,000億円以上の規模の会社の仲間入りを果たすことであり、すべてはそこに向かって会社を進めています。そのような意味も含めて、前期はこの目標に向けた数億円の先行投資を行いました。

それらも踏まえて、「6年後に必ず1,000億円規模の会社にするんだ」「さらには結果を出すんだ」という強い意気込みをご理解いただき、引き続きご指導のほどよろしくお願い申し上げます。

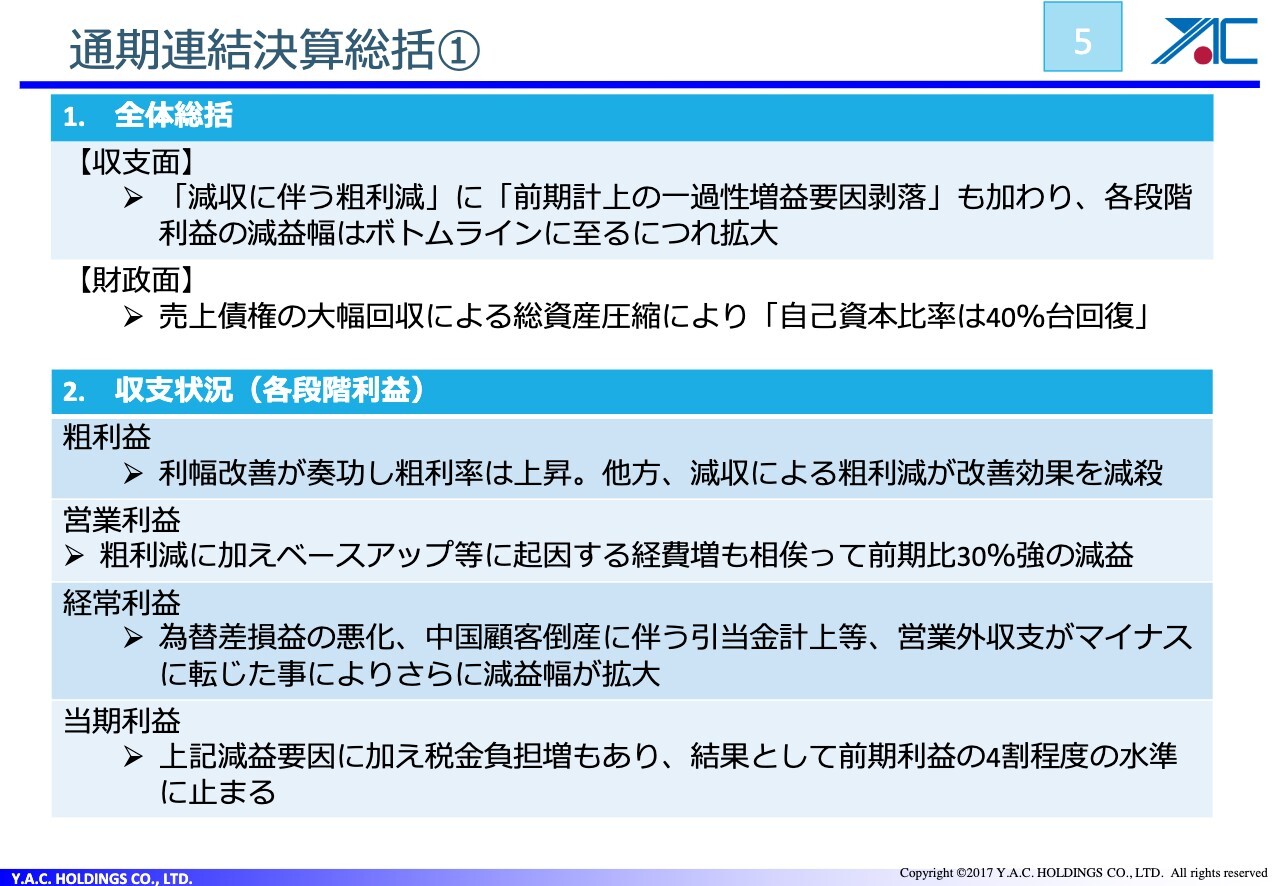

通期連結決算総括①

畠山督氏:取締役常務執行役員および管理統括本部長の畠山です。本日は、2025年3月期の連結決算の概況についてご説明します。前半は決算の全体総括、後半は各項目の詳細についてお話ししたいと思います。

まずは全体総括です。収支面および財政面はスライドに記載のとおりですが、収支面については残念な結果となりました。減収に伴う粗利減に加え、前期に計上した一過性の大きな増益要因が剥落しました。その上、各段階利益のボトムに至るにつれて減益幅が拡大しました。

一方で財政面は、売上債権を大幅に回収し、総資産の圧縮が進みました。結果として、自己資本比率も40パーセント強となっています。総じて「収支面は悪化、財務面は良化」という決算になりました。

各段階利益のうち、収支面については後ほど詳しくご説明しますが、粗利率が改善しました。利幅改善が奏功し、粗利率は28.5パーセントまで上昇しています。一方で、減収による粗利減がその改善効果を減殺しました。

営業利益は、先ほどの粗利減に加えて、人件費等の前向きなベースアップなどもありました。結果として、前期は営業利益が約20億円ありましたが、今期は約13億円となり、前期比30パーセント強の減益になっています。

経常利益については、為替の差損益が差益から差損に転じました。また、中間決算時にもお話したように中国顧客の貸し倒れに伴う引当金の計上があり、営業外収支がプラスからマイナスに転じたことで、減益幅が拡大しました。

当期利益については、税金の負担も加わったことで、残念ながら厳しい決算を余儀なくされました。財務担当役員として、投資家のみなさまのご期待に応えられなかったことを、あらためてお詫び申し上げます。大変申し訳ございませんでした。

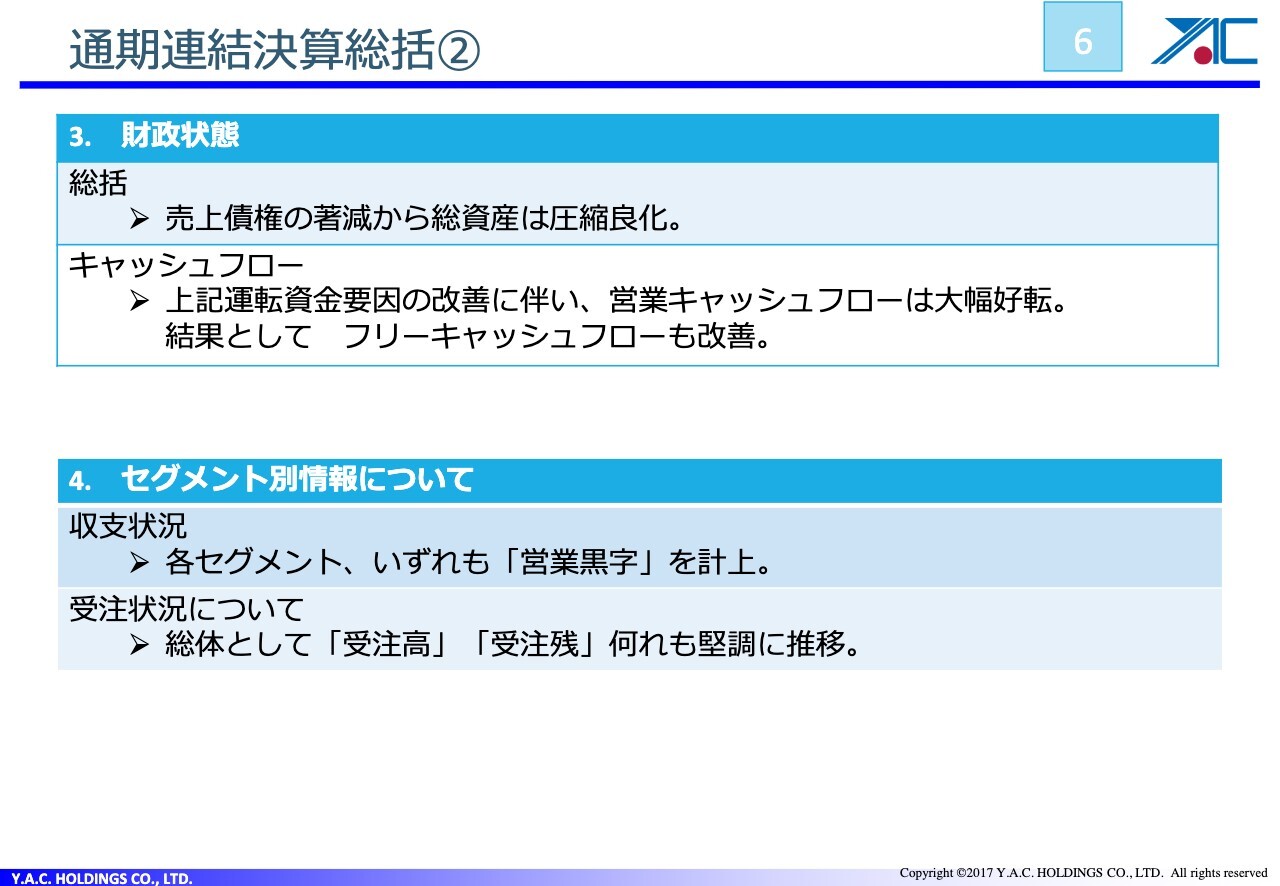

通期連結決算総括②

財政状態についてです。売上債権は回収によって41億円ほど減少した結果、総資産は圧縮良化となりました。キャッシュフローは売上債権の減少による資金がキャッシュインとなり、好転しています。結果として、フリーキャッシュフローも引き続き伸びています。

セグメント別情報については、従来の4セグメントから3セグメントに分けましたが、いずれも営業黒字となりました。受注高のフローと受注残のストックも堅調に推移しています。

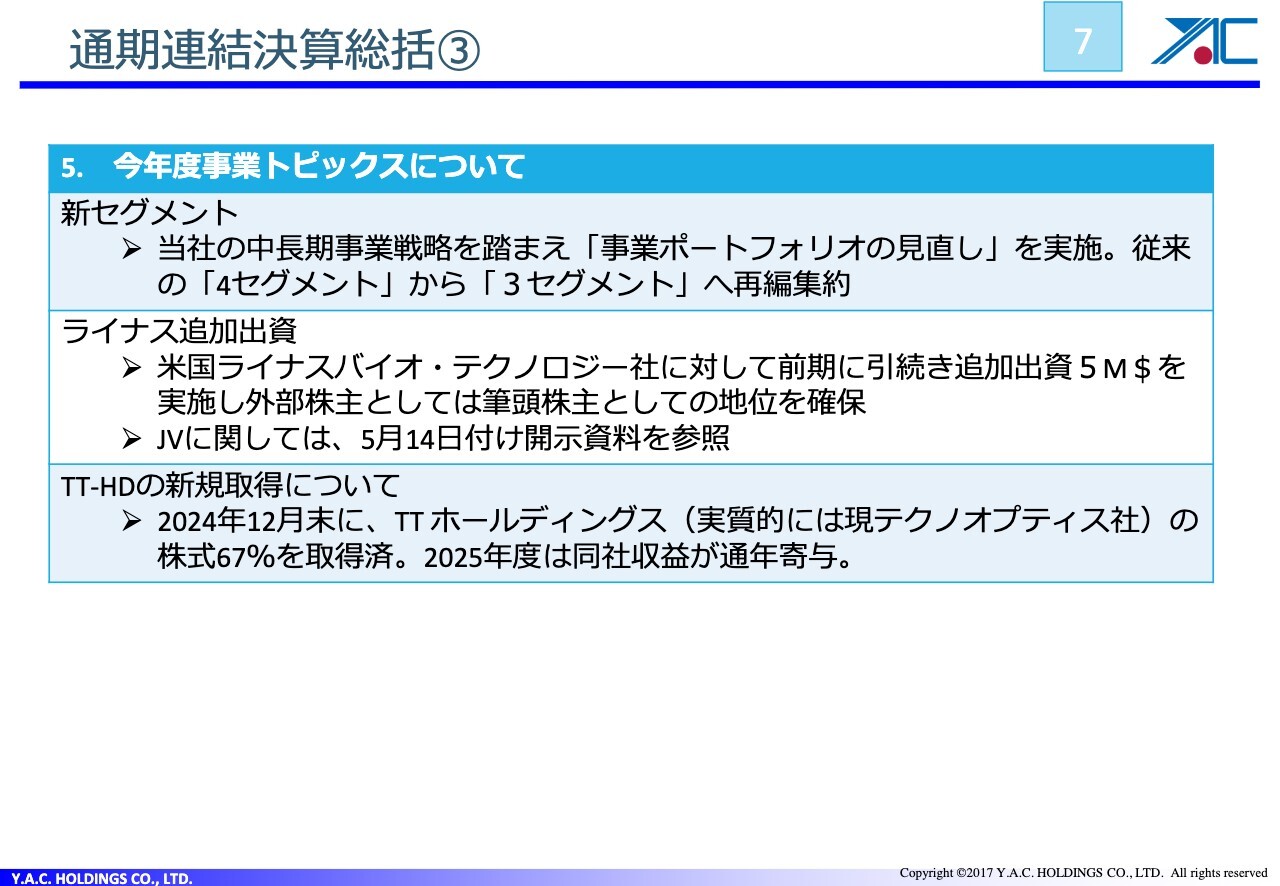

通期連結決算総括③

2025年3月期の事業トピックスは多数ありますが、いくつかに絞ってお話しします。

1つ目は、セグメントの変更です。従来、投資家のみなさまからは「4つのセグメント、特に産業機器や電子機器のあたりがわかりにくい」というご意見をいただいていました。それを踏まえて事業ポートフォリオの見直しを行い、「半導体・メカトロニクス」「医療・ヘルスケア」「環境・社会インフラ」の3つに再編しています。

2つ目は、ライナスバイオテクノロジー社への追加出資です。引き続き追加出資を実施し、外部株主としては筆頭のポジションに至っています。ジョイントベンチャーについても開示があるため、後ほどご覧いただければと思います。

3つ目として、今年度は新たに1社がグループインしました。実質的にはテクノオプティスという会社ですが、旧社名はトプコンテクノハウスと言います。トプコンテクノハウス社はトプコンの光計測器製造部門で、こちらの子会社になります。

トプコンテクノハウス社をトプコンがファンドに売却し、ファンドの受け皿であるビークルがTTホールディングスです。つまり、ビークルのTTホールディングスの下にトプコンテクノハウス社がぶら下がるかたちで、1つの連結の塊となります。このTTホールディングスの株式を67パーセント取得しました。

2024年12月末に実施しているため、2026年3月期はこの収益が通期で寄与することとなります。

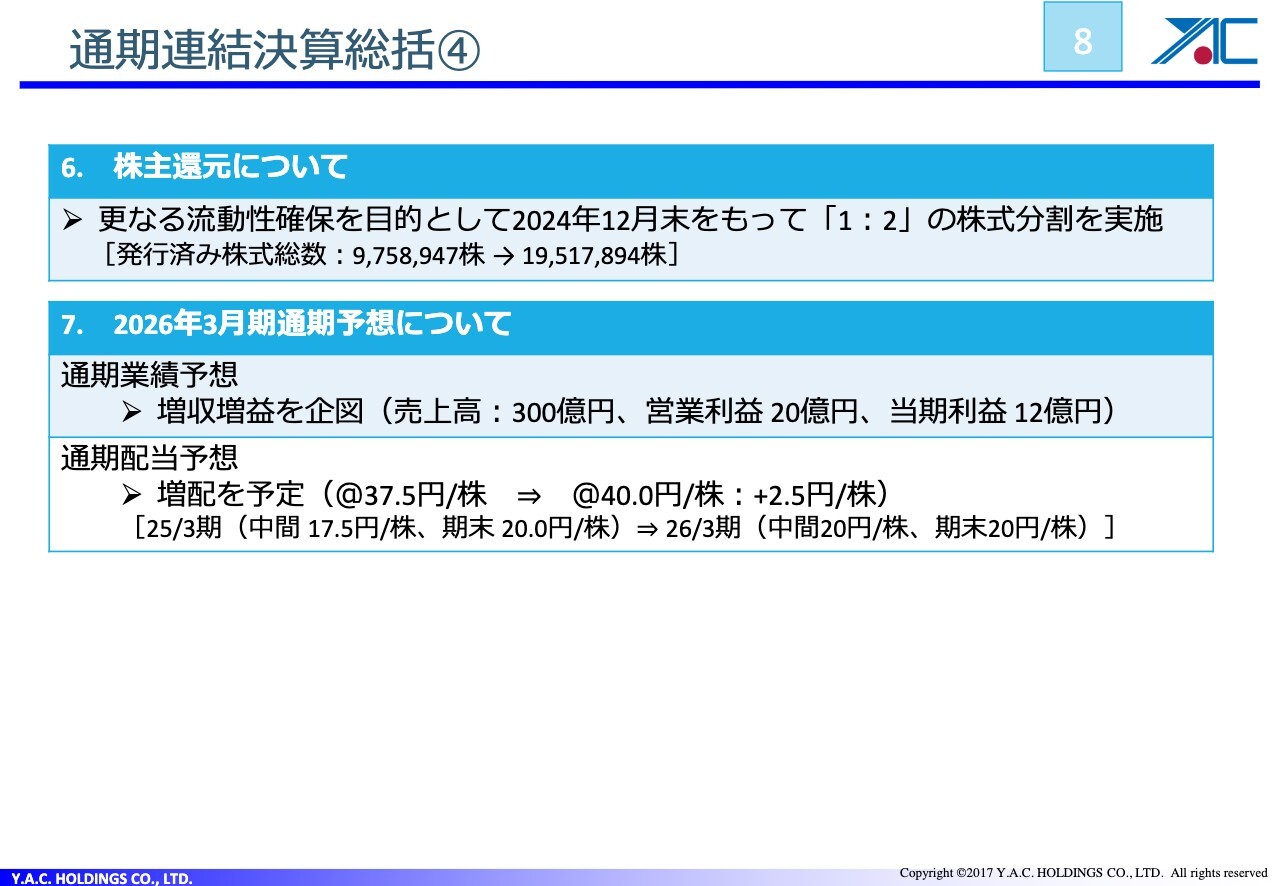

通期連結決算総括④

株主還元についてです。以前からお話ししているように当社の発行済株式は970万株しかなく、流動性が非常になかったことから、昨年12月末に「1:2」の株式分割を実施し、975万8,947株から1,951万7,894株としました。

2026年度の通期予想については増収増益、通期配当予想は増配としています。分割前の75円から80円の増配を予定しており、こちらについては後ほど詳しくご説明します。

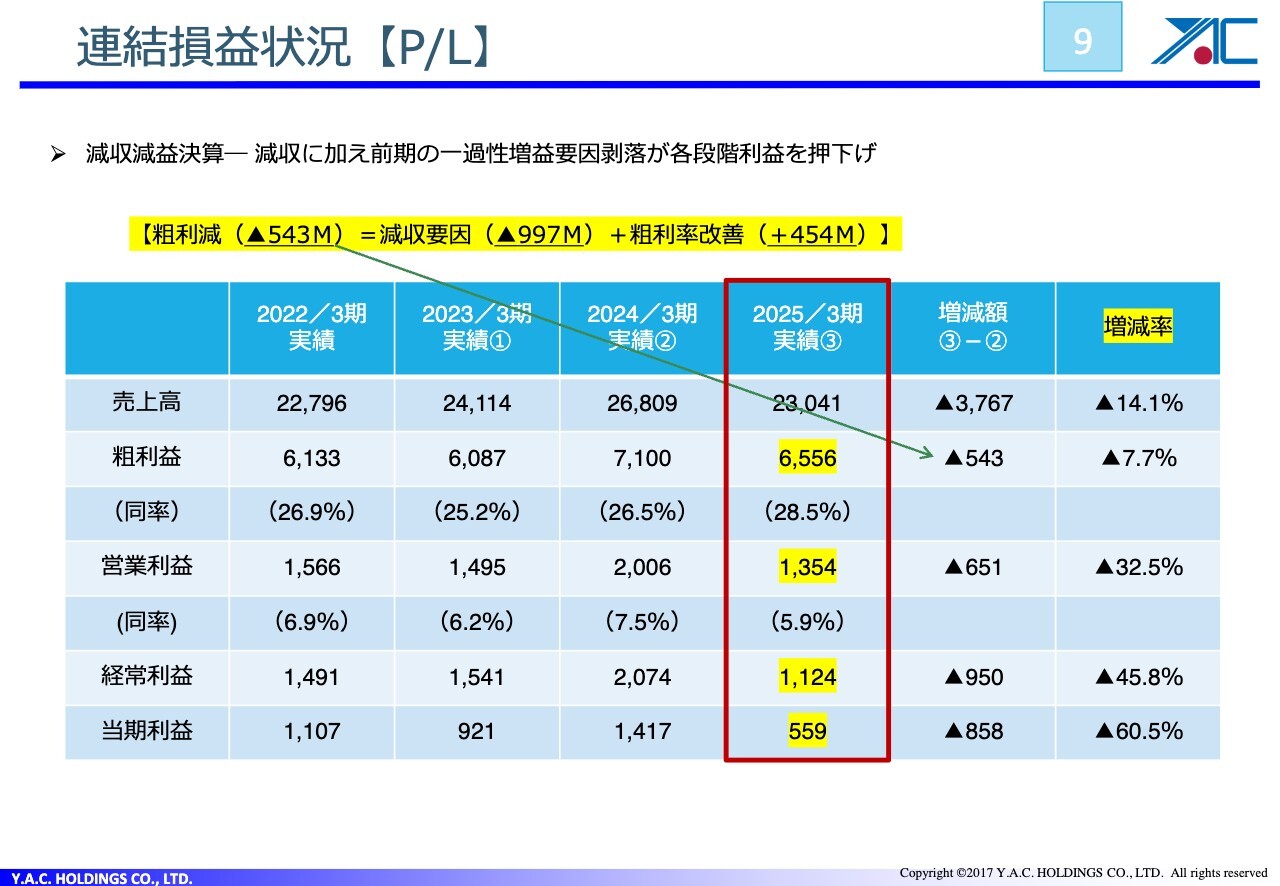

連結損益状況【P/L】

各項目の詳細です。残念ながら、減収減益の決算となりました。こちらは減収に加え、一過性の増益要因が剥落したためです。スライドに赤枠で囲った箇所が2025年3月期の実績です。売上高は前期比37億6,700万円の減収となりました。

粗利率は、前期の26.5パーセントから28.5パーセントとなり、2パーセント改善しています。こちらは、スライドに矢印をつけて記載したとおり、粗利減が5億4,300万円、減収要因が約9億9,700万円、粗利が2パーセント改善して4億5,000万円増となった結果です。

さらに、営業外や特別損益などがあり、ボトムに至るにつれて厳しい決算を余儀なくされた状況となりました。

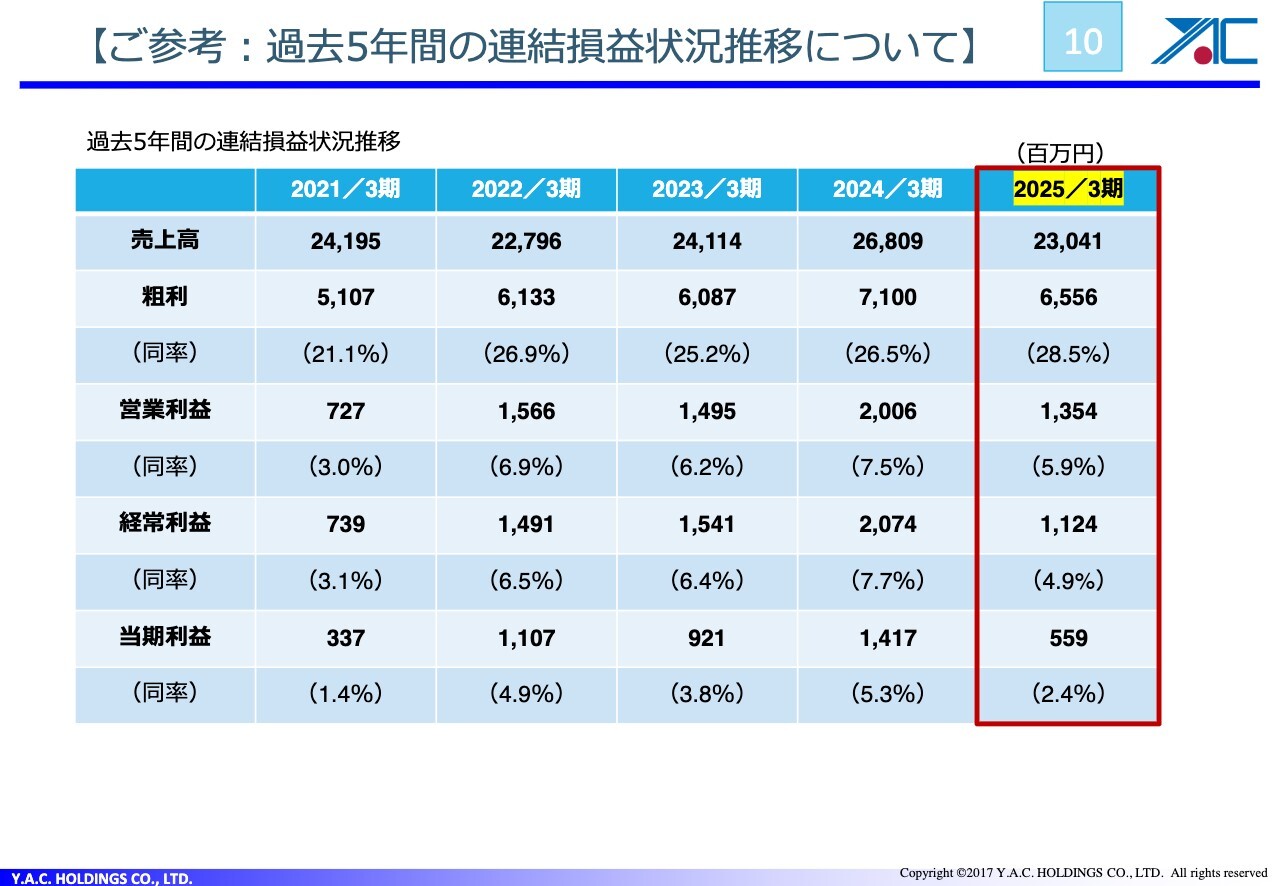

【ご参考:過去5年間の連結損益状況推移について】

損益の推移状況についてご説明します。スライドに過去5年間の損益状況を記載していますが、着目していただきたいのは、赤枠で囲った売上高と粗利率です。

2021年3月期は、ちょうど新型コロナウイルスが終わった頃、ないしは終わりかけた頃となります。当時の粗利率は21.1パーセントとなり、その後5年をかけて28.5パーセントとなり、粗利率は7.4パーセント改善してきています。

一方、売上高はどうかというと、2021年3月期の241億円から、新型コロナウイルスのあたりは220億円まで一度下がり、その後は240億円、260億円と再び戻ってきていた中、2025年3月期は230億円となっています。

2019年3月期には売上高360億円まで作ることができましたが、この5年間は売上の伸び悩みが目立っています。そのため、踊り場からの脱却・ブレイクスルーが経営課題となっており、こちらはROEに関わる課題でもあります。

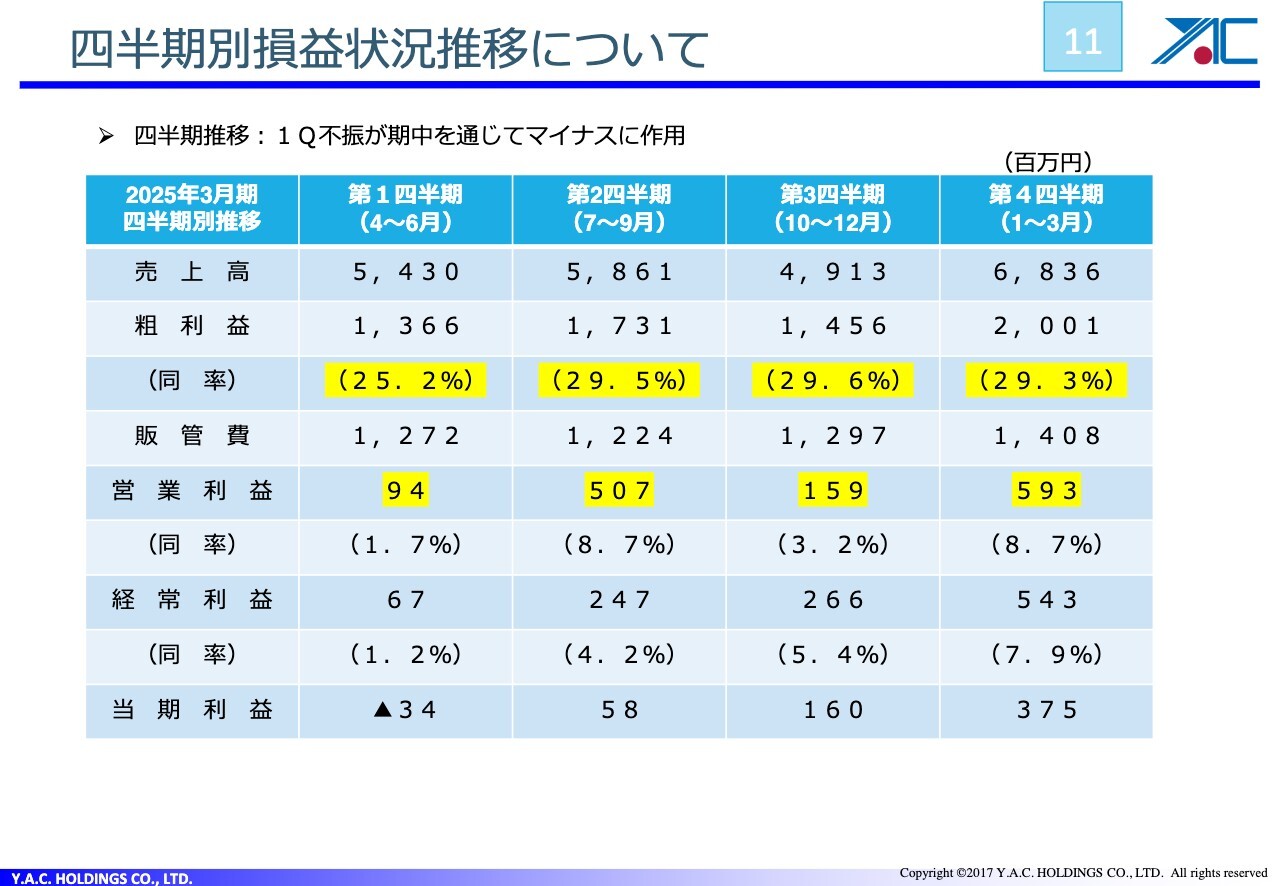

四半期別損益状況推移について

スライドは、2025年3月期を四半期別に分けたものです。以前からお話ししているとおり、当社の収支構造は上薄下厚です。設備投資に関わる会社のため、どうしても売上・利益が下期に寄ってしまいます。

2025年3月期は、第1四半期の当期利益が3,400万円の赤字となり、スタートダッシュに失敗しました。これが、期中のマイナスに作用したということです。このあたりの利益をもう少し重ねておけば、みなさまのご期待にも応えられたのではないかと反省しています。

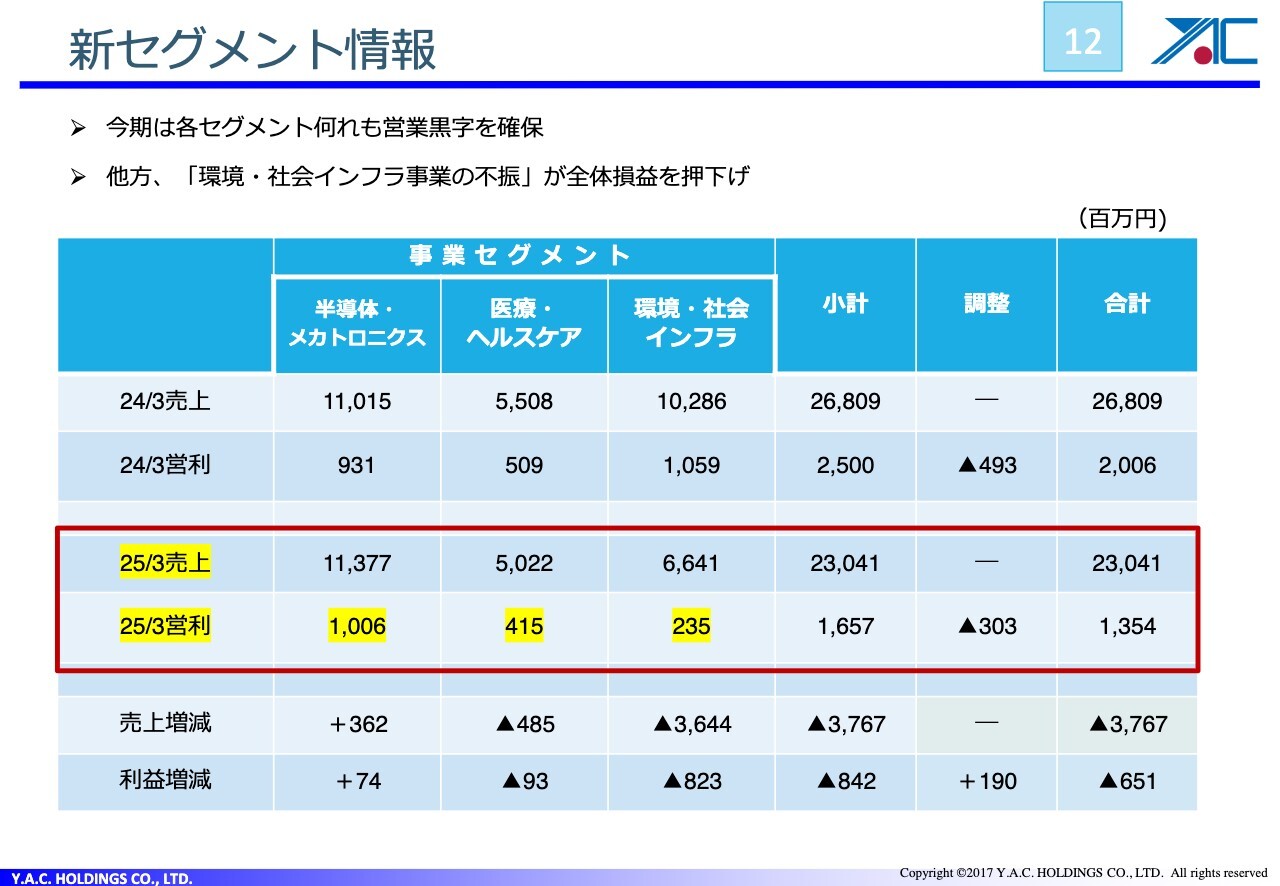

新セグメント情報

新セグメントについてご説明します。スライド右下をご覧いただくと、売上増減が37億6,700万円の減収、利益増減は6億5,100万円の減益です。こちらが、先ほどご覧いただいた減収の部分となります。

37億6,700万円の減収要因が何かについては、スライド左側をご覧ください。環境・社会インフラのセグメントにおいて、36億4,400万円と大きく減収しています。内訳は電力などさまざまですが、ディスプレイ関連事業における若干の低迷が響きました。

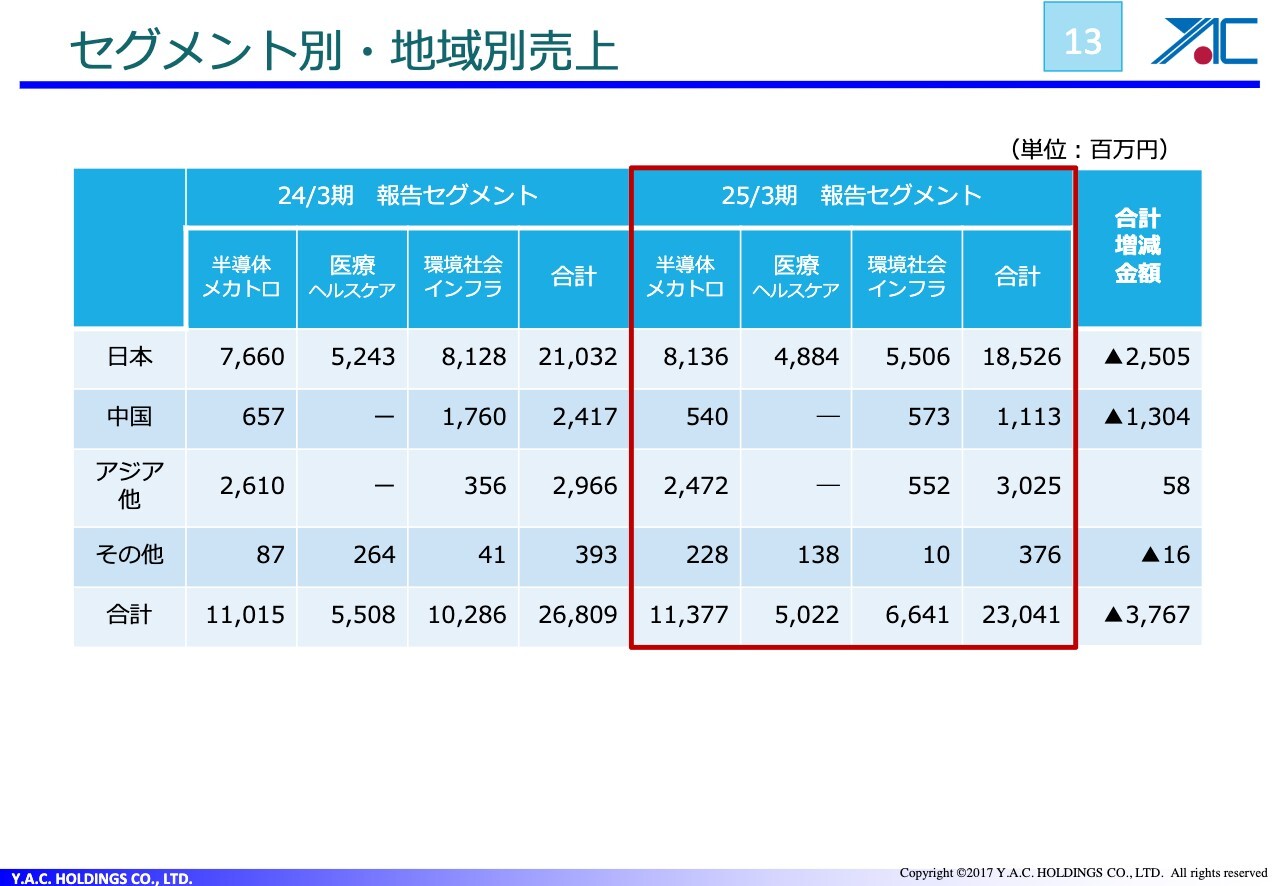

セグメント別・地域別売上

地域別売上についてです。国別では、日本、中国、アジア、その他、合計を記載しています。前期の売上高と比較すると、日本で約25億円、中国で13億円減少しています。

環境・社会インフラセグメントについて、2024年3月期は81億2,800万円、2025年3月期は55億600万円と、約26億円減少しています。つまり、25億円の減収のほとんどが環境・社会インフラセグメントであるということです。また、中国も同じように12億円弱減少しています。

基本的な要因は、国内外の液晶・ディスプレイがうまくいかなかったことです。2025年5月16日付の日経新聞など各紙でさまざまなことが書かれているように、社名は控えますが、当社の国内取引先が人員削減や工場の配置転換などを行うことを発表しました。中国のお客さまも、設備投資を抑制しています。

2025年3月期については、ディスプレイ・液晶関連の部分が響いたとご理解いただけますと幸いです。

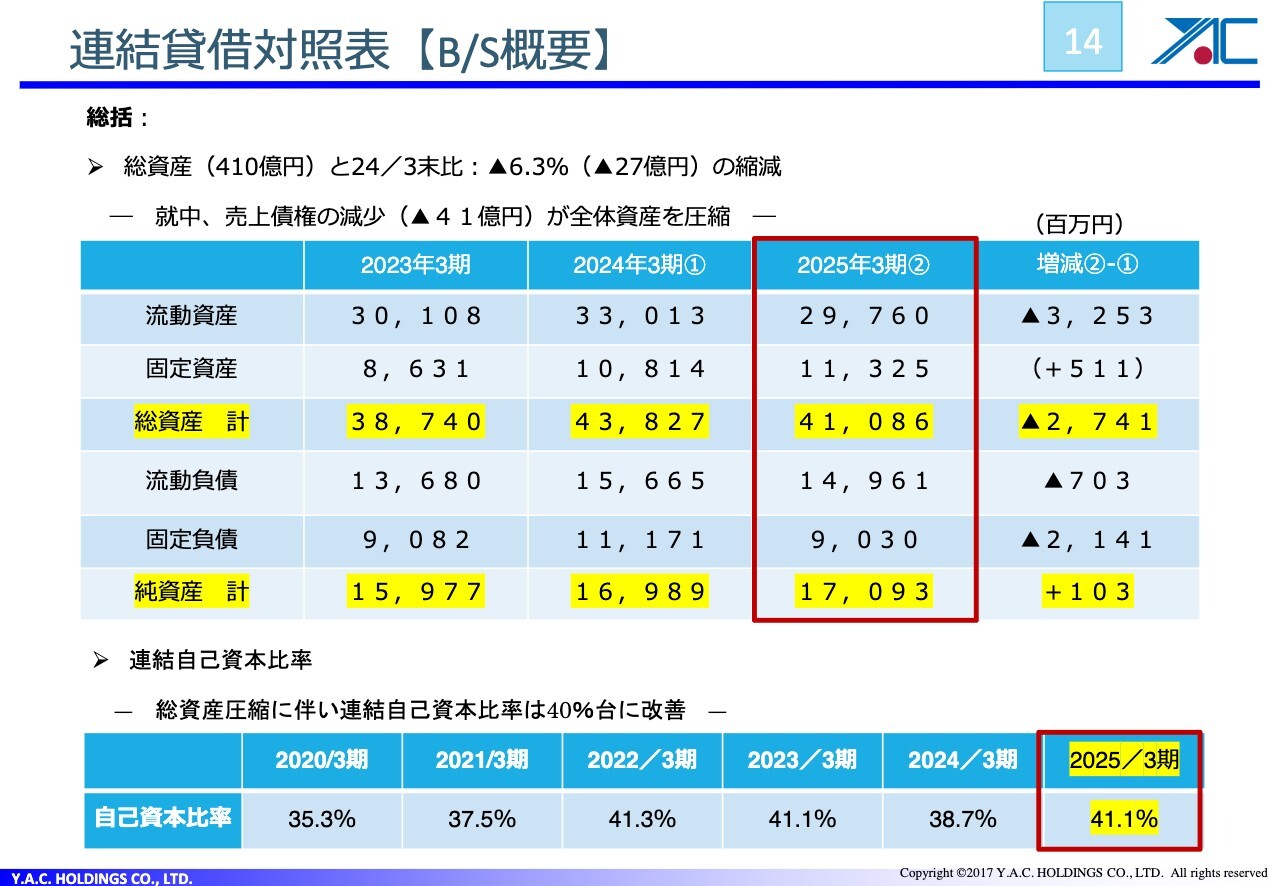

連結貸借対照表【B/S概要】

連結貸借対照表です。2025年3月期の総資産は410億8,600万円となり、前期比27億4,100万円の減少です。こちらは流動資産が32億5,300万円減少したことによるもので、流動資産のほとんどが売上債権ですので、売上債権が減っていることになります。

当社は固定資産が増えることはなかなか珍しいのですが、こちらはライナス社への追加出資によるものとご理解いただければよいかと思います。

売上債権の回収に伴い、見合いの支払手形や借り入れのファンディングが不要となったことから、流動負債と固定負債はいずれもマイナスになっています。結果として、自己資本比率は41.1パーセントまで戻りました。

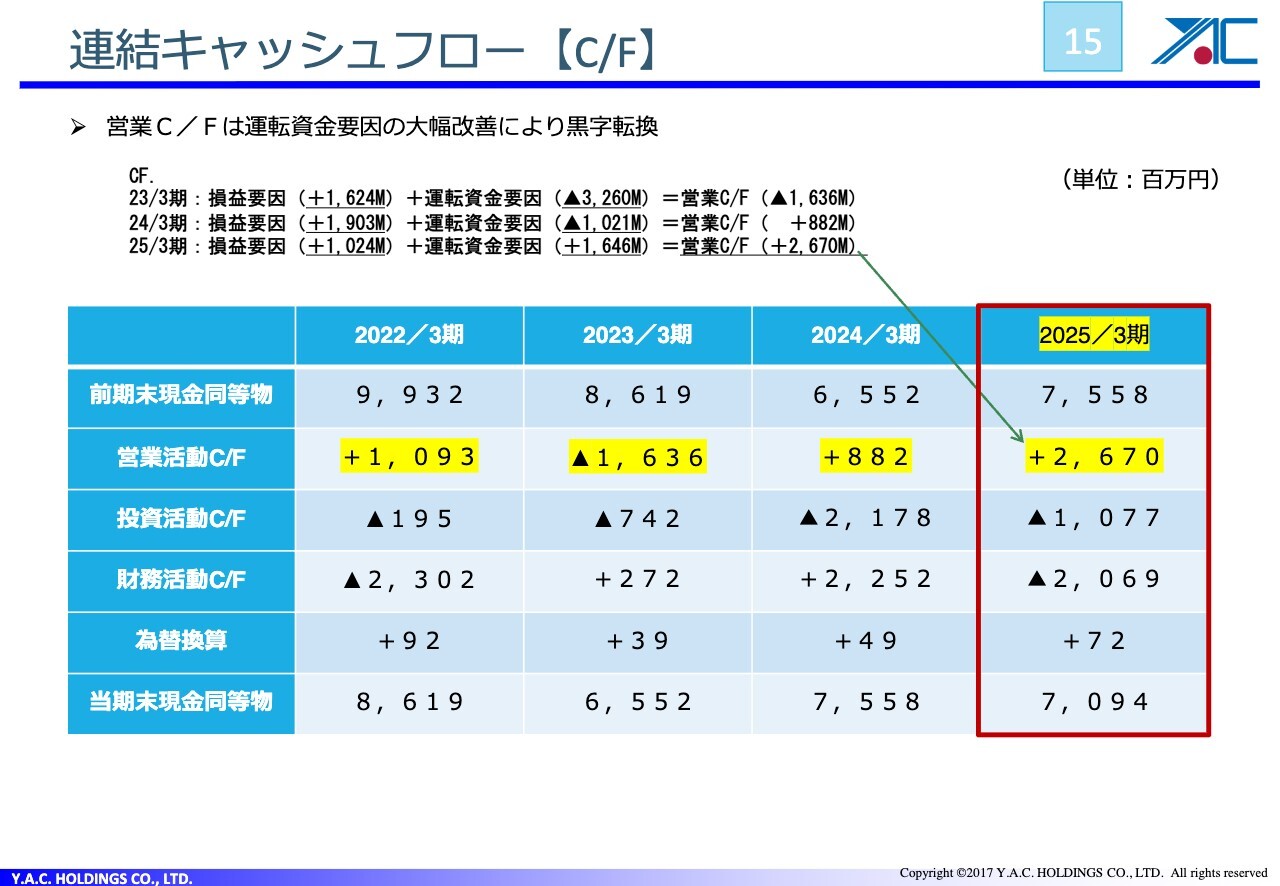

連結キャッシュフロー【C/F】

連結キャッシュフローです。当社はもの作りの会社ですので、まずは仕入れが発生します。物を買うことでキャッシュアウトが先行しますが、これを売上によるキャッシュインで賄っています。

当社の営業キャッシュフローは損益要因と運転資金要因の2つからなりますが、どうしても運転資金要因にはぶれがあり、営業キャッシュフローを大きく左右する要因となっています。

スライド上部には、3期分の要因を記載しています。営業キャッシュフローがマイナスになっている時期は、運転資金要因でキャッシュアウトしていました。今期は運転資金要因がキャッシュインに転じたため、営業キャッシュフローが大きく改善しています。

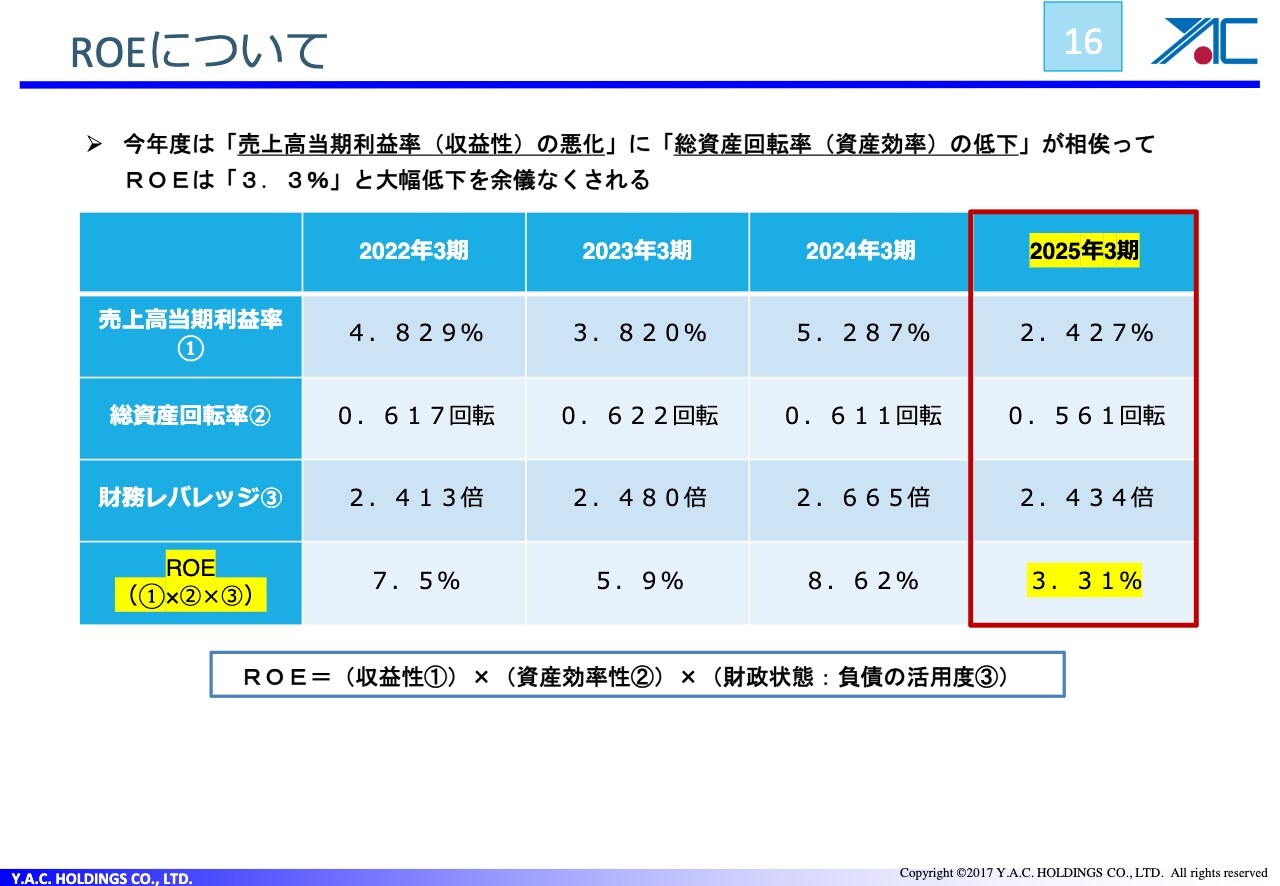

ROEについて

もう1つの経営課題であるROEについてご説明します。スライド下部に記載のとおり、ROEはプロフィットマージン、ターンオーバー、レバレッジの3つを掛け合わせたデュポン・フォーミュラからなっています。

2025年3月期は、残念ながらROEが3.31パーセントまで下がりました。また、2024年3月期の売上高当期利益率は5.287パーセントでしたが、こちらも2.427パーセントまで下がっています。これは、売上が減って粗利も減った結果、ボトムの利益が減少し、売上高当期利益率が下がったということです。

総資金回転率は売上高を総資産で割った数値のため、分子である売上が減れば、当然ながら回転率も下がります。財務レバレッジは総資産を自己資本で割った数値となるため、分子が小さくなったことで財務レバレッジも低くなりました。

要するに、売上高当期利益率と総資産回転率については、売上の伸び悩みがROEのプロフィットマージンとターンオーバーを押し下げたということです。そのため当社は、売上の踊り場から脱却することが非常に大きな経営課題となっています。

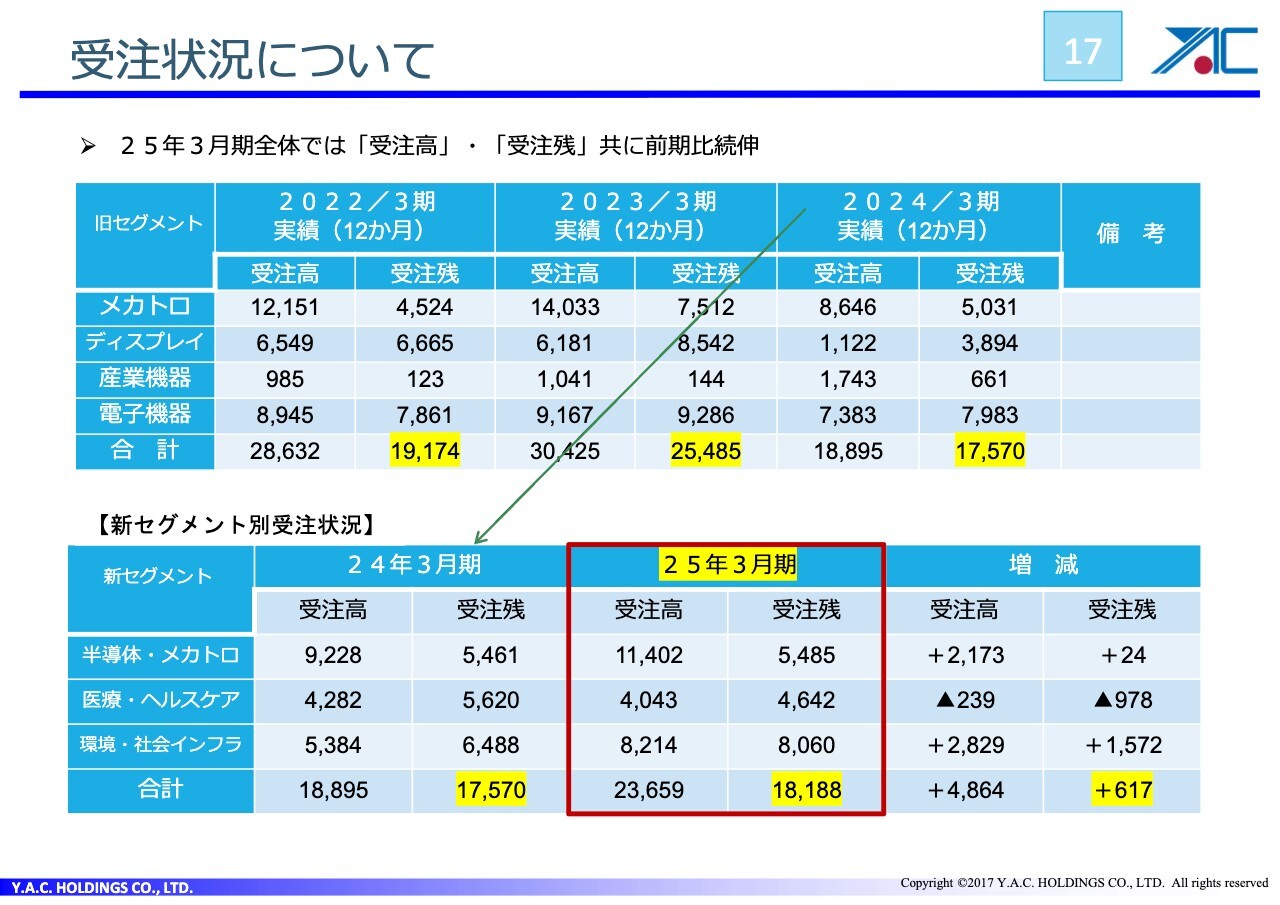

受注状況について

受注状況です。スライド上段には4つの旧セグメントで記載していますが、下段の新セグメントに組み替えを行いました。当然ながら、2024年3月期は組み替え後も数字の変更はありません。2025年3月期は、受注高・受注残のいずれも堅調に推移しました。

2026年3月期通期業績予想及び通期配当予想

2026年3月期の通期業績予想についてご説明します。売上300億円は必達目標ですが、営業利益以下は、どちらかと言えば保守的に見積もった予想となっています。

スライド下段は通期配当予想です。2023年3月期は創立50周年の記念配当を実施し、年間37.5円としました。2024年3月期は記念配当を普通配当に組み入れ、同水準を維持しました。2025年3月期も同水準ということで、3期連続で株式分割前の基準で75円となっています。

投資家さまからのさまざまなご要望もあり、今期は中間・期末で同額の20円を予定しています。分割前であれば、5円増配の80円となる予想です。

通期決算についてのご説明は以上です。今回私がお伝えしたいことをまとめると、収支面は悪化・財務面は良好となり、改善すべき経営課題は売上高であるということです。

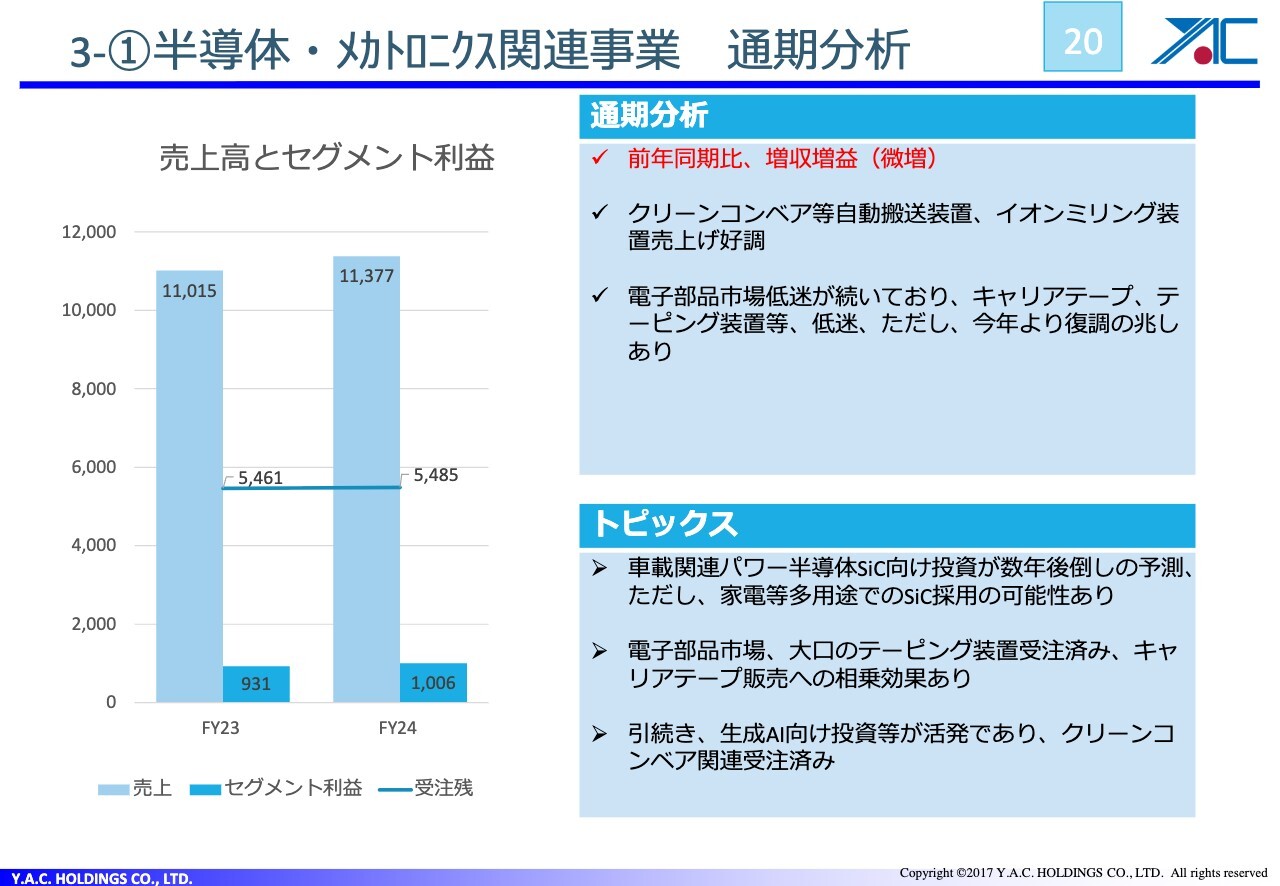

3-①半導体・メカトロニクス関連事業 通期分析

伊藤利彦氏:取締役副社長の伊藤です。ここからは、2025年3月期の決算概要および今後の展望についてセグメント別にご報告します。私からは、半導体・メカトロニクス関連事業についてご説明します。

まずは通期分析ですが、前年同期比で増収増益となったものの微増です。本関連事業では過去から増収増益を続けていましたが、ここにきて微増という格好になり、フラットに近づいたような状況です。

内訳としては、クリーンコンベア等の自動搬送装置、イオンミリング装置の売上は非常に好調でした。昨年から電子部品市場の低迷が続いていますが、キャリアテープ、テーピング装置等に関しては、今年度より復調の兆しがあります。

トピックスとしては、みなさまご存知のように、インバーターに使われる車載用パワー半導体向けSiCデバイスの投資が数年後に後倒しとなり、現在は減速しています。当初は2026年度だと言われていましたが、それが2028年度と2年ほど後倒しになる可能性が高いです。

ただし、とある当社のお客さまの会社は「一般家電にも半導体SiCを使う」と新聞で発表されています。実際に上層部の方とお話ししていても、そのようなことをやっていくということでした。

電子部品市場の復調については、大口のテーピング装置の受注完了と併せて、それを入れるキャリアテープに関しても相乗効果が見込まれます。さらに、生成AI系の投資が引き続き非常に旺盛となっているため、クリーンコンベア関連の受注も入っている状況です。

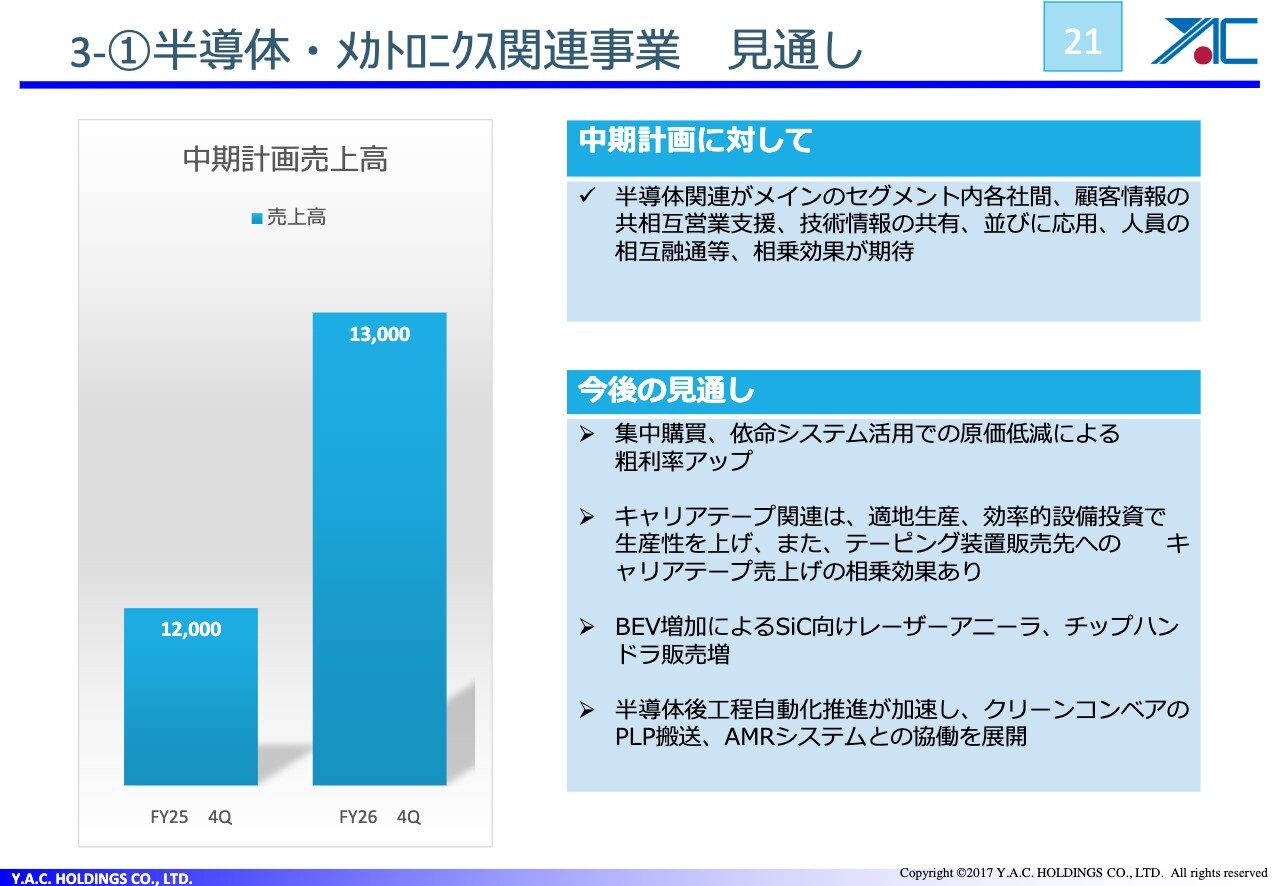

3-①半導体・メカトロニクス関連事業 見通し

中期計画についてご説明します。先ほどは本関連事業に係る6社構成でご説明しましたが、こちらは4社構成のご説明となります。

半導体メーカーと親和性が非常に高い4社をセグメント内に置いているため、セグメント内での顧客情報の共有、相互の営業支援、技術情報の共有ならびに応用、人材の相互融通など、非常に高い相乗効果が期待できると考えています。

今後の見通しについて、原価に関しては、集中購買、依命システム活用による原価低減がありました。本セグメントはもともと粗利率が高いのですが、さらに高めていきたいと考えています。

また、キャリアテープ関連では、引き続き適地生産により輸送コストが削減できます。さらに効率的な設備投資による生産性の向上のほか、キャリアテープの中にデバイスを分配して入れるテーピング装置の販売先に対する相乗効果も非常に期待できます。

バッテリーEVは遅れ気味ではありますが、EVシフトは間違いなく進むと判断しています。SiC向けのレーザーアニーラ、あるいはその後工程については、チップハンドラの販売が増えていくだろうと考えています。

また、近年は半導体の後工程に関する自動化が非常に進んでいます。まだ確たるプロセスが確立していない状況ですが、当社としてはクリーンコンベアによるパネルレベルパッケージ用FOUPの搬送やAMRシステムとの協働を積極的に展開したいと考えています。

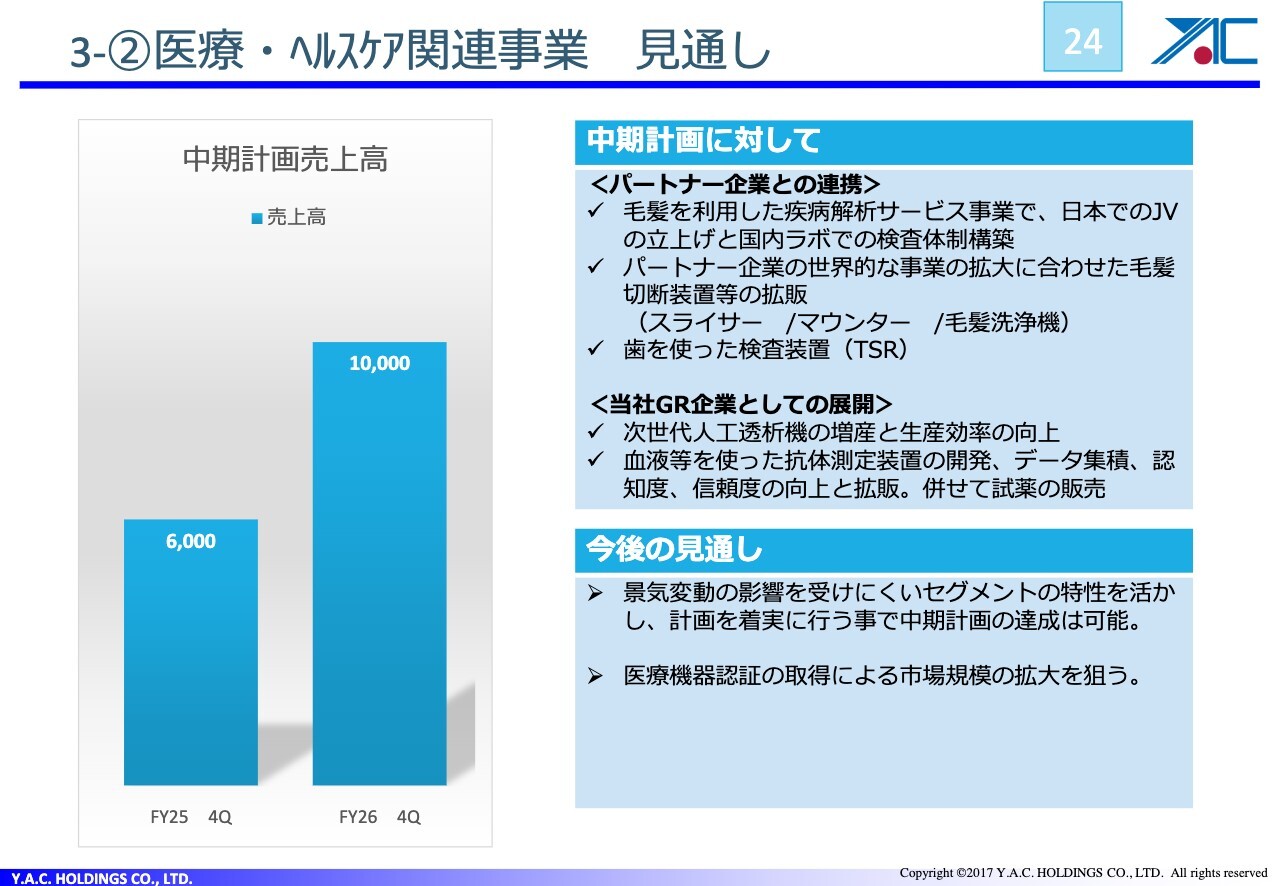

3-2②医療・ヘルスケア関連事業 見通し

百瀬:医療・ヘルスケア関連事業についてご説明します。これからのワイエイシイをけん引する最大のポイントはここにあると認識しています。

医療関係の部署は、3社で構成されています。ワイエイシイエレックスは大阪にある会社で、現在動いているのは人工透析機です。これはニプロとOEM供給を行っており、機械の開発はワイエイシイエレックスが行い、ニプロに投入しています。

そのほか、ワイエイシイエレックスは医療関係の業務を行っています。医療関係の会社はあまりないため、いろいろと引き合いがありました。共同開発を希望される声がありましたので、こちらに取り組んでいます。

微生物用自動染色分析装置とは、血液や唾液を使って微生物を分析し、病気の状態を結果として出す装置です。微生物に色をつけてカメラで見やすくし、結論を導き出しやすくするという仕組みになっています。大阪の大学と開発に取り組み、すでに装置が出来上がりました。

エレックスにおける医療の2つ目のテーマとして、成長を非常に期待しています。

そして、みなさまも一番注目しているワイエイシイバイオは、髪の毛を使って疾病の判断をするものと、血液を使って判断する装置の2テーマを扱っています。

髪の毛については、アメリカの会社の協力の上で進めています。今までは、機械と消耗品を対象にしていましたが、いよいよ合弁会社を設立して日本から始めていく予定です。

日本国内でも、同様に髪の毛を切って分析し、結論を出す仕事を始めます。今年7月から当面の間は、日本でお客さまから髪の毛をいただいて、アメリカで判定をしてもらい結果を出すビジネスを予定しています。

その後は本格的に工場を作り、日本で検査を行うのは来年度からと計画をしています。この分野における大きなビジネスの動きは、来年からますます増えていくと予想しているため、ぜひご期待いただきたいと思います。

なお、髪の毛の分析は自閉症からスタートしました。日本にも自閉症の方はもちろんいますが、アメリカは自閉症の方が非常に多いため、そこから始まっています。

自閉症は、医者と患者が話し合ってわかるものです。しかし、髪の毛は生まれた時から生えているため、この機械を使うと生まれてすぐに自閉症の可能性があるかを判断でき、そこから治療が始められるというメリットがあります。

自閉症の次に、鬱病もテーマとして挙げています。

2つ目のテーマである血の検査についてです。「NeuroDetect」という機械で、血の中に含まれているいろいろなタンパク質の量を分析して判断します。

現在一番力を入れて進めているのは認知症です。認知症は、タンパク質の数が問題になります。アミロイドβというタンパク質とタウタンパク質の数がわかれば病気の状況が判断できるということを踏まえて、判断を行う機械です。

この機械は一部完成していますが、もう少し精度を上げるための改善を加えています。今年中には完成して、本格的にビジネスを展開していきます。このビジネスでは、試液・試薬を使うため消耗品が多いです。これがビジネスの中心になると予測して、非常に期待しています。

また、シンガポールのYSS社を本セグメントに入れました。この会社はどちらかと言うとハードディスクがメインでしたが、今後は医療関係の事業の海外拠点として展開することを考えています。

シンガポールも医療については非常に力を入れている国です。こちらを活用し、シンガポールを中心に、東南アジアに対する医療関係事業を広げていきたいと考えています。

加えて、昨年発表したとおり、アメリカのライナスバイオテクノロジー社と合弁会社を設立します。その後いろいろと議論を進めていますが、来週27日に社長が来社して最後の詰めの打ち合わせを行います。この合弁会社はやることが決まっていて、辞めることは絶対ありません。スタート時期をいつにするかなど、最後の詰めを打ち合わせる段階です。

なお、合弁会社の資本配分は、ワイエイシイが51パーセントで、アメリカの会社が49パーセントです。役員は3対2に分かれていて社長は私がやることになっています。今後詰めていきますので、ぜひともご期待ください。

このセグメントの事業で行うことは、今お伝えしたことの他にも消耗品が大きな割合を占めます。機械の販売と消耗品は無視できない数字になるため、そのような意味でもご期待いただければと思います。

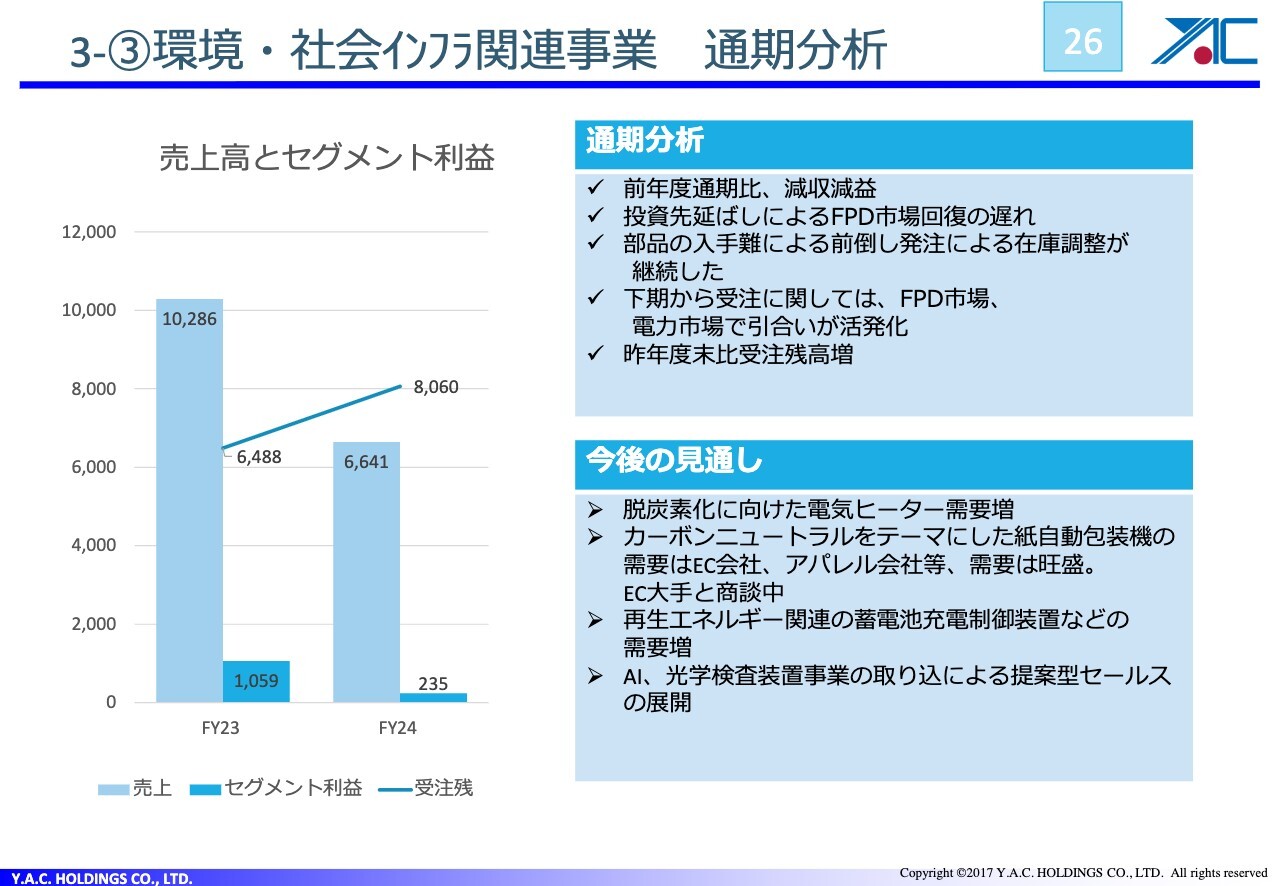

3-③環境・社会インフラ関連事業 通期分析

大倉章裕氏:取締役専務執行役員の大倉です。環境・社会インフラ関連事業についてご説明します。本事業では、主にディスプレイや電力関係の情報伝送装置、検査機類の光学系、FPC系の検査装置、EC物流向けの管理包装機器などを扱っています。

通期業績は、残念ながら前年度比で減収減益となりました。これは、ディスプレイ関連の落ち込みと、電子部品業界が立ち上がらず計測機器が振るわなかったことが主な要因だと考えています。

また、投資の先延ばしによりFPD市場回復が遅れている傾向がありました。その他として、数年前に部品の入手難があり、それによって発注がかなり前倒しされて過剰になった在庫の調整が入ったために、投資を控えるようになったという影響を受けました。

しかし、下期に入ってディスプレイ関係のFPD市場の受注が回復し、電力市場で引き合いが増加しています。結果として、受注残高は64億円から80億円程度まで回復しました。

今後の見通しとしては、脱炭素化に向けた電気ヒーターの需要が、ヒーター事業を手がけるワイエイシイデンコー社を中心に増加すると期待しています。

カーボンニュートラルをテーマにした紙自動包装機の需要については、現在大手EC企業と具体的な開発を進めており、引き合いも受けています。今後は開発スピードをさらに上げ、しっかりと事業の柱にしていきたいと考えています。

電力分野では、再生エネルギー関連の蓄電池充電制御装置の需要が増加しています。再生エネルギーは太陽光などのように電力を貯めにくいため、蓄電池への注目が高まっています。しかし、蓄電池を大量に電力系統へ導入すると、配置場所によっては電力が偏り全体のバランスを崩す恐れがあります。

水の流れに例えると、水を一箇所に溜めすぎると、他の場所で水が不足して水の流れが滞り、社会全体でショートしてしまうということです。そのため、少ない時には制御が必要であり、何でも蓄電池に取り込めばよいというわけではありません。この制御を担う情報伝送装置の需要が高まっています。

工学系の検査機器を扱うテクノオプティス社は、プリント基板の検査を行うJEインターナショナル社とともに、AIを駆使した光学検査機器の事業を進めています。現在は単体販売が多いですが、今後はシステムを提案して生産ラインに組み込むことで、売上と利益の拡大を目指しています。

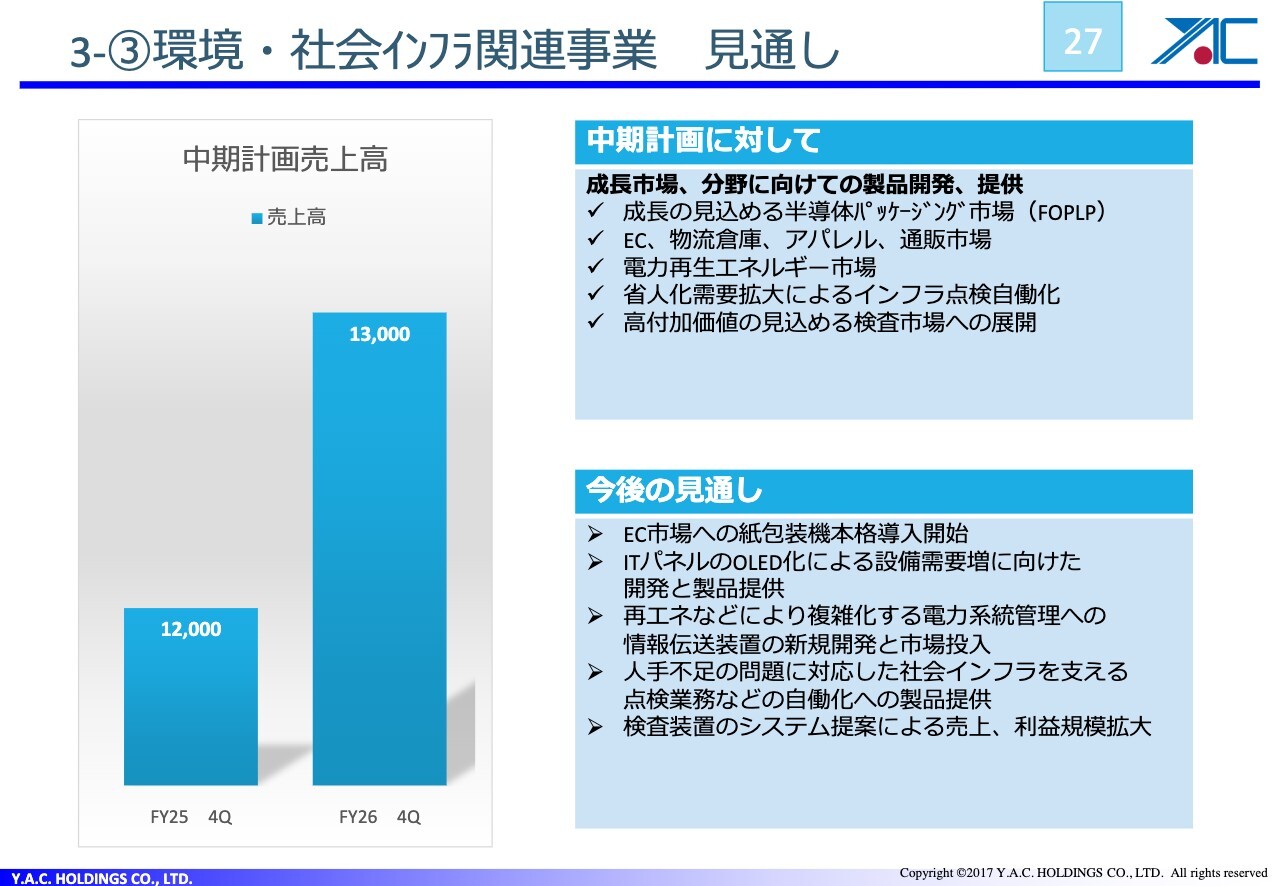

3-③環境・社会インフラ関連事業 見通し

中期計画に対する状況です。成長市場や分野に向けた製品開発や提供について、ここまでお伝えしたことをまとめています。

デンコー社では、「FOPLP」と呼ばれる新たな半導体のパッケージング市場で具体的な開発プロジェクトが進んでいます。大きな競争ができる会社と協業して取り組んでいるところで、今後を期待しています。また、ECや物流倉庫、電力再生エネルギーなどの市場にも注力しています。

そして新たに、省人化需要拡大によるインフラ点検自動化にも取り組んでいます。現在は、世の中的に点検人員が非常に不足しています。特に社会インフラ系の電力会社や鉄鋼会社などの大手は、ロボットによる点検などを始めているところです。

そこで、当社の事業としては、温度を計測してモーターの劣化を測ったり、単に計測ロボットが回って指示している数値を読み取ったりなど、ニッチなところを目指し、センサとロボットの組み合わせをいろいろと考えています。これに関しては、スピード感を持つために他社との協業で進めようとしています。

検査装置については、高付加価値が見込まれる分野です。実は、検査の仕方によって生産ライン全体が大きくコストダウンできます。それを見据えて、現在2社で取り込みを行って市場を狙っていこうとしています。

最後に、今後の見通しについてです。EC市場への紙包装機の導入を推進するほか、立ち上がってきているOLEDパネル関係の設備事業に向けた開発と製品提供、電力系統管理への情報伝送装置の投入などに取り組んでいきます。

加えて、人手不足の問題に対応した社会インフラシステムの点検業務等の自動化などを、直近で取り組んでいきます。検査装置のシステム提案による売上や利益規模拡大では、伸びる市場に対してスピード感を持って、製品をタイムリーに投入していくことが重要です。そのため、さまざまな会社との協業やスタートアップの技術の取り込みなどを行っていきます。

大きな市場と重ならないようなニッチを探しながら、スピード感を持って進めていきたいと考えています。

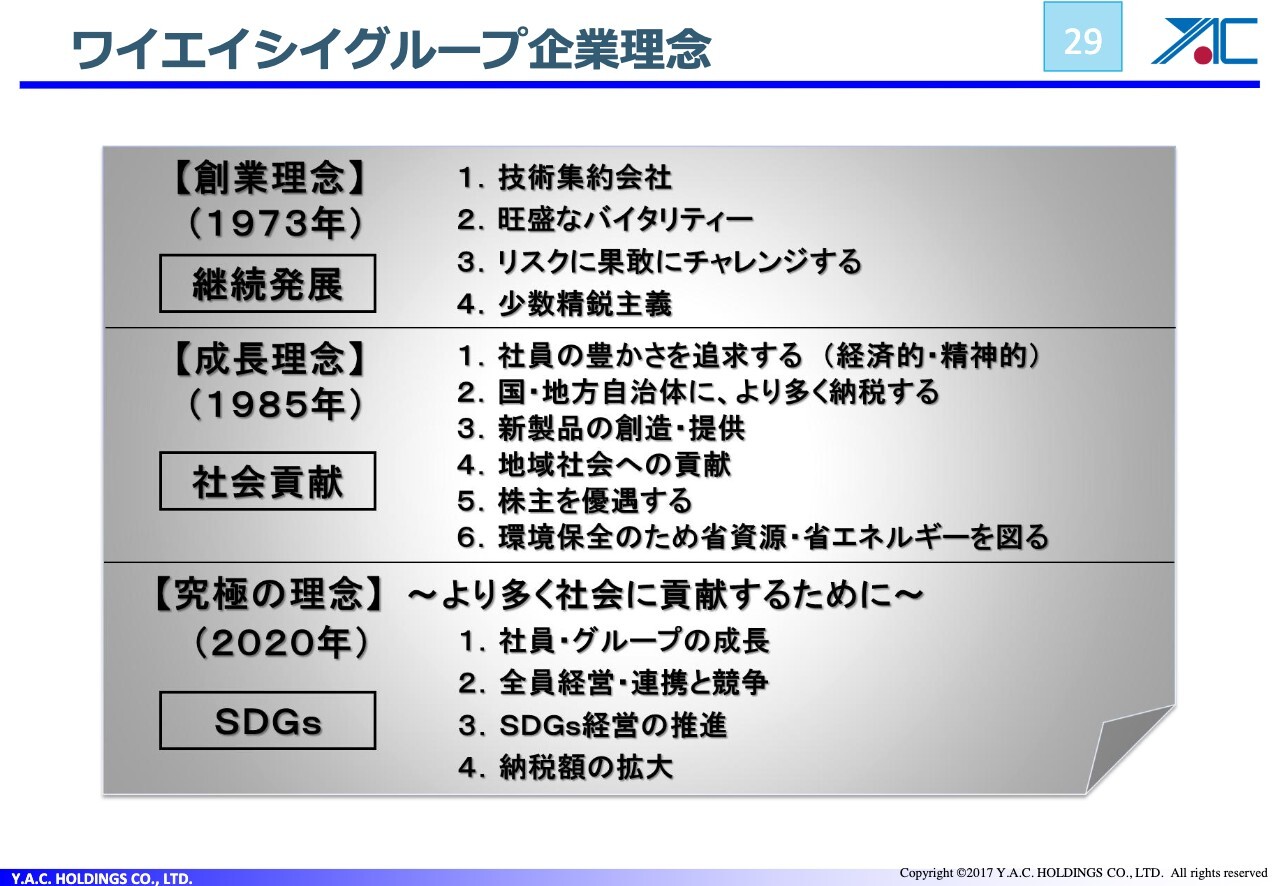

ワイエイシイグループ企業理念

百瀬:ワイエイシイグループの今後の展開についてご説明します。まずはグループの企業理念についてです。私が52年前に会社を作った時に、勧められて理念を作りました。創業時の理念は「継続発展」です。

2つ目は、ワイエイシイという会社の存在意義は何かと悩んで出した結論です。ワイエイシイは社会のものですので、社会に貢献しなければなりません。何をもって社会に貢献するかを考えて作ったのが、この成長理念です。より多く社会に貢献するために「成長」という言葉を使っています。

この中にある「2.国・地方自治体に、より多く納税する」について、当時は「あんたは変わった人だね」とよく言われました。

しかし、この理念を作った理由は単純です。会社で採用する学生はたくさん税金を使って勉強しています。現在は、生まれた時から3兆8,000億円、小学校や中学校を含めても高額な税金を使っています。そのような人を会社は採用するため、税金を返さなければいけないと考えました。

日本は世界で当時5番目に安全な国だと言われていました。なぜなら、自衛隊を含めて警察、消防隊などのすべてが税金で賄われているからです。「我々は税金で守られながら仕事をしているため、たくさん税金を払わなければならない」という考えで、今から40年前に作った理念の中に入れました。

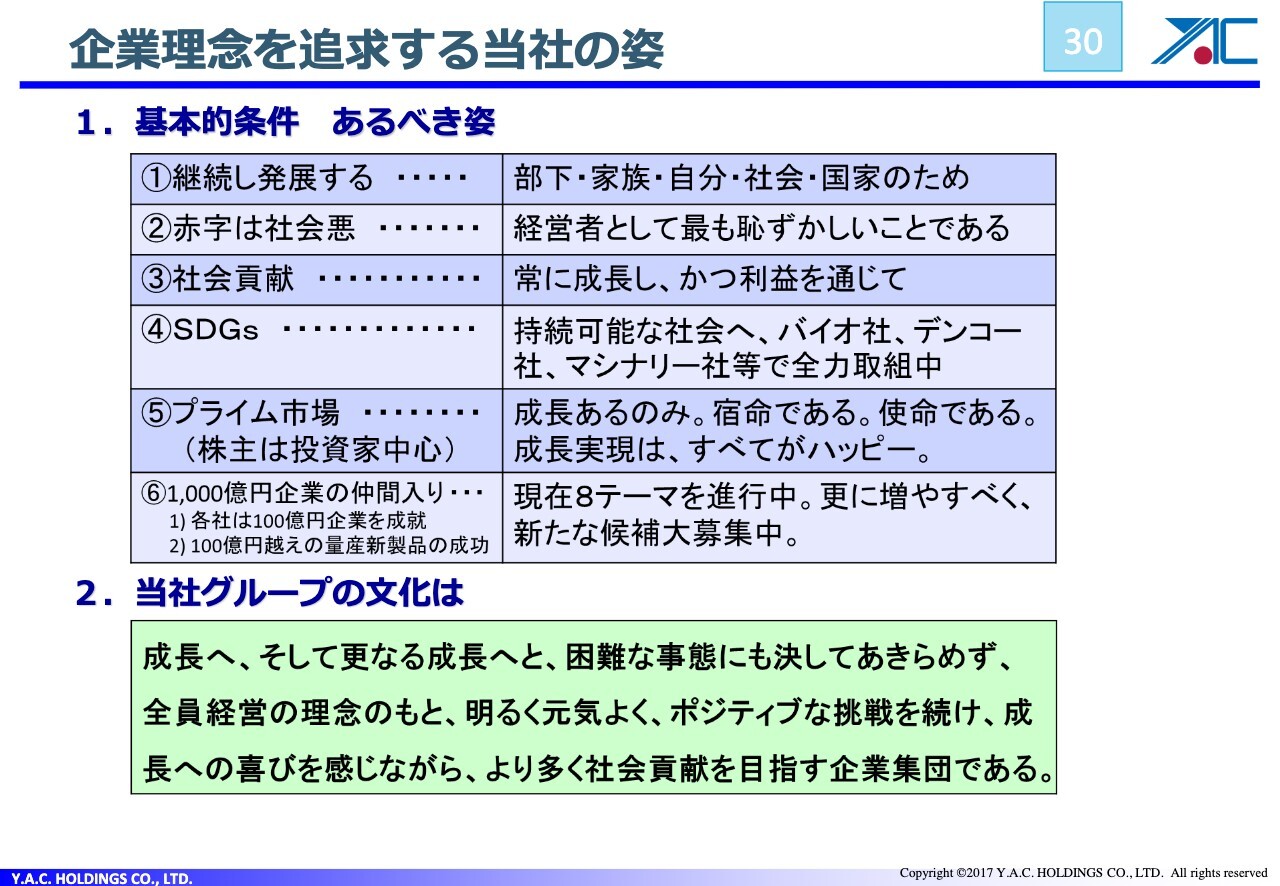

企業理念を追求する当社の姿

企業理念の実現には何が必要かについて、スライドにポイントを記載しています。当社はプライム市場に上場しています。株主である投資家のみなさまは、株価の値上がりや配当の良さ、社会貢献を求めていると思います。

上場企業がそこに応えるためには、スライドに記載したように「成長あるのみ」です。それが宿命であり、使命であると位置付けています。事実として、成長すればすべてがハッピーになることを踏まえ、それを強く打ち出しています。

また、現在1,000億円に向かって動いています。現在グループ会社20社がありますが、このうち100億円を目指す会社が11社、50億円に向かってがんばる会社が2社という目標を掲げて動いています。1,000億円以上の会社を分類すると、1つのテーマで何100億円・何1,000億円という売上があり、この結果として1,000億円企業や1兆円企業になっています。

初めは何でも取り組んでいた当社ですが、なかなか1,000億円の規模になれないことを踏まえて、現在は各社で100億円を目指し、合計1,000億円を超えていこうと考えています。

そして、当社のグループの文化として「成長へ、そして更なる成長へと、困難な事態にも決してあきらめず、全員経営の理念のもと、明るく元気よく、ポジティブな挑戦を続け、成長への喜びを感じながら、より多く社会貢献を目指す企業集団である」を掲げ、徹底的に社員全員に伝え、全員そのような気持ちで進めているのが実態です。

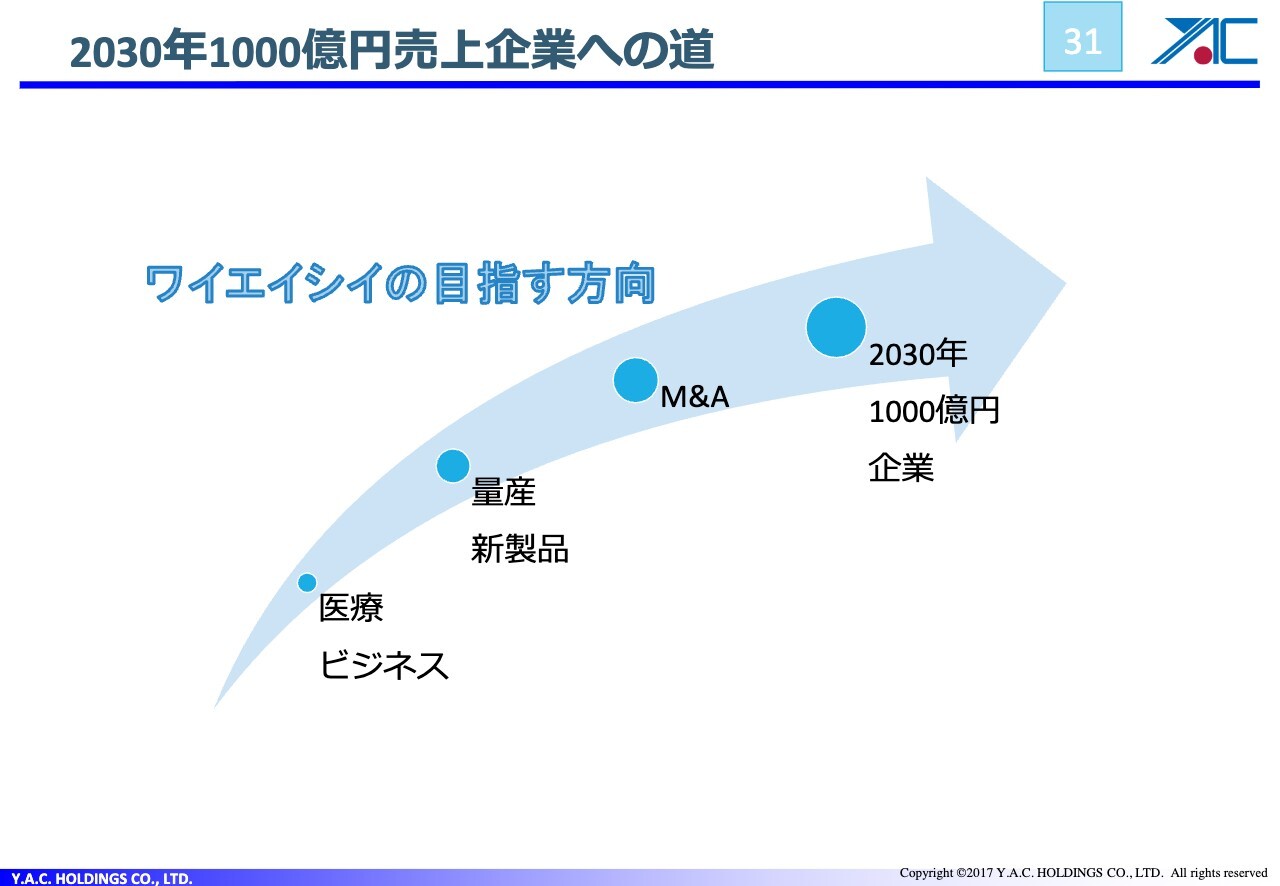

2030年1000億円売上企業への道

1,000億円売上企業の達成に向けた取り組みについてご説明します。各社が100億円を目指し戦略を作って動いていますが、特に注目するのは医療関連の事業です。

いろいろなところに相談して、出している見込み売上高も相当な額の数字が出ています。コンサルタントはデータを作るのが仕事ですが、やはり現実のものにしなければなりません。これを踏まえて、先ほどお伝えした取り組みを徹底的に進めています。来年や再来年から本格的に数字へ現れると思いますので、ぜひご期待ください。

量産新製品については、お伝えしたとおりです。各社が100億円以上の会社を目指していけば達成できると考えていますし、M&Aも続けていきます。そして、2030年に必ず1,000億円企業になるべく、実現を目指してがんばります。

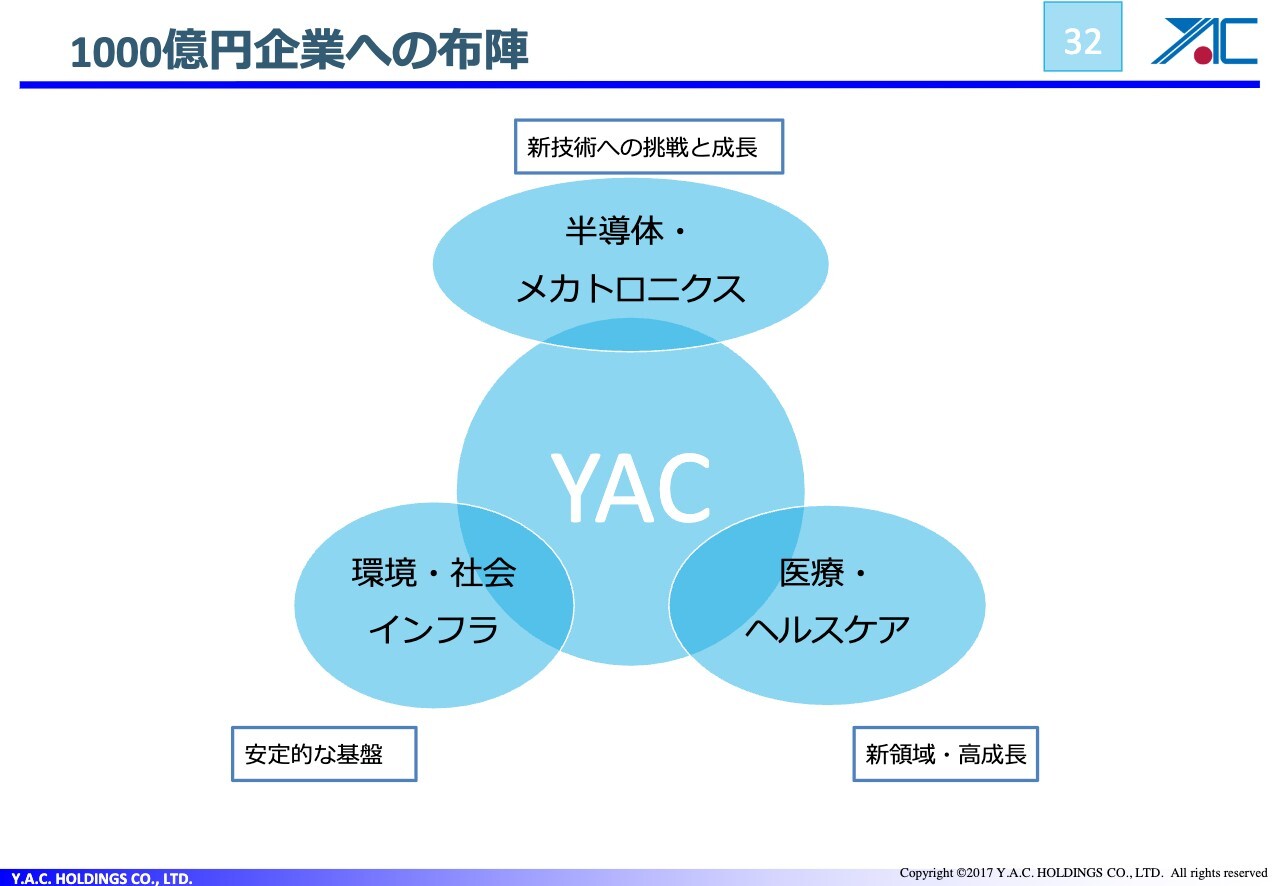

1000億円企業への布陣

本日ご説明した3セグメントは、それぞれ期待できる業界だと思っています。半導体・メカトロニクス関連、環境・社会インフラ関係、医療・ヘルスケアの3つがそれぞれの分野で活躍し、結果を出し合おうと考えています。

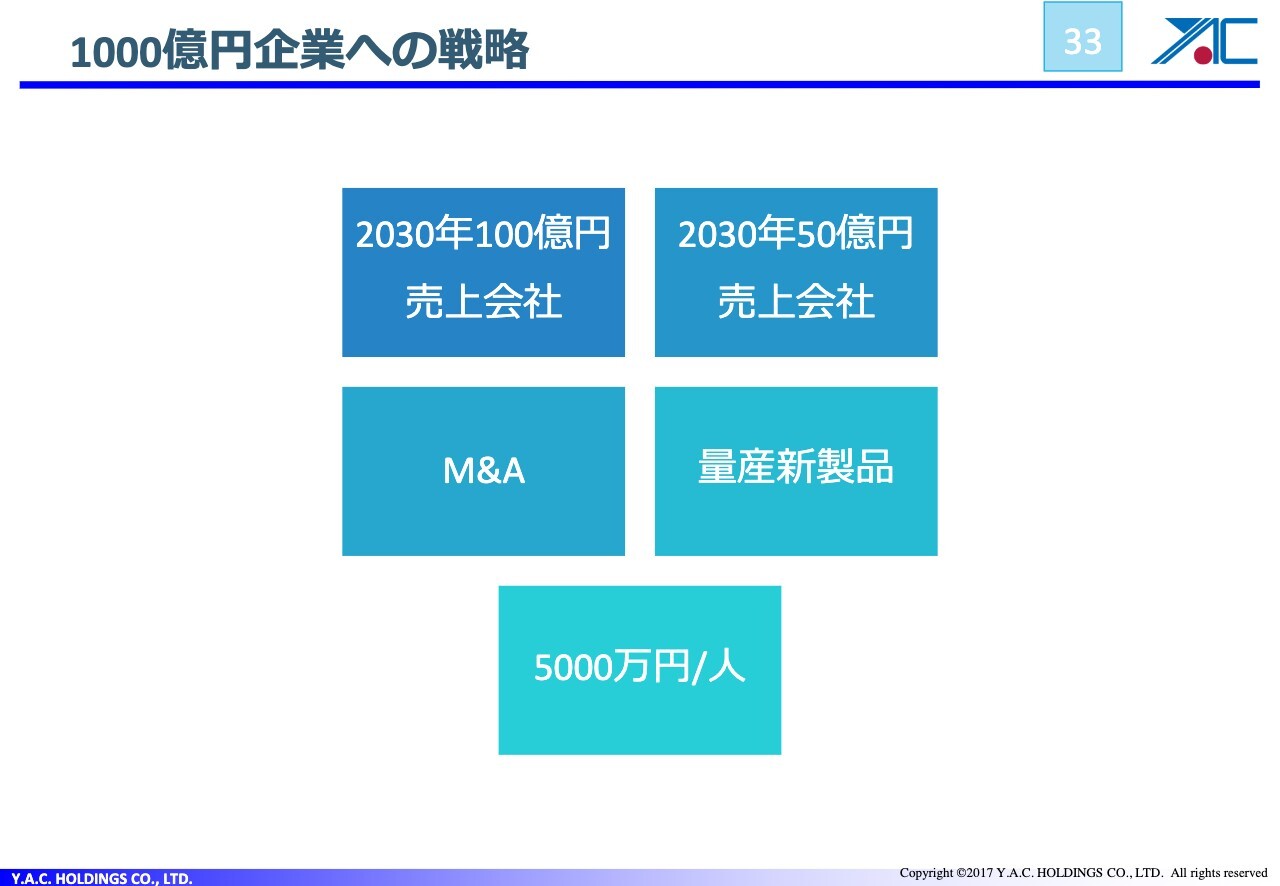

1000億円企業への戦略

100億円以上の会社、50億円以上の会社、M&A、量産品製品に取り組み、1,000億円企業を目指します。そして現在、1人当たりの売上が5,000万円以上を超えている会社も6社、7社ほどあります。

すべての会社で1人当たりの売上が5,000万円以上になれば、数字はどんどん伸びていきますので、こちらを目指して1,000億円企業を達成する戦略としています。

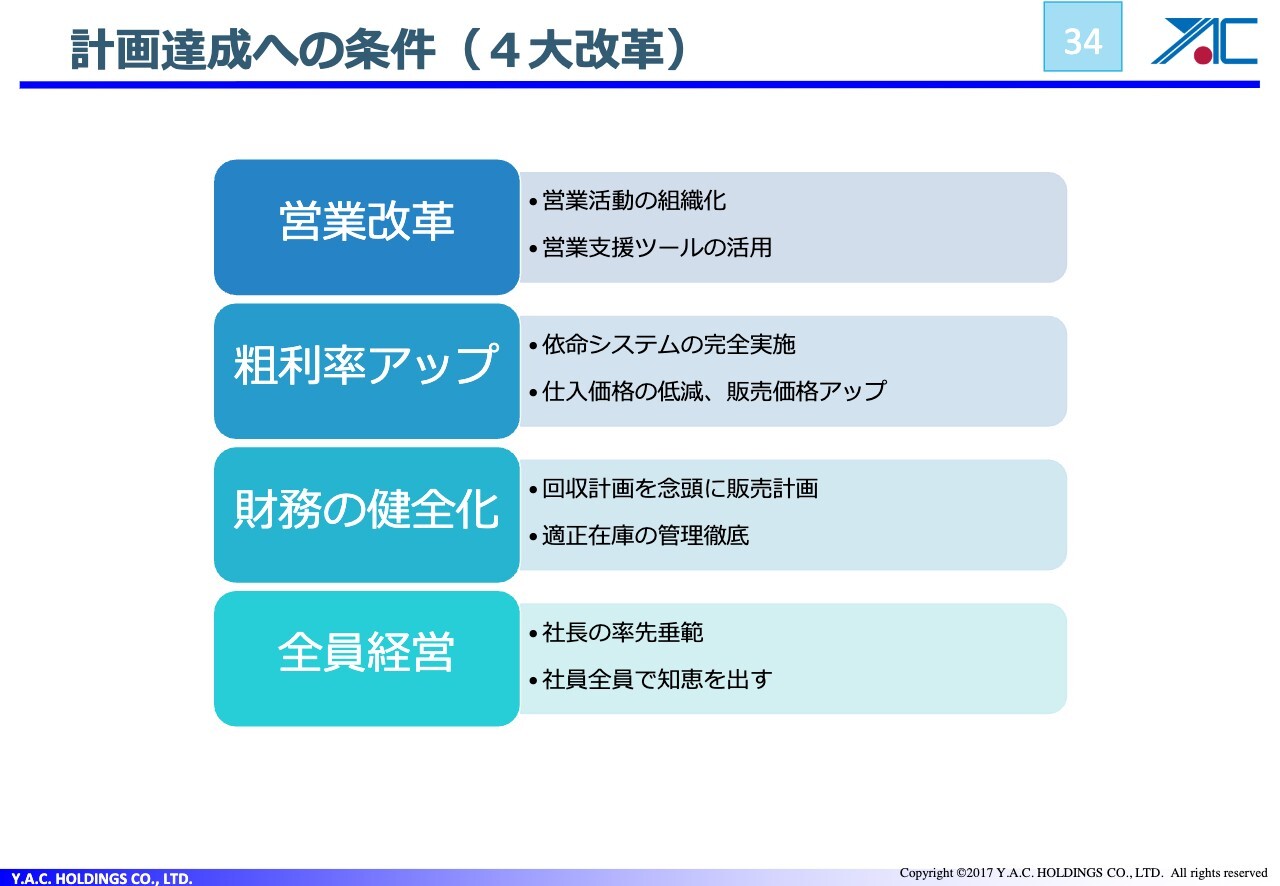

計画達成への条件(4大改革)

このような目標をまっとうするために、一般論として当社には何が必要かを考えると、やはり営業・受注だと思います。

技術的にはしっかりしていると私は思っていますので、受注を取れば必ず儲かる会社です。したがって、受注を増やすために、営業が第1だと強く意識して進めています。

また、粗利率のアップも目指します。2025年3月期の粗利率は28.5パーセントとご説明しましたが、プライム市場の製造業では30パーセント以上が普通ですので、30パーセント以上を目指す考えで進めています。

そのためには、やはり数が売れる物を作らなければいけません。今は限られた品目しかありませんが、もっと増やしていけば粗利率は上がりますし、数字も上がります。粗利率アップについては、これらの戦略で進めていきます。

財務の健全化については2つあります。1つ目は1年以内に必ず回収することで、そのための戦略を詰めます。2つ目は適正在庫の管理徹底です。適正な在庫というのは、受注したものの仕掛かり用の在庫に加えてサービス用の在庫が必要です。その2つ以外は特別な在庫になるため、もし余分があれば売り払うかたちで進めます。

そして、全員野球です。私は創業から全員野球を行っています。仕事をするのは社員のみなさまですので、社員のみなさまにやる気を出してもらうのがベターだと思います。

やる気を出してもらうためには「各会社の予算が決まったら、その予算をまっとうする戦略を社長が作り、社員に訴えて、社員からレポートをもらい、成功する戦略を見直す」という流れで取り組むのが1つのポイントです。

毎月10日には、各社の前月の結果が出ます。結果を分析して社員に訴え、社員の意見を取り込んで、悪いところは直していきます。これらを徹底的に進めることが中心になっています。社員のみなさまが前向きに取り組むための方法はいろいろあると思いますが、各社長は常にそれを意識してほしいとお願いしています。

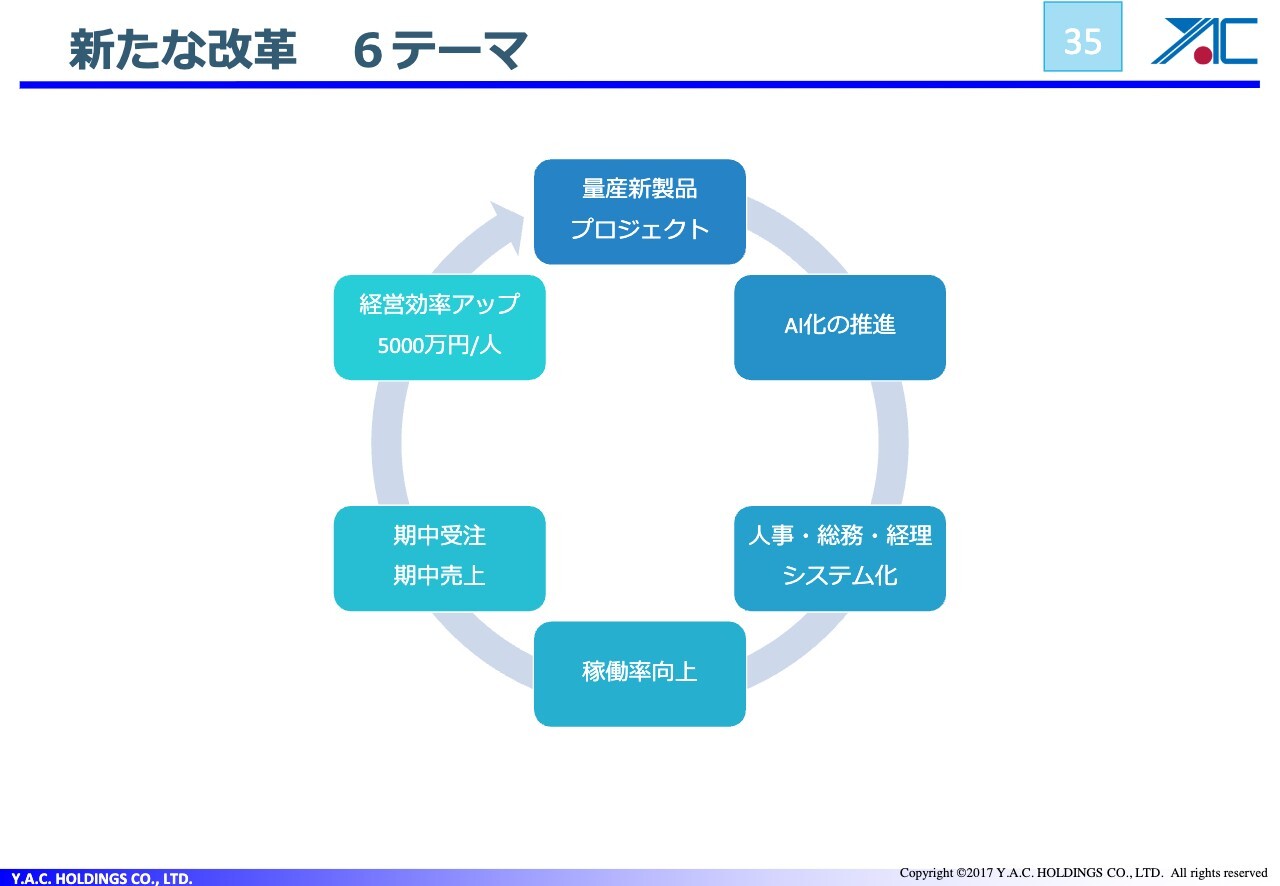

新たな改革 6テーマ

新たに6つの改革テーマをスライドに記載しています。これらをみんなが揃って推進していけば、必ず自動的に結果が出ます。ただし、トップのやる気がなければ駄目です。みなさまも当然そのような思いを持っていると思います。トップにやる気がなかったら、終わりだと思います。

そのようなことを踏まえて、結果を出さなければならない立場にあると思います。来年度は先ほど発表した内容を必ずクリアして、上方修正したいと私自身は強く意識していますので、ぜひご期待ください。

同時に「百瀬、ここ駄目じゃないか。こうしたらいいんじゃないか」というような意見をどんどん聞かせていただき、みなさまの意見を取り込みながら結果を出したいと思っていますので、ご指導のほどよろしくお願いいたします。本日のご説明は以上です。ご清聴ありがとうございました。

新着ログ

「機械」のログ