提供:株式会社ヤプリ 2025年12月期第1四半期決算説明

ヤプリ、1Qは前年比増収増益、営業利益は過去最高を更新 株主還元を強化し、今期より年2回の配当を実施予定

INDEX

庵原保文氏:代表取締役CEOの庵原です。株式会社ヤプリの2025年12月期第1四半期の決算発表を行います。

今回は「2025年12月期第1四半期業績」および「事業ハイライト」を中心にご説明します。その他の「事業概要」「成長戦略」「補足資料」は、前回、2024年12月期第4四半期および通期決算発表時から変更ありませんので今回は割愛します。

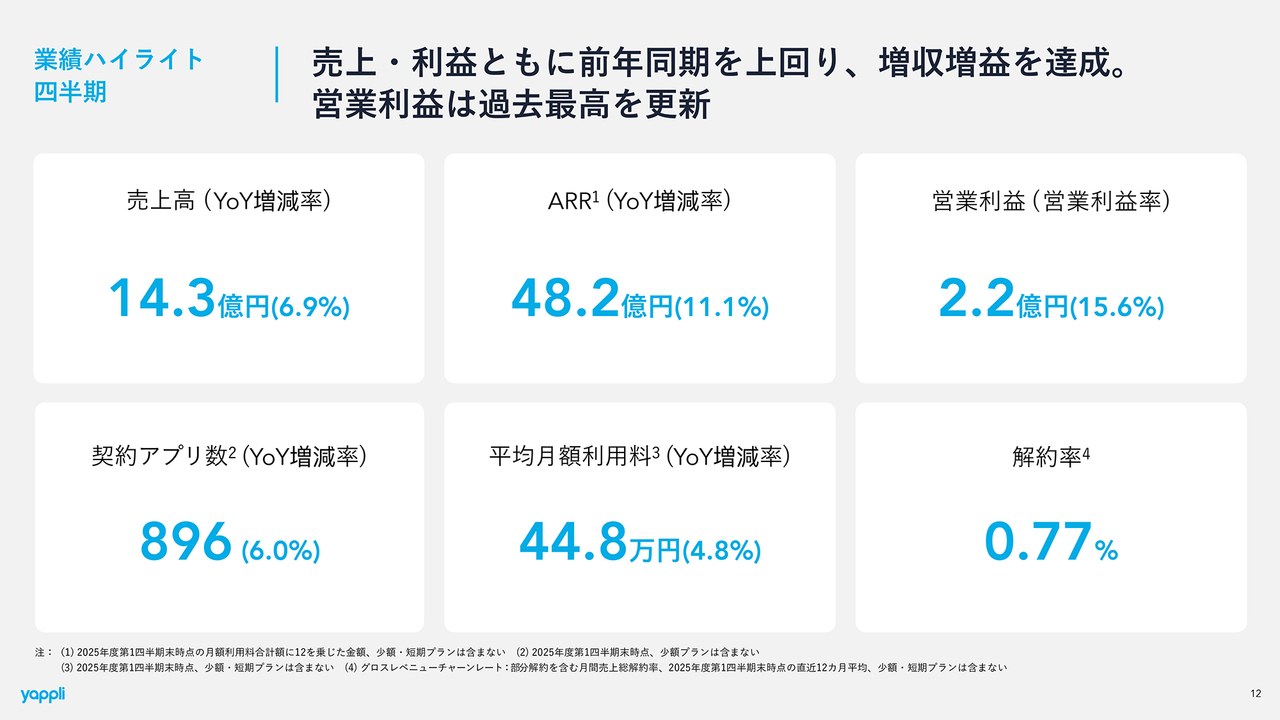

業績ハイライト 四半期

2025年12月期第1四半期の業績について説明します。スライドには、四半期の業績ハイライトとして6点記載しています。スライド上部は主な業績指標、下部は各種重要な主要KPIです。

第1四半期を終え、売上、営業利益ともに前年同期を上回り、増収増益という結果になりました。営業利益は2億2,000万円、営業利益率は15.6パーセントと、ともに過去最高を更新し、収益性を高めることができた四半期となりました。

スライド左上にある売上高は14億3,000万円となり、少し弱含みした四半期になったと捉えています。後ほどご説明しますが、プロフェッショナルサービスがYoYで弱含みしたため、その影響を受けた結果となります。

次に、ARRは48億2,000万円で、YoY11.1パーセントの成長となっています。営業利益は、先ほどお話ししたとおり、2億2,000万円と過去最高を更新しています。

スライド下部の主要KPIについては、契約アプリ数が896アプリ、YoY6.0パーセント増と、こちらも堅調に推移しています。ただし、後ほどご説明しますが、QoQでは弱含んだ四半期となりました。

平均月額利用料はYoY4.8パーセント増と、着実に増加しています。解約率も0.8パーセントを下回る0.77パーセントとなり、非常に好調な推移であると考えています。

したがって、ハイライトとしては、最初に述べたとおり売上、営業利益ともに前年同期を上回り、堅調な増収増益傾向となっています。特に営業利益は、スタートから好調です。

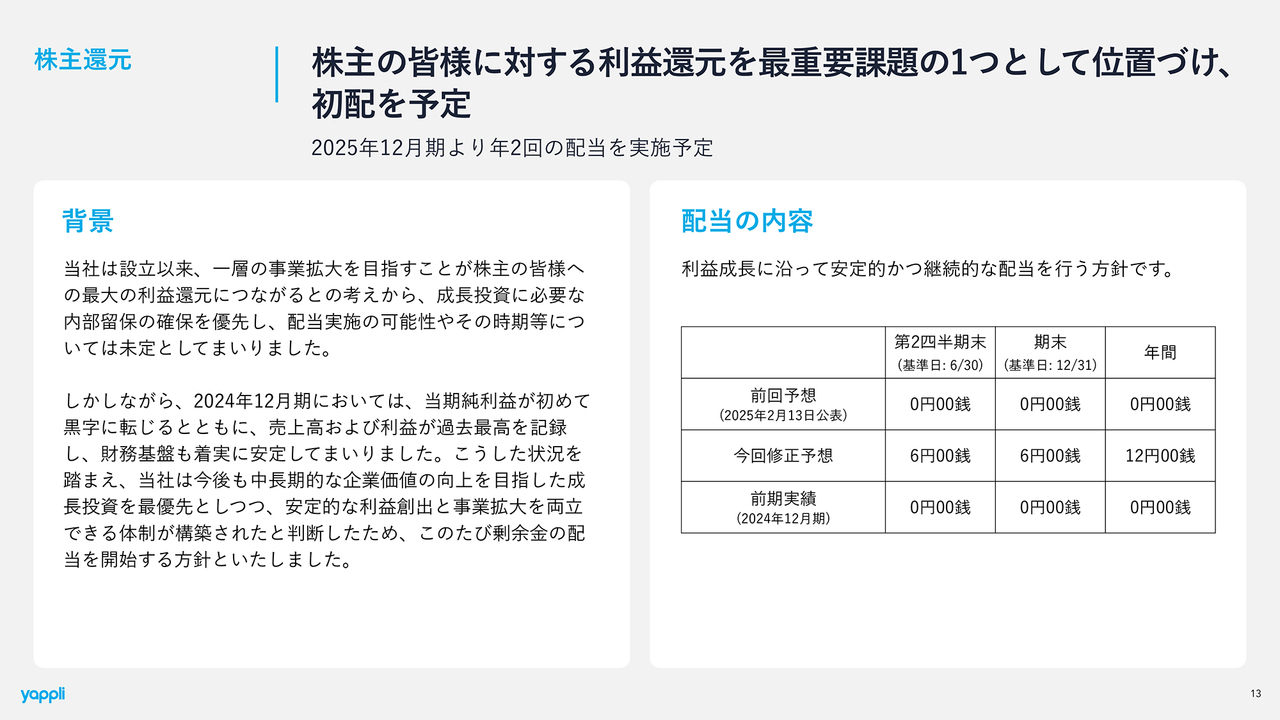

株主還元

株主還元として、初めて配当を実施します。今回は詳細をご説明します。

初配実施の背景としては、スライドに記載のとおり、売上、営業利益ともに堅調に成長してきていることが挙げられます。2023年12月期に初めて営業利益が黒字化し、2024年12月期には営業利益、最終利益まですべて黒字化しました。また、1つ前のスライドでご説明したとおり、今期は営業利益・当期純利益が好調な滑り出しとなるなど、今後も着実な利益創出が見込めるフェーズになってきており、満を持して株主還元もスタートしたいと思っています。

引き続き成長投資をしっかりと実施するため、今回、1株当たりの配当金は、中間期に6円、期末に6円、合計12円を予定しています。あくまで試算ではありますが、今期業績予想の当期純利益8億3,000万円で計算すると、配当性向は約20パーセントとなります。

配当利回りについては、4月30日の終値718円を基に試算すると、約1.7パーセント(予想)となり、グロース市場平均と比しても悪くない数字になっています。

なお、スライド右側に記載のとおり、第2四半期末である6月30日を基準日として中間配当を行い、その半年後となる12月31日を基準日として期末配当を行います。このように、今から約1ヶ月半後を基準日として初配を行う予定です。

我々は新規事業などさまざまなことを行っていきたいと考えており、成長投資を最優先にしつつも、利益成長に応じた株主還元を今後行っていきたいと考えています。

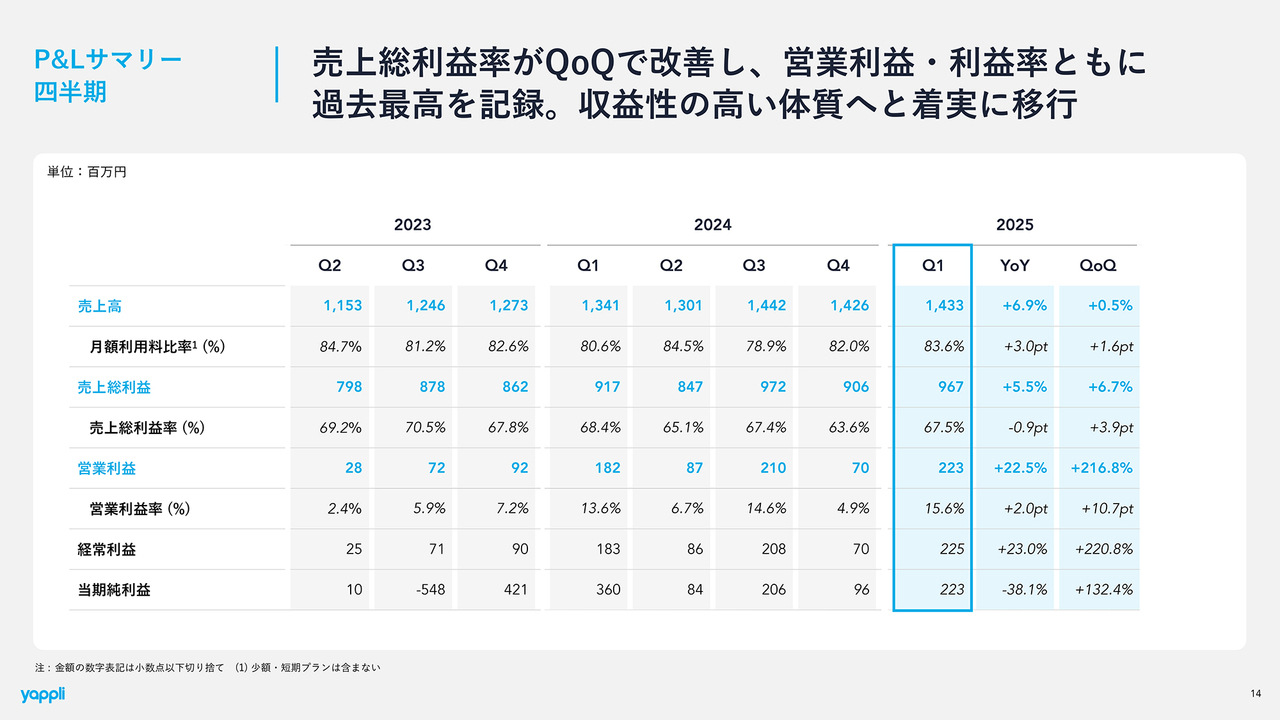

P&Lサマリー 四半期

四半期のP&Lサマリーです。売上総利益、営業利益、純利益まですべて掲げており、営業利益以下はすべて非常に好調な数字となっています。また、売上総利益率がQoQで大きく改善し、売上総利益も伸びています。このような売上総利益率の改善などが功を奏し、利益を生み出しています。

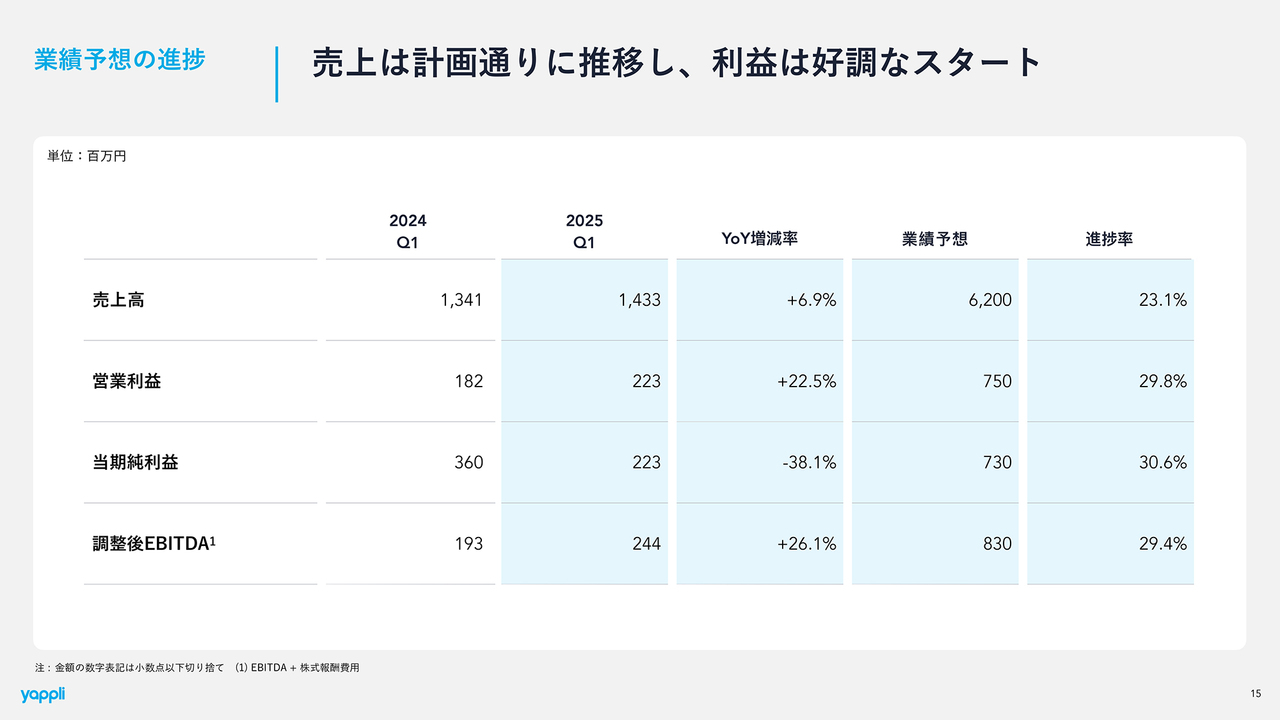

業績予想の進捗

業績予想の進捗状況です。基本的にはすべてオントラックまたはそれ以上の進捗だと捉えています。

売上高の進捗率は23.1パーセントとなり、オントラックと考えています。営業利益、当期純利益、調整後EBITDAの進捗率はいずれも約3割と、営業利益以下は好調な第1四半期となりました。

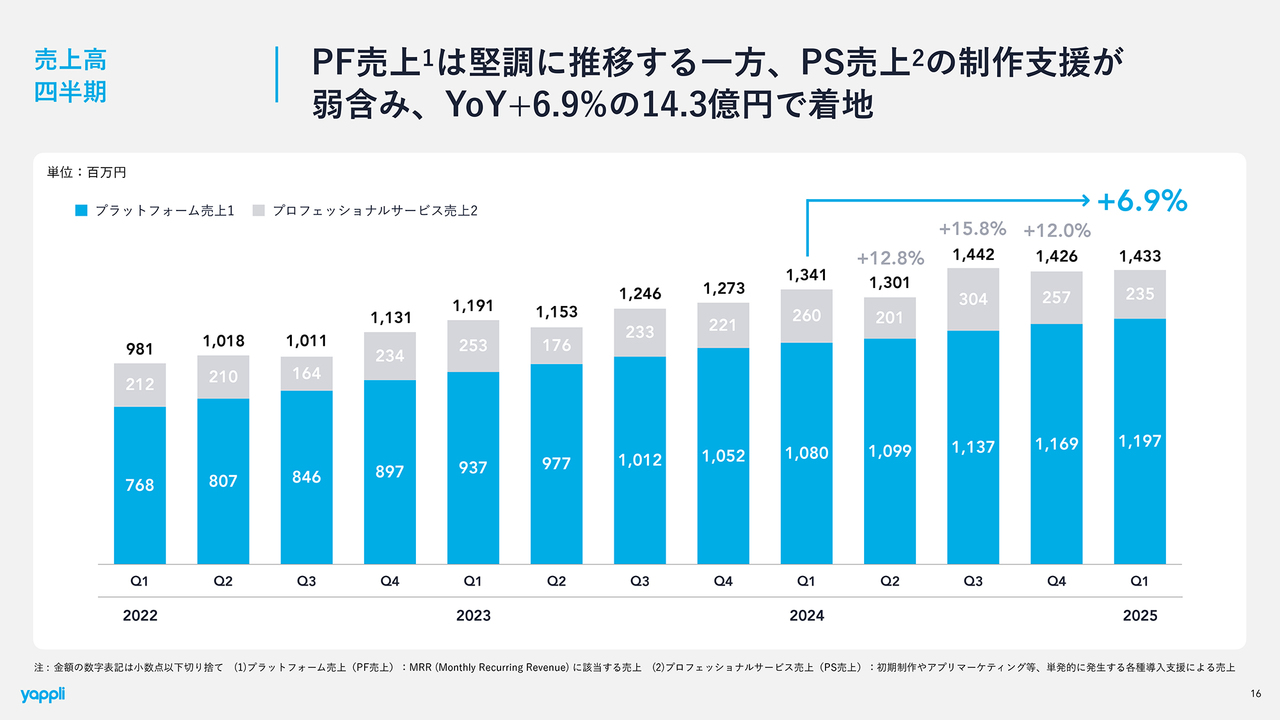

売上高 四半期

トップラインの四半期推移です。先ほどお話ししたとおり、プラットフォーム売上は堅調に推移しているものの、プロフェッショナルサービス売上が少し弱含みした四半期となっています。

プラットフォーム売上は11億9,700万円と、堅調に推移しています。一方、プロフェッショナルサービス売上は、アプリマーケティングは件数・単価ともに大きく伸びたものの、制作支援において件数・単価ともに減少したため、プロフェッショナルサービス売上も全体としてYoYで減少しています。

このような背景のもと、全体のトップラインは14億3,000万円、YoY6.9パーセント増と、少し弱含みした四半期となりました。

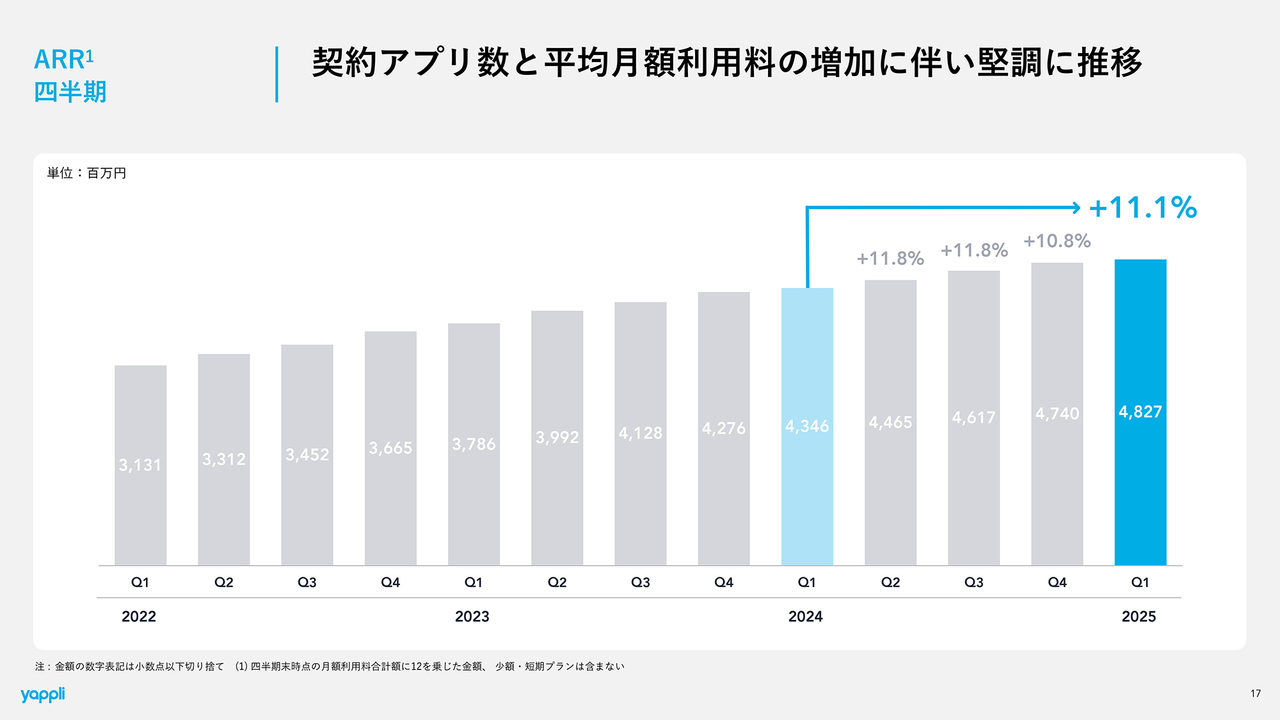

ARR 四半期

ARRは48億2,700万円と堅調に推移しています。契約アプリ数、平均月額利用料ともに堅調に推移したことにより、YoY11.1パーセント増で着地しました。

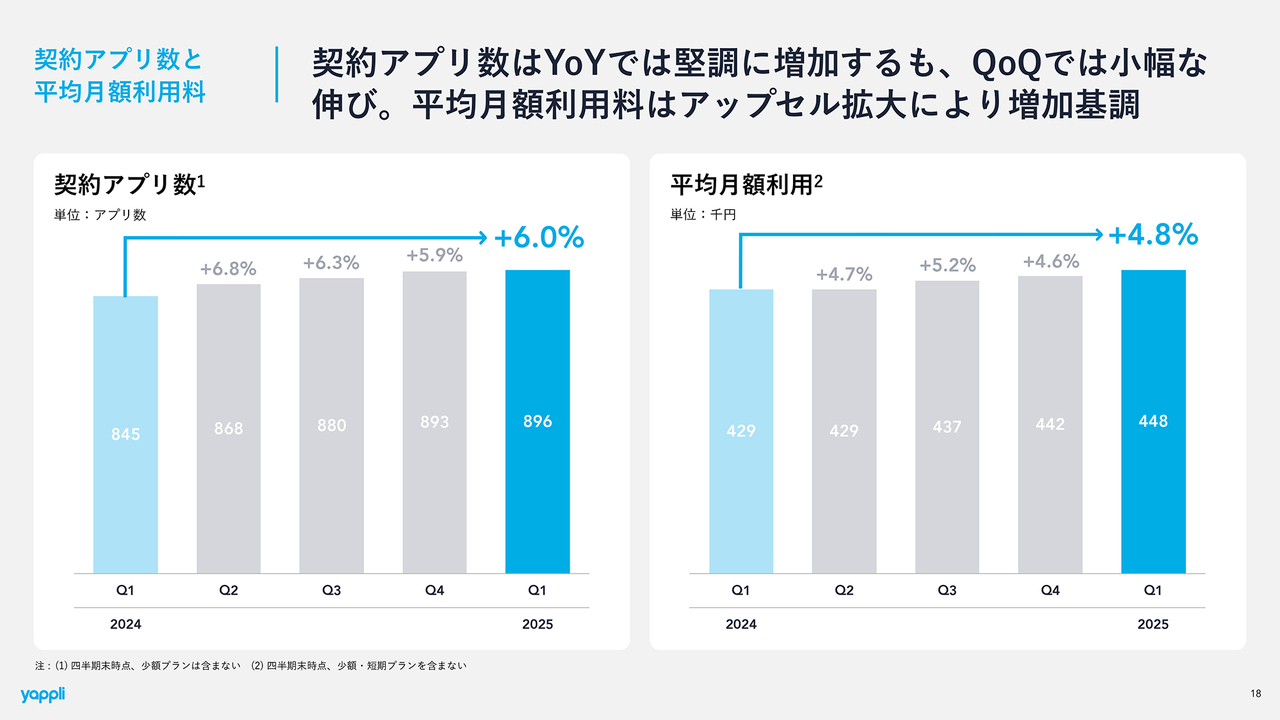

契約アプリ数と平均月額利用料

主要KPIである、契約アプリ数と平均月額利用料についてです。契約アプリ数はYoY6.0パーセント増と堅調に増加しているものの、QoQでは小幅な成長となっています。次のスライドでご説明しますが、Othersが好調であった一方、店舗向けアプリ「Yappli for Marketing」が弱く、「Yappli UNITE」もそこまで伸びなかったなど、少し足踏みした四半期となりました。

一方、平均月額利用料はYoY4.8パーセント増と、YoY、QoQともに伸びています。引き続き「Yappli」のアップセルや「Yappli CRM」のクロスセルなどが功を奏し、単価拡大につながっています。

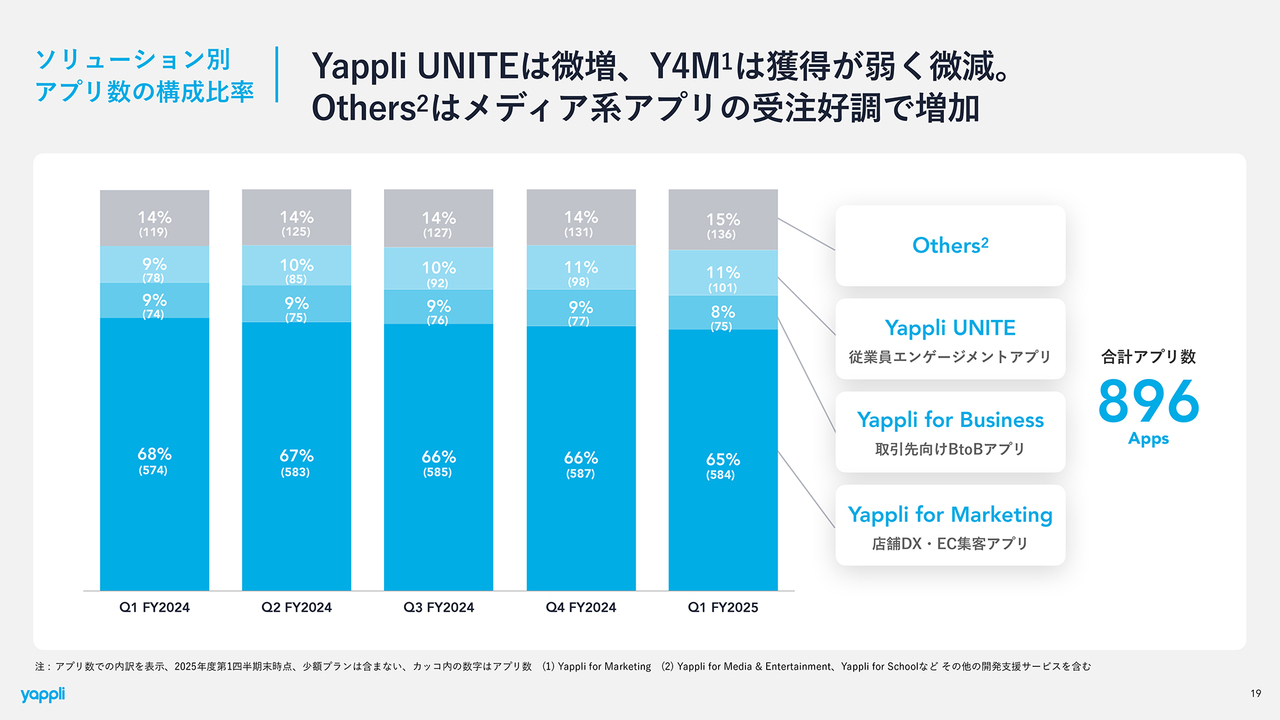

ソリューション別 アプリ数の構成比率

ソリューション別のアプリ数の構成比率です。先ほどのスライドで契約アプリ数が少し弱含みしたとお伝えしましたが、その具体的な分類の内訳です。

一番好調だったのは、Othersに含まれているメディア系アプリです。

昨今注力している「Yappli UNITE」は、98アプリから101アプリ、QoQで3アプリ純増となり、導入数が初めて100アプリを突破しました。50万人以上の従業員の方々に利用いただけるサービスとして成長しています。我々は中長期でさらに投資し拡大させていこうと思っており、ポテンシャルが非常に大きな分野だと捉えています。

構成比率の65パーセントを占めている店舗向けアプリ「Yappli for Marketing」は、QoQで3アプリ純減し、896アプリとなりました。市場の成熟に伴い競争も激しくなっており、残念ながらやや足踏みした四半期になりました。各種機能の改善対応を行い、今後の成長を考えています。

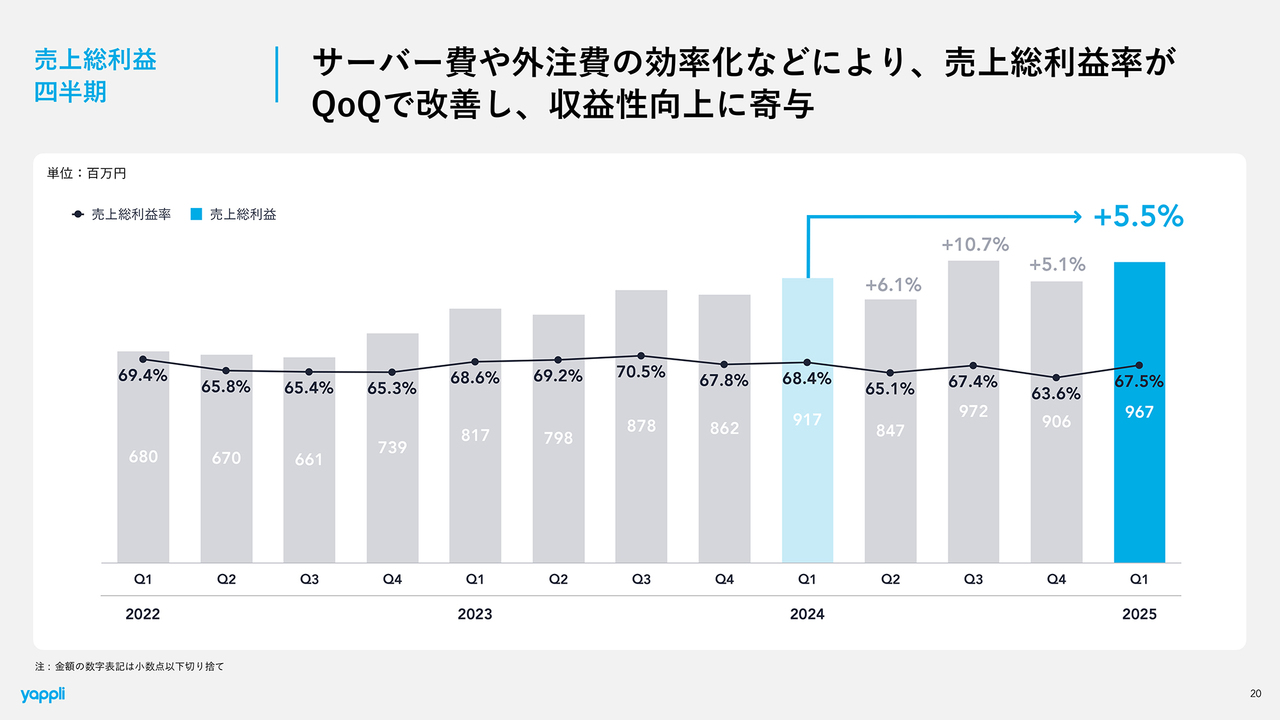

売上総利益 四半期

売上総利益の四半期推移です。この第1四半期は売上総利益率が大きく改善し、67.5パーセントとなりました。

サーバー費や外注費、その他諸々の原価に関わる部分で効率化を実現できたことから、売上総利益がQoQで改善し、収益性の向上と営業利益の増加につながりました。

サーバー費も前回よりも円高となってきていること、またコストがかからない構造へと内部努力したことも功を奏し始めています。その結果、売上総利益は9億6,700万円となりました。

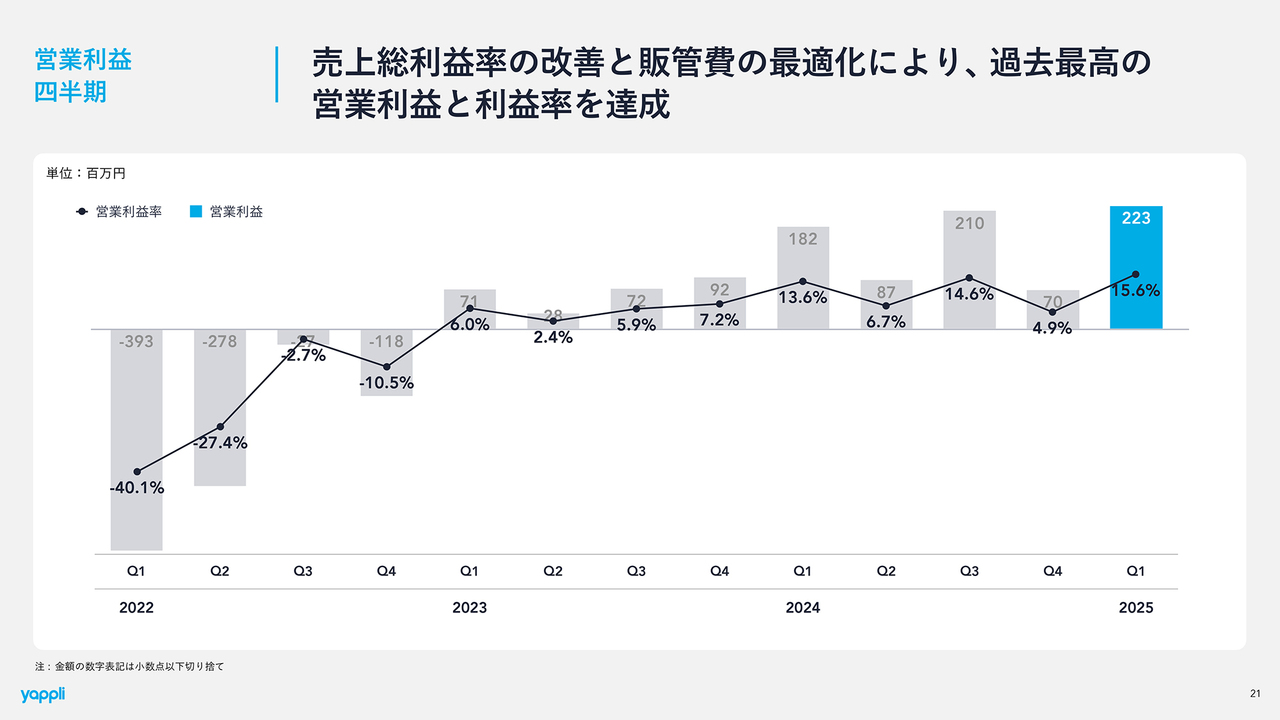

営業利益 四半期

営業利益の四半期ごとの推移です。営業利益は2億2,300万円と、過去最高を更新しています。先ほどご説明した売上総利益率の改善に伴う営業利益の増加と、マーケティングなど各種販管費の最適化によるものです。

営業利益率も15パーセントを超えてきており、とても高い収益性のある会社になってきていると考えています。

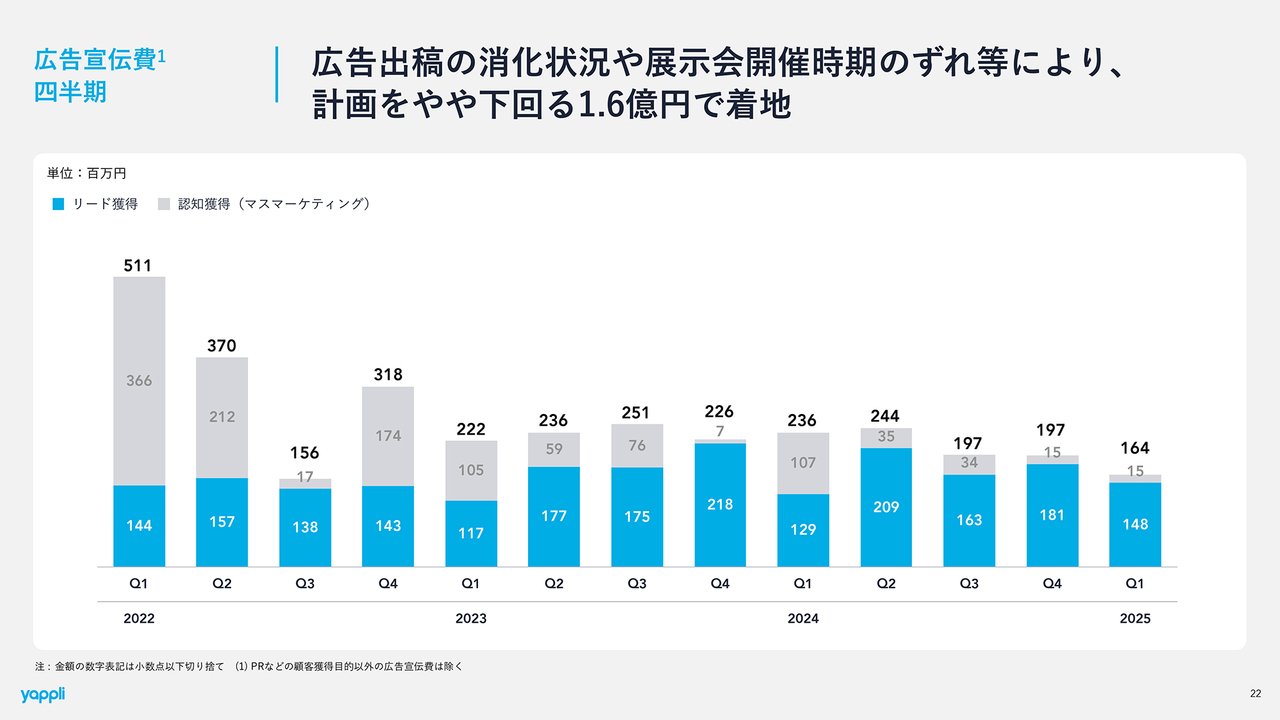

広告宣伝費 四半期

広告宣伝費についてです。人件費と広告宣伝費がヤプリの2大コストであり、投資となりますが、広告宣伝費は1億6,400万円で着地しました。

期初の通期ガイダンスでも四半期ごとの予算、マーケティング費用の予算を発表していますが、予算よりも1,000万円ほど下回っています。オンライン広告の出稿の消化具合や展示会のタイミングなどが相重なった結果、予算よりもコストがやや抑制して着地しました。

また、認知獲得(マスターゲティング)は一定程度取れてきていると考えており、昨年末頃から、リード獲得型広告に投資をより増加させています。スライドのグラフに青色で示したリード獲得型広告、具体的には展示会やオンライン広告など、より足元の受注に近い広告を増やしていくという方針は、昨年から変えずに進めていきます。

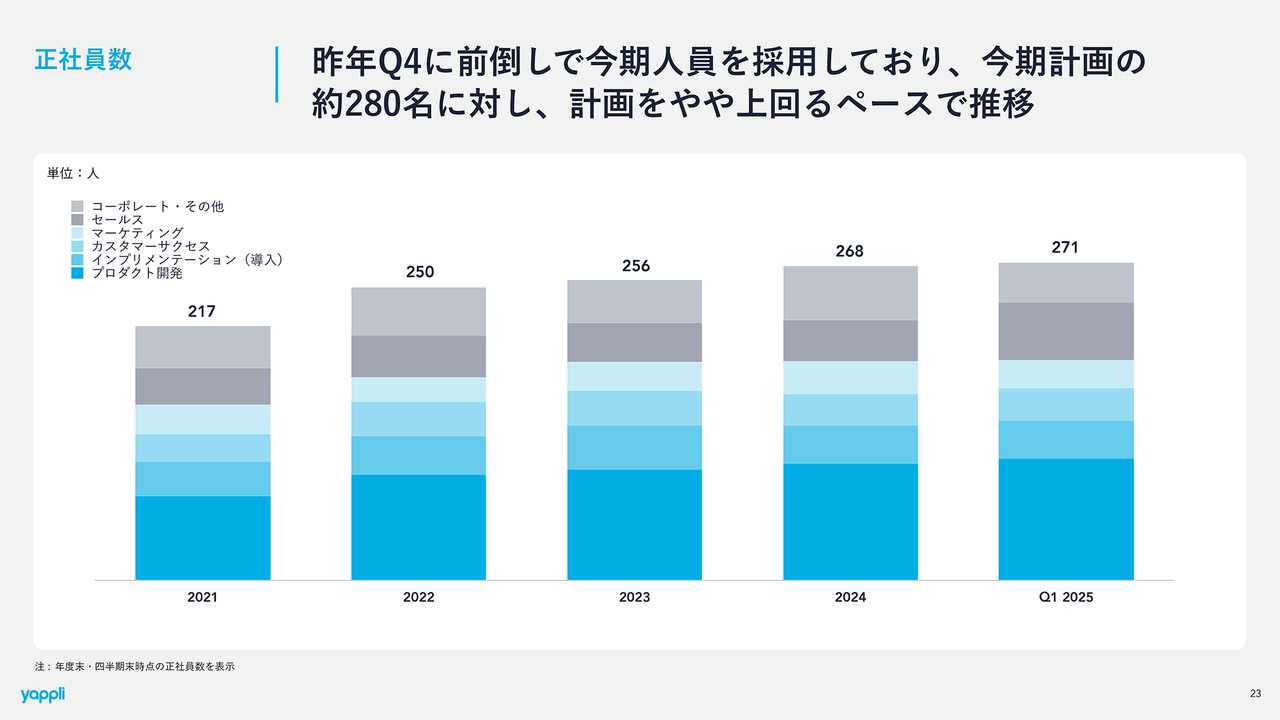

正社員数

正社員数についてです。271名と前期末から3名純増しています。前四半期に採用がかなり好調だったため、前倒しで今期人員分も採用できています。今期計画の約280名に対して、計画をやや上回るペースと好調に推移しており、計画を超え過ぎないようにコントロールしたいと考えています。

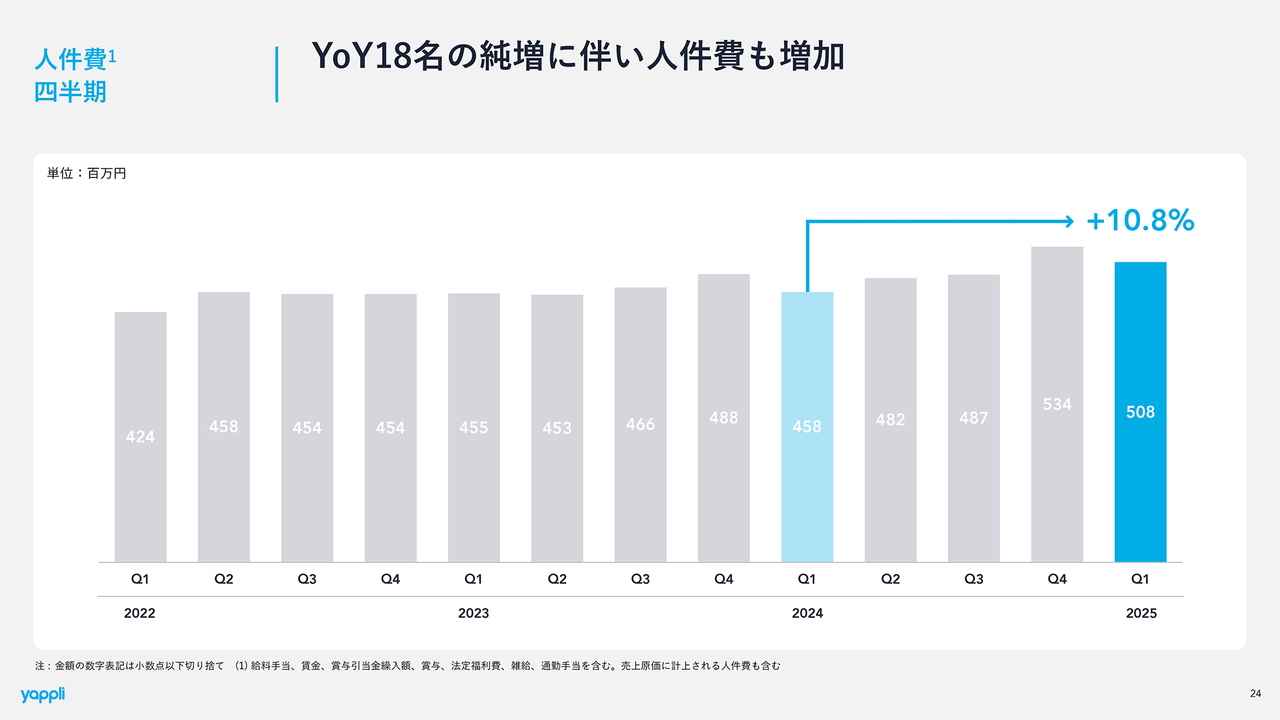

人件費 四半期

YoY18名の人員増に伴い、人件費も当然増加しています。人件費は四半期で5億円強、YoYでは約10パーセント増加しています。

ここ数年は生産性を高めるために人件費を抑制し、最適化を図ってきましたが、今期はやや投資を再開している状況です。

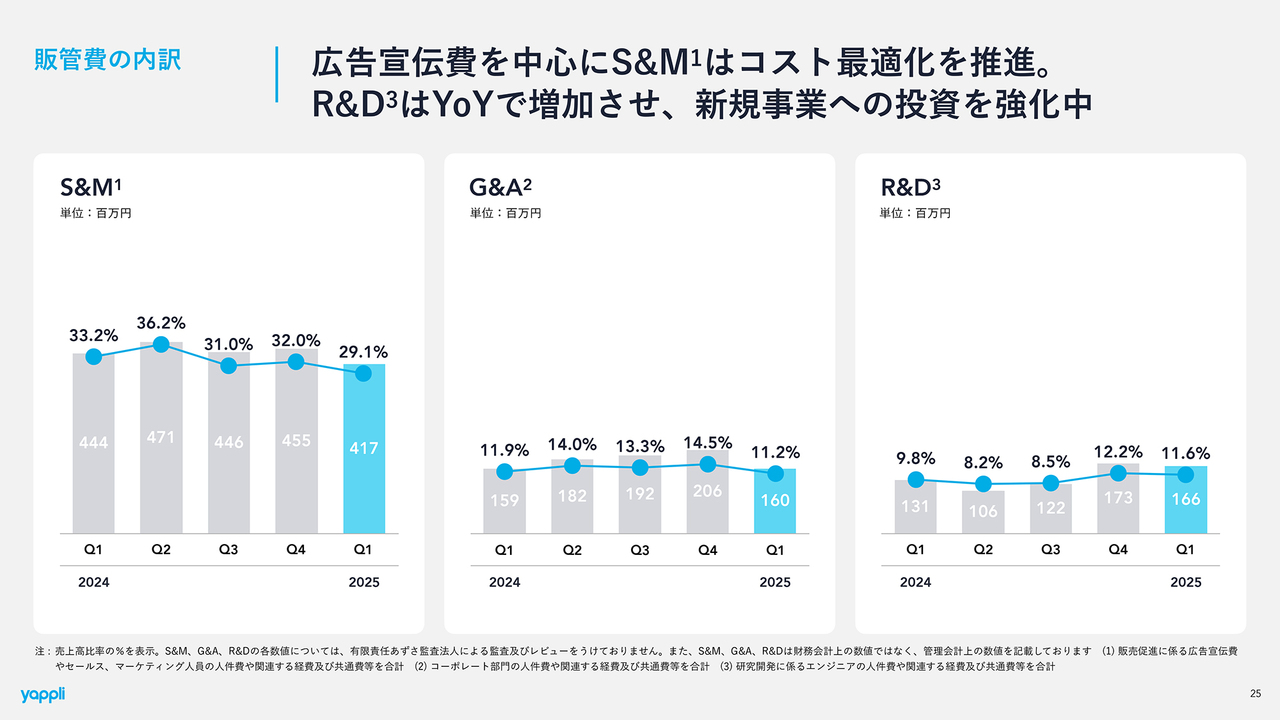

販管費の内訳

販管費の内訳です。先ほど人件費の投資を再開しているとお話ししましたが、その1つとして、スライド右のグラフに記載のとおり、R&Dへ積極的に投資しています。

具体的には、新規事業開発として、新しいプロダクト開発に邁進しているところです。このような新規事業への成長投資や新製品の開発などには、引き続き投資予定のため、R&Dにおける新規事業開発、新プロダクトための費用が増えています。

S&Mでは、広告宣伝費を少し減らしています。それに伴い、S&Mの比率は30パーセントを下回っています。

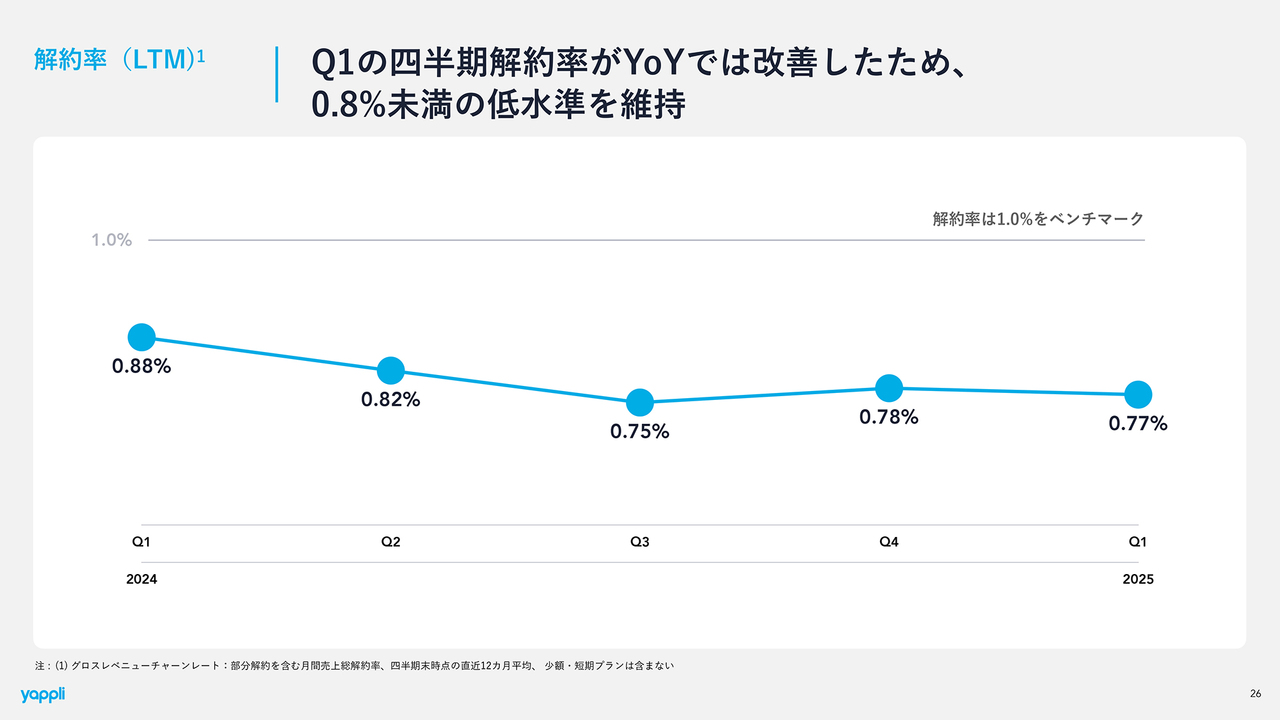

解約率(LTM)

解約率(LTM)です。スライドのグラフの数字は、直近12ヶ月の平均値になります。解約率は0.77パーセントとYoYでは改善し、引き続き0.8パーセント未満の低水準を維持しています。

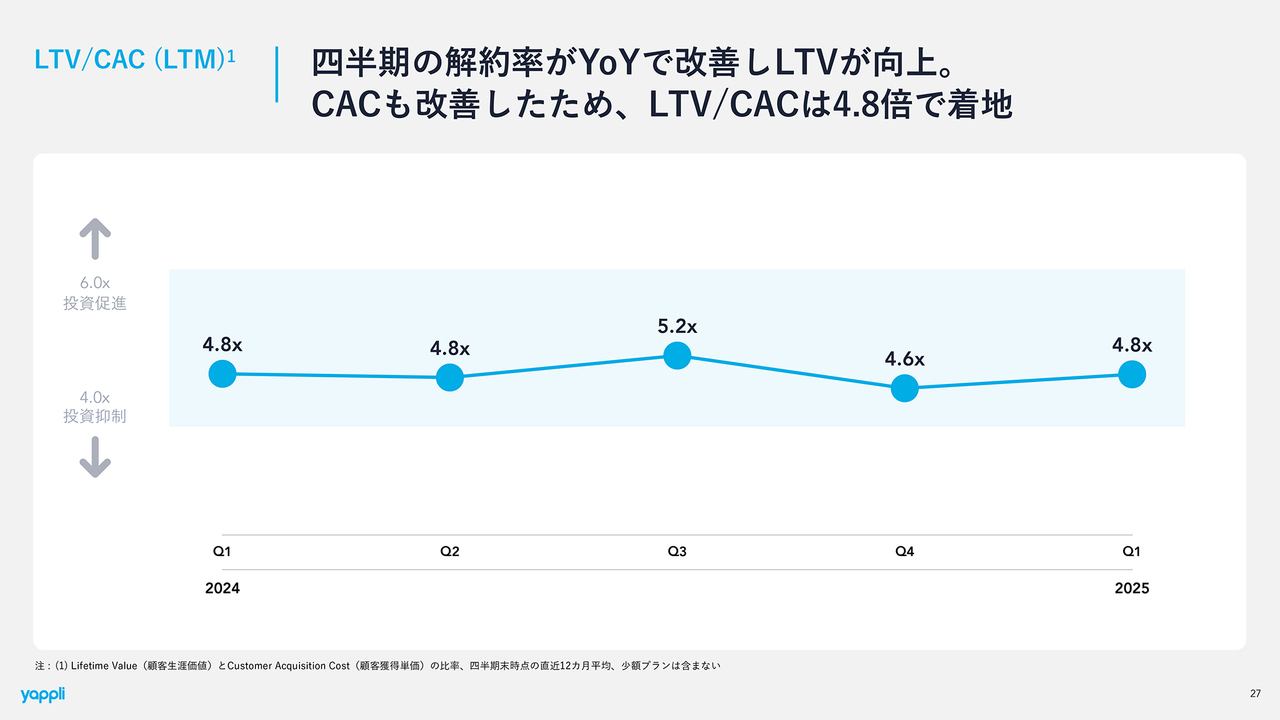

LTV/CAC(LTM)

LTV/CACです。獲得効率の観点から、LTV/CACを4倍から6倍の範囲に収めることで、投資の健全性を見ていく指標として掲げています。

LTV/CACは、前四半期の4.6倍から4.8倍へと、0.2ポイント改善しています。先ほどお話ししたとおり、四半期で解約率が少し改善しLTVが向上したこと、また、CACも前四半期および前年同期比で改善したことによるものです。

以上、2025年12月期第1四半期の業績についてご説明しました。

プロダクト ハイライト

事業ハイライトについてご説明します。プロダクト、ビジネスという2つについてハイライトをご説明します。

プロダクトでは引き続き、さまざまな開発を通して製品付加価値の向上と、競争力の維持・強化を行っています。

我々は店舗向けアプリから「Yappli UNITE」という従業員向けアプリまで、さまざまな活用を1つの製品で提供しており、そのような多様な活用を支える、さまざまなアップデートを推進しています。

例えば、デザインをより強化するという点では、アプリナビゲーションをさらに強化し、アプリのナビゲーションがより良くなるようなプラットフォームの改善を行っています。また、「Yappli UNITE」では、従業員向けに要望の強かったコメントができる機能をリリースしています。

また、「Yappli CRM」の強化として、非常に高度な分析ができるRFM分析という機能をリニューアルしています。「Yappli」と「Yappli CRM」の両方で、競争力および付加価値の強化を行っています。

ビジネス ハイライト

ビジネスのハイライトです。「Yappli UNITE」の提供を開始して、もうすぐ2年になりますが、導入企業が100社を突破しました。

スライドに記載のとおり、ANAさま、KIRINさま、JR西日本さま、TBSさまなど、国内の非常に大きな有力企業に導入されています。クライアント社内において、会社と従業員の関係性をより良くし、従業員エンゲージメントを高めるために我々のアプリが使われています。

「Yappli UNITE」については、今四半期は純増数が少し足踏みしましたが、さらなる飛躍のために投資を続けて、強化していこうと思っています。いずれにせよ100社という大台を突破したことで、製品力および認知をより高めて、販売を強化していきたいと考えています。

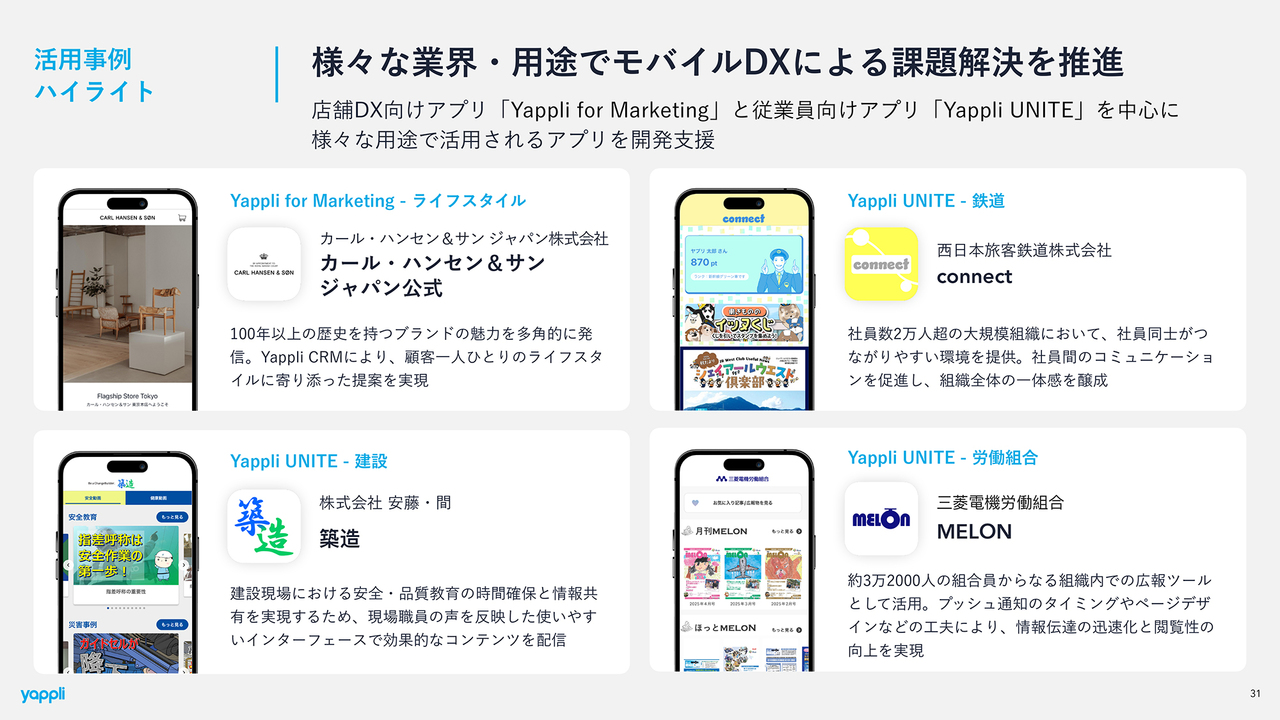

活用事例 ハイライト

活用事例のハイライトです。第1四半期もさまざまなアプリのリリースを発表しています。店舗向けアプリの「Yappli for Marketing」と「Yappli UNITE」を中心に、スライドには4つの事例を提示しています。

「Yappli for Marketing」では、高級家具のカール・ハンセン&サン ジャパンさまのアプリを提供しています。

「Yappli UNITE」では、JR西日本さまの従業員向けに「connect」というアプリを提供しています。また、安藤ハザマさまや、三菱電機労働組合さまの労働組合向けのアプリの提供も開始しています。

このような非常に有力な大企業のみなさまが、従業員エンゲージメント強化のために、我々の「Yappli UNITE」を活用していることは、非常に光栄に思っています。

以降のスライドは成長戦略については、前回の通期決算でご説明していますので割愛します。

以上、事業概要、2025年12月期第1四半期業績、プロダクトおよびビジネスのハイライトについてご説明しました。

成長投資も継続していきますし、今回初めての配当も発表しました。今後も成長と株主還元の両方をバランスよく取り組んでいきますので、ぜひヤプリの飛躍にご期待ください。

ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ