提供:株式会社リニカル 2025年3月期決算説明

【QAあり】リニカル、米国事業はM&A後の成長が継続し好調に推移 欧州、日本の回復で来期は増収黒字化見込み

Agenda

秦野和浩氏(以下、秦野):株式会社リニカル代表取締役社長執行役員CEOを務めている秦野和浩です。よろしくお願いします。

スライドは本日の決算説明会のアジェンダです。会社概要、2025年3月期の実績、2026年3月期の計画、経営戦略という4つの項目でご説明します。

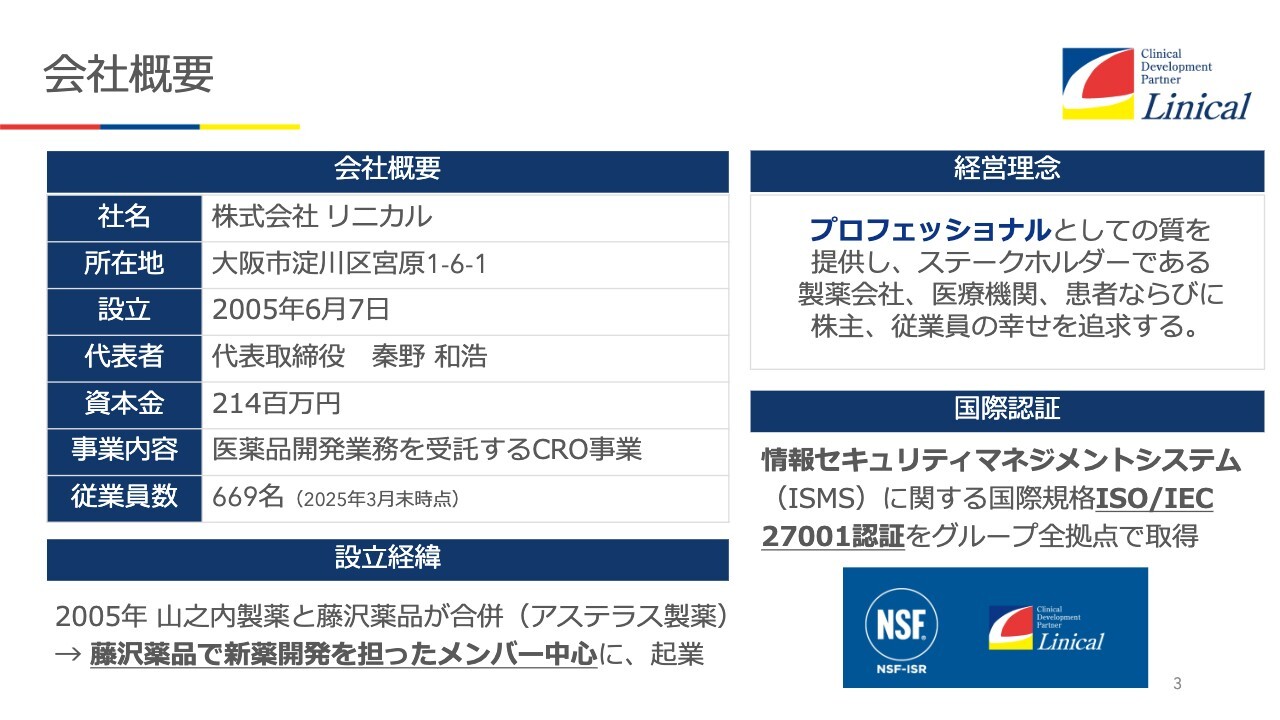

会社概要

会社概要です。もともと私は藤沢薬品工業社で、FK506「タクロリムス」という新薬の開発に携わりました。2005年に山之内製薬社と藤沢薬品工業社が合併し、現在のアステラス製薬社になっています。この時に、我々はアステラス製薬社には合流せず自分たちで会社を立ち上げ、自分たちが生業としていた新薬の開発についてのCRO事業を展開しています。

経営理念として、「プロフェッショナルとしての質を提供する」ことと、「医療機関、患者、株主、従業員の幸せを追求する」ことを掲げています。

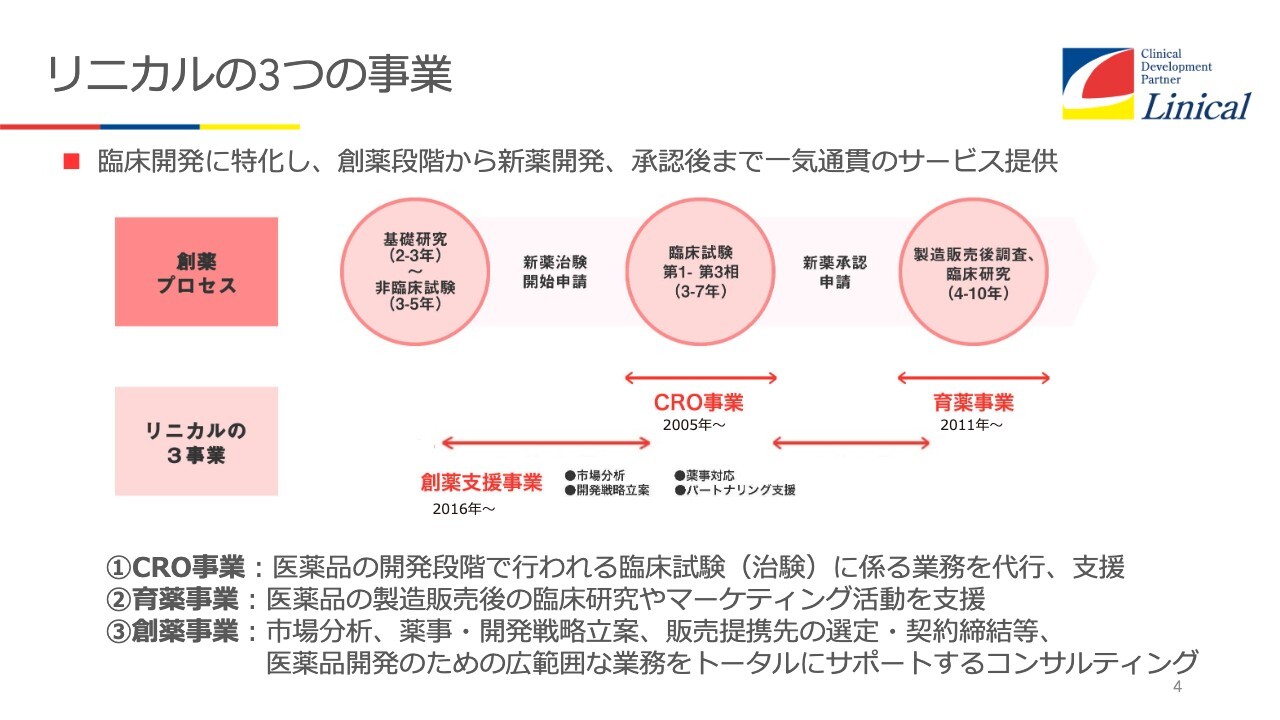

リニカルの3つの事業

当社は主に3つの事業を展開しています。1つは創薬支援事業で、基礎研究、動物実験を経て人に投薬する段階になった時に、コンサルティングや戦略、販売出口を見つけるところを支援しています。

また、CRO事業として臨床試験をしています。さらに、薬は承認されて使われてからも、安全性等の情報や、「Time to Peak Sales」という新薬の売上を早く上げるための臨床研究が行われます。これをサポートするのが育薬事業です。

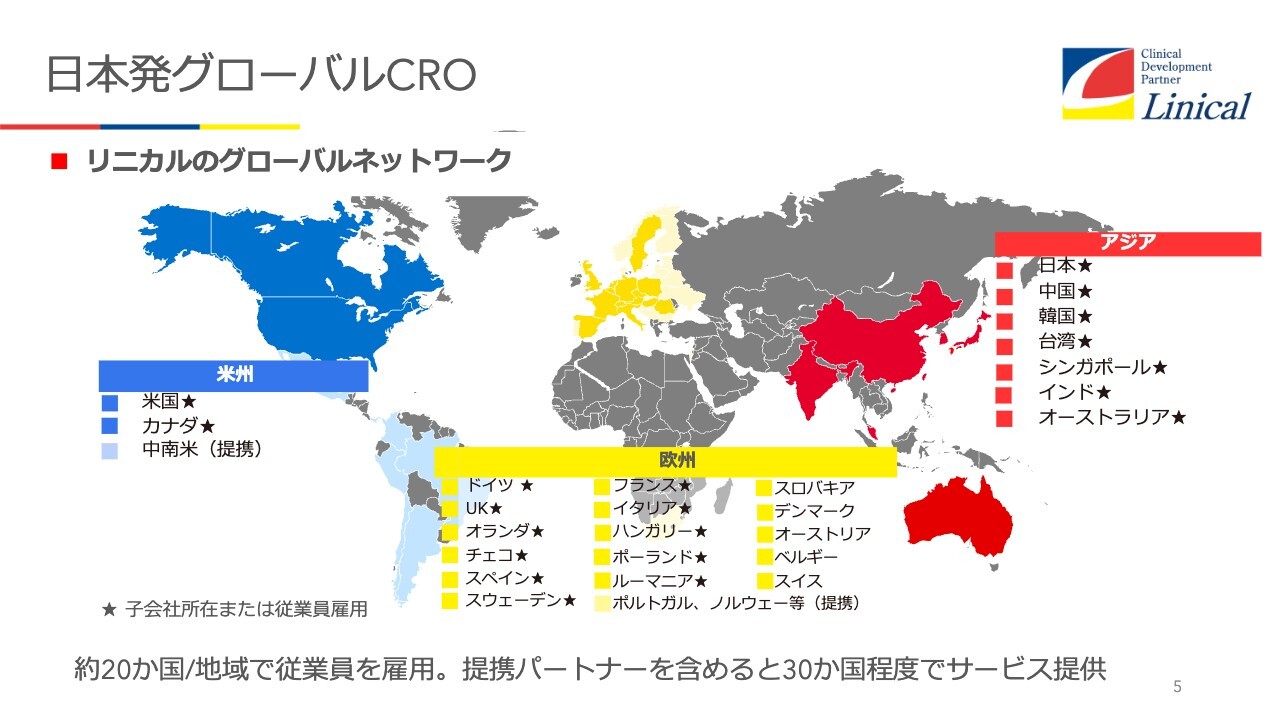

日本発グローバルCRO

当社の一番の特徴は、日本のみならずグローバルに進出したことと思われます。日本にあったCRO業界の競合他社も、海外に行って成功させることは非常に難しかったと聞いています。

リニカルは北米、欧州、アジアで展開しており、直近ではオーストラリアに子会社を設立しました。すでに日本の製薬会社から複数の案件の打診と、1つの案件の開始が決定しています。

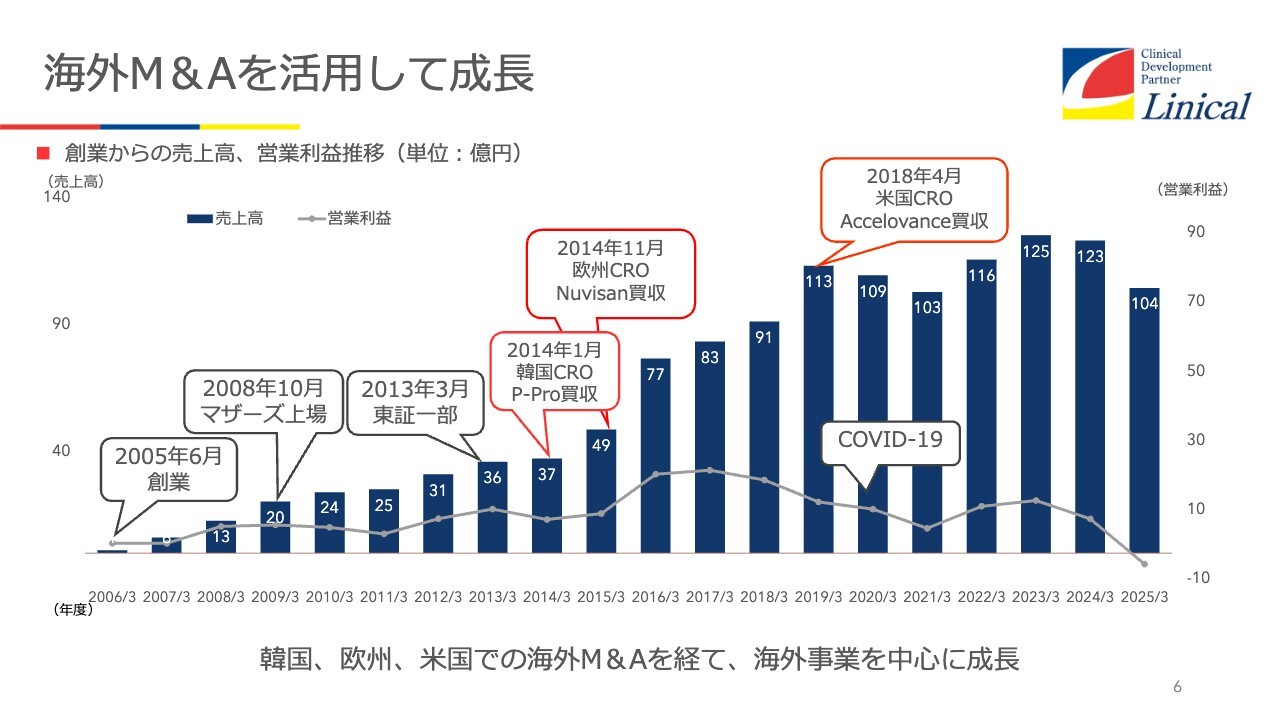

海外M&Aを活用して成長

当社はグローバル化を推し進めるにあたって、M&Aを活用しています。2005年に創業して3年後の2008年に上場し、2013年には東証一部へ上場しました。これを機に韓国のCRO、欧州のCRO、2018年にはついに米国のCROを買収し、その成長を加速させています。

ところが、COVID-19で若干の影響を受け、また前々期においては欧州事業における戦争の影響や大きな案件の中止があり、歯がゆい思いをしました。この後、今年、来年と徐々に回復してくる見込みです。

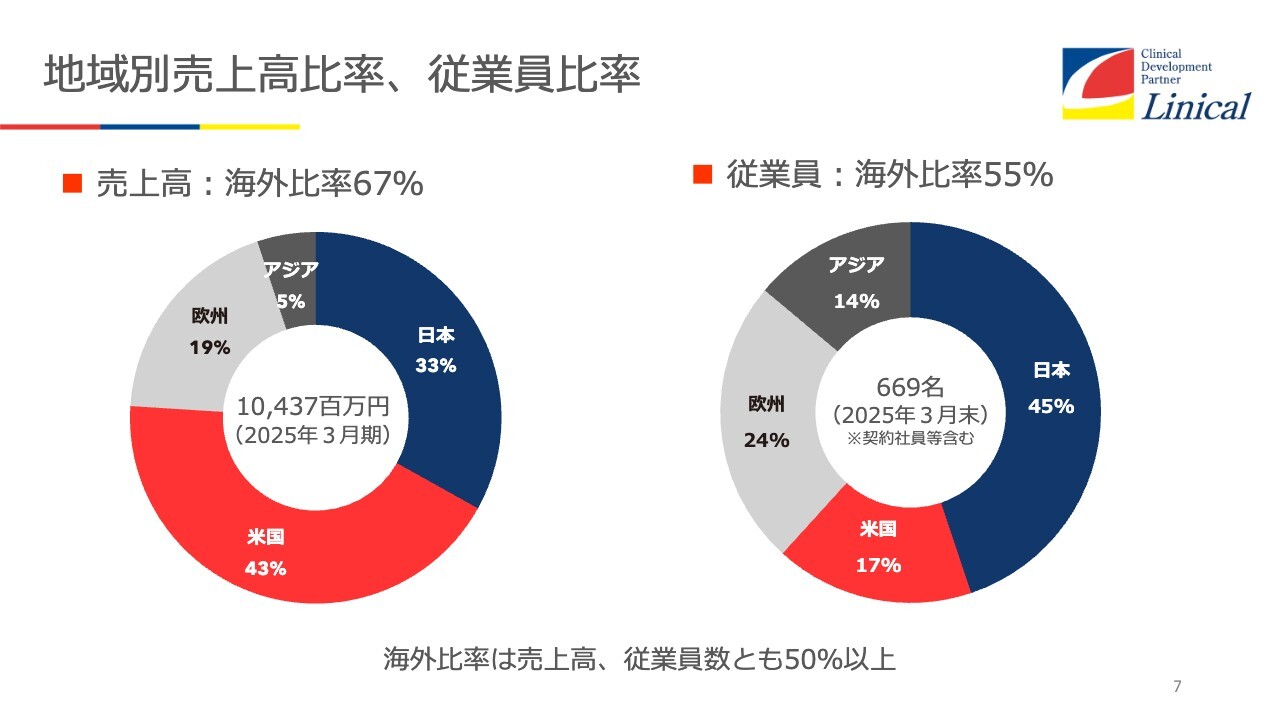

地域別売上高比率、従業員比率

地域別売上高比率と従業員比率です。売上高の海外比率は67パーセントで、従業員の海外比率も55パーセントになっています。海外の売上高比率と従業員比率のズレについては、日本にグローバル本社機能があり、グローバルをマネジメントしている組織がありますので、日本のほうが若干人が多くなっています。

米国でBest CROとして選出

スライドは当社のCROとしての成長を示しています。米国にはいろいろな評価が掲載される業界誌があり、その評価はお金を出して買えるようなものではありません。

米国の業界誌『Global Health&Pharma(GHP)』の「Global Excellence Awards」で2年間受賞しています。特に2024年は「Best Global CRO 2024」として受賞し、CROとして日本のみならず世界で非常に高い評価を受けています。

連結業績

2025年3月期の実績です。残念ながら売上高は104億円で、前期より大幅に減少しています。売上原価もかなり絞って減少させましたが、利益を出すことが難しかったということです。

原因としては大型案件の中止と、韓国での医療ストライキ、欧州ではまだウクライナ戦争の影響を受けている状況が続いたことで、このような実績になってしまいました。

地域別業績

地域別業績です。日本はドラッグロスあるいはドラッグラグといわれる状態が続いており、非常に厳しい市場環境となっています。

また、前々期から前期にかけて3本の大型案件が急遽中止となりました。3本のうち2本はドラッグパワーが足りないということで開発中止、1本はクライアントの社内状況によりキャンセル(開発延期)となっています。

今、欧米およびアジアと連携して、海外企業への営業活動を特に強化しているところです。米国は買収後3年から4年は相当苦労しましたが、今はリニカルの中で最も大きな成長因子となっています。

欧州はかなりの減収で営業赤字が出ましたが、この営業赤字は縮小し、今期にはプラスマイナスゼロか黒字になる見込みです。

地域別業績

地域別の業績です。最も影響を受けたのは日本で、大きな3案件が中止になりました。

それ以外では、米国においては順調に成長しています。欧州については今、経済が滞っていて、ロシアによるウクライナ侵攻の影響を受けています。韓国は医療ストライキという状況です。台湾、中国は減っていますが、この後、回復することが見込まれています。

合計の売上高は104億円で、前期比15.2パーセント減になっています。

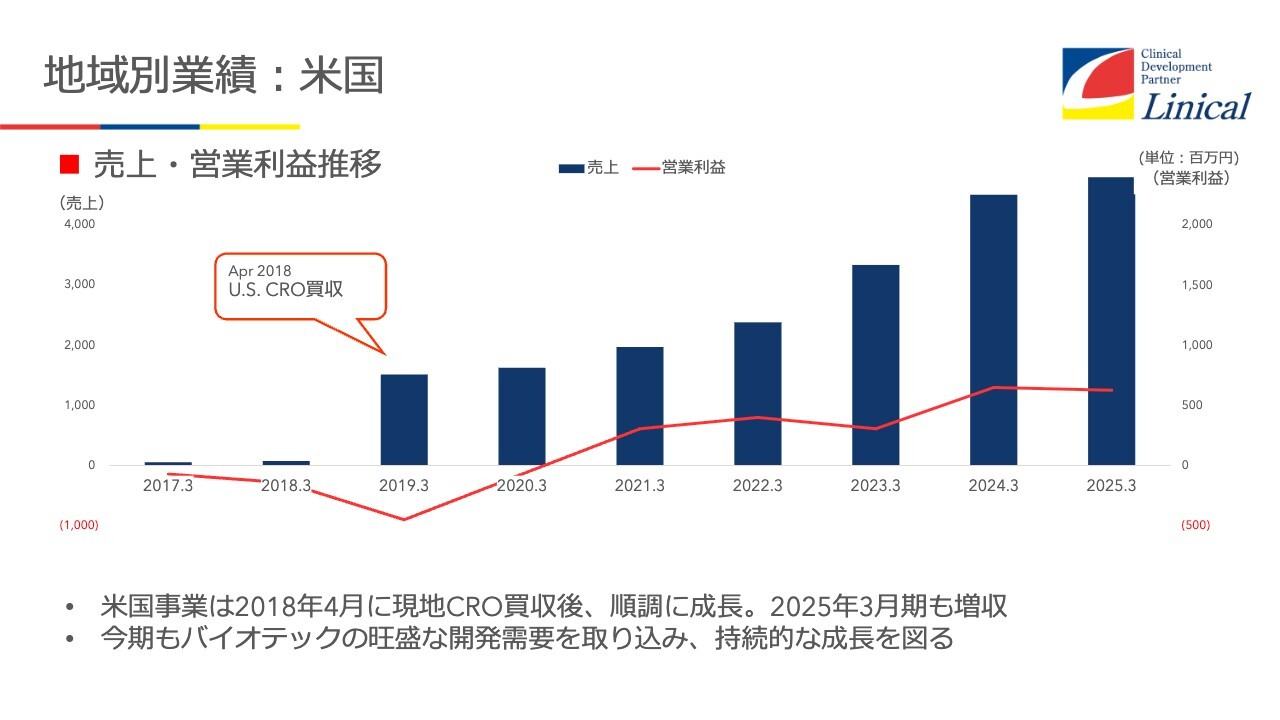

地域別業績:米国

やはり米国事業を持っていないと、CROは非常に厳しいです。

米国は、その背景として大きなマーケットがあります。アムジェン社、あるいはギリアド・サイエンシズ社などのバイオテック企業が、製薬会社を超えるような大きな会社になっています。米国でM&Aをした当時、あるバイオテックとの付き合いがあり、私が知っている限りでは売上高30億円くらいだったのですが、今では7,500億円です。

米国はそのくらいバイオテックに投資し、あっという間に成長してきます。そのようなところから我々のところに案件が潤沢に流れてくる状況になっているのです。

のれん残高と残存償却期間(2025/3期末)

のれん残高と残存償却期間をスライドに示しています。のれんについてはもう少し時間がかかりますが、欧州を買収した時の銀行からの借入金は昨年11月に終了しました。米国があと2年半ほどで借入金の返済が終了するところです。返済が終わった後は、のれんの償却期間を待つだけになるかと思います。

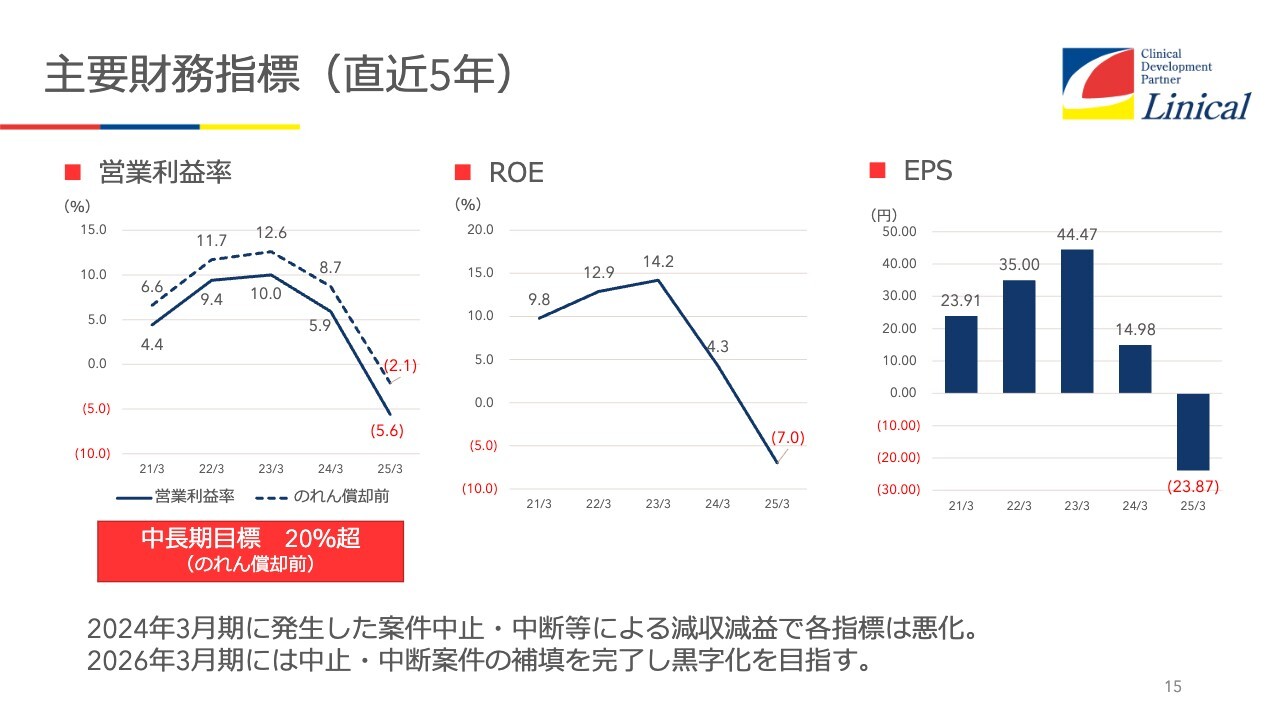

主要財務指標(直近5年)

主要評価指標はこの2年間下がっていますが、おそらく今年以降は徐々に回復し、来年か再来年には大きく回復する予想です。

地域別今期の見通し

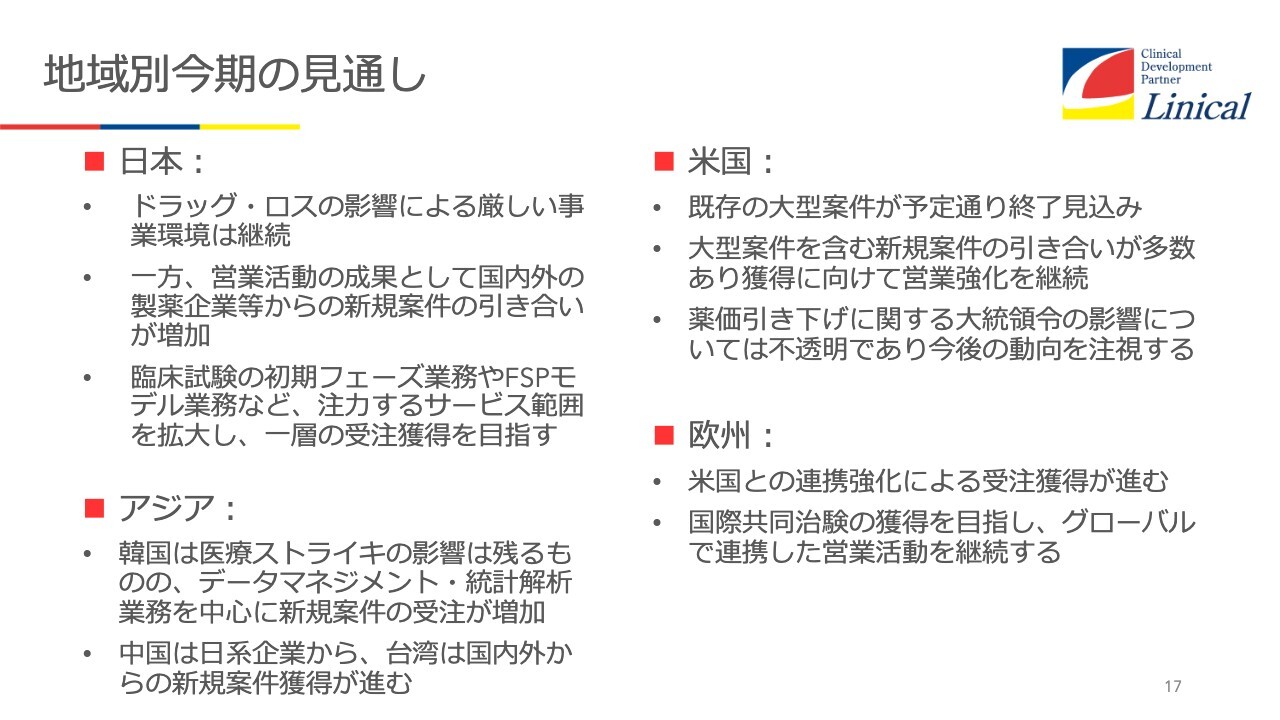

2026年3月期の計画です。日本については、ドラッグロス、ドラッグラグの影響がまだ継続しそうです。一方で、厚生労働省もいろいろなガイドラインを出し、ドラッグロスやドラッグラグを防ごうと注力しています。

また、欧州や米国を営業拠点として、日本を含むアジア、あるいはAPACを含むグローバル試験を獲得してくるところも、徐々にですが進捗しています。

アジアについてです。当社は今までデータマネジメント等をスペインに発注し、スペインの子会社がデータセンターをしていたのですが、APACの受注を委託すると時差があるため、日本のスポンサーからは「この時差をなんとかなくしてください」という依頼がありました。

そこで、韓国にデータセンターを作りデータの解析等を行うこととしました。この受注が非常に好調で、日本、台湾、中国あたりからのデータマネジメント、すなわち統計解析の業務が増えています。

中国については、日系企業からの中国進出の打診を多く受けており、すでに受託契約が進んでいる案件もあります。

次に米国です。米国は非常に重要な市場で多くの打診案件があり、中でも中枢神経領域の第3相国際共同臨床試験が今期に入ってくると、大きな成長の起爆剤になるかと思っています。一方で、米国大統領が「薬価を引き下げ医療費を抑制する。規制当局を縮小する」と発言しているため、若干の不透明感はある状況です。

続いて欧州です。最近、ロシアのウクライナ侵攻について「和平交渉」という言葉が目立って出てくるようになりました。欧州の情報を聞いていると、徐々に活気が出てきたようです。終結する方向に向かえば、欧州はあっという間に勢いを取り戻すかと思っています。

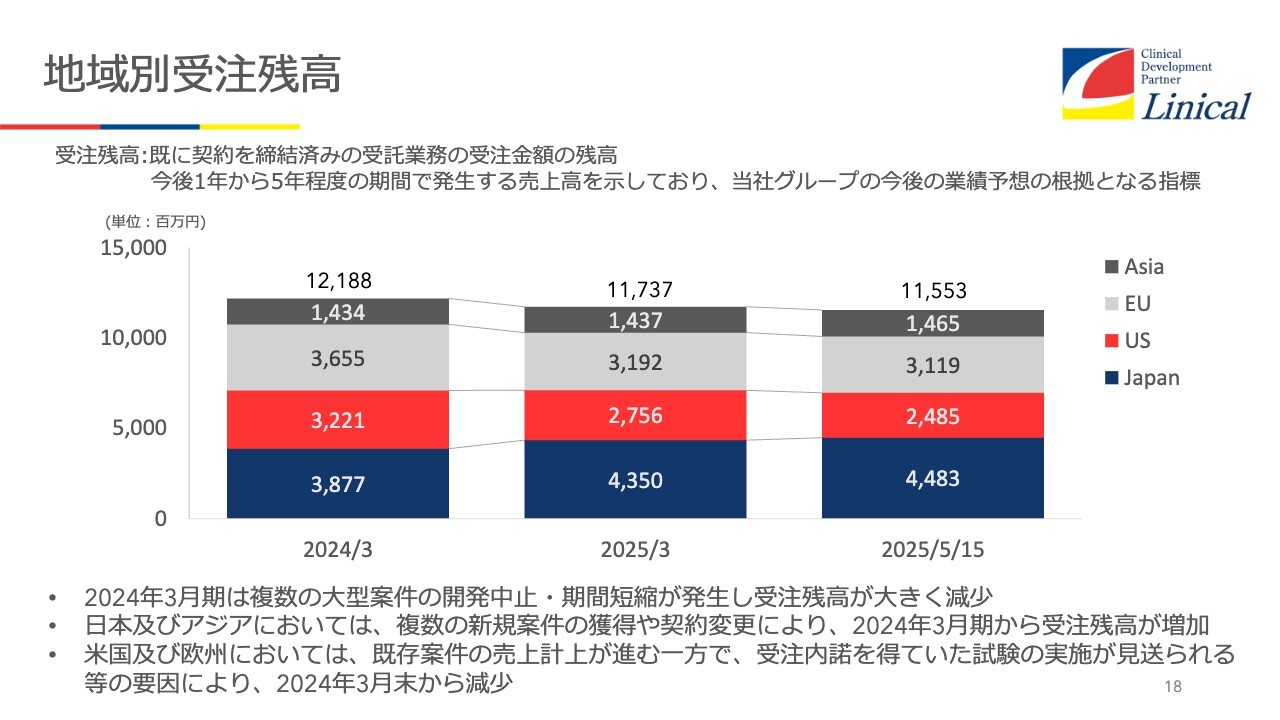

地域別受注残高

地域別受注残高です。今はトータルで115億円ほど持っていますが、この中にはまだ契約締結に至っていないものが数十億円あります。これが締結されると、急増する予定です。

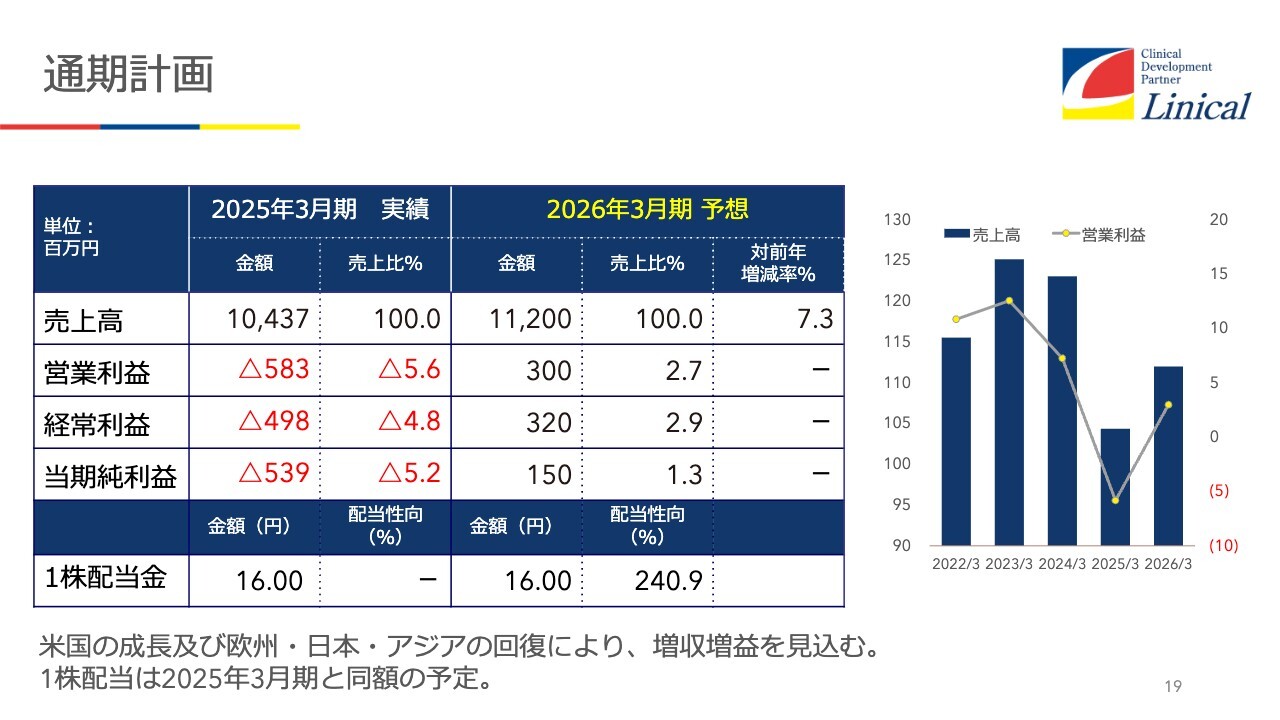

通期計画

通期計画です。今期は売上高112億円を目指しており、前期からの回復は十分見込めています。過去最大の売上高は125億円くらいですが、そこにはまだ至らず、おそらく2年から3年かかると思います。COVID-19前に戻すにはもう少し時間が必要です。1株当たりの配当金は16円を成し遂げたいと考えています。

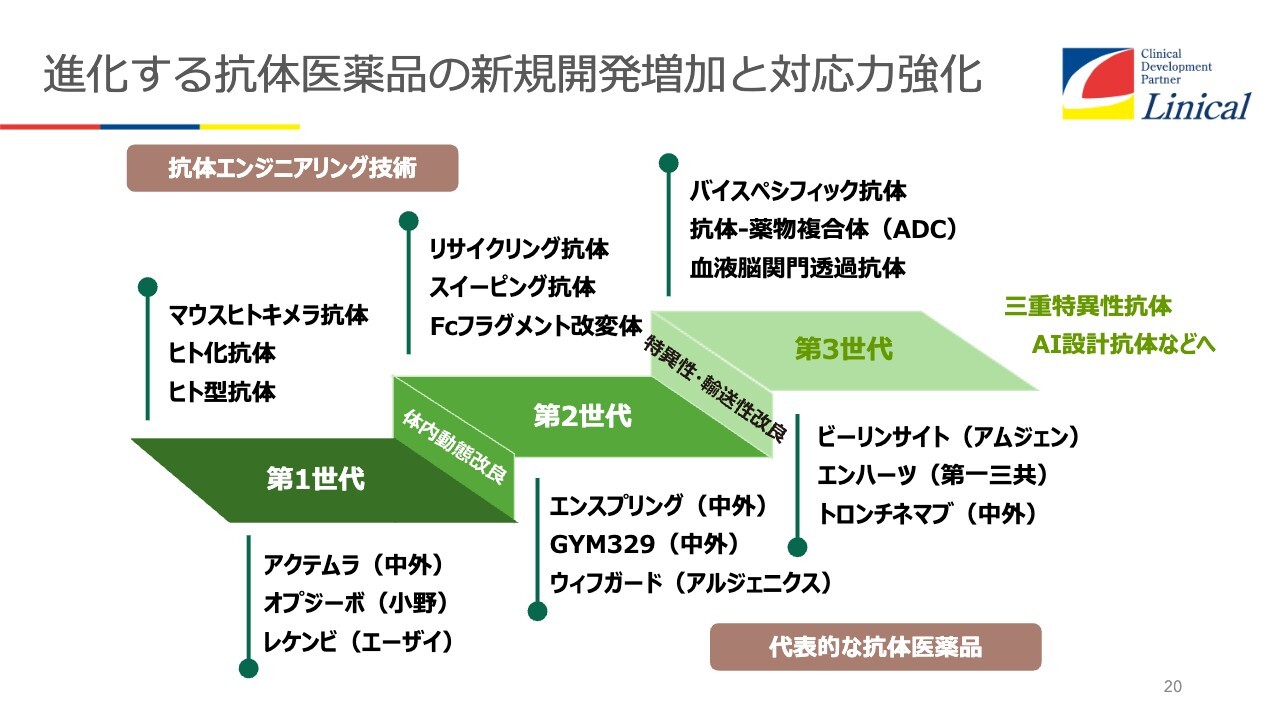

進化する抗体医薬品の新規開発増加と対応力強化

最近、紙面を騒がせている抗体医薬品についてです。まず、第1世代は「アクテムラ」「オプジーボ」「レケンビ」、古いところでは、リウマチや潰瘍性大腸炎、クローン病などで使われた「レミケード」「ヒュミラ」など、1つだけの標的につくものです。

抗体は手のようになっており、例えば「レケンビ」では抗体が「アミロイドβ」を掴んで排出します。第1世代はこの手で1つの標的をつかむ世代です。

第2世代は、抗体の薬効を高めるために改変されたもので、リサイクリング抗体としては「エンスプリング」、スイーピング抗体は中外製薬社の「GYM329」、Fcフラグメント改変体は「ウィフガート」です。

第3世代は2本の手が別々のターゲットをつかむ、あるいは抗体に薬物が取りつけられているもの、さらには血液脳関門を通過するものです。人は、有害な物質が脳に届かないようにバリア機能を持っており、投与された薬が全部中枢に入るわけではありません。そのバリアを通過しないと、アルツハイマー治療薬などは中枢の薬としては薬効を発揮できません。抗体をデザインすることで血液脳関門を通過させる技術は、新たなアルツハイマー病治療薬などへ応用され始めています。

その次の第4世代は3つの標的に付く三重特異性抗体、あるいはAIを使った抗体の設計が行われていきます。こうした技術を使った新薬の開発が進めば、我々が老後、さらに健康で非常に質の高い生活を送れるのではないかと思っています。

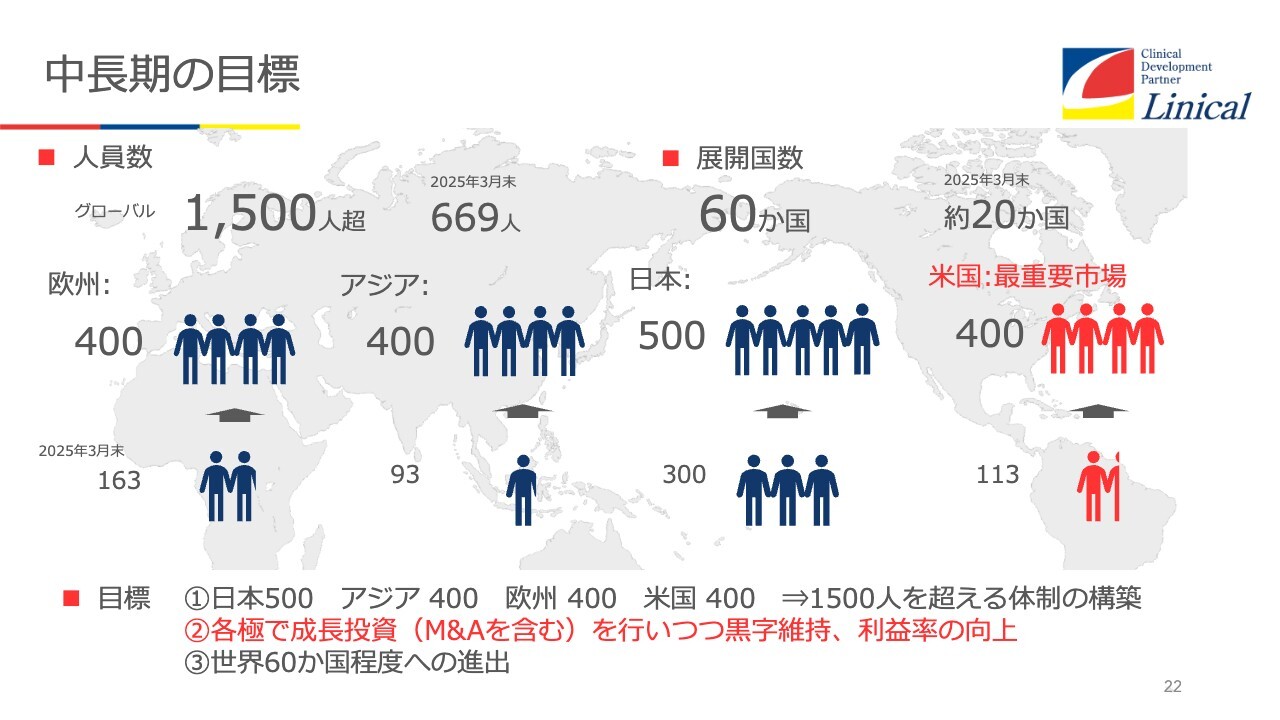

中長期の目標

経営戦略です。現在の人員数は669人で、COVID-19パンデミック以降採用を抑制することで、パンデミック以前の850人から200人弱減っているのが現状です。

ただし、今後、成長路線に乗せるには人を増やしていく必要があります。まず、グローバル全体で1,500人を超えるような組織にしていきたいと考えています。欧州で400人、アジアで400人、日本で500人です。先ほどお伝えしたとおり、日本にはグローバル経営本部機能を置く必要があるため、100人多くしています。最大のマーケットである米国も、400人体制にしたいと思っています。

現在は、欧州が163人、アジアが93人、日本が300人、米国が113人という状況です。これが1,500人を超えるような体制になると、売上高は250億円から300億円程度になると思っています。

冒頭でお伝えしたとおり、当社はM&Aにより会社をどんどん大きくしてきた実績があります。米国で早期に400名体制にしたいことを勘案すると、米国でのM&Aは必ずもう一度行わないといけないと思っています。その時にまた赤字になっては困るため、黒字を維持しつつ、利益率を向上あるいは維持し、M&Aを仕掛けたいと思います。

また、世界60ヶ国程度へ進出したいと考えています。例えばインフルエンザの薬を開発する際に、インフルエンザは冬に流行しますので、日本では冬に症例データを取れても、夏には取れません。

一方で、北半球に位置する日本が冬の時に、南半球に位置するオーストラリアは冬です。したがって、このような季節性のある感染症やアレルギーなどの疾患の症例データが1年中取れることにつながるため、やはり世界60ヶ国程度への進出は非常に重要だと思っています。

さらに今後、日本や韓国は人口減少が著しく、中国ですら人口が減少すると言われています。一方で、東南アジアやインドネシアは人口が爆発的に増えてくると言われています。臨床試験は人口が多い国で行うことが望ましいため、世界60ヶ国程度への進出を常に念頭に置き、中長期の目標としていきます。

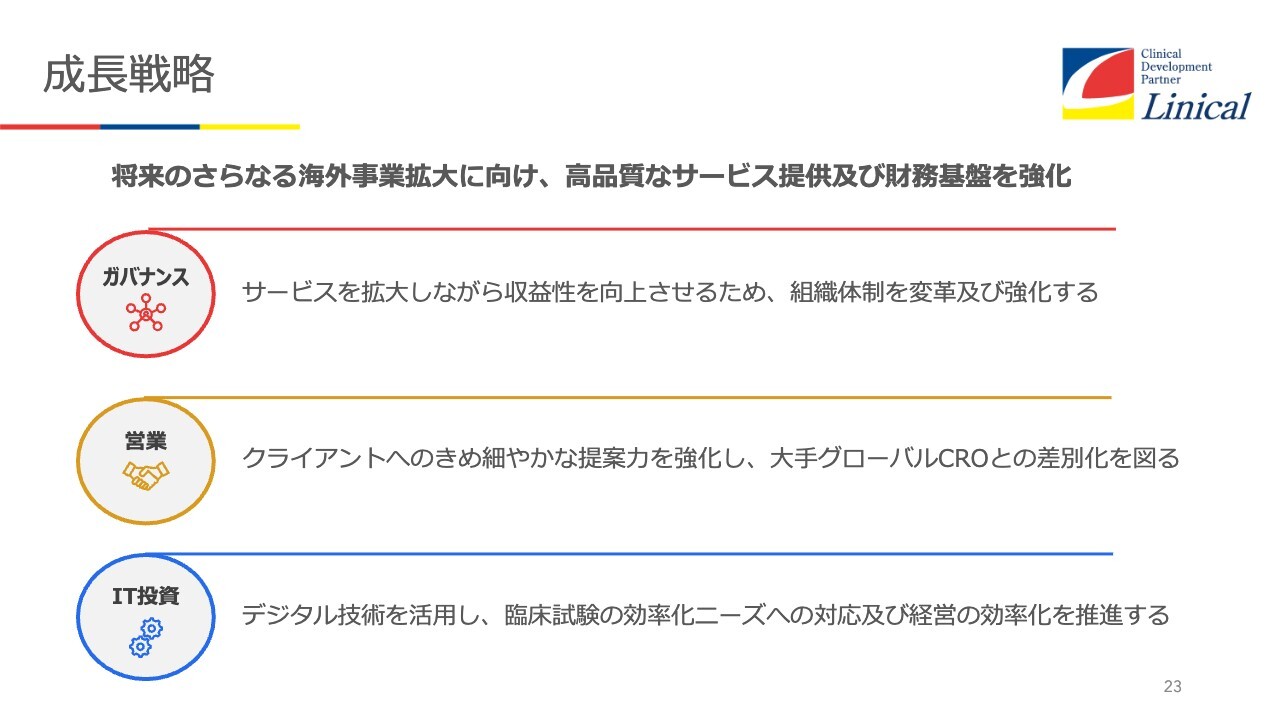

成長戦略

将来のさらなる成長戦略です。海外事業拡大、および先ほどお話しした「Best CRO」として選出されるようなサービスの提供、また、財務基盤の強化にしっかり取り組んでいきたいと思っています。

そのためには、まずガバナンスにおいて、サービスを拡大しながら収益性を向上させるため、しっかりとした組織を作っていきたいと考えています。

営業においては、我々は大手のグローバルCROとは違い、フットワークの良さがあります。すなわちコミュニケーションがすぐに取れるということです。このようなところを大手と明確に差別化し、スポンサーにきめ細かに対応したいと思います。IT投資においては、この後もお話ししますが、やはりAIにしっかり投資していく必要があります。今後、臨床試験の効率化へのニーズに遅れを取らないように、このあたりを勘案しながら、成長戦略を確実に進めていきたいと思っています。

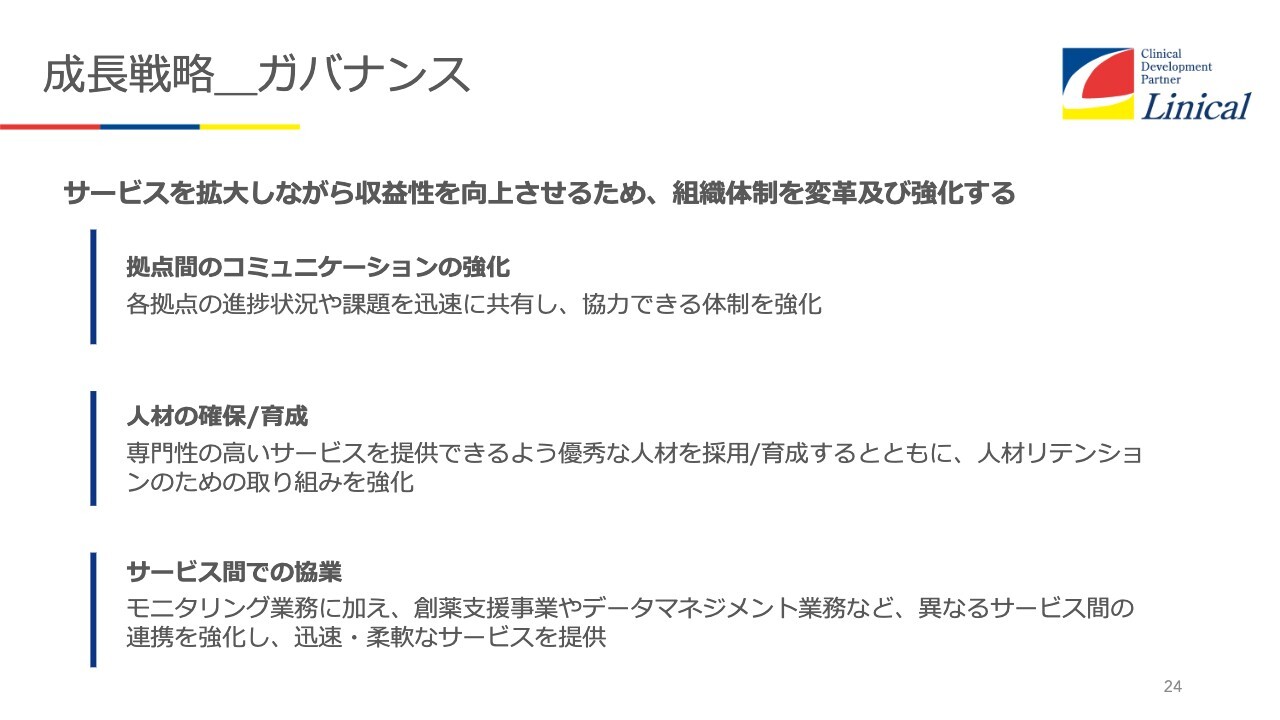

成長戦略_ガバナンス

ガバナンスについてです。まず、「拠点間のコミュニケーションの強化」についてです。現在約20ヶ国に子会社を持っていますが、コミュニケーションが取れていないと、日本本社の言うとおりには動いてくれないところがありますので、しっかり進めていきたいと思います。

特に将来の経営者候補として、40歳過ぎの若い人材を米国や欧州にすでに赴任させています。

さらに経営者候補のみならず、営業担当者、プロジェクトマネジメントの担当者といったポジションにある人を米国や欧州にどんどん送り込み、コミュニケーションを強化しています。

これは「人材の確保/育成」にも関わってきます。今お伝えしたとおり、いろいろな人材の育成、採用も強化していく必要があります。

「サービス間での協業」については、創薬支援事業、データマネジメント業務、あるいは異なるサービスを提供している会社と提携し、1つの大きなグループになっていかないといけないと思っています。

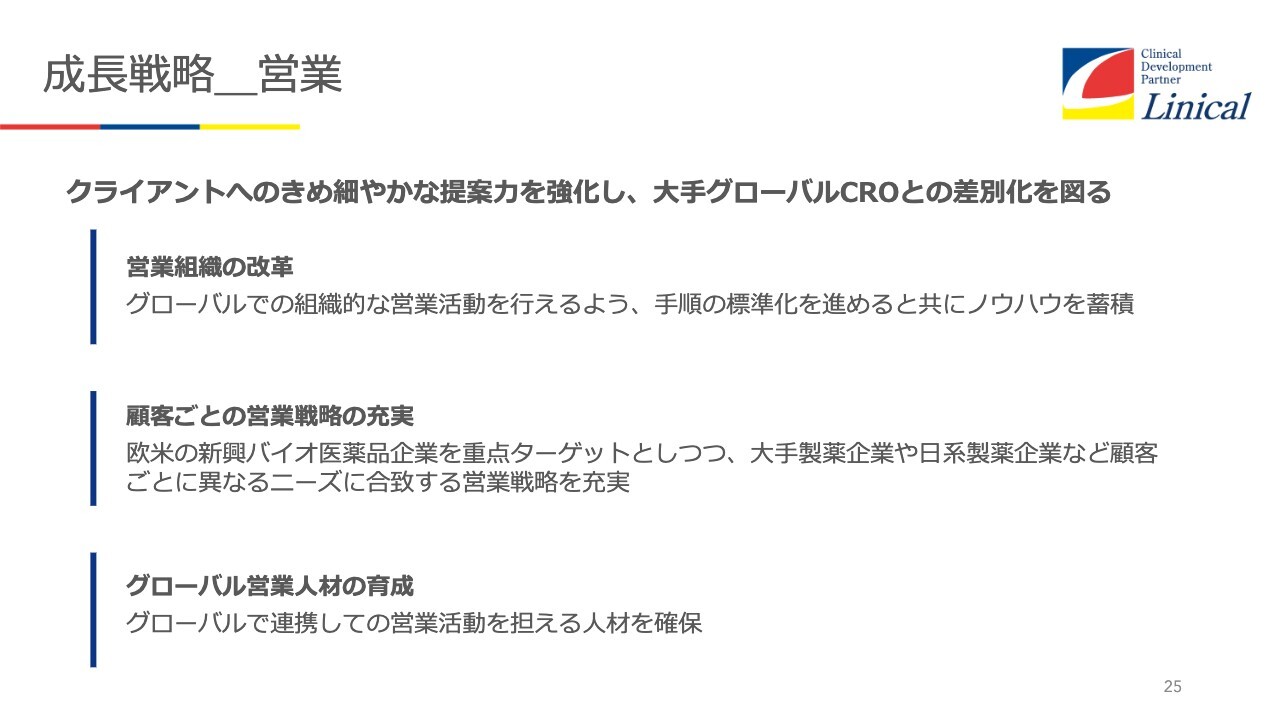

成長戦略_営業

非常に重要な営業戦略についてです。当社は、米国から大きなグローバル臨床試験を獲得して、当社子会社があるAPAC、あるいは本社がある日本市場がその試験に入ることを理想と掲げています。現に最近では、欧州もしくは米国からそのような案件が入ってくるようになりました。

前年期末から今期の頭にかけても、本社が米国にあり、研究所が欧州にある大きなバイオテックから、大きなグローバル案件が日本に入ってきています。今後そのような体制を強化すれば、このような案件が増えてくると考えています。

イギリスにある非常に大きなバイオテックにも、欧州にある当社子会社が直接営業をかけています。さらに、米国の大きなバイオテックにも、米国にある当社子会社がすでに営業活動を活発に行っています。海外からこのようなプロジェクトを日本に輸入してくることに尽力したいと思っています。

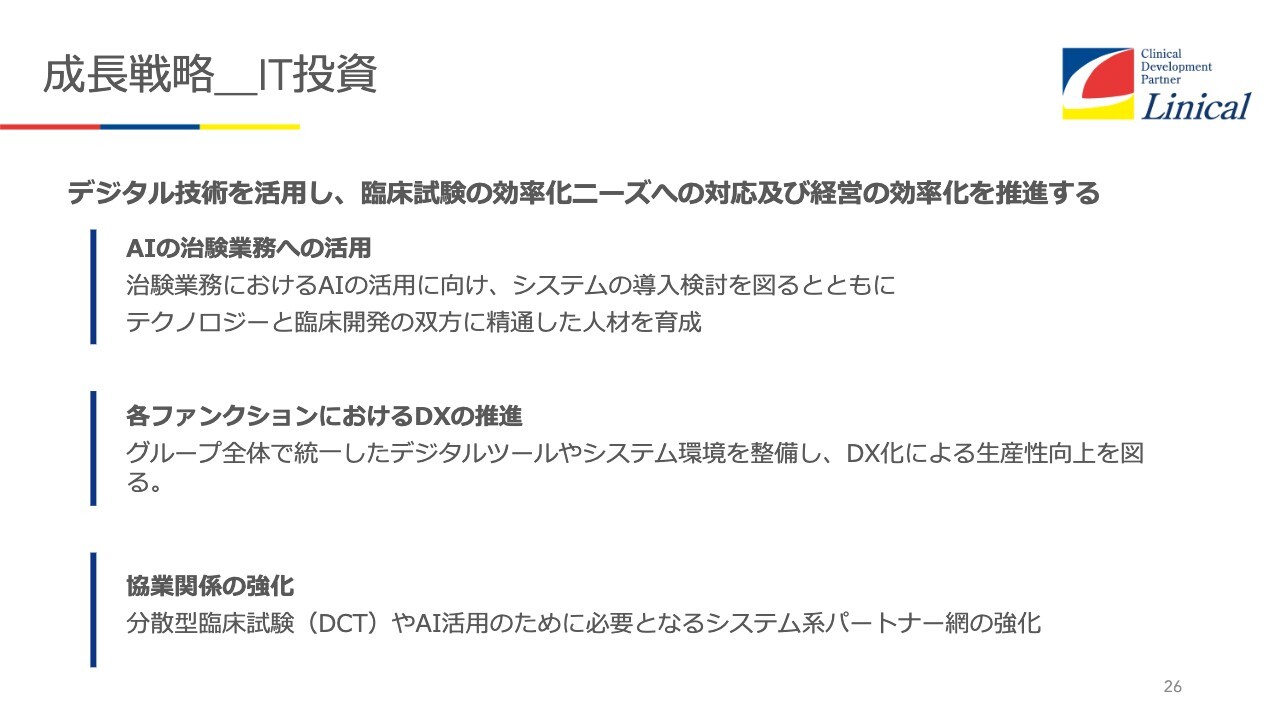

成長戦略_IT投資

デジタルツールによるIT化も非常に重要です。分散型臨床試験(DCT)やAIを使った営業を行うために、グローバル人材を確保しながら、AIを活用する際に必要となるパートナー網の強化を図っていきます。

我々自身がAIプラットフォームを保有する必要はないため、パートナーを通じて、我々がAIを使える環境をしっかり作っていきたいと思います。

ありたい姿

「ありたい姿」としては、我々は大手グローバルCROのように何万人という社員を抱えて、世界の隅々まで広げることは考えていません。そのようなラージェスト(Largest)を目指すのではなく、「非常に強いCROを目指しましょう」ということで取り組んでいます。

米国で「Best CRO」として選出されたり、1人当たりの利益率をAIの活用等を通してしっかり上げていくということで、「To be the “strongest" CRO」を目指し経営しています。

資本政策

資本政策です。自己資本比率はスライドに記載のとおりです。株主還元については、今期は1株当たり16円の配当を考えています。配当性向やDOEなど、いろいろな指標がありますが、我々としては成長するための内部留保が非常に重要だと考えています。特に買収する時の内部留保をしっかり貯めながら、その中で株主のみなさまにも還元していく方針です。1株当たりの配当を安定させるため、今期は16円を目指しています。

ご説明は以上です。

質疑応答:CRO市場の成長性について

司会者:「先ほどトランプ政権の影響で先行きが不透明であること、またウクライナ侵攻が終結した場合の市場回復の可能性についてコメントがありましたが、製薬企業の研究開

新着ログ

「サービス業」のログ