提供:株式会社ノーリツ 2024年12月期決算説明

ノーリツ、国内事業は増収増益 非住宅分野・厨房分野の健闘により、住宅向け温水分野の減少分をカバー

目次

腹巻知氏:株式会社ノーリツ代表取締役社長の腹巻です。ただいまより、2024年通期の決算説明を行います。

本日はスライドの目次の順に、中期経営計画「Vプラン26」の概要、2024年の決算報告、そして2025年の計画についてご説明します。

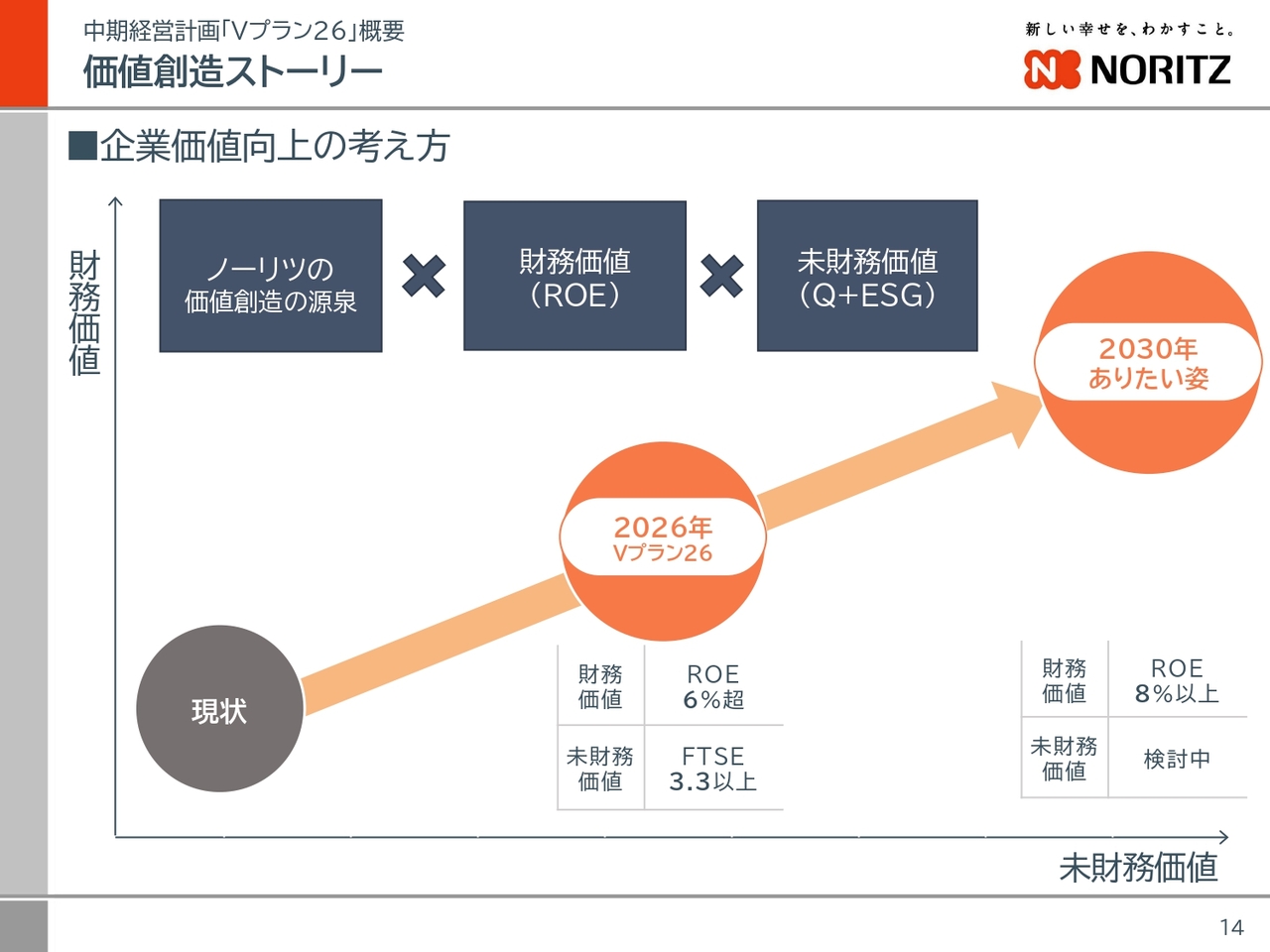

価値創造ストーリー

決算説明資料の11ページから29ページまでは「Vプラン26」について掲載しています。概要をご説明します。

このスライドは、「Vプラン26」での企業価値向上の考え方を表現しています。2030年のありたい姿の実現に向け、縦軸の財務価値と横軸の未財務価値の向上を両輪で進めることが重要と考えています。

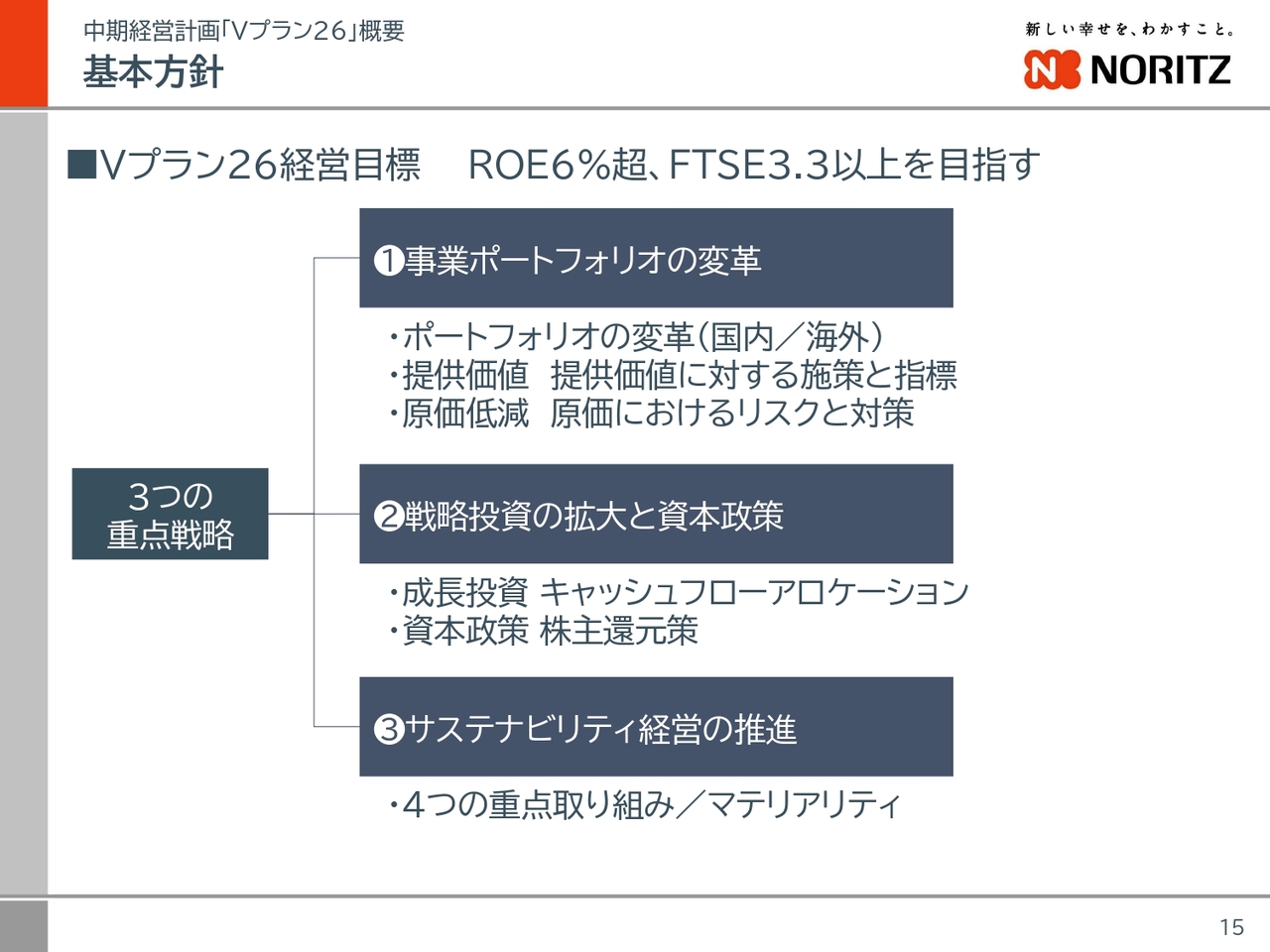

基本方針

「Vプラン26」では、3つの重点戦略である「事業ポートフォリオの変革」「戦略投資の拡大と資本政策」「サステナビリティ経営の推進」によって、財務価値・未財務価値の達成を目指していきます。

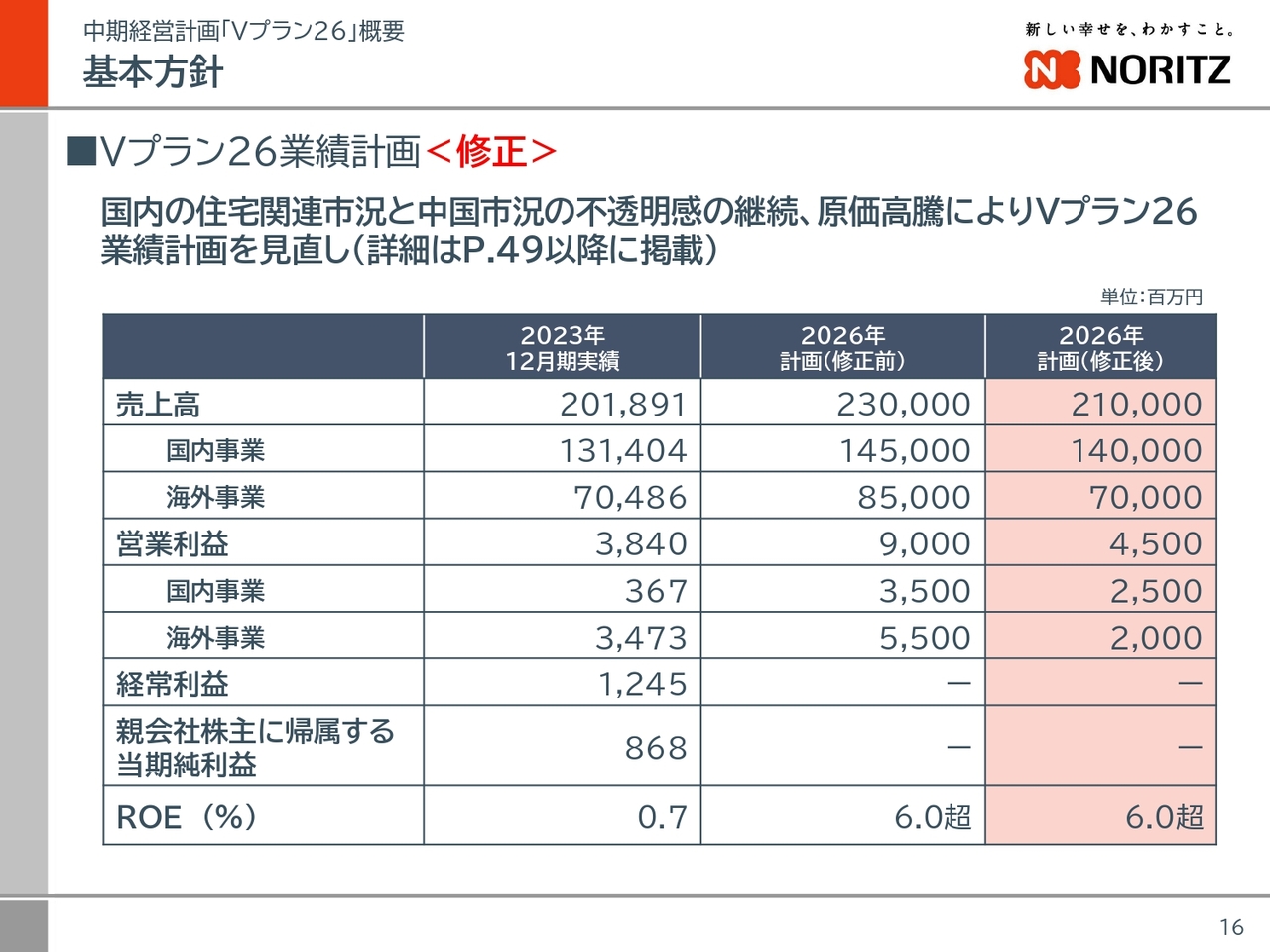

基本方針

ご覧いただいている数字は、「Vプラン26」の最終年度の業績計画となります。「Vプラン26」策定当初は、業績計画として売上高2,300億円、営業利益90億円の計画を立てました。しかしながら、昨今の外部環境の変化に鑑み、業績計画を売上高2,100億円、営業利益45億円に見直しています。

事業ポートフォリオの変革

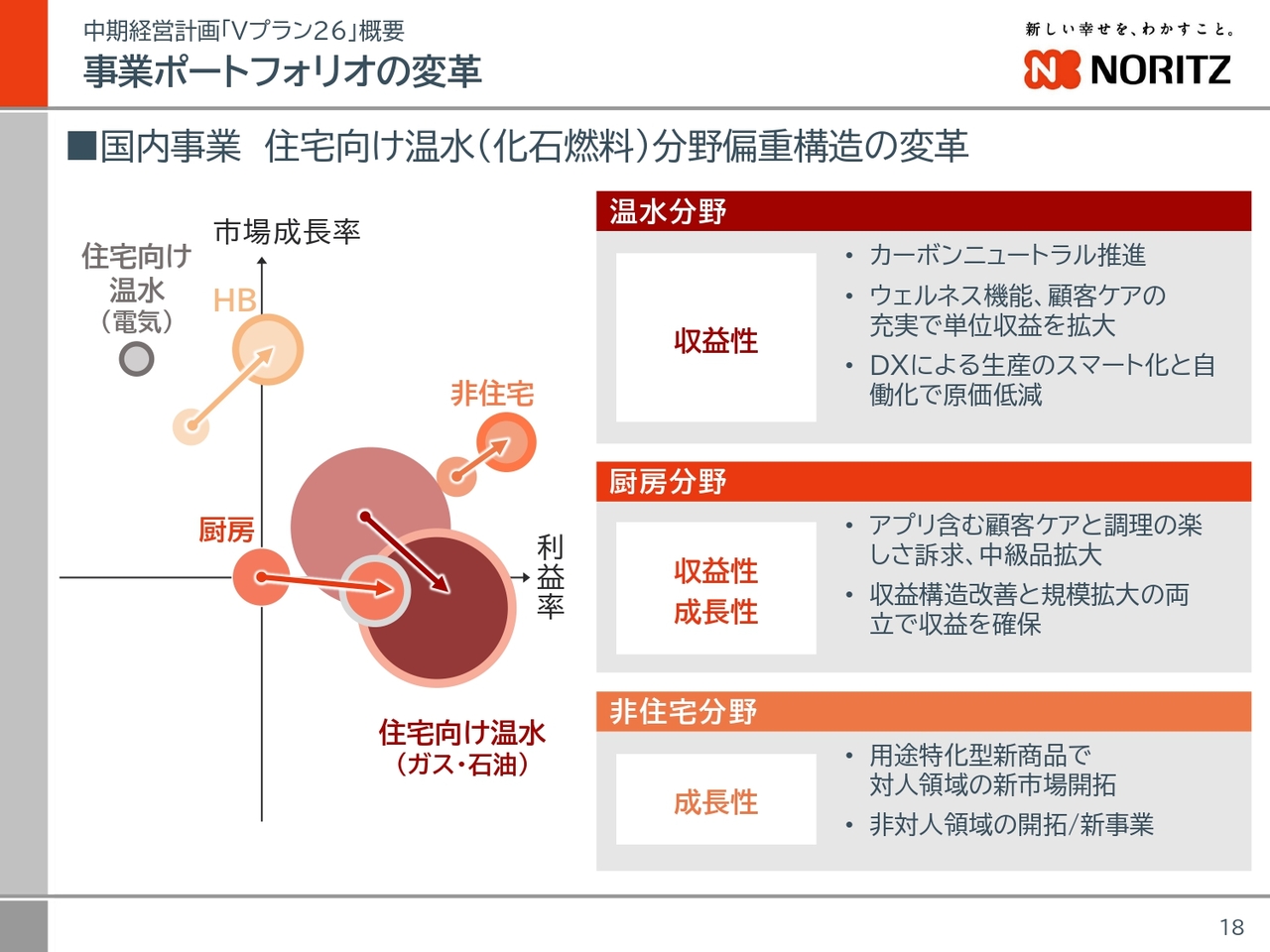

重点戦略の1つ目である「事業ポートフォリオの変革」についてご説明します。まず、国内事業の方向性です。

国内事業は、住宅向け温水分野に偏重した事業構造を変革し、厨房分野と非住宅分野を拡大することにより、国内事業全体での売上と利益の拡大を目指します。

事業ポートフォリオの変革

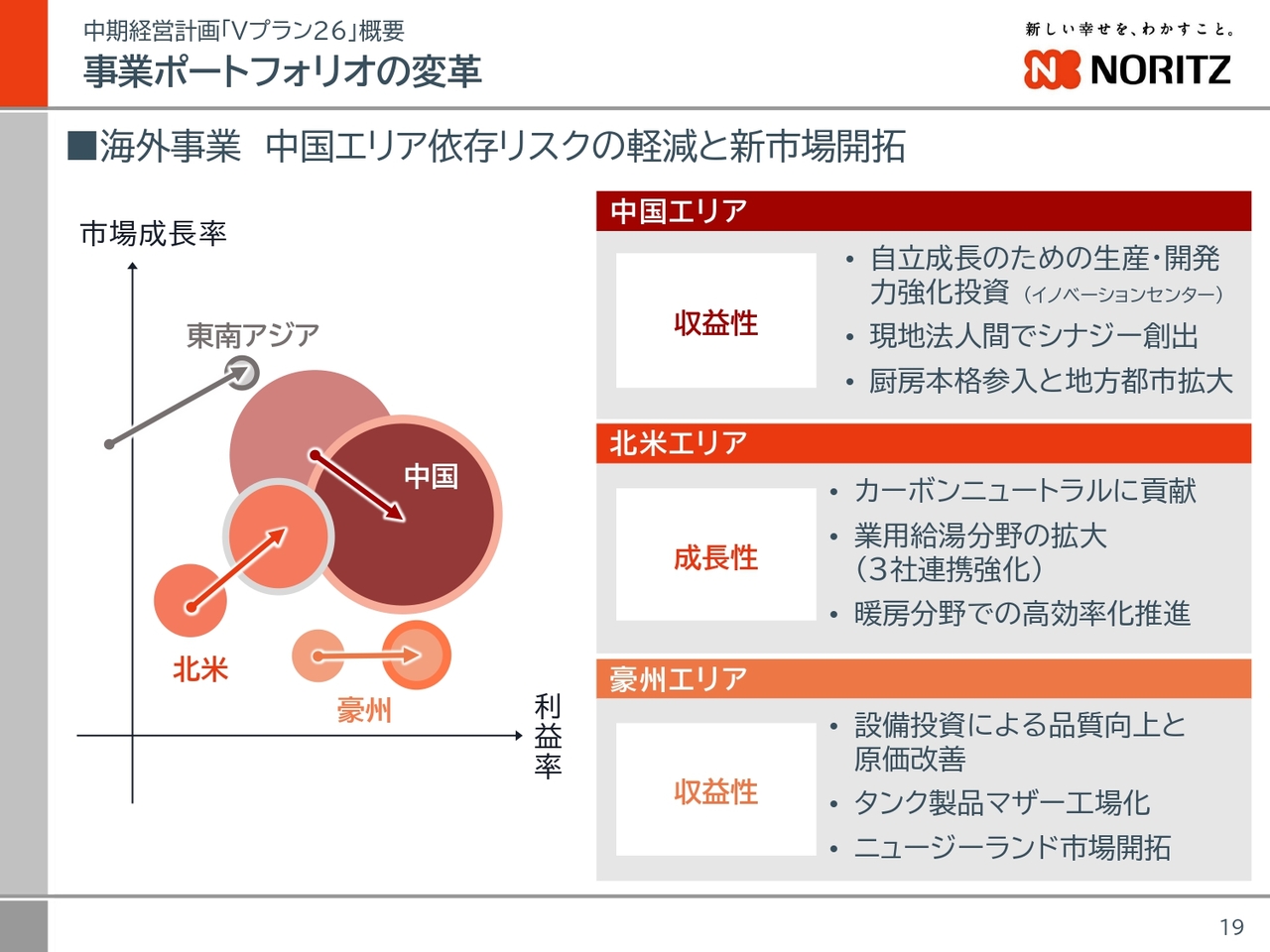

次に、海外事業の方向性についてです。海外事業は、中国エリア依存リスクの軽減を目的に、北米エリアでの事業拡大と東南アジアでの事業展開を加速させることで、リスクを分散させる経営を目指していきます。

原価低減

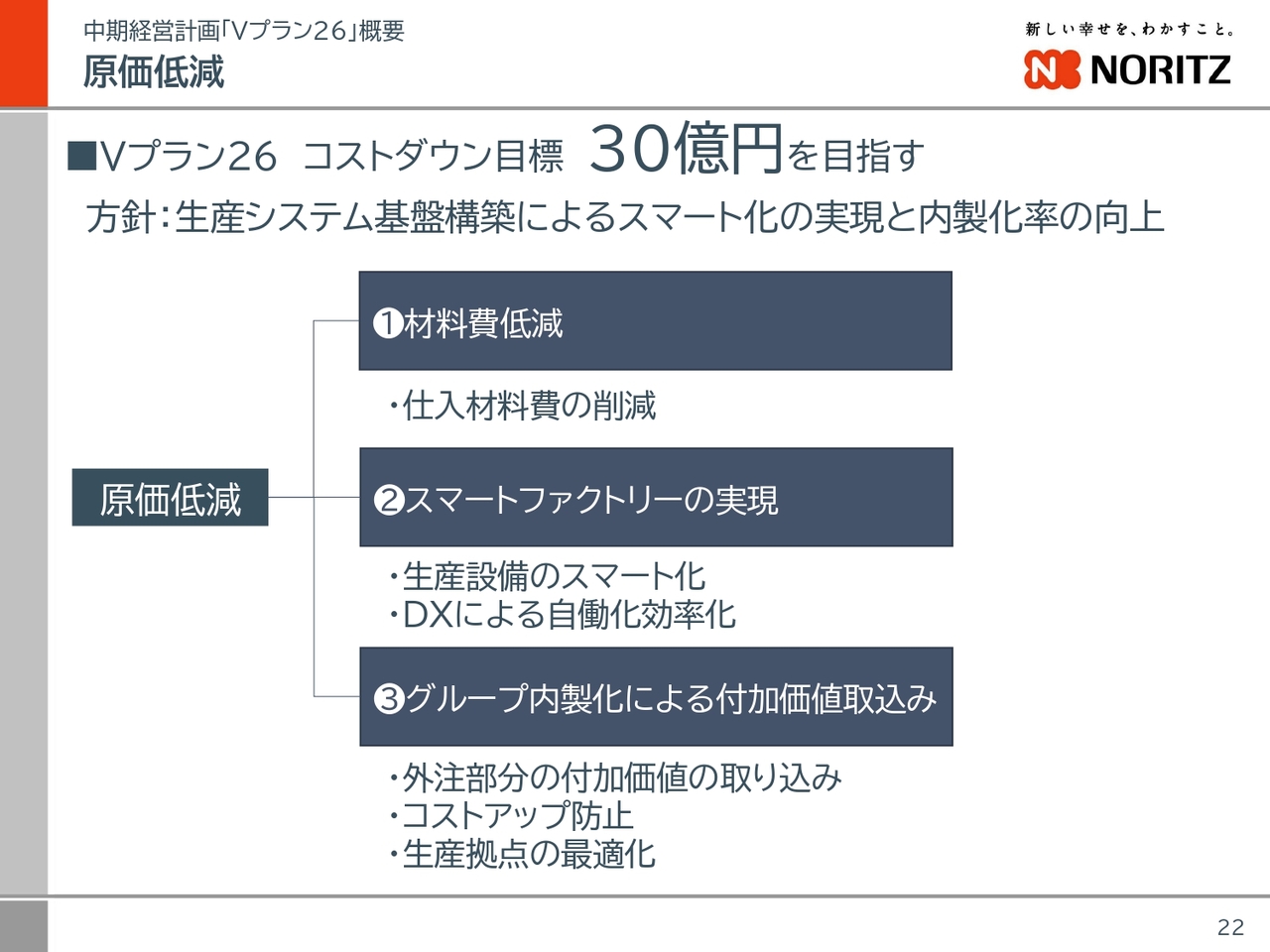

「事業ポートフォリオの変革」における原価低減の方針についてです。「Vプラン26」では、総額30億円の原価低減を目指していきます。

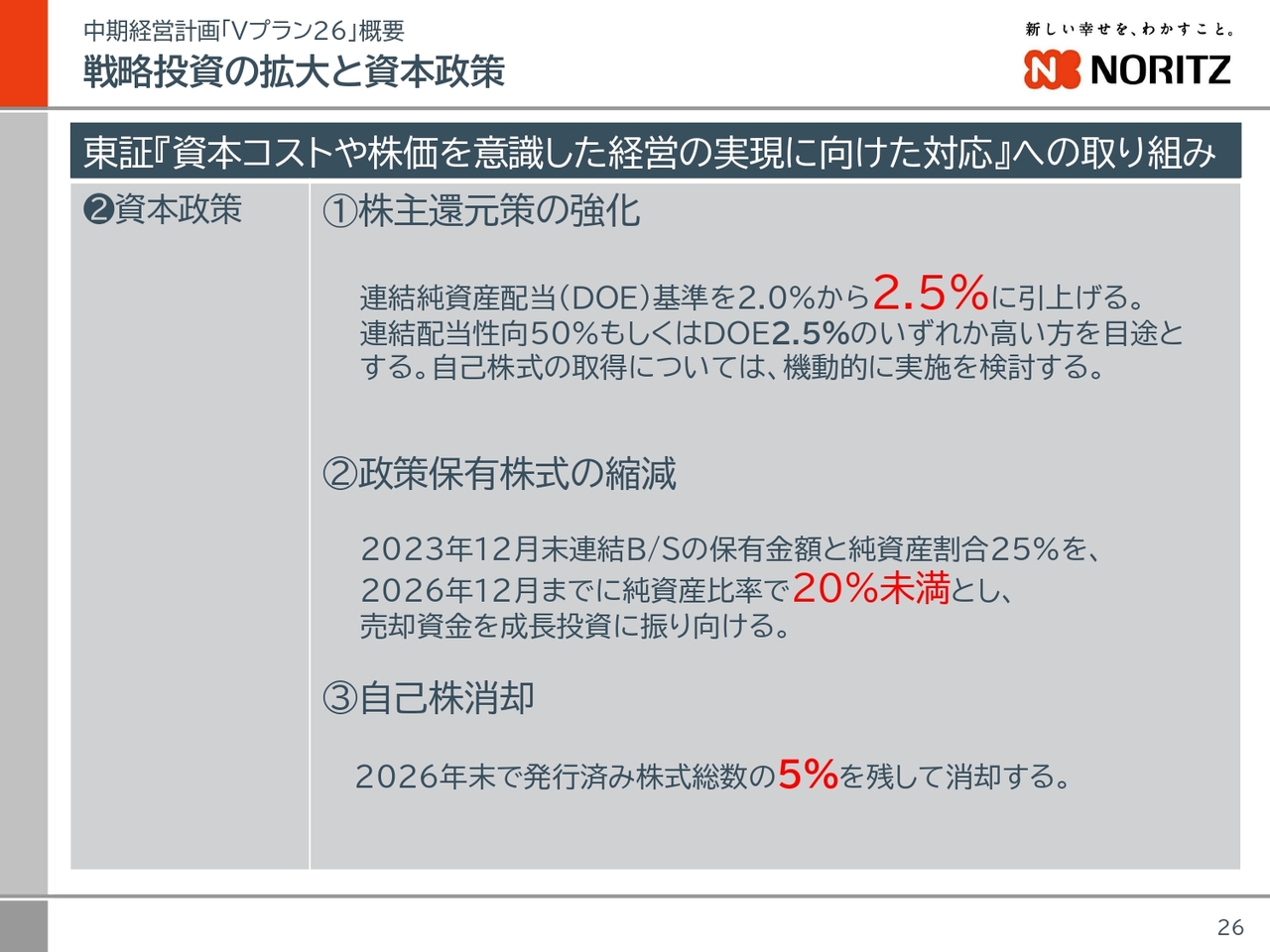

戦略投資の拡大と資本政策

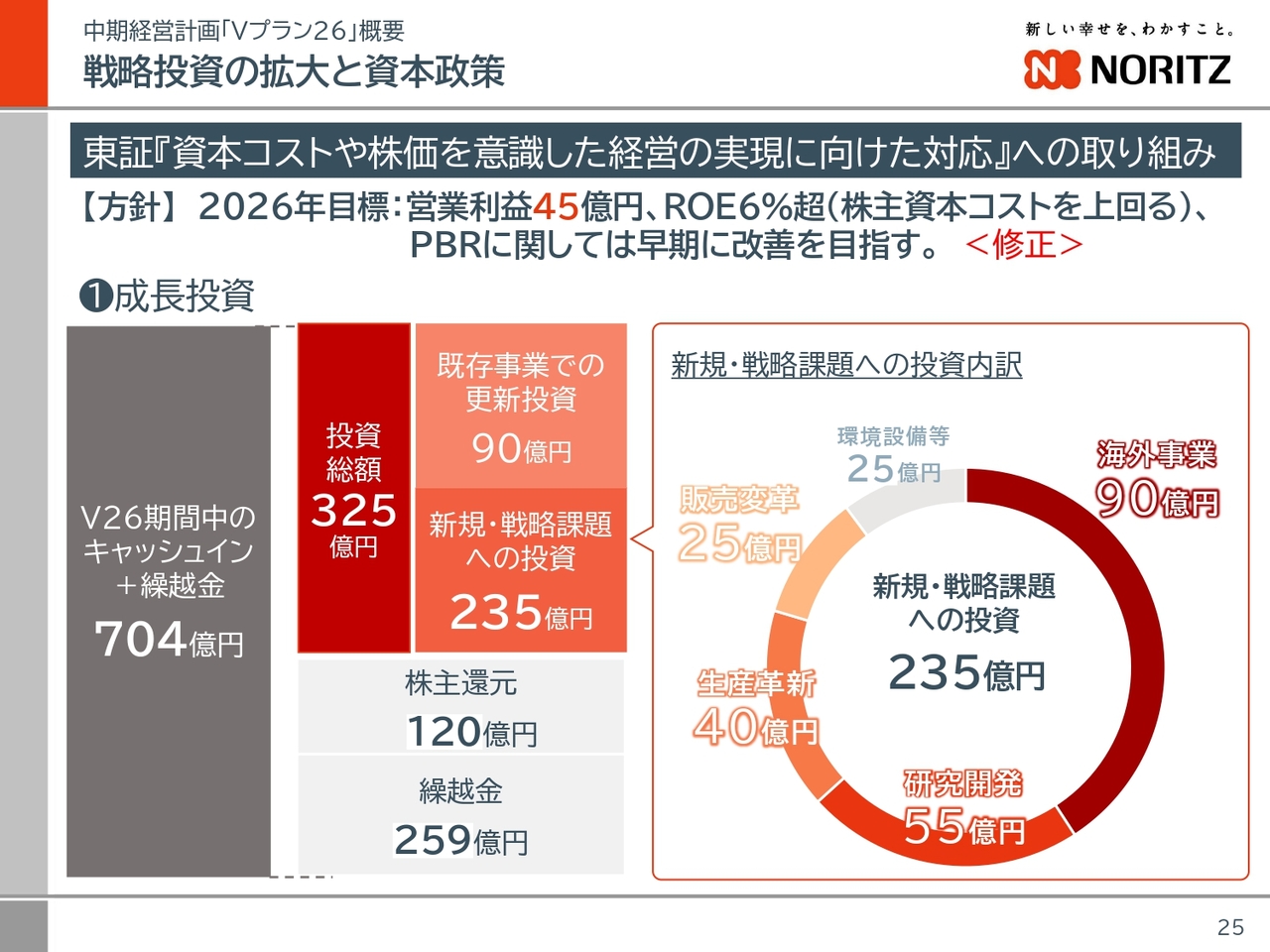

次は、重点戦略の2つ目である「戦略投資の拡大と資本政策」についてご説明します。スライドは、戦略投資の拡大についてです。「Vプラン26」では総額325億円の投資を計画しており、そのうち235億円を成長分野へ投資していきます。

戦略投資の拡大と資本政策

資本政策としては、株主還元策の強化、政策保有株式の縮減、自己株消却を進め、キャッシュアロケーションの改善を目指します。

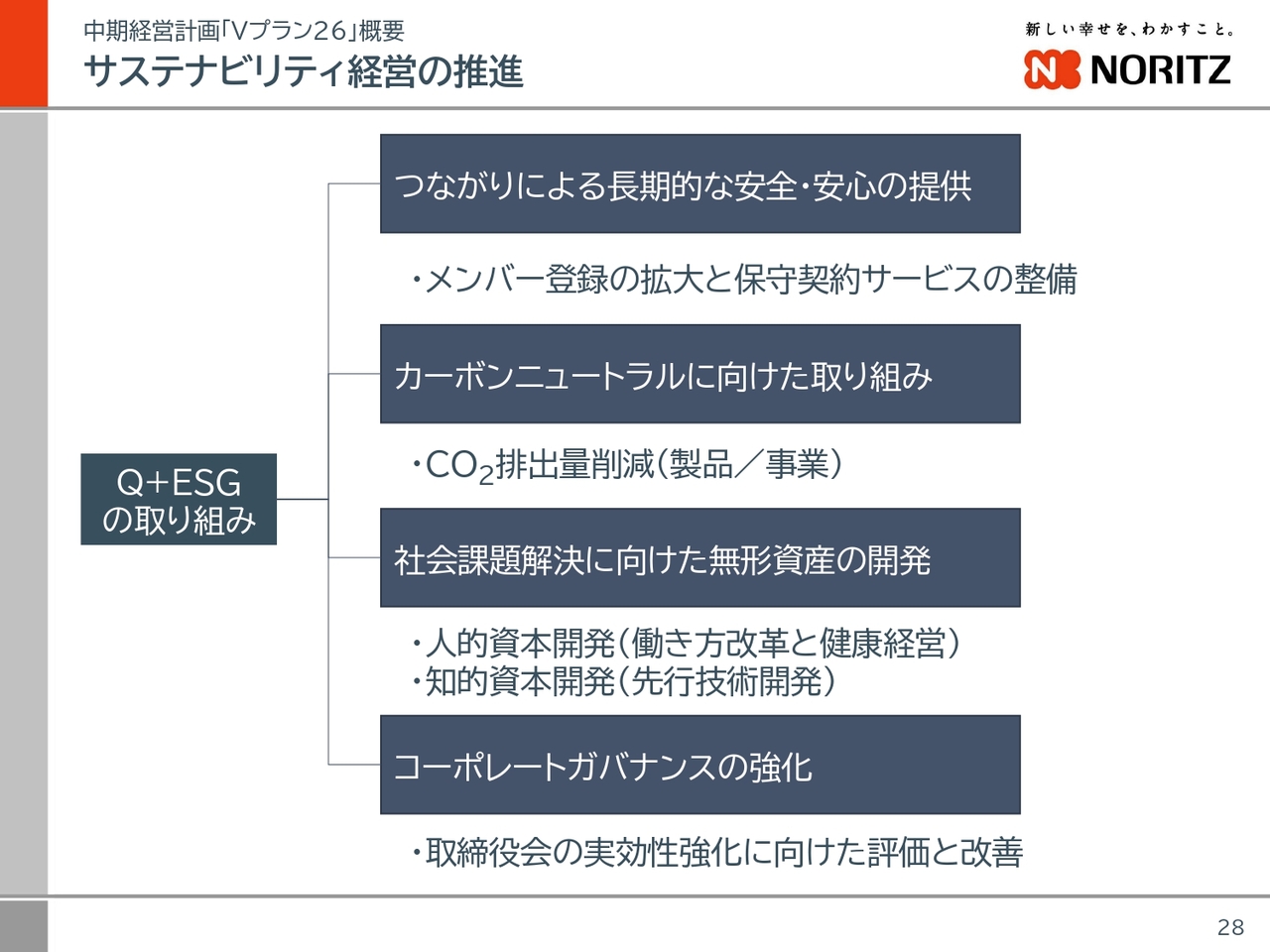

サステナビリティ経営の推進

次に、重点戦略の3つ目である「サステナビリティ経営の推進」についてご説明します。「サステナビリティ経営の推進」に向け取り組むべき課題は、ESGに当社独自の品質を加えた「Q+ESG」の4項目です。

サステナビリティ経営の推進

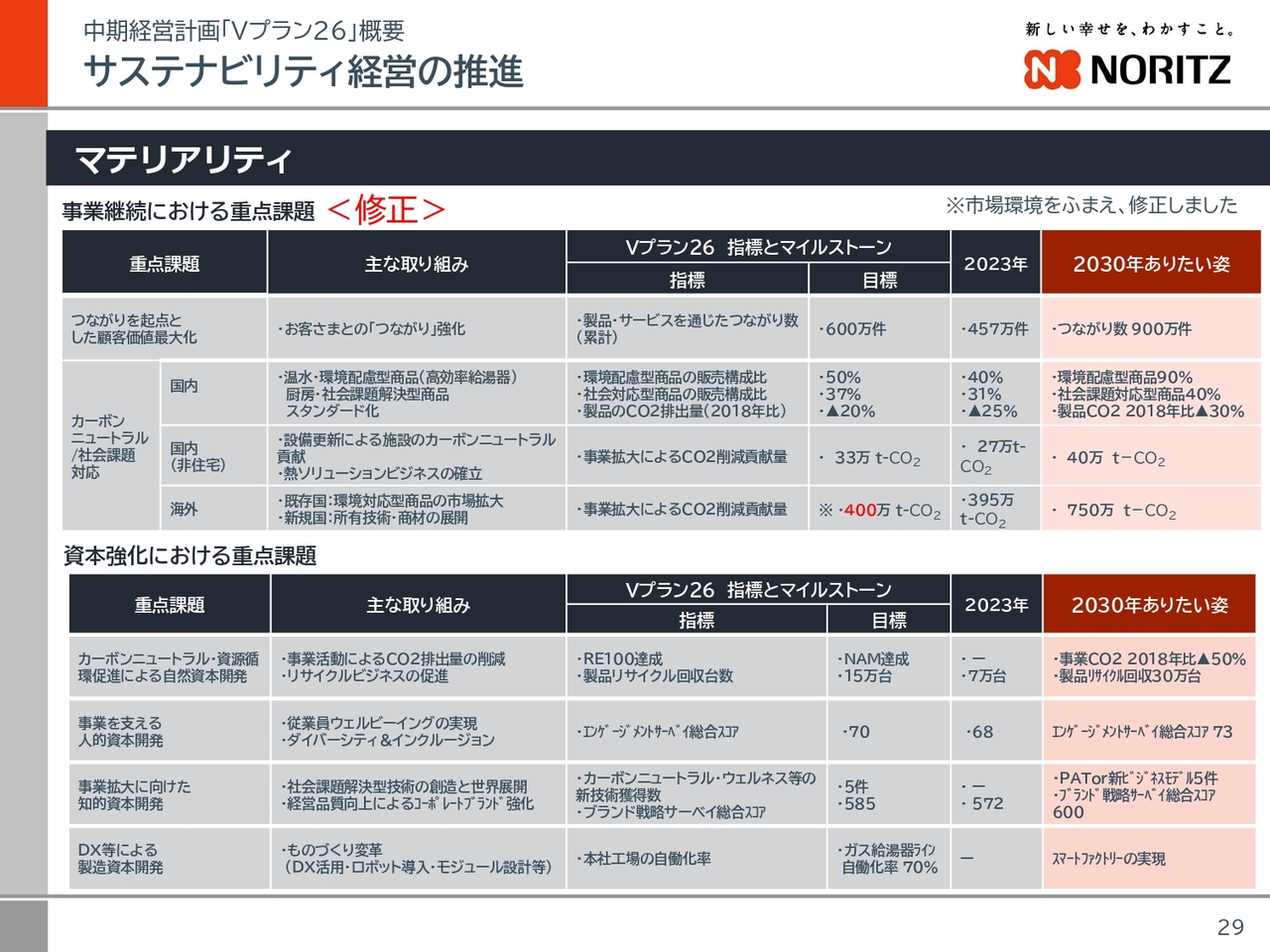

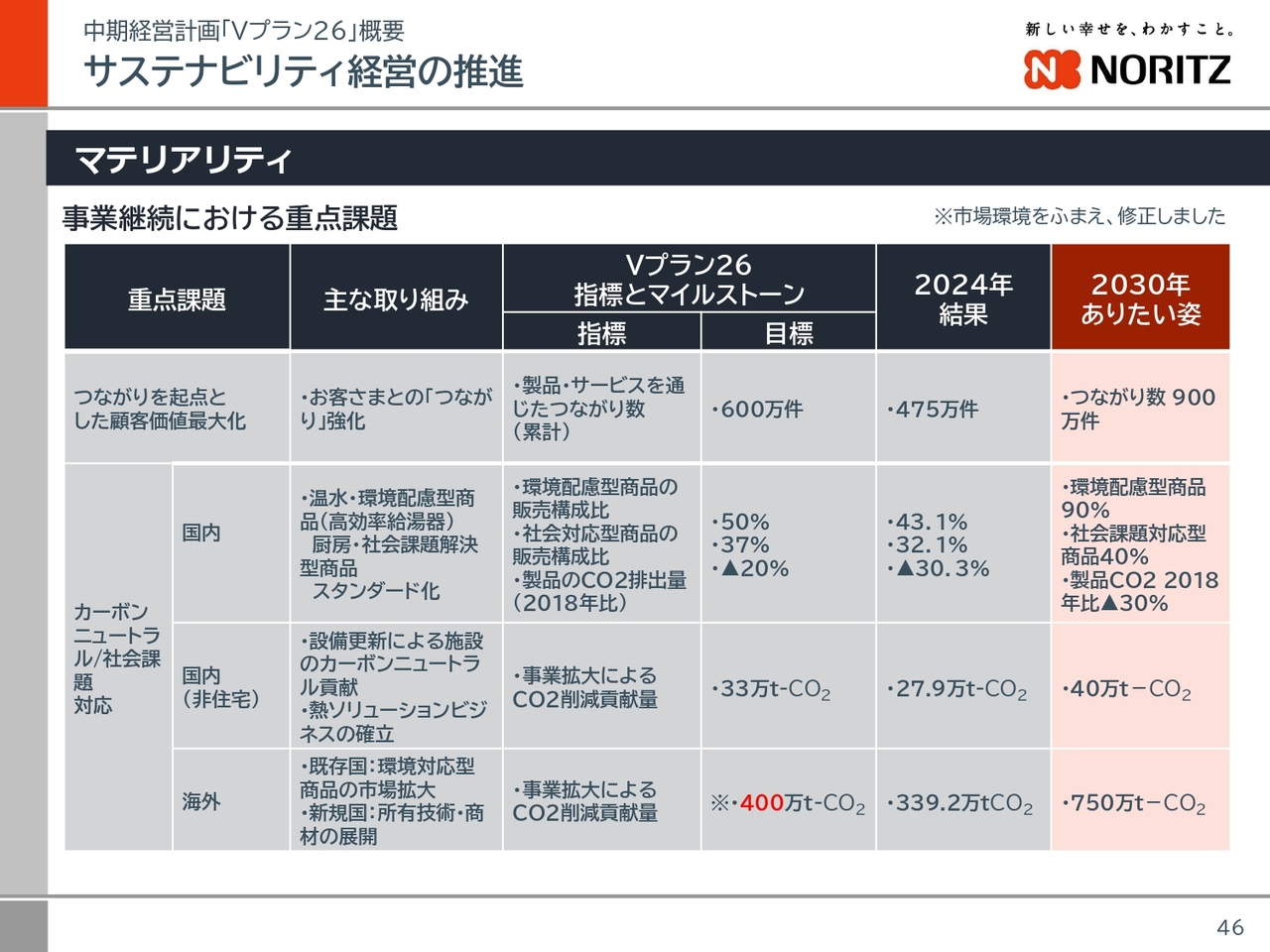

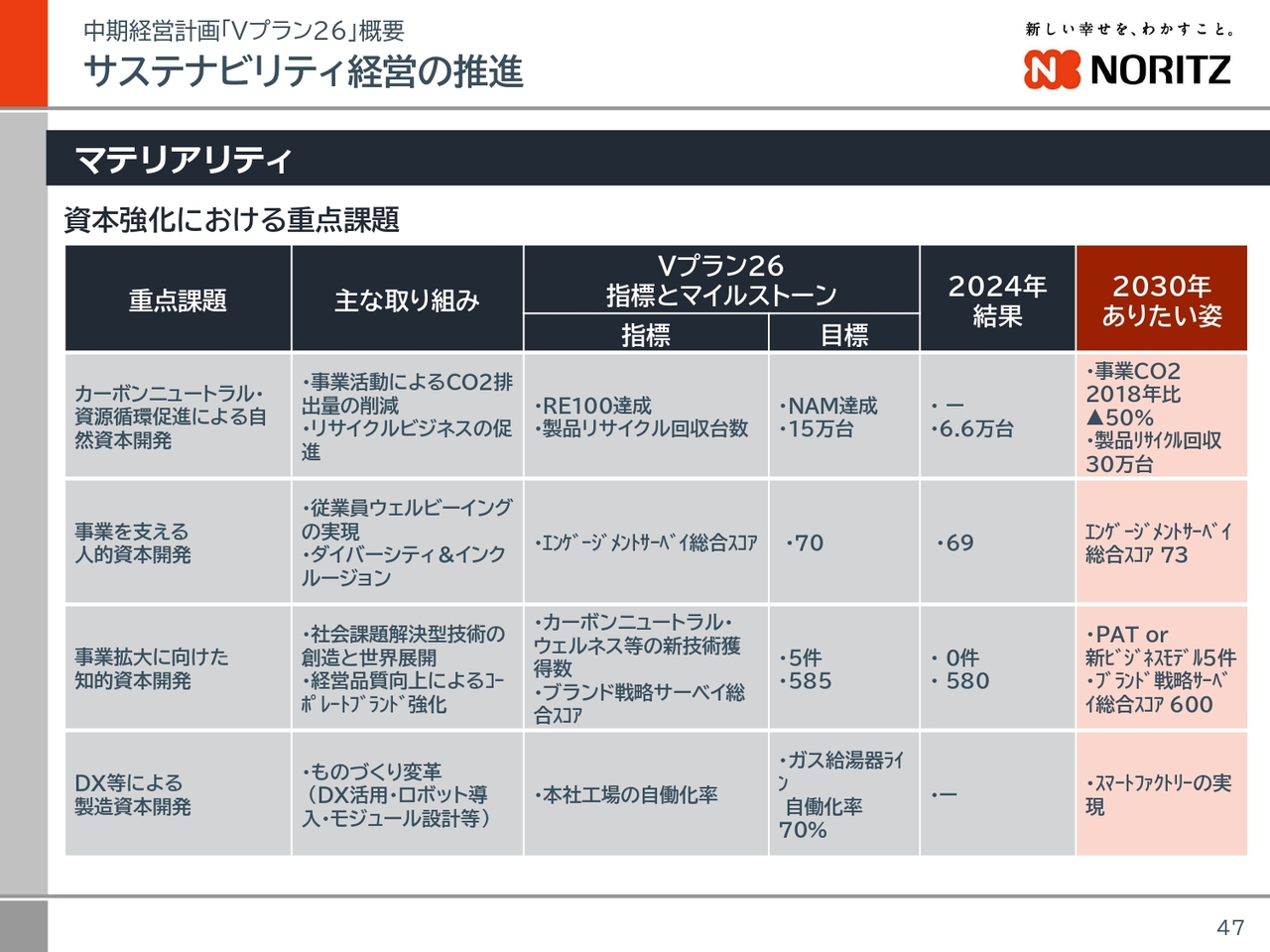

各課題の詳細については、資料にマテリアリティとして掲載していますので、ご確認ください。

概要

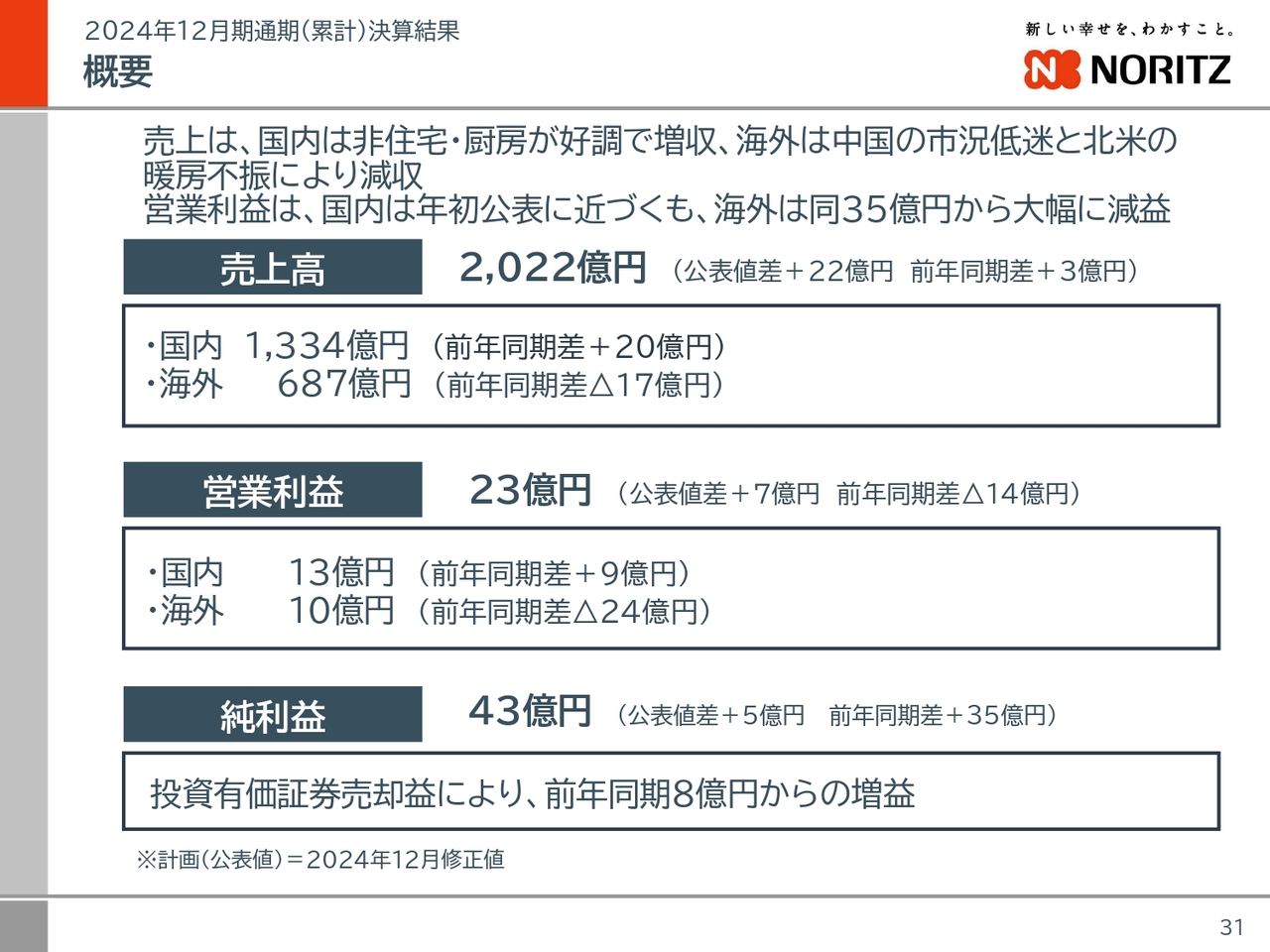

ここからは、2024年の決算結果についてご説明します。連結売上高は前年同期差3億円増の2,022億円、連結営業利益は同14億円減の23億円で、増収減益となりました。

純利益は、投資有価証券の売却益などにより、前年同期差35億円増の43億円となりました。

なお、昨年12月5日に公表値の下方修正を行っていますが、当該修正公表値差では、売上高が22億円増、営業利益が7億円増、純利益が5億円増となっています。

概要

以上の業績に至った要因を、国内と海外に分けてご説明します。

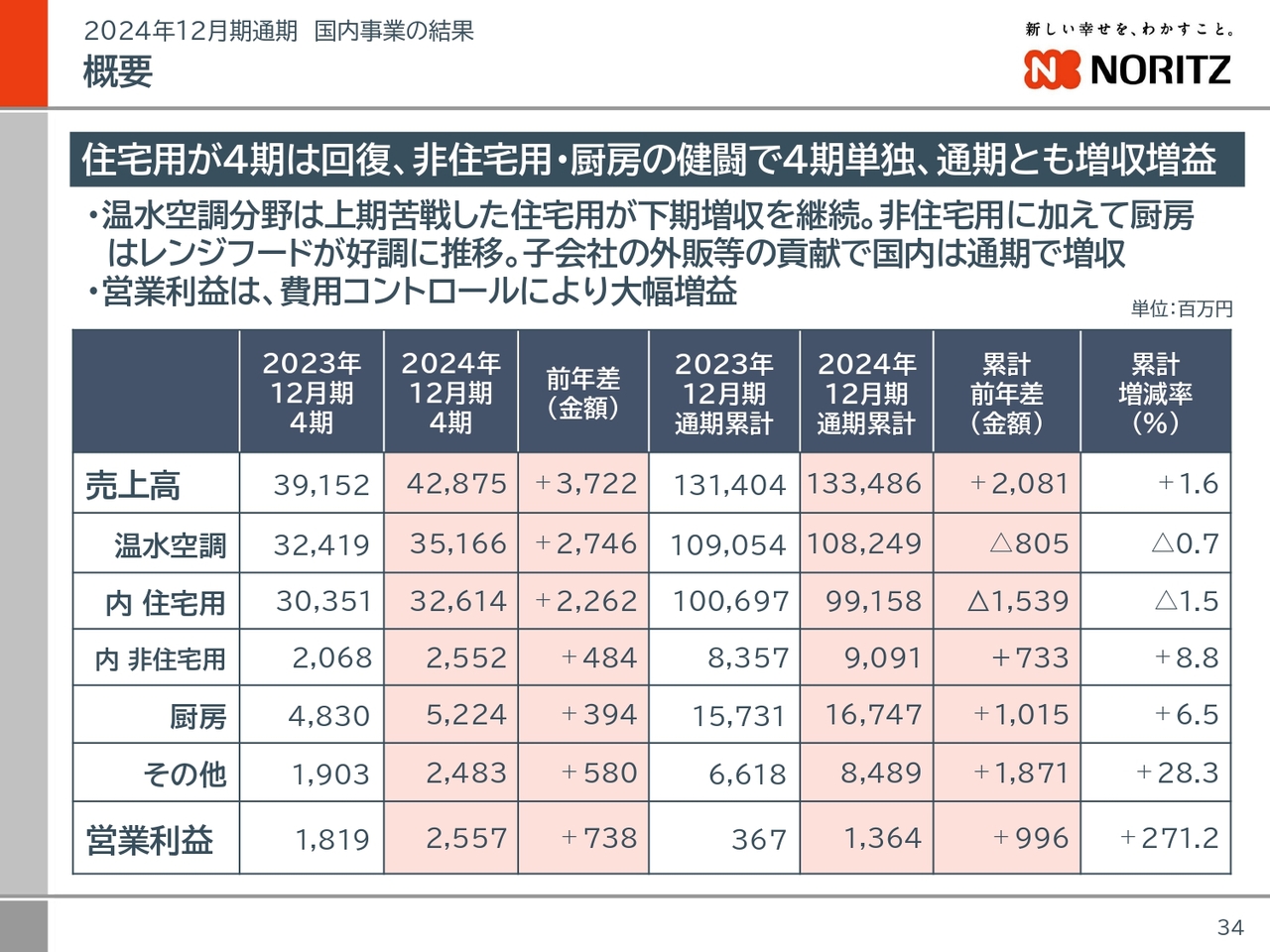

まず、国内事業の結果についてです。国内事業の売上高は1,334億円で、前年同期差20億円増、営業利益は13億円で同9億円の増加となり、増収増益になりました。

国内事業の中でも構成比の高い住宅向け温水分野は、下期以降に回復はしたものの、新築着工戸数の減少や耐久消費財の需要低迷により、売上の減少を招きました。

一方で、非住宅分野は宿泊施設への投資が進んだことなどにより増収となり、厨房分野もレンジフードの取り替え販売が前年以上に推移したことにより増収となりました。結果として、住宅向け温水分野の減少分をカバーすることができました。

また、営業利益は、トップラインの押し上げと、グループ全体で費用低減に努めたことにより、前年同期差で大幅な増益となりました。

「Vプラン26」の国内事業の課題に対する進捗と成果については、次ページ以降でご説明します。

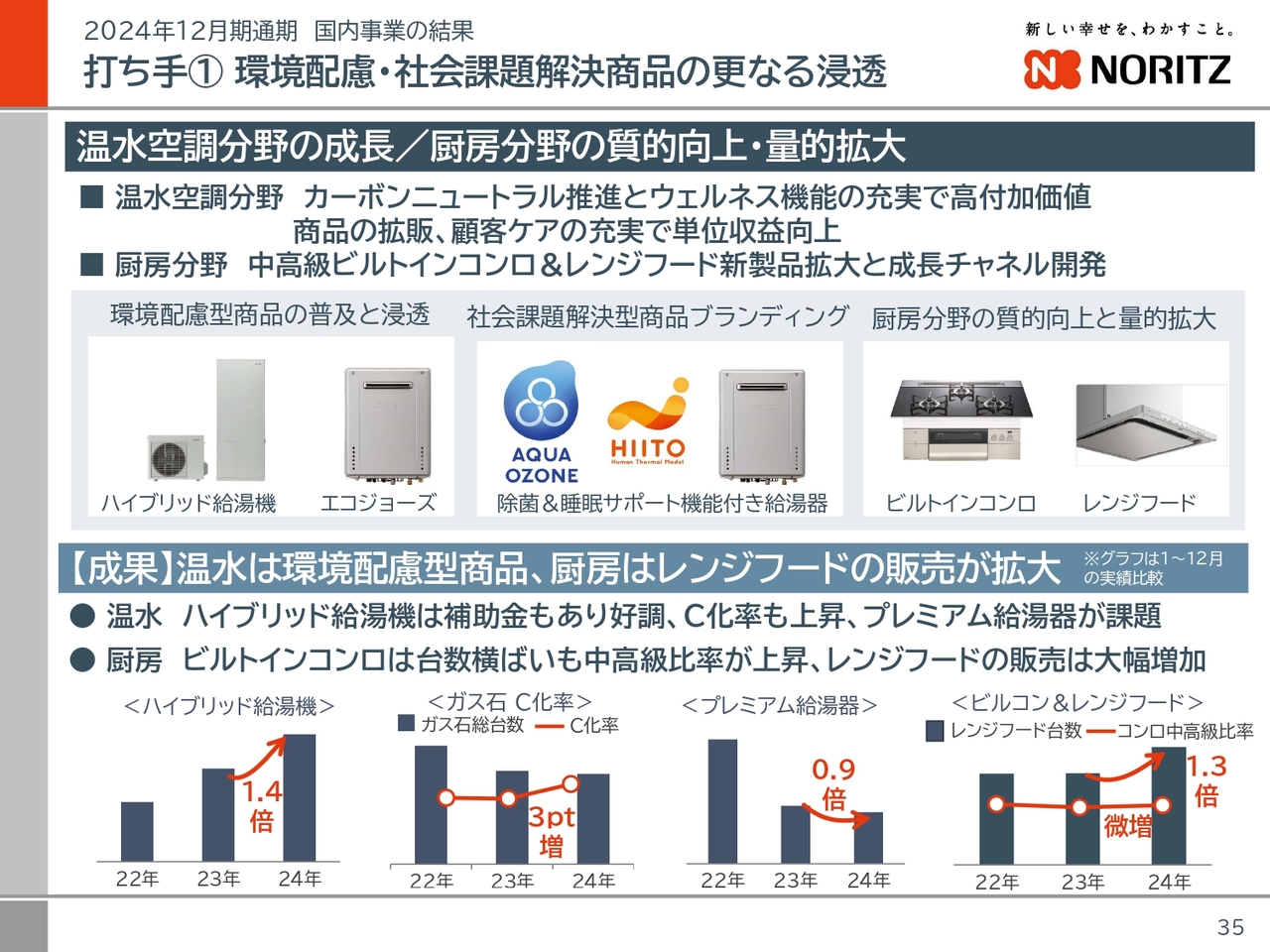

打ち手①環境配慮・社会課題解決商品の更なる浸透

国内事業の打ち手の1つ目は、「環境配慮・社会課題解決商品の更なる浸透」です。2024年は、カーボンニュートラルに向かう潮流の中、住宅の省エネ補助金により、ハイブリッド給湯器の採用が拡大し、販売台数が前年の1.4倍に伸長しました。

また、ガス石油給湯器の高効率化も3ポイント向上するなど、カーボンニュートラル社会実現に向けた取り組みが進みました。

一方、除菌機能を搭載したプレミアム給湯器の販売台数は、温水機器の需要低迷のあおりを受け、前年比で減少しました。

厨房機器においては、量販チャネルでレンジフードの販売が1.3倍に伸長しました。また、ビルトインコンロの中高級品比率が上昇し、売上拡大に貢献しました。

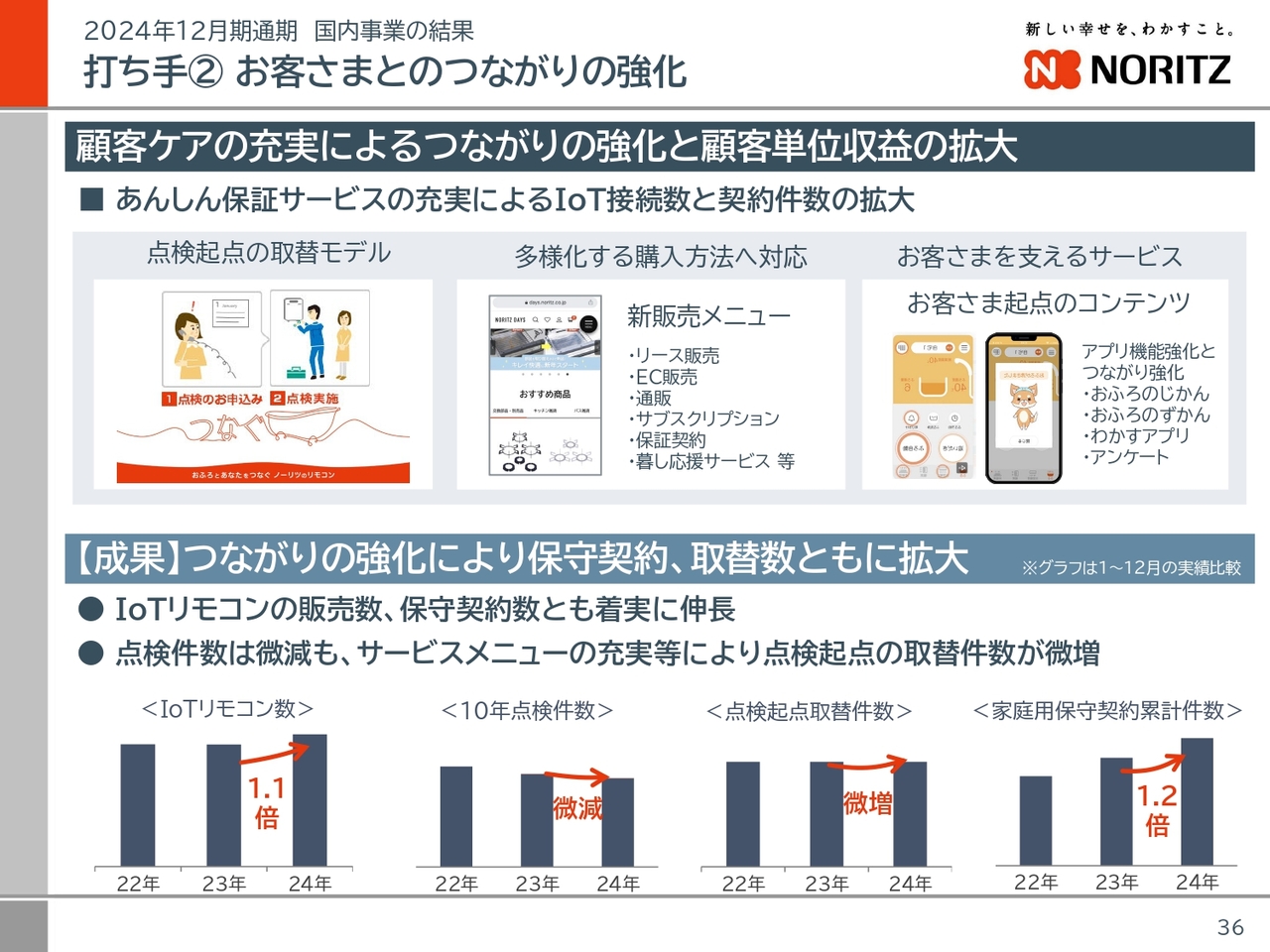

打ち手②お客さまとのつながりの強化

国内事業の打ち手の2つ目は、「お客さまとのつながり強化」です。この打ち手では、IoTリモコンや保守契約により、お客さまとのつながりを強化し、顧客単位の収益を拡大していきます。

2024年のIoTリモコン販売数は、前年比1.1倍になりました。また点検件数は微減となったものの、点検からの商品取り替えは前年と比べ微増となっています。加えて、アフターサポートの保守契約は1.2倍と伸長しており、顧客との接点は確実に拡大しています。

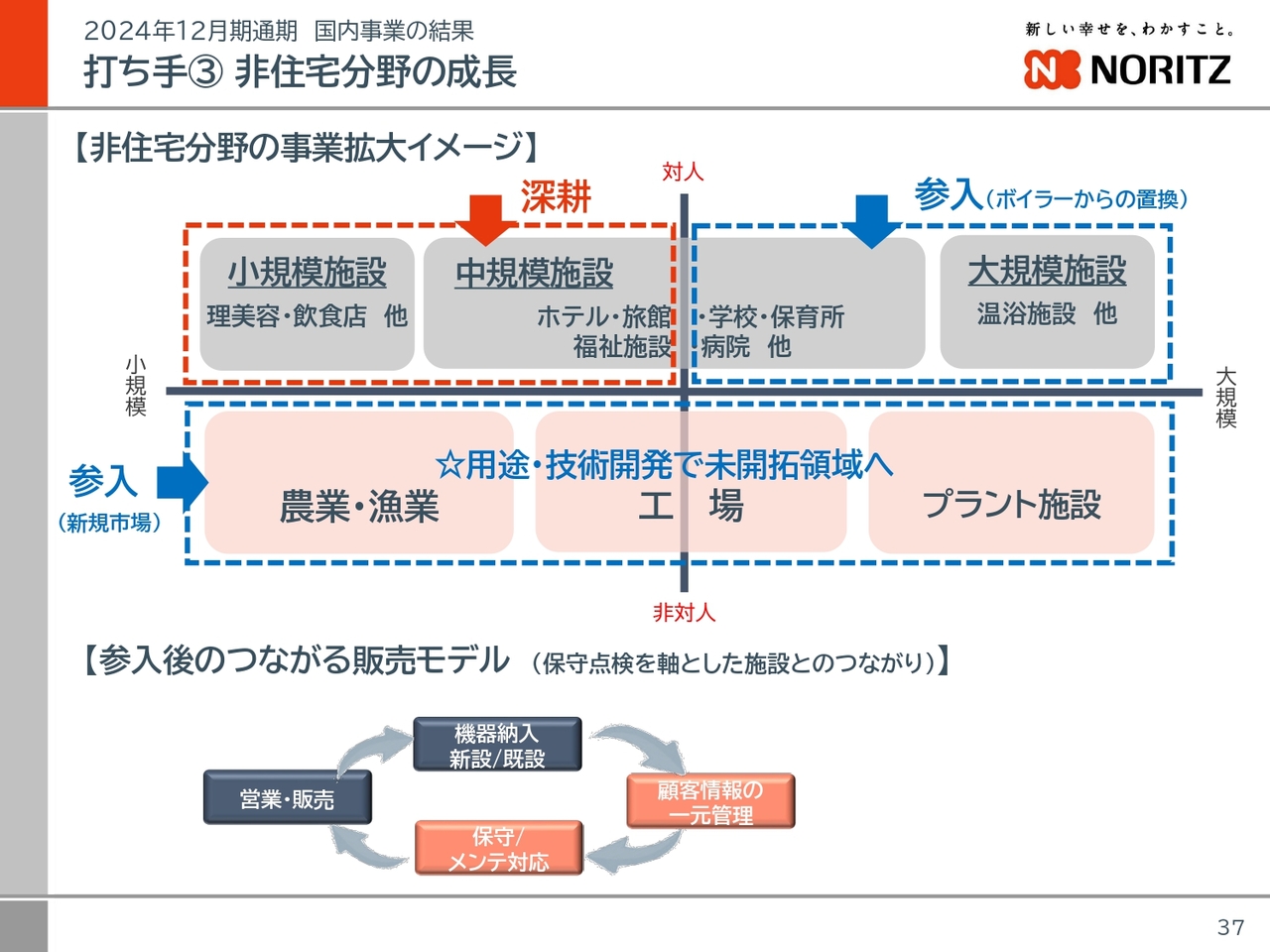

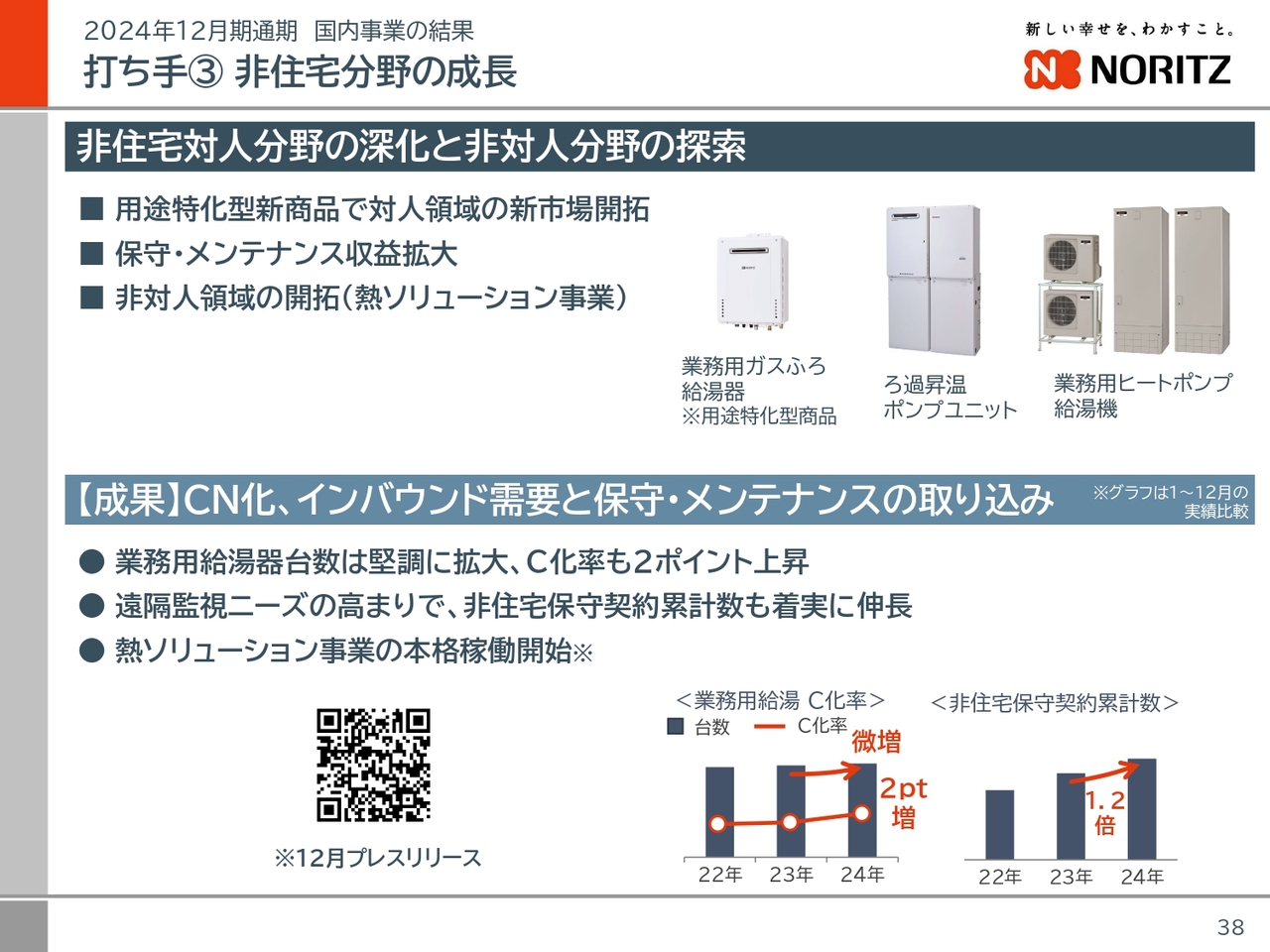

打ち手③非住宅分野の成長

国内事業の打ち手の3つ目は、「非住宅分野の成長」です。スライドは、非住宅分野の事業拡大イメージです。

現在、業務用給湯器で高いシェアを維持できている小規模施設や中規模施設の販売単価アップに加え、中規模施設から大規模施設への開拓を進めています。

灯油や重油ボイラーからガス業務用給湯器への取り替えを促進することで、カーボンニュートラル社会の実現にも貢献していきます。そして、工場などの非対人分野に対しては、用途・技術開発で参入を進めていきます。

具体的な成果については、次のページでご説明します。

打ち手③非住宅分野の成長

2024年は、インバウンド向けの宿泊施設投資などにより、業務用給湯器が堅調に推移しました。また、「つながる販売モデル」の強化に努め、保守契約件数が1.2倍と順調に伸長しています。

さらに、2024年12月19日に発表した、新規事業である熱ソリューション事業の本格的な稼働を開始しました。対人分野の深化と非対人分野の探索は着実に進捗しています。

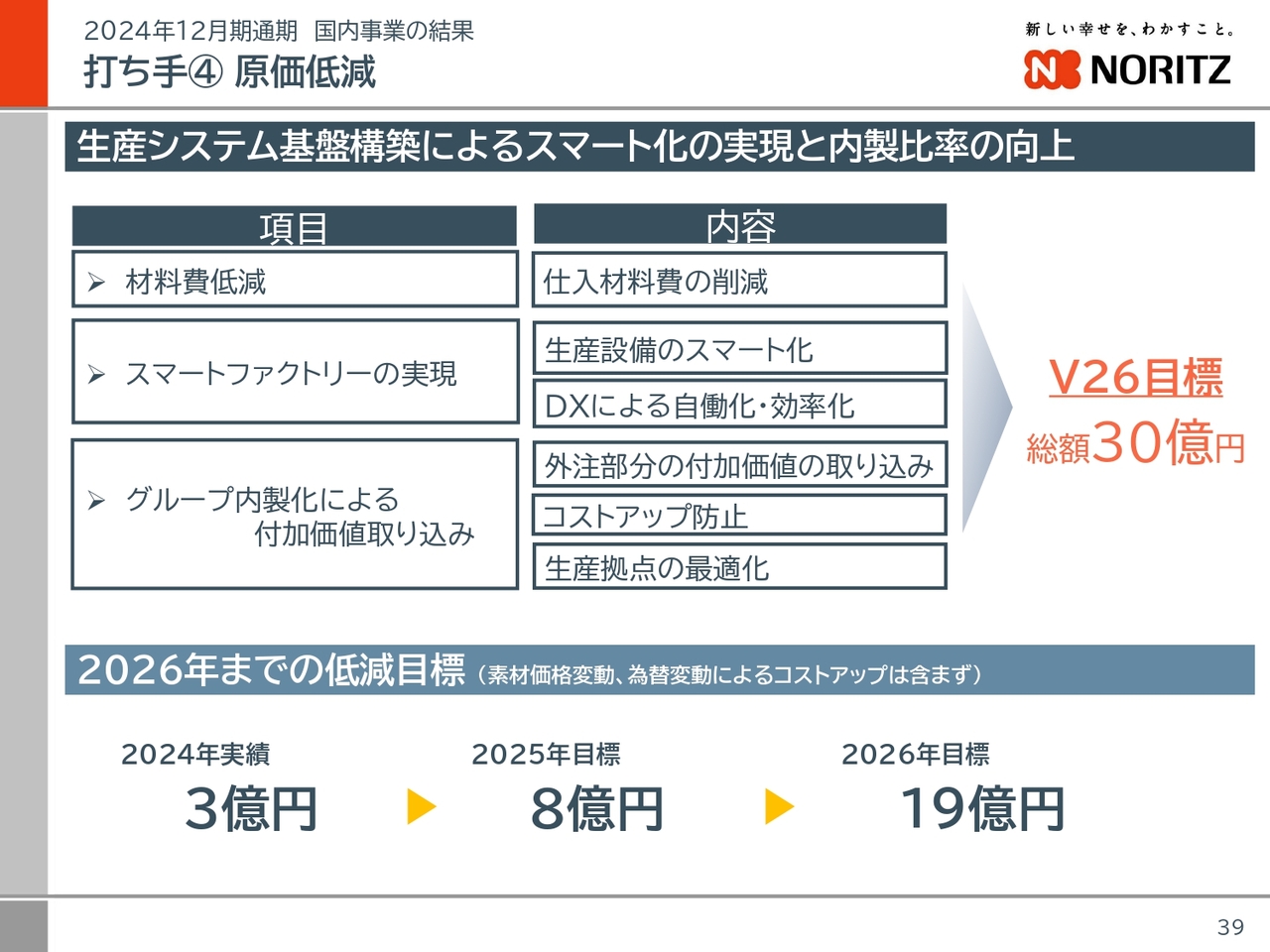

打ち手④原価低減

国内事業の打ち手の4つ目は、原価改善です。2024年度は初年度ということもあり、3億円の改善となりました。

政策的に進めている原価低減は、順調に進捗しています。進捗を明確にするために、2026年度までの目標値を新たに開示しました。2025年は8億円、2026年は19億円と、総額30億円の原価低減を実現します。

概要

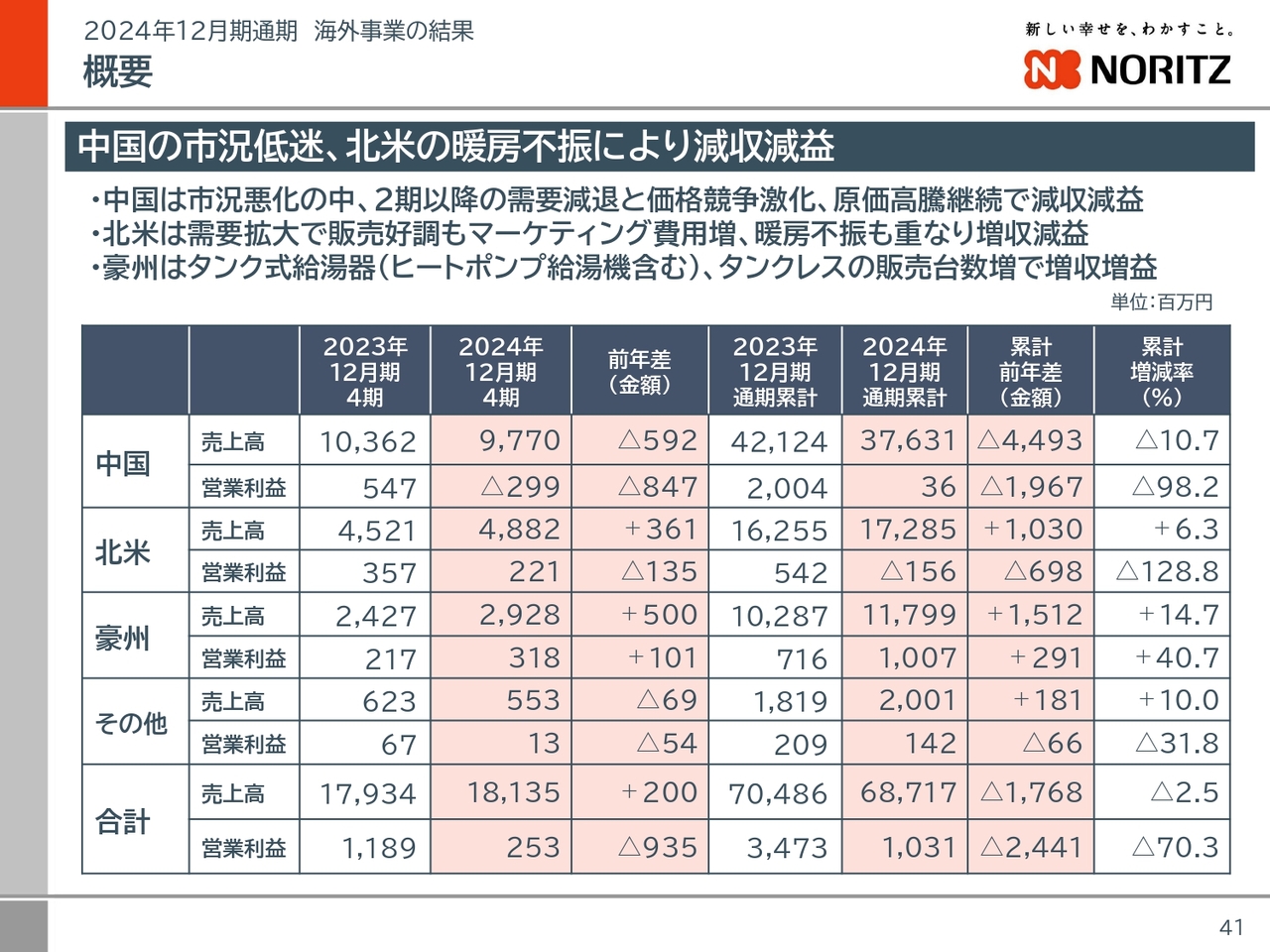

海外事業の結果についてご説明します。売上高は687億円で前年同期差17億円の減、営業利益は10億円で前年同期差24億円の減となり、減収減益となりました。

中国は、2期以降の市況悪化による需要の減退と、価格競争激化により減収となりました。また、販売の落ち込みと素材の高騰による原価率の悪化により、減益となりました。

北米はタンクレス式給湯器の需要が好調の中、マーケティングに力を入れ、増収となりました。しかしながら、マーケティング費用の増加と収益性の高い暖房分野の不振により、減益となりました。

豪州は、電化政策の流れを受け、ヒートポンプ式給湯器やタンクレス給湯器の販売が拡大する等、増収増益となりました。

結果として、売上構成比の高い中国の失速により、海外事業全体では減収減益となりました。

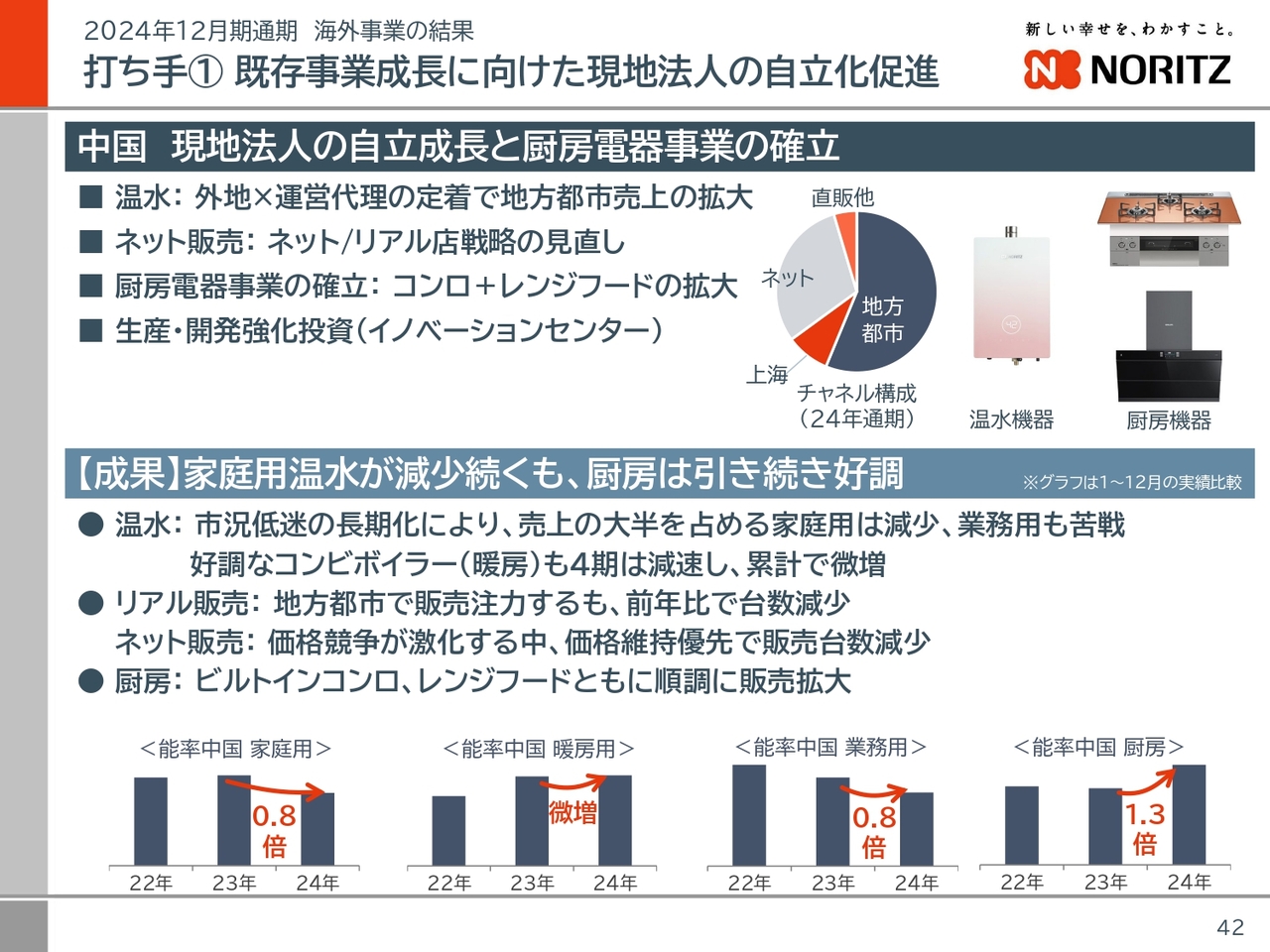

打ち手①既存事業成長に向けた現地法人の自立化促進

海外事業のVプラン26の課題に対する進捗と成果について、ご説明します。海外事業における打ち手の1つ目は、既存事業成長に向けた現地法人の自立化促進です。こちらの打ち手に関して、エリアごとにご説明します。

中国では、現地法人の自立成長と厨房電器事業の確立に取り組みました。しかし、市況の悪化に伴う需要の減少や価格競争の激化により、売上の大半を占める家庭用給湯器の販売競争が激しく、特にネットチャネルでの販売台数が大きく減少しました。

このような状況下においても、前年より注力してきたビルトインコンロとレンジフードは順調に販売が拡大し、厨房分野は前年比1.3倍と大きく伸長しました。

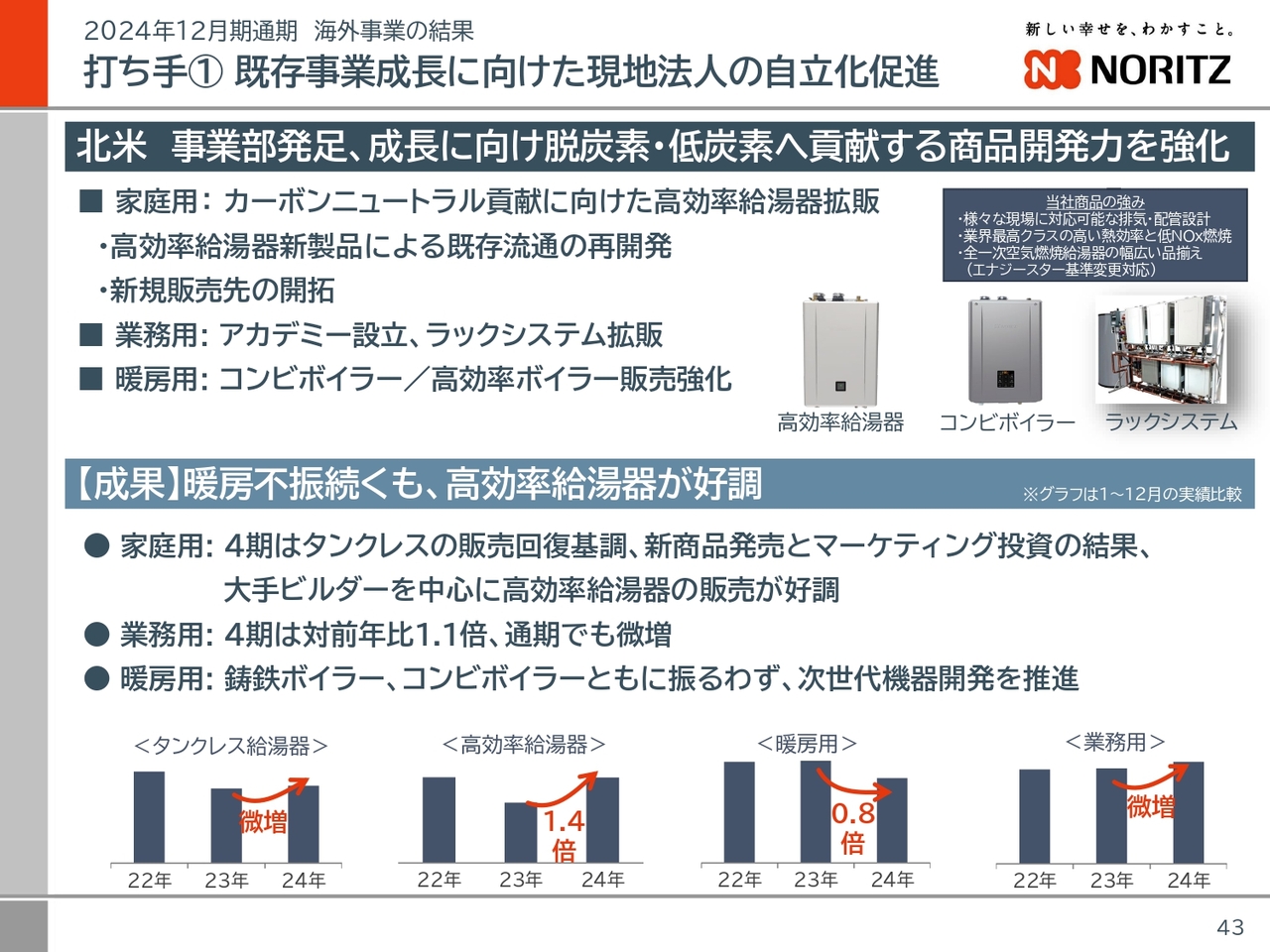

打ち手①既存事業成長に向けた現地法人の自立化促進

北米では、自立化促進を目的として事業部を発足し、カーボンニュートラルの貢献に向けたマーケティング強化に取り組みました。家庭用では、タンクレスの需要が回復傾向の中、コントラクターへの研修会などを実施し、販促強化と新商品の発売により高効率給湯器が前年比1.4倍と大きく伸長しました。また、業務用給湯システムの売上も微増となりました。

しかしながら、収益性の高い暖房用ボイラーは、上期に実施した部材の調達先変更による納期遅延と、下期も継続した施工業者の不足により、販売が低迷しました。

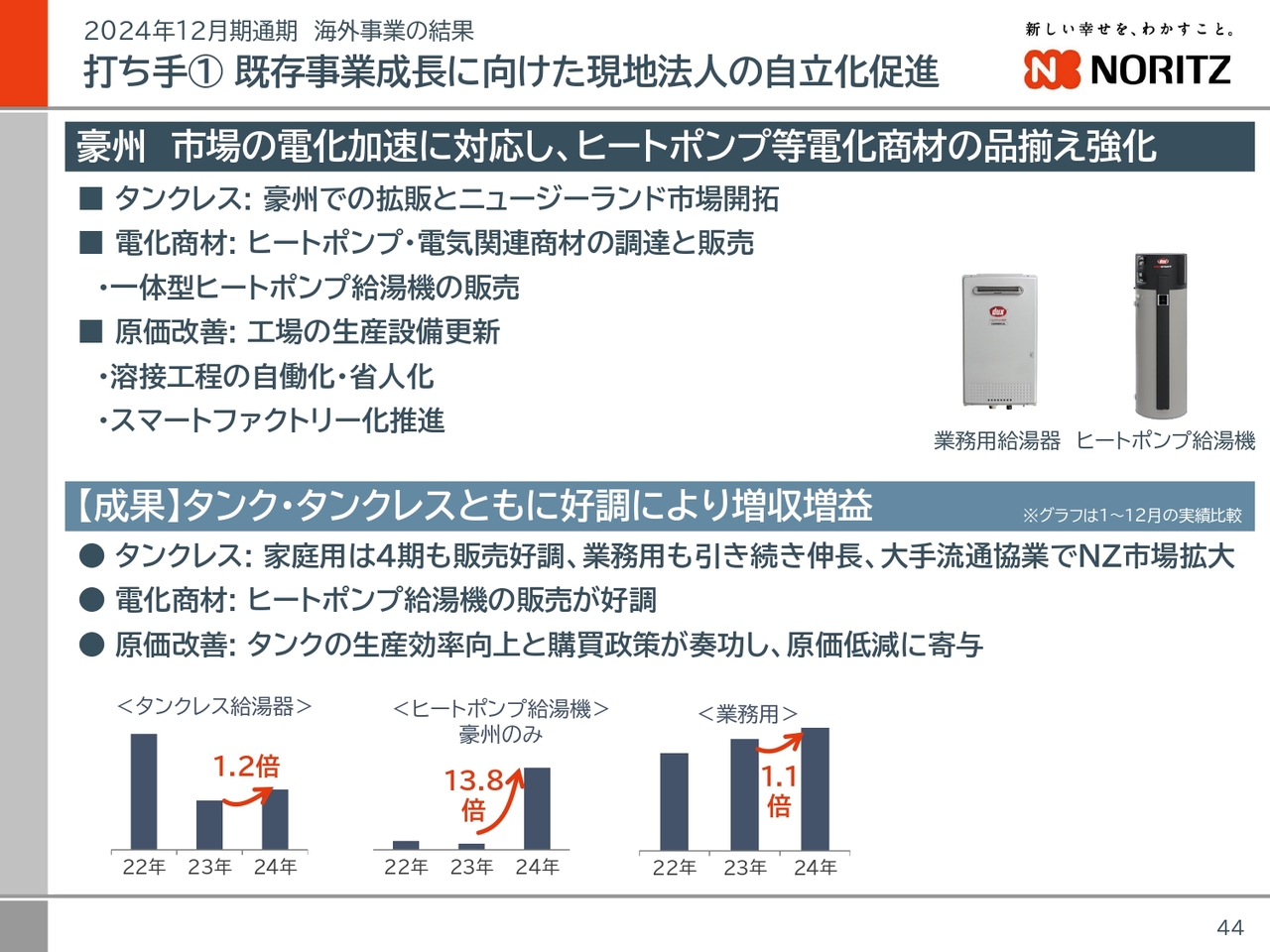

打ち手①既存事業成長に向けた現地法人の自立化促進

豪州では、タンクレス給湯器の拡販等の新市場の開拓に加え、市場の電化に対応するため、ヒートポンプ等の電化商材の品ぞろえの強化を行ってきました。タンクレス給湯器はニュージーランド市場での開拓が進み、家庭用と業務用がともに好調で、家庭用は前年比1.2倍、業務用は前年比1.1倍と堅調に推移しました。

また、電化政策の影響を受けてタンク式電気温水器の販売も好調で、特にヒートポンプ式給湯器の販売台数が前年比13.8倍と躍進しました。

打ち手②新規事業開発(エリア・商品)の推進

海外事業の打ち手の2つ目は、新規事業開発の推進です。具体的には、東南アジアでの販売ネットワークの構築を目指してきました。2024年は販売基盤の構築を目的として、新たな拠点の開設を進めました。

また、持分法適用会社であるカンガルー社に対してはノーリツグループとして最大限の支援を行い、経営基盤の強化に努め、生産効率の向上や販売強化により、通期で営業利益の黒字化を達成しました。

サステナビリティ経営の推進

こちらに、サステナビリティ経営の推進におけるマテリアリティの進捗について掲載しています。

サステナビリティ経営の推進

こちらも同様に、マテリアリティの進捗について掲載しています。ぜひ、ご覧ください。

経営指標

2025年の業績見通しと株主還元についてご説明します。2025年は、連結売上高が2,050億円、連結営業利益30億円と計画しています。

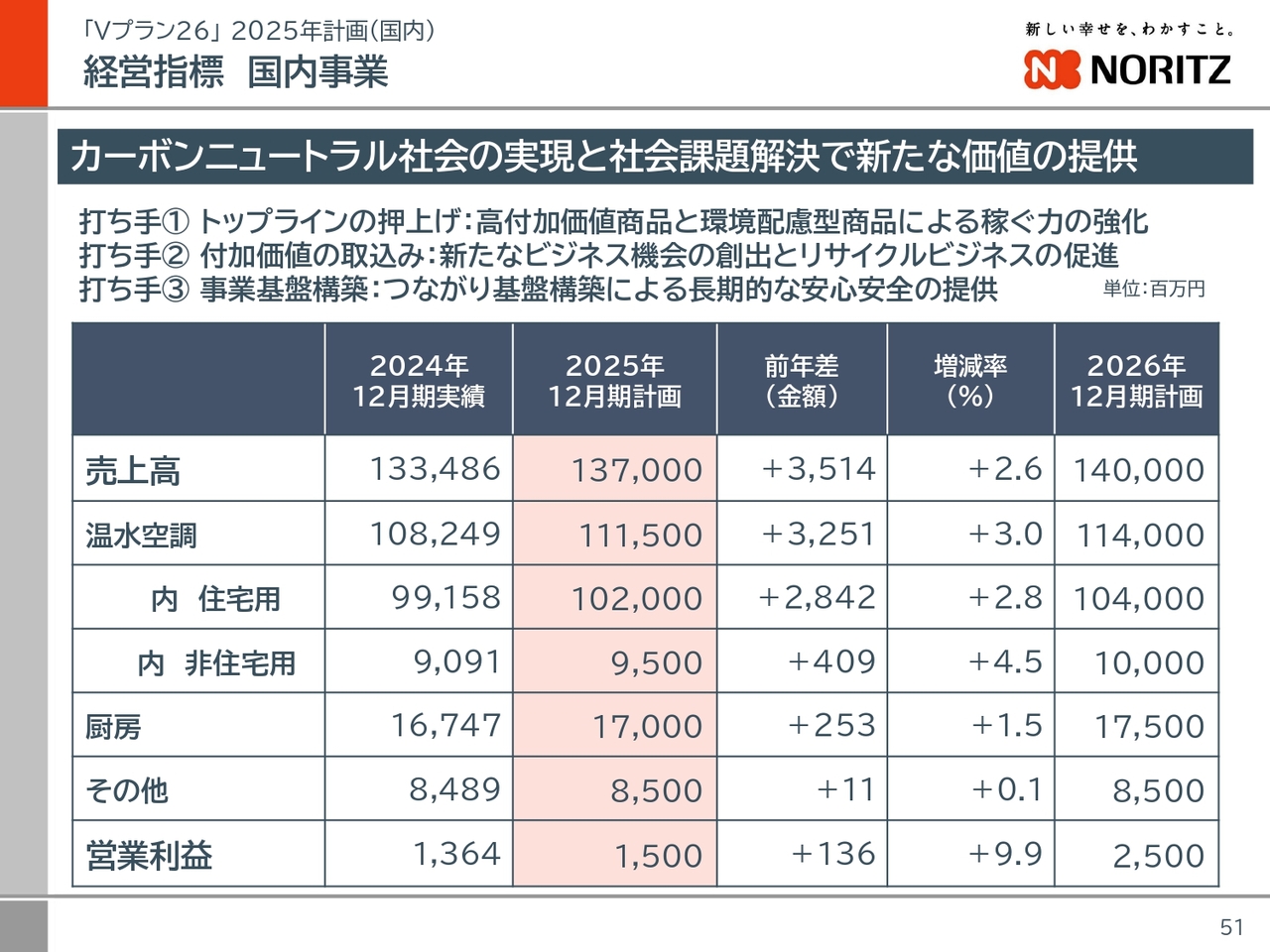

経営指標 国内事業

国内事業は、高付加価値商品と環境配慮型商品の拡販によるトップラインの押し上げや、新たなビジネス機会の創出による付加価値の取り込み、顧客接点基盤、ブランド浸透などによる事業基盤の構築により、売上高1,370億円、営業利益15億円を計画しています。

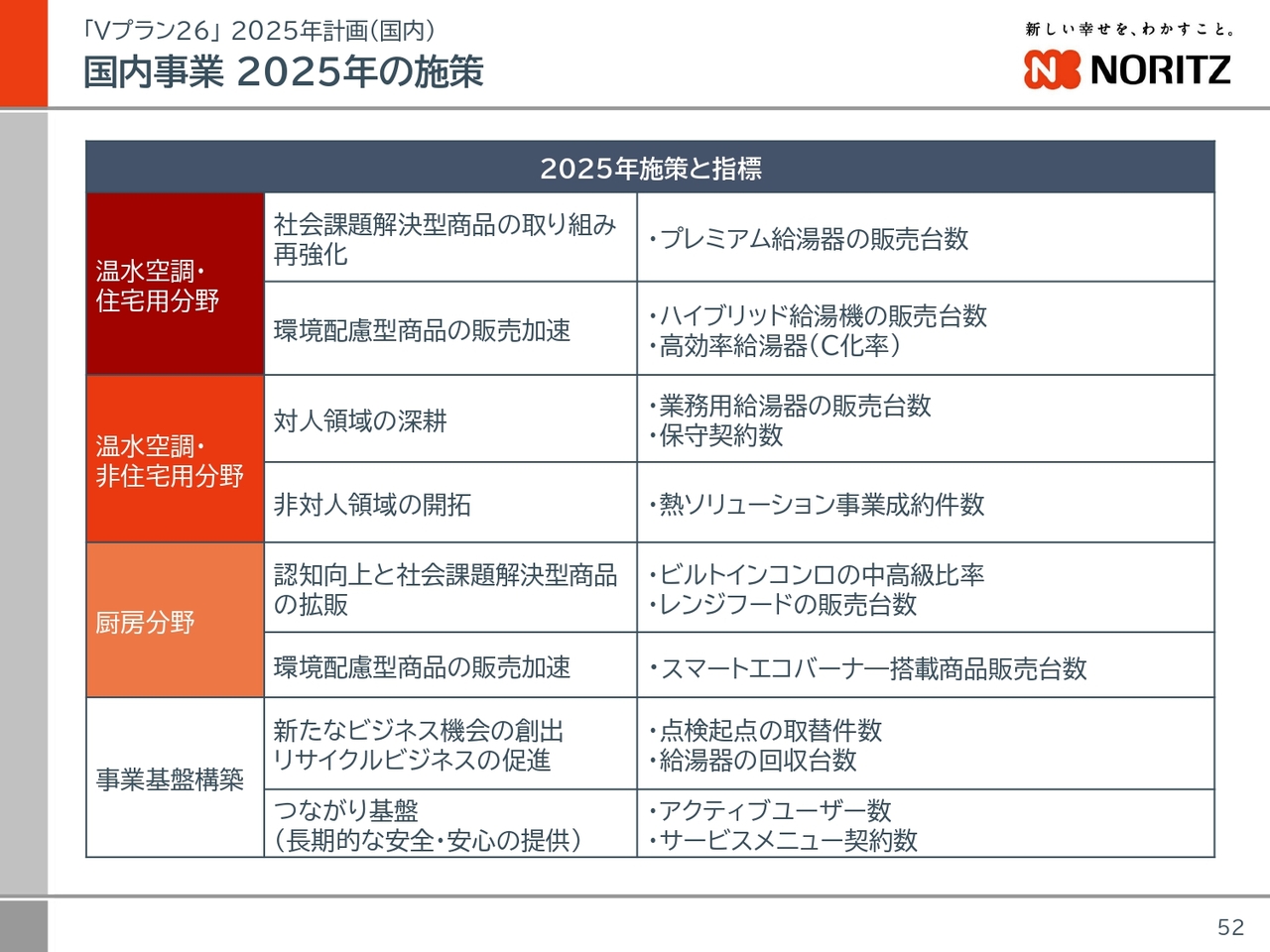

国内事業 2025年の施策

各分野の施策と指標については、こちらのスライドをご確認ください。

経営指標 海外事業

海外事業では、2024年の業績を踏まえて既存事業を立て直し、現地法人の自立化を進めます。また、新規事業開発として、北米と豪州でのヒートポンプ給湯器事業や、東南アジアでの市場開拓を進めることで、売上高680億円、営業利益15億円を計画しています。

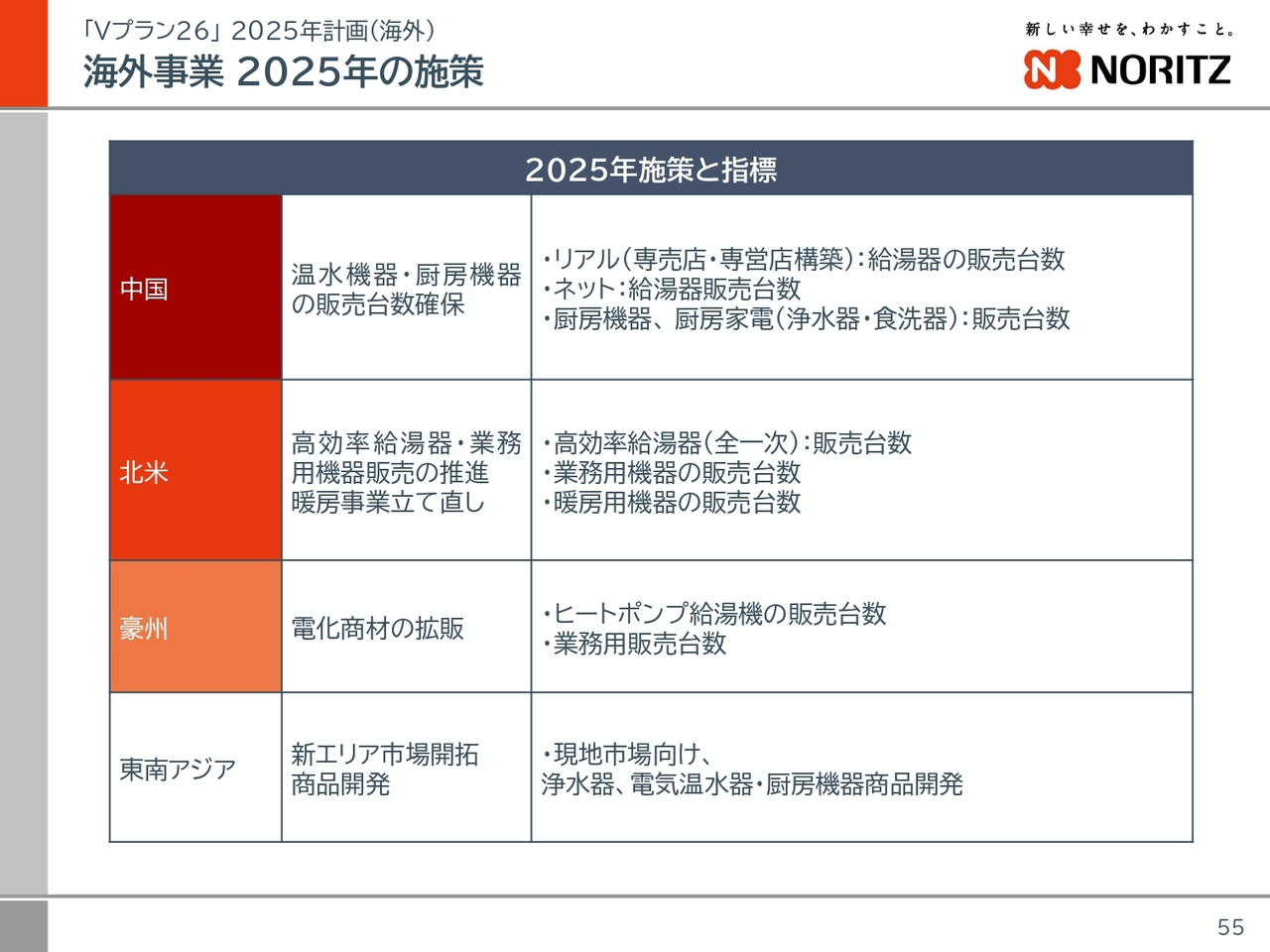

海外事業 2025年の施策

各エリアの施策と指標については、こちらのスライドをご確認ください。

投資有価証券の売却

資本政策の進捗についてご説明します。まずは政策保有株式の縮減です。2024年はアシックスの他2銘柄を売却し、大きく減らすことができました。しかしながら、保有株式の時価が上昇しているため、純資産比での進捗は横ばいとなっています。

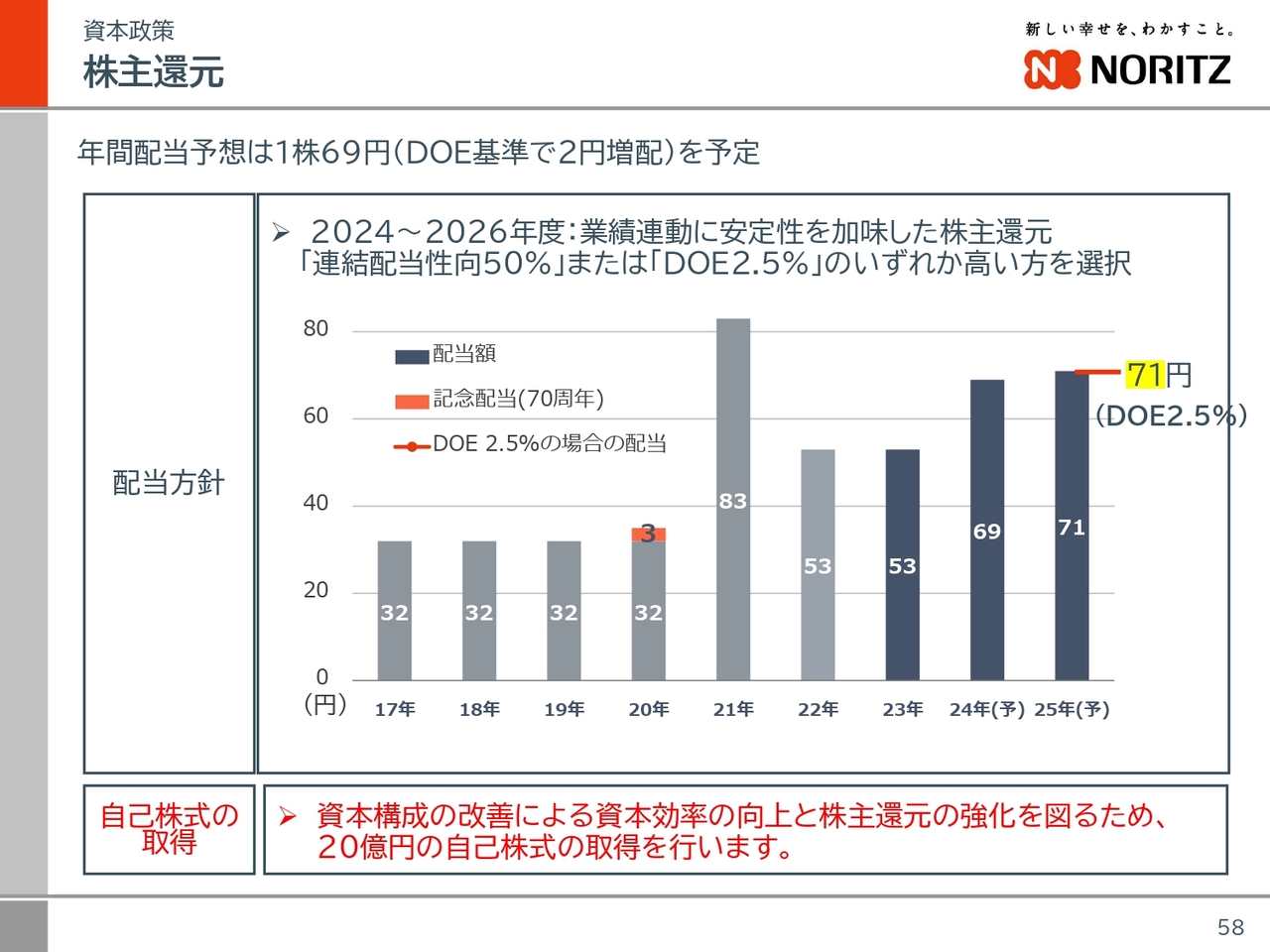

株主還元

株主還元の方針に変更はありません。2024年の年間配当は、DOE2.5パーセントを適用した結果、従来予想の67円から2円増配し、69円となっています。2025年の配当は年間71円と、さらに増配を見込んでいます。

また、資本コストと株価を意識した経営にのっとり、資本構成の改善による資本効率の向上を目指し、20億円の自己株式の取得を行います。

以上が、本日準備した内容になります。長時間のご清聴、誠にありがとうございました。

新着ログ

「金属製品」のログ