提供:サカタインクス株式会社 2024年12月期決算説明

サカタインクス、通期売上高・営業利益ともに過去最高 海外セグメントでの拡販などによる数量増が業績を牽引

目次

上野吉昭氏(以下、上野):サカタインクスの上野です。本日はお忙しい中、ご視聴いただき誠にありがとうございます。それでは、2024年12月期の決算について説明をはじめます。

本日の説明は、ご覧のとおりの内容となっています。

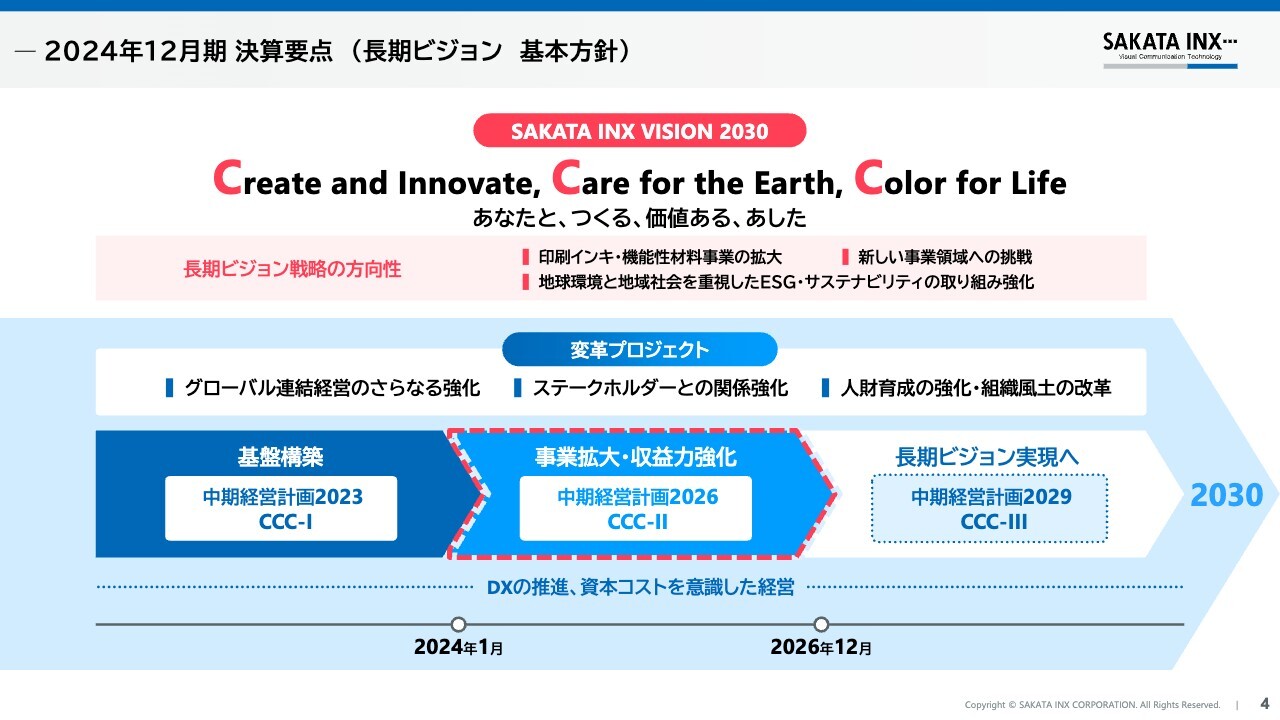

2024年12月期 決算要点 (長期ビジョン 基本方針)

まずはじめに、私から2024年12月期決算の要点をご説明します。2024年12月期は、事業拡大と収益力強化の期間と位置付ける「中期経営計画2026」の初年度でした。今中計は、長期ビジョン達成の重要な期間となります。

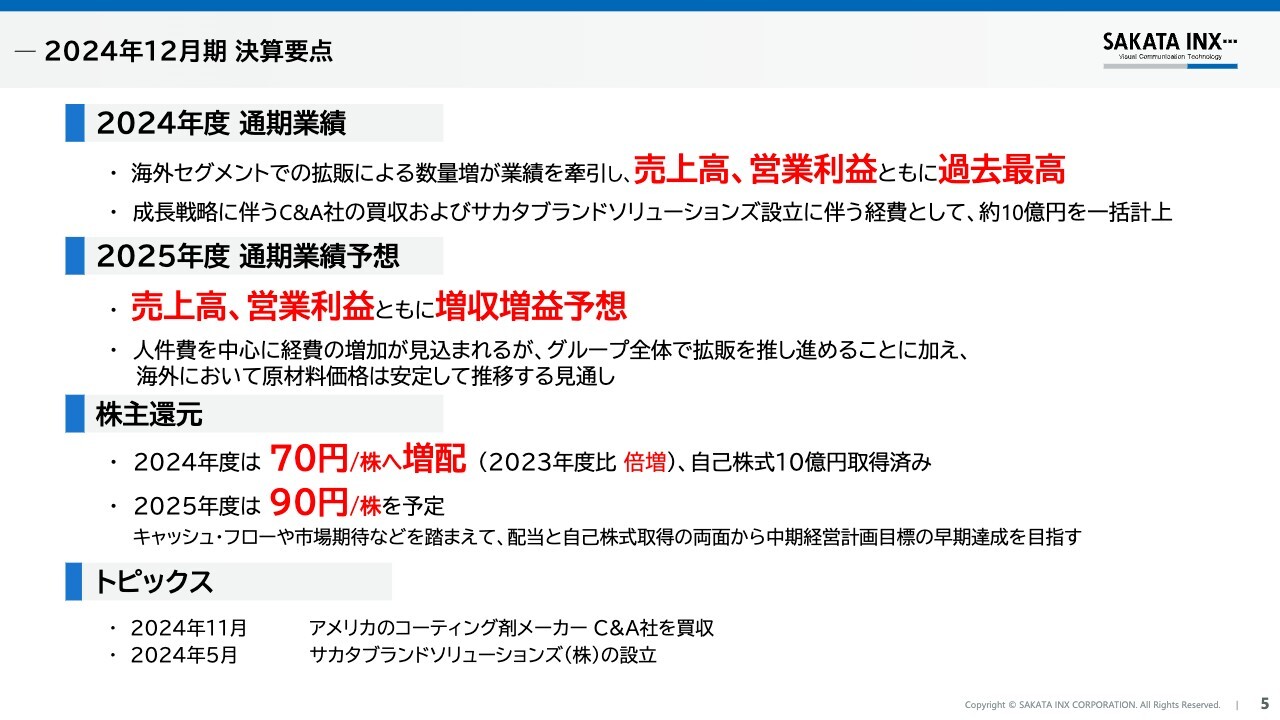

2024年12月期 決算要点

まず、2024年度の業績については、印刷インキ事業の主力であるパッケージ用インキが海外で業績を牽引し、また、機能性材料事業においてもインクジェットインキと画像表示材料の拡販が進んだことで、売上高、営業利益ともに過去最高となりました。

成長戦略に伴うC&A社の買収経費などを除けば、当初予定していた営業利益140億円の予想を上回っていました。

この流れを汲んで、2025年度通期業績予想については、引き続き成長地域でのパッケージ用インキやサステナブル製品、衣食住分野でのインクジェットインキ、次世代ディスプレイやセンサーなどをターゲットとした新たな画像表示材料などの拡販により、3期連続の増収増益を目指していきます。

株主還元についても、株主や投資家のみなさまとの対話を通して、取締役会で議論を重ねた結果、さらに増配することとしました。

具体的には、2023年度の年間配当35円から倍増し、70円とします。さらに、2025年度は90円に増配する予定です。

また、成長投資として、当社の強みであるパッケージ用インキとの強いシナジーが見込める、アメリカのコーティング剤メーカーを買収し、2025年以降の事業拡大の一歩とすることができました。

新規事業としても、あらたに「サカタブランドソリューションズ」を設立し、当社グループのネットワークを活かして、欧米で高い信頼と実績を誇るOpSec社のブランド保護ソリューションの国内展開の拡充を開始しました。

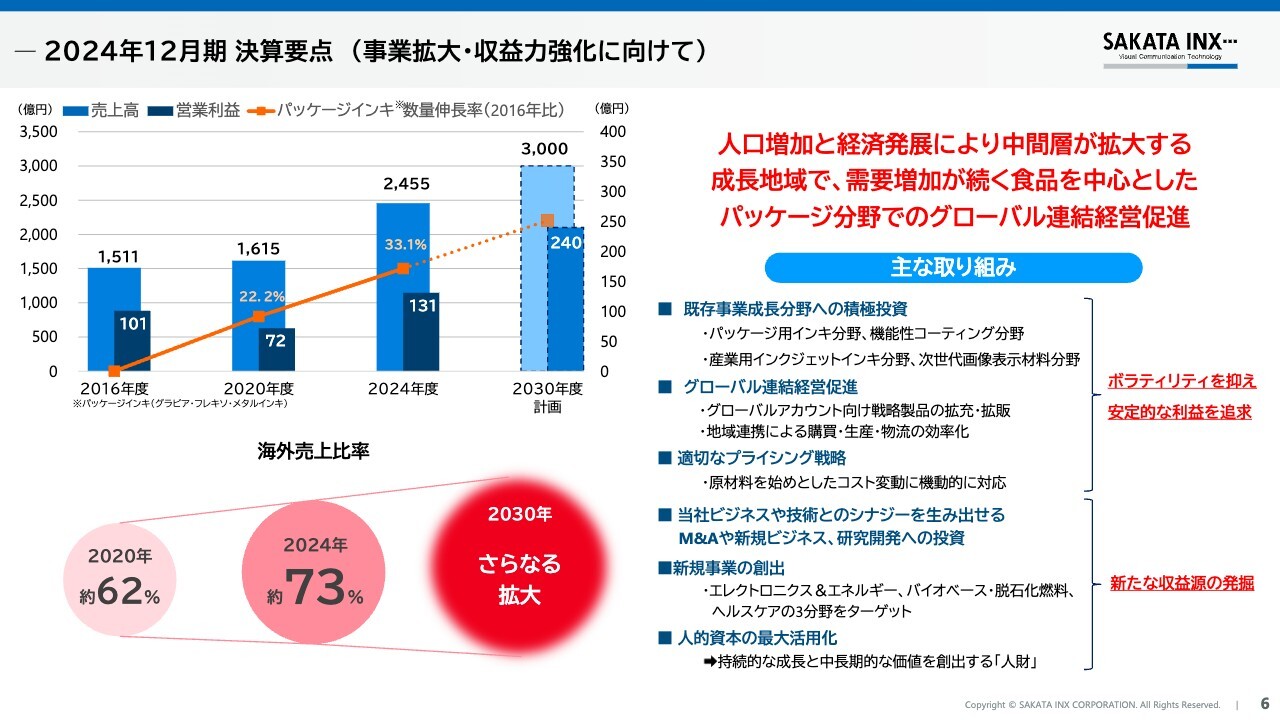

2024年12月期 決算要点 (事業拡大・収益力強化に向けて)

サカタインクスのビジネスモデルをあらためて説明しますと、人口増加と経済発展により、中間層が今後さらに拡大する成長地域をメインターゲットとしています。

需要の増加が続いている食品を中心としたパッケージ分野において、購買、生産、販売、顧客サービスなど、グループ間のグローバル連携を強化し、成長につなげていくこととしています。

左上のグラフのとおり、連結売上と利益の増加とともに、パッケージ用インキの販売数量も伸びています。また、海外売上比率もこの5年間で10パーセント以上も伸びてきました。

引き続き、中計そして長期ビジョン達成に向けて、事業拡大と収益力強化を行っていきます。

では、ここから業績と予想の詳細について、福永よりご説明します。

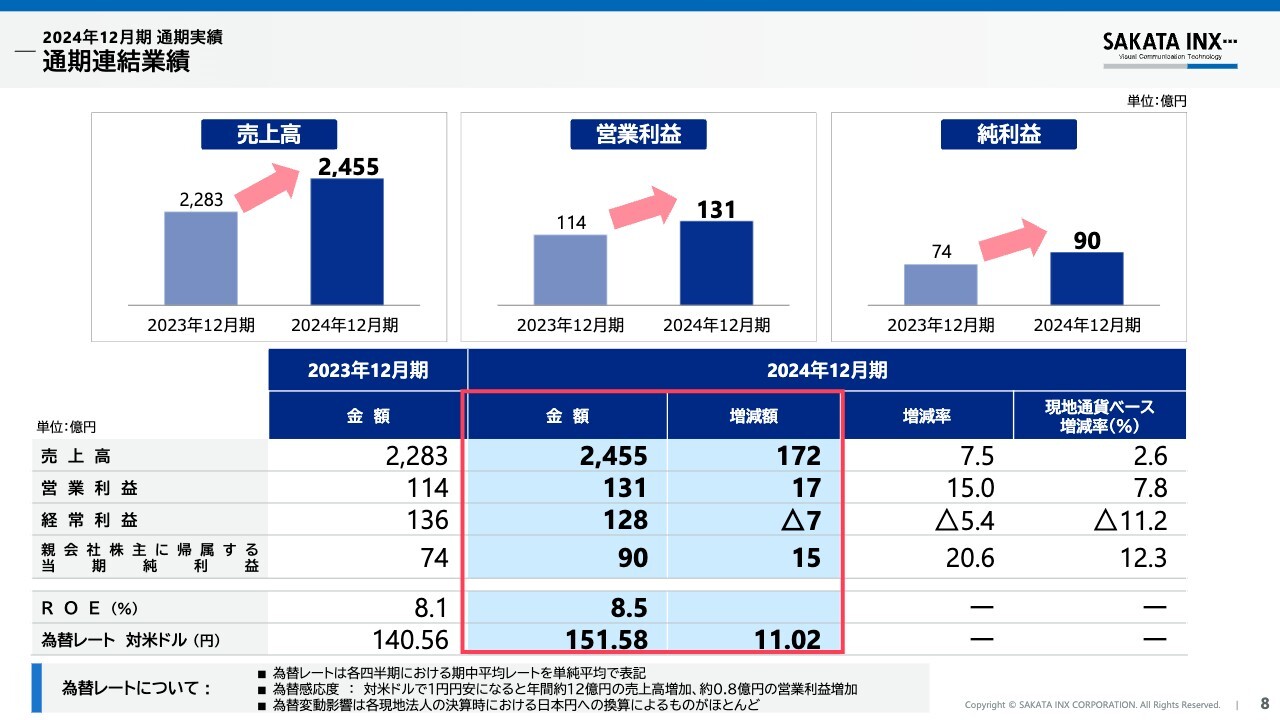

通期連結業績

福永俊彦氏:福永です。私のほうからは、2024年12月期通期実績と2025年12月期通期予想、そしてセグメント別の概況と戦略についてご説明します。

まず2024年12月期の通期実績です。昨年の世界経済は、地政学リスクが懸念される状況が続いたものの、インフレがやや落ち着いたことで、個人消費が持ち直し、全体としては底堅い成長が続きました。

そのような状況の中、東南アジアやインドでの経済の好況や、アメリカでの消費回復、南米での拡販などにより、当社の主力であるパッケージ用インキとメタルインキの販売が伸びました。

また、インクジェットインキは、需要増と衣食住分野への新製品の展開、画像表示材料は、市況が比較的堅調に推移し、販売が伸びました。

さらに、円安による決算時の為替換算影響もあり、売上高2,455億円、前期比7.5パーセントの増加となりました。

また、営業利益については、パッケージ、機能性材料の販売数量が伸びたことに加え、海外で原材料価格がもう一段落ち着いたこと、また販売価格の改定効果などにより、131億円、前期比15パーセントの増加となりました。

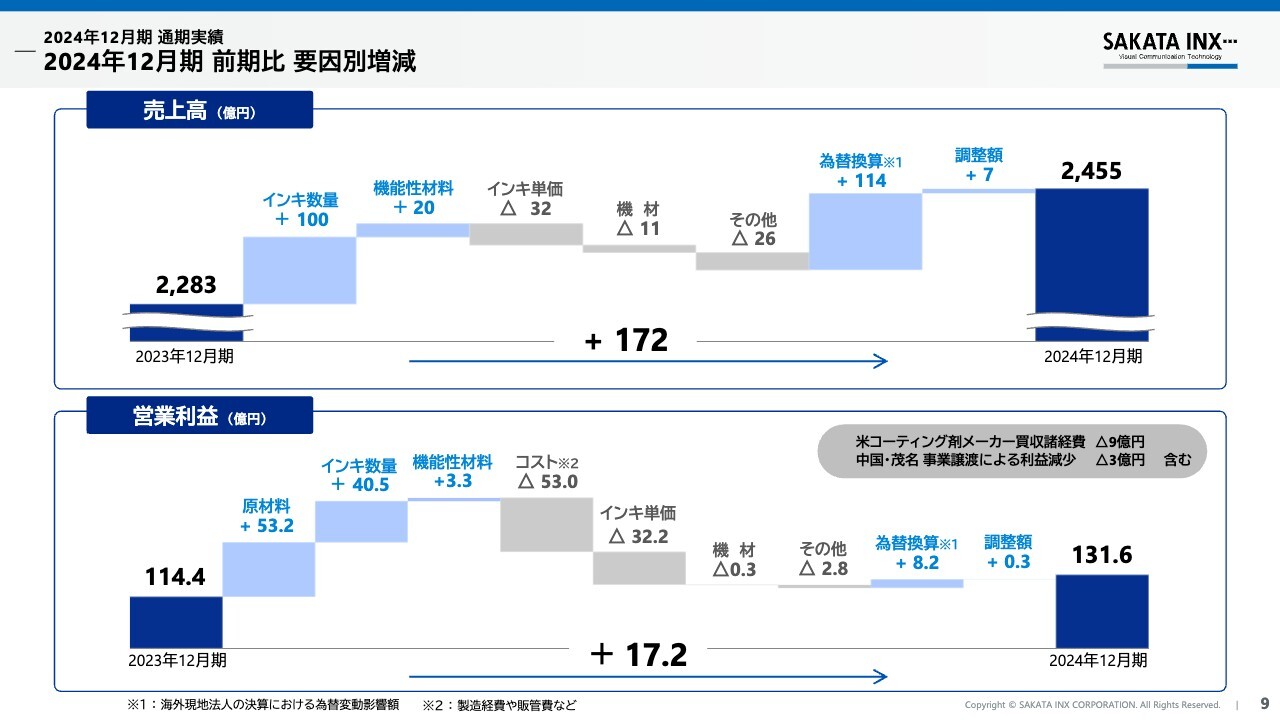

2024年12月期 前期比 要因別増減

続きまして、売上高と営業利益の増減要因ですが、売上高については、海外におけるインキの販売単価が減少したものの、主力であるパッケージ用インキおよび機能性材料の販売が好調であったことに加え、円安による決算時の換算影響により、前期比で172億円の増収となりました。

営業利益については、海外のインキ販売単価が減少したほか、製造経費や販管費などのコスト上昇があったものの、海外での原材料価格の安定化やインキ販売数量の増加および機能性材料の販売が好調でした。

なお、利益の増加額が17.2億円となりましたが、アメリカのコーティング剤メーカーを買収したことに伴う一時費用約9億円を期末で計上したこと、また、中国・茂名のオフセット事業を譲渡したことによる減益分を含んでおり、これらを除けば営業利益は予想値140億円を上回っています。

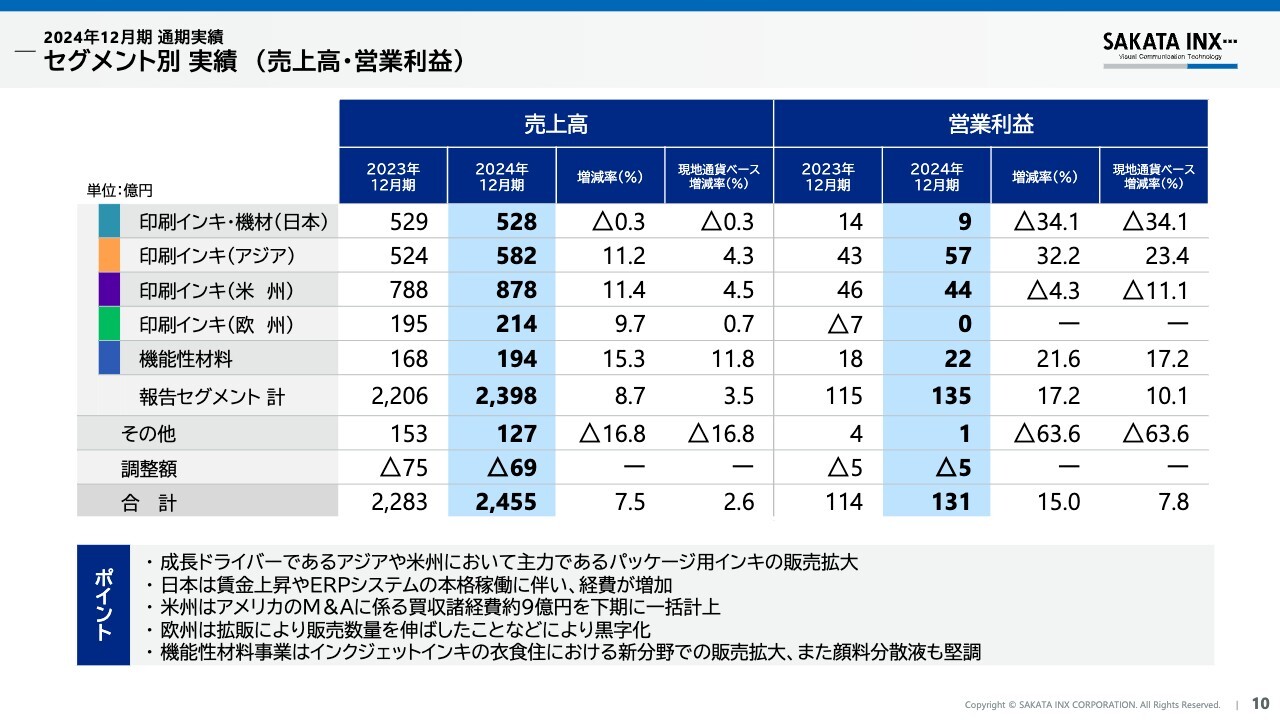

セグメント別 実績 (売上高・営業利益)

各セグメントの実績ですが、全体の概要はご覧のとおりです。

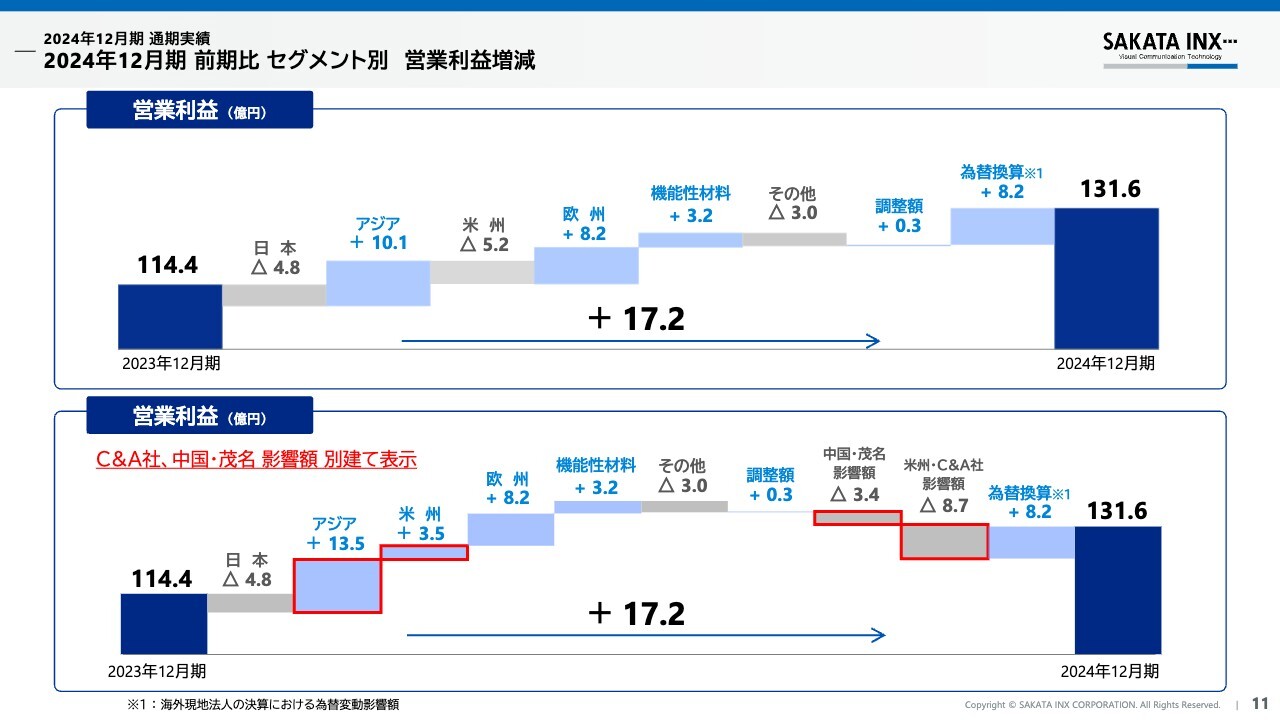

2024年12月期 前期比 セグメント別 営業利益増減

次に、セグメント別の営業利益増減についてご説明します。まず、上のグラフを見ていただきますと、米州は5.2億円の減益、アジアは10.1億円の増益となっています。こちらはアメリカC&A社の買収経費と、中国・茂名のオフセットインキ事業の譲渡による利益減少を含んでいます。

次に、下のグラフを見ていただきますと、C&A社の買収経費と、中国のオフセットインキ事業の譲渡による利益減少を別建てに表示したものです。

ご覧のとおり、実質的には米州もアジアも前期比でさらに伸びていることがお分かりいただけると思います。

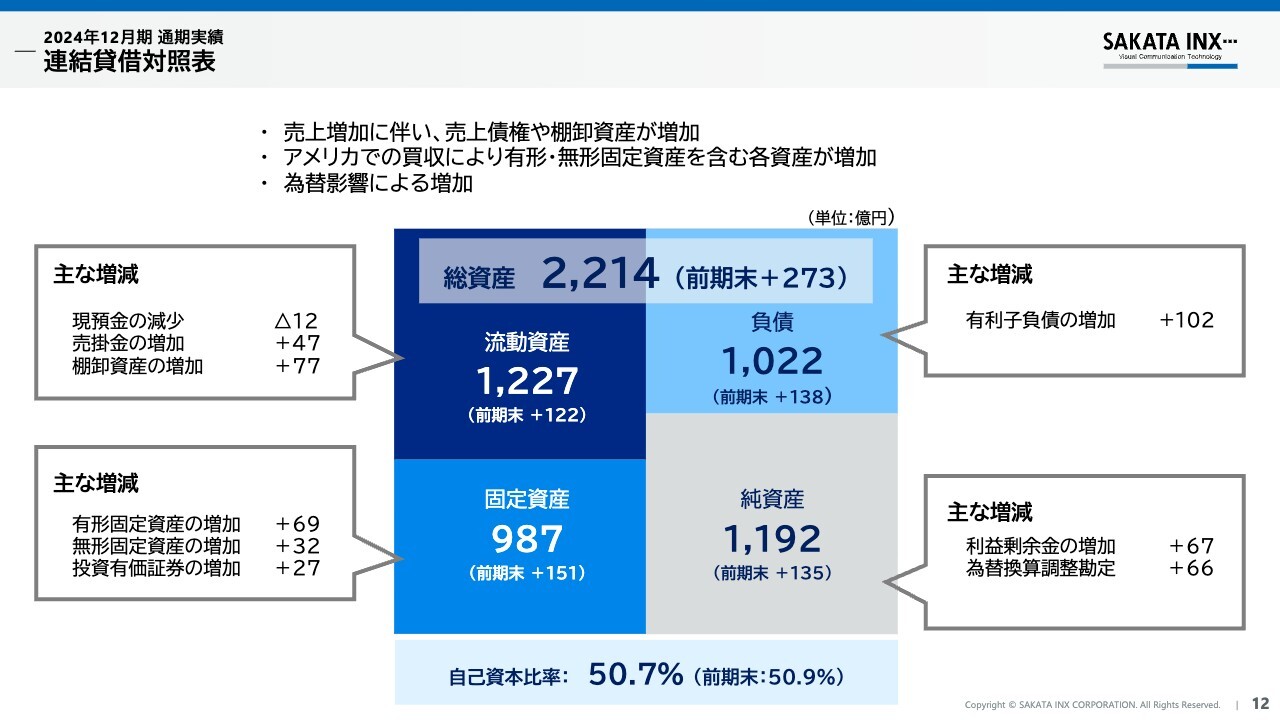

連結貸借対照表

連結貸借対照表については、ご覧の結果となりました。

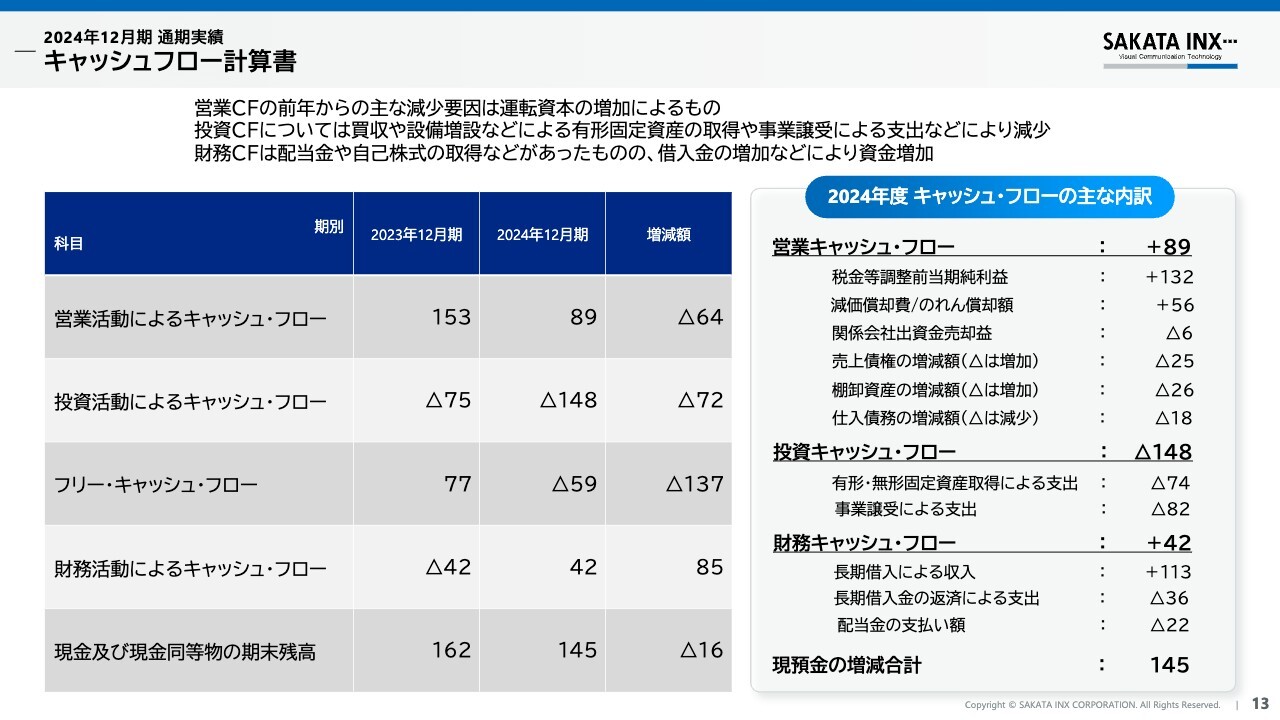

キャッシュフロー計算書

キャッシュ・フロー計算書については、ご覧のような結果となりました。こちらも買収に関わる項目として、事業の譲り受けによる支出が増加したため、投資キャッシュ・フローが増加しました。

通期連結業績予想

次に2025年度の通期予想についてご説明します。世界経済は地政学リスクやインフレが引き続き意識される中で、緩やかな成長をつづけていくことを想定しており、連結業績予想については、パッケージ用インキ及び機能性材料の拡販と、新規取り組みの事業化を推し進めることで増収を見込んでいます。

利益面では、成長に向けた事業投資の拡大に加え、DX推進などにかかわる諸経費の増加、世界的な人件費の上昇を見込んでいるものの、グループ全体での拡販や事業構造改革の推進による効率化、日本での価格改定などにより増益を見込んでいます。

以上のことから、売上高2,680億円、営業利益155億円、経常利益160億円、親会社株主に帰属する当期純利益108億円と予想しています。

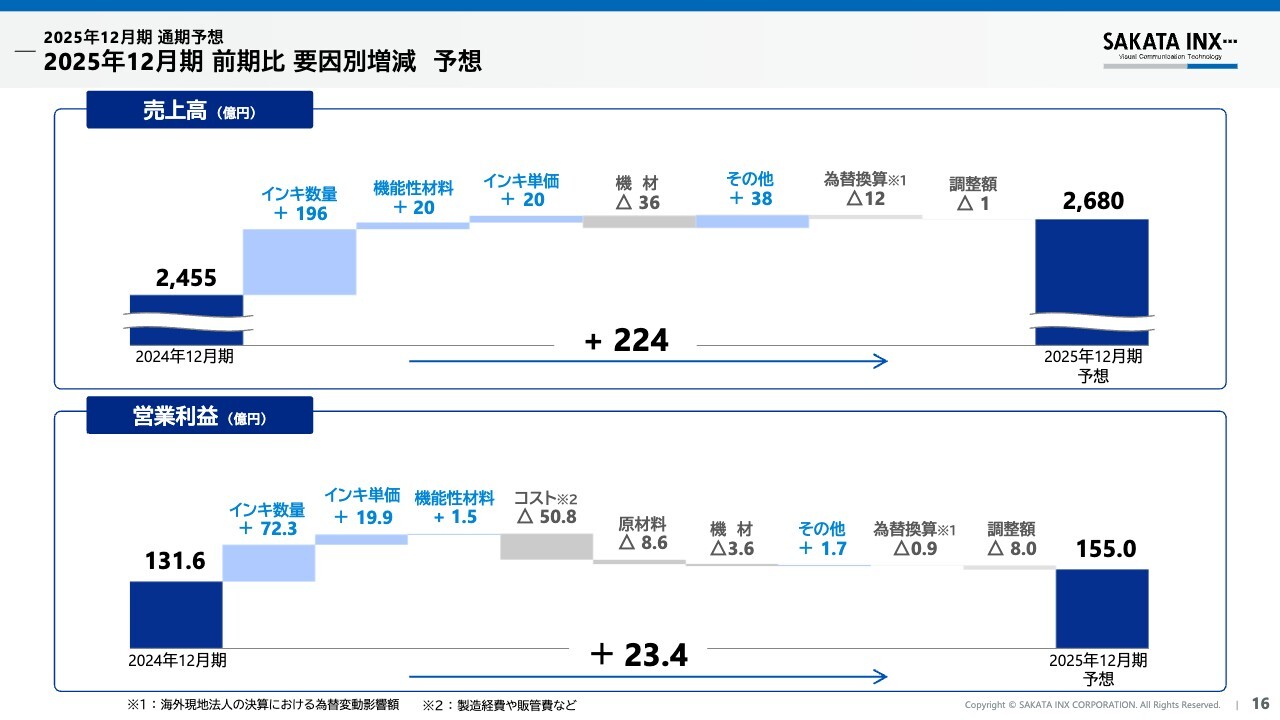

2025年12月期 前期比 要因別増減 予想

続きまして、売上高と営業利益の増減要因ですが、売上高については、引き続きインキ及び機能性材料の販売数量増加や、新たに買収したコーティング剤事業などの売上により増収を目指します。

営業利益については、製造経費や販管費などのコスト上昇は続くものの、海外の原材料価格は比較的安定して推移すると見込んでおり、販売数量の増加や日本での価格改定効果により、3期連続での増益を目指します。

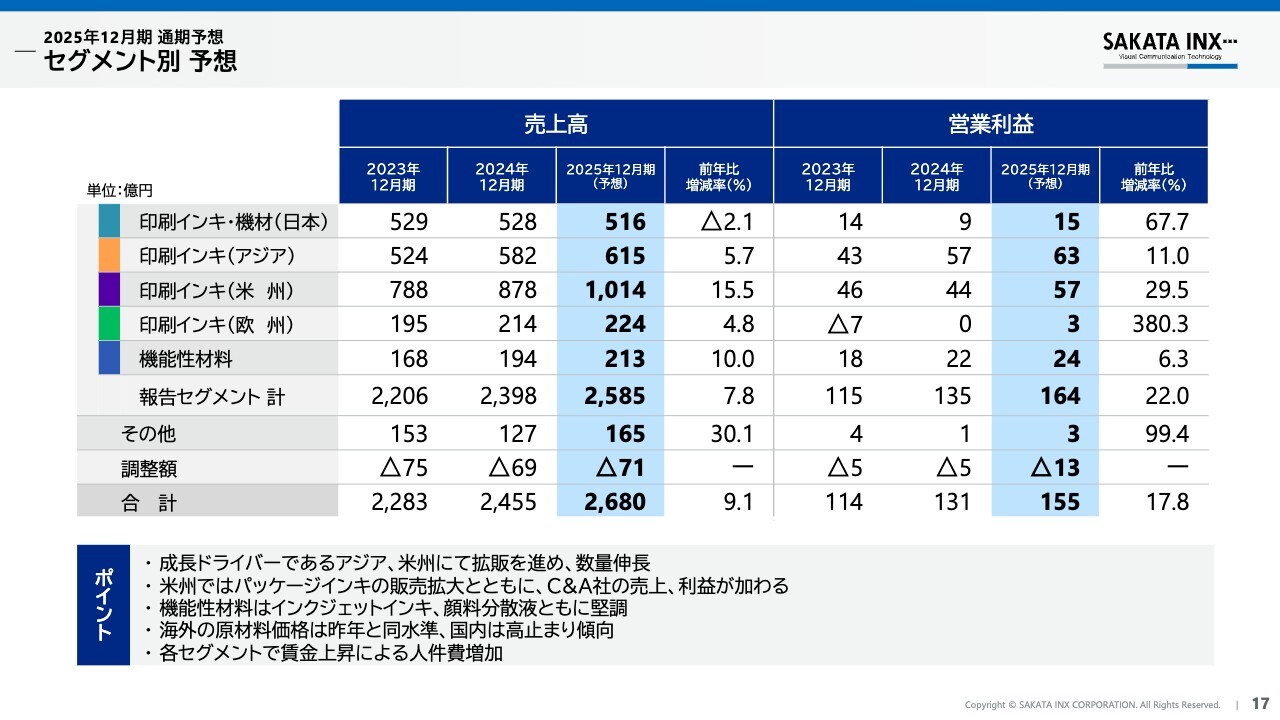

セグメント別 予想

セグメント別の予想については、ご覧のとおりとなります。

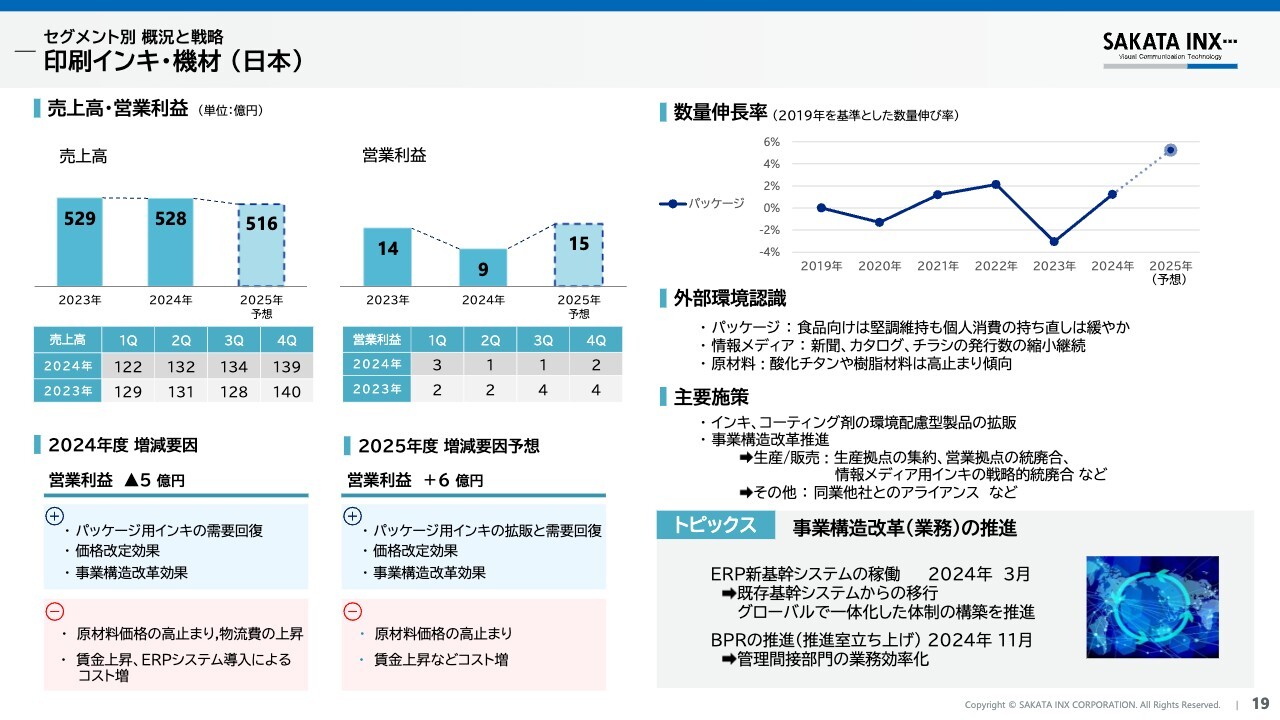

印刷インキ・機材 (日本)

続いて、セグメント別の概況と戦略を説明します。はじめに日本セグメントですが、2024年度については、インフレに伴う消費者の買い控えの流れが一巡し、パッケージ用インキは回復基調にあるほか、継続して価格改定効果も寄与しました。また、事業構造改革に取り組んでいる効果も着実に表れてきています。

一方で、円安影響と人件費や物流費の採算是正を理由として、原材料価格が上昇しました。また、ERPシステムの導入に伴う経費の増加やインフレ対応として賃金のベースアップを行いました。

その結果、売上高は528億円でほぼ横ばい、営業利益は9億円、34.1パーセントの減少となりました。

2025年度予想については、パッケージ用インキの回復基調が続く上に、価格改定効果が継続して利益面に寄与することを見込んでいます。

また、情報メディア事業における不採算品目の削減をはじめとした構造改革効果により、増益を見込んでいます。

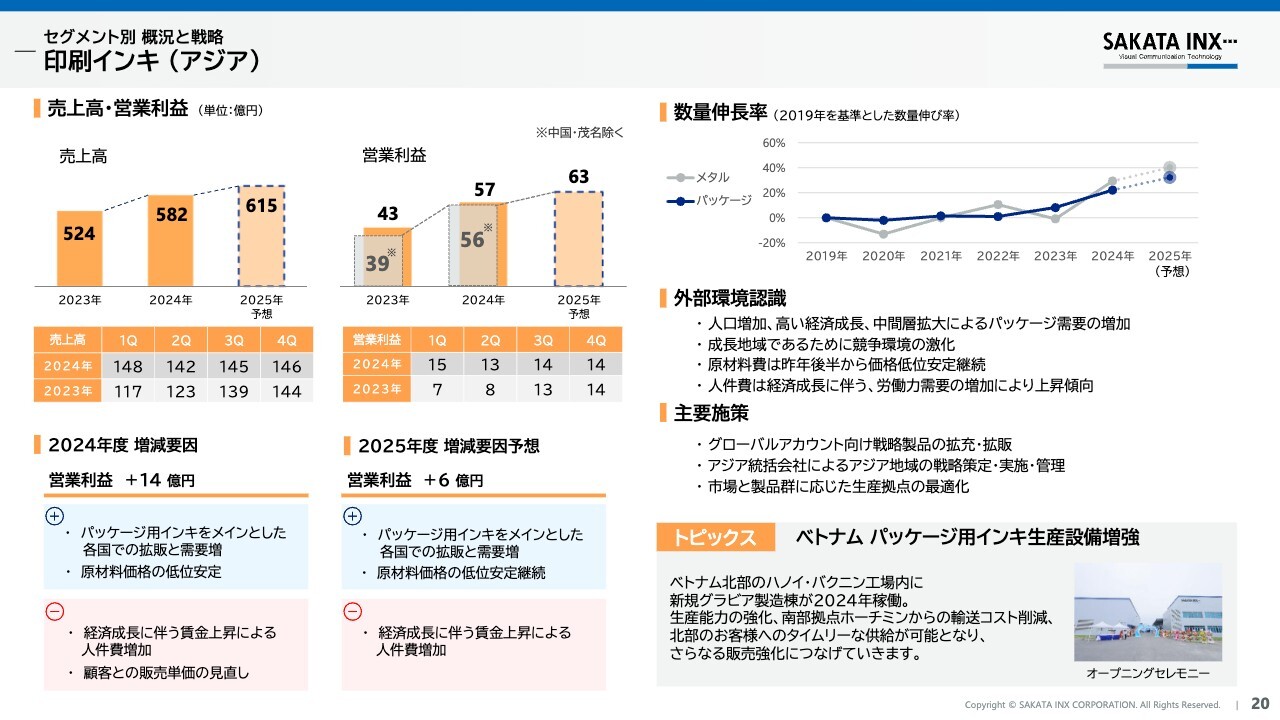

印刷インキ (アジア)

次にアジアセグメントですが、2024年度については、中国のオフセットインキ事業を譲渡したことにより、中国の売上は減少したものの、当社の主力であるインドネシアやインド、ベトナムをはじめとした地域で、パッケージ用インキを拡販したことにより、大幅な増収となりました。

営業利益については、下期には販売価格が落ち着いてきたこと、各地域で販売数量が増加したことで、当初の想定を上回り増益となりました。

その結果、売上高は582億円、11.2パーセントの増加、営業利益は57億円、32.2パーセントの増加となりました。

2025年度予想については、引き続き主力地域を中心とした拡販、また今期よりアジア統括会社が本格始動することによるアジア全地域での購買、生産、販売面での連携強化を進めていくことで、増収増益を見込んでいます。営業利益のグラフに示すとおり、茂名の影響を除いた数字で見ますと、さらに大きな伸びを示していることがお分かりになると思います。

今後も人口増加と経済成長による中間層の拡大が見込める、インドネシアやベトナム、タイなどでのグラビアインキ生産設備増強、および、インドでのパッケージ向けUVインキ製造設備の新設など、直近3年間の投資を活かし、生産量の拡大、価格競争力や顧客サービス向上の実現と拡販につなげていきます。

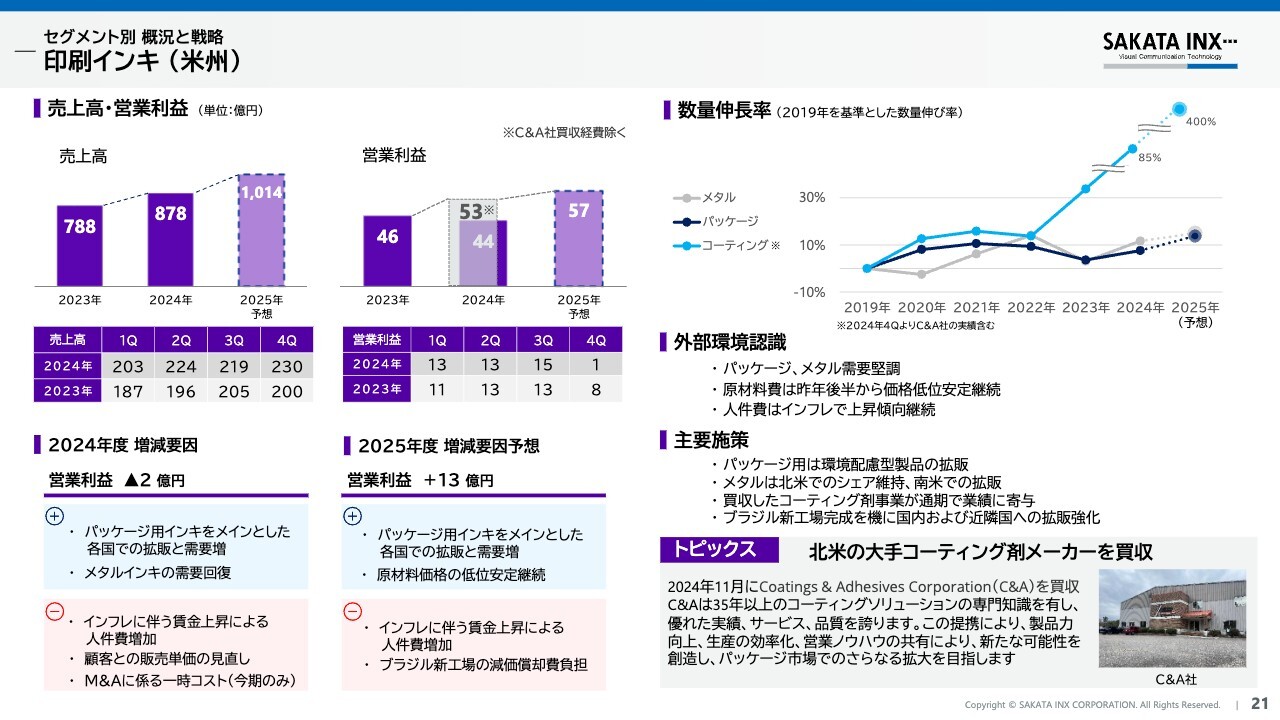

印刷インキ (米州)

次に米州セグメントですが、2024年度については、人件費の高騰が大きな課題となっているものの、販売数量の増加と原材料価格がかなり落ち着いて推移したこと、また、ブラジルを中心とした南米での好調な拡販により利益を伸ばしています。

昨年に比べて2億円の減益となっていますが、これは先ほども申し上げたとおり、コーティング剤メーカーを買収した諸経費の約9億円を一括計上したことによるものであり、これを除けば大幅な増益となります。

これらの結果、売上高は878億円、11.4パーセントの増加、営業利益は44億円、4.3パーセントの減益となりました。

2025年度予想については、引き続きパッケージ用インキ、メタルインキともに販売数量を伸ばすとともに、あらたに買収したコーティング剤事業の売上と利益が加わります。

南米ではブラジル新工場が完工を予定しており、それを機に南米地域でのパッケージインキのさらなる拡販を進めていきます。また、人件費の高騰は続くものの、引き続き事業拡大により増収増益を見込んでいます。

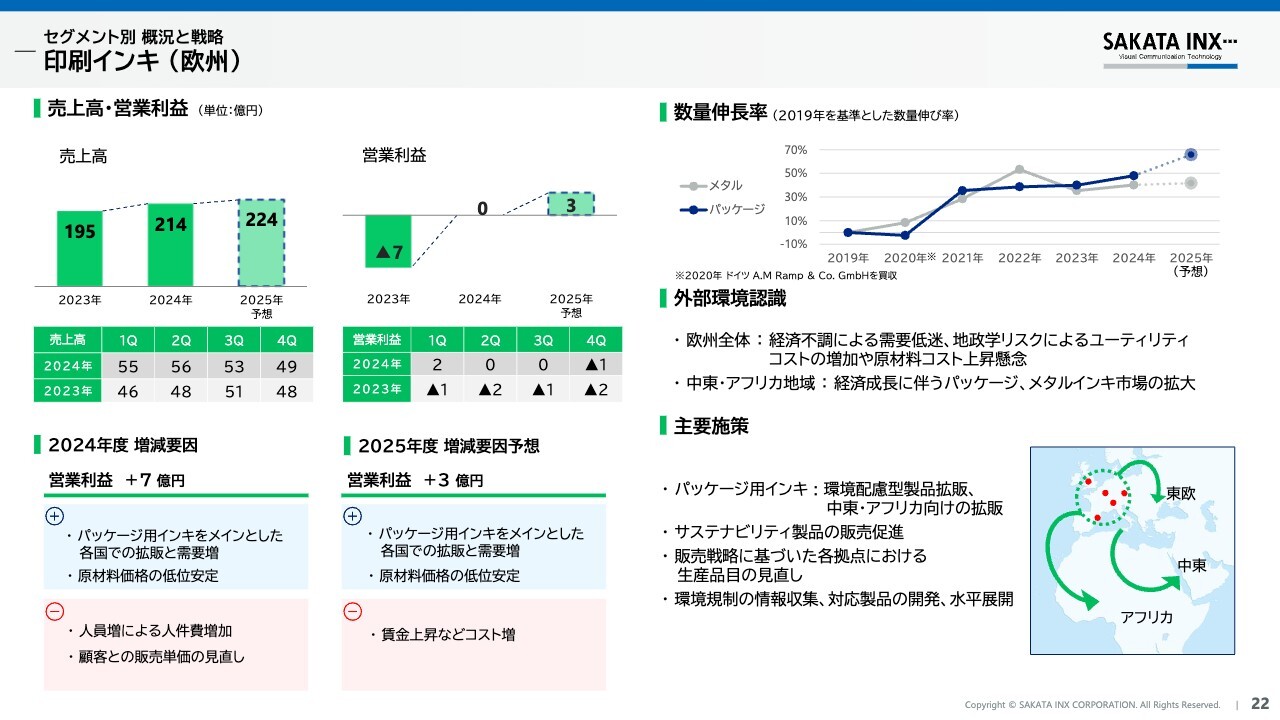

印刷インキ (欧州)

続いて欧州セグメントですが、2024年度は、環境配慮型のパッケージ用インキが顧客の高い評価を受け、拡販が着実に進んでいるほか、メタルインキにおいても、既存顧客に加え、中東やアフリカ地域での拡販が進んでいます。

また、下期には販売価格が落ち着いてきたこと、さらに原材料価格が安定化していることや事業効率化により経費の増加を抑えたことで、収益性が改善しました。

その結果、売上高は214億円、9.7パーセントの増加、営業利益は昨年から7億円改善し、黒字化を果たすことができました。

2025年度予想は、好調なパッケージ用インキの販売を受け、欧州統括会社が生産・販売体制の見直しを進めており、今後ドイツでの生産体制強化、および、成長余地の大きい未参入地域である東欧方面への販売に力を入れることで、さらなる販売数量の増加を目指します。

また、メタルインキでは、人口増加や経済成長が見込める中東やアフリカ方面への拡販も継続して強化することで、欧州セグメントの増収増益を見込んでいます。

機能性材料

最後に機能性材料セグメントですが、2024年度については、主力の産業用インクジェットインキについては、紙や広告といった既存分野で販売が堅調に推移しました。さらに今後の拡大が見込める衣食住の分野でも新製品を投入して拡販が進んでいます。

また、画像表示材料については、新規顧客への拡販とオリンピックや中国での家電購入補助金による需要増加と合わせ、販売増加となりました。

その結果、売上高は194億円、15.3パーセントの増加、営業利益は22億円、21.6パーセントの増加となりました。

昨今、インクジェットの性能向上により、多様な用途へ適応の幅が広がり、衣食住のさまざまな基材への対応が可能となってきています。

2025年度予想については、少量多品種が求められる食品パッケージやラベル、テキスタイル分野での、環境に配慮した水性インクジェットインキの拡販、建材や鋼板といった分野で採用拡大を目指し、UVインクジェットインキの拡販を進めていきます。

また、画像表示材料についても、高品質な新製品の採用や開発を進めている、センサー用途での採用を狙っていくことで増収増益を見込んでいます。

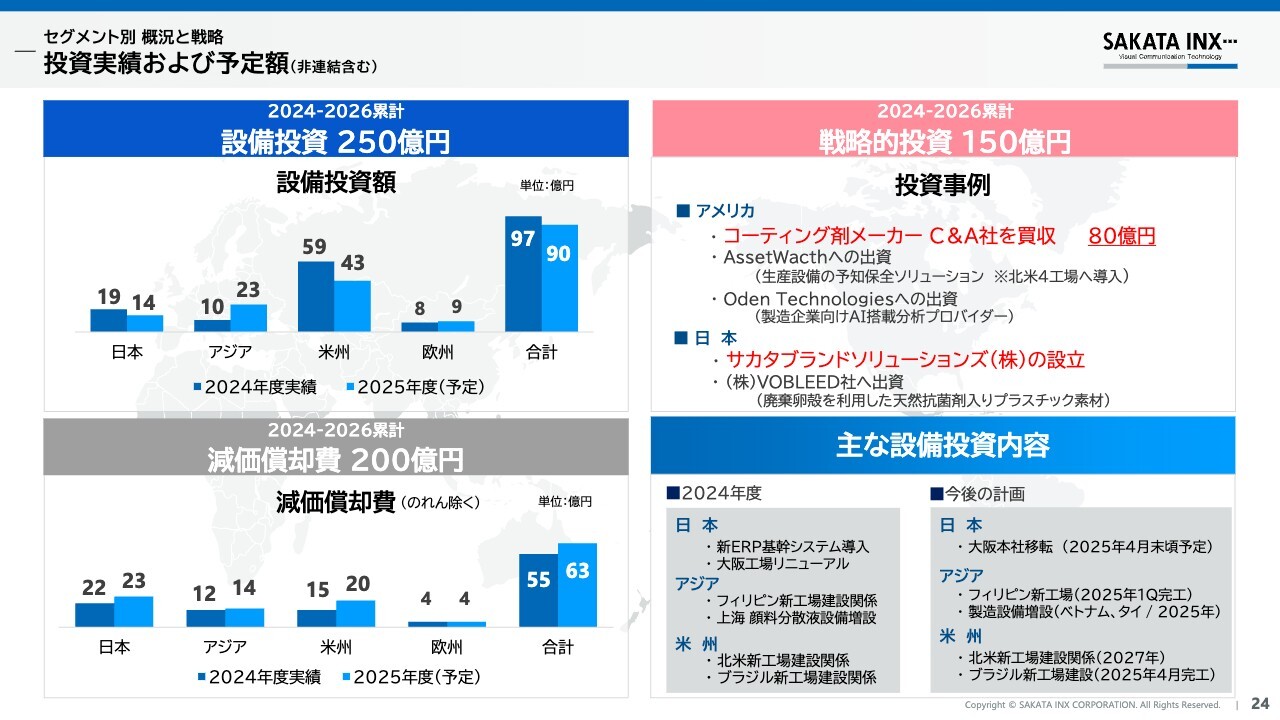

投資実績および予定額(非連結含む)

次に、今期の設備投資についてですが、ブラジルのサンパウロで進めてきたパッケージ用インキの新工場が完工し、春には本格稼働を行う予定です。

また、アメリカでは2027年の稼働を目指し、引き続き新工場の建設を進めています。

フィリピンにおいては、移転に伴う新工場が昨年末に完工し、すでに新工場での生産を開始しています。

また、好調なベトナム、タイでも設備の増設を計画しています。さらに昨年設立したアジア統括会社が主導して、エリア内でのERPシステム導入を進めていきます。

戦略的投資としては、先ほども説明しましたC&A社の買収や、サカタブランドソリューションズの設立など、新たな成長に向けた投資を着実に進めています。

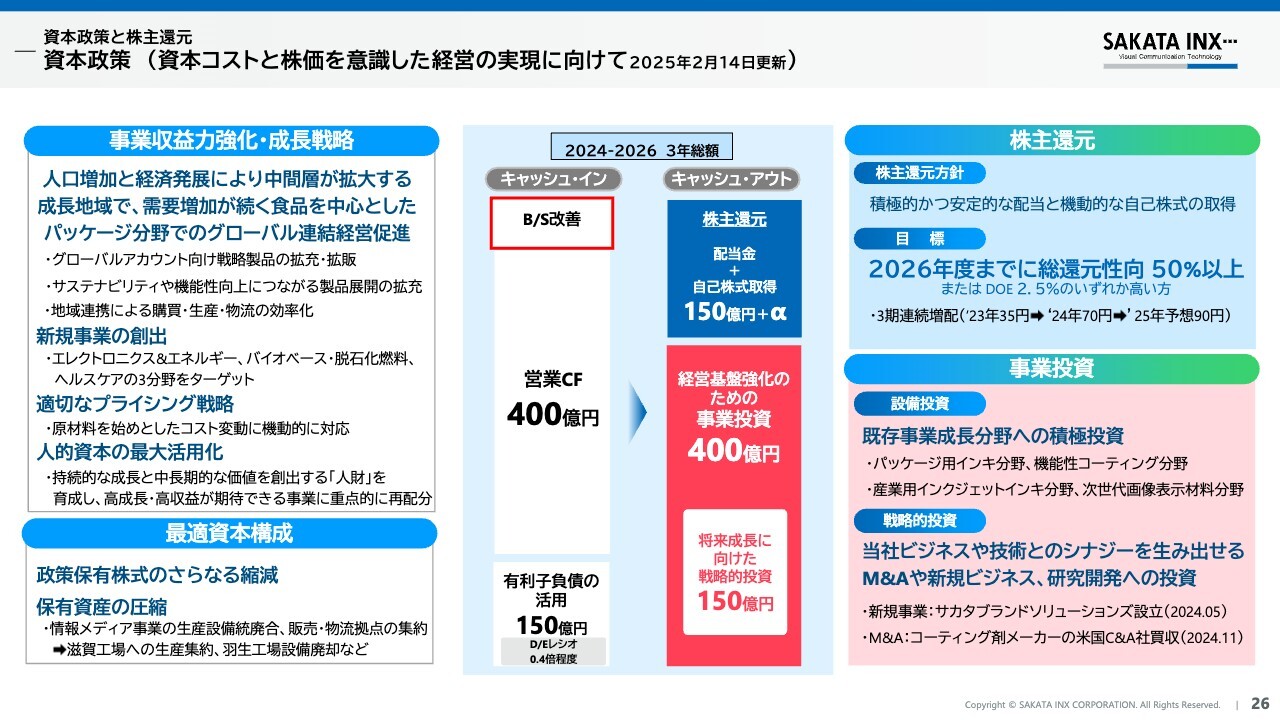

資本政策 (資本コストと株価を意識した経営の実現に向けて 2025年2月14日更新)

上野:では、最後に資本政策と株主還元について、再び上野よりご説明します。まず、資本政策ですが、決算とあわせて、「資本コストと株価を意識した経営の実現に向けて」の更新を発表させていただきました。

詳細については、資料をご覧いただければと存じますが、とくに左下に記載の最適資本構成については、昨年1年をかけて社内で議論を深めてきました。

中央のグラフは中計で発表したキャッシュアロケーションのグラフですが、バランスシートの改善として赤枠部分を追記しており、その分を株主還元として上乗せしていきたいと考えています。

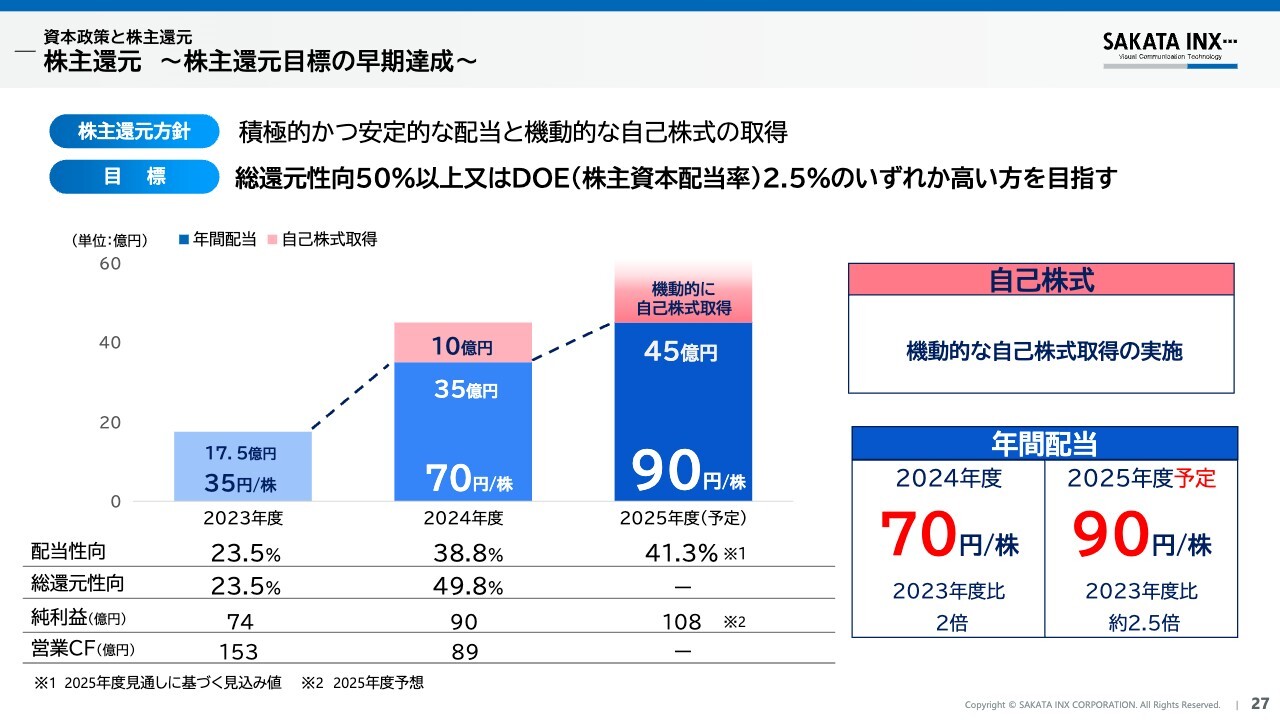

株主還元 ~株主還元目標の早期達成~

最後に株主還元ですが、前述した株主還元方針に従い、また好調な業績を鑑みて、年間配当については前回予定の55円からさらに増額し、昨年の倍となる70円とさせていただきました。

また、昨年は10億円の自己株式取得も行っていますので、これにより総還元性向は49.8パーセントとなります。

当社としては、株主還元目標の早期達成を目指していますので、今期についても引き続き積極的な配当と機動的な自己株式取得の実施を考えており、配当については、さらに増配となる年間90円を予定しているほか、自己株式取得の検討も進めていきます。

このような資本政策を行っていくことにより、2026年までに総還元性向50パーセント以上を達成し、最適資本構成の追求と企業価値の最大化を目指していきます。

以上で、2024年12月期決算の説明とします。ありがとうございました。

新着ログ

「化学」のログ