提供:株式会社オロ 2024年12月期決算説明

【QAあり】オロ、CS・MS事業ともに前年比増収増益を達成 SaaS型モデルへの移行により安定的な収益基盤を構築

経営理念

川田篤氏(以下、川田):代表取締役社長執行役員の川田です。まず、事業説明について、我々がどのような仕事をしているのかを簡単にご説明したいと思います。

「社員全員が世界に誇れる物(組織・製品・サービス)を創造し、より多くの人々(同僚・家族・取引先・株主・社会)に対してより多くの『幸せ・喜び』を提供する企業となる。そのための努力を通じて社員全員の自己実現を達成する。」という経営理念の下、事業を継続・活動しています。この経営理念は、創業のかなり初期の段階から変わらず掲げています。

事業セグメント

事業セグメントについてです。クラウドソリューション事業とマーケティングソリューション事業の大きく2つを展開しています。

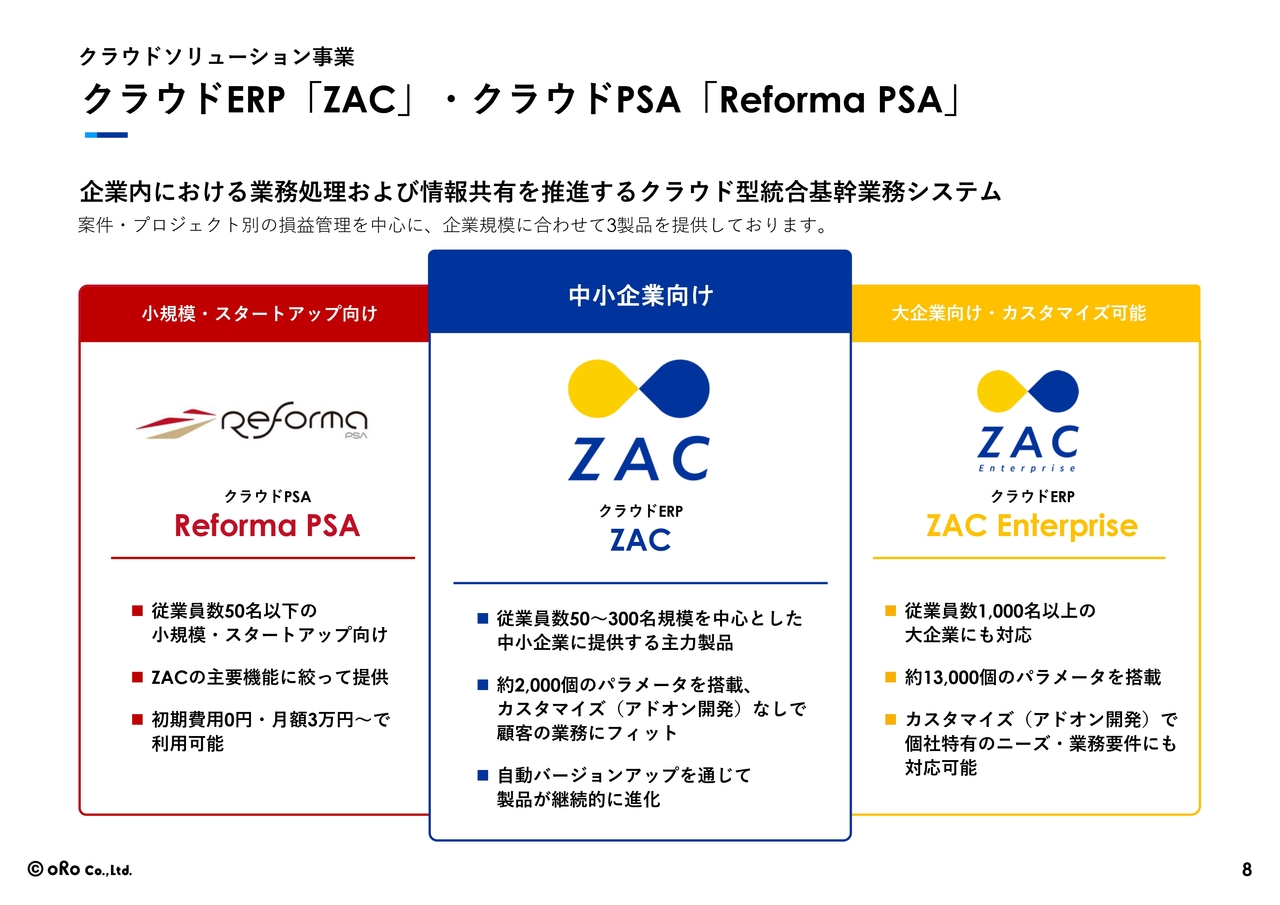

クラウドERP「ZAC」・クラウドPSA「Reforma PSA」

クラウドソリューション事業の概要についてご説明します。クラウドソリューション事業のラインアップは、クラウドERPの「ZAC」を中心に、ファミリーラインアップの「Reforma PSA」「ZAC Enterprise」と合わせた3つになります。

クラウドソリューション事業は、いわゆるクラウドでソリューションを提供している事業の集まりです。「ハヤサブ」というサブスクリプションの販売管理システムや、「dxeco」というSaaSのマネジメントのシステムなどを新たに開発しています。

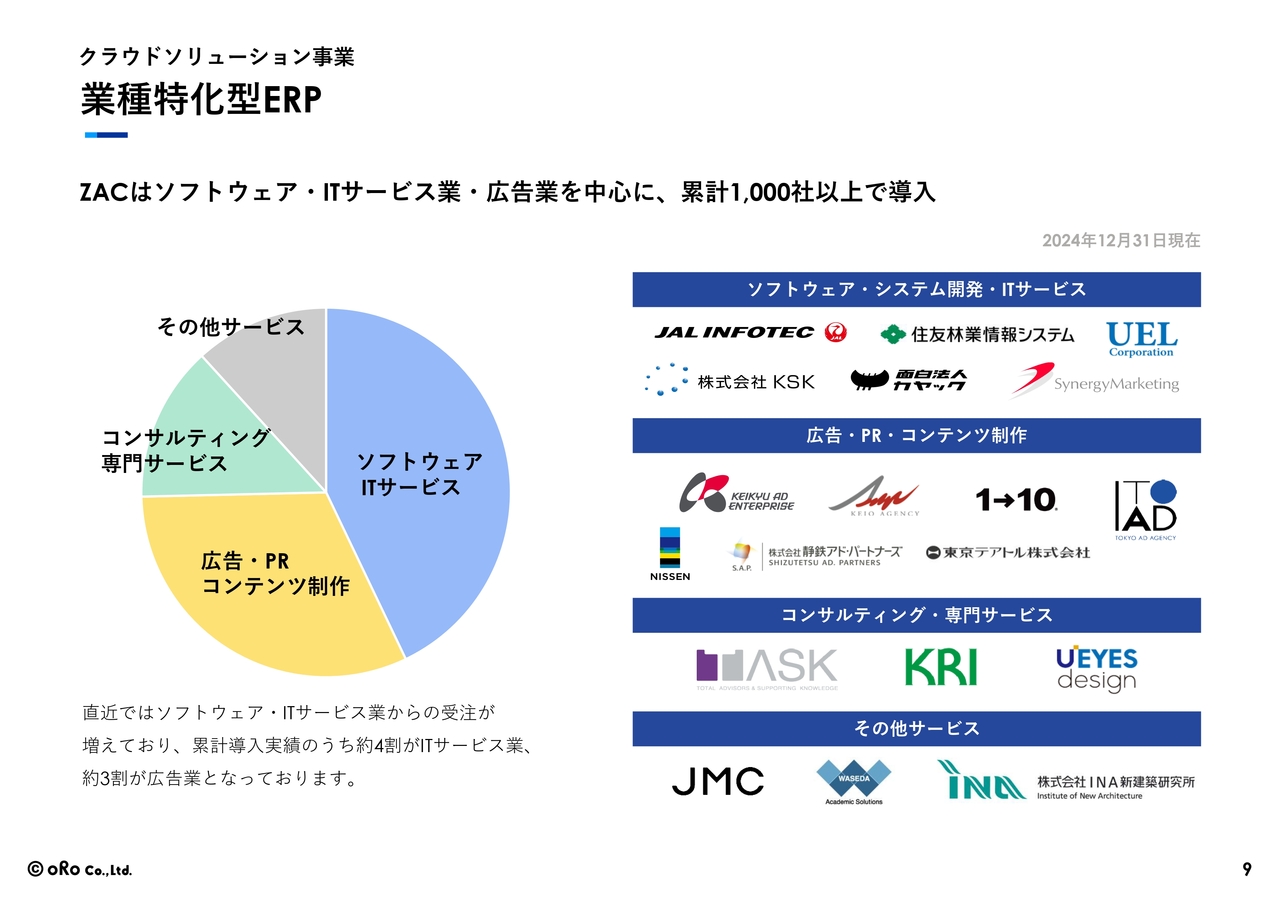

業種特化型ERP

一番の主力となっている「ZAC」は、業種特化型のERPとして展開しています。主だった業種としては、スライドに記載のとおり、ソフトウェア・ITサービス、広告・PR・コンテンツ制作を中心に、ホワイトカラーが活躍するような産業に特化し、機能を整備しています。

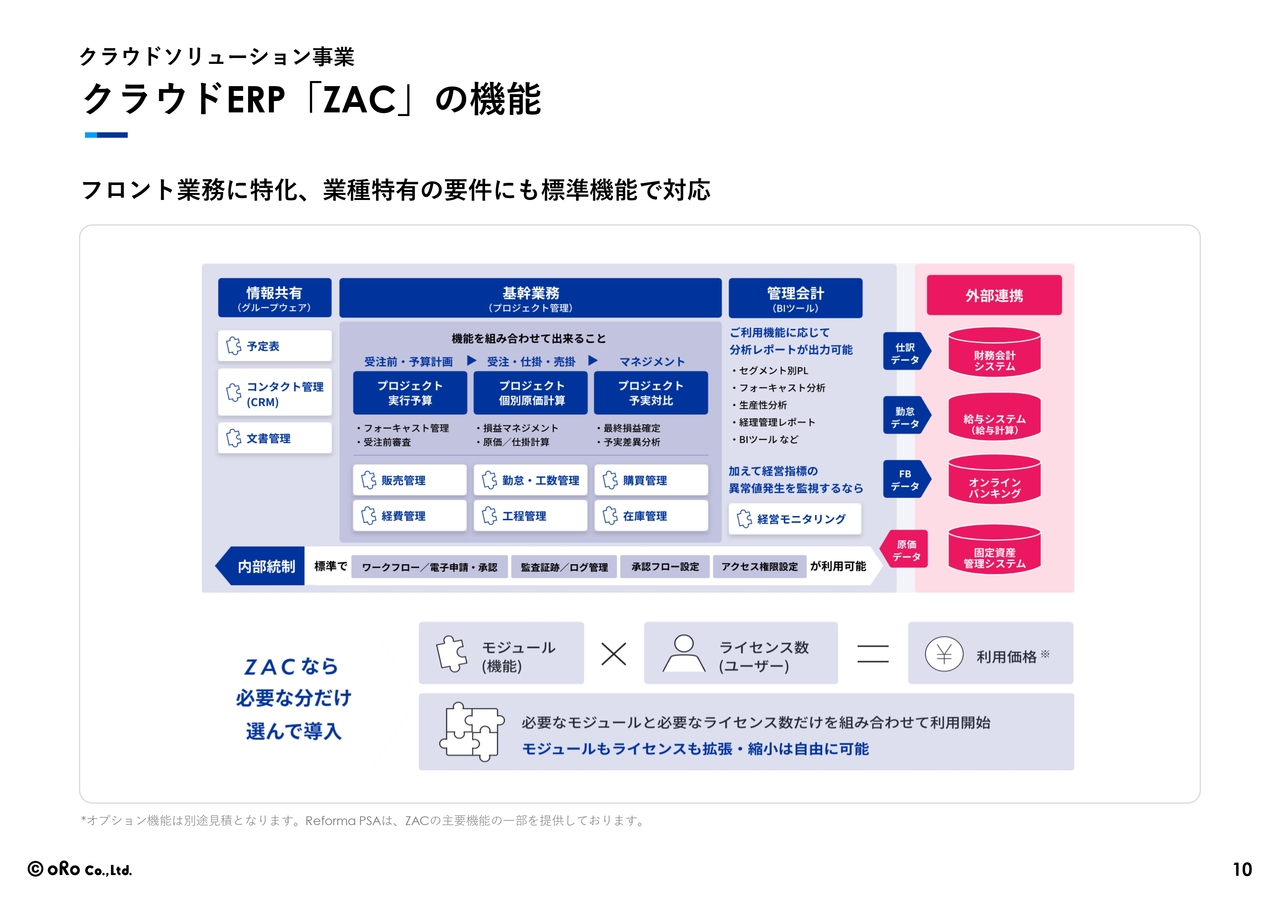

クラウドERP「ZAC」の機能

クラウドERP「ZAC」の機能・特長は、プロジェクト型のビジネスに対して、さまざまなフロント業務を1つのパッケージとして提供することにより、プロジェクトの管理会計を行える、会社にとっての基盤を導入できる点です。

販売管理や経費管理、勤怠・工数管理、工程管理、購買管理、在庫管理などのさまざまなモジュールのうち、必要なモジュールを必要な人数分だけご購入いただき、ご利用いただくシステムです。

業種特化・統合型ERP

世の中にはたくさんのSaaSシステムがありますが、我々は単体の機能のみではなく、複数の機能を1つの業種に特化して提供するVertical SaaSという、専門的なシステムを統合的に提供するERPを展開しています。

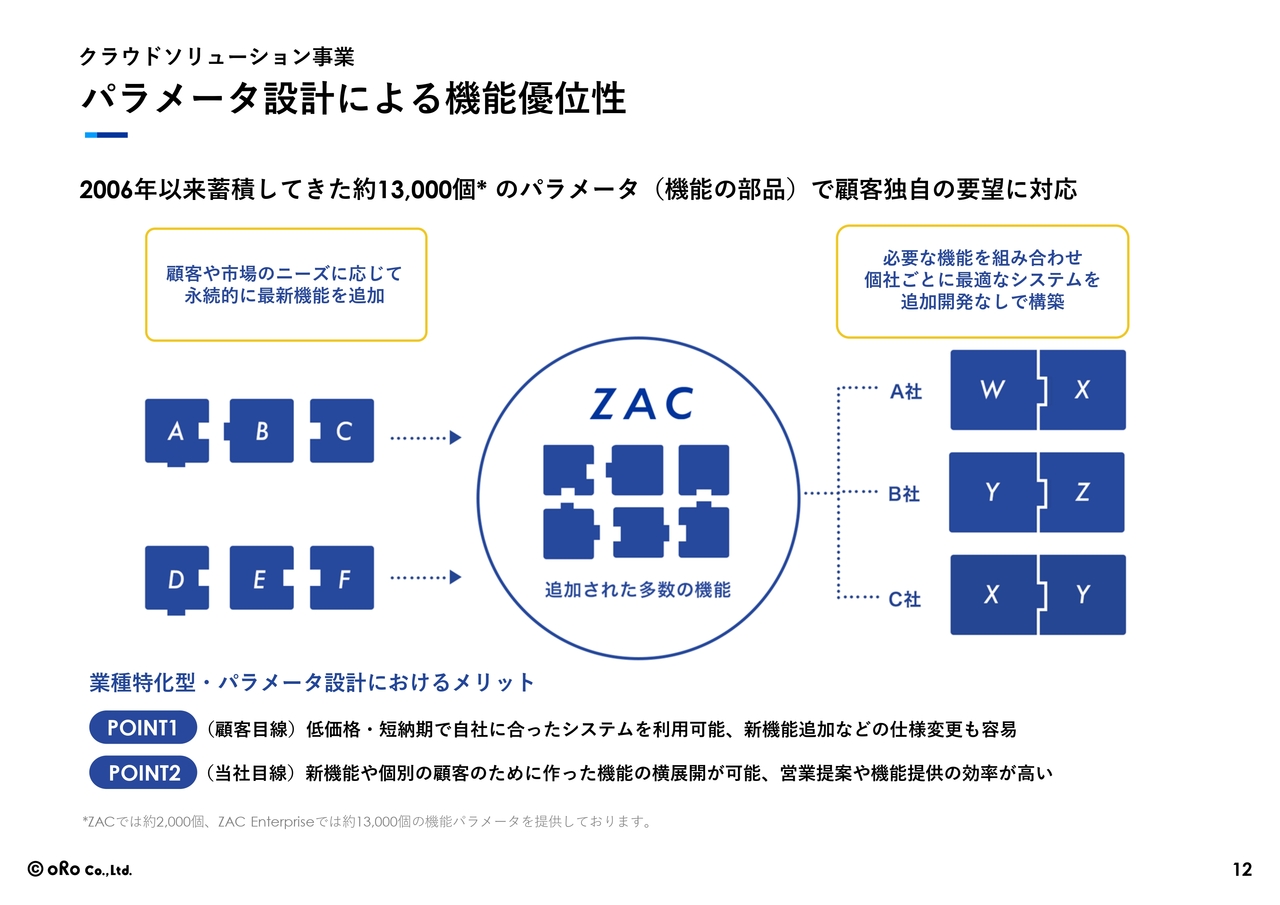

パラメータ設計による機能優位性

もう1つの大きな特長は、パラメータ設計による機能優位性を保持している点です。2006年に発売して以来、トータルで約1万3,000個のパラメータ(機能の部品)で、顧客の要望への対応を実現しています。

パラメータ設計により、新しいお客さまがシステムを導入する際には、個別のカスタマイズを最小限にし、パッケージの範囲内でさまざまなニーズにフィットさせることができます。

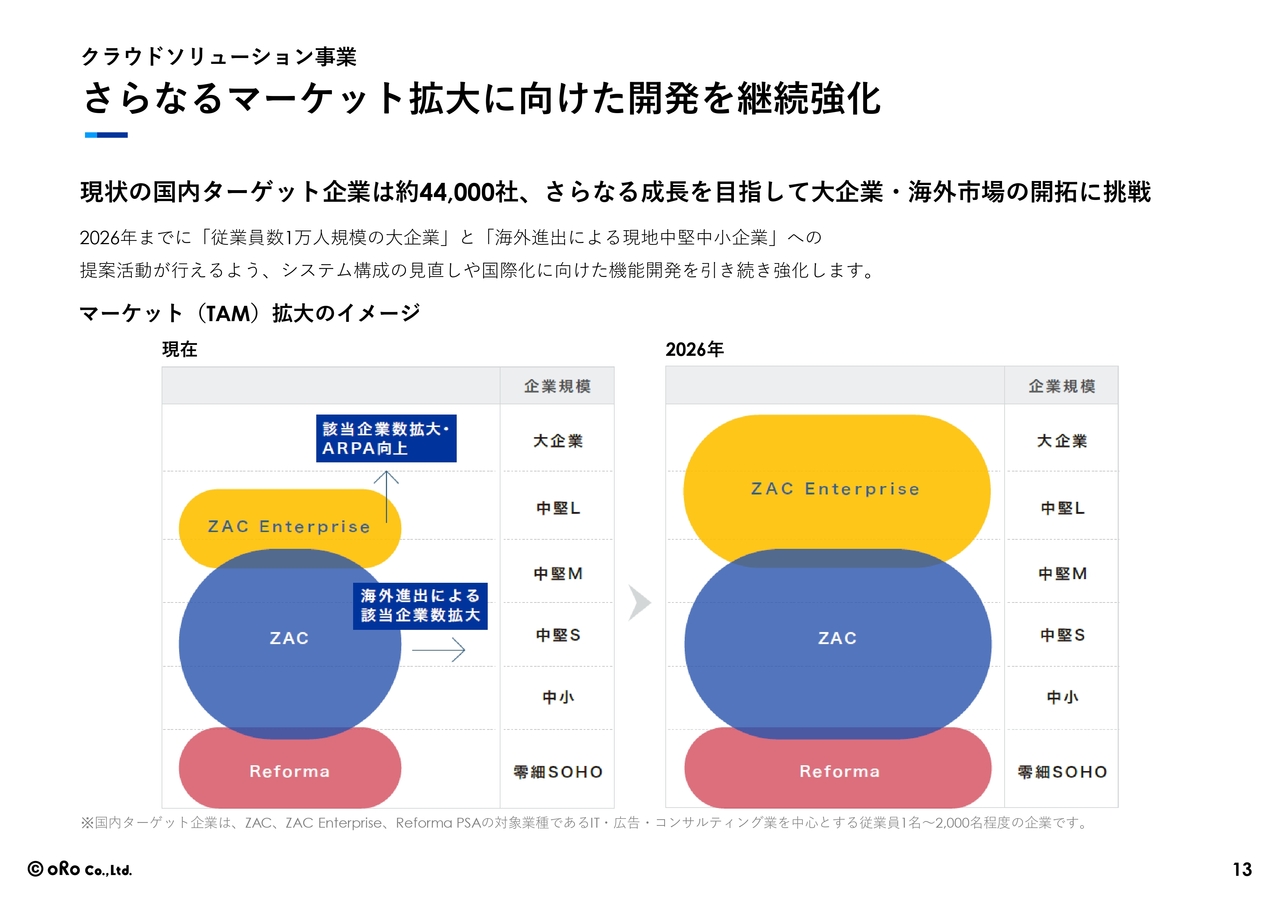

さらなるマーケット拡大に向けた開発を継続強化

クラウドソリューション事業における「ZAC Enterprise」の今後の展開イメージについてご説明します。これまでは、中堅企業のうち比較的大型のクライアントまでを対象としていましたが、2026年頃をめどに、さらなるマーケット拡大に向けて、大企業にも「ZAC Enterprise」を提供していきます。

また、さらなる成長を目指して、2026年をターゲットに、海外マーケットでの販売にチャレンジしていくプロジェクトを進めています。

大手企業のマーケティングを支援

マーケティングソリューション事業についてです。簡単に説明すると、大手企業のマーケティングの支援業務を行っています。ご承知のとおり、最近はデジタルマーケティングが中心になりますが、我々はデジタルマーケティングにとどまらず、大手企業のマーケティング支援領域でソリューションを提案・実行しています。

主要顧客はイオングループや日産自動車グループで、さまざまな施策を提案しています。

店舗型ビジネスのデジタルマーケティングをワンストップで活性化

スライドは、事例の1つになります。日産自動車が手がける店舗型ビジネスのデジタルマーケティングをワンストップで活性化させようと、メーカーのみならず販売会社の実店舗に対する集客など、デジタルマーケティングの最適化を当社が担当しています。

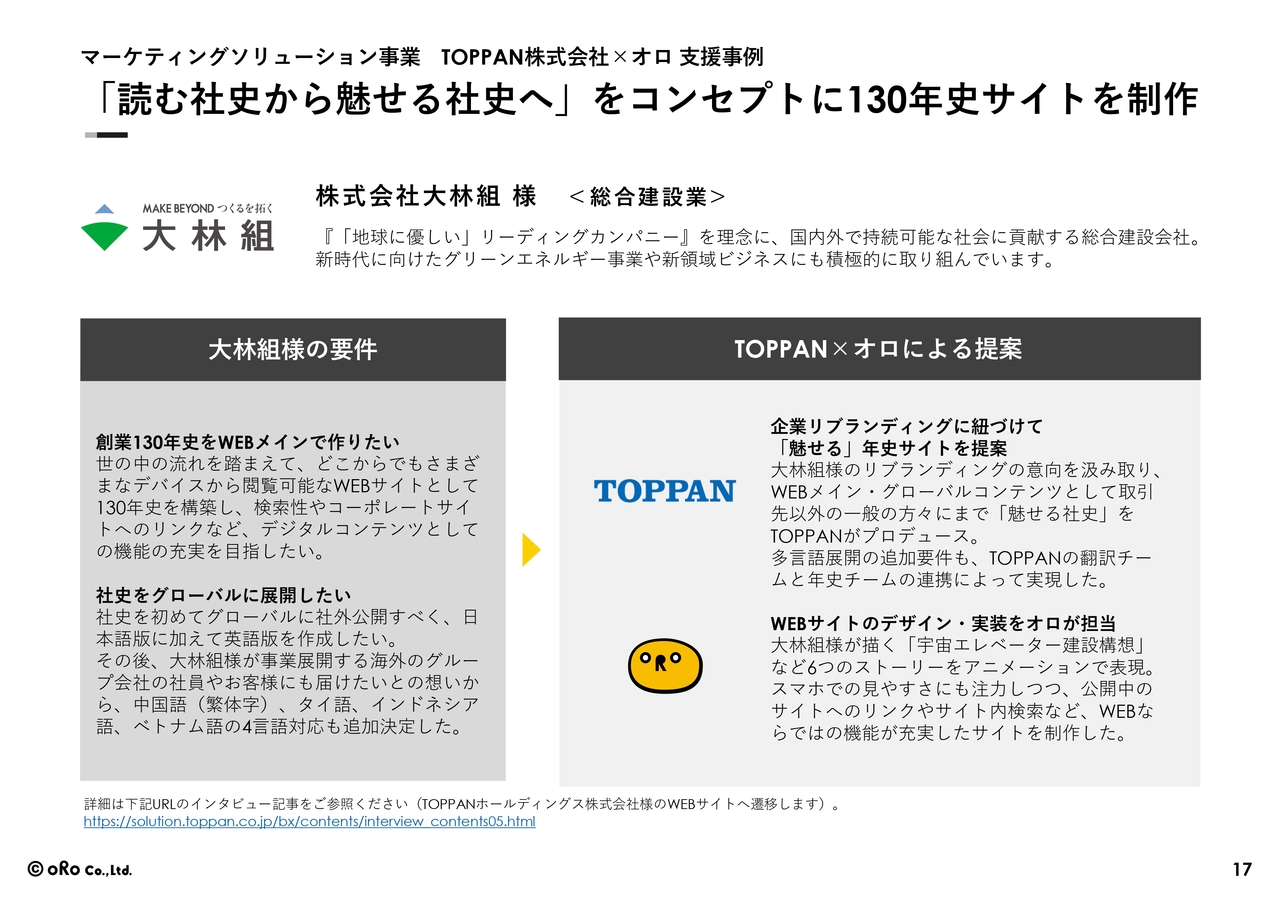

「読む社史から魅せる社史へ」をコンセプトに130年史サイトを制作

たくさん事例はありますが、ブランディングに関わる事例として、もう1つご紹介します。スライドは、TOPPANと協業で、社史のサイトを制作した事例になります。

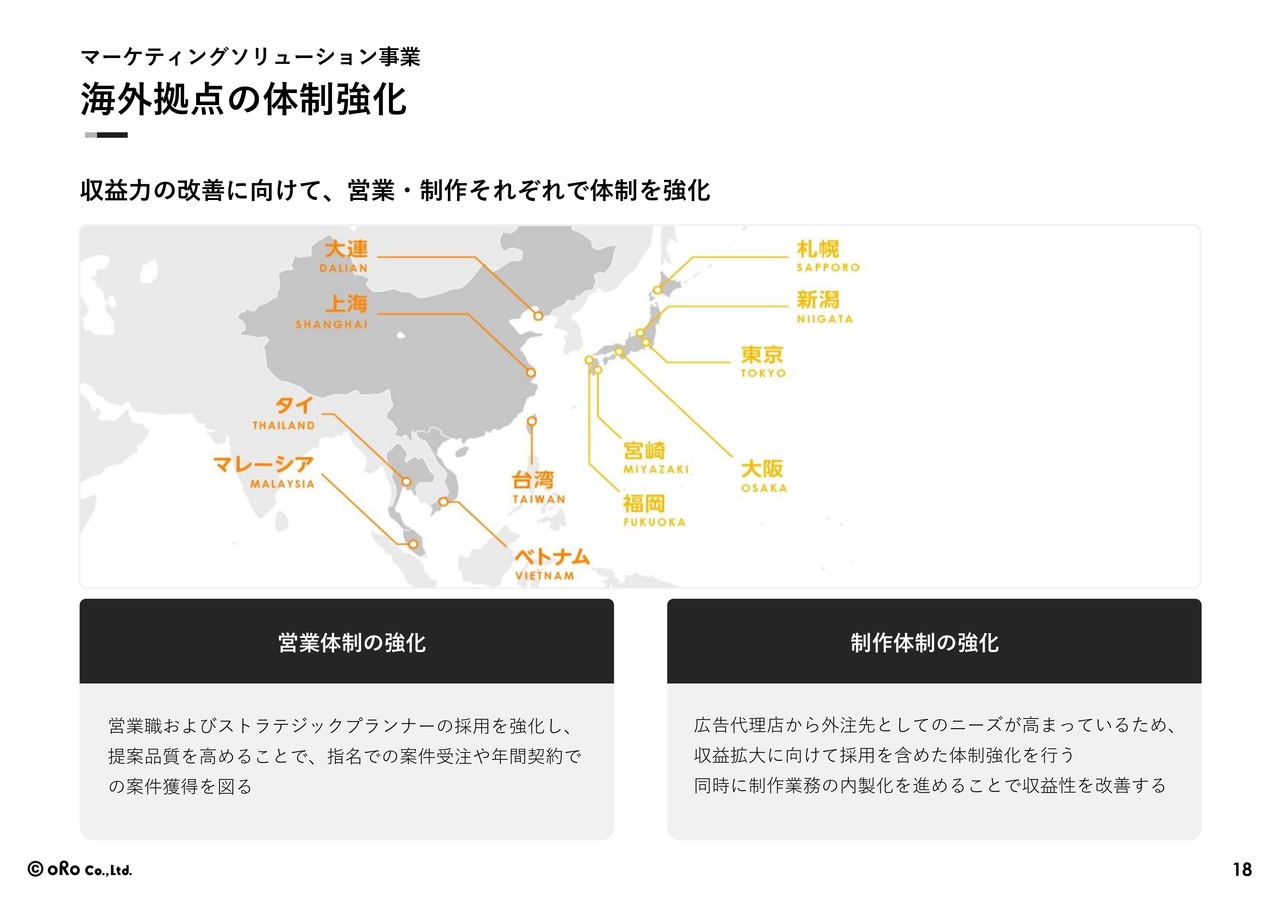

海外拠点の体制強化

マーケティングソリューション事業では、現在、海外拠点の体制を強化しています。中国やASEAN地域に拠点を設け、現地の日系企業やローカル企業にマーケティングソリューションを提供しています。

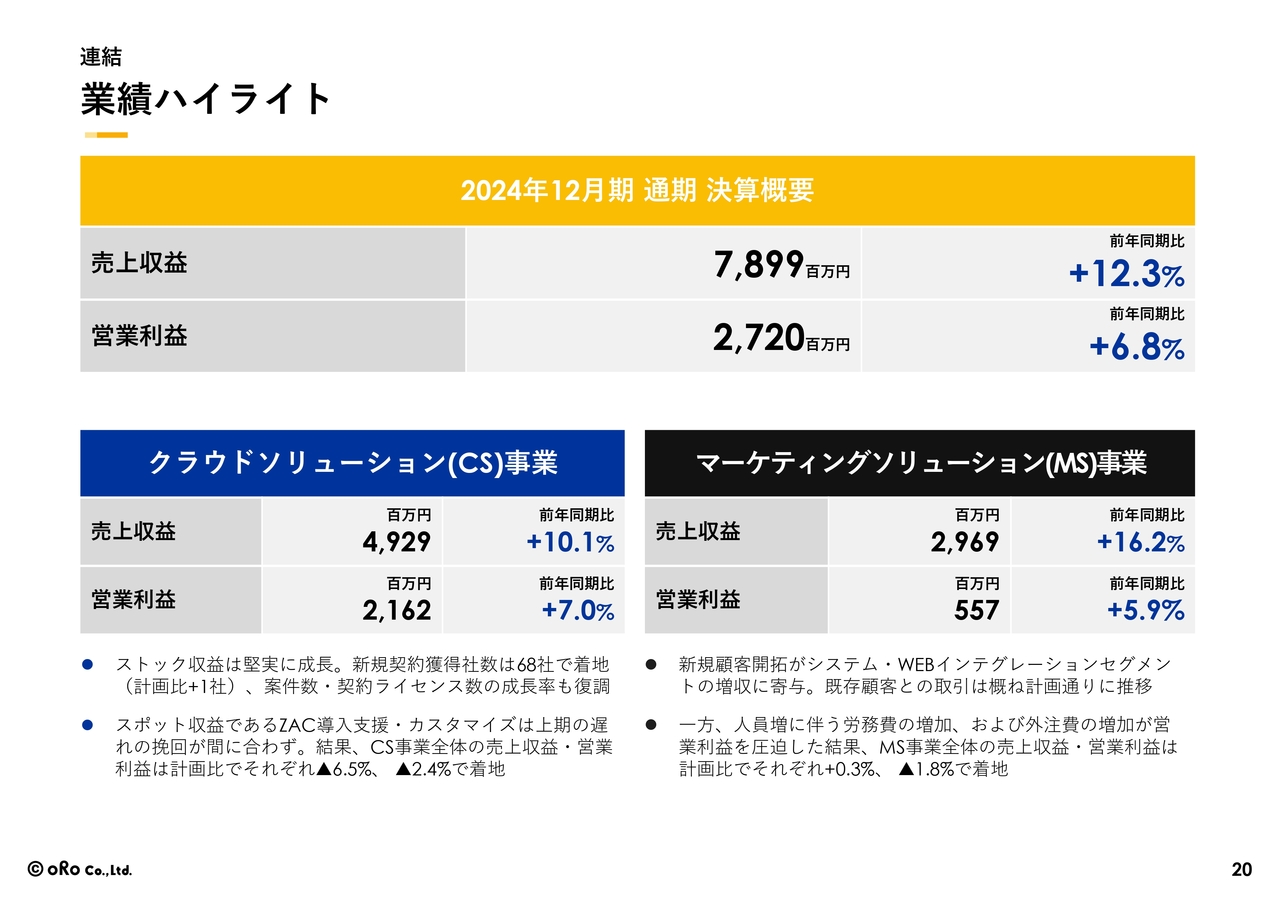

業績ハイライト

ここからは2024年12月期の決算についてご説明します。まず、業績のハイライトです。売上収益は78億9,900万円で前年同期比12.3パーセント増、営業利益は27億2,000万円で前年同期比6.8パーセント増となっています。

内訳について、クラウドソリューション事業は、売上収益が49億2,900万円で前年同期比10.1パーセント増、営業利益が21億6,200万円で前年同期比7.0パーセント増です。また、マーケティングソリューション事業は、売上収益が29億6,900万円で前年同期比16.2パーセント増、営業利益が5億5,700万円で前年同期比5.9パーセント増となっています。

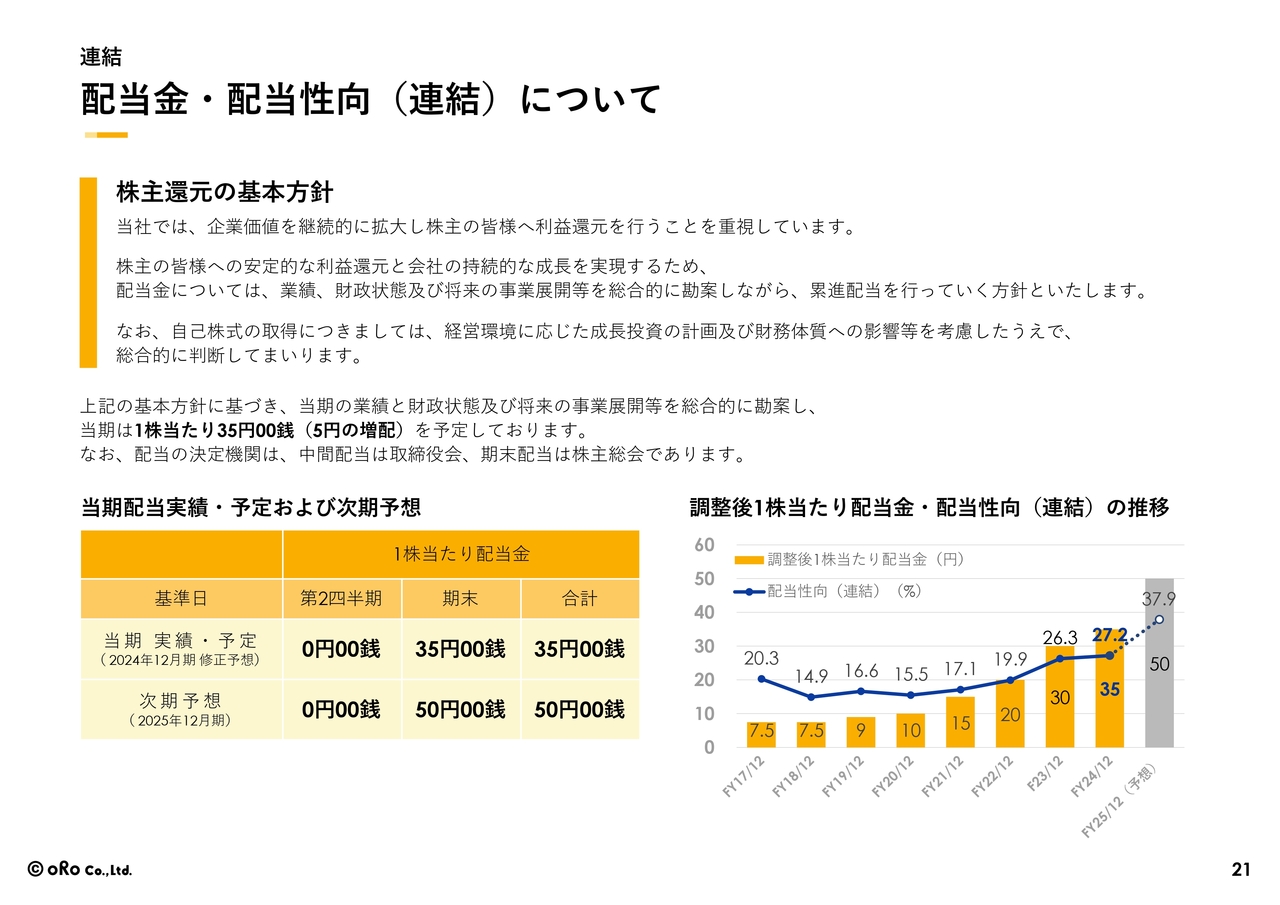

配当金・配当性向(連結)について

リリース済みではありますが、配当についての考え方には少し変更があります。従来の安定配当から累進配当に切り替えています。この結果、2024年12月期は1株当たり35円の配当を株主総会に上程する予定です。

また、2025年12月期の配当予想は、1株当たり50円を検討しています。

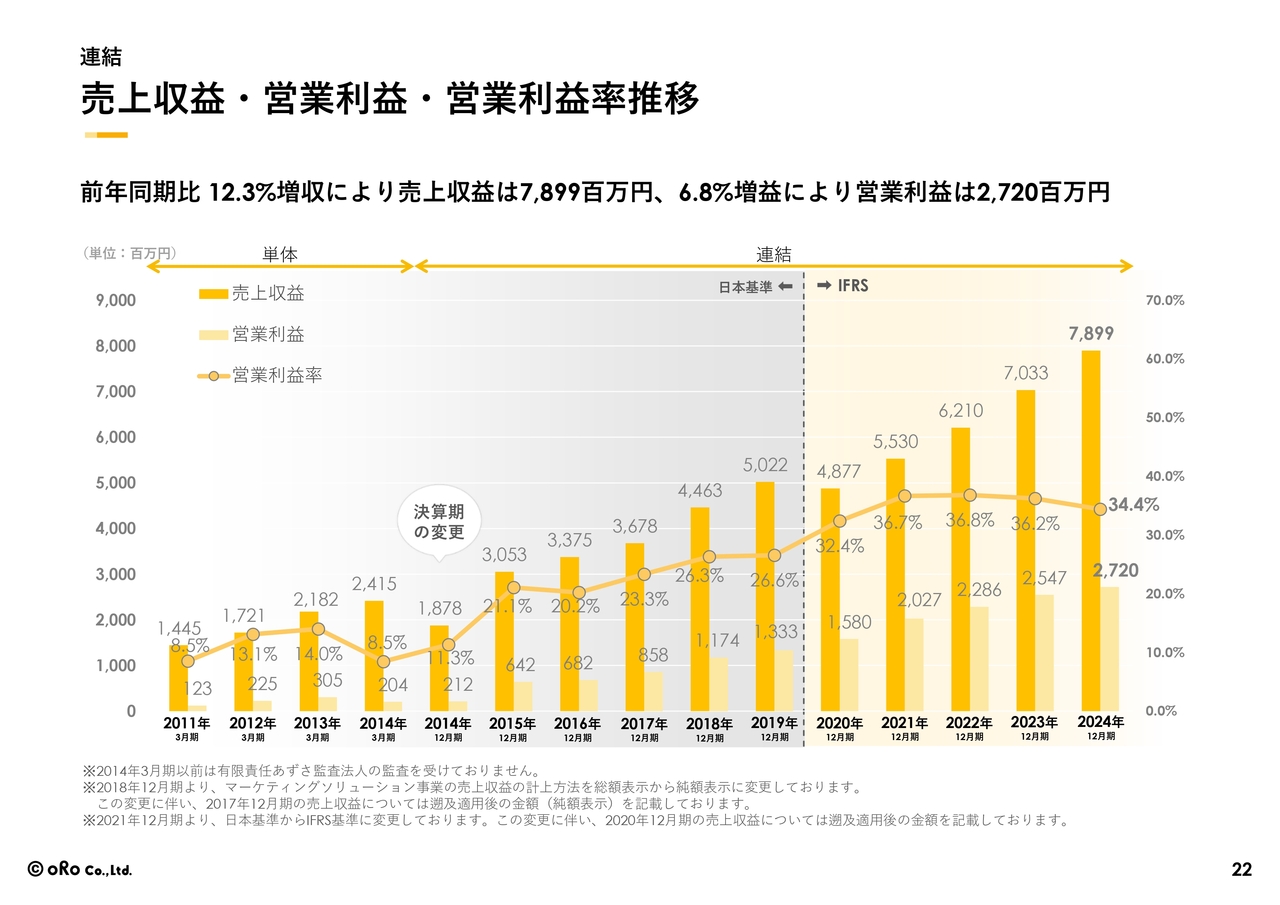

売上収益・営業利益・営業利益率推移

スライドは、2011年12月期から2024年12月期までの売上収益・営業利益・営業利益率の推移をグラフで示しています。何度かご説明していますが、売上収益の認識基準を日本基準からIFRSに変更したことにより少し下がっている年度や、決算期の変更で少し凹んでいる年度があります。基本的には増収を継続できています。

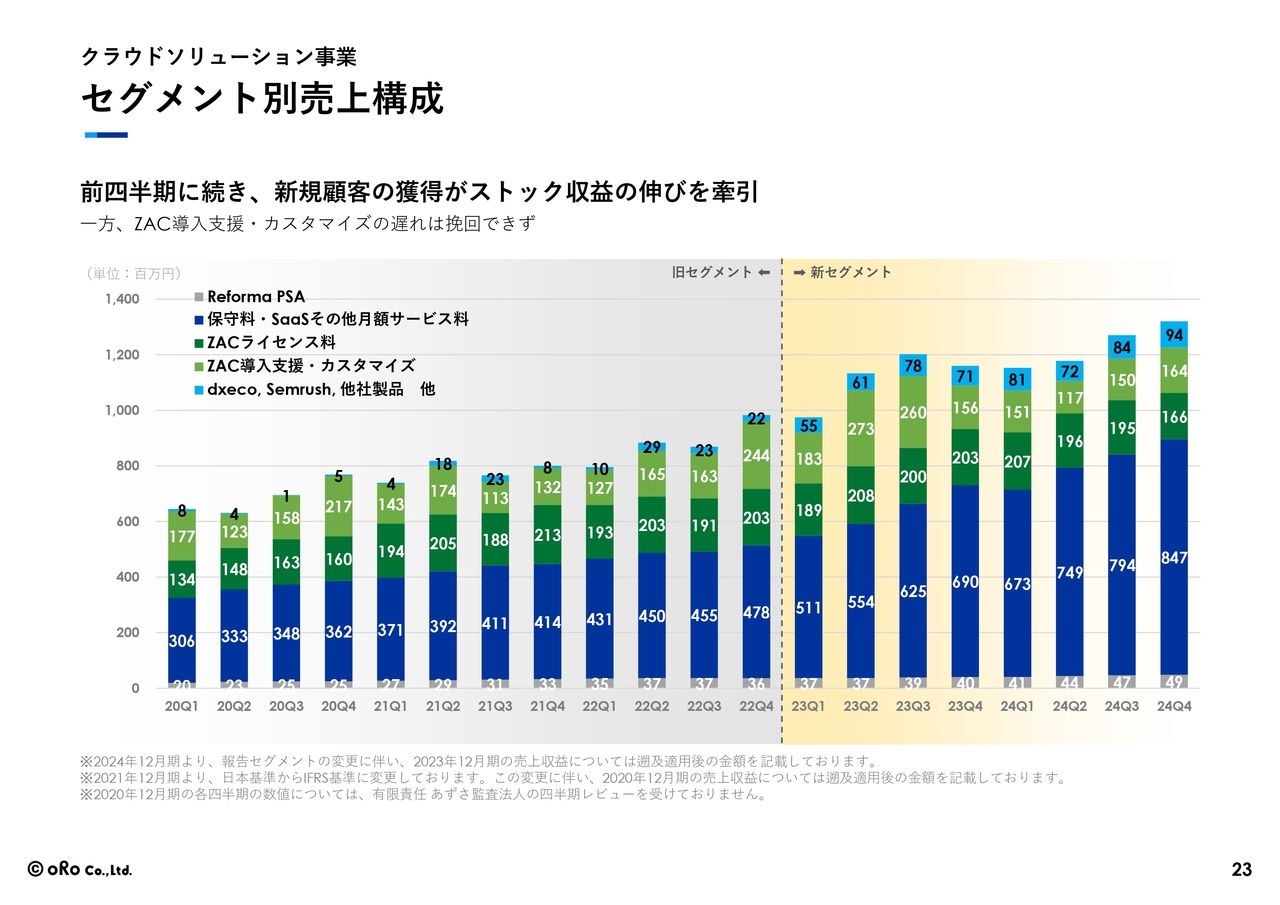

セグメント別売上構成

クラウドソリューション事業のセグメント別売上構成についてです。当社では、リカーリング収益をしっかりと積み上げていくことが中長期的成長に寄与すると考えています。

2024年12月期は、「ZAC」のスポット売上が前期に比べて少なかったため、売上成長率が少し低くなっていますが、一過性と考えています。ストック収益は十分な伸びを継続できているため、ご安心ください。

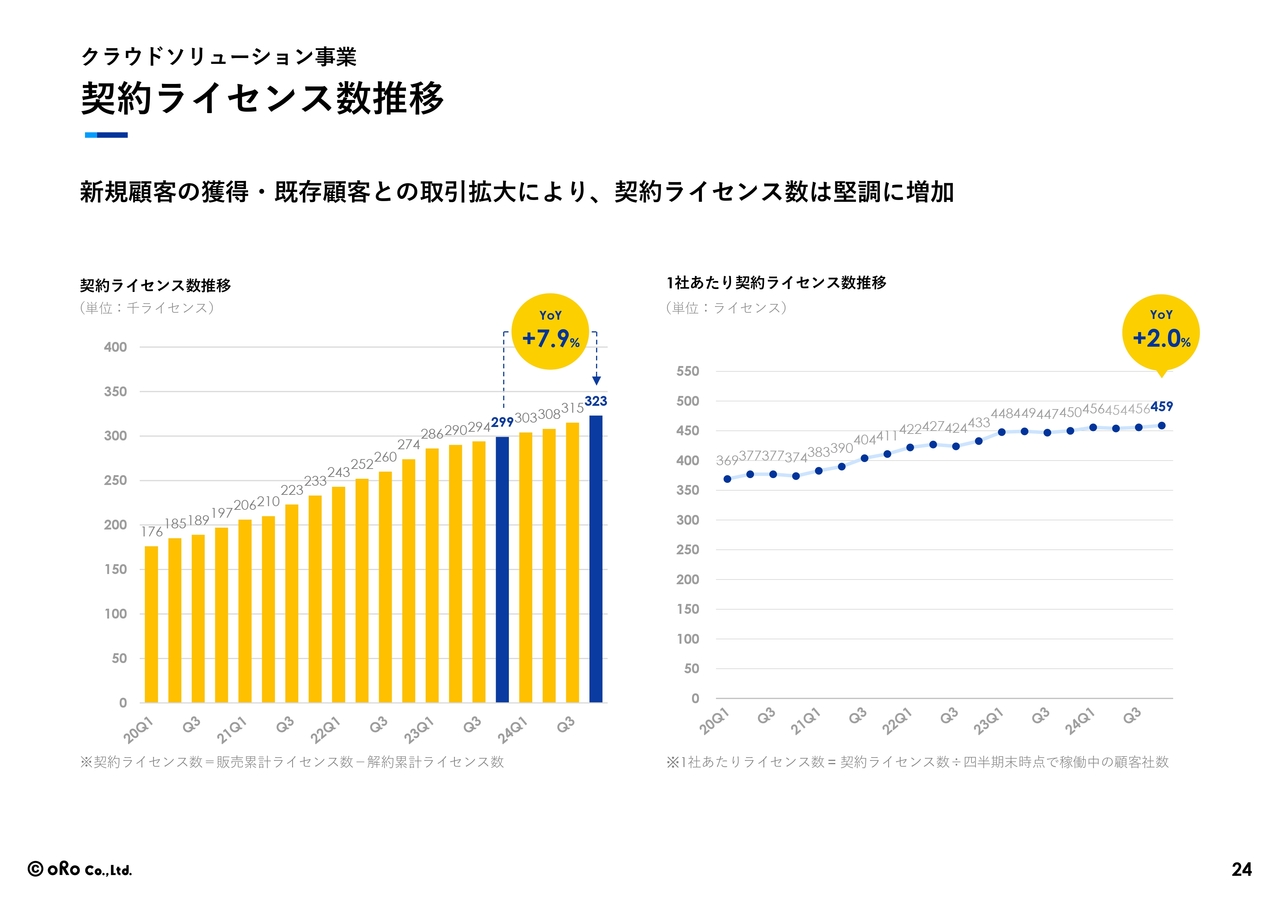

契約ライセンス数推移

契約ライセンス数の推移です。2024年12月期末の契約ライセンス数は32万3,000ライセンスとなり、着実に増加しています。また、1社当たりの契約ライセンス数も若干伸びています。これは、クライアント規模の大型化と、既存のクライアント企業の成長が寄与していると見ています。

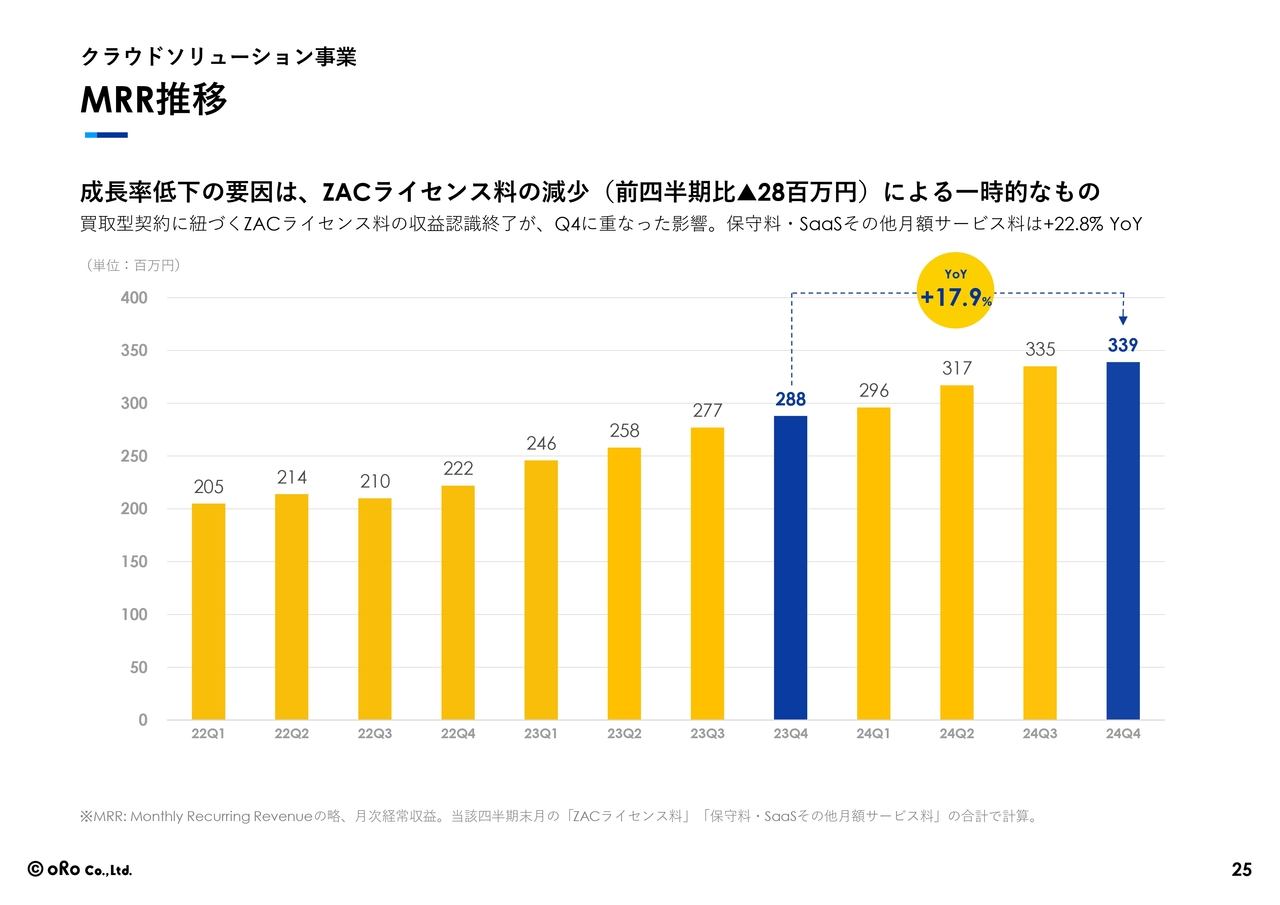

MRR推移

MRRの推移についてです。2024年12月期は成長率が若干低下していますが、買取型契約に紐づく「ZAC」ライセンス料の減少が要因の1つになります。

基本的に当社はこれまで、買取型の契約ライセンスにつきまして、30ヶ月間の収益認識としていました。この30ヶ月間の収益認識が終わるタイミングで、その部分のライセンス料が減るということです。解約の発生など特別な事情ではありません。

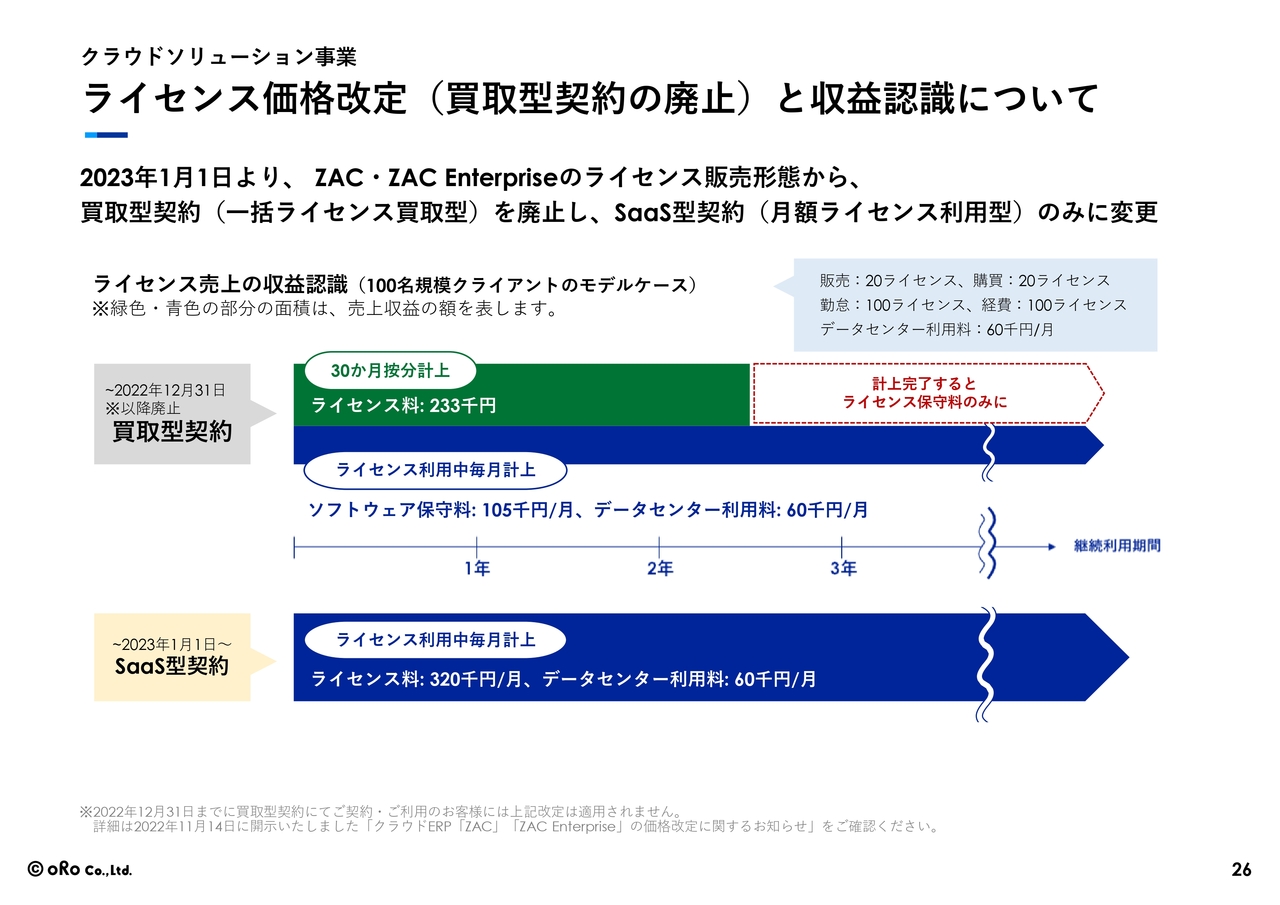

ライセンス価格改定(買取型契約の廃止)と収益認識について

2022年12月31日までは、買取型の契約を中心としていました。ライセンス料を30ヶ月間にわたり按分計上し、その後は売上として計上していませんでした。

2023年1月からは買取型契約の販売を中止し、新規にご契約いただくお客さまへの提案は毎月リカーリング収益を計上していくSaaS型契約のみとしています。

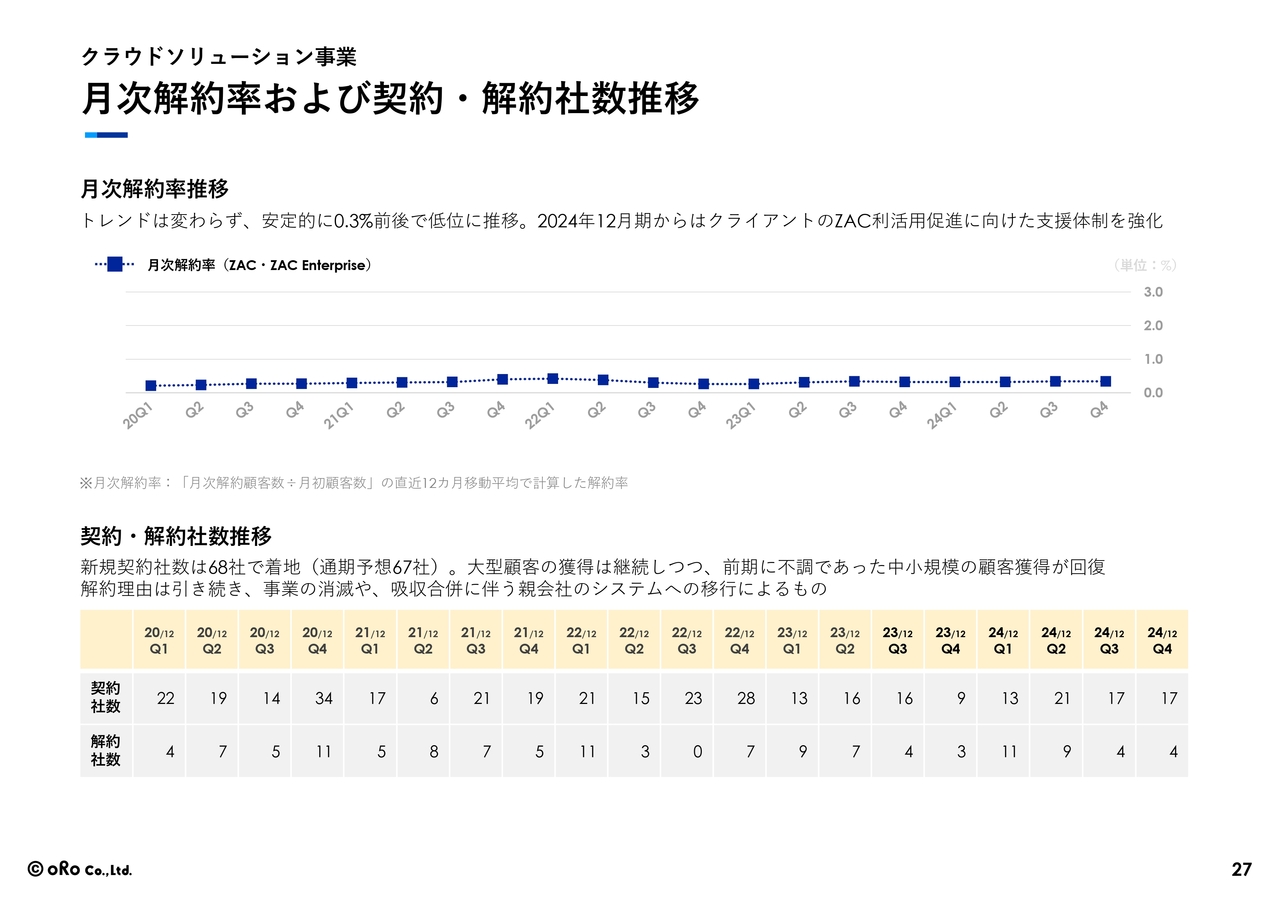

月次解約率および契約・解約社数推移

月次の解約率についてです。トレンドは変わらず低位に推移しており、0.3パーセント前後を維持し続けています。

解約率自体はもちろんゼロにはならず、クライアントの廃業や統廃合、あるいはビジネスモデルの大きな変更で我々のソリューションが適合しなくなるなど、当然ながら一定数は発生します。一方で、既存ユーザーの売上は、実質的な増加を維持できています。

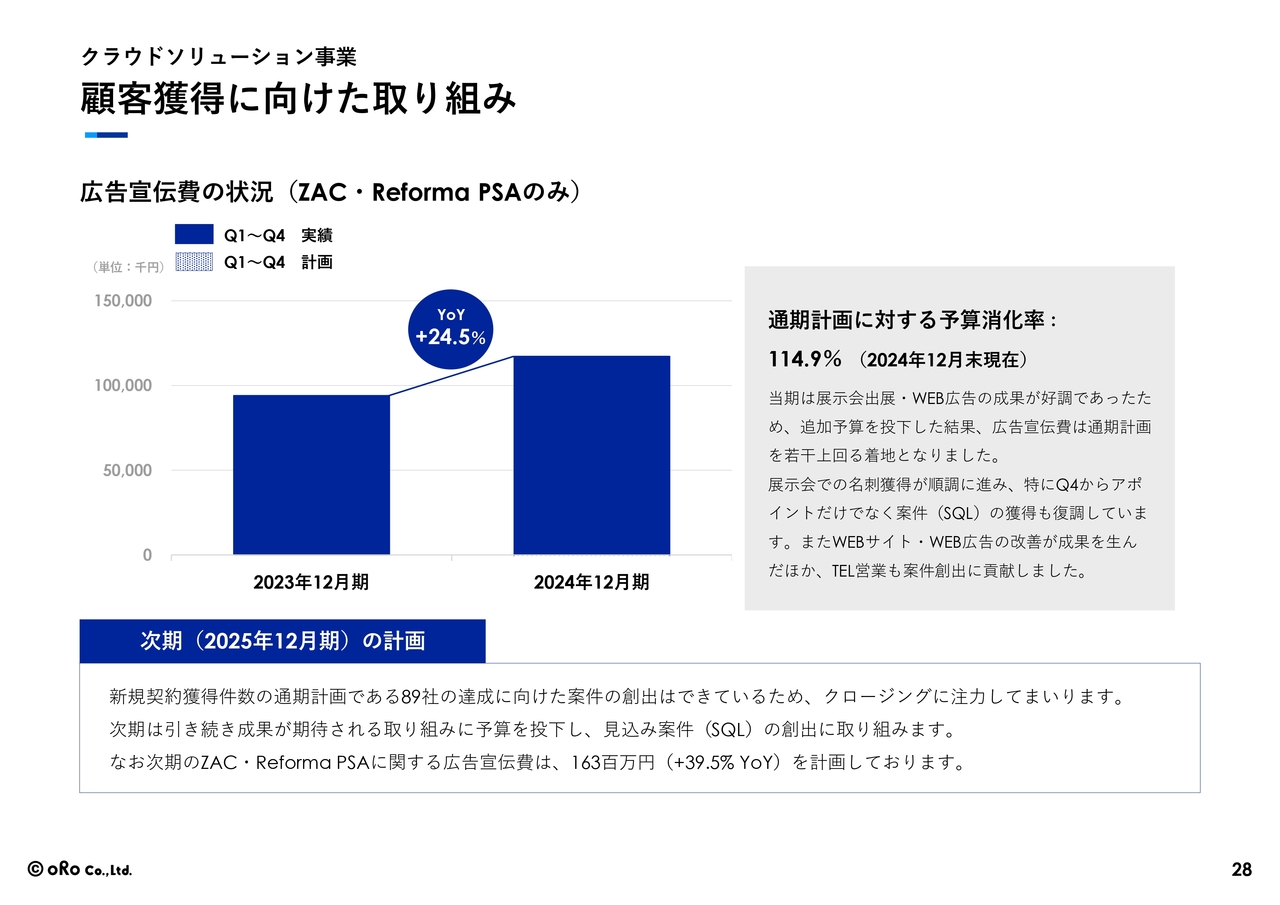

顧客獲得に向けた取り組み

新規顧客の獲得に向けた取り組みについてです。2024年12月期の広告宣伝費は、前年同期比で24.5パーセント増加しています。結果として、見込み案件がかなり順調に増えてきているため、継続的に一定の広告宣伝費をしっかりと使い、見込み案件を獲得していきたいと考えています。

顧客獲得に向けた取り組み

顧客獲得に向けた取り組みについてです。2024年12月期は、販売代理店との連携強化に集中しました。金融機関など接点が少なかったところに対して営業を強化しました。また、既存の販売代理店とも、新たな施策により十分に連携を強化していこうと考えています。

この他、既存クライアントからの月額利用料増を目的に、新たな機能の開発・提供を行っています。2024年12月期は、特に他社ソリューションとの連携として、「QuickSight連携オプション」「HubSpot連携オプション」を提供し、かなりの高評価をいただいています。ライセンスとは別に、既存顧客・新規顧客の双方の月次売上の向上に寄与しています。

引き続き、2025年12月期も新たなオプション機能を開発していきたいと思っています。

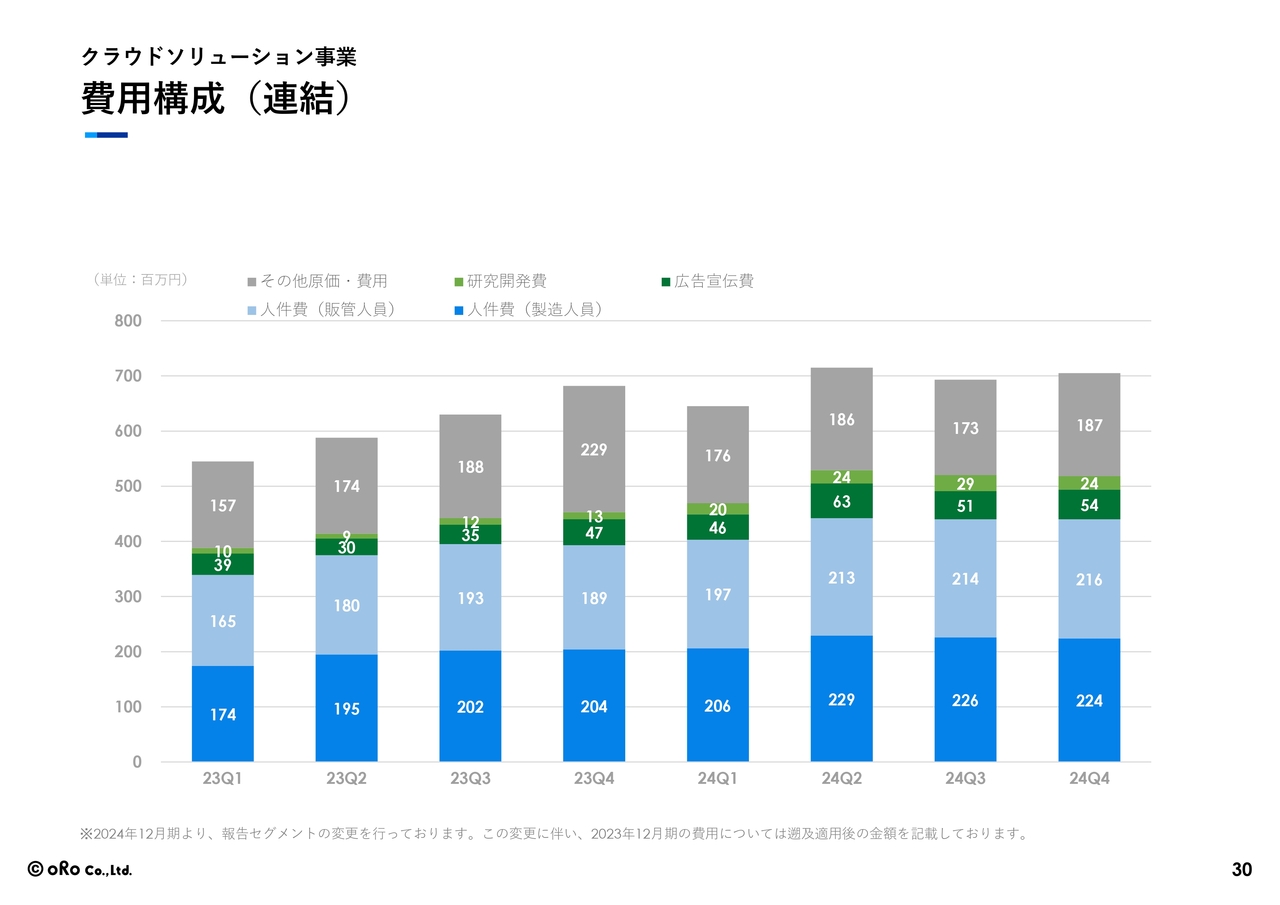

費用構成(連結)

費用についての補足事項は、特にありません。企業規模の拡大に伴い、緩やかに増えています。

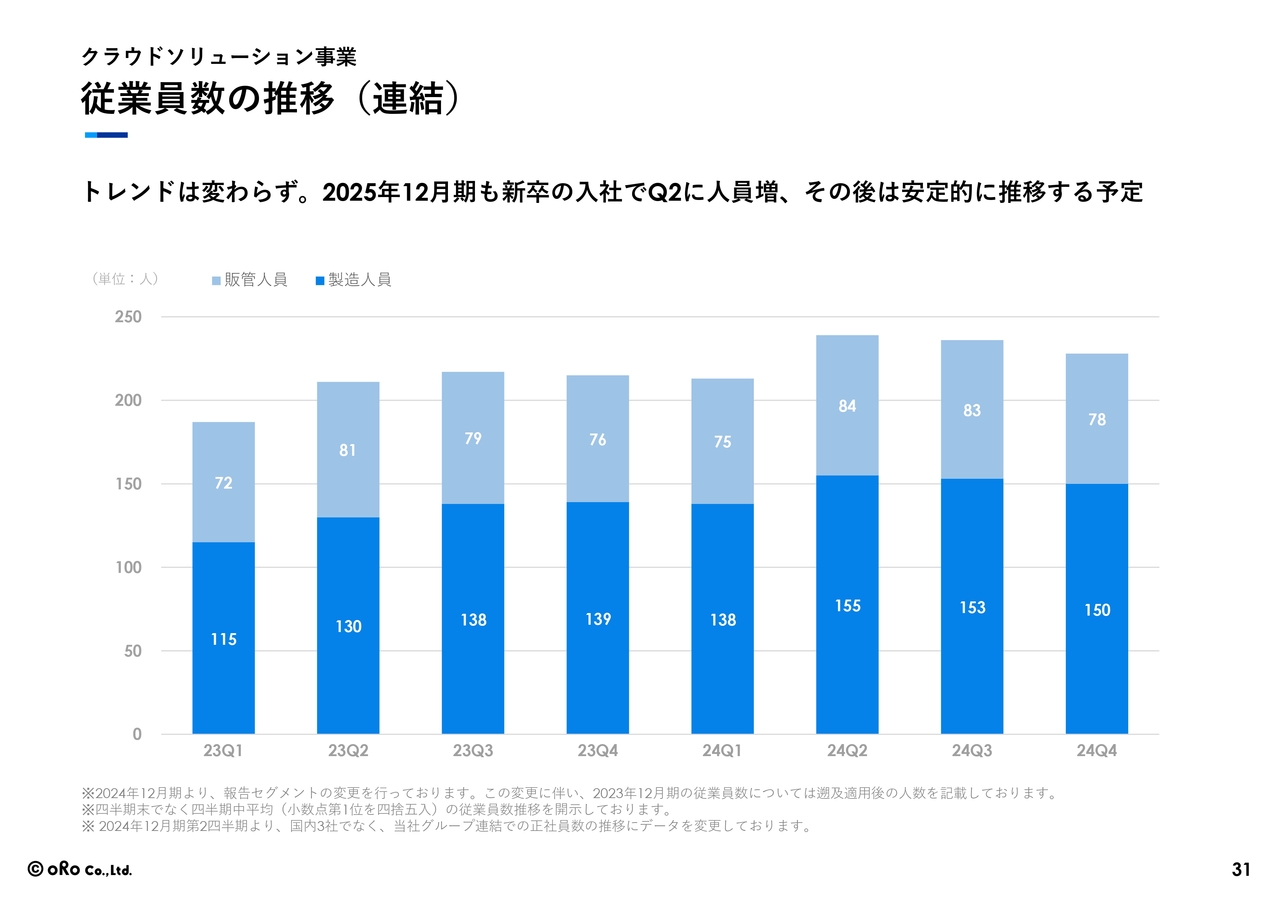

従業員数の推移(連結)

従業員数の推移についても、基本的には第2四半期の4月に新卒の社員が大勢入社するため、そこで人数が増えています。2025年12月期もおそらく第2四半期の段階で、新卒の社員が増えると考えています。

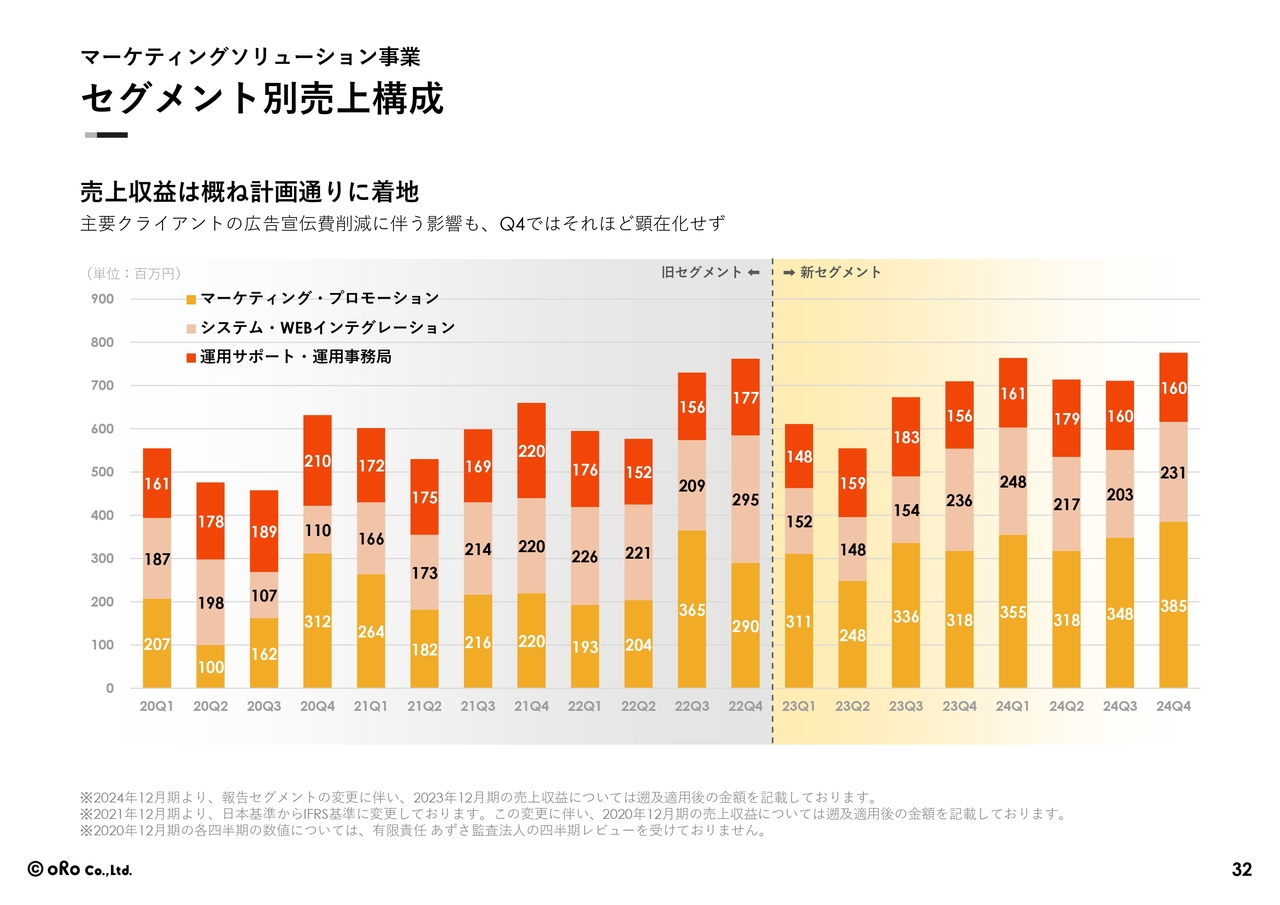

セグメント別売上構成

マーケティングソリューション事業のセグメント別売上構成についてです。こちらは従前から繰り返しご説明をしているとおり、基本的には四半期で少しでこぼこするかたちにはなっていますが、そこまで大きなトレンドの変化はなく、順調に推移しています。

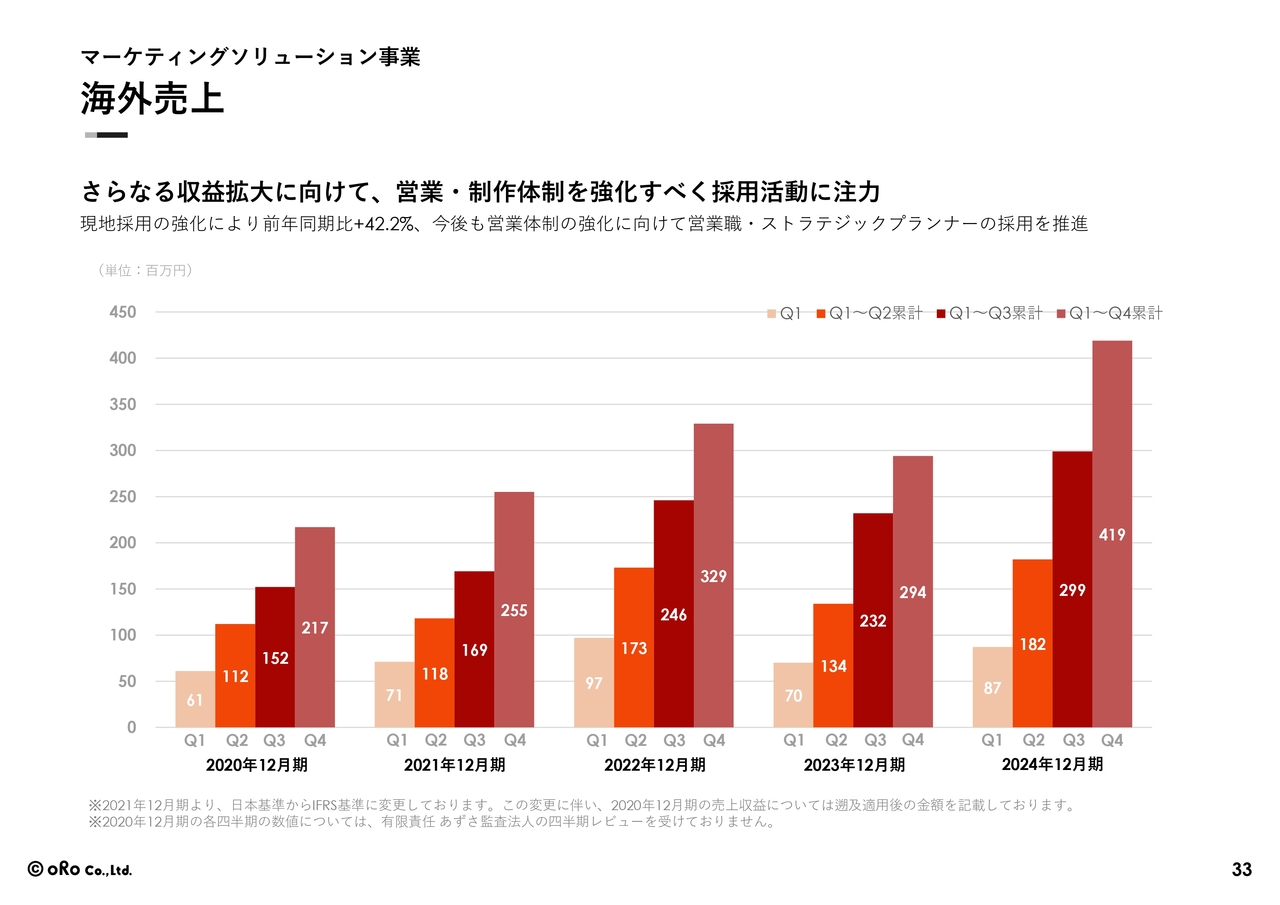

海外売上

海外売上についてです。2023年12月期に少し減りましたが、2024年12月期は比較的しっかりと成長できました。さらなる成長を求め、海外事業にも取り組んでいきたいと思っています。

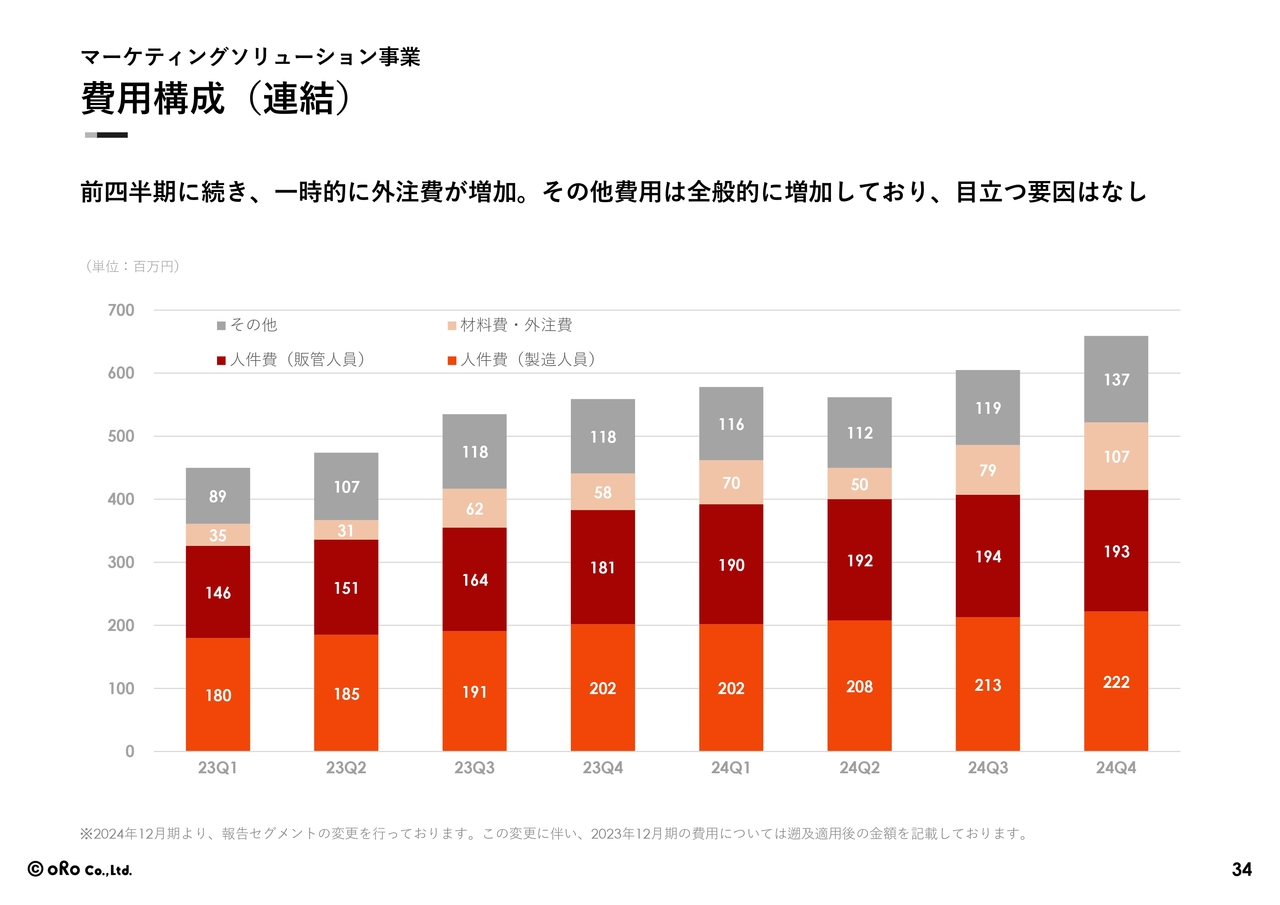

費用構成(連結)

マーケティングソリューション事業の費用の構成についてです。前四半期に続き、一時的に外注費が増加しています。その他費用は全般的に増加しており、大きな補足事項はありません。

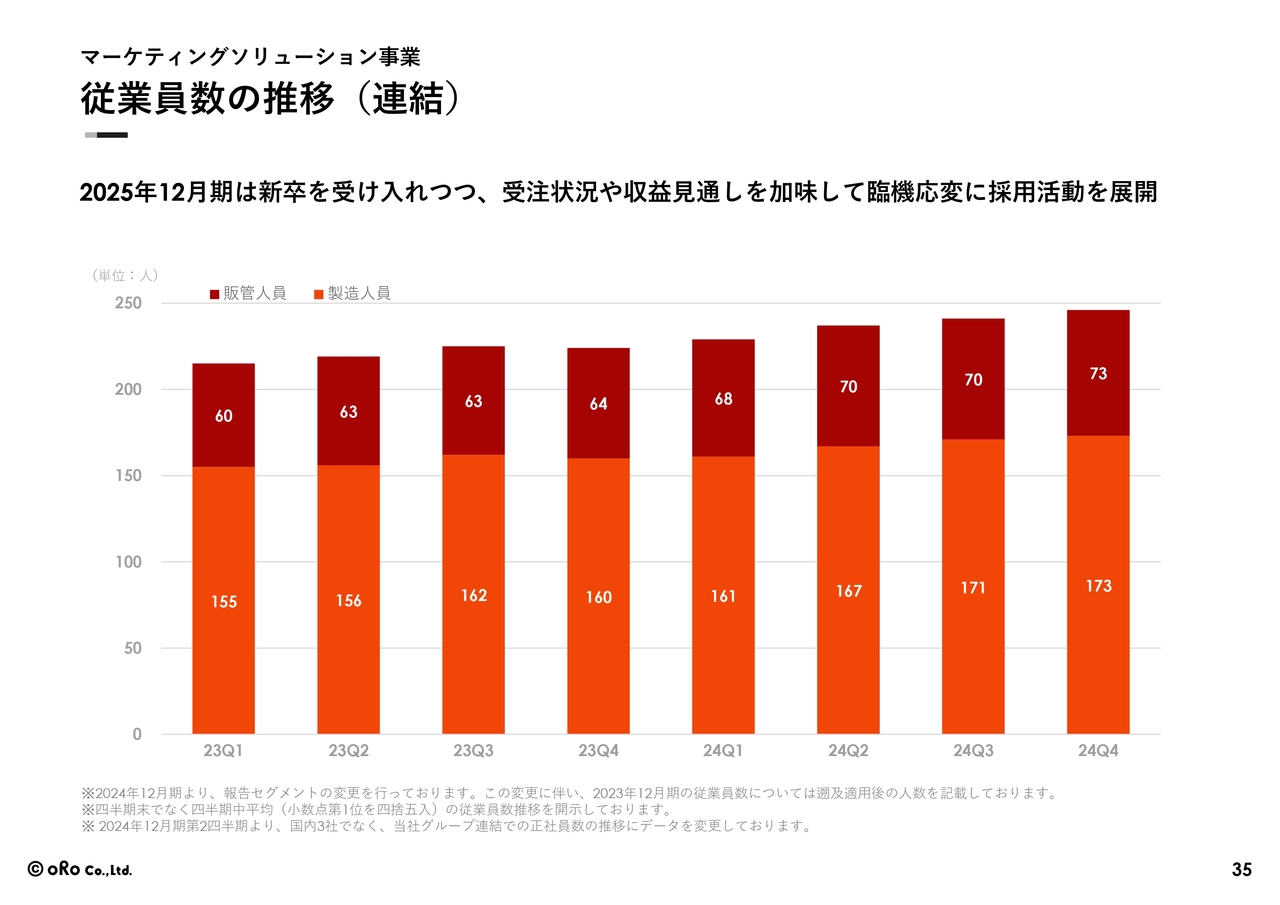

従業員数の推移(連結)

従業員数の推移についてです。中途採用も行いながら新卒も受け入れています。2025年12月期に関しては、新卒採用数を少し増やしています。

通期業績予想と実績値の差異

通期業績予想と実績値の差異について、主な項目のみ補足します。2023年12月期のスポットは、インボイス対応などの税制変更に伴う個別のカスタマイズ案件等の受託でした。これに対し2024年12月期は、カスタマイズ案件の受注が想定よりも3億4,100万円ほど少なくなったことが業績に影響しました。これに伴い、利益も若干下振れしています。

損益計算書(前年同期比)

損益計算書についてです。売上原価は、人員の増加および給与の増加、外注費、材料費および保守管理費の増加により、若干の増加となっています。販管費についても、先ほどご説明した広告宣伝費の増加や、人員の増加および給与の増加などにより、若干増加しています。

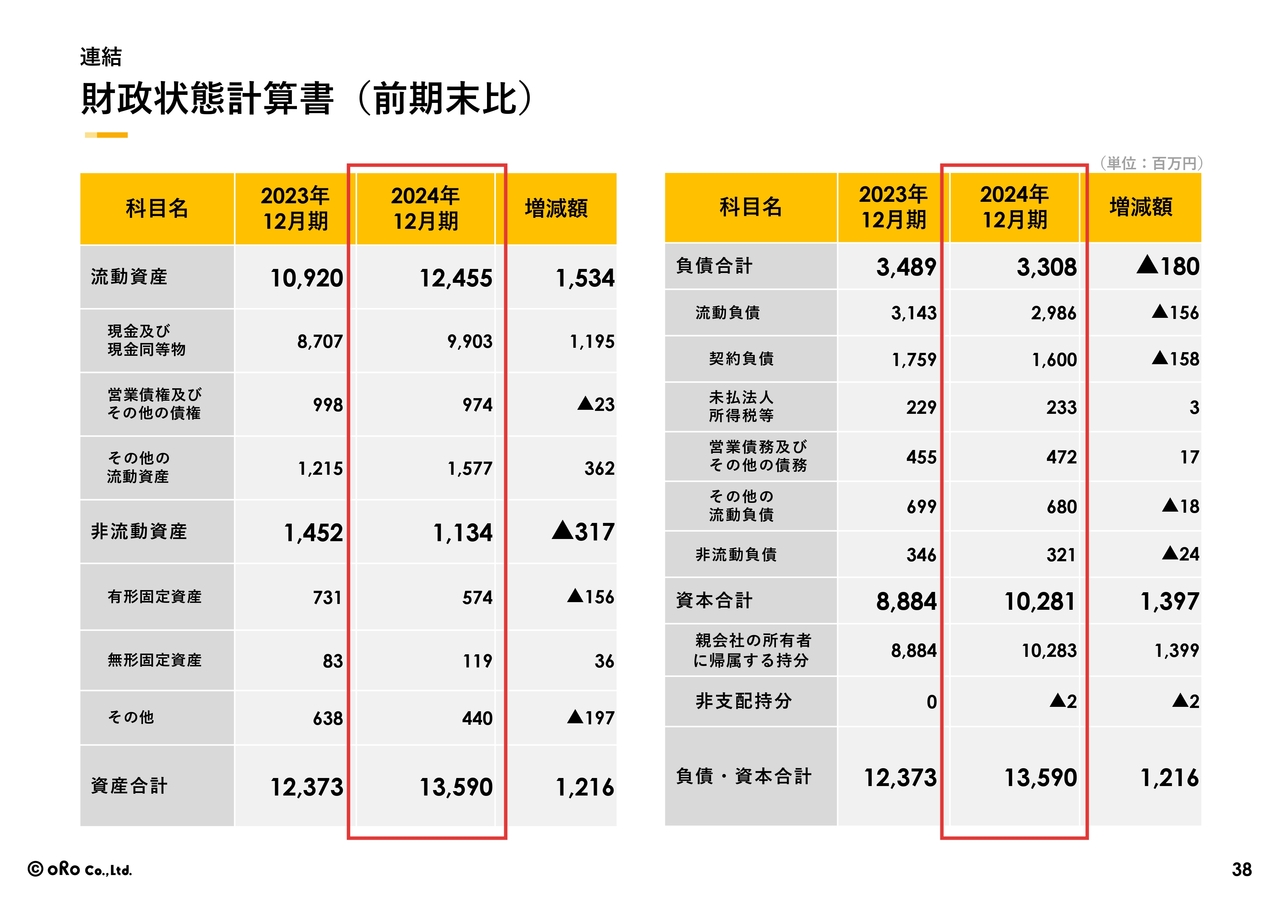

財政状態計算書(前期末比)

財政状態について、大きな補足はありません。

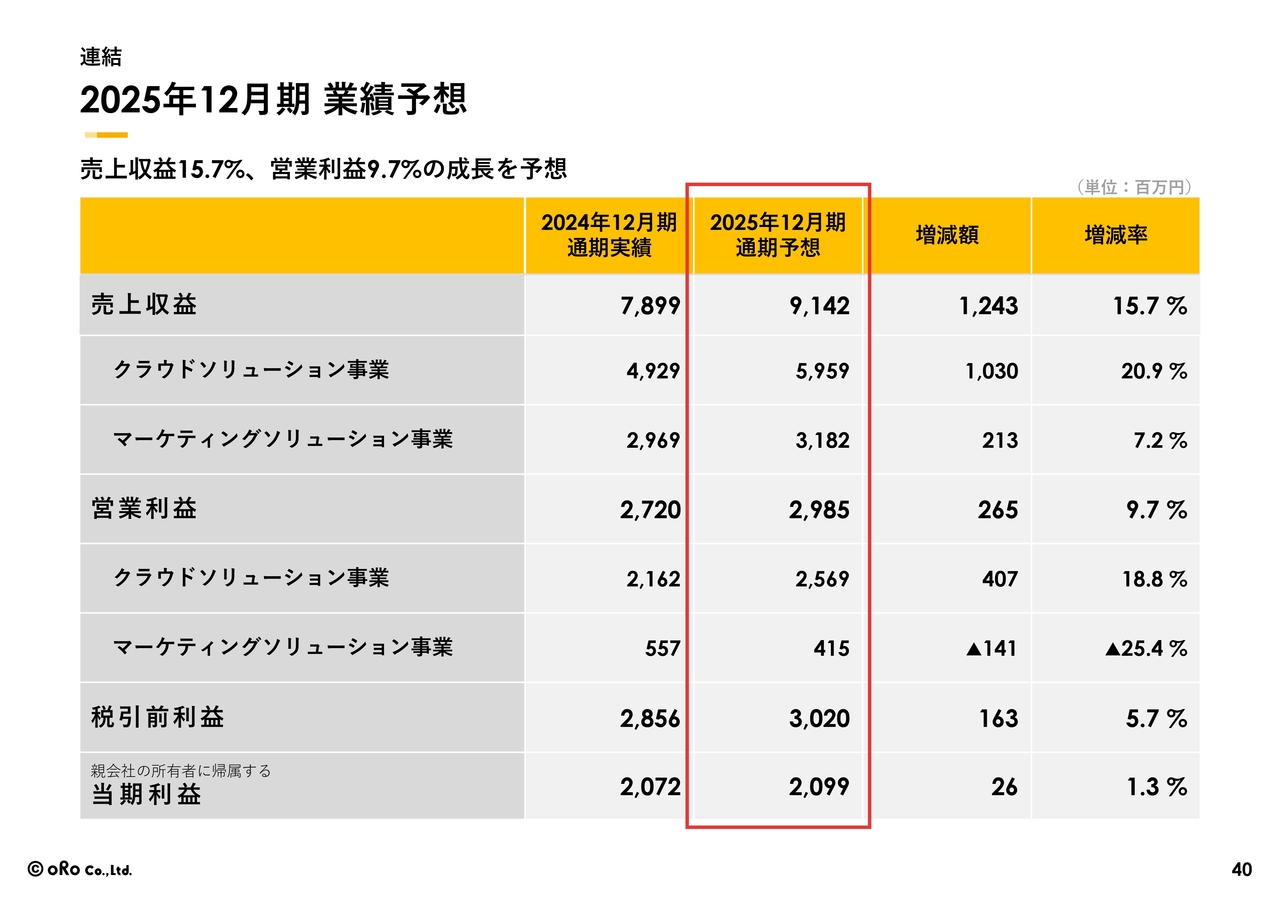

2025年12月期 業績予想

中期的な経営の見通しについてご説明します。まず、2025年12月期の通期業績予想です。売上収益は91億4,200万円で、内訳としては、クラウドソリューション事業で59億5,900万円、マーケティングソリューション事業で31億8,200万円を予想しています。

営業利益は29億8,500万円で、クラウドソリューション事業で25億6,900万円、マーケティングソリューション事業で4億1,500万円を予想しています。

税引前利益は30億2,000万円を、当期利益として20億9,900万円を予想しています。

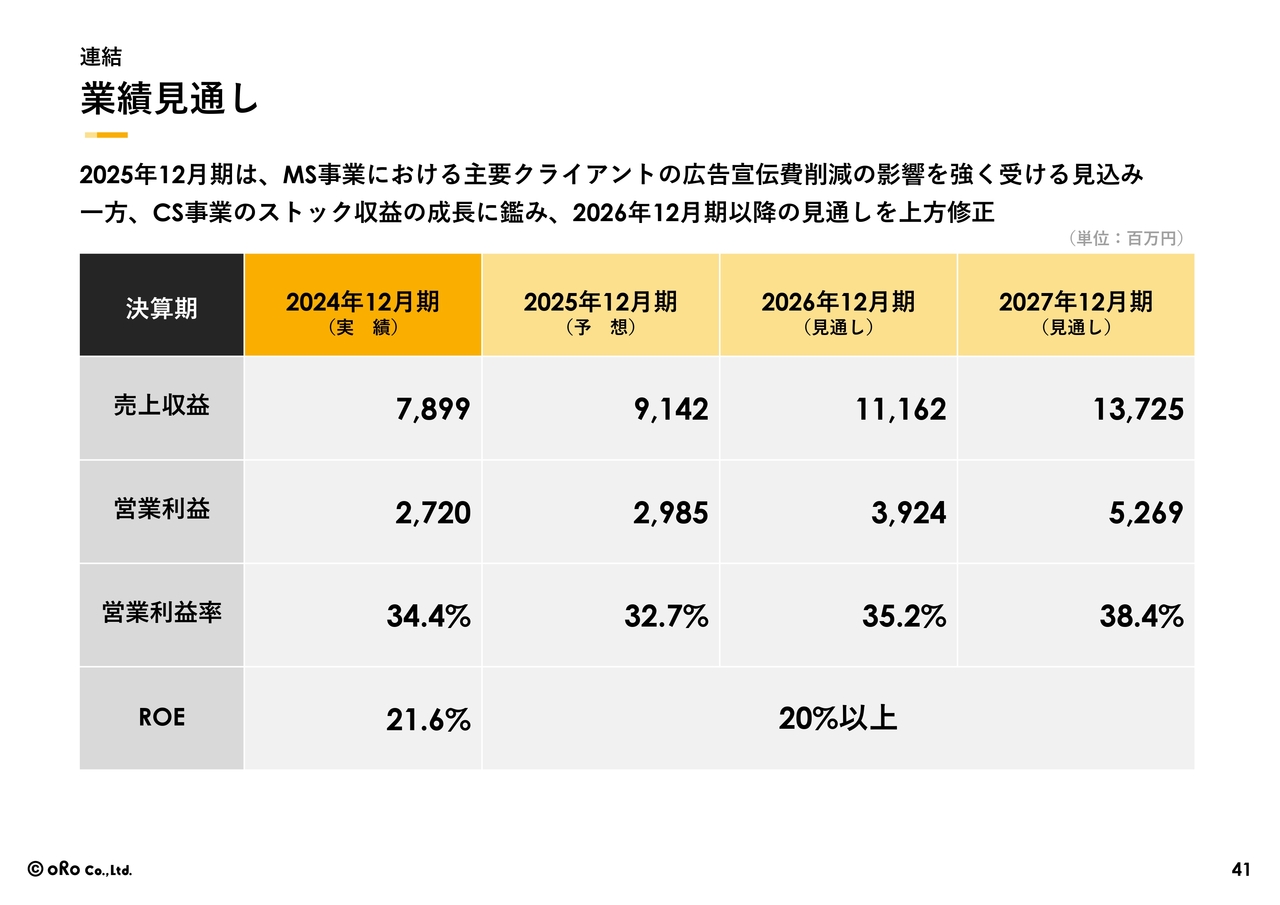

業績見通し

2027年12月期までの業績見通しもご説明します。2025年12月期は、マーケティングソリューション事業で主要クライアントの広告宣伝費削減の影響が若干出ると見込んでおり、少し保守的に見ています。

一方、2026年12月期以降の見通しについては、クラウドソリューション事業のストック収益が十分に成長していることから、従前よりも少し上方修正しています。

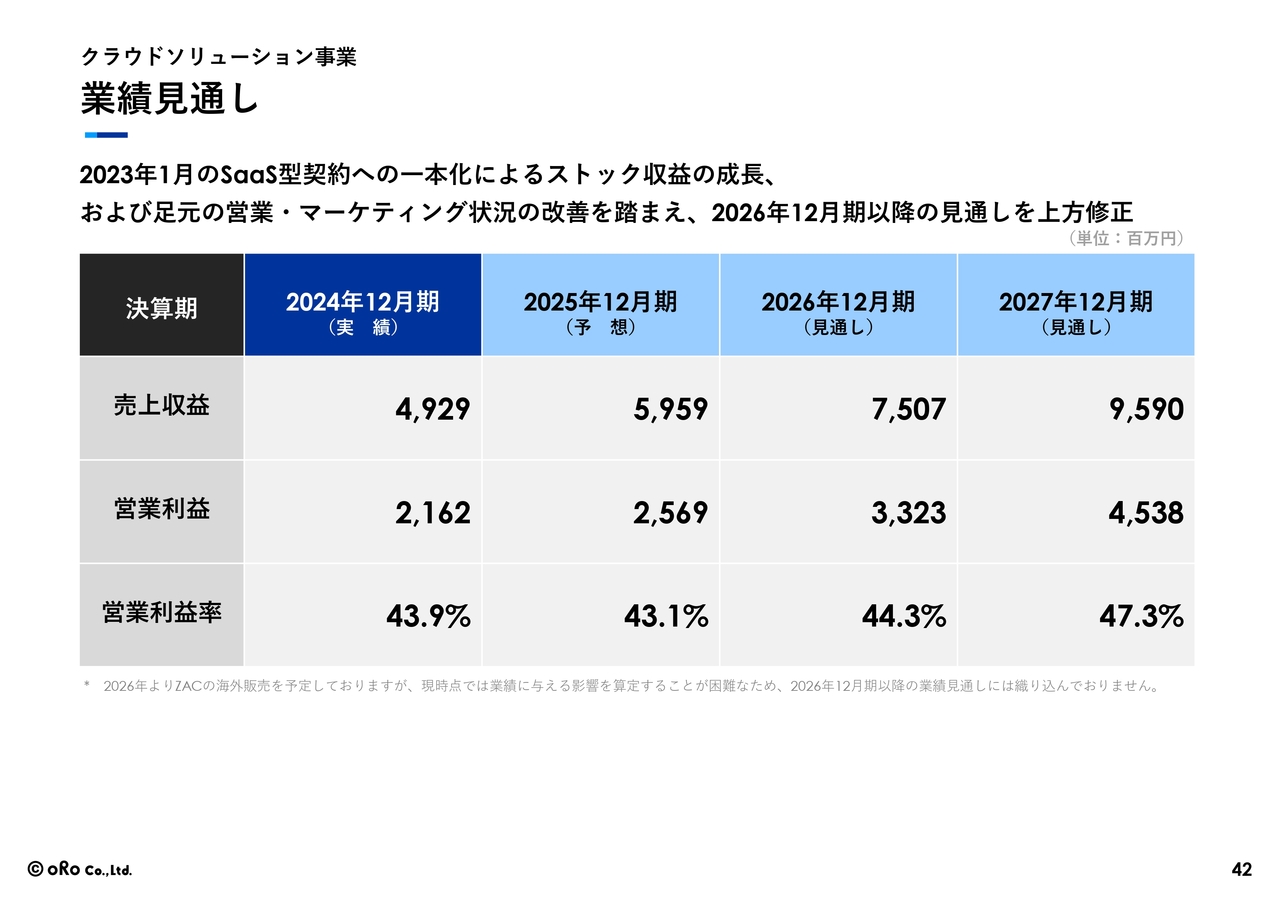

業績見通し

クラウドソリューション事業の業績見通しです。売上収益は、2024年12月期の49億2,900万円に対して、2027年12月期をめどに95億9,000万円まで引き上げたい考えです。

営業利益についても、2024年12月期の21億6,200万円から、2027年12月期をめどに45億3,800万円まで上げていきたいと考えています。

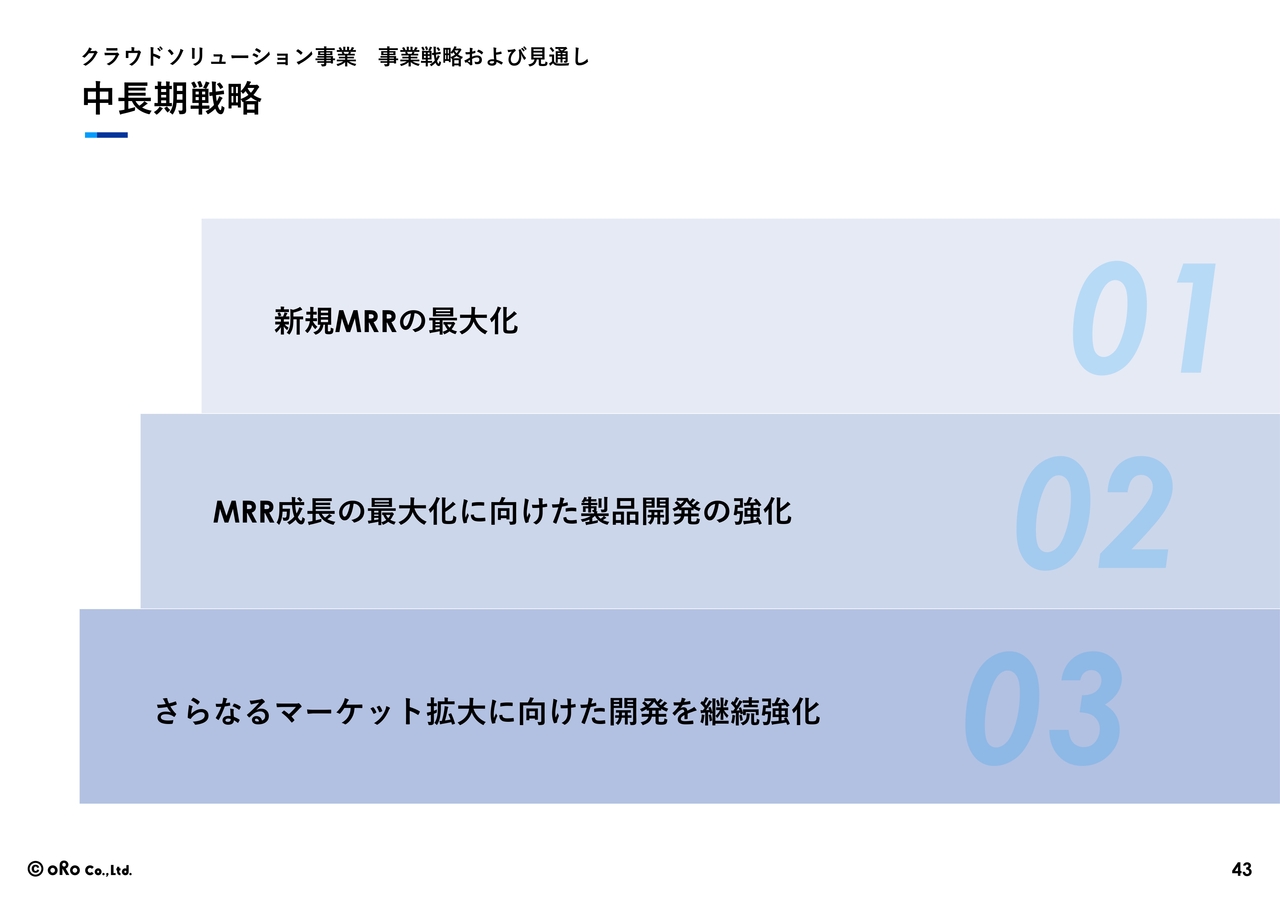

中長期戦略

クラウドソリューション事業の事業戦略と中長期的な見通しについて補足します。

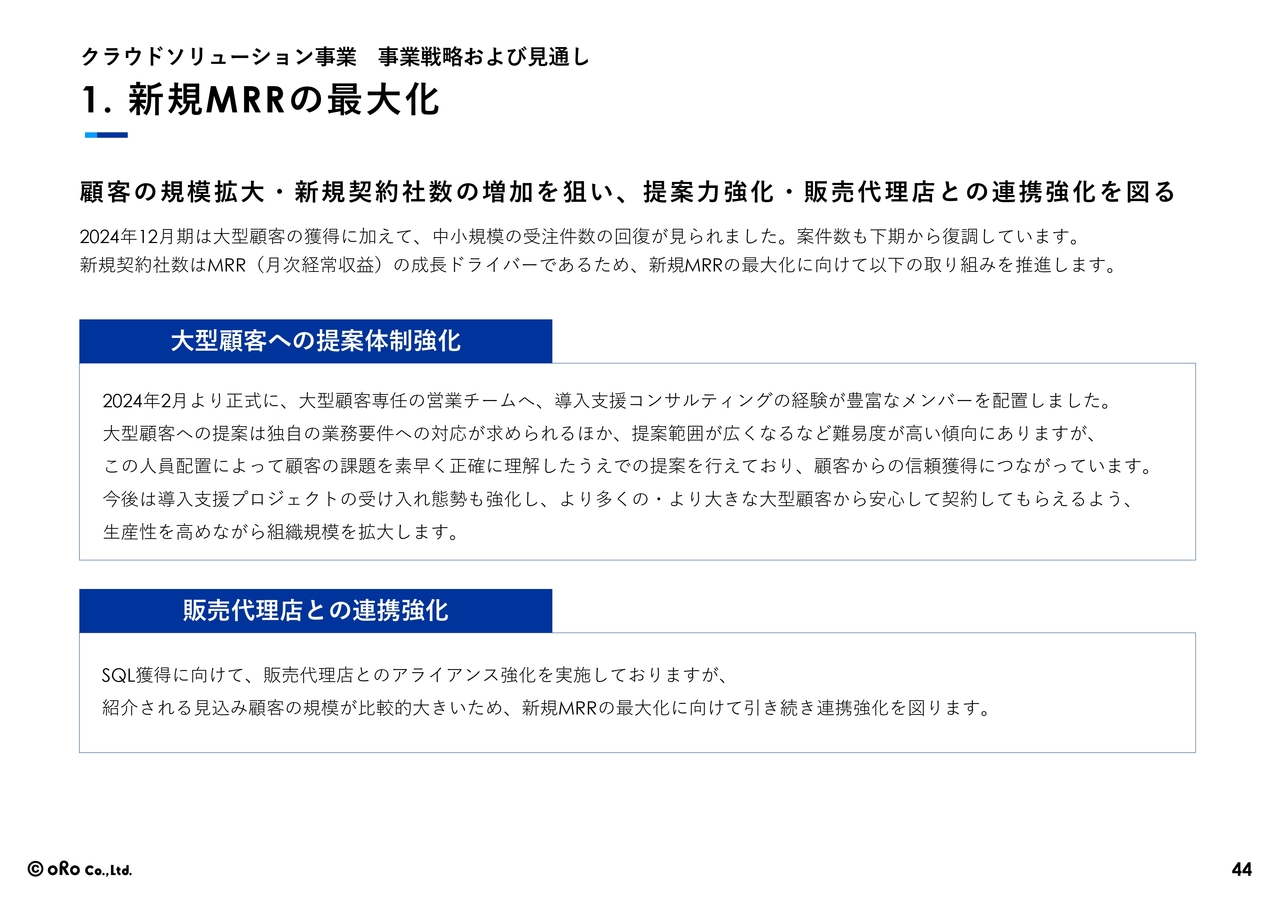

1. 新規MRRの最大化

1つ目は、新規MRRの最大化です。お客さまの規模は毎年、少しずつ大きくなっており、大型クライアントに対する提案体制強化の実績が見え始めています。2025年12月期もおそらく、より大きなクライアントにソリューションを提供していけると考えています。

また、販売代理店との連携強化に関しては、先ほどお伝えしたとおり、既存の販売代理店や新たに販売代理店となっていただける方々とアライアンスを強化し、お客さまに対してしっかりと提案を行う体制を整えていく方針です。

2. MRR成長の最大化に向けた製品開発の強化

2つ目は、MRR成長の最大化に向けた製品開発の強化です。既存顧客も含め、しっかりと毎月の収益を高め、お客さまに満足していただくとともに、我々も収益性の高い機能・ソリューションを開発・提供し続けます。これにより、新規のお客さまに対するMRRを高めると同時に、既存クライアントへのアップセルをしっかりと行っていく予定です。

また、アップセルを適切に進めることで、Customer Churn Rateを低位で維持できると考えており、しっかりと取り組んでいきます。

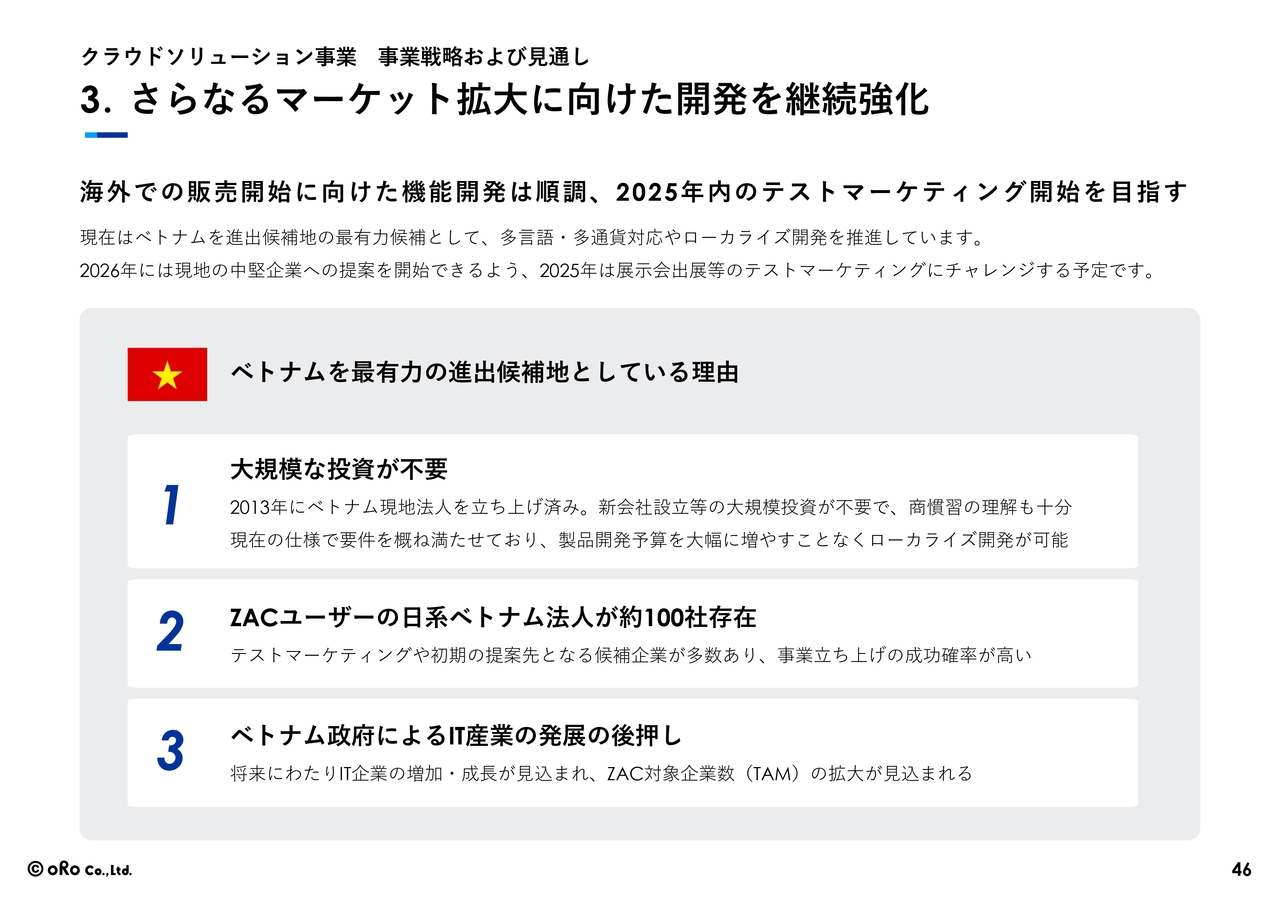

3. さらなるマーケット拡大に向けた開発を継続強化

3つ目は、海外進出に向けた取り組みです。2026年の海外進出を目指して、ベトナムのマーケットから始めることとし、現在取り組みを開始しています。

ベトナムを選んだ理由として、スライドに3つ記載しています。1つ目は、すでにベトナムに現地法人があり、30名から40名規模で活動しているためです。現地でしっかりとサポートができるということと、商習慣についても一定の理解が得られていることが挙げられます。

2つ目は、「ZAC」ユーザーの日系ベトナム法人が約100社存在しており、クライアント企業のグループ会社に提案できる可能性があるためです。

3つ目は、ベトナムは非常にIT産業が活発であるためです。我々は、IT産業に向けたバーティカルERPを展開しています。ベトナムはまだ未開拓の地であり、同様のソリューションを提供している企業が少ないことから、しっかりと提案していきたいと考えています。

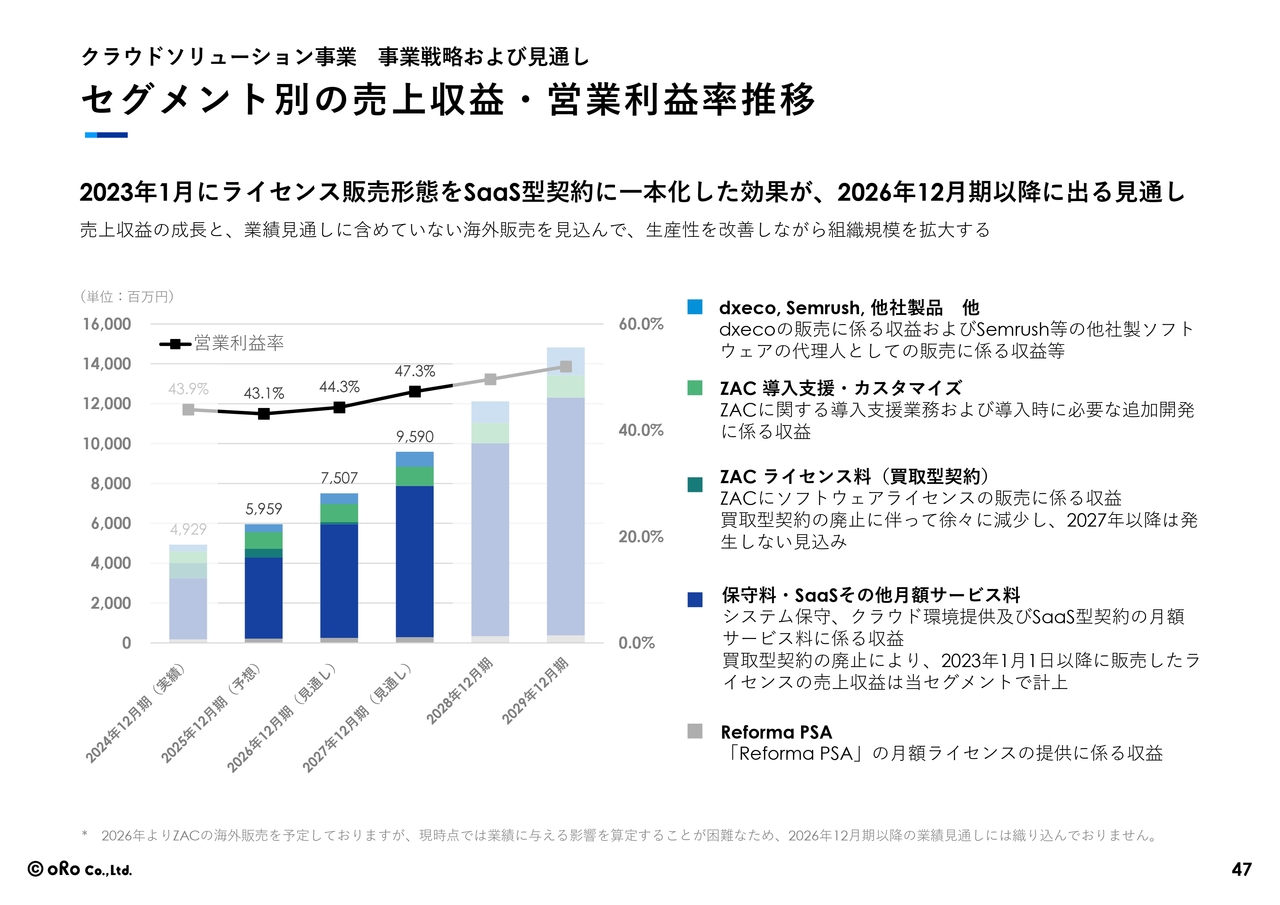

セグメント別の売上収益・営業利益率推移

セグメント別の売上収益と営業利益率の推移は、スライドのグラフのとおりです。2023年1月にSaaSライセンスへ一本化した効果が、2026年12月期以降の成長率に大きく寄与すると想定しています。そのため、今後さらに成長を加速していきたいと考えています。

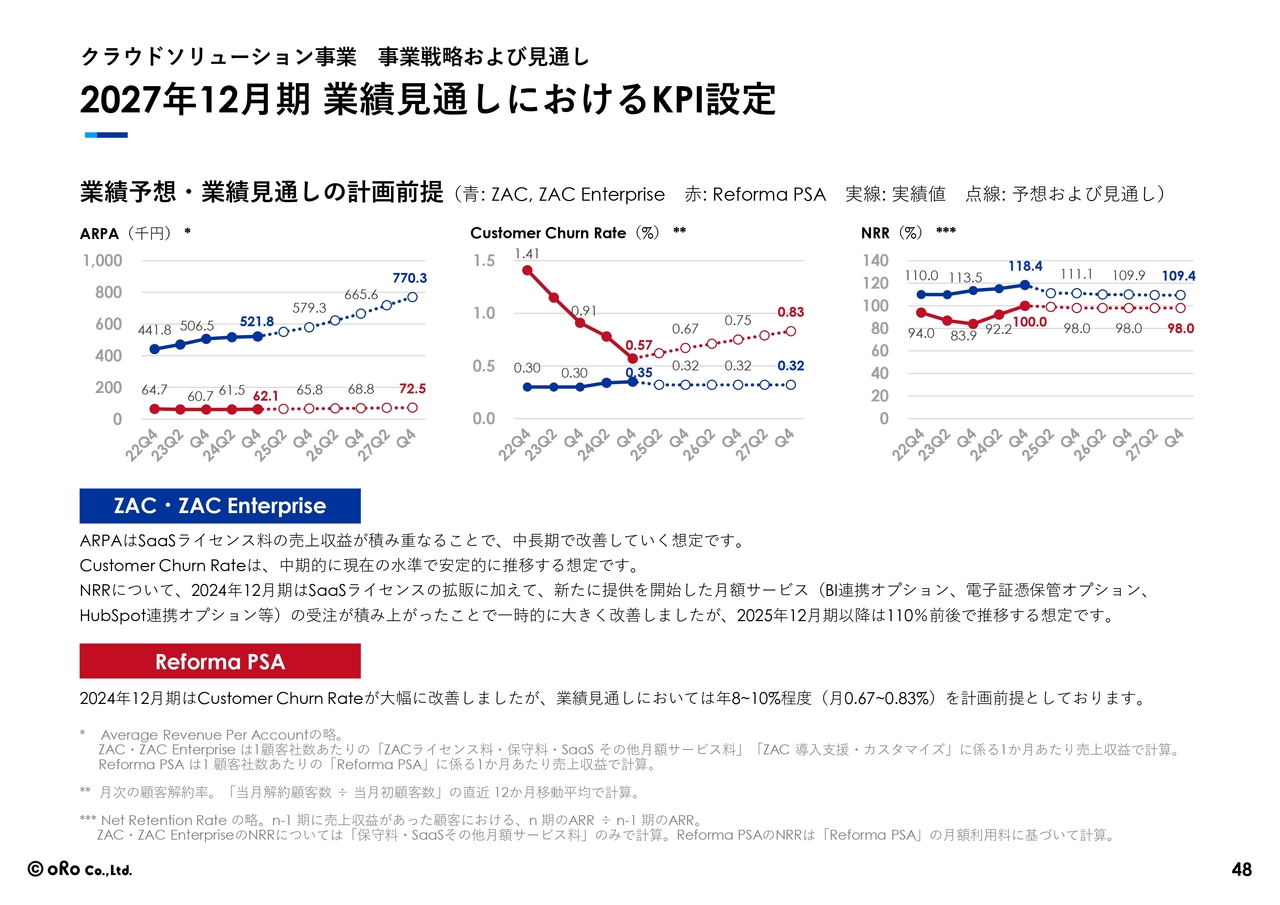

2027年12月期 業績見通しにおけるKPI設定

スライドのKPIについては、先ほどお話ししたとおり、既存クライアントの売上は上昇しており、Customer Churn Rateも低位で推移しています。「Reforma PSA」は、Customer Churn Rateが大幅に低下しており、この水準を維持できるよう、引き続き既存クライアントへのサポートを強化していきます。

また、NRRについても、既存クライアントの売上は、特に「ZAC」については100パーセントを超えてきています。「Reforma PSA」についても、今後さらに100パーセントを越える水準を目指していきます。

業績見通し

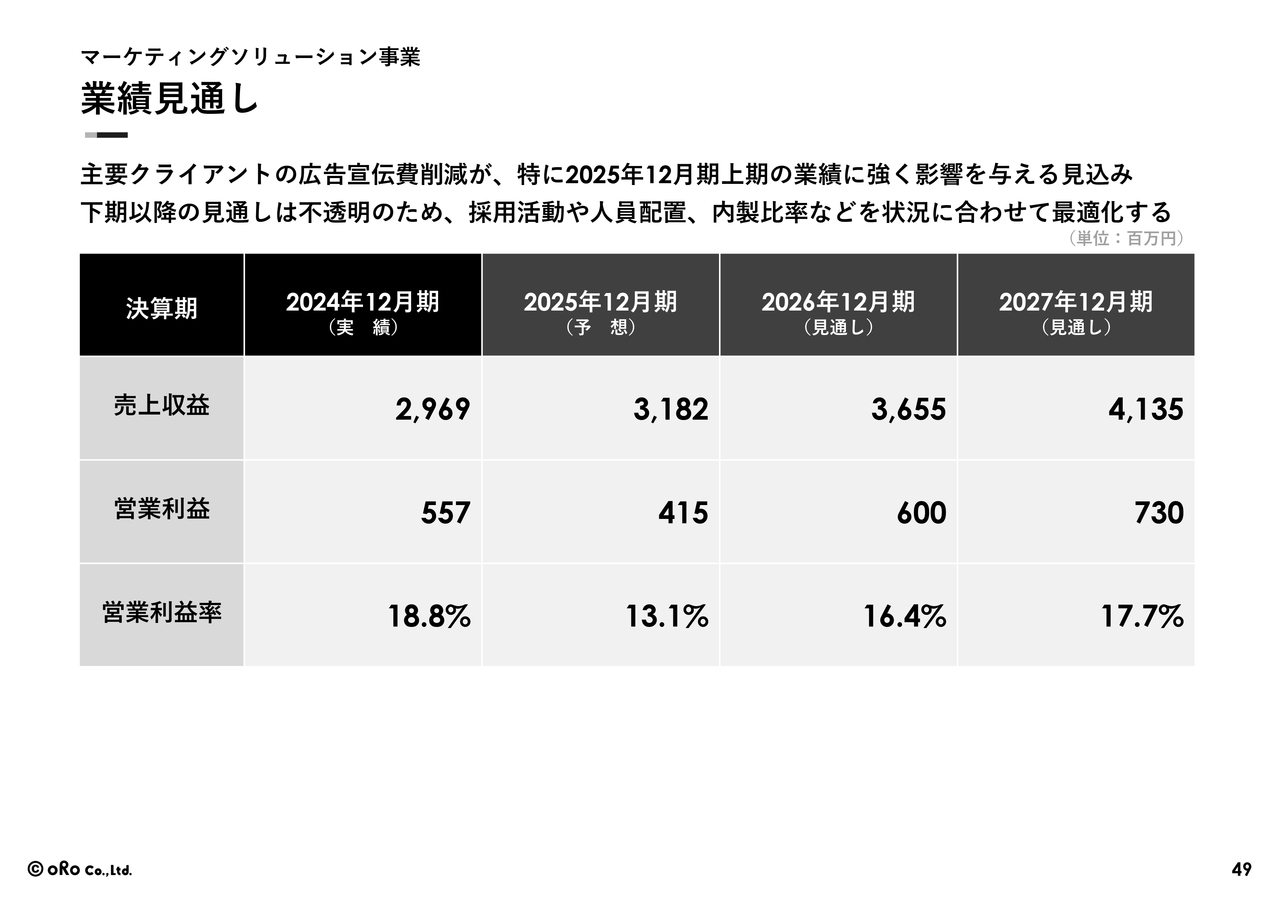

マーケティングソリューション事業の業績見通しです。2025年12月期に関しては、売上収益は低めの31億8,200万円を予想しています。また、前期よりは少し難易度が高い状況となっているため、営業利益は4億1,500万円を予想しています。

2027年12月期までに、売上収益を41億3,500万円、営業利益を7億3,000万円まで引き上げることを目標に取り組んでいきます。

中長期戦略

マーケティングソリューション事業の中長期戦略についてご説明します。

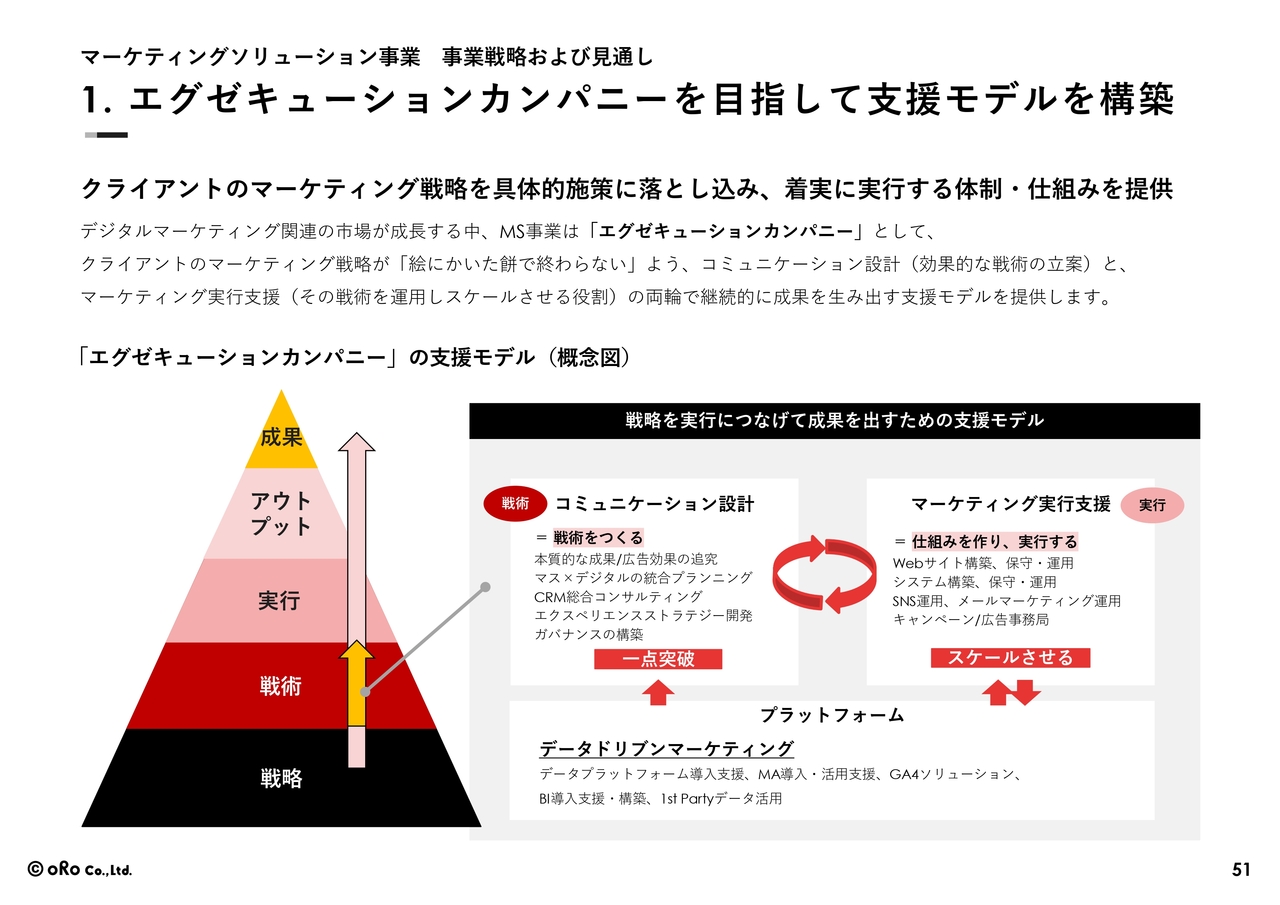

1. エグゼキューションカンパニーを目指して支援モデルを構築

1つ目は、エグゼキューションカンパニーを目指して支援モデルを構築しています。この領域は、さまざまな機能に特化した企業や、多様な競合環境が複雑にひしめいています。その中で我々は、いわゆる戦略を立てるだけでなく、戦術から実行までをサポートし、「絵にかいた餅」で終わらせないことを強みにしています。実行までを支援できる部隊として体制を構築し、着実に取り組んでいきます。

2. エグゼキューションカンパニーのブランドイメージ確立

2つ目は、先ほど述べた内容を、クライアント企業やマーケットにしっかりと理解していただくことです。そのために、ブランドイメージを確立し、実際に実行までを伴う戦略立案と戦術に期待していただけるよう、業界内での認知度を高めていきたいと思っています。

3. 提案力向上を目指して人材育成を強化

3つ目は、提案力向上を目指して人材育成を強化することです。採用だけではなく、既存社員の育成にも力を入れ、人的資本投資をしっかりとすることにより中長期的な成長に取り組んでいきます。

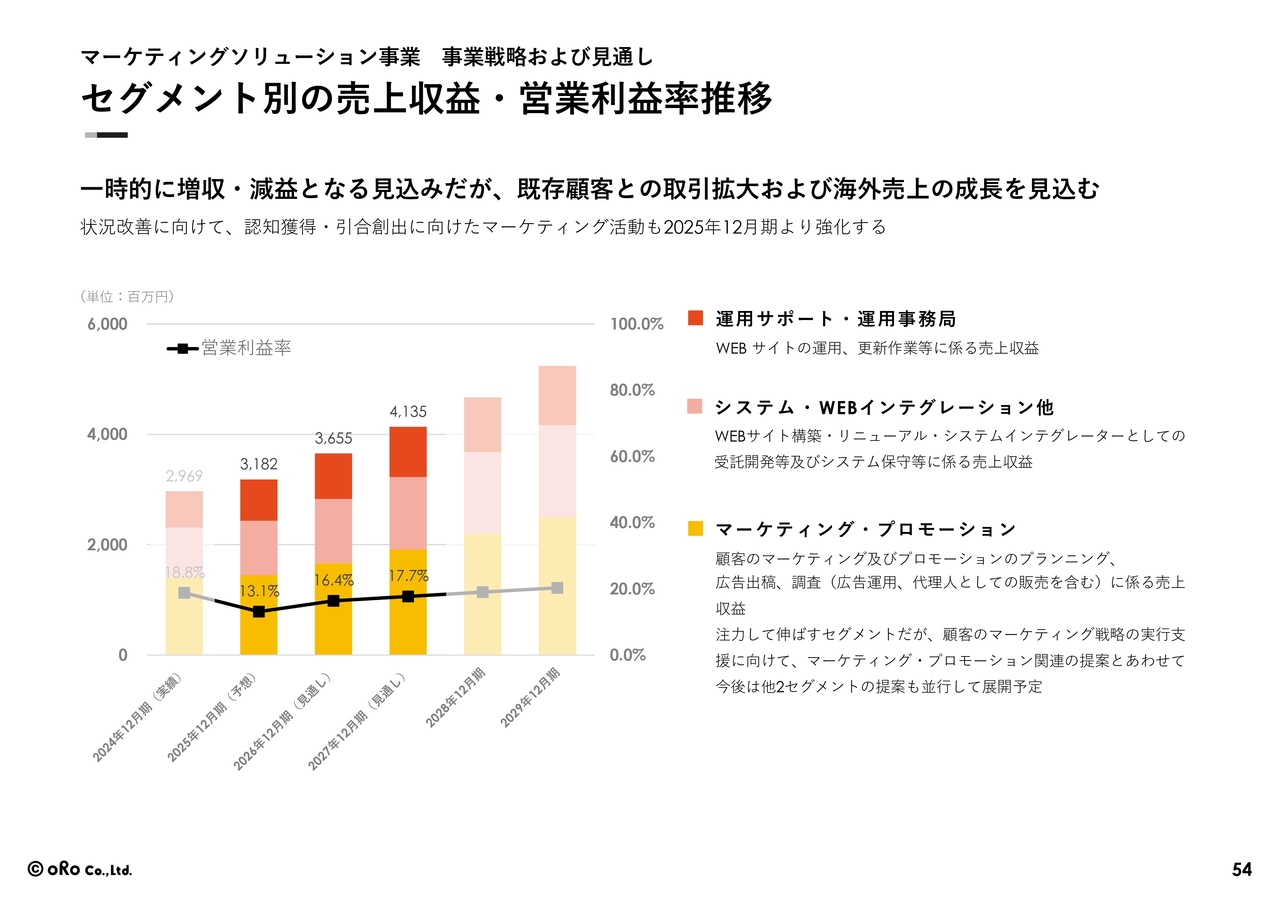

セグメント別の売上収益・営業利益率推移

セグメント別の売上収益と営業利益率の推移です。一つひとつが毎回オーダーメイドでの受託の仕事ではありますが、営業利益率は、業界の中ではかなり良い水準を維持していると思います。10パーセントから20パーセント弱、10パーセント後半程度の利益率を維持しながら、収益の拡大を目指していきたいと考えています。

質疑応答:クラウドソリューション事業の業績見通しの変化について

司会者:「クラウドソリューション事業の今後3年間の業績見通しについて、前回の見通しと比較すると、2025年12月期は若干引き下げ

新着ログ

「情報・通信業」のログ