提供:株式会社ストリームメディアコーポレーション 2024年12月期決算説明

【QAあり】ストリームメディアコーポレーション、売上高・営業利益ともに合併後最高値を更新 エンターテインメント事業が牽引

目次

山田政彦氏(以下、山田):みなさま、本日はお集まりいただき誠にありがとうございます。株式会社ストリームメディアコーポレーション取締役経営企画部門長の山田政彦です。これより、2024年12月通期決算についてご報告します。

本日の流れは目次のとおり、2024年12月期の業績、セグメント別業績、2025年12月期業績予想、来期以降における事業の方向性、その他報告事項についてご説明します。

2024年12月期の業績

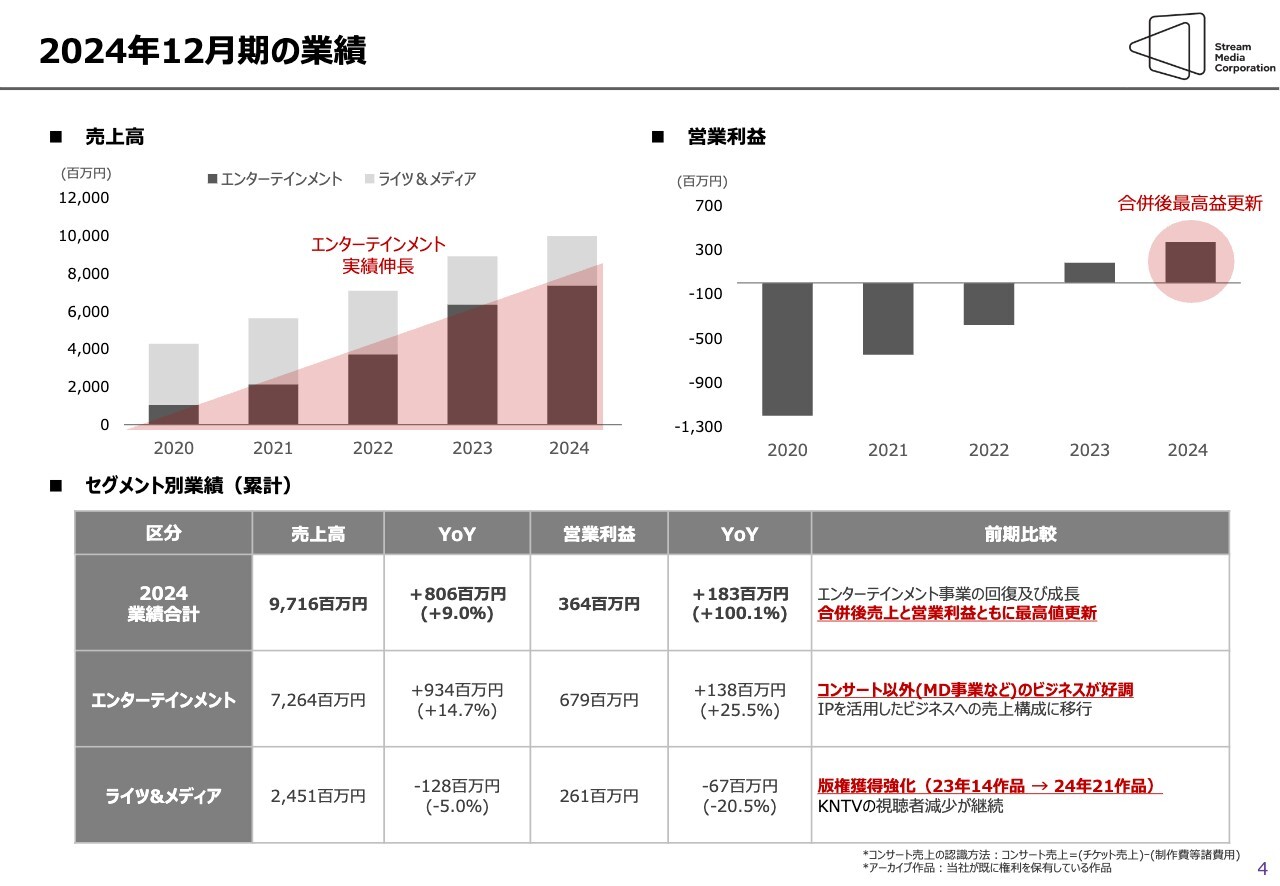

2024年12月期の業績についてです。スライド上段に、売上高と営業利益の推移を2020年から2024年まで時系列で表しています。上段左の売上高の棒グラフは、濃いグレーがエンターテインメント事業、薄いグレーがライツ&メディア事業です。

2020年8月1日に、エスエム・エンタテインメントグループの日本の主力会社であるSMEJ社を吸収合併しました。2020年から今年まで、着々と売上高が伸びています。2024年の全体の売上高は97億1,600万円、内訳はエンターテインメント事業が72億6,400万円、ライツ&メディア事業が24億5,100万円となっています。合併後、売上高としては最も高い数字です。

営業利益について、2020年、2021年、2022年は、コロナ禍によりかなりの赤字を出しました。2023年には黒字化し、2024年は3億6,400万円と、こちらも合併後最も高い数字となっています。

2024年12月期サマリー

2024年12月期のサマリーです。売上高です。当初の計画は91億3,800万円でしたが、2024年11月に上方修正し、94億4,400万円としました。実績は97億1,600万円と、修正計画と比べ2.9パーセント上回り着地しました。

営業利益です。当初計画は9,100万円で、2024年11月の上方修正では2億3,200万円です。実績は3億6,400万円と、修正計画比で約56.9パーセント上回りました。

当期純利益も同様に、当初計画6,100万円から上方修正が5億7,700万円、実績は7億8,700万円と、修正計画比で36.5パーセント上回る結果です。

エンターテインメント事業の業績①

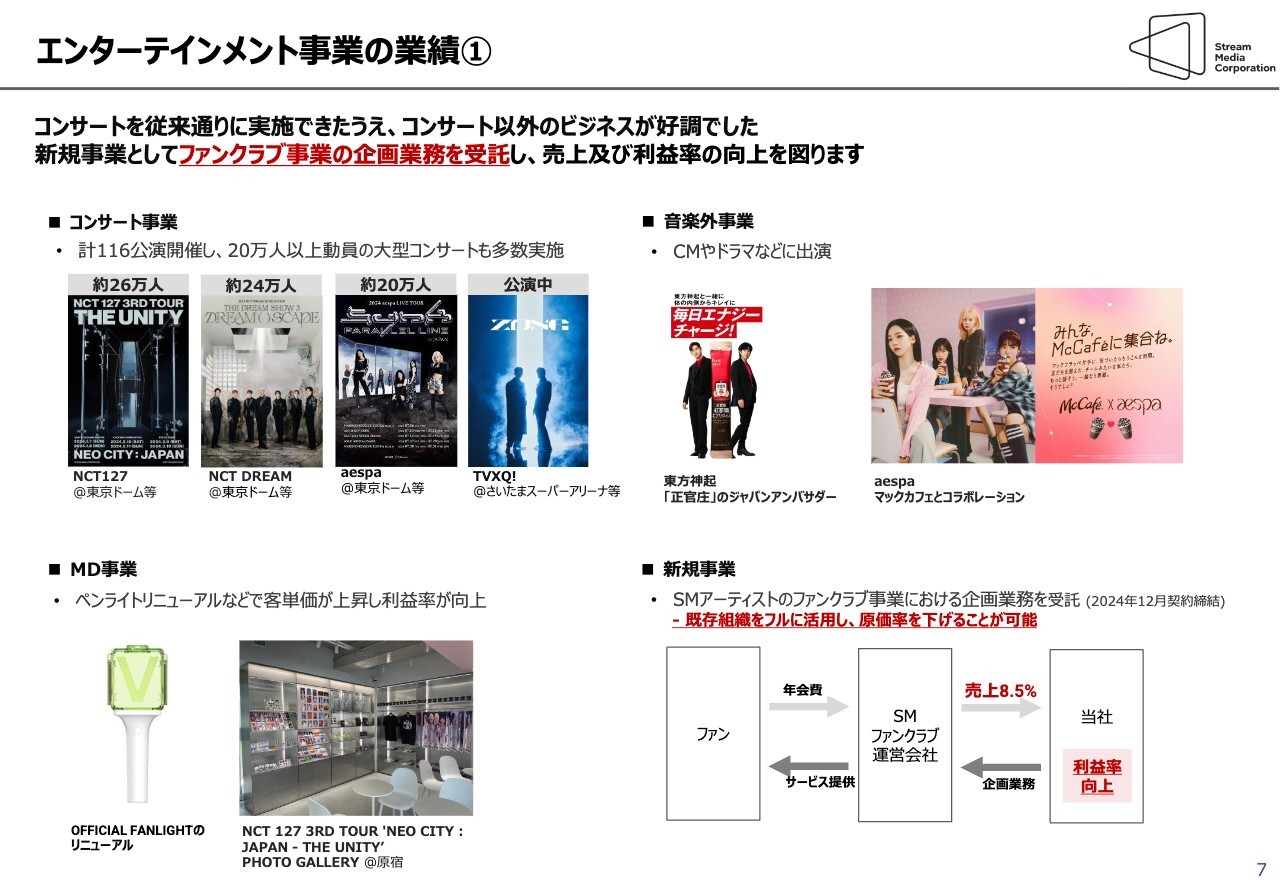

セグメント別の業績をご説明します。エンターテインメント事業です。コロナ禍以降、コンサートを着々と展開できました。2024年に関しても、計116公演を実施しました。NCT127は約26万人動員、NCT DREAMは約24万人動員、aespaは約20万人動員しました。2024年11月から2025年の現在も行っている東方神起TVXQ!の公演も順調なスタートを切っています。

2024年の特徴として、我々が周辺ビジネスと呼ぶコンサート以外のビジネスも順調に展開しています。例えば、スライド左下にMD事業のペンライトの写真を掲載しています。数年ぶりに、ペンライトが全面的にリニューアルされました。リニューアルにより、ペンライトの価格を約30パーセント値上げしましたが、その後も販売数は順調であり、売上と利益の増加に貢献しています。

CMやドラマも順調に出演でき、コンサート以外のビジネスが非常に上手くいった年ではないかと思っています。

新規事業として、エスエム・エンタテインメントグループの日本のファンクラブ事業における企画業務を受託しました。2024年の12月中旬に、兄弟会社のビジネスを受託したと開示しています。

ファンクラブ事業は、現在の当社が保有するリソース、アセットをフル活用できるようなビジネスですので、売上の面はもちろん、利益の面でも今後の貢献が見込まれます。2024年12月より始めた事業ですので、一部の売上と利益にも反映されていますが、2025年からはかなり利益に貢献すると思っています。

エンターテインメント事業の業績②

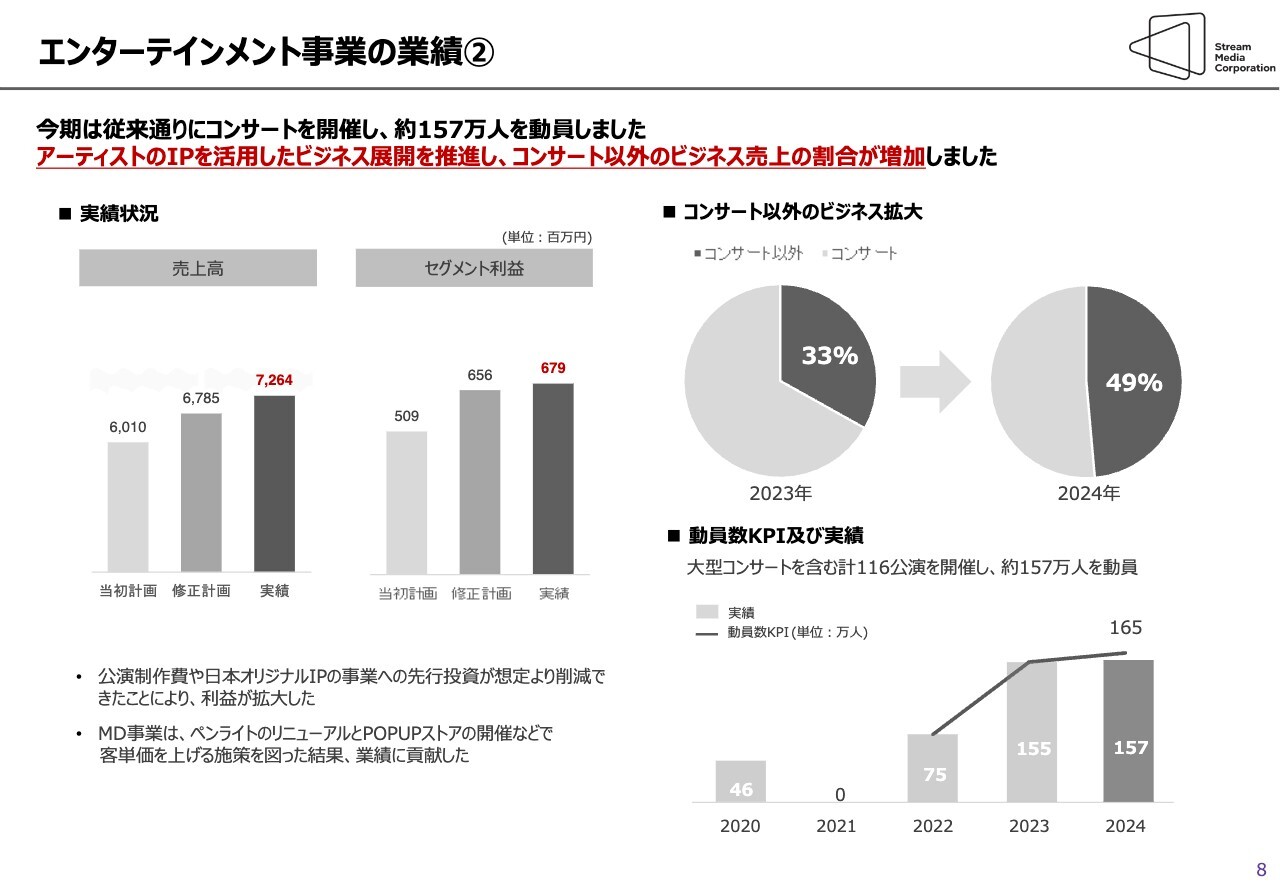

エンターテインメント事業の数字について具体的にご説明します。売上高は当初計画が60億1,000万円、2024年11月の上方修正で67億8,500万円、実績は72億6,400万円となっています。

セグメント利益は、当初計画5億900万円から上方修正で6億5,600万円、実績は6億7,900万円となっています。コンサート事業が順調であることに加え、コンサート以外のビジネスが非常に順調であったため、当初計画より少し上振れた結果になりました。

スライド右側の円グラフで、コンサートとコンサート以外のビジネスの売上割合を示しています。コンサート以外の売上は2023年が33パーセント、2024年は49パーセントと、大幅に増加しています。コンサートの規模は、2023年よりも2024年のほうが若干大きかったことを踏まえると、コンサート以外のビジネスがかなり拡大できているといえます。

スライド右下のグラフにあるように、2024年は約157万人を動員した年でした。コロナ禍前かつ合併前であった2020年の動員数は約46万人、その後、2021年は動員できませんでしたが、2022年、2023年と吸収合併した会社の事業として着々とコンサートは伸びています。

2024年の動員実績は約157万人と、動員数KPIの165万人には少し届かなかったものの、当社としてはある程度順調に展開できたという認識です。

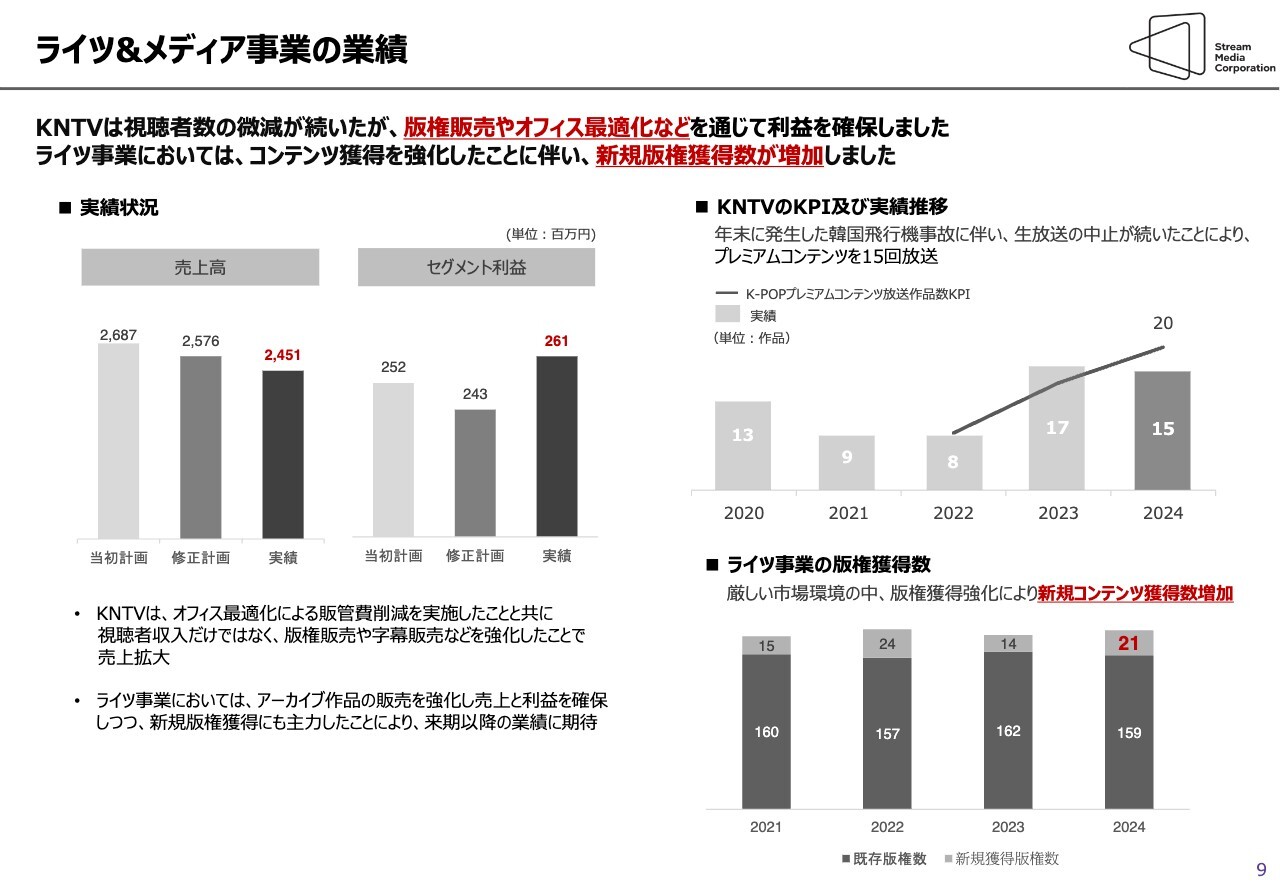

ライツ&メディア事業の業績

ライツ&メディア事業の業績についてご説明します。売上高は、当初計画が26億8,700万円、修正計画は25億7,600万円と約1億1,000万円下げ、実績としても下がっている状況です。

売上高は少し減少となっていますが、セグメント利益としては、当初計画が2億5,200万円、修正計画は2億4,300万円と考えていました。メディア事業のオフィス最適化、字幕の販売など、視聴料収入以外でビジネスにできる部分をフル活用した結果、セグメント利益の実績は当初計画より少し上回る2億6,100万円で着地しました。

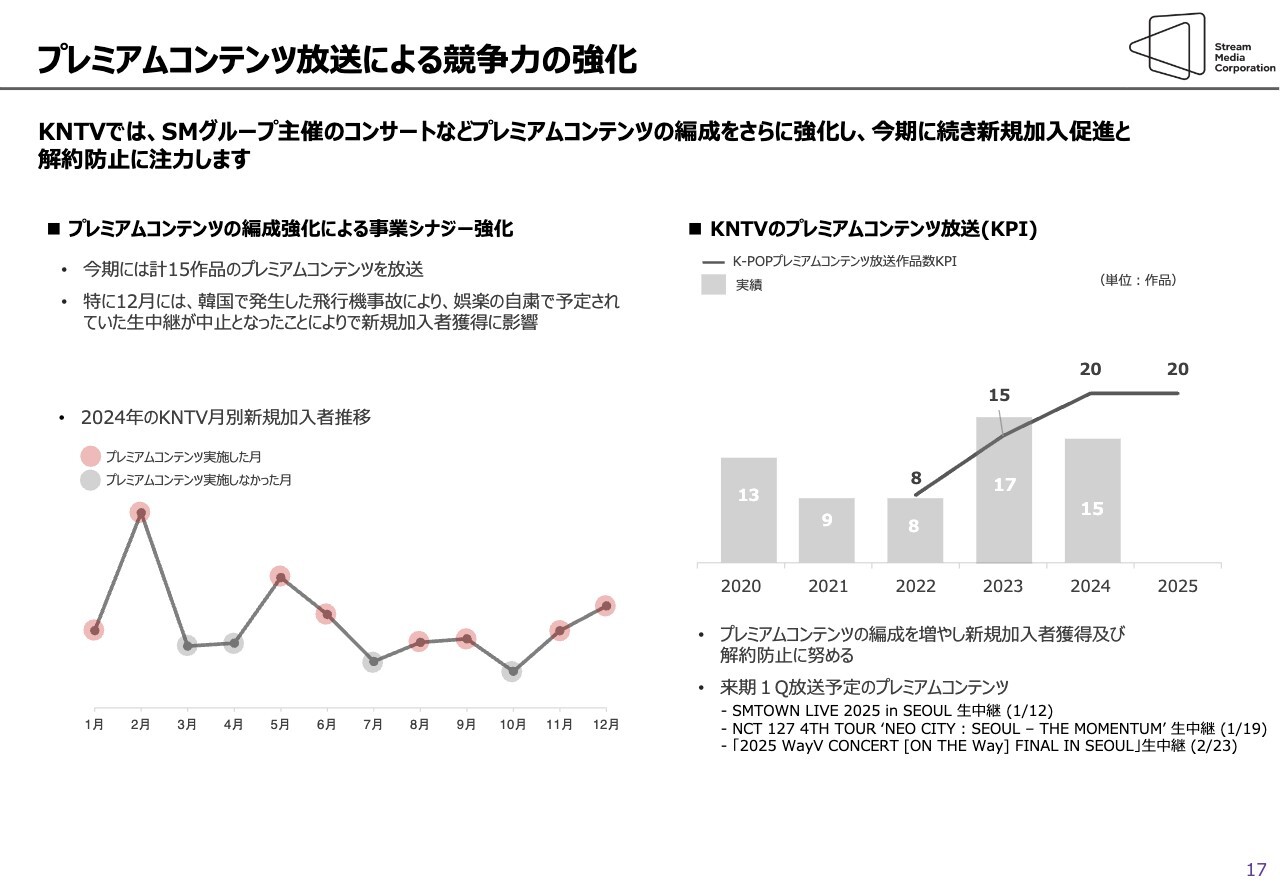

KNTVは、韓国ドラマの初放送を強みとしてきましたが、最近は日本においてもNetflixやディズニープラスなどのグローバル大手との競争が激化しています。我々としても、韓国ドラマの初放送だけでは難しいという認識を持っています。2020年から、主にコンサートの生放送を行うK-POPプレミアムコンテンツの放送を始め、K-POPプレミアムコンテンツ放送作品数をKPIとしても出しています。

毎年このKPIを上回る展開ができていましたが、2024年はKPI 20作品に対して、15作品という実績でした。2024年12月末に韓国で発生した旅客機炎上事故があり、年末年始はさまざまなイベントやショーが控えられました。本来なら予定どおり実施できたところですが、そのような外部的な要因でできなかった部分があります。

K-POPプレミアムコンテンツは、KNTVにおいて視聴者の加入促進や離脱防止に非常に役立っていることが2023年と2024年で検証できているため、2025年以降も継続していきたいと思っています。

2024年のライツ&メディア事業で特徴的なのは、ライツ事業の版権獲得数です。新規の韓国ドラマの版権獲得数が、2023年は14作品であったのに対し、2024年は21作品と、約50パーセント増加しています。獲得した年にすべての売上が上がるわけではなく、2025年、2026年、2027年以降のライツ&メディア事業の売上利益に貢献できるような良い作品が獲得できています。

2025年12月期業績予想

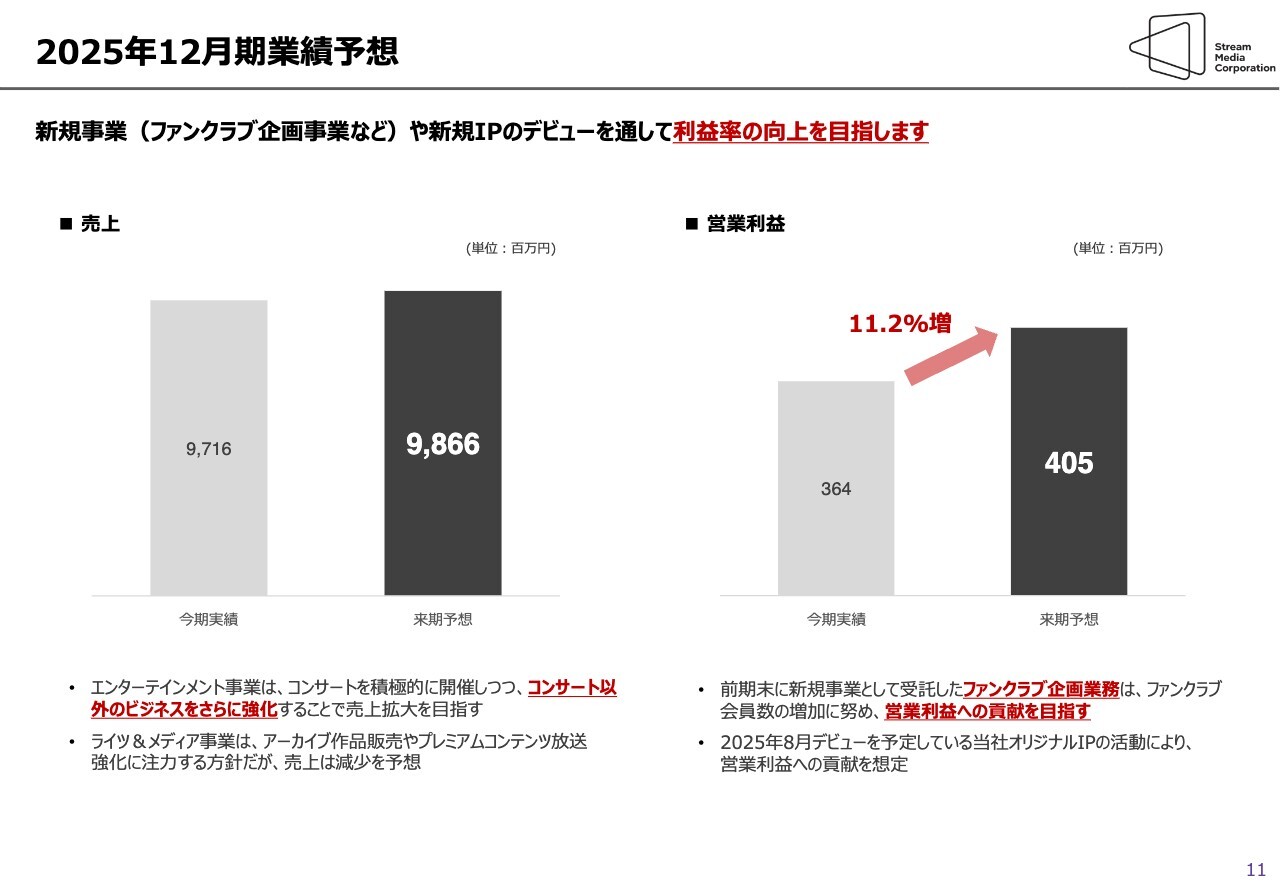

2025年12月期業績予想です。売上に関しては、2024年実績97億1,600万円に対し、2025年は98億6,600万円を見込んでいます。売上が増加する事業もあれば減少する事業もあり、全体的にはほぼ同じような規模感で推移すると思っています。

2024年から強調しているように、売上高も大事ですが、2025年は当社としては営業利益にこだわっていきたいと思っています。2025年の営業利益は前年比11.2パーセント増という業績予想を出しています。

売上高や営業利益の予想について、当社としては少し保守的な事業計画を出しています。この数年の実績からおわかりのように、当社のビジネスは既存の計画どおりに進んだ場合、コンサートやMDなどの追加的な売上が出てくるため、予想よりも上振れることがあります。

当社としてはかなり保守的な予想ではありますが、2024年よりも営業利益率が約11パーセント以上の増を見込んでいます。特に利益においては、ファンクラブ事業の企画業務を受託した中で、実際にどのくらいのリソースやアセットをフル活用できるかが非常に大事です。もう少し、営業利益への貢献があると思っています。

以前から新規IPを出すとお話ししてきたように、2025年下半期には当社オリジナルIPとして、ガールズグループがデビューを控えています。同時期には、VRチームもデビュー予定です。2025年の夏から秋にかけて、2チームがデビューします。

デビュー前にかかっていたいろいろな費用から、少しずつ売上を上げていくかたちに切り替わる時期だと思っています。デビュー後のオリジナルIPがどのくらい人気を得るかが非常に大事ですが、今後の売上や営業利益に貢献することにより、数字をもう少し改善させたいという思いです。

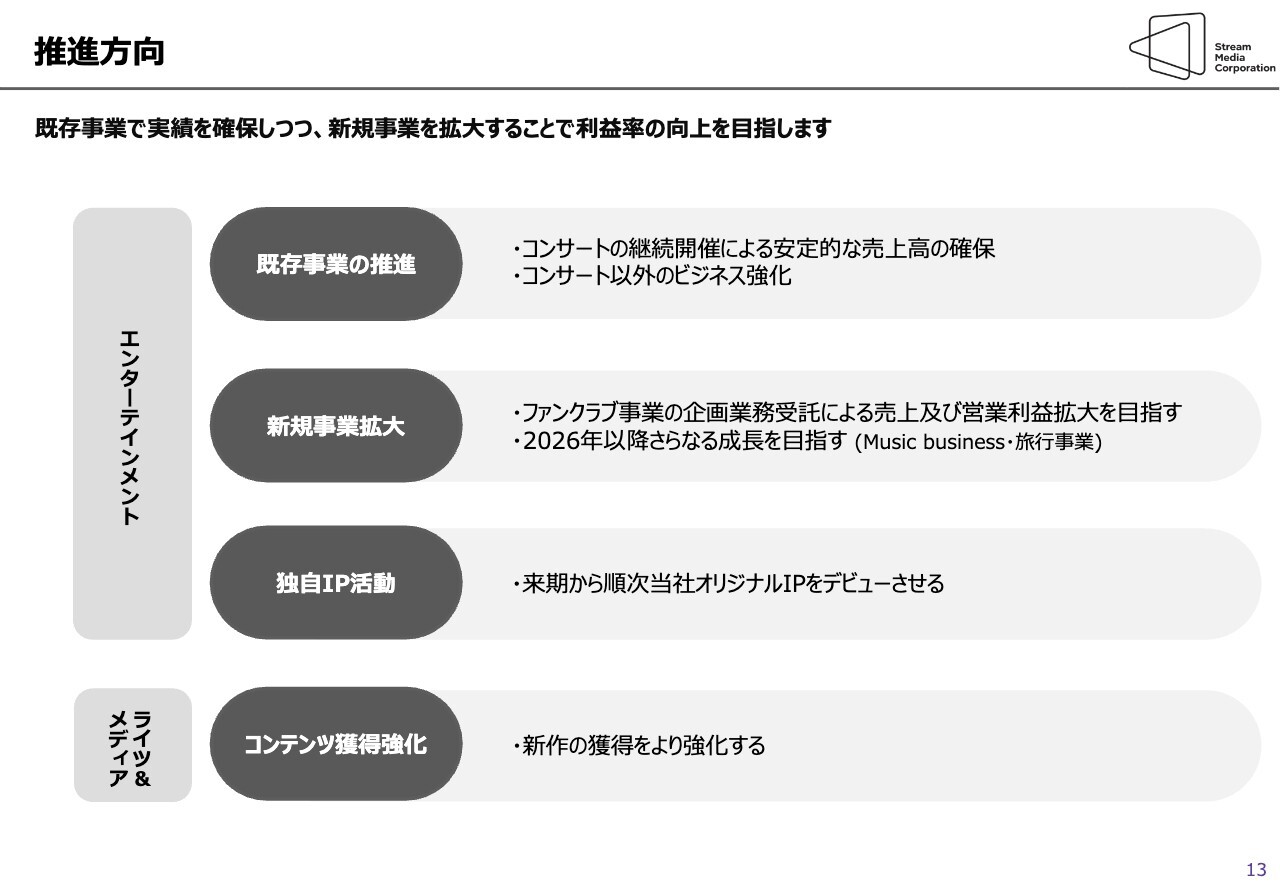

推進方向

来期以降に向けた事業の方向性です。どのような戦略的な展開をしていくかについてご説明します。エンターテインメント事業では、大きく3つの施策を考えています。既存事業の推進、新規事業拡大、独自IP活動です。

既存事業の推進においては、コンサートの継続的な開催により、安定的な売上を確保します。2023年も2024年も、安定的にコンサートを実施することができ、2025年もすでに多くの予定を組んでいるため、そこから安定的に利益を得ます。

年間の動員数150万人を重要なラインとして考えています。150万人はアリーナクラスをメインとした場合、年間100日間から120日間くらいコンサートを開催することとなります。つまり、1年間で3日に1度の大型コンサートを開催することになります。1週間に2本の大型コンサートの開催により、日本中で当社のイベントで盛り上がることができます。

コンサートの継続開催は、安定的な売上高の確保という以外に、1つのマーケティングの強力な手段と捉えており、コンサート以外のビジネスに波及していくことを想定しています。そちらの事業拡大に関する活動もがんばっていきたいと思っています。

コンサート以外のマーチャンダイジングの販売や、音楽、CM、他社のイベントへの参加など、2025年はコンサート以外のいろいろなビジネスに関しても売上を上げていく考えです。

新規事業拡大を図り、ファンクラブ事業の企画業務受託による売上及び営業利益の増収増益を目指します。たとえば、兄弟会社のファンクラブ事業は、2024年ベースで年間約25億円の売上があり、その8.5パーセントを受け取ることになっています。

毎年25億円ではなく、我々の企画によりファンクラブ数の増加を図ることで、売上高を上げて我々に入る収益も増えることを目指しています。既存のリソースとアセットをフル活用し、兄弟会社がライセンス費用を出すため、我々には人件費等以外は発生しないことから、利益への貢献が大きいのではないかと思っています。

2026年以降さらなる成長を目指すために、2025年からはMusic businessと旅行事業を開始する予定で、2026年にはさらなる売上・利益への貢献ができるように仕込んでいるところです。Music businessと旅行事業については、次のスライドで具体的にお話しします。

独自IP活動に関しては、夏から秋にかけて2チームがデビューすることになっています。従来、3チームほどデビューを考えていましたが、まずは2チームを順次デビューさせ、3チーム目も近くデビューさせることを考えています。

ライツ&メディア事業に関して、コンテンツ獲得強化という1つの施策かと思われがちですが、そうではありません。ライツ&メディア事業では、2024年は新しい新規ドラマをうまく獲得できました。今年も新作の獲得に加え、アーカイブ作品も営業活動を通してより多く販売していくためにも、コンテンツを強化することが非常に大事だと考えています。

KNTVにおいても、既存の韓国ドラマの初放送も継続して行っていく一方、やはり最近は音楽がキラーコンテンツであり、視聴者の離脱防止及び獲得に貢献しています。K-POPプレミアムコンテンツは、当社グループをはじめ韓国を含めたコンサートの模様をより多く、日本で継続的に生放送することを考えています。

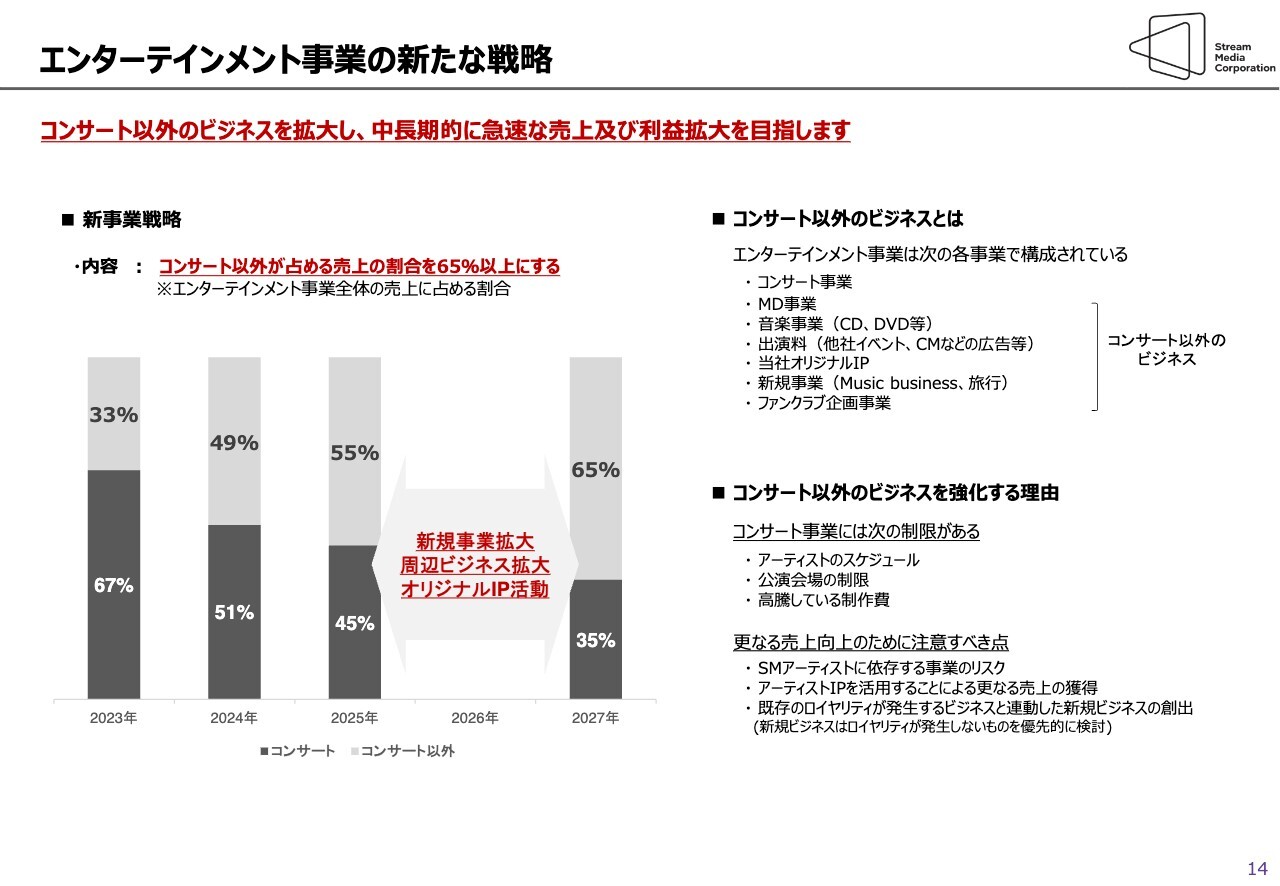

エンターテインメント事業の新たな戦略

エンターテインメント事業の新たな戦略について、もう少しお話しします。これまでコンサートとコンサート以外の話をしていますが、2024年は、コンサート以外の売上が49パーセントであったため、2025年は5パーセント程度増やしていきたいと思っています。新規事業の拡大により、短期的には65対35のように、売上の比率を変えていきたいと考えています。

コンサートに関しては規模感を縮小するという考えは全くなく、維持または少しずつ増やしていきつつ、コンサートの制作費をうまくコントロールすることによって売上を強化していきます。そして、コンサート以外のビジネスで売上高を上げていくことが、今後の短期的な戦略です。

コンサート以外のビジネスとしては、MD事業、音楽事業、出演料、新規事業、ファンクラブ企画事業などがメインとなっていきます。

エンターテインメント|主要スケジュール

現在発表されている、2025年の主要なエンターテインメントのスケジュールです。2025年も前年以上にコンサートを行っていきます。すでに発表されているものも非常に多く、東方神起は順調に4月まで大型コンサートを行っているところです。

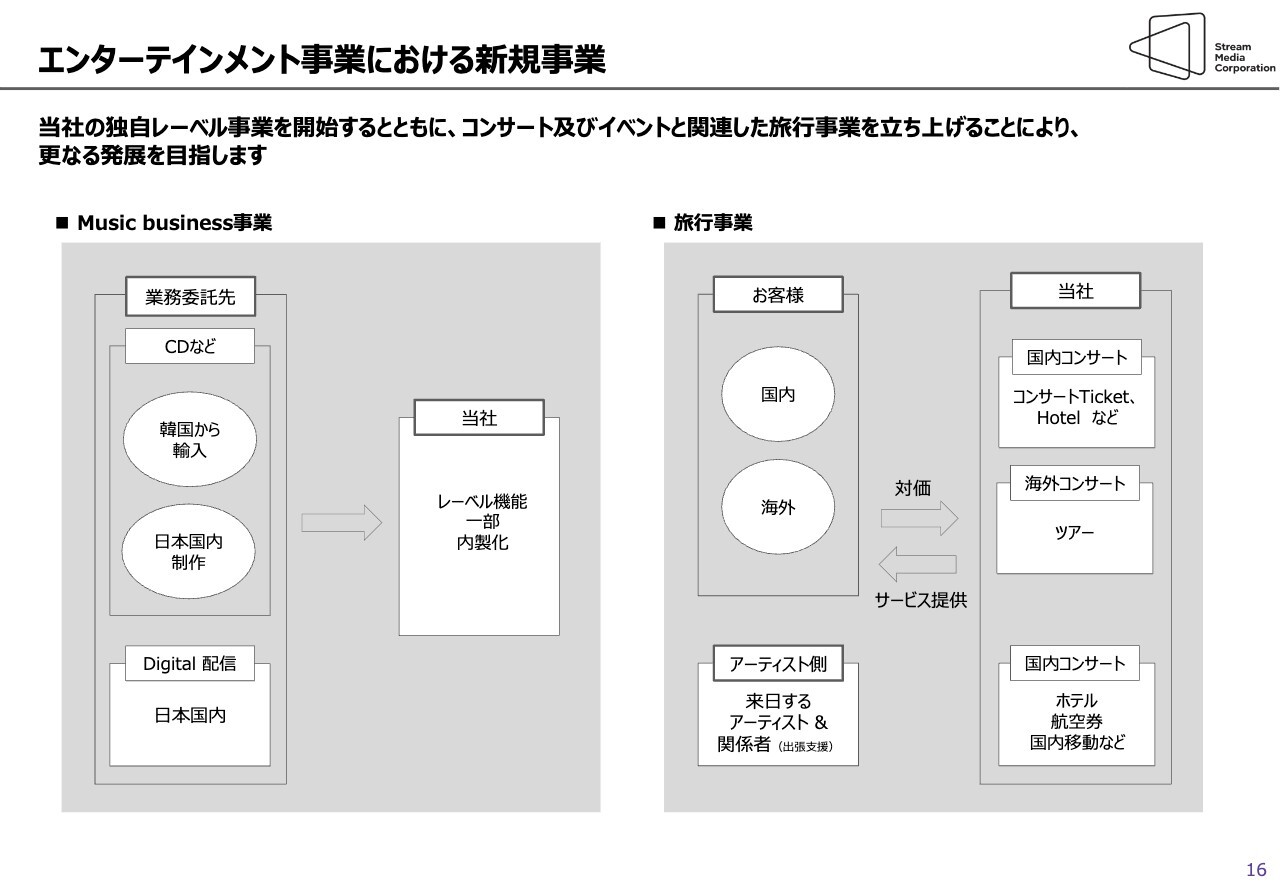

エンターテインメント事業における新規事業

新規事業について、Music businessと旅行事業の2つをスライドで図式化しています。Music businessは、いろいろな日本のパートナー企業のサポートを受けていますが、今後は売上と利益を拡大できるよう、当社にて独自のレーベル機能を持って強化していきます。

旅行事業においては、年間100日から120日間程度、日本で大型コンサートを行うため、イベントと絡めたいろいろな商品を扱えるよう旅行事業を立ち上げます。日韓でのアーティストを含めた関係者やファンの方々が動くようなホテルや航空券なども、今年から少しずつ展開していく予定です。

新規事業として、旅行事業とMusic businessを2025年に開始し、2026年には利益貢献があるように強化していきたいと思っています。

プレミアムコンテンツ放送による競争力の強化

2025年は、プレミアムコンテンツをより一層強化していきたいと思います。数字の公開は難しいのですが、スライド左側のグラフの赤い丸を見ていただくとわかるとおり、2024年のプレミアムコンテンツ実施は、新規加入者獲得に対して効果がありました。

プレミアムコンテンツの実施を継続するのと同時に、コンテンツにももう少しこだわり、よりよいコンテンツを投入し続けていきたいと思っています。KPIとして月1回以上、特に年末などの盛り上がる時期により多く行い、20作品放送を展開していきたいと思っています。

その他の報告事項

その他の報告事項として、2024年にあった3つの事柄をお伝えします。

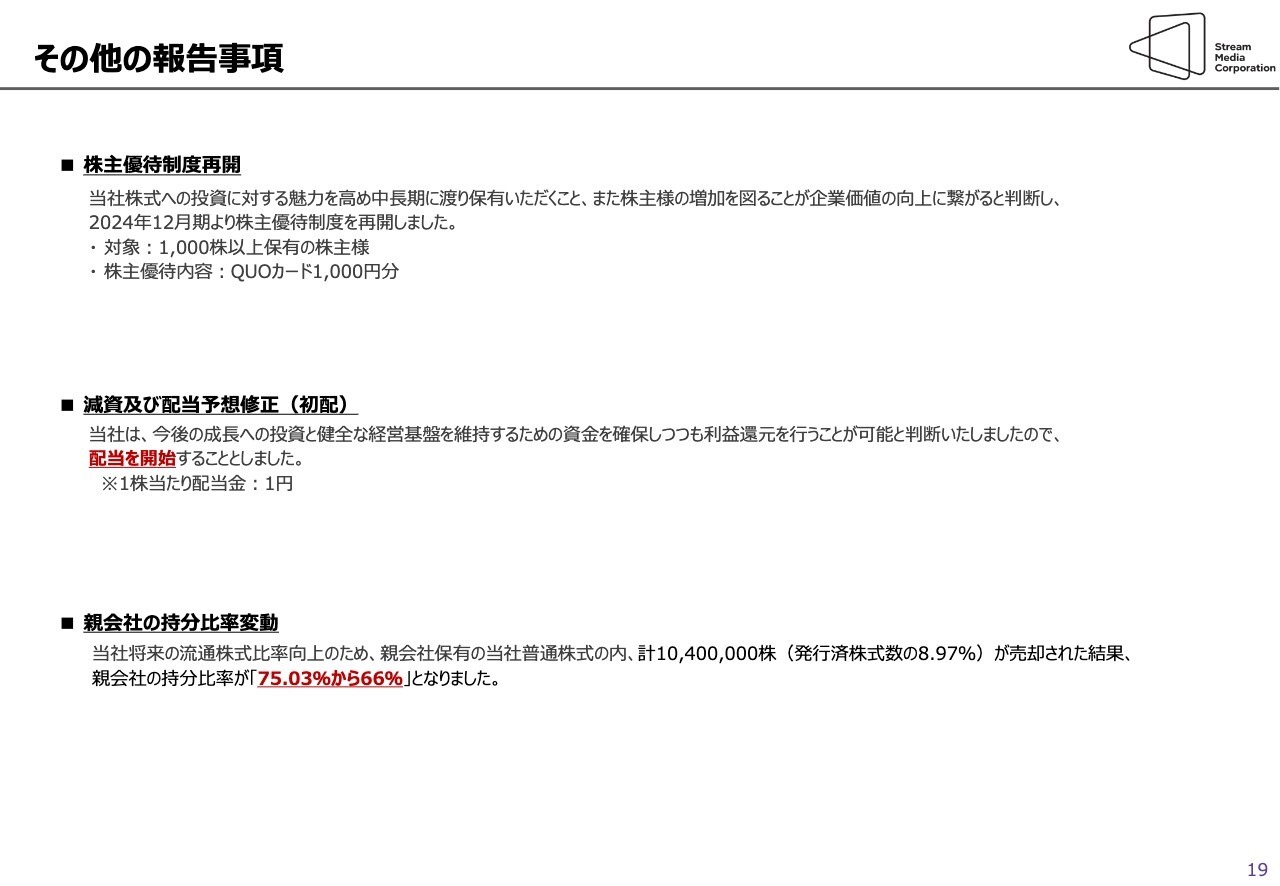

1つ目は、株主優待制度の再開です。株主の中には個人投資家のみなさまが多く、100株、200株程度を保有する方が多くなっていました。

1,000株以上を持っていただくことを目的として、2024年に展開を始めた結果、非常に効果がありました。こちらは継続、または状況を見てアップデートしていきたいと思っています。

2つ目は、2024年の年末に減資を行い、コーポレートアクションがしやすい状況に変えたことです。初めて配当も開始し、1株当たり1円という数字ですが、初配ということでまず始めるということが大事だと考えています。

株価100円から120円の間としては、配当金1円はそこまで低いとは思っていません。2025年の予想は2円と出していますが、継続して配当しつつ、業績をしっかり上げて、配当を増やしていけるような会社にしたいと思っています。

3つ目は、親会社であるエスエム・エンタテインメント・ジャパンの保有比率が、2024年から66パーセントになったことです。ゴールとしていた60パーセント台まで持ってくることができました。今後は、親会社の持分比率を減らす活動というよりは、実際に流通している株式がもう少し円滑に動くよう、IR活動やいろいろなミーティングを通して、投資家のみなさまにご興味を持っていただける会社にしたいと思っています。

質疑応答:ファンクラブ事業の営業利益への貢献について

司会者:「ファンクラブ事業について、兄弟会社の売上の8.5パーセントを業務委託料として受領し、それ

新着ログ

「情報・通信業」のログ