株式会社ブリヂストン 2024年12月期決算説明

【QAあり】ブリヂストン、2025年を緊急危機対策年とし攻守両軸の布石を打つ 事業再編・再構築、プレミアムタイヤ事業を一層強化

2024年業績総括

石橋秀一氏(以下、石橋):代表執行役Global CEOの石橋です。2024年業績総括と2025年事業計画について、ご説明します。

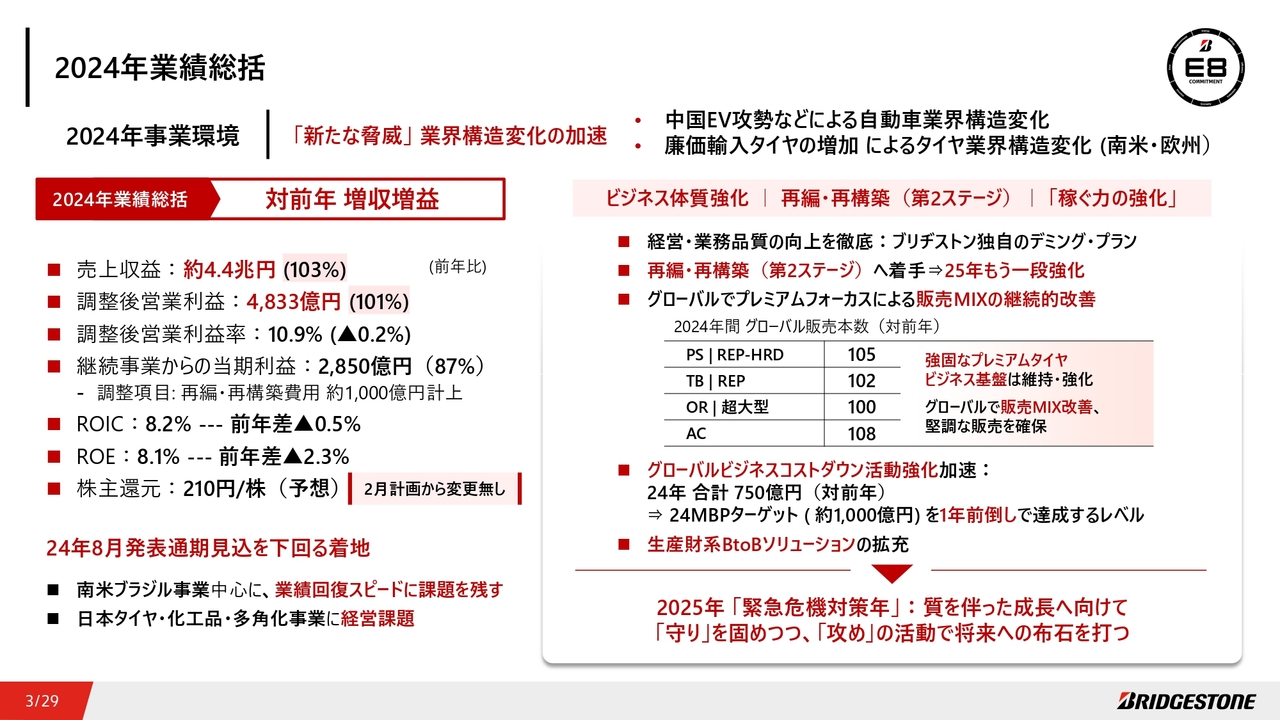

まず、2024年業績です。中国EV攻勢などによる自動車業界構造変化や、南米、欧米を中心とした廉価輸入品の増加など、タイヤ業界構造変化の加速が「新たな脅威」となる中、為替の追い風もあり、対前年では増収増益となりました。売上収益が約4兆4,000億円、調整後営業利益が4,833億円、調整後営業利益率が10.9パーセントとなりました。

継続事業からの当期利益は2,850億円、ROICは8.2パーセント、ROEは再編・再構築費用の計上が約1,000億円あり8.1パーセントと、いずれも前年を下回る着地となりました。

再編・再構築(第2ステージ)に早期に着手し、プレミアムフォーカスの徹底と、販売MIXの改善を推進し、強固なプレミアムタイヤビジネス基盤を強化中です。また、グローバルビジネスコストダウン活動において、約750億円の効果を創出し、業績を下支えしました。

しかしながら、ビジネス悪化が顕著となった南米ブラジル事業を中心に、業績回復スピードに課題を残しています。加えて、日本タイヤ・化工品・多角化事業の収益性悪化などにより、2024年8月に発表した通期業績見込みを下回る結果となりました。

株主還元については、1株当たりの配当金は210円を想定し、2月の計画から変更しません。これらの結果を踏まえ、2025年を「緊急危機対策年」と位置づけ、質を伴った成長に向けて「守り」を固めつつ、「攻め」の活動で将来への布石を打っていきます。

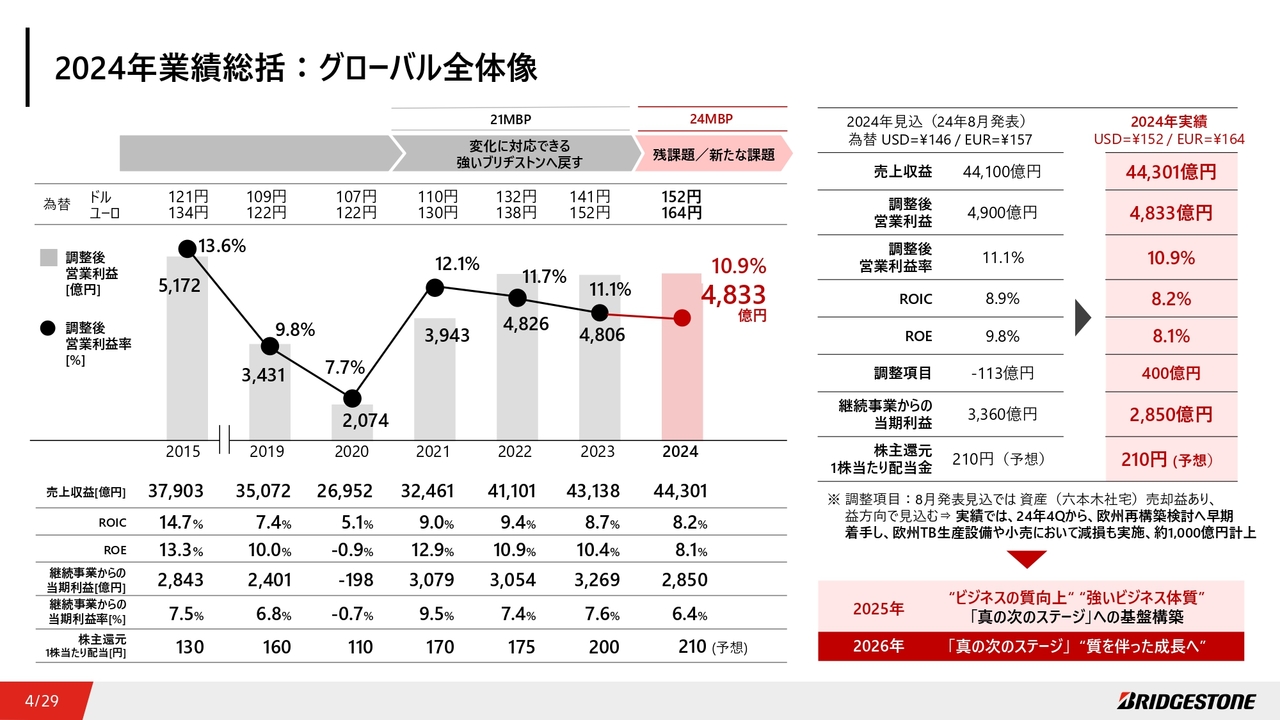

2024年業績総括:グローバル全体像

業績推移を見ると、2021年以降、調整後営業利益率、ROIC、ROEといった、稼ぐ力や資本効率が下降しています。強い危機感を持って、2025年を「緊急危機対策年」として、強いビジネス体質を築くことに注力します。

2024年業績総括/2025年事業計画:北米

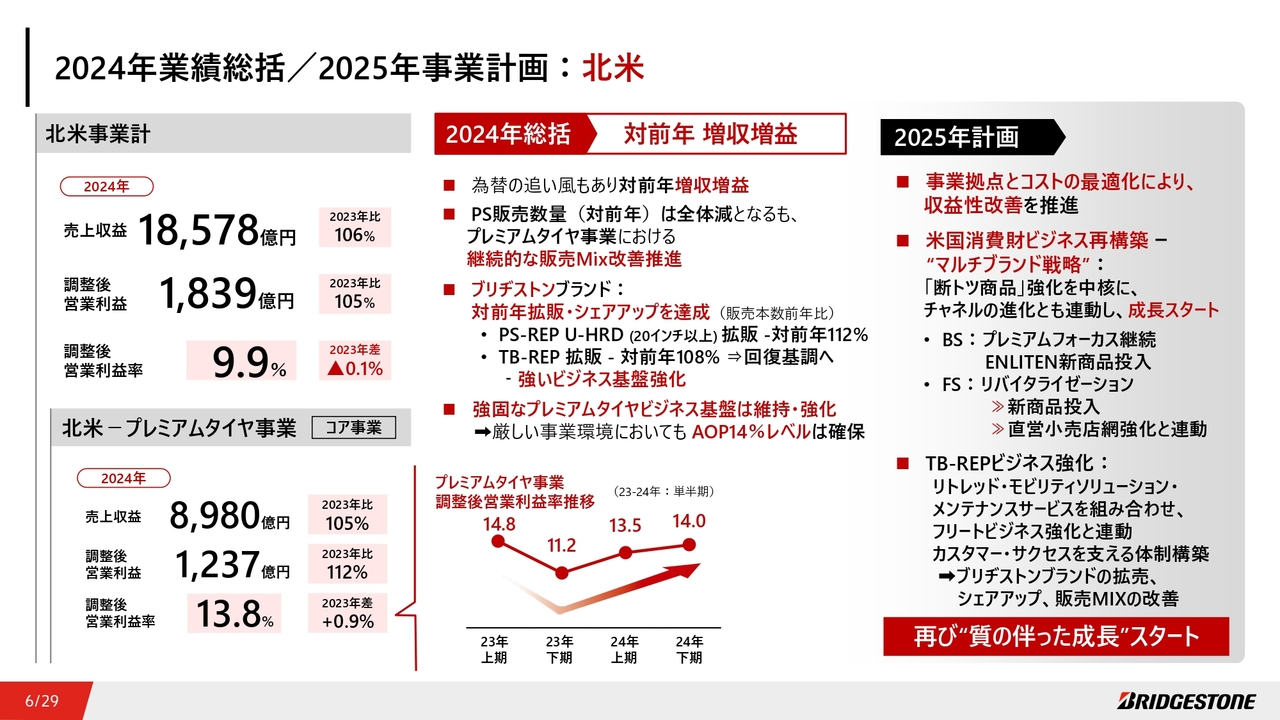

2024年業績について、重点経営課題エリア別に詳細をご説明します。課題となっていた北米事業は、為替の追い風もあり、対前年で増収増益となりました。乗用車用タイヤでは、新車・市販用の双方で、販売本数が対前年で減少しましたが、市販用ブリヂストンブランドの20インチ以上の超高インチタイヤについては、販売本数が対前年112パーセントと拡売しました。

TBタイヤでは、市販用ブリヂストンブランドにおいて、対前年108パーセントの拡売となり、業績が回復しました。プレミアムタイヤビジネスの基盤を強化し、プレミアムタイヤ事業全体では、調整後営業利益率14パーセントレベルを確保しました。

2025年には、事業拠点とコストを最適化し、収益性を改善していくとともに、米国消費財ビジネスの再構築や、TBタイヤのフリートビジネス強化など、成長路線に舵を切り、再び質を伴った成長をスタートします。

2024年業績総括/2025年事業計画:南米

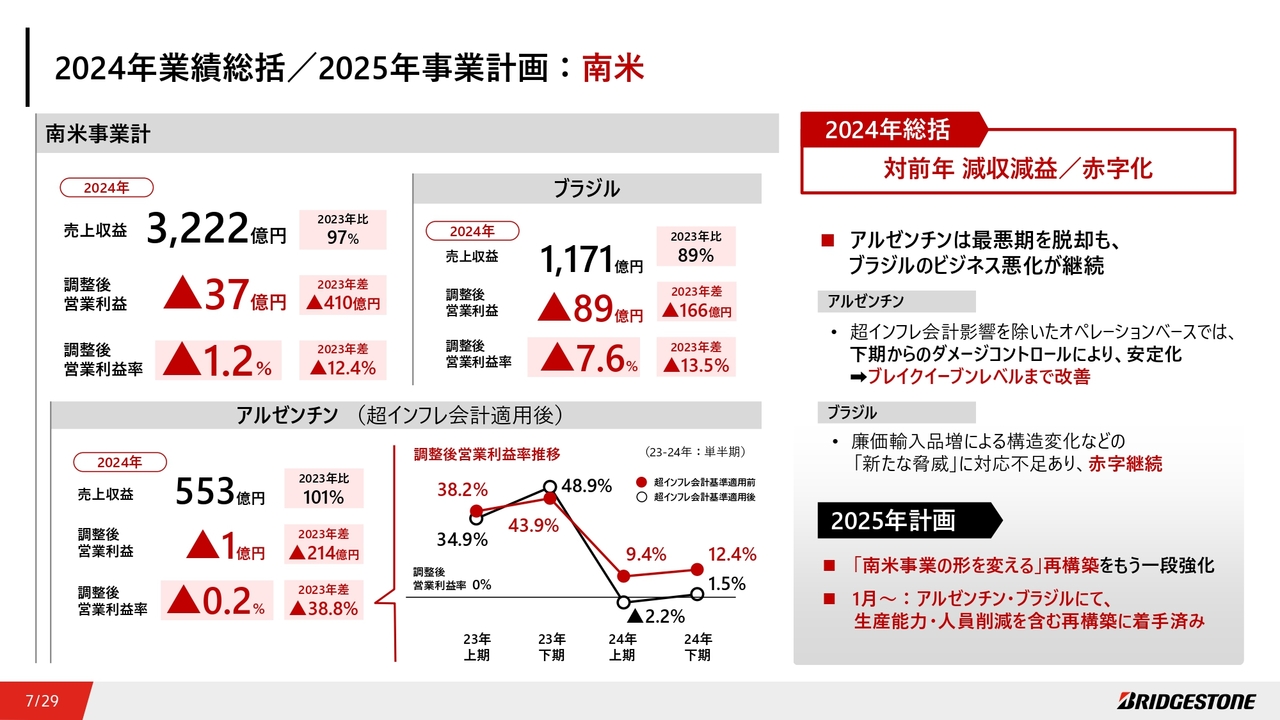

南米事業は多くの課題があり、対前年で減収減益、赤字の着地となりました。アルゼンチンでは、ダメージコントロールにより、ブレイクイーブンレベルまで業績を改善することができました。

しかし、ブラジルでは、廉価輸入品の増加による構造変化に対応不足があり、赤字が継続しています。2025年1月には、アルゼンチン・ブラジルの各拠点で、生産能力と人員の削減を発表しました。「南米事業の形を変える」再構築をもう一段強化し、2025年の黒字化を図ります。

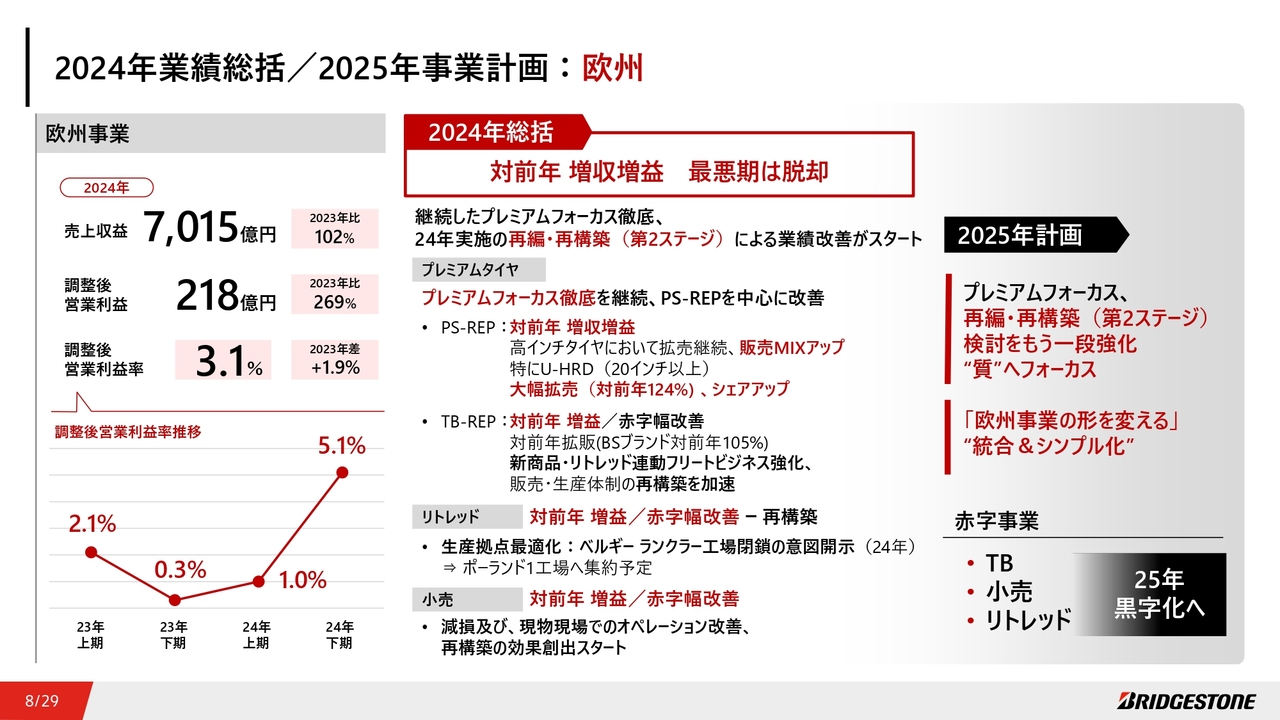

2024年業績総括/2025年事業計画:欧州

課題となっていた欧州事業は、対前年で増収増益となり、最悪期を脱却しました。プレミアムタイヤ事業では、市販用パッセンジャータイヤで増収増益となりました。課題の多かったTB・小売・リトレッドにおいても、赤字幅が改善しています。また、小売のオペレーション改善、減損など、早期に着手した事業再構築が、業績に貢献し始めています。

2025年には、プレミアムフォーカスをさらに強化し、「欧州事業の形を変える」再編・再構築(第2ステージ)の検討を続けるとともに、TB・小売・リトレッドの黒字化を図り、より“質"にフォーカスします。

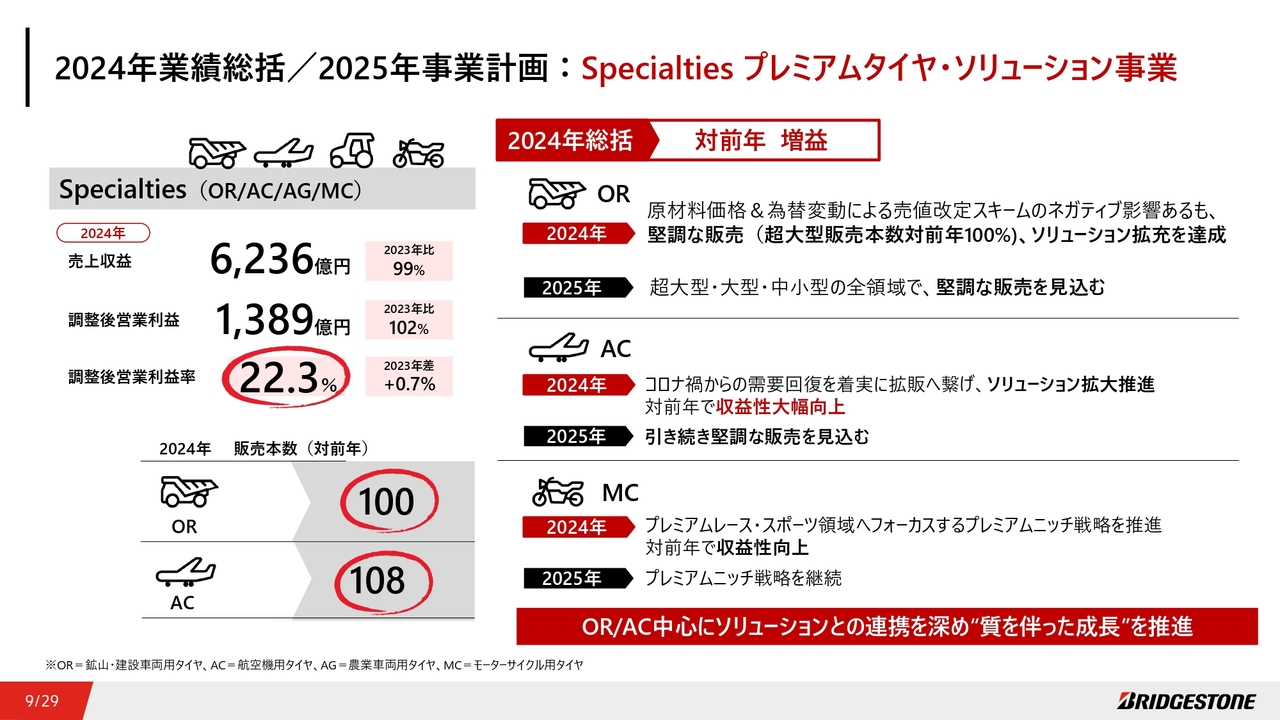

2024年業績総括/2025年事業計画:Specialties プレミアムタイヤ・ソリューション事業

強みである鉱山・航空機などのSpecialtiesタイヤソリューションは、増益を達成しました。鉱山用タイヤでは堅調な販売を継続し、航空機用タイヤにおいても拡販し、収益性が大幅に向上しました。2025年においても、高収益を維持し、プレミアムタイヤとソリューションとの連動を深めることで、質を伴った成長を推進していきます。

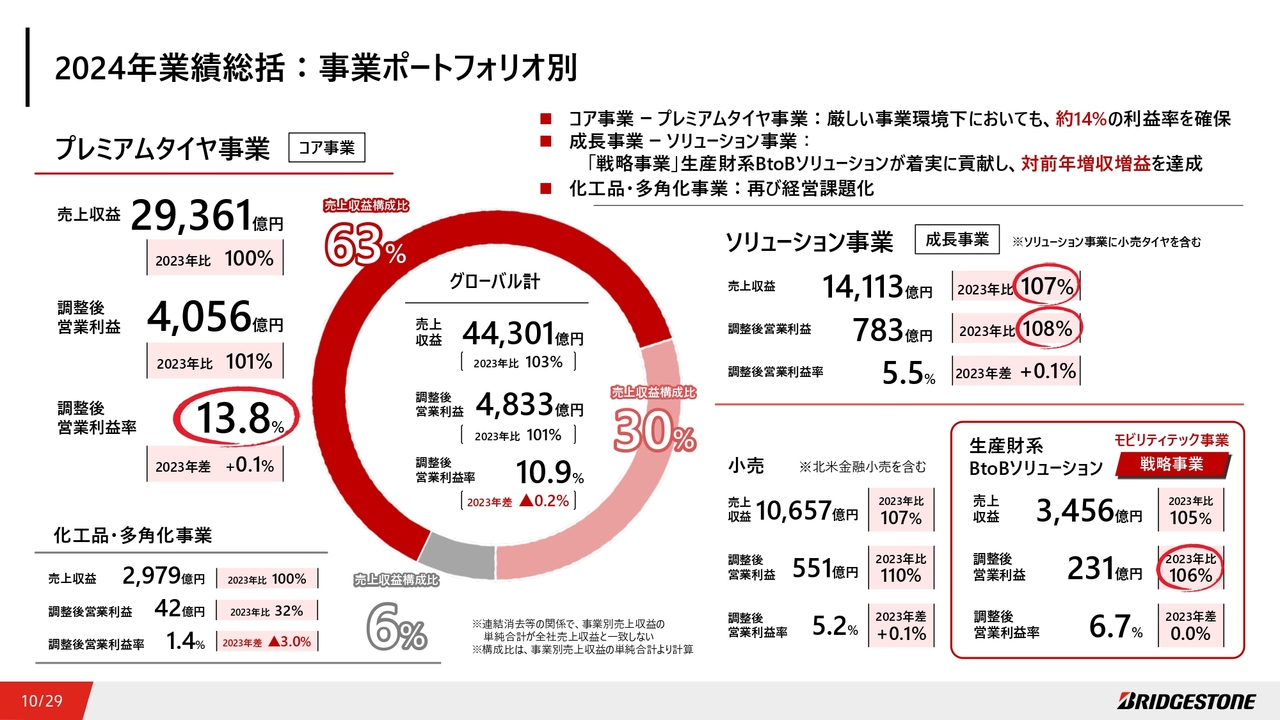

2024年業績総括:事業ポートフォリオ別

2024年の事業ポートフォリオ別の業績です。コア事業であるプレミアムタイヤは、調整後営業利益率で約14パーセントレベルを維持し、成長事業であるソリューション事業は、対前年で増収増益を達成しました。一方で、化工品・多角化事業は課題が深く、大幅な減益となりました。2025年は再構築に取り組んでいきます。

2025年「緊急危機対策年」から、「強いブリヂストン」、稼ぐ力の強化、2026年「真の次のステージ」への道筋

以上の結果を踏まえ、2025年の事業計画をご説明します。2025年は「緊急危機対策年」と位置づけ、新たなグローバル経営チームで熟慮断行します。「守り」と「攻め」の活動を両輪で回すことにより、2026年には「真の次のステージ」へ、歩みを進めていきたいと考えています。

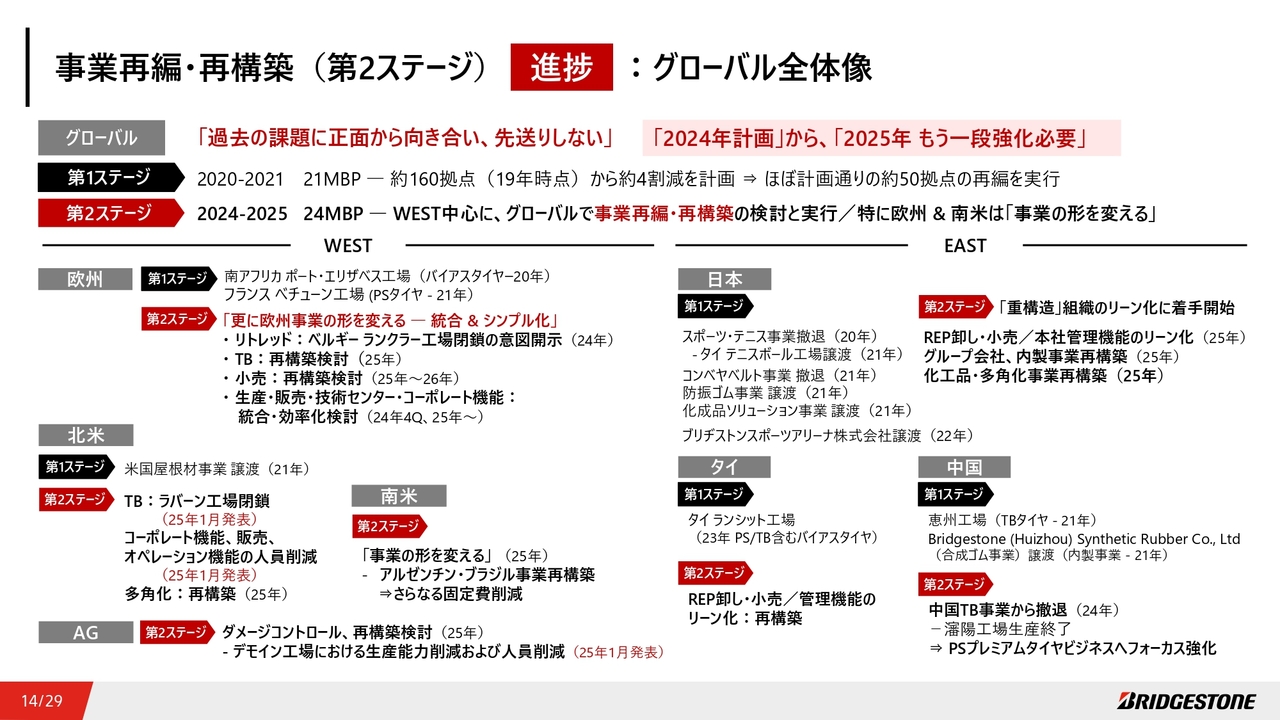

事業再編・再構築(第2ステージ)進捗:グローバル全体像

「守り」の活動については、2024中期経営計画で実行した第1ステージに続き、2024年には再編・再構築(第2ステージ)へ着手しました。2025年はもう一段強化していきます。米欧を中心に構成するBRIDGESTONE WEST(以下、WEST)では、一部収益性への貢献がスタートしています。

日本・アジア・インドなどで構成するBRIDGESTONE EAST(以下、EAST)では、経営課題が多く残る日本タイヤ事業・化工品・多角化事業での再構築を、スピード感をもって進めています。

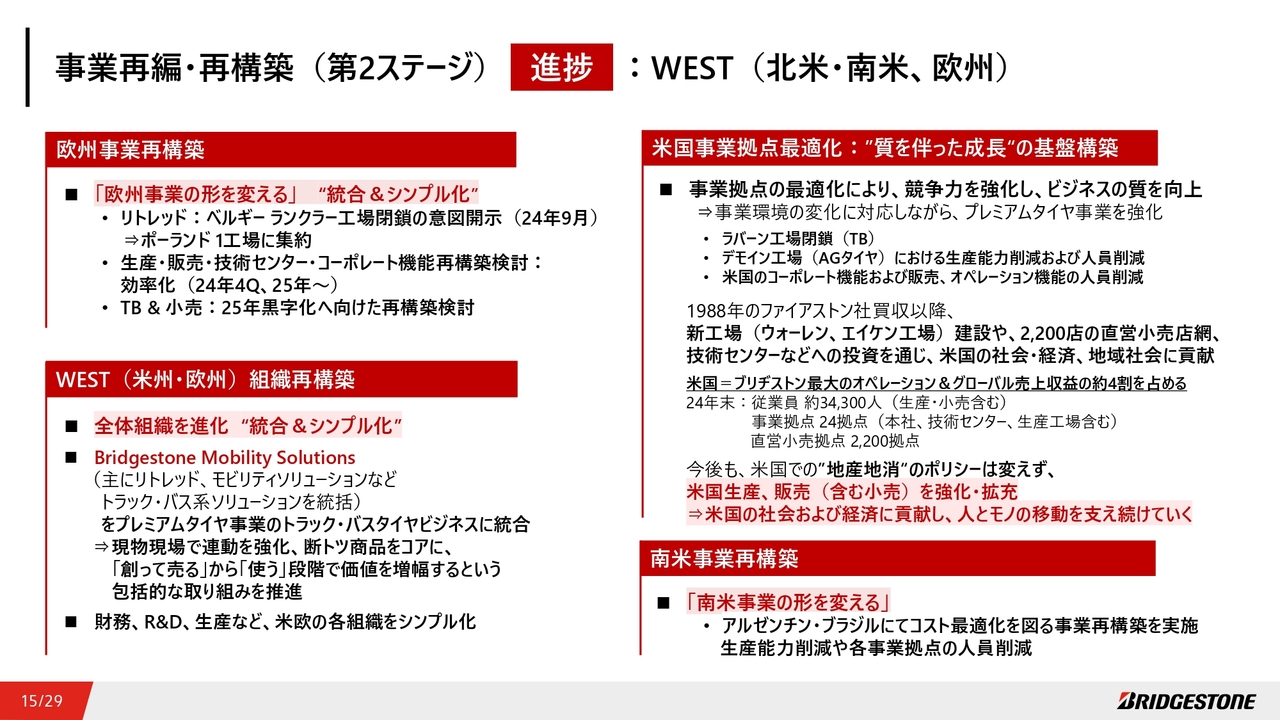

事業再編・再構築(第2ステージ)進捗:WEST(北米・南米、欧州)

特にWESTでは、昨年「欧州事業の形を変える」再構築に着手しています。

昨年9月にベルギー ランクラーのリトレッド工場閉鎖の意図を開示しました。また、同じく欧州にて生産・販売・技術センター・コーポレート機能の効率化を進めるとともに、TBと小売の再構築の検討も加速していきます。

米国では、2025年1月24日に、TBタイヤを生産するラバーン工場の閉鎖、AGタイヤを生産するデモイン工場の生産能力及び人員削減、米国のコーポレート機能及び販売、オペレーション機能の人員削減について発表しました。これにより、米国事業拠点の最適化を図り、競争力を強化し、ビジネスの質を向上させることで、プレミアムタイヤ事業を強化します。

ブリヂストンは、1988年のファイアストン社買収以降、米国にウォーレン、エイケンといった新工場建設や、2,200店の直営小売店網、技術センターなどへの投資を通じて、米国の社会・経済、地域社会に貢献してきました。

現在では、米国内に従業員約3万4,000人、24の事業拠点と2,200店の直営小売店を構え、グローバル売上収益の4割を占めるブリヂストン最大のオペレーションとなっています。今後も米国での地産地消のポリシーは変えず、生産や小売りを含めた販売を強化・拡充していくことで、米国の社会及び経済に貢献し、人とモノの移動を支え続けていきます。

また、WEST全体の組織を統合し、ソリューション、タイヤ販売、財務、R&D、生産など、米欧の各機能をシンプル化しています。

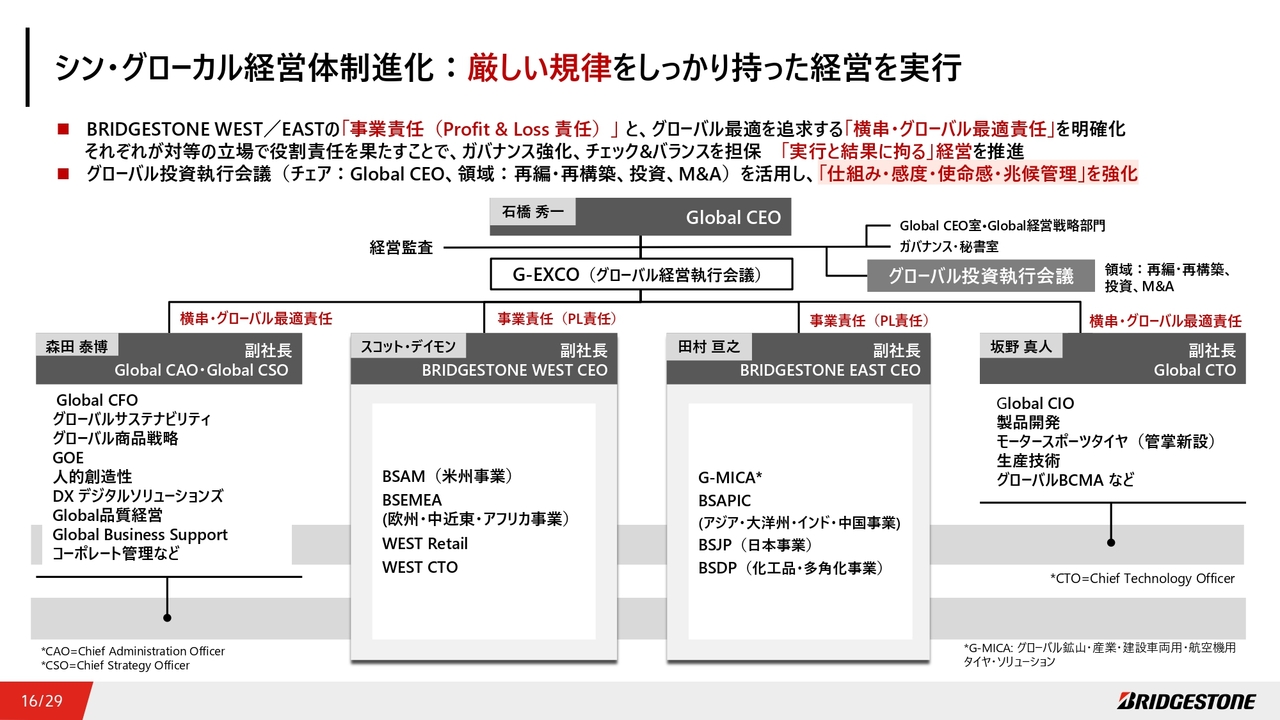

シン・グローカル経営体制進化:厳しい規律をしっかり持った経営を実行

経営体制の面からも、「守り」を固めています。1月1日からシン・グローカル経営体制を進化させ、4人の副社長を設置しました。WEST/EASTの事業責任(Profit & Loss 責任)と、Global CTO、Global CAO、Global CSOの「横串・グローバル最適責任」を明確にしました。

それぞれが対等の立場で役割責任を果たすことで、ガバナンス強化のチェック&バランスを担保し、「実行と結果に拘る」経営をスタートしました。

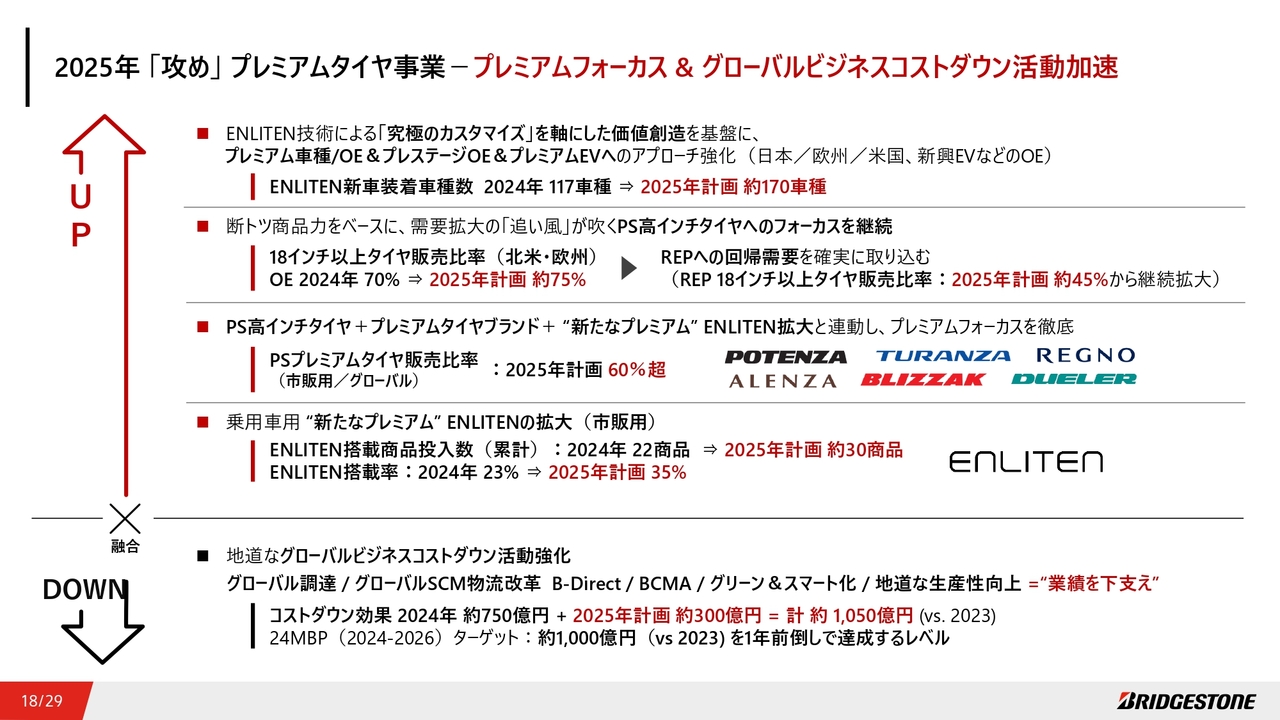

2025年「攻め」プレミアムタイヤ事業-プレミアムフォーカス&グローバルビジネスコストダウン活動加速

このような「守り」を基盤に、「攻め」の活動も推進しています。

プレミアムタイヤ事業においては、プレミアムフォーカスとグローバルビジネスコストダウン活動を加速します。乗用車用OEタイヤにおいては、「ENLITEN」技術による「究極のカスタマイズ」を軸に、プレミアム車種やプレステージOE&プレミアムEVへのアプローチを強化します。2025年には、約170車種に「ENLITEN」搭載商品を新車装着する計画です。

また、高インチタイヤの新車装着も拡大し、米欧では2025年に、新車用高インチタイヤ販売比率を約75パーセントに引き上げ、その回帰需要を取り込む市販用でも、販売比率を約45パーセントとしています。

さらに、プレミアムタイヤブランドを含む販売比率を60パーセント超としていきます。「ENLITEN」は、乗用車用(市販用)タイヤで今年累計約30商品を投入し、搭載率を35パーセントへ拡大します。

さらに、グローバルビジネスコストダウン活動については、グローバル調達、グローバルサプライチェーンマネジメント物流改革、BCMA、グリーン&スマート化、地道な生産性向上の活動により、2024中期経営計画のターゲットである約1,000億円を1年前倒しで達成するスピードで、実行しています。

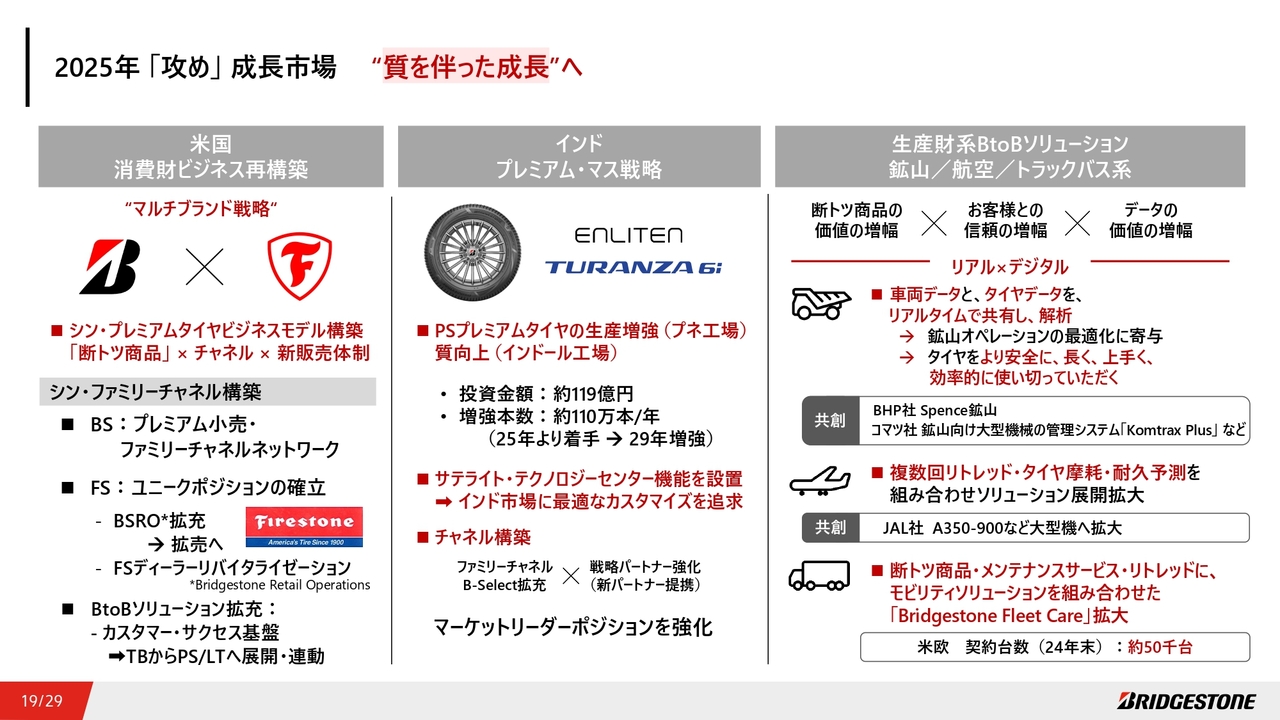

2025年「攻め」成長市場 “質を伴った成長”へ

今後は、米国事業、インド事業、及び生産財系BtoBソリューションを、新たに成長市場として位置づけ、質を伴った成長を牽引していきます。米国事業では、消費財ビジネス再構築に注力し、ブリヂストンとファイアストンブランドの特徴を活かした「断トツ商品」や、新たな販売体制を構築し、マルチブランド戦略を強化していきます。

特にファイアストンブランドのリバイタライゼーションでは、"America's Tire Since 1900"という米国で伝統あるブランド力を活かし、新商品を投入します。直営2,200店舗を持つファイアストンオートケアネットワークの拡充や、ファイアストンディーラー網なども強化し、ユニークポジションを確立していきます。

さらに、LTE領域でのBtoBソリューションとの連動も進めます。鉱山・航空ソリューションでは、リアルとデジタルを融合させ、お客さまとの共創をベースとしたソリューションを拡充しています。

鉱山ソリューションでは、BHP社やコマツ社との共創拡大、航空ソリューションではJAL社との共創を大型機にも拡大します。加えて、TBソリューションでは、「Bridgestone Fleet Care」を米国で拡大し、カスタマーサクセス活動を強化します。

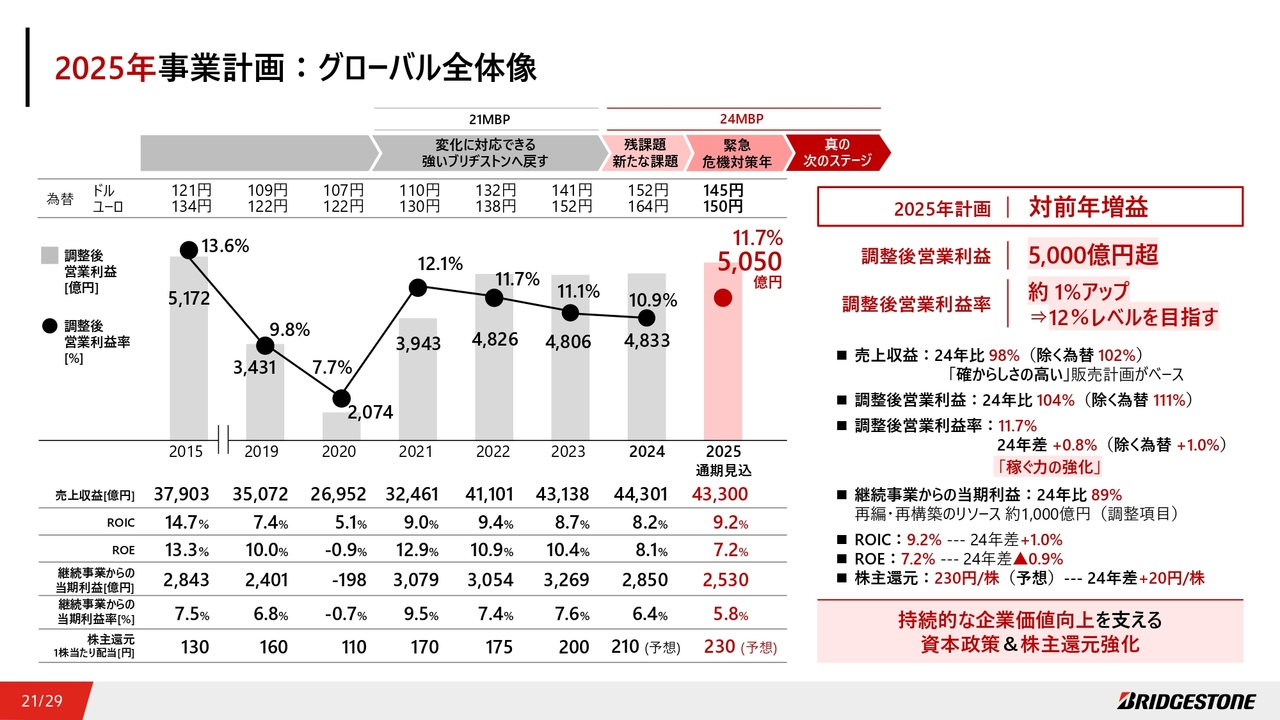

2025年事業計画:グローバル全体像

「守り」と「攻め」を反映した2025年業績見込みをご説明します。売上収益は、「確からしさの高い」販売をベースに4兆3,300億円、為替を除く前年比では102パーセントとなります。調整後営業利益は、除く為替で前年比111パーセントの5,050億円を見込みます。調整後営業利益率は、前年比約1パーセントアップの12パーセントレベルを目指します。重要な経営指標であるROICは、9.2パーセントまで回復を見込んでいます。

一方で、2025年も、約1,000億円レベルの再編・再構築(第2ステージ)のリソースを、調整項目に計上しており、継続事業からの当期利益は前年比減の2,530億円、ROEは7.2パーセントとなる見込みです。

「緊急危機対策年」とする2025年中に、再編・再構築をやりぬきます。

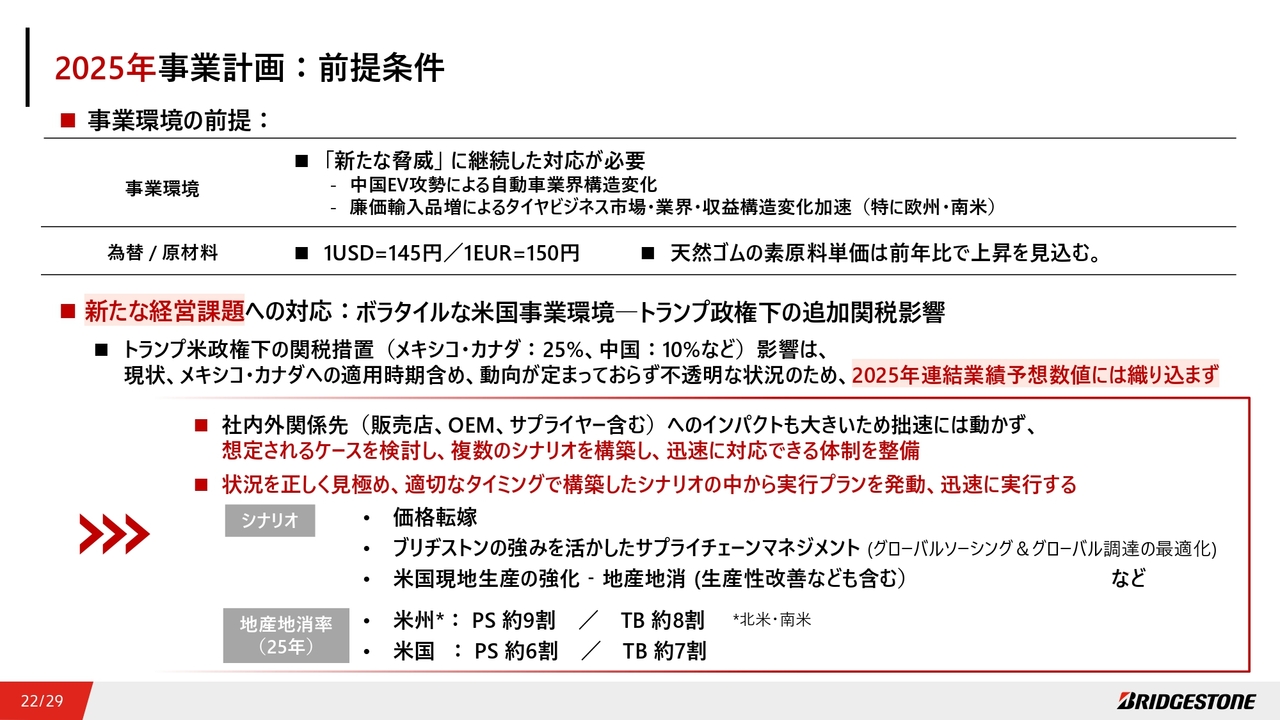

2025年事業計画:前提条件

主要な前提条件として、為替は1ドル145円を想定し、天然ゴムの素原料単価においては、前年比上昇を見込んでいます。また、新たな経営課題として、トランプ政権下での追加関税の影響について注視していきます。

現状では、メキシコ・カナダへの25パーセントの追加関税、4月2日からの自動車関税導入など、動向が定まっておらず、今回の対外発表の業績予測には織り込んでいません。社内外の関係先へのインパクトも大きいため、拙速には動かず、想定されるケースを検討し、複数のシナリオを構築して、迅速に対応できる体制の整備を進めています。状況を正しく見極め、適切なタイミングで、素早く実行プランを発動していきます。

また、2025年の北米、南米を合わせた米州地域の地産地消率は、パッセンジャーが約9割、TBが約8割です。米国だけでは、パッセンジャーは約6割、TBは約7割となります。地産地消を基本とするポリシーは今後も変更なく、生産・販売ともに、成長市場である米国において強化していきます。

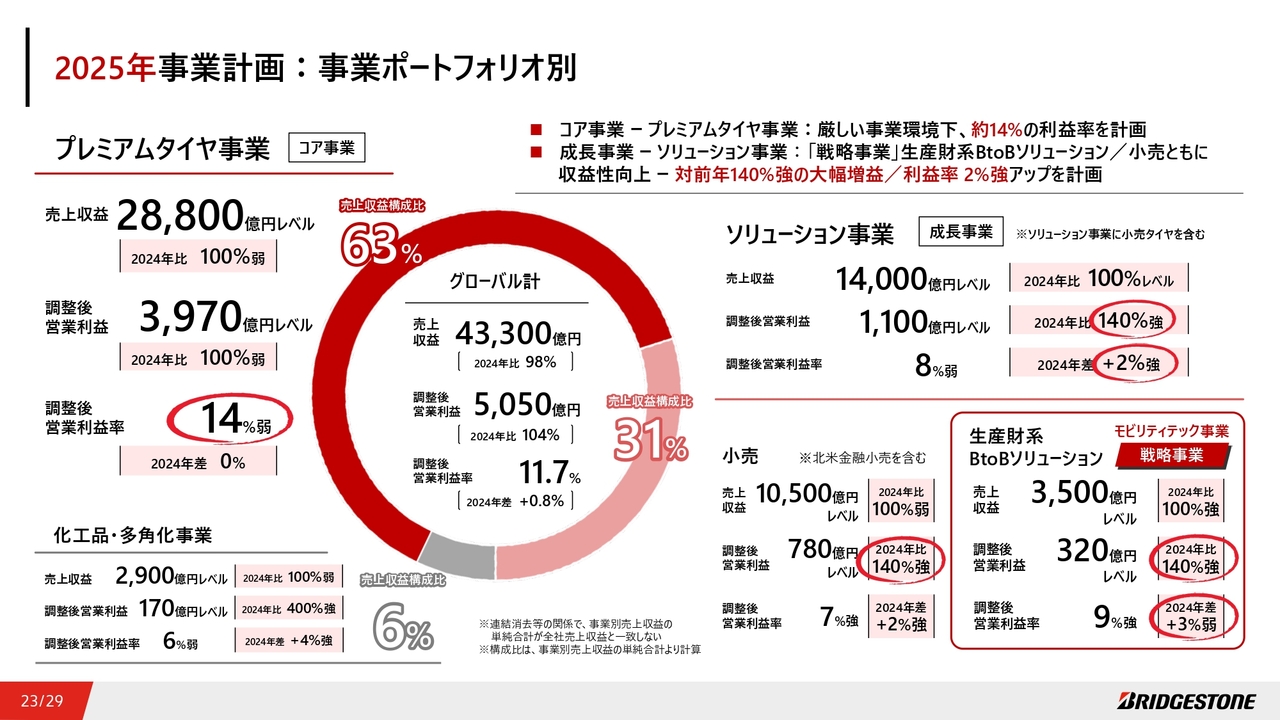

2025年事業計画:事業ポートフォリオ別

2025年事業ポートフォリオ別の業績見込みです。プレミアムタイヤ事業は、継続して営業利益率14パーセントレベルを確保します。ソリューション事業は、前年比140パーセントの大幅増益を見込みます。

化工品・多角化事業は深い課題がありますが、事業再構築や着実な改善活動により、調整後営業利益率は6パーセントレベルを目指していきます。

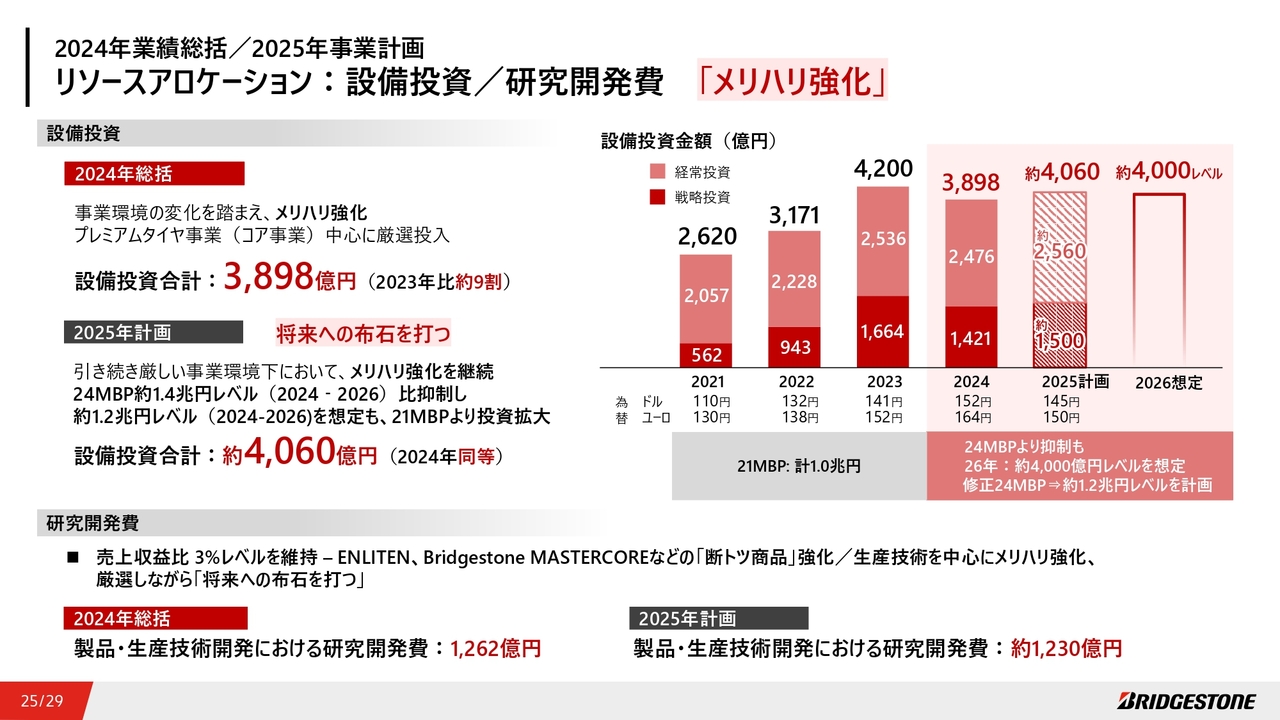

2024年業績総括/2025年事業計画 リソースアロケーション:設備投資/研究開発費 「メリハリ強化」

リソースアロケーションについても、厳選しながら将来への布石を着実に打っていきます。設備投資は、2024中期経営計画では、3年間の合計で約1兆4,000億円を計画していましたが、事業環境の激減を踏まえて、メリハリを強化しました。2025年は約4,000億円、2026年も同レベルを想定しています。修正2024中期経営計画では、2024中期経営計画1兆円レベルから、20パーセントアップの約1兆2,000億円を見込んでいます。

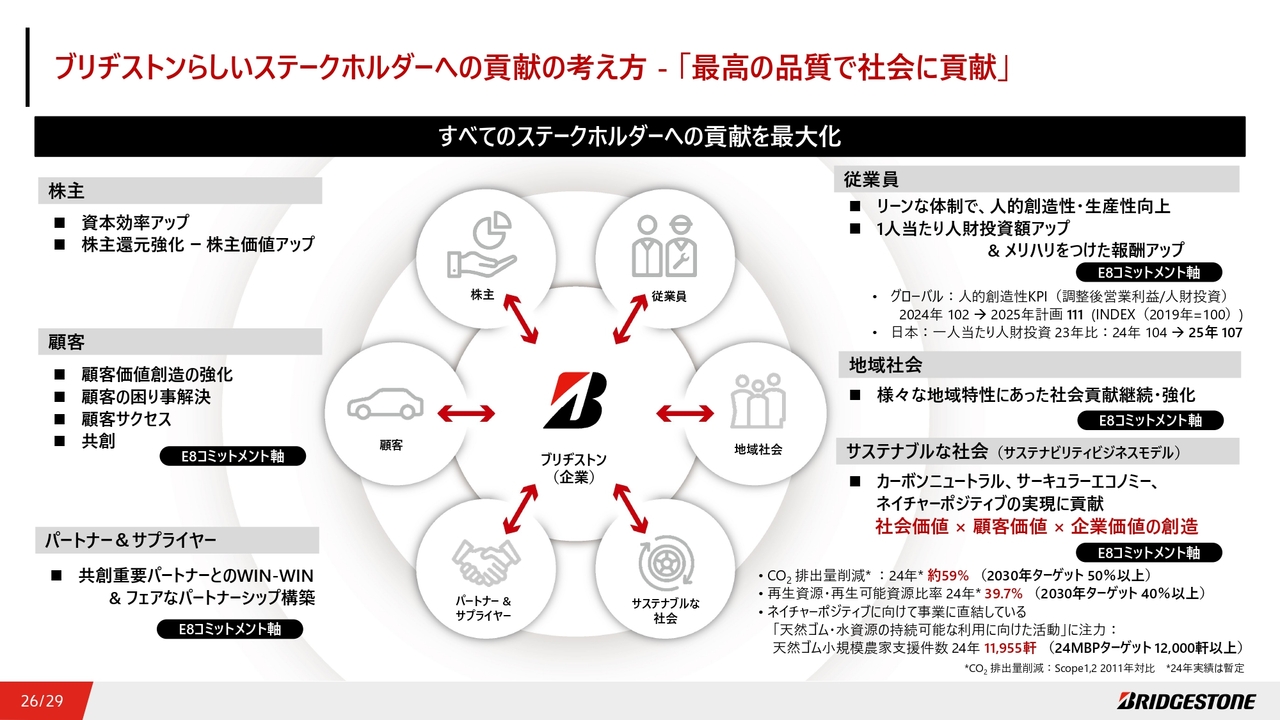

ブリヂストンらしいステークホルダーへの貢献の考え方-「最高の品質で社会に貢献」

ブリヂストンは、「最高の品質で社会に貢献」という使命のもと、E8コミットメントを価値創造の軸として、株主さま、お客さま、従業員、パートナー、地域社会、サステナブルな社会など、すべてのステークホルダーのみなさまへの貢献を最大化していきたいと考えています。

株主さまに向けては、資本効率アップ、株主還元強化を推進し、株主価値をアップします。従業員に向けては、経営KPIである人的創造性向上を基盤に、1人当たり人財投資額アップ、メリハリをつけた報酬アップを進めていきます。

サステナブルな社会については、CO2削減をはじめとしたカーボンニュートラル、再生可能資源比率の向上などによるサーキュラーエコノミー、事業に直結している「天然ゴム・水資源の持続可能な利用に向けた活動」に注力するネイチャーポジティブな活動を着実に前進させています。

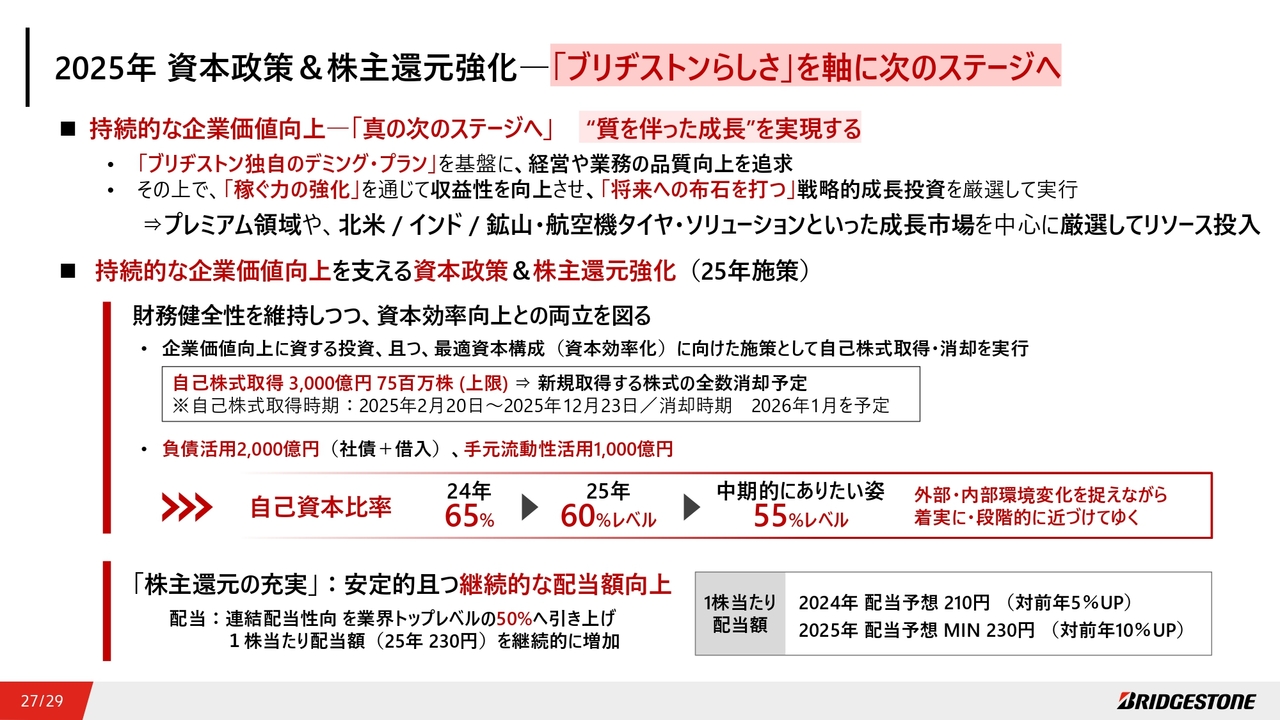

2025年 資本政策&株主還元強化―「ブリヂストンらしさ」を軸に次のステージへ

資本政策と株主還元の強化については、「ブリヂストンらしさ」を軸に、「次のステージ」への取り組みを開始しました。「稼ぐ力の強化」を通じて収益性を向上させ、戦略的成長投資を厳選して実行することで、質を伴った成長を実現し、持続的な企業価値の向上を図ることを基本スタンスとします。

これを支えるため、2025年は、財務健全性を維持しつつ、資本効率向上との両立を図るため、自己株式取得を3,000億円・7,500万株を上限として実施し、取得した株式の全数消却を予定しています。また、自己株式取得では、2,000億円レベルの負債と1,000億円レベルの手元流動性を活用します。

これらにより、自己資本比率は2024年の65パーセントから、2025年には60パーセントレベルとなり、中期的には55パーセントレベルを目指していきます。外部・内部環境の変化を考慮し、着実に段階的に近づけていく方針です。

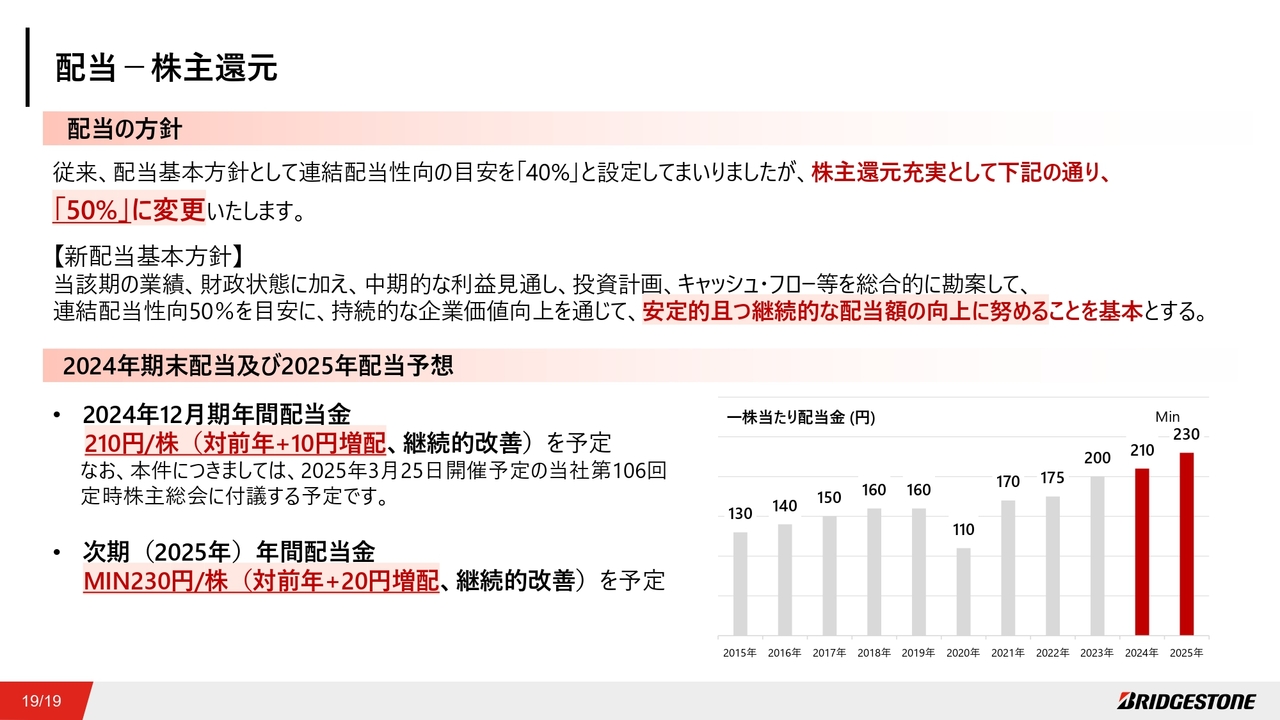

株主還元については、2024年の配当予想210円から20円アップし、2025年は230円を予想しています。安定的かつ継続的に配当額を向上させていきます。また、連結配当性向は、業界トップレベルの50パーセントへ引き上げます。

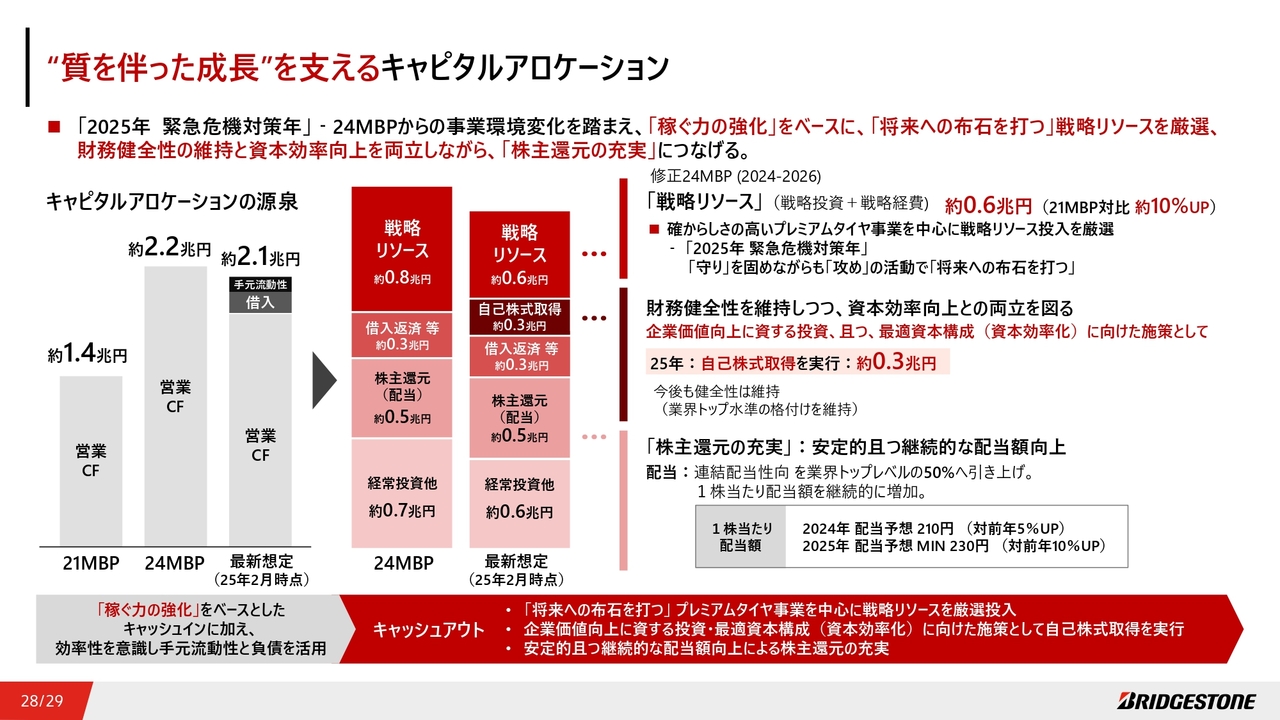

“質を伴った成長”を支えるキャピタルアロケーション

“質を伴った成長"を支えるため、キャピタルアロケーションについてもアップデートしました。キャピタルアロケーションの源泉は、手元流動性や借入を活用します。2024中期経営計画から営業キャッシュ・フローは減少しますが、2024中期経営計画と同レベルの約2兆1,000億円を確保しています。

これを企業価値向上に資する施策へ配分します。戦略経費・投資で構成する戦略リソースは、2024中期経営計画期間で約6,000億円を厳選投入するとともに、株主還元の充実を図る方針へとアップデートしています。

「真の次のステージ」へ向けて

事業環境は激動の渦中にあり、今年も厳しい状況が見込まれます。グローバルで脇を締め、ビジネス体質を強化し、徹底して「守り」を固めることを最優先に、「攻め」も着実に実行することで、将来への成長に向けた道筋を切り拓いていきたいと思います。

ブリヂストン創立100周年となる2031年に実現したい姿を達成するために、「強いブリヂストン」へ進化、「稼ぐ力の強化」を推進し、2026年には「真の次のステージ」へ進みます。引き続き、ご理解、ご支援のほど、よろしくお願いします。

目次

菱沼直樹氏(以下、菱沼):2024年決算について、スライドに記載したアジェンダに沿って、ご説明します。

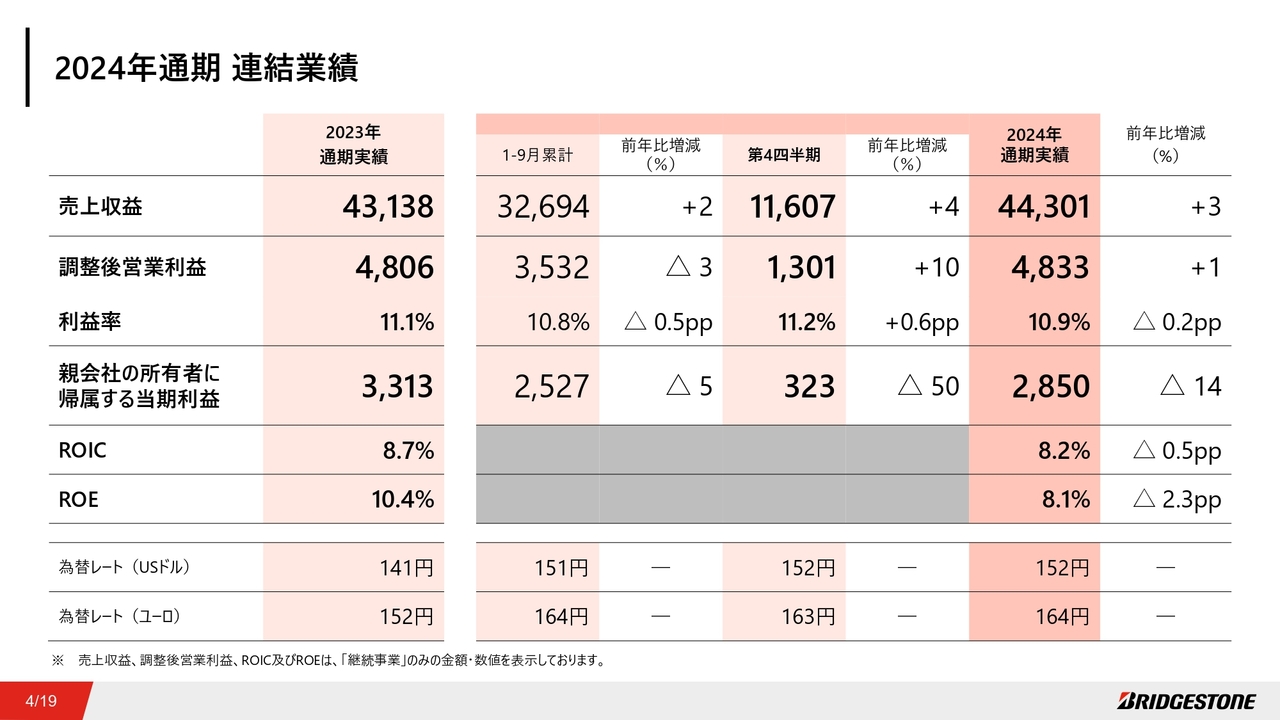

2024年通期 連結業績

2024年通期連結業績からご説明します。2024年通期の連結業績は、前年比で増収増益、調整後営業利益率は10.9パーセントでの着地となりました。親会社の所有者に帰属する当期利益は2,850億円となりました。

第2四半期において、固定資産売却益として約630億円を調整項目に計上しました。一方で、将来の収益性改善のための再編・再構築(第2ステージ)を加速させ、関連損失費用を計上したことにより、前年比で減益の着地となっています。

なお、調整項目の内訳については、後ほどご説明します。ROICについては8.2パーセントと、前年比0.5ポイントのダウンとなりました。

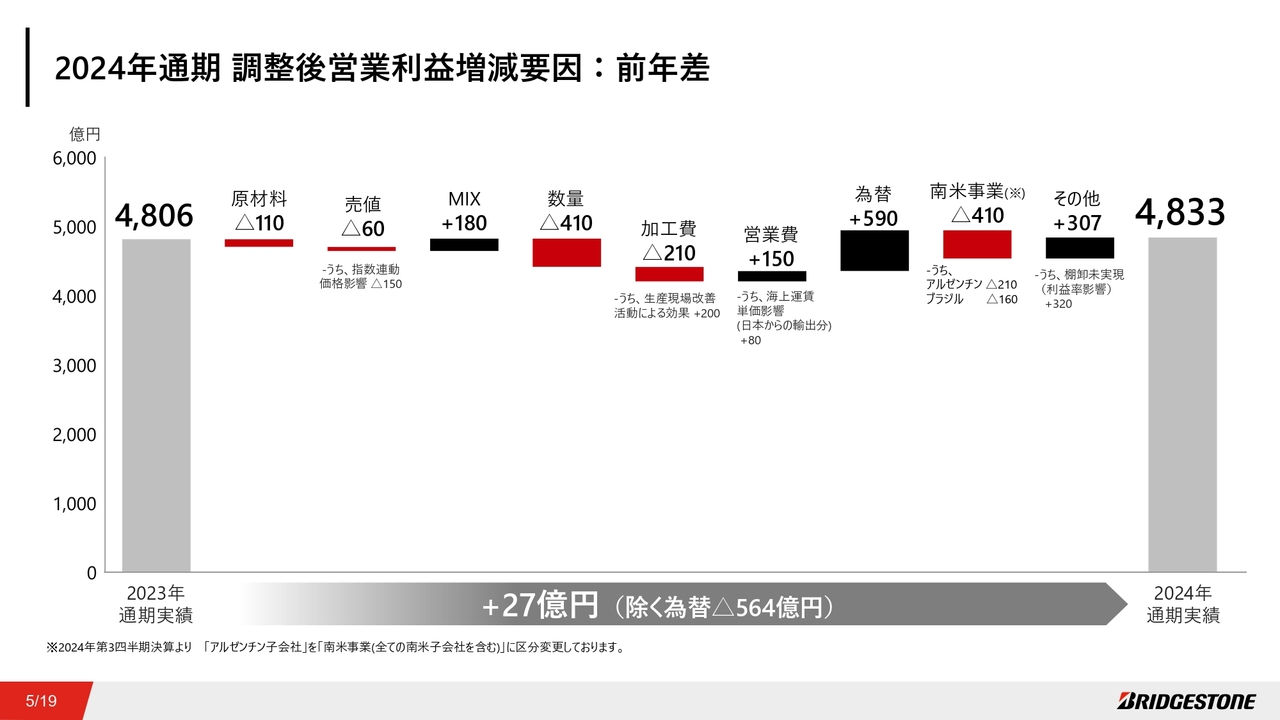

2024年通期 調整後営業利益増減要因:前年差

調整後営業利益の対前年増減要因について、ご説明します。販売MIXの改善や生産現場改善活動を含むビジネスコストダウンに加え、為替円安の追い風もあり、南米事業の悪化や販売本数減少の影響を吸収し、対前年で若干の増益で着地しました。

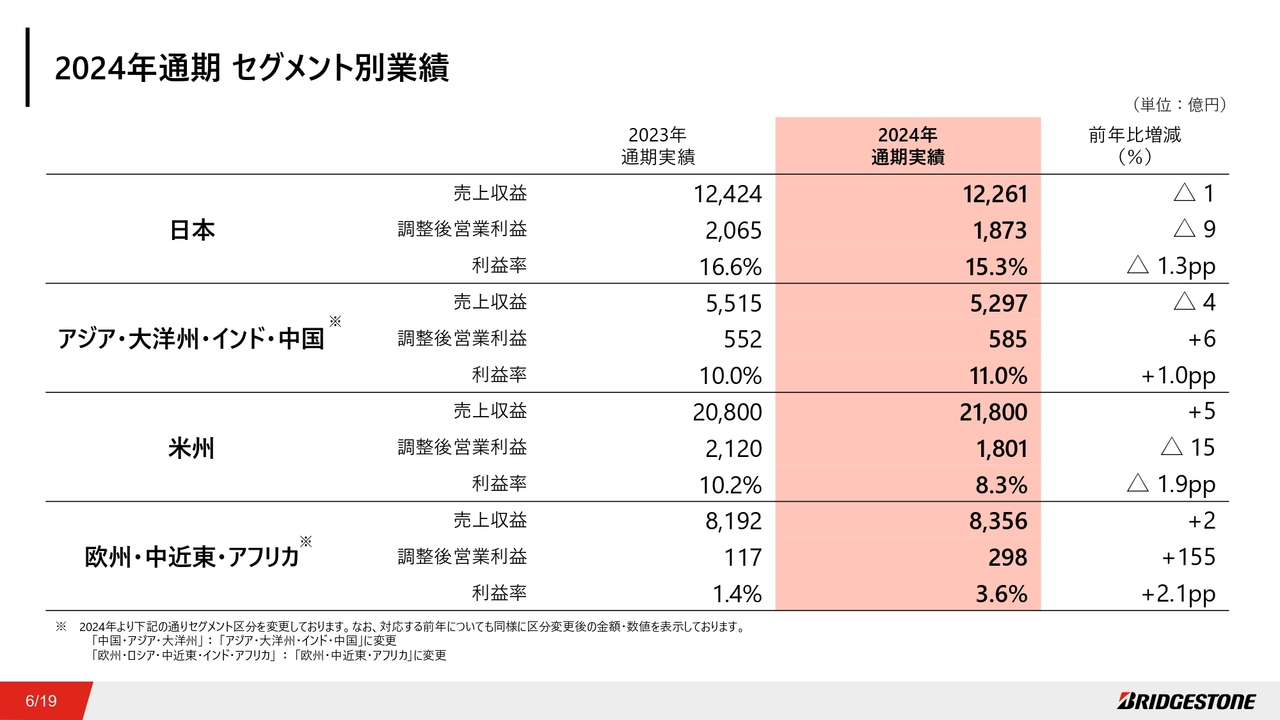

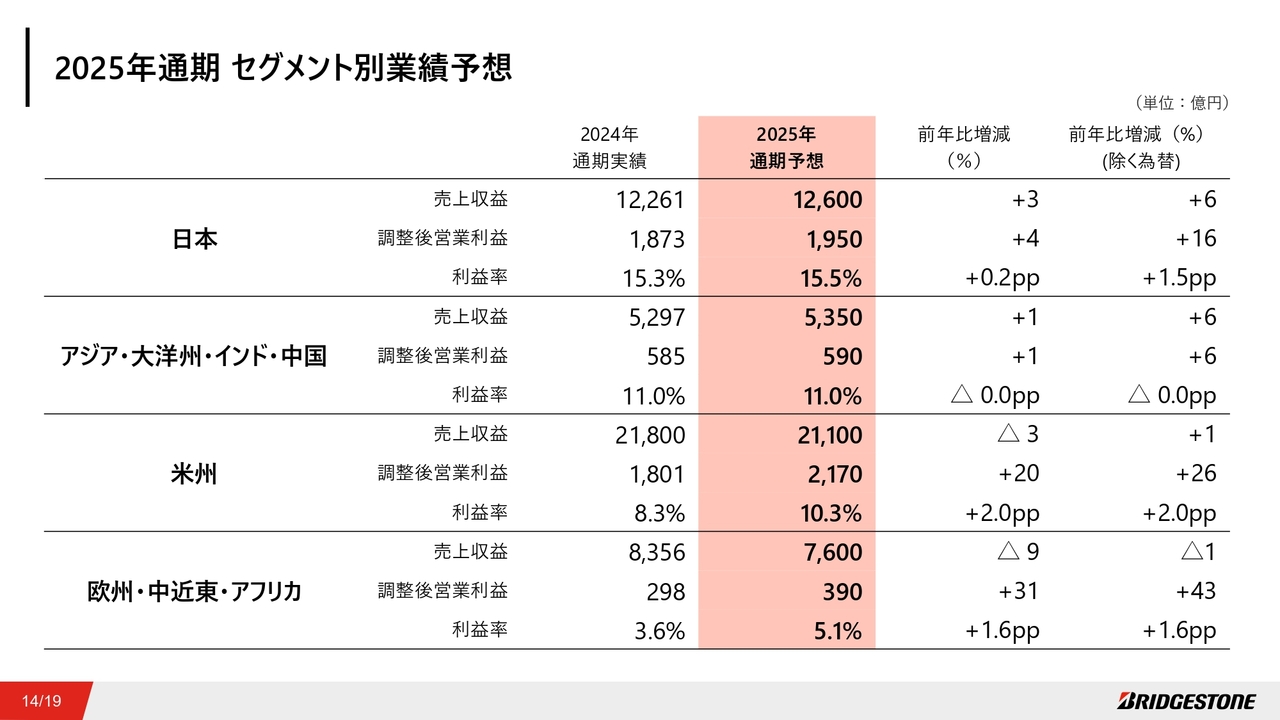

2024年通期 セグメント別業績

セグメント別業績です。アジア・大洋州・インド・中国及び欧州・中近東・アフリカでの収益性は、前年比改善した一方、日本、米州での収益性は、前年比低下での着地となりました。米州では、北米において、トラック・バス用タイヤの販売が回復したものの、乗用車/ライトトラック用タイヤの販売数量の減少、南米事業における対前年大幅減益などを背景に、収益性が低下しました。

欧州・中近東・アフリカでは、高インチタイヤの拡販によるMIX改善に加え、再編・再構築の効果も一部貢献し、収益性が向上しました。

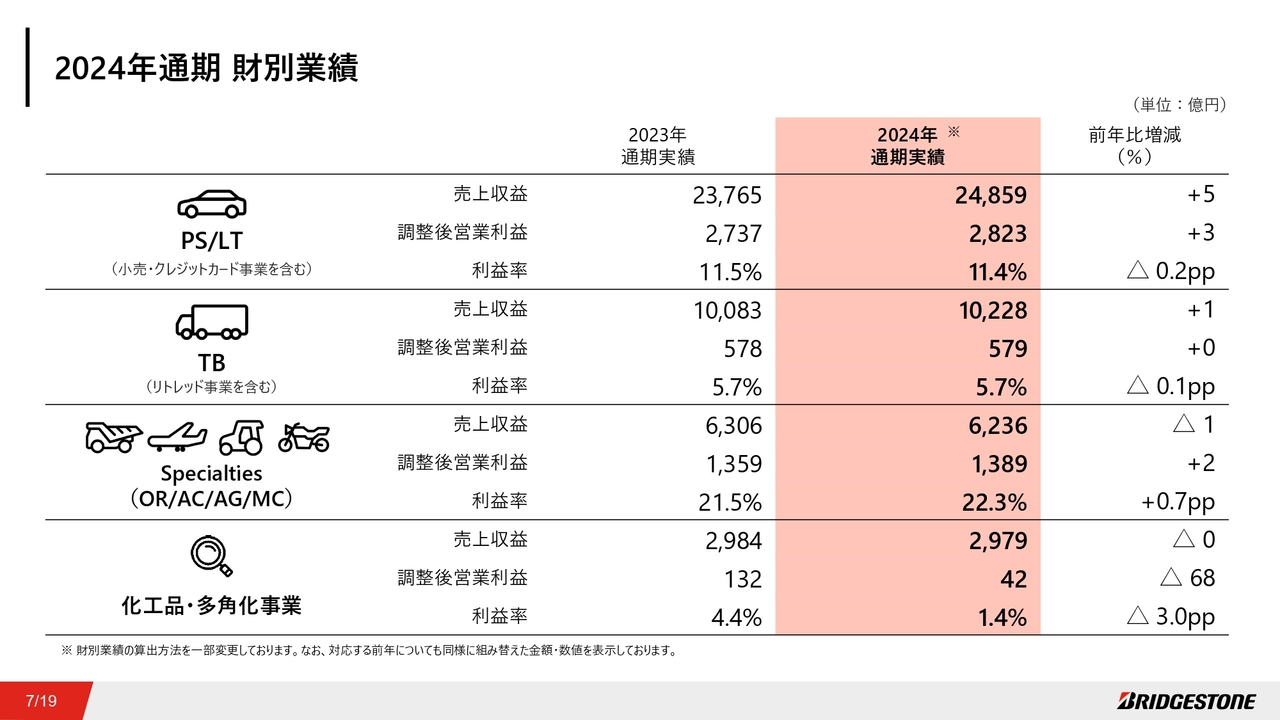

2024年通期 財別業績

財別業績についてご説明します。乗用車/ライトトラック用タイヤは、販売数量が減少した一方で、市販用における高インチタイヤの拡販・構成比アップを背景に、前年並みの利益率を維持しています。

トラック・バス用タイヤは、通期では前年並みの業績となっていますが、北米市販用を中心に前年比で販売伸長が継続しており、第3四半期に続き、第4四半期も、前年比で収益性改善が継続しています。

Specialtiesについては、収益性の高い鉱山用タイヤソリューションの堅調な販売、航空機用タイヤソリューションビジネスの伸長に加え、為替円安の追い風もあり、前年比で増益となりました。利益率も0.7ポイント改善して22.3パーセントと高い収益性で着地し、連結全体の業績を下支えしています。

化工品・多角化事業については、次でご説明します。

2024年通期 化工品・多角化事業 事業別業績

化工品事業については、油圧ホース・クローラ事業において、建機需要減を背景に前年比で販売減の影響が大きく、減収減益となり、利益率も低下しています。

スポーツ・サイクル事業については、サイクル事業の減益の影響が大きく、前年比で減益、営業赤字での着地となりました。米州多角化事業については、大型トラック・トレーラー向けなどの事業環境の厳しさに加え、EV関連の新規ビジネス立ち上げコストの負担が重なり、前年比で減益での着地となりました。

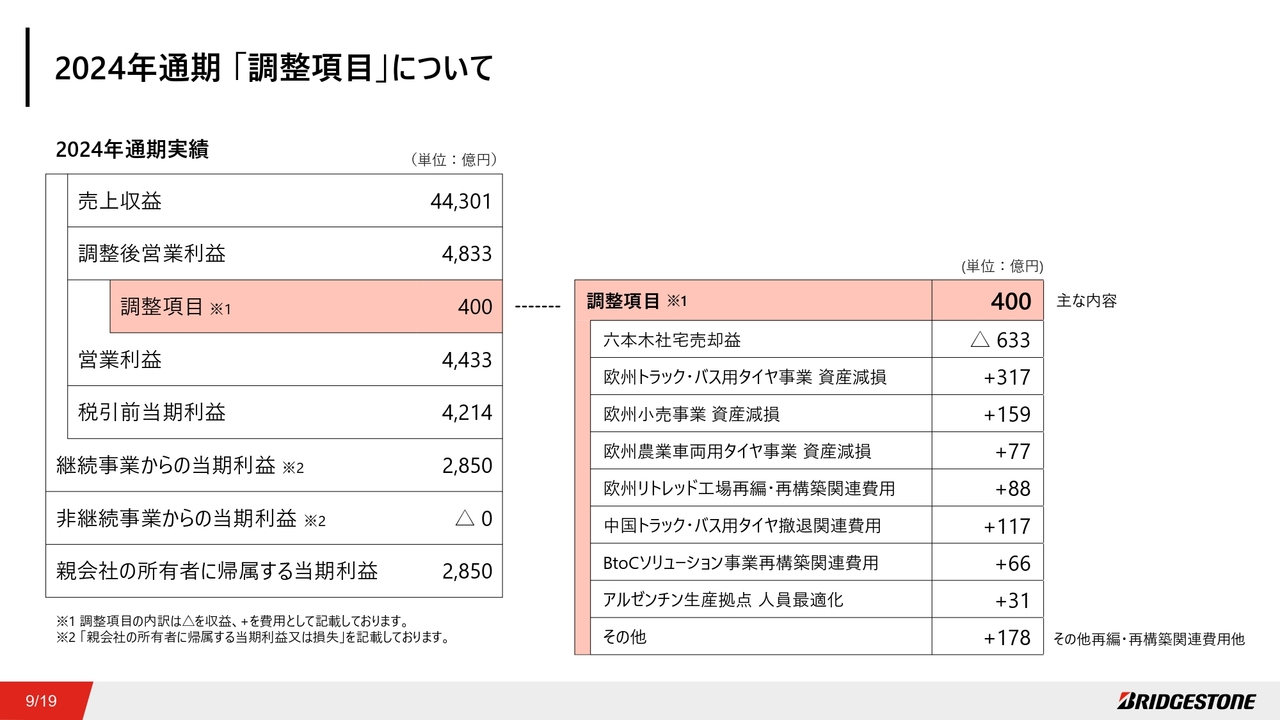

2024年通期「調整項目」について

調整項目です。通期で400億円の費用方向で着地しており、主な内訳はスライドに記載したとおりです。第2四半期に六本木社宅の売却益633億円を計上した一方で、再編・再構築(第2ステージ)を加速しており特に、欧州、中国、南米等において、減損損失や事業再編・再構築関連費用を計上しています。

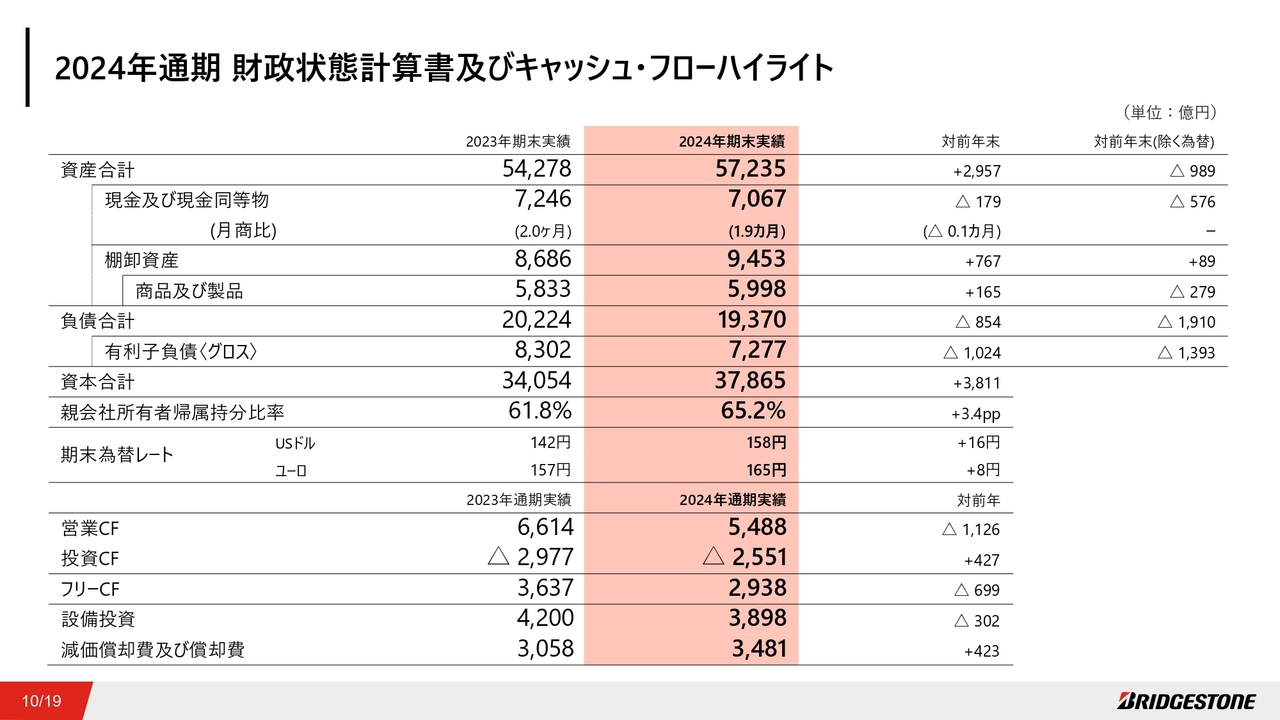

2024年通期 財政状態計算書およびキャッシュ・フローハイライト

財政状態計算書及びキャッシュ・フローの状況です。資産合計は5兆7,235億円となり、前年比(除く為替)で減少しました。特に、商品及び製品については、リーンな在庫管理を継続徹底し、前年比(除く為替)で減少しています。

現金及び現金同等物の月商比や自己資本比率に関しては、効率性の観点から改善を計画しており、後ほどご説明します。

フリーキャッシュ・フローについては、営業キャッシュ・フローが前年比で悪化したものの、固定資産売却益などのキャッシュインもあり、2,938億円の収入となりました。設備投資については、経営資源が限られる中で、将来に向けた投資と再編・再構築の両方のバランスをとりながら厳選投入した結果、総額は3,898億円となりました。

2025年通期 連結業績予想

2025年通期の連結業績予想について、ご説明します。2025年の連結業績予想は、売上収益4兆3,300億円と、前年比(除く為替)で2パーセントの増収、調整後営業利益は5,050億円と、前年比(除く為替)で11パーセントの増益を見込んでいます。

調整後営業利益率については11.7パーセントと、前年比で0.8ポイントの改善を見込んでいます。当期利益は、事業再編・再構築による一過性の費用発生を見込んでおり、前年比11パーセントの減益で2,530億円、ROEは前年比0.9ポイントの悪化を見込んでいます。

「稼ぐ力の強化」を通じて、ROICについては1ポイントの改善を見込んでいます。

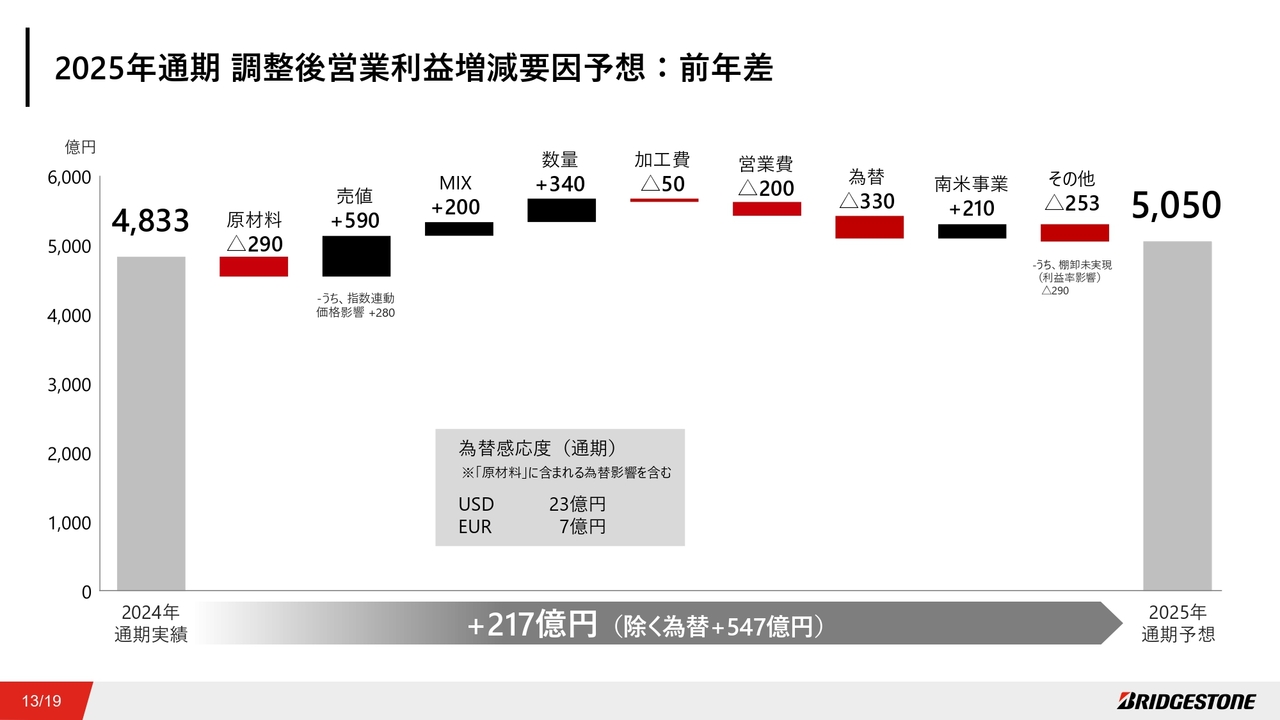

2025年通期 調整後営業利益増減要因予想:前年差

調整後営業利益予想の対前年増減要因について、ご説明します。グローバルでの市販用タイヤの販売伸長、及びプレミアムタイヤ拡販による販売数量MIX改善を進め、再編・再構築の効果も織り込み、調整後営業利益は前年比(除く為替)で547億円の増益を見込んでいます。

2025年通期 セグメント別業績予想

セグメント別業績予想についてご説明します。米州セグメントについては、前年比(除く為替)で増収増益、利益率も2ポイントの改善を見込んでいます。

北米での市販用トラック・バス用タイヤの販売伸長、事業再編・再構築を、利益率改善の主なドライバーとして見込んでいます。

欧州・中近東・アフリカセグメントについては減収も増益となり、利益率は1.6ポイントの改善を見込んでいます。高インチタイヤ拡販によるMIX改善に加え、昨年実施した再編・再構築の効果が、2025年は面積で貢献し、収益性改善を見込んでいます。

ブリヂストンの持続的な企業価値向上に向けた取り組み

財務戦略・株主還元について、ご説明します。当社は、「収益性向上」「成長投資」といった「稼ぐ力の強化」によるROICの向上、並びに財務戦略によるWACCの低減の両面で、ROICスプレッドの向上に取り組むとともに、エクイティスプレッドの拡大を通じて、持続的な企業価値向上に取り組んでいます。

今回、財務戦略も新たなステージへと向かうべく、「ブリヂストンらしさ」を軸に、最適なバランスシートの具体化とアップデートをしました。

最適なバランスシートに向けて

スライドに、中期的にありたいバランスシートのご説明を記載しています。

2024年末時点で、自己資本比率は65パーセントと、想定を上回るペースで財務健全性が改善しています。当社は、ROICとWACCのスプレッドを拡大させること、バランスシートマネジメントを通じてエクイティスプレッドを拡大させることが、企業価値向上に資すると考え、健全性と効率性を両立した資本構成に改善していく方針です。

「ブリヂストンらしさ」を軸に最適資本構成を検討し、手元流動性を月商1.5ヶ月レベル、中期的にありたい自己資本比率の水準を55パーセントに設定しました。

ありたいバランスシートに向けて、着実に段階的に近づけていきます。また、最適なバランスシートは、事業ポートフォリオによって変化するため、今後も引き続きアップデートをしていきます。

2025年に実行する資本政策

2025年に具体的に実行する資本政策の内容です。企業価値の向上に資する投資、最適資本構成に向けた施策として、3,000億円を上限とする自己株式の取得を実施します。原資として、2,000億円レベルの資金調達と1,000億円の手元流動性を活用する予定です。

配当-株主還元

配当についてです。株主還元の充実化、また適切な水準で資本をコントロールするための施策として、今回より配当性向を50パーセントに変更しています。2024年の年間配当金は210円、対前年10円の増配、2025年についてはミニマムで230円、対前年20円の増配を予定しています。

今後も、安定的かつ継続的な配当額向上に努め、株主還元の充実を図っていきます。

質疑応答:タイヤ業界の外部環境について

質問者:非常に厳しい環境下で、御社の施策で打ち返そうとしていることを理解しました。昨年は、四半期ごとに「環境が厳しい」という発表が続いていたと思いますが、現状、タイヤ業界の外部環境として、好転の兆しがある地域や財などはありますか?

相変わらず逆風を受ける2025年になるのでしょうか? 環境的にもう少し改善すれば、御社の施策も非常にポジティブなほうに効いてくると思うので、期

新着ログ

「ゴム製品」のログ