提供:BASE株式会社 2024年12月期決算説明

【QAあり】BASE、売上総利益が前年比+42.4%の大幅増、営業利益は1期前倒しで黒字化達成 上限10億円の自己株取得を実施予定

目次

鶴岡裕太氏(以下、鶴岡):BASE株式会社上級執行役員CEOの鶴岡です。決算説明会をご視聴いただき、ありがとうございます。

本日は、最初に私より会社概要とエグゼクティブ・サマリーをご説明し、次にCFOの原田より2024年12月期の実績についてご説明します。よろしくお願いします。

ミッション

まずはミッションです。BASE株式会社及びBASEグループは、「Payment to the People, Power to the People.」というミッションのもと、日々さまざまなプロジェクトを生み出しています。

我々は「Power to the People」にこだわり、グループを通じて個人(People)やスモールチームをエンパワーメントしています。それこそが、我々が生み出している付加価値であり、そのためのプロダクトを開発しています。また、「Payment to the People」とし、決済・金融・ECの領域で、個人やスモールチームをエンパワーメントしたいと考えています。

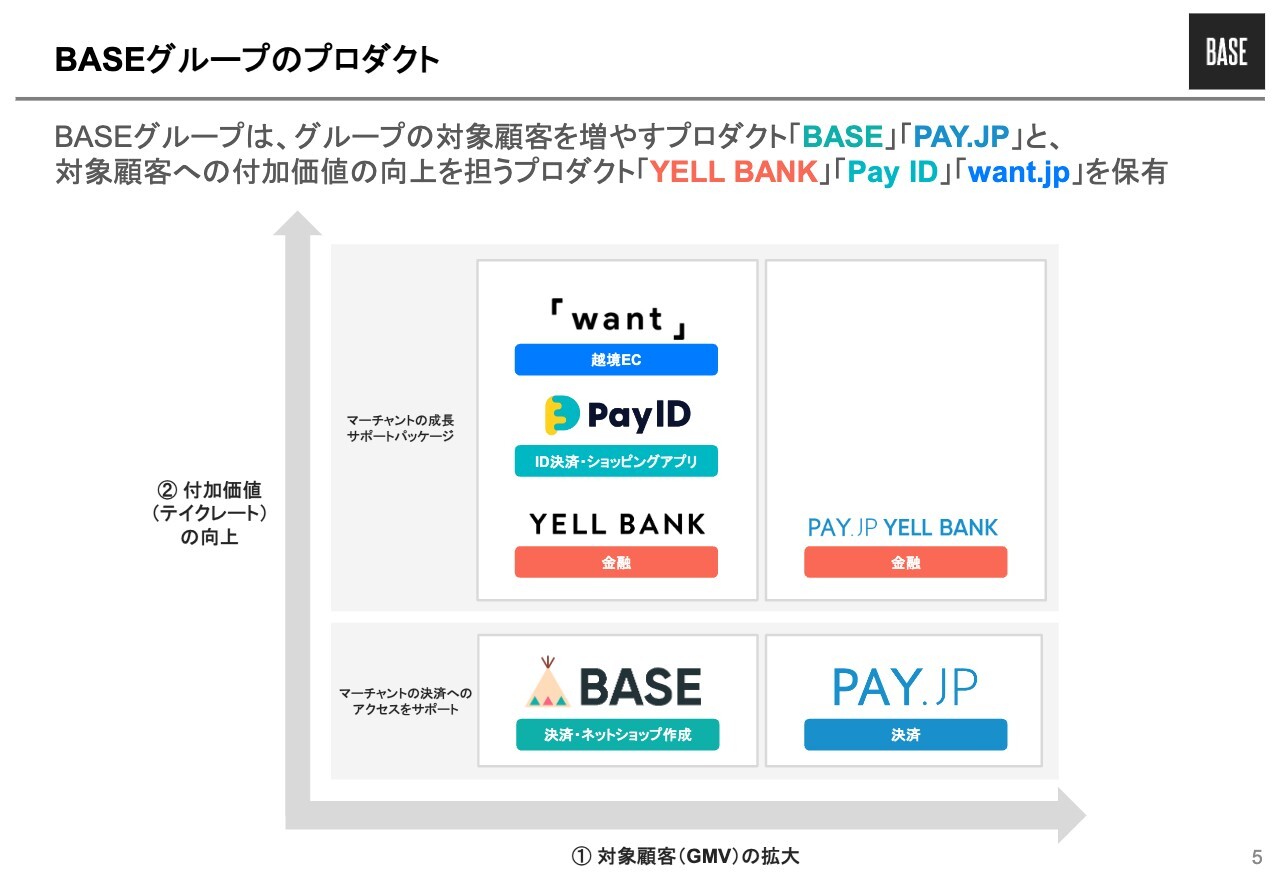

BASEグループのプロダクト

BASEグループのプロダクトです。BASEグループが提供しているプロダクトは、GMVを作るプロダクト、テイクレートを作るプロダクトの2つに分類できます。

直近では「BASE」「PAY.JP」において、四半期で1,000億円以上のGMVを達成しており、このGMVをベースとし、売上や売上総利益を創出しています。

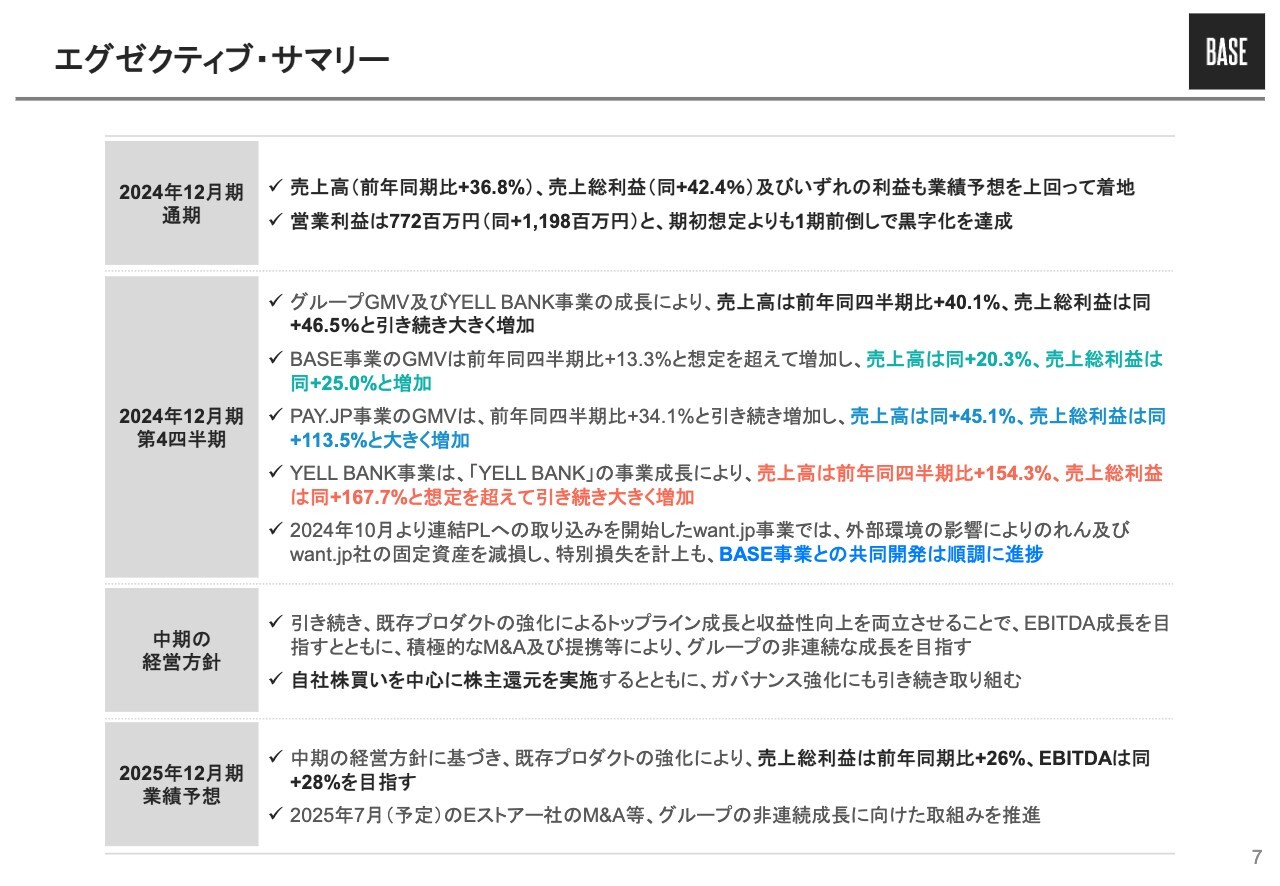

エグゼクティブ・サマリー

エグゼクティブ・サマリーです。通期実績において、売上高から当期純利益まで、すべて業績予想を上回って着地しています。2024年の期初時点では2025年12月期の営業利益黒字化を掲げていましたが、1期前倒しで達成できています。

詳細は原田よりご説明しますが、第4四半期の四半期業績も、全体として大変好調に推移しました。この第4四半期からP/Lの連結を開始したwant.jp事業では減損が発生しているものの、M&Aの主目的である「BASE」のショップ向け越境EC機能の開発は、順調に進捗しているため、ご安心ください。

株主還元の方針も含めた中期の経営方針、それに基づく2025年の業績予想については、後ほどご説明します。

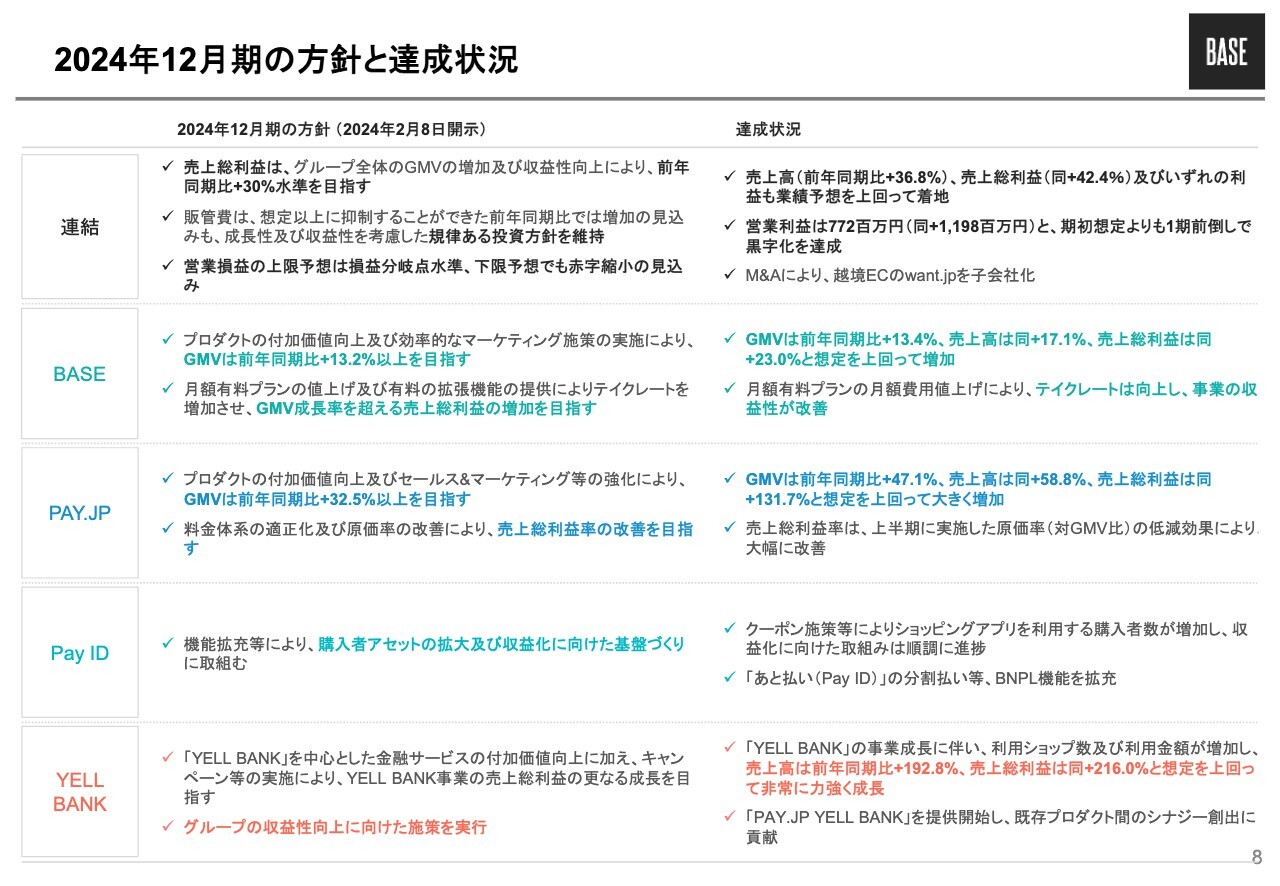

2024年12月期の方針と達成状況

2024年12月期の方針と達成状況です。詳細は割愛しますが、すべて達成できています。

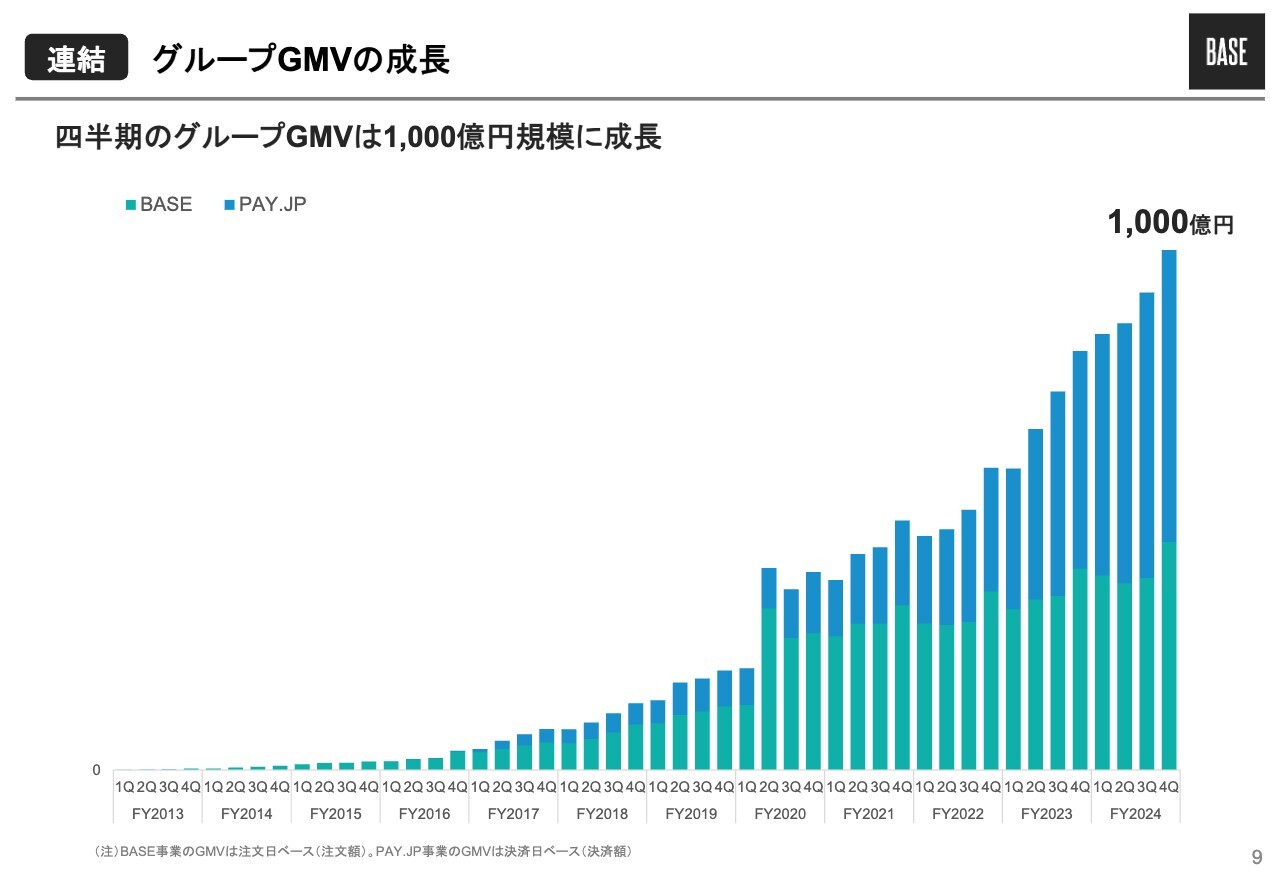

連結 グループGMVの成長

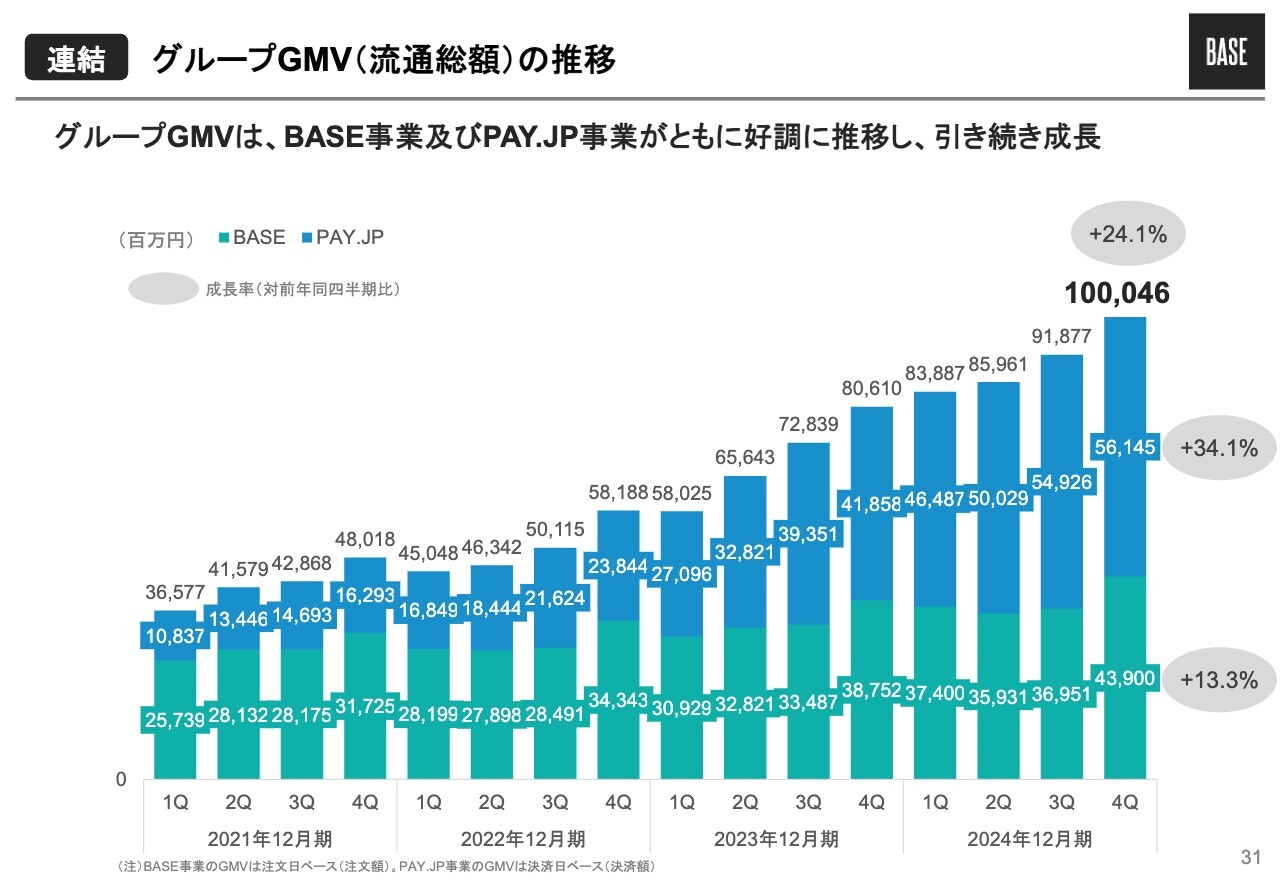

グループGMVの進捗状況です。スライドに記載のとおり、順調に拡大しています。第4四半期では1,000億円を突破し、「BASE」「PAY.JP」ともに伸びています。

GMVは売上・売上総利益など、利益を創出するための基盤ですので、BASEグループにとって非常に大切なKPIです。

GMVに対して、テイクレートを向上させるさまざまな付加価値・プロダクトを提供し、利益に変えていきますので、この成長は、我々にとって非常によいニュースだと思っています。

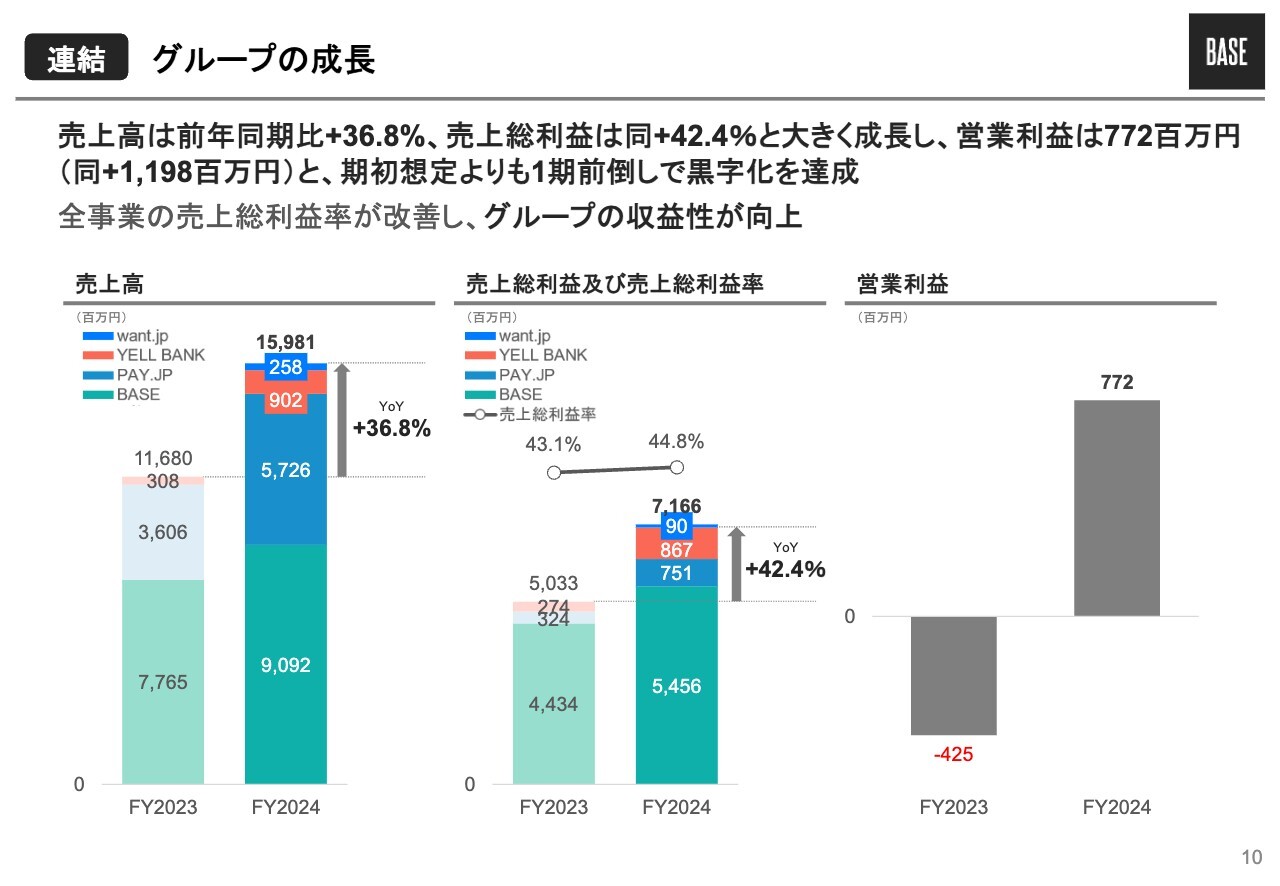

連結 グループの成長

通期実績についてです。前年同期比で売上高はプラス36.8パーセント、売上総利益はプラス42.4パーセントと大きく成長し、売上総利益率も改善しています。

営業利益は前年同期比でプラス11億9,800万円と大幅に増加し、当初の想定よりも1期前倒しで黒字化を達成しています。

すべての既存事業で売上総利益率が改善し、グループ全体の収益性が向上しており、非常にポジティブな状況が続いています。

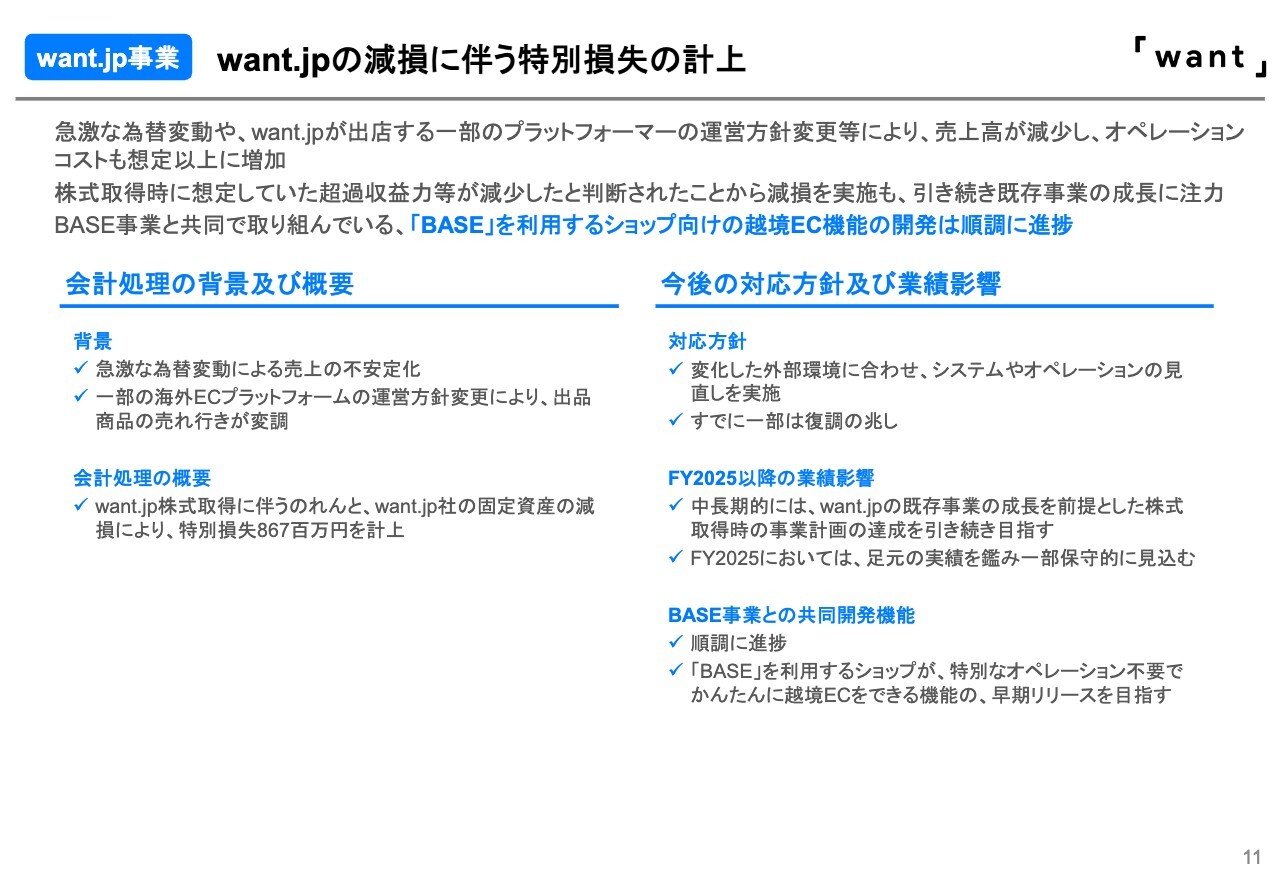

want.jp事業 want.jpの減損に伴う特別損失の計上

want.jp事業についてです。want.jpは、EC事業者が海外の購入者向けに越境ECを行う際に支障となる、価格設定や配送会社の選定などを自動化することに、強みを持つ会社です。

「BASE」のショップが特別なオペレーションを行わなくても、簡単に海外向け販売ができるような機能を提供することを目的に、2024年8月に子会社化し、同年10月から連結P/Lの取り込みを開始しています。

しかし、既存事業は海外ECプラットフォームを活用した越境ECであるため、急激な為替変動や、各国のプラットフォーマーの運営方針の変更等の影響を強く受けてしまいます。したがって、昨年秋以降、既存事業の売上は減少し、オペレーションコストも想像以上に増加している状況です。

これらを踏まえ、株式を取得した時点で想定していた事業計画を見直す必要があると判断しました。そして今回、減損を実施し、特別損失8億6,700万円を計上しています。会計処理の詳細は、本日開示した「特別損失の計上に関するお知らせ」をご覧ください。

現在は、この状況に合わせてシステムやオペレーションの見直しを進めており、既存事業も今年に入り徐々に復調しています。

中長期的には、株式取得時の事業計画に沿った成長軌道への回帰を目標としていますが、2025年については、直近の状況を踏まえて当初の計画よりも保守的な見通しを立てています。

なお、M&Aの主眼であったBASE事業との共同開発による越境EC機能は、順調に進捗しています。「BASE」のショップは海外の購入者からのアクセスも多く、大きなポテンシャルを持つ領域です。我々の期待も大きく、少しでも早くリリースをお知らせできるよう努めていきます。

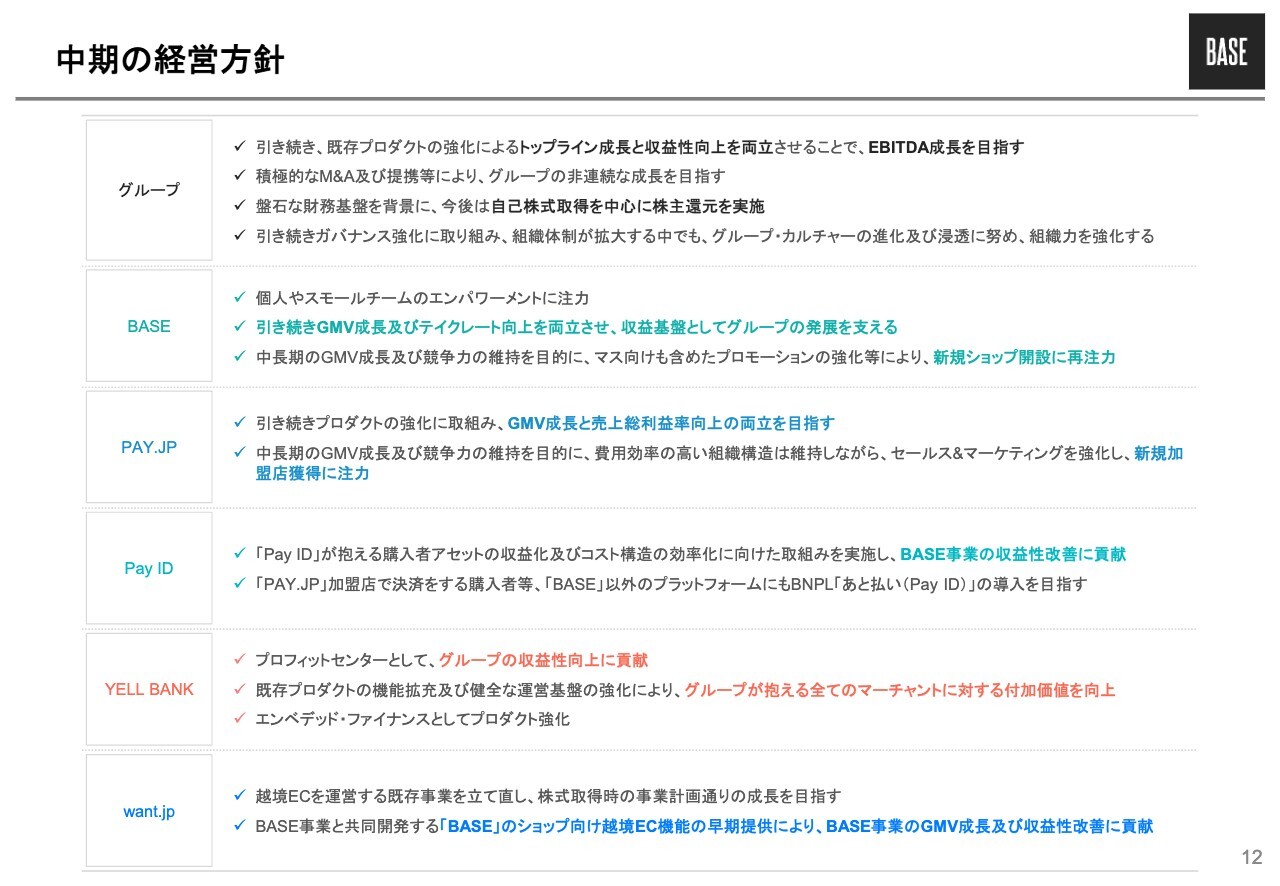

中期の経営方針

中期の経営方針です。グループ全体・各プロダクト、いずれも大きな変更はありません。トップライン成長と収益性向上を両立させることで、EBITDA成長を目指します。

また、既存事業のグロースを追求しながら、M&A等を通じた非連続な成長にも積極的に取り組んでいきます。

さらに、黒字化達成を背景に自社株買いを実施していく方針です。こちらは、各事業の詳細とあわせて後ほどご説明します。

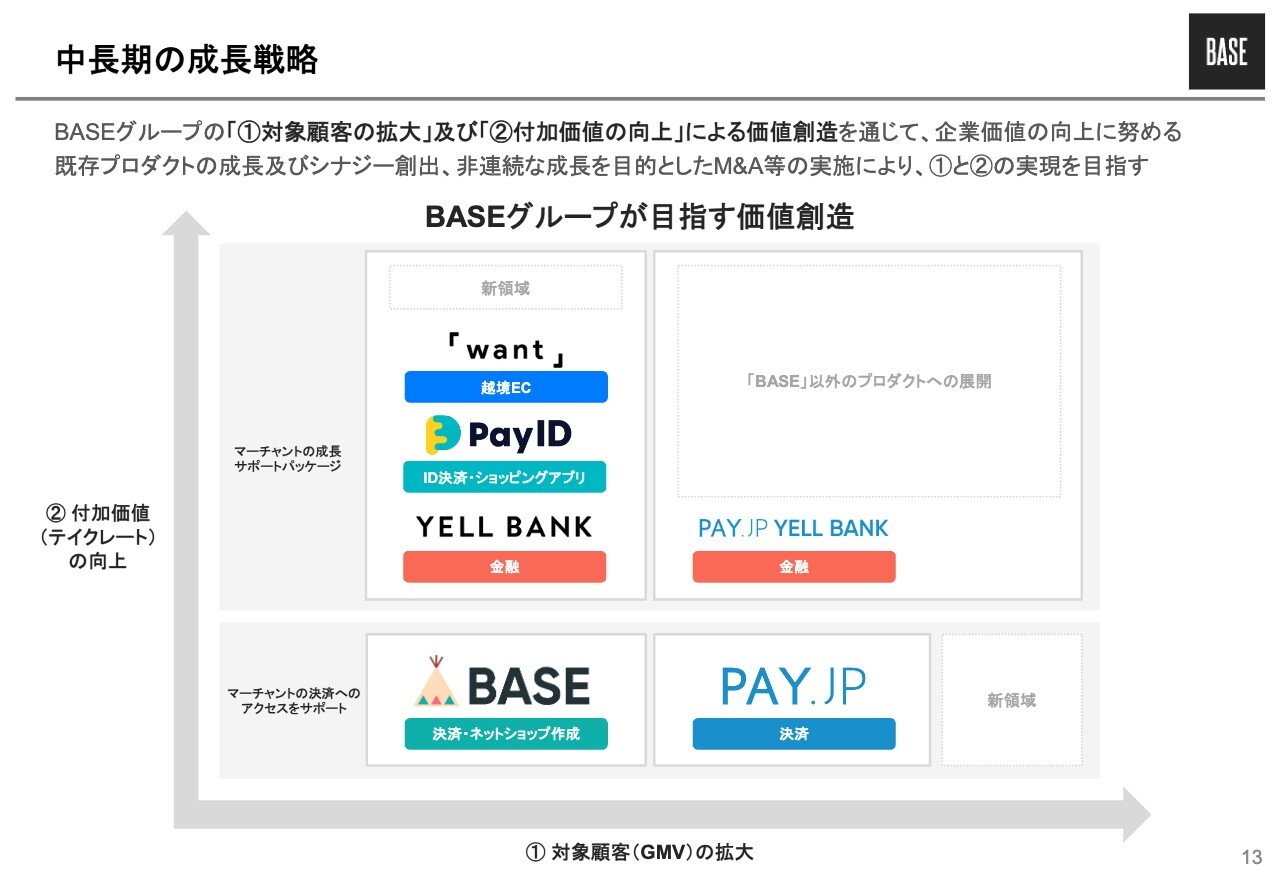

中長期の成長戦略

中長期の成長戦略です。BASEグループのKPIは、対象顧客(GMV)の拡大、付加価値(テイクレート)の向上の、大きく2つに分解できます。中長期でも、既存プロダクトの強化により、GMV及びテイクレートを成長させていきたいと思っています。

さらにM&A等の実施により、付加価値の向上や対象顧客の拡大にも積極的に取り組んでいきます。

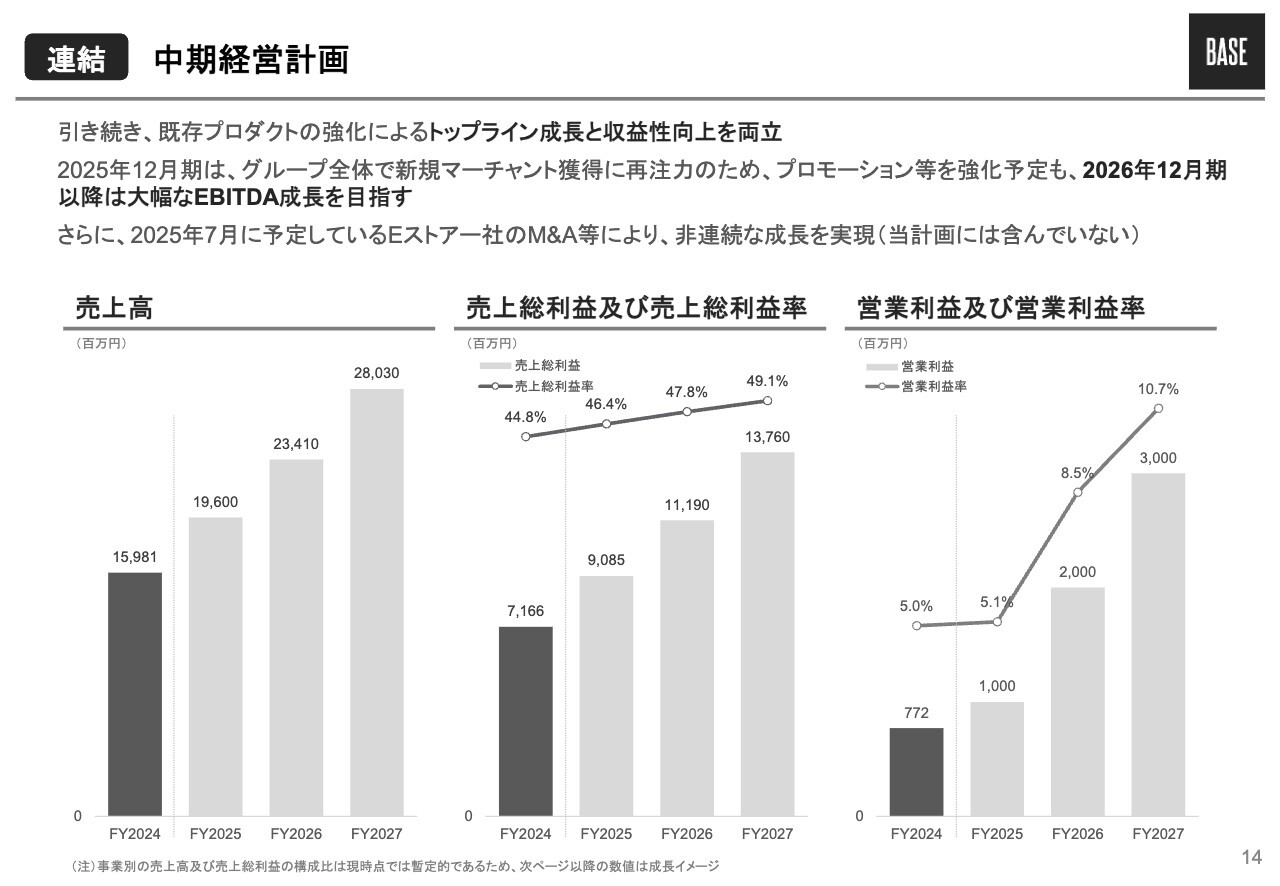

連結 中期経営計画

中期経営計画についてです。BASEグループが保有する、すべてのプロダクトを強化することで、トップライン成長と収益性向上を両立させます。

2025年12月期は、BASE事業とPAY.JP事業の新規マーチャント獲得に再注力する方針です。中長期の成長を見据えた投資金額も含むため、今年は販管費が前年比でやや大きくなっていますが、2026年12月以降は、着実なEBITDAの成長曲線を示せるように努めていきます。

なお、Eストアー社を含めたM&Aの業績影響は、現在計画に織り込んでおらず、BASE事業、PAY.JP事業、YELL BANK事業、want.jp事業の成長による見通しとなっています。

また、各事業別の売上や、売上総利益の構成比は現時点で暫定的なため、次ページ以降に示す事業別の数値も、現時点での成長のイメージである点にご留意ください。

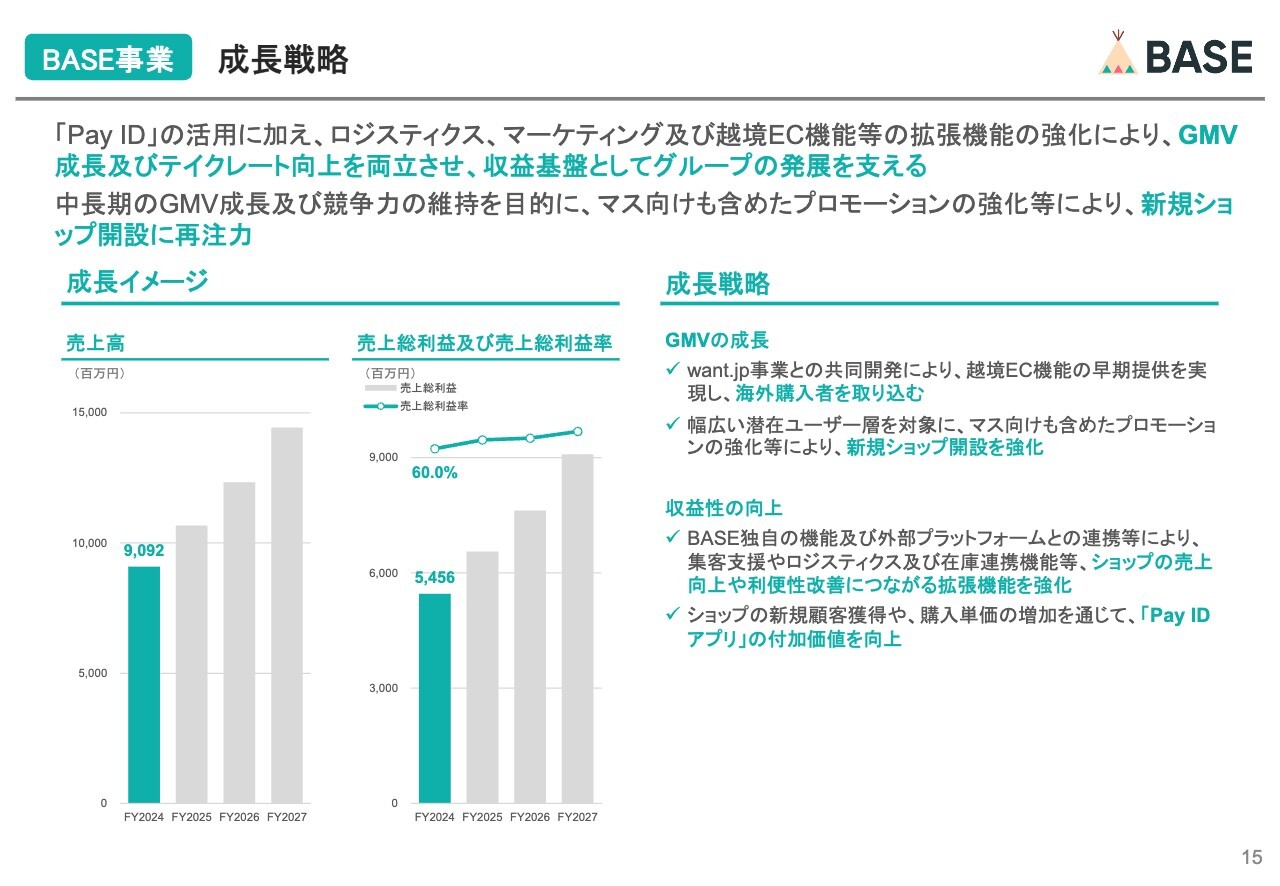

BASE事業 成長戦略

事業別の成長戦略です。BASE事業は、GMVとテイクレートを両輪で成長させ、グループの発展を支える収益基盤として、確固たるものにしたいと思っています。

直近数年はテイクレートの向上に注力し、一定の成果が得られたと考えています。また、購入者向けサービスの「Pay ID」も順調に成長しており、今後は「Pay ID」を積極的に活用しながら、収益性の改善に取り組んでいきます。

同時に、中長期的なGMVの成長も持続させるべく、新規ショップ開設に再注力したいと考えています。潜在ユーザーの掘り起こしから売店化のサポートに至るまで、一連の施策を検討しながら、各種KPIの向上に注力します。

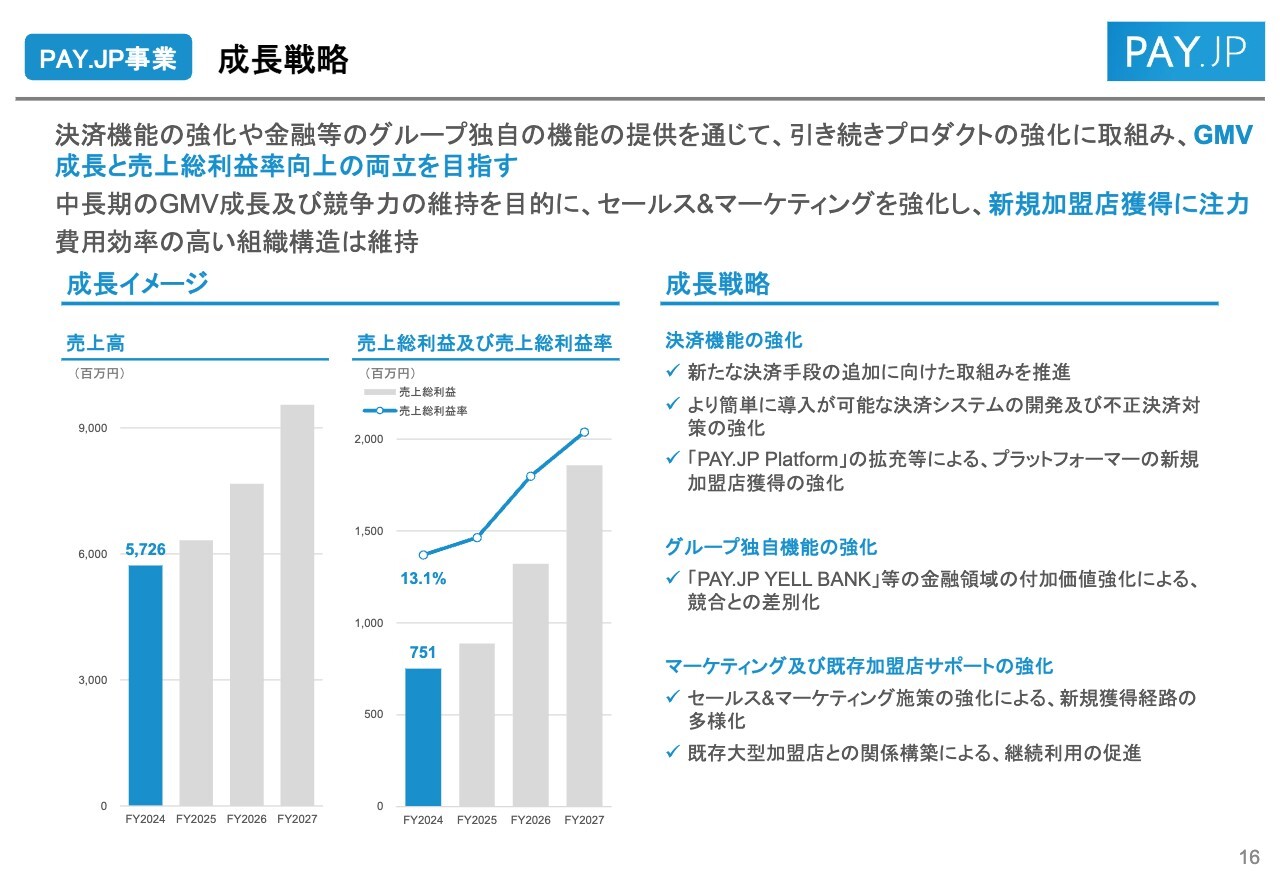

PAY.JP事業 成長戦略

PAY.JP事業についても引き続き、GMV成長と売上総利益率向上の両立を目指します。新規加盟店の獲得や、継続利用の促進のため、新たな決済手段の追加等も含めたプロダクトの強化を図ります。セールス&マーケティングも、丁寧に調整しながら拡大していく方針です。

PAY.JP事業は、アウトバウンドの営業チームを設けていません。基本的にはインバウンドで獲得し、成長が続いているところに強みを持っており、費用効率が非常によい組織構造となっています。

今後も新規獲得に注力しますが、これまでの方針を変えることなく、費用効率の高いチーム体制のままで、GMVや新規マーチャントの獲得を行っていきたいと考えています。

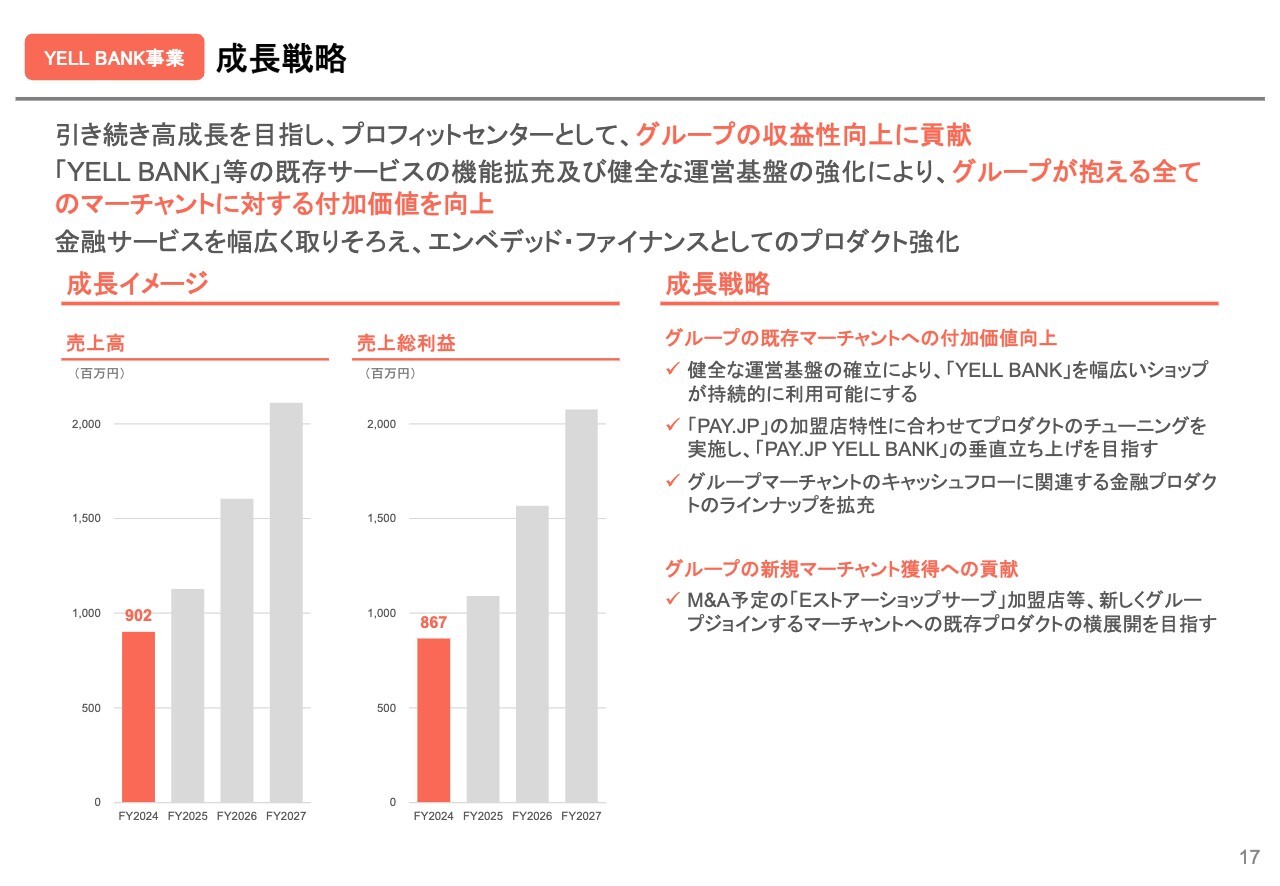

YELL BANK事業 成長戦略

YELL BANK事業についてです。「YELL BANK」は2024年、非常に大きく成長し、投資家のみなさまにあらためて関心を持っていただけた1年となりました。今後も、収益性の高い事業構造を維持していきます。幅広いマーチャントが持続的に利用できるよう、健全な運営基盤をしっかり整えながら成長させていきたいと考えています。

2024年より一部提供を開始している「PAY.JP」加盟店向けの「PAY.JP YELL BANK」や、今年グループジョイン予定の「Eストアーショップサーブ」加盟店への横展開など、グループ独自の付加価値機能として、BASEグループの既存プロダクトを越えて伸ばしていきたいと思っていますので、ぜひご期待ください。

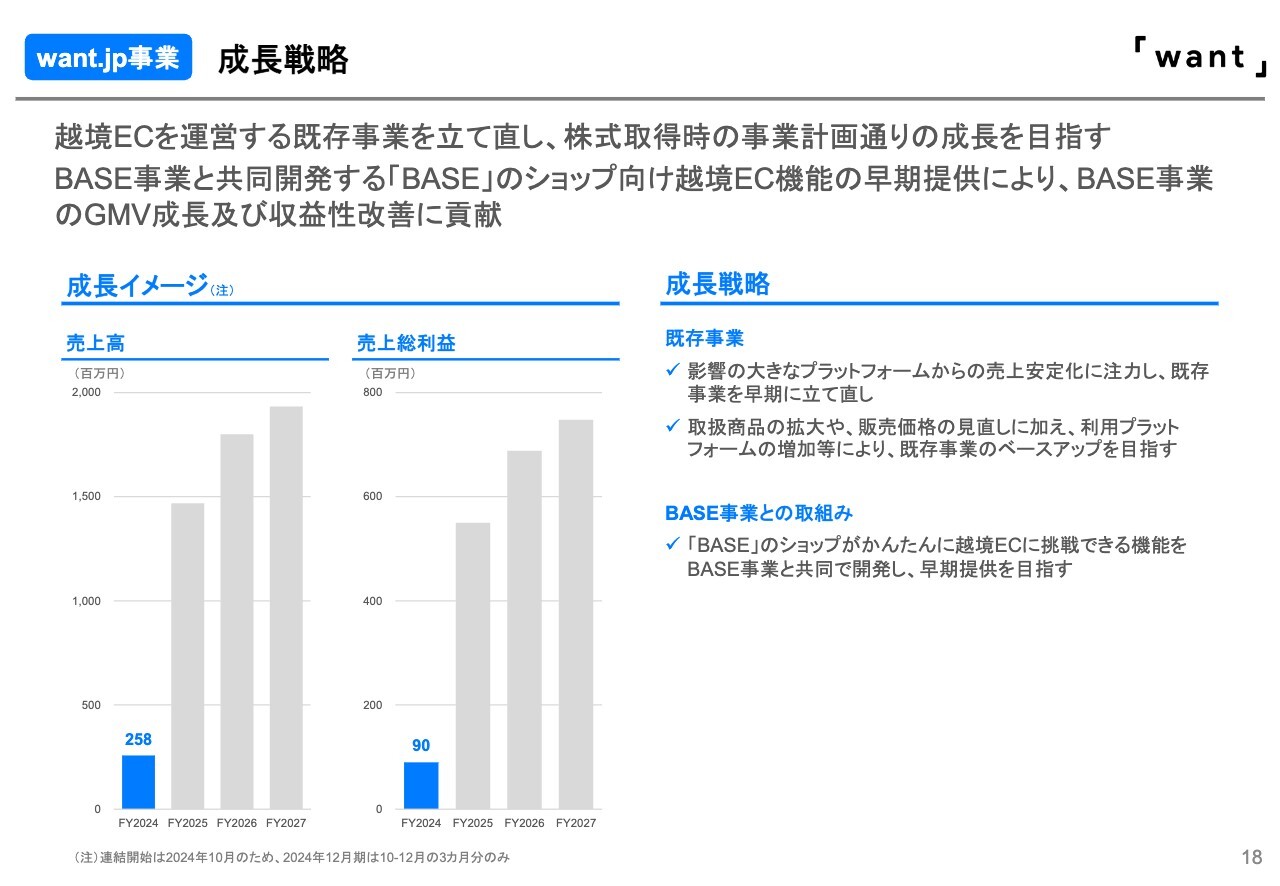

want.jp事業 成長戦略

want.jp事業についてです。冒頭でお伝えしたとおり、まずは既存事業をしっかりと立て直し、当初計画していた成長曲線への回帰を目指します。

同時に、「BASE」のショップが簡単に越境ECに挑戦できる機能開発をスケジュールどおり進め、少しでも早くユーザーのみなさまに提供できるよう注力します。

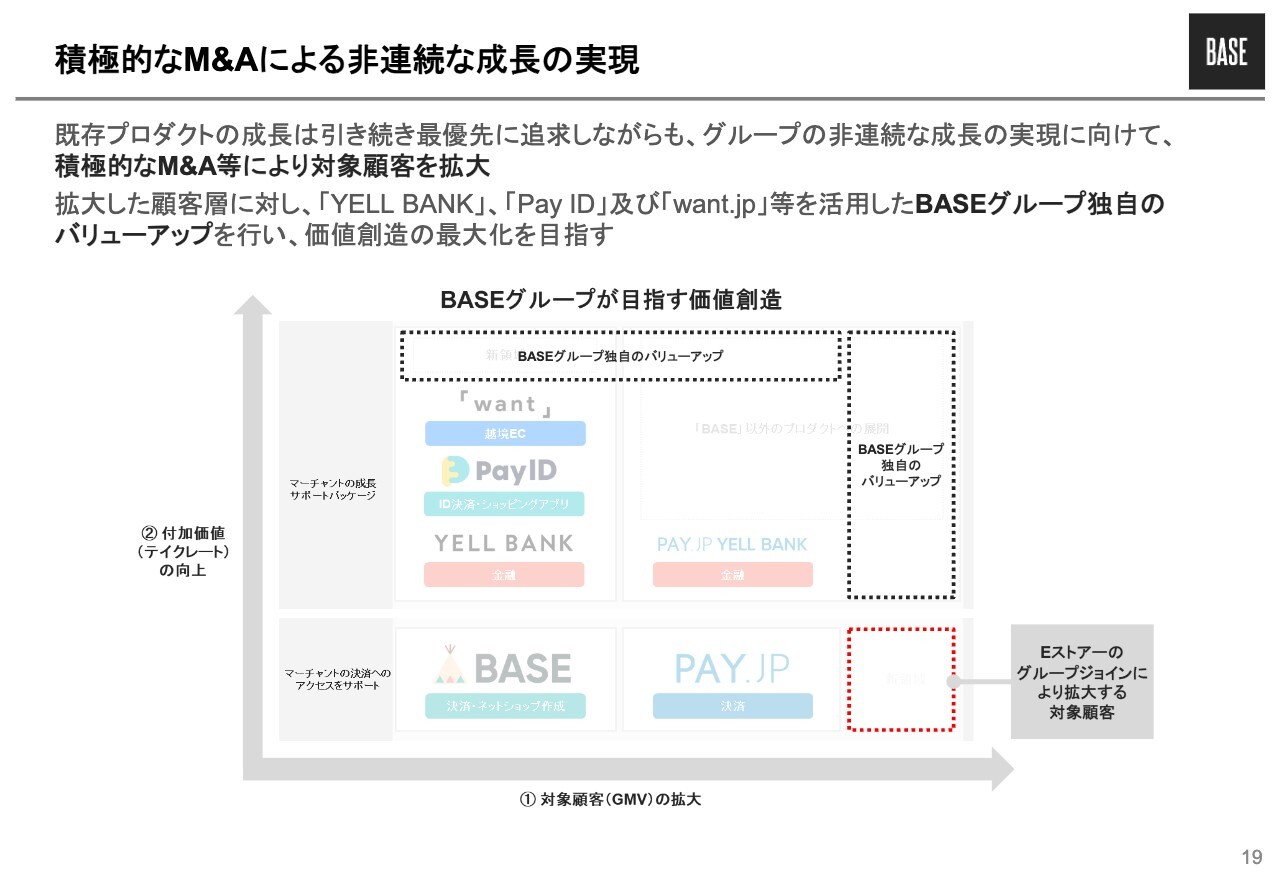

積極的なM&Aによる非連続な成長の実現

M&Aによる非連続成長の実現についてです。BASEグループとして、まずはGMVとテイクレートを作ることが非常に大切であり、テイクレートの創出に強みがあると考えています。優先度的としては、GMV、すなわち対象顧客の拡大を重視しています。今年M&A予定のEストアー社も、このGMV獲得の打ち手の1つとなっています。

M&Aではシナジーが非常に大切だと考えているため、BASEグループに入ることで、新たなテイクレートを創出できるような企業さまに、グループジョインしていただきたいと考えています。

すでに我々のグループの中には、テイクレートを創出する機能が複数あり、自社の既存プラットフォームだけでなく、他のプラットフォームにも横展開できるようにさまざまなプロダクトを作っています。「BASE」で提供されている「YELL BANK」や「PayID」を、今後、Eストアー社にも提供できればと考えています。このようにシナジーを生み出すことを強く意識しながら、M&Aを行っていきたいと思います。

Eストアー社に限らず、今後もよい機会があれば、EC決済業界の業界再編に取り組みながら、ユーザーのみなさまにより多くの価値を提供できるよう努めていきます。

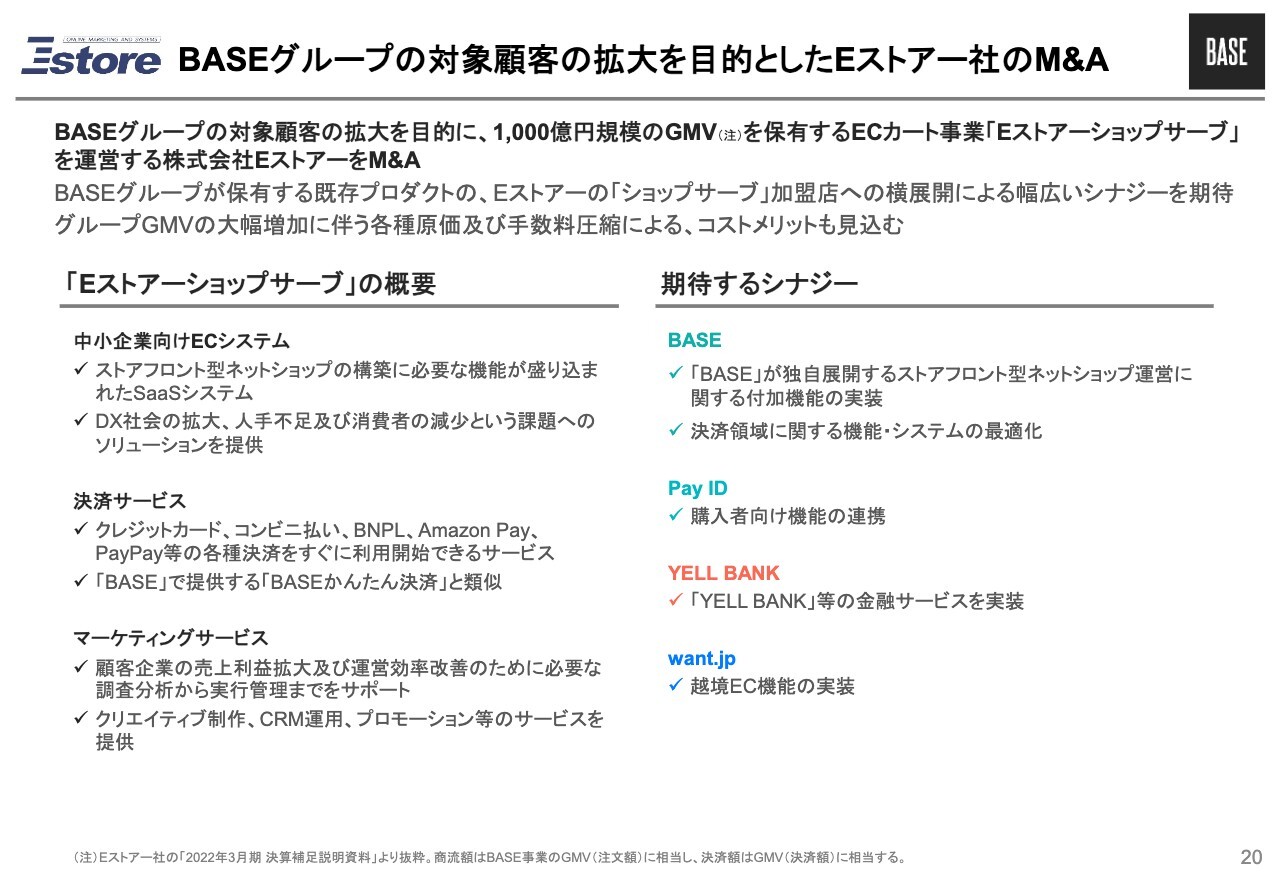

BASEグループの対象顧客の拡大を目的としたEストアー社のM&A

Eストアー社についてです。今回のTOBが成立すると、「BASE」とは顧客の規模が異なりますが、日本で有数のEC決済支援会社になれるため、我々としても期待しています。

Eストアー社の「Eストアーショップサーブ」は、BASE事業よりも大きな加盟店を対象にしていますが、サービスの構造は同じであるところがポイントです。「BASE」と同様、ストアフロントが自社ECサービスを作るためのプラットフォームとなっています。

「ショップサーブ」のGMVは1,000億円規模ありますので、対象顧客(GMV)の拡大を目指すBASEの成長戦略において、Eストアー社のグループジョインは非常に大切です。一方でテイクレートを比較すると、「BASE」のほうが高水準となっています。同じグループになると、BASEグループが保有する付加価値向上のためのプロダクトを横展開することでさまざまなシナジーを創出でき、収益性を改善させることでトップライン成長にもしっかりと貢献できると考えています。

加盟店の規模感が異なるため、BASE事業とまったく同じテイクレートにはできないかもしれませんが、「BASE」独自の機能もあるため、まずはそれらを活用してテイクレートの向上に取り組んでいきます。

シナジーを最大化するためにも、グループ一体となり、グループ間の交流等を積極的に行いたいと思っていますので、ご期待ください。

また、グループ全体のGMV規模も増加するため、決済原価など、コスト面でのシナジーも見込んでいます。

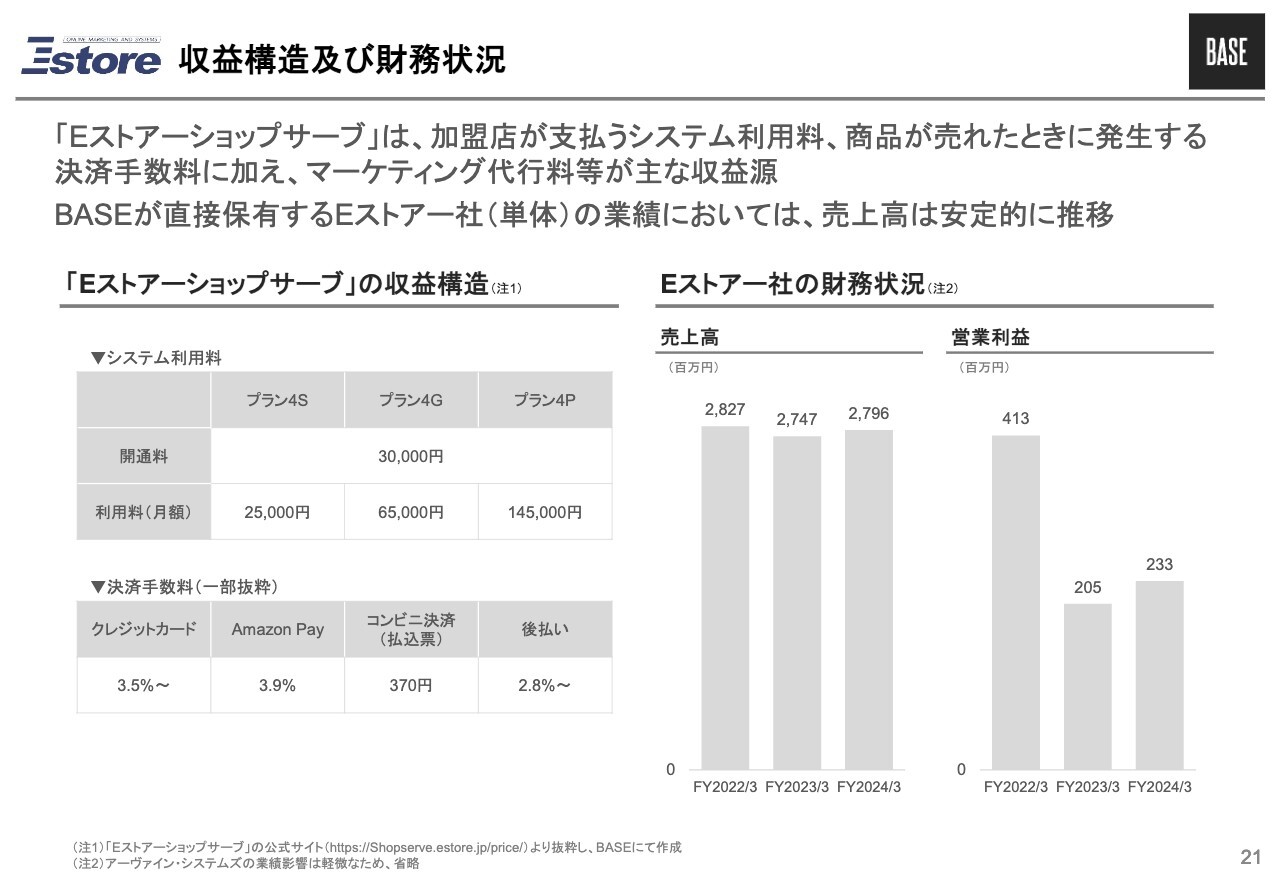

収益構造及び財務状況

Eストアー社の収益構造及び財務状況です。「Eストアーショップサーブ」は、ビジネスモデルも「BASE」に比較的近い構造ですが、「BASE」よりもサブスクリプション課金による収益がやや大きくなっています。

この違いについては、加盟店の規模感が違うことが一番の要因です。小規模のマーチャントは固定費を少なくしてトランザクションフィーに寄せたい、大規模のマーチャントは月額課金に寄せたいという、マーチャントごとの特性があるため、このような規模感の違いが収益構造の違いに表れています。

いずれにせよ、まずはテイクレートの向上に取り組みたいと思っています。

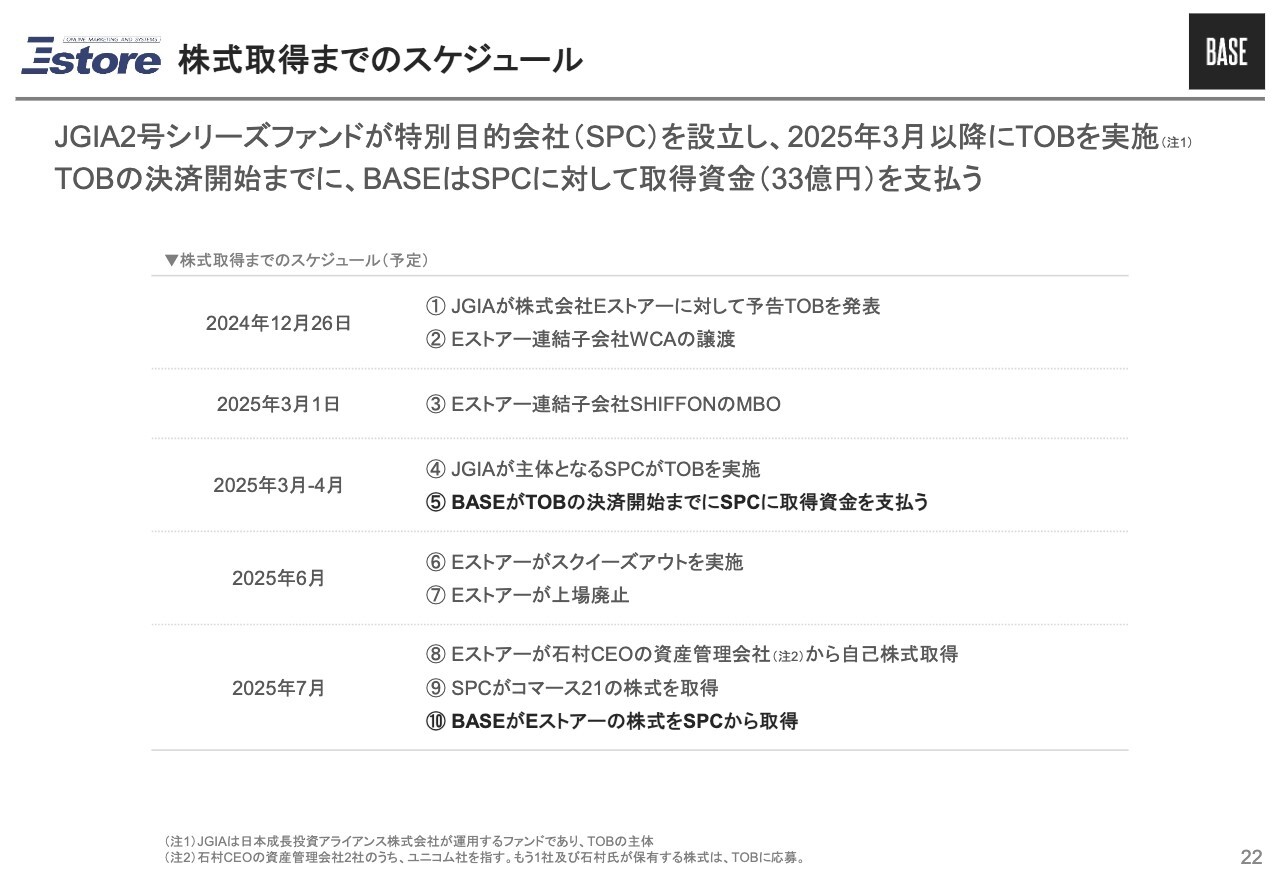

株式取得までのスケジュール

Eストアー社の株式取得までのスケジュールです。TOBは2025年3月以降、BASEによるEストアー社のM&Aは7月です。現時点では連結開始時期は未定ですが、8月以降となる予定です。なお、本日開示したBASE社の将来予測の数字には、このM&Aによる業績影響は含まれていない点をご留意ください。

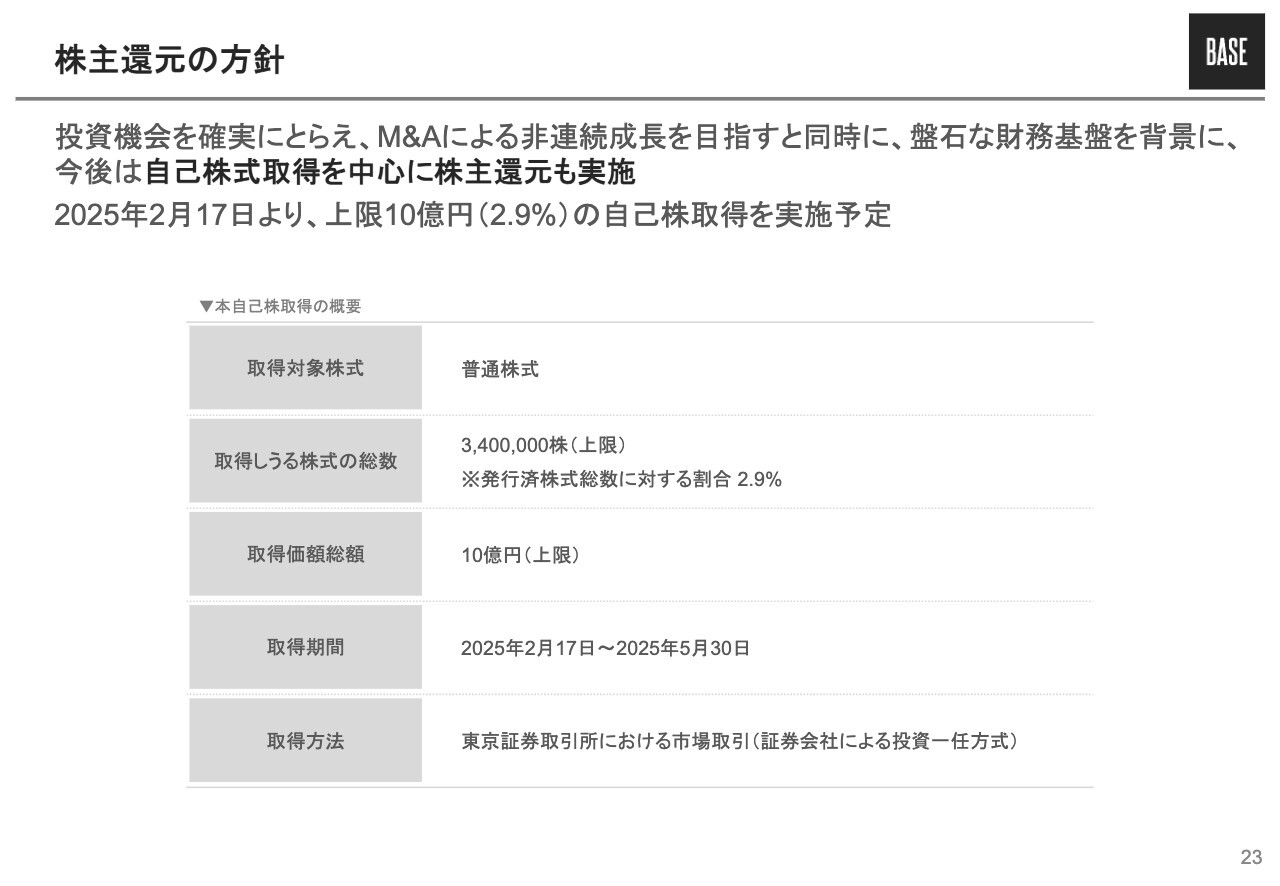

株主還元の方針

株主還元の方針についてです。これからもグループの成長のための投資機会を捉え、M&A等を積極的に実施し、グループ全体の非連続成長を目指す方針は変わりません。しかし、2024年12月期に黒字化を達成し、株主のみなさまへの還元も可能な財務状況になったと判断したため、今後は自社株買いを中心とした株主還元を実施していきたいと考えています。今回は、最大10億円の自己株式取得を予定しています。

詳細は本日開示した「自己株式取得に係る事項の決定に関するお知らせ」をご覧ください。

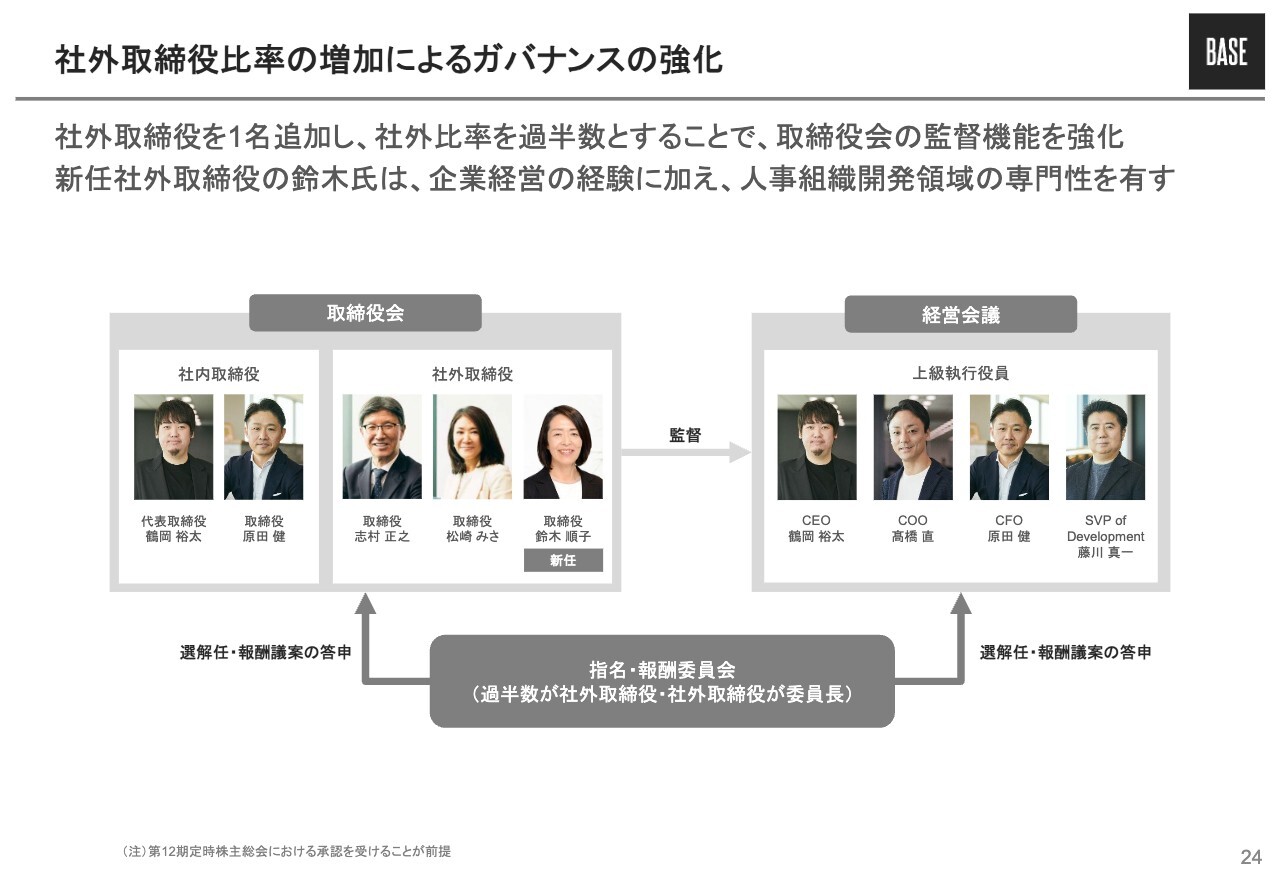

社外取締役比率の増加によるガバナンスの強化

ガバナンスの強化の一環として、新しく鈴木順子氏が社外取締役として加わることになりました。人事組織開発領域に知見をお持ちであり、今後M&A等で急拡大していく組織運営においても、助言をいただけるものと期待しています。

また、上級執行役員の体制にも変更があります。今後のグループ全体の組織改編に合わせ、COOが山村から髙橋に交代し、髙橋がグループの既存プロダクト全体を統括することになっています。山村に関しても、引き続きグループ経営に関与し、2025年の夏頃までは従来どおりBASE事業を、夏以降はグループ内で新たな役割を担う予定です。詳細は、あらためてお知らせします。

なお、こちらの経営体制は、3月の株主総会での承認を前提としています。

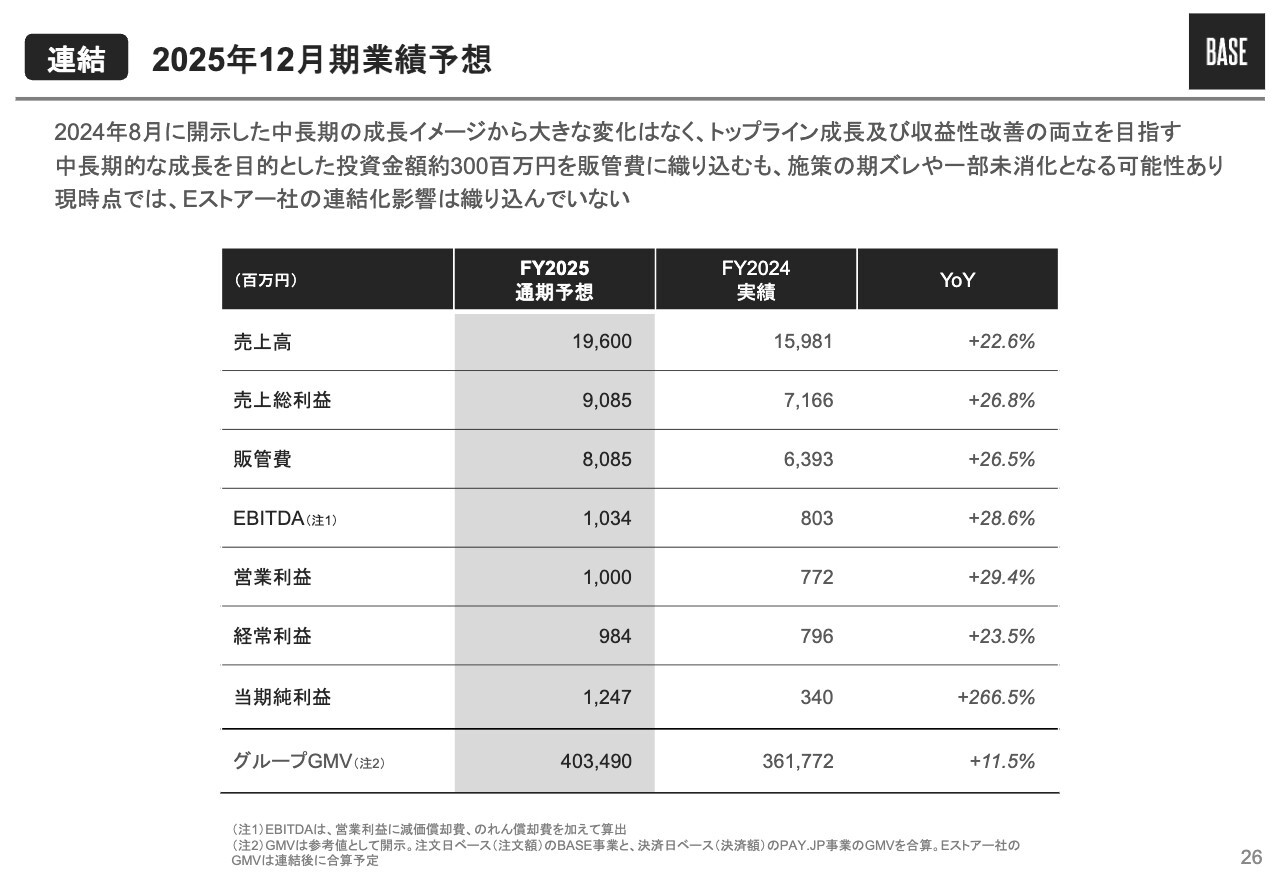

2025年12月期の方針

2025年12月期の方針と業績予想についてです。今年の経営方針はこれまでにご説明した中期の方針に沿った内容となっています。

連結 2025年12月期業績予想

業績予想についてです。昨年8月の上半期決算で開示した中長期の成長イメージから大きな変更はありません。販管費は前年比で増加していますが、「BASE」や「PayID」におけるプロモーション費や、want.jp事業の通期化の影響等があります。

また、中長期的なトップライン成長のための投資金額を3億円ほど販管費に織り込んでいますが、施策の期ずれや、一部未消化が発生する可能性があります。Eストアー社の連結化の影響は、現在織り込んでいませんが、わかり次第反映しお知らせする予定です。私からの説明は以上です。

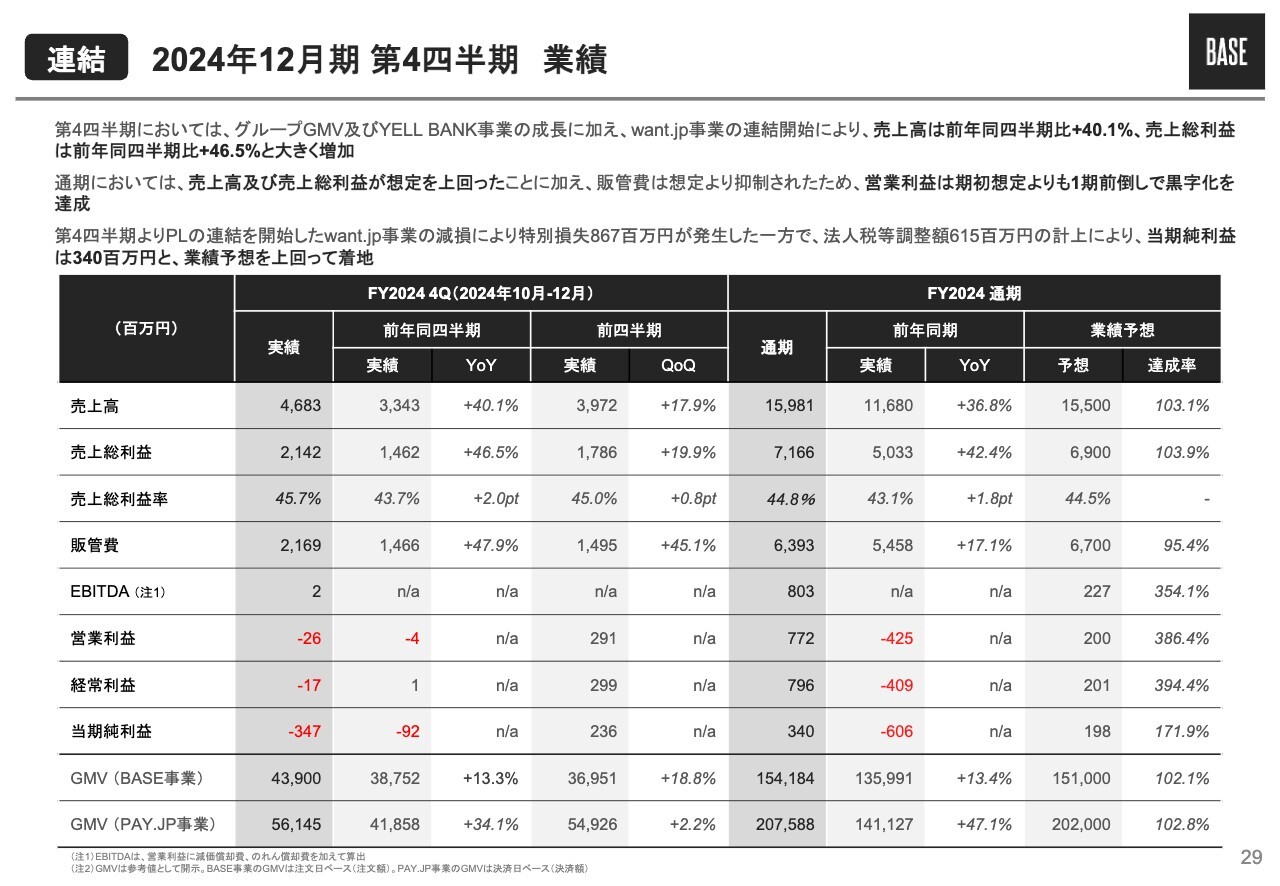

連結 2024年12月期 第4四半期 業績ハイライト

原田健氏(以下、原田):CFOの原田です。私から業績についてご説明します。まずは、第4四半期の連結業績ハイライトです。

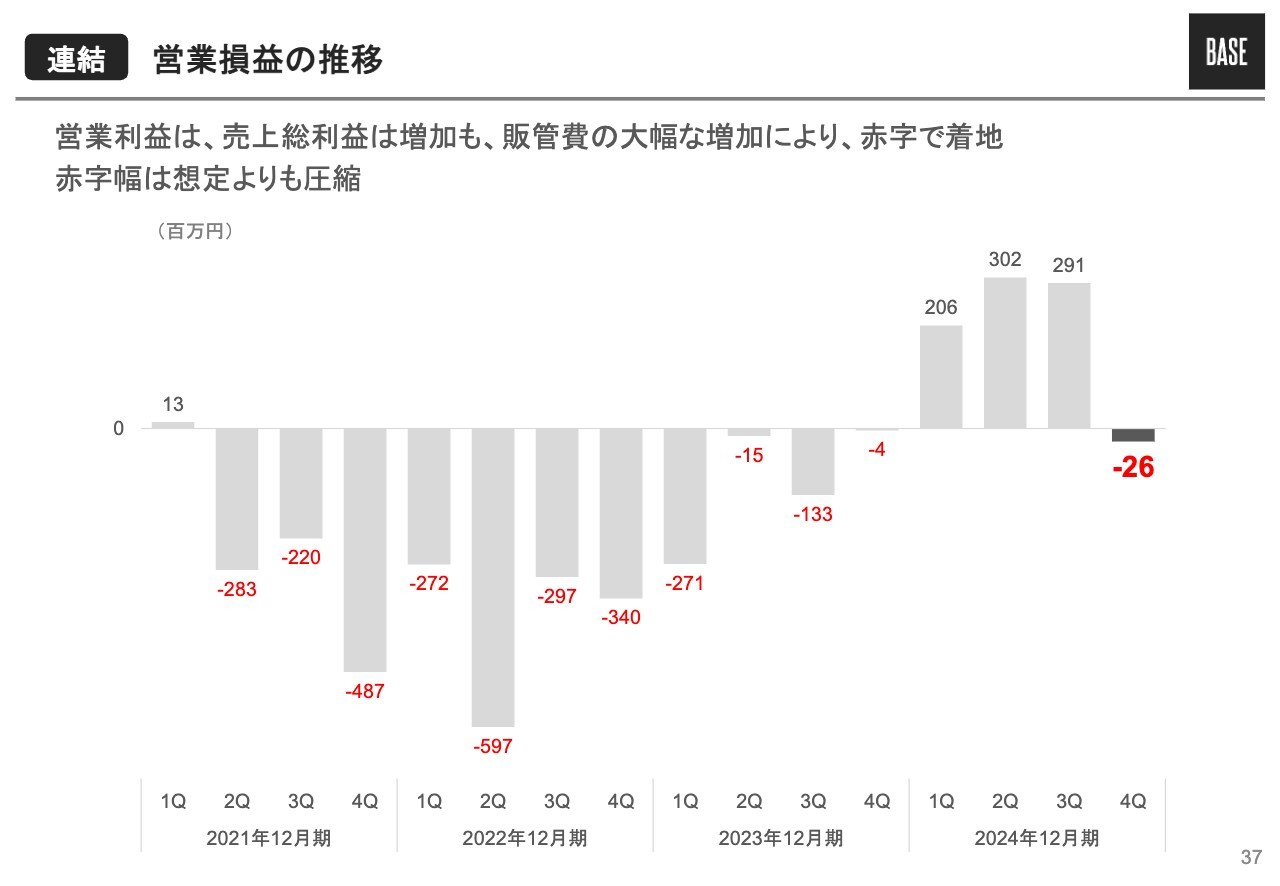

第4四半期から、want.jp事業のP/Lの連結を開始しています。既存事業は全体として非常に好調で、前年同期比で連結売上高がプラス40.1パーセント、売上総利益がプラス46.5パーセントと大きく成長しています。販管費も大幅に増加したため、第4四半期は営業赤字ではありましたが、赤字幅は当初の想定よりも圧縮しています。

BASE事業は、GMVが想定を超えて増加しており、前年同期比で売上高がプラス20.3パーセント、売上総利益がプラス25パーセントと、しっかり成長しています。

なお、GMVの年間目標は8月の上半期決算時に下方修正しましたが、結果として修正前の期初目標を上回って着地しました。

PAY.JP事業においてもGMVの増加により、前年同期比で売上高がプラス45.1パーセント、売上総利益がプラス113.5パーセントと大幅に増加しています。

YELL BANK事業も引き続き成長しており、前年同期比で売上高がプラス154.3パーセント、売上総利益がプラス167.7パーセントと大きく成長しています。

連結 2024年12月期 第4四半期 業績

連結業績の詳細をご説明します。スライドの左側が10月から12月の3ヶ月、右側が通期実績及び業績予想に対する達成率です。

実績について、第4四半期から連結を開始したwant.jp事業でのれんを減損した結果、8億6,700万円の特別損失が発生しています。加えて、法人税等調整額を6億1,500万円計上していますので、第4四半期の純損失は3億4,700万円となっています。

通期業績については、すべての収益・利益で業績予想を上回り、営業利益が期初想定よりも1期前倒しで黒字化を達成しています。当期純利益も、業績予想を上回る水準で着地しています。

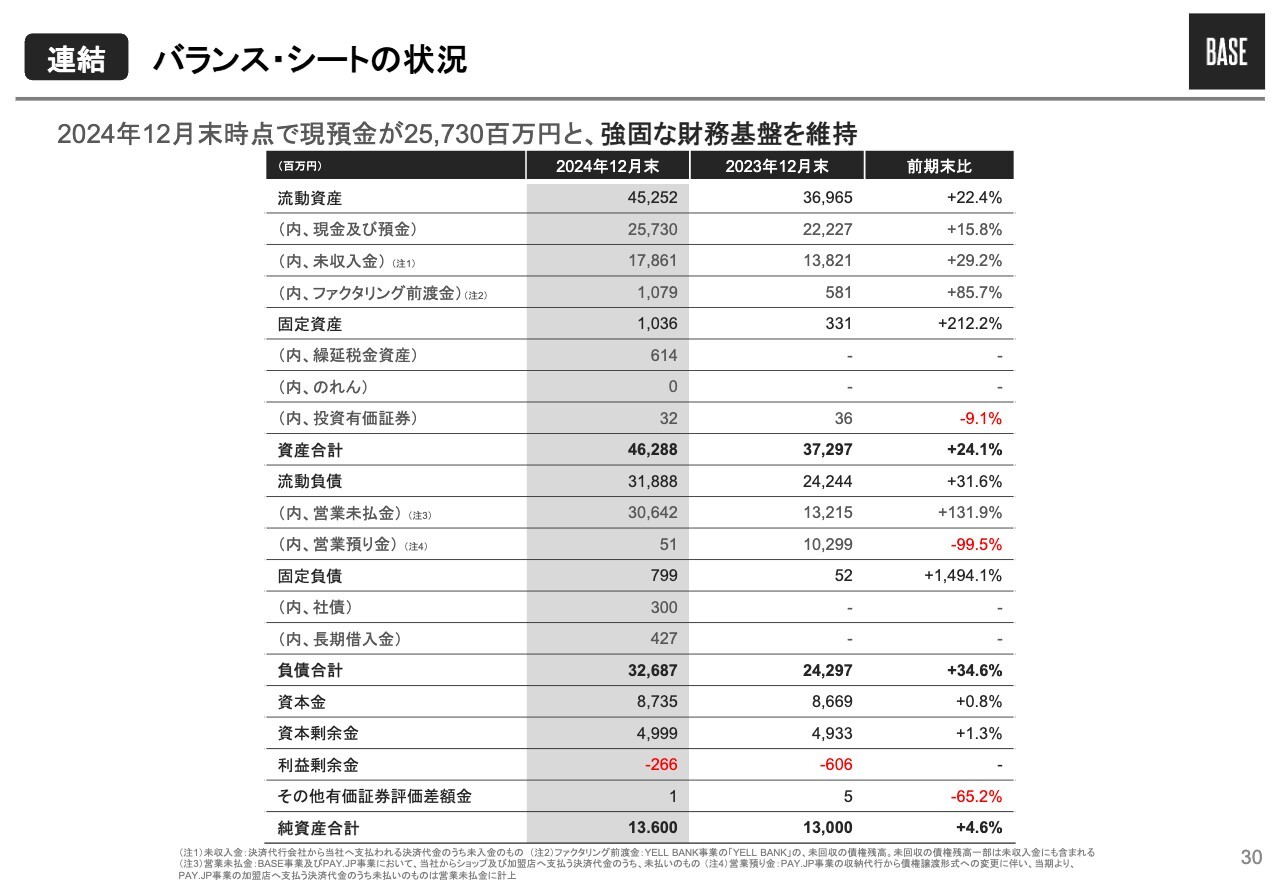

連結 バランス・シートの状況

バランス・シートの状況です。現預金は期末時点で257億3,000万円、純資産は136億円となっており、引き続き強固な財務基盤を維持しています。

現預金のうち、投資に回せるキャッシュが純資産相当額の140億円弱あります。このキャッシュは、M&Aや株主還元に活用していきたいと考えています。鶴岡からご説明したとおり、2025年中にはEストアー社のM&Aで33億円、自社株買いで上限10億円の活用を予定しています。

なお、流動資産にファクタリング前渡金を記載しています。内容としては「YELL BANK」の未回収の債権残高で、「YELL BANK」の成長に伴いファクタリングの提供金額が昨年から大きく増加しています。その結果、残高は約10億円に増えたものの、回収自体は問題なくできています。

固定資産のうち、のれんが第3四半期には計上されていましたが、今回の減損で備忘価額となっています。また、計上しています。今期黒字化し、来期以降も黒字の見通しが高いため、今期末より繰延税金資産を6億1,400万円計上しています。

連結 グループGMV(流通総額)の推移

グループGMVは、BASE事業・PAY.JP事業ともに好調に推移しています。

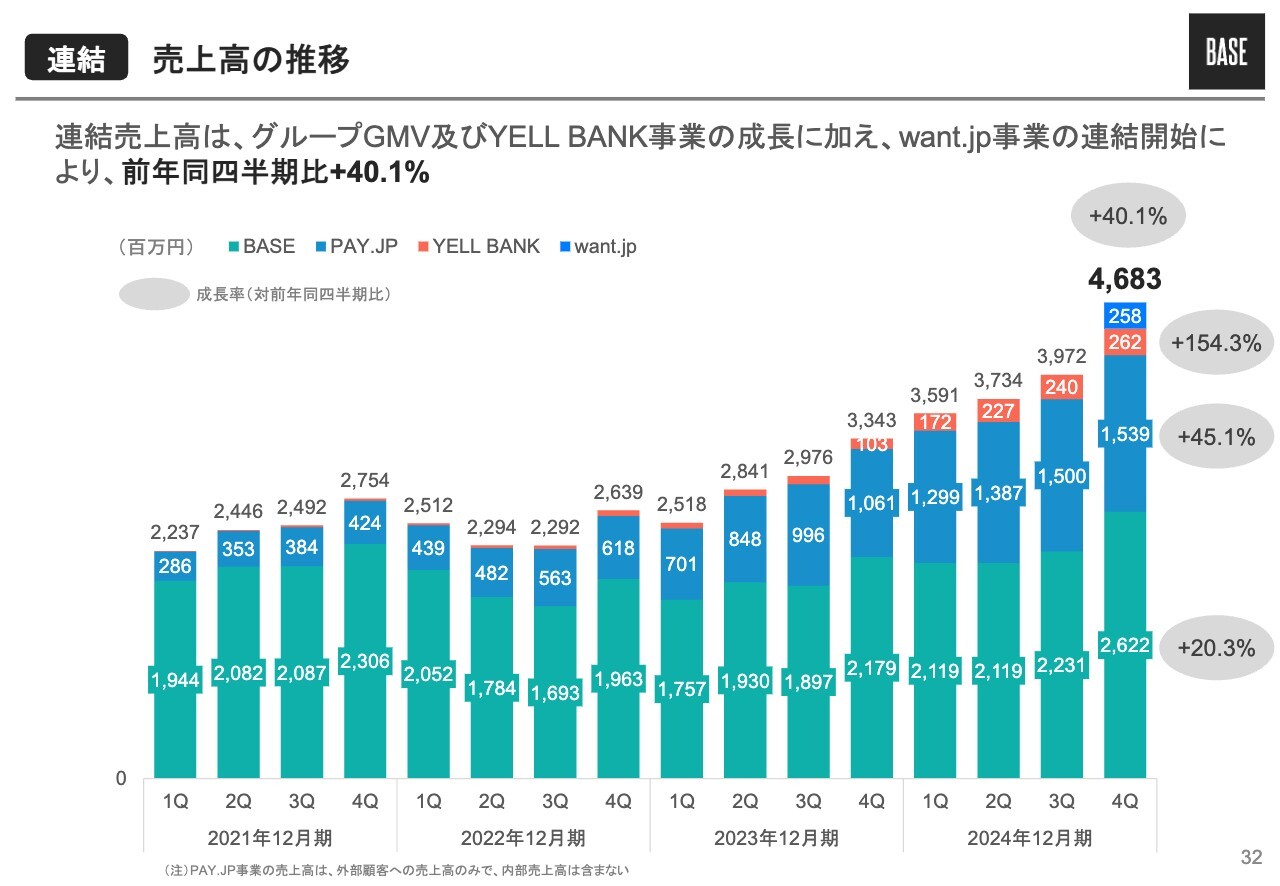

連結 売上高の推移

売上高の推移です。グループGMV及びYELL BANK事業がしっかりと成長し、連結売上高は前年同期比プラス40.1パーセントと大きく増加しています。

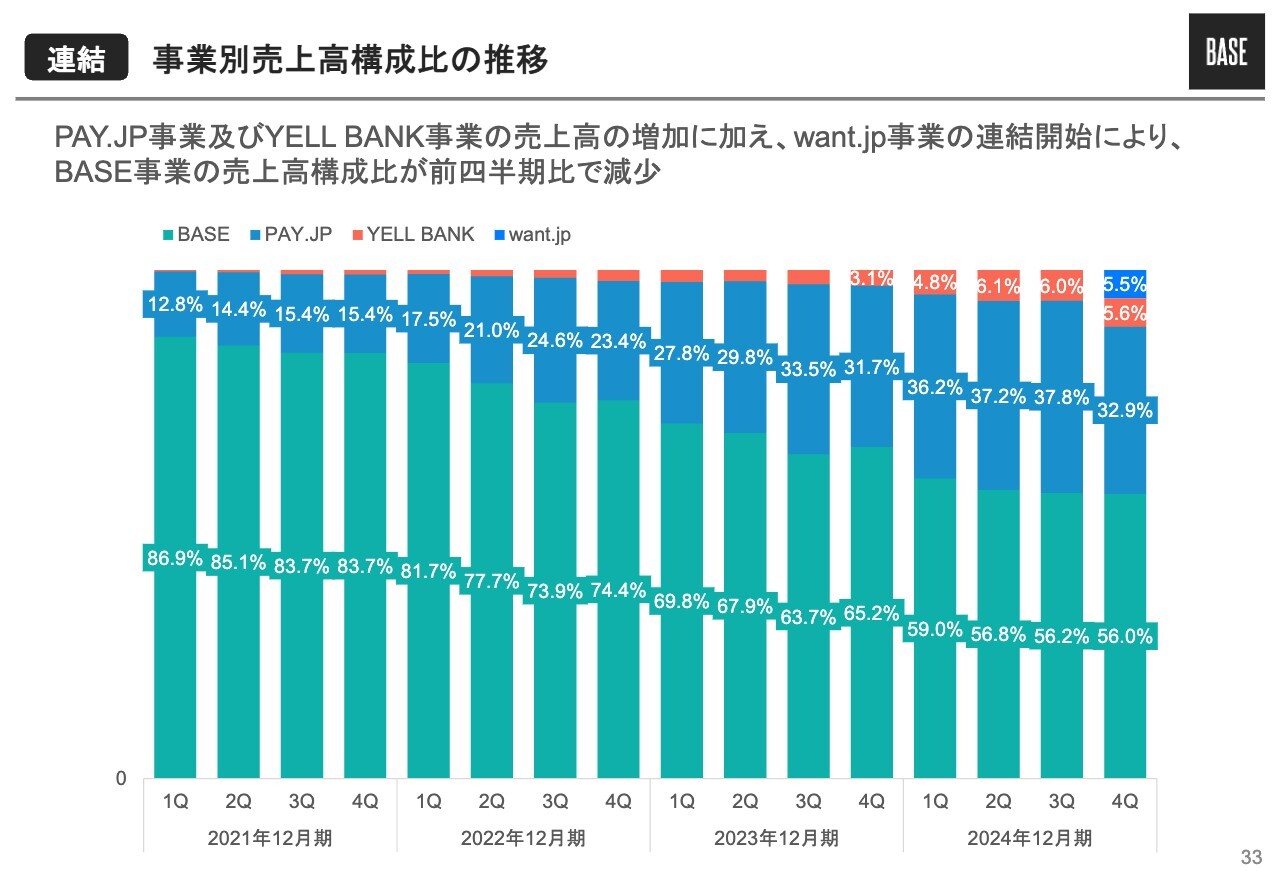

連結 事業別売上高構成比の推移

事業別売上高の構成比です。want.jp事業等が入ってきたため、BASE事業の売上高構成比は前期比でわずかに減少しています。

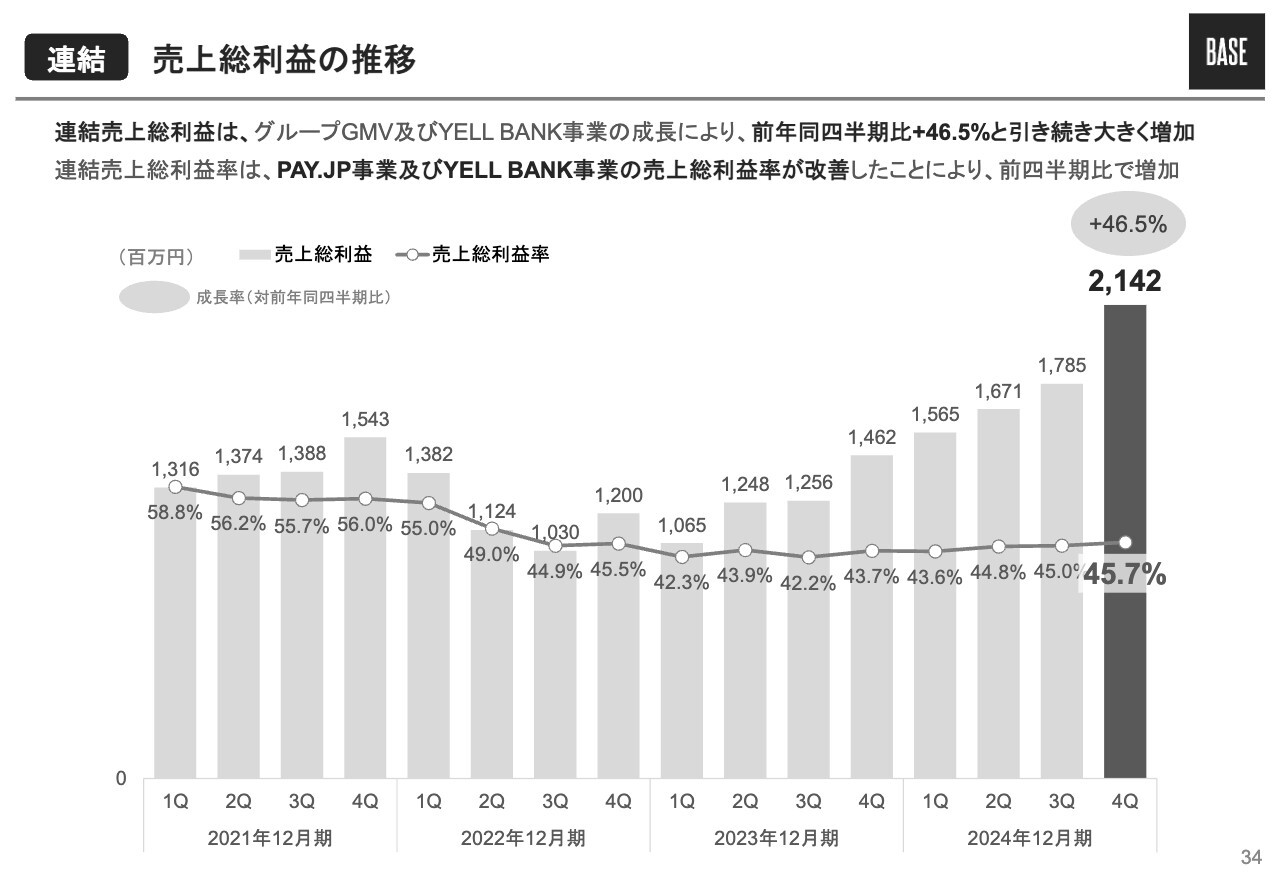

連結 売上総利益の推移

連結の売上総利益及び売上総利益率の推移です。売上総利益率は、先ほどのスライドでご説明したとおり、BASE事業の売上高構成比が減少していますが、PAY.JP事業において、一時要因で売上総利益率が改善しました。これにより、連結の売上総利益率は前期比で改善しています。

売上総利益は売上高と同様、グループGMVの増加に加え、YELL BANK事業の成長も貢献し、前年同期比プラス46.5パーセントと大きく増加しています。

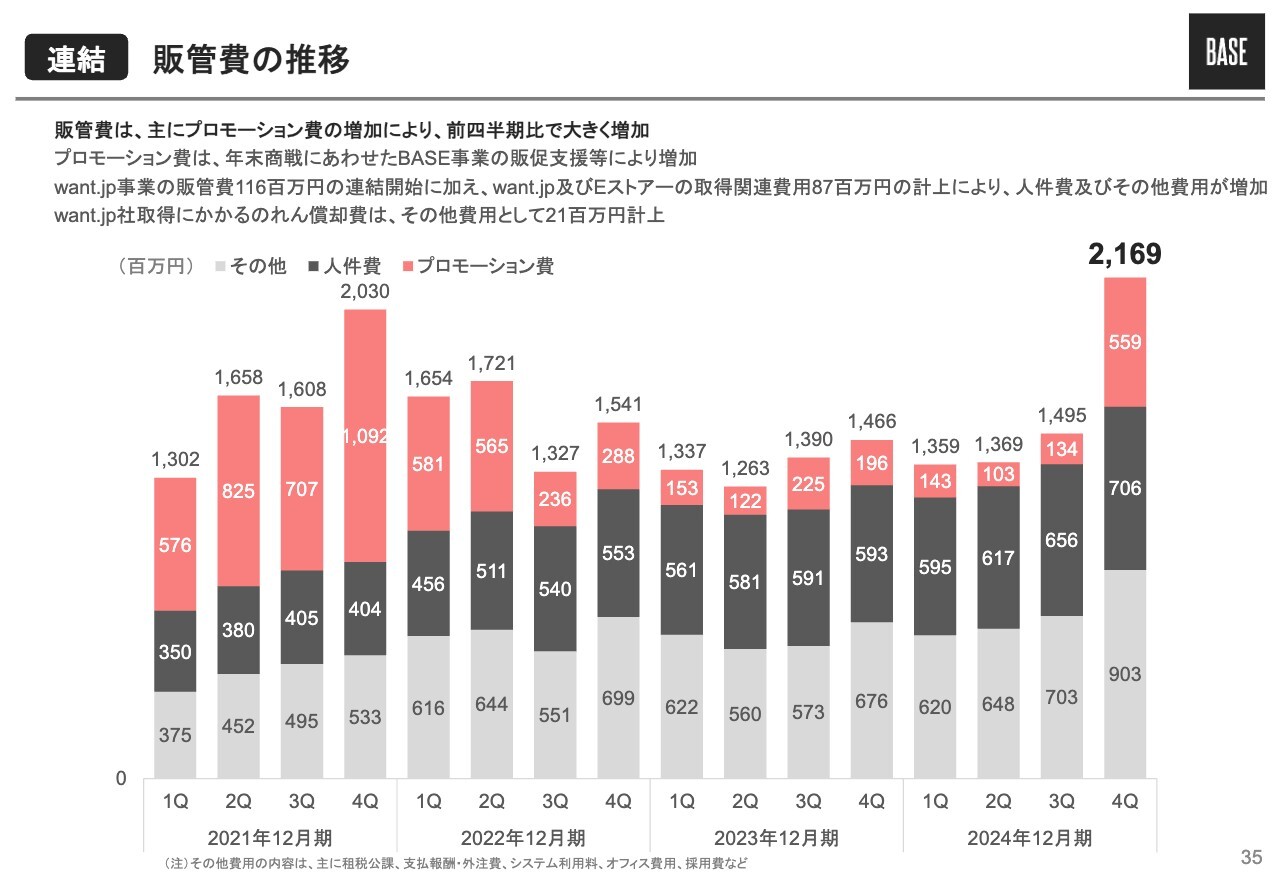

連結 販管費の推移

販管費の推移です。赤色のプロモーション費、黒色の人件費、グレーのその他費用と、大きく3つに分類しています。第4四半期の販管費は大きく増加しており、そのポイントは3つです。

1つ目に、プロモーション費が前期比で大きく増加しています。こちらはBASE事業において、年末商戦に合わせて販促支援を大規模に行ったことが要因です。

2つ目に、want.jp事業の連結開始に伴い、人件費及びその他費用が増加しています。販管費の約1億円、のれん償却費の約2,000万円が影響しています。

3つ目に、M&Aに伴うDD(デューデリジェンス)の費用等が発生しています。具体的にはwant.jp事業、そしてEストアー社の株式取得に伴うDD費用等をその他費用として約9,000万円弱計上していることが、増加の大きな要因です。

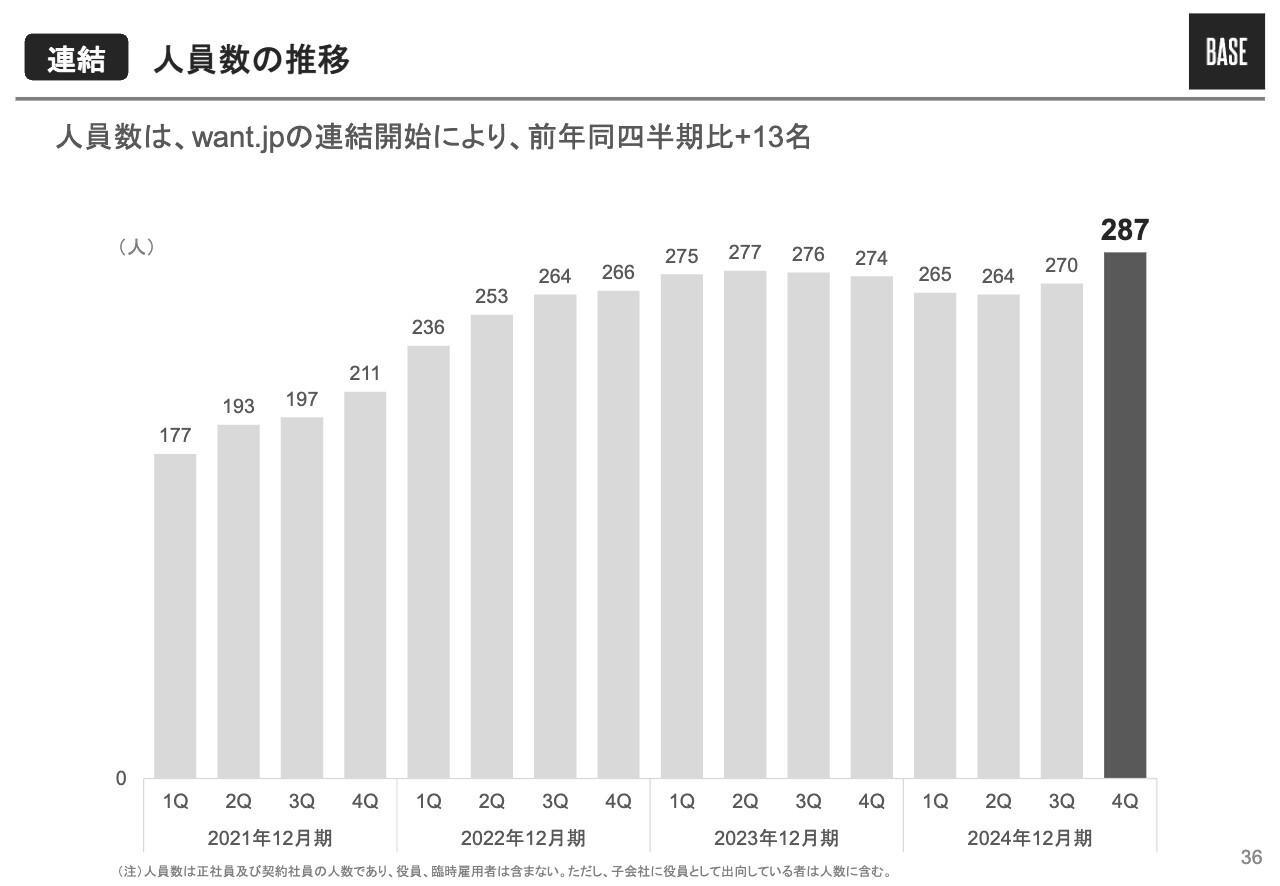

連結 人員数の推移

人員数の推移です。12月末時点の人員数は287名です。既存事業の人員数はほぼ横ばいですが、want.jp事業の連結開始に伴い、前年同期比で増加しています。

連結 営業損益の推移

営業損益の推移です。第4四半期は営業赤字となりましたが、販管費が想定よりも抑制されたため、赤字幅は想定よりも圧縮できています。

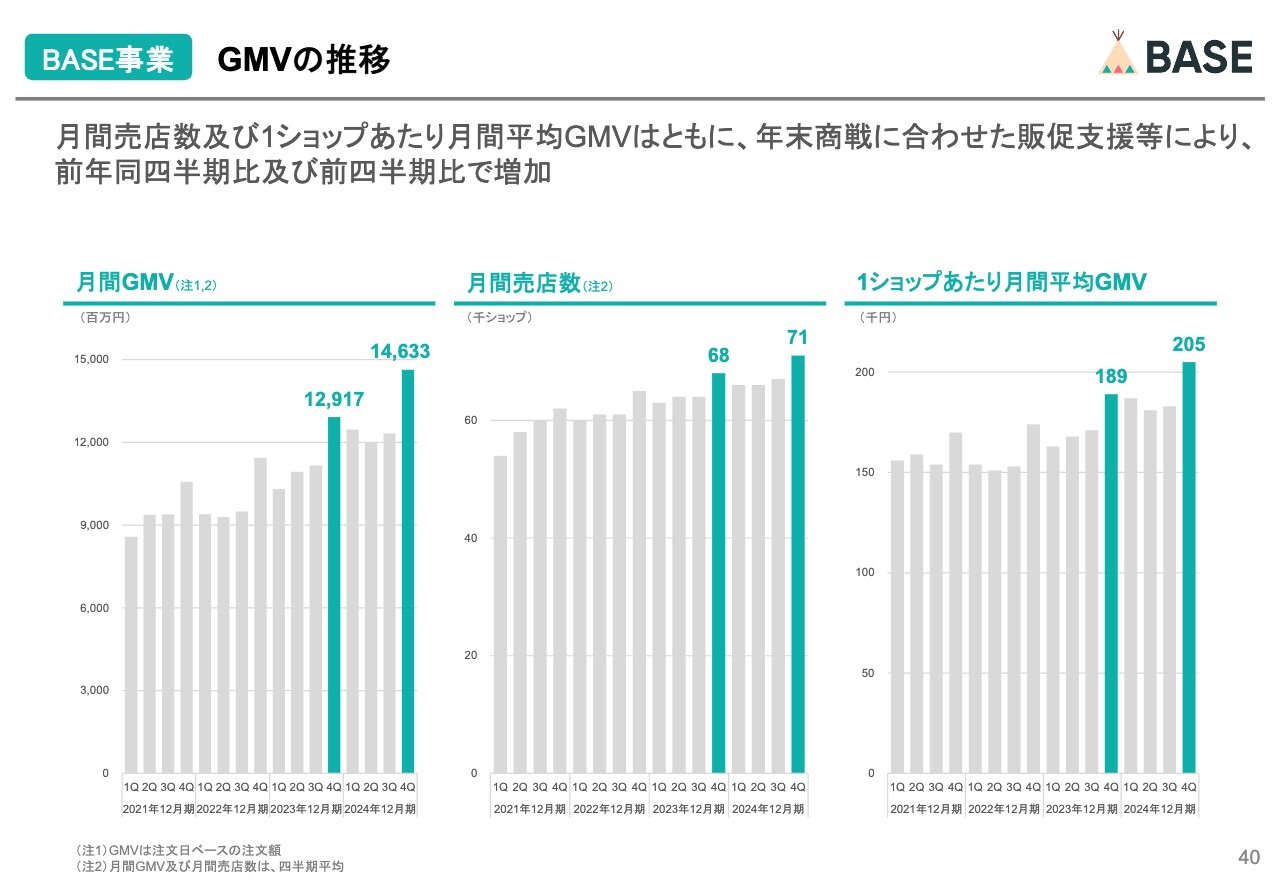

BASE事業 GMVの推移

ここからは、BASE事業についてご説明します。GMVは、年末商戦に合わせたキャンペーンなどの販促支援が奏功し、前年同期比プラス13.3パーセントと想定を超えて増加しています。

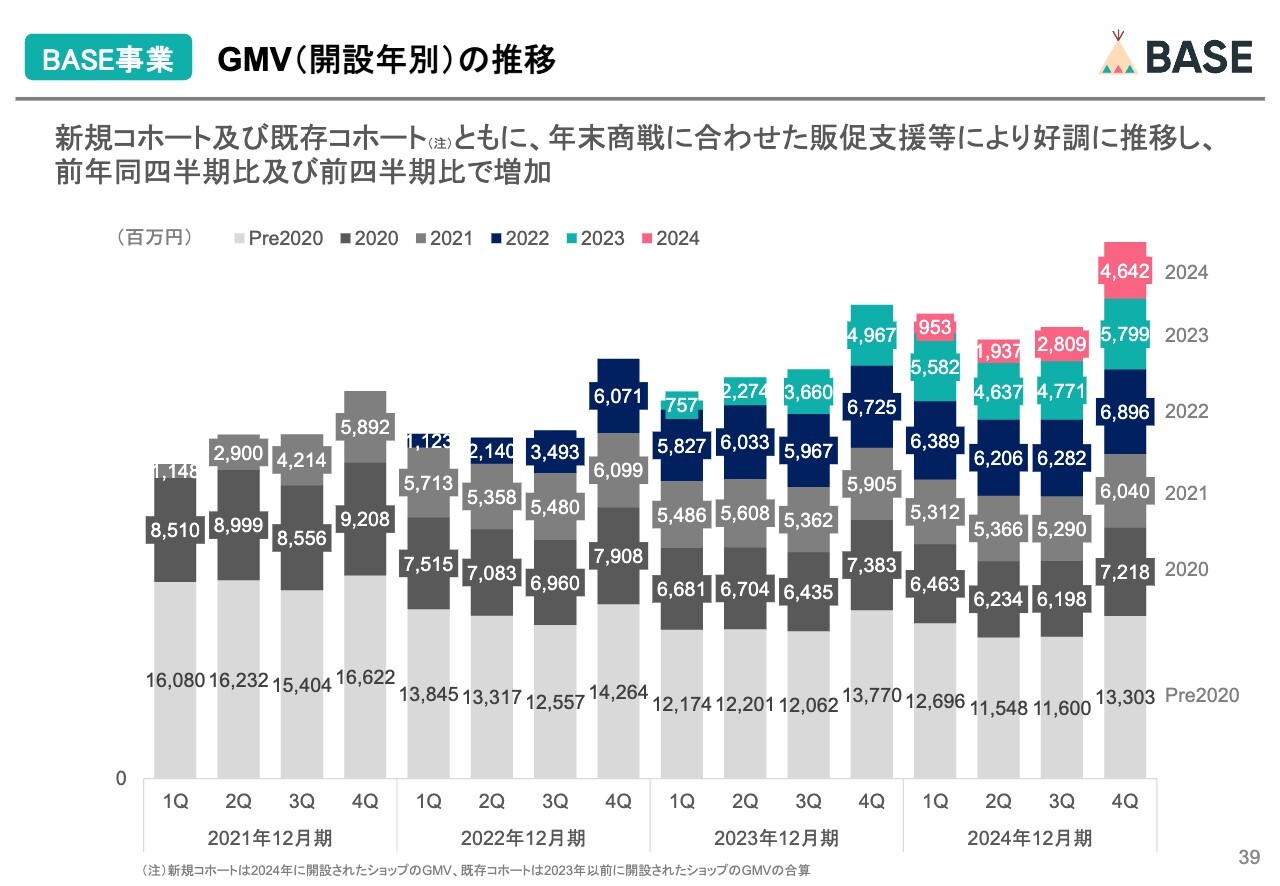

BASE事業 GMV(開設年別)の推移

開設年別のGMVの推移です。2024年に開設された新規コホートとそれ以前に開設された既存コホート、いずれも前年同期比及び前期比でしっかりと増加しています。

BASE事業 GMVの推移

スライドは、GMVをKPIごとに分解したグラフです。左側の月間GMVは、真ん中の月間売店数と右側の1ショップあたり月間平均GMVを掛け合わせた数字となっています。

年末商戦に合わせた販促支援等の効果により、いずれも前年同期比及び前期比でしっかりと成長しています。

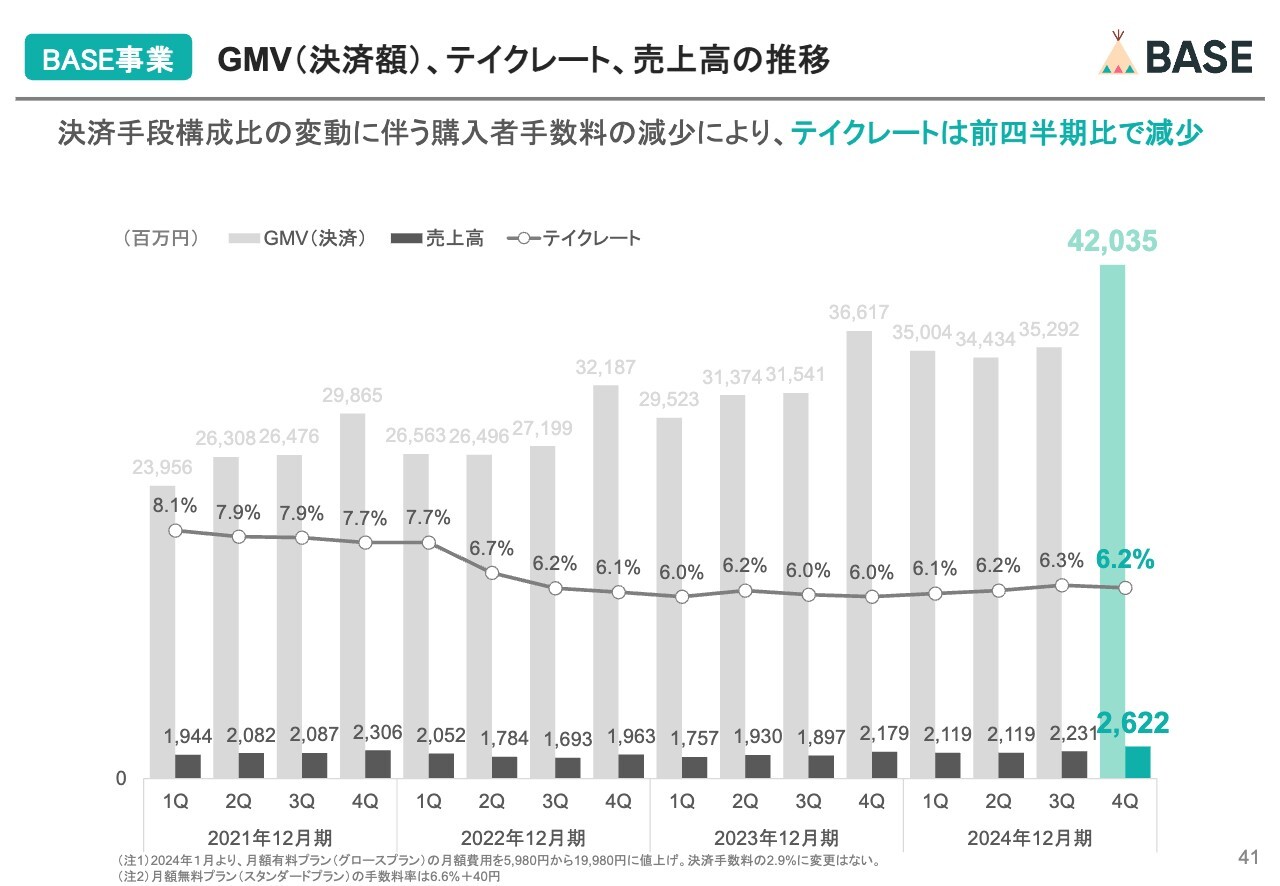

BASE事業 GMV(決済額)、テイクレート、売上高の推移

GMV、テイクレート、売上高の推移です。テイクレートは購入者手数料が発生する決済手段の構成比が減少したことにより、前期比でやや減少しています。

2024年1月に、月額有料プラン(グロースプラン)の改定を行いました。月額費用の値上げにより、月額無料プラン(スタンダードプラン)への移行が第3四半期まで進んだ結果、テイクレートが増加していました。第4四半期もプラン間の移行は進んでいますが、決済手段構成比の変動がテイクレートに影響を与えています。

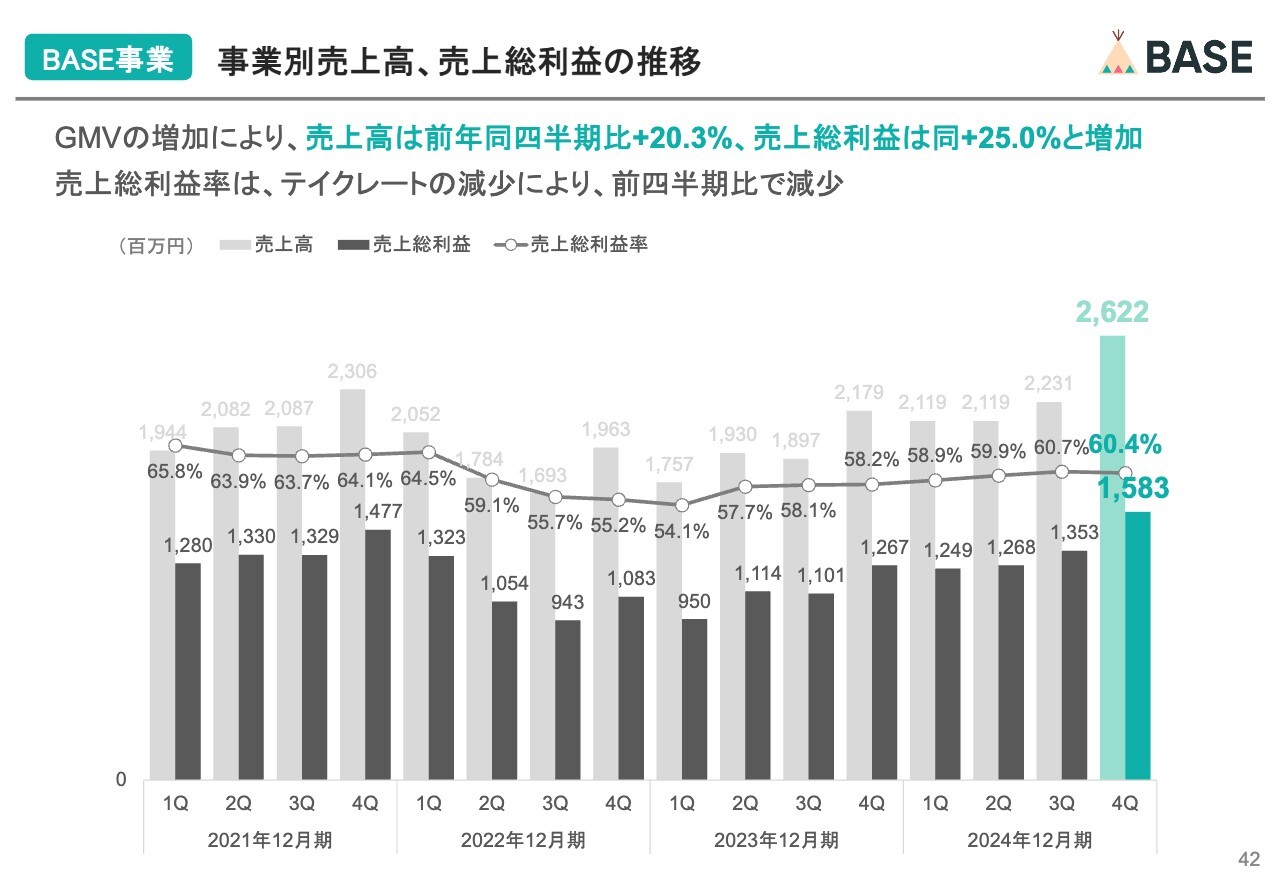

BASE事業 事業別売上高、売上総利益の推移

売上高、売上総利益の推移です。GMVの成長により、前年同期比で売上高がプラス20.3パーセント、売上総利益がプラス25パーセントと増加しています。売上総利益率は、先ほどご説明したテイクレートと連動し、前期比で微減となっています。

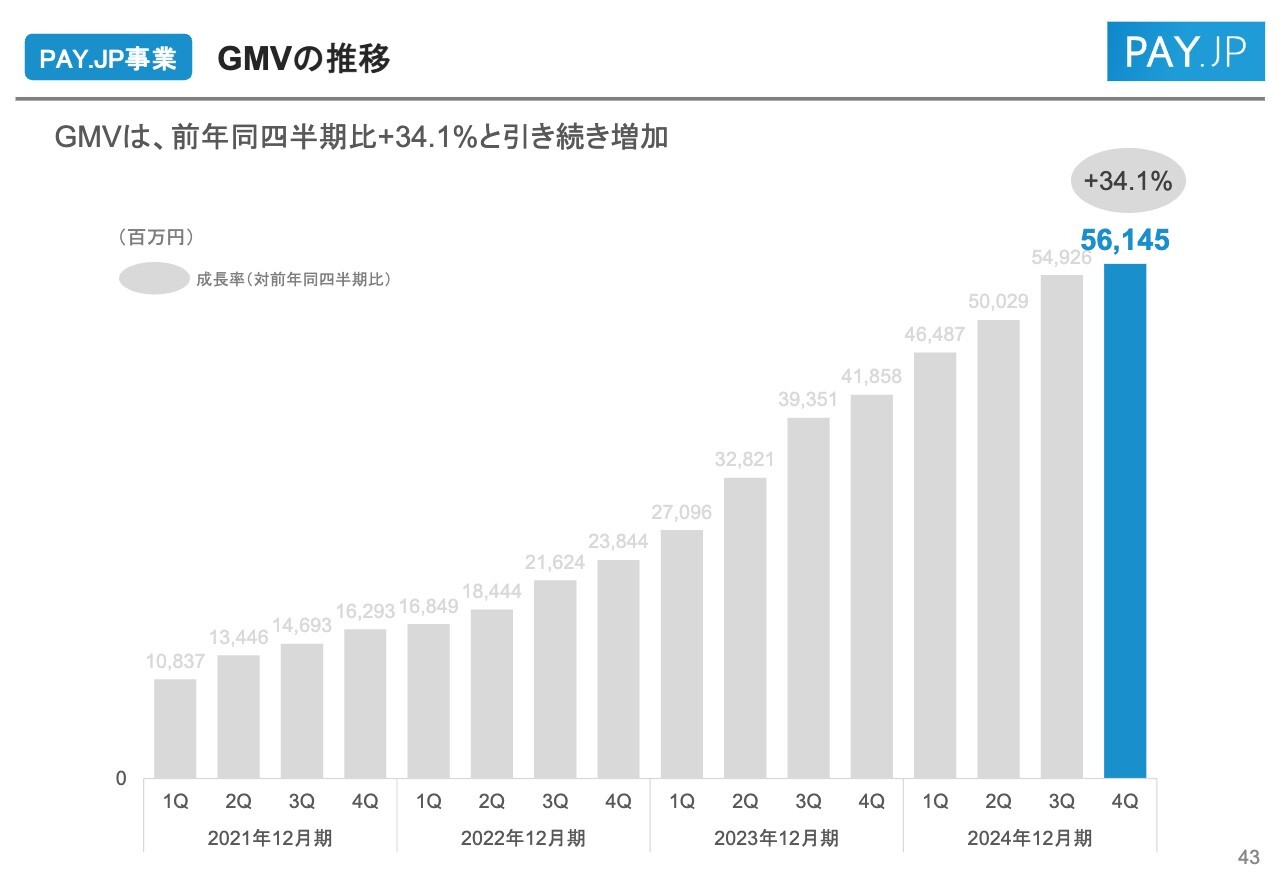

PAY.JP事業 GMVの推移

PAY.JP事業についてです。GMVは引き続き好調で、前年同期比プラス34.1パーセントと増加しています。成長率は低下していますが、加盟店の離脱等が起きたわけではありませんので、ご安心ください。

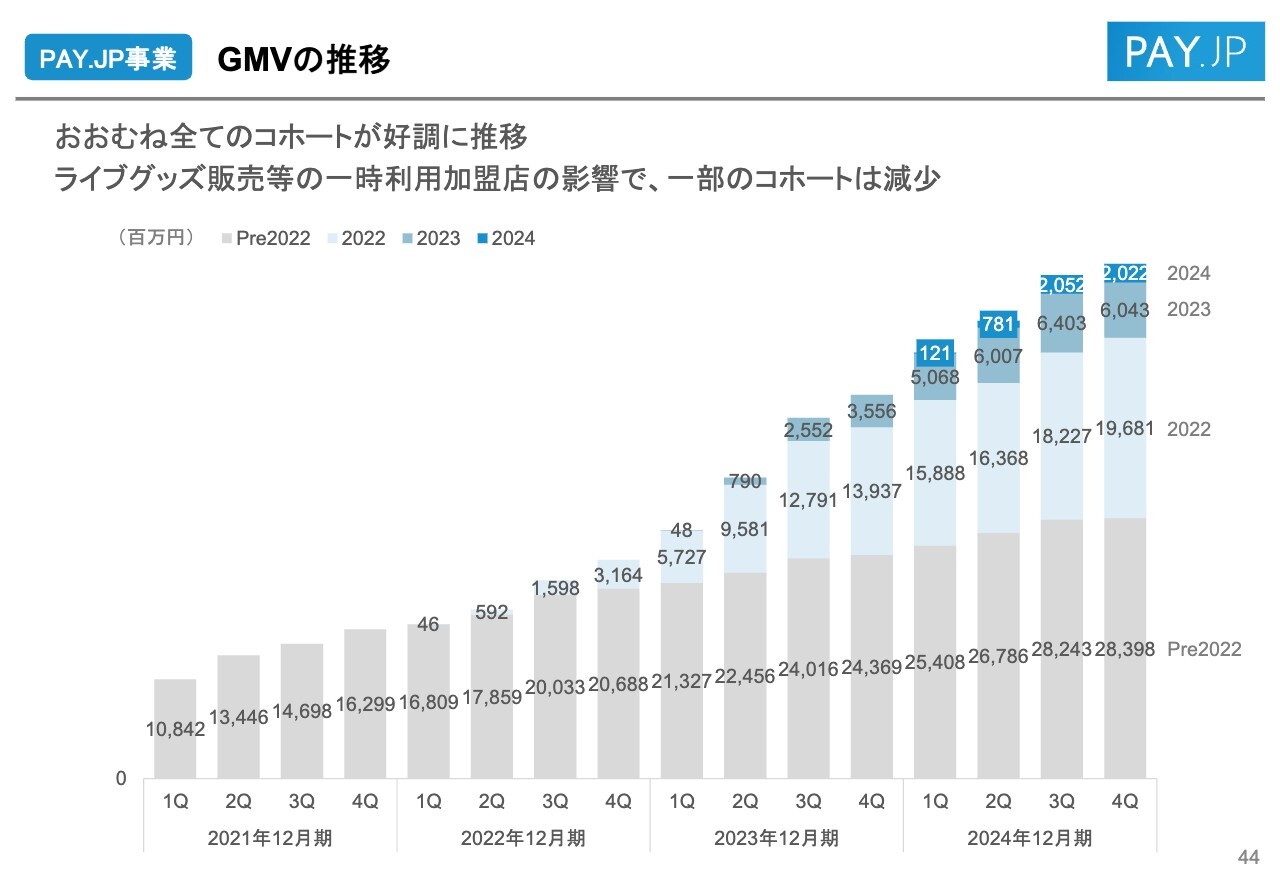

PAY.JP事業 GMVの推移

登録年別のGMVの推移です。一部のコホートが前期比で減少していますが、離脱等によるものではなく、一時利用加盟店の影響を受けています。そちらを除けば、全体的に好調に推移しています。

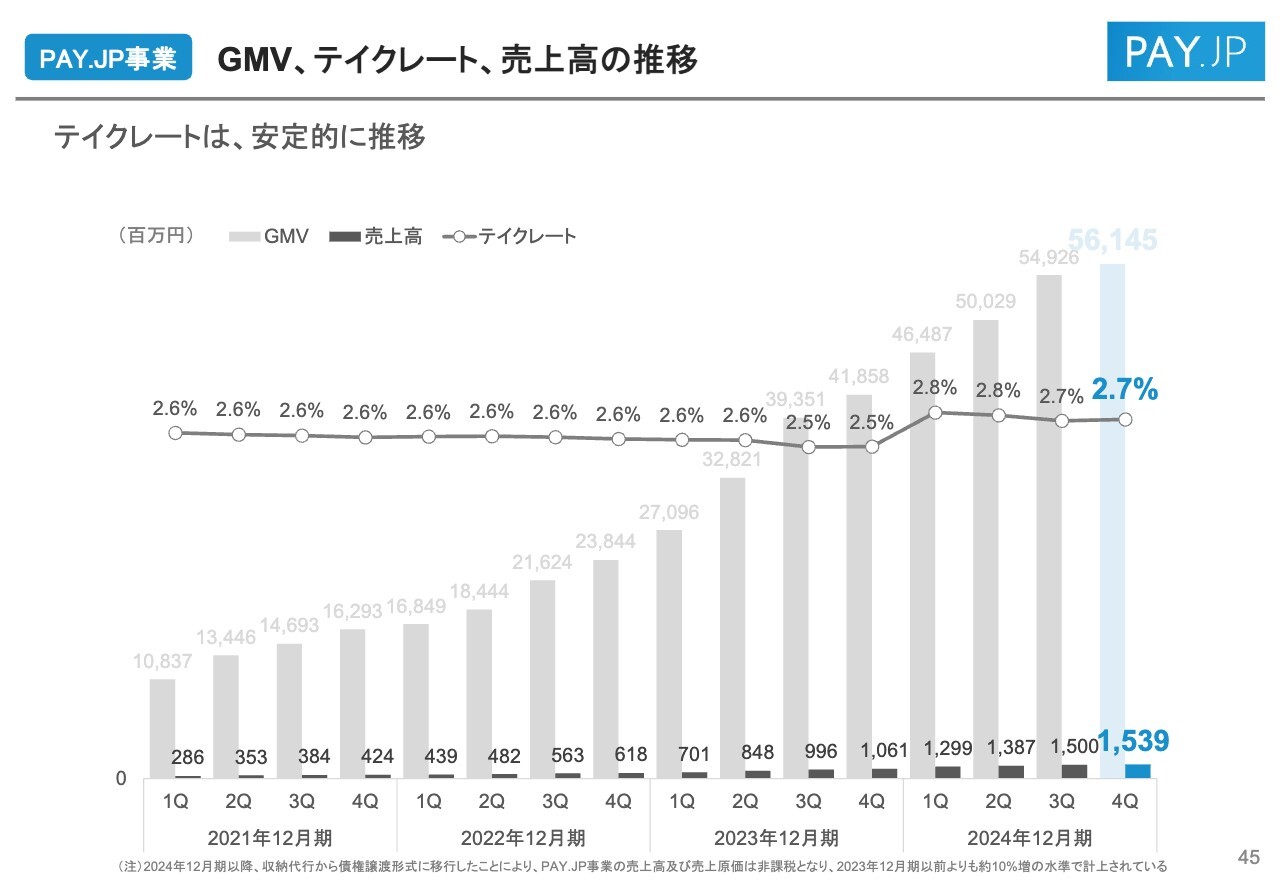

PAY.JP事業 GMV、テイクレート、売上高の推移

GMV、テイクレート、売上高の推移です。「PAY.JP」のテイクレートは、料金プラン別のGMV構成比が主な変動要因となっていますが、直近では安定的に推移しています。

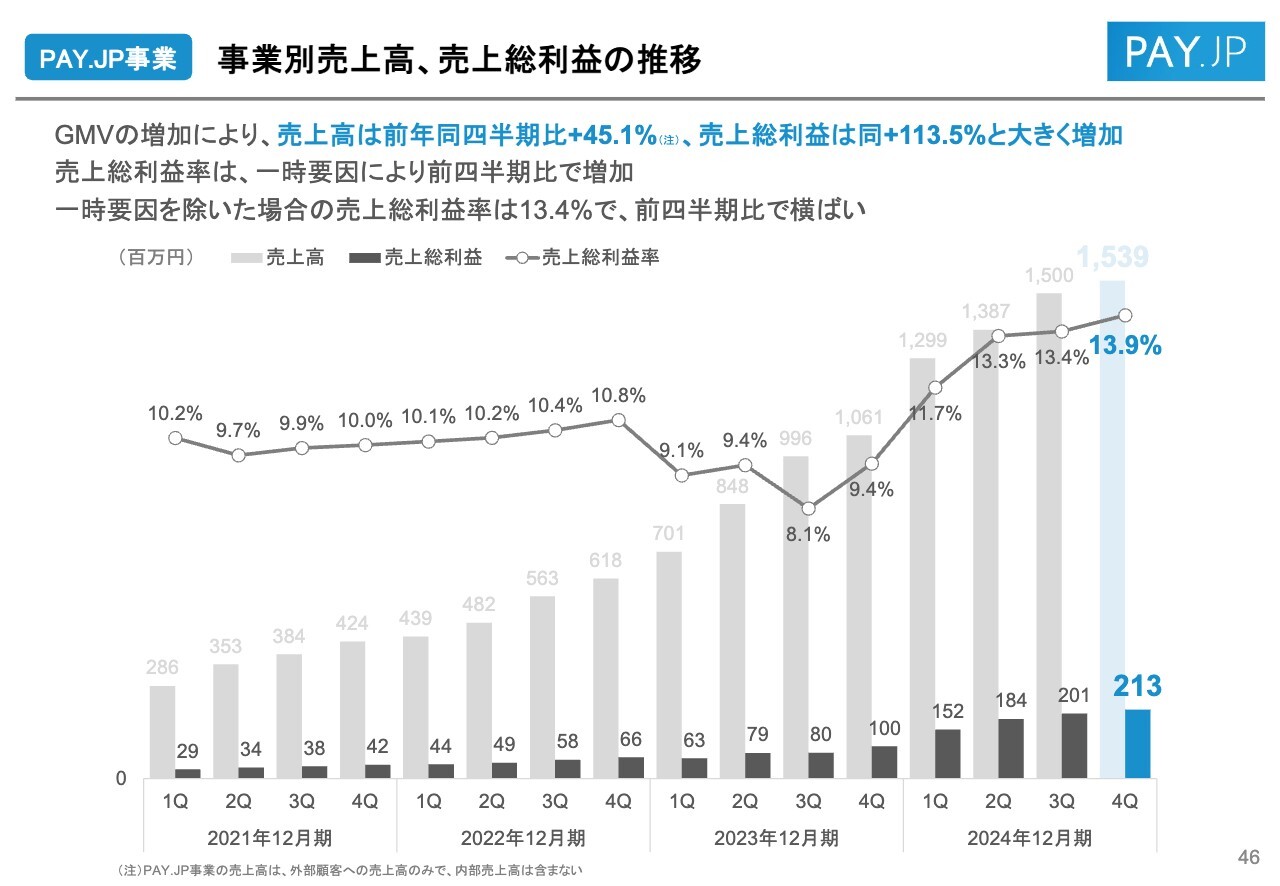

PAY.JP事業 事業別売上高、売上総利益の推移

売上高・売上総利益の推移です。GMVの増加により、前年同期比で売上高はプラス45.1パーセント、売上総利益はプラス113.5パーセントと、引き続き大きく増加しています。

売上総利益率の大幅な増加は一時要因によるものです。こちらの影響を除けば、前期比で横ばいとなっています。

YELL BANK事業 事業別売上高、売上総利益の推移

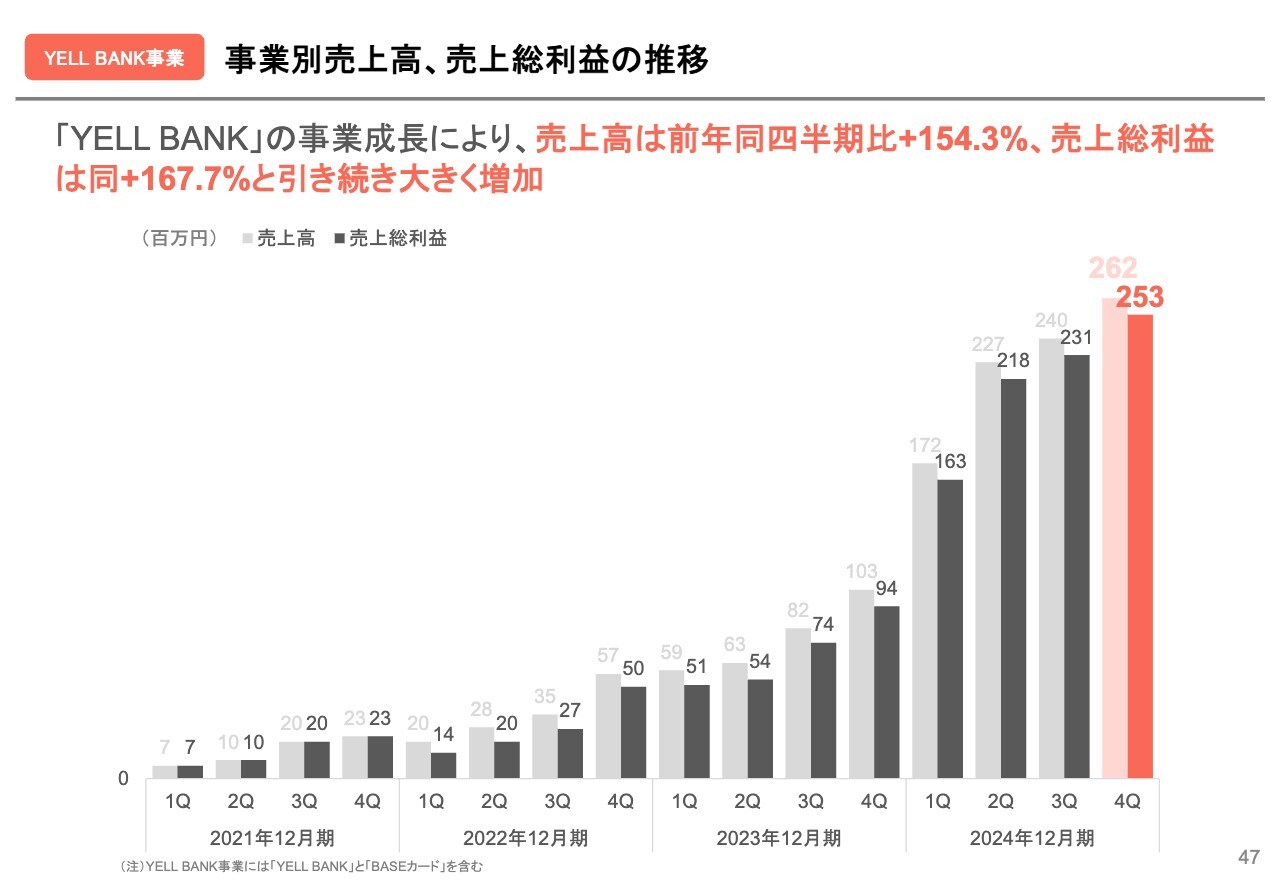

YELL BANK事業の売上高、売上総利益の推移です。YELL BANK事業は、主に「BASE」のショップ向けにファクタリングサービスの「YELL BANK」を提供しています。こちらは引き続き好調で、前年同期比で売上高がプラス154.3パーセント、売上総利益がプラス167.7パーセントと、大きく増加しています。

未回収残高はB/Sのページでご説明したとおり、適切に回収・管理できていますので、ご安心ください。私からのご説明は以上です。

質疑応答:海外ECプラットフォームによるwant.jpの売上高への影響と、回復の見込みについて

司会者:「want.jpの売上高について、海外ECプラットフォームの運営方針は、

新着ログ

「情報・通信業」のログ