IR向上委員会 10月「時価総額1000億円超のIRオフィサーとの実践型IR」

IRオフィサーは経営者の代弁者 株式の営業としての熱量と心構えから、事前準備の大切さまでを実践形式でレクチャー

時価総額1000億円超のIRオフィサーとの実践型IR

重松英氏(以下、重松英):10月のIR向上委員会を始めます。司会は「IR note マガジン」発案者でLawyer’s INFO株式会社の重松です。本日の参加企業は92社になりました。もうすぐ100社になりますのでそれを目指して、ご興味のある企業はお問い合わせいただければと思います。

本日は「時価総額1000億円超のIRオフィサーとの実践型IR」と題して、ゲストスピーカーにアイスリー株式会社の金さんをお迎えしました。いつもどおり、FiNX株式会社の後藤さんにもお話しいただきます。

IR実務に携わる人のための勉強会コミュニティ

重松:IR向上委員会は「IR実務に携わる人のための勉強会コミュニティ」として活動しています。

IRをアップデートし世界中の投資家から日本に投資マネーを

重松:長期ビジョンを「IRをアップデートし世界中の投資家から日本に投資マネーを」として、IRの向上を目指しています。

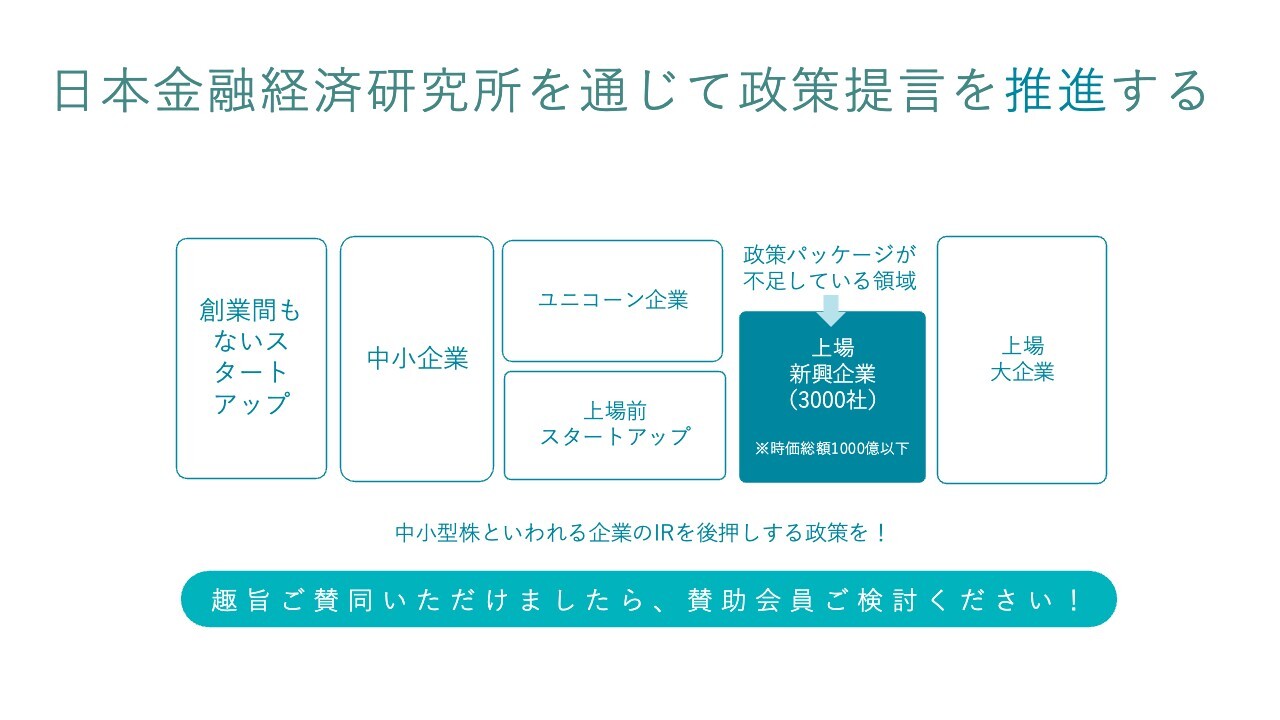

日本金融経済研究所を通じて政策提言を推進する

重松:日本金融経済研究所を通じて、政策提言の推進をしています。中小型株といわれる、企業のIRを後押しする政策として、ロビー活動等も行っていますので、趣旨にご賛同いただけましたら、賛助会員等ご検討いただけると幸いです。

ここから本題になりますので、金さんにバトンタッチします。よろしくお願いします。

アイスリー株式会社のご紹介

金誠智氏(以下、金):アイスリーの金です。よろしくお願いします。アイスリーについてご存じない方もいると思うので、まずは自己紹介をさせてください。会社としては、5年目をやっと迎えたという状態であり、主にIPOやIR、事業計画などにかかわるコンサルティングを行っています。

最も注力してることとしては「はじめのIPO(はじめのいっぽ)」というツールでIPO準備をクラウド化し、Nマイナス3期より前から、より簡単にIPOできる世界観を目指して、がんばっているところです。基本的には「はじめのIPO」とコンサルティングを伴走しながら支援するというかたちで進めています。

簡単に私の自己紹介をします。公認会計士合格後にトーマツの長野事務所に入所しました。東京都八王子市の生まれですが、もともと中小企業の支援をしたいという志向があり、長野であればスペシャリストではなくジェネラリストになれると思い、長野を選んで入社しています。

トーマツベンチャーサポートでベンチャー企業のサポートをしている時に、名古屋にあるリプライスという中古住宅の仕入・リフォーム・販売をする会社の社長と出会いました。上場準備を手伝ってくれないかということで、IPO準備のために転職しています。

野村證券を主幹事証券としてIPO準備を進め、順調に1年半ほどで中間審査に申し込むことできました。時を同じくして、同業のカチタスからM&Aで一緒にグループインしないかという提案があり、バイアウトを行い、カチタスのIPOを私がまた担当し、上場したというキャリアになっています。

特色があるとすると、グローバルオファリングというかたちで、時価総額650億円で上場することができており、その後もIRを引き続き担当し、時価総額は3,800億円まで引き上がっています。今もアイスリーとして、カチタスのIRを引き続き担当しています。

後藤敏仁氏(以下、後藤):ちなみに私は名古屋生まれで、名古屋のトビラシステムズという会社でCFOを務めていました。、金さんは2016年頃に「がんばって上場しようね」などと集まっていた名古屋の仲間の1人です。それが上場後にまた東京でお会いできたということで、非常に感慨深いと思っています。

金:ありがとうございます。やはり上場プロセスの中で紆余曲折がありますし、巡りあったかたちですね。

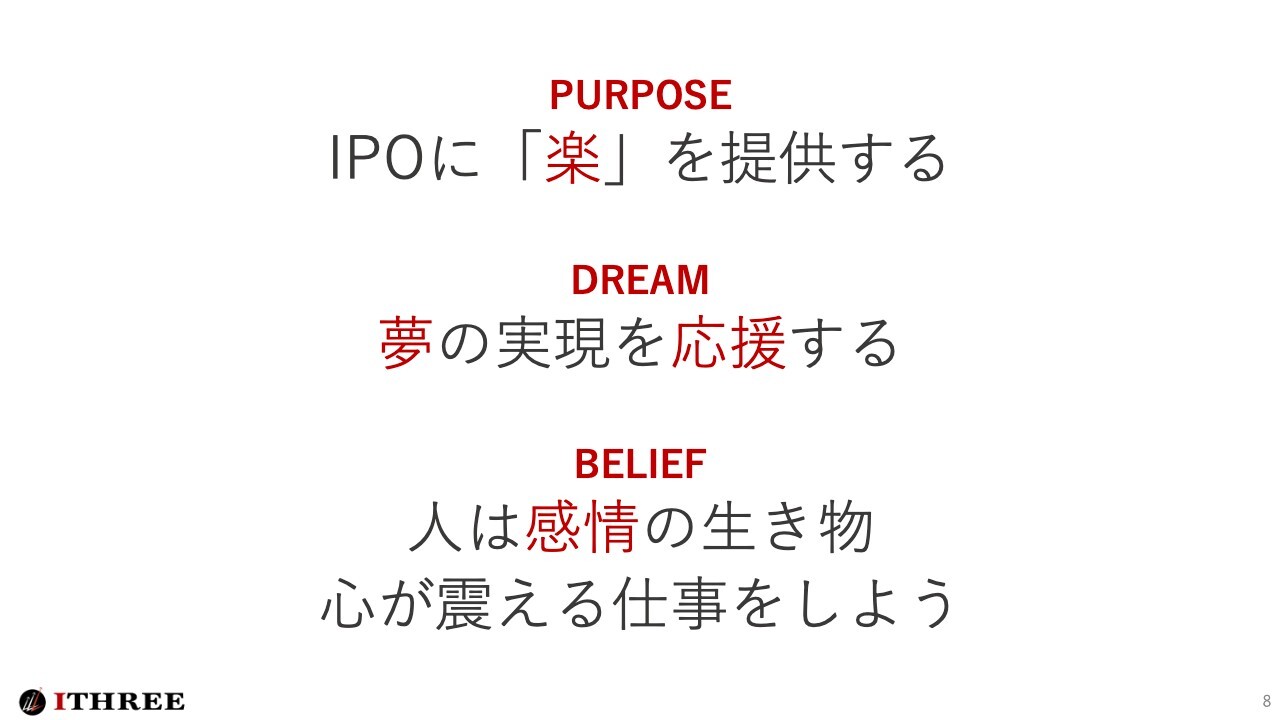

PURPOSE

金:アイスリーは、パーパスとして「IPOに『楽』を提供する」を掲げながら活動をしています。

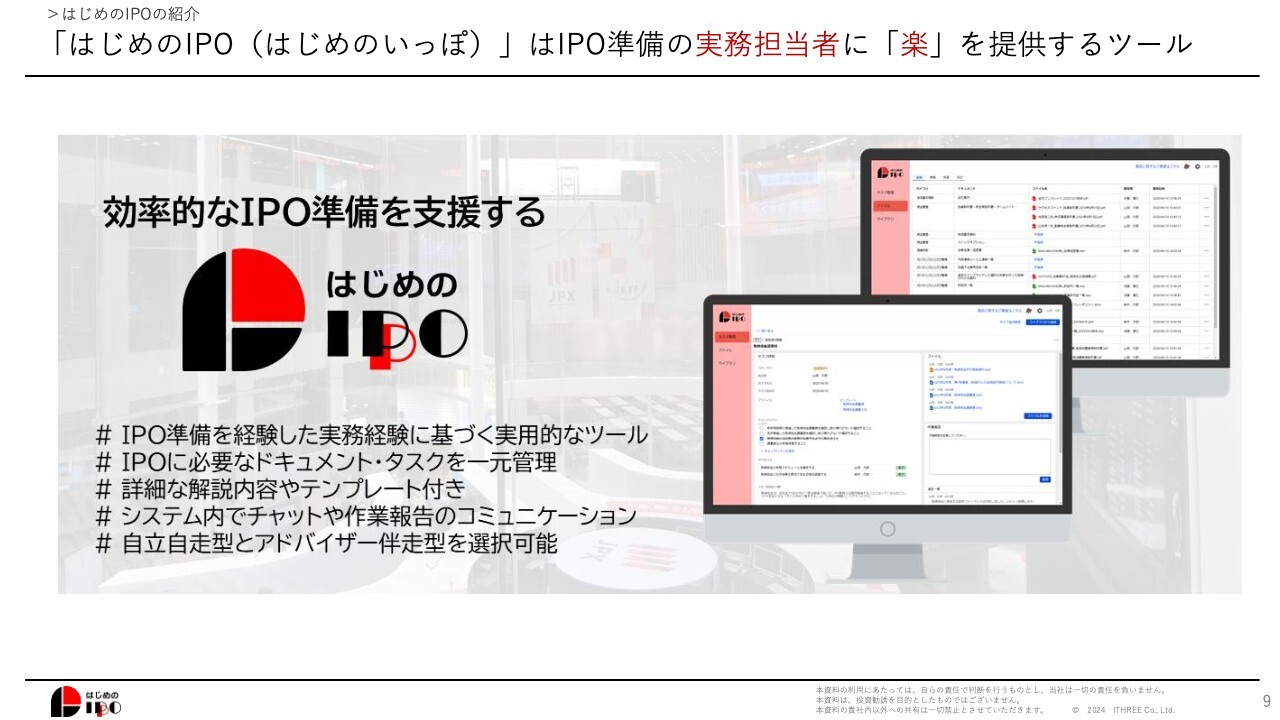

「はじめのIPO(はじめのいっぽ)」はIPO準備の実務担当者に「 楽 」を提供するツール

金:先ほどお話しした「はじめのIPO」を活用して、効率的なIPO準備を支援しています。

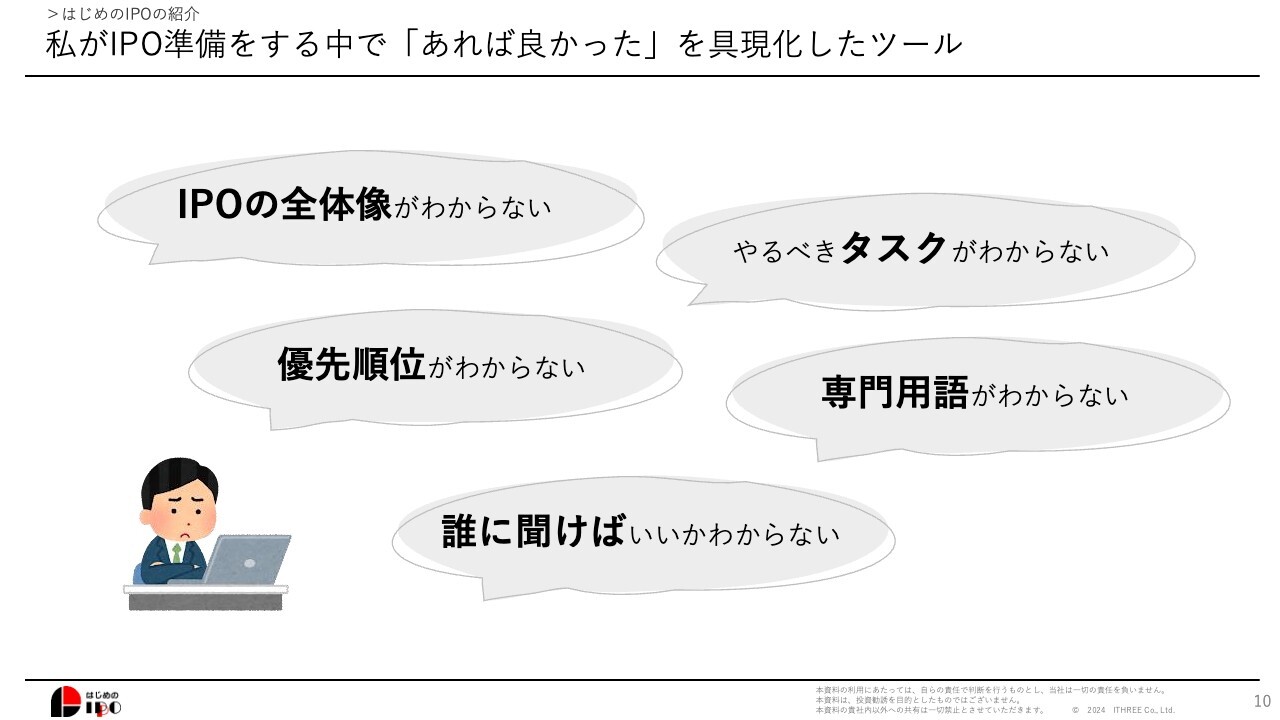

私がIPO準備をする中で「あれば良かった」を具現化したツール

金:みなさまも経験したことがあると思いますが、わからないということは本当に時間がもったいないと思っており、「調べるぐらいなら、最初から教えてくれよ」といったところがペインとして非常に深くありました。それを具現化したかたちで、ツールの中にテンプレートなどを用意しています。

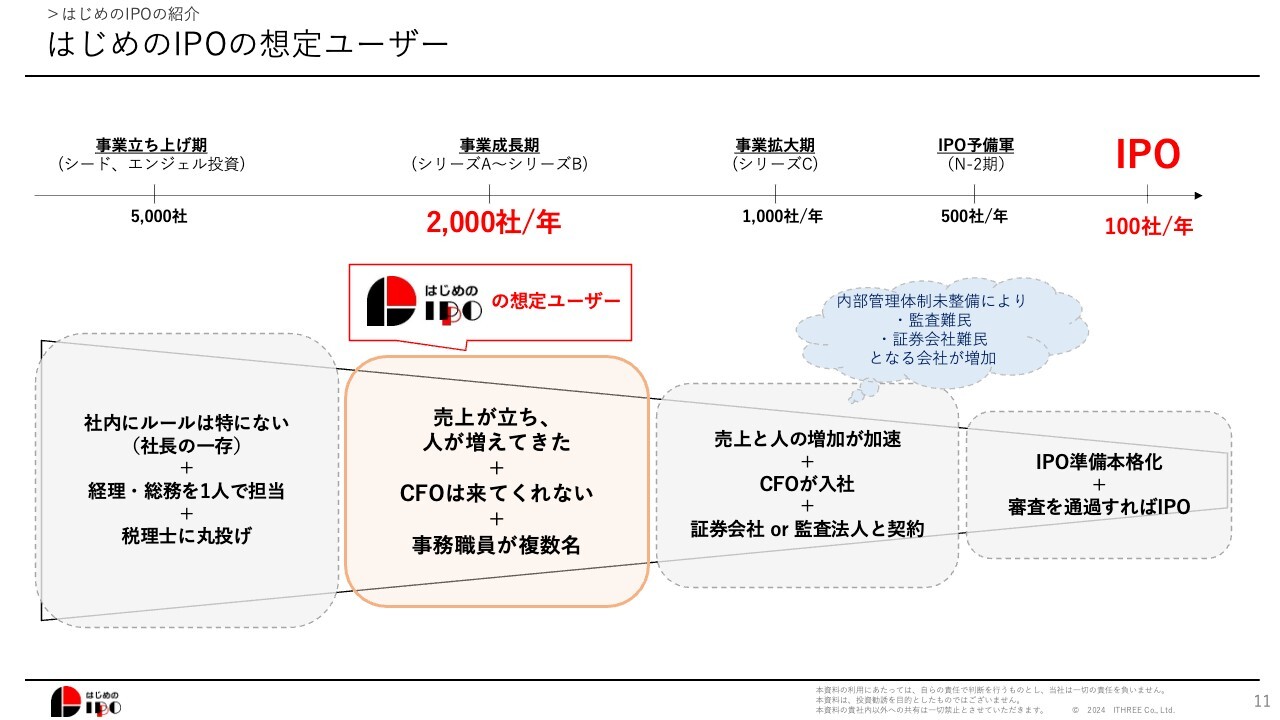

はじめのIPOの想定ユーザー

金:上場準備中のNマイナス3期より前の会社さまに導入いただけるよう、がんばって開発と普及活動に取り組んでいるという状態です。

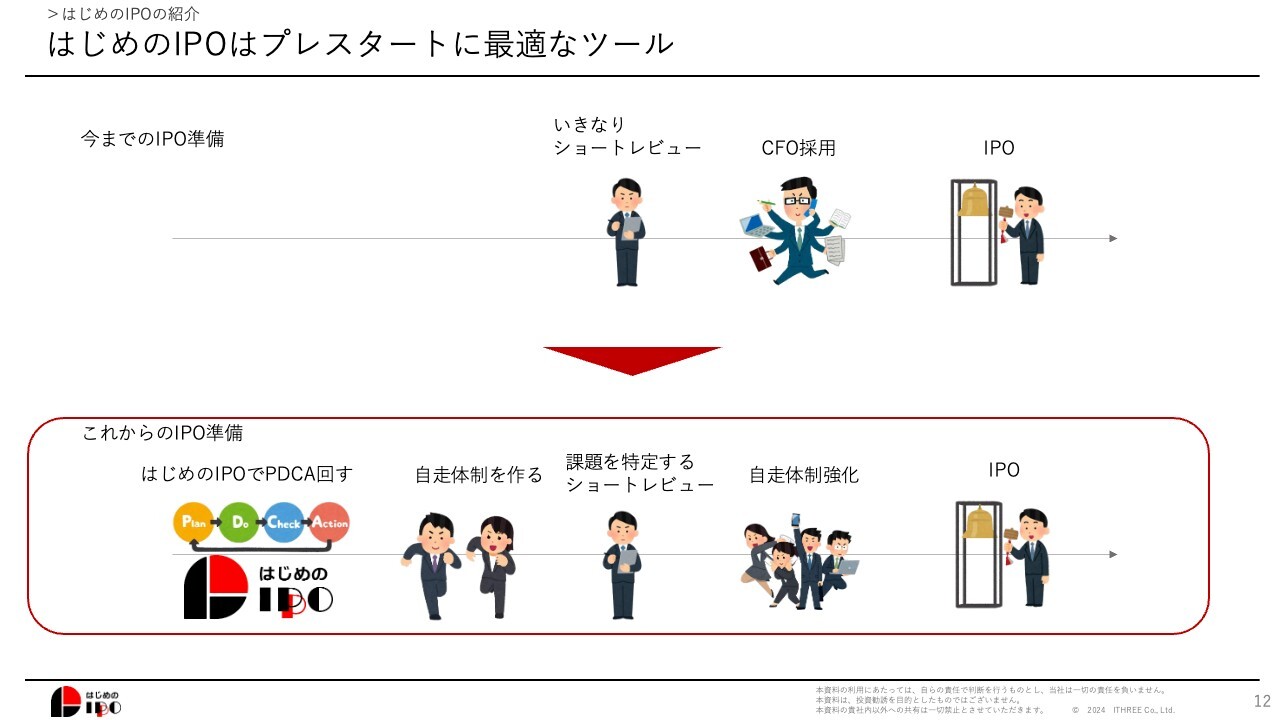

はじめのIPOはプレスタートに最適なツール

金:ショートレビューよりも前から導入いただいて自走できればいいと思っていますので、上場されたみなさまの周りに「上場ってどうすればいいの?」という方がいらっしゃったら、「1回話を聞いてみて」と「はじめのIPO」をご紹介いただければと思います。

アジェンダ

金:私個人とアイスリーの話は以上となります。ここから、私の前職でもあり、ご支援中のカチタスのIRにフォーカスしてお話しします。

本日持ち帰っていただきたい内容

金:まず、今日みなさまに持ち帰っていただきたい内容を整理しました。IRオフィサーにとって大切なこととして「IRオフィサーの熱量と心構え」「数字の把握と目線合わせ」に加えて、「面談に向けた事前準備」です。こちらをお話ししますので、持ち帰っていただければと思います。

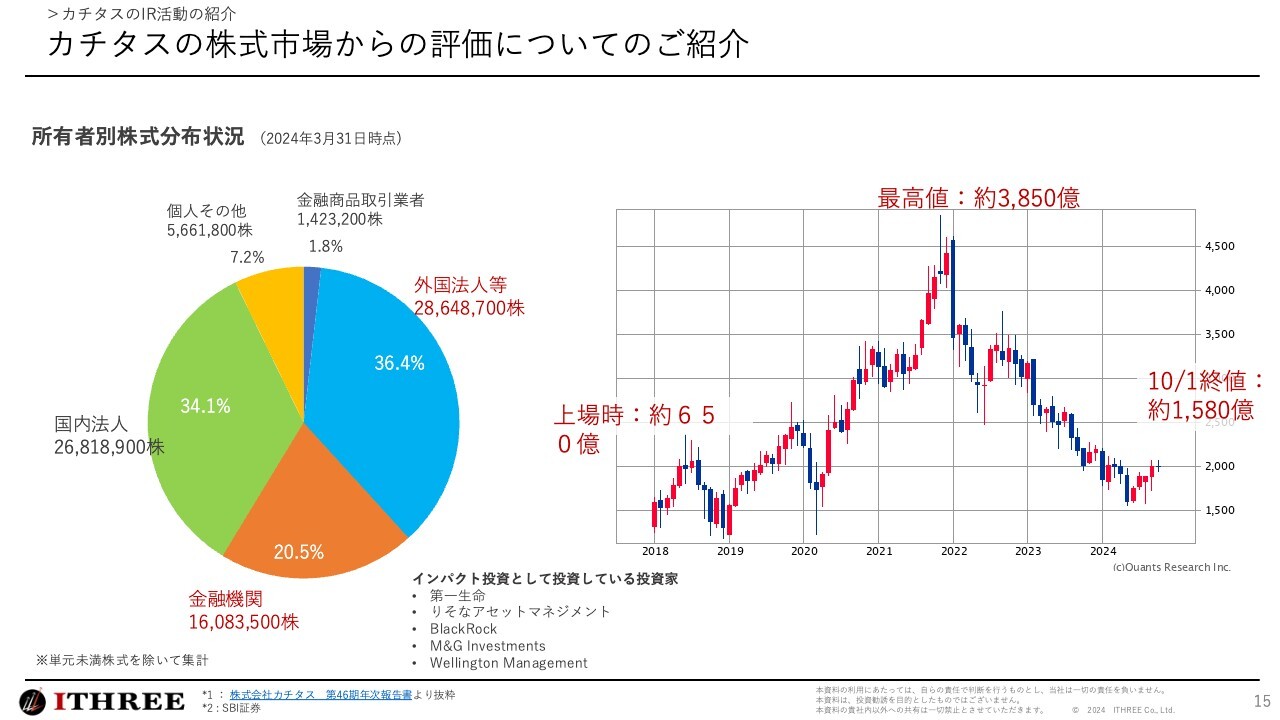

カチタスの株式市場からの評価についてのご紹介

金:この後は実践形式で、実際にカチタスでIRを行うようにお話しします。その前に、カチタスはどのような会社でどのようなポジションを築いているかをご説明します。

カチタスは再上場の会社であり、以前はセントレックス市場で「やすらぎ」という社名で上場していました。業績悪化に伴い、アドバンテッジパートナーズというPEファンドの100パーセント傘下となりました。

上場プロセスの中で、スライド左の円グラフの「国内法人」は、ほぼすべてニトリです。ニトリが事前譲渡で約34パーセントの株式保有を行い、その後はほぼすべて株式市場で売買されています。ある意味、IRを宿命として掲げているような会社です。

「個人その他」の約7パーセントの中に、プロ経営者の社長なども入ってくるというかたちです。「外国法人等」が約36パーセント、国内の機関投資家である「金融機関」が約20パーセントと、海外投資家からかなり評価され、投資いただいています。

カチタスは地方で戸建住宅の買取再販事業を行っています。スライド右の折れ線グラフにおいて、2020年から2022年にかけて上昇しているのは新型コロナウイルス感染症流行の時期です。この頃は「地方に移住して、戸建に住む人が増えるのではないか」という期待が高まっていました。

ただ、我々は「八王子や立川に移住する人がいても、大月や青梅まで行く人はあまり周りにいないですよね。そこまで移住する人は増えませんよ」とお伝えしていました。しかし、期待値だけ高まってしまいました。それに加え、サステナブルな事業を行っていると評価され、ESG投資やインパクト投資のようなかたちで伸びていきました。

その後、当時の株式市場におけるESG投資が、実態の伴わない名ばかりESG投資だったということでESGマネーが流出したことと、カチタスはグロース銘柄ということもあり、2022年の金利上昇に伴って、徐々に株価が下がっていきました。今は少しずつ盛り返すようにがんばっている状態です。

それとは別に、消費税の100億円ほどの訴訟を抱えており、その不透明感も嫌気として持たれているという状態です。いわゆる不動産の買取再販業界を代表する訴訟となっているため、勝たねばならない裁判で、現在は最高裁に受理申立て中です。

株式市場からの評価とセルサイドアナリストのカバレッジ

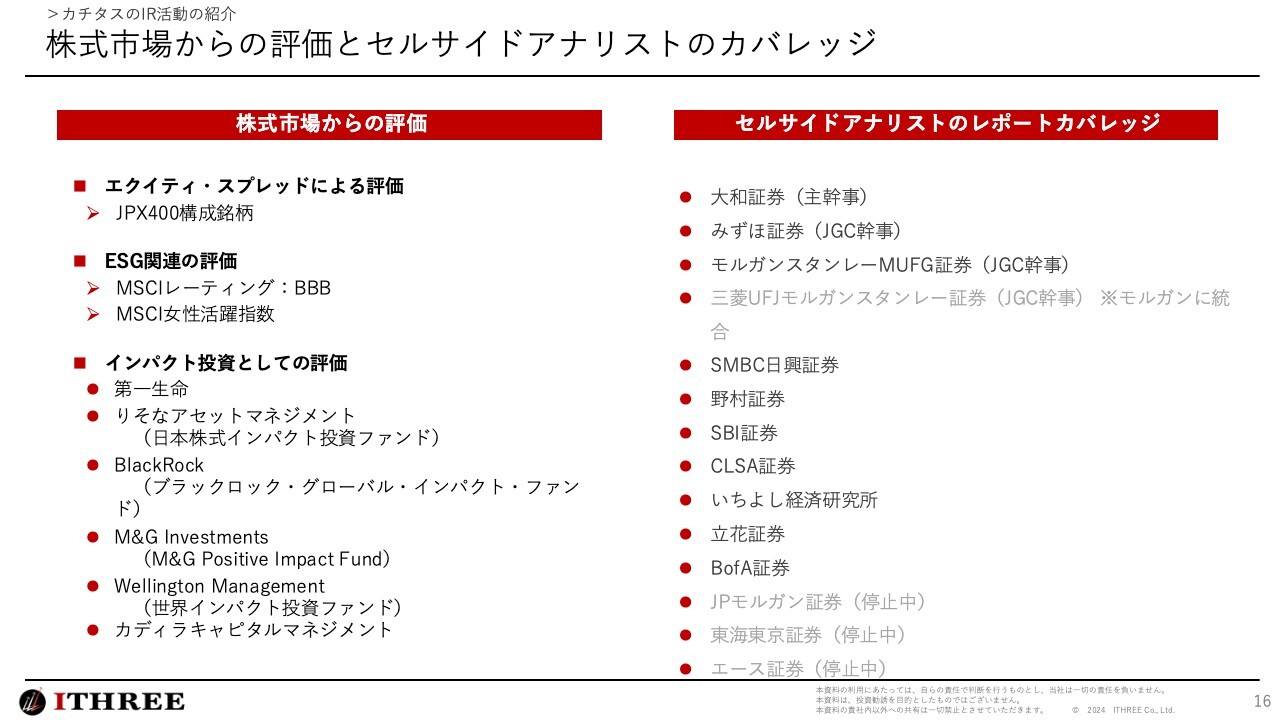

金:JPX400構成銘柄には、上場後3年目から連続して入っており、MSCIレーティングのトリプルB、MSCI女性活躍指数にも入っています。インパクト投資としての評価もいただいています。特色として、セルサイドアナリストのカバレッジはかなり多いと思っています。

担当者が辞めると停止することもありますが、大和証券、みずほ証券、モルガンスタンレーMUFG証券、SMBC日興証券、野村證券、CLSA証券、これだけのセルサイドアナリストがレーティングもつけたレポートを書いてくれています。いちよし経済研究所、BofA証券もしっかりとレーティングをつけてくれています。

後藤:これは最初からですか? それとも上場直後ですか?

金:上場直後は大和証券とモルガンスタンレーMUFG証券くらいでした。その後は本当に地道に、CLSA証券、みずほ証券、SMBC日興証券と続きました。みずほ証券と同時期にいちよし経済研究所と、徐々にという感じです。

後藤:アナリストカバレッジを上げるために、何か取り組まれたことはありますか?

金:最初の頃、特にみずほ証券はサブ主幹事として入っていたため、なぜ書いてくれないのかと直接電話して言い続けるようなことは行いました。SMBC日興証券に関しては、こちらからアプローチしたのではなく、たまたま若手アナリストがアサインされたタイミングで、調査にひたすら協力しました。アポもなしに電話で1時間話すなど二人三脚で対応したところ、気づけばカバーしてくれていました。

その担当者が退職後に、不動産セクターのトップアナリストと言われている田澤さんという方が、引き継いでカバーしてくれている状態です。田澤さんのカバーをいただけたのは運が良かったという感じです。

後藤:名古屋にIR担当の仲間がいるのですが、彼もあるセクターの中ではアナリスト以上に詳しいのではないかというほど情報提供しており、それによって、機関投資家からの1on1が多く入っていると聞きます。情報提供のついでに自分の会社の話をするそうです。アナリストや機関投資家は動向を知りたいでしょうから、業界分析に協力するというのは1つありますよね。

金:そうですね。Win-Winの関係は大切ですね。カチタスのIRは、もともとプロ経営者が代表であり、アカウンタビリティや説明責任が非常に高い会社なので、結果としてコミュニケーションがウェットになります。ウェットになると、どんどん連絡が来るようになりますが、その分カバーしてくれたりといったベネフィットがあることに後から気づきました。

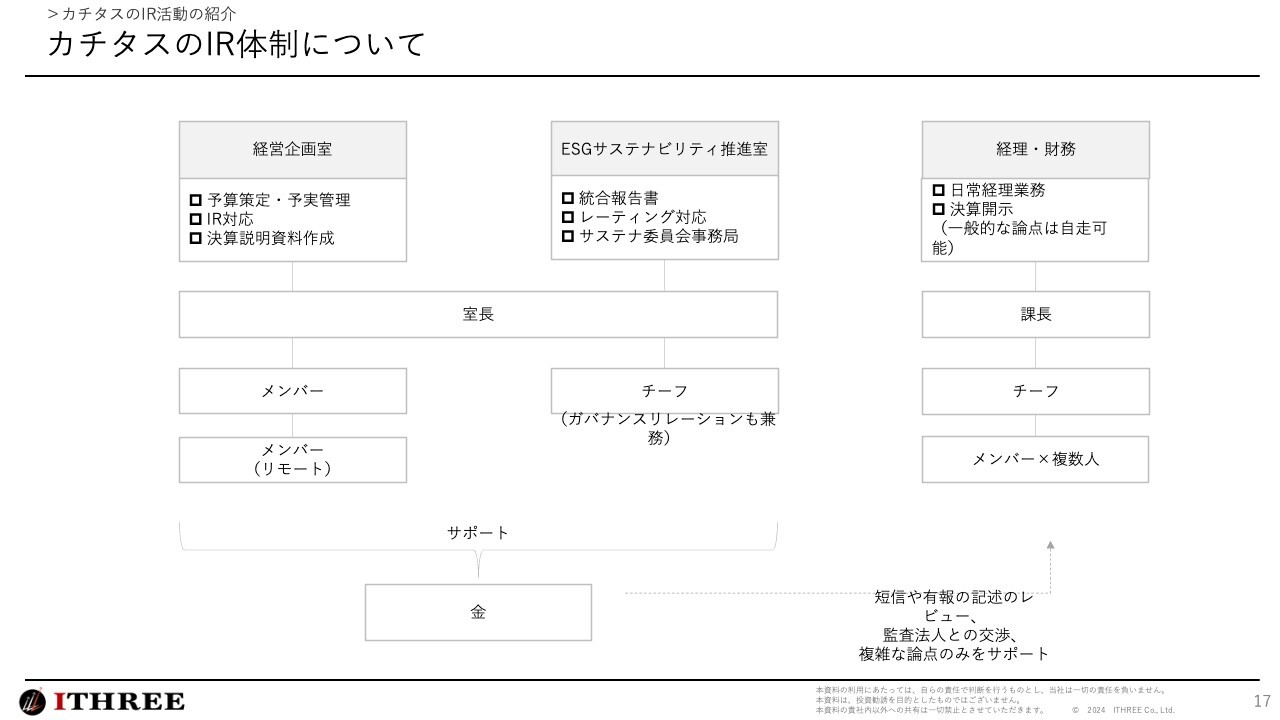

カチタスのIR体制について

金:カチタスのIR体制について「さぞかし、大層な人数でやっているんでしょう」と思われるかもしれませんが、「こんなに脆弱なんだ」というほど脆弱な体制でやっていると思っています。IRチームは、決算短信、有価証券報告書などは、経理・財務ががんばってくれているので、ほとんどノータッチです。

経営企画室とESGサステナビリティ推進室に室長が1名、リモートも含めメンバーが2名、チーフが1名います。統合報告書なども作成しており、ほぼ社内で行っています。このメンツに私はサポートとして携わっており「気合いを入れれば、統合報告書もこの人数で作れます」という感じです。

統合報告書はコンテンツは自社で作って、デザインだけ外注しています。

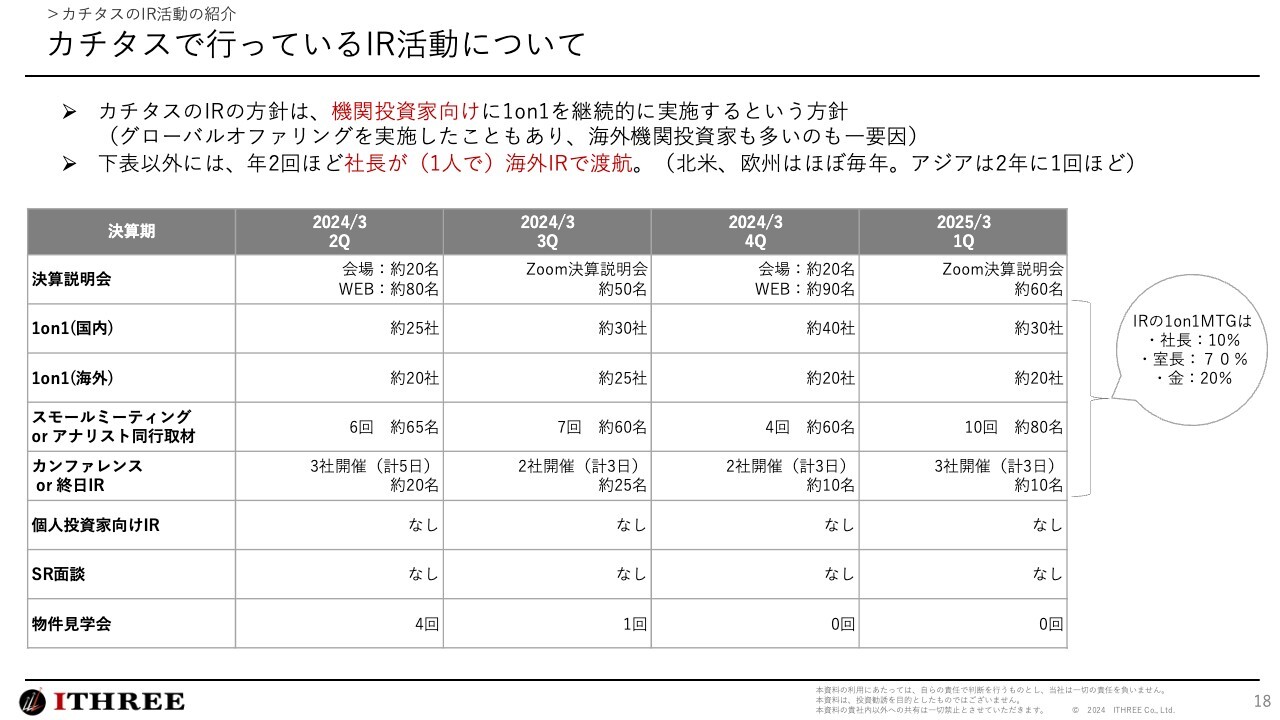

カチタスで行っているIR活動について

後藤:1on1は四半期でどれぐらい行っているのですか?

金:スライドにあるように、ラージの決算説明会は1本実施し、1on1は直近で国内30社、海外20社です。スモールミーティングは先ほどのセルサイドアナリストが同行取材という形式で10回、延べ80名です。カンファレンスなどは、3日間参加して10名と1on1を行うようなかたちです。

1on1だけで年200回は行っています。社長がけっこうフロントに立っており、重要な投資家さまやカンファレンスは社長がほぼフルで参加します。全体の1on1の対応の割合で言うと、社長が10パーセント、室長が70パーセント、私が20パーセントぐらいの割合で対応します。もともとは社長と私で行っていたのですが、少しずつ私がフェードアウトしており、次は室長にがんばってもらうというかたちで取り組んでいます。

先ほど36パーセントは海外の投資家だというお話をしましたが、海外IRは社長が1人で行っています。社長の英語力は、リスニングはほぼ問題なく、疲れてしまうため伝えるほうは通訳を介すことが多いですが、スピーキングもがんばればできるという英語力です。そのため、上場以来、渡航費がもったいないからという理由で1人で行っています。

それほど社長自らがフロントに立って行っているというのが特徴だと思います。

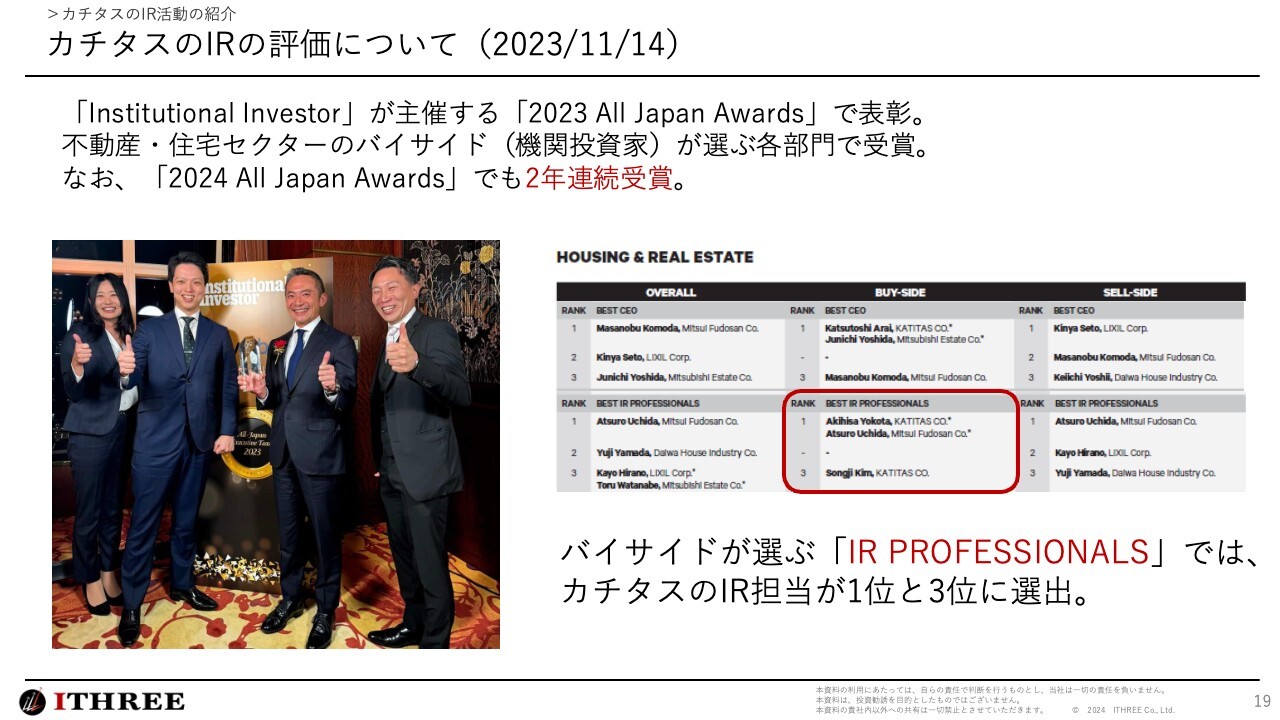

カチタスのIRの評価について(2023/11/14)

金:そのようなところも相まって、「Institutional Investor」でバイサイドが選ぶIRオフィサーとして、室長が1位で私が3位に入りました。おそらく今年も2年連続で受賞する見込みです。社長も評価をいただいています。

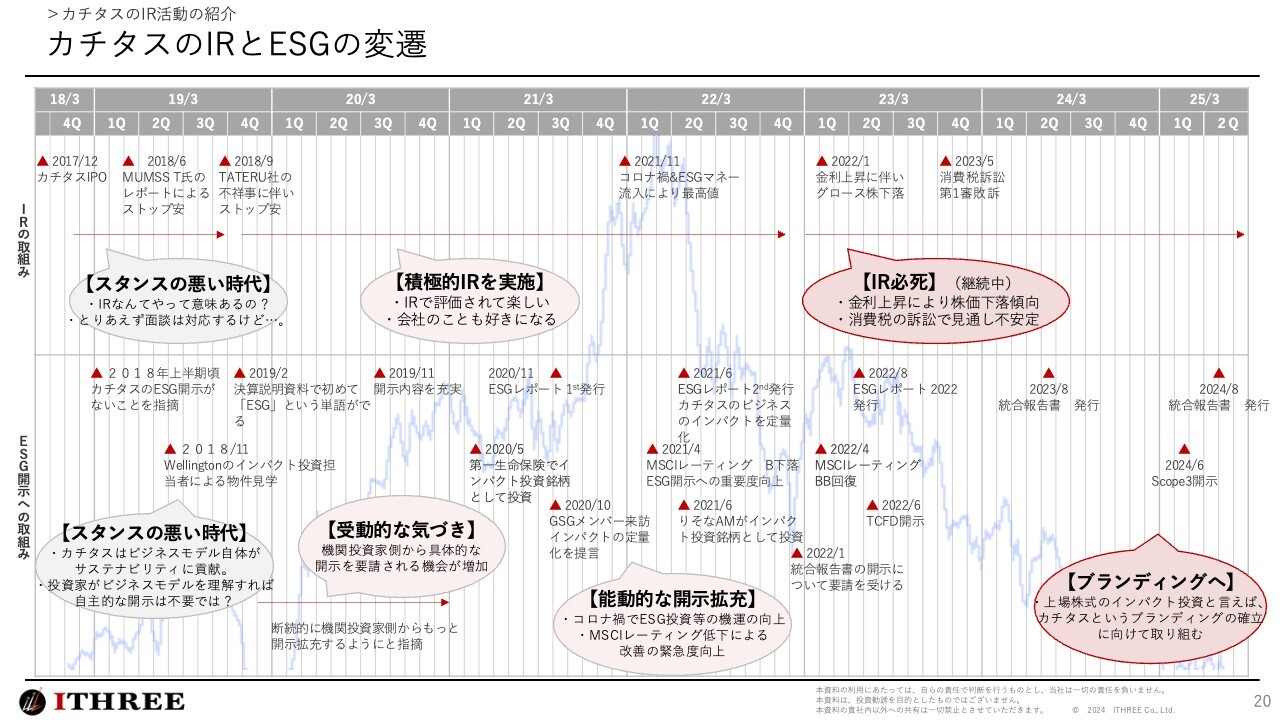

カチタスのIRとESGの変遷

金:もう少しだけカチタスの事前インプットを共有させてください。「さぞかし上場時から、IRのスタンスが良いのだろう」と思われるかもしれませんが、全然そのようなことはありません。

もともと私は会計士で、IPO担当だと思っていたので「IPOした後はお役ごめんだ」と思っていました。しかも、上場準備のタイミングでは、監査法人と証券会社の審査は私の担当でしたが、証券会社のファイナンス対応はもともとカチタスにプロパーで在籍していた室長が行っていました。この室長は、先ほどの組織図の室長とは別の方で、グローバルオファリングの負担が大きく、上場直後に休職してしまいました。

その後、上場後1か月後に社長から「もうすぐ第3四半期決算なんだけど、IRの準備は何かしているの?」「え? 僕ですか?」というところからスタートすることになったため、私はIRに対してモチベーションもなく「IRなんてやっていて意味があるのか?」と思っていたスタンスの悪い時代がありました。

後ほどご説明しますが、2018年6月にストップ安があったことをきっかけに少しずつIRに積極的になり、「株価下がっているからIRを必死に行う」というような期間が続きました。

先ほどESGという単語も出ましたが、2017年ぐらいはあまりESGという言葉もなく、私もESGやSDGsが何か知らない状態から始めています。「上場してからESGについてちょくちょく指摘されるな」というくらいで、IRにもESGに対してもスタンスの悪い人間でした。

ESGについても「なぜ開示しなければいけないのですか? 事業会社が開示しなくても、投資家が事業のことをちゃんと学べば、どれだけ社会に意義あるかわかるでしょう?」といったスタンスでした。

そこから機関投資家から受動的にいろいろと教えてもらい、能動的な開示を行うようになり、今ではブランディングの確立に向けて取り組むようになっています。

本日参加されているということは、みなさまIRに対して非常に良いスタンスだと思います。よっぽど私は悪かったのですが、徐々にIR大好き人間になっており「物事の捉え方って大事だな」と思っているところです。

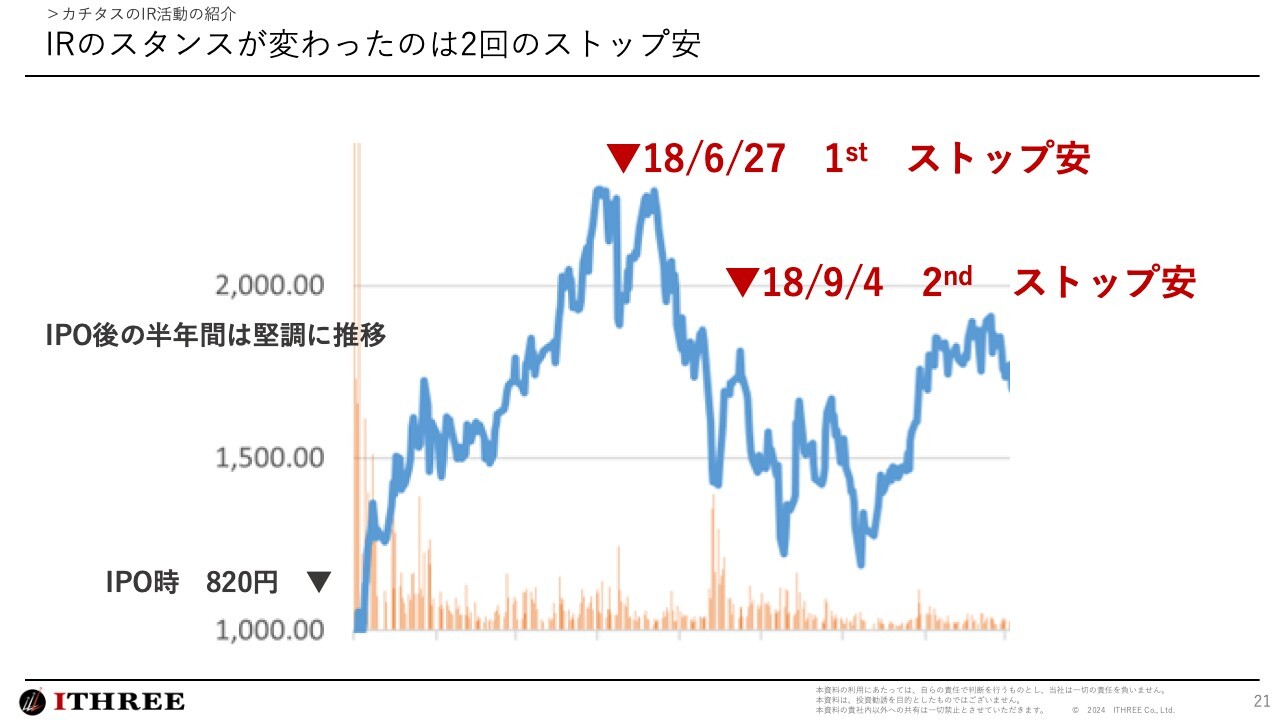

IRのスタンスが変わったのは2回のストップ安

金:積極的なIRのきっかけについてお話しします。もともと820円ほどで上場し、それが評価されて、気づけば1,000億円超になっていきました。そのため、「IRなど対処しなくても、株価が上がるから余裕じゃん」と思っていました。しかし2018年6月27日に急にストップ安となりました。

我々が開示している情報ではなくアナリストが正確ではないレポートを書き、それだけでストップ安になったのです。人員数が本当は増えているのに、非開示の口頭の数字をもとに「人数が増えていないのは成長に陰りが」といったことを書かれ、そのような事実はないのに株価が下がりました。

余談ですが、私は2017年に結婚しており、上場準備のために新婚旅行に行く暇もなかったので、2018年6月26日の総会が終わった翌日に北海道に行く予定でした。ところが、ストップ安の影響で、名古屋から出発する中部国際空港セントレアで電話が鳴りまくり、北海道に着いても不在着信でいっぱいという状況です。初日はトマムに行く予定だったので、妻に運転してもらってひたすら電話対応することとなりました。

その中に、分割後であれば14万株ほど持っている個人投資家さまがいました。その方と30分ほどお電話する中で「いろいろな投資家から言われているかもしれないけれど、情報開示が足りないからこのようなことが起こる」「もっとIRアクションをしなければいけないのでは?」というような言葉をいただき、「余裕で株価って上がりますよね」といったIRのスタンスは良くないのではと考えるようになりました。

2018年9月4日、2回目のストップ安でも似たようなことがありました。カチタスとはまったく関係のない、とある会社さんで「●●(野菜)の馬車」のような事件があり、「先進的な技術で注目されている不動産銘柄で事故が起きたということは、カチタスも危ないのではないか?」と言われました。これでストップ安なのです。

まったく関係のない事件でしたが、海外の投資家も含めて、「当社とは異なるビジネスモデルで、このようなことはありません」と、時間の許す限りひたすら電話をかけて説明しました。当社には関係ないことを対比する説明資料を作り個別に送るということも行っていました。

そのような時期が落ち着き、徐々に株価を持ち直したところから、私のスタンスは変わってきています。IRを積極的に行うことには意味があると実感し、積極的なIR活動を行う状態になりました。

後藤:ひたすら電話をしていたというのは、アウトバウンドコールでしたか?

金:おっしゃるとおりです。当時は直接会うIRが主流だったため名刺がありました。名刺リストの上から順に「すみません、カチタスのIRの金と申します。先日は面談させていただきありがとうございます。今株価はこのようになっていて、とある事故の会社と同じビジネスモデルだと思われていますが、実は全然違うのです」というように、アウトバウンドコールをひたすら続けました。

後藤:やはりその積極性ですよね。確かに、アウトバウンドコールの強さと言いますか、アプローチの強さは、積極的なIR活動にかなり出ると思います。

質問も届いているのでご回答いただけますか?

質疑応答:個人投資家へのアプローチについて

金:「カチタスのIRは基本的に、機関投資家向けにしかしないのは何か考えがあってのことでしょうか? 個人投資家も同等に扱わないのはどうかと思います」というご質問です。

本当に申し訳ないと思っていますので、言い訳をさせてください。個人投資家をないがしろにしているというより、株価下落局面においては個人に対してのいろいろなアクションを行いたくて仕方がないのですが、機関投資家面談で手一杯というのが正直なところです。

しかし、問い合わせさえいただければ、真摯に対応するスタンスをとっています。会社によっては、個人投資家の問い合わせには対応しない場合もあるかもしれませんが、先週も個人投資家さまからいただいた電話に折り返して、納得いただけるまで45分くらいしっかりと話をしました。このようなスタンスで行っています。

また、この場でお話しするのははばかられるのですが、個人投資家向けIRはお金がかかるのですよね。機関投資家向けはアナリストがレポートを書いてくれるため無料なのです……。

後藤:「IR note マガジン」など無料のものもありますので、ぜひ(笑)。

金:本日は、カチタスのIRチームは全員参加しているため、このような声があるということは真摯に受け止めています。「IR note マガジン」は、本日お越しいただいているダイブさんには紹介しているくせに、カチタスは行っていないという、本当に良くない状態だと反省しています。

後藤:確かに、個人投資家向けとプロ向けでは、ややアプローチが違うということは私も感じています。プロのような個人投資家も増えてきていますが、絶対数ではやはり少ないと思っています。

個人投資家にもグラデーションがあると思います。対面証券で行うようなIR面談や個人投資家向け貸付説明会では「配当を出さないのか」「優待は出さないのか」といった質問が多く、あまりテクニカルなことは少ない印象です。

一方、若手中心の勉強会に行くと急にガチ勢が増えたり、もっとライト層に行くとそもそもあまりベースがわかっていない方もいたりと、それぞれのターゲットによって適切な伝え方があると思います。しかし、個人投資家も大事なため、ぜひ取り組んでみてください。

金:確かに、このような局面においては個人投資家向けの活動を行わないと上がらないため、考えてはいるのですが、本当にすみません! 私が完全にフルコミットしてカチタスに携わっていたら必ず行っているはずです。私がサポーターというかたちで、自分の夢を追いかけてしまっているのが原因ですので、矢印は私に向けていただければと思います。

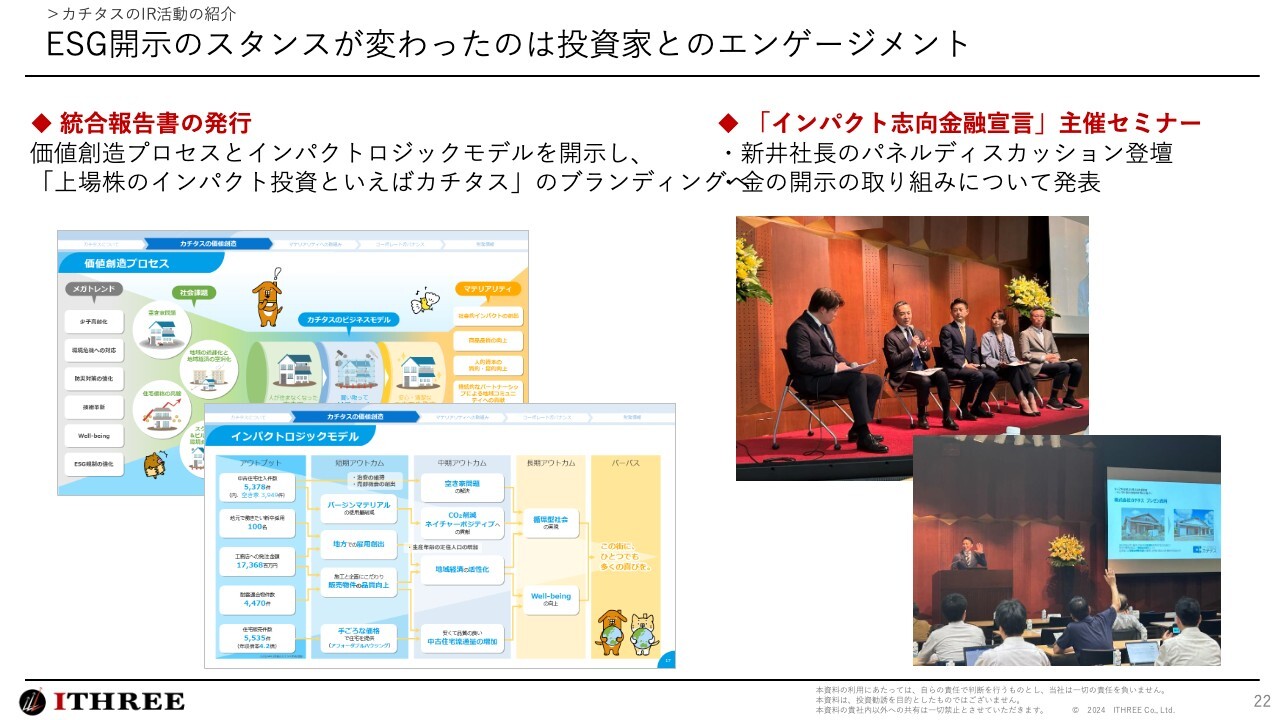

ESG開示のスタンスが変わったのは投資家とのエンゲージメント

金:最後の説明です。スライドに掲載しているような統合報告書の発行や、「インパクト志向金融宣言」主催セミナーに、インパクト投資を代表する会社として招待いただき発表を行っています。

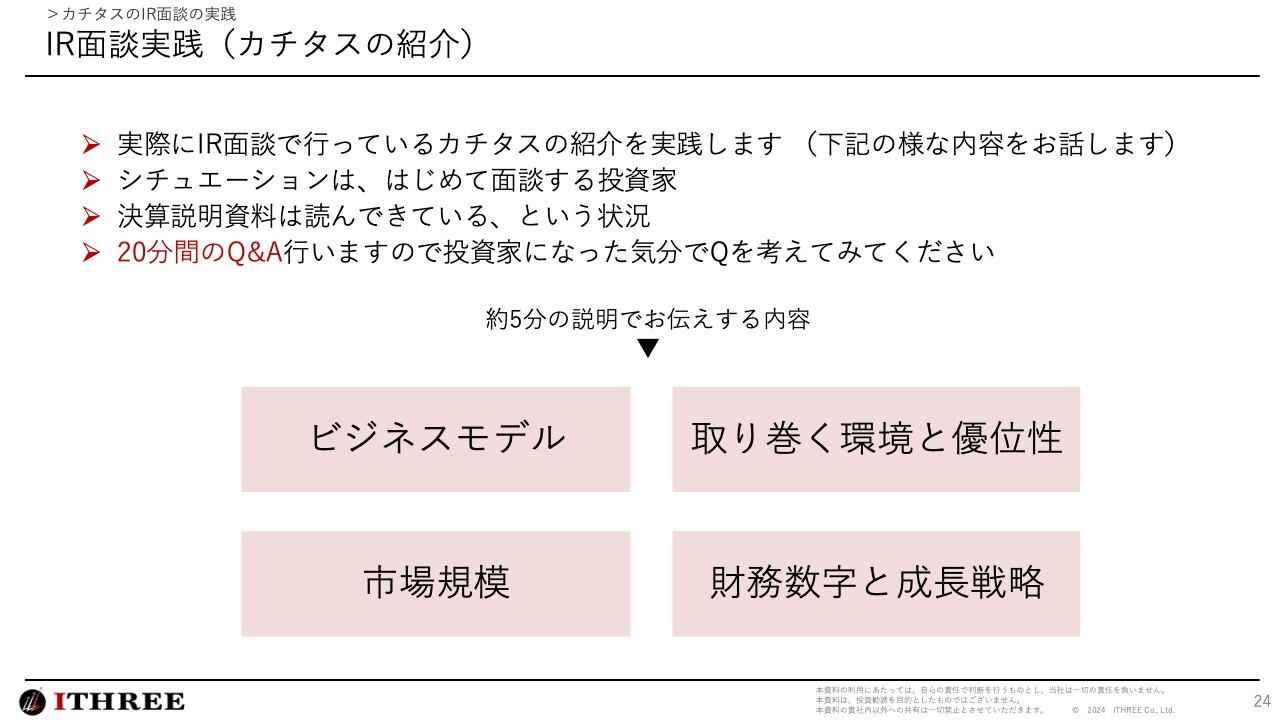

IR面談実践(カチタスの紹介)

金:今回の本題です。これまでアイスリーの金としていろいろと話をしました。ここからは、カチタスの金としてIRを実践的に進めていきます。

本日のシチュエーションとしては、各投資家と初めての面談です。「カチタスのビジネスモデルについては学んできたつもりですが、簡単にプレゼンテーションをしてほしい」とオファーをいただき、約5分でカチタスのIRについて率直に説明した内容をベースに、約20分間の質疑応答をさせていただければと思っています。

実際に投資家と行っているようなことを、実践できればと思っています。

IR面談実践(カチタスの紹介)

金:数字は第1四半期決算資料で実践します。みなさまIRに関連する方たちのため、リテラシーはお持ちかと思います。今はサイレント期間になるため、足元の数字はご容赦ください。

2025年3月期(第47期)第1四半期 決算説明資料

金:では、カチタスの決算説明を行います。まず、カチタスという社名ですが「中古住宅に対して価値を足す」というビジネスモデルから由来しています。スライドに記載しているとおり、放置されてまったくメンテナンスがされていない中古住宅を仕入れて、しっかりとリフォームをして販売するビジネスを行っています。

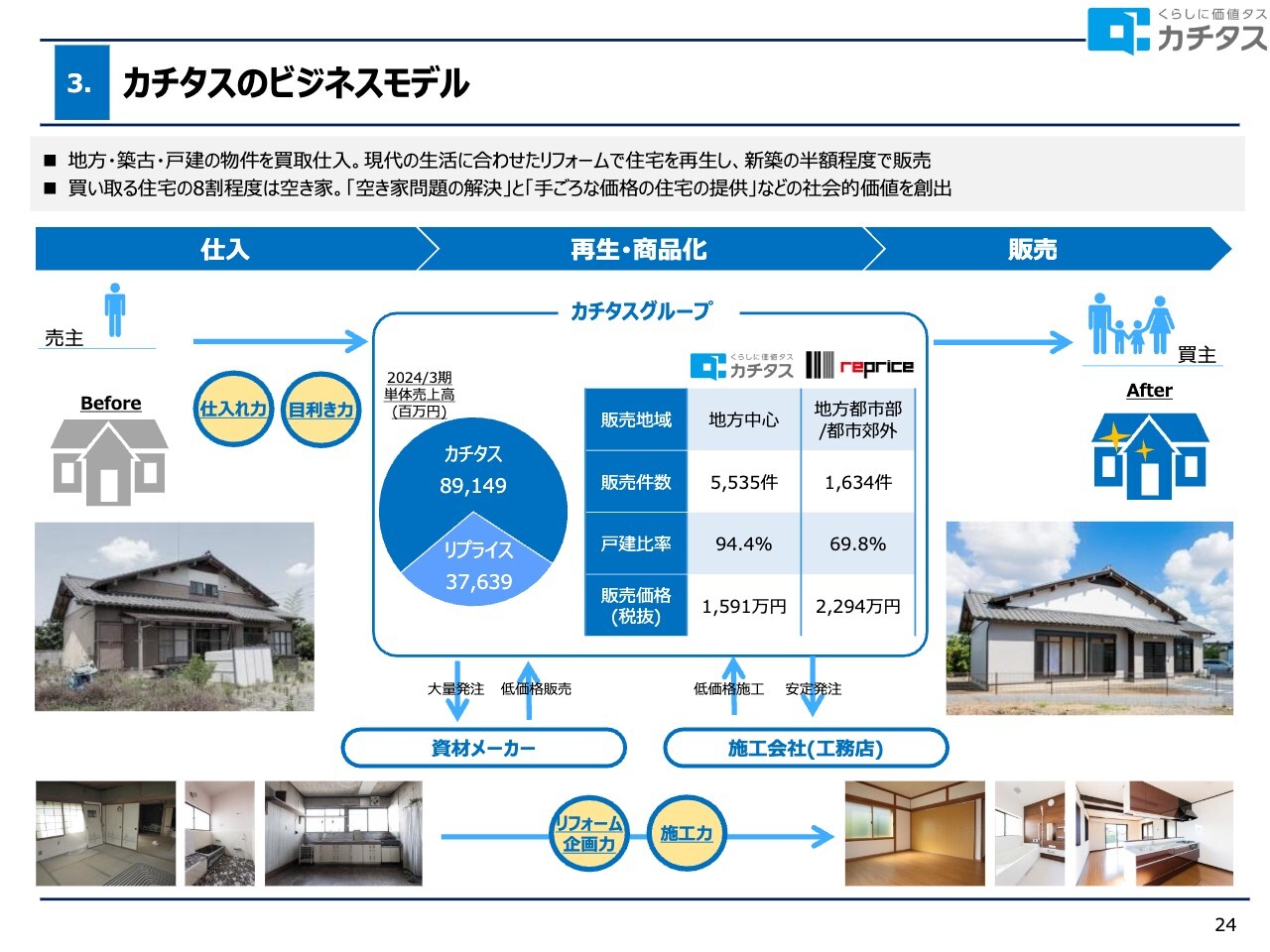

カチタスのビジネスモデル

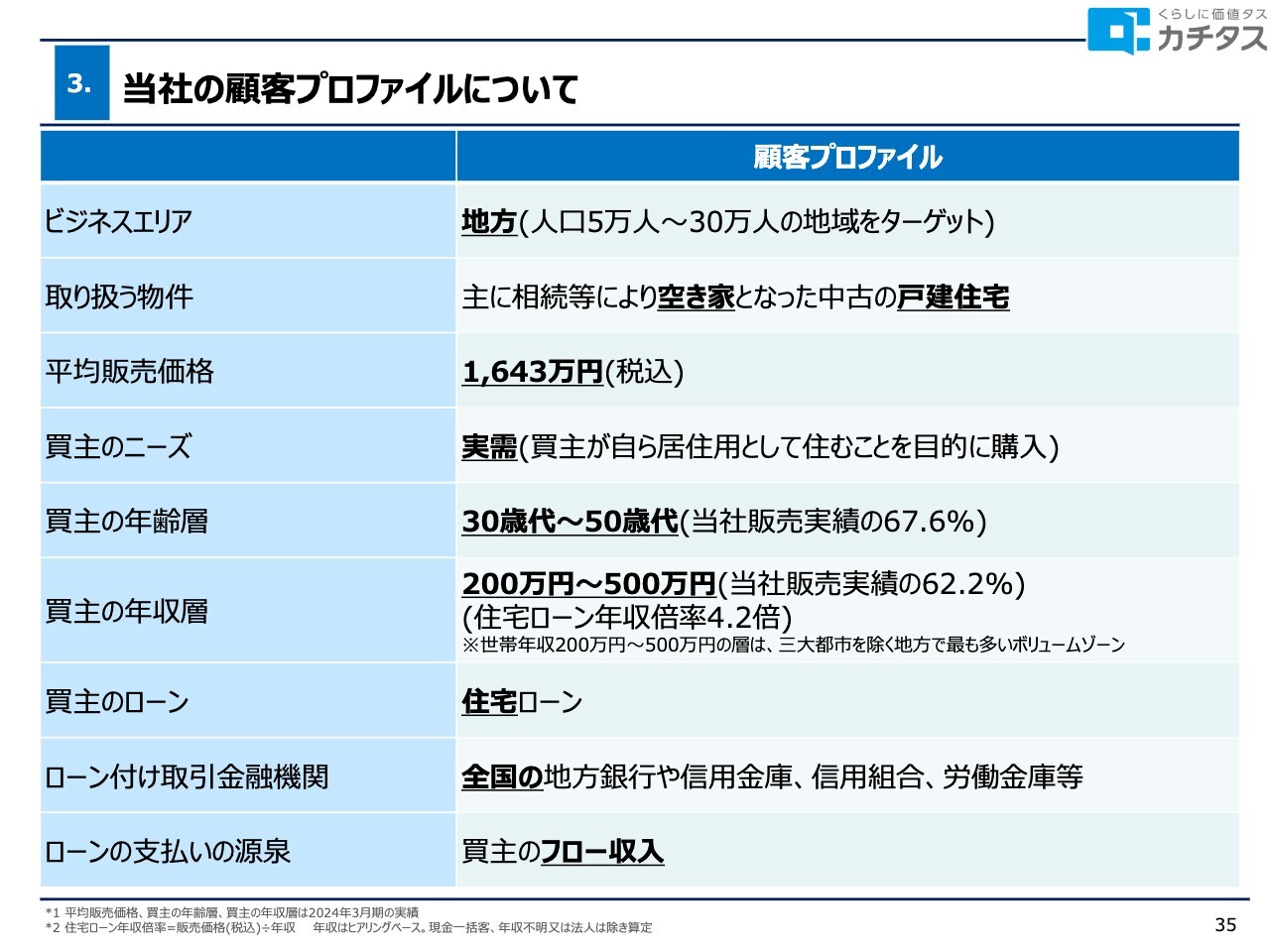

金:ビジネスモデルのご説明をします。先ほどお伝えしたとおり、中古住宅を仕入れ、リフォームし、販売するというビジネスを地方中心に行っています。戸建住宅が中心ですが、とりわけ空き家となってしまった戸建て住宅を仕入れ、リフォームし、販売します。ご購入いただく方は、実際にお住まいいただくための実需というかたちになっています。

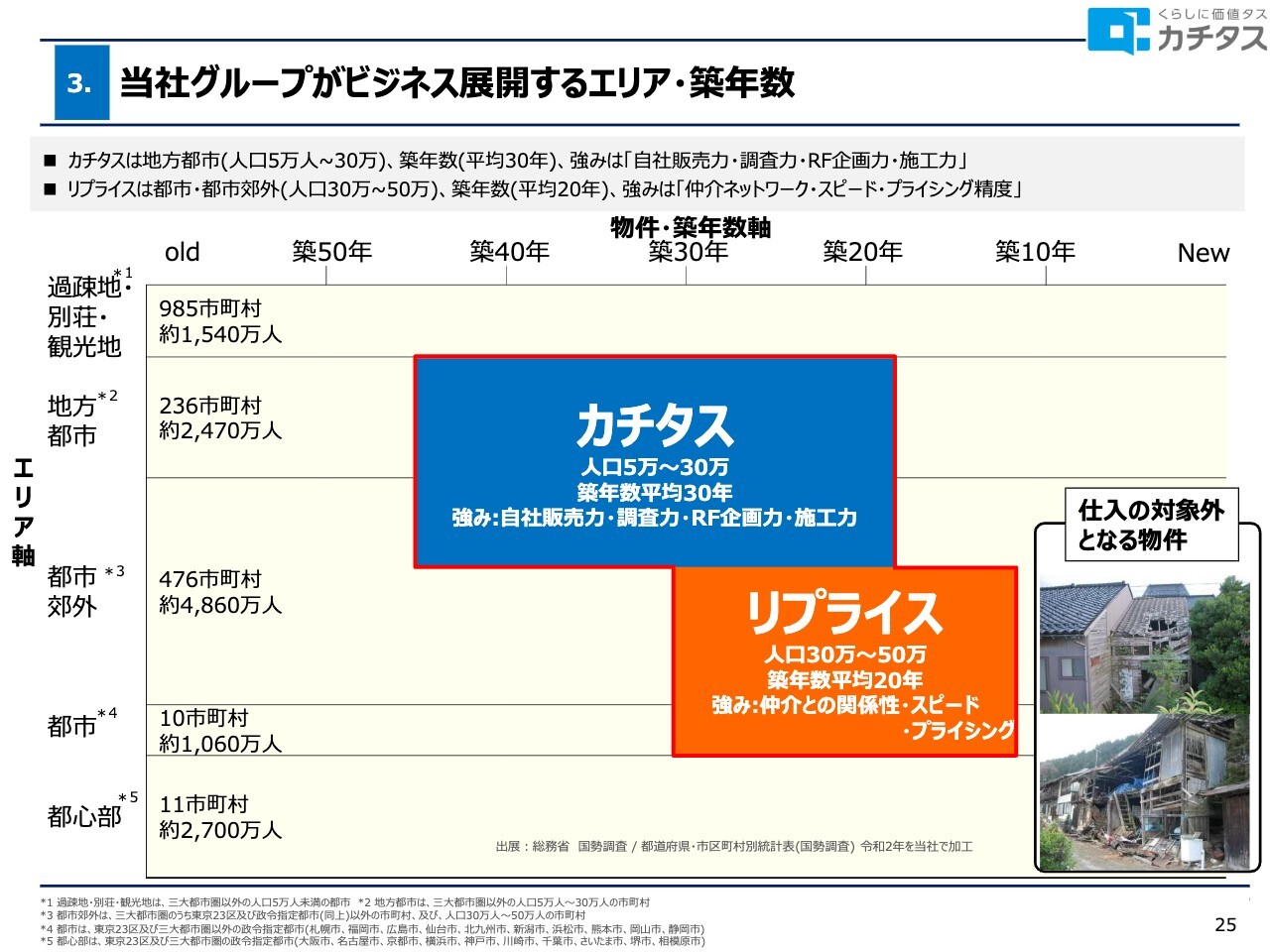

当社グループがビジネス展開するエリア・築年数

金:グループ企業はカチタスとリプライスです。築年数とエリアで差別化されており、カチタスは人口5万人から30万人で、リプライスは30万人から50万人です。

リプライスは八王子市や立川市、町田市などで、イメージとしては先ほどもお伝えしたとおり、新型コロナウイルス感染症の流行時に移住が増えたようなエリアだと思ってください。

カチタスはそれよりもさらに郊外にあります。例えば、群馬県の中でも、高崎市などの中心部よりも、もう少し離れた場所で、場合によっては5万人くらいの人口規模のエリアとなります。青森県では十和田市や八戸市、青森市などで「名前は聞いたことがあるが行ったことはない」というようなエリアでビジネスを展開しています。

築年数は20年から40年で、カチタスのほうが長く、平均で30年を超えています。

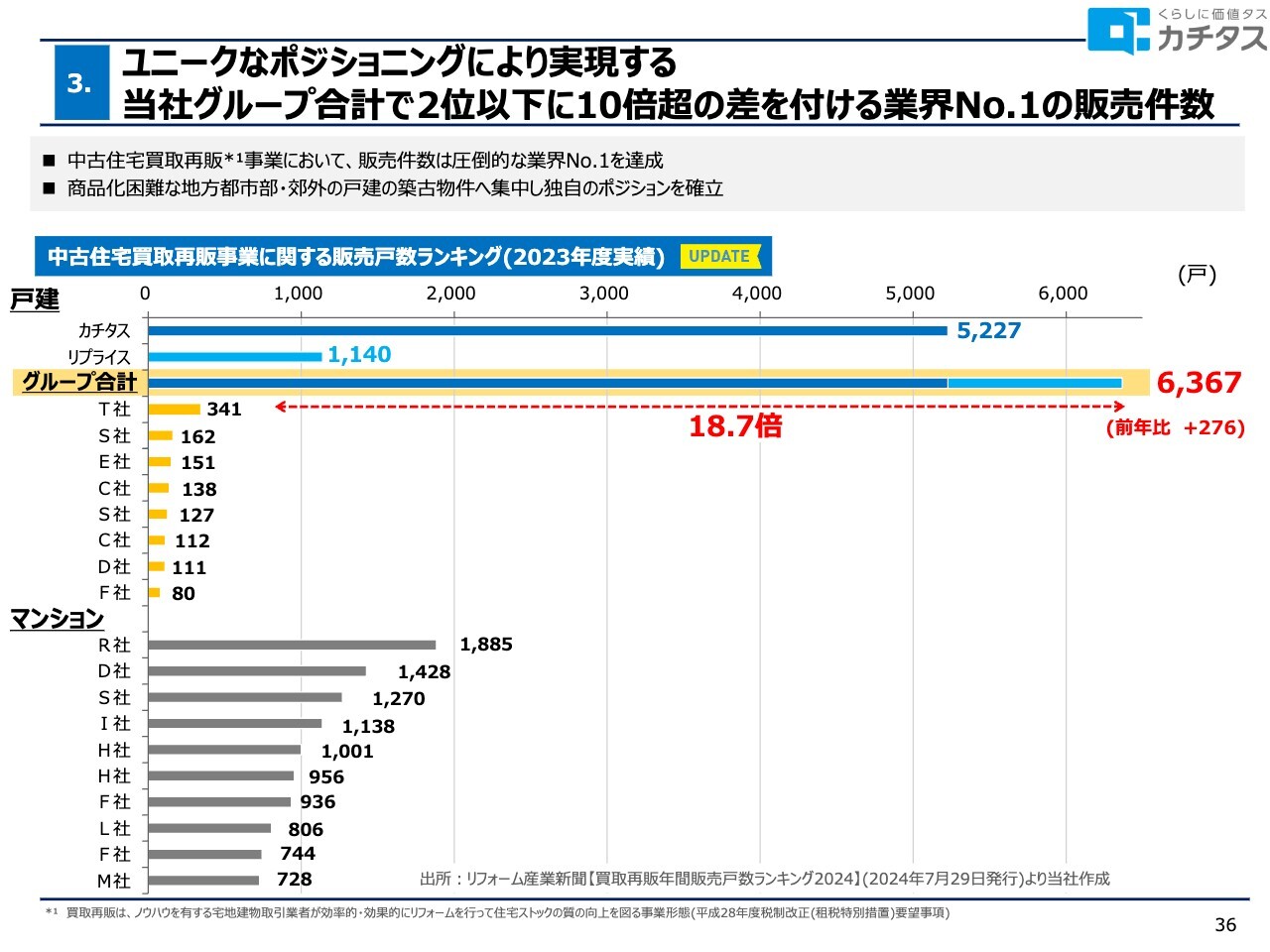

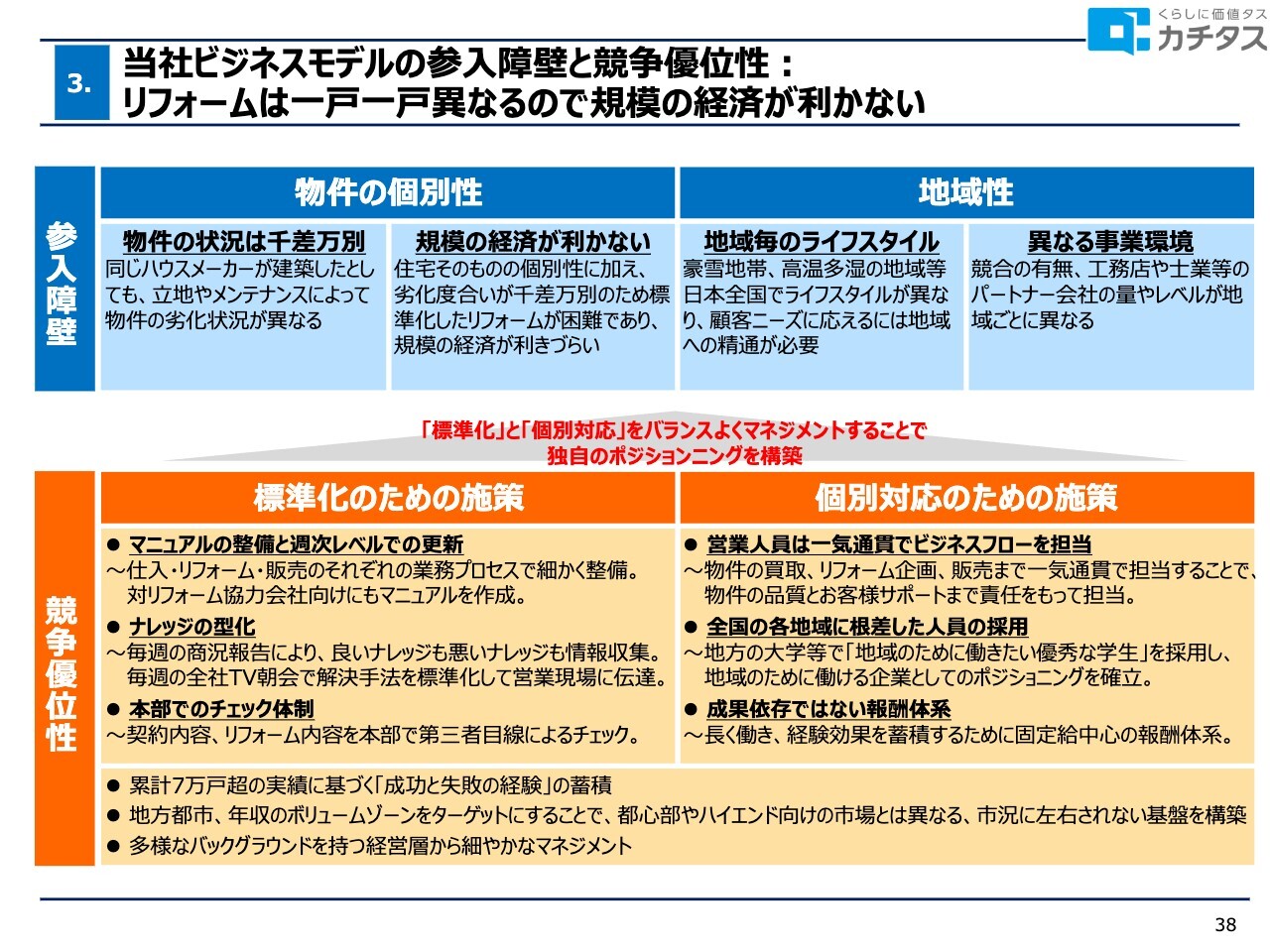

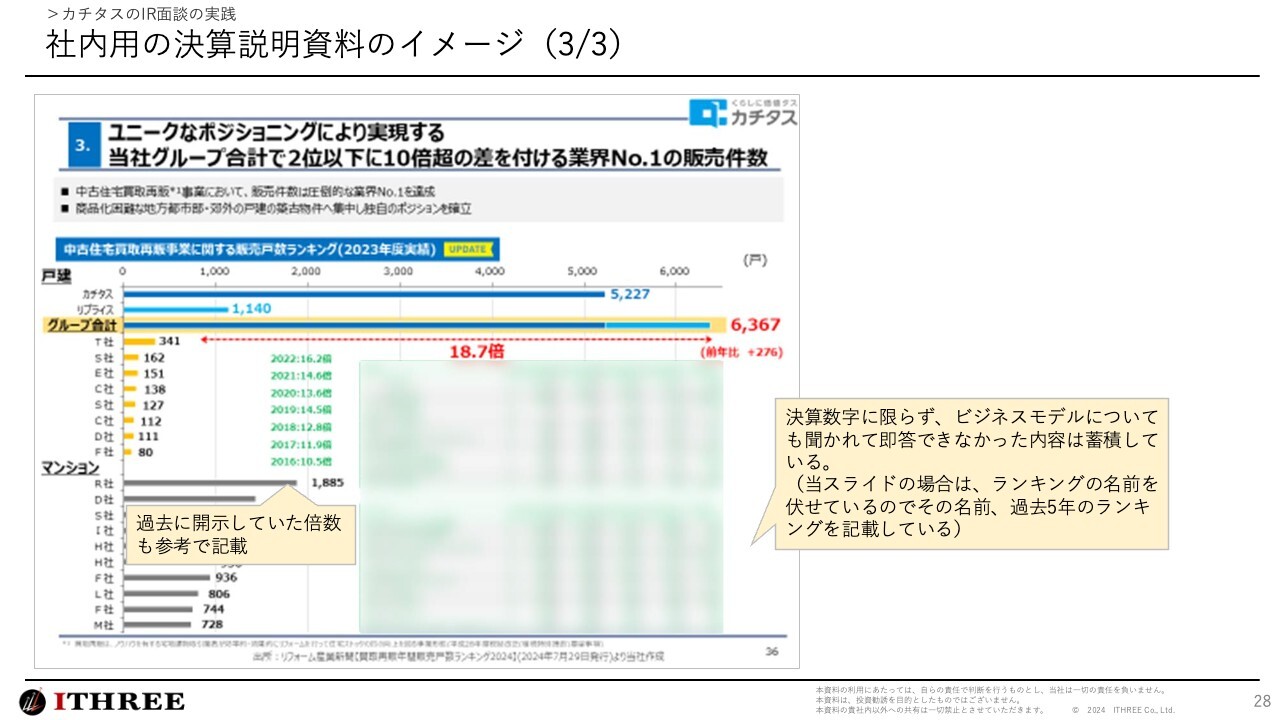

ユニークなポジショニングにより実現する 当社グループ合計で2位以下に10倍超の差を付ける業界No.1の販売件数

金:このようなビジネスを行っていると、比較的シンプルなビジネスモデルのため誰でもできるのではないかと思われるかもしれませんが、そのようなことはありません。買取再販のビジネスは、戸建とマンションで大きく分かれます。

マンションは、1,000戸も扱っているプレイヤーが非常に多くいます。一方でカチタスとリプライスは、合わせて6,300戸以上の戸建を扱っており、18.7倍と差がついています。上場当時は10倍くらいでした。カチタスの業績が非常に良いとわかっている中でも、他社が追随できないかたちでビジネスを行い、差別化されている状態です。

最大の強みは累計7万戸超の実績で蓄積したノウハウ 面倒なことを丁寧にやり続け、失敗を最小化するためのリスクマネジメントを実施

金:何がそこまで難しいのかをシンプルにお伝えすると、戸建て住宅が抱える3大リスクを他社は低減できていません。戸建住宅のため、シロアリや雨漏り、隣地との権利関係、スライドには記載していませんが、プライシングという観点でも非常に難しくなります。

都内にお住まいだと、参加者のみなさまもマンションにお住まいの方が多いと思います。例えば今お住まいの隣の家が3,000万円で売れたという情報が入ったら、自分の家もだいたい3,000万円か、もう少し高く売りたいと思ったら3,200万円くらいかと想像すると思います。

しかし、戸建住宅は1本通りが違うと、一方通行かもしれません。場合によっては日当たりが悪いかもしれません。このように、同じエリアでも戸建住宅は非常にプライシングが難しくなります。

シロアリや雨漏り、権利関係、プライシングなどの難しいリスクマネジメントができず、結果として失敗していきます。したがって、カチタスが圧倒的なNo.1のポジショニングを築けています。

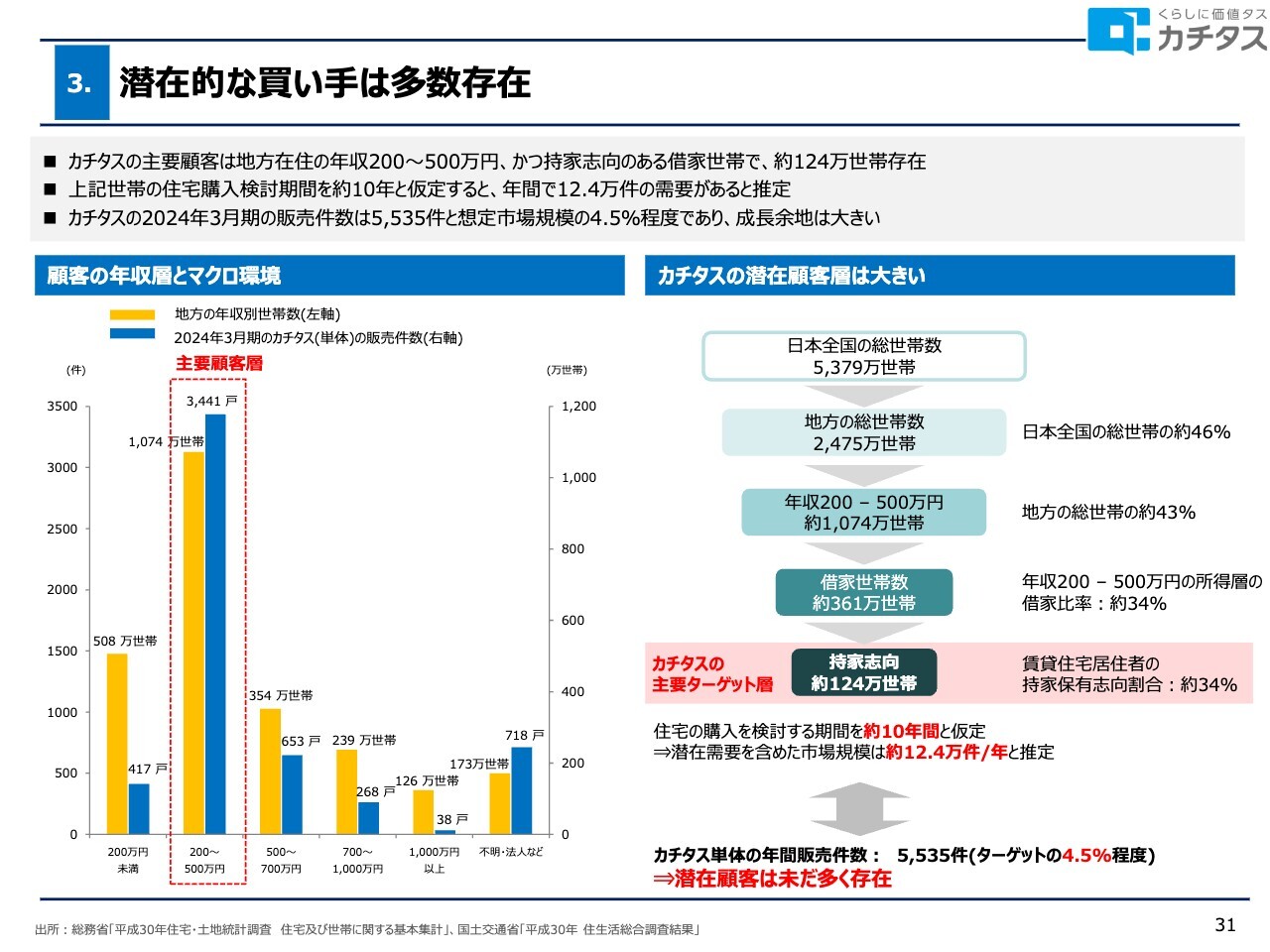

潜在的な買い手は多数存在

金:地方でビジネスを行っていますので、「そのようなエリアは人が住んでいるのか?」と思われるかもしれません。しかし、たくさんの人が住んでいます。日本全体の世帯数は約5,300万世帯ありますが、東名阪エリアを除くと、地方には半分の2,500万世帯くらいが住んでいます。

このような中で、カチタスは中古住宅のため非常にリーズナブルな価格で提供しています。購入いただいているお客さまは、世帯年収が200万円から500万円の方々です。スライドのグラフで黄色のチャートは世帯数で、青色のチャートがカチタスが販売した物件数です。世帯年収が低い人も住宅を買い求めることができるため、多くのお客さまに喜ばれています。

安価で高品質なリフォーム済み中古住宅を提供

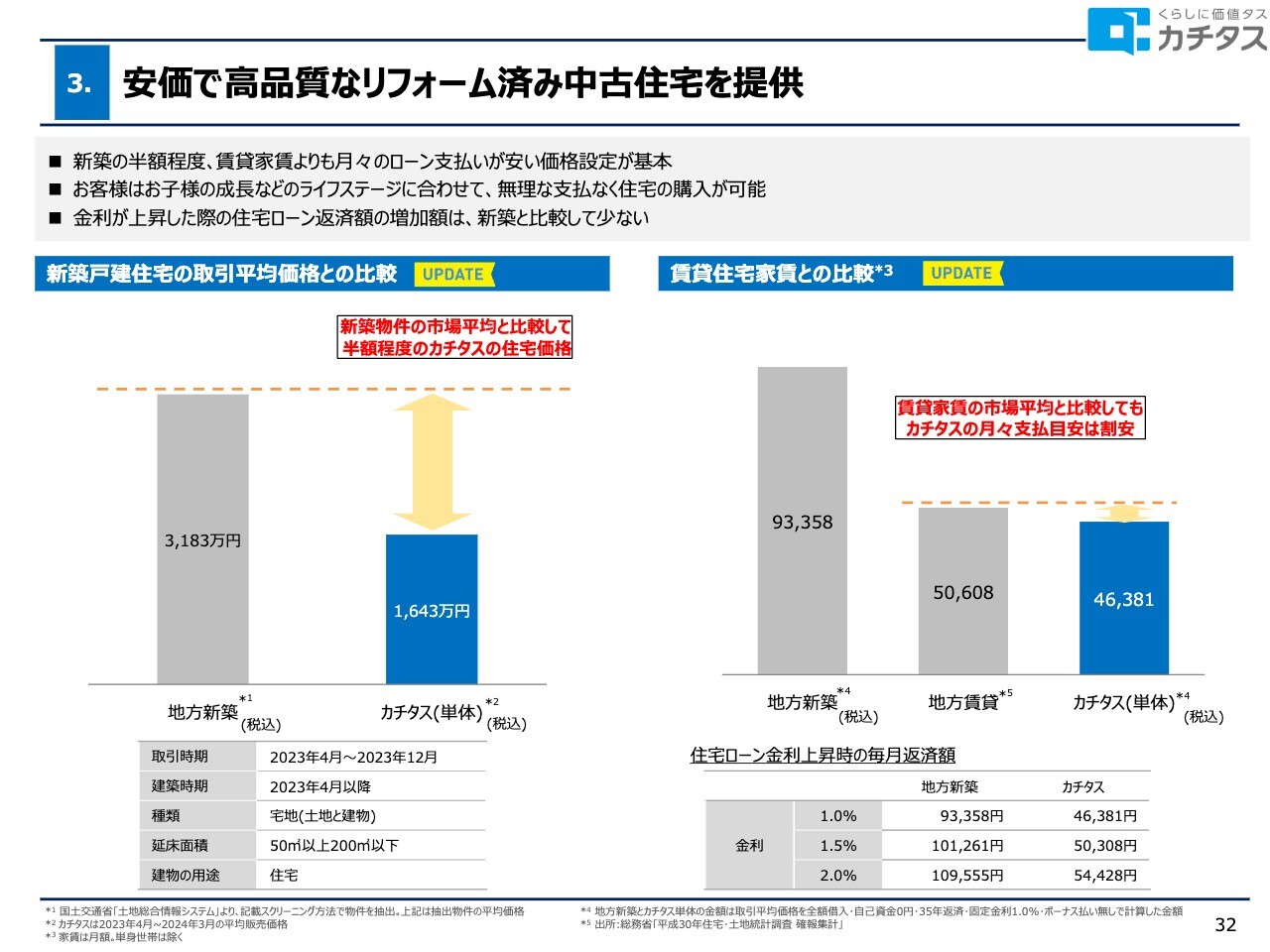

金:地方でも新築住宅は約3,000万円くらいとなっており、当社の平均販売価格は約1,600万円と半額程度です。しかし、ご購入されるみなさまは売価が半額だから購入しているわけではなく、右側のグラフの月々の支払いを重視して購入されています。

購入される方の多くの購入前のお住まいは、50平米くらいで築30年ほどのアパートに住んでいます。このような方が、2DKで50平米の部屋に約5万円の家賃を払っているのに対して、当社で住宅ローンを1パーセントで組めば、4万6,000円とほぼ同等の金額で広い物件に住むことができます。

当社が販売している物件は、4LDKで120平米、水回りはリフォームされた状態で、車が2台並列駐車できる駐車場が整っている住宅です。このような物件が買えるということで、選ばれている状態です。

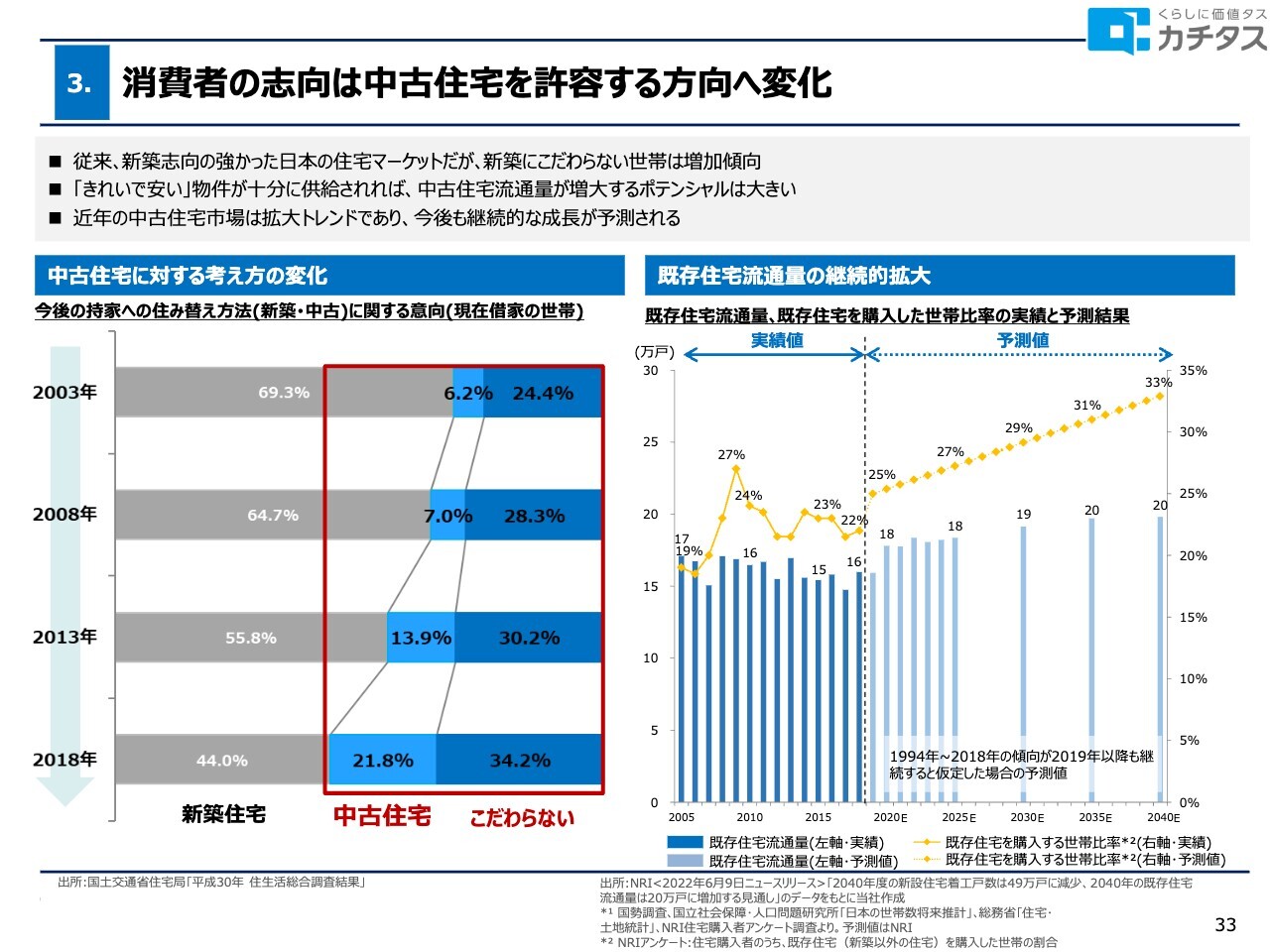

消費者の志向は中古住宅を許容する方向へ変化

金:それでも新築がいいと思われるかもしれませんが、徐々に新築にこだわらない層が増えています。日本人の新築志向は徐々に薄れています。

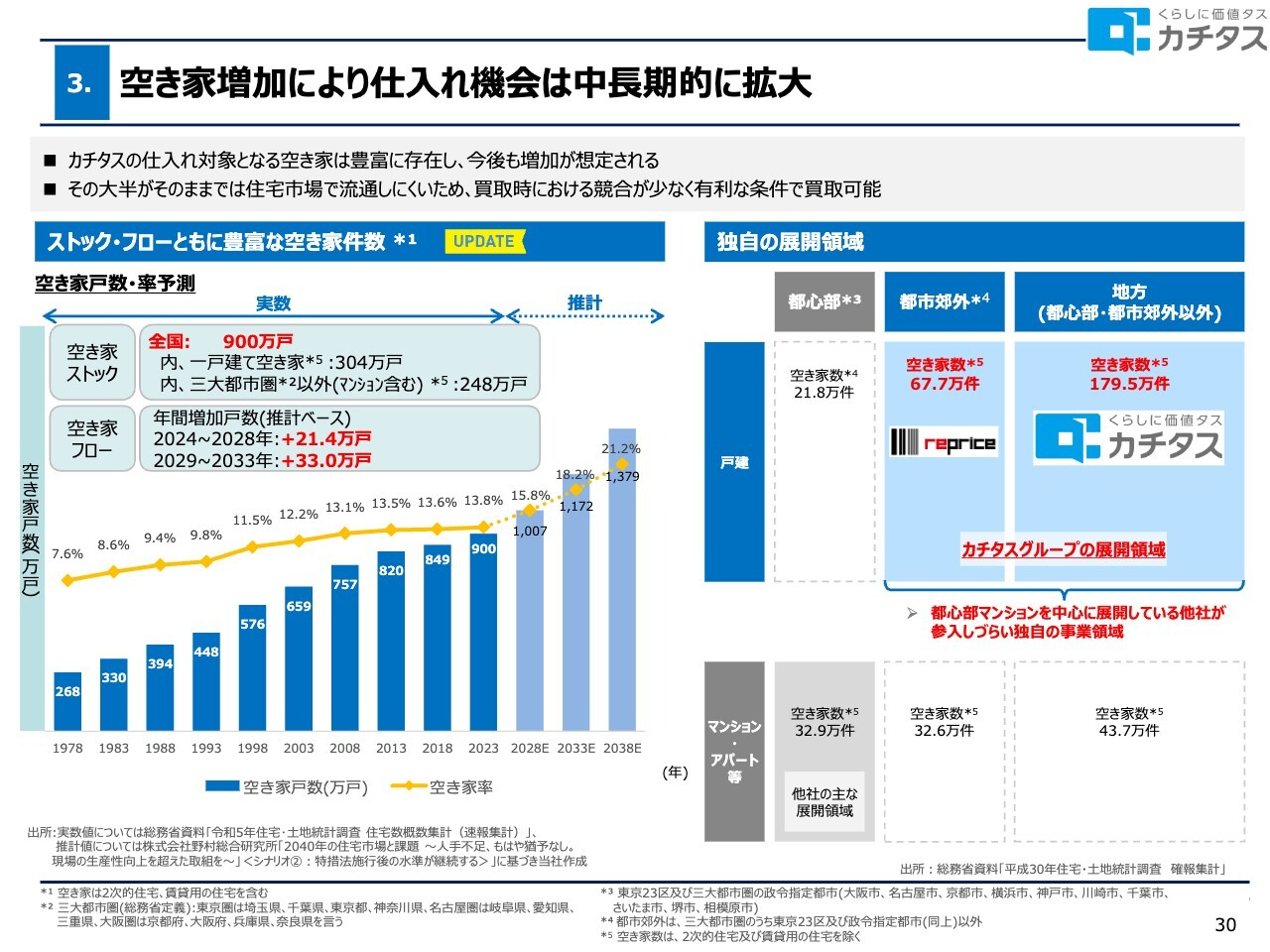

空き家増加により仕入れ機会は中長期的に拡大

金:当社が仕入れる物件は、基本的に空き家です。空き家問題はみなさまもご存じだと思いますが、日本には約900万戸の空き家があると言われています。もちろんすべてを取り扱えるわけではありませんが、当社のエリア内の戸建は250万戸くらいだと言われています。

10戸買ってくださいと言われたら、結果として1戸くらいしか買い取れません。したがって、カチタスにはストックとして25万戸あり、徐々に増えていくマーケットであり、これからも仕入れのポテンシャルが多くあります。戸建を扱える企業は当社くらいしかいないため、空き家のマーケットにおいて圧倒的なNo.1のポジショニングで仕入れ、リフォームして販売できるようになっています。

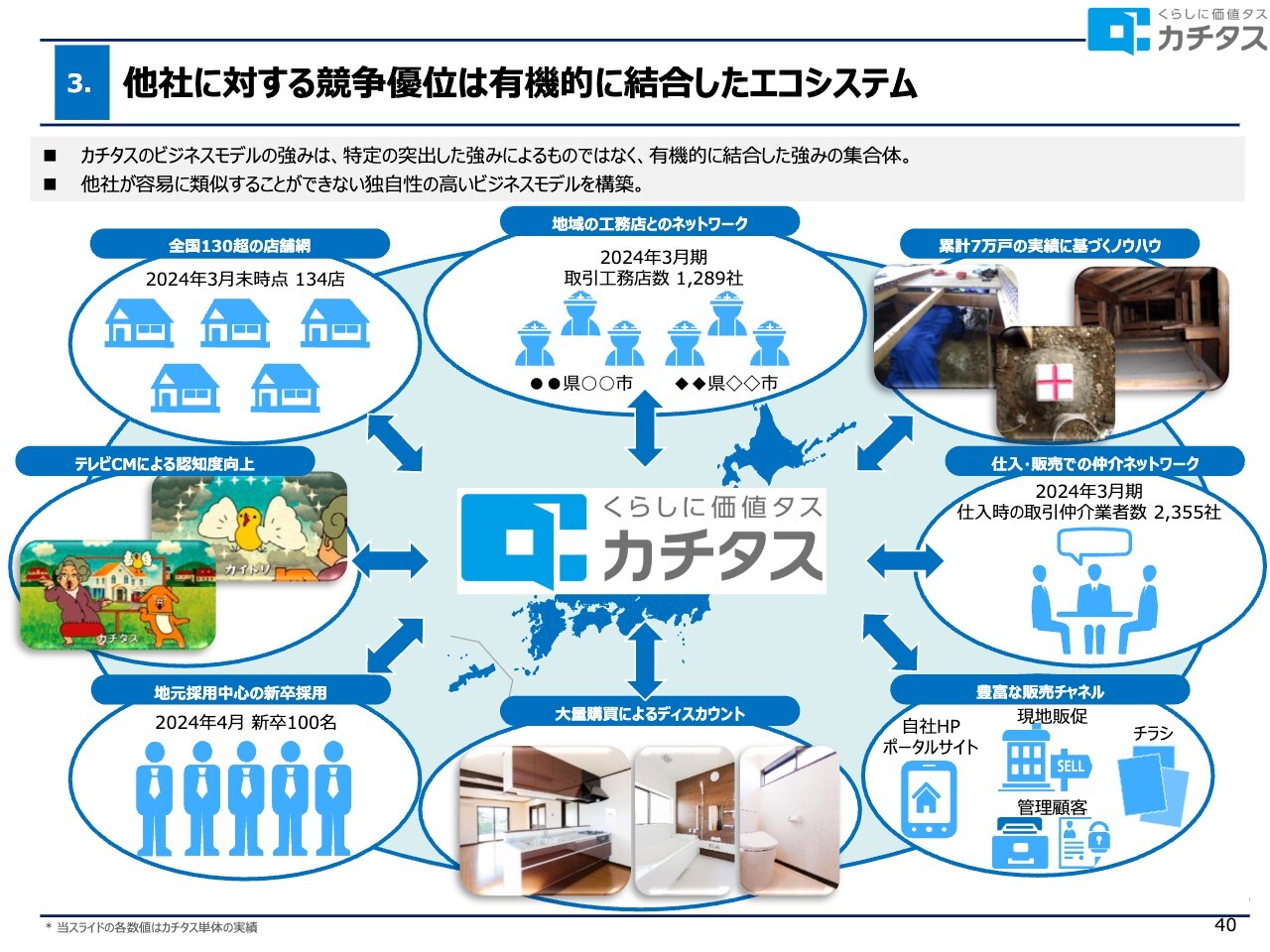

他社に対する競争優位は有機的に結合したエコシステム

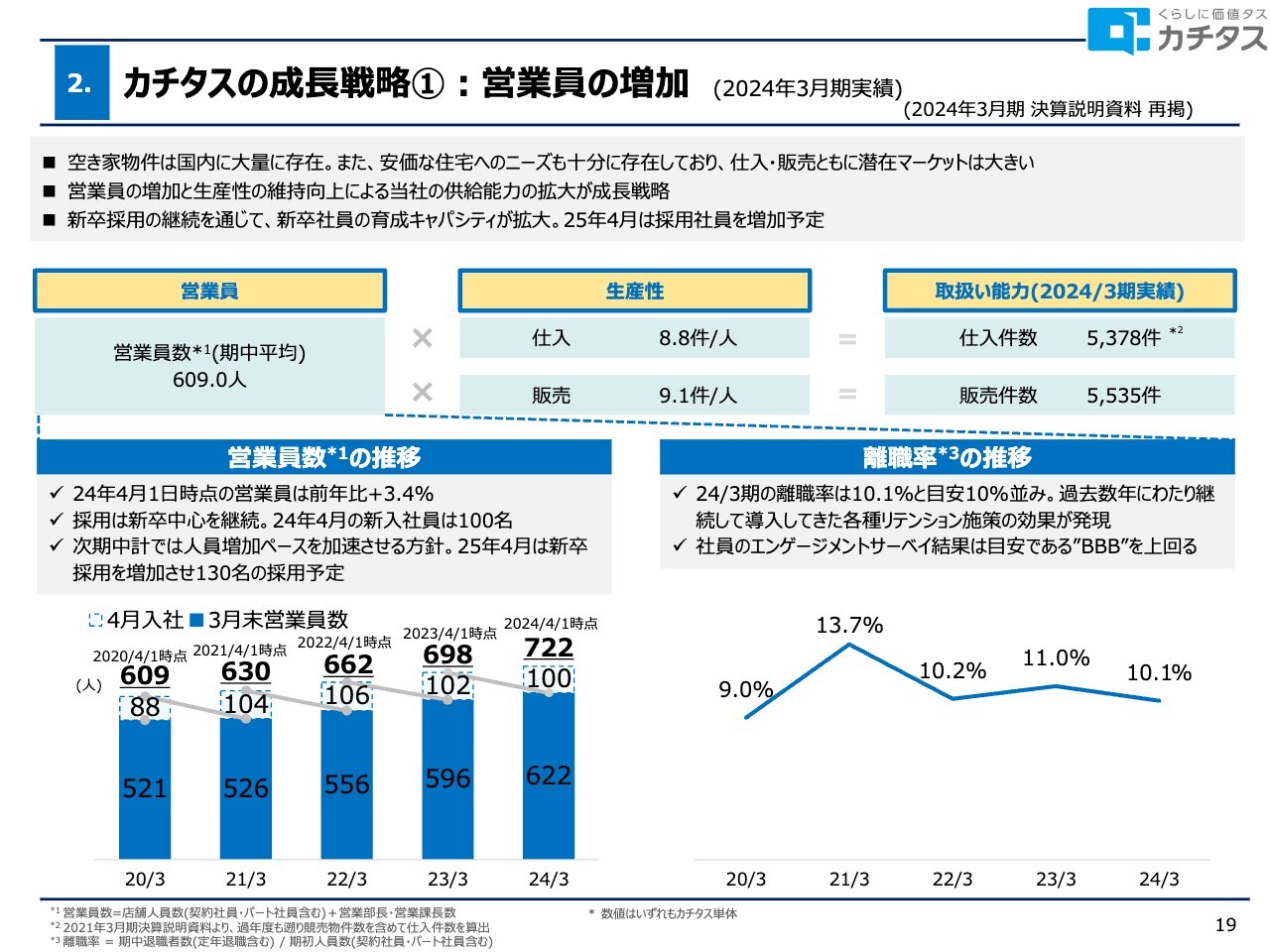

金:全国130の店舗網があり、それぞれ工務店や仲介、新卒社員を中心に地元で働きたいと希望している人材を採用しています。

地方ではテレビCMを放映しており、都内では見たことも聞いたこともないかもしれませんが、地方では圧倒的な認知があります。

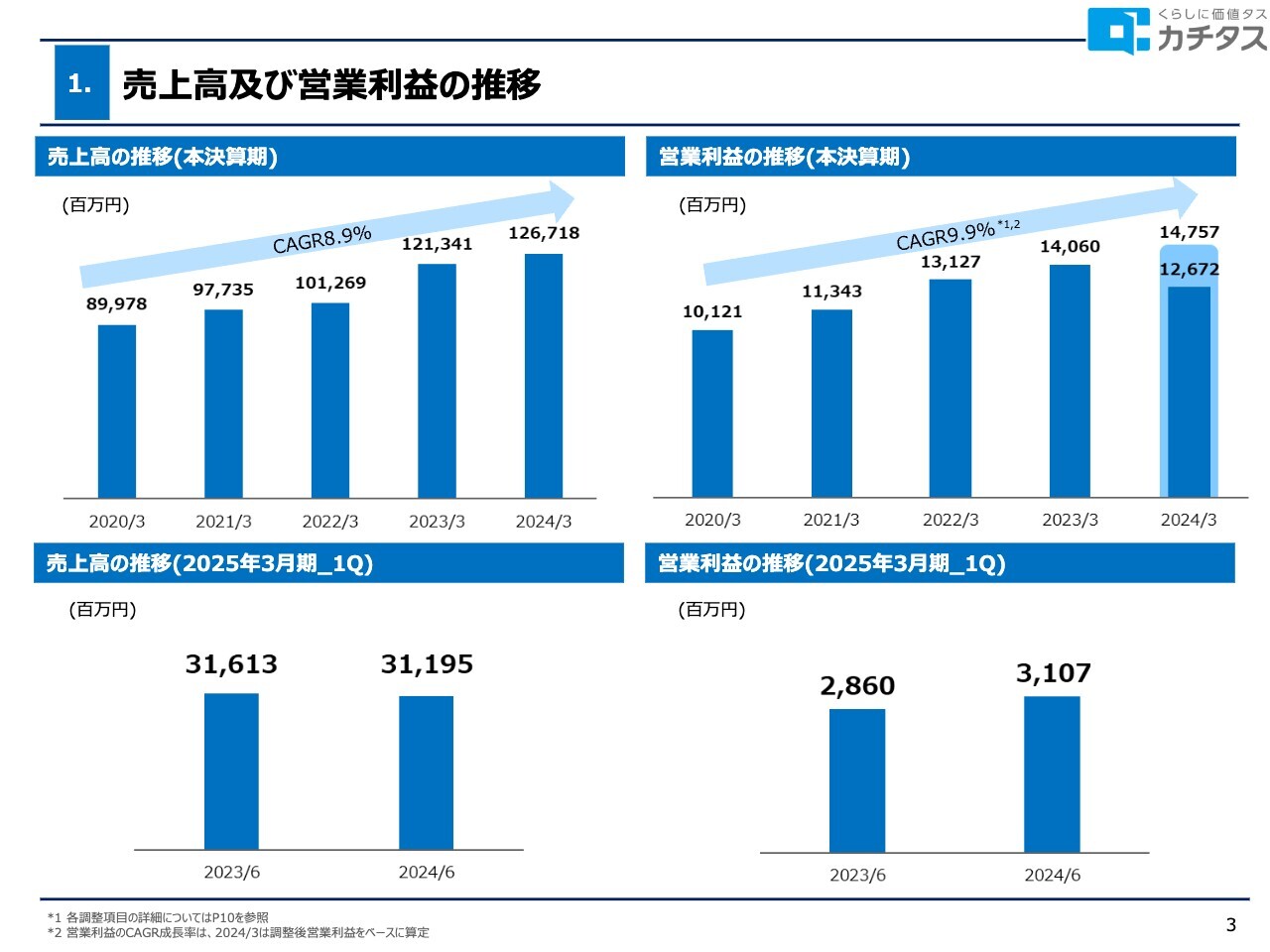

売上高及び営業利益の推移

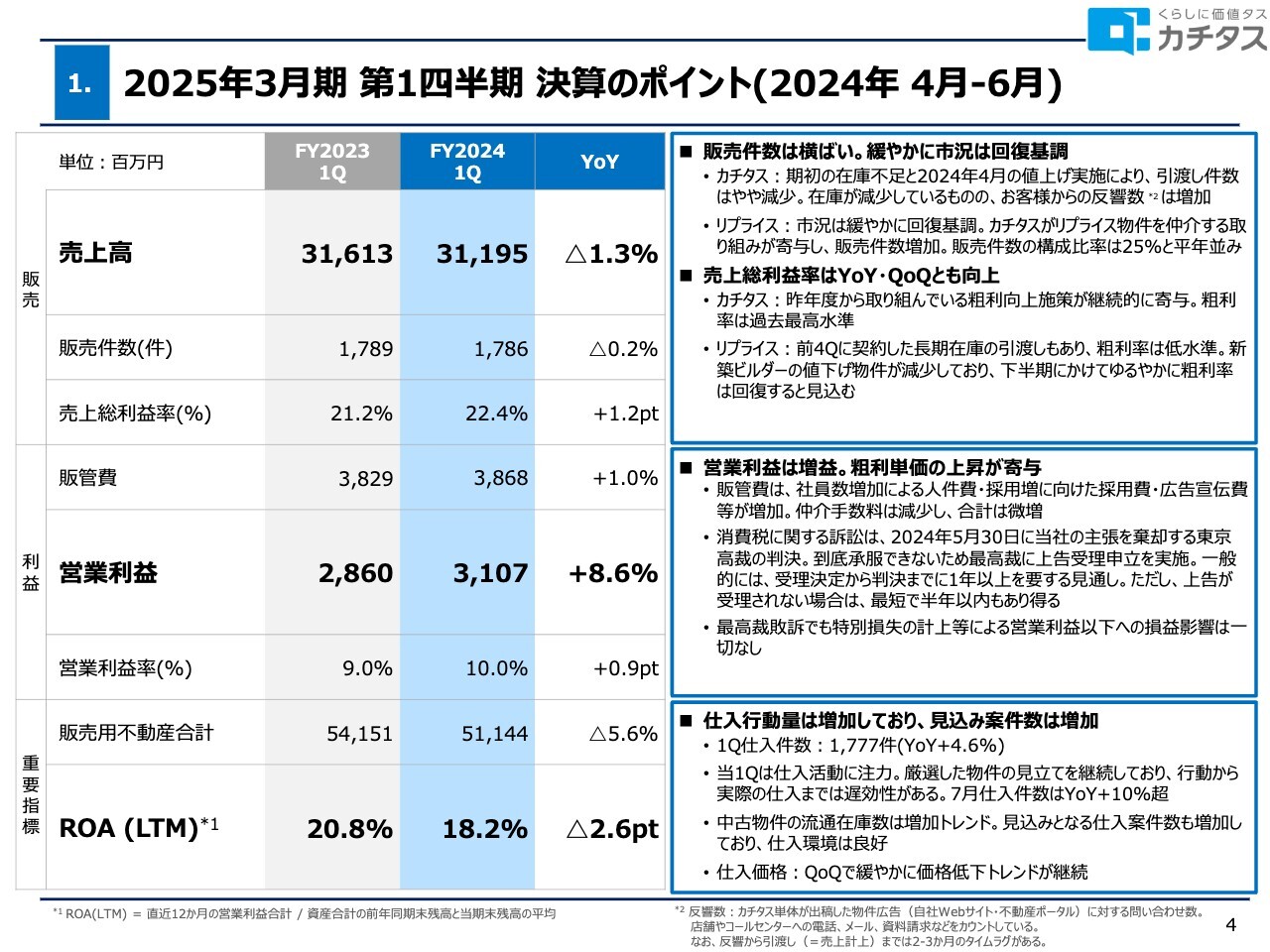

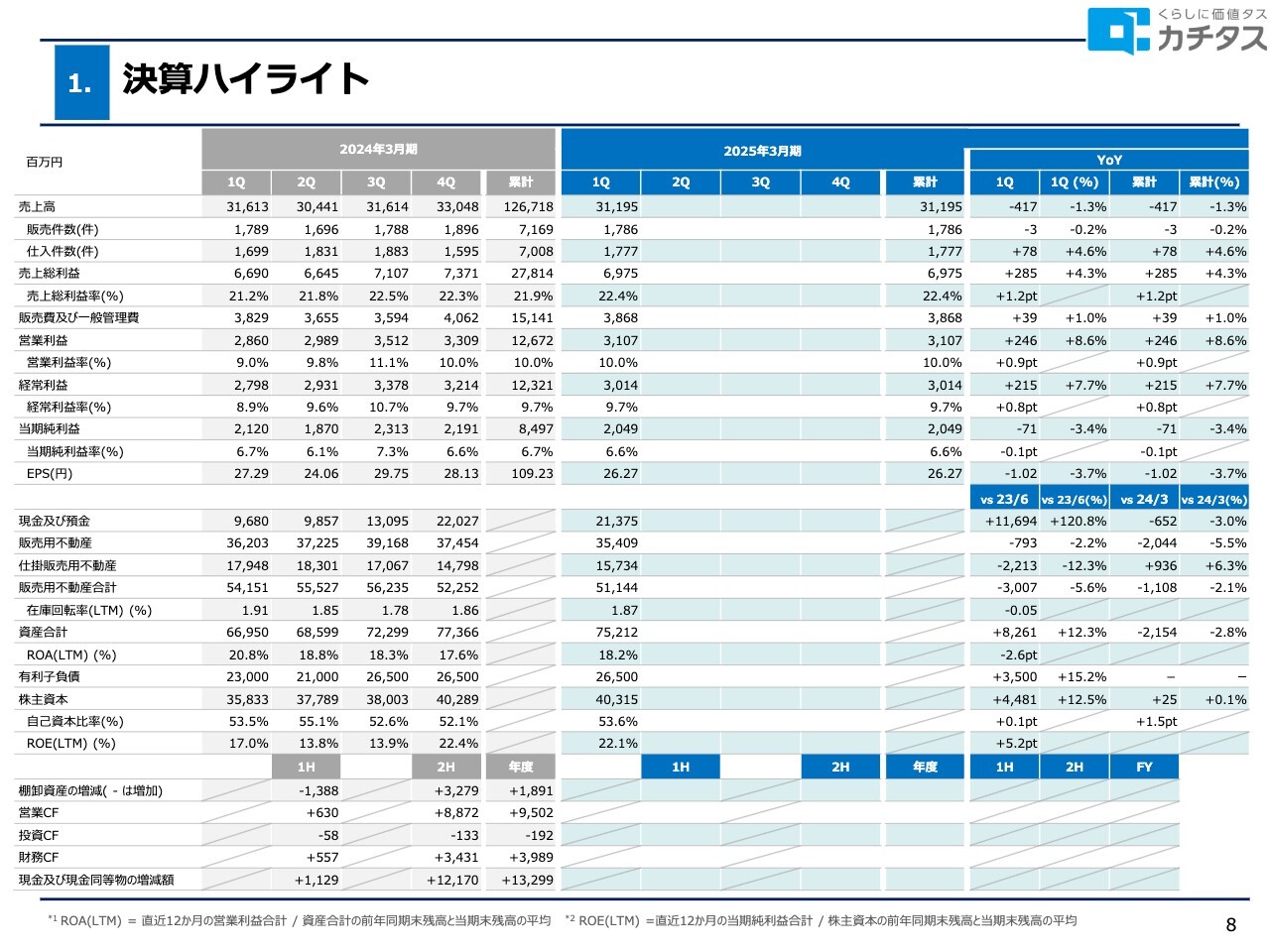

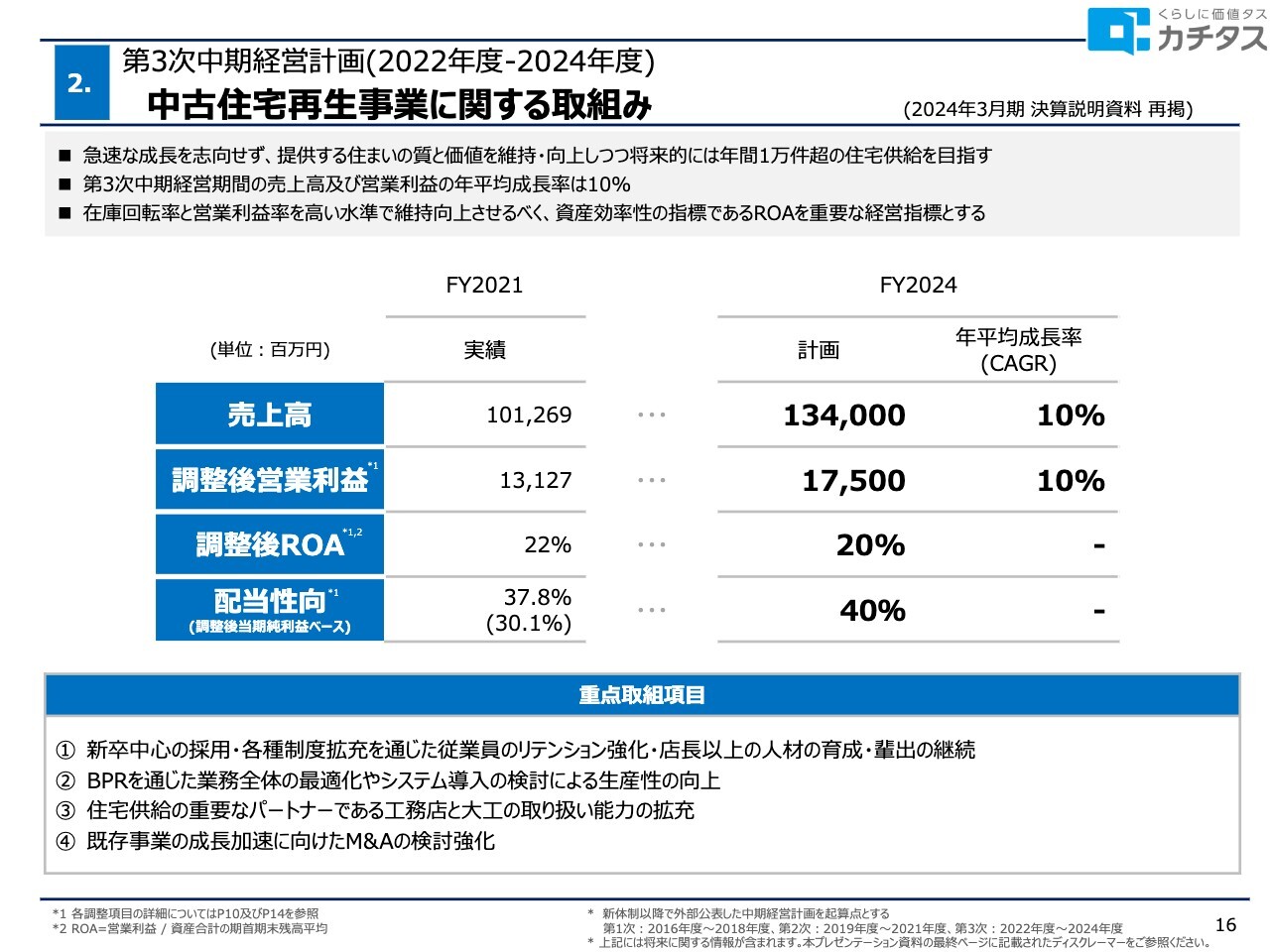

金:少しだけ財務の数字をお伝えします。売上高は右肩上がりに成長しています。営業利益もしっかりと伸びていますが、消費税の訴訟を抱えている関係で、年間で20億円くらい営業利益がビハインドするインパクトを抱えています。このような部分がなければ、上場以来引き続き増収増益できている会社です。

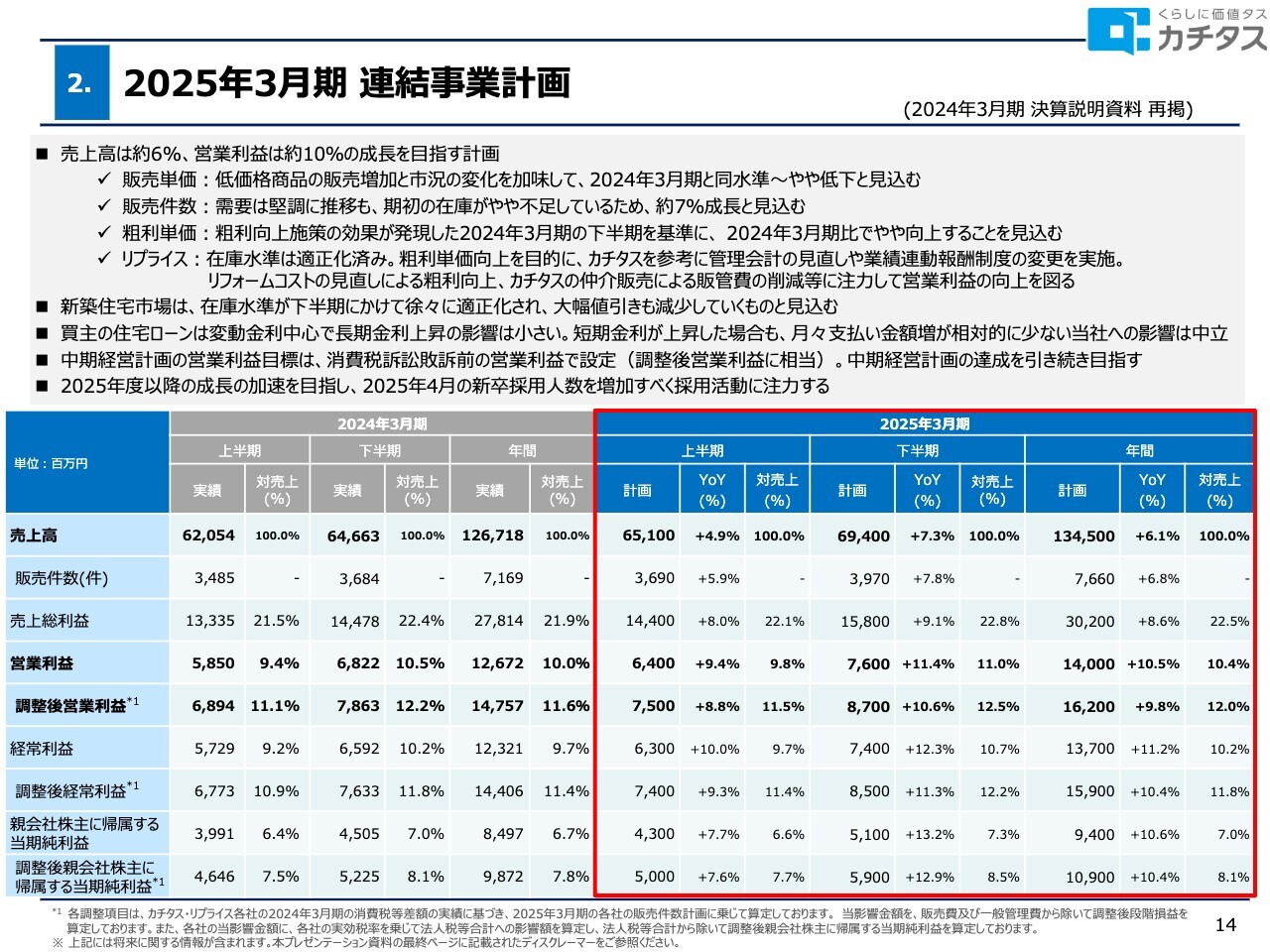

2025年3月期 連結事業計画

金:昨年から消費税のインパクトを取り込んで会計処理を行っており、今年は新築がなかなか苦しい環境ですが、苦しい中でもしっかりと増収増益を実現して、これからも安定的に成長を実現できると思っています。

以上でカチタスとしてのIRの説明を終了します。

冒頭の自己紹介とカチタスのIRの話し方で、トーンが違ったことにお気づきでしょうか? IRとして自社に株式を投資していただきたいというパッションを感じ取っていただければと説明しました。引き続きカチタスの金として質疑応答を行っていきます。投資家の目線で聞きたいと思うことをご質問いただければと思います。

質疑応答:粗利を確保するためのポイントについて

後藤:特に直近の1、2年は資材高騰と人件費がコストを圧迫して粗利が取れず、買取再販モデルに手を出したものの、利益が低い会社もあると聞きます。カチタスは空き家というのがポイントでしょうか? 全国に施工店のネットワークがあると思いますが、施工店によっても価格が違うと感じます。粗利を確保するためのポイントを教えてください。

金:資材については、新築では23立米くらいの木材を使用しています。カチタスでは多く見積もっても3立米くらいです。一時期木材価格がかなり高騰しましたが、我々は基本的に海外から輸入するのではありません。

傾きを調整するための端材のような細い木材など、日本で放置され問題になっている森林の資材を扱っているため、為替の影響もありません。木材という観点では、まったく影響がないとご理解ください。

金:また、ユニットバス洗面台などの水回り品は、当社は新築プレイヤーも含めてトップ10に入る販売件数があるため、かなりボリュームディスカウントを効かせることができます。給湯器も含めて、かなりリーズナブルに仕入れることができています。

水回り品は為替の影響を多少は受けますが、カチタスが扱う中古物件の場合は、もともとの水回り品が残っていることがあります。新築物件は給湯器がついていなければシャワーを浴びられないため住めません。

しかしカチタスでは、価格が高い時期は「まだ使えるためそのまま使わせてください。価格が落ち着いて、仕入れができた際に交換します」というかたちで、まずは販売し、その後にアフターメンテナンスをするといった売り方の柔軟性があります。そのため、水回り品の価格に対してもリスクを低減できていると思っています。

金:都内やオフィスビルを作るような工務店は、価格がかなり高騰していると思います。言い値でしか発注を受け付けてくれないところもあり、かなり上がっていると思います。しかし、当社の場合は地方の一人親方がいるようなパートナー工務店と取引をしています。

中央値では従業員3人のパートナー工務店と取引をしていますが、地方の工務店は、新築が徐々に減っているため仕事がなく、公共工事もありません。そのため、パートナー工務店からは、当社から安定的に仕事を受注できるのがなによりもうれしいと言っています。当社は金払いがとても良く、月に3回締めを設けて35日後に振り込みしています。手形はつけず末締めでもありません。

パートナー工務店には、仕事を途切れさせないこと、資金繰りを安定化させるといった点が喜ばれており、1件1件では少し利益が薄いかもしれませんが、安定的な仕事があるため総利益は増えるといったパートナーシップで取引をして、パートナー工務店との良好な関係構築ができます。したがって、粗利を確保しながら安定的な成長ができる状態です。

後藤:エリアに集中的に施工件数がないと安定させられないため、ドミナント的に展開していますか?

金:地方だからこそだと思いますが、パートナー工務店は車を使用しているため、少し遠くても1時間くらいであれば移動してくれます。地方は山に囲まれている場合が多いため、人口が集まる場所は盆地が多いのが特徴です。スライドは青森県の店舗網ですが、弘前市、青森市、十和田市、八戸市くらいであれば、そこまで移動距離がなくても、結果としてドミナントになっています。

後藤:聞けば聞くほど、なるほどと思います。

金:例えば、東北地方には大手仲介会社がありません。三井のリハウスや東急リバブルのような会社は仙台市までにしかなく、それ以外で不動産を供給できる会社はありません。新築のプレイヤーも需要が一番少ない東北から撤退していきます。

そうすると、注文住宅か地場の工務店が作った新築か当社の物件、もしくは賃貸に住み続けることになるため、地方でしっかりと地元に根づいてこれだけの物件量を扱っているため、継続的に取引することができます。

質疑応答:不動産業界のビジネスモデルの将来について

後藤:日本はインフレーションに入っており、インフレーションやデフレーションの話は、1年や2年ではなく、おそらく10年や20年の話になると思います。インフレーションの構造は先にコストが上がるため、今もけっこう苦しい状況です。企業は先に価格転換を行うと思いますが、人件費が給与に跳ね返ってくるのは一番遅くなります。

粗利の話に帰結しますが、地方でコストを抑えられる一方、一定のインフレーションはおそらくあると思います。資材価格など、いろいろなものが少しずつ高騰していく中で、購入者の給料が上がっていないことは、ネガティブな気もしますが、そのあたりはいかがですか?

金:おっしゃるとおりです。都内では徐々に賃上げができていると思いますが、特に地方はそのようなものがありません。インフレの波だけ受けて、実質所得のようなところが、かなり痛手を被っている部分があると思っています。

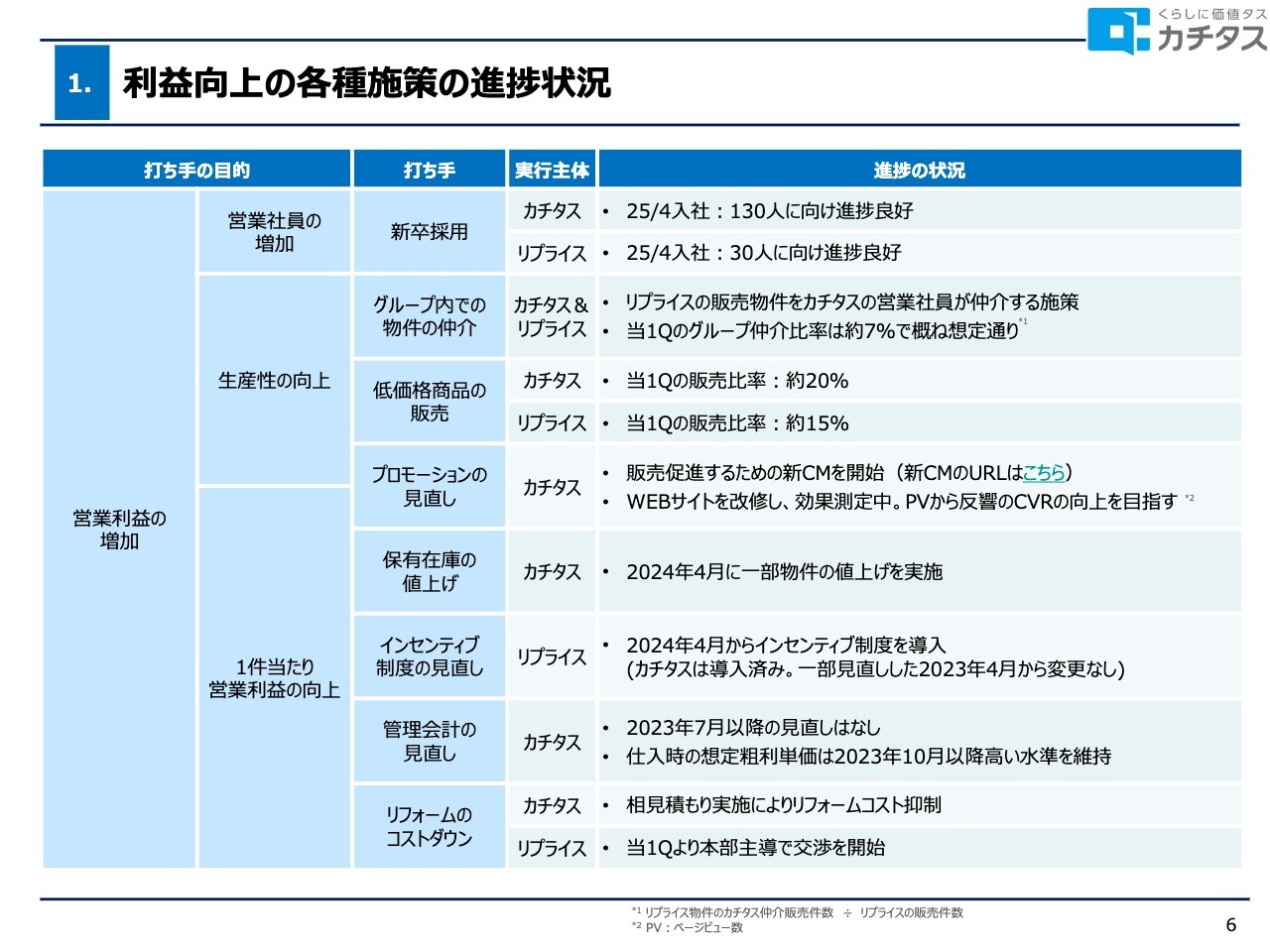

したがって、我々が現在取り組んでいる内容は低価格商品です。「フルリフォームせずに、居住空間の中でしっかりと住めるようにしましょう」といった取り組みを行っています。

例えば、高齢の60代の夫婦にも、ご購入いただくのですが、そのような方は、子どもたちが巣立っているため、わざわざ2階まで上がることがありません。そこで、2階に関するリフォームは何もしなくてもいいということであれば、まず1階をすべてきれいにして、2階は手薄にしています。

「でも、その分300万円安いですよ」「では、買います」といったかたちで、インフレがあるからこそ、お客さまの払える金額、ないしはお客さまのニーズをしっかりと受け止めて販売するという取り組みを行っています。

「動産」と呼ばれる空き家は、誰かが住んでいたものを相続することが多いため、住んでいたままの状態が多いです。そこで、そのようなものをすべて取っ払って、本当に中に何もないきれいな状態にした後で売り出します。

オーダーメイド式にはなりますが、問い合わせをいただいたら、お客さまの希望するリフォームに対応するひと手間を、我々の従業員が担います。それにより、粗利を確保し、むしろ向上させながら、成長できているというのが足元の状態です。

後藤:すばらしいですね。

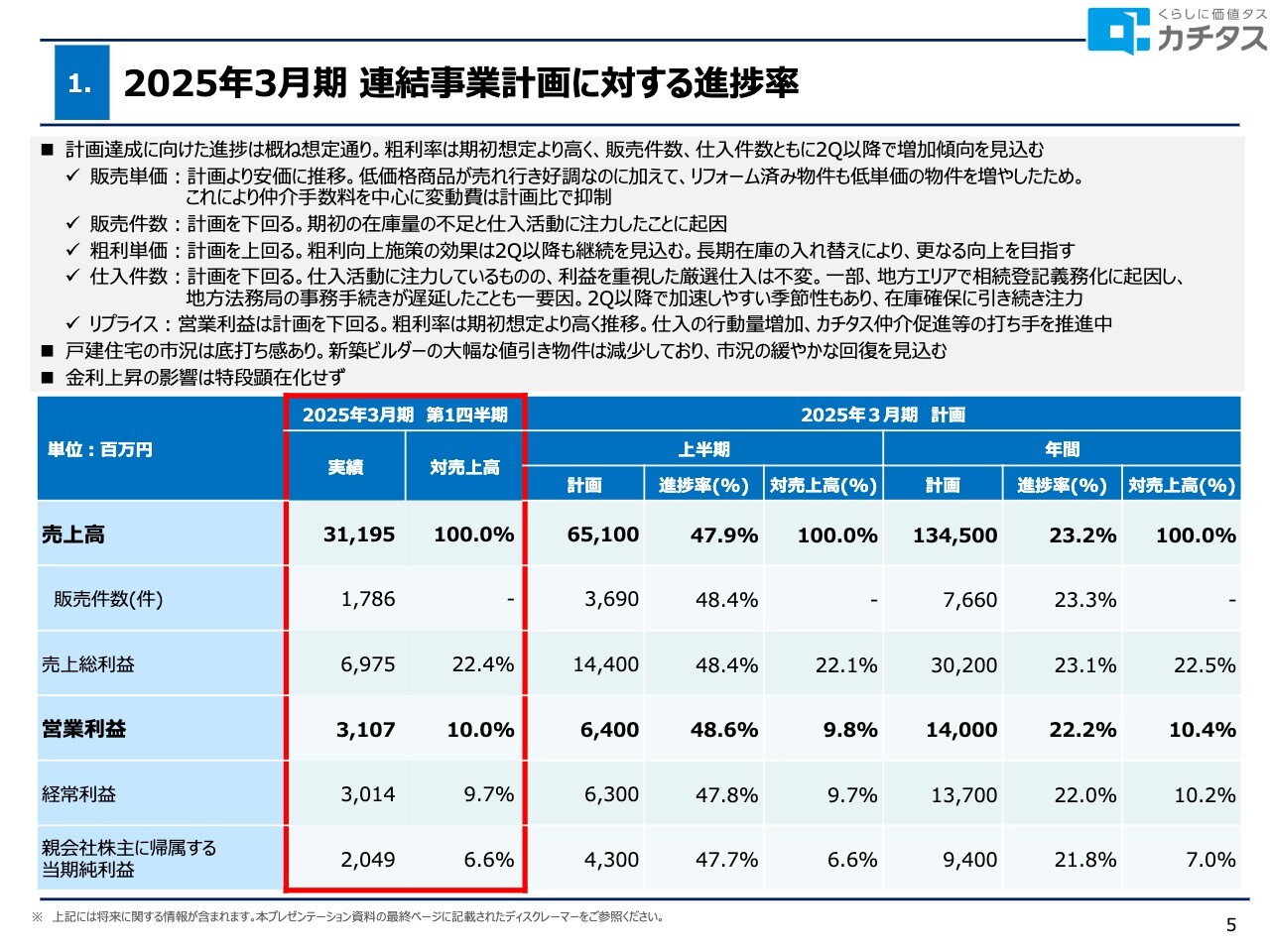

金:上半期の計画で言えば、もともと22.1パーセントの粗利率を目指していたのですが、第1四半期は22.4パーセントの粗利率を実現できています。

消費税の処分などもあったため、非常に苦しかったのですが、1件当たりの営業利益を向上すべく、地道に取り組んだ内容が徐々に結実して、粗利率の向上フェーズに入ってきていると思っています。

後藤:今、粗利率は向上フェーズに入っているのですか?

金:向上フェーズに入っていると言っても、過言ではないかと思っています。特に新築の影響を受けたのがリプライスです。八王子市や立川市、豊田市、豊橋市といったエリアで痛手を被っていました。しかし、新築パワービルダーの値下げ攻勢が徐々に落ち着いてきたため、そのような市況感も含めて、粗利向上フェーズに入ってきたかと思います。

後藤:粗利率が22.4パーセントということで、私は不動産業界のことがよくわからないのですが、新築の場合の粗利率や買取再販の一般的な粗利率は、これくらいのものですか?

金:日本全国で、新築を最も販売している飯田グループホールディングスは、第1四半期の決算で戸建て分譲事業セグメントだと13パーセント台だったと記憶しています。したがって約2倍です。

マンション系の買取再販は12パーセント、11パーセント台といったところもあると思っています。そのようなところに対して、九州地方の会社で、戸建プレーヤーの東武住販は、仲介もありますので、25パーセントくらいという状態です。

後藤:そうなると、営業利益率10パーセントでも相当高いのですか?

金:10パーセントは、かなり高いと思います。買取再販ビジネスの中でも、圧倒的に高い状態になっていますし、不動産全体で見ても高いのではないかと思っています。

質疑応答:仕入から販売までにかかる時間について

後藤:ご質問がいくつか来ていますので、読み上げていただけますか?

金:「値段はともかく、持ち家の価値は立地で決まるはずです。好立地で複数さばける新規分譲ならまだしも、仕入から販売まで時間のかかる案件は、多いのではないでしょうか?」というご質問です。

つまり、長在化するということですね。在庫回転期間で見ていただくと、我々は約2回転しています。在庫も増やしていくと、2回転よりも少なくなりますが、半年に1回は売れています。長在比率も必ずモニタリングしており、10パーセント前後で推移できているため、長在で失敗する物件はありません。

飯田グループホールディングスのように、大きな土地を仕入れて、それを5分割して5棟売るようなビジネスモデルは、非常に効率的だと思います。しかし最後に1つ、2つ、売れ残ってしまったところは、大きな値引きを行って、どうにか売りさばいていくかたちになっています。

一方、カチタスのビジネスは規模の経済が利きません。したがって、1物件、1物件で仕上げるしかありませんが、それがゆえに高粗利になっています。

金:このあたりを、スライドに競争優位性として記載しています。「規模の経済が利かない」と、自分たちで記載しています。

規模の経済は利きませんが、どうにか標準化するために、個別対応しながらもルールを決めたり、工務店の協力を仰いだりしていくことによって、利益を実現しています。したがって、一朝一夕では、なかなか難しいビジネスモデルだと思っています。

質疑応答:物件の担保価値や購買者の年収が低い場合のローン付けについて

金:「物件の担保価値が低く、購買者の年収も低い場合、ローン付けはスムーズにできるのでしょうか?」というご質問です。

おっしゃるとおりです。物件の担保価値は新築住宅に比べれば低いですし、そのような低年収の方たちになりますので、実際にローン付けが難航する方もいらっしゃいます。

ただし、先ほどお伝えしたように、このような地方の方も、衣食住は必須であると考えれば、どこかには住んでいます。したがって、「今住んでいるところの家賃と比べてどうか」というかたちで見てくれます。

我々の取引金融機関は、基本的に地銀や信金、信組、労金であり、この方たちの貸出先は住宅ローンやカーローンくらいしかありません。今までしっかりと家賃を払えていた方たちに対しては、住宅ローンを組んでくれます。

したがって、実需の住宅ローンで、これまでのフロー収入があるかといった観点で見てくれますので、担保価値や頭金を入れるかどうかは関係ありません。「今日は5,000円しか持っていません」「その場で契約いただけるのであれば、5,000円だけ預かっておきましょうか」といったかたちです。

平均的に言えば、頭金は10万円程度です。不動産業界では販売価格の10パーセントくらいが一般的ですが、それを受け取らず「フロー収入で払ってくださいね」といったかたちで、お買い求めいただいている状態です。

質疑応答:工務店の直営化について

金:「工務店を直営化する発想はないのですか?」というご質問です。

これは本当に取り組んでいきたいと思っています。しかし、先ほどお話ししたように、従業員3人の工務店に対してM&Aをかけるのはどうなのかと考えてしまいます。また、自前で育成すればいいのかとも思いますが、我々は工務店に対するノウハウがあまりない状態です。

したがって、直営化していきたいという意向はあるもののできていません。

金:現在は中計の最終年度ですが、その計画の中で、M&Aの強化について記載しています。また、「住宅供給の重要なパートナーである工務店と大工の取り扱い能力の拡充」とも記載しています。

取引工務店をパートナーとしては増やせているかもしれません。しかし、自製化したいと考えているものの、なかなか難しいというのが現状です。

質疑応答:離職率について

金:「離職率について教えてください」というご質問です。

不動産営業だからといって、離職率が高いわけではありません。アベレージで言えば、10パーセントぐらいで推移しており、安定的なエンゲージメントができています。

リンクアンドモチベーションのサーベイを使用して、社内でのエンゲージメントサーベイも行っています。スライドに記載したとおり「”BBB” を上回る」という表現に留めていますが、従業員のエンゲージメントは非常に高いと思っています。

プッシュ型の営業はあまりしていません。基本的には「SUUMO」「at home」「LIFULL HOME'S」といった、自社ホームページからの反響営業です。なぜなら、そもそも「SUUMO」に載っている物件が少ないからです。

例えば、「SUUMO」で秋田県横手市の物件を探すと、中古住宅で値頃な住宅はカチタスの物件しかありません。あるいは、まさしく空き家状態の600万円の物件しかないため、反響で営業できます。しかも「地元で安定的に働ける」というかたちで、新卒採用を中心に、安定的に採用できていますし、リテンションもできています。

質問は尽きませんが、もうすぐ1時間になりますので、いったんここで、質問を切りたいと思います。海外の投資家さまだと、質問時間が1時間20分などはざらにあります。言語の壁もありますし、説明したくても足りないぐらいです。

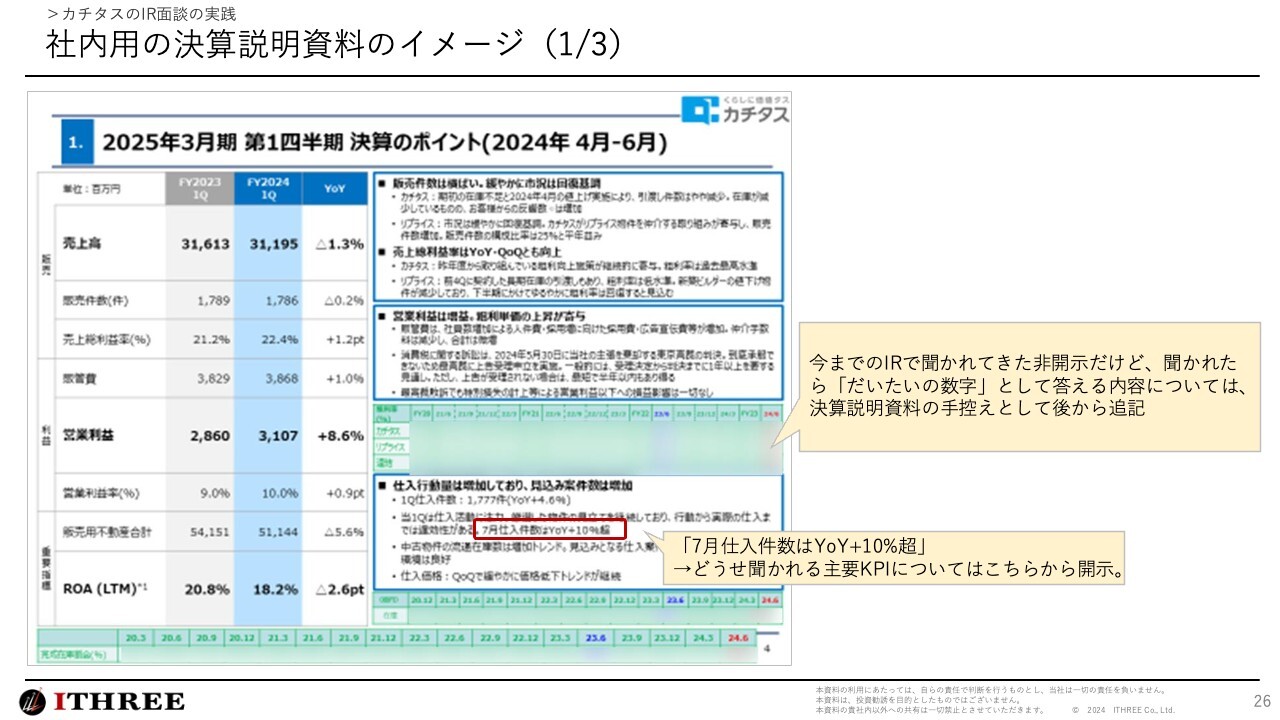

社内用の決算説明資料のイメージ(1/3)

金:Q&Aを実践する中で、おわかりいただけたと思いますが、だいたいの質問には資料で答えられます。

「開示はできないのですが……」といった内容のよくある質問については、スライドのようにモザイクをかけた状態で準備しています。四半期ごとの粗利率の推移を示している資料ですが、緑色の部分は「聞かれたら『だいたいの数字』として答える」と記載しています。

スライド下部には長期在庫比率などを記載していますが、1on1のミーティングを年間200件ほど行っていますので、何を聞かれるかがだいたいわかります。それに対して秒で答えられるかどうかを、非常に大事にしています。

数字に対するインプットが一番すばらしいのは、社長の新井なのですが、「持ち帰っていただきたいこと」としてご説明したように、IRチームは非常にビジネスに対する解像度も高く、数字に対するインプットができていると思います。

他に「どうせ聞かれるだろう」という内容としては、スライドでは第1四半期の仕入件数1,777件についてです。カチタスは「安定的に10パーセント成長したい」としている中で、第1四半期だけの数字では4.6パーセントのため「在庫が足りないんじゃないの?」と危惧させてしまうと思います。

こちらは質問されることがわかっていますので、「10月仕入件数は、YoYで10パーセント超」と記載しています。「フェアに情報開示する」といった点でもそうですし、「どうせ聞かれるのなら、ここを回答しないと投資家の懸念になるよね」という内容は、足元の数字でも積極的に開示しています。

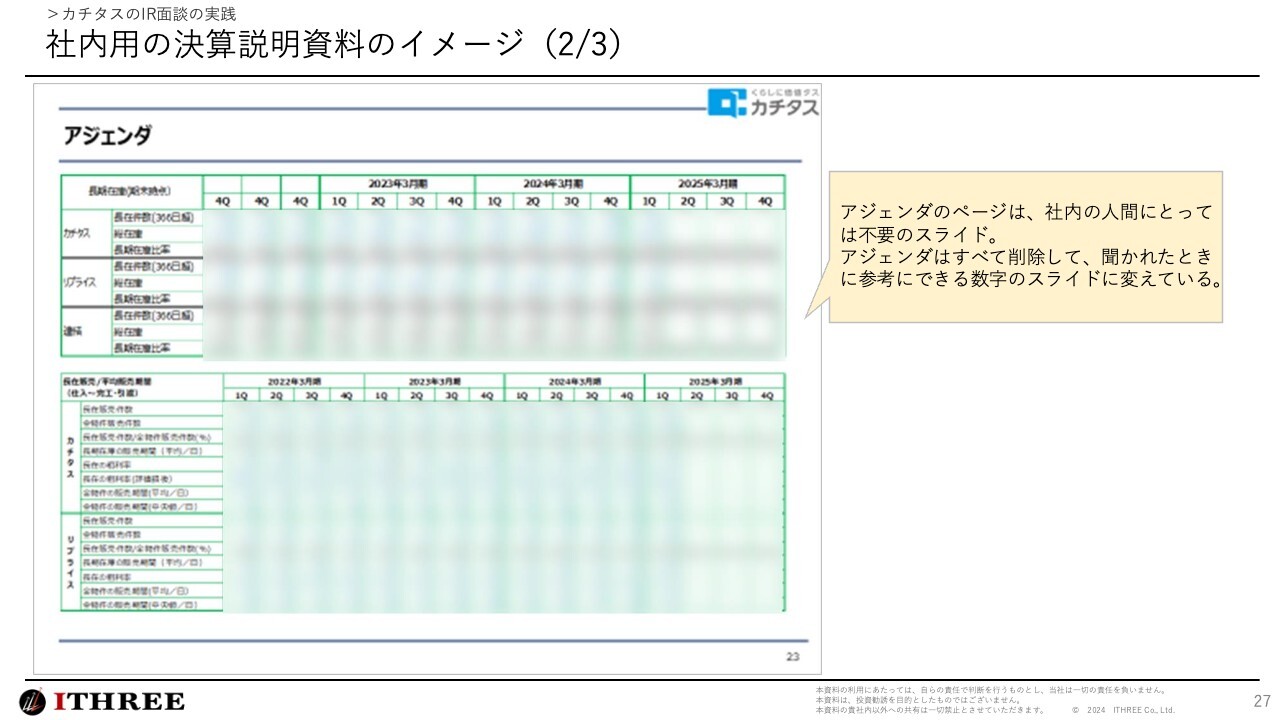

社内用の決算説明資料のイメージ(2/3)

金:こちらは決算説明資料ではアジェンダにあたるページです。決算説明資料のアジェンダページは、社内の人間にとってはまったく不要なページになりますので、丸ごと手控え資料の内容になっています。

そのため、アジェンダはすべて消して、長期在庫の内容を記載しています。「長期在庫は、粗利が取れていないんですか?」とよく聞かれますので、「長期在庫の粗利は取れているんですよ」と示すために、定量を手控え資料として持っています。

社内用の決算説明資料のイメージ(3/3)

金:それ以外にも、先ほどご説明したように「足元で18.7倍あります。上場した時は10倍くらいでした」と、すでに開示しているトラックレコードの資料も開示しています。

また、資料内の「このT社はどこですか?」「S社はどこですか?」「R社はどこですか?」といったことを聞かれます。細かい方は上からすべて聞いてきます。しかし、さすがに覚えていられませんので、「ここに記載したのは、そのようなランキングに入っている社名です」というかたちにしています。

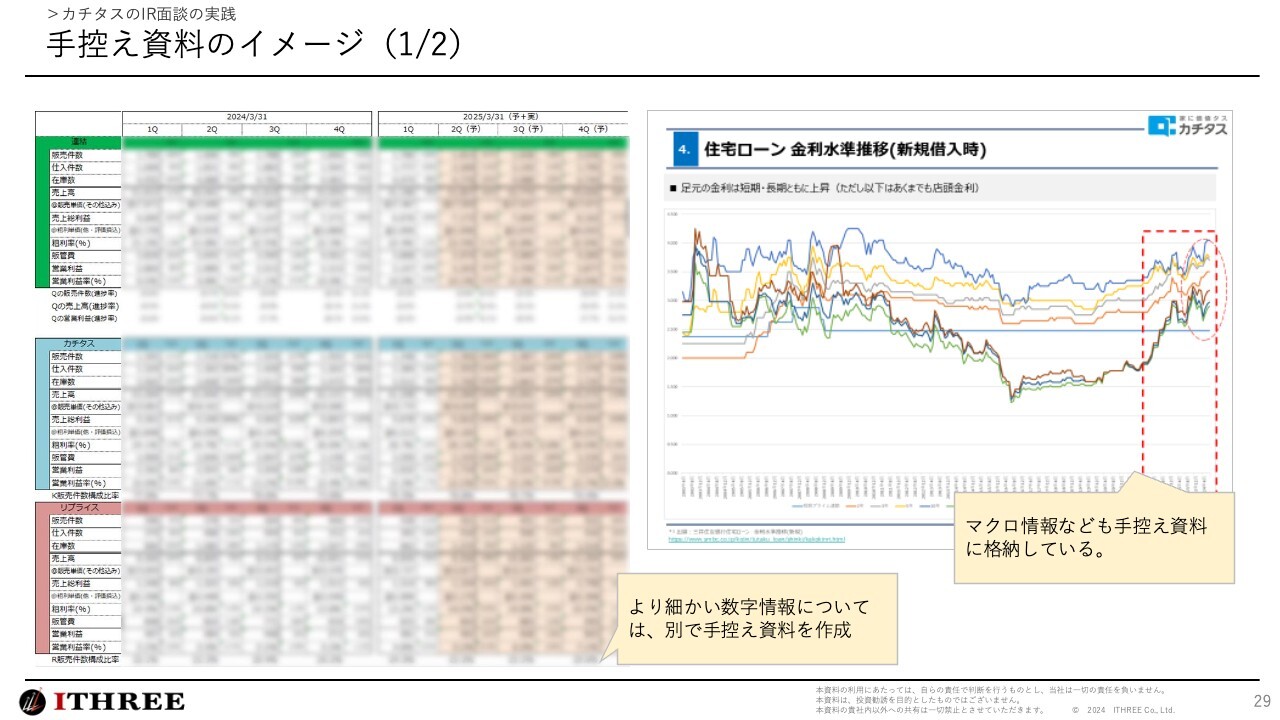

手控え資料のイメージ(1/2)

金:スライドの緑色の部分は、決算説明資料そのものに反映している内容です。それ以外にも、手控え資料として、20枚ぐらいの資料を作っています。カチタス、リプライス、連結の売上・仕入・粗利などです。

「答える、答えない」はありますが、「自分たちがどのように伝えるか」といったところに関して、例えば、対外的には「カチタスは25パーセントぐらいの粗利、リプライスは15パーセントぐらいの粗利」と表現しています。

しかし、「カチタスは第1四半期の粗利は高い状態で推移していますが、だいたいどれぐらいですか?」と聞かれます。その際は「過去最高水準といったところになってます。過去最高水準が27パーセントぐらいでしたので、そのあたりの水準です。それぐらいにインプットしておいてください。手元のモデルはそれで作ってください」と、コミュニケーションします。

数字のインプットが、いつでも振り返りできるように、決算説明資料と手控え資料を置いています。

また、住宅ローンの話が出た時には「大丈夫ですよ。住宅ローンの変動金利はあまり上がっていません。他の金利は上がっているように見えますが、グラフの真ん中にあるこちらが、変動金利の基準となる基準金利ですので、変わっていません。安心してください」とお話しします。

スライドのような資料であれば、マクロデータですので、そのまま見せることもあります。マクロデータも、手控え資料として持っています。

手控え資料のイメージ(2/2)

金:それ以外に、「どのような仕入チャネルですか? 販売チャネルですか?」と、仕入の仲介経由・競売についても聞かれますので、こちらも手控え資料として持っています。実際にこのようなものを作っていると、経営企画目線で見逃していた傾向も見られますので、非常によいと思っています。

IRを中心に、このような手控え資料を作っている状態です。

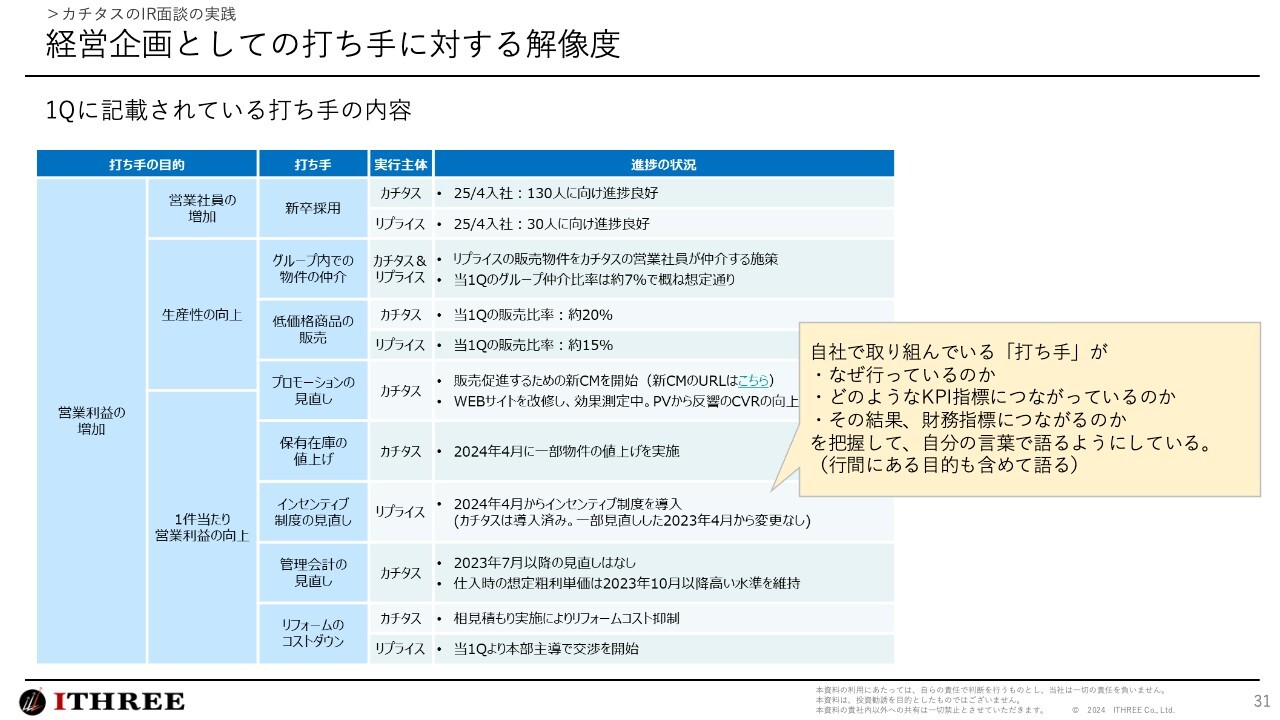

経営企画としての打ち手に対する解像度

金:我々経営企画は、営業企画の役割の一部も担っています。そのため、「なぜそれに取り組んでいるのですか?」「どのようなKPIにつながっていくのですか?」「それが結果として、財務指標のどこにつながるのですか?」という質問に対しても、経営企画から提示している営業の「打ち手」ということもあり回答することができます。

したがって、解像度高く、行間にある「このような背景で行っているのですよ」といったところを補足情報で言えることは、事業に対する解像度かと思っています。

カチタスのIRとして意識していること

金:IRオフィサーは、経営者の代弁者のポジションです。みなさまもそうだと思います。「新井だったら、投資家のみなさまに何を伝えるか」「新井だったら、この事業に対するパッションをどのようにして伝えるか」と、代弁することを意識づけています。

また、投資家が何を聞くかを先読みしますし、事業に対する解像度をしっかりと上げてから、現場の数字を自分の言葉で答えています。

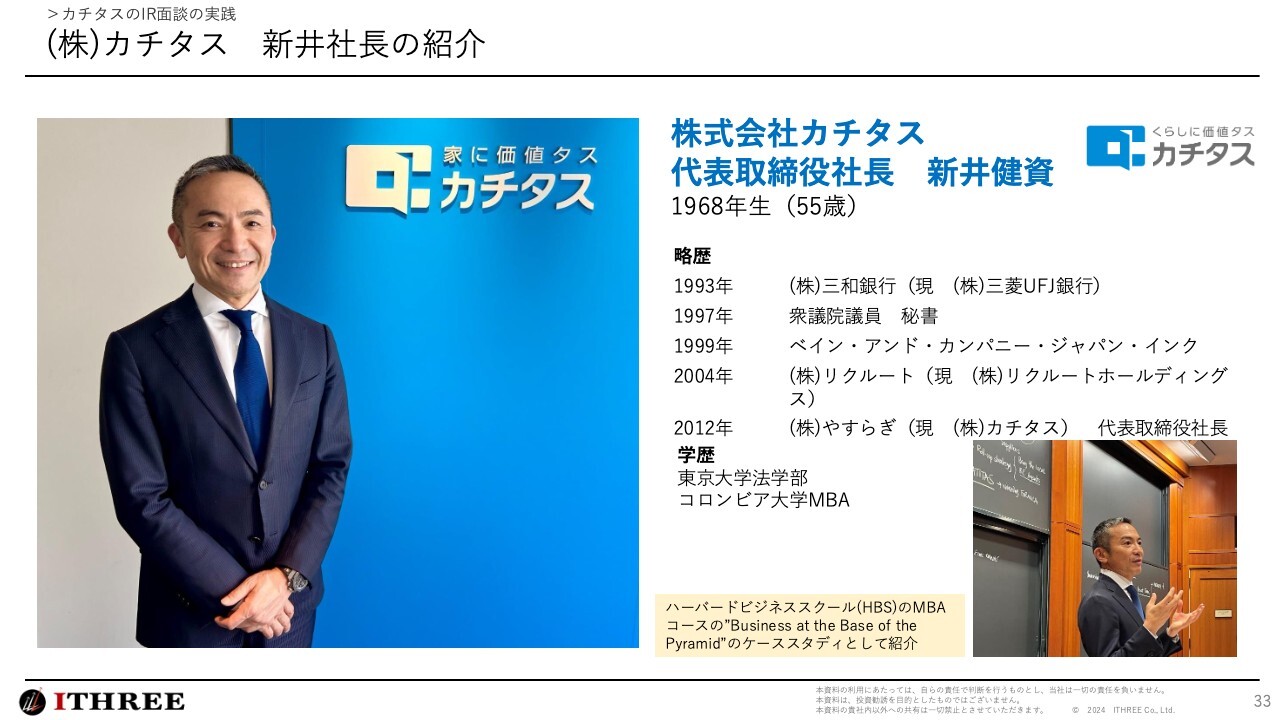

(株)カチタス新井社長の紹介

金:最後に、簡単に紹介させてください。カチタスのIRは私がすごいとかではなく代表の新井がすごいのです。

新井はもともと東大出身で、選挙に出たこともあります。ベイン・アンド・カンパニー・ジャパン・インク、コロンビア大学MBA、リクルートを経て、カチタスの代表になりました。

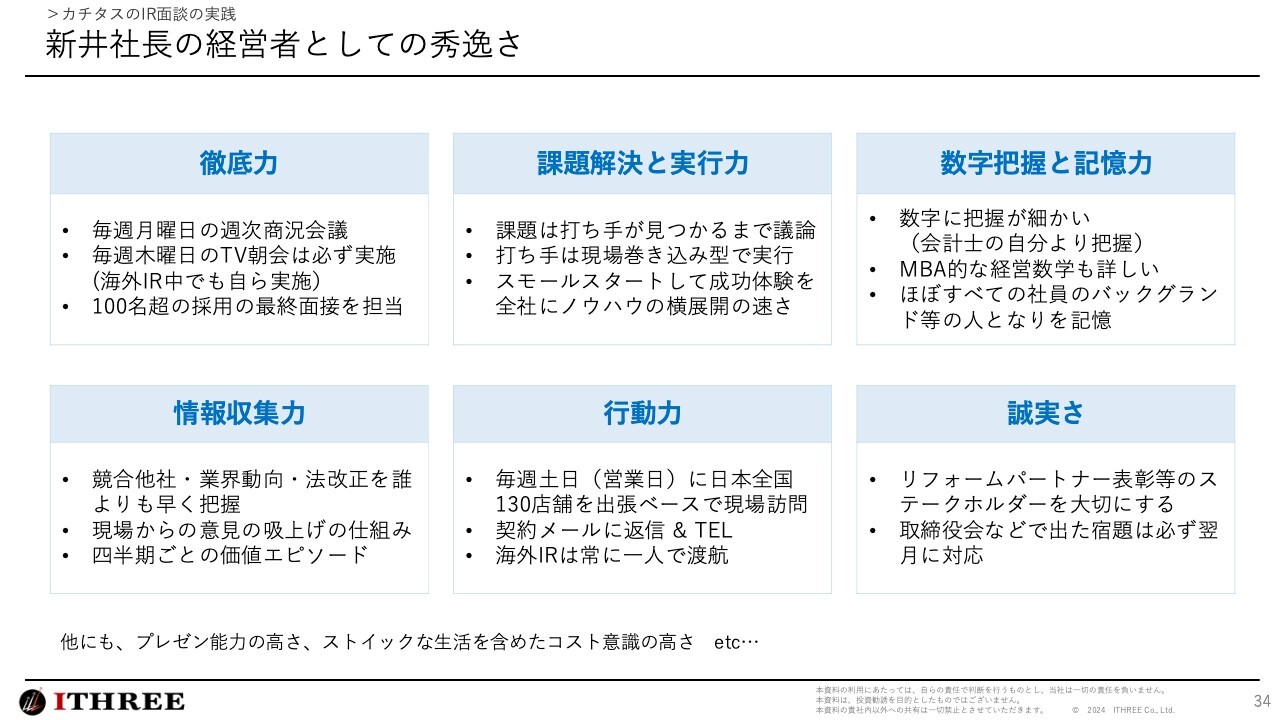

新井社長の経営者としての秀逸さ

金:スライドにご紹介したように、新井はスーパー経営者だと思います。

何よりも現場との距離が非常に近いです。営業社員の契約メールに対して欠かさず返信します。6,000件の契約メールに対して返信するかたちです。また、「いい契約だったね」と、内容まで見てから「これは、どんないいナレッジがあったの?」と聞いていきます。

130店舗の店長に電話をかけますし、20名のエリアマネージャーにも頻繁に電話をかけます。このようなところから徹底的にします。頭がいいため、課題解決の実行力がありますし、数字把握と記憶力もすごいです。

現場には自分で電話しますので、情報収集もできますし、土日に全国130店舗を回っています。「カチタスリフォームパートナー会」といったかたちで、パートナー工務店ともコミュニケーションを取っています。行動力がすばらしいです。

誠実にコミュニケーションを取っていますので、すごい経営者だと思っています。だからこそ、経営者のすばらしさ、ビジネスに対するパッションを、いかにIRオフィサーとして株式市場に伝えていくのかを意識して、コミュニケーションを取っているつもりです。

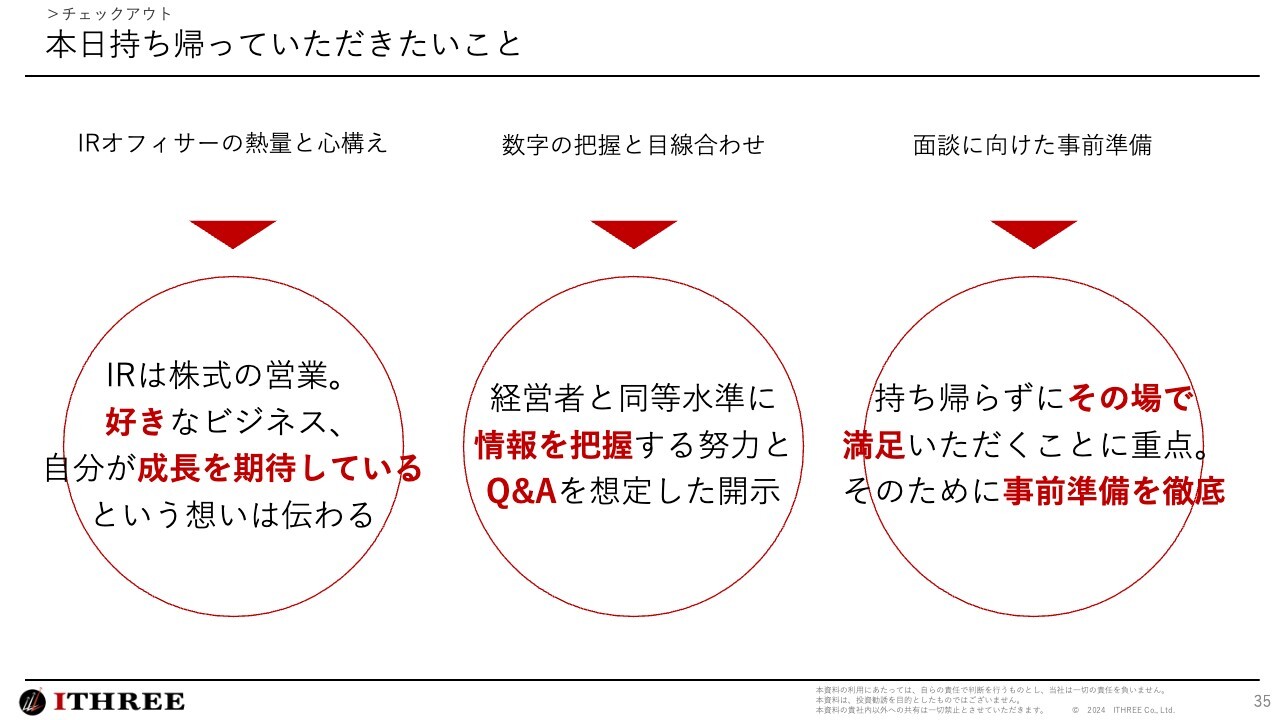

本日持ち帰っていただきたいこと

金:最後に「本日持ち帰っていただきたいこと」を、チェックアウトします。

まず「IRオフィサーとしての熱量と心構え」です。自己紹介よりカチタスの紹介のほうが熱量があったのではないでしょうか。私自身、カチタスのビジネスが好きです。したがって、その成長を期待しているのは自分自身だと、熱量を持って伝えています。

数字の部分は、先ほどのQ&Aでも感じ取っていただけたと思います。経営者と一緒に、現場に対して情報を取りに行っていますし、決算説明資料、想定Q&Aも、新井社長と擦り合わせてきました。

何を聞かれるかを綿密に擦り合わせた状態で、決算開示資料をご説明しています。「この質問に対しては即答するんだ。持ち帰らない」といったところを意識していますので、事前準備は徹底的にしています。

最後に①

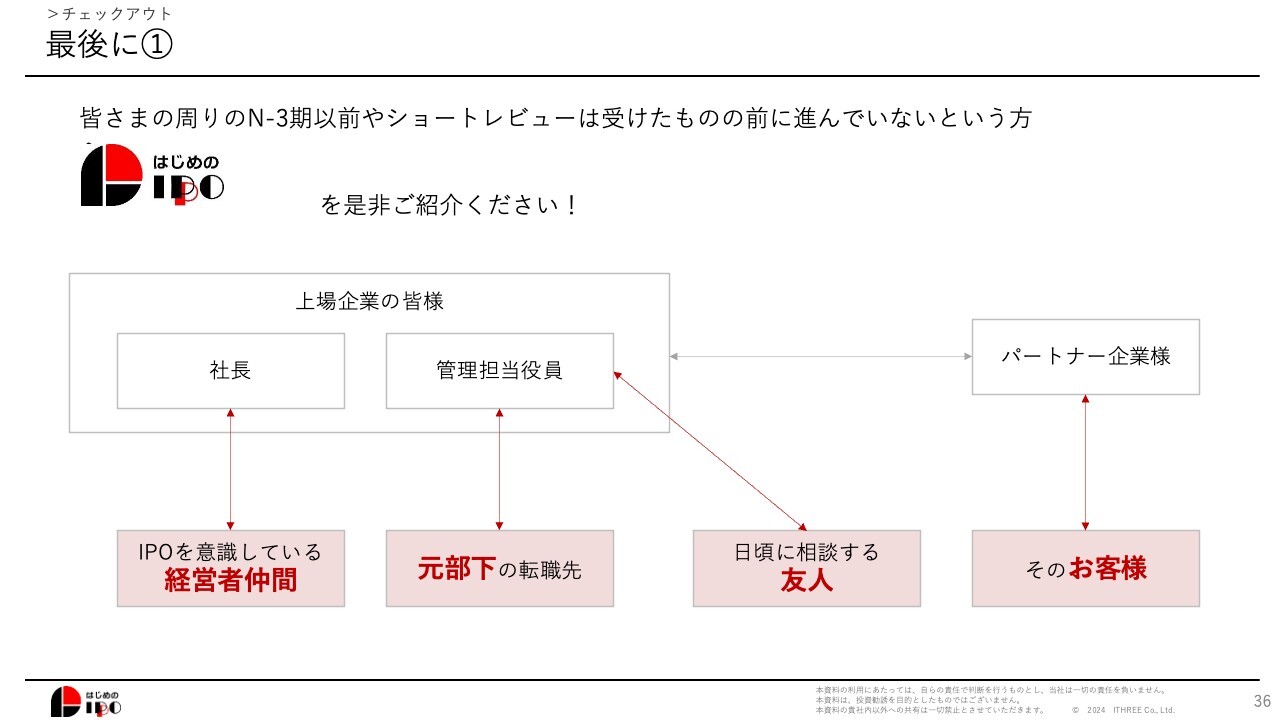

金:最後に2つだけご紹介させてください。私が行おうとしている事業は「はじめのIPO」です。カチタスのインプットが多かったかもしれませんが、経営者のみなさまや元部下など、IPO準備をしようとしている方がいたら、ぜひ「はじめのIPO」を紹介してください。

最後に②

金:もう1点は、「カチタスのIRをこの優秀な経営者とやってみたいな」と思った方がいらっしゃれば、私は業務委託という状態なので、ぜひ私のポジションを奪ってください。

以上です。ありがとうございました。

後藤:すごいお話をありがとうございました。