提供:ログミーFinance 第89回 個人投資家向けIRセミナー 第1部・ユナイテッド株式会社

【QAあり】ユナイテッド、投資先dely上場、ベストコ買収などにより、2025年3月期の業績予想を上方修正

パーパス

山下優司氏(以下、山下):ユナイテッド株式会社取締役兼執行役員の山下です。本日は当社のIRセミナーをご視聴いただき、誠にありがとうございます。ユナイテッド全体の概要、各事業の内容や状況について、直近の業績決算を踏まえてご説明したいと思います。

まず、コーポレート・サマリとして、当社全体の概況と直近の決算の動向についてお話しします。

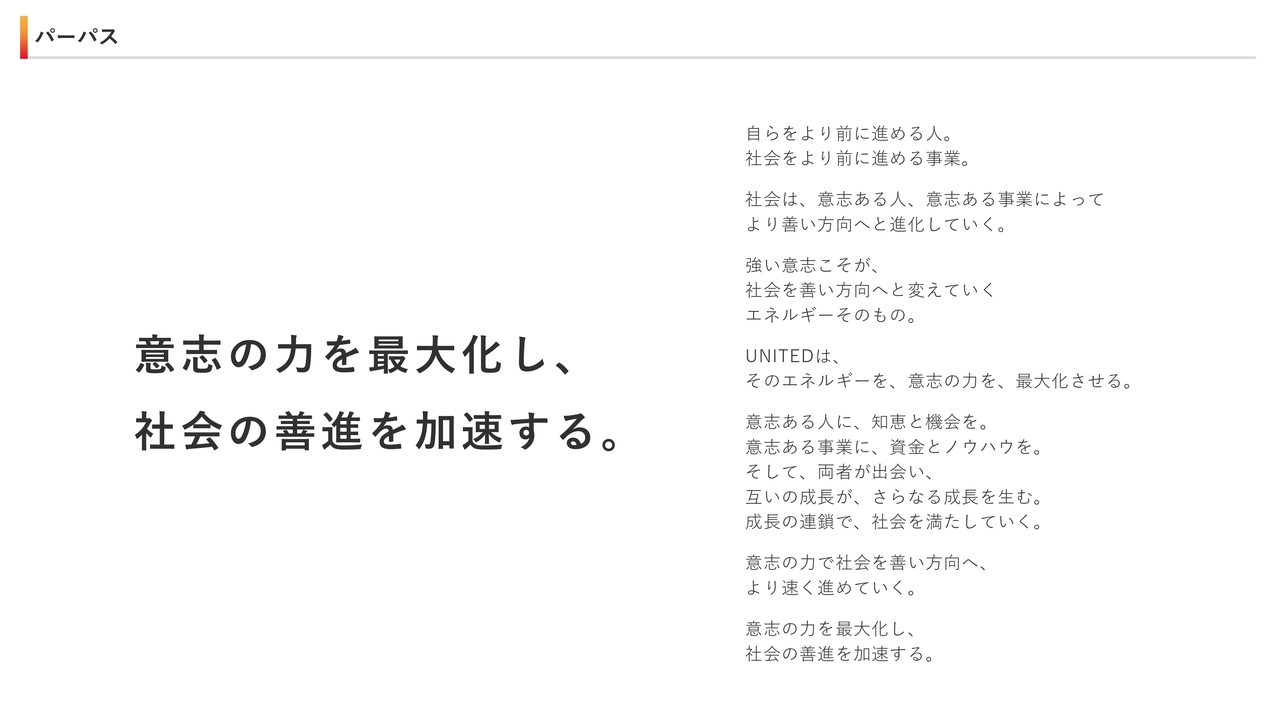

当社のパーパスは「意志の力を最大化し、社会の善進を加速する。」です。我々の事業を通じて、意志ある人や、意志ある事業が持つ意志の力を最大化して、それによって社会をより良く進めていきたいと考えています。このパーパスを経営の最上位概念とし、日々事業運営を行っています。

会社沿革

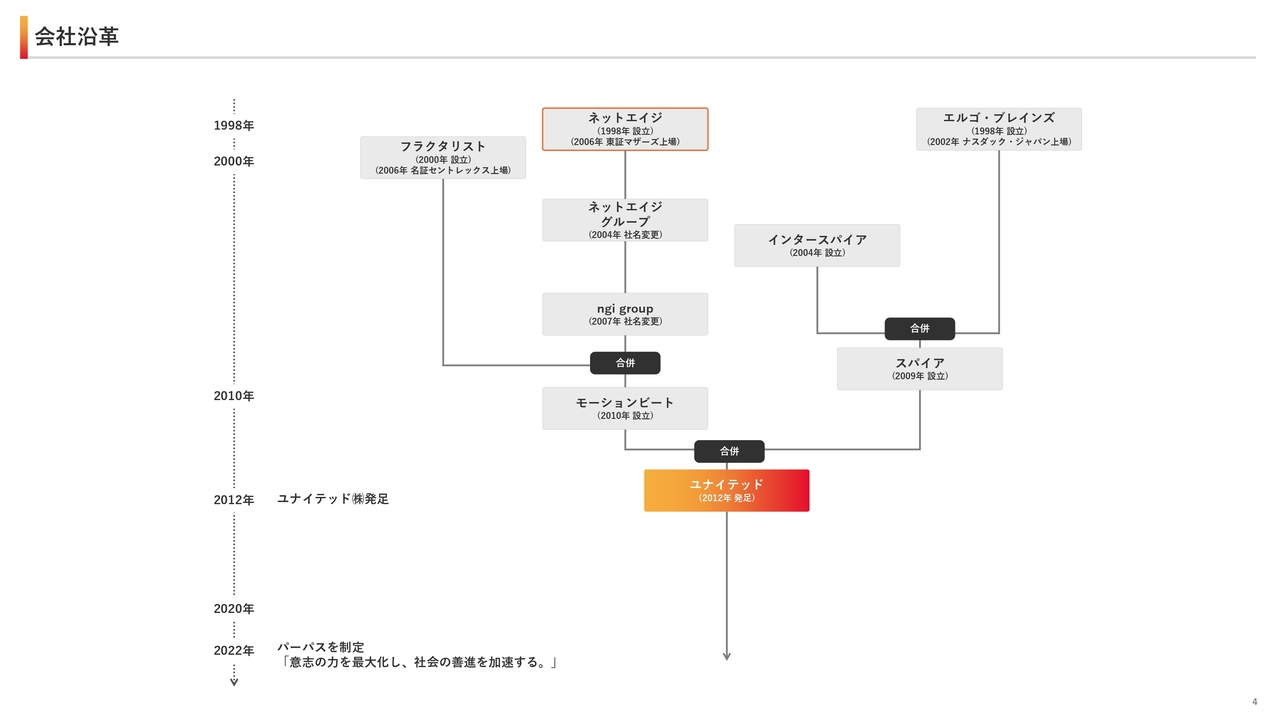

山下:簡単に会社沿革をご説明します。ユナイテッドは3つの上場会社の合併を経て2012年に設立されました。現在の母体となっているのは、2006年に東証マザーズに上場した、ベンチャー投資事業とインキュベーション事業を行っているネットエイジです。

ネットエイジと名証セントレックスに上場していたフラクタリストとの合併と、ナスダックに上場していたエルゴ・ブレインズの3社の諸々の合併を経て、2012年にユナイテッドが発足し、現在に至っています。

会社概要/経営陣

山下:会社概要および常勤の取締役経営陣はスライドのとおりです。代表者は共同代表で、早川と金子が務めています。本社所在地は渋谷で、現在東京証券取引所グロース市場に上場しています。

代表者のみ簡単にご説明します。代表取締役社長である早川は新卒で博報堂に入社した後、1999年にサイバーエージェントに入りました。サイバーエージェントの上場後に取締役副社長を務めた後、自身で起業し、現在のユナイテッドに至る企業を設立しました。現在はグループ経営全般と投資事業を担当しています。

もう1人の代表取締役である金子は、新卒でリーマン・ブラザーズ証券に入社後起業し、現在のユナイテッドに至る会社に売却した流れで、当社グループに加わっています。現在は主に人材マッチング事業を担当しています。

株式情報

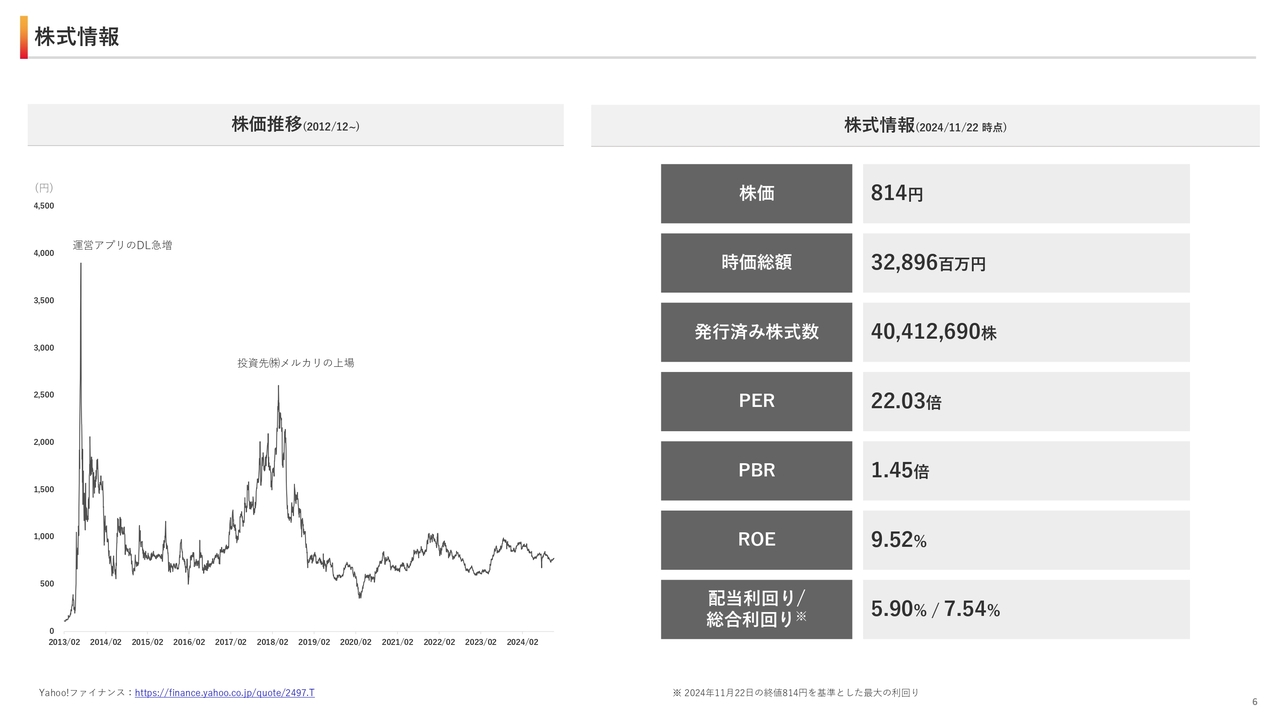

山下:株式情報です。11月22日時点での株式情報はスライド右側のとおりです。

これまでの株価の推移を見ると、過去に2度ほど大きく上昇したタイミングがあります。1度目は、運営していたスマートフォンアプリのダウンロードが海外で急増したことを受け、大きく株価が上昇しました。

2度目は、我々の投資先であったメルカリの上場への期待で、一時的に大きく上がっています。過去2度ほどこのような波がありましたが、それ以降は現在の株価に近い水準で推移しています。

後ほど配当や優待についてもご説明しますが、スライド右下に記載のとおり、配当利回りは5.9パーセント、優待も含めた総合利回りは7.54パーセントとなっています。このように現在は株主還元の強化もしており、それぞれ利回りが高くなっています。

事業セグメントおよび構成事業(2025年3月期2Q時点)

山下:当社の事業セグメントおよび構成事業です。スライドには「2025年3月期 2Q時点」と記載していますが、第3四半期に買収やグループの中での経営統合等が発生します。それを踏まえたポートフォリオについては最後にご説明します。

まず、大きく成長を期待するコア事業と、安定的な収益を見込む収益期待事業の2つに分類しています。そしてコア事業の中に、投資事業、教育事業、人材マッチング事業があるかたちになっています。

各事業の詳細は後ほどご説明しますが、簡単にご紹介すると、投資事業についてはスタートアップへの投資と、投資を行った後に成長に向けたハンズオン支援を行っています。

教育事業については、プログラミング領域においてオンラインの教育サービスを、個人向けや企業向けに提供しています。

人材マッチング事業については、転職、副業、フリーランスなど、各企業のニーズに合わせた形態で、人材をマッチングしています。

収益期待事業のアドテク・コンテンツ事業については、複数の企業で構成されていますが、主に広告のプロダクトやメディア・アプリの開発・運営を行っています。

目指す姿

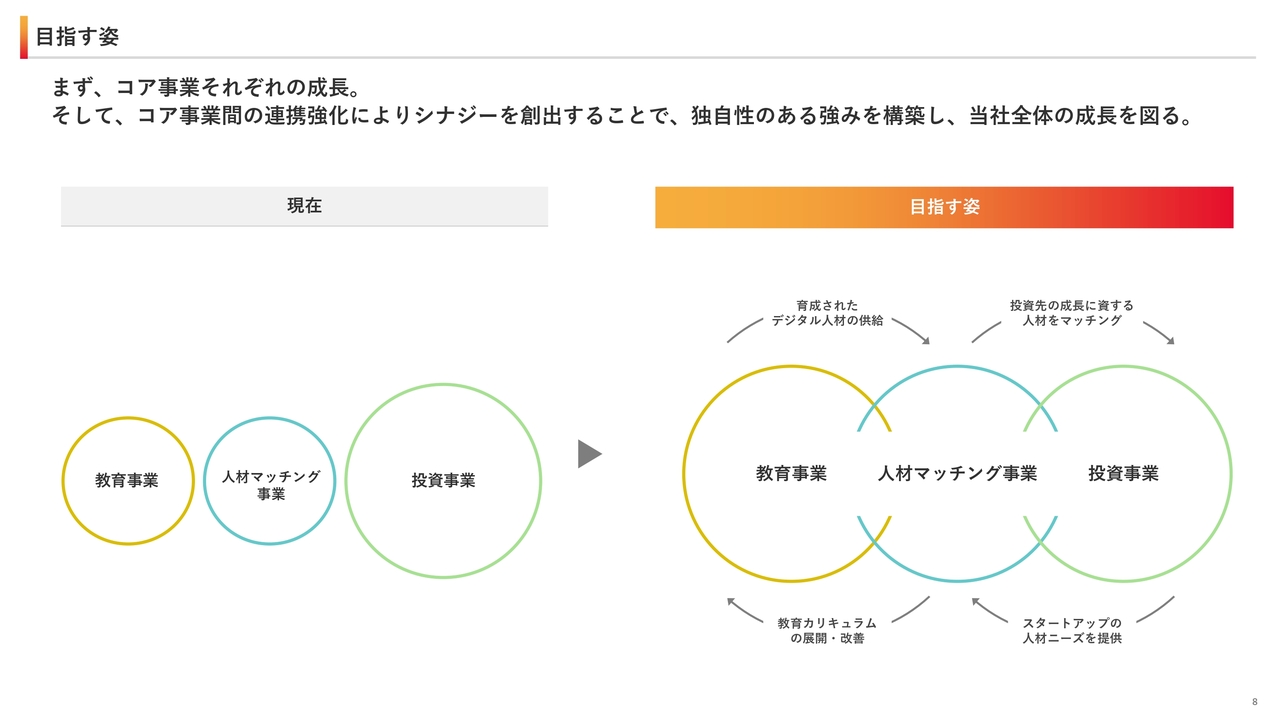

山下:このような現状の中で、今後我々が目指していく姿をスライドに示しています。現在は投資事業でキャピタルゲインを創出しており、そのキャピタルゲインが我々ユナイテッドグループ全体での収益の大きな部分を占めています。

教育事業と人材マッチング事業についても、コア事業と定義していますので、今後はこの2事業についてもしっかりとそれぞれ成長させていきます。成長させていく過程と成長させた後でそれぞれを連携させていくことで、ユナイテッド独自の強みを構築していきたいと考えています。

スライドの図にあるとおり、教育事業から人材マッチング事業・投資事業にそれぞれ連携を行うことで、主にスタートアップに対して我々が提供する価値を上げていきたいと考えています。

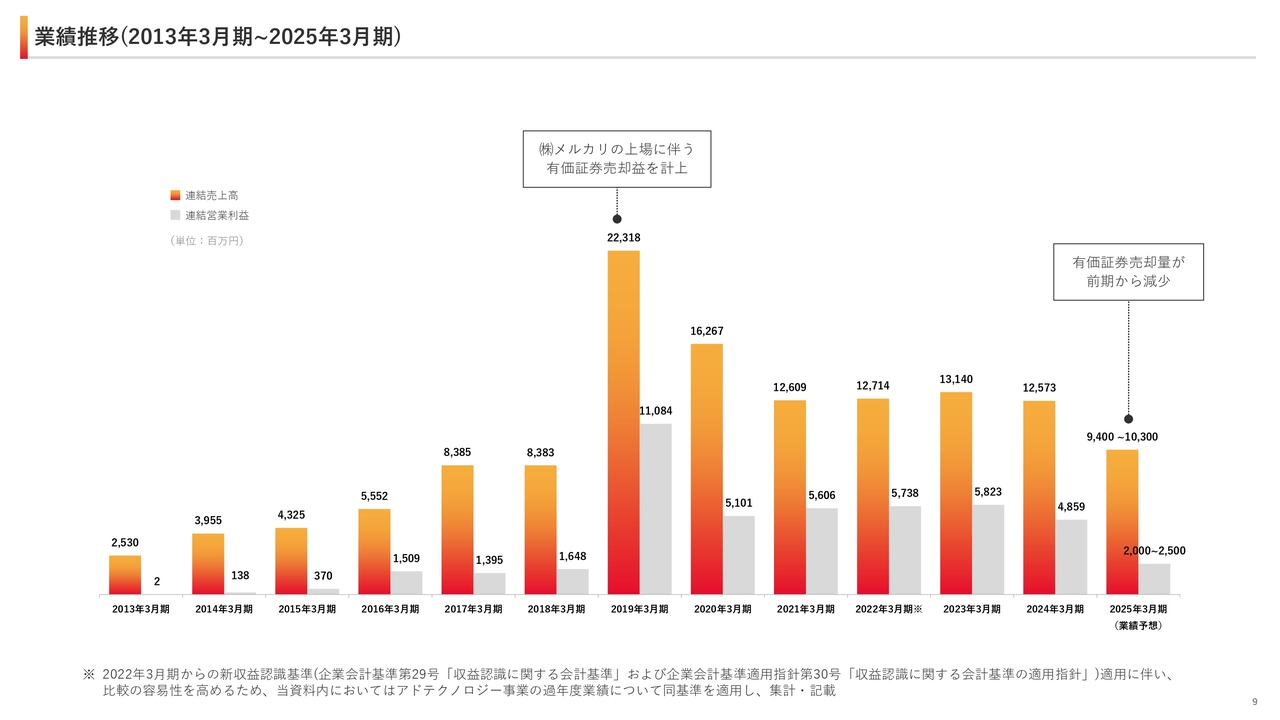

業績推移(2013年3月期~2025年3月期)

山下:ユナイテッドになってから現在までの業績の推移はスライドのとおりです。発足当時の売上高は25億3,000万円で、営業収支もほぼプラスマイナスゼロの状態でした。

そこから、2019年3月期にはメルカリの上場に伴い保有株式の売出しが大きく発生したことから、一時的に大きく増収増益となりました。2021年3月期以降は、微増収や微増益を繰り返しています。

当期に関しては、前期から有価証券の売却量を市場も鑑みて減少させていることから、前期比で減収減益の業績予想となっています。

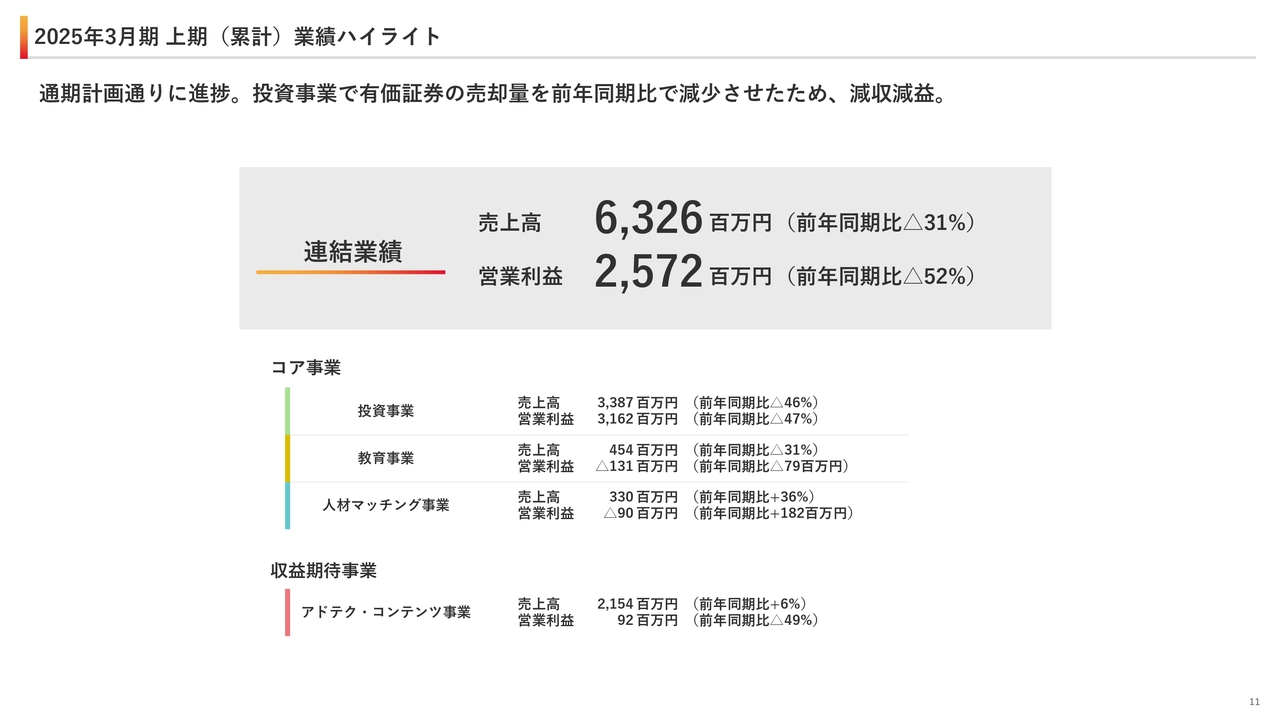

2025年3月期 上期(累計)業績ハイライト

山下:ここからは、直近の全体の業績や業績予想に対する進捗についてお話しします。各事業の状況については、コア事業をメインにご説明します。

今年9月で終わった当社の上期累計の業績ハイライトはスライドのとおりです。売上高は63億2,600万円、営業利益は25億7,200万円となりました。

前期からの減少については、先ほどもご説明した、投資事業で有価証券の売却量を減少させたことによるものです。当社の計画においては、現状では通期計画どおりに進捗しています。各事業セグメントの状況については後ほどご説明します。

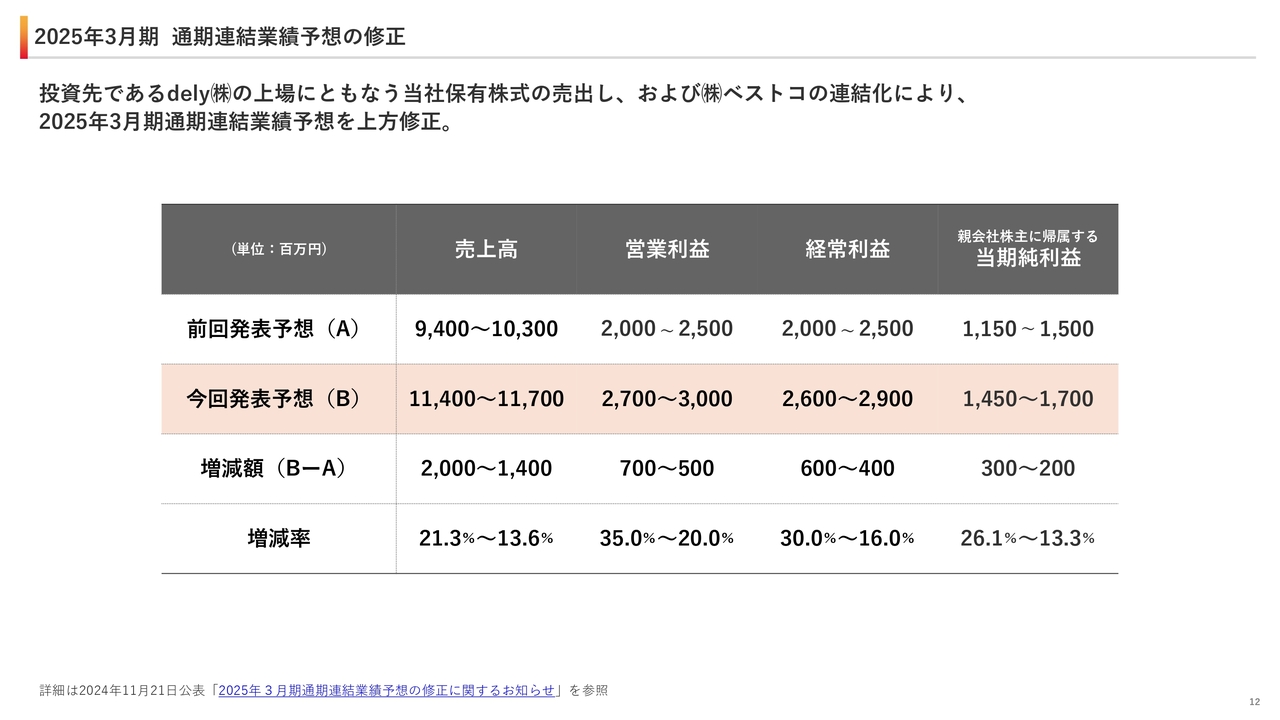

2025年3月期 通期連結業績予想の修正

山下:2025年3月期上期の決算を発表した後、11月21日に通期連結業績予想の上方修正の開示を行いました。

詳細は後ほどご説明しますが、当社の投資先であったdely株式会社が今年11月21日に上場承認を受けており、それに伴い当社保有株式の売出しが行われます。また、教育事業で個別指導塾を行っている株式会社ベストコを買収により連結化します。これにより業績予想をスライドに記載のとおり上方修正しています。

2025年3月期 業績予想(上方修正後)進捗

山下:上方修正後の業績予想に対する進捗はスライドのとおりです。段階利益については、進捗率が比較的100パーセントに近いかたちになっており、おおむね通期計画どおりに進捗しています。したがって、下期は上方修正した業績予想のまま進めていきます。

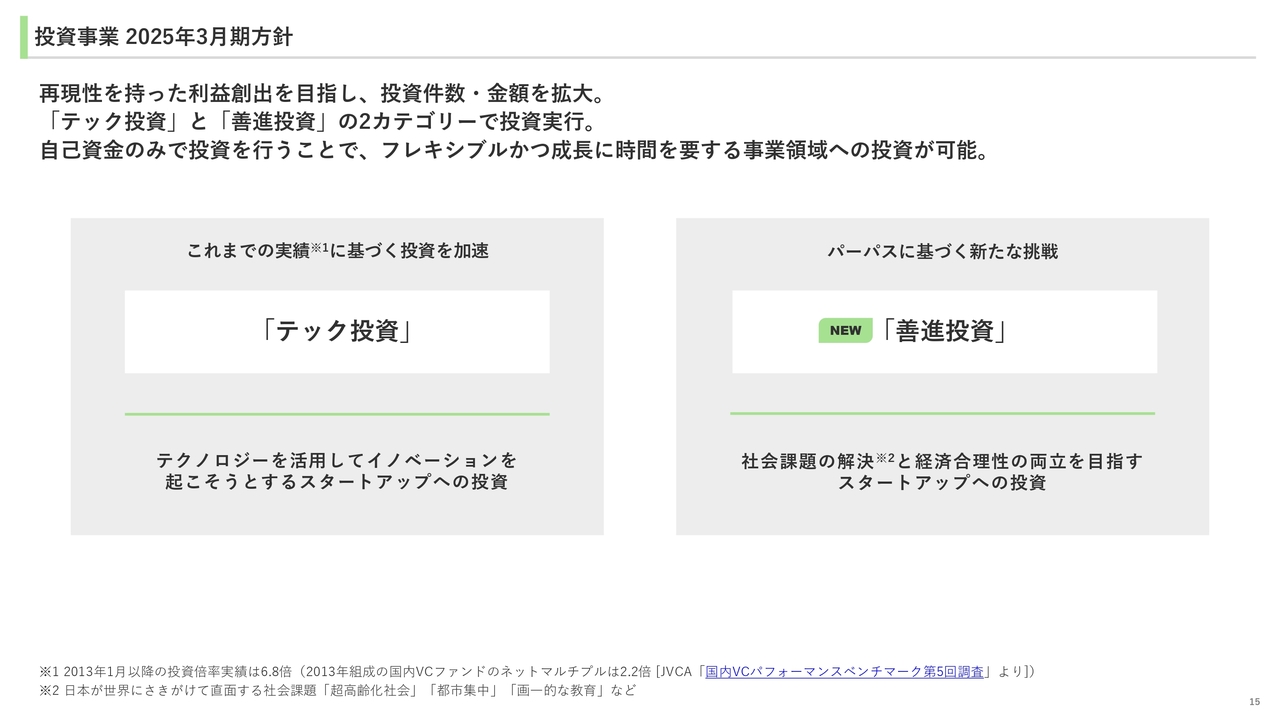

投資事業 2025年3月期方針

山下:ここからは、各事業の詳細や直近の状況についてご説明します。

まず、投資事業についてご説明します。スライドには現在の方針を記載しています。当社の投資事業の独自性としては、いろいろなベンチャーキャピタル等とは違い、我々の自己資金のみで投資を行っていることが挙げられます。

したがって、さまざまな制約がなく、フレキシブルに投資ができます。また、それと似たような話ですが、成長に時間を要する事業領域への投資が可能となっています。

また、我々は「テック投資」と「善進投資」という2つのカテゴリで、投資件数や投資金額を拡大していきます。

これは比較的ボラティリティの高いビジネスになっていますので、再現性をどれだけ持たせられるかを突き詰め、先ほどご紹介したようなメルカリの上場や直近のdelyの上場といったタイミングなどで、引き続きしっかりと利益を創出していきたいと考えています。

「テック投資」では、これまで数多くスタートアップに対する投資を行ってきました。これまでの投資実績に基づき、テクノロジーを活用してイノベーションを起こそうとするスタートアップへの投資をより加速していきたいと考えています。

「善進投資」は、当社の中では冒頭でご説明したパーパスに基づく新たな挑戦と位置づけています。超高齢化社会や都市集中の問題、画一的な教育、教育格差など、日本が世界に先駆けて直面する社会課題の解決に取り組もうとする企業に投資を行っていきたいと考えています。

1UP投資部屋Ken氏(以下、Ken):ここで1つうかがいたいのですが、投資事業の強みとして、バランスシートから直接投資しているため、期間はあまり気にしなくてよいとのお話がありました。他のベンチャーキャピタルと比べて何が違うのか、もう少し詳しく教えてください。また、それ以外の強みや実際に支援している実例などがあれば教えてください。

山下:いくつか順を追ってご説明します。いわゆるベンチャーキャピタルというビジネスモデルでは、基本的にはLPといわれる各出資者からお金を集めて、それを運用しています。集めたお金をいろいろなスタートアップに分散投資や集中投資を行い、リターンを得てそれを分配するビジネスモデルです。

したがって、基本的には自分たち以外にも出資者がたくさんいて、その出資者にさまざまな合意を取らなければならないビジネスです。

つまり前提として、例えばSaaSに振り切ったベンチャーキャピタルを組成した場合は、SaaS以外に投資することは基本的にはまかり通らない話です。また、リターンまで20年かかるようなビジネスモデルに取り組んでいるところに投資することも難しくなってきます。

それは、どのベンチャーキャピタルでも、ほとんどの場合に投資契約の中で基本的に10年間という期間の制限が用いられているからです。各出資者に対して、10年間の中で投資してリターンを出すことを約束した上で出資を募っていますので、間違いなくいろいろな制約が存在しています。

一方で、我々にはそのような期間の制限や投資先の制限、それ以外にもさまざまな制限はありません。そのため、出資を受ける側としても当然魅力に感じていただけると思います。

例えば、事業に10年近く取り組んできて、かたちになるまでにあと数年かかる事態になった場合、出資を受ける側は出資者に期間を延長して保有してもらうことを考えます。

しかし、ベンチャーキャピタル側の論理からすれば、10年以内にイグジットしてリクープしなければなりませんので、売却や上場の圧力などがかかることはよくあるケースです。そのような制約がないことは、我々の強みであると考えています。

そして、「善進投資」というカテゴリでは、ハンズオン支援を積極的に行っています。もともと我々は金融系の会社ではなく、投資事業も行っている事業会社です。過去から現在までさまざまな事業を創出してきており、運営の経験があります。

各社の成長に向けてユナイテッドのカネ以外のヒト・モノをしっかりと投下し、次のラウンドやその会社の成長に向けて我々のリソースを使い、しっかりとハンズオンを行っています。それがあまたあるベンチャーキャピタルとの違いだと考えています。

Ken:期間に対してうかがいたいのですが、他社には例えばCVC(コーポレート・ベンチャー・キャピタル)のようなかたちで取り組んでいるところもかなりあると思います。そのようなところと比べても、ユナイテッドのほうが、制限などは少ないという認識で合っていますか?

山下:ベンチャーキャピタルといわれるものの組合契約は基本的に10年間です。したがって、CVCではなく、例えばその事業会社が直接自分たちのB/Sから出資しているものは同等だと思います。

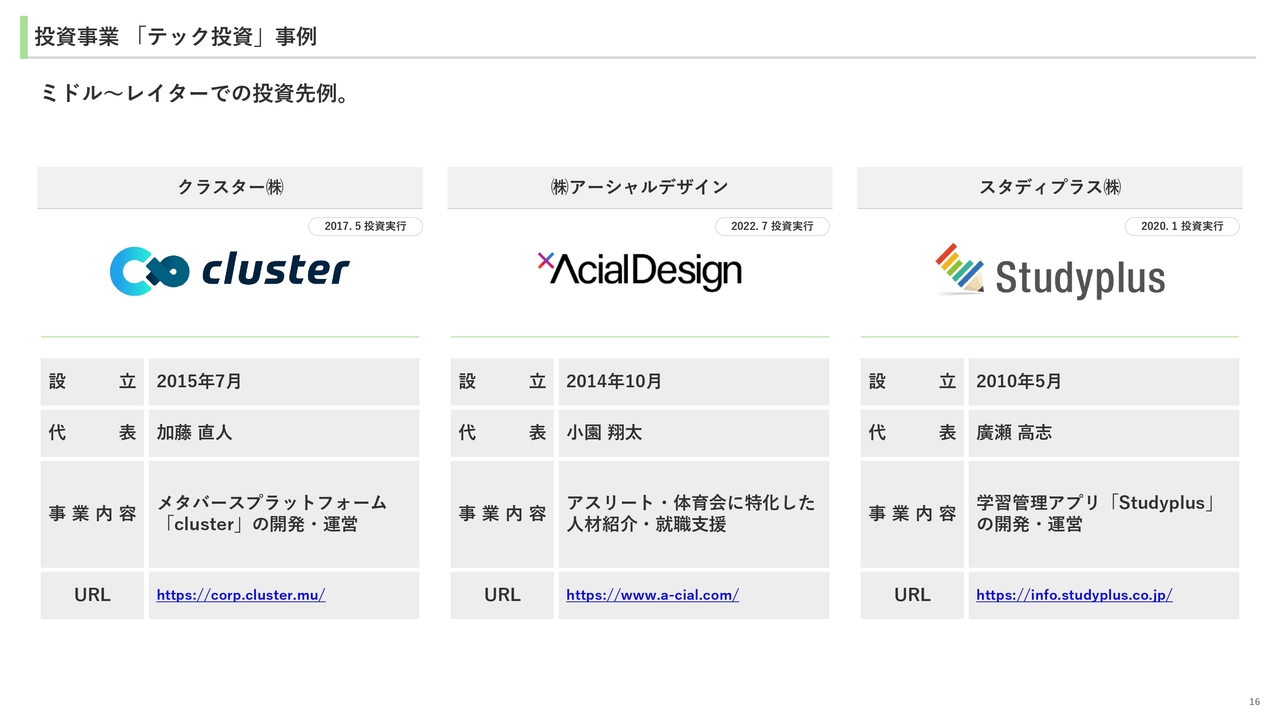

投資事業「テック投資」事例

山下:「テック投資」の事例をご紹介します。スライドの3社は、我々が投資を行った後にファイナンスを進め、ミドルからレイターのステージに進んでいる企業です。それぞれ個別の詳細は割愛しますが、我々の持っているポートフォリオの中で、今後数年間でイグジットが期待できる投資先だと認識しています。

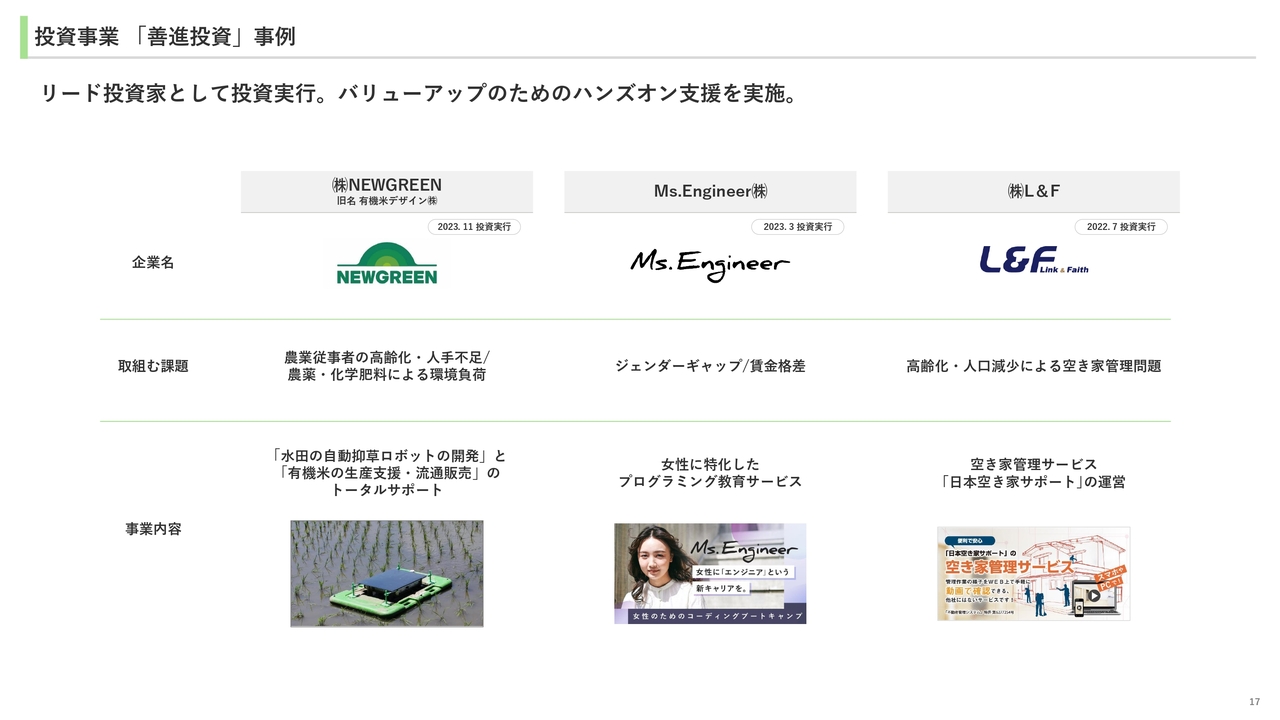

投資事業「善進投資」事例

山下:「善進投資」についても3社の事例をご紹介します。我々はお金を出すだけでなく、それぞれの会社がバリューアップできるよう、ユナイテッドのヒト・モノを使ったハンズオン支援を実施し、企業の成長にコミットしています。

スライドの中段には各企業の取り組む課題を記載しています。NEWGREEN社は農業従事者の高齢化や人手不足の問題、Ms.Engineer社はジェンダーギャップや男女間の賃金格差の問題、L&F社は高齢化・人口減少による空家管理問題などが課題となっています。

先ほどお話ししたとおり、我々は社会課題の解決と経済合理を両立させることを目的に経営されている企業をご支援していきたいと考えています。テック投資と比べると、リターンが出るまでには時間が長くかかりますが、このような社会課題を解決していくことで、最終的なリターンの金額も大きくなってくるのではないかと考えています。

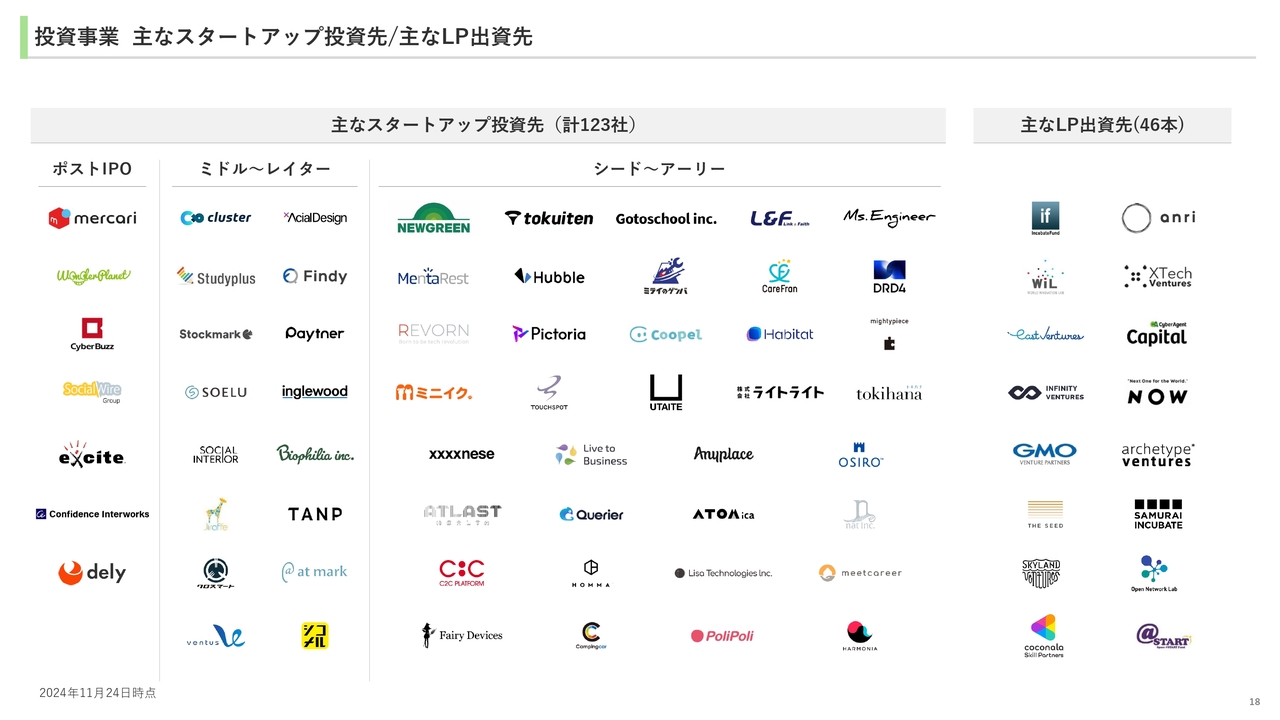

投資事業 主なスタートアップ投資先/主なLP出資先

山下:スライドにお示ししているのは、主な投資先の一部です。現状ではスタートアップ投資として123社を保有しています。

「ポストIPO」は、我々が投資した後に上場し、上場銘柄として我々が保有している企業、「ミドル~レイター」は投資した後に成長してステージが進んでいる企業、最も多い「シード~アーリー」はまだ創業から間もない企業ですが、このような企業にも数多く投資しています。

加えて、我々はベンチャーキャピタルにも数多く出資しています。現在、ベンチャーキャピタルが組成したファンド46本に投資しており、そこからさまざまな情報や投資先のご紹介を受けている状況です。

Ken氏:あらためてスタートアップの市場の足元の状況について教えてください。

山下:スタートアップの中でも、「ミドル〜レイター」「シード〜アーリー」などに分けています。

ステージの若い「シード〜アーリー」については、現状では各上場マーケットの影響はあまりなく、どちらかというと、日本全体で見ても政府の後押しもあり、起業しやすい環境が整ってきているといえます。さまざまなかたちや事業内容で、スタートアップの数は増えている状況です。

我々としても、非常に多くの投資先に恵まれており、当初は年度内に30件ほど投資を予定していましたが、上半期の時点ですでに27件の投資を実施しています。スタートアップの市場は非常に活況であると感じています。

しかしながら、「ミドル〜レイター」以降の出口の部分については、みなさまもお詳しいと思いますが、グロース市場で上場した後、さまざまな企業の株価がどんどん公募価格を下回っている状況も続いています。

このように、上場した後が難しい局面が増えてきていることから、数年前と比べて現在は上場のハードルが高まっているように感じます。東証の基準は変わらないものの、手前にいる主幹事の証券会社はよりハードルを高めてきているようにも思います。

そのため、単純にスタートアップし、外部から資金を受けて成長したとしても、出口がIPOだけということは考えられないと思います。

直近では我々もM&Aを発表していますが、これからさまざまな企業がM&Aをより活発的に行っています。現状のスタートアップの中には、成長していった出口としてM&Aを選択する企業もどんどん増えてくると思います。したがって、今はIPO一本やりになっているところから、今後はM&Aがより増えてくると予想しています。

Ken:今のお話にもあったように、上場企業のM&Aの意欲が非常に高いと我々も感じています。実際のマーケットでも上場企業同士のTOBが多いと思うのですが、その影響は徐々に出てきているのでしょうか? それとも、来年くらいから出てくるのでしょうか?

山下:足元ではまだ影響は出にくいと考えています。理由は明らかで、企業はIPOを目指してバリュエーションを設定していますので、我々も買い手としてやはり高いと感じます。

今後、各ステージで投資しているベンチャーキャピタルが、どこまでバリュエーションが下がった状態でM&Aを受け入れるかがポイントになると思いますが、現段階ではまだそちらに振り切れていない状態です。

今後少しずつ増えてくるとは思いますが、客観的に見てもまだ過程でのバリュエーションは高いと感じます。数年後くらいには、おそらく買い手側と売り手側の金額感が合ってくるのではないかと考えています。

Ken:もう1点うかがいたいのですが、投資や売却の判断はどのようにされているのでしょうか?

山下:保有している上場株式については、我々は投資した時の簿価との投資倍率を設定していますので、その投資倍率を超えている場合に、必要に応じて売却しています。未上場の「シード〜アーリー」から「ミドル〜レイター」の株式については、基本的に理由がなければ売却はしていません。

売却するケースとしては、途中で株式をすべて売却するようなM&Aが発生する可能性がある場合や、イグジットまで保有するよりも途中で売却したほうが投資倍率的に高くなる算段が出る場合など、いずれも非常にレアなケースです。基本的には何らかのイレギュラーなことが起こらない限り、売却は行いません。

Ken:「シード〜アーリー」の投資方針では、年間30社ほどを目安にしていくとお話がありました。これは、良い案件があれば30社を超えても投資していくスタイルだと考えてよいのでしょうか?

山下:現在30社目標のうちすでに27社に達していますので、残りの半年は3社だけということにはなりません。今後も良い案件があれば投資していきたいと考えています。

投資事業 投資先の新規上場

山下:2014年に設立されたdely株式会社が、2024年11月21日に上場承認を受け、12月19日に東証グロース市場に新規上場予定となっています。

当社が現在保有している株式については、すべて売却することを開示しています。したがって、株価については、証券決定日までにはまだ若干の変動があるとは思いますが、それを見越して業績予想を修正しています。

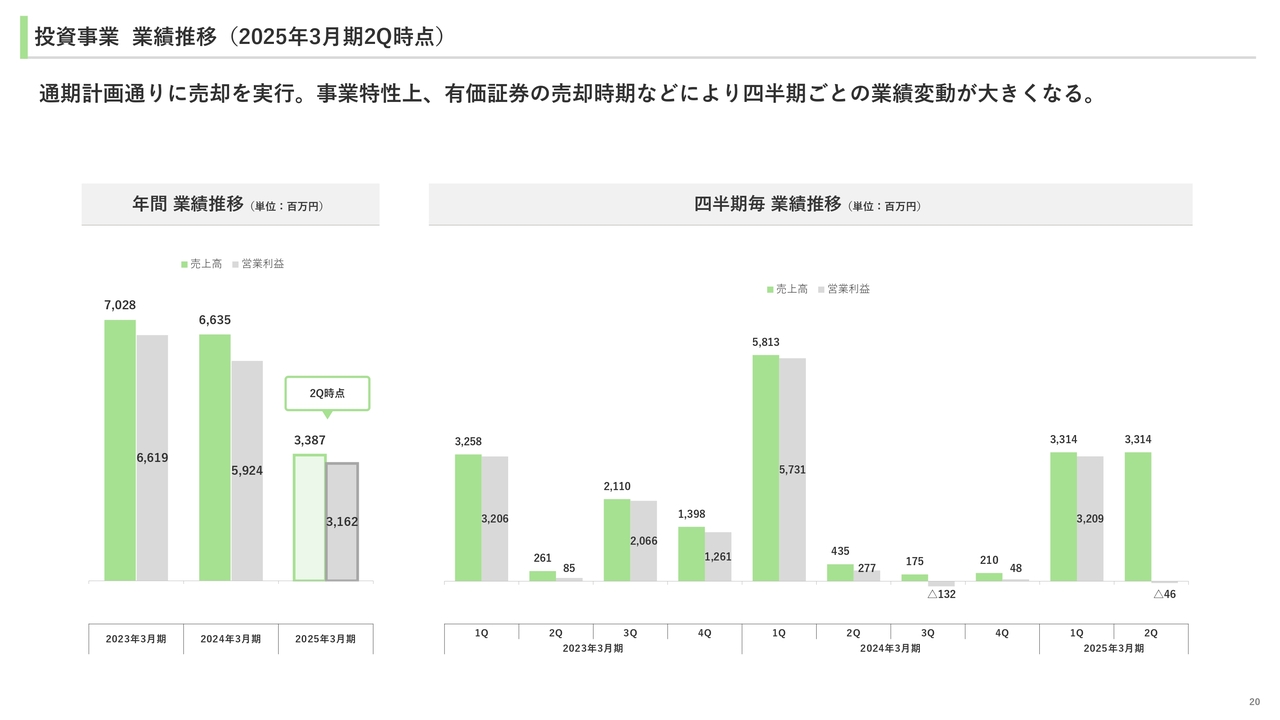

投資事業 業績推移(2025年3月期2Q時点)

山下:投資事業の業績の推移です。スライド左側のグラフが直近3期の第2四半期終了時点の推移、右側のグラフが各四半期の推移となっています。

投資事業においては、基本的に有価証券を売却すると収益が発生するかたちになります。どの株式をどのタイミングで売却するのか、通期計画の中および通期状況の中で判断して実行しますので、四半期単位ではあまり参考になる数字ではないと思います。そのようなタイミングでの判断となるため、ボラティリティは非常に大きくなることが予想されます。

また、当期については、先ほどお話ししたとおり前期から売却量を若干減少させていく予定ですので、前期よりは下がる状況となっています。

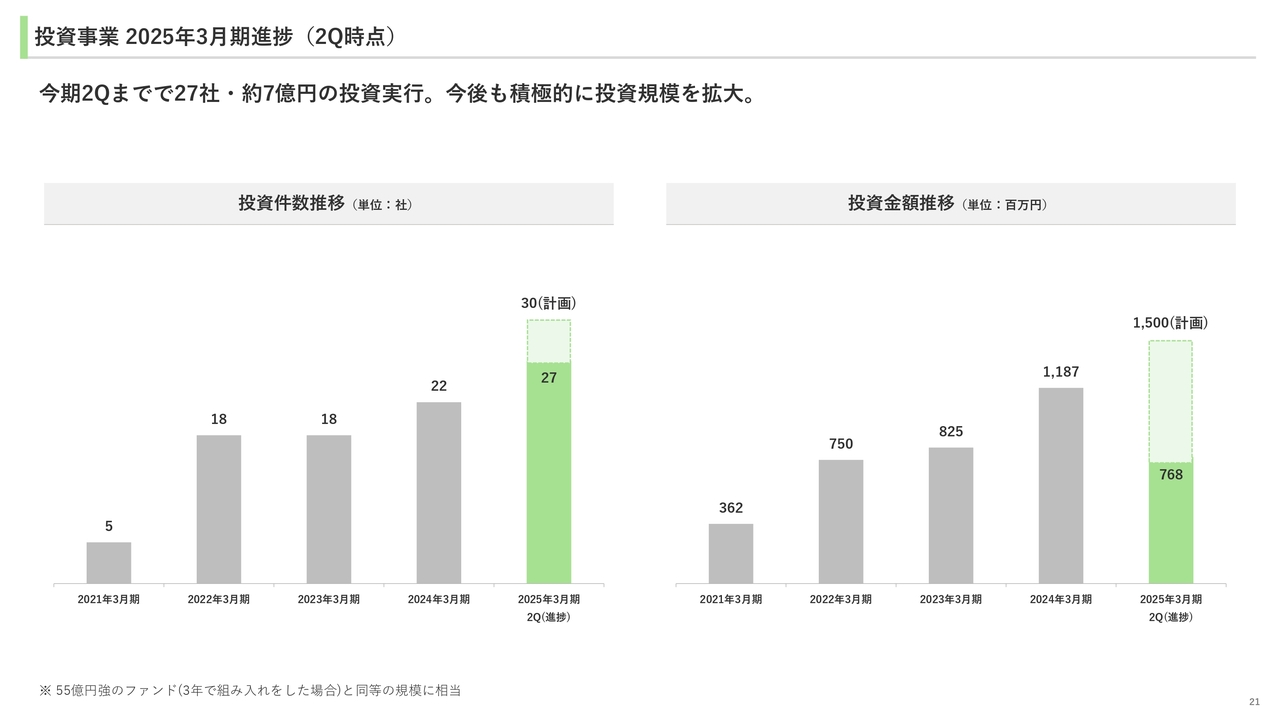

投資事業 2025年3月期進捗(2Q時点)

山下:先ほどもお話ししましたが、当社では年々投資件数を増やしています。今期は30件、15億円の計画でしたが、上期終了時点ですでに27社の投資実行を実施しています。

したがって、今期中は30件で止めるのではなく、このまま上に突き抜けていくかたちになります。さすがに計画の倍の件数とはならないかもしれませんが、現段階では非常に好調に投資ができていると思います。

投資件数と投資金額の推移をご覧いただくと、金額はおよそ半分ほどに小さくなっています。これは「シード〜アーリー」に積極的に投資していることから、1件あたりのロットが若干小さいことが主な要因です。

我々としては、投資金額よりも投資件数のプライオリティを高くしていますので、そのような意味では、現在の投資実行状況としては計画以上に進捗しています。

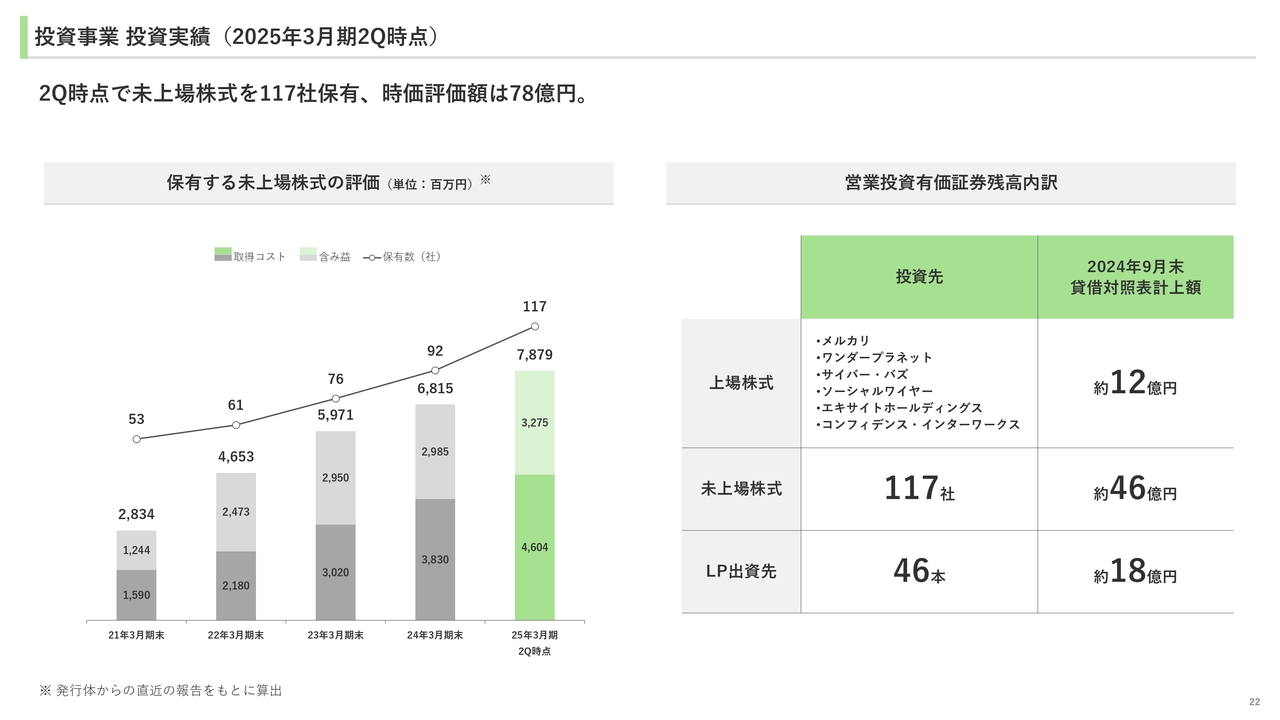

投資事業 投資実績(2025年3月期2Q時点)

山下:投資実績です。スライド左側は保有する未上場株式の評価となっています。現在、未上場株式数は117社あり、時価評価額は78億円です。

この時価評価額の内訳として、グラフの濃い緑色の部分は取得コストで、つまり我々が投資実行した時の簿価です。薄い緑色の部分は、投資実行後から現在に至るまで、その会社のバリュエーションが上昇して当社の含み益となっている金額です。

営業投資有価証券の残高内訳についてはスライド右側の表をご参照ください。

教育事業 業績推移(2025年3月期2Q時点)

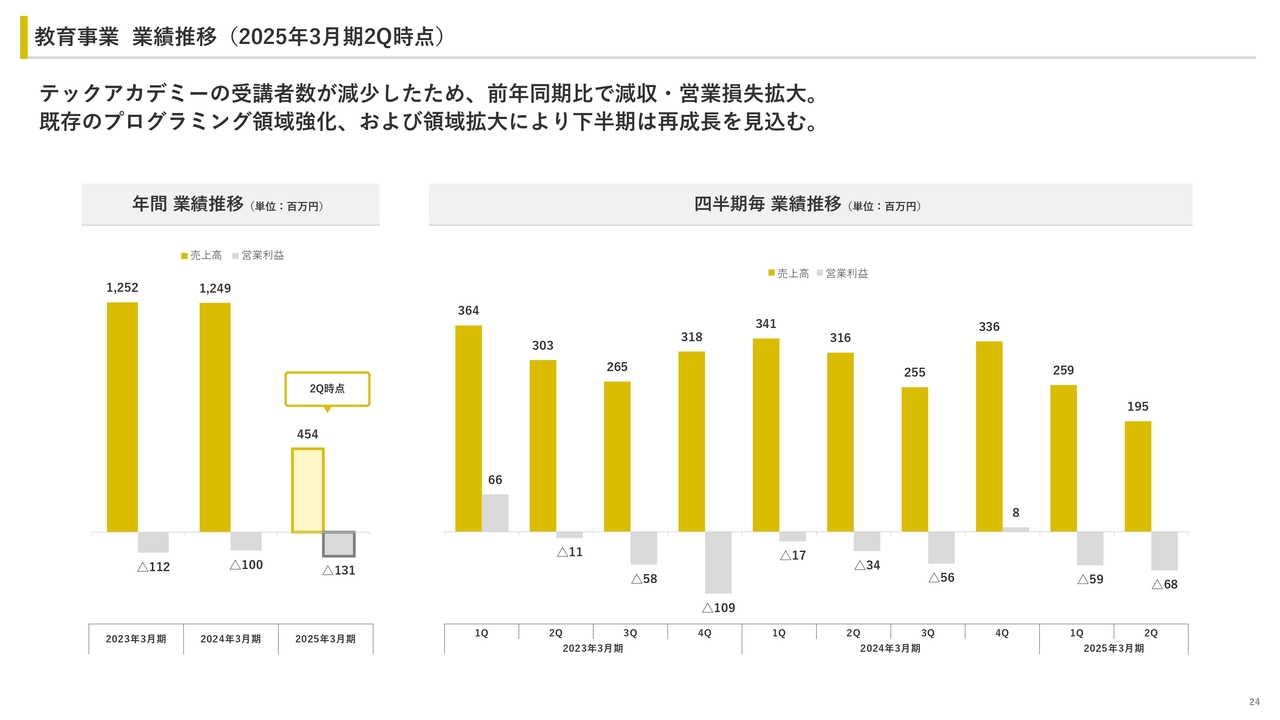

山下:続いて、教育事業についてご説明します。教育事業では、toC向けに行っているオンラインプログラミング教育サービス「テックアカデミー」の受講者数が減少していることから、現在は前年同期比で減収となっており、営業損失も拡大しています。

スライド右側の四半期推移からもわかるとおり、前々期から前期はおおよそ横ばい、その後今期にかけて若干右肩に下がってきている状況です。営業損失も引き続き発生しています。

このまま既存のプログラミング領域だけでビジネスを行っていくのではなく、既存のプログラミングを強化しつつ、さらに領域を拡大していくために、今回あらためて成長方針を策定しました。

Ken:スライドのグラフを見ると、若干停滞しているように見えますが、今後どのように伸ばしていくのでしょうか? 戦略面についてもう少し詳しく教えてください。

山下:成長戦略については、次のスライドで詳しくご説明します。

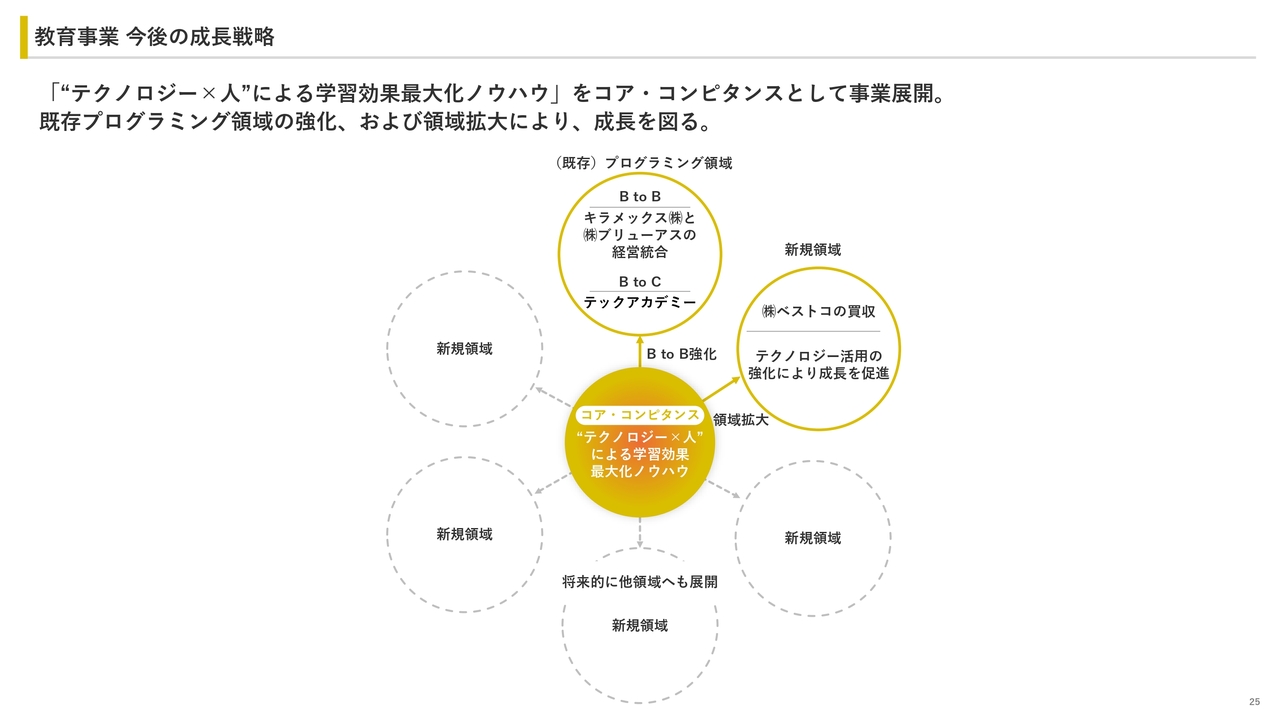

教育事業 今後の成長戦略

山下:教育事業の今後の成長戦略です。教育事業ではこれまでプログラミング領域において事業を展開していました。

個人向けにはオンラインのプログラミングスクール「テックアカデミー」を、企業向けにはIT研修の提供を行ってきました。コアにあるものは、テクノロジーだけでも、人だけでもなく、それぞれを掛け合わせることで、学習効果の最大化やノウハウの提供を展開してきました。

まずは現在展開している部分を強化していきますが、我々は今後もこのコア・コンピタンスをもって教育業界の中で領域を広げていきたいと考えています。

このような成長戦略のもと、個別指導塾を展開している株式会社ベストコを買収しました。創業以来、13期連続増収となっている会社です。このように、新たに領域を広げていくことを今後の成長方針の要としています。

我々のコア・コンピタンスをもとに、さらなる成長が見込める領域があれば、プログラミングや個別指導塾以外の領域にも拡大していきたいと考えています。

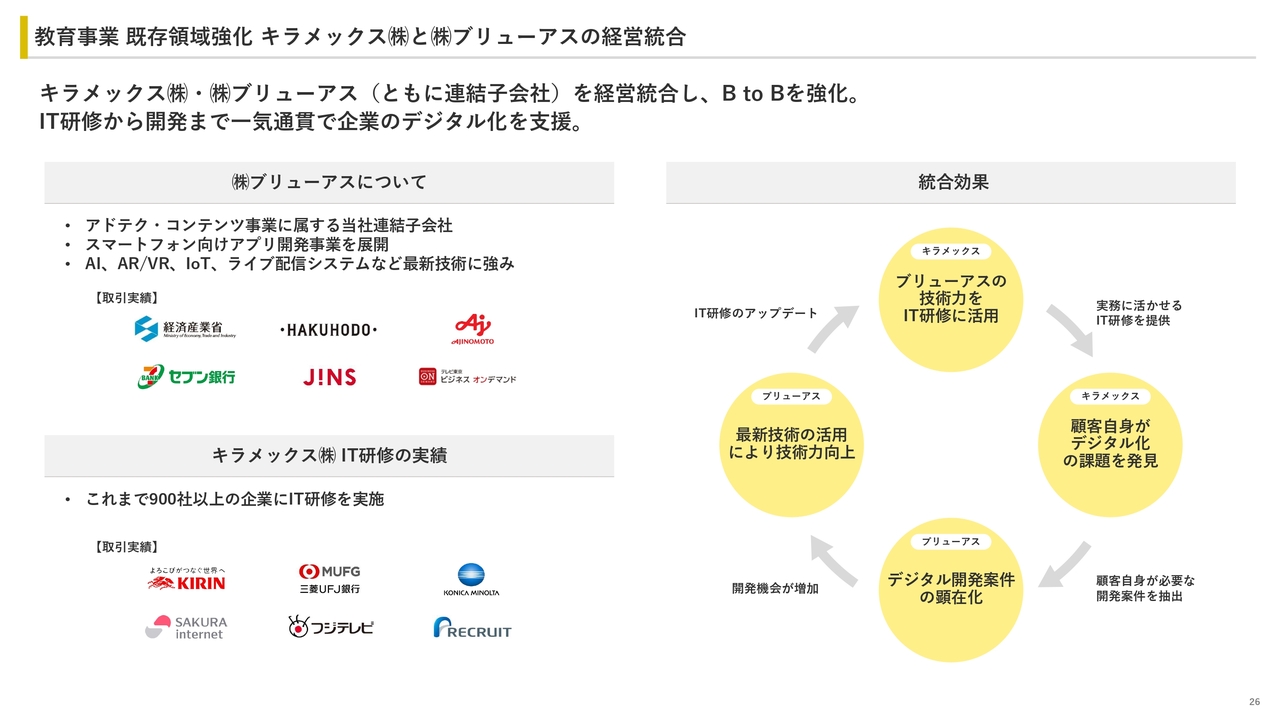

教育事業 既存領域強化 キラメックス(株)と(株)ブリューアスの経営統合

山下:既存領域の強化についてご説明します。現在展開しているプログラミング領域については、連結子会社同士の経営統合を行うことで、主にBtoBの領域で強化していきます。具体的には、IT研修からシステム開発まで、一気通貫で企業のデジタル化支援を行います。

株式会社ブリューアスは、スライド左側に記載があるとおり、現在はアドテク・コンテンツ事業に属している子会社で、主にスマートフォン向けアプリの開発をさまざまな技術を用いて展開している企業です。

キラメックス株式会社はこれまでプログラミング領域で教育事業を担ってきた会社で、企業向けのIT研修を900社以上の企業で実施してきた実績があります。

この2社を経営統合することで、スライド右側にあるような経営統合効果を目指します。具体的には、ブリューアスの技術力をIT研修に活用し、顧客の実務に活かせるようなIT研修を提供していきます。

これにより、顧客自身がデジタル化の課題を発見できるようになり、必要な開発案件が抽出されます。そこからデジタル開発案件が顕在化し、結果としてブリューアスの開発機会が増加します。さらにその中で最新技術の活用を続けていくことで技術力が向上していきますので、IT研修をさらにアップデートすることができます。

このような統合効果により、開発だけでなく、IT研修だけでもなく、それぞれ一気通貫で各企業にサービスの提供を行っていきたいと考えています。

Ken:BtoBをかなり強化されるということですが、最近企業の予算が増加しているなど、そのようなポジティブな材料はあるのでしょうか?

山下:現状では、主に開発の部分において予算が増加し続けています。大手開発会社のSIerの決算を見てもわかるとおり、基本的には増えていると思います。しかし、やはり内部のデジタルリテラシーを高めていかなければならないという需要は、大手エンタープライズ企業を中心に高まってきています。

また、もともと我々への研修の需要も伸びてきていますので、現在それぞれ細切れに各企業に対して営業をかけ、案件をいただいている状況です。連携することで、さらに大きな予算を獲得できるのではないかと考えています。

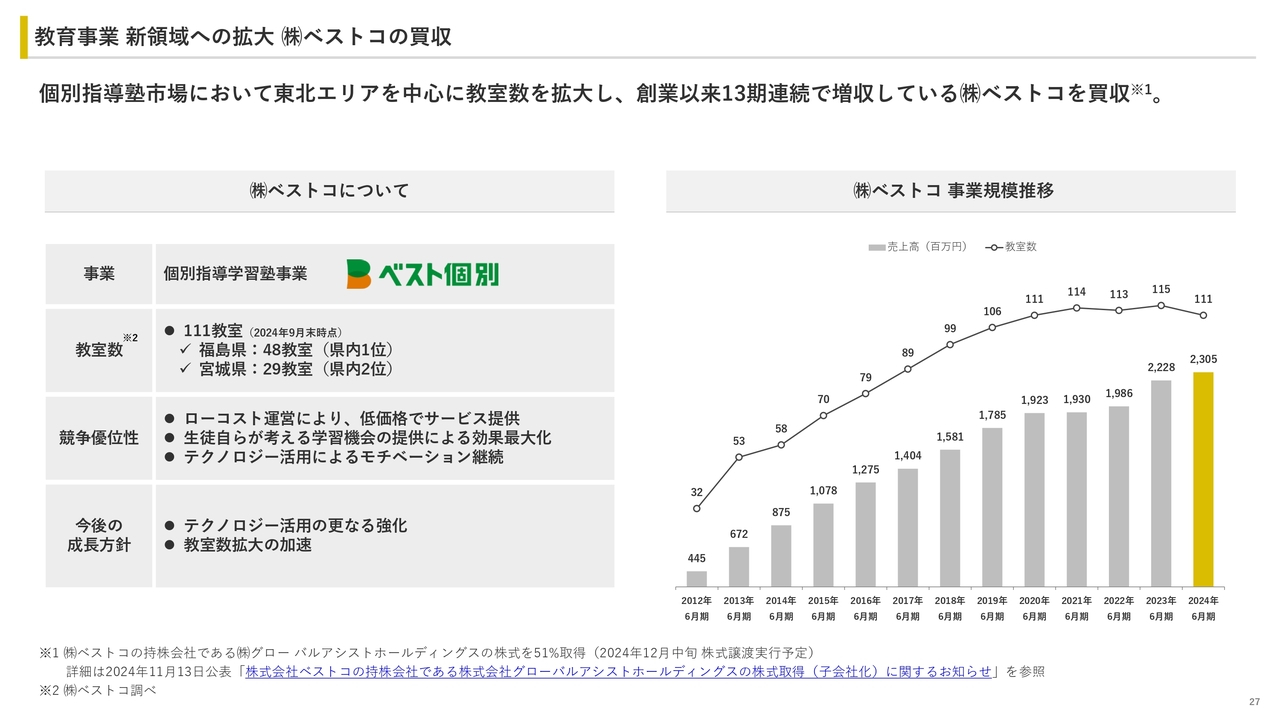

教育事業 新領域への拡大(株)ベストコの買収

山下:先ほども触れたとおり、当社は個別指導塾市場で東北エリアを中心に成長を続けている株式会社ベストコの買収を発表しています。ベストコは2024年9月時点で教室数が111教室あり、創業から13期連続で増収しています。前期の売上高は約23億円となっています。

個別指導塾の領域には、明光義塾などの大手も存在していますが、県単位で見るとその大手のシェアを奪ってトップシェアを取っているエリアもあるなど、非常に成長著しい企業をグループ化することができました。競争優位については次のスライドでご説明します。

教育事業 (株)ベストコの特徴

山下:もともとベストコも個別指導塾領域および塾領域の中ではテクノロジーを積極的に活用している企業です。我々が教育事業で持っているコア・コンピタンスを活かすにはより良い環境だということから買収の判断に至っています。

基本的に紙の教材を使わずに、ほぼデジタルの教材や教育アプリなどが使われており、裏側ではすべてデータを計測し、カリキュラムのカスタマイズを行っています。

また、講師と生徒が1対3の割合で個別指導を行っています。生徒が単に教えてもらうのではなく、自分で考える機会をより多く提供することで、学習効果を最大化させています。

そして、テクノロジーを活用していくことで他社と何が違うかというと、教室を運営するコストが非常に低いのです。したがって低価格でサービスを提供できます。

質的な面とユーザーに提供する金額的な面で競争優位性を見出し、大手が存在する塾領域の中でシェアの簒奪を行っています。

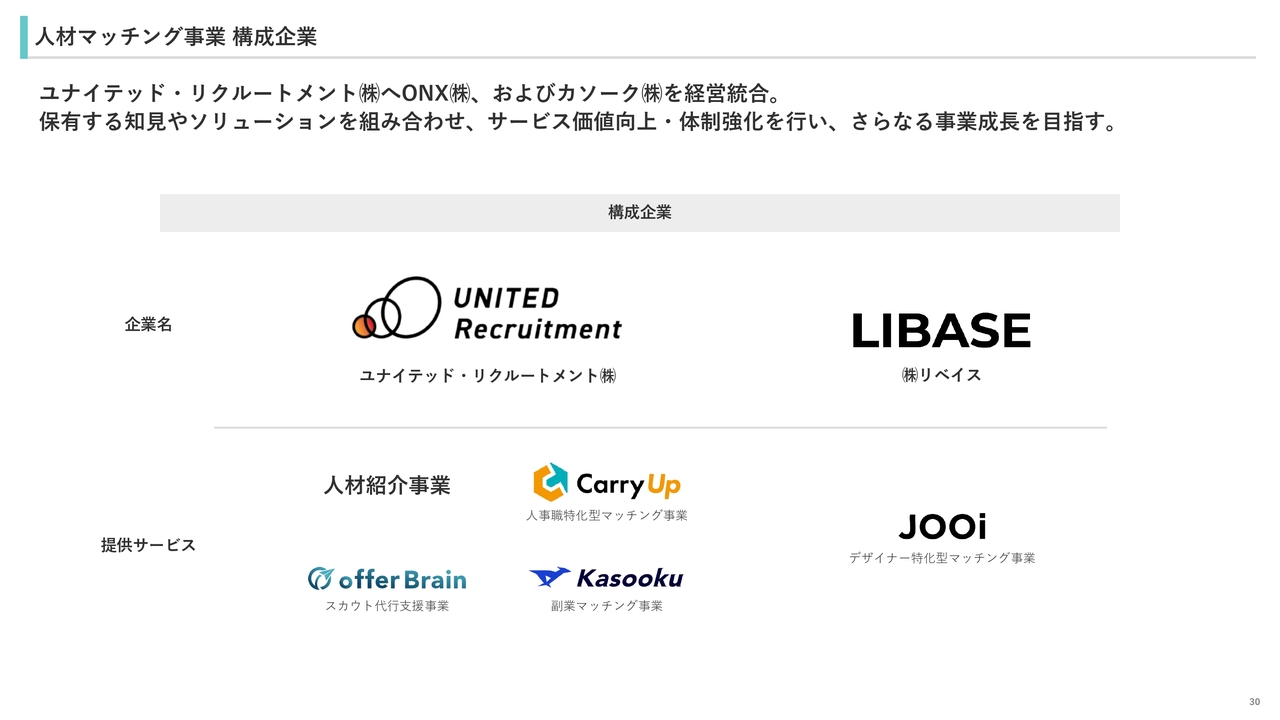

人材マッチング事業 構成企業

山下:人材マッチング事業についてご説明します。人材マッチング事業は主にユナイテッド・リクルートメント株式会社という会社が、人材紹介事業や人事職特化型のマッチング、副業のマッチングを行っています。

もともと、今以上に企業数があったのですが、今回経営統合を一気に行い、ユナイテッド・リクルートメントという会社にほぼ集約しました。

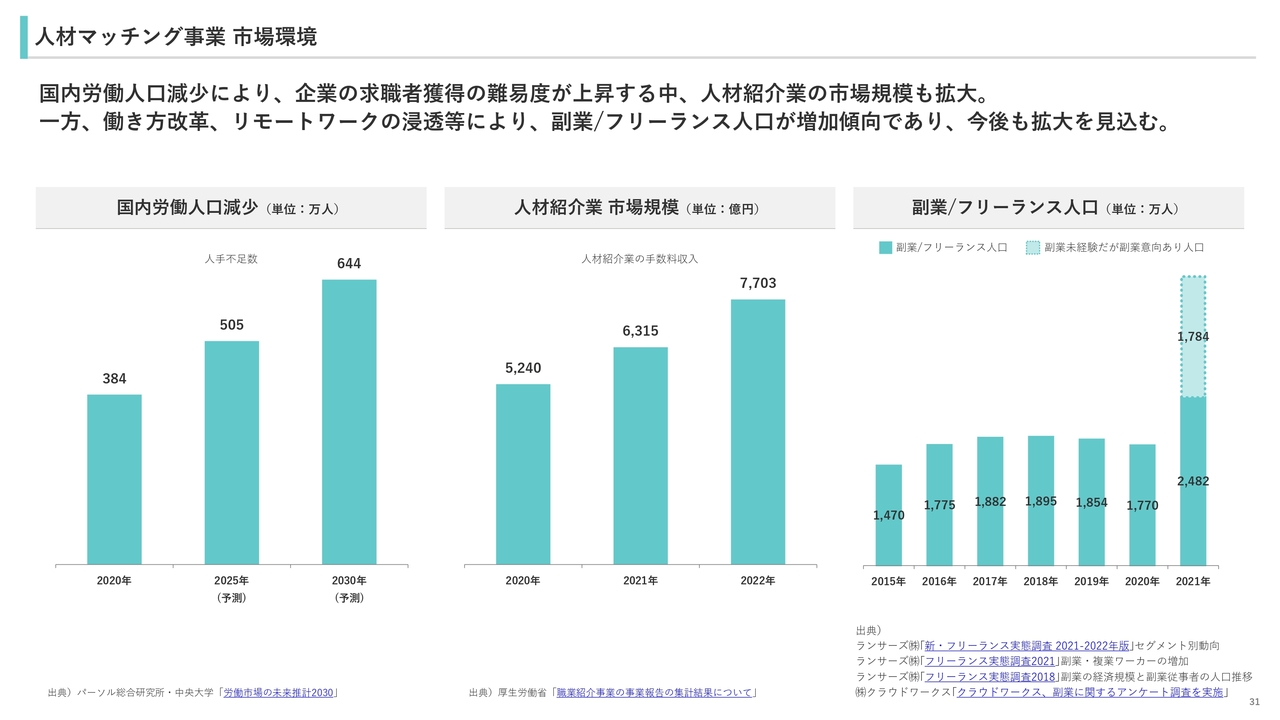

人材マッチング事業 市場環境

山下:ここはみなさま釈迦に説法かと思いますが、国内の労働人口が減少しており、現状では企業で人が足りない状況がすでにかなり顕在化してきています。それに伴い、人材紹介業の市場規模は非常に拡大していますが、実際に転職する人の数が足りておらず、企業が欲しい人数を獲得できているとはいえない状況が続いています。

一方で、副業やフリーランスを志す人の実際の数が増えてきています。転職する人の数が足りない中、よりさまざまな働き方を望む人が増えていることから、今、市場的にはいろいろなギャップが生まれている状況だと認識しています。

人材マッチング事業 2025年3月期方針

山下:我々としてはかなり後発で人材事業に参入しています。転職したい人を転職したい企業につなげることはすでに非常に飽和しており、さらに転職したい人のほうが足りない状況が続いていきます。今後その傾向がより強まっていくと思います。

そこで我々がどのように成長させていくかというと、副業やフリーランスの人材に我々の求職者のプールに入っていただきます。そこでは我々がそのまま副業やフリーランスを紹介することもありますし、その中で転職を志すようなマインドの変化があった人には、転職というかたちで企業に紹介することもあります。

企業と求職者が求めるかたちに対し、いろいろなかたちで応えられるようにサービスを提供していきたいと思っています。まず我々としては、実際に求職者のパイが他の紹介会社と違うという状況を作り上げていきたいと考えています。

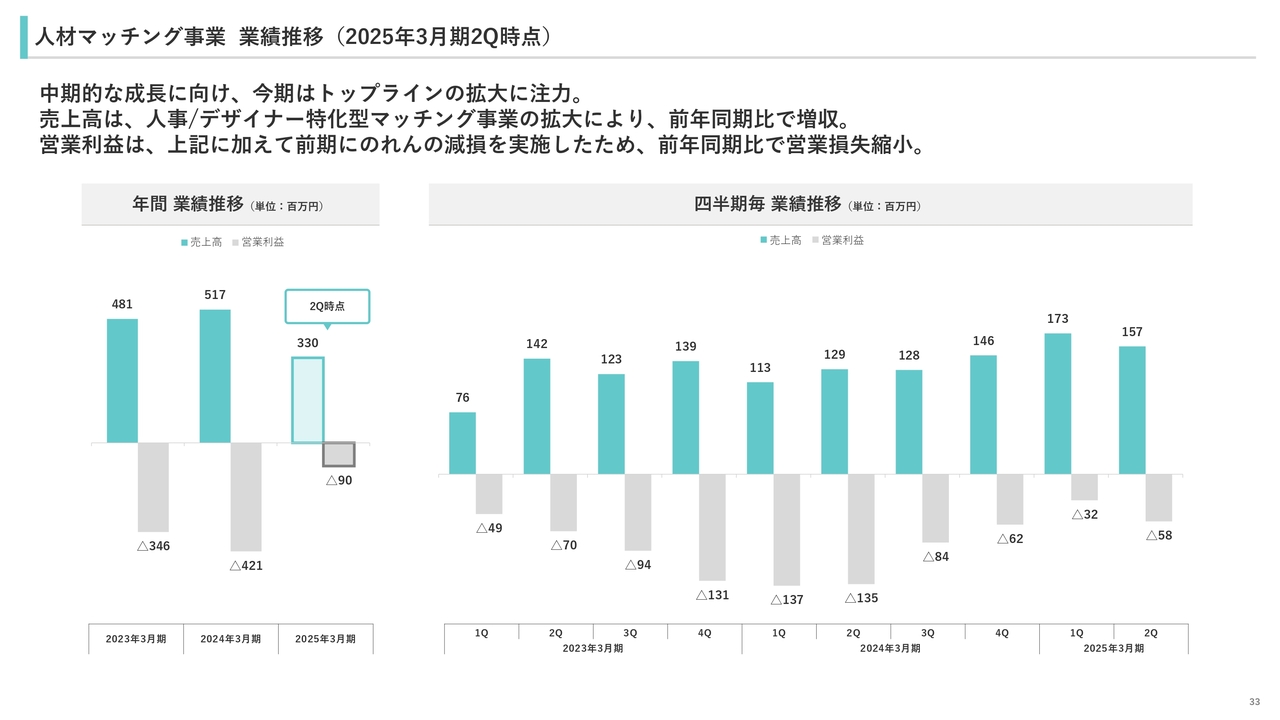

人材マッチング事業 業績推移(2025年3月期2Q時点)

山下:この事業は2期前から始めた事業ですので、現在はまだ赤字で先行投資中となっています。

現在はトップラインの拡大に注力しており、まだ数字としては小さいものの、前年同期比でしっかりと増収ができています。また、利益的なところでは、のれんがなくなったことも含めて営業損失自体は縮小してきています。来期にかけて収益化を目指していくビジネスになっています。

人材マッチング事業 2025年3月期進捗(2Q時点)

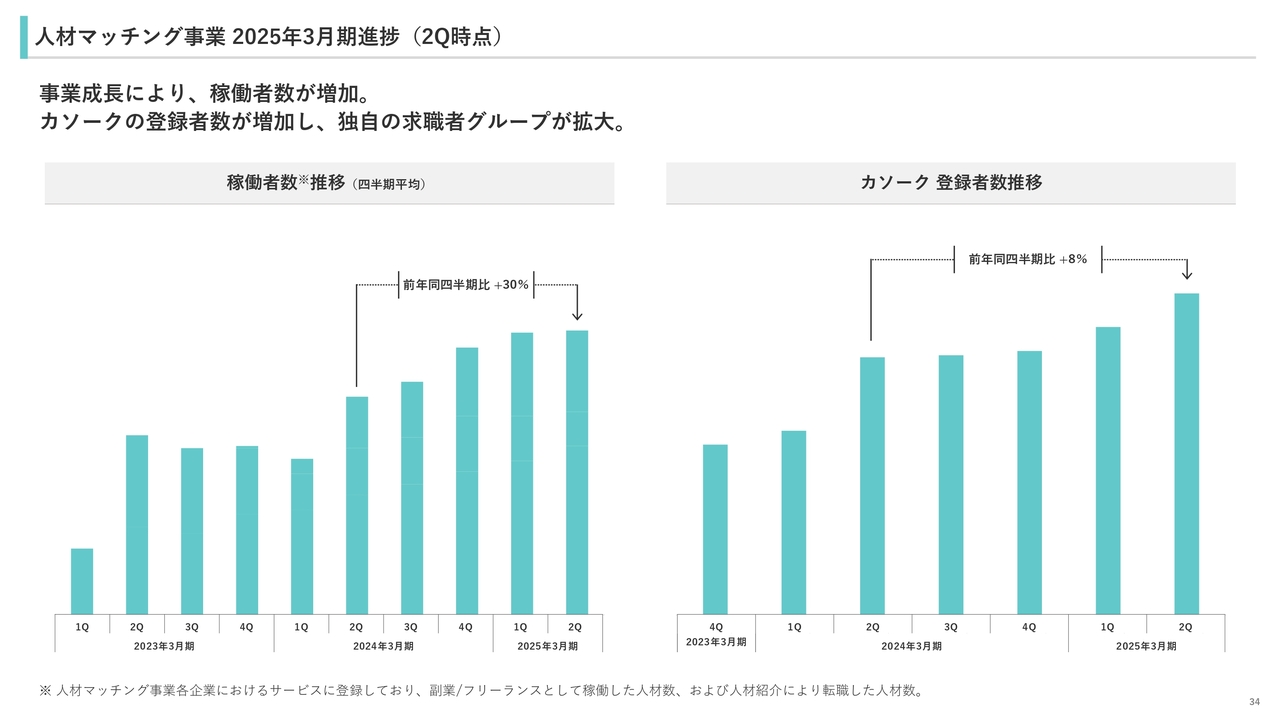

山下:先ほどもお話ししたとおり、我々としては求職者の登録者数と、求職者たちが我々のサービスを通じて稼働しているかどうかを示す稼働者数をKPIとしています。これらの数値は増加してきている状況です。

アドテク・コンテンツ事業 構成企業(2025年3月期2Q時点)

山下:アドテク・コンテンツ事業についてご説明します。アドテク・コンテンツ事業は大枠でアドテク事業とコンテンツ事業に分かれています。

個社ごとの説明は割愛しますが、基本的にはどの事業も収益期待事業として安定的に利益を創出していくことを目的としています。全体の戦略の中とは別にスタンドアローンで各社個別の戦略を立てて実行してもらっています。

アドテク・コンテンツ事業 業績推移(2025年3月期2Q時点)

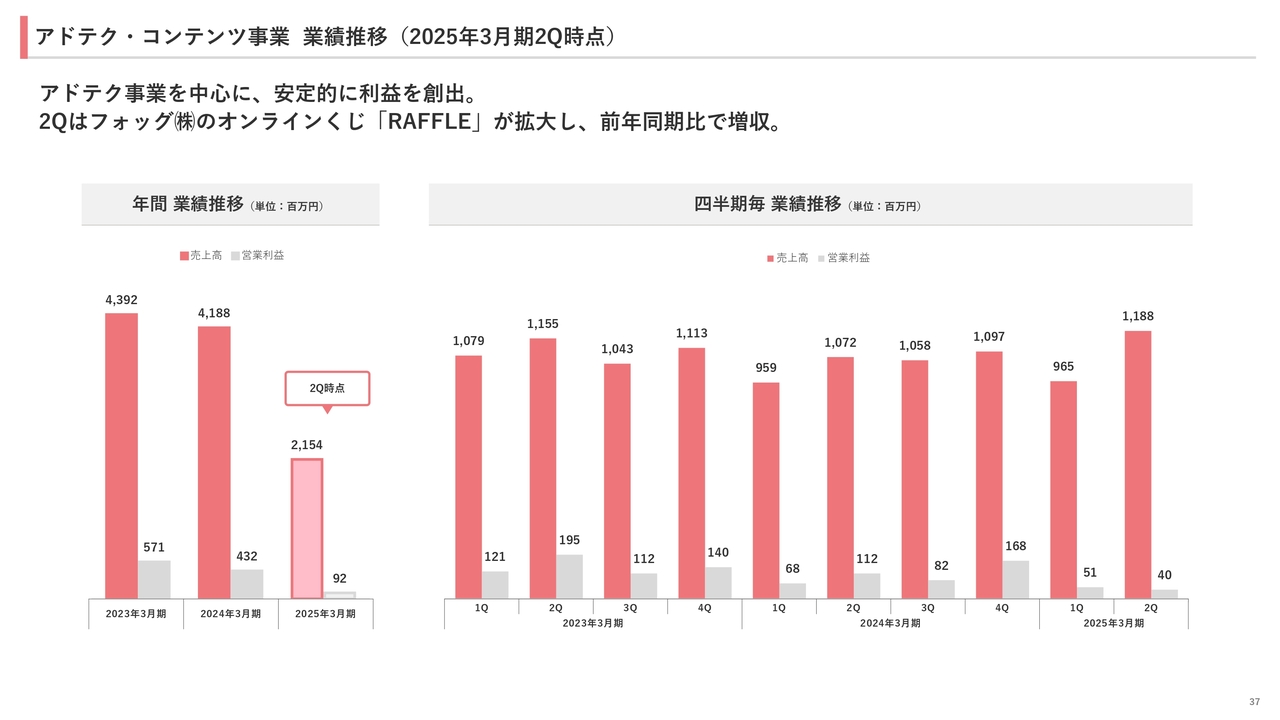

山下:アドテク事業を中心に安定的に利益を創出してきていますが、コンテンツ事業では、後ほどご紹介するフォッグ株式会社のオンラインくじ「RAFFLE」が拡大しており、前年同期比で増収しています。

安定的な質の成長を見込んでいますが、その中でもフォッグについては成長率が高く、全体での増収に寄与しています。

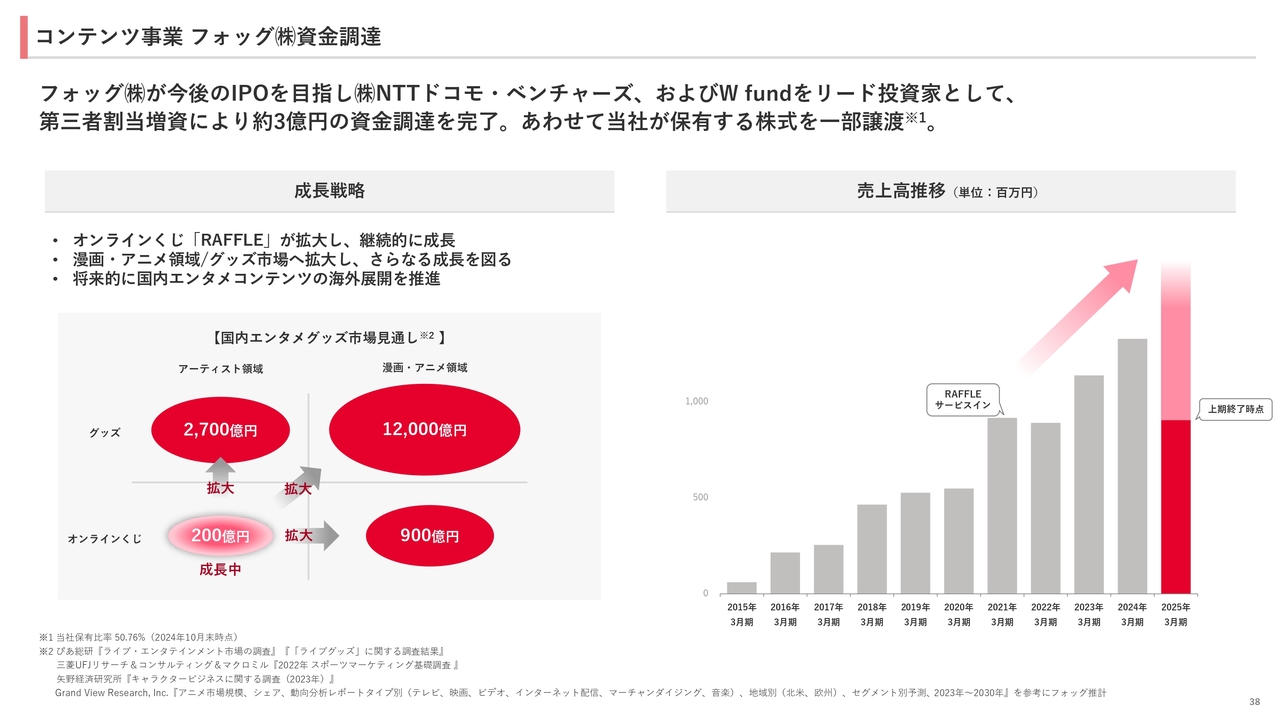

コンテンツ事業 フォッグ(株)資金調達

山下:そのフォッグについては、現在ユナイテッドグループとして我々の連結に入っていますが、今後はIPOを目指しています。先日NTTドコモグループのファンドとW fundをリード投資家として、資金調達を行い、外部の資本を入れることになりました。

現状の当社保有比率は約50パーセントですが、今後さらに資金調達等を行う場合は我々の連結から外れていくかたちになります。我々としては持っている株式を彼らがIPOした後に売却することで、そこでのイグジットを見込んでいます。

オンラインくじ「RAFFLE」はコンビニの「一番くじ」のオンライン版のようなものですが、現在そこではアーティスト領域の中でオンラインくじを展開しています。今後は漫画やアニメなどの市場に拡大していき、オンラインくじだけではなく、グッズの販売等も行っていきたいと考えています。将来的には海外への展開も行っていきたいと考えています。

「RAFFLE」を始めてから売上高は非常に堅調に伸びており、今期についても上期終了時点で前期トータルに迫るぐらいの伸びをみせています。今後このまま続けば、しっかりとIPOしてくれるのではないかと考えています。

コンテンツ事業 オンラインくじ実績

山下:こちらのスライドには、参考としてオンラインくじの実績を掲載しています。今は主にアーティスト領域のAKB48やFRUITS ZIPPERなどのほか、テレビ朝日や、浦和レッドダイヤモンズや千葉ロッテマリーンズなど一部スポーツ領域の各球団ともオンラインくじを展開しています。今後、漫画やアニメに広げていくことが成長戦略となっています。

2025年3月期 3Q以降の事業セグメントおよび構成事業

山下:経営統合や買収を含めた、第3四半期以降のセグメントおよび構成事業です。コア事業の中の教育事業については、ブリューアスとキラメックスが合併し、ブリューアスが存続会社となります。さらにベストコが加わるかたちとなります。

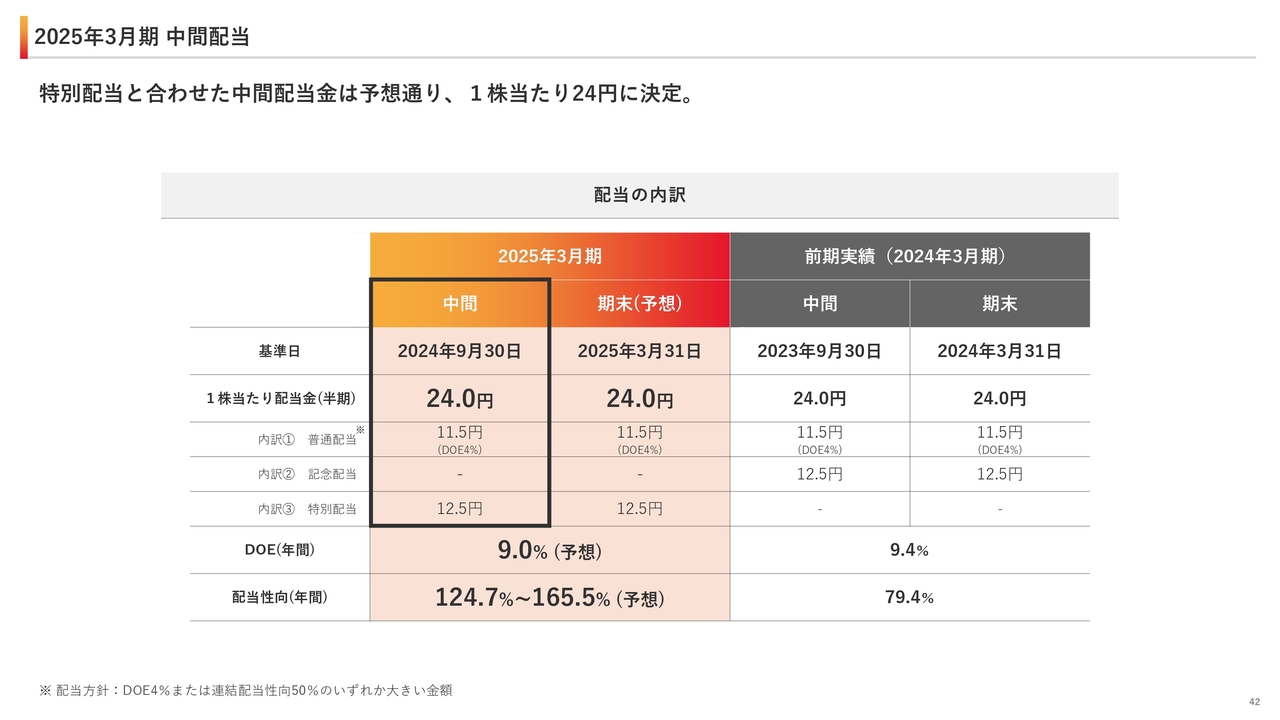

2025年3月期 中間配当

山下:最後に株主還元についてご説明します。先日中間配当も発表していますが、通期で48円の配当予想を出しています。その半分として、中間配当では24円の配当を決定しています。前期、今期ともに普通配当、特別配当、記念配当があり、金額としては同等で設定しています。

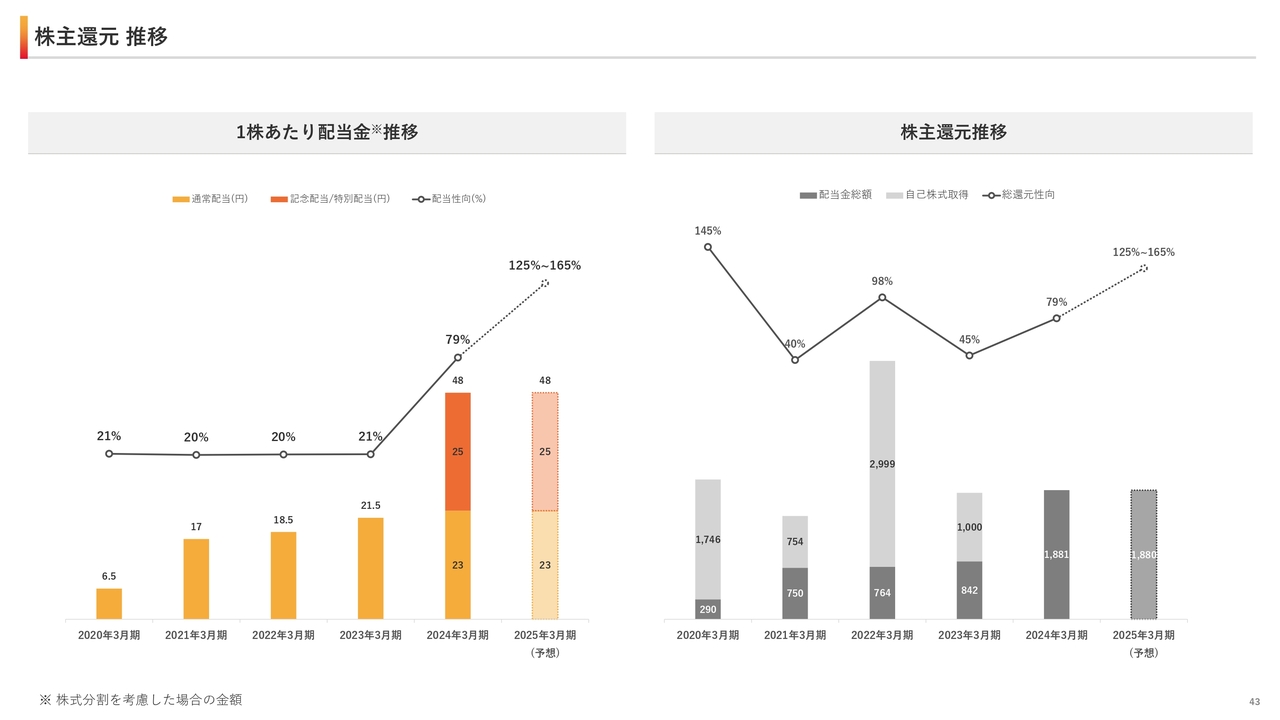

株主還元 推移

山下:株主還元の推移です。前々期までは配当性向20パーセントに加え、右側のグラフに薄いグレーで示した自社株式の取得を行っていました。しかし、前期からは自社株式の取得を止め、普通配当にプラスして記念配当や特別配当を加えています。

1株当たりの配当金が増えており、株主還元の推移としても総還元性向が高くなってきている状況です。

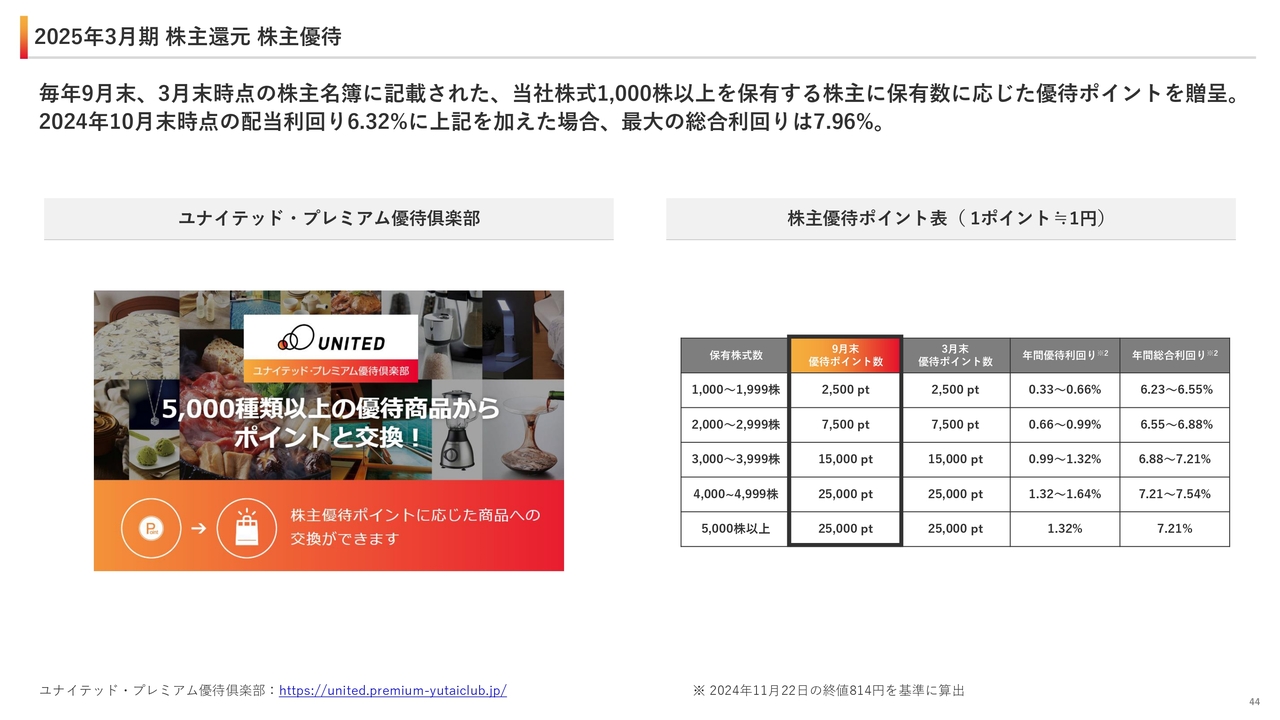

2025年3月期 株主還元 株主優待

山下:今期から株主優待として「プレミアム優待倶楽部」を開始しています。

今年9月末に権利が確定しており、次回は来年3月末が権利確定日となります。株主名簿に記載されており、当社株式を1,000株以上保有している株主のみなさまには保有数に応じた優待ポイントを贈呈します。それぞれポイントを商品等と交換していただく内容となっています。

1,000株からスタートし、4,000株台まで段階的にポイント数が増えていくかたちになっています。配当を加えた総合の利回りについては非常に高く設定していますので、ぜひこのような内容も含めて購入をご検討いただきたいと考えています。

長くなりましたが、当社についてのご説明は以上となります。

質疑応答:個別指導塾を買収した背景について

Ken:「少子化が進んでいる中、他よりもまだ成長力があると見込んだのでしょうか?

新着ログ

「サービス業」のログ