提供:クリングルファーマ株式会社 2024年9月期決算説明

【QAあり】クリングルファーマ、脊髄損傷急性期の国内での製造販売承認申請 2025年3月を見込む

アジェンダ

安達喜一氏(以下、安達):みなさま、こんにちは。クリングルファーマ株式会社代表取締役社長の安達喜一です。本日は2024年9月期通期の決算説明会にお集まりいただきまして、誠にありがとうございます。

こちらが本日のアジェンダとなります。まず初めに、2024年9月期のトピックスについてまとめ、続いて各開発パイプラインの進捗状況をお話しします。次に成長戦略をご説明し、最後に2024年9月期通期の決算概況ならびに2025年9月期業績予想についてご説明します。

会社概要

当社は「難治性疾患治療薬の研究開発を行い、難病に苦しむ患者さんに対して画期的な治療手段を提供し、社会に貢献すること」を企業理念とする大学発創薬ベンチャーです。

現在、私たちは日本で発見された再生創薬シーズHGFの開発に注力しています。HGFは、日本語では肝細胞増殖因子という名前がついており、人体に存在するタンパク質です。

もともと肝臓の再生を担うタンパク質として日本で発見されました。その後の研究により、肝臓だけではなくさまざまな組織・臓器の「保護」「再生」「修復」を担う、非常にユニークなタンパク質であるということがわかっています。

スライド左側に記載のように、692個のアミノ酸が数珠状につながり、19個の分子内架橋があるという、非常に複雑な構造を取っています。クローバーのようなかたちはクリングル構造という名前がついており、当社の社名の由来にもなっています。

最終的に、私たちはHGFを組み換えタンパク質として開発して、スライド内の写真にあるような人用の医療用医薬品として世の中に提供したいと考えています。

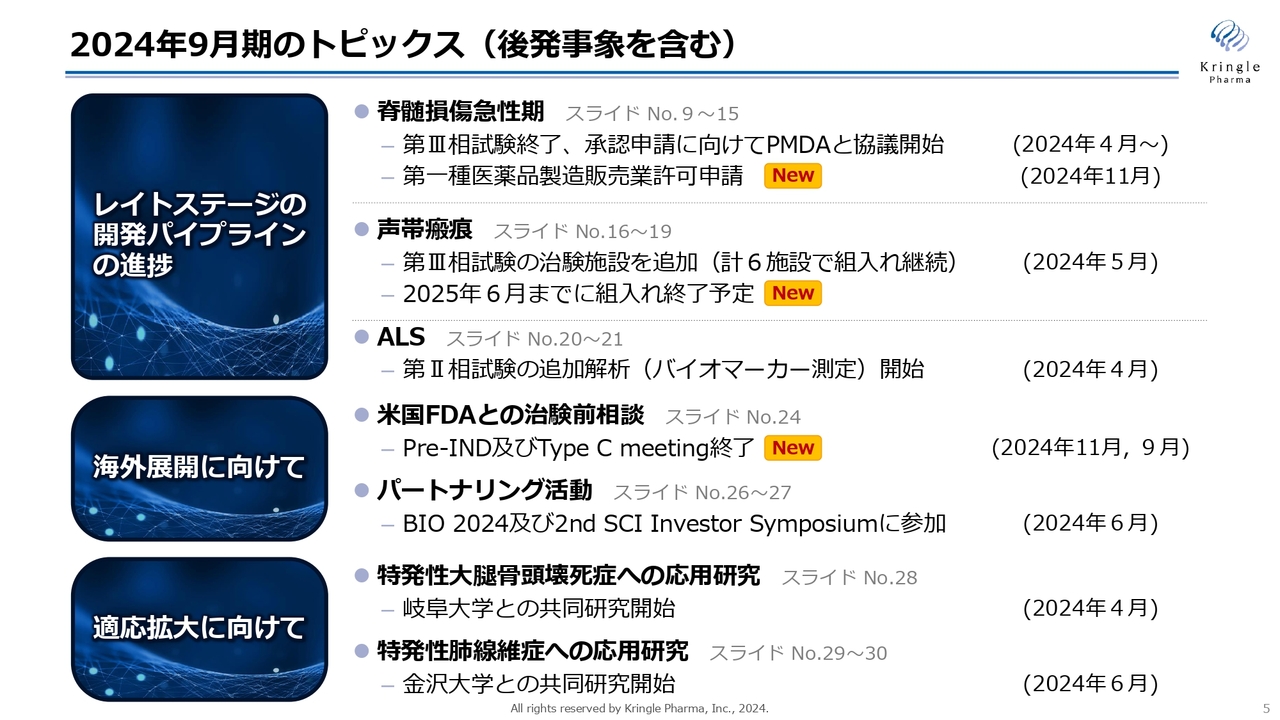

2024年9月期のトピックス(後発事象を含む)

2024年9月期のトピックスとなります。まずは既存のパイプラインの進捗です。

第1パイプラインの脊髄損傷急性期は、第Ⅲ相試験が終了し、承認申請に向けてPMDAと協議を開始しました。本日付でリリースを出していますが、承認申請に必要となる第一種医薬品製造販売業許可の申請については、大阪府に申請を済ませています。

第2パイプラインの声帯瘢痕については、現在は第Ⅲ相試験を国内で進めています。治験施設を増やして、6施設で組入れを継続しています。本年中に組入れを終了する予定でしたが、難しい状況になっており、半年延長するということをお伝えします。したがって、2025年6月までに組入れを終了する予定となっています。組入れを促進する方策とあわせて、後ほど詳しくお話しします。

第3パイプラインのALSについては、第Ⅱ相試験が終了しています。現在バイオマーカーの測定を追加解析として、東北大学とともに進めています。

将来の成長戦略に資する2つの柱、海外展開と適用拡大についても非常に大きな進捗がありました。

まずは海外展開ですが、アメリカのFDAと治験前相談を2本終了しています。Pre-IND meetingならびにType C meetingです。これを踏まえて、現在は治験申請の準備を進めています。

また、海外提携先を獲得するためのパートナリング活動にも注力しています。今年6月にはBIO 2024、加えて脊髄損傷の国際シンポジウムに参加し、製薬企業とのパートナリング活動を行っています。

適応拡大については岐阜大学との共同研究をスタートし、特発性大腿骨頭壊死症への応用研究を開始しました。さらに特発性肺線維症への応用研究として金沢大学との共同研究も開始しました。

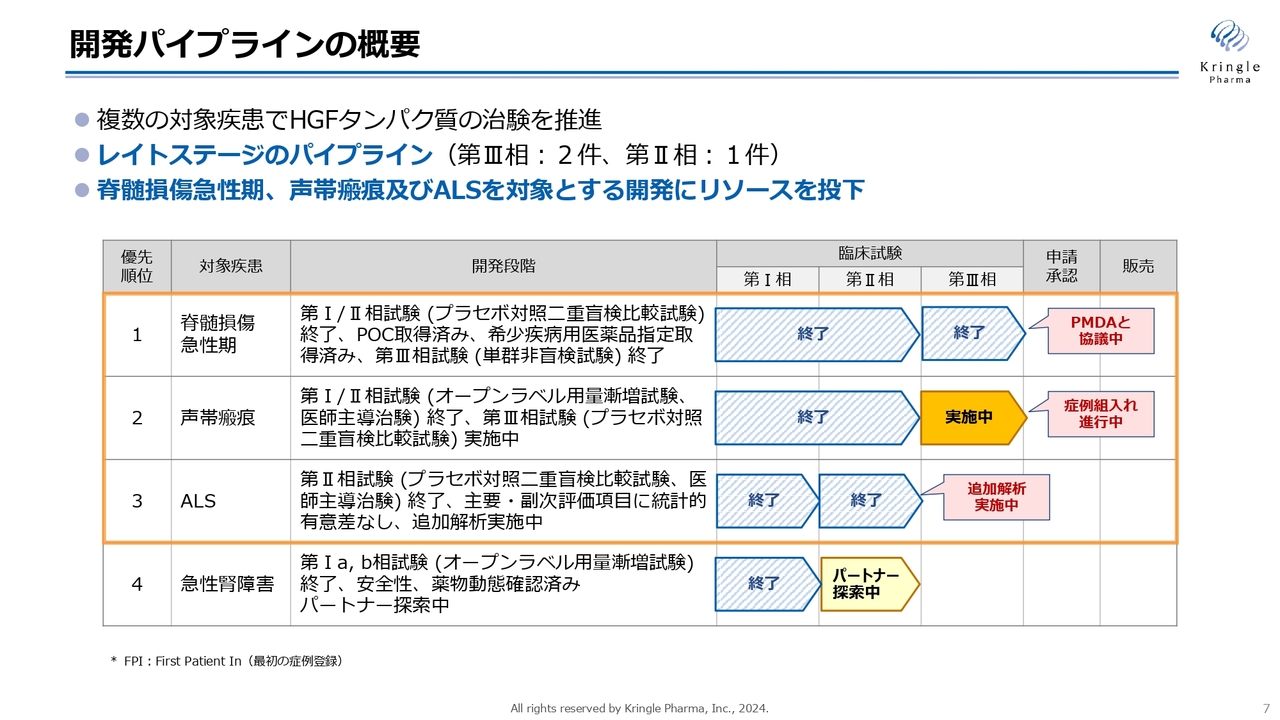

開発パイプラインの概要

各開発パイプラインの進捗状況です。スライドは、私たちが現在臨床段階にある4つのパイプラインの状況を示しています。

第1パイプラインの脊髄損傷急性期は、第Ⅲ相試験が国内で終了し、承認申請に向けてPMDAと協議を進めています。

第2パイプラインの声帯瘢痕は、第Ⅲ相試験が国内で実施中です。

第3パイプラインのALSは、第Ⅱ相試験が終わって追加解析を実施中です。

第4パイプラインの急性腎障害は、第Ⅱ相試験を開始するためのパートナーを探索中です。

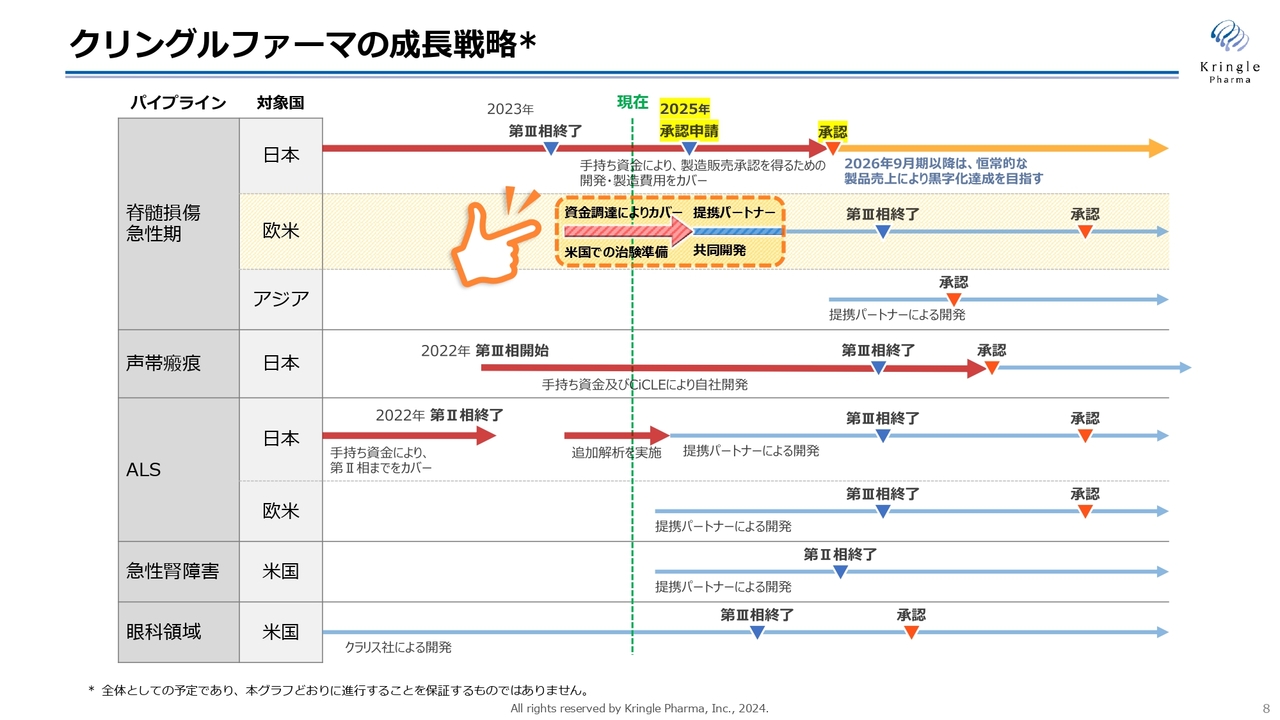

クリングルファーマの成長戦略

短期的な成長戦略をスライドに矢印で示しています。

第1パイプラインである脊髄損傷急性期の国内での開発については、2025年に承認申請をして2026年9月期に承認を取ります。これ以降、恒常的な製品売上によって黒字化の達成を目指すかたちで進めていきます。承認を取るまでは自社で推進し、その後の販売については提携パートナーがすでに決まっています。承認を取るまでの開発費用については、手持ちの資金ですでにカバーしています。

また、欧米、具体的にはアメリカでの開発については治験準備を進めています。これについては2024年9月期に資金調達が完了しており、それを使って今準備を進めています。

第2パイプラインの声帯瘢痕も脊髄損傷の国内と同様、第Ⅲ相試験を実施し承認を取得するまで自社で実施します。そのための資金は、手持ち資金ならびにAMEDからのCiCLE補助金によって、すでにカバーできています。

第3パイプラインのALSについては、現在追加解析を実施しており、こちらのバイオマーカーの解析データをもって、提携パートナーを得る方針です。

開発パイプライン -脊髄損傷急性期-

第1パイプラインの脊髄損傷急性期についてです。現在、日本では約6,000人の方が転倒や事故で脊髄損傷になるという状況があります。

急性期には実質的に治療薬がないという状況であり、損傷部位が脳に近いほど広範な麻痺が残ります。そのため、患者さんだけではなく介護する方の負担が非常に大きな疾患です。アンメットニーズが高く、医療経済効果の大きな疾患です。

脊髄損傷急性期にHGFに期待する治療効果

こちらのスライドは、脊髄損傷の急性期にHGFに期待する治療効果を図示したものです。

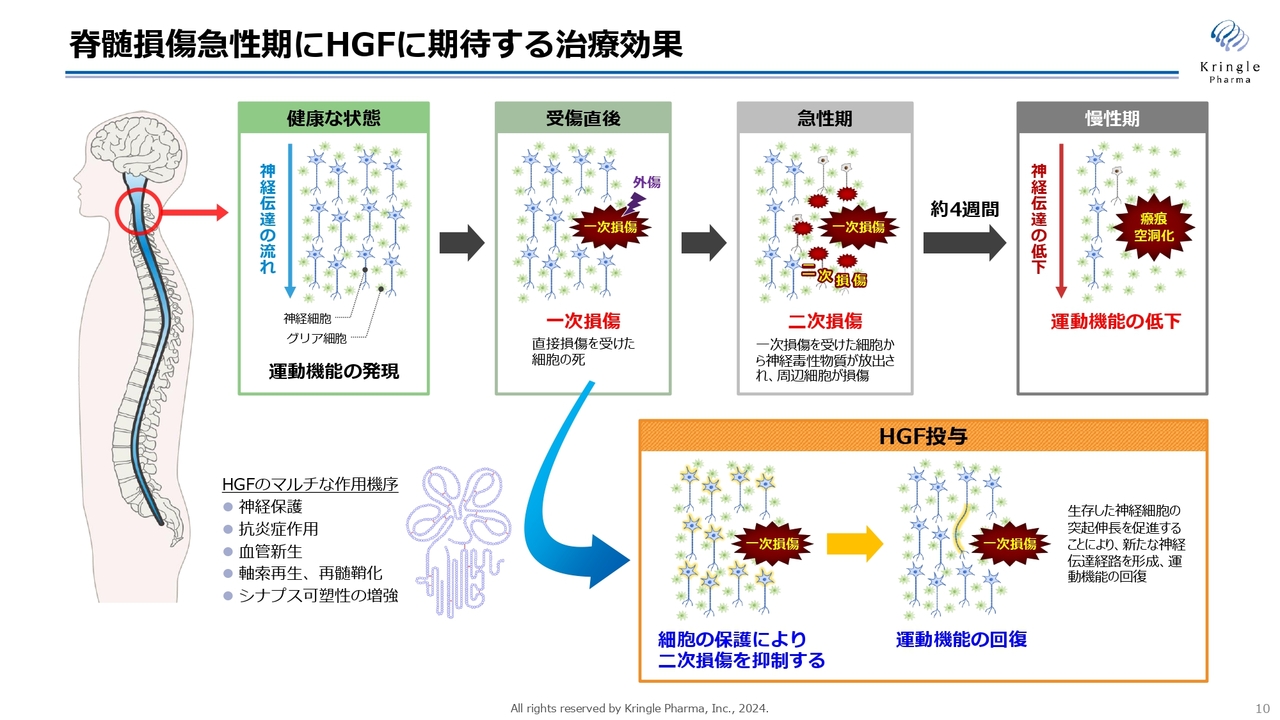

脊髄損傷は最初の損傷を一次損傷と呼びます。その後の急性期に周りの組織・細胞がどんどん損傷していく、二次損傷という現象が起きます。最終的に慢性期になると、損傷範囲が瘢痕化し、空洞化して、神経伝達が上から下に伝わらなくなり運動機能が低下するということになります。

しかし、HGFを急性期に投与することによって、神経保護、抗炎症作用、血管新生あるいは軸索再生、シナプス可塑性の増強など、マルチな作用で二次損傷をできるだけ抑えるという効果を期待しています。二次損傷を抑えることができれば、慢性期に損傷範囲が狭い範囲で収まるので、運動機能の回復が期待できるということです。

脊髄損傷急性期 第I/Ⅱ相試験の結果

当社はすでに国内で第Ⅰ/Ⅱ相試験を終了しています。プラセボ対照二重盲検比較試験として、28例のHGF投与群と17例のプラセボ投与群を比較しました。安全性には特に問題なく、有効性を示唆するいわゆるProof Of Concept(POC)と呼ばれるデータを得ています。

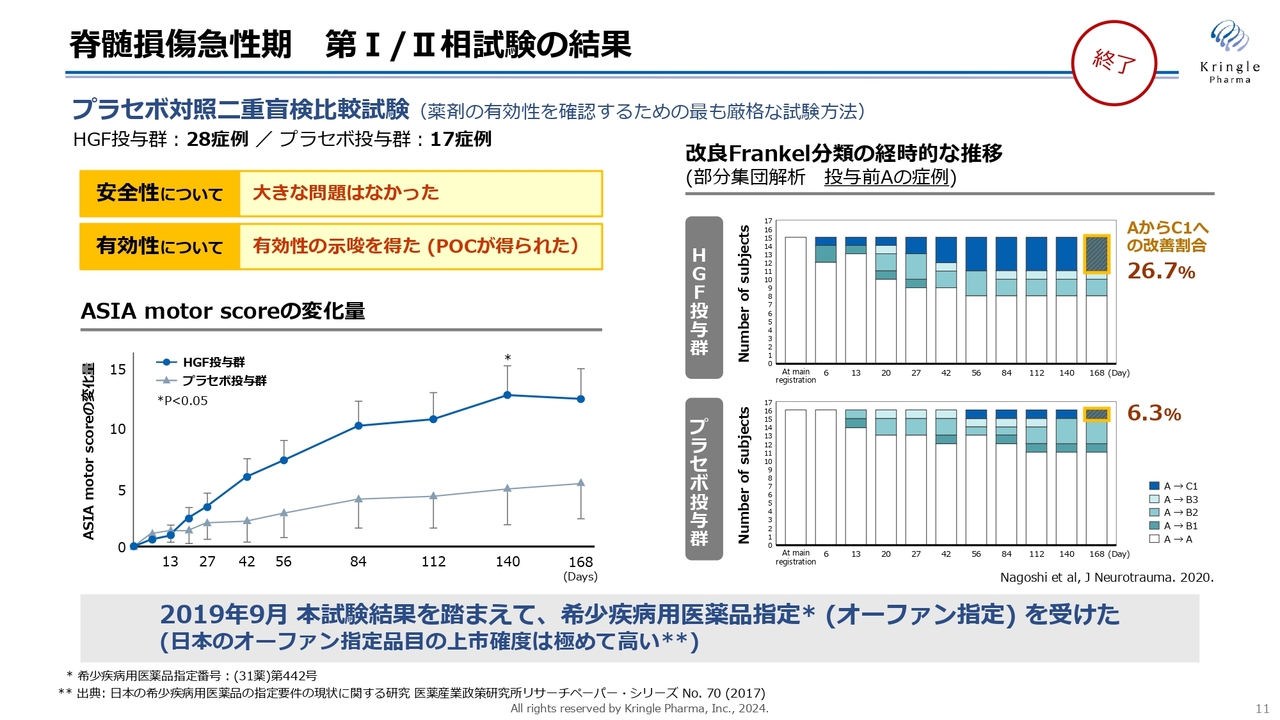

スライド左下のグラフは、ASIA motor scoreの変化量を6ヶ月間にわたり、HGF投与群とプラセボ投与群で比較したものです。青色のHGF投与群では6ヶ月にわたって高いスコアを獲得しています。Day140では、統計的な有意差も得られています。

また、右側のグラフは重症度の推移を色分けして表しています。投与前が重症度Aという最も重度である完全麻痺の方の中で、6ヶ月の経過観察の間にAからB、あるいはAからCに改善した方を、色をつけて示しています。

濃い青色が2段階、AからCに改善した方となります。プラセボ投与群で6.3パーセントに対し、HGF投与群では26.7パーセントと4倍以上の改善割合を見せています。

このようなデータを踏まえて、2019年9月には希少疾病用医薬品指定、いわゆるオーファン指定を受けることができました。

脊髄損傷急性期 第Ⅲ相試験(医薬品開発の最終段階)

その後実施した脊髄損傷急性の第Ⅲ相試験についてです。こちらの試験は多施設共同非ランダム化試験ということで、すべての患者さんにHGFを投与する試験デザインとなっています。こちらはコロナ禍真っ只中の試験で、患者さんの組入れに大変苦労しましたが、なんとか終了することができ、最終的に25例のデータを得ることができました。

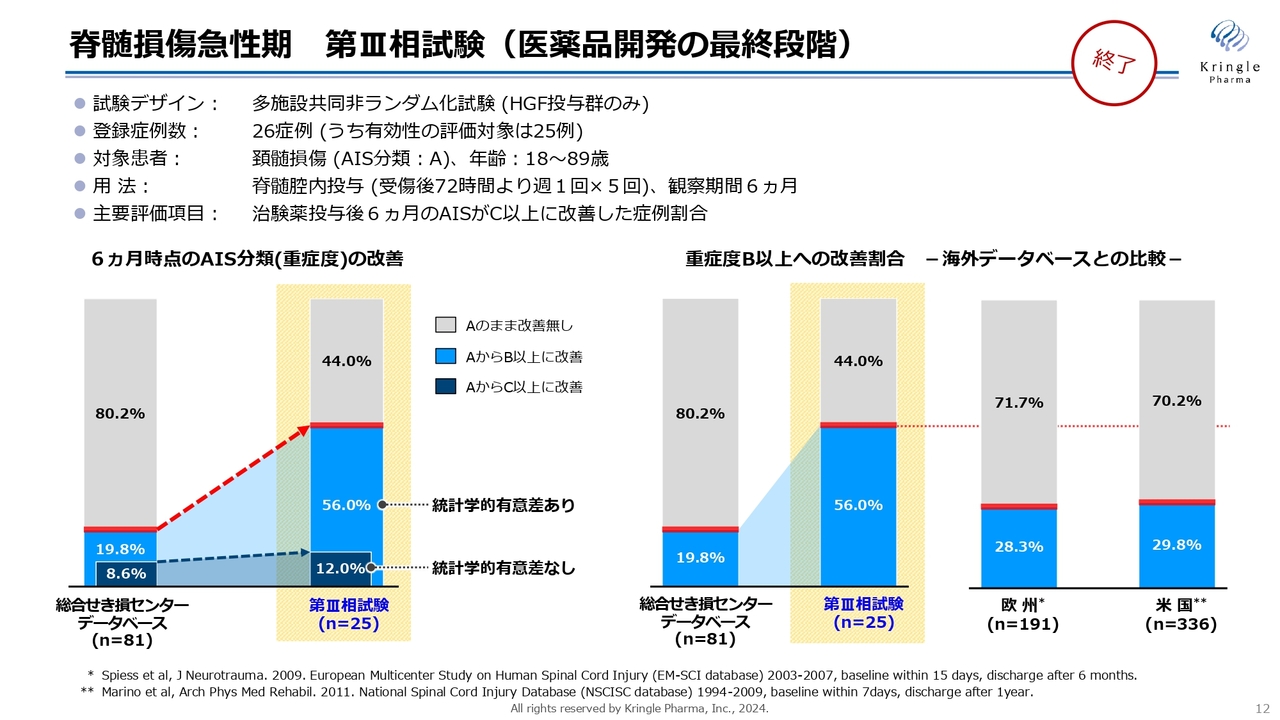

AIS分類のA、最も重度の頚髄損傷、完全損傷の方のみをリクルートしました。比較対象としては、総合せき損センターという脊損専門病院に保管されている患者さんのデータベースを利用しています。

黄色でハイライトをしている棒グラフが、今回の第Ⅲ相試験の結果です。濃い青色は重症度AからC以上に改善した方の割合で、薄い青色はAからB以上に改善した方の割合となります。

重症度AからC以上に改善した方はデータベースで8.6パーセントのところ、今回の試験で12パーセントと数字的には大きくなりました。しかし、こちらには統計学的な有意差はありませんでした。

一方で、AからB以上に改善した方は、データベースで19.8パーセントに対し、今回の試験では56パーセントと、半数以上の方が1段階以上改善する結果となり、統計学的に有意な差が認められています。

今回得たデータと利用したデータベースは、すべて日本のデータです。これを海外データベースの数字と比較するとどうなるかというのが、スライド右側のグラフになります。

欧州、米国のデータベースのデータが論文として発表されており、どちらにおいても、重症度Aの頚髄損傷の方は、約7割の方がそのまま重症度Aで慢性期に至ります。

したがって、今回私たちが得た、HGFを急性期に投与することで半数以上の方が1段階以上改善するという結果は、国内データベースだけではなく海外データベースの数字と比較しても、非常に大きな改善であることがわかりました。

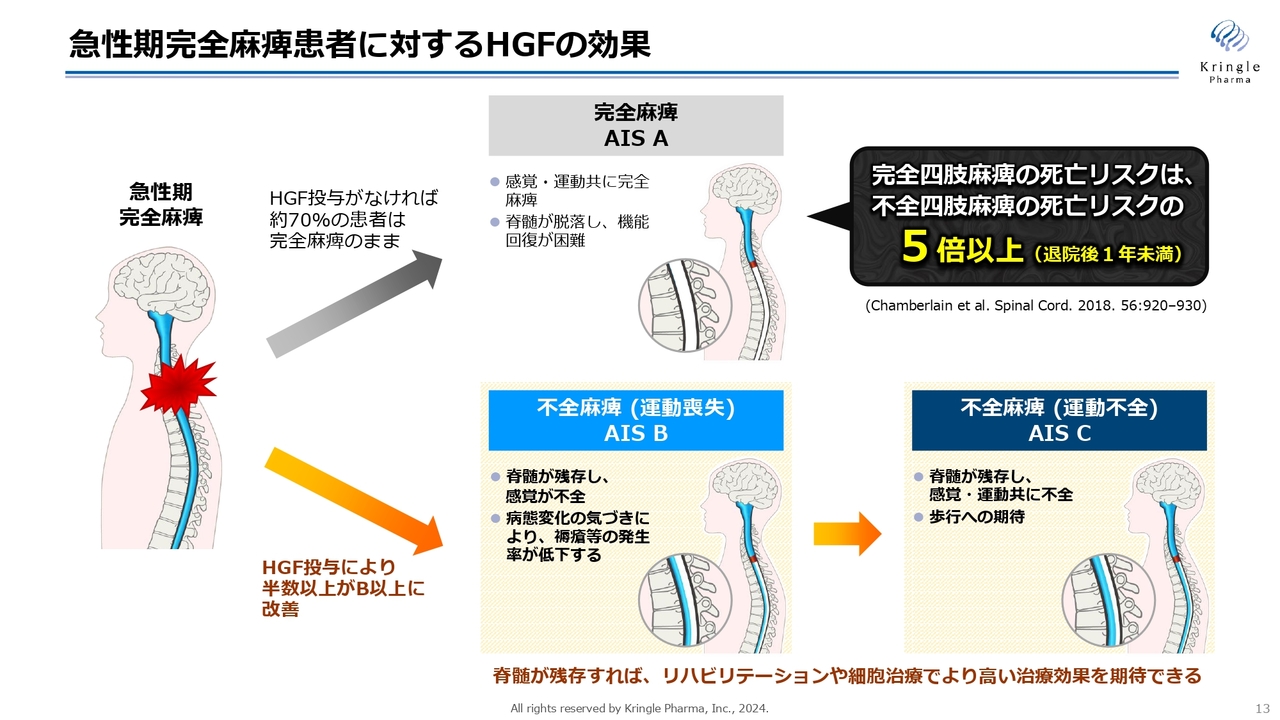

急性期完全麻痺患者に対するHGFの効果

重症度がAからB以上に改善することには、非常に大きな意義があります。

スライドの図に記載のように、急性期で感覚・運動ともに完全麻痺の方というのは、何も治療をしなければ約7割の方が完全麻痺のまま慢性期に移行してしまいます。慢性期に完全麻痺ということになると、その後にリハビリあるいは細胞治療を施しても、ほとんど回復の見込みがなくなってしまいます。

一方で、重症度BあるいはC以上に改善するということは、スライド下段の不全麻痺に移行することになります。重症度Bというのは感覚が戻ってきますし、重症度Cというのは運動機能も戻っていきます。

急性期にHGFを投与することで不全麻痺の方向に患者さんを持ってくることができると、その後リハビリあるいは細胞治療を施すことで、さらに高い治療効果が期待されます。したがって、急性期治療で非常に大事なことは、完全麻痺の方をAのまま慢性期に移すのではなく、不全麻痺のほうにできるだけ多くの患者さんを持ってくるということです。

ちなみに、完全四肢麻痺と不全四肢麻痺の死亡リスクを比べた文献があるのですが、完全四肢麻痺の死亡リスクは5倍以上高いというデータも出ています。

私たちの治験では自然回復のバイアスをできるだけ排除するために、重症度Aの最も重度な方だけを治験に組入れています。これはHGFが重症度Aの方にしか効かないということではなく、重症度Aで効くのであれば当然BやCでも効くわけです。

つまり、重症度Bの方に投与すれば、その方がCになりますし、重症度Cの方に投与すれば、その方がDになるということです。HGFがまさに急性期の脊髄損傷治療薬として非常に有望であるということがわかってきました。

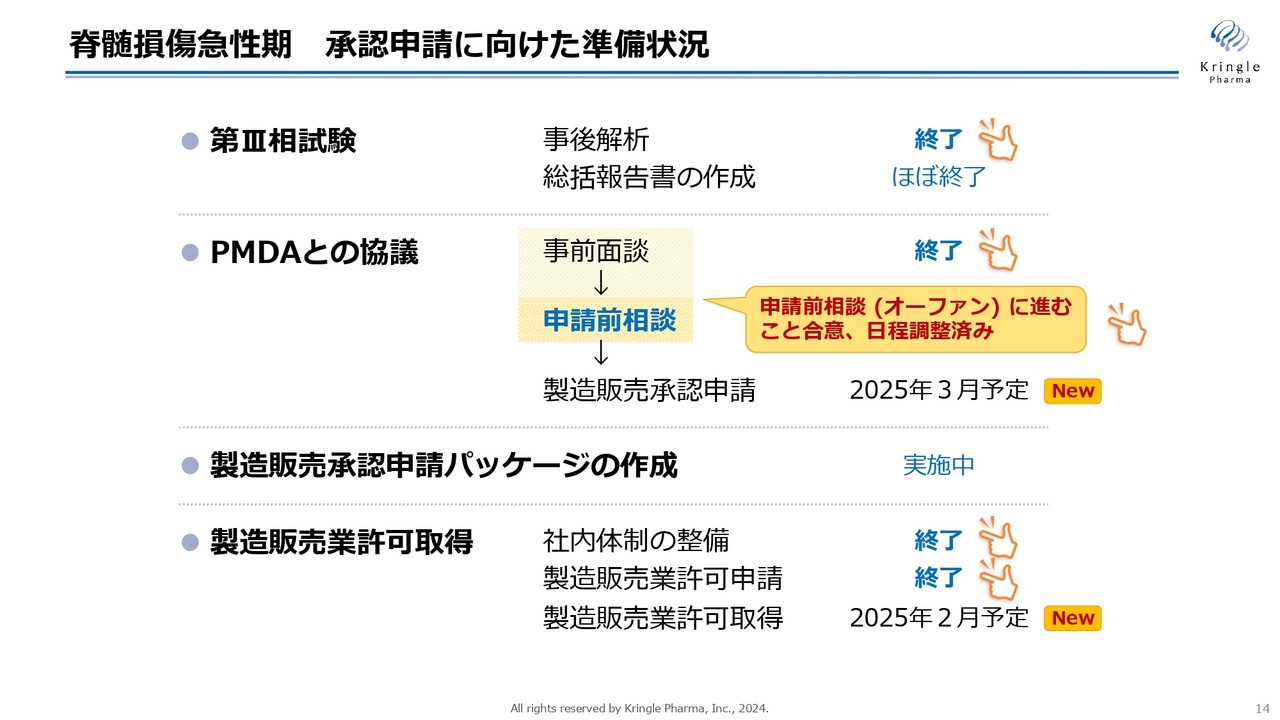

脊髄損傷急性期 承認申請に向けた準備状況

本日ご参加のみなさまの最大の関心事項は、こちらのスライドだと思います。承認申請に向けた準備状況をまとめています。前回の第3四半期の発表から、非常に大きな進捗がありました。

まず第Ⅲ相試験、事後解析はすべて終了しています。現在総括報告書の取りまとめがほぼ終了し、最後の段階まで来ています。

最も大切なPMDAとの協議については、前回の第3四半期の発表では、事前面談で論点整理が概ね終わったということをお伝えしました。その後、事前面談が無事終了し、PMDAと申請前相談に進むことを合意しています。すでに申請前相談の申し込みも済ませていまして、日程調整も終わっています。

今のところ製造販売承認申請は、2025年の3月をターゲットに準備を進めている状況です。承認申請のためには、臨床試験のデータだけではなく、非臨床試験、それから製造に関する膨大な試験データをCTDという決められたパッケージの形式でまとめて、申請資料として提出します。この申請パッケージの作成も着々と進めています。

最後に、本日リリースした製造販売業許可の取得についてです。社内体制を整備した上で、手順書等も整備し、大阪府に製造販売業許可申請を出したところです。

大阪府の審査の混み具合などによりますが、おそらく2025年2月までには製造販売業許可が取得できるだろうと見込んでいます。この製造販売業許可を取得した上で、製造販売承認申請を来年3月に行うというのが最新のスケジュールとなります。

すべて着々と進めていますので、ご安心いただければと思います。

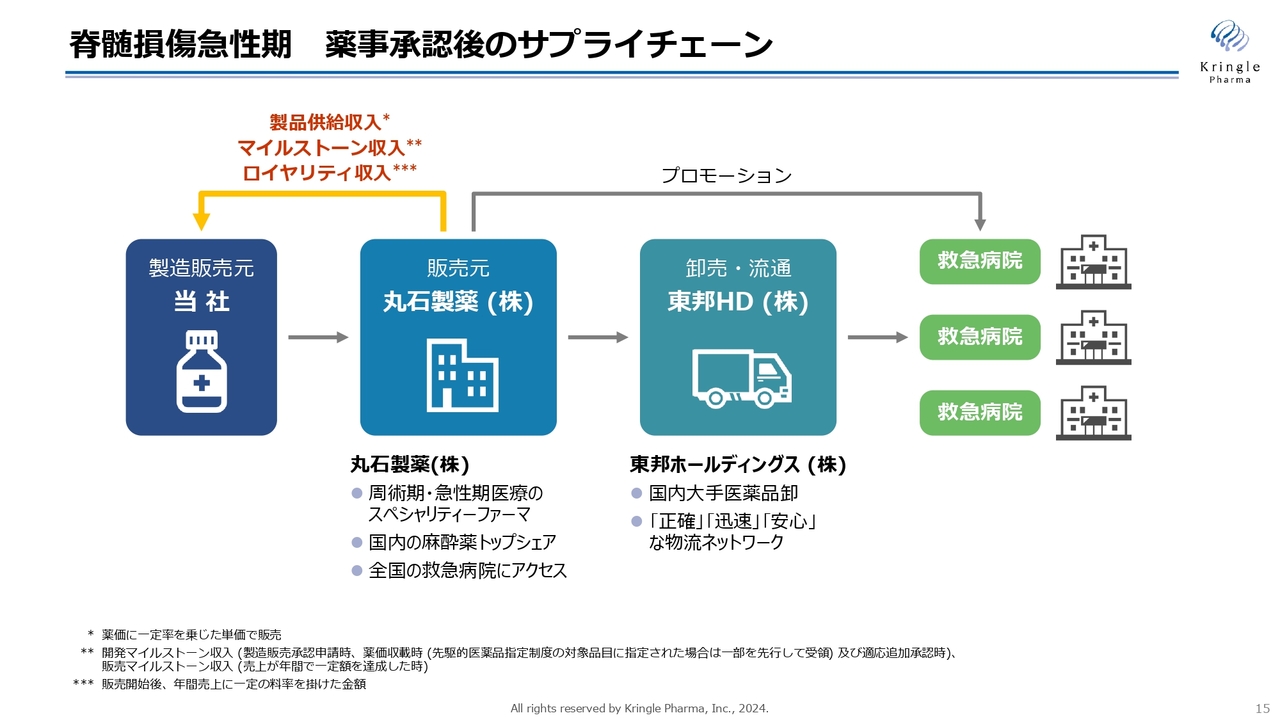

脊髄損傷急性期 薬事承認後のサプライチェーン

こちらはすでに開示しているものですが、承認申請がいよいよ近づいてきましたので、承認後のサプライチェーンについて、今一度ご説明します。

当社が承認を取ると、当社が製造販売元となります。すでに販売元として丸石製薬社と販売提携ができています。また、卸売・流通は東邦ホールディングス社にお願いをするということで契約ができています。

丸石製薬社は急性期医療、周術期医療のスペシャリティーファーマであり、国内麻酔薬ではトップシェアを誇っています。全国の救急病院にMRが展開しており、この脊損急性期の治療薬を救急病院でプロモーションする最適な製薬企業であるといえます。

また、東邦ホールディングスは大手医薬品卸の会社です。こちらを通じて全国の救急病院に薬が運ばれるというサプライチェーンがすでに確立しています。

なお、当社は丸石製薬社に製品供給を行いますので、上市後の売上に対するロイヤリティと販売のマイルストーンに加えて製品供給の対価も得ることになります。いわゆる開発の初期段階でライセンスアウトする場合と比べると、はるかに大きな収益を得ることができます。

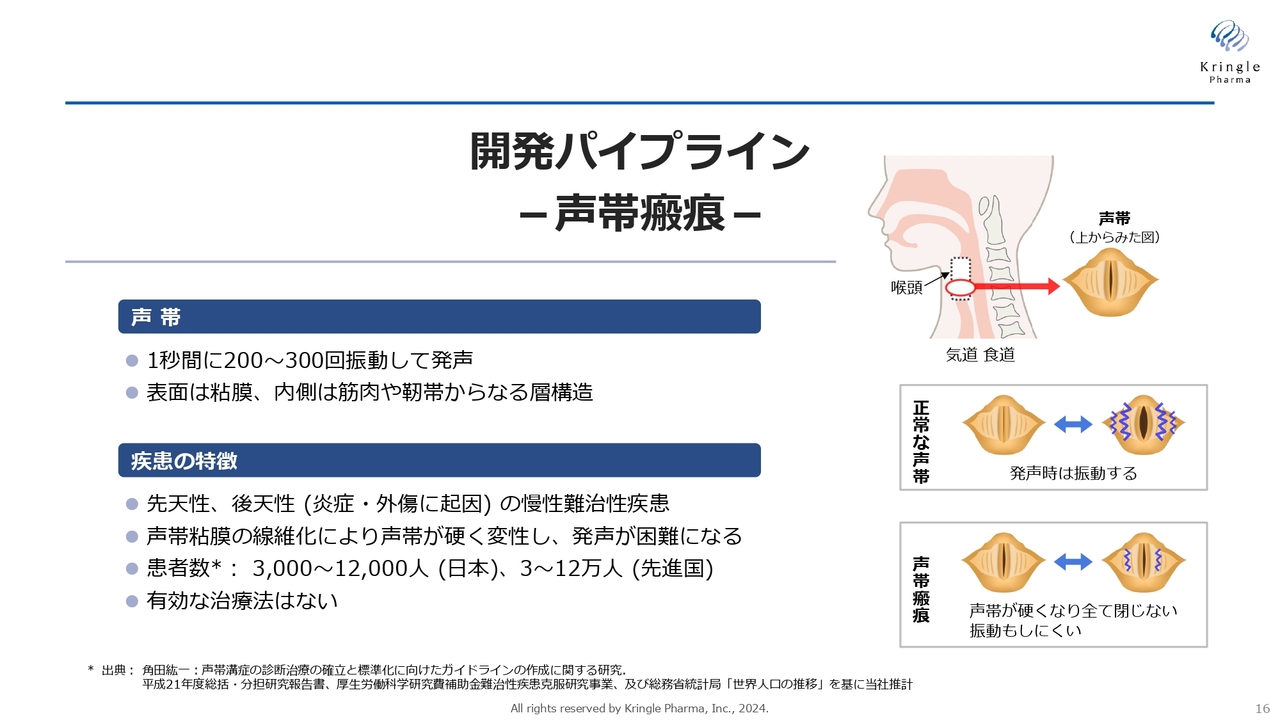

開発パイプライン -声帯瘢痕-

第2パイプラインの声帯瘢痕についてです。声帯瘢痕は線維化疾患の一種です。

喉の奥にある声帯は、発声の際に非常に高速でバイブレーションすることによって声が出るのですが、声帯が線維化してしまうことで声が出にくくなったり、かすれたり、ひどくなると声が出なくなってしまうという難治の疾患です。現在、国内の患者数は3,000人から1万2,000人と言われていますが、有効な治療法はまったくありません。

声帯瘢痕は命を脅かす疾患ではありませんが、当たり前のように出せていた声が出なくなることで、患者のQOLが著しく損われます。

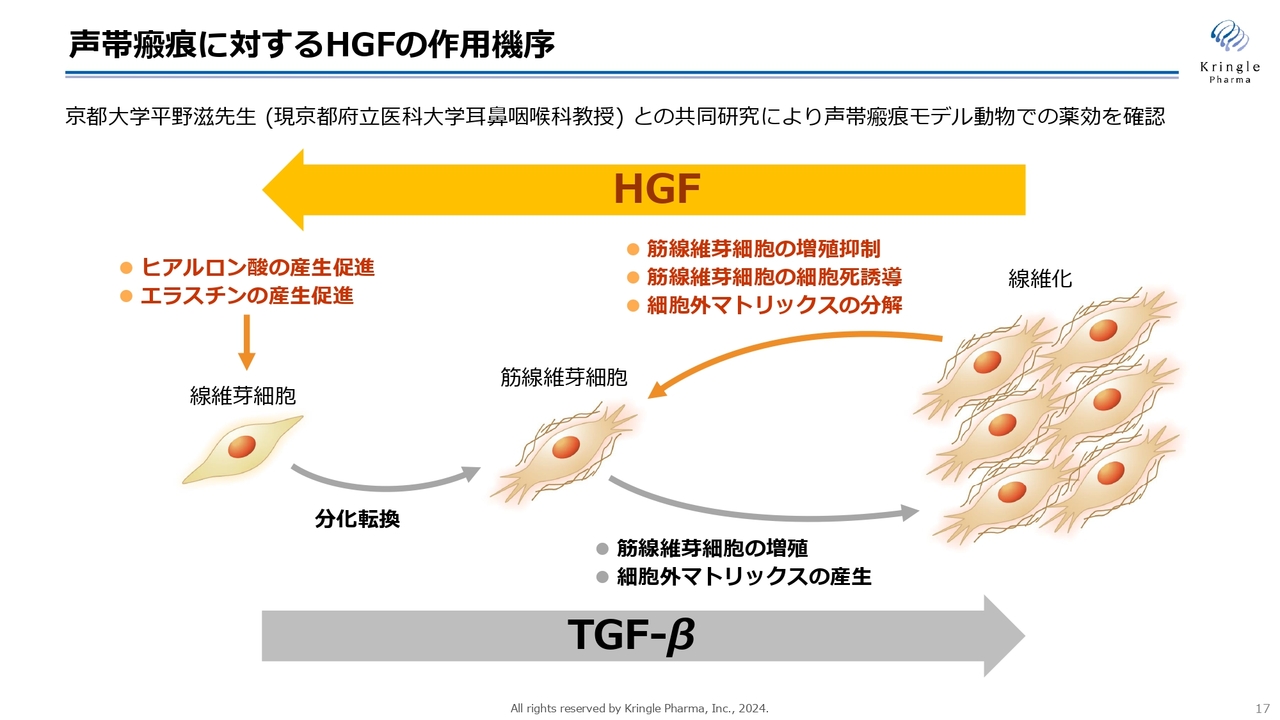

声帯瘢痕に対するHGFの作用機序

振り返りになりますが、HGFには抗線維化作用があります。スライドに記載のとおり、線維芽細胞が分化し、筋線維芽細胞となり、コラーゲンのような硬い物質が多量に蓄積すると組織が線維化します。

HGFには、この線維化を解除する働きがあります。例えば、コラーゲンのような細胞外マトリックスを分解する酵素をたくさん作りますし、筋線維芽細胞の細胞死も誘導します。また、ヒアルロン酸やエラスチンといった、細胞の柔らかい成分の産生も促進します。

さまざまなグロースファクターの中でも、抗線維化作用が非常に強いというのは、HGFの特徴的な性質だと言えます。

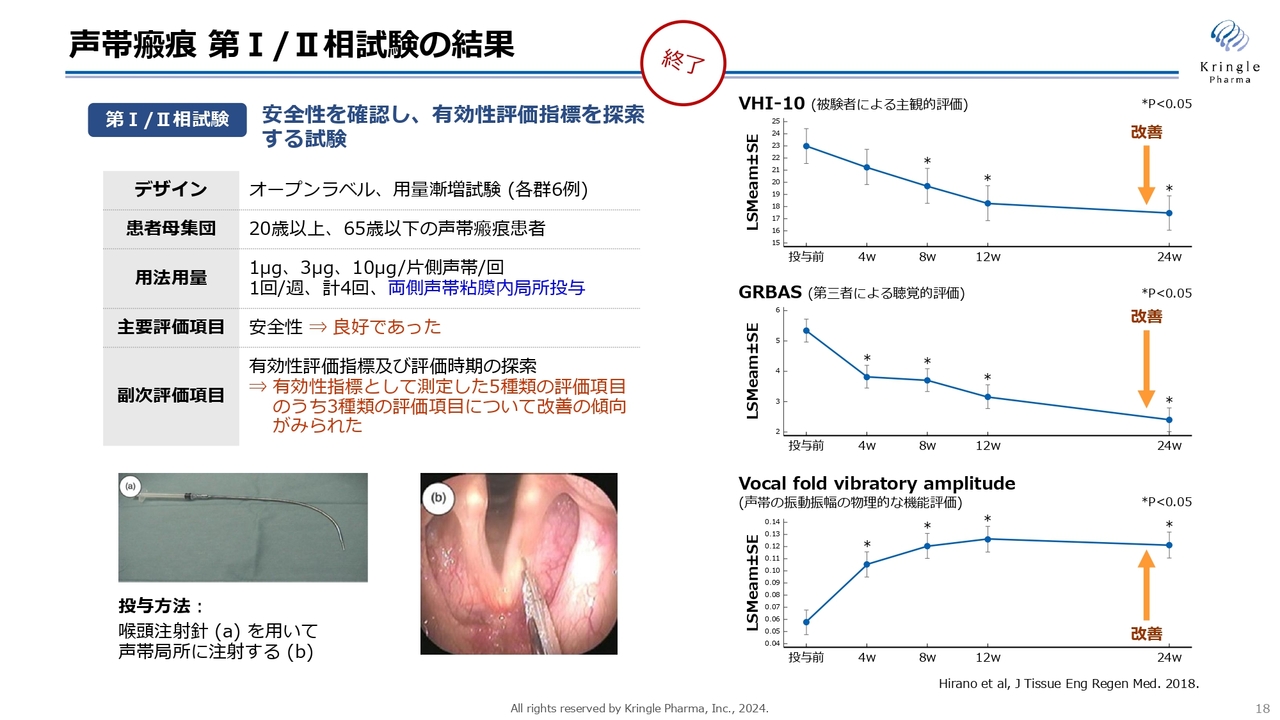

声帯瘢痕 第Ⅰ/Ⅱ相試験の結果

動物モデルで効果を確認した上で、第Ⅰ/Ⅱ相試験を行い、すでに終了しています。こちらの用法・用量については、オープンラベルの低用量・中用量・高用量の3用量で、声帯局所にHGFを注射するかたちになっています。

オープンラベルの試験ですが、スライド右側に記載した3つの異なる指標で、統計的な有意差をもって、改善傾向が確認されています。非常に有望なデータが得られました。

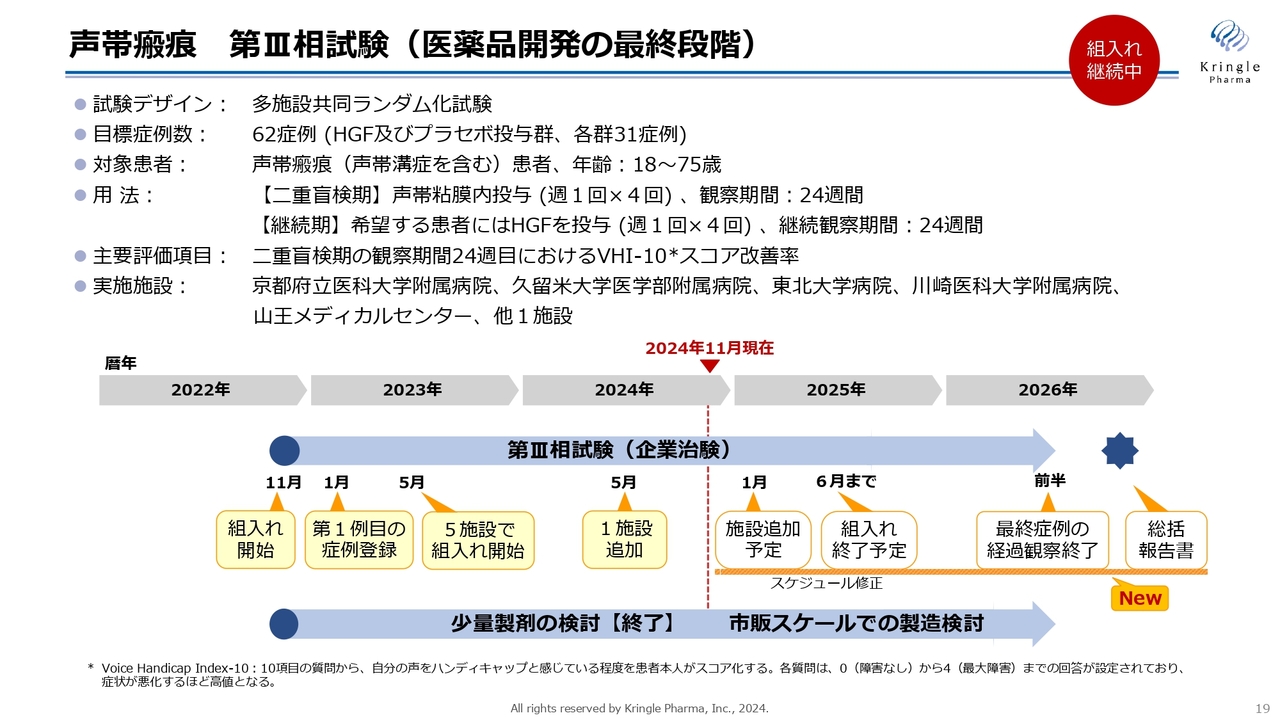

声帯瘢痕 第Ⅲ相試験(医薬品開発の最終段階)

第Ⅰ/Ⅱ相試験の結果を踏まえて、現在、第Ⅲ相試験を実施中です。前相がオープンラベルの試験でしたので、この第Ⅲ相試験はプラセボ対照二重盲検比較試験として実施しています。

目標症例数は62症例で、1対1(HGF及びプラセボ投与群、各群31症例)で割り付けています。二重盲検期間が6ヶ月、継続期が6ヶ月と、最長で1年間、患者に治験へ入ってもらいます。

2022年から患者の組入れをスタートしており、2024年には施設も追加して、現在6施設で進めています。しかし、冒頭でお伝えしたように、年内の組入れ完了は難しい状況になってきています。

今後の予定として、2025年6月までには組入れを終了します。組入れをより加速する必要があるため、治験の施設をさらに追加する予定です。現在、候補となる施設と交渉を進めています。2025年1月には2つの施設を追加し、稼働する予定です。

2025年6月に組入れを終了すると、最長1年間は経過を観察します。したがって、2026年の前半に最終症例の経過観察終了、2026年の後半に総括報告書を出すといったスケジュール感です。この結果をもって、承認申請に進んでいきたいと考えています。

開発パイプライン -ALS-

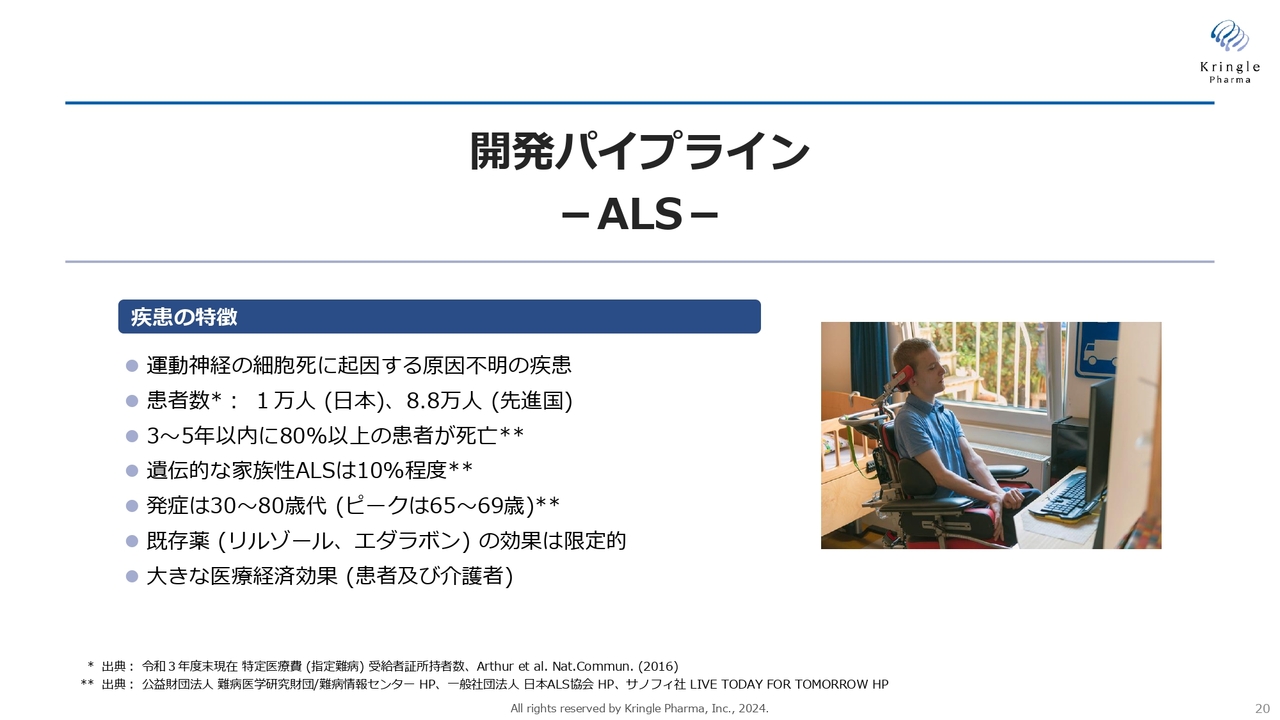

第3パイプラインのALSです。ALSは神経難病の象徴的な疾患です。運動神経が選択的に脱落するため、体がだんだん動かなくなり、最終的には呼吸ができなくなって死に至るという、非常に過酷な疾患です。

現在、日本の患者数は約1万人です。既存薬が2剤ありますが、効果はまだ限定的です。こちらも引き続き、より効果のある薬が望まれている、アンメットニーズの高い疾患です。

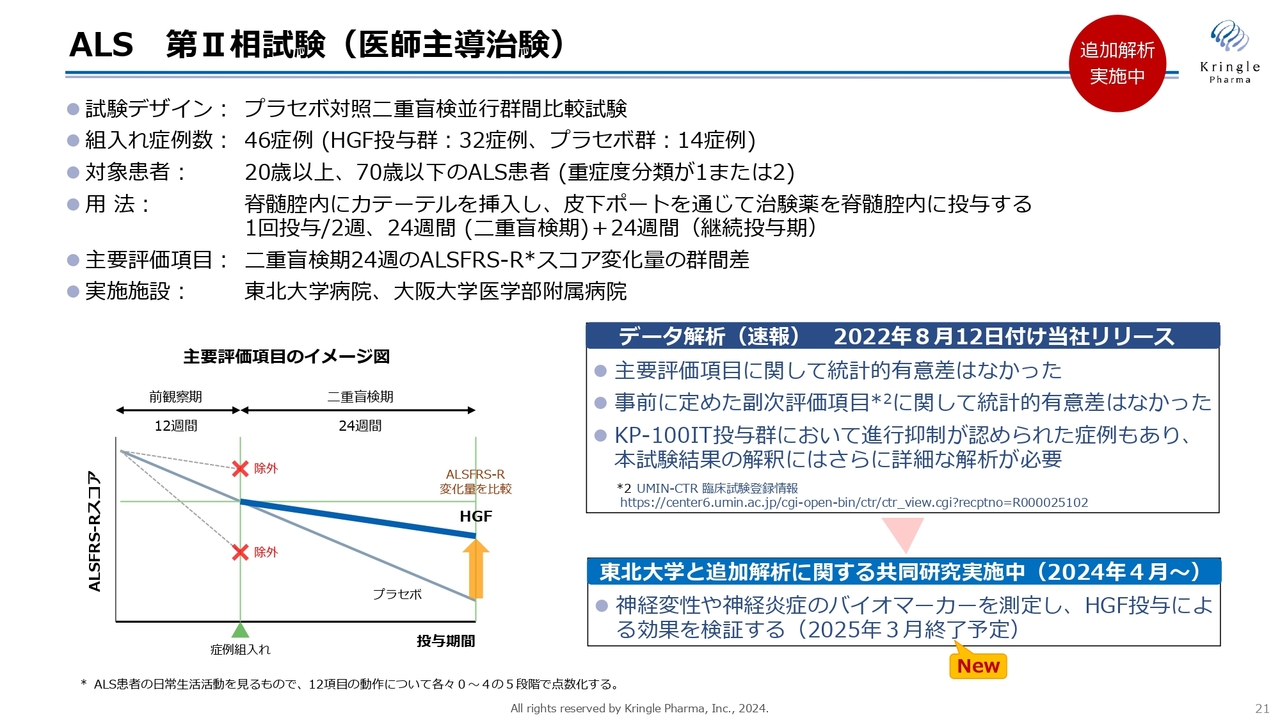

ALS 第Ⅱ相試験(医師主導治験)

当社はすでに、第Ⅱ相試験を医師主導治験として終了しています。この試験はプラセボ対照二重盲検比較試験として行いました。

スライド左下のグラフは、ALSFRS-Rという、患者の運動機能のスコアです。こちらは実薬群とプラセボ群で統計的な有意差がありませんでしたが、実薬投与群においては進行が遅くなっている症例もありましたので、検体のバイオマーカーの測定を、東北大学との共同研究でスタートしています。

ALSに関しては、米国FDAがニューロフィラメント軽鎖(Neurofilament Light Chain)というバイオマーカーを認めて、迅速承認を出した前例があるため、注目を集めています。

ニューロフィラメント軽鎖も含めた神経変性や神経炎症のバイオマーカーを複数測定し、HGF投与による効果を検証する追加試験を進めています。東北大学との共同研究は、2025年3月には終了する見込みですので、結果がまとまれば、あらためて開示します。

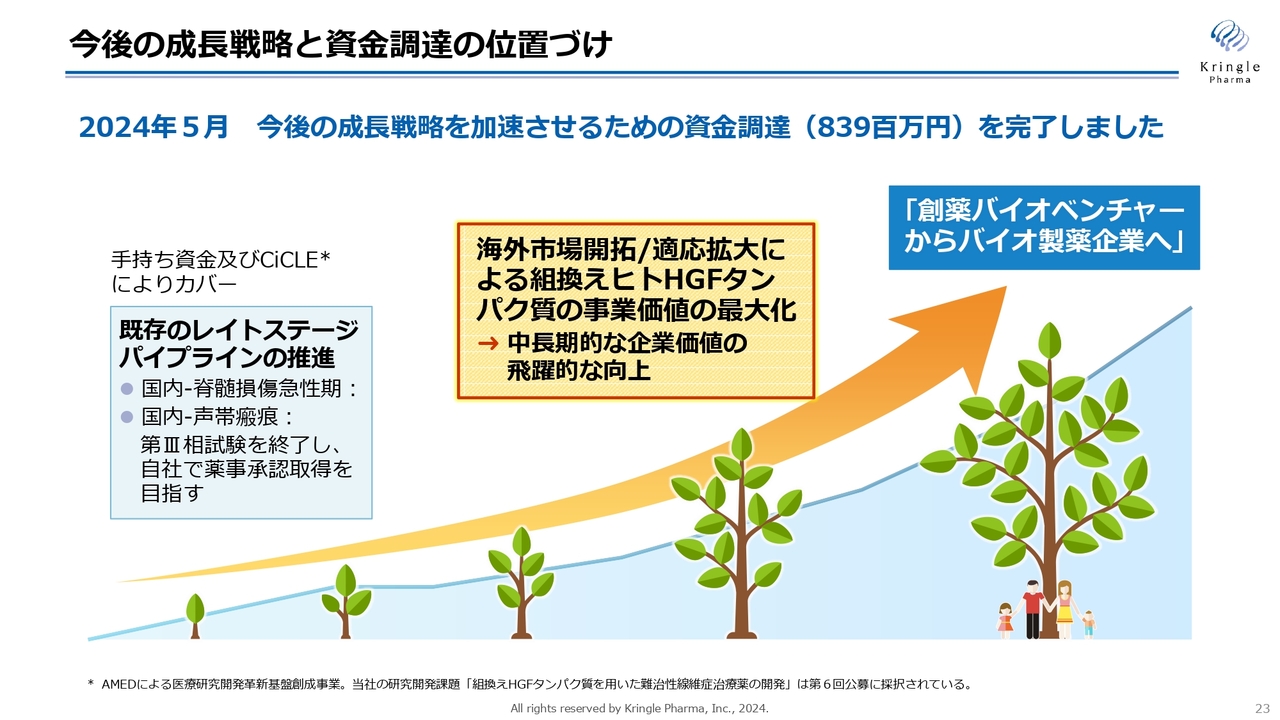

今後の成長戦略と資金調達の位置づけ

当社の成長戦略です。まず、当社は既存のレイトステージのパイプラインを複数有しています。国内の脊髄損傷急性期及び声帯瘢痕の2本ですが、これらは自社において第Ⅲ相試験を完結、薬事承認を取るということで、すでに資金も確保しています。

当社は、「創薬バイオベンチャーからバイオ製薬企業へ」成長することを掲げています。そのための成長戦略における大きな2つの柱は「海外市場開拓」と「適応拡大」です。

2024年5月に、成長戦略を加速するための資金調達を完了しました。現在は、その資金を使ってさまざまな活動を行っています。

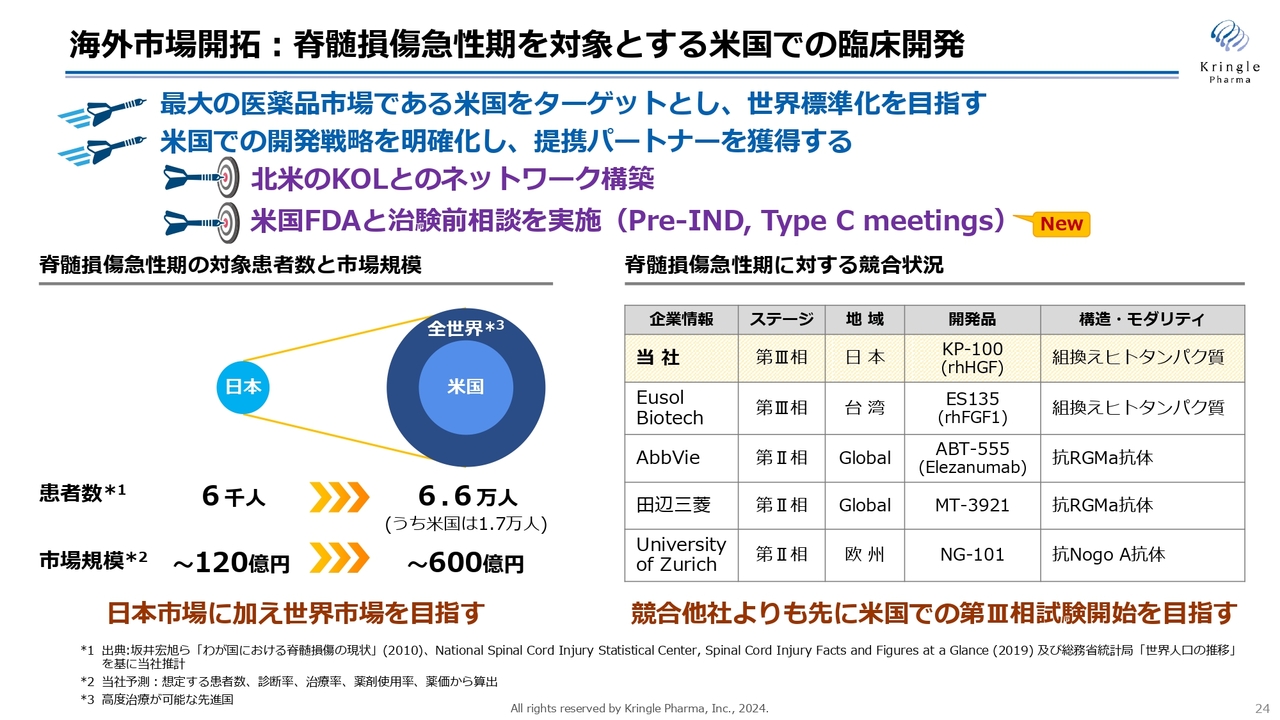

海外市場開拓:脊髄損傷急性期を対象とする米国での臨床開発

海外市場開拓です。脊髄損傷急性期を対象とする米国での開発ですが、医薬品市場を見ると、米国は最大の医薬品市場です。そのため、米国で承認を取ることが、世界標準への一番の近道であることに間違いはありません。

米国での開発戦略を明確化し、提携パートナーを獲得する目的で、まずは北米のKey Opinion Leader(KOL)の先生方と、ネットワーク構築を行いました。その上で、米国FDAと治験前相談も実施し、FDAからコメント・アドバイスを受領しています。現在は、それらを踏まえ、治験申請の準備を着々と進めているところです。

スライド右下の表は、競合の状況です。当社は脊損急性期で第Ⅲ相試験まで終了しており、最も先行しています。

ただしこれは、日本のみの地域限定の話です。グローバルで見ると、AbbVieや田辺三菱といった、大手の製薬企業が第Ⅱ相試験を実施しています。当社は、このような製薬企業よりも先に米国で第Ⅲ相試験を開始し承認を取ることで、米国市場にとどまらず、世界の市場も先行して取っていきたいと考えています。

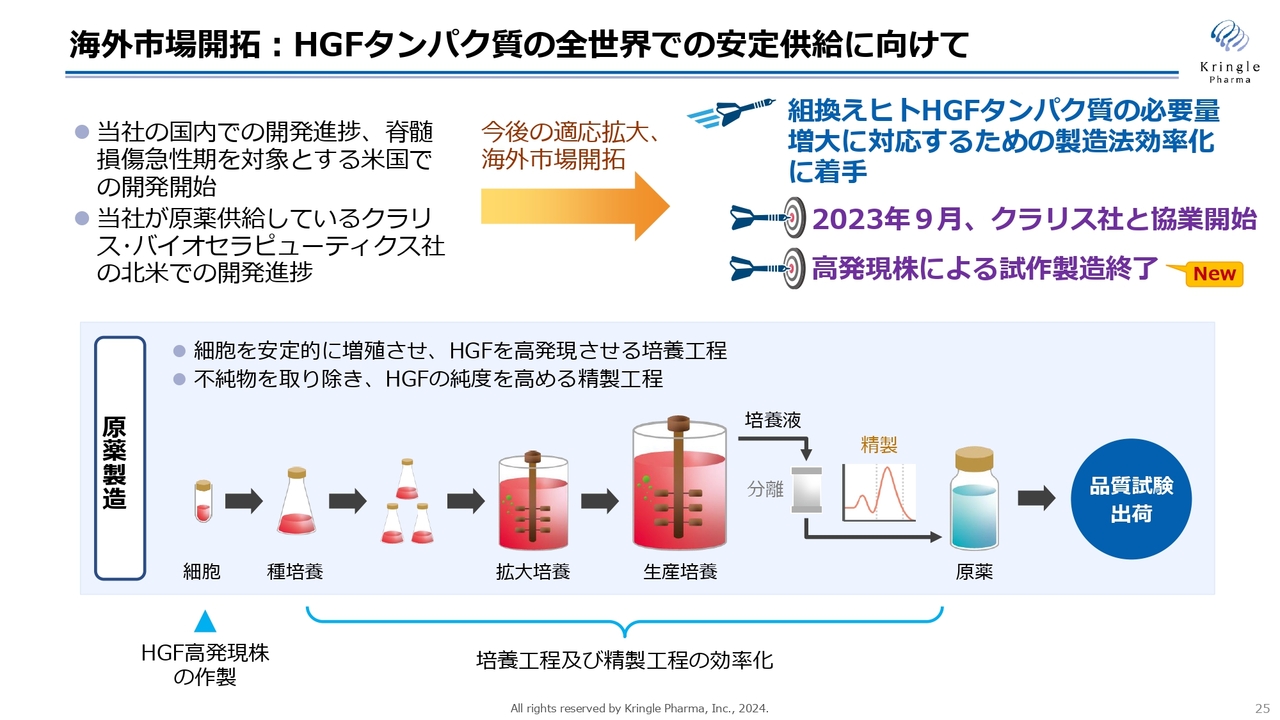

海外市場開拓:HGFタンパク質の全世界での安定供給に向けて

海外展開を進める中で、HGFタンパク質を安定供給する必要があります。これに関しては、2023年9月から米国のクラリス・バイオセラピューティクス社(以下、クラリス社)と協業をスタートしています。

クラリス社は当社がHGFを供給し、眼科領域で北米での開発を進めているベンチャーです。この1年、彼らと共同で新しいタンパク質の製造法の確立に着手してきました。

これまでに、HGFを高発現する細胞株の樹立に成功しています。培養工程、精製工程の効率化も終えて、すでに試作製造まで終了しています。この1年、非常に順調に進んでいるとご理解いただければと思います。

海外でのパートナリング活動

当社は海外でのパートナリング活動にも力を入れており、バイオ関連のイベントや、脊損損傷に関する国際シンポジウムに参加しています。すでに複数社と秘密保持契約下で交渉を進めているところです。

脊髄損傷については、グローバルでの開発能力があるグローバルファーマ1社との交渉を重視しており、現在交渉を鋭意進めているところです。

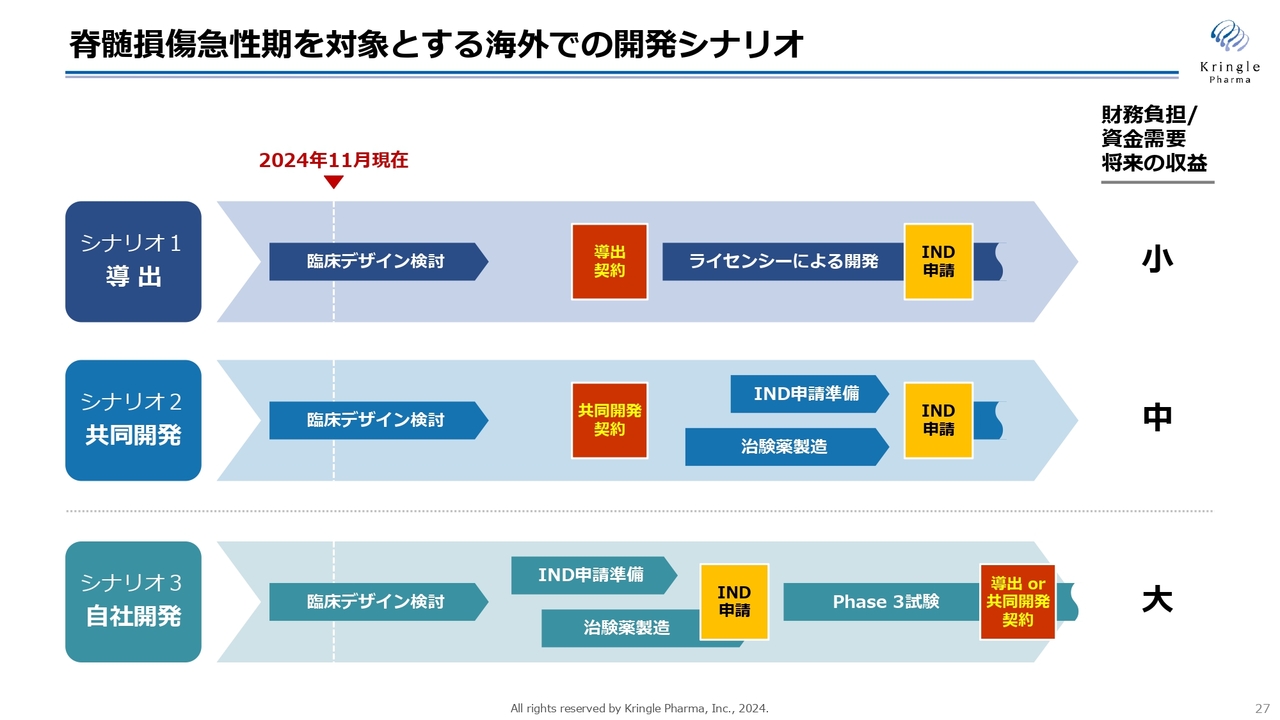

脊髄損傷急性期を対象とする海外での開発シナリオ

当社は、脊損急性期を対象とする海外での開発シナリオを3つ考えています。シナリオ1が「導出」のパターン、シナリオ2が「共同開発」のパターン、シナリオ3が「自社開発」のパターンです。

それぞれPros &Cons(メリット・デメリット)はありますが、いずれのパターンも、まずは臨床デザインをきちんと確立し、米国FDAと合意を取るところは共通しています。

シナリオ1の導出は、財務負担・資金需要が少ないのですが、その分、将来の取り分も少なくなってしまいます。

一方、シナリオ2の共同開発では、当社も開発費用を負担しますので、その分プロフィットもシェアします。したがって、将来の収益は導出よりも大きくなります。

将来の収益だけを考えると、シナリオ3の自社開発が一番最大化できるシナリオです。しかしシナリオ3の場合は自社で開発費用を賄う必要がありますので、その分、財務負担が大きくなります。

製薬企業との交渉で相手がいるため、どのパターンになるかはまだ確定していませんが、当社としては、安売りするつもりはありません。上手に交渉し、できるだけ将来の収益を得られるようなかたちで、契約をまとめていきたいと思っています。

ここでは単純化して、シナリオ1、シナリオ2、シナリオ3としていますが、交渉の中では、当然ながらこれらがミックスされたようなかたちの契約もあります。

例えば、シナリオ3の自社開発では、フェーズⅢで中間解析を設定し、その結果により、導出あるいは共同開発というパターンもあります。また、シナリオ1と2をミックスしたような契約形態も考えられます。今後、このようなところも詰めていきたいと考えています。

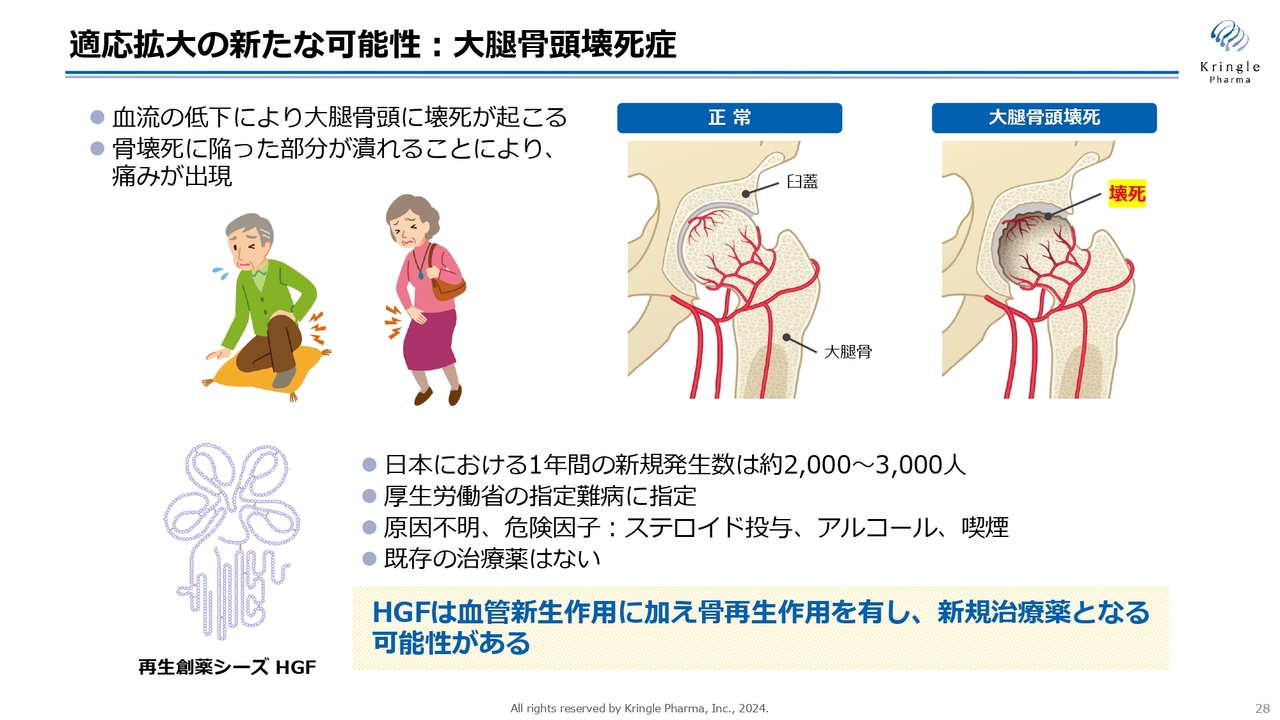

適応拡大の新たな可能性:大腿骨頭壊死症

適応拡大については、岐阜大学と共同研究をスタートしています。現在、大腿骨頭壊死症に対する臨床応用に向けた動物モデルでの試験を進めています。

大腿骨頭壊死症もオーファン指定が取れる疾患ですが、薬がなく、アンメットニーズの高い疾患です。患者は痛みがひどくなると歩けなくなるため、薬の開発が切望されています。HGFの血管新生作用、骨再生作用が、新たな治療薬となる可能性が示唆されています。

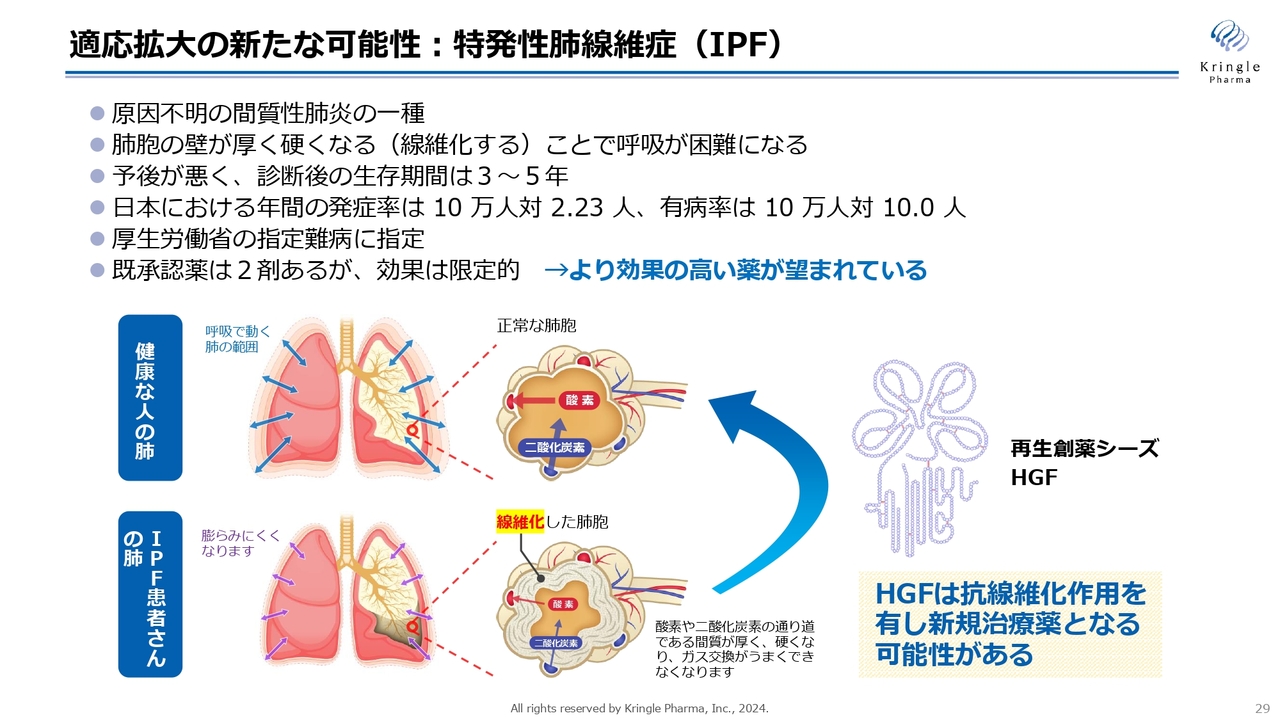

適応拡大の新たな可能性:特発性肺線維症(IPF)

金沢大学とは、特発性肺線維症(IPF)に関する共同研究を行っています。これは線維化疾患の一種で、肺が線維化して呼吸が困難になる疾患です。

HGFの抗線維化作用によって新たな治療薬となる可能性があるため、金沢大学と協業しているところです。

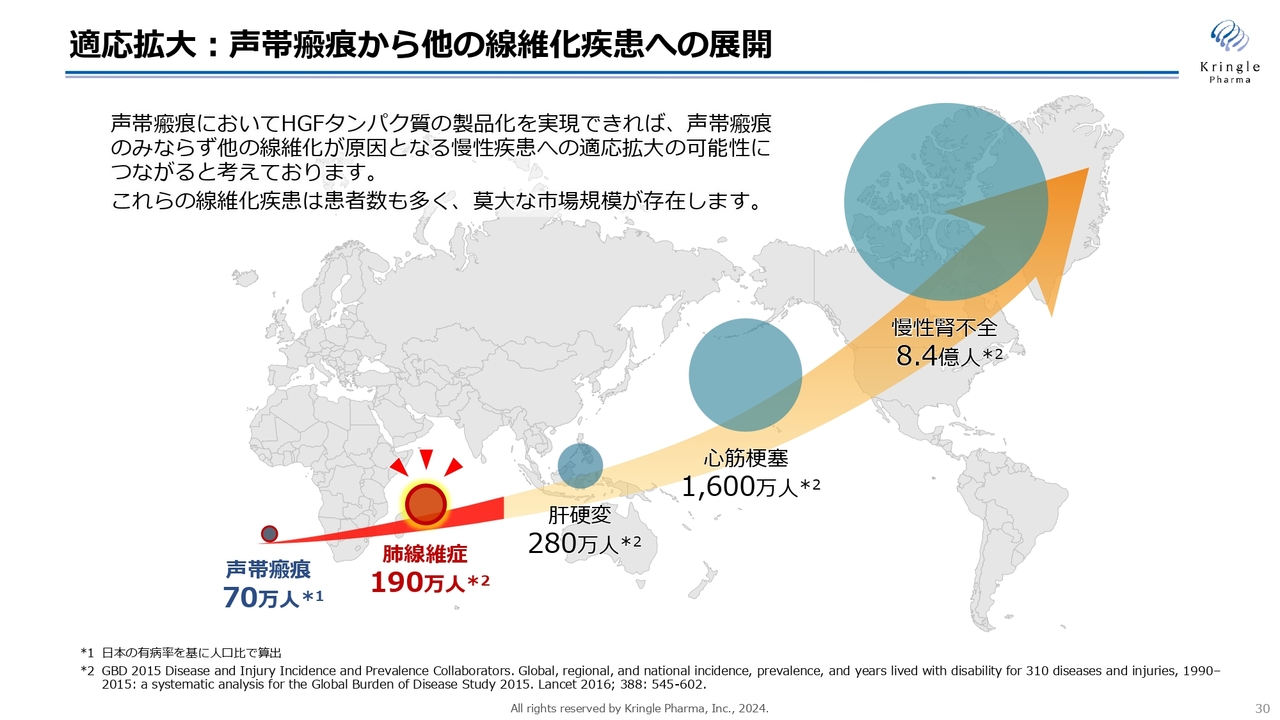

適応拡大:声帯瘢痕から他の線維化疾患への展開

すでに私たちは、声帯瘢痕の第Ⅲ相試験を実施していますが、これは線維化疾患の入口に相当するものです。この後、大きな市場へのさらなる展開を考えており、その第一候補が前のスライドの肺線維症です。

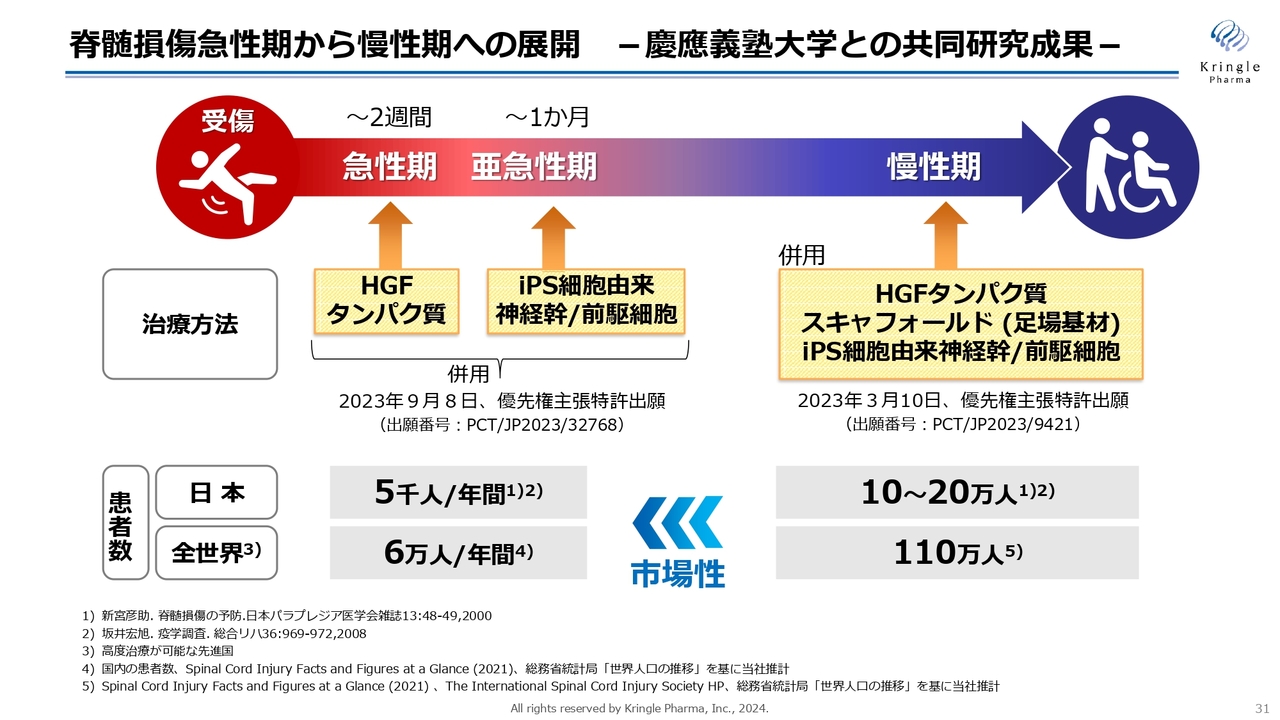

脊髄損傷急性期から慢性期への展開 -慶應義塾大学との共同研究成果-

脊髄損傷については、慶應大学と共同研究を続けています。急性期・慢性期にiPS細胞由来の神経幹/前駆細胞と組み合わせることで、動物モデルでの非常に有望なデータが得られており、特許出願も済ませています。

私たちは現在、急性期を対象にHGF単剤での開発を行っていますが、マーケットを考えると、当然ながら患者数は慢性期のほうが多いです。HGFとiPS細胞を組み合わせることで、慢性期の患者が動けるような薬を開発できれば、それは革命的なことだと言えます。今後そのようなところにも展開していきたいと考えています。

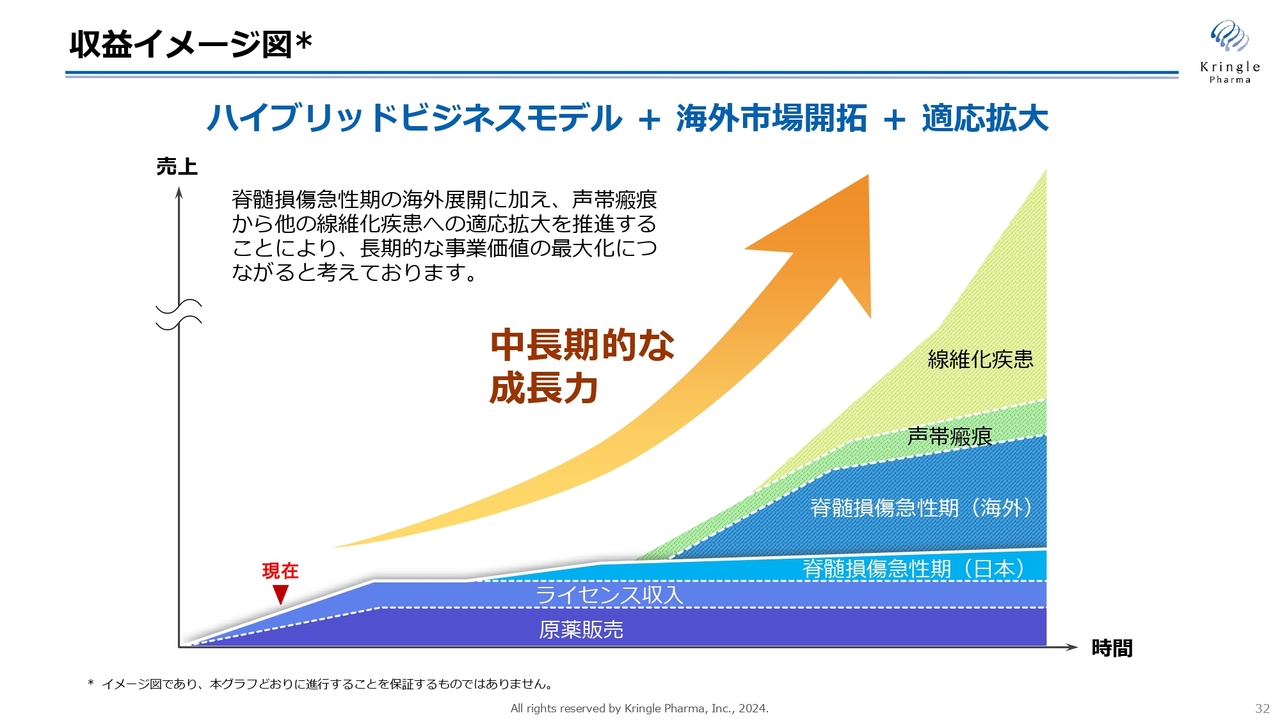

収益イメージ図

毎回提示している収益イメージ図です。国内の脊損、海外の脊損、そして声帯瘢痕を端緒に、線維化疾患へと展開していくことで、中長期的な成長を遂げていきます。

2024年9月期通期 経営成績の概況

最後に、2024年9月期通期の決算概況、並びに2025年9月期の業績予想についてご説明します。

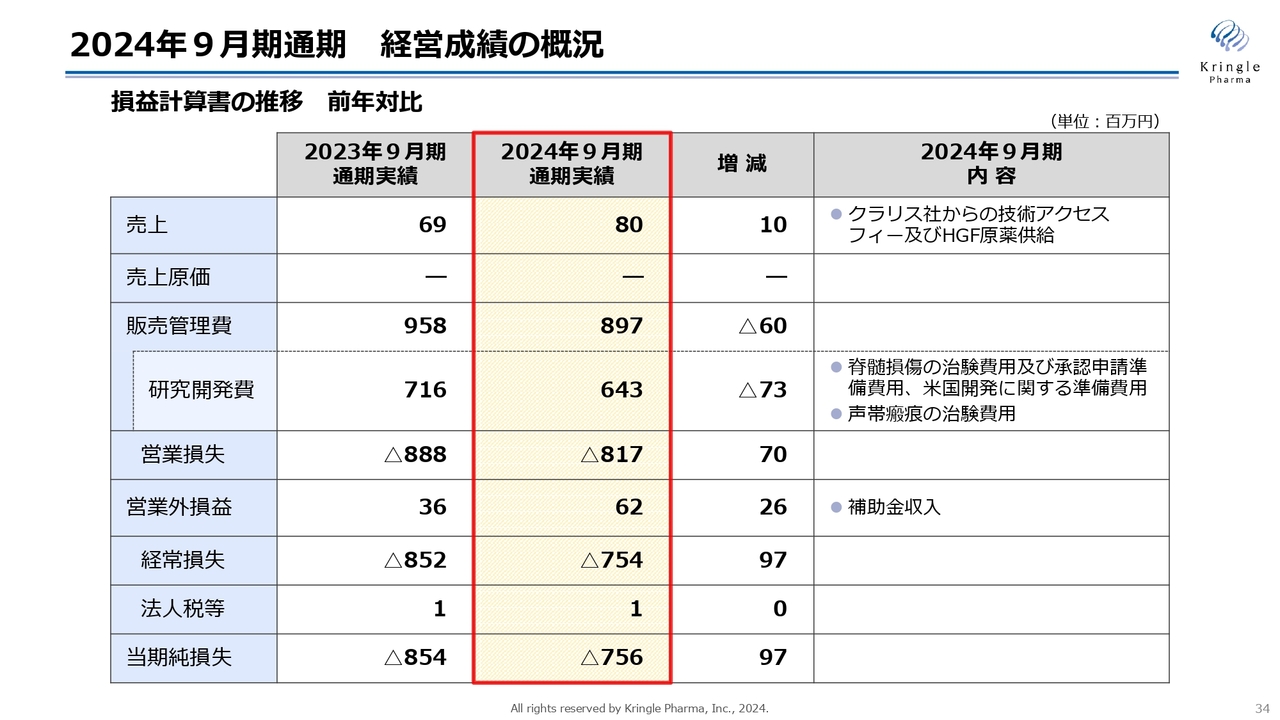

まず、2024年9月期通期の経営成績の概況を、損益計算書の前年対比で示しています。売上は8,000万円で、こちらはクラリス社からの技術アクセスフィーとHGF原薬供給の対価です。

販売管理費は8億9,700万円、うち研究開発費が6億4,300万円です。前年比で7,300万円ほど減っていますが、2025年9月期への期ズレが大きな要因です。詳細については、後ほどご説明します。

営業損失は、前期比マイナス8億1,700万円です。補助金収入がありましたので、そちらを勘案し、経常損失は前期比マイナス7億5,400万円です。当期の純損失は前期比マイナス7億5,600万円となっています。

2024年9月期通期 経営成績の概況

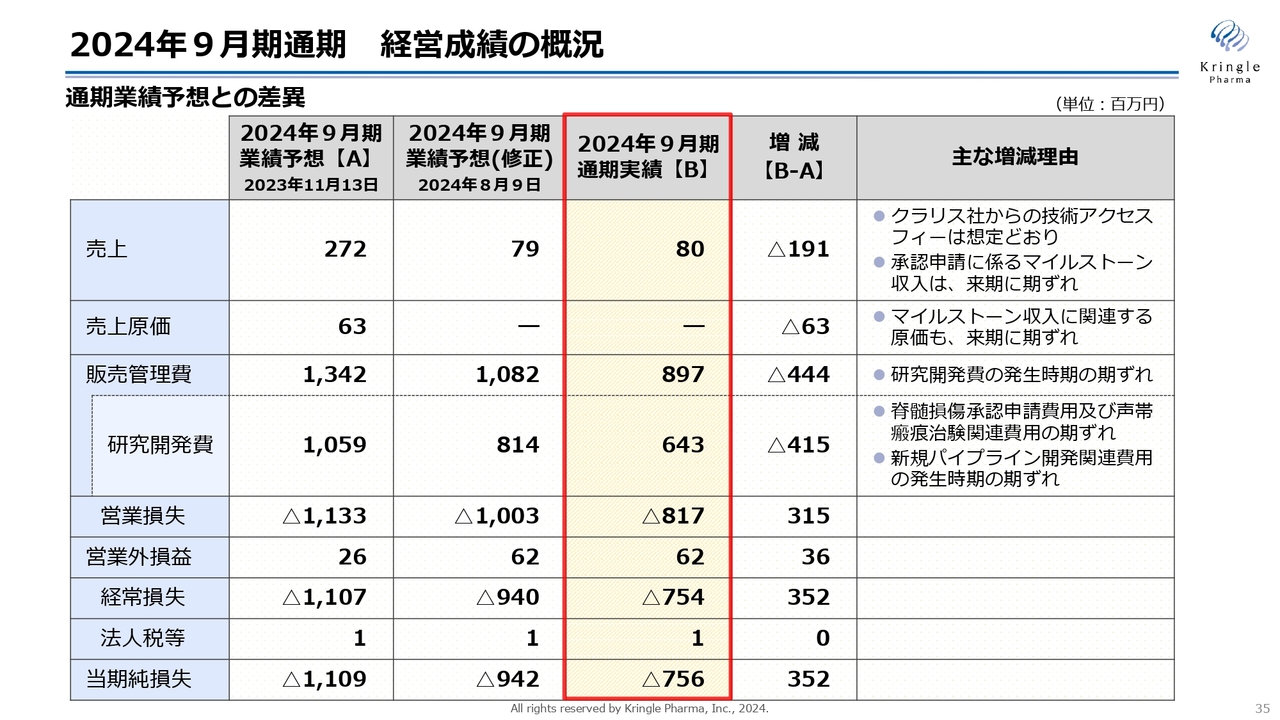

業績予想との差異をまとめています。2024年9月期の売上は8,000万円です。最初の見込みでは2億7,200万円となっていますが、承認申請に伴う丸石製薬社のマイルストーン収入が、2025年9月に期ズレしたためです。

同じく研究開発費も、最初の予想に比べて大きく減っています。こちらも、承認申請のタイミングが期ズレしたことに伴うものです。

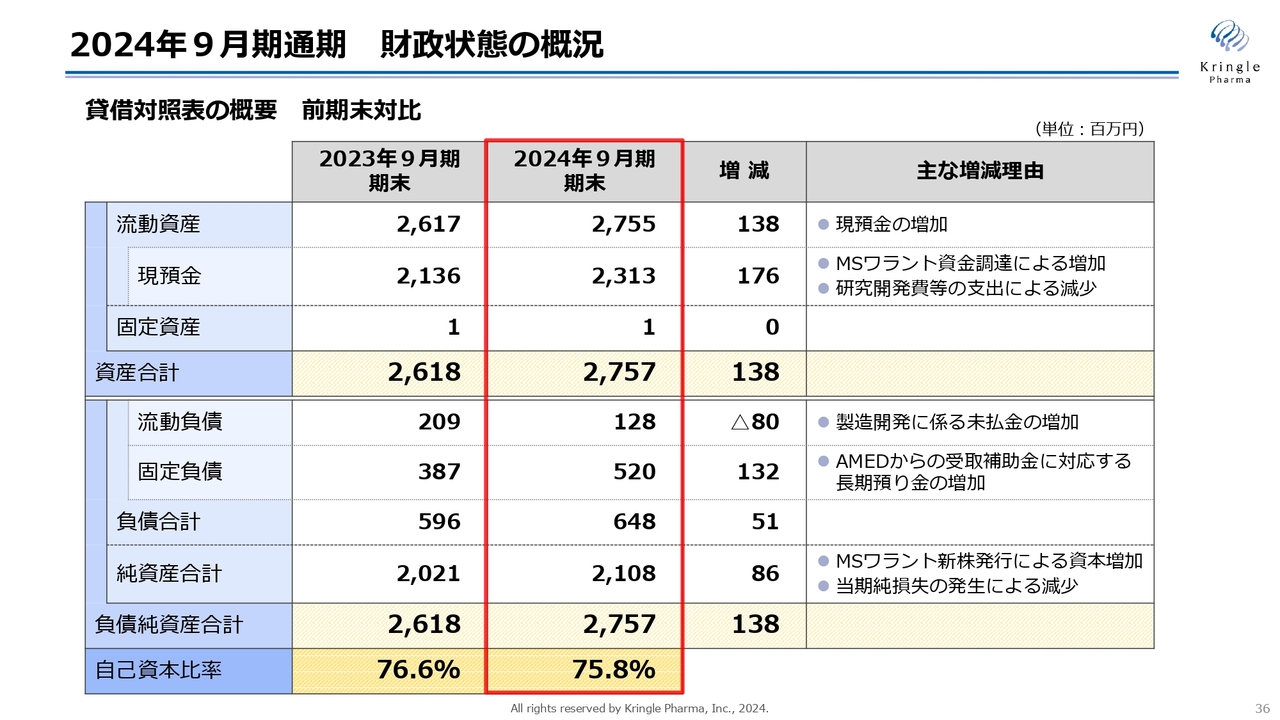

2024年9月期通期 財政状態の概況

財政状態の概況、貸借対照表の概要を前期末対比で示しています。流動資産は27億5,500万円で、うち現預金が23億1,300万円と、MSワラント資金調達による増加が大きな要因です。

資産合計は27億5,700万円、一方で負債合計は6億4,800万円です。固定負債が大きくなっていますが、CiCLEというAMEDの補助金制度に応じて、銀行の定期預金を毎年作っているためです。

負債純資産合計は27億5,700万円、自己資本比率は75.8パーセントと、前期末比で若干数字が小さくなっていますが、引き続き健全な財政状態をキープしています。

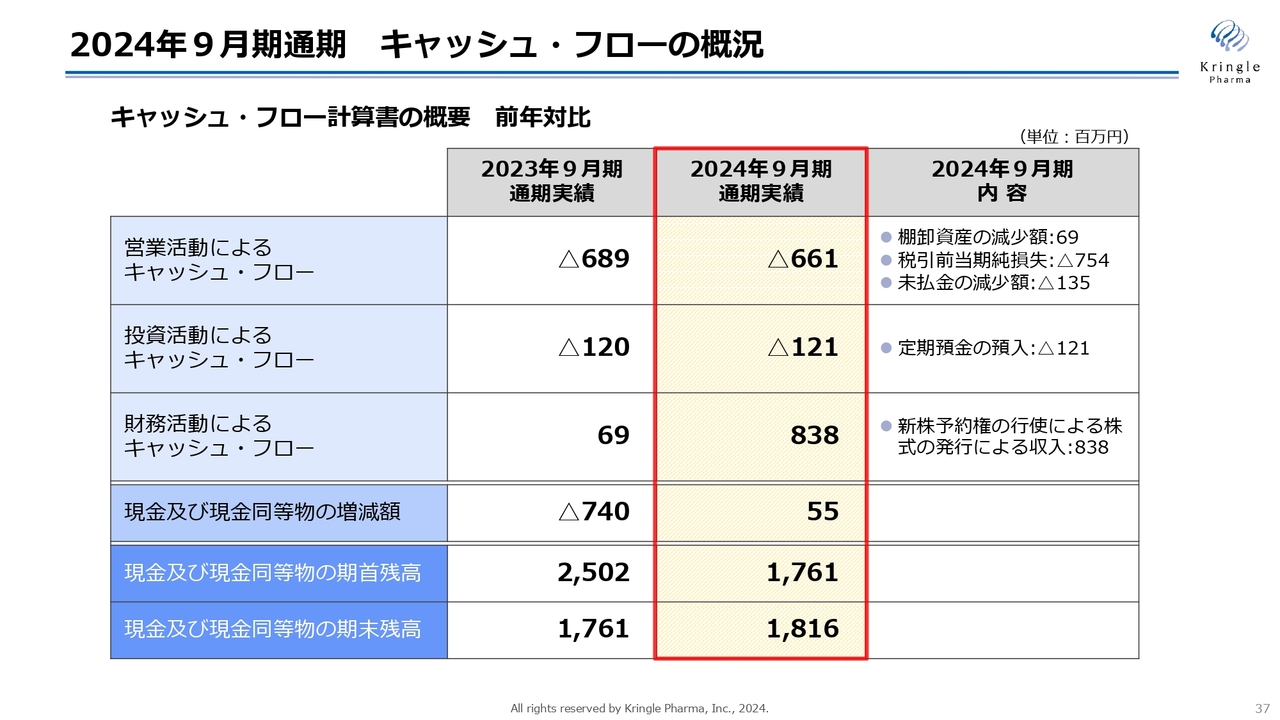

2024年9月期通期 キャッシュ・フローの概況

キャッシュ・フローの概況です。営業活動によるキャッシュ・フローはマイナス6億6,100万円、投資活動によるキャッシュ・フローはマイナス1億2,100万円です。こちらは先ほどご説明したCiCLEの、定期預金の預入です。

財務活動によるキャッシュ・フローが大きくなっており、2024年9月期は8億3,800万円です。こちらは新株予約権の行使による資金調達による収入です。また、現金及び現金同等物の増減額が5,500万円、現金及び現金同等物の期末残高が18億1,600万円となっています。

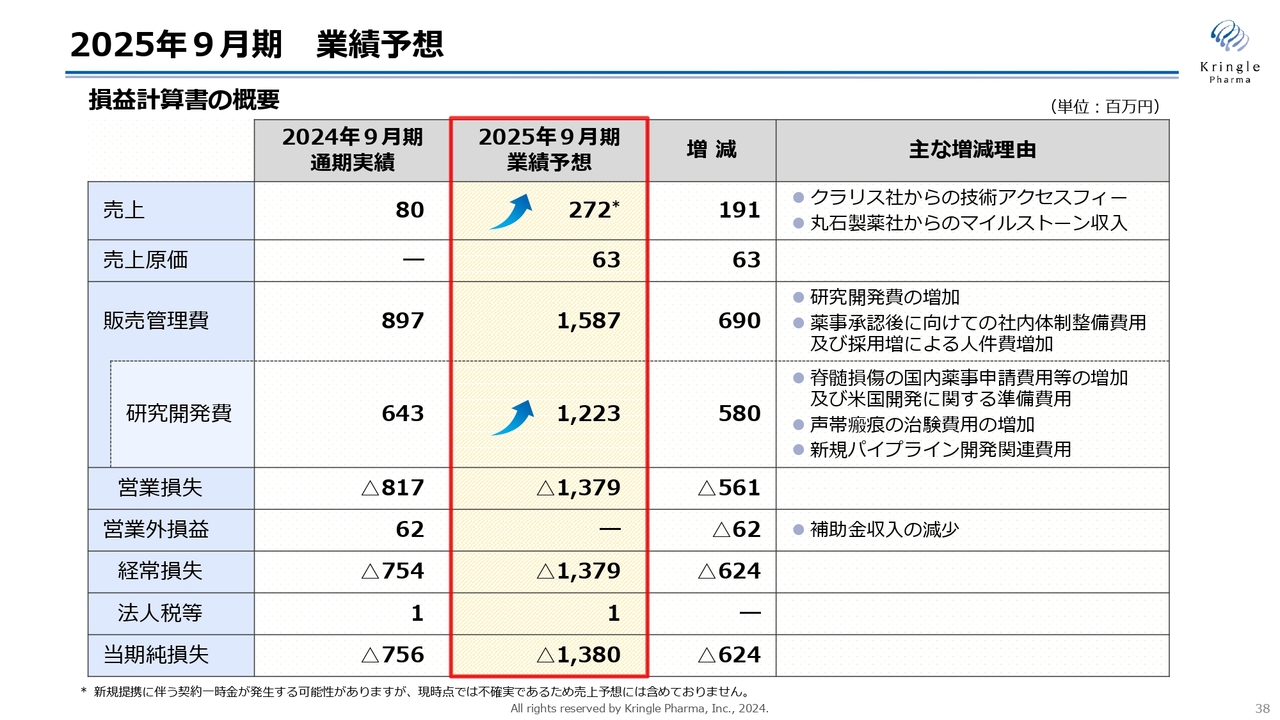

2025年9月期 業績予想

2025年9月期の業績予想です。売上は、承認申請に係る丸石製薬社からのマイルストーン収入を今期に上げているため、2億7,200万円です。クラリス社からの技術アクセスフィーと合わせた数字を挙げています。

研究開発費が大きく上がっています。脊髄損傷の、国内の薬事承認申請・承認取得に向けて、さまざまな準備をする必要がありますので、その費用によるものです。また、米国開発に関する準備費用、声帯瘢痕の治験費用の増加が要因です。

販売管理費は15億8,700万円、営業損失はマイナス13億7,900万円、当期純損失はマイナス13億8,000万円を予想しています。

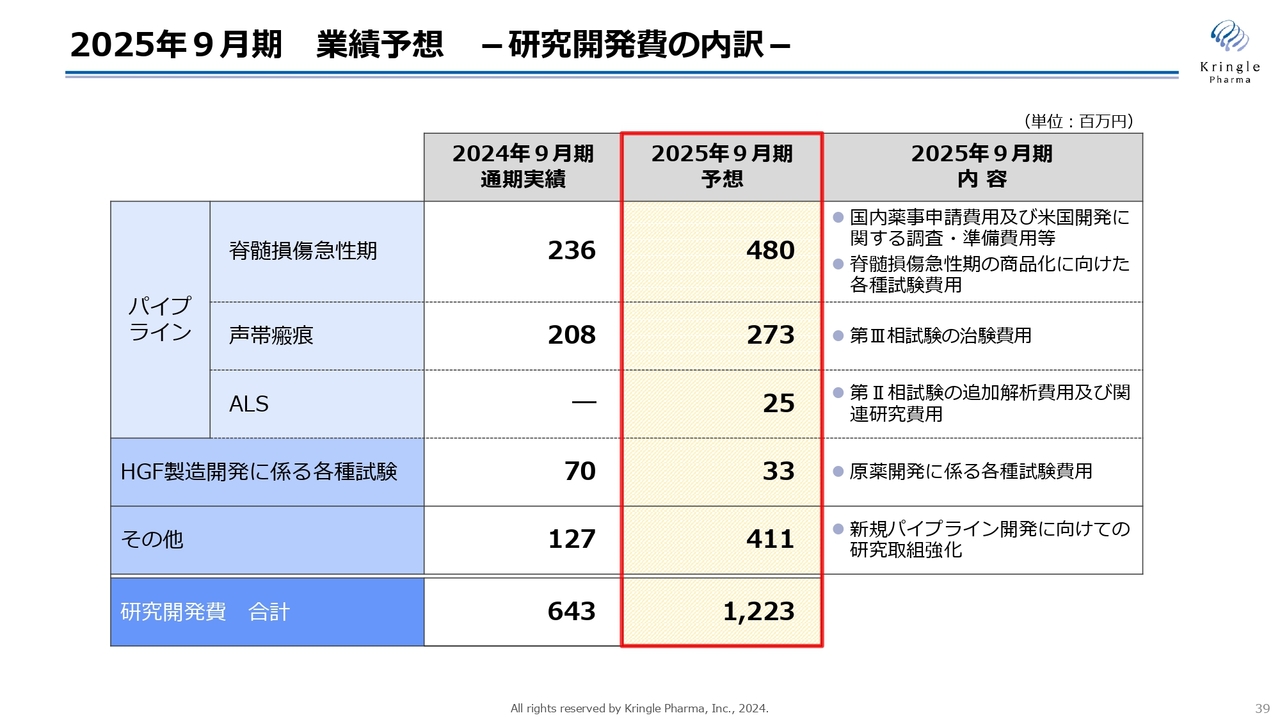

2025年9月期 業績予想 -研究開発費の内訳-

研究開発費の内訳です。全体として増えていますが、脊髄損傷急性期については4億8,000万円、声帯瘢痕は2億7,300万円、ALSは2,500万円を計上しています。

HGF製造開発に係る各種試験については、製造に関するところはほぼ終わっていますので、今期予想は3,300万円となっています。

また、新規パイプライン適用拡大に向けた取り組み強化として4億1,100万円、研究開発費の合計として12億2,300万円を予想しています。

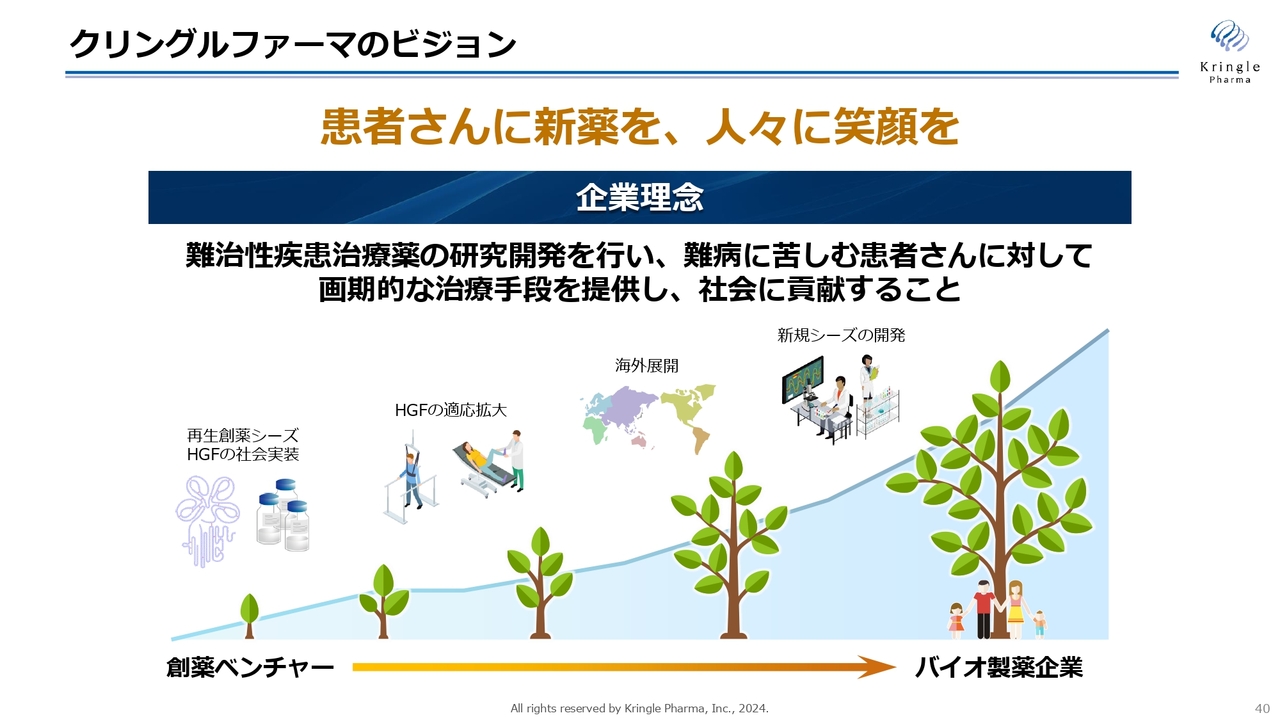

クリングルファーマのビジョン

クリングルファーマのビジョンは「患者さんに新薬を、人々に笑顔を」届けることです。まずは、再生創薬シーズHGFタンパク質を脊髄損傷急性期で社会実装します。今後は適応拡大、海外展開を通じて、創薬ベンチャーからバイオ製薬企業へと成長していきます。

HGFの次には、日本にあるさまざまな優れた医薬品シーズの開発にも着手し、これを世界に発信することで、グローバルなバイオ製薬企業へと成長していく考えです。

ご清聴ありがとうございました。

質疑応答:脊髄損傷急性期の商品化について

司会者:「脊髄損傷急性期の商品化について、国内での申請状況について教えてください。承認申請はいつ頃になりそうでしょうか? また、PMDA(医薬品医療機器総合機構)から追加の治験実施等を求められていますか? 承認申請を行ってから承認が下りるまでの審査期間はどのくらいを見込ん

新着ログ

「医薬品」のログ