提供:マテリアルグループ株式会社 2024年8月期決算説明

マテリアルグループ、売上高・営業利益とも2桁成長 デジタルマーケティング等が牽引、2025年も増収増益を予想

Agenda

青﨑曹氏(以下、青﨑):マテリアルグループ株式会社、代表取締役CEOの青﨑です。早速となりますが、2024年8月期決算説明を始めたいと思います。

本日のアジェンダです。7項目の内、1から6を説明します。「7.Appendix」は、資料として後ほどご参照いただければと思います。

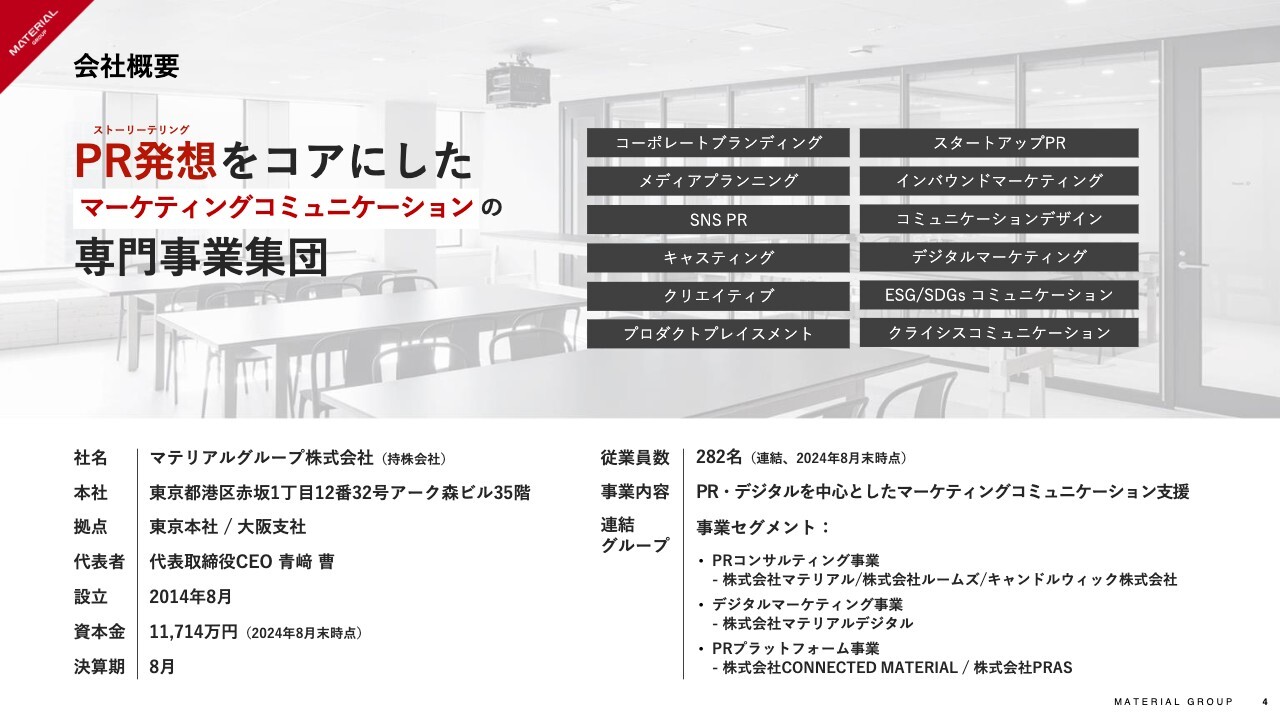

会社概要

まずはあらためてカンパニーハイライトとして、当社グループの概要、事業説明をします。当社グループは、事業会社6社が連なるグループで、PR発想をコアにしたマーケティングコミュニケーションの専門事業集団となっています。

当社グループのビジョン

我々のビジョンです。“Switch to Red.” というものを掲げており、個性に情熱を灯し、価値観や常識を変え、世界を熱くしようという思いを持って、日々情熱的にプロジェクトに取り組んでいます。

当社グループの主な経営陣

当社グループの主な経営陣になります。主にPRとデジタルに専門性を持つメンバーで構成されており、各人が明確な役割を持ってチームで経営するということを大切にしています。

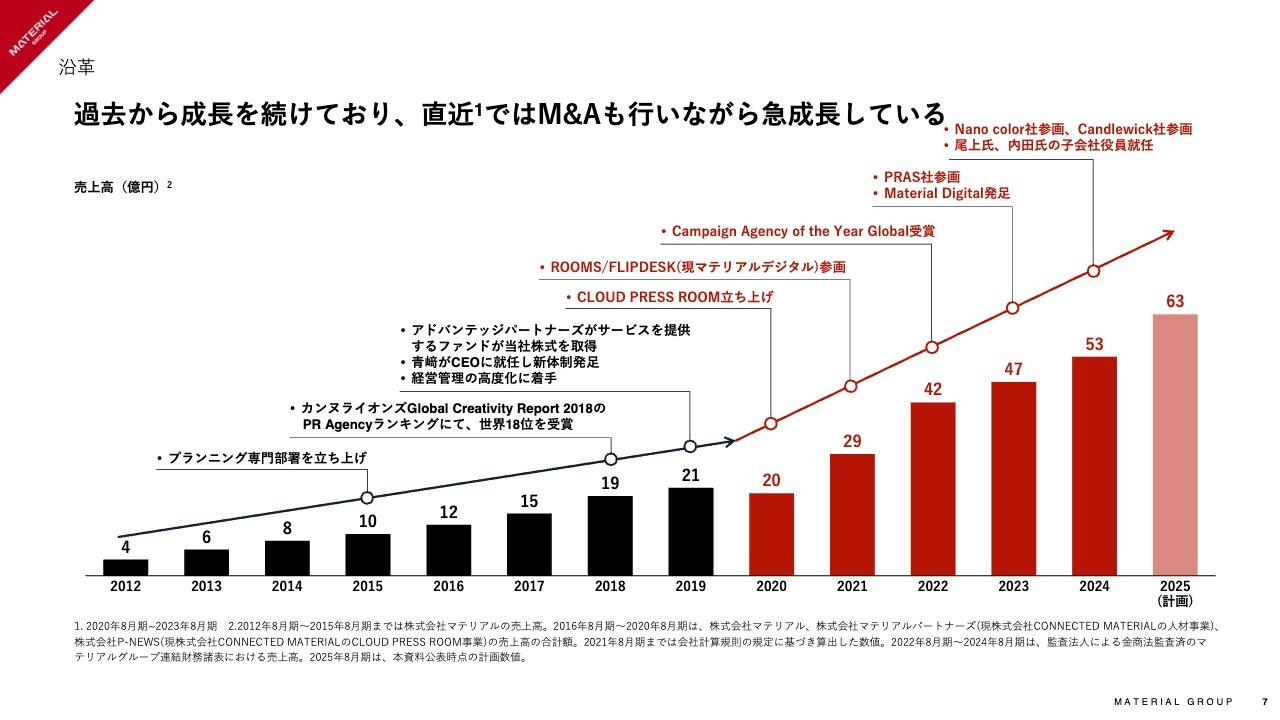

沿革

沿革です。私が株式会社マテリアルに入ったのは2011年で、当時3人目の社員として入社しました。マテリアルはそこから順調に成長を続け、2019年に前のオーナーからバトンを受け継ぐかたちで代表取締役に就任をしています。

その後は経営管理の高度化などにも着手して、M&Aも活用しながら順調に成長を続けてきました。

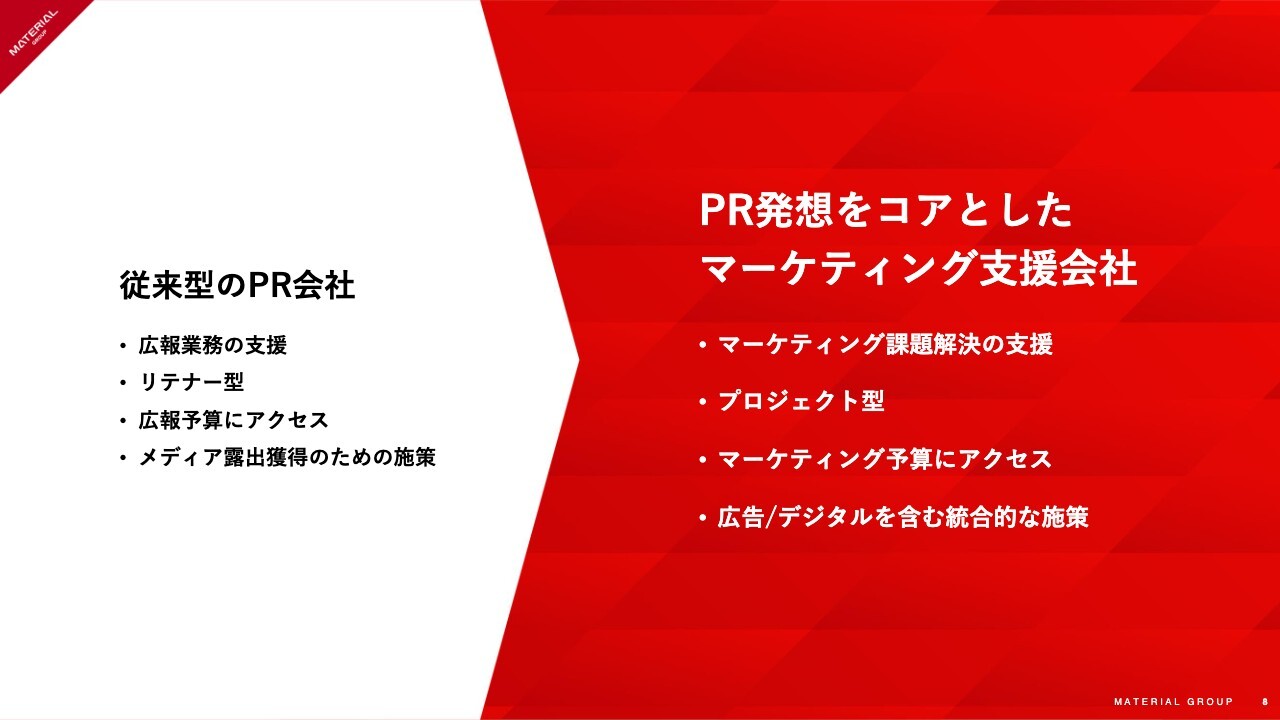

従来型のPR会社と当社グループの違い

ここで、従来型のPR会社と当社グループの違いを説明します。従来型のPR会社は、広報業務の支援を月額固定報酬のリテナー型で契約し、企業の広報の予算にアクセスしてメディア露出をサポートするという事業形態が一般的です。

一方で当社グループは、PR発想をコアにしたマーケティング支援を行っている会社となりますので、向き合っている課題はマーケティング課題そのものとなり、契約形態もプロジェクト型がメインとなります。

また広報予算よりも大きな企業の広告宣伝費、マーケティング予算にアクセスしており、PRだけに限らず、広告やデジタルを含む統合的な支援をしている会社です。

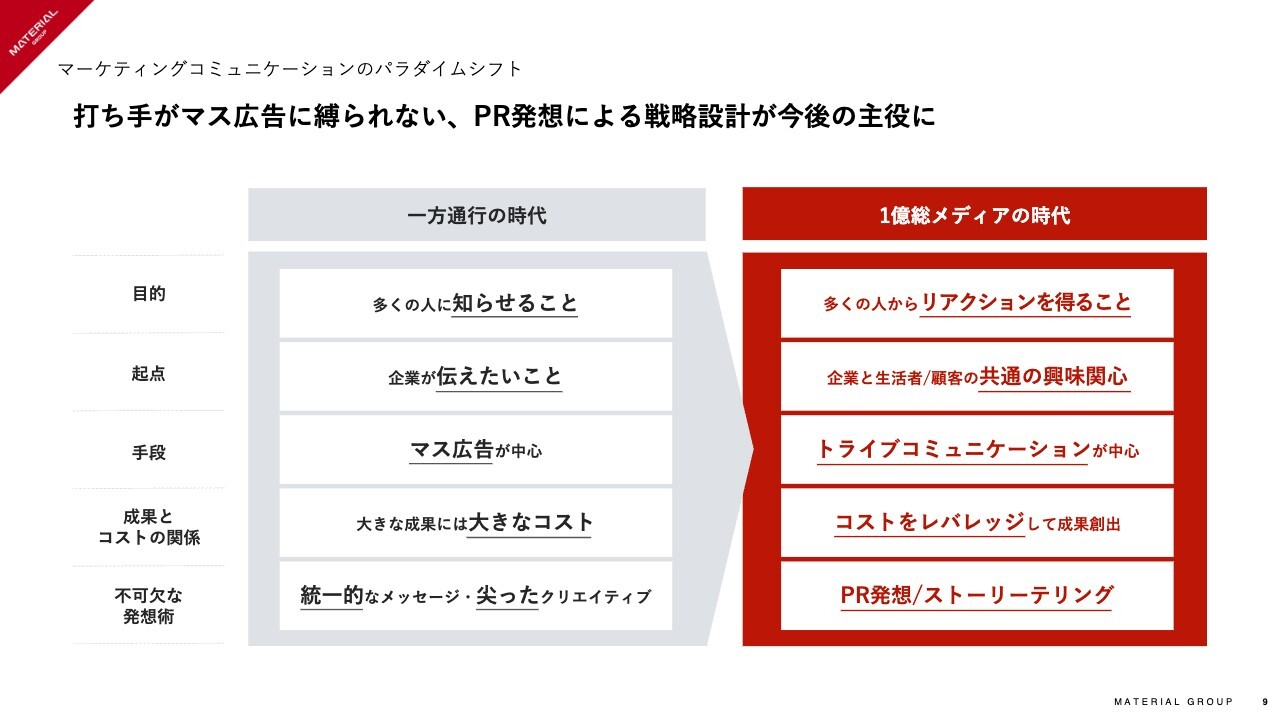

マーケティングコミュニケーション市場の変化

当社グループの属するマーケティングコミュニケーション市場の変化についてです。当社グループを取り巻くマーケティングコミュニケーションの市場には大きな変化が起こっていると認識をしています。

当社グループでは“一方通行の時代”と呼んでいますが、従来は多くの人に知らせることによって物が売れた時代ですので、マーケティングコミュニケーションは、企業が伝えたいことをテレビCMなどのマス広告を使い、コストも大きくかけることによって成果を得るということを目指していました。またその時代には、コピーライティングの技術や尖ったクリエイティブが不可欠な発想術とされていました。

一方で、今は誰しもが情報発信できる、当社グループでは“一億総メディアの時代”と呼んでいますが、この時代におけるマーケティングコミュニケーションの目的は、多くの人からリアクションを得ることに変わっていると考えています。

企業が一方的に伝えたいことを言うのではなく、生活者と企業の間にある共通の興味・関心事項を紡ぎ出して、それをトライブコミュニケーションという形で発信をしていくことが重要と考えており、また費用についてもレバレッジしていくということが求められています。

まさにこのような時代において必要な発想術というのは、PR発想でありストーリーテリングだと私は確信をしています。

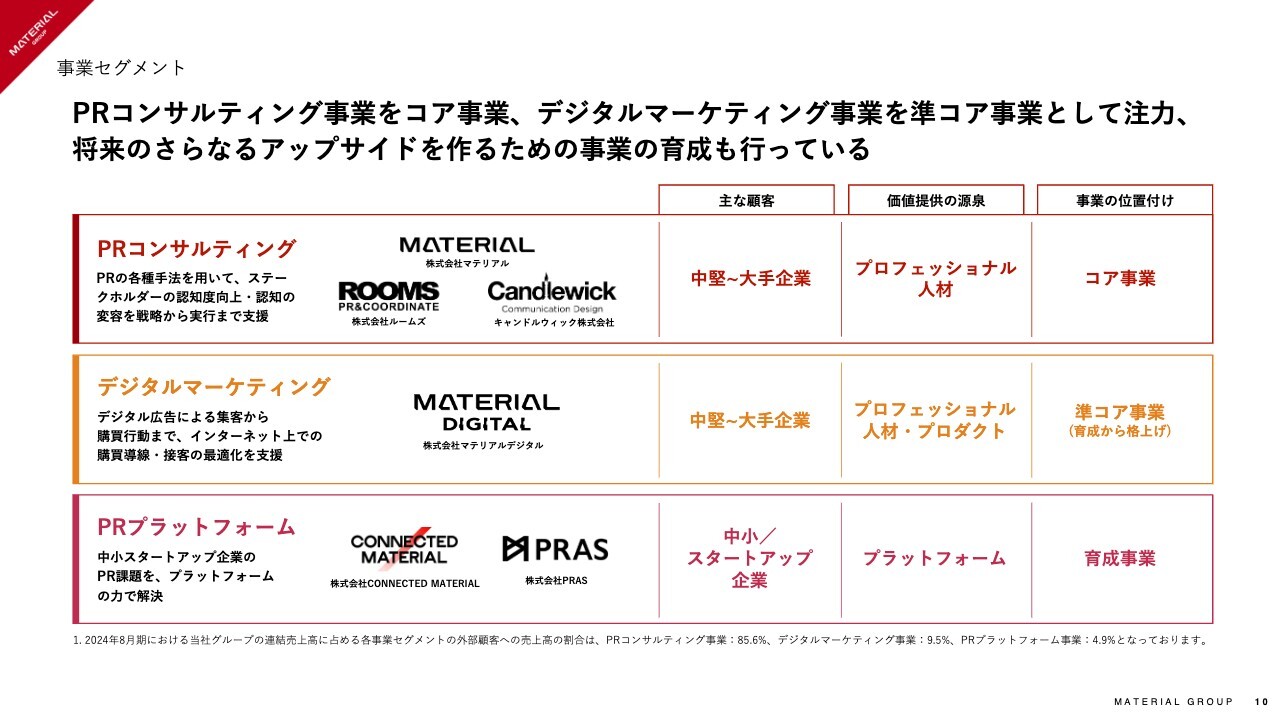

当社グループの事業セグメント

当社グループの事業セグメントになります。PRコンサルティング事業をコア事業、デジタルマーケティング事業を準コア事業として注力をしており、また将来のさらなるアップサイドを作るための事業の育成も行っています。

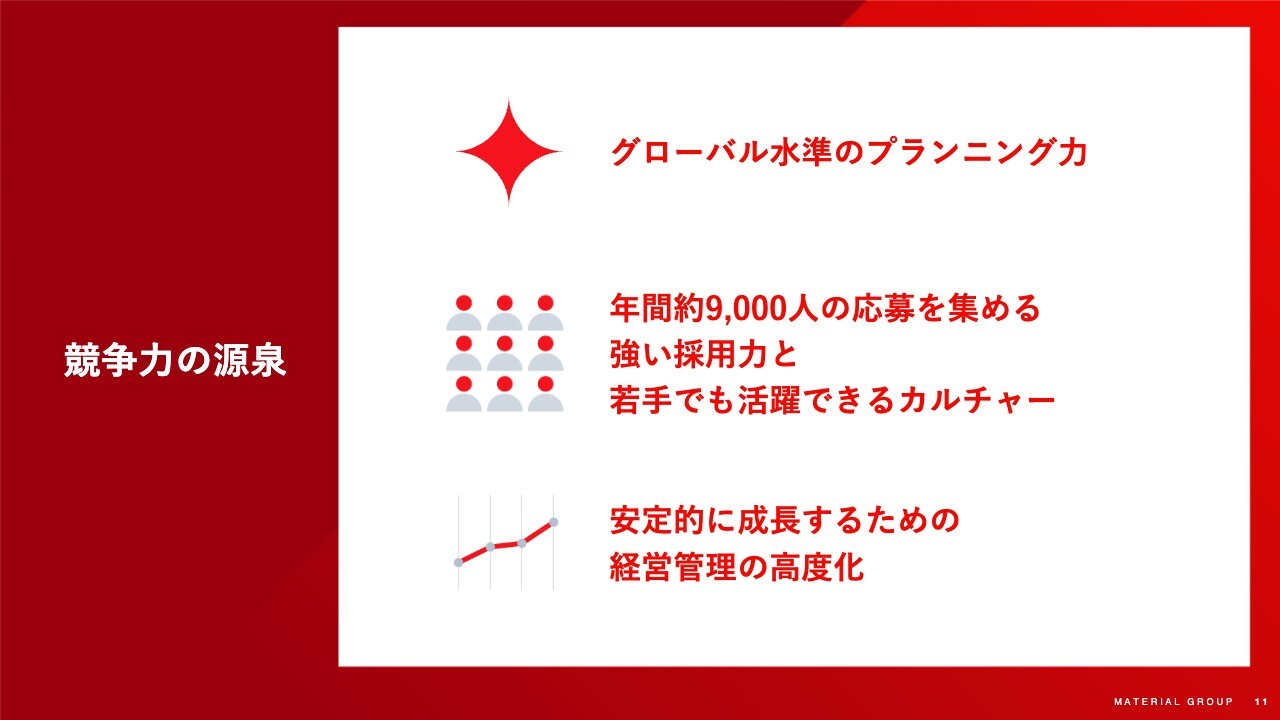

当社グループの競争の源泉

当社グループの競争力の源泉は3つです。1つはグローバル水準のプランニング力、1つは年間約9,000人の応募を集める強い採用力と若手でも活躍できるカルチャー、最後に、安定的に成長するための経営管理の高度化です。

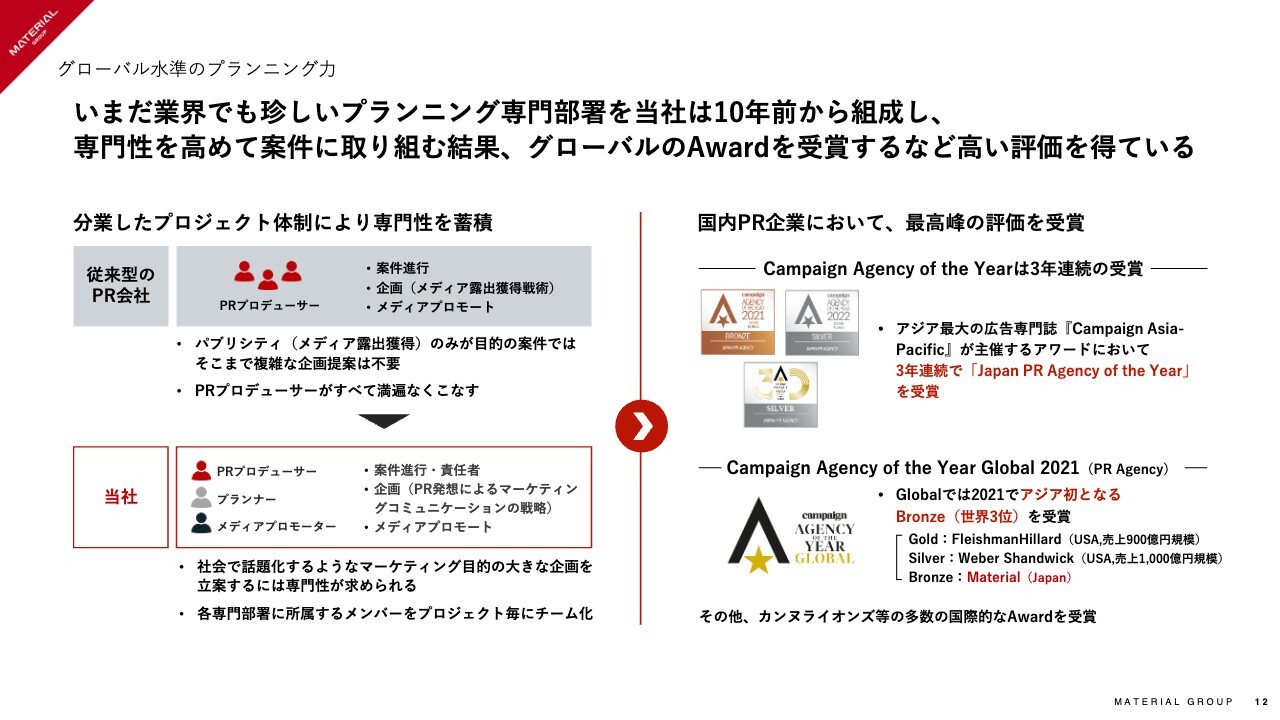

グローバル水準のプランニング力

まず最初に、グローバル水準のプランニング力です。いまだ業界では珍しいプランニングの専門の部署を10年前から組成し、専門性を高めて取り組んだ結果として、グローバルのアワードも数多く受賞し、世界からクリエイティビティに関して高くご評価をいただけていると認識をしています。

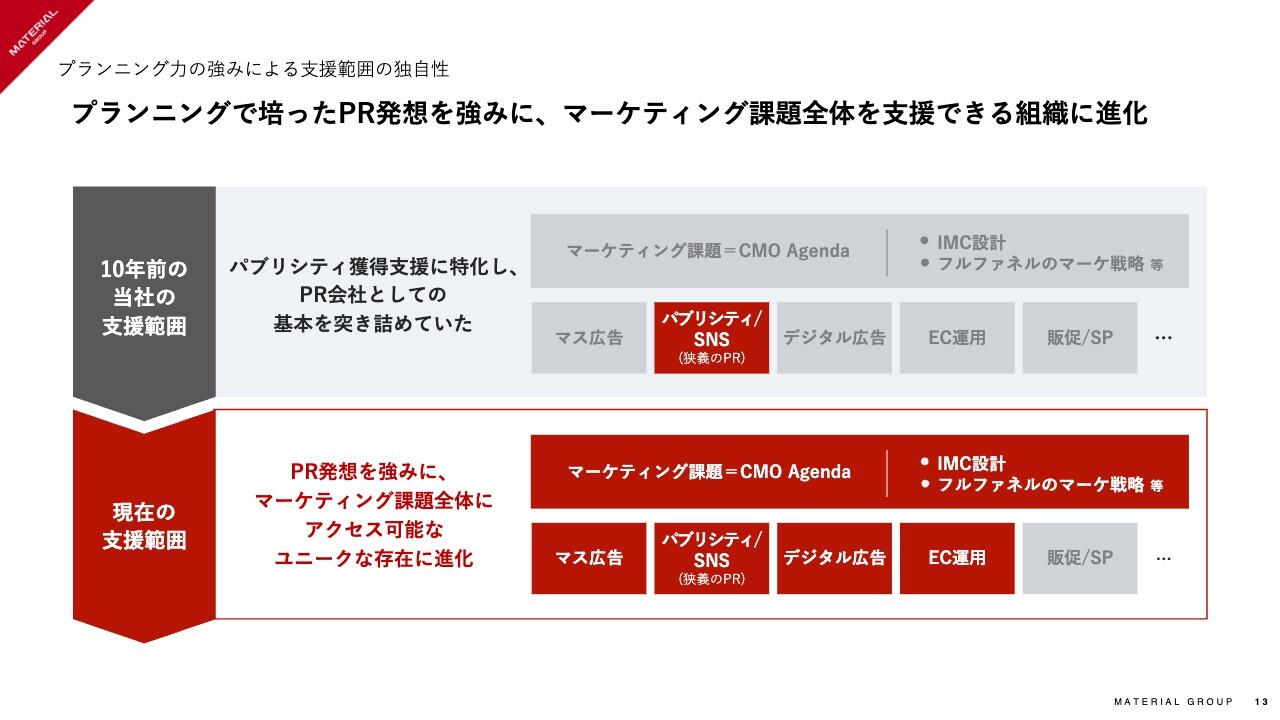

プランニング力の強みによる支援範囲の独自性

また、このプランニング力で培ったPR発想を強みに、マーケティング課題全体を支援できる組織に進化をしてきました。

10年前の当社の支援範囲はいわゆる「狭義のPR」、パブリシティやSNSのサポートをしていましたが、戦略設計に入っていくことによって、今ではテレビCMを作ることもありますし、デジタルの広告やECの運用に至るまで、幅広くご支援ができるような組織に進化を遂げてきました。

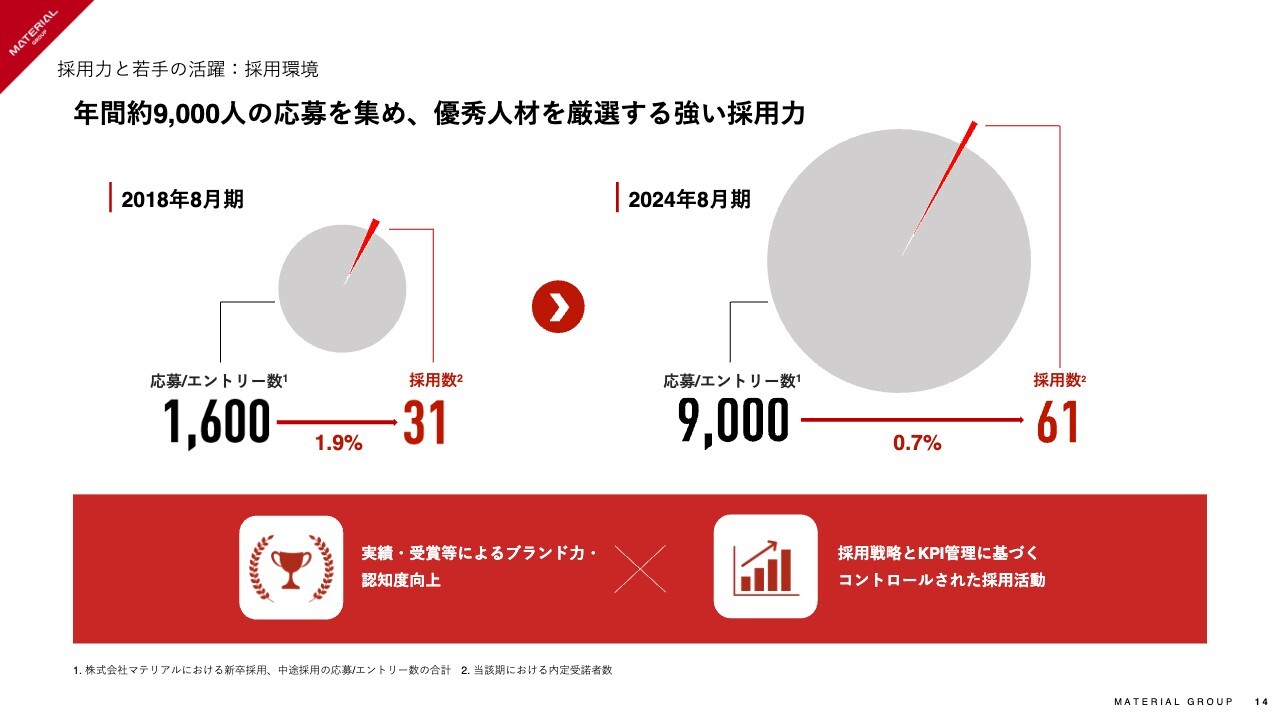

採用環境

2つ目は採用力と若手の活躍です。当社グループの中核子会社である株式会社マテリアルは、年間約9,000人の応募を集め、優秀人材を厳選することができる強い採用力を有しています。

これは当社グループの実績、受賞等によるブランド力の向上、認知の向上により多数の母集団を形成することができていることに加えて、採用戦略とKPI管理に基づくコントロールされた採用活動によってこうした厳選採用を実現しています。

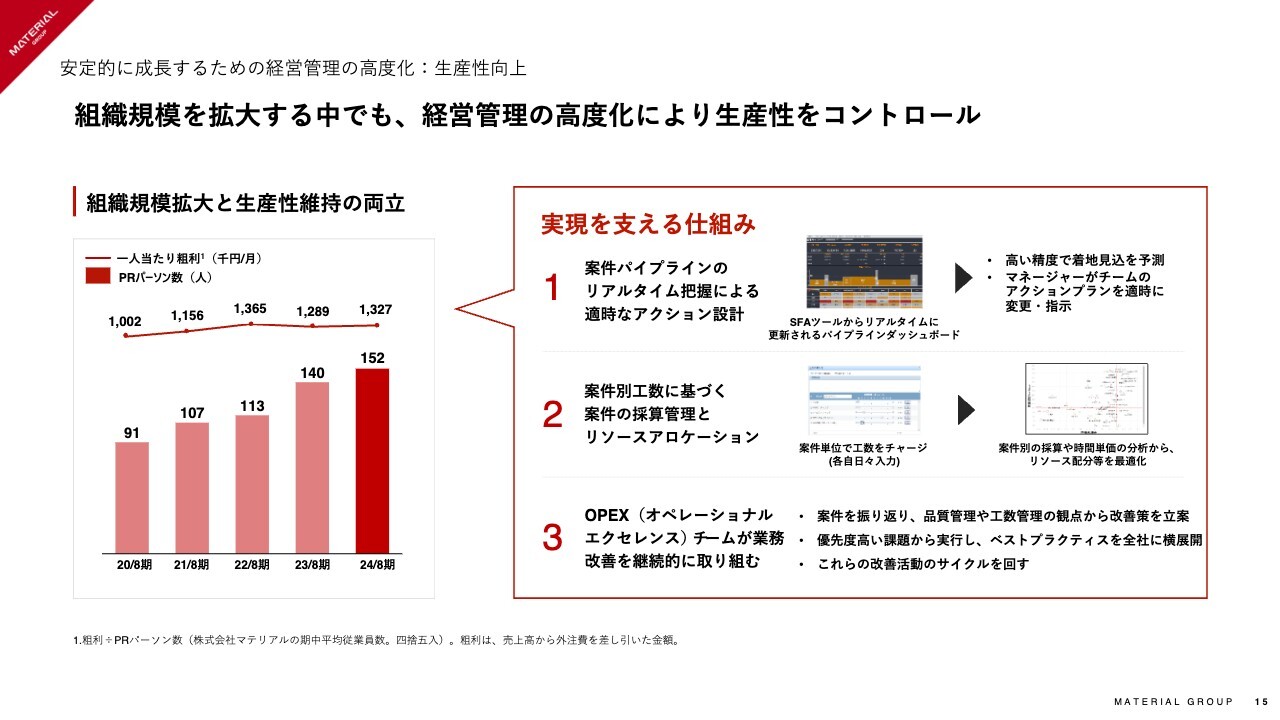

経営管理の高度化

3点目は、安定的に成長するための経営管理の高度化です。組織の規模を拡大する中でも、経営管理を高度化することによって、生産性をコントロールしてきました。

1つはSFAツールを使い倒して、適時なアクション設計ができる環境を作っています。2つ目は、案件ごとの採算の部分をきちんと見て、一人当たりの時間単価、プロジェクトにどれだけの時間を投下しているかということを適宜に把握できる仕組みを取り入れています。

3点目は、オペレーショナルエクセレンスチームが日々の業務改善に取り組んでおり、案件の振り返りを行い、品質管理や工数管理の観点から改善策の立案をしています。

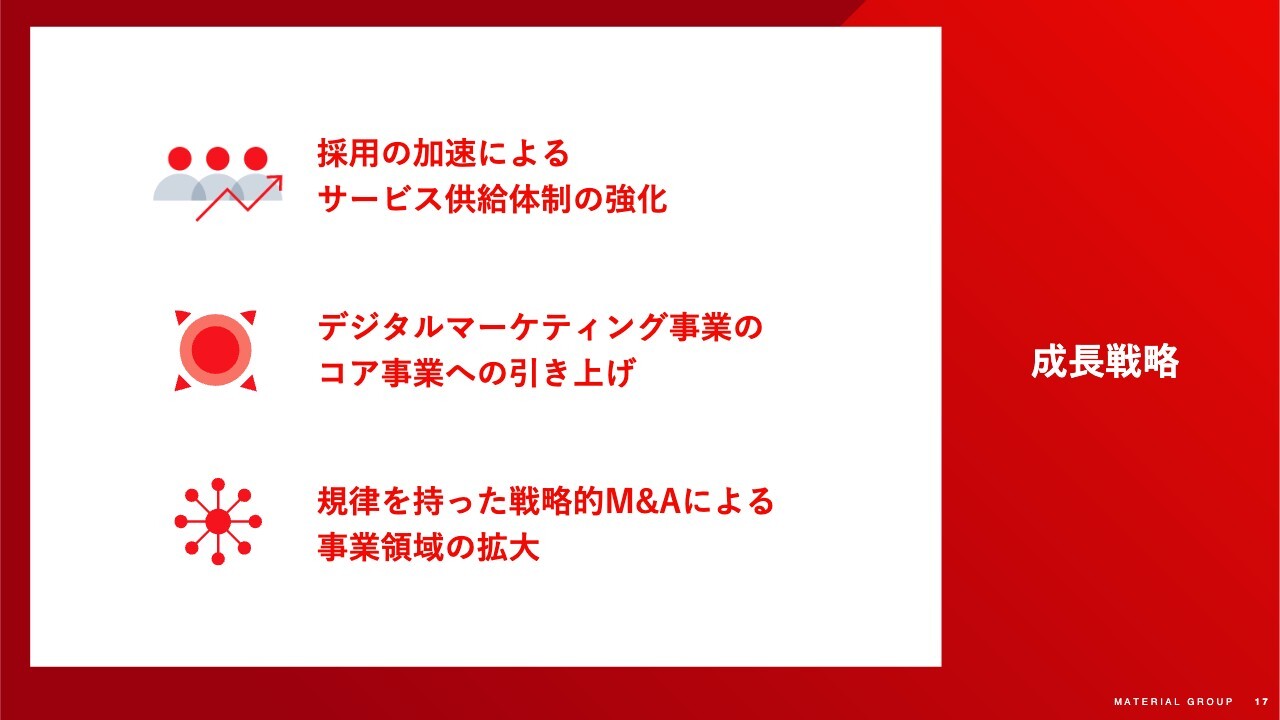

当社グループの成長戦略

続きまして、当社グループの成長戦略について説明します。まず1点目は、採用の加速によるサービス供給体制の強化です。引き続き多くの引き合いをいただいている状況が続いていますので、きちんと組織の規模を拡大していき、その需要にお応えをしていきたいと考えています。

2点目が、デジタルマーケティング事業のコア事業への引き上げです。PRとデジタルの融合というものを掲げていますが、真の意味で我々のマーケットでPRとデジタルの融合を実現できている事業者はいないと考えています。この領域でトップになれるように尽力をしていきたいと考えています。

3点目は規律を持った戦略的M&Aによって事業領域の拡大を実現していきます。これまでも5期で6件のM&Aの実行をしてきていますが、専門のチームを有し、M&Aのプロセス、ソーシングからPMIまで内製化をしています。

当社のグループの価値を上げることにつながる可能性のあるM&Aに関しては積極的に検討と実行を行っていきたいと考えています。

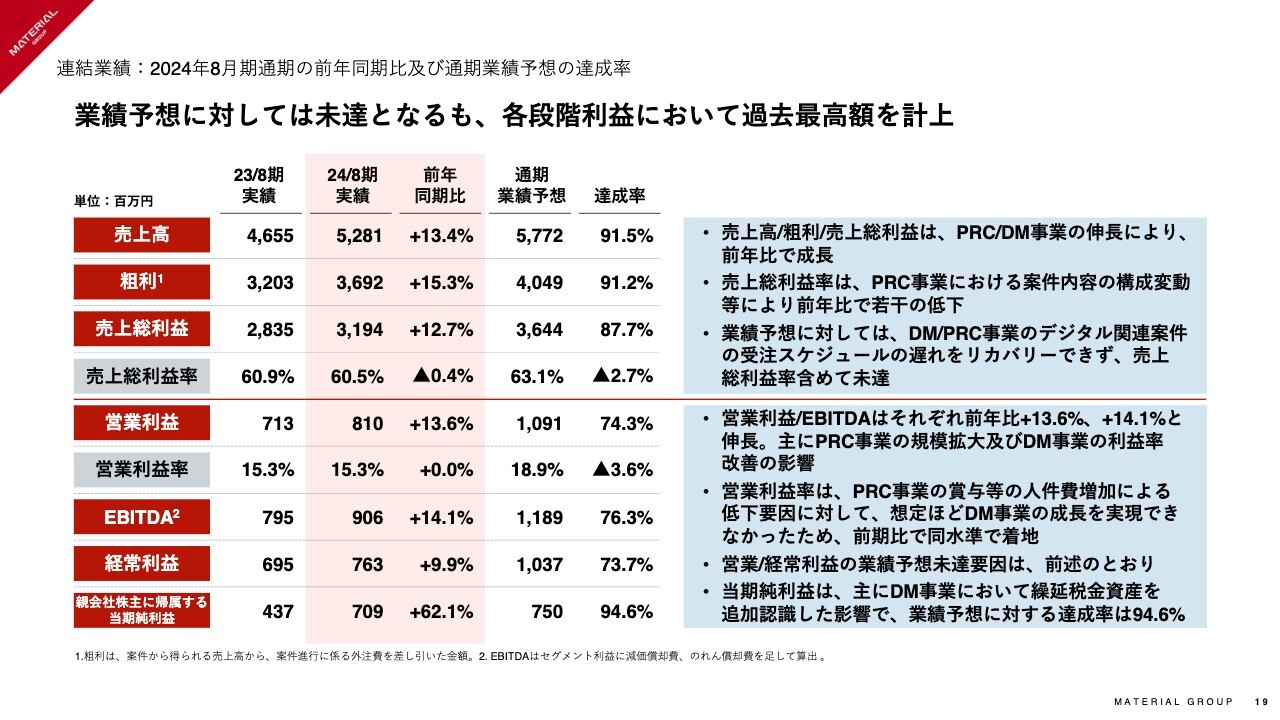

2024年8月期の連結業績

続きまして、2024年8月期通期の当社グループの連結業績について説明します。前年比で売上高はプラス13.4パーセント、粗利はプラス15.3パーセントとグループ全体として成長を実現しました。

売上総利益率は、主にPRコンサルティング事業における案件構成内容の変動等により若干低下していますが、顧客ニーズに応じて利益率の異なるサービスを組み合わせて提供していることから生じる変動であり、事業上の課題としては特段認識していません。

営業利益及びEBITDAも、前期比でそれぞれプラス13.6パーセント、プラス14.1パーセントと成長を実現しています。PRコンサルティング事業、特に中核企業である株式会社マテリアルの規模拡大と、デジタルマーケティング事業のコンサル/広告運用事業の拡大及び生産性改善による利益率の改善が主な要因となっています。総じて、前年比では堅調な成長を実現できていると考えています。

なお、経常利益は、上場関連費用として営業外費用に3,400万円計上されている影響で、前年比プラス9.9パーセントとなっています。 加えて、当期純利益については、2025年8月期業績予想のパートでも触れますが、デジタルマーケティング事業において繰延税金資産を追加計上したことに伴い、1億5,600万円の税金費用の軽減効果があったため、前期比でプラス62.1パーセント、業績予想達成率が94.5パーセントとなりました。

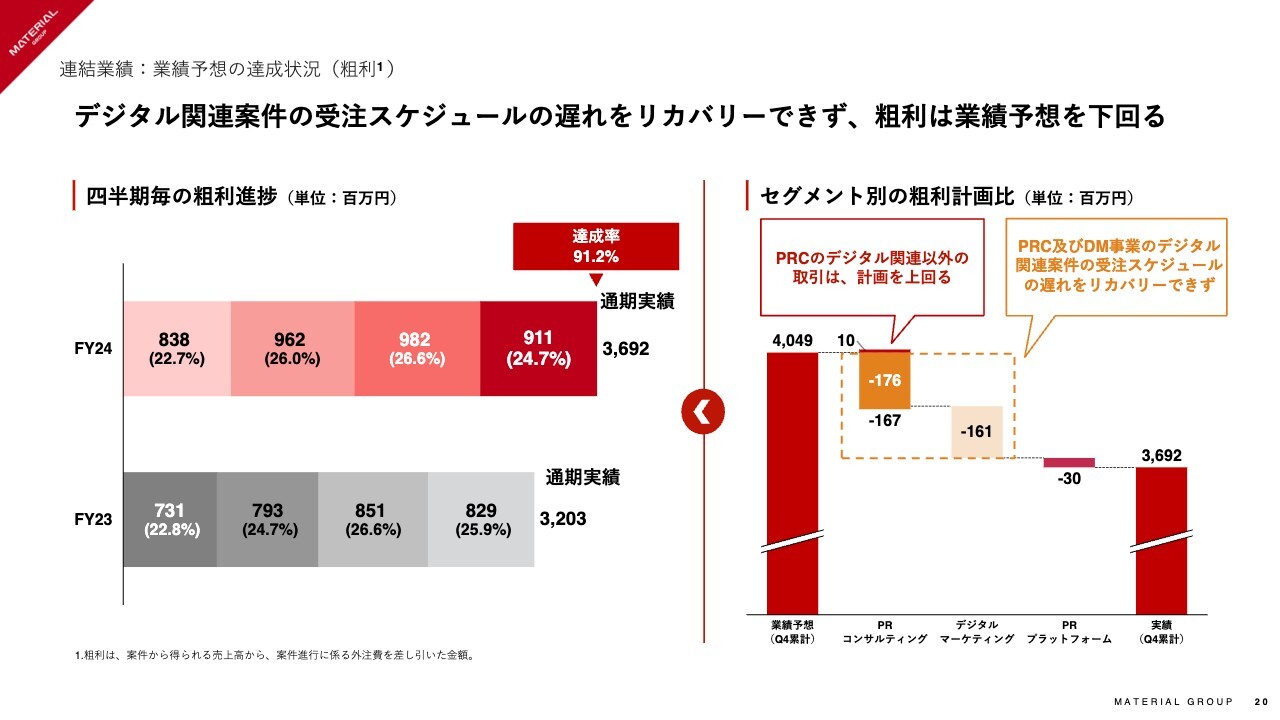

2024年8月期の業績予想の達成状況

一方で年間の業績予想の達成状況ですが、連結粗利で達成率91.2パーセントに留まりました。引き続き増収増益を実現できたものの、計画未達となってしまい、株主の皆様にはご心配をおかけし大変申し訳なく思っています。

業績予想においては、第3四半期から第4四半期にかけて、PRコンサルティング事業に含まれるデジタル関連の案件から発生する粗利、デジタルマーケティング事業の粗利が顧客の積み上がりによって拡大していくことを想定していました。

一方で、デジタルマーケティング事業は前期比では成長しており、また第4四半期は過去最高の売上高・粗利となっているものの、第3四半期における大口顧客との契約の終了、新規案件受注までのスケジュールの遅れを第4四半期においてすべてをリカバリーすることはできず、デジタル関連の粗利は計画を下回る結果となっています。詳細は「3.セグメント別の状況」にて説明します。

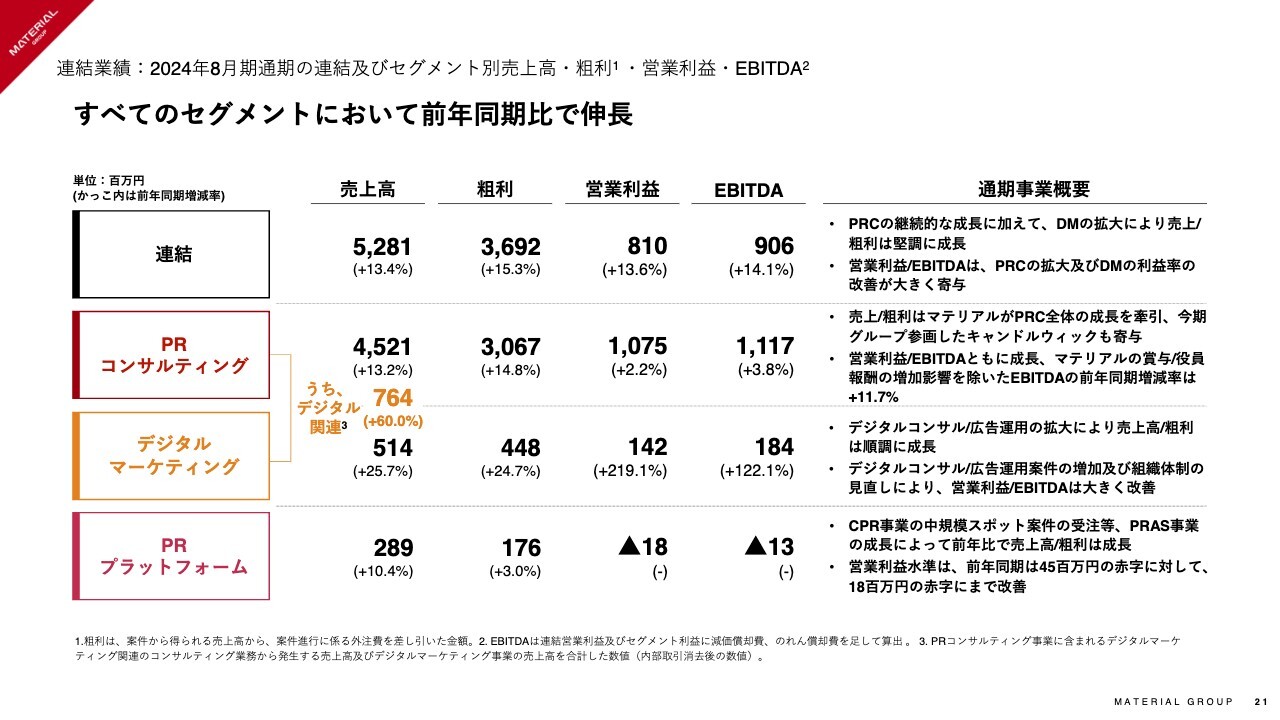

2024年8月期通期のセグメント別業績

詳細は次のパートでお話しますが、セグメント別に見ても、全セグメントで成長を実現しています。

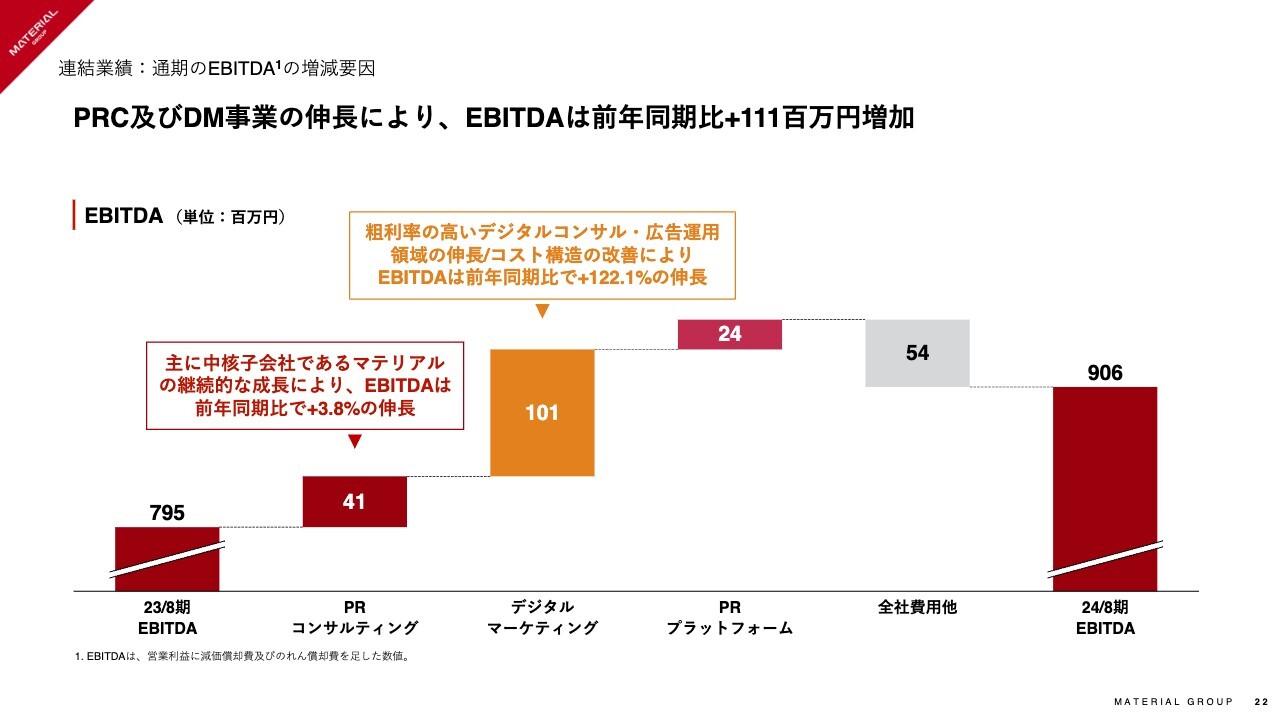

連結EBITDAのブリッジ(2023年8月期実績vs2024年8月期実績)

こちらは、連結EBITDAの2023年8月期から2024年8月期へのブリッジとなりますが、特にデジタルマーケティング事業が連結全体の成長を牽引しています。ここから、各セグメントで詳細の説明をします。

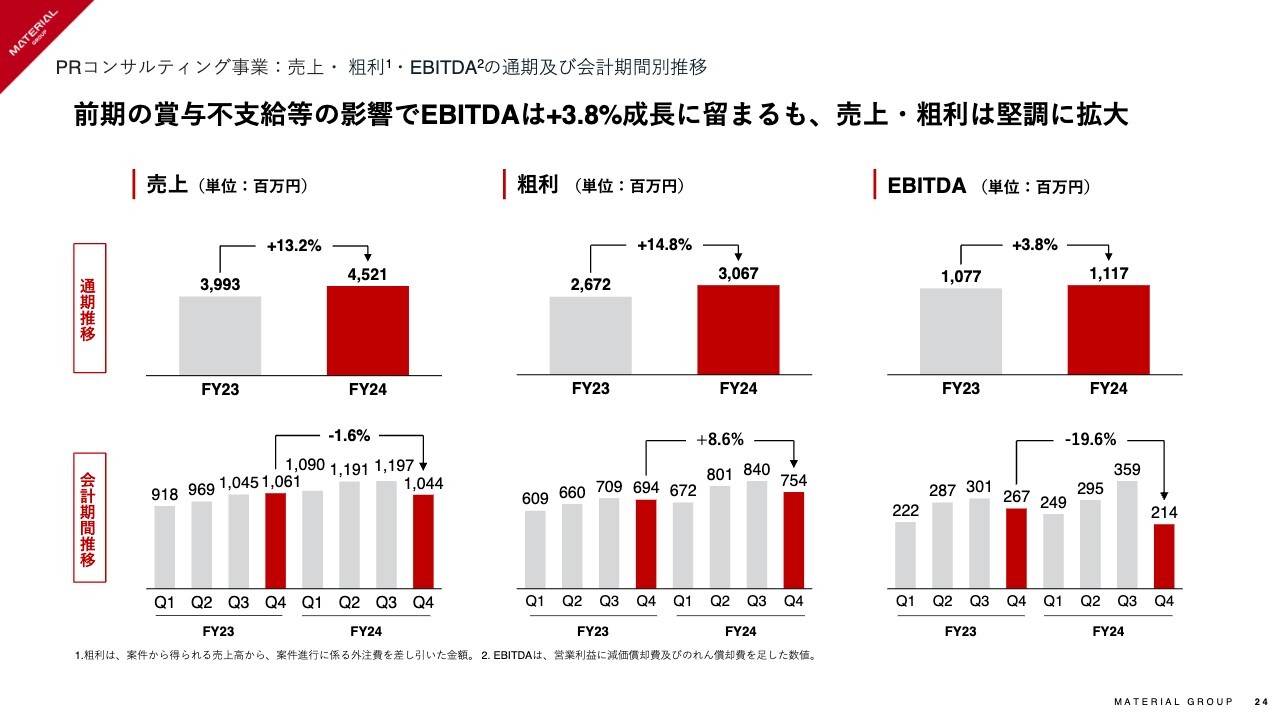

PRコンサルティング事業の業績推移

まず、当社グループのコア事業として位置付けているPRコンサルティング事業です。通期では堅調に成長しており、過去最大の売上高・粗利・EBITDAとなっています。

EBITDAの成長率は、2023年8月期における賞与不支給の影響もあり、成長率3.8パーセントに留まっていますが、粗利成長率はプラス14.8パーセントとなっており、事業としては堅調に成長をしています。

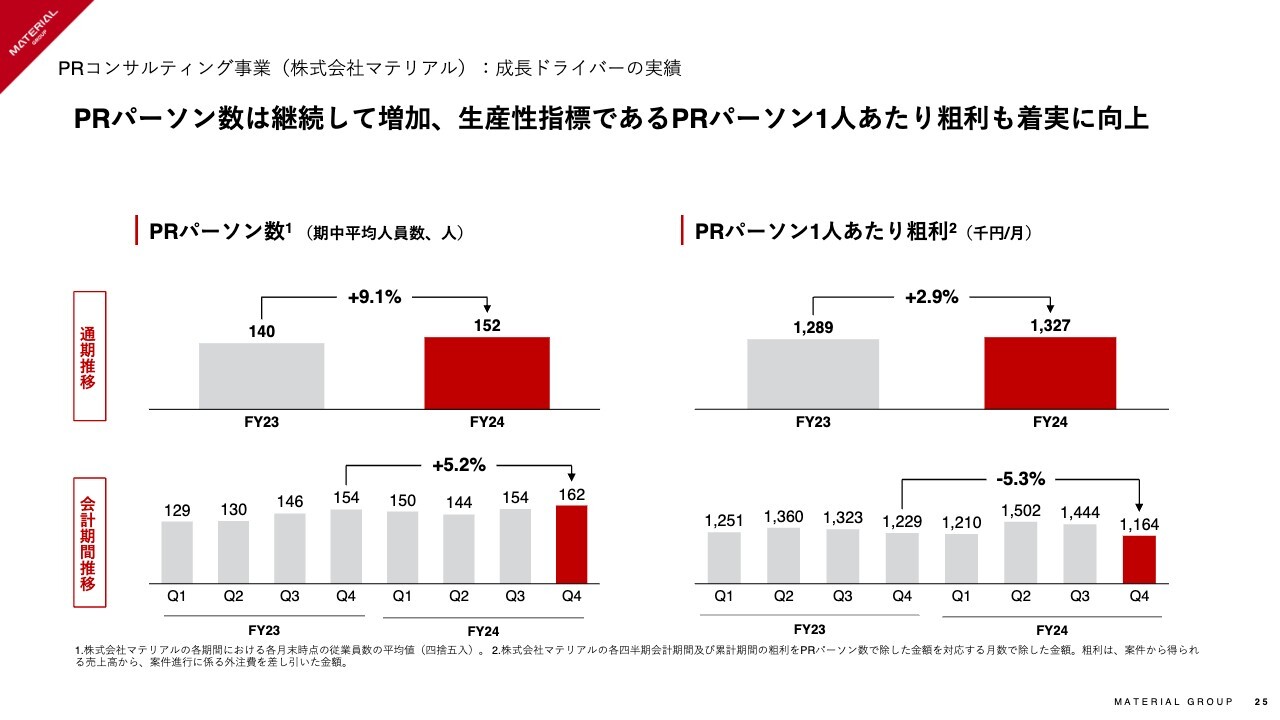

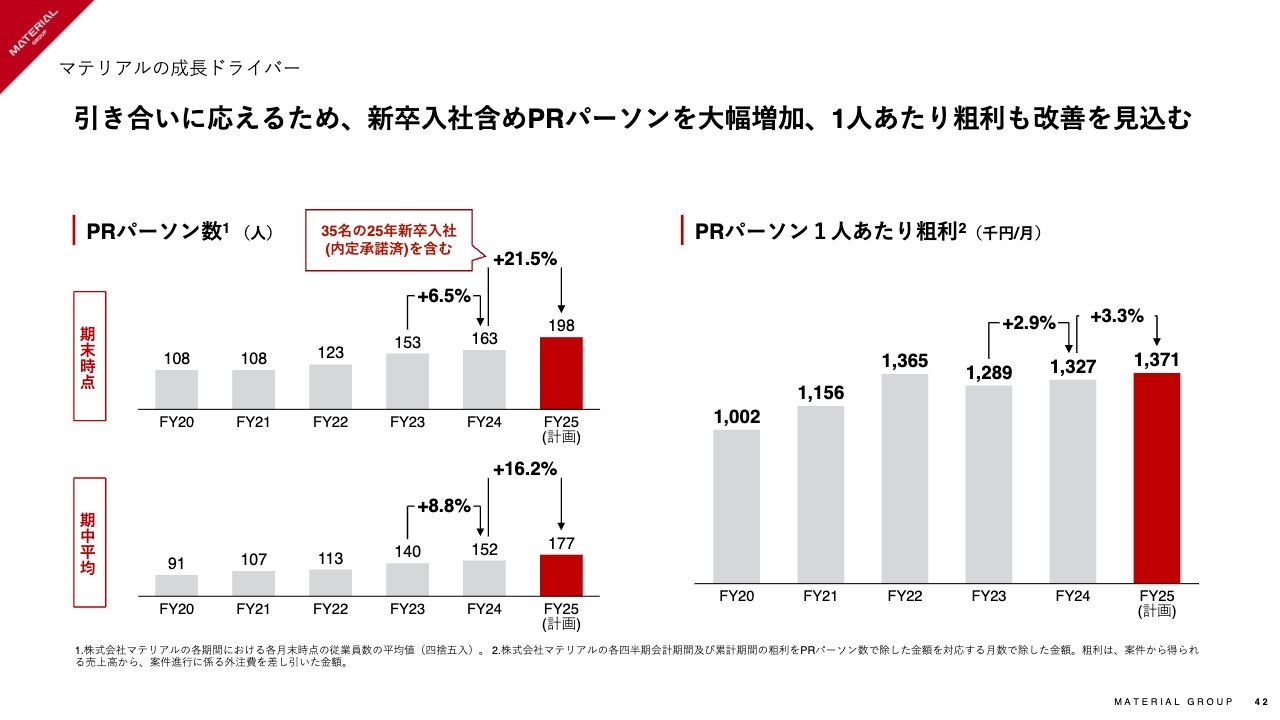

PRコンサルティング事業の主要な成長ドライバーの実績推移

成長ドライバーである中核子会社マテリアルのPRパーソン数は、2024年4月の新卒入社もあり、増加をしています。加えてPRパーソン1人あたり粗利は、請求単価向上、継続的なオペレーションの見直しによる生産性の向上により、着実に改善しています。

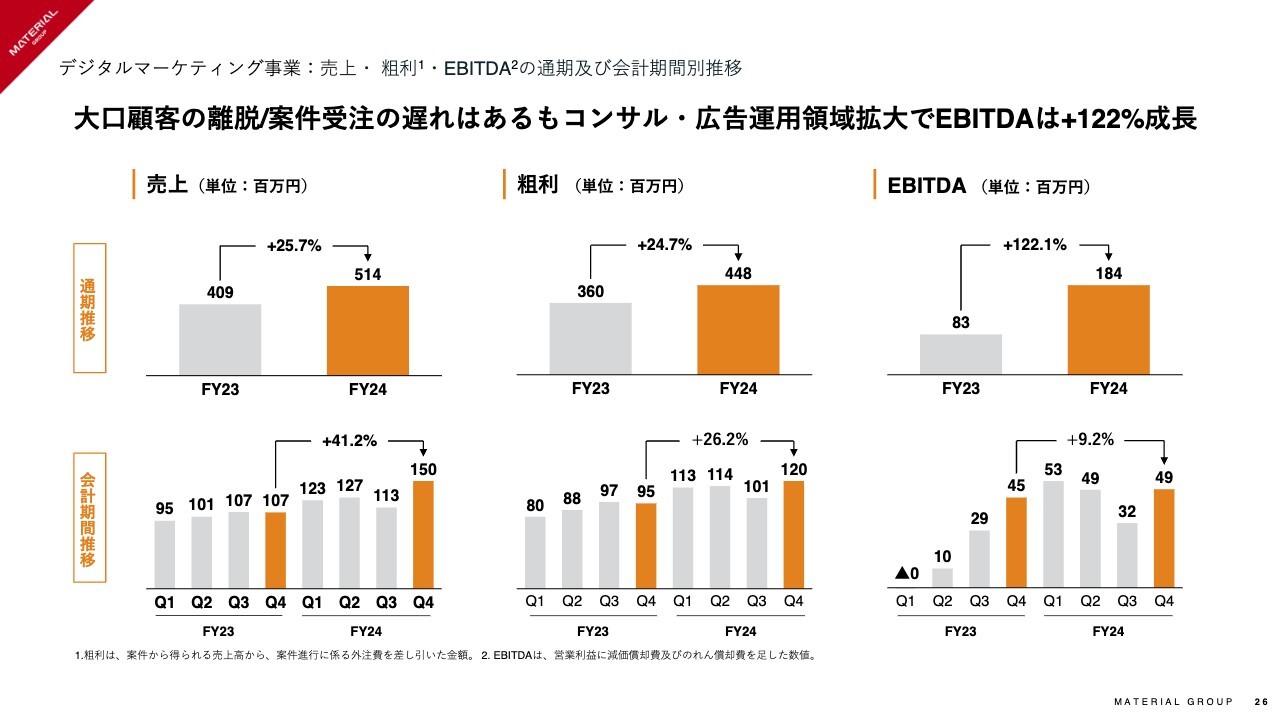

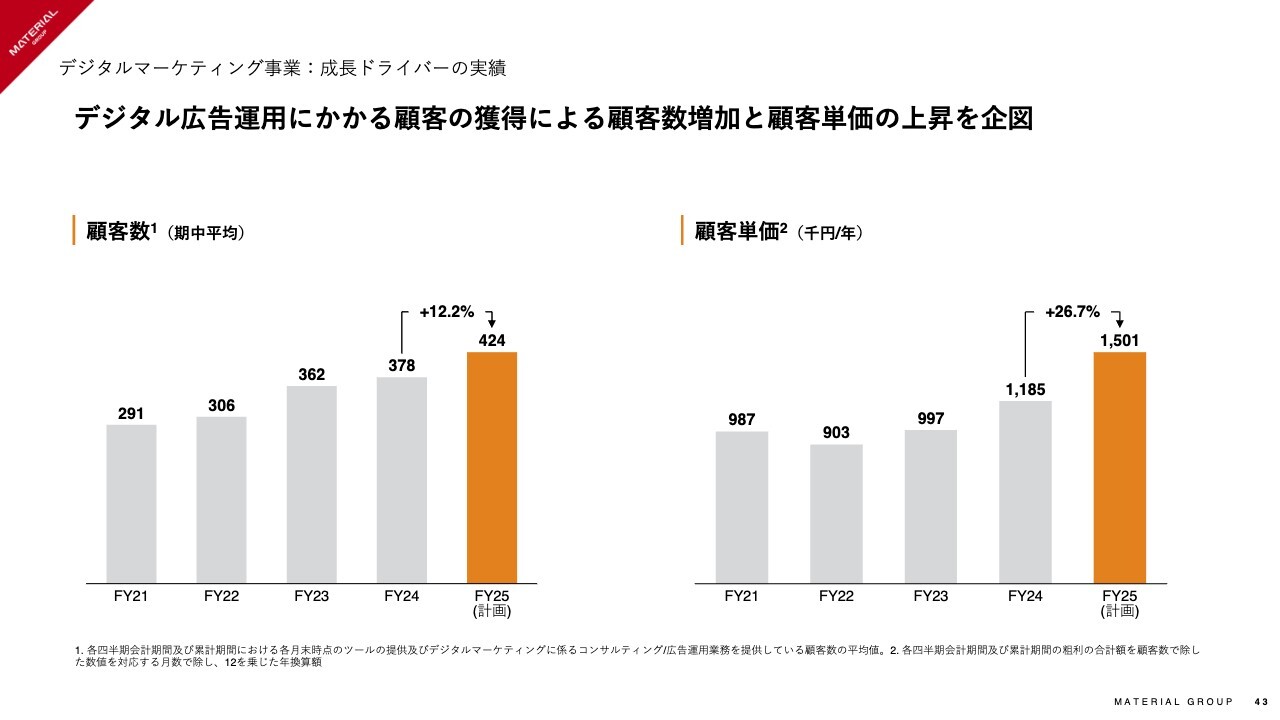

デジタルマーケティング事業の業績推移

続きまして準コア事業として位置付けているデジタルマーケティング事業です。売上高・粗利・EBITDAとも通期で大きく成長し、特にEBITDAは、利益率の高いデジタルコンサル/広告運用事業の成長、組織体制の見直しにより、前期比でプラス122.1パーセントの成長を実現しました。

第3四半期はご説明のとおり、大口顧客の離脱や新規案件の受注スケジュールの遅れがあり売上高・粗利・EBITDAともに減少しましたが、第4四半期で着実に顧客獲得と単価向上に努め、従来の成長基調に戻りつつあり、各項目についてデジタルマーケティング事業としては過去最大となっています。

デジタルマーケティング事業の主要な成長ドライバーの実績推移

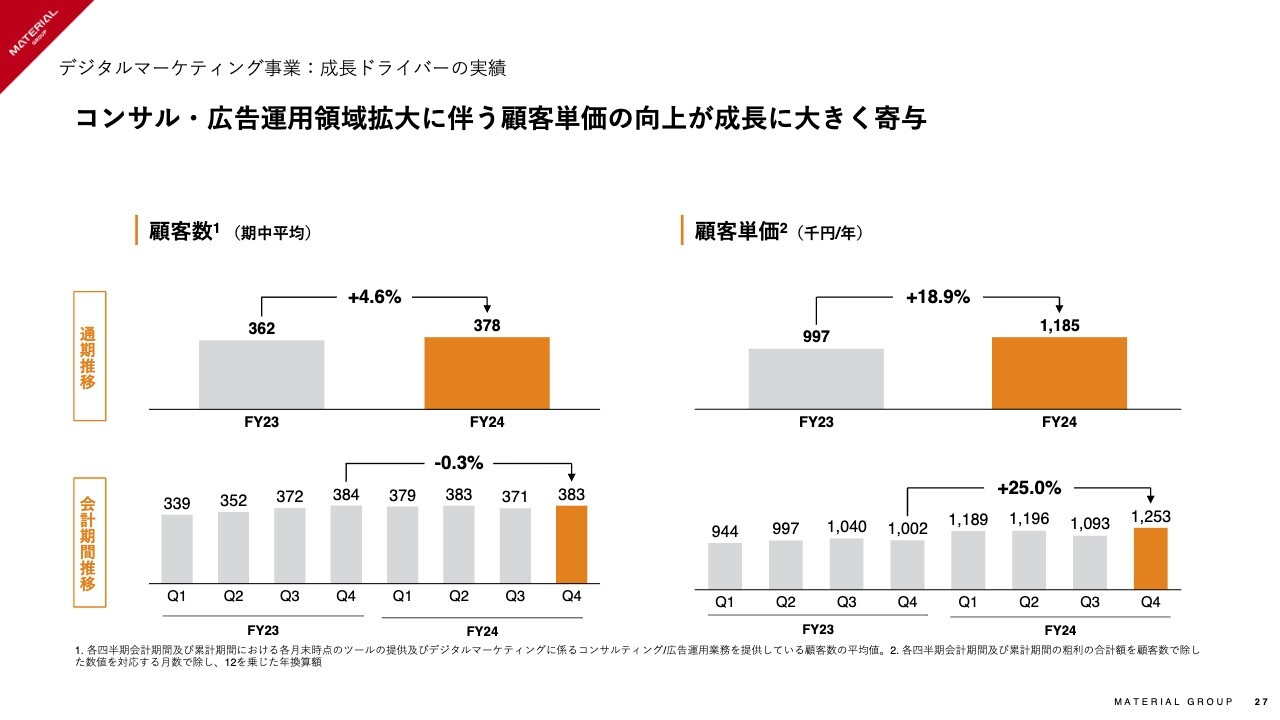

成長ドライバーについても、特にコンサル・広告運用領域拡大による顧客単価の向上が大きく事業成長を牽引しています。

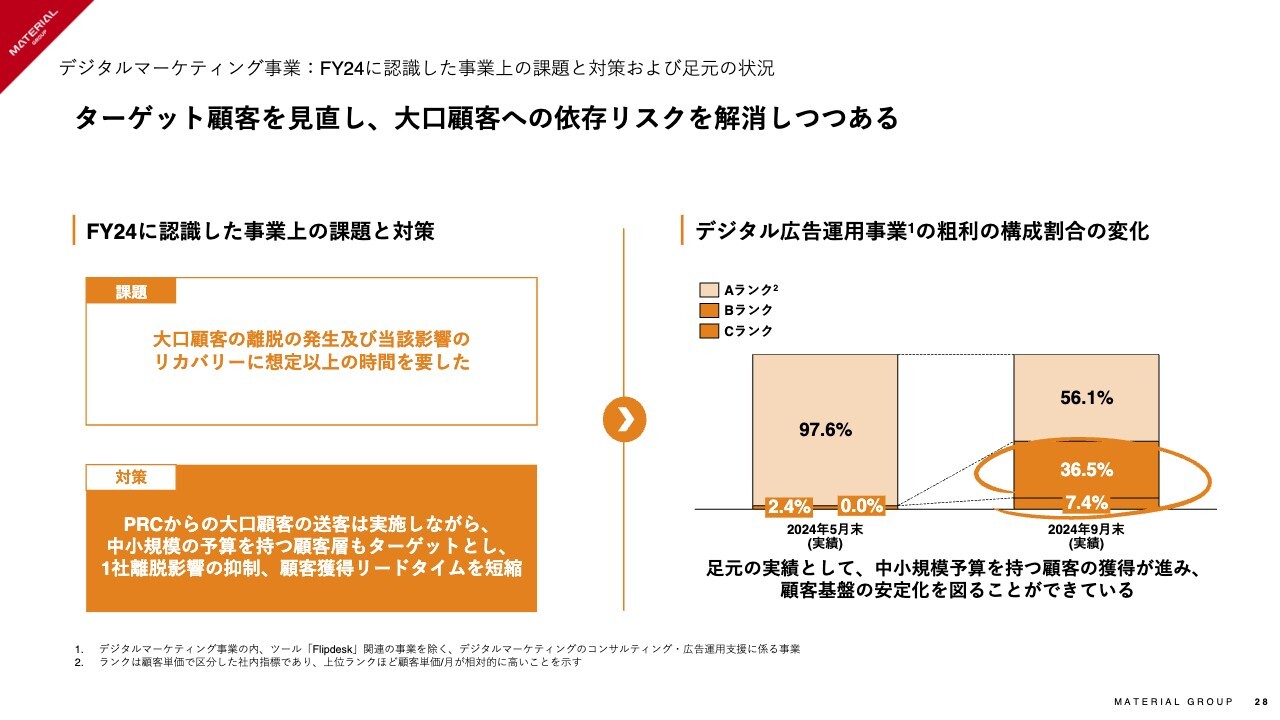

デジタルマーケティング事業の課題と足元の状況

第4四半期において業績が復調した背景ですが、大口顧客への依存リスクを解消するため、中小規模の予算を持つ顧客層もターゲットとし、1社離脱の影響の抑制、顧客獲得リードタイムの短縮に努めました。

結果として、デジタル広告運用事業の顧客獲得が進み、直近では粗利における中小規模の顧客が占める割合が向上し、大口顧客への依存リスクを解消しつつあります。

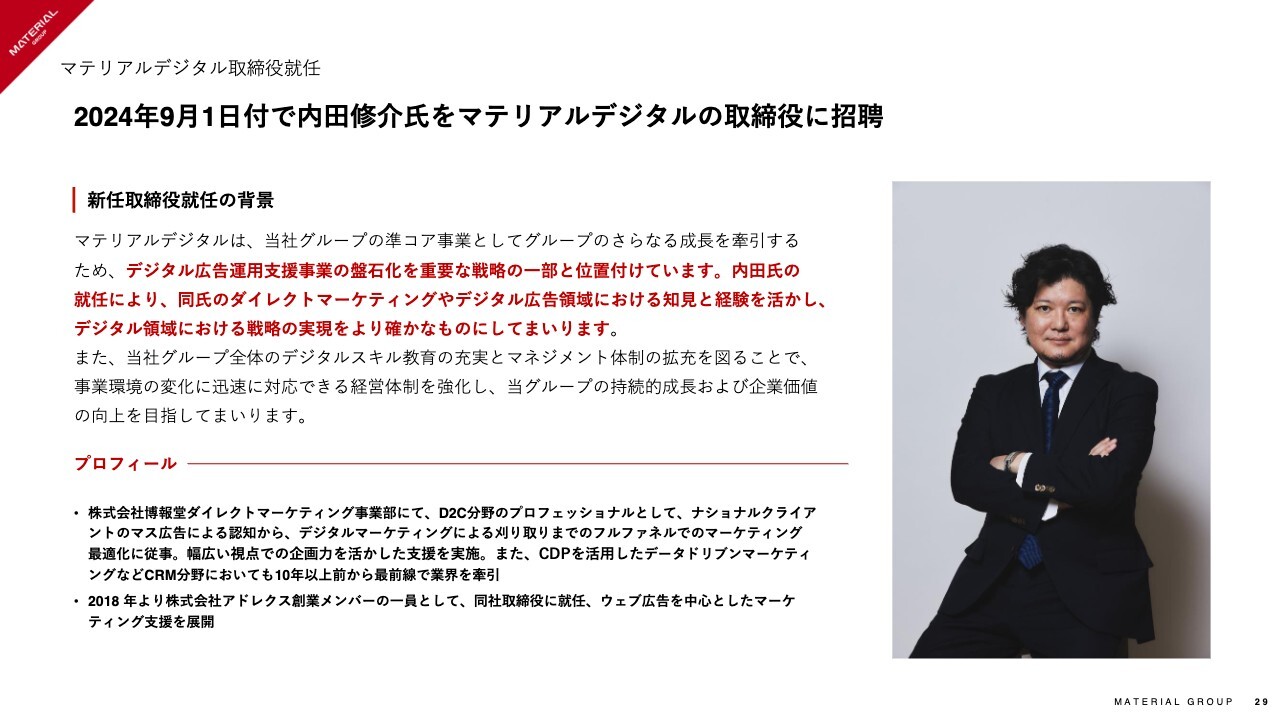

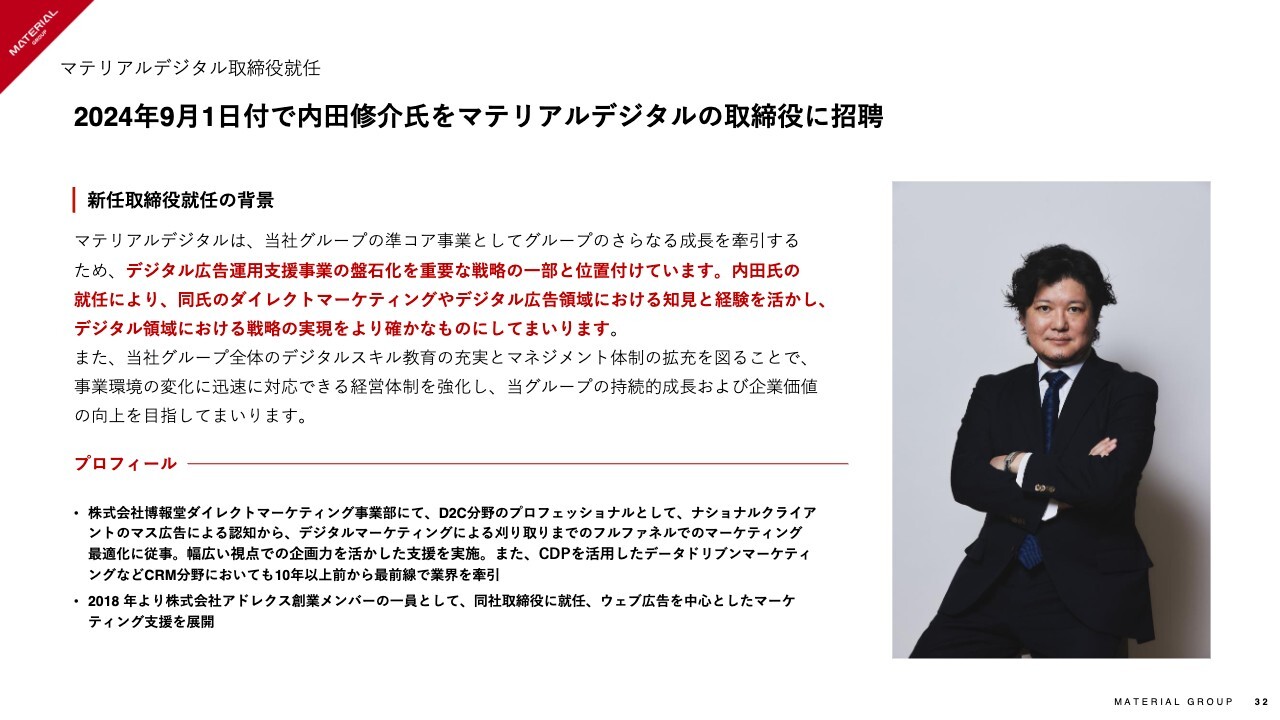

内田修介氏の取締役就任

加えて、topicsにてあらためて説明しますが、さらに施策を強力に推進するために、内田修介氏の取締役招聘含め、大口の離脱等の同様の事象が再度発生しないための体制強化を行っています。

繰り返しとなりますが、結果として第4四半期は、デジタルマーケティング事業としては過去最高の売上高・粗利となっており、2025年8月期のさらなる成長に向けた準備は整っていると考えています。

PRプラットフォーム事業の業績

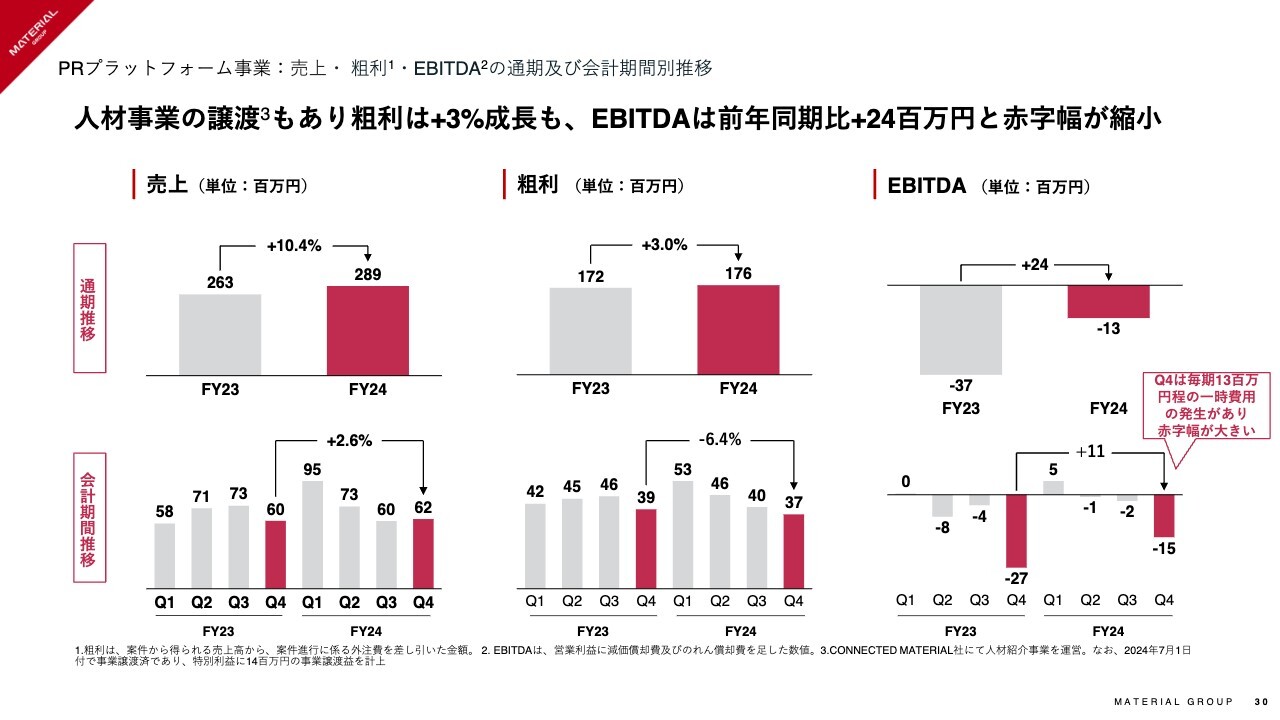

最後に育成事業として位置付けているPRプラットフォーム事業です。まず粗利は、通期で前期比プラス3パーセントとなっていますが、中心となるCLOUD PRESS ROOM事業及びPRAS事業が堅調に成長している一方で、CONNECTED MATERIALにて運営していた人材紹介事業が不調であったことが主要因となります。

なお人材紹介事業は、当社グループの事業ポートフォリオの見直しを行った結果、2024年7月1日付で事業譲渡が行われています。なお本事業譲渡に伴い、2024年8月期第4四半期において1,400万円の事業譲渡益(特別利益)を計上しています。

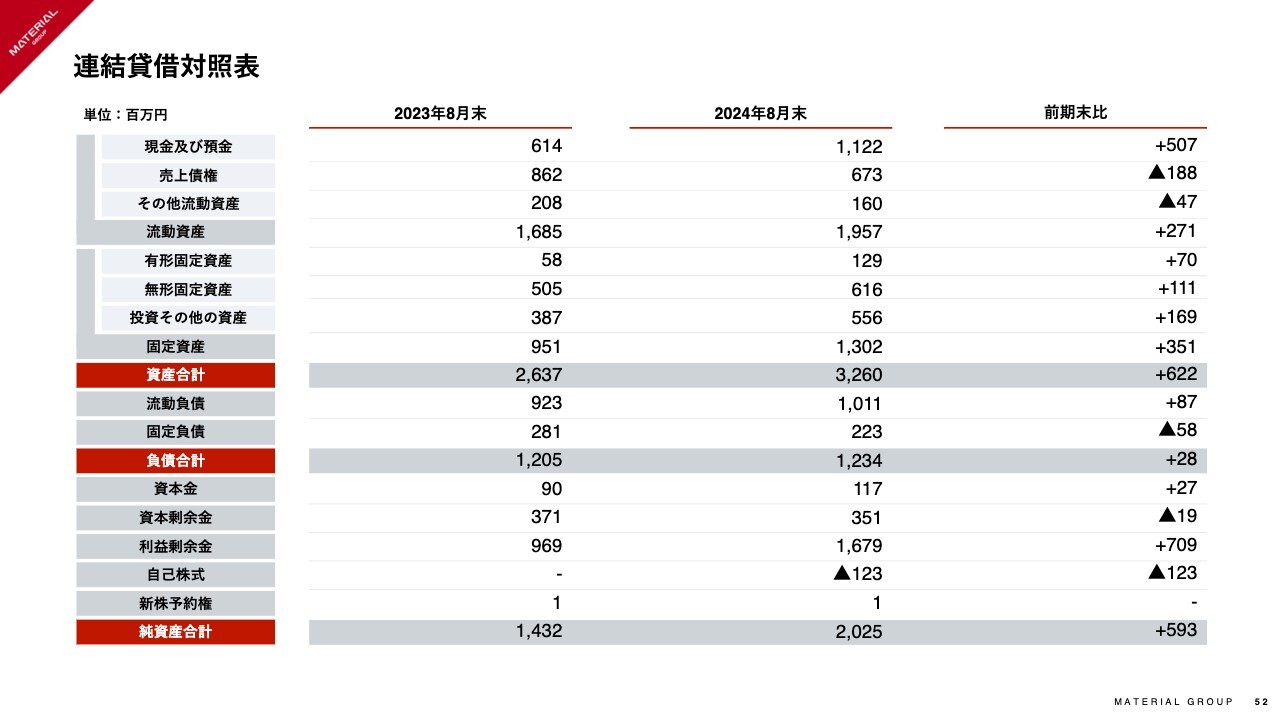

2024年8月期第4四半期末時点の財政状態

現金及び預金は約11億(前期末比プラス5億)、ネットキャッシュ(現金及び預金から有利子負債残高を除いた数値)は約8.5億あり、今後の成長投資に向けた原資を蓄積できていると考えています。

したがって、引き続きM&Aの積極的な検討し、実行するとともに、株主還元も同様に積極的に行う予定です。株主還元に関しては「6.株主還元等」のパートにてあらためて説明します。

株式会社マテリアルデジタルの取締役就任

続きまして、直近までの主なTopicsをご紹介します。先ほどご説明しましたが、マテリアルデジタル社の経営体制の強化に向けて、新たな取締役として内田修介さんに就任いただいています。

大手広総合代理店にてデジタル広告運用やマス広告を含めたフルファネルでのマーケティング支援を経験し、ご自身でもデジタルマーケティングの企業を創業された経歴を持っています。

内田さんの就任により、ダイレクトマーケティングやデジタル広告領域における知⾒と経験をグループの成長に活かしていただき、我々のPRとデジタルの融合の戦略に関して実現をより確かなものにしていきます。

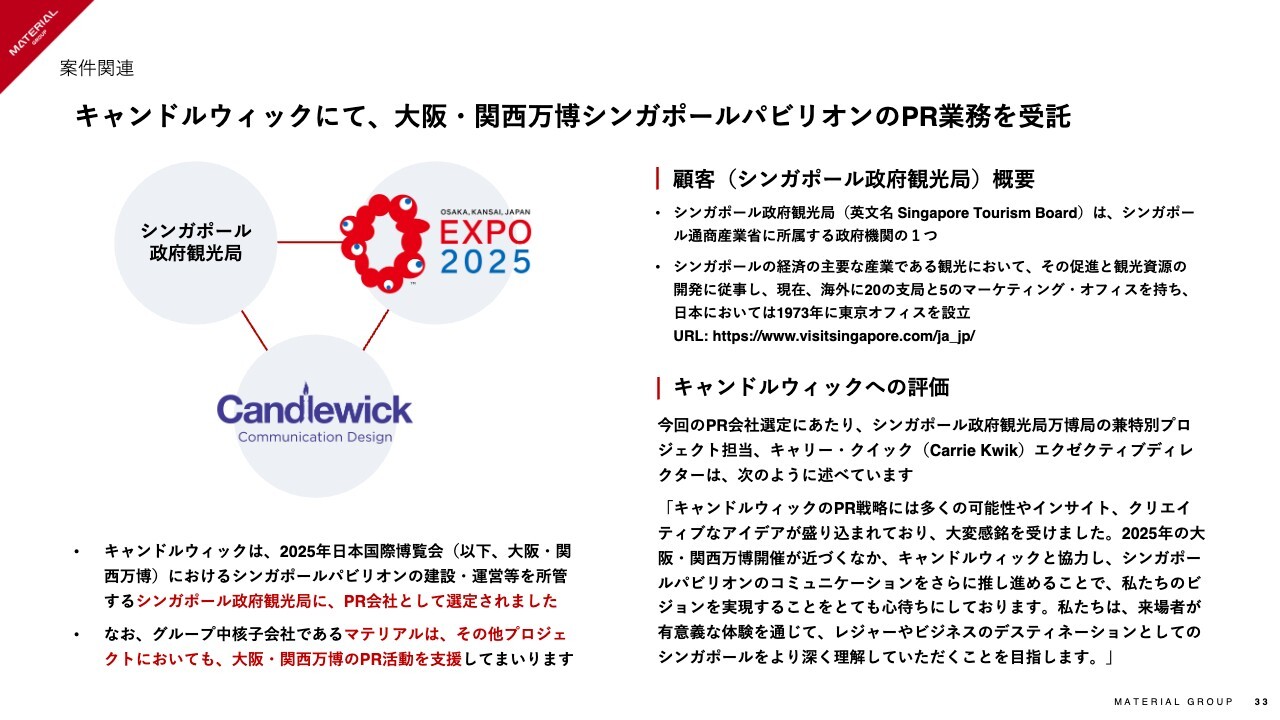

キャンドルウィック株式会社の大阪・関西万博案件の受注

続いて、案件関連についてもご紹介します。子会社であるキャンドルウィック株式会社において、大阪・関西万博のシンガポールパビリオンのPR業務の受託が決定しました。

同社の外資系企業や外国政府関連の案件実施の知見・経験を活かし、国内最大級のイベントにおけるPR案件を受注することができたことは大変喜ばしいことだと思っています。

なお、グループ中核子会社である株式会社マテリアルにおいても、万博関連のプロジェクトを数多く受注をしていますので、関西万博の成功に向けてPR活動を通じてご支援を継続していきたいと考えています。

Kitaizumi Surf Festival 2024企画・制作

中核子会社である株式会社マテリアルにおいて2年連続で、Kitaizumi Surf Festivalの企画・制作を担当しました。

同イベントは、小泉進次郎議員がアンバサダーを務める福島県南相馬市で行われる復興支援ビーチイベントで、南相馬市、復興庁、スポーツ庁、経済産業省等と連携しながら、世界的なサーファーの招聘、サーフイベント等のライブ配信・SNS発信等を通じて、福島県南相馬市、魅力発信を行いました。

以上が2024年8月期の業績のご報告となります。次のパートの2025年8月期業績予想は、取締役CFOの吉田よりお話します。

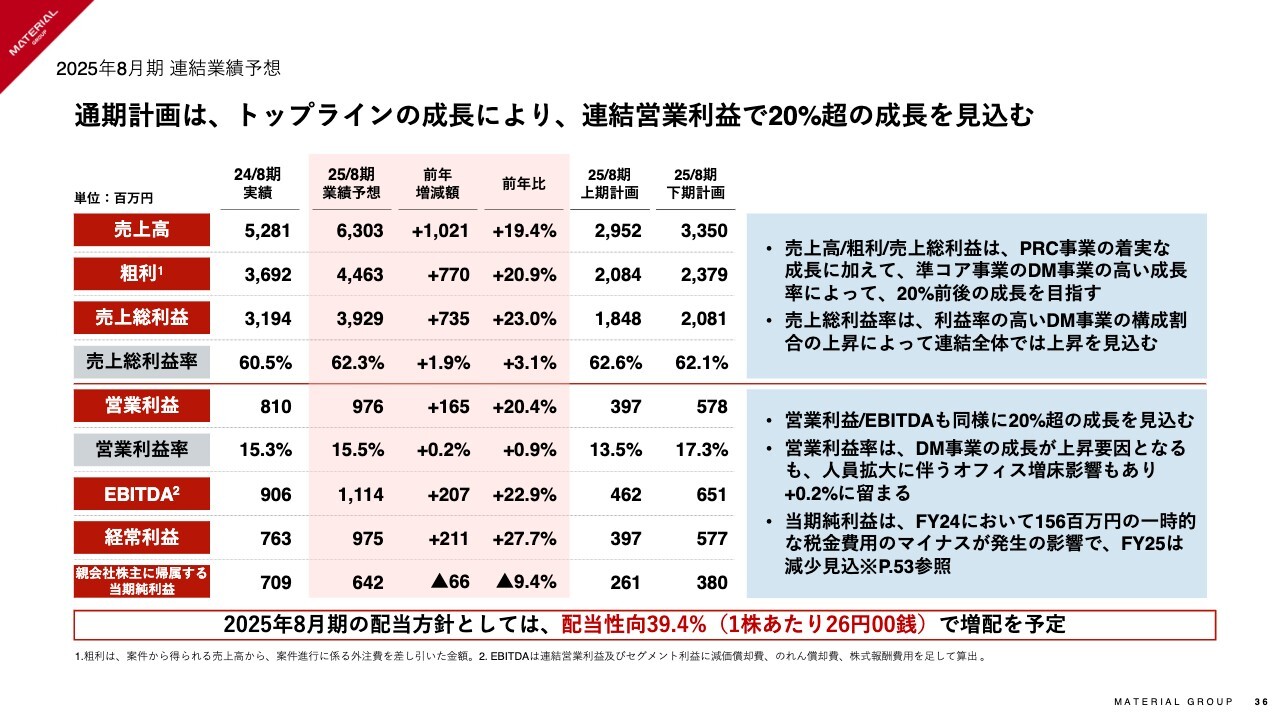

2025年8月期計画

吉田和樹氏:取締役CFOの吉田です。2025年8月期の計画についてご説明いたします。

2025年8月期の業績予想です。連結ベースで、売上高・粗利は20パーセント前後の成長を見込み、それに伴い、営業利益・EBITDAにおいても20パーセント超の成長を見込んでいます。

営業利益率は、改善傾向にありますが、オフィス増床等によるコスト増加を予定しているため、小幅な改善に留まる見込みです。

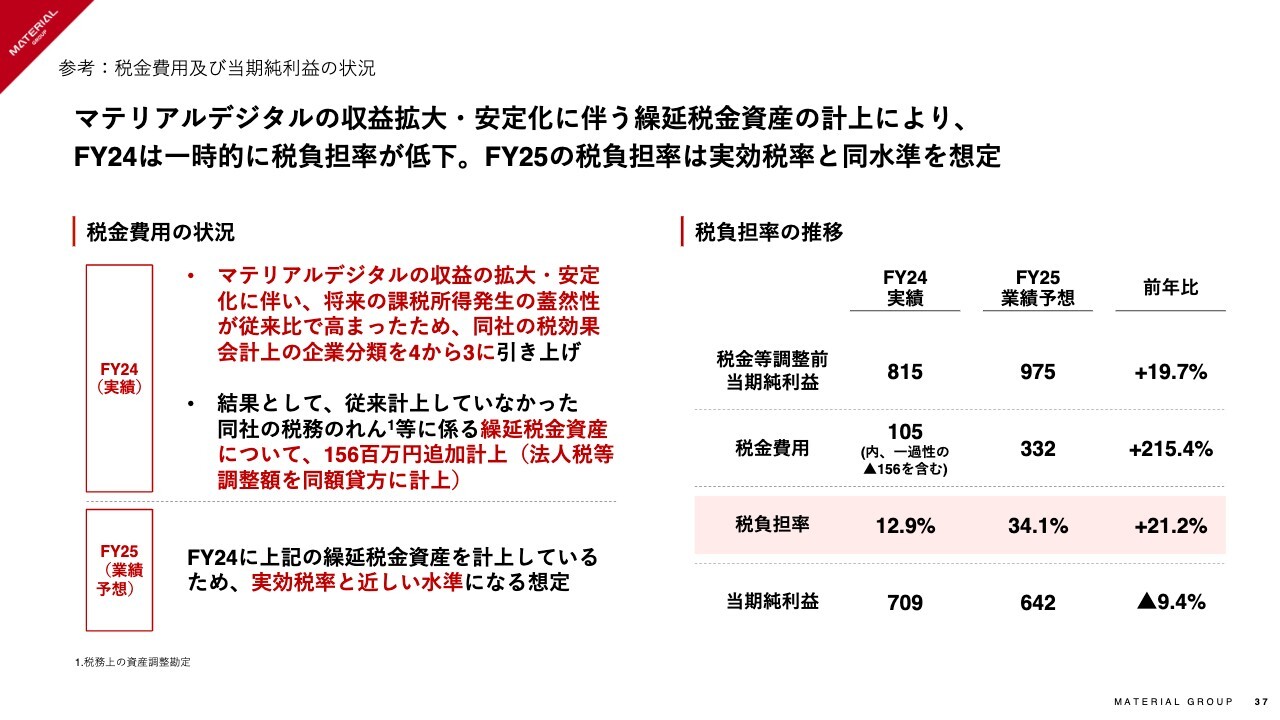

参考:税金費用及び当期純利益の状況

1点補足ですが、当期純利益については、2024年8月期において追加的な繰延税金資産の計上、つまり税金費用の軽減効果として1億5,600万円を計上したことによる影響を受け、2025年8月期は前期比でマイナス6,600万円の減少を見込んでいます。

2024年8月期の繰延税金資産の追加計上は、監査法人とも議論を行った結果、マテリアルデジタルの収益拡大・安定化に伴い、将来収益の発生可能性が高まったため、同社の税効果会計上の企業分類を4から3に引き上げたことによる影響で、ポジティブな要素と考えています。

また配当方針は株主還元のパートでもあらためてお話しますが、説明のとおり、当期純利益は減少するものの、配当性向39.4パーセント(1株当たり配当26円)と増配を予定しています。

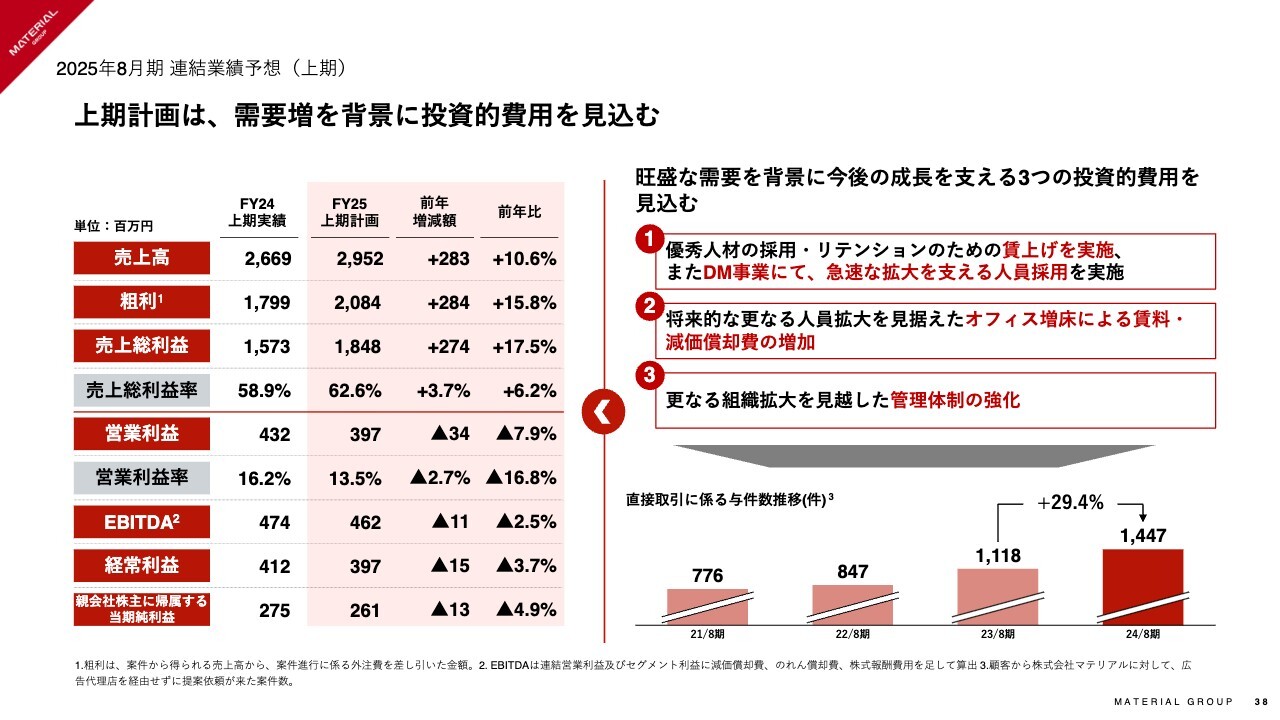

2025年8月期上期業績予想

なお、上期計画は、旺盛な需要増を背景に、全社的な賃上げの実施、デジタルマーケティング事業におけるハイクラス人材採用、オフィス増床、組織拡大を見越した管理体制の強化等の投資的費用の発生を見込むため、売上高・粗利は前年比で増加する一方で、営業利益・EBITDAは、前年比でマイナスとなる見込みです。

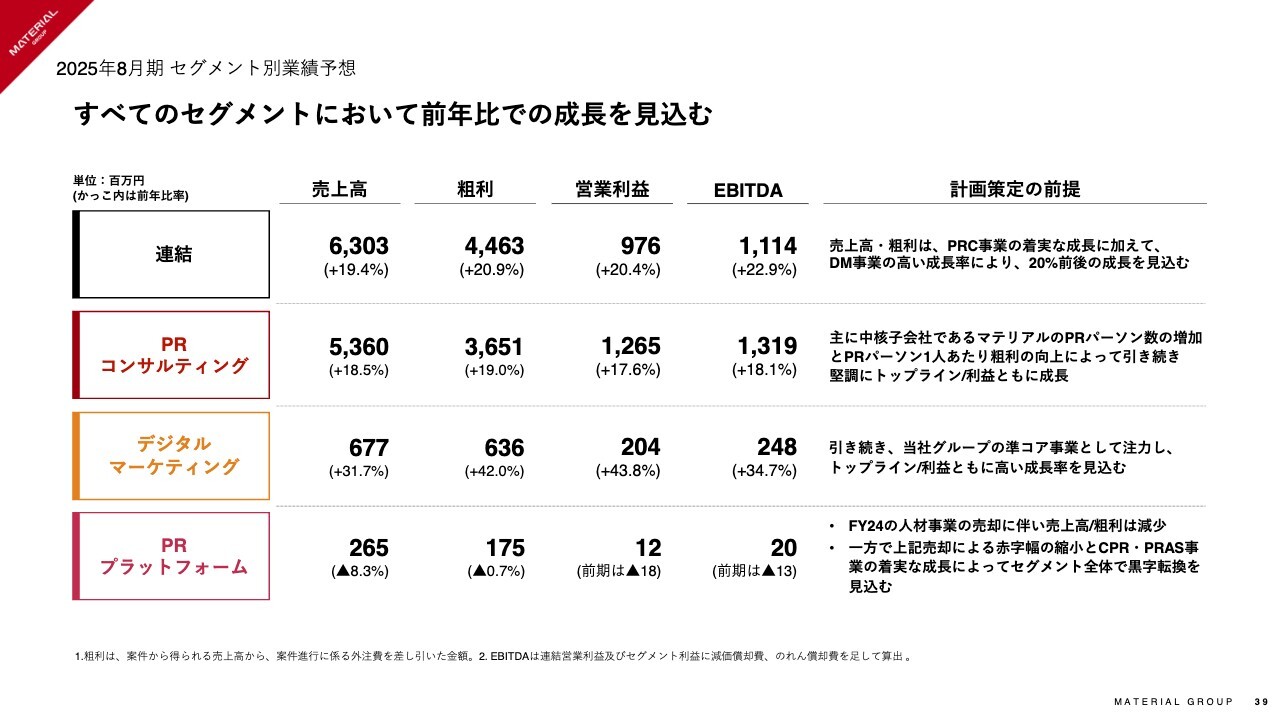

2025年8月期セグメント別業績予想

続いてセグメント別には、まず中核子会社であるマテリアルを含むPRコンサルティング事業が堅調に成長することを見込んでいます。

また、当社グループの第2の柱として引き続きデジタルマーケティング事業に注力し、同セグメントのEBITDAは2024年8月期比でプラス34.7パーセントと高い成長を見込んでいます。

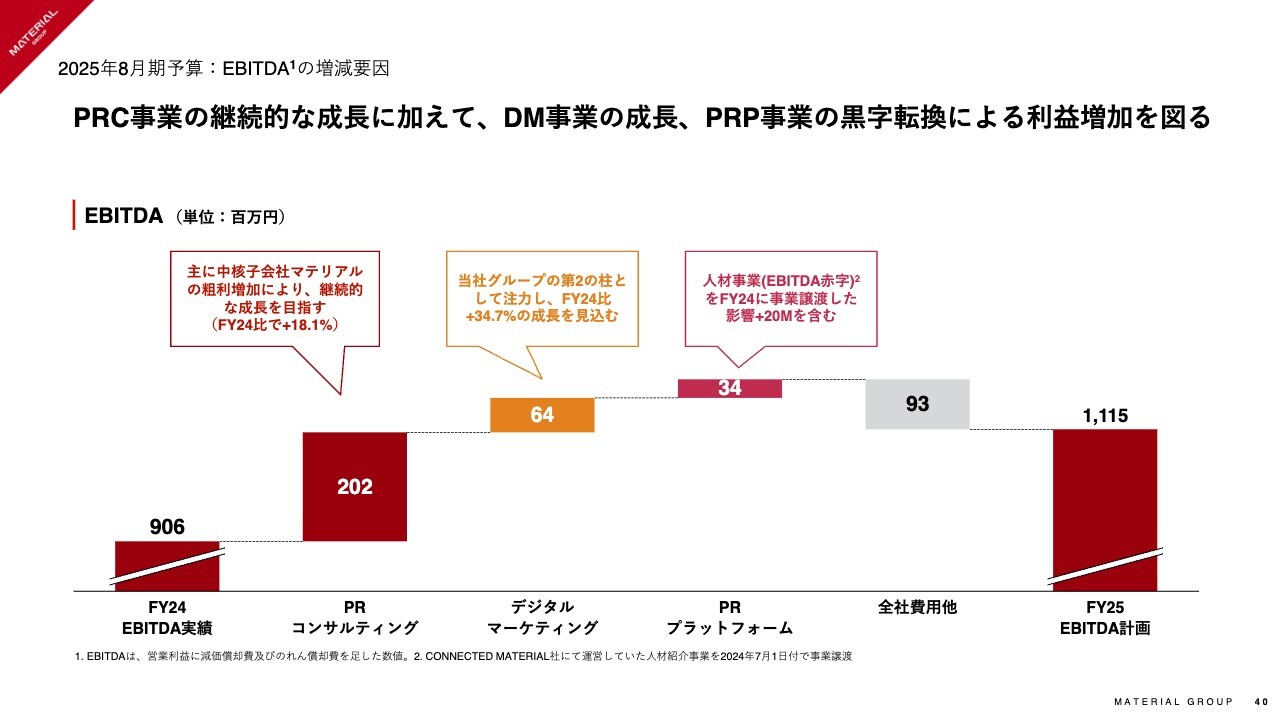

連結EBITDAのブリッジ(2024年8月期実績vs2025年8月期計画)

こちらのEBITDAブリッジのとおり、PRコンサルティング事業の成長を中心に、デジタルマーケティング事業が引き続き高い成長率を維持する見込みとなっています。

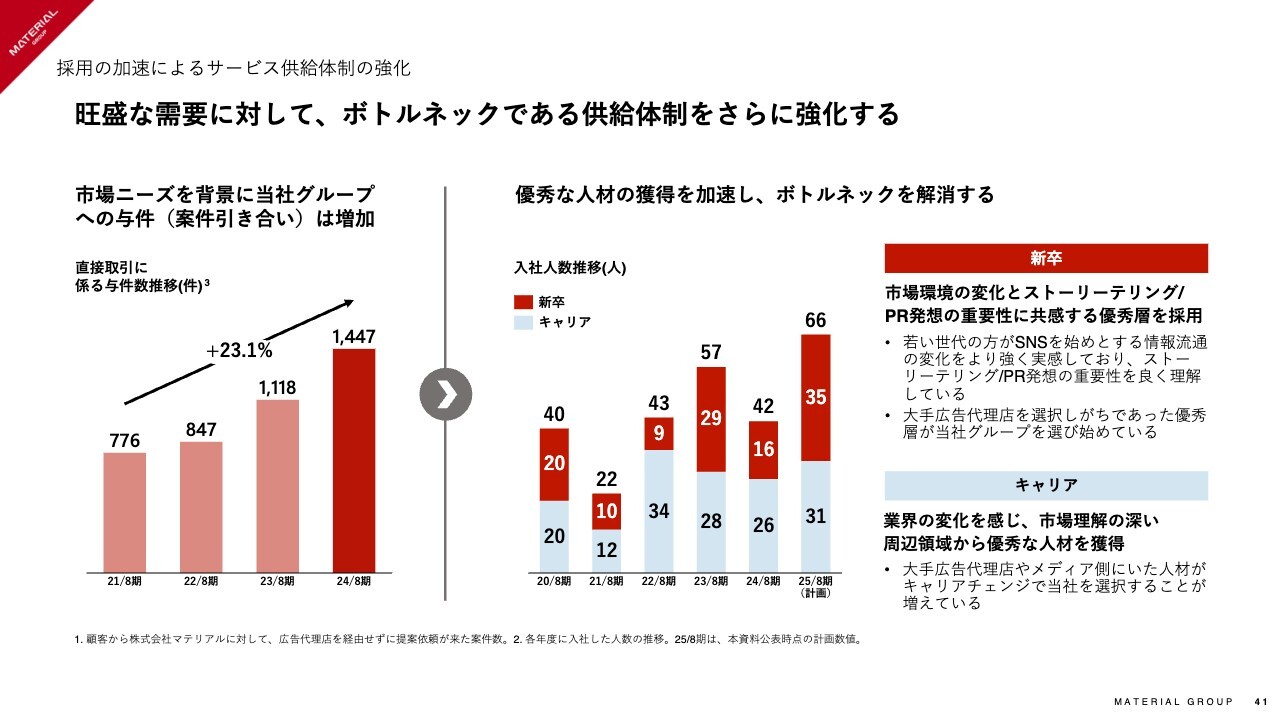

採用の加速及びサービス提供体制の強化

PRコンサルティング事業の成長を見込む理由ですが、引き続き、案件の引き合いは十分にあり、ボトルネックである供給体制をさらに強化することで成長を見込んでいます。

株式会社マテリアルでは、2025年8月期において過去最大の66人(内、中途31名、新卒35名)を予定しています。新卒の35名はすでに内定受諾済となり、2025年4月入社予定となります。

株式会社マテリアルのPRパーソン数及びPRパーソン1人あたり粗利の推移

その結果、株式会社マテリアルのPRパーソン数は2025年8月期末時点で198名を予定しています。

デジタルマーケティング事業の顧客数及び顧客単価の推移

続きまして、デジタルマーケティング事業です。2024年8月期と同様にデジタル広告運用にかかる顧客の獲得によって特に顧客単価を上昇することで大きく成長することを見込んでいます。

ここであらためて、青﨑より、当社グループにおけるデジタル領域の考え方をお伝えします。

当社グループにおけるデジタルの考え方

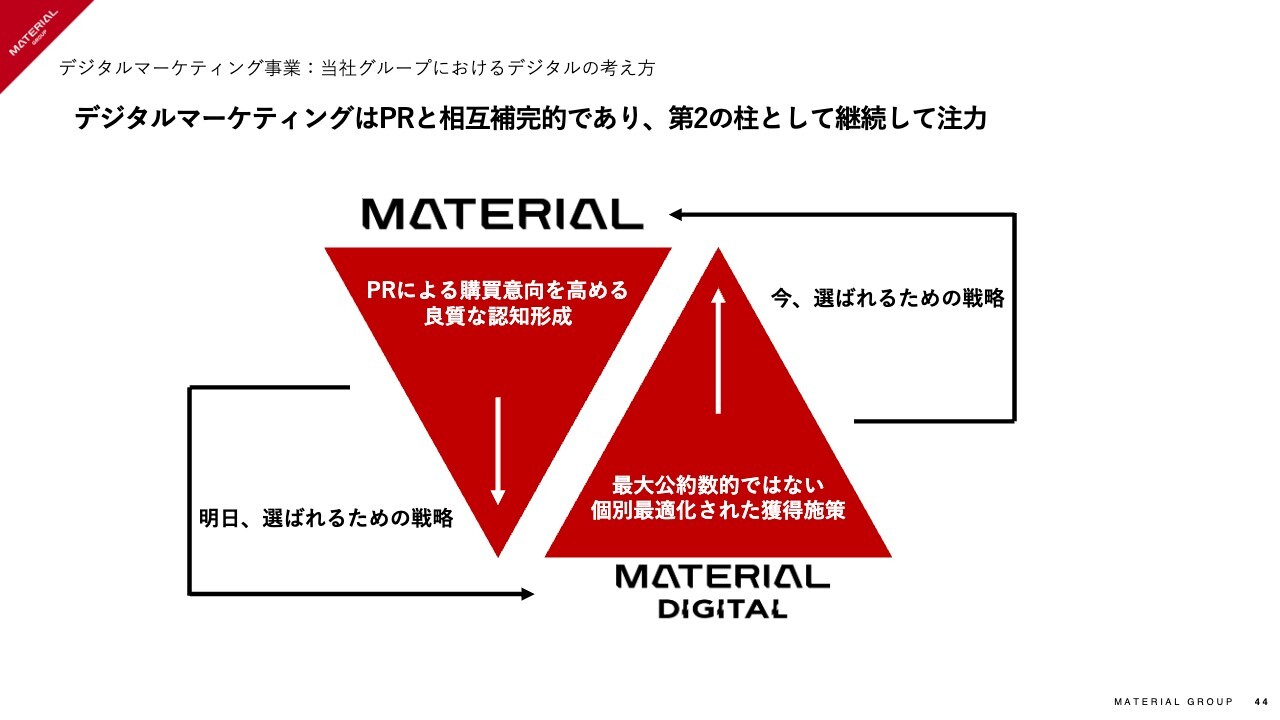

青﨑:ここからは当社におけるデジタルの考え方をお伝えします。そもそもPR自体は購買意欲を高める良質な認知形成、その対象となる顧客を見つけてくることを得意としている領域です。

デジタルマーケティングは、今、その商品が買われるための戦略を設計し、実行していくということを得意としていると認識をしています。

PRとデジタルは、本来は相互補完的にサービス提供されるべきものと考えていますが、プレイヤーの問題でこれらのサービスが分断されて提供されている状態が、今の実態だと考えています。

PRとデジタルの融合に向けた当社グループの体制

当社グループにおいては良質な認知形成を担うPRコンサルティング事業から実際の購買行動を促すデジタルマーケティング事業までを一気通貫で提供していくことによって、お客さまに提供する価値自体を高めていくということを進めています。

加えて、フルファネルマーケティングに強みを持つ取締役を招聘し、この戦略の実行の確度を高めて行くと取り組みを行っています。

株主還元等

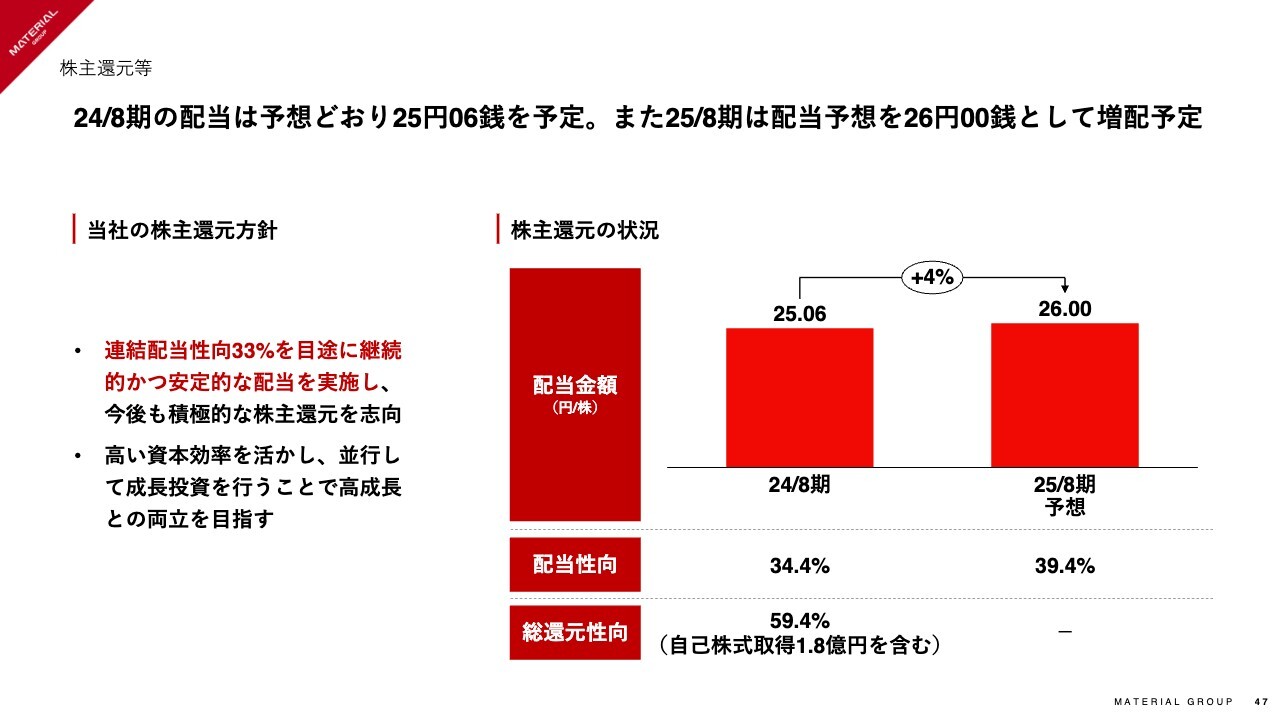

最後に、株主還元等についてお話します。当社の株主還元方針は、高い資本効率を活かして、今後も成長投資と並行しながら、配当性向33パーセントを目途に安定的かつ継続的な配当を実施していきたいと考えています。

その上で、2024年8月期の配当予想は、業績予想公表時から変更なく、1株当たり25円6銭を予定しています。また2024年8月期は自己株式の取得も行っており、総還元性向は59.4パーセントと高い水準になっています。

加えて、2025年8月期は1株あたり26.00円の配当を予定しており、配当性向は39.4パーセントとなる見込みです。

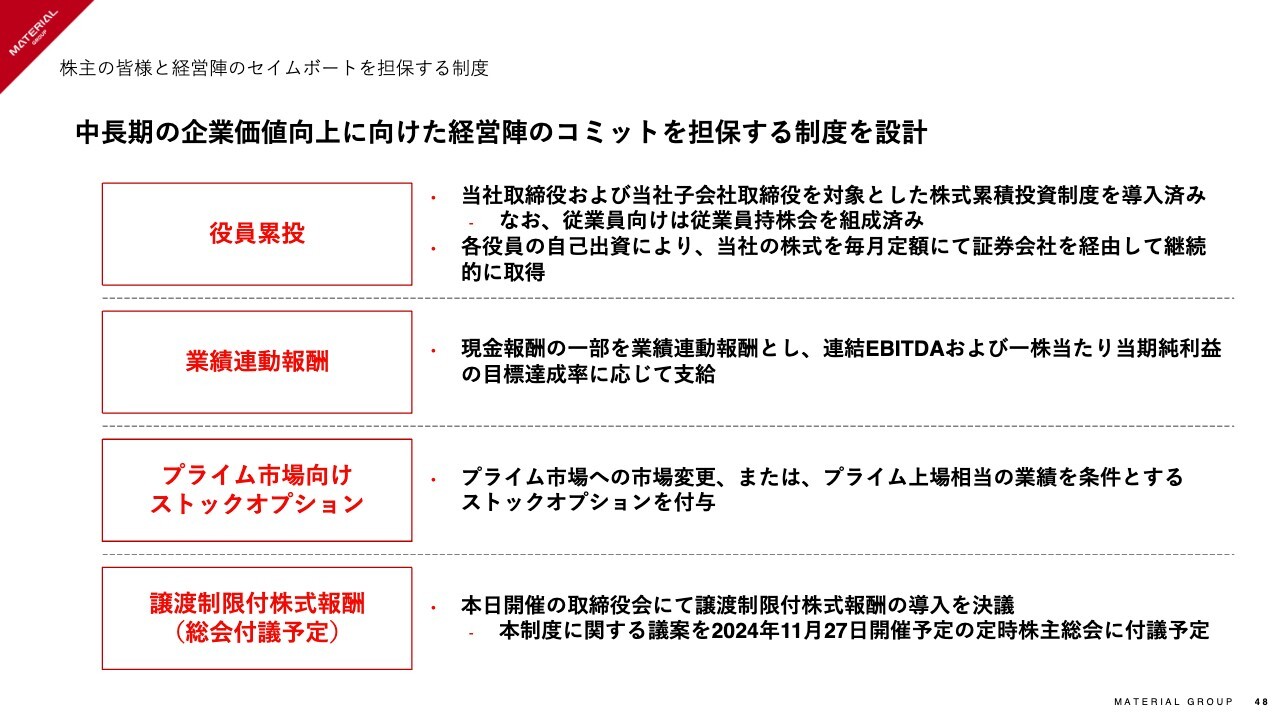

株主の皆様と経営陣のセイムボートを担保する制度

また経営陣が、中長期の企業価値向上に向けたコミットをより強く担保するための制度を導入していますので、概要を説明します。

導入済みの制度としては、役員の株式累積投資制度及びプライム市場向けストックオプションを導入しています。また現金報酬の一部を業績連動報酬として設計しており、連結EBITDA及び一株当たり当期純利益の目標達成率に応じて支給されることとなっています。

加えて、さらに株主視点でのコーポレートガバナンスの強化を目的として、2024年10月11日の取締役会において、グループ全社役員向けの譲渡制限付株式報酬の導入を決議しています。

青﨑氏からのご挨拶

以上が、2024年8月期通期決算の説明となります。前期に関しては、業績予想に対して未達となり、株主の皆様にはご心配をおかけして大変申し訳ございませんでした。

今期に関しては、計画達成に向けて全社一丸となって努力を重ねていきます。お忙しいところ、当社決算説明をお聞きいただきましてありがとうございました。今後ともよろしくお願いします。

新着ログ

「サービス業」のログ