提供:株式会社サンゲツ 2024年3月期第2四半期決算説明

【QAあり】サンゲツ、上期は売上高・各利益ともに過去最高 中期経営計画「BX 2025」では人的資本拡大等に注力

目次

安田正介氏:株式会社サンゲツ代表取締役社長執行役員の安田です。本日は、先般発表した今期上期決算の概況と通期業績予想の修正内容についてご説明します。また、中期経営計画「BX 2025」の進捗として、あらためて諸施策の位置づけと進捗、ESG・サステナビリティの取り組み内容、資本政策・株主還元についてご説明します。

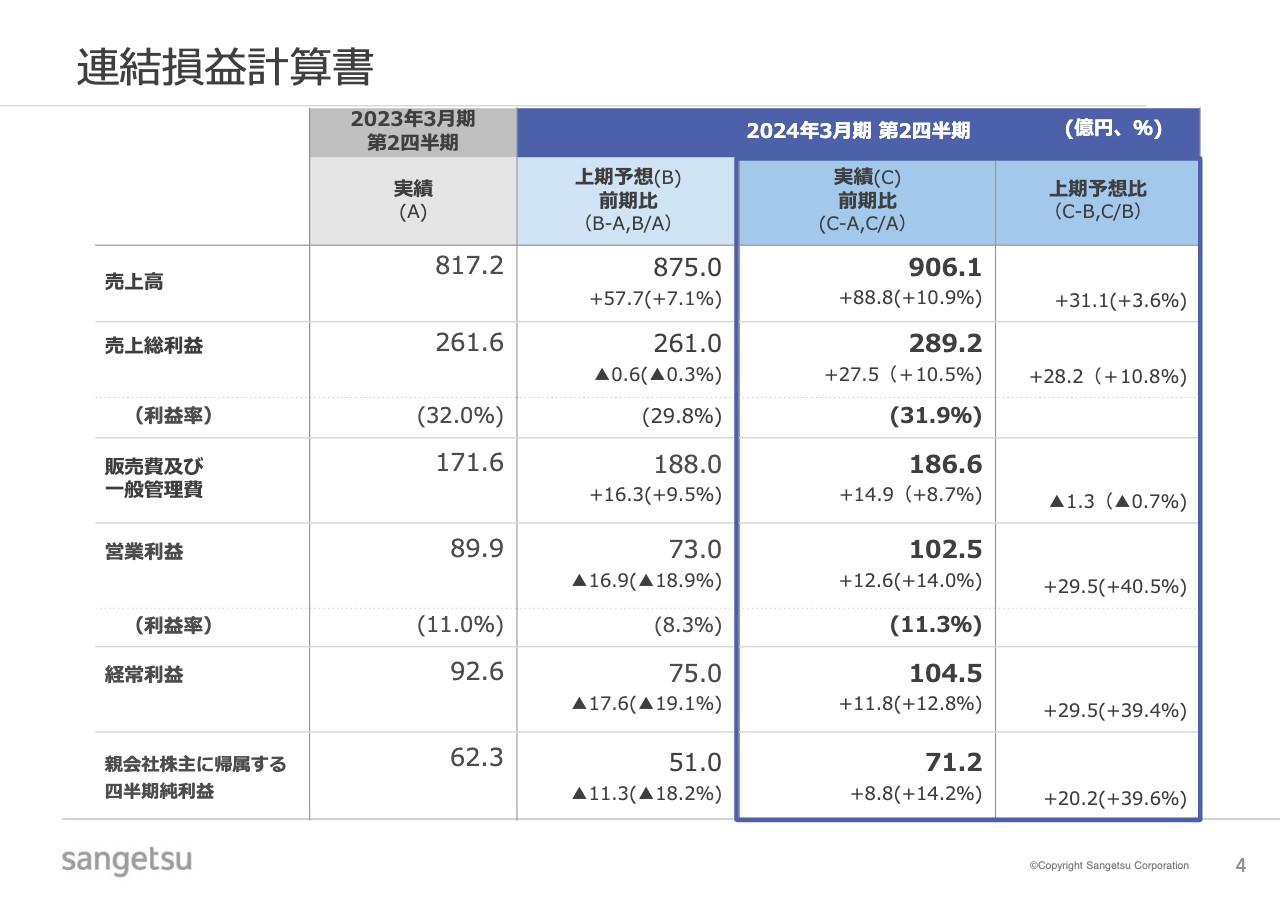

連結損益計算書

まず、上期の決算概況です。売上高は906億1,000万円、売上総利益は289億2,000万円、営業利益は102億5,000万円、四半期純利益は71億2,000万円となりました。

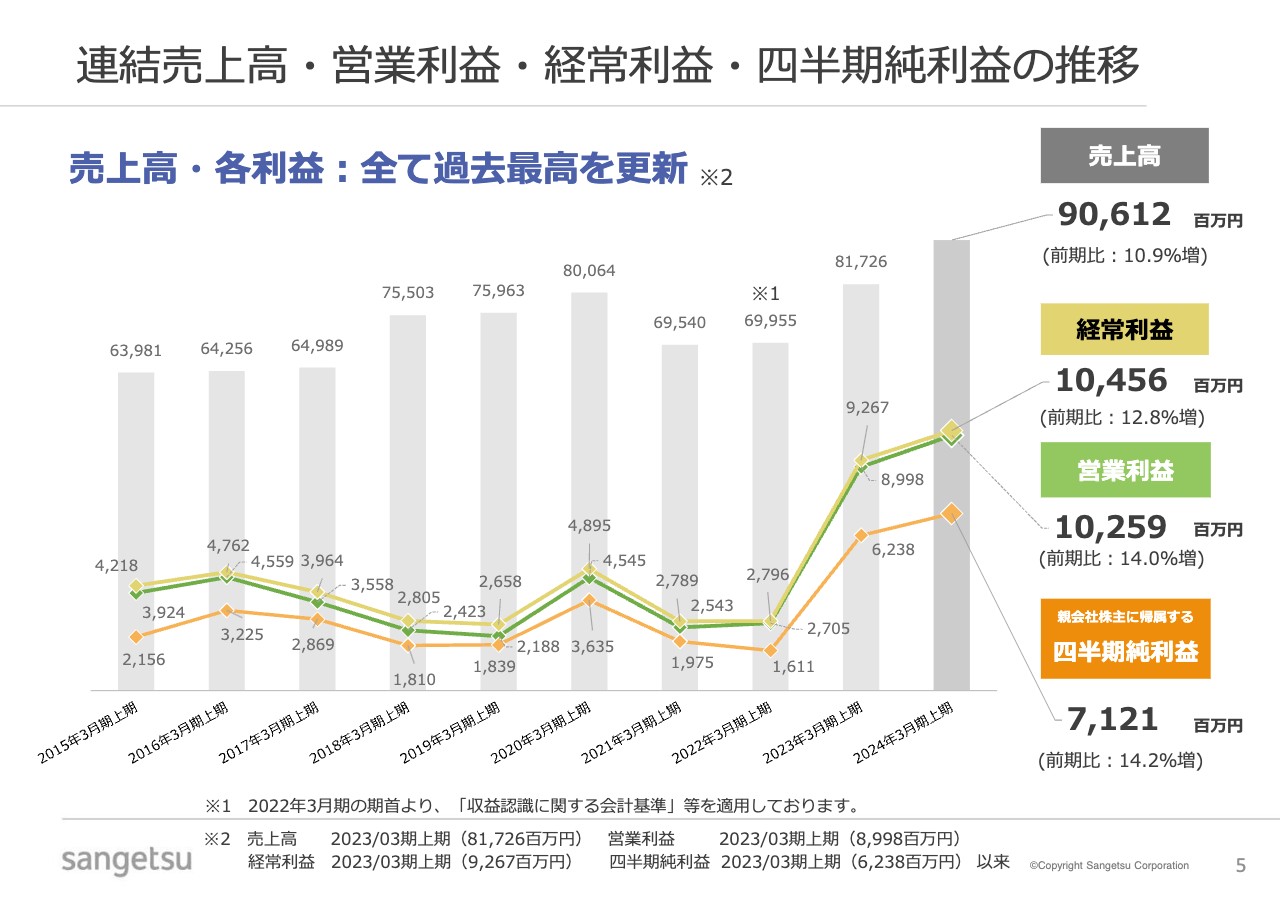

連結売上高・営業利益・経常利益・四半期純利益の推移

スライドのグラフのとおり、売上高・各利益ともに過去最高の結果となっています。

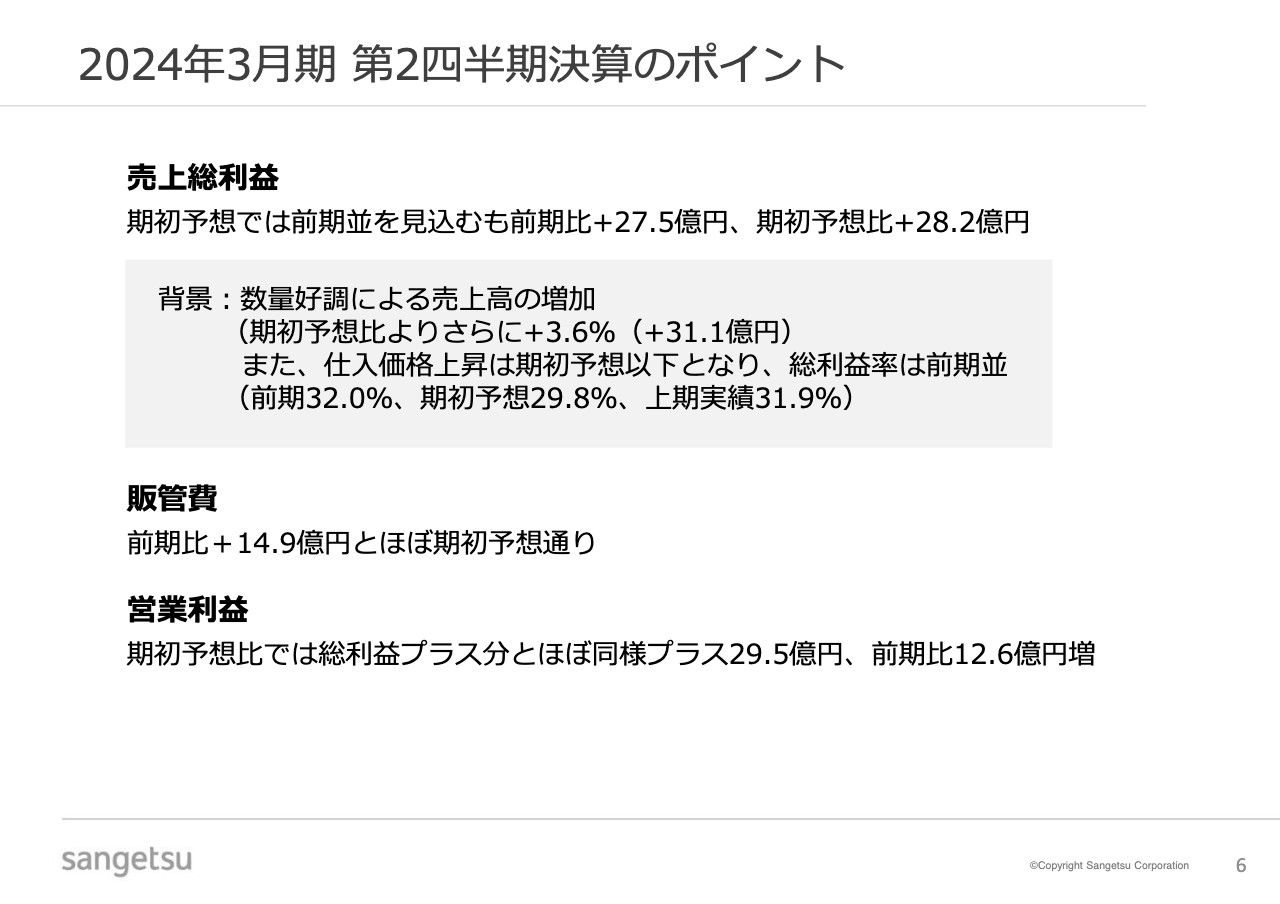

2024年3月期 第2四半期決算のポイント

決算のポイントとして、売上総利益、販管費、営業利益についてご説明します。売上総利益は、期初予想では前期並みを見込んでいましたが、結果は前期比27億5,000万円増、期初予想比28億2,000万円増となりました。

背景として、数量が期初予想よりも好調であったことと、それによる売上の増加があります。なお、売上高は期初予想比3.6パーセント増となっています。

また、期初予想時に仕入れ価格の上昇を予想していましたが、その上昇幅が期初予想よりも少なくなりました。したがって、前期の総利益率が32.0パーセントだったところから、期初予想では29.8パーセントまで落ちると考えていましたが、実績は31.9パーセントとなりました。

販管費は前期比14億9,000万円増と、ほぼ期初予想どおりとなりました。また、営業利益は期初予想比では総利益プラス分とほぼ同様の29億5,000万円増、前期比12億6,000万円増となっています。

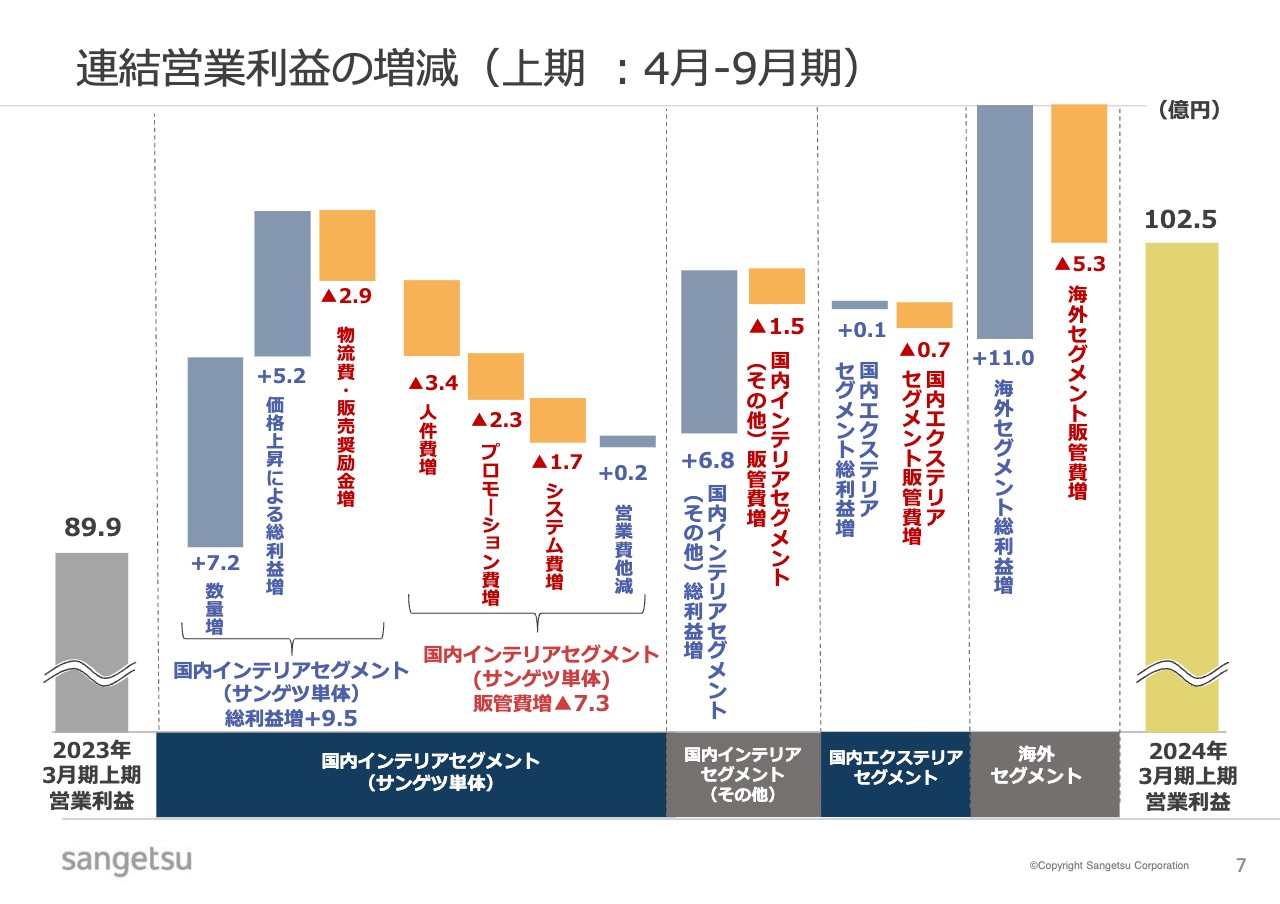

連結営業利益の増減(上期 :4月-9月期)

スライドのウォーターフォールチャートにて、連結営業利益の増減についてご説明します。当社には3つのセグメントがありますが、主体である国内インテリアセグメントの内訳を、さらにサンゲツ単体とサンゲツ以外のグループ各社に分け、4つのセグメントについてご説明します。

2023年3月期上期の連結営業利益は89億9,000万円でした。サンゲツ単体の国内インテリアセグメントは、仕入価格、物流費等のコストを上回る価格上昇と数量増により総利益増となりました。一方で、積極的な成長施策に伴う販管費増により、営業利益は2億2,000万円程度の増益となりました。

国内インテリアセグメントに属するグループ企業においては、より多くの増益を達成しました。また、国内エクステリアセグメントは営業利益が減少しました。

海外セグメントにおいては、総利益増の一方で販管費増もありました。したがって、営業損失の減少というかたちで、グループ連結営業利益増に貢献し、2024年3月期上期の連結営業利益は102億5,000万円となりました。

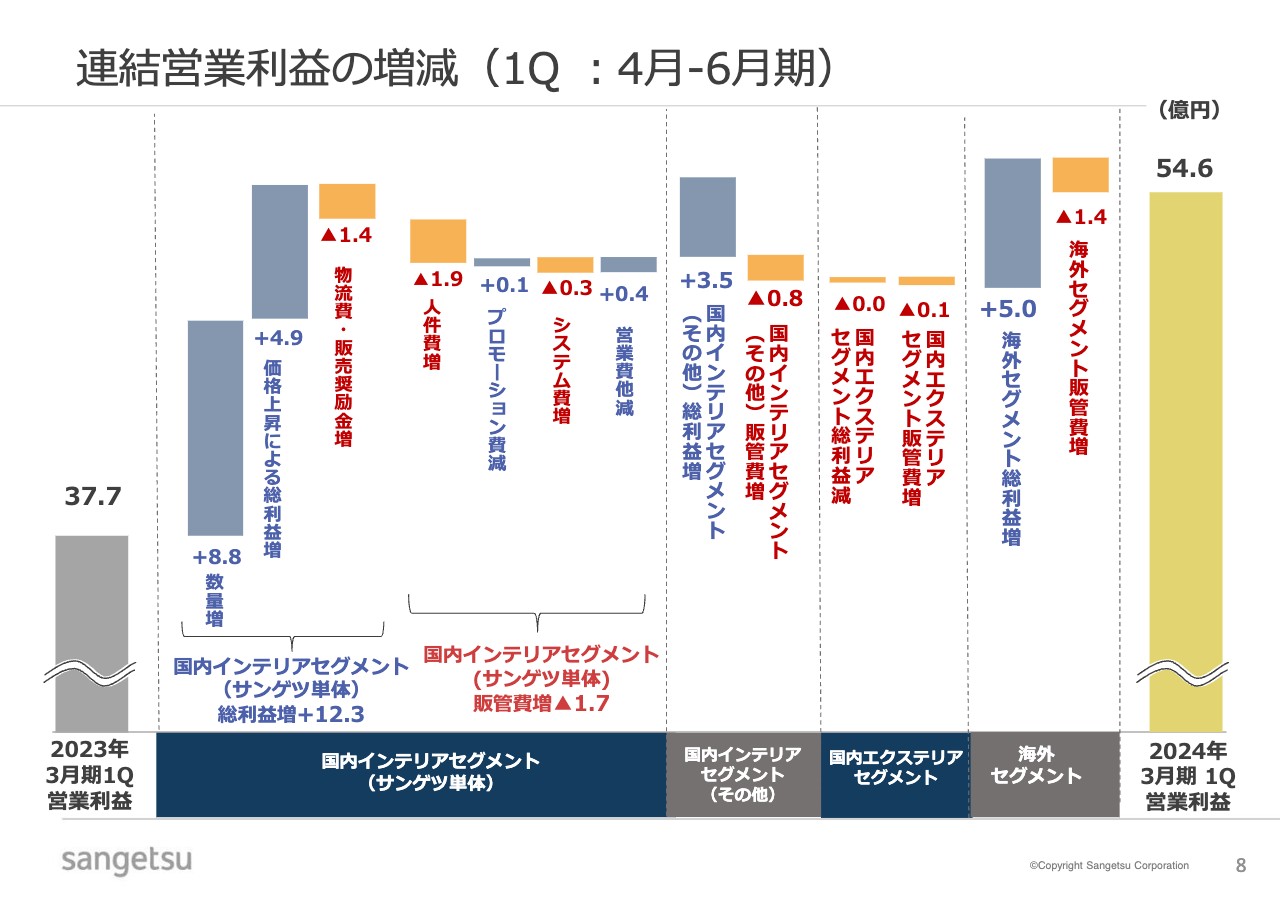

連結営業利益の増減(1Q :4月-6月期)

上期決算で大きく異なっているのは、第1四半期と第2四半期の内容です。特に、サンゲツ単体の数量と価格上昇が大きく異なっています。第1四半期においては、数量が順調に増加して増益要因となり、価格上昇による総利益増もありました。したがって、仕入れ単価の上昇をカバーし、売上単価の上昇が寄与しています。販管費の増加もそれほど大きな幅ではありませんでした。

さらに、海外セグメントは、第1四半期も同様に、営業損失の減少というかたちでグループ連結営業利益増に貢献しました。

これらの結果、2023年3月期第1四半期の37億7,000万円に対して、2024年3月期第1四半期は54億6,000万円と、四半期としては大幅な増益となっています。

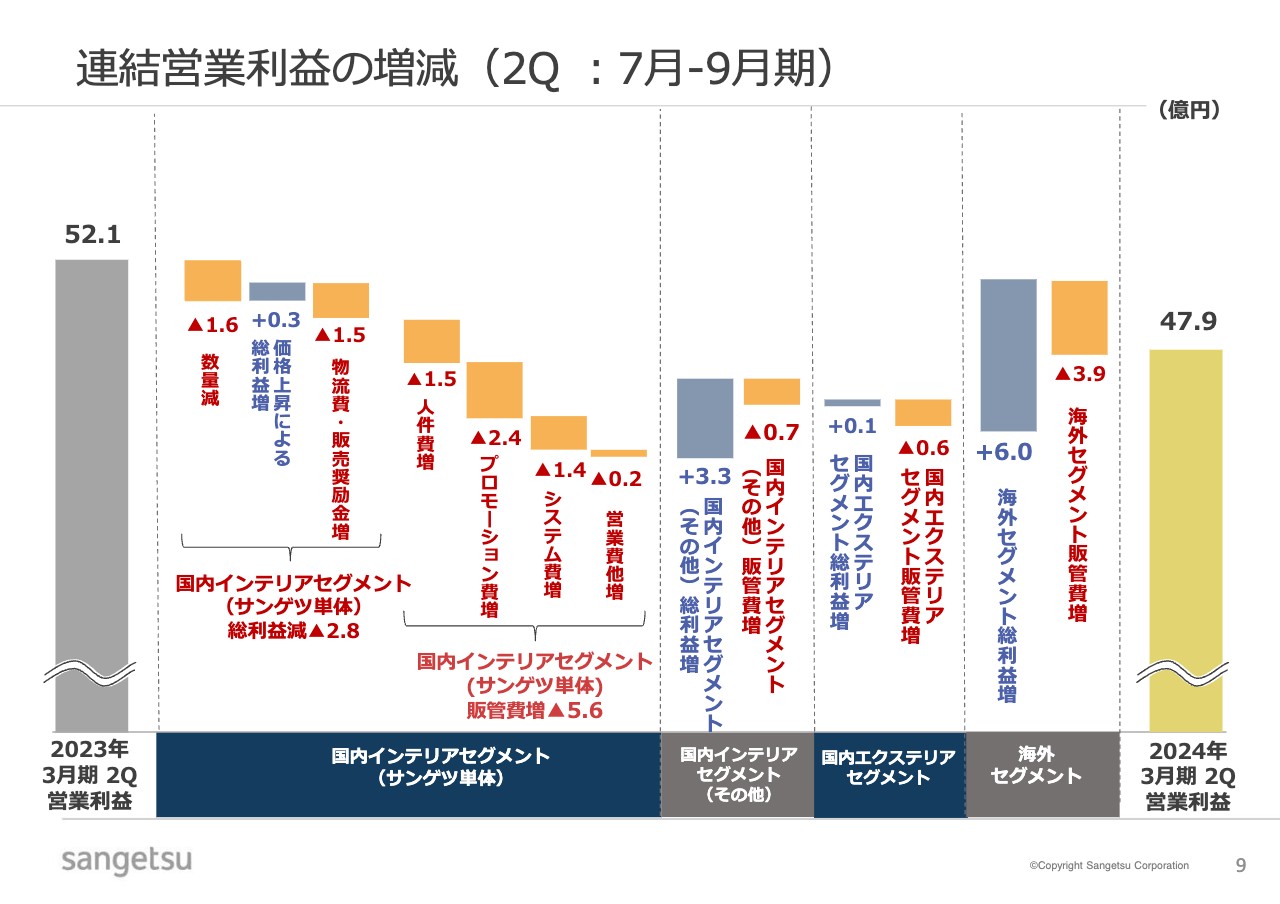

連結営業利益の増減(2Q :7月-9月期)

一方で、2023年3月期第2四半期の連結営業利益52億1,000万円に対し、2024年3月期第2四半期は47億9,000万円の減益となりました。サンゲツ単体は、前年比で数量が減少したことでマイナス影響となっています。また、販売価格上昇による総利益増についても、仕入れ価格の上昇が響き、貢献度が非常に限定的なものになっています。物流費・販管費の増加も、より幅の大きなものになっています。

海外セグメントにおいては、第1四半期とほぼ変わらないかたちで、営業損失の減少による連結営業利益への貢献があります。今後の収益見通し上、数量や価格、コストの動向が重要であると認識しています。

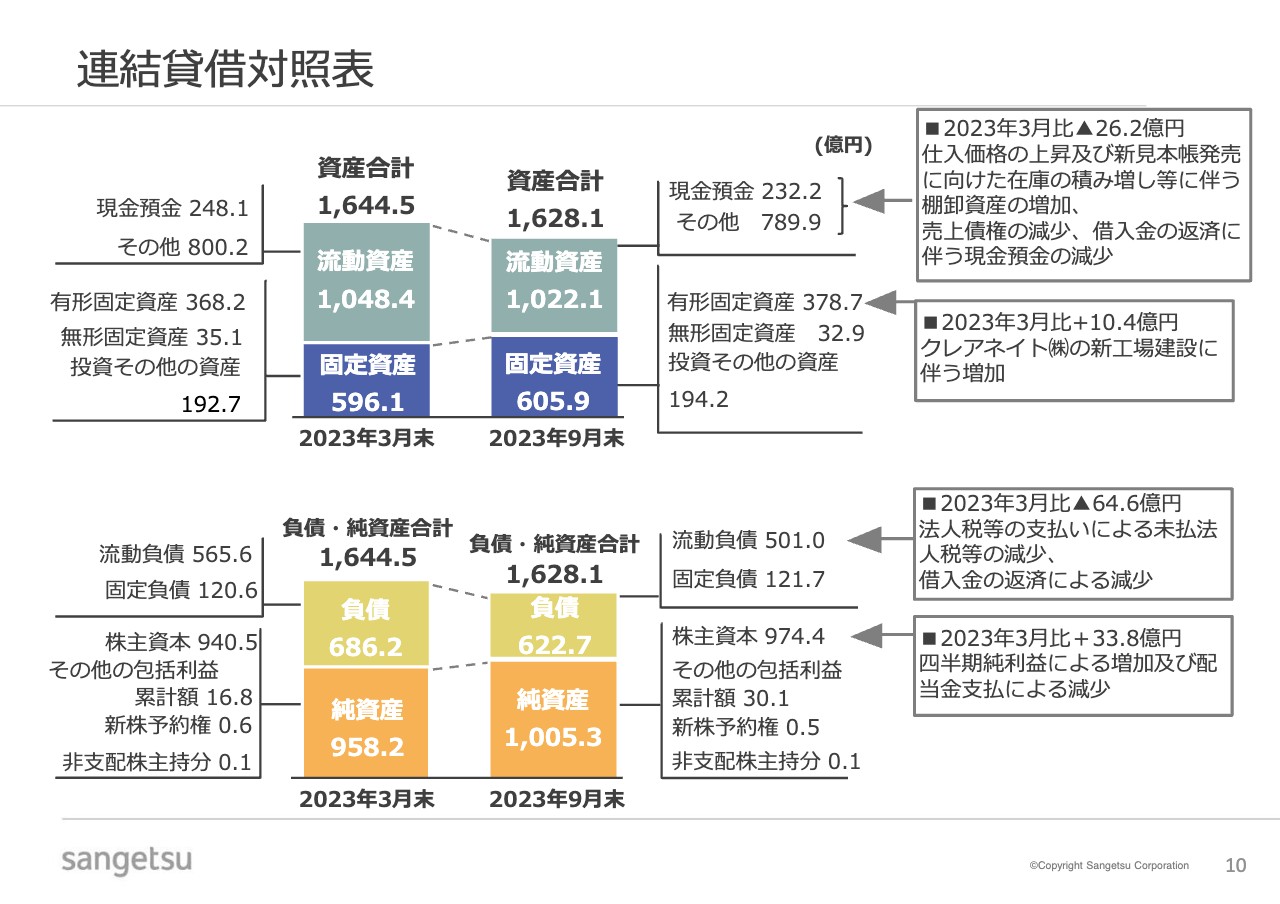

連結貸借対照表

連結貸借対照表は、後ほどご覧ください。

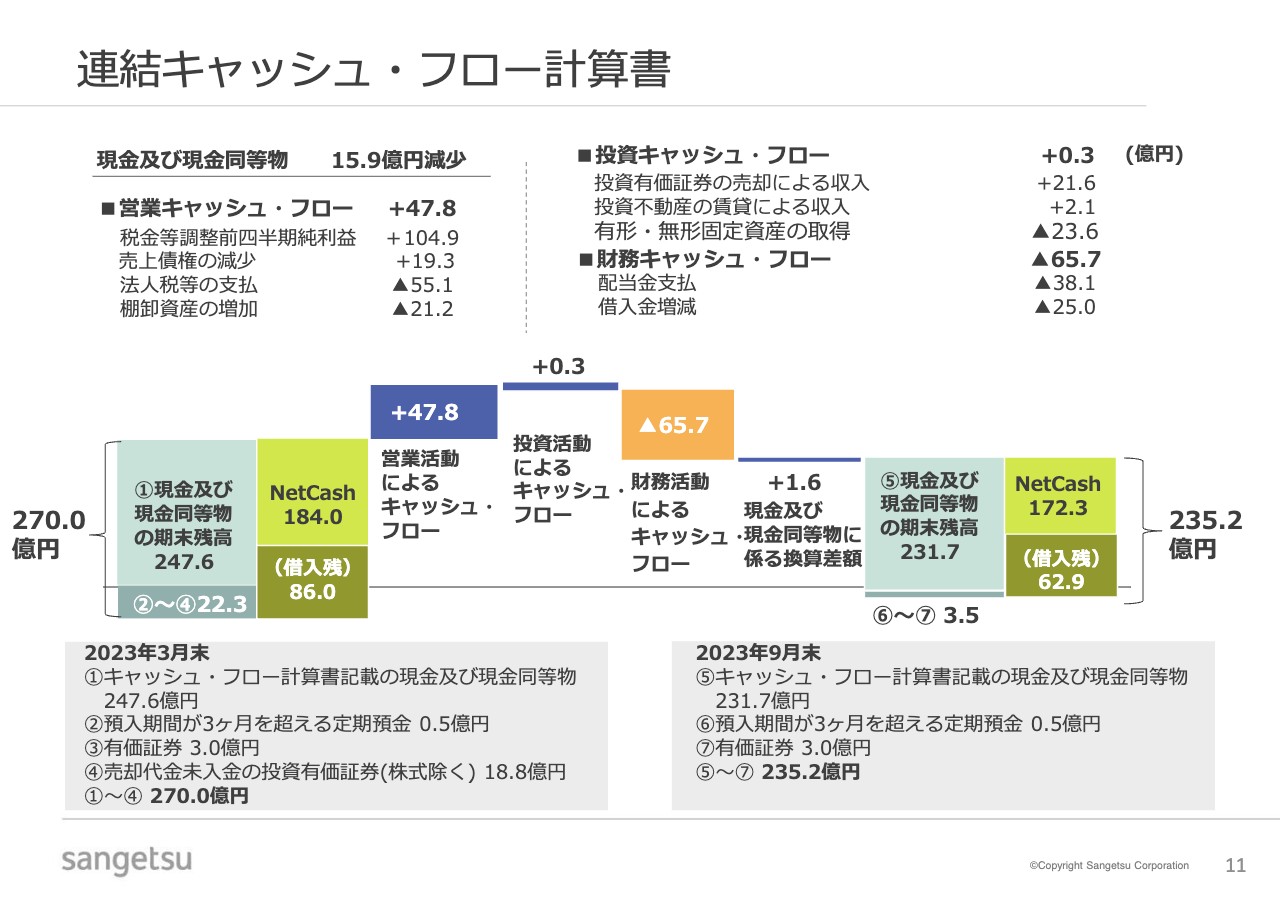

連結キャッシュ・フロー計算書

連結キャッシュ・フローの状況に関しても、後ほどご覧ください。

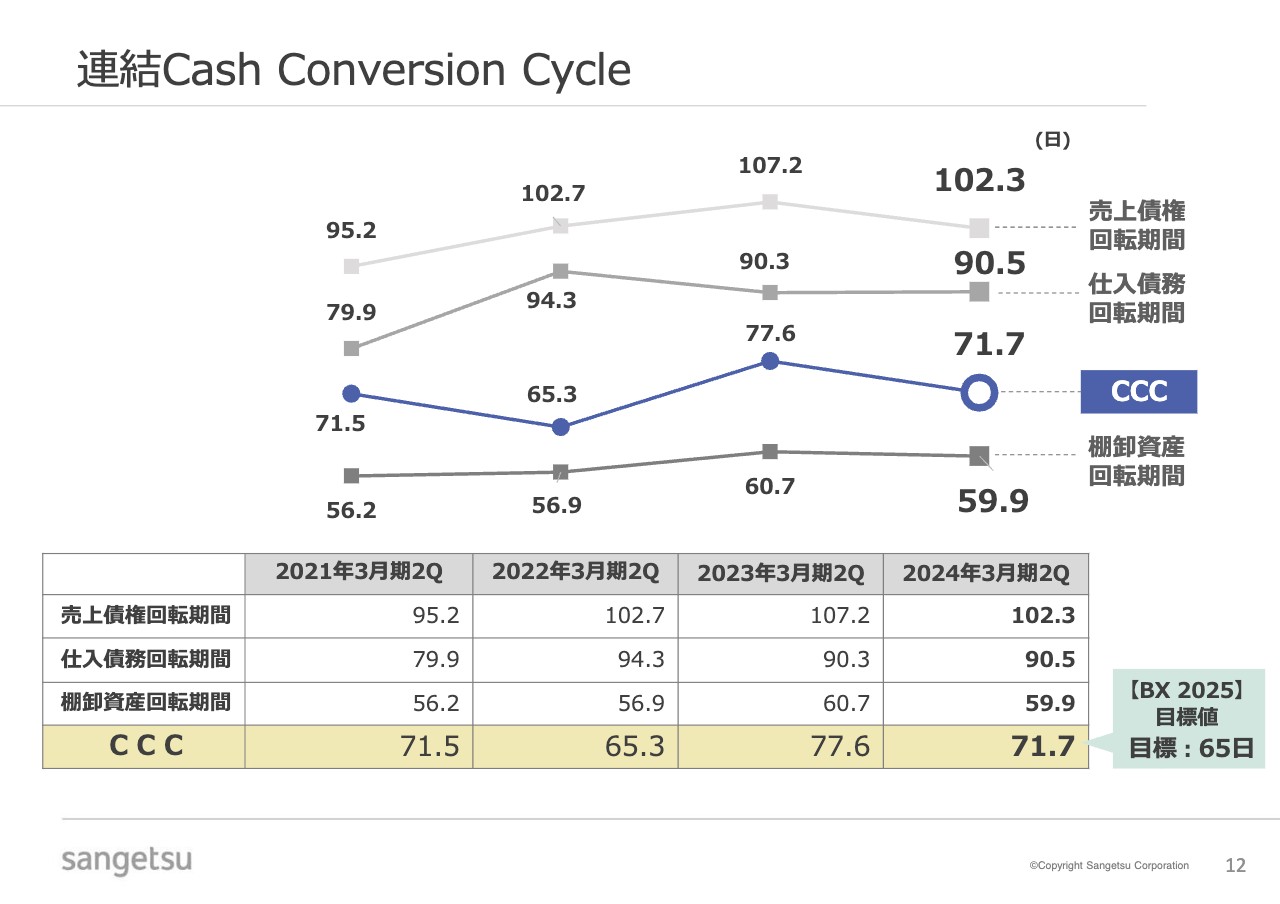

連結Cash Conversion Cycle

重視しているCash Conversion Cycleの状況です。2024年3月期第2四半期は71.7日という結果となり、昨年の77.6日から改善しています。値上げにより一時的に売上が上がる一方で、売上債権や仕入れ債務には即効の影響はありません。全体的な効率が下がったというよりも、価格影響により2022年度上期末に77.6日まで上がっていきました。その全体的な影響が及んできたことで、今上期は71.7日まで減少しています。目標値の65日には至っていないため、依然として全グループとして改善を進めています。

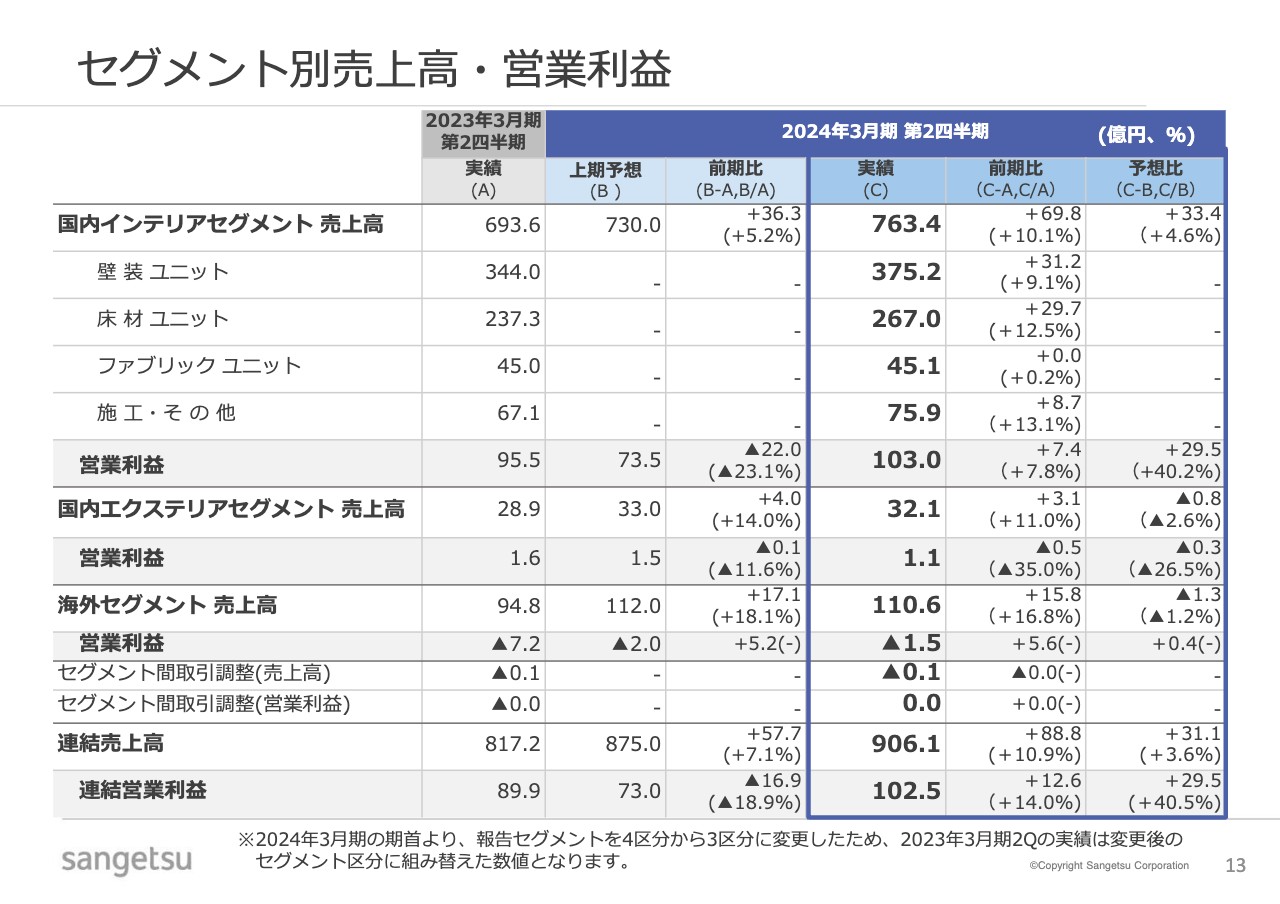

セグメント別売上高・営業利益

セグメント別の状況をご説明します。先ほどお伝えしたとおり、当社は3つのセグメントを運営しています。

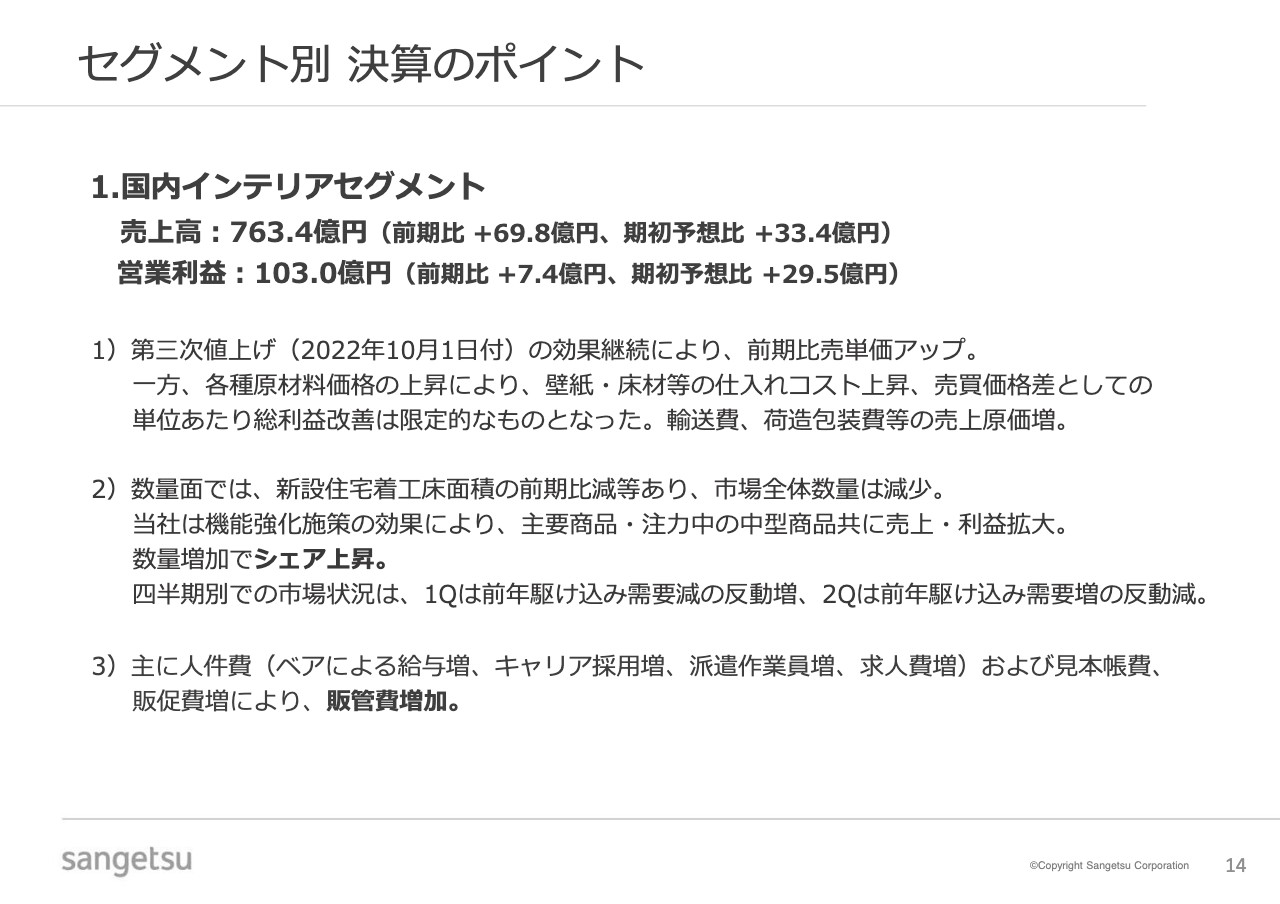

セグメント別 決算のポイント

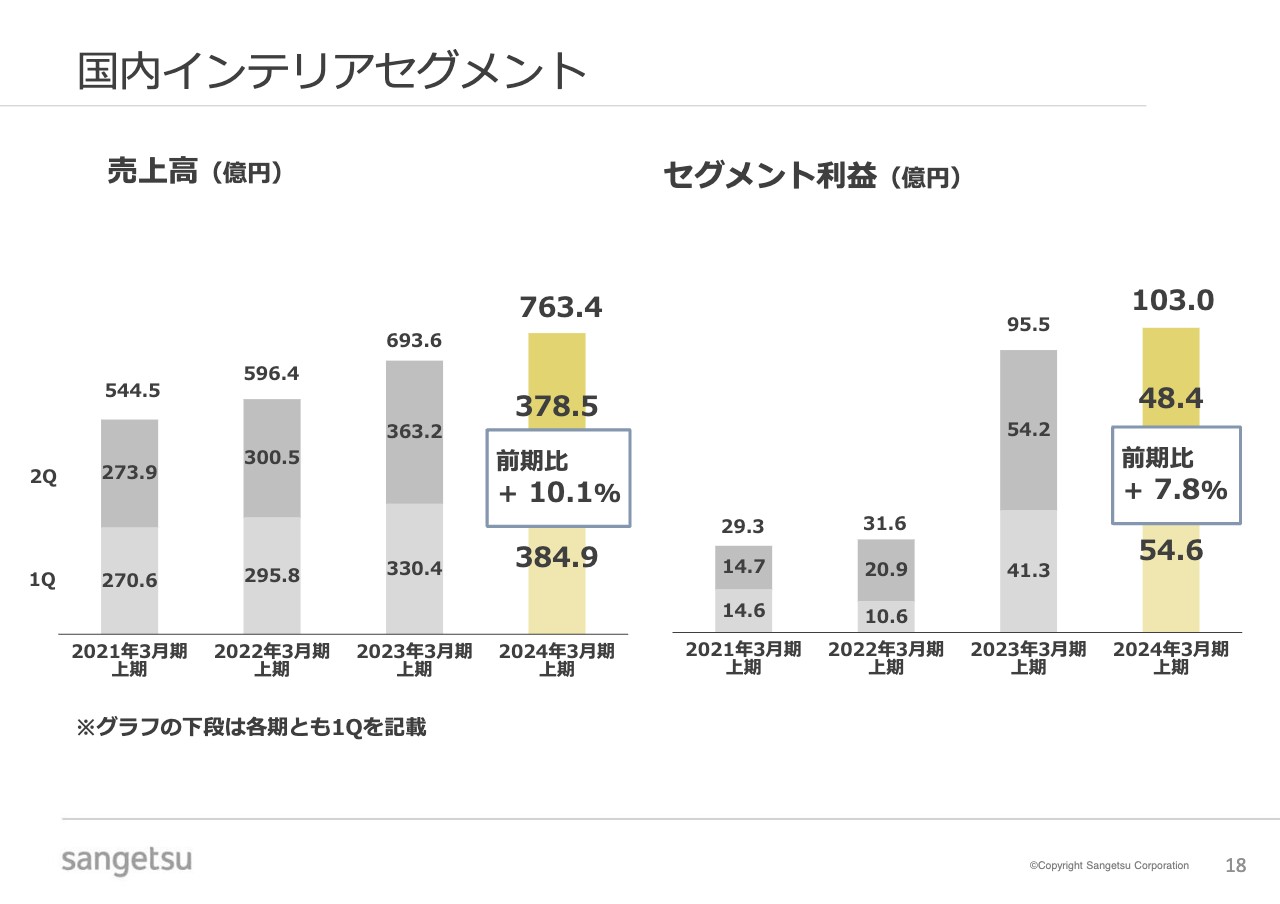

まず、主力の国内インテリアセグメントです。売上高は、前期比69億8,000万円増の763億4,000万円となりました。また、営業利益は前期比7億4,000万円増の103億円となっています。

第三次値上げの効果継続により、売値は前期比でアップとなりました。一方で、各種原材料価格の上昇により、壁紙・床材等の仕入れコストが上昇しました。その結果、売買価格差としての単位あたり総利益改善は、第1四半期から第2四半期にかけて減少しています。したがって、価格改定による効果は、昨年度や一昨年度に比べると限定的なものとなりました。また、輸送費や荷造包装費等の売上原価増もありました。

数量面では、日本市場全体の新設住宅着工床面積の減等があり、市場の全体数量が減少しています。一方、機能強化施策の効果により、主要商品の壁紙やクッションフロア、注力中の中型商品が売上・利益を拡大しました。数量の増加により、シェアが上昇したと認識しています。市場全体の四半期別としては、第1四半期は前年駆け込み需要減からの反動増、第2四半期は逆に駆け込み需要増の反動減という動きがあります。

販管費は、人件費および見本帳費での拡大が続いています。

セグメント別 決算のポイント

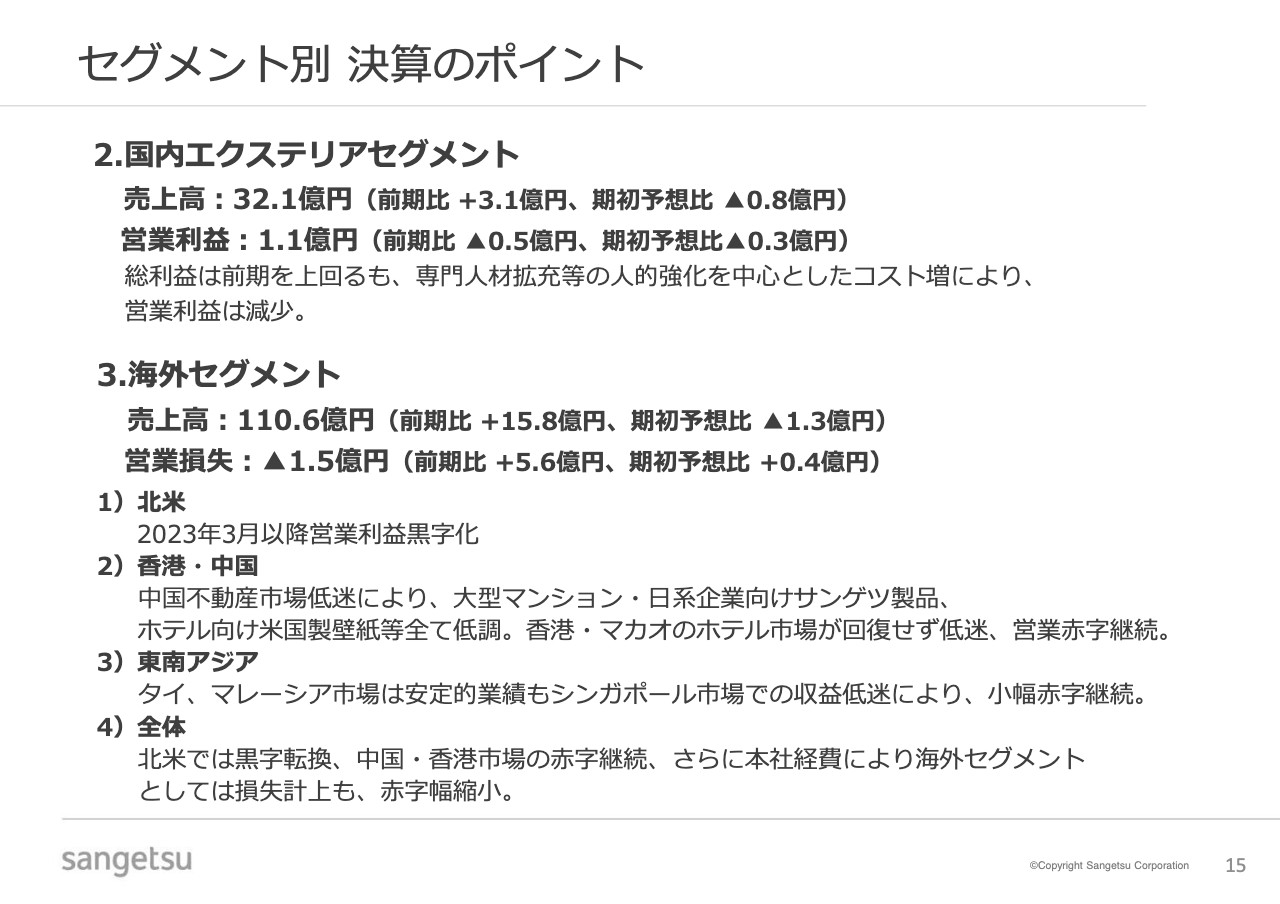

国内エクステリアセグメントの売上高は32億1,000万円、営業利益は微減となっています。

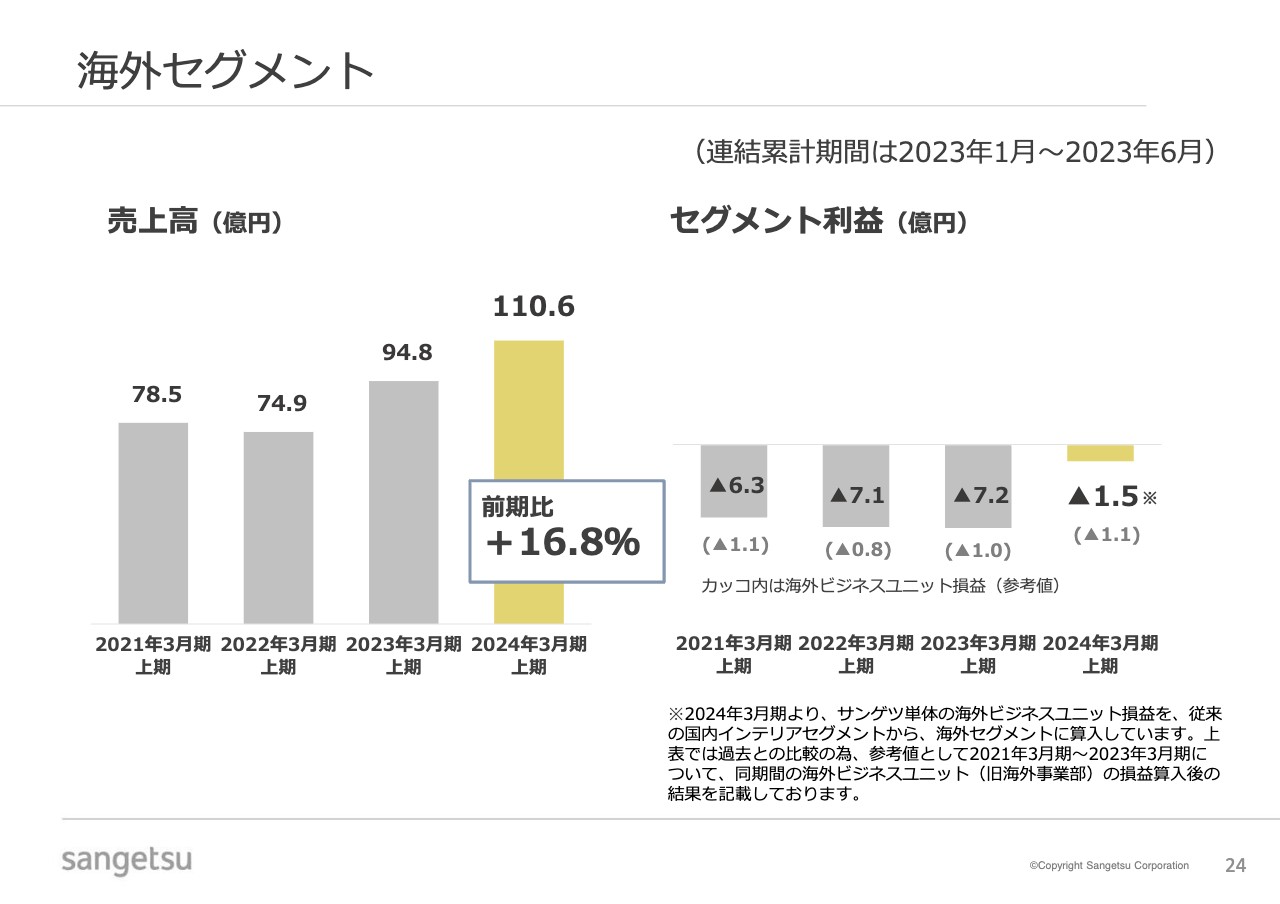

また、海外セグメントの売上高は前期比15億8,000万円増の110億6,000万円、営業損失は前期から5億6,000万円改善の1億5,000万円となっています。内訳として、北米は本年の3月以降、月次において連続して営業利益が黒字化しています。香港・中国、東南アジアは前年並みの結果となりました。

全体としては、北米での黒字転換により、海外の事業会社を合算した業績はほぼブレークイーブンに近いところまで来ています。しかしながら、これまでサンゲツ単体に所属していた海外ビジネスユニットの営業経費等を、今期より海外セグメントに算入したことにより、海外セグメントとしては営業損失1億5,000万円の結果となりました。

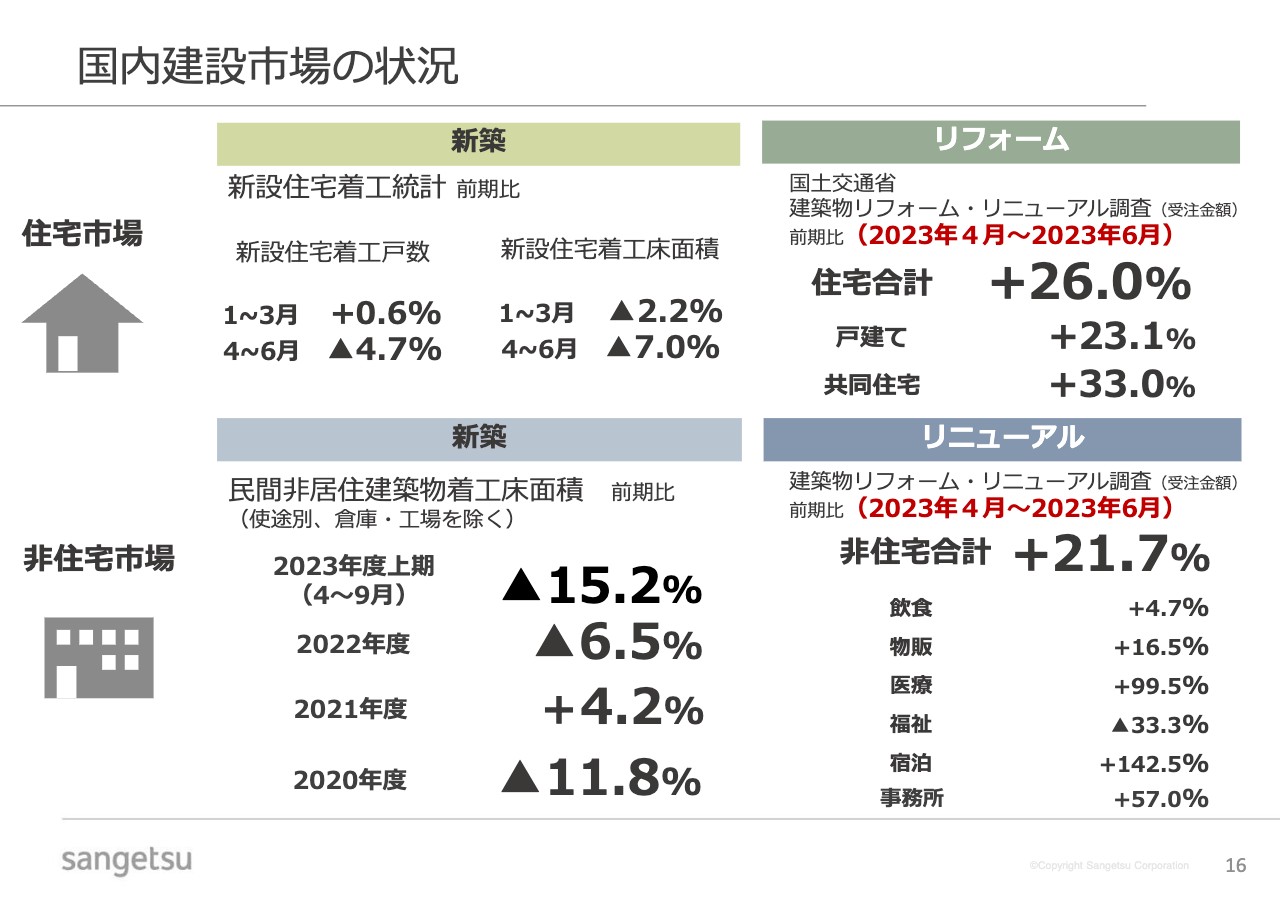

国内建設市場の状況

市場の状況を住宅市場の新築、住宅市場のリフォーム、非住宅市場の新築、非住宅市場のリニューアルの4つに分けてご説明します。まず住宅市場の新築は、住宅着工床面積がマイナスとなり、前年比で減少の幅が広がっています。また住宅市場のリフォームに関しては、2023年4月から6月までの数字が好調でしたが、7月から9月にかけて回復の勢いが減退したように感じています。非住宅市場の新築は、東京オリンピック以降の非住宅新築の建築市場の回復が遅れていると捉えています。また、非住宅市場のリニューアルは、住宅市場のリフォームと同様に4月から6月までは良かったものの、夏以降はスローダウンしてきていると考えています。

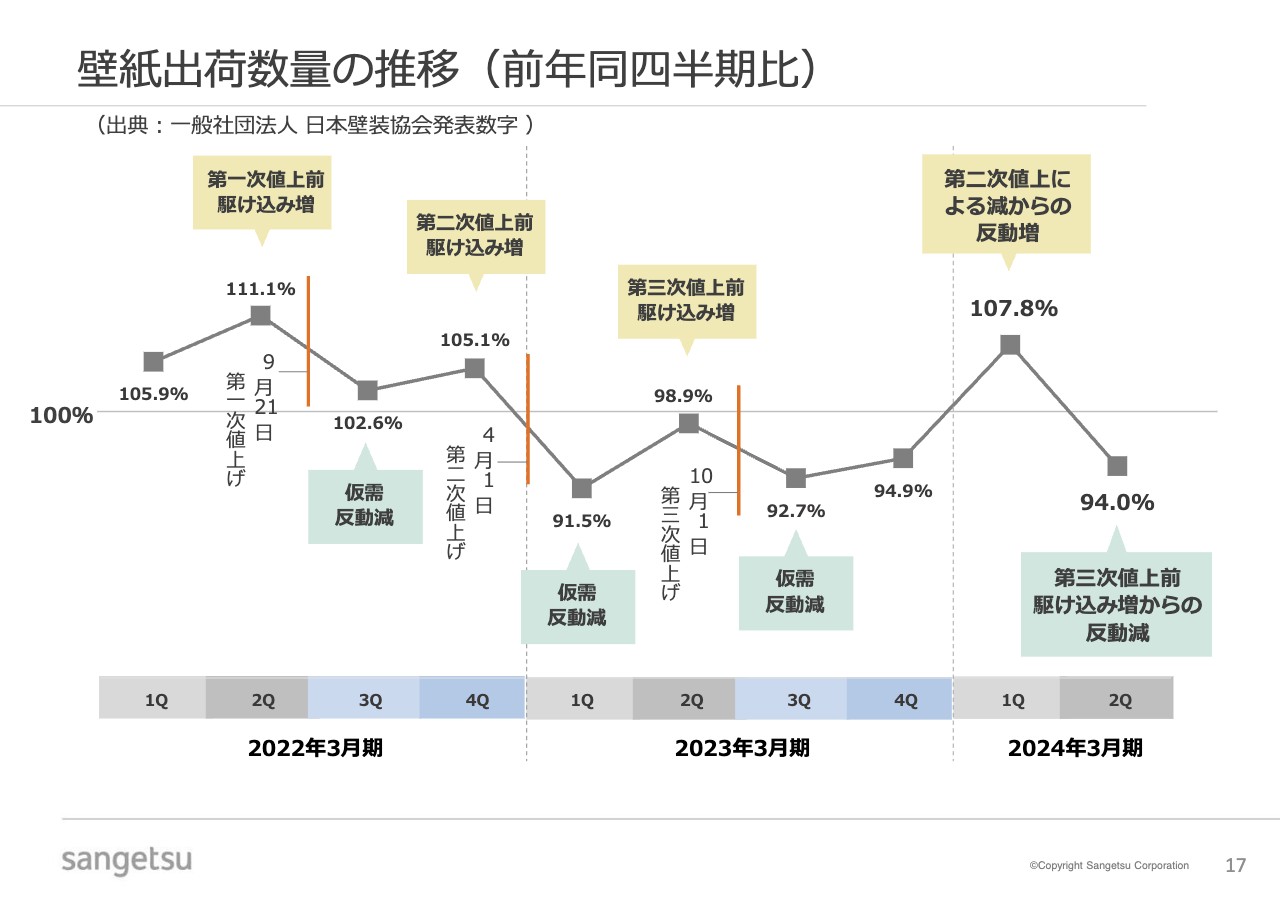

壁紙出荷数量の推移(前年同四半期比)

商品全体の状況をご覧いただくために、日本壁装協会が発表している壁紙の出荷数量の推移をご紹介します。折れ線グラフは2021年度から今年度上期までを示しています。

この2年半の間にサンゲツは3回の値上げを行いましたが、時期を前後して仮需の発生および仮需反動減も3回発生しており、全体の勢いが落ちてきています。なお、こちらは壁紙の推移ですが、他の商品においても特に住宅向けの床材はほぼ同じ動きをしています。

昨年の第1四半期は仮需反動減で大きく落ち込み、その反動増があったため、今期の第1四半期は前年比で非常に好調でした。また、前年度の第2四半期は仮需反動減からの回復時期であったため上向きに推移しましたが、今期の第2四半期は反動増の要因がなく大きく落ち込みました。このように、第1四半期、第2四半期は価格値上げに伴って市場の出荷数量が増減している状況です。

国内インテリアセグメント

国内インテリアセグメントについて、第1四半期と第2四半期に分けて示しました。先ほどご説明したとおり、第1四半期は増益、第2四半期は減益で着地しました。

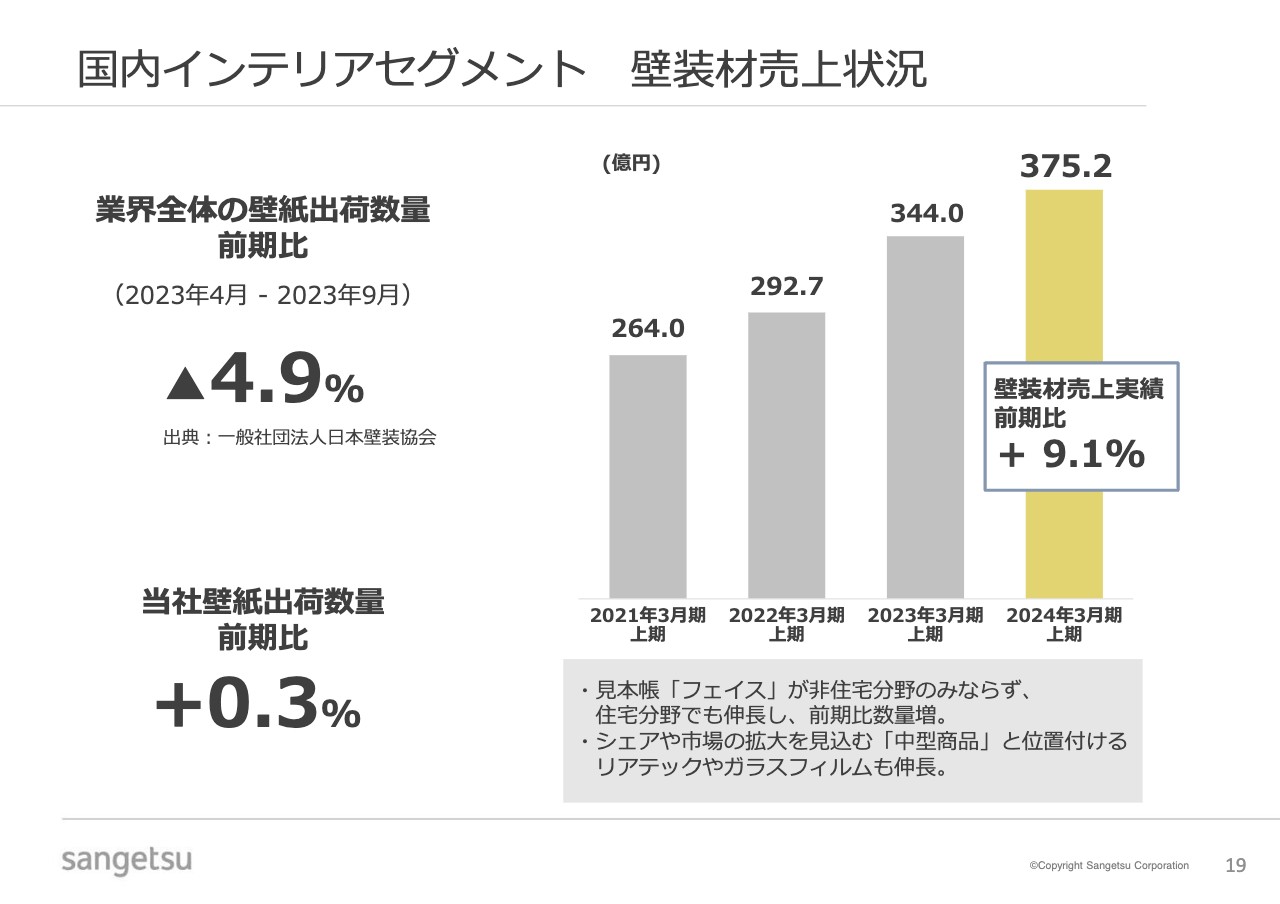

国内インテリアセグメント 壁装材売上状況

国内インテリアセグメントをさらに詳しく、商品別にご説明します。日本壁装協会が発表した、4月から9月までの業界全体の壁紙出荷数量は、前年比でマイナス4.9パーセントでした。対して、私どもはほぼ前年並みのプラス0.3パーセントとなり、シェアとしては上昇したと認識しています。また、値上げ効果により売上金額は数量以上に増加しました。

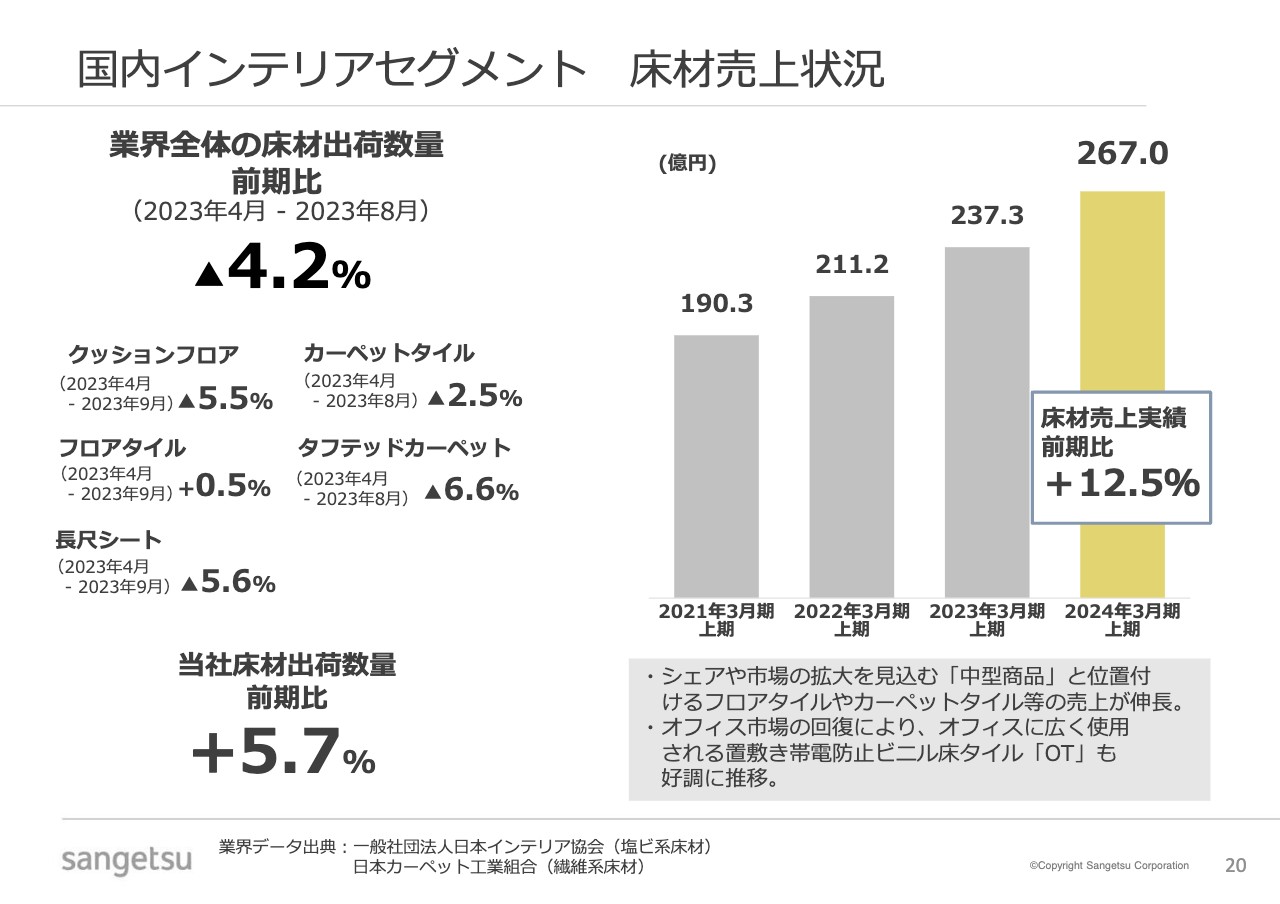

国内インテリアセグメント 床材売上状況

床材のさまざまな商品を数量ベースでまとめました。業界全体の床材出荷数量は前年比マイナス4.2パーセントと壁紙同様にマイナス成長ですが、当社はプラス5.7パーセントと上昇しています。数量増に加えて値上げ効果により、床材売上高は前期比12.5パーセント増となりました。

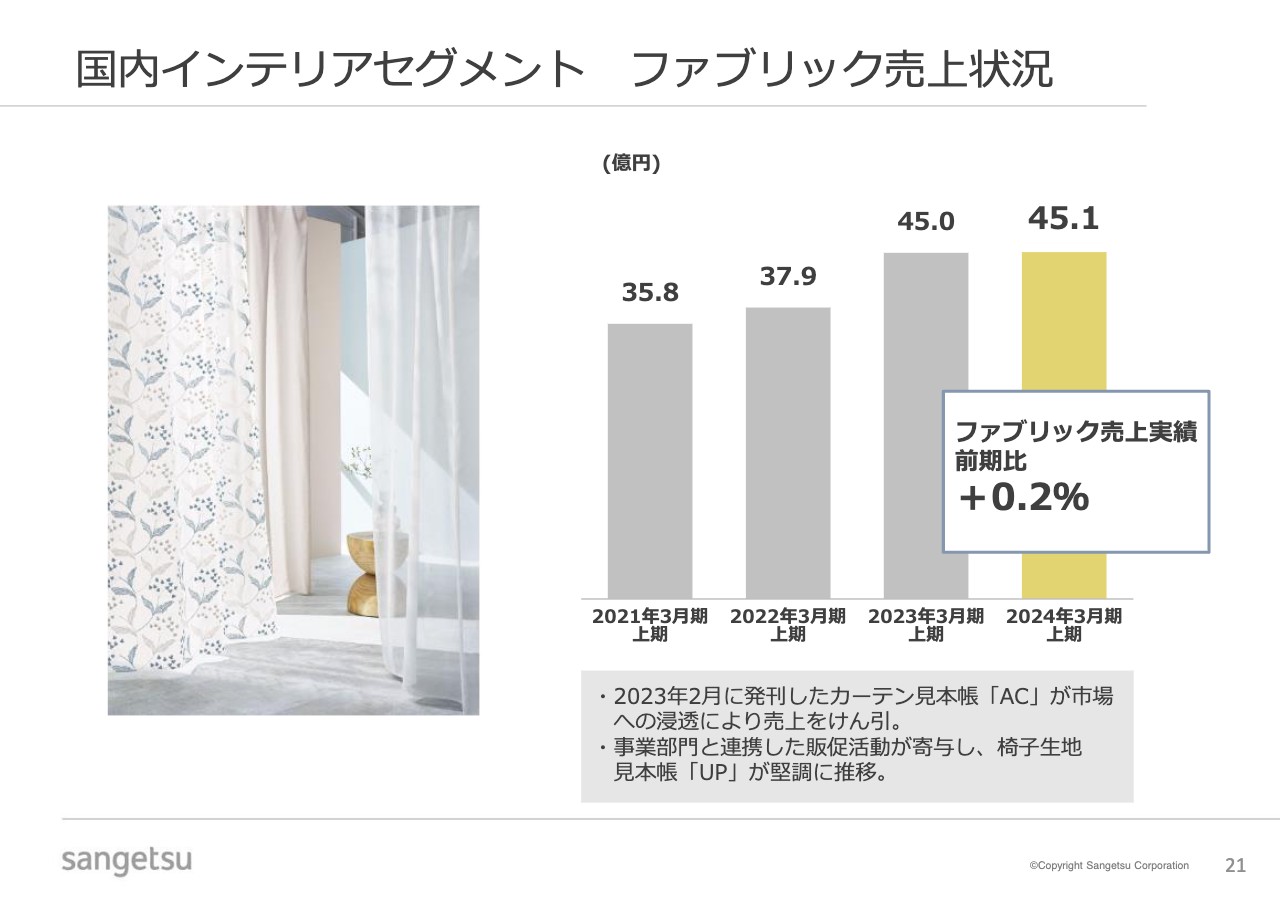

国内インテリアセグメント ファブリック売上状況

ファブリックの売上状況です。ファブリックには、椅子生地の塩ビレザーなどさまざまな商品が含まれるため、商品別に数量でまとめることはせず、また業界団体としての発表もありません。

ファブリックの売上実績は、前期比プラス0.2パーセントです。壁紙床材ほどではありませんが、ファブリックも値上げを実施しているため、出荷数量は前期比で減少となります。

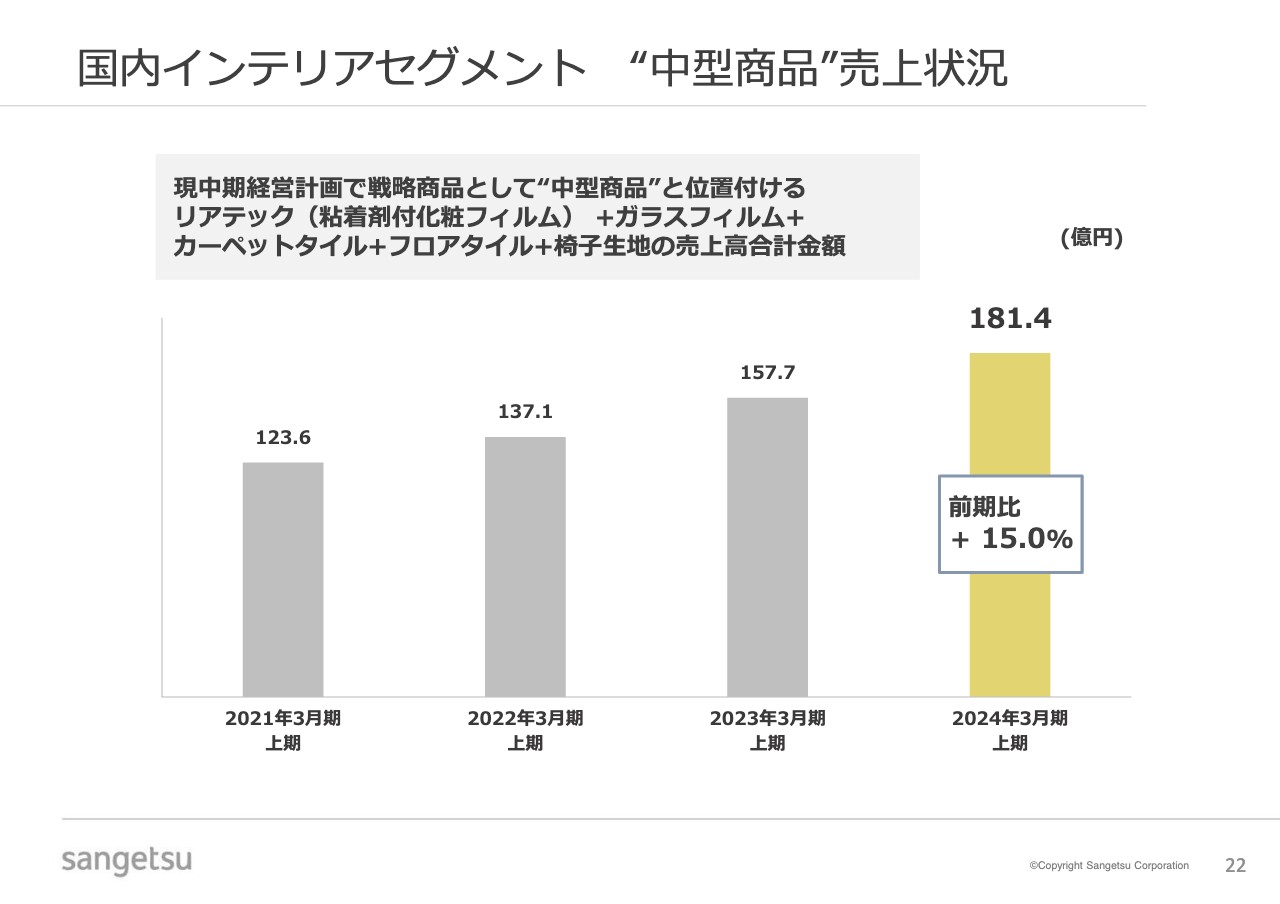

国内インテリアセグメント “中型商品”売上状況

先ほどお伝えしたように、中型商品は中期経営計画において戦略的に重要な商品です。シェアが依然として低い商品、総利益率が高く見込まれる商品、我々の機能をさらに活かせる商品を中型商品と位置付けています。具体的には、リアテック(粘着剤付化粧フィルム)、ガラスフィルム、カーペットタイル、フロアタイル、椅子生地等です。これらの商品の売上金額は前期比15パーセント増と順調に拡大しています。

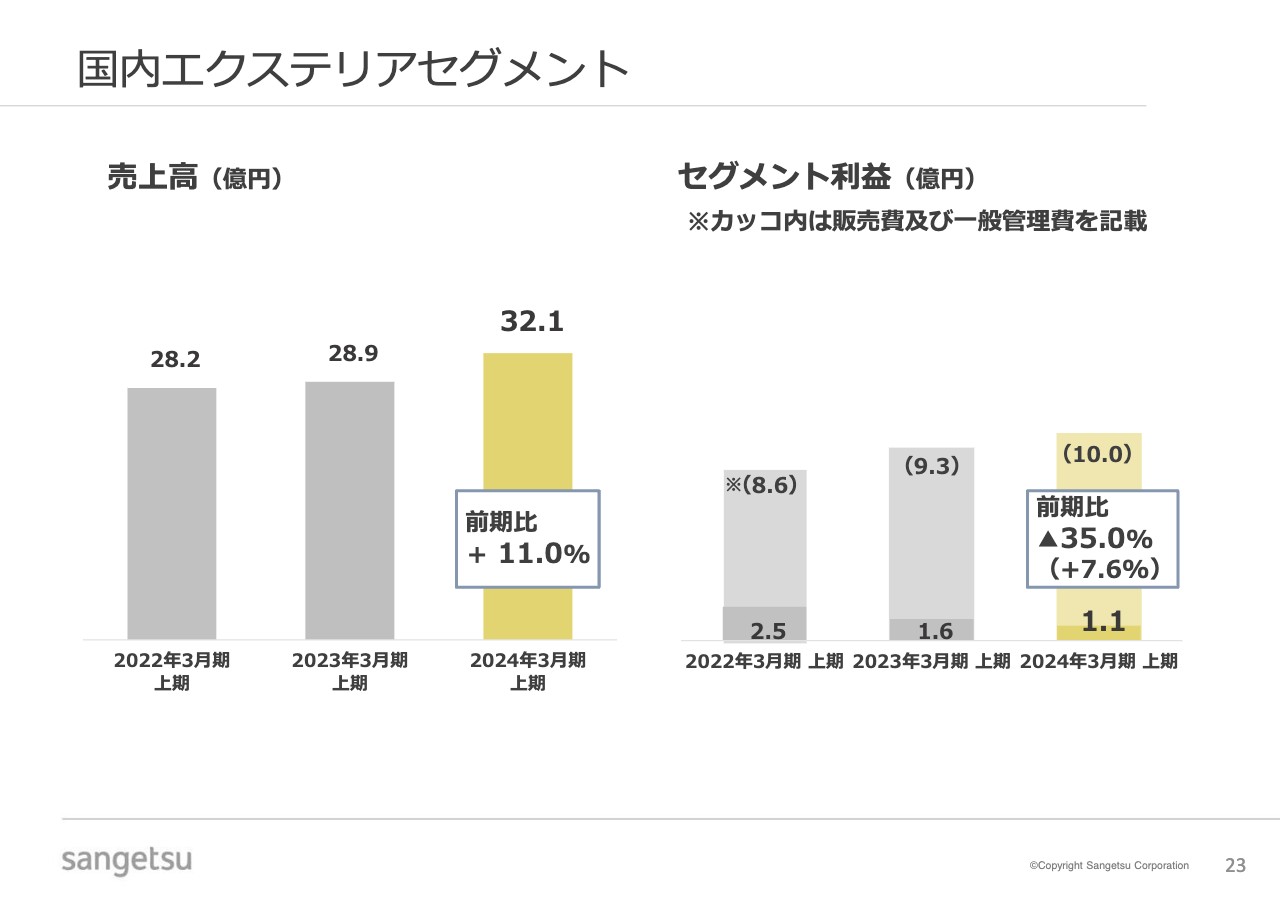

国内エクステリアセグメント

国内エクステリアセグメントは売上高32億1,000万円、セグメント利益は微減となっています。もともと上期ベースで75億円程度の売上でしたが、収益認識基準の適用により金額が大きく減少しています。すなわち、同事業における我々自身のポジションが低いということに他ならず、当社としては既存事業の機能強化等により、エクステリア事業の拡大を目指したいと考えています。

海外セグメント

海外セグメントについてです。売上高は前期比16.8パーセント増、セグメント利益は1億5,000万円のマイナスとなっています。こちらは先ほどご説明したとおり、サンゲツ内の海外ビジネスユニットの損益を、海外セグメントに算入したことが原因の1つとなっています。

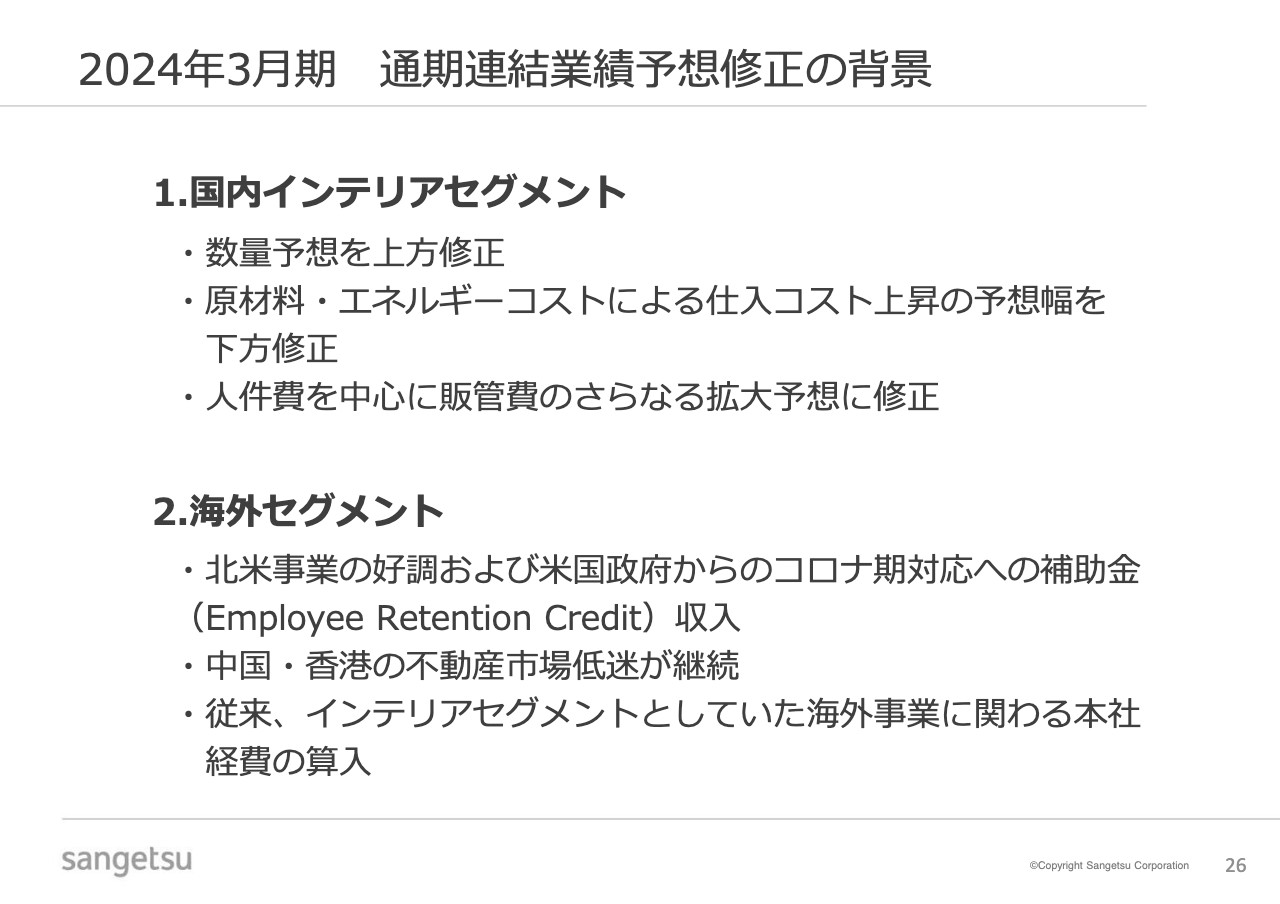

2024年3月期 通期連結業績予想修正の背景

通期業績予想修正の背景についてご説明します。まず国内インテリアセグメントは、数量予想を上方修正しました。また、いまだ原材料およびエネルギーコストの上昇が続いていますが、仕入コスト上昇の予想幅を小さくしています。一方で、販管費は人件費を中心に期初予想よりも拡大すると考えています。

海外セグメントについては、北米事業が好調であることが1つです。また、コロナ禍において人員を維持したことに対して、米国政府から補助金が支給されました。営業利益に計上する段階ではありませんが、約3ミリオンドル(約4億5,000万円)程度の収入があり、特別利益としてカウントすることになります。加えて、海外事業はすでに第3四半期が終了していますが、中国・香港市場の低迷が継続しています。

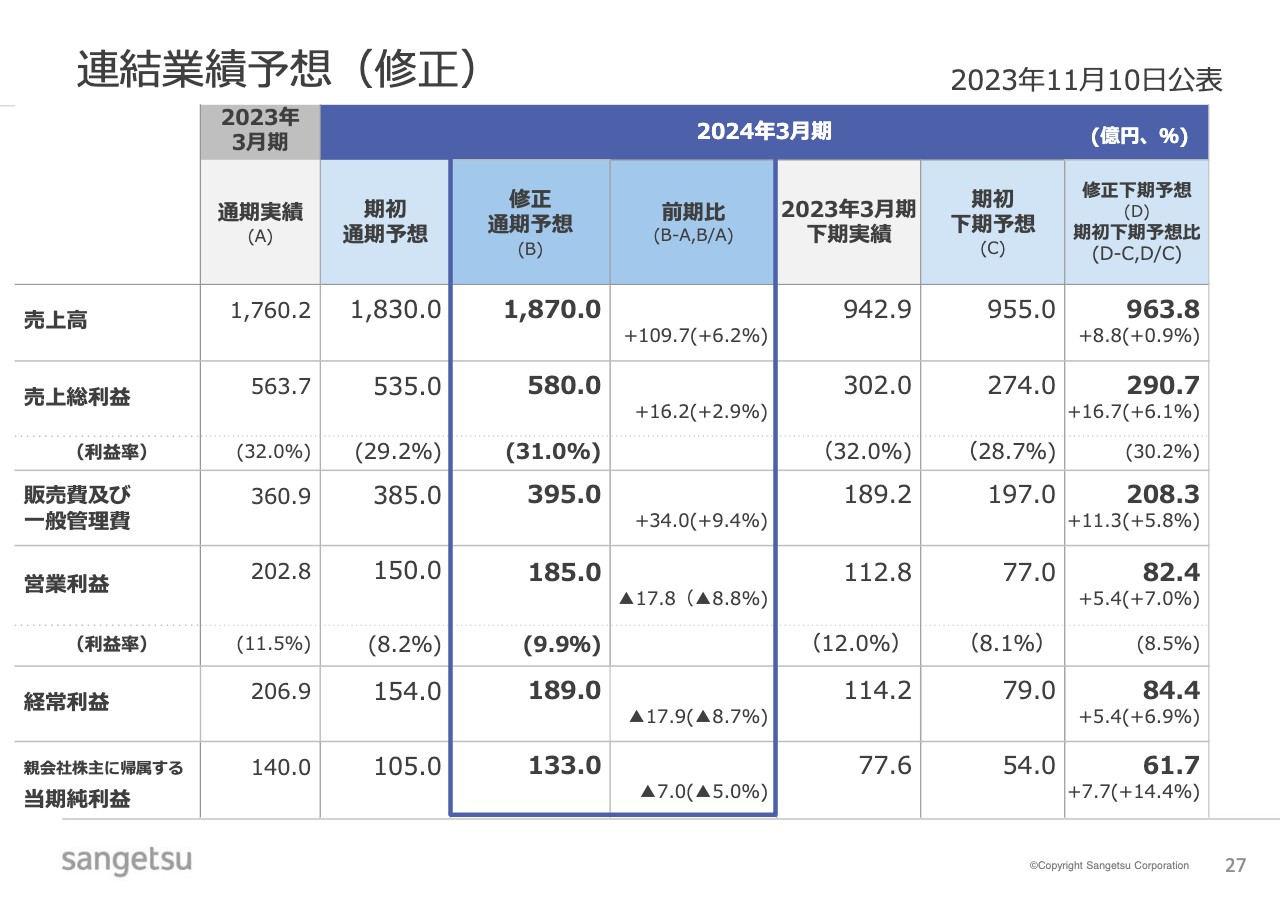

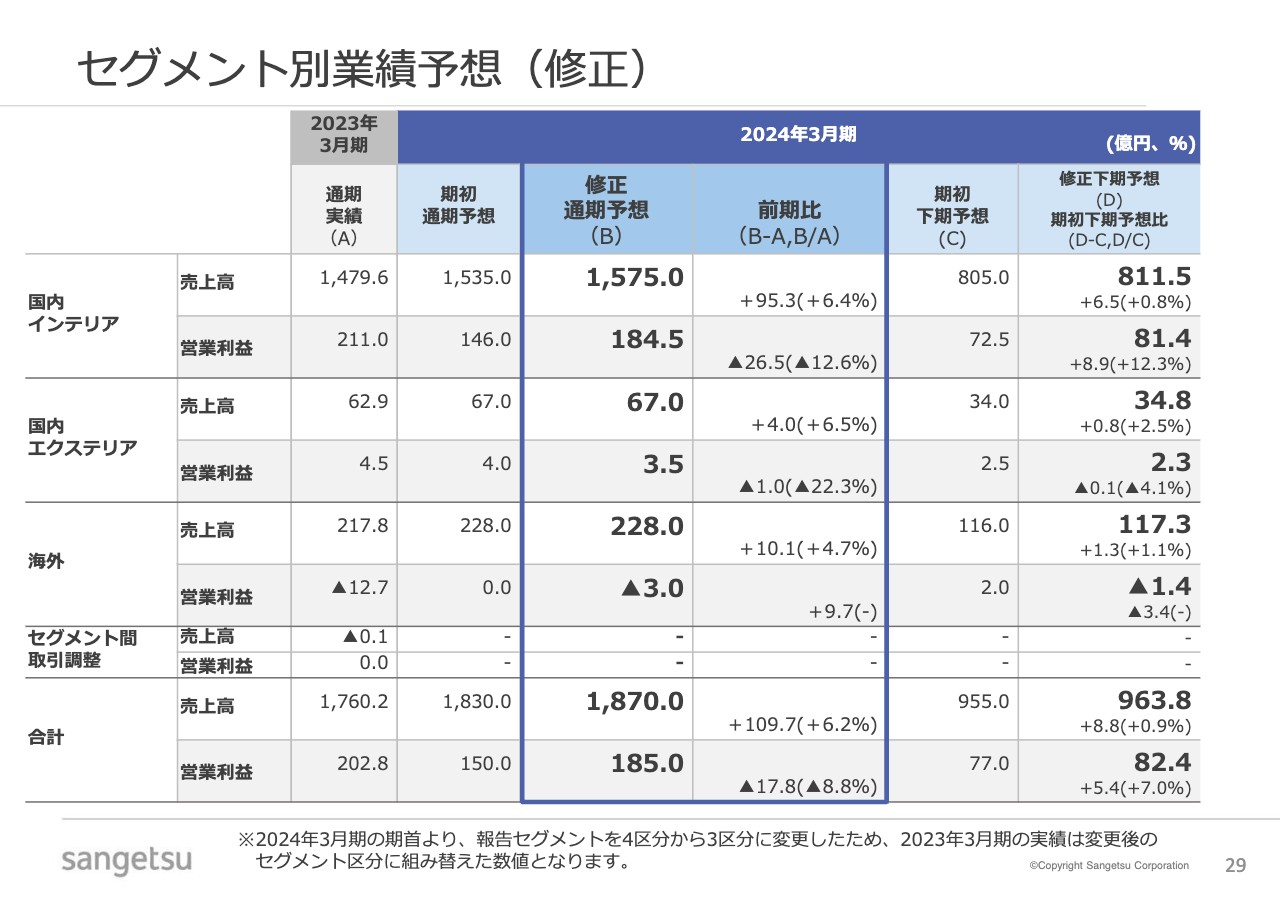

連結業績予想(修正)

今ご説明したこれらの背景を踏まえ、通期の連結業績予想は、売上高1,870億円、営業利益185億円、当期純利益133億円に修正しました。

下期で特に注目いただきたいのは、修正下期予想の売上総利益です。期初予想274億円から290億円へと、16億7,000万円増としました。また、販管費も非常に大きく増加し、期初予想から11億3,000万円増となっています。結果として、営業利益は期初予想から5億4,000万円増となりました。

売上総利益に関しては、先ほどご説明した数量や仕入れ価格の問題に伴う利益率の改善をベースにしています。

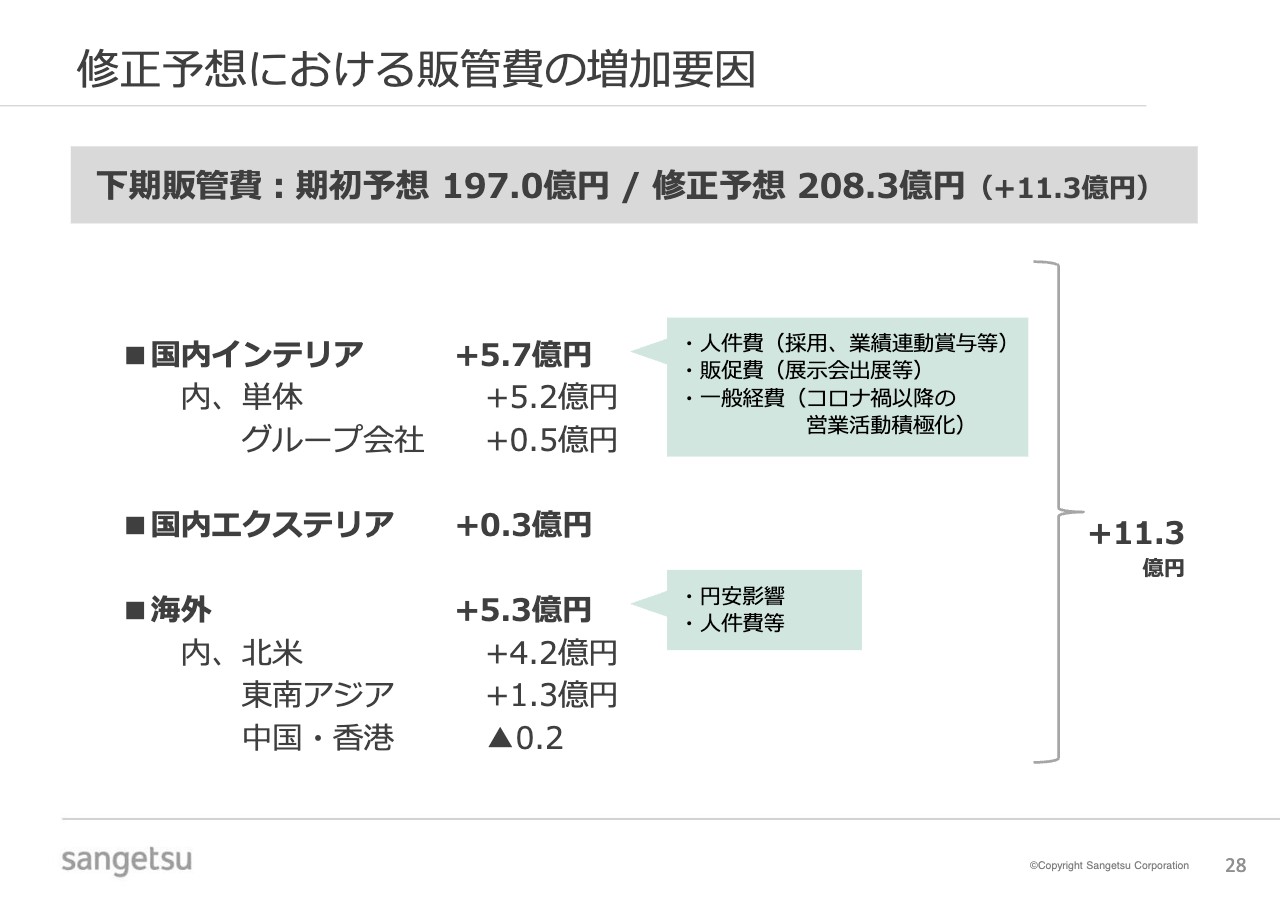

修正予想における販管費の増加要因

修正予想における販管費の増加要因についてご説明します。国内インテリアは5億7,000万円増で、ほぼ人件費が占めています。期初予想時よりも人の強化をより積極的に進めていきます。

海外においては、北米で4億2,000万円の増です。為替要因もありますが、こちらもさらに積極的に人員強化を進めています。

セグメント別業績予想(修正)

セグメント別の業績予想は表のとおりです。海外に関して、期初予想では営業利益をゼロとしていましたが、3億円の損失に修正しています。先ほどご説明したように、サンゲツ単体の海外ビジネスユニット損益を海外セグメントに算入したことが、最も大きな背景となっています。

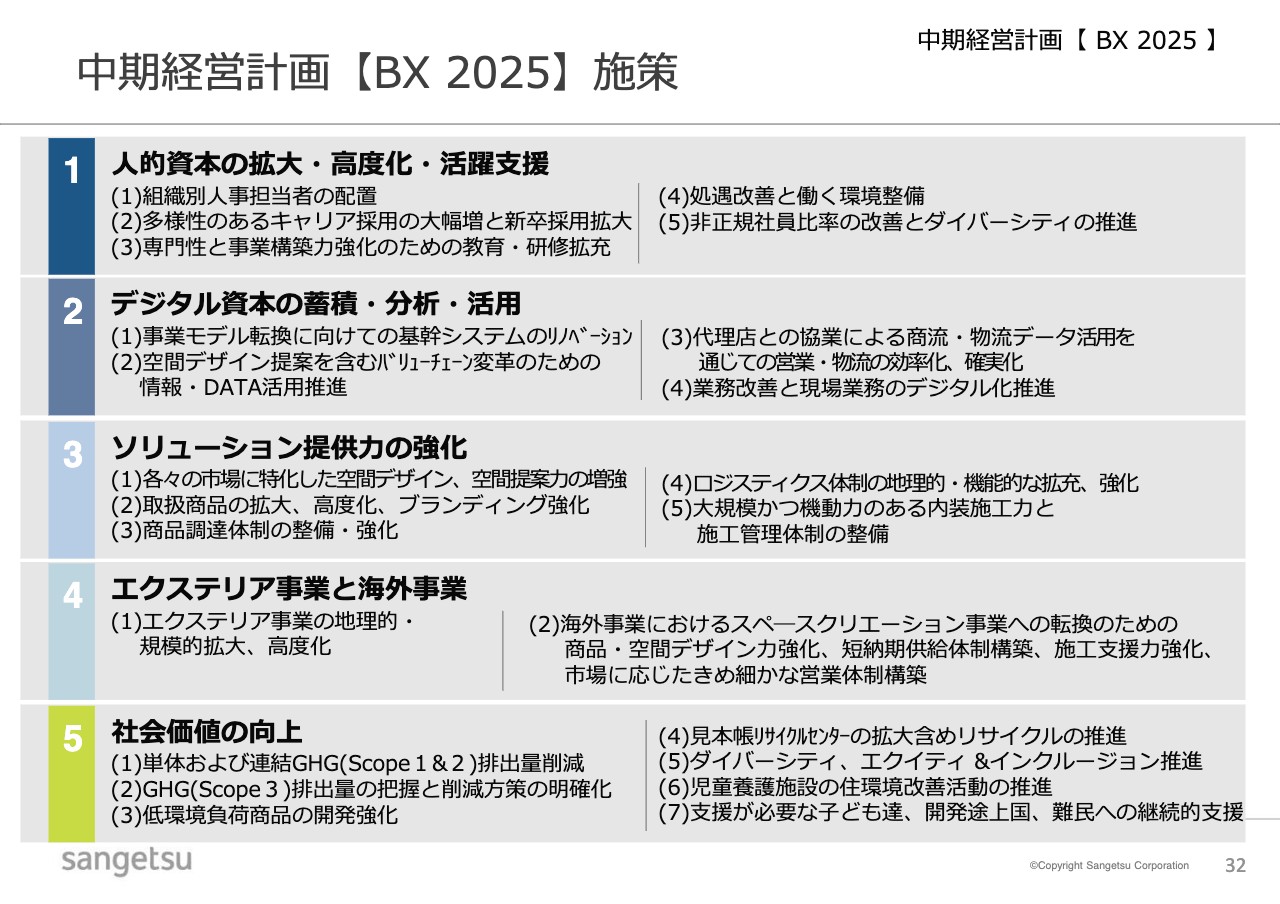

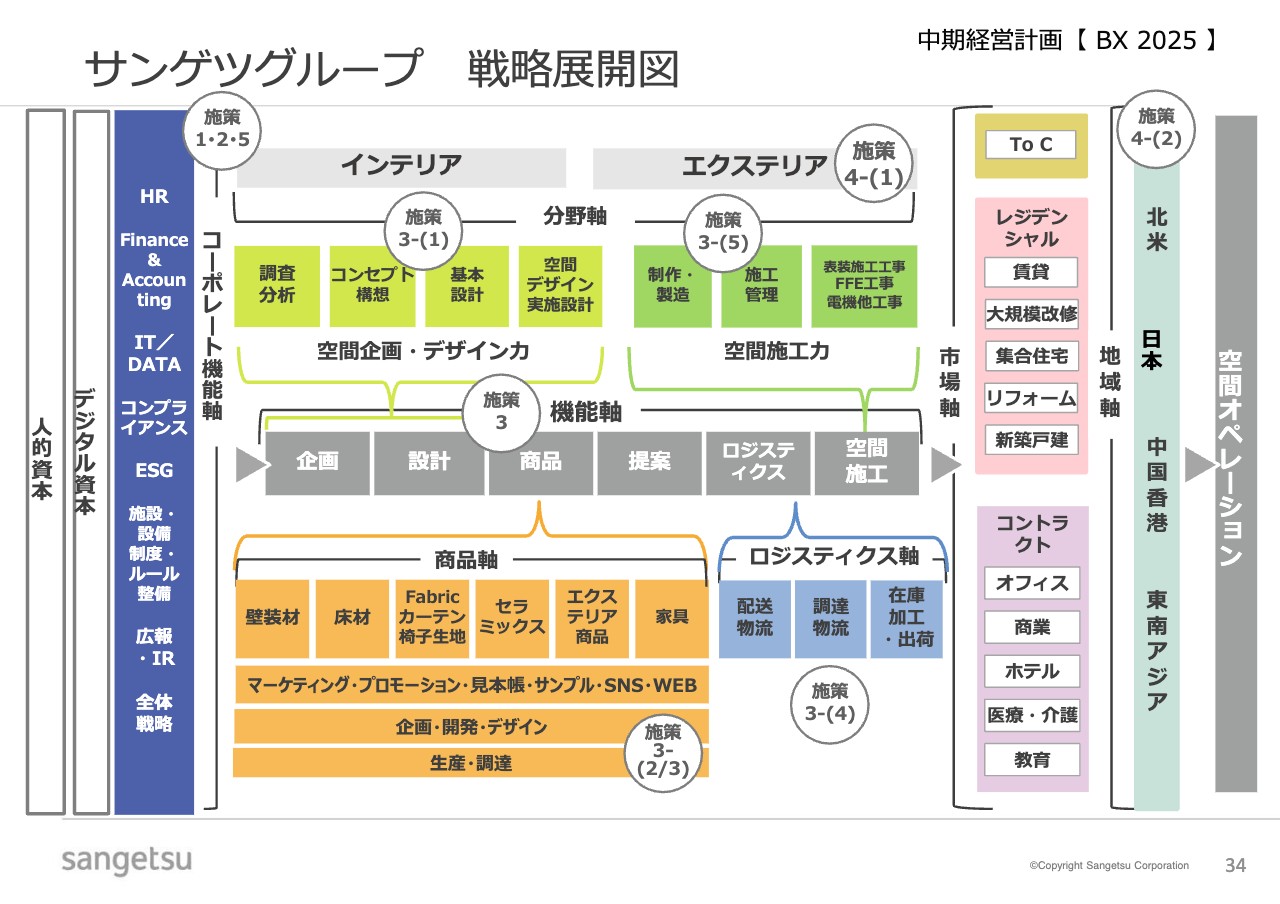

中期経営計画【BX 2025】施策

中期経営計画「BX 2025」の進捗をご説明します。まず、あらためて中期経営計画の諸施策の位置づけをお話ししたいと思います。基本施策は人的資本の拡大・高度化・活躍支援、デジタル資本の蓄積・分析・活用、ソリューション提供力の強化、エクステリア事業と海外事業、社会価値の向上の5点です。

バリューチェーンでのPositionの拡大

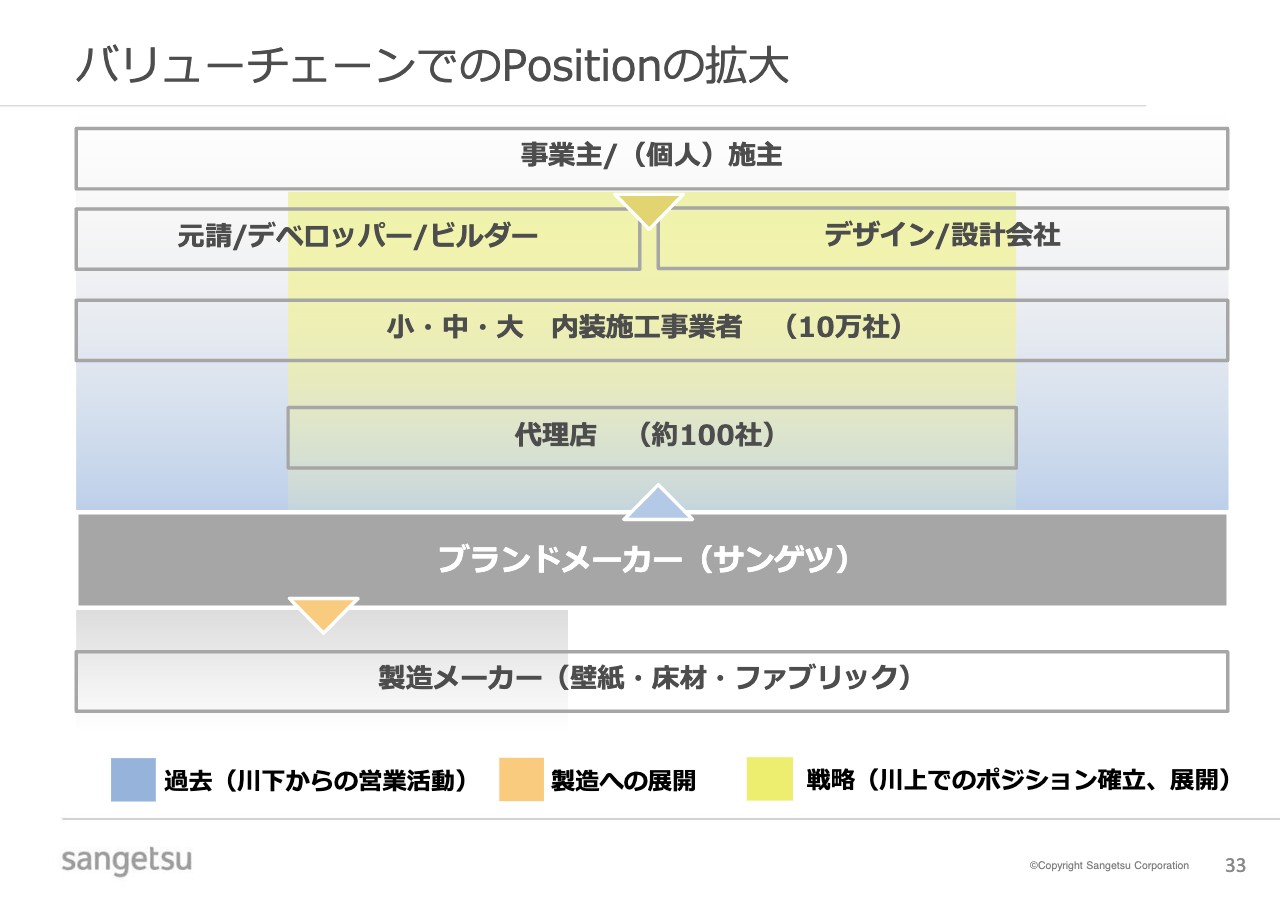

今回の中期経営計画の名称を「ビジネストランスフォーメーション(BX)」としていますが、個別の施策においてどのようなところがBXであるのか、なかなかご理解いただけないため、今回このスライドを用意しました。

私どもが属している内装・インテリア業界、もしくは建設業界のバリューチェーンは、最も川上に事業主もしくは個人の施主さまがおり、その下にゼネコン、デベロッパー、ビルダー等の元請がいます。そして、デザイン会社、設計会社等があります。

内装インテリアに関しては、小・中・大の内装施工事業者が全国に約10万社あるともいわれています。材料の販売という意味では、卸先の代理店があり、当社の場合は100社程度の代理店とお付き合いいただいています。その下に、この業界では俗にブランドメーカーと呼ばれている商品の企画・デザイン・開発を担う当社のポジションがあり、最も川下にメーカーがあります。

過去はブランドメーカーのポジションから川上に対して、代理店経由もしくは直接、施工事業者に物を販売し、元請・デザイン設計会社に対しても活動し、事業主・個人施主さまに対してもプロモーション活動等を含めて行うのが、ベーシックな事業モデルでした。

しかし、前中期経営計画期間中に、クレアネイトの買収などを含めて川下の製造面へ進出し、一部で製販一体化を実現しています。

今回、ビジネストランスフォーメーションをうたって実行しようとしているのが、川上からの事業展開です。元請ポジションを確立していき、デザイン能力とともに施工管理能力・施工力を強化します。そして、それが商品販売にまで至る事業体制を構築することが今回の中期計画の大きな狙いです。

サンゲツグループ 戦略展開図

現在、そのための事業強化・機能強化を進めています。我々としては、分野・機能・商品・市場・地域・ロジスティクス、そして社内的なコーポレート機能の7つの軸に沿って事業機能を強化していく方針です。

過去の事業は、インテリアで商品として壁装材・床材・ファブリックを在庫とし、10センチメートル単位、1枚単位に加工・出荷して日本市場で販売していました。

それに対して現在は、中期経営計画にあるように、コーポレート機能の強化に加えて人的資本の強化やデジタル資本の強化を前面に出しています。強化する機能の内容は、企画力、コンセプト力、設計・デザイン力、商品力、提案力、ロジスティクス、そして空間を実際に施工する能力です。

企画および設計については、調査分析する力やコンセプトを作っていく力、基本設計、空間デザイン実施設計の力をつけていく必要があると考えています。

商品では、従来の商品に加えて、セラミックス・エクステリア商品、さらに家具も重要です。それを企画・開発・デザインするだけでなく、生産面においても我々のポジションを強化していく必要があります。マーケティング力・プロモーション力・見本帳・サンプル・SNS・WEBの強化も重要です。

また、ロジスティクスに関しても、サプライヤーからの配送を受けて在庫加工・出荷をする従来のかたちから調達物流の見直しと強化を行い、我々自身が施工現場までお届けする配送物流の強化も進めていきます。

空間施工においては、実際の壁紙の施工力等のみならず、総合施工力と施工管理力を強化します。そして、多数の施工技士のキャリア採用による施工力の強化を進めています。

また、分野としてはまだ小さいものの、インテリア事業を強化する上でもエクステリア分野での事業拡大は重要です。

そして地域としては、日本のみならず北米・中国・香港・東南アジアにおいて事業展開していきたいと思っています。

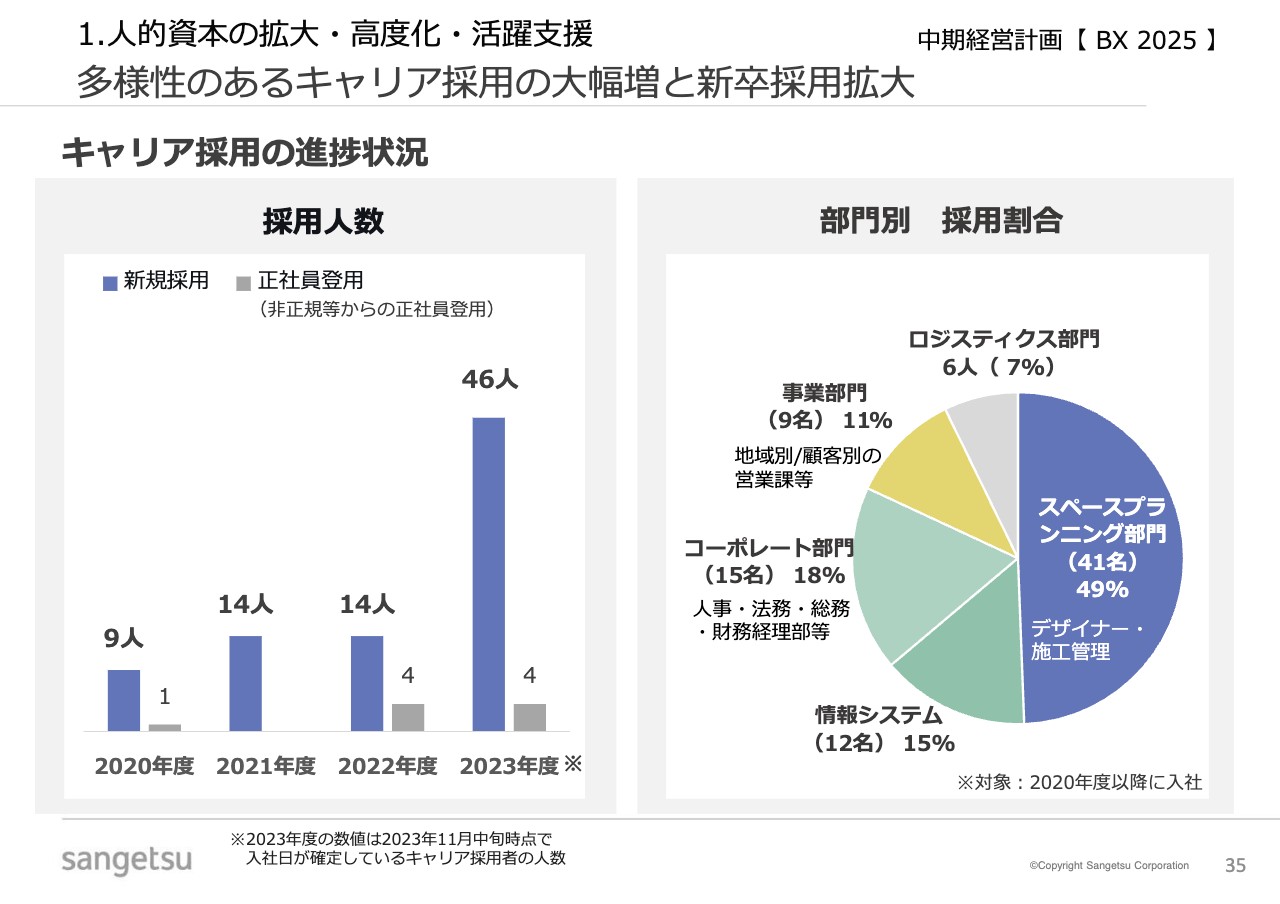

多様性のあるキャリア採用の大幅増と新卒採用拡大

具体的な進捗について、一部をご紹介します。現在、キャリア採用を積極的に進めています。今年度のキャリア採用は46名で、非正規から正規への転換を含めると50名です。現在の正社員は1,250人から1,300人程度ですので、トータル人数からするとインパクトのある採用人数となっています。

採用している部門としては、スペースプランニング部門でデザイナー・施工管理の方、情報システムでITの方、コーポレート部門で法務・財務経理等の方などです。そして、事業部門では地域別・顧客別の営業担当を、ロジスティクス部門では配送・物流関係に詳しいキャリアをお持ちの方を採用しています。

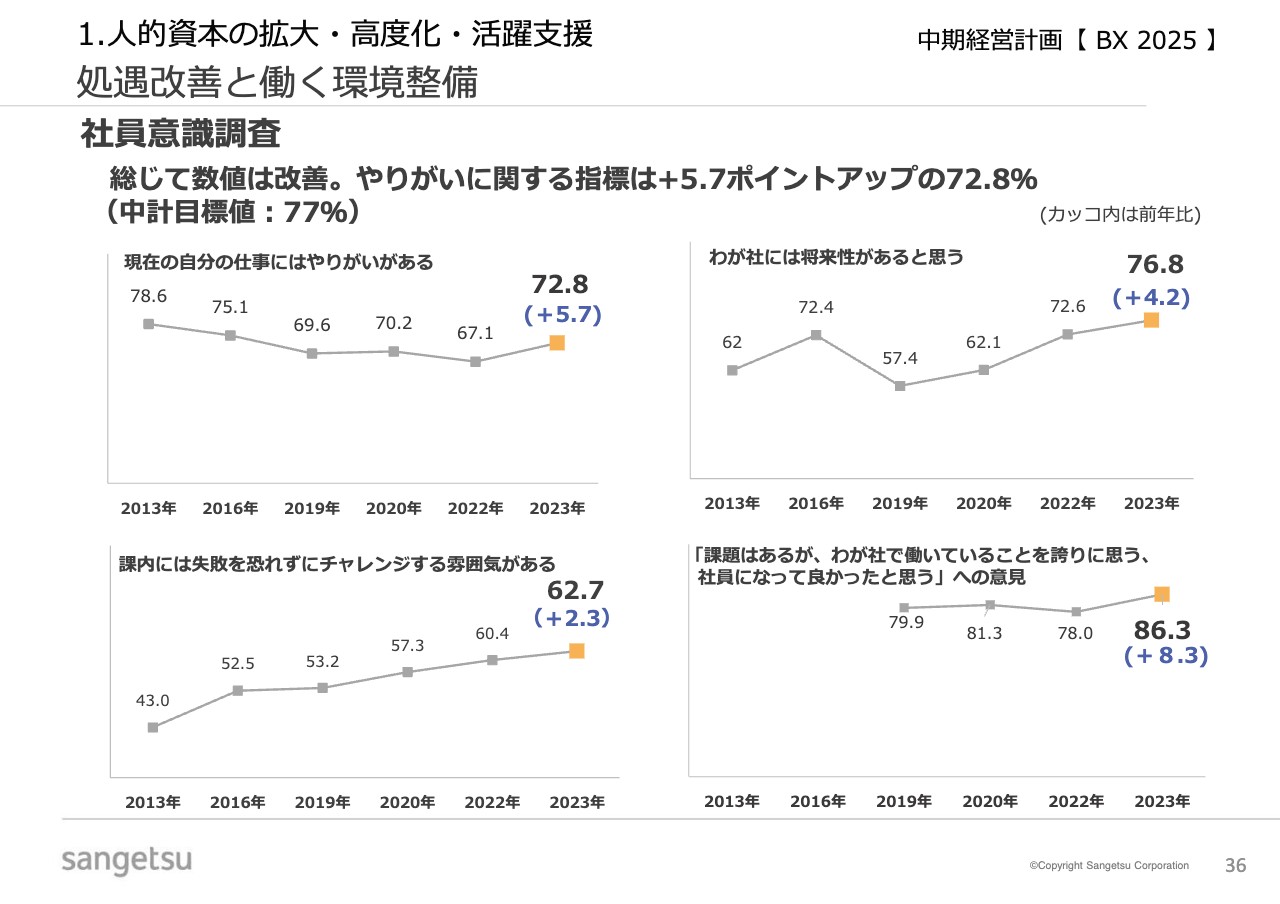

処遇改善と働く環境整備

人的資本の拡大について、既存社員のエンゲージメントです。本年も7月から8月にかけて社員意識調査を行いました。「現在の自分の仕事にはやりがいがある」に関してはしばらく下がっていましたが、本年度は72.8パーセントと回復しています。

「わが社には将来性があると思う」に関しては76.8パーセントとさらに上昇し、「課内には失敗を恐れずにチャレンジする雰囲気がある」についても若干の改善が見られます。

そして「課題はあるが、わが社で働いていることを誇りに思う、社員になって良かったと思う」に関しては86.3パーセントという肯定的な結果となっています。

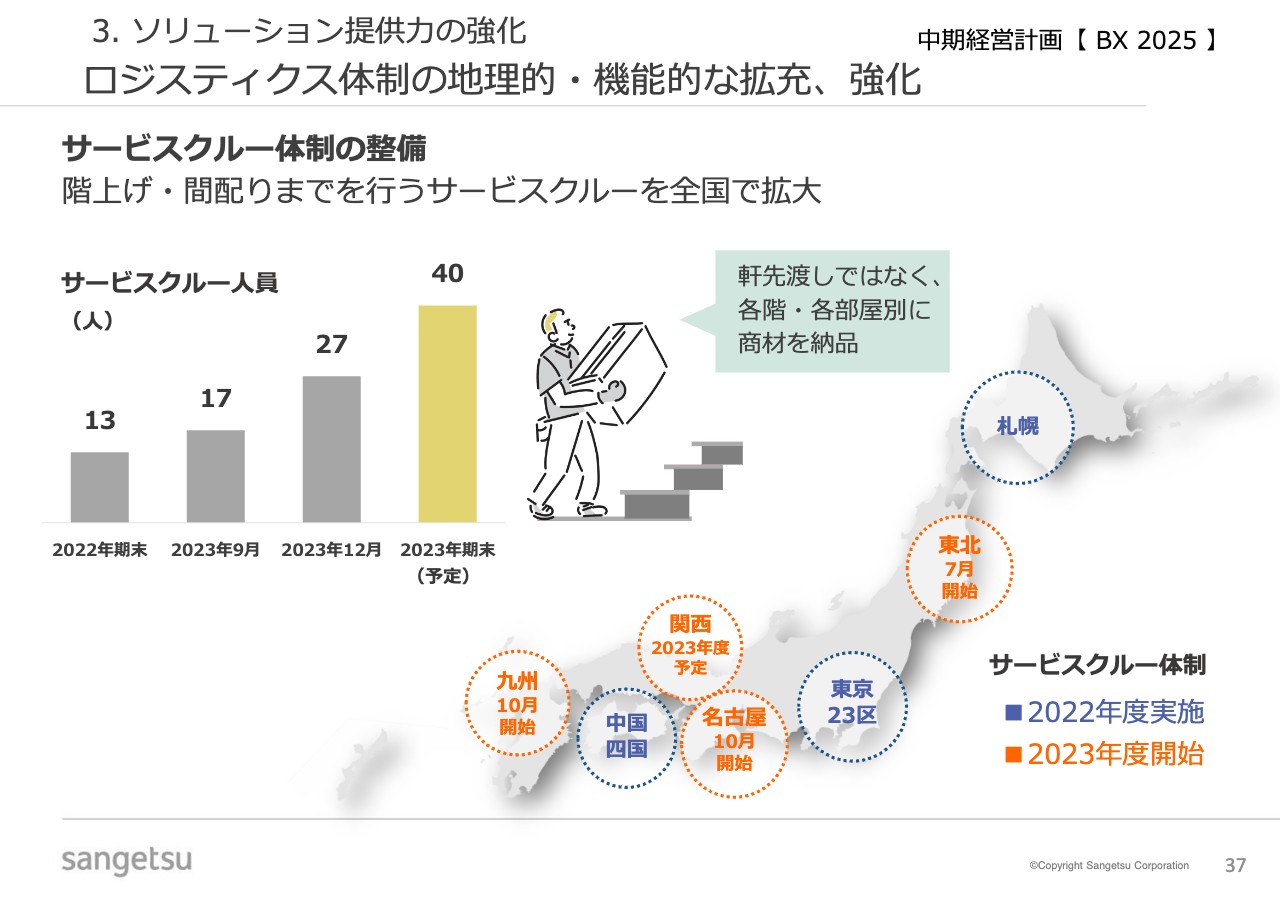

ロジスティクス体制の地理的・機能的な拡充、強化

ロジスティクス体制についてです。現在、サービスクルーという職務を設け、全国各地への個別配送を行っています。

個別配送とは、施工現場や施工業者さまの事務所等にお届けするだけではなく、例えば「壁紙が2階の寝室で必要だ」あるいは「床材が台所で必要だ」といった場合に、各階・各部屋に商品をお届けする業務です。

従来は札幌・東京23区・中国四国で進めてきましたが、さらに東北・名古屋・関西・九州で開始しています。

取り扱い商品の拡大、高度化、ブランディング強化

商品面では、3メートル以上の大きなセラミックタイル「GARZAS」という商品を拡販しています。この「GARZAS」に関しては、キッチンカウンターとしての新商品を2023年11月末に発売しています。

また、エクステリア商品の開発も進めています。来年秋にエクステリア用のセラミック製の新商品を発売予定です。

エクステリア事業

エクステリア事業に関して、最重要な関東エリアにおいて、近々、営業拠点を2ヶ所オープンする予定です。人材に関しても、デザイナー等の専門職の拡大・拡張を進めています。

空間デザイン力の強化については、現在エクステリアを担当しているサングリーンとサンゲツで、住宅のみならず非住宅市場においてもナカソト一体の提案活動を進めており、お客さまの受け止めは非常に良好です。

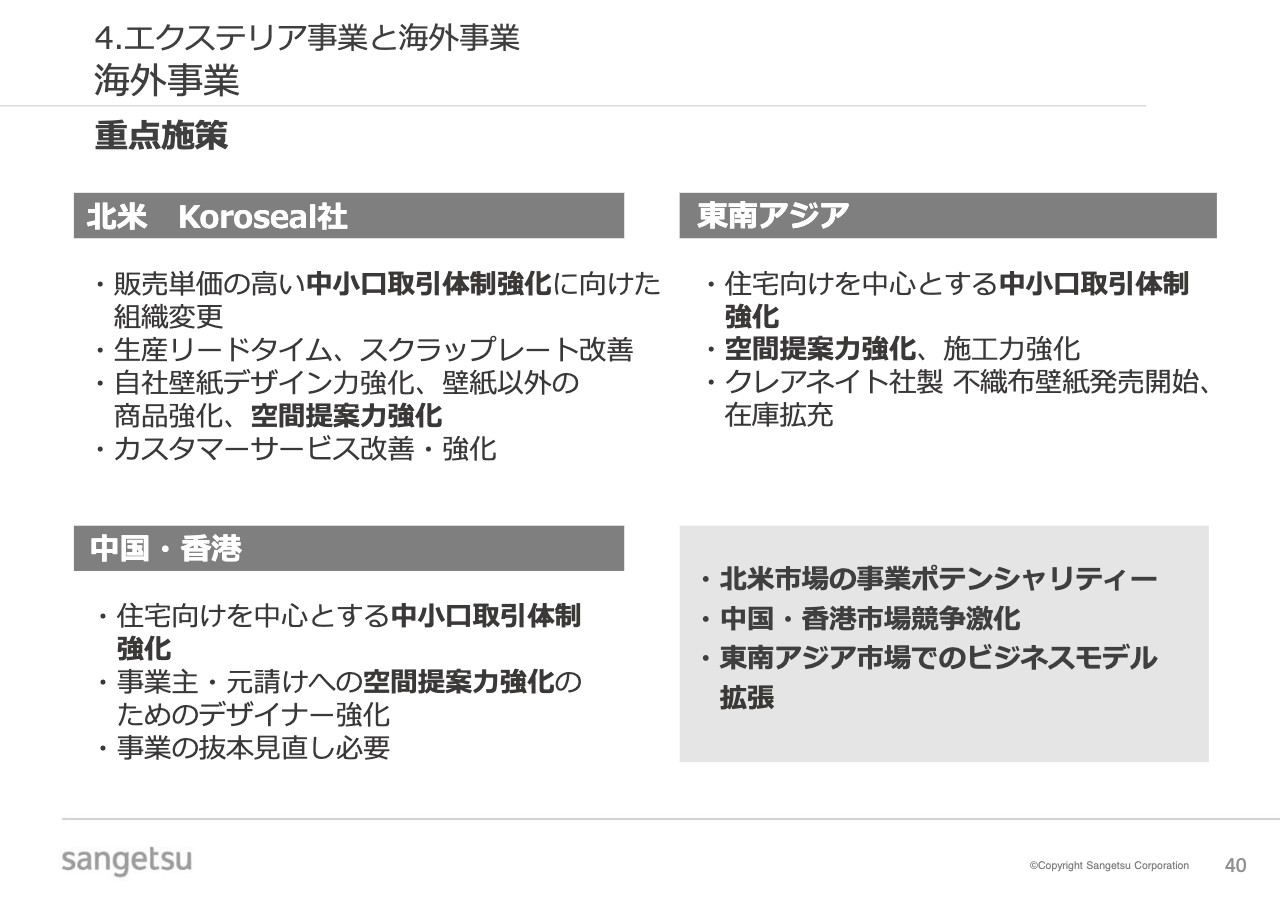

海外事業

海外事業です。北米、東南アジア、中国・香港すべてにおいて重視しているのが、中小口取引体制強化です。空間デザイン力も含めて空間提案力の強化を共通の課題とし、各地で進めています。

海外事業の全体感としては、コロナ禍の影響が徐々に薄らぎ、米国経済が活況を呈しています。また、事業の転換を進める中で、北米事業のポテンシャリティは非常に高いと実感しています。

一方、中国・香港市場の状況は非常に厳しくなってきており、こちらの再構築を進める必要があると考えています。東南アジアにおいても、それぞれの市場は小さいですが、先ほどお話ししたようなビジネスモデルでより確実な体制に変えていけると感じています。

社会価値の向上

ESG・サステナビリティの取り組みです。壁紙・床材・ファブリック等さまざまな商品で低環境負荷商品の開発を進めています。

社会貢献活動・社会参画活動に関しては、今回の中期経営計画で、我々と同じ思いを共有する外部の団体に継続的な支援を行うことを打ち出しています。社員から30ほどの提案が出てきたのですが、よく審査した上で、現在スライドに記載の4つの団体に支援を行おうと進めています。

支援金額以下すべての社会貢献活動費は、経常利益の0.3パーセントから0.5パーセントを1つの目安としています。これに沿って着実にこれらの活動を進めていきたい考えです。

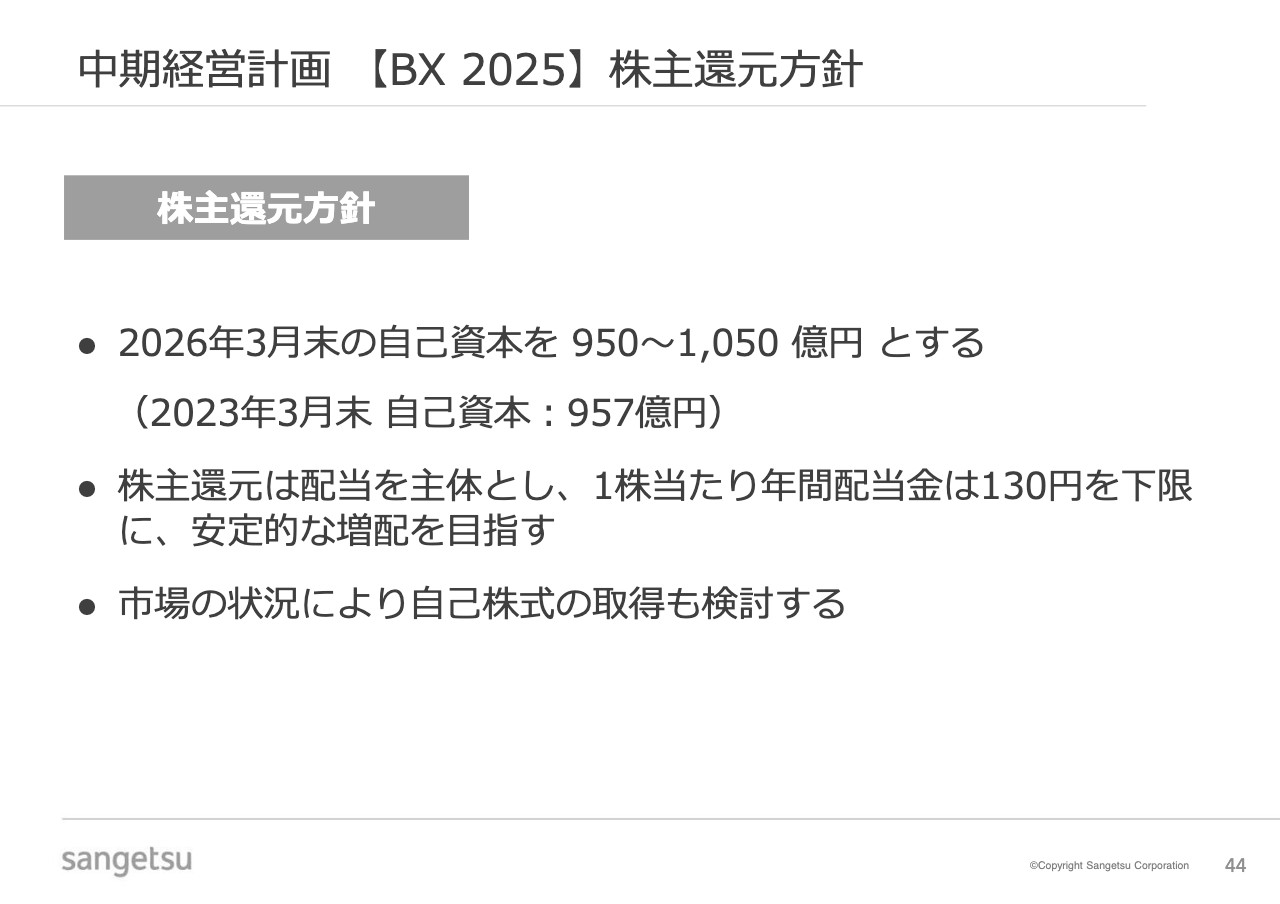

中期経営計画【BX 2025】株主還元方針

資本政策・株主還元政策です。今中計での株主還元方針の一つは、中計最終年度の2026年3月末における自己資本を950億円から1,050億円とすることです。

還元方策としては、配当を主体とし、1株当たりの年間配当金は130円を下限として安定的な増配を目指すとしています。また、市場の状況により自己株式の取得も検討していきます。

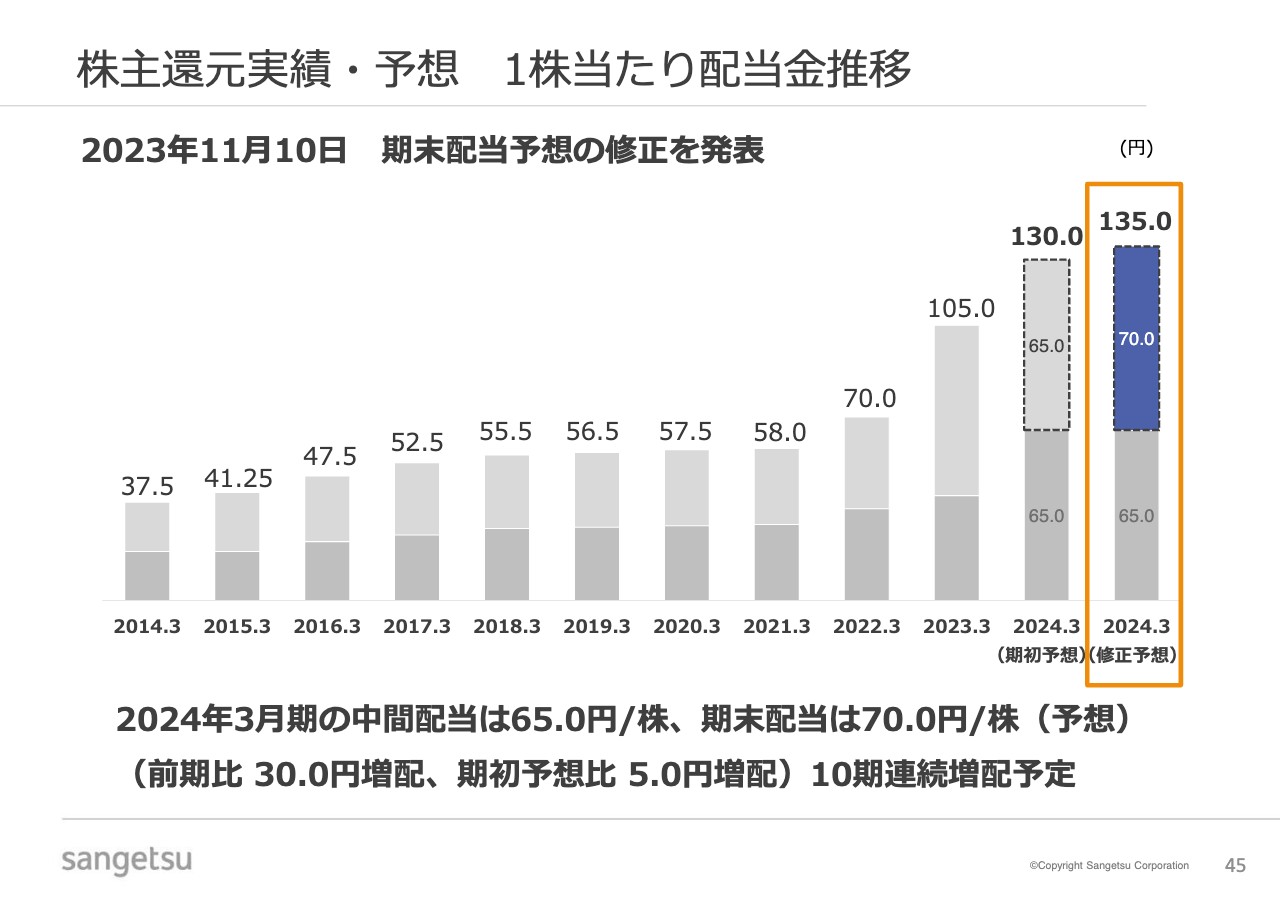

株主還元実績・予想 1株当たり配当金推移

そのような株主還元方針に基づいて、今回、上期決算の発表と同時に配当予想の修正を行いました。今期の中間配当は65円で、期末配当は期初予想の65円から5円増配の70円に修正しました。これにより、10期連続の増配となります。

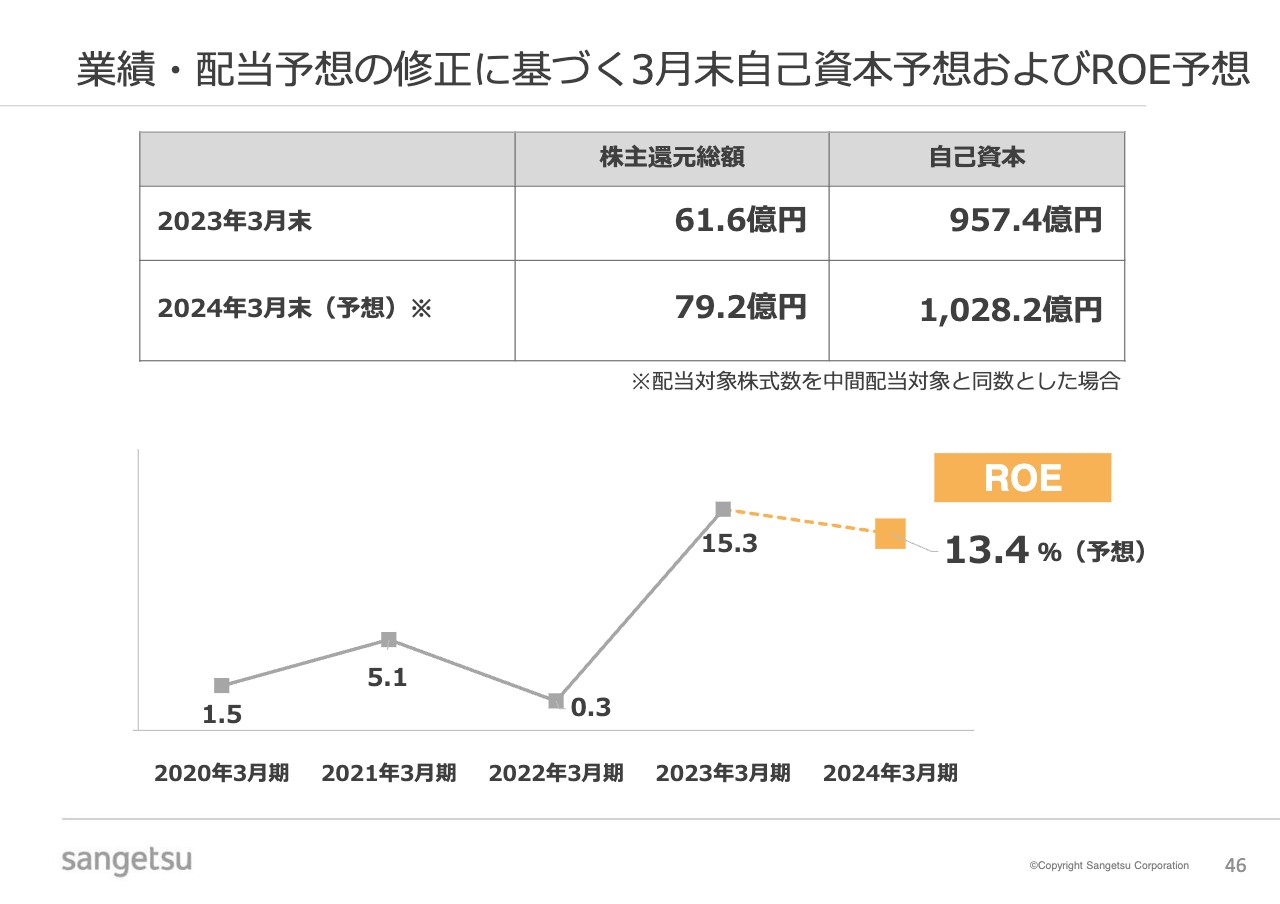

業績・配当予想の修正に基づく3月末自己資本予想およびROE予想

通期業績予想および配当予想の修正に基づき、3月末の自己資本およびROEを予想しています。自己資本は1,028億円程度、ROEは13パーセント強になる予想です。

質疑応答:海外事業の黒字化について

質問:海外事業に関して、USの黒字化の背景について教えてください。黒字化は今後も継続するのでしょうか? それとも一過性ですか? また、US以外の地域に関して、今後の黒字化へ向けた展望をお聞かせください。

回答:海外の状況についてということで、USとUS以外に分けてご説明します。なお、アメリカについては、カナダも一緒の事業会社となっていますので、アメリカとカナダを合わせた北米ということでご説明します。

まず北米については、やはり建設市場の戻りがあります。アメリカの壁装の業界団体が発表している統計数値では、まだ2019年の段階には戻っていませんが、間違いなく市場の戻りはあり、こちらが背景の1つとなっています。

一方で、個別の商品で分析すると、赤字事業であった壁面保護材料事業について、前期に事業の集約を進め、今年度に黒字化しているということが挙げられます。細かな部材から撤退して腰壁を中心に事業を集中したということです。さらに、腰壁商品自体もKorosealの自社デザインを使用したデザイン性の高い商品に転換し、非常に収益性の高い商品となりました。

最も重要な商品群である壁紙については、自社製造におけるデザイナーを増やし、デザイン力を強化しました。自社製造壁紙と第三者製造壁紙のトータルのうち、自社製造壁紙の比率が増え、収益力が改善されつつあります。

また、スクラップレートの改善も含めて各方面での施策が実を結んでおり、今年度の営業利益はプラスになります。

今後について最も重要なのは、自社製造の商品力やデザイン力を上げ、付加価値を上げていくことです。さらに、大口取引ではなく、販売単価の高い中小口取引の拡大を進めることで、継続した利益の確保に繋がると考えています。

中小口取引の拡大においては、商品面だけでなくサービス面も重要です。例えば、納品までに4週間から5週間ほどかかっていたものを1週間まで縮め、生産リードタイムの改善を行っています。1週間の生産リードタイムは、アメリカのメーカーの中で最短になると思います。

しかし、本当に強い事業体にしてグループの収益の柱にするためには、行わなければいけない施策はまだたくさんあります。さらに、事業拡大も行わなければなりません。

一方、北米以外についてです。中国・香港については、不動産市場の減退により、従来の顧客であった大手デベロッパー向けの取引が厳しい状況となっています。また、日系企業の事業も縮小しています。先ほどお伝えした空間デザイナーの採用などを進めていますが、中国・香港事業については見直しが必要だと感じています。

東南アジアについては、従来はホスピタリティ向けのアメリカ品の壁紙が主力でしたが、ホスピタリティ需要全体が低迷してきています。また、中国メーカー等が安値で販売していることもあり、アメリカ品が競争力を失ってきています。したがって、ホスピタリティマーケット依存度を下げ、住宅やホスピタリティ以外の非住宅市場に向けた事業転換を進めています。

そのため、住宅向けの小口の配送力や非住宅向けの空間提案力が必要になりますので、体制構築に向けた準備を進めています。東南アジアについては、一歩一歩着実に進めることによって収益が確実に出る体制の構築が可能だと思っています。

質疑応答:海外ビジネスユニットのコストについて

質問:海外セグメントに算入した海外ビジネスユニットのコストとはどのようなものでしょうか? もともと負担すべきものだったのでしょうか?

回答:海外ビジネスユニットは、海外事業に関して本社で行うべき業務や輸出業務を行います。したがって、もともと海外セグメントに含むべきものだったということです。

質疑応答:システムや設備などへの投資について

質問:中計で掲げている施策は、全方位でいろいろ手を打たれている印象ですが、今後の投資については、どのような内容・金額規模を考えていますか? 人材投資が多く、会計的には販管費への投資になるように見受けられますが、その他にシステムや設備などへの投資の規模感やイメージがあれば教えてください。

回答:中計でも発表している資本分配政策になりますが、現在は投資金額にとらわれずに進めるべきであると考えています。資本分配政策において、人材への投資は経費ベースですので、基本的には含まれておりません。

現在想定しているのは、生産面を担当しているクレアネイトの広島工場です。こちらに100億円弱の資金がかかっています。また、ここではお伝えできませんが、それ以外の投資案件ということで、生産面やデザイン力、商品面などのM&A等も含まれています。

一方で、さらに必要だと考えているのは物流設備への投資です。この数年で進めてきた全国の物流設備のやり直しが明らかに足りないと考えています。先ほどご説明したセラミック商品の取り扱いや、エクステリアにおける新商品の取り扱いなどを進めていく上では、物流投資をさらに行っていかなければいけないと考えています。

質疑応答:シェアを上げている要因について

質問:ハウスメーカーでも新築住宅着工戸数が厳しい状況であると聞いていますが、その中で御社がシェアを上げている要因について、もう少し具体的に教えてください。

回答:住宅関係の中型商品の売上は増えています。先ほど「壁紙の数量は0.3パーセント増加」とお伝えしたように、あまり大きな伸びとまでは言えない数字ですが、それなりに堅調を維持しています。

さまざまな要因があるため一言では言いがたいのですが、値上げ幅を少なくした競合他社が遅れて値上げを実施してくるにつれ、本来取れるものが取れてきたということが挙げられます。

当然、我々は個別のビルダーに対して、営業活動として新たなデザインや商品の提案を行っています。また、配送体制を整える等、さまざまなサービスを提供しています。この仕事は非常に関係者が多くなっていますので、その関係者に対してさまざまなかたちで機能提供していくことによって、じわじわと扱いが増えていきます。特に住宅は小口の集積という意味においてそのような色彩が非常に強いため、徐々にシェアが伸びているという状況です。

また、非住宅の部分では、従来のサンゲツが弱かった、チェーンの飲食やホテルに対して専門部署を設置するなどの対策を進めており、その活動が実を結んできています。それぞれのお客さまに満足いただける商品をご提案し、デリバリー面や施工面でお手伝いするといったことが効き目になってきています。

しかし、シェアは増えていると認識していますが、これで満足しているかというと決してそうではありません。市場が減少する中でのシェア増は喜べないものであり、非常に大いなる危機感を持っているということを付け加えさせていただきます。

新着ログ

「卸売業」のログ