提供:AnyMind Group株式会社 2023年12月期第3四半期決算説明

AnyMind Group、売上総利益は前期比+39% 通期業績予想の上方修正に対しても順調に推移

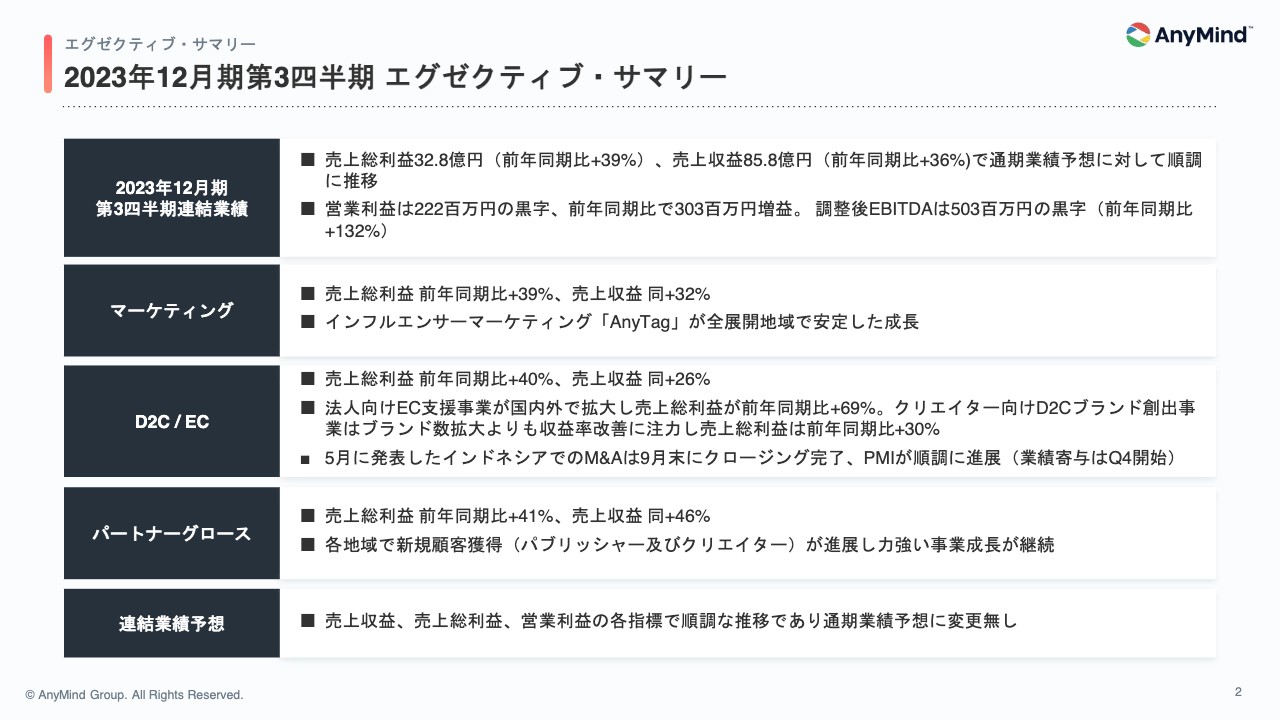

2023年12月期第3四半期 エグゼクティブ・サマリー

十河宏輔氏(以下、十河):みなさま、お忙しい中ご参加いただきありがとうございます。AnyMind Group株式会社代表取締役CEOの十河です。

大川敬三氏(以下、大川):取締役CFOの大川と申します。よろしくお願いします。

十河:まずは私から、2023年12月期第3四半期決算のサマリーについてご説明します。

結論としては、第2四半期に引き続き、第3四半期も非常に好調な決算となりました。第3四半期の売上収益は前年同期比36パーセント増、売上総利益は前年同期比39パーセント増と、第2四半期に続き、順調な推移となりました。重要指標である売上総利益については、すべての事業で前年比30パーセントを超える成長を継続しています。

収益性については、営業利益が2.2億円、調整後EBITDAが5億円、当期純利益が8,400万円の黒字となっており、計画を上振れして推移しています。特に営業利益は、昨年同期比で約3億円、収益改善しており、順調な推移となっています。詳細は後ほど個別のスライドにてご説明します。

9月25日に上方修正した通期予想に対しても順調に推移していますが、現時点では業績予想を据え置きとしています。

コーポレートミッション

カンパニーハイライトです。当社は今年3月に上場したばかりですので、あらためて当社についてご説明します。

当社は、2016年に東南アジアにて創業した会社です。私は創業前の前職時代から東南アジアの事業立ち上げに関わっており、当時からアジアの成長と熱気に魅力を感じてビジネスに取り組んできました。アジア市場は若い市場で、大きな成長機会が存在する一方、まだまだ事業インフラは成熟しているとは言えず、そのギャップに大きな事業機会を感じています。

ミッションは「Make Every Business Borderless あらゆるビジネスをデジタル化する」です。誰もがビジネスをより簡単に、そしてグローバルに展開できる世界を実現することを目指しています。

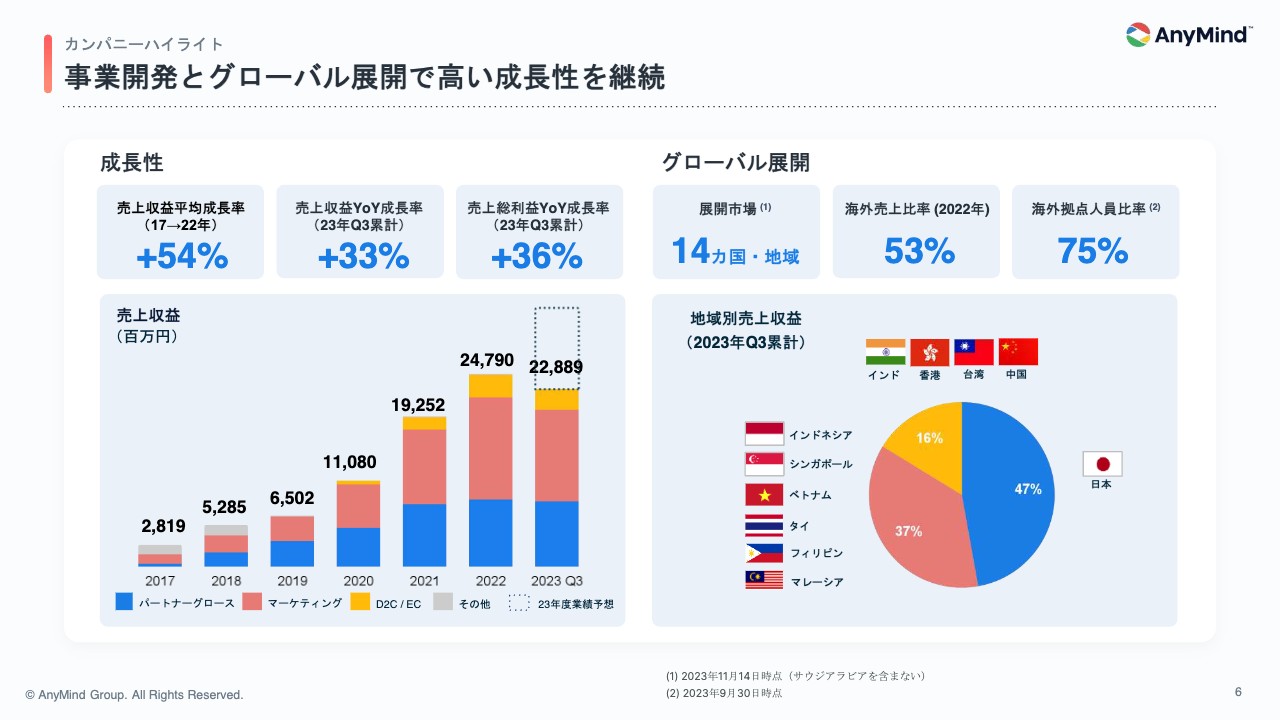

事業開発とグローバル展開で高い成長性を継続

2016年の創業以来、当社は順調に成長を続けています。2023年度も30パーセントを超えて成長し、通期では330億円を超える売上収益を目指しています。

当社の特徴は、創業以来続いている高い成長性と、世界14ヶ国で展開するグローバルな事業の拡大です。現時点で、海外売上比率と従業員比率が50パーセントを超えている多国籍な企業体です。

この短期間でここまでグローバルに展開できている点はかなりユニークな立ち位置と考えており、引き続きグローバルに事業成長を行っていきたいと考えています。

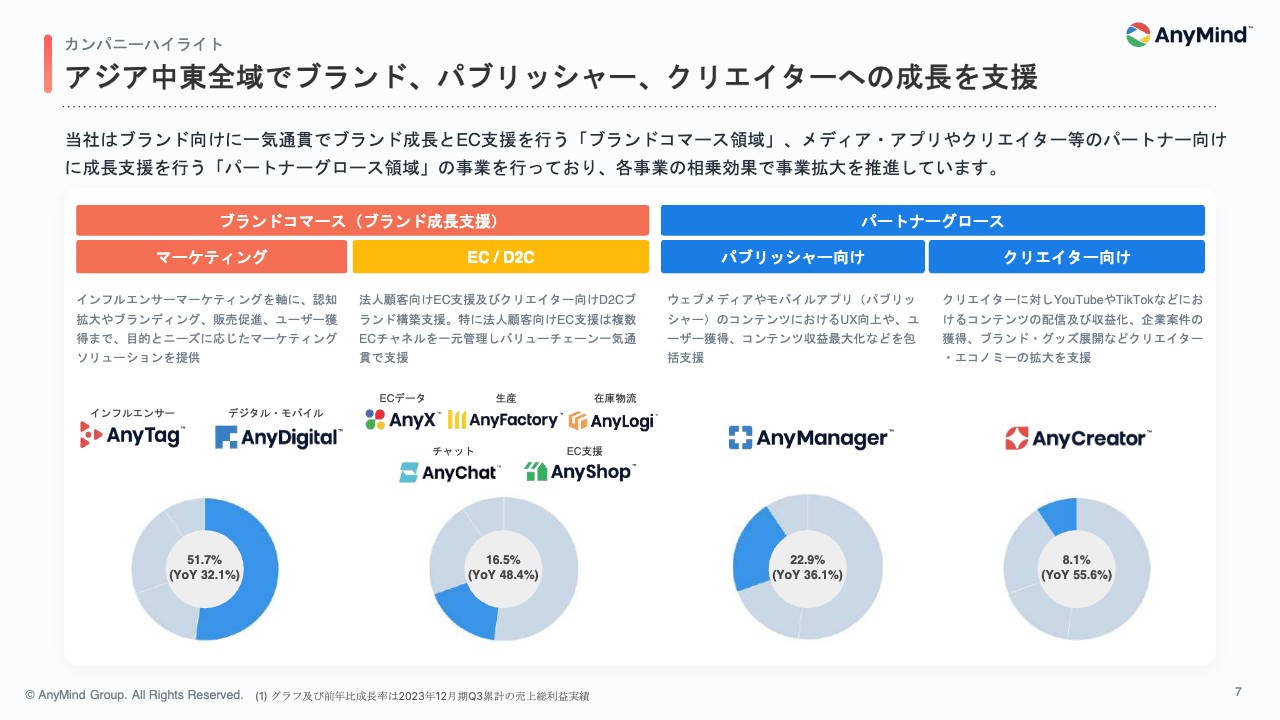

アジア中東全域でブランド、パブリッシャー、クリエイターへの成長を支援

当社では、生産管理やEC販売マーケティング、在庫物流管理等のブランド成長のためのバリューチェーンを一気通貫で支援する領域のことを「ブランドコマース」、Webメディアやモバイルアプリ等のパブリッシャーや、YouTuber、TikToker等のクリエイターに対して成長支援を行う領域のことを「パートナーグロース」と呼んでいます。

マーケティング事業は、売上総利益ベースで全体の約50パーセントを占めるビジネスであり、インフルエンサーマーケティングプラットフォームの「AnyTag」を軸にサービス提供しています。アジア全域に有する61万人のインフルエンサーネットワークとデータを活用したソリューションを提供しています。

D2C/EC事業は、法人向けにECマネジメント、在庫物流管理等、ECのバリューチェーンを一気通貫で支援できるソリューションを提供しています。クリエイター向けには、D2Cブランドの開発支援を行うソリューションを提供しており、売上総利益ベースで約17パーセントを占める事業に成長しています。

Webメディアやモバイル向けの成長支援を行う「AnyManager」は、売上総利益ベースで約23パーセントを占めており、本事業ではパブリッシャー向けに、UX改善やコンテンツの収益化支援を行っています。

また、YouTuberやTikToker等のクリエイターへの成長支援を行う「AnyCreator」は、全体の10パーセント弱を占めており、高い成長を継続しています。

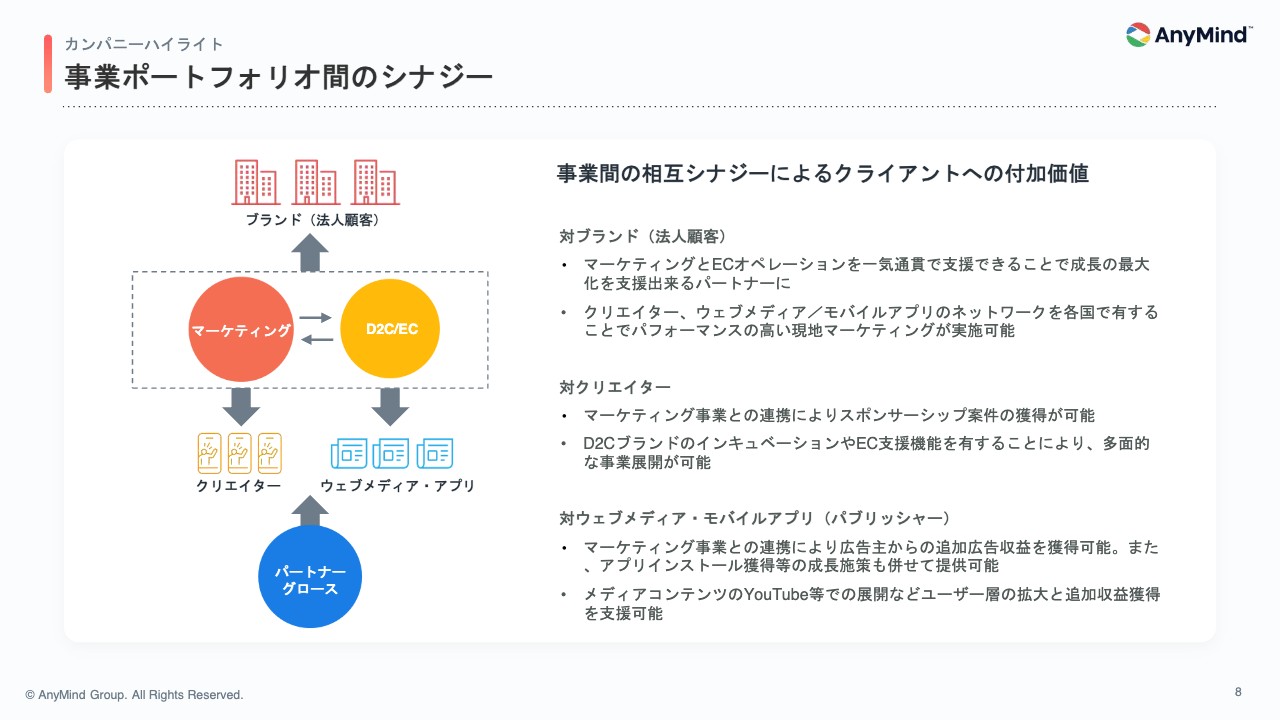

事業ポートフォリオ間のシナジー

当社の事業は、それぞれシナジーがある事業構造となっています。法人顧客であるブランド主から見ると、当社はマーケティングとECオペレーションの双方を一気通貫で支援でき、アジア全域において、各国のローカルクリエイターとメディアのネットワークとデータを有する事業所となっています。

対クリエイターにとっても、彼らのユーザー獲得や収益化支援を行うことだけではなく、ブランド主とのネットワークを持つことでスポンサー案件が獲得できること、D2C/EC機能を有することから、ブランドやグッズ制作販売の支援体制が整っていることが強みです。

Webメディアやモバイルアプリにとっても、ブランド主からのマーケティング予算を追加獲得できること、YouTube等のSNSでコンテンツ配信を支援できること、アプリユーザーを獲得できることなど、成長のためのマーケティング支援も行うことができます。

グローバル統一プロダクトとローカライゼーションの両立による他国展開

当社は、グローバル共通のビジネスモデルとプロダクトを提供しており、テクノロジー開発やデータ活用において、グローバル展開のスケールメリットを活かせるかたちとなっています。

一方で、アジアや中東市場においては、各国市場の独自性も強いため、それぞれの展開市場に強いローカルチームを組成し、現地顧客に対してローカライズされたサービス提供を行うとともに、クリエイターやメディアなどのローカルネットワークの構築も継続して行っています。

グローバルでテクノロジーとソリューションを開発提供できる体制と、各国における強固なローカルチームを組成している事業者は、アジア全体で見てもユニークな立ち位置であると考えており、市場における当社の競争優位性となっています。

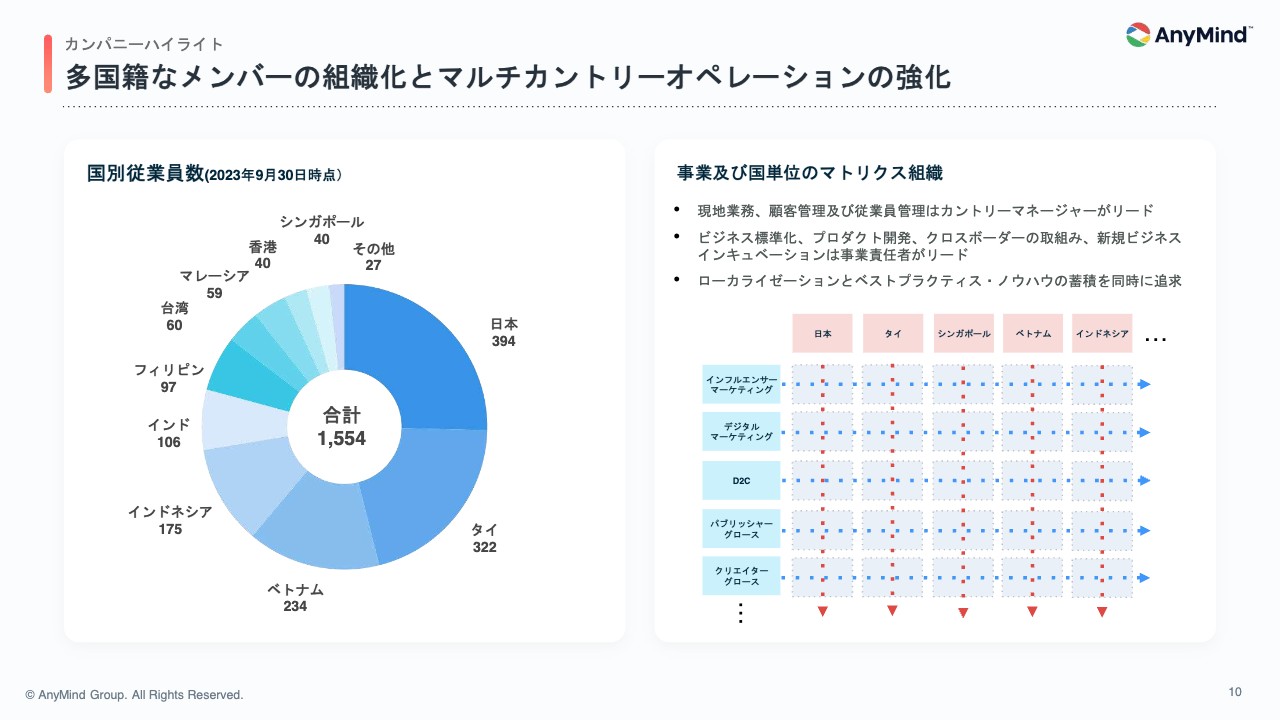

多国籍なメンバーの組織化とマルチカントリーオペレーションの強化

当社のビジネスモデルの基盤として、創業以来各国において強いローカルチームを構築することを、最重要課題として改善および強化し続けてきました。

現時点で全従業員の75パーセントは日本以外の所属となっており、この体制を支えるマネジメントチームや採用体制も、グローバル展開に適したかたちとなっています。

また、創業以来、国と事業の両軸で事業を展開しているため、現在はマトリクス組織を作り上げ、複数国で複数事業展開が可能な組織体制を構築してきています。

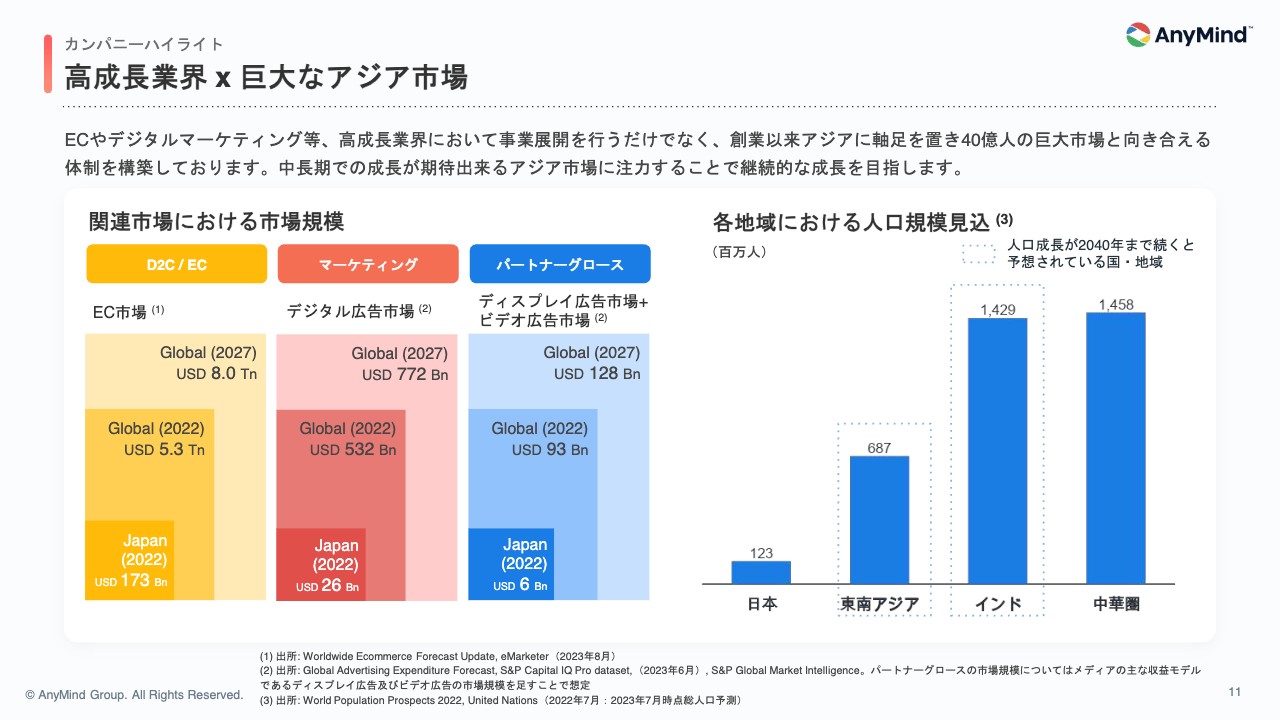

高成長業界 x 巨大なアジア市場

創業以来、当社が急成長している背景として、アジアを中心とした成長市場への注力があります。EC市場やデジタルマーケティング市場が成長市場であるだけではなく、事業展開を行うアジア地域は40億人を超える人口規模と高い成長性があり、今後中長期での拡大が期待できるマーケットです。

成長地域・成長産業において事業を拡大することで、今後中長期で力強く伸び続けていくことができると考えています。

財務・業績パートについては、CFOの大川からご説明します。

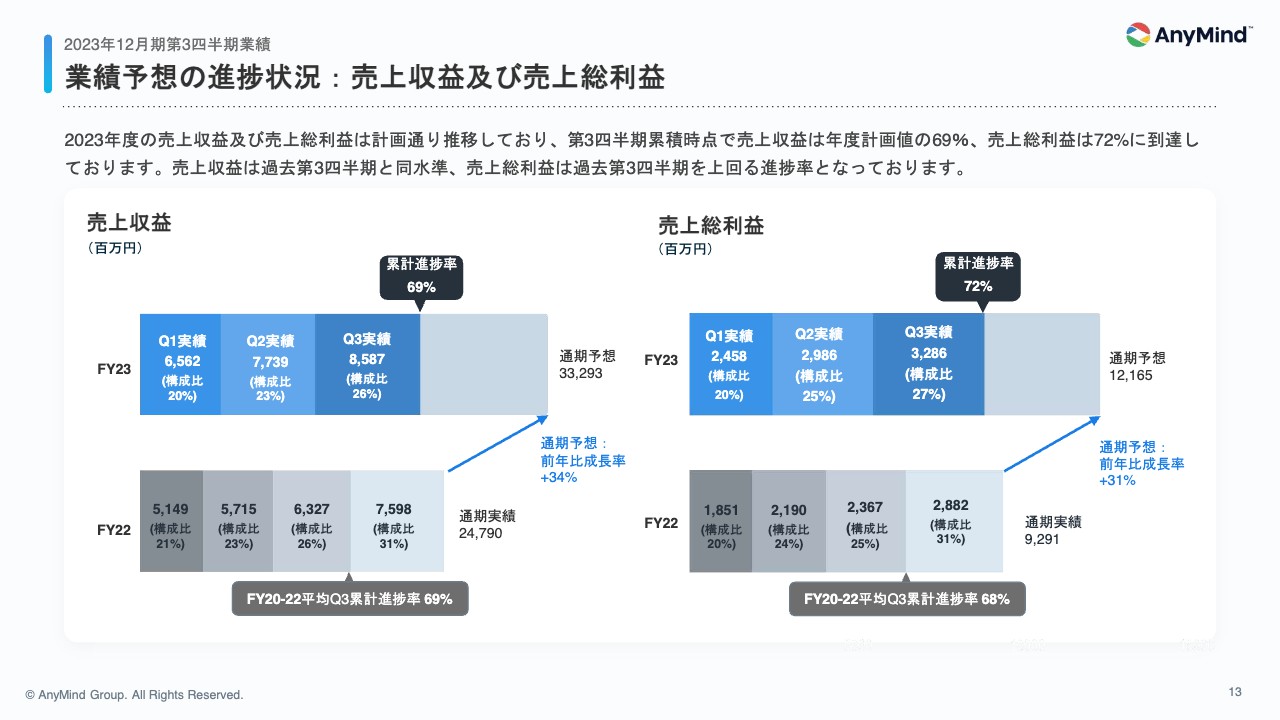

業績予想の進捗状況:売上収益及び売上総利益

大川:2023年12月期第3四半期の業績についてご説明します。第3四半期は全事業で順調に業績が推移しました。通期予想に対する売上収益は69パーセント、売上総利益は72パーセントの進捗率となっています。

当社は季節性により第1四半期がローシーズン、第4四半期がハイシーズンになるため、下半期偏重の業績となりますが、当第3四半期累計期間の進捗率は、昨年および過去3年間の平均進捗率を上回って推移しています。

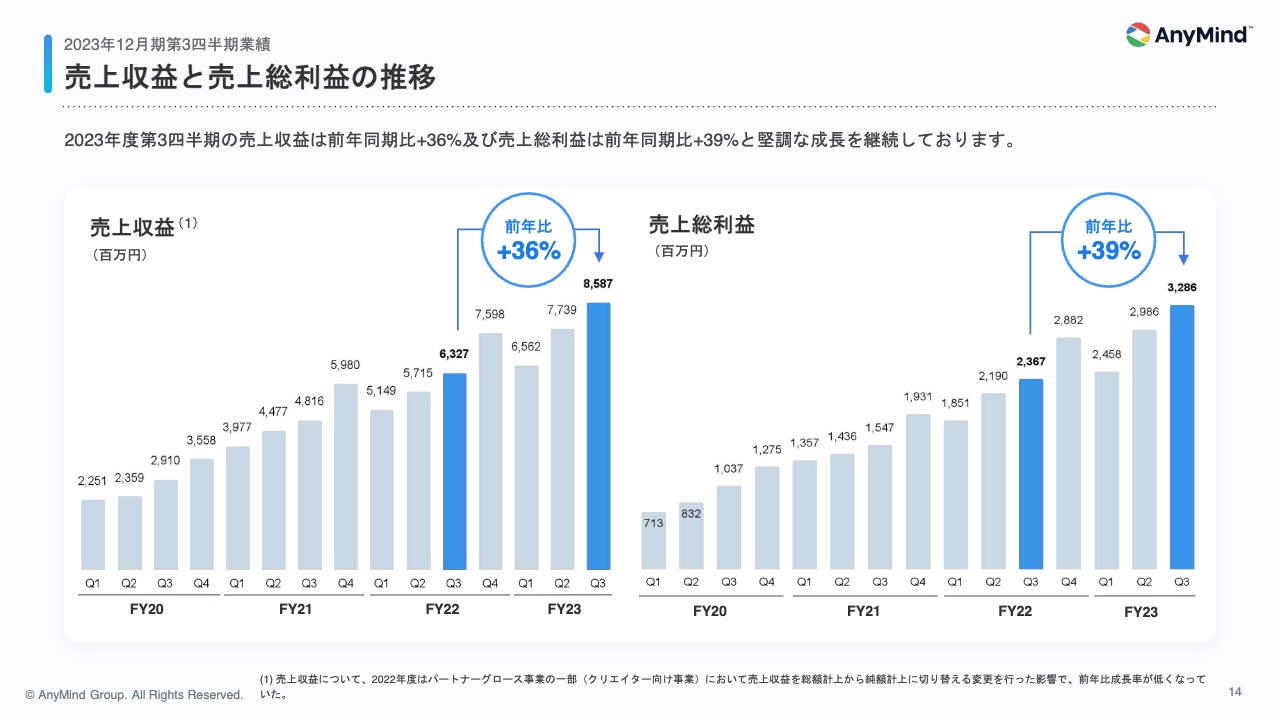

売上収益と売上総利益の推移

前年比では売上収益が36パーセント増、売上総利益は39パーセント増となっています。第3四半期もすべての事業で成長できており、順調な推移と考えています。

当社は収益の約半分が海外現地通貨で発生しているため、円安による影響があります。第3四半期については、円安により前年比で約2.5パーセントの上振れが発生したと考えていますが、円安分を除いてもしっかりと計画を上回って推移しているという状況です。

なお、5月に発表したインドネシアにおけるM&Aは、9月末に株式取得が完了し、第4四半期から連結開始となっています。

営業利益と調整後EBITDAの推移

営業利益については、第3四半期が2.2億円の黒字で、前年同期比で3億円の改善となっています。調整後EBITDAは第3四半期が5億円で着地しており、前年比で2.9億円の改善となりました。過去からの推移を見ても、営業利益ベースで安定して利益が出る水準になってきていると考えています。

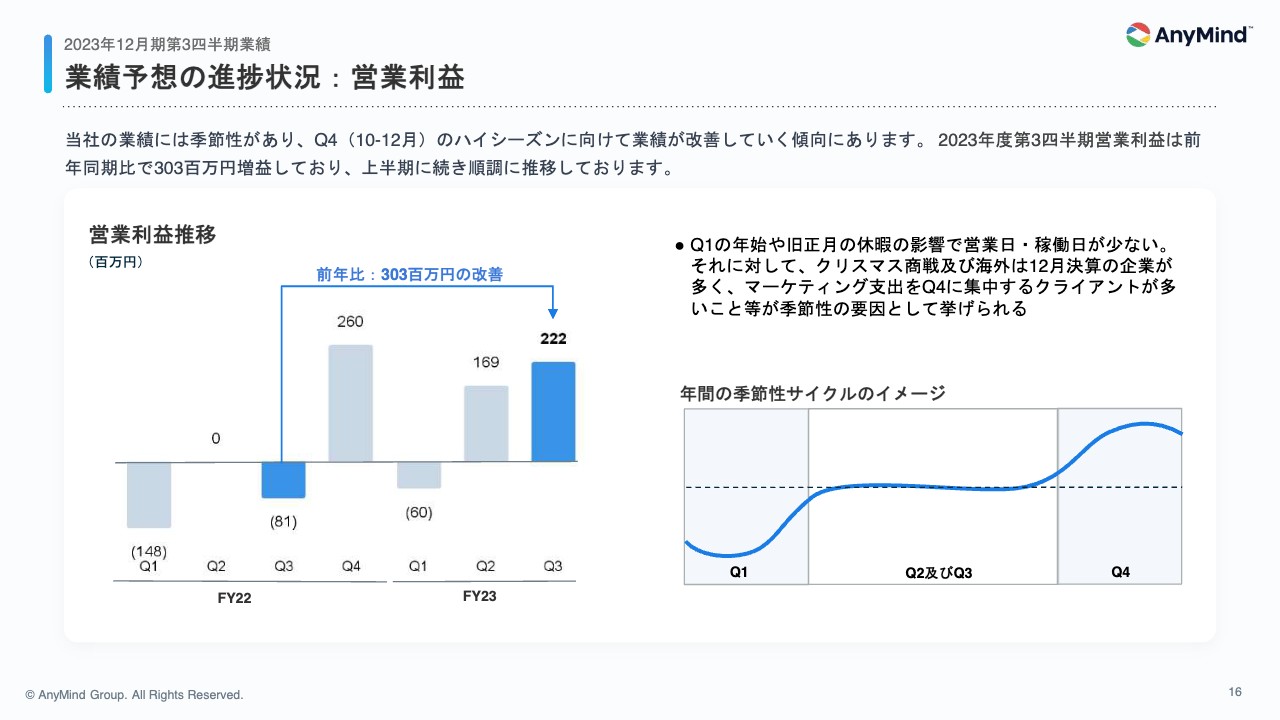

業績予想の進捗状況:営業利益

繰り返しになりますが、当社の業績には季節性があります。スライドのとおり、第1四半期がローシーズン、第4四半期がハイシーズンとなります。

昨年の実績では、ローシーズンの第1四半期が1.5億円の赤字でしたが、第2四半期と第3四半期で改善し、ハイシーズンの第4四半期が2.6億円の黒字になったという状況です。

今年度は、各四半期において前年比でしっかりと改善できています。昨年度の第4四半期は、季節性に加えてコロナ禍からの回復需要もあり、第3四半期から大きく上振れて推移しました。

コロナ禍からの回復事業は昨年の一時要因ですので、今年はその部分はないと想定しています。昨年と同程度の第3四半期から4四半期の上振れは想定していないものの、しっかりと昨年の実績を上回って、営業黒字を積み上げていきたいと思っています。

中長期で見ても、事業拡大に伴って、安定した収益改善をしっかり実現していきたいと考えています。

安定的なコストコントロールと販管費率の低下

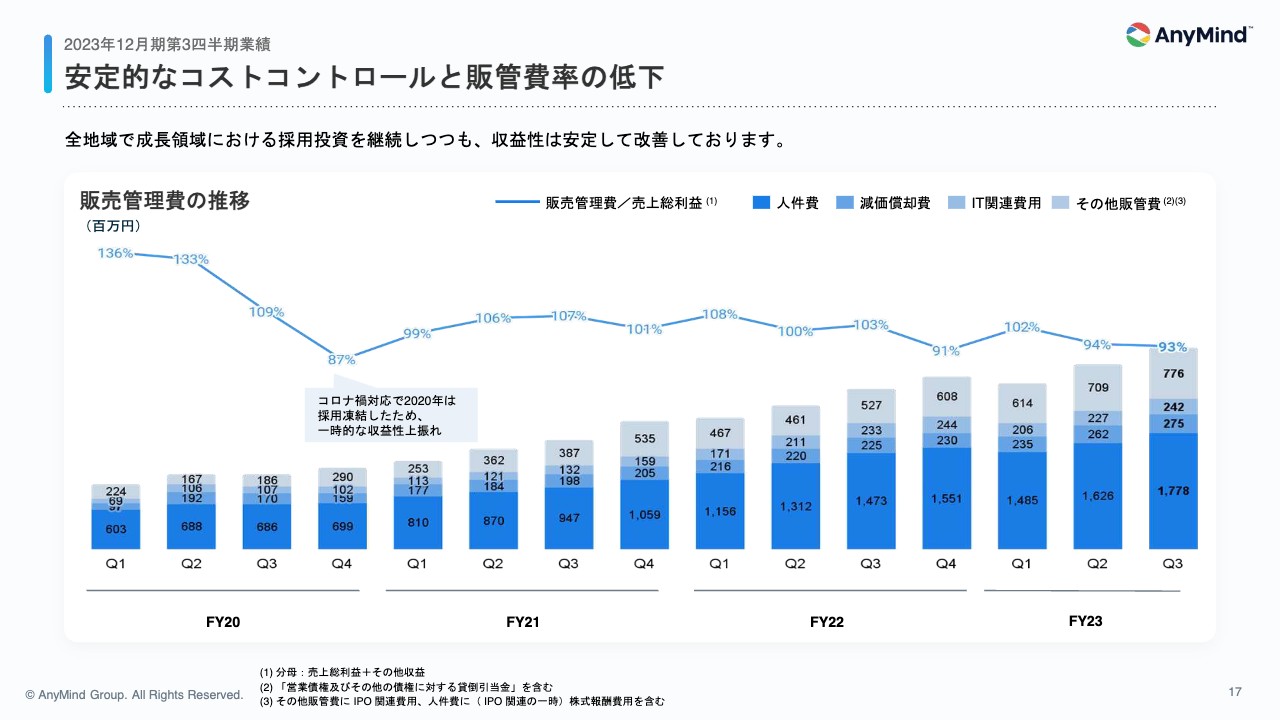

スライドは販管費の推移を示しています。当社の販管費で最も大きいのは人件費となっています。こちらには各国の事業開発オペレーションのための人員、管理部門やエンジニア等への報酬が含まれています。

事業拡大に伴って販管費は増加していきますが、段階的に収益性の改善を図っており、第3四半期では、販管費の売上総利益に対する割合が93パーセントまで改善しています。

人員については事業の拡大、将来の成長投資に合わせて、各国でオペレーションチーム等一部拡大が必要なチームがありますが、管理部門やエンジニアチーム等は、売上連動での採用は必要ない領域ですので、事業成長の中で、収益性は段階的に改善していくと考えています。

継続的な生産性向上と安定的な人員投資

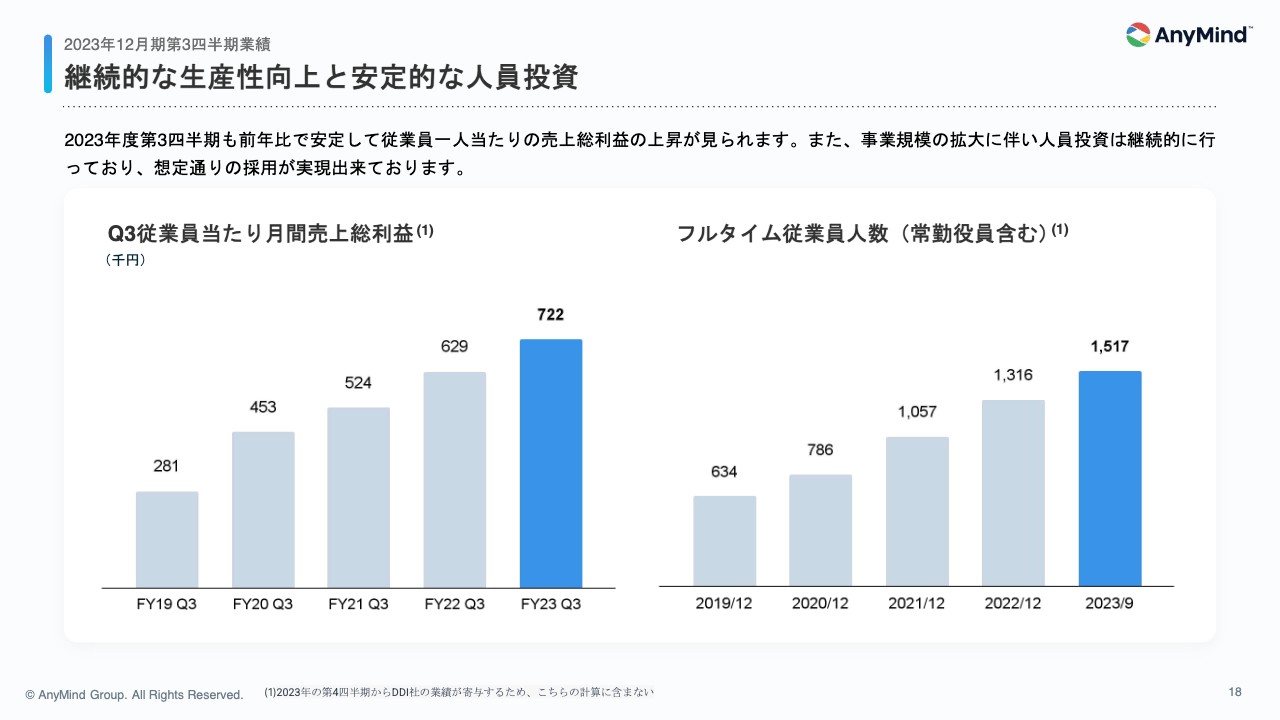

当社は収益性の改善を把握する指標として、従業員1人当たりの売上総利益の推移をトラッキングしています。創業以来、積極的な新興国への展開と新規事業の拡大を続ける中で、先行採用という意味で先行投資を続けており、上場前は営業赤字が続いていました。

現在は、一部コストを絞ったかたちでの新規国への展開は行っていますが、基本的には既存進出国や既存事業を深掘りしていくフェーズと考えていますので、成長の中で段階的に生産性や収益性の向上が図れる状況に入ってきました。

従業員1人当たりの売上総利益は上昇傾向にあり、今後も継続的に改善していきたいと考えています。また、採用活動も順調ですので、生産性をしっかり向上させながら、拡大もできるような状況が生まれていると考えています。

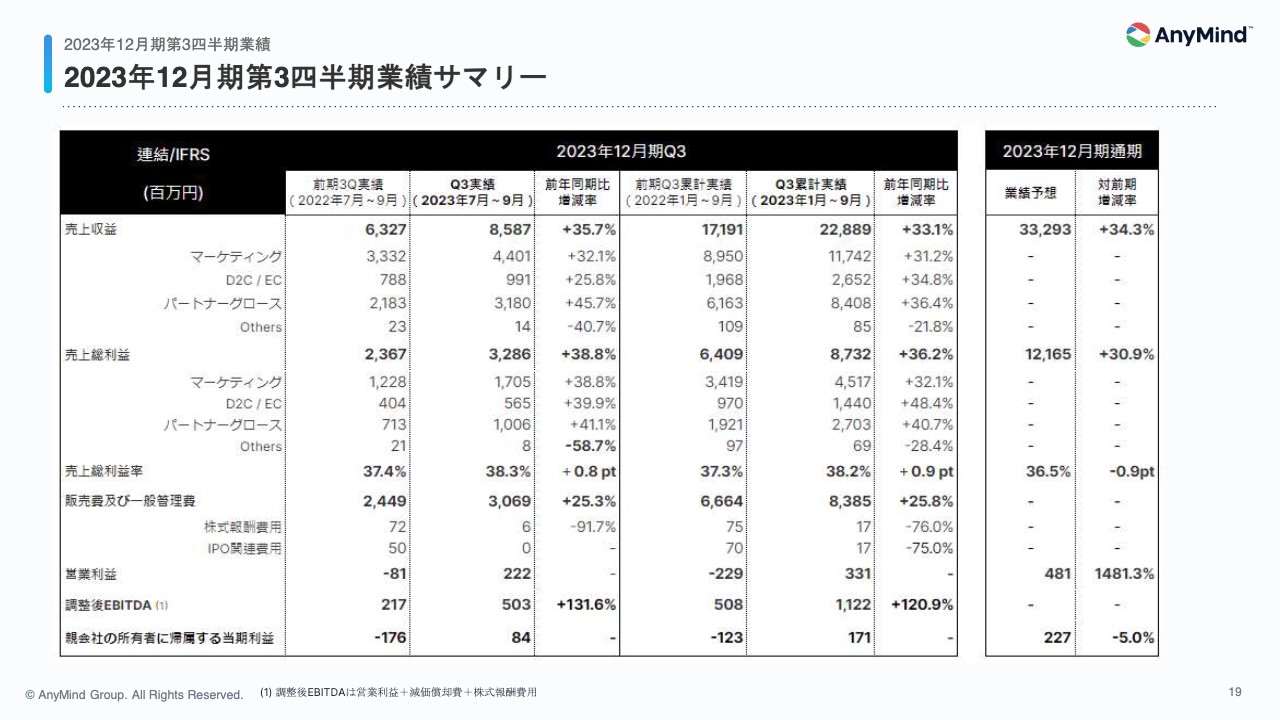

2023年12月期第3四半期業績サマリー

第3四半期の業績をまとめています。内容自体は先ほどご説明したとおり、順調な推移となっています。

一部留意点として、D2C/ECの事業については、第3四半期の前年比成長率で売上収益が26パーセント増、売上総利益で40パーセント増となっています。

こちらの内訳としては、2つの項目が含まれています。国内外で成長を期待して投資している法人向けEC支援の領域は、前年比で売上収益が53パーセント増、売上総利益が69パーセント増で、安定して成長しています。

一方で、クリエイター向けにD2Cのブランド構築支援を行っていますが、ここは、規模の拡大よりも、収益性をしっかり改善していくことに注力している状況です。そのため、新規ブランドの獲得については積極的に行っていません。

また、第3四半期がブランドの新商品発売等の頻度が少なくなるタイミングとなった結果、売上総利益ベースでは30パーセント成長していますが、売上収益の成長率については、一時的ではあるものの前年比約20パーセントという水準になっています。

こちらは計画どおりの推移ですので、特に成長トレンド等の変化も認識しておらず、懸念する状況ではないと思っています。

本事業やそれ以外の事業についても、今後も安定して成長させていけると考えています。

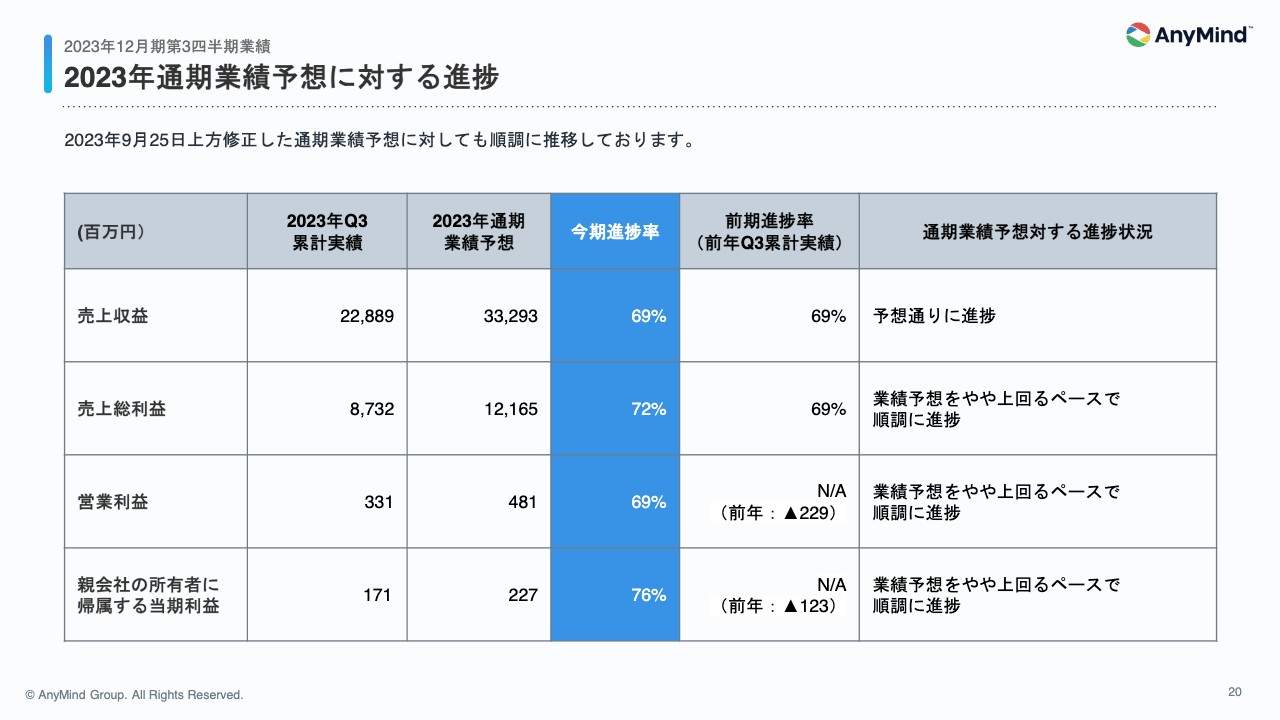

2023年通期業績予想に対する進捗

9月に修正した通期業績予想に対する進捗率についてまとめています。すべての指標について、しっかりと順調に推移しています。特に営業利益に関しては、すでに70パーセント近い水準で推移しています。

第4四半期の通常の収益の規模感を考えると、上振れしていく水準だと思っていますので、通期に向けてしっかりと進捗させていきたいと思っています。

事業別の詳細説明パートに関しては、CEOの十河から説明します。

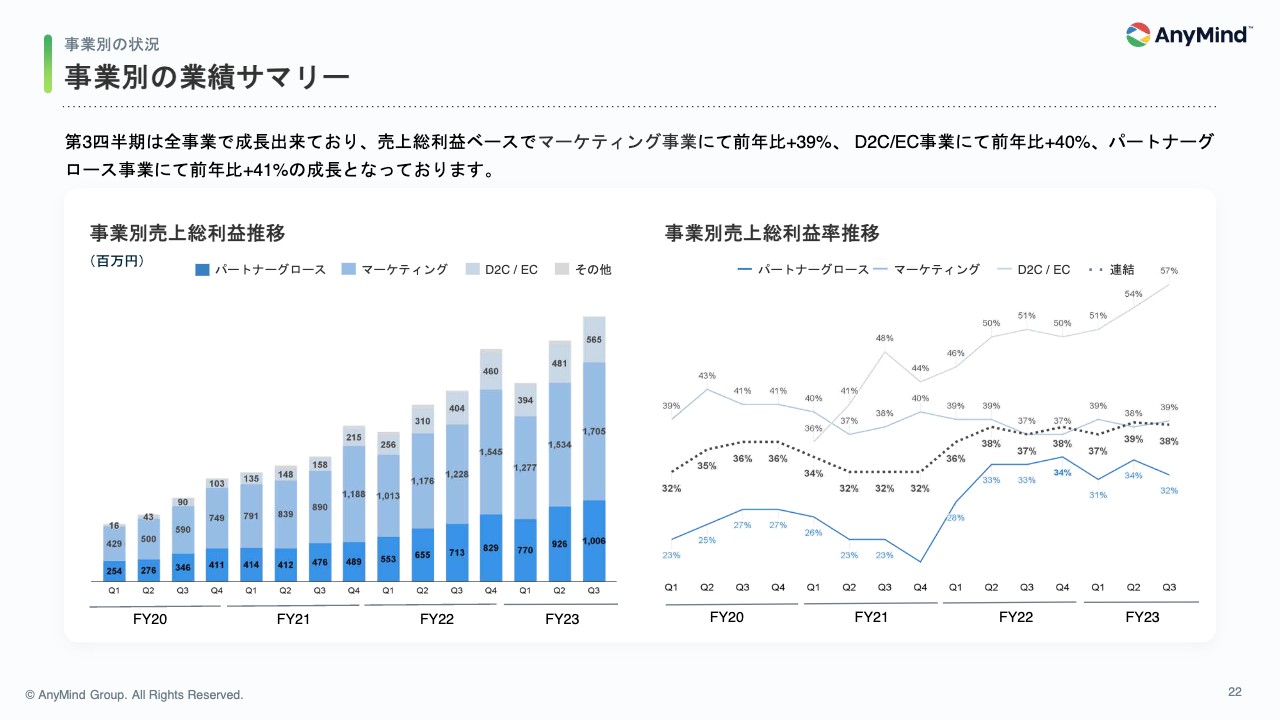

事業別の業績サマリー

十河:各事業の業績についてご説明します。第3四半期は、前年同期比ですべての事業で順調に成長できています。

特に、売上総利益ベースではマーケティング事業が前年比39パーセント増、D2C/EC事業が40パーセント増、パートナーグロース事業は41パーセント増と、安定した推移となっています。

また、D2C/EC事業等において売上総利益率が上昇したことから、全体の売上総利益率も若干上昇しています。

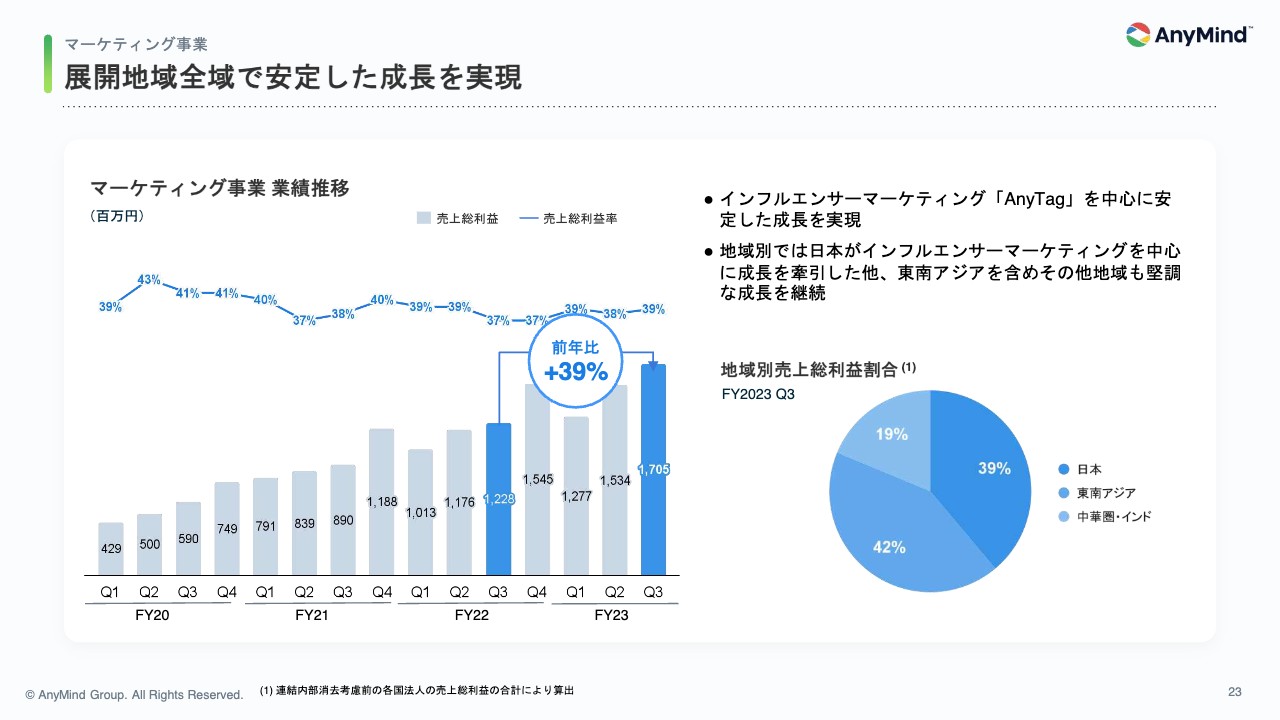

展開地域全域で安定した成長を実現

マーケティング事業については前年比39パーセント増の成長となっており、過去推移と同様に安定した成長を実現できています。内訳としては、売上総利益ベースで、マーケティング事業の6割を占めるインフルエンサーマーケティングプラットフォームの「AnyTag」がグローバルに拡大しています。

マーケティング事業は、海外比率が60パーセントを超えていますが、国内・海外ともにしっかりと伸びていますので、今後も安定成長を実現できる事業モデルであると考えています。

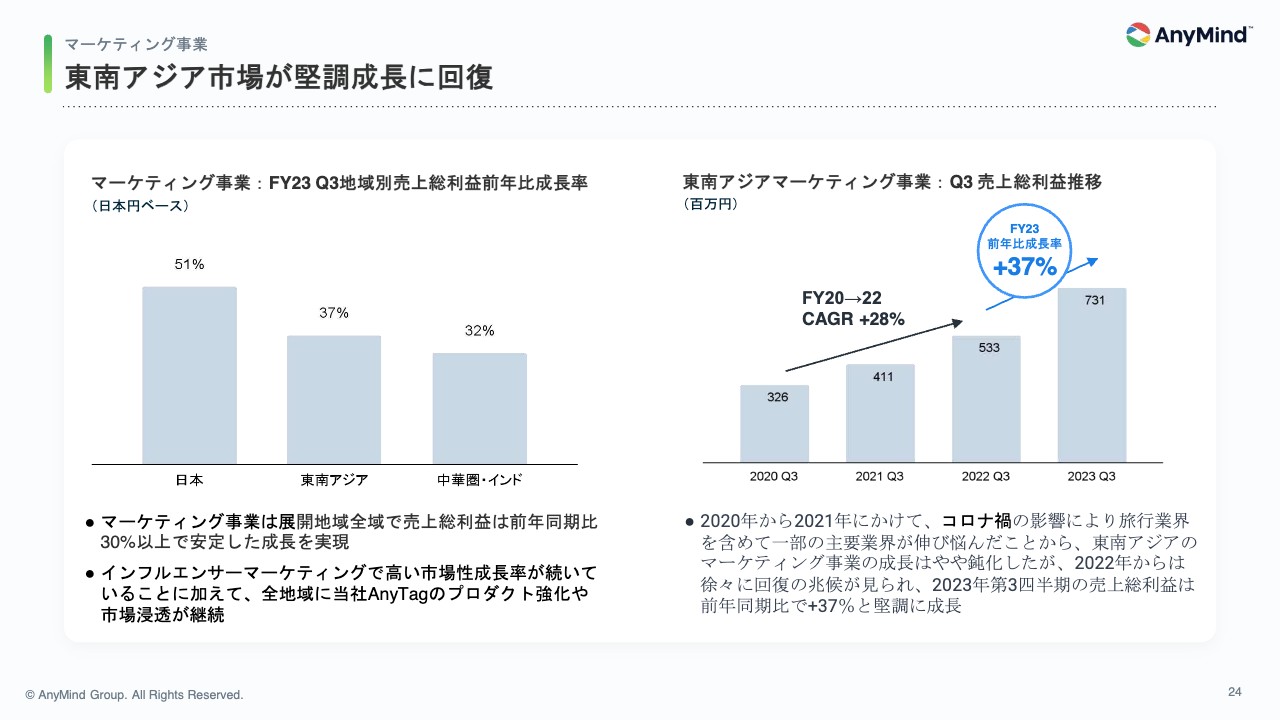

東南アジア市場が堅調成長に回復

マーケティング事業は海外売上比率が高い事業ですが、継続的に高い成長率を続けている日本を含めて、全地域で安定した成長を実現できています。

また、コロナ禍の影響によりトラベル業界など一部のクライアントがマーケティングを控えていた東南アジアに関しても、足元では回復してきていますので、今後もしっかりと市場シェアを拡大していきます。

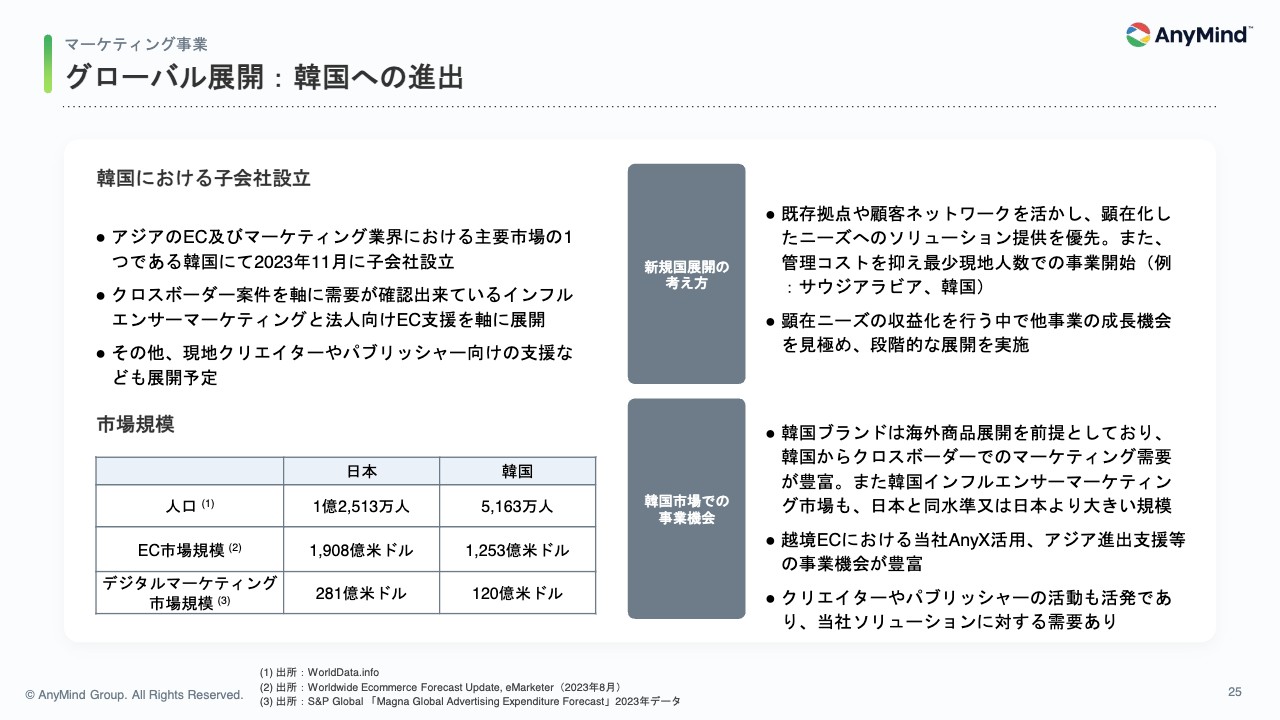

グローバル展開:韓国への進出

11月6日に発表したとおり、韓国において子会社を設立しています。韓国はEC市場やインフルエンサーマーケティング市場等も発展しており、アジアにおいて重要なマーケットの1つとなっています。

特に、韓国企業はグローバル進出を前提に事業展開を行うケースが多く、日本を含めたアジア全域で支援ができる当社にとって、成長機会が大きいマーケットであると考えています。

今回は、市場自体の魅力に加えて、クロスボーダーのECおよびマーケティング支援の需要が確認できたこと、ECおよびマーケティング以外の事業についても、高い事業機会が見込まれることから、進出を行っています。

別途発表しているサウジアラビアへの事業展開と同様に、初期投資をできる限り抑えて、段階的に成長を実現していきたいと考えています。

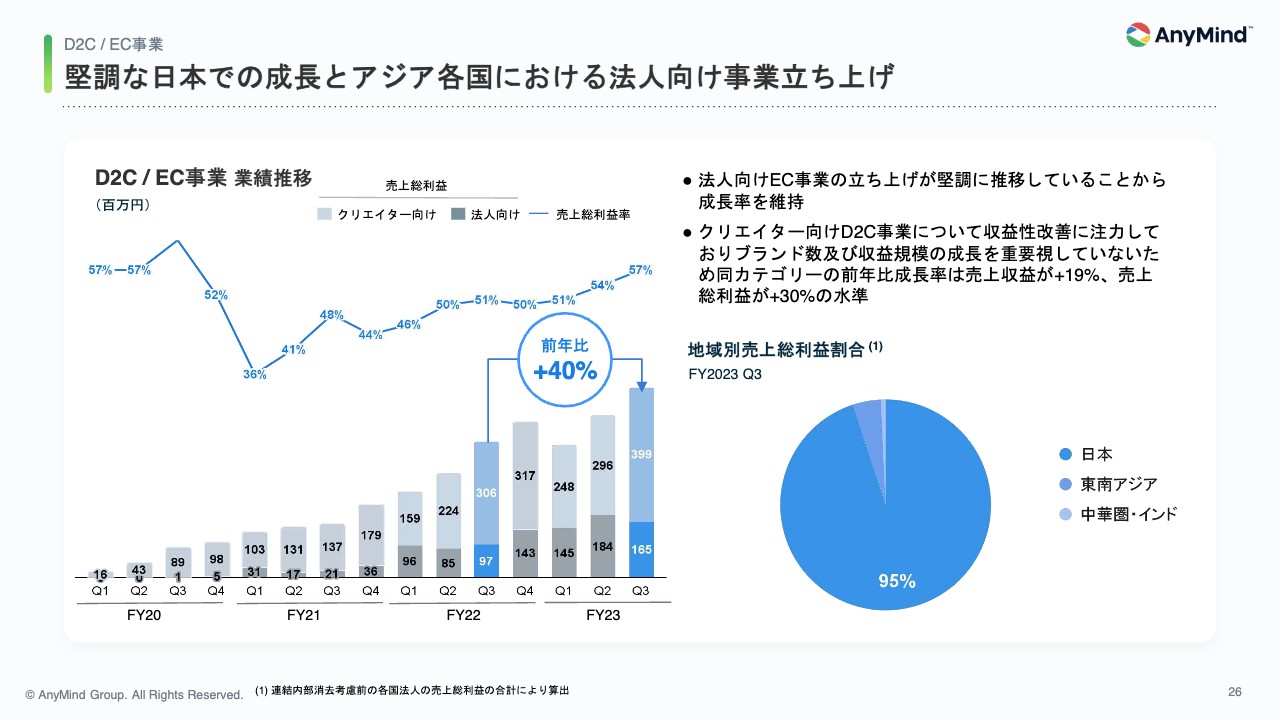

堅調な日本での成長とアジア各国における法人向け事業立ち上げ

D2C/EC事業については、前年同期比で40パーセント増となっています。特に、法人向けEC支援事業において、国内外で成長が継続しています。

売上総利益率がより高い法人向けEC支援事業の規模が成長することによって、事業全体としての売上総利益率も上昇傾向にあります。

すでにご説明していますが、クリエイター向けD2Cブランド創出支援については、現時点では収益性改善に注力して事業運営を行っており、積極的な新規ブランドの獲得を行っていないことから、売上成長は法人向けのほうが高い水準となっています。

本事業の事業機会は大きく、当社のクリエイター向けプラットフォーム「AnyCreator」とのシナジーも高いと考えていますので、今後も安定的に成長させていけると考えています。

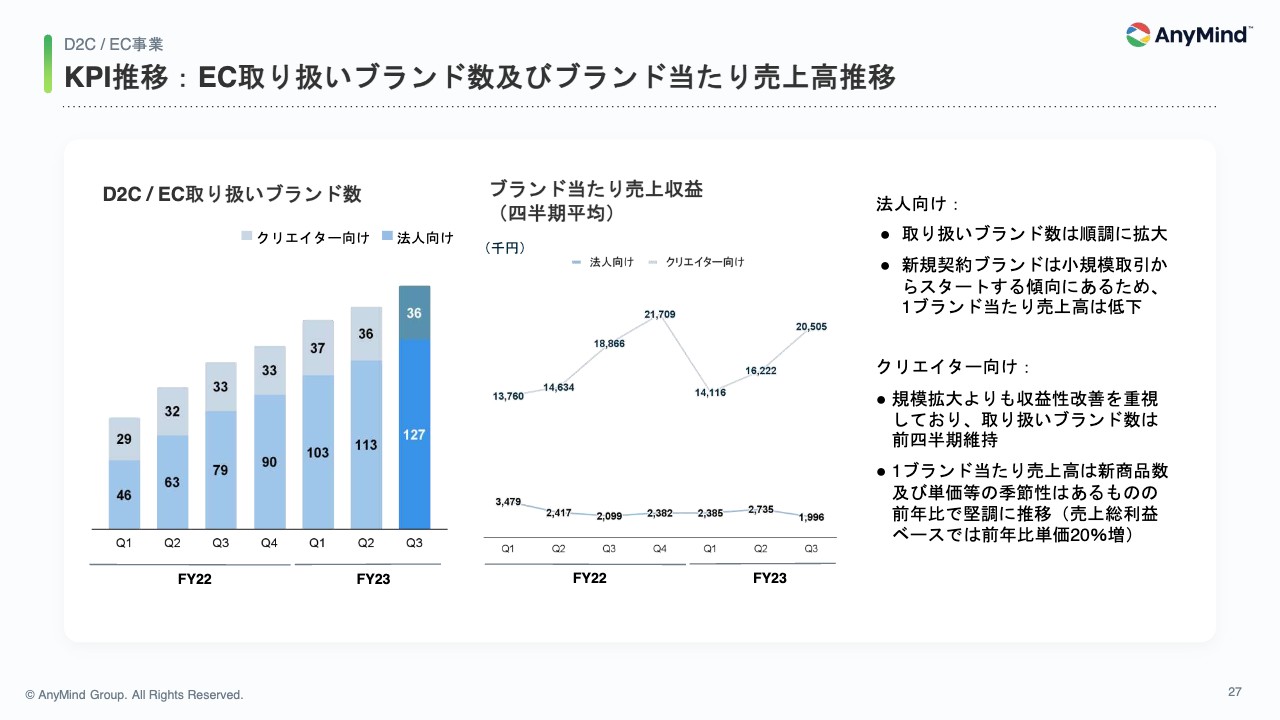

KPI推移: EC取り扱いブランド数及びブランド当たり売上高推移

主要なKPIである取り扱いブランド数が安定して増加しています。クリエイター向けについては取り扱いブランド数の最大化よりも、収益性や既存ブランドの成長に注力しているフェーズであるため、前四半期の数字を維持するかたちとなっていますが、想定どおりの推移となっています。

法人ブランド数は、堅調に増加しています。クロスボーダーでのEC支援案件も数多く受注していますが、今後も積極的に新規顧客を開拓し、獲得を行っていきたいと考えています。

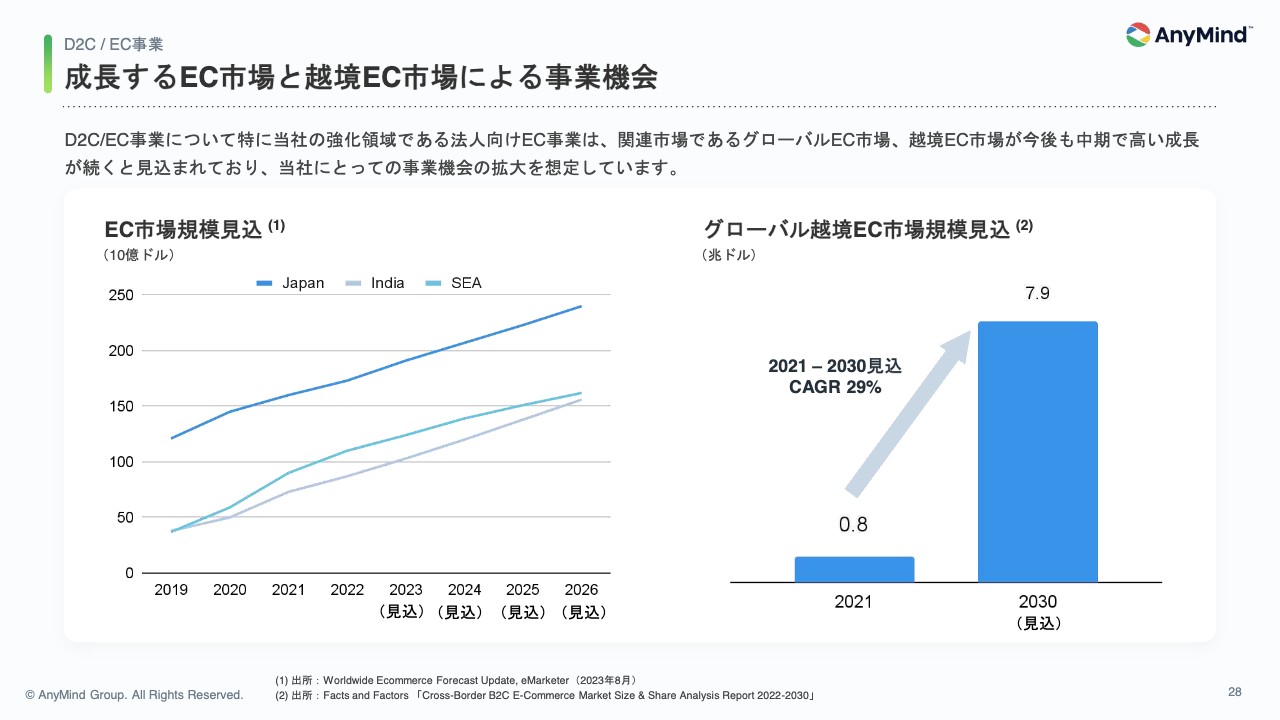

成長するEC市場と越境EC市場による事業機会

法人向けのEC事業は、関連市場であるグローバルにおけるEC市場、越境EC市場において、今後も高い成長を見込んでおり、当社の事業機会も安定して拡大していくものと考えています。

法人向けEC支援における当社の強み

法人向けEC支援における当社の強みについては、スライドのとおりです。特に強調したいのは、当社がマーケティング支援に強みを持っており、EC収益増のための支援を一気通貫で行えることです。

アジア各国に複数拠点を有しており、越境支援や海外EC展開支援について、優位性を持った支援が可能であることや、テクノロジー開発体制が強く、EC関連データの統合管理や社内システムとの統合など、顧客のDX推進も含めた支援ができることがポイントです。

アジア全域でEC支援を行える企業はまだない状況ですので、アジアNo.1のシェアを目指して事業拡大を続けていきます。

DDI社とのシナジー創出と想定するアップサイド

第3四半期に株式取得を完了したDDI社は、ECのバリューチェーン全体で、包括的にオペレーションやマーケティング支援を行えるインドネシアのECイネイブラー事業者です。

アジア各国で高い需要があるEC支援領域は、市場機会に加えて、DDI社と当社とのシナジーが非常に大きいと考えています。EC支援とマーケティングソリューションの融合や、海外市場からインドネシア市場への展開を支援する越境EC、当社のテクノロジーを活用してDDI社のオペレーションを最適化するなど、シナジー活用の余地が高いと思っています。

5月の案件発表から足元まででも、DDI社とは共同提案を行うなど連携を強化しており、早期のシナジー創出へ順調に推移している状況です。

今後も当社の事業方針やM&Aの規律に沿ったかたちで、事業成長を加速させるようなM&Aを追求していきたいと考えています。

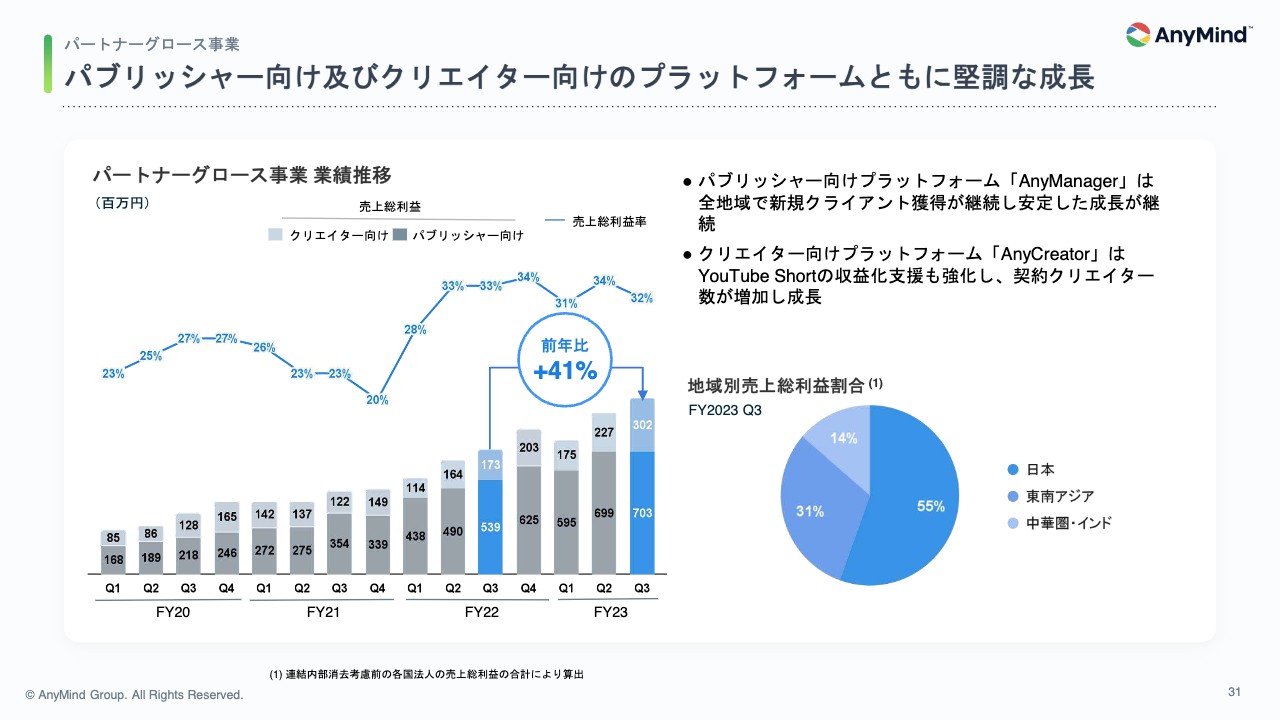

パブリッシャー向け及びクリエイター向けのプラットフォームともに堅調な成長

パートナーグロース事業についても、前年比41パーセント増であり、上半期のモメンタムを維持したかたちで、非常に堅調な推移となっています。クリエイター向けプラットフォーム、パブリッシャー向けプラットフォームの双方が安定して拡大しています。

また、クリエイター向け成長支援については、YouTube Short等の単尺動画の収益化や音楽配信支援など、クリエイターの活動領域の拡大に合わせて、新たな事業機会を開拓しながら事業成長を実現できています。

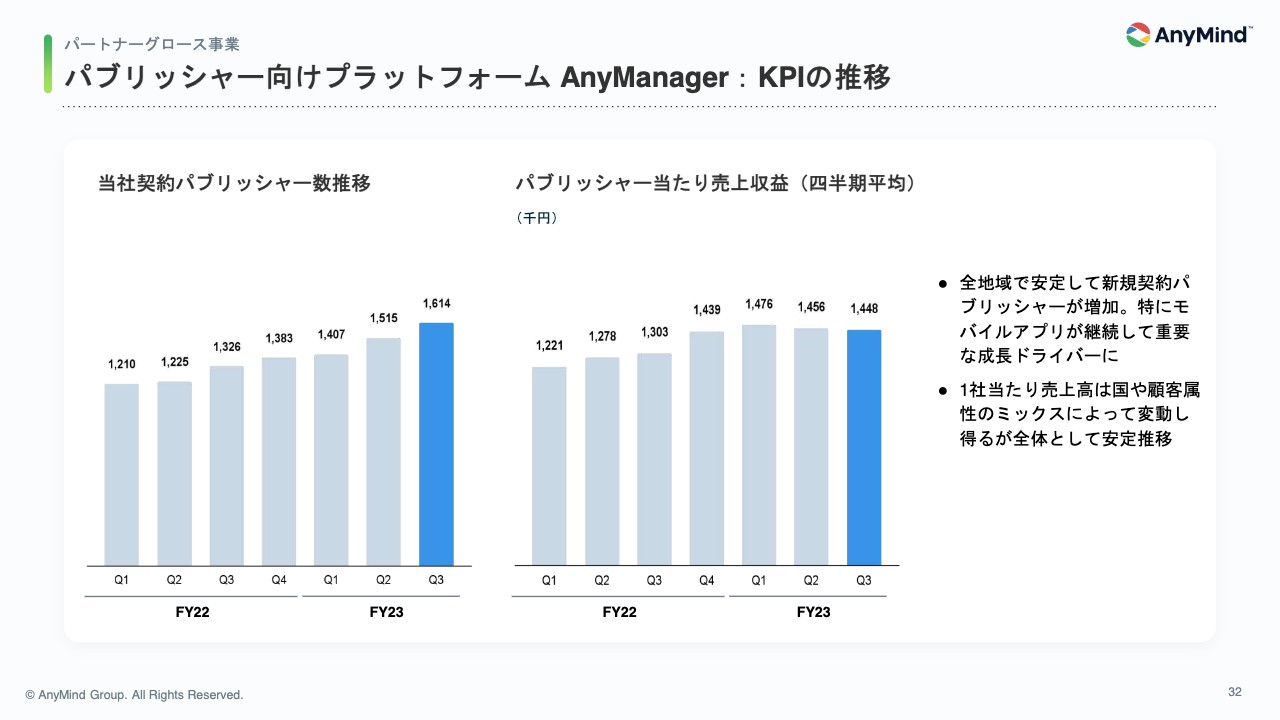

パブリッシャー向けプラットフォームAnyManager:KPIの推移

パブリッシャー向けプラットフォームの「AnyManager」については、全地域で新規パブリッシャーの獲得が継続しており、主要KPIである契約パブリッシャー数も順調に推移しています。

パブリッシャー当たりの売上収益は、国やカテゴリーによって大きく水準が異なるため、構成比の変化による影響が大きくなっていますが、安定した推移となっています。

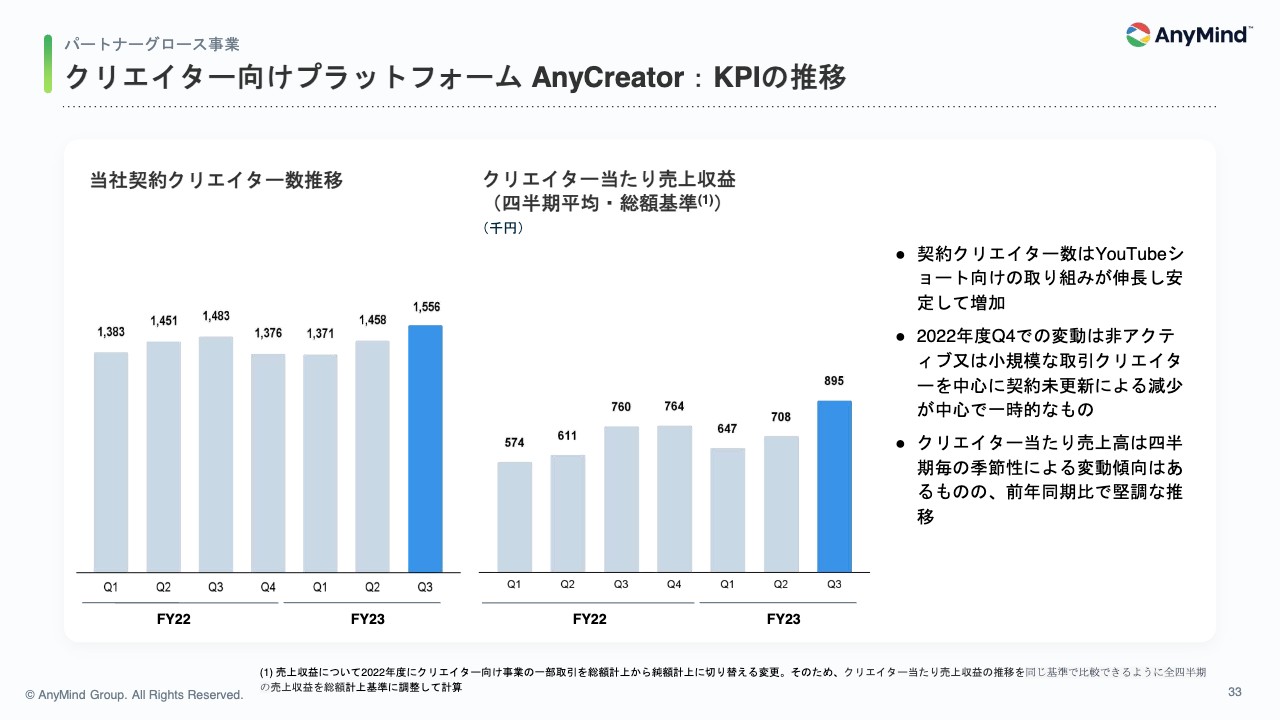

クリエイター向けプラットフォームAnyCreator:KPIの推移

クリエイター向けプラットフォームの「AnyCreator」について、新規クリエイター獲得は順調に推移しており、成長しています。

契約クリエイター数については、個人で活動されている方も多く、活動頻度や動画内容などの活動方針の変更、動画プラットフォーム側の規約による契約見直しが必要になるケースもあるため、昨年度の第4四半期の契約数減少のように、一時的な変動が発生するケースがあります。

ただし、中長期では今後もグローバルに新規クリエイター獲得を継続して拡大していけるように取り組んでいく方針です。

クリエイター当たりの売上収益は、パブリッシャーと同様に、国やクリエイターの種類によって大きく水準が異なるほか、季節性への変動も大きくなっていますが、前年同期比で堅調な推移を実現できており、健全な状況であると考えています。

当社の安定成長に向けた方向性

最後に、当社の成長の方向性についてご説明します。当社の提供するプラットフォームは、アジア・中東の各国でローカルまたはリージョナルに提供が可能となっており、現在もローカルクライアントとリージョナルに連携するグローバルクライアントの双方を支援しています。

また、ECおよびマーケティング領域を中心に、複数ソリューションをご利用いただくことで、より付加価値を提供していき、クライアントの成長に貢献できるものと考えています。

第4四半期では、韓国やサウジアラビアへの展開を発表していますが、既存展開国も含めて、グローバル各国で積極的な営業活動を継続し、新規顧客の獲得につなげていきます。また、プロダクトのクロスセル、アップセルも継続していきます。

さらに、クロスボーダーや海外展開支援を複合的に行い、高い成長性を継続していきたいと考えています。

以上、簡単ではありますが、決算発表のご説明とします。

新着ログ

「情報・通信業」のログ