ウイングアーク1st株式会社 2024年2月期第1四半期決算説明

ウイングアーク1st、1Qは前年を大きく上回る好決算 活況な市況環境を受け、DX関連売上が好調

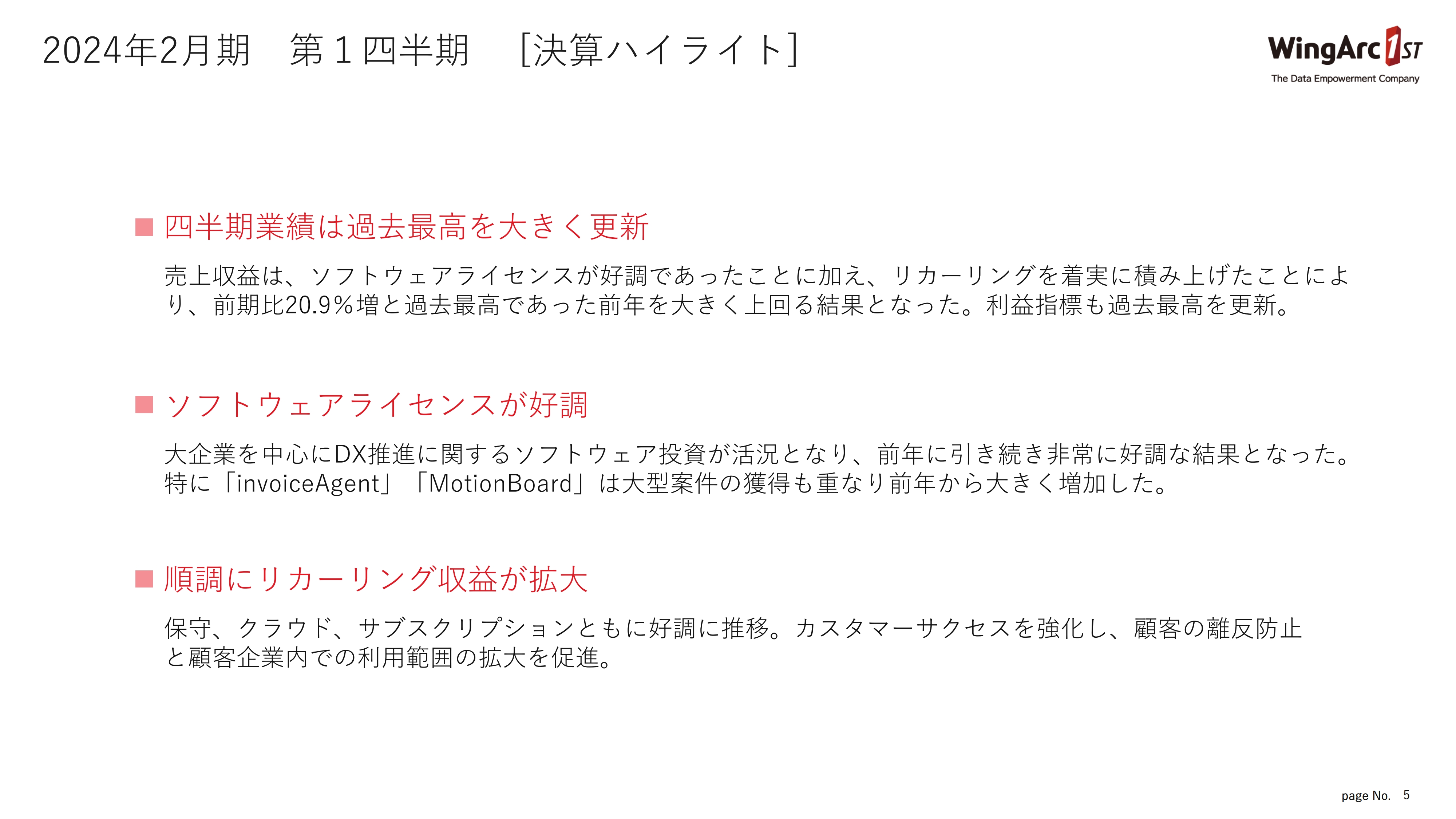

2024年2月期 第1四半期 [決算ハイライト]

藤本泰輔氏(以下、藤本):ウイングアーク1stの藤本でございます。本日は、当社の第1四半期決算説明会にご参加いただきましてありがとうございます。それでは、スライドに沿ってご説明してまいります。

まずは決算ハイライトです。当第1四半期の業績は過去最高を大きく更新しました。前期の第1四半期も過去最高の売上となっていましたが、当第1四半期は前期比20.9パーセント増と非常に良い結果となりました。

その背景として、ソフトウェアライセンスの好調が挙げられます。特に当社の顧客に多い大企業を中心にDX推進に対する投資が活況で、その結果、前期に引き続きソフトウェアライセンスが非常に好調となっています。

特に「invoiceAgent」「MotionBoard」では、大型案件の獲得も重なり、大きく伸びています。

また、当社が注力しているリカーリング収益に関しても、保守、クラウド、サブスクリプションともに好調に推移しています。

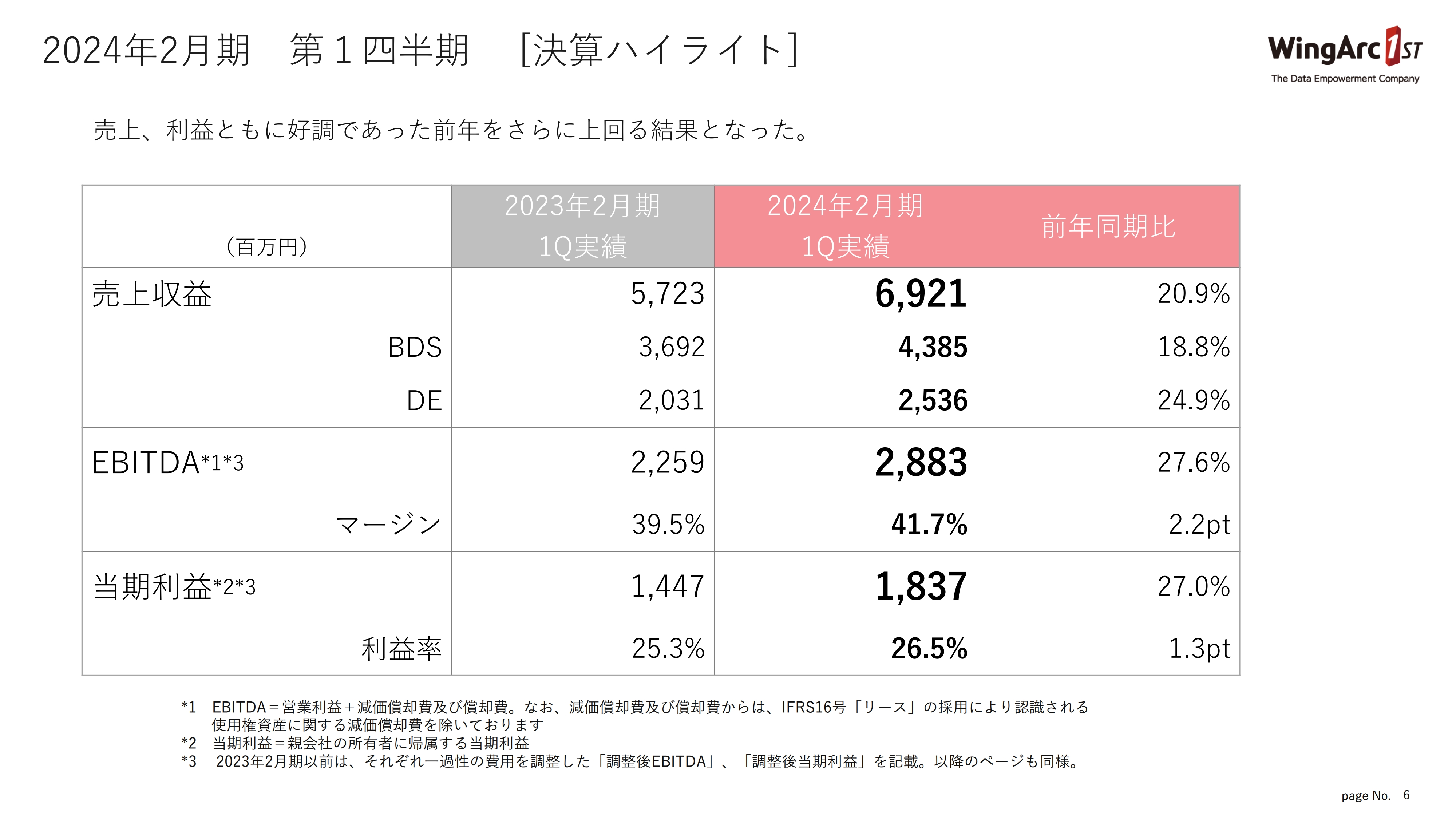

2024年2月期 第1四半期 [決算ハイライト]

決算ハイライトです。売上収益については、当第1四半期は70億円に迫る勢いで、前年同期比20.9パーセント増となっています。帳票・文書管理ソリューション(BDS)、データエンパワーメントソリューション(DE)ともに大きく伸ばしている状況です。

利益指標のEBITDA、当期利益についても、ともに前年同期比で30パーセント近い増益と、収益性に関しても大きく伸ばすことができました。

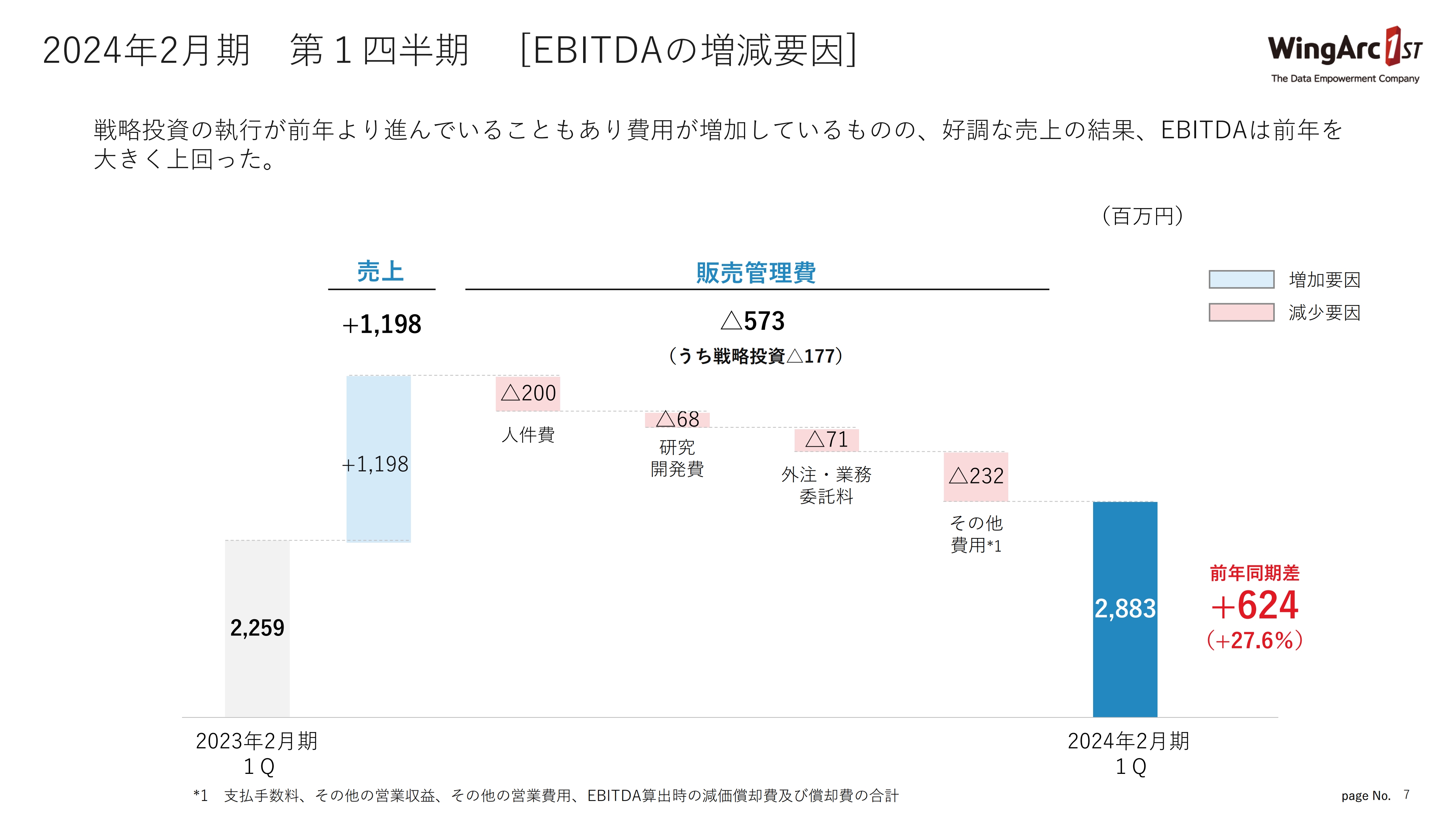

2024年2月期 第1四半期 [EBITDAの増減要因]

EBITDAの増減要因です。販売管理費については合計で5億7,000万円増加していますが、前期は戦略投資の執行が下期に偏っていたこともあり、戦略投資が1億7,700万円増加しています。

ただし、それを上回る売上の計上があり、EBITDAは前年同期比6億2,400万円増で着地しました。

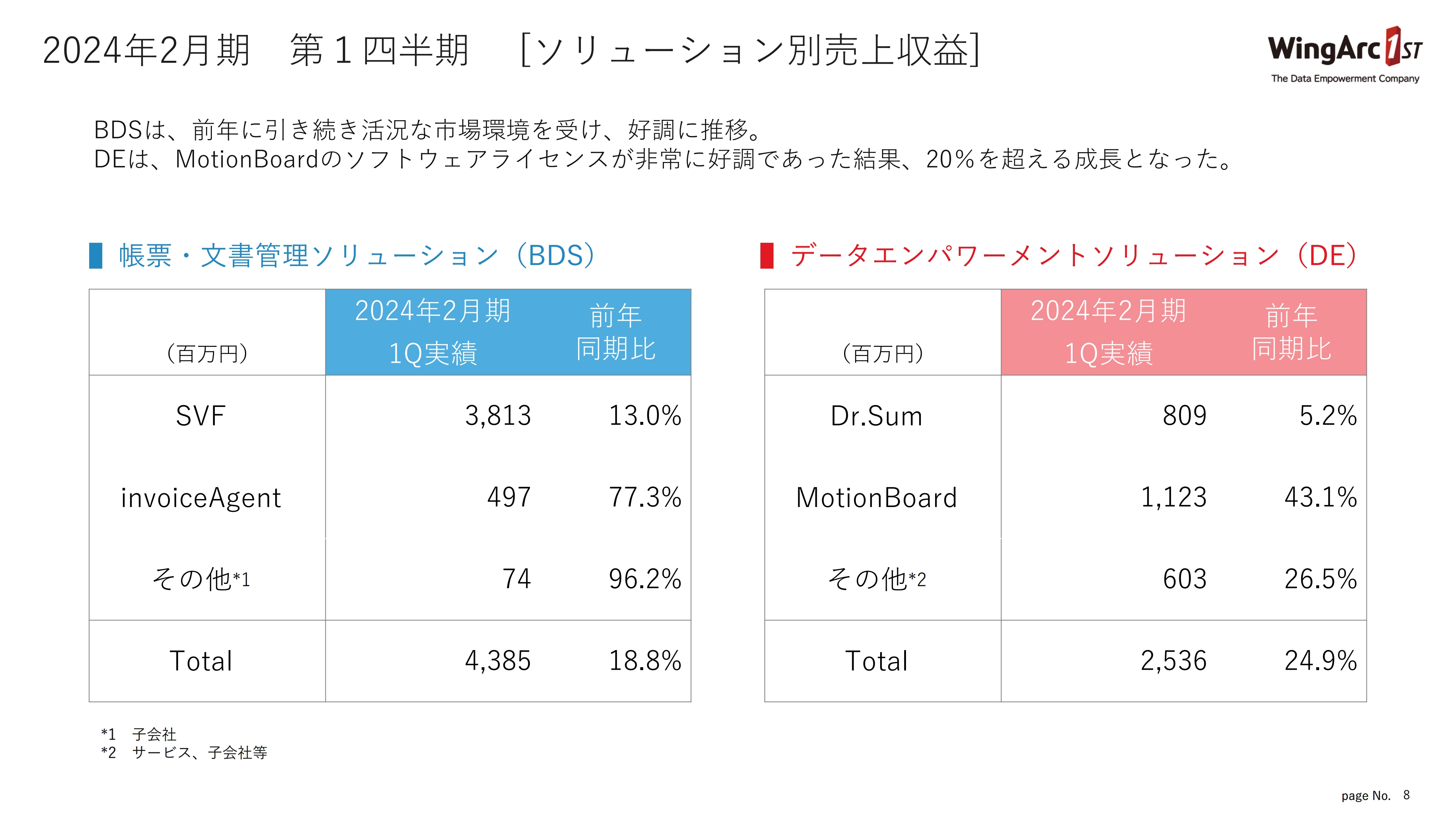

2024年2月期 第1四半期 [ソリューション別売上収益]

ソリューション別の業績です。スライド左側のBDSの売上収益は前年同期比18.8パーセント増と、こちらも昨年に引き続き堅調な推移となっています。当社の中核製品である「SVF」は、前年に引き続き非常に堅調に推移し、今期は前年同期比13パーセント増の38億1,300万円と大きく伸びています。

また、当社のもう1つの注力製品である「invoiceAgent」に関しても、前年同期比77.3パーセント増と、さらに大きく伸びています。

スライド右側のDEの売上収益も前年同期比24.9パーセントの成長と、再び成長軌道に乗ってきています。

特に「MotionBoard」に関しては、ソフトウェアライセンスで大型案件の獲得があったこともあり、前年同期比43.1パーセント増の11億2,300万円と非常に大きく伸びました。

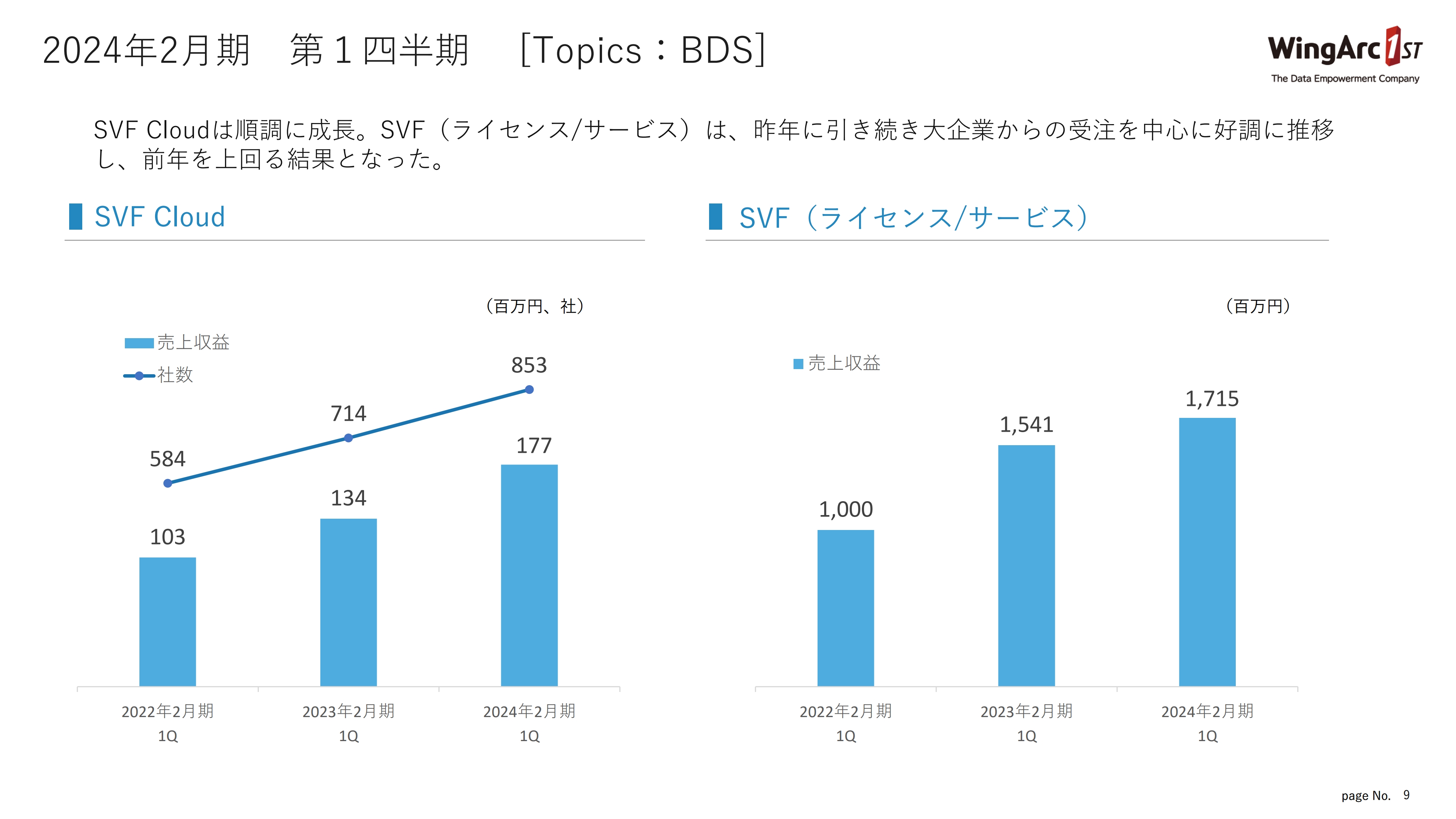

2024年2月期 第1四半期 [Topics:BDS]

ソリューションごとのトピックスです。「SVF Cloud」「SVF(ライセンス/サービス)」ともに堅調に伸びてきています。スライド右側の「SVF(ライセンス/サービス)」は、昨年も非常に好調で、過去最高の四半期売上を達成しましたが、当期においても大企業を中心に引き合いが強くなっており、昨年をさらに上回りました。

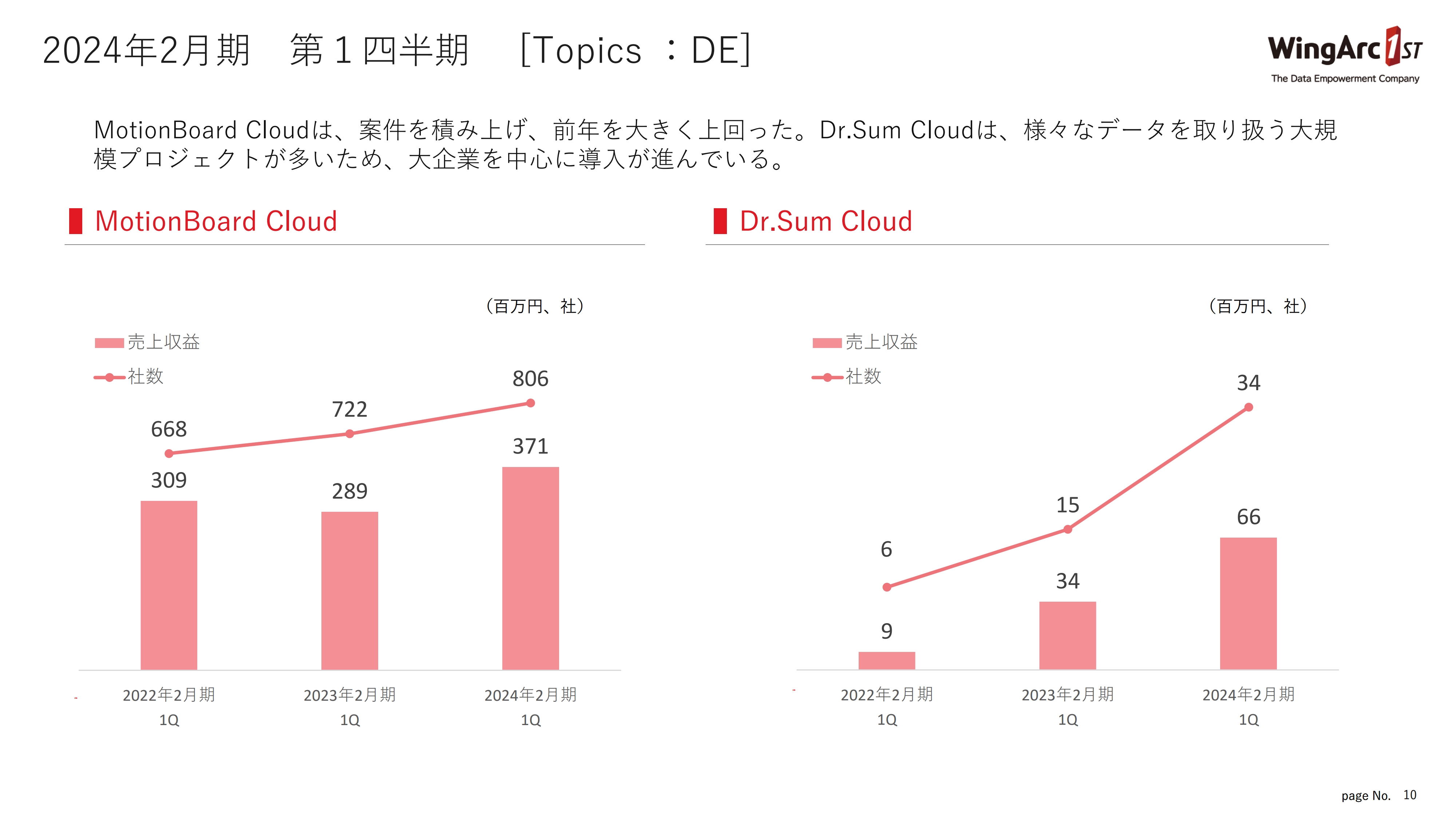

2024年2月期 第1四半期 [Topics :DE]

DEのトピックスです。スライド左側が「MotionBoard Cloud」の業績推移です。前期の第1四半期は大型案件の反動等もあり、やや減収となりました。しかし、当第1四半期は売上収益、社数ともに伸びており、成長カーブを再度取り戻している状況です。

一方で、スライド右側の「Dr.Sum Cloud」については、大企業を中心にクラウドデータベースの需要が非常に強くなってきており、社数を大きく伸ばしています。売上の絶対値はそれほど高くはないものの、今後大きく期待できる領域になってきています。

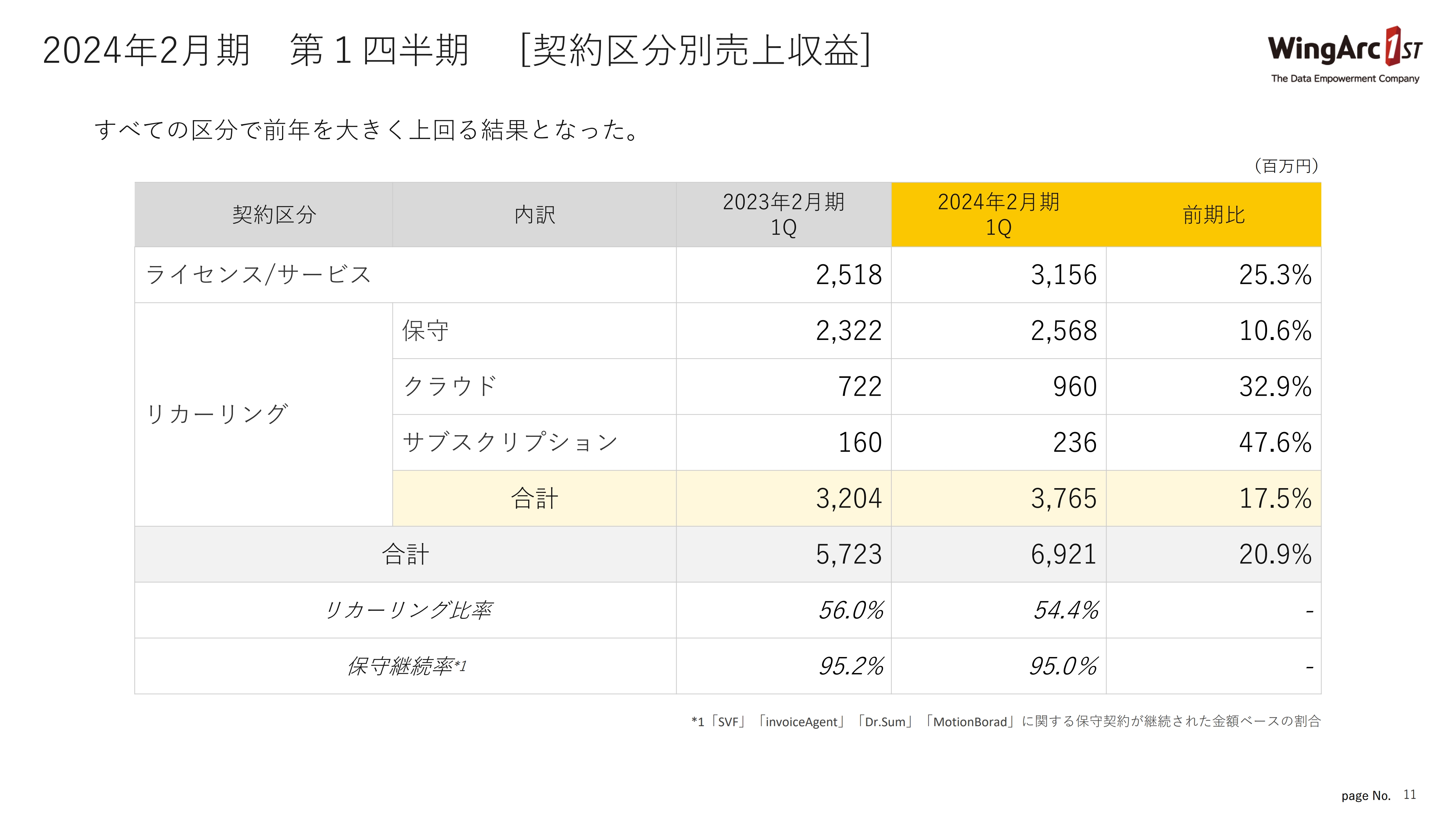

2024年2月期 第1四半期 [契約区分別売上収益]

契約区分別の売上収益です。ライセンス/サービスの売上収益は30億円を超え、前期比25.3パーセント増となりました。市場の追い風を受け、非常に好調な状況です。

リカーリングについてですが、ライセンスが昨年から大きく伸びていることに加え、保守継続率も高い水準を維持していることから、保守の売上成長は加速しています。

当社が注力しているクラウドに関しても、前年同期比30パーセント超の成長と、引き合いがかなり強くなってきています。

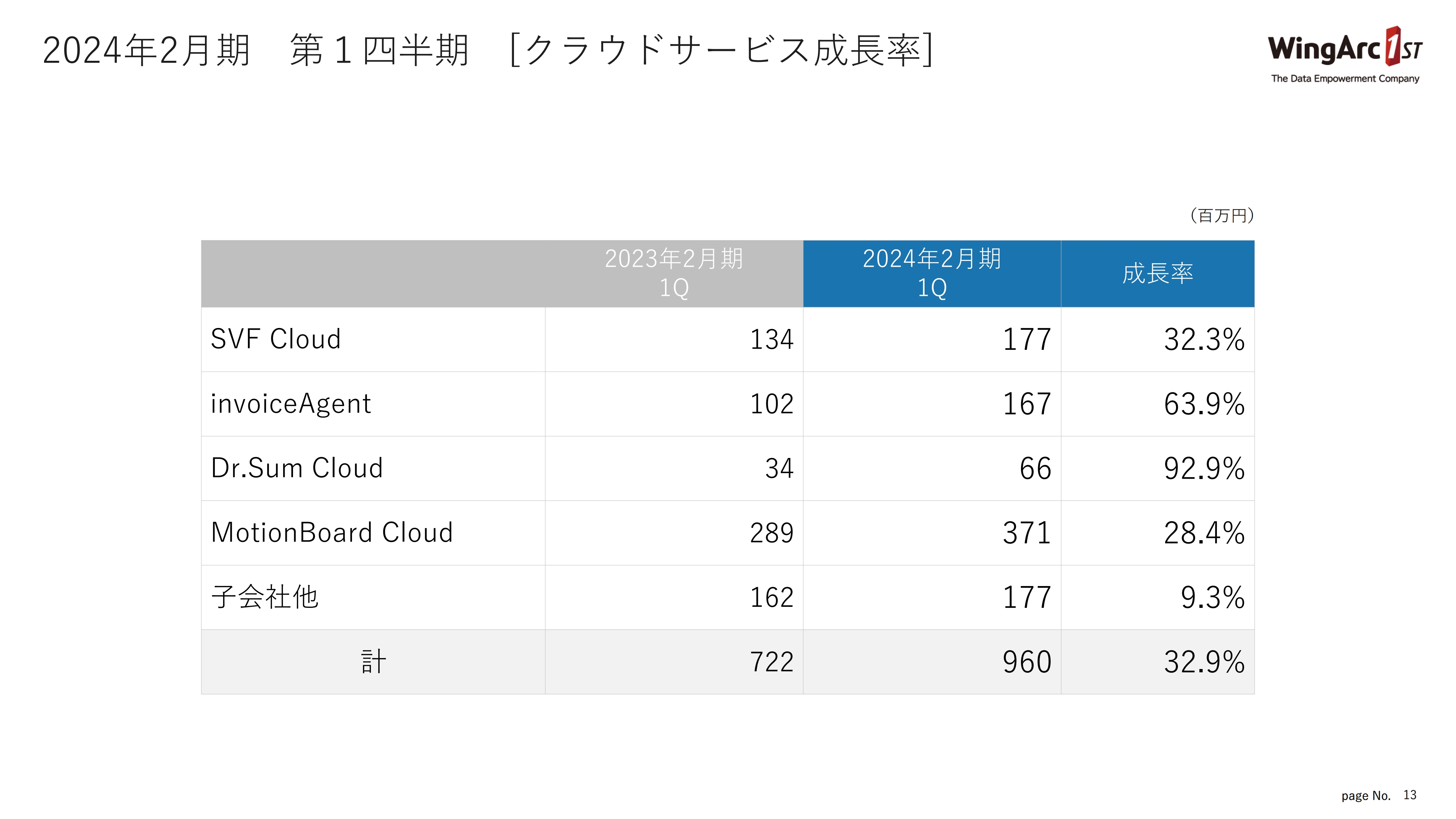

2024年2月期 第1四半期 [クラウドサービス成長率]

クラウドサービスのプロダクトごとの成長率です。すべてのプロダクトで伸びてきています。特に我々が注力している「invoiceAgent」が好調で、前年同期比63.9パーセント増の成長となっています。

「MotionBoard」は、前期の成長率はやや鈍化していたものの、当第1四半期の成長率が30パーセント近くまで戻ってきています。

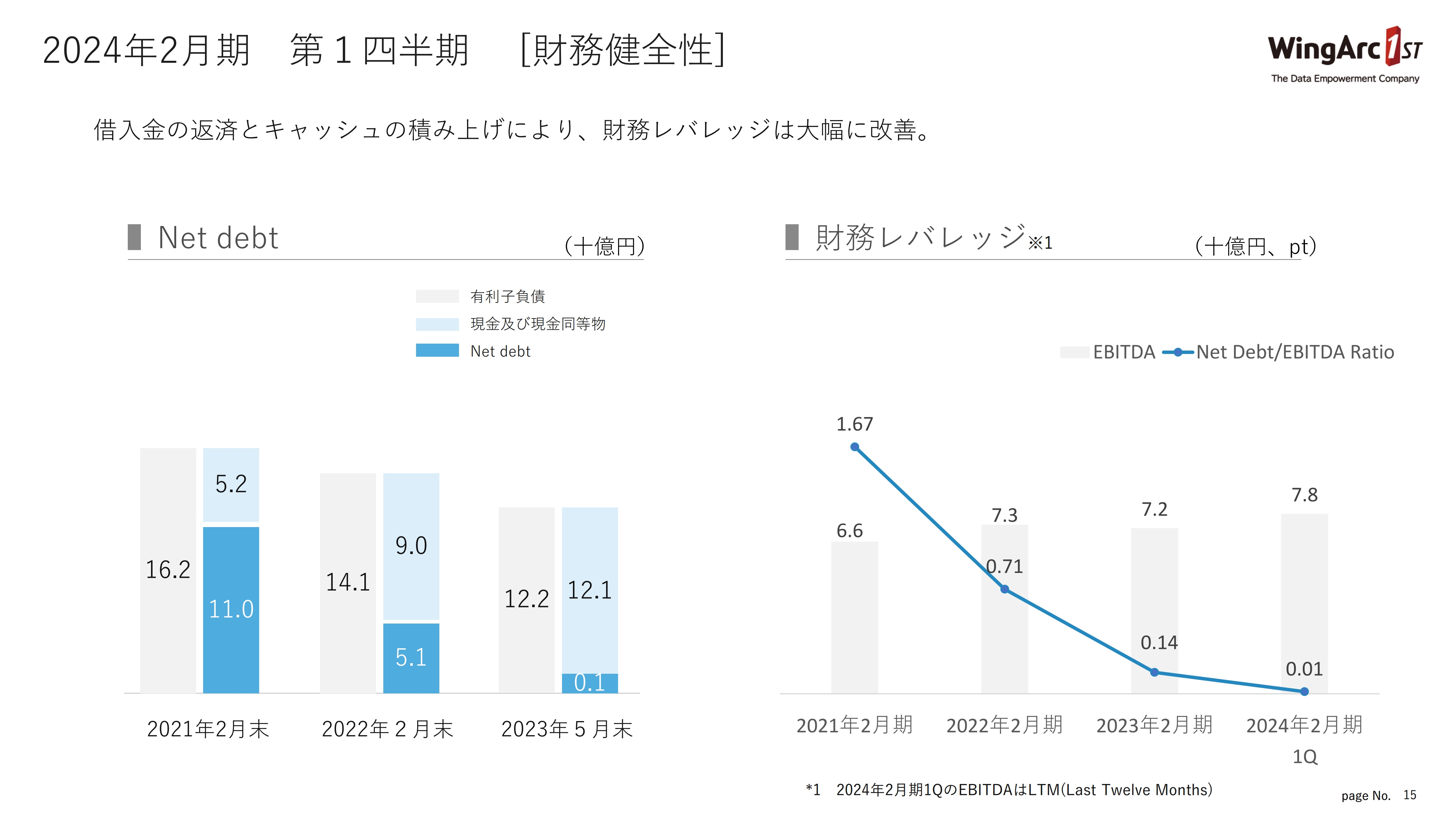

2024年2月期 第1四半期 [財務健全性]

財務の健全性についてです。当社はキャッシュフローが強いこともあり、当第1四半期はネットキャッシュにかなり近い水準まで財務体質が改善しています。

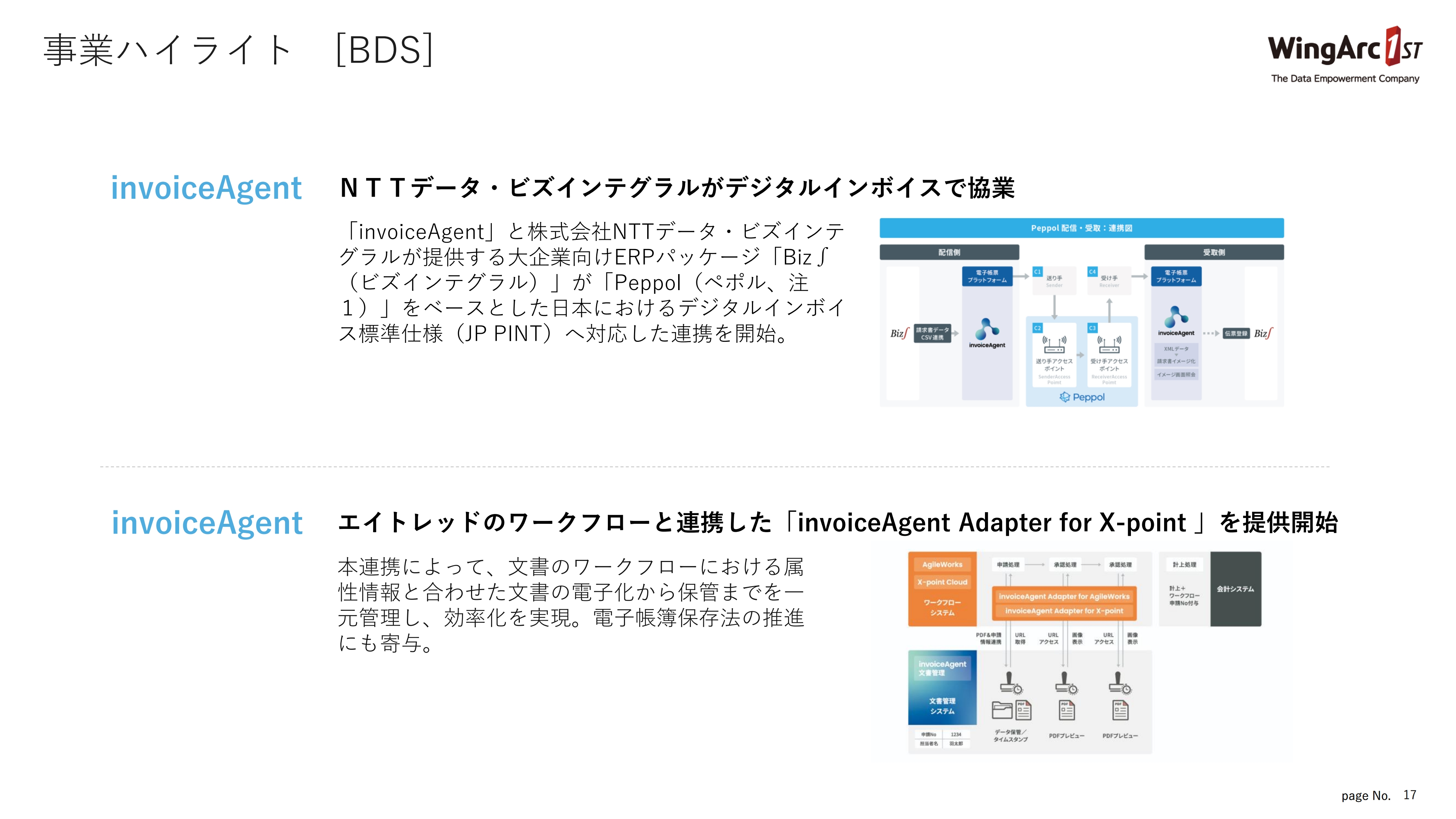

事業ハイライト [BDS]

事業ハイライトです。BDSの「invoiceAgent」に関しては、インボイス制度や電子帳簿保存法に関連したアライアンスを強化しています。NTTデータ・ビズインテグラルとのデジタルインボイスにおける協業やエイトレッドのワークフローとの連携を開始しています。

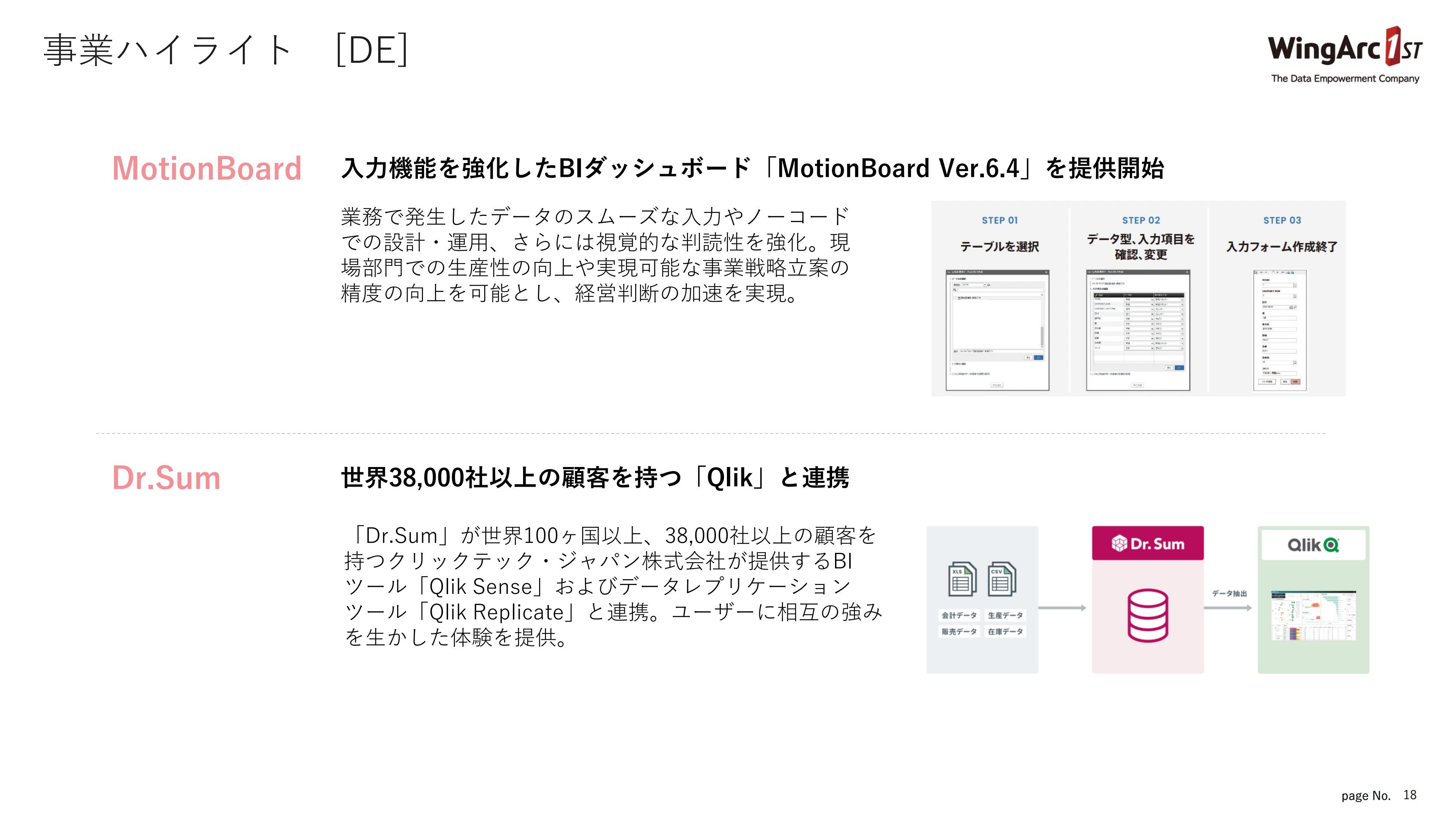

事業ハイライト [DE]

DEに関しては、「MotionBoard Ver.6.4」をリリースしました。こちらは他のBIツールとの差別化になると考えていますが、データ入力など、現場での使い勝手がよくなるような機能を強化し、お客さまからも非常によい反応をいただいています。

「Dr.Sum」は、従来は競合関係にあった「Qlik」と連携しています。「Qlik」の裏側で、我々の「Dr.Sum」がデータベースエンジンとして機能するような取り組みを始めました。

事業ハイライト [外部評価]

外部評価についてです。boxやUiPath、Salesforceといった、グローバルプレーヤーとの連携を強化しており、スライドに記載しているようなアワードを獲得しました。各社から非常に高い評価をいただいています。

事業ハイライト [TVCM]

TVCMについてです。戦略投資においては、マーケティング、ブランディングの強化が目的の1つでしたが、当第1四半期にタレントを起用したTVCMを投下しています。

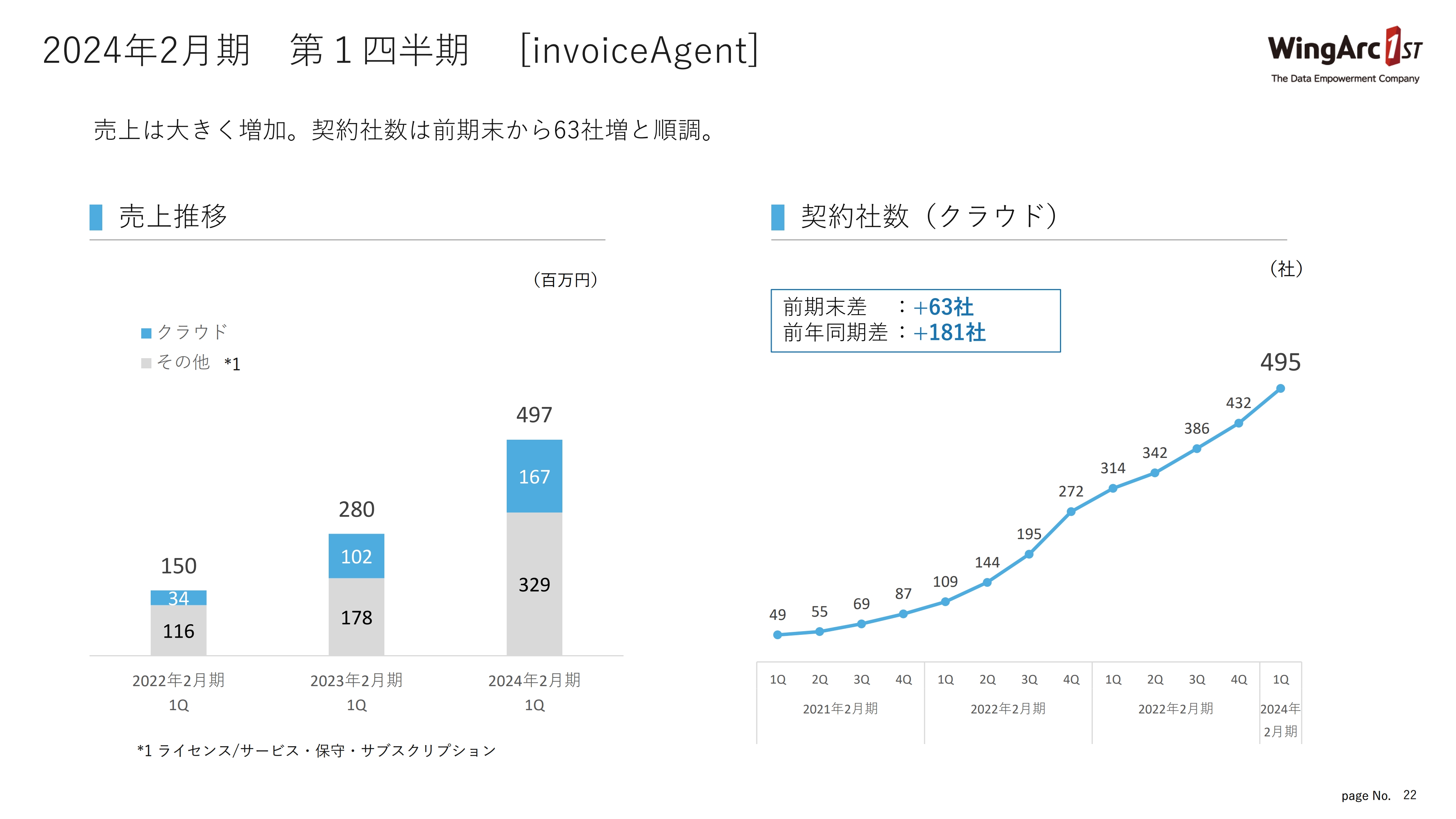

2024年2月期 第1四半期 [invoiceAgent]

注力事業の進捗についてご説明します。まずは「invoiceAgent」です。こちらも前期の第1四半期に対してかなり大きく伸ばしています。

我々はクラウドの契約社数を重要視しておりますが、これは前期末からはプラス63社となっています。期初の目標で今期は600社から700社と掲げていますが、目標に対して順調に進捗しています。

当第1四半期は、スライド左側の棒グラフのグレーの部分が大きく伸びています。主な要因はソフトウェアライセンスの大型案件の獲得ですが、電子帳簿保存法に関して大企業からの引き合いが強い状況が続いています。

2024年2月期 第1四半期 [invoiceAgent]

インボイス制度に関連して、当社は6月21日より「Peppol」の利用登録の予約受付を開始しました。「Peppol」対応として、新たな機能強化を進める予定です。インボイス制度への対応についても着々と進めています。

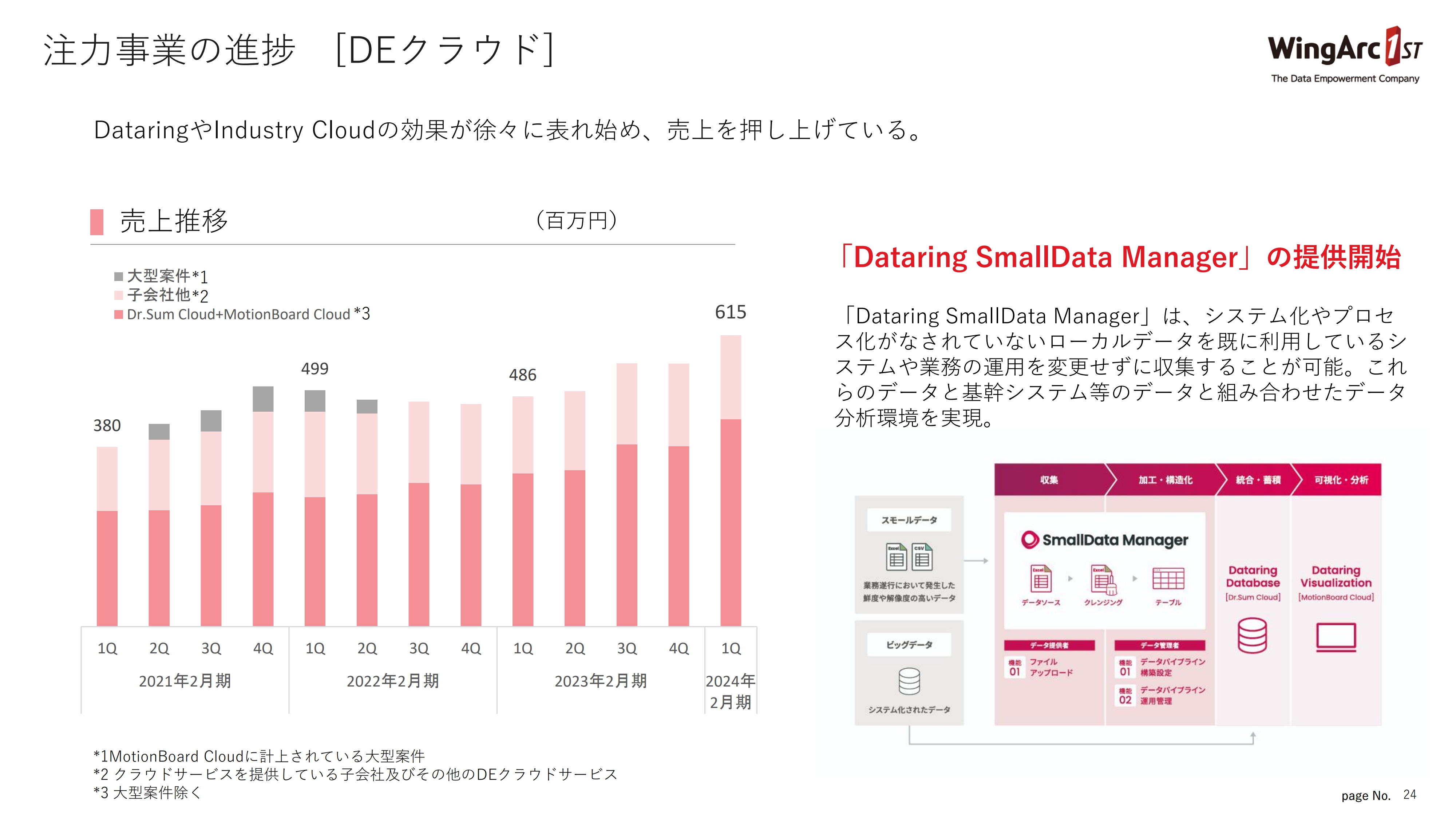

注力事業の進捗 [DE クラウド]

もう1つの注力サービスであるDEクラウドについてご説明します。当第1四半期のクラウドの売上収益は全体で6億1,500万円と、前期の第4四半期から大きく伸ばしてきています。

また、スライド右側に記載していますが、「Dataring SmallData Manager」というサービスをリリースしました。大企業を中心に我々の新たなプロダクトを訴求し、堅調に伸びてきています。

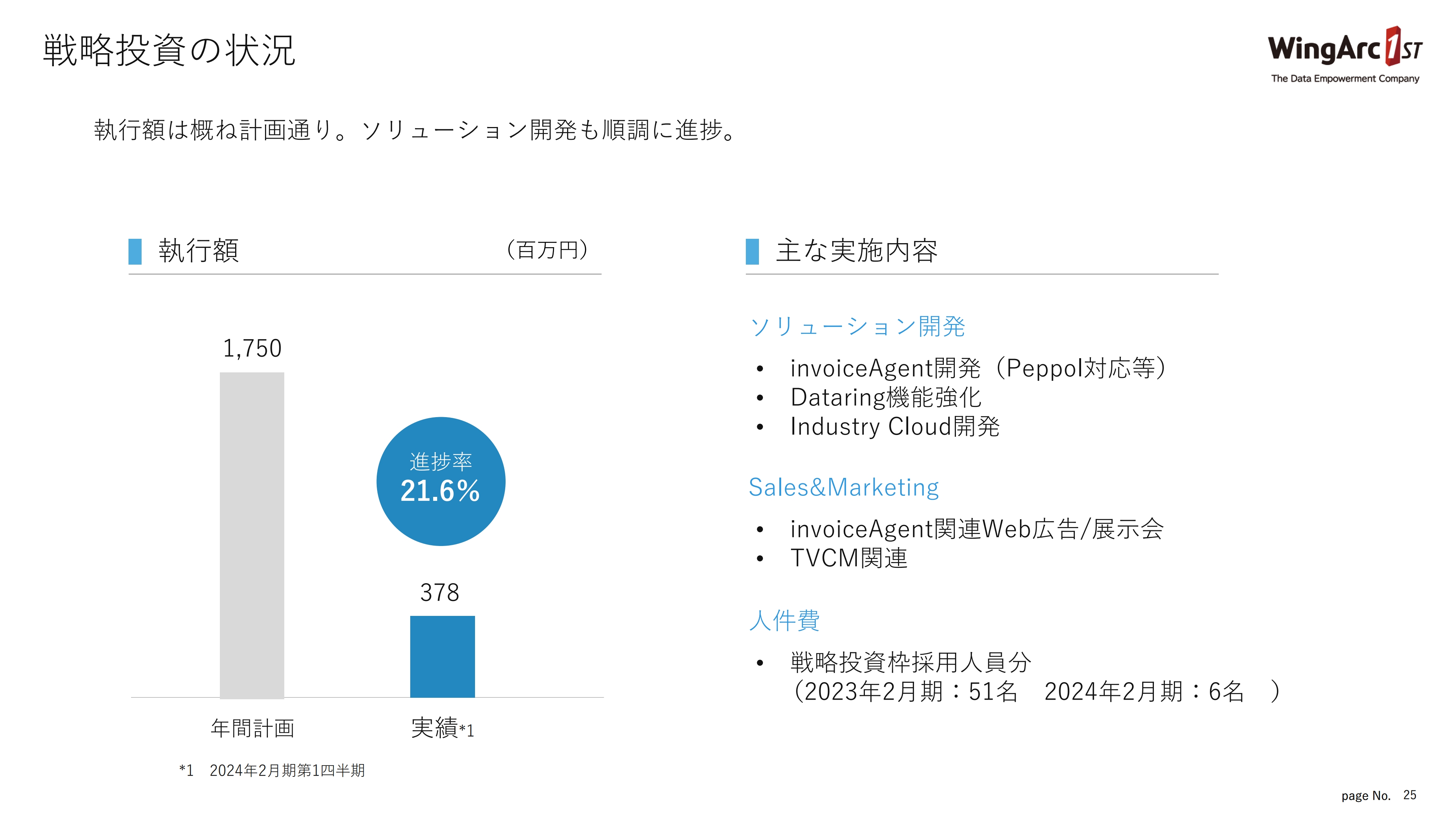

戦略投資の状況

戦略投資の状況です。昨年は通期で17億円程度投下していますが、当期についてもスライド左側のグラフに記載のとおり、通期計画として17.5億円を投下する予定です。当第1四半期は4億円弱を執行しており、進捗率は21.6パーセントです。主な実施内容としては、「invoiceAgent」の開発やDEのクラウド開発強化、また、昨年採用した戦略投資枠採用人員分の人件費となっています。

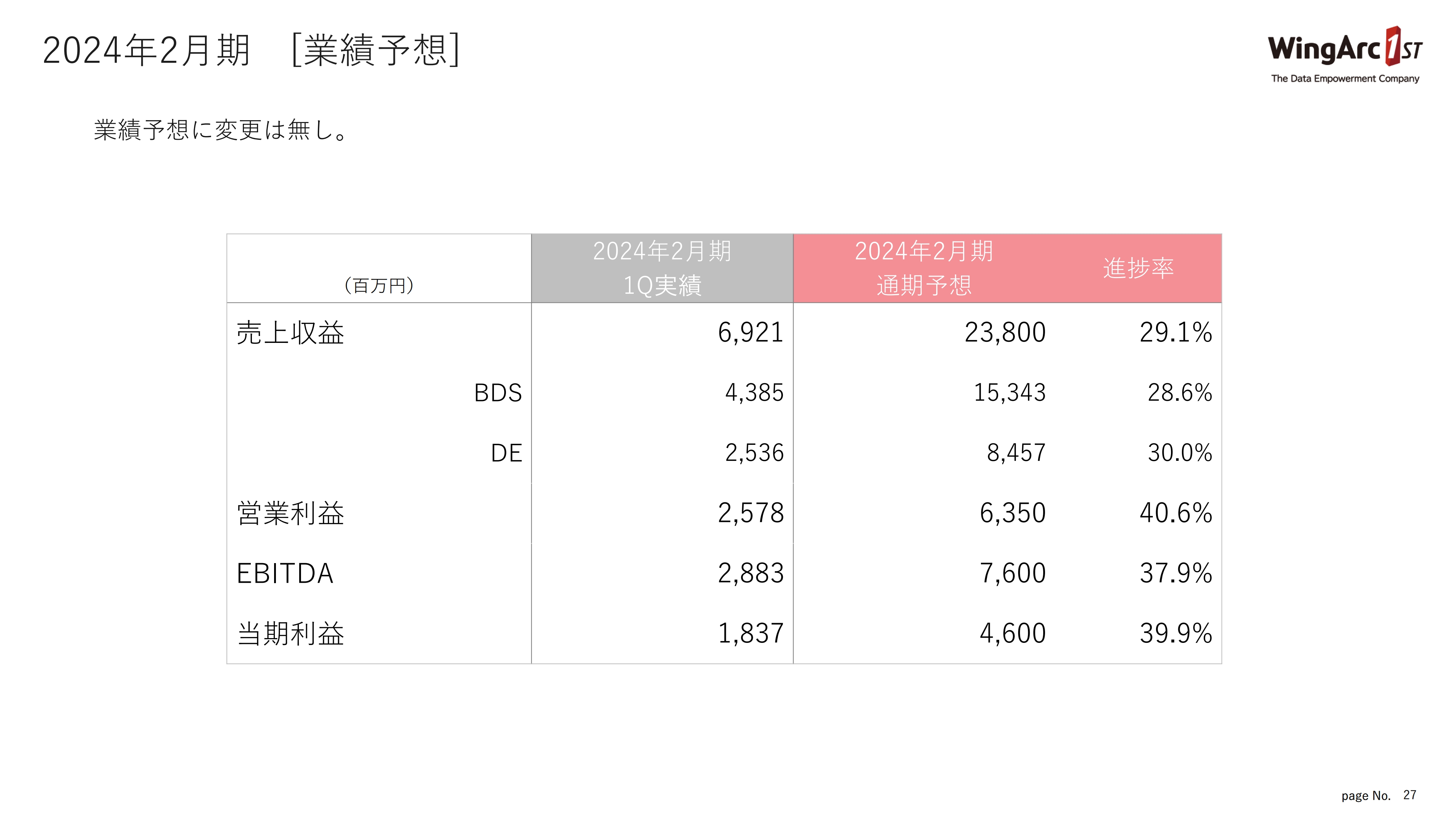

2024年2月期 [業績予想]

当期の業績予想については、前回から変更はありません。現時点の進捗率は好調で、通期業績予想の売上収益238億円、EBITDA76億円はかなりの確度を持って達成できる見込みです。

私からのご説明は以上です。

質疑応答:第1四半期の売上好調の背景について

質問者:今期の第1四半期は売上が好調で、コストも十分にコントロールしているというご説明のとおり好進捗な決算だと思いますが、特に売上が想定以上に好調だった理由を教えてください。

「invoiceAgent」「MotionBoard」で大型案件を獲得したとのことですが、可能であれば顧客の業種と金額規模をおうかがいできればと思います。

また、大型案件という言及はなかったものの、「SVF(ライセンス/サービス)」も好調に推移していると思います。これらについて、好調の背景を製品ごとに教えてください。

藤本:おっしゃるとおり、当第1四半期はソフトウェアライセンスが非常に好調に推移しました。当社が以前から追いかけていた大型案件も着実に獲得できています。

プロダクトごとにご説明すると、「SVF」に関しては、引き続き大企業を中心に引き合いが強く、案件数が増えてきています。億を超えるような案件も獲得できており、このような大型案件が売上増加に寄与しています。

「invoiceAgent」に関してはクラウドも非常に堅調でしたが、ソフトウェアライセンスも大企業からの大型案件を獲得できました。一例とはなりますが、流通の小売事業者から数千万円規模の案件が獲得でき、売上に寄与しています。

「MotionBoard」は前年同期比43.1パーセント増と大きく成長しています。公共領域でソフトウェアライセンスの大型案件を獲得し、成長に大きく寄与しています。

全体的には、当社の強みである大企業からの引き合いが強く、受注は堅調に推移しています。特に大型案件が当第1四半期に集中したことが好調の要因と考えています。

質問者:大型案件の獲得は第1四半期でいったん終了でしょうか? 第2四半期にかけて期待できるような大型案件はありますか?

藤本:管理しているパイプラインの中ではそのような大型案件も抱えている状況です。日銀の短観でも発表されているとおり、大企業のシステム投資はかなり旺盛です。そのため、第2四半期以降に関してもこのようなモメンタムは非常に底堅いと感じています。

質疑応答:BDSの長期的な見通しについて

質問者:今年の年末で電子帳簿保存法の猶予期間が終了しますので、御社の帳票サービスにとっては追い風になると考えています。

「すでに足元で強い」とのことですが、猶予期間が終了する12月末にかけて、さらにもう一度大きい波が来ると見ているのでしょうか? 法規定の動きも絡めて、長期目線での見通しを教えてください。

藤本:おっしゃるとおり、10月からはインボイス制度の運用開始、年末は電子帳簿保存法の猶予期間終了があり、当社にとってかなり追い風の状況だと見ています。

特に「invoiceAgent」では、管理しているパイプラインで案件が非常に多く積み上がってきている状況です。今期末にかけては案件を獲得できる余地は大きいと見ています。

当社としてはこれをクラウドで獲得することによりリカーリングの収益が拡大し、来期以降の売上増にもつながると考えていますので、今期は非常によい環境だと考えています。

質疑応答:第2四半期の当期利益の手応えについて

質問者:見通しが非常に明るいということはお話からもわかりますが、当期利益は18億円3,700万円と、昨年の第2四半期の数字に近く、水準としては非常に高かったのではないかと思います。現在、7月を半分程度過ぎましたが、今年の第2四半期については、前年同期の高い水準を超えられるのでしょうか? 足元の手応えをうかがえればと思います。

藤本:ご質問にあったように、昨年の第2四半期が非常に強い数字だったことに加え、今期は期初から戦略投資が発生しています。そのような意味では、昨年に比べてハードルは高いと思います。

一方で、それを上回るかたちでトップラインの積み上げも見られます。また、先ほどご質問の冒頭でおっしゃっていただいたように、当社としてはコストコントロールも十分に行うことで、前期を上回る利益水準を狙えると見ています。

質疑応答:「MotionBoard」の大型案件のバージョン情報について

質問者:今回のお話にあった「MotionBoard」の大型案件は、「MotionBoard Ver. 6.4」に関わるものなのか、それともそれ以前のバージョンに関わるものなのかを教えてください。

藤本:我々が以前より動いてきた案件であるため、「『MotionBoard Ver. 6.4』だから獲得できた」というよりは、当社メンバーがきちんと提案、フォローを行ってきた結果であり、受注のタイミングが新しいバージョンのリリースと重なったという経緯になります。

質疑応答:「MotionBoard」で大型案件を獲得できた要因について

質問者:「MotionBoard」はこれまで1桁半ば程度の微増益、微減益がトレンドだったため、今回の伸びには少し驚いています。

後学のためにも確認したいのですが、「MotionBoard」は、例えば「SVF」のように、システムインテグレータのプロダクトに組み込まれて販売されているのでしょうか? 今回、大型案件を獲得できた背景などを教えてください。

藤本:他社のプロダクトに組み込まれる場合ももちろんありますが、基本的には単独での販売となっています。おっしゃるとおり、昨年、一昨年は成長がやや鈍化しているように見えていました。しかし、コロナ禍が明け、あらためて我々もさまざまな機能強化やデータリングなどのサービスをリリースしていく中で、大企業へのアプローチを強化しております。

冒頭お伝えしたように、特に大企業を中心にDX投資が旺盛で、当社ではそのあたりを十分に捉えられていると分析しています。

質疑応答:引き合いの状況について

質問者:引き合いの状況について、先行き見通しに自信があるとのことでしたが、特に業種別で引き合いの濃淡があれば教えてください。

また、大企業の電子帳簿保存法対応について、従前は「普及率がそれほど高くないため、ビジネス機会がある」というお話があったと思いますが、普及率の観点からも、少しコメントをいただければと思います。

藤本:我々が見ている景色としては、業種・業界にそれほど大きな傾向はなく、さまざまな業種・業界から強い引き合いをいただいていますが、当第1四半期の大型案件について、「SVF」は特に金融業、製造業からの売上が大きくなっております。

また、当社は公共領域にも注力しており、今後さらに受注出来るよう活動を行っております。しかしながら、全般的には特にどこかの業界に偏っているというわけではないと考えています。

電子帳簿保存法対応は大企業で活発に取り組んでいるため、「invoiceAgent」についても今期は非常に期待しています。

質疑応答:人材強化について

質問者:第1四半期が非常に好調ということもあり、期初の想定を上回って推移されていると思います。引き合いも非常に強いということで、むしろ人材リソースがやや不足するなど別の意味でリスク要因が発生し、手を打つべき状況になる可能性も考えておかなくてはならないと思います。

期初時点から状況が改善し、引き合いが強くなってシナリオが変わっていく中で、人材への投資についてどのように変化に対応するのでしょうか? 現状、検討されているのかいないのかも含めて、教えていただければと思います。

藤本:おっしゃるとおり、当第1四半期は、当社の計画値よりも上振れて着地しています。

当期においては第2四半期以降も市場は非常に活況だろうと想定していますので、人材の強化は当社としても重要視している領域です。

当第1四半期に関しては、前期末から36名増加していますが、そのうち約20名が新卒ですので、即戦力採用は16名程度です。

以前、このような説明会で「ハイスペックなエンジニアがなかなか採用できない状況はややリスクだと感じている」というお話をしましたが、当第1四半期は改善の兆しが見えてきたと思っています。

プレゼンの中でもお伝えしたとおり、当期は全体の人員として60名程度の採用を予定していますが、現時点において人材リソースの不足に陥ることはあまり想定していません。このまま順調に進めば、計画に関してはポジティブに動いていけると思っています。

質疑応答:インボイス制度・電子帳簿保存法対応の需要の動向について

質問者:インボイス制度・電子帳簿保存法対応の需要の動向についておうかがいします。昨年来、特にオンプレミスを中心に堅調だったと理解していますが、その需要について第1四半期の状況と、第2四半期以降の見通しについて教えてください。

藤本:今期は大きなイベントとして電子帳簿保存法の猶予期間終了やインボイス制度の運用開始があります。こちらは当社から見ても非常にポジティブですし、両案件における受注パイプラインの積み上げは非常に活発です。

当第1四半期に「invoiceAgent」が大きく伸びたのは、今お伝えした要因が寄与していますし、第2四半期以降も管理するパイプラインの中にはそのような案件の需要の積み上げが多くあります。年間を通して、当社への流入を非常に期待しているところです。

質疑応答:需要一巡後の見通しについて

質問者:このような制度対応によくある話として、需要一巡でその反動を意識する可能性があると思います。今後を見通す上で、「需要一巡とその後の崖」を意識した方がよいのか、そうではなく「継続的な需要」として捉えた方がよいのかという観点ではいかがでしょうか?

藤本:制度変更については、ある程度の反動減を見込んでおかなければといけないと考えています。

ただし、きっかけは電子帳簿保存法やインボイス制度であるものの、企業の中のオペレーションの電子化・デジタル化は続いていくものだろうと見ています。

今年の12月までに対応しきれない会社もあるでしょうし、もう一歩踏み込んだDXへの取り組みということで、当社が提供する「invoiceAgent」のようなプロダクトの需要はこれからも続くと見ています。そのため、現時点で「今期に崖ができる」とは見ていません。

新着ログ

「情報・通信業」のログ