株式会社クラシコム 2023年7月期第3四半期決算説明

クラシコム、D2C売上は前期比+27.5%成長 四半期ベースで過去最高益を達成し、今期は初配当も実施予定

AGENDA

青木耕平氏(以下、青木):2023年7月期第3四半期の決算報告を始めていきたいと思います。よろしくお願いいたします。

本日のアジェンダです。まず、当社の事業概要を簡単にお話しし、第2部としてCFOの山口のほうから、今期の第3四半期の決算概要および業績予想の修正についてご説明します。また、最後に今期の事業のハイライトをいくつかピックアップしてお知らせしたいと思っています。

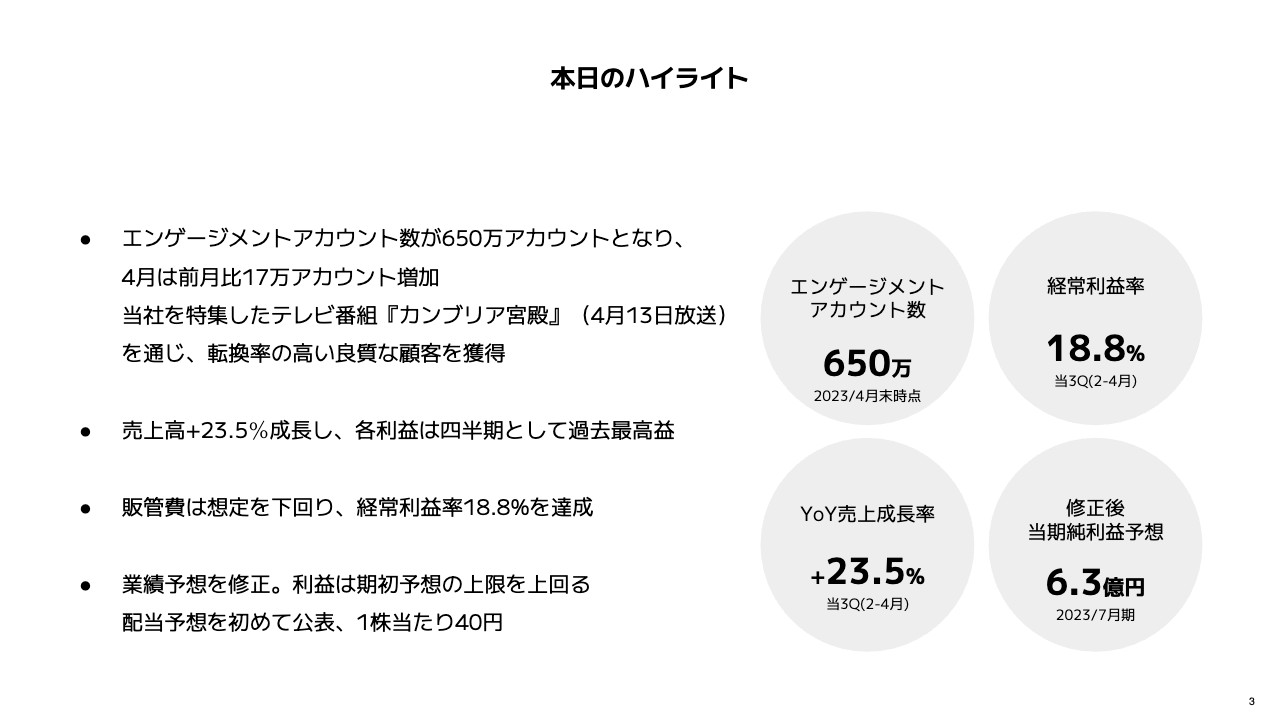

本日のハイライト

本日のご報告の全体のハイライトをお知らせします。

まず、当社が最重要KPIとして、常に大事に見ているエンゲージメントアカウント数という指標が、今回650万アカウントに到達しました。前期末時点では500万台半ばでしたが、今期は3四半期目にして100万弱積み上がっています。

特に4月は、前月比で17万アカウント増加しました。こちらは、4月13日にテレビ東京の『カンブリア宮殿』という番組で、当社の特集が放送されたことが非常に強い追い風となりました。また、このタイミングで獲得した顧客はリテンションが非常に高く、良質な顧客だということも、データ等から把握しています。

業績については、売上高が23.5パーセント成長し、各利益も四半期として過去最高益となっています。

販管費は想定を下回る水準でコントロールできており、経常利益率は18.8パーセントと非常に高水準で推移しています。

また、期初にレンジで業績予想を開示していましたが、今回、利益は期初予想の上限を上回ると見て、修正・開示しています。

それに合わせて、第3四半期を迎え、キャッシュを含めて着地を正確に見通せるようになってきたこともあり、このタイミングで配当予想を初めて公表しました。現時点では、1株当たり40円の配当を予想しています。

MISSION

事業概要をご説明します。

まず、我々のミッションをあらためてご説明させてください。私たちのミッションは、「フィットする暮らし、つくろう。」という言葉で、創業以来みなさまにご説明してきました。

「フィットする暮らし」というと、少しふわっとした表現になるため、「わかりにくいな」と感じられる方もいらっしゃるかもしれません。少し解像度の高い言葉でお伝えすると、「自分の生き方を自分らしいと感じ、満足できること」で、これを私たちは「フィットする暮らし」と呼んでいます。

私たちのサービス、事業活動からアウトプットされるすべては、我々自身、あるいはこのサービスに触れてくださる方、事業で関係してくださる方、すべてが我々との接点を持った後、フィットする暮らしに一歩でも近づくことができたら、という願いを込めて行っています。

私たちの事業「北欧、暮らしの道具店」概要

そのようなミッションを掲げて、我々が取り組んでいる主要な事業が、ライフカルチャープラットフォーム「北欧、暮らしの道具店」です。

さまざまな決算資料や業績に関する資料等をご覧になり、すでに把握していただいている方も多いかと思いますが、我々の収益の大半は、ビジネスラインの中の「D2C」から上がっています。95パーセント以上がこのD2Cによる収益で、残りの5パーセント程度が「ブランドソリューション」というビジネスラインから上がってきています。

大半の収益がD2Cによるため、投資家のみなさまが我々の事業を他社と比較する時には、D2Cやeコマースの事業をメインに取り組んでいるところを参考にされることも多いと認識しています。

ただ、我々のこのライフカルチャープラットフォーム事業は、確かに物販を中心にマネタイズを行っていますが、一般のD2Cやeコマースの事業者等とは、非常に大きく異なるユニークな強みを持っています。

それが、スライドに「強みの源泉」と書いている「コンテンツパブリッシャー」です。この活動を通じて、顧客の創造、顧客との関係維持という部分に取り組んでいます。

一般的に、D2Cやeコマースの事業者が顧客との出会いを作っていく顧客創造のプロセス、また、顧客との関係を維持していくプロセスでは、広告によってお客さまとの出会いを作り、その広告で出会った方々が顧客化した後は、販促という方法で関係を強化していきます。

そのため、広告でお客さまに知ってもらい、買い物をしてもらった後には「セールをやります」「ポイントを差し上げます」「クーポンを差し上げます」といった販促情報を繰り返し届けることによって常連になってもらう流れが一般的ではないかと思います。

しかし我々の場合は、今のお客さまと未来のお客さまに好んでもらえるような魅力的なコンテンツを、インターネット上のあらゆるホットなチャネルに用意し、それらを日々提供することによって、まずはコンテンツがまとう世界観の魅力で、お客さまに興味を持ってもらいます。

そして、そのような世界観のコンテンツを「受け取り続けたい」という動機づけを行い、フォロー、登録、ダウンロードなどをしてもらうことで、魅力的なコンテンツをプッシュで届け続けられるお客さまを増やしていっています。そのようなお客さまが、先ほど「エンゲージメントアカウント」とお伝えしたお客さまであり、現在650万アカウントに到達しています。

つまり、この650万アカウントに対し、我々が日々、今のお客さまと未来のお客さまにとって魅力的な世界観のコンテンツを発信し続けることによって、お客さまとの出会いが生まれ、そして出会ったお客さまが購入転換する動機づけが生まれます。ここに、一度購入したお客さまに繰り返し購入していただけるようなリテンションの動機づけを生む構造があります。

このように成長しながら、物販によって収益を生んでいます。顧客の創造プロセスと、お客さまとの関係性を育てていくプロセスが大きく異なっていることを、ぜひご理解いただければと思います。

エンゲージメントアカウント数は当社を特集したテレビ番組効果もあり増加

我々は、ライフカルチャープラットフォームを構築した上でビジネスを展開してきましたが、そのようなことが今般、先ほどお話しした『カンブリア宮殿』という番組で特集されるに至り、そこで強みを大きく発揮しました。

この『カンブリア宮殿』への出演によって、エンゲージメントアカウント数は前月から17万アカウント増加し、本当にわずかな期間で650万アカウントに到達しています。

スマートフォンアプリに至っては、番組放送中の約1時間で8,600件のダウンロードが発生し、1ヶ月間で12万ダウンロードを達成しました。通常月の2倍には達していないものの、それに近いダウンロードが発生しています。

また、この期間にアプリをダウンロードされた方の初回購入転換率は、約2倍に到達していました。視聴率数パーセントの1時間の番組に出たことを、我々の長期的な成長の礎になるアセットとして残せており、しっかりと成果を生み出せたと思っています。

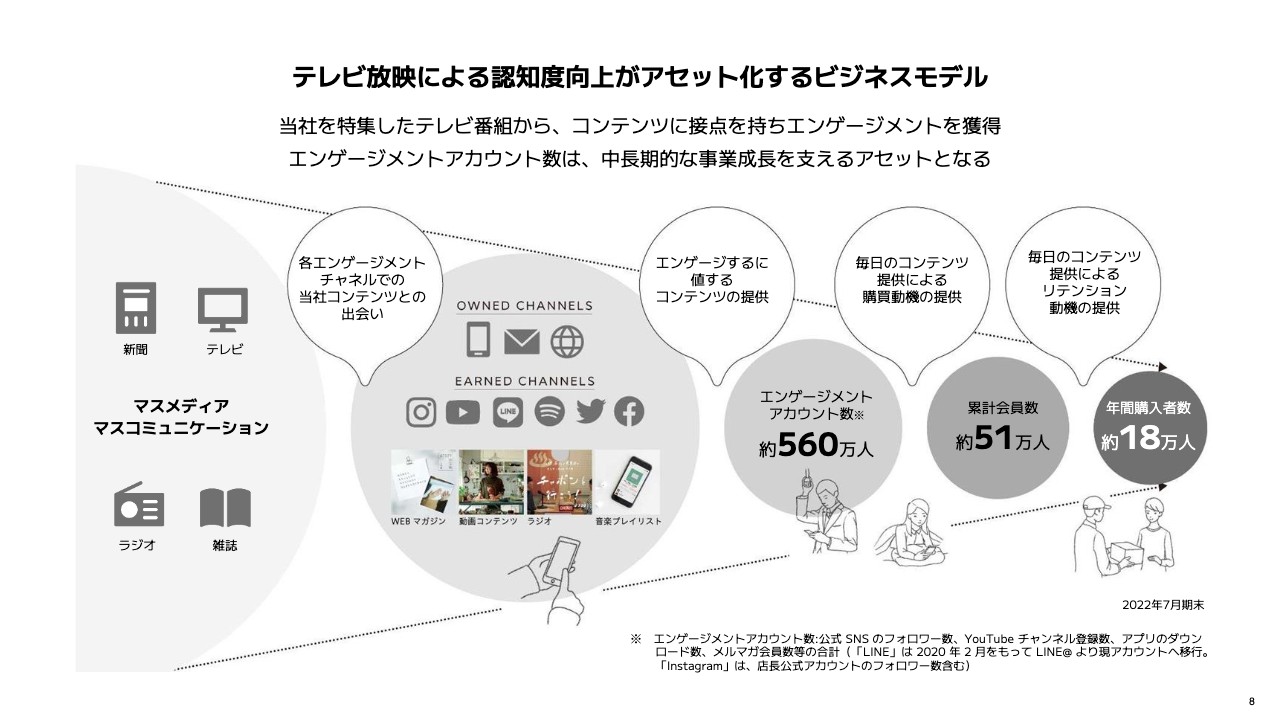

テレビ放映による認知度向上がアセット化するビジネスモデル

テレビ放映が、なぜそのような成果につながるのかを図で表しました。この図の右側の3つの丸の中には、前期末時点の数字を記載しています。先ほどお話しした第3四半期末時点の数字とは若干異なりますが、構造をご理解いただくために、このような図にしています。

左から2つ目の丸には、これまでも繰り返しご説明してきた、我々のさまざまなエンゲージメントチャネルを記載しています。今のお客さまと未来のお客さまに対し、魅力的な世界観のコンテンツをたくさんリーチしていくことによって、エンゲージメントしていただきます。

そして、その方々にコンテンツを届けることによって、購入会員に転換していただきます。また、それを繰り返していくことで年間購入者数や、リテンションする方々のアクティブ率を高めていくことにも取り組んできました。これは上場時より一貫してご説明してきた我々の強みであり、構造です。

その中に今回初めて、1番左側の半円に記載しているマスメディアに我々が登場した結果、どのようになったのかを、この図では左から右に向かって示しています。

今回、『カンブリア宮殿』という非常にすばらしい番組に取り上げてもらった幸運は、一時的な追い風になるだけではありません。この番組で我々に興味を持った方々が、その後、スマートフォンやパソコン等でインターネットにアクセスした時に、インターネット上のどのチャネルに接しても、そのほとんどで我々が大きな存在感を持ち、魅力的なコンテンツを提供している状態です。

どのチャネルにも、触れた方に魅力を感じていただける機会が多く存在しており、SNSであらためて我々に触れた方からはフォローしてもらえる仕組みがあります。また、「YouTube」の場合はチャンネル登録、アプリについてはダウンロードが多く発生しました。

結果的に、マスメディアで得られたアテンションや行為が、その後エンゲージメントチャネル上でエンゲージメントアカウントとしてアセット化していくという構造が、今回の体験で実証されたのではないかと考えています。

我々としては、これまでほとんど意識してこなかったマスメディア、マスコミュニケーションという分野においても、これから少しずつ知見を溜めていくことで、新たなお客さまとの出会いや、興味を持ってもらうための方法を模索していきたいと考えています。

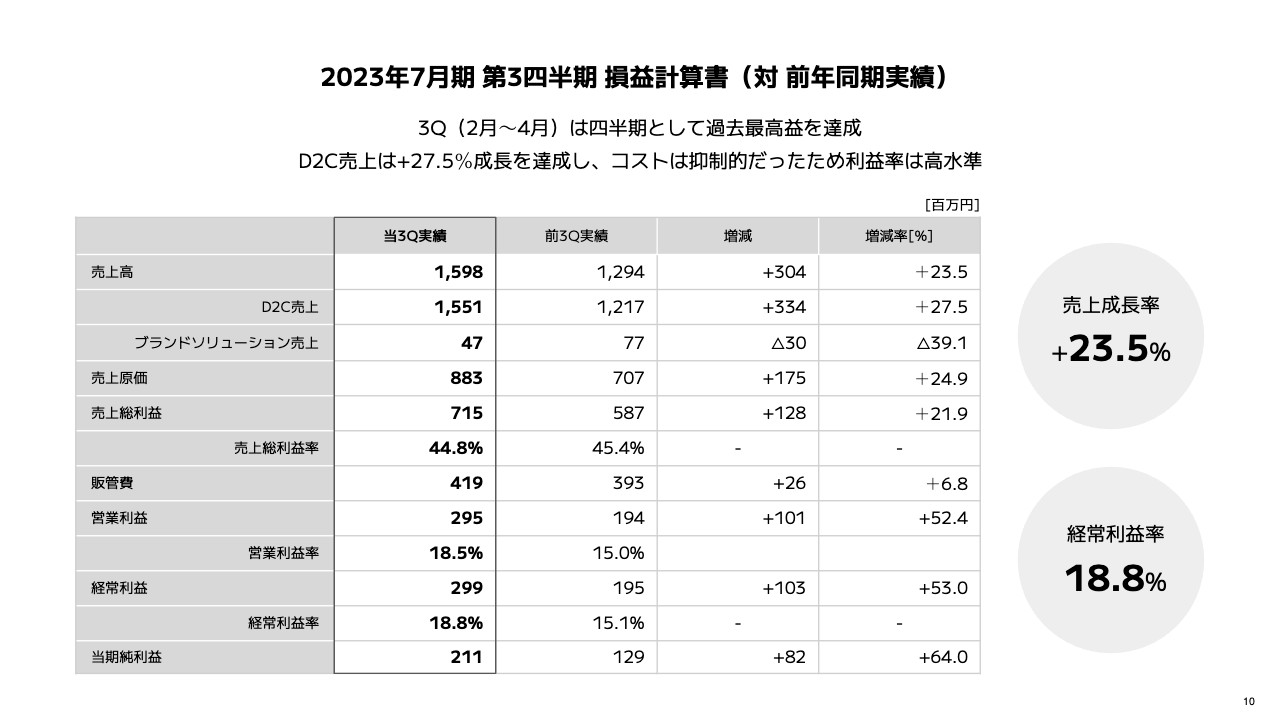

2023年7月期 第3四半期 損益計算書(対 前年同期実績)

山口揚平氏(以下、山口):今期の決算概要と業績予想の修正について、私からご説明します。まず、P/Lの概況についてです。スライドの表は3ヶ月間の前年同期との比較になります。

売上高はトータルで23.5パーセントの成長となっています。そのうち、D2Cの売上は27.5パーセントと、非常に高い成長を達成できました。第3四半期は、インフレの影響やコロナ禍による行動制限が本格的に緩和され始めるなど、いろいろな購買行動の変化がありました。それらをしっかりと乗り越え、高い成長をあげることができました。

売上高がそのように伸びた結果、営業利益および経常利益は3億円規模にまで伸びています。当期純利益も含め、利益は四半期として過去最高益を達成しました。

販管費も増加していますが、6.8パーセント増に抑えられているため、収益性は非常に高く、経常利益率は18.8パーセントとなっています。

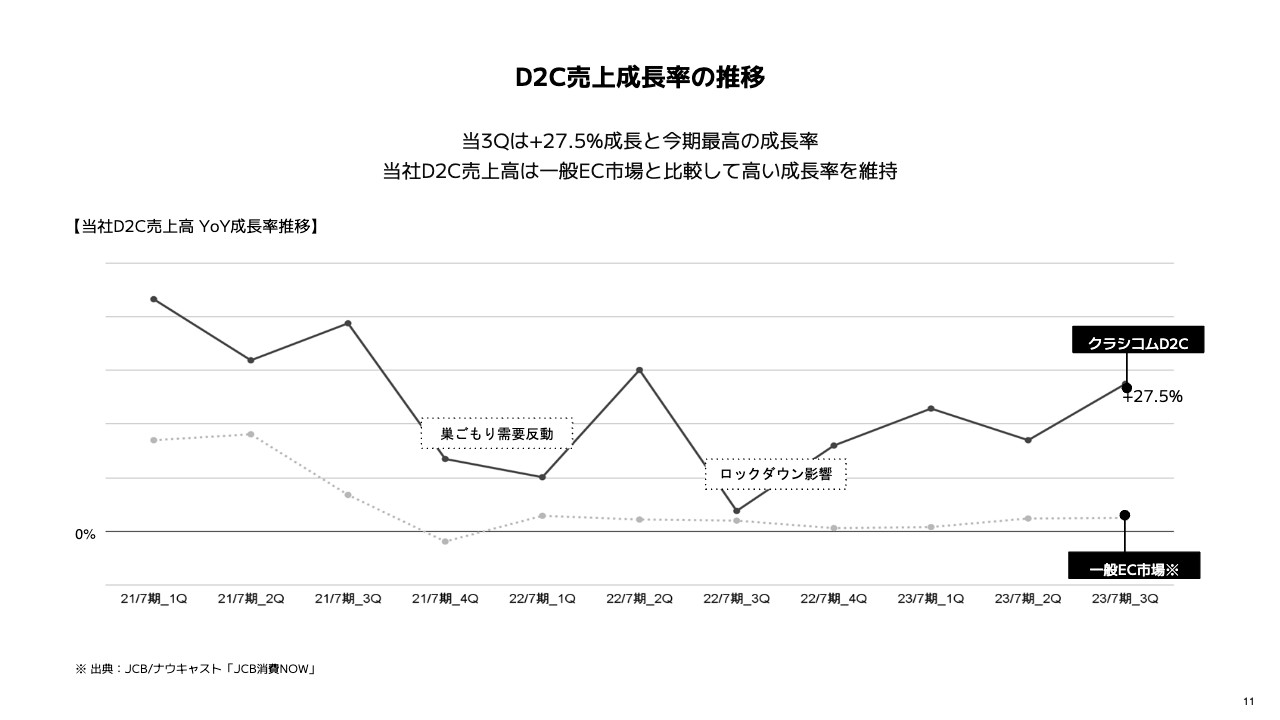

D2C売上成長率の推移

D2Cの売上成長率の推移です。スライドのグラフでは、実線が当社のD2Cの成長率、点線が一般EC市場の成長率を表しています。

先ほどお伝えしたとおり、当社の第3四半期の成長率は27.5パーセントで、今期最高となりました。こちらは、上海市のロックダウンの影響で、前第3四半期の成長率が鈍化していたことによる反動減も、もちろんあります。また、先ほどご説明したように、テレビ放映による一時的な影響もあります。

しかしそれ以上に、プラットフォームが十分に拡大できていることが、高成長を支えていると考えています。

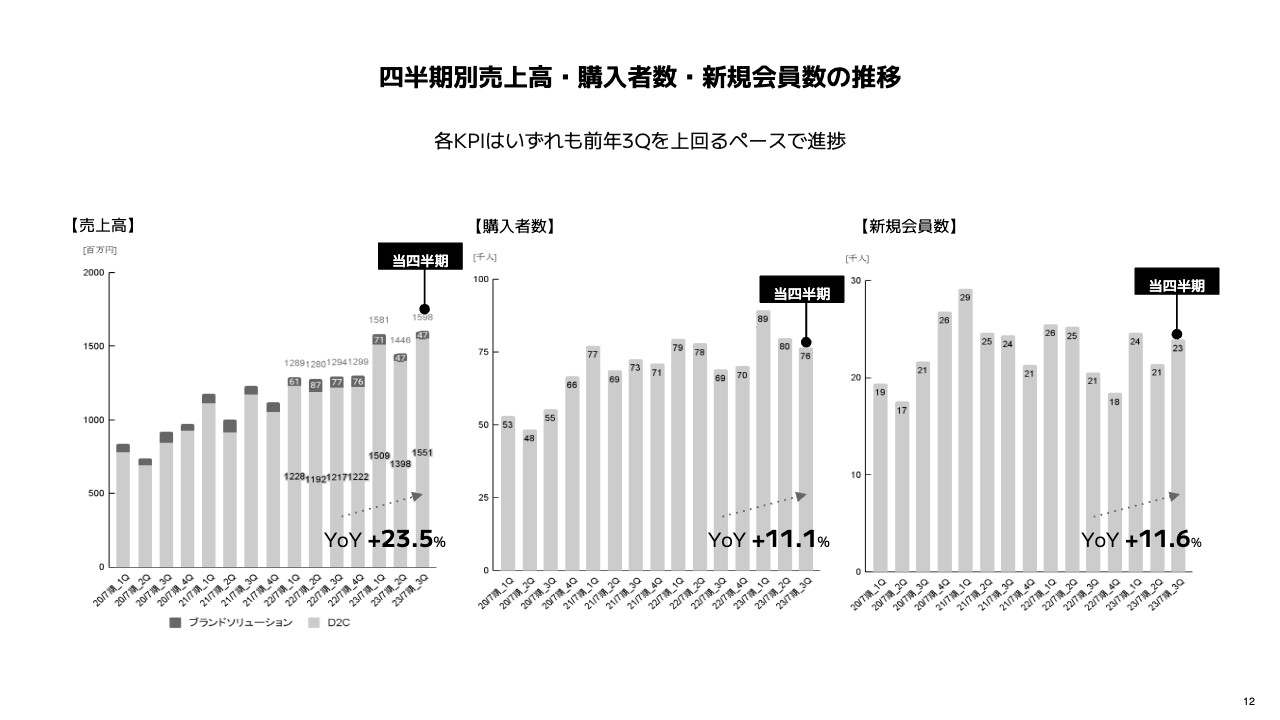

四半期別売上高・購入者数・新規会員数の推移

売上高と各KPIの四半期ごとの推移です。前回の決算説明会で、これらの指標の推移には「季節性がある」とお伝えしました。また、この数年は外部環境の影響をかなり受けているため、少し見づらくなっていますが、第3四半期は売上高・購入者数・新規会員数のすべてを、前年同期比でしっかりと伸ばせています。

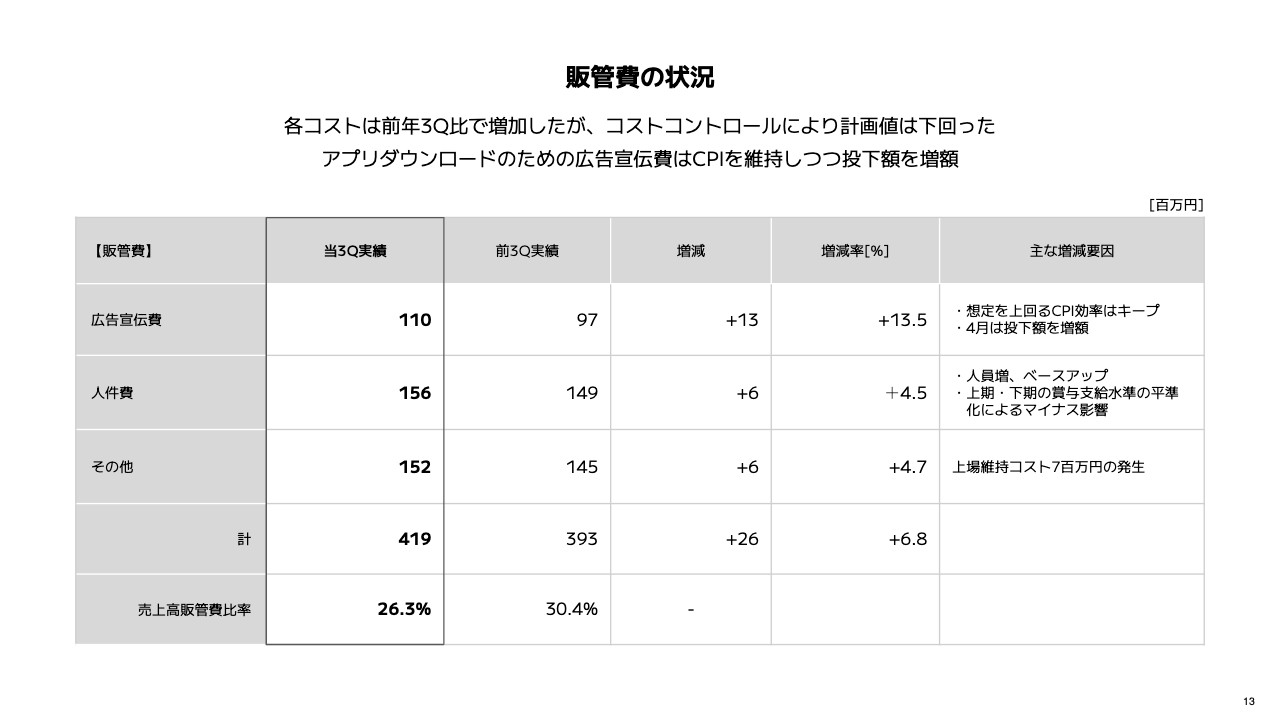

販管費の状況

販管費は全体的に少しずつ増えていますが、コストコントロールにより、計画値は下回っています。

広告宣伝費は、引き続きCPIを非常によい効率でキープできています。4月はテレビ放映の反響が大きく、マーケティング費用を増やしていることもあり、前年同期比でコストが増えています。

人件費は、人員の増加と、2月から実施しているベースアップの影響で増加となりました。なお、第2四半期までと比較すると、増減幅が少し小さくなっていますが、こちらは当期に賞与の支給方法を変更した影響です。

その他のコストは、主に上場維持コストの発生により、増加しています。

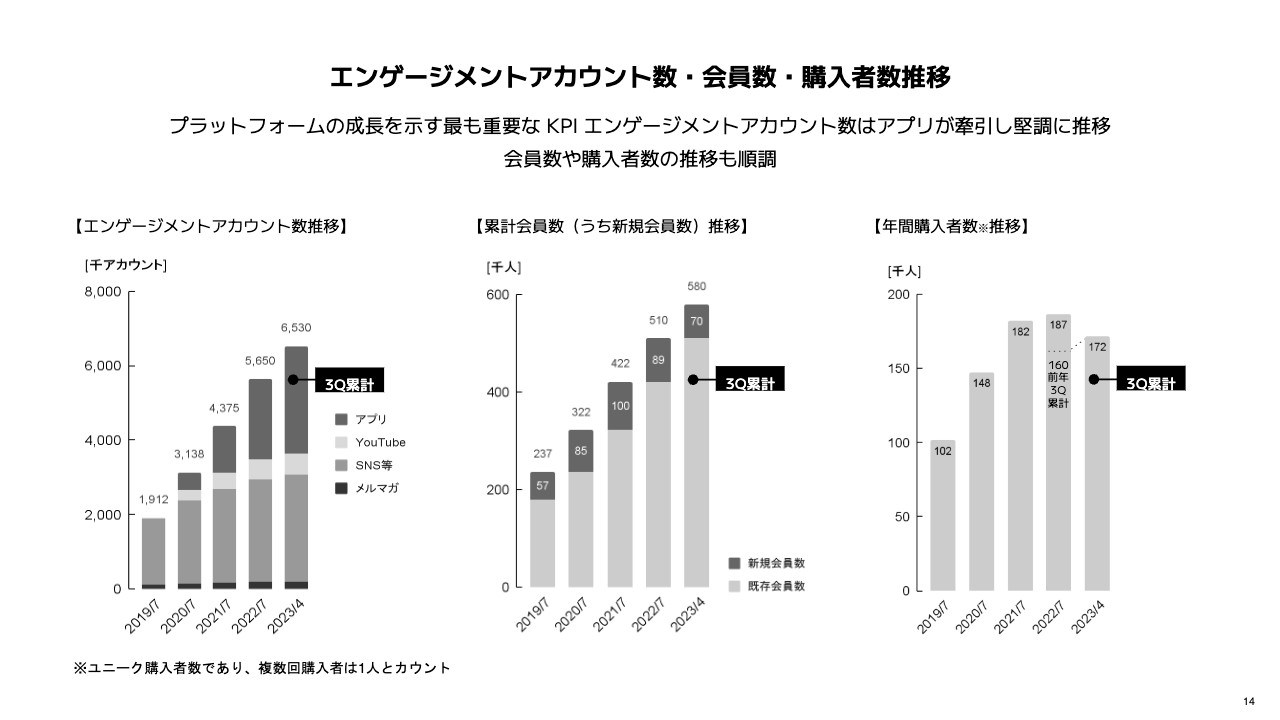

エンゲージメントアカウント数・会員数・購入者数推移

ここからは、9ヶ月間の累計での説明に移ります。スライドに記載している、エンゲージメントアカウント数・会員数・購入者数は、当社のプラットフォームの成長を示すKPIです。これらをそれぞれ順調に伸ばすことができました。

テレビ放映の影響による短期的な売上の増加ももちろんありますが、当社の中長期の成長を支えるプラットフォームの基盤となるKPIも、順調に伸びています。

前期末からの9ヶ月間で、エンゲージメントアカウント数は90万アカウント増となりました。引き続き、アプリがその伸びを牽引しています。

累計会員数も58万人となり、7万人増えています。

年間購入者数も17万2,000人まで積み上がっています。昨年1年間の購入者数である18万7,000人には到達していませんが、昨年の9ヶ月間と比較すると、順調に伸ばすことができています。

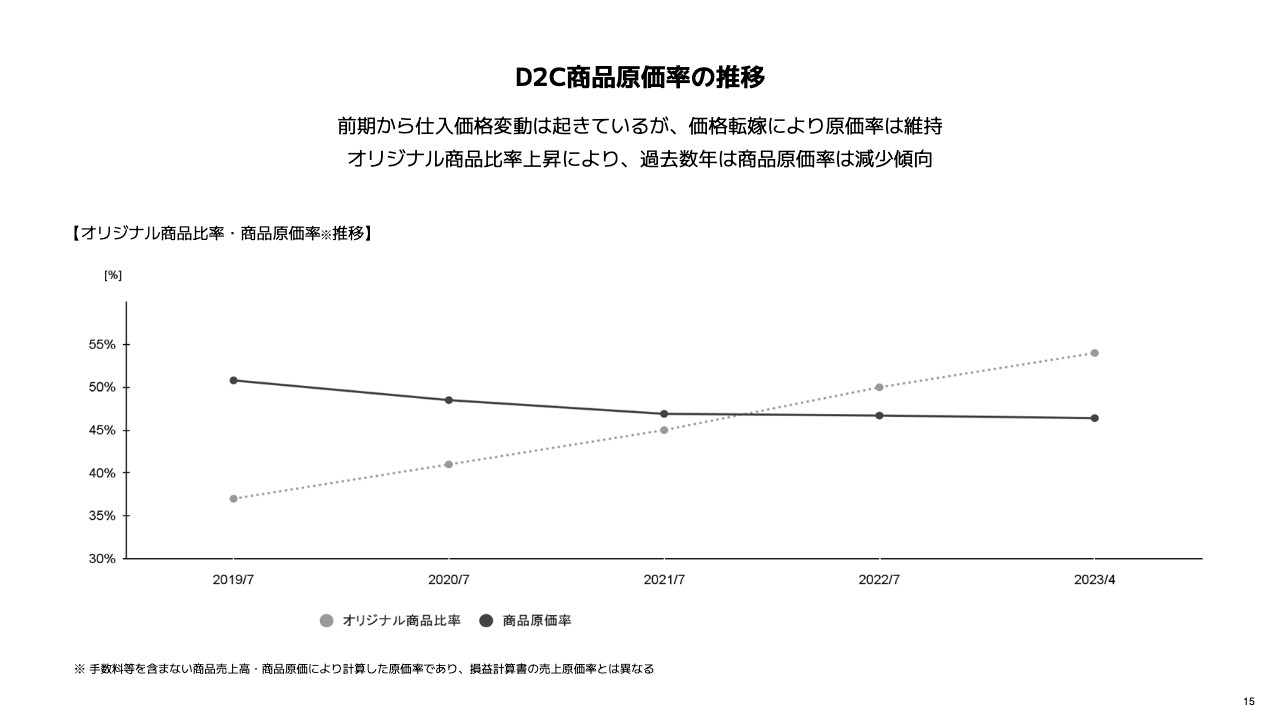

D2C商品原価率の推移

商品の原価率の推移についてです。スライドのグラフでは、実線が商品原価率、点線が当社の売上に占めるオリジナル商品の比率を表しています。

前期から原材料の高騰や為替の影響により、仕入価格が上昇しているものの、価格転嫁によって原価率は悪化していません。また、オリジナル商品の比率の増加に伴い、今期は前期と比較すると若干、改善できています。

2023年7月期 第3四半期 貸借対照表

貸借対照表についてです。前期末と比較すると、期首に行ったIPOに伴う資金調達により、現預金と純資産が大きく増加しています。そのため、現預金から借入金を差し引いたネットキャッシュは、第3四半期末時点で38.4億円と潤沢になっています。

その他の資産や負債は、事業規模の拡大に伴い増加しています。商品が約1.7億円増加していますが、こちらは5月に発売する新商品の在庫準備などの影響によるものです。今回の第3四半期決算においても、評価減のない健全な在庫となっています。

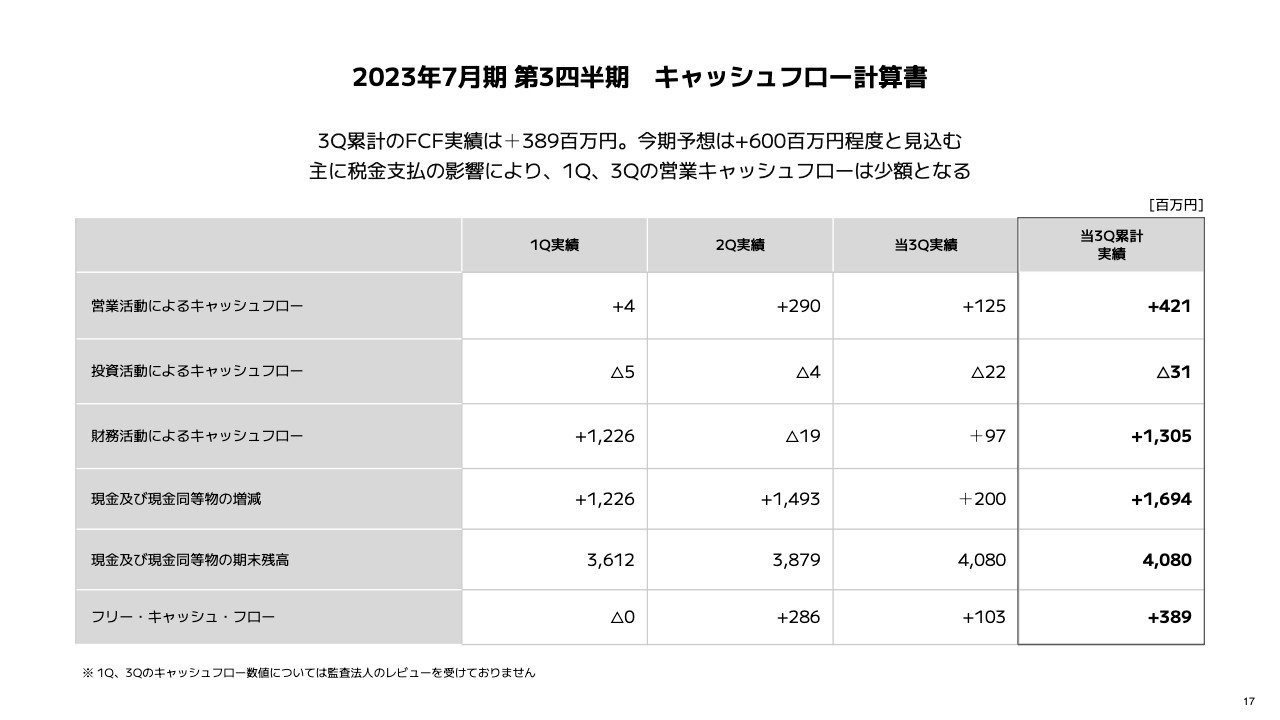

2023年7月期 第3四半期 キャッシュフロー計算書

今回の決算説明より、キャッシュフロー計算書の概要のスライドを追加しました。表の右端には、当第3四半期までの累計9ヶ月間の実績を記載しています。

1番下の行には、フリー・キャッシュ・フローを記載しており、こちらは累計9ヶ月間で約3.9億円を獲得できています。今期の予想としては、通年で約6億円のフリー・キャッシュ・フローを得られると見込んでいます。

なお、第1四半期実績、第2四半期実績、第3四半期実績の列は、それぞれの3ヶ月間におけるキャッシュフローの状況となっています。

営業活動によるキャッシュフローは記載のとおり、第1四半期と第3四半期が少額ですが、こちらは主に税金の支払いの影響によるものです。キャッシュフローの動きも、四半期ごとに少しばらつきがあることをご理解いただければと思います。

なお、第1四半期、第3四半期のキャッシュフローは、監査法人のレビューは受けておらず、当社独自の計算であることをご了承ください。

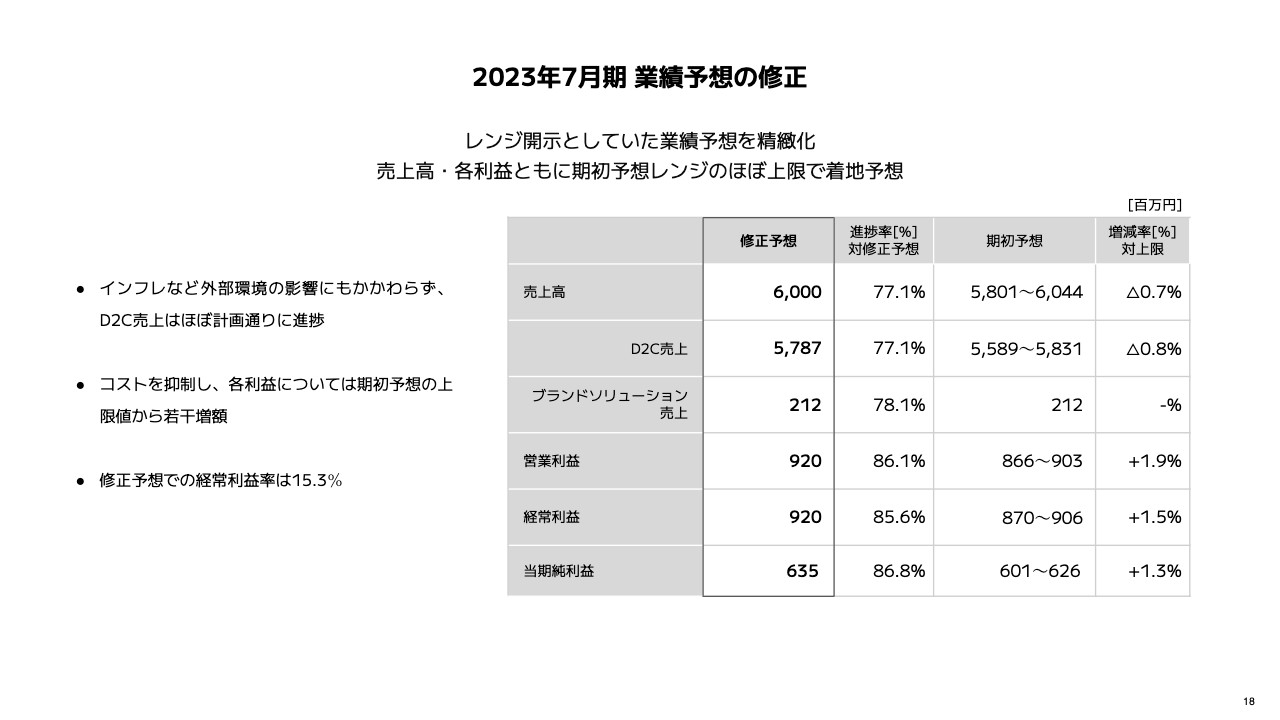

2023年7月期 業績予想の修正

業績予想の修正についてです。足元の状況も鑑み、着地を精緻に見積もった結果、業績予想を修正することにしました。当初の業績予想はレンジで開示していましたが、今回の修正予想は特定値としています。全体的には、当初の予想で上限として見込んでいた数字にほぼ近いかたちでの着地見通しとなっています。

現在、D2Cの売上は約58億円での着地を見込んでいます。前年の売上と比較すると、19パーセントの成長となります。ブランドソリューションの売上については変更ありません。

また、販管費が抑えられているため、営業利益、経常利益、当期純利益は、当初の予算上限よりも、若干上回る水準に修正しています。結果として、経常利益率は15.3パーセントで着地する見通しです。

スライドの表の左から3つ目をご覧ください。こちらは今ご説明した修正予算に対する第3四半期の進捗率となっています。利益の進捗率が高くなっているのは、利益率15パーセント程度という水準の中で、中長期の成長への投資のため、調達資金を第4四半期でしっかりと使う予定になっているためです。

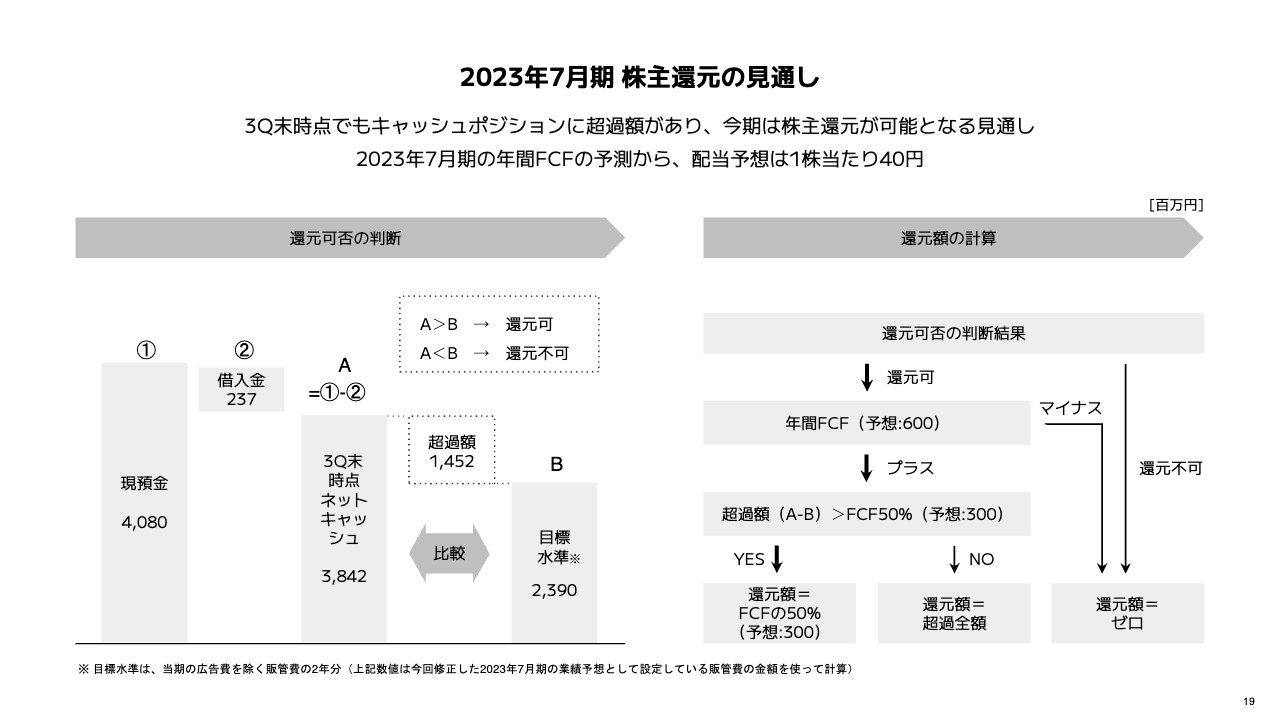

2023年7月期 株主還元の見通し

2023年7月期の株主還元の見通しもアップデートしました。第3四半期末時点でもキャッシュポジションに余裕があるため、今期は株主還元が可能になると見通しています。この判断の詳細については、左側のチャートをご覧ください。

次に、還元額についてです。先ほどお伝えしたとおり、当期の年間フリー・キャッシュ・フローを現在、6億円と見込んでいます。そのため、その50パーセントの3億円が株主還元額になると計算しています。詳細については、右側のチャートをご覧ください。

今期は配当以外の株主還元は想定していないため、先ほどの3億円が期末配当に回ります。そのような前提にもとづき、配当予想は1株当たり40円に変更しています。

なお、実際の配当額は決算が締まった後に再計算するため、この40円から若干のブレが生じると、変更の可能性があることをご理解ください。

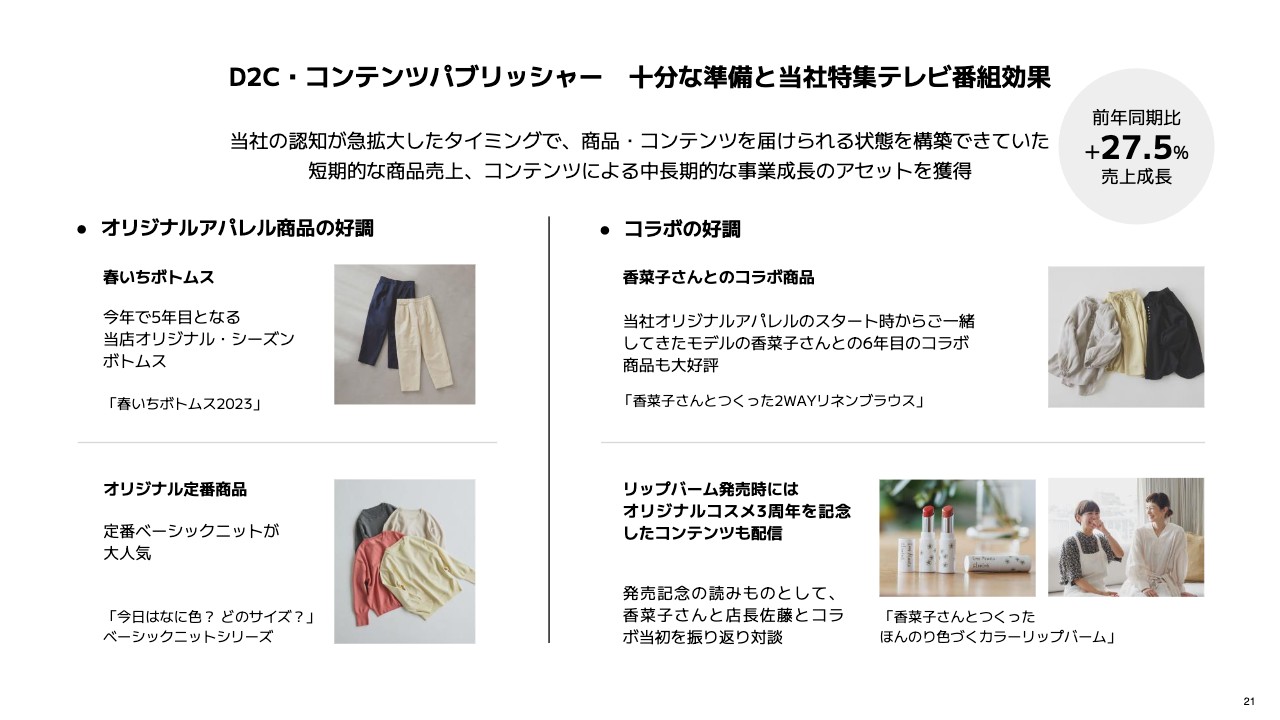

D2C・コンテンツパブリッシャー 十分な準備と当社特集テレビ番組効果

青木:第3四半期の事業ハイライトについて、D2Cおよびブランドソリューションのビジネスラインをそれぞれご説明します。

D2Cについては、当社の認知が拡大したタイミングで非常に多様な商品・コンテンツを届けられる状況を構築していました。その結果、今期は前年同期比で27.5パーセントと大きな売上成長を実現できました。

商品の中では、定番のアパレル商品等が非常に好調でした。加えて、昨今では著名な方々や他のブランドとのコラボレーションにより、商品開発に注力し始めています。それらが順次、良い成果をあげていることが、大きな成長の起爆剤になったと考えています。

具体的には、お客さまからもとても人気がある、モデル、イラストレーターの香菜子さんと洋服のコラボ商品を作ったほか、昨今、我々が注力しているコスメ分野でも商品の開発を行いました。どちらの取り組みも、非常に大きな反響を得ています。

今後もさまざまな機会を通じて、我々のお客さまが支持されている個人の方、あるいは他のブランドとのコラボ商品を積極的に開発していくことにより、顧客基盤を一層強固なものにしていきたいと考えています。

ブランドソリューション 案件多数受注

ブランドソリューションについても、第3四半期中は本当にさまざまな取り組みを行うことができました。

例えば、化粧品の「DECENCIA(ディセンシア)」というブランドとは、当社が「YouTube」でお届けしている人物ドキュメンタリー番組「うんともすんとも日和」とのタイアップが実現しました。

DECENCIAの社長である山口さまを密着するドキュメンタリーを、タイアップというかたちで提供する取り組みを進めてきたのですが、そちらを今回リリースできました。非常に好評で、クライアントにも非常に満足いただいています。

また、最近、当社にアパレルブランドや有力なアパレルメーカーからの問い合わせや発注が相次いでいる状況があります。「BRAND NOTE」というタイアップ記事の中でも紹介していますが、今回、ゴールドウインのアクティブウエアブランド「DANSKIN」とのコラボレーションが実現しました。

当初、我々のタイアップの得意分野は、生活用品や家電など、当社があまり手掛けていない商材を取り扱うメーカーからの発注が多い状況でした。しかし昨今は、化粧品や洋服などの商品を多数販売している、実績のあるブランドからお声がけいただく機会が非常に増えてきています。

また、当社のカテゴリの中で非常に成果が出やすい、暮らしに密接した家具の領域では、リモートワークが一般的になった昨今、家で仕事する際の使いやすい椅子への需要が高まりました。そのようなワークチェアを紹介する記事にアクセスしたユーザーの半分程度が、実際のクライアントの販売ページに遷移するということも起きています。

ブランドソリューション事業については、このようなすばらしい成果を生み出しながら、価値および質の高い事業成果を今後も積み上げていきたいと考えています。

以上で当社の2023年7月期第3四半期の決算説明を終了させていただきます。

質疑応答:今後のテレビ放映およびマスメディア戦略について

司会者:「今後予定しているテレビ放映やマスメディア戦略はありますか?」というご質問です。

青木:テレビでの放映については、今みなさまにお知らせできるような計画や予定はありません。ただ、今回の取り組みの中で、テレビを含めたマスメディアの力を、我々の構造をもってすれば、一般的な効果よりは高められるのではないかという仮説が生まれたことは事実です。

そのため、慎重に判断しながらもマスメディアを活用したマーケティングやブランディングの取り組みについて、これから検討、研究していきたいと考えています。

質疑応答:第4四半期の中長期成長への投資について

司会者:「第4四半期の中長期成長への投資について、具体的に教えてください」というご質問です。

青木:第4四半期には、我々の成長の源泉であるエンゲージメントアカウント数をしっかりと伸ばしていきます。とりわけ成長を牽引しているアプリのダウンロード数を増やすため、マーケティング費用を多めに配分していくことを考えています。

『カンブリア宮殿』によって一定の認知や好意度が高まったこの機会は、まさに効率よくダウンロードを獲得できる良い時期です。CPIの我々の基準値が合う間は、最大限投資を行っていきたいと考えているため、そちらに投資する割合が大きくなります。

また、昨今はインフレや生活費の高騰が話題になっており、それに伴い、全体の人件費相場の向上が日本でも少しずつ見えてきている状況です。当社も営業利益率、経常利益率15パーセント程度という基準値の中で、社員に対しても最大限の還元を実施していきたいと考えています。

質疑応答:定価消化率・商品回転率の状況および今後の見通しについて

司会者:「定価消化率、商品回転率の状況と、今後の見通しについて教えてください」というご質問です。

山口:こちらについて、現在のところ精緻な見通しは立てられていません。年度が締まったところで計算し、その点についてはしっかりと説明していきたいと考えています。

質疑応答:データ分析・システム開発における人材強化とAI活用の方針について

司会者:「今後、データ分析やシステム開発の重要性が増していくと思われます。この分野の人材強化やAIの活用法について、御社の方針を教えてください」というご質問です。

青木:当社では、すでにエンジニアリングチームが社内に存在しており、一定数のテクノロジー人材が在籍しています。それでも不十分な部分に関しては、社外の業務委託の方々あるいはパートナー企業のみなさまでカバーしています。つまり、現時点ではリソースが十分に確保できている状況です。

人材を一層強化していくため、これまでもアライアンスや採用の強化を継続的に行ってきました。引き続き、積極的に取り組んでいきたいと思っています。

昨今、生成系AIが急速に進歩しており、この分野がある種、カンブリア期のような状況を呈しています。そのため、当社でも「生成系AIを事業にどのように活用していくべきか」についてのスタディやリサーチをすでに始めています。

ただ、現時点では業務のどの部分にどのようなかたちで実装すれば、事業価値や生産性を上げられるかについて完全には視覚化できておらず、具体的な計画が立てられているわけでもありません。

しかし、非常に興味を持って観察しており、オポチュニティがあれば活かせるだけのリソースはすでに持っていると理解しています。

質疑応答:アパレル事業のD2C分野における売上シェア・伸長率・第4四半期の強化ポイントについて

司会者:「アパレル事業のD2C分野における売上シェアと、前年同期比での伸長率、第4四半期での強化ポイントを教えてください」というご質問です。

青木:伸長率の部分までは、CFOの山口からご回答し、強化ポイントについては私からご回答します。

山口:D2Cにおけるアパレルのシェアは、6割前後となっています。伸長率については、今正確にはご説明できないため、別の機会にお伝えします。

青木:現在、D2Cにおけるアパレルの割合は向上しており、全体の売上も向上しています。そのようなことを踏まえると、伸長率は、アパレル単体で見れば売上の成長率を超える数字であろうと想像されます。正確な数字を今ここで開示することはできませんが、おおむねそのような方向だと認識しています。

また、第4四半期での強化ポイントについては、先ほどお伝えしたように、コラボレーションが1つの軸になっています。

アパレルは十分に伸長しており、前四半期ぐらいから強化し始めたアンダーウェアや、ここ2年、3年の注力ポイントであるコスメでも、少しずつ当たりどころが見えてきている状況です。これらから得られたインサイトを反映した商品を少しずつ出していくことが、第4四半期の強化ポイントになると考えています。

新着ログ

「小売業」のログ