Atlas Technologies株式会社 2022年12月期決算説明

Atlas Technologies、売上高は前年比28.3%増で着地 新規クライアント獲得と継続クライアント深耕が奏功

2022年12月期決算説明

山本浩司氏(以下、山本):みなさま、こんにちは。本日はAtlas Technologies株式会社の2022年12月期通期決算説明会にご参加いただきまして、誠にありがとうございます。代表取締役社長の山本でございます。本日は資料を使いながら決算概要のご説明をさせていただきます。その後にみなさまからご質問をいただければと思いますので、どうぞよろしくお願いいたします。

目次

目次をご覧ください。本日は、スライドに記載している順でご説明します。

会社概要

はじめに、会社概要についてご説明します。当社はFintech領域のコンサルティングやプロジェクト実行支援サービスを、国内外のクライアントに対して提供しています。設立は2018年1月、決算期は12月です。2022年12月期で5期目を終えました。東京とシンガポールにオフィスを持ち、事業活動を展開しています。

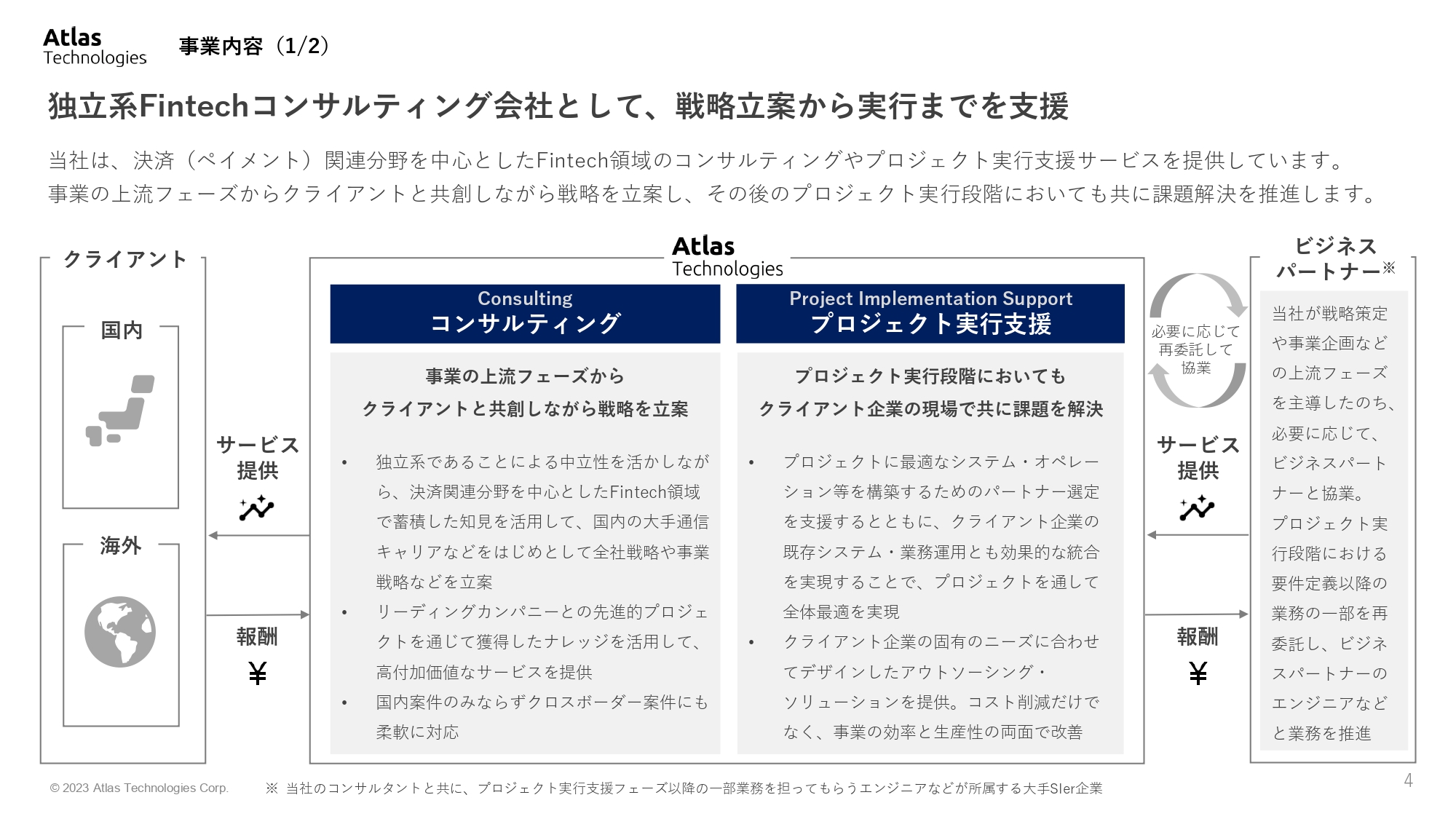

事業内容(1/2)

事業内容についてご説明します。当社は独立系Fintechコンサルティング会社として、クライアントの戦略立案から実行までを支援しています。特に、当社はFintech領域において、決済(ペイメント)関連分野を戦略領域として注力しながら、コンサルティングやプロジェクト実行支援サービスを提供しています。

スライド中央に記載のとおり、コンサルティングにおいては、事業の上流フェーズからクライアントと協働しながら戦略を立案しています。また、プロジェクト実行支援においても、各プロジェクトの実行フェーズでともに課題解決を推進しています。

スライド右側に記載したビジネスパートナーとは、当社のコンサルタントとともに、プロジェクト実行支援フェーズにおける、要件定義などの一部業務を担ってもらうエンジニアが所属する大手SIer企業を指しています。

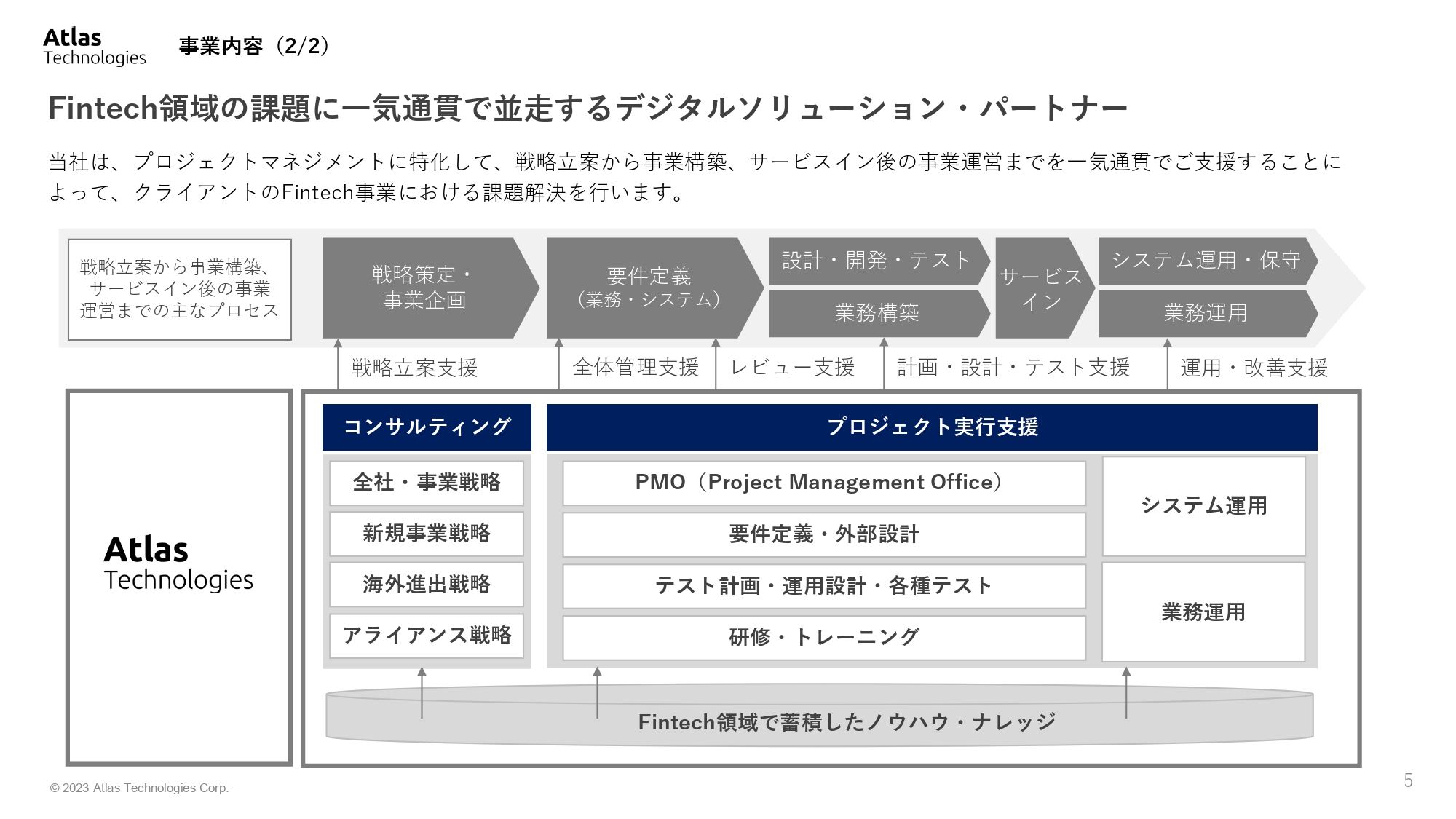

事業内容(2/2)

事業内容の続きです。当社はFintech領域の課題に一気通貫で並走する、デジタルソリューション・パートナーです。プロジェクトマネジメントに特化して、戦略立案から事業構築、サービスイン後の事業運営までをトータルで支援することによって、クライアントのFintech事業における課題解決を行っています。

スライド上段には、戦略立案から事業構築、サービスイン後の事業運営までの、主なプロセスを記載しています。これらの各プロセスに対して、スライド中段以降に記載のとおり、当社のコンサルタントがプロジェクトごとにチームを組成して、さまざまなサービスを提供しています。以上が会社概要のご説明です。

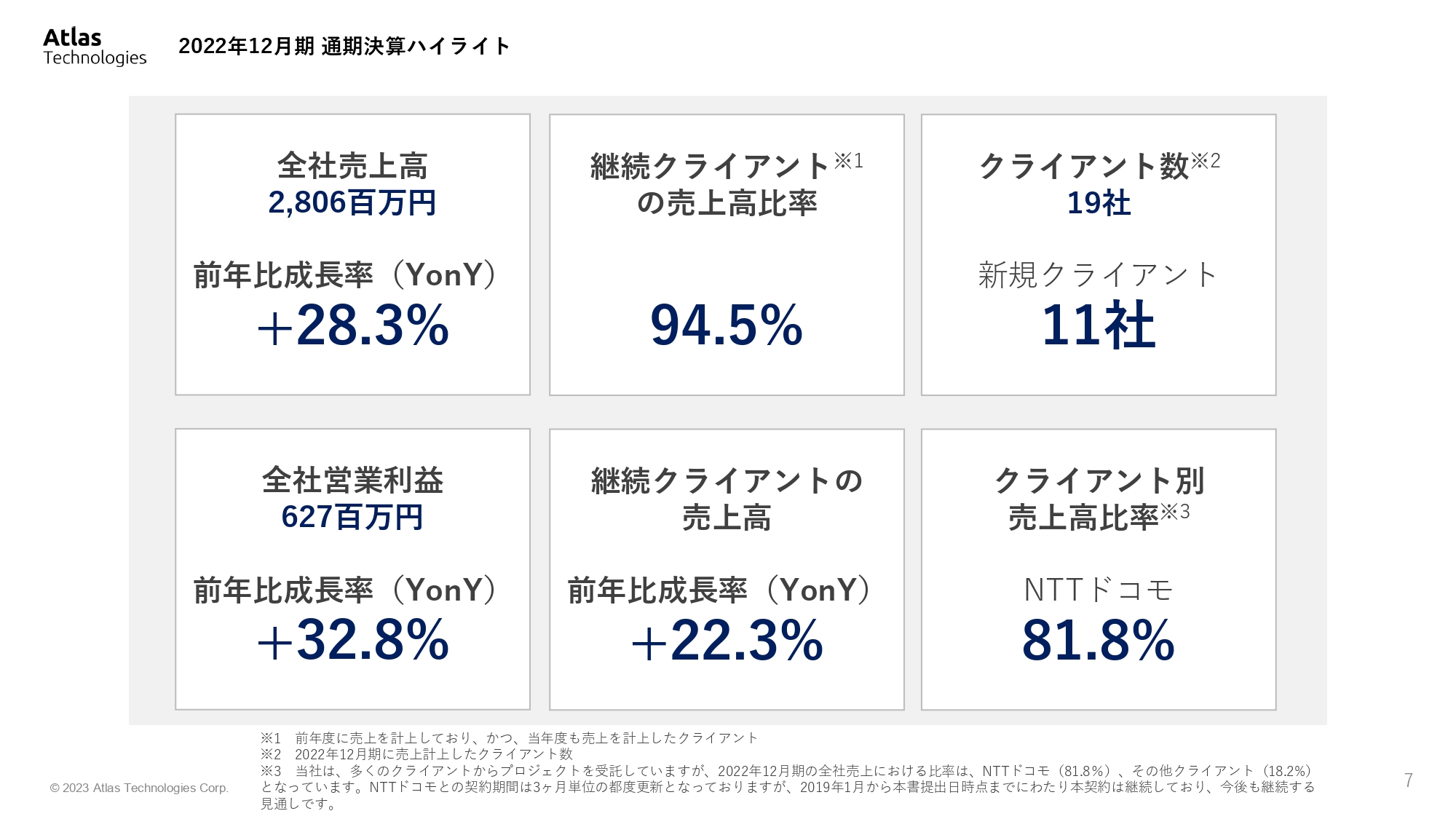

2022年12月期 通期決算ハイライト

2022年12月期通期決算ハイライトはご覧のとおりです。スライド右上のクライアント数は19社で、新規クライアントも大企業を中心に11社獲得できています。

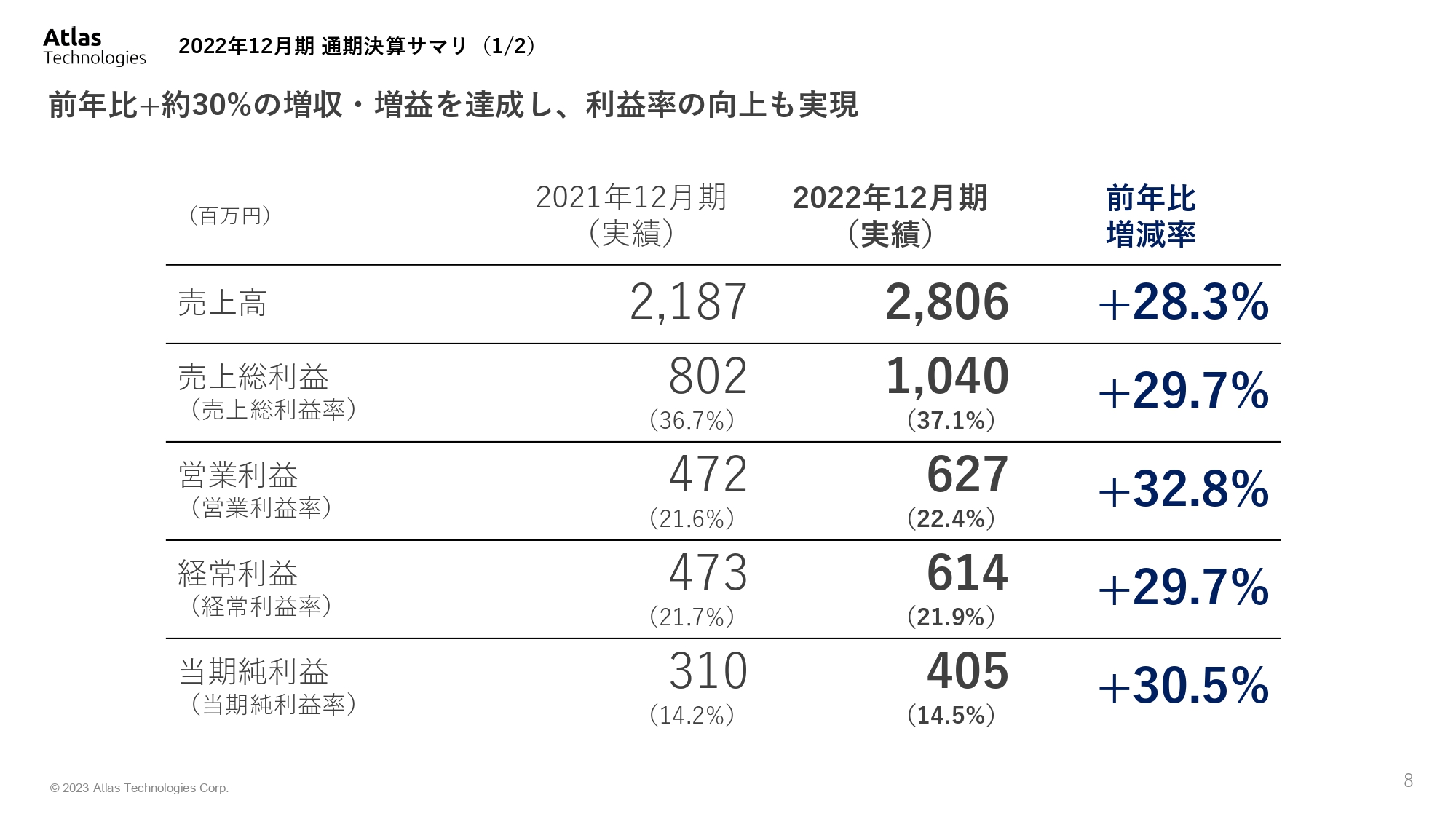

2022年12月期 通期決算サマリ(1/2)

2022年12月期通期決算サマリです。前年比で約30パーセントの増収増益を達成して、利益率の向上も実現しています。

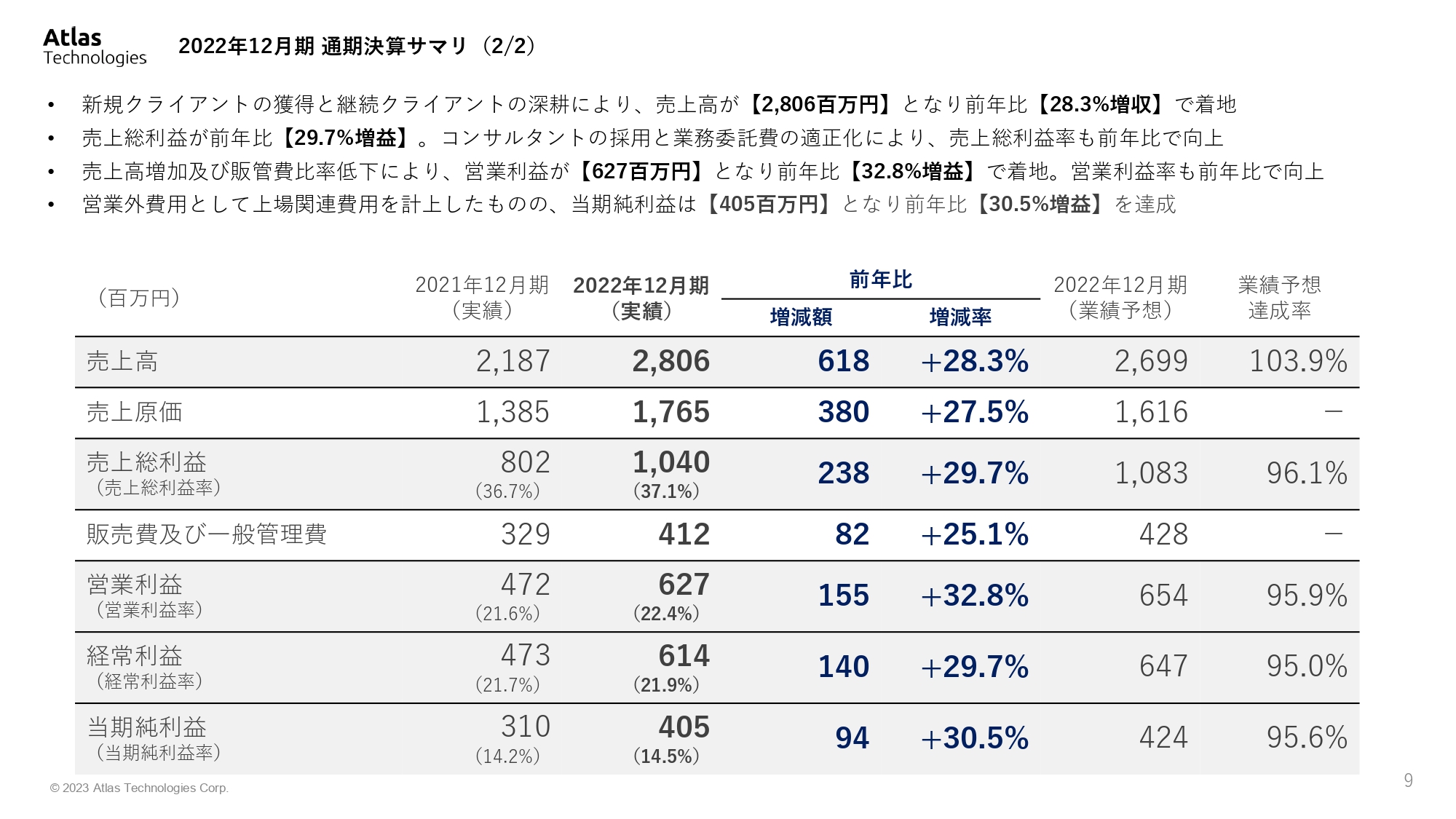

2022年12月期 通期決算サマリ(2/2)

2021年12月期実績との対比についてご説明します。新規クライアントの獲得と、継続クライアントのアップセルが実現でき、売上高は28億600万円、前年比28.3パーセントの増収で着地しました。売上総利益は前年比29.7パーセントの増益です。コンサルタントの採用と業務委託費の適正化によって、売上総利益率も前年比で向上しています。

また、売上高増加及び販管費比率低下によって、営業利益が6億2,700万円となり、前年比32.8パーセントの増益で着地しています。同様に、営業利益率も前年比で向上しています。営業外費用として上場関連費用を計上したものの、当期純利益は4億500万円となり、前年比30.5パーセントの増益を達成しました。

続いて、表の右側に記載している2022年12月期業績予想との対比についてご説明します。売上高は業績予想を上回り、段階利益もおおむね業績予想どおりの着地です。当社のビジネスにおける売上は、クライアントのプロジェクト期間全体を通じてもたらされるため、2023年12月期以降のプロジェクトの受注も見据え、収益機会を最大化するためにビジネスパートナーのアサインを強化したことにより、売上高が予想を1億700万円上回り、業績予想達成率は103.9パーセントで着地しています。

売上総利益は、今お伝えしたビジネスパートナーのアサイン強化に伴う業務委託費の増加によって、業績予想達成率は96.1パーセントで着地しました。また、売上高の増加及び販管費の低下もあって、営業利益の業績予想達成率は95.9パーセントで着地しました。また、営業外費用として当初見込んでいた上場関連費用からの上振れ分も計上した結果、当期純利益は業績予想達成率95.6パーセントとなりました。

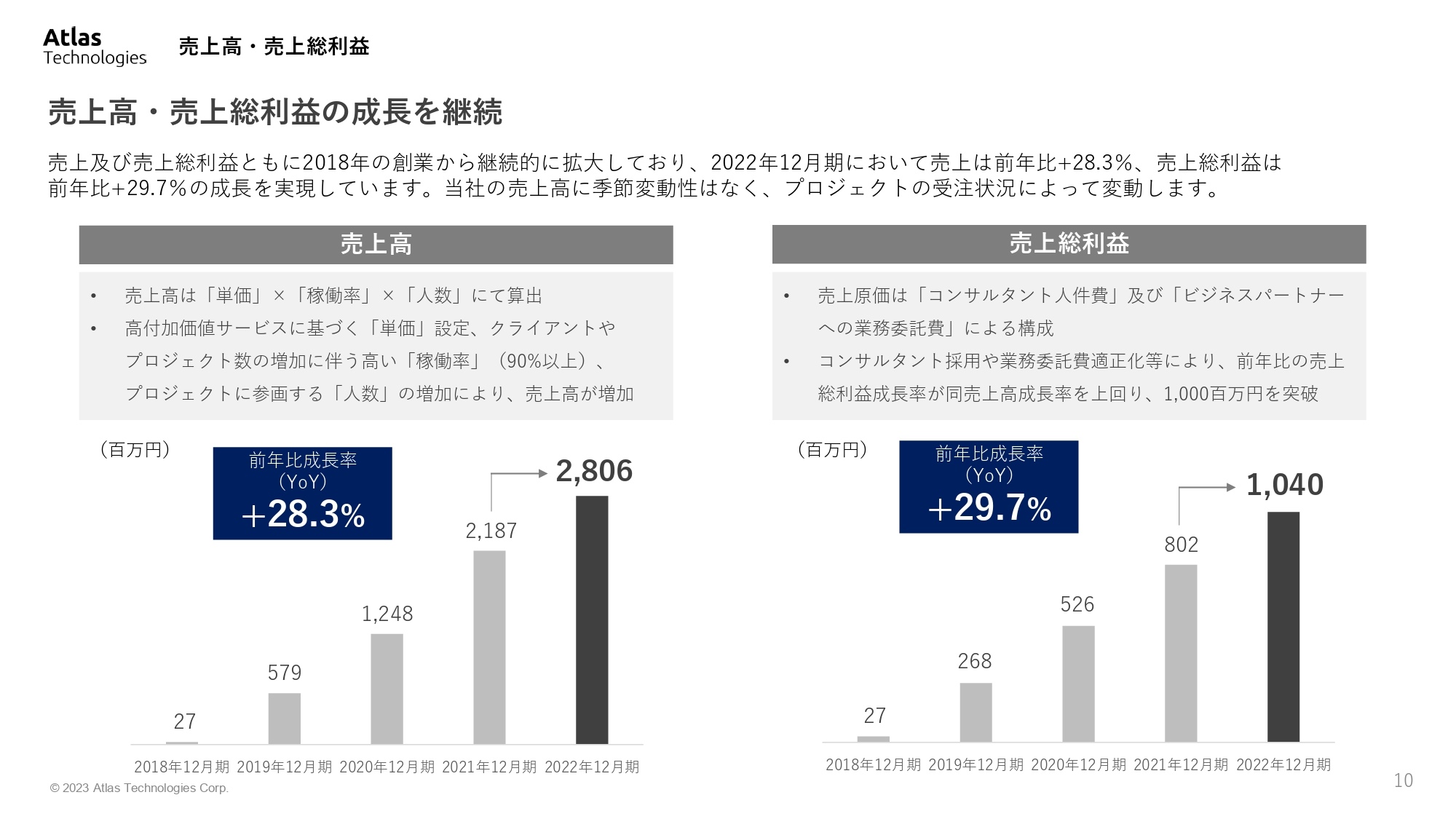

売上高・売上総利益

売上高及び売上総利益についてです。ともに継続的に拡大しており、2022年12月期において、売上高は前年比プラス28.3パーセント、売上総利益は前年比プラス29.7パーセントの成長を実現しています。当社の売上高に季節変動性はなく、プロジェクトの受注状況によって変動します。

当社の売上高は、「『単価』×『稼働率』×『人数』」にて算出しています。高付加価値サービスに基づく「単価」の設定、また、クライアントやプロジェクト数の増加に伴う高い「稼働率(現状90パーセント以上)」、プロジェクトに参画する「人数」の増加によって、売上高が増加しています。

スライド右側の売上総利益について、売上原価は「コンサルタント人件費」と「ビジネスパートナーへの業務委託費」によって構成されています。コンサルタントの採用や業務委託費の適正化などによって、前年比の売上総利益成長率が同売上高成長率を上回り、10億円の大台を突破しました。

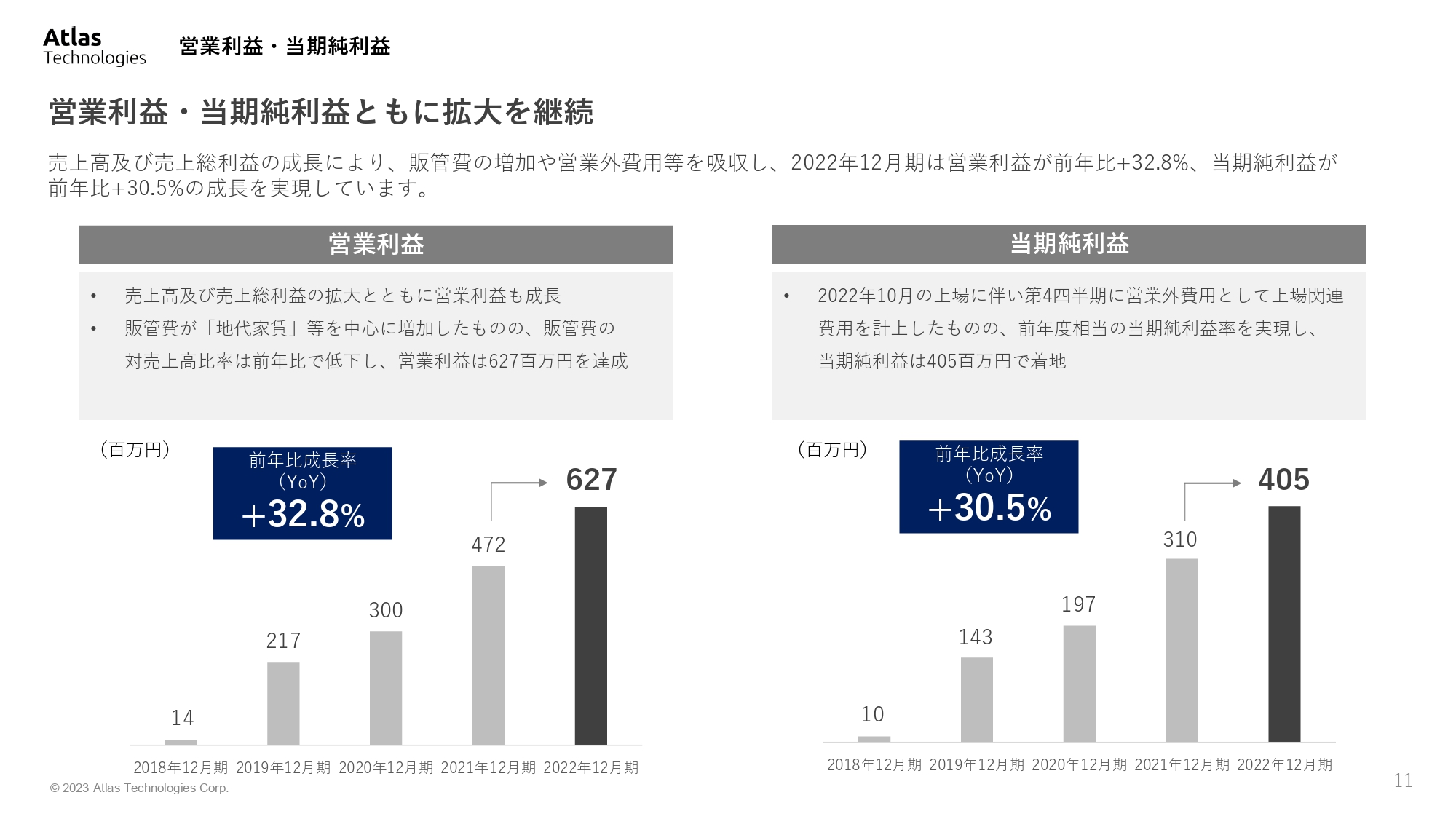

営業利益・当期純利益

営業利益と当期純利益は、ともに拡大を継続しています。売上高及び売上総利益の成長により、販管費の増加や営業外費用等を吸収し、2022年12月期は営業利益が前年比プラス32.8パーセント、当期純利益が前年比プラス30.5パーセントの成長を実現しています。

また、売上高及び売上総利益の拡大とともに、営業利益も成長しています。販管費が「地代家賃等」を中心に増加したものの、販管費の対売上高比率は前年比で低下し、営業利益は6億2,700万円を達成しました。

当期純利益については、2022年10月の上場に伴って第4四半期に営業外費用として上場関連費用を計上しましたが、前年度相当の当期純利益率を実現し、当期純利益額は4億500万円で着地しています。

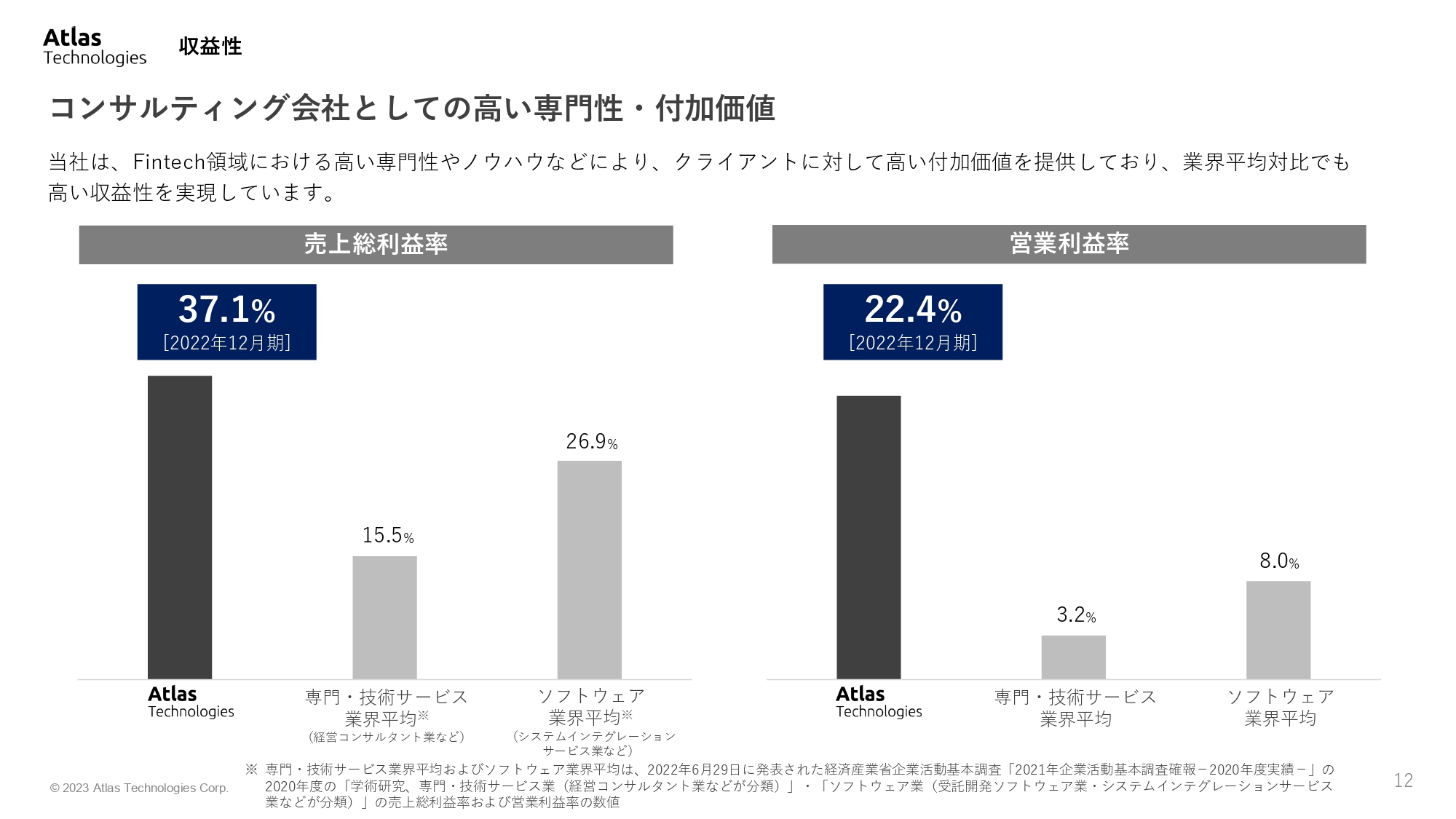

コンサルティング会社としての高い専門性・付加価値

収益性についてご説明します。当社は、Fintech領域における高い専門性やノウハウなどによって、クライアントに対して高い付加価値を提供しています。2022年12月期における売上総利益率は37.1パーセント、営業利益率は22.4パーセントと、業界平均対比でも高い収益性を実現できていることが、定量的にも示されています。

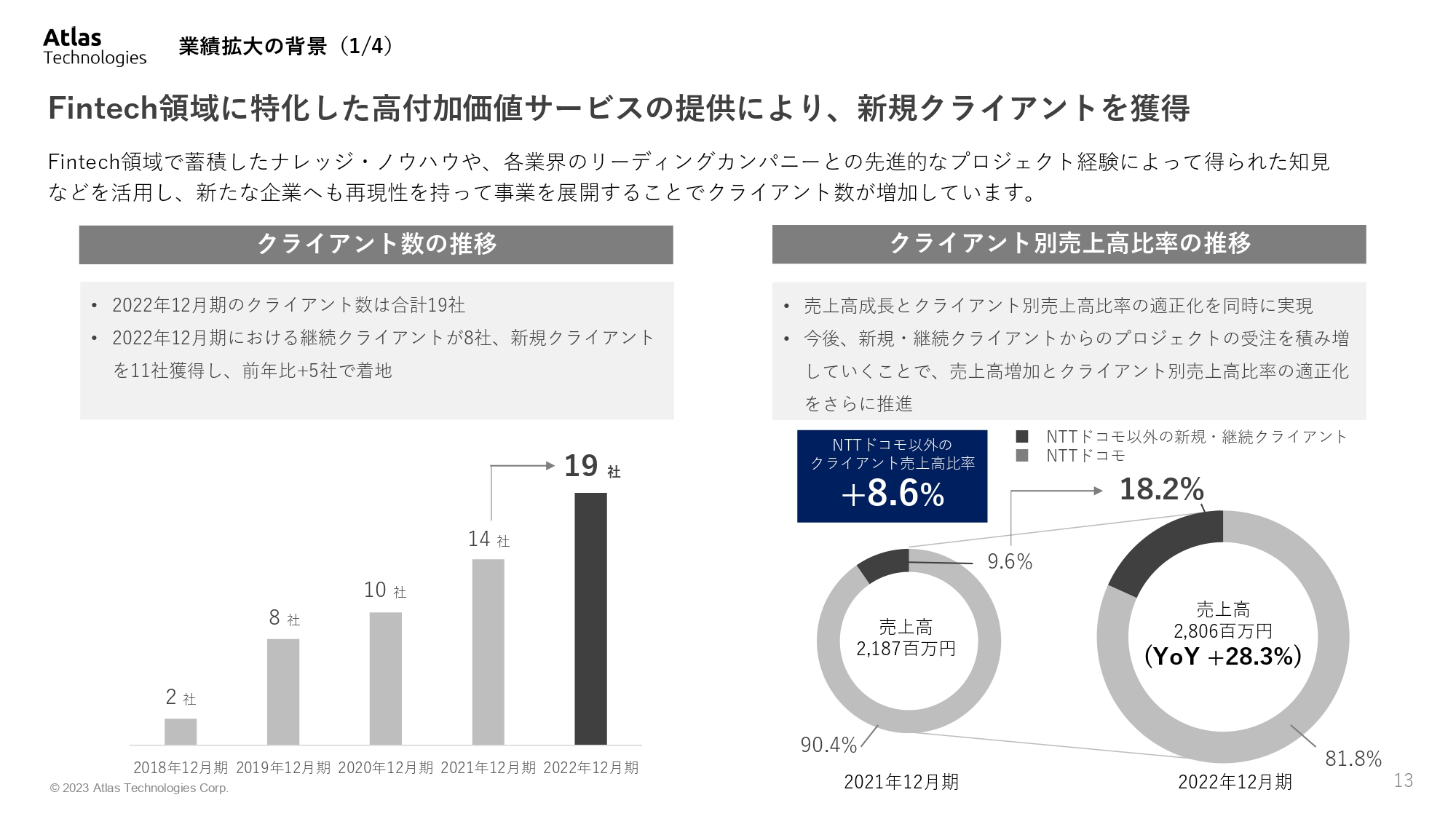

業績拡大の背景(1/4)

ここからは、業績拡大の背景を4点ほどご説明します。まず1点目に、Fintech領域に特化した高付加価値サービスの提供によって、新規クライアントの獲得が実現できていることが挙げられます。

2022年12月期のクライアント数は合計19社です。内訳としては、2022年12月期における継続クライアント8社に加えて、大企業を中心に新規クライアントを11社獲得し、前年比プラス5社で着地しています。

クライアント別売上高比率の推移については、売上高成長とクライアント別売上高比率の適正化を同時に実現できました。2021年12月期は、NTTドコモ以外のクライアント売上高比率が9.6パーセントでした。2022年12月期においては、新規クライアントの獲得が進み、前年比プラス8.6パーセント、クライアント売上高比率は18.2パーセントと大きく向上しています。

今後は、新規や継続クライアントからのプロジェクトの受注を積み増ししていくことで、「売上高の成長・増加」と「クライアント別の売上高比率の適正化」を同時に、さらに推進していきます。

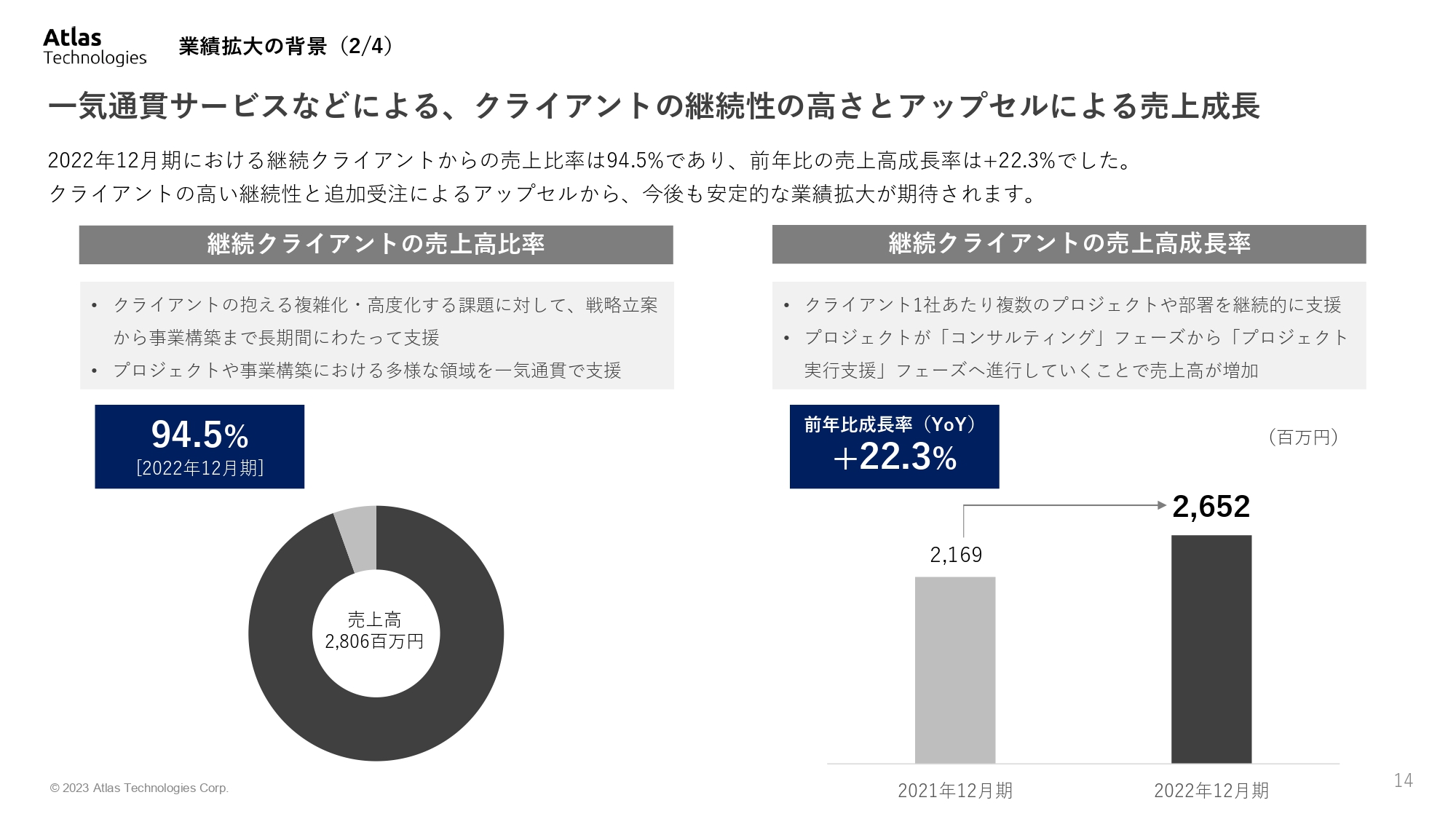

業績拡大の背景(2/4)

業績拡大の背景の2点目は、クライアントの継続性の高さと、アップセルによる売上成長です。2022年12月期における、継続クライアントの売上高比率は94.5パーセントでした。また、継続クライアントの売上高成長率は、前年比でプラス22.3パーセントとなっています。

継続クライアントの売上高比率は、クライアントの抱える複雑化・高度化する課題に対して、当社が戦略の立案という上流のフェーズから事業構築まで、長期間にわたって支援していること、加えてプロジェクトや事業構築における多様な領域を一気通貫で支援していることを理由として挙げることができます。

さらに継続クライアントの売上高成長率は、クライアント1社あたり複数のプロジェクトや部署を横断的に、また継続的に支援していることや、プロジェクトが「コンサルティング」フェーズから「プロジェクトの実行支援」フェーズへと進行していくことで売上高が増加しています。

業績拡大の背景(3/4)

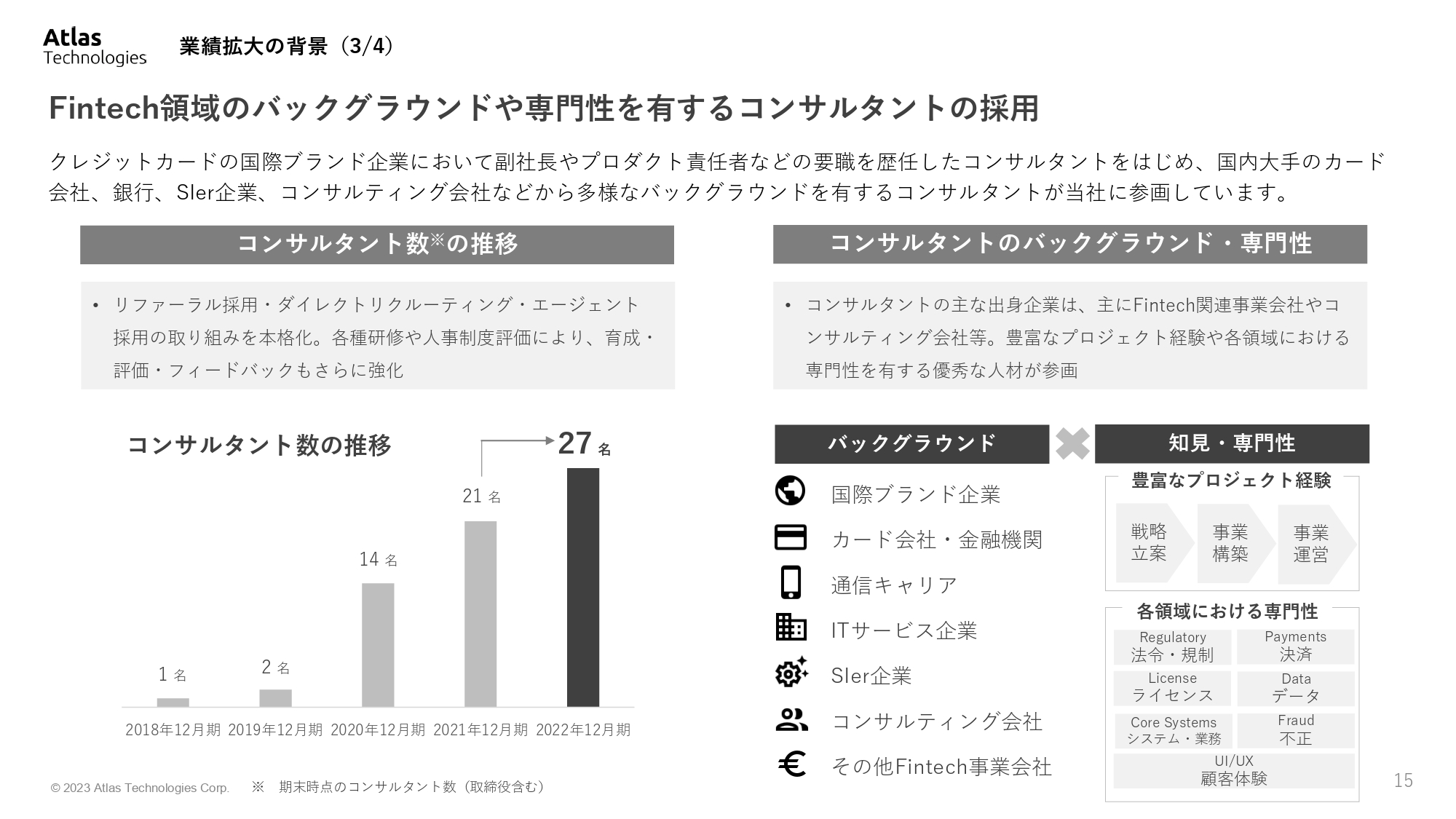

業績拡大の背景3点目は、Fintech領域のバックグラウンドや専門性を有するコンサルタントの採用を挙げることができます。

クレジットカードの国際ブランド企業において、副社長やプロダクト責任者などの要職を歴任したコンサルタントをはじめ、国内大手のカード会社、銀行、SIer企業、またコンサルティング会社などから多様なバックグラウンドを有するコンサルタントが当社に参画をしています。

コンサルタント数の推移として、リファーラル採用・ダイレクトリクルーティング・エージェント採用の取り組みを本格化しており、昨年IPOにより調達した資金等を人材の採用や育成に投資していきます。

また、コンサルタントのバックグラウンド・専門性について、現在のコンサルタントの出身企業は、主にFintech関連事業会社やコンサルティング会社などです。豊富なプロジェクト経験や各領域における専門性を有する優秀な人材が参画しています。

業績拡大の背景(4/4)

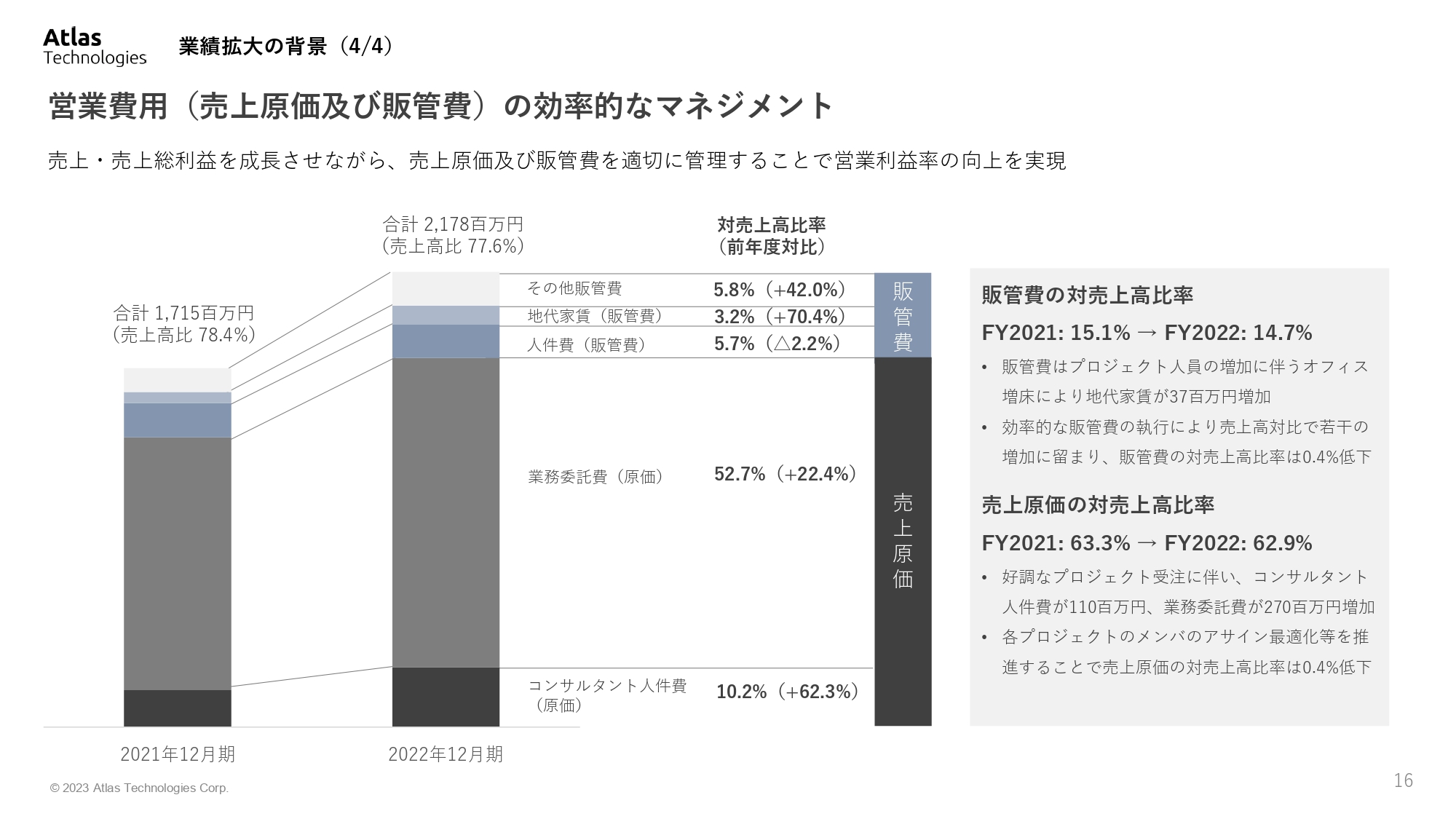

業績拡大の背景4点目には、売上原価及び販管費を合わせた営業費用の効率的なマネジメントを挙げることができます。売上・売上総利益を成長させながら、売上原価及び販管費を適切に管理することにより、営業利益率の向上を実現できています。

スライド右側に記載のとおり、販管費の対売上高比率については、2021年度15.1パーセントから、2022年度14.7パーセントとなっています。販管費は、プロジェクト人員の増加に伴うオフィス増床のため、地代家賃が3,700万円増加しましたが、効率的な販管費の執行により、全体では売上高対比で若干の増加に留まりました。販管費の対売上高比率は0.4パーセント低下しています。

また、売上原価の対売上高比率については、2021年度63.3パーセントから、2022年度62.9パーセントとなっています。好調なプロジェクト受注に伴い、コンサルタント人件費が1億1,000万円、業務委託費が2億7,000万円増加しています。各プロジェクトメンバーのアサインの最適化などを推進することで、売上原価の対売上高比率も同様に0.4パーセント低下しています。

2023年12月期 通期業績見通しサマリ

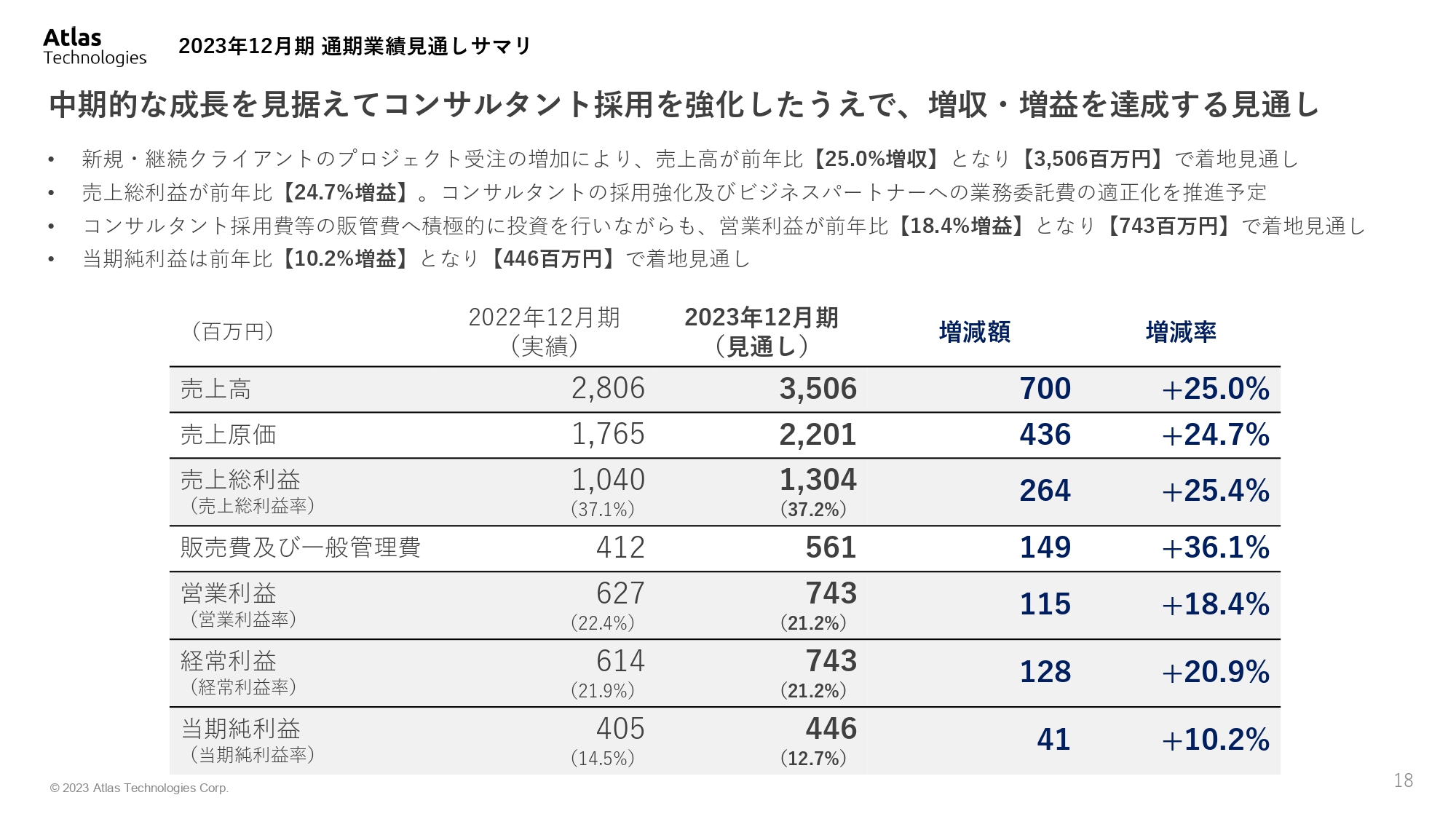

2023年12月期通期業績見通しサマリです。当社の中期的な成長を見据え、コンサルタント採用を強化した上で、増収・増益を達成する見通しです。まず、新規・継続クライアントのプロジェクト受注の増加により、売上高は前年比25.0パーセント増収となり、35億600万円で着地する見通しです。

また、売上総利益は前年比25.4パーセントの増益、コンサルタントの採用強化をさらに推進し、併せてビジネスパートナーへの業務委託費の適正化を推進します。

続いて、コンサルタント採用費等の販管費に積極的な投資を行いながらも、営業利益は前年比18.4パーセント増益となり、7億4,300万円の見通しとなりました。当期純利益は前年比10.2パーセント増益となり、4億4,600万円で着地する見込みです。

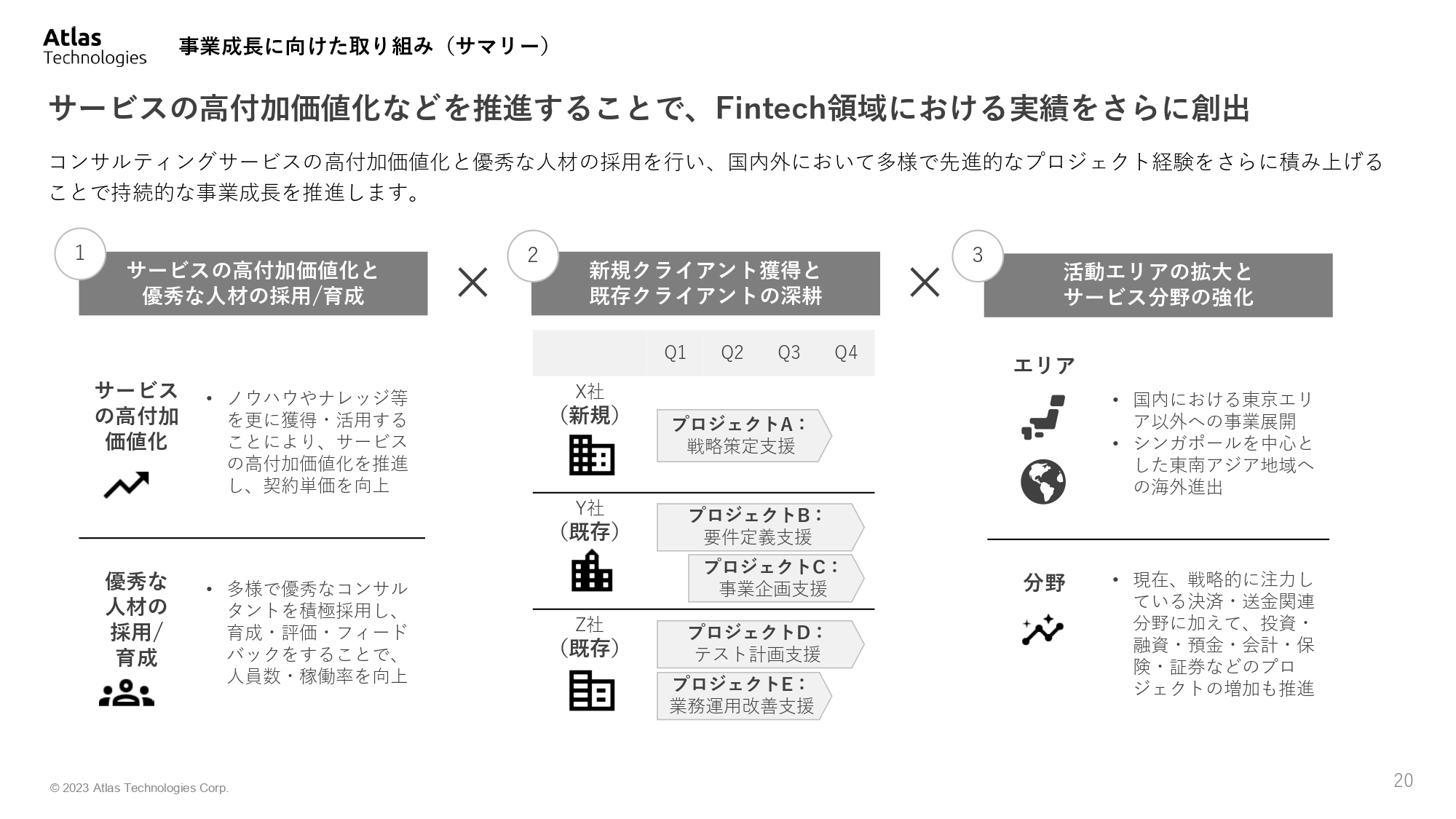

事業成長に向けた取り組み(サマリー)

成長の方向性と併せ、2023年12月期の取り組みについてもご説明します。事業成長に向けた取り組みのサマリーをスライドに記載しています。サービスの高付加価値化などを推進することにより、Fintech領域における実績をさらに創出していきます。

具体的には3点挙げられます。1点目が「サービスの高付加価値化と優秀な人材の採用/育成」、2点目が「新規クライアントの獲得と既存クライアントの深耕」、3点目が「活動エリアの拡大とサービス分野の強化」となっています。

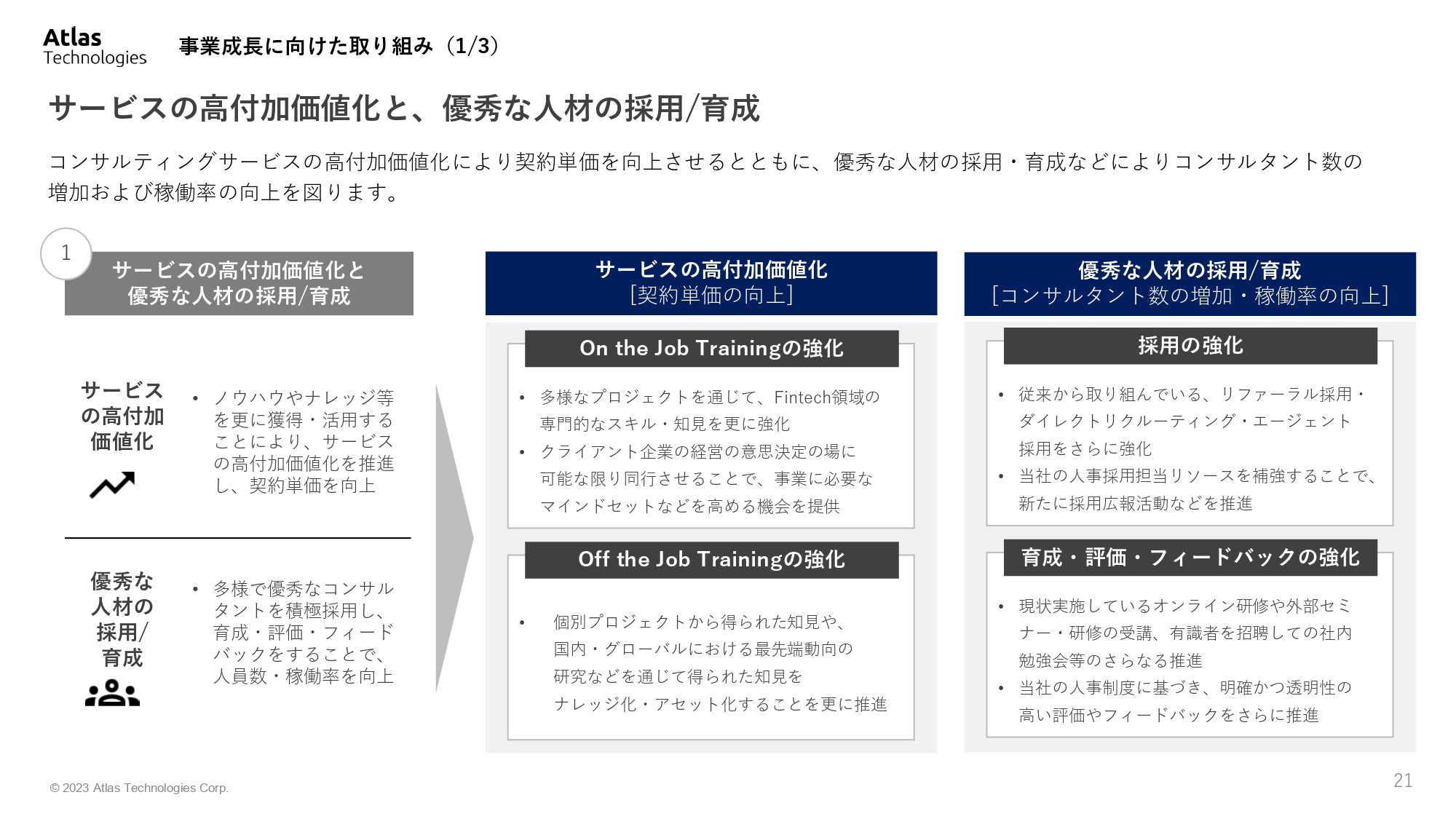

事業成長に向けた取り組み(1/3)

事業成長に向けた取り組みの1点目として、サービスの高付加価値化と、優秀な人材の採用/育成について記載しています。コンサルティングサービスの高付加価値化により、契約単価を向上させるとともに、優秀な人材の採用/育成などにより、コンサルタント数の増加及び稼働率の維持、向上を図ります。

2023年12月期において、サービスの高付加価値化については、戦略立案や事業企画に関するコンサルティングプロジェクトも複数受注できており、契約単価の向上も図っていきます。

また、優秀な人材の採用/育成については、2022年度末に約30名だったコンサルタント数を、採用により30名純増し、今年度末時点で、約60名のコンサルタントチームとする見込みです。また、併せてコーポレート本部におけるメンバーもプラス5名採用して、事業活動の基盤をさらに強化していきます。

足元では、従来から取り組んでいるリファーラル採用・ダイレクトリクルーティング・エージェント採用をさらに強化することで、採用活動に関しては、順調に進捗しています。また、当社の採用担当メンバーも補強される予定ですので、新たに採用広報活動なども推進していきます。

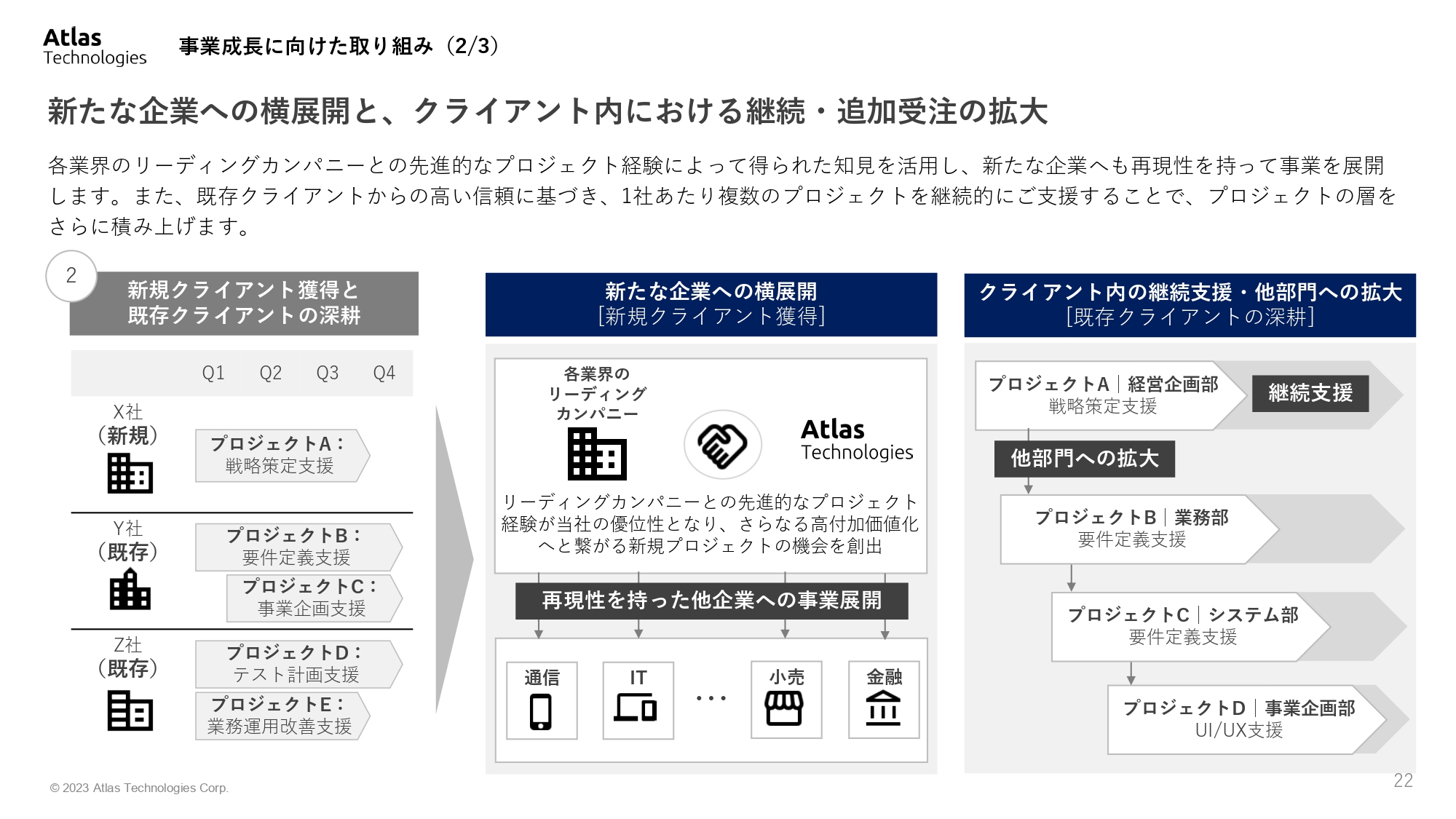

事業成長に向けた取り組み(2/3)

事業成長に向けた取り組みの2点目は、新たな企業への横展開と、クライアント内における継続・追加受注の拡大です。2023年12月期においては、新たな企業への横展開として、クレジットカードの国際ブランド企業や大手のカード会社、金融機関のプロジェクトを複数受注できています。新規クライアントの獲得をさらに進めていきます。

また、クライアント内の継続支援・他部門への拡大としても、すでに受注している継続クライアントの多くの案件、プロジェクトごとに受注を積み増していく見通しです。

事業成長に向けた取り組み(3/3)

事業成長に向けた取り組みの3点目についてご説明します。まず、「国内主要エリアや東南アジアへの展開」として、国内においては、関西オフィスを新規に開設する見通しです。また、シンガポール拠点の活動も2023年1月より本格的に開始しています。シンガポールオフィスでは、20年以上にわたりアジア太平洋地域において、豊富なビジネス経験を有するシンガポール人をカントリーマネジャーとして招聘しています。

また、シンガポールのFintech協会への加入も完了しており、シンガポールの政府関連機関や現地のFintech企業との関係構築を進めています。これらの活動を通じて、国内はもとより、海外においても活動エリアの拡大を図っています。

さらに、「Fintech領域の全ての分野のさらなる強化」についても、長期的な目線からサービス分野の強化を図っていきます。以上でご説明を終わらせていただきます。ご清聴ありがとうございました。

質疑応答:今期業績予想について

司会:「今期業績予想は保守的に組み上げたものでしょうか?」というご質問です。

山本:私どもとしては保守的に見込んだ数字を2023年12月期通期業績見通しサマリとして記載しています。ただ、過度に保守的な数字を上げているわけではないため、適切な数字の見通しとして、今回開示しています。

質疑応答:今期の採用人数と採用後本格稼働までの所要時間について

司会者:「今期計画における採用人数と、採用後本格稼働までの想定所要時間を教えてください」というご質問です。

山本:今期の計画における全社の採用人数は、35名を予定しています。内訳は、事業部側のコンサルタントチームが30名、コーポレート側のチームが5名です。また、コンサルタントが採用されてからの立ち上がりに関しては、過去の実績に基づきご回答します。おおよそ2週間から4週間での立ち上がりを想定しています。

一番早いパターンとして、当社のオンボーディングのプロセスが終わり次第、すぐにプロジェクトに参画するメンバーもいます。また、4週間という期間は、クライアントの方々との契約の調整期間を要することが理由のため、タイミング自体が調整事項となります。基本的には、2週間から4週間でプロジェクトにコンサルタントが参画し、クライアントからフィーを頂戴する期間が開始するという時間軸となっています。

質疑応答:採用について

司会者:「今期末で事業部が60名体制とのことですが、四半期ごとにまんべんなく増えるのでしょうか? また、来期以降の増員ベースはいかがでしょうか?」というご質問です。

山本:こちらは四半期ごとにまんべんなく増えていく計画で、足元の状況もそのように進んでいます。四半期をさらにブレイクし、月次で見ても、均等に入社・採用しています。今期はプラス30人ですが、来期以降も今期のペースを最低ラインとして、採用を続けていく見込みです。

私どもは、成長にさらなるドライブをかけていきたいと思っています。今回のIPOによって調達した資金を人材採用へ投資しますので、アクセルの踏み込みを見極めながら、必要に応じてさらなる採用計画を推進する可能性もあります。

質疑応答:売上や利益の計上について

司会者:「売上や利益の計上について、季節性はあるのでしょうか?」というご質問です。

山本:当社の売上高には季節性自体はなく、プロジェクトの受注状況によって変動します。

質疑応答:今期計画の保守的な部分とチャレンジングな部分について

司会者:「今期計画における『保守的な部分』と『チャレンジングな部分』とは、それぞれどのような点でしょうか?」というご質問です。

山本:保守的な部分とチャレンジングな部分の差分について、当社がどのような判断をしているかをお話しします。保守的な部分とは、すでにご契約をいただいている、あるいはそれに準じた売上額を、見通しに入れたところだと考えています。当社のビジネスの特性上、3ヶ月、6ヶ月、1年という契約を締結するクライアントがいらっしゃいますが、すでにご契約、あるいはその手前まで進んでいるケースは予算数値に入れ込んでいます。

一方、チャレンジングな部分としては、プロジェクトのパイプラインの話を含め、非常に多くの引き合いがありますが、そちらに関しては、今後のアップサイドとして予算数値自体には入れていません。そのため、当社もコンサルタントの採用を行いながら、パイプラインの案件を実際にプロジェクト化していくことで期中における実績を上げていきます。

質疑応答:2024年12月期以降の業績見通しについて

司会者:「2024年12月期以降の業績見通しに関しておうかがいします。例えば、コンサルタントの採用ペースがさらに加速し、営業利益率が今後も上がりにくいなど、共有できる情報があれば教えてください」というご質問です。

山本:まず2024年12月期以降も、定量的な経営数値である売上高は、25パーセントから30パーセントの成長を毎年続けていきたいと考えています。売上総利益率や営業利益率の段階利益に関しても、今期相当を維持しながらの成長を見込んでいます。

また、コンサルタントの採用人数に関して、今期はプラス30名です。当面は最低限このラインを維持しながら採用を計画する見込みを立てています。上場後ということもあり、非常に多くの方々からご応募いただいており、採用自体は順調に進んでいます。先ほど、売上高の算出方法として「『単価』×『稼働率』×『人数』」を挙げましたが、人数が直接売上につながっていくため、さらに人の採用を加速させる可能性は十分にあります。

質疑応答:来期以降の営業利益率について

司会者:「先ほどの増員ペースだと固定費の増え方は今期がピークになるため、来期以降は営業利益率が改善していくと考えてよいのでしょうか?」というご質問です。

山本:営業利益率も2022年12月期相当で、20パーセントから25パーセントを1つのベンチマークとし、そのレンジ以内で見通しを立てています。

当社の販管費は、主に人件費とオフィスの地代家賃、採用費の3つが占めています。売上のトップラインの成長と同期を取るようなかたちで、人件費や地代家賃あるいは採用費への投資を見極めながら、先ほどの経営数値を確実に実現していく予定です。

新着ログ

「サービス業」のログ