キッコーマン株式会社 2021年3月期決算説明会

キッコーマン、高付加価値商品の拡大と豆乳の成長は一定の成果を上げるも業務用全般の売上は振わず

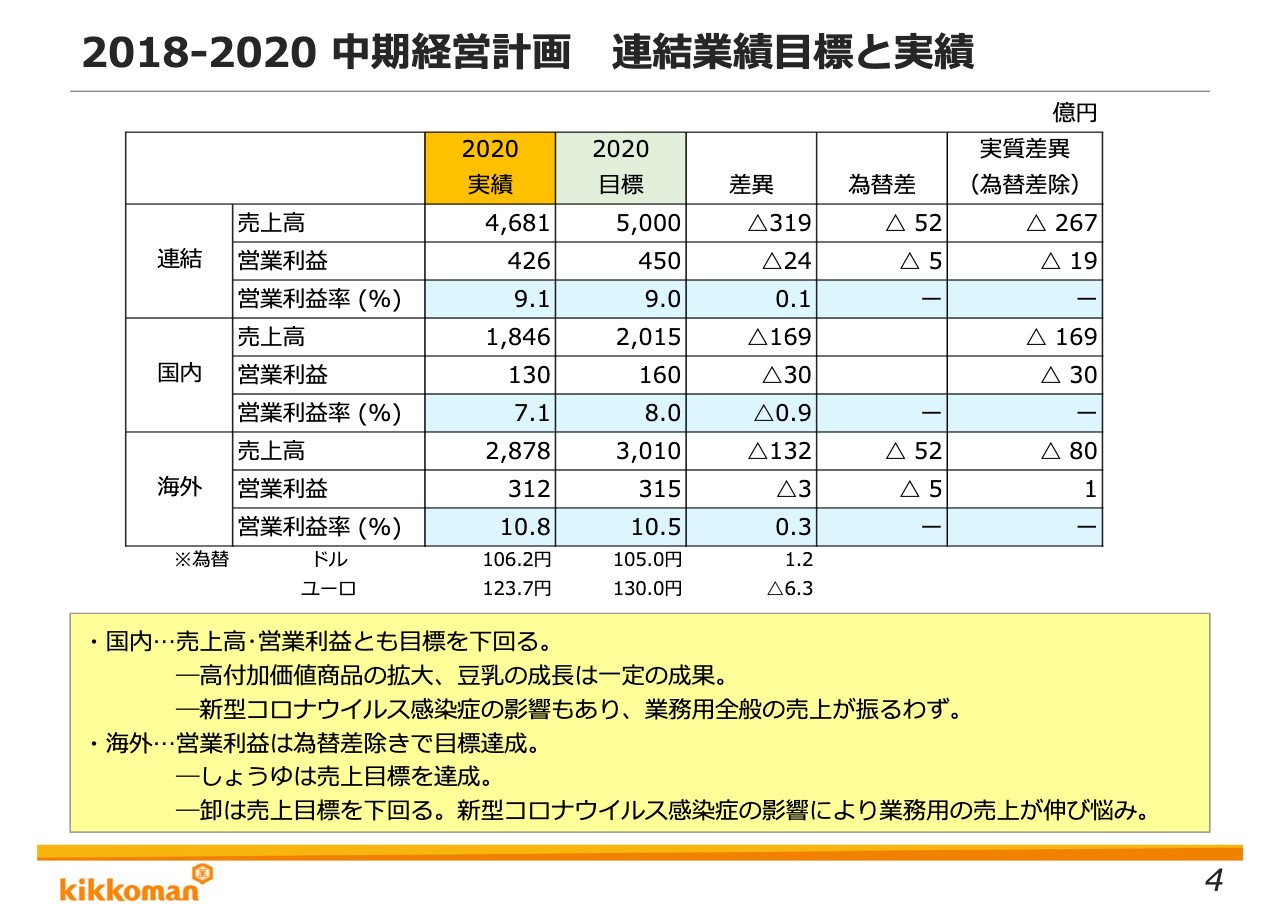

2018-2020 中期経営計画 連結業績⽬標と実績①

堀切功章氏:堀切でございます。本日はご多忙のところ決算説明会にご参加をくださいまして、誠にありがとうございます。私からは2020年度を最終年度とする中期経営計画の振り返りと、2021年度の取り組みについてご説明を申し上げます。

資料3ページをご覧ください。2020年度の中期経営計画の目標と実績はご覧のとおりでございます。連結全体の売上高・営業利益は中期経営計画の目標を下回りましたが、営業利益率は9.1パーセント、ROEは10パーセントとなりました。

2018-2020 中期経営計画 連結業績⽬標と実績②

続いて、資料4ページをご覧ください。国内・海外の状況は、こちらの表のとおりでございます。国内においては、売上高・営業利益とも目標を下回りました。中期経営計画における施策であった高付加価値商品の拡大と豆乳の成長は一定の成果を上げましたが、新型コロナウイルス感染症の影響もあり、業務用全般の売上が振るいませんでした。

一方、海外においては、売上高は目標を下回りましたが、営業利益は為替除きで目標を達成しました。しょうゆ事業は売上高の目標を達成しました。新型コロナウイルス感染症の影響により業務用の売上が振るわなかったものの、家庭用の売上が伸長いたしました。

食料品の卸売事業は、売上高の目標を下回りました。これは新型コロナウイルス感染症の影響により、やはり業務用の売上が伸び悩んだことによるものであります。

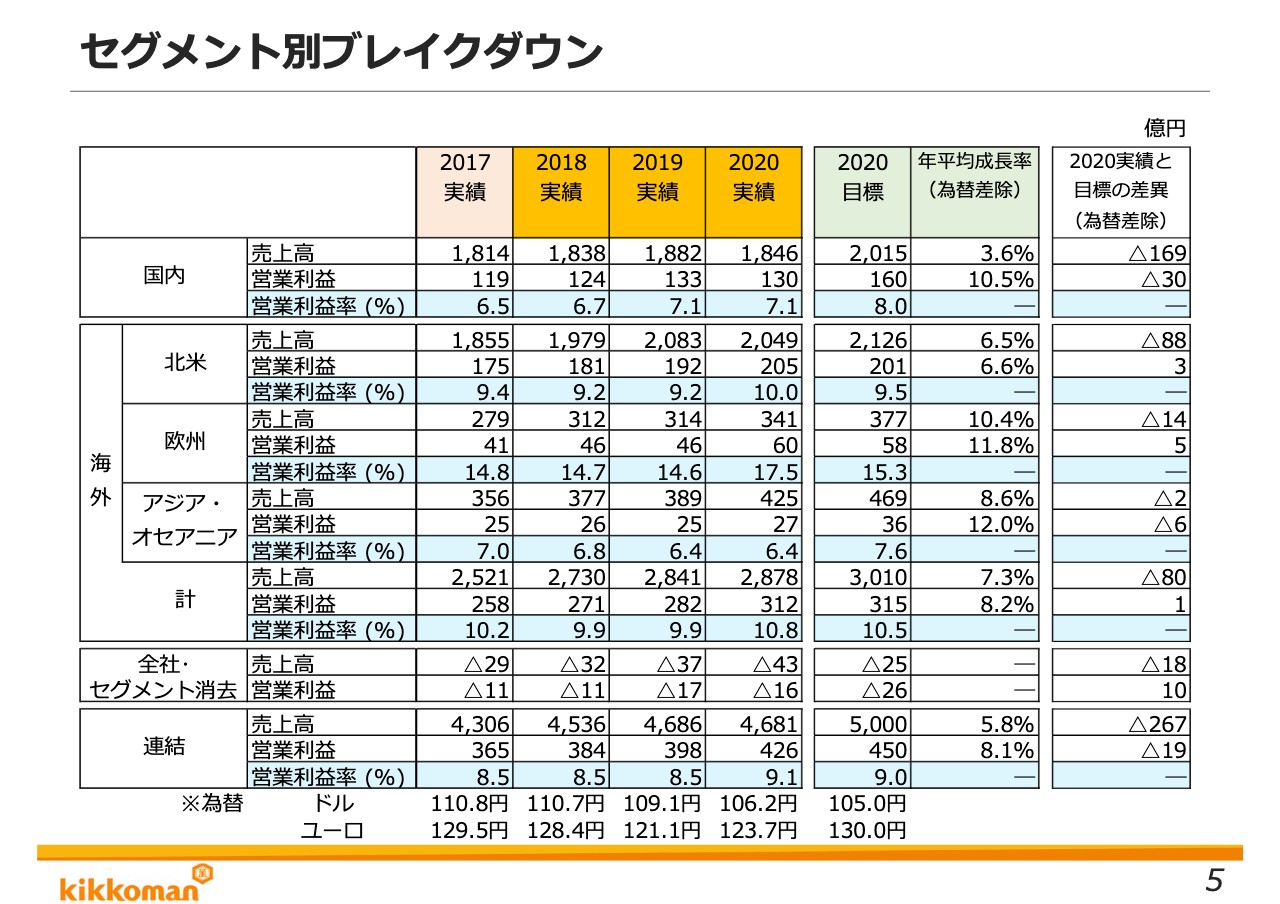

セグメント別ブレイクダウン

資料の5ページでは、セグメント別のブレイクダウンをお示ししています。海外の地域別についてご説明いたします。

北米・欧州は、売上高は目標を下回りましたが、営業利益は目標を達成しました。北米では、しょうゆ事業が伸長し、売上・営業利益ともに目標を達成しました。食料品卸売事業では、コストをコントロールし、営業利益が目標を上回りました。欧州では、食料品卸売事業は売上・営業利益が目標を下回ったものの、しょうゆ事業が売上・営業利益ともに目標を大きく上回りました。

アジア・オセアニアでは、為替差を除き売上は概ね目標どおりとなり、営業利益はしょうゆ事業の減収により目標を下回りました。

今後について

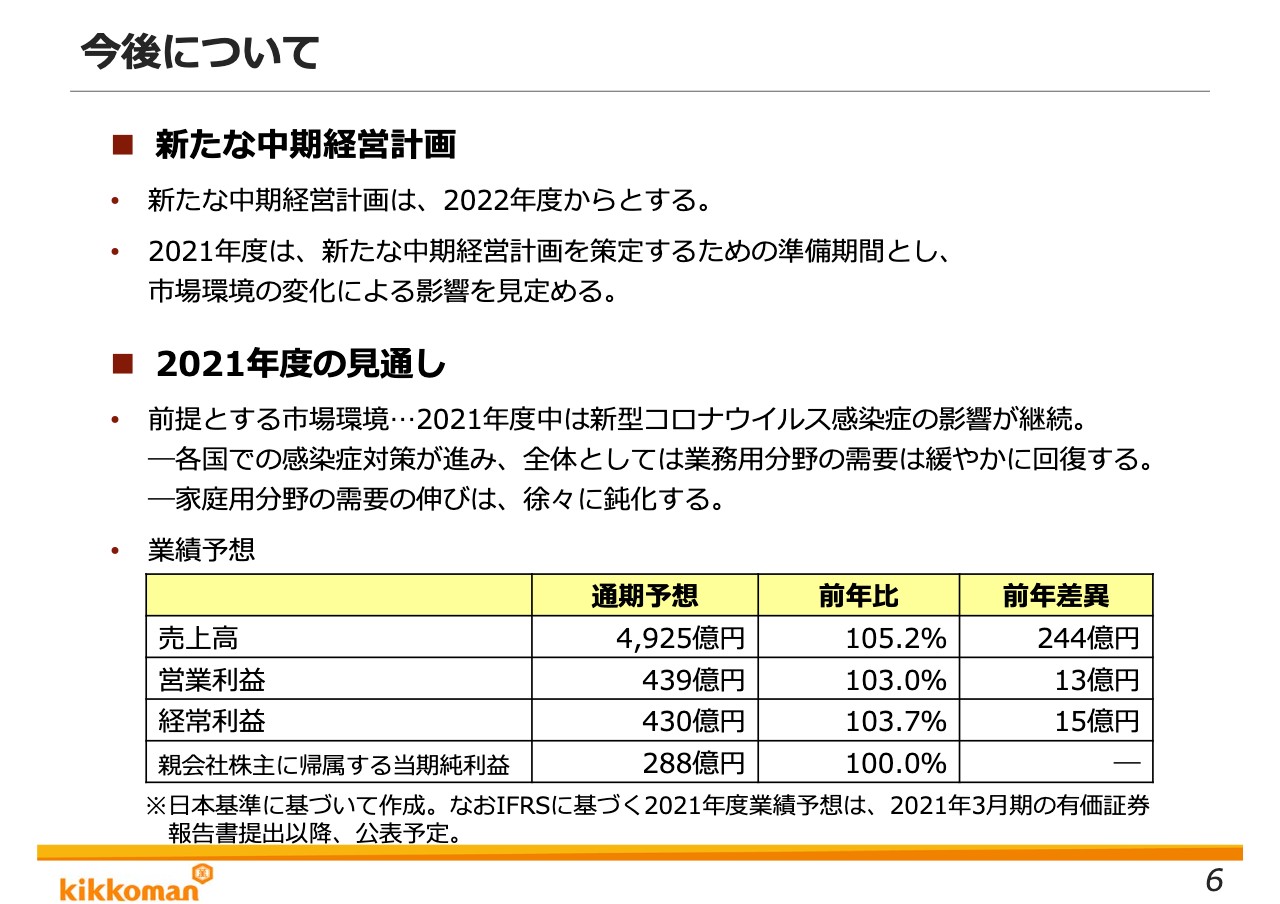

続いて、資料6ページをご覧ください。今後については、まず新たな中期経営計画は2022年度を初年度として策定を進めてまいります。2021年度はその新たな中期経営計画を策定するための準備期間と位置付け、市場環境の変化による影響を見定めたいと考えております。長期的な方向性としては、「グローバルビジョン2030」の目指す姿の実現に向けて取り組みます。

次に、2021年度の見通しについてご説明します。2021年度の市場環境は、新型コロナウイルス感染症の影響が継続すると考えています。ワクチン接種など各国での感染症対策が進み、飲食店等への営業規制などが緩和されることにより、全体としては業務用分野の需要は緩やかに回復へ向かい、それに伴い、家庭用分野の需要の伸びは徐々に鈍化することを見込んでいます。

こうした前提の下、通期の業績予想は売上高4,925億円、営業利益439億円といたしました。

2021年度の取り組み

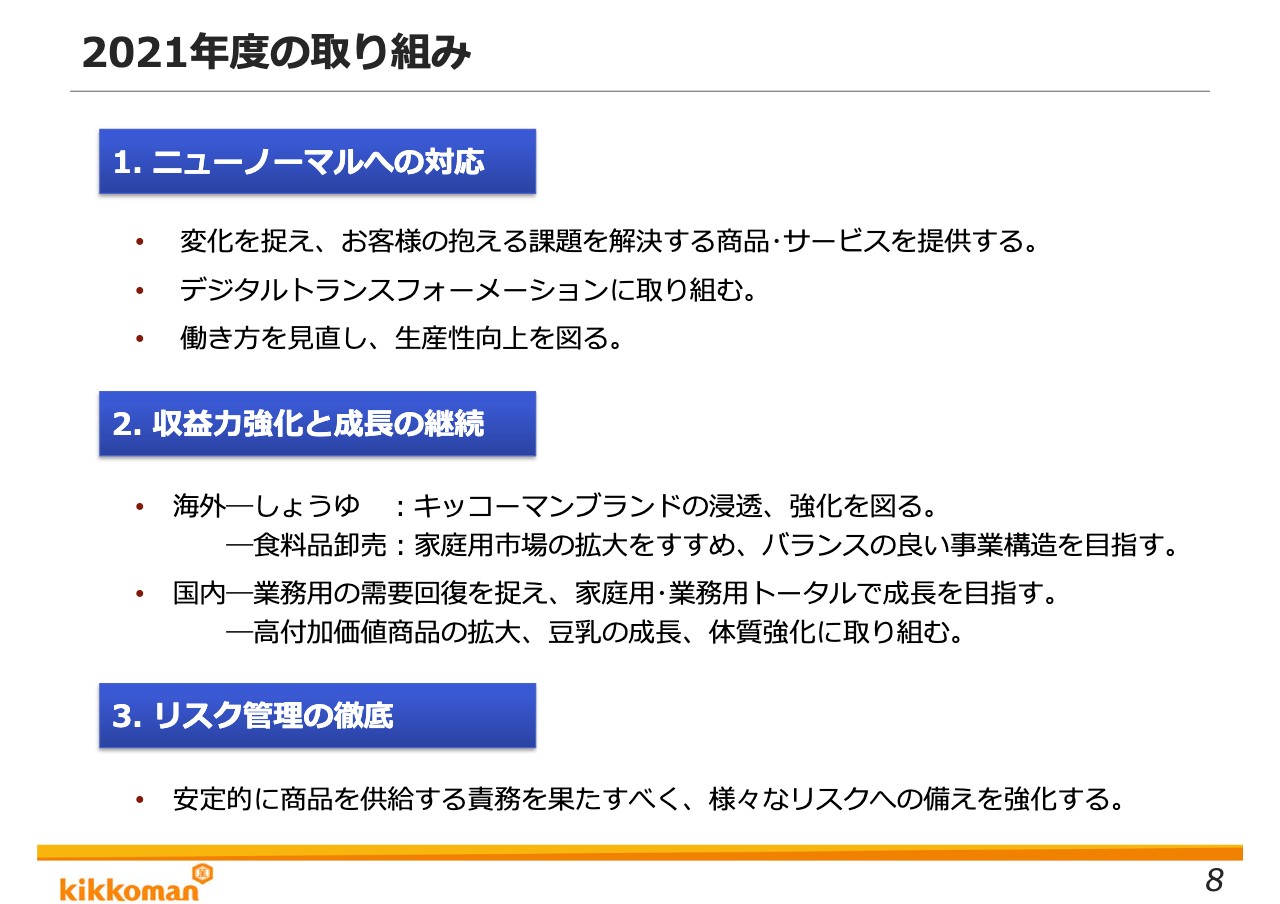

次に、2021年度の取り組みについてご説明いたします。2021年度の当社グループの重点課題は、「ニューノーマルへの対応」「収益力強化と成長の継続」そして「リスク管理の徹底」であります。

資料8ページをご覧ください。「ニューノーマルへの対応」については、まずコロナ禍をきっかけとした社会経済・生活様式の変化を捉え、お客さまの課題を解決する商品・サービスの提供を行ってまいります。

また、デジタルマーケティングや製造現場でのIT・AIの活用など、デジタルトランスフォーメーションの取り組みを進めてまいります。そして、テレワークが浸透しコミュニケーションのあり方が変化している中、働き方の見直しも進め、生産性の向上を図ってまいります。

2つ目は、「収益力強化と成長の継続」です。海外しょうゆ事業では、キッコーマンブランドのさらなる浸透、強化を図ります。

特に北米・欧州では、コロナ禍をきっかけに家庭用市場においてキッコーマンしょうゆの浸透が一層進みました。これを一時的なものとせず、拡大した家庭用の需要の定着に取り組みます。同時に業務用の売上の回復を進め、しょうゆ事業全体の成長と収益力強化を目指します。

ASEANにおいては、引き続き新規事業の開拓を進めてまいります。食料品卸売事業では、業務用のみならず、北米以外の地域でも家庭用市場の拡大も進め、バランスのよい事業構造とすることを目指します。

国内事業では、業務用の需要の回復を捉え、家庭用・業務用トータルで成長を目指します。また、各カテゴリーで引き続き高付加価値商品の拡大に取り組みます。豆乳は需要喚起に取り組み、成長軌道に戻したいと考えています。これらに加え、収益性の低いアイテムの整理や生産体制の効率化といった体質強化に取り組んでまいります。

課題の3つ目は、「リスク管理の徹底」です。新型コロナウイルス感染症への対応のみならず、自然災害や情報セキュリティリスクなど、企業を取り巻くさまざまなリスクを想定し、安定的に商品・サービスを供給する責務を果たせるよう事業継続計画の見直しなどを常に行い、リスクへの備えを強化してまいります。

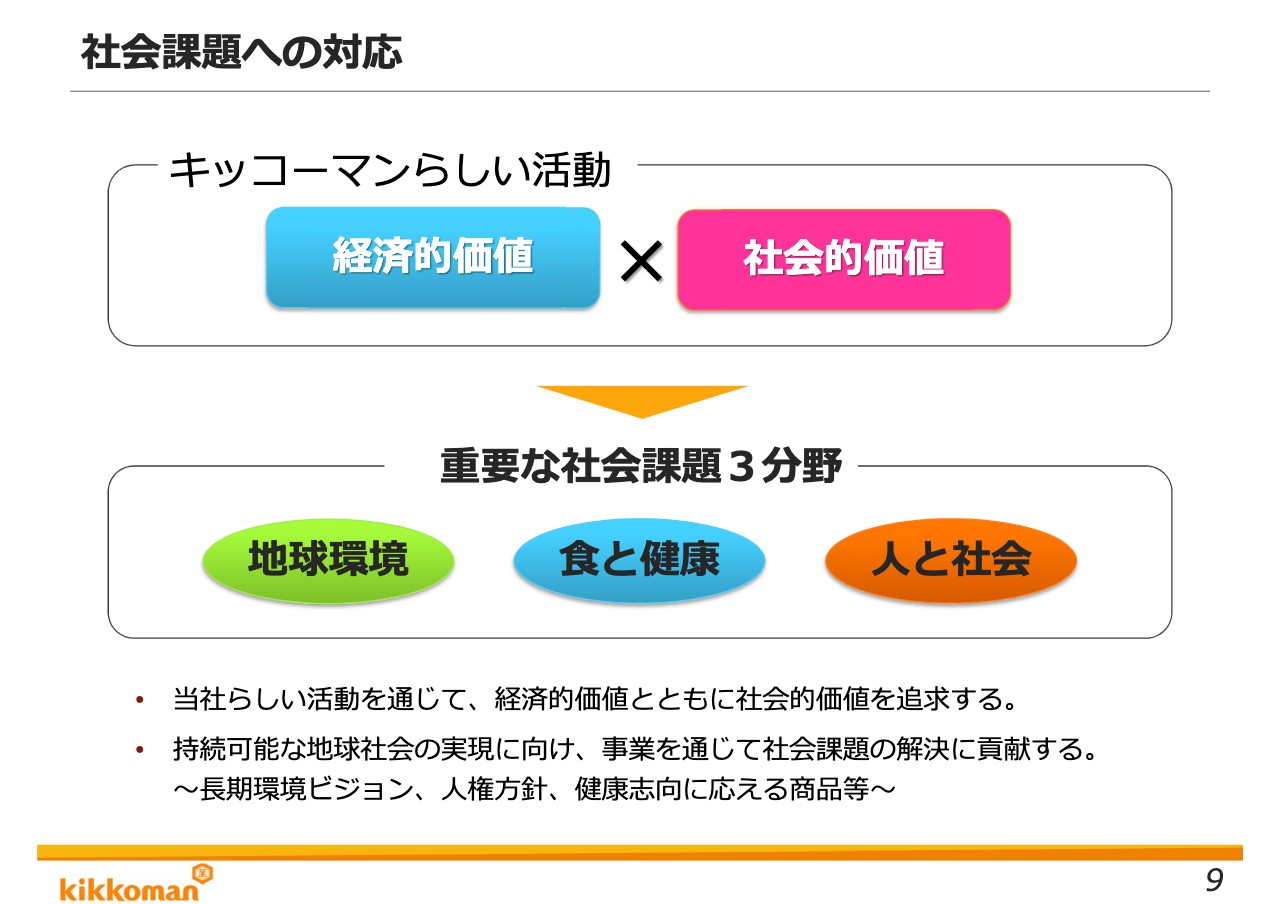

社会課題への対応

続いて、資料9ページをご覧ください。最後に、社会課題への対応についてご説明いたします。これまで述べた取り組みによって経済的価値を生み出すことだけでなく、当社らしい活動を通じて社会的価値を生み出すことを追求します。そのために特に取り組むべき重要な社会課題として、地球環境・食と健康・人と社会の3つの分野を定めています。

2020年度には長期環境ビジョンや人権方針を策定したほか、減塩など健康志向に対応する商品の開発も行ってまいりました。今後も持続可能な地球社会の実現に向けて、事業を通じた社会課題の解決に貢献する取り組みを進めてまいります。私からのご報告は以上でございます。ありがとうございます。

IFRSに基づく2020年度実績および2021年度業績予想

神山隆雄氏:神山でございます。私からは2020年度の連結業績と2021年度業績予想を報告いたします。

資料12ページをご覧ください。最初にIFRSについてご説明いたします。当社は2021年3月期の有価証券報告書における連結財務諸表からIFRSを任意適用いたします。従いまして、本日の内容につきましては、従来の日本基準で報告いたします。IFRSに基づく2020年度実績と2021年度業績予想については、2021年3月期の有価証券報告書の提出以降速やかに公表いたします。

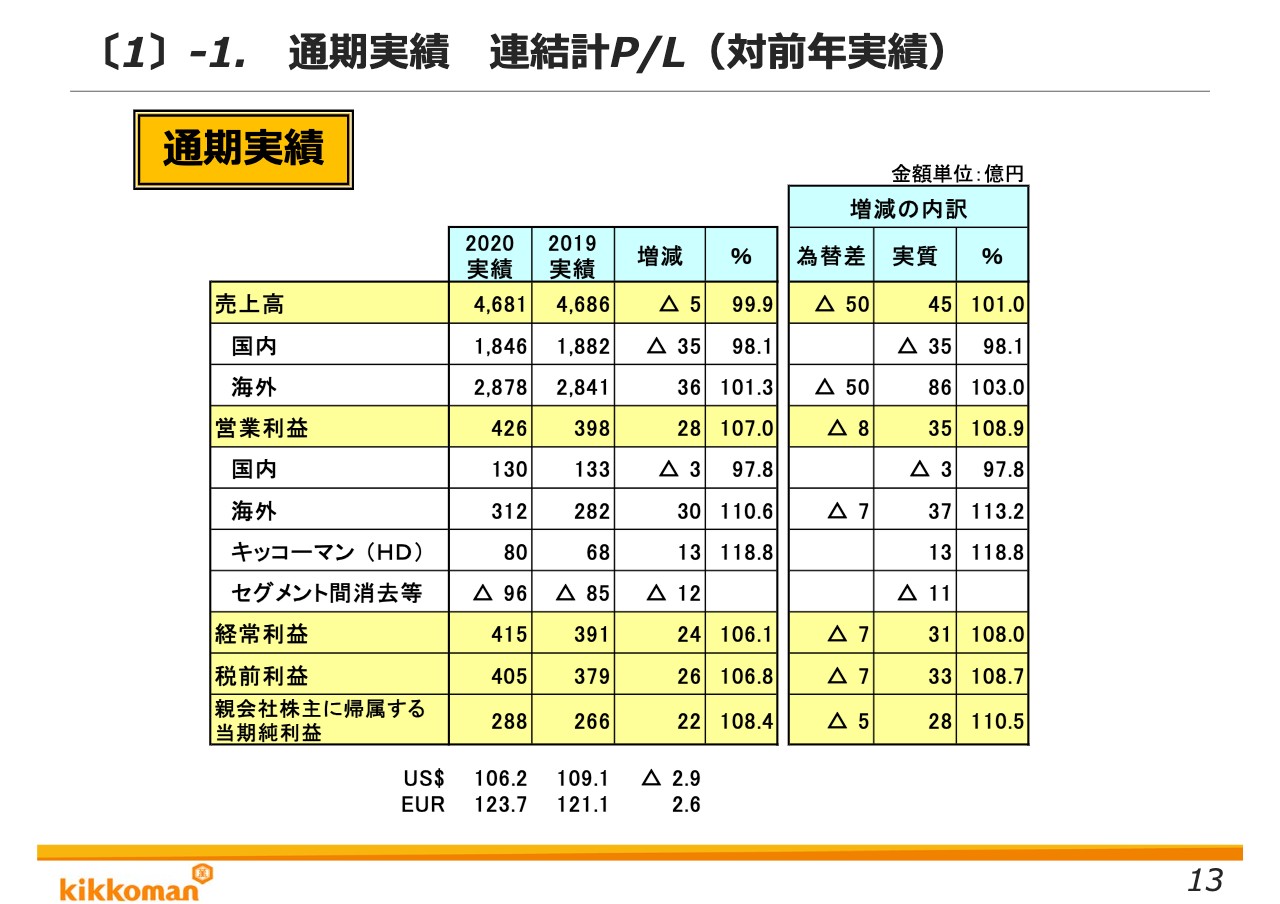

〔1〕-1. 通期実績 連結計P/L(対前年実績)

続いて、資料13ページをご覧ください。このスライドは、2020年度の実績を対前年同期と比較しております。増減の内訳欄は海外子会社を連結する際に発生する為替換算差と、それを除いた実質増減差を表示しております。ドルの期中平均レートは前年から2.9円の円高、ユーロは2.6円ほど円安になっております。

売上高は4,681億円、前年比較では表面上5億円の減収、実質45億円、プラス1パーセントの増収となりました。売上のうち海外が2,878億円で、構成比は61パーセントとなっております。

営業利益は426億円、表面上28億円の増益、実質35億円の増益となりました。営業利益のうち海外が312億円で、構成比は73パーセントとなっております。

経常利益は415億円で、前年比24億円の増益、親会社株主に帰属する当期純利益は288億円で、前年比22億円の増益となりました。

続いて、売上高・営業利益の国内外のセグメント別業績について説明いたします。

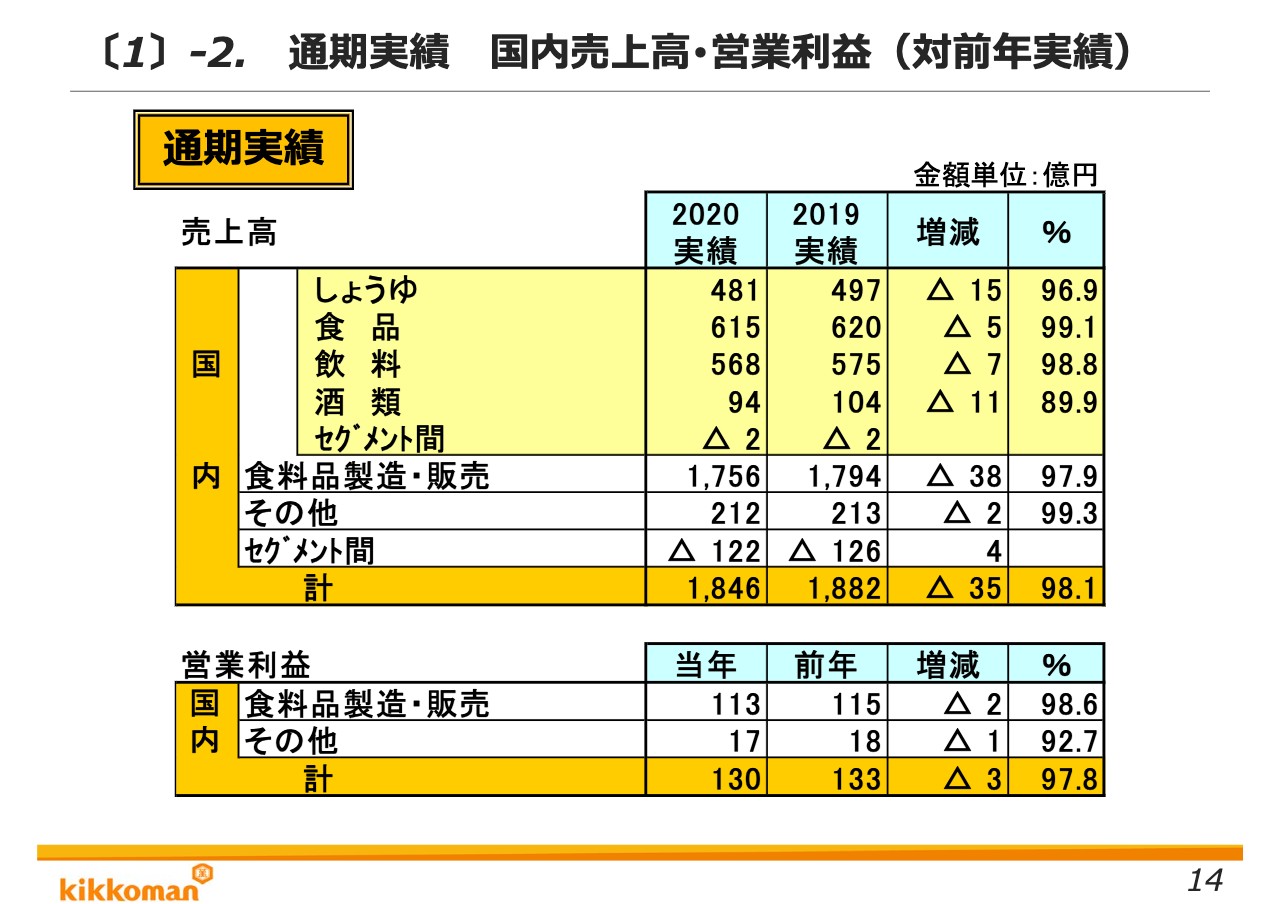

〔1〕-2. 通期実績 国内売上⾼・営業利益(対前年実績)

資料14ページをご覧ください。国内事業の売上高は1,846億円で、前年比35億円、マイナス1.9パーセントの減収となりました。生しょうゆ「いつでも新鮮」シリーズ、「本つゆ」、焼肉のたれなど家庭用の主力製品が、新型コロナウイルス感染症の拡大による内食シフトもあり売上を伸ばしましたが、一方で外食需要の低迷による業務・加工用商品の売上減少が大きく、国内全体で35億円の減収となっております。

営業利益は、業務・加工用商品の売上減収の影響が大きく、3億円の減益となっております。

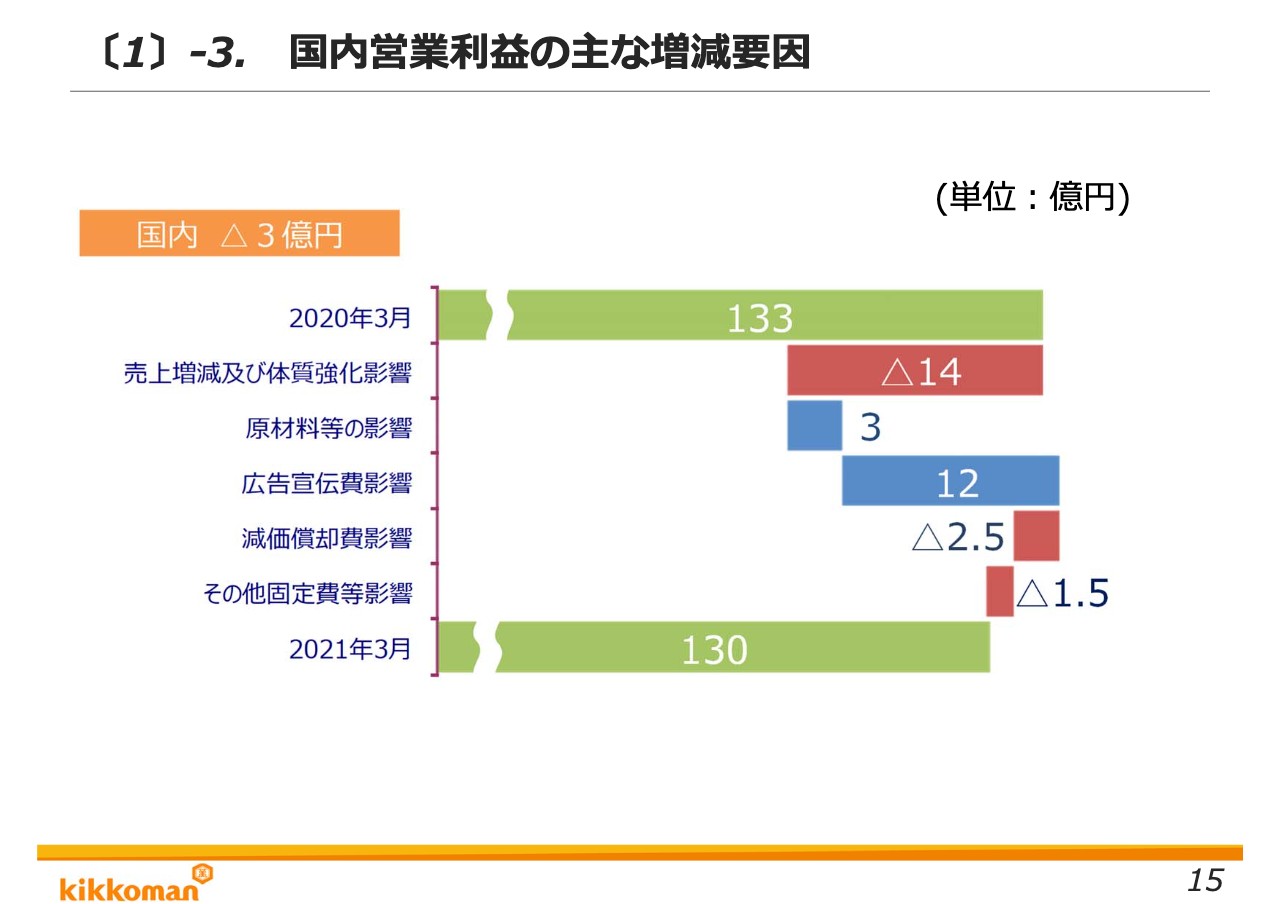

〔1〕-3. 国内営業利益の主な増減要因

国内営業利益の増減要因は、資料15ページをご覧ください。国内事業の営業利益は、133億円から130億円と3億円の減益となりましたが、その内容をグラフでお示ししております。売上減収は14億円の減益要因となっております。

その他に、原材料等の価格低下は3億円、広告宣伝費の削減は12億円の利益増要因となりましたが、全体としては加工用・業務用需要の減少による売上減少の影響が大きく、全体で3億円の減益となっております。

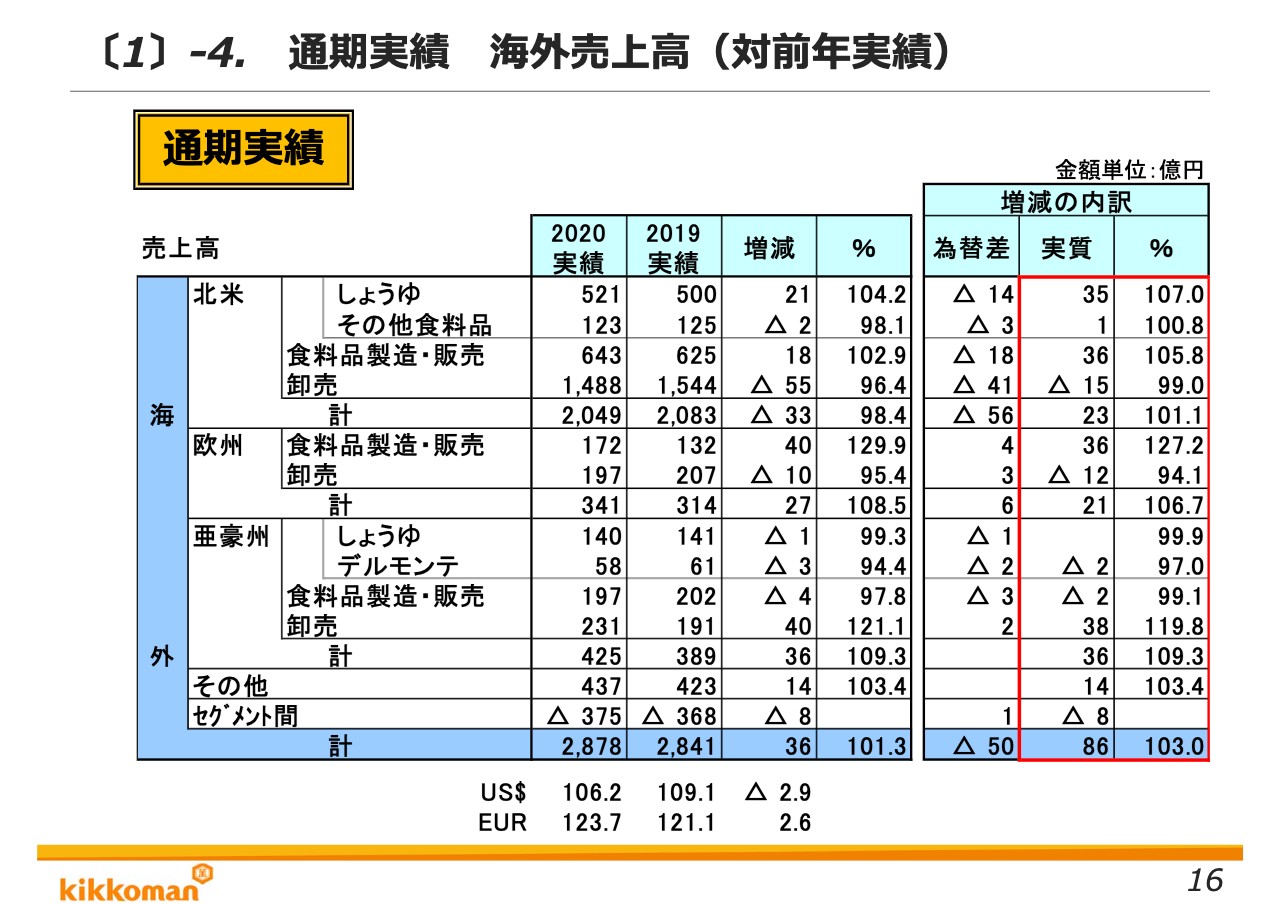

〔1〕-4. 通期実績 海外売上⾼(対前年実績)

続いて海外事業について、資料16ページをご覧ください。海外事業ですが、売上高は為替換算の影響を除いた実質で86億円、3パーセントの増収となりました。

海外のしょうゆ部門は、新型コロナウイルス感染症の拡大で業務用向け売上が減少した一方で、内食シフトにより家庭内調理需要が増加いたしました。家庭用売上の伸びが上回り、アジア・豪州を除いて増収となっております。

アジア・豪州のしょうゆは全体で前年並みとなっておりますが、これは中国・台湾を3ヶ月遅れで連結決算処理している関係上、1月・12月の売上となり、新型コロナウイルス感染症の影響が大きかったためであります。アジア・豪州については中国・台湾以外は増収でありました。

一方、食料品卸売事業は、新型コロナウイルス感染症の影響による業務用売上の減収影響が大きく、北米・欧州では減収となっております。アジア・豪州は38億円の増収となっております。台湾の卸売事業を新規連結しておりますが、この影響を除いても実質増収となっております。

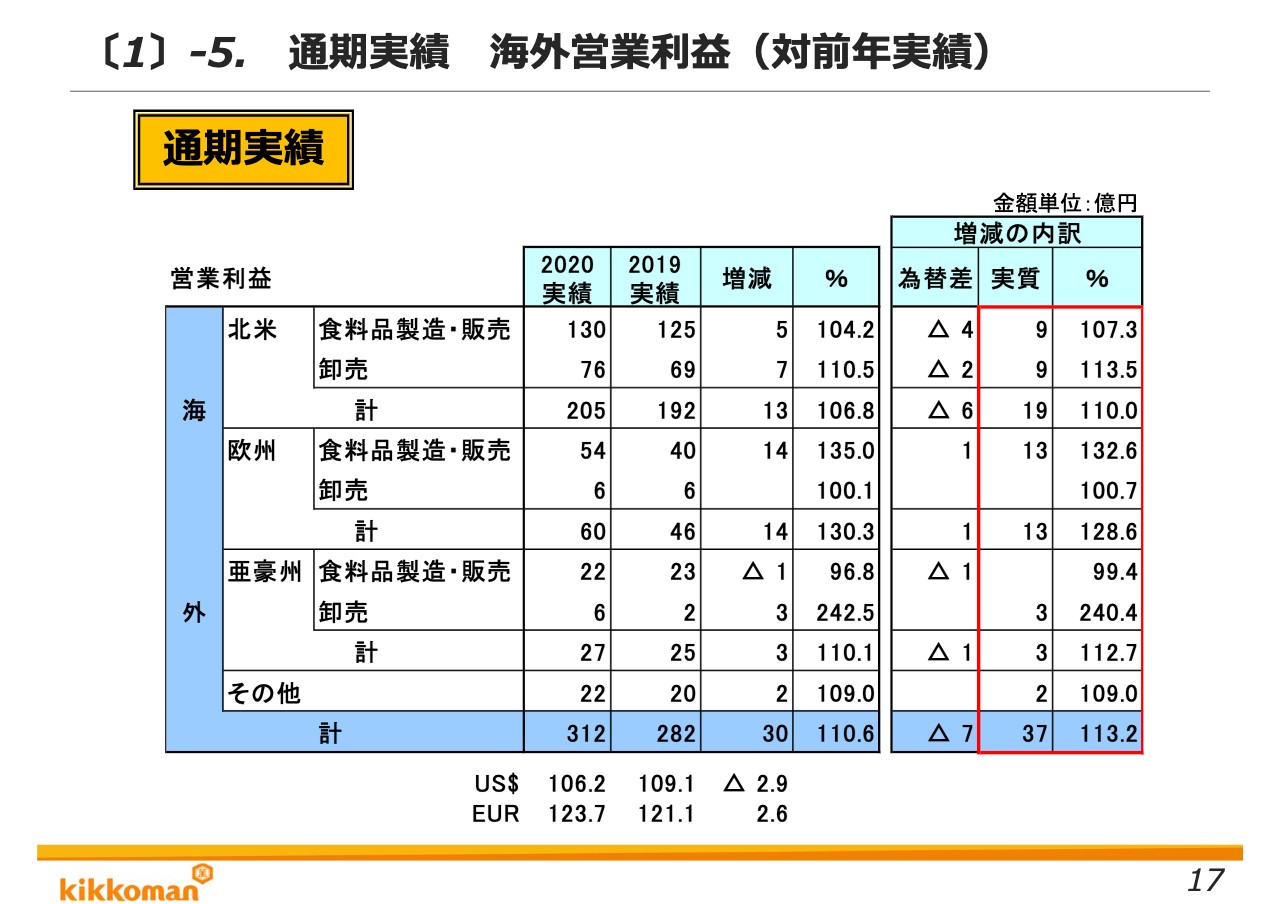

〔1〕-5. 通期実績 海外営業利益(対前年実績)

海外の営業利益については、資料17ページをご覧ください。海外の営業利益は、実質で37億円、13.2パーセントの増益となっております。食料品製造・販売事業は、新型コロナウイルス感染症の拡大による業務・加工用の売上減少をしょうゆ事業の家庭用売上の伸びが上回ったこともあり、北米と欧州は増益となっております。

アジア・豪州の食料品製造・販売事業はデルモンテ事業の売上減少もあり、前年並みの利益となっております。

卸売事業は、北米・アジア・豪州の増益が大きく、卸売事業全体でも増益となりました。北米の卸売事業は減収増益となりましたが、減収幅が比較的少なかったこと、また、利益率の改善と人件費等の固定費削減により増益となっております。

欧州の卸売事業は前年並みの利益となっております。アジア・豪州の卸売は、台湾の卸売事業の新規連結もあり増収増益となっております。

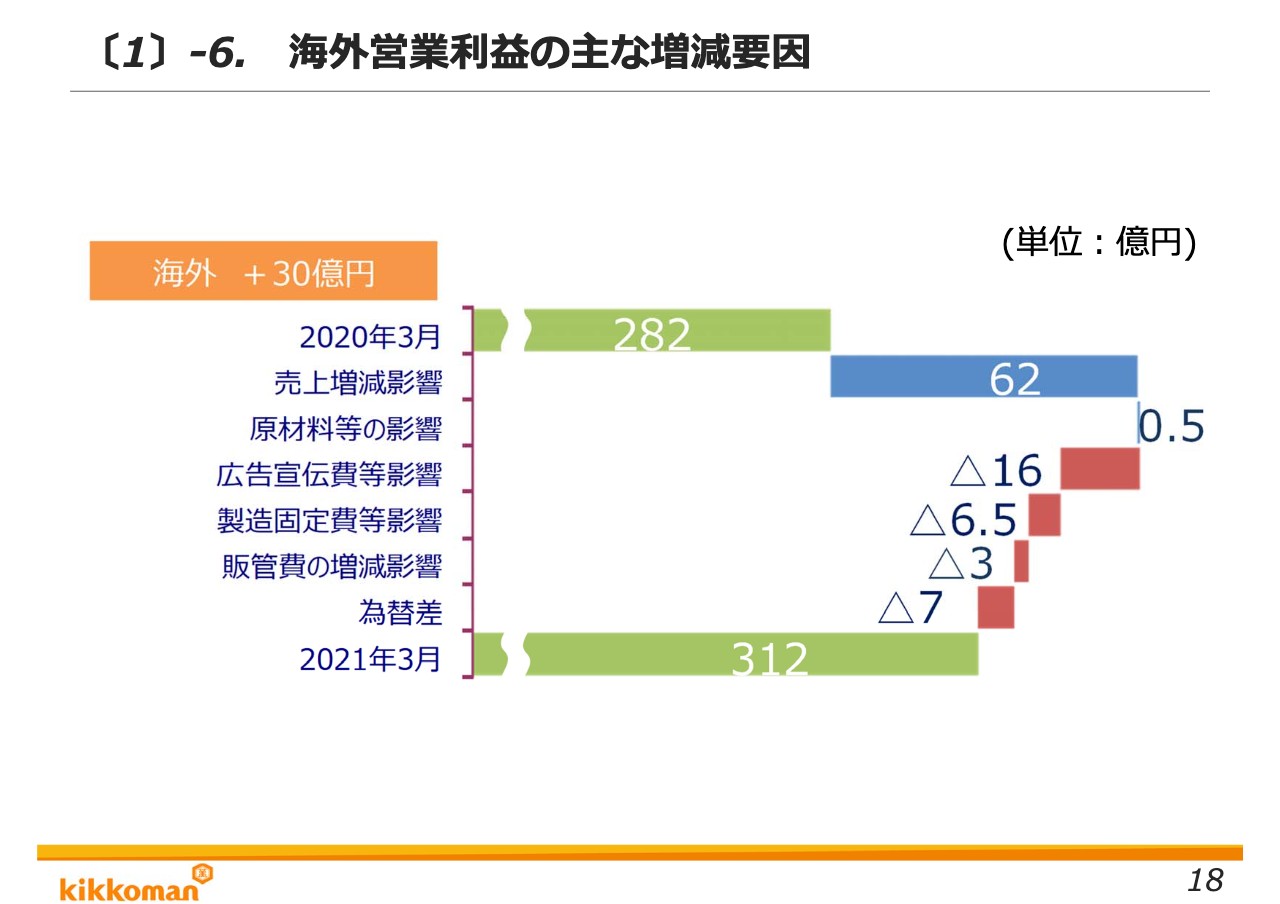

〔1〕-6. 海外営業利益の主な増減要因

海外事業全体の利益増減分析については、資料18ページをご覧ください。海外事業の営業利益は、282億円から312億円と30億円の増益でしたが、その内容をグラフに示しております。固定費の増加はありますが、売上増加の影響が大きく、30億円の増益となっております。

まず、売上増加により62億円の増益、固定費は広告宣伝費が16億円増加し、また製造固定費等で6.5億円の増加となっております。販売費・管理費は合計で3億円の増加でありました。また、海外事業の現地通貨を円換算することによる為替差が7億円ほどの減益要因となっております。

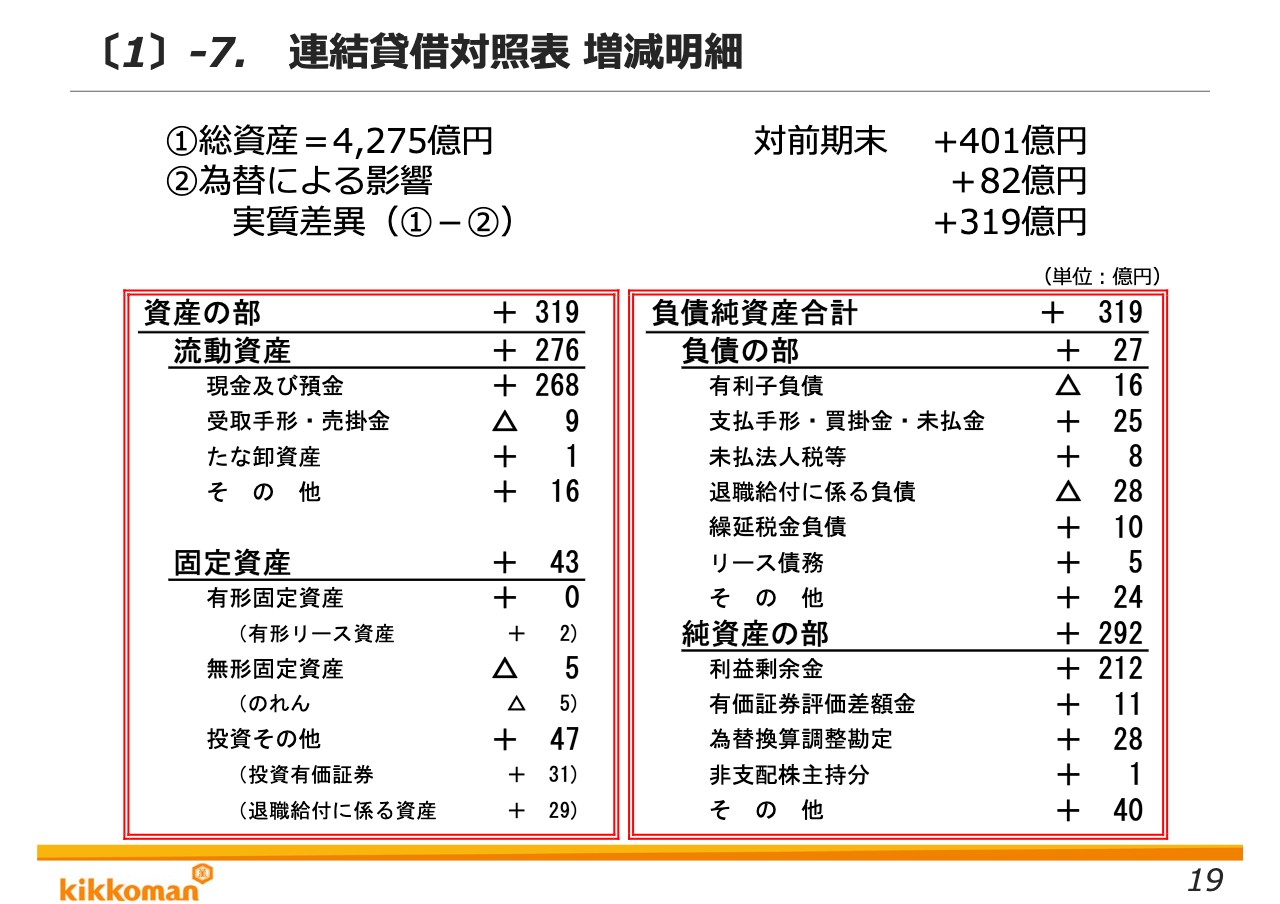

〔1〕-7. 連結貸借対照表 増減明細

続いて、資料19ページをご覧ください。この表は貸借対照表の増減について要約しております。2021年3月末の総資産は4,275億円で、前期末から為替の影響の82億円を除いた実質で319億円増加しております。大きな増減としては、純資産の部で利益剰余金が212億円増加し、資産の部で現預金が268億円増加しております。

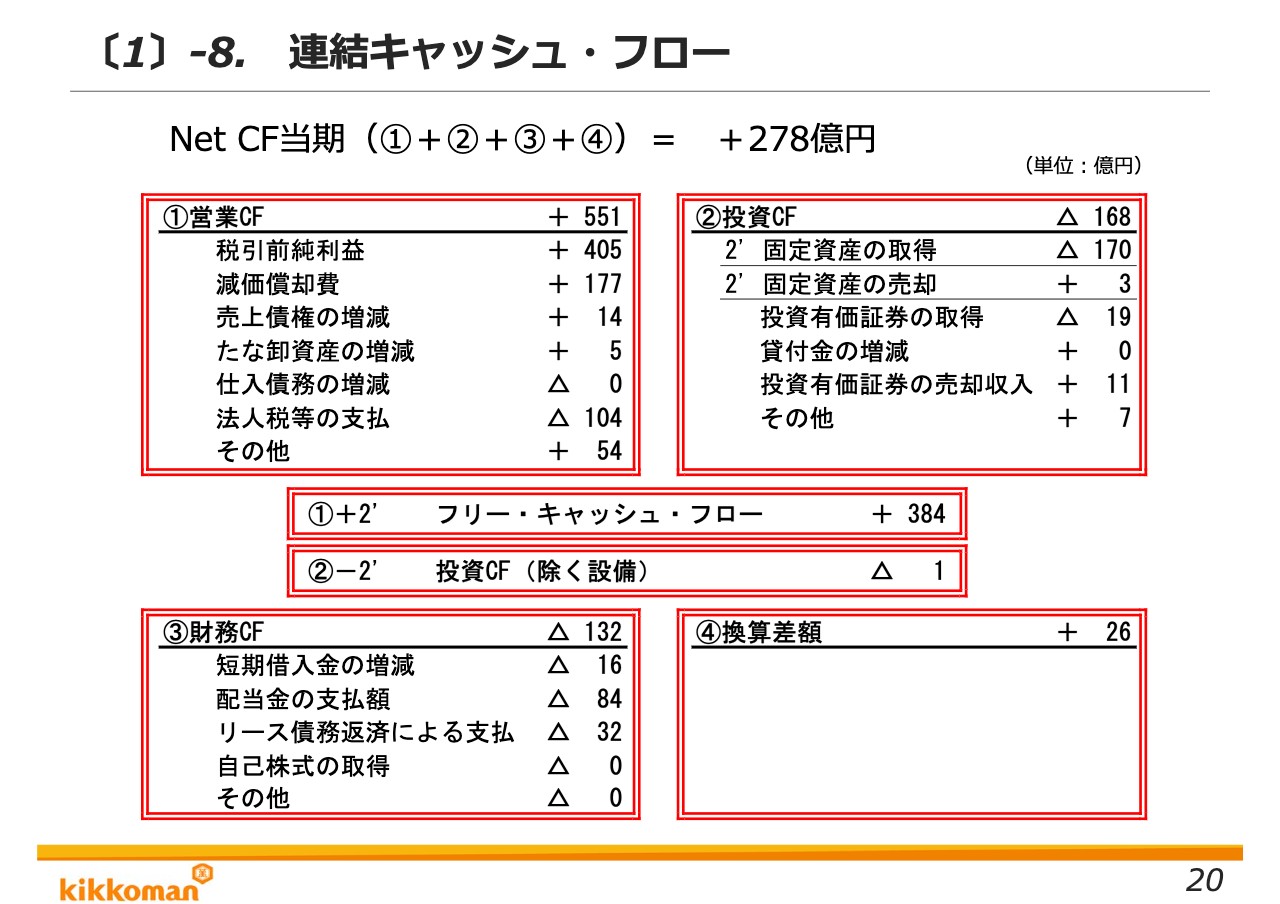

〔1〕-8. 連結キャッシュ・フロー

続いて、キャッシュ・フローについて、資料20ページをご覧ください。キャッシュ・フローの状況は、営業キャッシュ・フローが551億円創出され、固定資産の取得売却を除いたフリー・キャッシュ・フローで384億円のプラスとなっております。

前期に比べ設備投資と有形固定資産取得支出が少なかったこと、また税前利益の増加、売上債権、たな卸資産が増加した等により、フリー・キャッシュ・フローが増加しております。

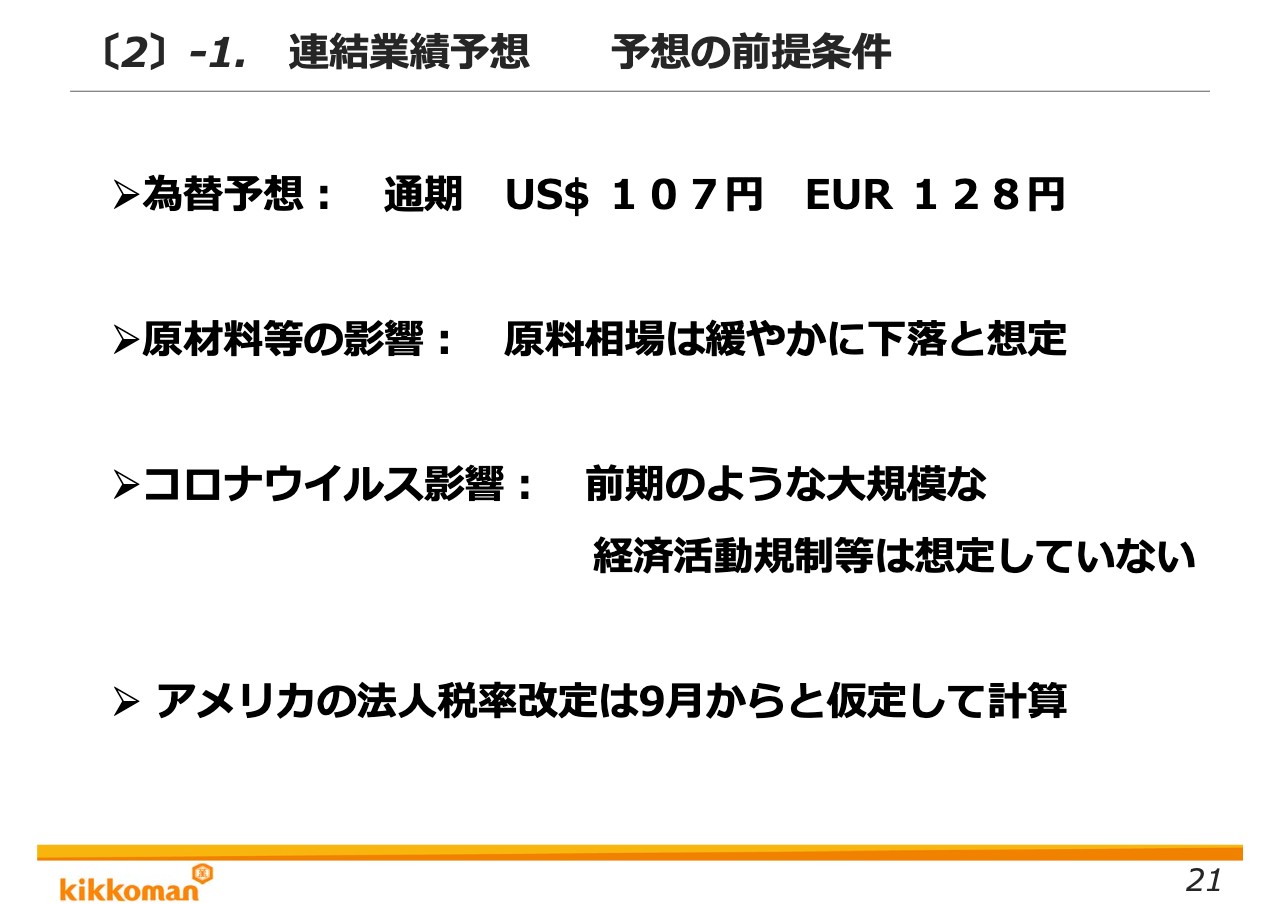

〔2〕-1. 連結業績予想 予想の前提条件

続いて、今期の業績予想について、資料21ページ以下でご説明いたします。業績予想にあたっての前提条件をお示ししております。為替差は1ドル107円、ユーロ128円を前提にしております。

現在、原材料相場等はかなり高騰しておりますが、今後緩やかに下落すると想定しております。新型コロナウイルス感染症の影響は依然として厳しい状況ではありますが、徐々に経済活動が元に戻ってくると想定しております。

また、アメリカの政権交代によりアメリカの法人税率の大きな変更が検討されております。施行時期等、また増税率等が未確定ではありますが、9月から実施されると仮定して計算しております。

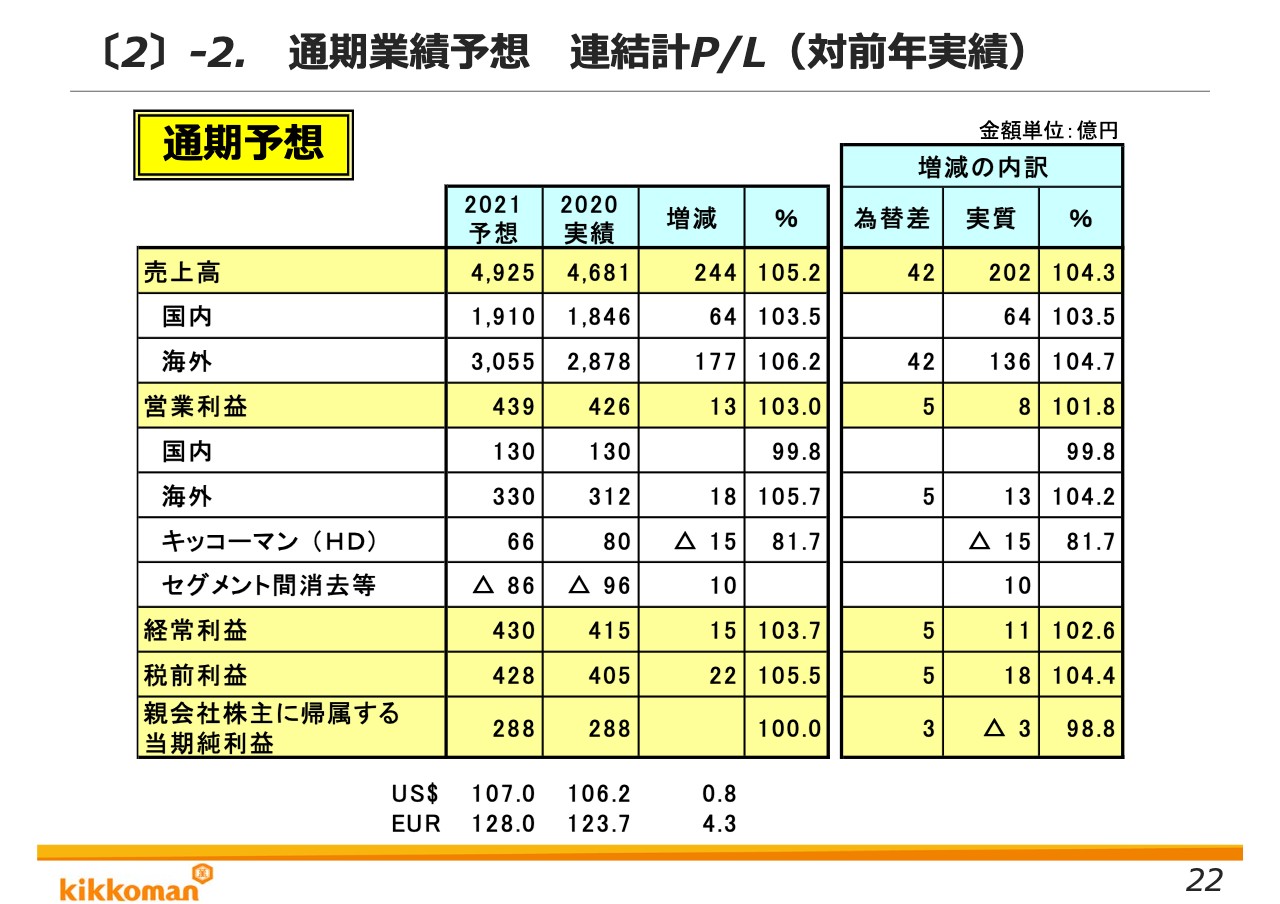

〔2〕-2. 通期業績予想 連結計P/L(対前年実績)

続いて、資料22ページをご覧ください。このスライドは、2021年度の業績予想と対2020年度実績の差異を示したものであります。売上高は表面上は244億円の増収、為替差42億円を除いて実質202億円の増収を予想しております。

営業利益は439億円、表面上13億円の増収、実質8億円の増収と予想しております。営業外損益は雑損失等が減少するため、実質ベースで3億円改善すると見ております。また、特別損益も固定資産の減損損失等が減少するため、実質ベースで7億円の改善を見込んでおります。

一方、アメリカの法人税率の改正を先ほど申し上げたとおり9月からと仮定しております。その影響で12億円ほど法人税等が増加し税率が上昇するため、親会社株主に帰属する当期純利益はほぼ前年並みと見ております。

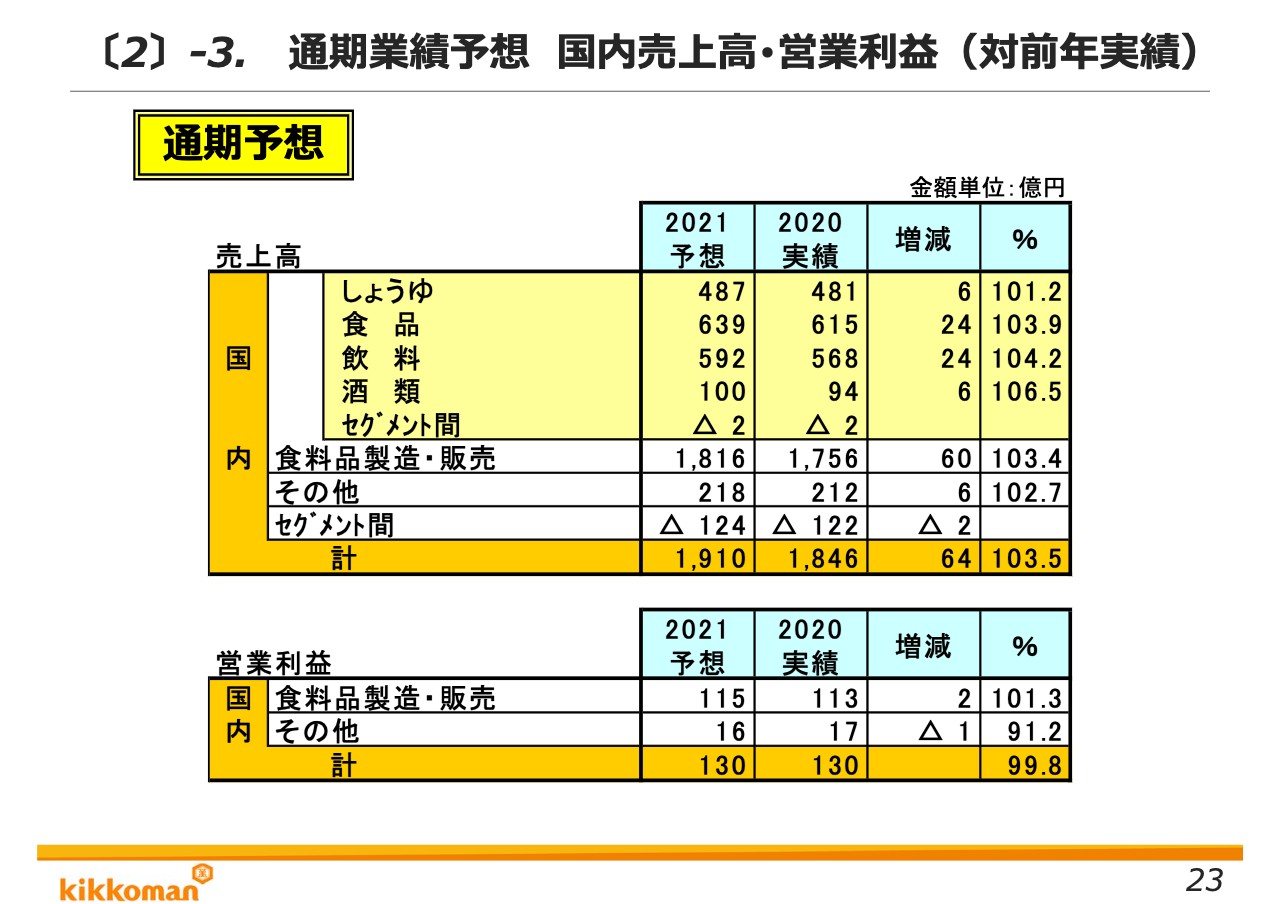

〔2〕-3. 通期業績予想 国内売上⾼・営業利益(対前年実績)

続いて資料23ページから、売上・営業利益のセグメント別予想について説明いたします。

国内事業の売上高は、業務・加工用売上が回復するという前提の下にプラス64億円、3.5パーセントの増収を予想しております。営業利益は、原材料価格の上昇や、新型コロナウイルス感染症縮小に伴う営業活動等の活発化による固定費の増加もあり、2020年度並みを予想しております。

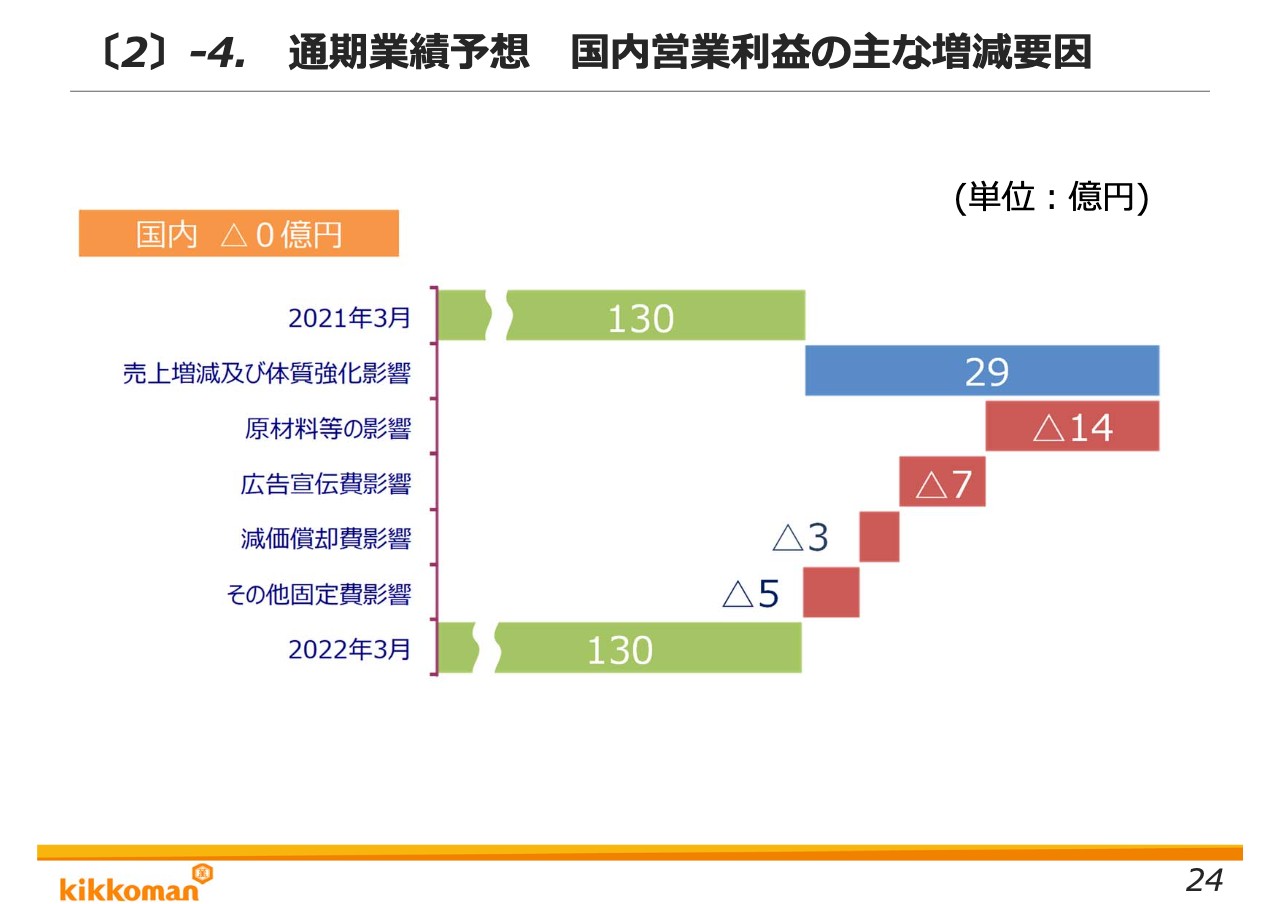

〔2〕-4. 通期業績予想 国内営業利益の主な増減要因

国内事業の利益増減要因については、24ページをご覧ください。国内事業の営業利益を予想したその内容をグラフに示しております。新型コロナウイルス感染症の縮小を前提として、売上増が29億円の増益要因となっております。

一方、原材料価格の上昇により14億円の減益、また、前期は新型コロナウイルス感染症の中で縮小していた宣伝活動や販売活動等が拡大するため、広告宣伝費の増加により7億円の減益です。その他固定費は5億円の減益要因、減価償却費は3億円の減益要因となっております。

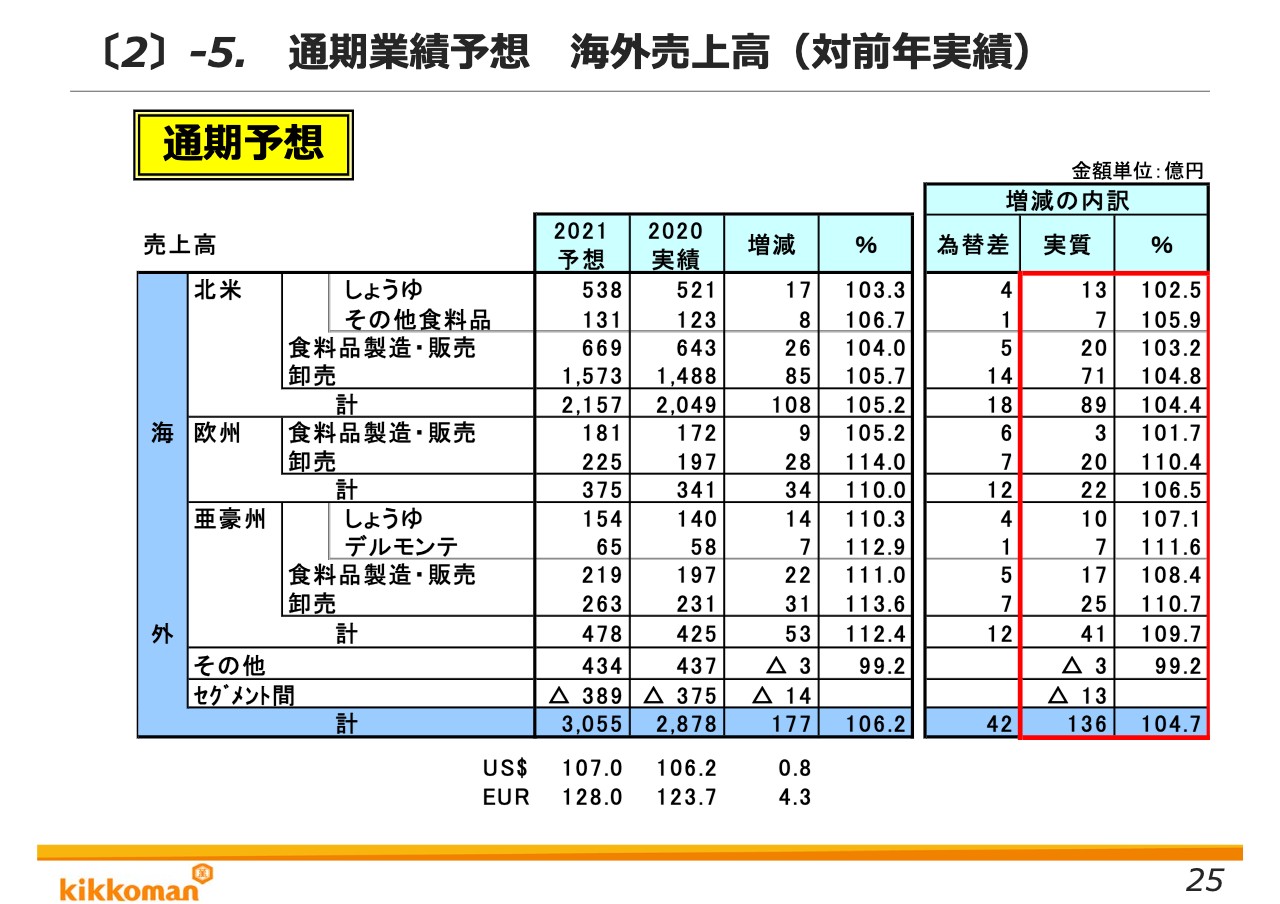

〔2〕-5. 通期業績予想 海外売上⾼(対前年実績)

続いて、資料25ページをご覧ください。海外事業の売上高は実質で136億円、104.7パーセントの増収を予想しております。海外の新型コロナウイルスの感染状況が徐々に収まっていくと予想し、各国で飲食店等の営業規制が解除されていくという前提の下、来期は海外全体で実質104.7パーセントの成長としております。

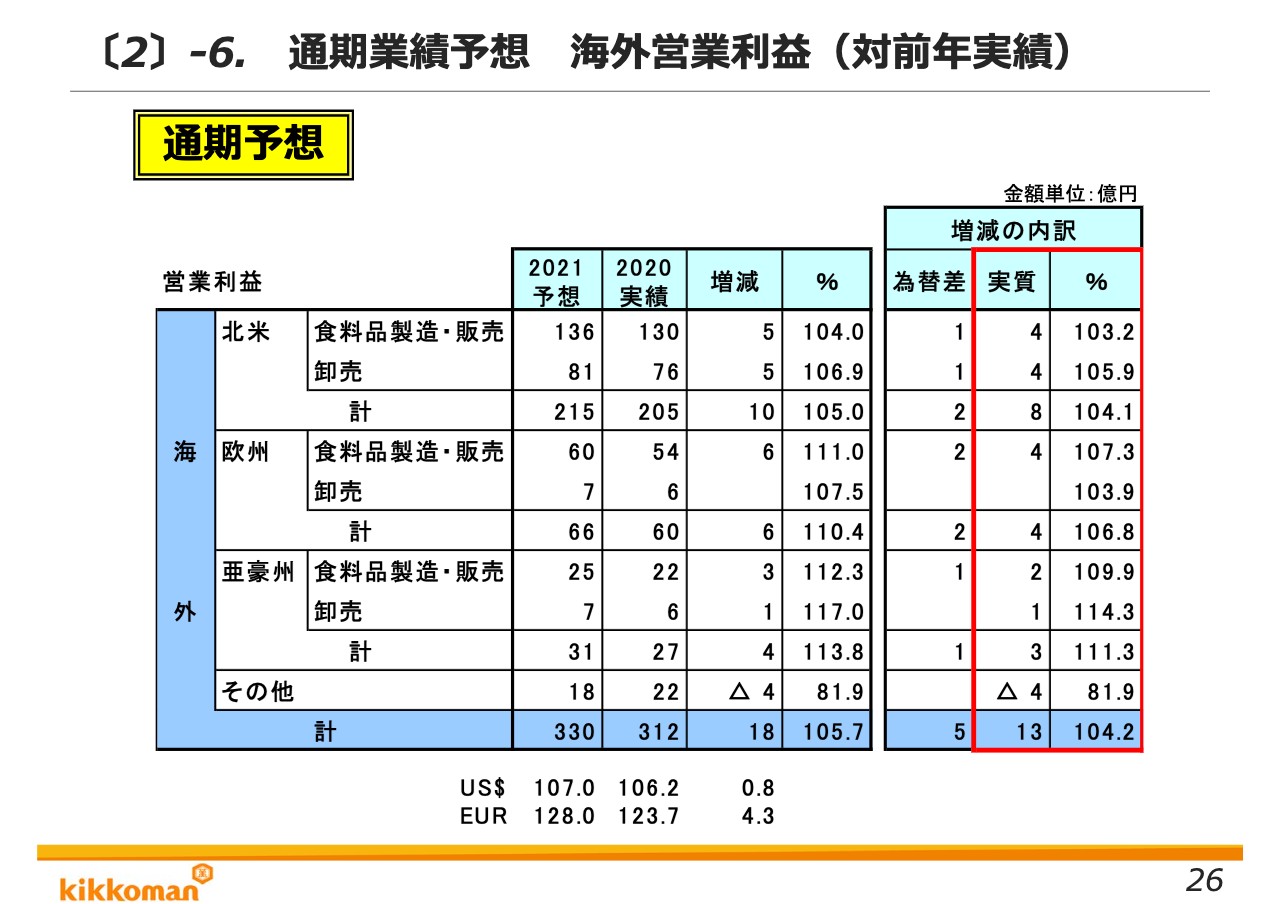

〔2〕-6. 通期業績予想 海外営業利益(対前年実績)

続いて、資料26ページをご覧ください。26ページは、海外の営業利益の予想であります。海外は実質13億円の増益を予想しております。

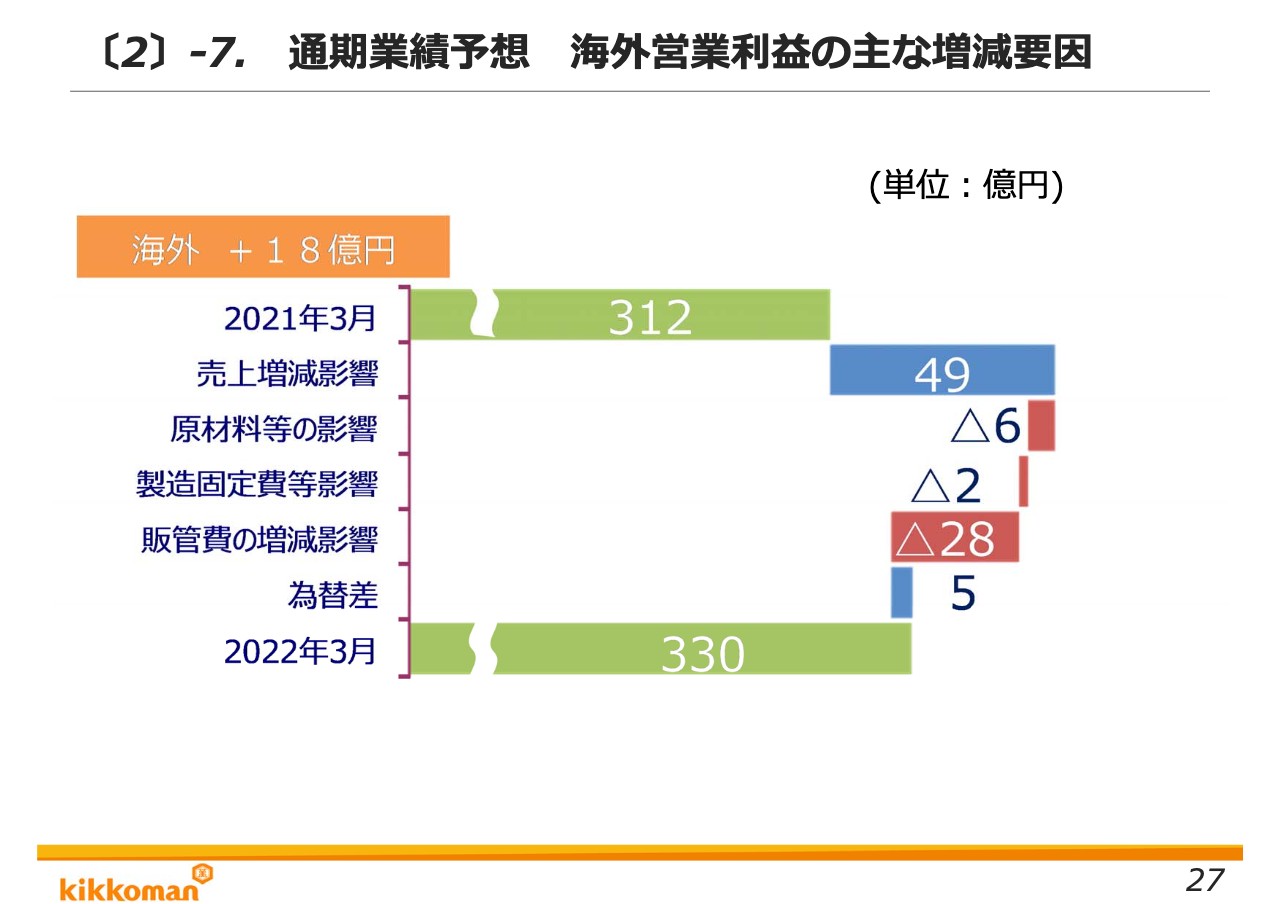

〔2〕-7. 通期業績予想 海外営業利益の主な増減要因

海外事業の利益増減要因については、次の資料27ページをご覧ください。海外事業の営業利益は、312億円から330億円と18億円の増益を予想しております。その内容をグラフに示しております。

売上増により49億円の増益効果、一方、原材料等の価格上昇により6億円の減益、固定費は減価償却費などの製造固定費の増加で2億円の増加、販売費・一般管理費は売上拡大に伴い人件費等が増加し、28億円の増加と予想しております。また、為替の円安傾向により、為替換算により5億円の増益要因を見ております。

以上で私からの説明を終わります。ありがとうございました。

新着ログ

「食料品」のログ