アスクル株式会社 2021年5月期第1四半期決算説明会

アスクル、1Qは増収増益 消毒液およびマスク需要の拡大により営業利益は前期比153.9%を達成

2021年5月期第1四半期決算説明会

玉井継尋氏:こんにちは、CFOの玉井です。前半は私から第1四半期決算のポイントと通期業績予想の修正についてご説明し、後半は社長の吉岡から今後の戦略をご説明します。

表題のとおり、第1四半期営業利益は前年同期比の2倍となり、過去最高益を更新しています。好調な第1四半期決算を受けて通期業績予想を上方修正していますので、ご説明します。

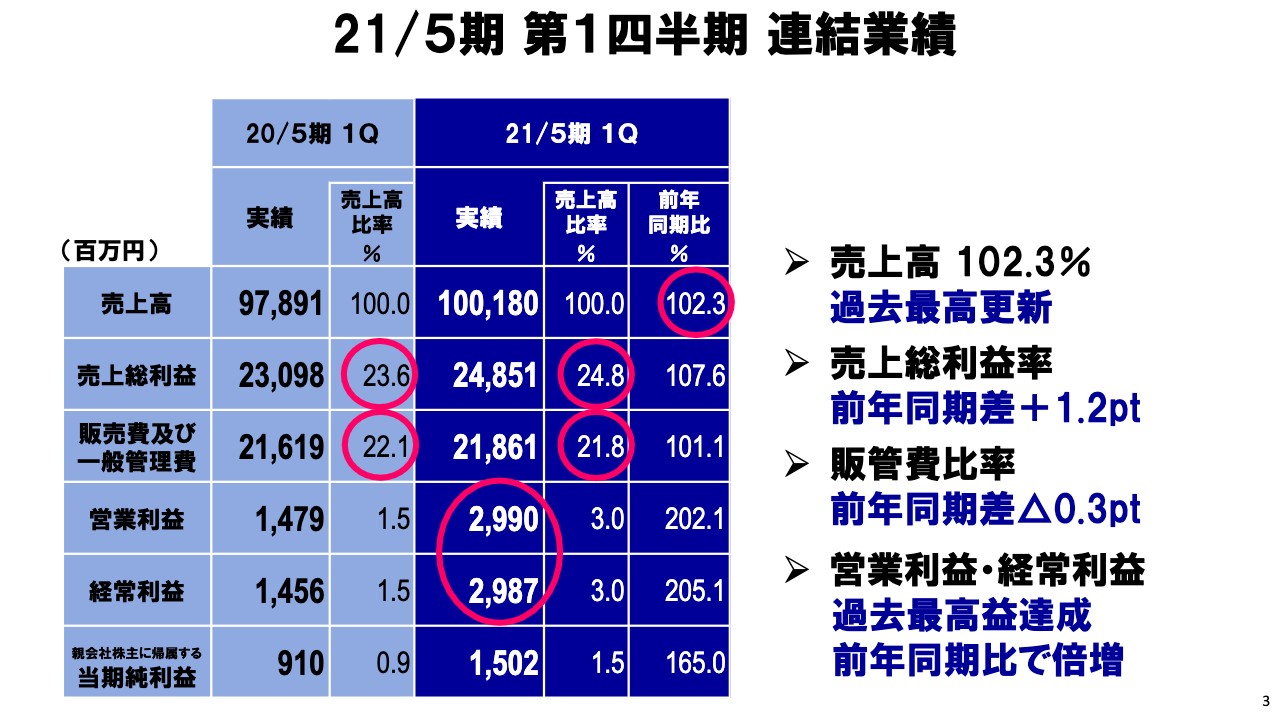

21/5期 第1四半期 連結業績

3ページは第1四半期の連結業績になります。売上高は前年同期比102.3パーセントの1,001億8,000万円となり、第1四半期で初めて1,000億円の大台を突破しました。

売上総利益率は前期においては第1四半期から第4四半期にかけて徐々に向上させてきましたが、今期第1四半期では前期第4四半期よりももう1段向上できており、前期第1四半期との比較ではプラス1.2ポイントと大きな上昇になりました。

販管費比率は販促費の効率化等で改善が進み、結果として収益が大幅な増益となり、営業利益、経常利益は過去最高益を更新しています。

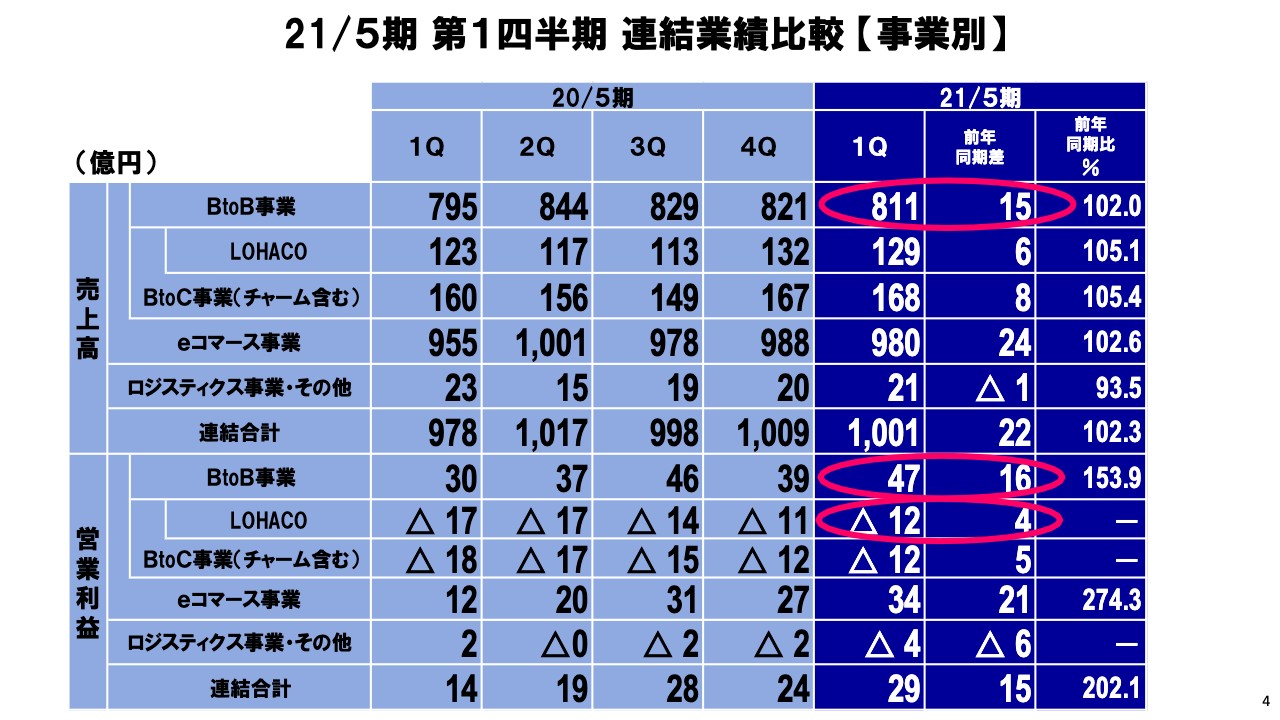

21/5期 第1四半期 連結業績比較【事業別】

4ページは第1四半期の事業別業績になります。BtoB事業は特需的な要因もあり売上高、営業利益ともに計画を上回り、「LOHACO」やロジスティクス事業については計画どおりの結果となりました。詳細については次ページからご説明します。

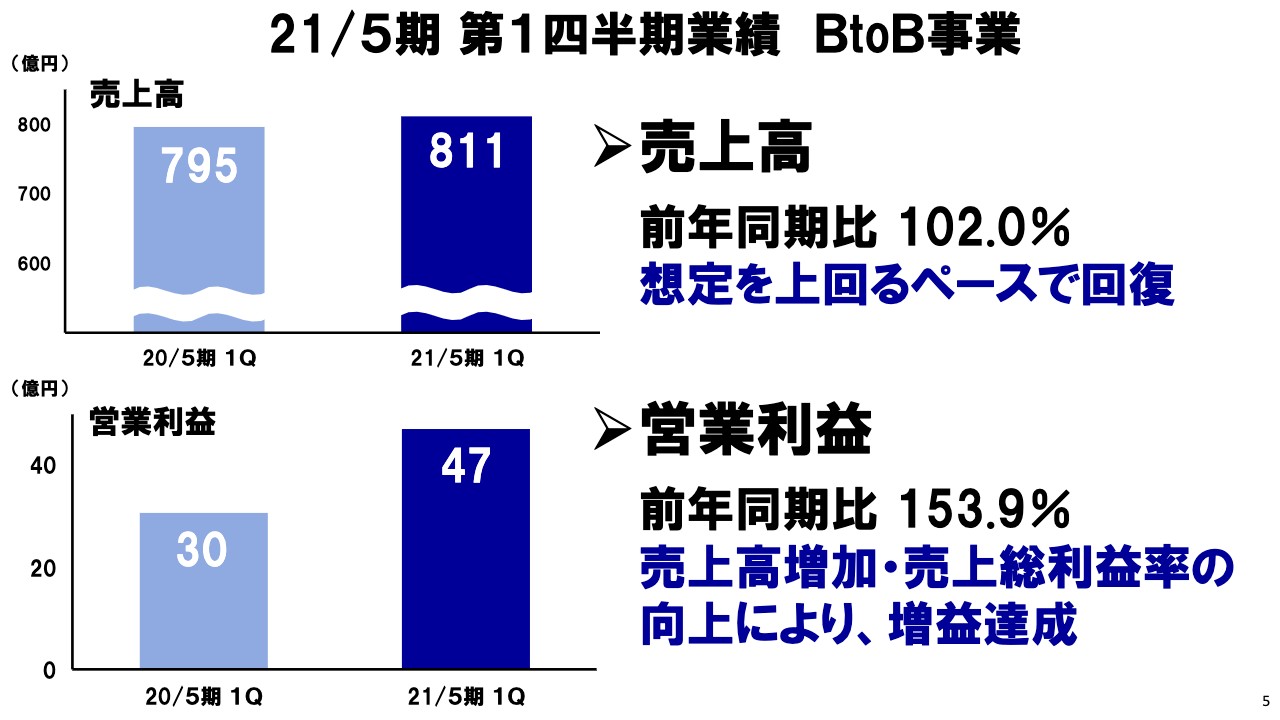

21/5期 第1四半期業績 BtoB事業

5ページはBtoB事業の業績になります。売上高は想定を上回るペースで回復し、前年同期比で102パーセントと増収を達成しています。営業利益は主に売上総利益率の上昇により、前年同期比で153.9パーセントと大幅な増益を達成しています。

BtoB事業の好調な業績についてはみなさまの関心も高いと思いますので、次ページ以降でさらに深掘りしてご説明します。

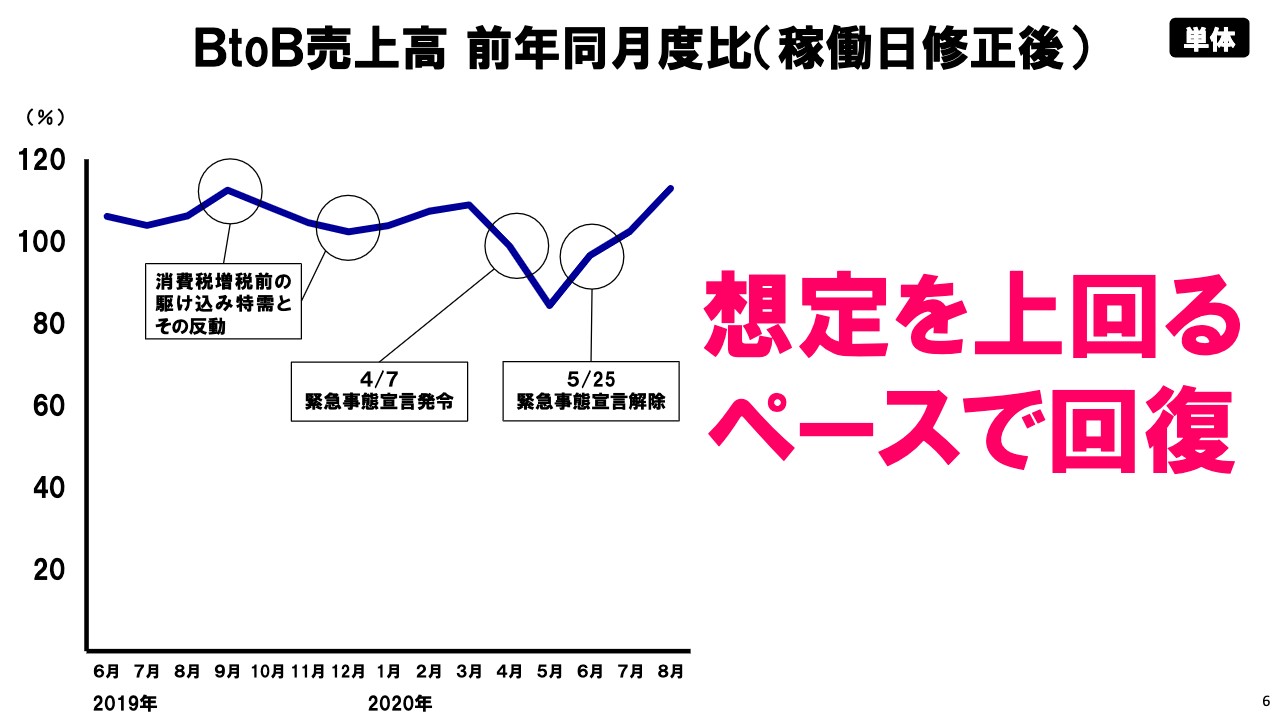

BtoB売上高 前年同月度比(稼働日修正後)

6ページは毎月開示している、単体BtoBの稼働日修正後の売上高伸長率の推移になります。今期の8月度はお盆の週の売上の落ち込みが少なかったなど、実態よりは強い見え方になっていると考えていますが、そちらを踏まえても想定を上回るペースで回復しています。

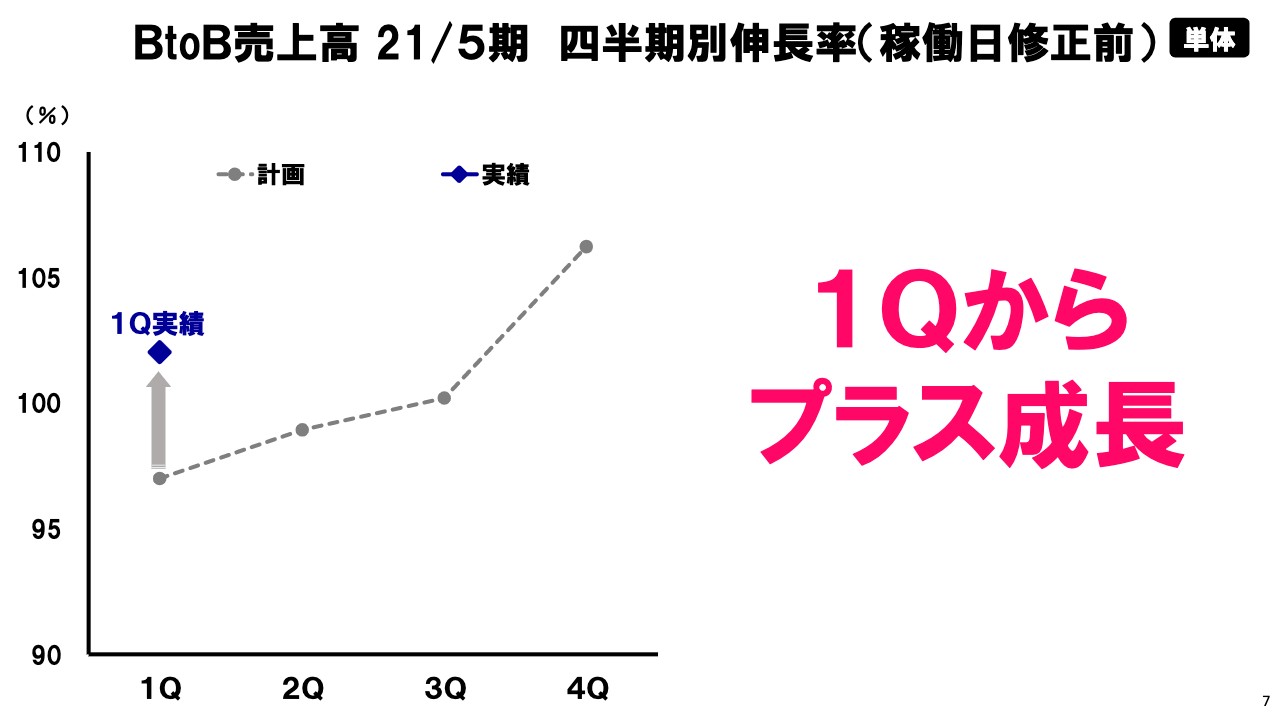

BtoB売上高 21/5期 四半期別伸長率(稼働日修正前)

7ページです。7月の決算発表時に今期の単体BtoBの伸長率の計画をお示ししました。期初計画においては下期に入ってようやくプラス成長に回復すると見込んでいましたが、想定を上回り第1四半期からプラス成長を達成しています。

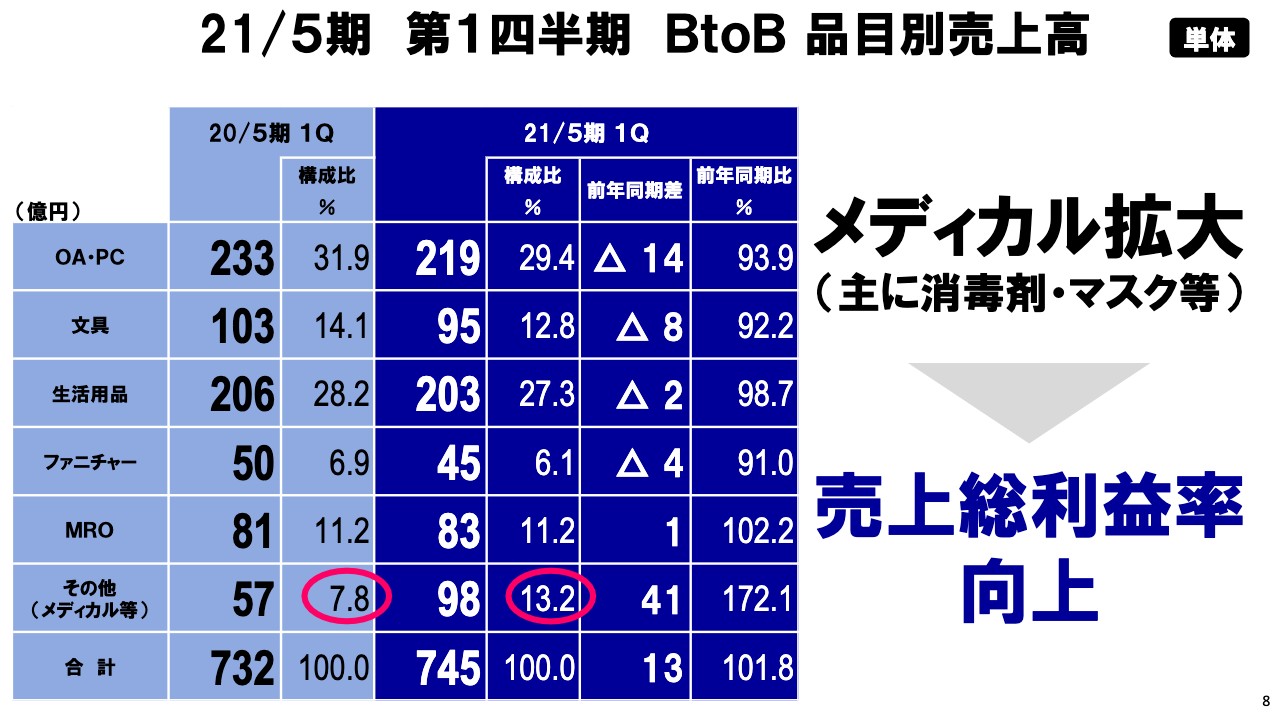

21/5期 第1四半期 BtoB 品目別売上高

8ページです。品目別の売上高については、従来どおりBもCも含めた単体ベースの資料を付録に掲載していますが、こちらは単体のBtoBのみの数値となります。

ご覧いただければ一目瞭然ですが、コピー用紙等のオフィス用品の落ち込みを、主に消毒剤やマスクを中心としたメディカルの拡大でカバーしています。

このカテゴリミックスの変化が売上総利益率にプラスの効果をもたらしています。一方でメディカルの売上拡大は特需的な要素も当然含まれており、先行きについては予断を許さない状況と考えています。

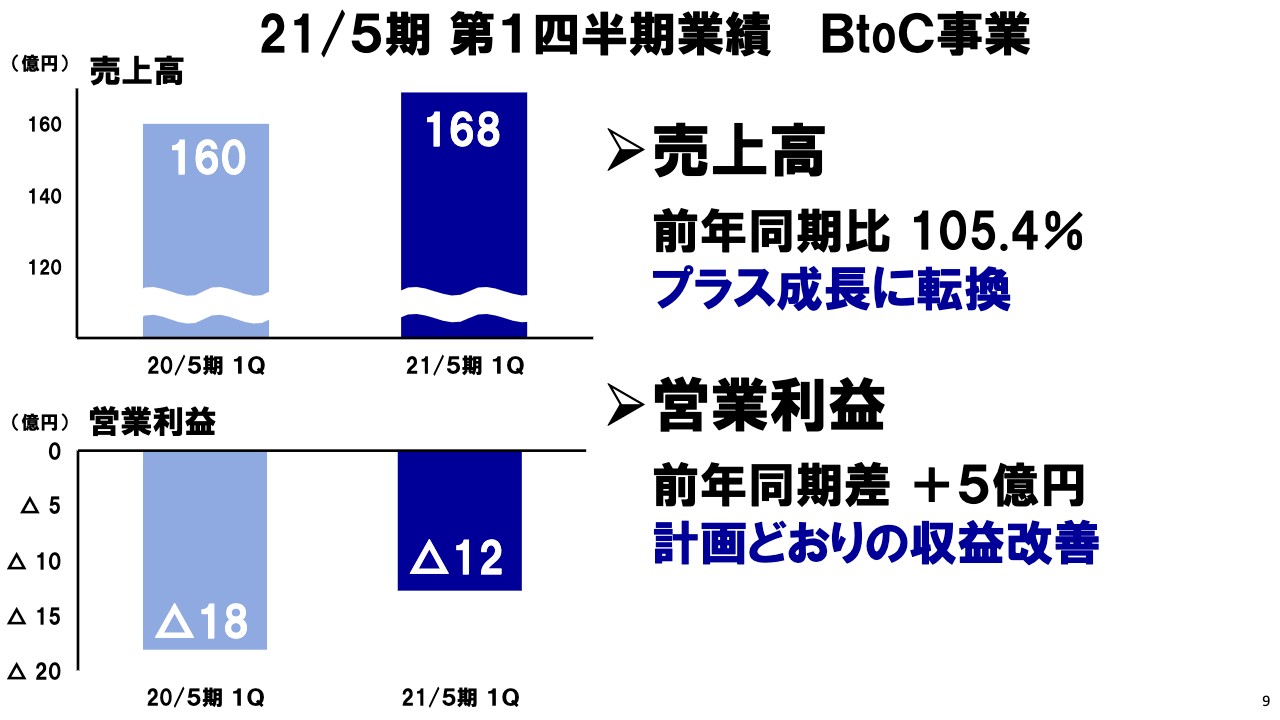

21/5期 第1四半期業績 BtoC事業

9ページです。BtoCについては社会環境の変化という追い風もあり、売上高はプラス成長に転換しています。

営業利益は2023年5月期の黒字化に向けて計画どおりの収益改善となっていますが、主に売上総利益率が2パーセント改善したことと、ヤフーとの連携により販促費等が効率化されたことが寄与しています。

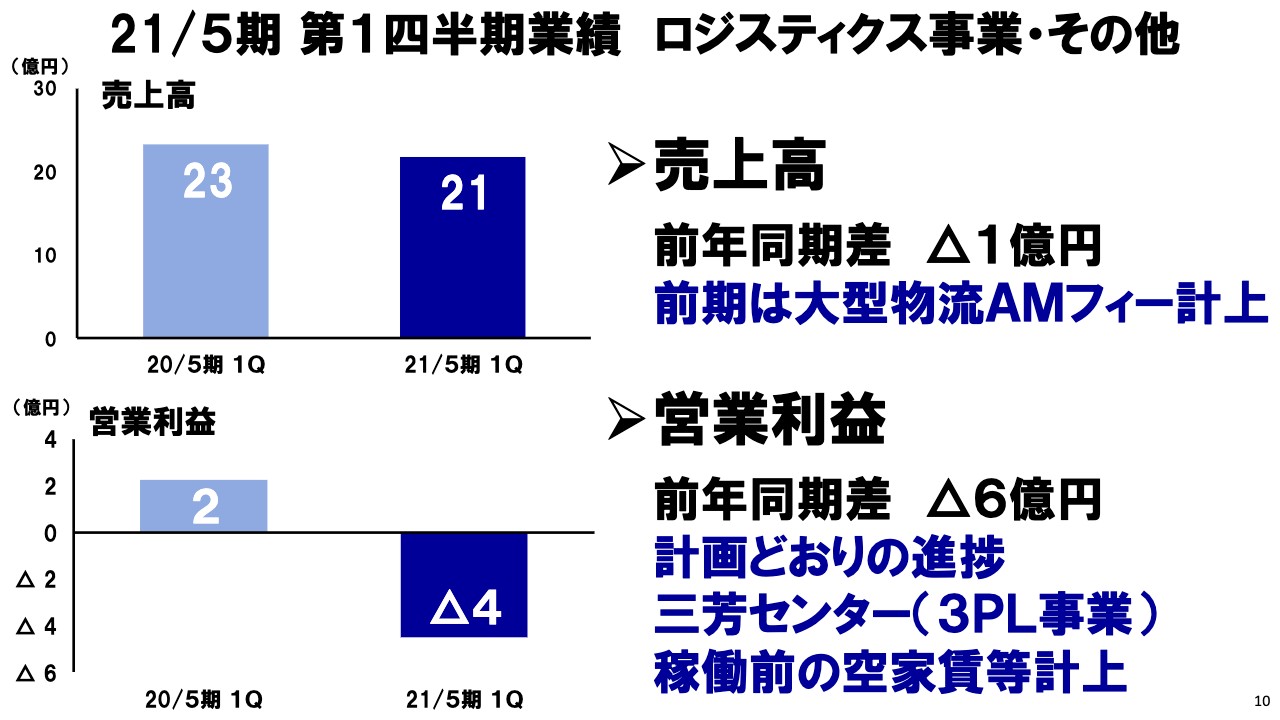

21/5期 第1四半期業績 ロジスティクス事業・その他

10ページはロジスティクス事業・その他の業績になります。前期は大型のアセットマネジメントフィーの計上があったことと、今期においては下期から開始予定の三芳センター(3PL事業)における先行コストがかかっていることが影響していますが、計画どおりの進捗となっています。

第2四半期までは先行コストが継続しますが、下期からは良品計画の物流受託を中心に3PL事業を稼働させていきます。

EBITDA 推移

11ページです。第1四半期のEBITDAについては、営業利益の過去最高益達成に伴い過去最高となっています。

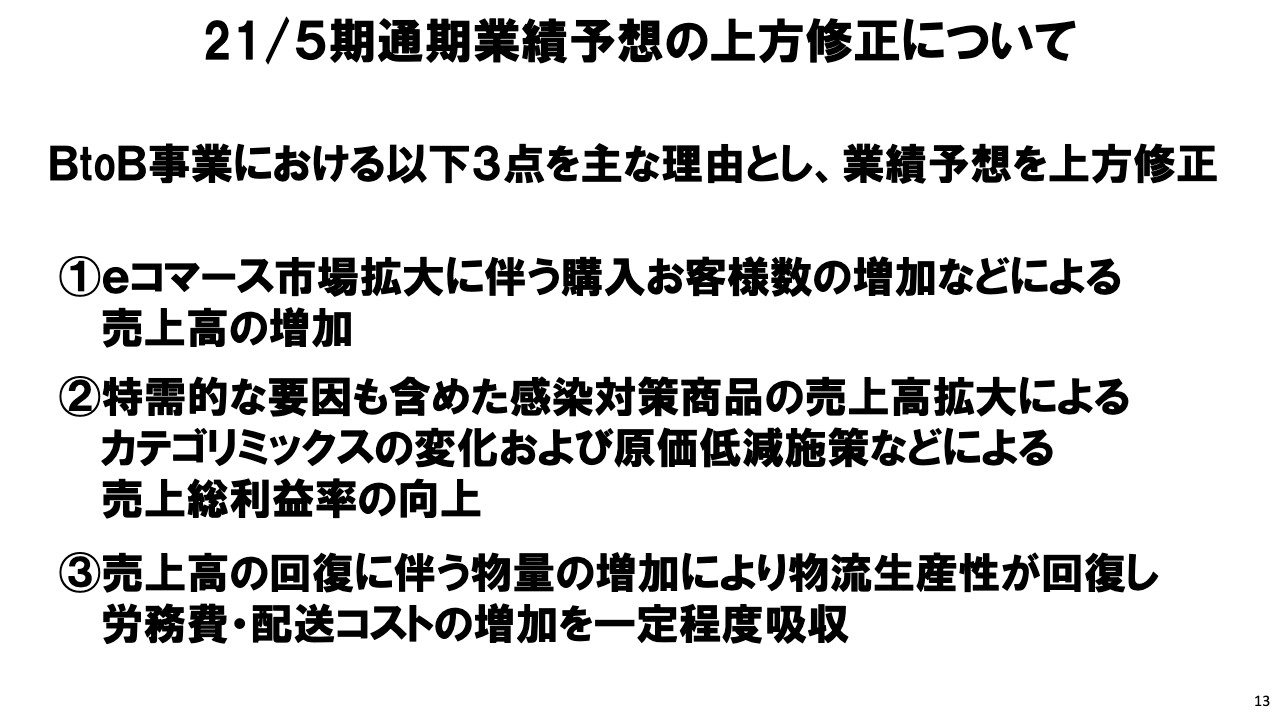

21/5期通期業績予想の上方修正について

13ページです。第1四半期の実績を踏まえ、通期の業績予想を上方修正しました。BtoB事業の期初計画においては、1つ目として「売上回復には時間を要する」、2つ目として「マクロ環境の悪化により売上総利益率が低下する」、3つ目として「労務費、配送コストが上昇する」ことを見込んでいました。

しかしスライドに記載のとおり、売上高は購入お客さま数の増加などにより増加、売上総利益率はカテゴリミックスの変化および原価低減施策などにより向上、物流コストの増加は物量の増加による生産性の回復でカバーしています。

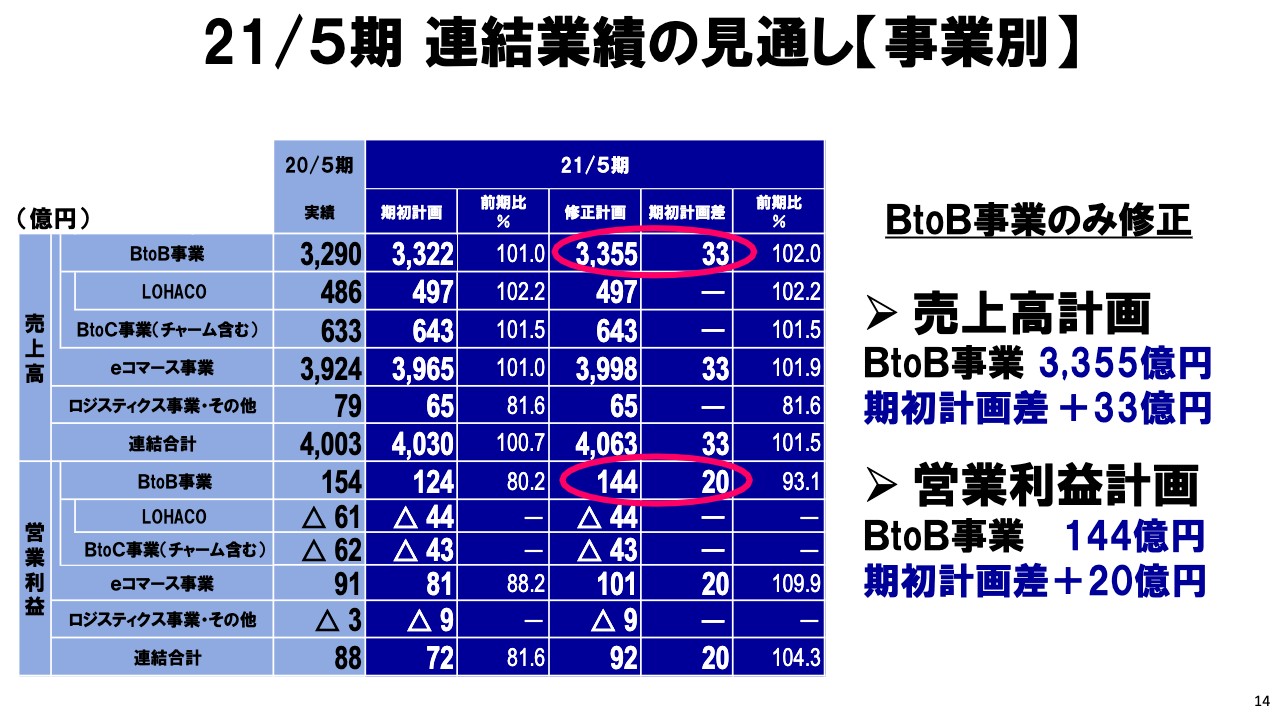

21/5期 連結業績の見通し【事業別】

14ページは修正後の事業別の業績見通しになります。「LOHACO」やロジスティクス事業は計画どおり推移していることから、今回はBtoB事業のみ業績予想を修正しています。売上高で33億円、営業利益で20億円の上方修正を行っています。

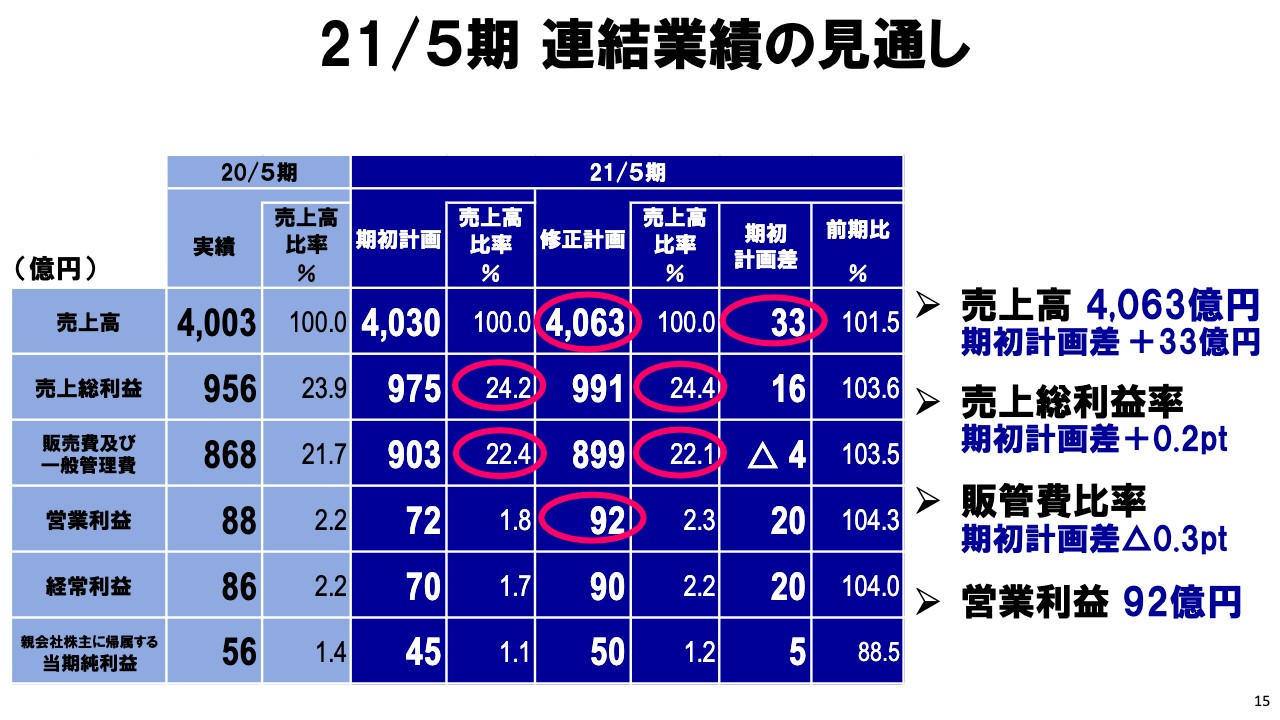

21/5期 連結業績の見通し

前ページの修正後の事業別業績見通しを連結業績全体の見通しにまとめています。営業利益は一転して増益の計画となりました。なお、第1四半期において子会社だったエコ配の株式譲渡を実施しており、エコ配は連結対象から外れることとなりました。

そちらに伴い、過年度に個別財務諸表にて計上した貸倒引当金10億円をあらためて連結財務諸表の特別損失として計上したことで、当期純利益に影響が出ています。

先ほどお伝えしましたが、第1四半期実績には特需的な要素もあり第2四半期以降は引き続き慎重な見方をしていますが、さらなる業績の向上に向けて注力していきます。私からは以上となります。

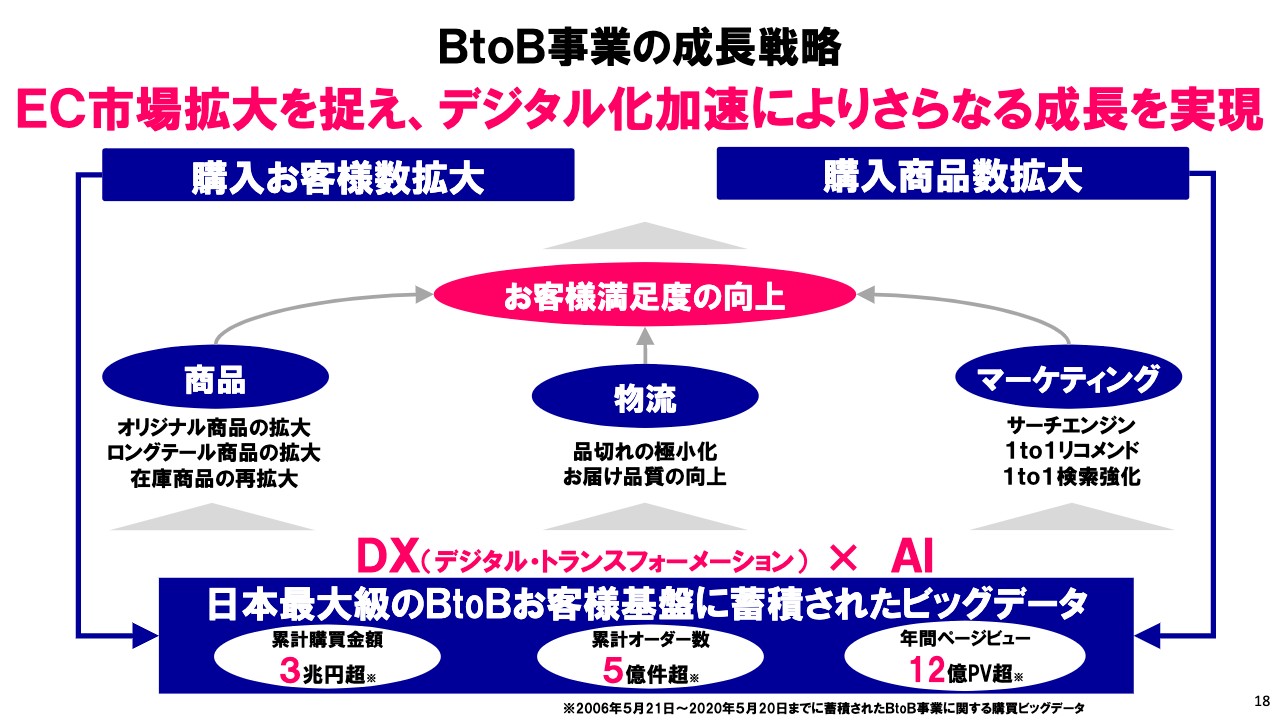

BtoB事業の成長戦略

吉岡晃氏:みなさまこんにちは、社長の吉岡です。ここからは私がご説明します。まず、BtoB事業についてです。18ページは前回の2020年5月期決算発表でご説明したBtoBの成長戦略のチャートです。

昨今のEC市場は大きく拡大しており、先ほど玉井からもお伝えしたとおり想定を上回るペースで回復しています。EC加速の追い風をしっかりと捉えて着実な成長を続けていくためのキーはデジタル化です。

当社が持つ日本最大級のBtoBのお客さま基盤と購買データをデジタルトランスフォーメーションで最大限に活用し、当社の強みである商品、物流、マーケティングを磨き込み、徹底的にお客さまの満足度を向上することで、お客さまのご支持を拡大し確実な成長を続けていきます。

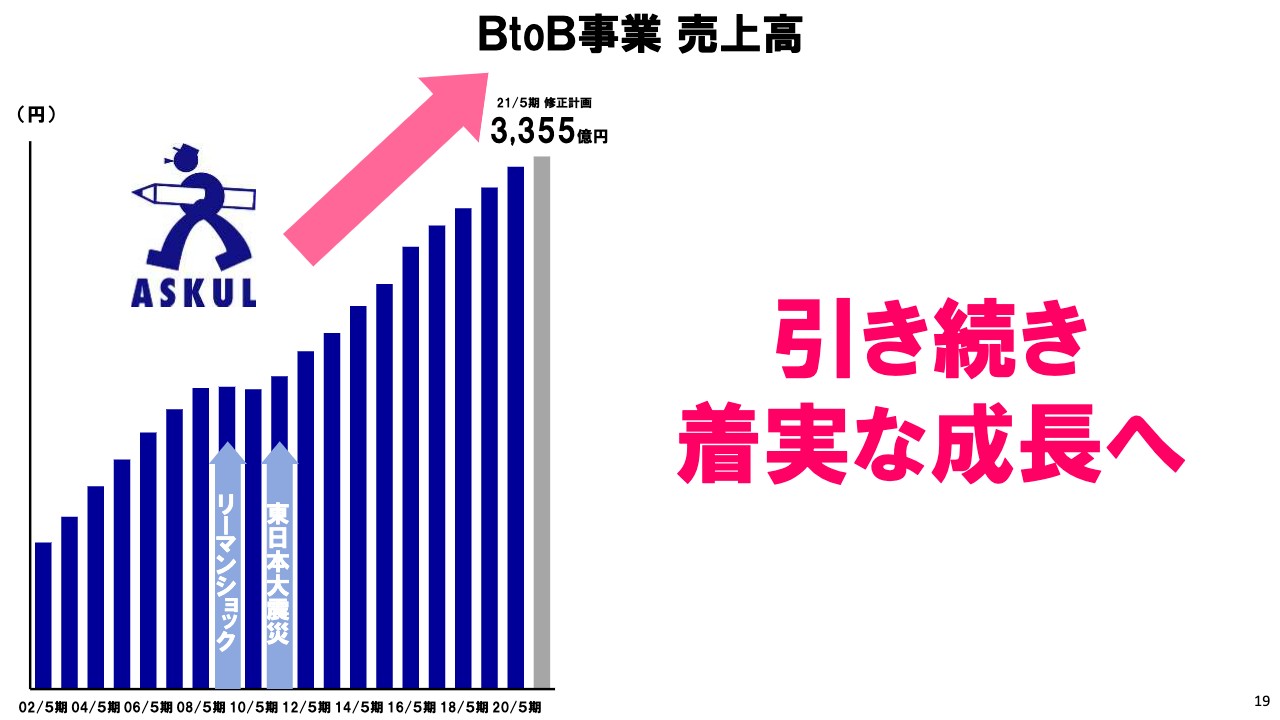

BtoB事業 売上高

19ページです。当社のBtoBは幅広いお客さま業種や400万件という大変多くのお客さまにご登録いただいていることから、日本の経済動向の影響をそのまま受けやすい一面があり、今回の新型コロナウイルスによる営業自粛等についても売上が一時的に落ち込みました。

しかし幅広いお客さま業種、大きなお客さま基盤をもつ当社は、その分さまざまな打ち手を持っており、事業環境の変化に柔軟に迅速に対応できることが強みです。

第1四半期の売上拡大には特需的な要素も含まれており引き続き予断を許さない状況ですが、この状況をBtoB事業の進化への大きな機会と捉えて積極的に資源を投下し、着実な成長を目指していきます。

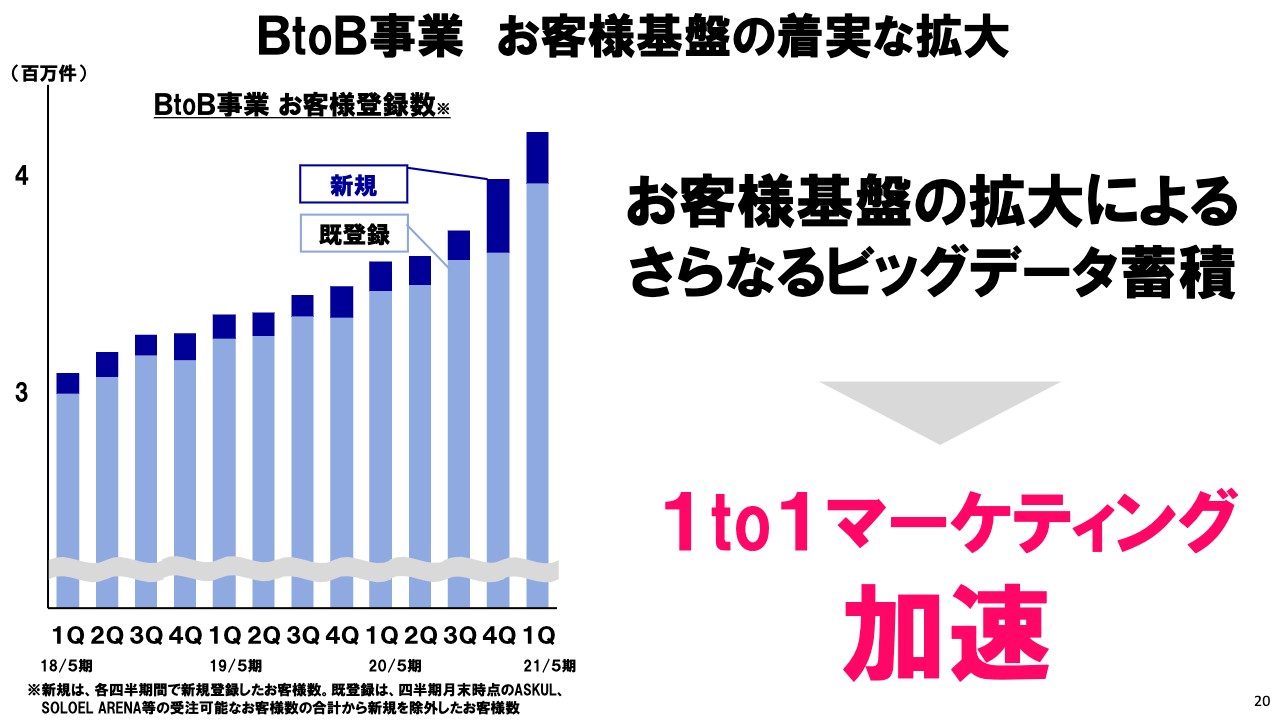

BtoB事業 お客様基盤の着実な拡大

20ページです。こちらは初めての公表となりますが、BtoBのお客さま登録数のグラフです。デジタルマーケティングへの注力に伴いご覧のように着実な増加を続けており、第1四半期終了時では約400万件のお客さまがアスクルにご登録いただいています。

お客さま基盤の拡大で蓄積されていくビッグデータを活用し、さらに1to1マーケティングに注力していきます。

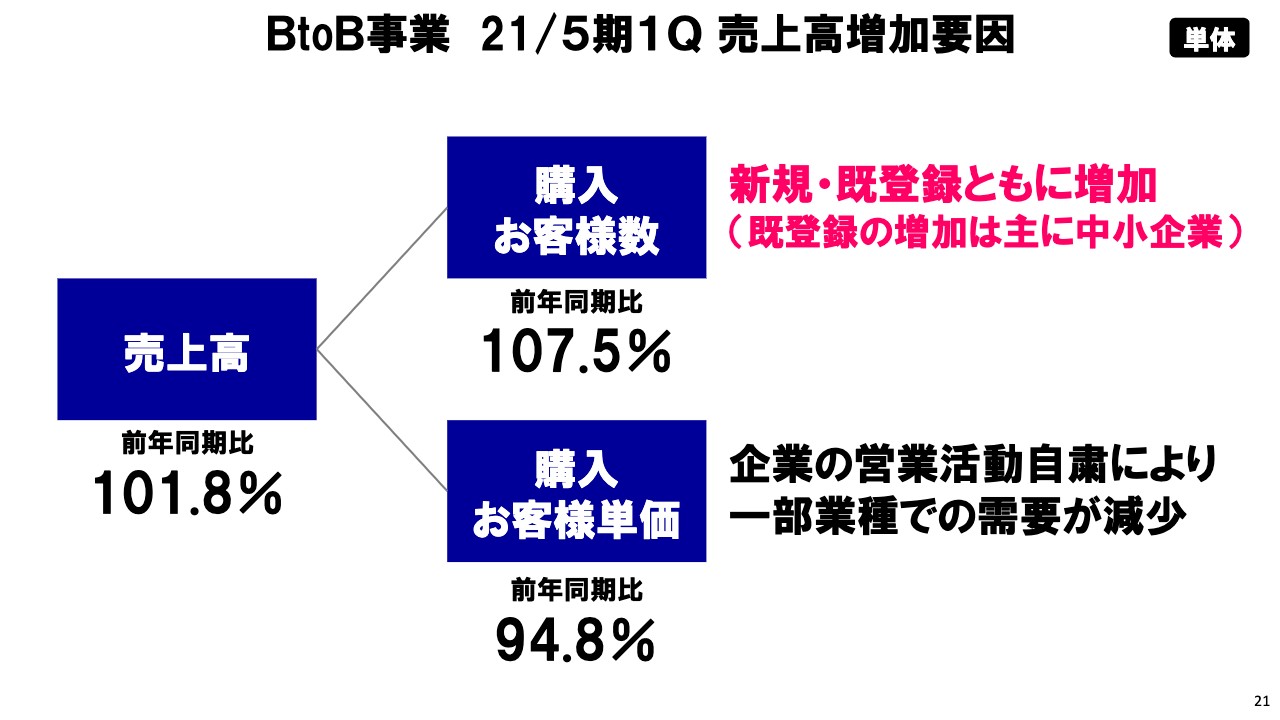

BtoB事業 21/5期1Q 売上高増加要因

21ページはBtoB事業の前年同期比の売上高増加要因の内訳です。新規のお客さま、ご登録済みのお客さまのいずれにおいても購入お客さま数が増加し、トータルでは107.5パーセントという実績となり売上高の増加を牽引しています。

一方で企業の営業活動自粛等により、観光業や飲食業といった一部業種でのご購入金額が減少したこと、またコピーペーパーやトナーカートリッジといったオフィス商品需要が減少したことにより、購入お客さま単価は減少しています。これからも環境の変化をしっかりと見極めて適時適切な対策を講じていきます。

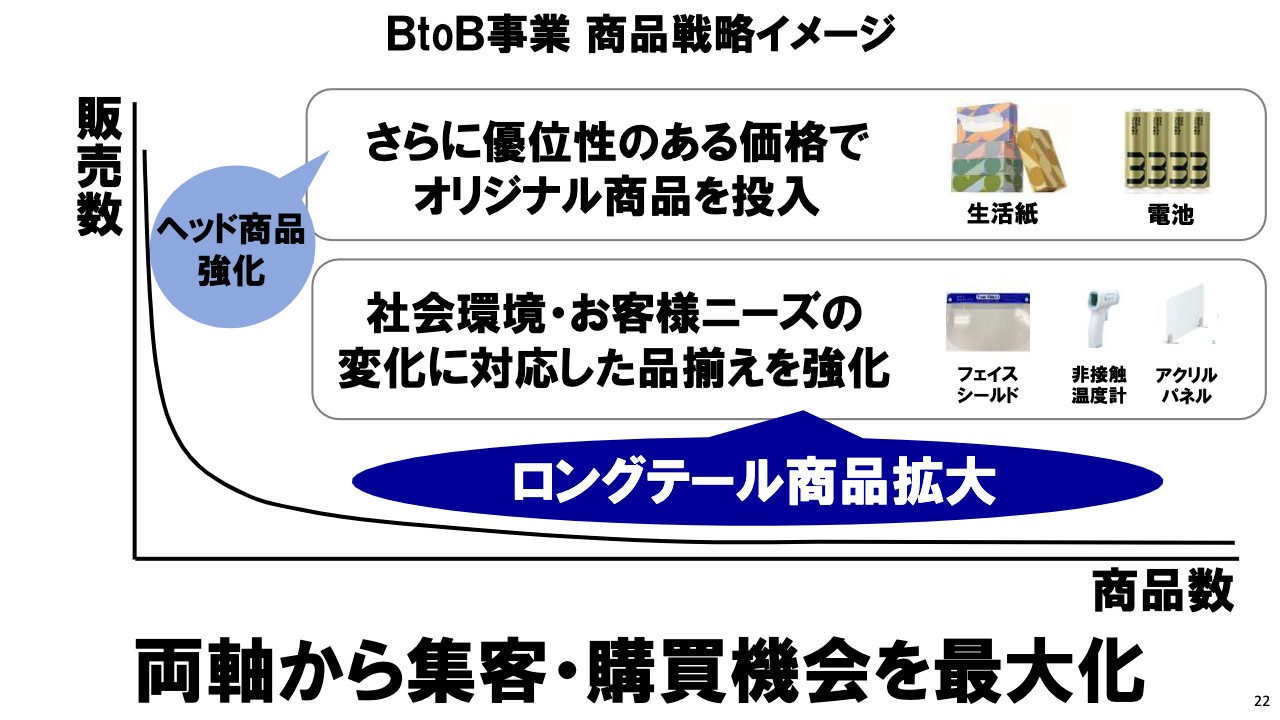

BtoB事業 商品戦略イメージ

22ページはこれまでもご説明しているBtoBの商品戦略イメージです。当社に在庫するヘッド商品については、引き続き競争力のある価格のオリジナル商品を強化していきます。

またメーカー、サプライヤーからお客さまに直送する、いわゆるロングテール商品については社会環境の変化やお客さまニーズの変化を捉えて、さらに品揃えを強化していきます。

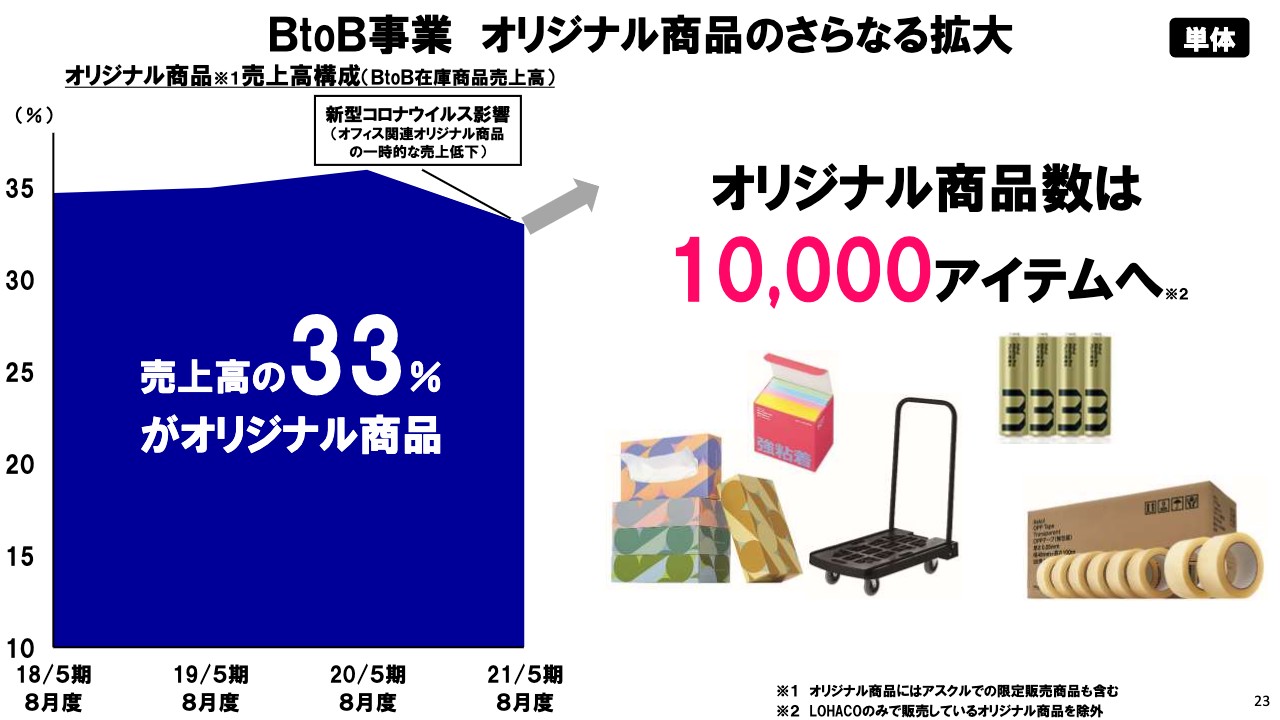

BtoB事業 オリジナル商品のさらなる拡大

23ページです。BtoBのオリジナル商品の売上高構成比については、新型コロナウイルスによるオフィス用品等の売上減の影響で33パーセントとなりました。BtoB事業におけるオリジナル商品は、価格優位性と信頼できる品質でお客さまのご支持をいただいています。

現在BtoBのオリジナル商品数は約8,700アイテムですが、こちらを短期的に1万アイテムまで増やし、引き続き他社との差別化を進めてお客さま基盤を強めると同時に収益向上も実現していきます。

BtoB事業 取扱い商材数の拡大による成長

24ページです。在庫、ロングテールを合計した取扱い商材数は約760万アイテムとなりました。多様なお客さま基盤に向けてニーズをしっかりと捉え、品揃えを強化し、売上高拡大を実現していきます。

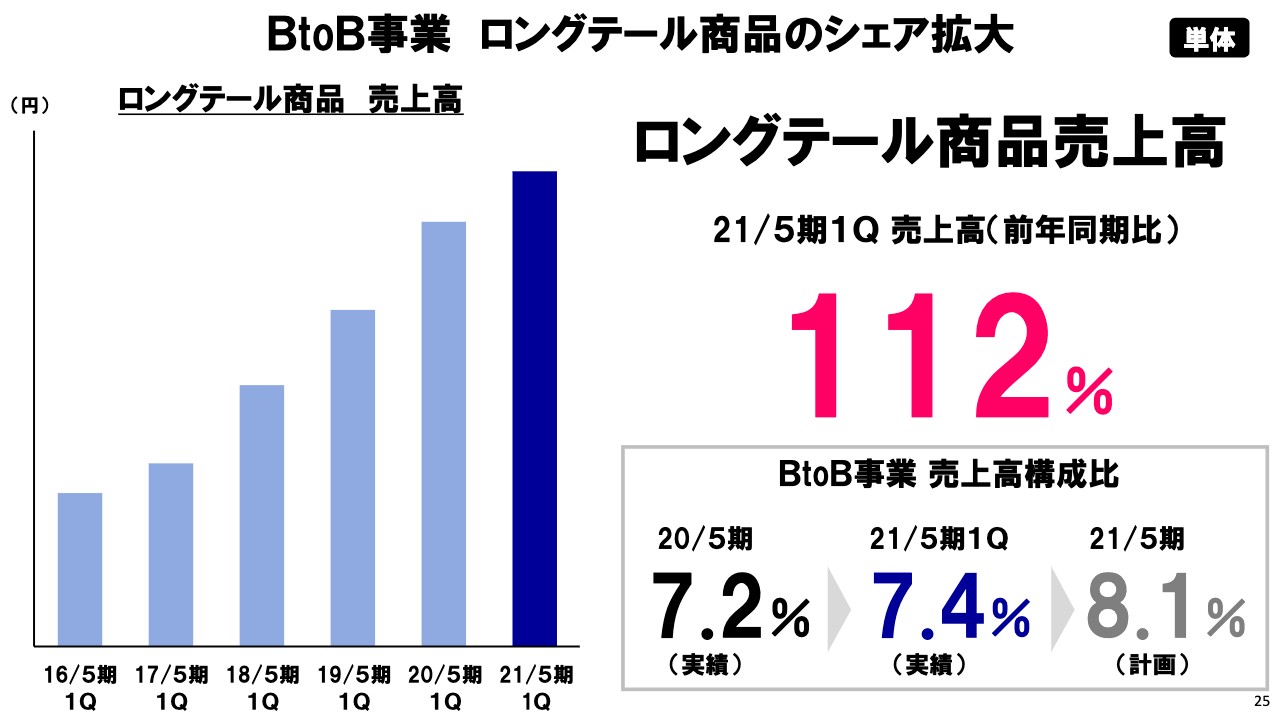

BtoB事業 ロングテール商品のシェア拡大

25ページです。ロングテール品の売上高は前年同期比112パーセントです。2021年5月期通期では売上構成比8.1パーセントの計画のところ、7.4パーセントという進捗となりました。

ロングテール商品は収益性が高く、売上成長を牽引するとともに収益拡大にも寄与しますので引き続き取り組みを着実に進めていきます。

働く人のライフラインとして全ての仕事場に信頼されるサービスを提供する

26ページはBtoB事業が掲げているミッションです。新型コロナウイルス感染症と日々戦っている医療、介護の現場の方を始めとするエッセンシャルワークに従事されるみなさまに、あらためて心から感謝申し上げるとともに、働く人のライフラインとしてすべての仕事場に信頼されるサービスを提供します。

この使命をこれからもしっかりと果たしていくことをお約束したいと思います。

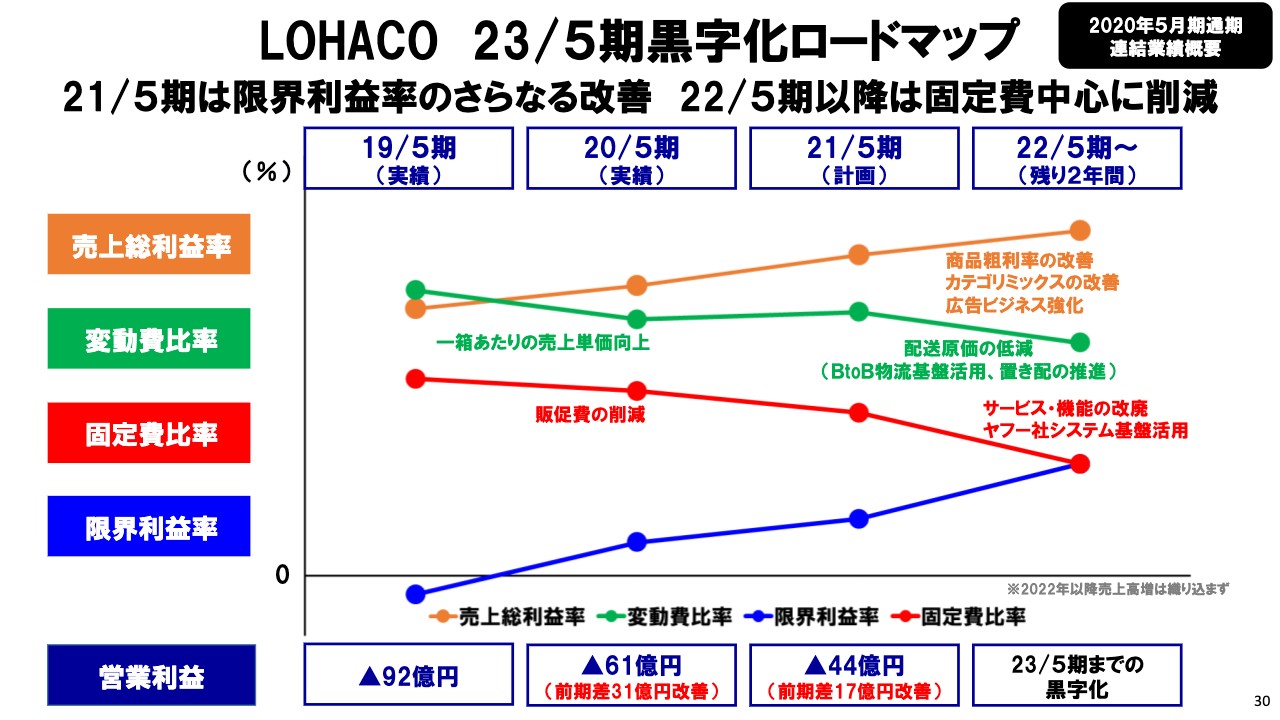

LOHACO 23/5期黒字化ロードマップ

BtoC事業についてご説明します。「LOHACO」についてお伝えしたいメッセージは、着実に収益改善して2023年5月期までの黒字化を実現するということです。

30ページは前回7月の決算説明で発表した2023年5月期黒字化に向けたロードマップです。こちらについての変更点はなく、お示ししているとおり今期2021年5月期は限界利益率のさらなる改善を進める計画です。内容について次ページからご説明します。

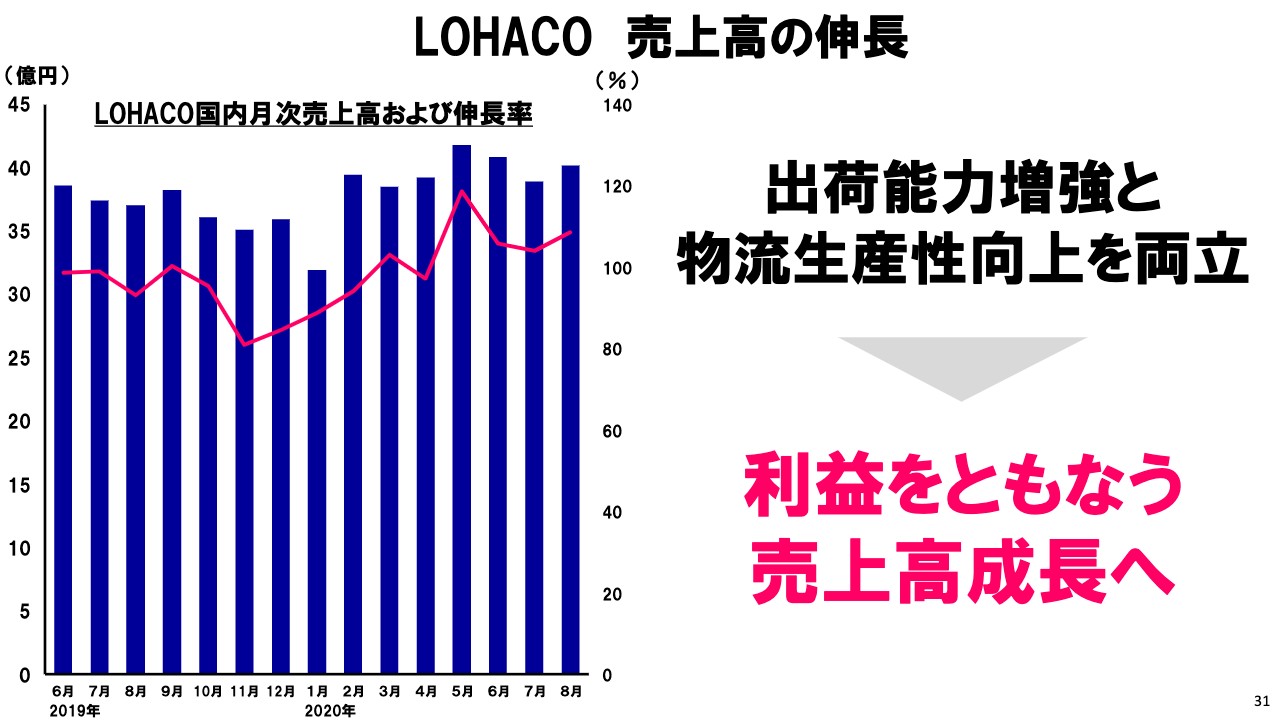

LOHACO 売上高の伸長

31ページは「LOHACO」の海外を除く国内の月次売上高の推移です。昨今、日用品購買のEC化が進んだことや、大型販促が行われたことなどから伸長率は順調に推移していますが、一方で出荷能力には課題がある状況です。

今後、人員増強などによって出荷能力を増強するとともにさらなる物流生産性の向上を進め、利益を伴う売上高成長を実現できるよう速やかに対策を進めていきます。

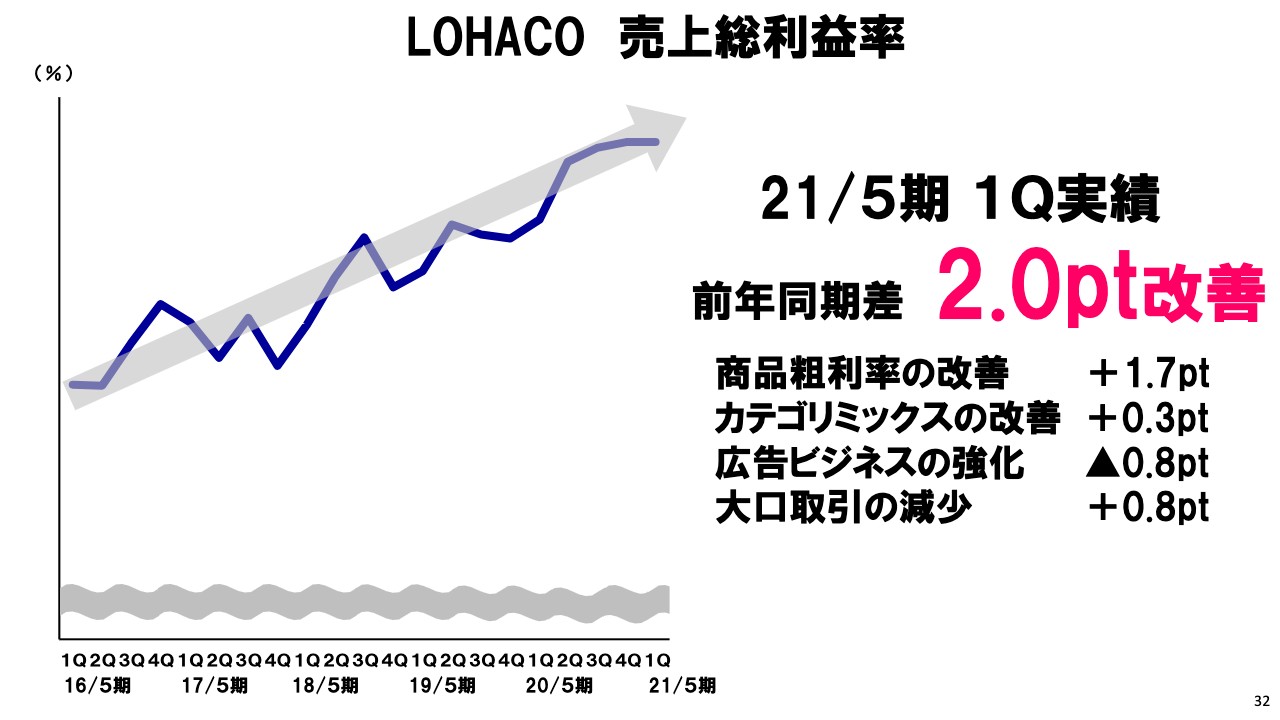

LOHACO 売上総利益率

32ページです。売上総利益率は前年同期差で2.0ポイント改善しています。継続して取り組んでいる原価低減、販売価格適正化が順調に進んでいることに加え、新型コロナウイルスの影響で衛生用品、感染対策用品などの購入が増え、商品粗利率が改善したことなどが主な要因となっています。

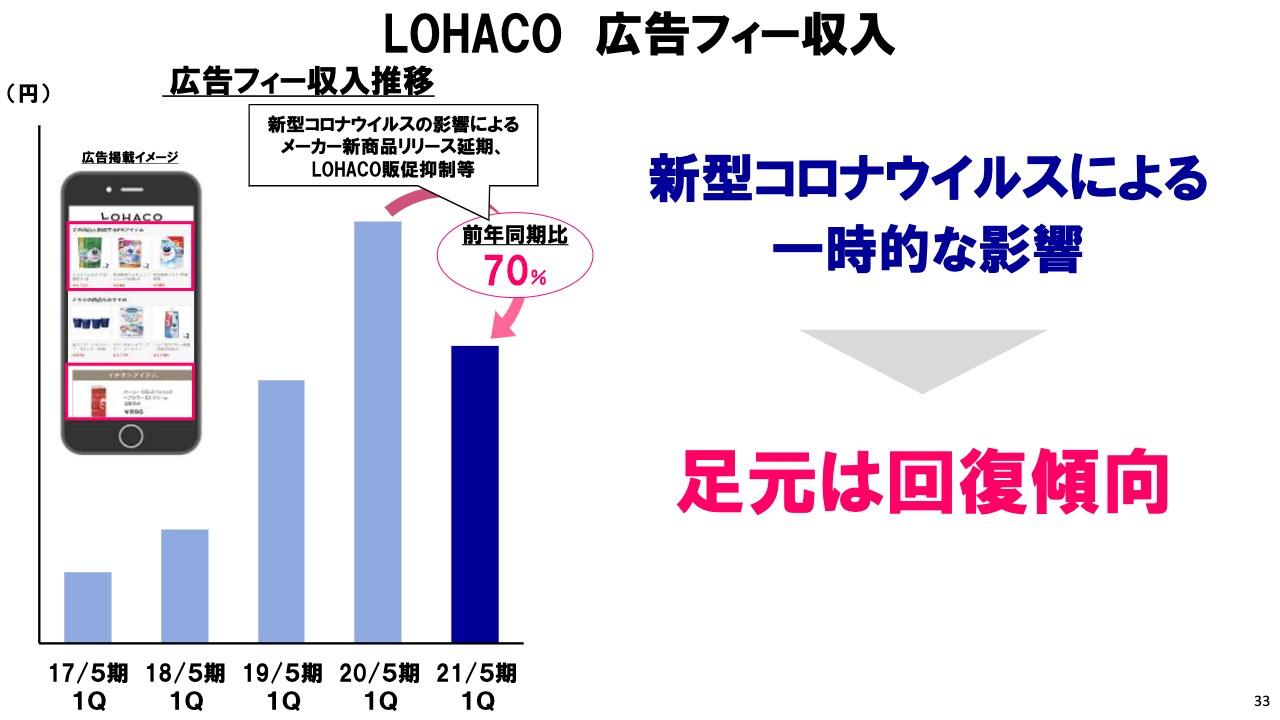

LOHACO 広告フィー収入

33ページです。広告フィー収入については、新型コロナウイルスの影響でメーカーの新商品リリースが延期になったことや、「LOHACO」の販促を抑制したことなどの一時的な影響で、第1四半期では前年同期比70パーセントとなりました。

足元では着実に回復傾向にありますので、引き続き「LOHACO」のビッグデータをメーカーに活用していただき、ともに成長していきたいと考えています。

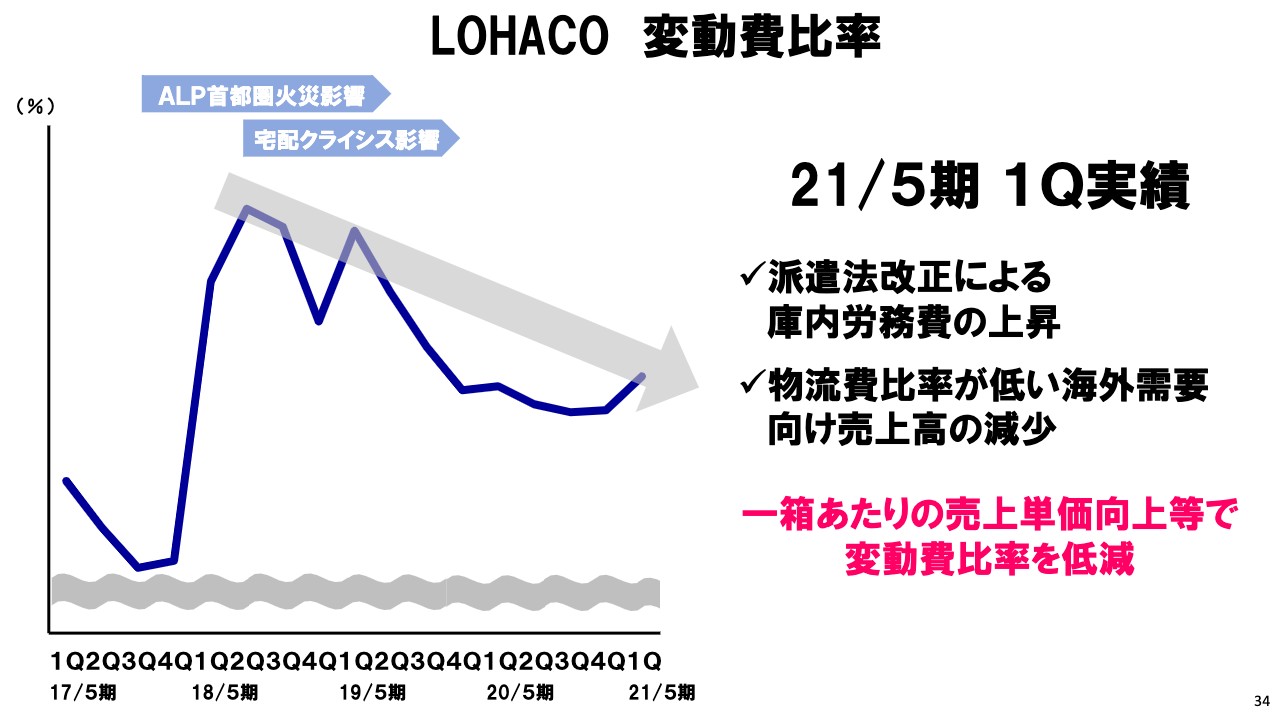

LOHACO 変動費比率

34ページです。第1四半期はもともと見込んでいた庫内労務費の上昇と、物流費比率が低い海外需要向け売上高の減少の影響で、一時的に変動費比率が上昇しています。1箱あたりの売上単価を向上するなどの施策を今後も継続し、改善を目指していきます。

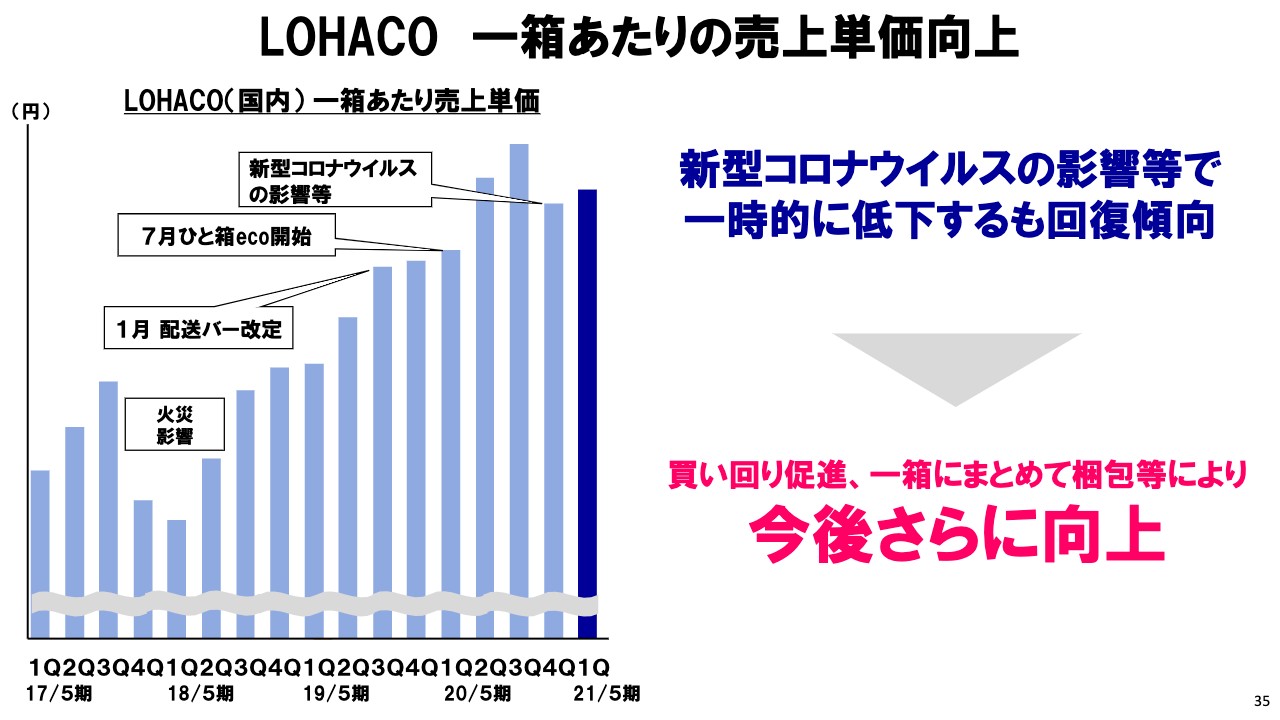

LOHACO 一箱あたりの売上単価向上

35ページです。1箱あたりの売上単価は衛生用品の単品買いの急増や、商品の購入個数制限など新型コロナウイルスの影響で一時的に低下しましたが、第1四半期では回復傾向となっています。

引き続きお客さまの買い回りを促進するとともに、自社物流を活かしてできる限り1箱にまとめて梱包する物流オペレーションをさらに推進し、1箱あたりの売上単価を一層高めていきます。

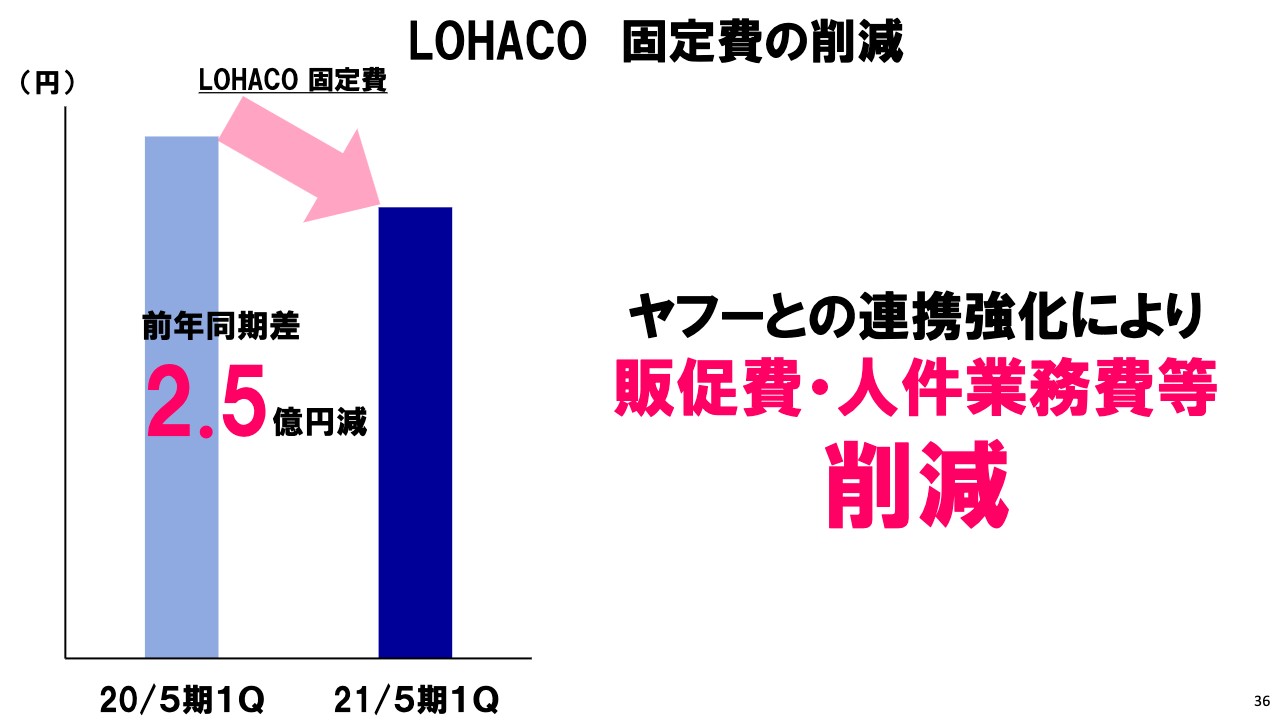

LOHACO 固定費の削減

36ページです。「LOHACO」の広告宣伝費、販売促進費等の固定費は前年同期差で2.5億円の削減を実現しました。

今後「LOHACO」本店をヤフーのシステム基盤に移管することで、さらに1段高い固定費削減を計画していますが、まずは「PayPayモール」での販促などヤフーとの連携をさらに強化することで、引き続き固定費削減を図っていきます。

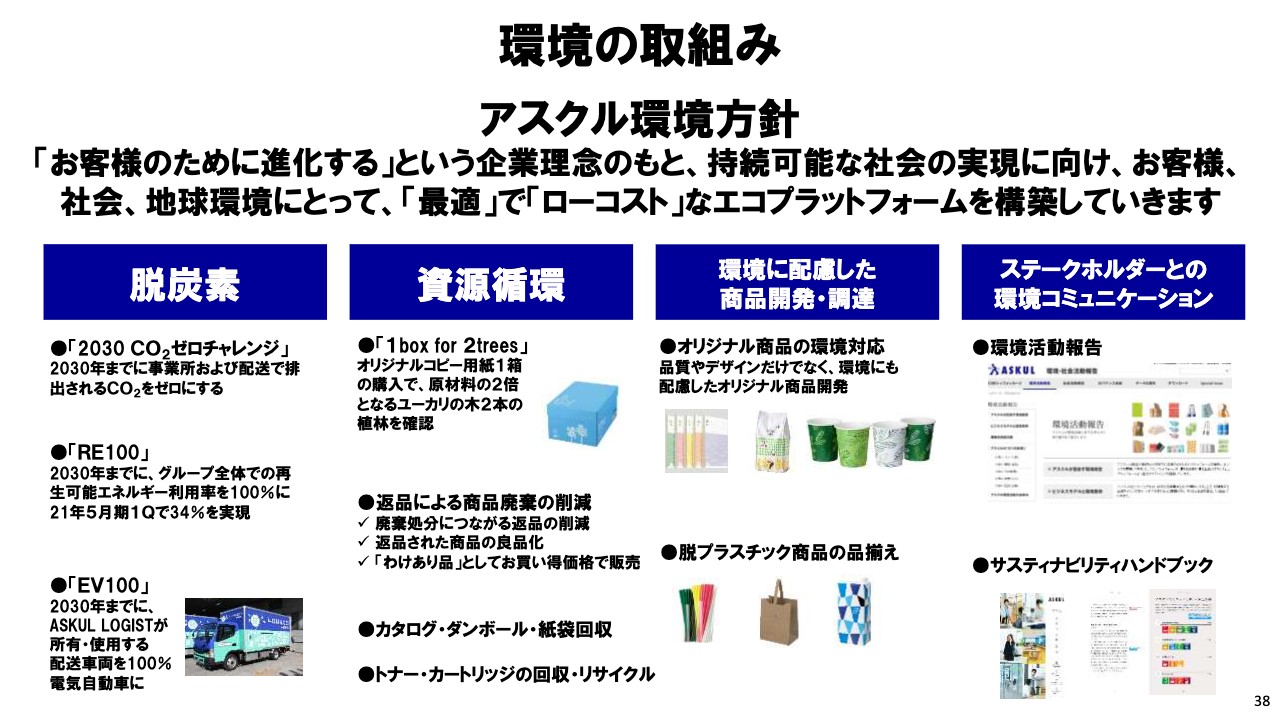

環境の取組み①

最後に当社のESGの取り組みについてご説明します。38ページです。当社は2003年にアスクル環境方針を制定し、2009年にスライドに記載している現在の環境方針に見直し、エコプラットフォームの構築に邁進しています。

現在は脱炭素、資源循環、環境配慮商品の開発・調達等を中心に取り組みを進めています。

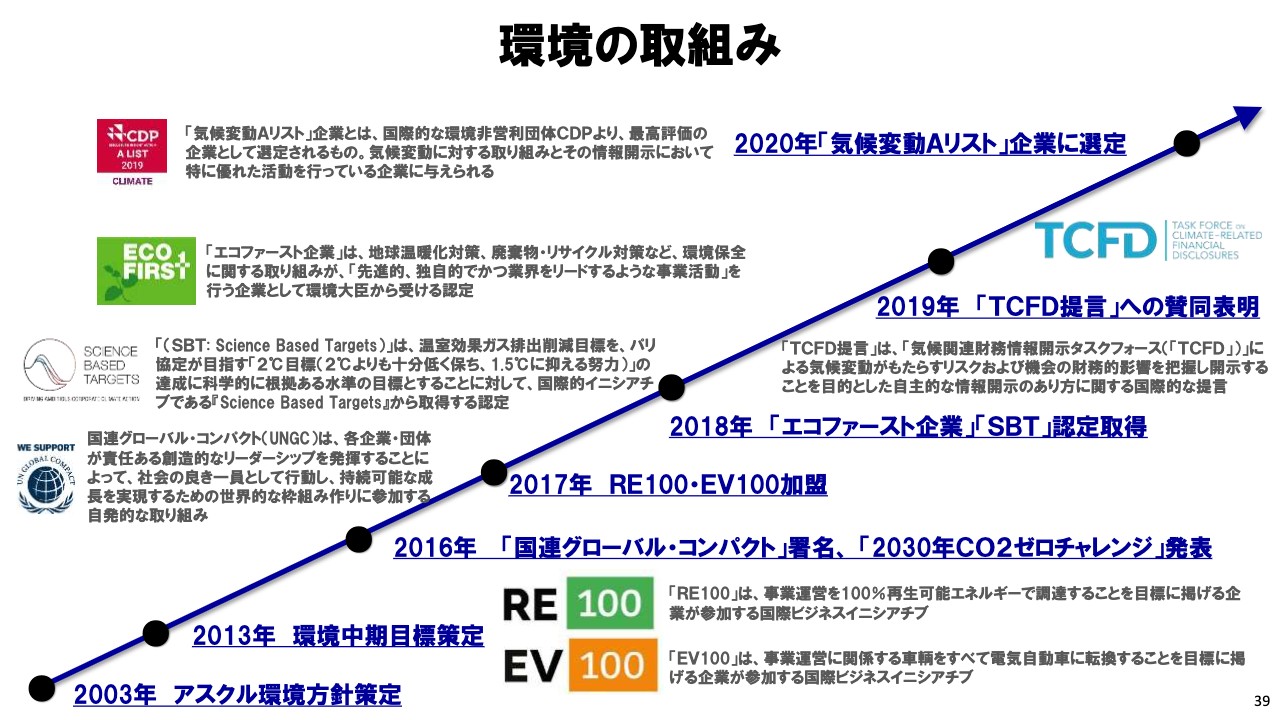

環境の取組み②

39ページはこれまでの環境関連の大きな取り組みを年表にしたものです。2017年には「RE100・EV100」という国際ビジネスイニシアチブに同時加盟した日本初の企業となりました。

その後も2018年の「SBT」認定の取得、2019年の「TCFD」への賛同表明と取り組みを加速し、2020年にはCDPの「気候変動Aリスト」企業に選定されました。

現在、気候変動は気候危機とも言われており、対応は待ったなしの状況となっています。当社はエシカルeコマースとして環境問題について今後も真摯に取り組んでいきます。

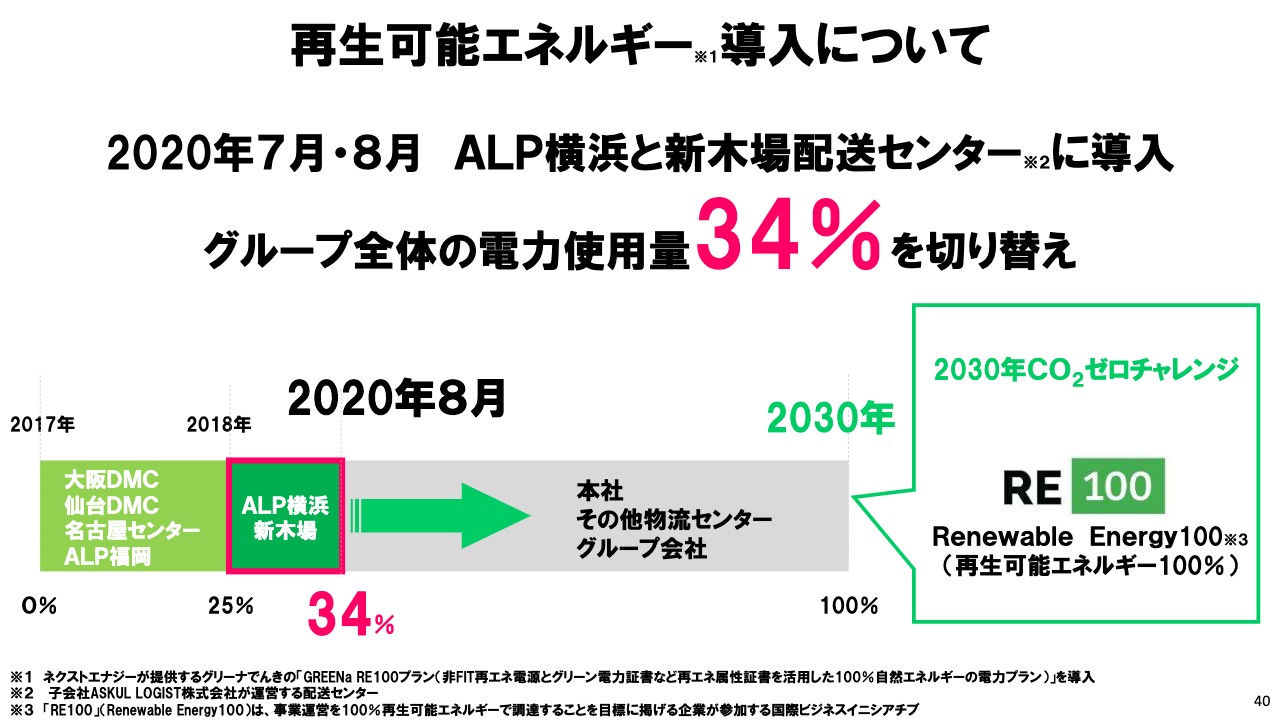

再生可能エネルギー導入について

40ページです。当社はこの7月、8月で横浜の物流センターと新木場配送センターに再生可能エネルギーを導入しました。これによってグループ全体の電力使用量の34パーセントが再生可能エネルギーに切り替わったことになります。

当社は2030年までに子会社を含めたグループ全体での再生エネルギー利用率を100パーセントにする目標を掲げており、この実現に向けて再生可能エネルギーの導入を進めていきます。

社会への取組み

41ページは社会への取り組みについてご説明します。特にお伝えしたい点としては、スライドの左下に掲載しているASKUL LOGIST 福岡物流センターにおける、障がい者雇用の取り組みです。

ASKUL LOGIST 福岡物流センターでは2011年から医療や学校、家庭といった地域社会と連携し、障がい者が戦力として安心して長く働ける職場作りに取り組んでいます。

今年8月時点の障がい者雇用率は16.1パーセントと高い数字を達成し、幅広い業務で障がい者が活躍しています。こちらの取り組みを今後他の物流センターにも展開していけるように進めていきたいと考えています。

アスクルは「エシカルeコマース」へ

最後のスライドです。当社はこれからも「エシカルeコマース」として環境保全や社会課題を考えたサステナブルなサービスを提供し、社会へ貢献し企業価値を向上させていきます。ご説明は以上です。ご清聴いただきありがとうございました。

新着ログ

「小売業」のログ