株式会社シルバーライフ 2020年7月期第2四半期決算説明

シルバーライフ、冷凍弁当の直接販売が好調に推移 OEM売上減少は直販売上でカバー

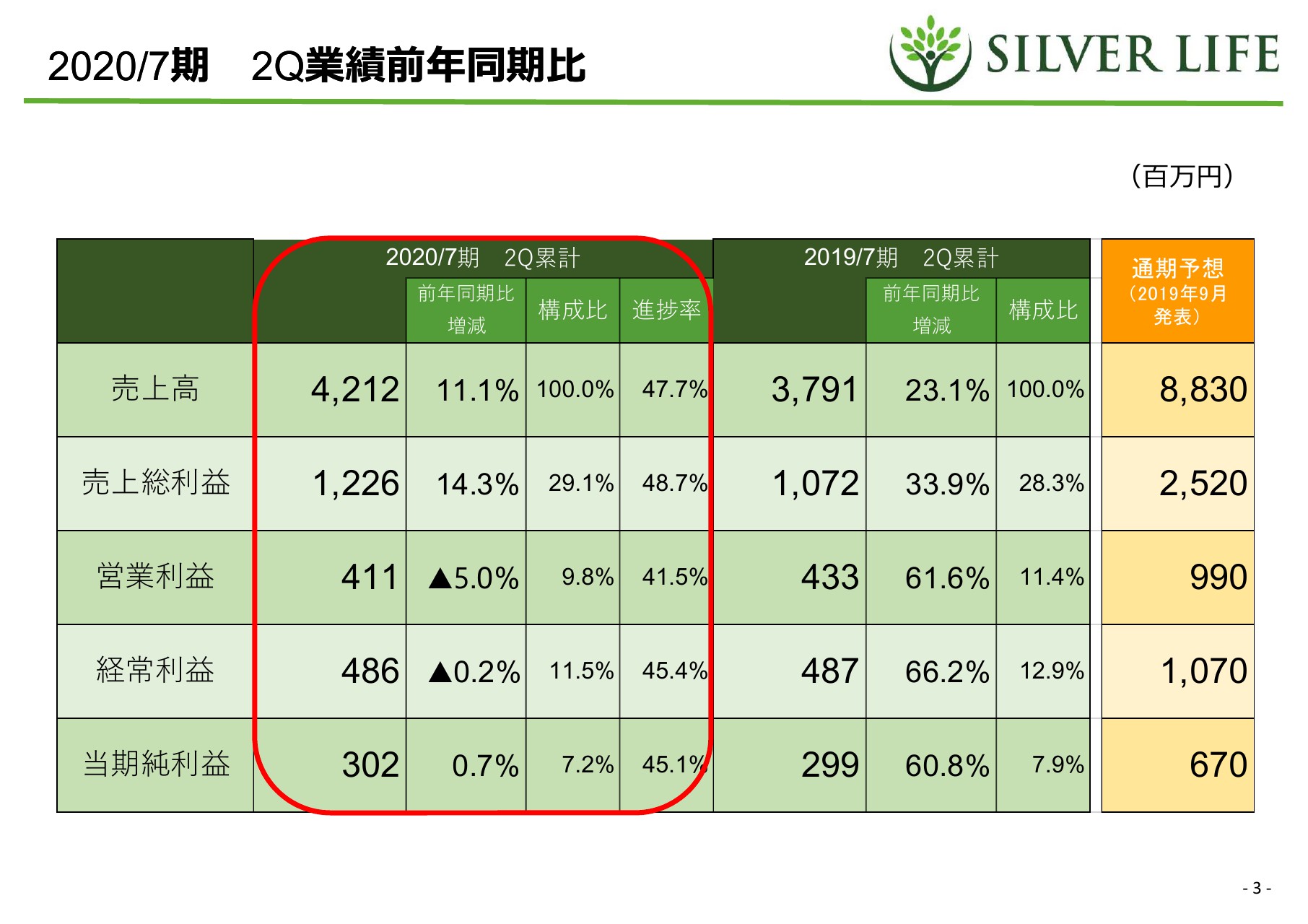

2020/7期 2Q業績前年同期⽐

清水貴久氏:こんにちは。株式会社シルバーライフ代表取締役の清水と申します。今日は当社の第2四半期概要と通期予想ということで、まず決算の報告をしたいと思います。

当社の2020年7月期第2四半期ですが、まず売上が42億1,200万円で前年同期比11.1パーセント増、そして売上総利益が12億2,600万円で前年同期比14.3パーセント増、営業利益が4億1,100万円で、こちらは前年同期比5パーセント減、そして経常利益が4億8,600万円で前年同期比0.2パーセント減、最後に当期純利益が3億200万円で、こちらは前年同月ほぼ同じ、0.7パーセント増になります。

販売区分別売上 FC加盟店

まず、売上から内容をご報告します。当社の売上には、フランチャイズ加盟店さま向け、そして高齢者さまの施設向け、最後にOEM・その他、直販の冷凍弁当等々の3種類の売上区分があります。

当社のフランチャイズ加盟店さまに向けた食材の売上は30億6,500万円で、前年同期比プラス12.7パーセントとなりました。2019年7月から約4パーセント食材を値下げしていますが、それにも関わらずプラス12.7パーセントと、かなりいい伸びを示すことができたと思います。

販売区分別売上 高齢者施設等

次の区分は高齢者さまの施設に対する売上です。こちらは5億9,700万円で、前年同期比マイナス6.9パーセントとなりました。

こちらは2018年10月から少しサービスレベルを落として効率化を進めました。それによってお客さまからの支持を失ってしまい、多少売上は落ちてしまっています。ただし、この後また詳しくお話ししますが、下期からはより施設さまが求める冷凍の食材パック、新製品を投入することで、回復軌道に乗せていきたいと思っています。

販売区分別売上 OEM・その他

そして3つ目の区分がOEM・その他です。こちらは、トータルでは前年同期比プラス28.1パーセントではありました。しかし、内訳にはけっこういろいろとありました。まずOEMの売上は当社の製造委託です。こちらが、今期のはじめからかなり減ってしまいました。

そこでその穴を埋めるべく、多大なる広告費を投下して、冷凍弁当の直接販売を始めました。こちらが第1四半期・第2四半期を経てようやく育ってきました。結果として冷凍弁当がOEMの売上減少を上回るだけの売上を得て、こちらの部門は前年同期比プラス28.1パーセントになりました。

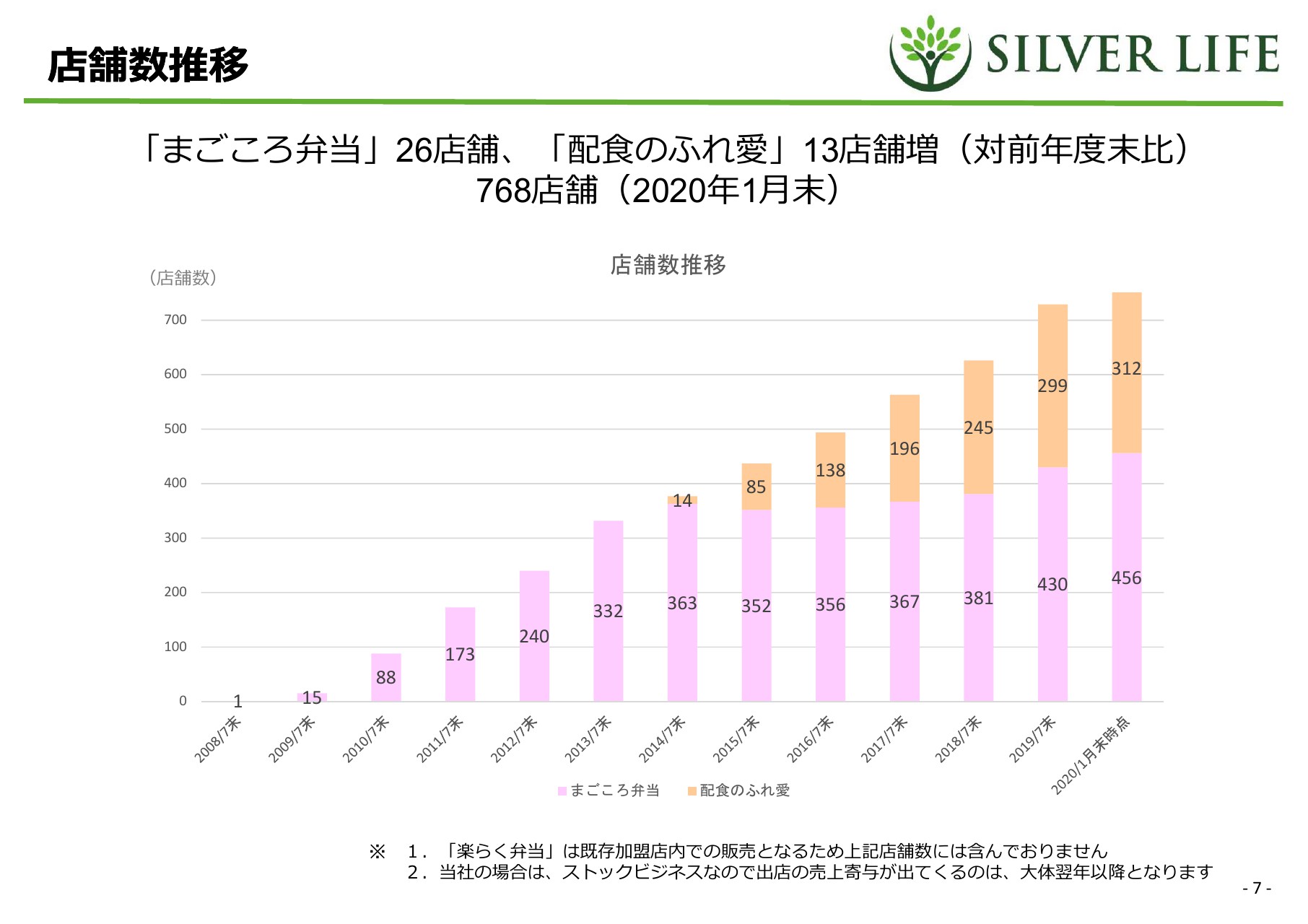

店舗数推移

こちらのページが店舗数の推移です。「まごころ弁当」「配食のふれ愛」はともに順調に増加しています。1年間は、年間でおよそ50店舗から60店舗ほど増やしていくという目標を立てていましたが、今のところは第2四半期時点でプラス39店舗と、ほぼ想定どおり、もしくは少し早めのペースで実現できています。

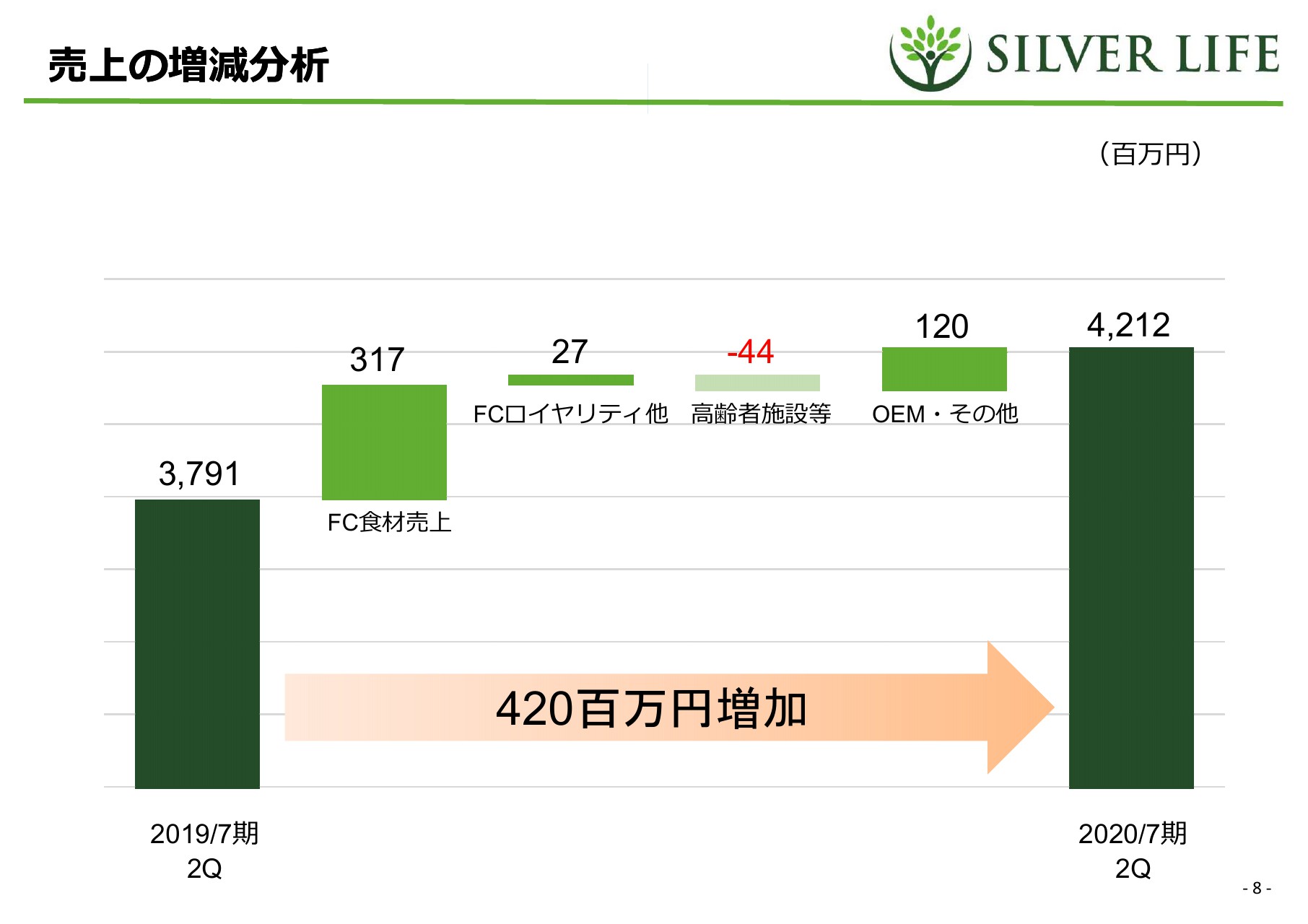

売上の増減分析

8ページ目は売上の増減分析です。こちらはご覧のとおり、FC食材売上、FCロイヤリティ他、OEM・その他が増えて、先ほど申し上げたとおり、高齢者施設等が多少減ってしまっています。

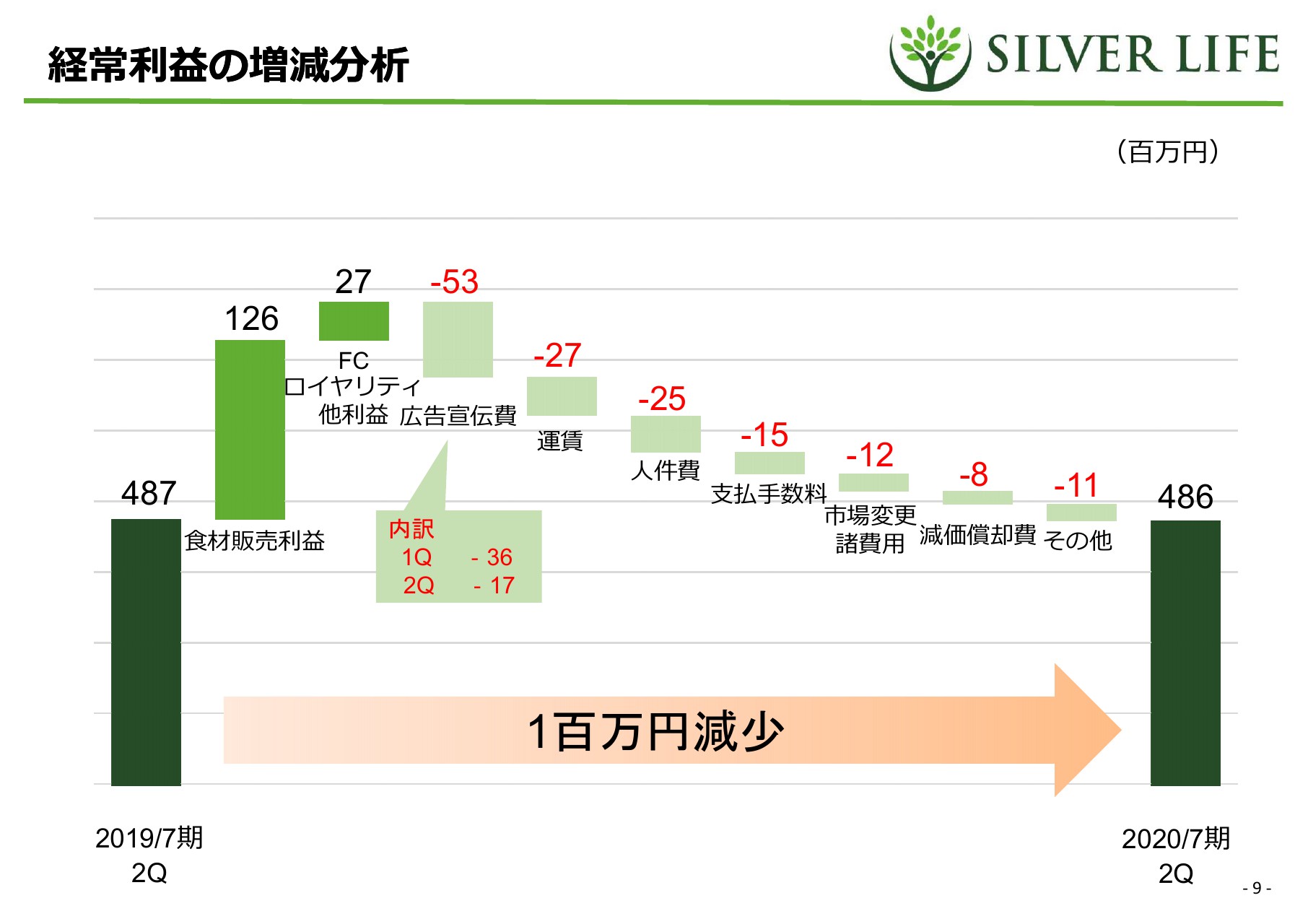

経常利益の増減分析

経常利益の増減分析です。食材の売上が増えているぶん粗利も増えていますが、そこから先の販管費として、冷凍弁当直接販売のための広告宣伝費、運賃、人件費、支払手数料等々が増えており、経常利益としてはやや伸び悩んできている結果となっています。

2019年7月期第1四半期に対して、(2020年7月期第1四半期では)広告宣伝費を3,600万円ほど多く踏み込んでいましたが、第2四半期時点ではある程度広告の方法もわかってきたため、プラス1,700万円ほどのアクセルの踏み込みで済むようになってきています。そのため、広告費の負担増も通期で考えるとあまり多くはならないと楽観的に考えています。

費用面で、市場変更諸費用とある1,200万円については申し訳ございません。当初、予算には組み込んでいなかった不可抗力の費用です。

当社は2020年1月27日に東証マザーズから東証一部に市場を変更しました。市場変更の手数料が東証マザーズ上場時の手数料とはまったく比べものにならず、1,300万円近くかかったため、マイナス1,200万円が生まれてしまいました。

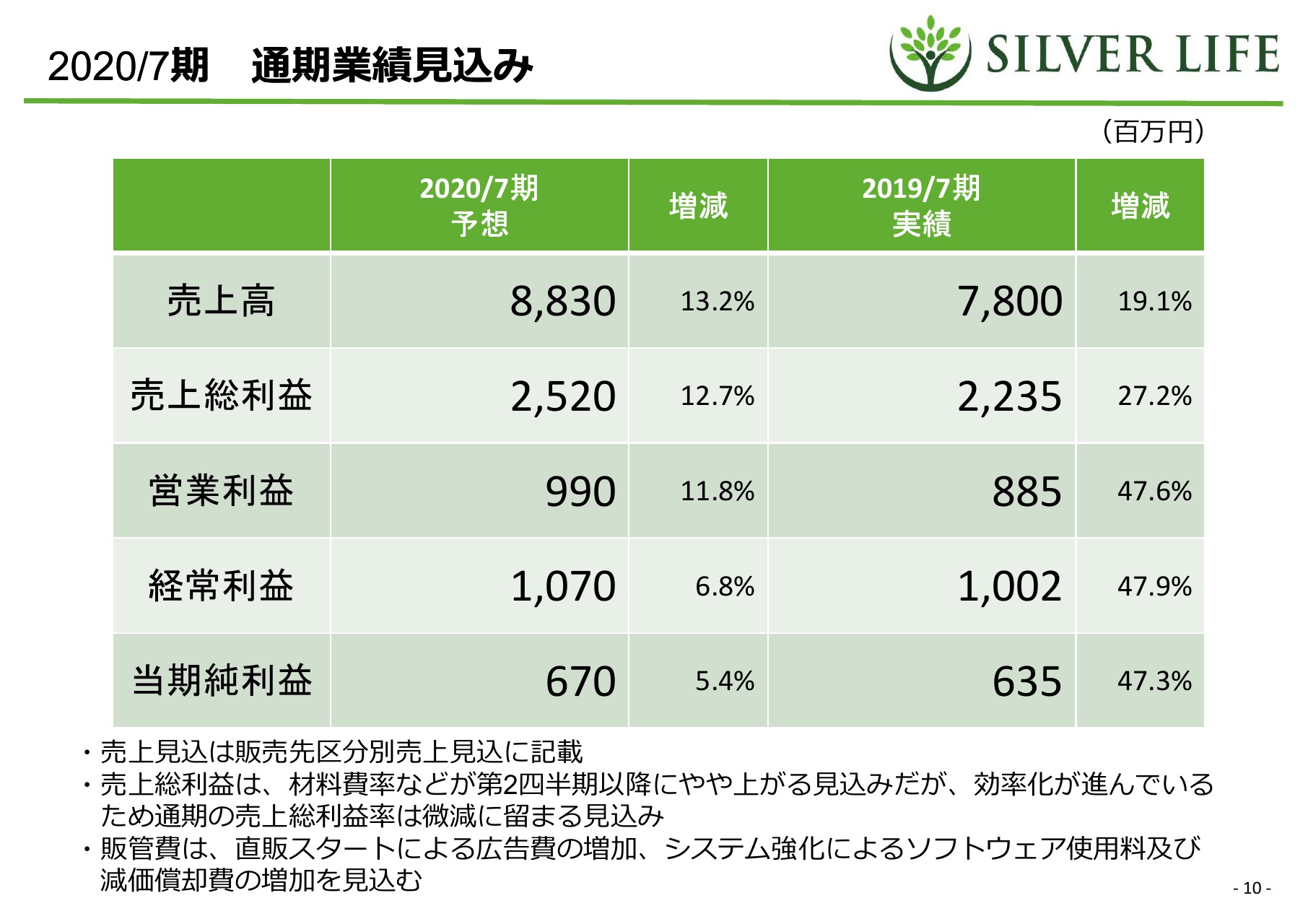

2020/7期 通期業績⾒込み

通期の業績見込みです。上半期時点では若干ビハインドになってしまっていますが、通期予想は変えていません。理由としては、申し上げたとおり、直販の冷凍弁当の売上が伸びてきていることと、2020年4月から投入する施設向けの新製品での売上・利益増を期待しているからということになります。

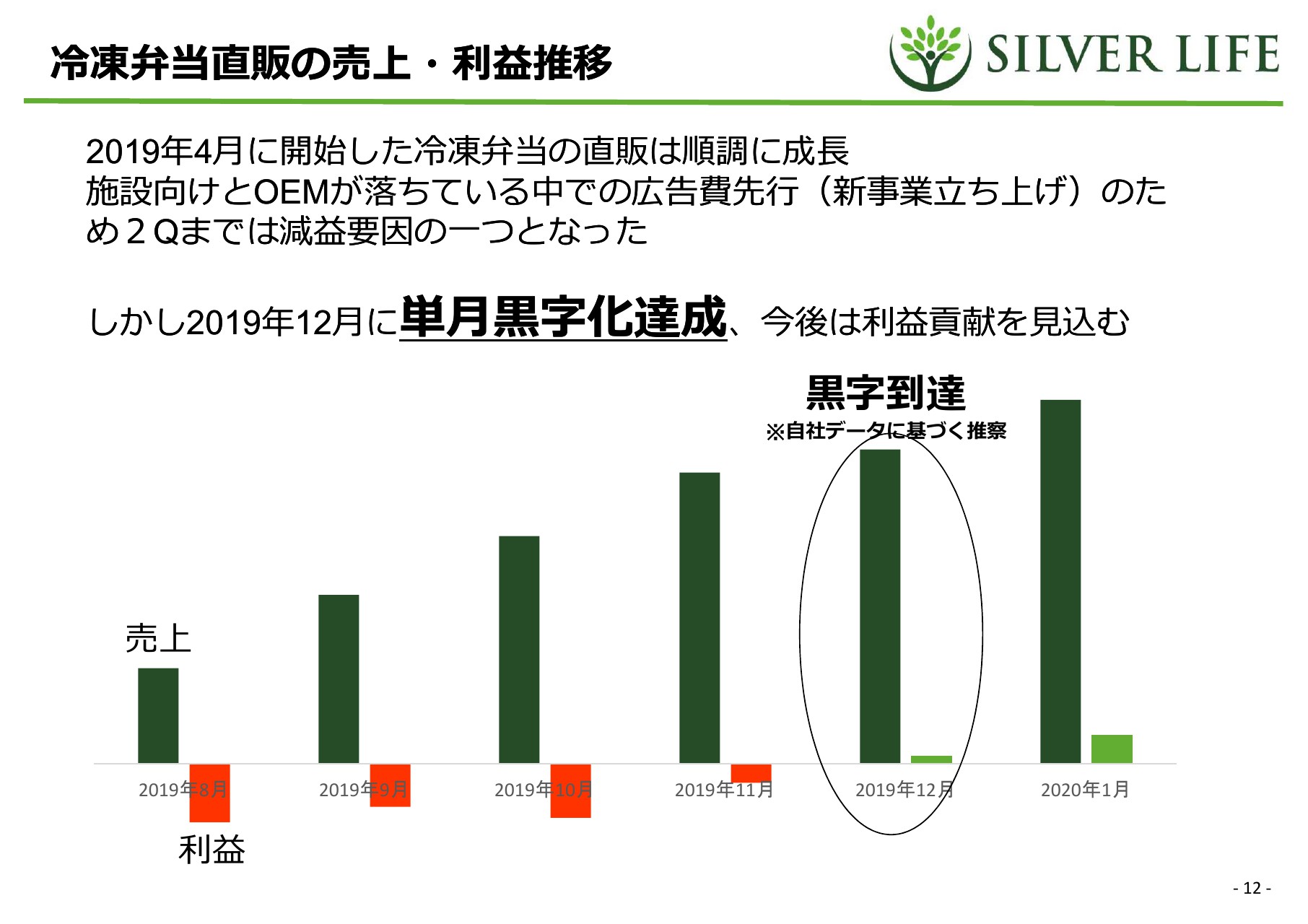

冷凍弁当直販の売上・利益推移

12ページ目からが今回の決算のトピックスです。まず冷凍弁当直販です。売上はご覧のとおり、右肩上がりでしっかりと伸びてきています。

この部門は最初、広告費等によって赤字を広げる部門でしたが、2019年12月からは単月黒字化を達成しました。8月にアクセルを踏み込んでから約4ヶ月で事業として単月黒字化を達成したので、今後、下期からは利益に貢献してくれるものと期待しています。

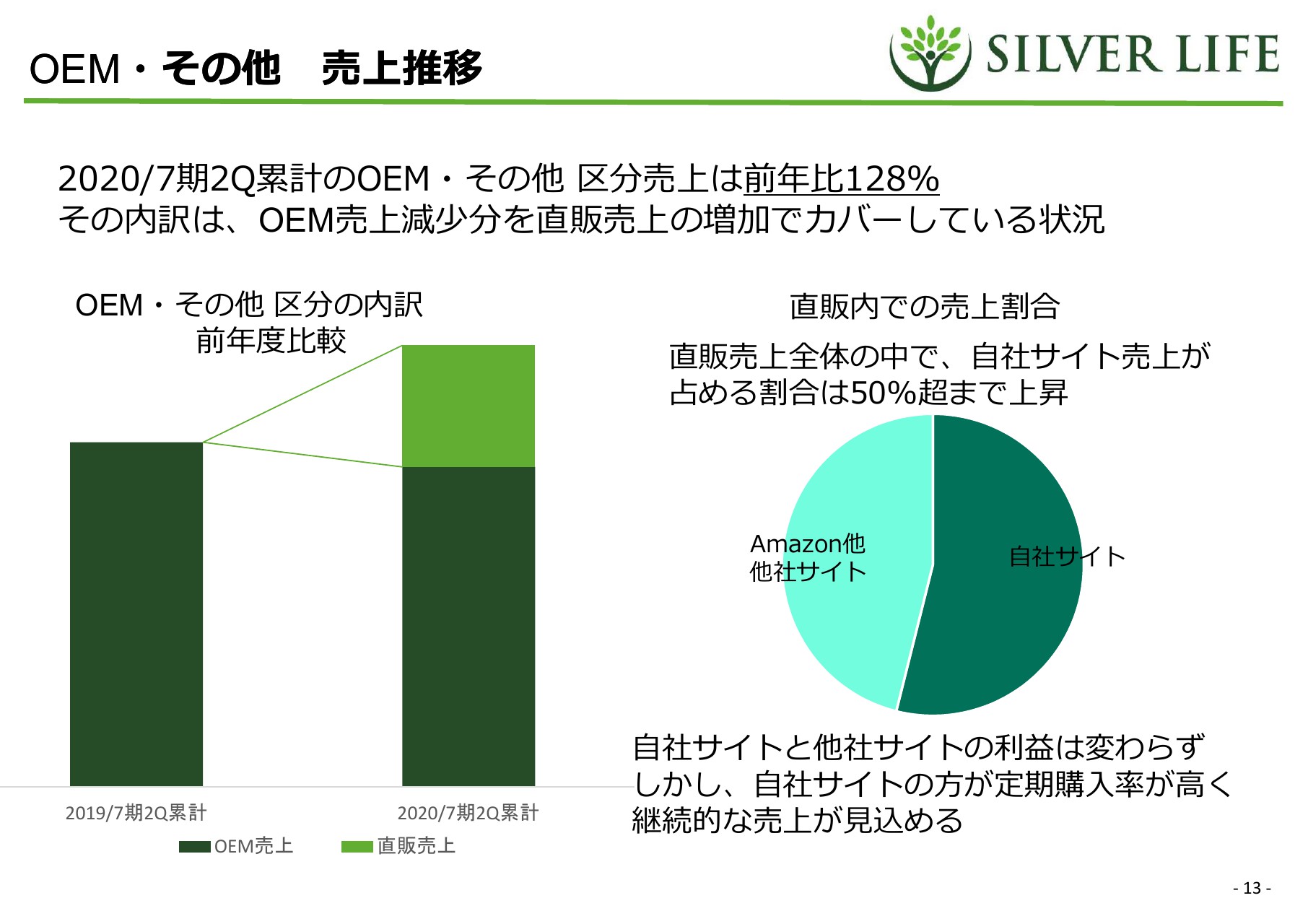

OEM・その他 売上推移

OEM・その他です。こちらは少しだけ細かく解説させてください。OEM・その他は、区分売上としては前年比128パーセントですが、ご覧のとおりOEMが減っており、そこを上回るかたちで冷凍弁当の直販の売上が積み増しています。この積み増しによって、対前年比プラス28パーセントになりました。

直販での売上割合としては、自社サイトの割合がどんどん増えてきています。Amazonさま、楽天さま、Yahooさまをはじめとした他社サイトの売上と、当社の自社サイト売上において、実は利益率はほとんど変わりません。自社サイトでは少しだけ安く販売しているためです。

ただし、自社サイトからのほうが圧倒的に定期購入率が高いので、その分、今後の売上を底固めしていくことで、売上がどんどん続いていくことを期待できるのかなと思っています。

ちなみに、これはまだ概算ベースでの把握ですが、自社サイトからの販売においては売上に対して1ヶ月以内に80パーセントほどリピートをいただいています。人数で言うと、1ヶ月以内にだいたい50パーセントの方にリピートしていただいています。1人の人が1ヶ月以内に2、3回注文するということがありましたので、だいたいそのようなリピート率になります。

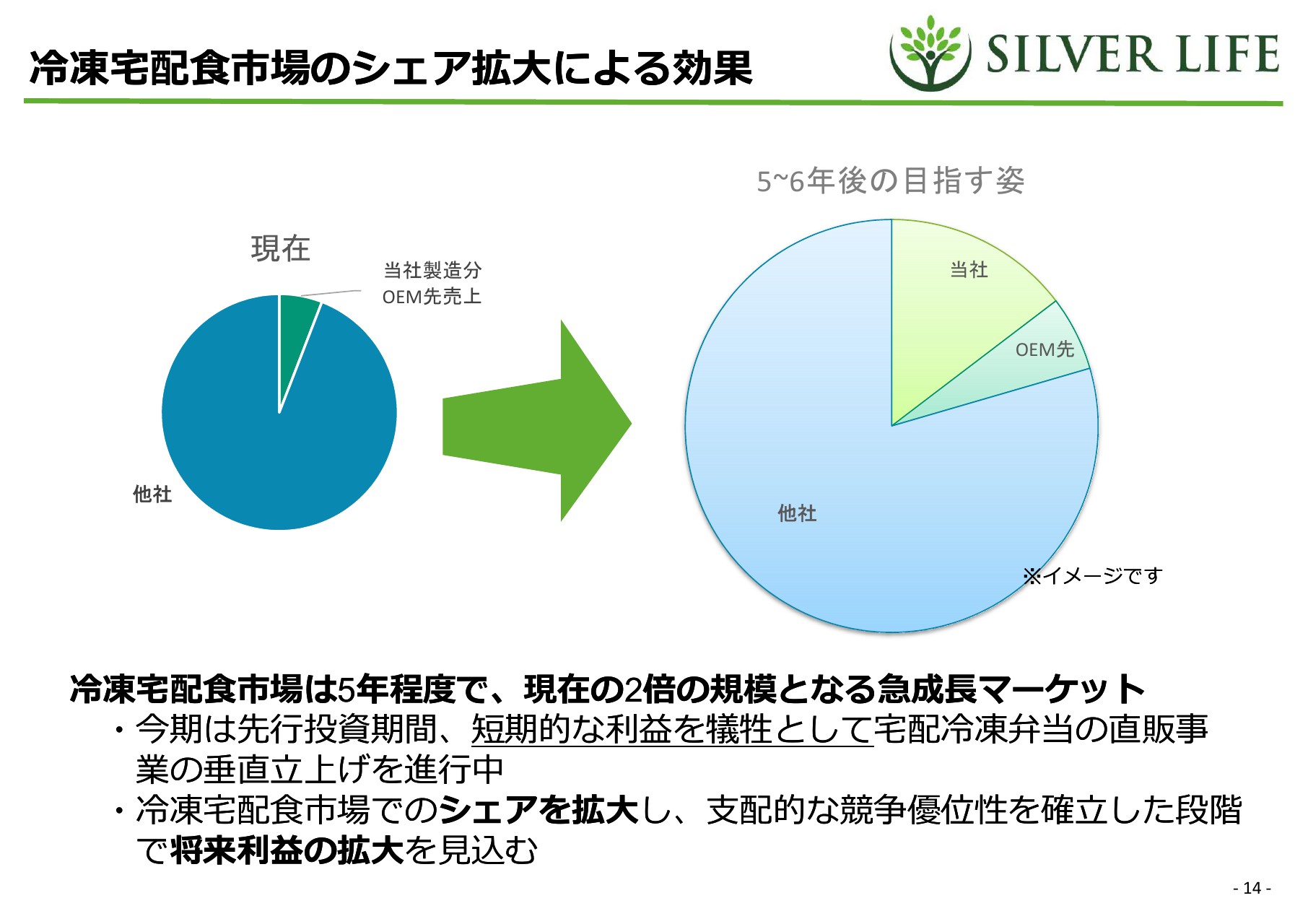

冷凍宅配⾷市場のシェア拡⼤による効果

なぜ冷凍弁当にここまで注力していたのかというと、14ページ目の資料にあるとおり、直近の冷凍宅配のお弁当はマーケット全体がすごい勢いで伸びているからです。確か、ある業界レポートによると、冷凍弁当ですと現在のマーケット規模は270億円くらいだそうですが、これがあと5年で2倍の500億円にまで広がるであろうと見込まれています。

当社の本業である高齢者さま向けの配食サービスは現在約1,500億円くらいなので、規模としては少し小さめではございますが、その分より早いペースで伸びているマーケットです。

ぜひ当社もこのタイミングで参入して、短期的な利益を犠牲にしてでもこちらの事業の売上を拡大し、シェアを拡大して、支配的な競争優位性を確立した段階で将来の利益の拡大を見込みたいと思っています。

伸びていくマーケットではまずシェアを取り、後で利益を取るという考え方でいいのかなと思っています。

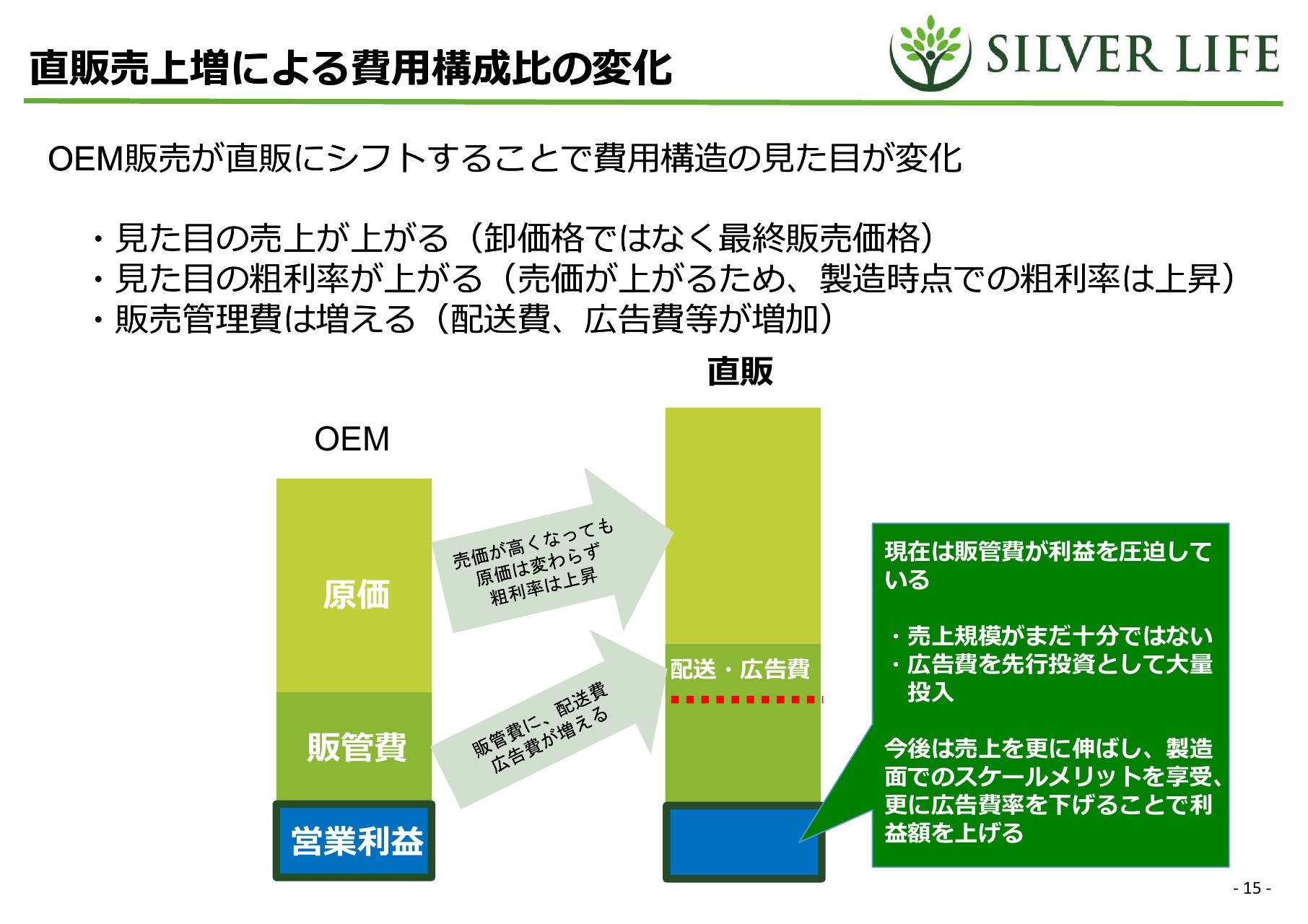

直販売上増による費用構成⽐の変化

15ページ目が利益率の見た目の変化です。当社は今回の決算で粗利が多少増えているように見えます。なぜかと言うと、今まで冷凍弁当は卸販売で他社さまに販売していましたが、今回からは直販によって、他社さまに卸価格で卸すよりも多少高めの最終消費価格で販売できるようになっているからです。

そうなってきますと、同じ原価で作っていても販売価格が多少上がっていますので、製造時点での粗利は高く見えてきます。

しかしその分、広告費や、今まではOEMの他社さまに負担していただいていた配送費を自社で払うようになったため、(目標とする)最終的な営業利益率は今までとほとんど変わらない状況です。

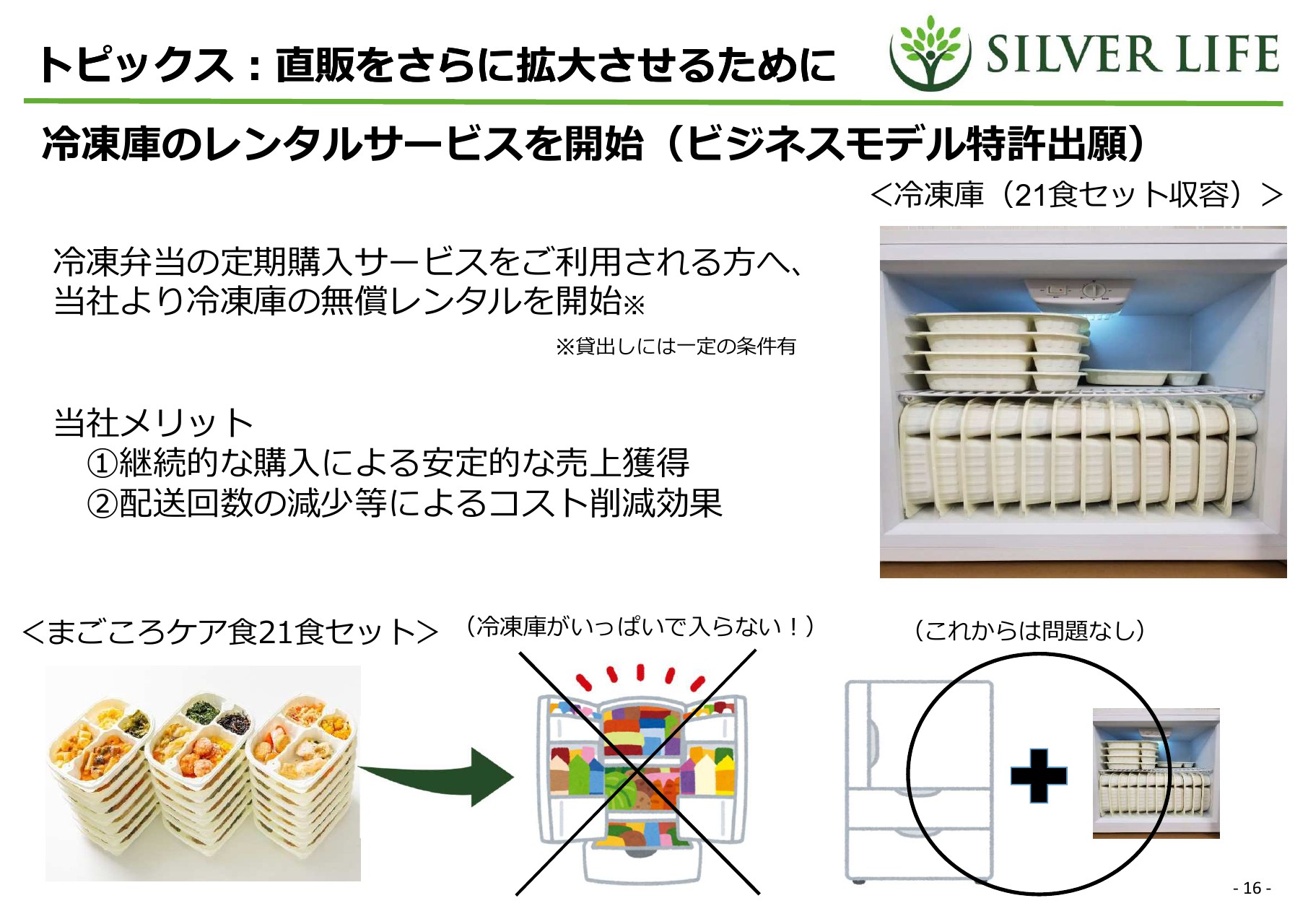

トピックス︓直販をさらに拡⼤させるために

16ページ目が新たなトピックスです。直販の冷凍弁当の売上をさらに拡大させるために、冷凍庫の無料レンタルを始めます。

一度にたくさんご購入いただくと1食あたりの配送費がお安くなりますので、「14食セットとか21食セットとか、たくさんのセットを取りたいな」と考えるお客さまから、今までは「冷凍庫がいっぱいで、たくさん届いても入らないよ」という声をいただいていました。

それを解決するために、当社から小型の冷凍庫を無償で貸し出します。そして、そこに冷凍弁当を入れていただきます。お客さまも、冷凍庫が必要がなくなったらそれを当社に戻していただければいいので、冷凍庫代がかかりません。

お客さまに対してもいいサービスを出すことができ、当社にとっても、冷凍庫を借りていただいている期間中は継続でお弁当の売上見込みが成り立つということで、いいモデルを作れるのかなと思っています。

ビジネスモデル特許を出願させていただいたので、しばらくの間は同じようなかたちで他社さまに追従されることはないのかなと思っています。なぜ他社さまの話をしたかと言うと、実は、現在当社高齢者さま施設に対して行われている冷凍庫や冷蔵庫の無料のレンタルは、約5年前に当社シルバーライフが日本で初めて行ったことだからです。

ところが、その半年後くらいから競合他社さまにも真似されてしまい、今はもうそれが業界の標準になってきてしまっています。そのような苦い経験を受けて、今回はもうはじめからビジネスモデル特許を出願したということになります。

トピックス︓施設向け冷凍⾷材の販売開始

17ページ目が、先ほどから申し上げていた施設さま向けの冷凍の新商品です。新たに「こだわりシェフ」というサービス名を付けました。特徴としては、施設さまが本当に求めているサービス商品を出しているということに尽きます。実は高齢者さま向けの施設への主流の商品は、今まで当社が出していた冷蔵の食材ではなくて、冷凍の食材です。

マーケット規模でも、施設向けだと冷蔵の商品に比べ冷凍の商品の方が5倍から6倍ほど大きなマーケットです。施設さまにしてみると、その日の利用人数がその日の朝に変わり、何人分使うかわからないため、余ったものは本来は保管しておきたいのです。ところが、今まで当社の出していた冷蔵の食材だと、余りものは長期保管できませんでした。

あとは、本当は施設さまも1人分当たりで細かくパックされたものが欲しいのですが、当社は今まで300グラムパックだけ、といったように、細かく対応できていませんでした。

もう1つ付け加えますと、施設は本来はレストランのような200~300品目の選りすぐりメニューを求めています。施設には、週に2、3回だけ通われる高齢者さまが多いので、レストランのようなはっきりとしたメニューが好まれます。

ところが、今まで当社は、見た目が地味な家庭食ですが、その分1,000品目以上あるという商品をお出ししていました。完全に施設のニーズとはズレた商品を無理やり売っていたというのが正しい状況でした。

ニーズはわかってはいたのですが、今までの当社の製造設備ですと冷蔵の食材しか作れなかったので、本業の日常食が必要とされるお弁当向けの商品を無理やり施設に売っていました。

今回は、さすがに施設さまからもサービスレベルの低下を敏感に感じ取られて、通用しなくなってきたため、このタイミングで新たに冷凍用の設備を工場に入れて、レストランメニュー、施設が本当に望んでいる冷凍のパックを、4月から販売していきたいと思っています。

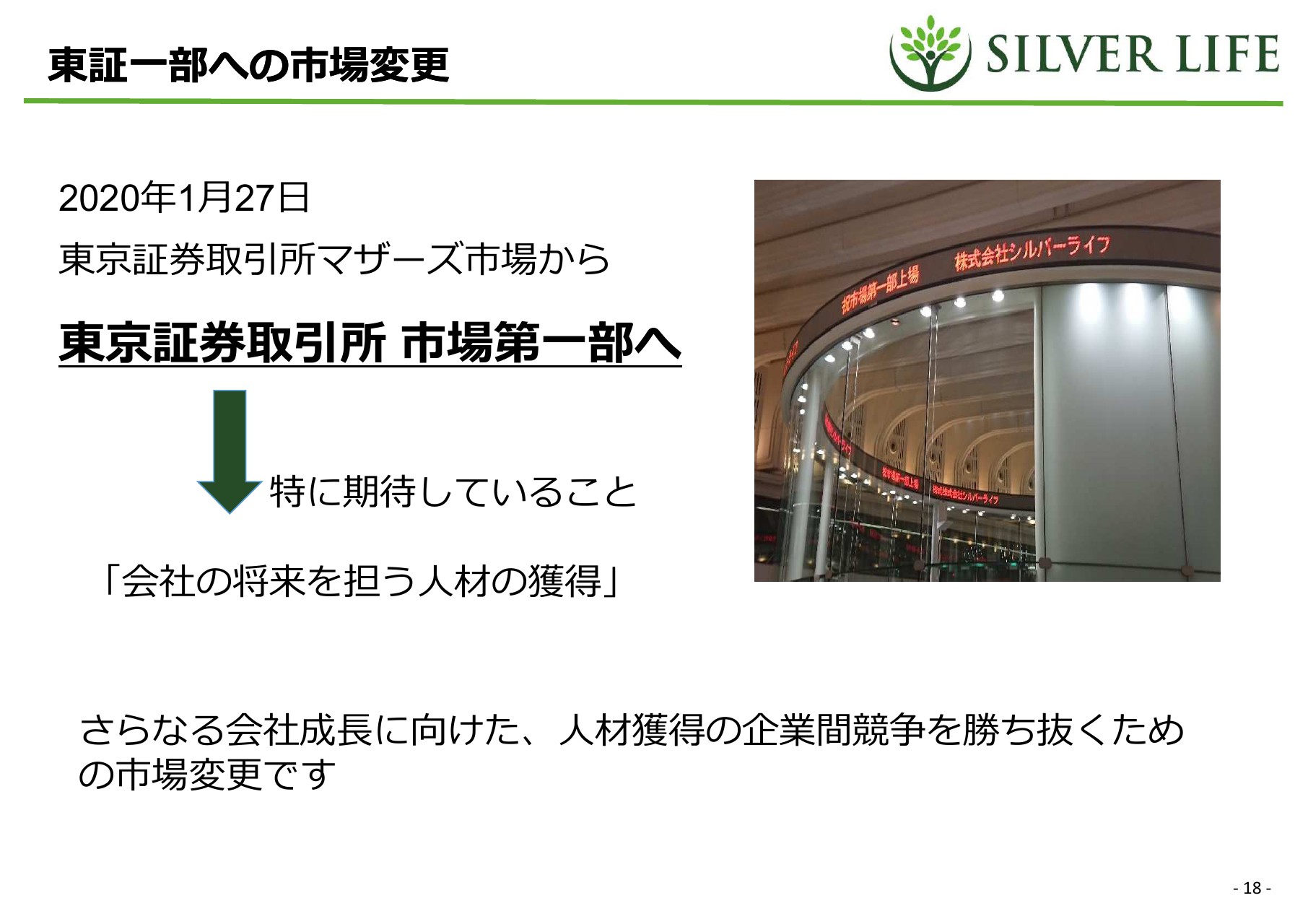

東証一部への市場変更

18ページ目はご報告です。当社は2020年1月27日に東証一部に市場変更しました。やはりとくに期待しているのが会社の将来を担う人材の獲得です。これから、さらなる企業の成長、そして業界の成長に応えられるように、よりすばらしい、優秀な人材を獲得できるよう、会社としても市場を変更させていただきました。

新型コロナウィルスの影響について(現時点)

最後、19ページ目は新型コロナウイルスの事業への影響についてです。まず、売上については、正直にいってあまり影響がありません。Amazonでの冷凍弁当の売上が多少上がるなど多少ポジティブな影響はありますが、これはあくまで一時的なものだと考えています。

仕入、サプライチェーンの面について、こちらは時期によって影響度合いが違います。短期では、原材料は多少入手しづらくなってきています。例えば、外国産の玉ねぎは3月で国内にある在庫がなくなり、新しいものが入ってきませんので、4月からはまた国内産に切り替えるなど、多少影響が出るものはあります。

しかし、当社の場合はなにか1つの商材だけに頼っているわけではないので、玉ねぎが高くなったのであれば別の商材でその分の穴を埋めます。ほうれん草が高くなれば小松菜で埋めるなど、そのようにメニューを入れ替えることでうまく対応していけると思っています。

そして、1~2年単位での中期的な影響は正直わかりません。不透明です。どの仕入先に聞いても、「今後の海外からの食材の仕入がどうなるのかは調査中でわからない」という答えで、当社もわからないというところになります。

長期、3~5年先の話で考えますと、ほとんど影響はなくなっているのではないかと思います。門外漢の、私のような弁当屋とは関係がないことかもしれませんが、ワクチンの開発や治療法の開発が万が一難しくても、国民のかなりの割合が罹患することによって集団免疫が獲得されていますので、おそらくこの状況は3~5年で過ぎ去っていくタイプのものではないかと思います。

いずれにしても、いつどこで何が起きるかということは正直当社もわかりませんので、影響は今後も注視していくつもりです。

以上が当社の今回の決算の案内になります。今回はご清聴いただきまして、どうもありがとうございました。

新着ログ

「小売業」のログ