株式会社パン・パシフィック・インターナショナルホールディングス 2020年6月期第1四半期決算説明会

パン・パシフィックIHD、1Q最高益を更新する好決算 消費増税を見据えた販促施策が奏功

ディスクロージャー優良企業選定

髙橋光夫氏:あらためまして、パン・パシフィック・インターナショナルホールディングスの髙橋と申します。よろしくお願いいたします。

第1四半期連結業績説明資料に基づいて、7月から9月までの期間における決算業績の進捗状況・事業内容について、ポイントを絞って説明したいと思います。

まずは表表紙になります。当社は優良企業選定において、2019年度の小売営業部門の第1位に選定されました。

この場を借りて、あらためてみなさま方に感謝申し上げたいと思います、ありがとうございます。今後とも積極的な営業活動やディスクロージャーの充実・改善に取り組んでまいる所存でございます。引き続きどうぞよろしくお願いいたします。

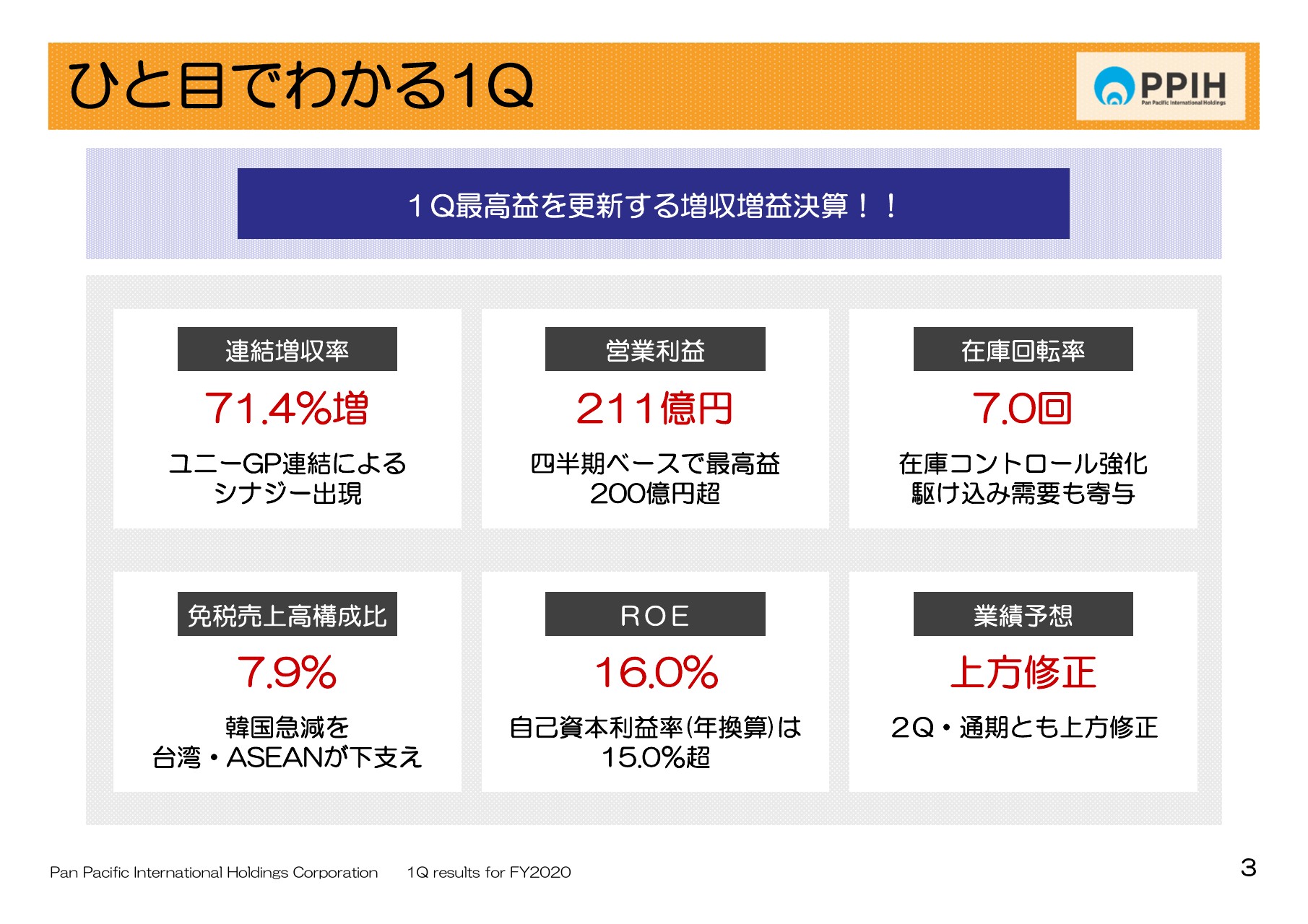

ひと目でわかる1Q

このページの各項目を確認してインプットすれば、PPIHの第1四半期決算の概況があっという間にわかります。わかるだけでなく、ただちに元気が出る優れものですので、どうぞ御賞味ください。

当社の四半期決算の説明はこれで終わることもできますが、最近の業況・当社の事業内容・本日ご案内する結果と、株価があまりにも連動しておりません。いささか不満が多いものですから、本日あらためて深くご理解いただきたく、さらに説明を続けたいと思いますので、お付き合い願いたいと思います。

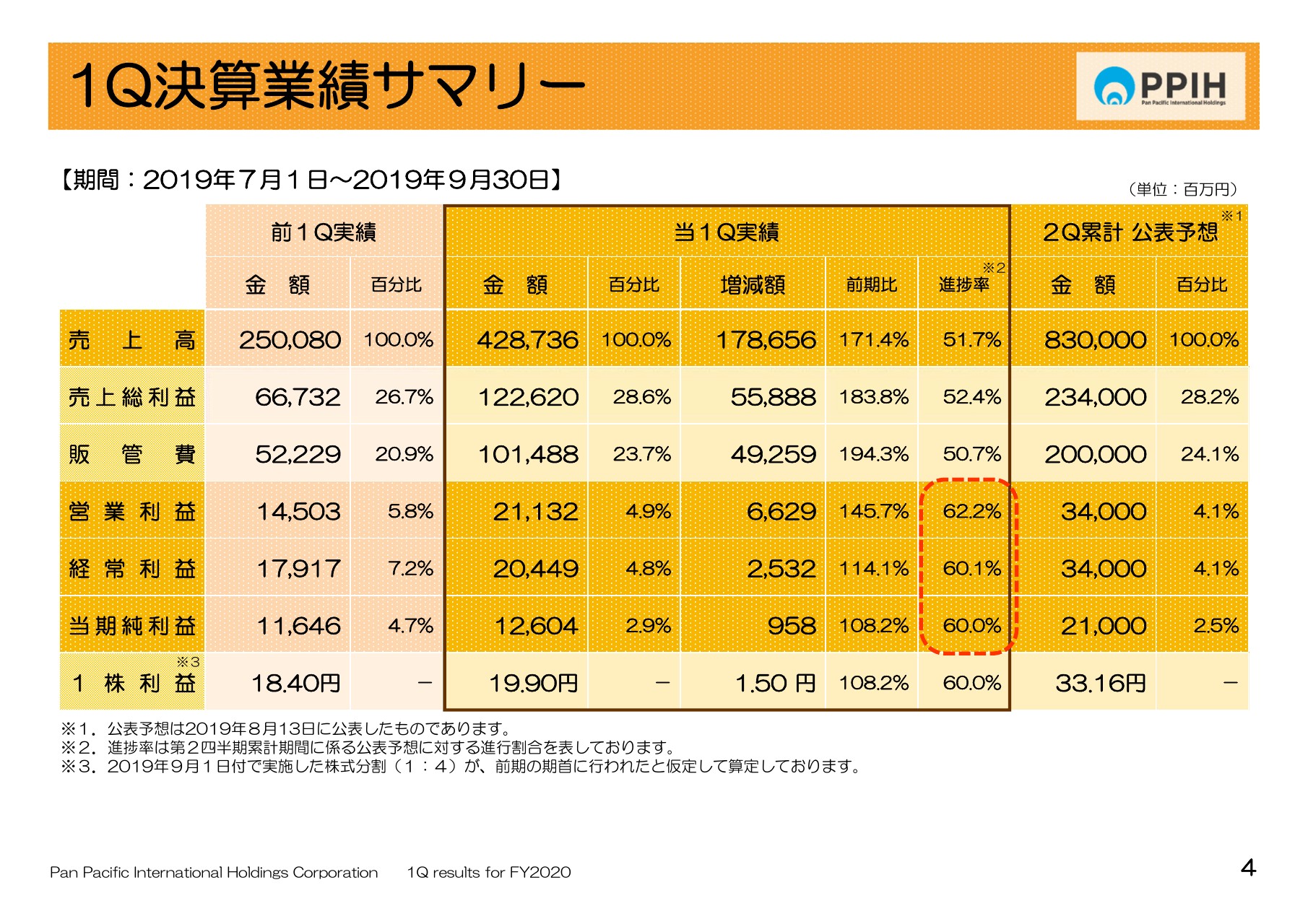

1Q決算業績サマリー

第1四半期の決算業績サマリーについては、それぞれの数字は読み上げません。

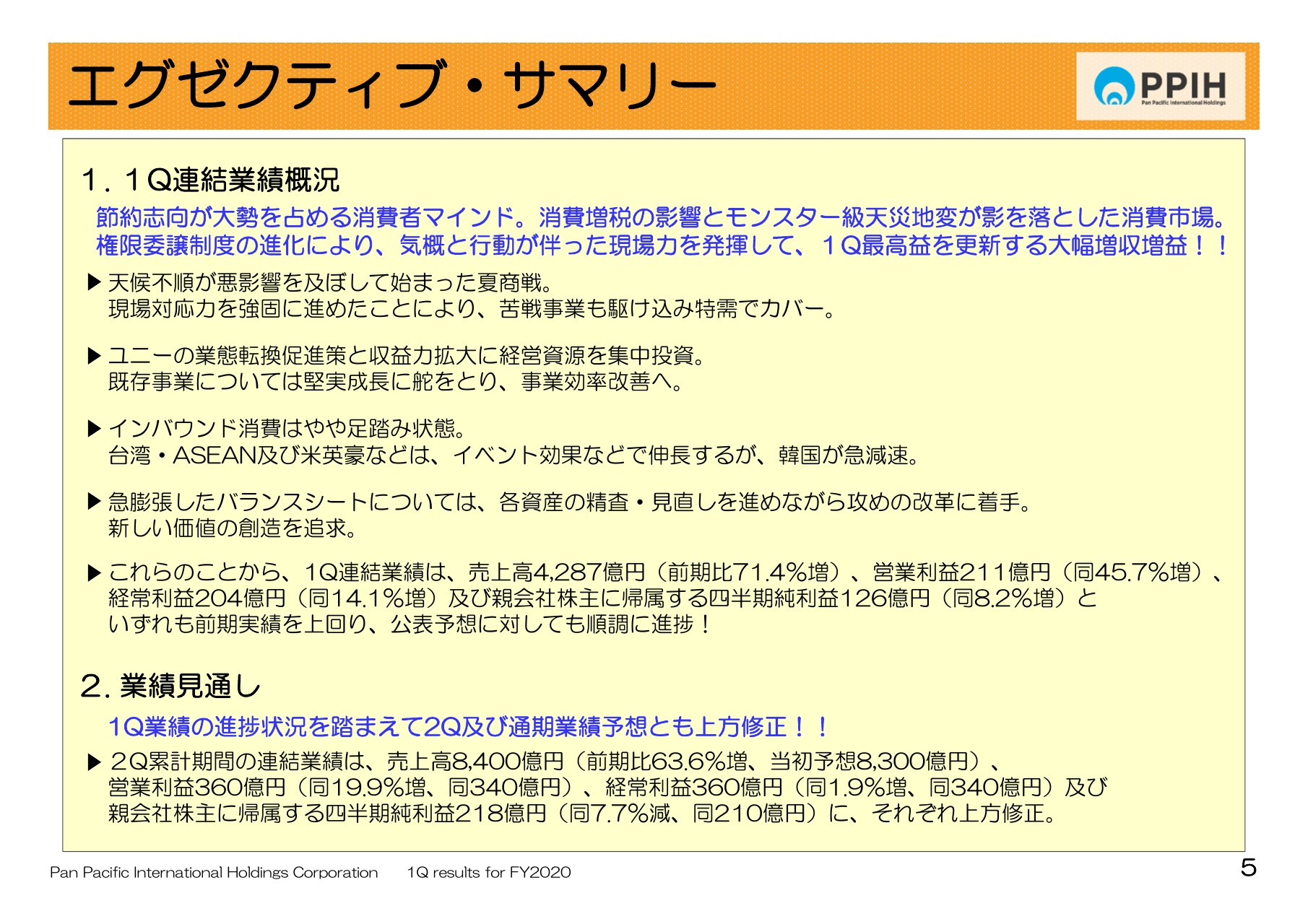

エグゼクティブ・サマリー

エグゼクティブ・サマリーについて、私から5項目のポイントについて説明いたします。メッセージとしては、「節約志向が大勢を占める消費者マインド。消費増税の影響とモンスター級天災地変が影を落とした消費市場。権限委譲制度の進化により、気概と行動が伴った現場力を発揮して、第1四半期最高益を更新する大幅増収増益!!」としてあります。これが要約とご理解ください。

1点目です。外部の消費環境などについて、我々の見方をこの場であらためて説明申し上げたいと思います。

天候不順あるいはコストインフレの影響によって、一部の店頭価格はじわりじわりと上昇傾向にあると認識しております。ところが、お客さまの消費パターン消費行動については、将来の生活や目の前に訪れる消費税増税を意識しているのか、ますます節約志向や生活防衛意識が強くなっているように感じております。これが、現在私たちの店頭から見える消費環境とご理解ください。

2点目は、ユニーグループのシナジー効果で、これは着実に現れているとご理解いただきたいと思っております。現在、経営資源を集中投資しているユニーの業態展開については、当第1四半期において前期までの16店舗に加えて6店舗に実施しております。売上高は転換前の2倍に急進しておりますし、これによって一気に商圏内シェアを獲得できております。

組織を再編成してディスカウントストア事業・総合スーパー事業のそれぞれに係る人材交流も積極的に行い、ノウハウ交換を行うことによって、既存事業における効率経営などを着実に進んでいると理解していただければと思っております。

3点目は、インバウンド消費の状況についてです。やや足踏み状態、苦戦気味で直近の状況を申し上げたいと思います。

2019年に入ってから、1月には中国でEC法が施行され、為替については元安・ウォン安などの進行が訪れております。韓国の急減もあり、それまで牽引していた主要2ヶ国の大きな変化が、我々のインバウンド消費額にも影響していると思っております。

短期的な目線では厳しい状況が続くものと予想しているものの、台湾・ASEANおよび欧米諸国からの訪日客数の増加が下支えしております。また、ラグビーワールドカップの開催による好影響が実現できており、来年のオリンピック・パラリンピックに大きな期待を抱いているところでもあります。

4点目としては、急膨張したバランスシートの改革に着手いたします。ユニーグループが連結したことにより、連結の総資産は1兆3,000億円弱である、1兆2,670億円の事業規模になっております。コアな事業、ノンコアな事業とそれぞれの資産ごとに精査を行い、将来のビジョンを踏まえながら見直しを進めているところでございます。

具体的な効果の出現まではもう少々時間を要しますが、新しい価値の創造を追求するため、健全な事業活動を推進しながらバランスシートの改革を進めてまいる所存であります。

これらのことから業績は大幅な増収増益になり、これを受けて第2四半期と通期の業績はいずれも上方修正させていただきます。ややスピード違反気味に第1四半期が終わっておりますので、この点をご確認いただければと思います。

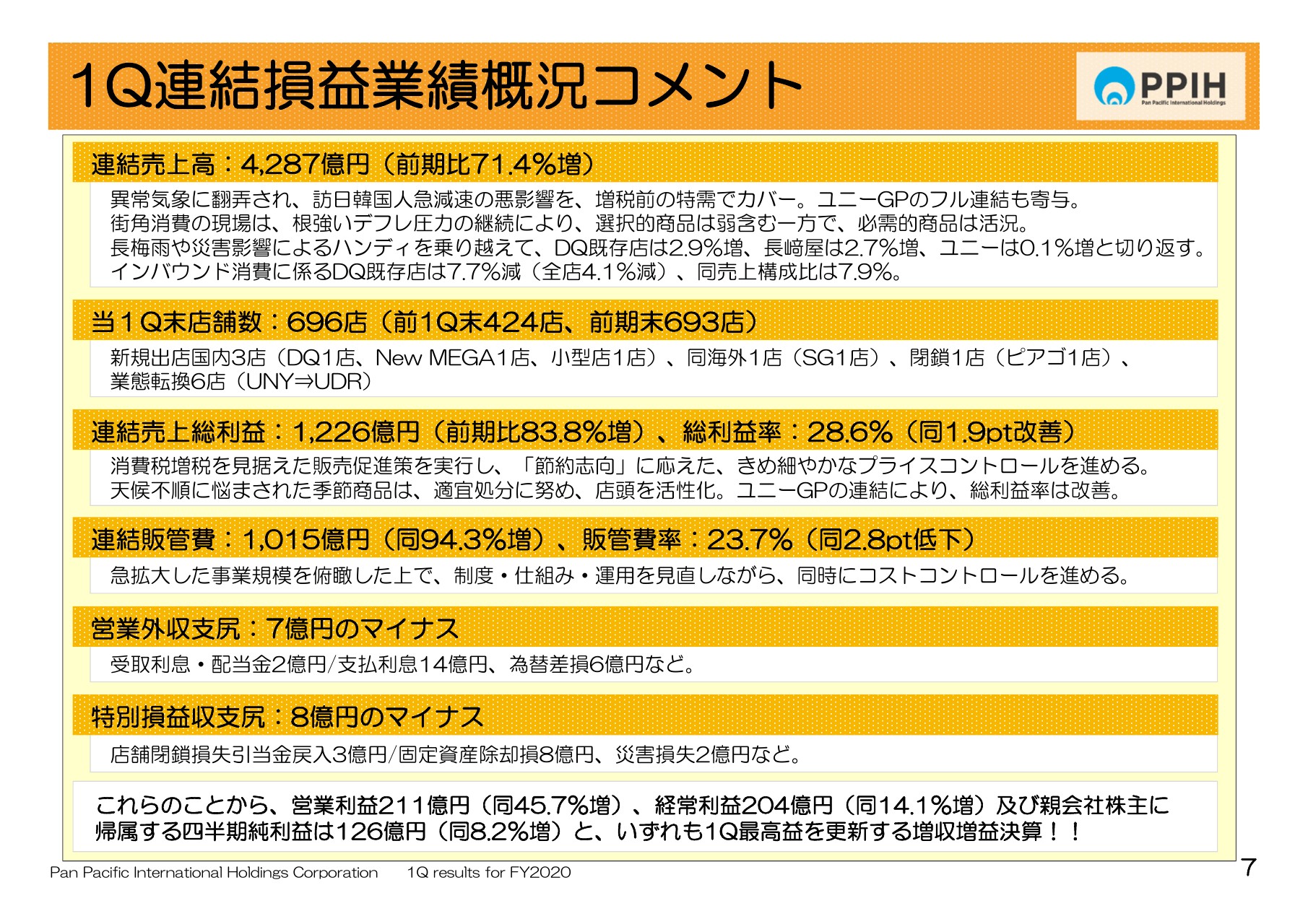

1Q連結損益業績概況コメント

6ページは第1四半期の連結損益業績概況ですが、主な科目に対するコメントについては7ページに表記してありますので、ご参照いただければと思います。

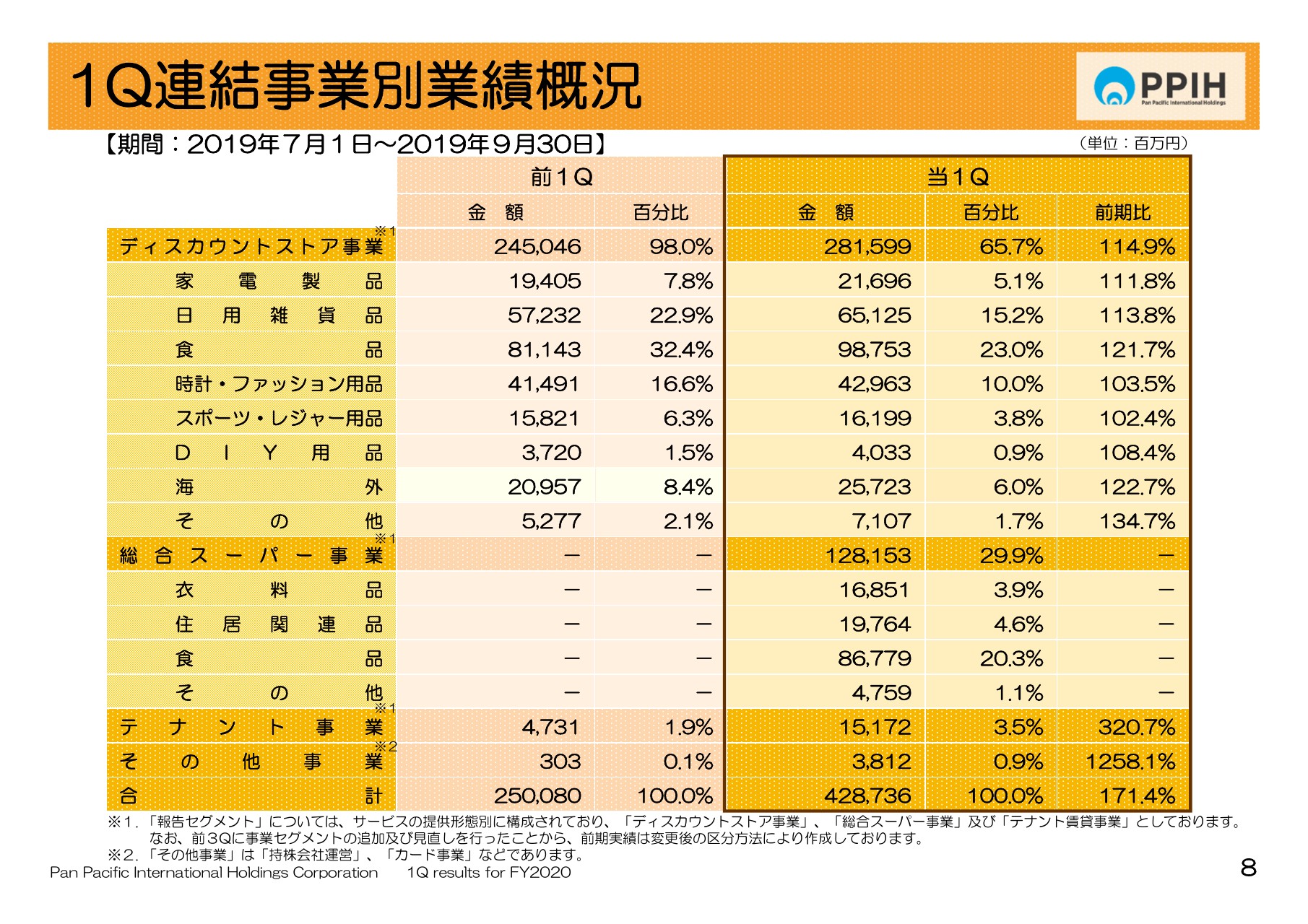

1Q連結事業別業績概況

こちらのスライドは事業別の業績概況です。当社の主力な事業は大きく3つあります。

ディスカウントストア事業は2,816億円で、14.9パーセントの増収となっております。ユニーを主力企業とする総合スーパー事業は新たにフル連結で1,282億円となり、テナント賃貸事業は152億円となり、220.7パーセントの増です。前期比で320パーセントとなっており、ユニーグループの寄与もあって大きく増収となっております。

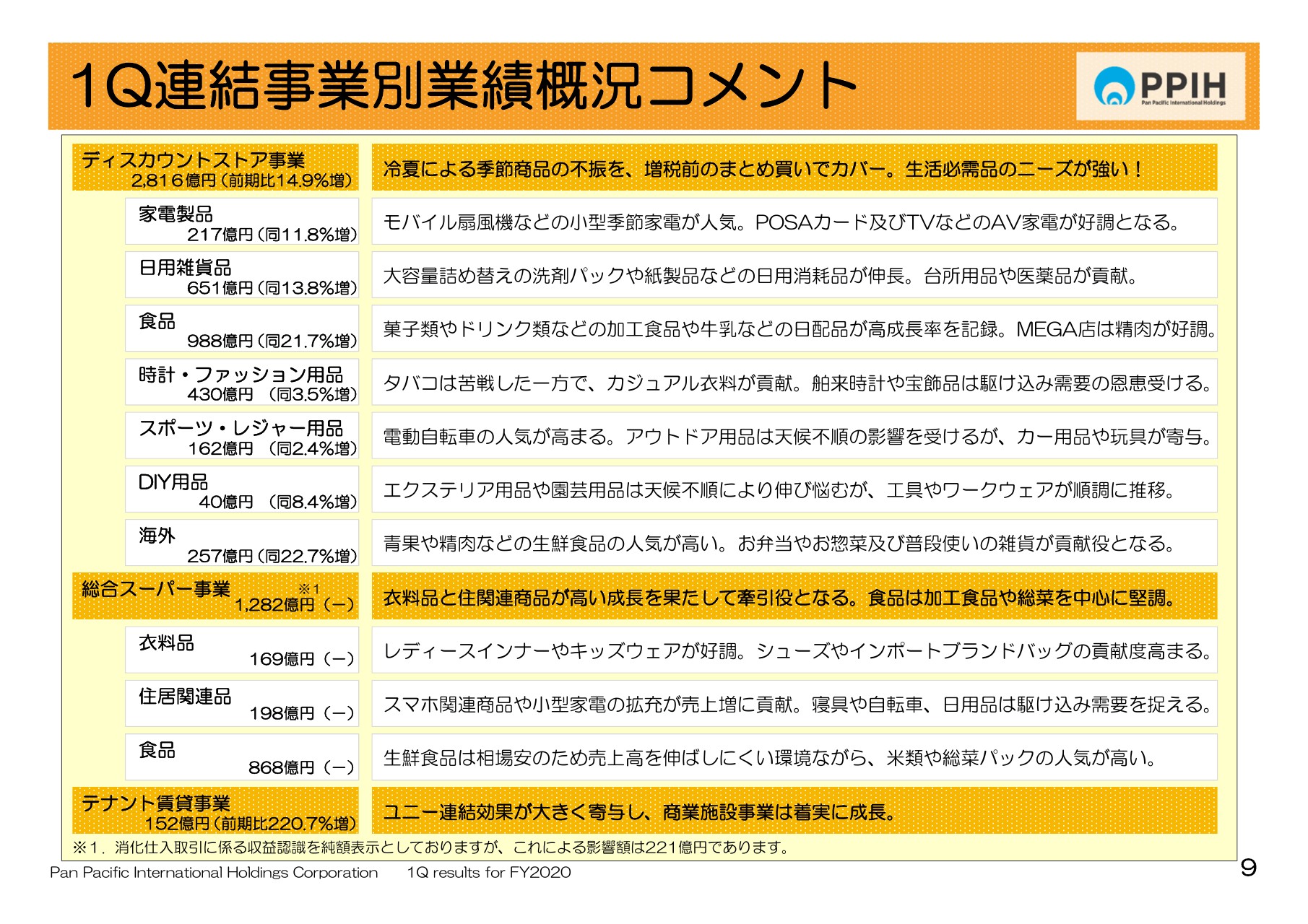

1Q連結事業別業績概況コメント

商品分類別のコメントは、このスライドをご参照ください。なお、総合スーパー事業に関しては、消化仕入取引を以前から行っております。

総売上高に占める14.7パーセント、約15パーセントが消化仕入売上高です。その影響額は221億円になっており、欄外に小さく表記しましたのでご参照いただければと思います。

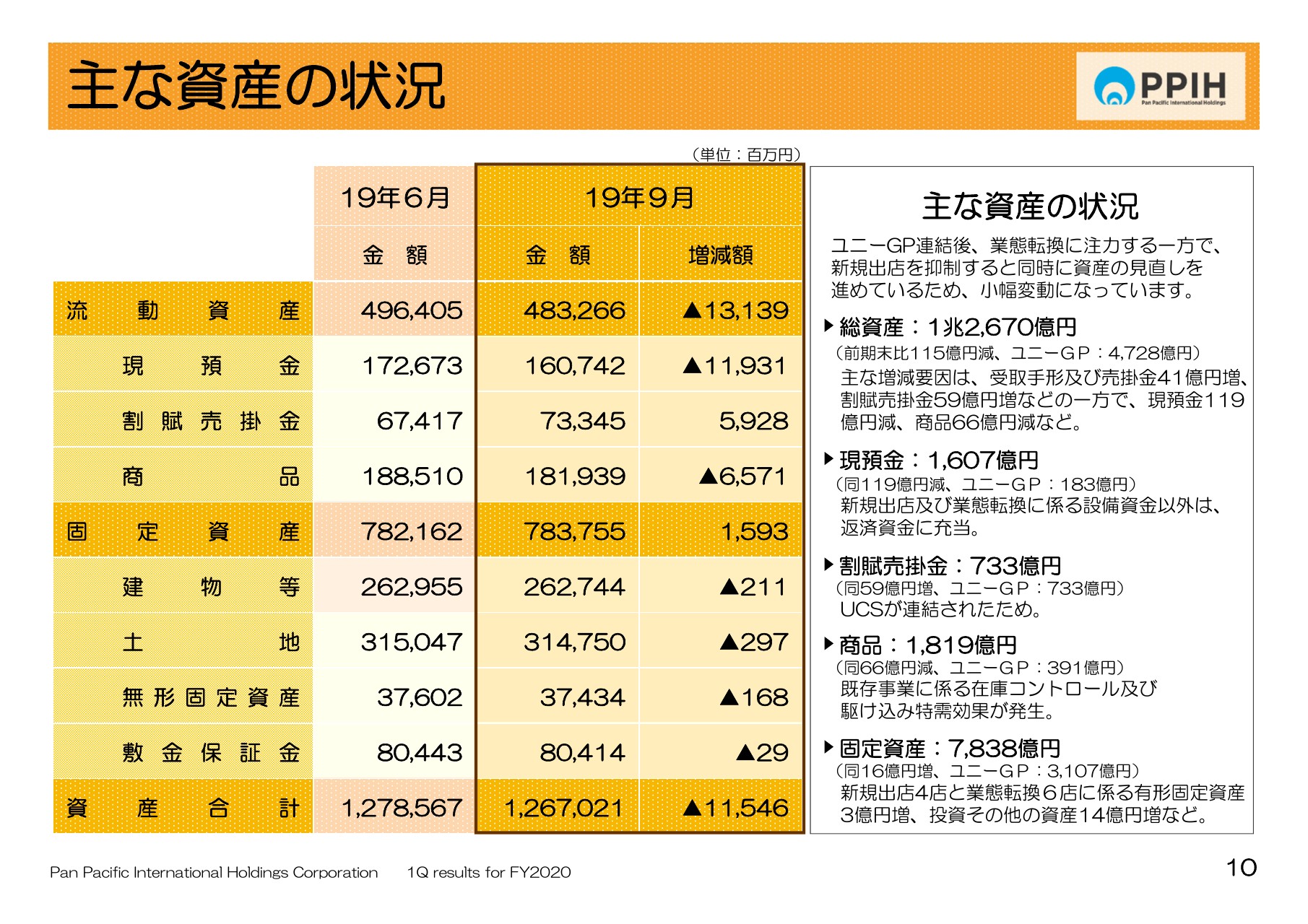

主な資産の状況

バランスシートの状況でございます。ユニーグループが連結されて以来、業態転換に注力する一方で、新規出店を抑制すると同時に資産の見直しを進めているため、3ヶ月前の2019年6月末時点と比較すると小幅の変動になっています。主要な項目は枠内に表現してありますが、あらためて一部の数字を確認させていただきたいと思います。

総資産は1兆2,670億円でございます。そのうち、ユニーグループが4,700億円ほどとご理解ください。商品は1,819億円で、ユニーグループが391億円となっております。固定資産は7,838億円で、ユニーグループが3,107億円ということで、当社の総資産を見ていただければと思います。

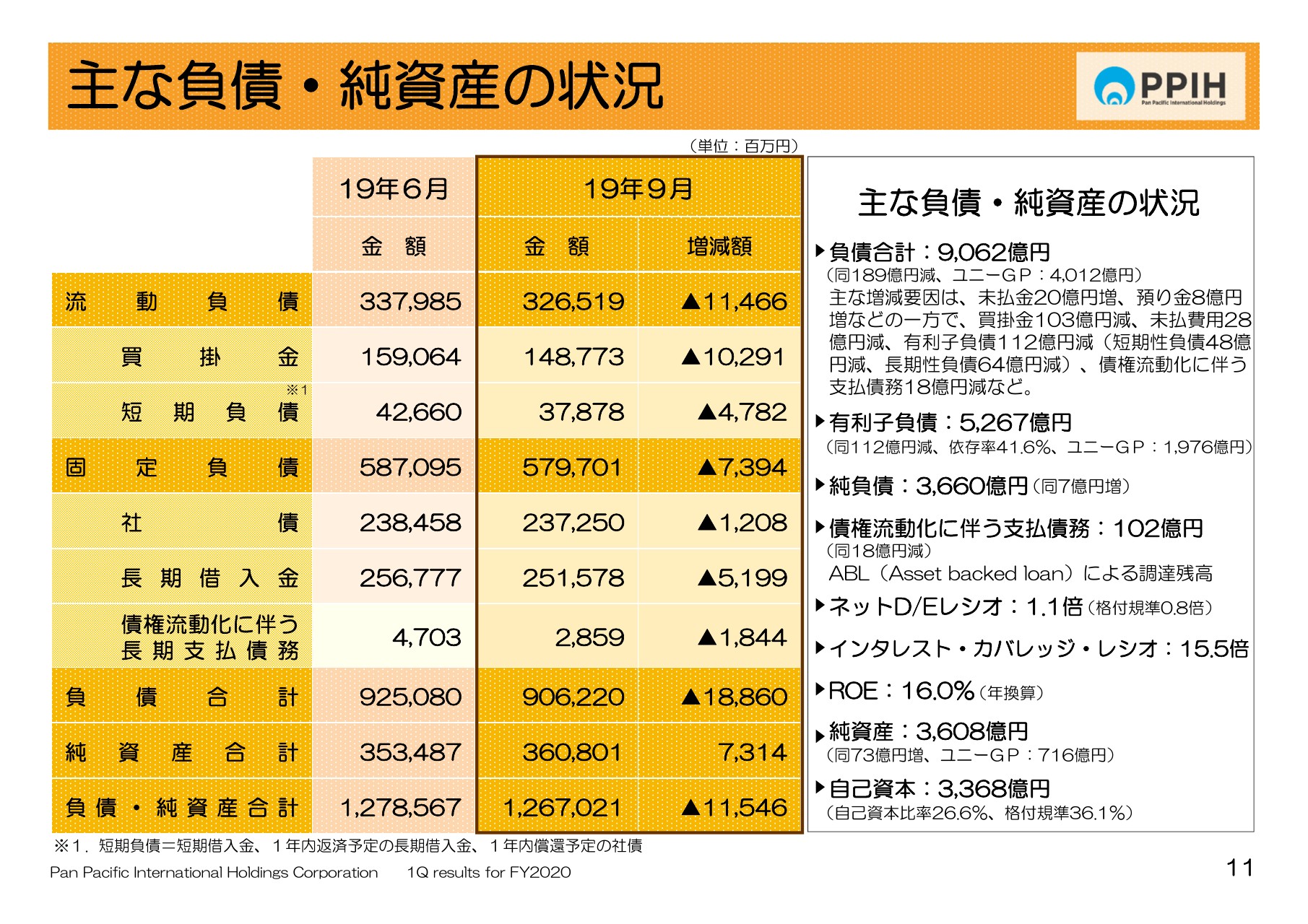

主な負債・純資産の状況

負債の部ですが、有利子負債は5,267億円となっており、総資産に占める割合は41.6パーセント、ユニーグループのみで見た場合の有利子負債は1,976億円となっております。

純負債が3,660億円であり、ネットD/Eレシオが1.1倍です。ただし、このネットD/Eレシオについては、格付け基準で見た場合は0.8倍の水準に見直しが効きますので、財務の健全性を維持しつつ、実体ベースでもネットD/Eレシオの1倍以下の水準を目指し、これからも進行してまいりたいと思っております。

ROEは、年率換算で16.0パーセントの水準です。自己資本が3,368億円で、比率が26.6パーセントとなっております。

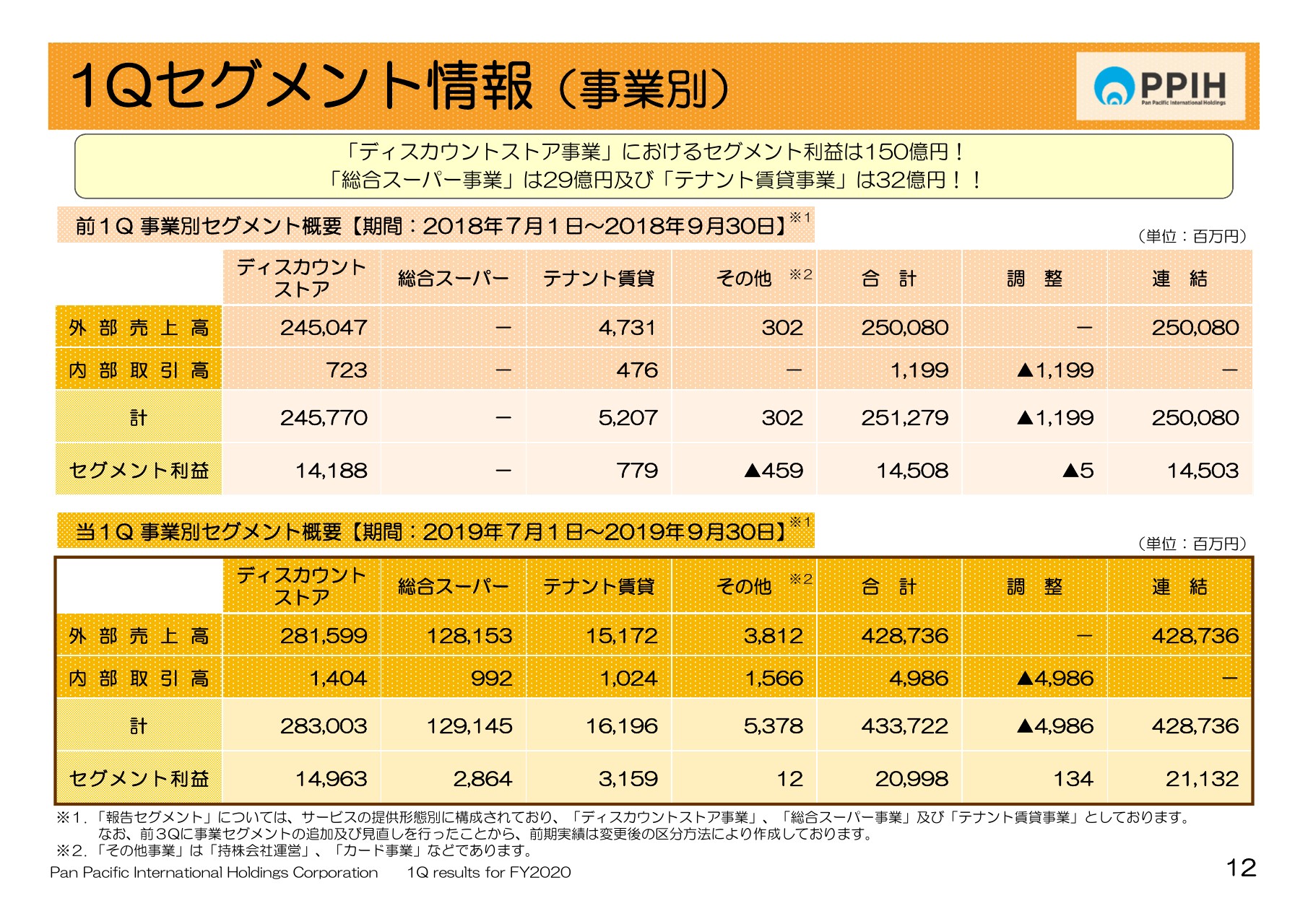

1Qセグメント情報(事業別)

このスライドはセグメント情報です。事業種類別で、ディスカウントストア事業・総合スーパー事業・テナント賃貸事業のそれぞれについて、前年と当年の比較・確認をお願いします。

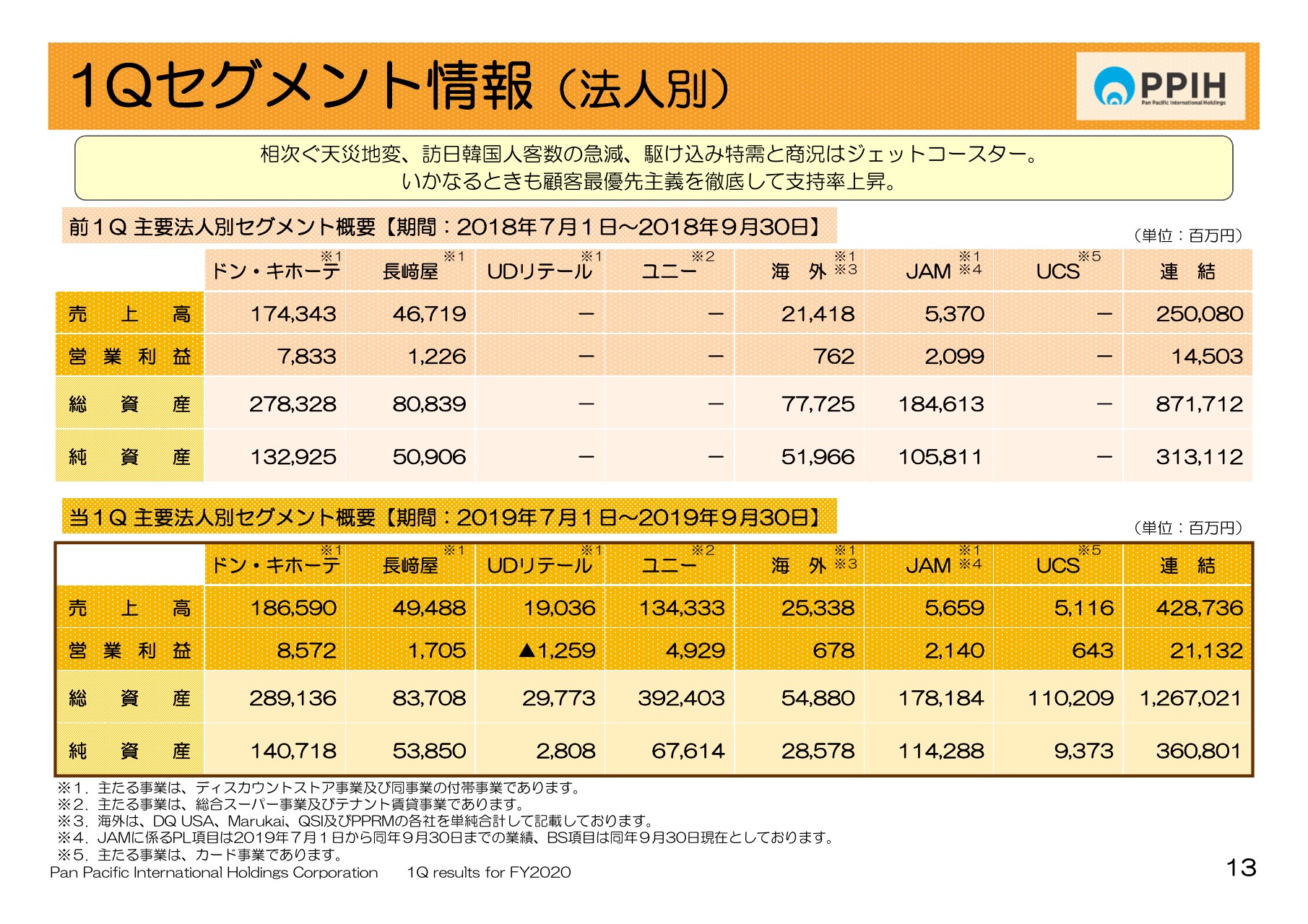

1Qセグメント情報(法人別)

こちらのスライドは法人別の情報でございます。現在、業態転換真っ只中のUDリテールは営業損失になっております。

それ以外は主力企業のいずれも収益力は増加しておりますし、新たにグループに入っているユニー・UCSのいずれも、堅実な推移を見せている点を確認していただければと思います。

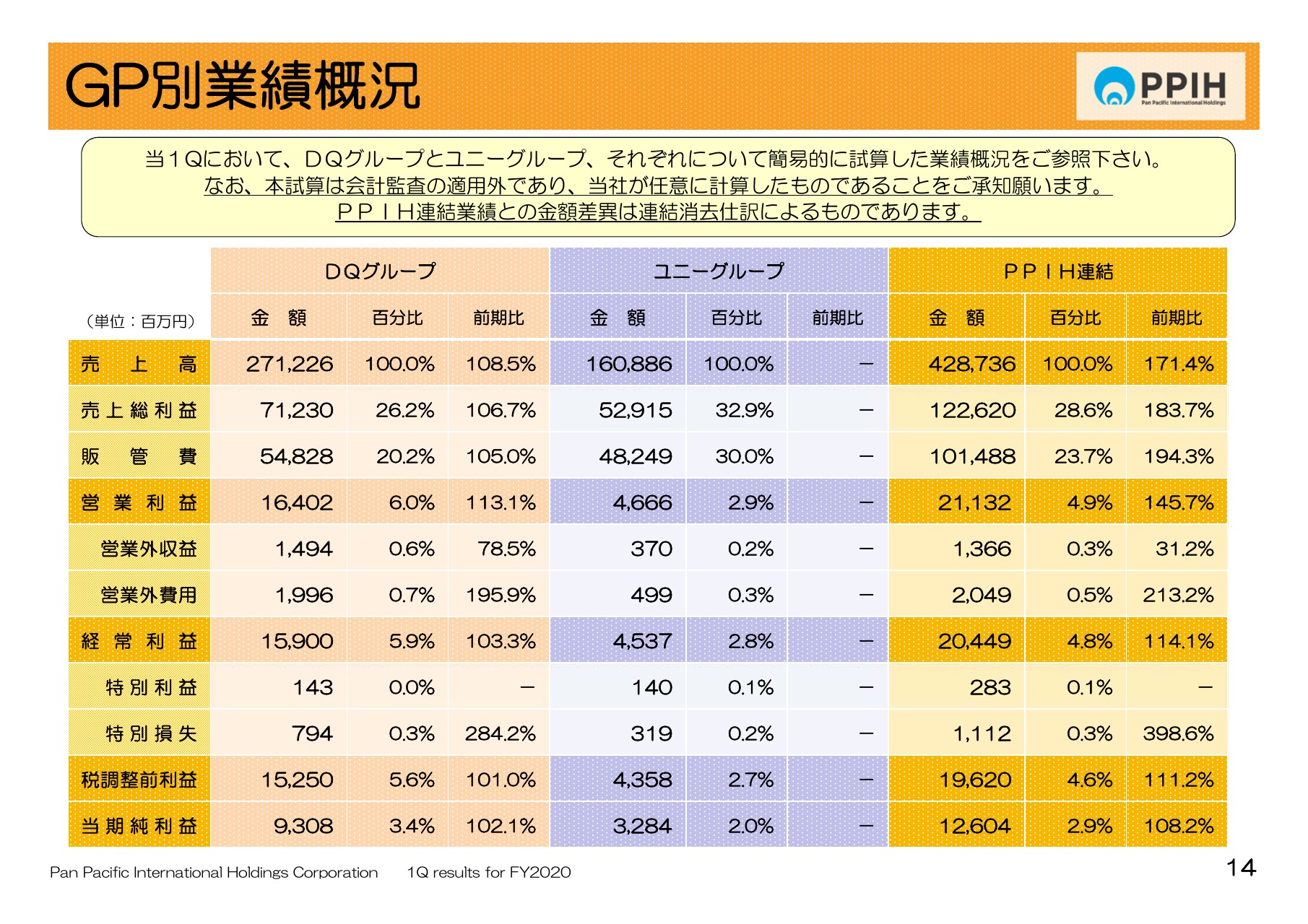

GP別業績概況

このスライドはグループ別の業績概況です。2020年6月期の第1四半期における連結業績を、旧ドン・キホーテグループ、旧ユニーグループそれぞれについて簡易的に試算した損益概況でございます。

この掲載については会計監査の対象外でございます。当社が任意に計算したものであることをご承知いただいたうえで、確認いただければと思っております。

(スライドの)左のドン・キホーテグループは、前年同期と比較していただいて構わないものだと思っております。売上・営業利益から下の利益まですべて増収・増益となっております。とくに営業利益率は前年同期間が5.8パーセント、当該期間が6パーセントになっている点を確認いただければと思います。

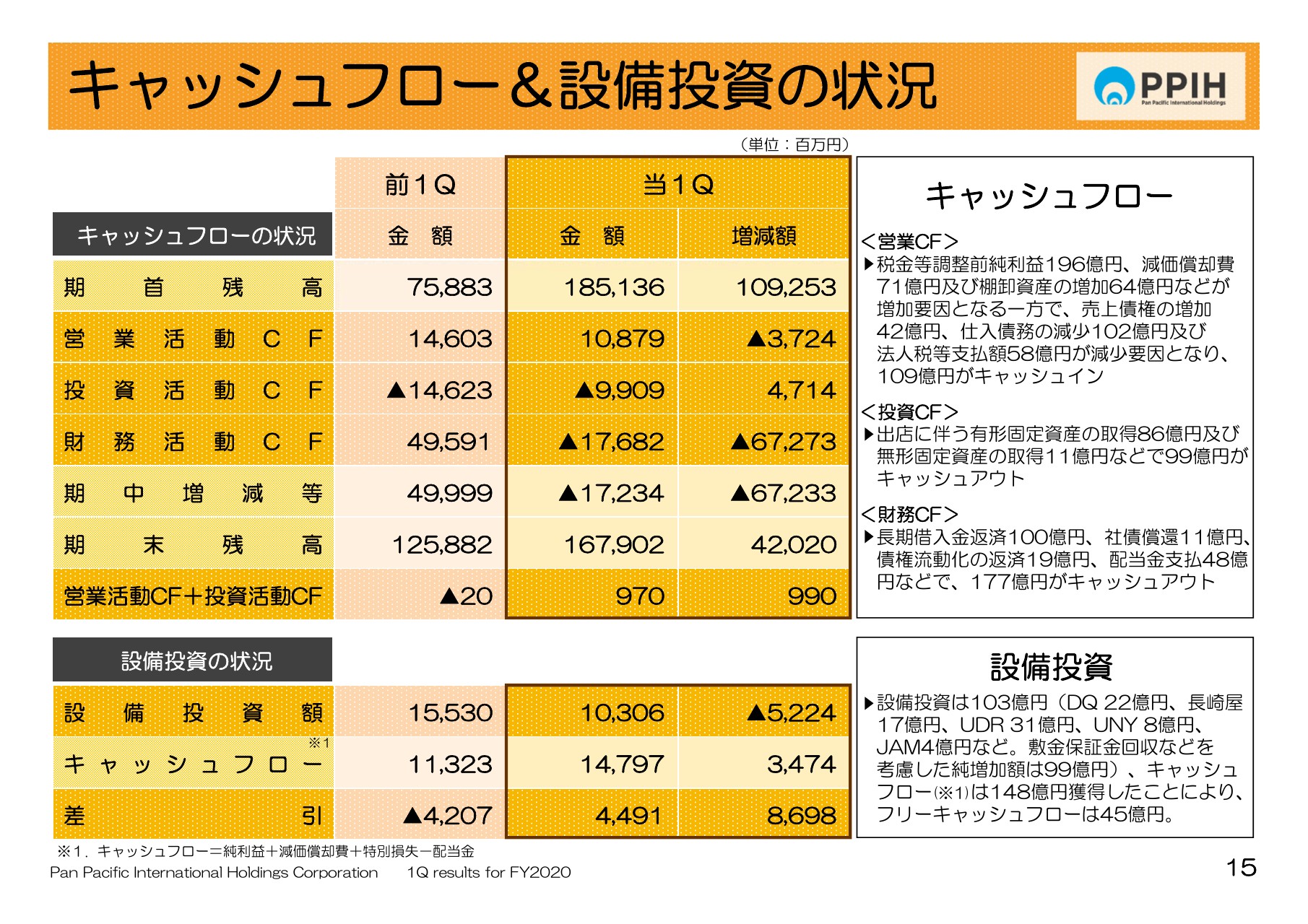

キャッシュフロー&設備投資の状況

15ページのキャッシュフロー&設備投資の状況をご確認いただきたいと思います。数字が表記されておりますが、基本ポジティブな状況になっているとご確認いただければと思います。

事業活動は好調です。財務活動もきちんと推進した結果として、設備投資は103億円という実績になりました。

通期は400億円で見ておりますので、概ね計画どおりで進行しております。フリーキャッシュフローは45億円獲得しました。

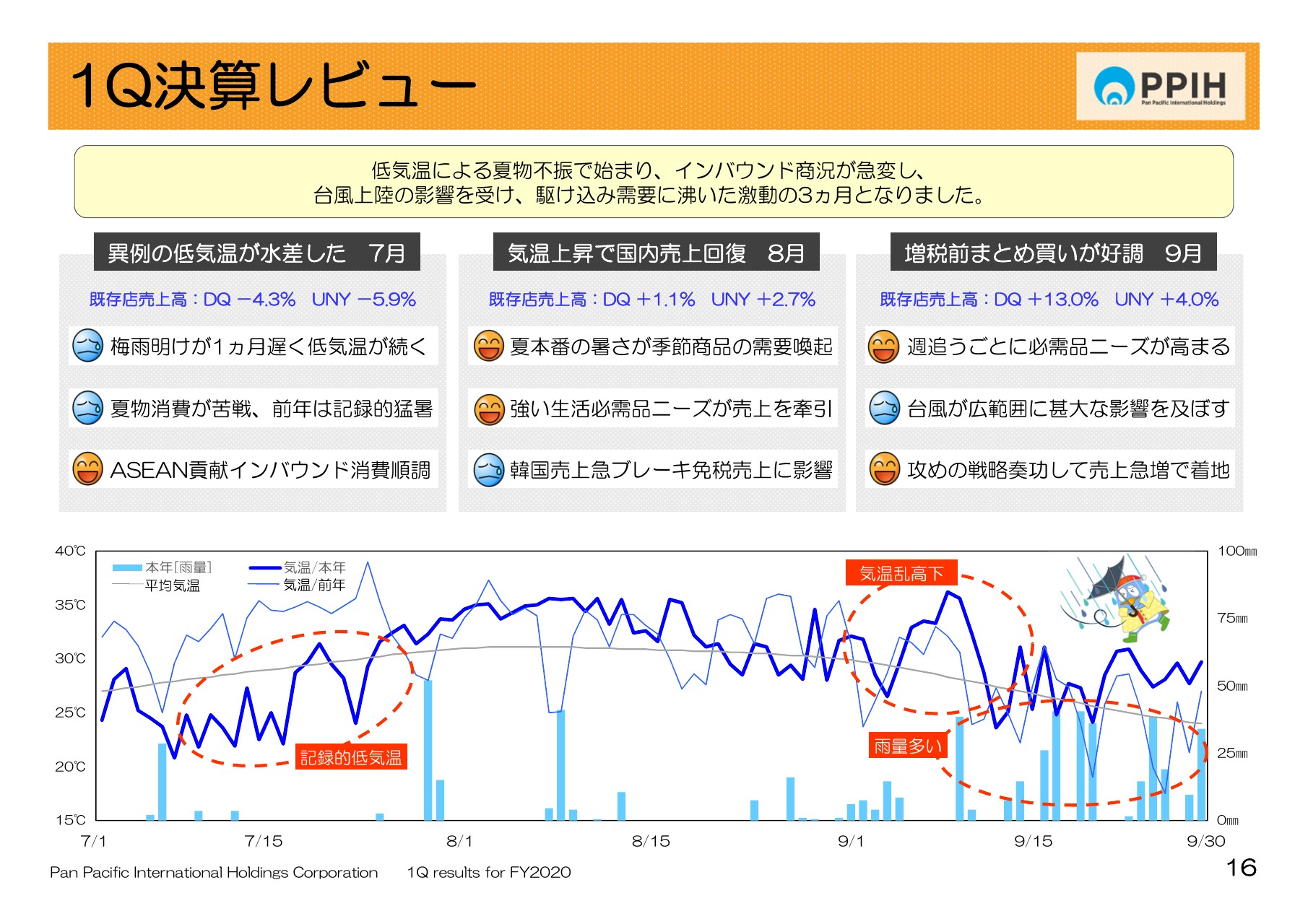

1Q決算レビュー

16ページから21ページに関しては、それぞれデータなどを用意しましたのでご確認いただきたいと思います。それぞれのスライドについて、見方など強調したい点、ポイントなどについて簡潔に説明したいと思います。

こちらのスライドは決算レビューでございます。7月から9月までの3ヶ月間の振り返りとなりますが、とくにこの期間の気温・雨量という健康面において、あらためて確認いただければと思います。

7月は冷夏と梅雨明け遅れ、9月は残暑と大雨で相当難儀いたしました。夏シーズンで「この期間に季節らしい時期は(あったか)」と問われれば、8月の上旬からせいぜい中旬ぐらいまでだったとの印象になります。

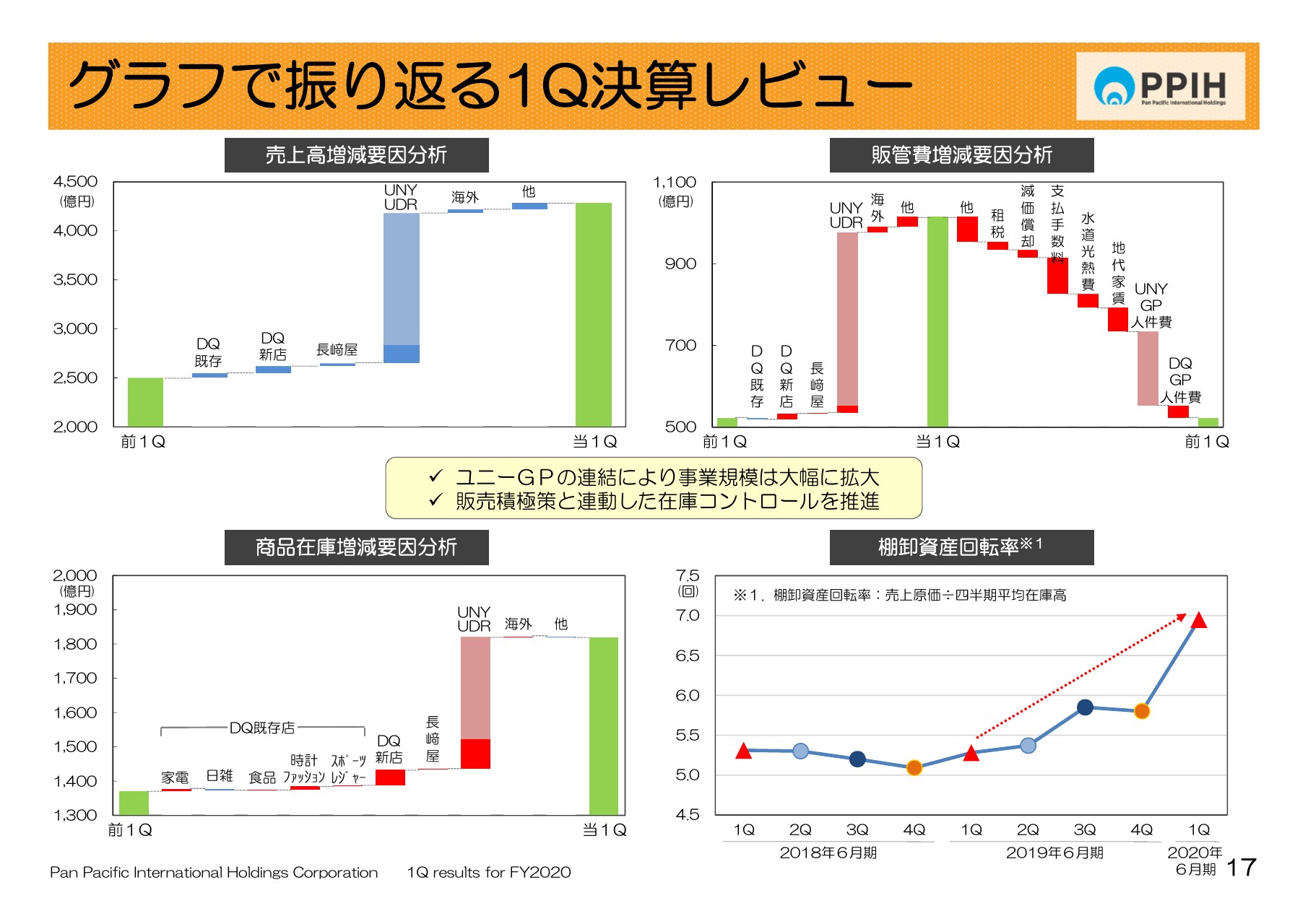

グラフで振り返る1Q決算レビュー

グラフで振り返ると表記してありますが、ユニーグループが加わって増益のなかでは大きく影響が出ております。それらの点をご確認ください。

また、ときどきこの場面で話題になる在庫についてですが、在庫回転率は7.0回転です。私たちが言っている在庫回転はいわゆる「下下」でやっています。売上高を在庫高でやるようなことはしません。あくまで、売上原価を計算式の中に入れておりますので、実質ベースの在庫回転率でございます。

相当大きく改善した点をご確認ください。これは在庫コントロールも行っておりますが、9月末の消費増税直前の駆け込み需要があったことなどが、大きく影響したと考えている次第でございます。

店舗ネットワーク

店舗ネットワークに関しては、今回は非常に小さくなった点を反省しておりますが、トータルで696店舗となりました。

なお、ムービーでもご案内しましたが、空白県であった徳島県に出店しました。ドン・キホーテの品揃え・価格そのものを生で実体験をされた多くのお客さまに納得していただいたようで、高い評価をいただいております。

未進出県はあと高知県だけになっておりますが、ここも近いタイミングで出店できるものではないかと考えている次第でございます。

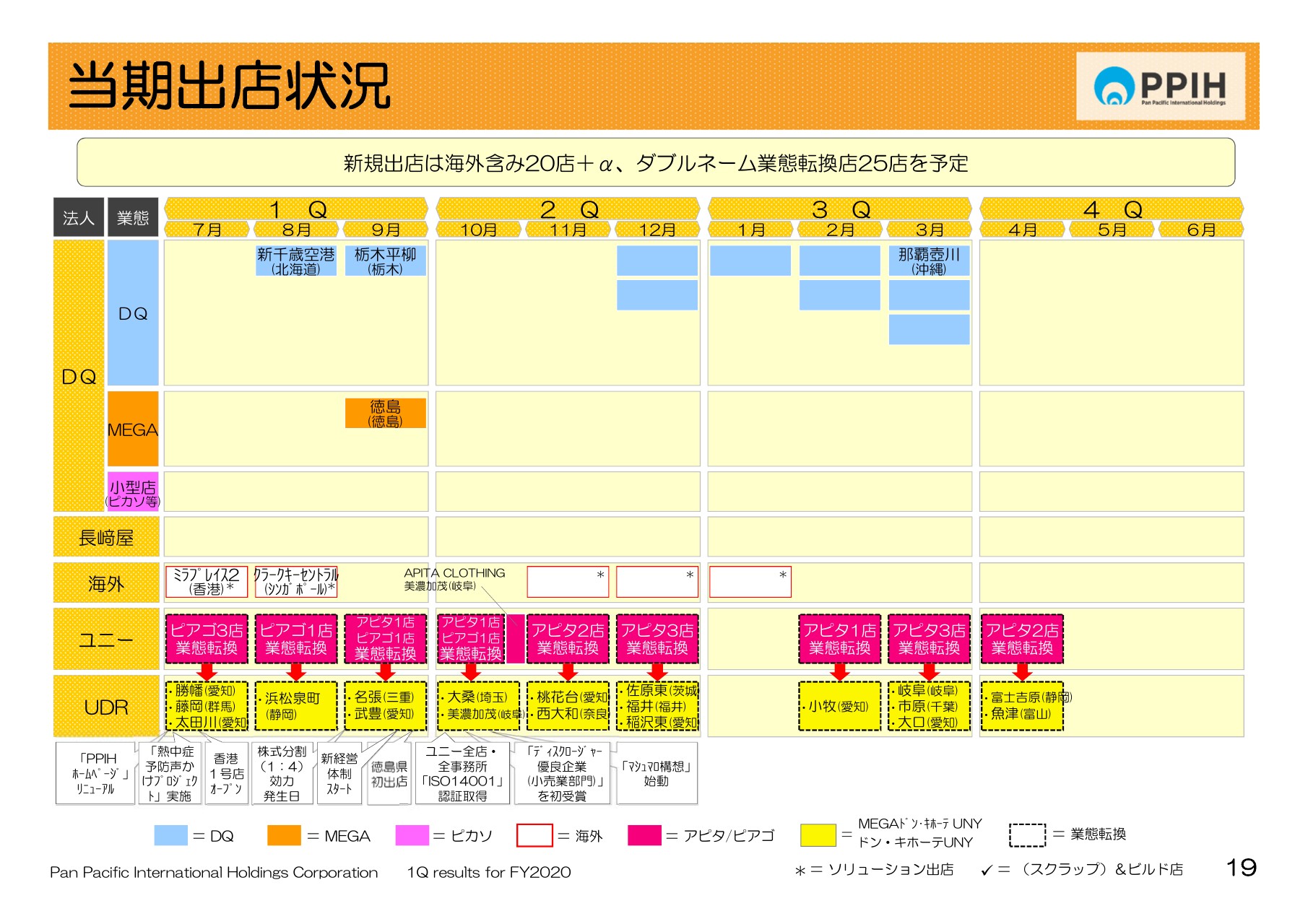

当期出店状況

このスライドは、月別法人別の出店状況などをご確認ください。

DQ 月次販売高の状況

このスライドは既存店の成長ということで、そのトレンドを表しております。ドン・キホーテはこの期間中、7月に大幅ダウンして8月に盛り返し、9月は増税前駆け込みで13パーセントと特需が生じており、トータルで2.9パーセントの増加となっております。

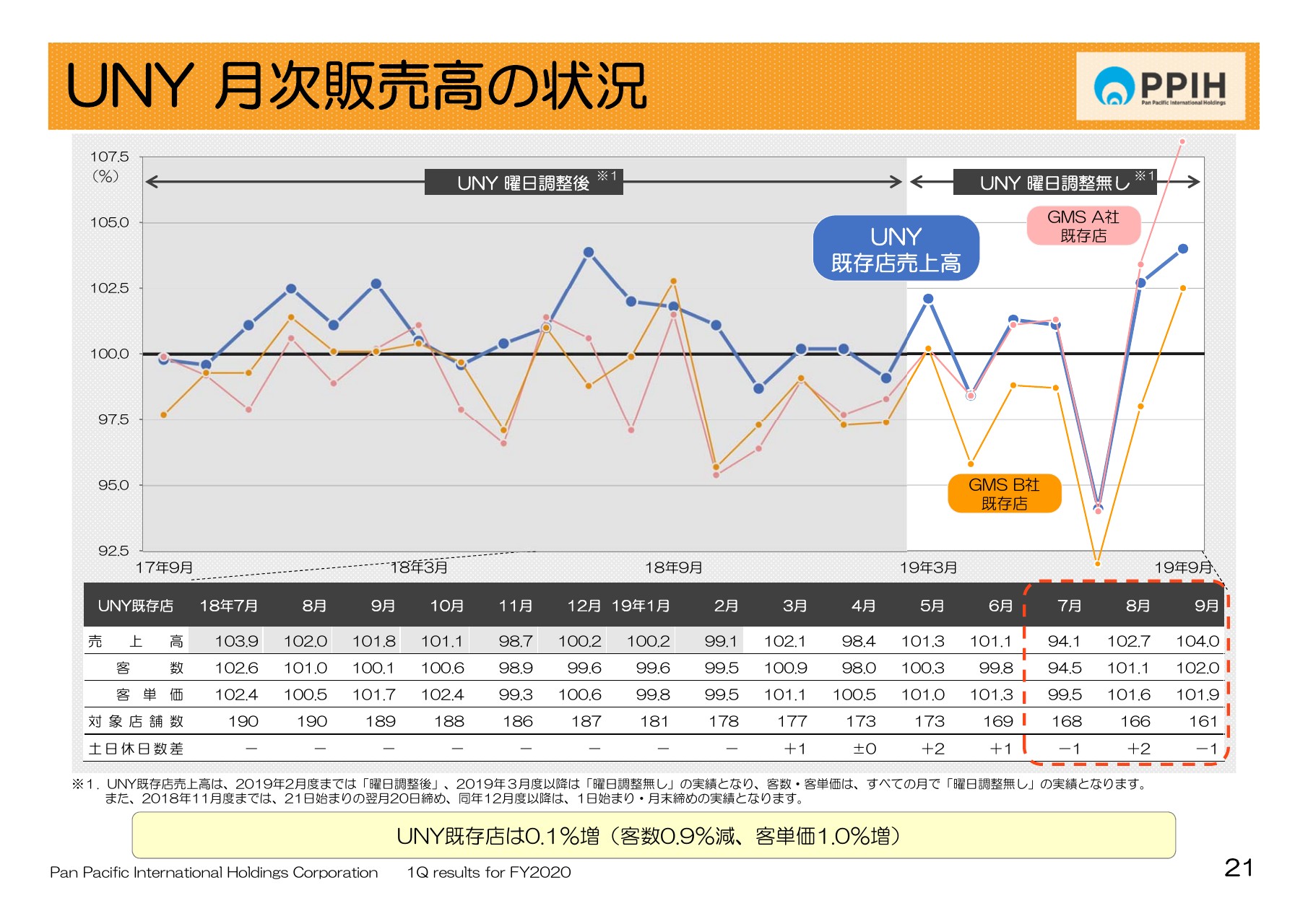

UNY 月次販売高の状況

こちらはユニーですが、従前の計算方法と若干異なります。従前は20日締めでしたが、現在は月初から月末の月単位で公表しております。3ヶ月間で0.1パーセントの増収とご確認ください。

参考までに、総合スーパーGMS業界のA社さんとB社さんを比較させていただいておりますので、ユニーの業績をきちんと獲得できている優位性をご確認いただければと思っております。

なお、この期間中の長崎屋の既存店は、2.7パーセントの増収となっております。

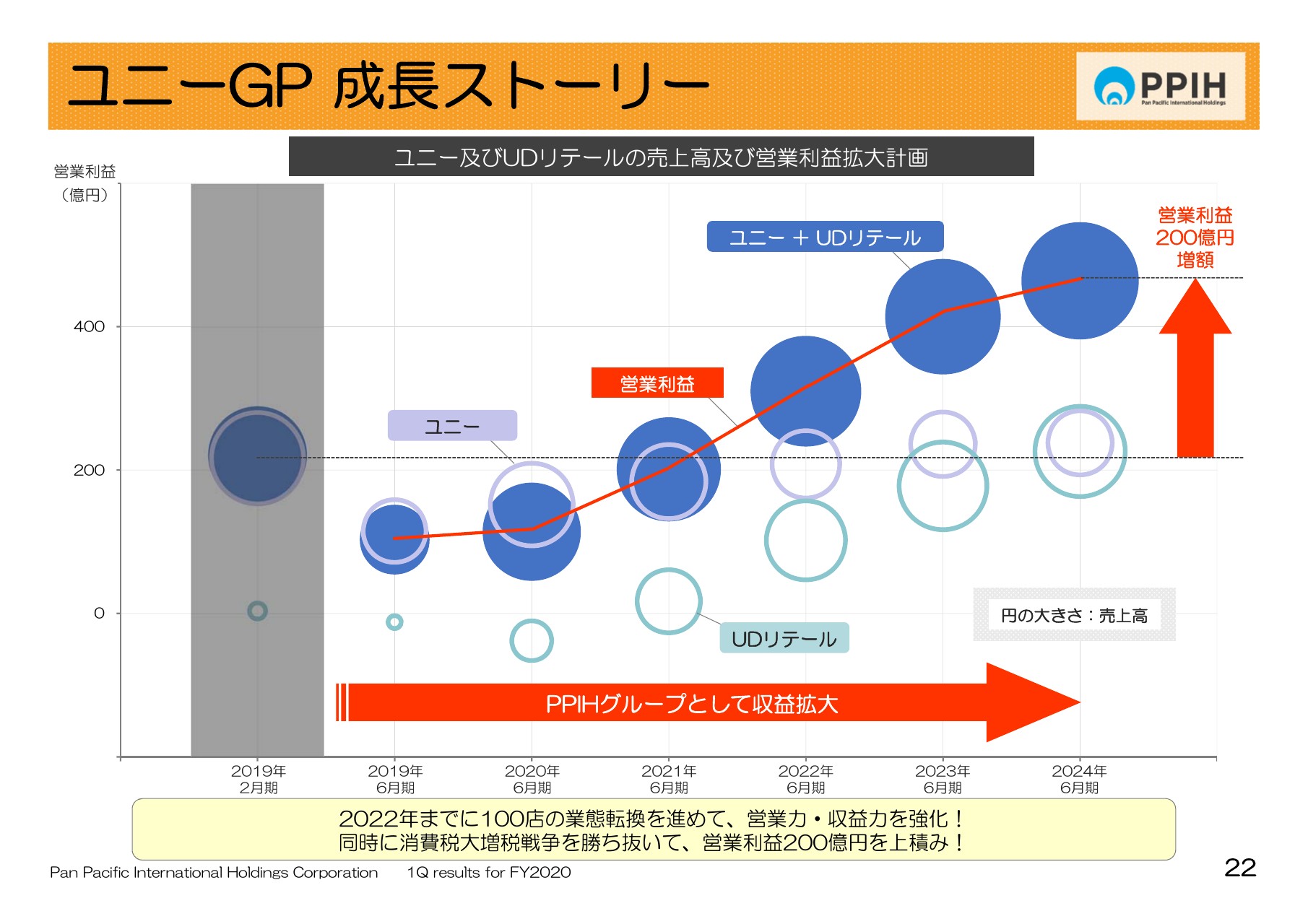

ユニーGP 成長ストーリー

ユニーグループの今後についての説明スライドを用意しております。

ユニーの成長ストーリーということで、2020年6月期までの期間をイメージしたうえで、マルの大きさが売上高の伸長具合い・成長度合い、赤い折れ線グラフが営業利益の推移で現在は業態転換真っ只中でございます。来期、再来期と着実に収益力を増しながら、利益の拡大を図ろう、というイメージをご確認いただければと思っております。

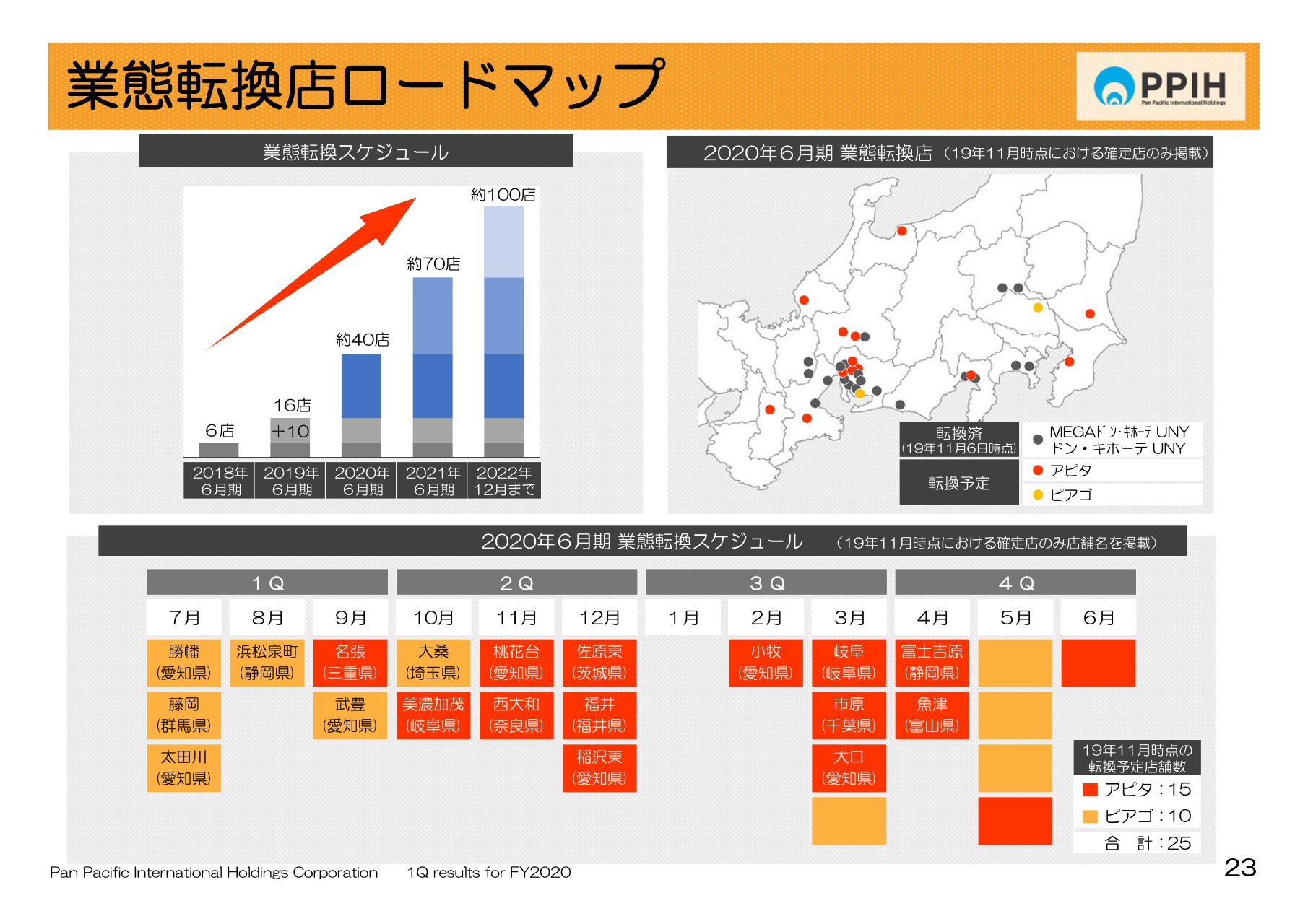

業態転換店ロードマップ

このスライドは業態転換のロードマップで、当期は25店舗の転換を予定しています。1店舗、翌期に期ズレが発生しており、従前26店舗と申しておりましたが、25店舗になりましたので訂正させていただきます。

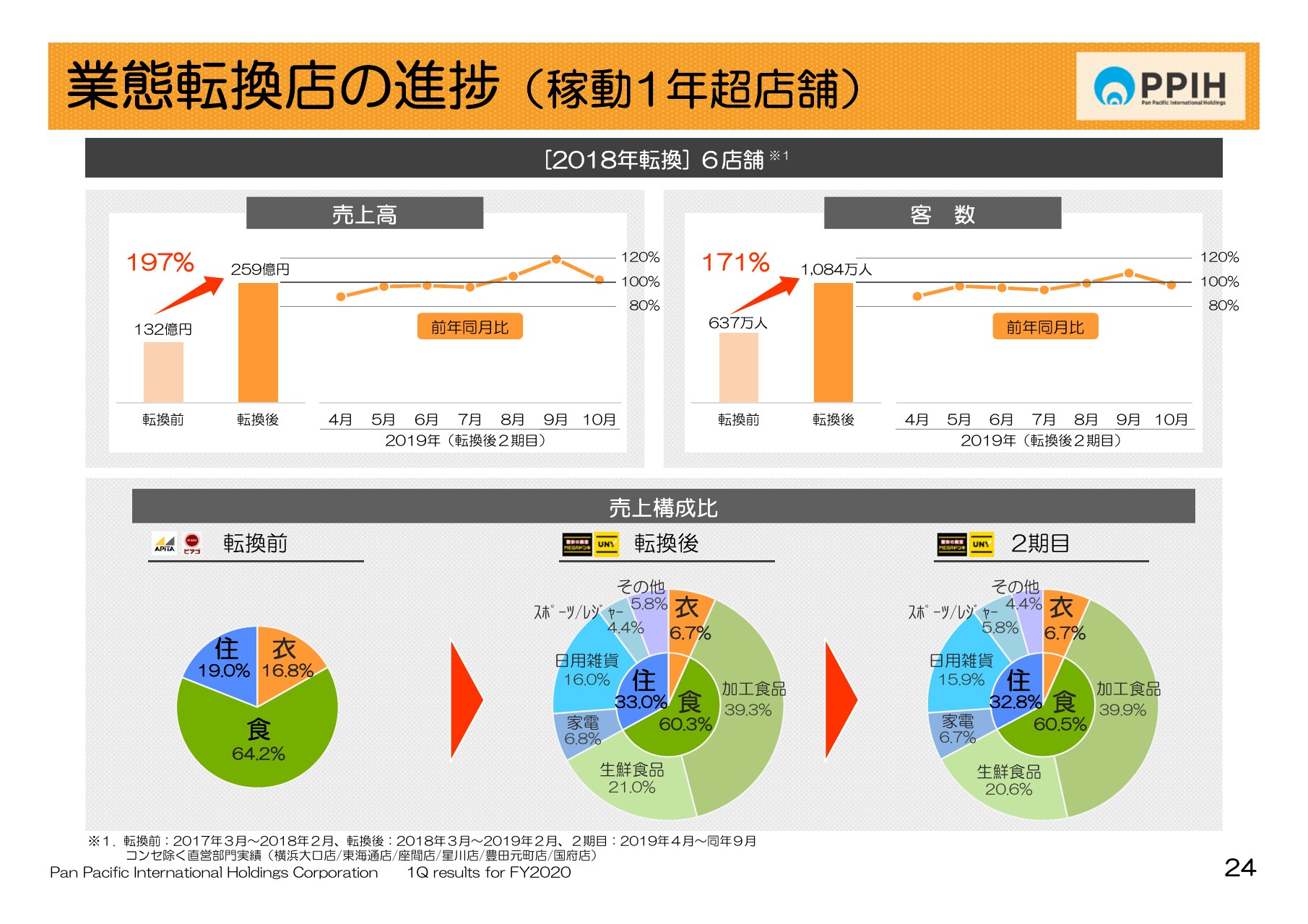

業態転換店の進捗(稼動1年超店舗)

業態転換店の進捗状況について説明したいと思います。まず非常に好調、順調であるという点を先に申し上げたいと思います。何が好調、順調なのかと言いますと、業態転換6店舗の売上高で、転換前から転換後で197パーセントの大幅増収になっております。

その後転換後の1ヶ月間。2月3月にオープンしてますから、4月からの月間トレンドです。この数字を100と見ていただいて月ごとのトレンドを見てください。

もちろん9月は増税前の駆け込みがありましたので、多少割り引いていただいてけっこうですが、この10月も実はプラスとなっています。

7ヶ月間で売上高は、転換後の数字から100.7パーセントとなってプラスになっています。もちろん、これが今後どのような軌跡を描くかわかりませんが、現場でお客さま方と誠意を持った対応をしていって、確実に上がっていくものと確信しております。

客数は、転換前から転換後では171パーセントに増加しました。お客さまも買い物に慣れてきて、まとめ買いが増えてきています。私たちが表現している客数というのは、レジで精算した数を客数とみなしております。ですから入店した客数とは若干異なることをご承知ください。お客さまが買い物に慣れてきたことからまとめ買い購入が増えてきて、その結果として客数が若干ですが前年比で下がってます。

この10月までの7ヶ月間で、前年の数字に比べて97.2パーセントとなっています。売上高の増加トレンドを見ていただき、直前の私の説明部分は足し算しながら確認していただきたいと思っています。

今回は用意していませんが、粗利益高が172パーセントで増加しており、この7ヶ月間では101.8パーセントでございます。先ほど申し上げた売上高よりも粗利益高水準が上昇している点で、実質的にはこの部分が当該6店舗の収益改善に大きくつながっている点を確認いただければと思ってます。

商品分類別は表記してあるとおりでございます。従来の1.9倍から2倍の状況になっているなかで、シェアは変わっておりますが、客単価の上昇も非食品が増える自然性から確認していただけるんじゃないかなと思っています。

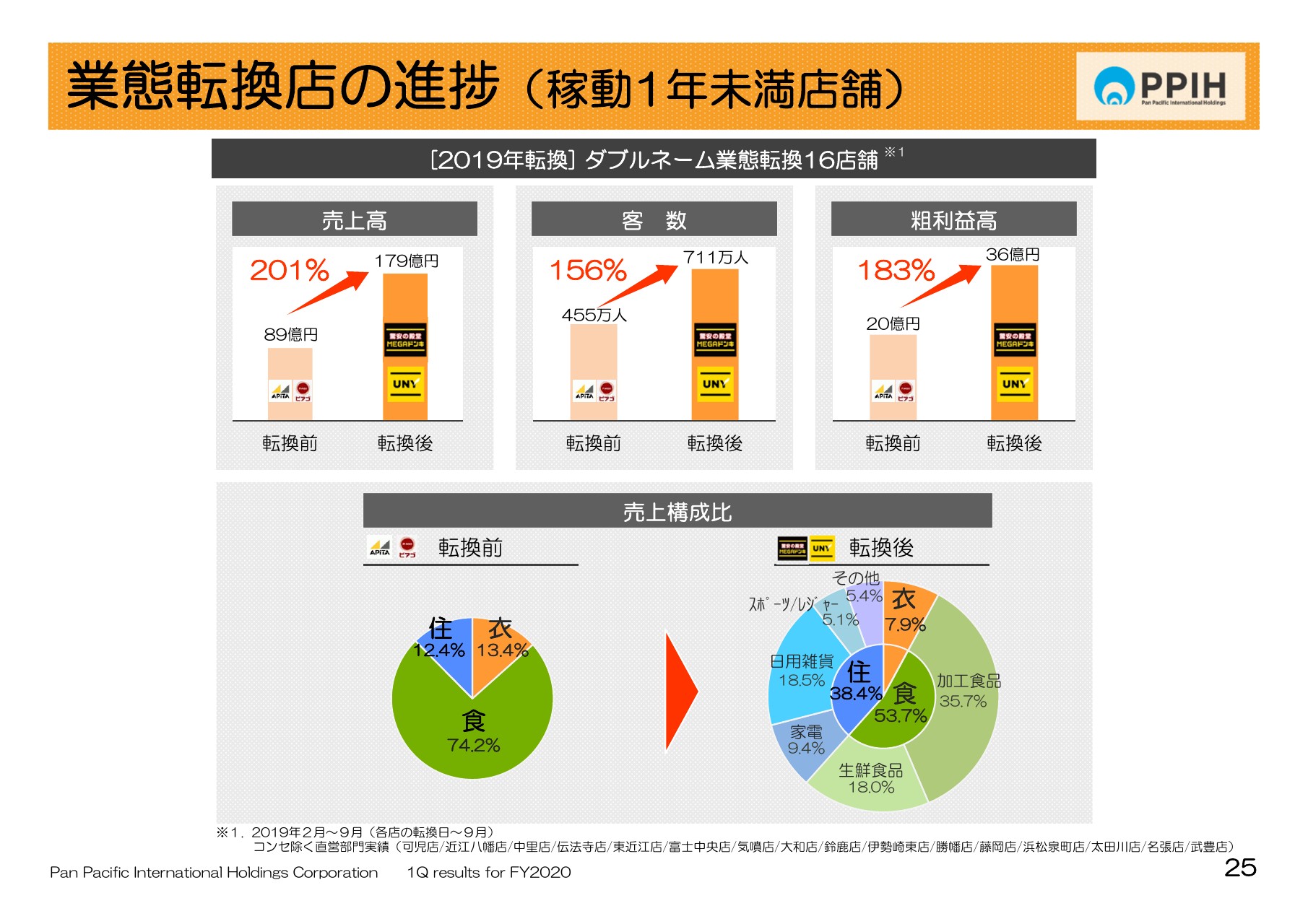

業態転換店の進捗(稼動1年未満店舗)

稼動期間1年未満の店舗について説明申し上げたいと思っています。今年の2月から6月までの10店舗と、9月までオープンした6店舗の16店舗が対象です。いずれも稼働期間が1年未満の状況でございます。これらについては、リニューアルオープンしてから9月30日までのそれぞれの積み上げとなっております。

売上高は201パーセント、客数は156パーセント、粗利高は183パーセントとなり、商品構成は左から右に変化しております。

こういう状況が我々の転換店舗の生の状況でございますが、見通しは非常に明るいとご理解いただければと思います。

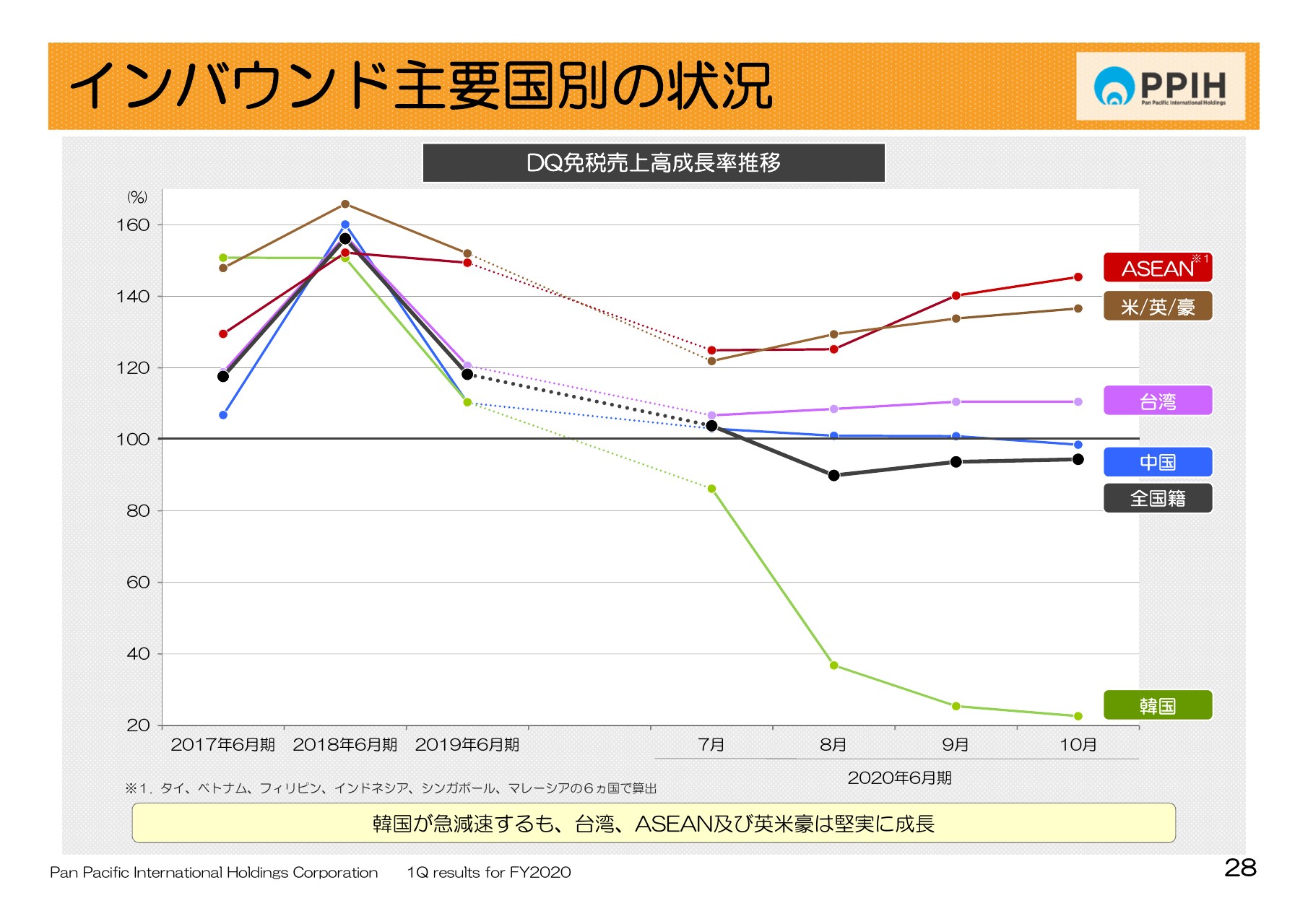

インバウンド主要国別の状況

28ページはインバウンドの国別の状況です。グリーンは残念ながら韓国で、売上高を表しております。当社の場合は大阪の中心部と北・南、福岡の2エリアで韓国のお客さまの人気が高かったことから、実際の日本の国に入国した減少よりも売上高は下がっている状況でございますが、なんとか下支えの状況です。

中国は現在横ばいの状況でございますが、台湾・アメリカ・イギリス・オーストラリア、ASEANといった国が下支えしている状況をご確認いただければと思います。

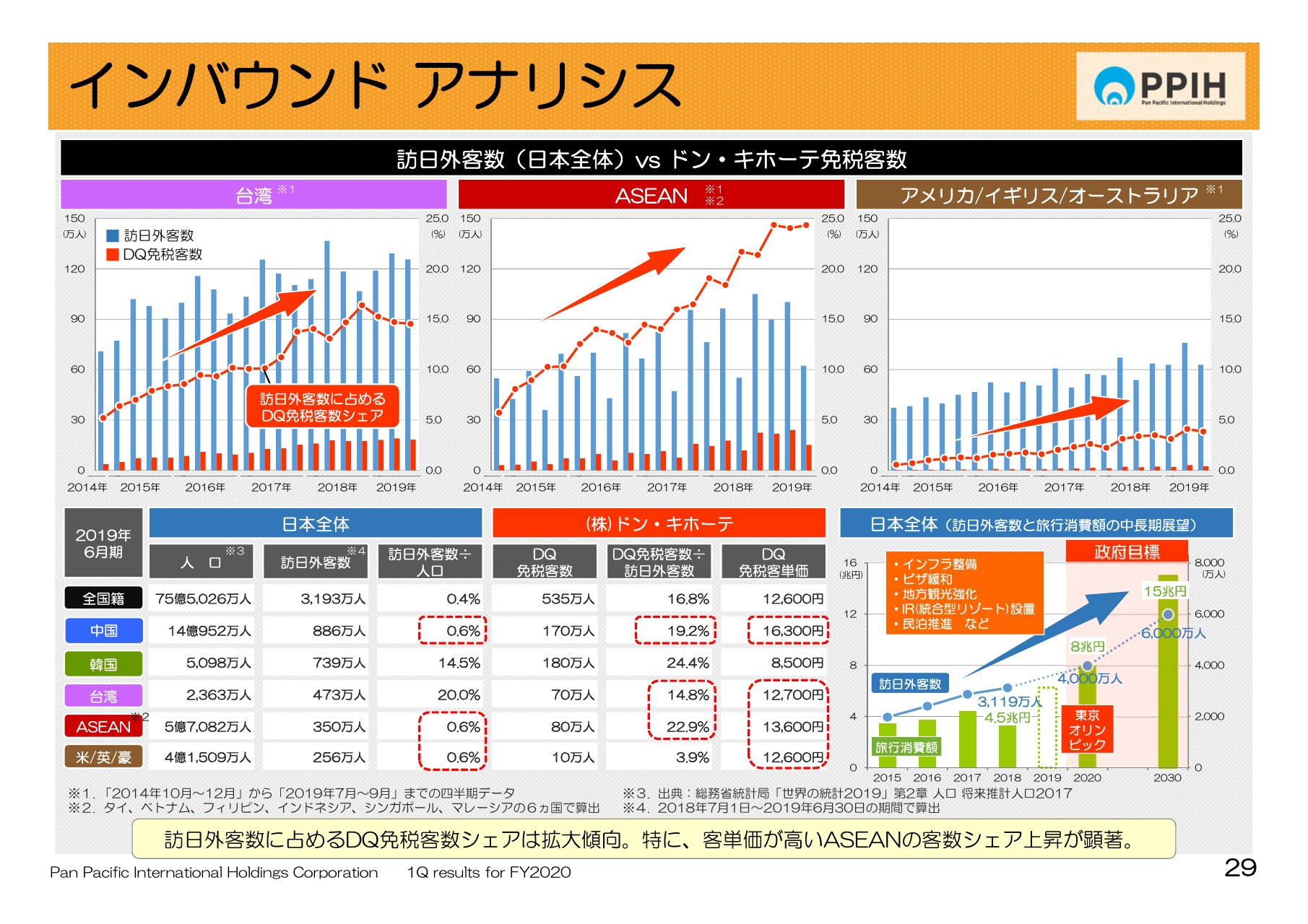

インバウンド アナリシス

これも従前このような資料を用意していましたが、要はそれぞれの国の人口と日本国への入国者数のなかで、まだまだ入国者数が少ない地域です。もちろん中国・ASEANと、今回は欧米・豪州を加えましたが、ラグビー・ワールドカップの影響があります。

別のスライドにありますが、最近はその他の国々の割合が増えています。これは従来私どもが多くを迎えることができてなかった国のお客さまでございます。

直近を調べると、当社の免税のお客さまの出身国については189ヶ国を数えております。この189ヶ国は外務省が公表する国の数で、日本を除くと195ヶ国あります。国連の加盟数は193ヶ国ですから、非常に多数の国のお客さまに当店をご利用いただいています。もちろん上位は東アジア・東南アジアであり、これらが販売高・客数で圧倒しています。

非常に多国籍のお客さまにご利用いただいていますから、今回のラグビーの国際的なイベントや、来年の東京オリンピック・パラリンピックという国際的なイベントは、非常に大きな期待ができます。

期待だけでなくて実現できますから、ぜひそんなかたちで当社の業績トレンドを見ていただければと思っております。

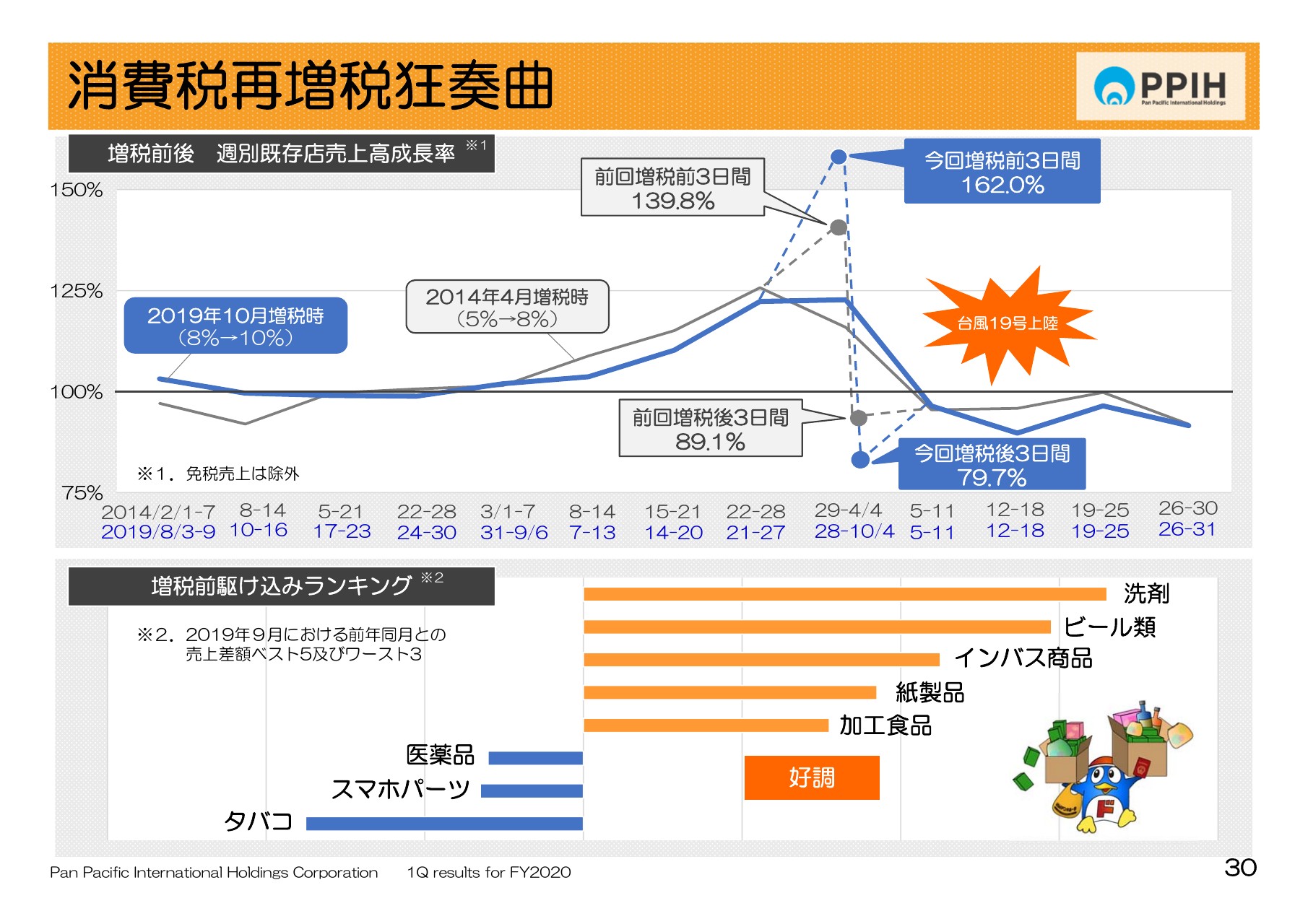

消費税再増税狂奏曲

消費税増税に関してでございます。スライドに2つの線がありますが、薄いグレーは2014年4月、5年半前の増税のタイミングの週別のトレンド、ブルーは今回のトレンドです。軌跡はほぼ同水準ですすが、今回、私どもは非食品です。10パーセント対象商品に関しては、直前の2週間だけ、8パーセント割引くことから山が高くなりました。

ただ、この世界は厳しいです。高くなった分、谷も深くなる状況もあって、その後は台風19号上陸の影響で3分の1ぐらいの店舗にお休みしていただいたきましたが、その週のイレギュラー部分を除けば、概ね5年前の消費増税のトレンドをなぞっております。

「こんなものが売れました」「こんなものが悪かった」ということですが、それぞれ言い訳させていただきたいと思います。

まずはタバコです。1年前は10月からタバコ税が値上がりになり、1年前も駆け込み需要がありました。それに対して、1ケース当たり20円ぐらい値上がりしました。今年は10円上がったことで、去年のほうが(反動が)大きかったです。

スマホパーツは、今回はとくにアップル製のサイズの大きさが変わらなかったということで、去年の需要に比べると少なくなりました。

医薬品は韓国人のお客さまの減少によってこういう状況になりました。それぞれ言い訳をさせていただきました。

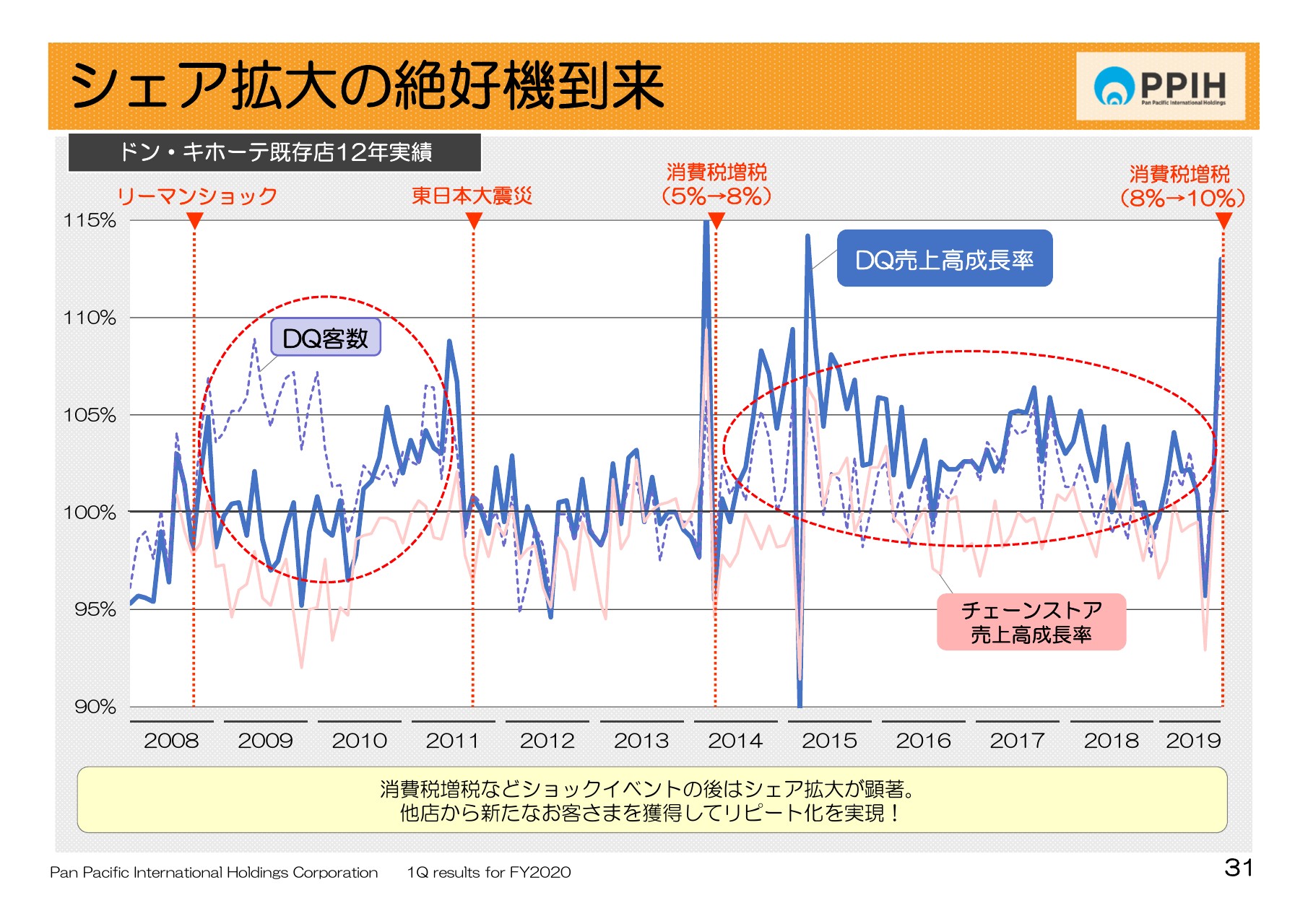

シェア拡大の絶好機到来

このページは、シェア拡大の絶好機到来」です。下にも書いてありますが、当社はショックイベントは歓迎したくありませんが、事業にとって非常に大きなチャンスが到来するわけです。

つまり、金融危機があったタイミングではとにかく客数が伸びました。売上高はそこまで大きくありませんでしたが、やはり金融危機が起こったがために、高額商品の需要が一気に縮小してしまったんです。この客数の増加が、このあとの我々につながっていると思ってください。

そして前回の増税です。もちろんインバウンド効果もあったことはご理解いただきたいと思うのですが、お客さまの非消費支出が増加する状況のなかで、我々はプラスの状況をこれからも続けられます。ですから我々の事業内容の現況をきちんと理解いただいて、適切なるマーケットプライスをこれからも作れていければと考える次第でございます。

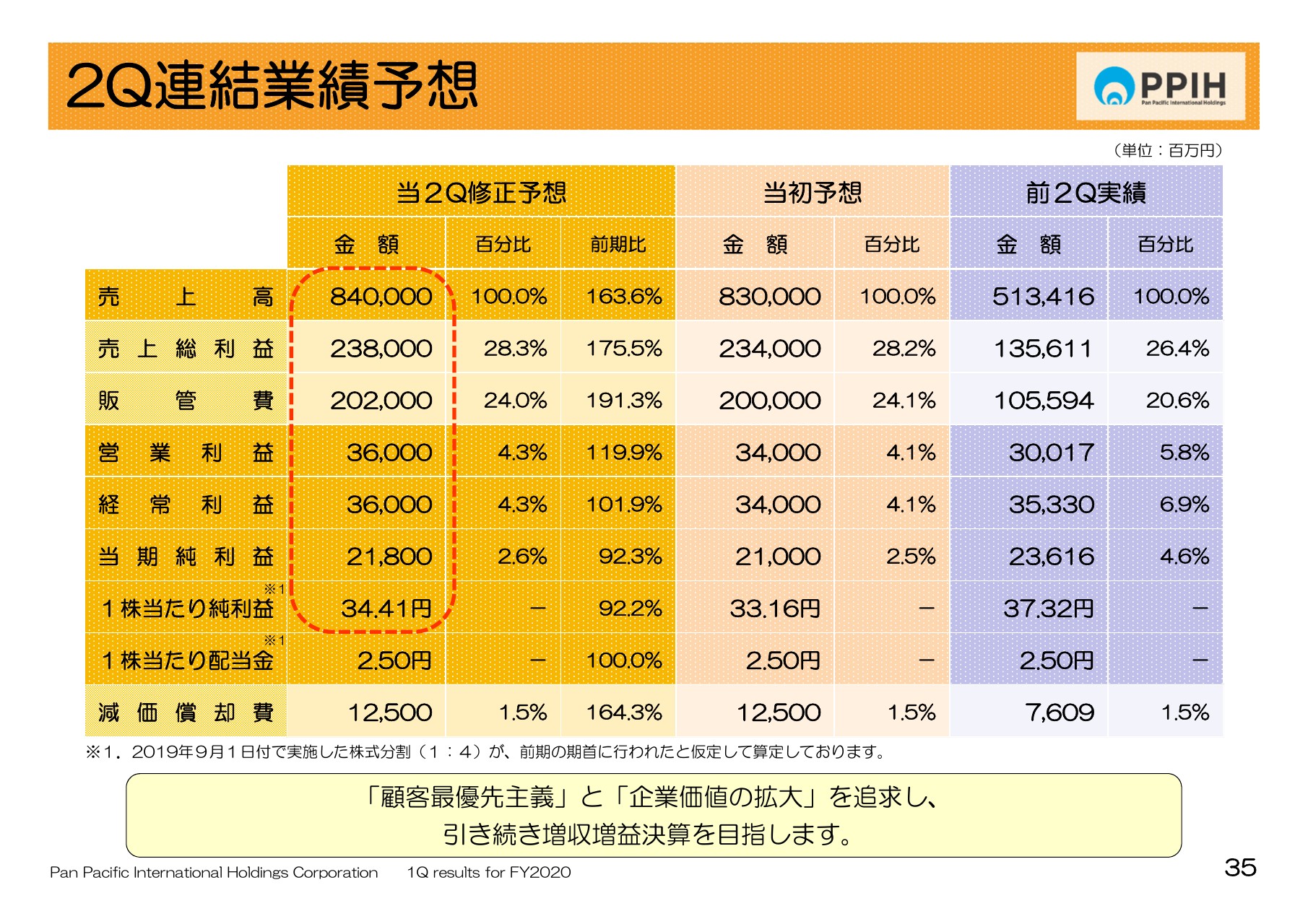

2Q連結業績予想

業績を上方修正いたしました。今回は第2四半期と通期いずれも同じような数字を上乗せしております。

売上高は100億円、営業利益・経常利益は20億円ずつ、純利益は第2四半期のみ80億円増加させるかたちでございます。

今回は第2四半期についてご確認いただきたいと思いますが、それぞれについて一株当たり利益、配当金、減価償却費なども表記しましたので、ご参考ください。

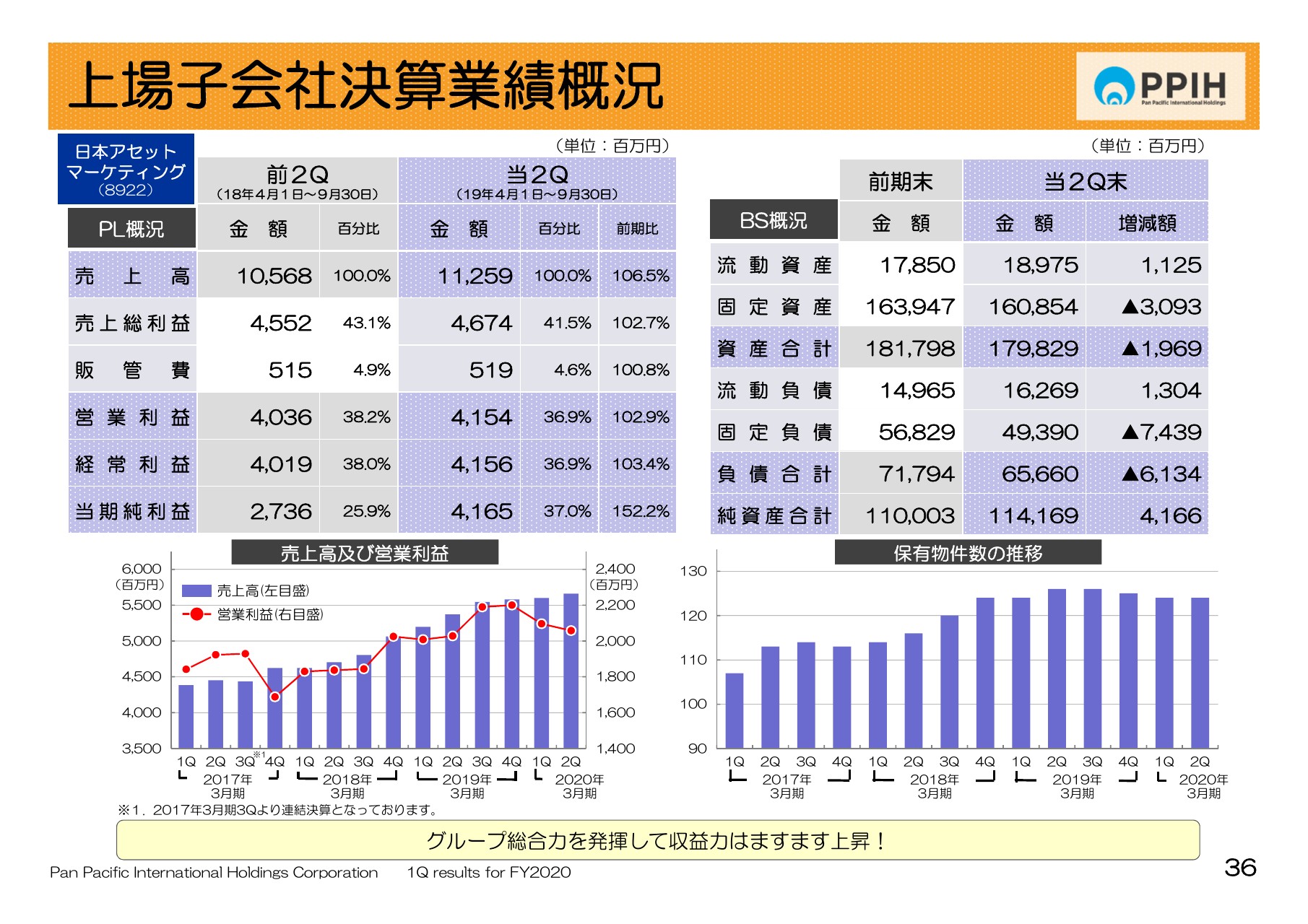

上場子会社決算業績概況

36ページは日本アセットマーケティングの決算でございます。本日午後2時に発表しております。おかげさまで当社も増収増益基調はいささかも崩れることなく、今回も発表させていただいたわけでございます。

以上、私からの説明はこれで終わらせていただきます。ご清聴ありがとうございました。

新着ログ

「小売業」のログ