日本板硝子株式会社 2020年3月期第1四半期決算説明会

日本板硝子、1Qは想定通り減収減益 販売数量減や原材料コスト増を操業効率の改善等で吸収

2020年3月期第1四半期 決算ハイライト

諸岡賢一氏:CFOの諸岡でございます。本日はNSGグループ2020年3月期第1四半期決算説明会にご参加いただき、誠にありがとうございます。それでは、決算説明資料に沿ってご説明申し上げます。まず第1四半期の決算概要、事業業績、主な取り組み施策のアップデートについてご説明いたします。

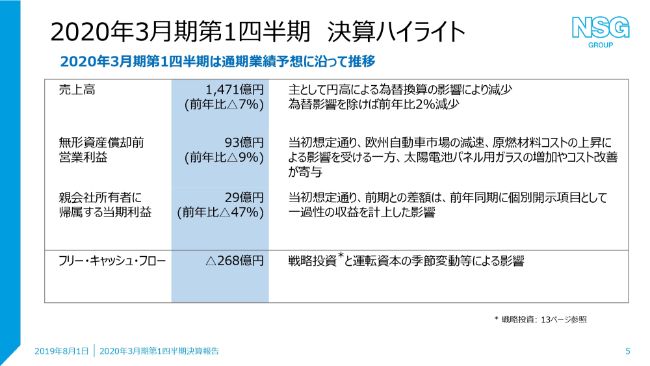

2020年3月期第1四半期のハイライトでございます。第1四半期は、2019年5月10日に公表した業績予想に沿った着地となっています。

売上高は前年同期比で7パーセント減の1,471億円でしたが、これは主に円高による為替換算の影響で減少となっていますので、為替換算の影響を除くと2パーセントの減収です。

無形資産償却前営業利益は93億円となっています。欧州自動車市場の減速、原燃材料コストの上昇によりマイナスの影響を受けましたが、一方で太陽電池パネル用ガラスの大幅な出荷増やコスト改善などがその影響の一部を打ち消しました。前年比では減益ですが、これも当初の想定どおりの結果でございます。

当期利益は29億円となりました。前年同期には個別開示項目として一過性の収益である27億円を計上していましたが、その影響は当四半期には出て来ませんでした。

フリー・キャッシュ・フローにつきましては、戦略投資と運転資本の季節変動等により、マイナス268億円となりましたが、これも第1四半期としては当初の想定どおりでございます。

今後、年度末に向けて戦略投資の額は予定どおり増えていきますが、運転資本の管理を厳しく実施することで、戦略投資等を除いた通常ベースのフリー・キャッシュ・フローではプラスを出していくように改善を目指していきます。

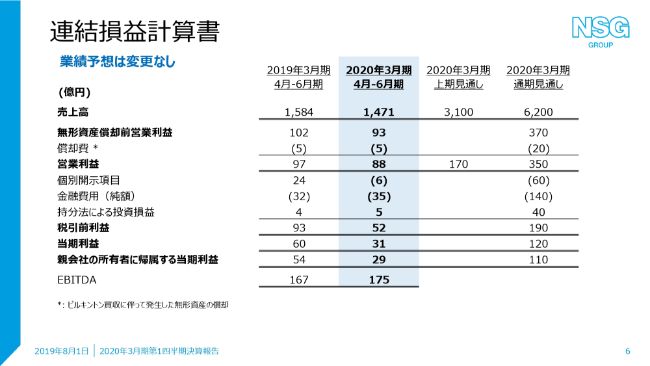

連結損益計算書

連結損益計算書でございます。左から前年同期の実績、当第1四半期の実績、上半期の計画、2020年3月期通期の計画の順にお示ししております。売上高と営業利益につきましては、先ほどご説明したとおりです。

個別開示項目では、子会社の売却益を計上する一方で、欧州の自動車用ガラス事業におけるリストラ費用や、北米の建築用ガラス事業における停電に伴う設備休止企業などの計上により、6億円のマイナスとなっています。

前年同期には資産の減損の戻入益が一過性の益として計上されたため、前期比では差がありますが、これも想定に沿って推移しています。

ネット金融費用は、当初から適用しましたIFRS第16号「リース」の影響によって、前年同期と比較してわずかに増加しています。IFRS第16号の影響につきましては、後のスライドでもご説明しています。

先に申し上げましたとおり、2020年3月期第1四半期の業績は年度計画に沿って推移しているため、5月10日に公表しました中間期及び通期の業績予想の変更はございません。

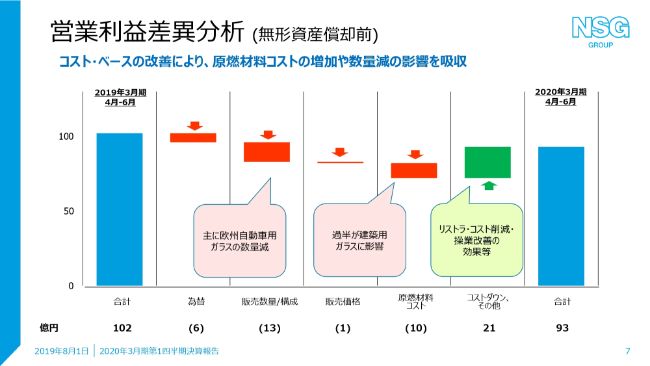

営業利益差異分析(無形資産償却前)

無形資産償却前営業利益の前年同期との差異についての説明です。グループ全体としては減益ではありますが、コストダウンや効率化改善などにより、数量の減少や原燃材料コストの増加といったマイナス影響を吸収しました。個別の要因では、販売数量/構成が、主に欧州における自動車用ガラスの数量の減少による影響を受けています。

販売価格につきましては、全体的に安定して推移しています。原燃材料コストにつきましては、エネルギーコスト・原材料費・輸送費が増加していますが、その過半が建築用ガラスで生じています。

「コストダウン、その他」ですが、リストラ効果や継続的なコスト削減、操業改善の効果等によってプラスになっています。

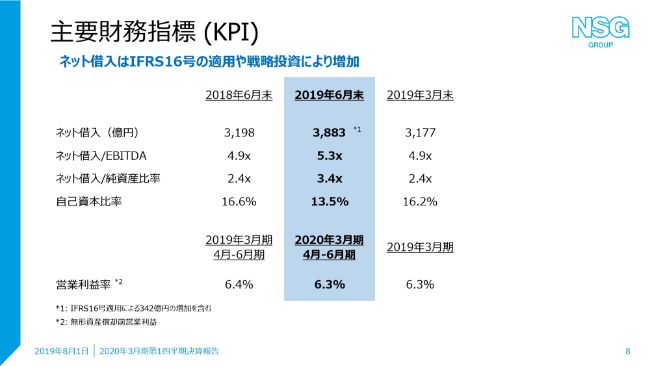

主要財務指標 (KPI)

主要財務KPIの一覧になります。左から、前年同期の実績、2020年3月期第1四半期の実績、2019年3月期末の順にお示ししてます。

ネット借入は主にIFRS第16号「リース」の適用、戦略投資及び運転資本の季節性の増加による影響を受け、2019年3月期末から706億円増加の3,883億円となりました。

ネット借入/EBITDA及びネット借入/純資産比率は、ネット借入の増加による影響を受けています。

自己資本比率につきましては、円高に伴う為替換算やIFRS第16号の適用などにより、前期末の16.2パーセントから13.5パーセントへ減少しました。営業利益率は、前期と同様の水準で安定的に推移しています。

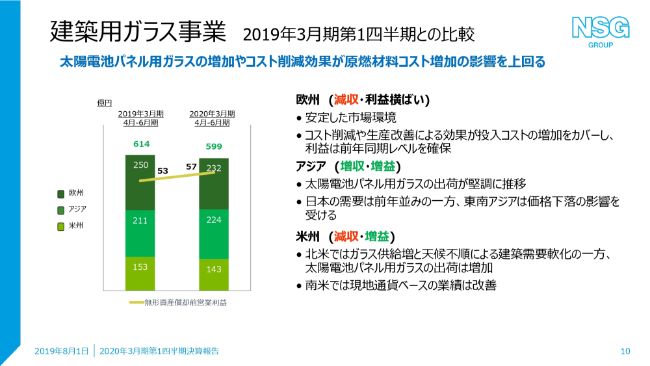

建築用ガラス事業 2019年3月期第1四半期との比較

建築用ガラス事業の業績につきましてご説明いたします。建築用ガラス事業全体の売上高は前年同期比で2パーセント減の599億円になりましたが、利益は前年同期比で4億円増加の57億円となりました。

全体的に太陽電池パネル用ガラスが大きく増加したことや、コスト削減の効果が原燃材料コスト増加の影響を上回ったことにより増益となっています。

各地域の状況でございます。欧州は主に円高による為替換算の影響を受け、前年同期比で7パーセントの減収となりましたが、為替換算の影響を除くと1パーセントの減収です。利益は、コスト削減や生産改善などによる効果が投入コストの増加を吸収し、前年同期と同じ水準で推移しています。

アジアでは、太陽電池パネル用ガラスの出荷が堅調に推移したことにより増収増益となりました。日本の需要は前期並みに推移しましたが、東南アジアでは一部価格下落の影響を受けています。

米州は、主に南米通貨の為替の影響で前期比で減収となりましたが、為替の影響を除くと増収増益となっています。

北米では、市場でガラスの供給が増えたことに加え、天候不順等によって建築需要が軟化しましたが、太陽電池パネル用ガラスの出荷が非常に大きく増加したことで増収増益となりました。南米においても現地通貨ベースでの業績は前期比で改善しています。

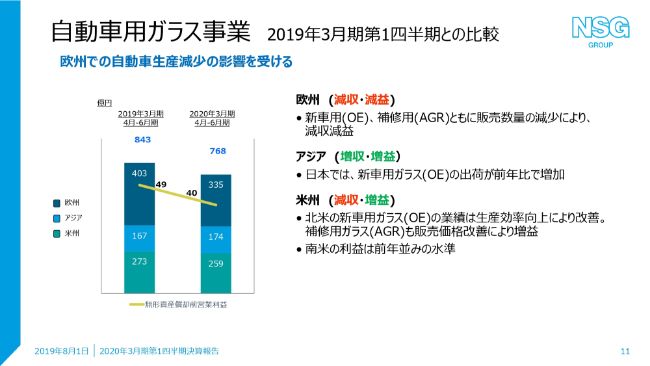

自動車用ガラス事業 2019年3月期第1四半期との比較

自動車用ガラス事業全体の売上は前年同期比で9パーセント減の768億円となり、利益は前年同期比で18パーセント減の40億円となりました。事業全体としては、先ほどご説明したとおり、欧州での自動車生産減少の影響を大きく受けた結果となっています。

各地域の状況でございますが、欧州は新車用ガラス、補修用ガラスともに需要減少の影響を受け、減収減益となりました。アジアでは、特に日本で新車向けガラスの出荷が前期比で増加するなど、全体としては増収増益となりました。

米州は、先ほど建築用ガラスでご説明したように、南米為替の影響を受けています。アルゼンチンペソの下落などにより、前年同期比で5パーセントの減収となりましたが、為替の影響を除くと売上は1パーセントダウンにとどまりました。

北米では、新車用ガラスにおける生産効率向上や、補修用ガラスの販売価格改善などにより増益となりました。南米の業績は前年並みの水準で推移しています。

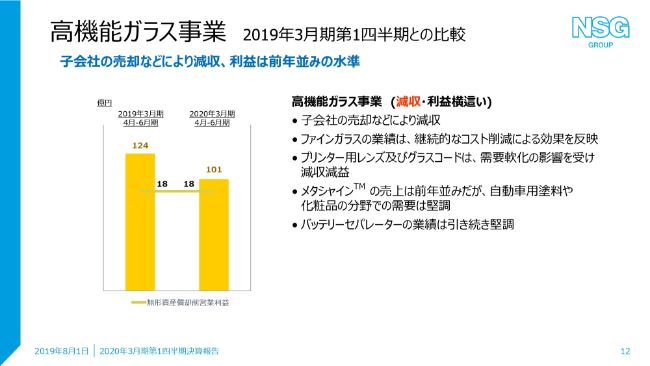

高機能ガラス事業 2019年3月期第1四半期との比較

高機能ガラス事業全体の売上高は子会社の売却などにより減収の101億円となり、利益は前年同期比で横ばいの18億円となりました。

セグメント別の状況でございますが、ファインガラスの業績は、継続的なコストベース削減の効果により改善しました。プリンター用レンズ及びエンジンのタイミングベルトに使用されるグラスコードは、需要軟化の影響を受け減収減益となっています。

「メタシャイン™」の売上は前年と同様の水準となりましたが、自動車用塗料や化粧品の分野での需要は堅調に推移しています。バッテリーセパレーターの業績は引き続き安定しています。

主な取り組み施策 アップデート

5月に開催した2019年3月期の決算発表でご説明した、2020年度の主な取り組み施策についての進捗報告でございます。「Shift to VA + Growth」の方針のもと、来期から増益基調に戻すべく、現在取り組んでいる主な施策の状況につきまして簡単にご説明いたします。

VA化の進展ですが、当社グループは、VA売上比率50パーセントを目標にしています。建築用ガラス事業と高機能ガラス事業については、既に50パーセントを達成していますので、現在は自動車用ガラス事業に注力しています。新車用ガラス事業については、新車モデルへの切替時期を狙って、VA製品への切替を図る必要があり、さらなる改善を目指して取り組んでいます。

低採算事業の改善には、いくつかの重点分野を定めて取り組んでいます。そのなかで、日本の建築用ガラスにおいては、コスト削減及び値上げ発表等の収益改善実施策を徐々に進めており、今後効果が発現してくることに期待しています。

また、北米の自動車用ガラス事業における生産効率の改善についても、今までの積み重ねがこの四半期において一定の損益改善効果に繋がりました。しかしながら、まだまだ改善の余地はありますので、今後さらに注力してまいります。

成長を支える戦略投資案件についてですが、ベトナム・北米・アルゼンチンのそれぞれのプロジェクトは計画どおり順調に進行しています。スライド右側の写真は各拠点の現在の工事の状況であります。このような施策を不断の努力で積み重ね、来期以降の成長に向けて事業構造の変革を遂行する所存でございます。

まとめ

2020年3月期第1四半期決算は、全体として市場は概ね想定どおりに推移し、通期予想に沿った業績で着地しました。欧州自動車市場の減速や、原燃材料コストの上昇といった逆風のなか、太陽電池パネル用ガラスの力強い成長や、継続して取り組んでいるコスト削減・生産性の改善により、想定どおりの利益を達成することができました。

今期の見通しとしましては、第1四半期(の業績)が想定内であったことを踏まえ、通期業績予想の変更はございません。今後ともエネルギーコストをはじめ、投入コストの増加や欧州自動車用市場などの一部市場の減速といった事項は想定されるものの、引き続き生産効率改善やコスト削減施策で対応してまいります。

さらに、来期からの業績の再上昇に向け、前のスライドでご説明しましたとおり、低採算事業の抜本的な改善等の事業施策を遂行し、事業構造の変革をさらに進めたいと思います。

また、キャッシュ・フローにつきましては、とくに運転資本を厳しく管理することにより、2020年3月期末までには戦略投資を除く通常のフリー・キャッシュ・フローはプラスにしたいと考えています。

これにて、本日のご説明は終了させていただきます。ご清聴ありがとうございました。

新着ログ

「ガラス・土石製品」のログ