株式会社平山ホールディングス 2019年6月期第2四半期決算説明会

平山ホールディングス、上期は受注堅調により増収増益 FUN to FUNと営業・採用面で協業推進

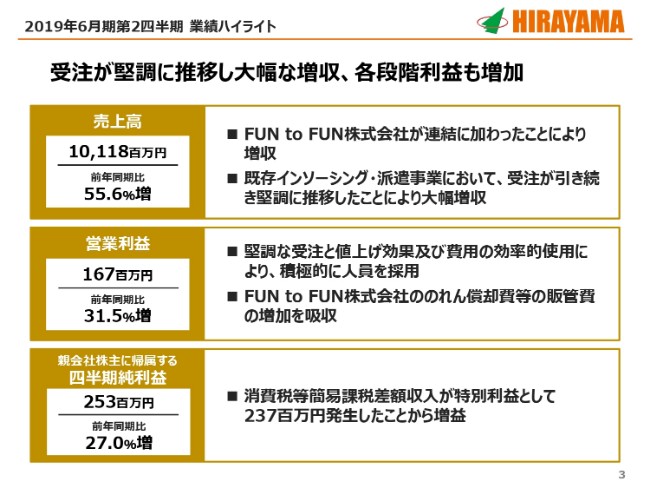

2019年6月期第2四半期 業績ハイライト

平山善一氏:みなさま、こんにちは。本日は雨で足元の悪い中、弊社の第2四半期決算会にお越しいただき、誠にありがとうございます。さっそくでございますが、本日は第2四半期の決算概要、通期の業績予想、そして今後の成長戦略についてお話をさせていただきます。

3ページをご覧ください。第2四半期の業績ハイライトでございます。

売上は既存インソーシング・派遣事業において、受注が引き続き堅調に推移したことにより大幅増収になりました。加えてFUN to FUN株式会社を昨年の7月にグループに(追加)したことによって、売上が増しております。結果、55.6パーセント増の101億1,800万円となりました。

営業利益は、中心は請負現場の値上げと派遣単価の値上げを積極的に行いました効果により、FUN to FUN株式会社ののれん償却費等の販管費の増加を吸収しながら増収を達成しました。31.5パーセント増の1億6,700万円でございます。

また、親会社株主に帰属する四半期純利益につきましても、消費税等簡易課税差額収入が特別利益として発生いたしました。2億3,700万円となり、結果大幅な純利益となっております。

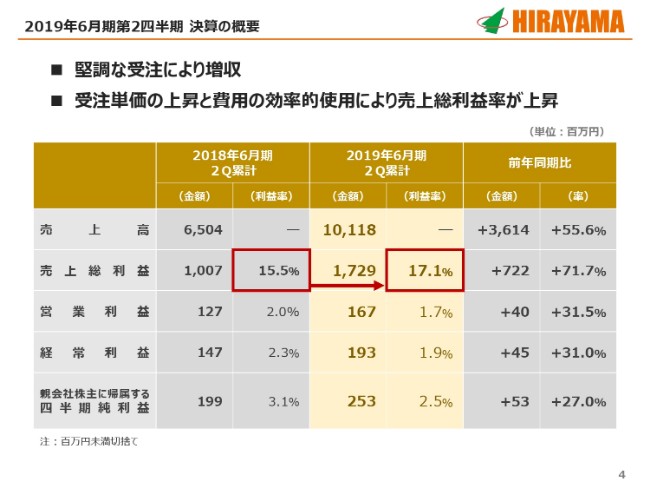

2019年6月期第2四半期 決算の概要

4ページをご覧ください。今お話ししました内容について(詳しくご説明すると)、とくに売上総利益。昨年の売上総利益については15.5パーセントでしたが、今期は半期……もう前期から値上げしておりましたので、今期の前半からすでに1.6パーセントの売上総利益が上がってきております。引き続き、値上げには注力してまいります。

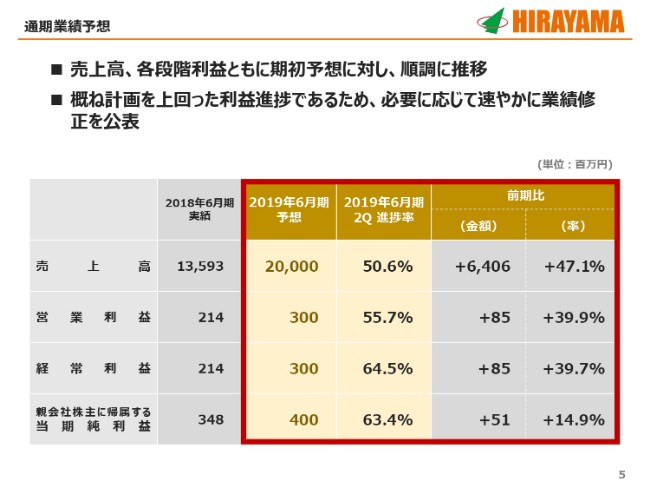

通期業績予想

5ページをご覧ください。通期の予想は後ほどまたお話ししますので、詳しい内容は割愛させていただきます。

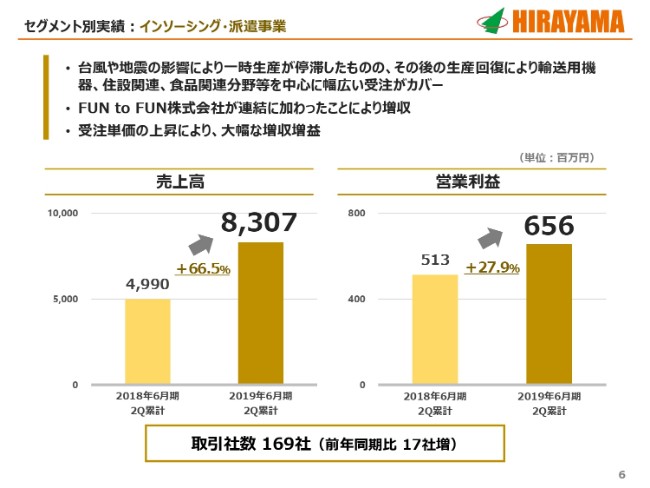

セグメント別実績:インソーシング・派遣事業

6ページをご覧ください。セグメント別の実績でございます。

インソーシングは台風や地震の影響により、一時我々のお客さんにも車関係の生産が停滞したものの、その後の生産回復により輸送用機器・住設関連、とくに食品関連分野等を中心に大幅に受注をカバーしました。また、FUN to FUN株式会社が連結に加わったことによりまして、大幅な増益となっております。

インソーシング・派遣事業(の売上高)は66.5パーセント増の83億円、営業利益は27.9パーセント増の6億5,600万円となっております。

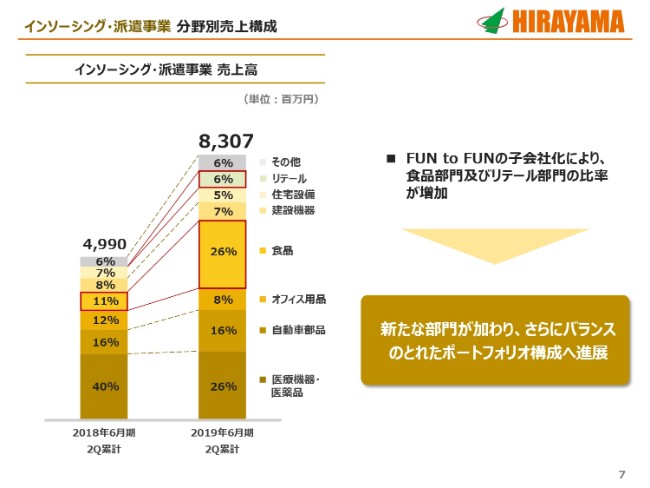

インソーシング・派遣事業 分野別売上構成

7ページをご覧ください。従来からの課題でありましたが、弊社の中心のお客さまは医療機器・医薬品に比率が偏っておりました。これを全体のバランスの取れたポートフォリオの売上構成にするべく他の業界の受注を取っておりましたが、FUN to FUN株式会社が入ることによって、全体の連結に占めるポートフォリオのバランスが取れつつあります。

増えましたのは、食品・リテール。小売とかの請負でありますが、それが増えてきましたので、全体の売上が増えたことから鑑みますと、昨年の40パーセントから大幅にこの医療機器・医薬品の売上比率が下がってきております。今後も、さらにバランスの取れた売上構成にするべく(努めて)まいります。

セグメント別実績:技術者派遣事業

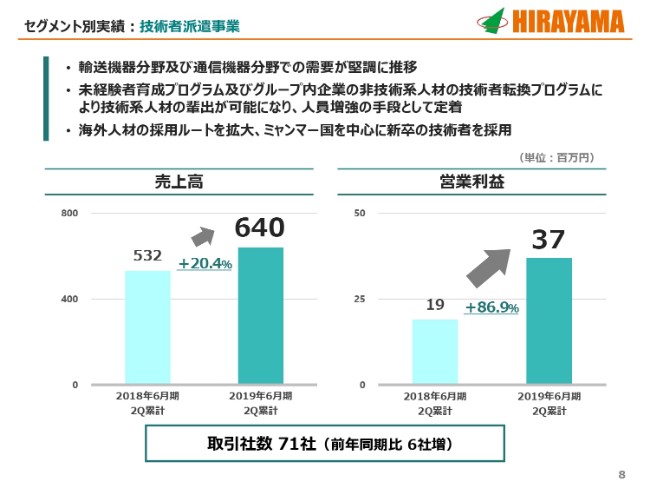

8ページをご覧ください。技術者派遣でございます。

技術者派遣も引き続き自動車関係・通信関係分野で需要が堅調に推移しております。売上は20.4パーセント増の6億4,000万円、営業利益は86.9パーセント増の3,700万円になっております。

ポイントは、今まで新卒採用を中心に教育をして、常用雇用より派遣が中心でありました。中途採用がなかなか採りづらいこともありましたが、ここに書かれてますように未経験者の育成・グループ外企業の職種転換の研修センターを作ることによって、数ヶ月の研修をします。新人でありますがエンジニアとしてキャリアチェンジをすることによって、年に1回の新卒を入れる以外に中途採用を、自ら初期エンジニアとして輩出できるようになったことが売上に貢献してきました。

もう入ってきておりますが、海外のベトナム人であるとかミャンマーを中心に設計エンジニア以外に生産技術職のエンジニアも入ってきておりますので、そのような人材不足に対応できたことが一番の今回の要因だと思います。

セグメント別実績:海外事業・その他事業

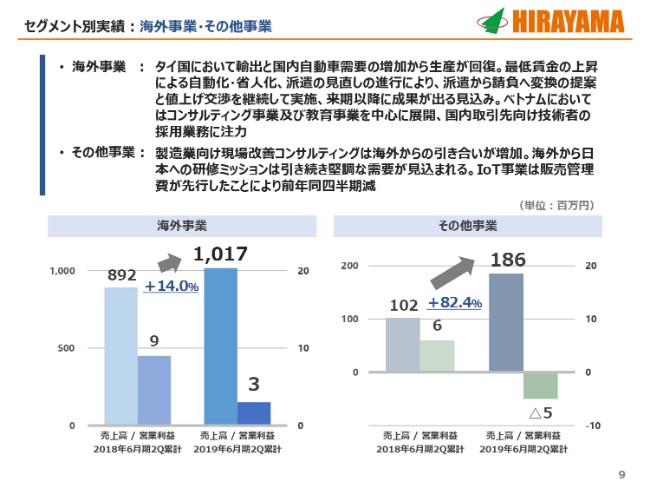

9ページをご覧ください。海外事業・その他の事業でございます。

海外事業は、主力のタイにおいて一時期長いこと停滞しておりましたが、車関係を中心に生産が回復。そして、最低賃金が一昨年大幅に7パーセント上がりましたので、それにともなって派遣の見直しがさらに行われております。これにつきまして、値上げ交渉をやっております。その結果は来期以降に出ますが、大きなトレンドとしては派遣社員を減らす方向ではなくて使う。そして人件費が徐々に上がっていく。また、コスト……我々がいただく派遣単価も徐々に上がっていくトレンドにあります。

中国についても昨年作りましたが、このあたりのスタディツアーもかなり利益貢献して、順調にいっております。その結果、売上は14パーセント増の10億1,700万円。利益は先ほどお話ししました、まだ値上げ交渉がまだ解決できておりませんので、300万円の利益となっております。

その他事業は、製造業向けの現場改善コンサルティングで、とくに海外からの引き合いが多く、国内についても大型案件が昨年に比べて多くなっております。

その結果、売上は81.4パーセント増の1億8,600万円となっておりますが、まだ売上が立っていない一昨年から始まりましたIoT事業のエンジニア・プログラマーを多く増やしたことによって、販管費が先行したことによりコンサルティング部門の利益を圧縮して、500万円の決算になっております。

利益増減分析

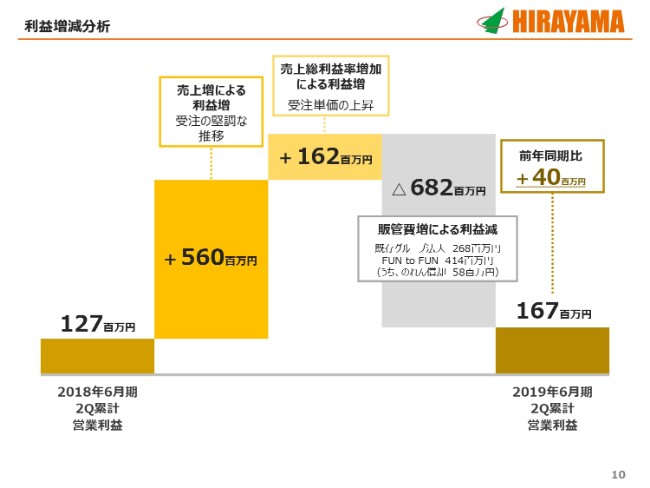

続きまして、利益の増減分析でございます。

売上増による利益増が5億6,000万円。先ほどお話ししました、とくに請負現場改善による利益率の改善と派遣の受注単価の上昇、交渉によって、1億6,200万円の部分が増減分析でございます。

先ほどお話ししましたとおり、FUN to FUN株式会社の償却を含めながら、利益を4,000万円上乗せすることができました。

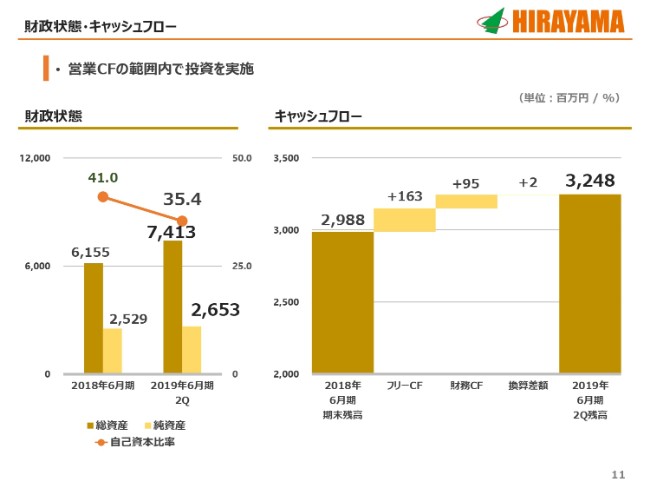

財政状態・キャッシュフロー

11ページをご覧ください。

財政状況は、純資産が利益剰余金の増加によりまして、およそ1億2,500万円の増加となりました。

キャッシュフローは順調に営業キャッシュフローを増やすことができ、残高は32億4,800万円となっております。

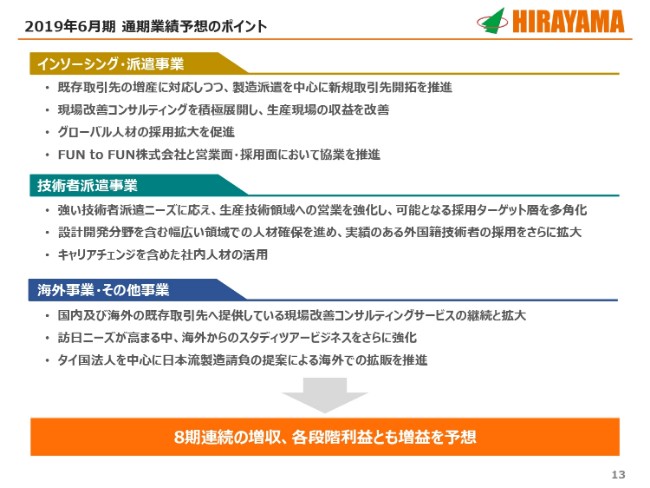

2019年6月期 通期業績予想のポイント

次に中期成長戦略も踏まえた、当期の業績予想でございます。まず通期予想のポイントと、その要因を事業部別でご説明いたします。

インソーシング・派遣事業は、既存取引先の増産の対応。いまだに半導体の一部は落ちてきておりますが、弊社半導体はほとんどやっておりませんので、自動車関係であるとか医薬品・医療器具・食品の増産に対して人員の対応を行うとともに、新規の開拓を進めてまいります。

インソーシングのポイントは、やはり人手不足の手当てについて、グローバル人材です。先ほど(申し上げた)ベトナム・ミャンマー・フィリピンと実習生・留学生・エンジニア。このエンジニアについても設計だけではなく、現場のフィールドエンジニアで派遣、それから請負事業者を使っておりますので、そのようなところの増産をこの数ヶ月で増やしていく。前期もそうでしたが、上期それが1つのポイントになること。

FUNtoFUN株式会社と、営業面・採用面においても協業を推進することによって、フレキシブルな対応ができることがポイントになります。

技術者派遣は、先ほどの復唱になりますが、中途でなかなか人が採れないエンジニアについて、さらに3月に研修センターを新しく増設することになっておりますので、技術者派遣につきましては新人をいかに短期間で鍛えるか。それから、新しい生産技術領域の営業を強化して、多くのチャネル、可能となるターゲットを増やして幅広くエンジニアの派遣を増やすことがポイントになっております。

海外事業・その他事業の一番のポイントは、タイの派遣事業です。タイは足元の景気が上がっておりますので、仕事を取ろうと思うとかなり苦労せずに仕事を取れる状態になっております。ところが、なかなか付加価値の高い派遣がまだタイで成熟しておりませんので、その利益率改善をどうするかが1つのポイントになっております。

先ほど話しました中国に法人を作りましたが、中国からのスタディツアーがうまくいっておりますので、そこの利益を上乗せさせることが、この下期のポイントになっております。

加えて、外国人の実習生を多く入管法の改正によって受け入れる企業が増えておりますので、そのあたりのサポート事業をグループ会社がやっておりますので、その準備と拡販を推進していくことがポイントになっております。

ということで、8期連続の各段階利益とも増収増益を予想しております。

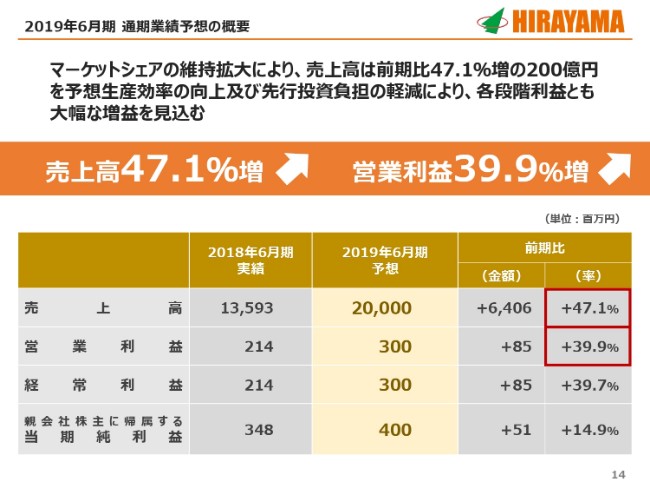

2019年6月期 通期業績予想の概要

今お話しした数値です。売上高は47.1パーセント増の200億円、営業利益は39.9パーセント増の3億円と、大幅な増益を見込んでおります。

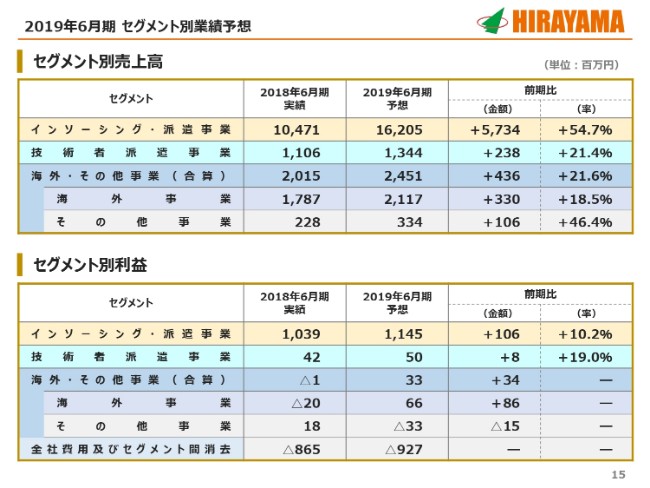

2019年6月期 セグメント別業績予想

セグメント別の業績予想でございます。

まずインソーシング・派遣事業は、売上高は54.7パーセント増の162億500万円、営業利益は10.2パーセント増の11億4,500万円。技術者派遣事業は、売上高が21.4パーセント増の13億4,400万円、セグメント利益は19.0パーセント増の5,000万円。

海外事業とその他事業については合算で、売上高は21.6パーセント増の24億5,100万円、セグメント利益でも、海外事業がなんとか黒字転換し、3,300万円の利益計上を見込んでおります。

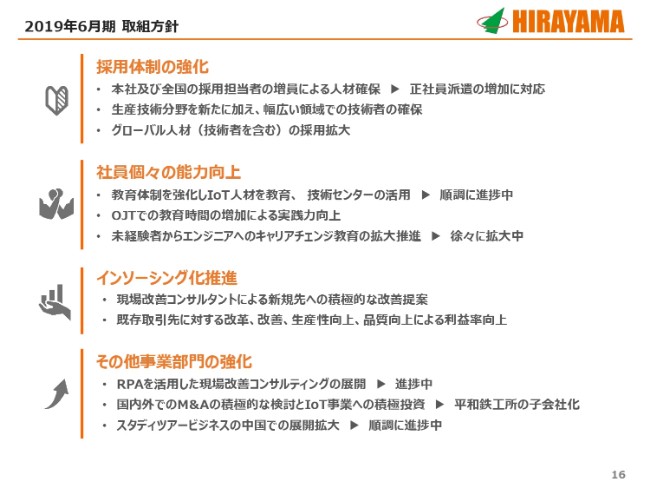

2019年6月期 取組方針

先ほどは事業部別にお話ししましたが、今期の取組方針です。期首にもお話ししましたが、少し重ねてご説明いたします。

採用体制の強化がございますが、このポイントはなかなか採用が難しいということで、定着率の問題がありますので、1つの採用体制としては正社員雇用を常用雇用を中心に行っています。

新卒採用も順調に行っておりますが、中途採用を常用雇用で正社員化することがポイントになっております。そして、海外から4大卒のエンジニアの採用を拡大する。そのあたりが採用体制の強化のポイントでございます。

2つ目は社員の能力向上でございます。弊社の強みとしては、設備と敷地を持たない製造業で請負現場の品質・利益、お客さんに貢献することが中心で、工程責任者であるとか、社内で使うメンテナンスのエンジニアとか、そのような人たちを教育していくことをやっております。それに加えて、派遣で出ていくエンジニアをいかに養成するかが取組方針の1つになっておりますので、昨年に比べて今期は大幅に増えてきたということで、人材を教育することに徐々にシフトをしてまいっております。

インソーシング化の推進は、従来ずっとやってきたことでございますが、独自のインソーシング、請負にやはり特長を持っておりますので、その中でいかにコンサルティング事業、コンサルタントを使って利益率を上げていくか。昨年はなかなか難しかったのですが、今期は順調にこれが進んでおりまして、請負現場の利益率向上に貢献しておりますので、さらにここを残った数ヶ月でブラッシュアップしていくことになると思います。

その他の事業につきまして、取組方針としてはコンサルティング事業で最近よく聞かれますRPA、パソコンまわりの改善なんですが。我々がやっております現場に、必ず書類関係であるとかそのようなところの処理が入っておりますので、ツールとしてRPAを使いながらお客さまの効率を上げていくところを展開中でございます。

もう1つは、IoT事業の積極投資ということで。ここにつきまして、我々の目指すところは、今まではモノづくりの部分だけを請け負っておりました。プラスアルファを後ほど説明いたしますが、情報の流れであるとか品質の管理であるとか、工場管理全体をIoTを使って今後は行っていく。また、システムを開発するということですので、積極投資をやって早く果実を実らせることが、1つの強化部分になっております。

中国市場は、先ほど話したとおりでございます。

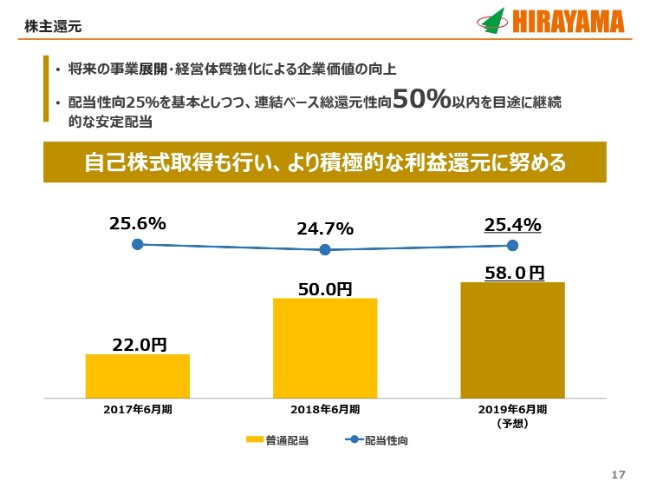

株主還元

株主還元につきましては、継続的な安定配当を実施すべく、従来と同じ配当性向25パーセントを基本方針としています。2019年6月期の1株あたりの配当予想につきましては、基本方針に基づき、58.0円を予定しています。

また加えて、昨年末総還元性向50パーセント以内において、自己株式の買付も行っております。

新着ログ

「精密機器」のログ