2026年3月期決算説明

リバーエレテック、AIサーバー向けKoTカット本格化へ 29年3月期に売上高93億円を目指す

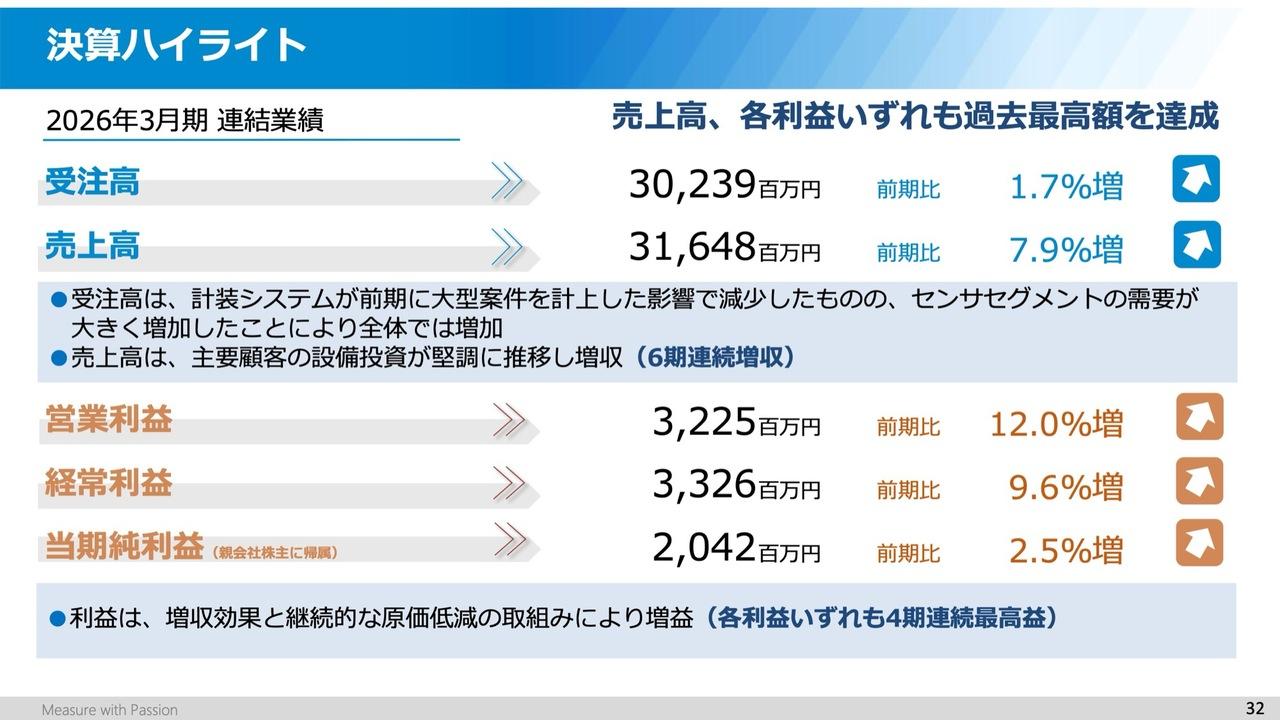

2026年3月期 業績ハイライト

天野伸幸氏(以下、天野):リバーエレテック執行役員総務本部長の天野です。本日は、当社の決算説明会にご参加いただきまして誠にありがとうございます。

まず、私から2026年3月期決算の概要をご説明し、当社代表取締役社長の萩原義久から2027年3月期の通期業績見通しおよび「中期経営計画 R2028」の概要についてお話しします。どうぞよろしくお願いします。

2026年3月期の業績についてです。売上高は前期比1.5パーセント増の57億8,400万円となりました。主力製品である音叉型水晶振動子については、スマートフォン向けが米国の関税政策の影響を受けて大幅に減収となりましたが、超小型製品が医療ヘルスケア向けに好調に推移したことが前期比増加の要因となっています。また、車載向けのATカット型水晶振動子の本格稼働により、大幅な増収を実現したことも主要因です。

営業利益はマイナス7,000万円、経常利益はマイナス5,400万円となりました。売上高は前期比で増収となったものの、原材料価格の高騰や人件費などのコスト上昇分をカバーできなかったことが主な要因です。親会社株主に帰属する当期純利益は、前期から6,700万円改善してマイナス1,200万円となりました。これは、子会社の清算および工場閉鎖に伴う固定資産売却益、ならびに為替換算調整勘定の取崩等の特別損益を計上したことによるものです。

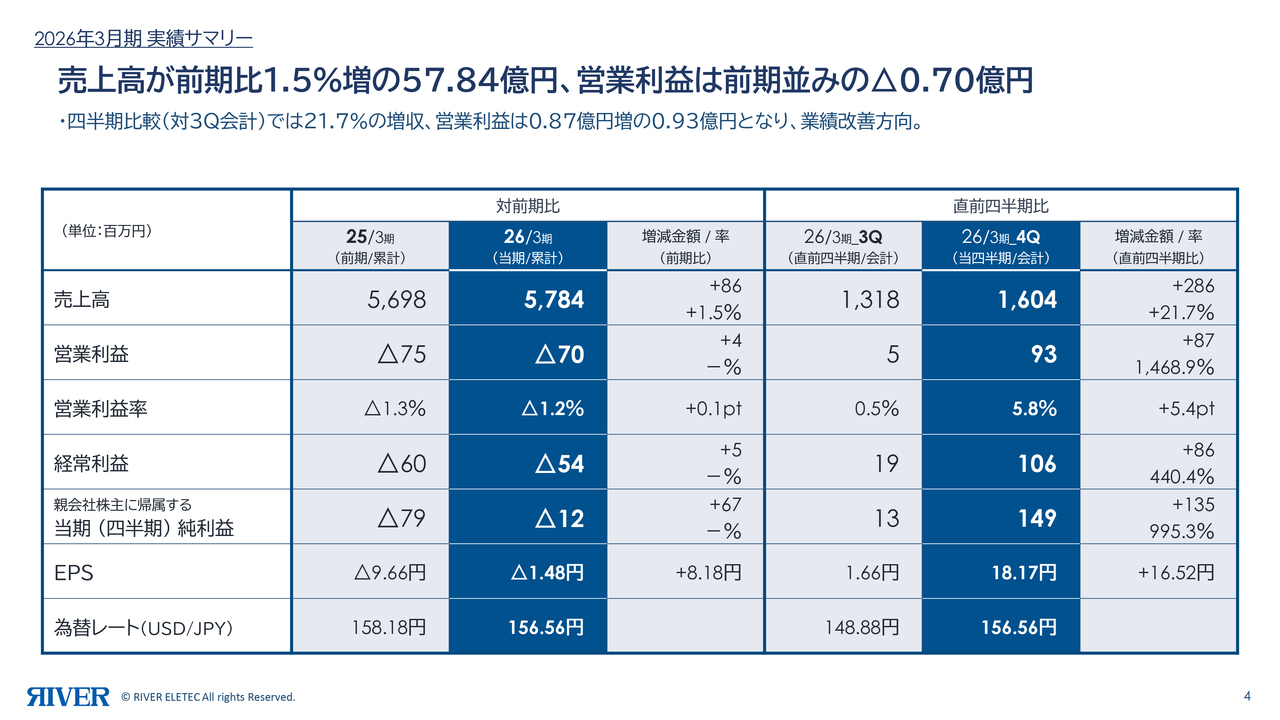

2026年3月期 実績サマリー

2026年3月期の実績サマリーです。決算主要科目について、スライド左側に2025年3月期および2026年3月期の実績値、ならびに前期比の増減金額と増減率を記載しています。右側には、2026年3月期の第3四半期会計期間と第4四半期会計期間の比較を記載しています。

まず、前期との比較です。2026年3月期の売上高は57億8,400万円で、前期比8,600万円、1.5パーセントの増収となっています。営業利益はマイナス7,000万円で、前期比400万円の増益です。営業利益率はマイナス1.2パーセントとなり、前期のマイナス1.3パーセントから0.1ポイント改善しました。経常利益はマイナス5,400万円で前期比500万円の改善、親会社株主に帰属する当期純利益はマイナス1,200万円で前期比6,700万円の増益となりました。

EPS(1株あたり当期純利益)は前期より8円18銭改善し、マイナス1円48銭となっています。なお、為替レートは1USドルあたり156円56銭で、前期比1円62銭の円高という結果でした。

次に、当第3四半期会計期間と第4四半期会計期間の比較です。第3四半期会計期間と比較して、第4四半期会計期間の売上高は2億8,600万円増の16億400万円、営業利益は8,700万円増の9,300万円、経常利益は8,600万円増の1億600万円となりました。

営業利益率は、第3四半期の0.5パーセントから5.4ポイント上昇し、5.8パーセントとなりました。第2四半期までは米国の関税政策に起因した受注減の影響で売上高および利益が当初計画を大きく下回る結果となりましたが、第3四半期後半からは医療ヘルスケア向けを中心に受注が回復しました。特に、音叉型水晶振動子の受注が第3四半期後半から第4四半期にかけて大幅に増加したことが、第4四半期会計期間の売上高および利益の大幅な増加につながりました。

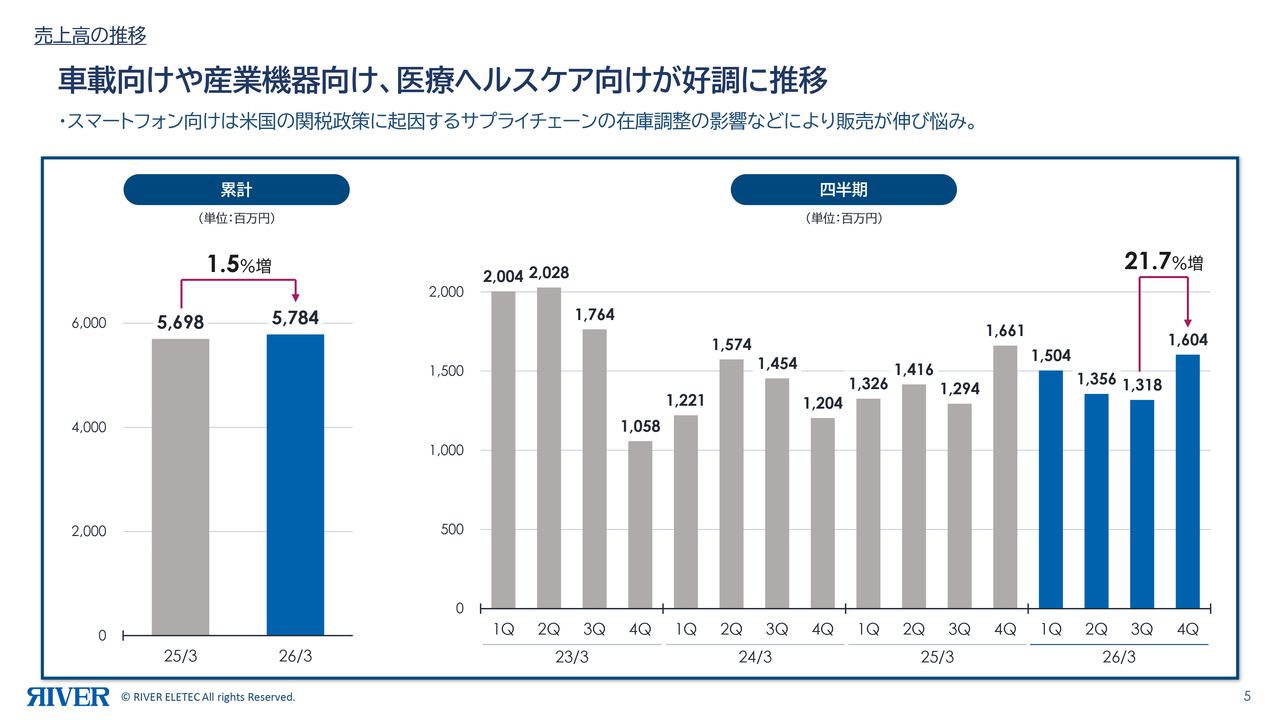

売上高の推移

売上高の推移についてです。スライド左側のグラフは前期との対比、右側のグラフは過去4年の四半期ごとの推移を表しています。通期売上高は先ほどの業績ハイライトでもご説明したとおり、前期比1.5パーセント増の57億8,400万円となっています。

売上高の四半期推移のうち、当第3四半期会計期間および第4四半期会計期間については先ほどご説明したとおりです。2026年3月期第4四半期会計期間からは、一部で回復の兆しが見えています。

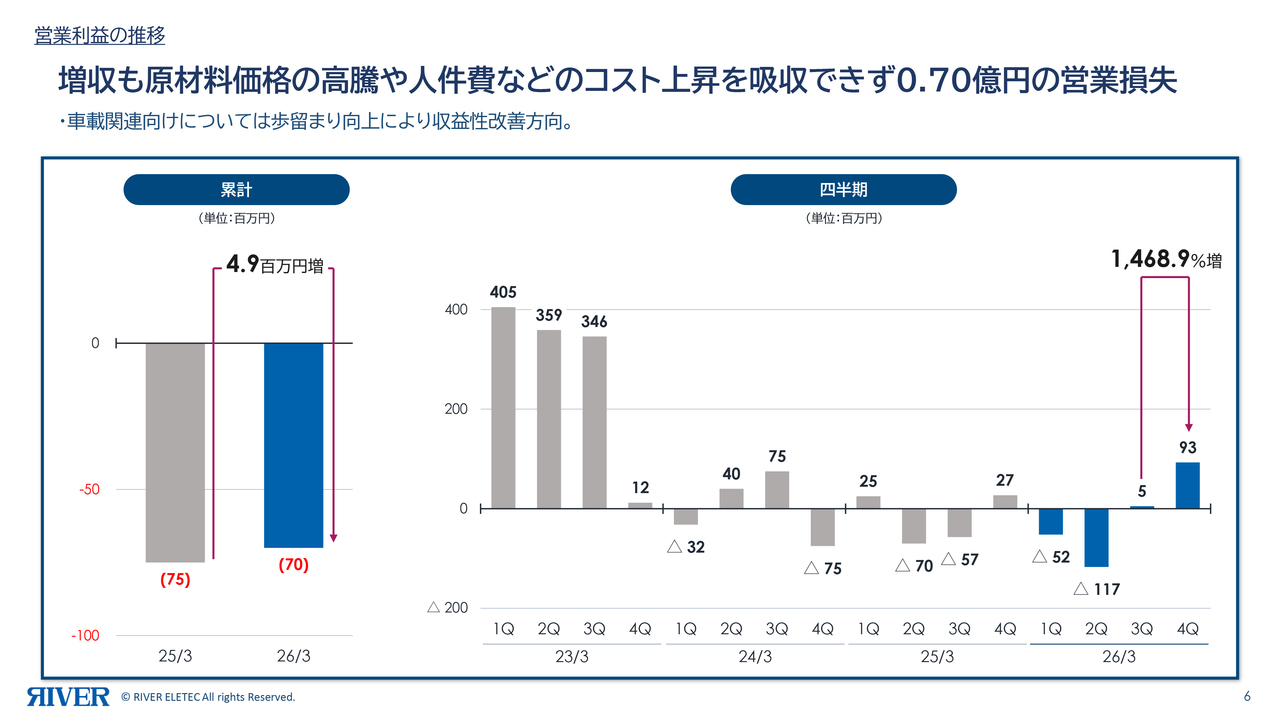

営業利益の推移

営業利益の推移についてです。通期営業利益はマイナス7,500万円から490万円増のマイナス7,000万円となりました。増減要因については、後ほどご説明します。

四半期推移では、当第3四半期会計期間および第4四半期会計期間でいずれも前年同四半期を上回る結果となっています。特に第4四半期会計期間においては、前四半期比で売上高が21.7パーセント増加したことに伴い9,300万円の営業利益を達成しました。

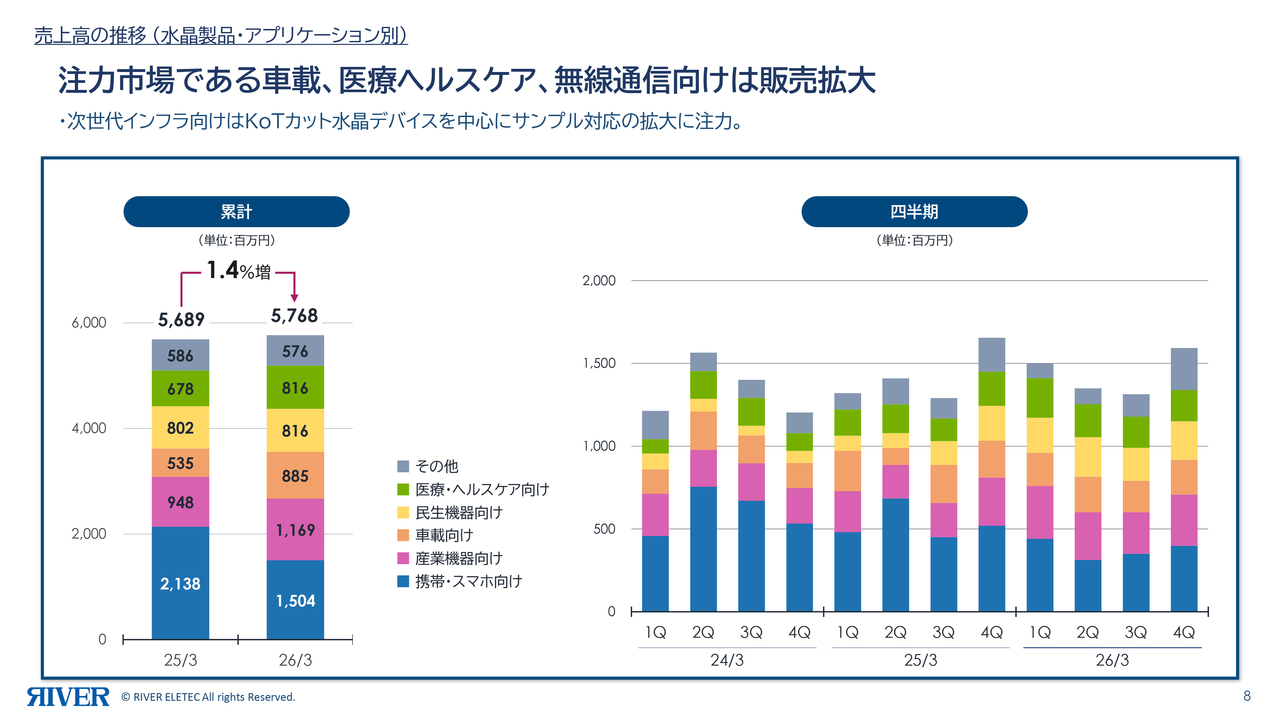

売上高の推移(水晶製品・アプリケーション別)

スライドは、アプリケーション別の切り口で集計したグラフです。業績ハイライトでもお話ししましたが、スマートフォン向けについては米国関税の影響が大きく、前期の21億3,800万円に対して6億3,400万円減の15億400万円となりました。

産業機器向けは、中国向けのIoTモジュールを中心に、前期の9億4,800万円から2億2,100万円増加し、11億6,900万円となりました。また、民生機器向けについては、前期に対して1,400万円増加し、8億1,600万円となりました。

注力市場と位置づけている車載向けに関しては、前期に対して3億5,000万円増加し、8億8,500万円となりました。同じく注力市場である医療ヘルスケア向けについては、前期に対して1億3,800万円増加し、8億1,600万円という結果です。

その他の項目については前期比で1,000万円ほど減少していますが、最終用途が不明な海外の商社向け売上高が減少したことによると考えています。

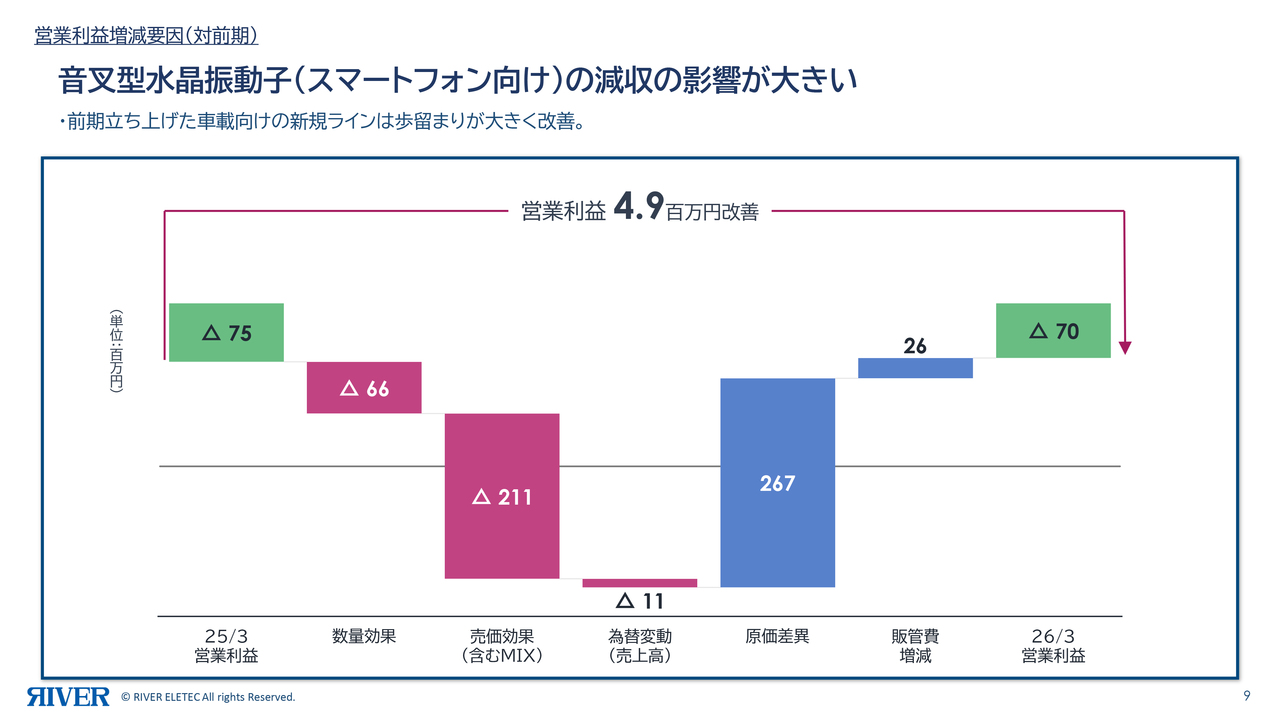

営業利益増減要因(対前期)

営業利益の増減分析です。スライドは、前期の営業損失7,500万円から2026年3月期の営業損失7,000万円に至った経過および要因を分析したグラフとなります。

まず、マイナス要因についてです。数量差異による減益は6,600万円となりました。水晶製品全体の販売数量は前期比で増加したものの、主力である音叉型水晶振動子の減少が大きく影響し、6,600万円の減益となっています。また、売価差異による減益は2億1,100万円となりました。これは水晶製品の価格低下による影響です。

一方、プラス要因としては、原価差異による増益が2億6,700万円となりました。車載用新型生産ラインの本格稼働により生産数量が増加したことに伴い、車載製品の1単位あたりの固定費負担が減少したことがプラスに影響しています。

また、販管費増減差異による増益が2,600万円となりました。前期に研究開発費として計上していた部分が2026年3月期はなくなったことにより経費がマイナス2,900万円となり、それがプラスに影響しています。

これらの増減を差し引いた結果、2026年3月期は前期から490万円改善して7,000万円の営業損失という結果となりました。

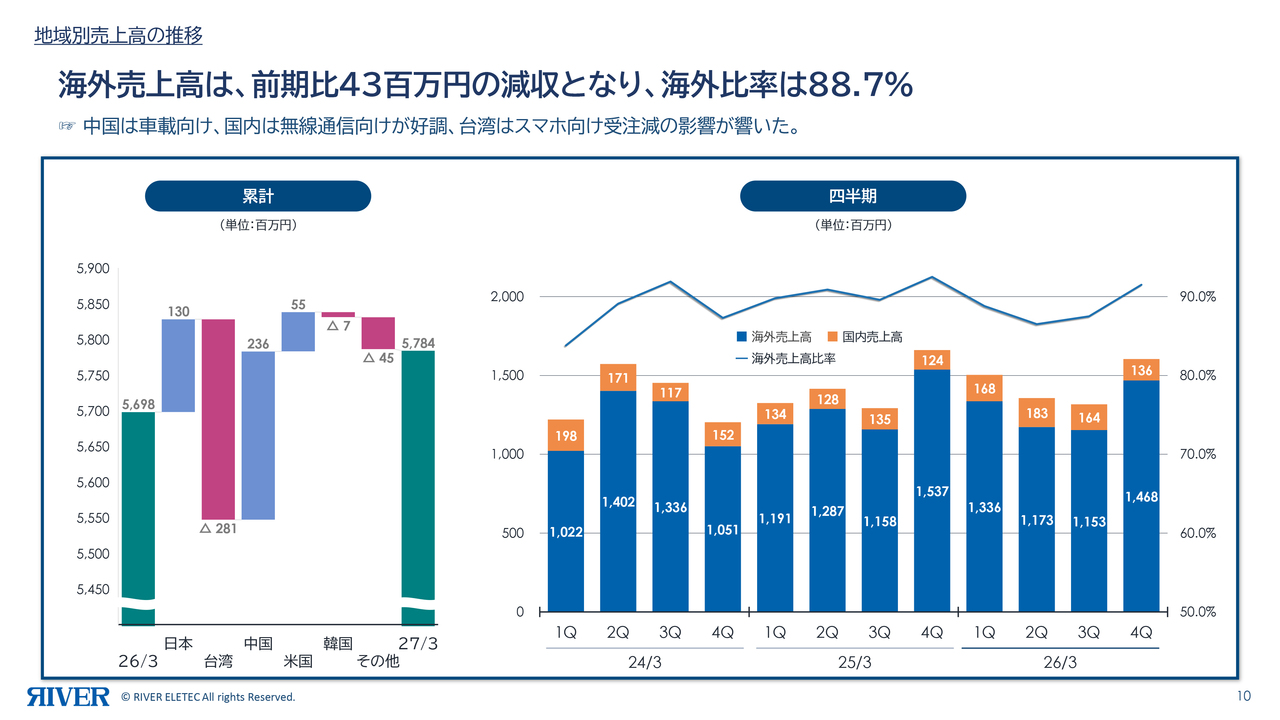

地域別売上高の推移

地域別売上高および海外売上高の推移についてです。スライド左側のグラフは前期末から当期末の地域別の売上増減を、右側のグラフは海外売上高・国内売上高の四半期ごとの推移を示しています。

2026年3月期の地域別売上高では、台湾およびその他の地域が減少しました。一方、中国および日本向けがIoTモジュールや産業機器を中心に増加し、米国向けでは医療ヘルスケア向けが増加しました。

国別では、中国向けが2億3,600万円、日本国内が1,300万円、米国向けが5,500万円それぞれ増加しました。一方、台湾向けは2億8,100万円、ヨーロッパを含むその他の地域は4,500万円それぞれ減少しました。

2026年3月期の海外売上高は前期比4,300万円減少し、51億3,200万円となりました。海外売上高比率は前期の90.8パーセントから2.1ポイント低下して88.7パーセントです。四半期ごとの海外売上高比率はおおむね90パーセント前後で推移しています。今後も海外向けの拡販が見込まれることから、海外売上高比率は同水準で推移すると予想しています。

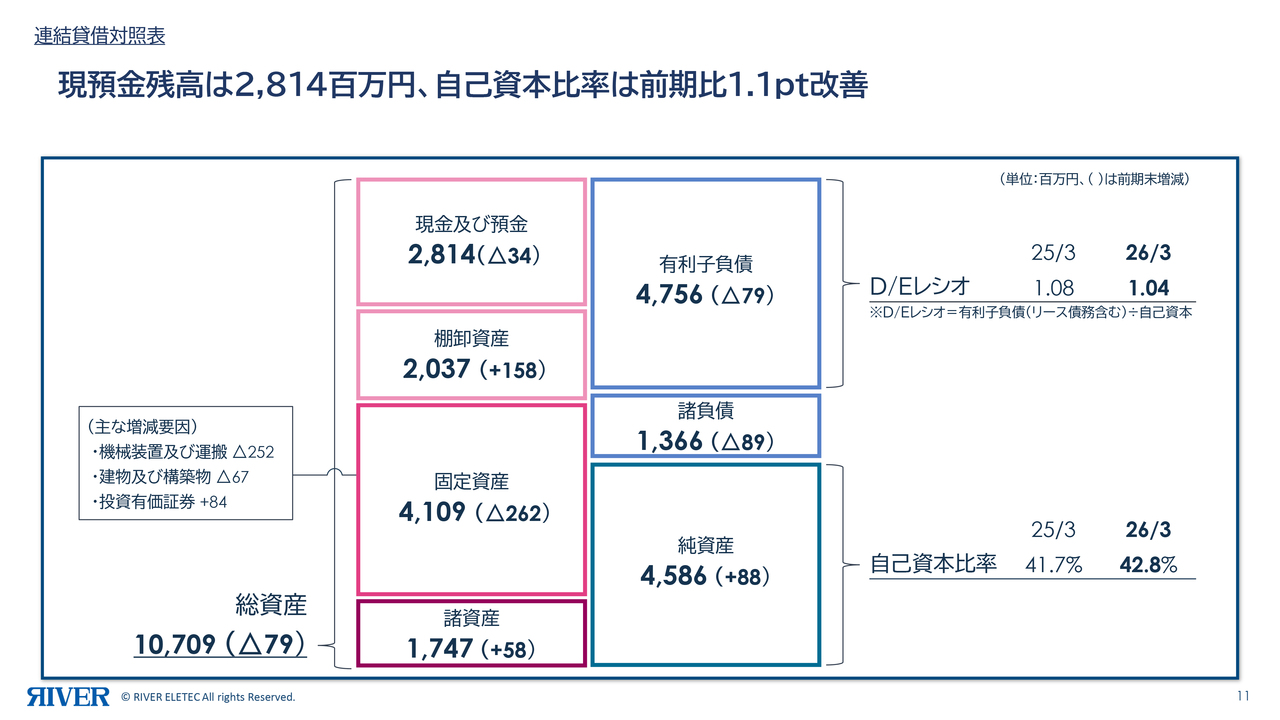

連結貸借対照表

スライドは2026年3月期の連結貸借対照表の概略で、括弧内には前期末からの増減を記載しています。

総資産は前期末比7,900万円減少し、107億900万円となりました。流動資産では、現金及び預金が3,400万円減少し28億1,400万円、棚卸資産が1億5,800万円増加し20億3,700万円となりました。固定資産は前期末比2億6,200万円減少し、41億900万円となりました。これは新製品向けの投資や青森子会社のインフラ補修、減価償却の影響によるものです。

負債では、借入金の減少などにより有利子負債が前期末比7,900万円減少の47億5,600万円、諸負債が前期末比8,900万円減少の13億6,600万円となりました。これは、前期に発生した設備投資債務が2026年3月期に決済されたことが主要因です。

純資産は前期末比8,800万円増加の45億8,600万円となりました。当期純損失や配当金の支払いがあったものの、為替換算調整や投資有価証券の評価差額金の増加により前期末比8,800万円の増加となりました。

自己資本比率は、前期の41.7パーセントから1.1ポイント上昇し、42.8パーセントとなりました。

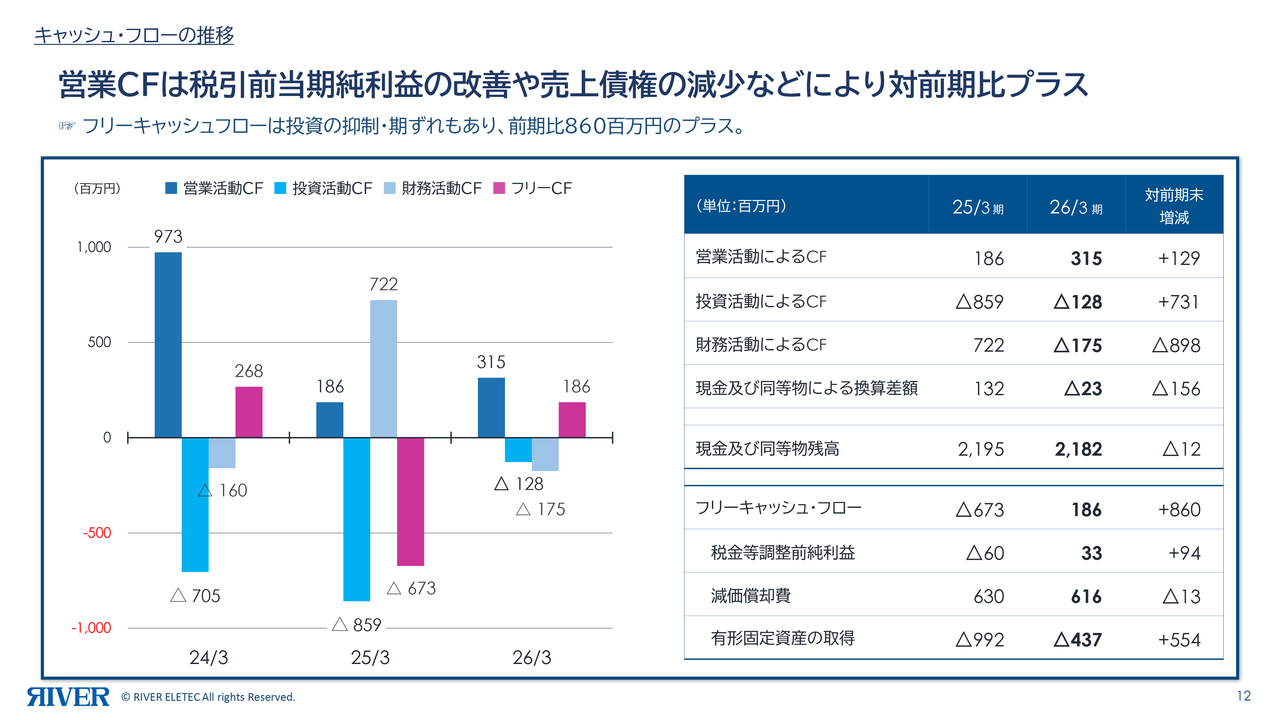

キャッシュ・フローの推移

キャッシュ・フローの推移についてです。スライド左側のグラフは2026年3月期を含めた過去3年間のキャッシュ・フローの推移を、右側は前期と比較した表になります。

営業活動によるキャッシュ・フローは3億1,500万円となりました。プラス要因として減価償却費が6億1,600万円、マイナス要因として売上債権の増加が6,300万円、棚卸資産の増加が1億5,500万円でした。

投資活動によるキャッシュ・フローはマイナス1億2,800万円となりました。主な要因としては、固定資産の取得による支出が4億3,700万円、有形固定資産の売却による収入が2億8,500万円でした。以上より、フリーキャッシュ・フローは前期末比8億6,000万円増加し、1億8,600万円となりました。

財務活動によるキャッシュ・フローは1億7,500万円のマイナスとなっています。新規借入金による収入が15億円あった一方、借入返済による支出が15億1,400万円、配当金の支払い等が8,200万円ありました。

為替換算調整を加えた結果、現金及び現金同等物の残高は、前期末の21億9,500万円から1,200万円減少し、21億8,200万円となりました。

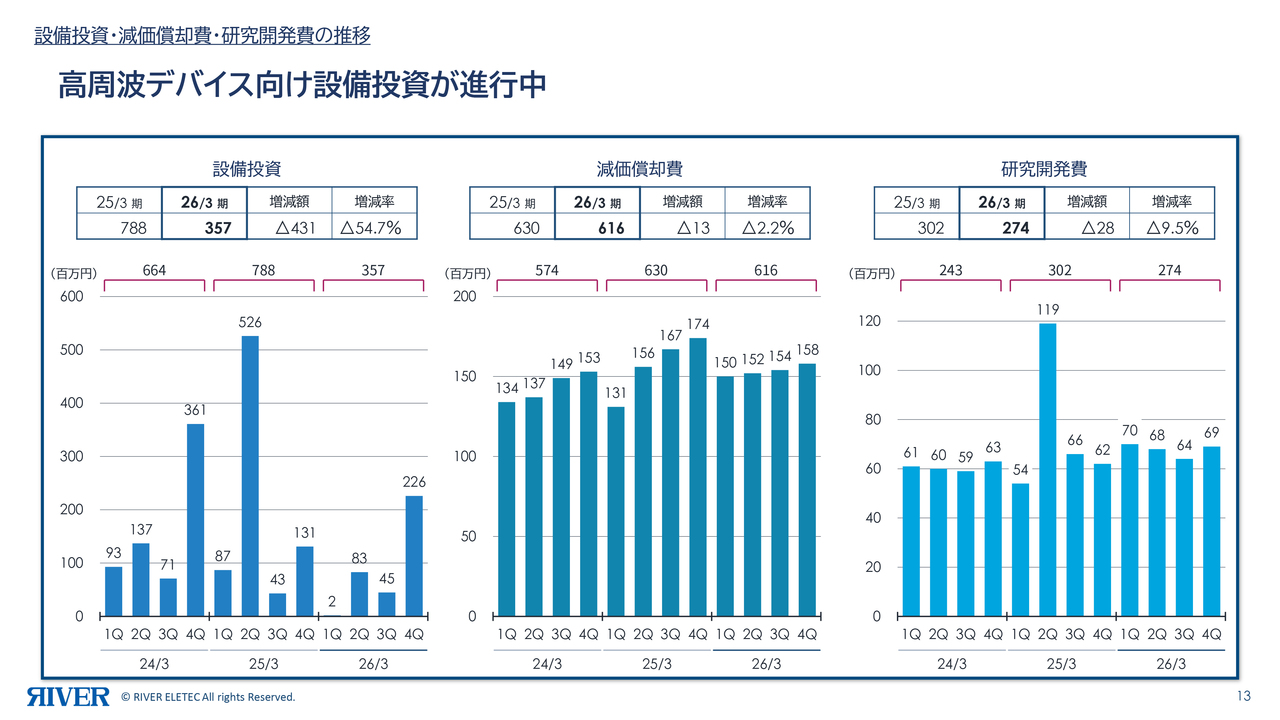

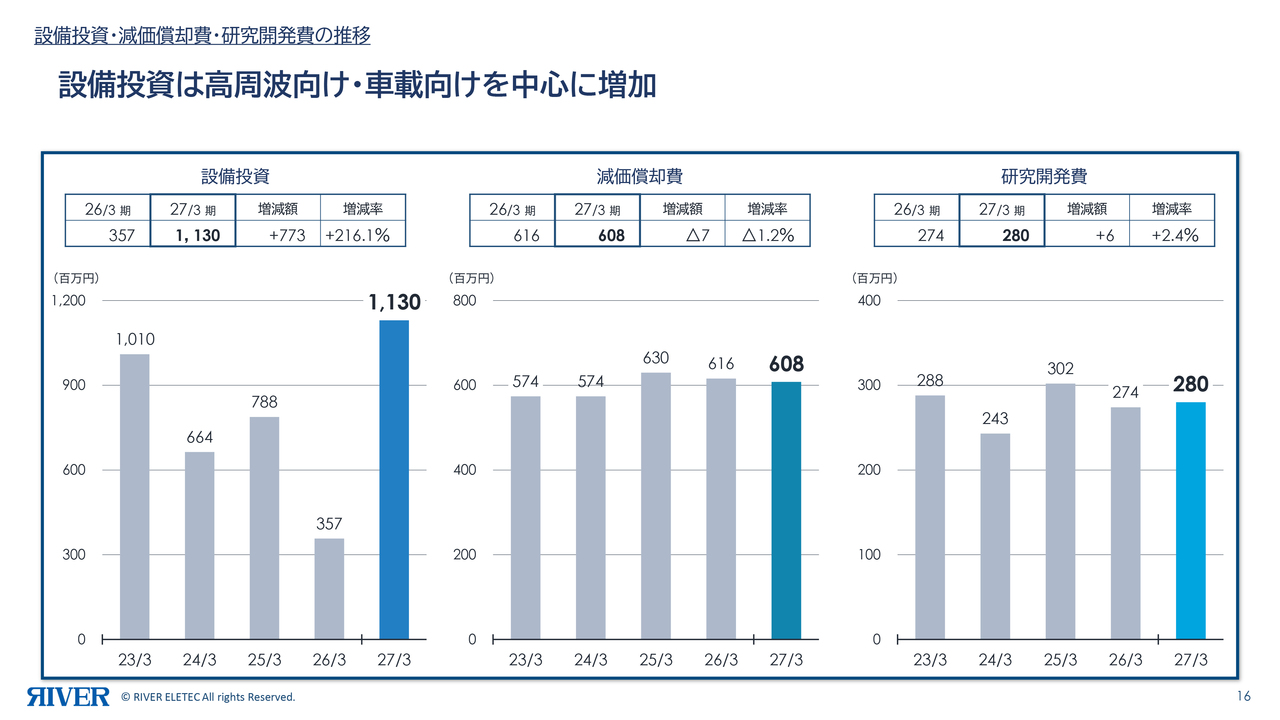

設備投資・減価償却費・研究開発費の推移

設備投資・減価償却費・研究開発費の推移です。2026年3月期の設備投資額は、貸借対照表のページでもご説明したとおり、新製品向けの設備投資や青森子会社のインフラ補修などで3億5,700万円となりました。

減価償却費は、前期比1,300万円減少して6億1,600万円、研究開発費は前期比2,800万円減少して2億7,400万円となりました。

当期連結会計期間の業績を評価すると、前期からの在庫調整において明るい兆しが見え始めた一方、米国の関税政策に端を発したサプライチェーンの混乱や世界経済の不透明感がさらに高まる状況で推移しました。

当社では、IoT通信モジュールなど産業機器向け、車載、ヘルスケア向けは好調でしたが、一方で主力のスマートフォン向けがこれらの影響を著しく受けました。

当第3四半期後半から第4四半期にかけて、市場では緩やかな回復傾向が見られ、昨年11月に公表した業績予想に対しては損失が大幅に縮小する結果となりました。

2027年3月期については、地政学リスクや資源価格の高騰など、予断を許さない状況が続くと予想しています。当社としては、主力製品である音叉製品を中心に、注力市場である医療ヘルスケア向けや車載向け製品の拡販をグループ一丸となって推進していく所存です。

中長期的には、次世代データセンターの基幹技術である1.6テラ光トランシーバー市場向けに開発した戦略製品「KCRO-05」の高精度化や量産体制の最適化を推進し、今後の成長に向けた取り組みを継続していきます。

具体的な今後の取り組みについては、この後、当社代表取締役社長の萩原よりご説明します。ご清聴ありがとうございました。

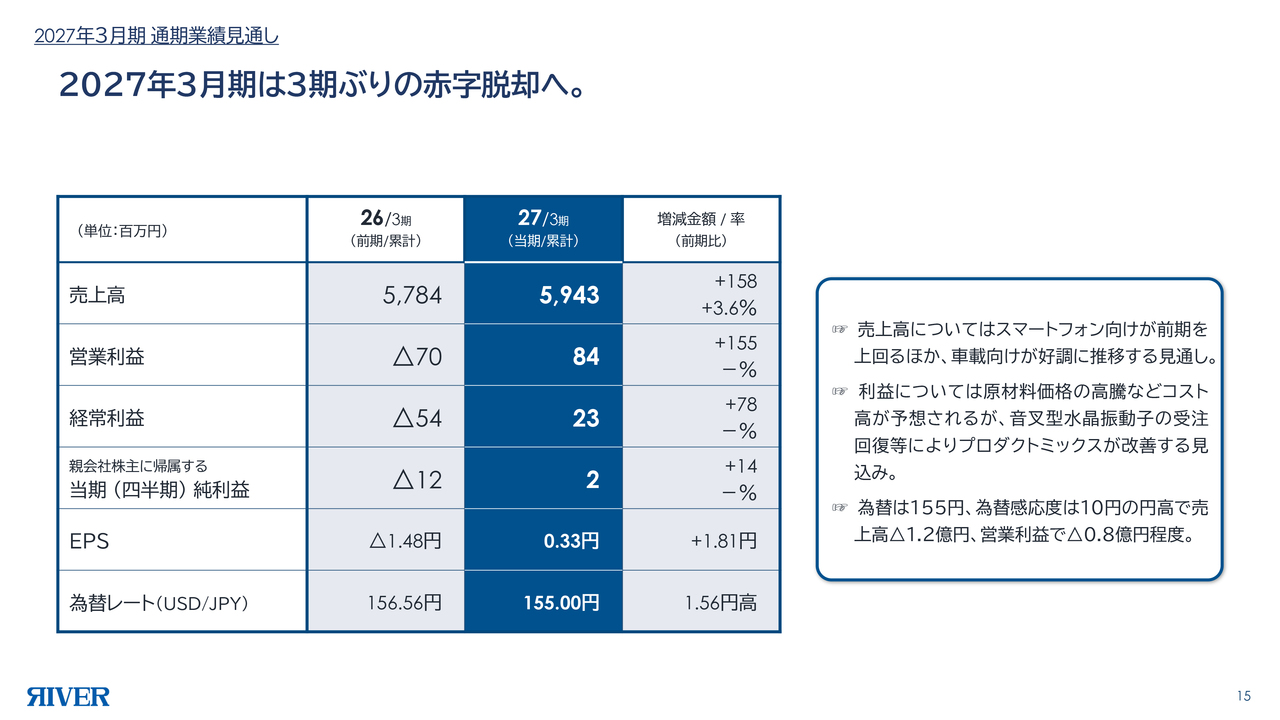

2027年3月期 通期業績見通し

萩原義久氏:リバーエレテック代表取締役社長の萩原義久です、よろしくお願いします。平素より大変お世話になります。また、本日はご多用の中決算説明会にご足労いただき、ありがとうございます。

本日は、私から2027年3月期通期業績見通しおよび「中期経営計画 R2028」について、中期経営計画をメインにご紹介したいと思います。よろしくお願いします。

2027年3月期は、3期ぶりの赤字脱却を目指して、スライドに示した数字を掲げて取り組んでいます。売上高は59億4,300万円で、前期比3.6パーセントの増加を見込んでいます。営業利益は8,400万円、経常利益は2,300万円、親会社株主に帰属する当期純利益は200万円、EPSは33銭を予想しています。また、為替レートは1USドルあたり155円を設定しています。

売上高は、スマートフォン向けが前期を上回る他、車載向けが好調に推移する見通しです。利益に関しては、主力事業の音叉型水晶振動子での受注回復などによる利益を見込んでいることに加え、プロダクトミックスが改善する見込みです。

為替感応度は、10円の円高で売上高が1億2,000万円減少、営業利益が8,000万円程度減少する設定となります。

設備投資・減価償却費・研究開発費の推移

設備投資についてです。前期はやや控えめでしたが、中期経営計画の3つ目に大きく記載しているように、2027年3月期は高周波向けの新製品であるKoTカット水晶デバイスが本格的に立ち上がる予定です。この設備を2027年3月期中に立ち上げるべく、11億3,000万円という、ここ数年で最大となる設備投資を計画しています。

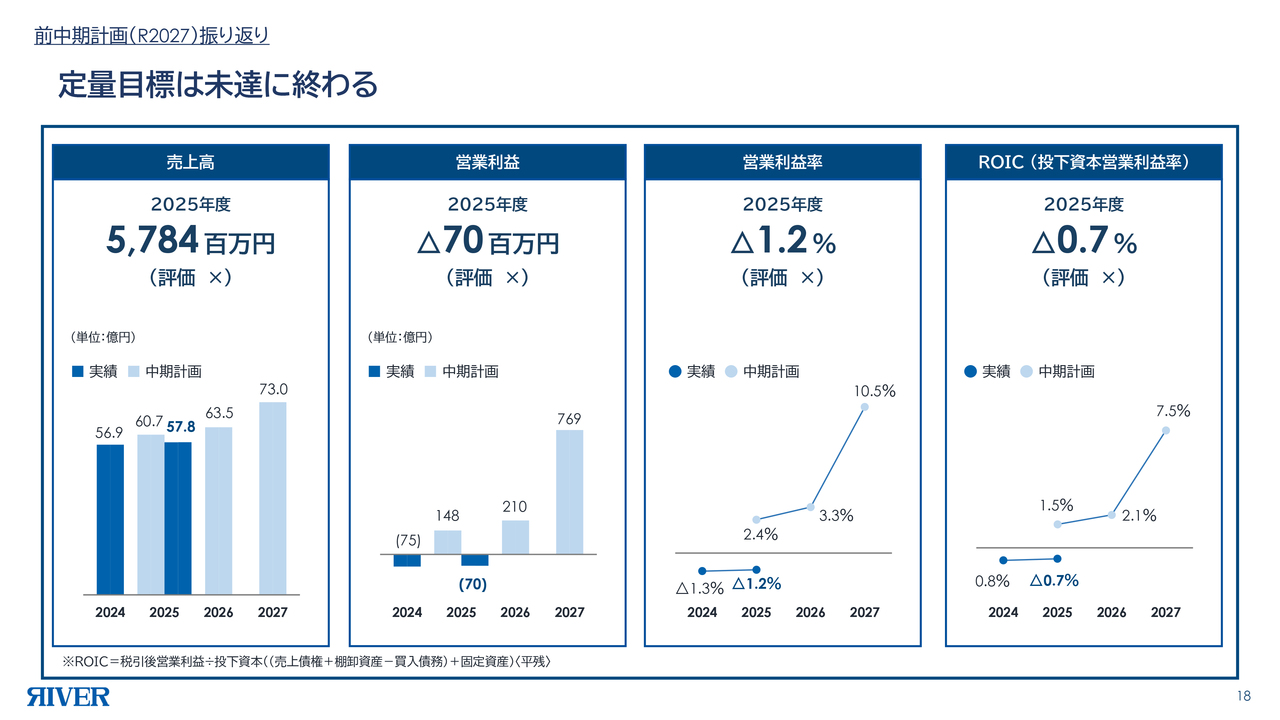

前中期計画(R2027)振り返り

「中期経営計画 R2028」の概要としては、2027年3月期、2028年3月期、2029年3月期までの計画としていますが、まずは「中期経営計画 R2027」の振り返りとして2026年3月期の状況をお伝えします。

残念ながら、定量的な目標は未達の結果となりました。売上高は目標の60億7,000万円に対し実績は57億8,400万円でした。営業利益は目標の1億4,800万円に対しマイナス7,000万円でした。営業利益率は目標の2.4パーセントに対しマイナス1.2パーセント、ROICは目標の1.5パーセントに対しマイナス0.7パーセントとなりました。

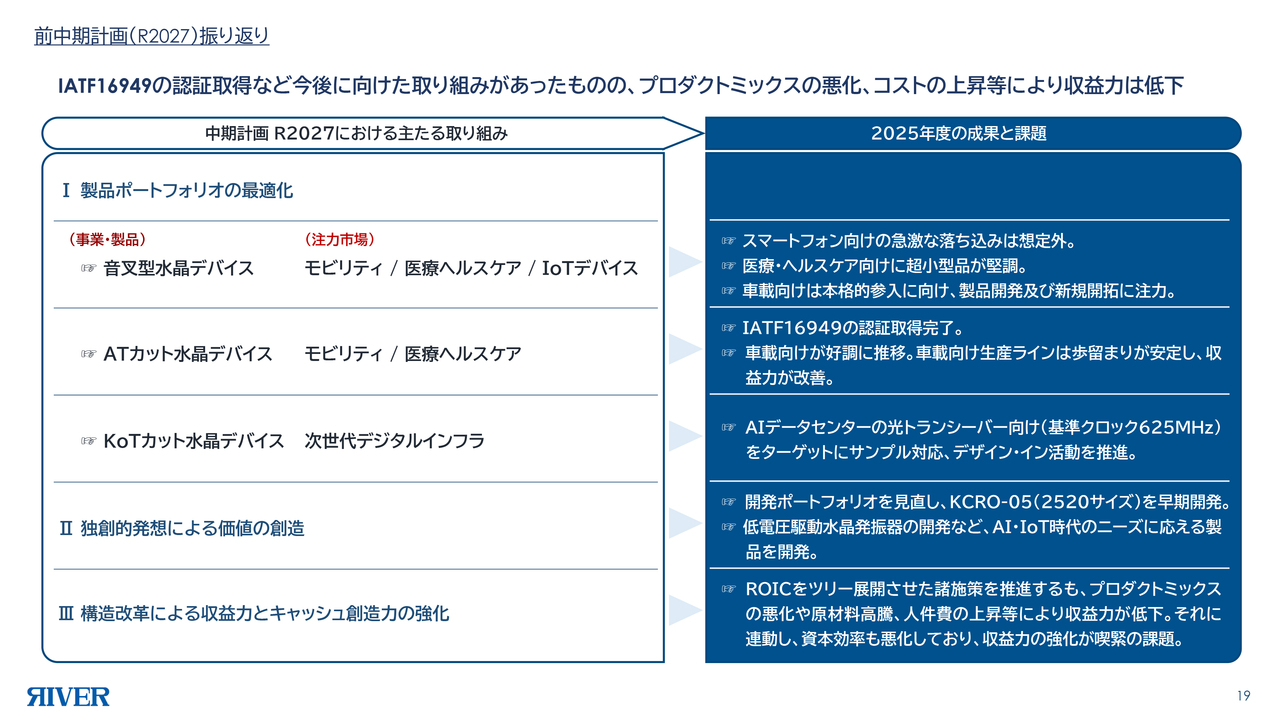

前中期計画(R2027)振り返り

ただし、定性的にはさまざまな取り組みによって成果が出ている部分もあるため、少しご紹介します。大きな成果としては、長年の懸案事項だった車載向けの品質規格「IATF16949」の認証を昨年末に取得できました。これは、今後の車載分野において非常に大きな意義を持つと考えています。

まずは、前期はプロダクトミックスがかなり悪化し、主力製品である音叉型水晶デバイスの売上高減少が非常に大きな影響を及ぼしたことから、製品ポートフォリオの最適化を目指しました。

音叉型水晶振動子、ATカット型水晶振動子、KoTカット水晶デバイスを対象に最適化を進め、音叉型水晶振動子はモビリティ、医療ヘルスケア、IoTデバイス向けに注力しました。ただし、スマートフォン向けの需要の急激な減少や関税の影響といった想定外の事態により、後半にかけて挽回を試みたものの、残念ながらプラスまで持ち直すことはできませんでした。なお、医療分野やヘルスケア分野は、現在も順調な成長を続けています。

ATカット型水晶振動子は、「IATF16949」の認証を取得したこと、車載向けの受注が順調に推移し、車載向け生産ラインが非常に安定してきたことにより、全体的な収益力に大きく貢献できるようになりました。これは大きな成果です。

KoTカット水晶デバイスは、AIデータセンターの光トランシーバー向けに基準クロック625メガヘルツを提供するということで、さまざまな場面で顧客とのマッチングが進んでいます。形状的には、1サイズ小さい2520サイズを開発できました。実際、サンプル出しに始まり、デザイン・インをそれぞれのお客さまと具体的に推進するなど、大きな成果を上げています。

2つ目は、独創的発想による価値創造の一環として、開発ポートフォリオを見直しました。従来提唱していた3225サイズに対し、顧客とのマッチングの中で「KCRO-05」タイプの2520サイズを、2026年3月期に短期間で開発することができました。サンプル対応やデザイン・インにつなげることができた他、低電圧駆動水晶発振器の開発などでも成果を上げています。

3つ目は、ROICツリーのうちプロダクトミックス、特にスマートフォン向け音叉の落ち込みが激しく、挽回に苦戦しました。2027年3月期はその点を改善しようと考えています。

リバーグループの価値観

「中期経営計画 R2028」を推進するにあたって最も重要なトピックは、KoTカット水晶デバイスが本格的に立ち上がりつつあることです。「KCRO-05」は625メガヘルツで、非常に高品質な製品です。

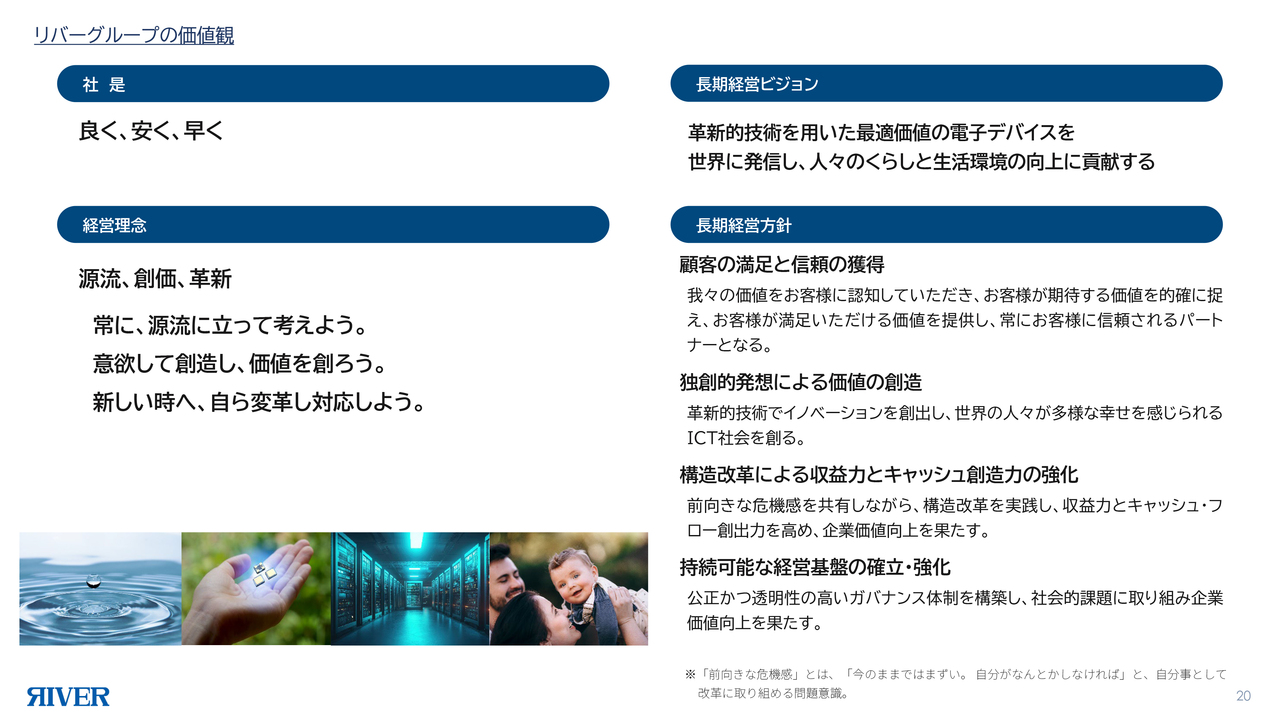

このような状況の中で、創業の精神、すなわち当社がどのような理念のもとに設立されたかをあらためて見直し、そこからスタートしようと考えています。

復習を兼ねてみなさまにご紹介しますが、当社の社是は「良く、安く、早く」です。経営理念は「源流、創価、革新」を掲げており、源流に立って考え、価値を提供するという考え方を重視しています。

そのためには自らを変革し続ける必要があるということで、「革新的技術を用いた最適価値の電子デバイスを世界に発信し、人々のくらしと生活環境の向上に貢献する」という長期経営ビジョンを掲げています。

これらを実現するため、4つの長期経営方針を定めています。1つ目は、顧客の満足と信頼の獲得を最優先することです。2つ目は、独創的な発想で価値を創造することです。3つ目は、自らを含めた構造改革を推進し、収益力とキャッシュ創造力を強化することです。4つ目は、社会貢献を念頭に置き、持続可能な経営基盤を確立し強化することです。これらの方針に基づき、中期経営計画の見直しを進めました。

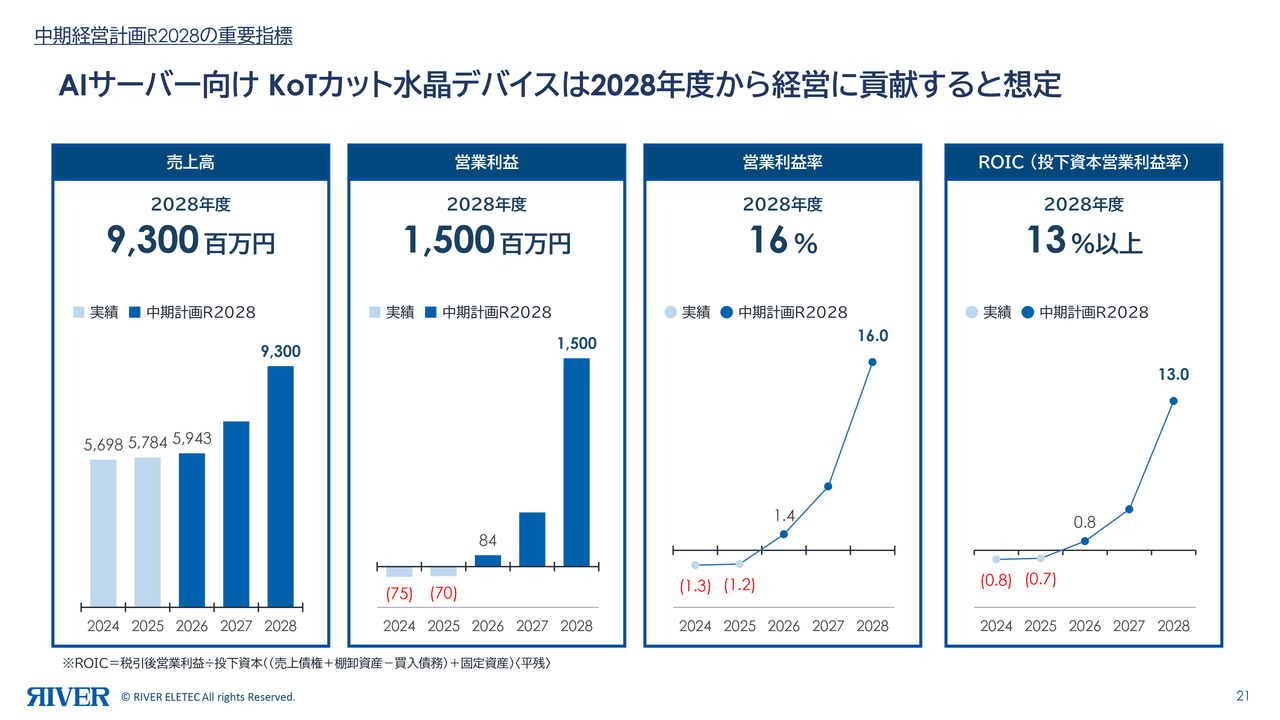

中期経営計画R2028の重要指標

「中期経営計画 R2028」について、まずは指標の数字をご説明します。最大のポイントは、2029年3月期にAIサーバー向けのKoTカット水晶デバイスが625メガヘルツで本格的に立ち上がることです。

2027年3月期もその下の周波数の立ち上がりを予定しています。625メガヘルツが大きなボリュームを持つのは、中期経営計画の3年目にあたる2029年3月期です。KoTカット水晶デバイスが非常に大きな貢献を果たすことにより、2029年3月期に売上高は93億円、営業利益は15億円、営業利益率は16パーセント、ROICは13パーセント以上を目標に掲げています。

メガトレンド

全体のメガトレンドとして、最近、特にここ数年は、半導体市場の動きが非常に激しく、それに伴い水晶デバイスの成長機会も増大しています。

従来の「水晶イコールクロック」、すなわち時計(基準信号)という認識から、「システムの性能や信頼性を左右する非常に重要なコンポーネント」へと役割が変化しています。特に、先ほどご説明したKoTカット水晶デバイスは、単なるクロック用途に留まらず、ノイズやジッタ特性に優れ、通信の信頼性を大きく向上させる重要な役割を担っています。

1つ目は、「量から高品質へのシフト」という流れの中で、超低ジッタや高周波性能が求められています。2つ目は、「供給制約と産業自動化」として、人手不足が進む中で産業用ロボットやスマートファクトリーといった分野でも水晶デバイスの需要が高まっています。

3つ目は、サプライチェーンについてです。これは水晶そのものというよりも、サプライチェーンの2極化が今後も進むだろうと予測しています。半導体市場については、2027年に300兆円規模に達するという予測もある中で、地政学的リスクを引きずったまま進むような状況です。そのため、「チャイナ・プラスワン」や各地域でのローカル調達が注目されています。当社も「メイド・イン・ジャパン」にこだわっており、日本製品の地位が非常に高くなっていくだろうと考えています。

4つ目は、グリーンDXへの対応です。ここでは、消費電力をいかに抑えるかが重要となります。特にデータセンターでは非常に多くの電力を消費するため、少しでも消費電力を下げることが大きな価値を生みます。同じ電力であれば、高い周波数でたくさんのデータを運べることに価値が生まれると考えています。

これにより高付加価値化が実現できると考えており、サプライチェーンの中では国内生産にこだわりながら他社との協業も行っていきます。材料などについては全世界規模で展開し、グローバルに協業を進めていきます。加えて、当社独自の技術として、低消費電力技術などをしっかりとお客さまにアピールし、貢献していきたいと考えています。

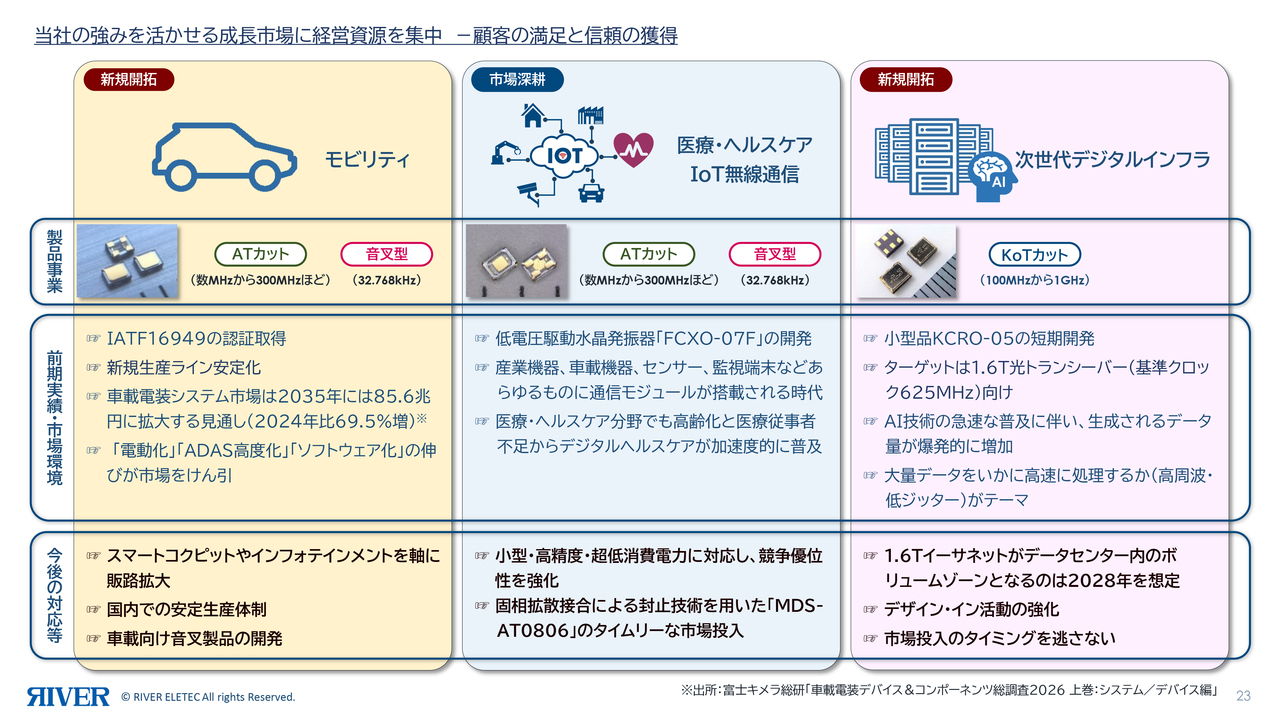

当社の強みを活かせる成長市場に経営資源を集中 -顧客の満足と信頼の獲得

そのような中で、当社の強みを活かせる成長市場に経営資源を集中していきたいと考えています。具体的には、モビリティ、医療・ヘルスケア、IoT無線通信、次世代デジタルインフラとして光トランシーバー関連事業です。

1つ目のモビリティについてご説明します。ATカット型水晶振動子および音叉型水晶振動子の両方が含まれますが、現状ではATカット型水晶振動子が主力となっています。「IATF16949」認証を取得しましたが、今後は音叉型水晶振動子も加えた販路拡大を目指し、国内での安定した生産体制を確立するとともに、品質と供給の安定性を訴求していきます。

また、車載向けの音叉製品の開発も一部開始しており、特殊で非常に強い構造を持つ音叉を提供していきたいと考えています。

2つ目の医療・ヘルスケア関連は大きな期待が寄せられており、ATカット型水晶振動子と音叉型水晶振動子の製品がすでに活用されています。さらに、低電圧対応や発振器の開発を進め、さまざまな通信モジュールに使用されるよう取り組んでいます。医療・ヘルスケア向けでは、小型化・高精度化・超低消費電力といった特長を通じて競争優位性を示していきます。

例えば、先日発表した固相拡散接合技術を用いた0806サイズの超小型ATカット型水晶振動子製品は、お客さまのニーズやタイミングに応じて市場投入を進めている段階です。また、お回ししている「TFX-05X」の模型は、音叉のベースの上の蓋もすべて水晶でできています。この模型と同様に、ATカット型水晶振動子製品を作る計画です。

次世代デジタルインフラは収益成長が見込まれる非常に重要な領域であり、今後の伸びにも期待しています。前期は「KCRO-05」として2520サイズの製品を超短期間で開発しました。ターゲットは毎秒1.6テラビットの光トランシーバーで、基準クロックは625メガヘルツです。

今後の対応として、1.6テライーサネットがデータセンター内のボリュームゾーンとされる、2029年3月期をターゲットとし、お客さまと進行予定を調整しながら進めています。さらに、上流におけるリファレンスのデザイン・イン活動も具体化しており、市場投入のタイミングを逃さないよう、2027年3月期は設備投資を進める予定です。

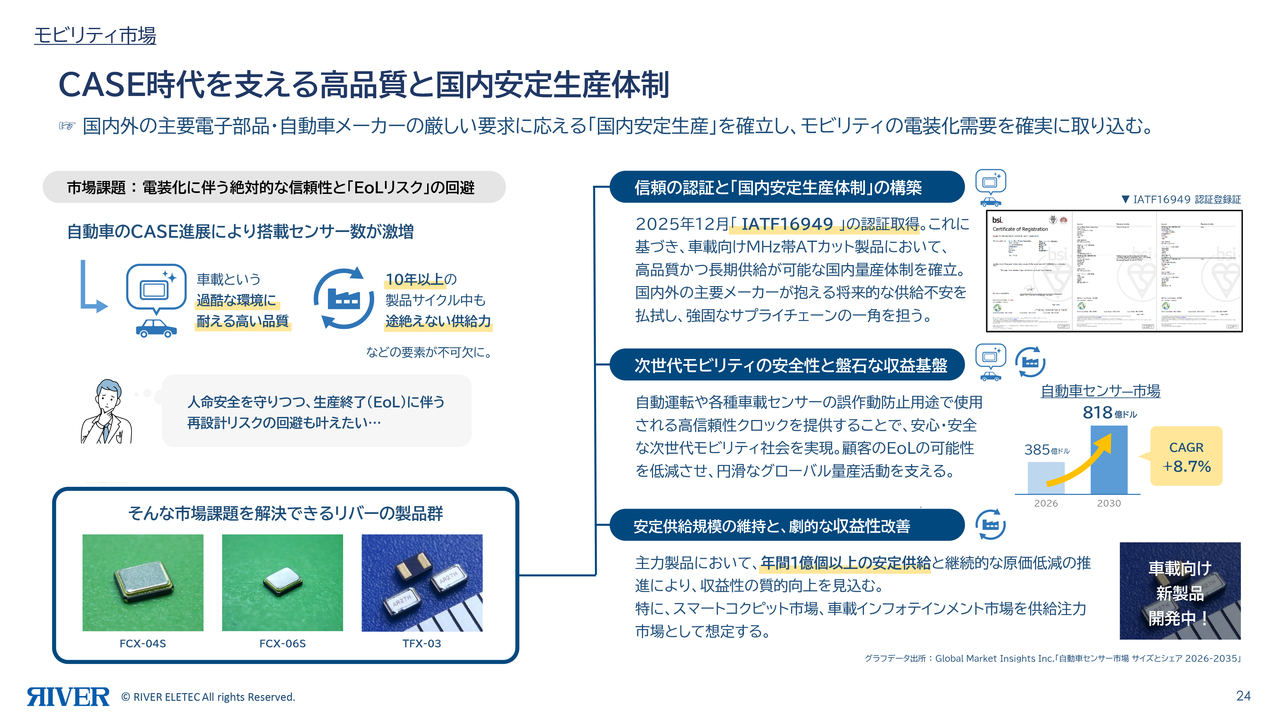

モビリティ市場

モビリティ市場についてです。CASE時代といわれて久しいですが、今後もさらに進展すると見込まれています。特に、車載という過酷な環境に耐えられる、日本製の高い品質をアピールしていきたいと思います。

10年以上にわたり国内で安定的に製造を続けてきた実績をもとに、「FCX-04S」「FCX-06S」に加えて、音叉も「TFX-03」にプラスして、車載向けに強化した音叉型水晶デバイス製品の開発を進めています。この製品群を基に、年間1億個以上の安定生産を実現し、お客さまに提供することで、車載の電装関連に貢献したいと考えています。

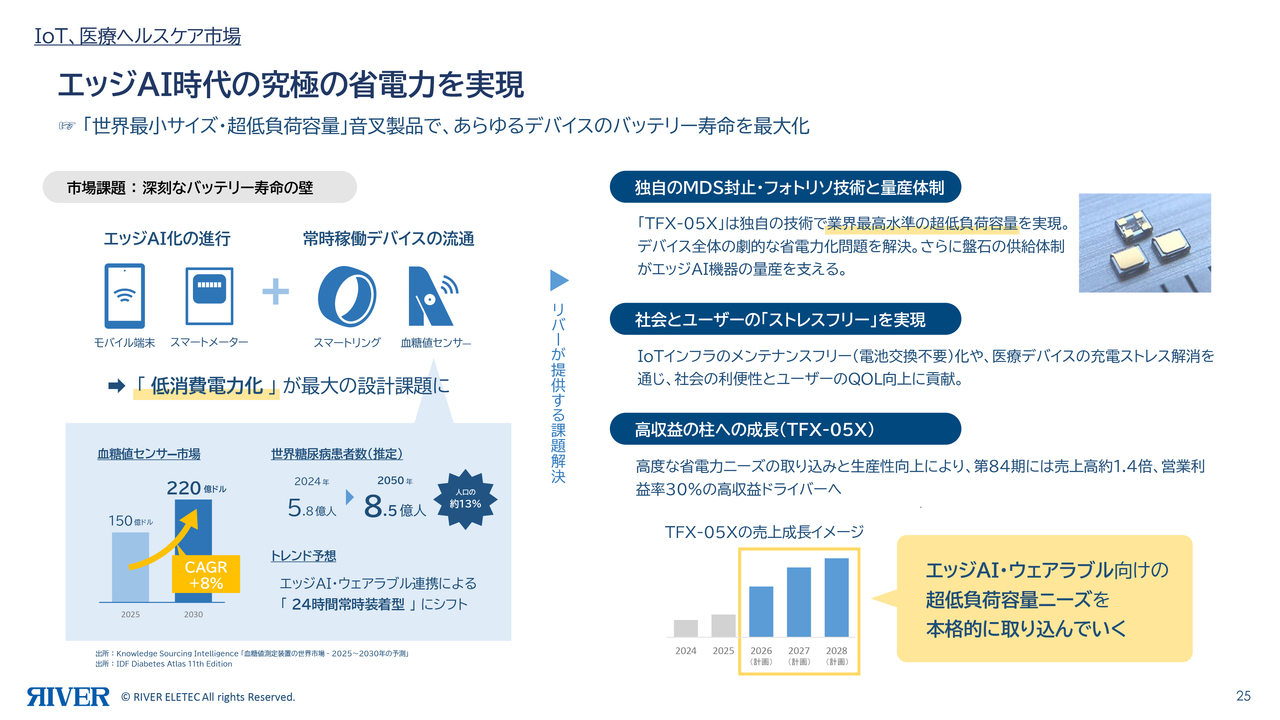

IoT、医療ヘルスケア市場

続いて、医療ヘルスケア関係です。昨今はエッジAI時代ともいわれていますが、当社の製品で医療ヘルスケア市場にて現在非常に貢献している分野は、スマートリングや血糖値センサーです。

これらは実際に人が身体につけるものであるという点が特徴です。そのため、超小型でなければ実現が難しいということから「TFX-05X」を採用いただいています。「TFX-05X」は1.2ミリメートル × 1.0ミリメートルと超小型かつ超薄型で、非常に小さいという利点があります。

一方、低消費電力化が非常に重要な設計課題となっています。これは、身につけた状態でできる限り長時間使用可能である必要があるため、バッテリーの持ちが課題になるためです。

回路は非常に低消費電力で設計されています。回路に周波数を合わせる際には、超低負荷容量、すなわち周波数の合わせ込みにおいてばらつきのある領域で調整が必要であり、独特のノウハウが求められます。この独特な周波数調整のノウハウを評価いただき、スマートリングや血糖値センサーなどの医療分野において「TFX-05X」の成長が期待されています。

特に血糖値センサーについては、今後、世界人口の約13パーセントが糖尿病患者になるだろうといわれており、年平均成長率8パーセントとも予測される血糖値センサー市場に期待が高まっています。これに伴い、「TFX-05X」も2027年3月期から2028年3月期、そして2029年3月期にかけて成長していく見込みです。

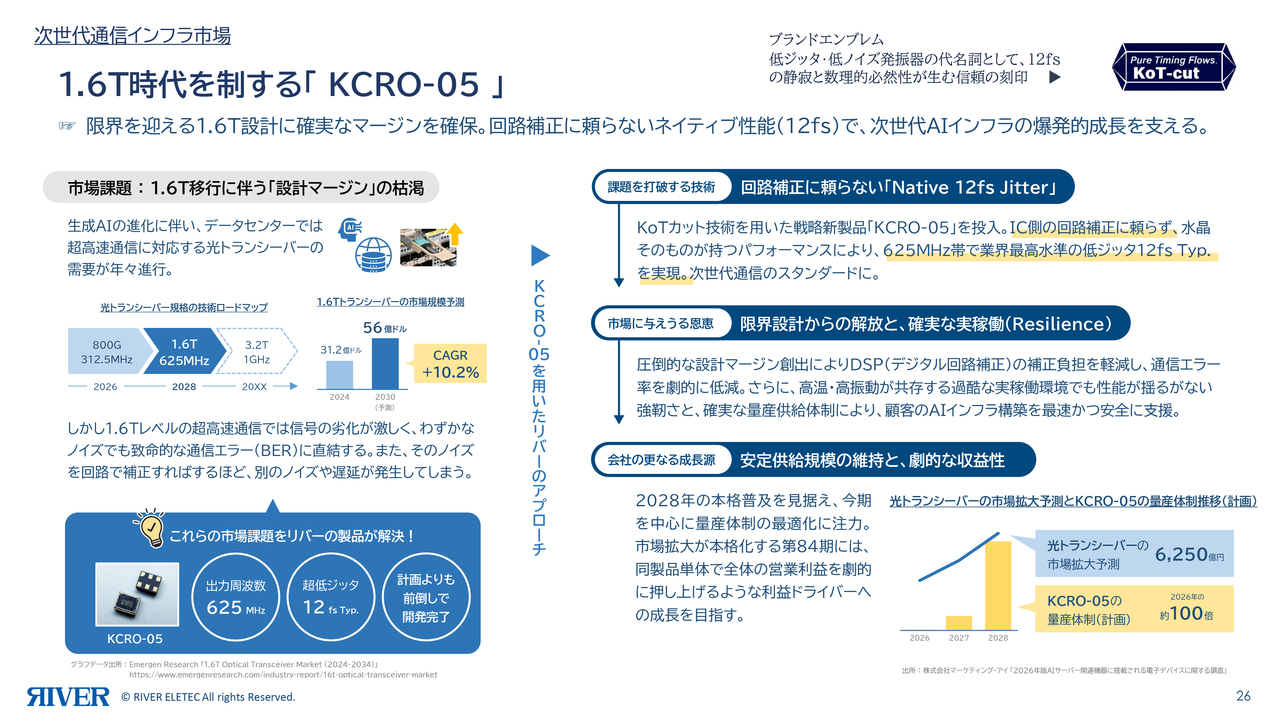

次世代通信インフラ市場

こちらのスライドは、次世代通信の1.6テラ時代を制する「KCRO-05」というテーマで本日の眼目になります。右上のエンブレムを作成しました。「KoT-cut」という商標ですが、非常に静寂でノイズのないタイミングの流れを象徴しています。時間的な歪みがなく、物質でいうと不純物が非常に少ないという意味合いで、ピュアなタイミングの時の流れを提供する「KoT-cut」として、「Pure Timing Flows. KoT-cut」とご紹介しています。

図の光トランシーバー規格の技術ロードマップにおいて、現状の毎秒800ギガビットから1.6テラビットへの移行が急務となっています。その周波数帯域は312.5メガヘルツですが、当社はその2倍となる625メガヘルツの、非常にネイティブかつピュアな、水晶そのものが持つ基本波を提供することができます。これは多くのお客さまにご期待いただいており、また実際に市場が拡大することが見込まれています。また、将来的にはデータセンターの高速化と大容量化を牽引する次世代規格3.2テラビットに対応した周波数1ギガヘルツ超の時代が2028年以降に到来することが予想されます。こうした展望を踏まえ、「KoT-cut」の開発を進めています。

625メガヘルツで、ジッタ値12フェムト秒という数値は具体的なイメージをつかみにくいかもしれませんが、ほぼ静寂でシーンとした世界を思い浮かべていただければ、ノイズがない状態を想像していただけると思います。

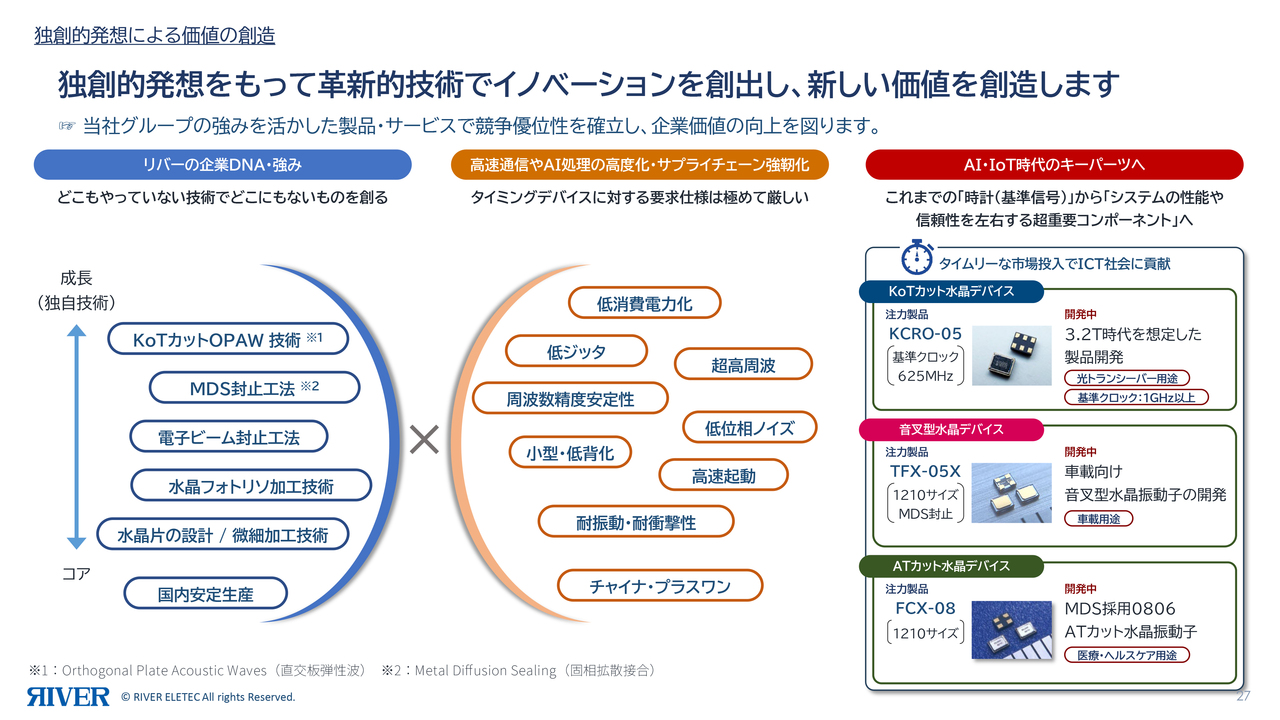

独創的発想による価値の創造

当社の独創的な発想による価値の創造、そして価値を提供した結果として、現在の最終的な答えとして、KoTカット水晶デバイスを掲げています。今まで培ってきたフォトリソ加工や電子ビーム、「MDS」などの固有技術、特に現在要求されている低消費電力や低ジッタ、低位相ノイズ、非常に高い周波数に対応できるという点において、ATカット型水晶振動子では対応が難しいような分野で活躍できる技術です。

加えて、「チャイナ・プラスワン」や地政学的リスクを回避するため、「メイド・イン・ジャパン」の価値が上がると考えられます。これらを掛け合わせて、「KCRO-05」「TFX-05X」「FCX-08」という3つの切り口で、KoTカット水晶デバイス、音叉型水晶振動子、ATカット型水晶振動子をお客さまにアピールしています。

次の段階として開発が進んでいるものには3.2テラビット時代における基準クロックに対応した、周波数1ギガヘルツを超える製品開発があります。また、「TFX-05X」に続く横展開として、車載向けのより強固な構造を持つ製品を音叉でも開発する計画があります。また、固相拡散接合による0806サイズのATカット水晶振動子をいつでも出荷できる体制を整え、お客さまのご要望に合わせて開発を進めています。

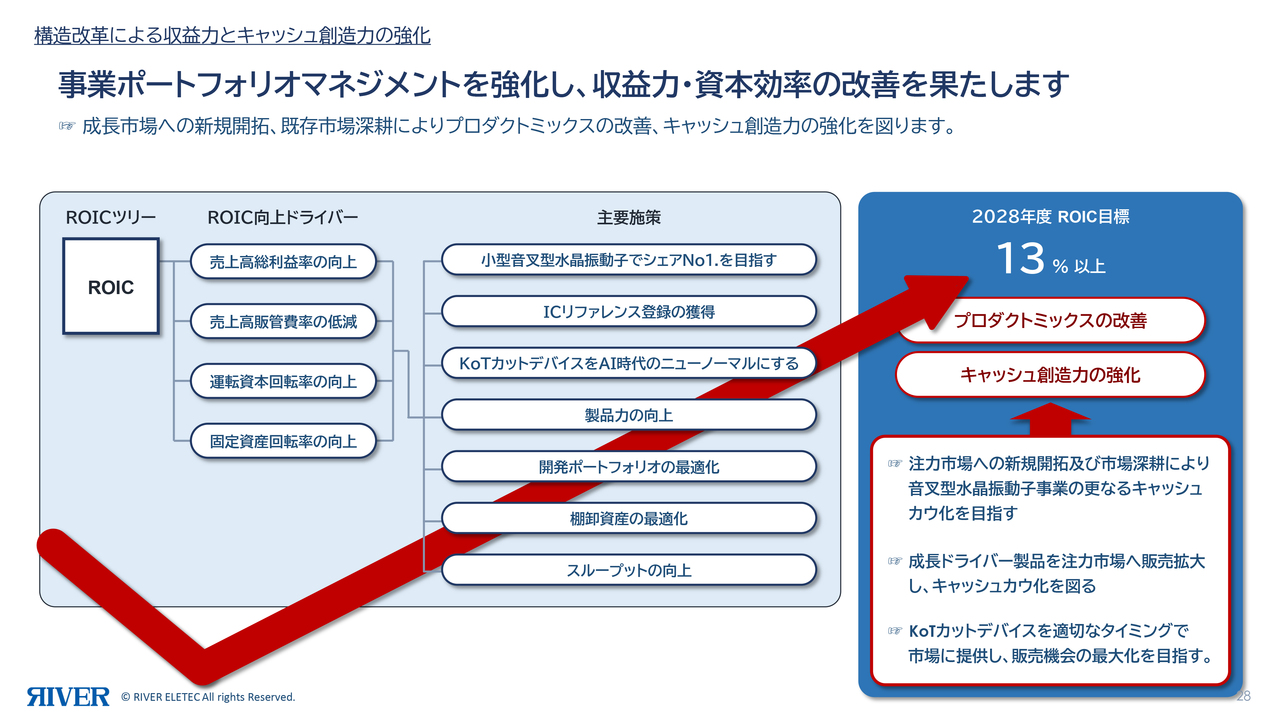

構造改革による収益力とキャッシュ創造力の強化

事業ポートフォリオを確立し、ROICツリーにおいてROIC13パーセント以上を目標とする計画を2029年3月期に実現します。その中で、特に注力市場に音叉型水晶振動子を提供し、キャッシュカウ化によって着実に資金を生み出す仕組みを構築していきます。また、KoTカット水晶デバイスについても、AI時代のニューノーマルにすべく、これまでにないような大きな成果を上げたいと考えています。

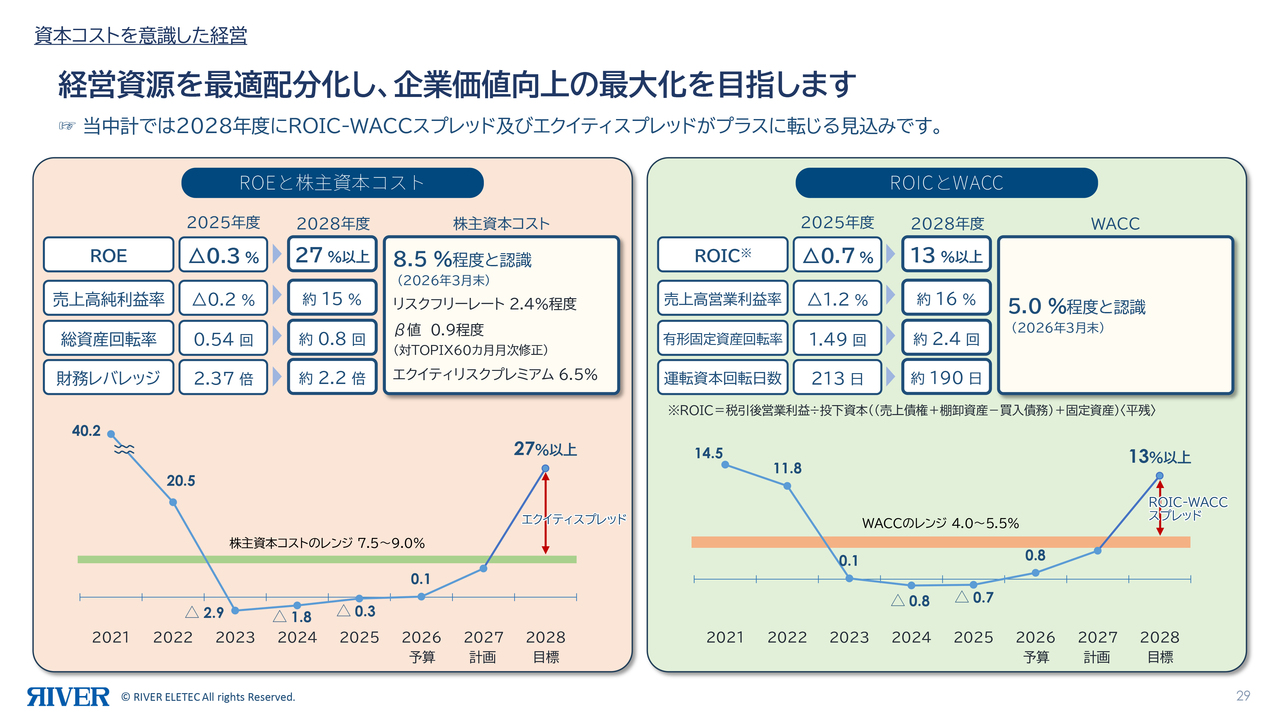

資本コストを意識した経営

経営資源の配分について、2029年3月期までの3年間でROEと株主資本コストの関係を完全にエクイティスプレッドがプラスとなる状況を目指します。

株主資本コストは7.5パーセントから9パーセント程度と想定しており、ROEは27パーセント以上を達成する見込みです。ROICとWACCの関係については、WACCを5.0パーセント程度と想定しており、ROICは13パーセント以上を計画しています。2029年3月期には堅実にプラスを実現することを見越しており、ROIC13パーセントの確保を目標に進めています。

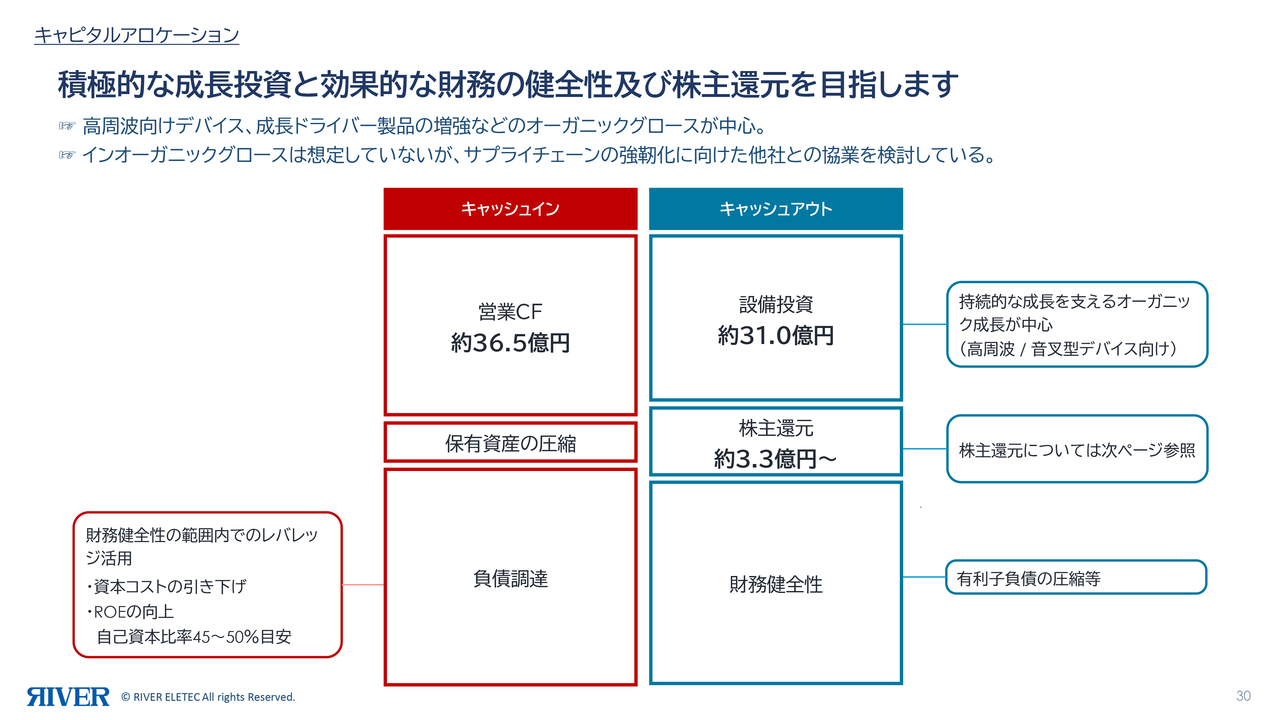

キャピタルアロケーション

全体の営業キャッシュ・フローは約36億5,000万円、設備投資は約31億円、株主還元は約3億3,000万円という大きな流れとなっています。なお、自己資本比率は45パーセントから50パーセントを目安に管理していく方針です。

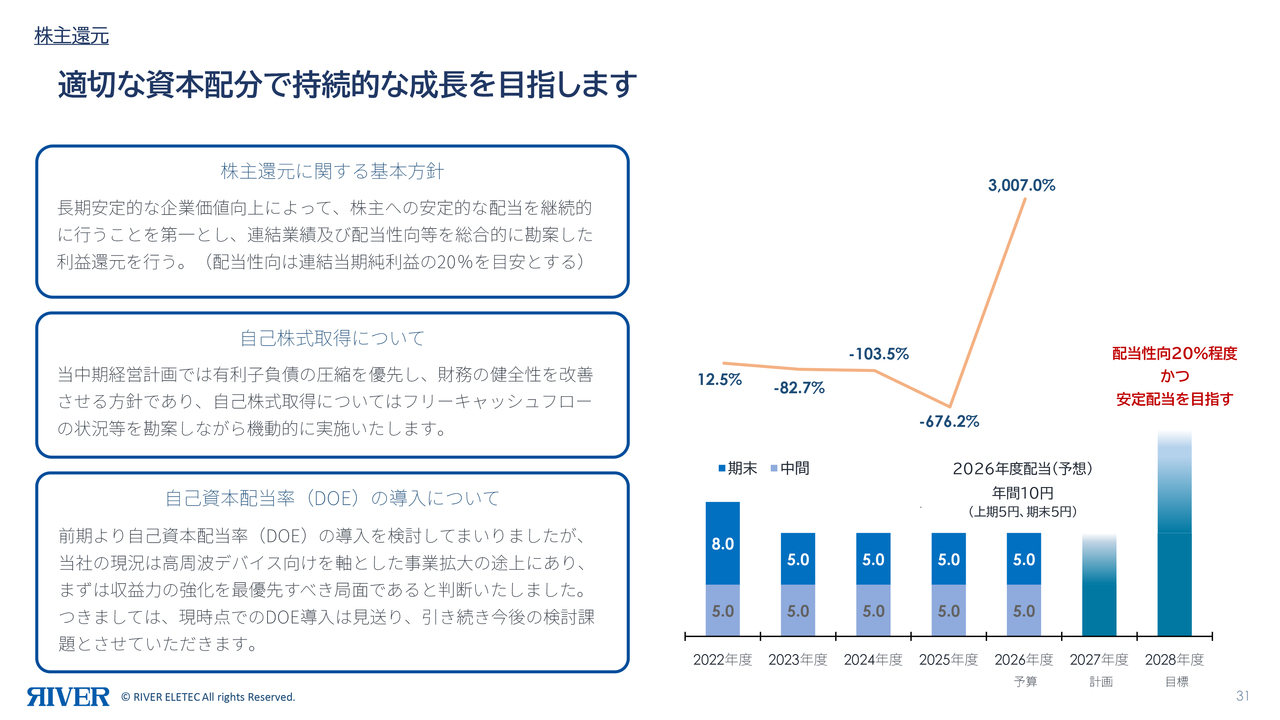

株主還元

株主還元についてです。配当性向は従来どおり連結当期純利益の20パーセントを目安とし、しっかりと配当を実施したいと考えています。

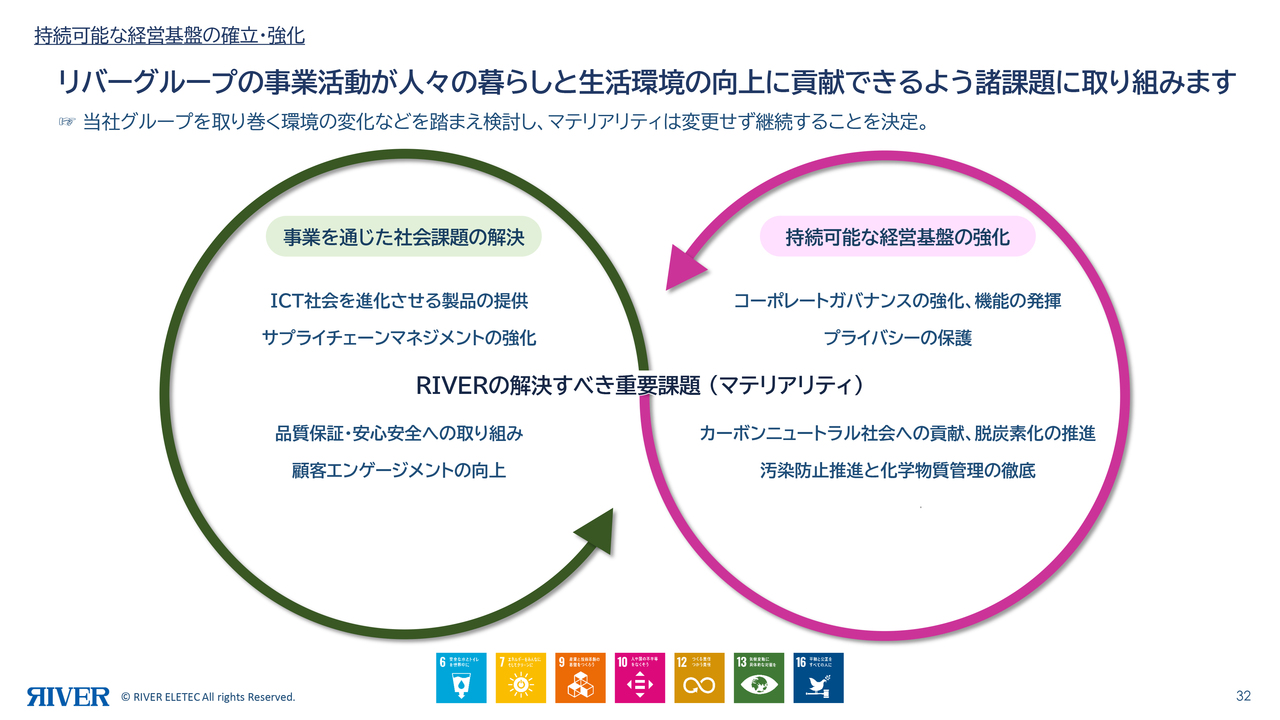

持続可能な経営基盤の確立・強化

最後に、社会貢献をしっかりと進めていく必要があります。この点は従来どおり、当社の解決すべき重要課題として認識し、マテリアリティと呼んでいます。具体的には、製品の安定的な供給、サプライチェーンマネジメントの強化、品質保証・安心安全への取り組み、顧客エンゲージメントの向上、コーポレートガバナンスの強化、プライバシー保護、カーボンニュートラルや汚染防止などの分野にも引き続き注力していきます。

このように社会貢献を進めながら、新しい価値を提供していきます。特に、KoTカット水晶デバイスを中心としたタイミングデバイスによって新しい歴史を作りたいという強い意気込みで取り組んでいます。今後とも、ご指導・ご鞭撻のほどよろしくお願いします。

質疑応答:2029年3月期売上高目標のAIサーバー向けが占める割合について

質問者:中期経営計画の重要指標について、2029年3月期に売上高93億円を目指しているとのことでした。現時点から30億円強を上積みすることになりますが、内訳としてAIサーバー向けはどの

新着ログ

「電気機器」のログ