2026年3月期決算・新中期経営計画説明会

三井物産、中経2029で基礎営業キャッシュ・フロー1.2兆円・ROE12%を目標 2030年に当期利益1.4兆円超を目指す

はじめに

堀健一氏:代表取締役社長の堀です。本日はお忙しい中、中期経営計画2029説明会にご参加いただき、誠にありがとうございます。

本日は、中期経営計画2026の取組成果を振り返った後、新しい中期経営計画である中経2029、「2030年、そしてその先へ。信頼とイノベーションで未来をつくる」における三井物産のあり姿と、その実現に向けた戦略をご説明します。

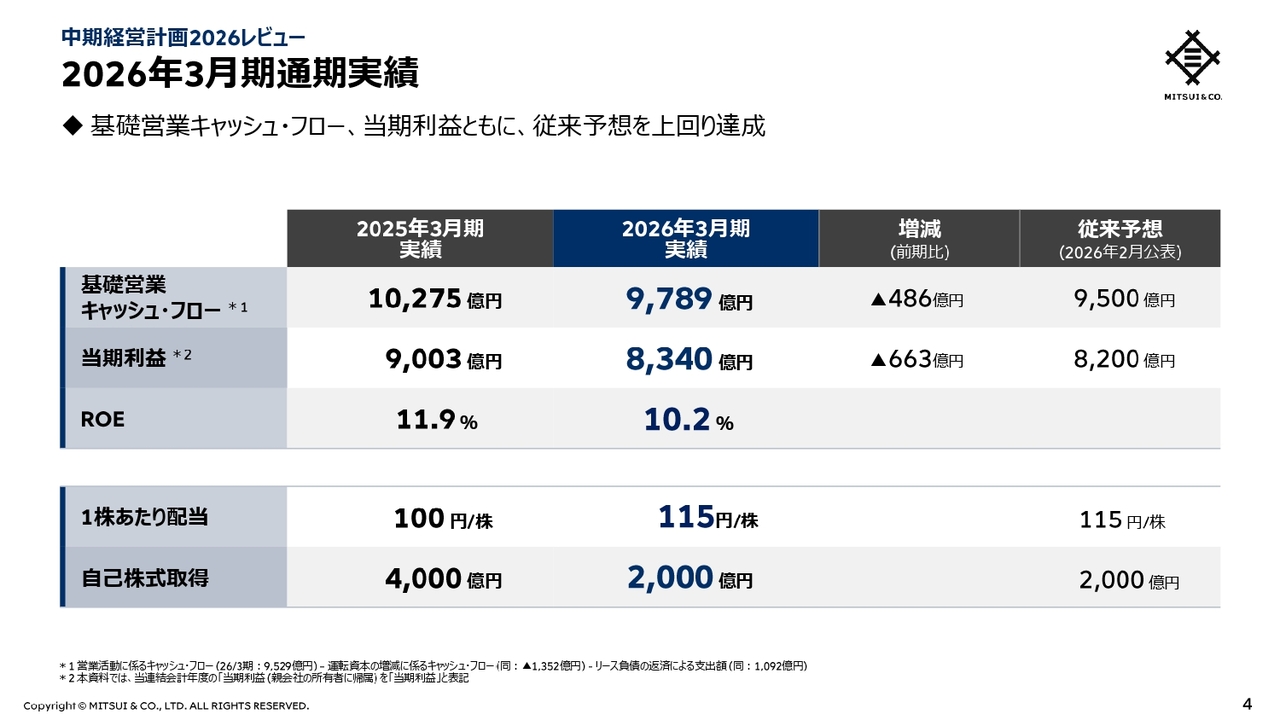

中期経営計画2026レビュー 2026年3月期通期実績

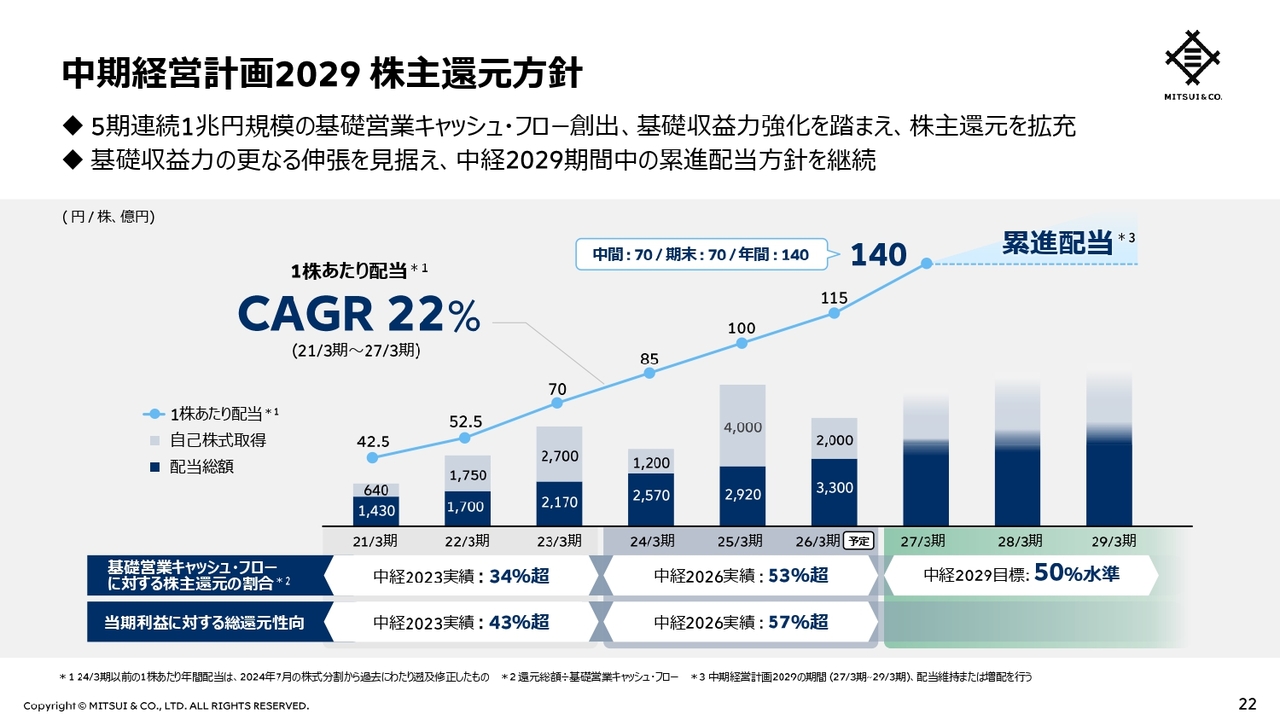

2026年3月期の通期実績は、基礎営業キャッシュ・フロー、当期利益ともに従来予想を上回って達成しました。1株あたりの年間配当は115円を予定します。また、昨年11月に公表した2,000億円を上限とする自己株式取得および消却も完了しました。

中期経営計画2026レビュー 定量目標

中経2026の3年間は外部環境が大きく変動する中で、企業の機動的な対応力と持続的成長の両立が問われる期間でした。そのような環境においても、2022年3月期から2026年3月期まで、当社は5期連続で1兆円規模の基礎営業キャッシュ・フローを実現し、強固なキャッシュ創出力を確認しました。

最終年度の当期利益は中経目標未達となりましたが、ROEおよび株主還元の割合は目標を上回ることができました。

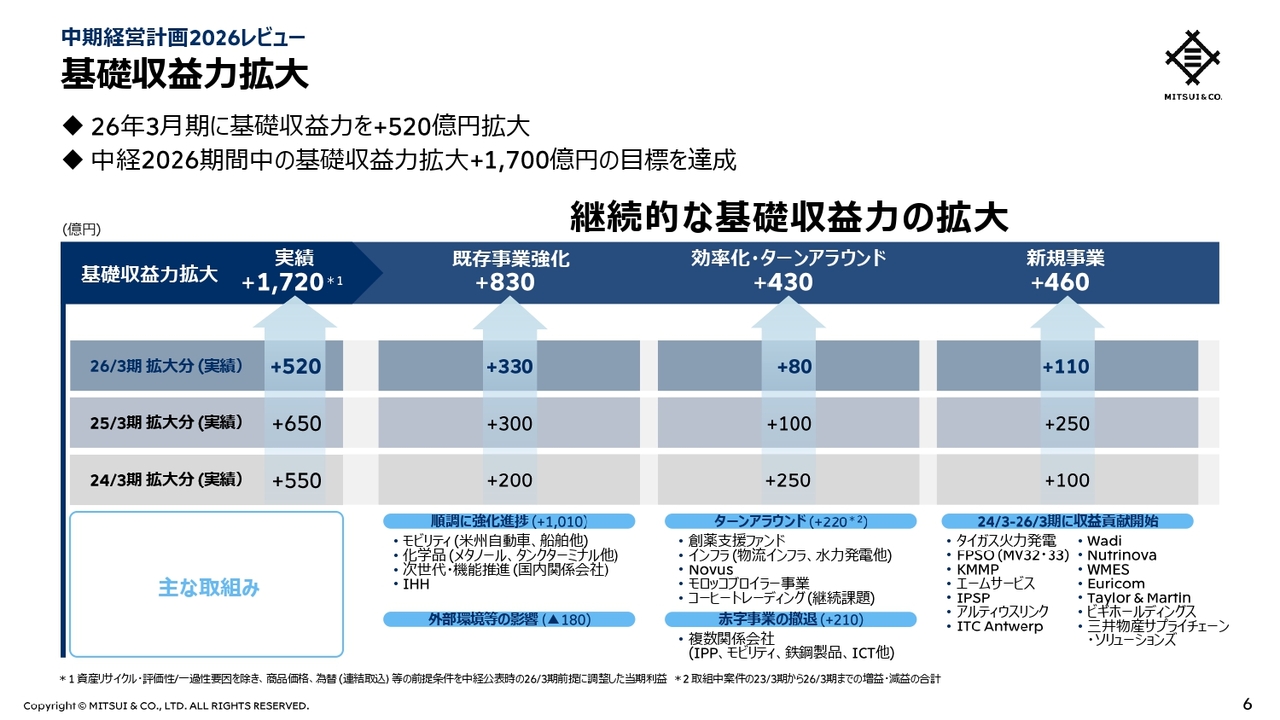

中期経営計画2026レビュー 基礎収益力拡大

中経2026の3年間では、基礎収益力を拡大する目標を掲げ、既存事業強化や効率化・ターンアラウンド、新規事業に取り組んできました。各施策を着実に推進した結果、基礎収益力は目標どおり1,720億円拡大し、当社の持続的成長を支える基盤を強化することができました。この基礎収益力拡大を踏まえ、2027年3月期は、過去最大となる増配を予定しています。

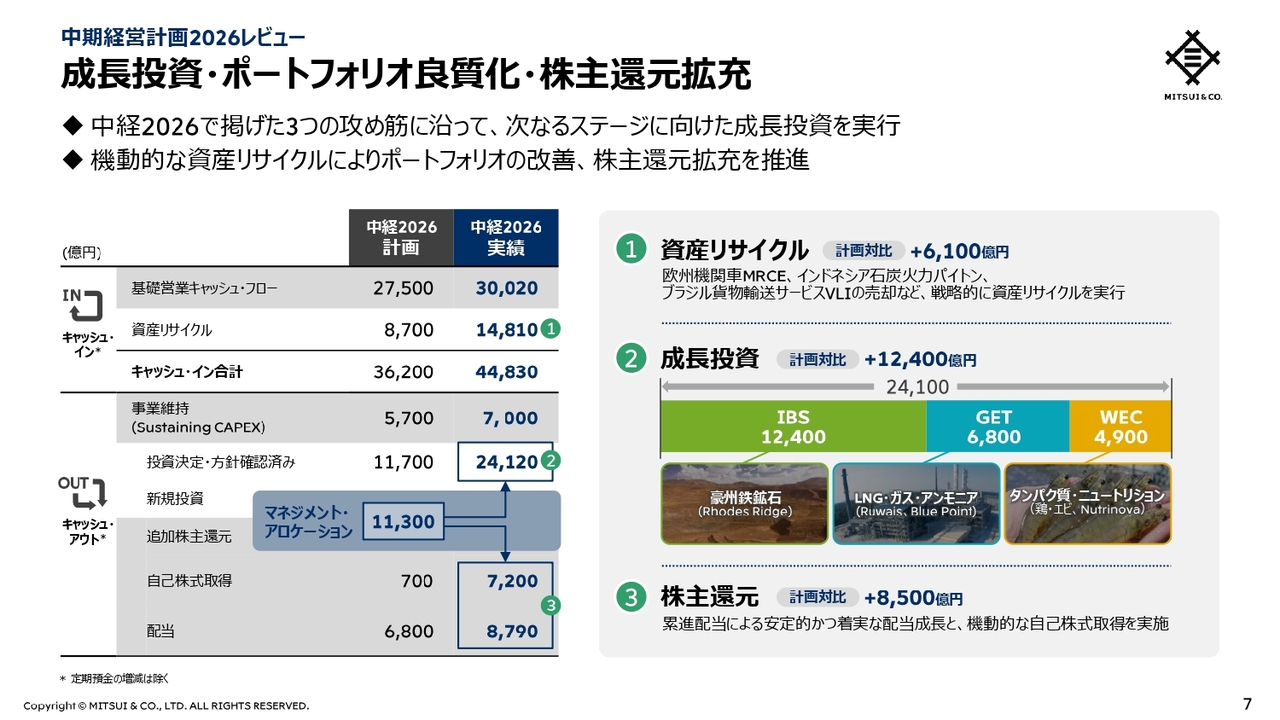

中期経営計画2026レビュー 成長投資・ポートフォリオ良質化・株主還元拡充

中経2026の3年間では、基礎営業キャッシュ・フローと資産リサイクルを合わせたキャッシュ・インは4.5兆円となりました。

そして、既存事業の維持・強化に0.7兆円、成長投資に2.4兆円、合計3.1兆円を投じ、3つの攻め筋に沿って次のステージに向けた取り組みを着実に実行しました。

機動的な資産リサイクルなどにより拡大したマネジメント・アロケーションを、成長投資、配当と自己株式取得にバランスよく配分し、ポートフォリオの改善と株主還元拡充を推進しました。その結果として、財務レバレッジも健全な水準に保たれています。

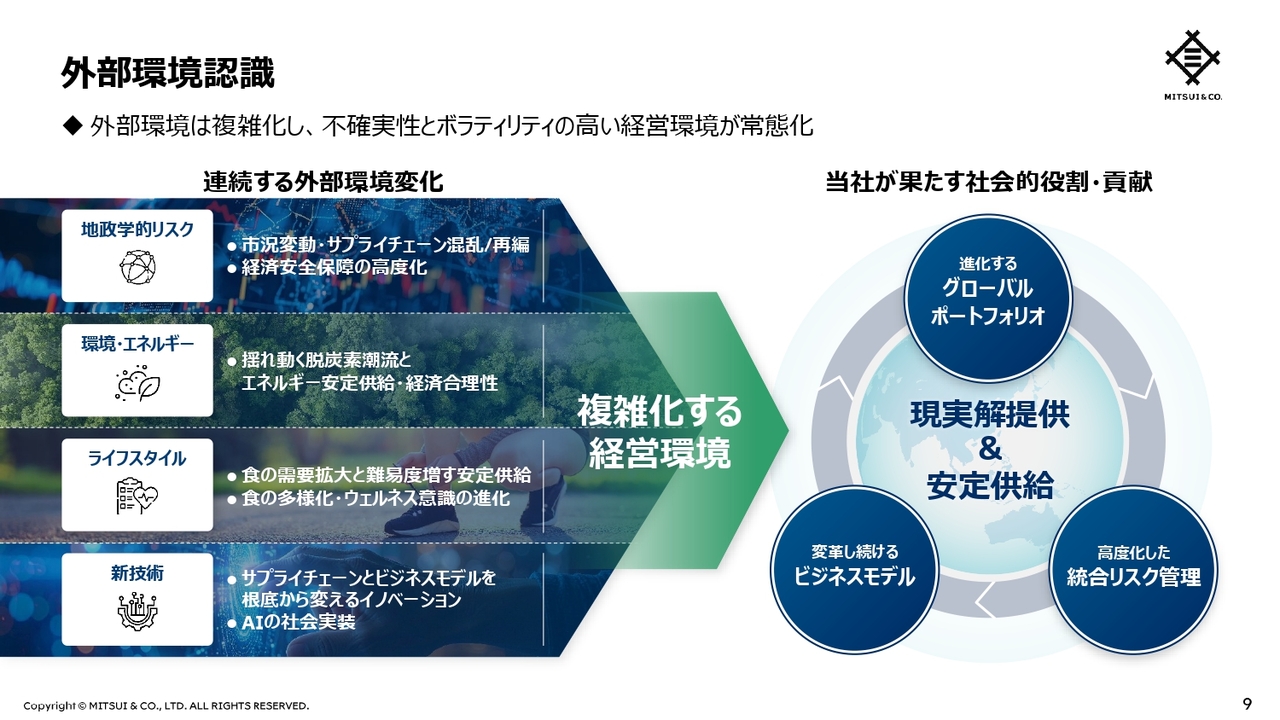

外部環境認識

これより、中経2029についてご説明します。

中東情勢をはじめとする地政学的リスクの顕在化に加え、環境・エネルギー、ライフスタイル、新技術がもたらす変化により、ボラティリティの高い経営環境が続いています。

その中で、当社はグローバルポートフォリオを進化させ、統合リスク管理を高度化し、イノベーションを通じて、ビジネスモデルの変革に継続的に取り組んでいます。そして、現実解の提供と安定供給を通じて社会的役割を果たし、世界中の明るい未来創りに貢献していきます。

中期経営計画2029テーマ

中経2029は、2030年、そしてその先に目指す、三井物産の中長期のあり姿の実現に向けた道筋を示すものです。それを確かなものにするフェーズとして、2029年3月期までの3年間を基本に据えて、「信頼とイノベーションで未来をつくる」をテーマに掲げます。

総合力の進化形として、プロフェッショナル人材とAIの探索力を融合させ、飛躍的に価値を生み出すことを、「非線形のCombinatory Value」と定義します。その実現を通じて、企業価値向上と社会課題解決の好循環を確立し、ステークホルダーから信頼され続ける存在を目指します。

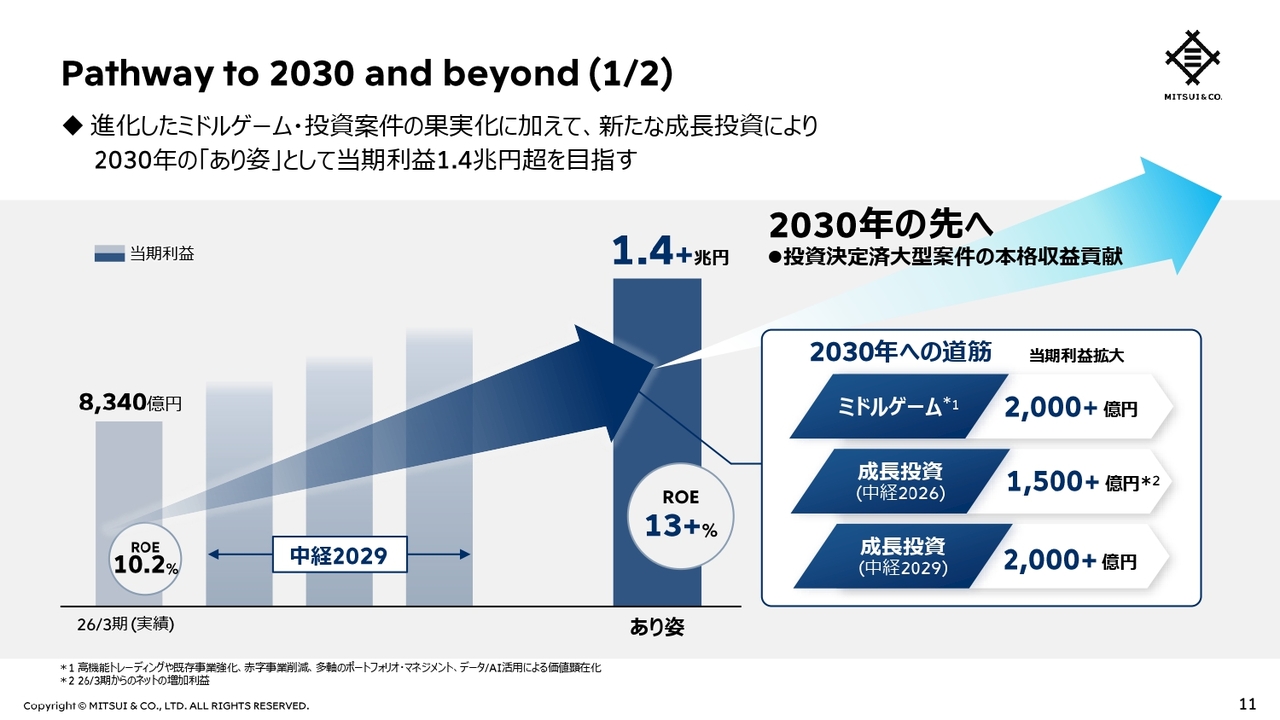

Pathway to 2030 and beyond(1/2)

当社は、進化したミドルゲーム、中経2026で実施した成長投資の果実化、さらに中経2029で実行する新たな成長投資により、2030年の「あり姿」として、当期利益1.4兆円超、ROEは13パーセント超を目指します。

2030年以降は、すでに投資を決定したさまざまな大型案件の本格的な収益貢献も見込んでいます。当社は、競争力の高い優良埋蔵資源の開発を通じて、持続的な成長を実現します。また、ヘルスケア事業等で蓄積している希少なデータ資源の高度活用により、飛躍的な価値創造に挑戦します。

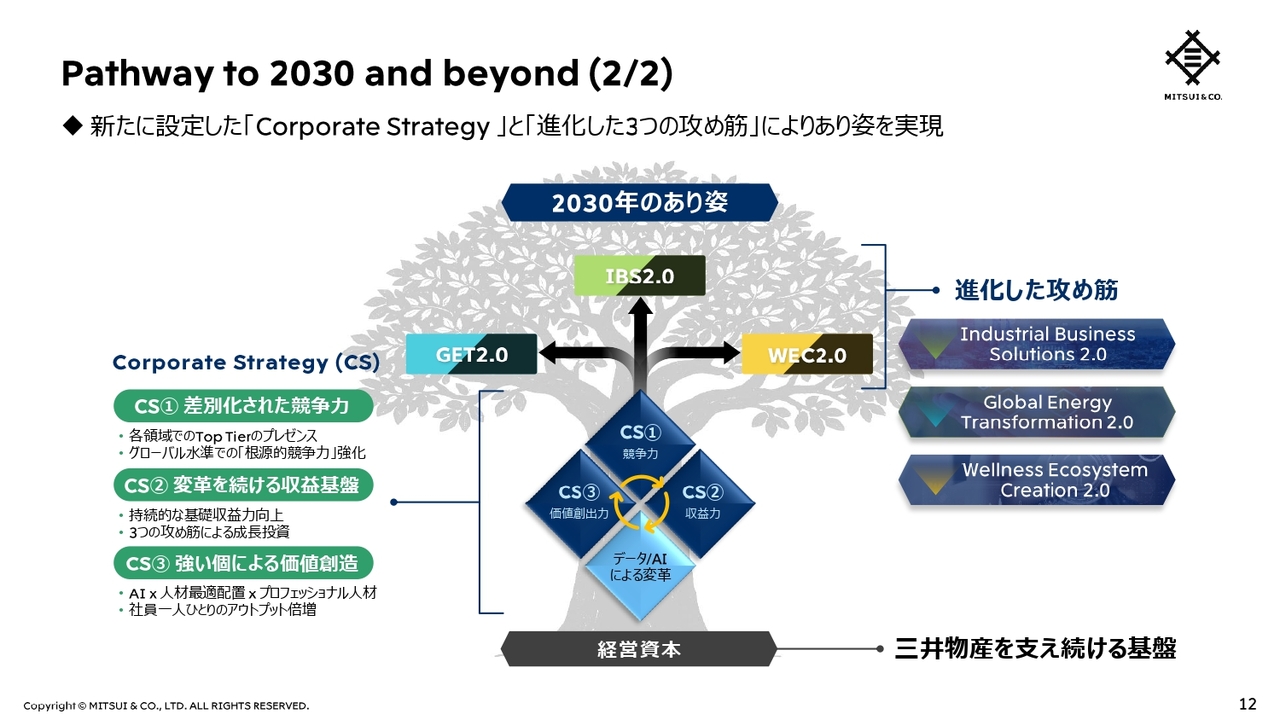

Pathway to 2030 and beyond(2/2)

当社は、差別化された競争力、変革を続ける収益基盤、強い個による価値創造を、Corporate Strategyとして新たに設定し、後ほどご説明する進化した攻め筋に基づき、2030年のあり姿の実現を目指します。

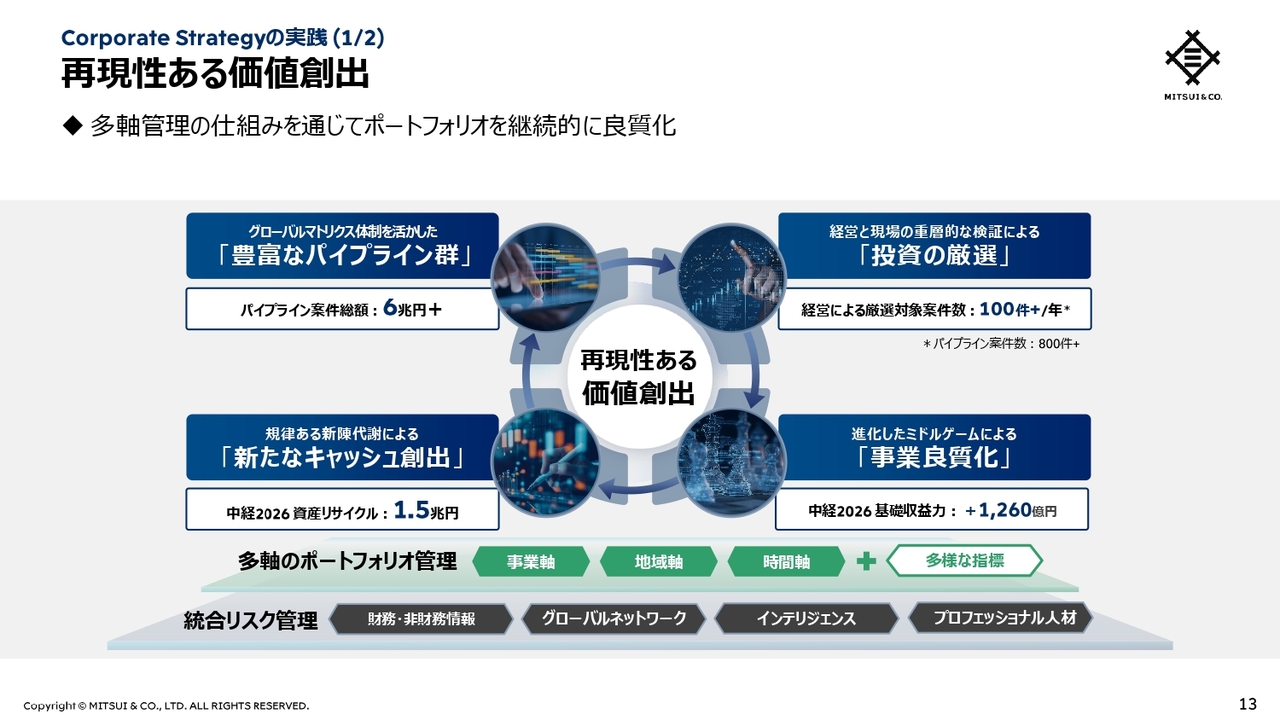

再現性ある価値創出

当社は、世界中のお客さまやパートナーと築いてきた信頼関係、グローバルマトリクス体制の強みを活かして形成された、6兆円を超える案件パイプラインを認識し、継続評価しています。

その中から、戦略性やリスク・リターンを含むさまざまな視点から経営が現場と共に厳選した案件のみ、実行に移します。投資実行後は意志と覚悟を持って、進化したミドルゲームを実践し、事業の良質化に取り組み続けます。また、規律あるレビュー・プロセスを絶えず実施しながら、機会を逃さない資産リサイクルで機動的にキャッシュを創出します。

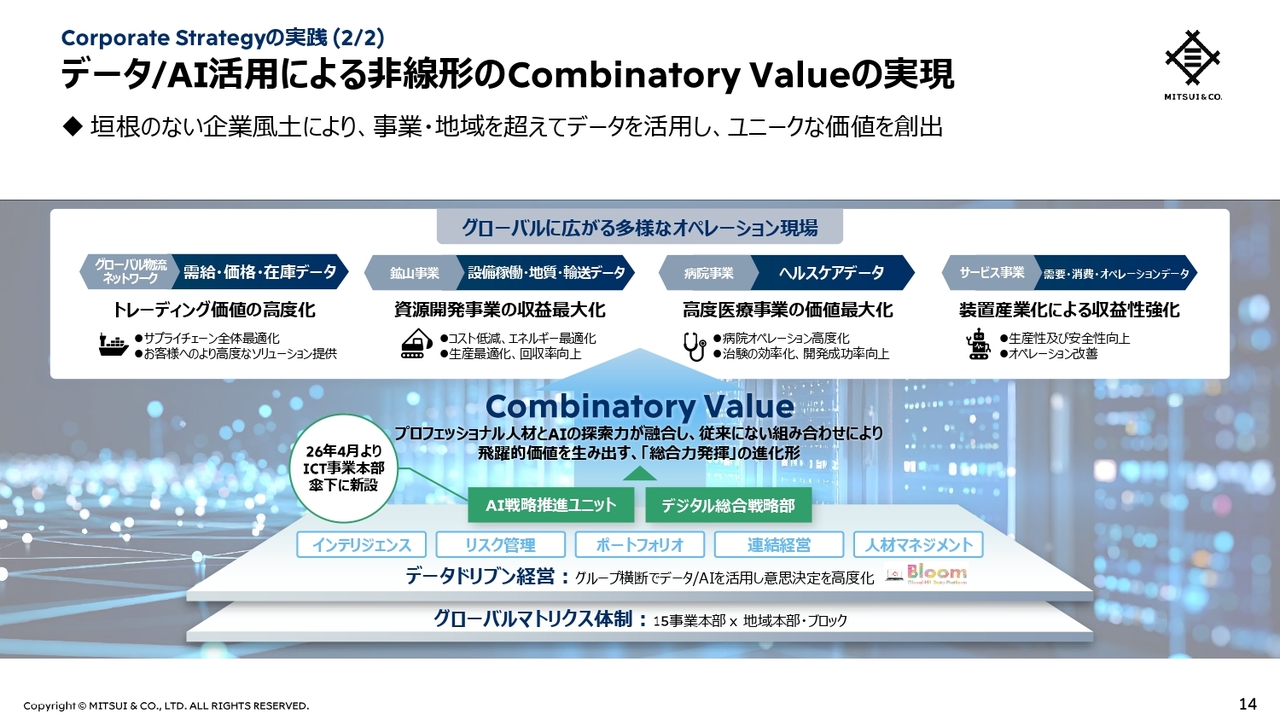

データ/AI活用による非線形のCombinatory Valueの実現

当社は、グローバルマトリクス体制のもと、グループ横断でデータとAIを活用して意思決定を高度化する、データドリブン経営を推進しています。当社は、これを土台に、先ほどご説明した「非線形のCombinatory Value」を実現します。

スライドで例示した、物流ネットワーク、鉱山事業、病院事業、サービス事業等、グローバルに広がる多様なオペレーション現場で、垣根のない企業風土により、事業や地域を超えてデータを活用し、ユニークな価値を創出していきます。

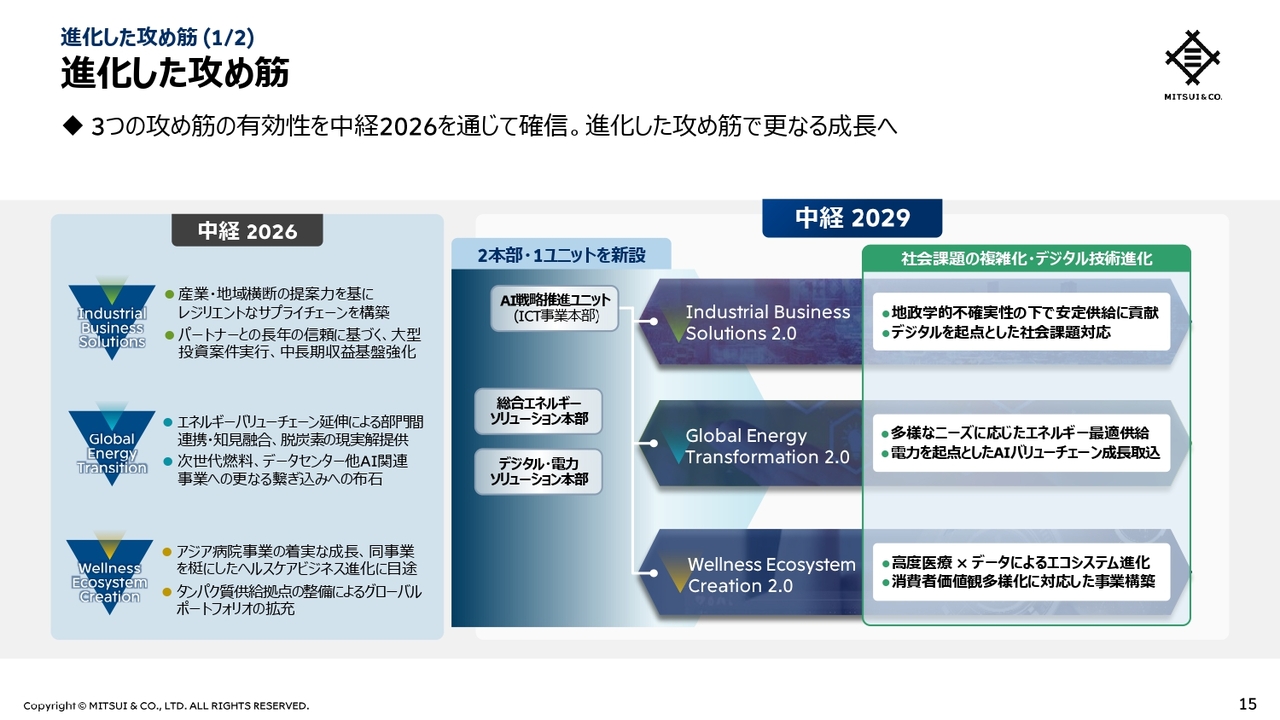

進化した攻め筋

中経2026でのさまざまな取り組みを通じて3つの攻め筋の有効性を確信しました。中経2029では、AI戦略推進ユニット、総合エネルギーソリューション本部、デジタル・電力ソリューション本部を新設し、複雑な社会課題やデジタル技術の進化を踏まえ、3つの攻め筋を進化させた、Industrial Business Solutions 2.0、Global Energy Transformation 2.0、Wellness Ecosystem Creation 2.0で、さらなる成長を実現します。

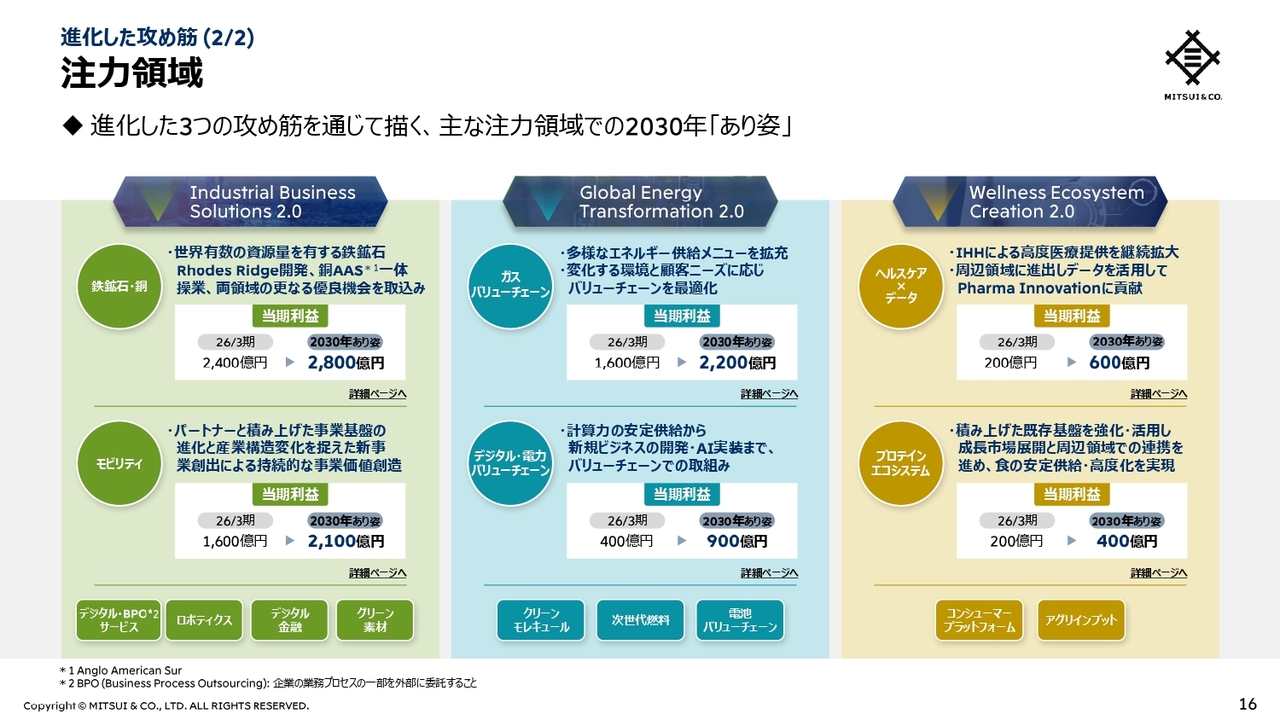

注力領域

Industrial Business Solutions 2.0では、鉄鉱石・銅領域において、世界有数の資源量を有する鉄鉱石事業Rhodes Ridgeの開発、銅事業Anglo American Surの一体操業、また、両領域のさらなる優良機会の取込みを目指します。

モビリティ領域では、パートナーと積み上げた事業基盤の進化と産業構造変化を捉えた新事業創出による持続的な事業価値創造を追求します。

これまでのGlobal Energy Transitionを進化させたGlobal Energy Transformation 2.0では、バリューチェーン全体の取り組みを通じて、ガスや再生可能エネルギーを電力や計算力、あるいは低炭素アンモニアに代表されるクリーンモレキュールへと形を変えながら価値を高め、社会に供給します。

Wellness Ecosystem Creation 2.0では、病院事業を中心に、蓄積している希少なデータを活用し、ヘルスケアとデータを掛け合わせた創薬支援事業等、新たな領域に進出していきます。また中経2026で築いたタンパク質事業群をさらに強化し、食需要の成長市場やタンパク質バリューチェーン領域にとどまらない周辺分野へも、展開していきます。

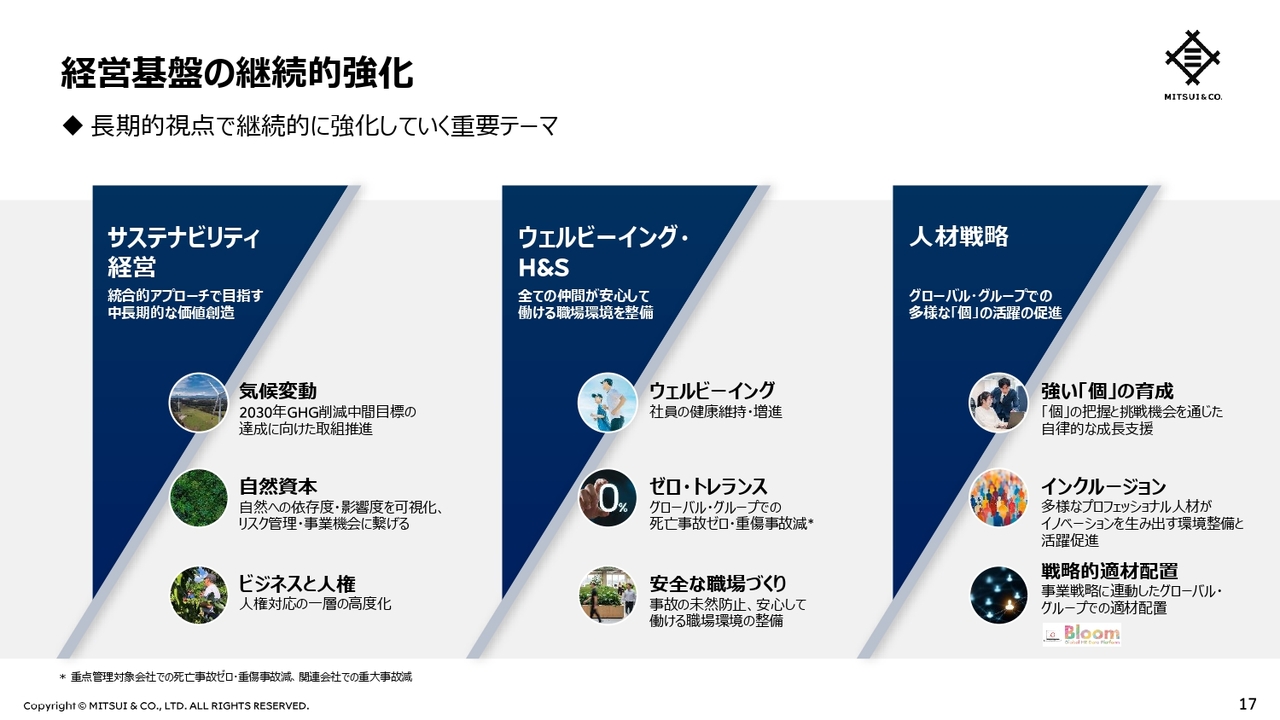

経営基盤の継続的強化

経営基盤の継続的な強化を実現するために、サステナビリティ経営、ウェルビーイング・H&S、人材戦略を、長期視点で継続的に強化していく重要なテーマと定めました。

サステナビリティ経営では、統合的なアプローチにより中長期的な価値創造を進めます。ウェルビーイング・H&Sでは、すべての仲間が安心して働ける職場環境を継続して整備します。人材戦略では、グローバル・グループにおける多様な「個」の活躍を促進します。

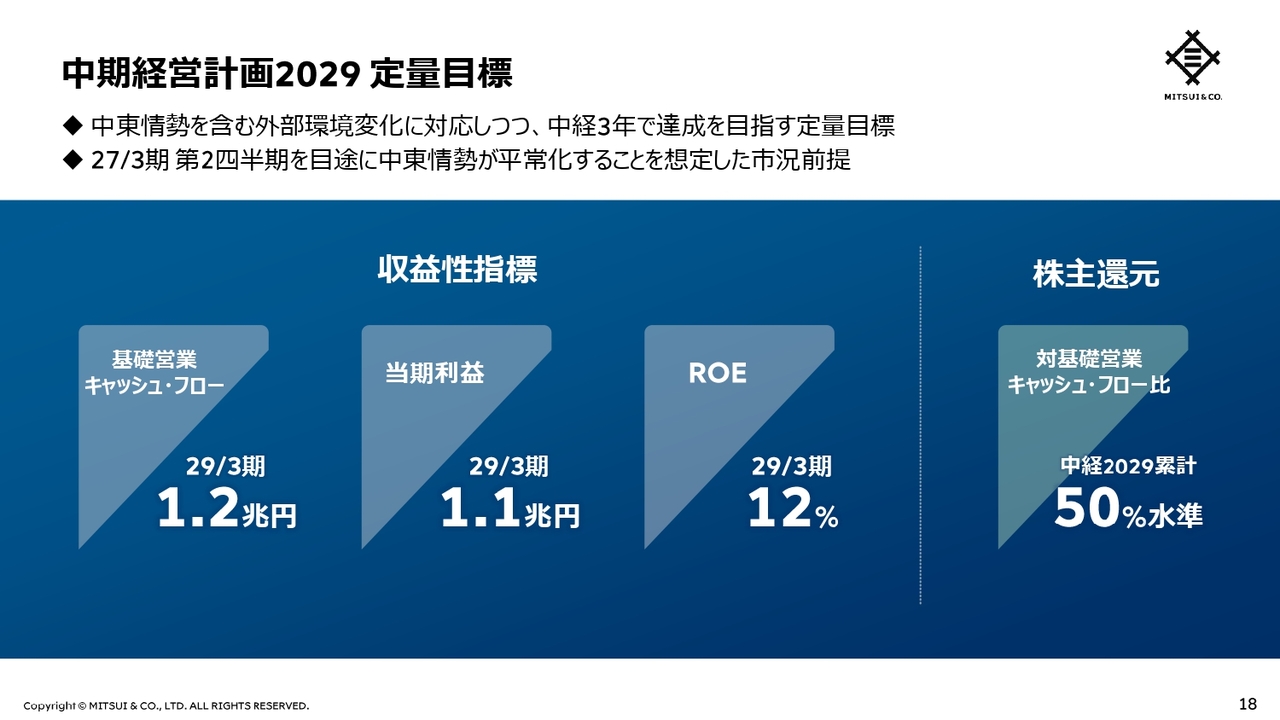

中期経営計画2029 定量目標

2029年3月期には、基礎営業キャッシュ・フローは1.2兆円、当期利益は1.1兆円、ROEは12パーセントを目標とします。株主還元は3年累計で基礎営業キャッシュ・フローの50パーセント水準を予定しています。

この定量目標は、2027年3月期第2四半期を目途に中東情勢が平常化する市況前提に基づき策定しています。なお、中東情勢のグローバル・サプライチェーンへのインパクトやその影響期間をよく見極めて、石油、ガス、LNG、化学品などの各事業、および物流アセットを駆使したトレーディングを通じて、お客さまへのソリューション機能のさらなる発揮機会とビジネスアップサイドを見据えています。

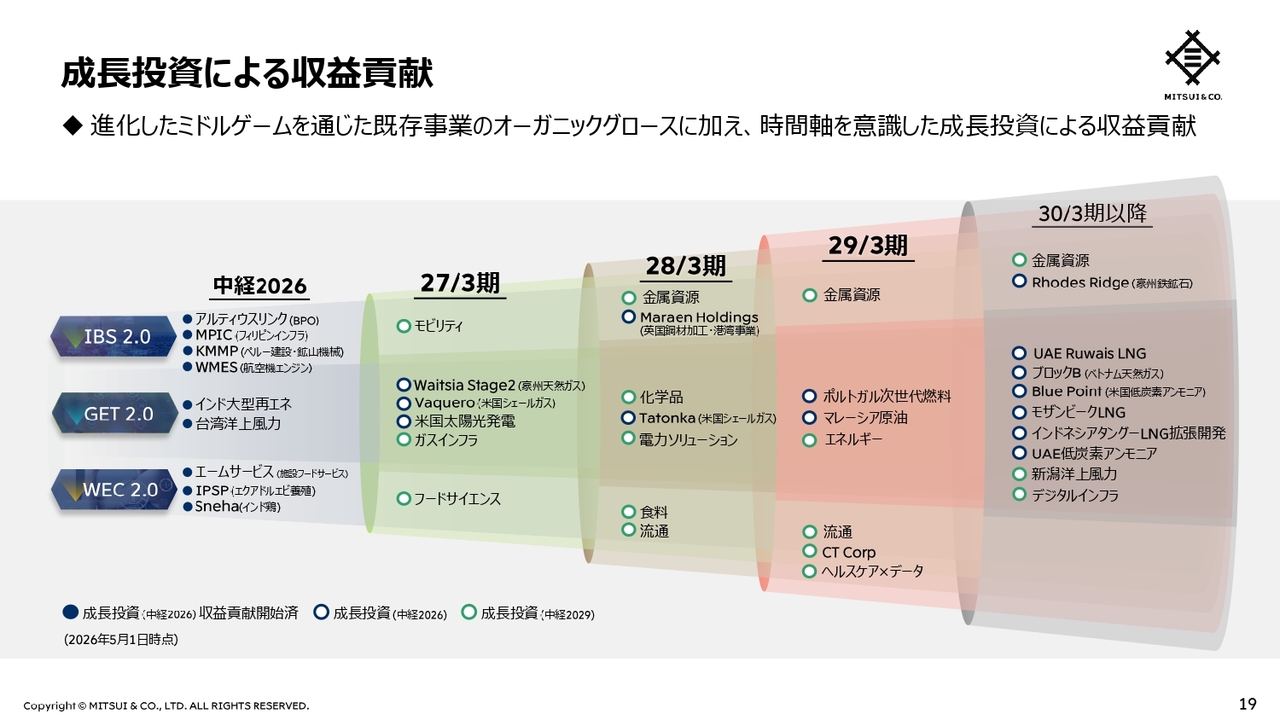

成長投資による収益貢献

進化したミドルゲームを通じた既存事業のオーガニックグロースに加え、中経2029では、バージョンアップした3つの攻め筋に沿って、事業軸・地域軸・時間軸のバランスを意識した成長投資を実行する予定です。これらの成長投資による収益貢献と、中経2026にて投資決定をした大型案件により、収益基盤をさらに強化します。ご覧のスライドでは、各案件の収益貢献開始時期がプロットされています。

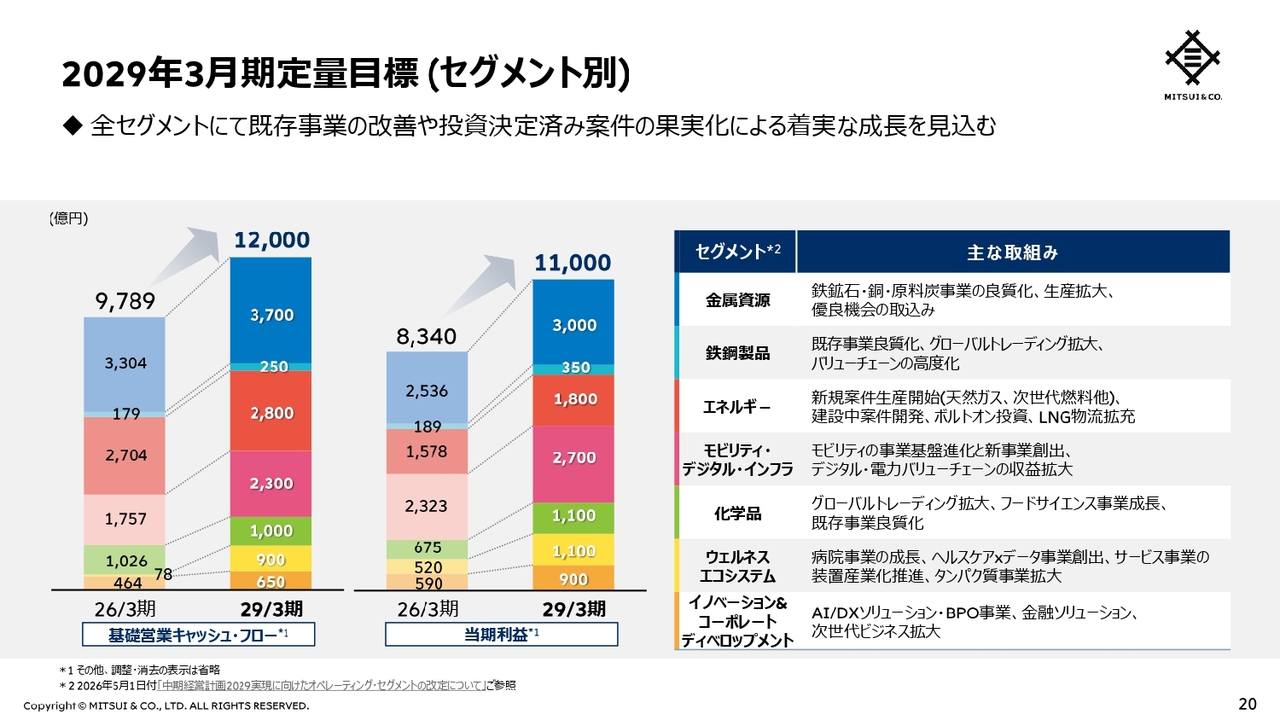

2029年3月期定量目標(セグメント別)

2029年3月期の定量目標達成に向け、すべてのセグメントにおいて、根源的な競争力を最大限に引き出しつつ、変化する外部環境を機会として捉え、既存事業の改善や投資決定済み案件の果実化による着実な成長を見込んでいます。

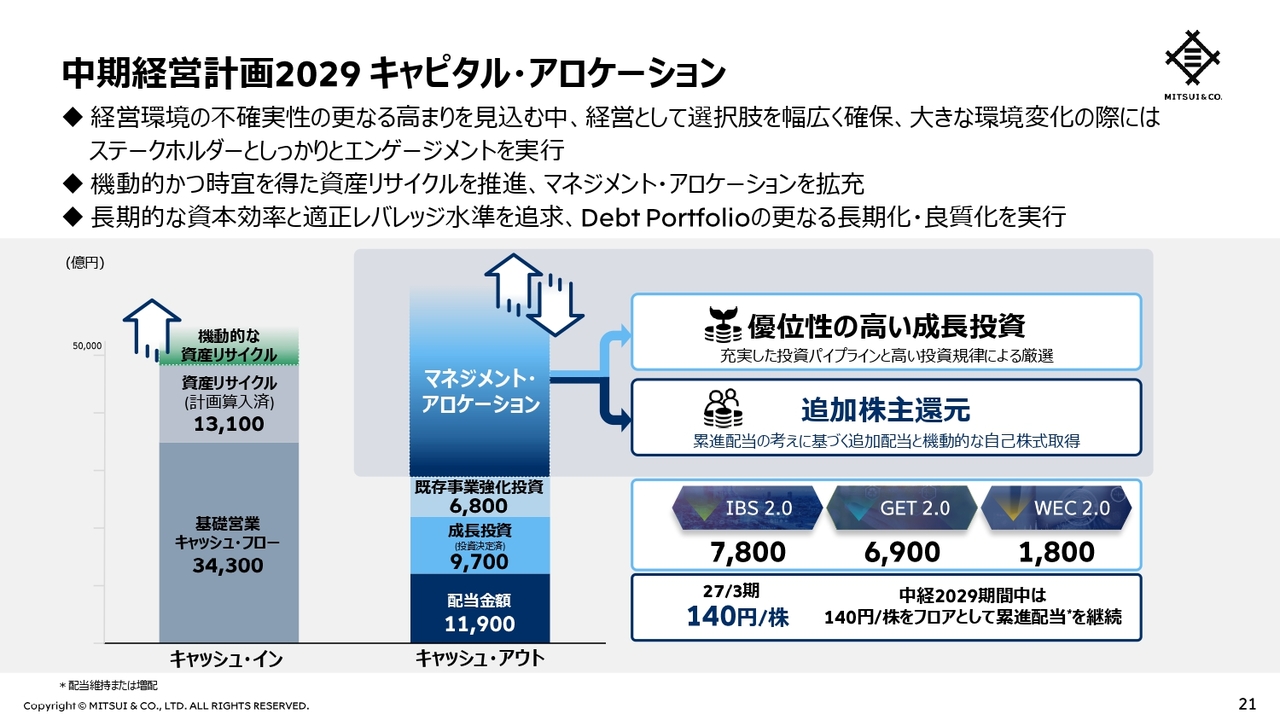

中期経営計画2029 キャピタル・アロケーション

中経2029のキャピタル・アロケーションについて少し詳しくお話しします。

投影中スライド左側のチャートでお示しした棒グラフは、現在想定するベースケースとして、総キャッシュ・アウトを総キャッシュ・インより、明示的に高く示していると共に、経営としての選択肢の拡充を矢印とグラデーションで示しています。

最大のポイントは、不確実性の高い経営環境において、経営として選択肢を幅広く確保して舵取りを進めていくという点にあります。強固な基礎営業キャッシュ・フロー基盤に加えて、進化したミドルゲームにより資産価値をさらに高め、機動的かつ時宜を得た資産リサイクルを推進し、マネジメント・アロケーションを拡充していきます。

また、長期的な資本効率と適正レバレッジ水準を追求しながら、Debt Portfolioのさらなる長期化・良質化を実行します。

これらにより、優位性の高い成長投資と追加株主還元に、ダイナミックなキャピタル・アロケーションを実行していきます。経営として選択肢を幅広く確保することから、中東情勢も含め経営環境に大きな変化が生じた際には、ステークホルダーとのエンゲージメントをしっかりと取ります。後ほど質疑応答の機会にてさらに詳しくお話しできれば幸甚です。

中期経営計画2029 株主還元方針

当社は、再現性の高いキャッシュ創出力の向上に応じて累進的な配当を実施してきました。5期連続1兆円規模の基礎営業キャッシュ・フロー創出、中経2026での1,720億円の基礎収益力拡大を踏まえ、当社として過去最大となる、1株当たり25円の増配をします。資本効率性、基礎収益のさらなる伸張を見据え、中経2029期間中の1株当たり年間配当は140円を下限とし、配当を維持または増配する累進配当方針を継続します。

また、大型資産リサイクルや商品市況等に伴う追加的なキャッシュ・インがある場合には、パイプライン案件の優良度合いやその時間軸を検証の上、株価水準や資本効率への効果を勘案し、機動的な自己株式取得を実行していきます。この方針のもと、中経2029の基礎営業キャッシュ・フローに対する株主還元割合は、50パーセント水準を現時点で想定します。

2030年、そしてその先へ

中経2029では、「信頼とイノベーションで未来をつくる」をテーマとして、高度化された統合リスク管理の下、進化した攻め筋に沿ってミドルゲームによる事業価値向上と着実な新規投資の果実化により収益力を一層強化します。

2029年3月期の中経定量目標は、当期利益1.1兆円、ROE12パーセントを目指します。この新中経をしっかり全うすることにより、2030年の「あり姿」としてお示しした当期利益1.4兆円超、ROE13パーセント超、そして、その先のさらなる飛躍につなげていく、このビジョンを基軸に、当社経営に取り組んでいく所存です。

以上で、私からの説明を終わります。続いて経理部長の栗原より、2026年3月期経営成績および2027年3月期事業計画の詳細をご説明します。

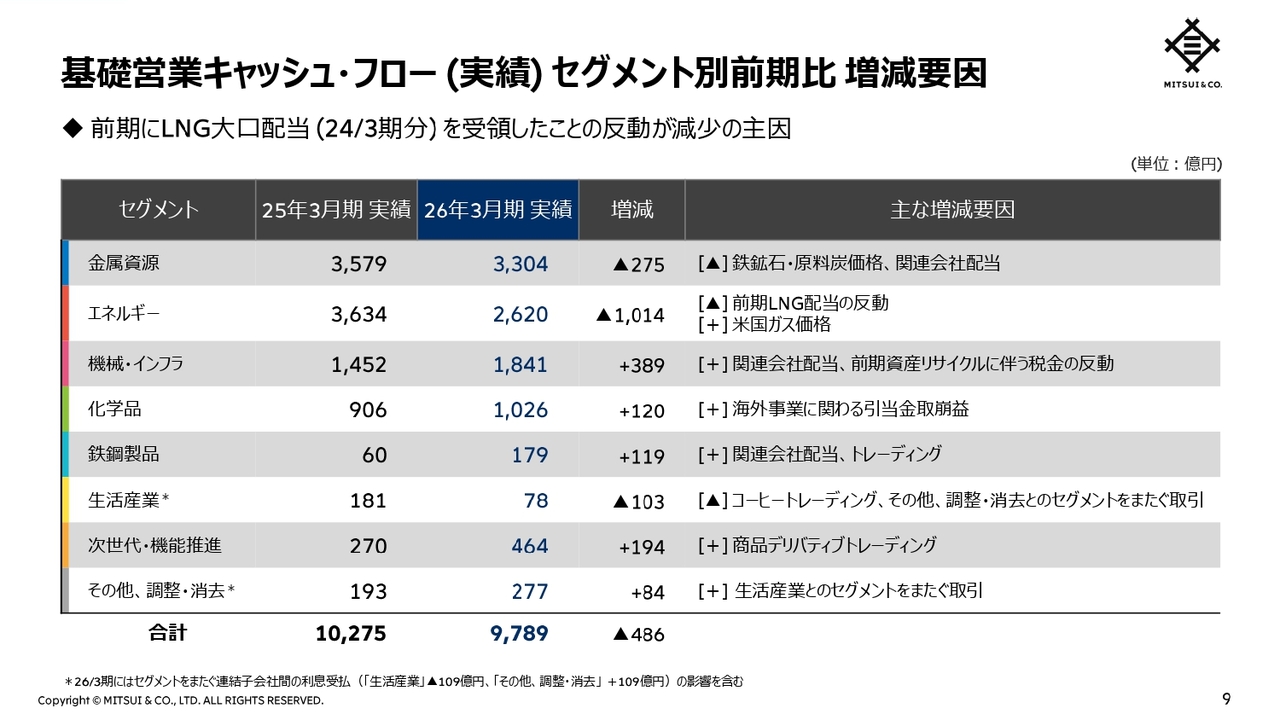

基礎営業キャッシュ・フロー(実績)セグメント別前期比 増減要因

栗原雅男氏:常務執行役員経理部長の栗原です。それでは、2026年3月期経営成績と2027年3月期事業計画の詳細についてご説明します。

まず、基礎営業キャッシュ・フローの前期比増減について、セグメント別にご説明します。

2026年3月期の基礎営業キャッシュ・フローは、前期比486億円減少の9,789億円の獲得となりました。

金属資源では、鉄鉱石・原料炭価格下落、関連会社からの配当減を主因に、275億円減少の3,304億円の獲得となりました。

エネルギーでは、米国ガス価格が上昇したものの、前期に2024年3月期分のLNG配当金を期ズレで入金したことの反動を主因に、1,014億円減少の2,620億円の獲得となりました。

機械・インフラでは、関連会社からの配当増、前期における資産リサイクルに伴う税金の反動を主因に、389億円増加の1,841億円の獲得となりました。

化学品では、海外事業に関わる引当金の取崩益を主因に、120億円増加の1,026億円の獲得となりました。

鉄鋼製品では、関連会社からの配当増、トレーディングを主因に、119億円増加の179億円の獲得となりました。

生活産業では、コーヒートレーディングの減益、「その他、調整・消去」とのセグメントをまたぐ取引を主因に、103億円減少の78億円の獲得となりました。

次世代・機能推進では、商品デリバティブトレーディングの増益を主因に、194億円増加の464億円の獲得となりました。

その他の要因として、生活産業とのセグメントをまたぐ取引を主因に84億円増加の277億円の獲得となりました。

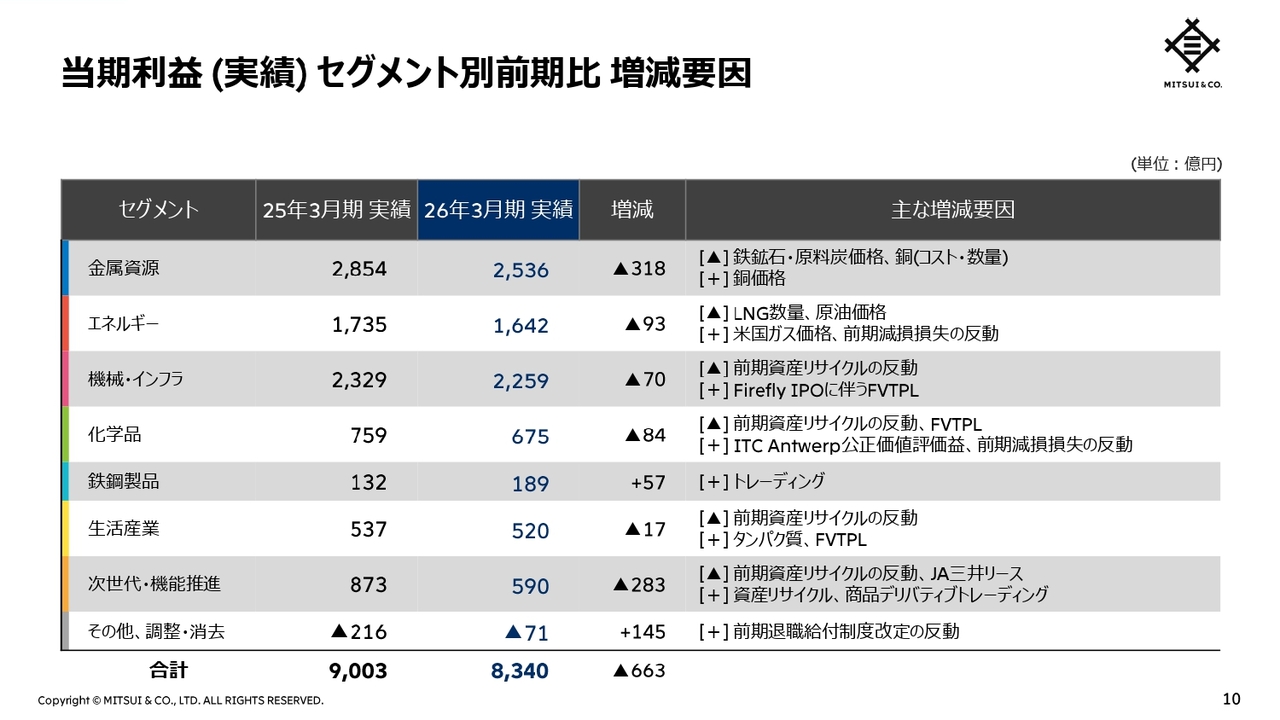

当期利益(実績)セグメント別前期比 増減要因

次に、2026年3月期当期利益の前期比増減についてセグメント別にご説明します。

当期利益は、前期比663億円減益の8,340億円となりました。

金属資源では、銅価格が上昇したものの、鉄鉱石・原料炭価格の下落、銅のコスト増および数量減を主因に、318億円減益の2,536億円の利益となりました。

エネルギーでは、米国ガス価格の上昇、前期における減損損失の反動がありましたが、LNG数量減少、原油価格下落を主因に、93億円減益の1,642億円の利益となりました。

機械・インフラでは、FireflyのIPOに伴うFVTPL評価益がありましたが、前期における資産リサイクルの反動を主因に、70億円減益の2,259億円の利益となりました。

化学品では、ITC Antwerpの公正価値評価益、前期における減損損失の反動はありましたが、前期資産リサイクル益の反動、FVTPL評価損を主因に、84億円減益の675億円の利益となりました。

鉄鋼製品では、トレーディングの増益を主因に、57億円増益の189億円の利益となりました。

生活産業では、タンパク質事業の増益、FVTPL評価益はありましたが、前期における資産リサイクルの反動を主因に、17億円減益の520億円の利益となりました。

次世代・機能推進では、資産リサイクルや、商品デリバティブトレーディングの増益はありましたが、前期資産リサイクルの反動、JA三井リースにおける一過性損失を主因に、283億円減益の590億円の利益となりました。

その他の要因として、前期の退職給付制度改定の反動を主因に、145億円増益の71億円の損失となりました。

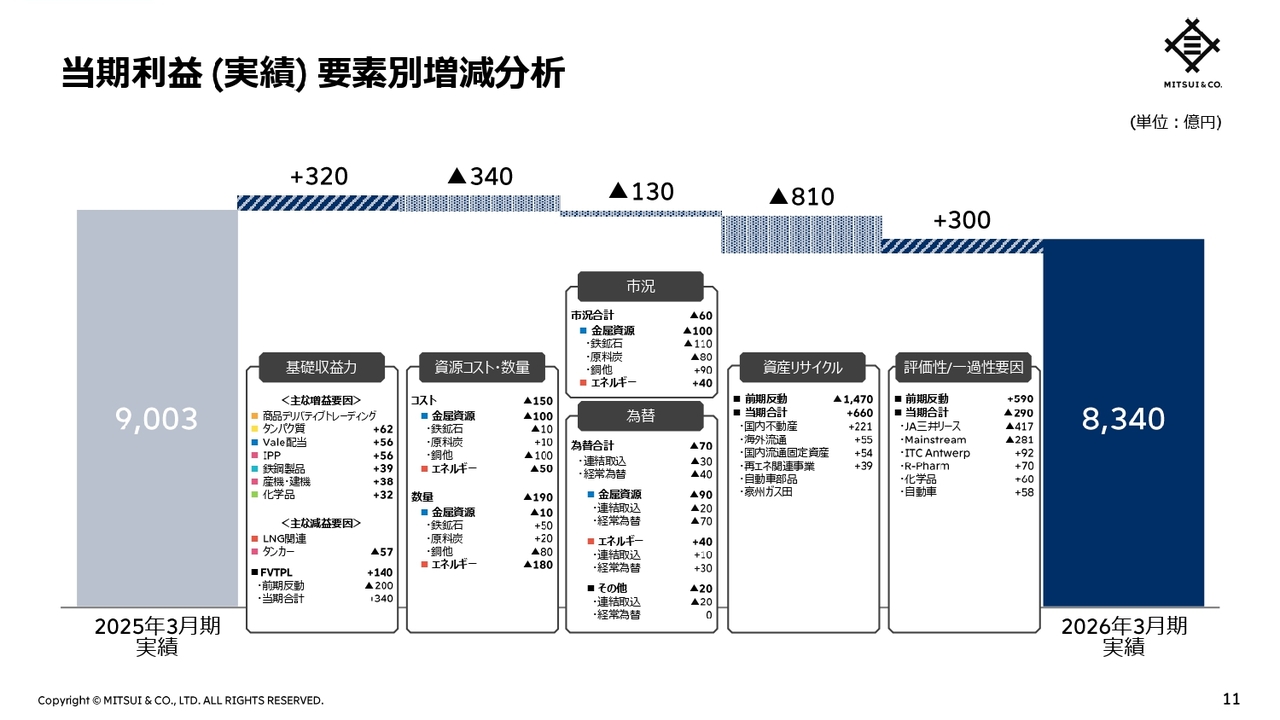

当期利益(実績)要素別増減分析

ここでは、当期利益を前期と比較し、その増減を要素別にまとめています。

「基礎収益力」は、LNG関連、タンカーの減益はありましたが、商品デリバティブトレーディング、タンパク質、Vale配当、IPP、鉄鋼製品、産機・建機、化学品の増益を主因に、合計320億円の増益となりました。

「資源コスト・数量」は、銅におけるコスト増や数量減、エネルギーの数量減を主因に、340億円の減益となりました。

「市況」は、銅や原油・ガス価格が上昇したものの、鉄鉱石や原料炭の価格下落により60億円の減益となりました。

「為替」は、円高を主因として70億円の減益となりました。この結果、「市況・為替」は130億円の減益となりました。

「資産リサイクル」は、国内不動産の売却などはありましたが、前期反動を主因に810億円の減益となりました。

「評価性/一過性要因」は、JA三井リースの一過性損失はありましたが、前期反動を主因に300億円の増益となりました。

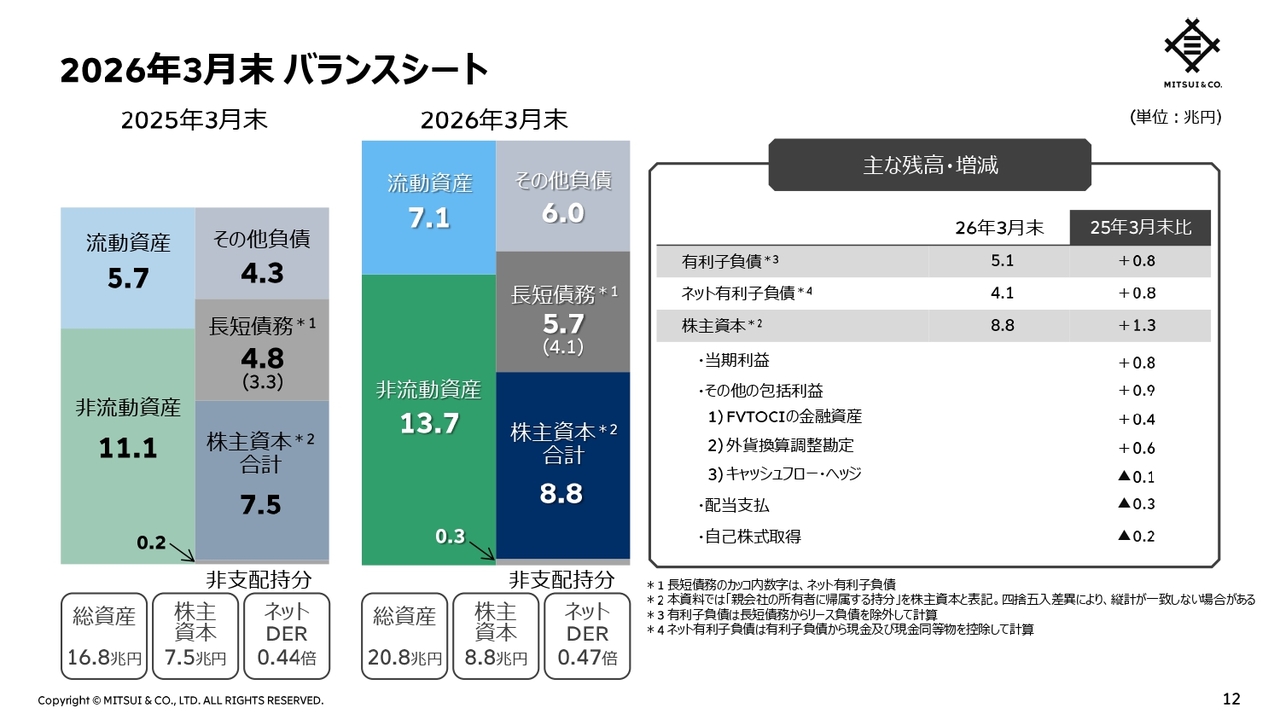

2026年3月末 バランスシート

当期末のバランスシートについてご説明します。

ネット有利子負債は、Rhodes Ridge鉄鉱石事業権益取得に伴う借入増を主因に2025年3月末から0.8兆円増額の4兆1,000億円となりました。一方、株主資本は、円安による外貨換算調整勘定の増加や上場株の株価上昇等によるFVTOCIの金融資産の増加もあり、2025年3月末と比較して、1.3兆円増加の8兆8,000億円となりました。この結果、ネットDERは0.47倍となりました。

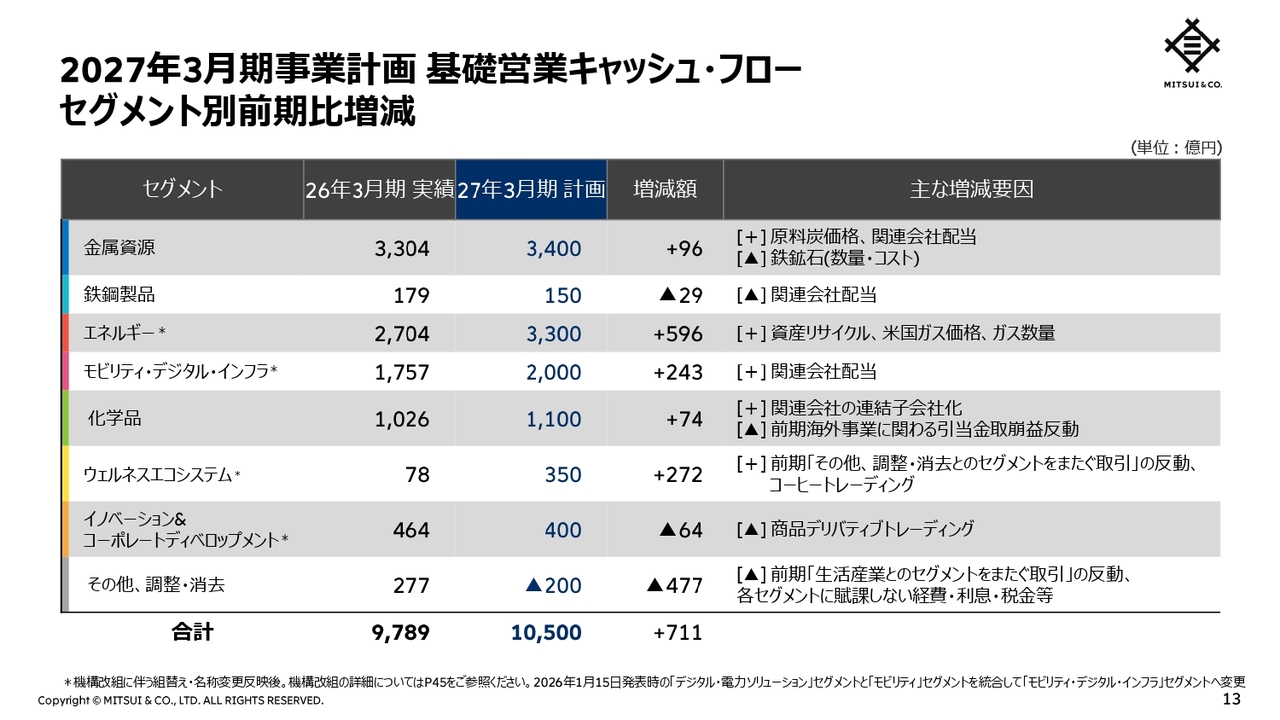

2027年3月期事業計画 基礎営業キャッシュ・フロー セグメント別前期比増減

基礎営業キャッシュ・フローの2027年3月期の事業計画をセグメントごとに記載しています。なお、セグメント名は機構改組後のもので、2026年3月期実績も新しいセグメントに組み換えを行ったものです。

エネルギーにおける資産リサイクル益、米国ガス価格、ガス数量、モビリティ・デジタル・インフラにおける関連会社配当、ウェルネスエコシステムにおける前期「その他、調整・消去とのセグメントをまたぐ取引」の反動、コーヒートレーディング損失幅縮小などを主因として、前期比711億円増加の1兆500億円を計画しています。

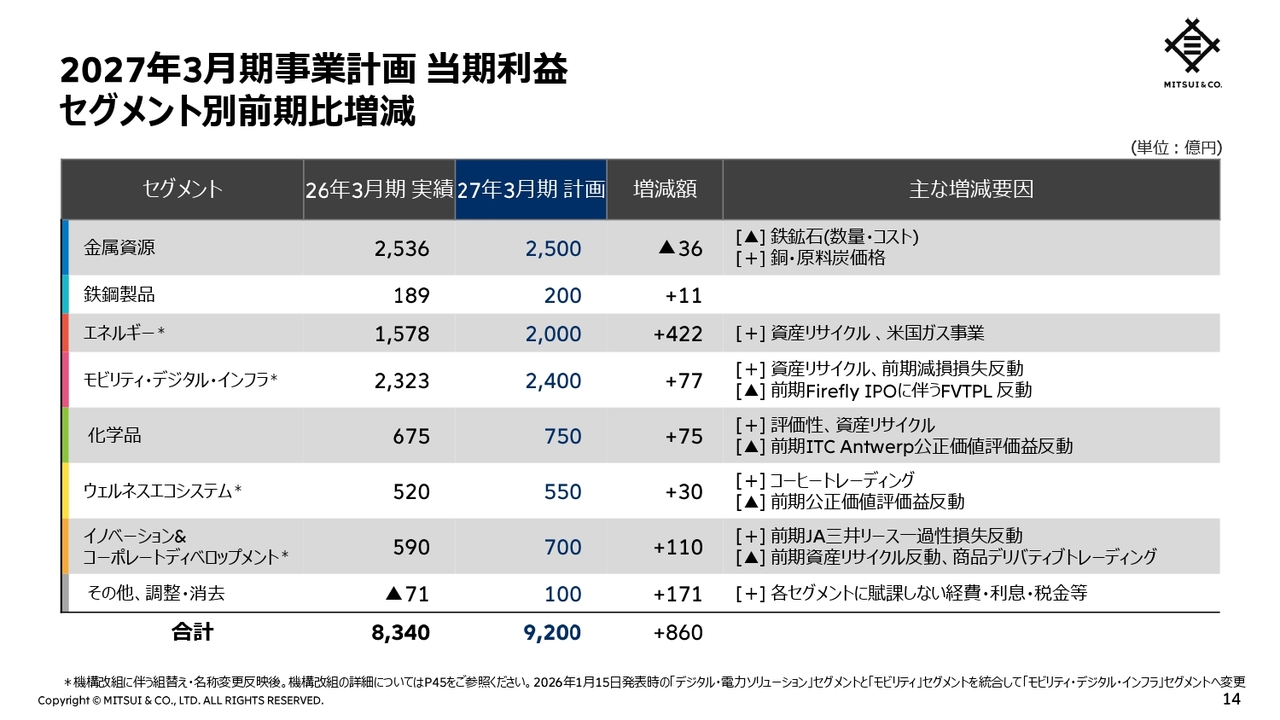

2027年3月期事業計画 当期利益 セグメント別前期比増減

2027年3月期当期利益のセグメント別事業計画です。

エネルギーにおける資産リサイクル、米国ガス事業、モビリティ・デジタル・インフラにおける資産リサイクル、前期減損損失反動、イノベーション&コーポレートディベロップメントにおける前期JA三井リース一過性損失の反動などを主因として、前期比860億円増益の9,200億円を計画しています。

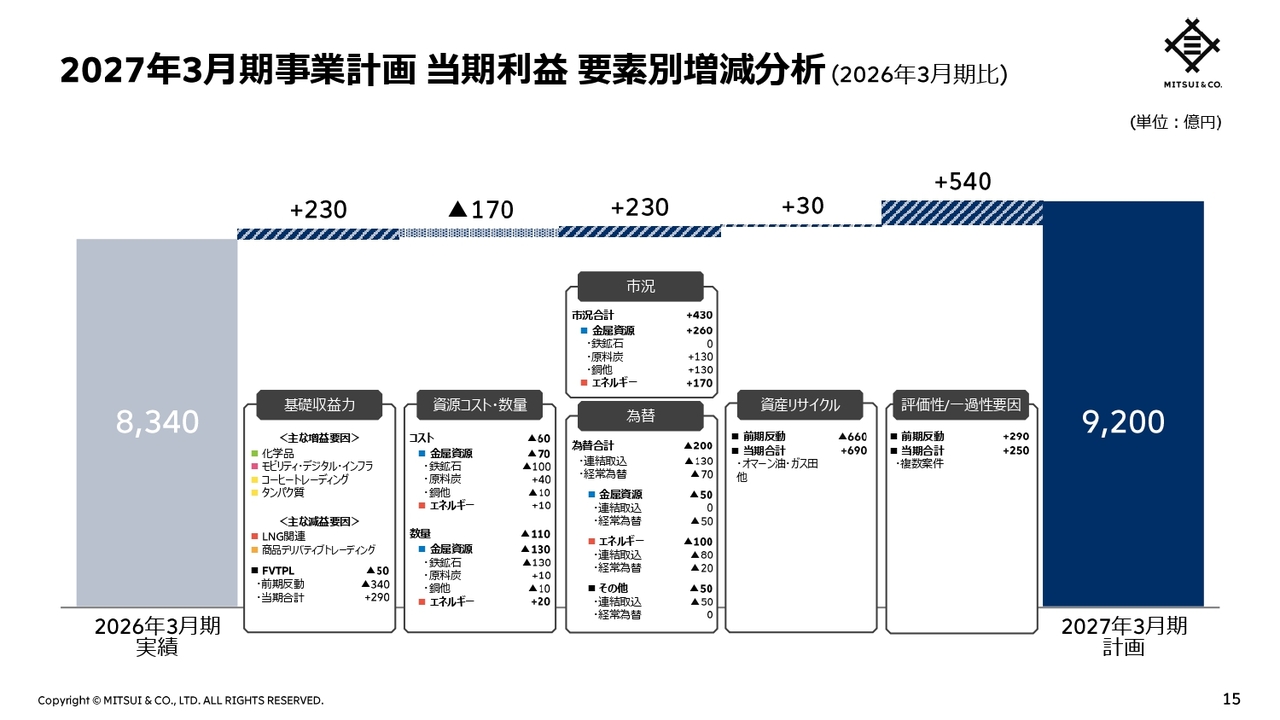

2027年3月期事業計画 当期利益 要素別増減分析

ここでは、2027年3月期計画を2026年3月期実績と比較し、その増減を要素別にまとめています。

「基礎収益力」は、LNG関連、商品デリバティブトレーディングの減益の一方で、化学品、モビリティ・デジタル・インフラ、コーヒートレーディング、タンパク質事業などの増益を主因に、230億円の増益を見込みます。

「資源コスト・数量」は、170億円の減益を見込みます。

「市況・為替」は、円高の一方で、原料炭、銅、原油・ガスの価格上昇により、230億円の増益を見込みます。

「資産リサイクル」は、30億円の増益を見込みます。

「評価性/一過性要因」は、前期反動、複数案件により、540億円の増益を見込みます。

以上で、私からのご説明を終わります。

質疑応答:ROE12パーセント目標の実現性について

質問者:ROEについて、2029年3月期の目標12パーセントに対し、今回の資料を元に計算しても11パーセント台前半にしかならないと思います。ROEの確からしさについて教えてください。

堀:資料21ページの「中期経営計画2029キャピタル・アロケーション」で、キャッシュ・アウトをキャッシュ・インより明示的に少し高くしているとお話ししたとおり、マネジメント・アロケーションのベースケースとして現在約2.4兆円を想定しています。この3年間の中経2029の期間で、それだけの成長投資と追加株主還元をマネジメント・アロケーションから実行していく予定です。

今は、中東情勢を始め、非常にボラティリティが上がっている状態なので、経営の選択肢を幅広く持っておきたいというのが今回の中経2029のポイントです。マネジメント・アロケーションを、2.4兆円よりさらに取る可能性もあります。

一方で、中東の紛争等により世界のマクロ経済が非常に難しい状態になった場合は守りに入る用意も持っていなければならないので、左側の資産リサイクルを含め、可動型で選択肢の多いマネジメント・アロケーションを考えていきます。この機動的な資産リサイクルも、ミドルゲームをしっかりやっていくとバリューアップやチャンスにつながってきますので、そのようなところにも目を配り、マネジメント・アロケーションによる選択肢の増大というかたちで運営していきます。

この2.4兆円のベースケースでは、ROE12パーセントを達成できる計算です。ROE12パーセントというのは非常に意味のある数字と考えており、この中経2029の3年目においてしっかり達成したいと思っています。

質疑応答:2029年3月期の当期利益目標への道筋について

質問者:資料11ページ「Pathway to 2030 and beyond(1/2)」に関し、2030年とは2031年3月期だと思いますが、そこへの道筋でミドルゲームや新規投資のリターンなどの数字が示されている一方で、2029年3月期の1.1兆円に向けての金額がわかりません。2029年3月期に向けて、ミドルゲームと投資のリターンでどのような数字を目指しているか教えてください。特に、ミドルゲームが、2029年3月期に関してどのように利益拡大を狙っているのか、具体策があれば教えてください。

堀:中経2026では1,260億円のミドルゲームの実績があり、既存事業強化、効率化、ターンアラウンドを実現できたと検証しています。中経2029では、さらにその水準を上回るかたちに持っていきたいと思っており、各部門で2030年までの数字を策定し、それに経営の目線を加え話し合った結果として、積み上げベースで2030年に向けての2,000億円という数値を出しています。本日は集計内容をご説明しませんが、あり姿につなげていくための3年間については、今後もう少し粒度高くご説明できるよう工夫していきます。

質疑応答:エネルギーの計画前提と油価感応度について

質問者:2027年3月期事業計画のエネルギーに関し、一過性要因を除いた基礎収益は前期対比で横ばいに見えます。第2四半期に平常化する前提と説明のあった中東情勢の織り込みやLNG物流の考え方など教えてください。また、当期利益に対する連結油価の感応度が前期対比で相当下がっています。その背景を教えてください。

堀:エネルギーはデリバリーを行わないと利益が出ませんので、中東情勢をはじめとする各種リスク要因を見極めています。その一方で、市況変動やサプライチェーンの混乱により生じる新たなソリューション提供による利益の両サイドを見ながら計画を立てています。

2026年3月期の第4四半期からエネルギーは非常に堅調で、足元もその堅調さが続いています。今後、アップサイドが顕在化してくる可能性は一定程度あると思いますが、約定残高を前提とした積み上げを軸に計画を立てています。

連結油価の感応度は、オマーンの油・ガス田事業権益の売却や、一部既存案件での多少の減退も反映しています。本中経2029期間において、例えばタトンカのような北米シェールガス開発がさらに進みますと、感応度は上方修正されていくことになります。

この開示している感応度の中には、例えばLNGのスポット価格等、原油価格に連動しないポジションや、トレードポジションは反映されていません。したがって、ポテンシャルアップサイドに対して開示している感応度が過小に出ている可能性があることを認識しています。 そのようなアップサイドはステークホルダーのみなさまとのエンゲージメントや、四半期の決算ごとにその状況をお伝えしていきたいと思っています。

エネルギー部門としては、サプライチェーンが混乱する中、どうやってお客さまの役に立つソリューションを提供できるか、あるいはグローバルトレーディングの中でどうリスクをコントロールしながら、さまざまな産業のお客さまに対するサービスを提供できるかを追求していきます。リスクを管理しながら、一つひとつ実績を積み上げて、適正なアップサイドを追求していきます。

質疑応答:財務レバレッジ水準の考え方について

質問者:従前、適正なレバレッジ水準は示したいというお話をいただいていました。今回、適正なレバレッジ水準を追求するという表現に変わっています。ネットD/Eレシオのターゲットと言えないのでしょうか。期末で0.4倍台になっており、放っておくとさらに下がっていくと思います。この水準は、低すぎるのではないでしょうか?

ネットD/Eレシオの目標値、あり姿に向けて、もしお考えがあれば教えてください。

堀:前期は豪州鉄鉱石事業Rhodes Ridge案件の投資を実行し、ネットD/Eレシオは0.44が0.47となりました。この水準でコントロールしており、今後も一定の余力があると考えています。

非常に説得力のある優良案件が出てきた場合は、資料21ページでご説明した「マネジメント・アロケーション」を上方向に調整し、ベースケースの2.4兆円よりさらに増額させる可能性もあります。

その場合、ネットD/Eレシオは相応に上がっていくと思っています。ただ、当社はネットD/Eレシオの範囲や、上限を設定しないほうが今の経営環境には合っていると考えています。選択肢を多く持つべく、さらにレバレッジをかける場合と守りに入る場合の両方を想定していく必要があると思っています。

同時に、なるべくマチュリティの長期化を実現しながら、Debt Portfolioの質をよくしていきたいと思っており、輪切りで切り取ったネットD/Eレシオは少し情報が不足していると思っています。Debt Portfolio全体を、時間軸を持ってお話ししながら、財務健全性をお示ししたいと思います。そのような意味で、ネットD/Eレシオには余裕がある状態と申し上げてよいと思います。

質疑応答:注力領域別の増益内訳について

質問者:中経2029の期間を3年と設定され、同期間で当期利益が約3,000億円増加する予想としていますが、資料16ページにて示されている注力領域別の増益内訳を教えてください。

堀:16ページでは注力領域の2031年3月期に向けた増益を示しており、2029年3月期のイメージについては、資料19ページをご覧ください。緑丸は、中経2029由来の成長投資を示しており、多くは現在パイプライン案件として交渉中のものです。これらが想定どおりに良質化できれば、即効性を持って当期利益に貢献する見込みです。

中経2026の成長投資効果と中経2029での新しい成長投資を積み上げたものが、2029年3月期の当期利益1.1兆円につながっていきます。今後のエンゲージメントを通じて、増益要因の解像度を上げていければと思っています。

質疑応答:2030年のあり姿、当期利益1.4兆円への増益構成について

質問者:2030年のあり姿における当期利益1.4兆円と2029年3月期の1.1兆円との差分にあたる、3,000億円の増益の構成を教えてください。

堀:2030年のあり姿は、2031年3月期をイメージしてください。このタイミングでは、豪州Rhodes Ridge鉄鉱石、UAE Ruwais LNG、米国低炭素アンモニア Blue Point、モザンビークLNG等の案件が利益貢献を開始する見込みです。これらは、立ち上がり段階のため、その後さらなるアップサイドが見込まれることを、資料11ページ「2030年の先へ」の上方向矢印に込めており、将来のあり姿のポイントとなります。中経2026、中経2029の成長投資に加えオーガニック成長によって、1.4兆円に積み上がる構造となっています。

昨年のインベスターデーでは、期先で利益貢献する長期案件が多い中、期近で貢献する案件が限定的との見解をいただいていましたが、今回の中経2029のパイプライン案件の多くは即効性があり、また、中経2026での投資効果も健全に出てくることが確認できました。また、保守的な市況前提であっても、右肩上がりの成長を示せることが確認できたので、今回このような形式で中経2029を発表しました。

質疑応答:中経2029の対象期間を3年とした理由について

質問者:2029年3月期の1.1兆円から2年で1.4兆円に増加することになります。先ほど、2031年3月期から大型案件が貢献し始めるとおっしゃったので、その場合、2032年3月期は利益がもっと伸びると思っています。そのような観点から、今回の中経2029では5年間ではなく3年間とし、次の中経で2032年3月期まで入るように設計されたのか、どのようなお考えで中経2029の期間を3年に設定されたのでしょうか?

堀:2031年3月期では、大型案件の収益貢献が始まったばかりなので、その後にランプアップ効果が期待されます。それが資料11ページで示している「2030年の先へ」の右肩上がりの矢印であり、2030年のあり姿までの増益は、中経2029の成長投資がオーガニック成長も含めて拡大していくことが寄与していきます。そして、その後に長期大型案件が加わってくることが今回の中経2029策定により確認できたので、その結果を今回発表した次第です。

質疑応答:中経2029で最重視するKPIについて

質問者:今回の中経2029における目標の中で、経営陣が最も重視されている点を教えてください。

堀:経営として最も重視しているのは、ROE12パーセントを着実に達成することと、基礎営業キャッシュ・フローの拡大を通じて、株主還元の絶対額を中長期的に高めていく点です。基礎収益力を強化しつつ、環境変化に応じて適切なマネジメント・アロケーションを設定し、リスク管理が可能な範囲で利益機会を積極的に取り込みながら、結果として株主還元を充実させていくことを目指します。

質疑応答:高機能トレーディングについて

質問者:ミドルゲームにおける高機能トレーディングの内容を教えてください。また、地政学リスクや中東情勢の緊張を背景に、商社のトレーディング機能を発揮する機会は増えていると考えられますが、そうした環境変化がトレーディング事業・収益に与えている影響と、今後3年から5年を見据えた想定について教えてください。

堀:地政学リスクの高まりを背景に、高機能トレーディングの機会は増えています。当社では、天然ガス生産を起点に、LNGやガスケミカル製造、物流まで含めてサプライチェーンを柔軟に組み替え、実需に応じた安定供給のソリューションを提供しています。足元では代替調達や在庫補充の需要が高まる一方、確実なデリバリーと総合的なリスク管理を前提に、培ってきた経験を生かしながら、収益機会を段階的に積み上げていく方針です。

質疑応答:ROE12パーセント達成に向けた資本配分の考え方について

質問者:過去3年間で低下してきたROEを、資源価格の大きなアップサイドを見込まない前提のもとでも12パーセントまで回復させ、さらに環境変化次第では13パーセント以上を目指すという点に強いこだわりをお持ちだと理解しています。その際、市況の上下に応じて、トレーディングの高度化も含めたマネジメント・アロケーションを柔軟に活用していくという考え方でよろしいでしょうか。

堀:大筋ではご理解のとおりですが、補足します。中東情勢は第2四半期までに落ち着き、その後は平常的な商品市況へ収束する前提で、2029年3月期の目標を策定しています。ただし、足元のサプライチェーンの混乱を踏まえると、天然ガスやLNG、化学品を中心に需給は構造的にタイト化しており、市況の大きなダウンサイドは以前より限定的と見ています。仮にボラティリティが生じた場合、当社として社会に貢献しながら、しっかりと対応していきたいと思います。

ROEについては、収益拡大とキャピタル・アロケーションの最適化の両面から強くこだわり、2029年3月期のROEを将来のあり姿に向けた重要な到達点として位置付けています。

質疑応答:中東情勢のLNG事業への影響について

質問者:中東情勢に関して御社のLNG関連施設で物理的に攻撃される等の影響を受けた施設はありますか。また復旧目途といった今後への影響について教えてください。また、現在、ホルムズ海峡を通過できない船舶が多く、デリバリーへの影響が大きく出ているのかについても教えてください。

エネルギーの需給が逼迫している中、LNG物流のプラス要因が大きいのではと想像していたのですが、その点が計画にはあまり反映されていないようですので、今後そのアップサイドを見込めるのか教えてください。

堀:中東情勢に関わるLNGの当社事業への影響においては、今回みなさまが非常に懸念を持って見ているかと思います。直接的に当社アセットへの攻撃等があったわけではありませんが、非常に憂慮すべき状況なので、状況は注視していきたいと思います。

また、当社のLNG船がホルムズ海峡から出られないという直接的な問題は今現在、顕在化してないですが、LNGは世界中に運搬されますので、世界中の人が現在エネルギーの調達戦略を見直しており、その中で当社が果たせる役割は大きいと考えています。

現在、当社は年間1,100万トンのLNG取扱量があり、この先数年で300万トン程度増加させ、その後、さらに取扱量を増やしていく計画です。お客さまのお役に立てる、またリスクをしっかりとコントロールしながら、実績を積み上げ、それが結果的に収益向上につながっていくと思います。

トータルリスクマネジメントをしながら進めることが重要ですので、あまりに予算に織り込みすぎますと、オペレーションがしづらくなることがあります。一部保守的なのかもしれませんが、そのほうがかえって着実な仕事を仕上げることができ、最終的な成果を最大化できると考えています。

質疑応答:増配決定の背景と考え方について

質問者:株主還元に関して、今回大きく増配を示されたと思います。累進配当方針で減配ができない中、大きく増配された背景として、今後の利益成長や基礎営業キャッシュ・フローの成長への自信があるのかなと思いますが、今回の増配を示された背景について教えてください。配当利回りやPBR等、意識した観点がありましたら、合わせて教えてください。

堀:中経2026の基礎収益力向上については、目標の1,700億円を超えて着地しました。この足元の基礎収益力の積み上がった状況に基づき、今回増配を検討しました。

その増配を、中経2029の3年間の下限配当としたことも、経営としてこの中経に自信を持ち、投資家のみなさまにもお見せできるレベルかを議論した上での決定となります。

相当大きな増配だと考えていますが、当社の基礎収益力の向上に合わせて配当を増やす、今後のイベントをよく見ながら、機動的に自己株式取得を実施していくという哲学からぶれることなく、しっかり株主還元をしていきたいという考え方に基づき、今回140円という配当設定をしました。

質疑応答:配当と自己株取得の配分方針について

質問者:今までよりも配当性向が上がっていると思うのですが、配当と自己株式取得の配分について、配当の比率を高めるといったような議論はあったのでしょうか?

堀:配当に関する考え方は、先ほどの説明のとおりです。自己株式取得もパラメータを見ながら機動的に実施するので、具体的な配分の比率は議論していません。配当と自己株式取得をあわせたレベル感は当然見ています。また、資本効率という点も非常に重視しており、自己株式取得の資本効率への効力が現実的にどうなのかという点も、還元を考える上でのパラメータの一つとなります。

結果的に自己株式取得をした場合、当社は消却していき、1株当たりの基礎営業キャッシュ・フロー、1株当たりの総還元額、これらの数字を一つのKPIとして、投資家のみなさまとお話しできればと思います。

質疑応答:基礎収益拡大と株主資本コストについて

質問者:中経2029は意欲的な投資計画や利益水準を示した内容となっていますが、金利上昇による株主資本コストの上昇も踏まえて、株式市場が期待するバリュエーションの向上につながるかが重要と考えています。投資が先行しリターンが後から出てくる、あるいはリスクテイクにより株主資本コストが上昇するようにも見えますが、株主資本コストの上昇を抑えながら、短期的に基礎収益を確実に積み上げる方策を教えてください。

堀:基礎収益力の向上には、個々の案件・資産の価値を高めるミドルゲームの徹底が基本と考えています。例えばDXやAIを活用した鉱山でのオペレーションの改善・効率化ではコスト低下など具体的な成果が出ており、同様の取り組みを各案件で展開します。DXやAIを通じて人を増やさずに事業の運営効率を上げていくことも重要で、これらの取り組みは資産を売却する際のバリューアップにもつながります。また、中経2026でやり切れなかった金利上昇に見合う対価を、お客さまへの価値提供を通じて短期間のうちに得ることも重要です。

ミドルゲーム巧者はM&A巧者でもあり、ミドルゲームの熟練度が高い分野に資金が配分されやすい傾向もあります。また、中経2029で計画している投資は、時間軸を意識した、早期に利益貢献を見込める案件、ボルトオン投資、当社ならではの業際を組み合わせた案件が中心です。例えば、ウェルネスや創薬関連事業などの高い成長性を見込める領域でも、良い機会があれば取り組みたいと考えています。

質疑応答:中経2029基礎収益拡大の内訳について

質問者:中経2029における基礎収益力の伸びについて内訳を教えてください。

堀:基礎収益力の伸びについて中経2026と同じメッシュではお示ししていませんが、時間の経過とともに解像度を上げてご説明したいと思います。中経2029におけるポイントは、資料19ページの「成長投資による収益貢献」でお示ししたとおり早期に収益貢献する案件が多く、その先は投資決定済みの大型案件による収益貢献が始まるという点です。

質疑応答:成長投資の見通しについて

質問者:中経2029における成長投資についておうかがいします。これまでRhodes Ridgeをはじめとする大型投資案件を実行されてきましたが、今回の中経2029でも、多数の投資パイプラインを有している旨をご説明いただきました。

2030年3月期以降を見据えた際に、引き続き規模感のある、そして良質な案件が十分に残っているのか、また、それらが2031年3月期の当期利益1.4兆円という目標にどのように織り込まれているのかについて、教えてください。

また、足元では地政学リスクの高まりなどを背景に、投資案件のバリュエーション環境も変化していると認識しています。こうした中で、投資妙味が相対的に低下しているのか、あるいは新たな機会の拡大によって魅力的な案件が増えているのか、この1年間および直近における投資パイプラインの変化について、定性的な観点からで良いのでご説明ください。

堀:パイプラインに関するご質問ですが、資料13ページ「再現性ある価値創出」でも触れているとおり、手元に6兆円を超えるパイプライン案件が存在することは事実です。もっとも、そのすべてを4年先で実行する前提で見ているわけではなく、現在ご説明している中経2029期間中に実行に至る可能性が高い案件がほとんどです。

また、その収益貢献のタイミングについては、時間軸も踏まえてご理解いただきたいため、資料19ページ「成長投資による収益貢献」のチャートを用いてご説明しています。

加えて、パイプラインの内容については、近年、当社が直接交渉している案件の比率が高まっている印象があります。オークション形式の案件も一部あり、当社として十分なバリューアップが可能であれば、そうした案件に参加する可能性もあると考えていますが、全体としては、相対で丁寧に協議を進めている案件が多い傾向にあります。そのほうが、当社の業際にまたがる知見や、人材をしっかり投入して経営レベルを引き上げていくといった対応がしやすく、当社の強みを発揮しやすいと考えており、そうした案件が増えていることは望ましい傾向だと認識しています。

また、バリュエーションについては、引き続きディシプリンを効かせていきたいと考えています。現在は全体としてリスク水準が高まっている認識であり、一律のハードルレートを設定しているわけではありませんが、案件ごとに固有のリスクアセスメントを社内で実施しており、従来以上に厳格に見ています。その意味では、現場としては投資判断のハードルが上がったという感覚もあると思いますが、一方で、リスクリターンのバランスを実現しなければ案件は成立しないという点については十分理解しており、その前提で対応しながら、成果創出につなげていきたいと考えています。

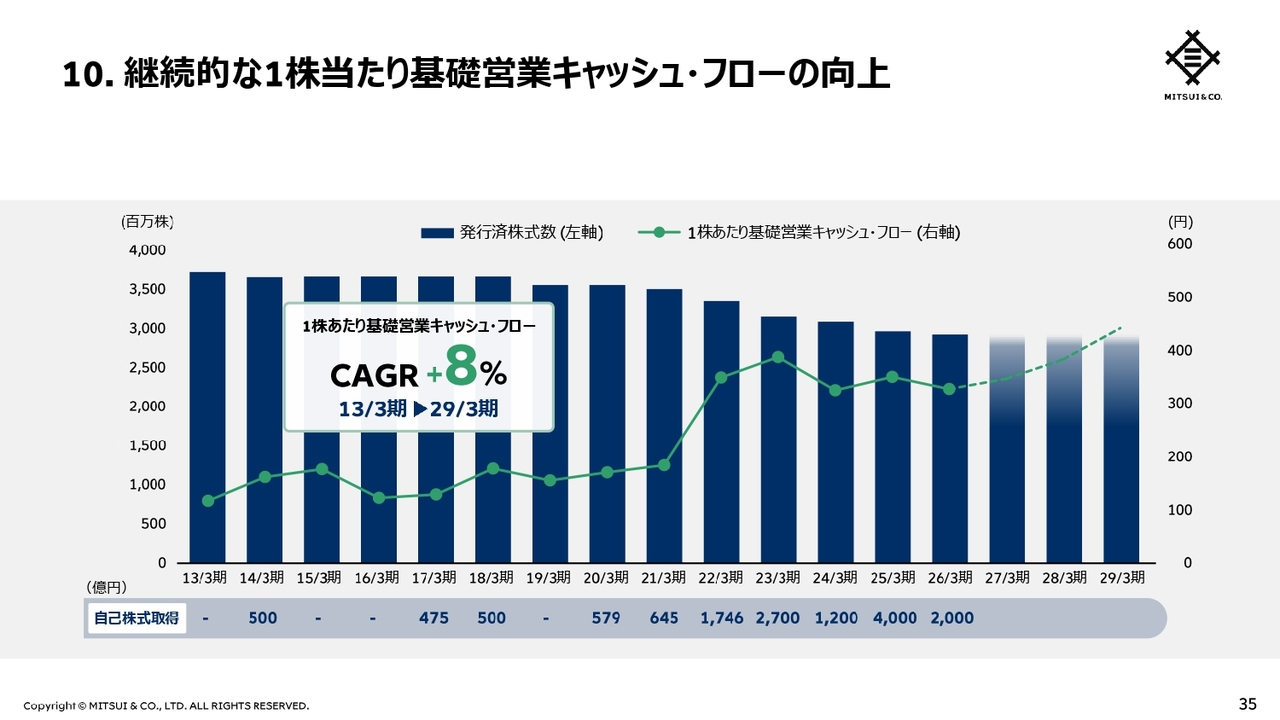

質疑応答:1株当たり基礎営業キャッシュ・フローの向上について

質問者:資料35ページ「継続的な1株当たり基礎営業キャッシュ・フローの向上」についておうかがいします。

過去数年を見ると、基礎収益力はミドルゲームの進展や成長投資の収益化を通じて着実に拡大してきた一方で、1株当たり基礎営業キャッシュ・フローの伸びは相対的に限定的であったように見受けられます。また、累進配当のもと、1株あたり配当はCAGR22パーセントと大きく成長していますが、基礎収益力の成長と1株当たり基礎営業キャッシュ・フローの伸びとの間にギャップが生じている背景について、どのように分析されているのかお聞かせください。加えて、今後は1株当たり基礎営業キャッシュ・フローも着実な成長を見込まれていると理解していますが、その成長を支える要因についてもご説明をお願いします。

堀:1株当たりの基礎営業キャッシュ・フローは、毎年の基礎営業キャッシュ・フローや当期利益の結果に連動する部分が大きく、その中身についてはこれまでご案内しているとおりです。一方で、中経2026期間中には相当規模の投資を実行しており、当社としても、追加したポートフォリオについては非常に自信を持っています。

また、中経2029においてもパイプラインは充実しており、今後はそうした投資効果も含めて、基礎営業キャッシュ・フローを1株当たりベースで着実に伸ばしていく姿を、本日ご説明したとおり描きつつあります。その意味でも、この点線でお示ししている2027年3月期以降の向上イメージを実現していきたいと考えています。

質疑応答:オーストラリアでの燃料不足による事業への影響について

質問者:オーストラリアにおいては、ディーゼルなどの燃料が不足していると理解しています。御社のオーストラリアの資源・エネルギー関連のアセットのオペレーションに関して、オーストラリア全体の燃料不足がどう影響するのか、教えてください。

堀:オーストラリアのさまざまな産業、事業でディーゼル不足は今問題として顕在化しています。当社もエネルギーやマイニングサイトにおける現場での燃料補給状況や在庫状況はオペレーターと一緒になって見ています。今のところ、操業に支障が起きる状況にはなっていません。ただ、手当ては絶えず続けていかなければならず、幸い、当社が組んでいる相手はグローバルプレーヤーが多いので、彼らも相応の手段をもって対応しており、当社もそのエネルギー調達に関しては、トレーディング機能を発揮して貢献していけると申し上げてよいかと思います。

ここは緊張感を持って続けたいと思っており、オーストラリアもアジアを含めた燃料調達戦略を国としてかなり力を入れて行っていますので、この枠組みの中で対応したいと思っています。

質疑応答:経営環境変化時のエンゲージメントについて

質問者:中経2029のご説明の中で、中東情勢も含め経営環境が大きく変化した際には、ステークホルダーとのエンゲージメントをしっかりとしたいという一言がありましたが、エンゲージメントとは具体的にどのようなことなのか、教えてください。

堀:この5月頭の中経2029を発表するタイミングにおいては、中東情勢が今後どのような展開になるか、予想しづらい状況にあります。決算発表の時期だけ集中してお話しするのでなく、今後、ジオポリティクス上の影響によりサプライチェーンの混乱につながる話などが生じた場合には、各種IR機会を通じて状況をご説明し、アップサイドを含めて、必要な開示をしていきたいと思います。そのようなエンゲージメントが、この時代においては重要だと思っています。

もう一つは、本日、可動型のマネジメント・アロケーションという話をしましたが、大きなマネジメント・アロケーションを取ることは、都度エンゲージメントも重ねていかないと、わかりにくくなると思っています。そのような思いも込めて、追加エンゲージメントの重要性をお話ししました。

質疑応答:中経2029に込めた思いについて

質問者:従来、社長が1兆円を優に超える収益性が見込めるとお話をしていましたが、今回の中経2029で1.4兆円という数字を出していただいて、かなりこれも確信度が高い数字だと思っています。今回の中経2029で、社長の思いはほぼ表現できているのか、教えてください。

堀:以前、長期的な数字として1兆円を優に超えるというお話をしましたが、今回このようなあり姿をお見せできたことは、前々から会社全体で追求してきた思いと一致しています。一方で、コンセプトとしてお聞きいただきたいのですが、グローバルにプレゼンスを上げていきたい会社としては、ボトムラインで100億ドルを達成していくことが大事だと思います。これは長期的な話ですが、為替が動く中でも、そのようなグローバルなプレゼンスのある成果を絶えず出していける会社にしていかなくてはならないと思っています。それに向けて着実に会社の実力を上げていく必要があると思っています。

新着ログ

「卸売業」のログ