提供:ラクオリア創薬株式会社 2025年12月期決算説明

ラクオリア創薬、事業収益は過去最高 ロイヤルティ収入の堅調な推移、契約一時金・マイルストン増加で黒字転換を達成

免責事項 2025年12月期

須藤正樹氏:本日はお忙しい中ご視聴いただき、誠にありがとうございます。ラクオリア創薬株式会社代表取締役の須藤正樹です。本日は、2025年12月期の決算および今後3年間の事業計画を中心にご説明します。

スライドは免責事項です。ご説明は割愛しますので、別途お読みください。

目次

本日は、スライドに示した6項目についてご説明します。

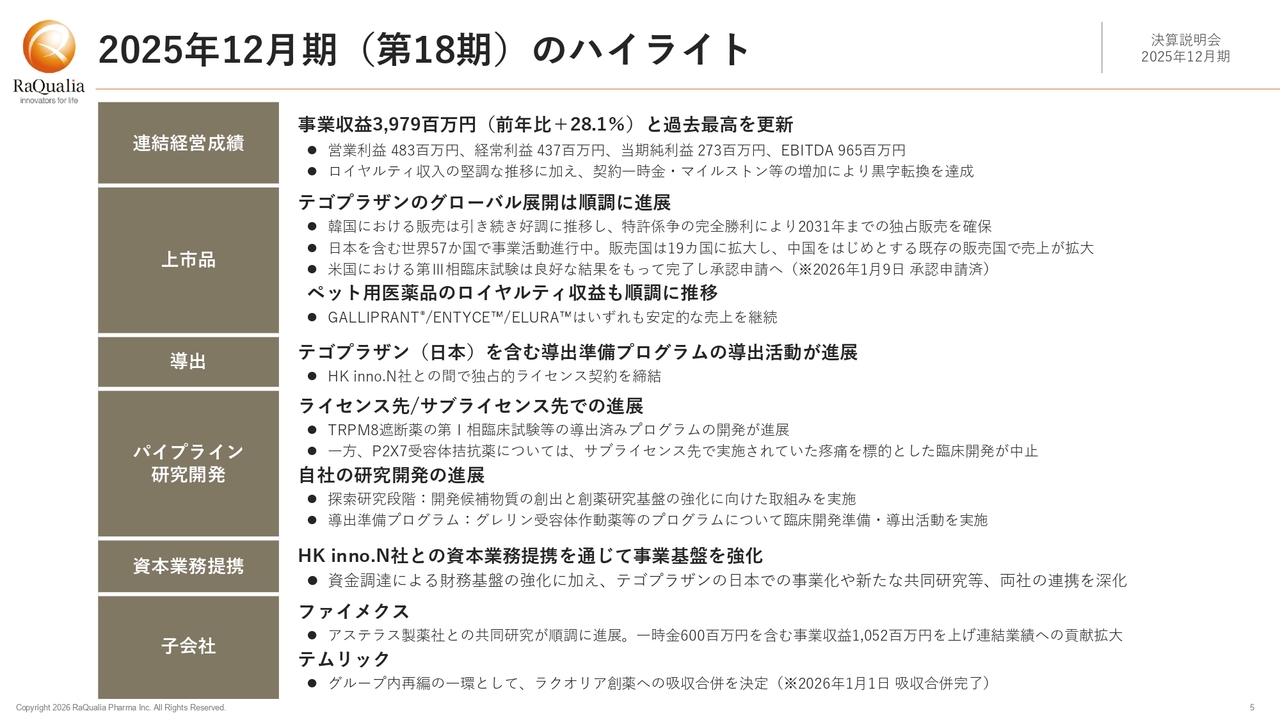

2025年12月期(第18期)のハイライト

2025年12月期のハイライトについてご説明します。連結経営成績は、事業収益が前年比28.1パーセント増の39億7,900万円となり、過去最高を更新しました。詳しくは後ほどご説明します。上市品の状況についても後ほど詳しくご説明しますので、ここでは省略します。

導出のハイライトとして挙げられるのは、「テゴプラザン」の日本におけるライセンス契約をHK inno.N社と締結したことです。

パイプラインに関しては、TRPM8遮断薬の開発が順調に進捗しています。一方で、P2X7受容体拮抗薬については、疼痛を適応症とした開発が中止されました。

自社の研究開発も進展しています。探索研究段階では、開発候補化合物の創出および創薬研究基盤の強化に向けた取り組みを推進しました。また、グレリン受容体作動薬などの導出準備プログラムに関する取り組みも進めています。

2025年の当社事業における大きな出来事は、長年の取引先であるHK inno.N社との資本業務提携です。4月に第1回目の資本業務提携を実施し、12月には提携の拡大を発表しました。この資本業務提携では、資金調達による財務基盤の強化に加え、「テゴプラザン」の日本での事業化や新たな共同研究の実施を通じた新しい価値の創出を目指しています。

子会社関連についてです。ファイメクスはアステラス製薬との共同研究が順調に進展しており、一時金6億円を含む事業収益10億5,200万円を上げ、当社の連結業績への貢献を拡大しています。テムリックは、グループ内再編の一環として当社に吸収合併することを決定し、今年1月1日付で完了しました。

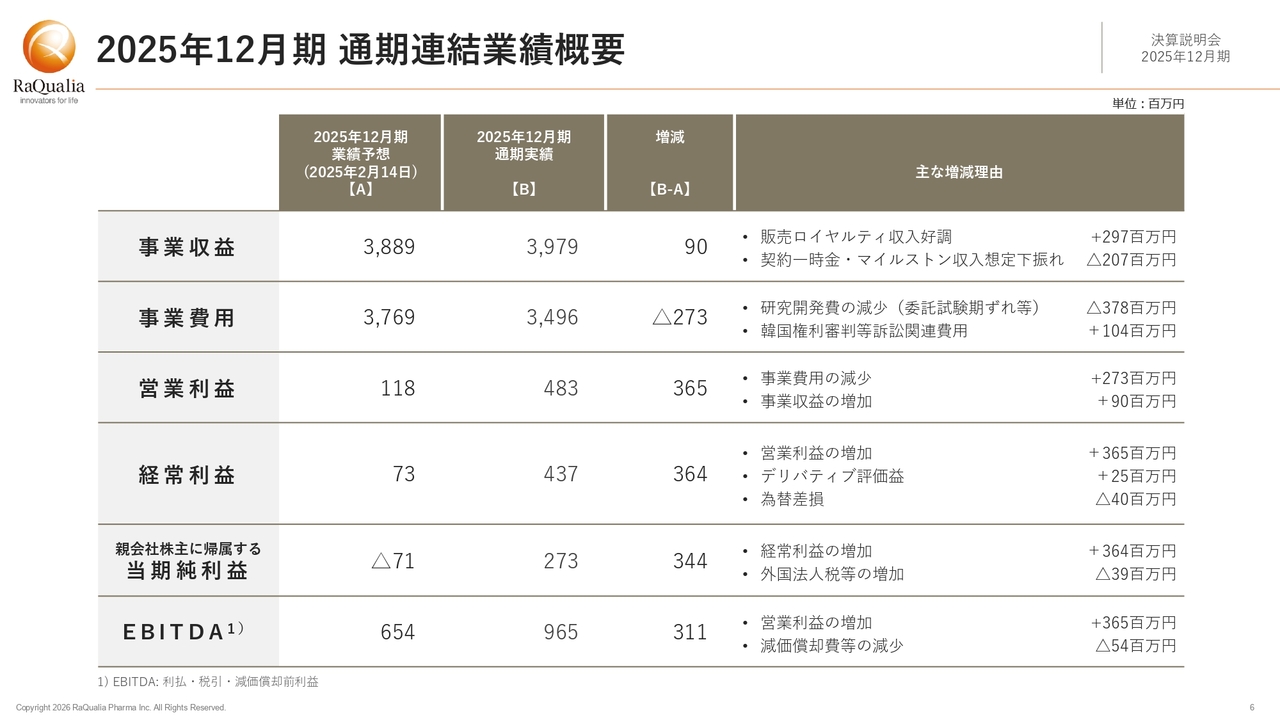

2025年12月期 通期連結業績概要

スライドの表は、期初計画と実績の対比を示しています。事業計画に対する事業収益は39億7,900万円で、計画比9,000万円のプラスとなりました。

主な増加要因はロイヤルティ収入で、計画から2億9,700万円増加しています。これにより、契約一時金やマイルストンが期初計画より少なかった分を補い、全体として上振れとなりました。

事業費用は、計画を2億7,300万円下回る34億9,600万円となりました。これは委託試験などの計上が来期にずれ込んだことに加え、コスト管理の徹底により事業費用を圧縮できたためです。

その結果、営業利益は4億8,300万円となり、計画を大きく上回る黒字転換を果たすことができました。経常利益と当期純利益にもポジティブな影響があり、経常利益は計画のおよそ6倍となる4億3,700万円、当期純利益は赤字の計画でしたが2億7,300万円の黒字となっています。

最終的に、当社が利益指標として最も重視する利払・税引・減価償却前利益であるEBITDAは、9億6,500万円と黒字で大きく改善しました。

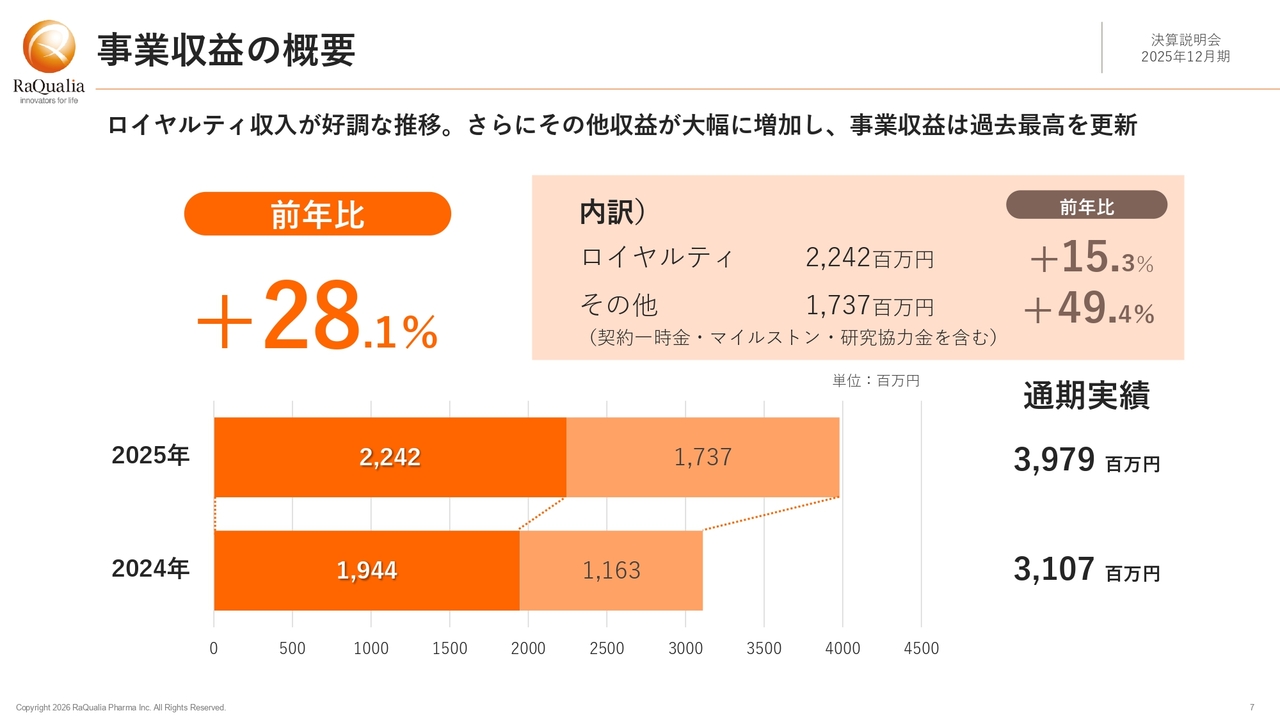

事業収益の概要

事業収益の内訳を、ロイヤルティとその他に分けて示しています。ロイヤルティは前年比15.3パーセント増の22億4,200万円と好調でした。

先ほど、「ロイヤルティが期初計画より2億9,700万円上回った」とご説明しました。つまり、当社の期初想定は20億円に達していなかったということです。当社の想定を大きく超える伸長率を示してくださった提携先企業のみなさまに、あらためて感謝申し上げます。

契約一時金やマイルストンなどのその他収益については、期初計画に対しては未達でしたが、2024年と比較すると49.4パーセント増で、ほぼ1.5倍の水準となっています。昨年は第4四半期に数字を積み上げることができ、事業収益は前年比28.1パーセント増の39億7,900万円となりました。繰り返しになりますが、これは過去最高額です。

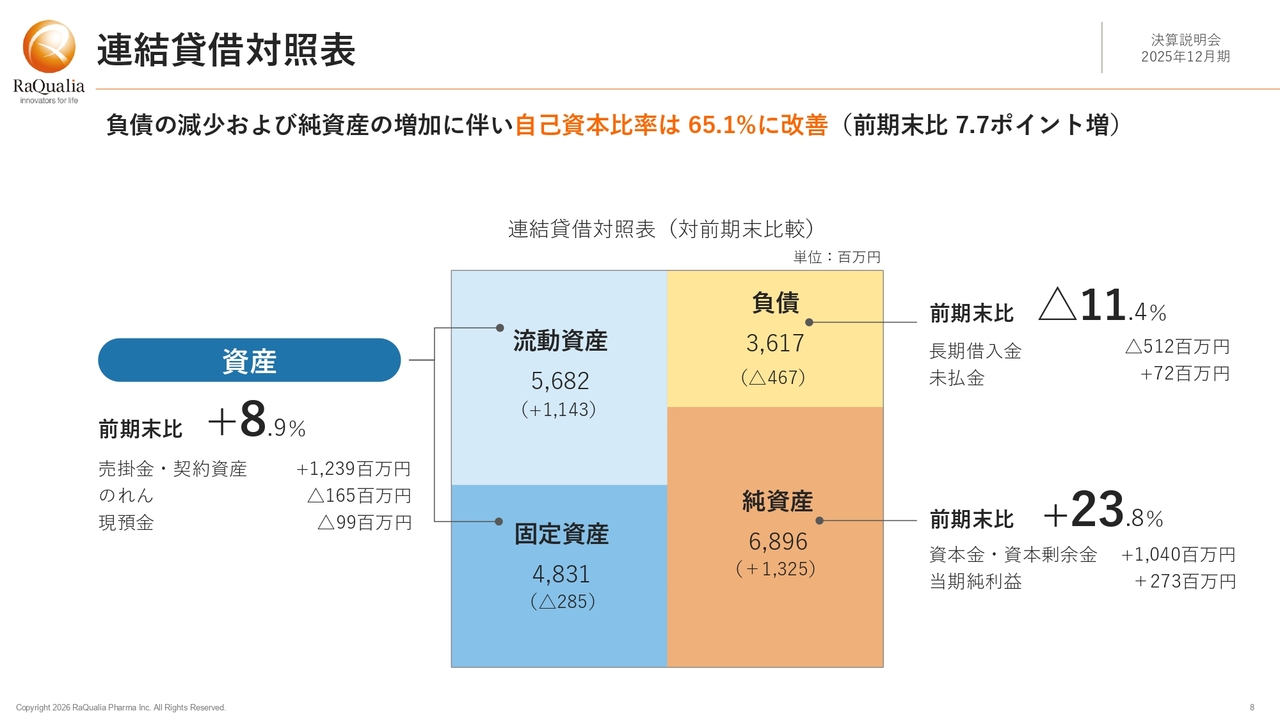

連結貸借対照表

連結バランスシートについてご説明します。資産は、前期末比8.9パーセント増の105億1,400万円となりました。負債は、長期借入金の返済が順調に進んだことにより、前期末比で11.4パーセント減少しています。

純資産は、4月に払い込みが完了したHK inno.N社との資本業務提携で得た資金と当期純利益の増加により、前期末比で23.8パーセント増加しました。その結果、自己資本比率は前期末比7.7ポイント増の65.1パーセントに改善しました。

なお、昨年12月に発表したHK inno.N社との資本業務提携の拡大によって、当社は今年1月におよそ14億円を新たに得ています。ただし、バランスシートへの反映は今期第1四半期となるため、これにより純資産はさらに増加する見込みです。

銀行からの借入金の返済も順次進めていく予定であり、負債も減少する見通しです。当社のバランスシートは今後も引き続き改善していく見込みです。

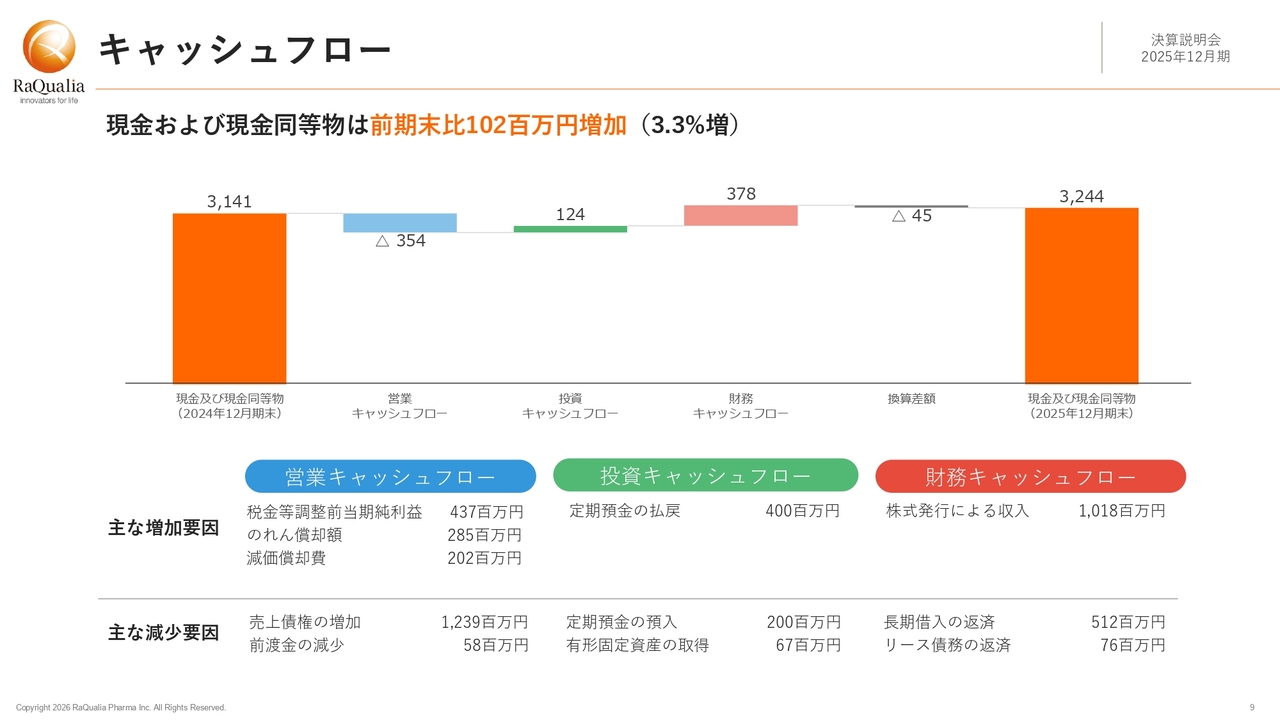

キャッシュフロー

キャッシュフローは、2024年期末の現金および現金同等物が31億4,100万円から1億200万円増加し、32億4,400万円で着地しました。営業活動で使用した資金は3億5,400万円、投資活動で得た資金は1億2,400万円、財務活動で得た資金は3億7,800万円です。

主な増減要因については、スライドに記載のとおりです。営業キャッシュフローのマイナスに注目された方もいるかもしれません。これは売上債権の増加が示すとおり、第4四半期に計上した収益の回収が年明けにずれ込んでいるためです。

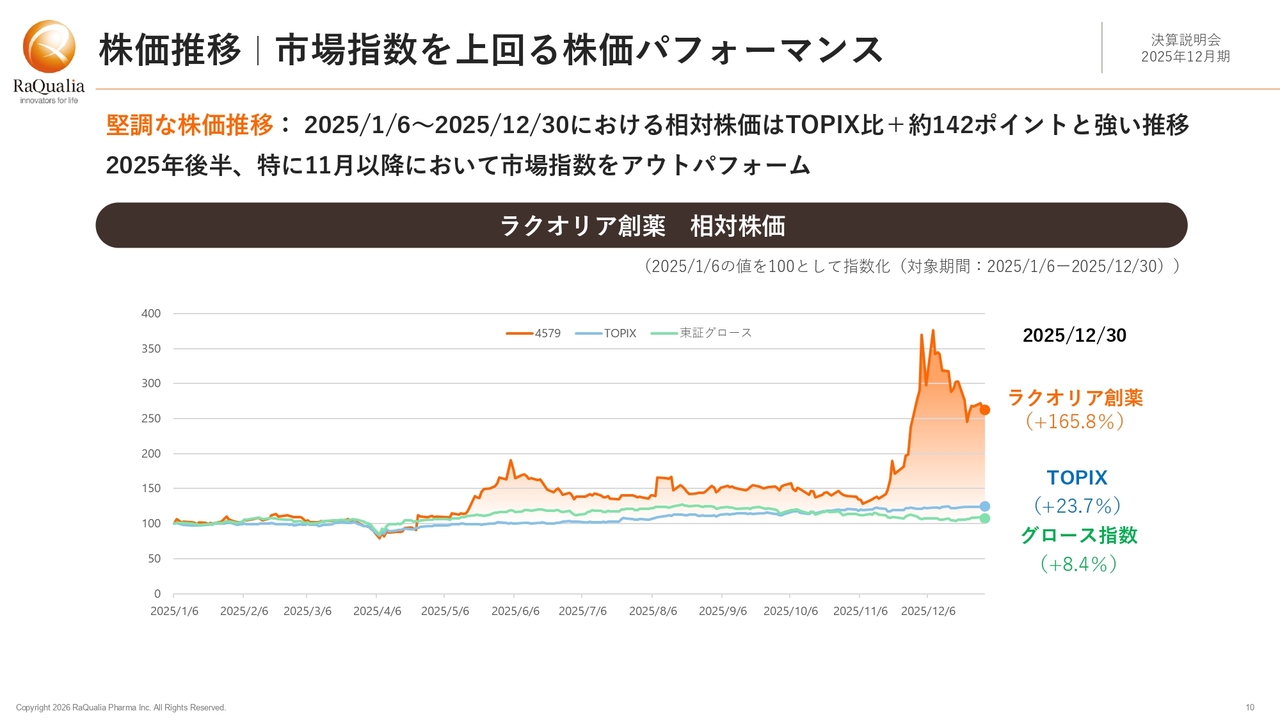

株価推移|市場指数を上回る株価パフォーマンス

株価の推移についてご説明します。2025年は、市場指数を上回る株価パフォーマンスで1年を終えることができました。特に11月以降は、TOPIXや東証グロース指数を大きくアウトパフォームしています。

株価は当社の業績に加えて、市場動向やその他の外部環境の影響を受けて変動します。当社が株価形成に直接関与することはできませんので、2025年の株価パフォーマンスは、株主をはじめとするステークホルダーのみなさまのご支援の賜物と考えています。あらためて、厚く御礼申し上げます。

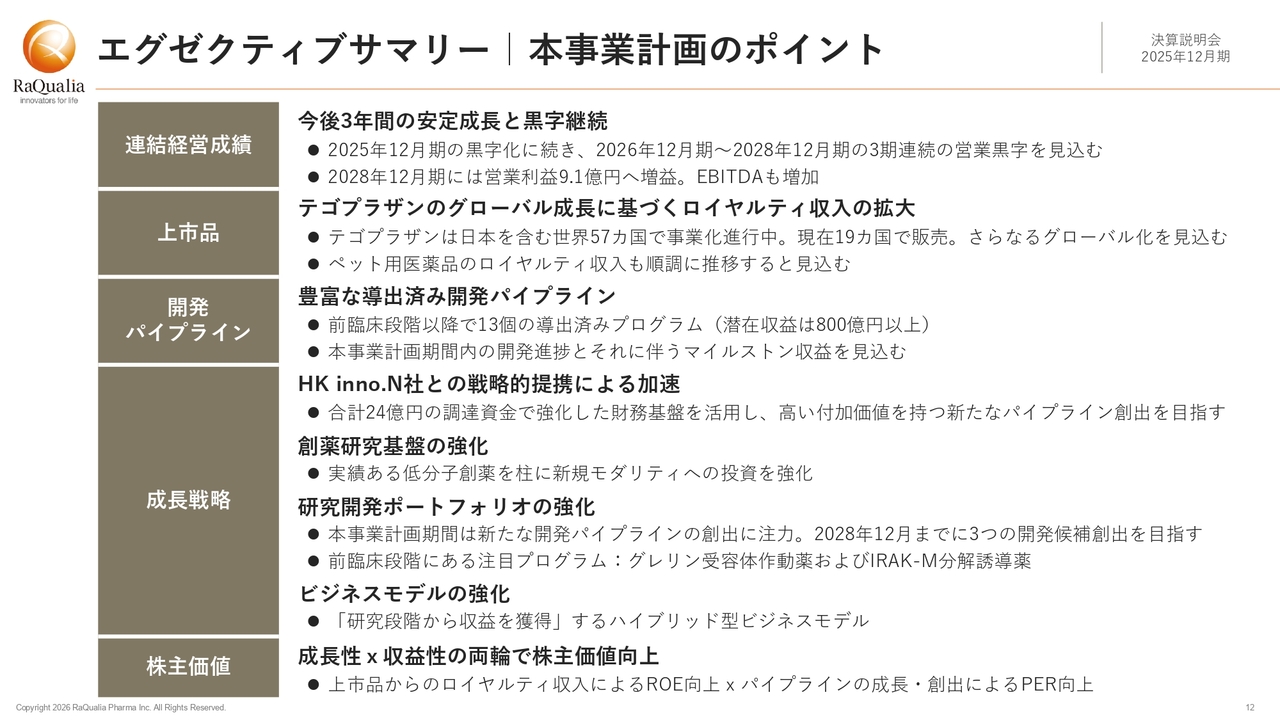

エグゼクティブサマリー|本事業計画のポイント

ここからは、今後3年間の事業計画についてご説明します。こちらは情報量が多いスライドで恐縮ですが、本事業計画のポイントを1つにまとめています。

連結経営成績については、今後3年間の安定成長と黒字の継続を見込んでいます。

上市品については、特に「テゴプラザン」のグローバル成長に基づくロイヤルティ収入の拡大を見込んでおり、ペット用医薬品についても順調な推移を予想しています。

開発パイプラインについてです。当社グループは前臨床段階以降で13個の豊富な開発パイプラインを保有しており、本事業計画期間内における開発の進捗と、それに伴うマイルストン収益を見込んでいます。

成長戦略は、本事業計画で最も重要なパートです。HK inno.N社との戦略提携による事業の加速化、創薬研究基盤、研究開発ポートフォリオ、ビジネスモデルの4項目のそれぞれにおいて強化を進めていきます。この4項目については、後ほど詳しくご説明します。

株主価値についてです。成長性と収益性の両輪で株主価値の向上を図るという点は従来どおりですが、この3年間でさらにその基盤を強固にしたいと考えています。

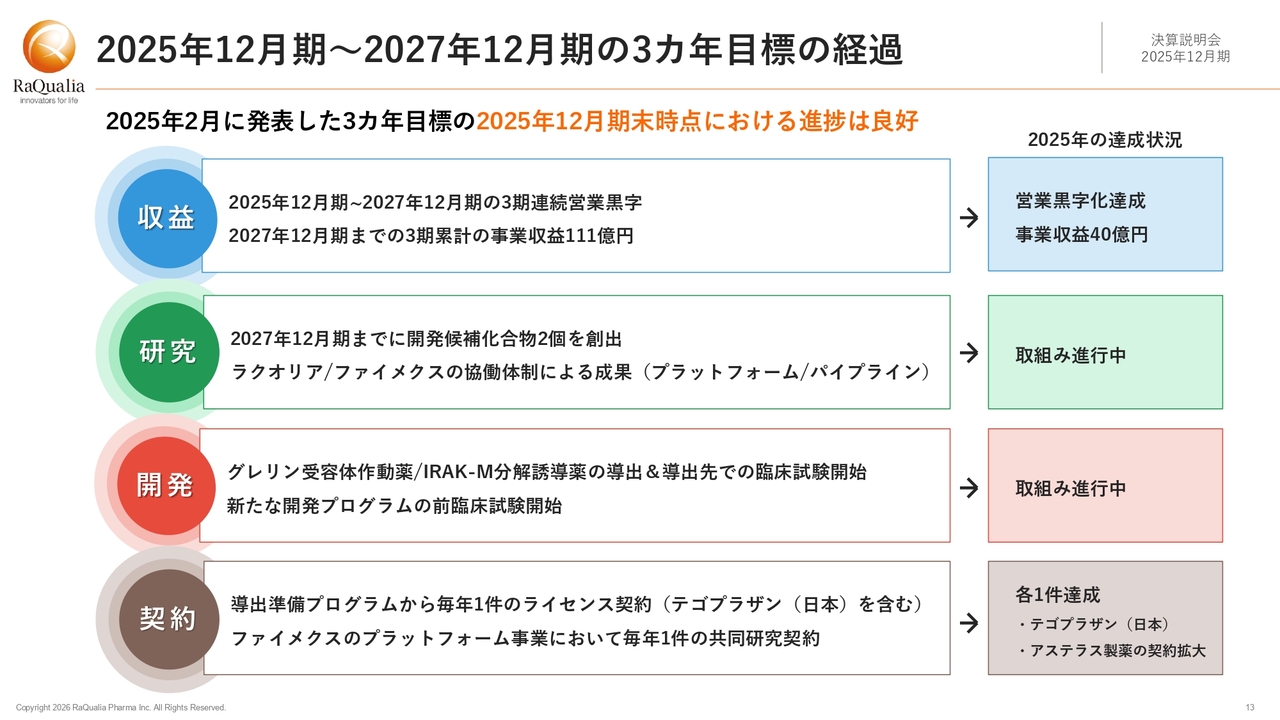

2025年12月期〜2027年12月期の3カ年目標の経過

2025年2月に発表した3ヶ年目標の進捗を振り返りたいと思います。2025年の進捗はおかげさまで良好でした。

収益面では、3期連続の営業黒字および累計売上高111億円を目標に掲げましたが、2025年の事業収益は約40億円に達し、無事に営業黒字を達成しています。

研究面では、3ヶ年計画で2つの開発候補化合物を創出することを目標に掲げています。ラクオリア創薬とファイメクスの共同体制においては、プラットフォームパイプラインの成果を出すことを進めており、これらは現在も遂行中です。

開発面では、グレリン受容体作動薬とIRAK-M分解誘導薬を導出し、導出先での臨床開発を進めていただくこと、さらに研究から生まれた新たな開発化合物を前臨床段階に進めることを目標に掲げており、これらの取り組みも現在進行中です。

契約面では、毎年1件の新規ライセンス契約と、ファイメクスとの毎年1件の共同研究契約を目標としています。2025年は、「テゴプラザン」やアステラス製薬との共同研究拡大をもって順調に達成しました。

2025年が達成期限となっていたものはすべて達成し、その先の目標達成に向けて現在も進行中という状況で、2025年を終えることができています。

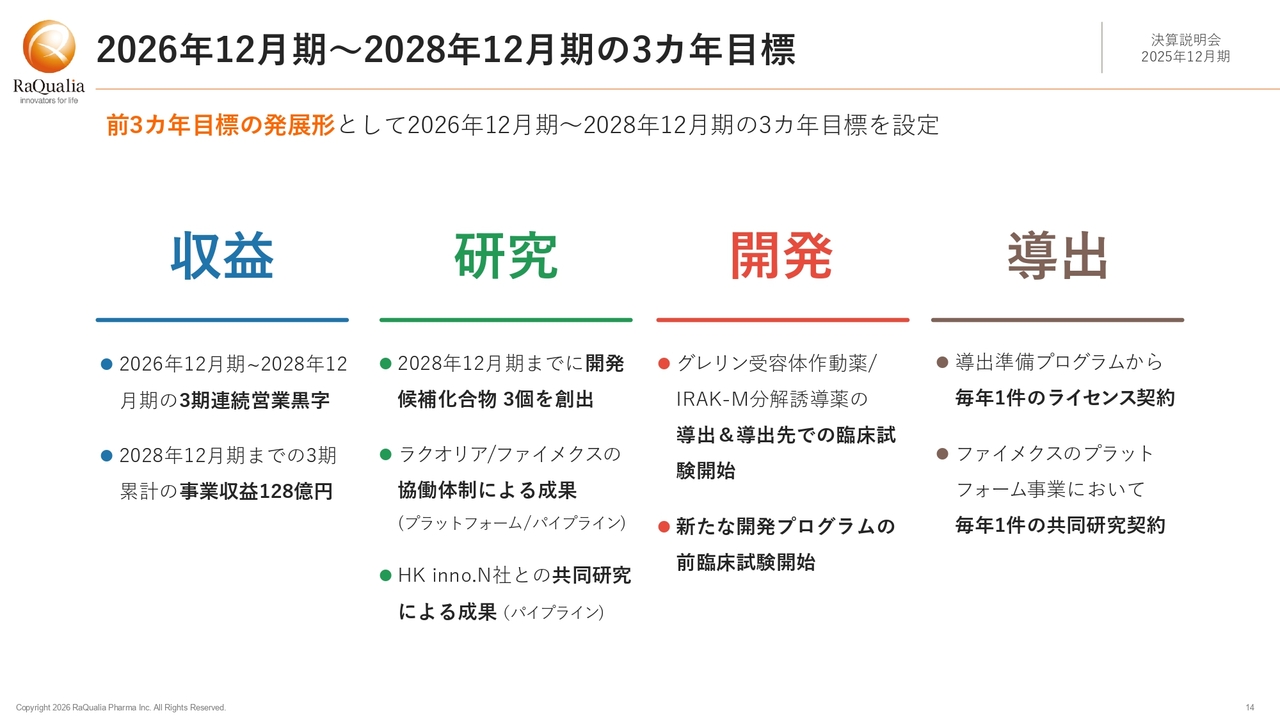

2026年12月期〜2028年12月期の3カ年目標

新たに設定した3ヶ年目標は、従来の計画を発展させたものです。従来の計画が順調に進展しているため、これまでの流れをさらに推進していきます。

収益面では、3期連続の営業黒字を維持しつつ、今後3年間の累計事業収益を128億円と見込んでいます。

研究面は、昨年の3ヶ年計画で掲げた項目に加え、HK inno.N社との共同研究による成果、具体的には3年間で前臨床開発パイプラインに加わる成果物を出すという目標を設定しました。

開発と導出については、前回の計画と同じ内容を維持しています。

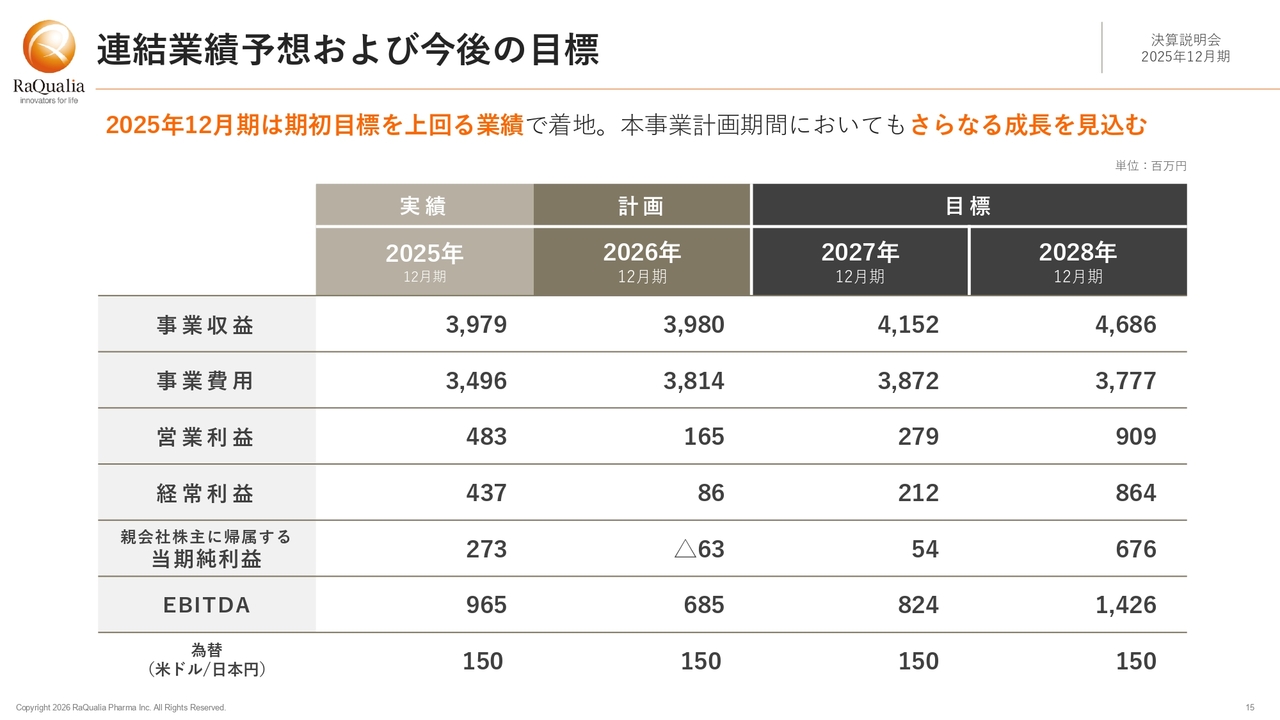

連結業績予想および今後の目標

3ヶ年の連結業績予想および目標値についてです。2026年と2027年は2025年と同程度の水準で推移し、2028年に大きく伸びる見込みです。

2026年の事業収益は39億8,000万円の計画ですが、成長投資による事業費用の増加に伴って利益が2025年よりも全体的に減少するため、当期純利益は赤字予想となっています。これを「赤字転落」だと指摘されることもありますが、創薬を基幹事業とする当社が最も重要と考える利益指標は、利払・税引・減価償却前利益のEBITDAです。

医薬品の研究開発では先行投資が基本であり、減価償却などの非現金費用が大きくなります。特に当社の場合はのれん償却費も加わるため、これが見た目上は利益にマイナス影響を及ぼします。

EBITDAは、非現金費用を除外することで、事業活動によるキャッシュ創出力をより正確に把握できる指標です。医薬品開発のように長期的な投資回収を前提とする状態においては、特に有効な指標と言えます。

当社はEBITDAの黒字を一定水準に保ちながら、本業の稼ぎを示す営業利益の黒字を維持していきます。

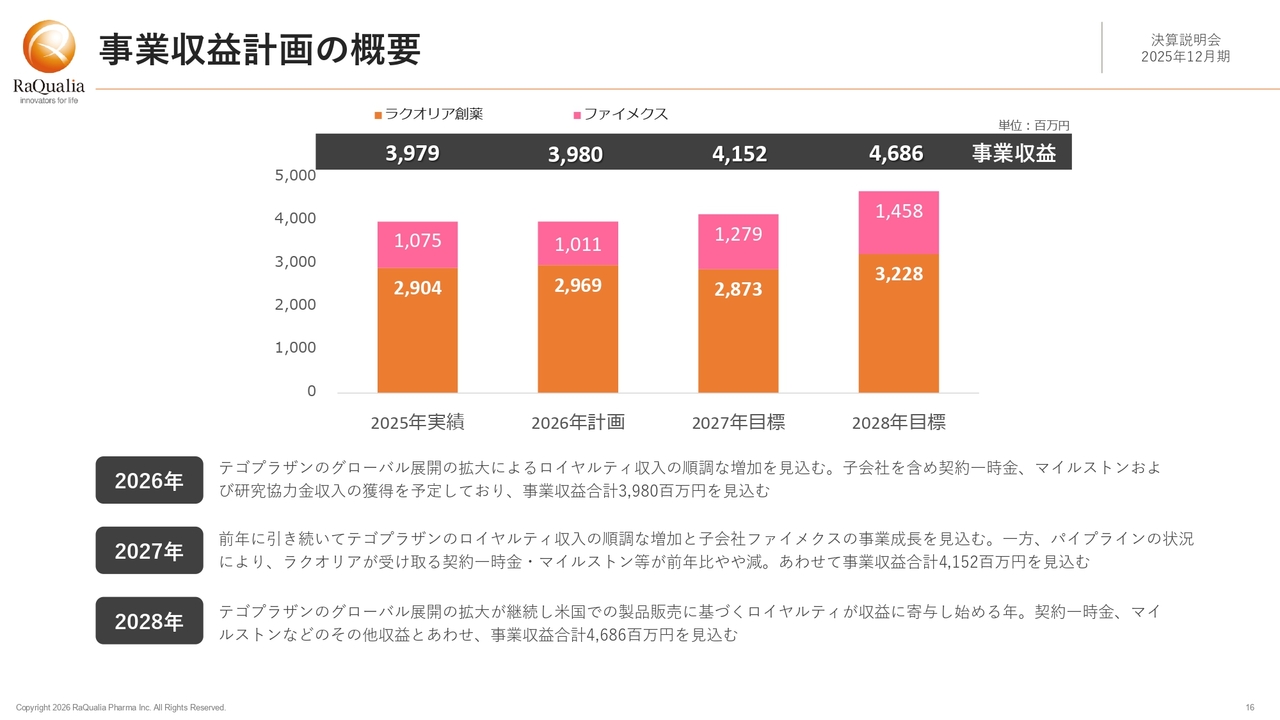

事業収益計画の概要

ラクオリア創薬単体と子会社のファイメクスに分けた事業収益の内訳です。2026年は、ラクオリア創薬とファイメクスの双方において、2025年実績と同水準となる見込みです。

ラクオリア創薬では、2027年にやや足踏みが見込まれています。これは、導出済みパイプラインの状況から現時点での判断として、一時金やマイルストン収益の端境期が発生すると考えられるためです。

ファイメクスは、プラットフォーム事業の拡大や「FIM-001」に関連した収益の増加も見込まれ、引き続き成長が期待されています。

いずれにしても、当社の場合、一時金やマイルストンについては100パーセント確実と言い切れるものではありません。そのため、基本的には慎重に判断する方針を取っています。これは過去の反省を踏まえたものであり、先々の金額や時期、成功確率の変動が特に大きいことが理由です。

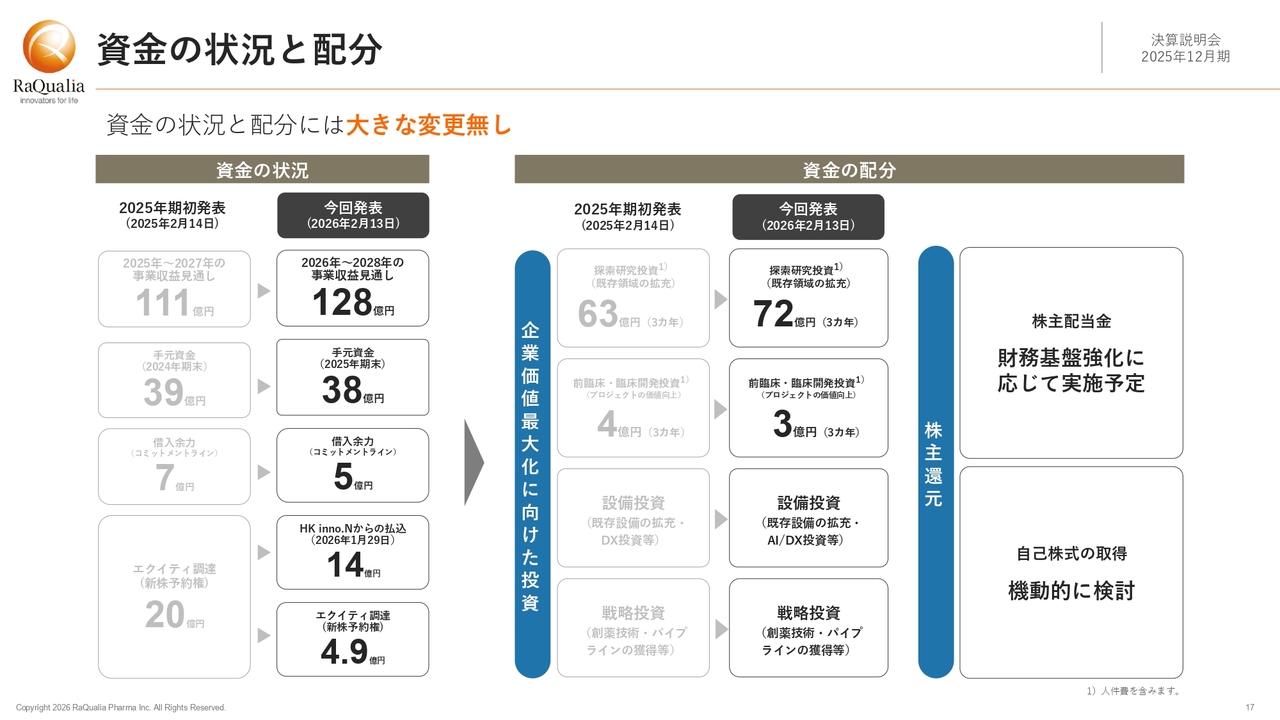

資金の状況と配分

資金の状況および配分に大きな変更はありません。

今後3年間の事業収益の見通しは128億円、手元資金は38億円ですが、HK inno.N社への第三者割当による14億円や、売上債権の回収が進めば資金はさらに増加します。そして、コミットメントラインによる借入余力5億円、新株予約権によるエクイティ調達4億9,000万円を合計すると、3年間のキャッシュは約190億円の見込みです。

資金の配分については、今後3年間は探索研究投資を中心に投資していきます。株主のみなさまへの関連としては、成長性の拡大を優先し、配当は財務基盤の強化に応じて実施する従来の方針を維持しています。

自己株式の取得は、利益剰余金を十分に確保した段階で機動的に検討していきたいと考えています。当面は株主のみなさまのご期待に応える手段として、キャピタルゲインを重視していく方針です。

当社発の上市医薬品4製品

上市製品とパイプラインについてご説明します。当社発の医薬品は、スライドに記載の4製品となります。

ヒト用では胃酸分泌抑制剤の「テゴプラザン」、ペット用では有効成分が「グラピプラント」と「カプロモレリン」の2種類、製品としては「GALLIPRANT」「ENTYCE」「ELURA」の3品目があります。

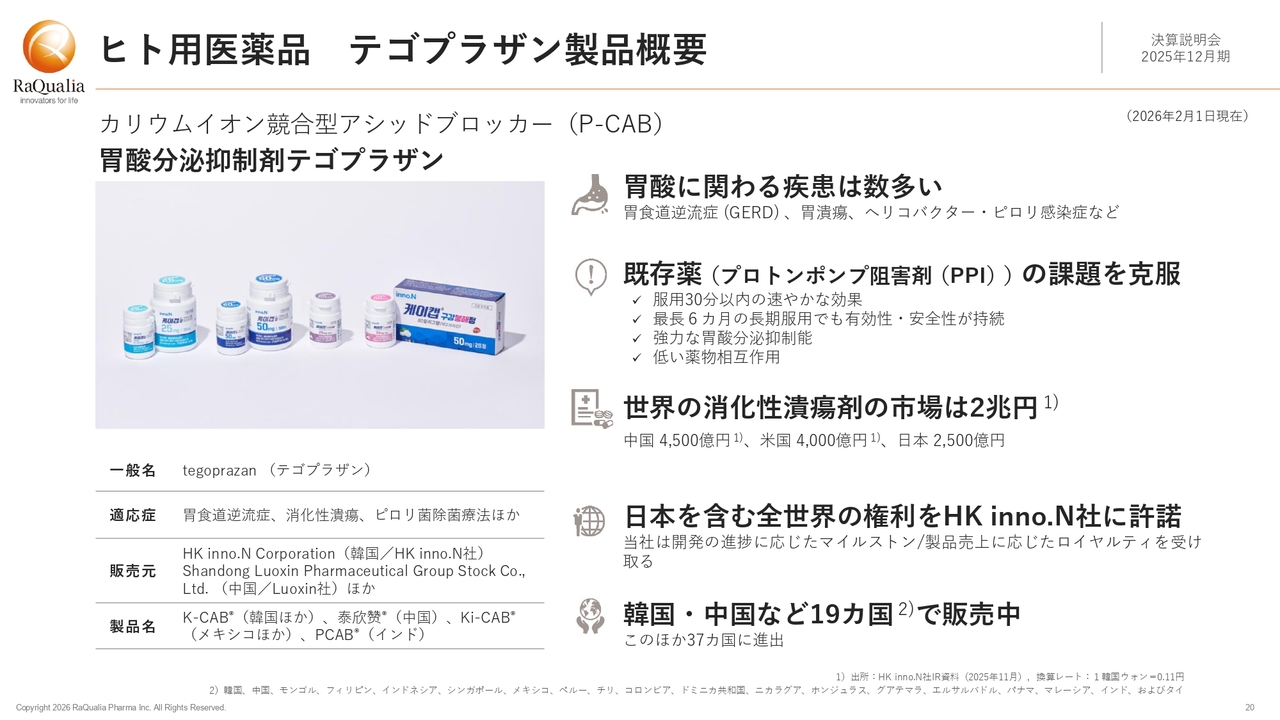

ヒト用医薬品 テゴプラザン製品概要

ヒト用医薬品の「テゴプラザン」についてご説明します。「テゴプラザン」は、カリウムイオン競合型アシッドブロッカー(P-CAB)に分類される医薬品です。

胃酸に関わる疾患は多く存在しますが、プロトンポンプ阻害薬(PPI)と呼ばれる薬があるものの、依然としてアンメットニーズが残っています。PPIは優れた薬ですが、服用を開始してから効果が出るまでに数日を要します。対して「テゴプラザン」は、服用後30分で効果が現れる即効性と強力な効果が特長です。

このほかにも、薬物相互作用が少ないことや、食事の影響を受けず食前でも食後でも服用できることなど、数多くの利点があります。従来「世界の消化性潰瘍剤市場は2兆円規模」と言われていますが、為替を考慮すると、現在では3兆円に近づいている可能性があります。

市場規模のトップ3は中国、米国、日本です。「テゴプラザン」は当社が研究した低分子化合物で、現在は日本を含む全世界の権利を韓国のHK inno.N社に許諾しています。同社が開発のグローバル展開を進めており、現在19ヶ国で販売されています。

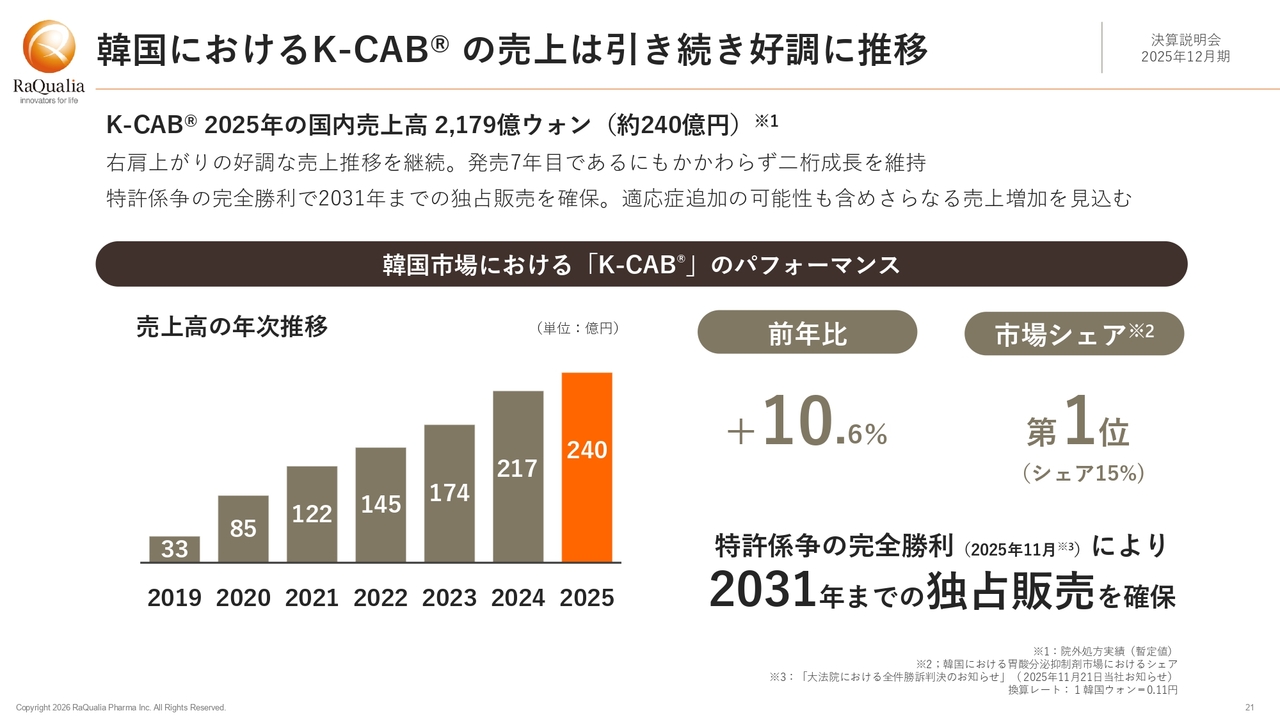

韓国におけるK-CABの売上は引き続き好調に推移

韓国における販売は引き続き好調に推移しています。「テゴプラザン」の韓国での製品名は「K-CAB」ですが、2025年の韓国国内の売上高は処方ベースで2,179億ウォン、日本円にして約240億円でした。前年比10.6パーセント増で、市場シェアは引き続き第1位です。

また、昨年11月に発表したとおり、「テゴプラザン」の物質特許に関連する係争において、当社は完全勝利を収めています。これにより、2031年までの独占販売を確保できた点は、今後の見通しをクリアできたという意味で非常に喜ばしいことと考えています。

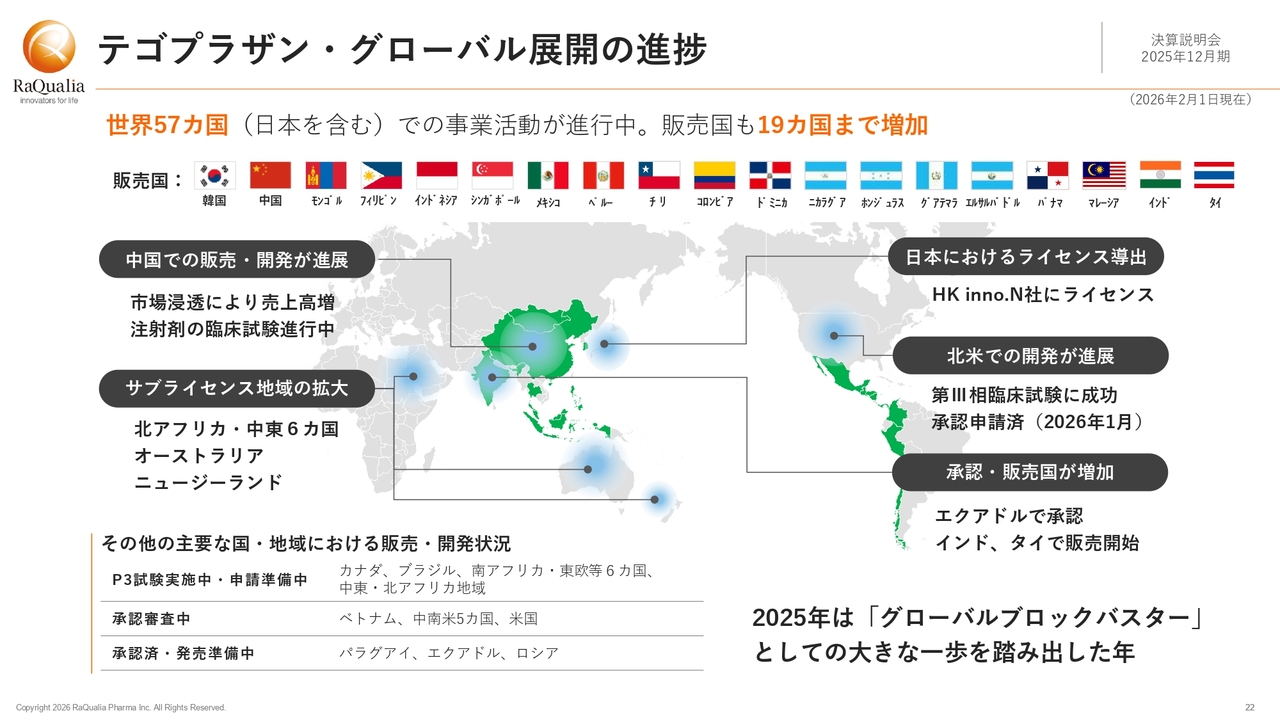

テゴプラザン・グローバル展開の進捗

2025年も「テゴプラザン」のグローバル展開は順調に進みました。スライド左上から反時計回りに内容をご紹介します。まずは中国での販売・開発の進展にご注目される方が多いと思いますが、こちらは次のスライドでご説明します。

サブライセンス先は順調に拡大しています。承認・販売も着実に進み、2025年にはインドとタイでの販売が開始されました。販売国は19ヶ国まで増加しています。 北米、特に米国においては、昨年第Ⅲ相臨床試験で良好な結果が得られ、今年1月に承認申請を行うという大変重要な進捗がありました。

そして、ついに日本でHK inno.N社とのライセンス契約が成立し、今後臨床開発が進む予定となりました。まさに2025年は、「テゴプラザン」がグローバルブロックバスターとして大きな一歩を踏み出した年だと言えるでしょう。

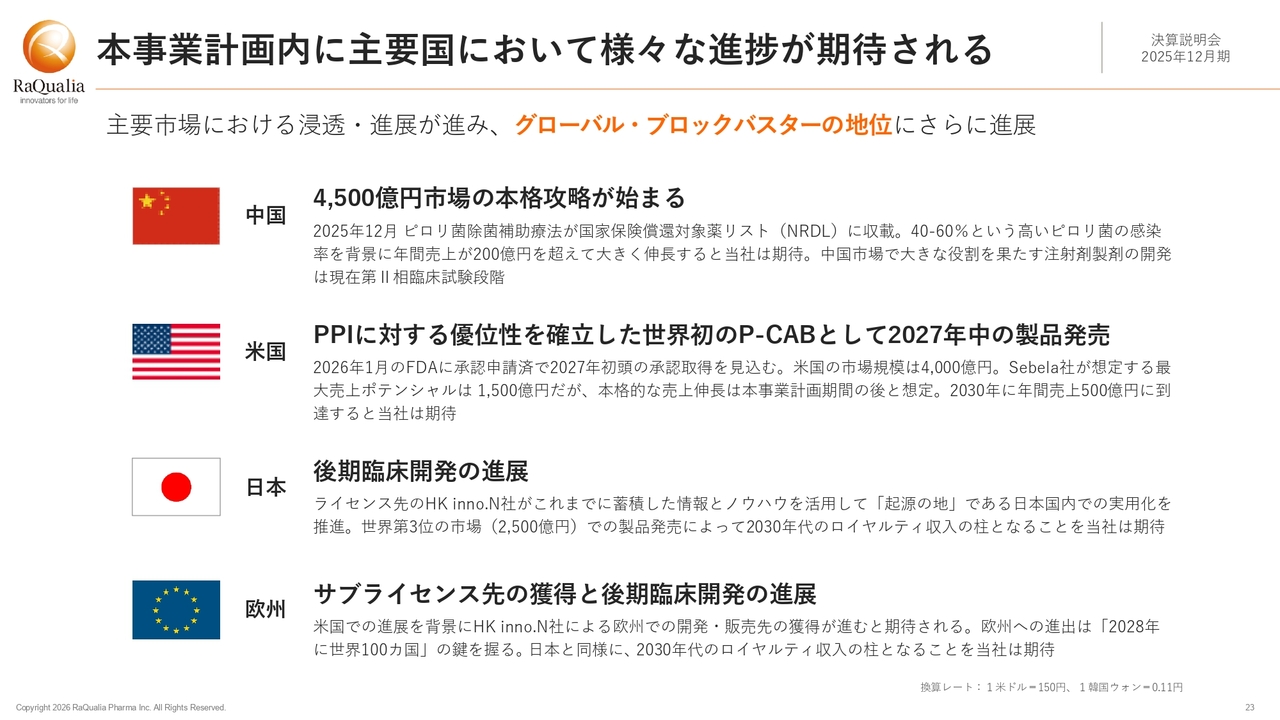

本事業計画内に主要国において様々な進捗が期待される

ここで、当社が掲げている前提についてご説明します。主要市場である中国、米国、日本、欧州では、2028年までの3年間にさまざまな進展が期待されています。

中国では、4,500億円規模の市場攻略がいよいよ始まると見ています。その鍵を握るのは、ピロリ菌の除菌療法です。昨年12月に国家保険償還対象薬リストに収載され、保険適用となったことで、患者へのアクセスが向上します。

中国はピロリ菌の感染率が人口の半分に達する国であり、この点が成長のドライバーになると考えています。年間売上が200億円を超えると見込んでいますが、どこまで伸びるかは現時点では不確定です。

なお、中国での現地販売などは当社の収益計上に時間差があり、巷で言われる処方や売上の実績がその年の収入に直結するわけではないことをご承知おきください。また、同国では注射剤も重要な位置を占めますが、現在は第Ⅱ相臨床試験中で、実用化にはもうしばらく時間を要する見通しです。

米国については、PPIに対する優位性を確立した初めてのP-CABとして、2027年中の販売開始を見込んでいます。Sebela社が想定する最大売上ポテンシャルは1,500億円ですが、当社の最低ラインとしては2030年に500億円を見込んでいます。

日本では、HK inno.N社がこれまでの蓄積を活かして開発に取り組んでいますが、2028年までの販売開始はさすがに難しいと見ています。一方で、2030年代以降の息の長さが魅力となっていくと考えています。

欧州では、サブライセンス先の獲得に期待しています。販売はまだ先になりますが、2030年代に独占販売期間が続き、そこでもたらされるロイヤルティ収入が当社の大きな柱になると考えています。この点で、日本と並んで重要な市場であると見ています。

なお、これらはあくまで当社の推定や期待となります。予想が外れる場合や時期・規模に大きな変動の余地がある点については、あらかじめご留意ください。

ペット用医薬品 上市3製品

ペット用医薬品の3製品についても、引き続き順調に推移しています。

犬の慢性骨関節炎の治療薬「GALLIPRANT」は、当社のロイヤルティ収益に安定的に寄与しており、今後もこの状況が続くと見込んでいます。日本でも販売中のため、視聴されているみなさまの中には目にされた方もいるかもしれません。

グレリン受容体作動薬のうち、「ENTYCE」は米国のみで販売されていますが、「ELURA」は欧州を中心に日本でも販売されており、販売国は徐々に増加しています。

いずれの薬品も高齢化に伴いニーズが高まることから、今後の処方増加が期待されます。

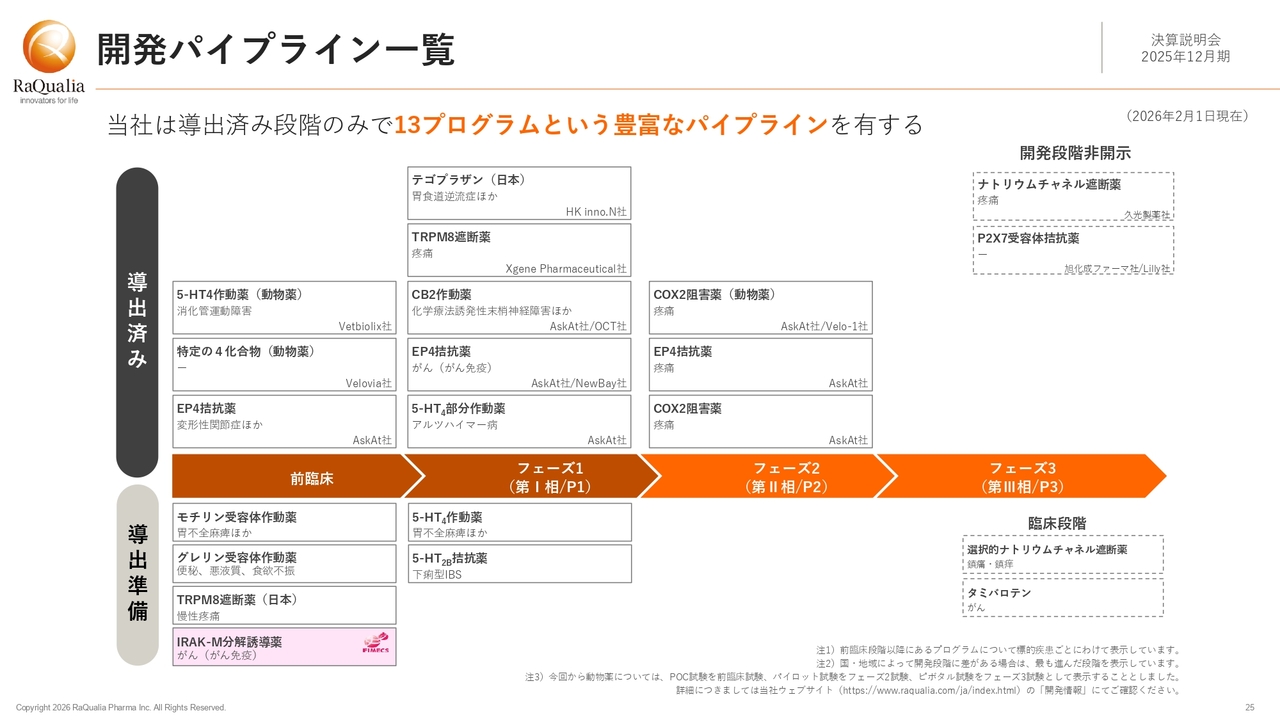

開発パイプライン一覧

パイプラインについてです。当社は導出済み段階のみで13プログラムという豊富なパイプラインを有しています。

ただし、第Ⅲ相臨床試験(フェーズ Ⅲ)段階にあるものはありません。提供先企業の事業計画にも関わるため、詳しくお話しすることはできませんが、2027年のラクオリア創薬単体収入の一時的な落ち込みの一部にはこれが関係しています。

一方で、フェーズⅠやフェーズⅡのパイプラインには大きな伸びしろがあり、これらが新たなカタリストとしての役割を果たす可能性があります。これらがフェーズⅡからフェーズⅢへと進展すれば、その後の展開への期待が高まります。

さらに、サプライズ的な動きが起これば、事業計画全体にも影響を与える可能性があります。当社が直接的に制御できる事柄ではありませんが、ライセンス先企業に対して必要な支援を行っていきます。

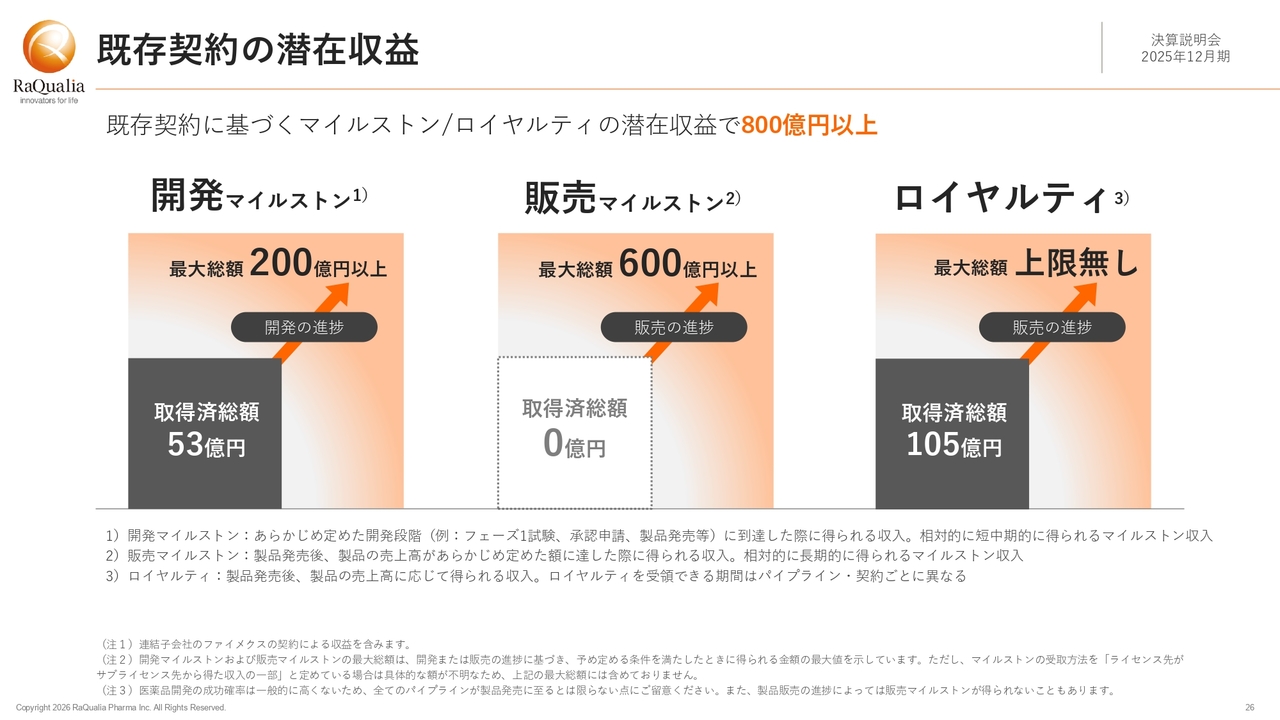

既存契約の潜在収益

スライドでは、当社グループの導出済みパイプラインにおける潜在的な価値を示しています。今回は1年ぶりにアップデートしました。

最大の総額であり、理想的に進んだ場合の仮定に基づいている点にご留意ください。ただし、マイルストン収益だけで800億円以上あり、これにロイヤルティを加えるとさらに多くの潜在収益が既存の契約に含まれています。

こちらは既存の契約に基づくものですので、今後は新たな契約を獲得し、潜在収益をさらに拡大していきたいと考えています。

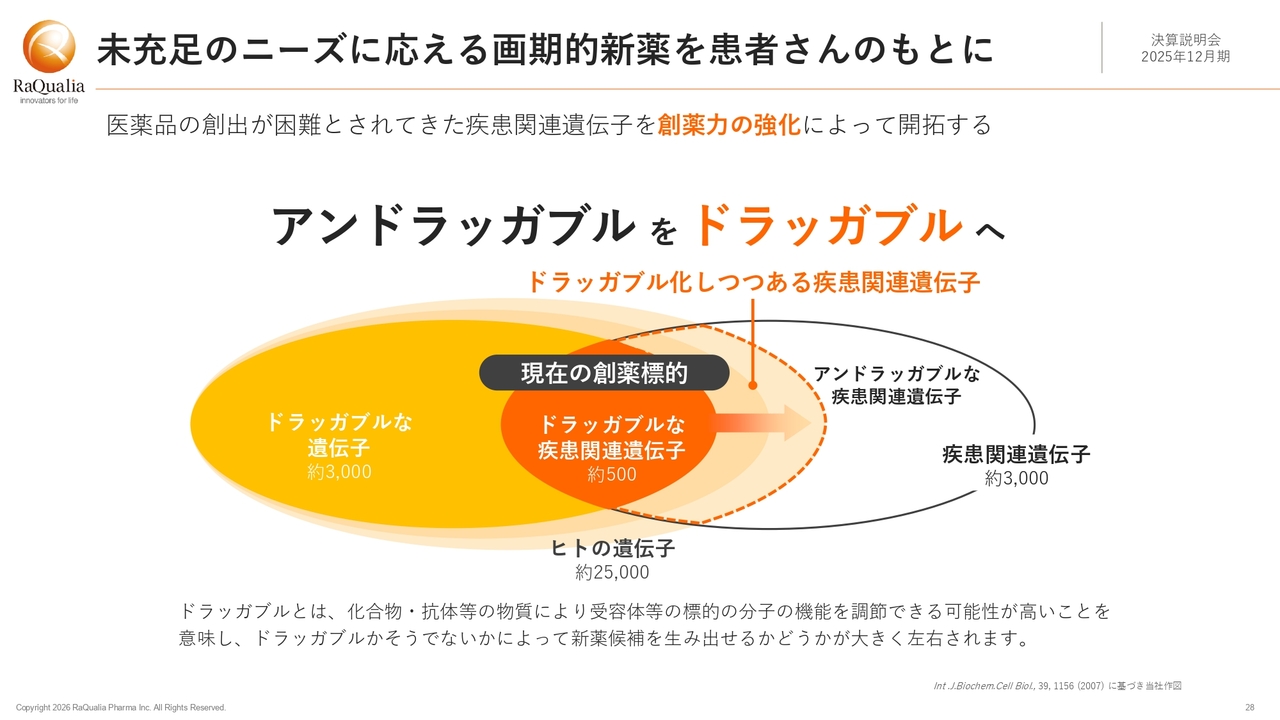

未充足のニーズに応える画期的新薬を患者さんのもとに

潜在収益の拡大を実現するための、今後3年間における事業戦略についてご説明します。私たちの原点は、「アンメットニーズに応える画期的な新薬を患者さまのもとにお届けする」ことです。

戦略の根本は、これまで医薬品の創出が困難とされてきた疾患関連遺伝子を、創薬力の強化によって開拓することです。疾患に関連し、創薬の標的となり得ながらもこれまでの技術では薬が作れなかった、いわゆる「アンドラッガブル」とされる標的について、新たな技術を活用して薬を作れるようにします。

すなわち「ドラッガブル」へと転換すること、これがバイオテック企業である私たちが目指す創薬です。

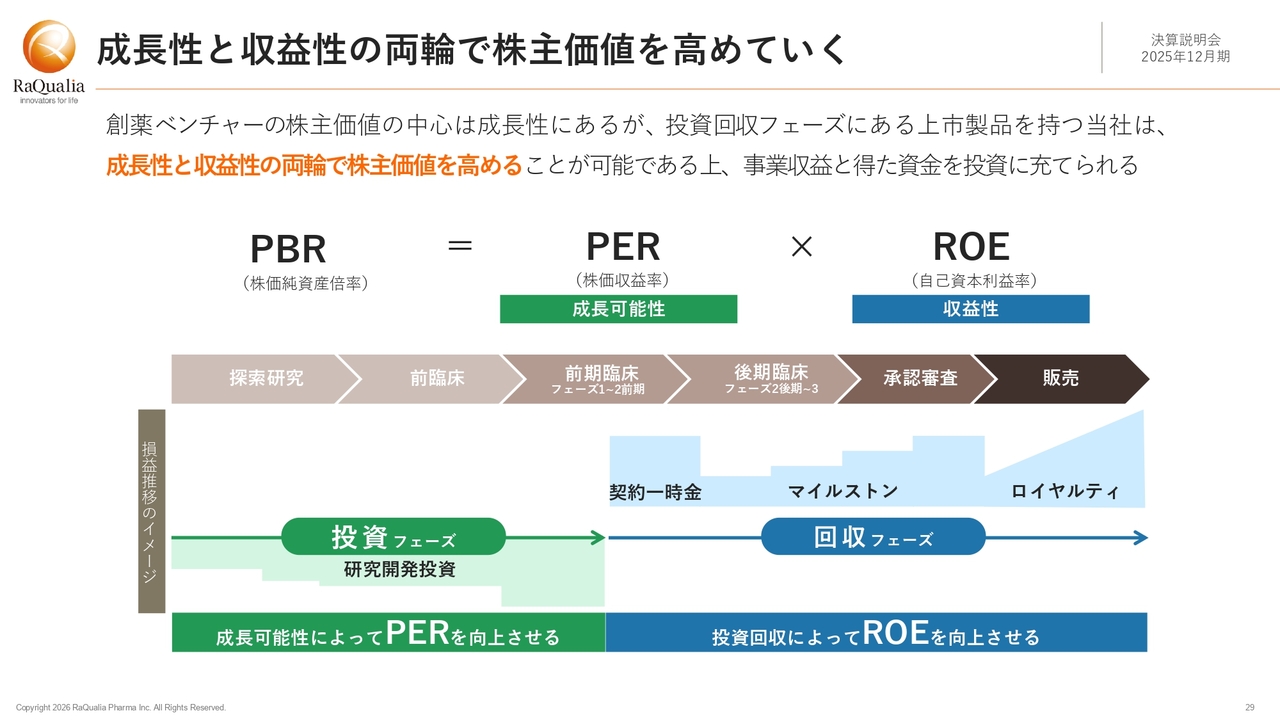

成長性と収益性の両輪で株主価値を高めていく

こちらのスライドは従来掲げているものですが、今年新たに「成長性と収益性の両輪で株主価値を高めていく」というメッセージを加えました。

医薬品業界には「今年の投資が今年の収益に直結しない」という特徴があります。そのため、企業価値を現在の売上高や利益だけで評価するのは適切ではありません。

PBRはPERとROEの積となり、PERは成長性、ROEは収益性を示すと考えられます。一般的に、創薬ベンチャーの株主価値は、一時的な収益性よりも成長性に重きを置くべきだと考えられています。この点については、当社のみならず他のベンチャー企業も以前から主張されています。

当社の場合は、すでに上市製品を有するという独自の特徴が大きな強みとなっています。投資回収フェーズにある製品を持つ当社は、安定した収益基盤を有するため、事業収益で得た資金を新たな投資に充てることが可能です。

「成長性と収益性の双方を活かして株主価値を高める」というポジションを有益なものとして、今後も最大限活かしていきます。

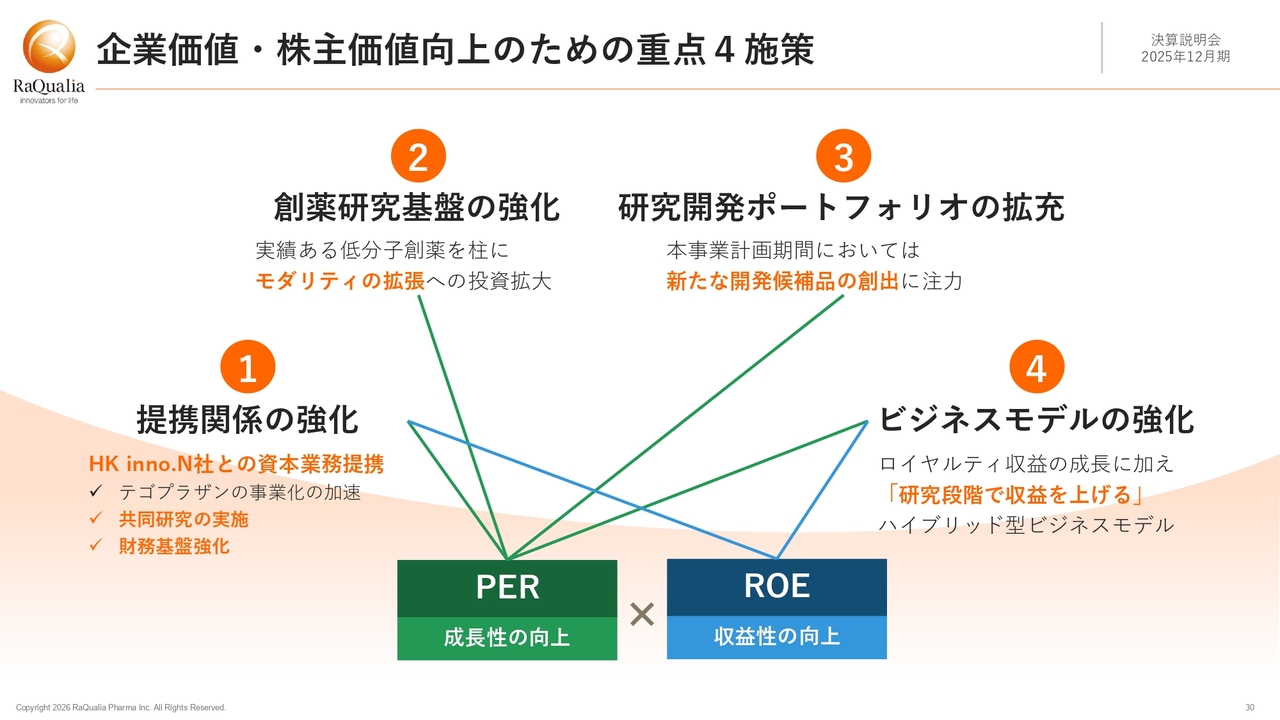

企業価値・株主価値向上のための重点4施策

より具体化した重点4施策をご紹介します。以前は3施策としていましたが、今回1つ増えました。新たに加わったのは①に掲げられている提携関係の強化、すなわちHK inno.N社との資本業務提携です。

②は創薬研究基盤の強化、③は研究開発ポートフォリオの拡充、④はビジネスモデルの強化です。

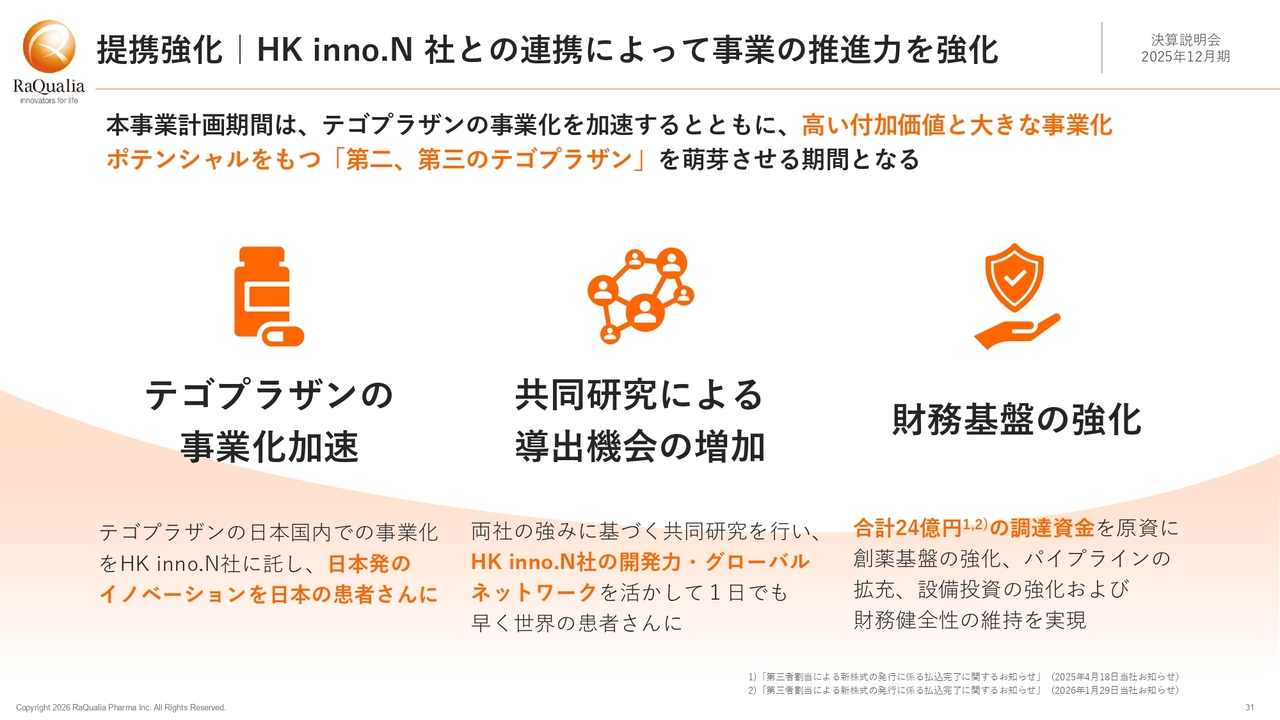

提携強化|HK inno.N社との連携によって事業の推進力を強化

提携強化の重点は、HK inno.N社との連携により事業を推進し、その推進力をさらに強化することです。第1に、「テゴプラザン」の日本での開発を「テゴプラザン」の開発経験が豊富なHK inno.N社に託すことで、事業化を加速します。

第2に、共同研究の実施と導出機会の増加に取り組みます。両社の強みを活かした共同研究を行い、その成果をHK inno.N社の開発力とネットワークを活用してグローバル展開を図ります。この結果として、第2、第3の「テゴプラザン」を目指すプロジェクトを進めていきます。

第3に、財務基盤を強化します。合計24億円の資金をもとに、当社グループは事業基盤を強化します。

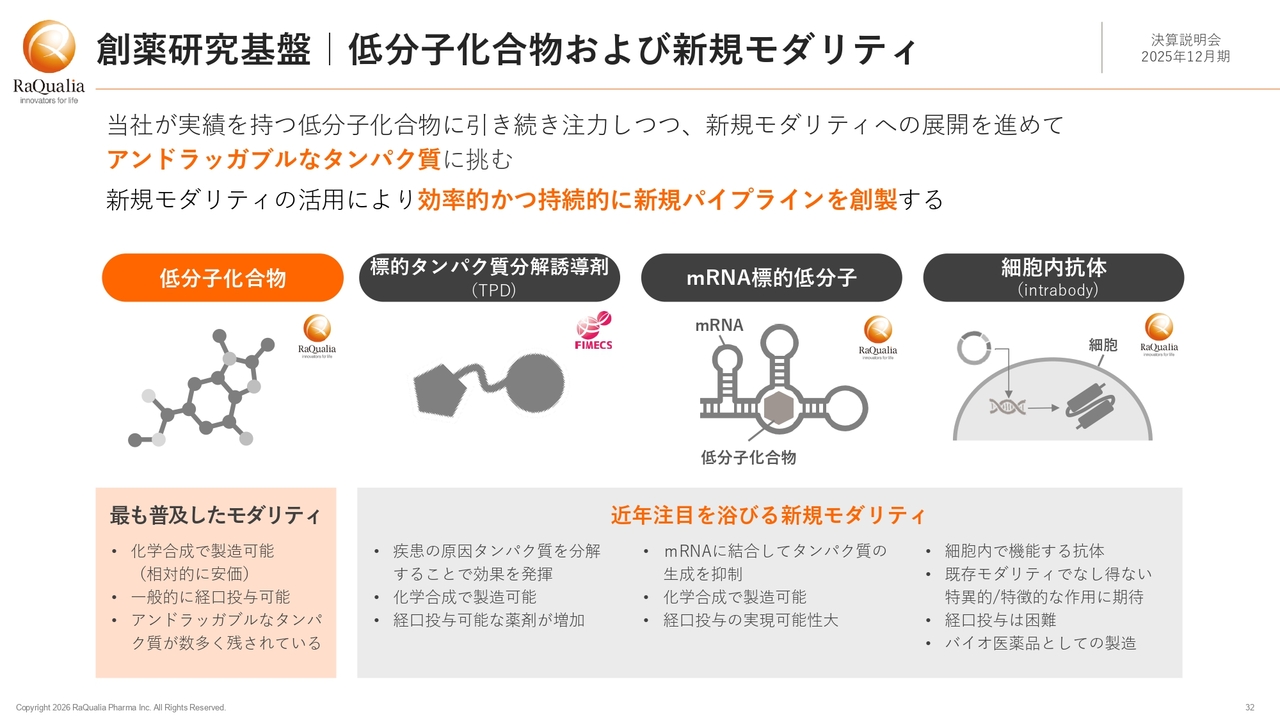

創薬研究基盤|低分子化合物および新規モダリティ

創薬研究基盤の強化はバイオ企業の生命線であり、引き続き力を注ぎます。当社が実績を持つ低分子化合物を重要な柱としながら、モダリティの拡張に投資していきます。

新規モダリティは、先ほど述べたアンドラッガブルに代表されるタンパク質に挑戦できるという利点があるだけでなく、技術を強みとして効率的かつ持続的に新規パイプラインを生み出せるという戦略的な目的もあります。

具体的には、標的タンパク質分解誘導剤、mRNA標的低分子、細胞内抗体などに取り組んでいます。それぞれの特徴については、スライドをご確認いただければと思います。

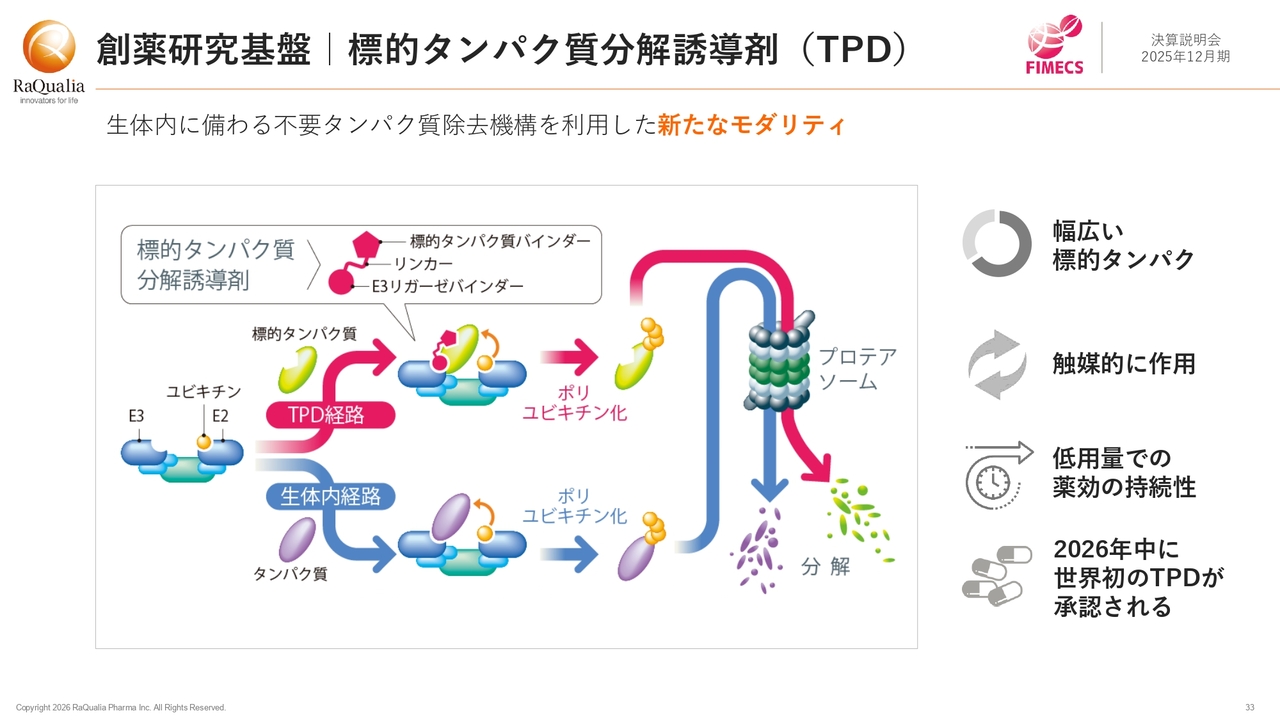

創薬研究基盤|標的タンパク質分解誘導剤(TPD)

子会社のファイメクスが手がける、標的タンパク質分解誘導剤(TPD)についてご説明します。TPDは、生体内に備わる不要なタンパク質除去機構を利用した新たなモダリティです。

病気の原因となる標的タンパク質をポリユビキチン化し、プロテアソームによって分解させる仕組みです。この過程は、標的タンパク質とE3リガーゼというタンパク質の両方に結合する分子によって行われます。

TPDには、幅広い標的タンパク質を対象にできることや、触媒的に作用するため低用量で薬効の持続性が期待できることなど、従来のモダリティにはない利点があります。今年、世界初のTPDが医薬品として承認される見込みであることも含め、業界でも注目されるモダリティとなっています。

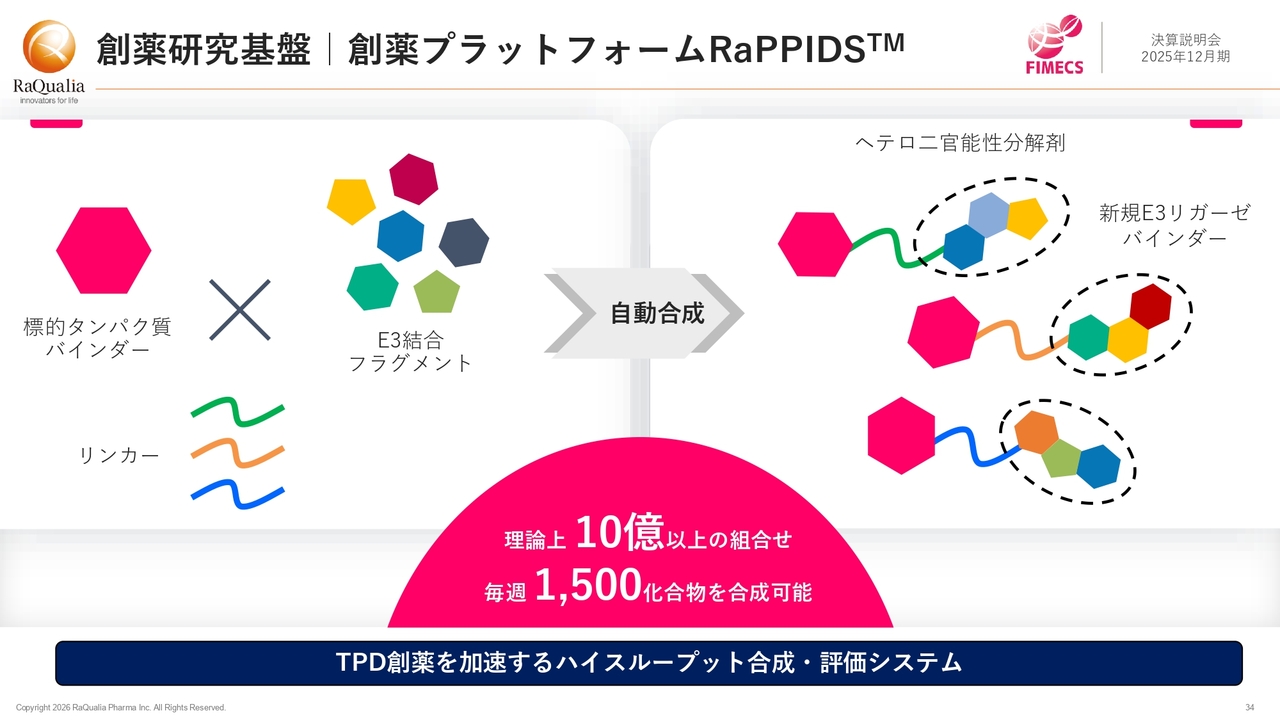

創薬研究基盤|創薬プラットフォームRaPPIDS

ファイメクスは、「RaPPIDS」と銘打った独自のTPD創薬プラットフォームを保有しています。こちらについて、スライドの簡単な模式図を用いてご説明します。

標的タンパク質に結合するバインダーとE3リガーゼに結合するフラグメントを、自動合成技術によって迅速に合成します。理論上は10億以上の組み合わせがあり、ファイメクスは毎週1,500化合物という多数の化合物を合成する能力を備えています。

創薬研究基盤|RaPPIDSの競争優位性

「RaPPIDS」の競争優位性を4つの切り口でまとめました。1つ目は、高い生産性です。先ほどお話しした自動合成に加え、標的タンパク質の分解を直接検出するハイスループット評価系もファイメクスが備えています。

2つ目と3つ目は、新規のE3リガーゼ結合分子を見出すことができる点です。細かいご説明は割愛しますが、現在開発が進められているTPDは、ごく少数のE3リガーゼしか使用していません。

「RaPPIDS」は実験で良いものを探し出すというアプローチを採用しており、新規かつ最適なE3結合リガーゼ分子を同定できます。現に、ファイメクスはオリジナルの新規E3結合分子を複数同定済みです。これには、ファイメクスがコンタクトしている企業からも関心を寄せられています。

4つ目は、経口治療薬の創出力です。TPDは経口化が困難であることがよく指摘され、これが欠点とされています。ただし、例外もあります。驚いたことに、ファイメクスは経口投与可能なTPDを見出しており、課題解決に資する専門的なノウハウを保有しています。

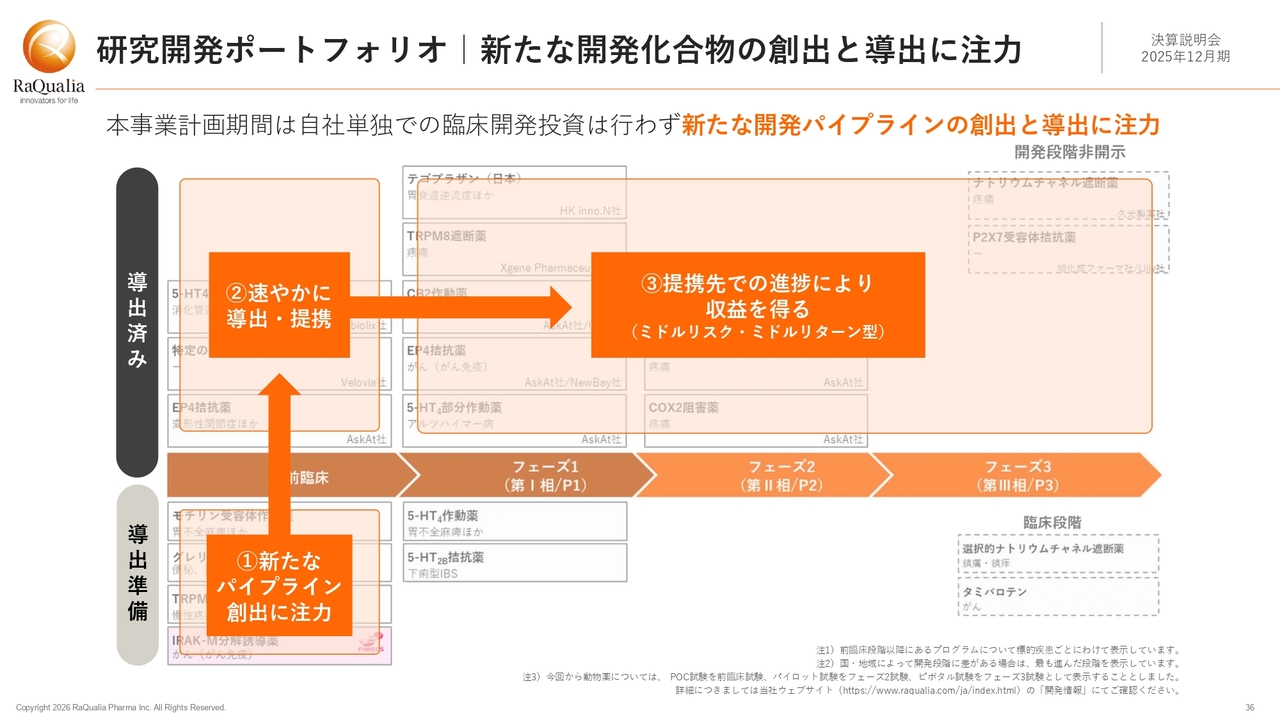

研究開発ポートフォリオ|新たな開発化合物の創出と導出に注力

研究開発ポートフォリオ戦略についてです。本事業計画期間中において、自社単独での臨床開発投資を行う予定はありません。新たな開発パイプラインの創出と導出に注力します。

スライド左下の領域、すなわち前臨床段階の導出準備プログラムにおいて魅力的なものを作り、それらを速やかに導出して提携先で開発を進めていただき、その進捗に応じて導出先から収益を得るという戦略です。

ここでは、先ほど述べたHK inno.N社との連携が効果的に機能するとイメージできます。ただし、今後当社のすべての開発パイプラインがHK inno.N社への導出に限定されるわけではありません。

患者に新薬を早く届けるためには、プログラムや疾患に適した提携が必要と考えています。当社は、提携戦略において多様性と柔軟性を重視していきます。

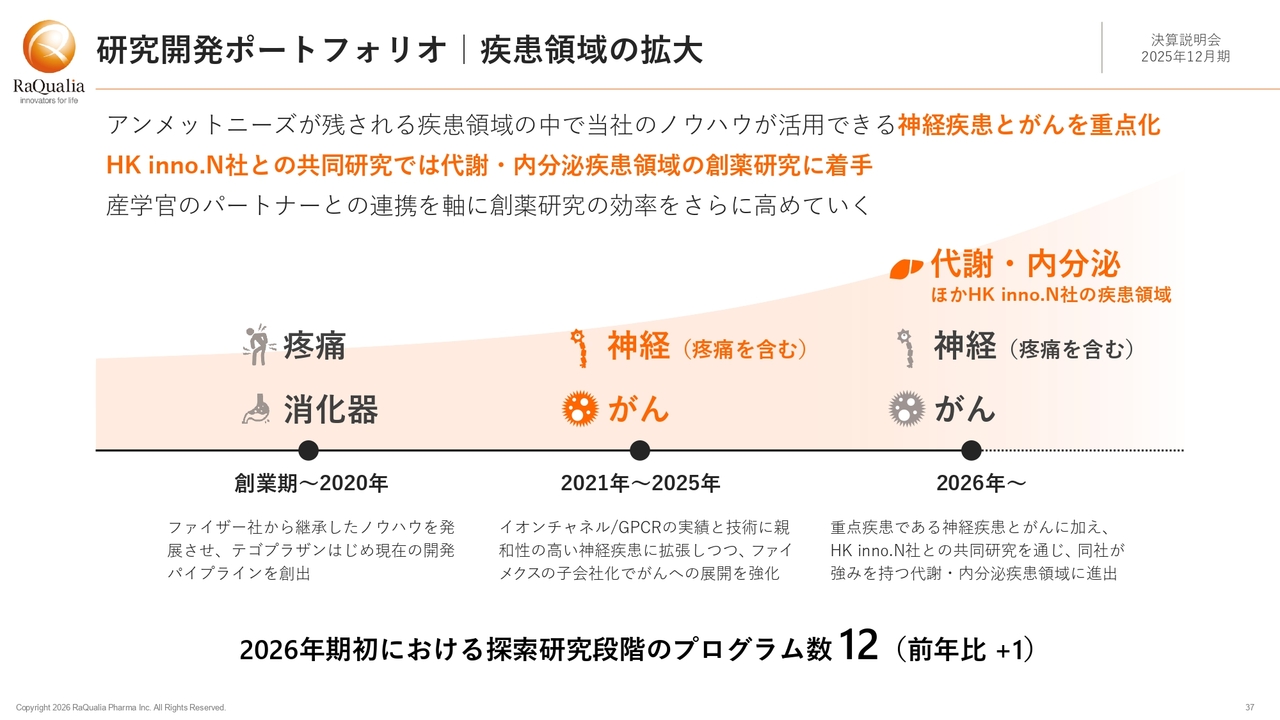

研究開発ポートフォリオ|疾患領域の拡大

疾患領域は、ニーズや外部環境に応じて変化しています。

現在は、アンメットニーズが残る疾患領域の中で、当社のノウハウを活用できる神経疾患とがんを重点領域として位置づけています。今年からは、HK inno.N社との共同研究を通じて、同社が強みを持つ代謝・内分泌疾患領域にも進出します。これは提携による大きな相乗効果と言えます。

当社はモダリティや分子クラス、創薬技術を磨いて提携を進める戦略をとっていますので、疾患領域については比較的柔軟な姿勢を維持しています。効率をさらに高めるため、産学官のパートナーとの連携を強化していきます。

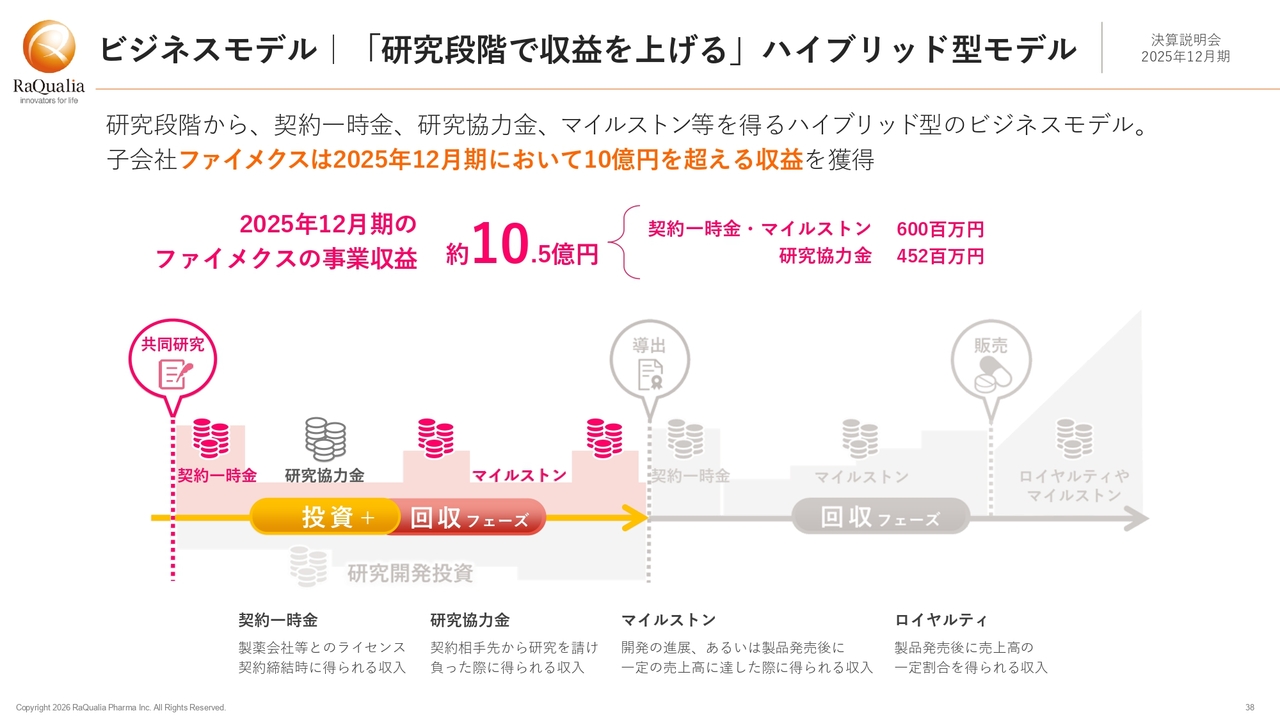

ビジネスモデル|「研究段階で収益を上げる」ハイブリッド型モデル

ビジネスモデルについてです。先ほども述べましたが、当社は安定したロイヤルティ収入を持ちつつも、研究段階から収益を上げるハイブリッド型のビジネスモデルを採用しています。受託型の創薬支援型でもハイリスク・ハイリターンのパイプライン型でもなく、日本の創薬ベンチャーの中で、非常にユニークなポジションに位置していると言えます。

実績も現れ始めています。子会社のファイメクスは、共同研究の一時金やマイルストーン、研究協力金などで2025年におよそ10億5,000万円の売上を記録し、このビジネスモデルを牽引するエンジンとして機能しています。2025年は1つの転換点となったと考えています。

主なカタリスト

今後期待されるイベントカタリストについてご説明します。

「テゴプラザン」については、米国、日本、欧州をハイライトしています。米国では承認審査段階にあり、Sebela社によれば、承認は2027年初頭の見込みです。販売については2027年半ばに開始し、売上の本格的な立ち上がりは2028年と予想されています。想定より前倒しになることがあれば、それ以上に喜ばしいことはありません。

日本については、この期間内に製品販売まで至らないものの、第Ⅲ相臨床試験が着実に進む想定です。欧州については、まずは現地製薬会社との契約が期待されるところだと思います。「テゴプラザン」はイベントが多いため、今後の推移にご注目ください。

TRPM8遮断薬については、第Ⅱ相臨床試験への移行が期待されます。また、導出準備プログラムのフラッグシップであるグレリン受容体作動薬とIRAK-M分解誘導薬(FIM-001)については、2026年の導出を目指します。

ファイメクスがアステラス製薬と共同で実施中の研究についても、進捗させることが重要な目標です。また、研究段階で収益を上げるというモデルを推進し、新たな提携も目指しています。

P2X7受容体拮抗薬については、現在もLilly社で開発計画の再検討が進められています。

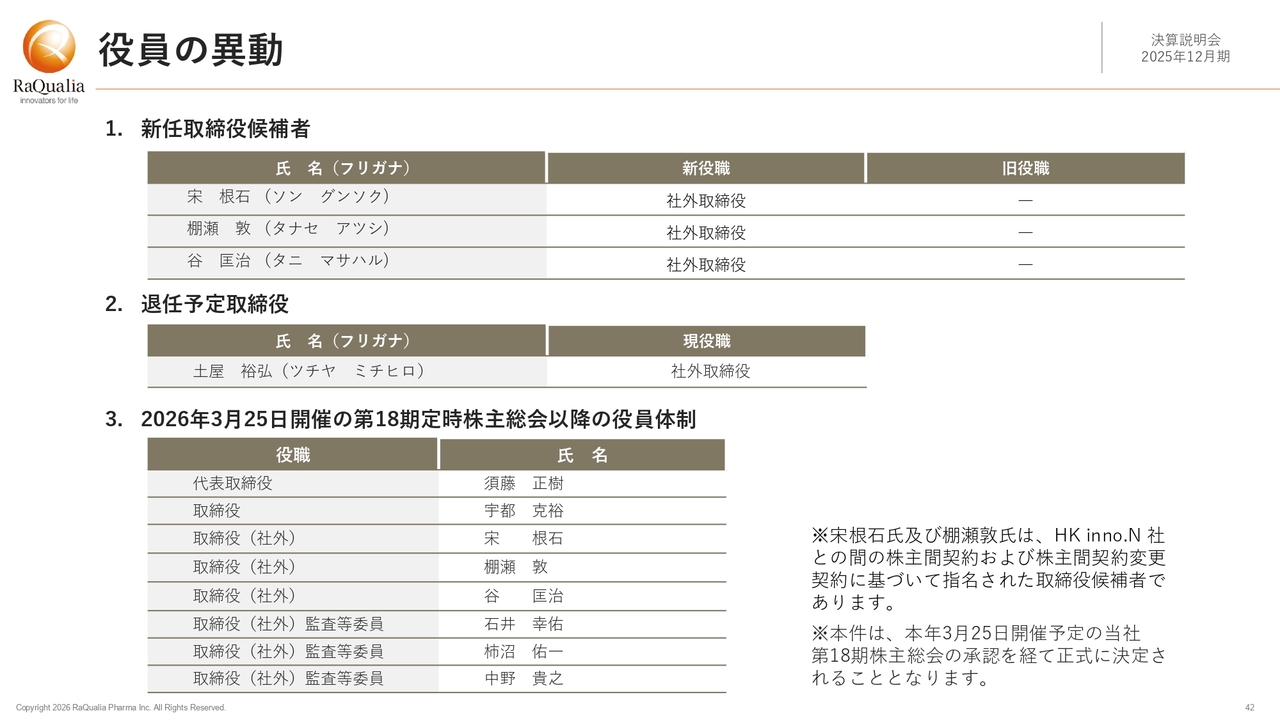

役員の異動

最後に、今後の組織・人事についてです。まずは当社役員の異動についてです。2026年3月25日に開催予定の第18期定時株主総会において、新たに3名の社外取締役を選任いただければと考えています。

1人目は宋根石氏、2人目は棚瀬敦氏、3人目は谷匡治氏です。宋氏と棚瀬氏の2人は、HK inno.N社との株主間契約および株主間契約変更契約に基づいて指名された取締役候補者です。また、定時株主総会の終了をもって土屋裕弘取締役が退任します。

2026年3月25日開催の定時株主総会で承認いただけた場合、以降の役員体制はスライド下部に示す8名となります。

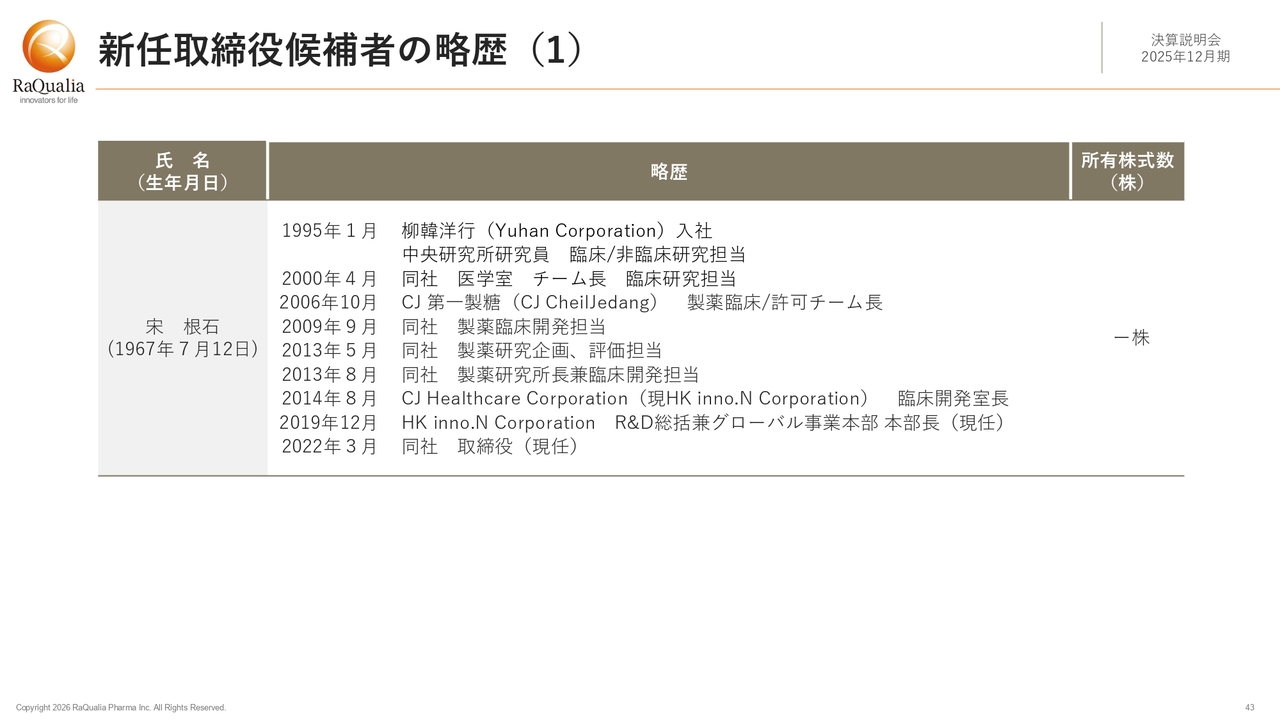

新任取締役候補者の略歴(1)

宋根石氏の略歴です。宋氏はCJ第1製糖社からHK inno.N社に至るキャリアにおいて「テゴプラザン」の開発をリードされ、まさに「テゴプラザン」を育てた方と言えます。

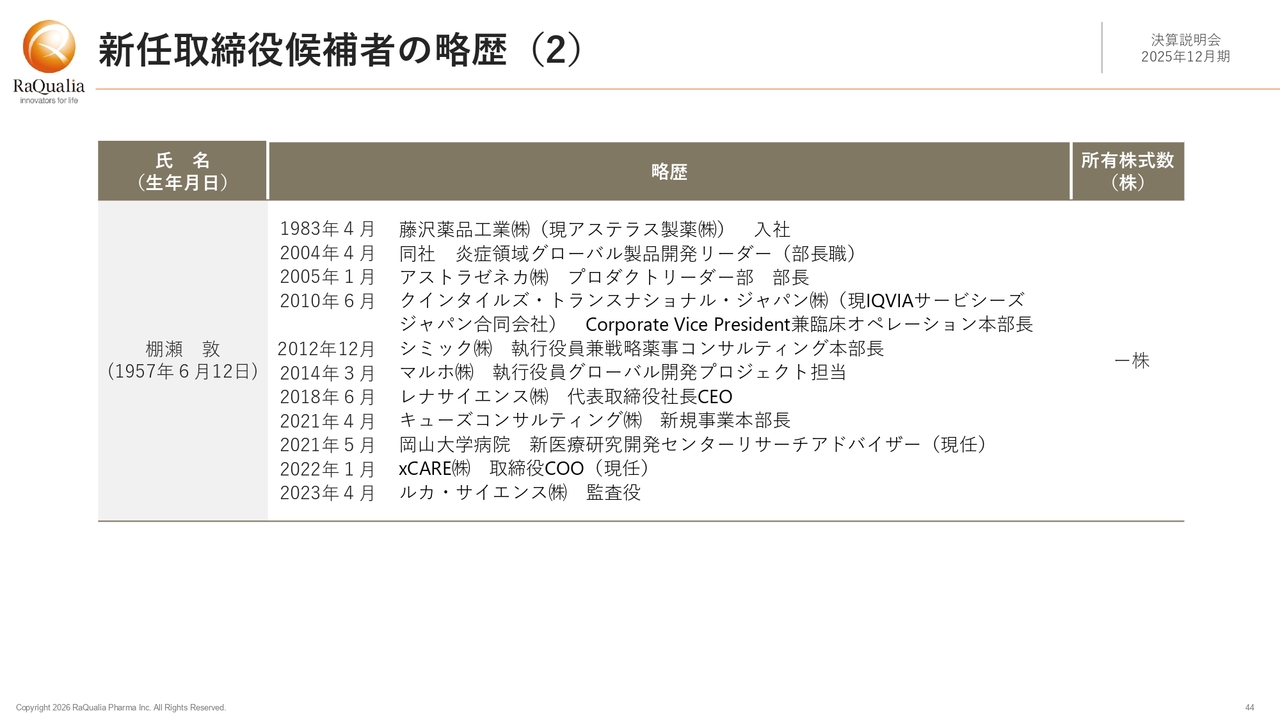

新任取締役候補者の略歴(2)

棚瀬敦氏の略歴です。国内外の製薬・バイオ企業において、臨床開発から経営といった重要なポジションを歴任された方です。

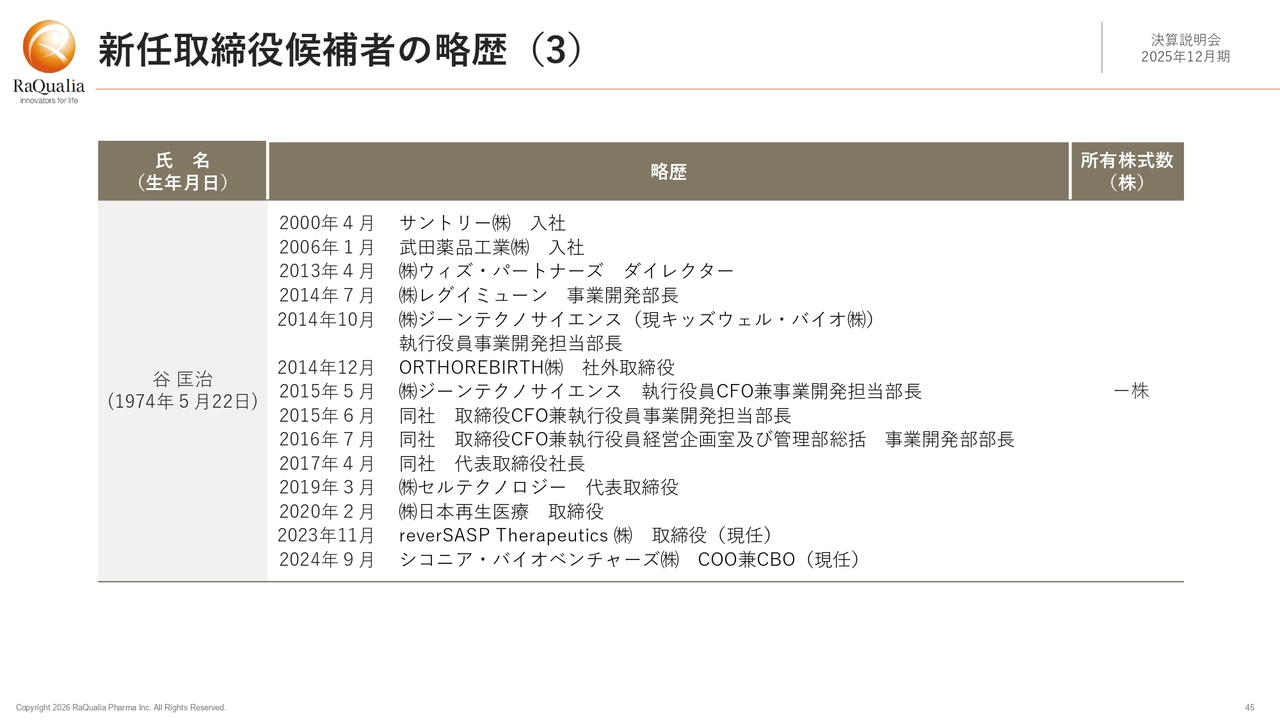

新任取締役候補者の略歴(3)

谷匡治氏の略歴です。谷氏は国内の製薬・バイオ企業における事業開発に加え、ベンチャーキャピタルやインキュベーター、アクセラレーターといった分野でもお仕事をされており、これらの分野から経営に至るまで幅広い知見とご経験をお持ちです。

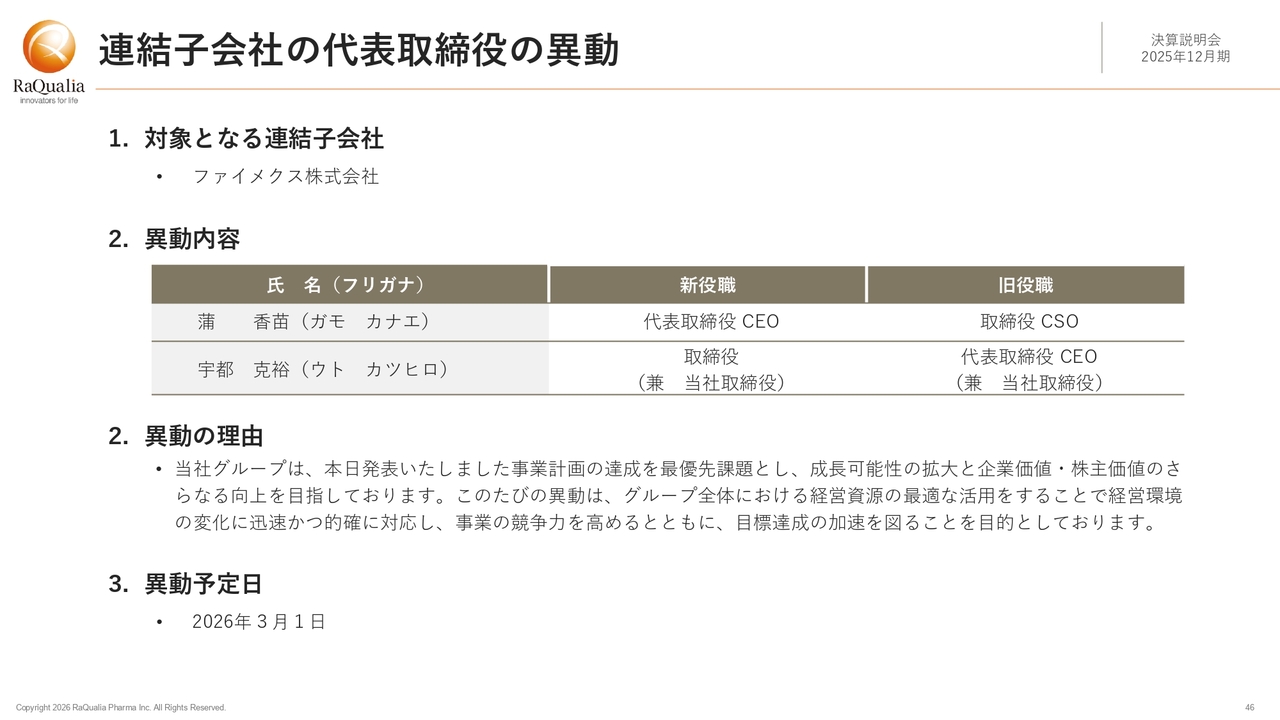

連結子会社の代表取締役の異動

ファイメクスでは、代表取締役の異動を予定しています。3月1日付で、現在の代表取締役CEOである宇都に代わり、同社の取締役CSO(チーフ・サイエンティフィック・オフィサー)である蒲香苗が、代表取締役CEOに就任する予定です。

蒲取締役CSOはファイメクスの創業者の1人であり、長年同社のCSOを務めてきました。2024年の子会社化以降も研究開発の責任者としてプラットフォーム事業を統括し、同社のプラットフォームとパイプラインを磨き上げて競争力を高めるとともに、アステラス製薬との共同研究の推進においても中心的な役割を果たしてきました。2025年の事業進捗は、宇都と蒲の両名の貢献により実現したものです。

この人事異動には2つの重要な意味があります。1つは、蒲を代表取締役に昇格させ、企業契約において彼女の強みをさらに活かすことです。もう1つは、宇都にラクオリア創薬の取締役として、グループの事業戦略の構築と執行でさらに力を発揮してもらうことです。

詳細については後日あらためてお知らせします。

質疑応答:今後のライセンス契約について

「2026年12月期から2028年12月期の3ヶ年目標において『毎年1件のライセンス契約』と掲げていますが、グレリン受容体作動薬やIRAK-M分解誘導薬に続く『第3の矢』があるという認識でよいでしょうか? また、2026年度に契約を目標としているのは、グレリン受容体作動薬とIRAK-M分解誘導薬のどちらに

新着ログ

「医薬品」のログ