提供:テスホールディングス株式会社 2026年6月期第2四半期決算説明

テスHD、上期は前年同期比2桁成長 蓄電池EPCが大きく貢献、再エネ発電や電気小売供給も順調

2026年6月期第2四半期決算説明

石脇秀夫氏:取締役会長取締役会議長の石脇です。本日はお忙しい中、テスホールディングス株式会社の2026年6月期第2四半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは、資料に基づき、代表取締役社長の山本より決算内容を順次ご説明します。

山本一樹氏(以下、山本):代表取締役社長の山本です。本日はお忙しい中、当社2026年6月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。それでは、さっそく決算内容の説明に入ります。

経営ビジョン

まず経営ビジョンです。当社は脱炭素のリーディングカンパニーを目指しています。

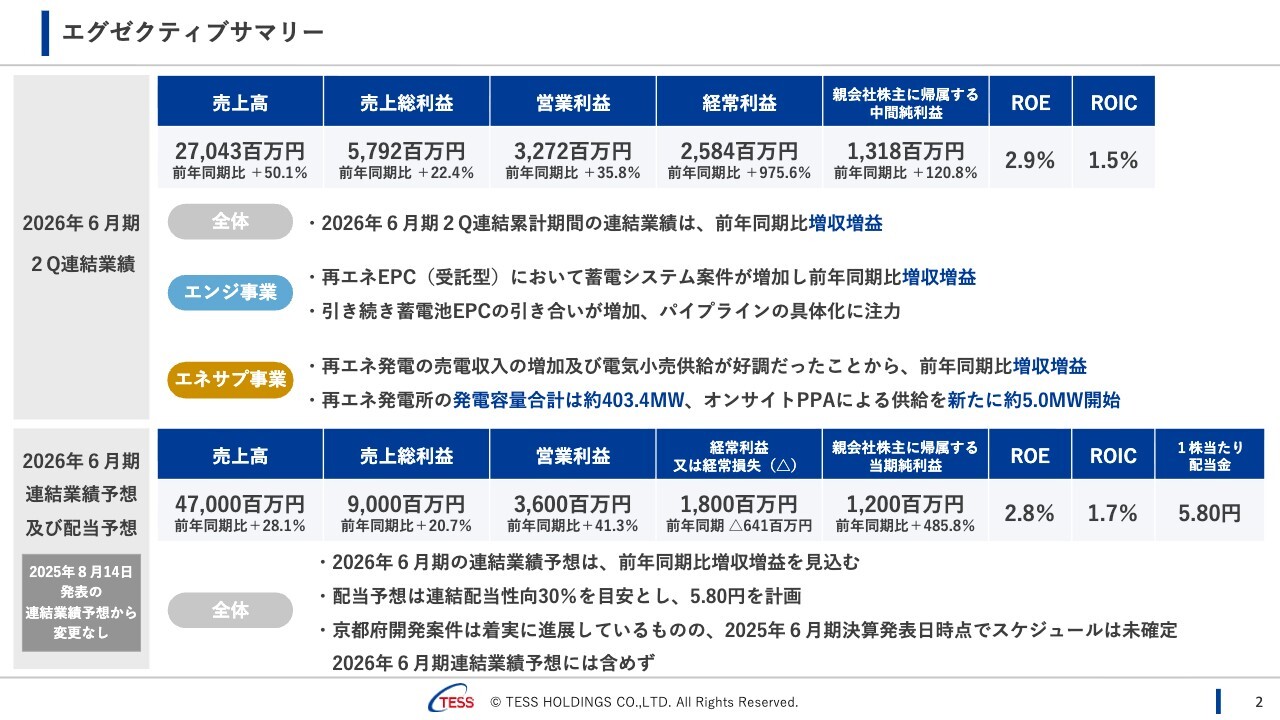

エグゼクティブサマリー

エグゼクティブサマリーです。2026年6月期第2四半期の連結業績は、売上高270億4,300万円、売上総利益57億9,200万円、営業利益32億7,200万円、経常利益25億8,400万円、親会社株主に帰属する中間純利益13億1,800万円、ROEが2.9パーセント、ROICが1.5パーセントとなりました。前年同期や通期予想との比較については、後ほどご説明します。

全体感としては、前年同期比で増収増益となりました。エンジニアリング事業では、蓄電池関連の案件が増加し、前年同期比で増収増益を達成しました。引き続き、多くの引き合いをいただいており、これらを受注に結びつけていきたいと考えています。

エネルギーサプライ事業については、再エネ発電の売電収入の増加と電気小売供給の好調により、前年同期比で増収増益となりました。当社グループの再エネ発電所の発電容量は約403.4メガワットで、2026年6月期第2四半期にスタートしたオンサイトPPAの発電容量は約5メガワットです。

業績予想及び配当予想については、期初に発表した数値から変更はありません。

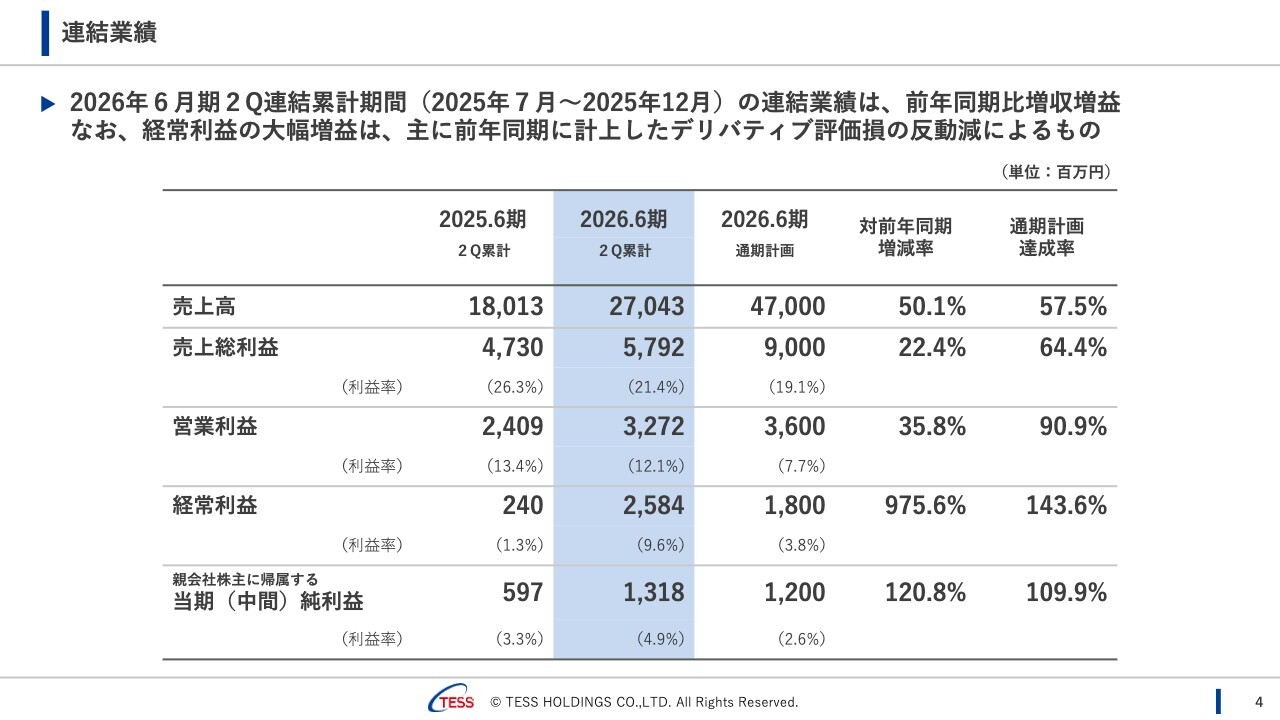

連結業績

先ほどご説明しました2026年6月期第2四半期時点での業績です。売上高は270億4,300万円で、前年同期比50.1パーセント増、通期計画の達成率は57.5パーセントとなりました。売上総利益は57億9,200万円で、前年同期比22.4パーセント増、通期計画の達成率は64.4パーセントです。

営業利益は32億7,200万円で、前年同期比35.8パーセント増、達成率は90.9パーセントと高い水準となっています。経常利益は25億8,400万円で、前年同期から975.6パーセント増と大幅に増加し、達成率も100パーセントを超える143.6パーセントとなりました。

この要因としては、見出しにもあるとおり、前年同期に大きく計上されていたデリバティブ評価損が減少したことが大きく寄与しています。親会社株主に帰属する中間純利益は13億1,800万円で、前年同期比120.8パーセント増となりました。

親会社株主に帰属する中間純利益の達成率が経常利益に比べてやや低いのは、2026年6月期第1四半期でもご説明した伊万里グリーンパワーの一過性要因に加え、利益の増加により法人税が増加していることによるものです。

通期計画達成率について、営業利益は100パーセントに近い進捗となっており、経常利益と親会社株主に帰属する中間純利益は100パーセントを超えています。このような状況ですが、業績予想を変更しない主な要因については、4つ挙げられます。

まず1つ目は、太陽光発電事業には季節性があるためです。第1四半期及び第2四半期は日射量が多い一方で、第3四半期と第4四半期は日射量が少ないことに加え、固定費は通期で一定のため、下期は上期と同水準では推移しない傾向にあります。

2つ目は、販管費の未消化分が下期に計上される見込みであるためです。

3つ目は、エンジニアリング事業において、大型のFIP転+蓄電池併設案件を含む再エネEPC(受託型)の上期の進捗率が計画よりも高い水準で推移し、下期に計上予定だった売上の一部が上期に前倒しで計上されたためです。

4つ目は、エンジニアリング事業における工事の進捗や為替影響等の不確実性を考慮する必要があるためです。

これらを踏まえ、現時点では業績予想は変更なしとしています。

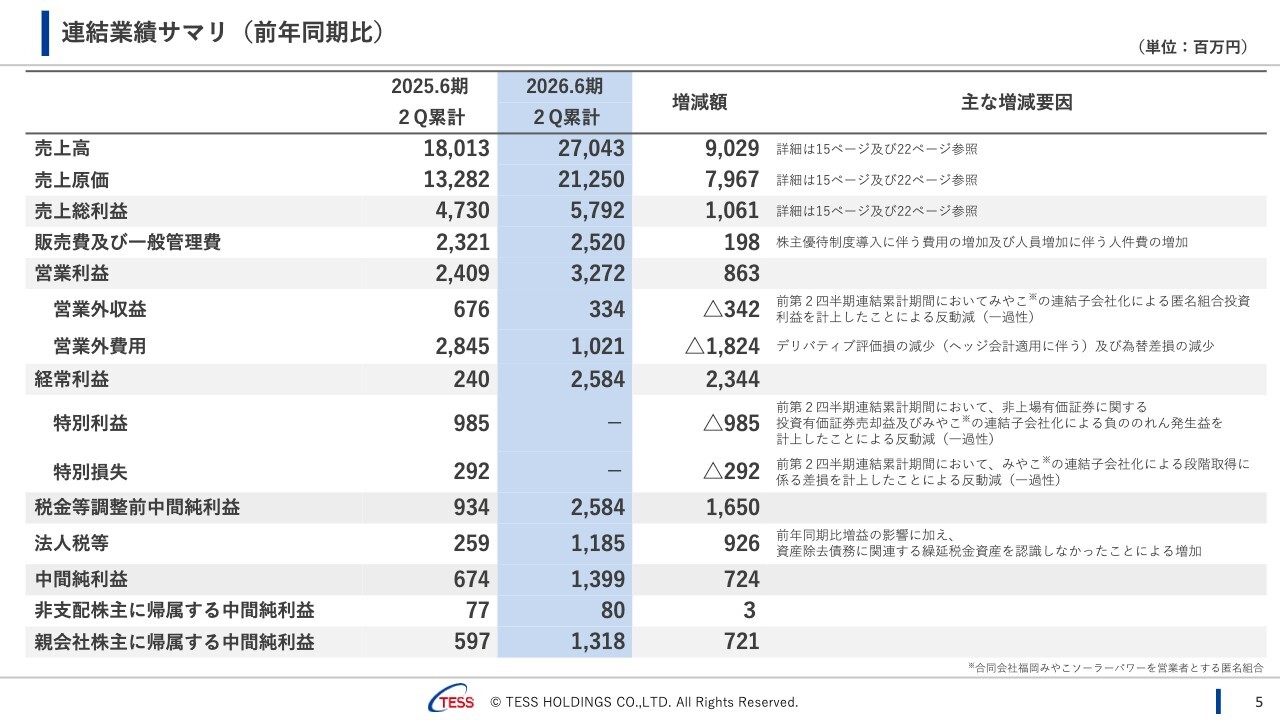

連結業績サマリ(前年同期比)

続いて、連結業績のサマリーです。前年同期比の数字を掲載しています。売上高から売上総利益までについては後ほどご説明します。販管費は25億2,000万円で、株主優待制度導入に伴う費用や人件費が増加しています。

営業外収益については、前年同期には合同会社福岡みやこソーラーパワーを営業者とする匿名組合(みやこ)を連結子会社化したことによる一過性の利益が計上されていましたが、2026年6月期第2四半期はこれがなくなり、前年同期比で減少しています。

営業外費用については、前年同期に大きく計上されていたデリバティブ評価損が減少し、前年同期比で減少しています。

特別利益及び特別損失については、前年同期に非上場株式の売却や、みやこの連結子会社化による一過性要因がありましたが、2026年6月期第2四半期にはそれらはありません。

法人税については、先ほどご説明したとおり、伊万里グリーンパワーにおける一過性要因の影響もあり、前年同期比で増加しています。

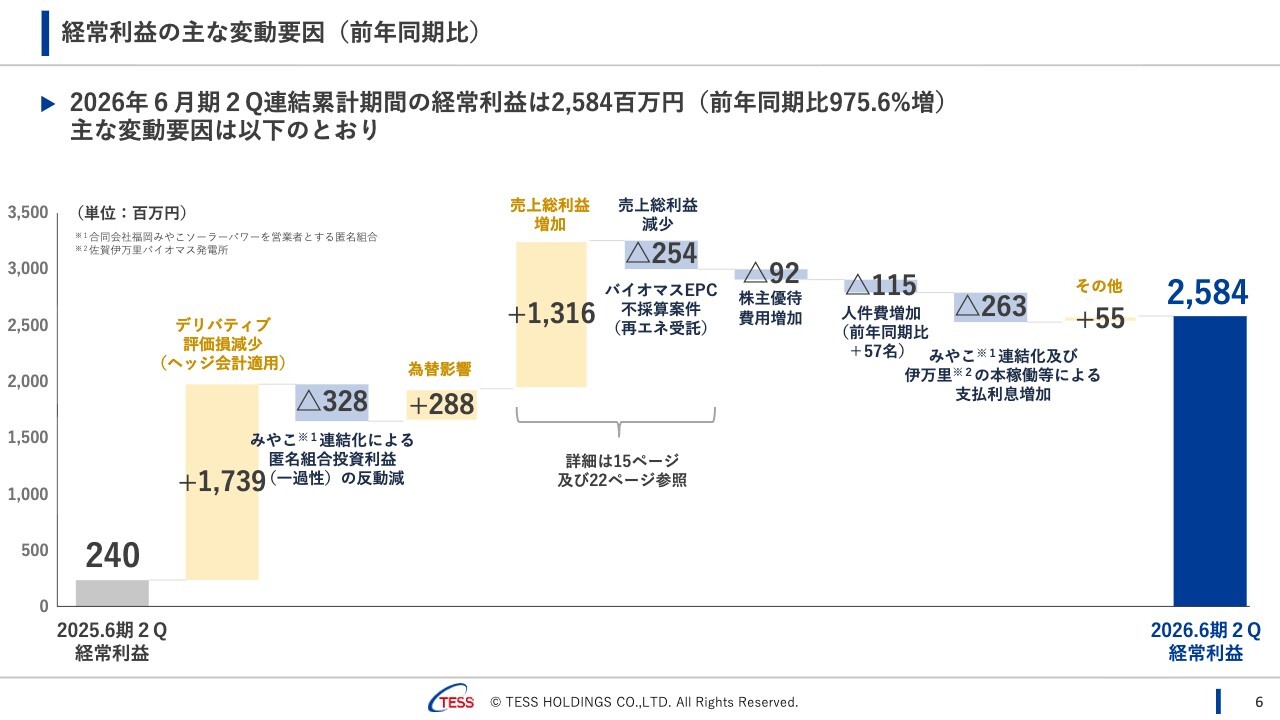

経常利益の主な変動要因(前年同期比)

経常利益の主な変動要因をウォーターフォールで表しています。前年同期比では、経常利益は975.6パーセント増となりました。

前年同期からの主な変動要因として、まず、デリバティブ評価損の減少や前年同期に計上されていたみやこ連結化による匿名組合投資利益の反動減、為替影響があります。

売上総利益の部分では、前年同期比で13億1,600万円増加している一方で、バイオマスEPCの不採算案件により2億5,400万円が減少しています。

その他、株主優待費用や人件費の増加、みやこの連結化及び佐賀伊万里バイオマス発電所の稼働開始による支払利息の増加等の影響により、2026年6月期第2四半期の経常利益は25億8,400万円となりました。

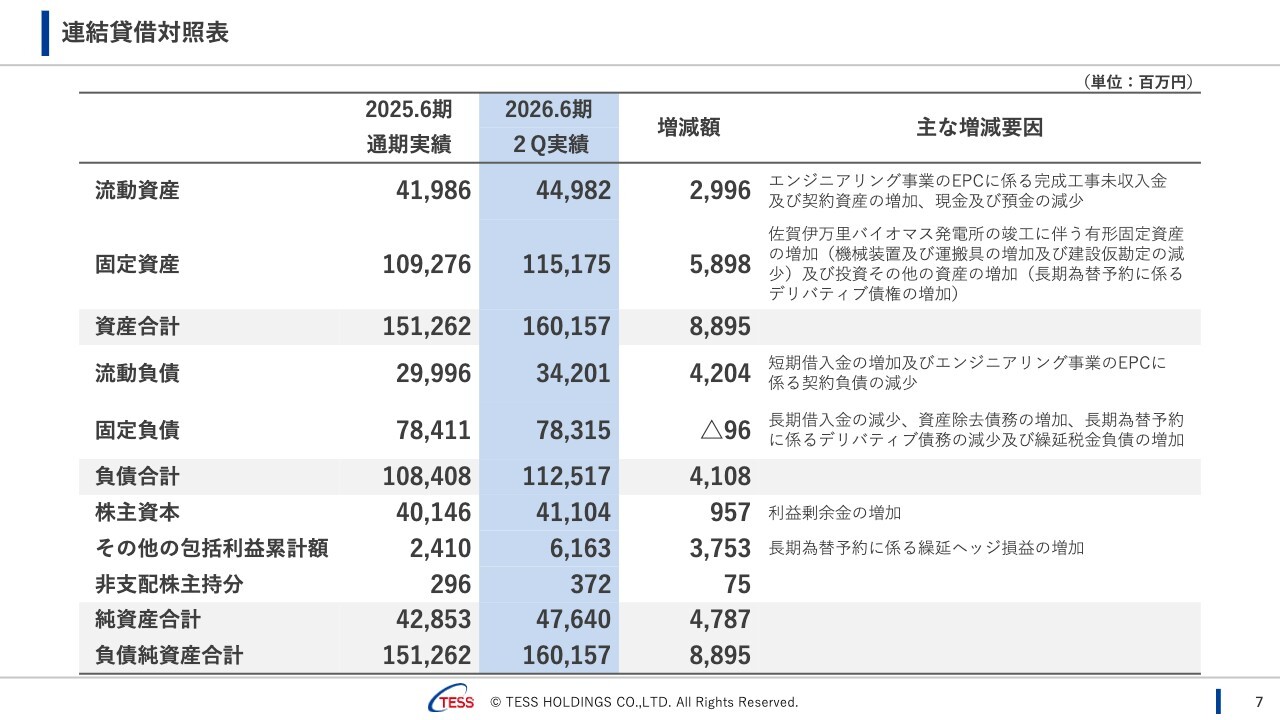

連結貸借対照表

連結貸借対照表については、スライドをご覧ください。

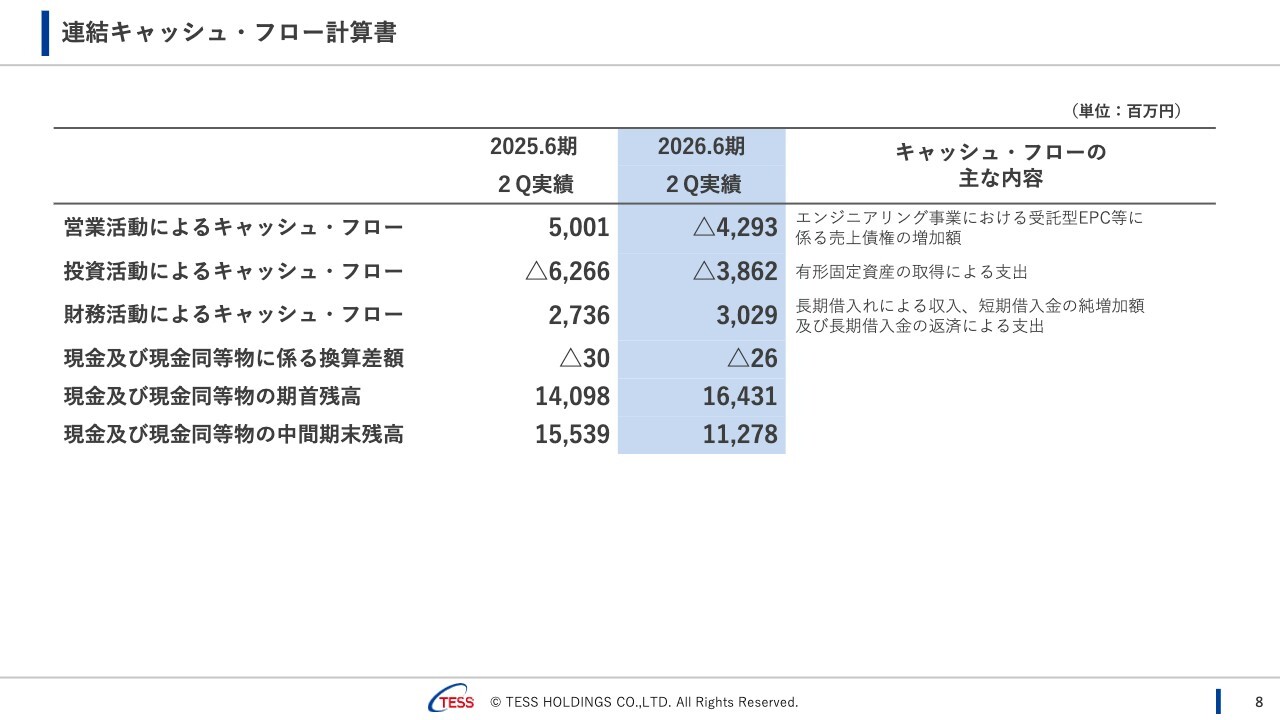

連結キャッシュ・フロー計算書

連結キャッシュ・フローについて補足すると、営業活動によるキャッシュ・フローがマイナスとなっています。これは、エンジニアリング事業における大型蓄電池EPC案件の影響で、入金と支払のタイミングに少しギャップが生じたためです。これについては、借り入れ等を増やすことで対応しています。

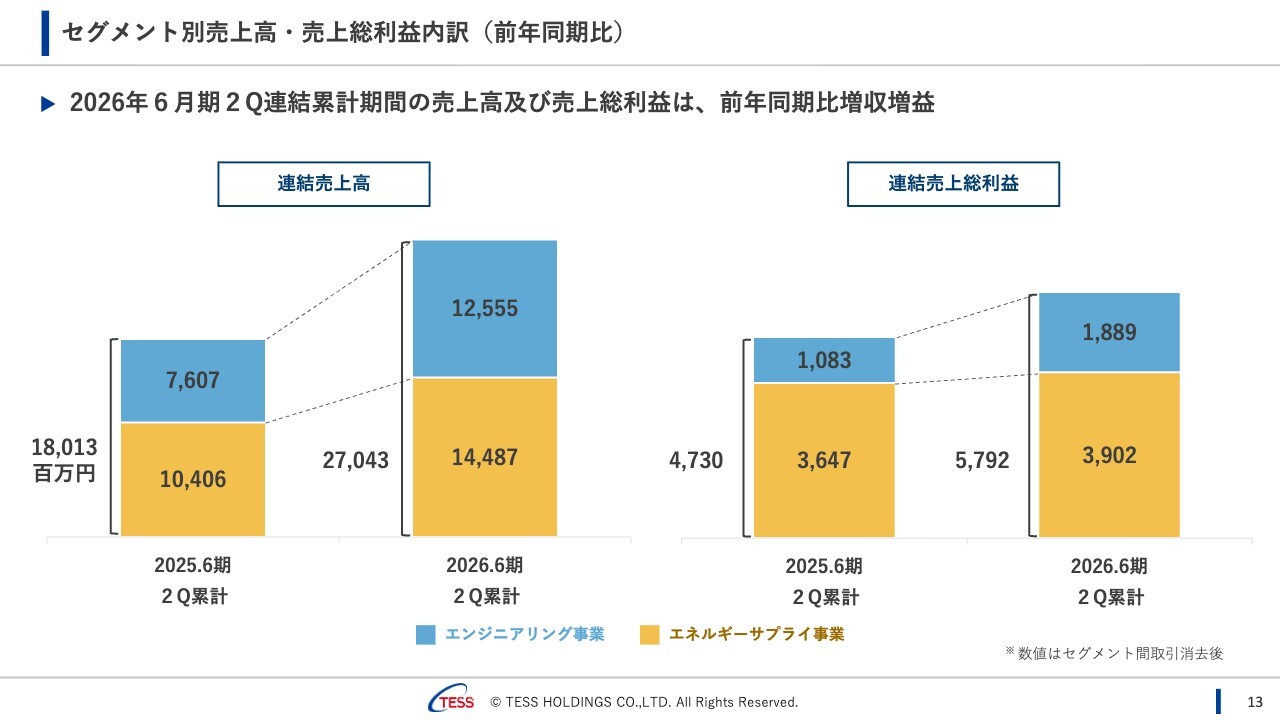

セグメント別売上高・売上総利益内訳(前年同期比)

事業の概要やビジネスモデルの説明は省略し、セグメント別の売上高及び売上総利益の内訳についてお話しします。

冒頭でもご説明したとおり、連結売上高及び売上総利益は増収増益となりました。

サブセグメント別売上高・売上総利益内訳(前年同期比)

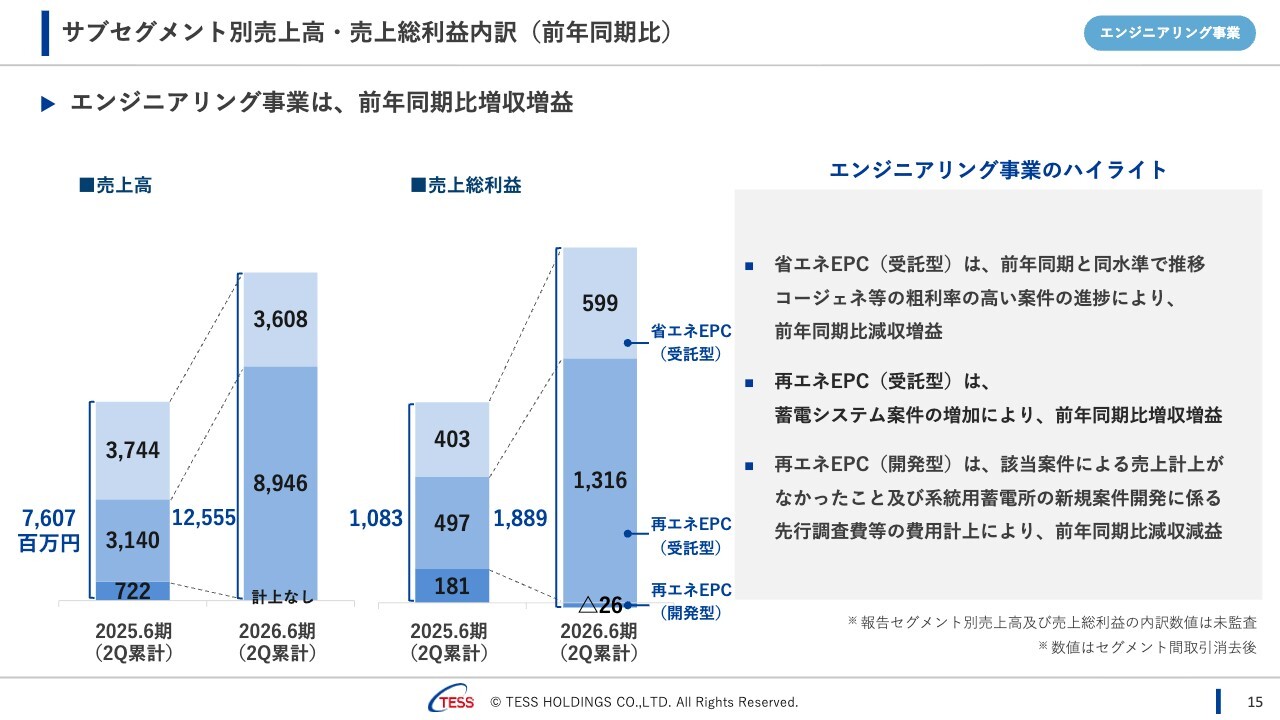

続いて、エンジニアリング事業についてサブセグメント別にご説明します。エンジニアリング事業は前年同期比で増収増益となりました。

省エネEPC(受託型)は、前年同期と同水準で推移し、売上は約4パーセント微減ではありましたが、粗利率の高い案件の進捗により、増益となりました。

再エネEPC(受託型)は、蓄電池案件が増加したことで、前年同期比で増収増益となり、大幅に伸びています。バイオマスの不採算案件が含まれていますが、蓄電池案件ではしっかりと粗利を確保できています。

再エネEPC(開発型)は、該当案件がなかったことから、売上は計上なしとなっています。また、系統用蓄電所の新規案件の開発について、先行投資を行っており、粗利はマイナスとなっています。

受注高・受注残高

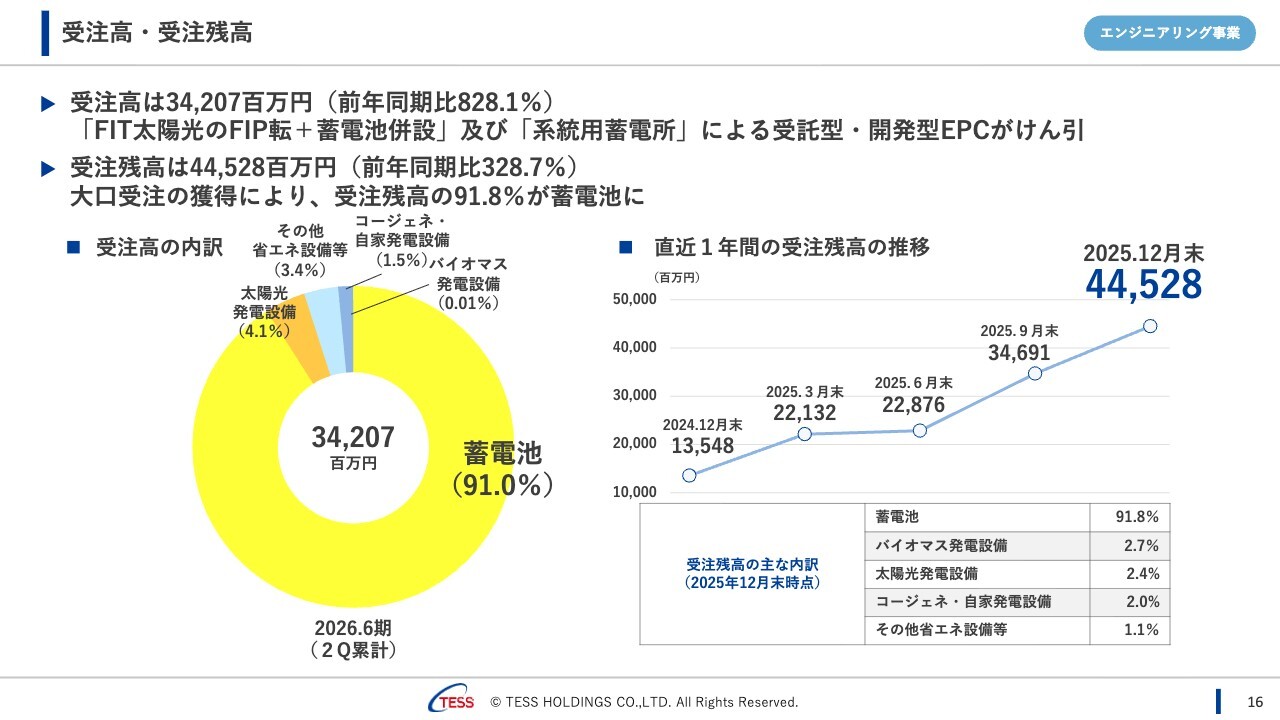

続いて、受注高と受注残高についてご説明します。受注高は342億700万円で、前年同期比828.1パーセントと大幅に増加しました。2026年6月期第1四半期時点では174億6,100万円でしたので、概ね倍増となりました。

アイテム別で見ると、蓄電池に加え、太陽光や省エネ設備の受注高も概ね倍増しています。受注残高は445億2,800万円で、前年同期比328.7パーセントとなり、内訳のほとんどが蓄電池です。

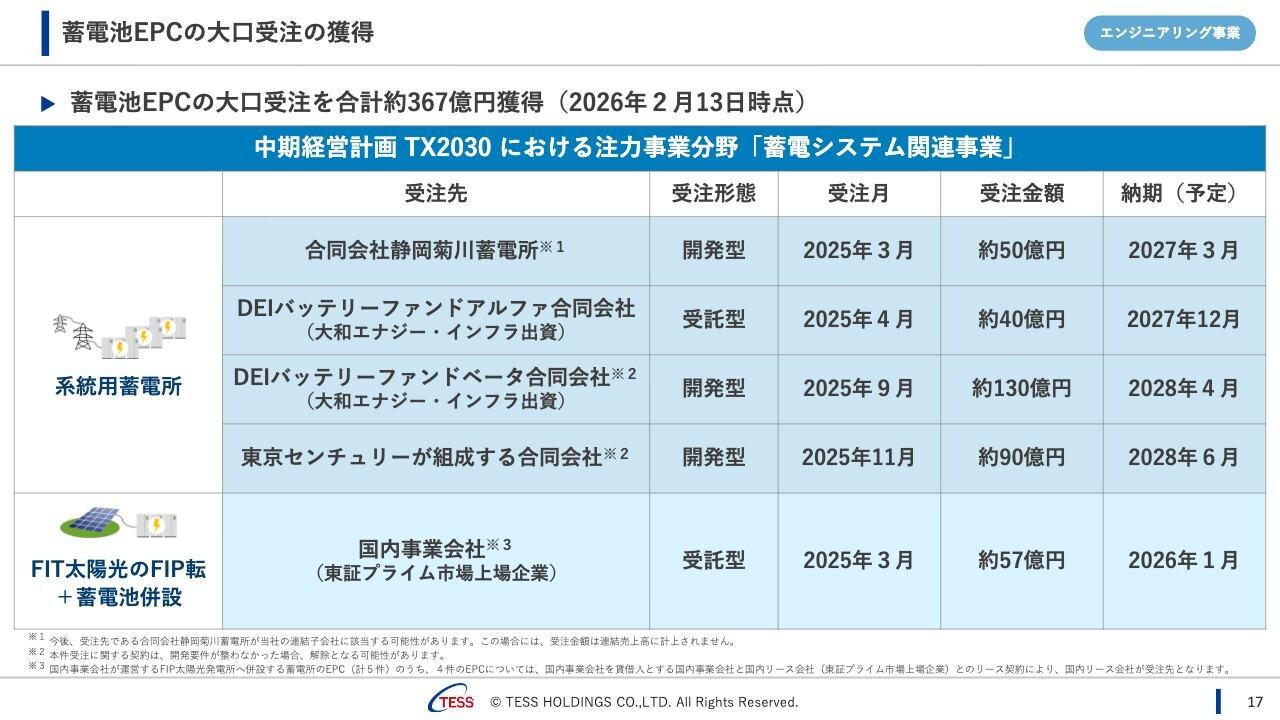

蓄電池EPCの大口受注の獲得

続いて、リリースにて発表しました蓄電池の大口受注についてご説明します。こちらに関しては、2026年6月期第1四半期の際にご説明した内容から変更はありません。

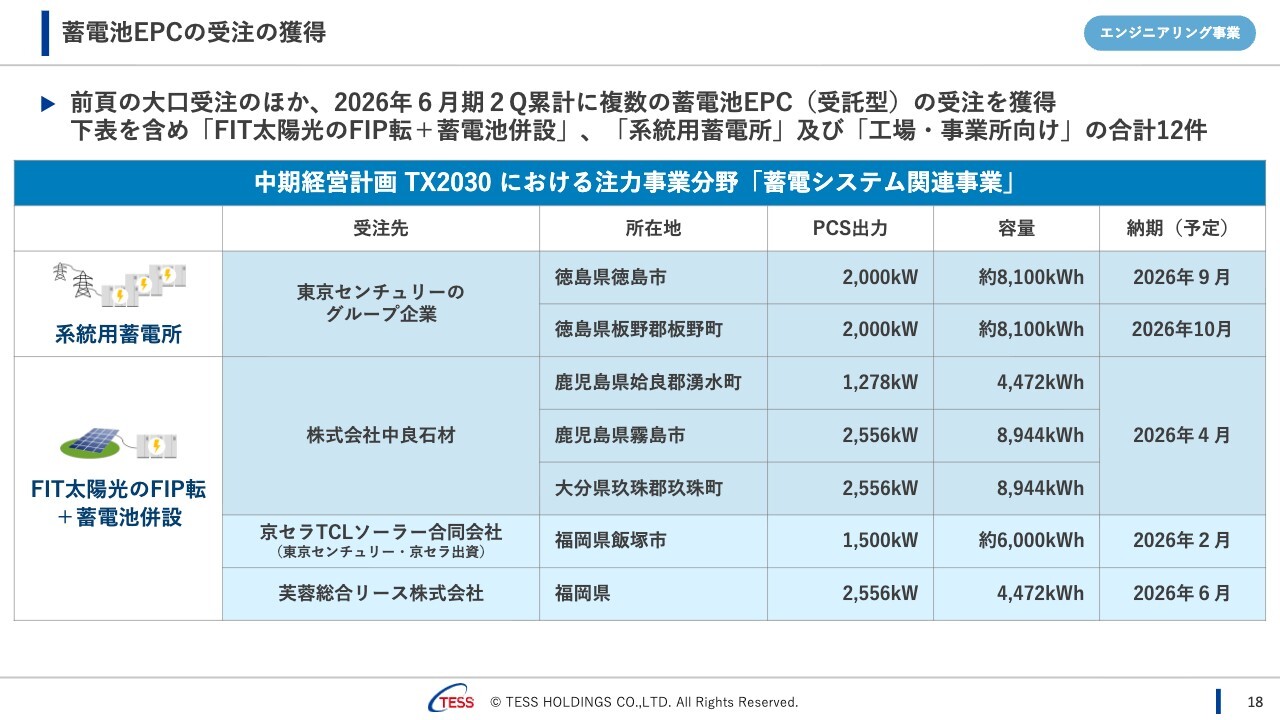

蓄電池EPCの受注の獲得

続いて、大口受注以外の受注についてご説明します。こちらの表に掲載しているのは、リリースした案件のみとなりますが、新たに東京センチュリー社から、徳島県で高圧の系統用蓄電所、いわゆる「ニッパチ」の系統用蓄電所2件を受注しました。

また、京セラ社と東京センチュリー社の合同出資によるソーラー事業会社と、芙蓉総合リース社よりFIP転+蓄電池併設を受注しました。このうち、京セラ社と東京センチュリー社の合同出資によるソーラー事業会社からの受注については、当社が過去に太陽光発電所の施工を担当した案件となります。

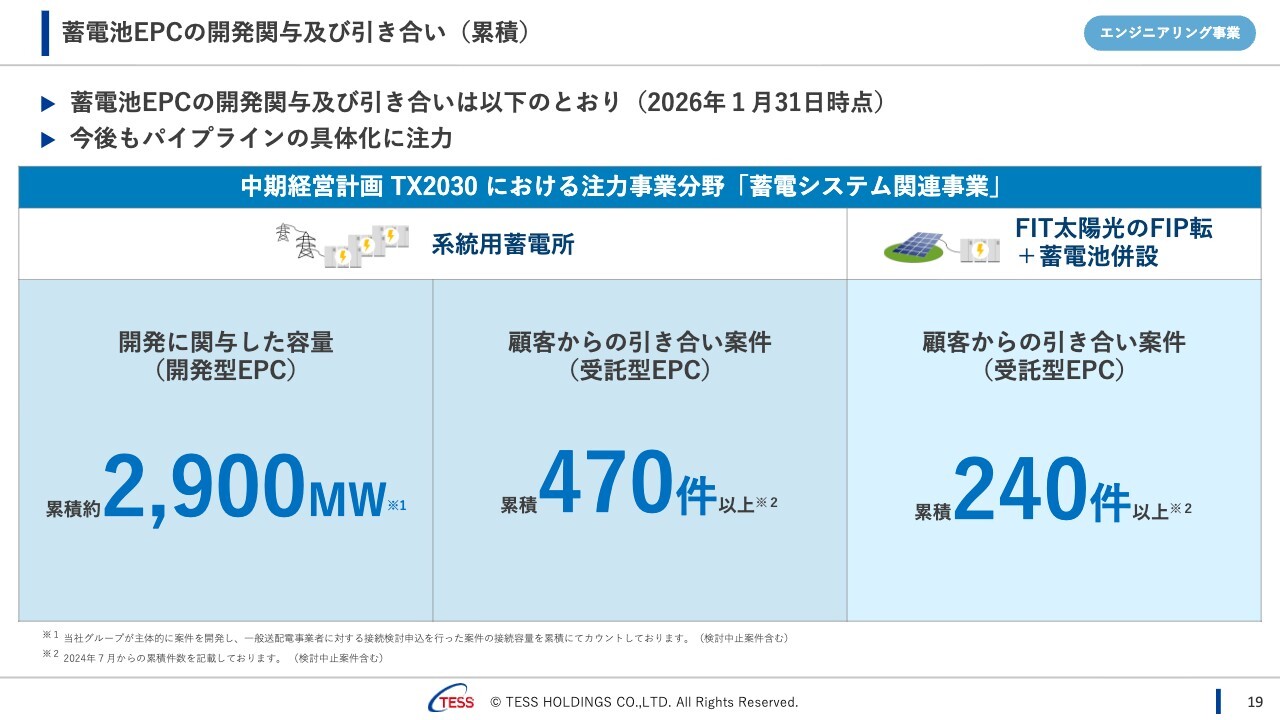

蓄電池EPCの開発関与及び引き合い(累積)

蓄電池EPCの開発関与及び引き合いについて、冒頭でも触れたとおり、多くの引き合いをいただいています。外部環境としては、系統に接続するまでの期間が長期化しているほか、工事の負担金が増加傾向にあり、電力の系統接続に関しては難易度が上がってきている状況ですが、中期経営計画の目標達成に向けて、一つひとつしっかりと取り組み、受注に結びつけていきたいと考えています。

工場・事業所向け省エネ・再エネEPCに関するトピックス

続いて、2026年6月期第2四半期に完工したEPC案件についてです。コージェネレーションシステムが3件、LNGサテライト設備等の燃料転換設備が2件、ユーティリティ設備が4件、太陽光発電システムが4件となりました。

サブセグメント別売上高・売上総利益内訳(前年同期比)

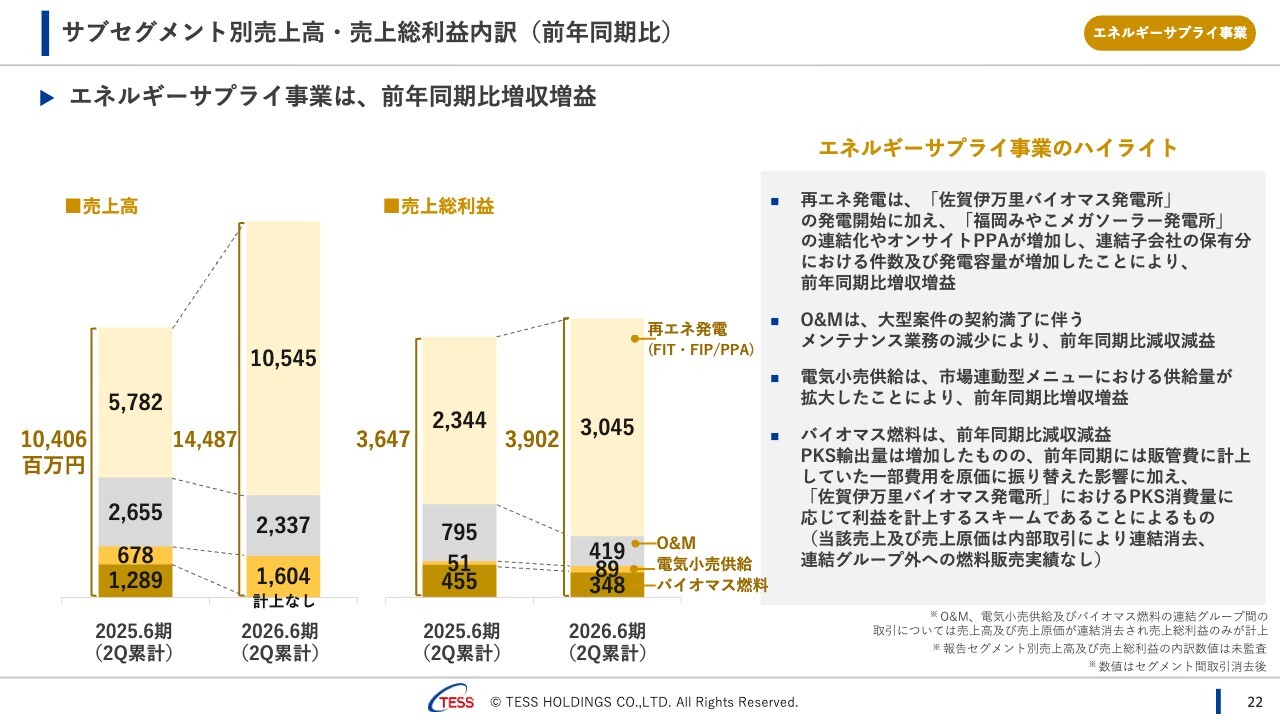

続いて、エネルギーサプライ事業についてです。前年同期比で増収増益となりました。再エネ発電に関しては、2026年6月期第1四半期と同様に、佐賀伊万里バイオマス発電所が稼働を開始したことに加え、みやこの連結化やオンサイトPPAが増加したことにより、連結子会社が保有する再エネ発電所の件数及び発電容量が増加し、前年同期比で増収増益となりました。

また、2026年6月期第1四半期でもご説明しましたが、バイオマス発電の粗利は太陽光発電の粗利よりも高くないことから、佐賀伊万里バイオマス発電所の稼働により売上の伸びと粗利の伸びが一致しない状況になっています。

O&Mについては、大型案件の契約満了に伴うメンテナンス業務の減少により、前年同期比で減収減益となりました。電気小売供給については、供給量が拡大したことで前年同期比で増収増益となっています。

バイオマス燃料については、連結グループ外への販売は行わず、すべて連結グループの佐賀伊万里バイオマス発電所向けに販売したことや、前年同期は販管費で計上していた費用の一部を2026年6月期第2四半期は原価に振り替えた影響から、前年と比較する際の前提が異なっています。そのため、2026年6月期第2四半期の粗利としては、3億4,800万円が計上されたことをご確認いただければと思います。

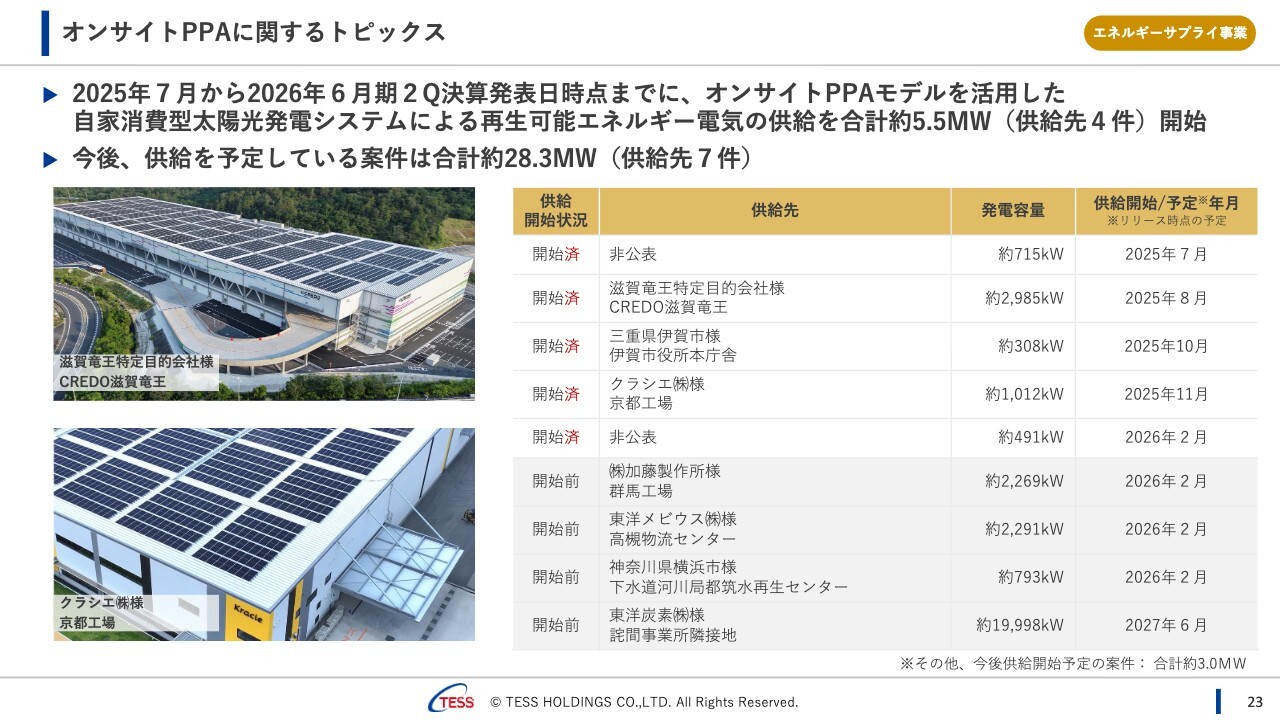

オンサイトPPAに関するトピックス

続いて、オンサイトPPAに関するトピックスです。2026年6月期第2四半期の決算発表日時点では約5.5メガワット(供給先4件)がスタートし、今後は約28.3メガワット(供給先7件)の供給開始が予定されています。

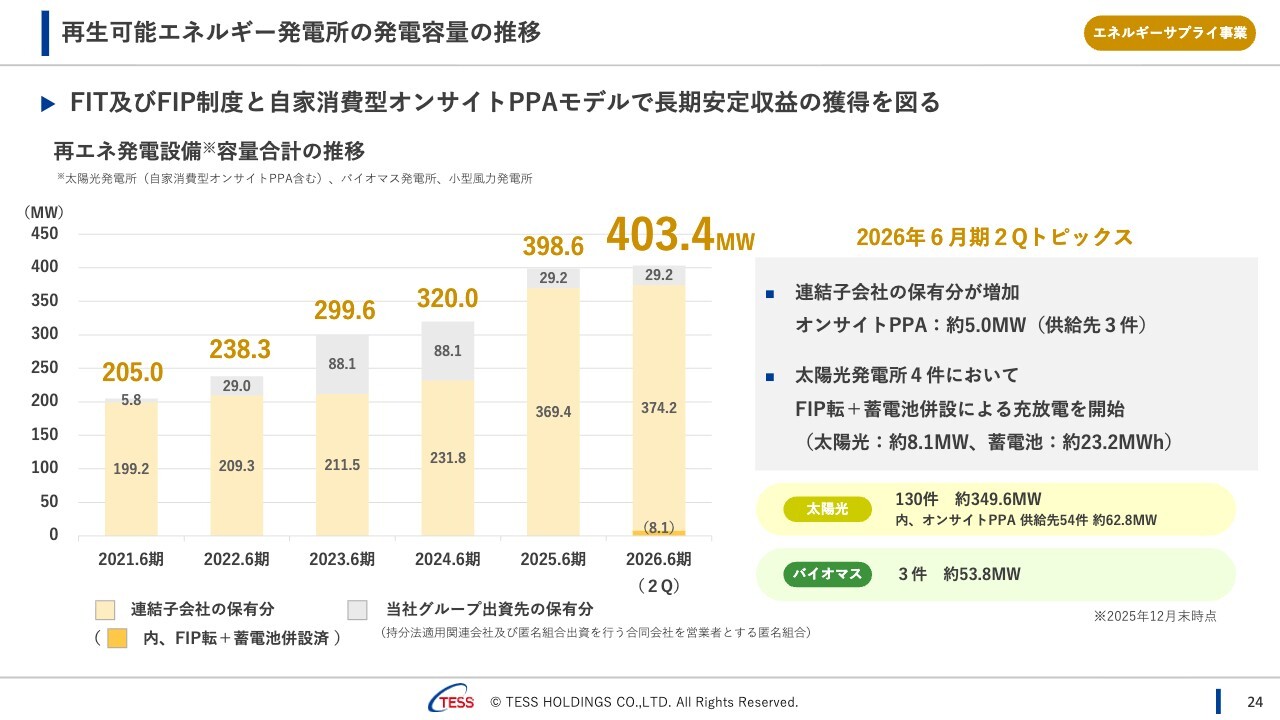

再生可能エネルギー発電所の発電容量の推移

続いて、当社グループの再生可能エネルギー発電所の発電容量についてです。冒頭でもお伝えしたとおり、2026年6月期第2四半期末時点で発電容量は403.4メガワットとなりました。今回から、「FIP転+蓄電池併設」を実施している太陽光発電所の発電容量もスライドに記載しています。中期経営計画では、九州地区にある太陽光発電所について順次FIP転+蓄電池併設を進めていくという目標を掲げており、2025年10月より第1弾として4件の太陽光発電所(発電容量合計約8.1メガワット)においてFIP転+蓄電池併設による充放電を順次開始しました。

資源循環型バイオマス燃料事業に関するトピックス

続いて、資源循環型バイオマス燃料事業に関するトピックスです。当社グループのインドネシア法人であるPTECにおいて、スマトラ島北部のセイマンケイ工業団地で、年間生産量約1万トン(予定)となるバイオマス燃料「EFBペレット」の製造工場を建設しています。建設は順調に進んでおり、2026年6月には操業を開始する予定です。2026年6月期中にはみなさまにお披露目できる状況になる見込みです。

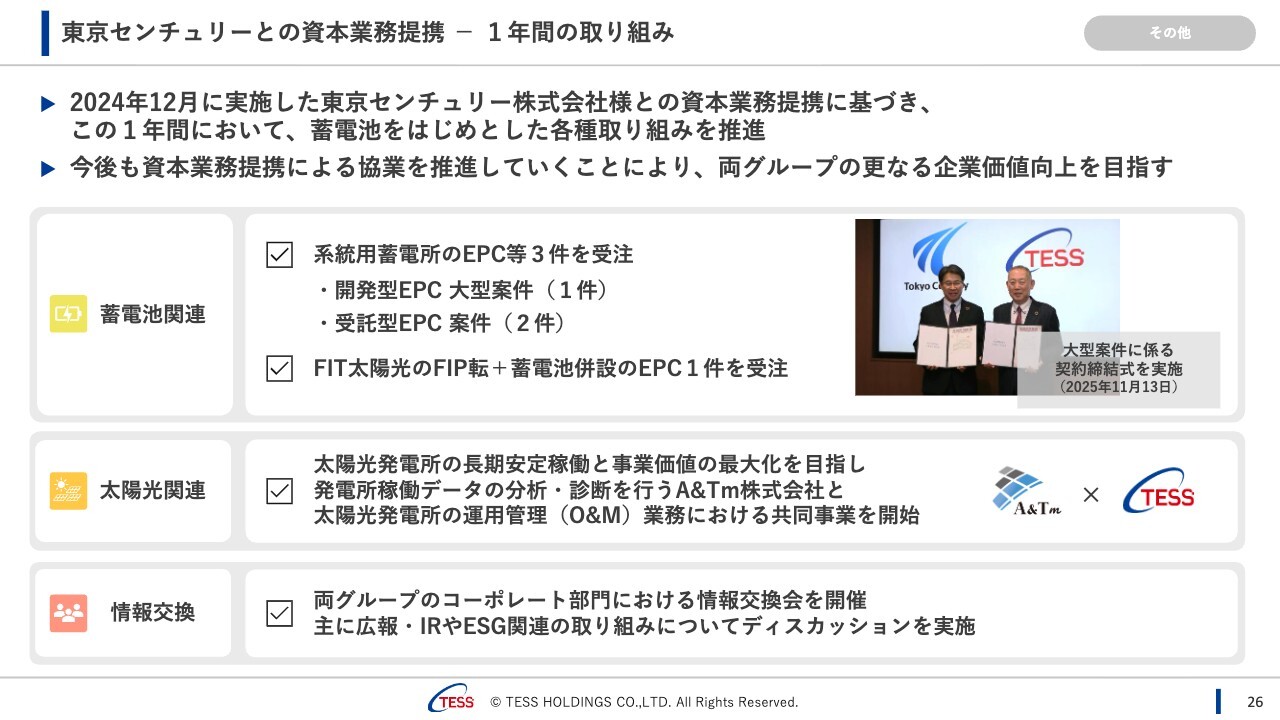

東京センチュリーとの資本業務提携 - 1年間の取り組み

続いて、東京センチュリー社との資本業務提携についてです。2024年12月に資本業務提携を行い、この1年間、さまざまな取り組みを実施してきました。

蓄電池関連については、系統用蓄電所において開発型の大型案件1件、受託型の高圧案件2件を受注しました。また、FIP転+蓄電池併設においては、京セラ社と東京センチュリー社の合同会社から、1件受注しました。

太陽光に関しては、長期の安定稼働や事業価値の最大化を目指し、稼働データの分析や診断を行う東京センチュリー社のグループ会社であるA&Tm社と、運用管理における共同事業を開始しました。

また、情報交換として、受託型EPCに繋がるような案件のご紹介に加え、コーポレート部門同士での情報交換も実施しました。特に、広報・IRやESG関連では、さまざまな取り組みについてディスカッションを行いました。

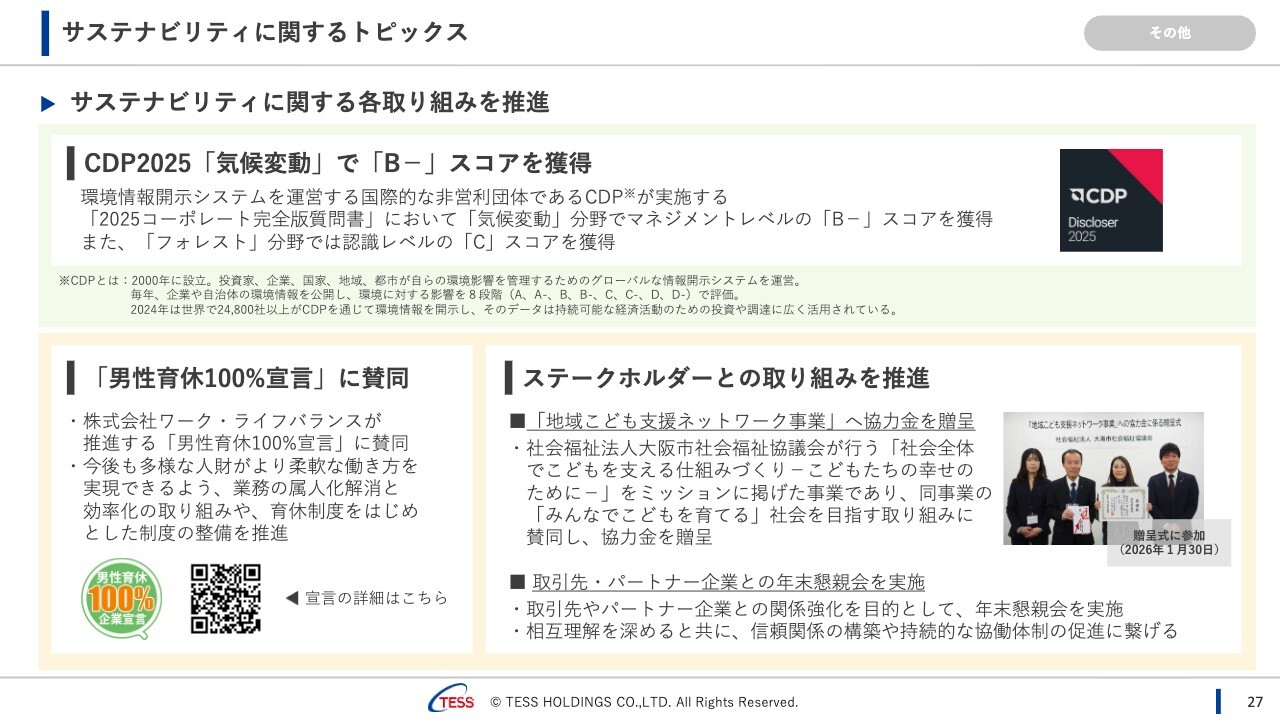

サステナビリティに関するトピックス

続いて、サステナビリティに関するトピックスを3つご紹介します。1つ目は、CDP2025「気候変動」で「B−」スコアを獲得しました。2つ目は、「男性育休100パーセント宣言」へ賛同しました。

3つ目は、ステークホルダーとの取り組みとして、「地域こども支援ネットワーク事業」に協力金を贈呈しました。さらに、今後のビジネス成長を目指した協力会社やメーカーとの協力体制の構築を目的に、年末に懇親会を実施しました。

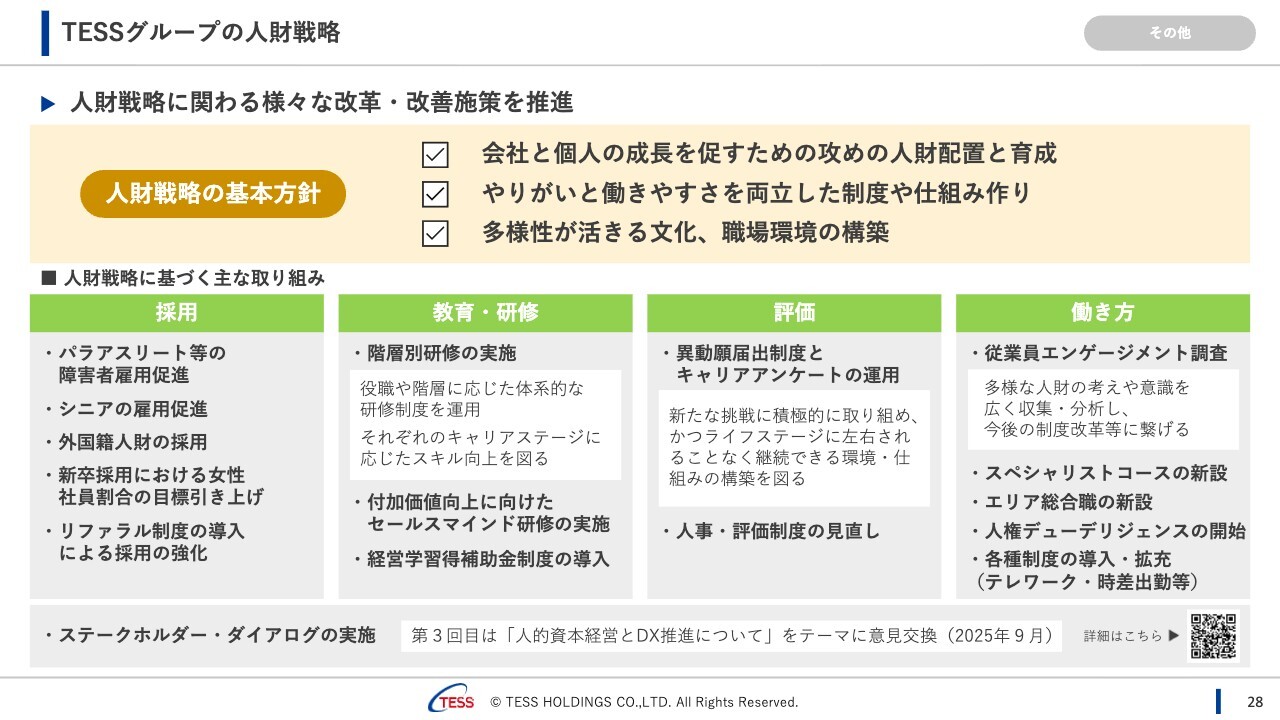

TESSグループの人財戦略

グループの人財戦略に関して、採用、教育、評価方法、働き方など、引き続きさまざまな改革を実施しています。

その他のページは、参考資料となりますので、お時間のある際にご覧いただければと思います。以上で、2026年6月期第2四半期の決算説明を終了します。ありがとうございました。

質疑応答:上期の経常利益の進捗について

質問者:ご説明の中でも言及がありましたが、上期の経常利益の進捗について、貴社が上期の計画を公にしていない中で、社内計画と比較するとどのように評価しているのかを教えてください。

特に、経常利益の25億8,400万円が上期計画に対してどの程度上振れているのかについて知りたいです。販管費の未消化や工事の進捗前倒しなどの要因が影響したとご説明いただきましたが、これらを含め、期ズレによるプラス部分と、その他純粋なプラス部分があると推察しています。これらを分けて教

新着ログ

「建設業」のログ