提供:モリト株式会社 2025年11月期決算説明

モリト、中計営業利益目標30億円を前倒しで達成 子会社の新規連結が寄与し売上高・営業利益・経常利益は最高値更新

トップメッセージ

一坪隆紀氏(以下、一坪):モリト株式会社代表取締役社長の一坪です。2025年11月期決算についてご説明します。よろしくお願いします。

決算全体についてのコメントとして、2025年11月期の売上高・営業利益・経常利益は、過去最高を更新しました。

これはM&AによるMs.IDとミツボシコーポレーションの2社の新規連結や、既存のオーガニック事業の売上高の増加、また、売上総利益率の改善によるものです。通期で売上総利益率30パーセントを達成したのは、当社としておそらく初めてのことではないかと思います。

また、構造改革の成果もあり、第8次中期経営計画における営業利益目標の30億円を前倒しで達成することができました。次期中期経営計画については、今年の夏頃を目指して現在作成中です。

事業については、輸送関連事業が外部環境の影響を受け一時停滞しましたが、アパレル関連事業を中心とした既存事業は安定的に成長しました。

2026年11月期については、人件費の増加などにより営業利益率は2025年11月期と同水準を想定していますが、売上高・営業利益ともに過去最高を予想しています。

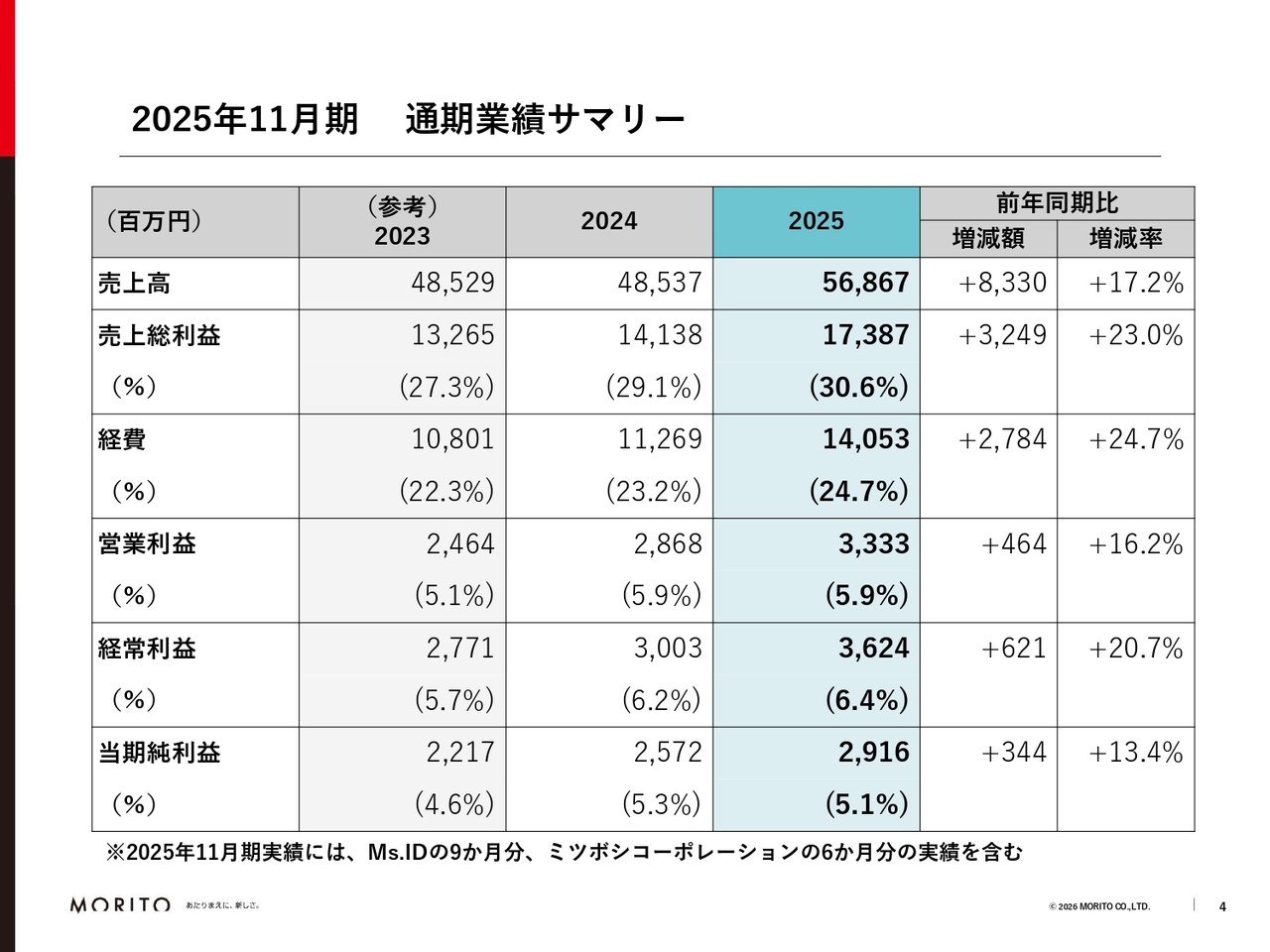

2025年11月期 通期業績サマリー

2025年11月期の通期業績についてご説明します。売上高は前年同期比17.2パーセント増、売上総利益は前年同期比23パーセント増、売上総利益率は前年同期比1.5ポイント増となりました。営業利益は前年同期比16.2パーセント増と、全体的に底上げができており、改善が見られます。

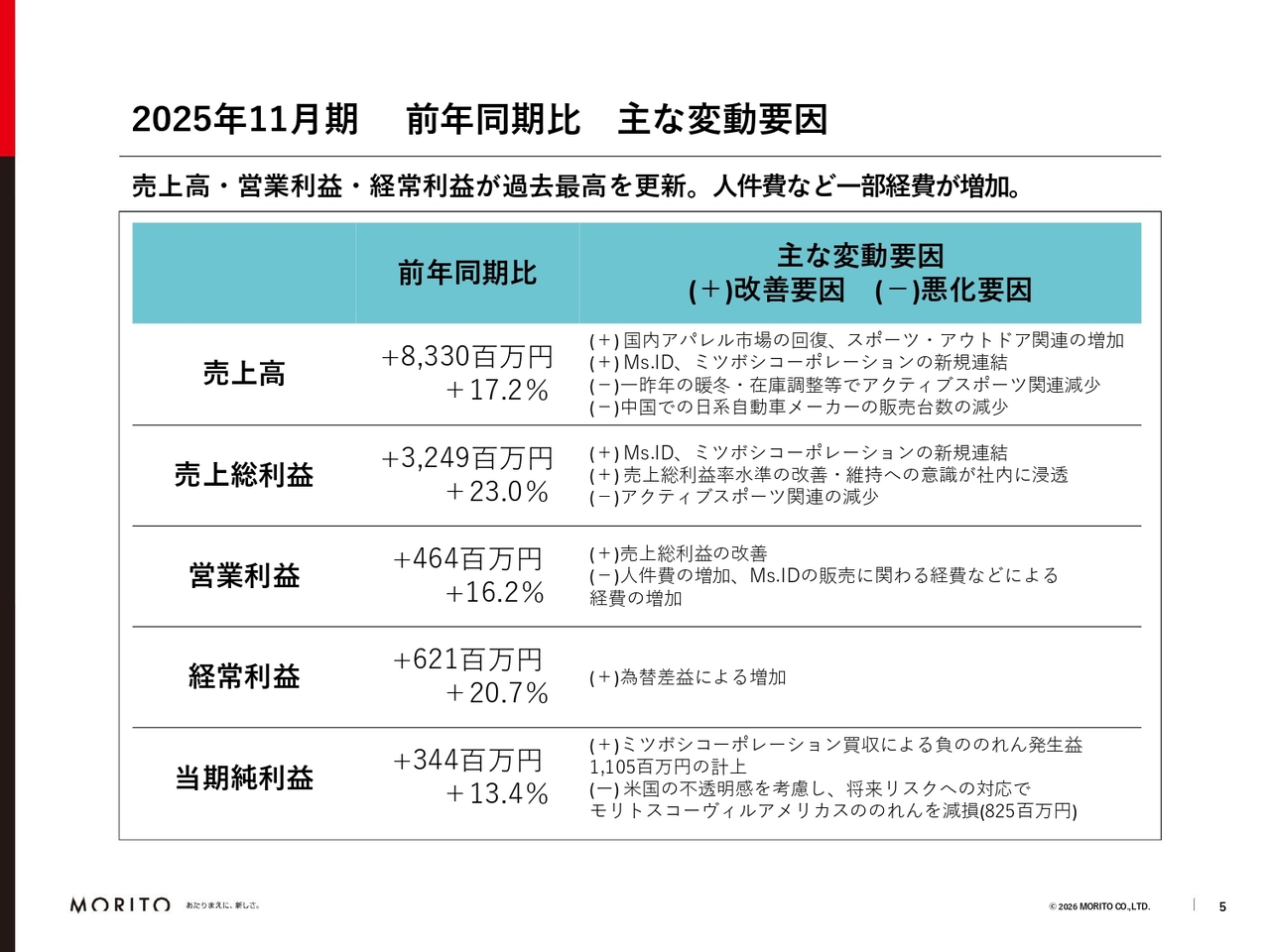

2025年11月期 前年同期比 主な変動要因

前年同期比の主な変動要因についてです。新規連結したMs.IDとミツボシコーポレーションの増収増益が大きく寄与しました。加えて、オーガニック事業でも売上高と売上総利益率が好調に推移しました。

当期純利益については、第3四半期時点でミツボシコーポレーションの負ののれん発生益を計上しました。また、今回、モリトスコーヴィルアメリカスののれんの減損を行っています。

これは、設備の入れ替えなどによって収益性が改善されてきているものの、アメリカの消費の不透明感や、アパレル業界における地産地消の加速などを考慮し、将来のリスクに備えて今回の対応を決定したものです。

その他の要因については、後ほど詳しくご説明します。

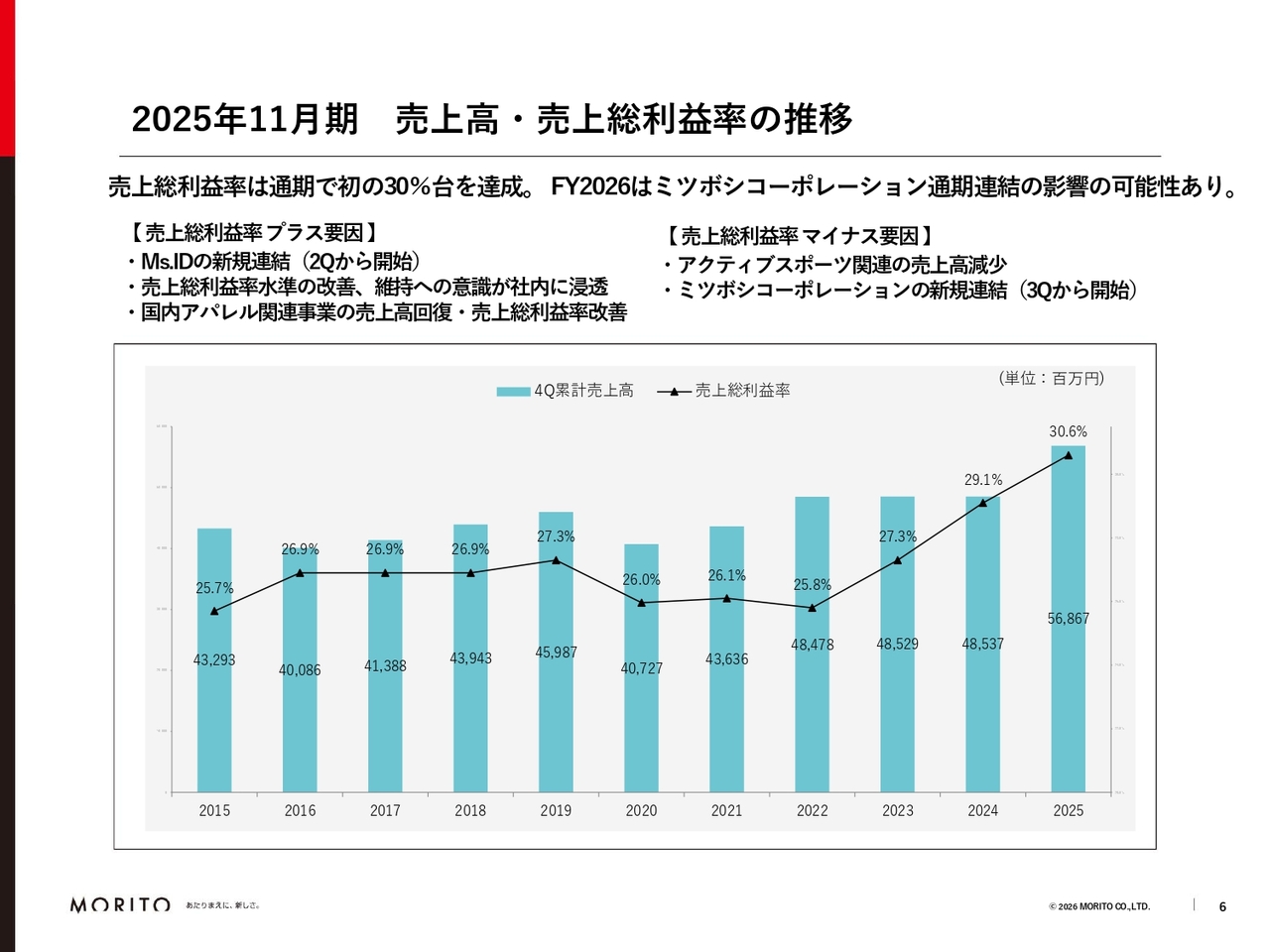

2025年11月期 売上高・売上総利益率の推移

売上高と売上総利益率の推移です。新規連結されたMs.IDに加え、グループ内における意識が保たれたことにより、国内の主要3社であるモリトアパレル、モリトジャパン、モリトオートパーツのすべてにおいて、売上総利益率が前年同期比で上昇しています。

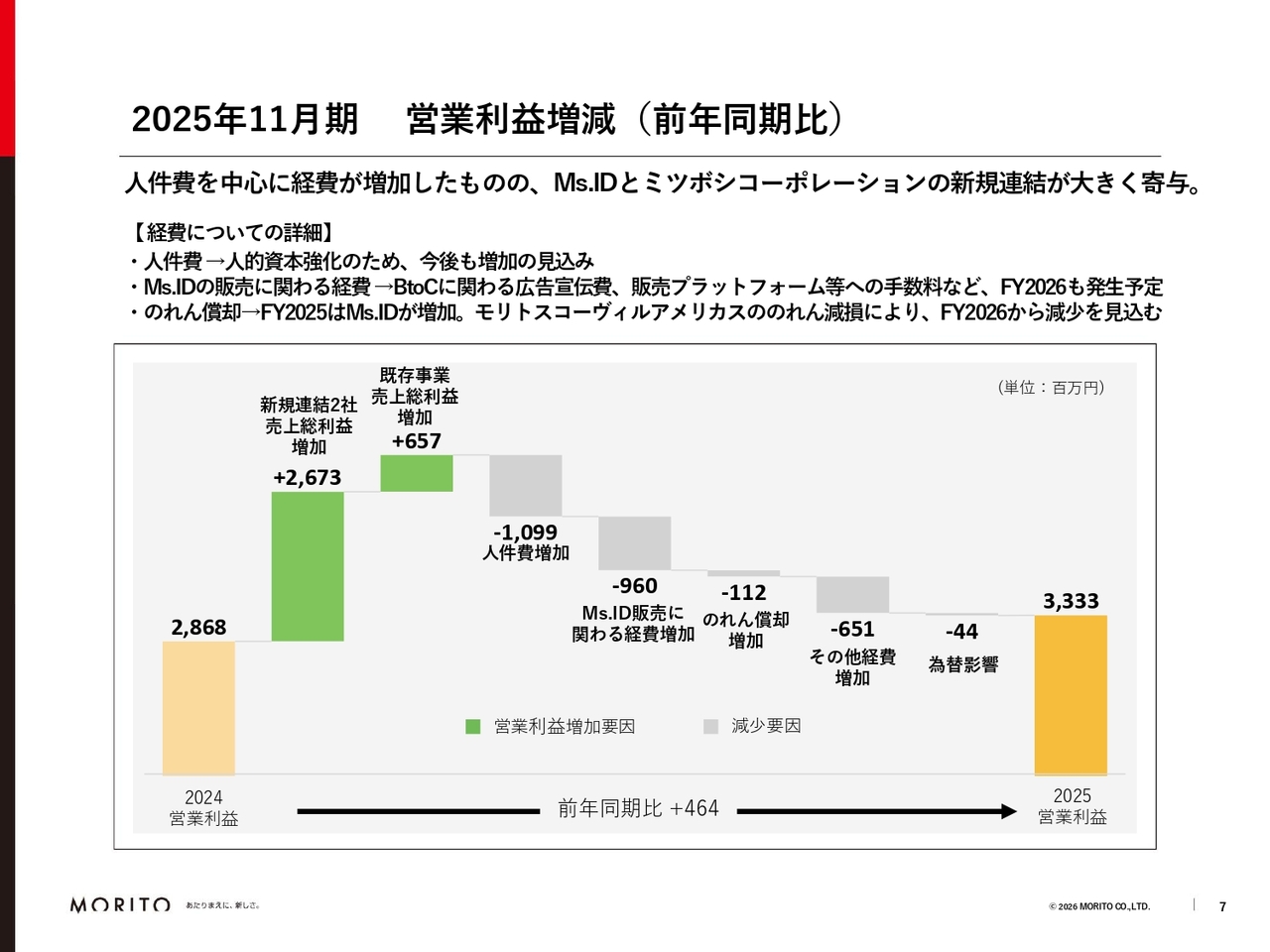

2025年11月期 営業利益増減(前年同期比)

営業利益についてです。売上高と売上総利益率の上昇が大きな増加要因となっています。

一方、経費面では、人的資本強化のための人件費の増加が続いています。また、Ms.IDのBtoCビジネスの販売に関わる経費の増加やのれんの償却の増加などにより、営業利益は前年同期比約4億6,400万円増の33億3,300万円となりました。

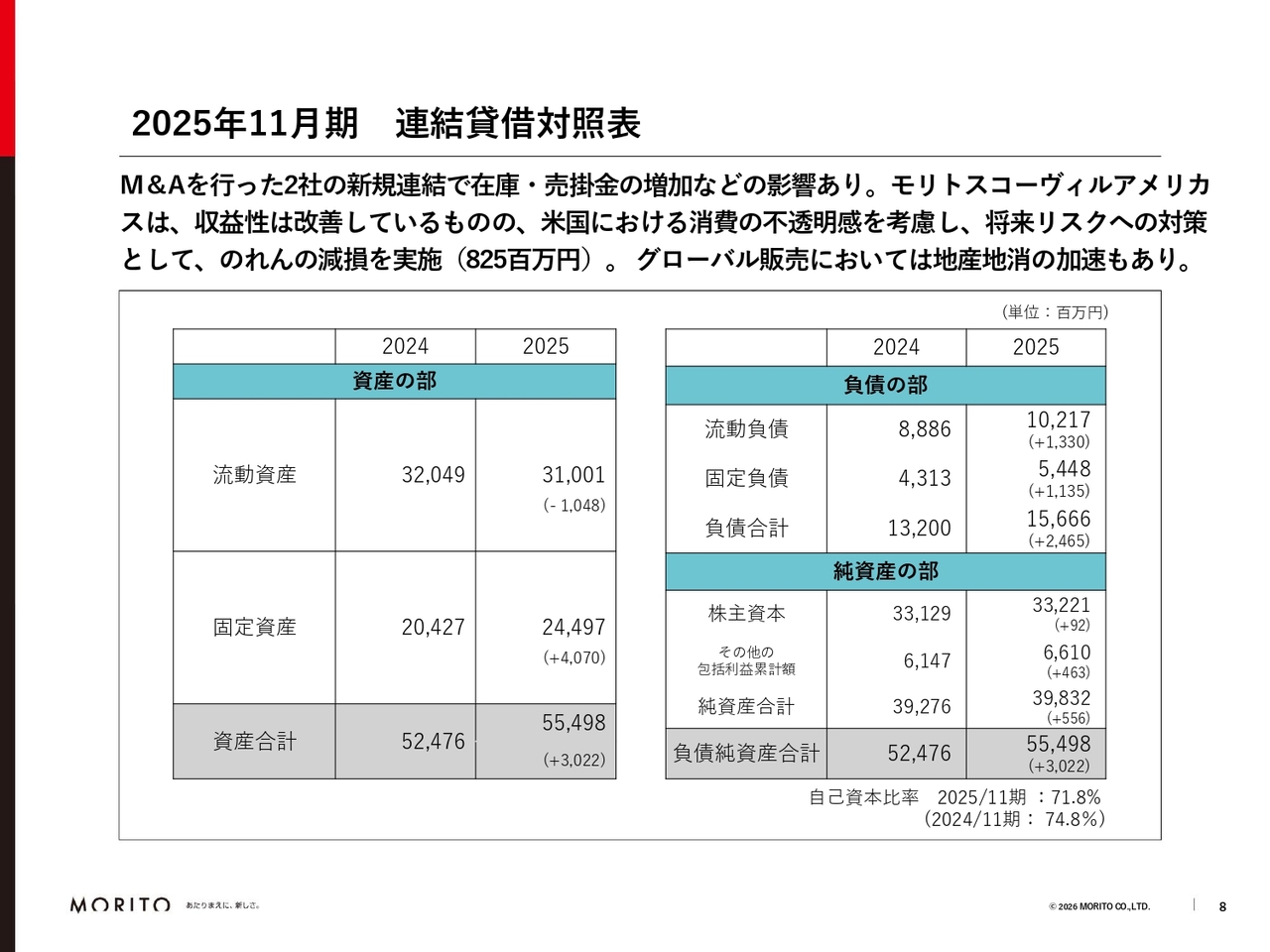

2025年11月期 連結貸借対照表

連結貸借対照表です。流動資産は、Ms.IDとミツボシコーポレーションの買収に伴い現金が減少し、在庫および売掛金が増加しました。

固定資産では、Ms.IDののれんと、ミツボシコーポレーションが所有する土地や建物などにより増加しています。

一方で、収益が改善傾向にあるモリトスコーヴィルアメリカスについては、アメリカの不透明な状況や地産地消の動きを考慮し、将来リスクへの対策としてのれんの減損を行いました。

負債においては買掛金などが約24億円増加し、純資産は約5億円の増加にとどまりました。

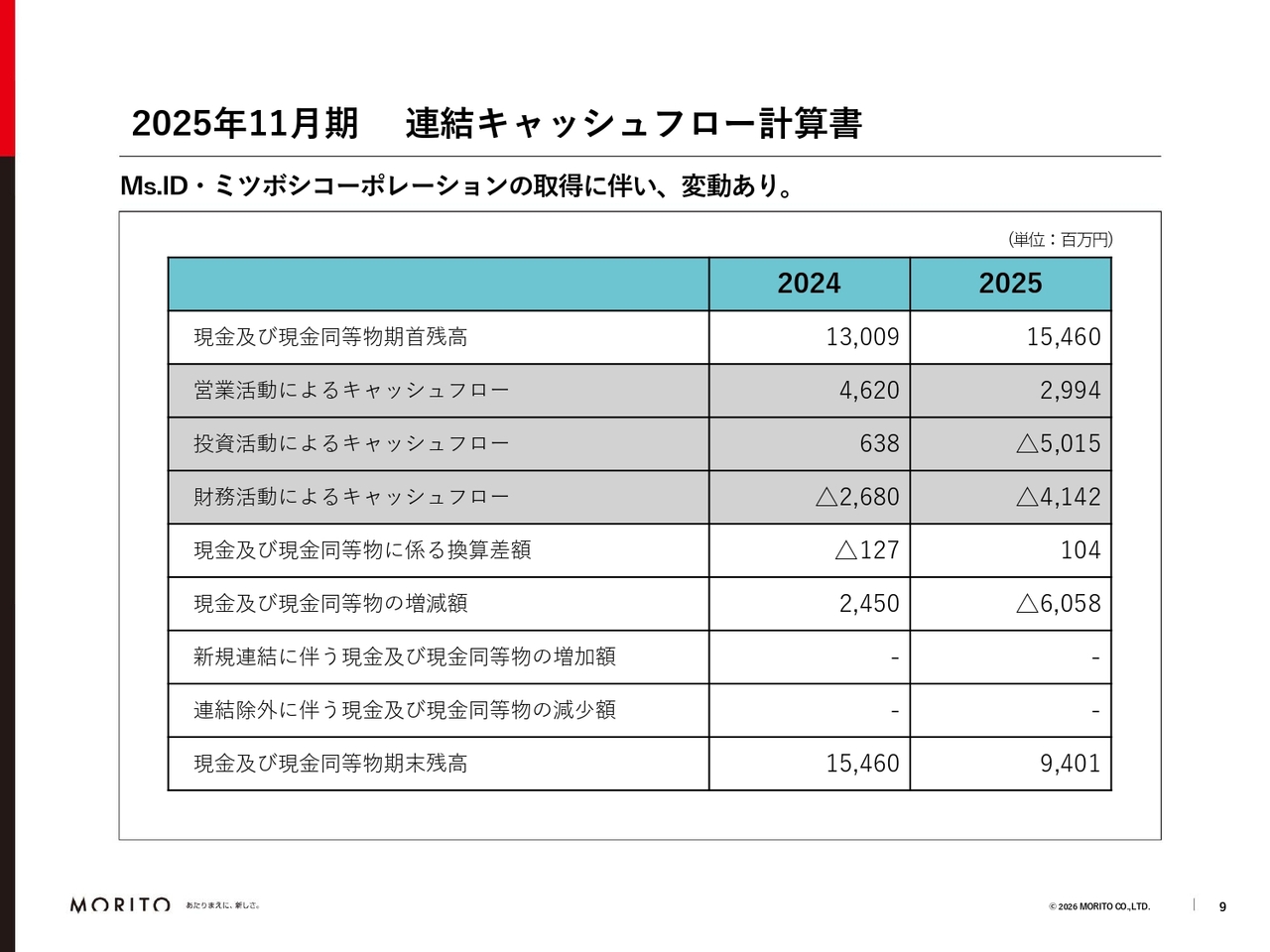

2025年11月期 連結キャッシュフロー計算書

連結キャッシュフロー計算書についてです。こちらもMs.IDとミツボシコーポレーションの取得、連結により、昨年と比較して営業活動および投資活動によるキャッシュフローに動きが出ています。

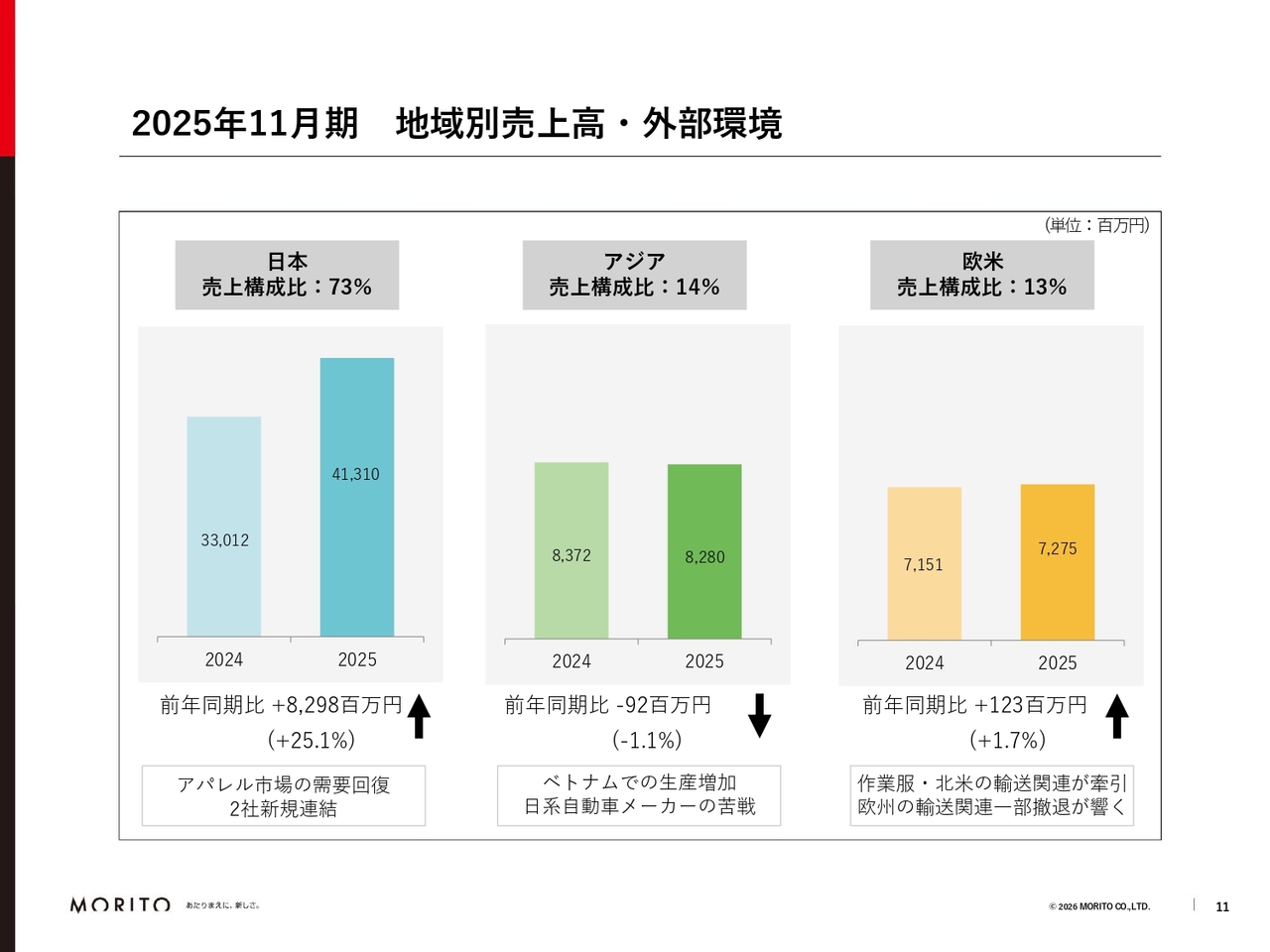

2025年11月期 地域別売上高・外部環境

セグメント別の情報です。地域別の売上高は、日本と欧米が増加し、アジアは微減となりました。

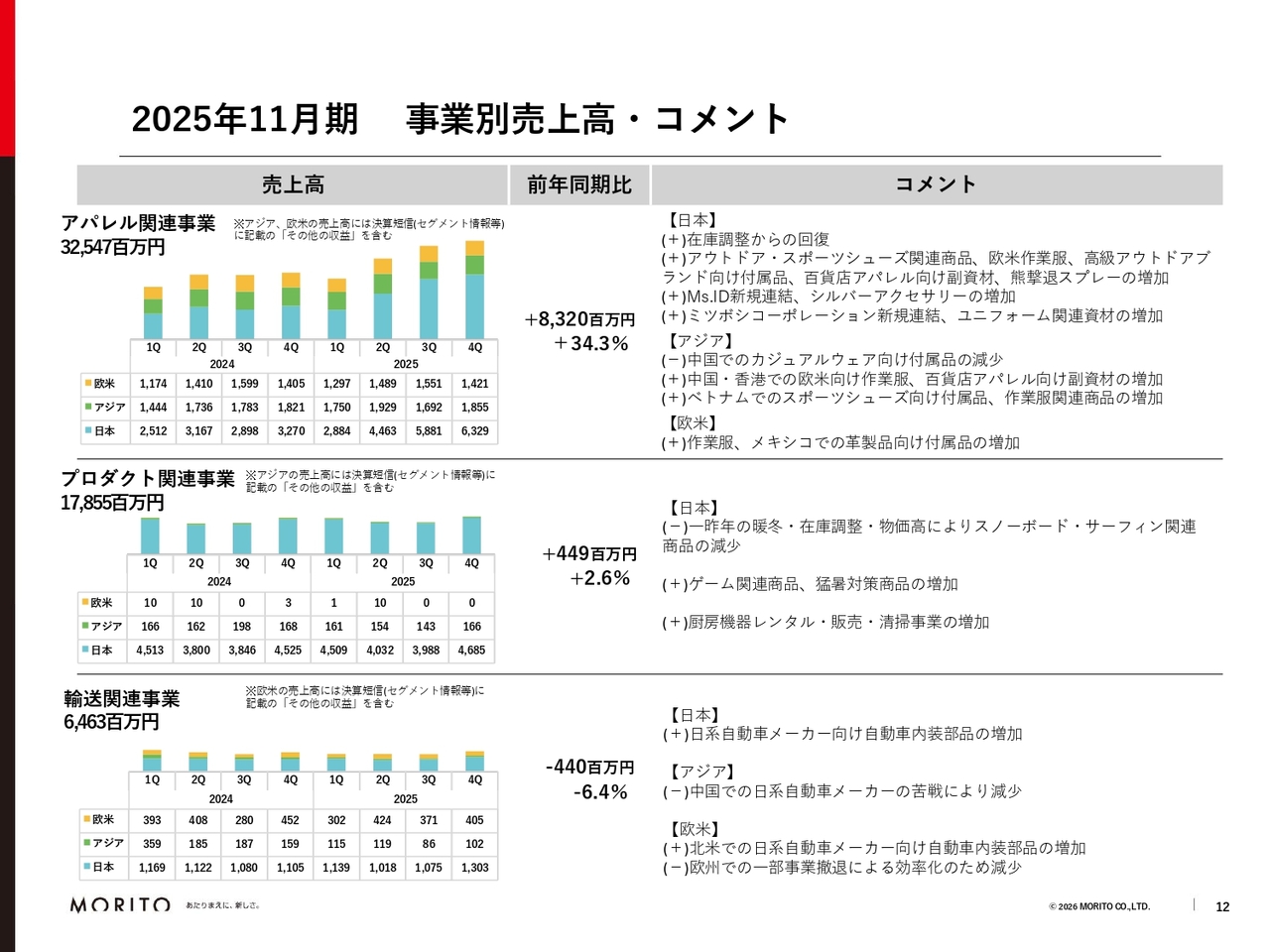

2025年11月期 事業別売上高・コメント

事業別の売上高です。まず、アパレル関連事業についてです。日本市場においては、スポーツ・アウトドア関連商品、百貨店アパレル向けの副資材、シルバーアクセサリー、ユニフォーム関連資材、また、変わり種として熊撃退スプレーなどが好調でした。

アジア市場では、カジュアルウェア向けの売上高が一部仕様変更などにより減少しました。しかしながら、欧米向けの作業服の付属品や、ベトナムでの売上も堅調に推移し、アパレル関連事業全体では前年同期比34.3パーセントの増加となりました。

プロダクト関連事業は、スノーボード関連商品を中心にアクティブスポーツ分野が苦戦しました。一方で、コントローラー収納ケースなどのゲーム関連商品や、空調服用バッテリーケースなどの猛暑対策商品、厨房機器関連サービス事業が好調で、前年同期比2.6パーセントの増加となりました。

輸送関連事業です。北米での事業は拡大傾向にある一方で、中国での日系自動車メーカー向けの売上が不振となりました。また、ヨーロッパでは事業の効率化を目的に一部事業を撤退した影響で減少しました。

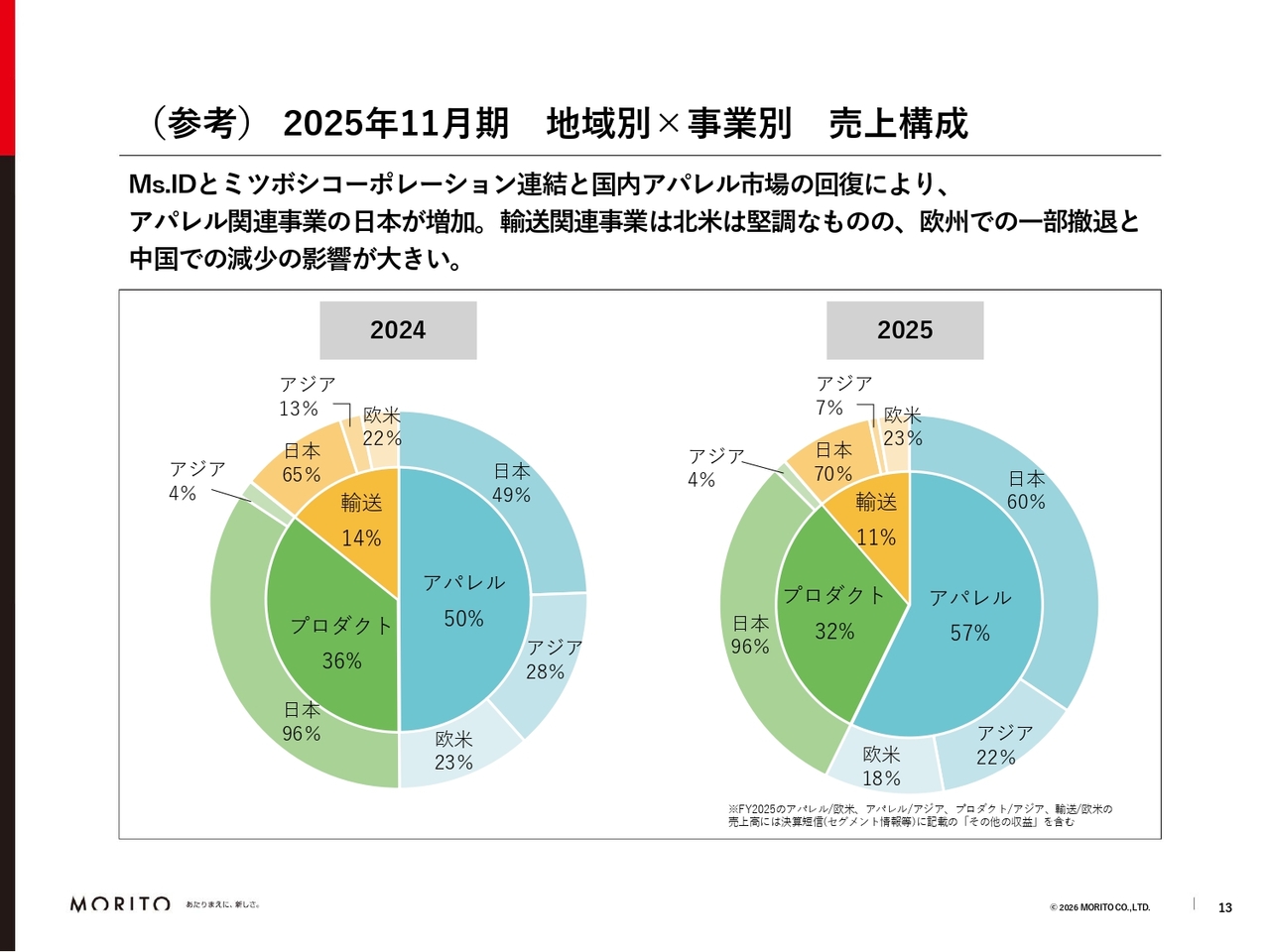

(参考)2025年11月期 地域別×事業別 売上構成

地域別・事業別の売上構成です。Ms.IDとミツボシコーポレーションの連結および国内アパレル市場の回復により、日本のアパレル関連事業が大きく増加しました。一方、輸送関連事業では中国を中心にアジアでの売上が減少しました。

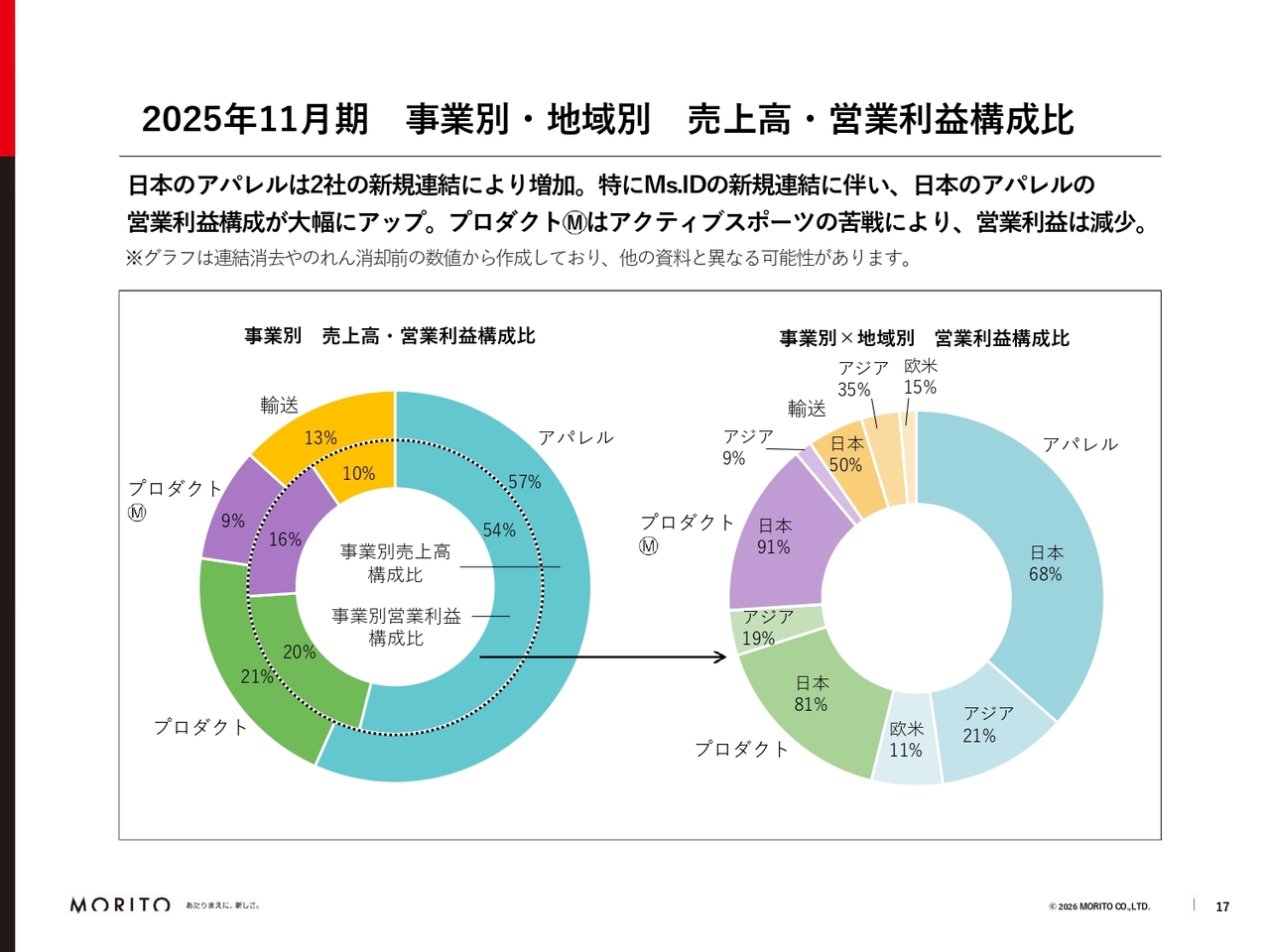

2025年11月期 事業別・地域別 売上高・営業利益構成比

参考情報として、事業別の営業利益についてご説明します。スライドは2025年11月期の累計の数字です。

事業別営業利益の構成比率として、2社の新規連結によりアパレル関連事業が大きく伸び全体の54パーセント、プロダクト関連事業は全体の20パーセントを占めています。

セグメント利益の表示においては、プロダクト関連事業のうち、買収等によりモリトグループに加わったプロダクトのビジネスを「プロダクトM」と分類しています。プロダクトMではアクティブスポーツ関連の停滞が見られ、構成比率は16パーセントとなっています。このため、プロダクト関連事業全体では36パーセントほどになります。

輸送関連事業は全体の10パーセントを占めています。欧州では一部事業の撤退により売上は減少しましたが、利益面ではプラスの影響が出ています。

以上が2025年11月期の実績です。

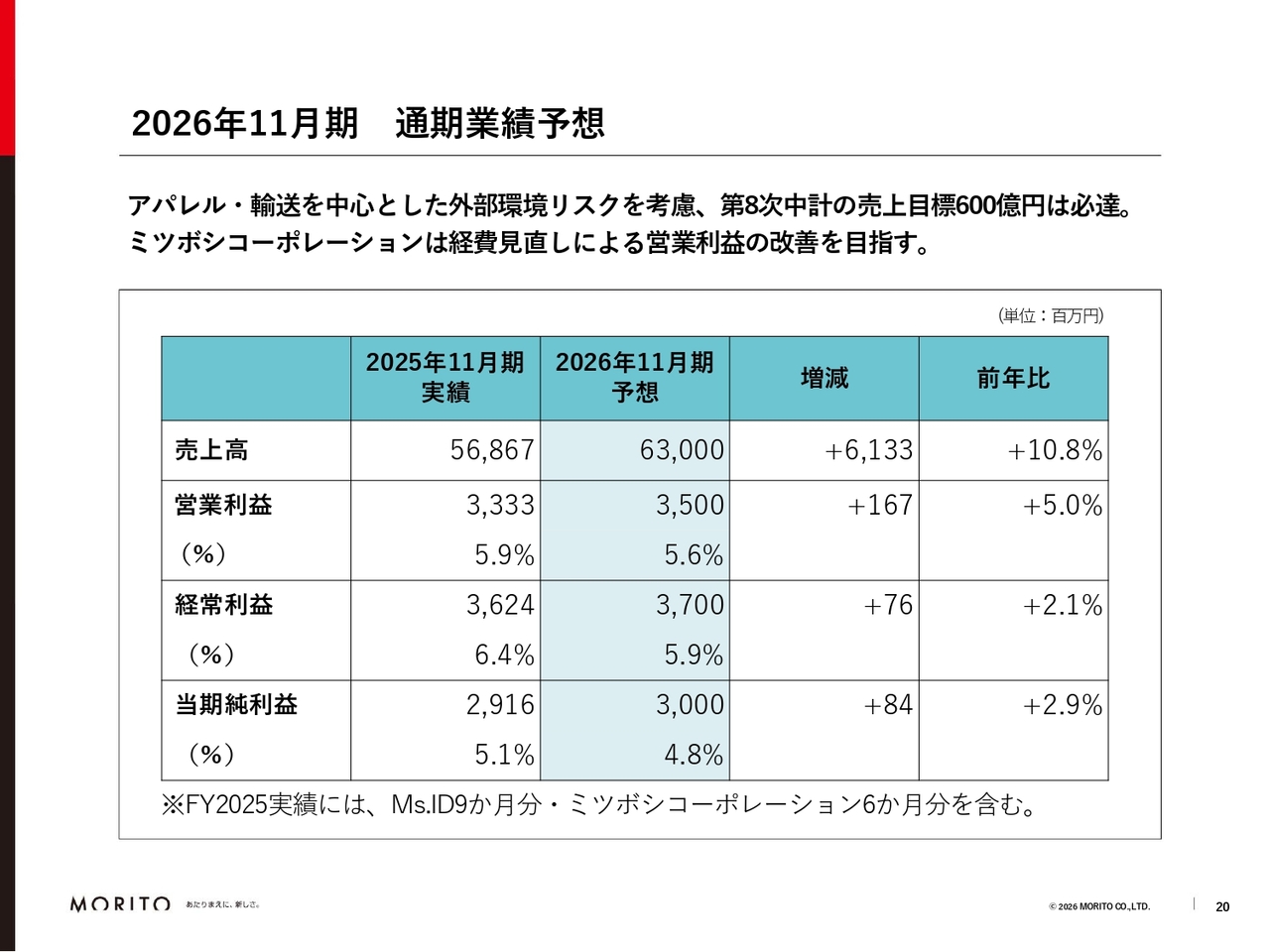

2026年11月期 通期業績予想

2026年11月期の通期業績予想です。売上高630億円、営業利益35億円、当期純利益30億円を見込んでいます。中期経営計画の目標である売上高600億円、営業利益30億円を大幅に上回る見込みです。

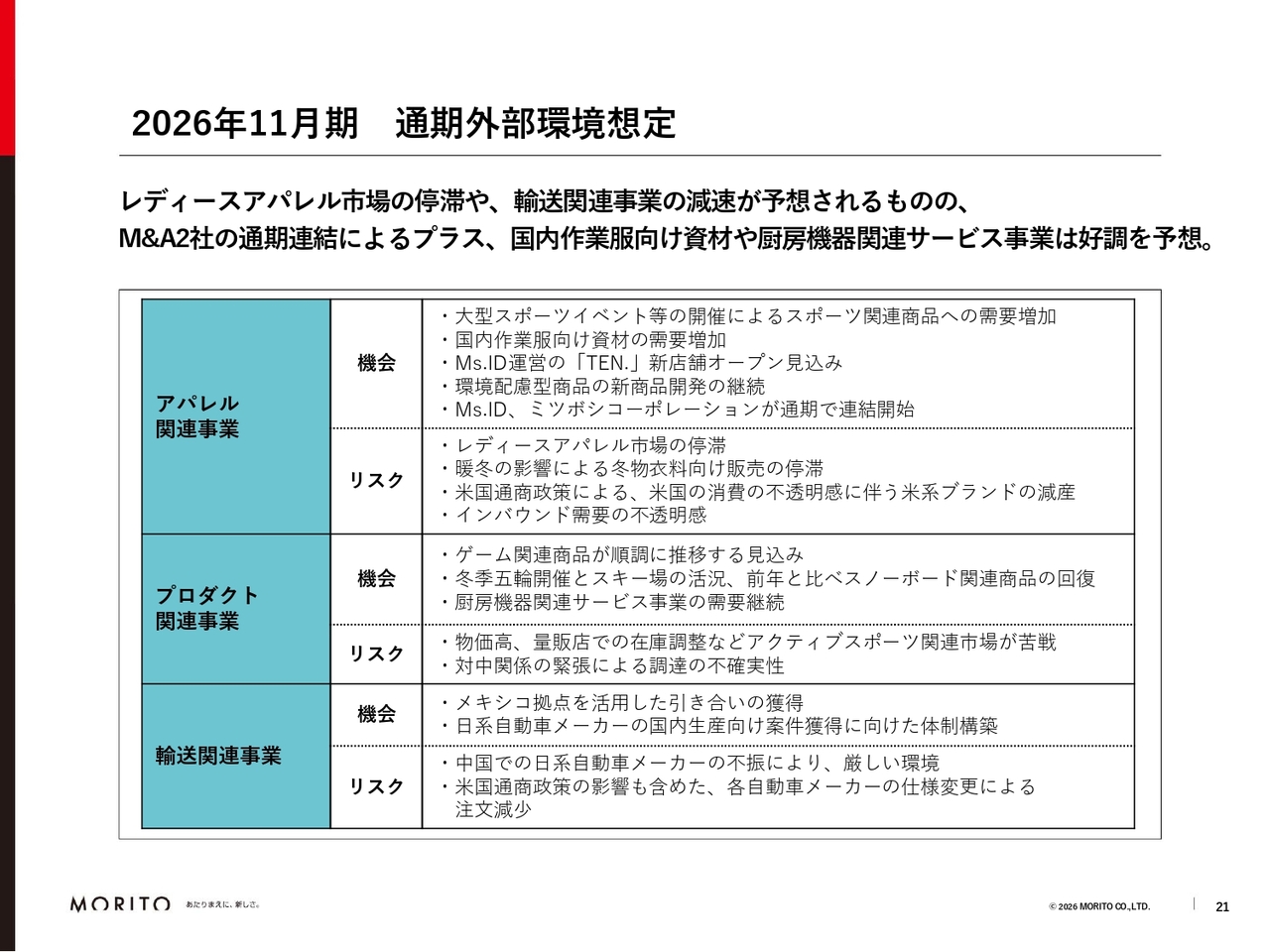

2026年11月期 通期外部環境想定

スライドは、外部環境の想定について事業ごとにまとめたものです。

まず、アパレル関連事業では、レディースアパレル市場の停滞や暖冬の影響、アメリカの通商政策によるアメリカ系ブランドの減産、インバウンド需要の不透明感などをリスクとして捉えています。

一方で、今年はサッカーや野球をはじめ、大型スポーツイベント等の開催によりスポーツ関連商品の需要が増加すると考えています。

また、空調服をはじめとする作業服関連資材の需要も堅調です。さらに、Ms.IDが運営するシルバーアクセサリーブランド「TEN.」の新店舗オープンも予定しており、通期における連結効果も期待しています。

続いて、プロダクト関連事業です。主に日本市場において、ゲーム関連商品や猛暑対策商品、厨房機器関連サービス事業は引き続き堅調に推移すると見込んでいます。

アクティブスポーツ関連については、冬季五輪の開催や、冬場に雪が多く降ったことでスキー場が活況となったことにより、スノーボード関連商品が前年よりも回復する見通しです。

また、対中関係の緊張に伴う調達リスクを注視しながら、サプライチェーンの見直しを継続しています。

最後に、輸送関連事業についてです。アメリカの通商政策をきっかけに、メキシコ拠点を活用した引き合いが増加傾向にあります。また、日系自動車メーカーの国内生産向け案件獲得に向けて、現在体制整備を進めています。

一方で、中国でのビジネスは引き続き厳しい状況です。また、北米ではアメリカの通商政策の影響や各自動車メーカーの仕様変更による注文減少が予測されています。そのため、輸送関連事業全体は厳しい状況にありますが、前年を上回る成果を目指して施策を実施していきます。

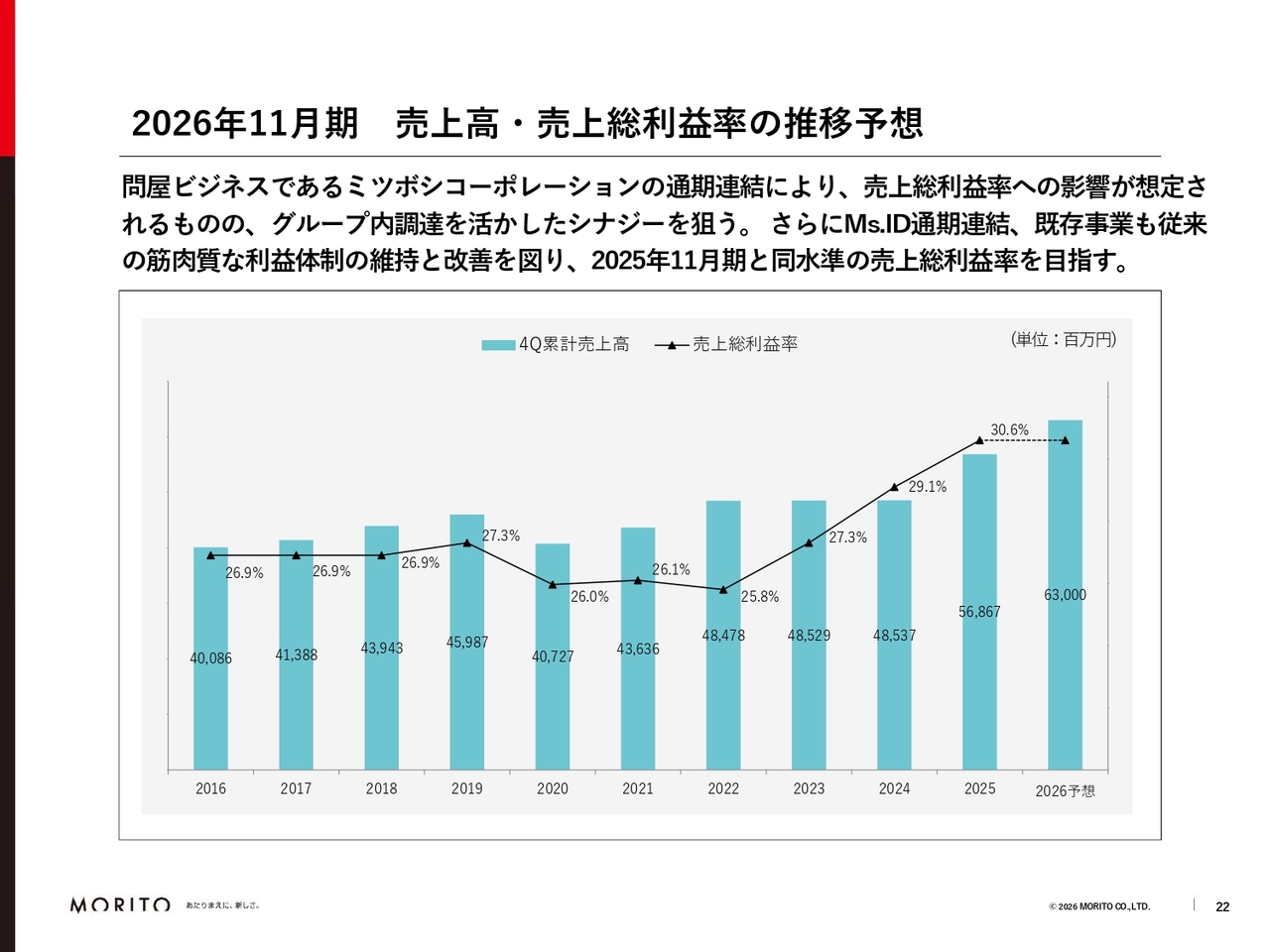

2026年11月期 売上高・売上総利益率の推移予想

売上高および売上総利益率の推移予想です。問屋ビジネスを展開するミツボシコーポレーションは、グループ内調達を活用したシナジー創出に努め、売上総利益率の向上を目指していきます。

また、BtoCビジネスを行うMs.IDの連結や、これまでの利益体制の維持と改善により、売上総利益率は2025年11月期と同水準もしくはそれ以上を目標としています。

継続するもの、終了するもの、新規の取り組みなどについて戦略を立案しています。

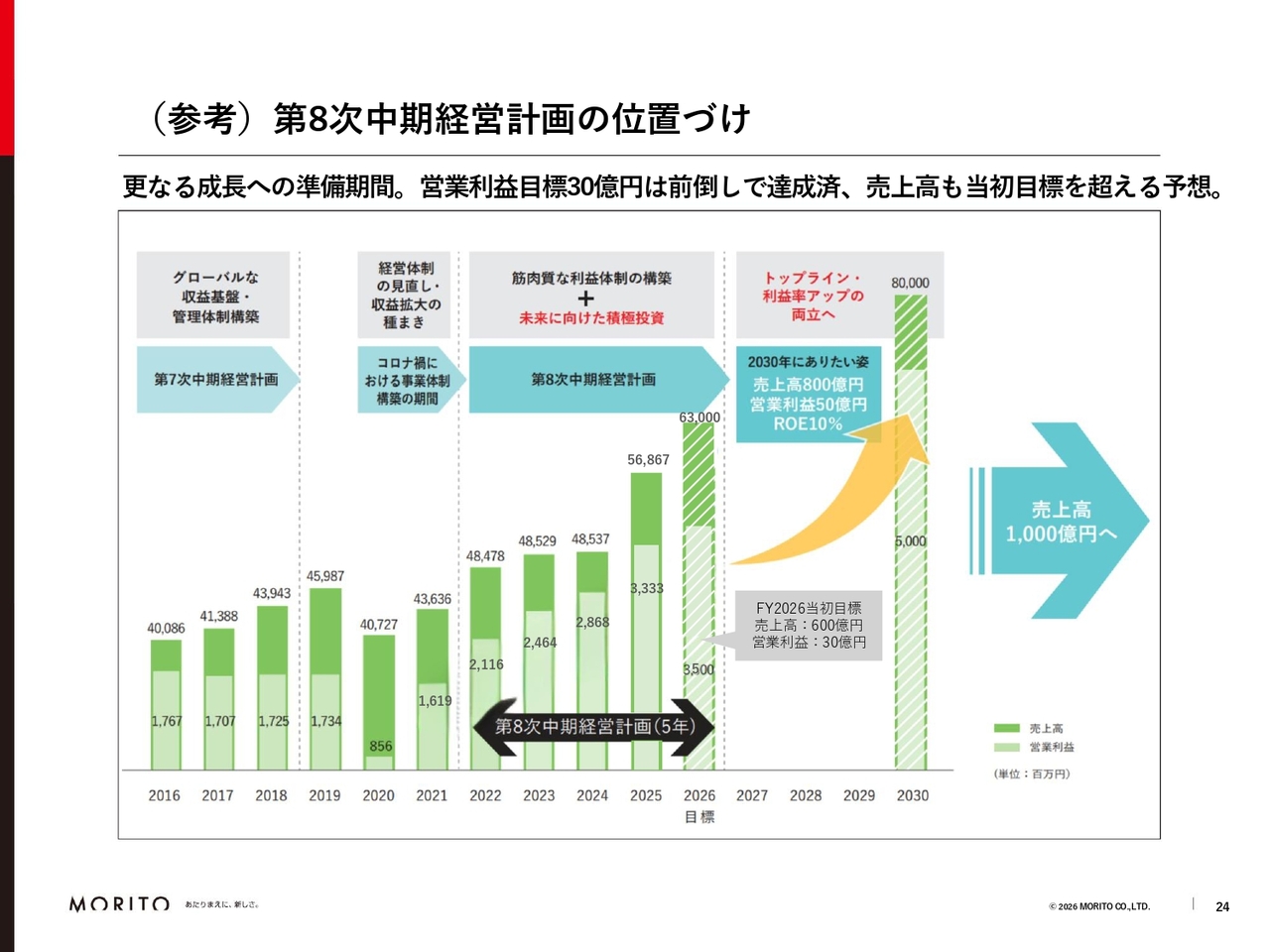

(参考)第8次中期経営計画の位置づけ

第8次中期経営計画の進捗についてです。第8次中期経営計画は、次期中期経営計画でさらなる成長を遂げるための準備期間と位置づけています。

2026年度は第8次中期経営計画の最終年度になりますが、「筋肉質な利益体制の構築」「未来に向けた積極投資」の2つの柱を着実に実行してきました。

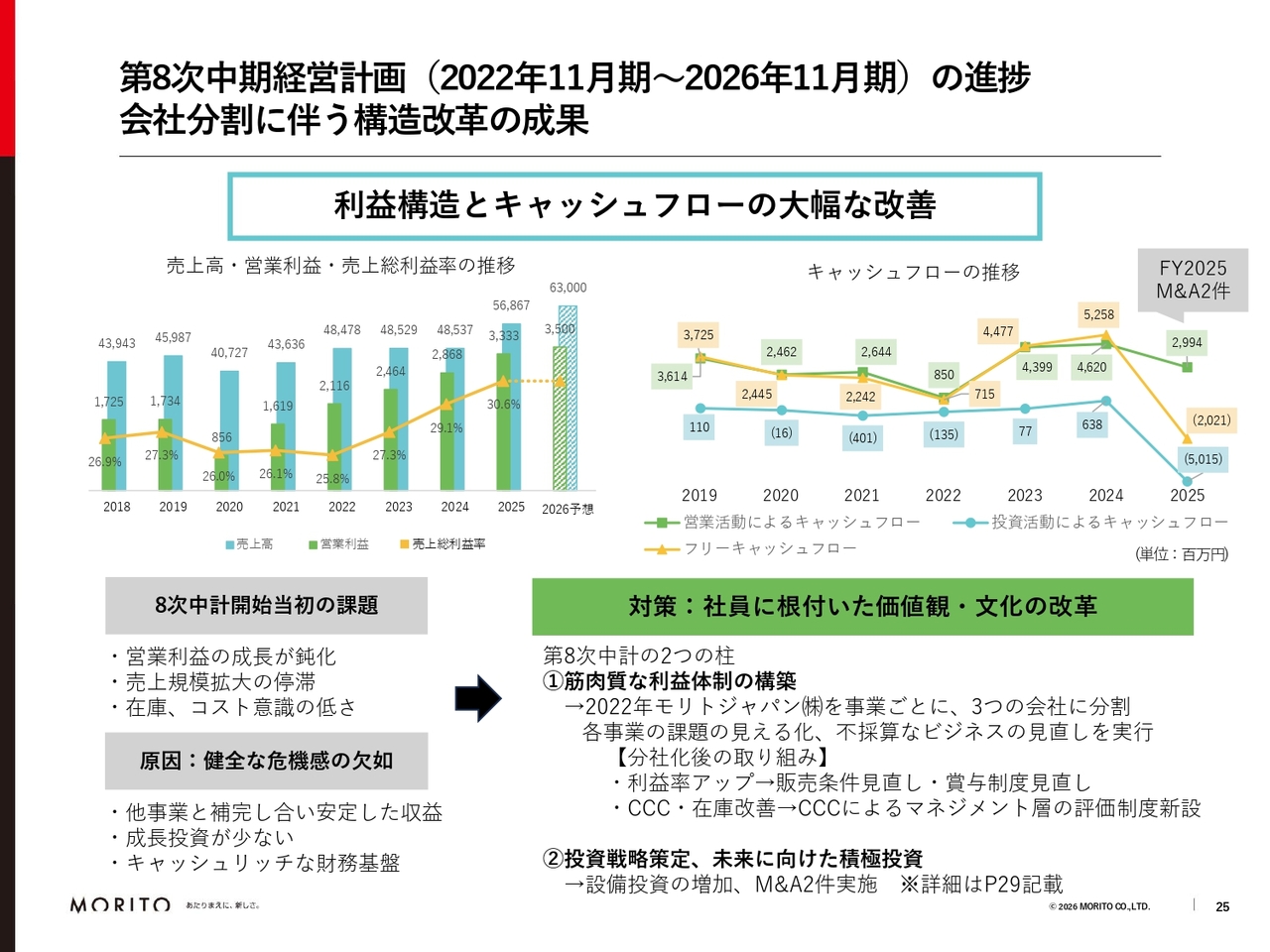

第8次中期経営計画(2022年11月期~2026年11月期)の進捗 会社分割に伴う構造改革の成果

2022年以降に実施した会社分割に伴う構造改革の成果についてお話しします。

第8次中期経営計画開始当初の課題についてです。当社は3つの事業が互いに助け合うことで110年以上にわたり安定した収益を維持し、キャッシュリッチな体制を築いてきました。それが当社の強みである一方で、健全な危機感の欠如を感じていました。

このような要因から、コロナ禍の影響もあり、売上高や営業利益の成長が鈍化し、在庫やコスト意識の低さが課題であったと考えています。

これらの価値観や文化を変えるため、2022年に事業会社であるモリトジャパンをアパレル関連事業、プロダクト関連事業、輸送関連事業の3つの会社に分割しました。

この分割により、各事業の課題が見える化され、不採算なビジネスや売上のみを追求するビジネスを見直した結果、2022年度から2024年度の売上高は微増にとどまりました。

しかし、評価制度の変更や販売条件の見直しを徹底した結果、売上総利益率や営業利益が大幅に改善し、在庫やキャッシュに対する社内の意識も非常に高まったと感じています。

このような取り組みは当社のフリーキャッシュフローにも反映されており、2023年11月期頃から大幅に改善してきました。

中期経営計画の柱の1つである「筋肉質な利益体制の構築」は、社員一人ひとりの努力により、私の想像以上のスピードで進捗しました。

また、2つ目の柱である「未来に向けた積極投資」も、設備投資の増加や2025年度に実施した2件のM&Aなど、着実に進捗しています。

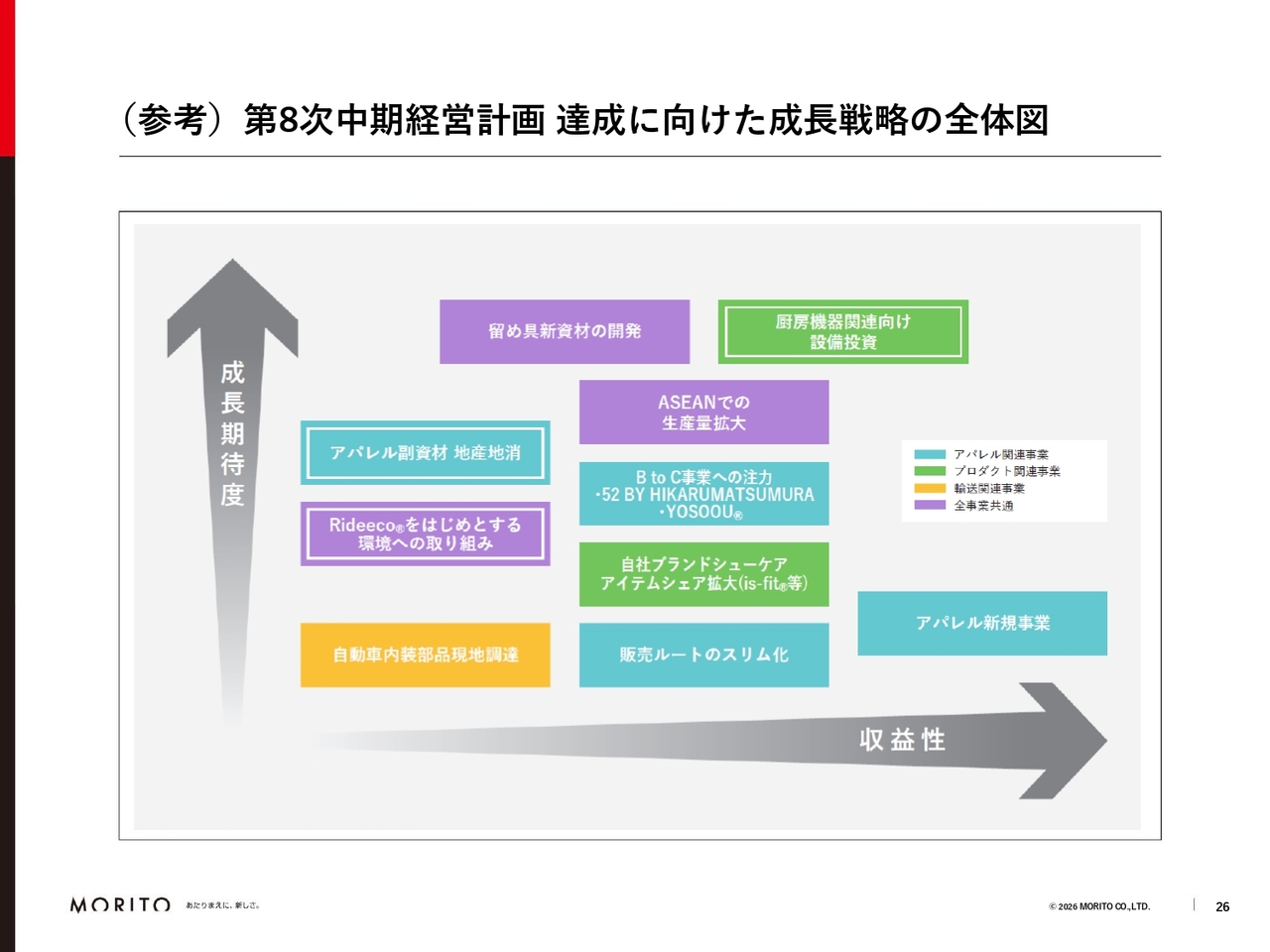

(参考)第8次中期経営計画達成に向けた成長戦略の全体図

第8次中期経営計画の戦略の進捗についてご紹介します。お時間の都合上、ピックアップした内容に絞ってお話しします。

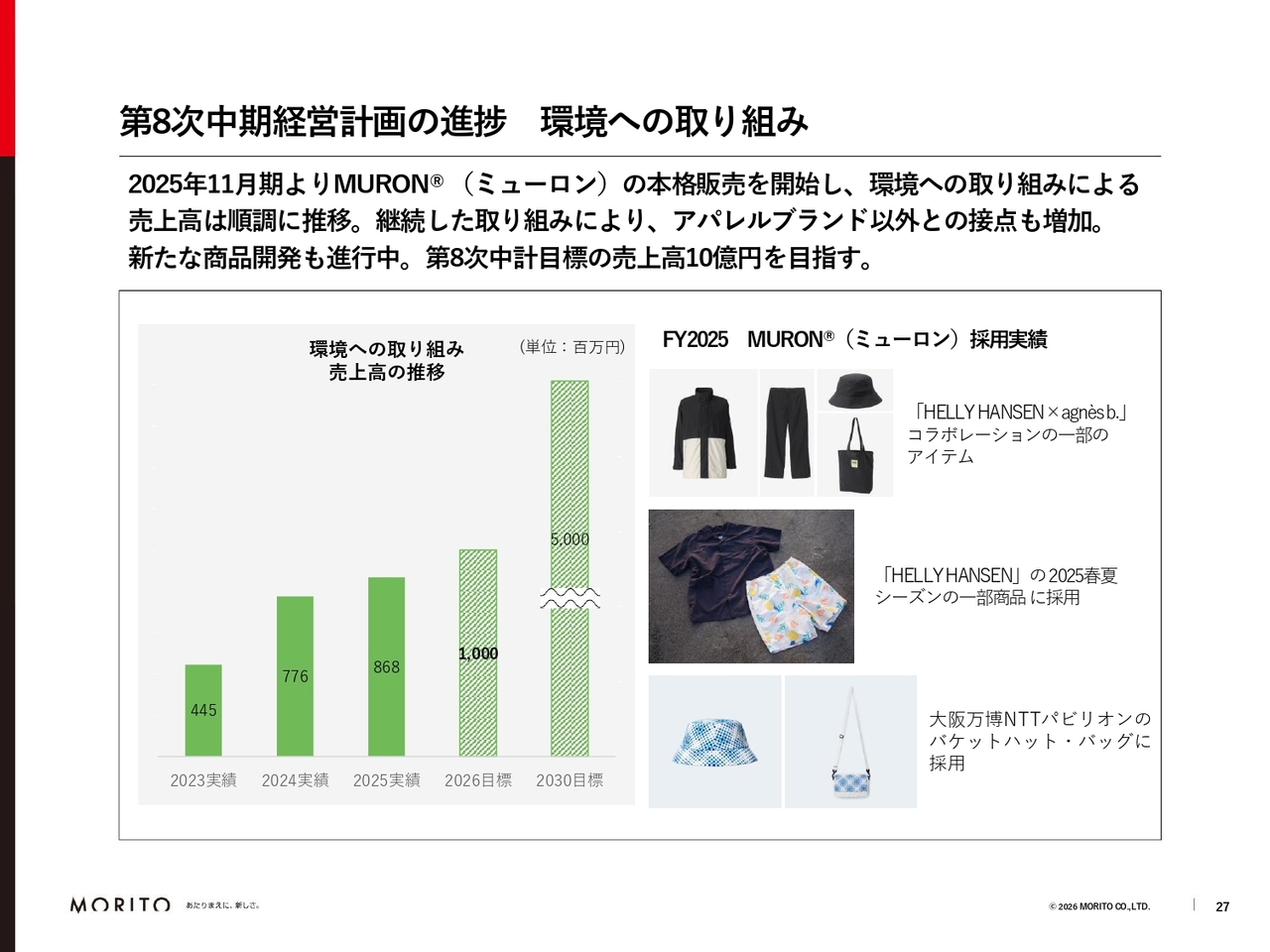

第8次中期経営計画の進捗 環境への取り組み

環境への取り組みについてです。「Rideeco(リデコ)」と呼んでいるモリトグループの環境への取り組みでは、国内の廃漁網を100パーセント活用した「MURON(ミューロン)」の本格販売を中心に、継続的に取り組んできました。

2025年11月期の売上高は約8億6,000万円となっており、概ね想定どおりの進捗です。

2022年からさまざまな業界と協業を進めた結果、アパレルブランド以外との接点が増加しています。今年も新たな取り組みをみなさまに報告できる見込みです。また、新商品の開発も進めており、売上高は10億円程度を目指しています。

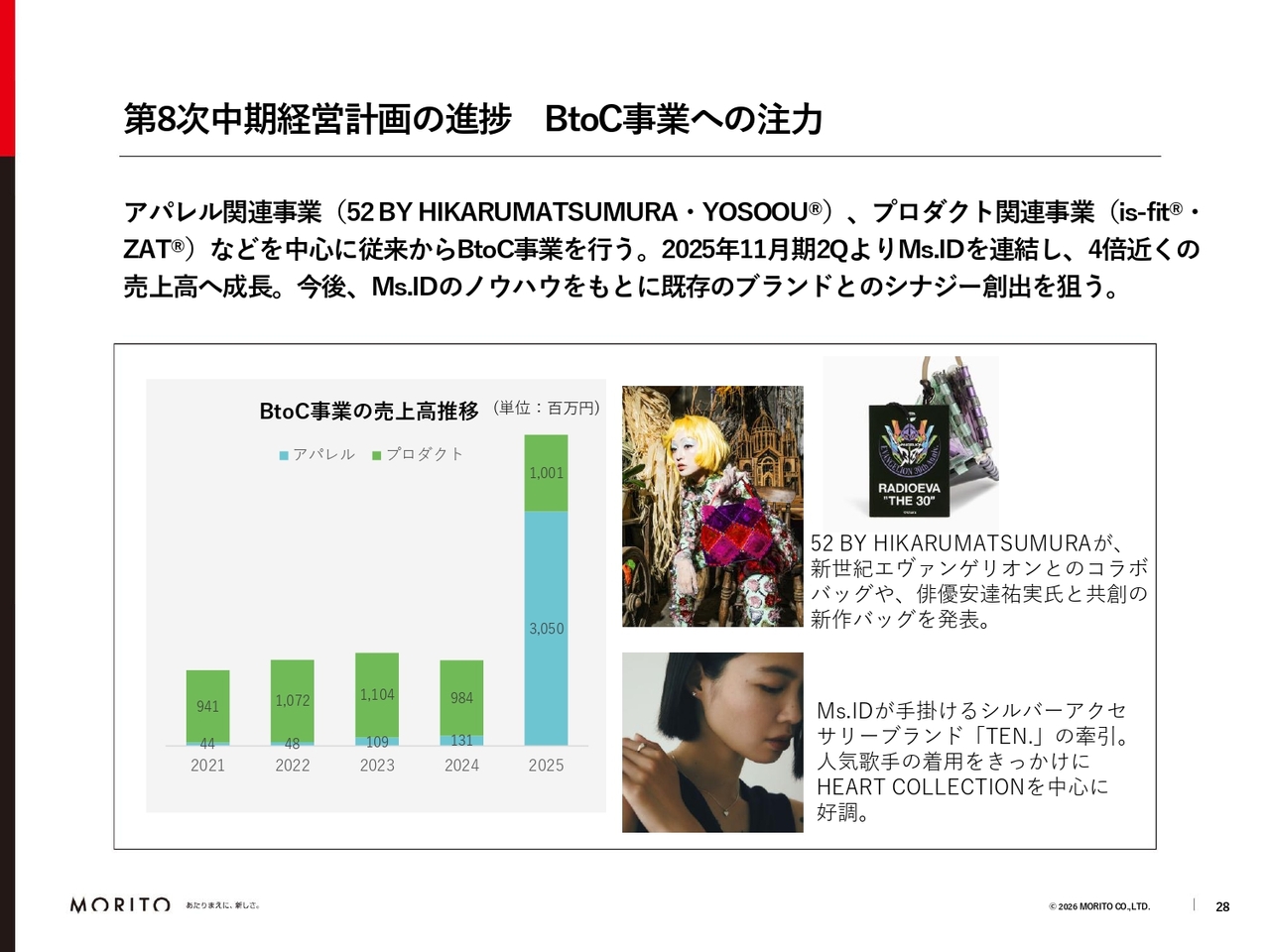

第8次中期経営計画の進捗 BtoC事業への注力

BtoC事業についてです。Ms.IDの連結により、BtoC事業の売上高が大きく伸びており、既存のBtoC事業と合わせた売上高は従来の4倍近くとなっています。

今後はMs.IDの販売ノウハウをもとに、既存のBtoCブランドとのシナジー創出を目指していきます。

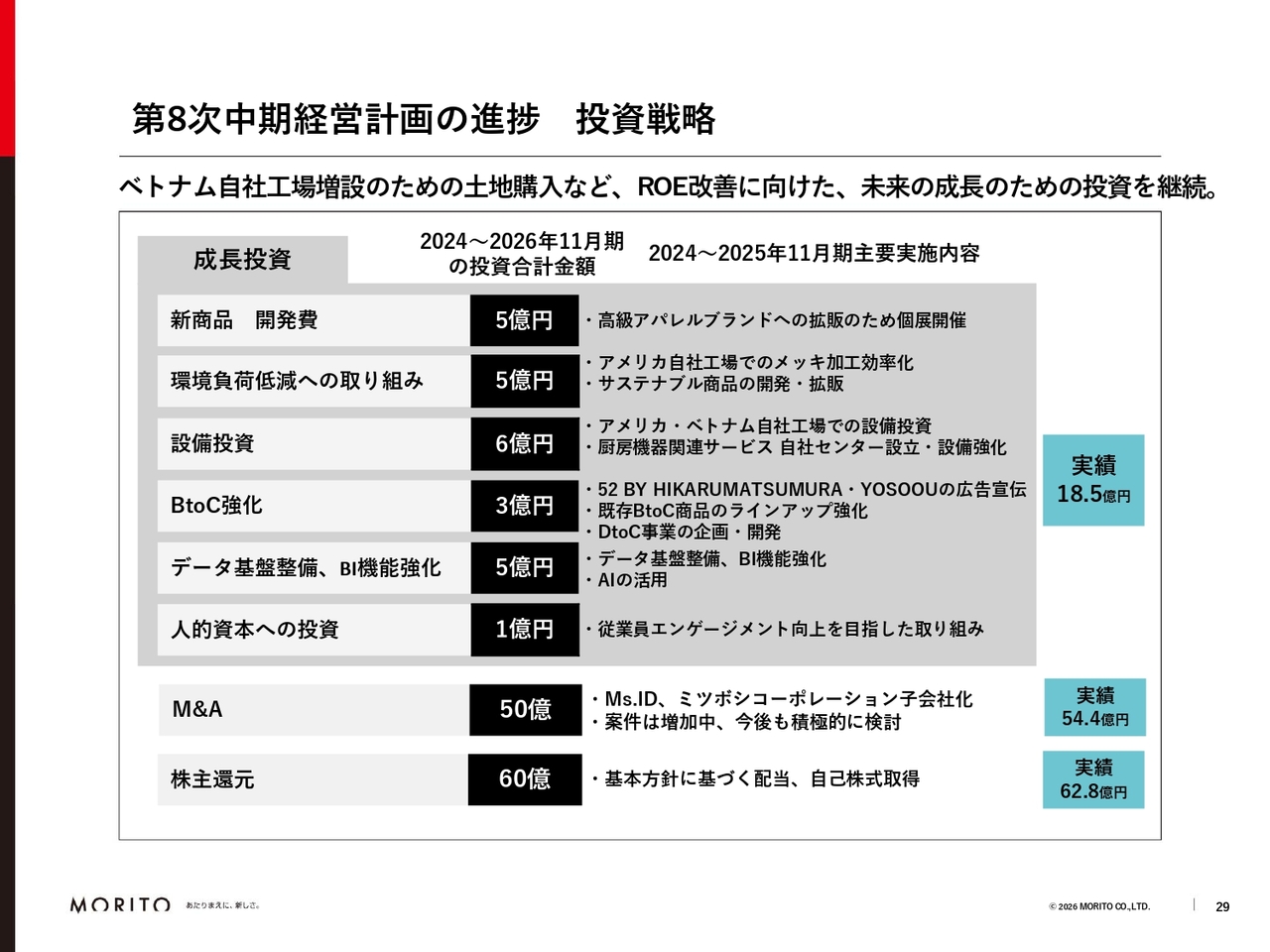

第8次中期経営計画の進捗 投資戦略

投資戦略の進捗についてです。ベトナムの自社工場増設に向けて土地を購入しました。

また、厨房機器関連サービス事業の設備強化として、土地、建物、設備などを中心に、2024年11月期からの合算で約18億5,000万円の投資を行っており、これは設定している枠の7割以上に相当する金額となっています。

さらに、M&Aを2件実施し、株主還元もしっかり行っています。生み出したキャッシュを投資に活用し、利益をさらに生み出すことでROEの改善にも努めています。

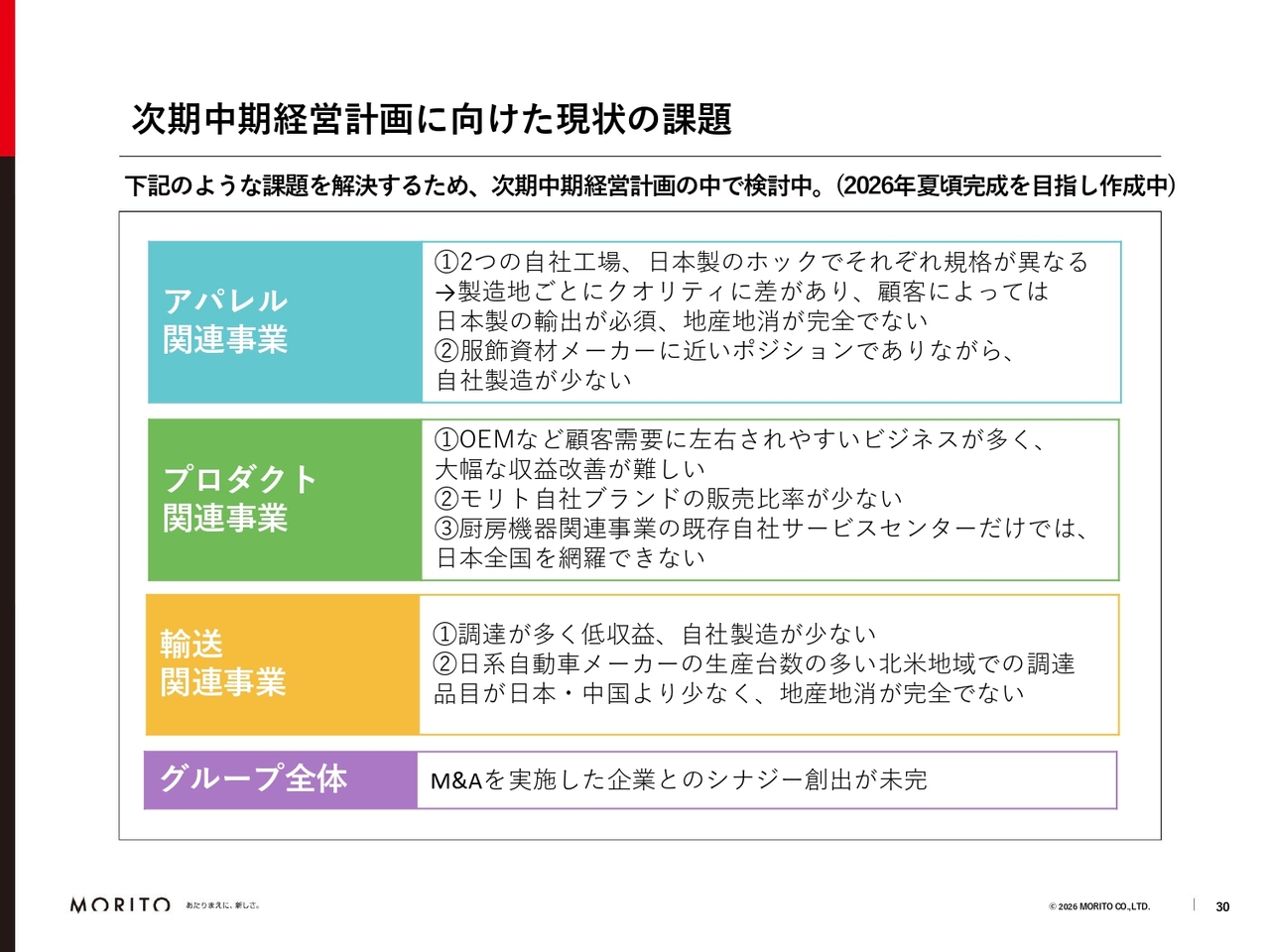

次期中期経営計画に向けた現状の課題

スライドは、次期中期経営計画に向けた事業ごとの課題を示しています。これらの課題を解決するための戦略を検討し、次期中期経営計画で開示できるよう、今年の夏頃を目指して作成を進めています。

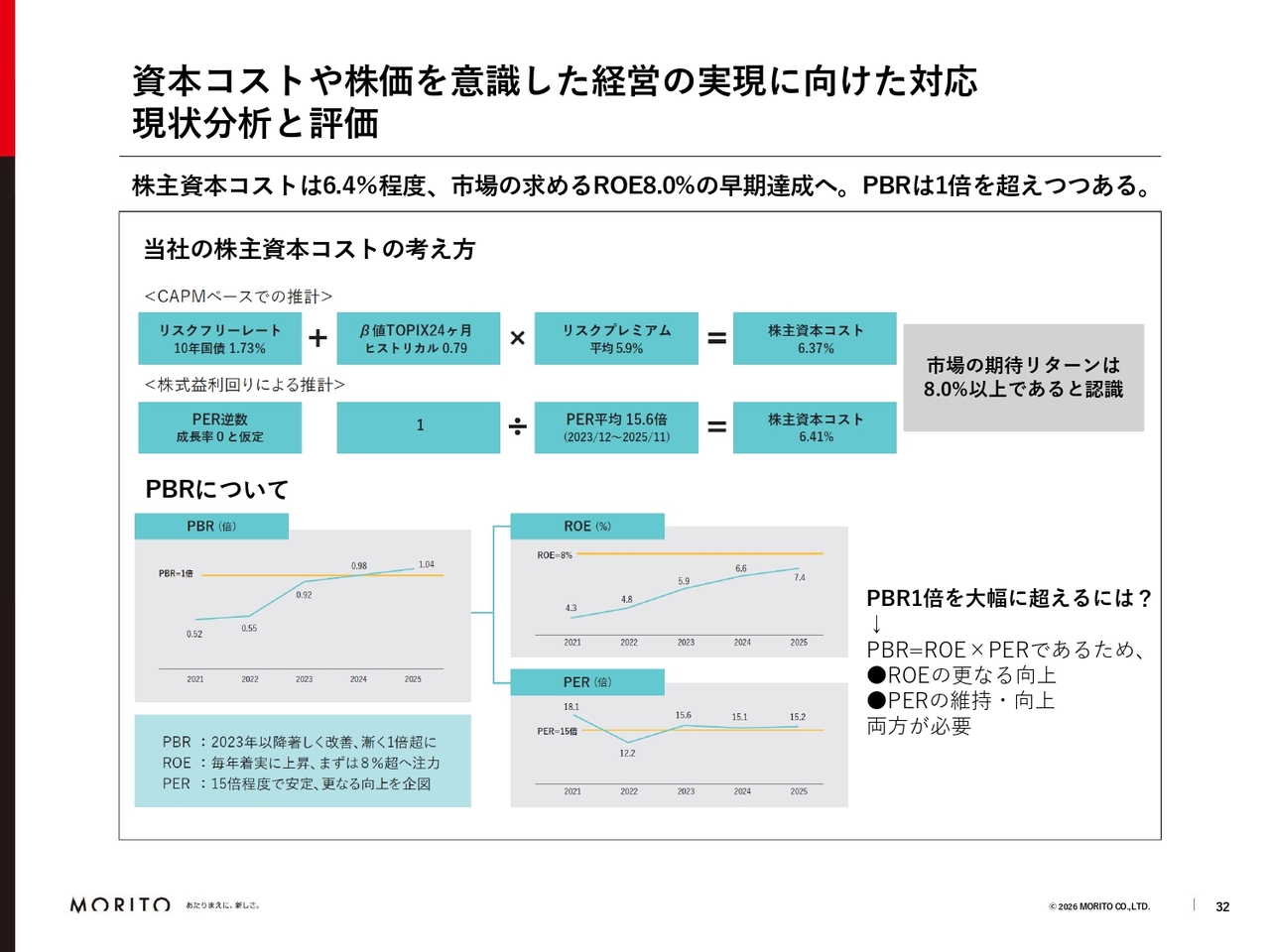

資本コストや株価を意識した経営の実現に向けた対応 現状分析と評価

トピックスです。資本コストや株価を意識した経営の実現に向けた対応についてご説明します。CAPM(資本資産価格モデル)や株式益利回りで推計したところ、当社の株主資本コストは6.4パーセント程度となっています。

ただし、投資家のみなさまとの対話を通じて、市場が期待するリターンは8パーセント程度であると認識しています。

構造改革の成果もあり、ROEは2020年頃から毎年改善が続きました。2025年11月期には7.4パーセントに到達しましたが、ROE8パーセントの早期達成を目指していきます。また、PBRは1倍を超える状況にありますが、さらに大きく超えるためには、PERの維持・向上およびROEのさらなる向上が必要であると考えています。

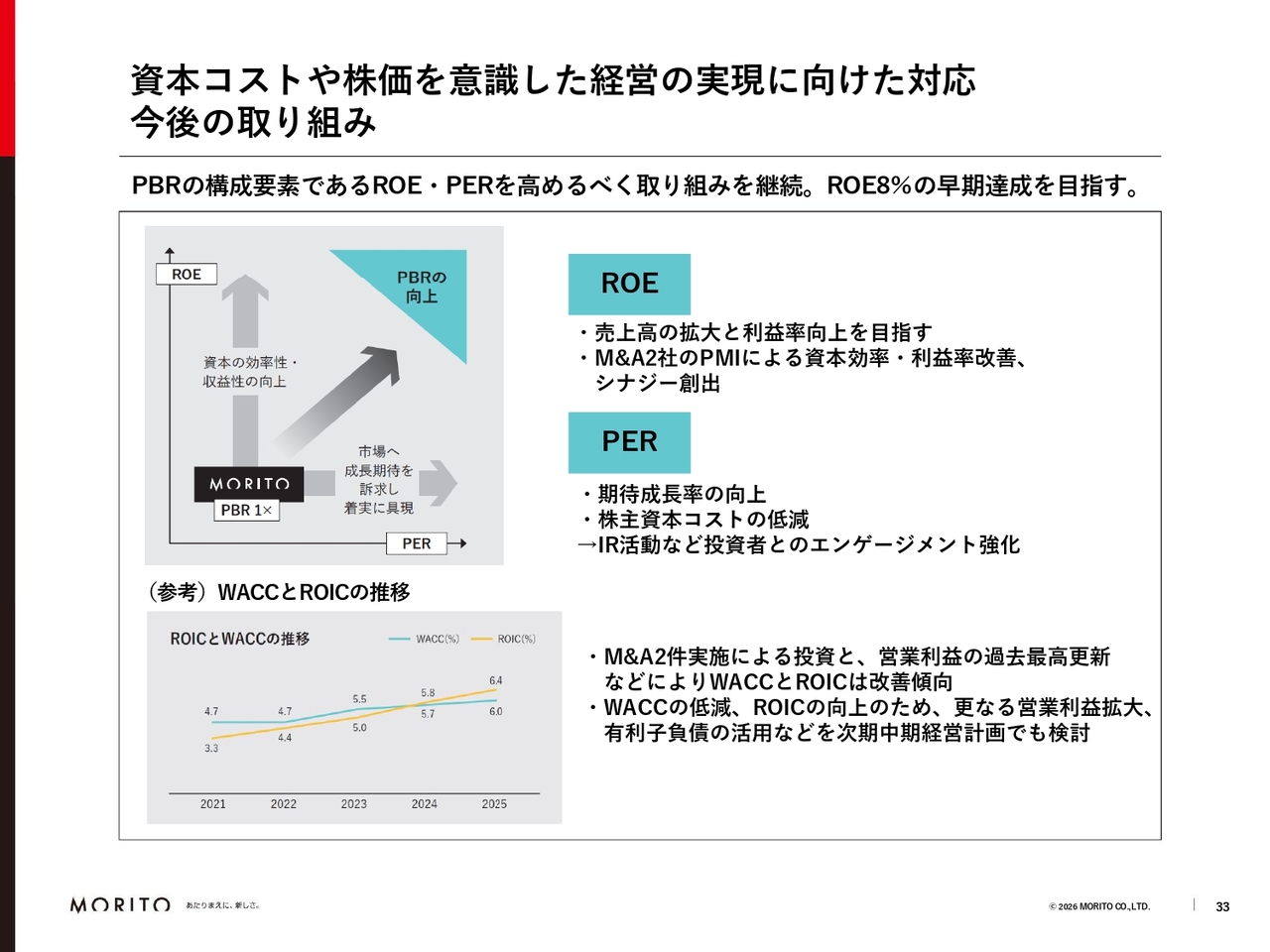

資本コストや株価を意識した経営の実現に向けた対応 今後の取り組み

2025年11月期には2件のM&Aを実施しました。このPMIを通じて、資本効率や利益率の改善、そしてシナジーの創出を図ることで、ROEの向上を目指していきます。また、このような成長性を投資家のみなさまにご理解いただき、市場からの期待に応えるために、IR活動を積極的に行い、期待成長率の向上に努めていきます。

スライドにはご参考までに、当社のROICとWACCの推移も掲載しています。

WACCの低減とROICの向上を目指し、次期中期経営計画においても、さらなる営業利益の拡大や有利子負債の活用について検討しています。

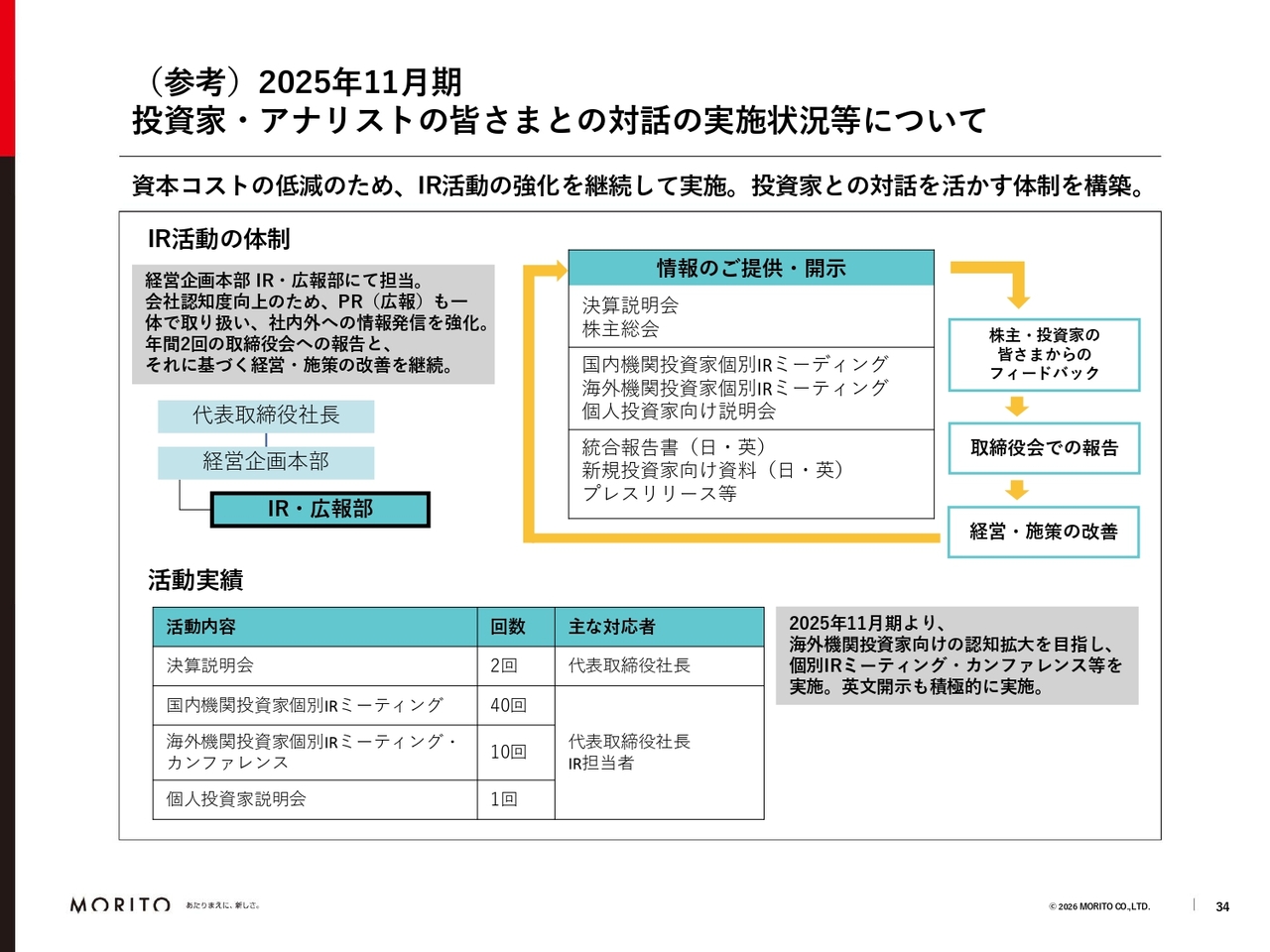

(参考)2025年11月期 投資家・アナリストの皆さまとの対話の実施状況等について

スライドはご参考までに、当社のIR活動について示しています。当社では、取締役会での報告や議論を通じて、投資家のみなさまとの対話を活かす体制を構築しています。

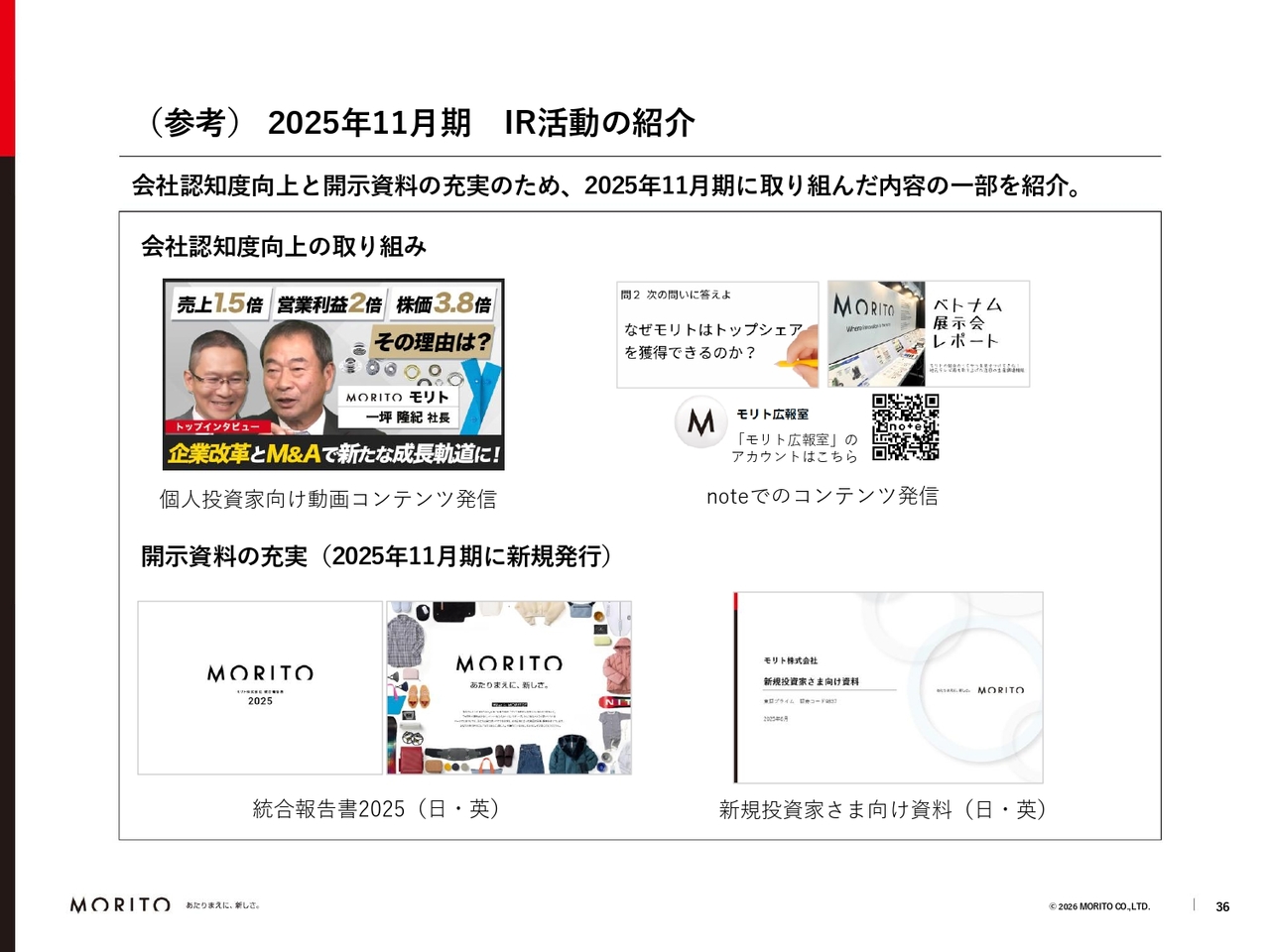

(参考)2025年11月期 IR活動の紹介

スライドは、会社の認知度向上と開示資料の充実を目的に取り組んだ内容です。統合報告書については、2025年11月期に初めて発行されました。こちらもぜひご覧いただければ幸いです。

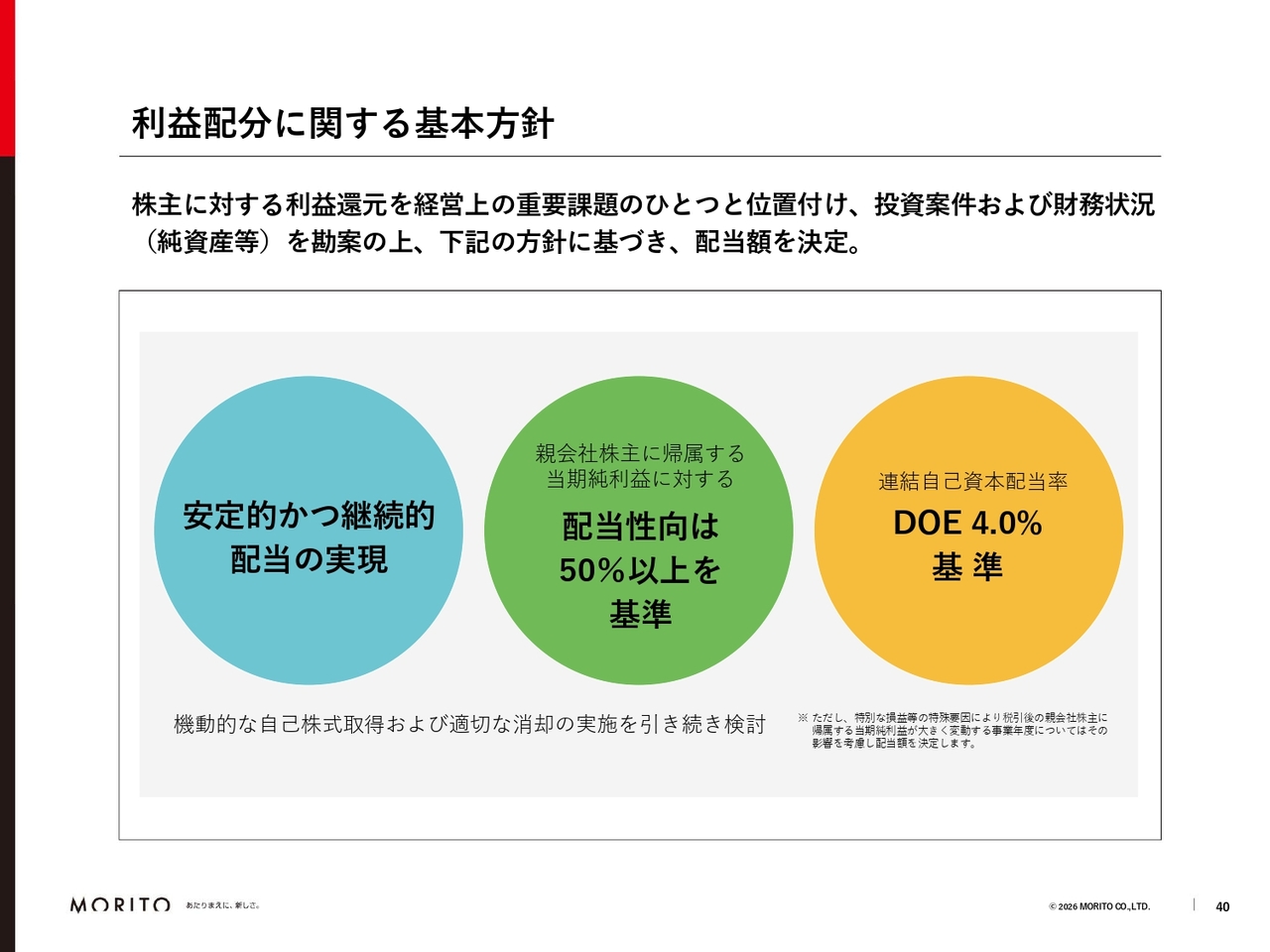

利益配分に関する基本方針

株主還元策についてです。基本方針として、「安定的かつ継続的配当の実現」「配当性向は50パーセント以上を基準」「DOE4パーセント基準」の3つを掲げています。

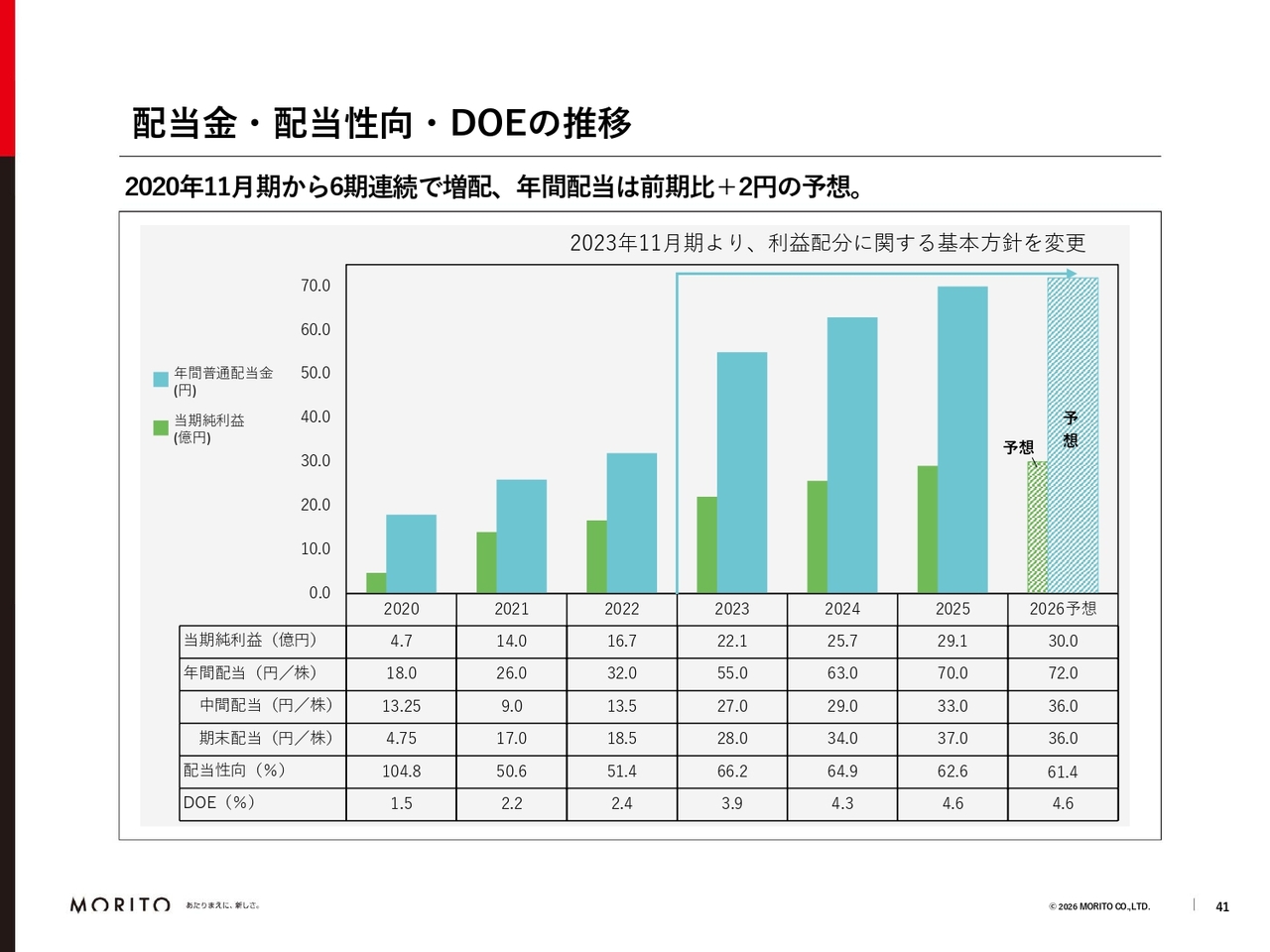

配当金・配当性向・DOEの推移

2026年11月期の年間予想配当は、前年比2円増の72円となります。これにより、6期連続の増配予想となります。

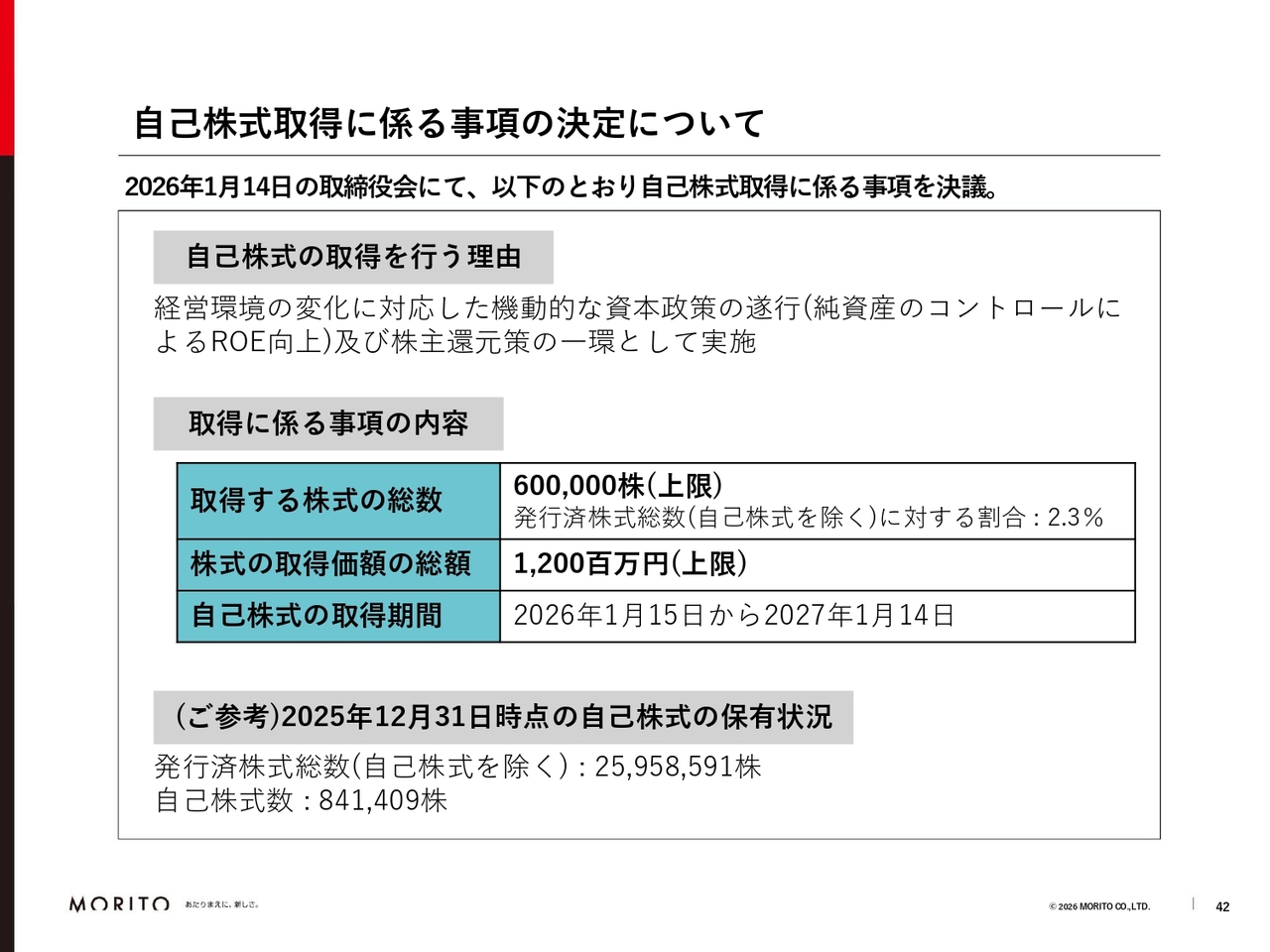

自己株式取得に係る事項の決定について

スライドに記載のとおり、自己株式の取得を決定しました。従来から株主還元を目的とした機動的な自己株式の取得を継続してきましたが、今回の実施に至った理由として、株価が依然として割安であること、また、ROEを向上させるために純資産のコントロールを行うことが挙げられます。

ご説明は以上となります。ご清聴ありがとうございました。

質疑応答:TOPIXにおける今後の対策について

司会者:「東証が進めているTOPIXの見直しについて、TOPIXの組み入れから除外される

新着ログ

「卸売業」のログ